kdv uygulama genel teblİĞİ - bodrumsmmmo.org.trbodrumsmmmo.org.tr/ckfinder/userfiles/files/kdv...

TRANSCRIPT

KDV UYGULAMA GENEL TEBLİĞİ

KEMAL OKTAR

1 Ağustos 2014

BODRUM SERBEST MUHASEBECİ MALİ MÜŞAVİRLER ODASI

KDV UYGULAMA GENEL TEBLİĞİ İLE GETİRİLEN YENİLİKLER

• KDV iadelerine ilişkin alt limitler

• KDV İadelerinin özel esaslara göre yapılması

• İndirimli teminat uygulaması (İTUS)

• Hızlandırılmış iade uygulaması (HİS)

• Diğer münferit düzenlemeler

8/1/2014 KDV Uygulama Genel Tebliği 2

KDV İADELERİNDE ALT LİMİTLER

8/1/2014 KDV Uygulama Genel Tebliği 3

İHRACATTA KDV İADESİ İade Hakkı Doğuran

İşlem

Mahsuben iade Nakden İade

Eski Yeni İncelemesiz Alt Limit Limit Üstü İade

Eski Yeni Eski Yeni

Mal İhracı (11/1-a) Limit yok Limit yok 4.000 TL 5.000 TL Teminat, YMM

raporu, inceleme raporu

Teminat, YMM raporu,

inceleme raporu

İhraç kaydıyla teslim (11/1-c) Dahilde İşleme İzin Belgesi kapsamında teslim (Geçici 17)

Limit yok Limit yok 4.000 TL 5.000 TL Teminat, YMM

raporu, inceleme raporu

Teminat, YMM raporu,

inceleme raporu

Hizmet İhracı (11/1-a)

Limit yok

5.000 TL altında incelemesiz,

üzerinde inceleme raporu, YMM raporu veya

teminatla

4.000 TL

Miktara bakılmadan

inceleme raporu veya teminatla

Teminat, YMM raporu,

inceleme raporu

Miktara bakılmadan

inceleme raporu veya teminatla

Yolcu beraberi eşya, Bavul ticareti, Roaming, Serbest bölgeye fason hizmet (11/1-a)

Limit yok Limit yok 4.000 TL 5.000 TL Teminat, YMM

raporu, inceleme raporu

Teminat, YMM raporu,

inceleme raporu

Yabancı sinema yapımcıları (11/1-b)

- - Miktara

bakılmadan YMM raporu

Miktara bakılmadan YMM raporu

Miktara bakılmadan YMM raporu

Miktara bakılmadan YMM raporu

8/1/2014 KDV Uygulama Genel Tebliği 4

DENİZ, HAVA, DEMİRYOLU ARAÇLARI

8/1/2014 KDV Uygulama Genel Tebliği 5

İade Hakkı Doğuran

İşlem

Mahsuben iade Nakden İade

Eski Yeni İncelemesiz Alt Limit Limit Üstü İade

Eski Yeni Eski Yeni

Deniz, hava, demiryolu araçlarını teslim edenler (13/a)

Limit yok Limit yok 200 TL 5.000 TL

Teminat, YMM raporu,

inceleme raporu

Teminat, YMM raporu,

inceleme raporu

Deniz, hava, demiryolu araçlarını imal ve inşa eden veya ettirenler, bunlara mal ve hizmet satanlar, tadil, bakım, onarımını yapanlar (13/a)

Limit yok

5.000 TL altında

incelemesiz, üzerinde inceleme

raporu, YMM raporu veya

teminat

200 TL

Miktara bakılmadan

inceleme raporu veya

teminat

Teminat, YMM raporu,

inceleme raporu

Miktara bakılmadan

inceleme raporu veya

teminat

Liman ve hava meydanı hizmetleri (13/b)

Limit yok

5.000 TL altında incelemesiz,

üzerinde inceleme

raporu, YMM raporu veya

teminat

4.000 TL

Miktara bakılmadan

inceleme raporu veya

teminat

Teminat, YMM raporu,

inceleme raporu

Miktara bakılmadan

inceleme raporu veya

teminat

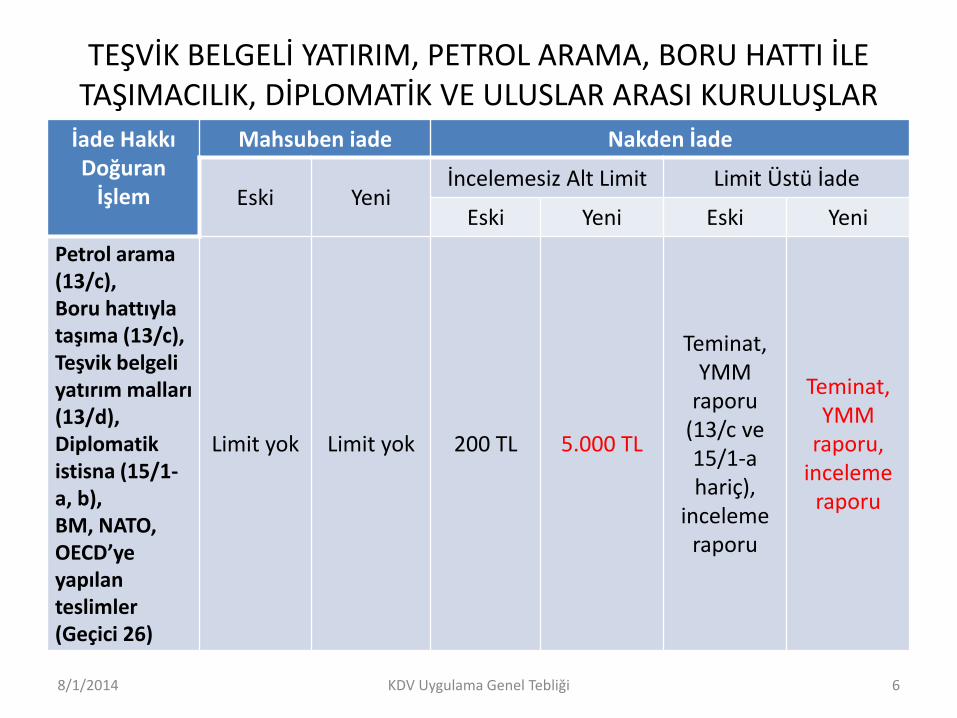

TEŞVİK BELGELİ YATIRIM, PETROL ARAMA, BORU HATTI İLE TAŞIMACILIK, DİPLOMATİK VE ULUSLAR ARASI KURULUŞLAR

8/1/2014 KDV Uygulama Genel Tebliği 6

İade Hakkı Doğuran

İşlem

Mahsuben iade Nakden İade

Eski Yeni İncelemesiz Alt Limit Limit Üstü İade

Eski Yeni Eski Yeni

Petrol arama (13/c), Boru hattıyla taşıma (13/c), Teşvik belgeli yatırım malları (13/d), Diplomatik istisna (15/1-a, b), BM, NATO, OECD’ye yapılan teslimler (Geçici 26)

Limit yok Limit yok 200 TL 5.000 TL

Teminat, YMM

raporu (13/c ve 15/1-a hariç),

inceleme raporu

Teminat, YMM

raporu, inceleme

raporu

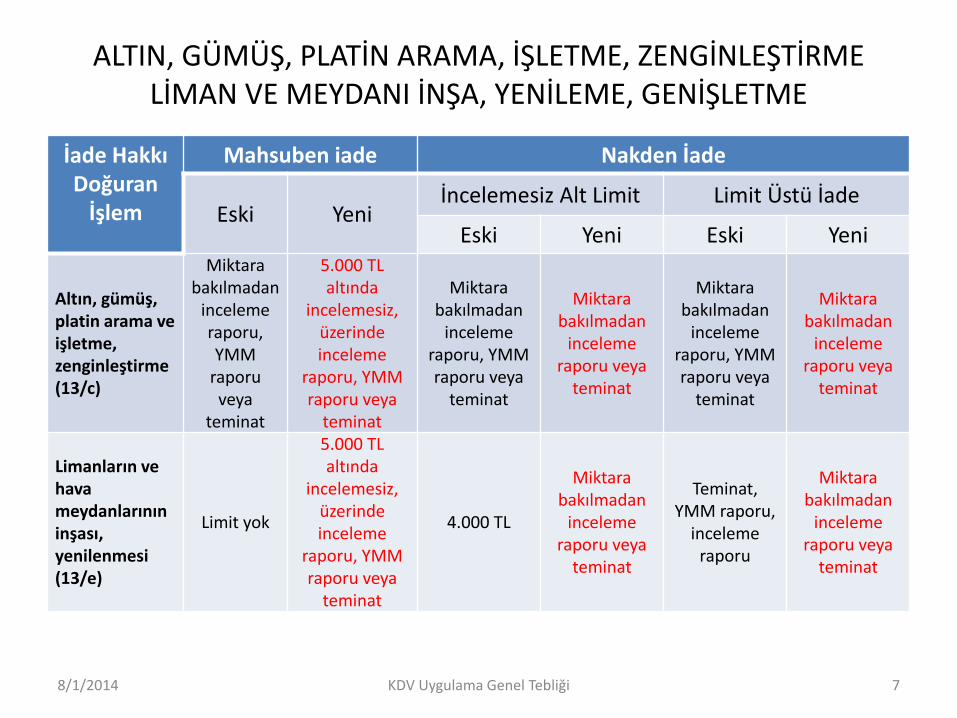

ALTIN, GÜMÜŞ, PLATİN ARAMA, İŞLETME, ZENGİNLEŞTİRME LİMAN VE MEYDANI İNŞA, YENİLEME, GENİŞLETME

8/1/2014 KDV Uygulama Genel Tebliği 7

İade Hakkı Doğuran

İşlem

Mahsuben iade Nakden İade

Eski Yeni İncelemesiz Alt Limit Limit Üstü İade

Eski Yeni Eski Yeni

Altın, gümüş, platin arama ve işletme, zenginleştirme (13/c)

Miktara bakılmadan

inceleme raporu, YMM

raporu veya

teminat

5.000 TL altında

incelemesiz, üzerinde inceleme

raporu, YMM raporu veya

teminat

Miktara bakılmadan

inceleme raporu, YMM raporu veya

teminat

Miktara bakılmadan

inceleme raporu veya

teminat

Miktara bakılmadan

inceleme raporu, YMM raporu veya

teminat

Miktara bakılmadan

inceleme raporu veya

teminat

Limanların ve hava meydanlarının inşası, yenilenmesi (13/e)

Limit yok

5.000 TL altında

incelemesiz, üzerinde inceleme

raporu, YMM raporu veya

teminat

4.000 TL

Miktara bakılmadan

inceleme raporu veya

teminat

Teminat, YMM raporu,

inceleme raporu

Miktara bakılmadan

inceleme raporu veya

teminat

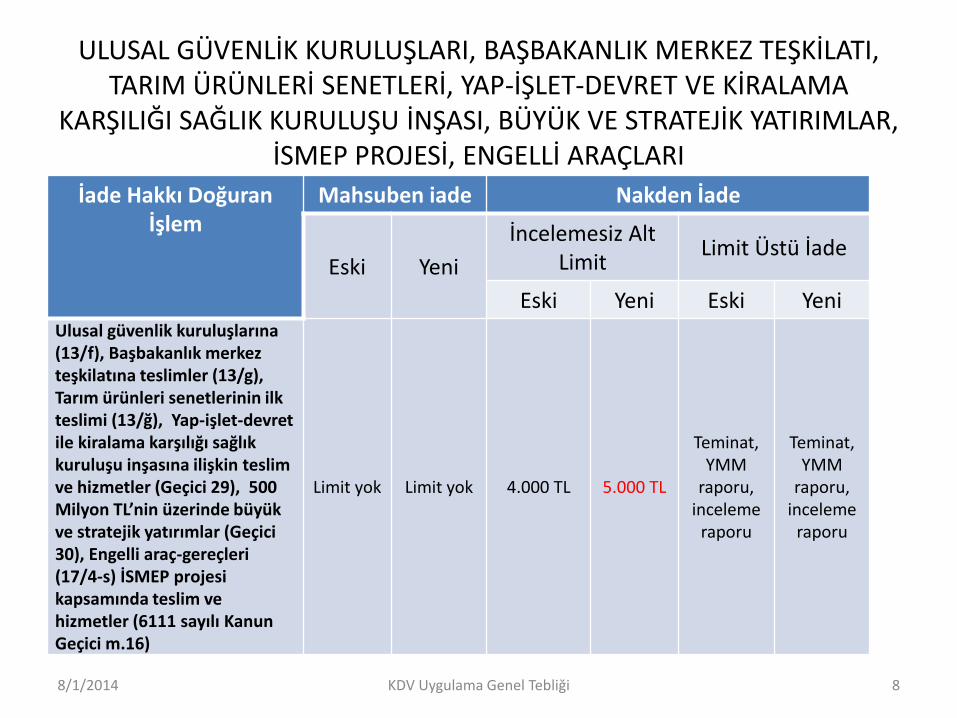

ULUSAL GÜVENLİK KURULUŞLARI, BAŞBAKANLIK MERKEZ TEŞKİLATI, TARIM ÜRÜNLERİ SENETLERİ, YAP-İŞLET-DEVRET VE KİRALAMA

KARŞILIĞI SAĞLIK KURULUŞU İNŞASI, BÜYÜK VE STRATEJİK YATIRIMLAR, İSMEP PROJESİ, ENGELLİ ARAÇLARI

8/1/2014 KDV Uygulama Genel Tebliği 8

İade Hakkı Doğuran İşlem

Mahsuben iade Nakden İade

Eski Yeni

İncelemesiz Alt Limit

Limit Üstü İade

Eski Yeni Eski Yeni Ulusal güvenlik kuruluşlarına (13/f), Başbakanlık merkez teşkilatına teslimler (13/g), Tarım ürünleri senetlerinin ilk teslimi (13/ğ), Yap-işlet-devret ile kiralama karşılığı sağlık kuruluşu inşasına ilişkin teslim ve hizmetler (Geçici 29), 500 Milyon TL’nin üzerinde büyük ve stratejik yatırımlar (Geçici 30), Engelli araç-gereçleri (17/4-s) İSMEP projesi kapsamında teslim ve hizmetler (6111 sayılı Kanun Geçici m.16)

Limit yok Limit yok 4.000 TL 5.000 TL

Teminat, YMM

raporu, inceleme

raporu

Teminat, YMM

raporu, inceleme

raporu

ULUSLARARASI TAŞIMACILIK, YURT DIŞINA ÇIKAN KAMYON VE TIR’LARA YAKIT TESLİMİ, YABANCI TAŞIMACILAR, FUAR VE SERGİLERE KATILANLAR

8/1/2014 KDV Uygulama Genel Tebliği 9

İade Hakkı Doğuran İşlem

Mahsuben iade Nakden İade

Eski Yeni

İncelemesiz Alt Limit

Limit Üstü İade

Eski Yeni Eski Yeni

Uluslararası taşımacılık (14/1-a)

Limit yok

5.000 TL altında

incelemesiz, üzerinde inceleme

raporu, YMM raporu veya

teminat

1.000 TL 5.000 TL

Teminat, YMM raporu,

inceleme raporu

Teminat, YMM raporu,

inceleme raporu

Yurt dışına çıkan kamyon ve TIR’lara motorin teslimi (14/1-b)

Limit yok Limit yok 1.000 TL 5.000 TL

Teminat, YMM raporu,

inceleme raporu

Teminat, YMM raporu,

inceleme raporu

Yabancı taşımacılar, Fuar ve sergilere katılanlar (11/1-b)

- - 1.000 TL 1.000 TL İnceleme

raporu veya teminat

İnceleme raporu veya

teminat

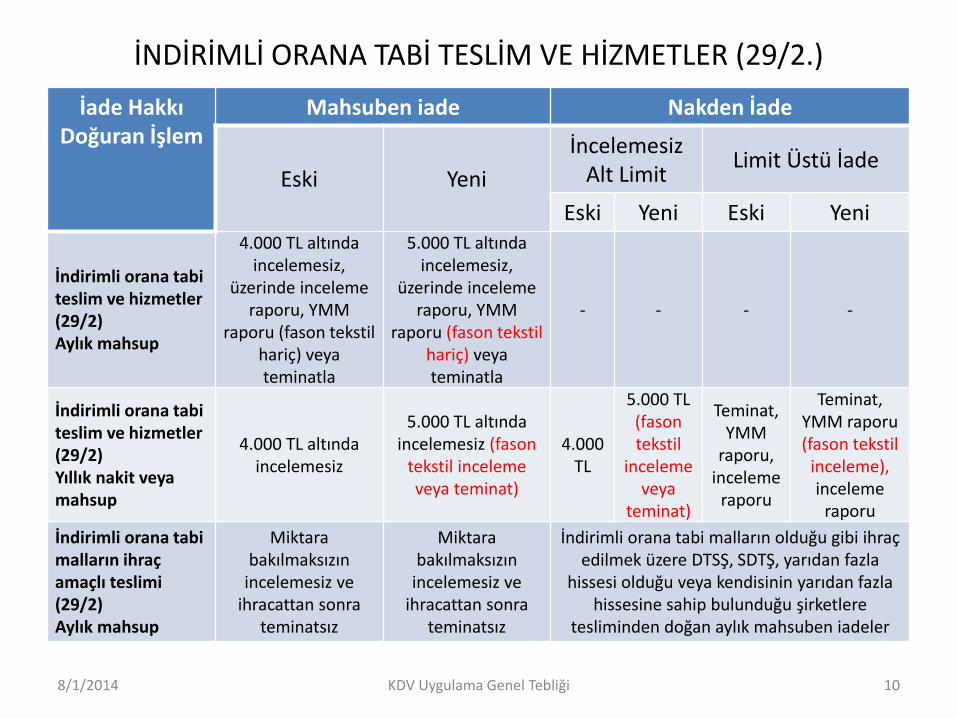

İNDİRİMLİ ORANA TABİ TESLİM VE HİZMETLER (29/2.)

8/1/2014 KDV Uygulama Genel Tebliği 10

İade Hakkı Doğuran İşlem

Mahsuben iade Nakden İade

Eski Yeni

İncelemesiz Alt Limit

Limit Üstü İade

Eski Yeni Eski Yeni

İndirimli orana tabi teslim ve hizmetler (29/2) Aylık mahsup

4.000 TL altında incelemesiz,

üzerinde inceleme raporu, YMM

raporu (fason tekstil hariç) veya teminatla

5.000 TL altında incelemesiz,

üzerinde inceleme raporu, YMM

raporu (fason tekstil hariç) veya teminatla

- - - -

İndirimli orana tabi teslim ve hizmetler (29/2) Yıllık nakit veya mahsup

4.000 TL altında incelemesiz

5.000 TL altında incelemesiz (fason

tekstil inceleme veya teminat)

4.000 TL

5.000 TL (fason tekstil

inceleme veya

teminat)

Teminat, YMM

raporu, inceleme

raporu

Teminat, YMM raporu (fason tekstil

inceleme), inceleme

raporu

İndirimli orana tabi malların ihraç amaçlı teslimi (29/2) Aylık mahsup

Miktara bakılmaksızın

incelemesiz ve ihracattan sonra

teminatsız

Miktara bakılmaksızın

incelemesiz ve ihracattan sonra

teminatsız

İndirimli orana tabi malların olduğu gibi ihraç edilmek üzere DTSŞ, SDTŞ, yarıdan fazla

hissesi olduğu veya kendisinin yarıdan fazla hissesine sahip bulunduğu şirketlere

tesliminden doğan aylık mahsuben iadeler

TEVKİFAT UYGULAMASINDAN DOĞAN KDV İADELERİ (9/1)

8/1/2014 KDV Uygulama Genel Tebliği 11

İade Hakkı

Doğuran İşlem

Mahsuben iade Nakden İade

Eski Yeni

İncelemesiz Alt Limit

Limit Üstü İade

Eski Yeni Eski Yeni

Hurda metal, plastik, cam, atık kağıt

Limit yok Limit yok 2.000 TL 5.000 TL

Teminat, YMM

raporu, inceleme

raporu

Teminat, YMM

raporu, inceleme

raporu

Pamuk, tiftik, yün, yapağı, ham post ve deri

Limit yok

Miktara bakılmadan incelemesiz, teminatsız

4.000 TL 5.000 TL

Teminat, YMM

raporu, inceleme

raporu

Teminat, YMM

raporu, inceleme

raporu Etüd, plan, proje - Temizlik, çevre bakım- Makine, araç tamir, bakım-Yemek servisi, organizasyon- Fason konfeksiyon- Yapı denetimi - Servis taşımacılığı - Baskı basım - İşgücü temini - Hanutçuluk

1.000 TL altında

incelemesiz, üzerinde inceleme

veya teminat

5.000 TL altında

incelemesiz, üzerinde inceleme

raporu veya teminat

Miktara bakılmadan

inceleme raporu veya

teminat

Miktara bakılmadan

inceleme raporu veya

teminat

Miktara bakılmadan

inceleme raporu veya

teminat

Miktara bakılmadan

inceleme raporu veya

teminat

8/1/2014 KDV Uygulama Genel Tebliği 12

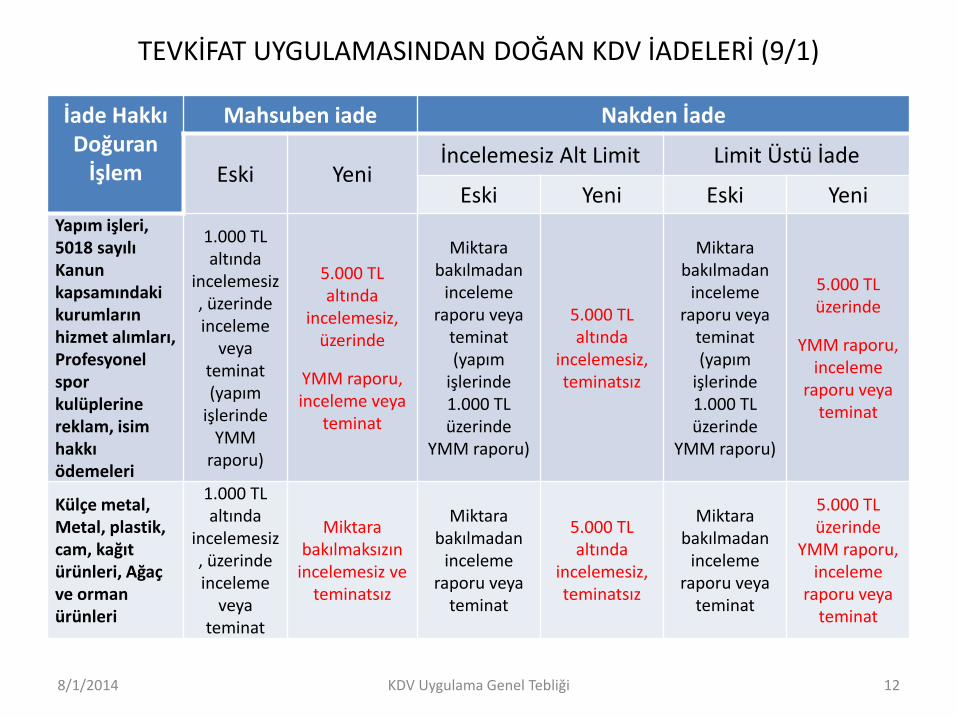

TEVKİFAT UYGULAMASINDAN DOĞAN KDV İADELERİ (9/1)

İade Hakkı Doğuran

İşlem

Mahsuben iade Nakden İade

Eski Yeni İncelemesiz Alt Limit Limit Üstü İade

Eski Yeni Eski Yeni Yapım işleri, 5018 sayılı Kanun kapsamındaki kurumların hizmet alımları, Profesyonel spor kulüplerine reklam, isim hakkı ödemeleri

1.000 TL altında

incelemesiz, üzerinde inceleme

veya teminat (yapım

işlerinde YMM

raporu)

5.000 TL altında

incelemesiz, üzerinde

YMM raporu, inceleme veya

teminat

Miktara bakılmadan

inceleme raporu veya

teminat (yapım

işlerinde 1.000 TL üzerinde

YMM raporu)

5.000 TL altında

incelemesiz, teminatsız

Miktara bakılmadan

inceleme raporu veya

teminat (yapım

işlerinde 1.000 TL üzerinde

YMM raporu)

5.000 TL üzerinde

YMM raporu, inceleme

raporu veya teminat

Külçe metal, Metal, plastik, cam, kağıt ürünleri, Ağaç ve orman ürünleri

1.000 TL altında

incelemesiz, üzerinde inceleme

veya teminat

Miktara bakılmaksızın

incelemesiz ve teminatsız

Miktara bakılmadan

inceleme raporu veya

teminat

5.000 TL altında

incelemesiz, teminatsız

Miktara bakılmadan

inceleme raporu veya

teminat

5.000 TL üzerinde

YMM raporu, inceleme

raporu veya teminat

İNDİRİMLİ TEMİNAT UYGULAMASI

8/1/2014 KDV Uygulama Genel Tebliği 13

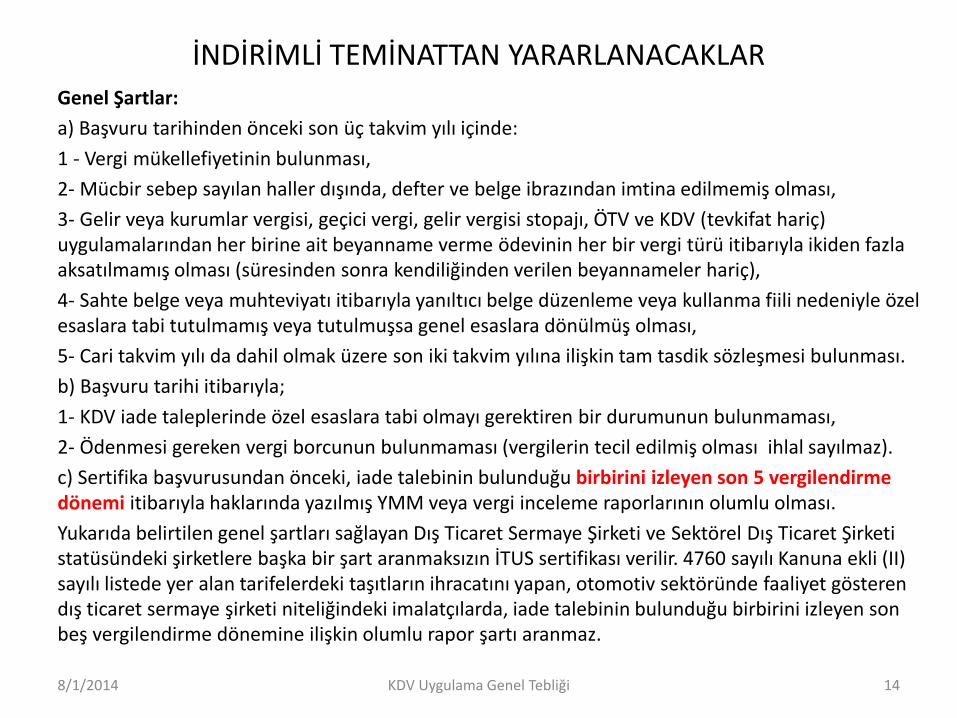

İNDİRİMLİ TEMİNATTAN YARARLANACAKLAR Genel Şartlar:

a) Başvuru tarihinden önceki son üç takvim yılı içinde:

1 - Vergi mükellefiyetinin bulunması,

2- Mücbir sebep sayılan haller dışında, defter ve belge ibrazından imtina edilmemiş olması,

3- Gelir veya kurumlar vergisi, geçici vergi, gelir vergisi stopajı, ÖTV ve KDV (tevkifat hariç) uygulamalarından her birine ait beyanname verme ödevinin her bir vergi türü itibarıyla ikiden fazla aksatılmamış olması (süresinden sonra kendiliğinden verilen beyannameler hariç),

4- Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma fiili nedeniyle özel esaslara tabi tutulmamış veya tutulmuşsa genel esaslara dönülmüş olması,

5- Cari takvim yılı da dahil olmak üzere son iki takvim yılına ilişkin tam tasdik sözleşmesi bulunması.

b) Başvuru tarihi itibarıyla;

1- KDV iade taleplerinde özel esaslara tabi olmayı gerektiren bir durumunun bulunmaması,

2- Ödenmesi gereken vergi borcunun bulunmaması (vergilerin tecil edilmiş olması ihlal sayılmaz).

c) Sertifika başvurusundan önceki, iade talebinin bulunduğu birbirini izleyen son 5 vergilendirme dönemi itibarıyla haklarında yazılmış YMM veya vergi inceleme raporlarının olumlu olması.

Yukarıda belirtilen genel şartları sağlayan Dış Ticaret Sermaye Şirketi ve Sektörel Dış Ticaret Şirketi statüsündeki şirketlere başka bir şart aranmaksızın İTUS sertifikası verilir. 4760 sayılı Kanuna ekli (II) sayılı listede yer alan tarifelerdeki taşıtların ihracatını yapan, otomotiv sektöründe faaliyet gösteren dış ticaret sermaye şirketi niteliğindeki imalatçılarda, iade talebinin bulunduğu birbirini izleyen son beş vergilendirme dönemine ilişkin olumlu rapor şartı aranmaz.

8/1/2014 KDV Uygulama Genel Tebliği 14

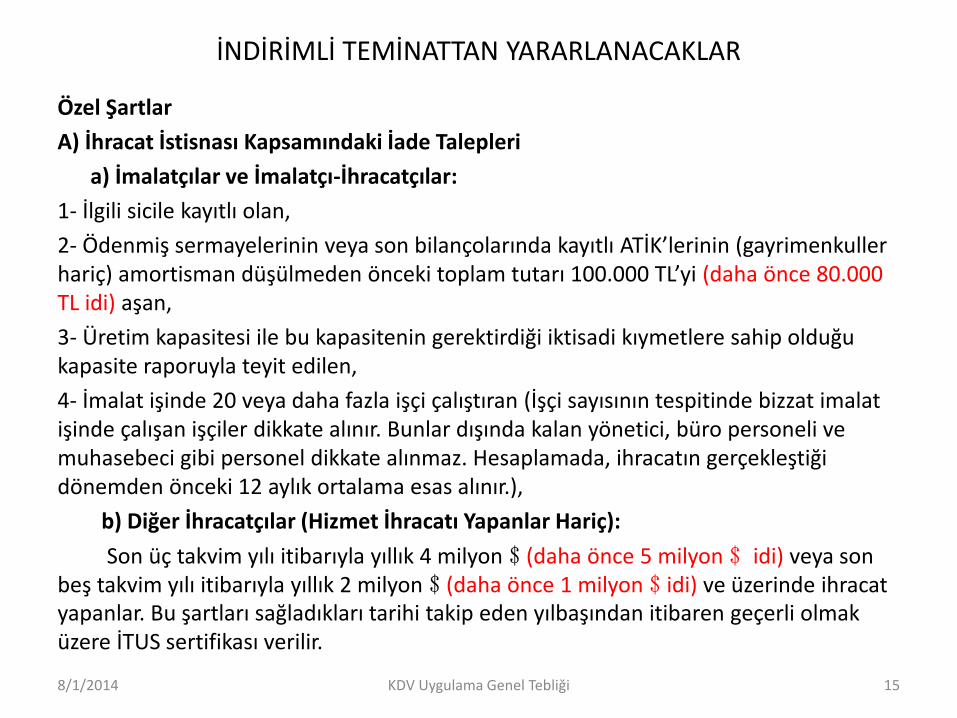

Özel Şartlar

A) İhracat İstisnası Kapsamındaki İade Talepleri

a) İmalatçılar ve İmalatçı-İhracatçılar:

1- İlgili sicile kayıtlı olan,

2- Ödenmiş sermayelerinin veya son bilançolarında kayıtlı ATİK’lerinin (gayrimenkuller hariç) amortisman düşülmeden önceki toplam tutarı 100.000 TL’yi (daha önce 80.000 TL idi) aşan,

3- Üretim kapasitesi ile bu kapasitenin gerektirdiği iktisadi kıymetlere sahip olduğu kapasite raporuyla teyit edilen,

4- İmalat işinde 20 veya daha fazla işçi çalıştıran (İşçi sayısının tespitinde bizzat imalat işinde çalışan işçiler dikkate alınır. Bunlar dışında kalan yönetici, büro personeli ve muhasebeci gibi personel dikkate alınmaz. Hesaplamada, ihracatın gerçekleştiği dönemden önceki 12 aylık ortalama esas alınır.),

b) Diğer İhracatçılar (Hizmet İhracatı Yapanlar Hariç):

Son üç takvim yılı itibarıyla yıllık 4 milyon $ (daha önce 5 milyon $ idi) veya son beş takvim yılı itibarıyla yıllık 2 milyon $ (daha önce 1 milyon $ idi) ve üzerinde ihracat yapanlar. Bu şartları sağladıkları tarihi takip eden yılbaşından itibaren geçerli olmak üzere İTUS sertifikası verilir.

8/1/2014 KDV Uygulama Genel Tebliği 15

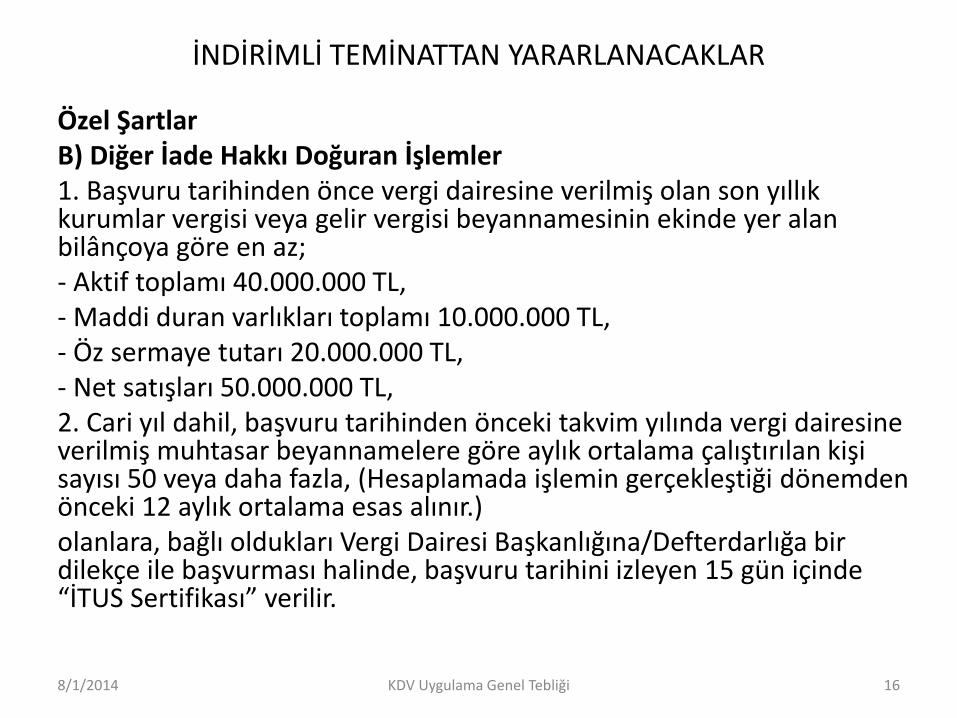

İNDİRİMLİ TEMİNATTAN YARARLANACAKLAR

Özel Şartlar B) Diğer İade Hakkı Doğuran İşlemler 1. Başvuru tarihinden önce vergi dairesine verilmiş olan son yıllık kurumlar vergisi veya gelir vergisi beyannamesinin ekinde yer alan bilânçoya göre en az; - Aktif toplamı 40.000.000 TL, - Maddi duran varlıkları toplamı 10.000.000 TL, - Öz sermaye tutarı 20.000.000 TL, - Net satışları 50.000.000 TL, 2. Cari yıl dahil, başvuru tarihinden önceki takvim yılında vergi dairesine verilmiş muhtasar beyannamelere göre aylık ortalama çalıştırılan kişi sayısı 50 veya daha fazla, (Hesaplamada işlemin gerçekleştiği dönemden önceki 12 aylık ortalama esas alınır.) olanlara, bağlı oldukları Vergi Dairesi Başkanlığına/Defterdarlığa bir dilekçe ile başvurması halinde, başvuru tarihini izleyen 15 gün içinde “İTUS Sertifikası” verilir.

8/1/2014 KDV Uygulama Genel Tebliği 16

İNDİRİMLİ TEMİNATTAN YARARLANACAKLAR

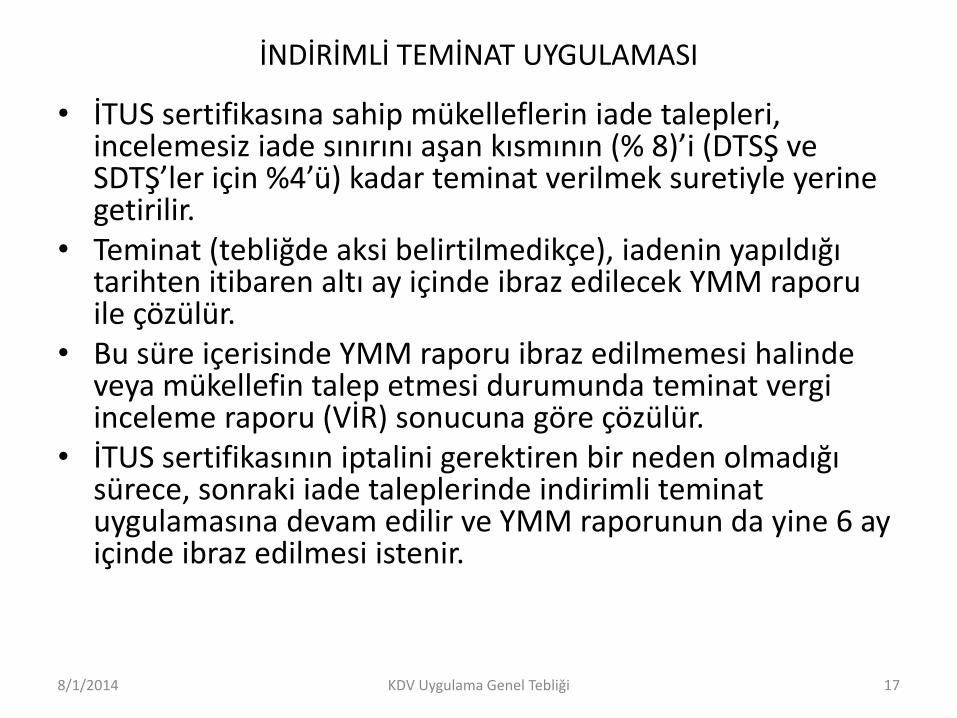

İNDİRİMLİ TEMİNAT UYGULAMASI

• İTUS sertifikasına sahip mükelleflerin iade talepleri, incelemesiz iade sınırını aşan kısmının (% 8)’i (DTSŞ ve SDTŞ’ler için %4’ü) kadar teminat verilmek suretiyle yerine getirilir.

• Teminat (tebliğde aksi belirtilmedikçe), iadenin yapıldığı tarihten itibaren altı ay içinde ibraz edilecek YMM raporu ile çözülür.

• Bu süre içerisinde YMM raporu ibraz edilmemesi halinde veya mükellefin talep etmesi durumunda teminat vergi inceleme raporu (VİR) sonucuna göre çözülür.

• İTUS sertifikasının iptalini gerektiren bir neden olmadığı sürece, sonraki iade taleplerinde indirimli teminat uygulamasına devam edilir ve YMM raporunun da yine 6 ay içinde ibraz edilmesi istenir.

8/1/2014 KDV Uygulama Genel Tebliği 17

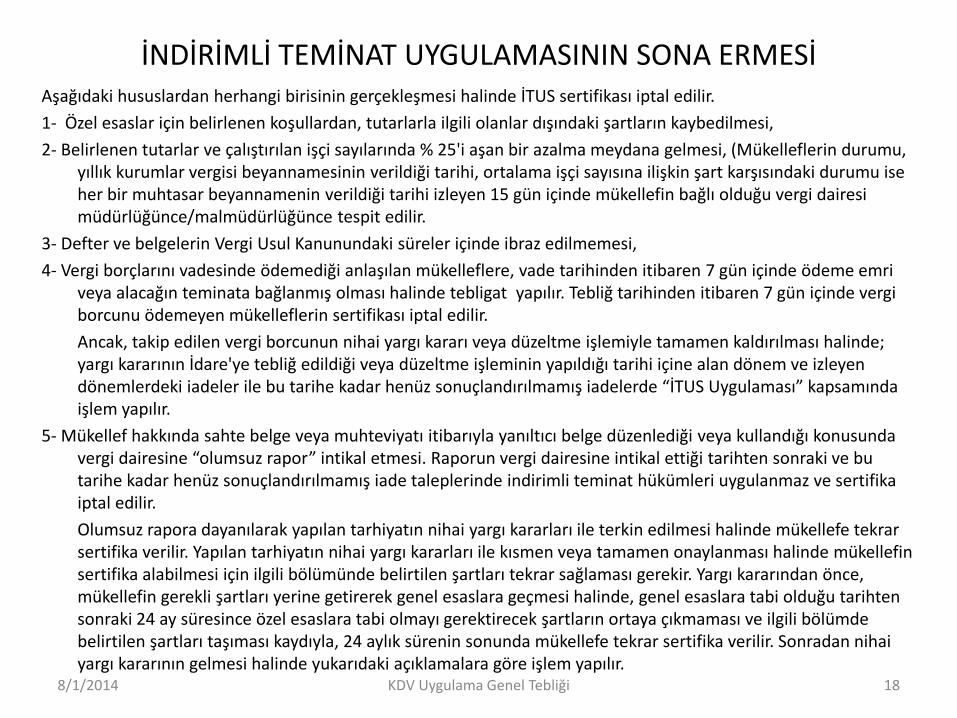

İNDİRİMLİ TEMİNAT UYGULAMASININ SONA ERMESİ Aşağıdaki hususlardan herhangi birisinin gerçekleşmesi halinde İTUS sertifikası iptal edilir.

1- Özel esaslar için belirlenen koşullardan, tutarlarla ilgili olanlar dışındaki şartların kaybedilmesi,

2- Belirlenen tutarlar ve çalıştırılan işçi sayılarında % 25'i aşan bir azalma meydana gelmesi, (Mükelleflerin durumu, yıllık kurumlar vergisi beyannamesinin verildiği tarihi, ortalama işçi sayısına ilişkin şart karşısındaki durumu ise her bir muhtasar beyannamenin verildiği tarihi izleyen 15 gün içinde mükellefin bağlı olduğu vergi dairesi müdürlüğünce/malmüdürlüğünce tespit edilir.

3- Defter ve belgelerin Vergi Usul Kanunundaki süreler içinde ibraz edilmemesi,

4- Vergi borçlarını vadesinde ödemediği anlaşılan mükelleflere, vade tarihinden itibaren 7 gün içinde ödeme emri veya alacağın teminata bağlanmış olması halinde tebligat yapılır. Tebliğ tarihinden itibaren 7 gün içinde vergi borcunu ödemeyen mükelleflerin sertifikası iptal edilir.

Ancak, takip edilen vergi borcunun nihai yargı kararı veya düzeltme işlemiyle tamamen kaldırılması halinde; yargı kararının İdare'ye tebliğ edildiği veya düzeltme işleminin yapıldığı tarihi içine alan dönem ve izleyen dönemlerdeki iadeler ile bu tarihe kadar henüz sonuçlandırılmamış iadelerde “İTUS Uygulaması” kapsamında işlem yapılır.

5- Mükellef hakkında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği veya kullandığı konusunda vergi dairesine “olumsuz rapor” intikal etmesi. Raporun vergi dairesine intikal ettiği tarihten sonraki ve bu tarihe kadar henüz sonuçlandırılmamış iade taleplerinde indirimli teminat hükümleri uygulanmaz ve sertifika iptal edilir.

Olumsuz rapora dayanılarak yapılan tarhiyatın nihai yargı kararları ile terkin edilmesi halinde mükellefe tekrar sertifika verilir. Yapılan tarhiyatın nihai yargı kararları ile kısmen veya tamamen onaylanması halinde mükellefin sertifika alabilmesi için ilgili bölümünde belirtilen şartları tekrar sağlaması gerekir. Yargı kararından önce, mükellefin gerekli şartları yerine getirerek genel esaslara geçmesi halinde, genel esaslara tabi olduğu tarihten sonraki 24 ay süresince özel esaslara tabi olmayı gerektirecek şartların ortaya çıkmaması ve ilgili bölümde belirtilen şartları taşıması kaydıyla, 24 aylık sürenin sonunda mükellefe tekrar sertifika verilir. Sonradan nihai yargı kararının gelmesi halinde yukarıdaki açıklamalara göre işlem yapılır.

8/1/2014 KDV Uygulama Genel Tebliği 18

HIZLANDIRILMIŞ İADE SİSTEMİ

8/1/2014 KDV Uygulama Genel Tebliği 19

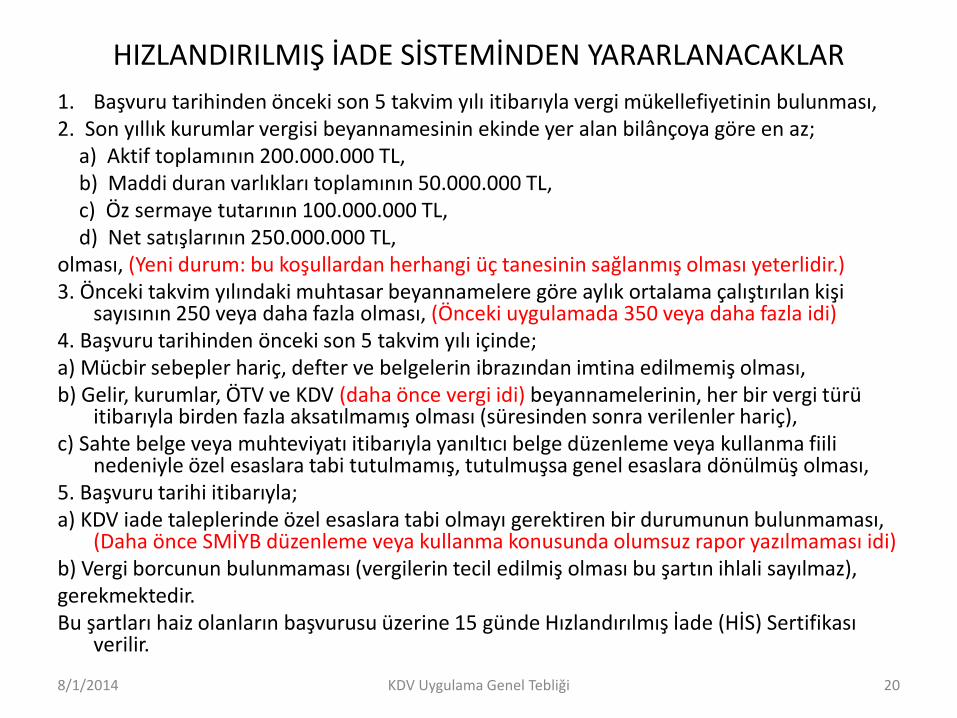

HIZLANDIRILMIŞ İADE SİSTEMİNDEN YARARLANACAKLAR

1. Başvuru tarihinden önceki son 5 takvim yılı itibarıyla vergi mükellefiyetinin bulunması, 2. Son yıllık kurumlar vergisi beyannamesinin ekinde yer alan bilânçoya göre en az;

a) Aktif toplamının 200.000.000 TL, b) Maddi duran varlıkları toplamının 50.000.000 TL, c) Öz sermaye tutarının 100.000.000 TL, d) Net satışlarının 250.000.000 TL,

olması, (Yeni durum: bu koşullardan herhangi üç tanesinin sağlanmış olması yeterlidir.) 3. Önceki takvim yılındaki muhtasar beyannamelere göre aylık ortalama çalıştırılan kişi

sayısının 250 veya daha fazla olması, (Önceki uygulamada 350 veya daha fazla idi) 4. Başvuru tarihinden önceki son 5 takvim yılı içinde; a) Mücbir sebepler hariç, defter ve belgelerin ibrazından imtina edilmemiş olması, b) Gelir, kurumlar, ÖTV ve KDV (daha önce vergi idi) beyannamelerinin, her bir vergi türü

itibarıyla birden fazla aksatılmamış olması (süresinden sonra verilenler hariç), c) Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme veya kullanma fiili

nedeniyle özel esaslara tabi tutulmamış, tutulmuşsa genel esaslara dönülmüş olması, 5. Başvuru tarihi itibarıyla; a) KDV iade taleplerinde özel esaslara tabi olmayı gerektiren bir durumunun bulunmaması,

(Daha önce SMİYB düzenleme veya kullanma konusunda olumsuz rapor yazılmaması idi) b) Vergi borcunun bulunmaması (vergilerin tecil edilmiş olması bu şartın ihlali sayılmaz), gerekmektedir. Bu şartları haiz olanların başvurusu üzerine 15 günde Hızlandırılmış İade (HİS) Sertifikası

verilir.

8/1/2014 KDV Uygulama Genel Tebliği 20

HIZLANDIRILMIŞ İADE SİSTEMİNDE KDV İADESİ

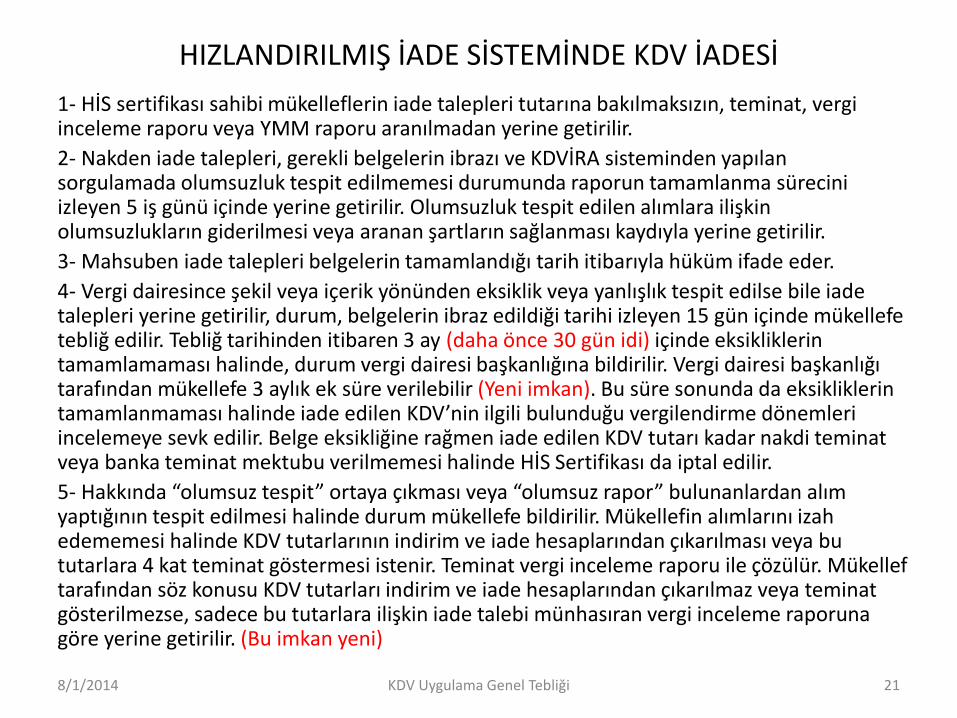

1- HİS sertifikası sahibi mükelleflerin iade talepleri tutarına bakılmaksızın, teminat, vergi inceleme raporu veya YMM raporu aranılmadan yerine getirilir.

2- Nakden iade talepleri, gerekli belgelerin ibrazı ve KDVİRA sisteminden yapılan sorgulamada olumsuzluk tespit edilmemesi durumunda raporun tamamlanma sürecini izleyen 5 iş günü içinde yerine getirilir. Olumsuzluk tespit edilen alımlara ilişkin olumsuzlukların giderilmesi veya aranan şartların sağlanması kaydıyla yerine getirilir.

3- Mahsuben iade talepleri belgelerin tamamlandığı tarih itibarıyla hüküm ifade eder.

4- Vergi dairesince şekil veya içerik yönünden eksiklik veya yanlışlık tespit edilse bile iade talepleri yerine getirilir, durum, belgelerin ibraz edildiği tarihi izleyen 15 gün içinde mükellefe tebliğ edilir. Tebliğ tarihinden itibaren 3 ay (daha önce 30 gün idi) içinde eksikliklerin tamamlamaması halinde, durum vergi dairesi başkanlığına bildirilir. Vergi dairesi başkanlığı tarafından mükellefe 3 aylık ek süre verilebilir (Yeni imkan). Bu süre sonunda da eksikliklerin tamamlanmaması halinde iade edilen KDV’nin ilgili bulunduğu vergilendirme dönemleri incelemeye sevk edilir. Belge eksikliğine rağmen iade edilen KDV tutarı kadar nakdi teminat veya banka teminat mektubu verilmemesi halinde HİS Sertifikası da iptal edilir.

5- Hakkında “olumsuz tespit” ortaya çıkması veya “olumsuz rapor” bulunanlardan alım yaptığının tespit edilmesi halinde durum mükellefe bildirilir. Mükellefin alımlarını izah edememesi halinde KDV tutarlarının indirim ve iade hesaplarından çıkarılması veya bu tutarlara 4 kat teminat göstermesi istenir. Teminat vergi inceleme raporu ile çözülür. Mükellef tarafından söz konusu KDV tutarları indirim ve iade hesaplarından çıkarılmaz veya teminat gösterilmezse, sadece bu tutarlara ilişkin iade talebi münhasıran vergi inceleme raporuna göre yerine getirilir. (Bu imkan yeni)

8/1/2014 KDV Uygulama Genel Tebliği 21

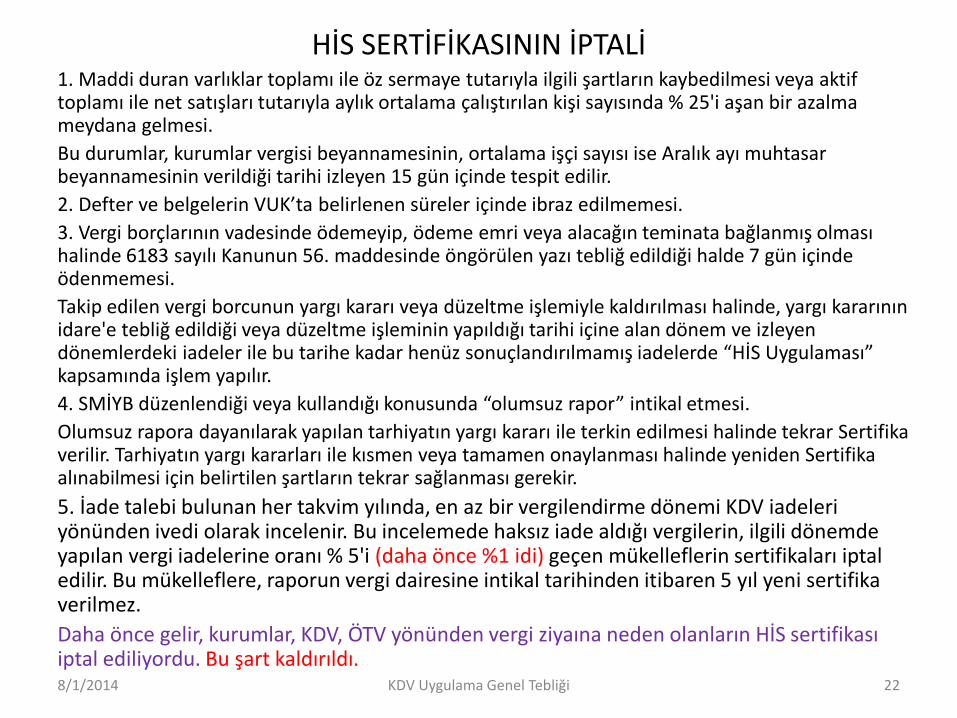

HİS SERTİFİKASININ İPTALİ 1. Maddi duran varlıklar toplamı ile öz sermaye tutarıyla ilgili şartların kaybedilmesi veya aktif toplamı ile net satışları tutarıyla aylık ortalama çalıştırılan kişi sayısında % 25'i aşan bir azalma meydana gelmesi.

Bu durumlar, kurumlar vergisi beyannamesinin, ortalama işçi sayısı ise Aralık ayı muhtasar beyannamesinin verildiği tarihi izleyen 15 gün içinde tespit edilir.

2. Defter ve belgelerin VUK’ta belirlenen süreler içinde ibraz edilmemesi.

3. Vergi borçlarının vadesinde ödemeyip, ödeme emri veya alacağın teminata bağlanmış olması halinde 6183 sayılı Kanunun 56. maddesinde öngörülen yazı tebliğ edildiği halde 7 gün içinde ödenmemesi.

Takip edilen vergi borcunun yargı kararı veya düzeltme işlemiyle kaldırılması halinde, yargı kararının idare'e tebliğ edildiği veya düzeltme işleminin yapıldığı tarihi içine alan dönem ve izleyen dönemlerdeki iadeler ile bu tarihe kadar henüz sonuçlandırılmamış iadelerde “HİS Uygulaması” kapsamında işlem yapılır.

4. SMİYB düzenlendiği veya kullandığı konusunda “olumsuz rapor” intikal etmesi.

Olumsuz rapora dayanılarak yapılan tarhiyatın yargı kararı ile terkin edilmesi halinde tekrar Sertifika verilir. Tarhiyatın yargı kararları ile kısmen veya tamamen onaylanması halinde yeniden Sertifika alınabilmesi için belirtilen şartların tekrar sağlanması gerekir.

5. İade talebi bulunan her takvim yılında, en az bir vergilendirme dönemi KDV iadeleri yönünden ivedi olarak incelenir. Bu incelemede haksız iade aldığı vergilerin, ilgili dönemde yapılan vergi iadelerine oranı % 5'i (daha önce %1 idi) geçen mükelleflerin sertifikaları iptal edilir. Bu mükelleflere, raporun vergi dairesine intikal tarihinden itibaren 5 yıl yeni sertifika verilmez.

Daha önce gelir, kurumlar, KDV, ÖTV yönünden vergi ziyaına neden olanların HİS sertifikası iptal ediliyordu. Bu şart kaldırıldı. 8/1/2014 KDV Uygulama Genel Tebliği 22

ÖZEL ESASLARA GÖRE KDV İADESİ

8/1/2014 KDV Uygulama Genel Tebliği 23

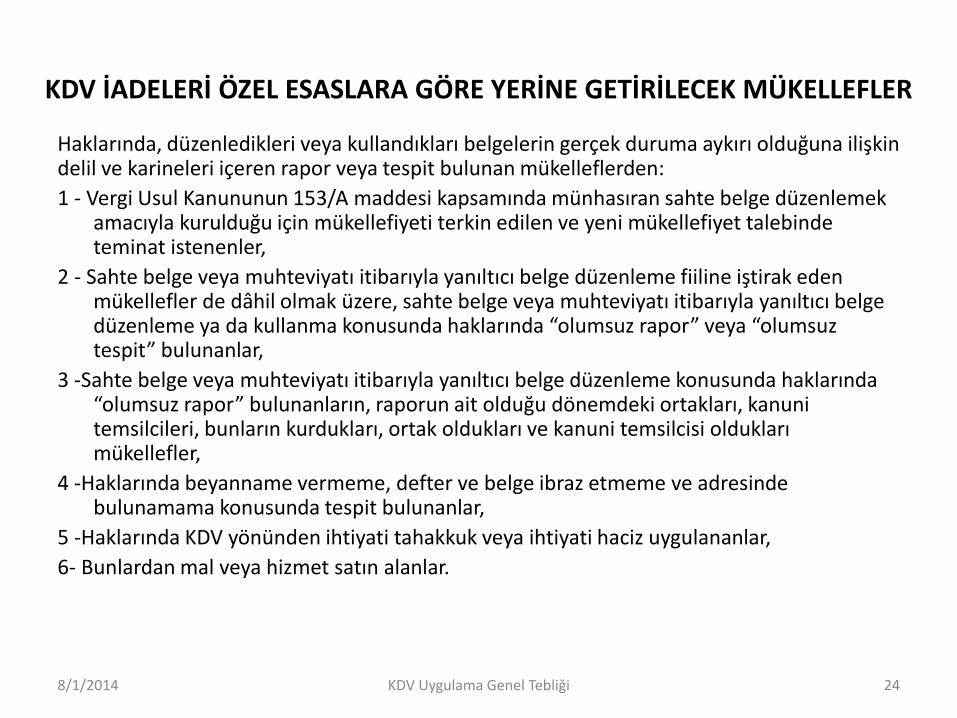

KDV İADELERİ ÖZEL ESASLARA GÖRE YERİNE GETİRİLECEK MÜKELLEFLER

Haklarında, düzenledikleri veya kullandıkları belgelerin gerçek duruma aykırı olduğuna ilişkin delil ve karineleri içeren rapor veya tespit bulunan mükelleflerden:

1 - Vergi Usul Kanununun 153/A maddesi kapsamında münhasıran sahte belge düzenlemek amacıyla kurulduğu için mükellefiyeti terkin edilen ve yeni mükellefiyet talebinde teminat istenenler,

2 - Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme fiiline iştirak eden mükellefler de dâhil olmak üzere, sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme ya da kullanma konusunda haklarında “olumsuz rapor” veya “olumsuz tespit” bulunanlar,

3 -Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme konusunda haklarında “olumsuz rapor” bulunanların, raporun ait olduğu dönemdeki ortakları, kanuni temsilcileri, bunların kurdukları, ortak oldukları ve kanuni temsilcisi oldukları mükellefler,

4 -Haklarında beyanname vermeme, defter ve belge ibraz etmeme ve adresinde bulunamama konusunda tespit bulunanlar,

5 -Haklarında KDV yönünden ihtiyati tahakkuk veya ihtiyati haciz uygulananlar,

6- Bunlardan mal veya hizmet satın alanlar.

8/1/2014 KDV Uygulama Genel Tebliği 24

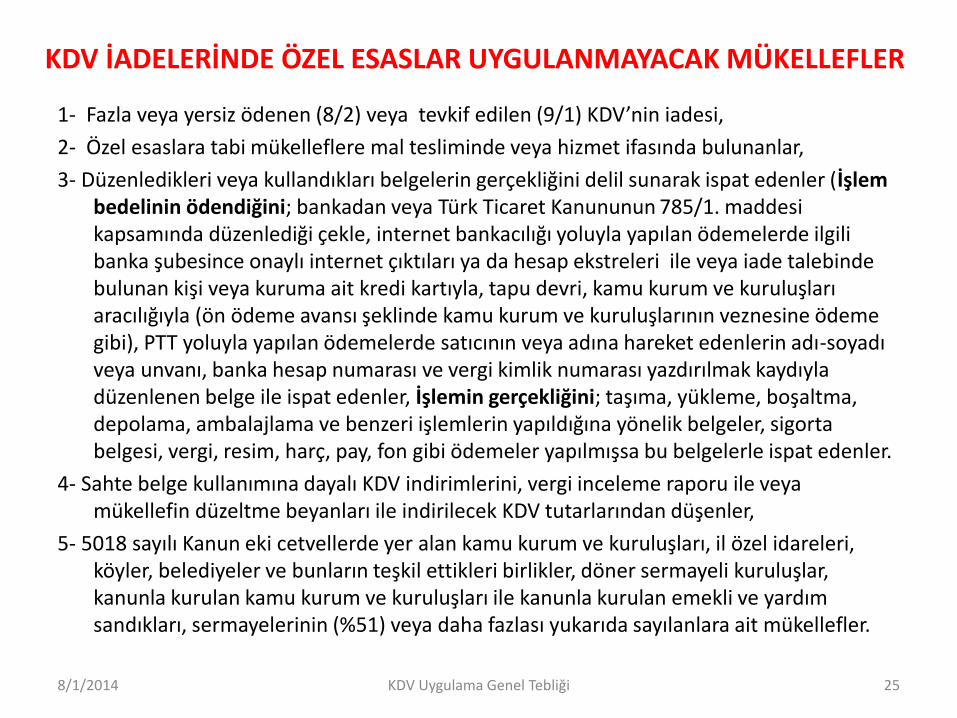

KDV İADELERİNDE ÖZEL ESASLAR UYGULANMAYACAK MÜKELLEFLER

1- Fazla veya yersiz ödenen (8/2) veya tevkif edilen (9/1) KDV’nin iadesi,

2- Özel esaslara tabi mükelleflere mal tesliminde veya hizmet ifasında bulunanlar,

3- Düzenledikleri veya kullandıkları belgelerin gerçekliğini delil sunarak ispat edenler (İşlem bedelinin ödendiğini; bankadan veya Türk Ticaret Kanununun 785/1. maddesi kapsamında düzenlediği çekle, internet bankacılığı yoluyla yapılan ödemelerde ilgili banka şubesince onaylı internet çıktıları ya da hesap ekstreleri ile veya iade talebinde bulunan kişi veya kuruma ait kredi kartıyla, tapu devri, kamu kurum ve kuruluşları aracılığıyla (ön ödeme avansı şeklinde kamu kurum ve kuruluşlarının veznesine ödeme gibi), PTT yoluyla yapılan ödemelerde satıcının veya adına hareket edenlerin adı-soyadı veya unvanı, banka hesap numarası ve vergi kimlik numarası yazdırılmak kaydıyla düzenlenen belge ile ispat edenler, İşlemin gerçekliğini; taşıma, yükleme, boşaltma, depolama, ambalajlama ve benzeri işlemlerin yapıldığına yönelik belgeler, sigorta belgesi, vergi, resim, harç, pay, fon gibi ödemeler yapılmışsa bu belgelerle ispat edenler.

4- Sahte belge kullanımına dayalı KDV indirimlerini, vergi inceleme raporu ile veya mükellefin düzeltme beyanları ile indirilecek KDV tutarlarından düşenler,

5- 5018 sayılı Kanun eki cetvellerde yer alan kamu kurum ve kuruluşları, il özel idareleri, köyler, belediyeler ve bunların teşkil ettikleri birlikler, döner sermayeli kuruluşlar, kanunla kurulan kamu kurum ve kuruluşları ile kanunla kurulan emekli ve yardım sandıkları, sermayelerinin (%51) veya daha fazlası yukarıda sayılanlara ait mükellefler.

8/1/2014 KDV Uygulama Genel Tebliği 25

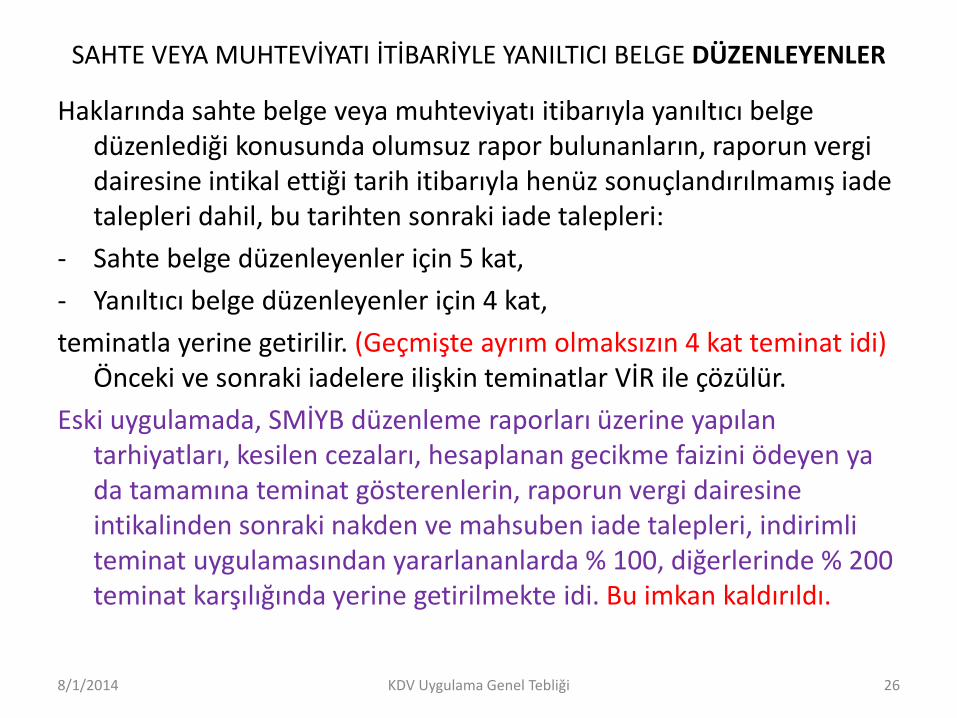

SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEYENLER

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği konusunda olumsuz rapor bulunanların, raporun vergi dairesine intikal ettiği tarih itibarıyla henüz sonuçlandırılmamış iade talepleri dahil, bu tarihten sonraki iade talepleri:

- Sahte belge düzenleyenler için 5 kat,

- Yanıltıcı belge düzenleyenler için 4 kat,

teminatla yerine getirilir. (Geçmişte ayrım olmaksızın 4 kat teminat idi) Önceki ve sonraki iadelere ilişkin teminatlar VİR ile çözülür.

Eski uygulamada, SMİYB düzenleme raporları üzerine yapılan tarhiyatları, kesilen cezaları, hesaplanan gecikme faizini ödeyen ya da tamamına teminat gösterenlerin, raporun vergi dairesine intikalinden sonraki nakden ve mahsuben iade talepleri, indirimli teminat uygulamasından yararlananlarda % 100, diğerlerinde % 200 teminat karşılığında yerine getirilmekte idi. Bu imkan kaldırıldı.

8/1/2014 KDV Uygulama Genel Tebliği 26

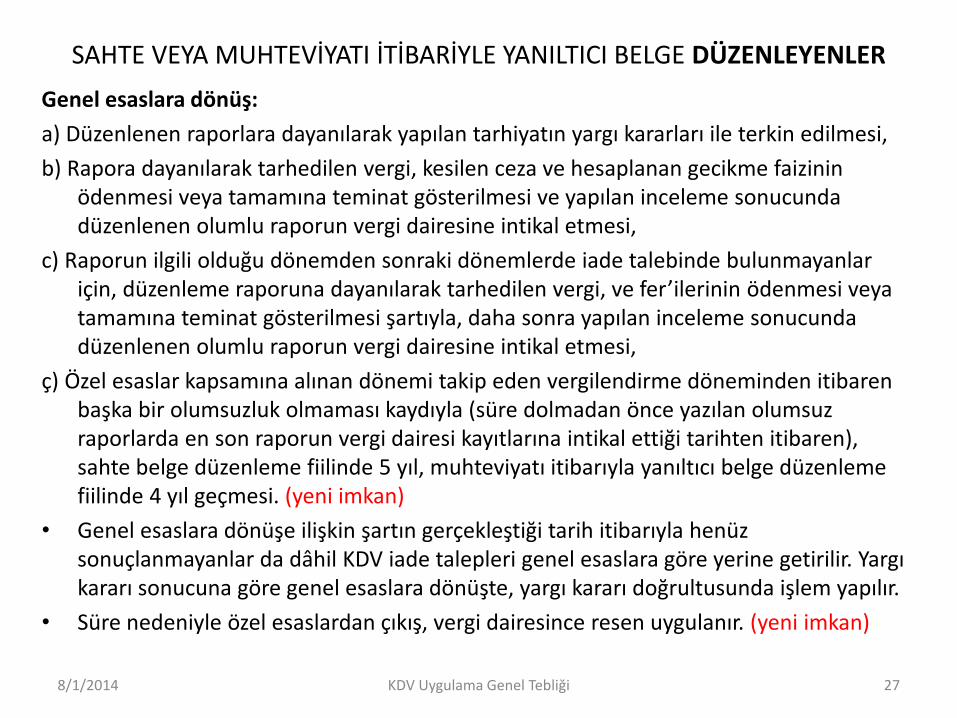

SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEYENLER

Genel esaslara dönüş:

a) Düzenlenen raporlara dayanılarak yapılan tarhiyatın yargı kararları ile terkin edilmesi,

b) Rapora dayanılarak tarhedilen vergi, kesilen ceza ve hesaplanan gecikme faizinin ödenmesi veya tamamına teminat gösterilmesi ve yapılan inceleme sonucunda düzenlenen olumlu raporun vergi dairesine intikal etmesi,

c) Raporun ilgili olduğu dönemden sonraki dönemlerde iade talebinde bulunmayanlar için, düzenleme raporuna dayanılarak tarhedilen vergi, ve fer’ilerinin ödenmesi veya tamamına teminat gösterilmesi şartıyla, daha sonra yapılan inceleme sonucunda düzenlenen olumlu raporun vergi dairesine intikal etmesi,

ç) Özel esaslar kapsamına alınan dönemi takip eden vergilendirme döneminden itibaren başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yazılan olumsuz raporlarda en son raporun vergi dairesi kayıtlarına intikal ettiği tarihten itibaren), sahte belge düzenleme fiilinde 5 yıl, muhteviyatı itibarıyla yanıltıcı belge düzenleme fiilinde 4 yıl geçmesi. (yeni imkan)

• Genel esaslara dönüşe ilişkin şartın gerçekleştiği tarih itibarıyla henüz sonuçlanmayanlar da dâhil KDV iade talepleri genel esaslara göre yerine getirilir. Yargı kararı sonucuna göre genel esaslara dönüşte, yargı kararı doğrultusunda işlem yapılır.

• Süre nedeniyle özel esaslardan çıkış, vergi dairesince resen uygulanır. (yeni imkan)

8/1/2014 KDV Uygulama Genel Tebliği 27

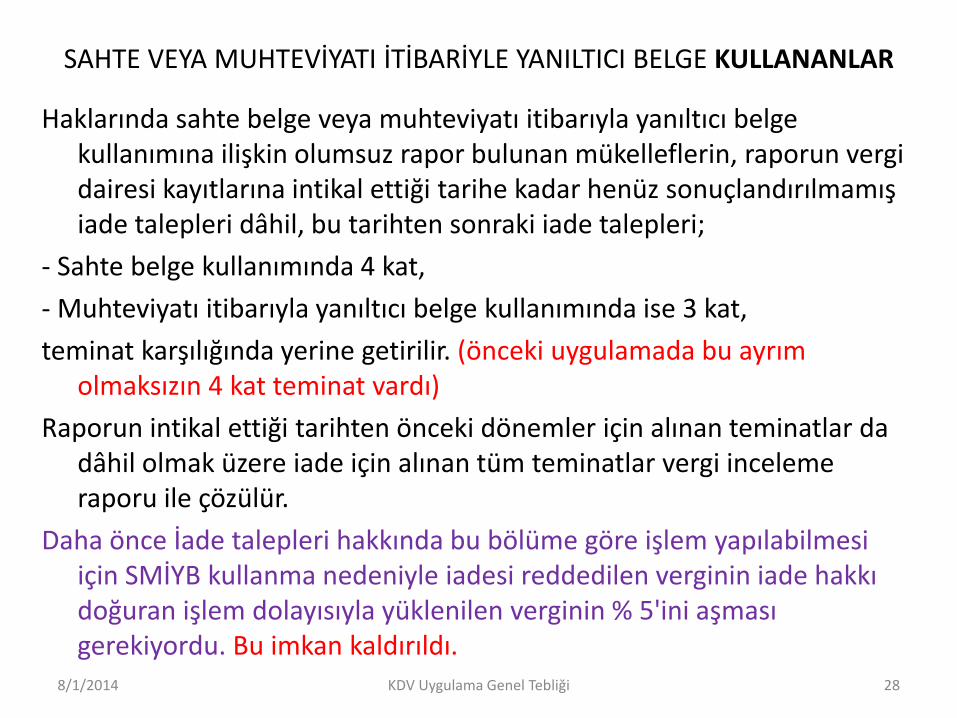

SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE KULLANANLAR

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanımına ilişkin olumsuz rapor bulunan mükelleflerin, raporun vergi dairesi kayıtlarına intikal ettiği tarihe kadar henüz sonuçlandırılmamış iade talepleri dâhil, bu tarihten sonraki iade talepleri;

- Sahte belge kullanımında 4 kat,

- Muhteviyatı itibarıyla yanıltıcı belge kullanımında ise 3 kat,

teminat karşılığında yerine getirilir. (önceki uygulamada bu ayrım olmaksızın 4 kat teminat vardı)

Raporun intikal ettiği tarihten önceki dönemler için alınan teminatlar da dâhil olmak üzere iade için alınan tüm teminatlar vergi inceleme raporu ile çözülür.

Daha önce İade talepleri hakkında bu bölüme göre işlem yapılabilmesi için SMİYB kullanma nedeniyle iadesi reddedilen verginin iade hakkı doğuran işlem dolayısıyla yüklenilen verginin % 5'ini aşması gerekiyordu. Bu imkan kaldırıldı.

8/1/2014 KDV Uygulama Genel Tebliği 28

SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE KULLANANLAR

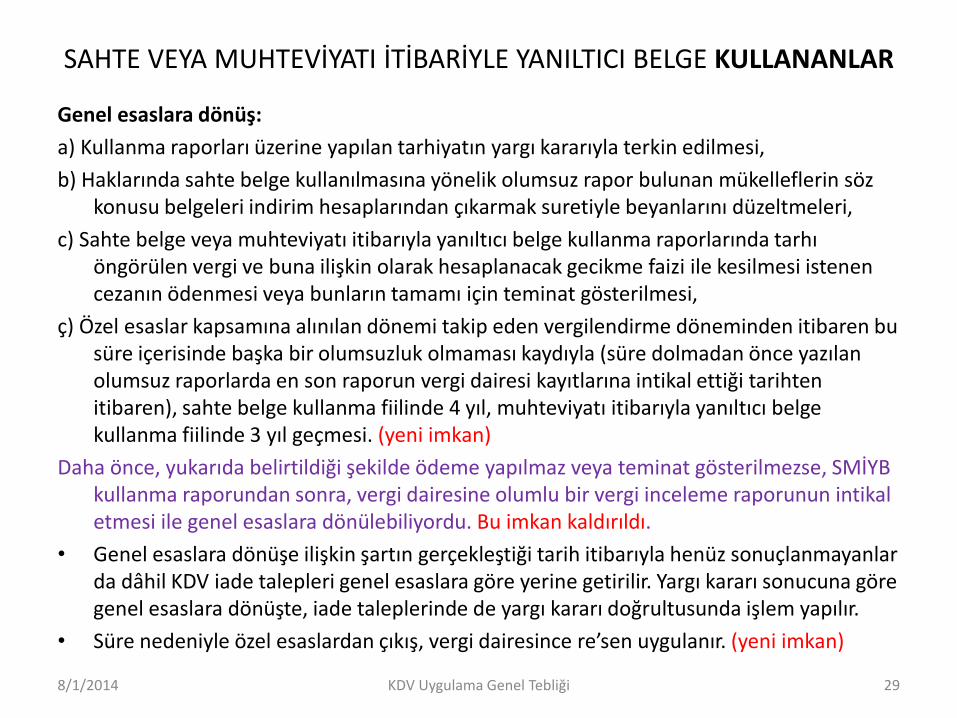

Genel esaslara dönüş:

a) Kullanma raporları üzerine yapılan tarhiyatın yargı kararıyla terkin edilmesi,

b) Haklarında sahte belge kullanılmasına yönelik olumsuz rapor bulunan mükelleflerin söz konusu belgeleri indirim hesaplarından çıkarmak suretiyle beyanlarını düzeltmeleri,

c) Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma raporlarında tarhı öngörülen vergi ve buna ilişkin olarak hesaplanacak gecikme faizi ile kesilmesi istenen cezanın ödenmesi veya bunların tamamı için teminat gösterilmesi,

ç) Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yazılan olumsuz raporlarda en son raporun vergi dairesi kayıtlarına intikal ettiği tarihten itibaren), sahte belge kullanma fiilinde 4 yıl, muhteviyatı itibarıyla yanıltıcı belge kullanma fiilinde 3 yıl geçmesi. (yeni imkan)

Daha önce, yukarıda belirtildiği şekilde ödeme yapılmaz veya teminat gösterilmezse, SMİYB kullanma raporundan sonra, vergi dairesine olumlu bir vergi inceleme raporunun intikal etmesi ile genel esaslara dönülebiliyordu. Bu imkan kaldırıldı.

• Genel esaslara dönüşe ilişkin şartın gerçekleştiği tarih itibarıyla henüz sonuçlanmayanlar da dâhil KDV iade talepleri genel esaslara göre yerine getirilir. Yargı kararı sonucuna göre genel esaslara dönüşte, iade taleplerinde de yargı kararı doğrultusunda işlem yapılır.

• Süre nedeniyle özel esaslardan çıkış, vergi dairesince re’sen uygulanır. (yeni imkan)

8/1/2014 KDV Uygulama Genel Tebliği 29

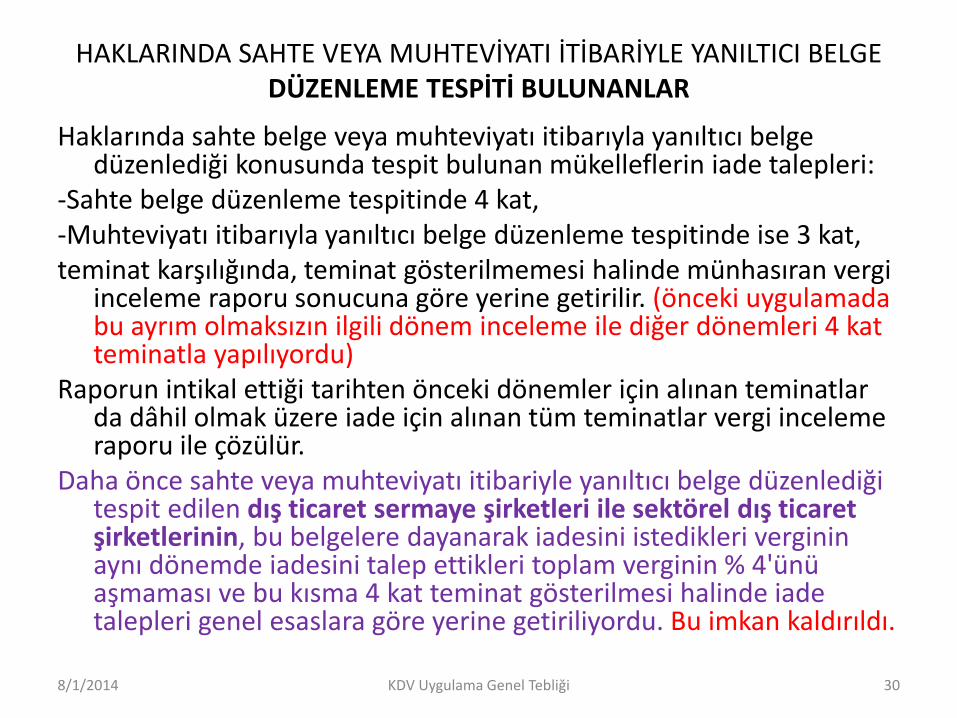

HAKLARINDA SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEME TESPİTİ BULUNANLAR

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği konusunda tespit bulunan mükelleflerin iade talepleri:

-Sahte belge düzenleme tespitinde 4 kat, -Muhteviyatı itibarıyla yanıltıcı belge düzenleme tespitinde ise 3 kat, teminat karşılığında, teminat gösterilmemesi halinde münhasıran vergi

inceleme raporu sonucuna göre yerine getirilir. (önceki uygulamada bu ayrım olmaksızın ilgili dönem inceleme ile diğer dönemleri 4 kat teminatla yapılıyordu)

Raporun intikal ettiği tarihten önceki dönemler için alınan teminatlar da dâhil olmak üzere iade için alınan tüm teminatlar vergi inceleme raporu ile çözülür.

Daha önce sahte veya muhteviyatı itibariyle yanıltıcı belge düzenlediği tespit edilen dış ticaret sermaye şirketleri ile sektörel dış ticaret şirketlerinin, bu belgelere dayanarak iadesini istedikleri verginin aynı dönemde iadesini talep ettikleri toplam verginin % 4'ünü aşmaması ve bu kısma 4 kat teminat gösterilmesi halinde iade talepleri genel esaslara göre yerine getiriliyordu. Bu imkan kaldırıldı.

8/1/2014 KDV Uygulama Genel Tebliği 30

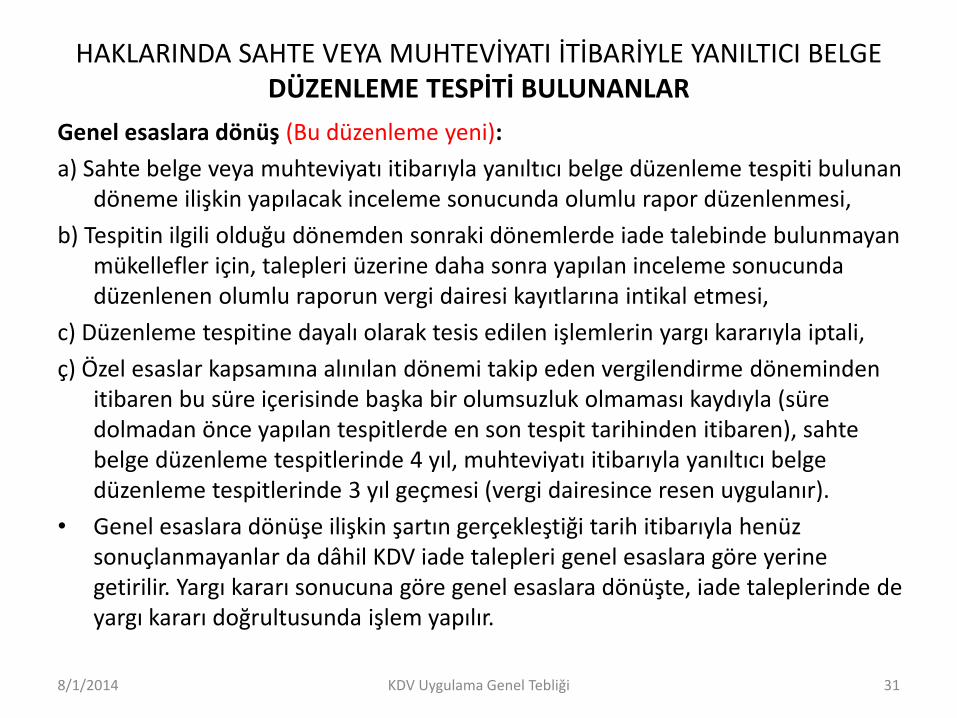

HAKLARINDA SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE DÜZENLEME TESPİTİ BULUNANLAR

Genel esaslara dönüş (Bu düzenleme yeni):

a) Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme tespiti bulunan döneme ilişkin yapılacak inceleme sonucunda olumlu rapor düzenlenmesi,

b) Tespitin ilgili olduğu dönemden sonraki dönemlerde iade talebinde bulunmayan mükellefler için, talepleri üzerine daha sonra yapılan inceleme sonucunda düzenlenen olumlu raporun vergi dairesi kayıtlarına intikal etmesi,

c) Düzenleme tespitine dayalı olarak tesis edilen işlemlerin yargı kararıyla iptali,

ç) Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yapılan tespitlerde en son tespit tarihinden itibaren), sahte belge düzenleme tespitlerinde 4 yıl, muhteviyatı itibarıyla yanıltıcı belge düzenleme tespitlerinde 3 yıl geçmesi (vergi dairesince resen uygulanır).

• Genel esaslara dönüşe ilişkin şartın gerçekleştiği tarih itibarıyla henüz sonuçlanmayanlar da dâhil KDV iade talepleri genel esaslara göre yerine getirilir. Yargı kararı sonucuna göre genel esaslara dönüşte, iade taleplerinde de yargı kararı doğrultusunda işlem yapılır.

8/1/2014 KDV Uygulama Genel Tebliği 31

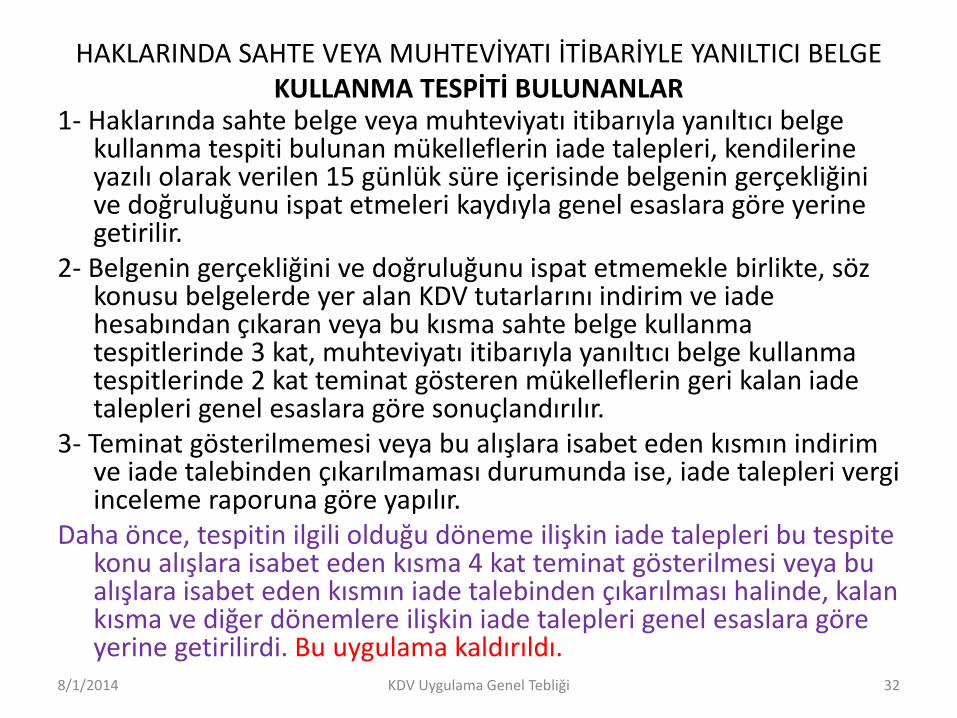

HAKLARINDA SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE KULLANMA TESPİTİ BULUNANLAR

1- Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma tespiti bulunan mükelleflerin iade talepleri, kendilerine yazılı olarak verilen 15 günlük süre içerisinde belgenin gerçekliğini ve doğruluğunu ispat etmeleri kaydıyla genel esaslara göre yerine getirilir.

2- Belgenin gerçekliğini ve doğruluğunu ispat etmemekle birlikte, söz konusu belgelerde yer alan KDV tutarlarını indirim ve iade hesabından çıkaran veya bu kısma sahte belge kullanma tespitlerinde 3 kat, muhteviyatı itibarıyla yanıltıcı belge kullanma tespitlerinde 2 kat teminat gösteren mükelleflerin geri kalan iade talepleri genel esaslara göre sonuçlandırılır.

3- Teminat gösterilmemesi veya bu alışlara isabet eden kısmın indirim ve iade talebinden çıkarılmaması durumunda ise, iade talepleri vergi inceleme raporuna göre yapılır.

Daha önce, tespitin ilgili olduğu döneme ilişkin iade talepleri bu tespite konu alışlara isabet eden kısma 4 kat teminat gösterilmesi veya bu alışlara isabet eden kısmın iade talebinden çıkarılması halinde, kalan kısma ve diğer dönemlere ilişkin iade talepleri genel esaslara göre yerine getirilirdi. Bu uygulama kaldırıldı.

8/1/2014 KDV Uygulama Genel Tebliği 32

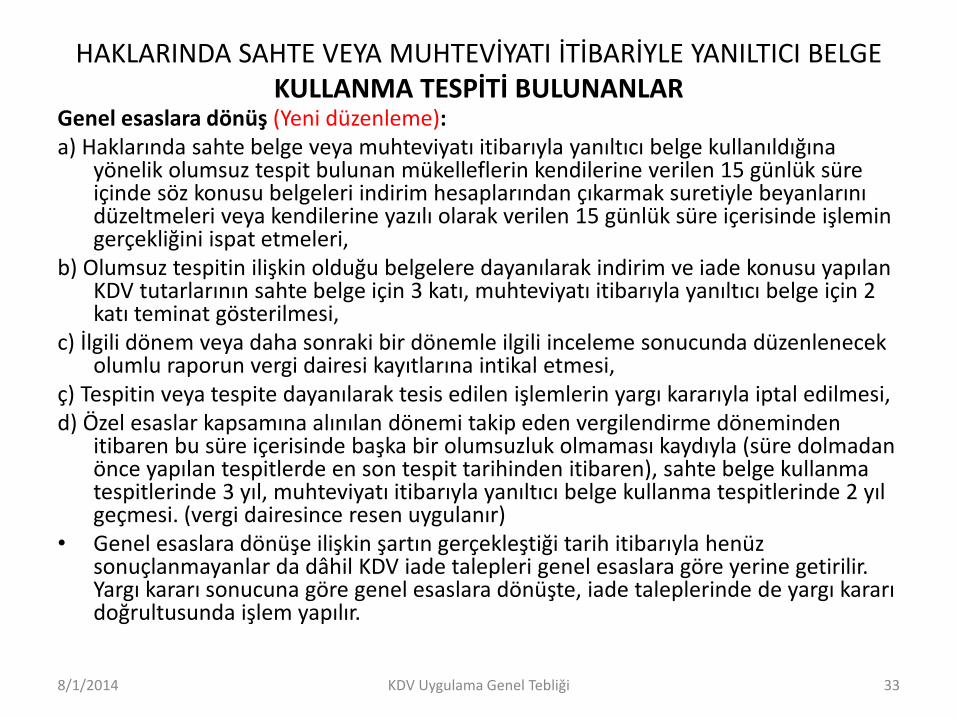

HAKLARINDA SAHTE VEYA MUHTEVİYATI İTİBARİYLE YANILTICI BELGE KULLANMA TESPİTİ BULUNANLAR

Genel esaslara dönüş (Yeni düzenleme): a) Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanıldığına

yönelik olumsuz tespit bulunan mükelleflerin kendilerine verilen 15 günlük süre içinde söz konusu belgeleri indirim hesaplarından çıkarmak suretiyle beyanlarını düzeltmeleri veya kendilerine yazılı olarak verilen 15 günlük süre içerisinde işlemin gerçekliğini ispat etmeleri,

b) Olumsuz tespitin ilişkin olduğu belgelere dayanılarak indirim ve iade konusu yapılan KDV tutarlarının sahte belge için 3 katı, muhteviyatı itibarıyla yanıltıcı belge için 2 katı teminat gösterilmesi,

c) İlgili dönem veya daha sonraki bir dönemle ilgili inceleme sonucunda düzenlenecek olumlu raporun vergi dairesi kayıtlarına intikal etmesi,

ç) Tespitin veya tespite dayanılarak tesis edilen işlemlerin yargı kararıyla iptal edilmesi, d) Özel esaslar kapsamına alınılan dönemi takip eden vergilendirme döneminden

itibaren bu süre içerisinde başka bir olumsuzluk olmaması kaydıyla (süre dolmadan önce yapılan tespitlerde en son tespit tarihinden itibaren), sahte belge kullanma tespitlerinde 3 yıl, muhteviyatı itibarıyla yanıltıcı belge kullanma tespitlerinde 2 yıl geçmesi. (vergi dairesince resen uygulanır)

• Genel esaslara dönüşe ilişkin şartın gerçekleştiği tarih itibarıyla henüz sonuçlanmayanlar da dâhil KDV iade talepleri genel esaslara göre yerine getirilir. Yargı kararı sonucuna göre genel esaslara dönüşte, iade taleplerinde de yargı kararı doğrultusunda işlem yapılır.

8/1/2014 KDV Uygulama Genel Tebliği 33

ADRESİNDE BULUNMAYANLAR İÇİN ÖZEL ESASLARA GÖRE İADE

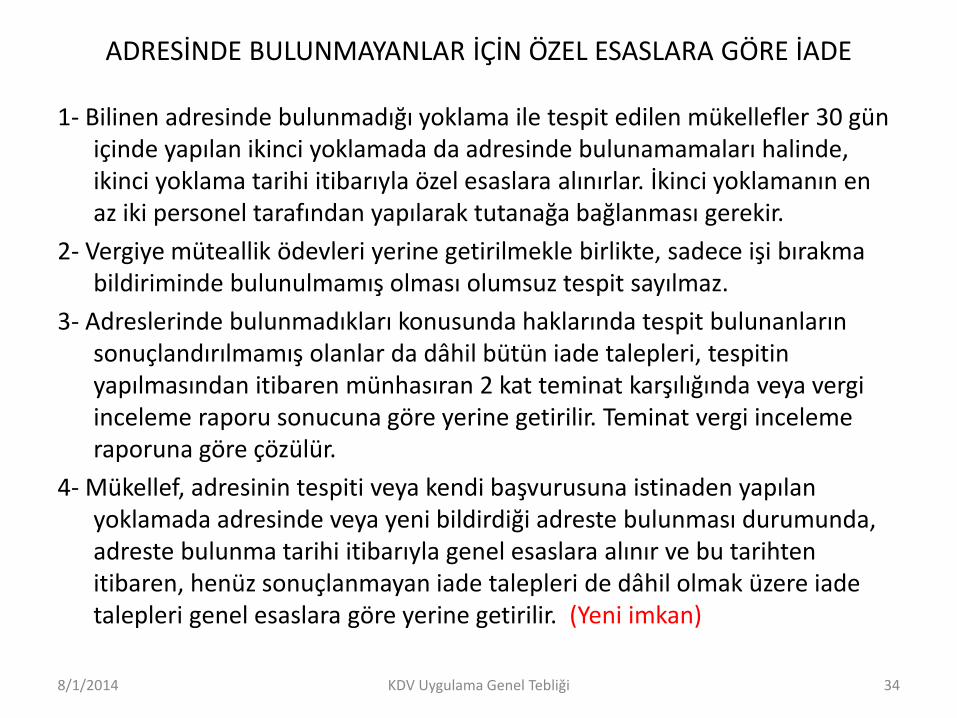

1- Bilinen adresinde bulunmadığı yoklama ile tespit edilen mükellefler 30 gün içinde yapılan ikinci yoklamada da adresinde bulunamamaları halinde, ikinci yoklama tarihi itibarıyla özel esaslara alınırlar. İkinci yoklamanın en az iki personel tarafından yapılarak tutanağa bağlanması gerekir.

2- Vergiye müteallik ödevleri yerine getirilmekle birlikte, sadece işi bırakma bildiriminde bulunulmamış olması olumsuz tespit sayılmaz.

3- Adreslerinde bulunmadıkları konusunda haklarında tespit bulunanların sonuçlandırılmamış olanlar da dâhil bütün iade talepleri, tespitin yapılmasından itibaren münhasıran 2 kat teminat karşılığında veya vergi inceleme raporu sonucuna göre yerine getirilir. Teminat vergi inceleme raporuna göre çözülür.

4- Mükellef, adresinin tespiti veya kendi başvurusuna istinaden yapılan yoklamada adresinde veya yeni bildirdiği adreste bulunması durumunda, adreste bulunma tarihi itibarıyla genel esaslara alınır ve bu tarihten itibaren, henüz sonuçlanmayan iade talepleri de dâhil olmak üzere iade talepleri genel esaslara göre yerine getirilir. (Yeni imkan)

8/1/2014 KDV Uygulama Genel Tebliği 34

ADRESİNDE BULUNMAYANLAR İÇİN ÖZEL ESASLARA GÖRE İADE

Daha önce adreslerinde bulunmadıkları konusunda tespit bulunanların iade talepleri münhasıran vergi inceleme raporu sonucuna göre yerine getirilir, düzenlenecek raporda yukarıdaki olumsuz tespitlerin ortadan kalktığının belirtilmesi halinde genel esaslara dönülürdü.

Ayrıca mükellefin başvurusunun değerlendirilmesi veya vergi idaresinin yoklama ile tespit ettiği geçerli bir adresinin ortaya çıkması halinde de genel esaslara göre iade yapılırdı.

8/1/2014 KDV Uygulama Genel Tebliği 35

DEFTER VE BELGE İBRAZ ETMEYENLER İÇİN ÖZEL ESASLARA GÖRE İADE

1- Vergi incelemesine yetkili olanlarca veya takdir komisyonlarınca ibrazı istenen, varlığı noter kayıtları veya sair surette sabit olan defterlerinİ ve ilgili dönem kayıtlarına esas belgelerinİ mücbir sebep sayılan haller dışındaki nedenlerle ibraz etmeyen mükelleflerin KDV iadeleri özel esaslara göre yapılır.

2- Bu tespitin varlığı için defter ve belge ibrazına ilişkin ek süre dâhil verilen sürenin dolmuş olması gerekmektedir.

3- Özel esas uygulaması bakımından “defter ve belge” ibaresi, VUK uyarınca tutulan veya düzenlenen, saklanma ve ibraz mecburiyeti bulunan defter ve belgeleri ifade etmektedir.

4- Defter ve belge ibraz etmeme fiilinin varlığından söz edilebilmesi için, defter ve belgelerin ibrazına ilişkin yazının mükellefe tebliği gerekmekte olup, söz konusu yazının VUK’nun 93 ila 109. maddeleri arasında düzenlenen hükümler doğrultusunda tebliğinin sağlanmış olması gereklidir.

5- Faaliyetini sona erdirenlerin kullanılmayan belgelerini iptal edilmek üzere ibraz etmemesi de bu kapsamdadır.

6- Mücbir sebep sayılan haller dışındaki nedenlerle defter ve belgelerini ibraz etmedikleri konusunda tespit bulunanların, tespitin ilgili olduğu döneme ait iade talepleri defter ve belgeleri ibraz etmedikleri sürece yerine getirilmez. Henüz sonuçlanmayanlar dâhil diğer dönemlere ait iade talepleri ise 2 kat teminat karşılığında veya münhasıran vergi inceleme sonucuna göre yerine getirilir. Teminat vergi inceleme raporu sonucuna göre çözülür.

7- Defter ve belgelerini daha sonra idareye ibraz eden mükellefin genel esaslara dönüşü sağlanır ve henüz sonuçlanmayan iade talepleri de dâhil olmak üzere iade talepleri genel esaslara göre yerine getirilir.

8- Defter ve belgelerini VUK’un 13. maddesinde yer alan mücbir sebep hallerinden biri nedeniyle ibraz edemeyen mükelleflere özel esaslar uygulanmaz.

9- Haklarında, tarh zamanaşımı öncesi dönemlere ilişkin olarak defter belge ibraz etmeme tespiti bulunan mükelleflerin iade talepleri, tarh zamanaşımının dolduğu tarihten itibaren genel esaslara göre yerine getirilir. (Bu açıklamalar yeni)

8/1/2014 KDV Uygulama Genel Tebliği 36

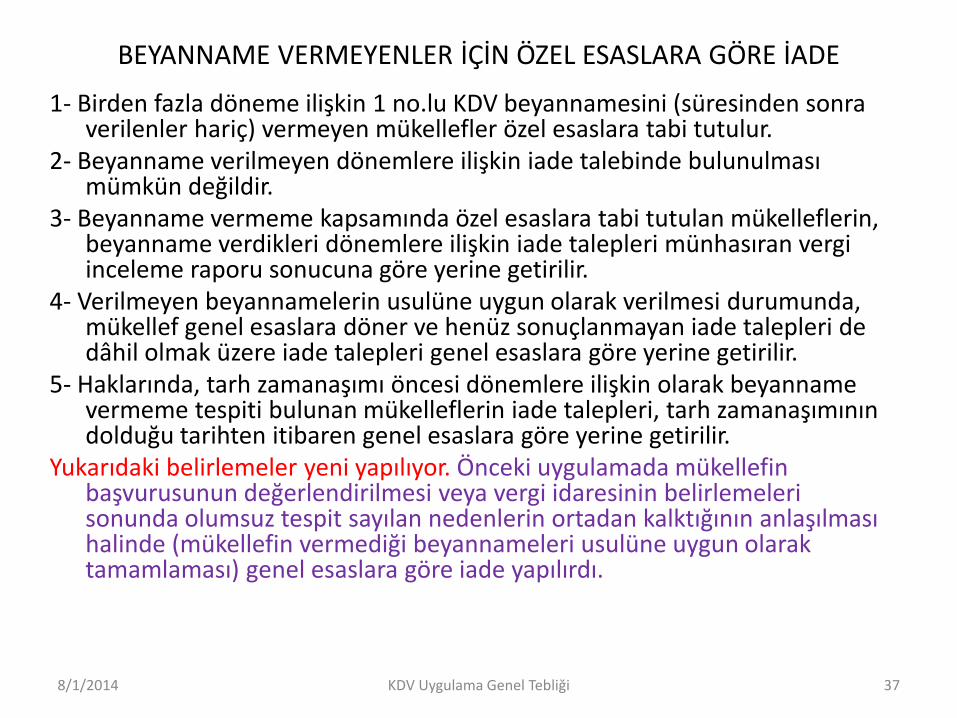

BEYANNAME VERMEYENLER İÇİN ÖZEL ESASLARA GÖRE İADE

1- Birden fazla döneme ilişkin 1 no.lu KDV beyannamesini (süresinden sonra verilenler hariç) vermeyen mükellefler özel esaslara tabi tutulur.

2- Beyanname verilmeyen dönemlere ilişkin iade talebinde bulunulması mümkün değildir.

3- Beyanname vermeme kapsamında özel esaslara tabi tutulan mükelleflerin, beyanname verdikleri dönemlere ilişkin iade talepleri münhasıran vergi inceleme raporu sonucuna göre yerine getirilir.

4- Verilmeyen beyannamelerin usulüne uygun olarak verilmesi durumunda, mükellef genel esaslara döner ve henüz sonuçlanmayan iade talepleri de dâhil olmak üzere iade talepleri genel esaslara göre yerine getirilir.

5- Haklarında, tarh zamanaşımı öncesi dönemlere ilişkin olarak beyanname vermeme tespiti bulunan mükelleflerin iade talepleri, tarh zamanaşımının dolduğu tarihten itibaren genel esaslara göre yerine getirilir.

Yukarıdaki belirlemeler yeni yapılıyor. Önceki uygulamada mükellefin başvurusunun değerlendirilmesi veya vergi idaresinin belirlemeleri sonunda olumsuz tespit sayılan nedenlerin ortadan kalktığının anlaşılması halinde (mükellefin vermediği beyannameleri usulüne uygun olarak tamamlaması) genel esaslara göre iade yapılırdı.

8/1/2014 KDV Uygulama Genel Tebliği 37

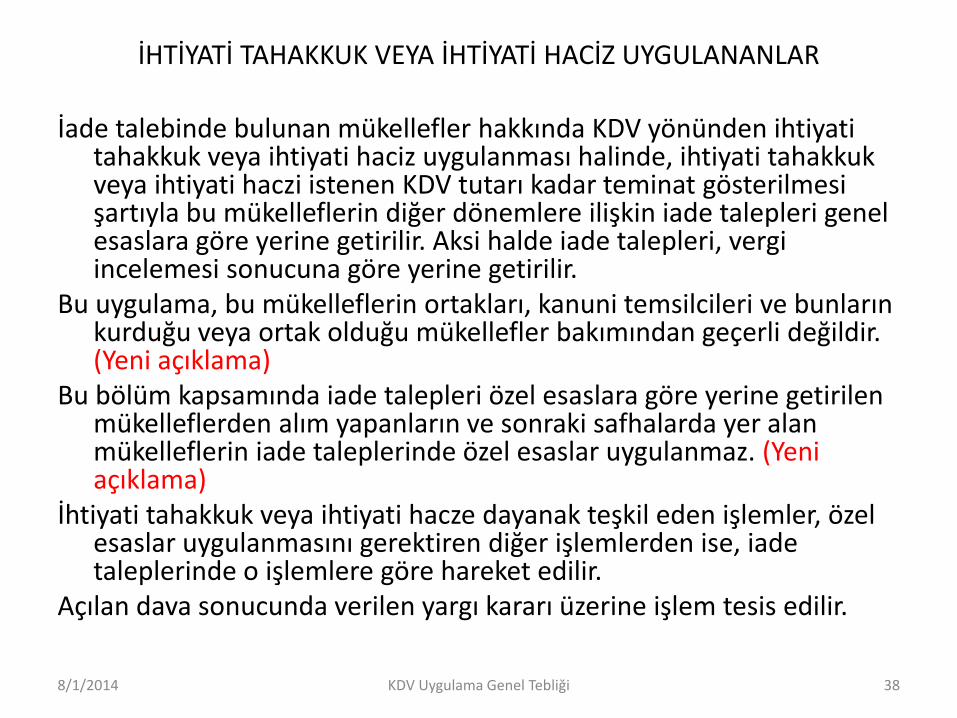

İHTİYATİ TAHAKKUK VEYA İHTİYATİ HACİZ UYGULANANLAR

İade talebinde bulunan mükellefler hakkında KDV yönünden ihtiyati tahakkuk veya ihtiyati haciz uygulanması halinde, ihtiyati tahakkuk veya ihtiyati haczi istenen KDV tutarı kadar teminat gösterilmesi şartıyla bu mükelleflerin diğer dönemlere ilişkin iade talepleri genel esaslara göre yerine getirilir. Aksi halde iade talepleri, vergi incelemesi sonucuna göre yerine getirilir.

Bu uygulama, bu mükelleflerin ortakları, kanuni temsilcileri ve bunların kurduğu veya ortak olduğu mükellefler bakımından geçerli değildir. (Yeni açıklama)

Bu bölüm kapsamında iade talepleri özel esaslara göre yerine getirilen mükelleflerden alım yapanların ve sonraki safhalarda yer alan mükelleflerin iade taleplerinde özel esaslar uygulanmaz. (Yeni açıklama)

İhtiyati tahakkuk veya ihtiyati hacze dayanak teşkil eden işlemler, özel esaslar uygulanmasını gerektiren diğer işlemlerden ise, iade taleplerinde o işlemlere göre hareket edilir.

Açılan dava sonucunda verilen yargı kararı üzerine işlem tesis edilir.

8/1/2014 KDV Uygulama Genel Tebliği 38

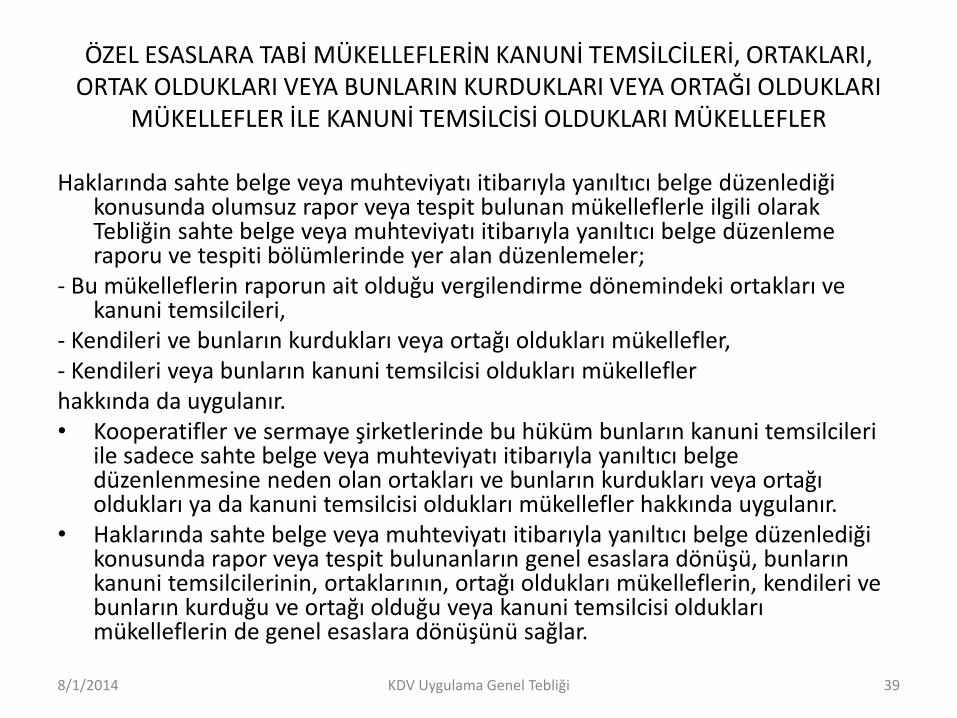

ÖZEL ESASLARA TABİ MÜKELLEFLERİN KANUNİ TEMSİLCİLERİ, ORTAKLARI, ORTAK OLDUKLARI VEYA BUNLARIN KURDUKLARI VEYA ORTAĞI OLDUKLARI

MÜKELLEFLER İLE KANUNİ TEMSİLCİSİ OLDUKLARI MÜKELLEFLER

Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği konusunda olumsuz rapor veya tespit bulunan mükelleflerle ilgili olarak Tebliğin sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme raporu ve tespiti bölümlerinde yer alan düzenlemeler;

- Bu mükelleflerin raporun ait olduğu vergilendirme dönemindeki ortakları ve kanuni temsilcileri,

- Kendileri ve bunların kurdukları veya ortağı oldukları mükellefler, - Kendileri veya bunların kanuni temsilcisi oldukları mükellefler hakkında da uygulanır. • Kooperatifler ve sermaye şirketlerinde bu hüküm bunların kanuni temsilcileri

ile sadece sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlenmesine neden olan ortakları ve bunların kurdukları veya ortağı oldukları ya da kanuni temsilcisi oldukları mükellefler hakkında uygulanır.

• Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenlediği konusunda rapor veya tespit bulunanların genel esaslara dönüşü, bunların kanuni temsilcilerinin, ortaklarının, ortağı oldukları mükelleflerin, kendileri ve bunların kurduğu ve ortağı olduğu veya kanuni temsilcisi oldukları mükelleflerin de genel esaslara dönüşünü sağlar.

8/1/2014 KDV Uygulama Genel Tebliği 39

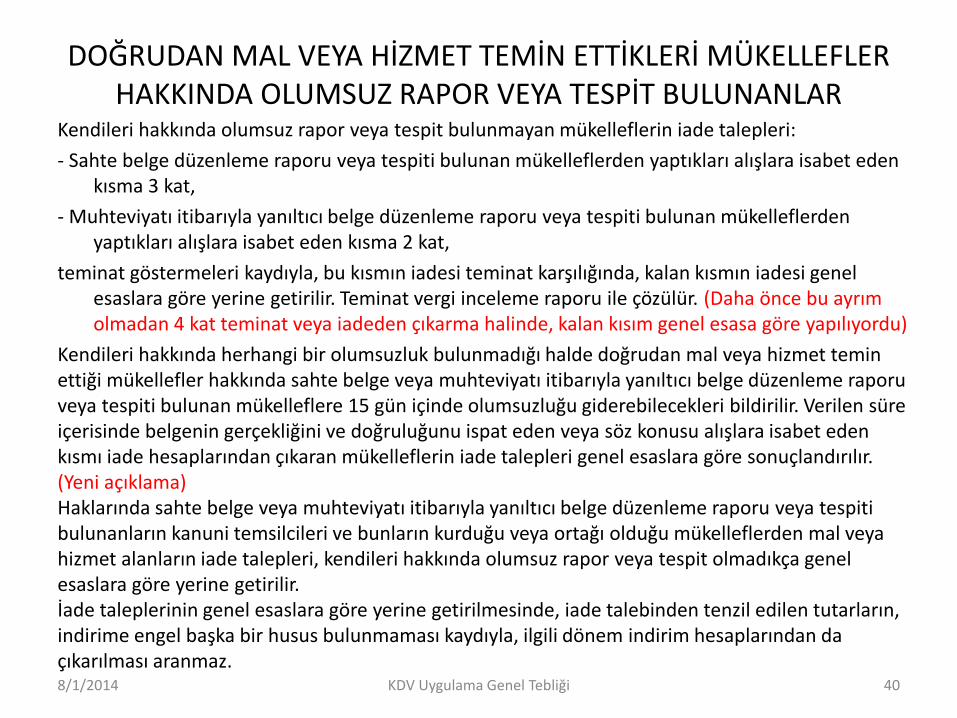

DOĞRUDAN MAL VEYA HİZMET TEMİN ETTİKLERİ MÜKELLEFLER HAKKINDA OLUMSUZ RAPOR VEYA TESPİT BULUNANLAR

Kendileri hakkında olumsuz rapor veya tespit bulunmayan mükelleflerin iade talepleri:

- Sahte belge düzenleme raporu veya tespiti bulunan mükelleflerden yaptıkları alışlara isabet eden kısma 3 kat,

- Muhteviyatı itibarıyla yanıltıcı belge düzenleme raporu veya tespiti bulunan mükelleflerden yaptıkları alışlara isabet eden kısma 2 kat,

teminat göstermeleri kaydıyla, bu kısmın iadesi teminat karşılığında, kalan kısmın iadesi genel esaslara göre yerine getirilir. Teminat vergi inceleme raporu ile çözülür. (Daha önce bu ayrım olmadan 4 kat teminat veya iadeden çıkarma halinde, kalan kısım genel esasa göre yapılıyordu)

Kendileri hakkında herhangi bir olumsuzluk bulunmadığı halde doğrudan mal veya hizmet temin ettiği mükellefler hakkında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme raporu veya tespiti bulunan mükelleflere 15 gün içinde olumsuzluğu giderebilecekleri bildirilir. Verilen süre içerisinde belgenin gerçekliğini ve doğruluğunu ispat eden veya söz konusu alışlara isabet eden kısmı iade hesaplarından çıkaran mükelleflerin iade talepleri genel esaslara göre sonuçlandırılır. (Yeni açıklama) Haklarında sahte belge veya muhteviyatı itibarıyla yanıltıcı belge düzenleme raporu veya tespiti bulunanların kanuni temsilcileri ve bunların kurduğu veya ortağı olduğu mükelleflerden mal veya hizmet alanların iade talepleri, kendileri hakkında olumsuz rapor veya tespit olmadıkça genel esaslara göre yerine getirilir. İade taleplerinin genel esaslara göre yerine getirilmesinde, iade talebinden tenzil edilen tutarların, indirime engel başka bir husus bulunmaması kaydıyla, ilgili dönem indirim hesaplarından da çıkarılması aranmaz. 8/1/2014 KDV Uygulama Genel Tebliği 40

GEÇİŞ DÖNEMİNDE UYGULAMA

KDV Uygulama Genel Tebliğinin yürürlüğe girdiği 1 Mayıs 2014 tarihi itibarıyla özel esaslar kapsamında bulunan mükelleflerin durumları, müracaatlarına gerek olmadan bağlı bulundukları vergi dairesi tarafından tebliğin ilgili bölümlerindeki genel esaslara dönüş hükümleri çerçevesinde değerlendirilir ve şartları taşıdığı belirlenen mükelleflerin genel esaslara dönüşü sağlanır.

Bu çerçevede, öncelikle mükelleflerin özel esaslar kapsamına alınmalarını gerektiren fiilleri için tebliğde belirlenmiş olan genel esaslara dönüş için gerekli sürelerin geçip geçmediğine bakılır. Söz konusu süreleri geçiren mükellefler, diğer genel esaslara dönüş şartları aranmaksızın genel esaslara döndürülür.

Süre şartı ile genel esaslara dönemeyen mükellefler için diğer genel esaslara dönüş şartlarının varlığına bakılır.

- Adreslerinde bulunamama olumsuz tespiti nedeniyle özel esaslar kapsamına giren mükellefler, geçerli bir adres bildirmeleri,

- Defter ve belgelerini ibraz etmediği için özel esaslara giren mükellefler, defter ve belgelerini ilgili mevzuata uygun bir şekilde ibraz etmeleri,

- Beyanname vermediği gerekçesiyle özel esaslar kapsamında bulunan mükellefler, verilmeyen beyannamelerini vermeleri,

kaydıyla genel esaslara dönerler.

8/1/2014 KDV Uygulama Genel Tebliği 41

DİĞER MÜNFERİT DÜZENLEMELER

8/1/2014 KDV Uygulama Genel Tebliği 42

1. Genel bütçeli idarelerin KDV mükellefiyeti (I/B-2.2.) Genel bütçeli idareler Maliye Bakanlığından izin almak suretiyle,

vergiye tabi işlemleri sebebiyle KDV mükellefiyeti tesis edilmeden ve beyanname vermeden, vezne alındılarında gösterilen KDV’nin muhasebe birimlerince tahsil edilmesi suretiyle vergilenebilecektir.

Ancak genel bütçeli idarelere bağlı iktisadi amaçlı kuruluşlar ile döner sermayeli işletmeler bu uygulamadan faydalanamayacaklar ve genel hükümlere göre mükellefiyet tesis ettirerek vergileneceklerdir.

2. İcra dairelerinin sürekli bildirim vermesi (I/B-6.2.3.) İcra daireleri, bir ay içinde yaptığı satışlarla ilgili olarak vergi dairesine

beyan ederek ödediği KDV’ye ait bilgileri, Tebliğ ekinde bir örneği yer alan bildirim ile ertesi ayın sonuna kadar vergi dairesine ayrıca bildirmektedir. Bu bildirimin, herhangi bir satış olmayan dönemler için de vergi dairesine verilmesi öngörülmüştür. Bildirimin vergi dairesine verilmemesi halinde, Vergi Usul Kanununun 352/II–7. maddesine göre usulsüzlük cezası uygulanacaktır.

8/1/2014 KDV Uygulama Genel Tebliği 43

3. İndirimli ÖTV uygulanan teslimlerle ilgili düzeltme işlemleri (I/C-1.1.2.)

ÖTV Kanununa ekli (I) sayılı listenin (B) cetvelindeki malların imalatta kullanılması halinde 2012/3792 sayılı Bakanlar Kurulu Kararına uyarınca

25 Seri No.lu ÖTV Genel Tebliğine göre alıcılara ÖTV iadesi yapılmaktadır. Bu uygulamada, faturada gösterilen ÖTV tutarı KDV matrahına dâhil olduğundan, ödenen ÖTV’nin imalatçılara iade edilen kısmı üzerinden hesaplanan KDV fazla ve yersiz hesaplanan KDV niteliğine dönüşmekte olup, bu şekilde fazla hesaplanan KDV düzeltilerek iade edilebilecektir.

4. Süreli hizmet bedelinin POS cihazından taksitlendirilmesi (I/Ç)

Bir vergilendirme döneminden fazla devam eden hizmet bedellerinin kredi kartı ile ödenerek taksitlere bağlanması halinde, ayrıca fatura veya benzeri belge düzenlenmemiş olması şartıyla POS makinesi tarafından hizmet bedelinin tamamını kapsayan taksit planını gösteren belge düzenlenmesi KDV hesaplanmasını gerektirmemektedir. Vergiyi doğuran olay, aylık taksit miktarının mükellefin banka hesabına geçtiği tarihte değil, bir vergilendirme döneminden fazla devam eden hizmetler için takvim yılının aylık vergilendirme dönemleri itibarıyla doğmaktadır.

8/1/2014 KDV Uygulama Genel Tebliği 44

5. Çinko oksitlerin tevkifat kapsamına alınması

Tebliğin (I/C-2.1.3.3.2.2.) bölümünde, çinko oksit ile kurşun ve alaşımlarından mamul tuğla, mühür, yaprak, plaka, folyo, pul, saçma, ızgara, toz, kurşun oksit, kurşun monoksit, kırmızı oksit ve benzerleri de tevkifat kapsamına alınmıştır. (Daha önce çinko oksit mamulleri kapsamda sayılmıyordu)

6. Amortismana tabi iktisadi kıymet satışlarının beyanı

ATİK satışları dolayısıyla hesaplanan KDV’nin “İlave Edilecek KDV” satırında beyan edilmesine ilişkin yanlış alışkanlığa son verilmesi amacıyla, bu teslimler için 1 No.lu KDV beyannamesinin “Matrah” kulakçığındaki “Diğer İşlemler” tablosundan “503” kod numaralı amortismana tabi sabit kıymet satışları satırından beyan edilmesi öngörülmüştür.

8/1/2014 KDV Uygulama Genel Tebliği 45

7. Değerli taşlarda özel matrah şekli uygulaması

Tebliğin (III/A-4.) bölümünde değerli taşlarla ilgili açıklama bulunmamasına rağmen, (II/F-4.7.) bölümünde belirtildiği gibi, değerli taşlardan mamul ziynet eşyalarının tesliminde özel matrah şekli uygulamasına devan edilecektir.

8. İhracat istisnalarının beyanında satış faturalarının ibrazı

Gümrük beyannameli mal ihracı, hizmet ihracı, bavul ticareti kapsamında ihracat, roaming (uluslararası dolaşım hizmeti), serbest bölgedeki müşterilere fason hizmet ile yolcu beraberi eşya ihracı istisnası beyan eden mükelleflerin (iade talebi olsun olmasın) beyannamelerine, yurt dışındaki alıcı adına düzenlenen faturaların fotokopileri ya da faturaların dökümünü ihtiva eden firma yetkililerince imzalı ve kaşeli bir listeyi de ibraz etmeleri öngörülmüştür. (Daha önce istisnanın beyanında aranmıyordu) Ayrıca ihraç kaydıyla teslimler ile DİİB belgeli tecil-terkin uygulamasında tecil edilen verginin terkininde satış faturalarının fotokopisi veya fatura bilgilerini içeren firma yetkililerince kaşeli ve imzalı bir liste de dilekçelere eklenir.

8/1/2014 KDV Uygulama Genel Tebliği 46

9. Serbest bölgelere yapılan ihracatta ihracat tarihi (II/A-1.1.1.) Serbest bölgelere yapılan ve gümrük beyannamesi düzenlenmeyen

ihracat teslimlerinde, malın serbest bölgeye giriş işlemlerinin tamamlanarak serbest bölgeye vasıl olduğu tarih ihracatın gerçekleştiği tarihtir. Bu tarih, malların serbest bölgeye girişinin yapıldığını gösteren, serbest bölge işlem formunun ilgili idare tarafından onaylandığı tarihtir.

10. Döviz cinsinden ihracat bedelinin Türk Parasına çevrimi (II/A-1.1.1.)

İhracat bedeli, gümrük beyannamesinin kapanma tarihinde Resmi Gazetede (kapanma tarihinde Resmi Gazetede kurlar ilan edilmemiş ise kapanma tarihinden önceki ilk Resmi Gazetede) yayınlanmış bulunan T.C. Merkez Bankası döviz alış kuru üzerinden TL’ye çevrilir.

11. Posta ve kargo taşımacılığı ile ihracat (II/A-1.1.2.) Posta ve hızlı kargo taşımacılığı yolu ile yapılan ihracat teslimleri, kargo

şirketi adına düzenlenen, malı yurtdışına gönderilen mükellefin bilgisinin yer aldığı ve gümrük müdürlüğü tarafından elektronik ortamda onaylandığı elektronik ticaret gümrük beyannamesi ile tevsik edilir.

8/1/2014 KDV Uygulama Genel Tebliği 47

12. NATO ülkelerine yapılan ihracatın belgelendirilmesi (II/A-1.1.2.) NATO (Kuzey Atlantik Antlaşma Örgütü) ülkelerinde askeri teçhizat ve

malzemenin transit-ithalat-ihracat işlemleri için düzenlenen Form 302 belgesinin, bu belge ile yapılan ihracat teslimlerinde gümrük beyannamesi yerine kullanılması mümkündür.

13. Bavul ticareti (II/A-1.2.2.) a) Alt limit: Türkiye’de ikamet etmeyenlere özel fatura ile yapılan satışlarda

satılan malların bedelleri toplamının 2.000 TL’nin üzerinde olması gerekir. (Bu tutar daha önce 600 TL idi) Bu toplama, aynı faturada gösterilen birden fazla mal çeşidine ait bedeller dahildir.

b) ÖTV Kanunu eki (I) sayılı listedeki mallar dışında her tür mal tesliminde istisna uygulanabilir.

c) İstisna uygulamasında döviz alım belgesi ibrazı kaldırılmıştır. Dolayısıyla istisnanın beyan dönemi, onaylı özel faturanın temin edildiği dönem olacak. (Daha önce hem onaylı özel fatura, hem de DAB’ın temin edildiği dönem idi)

d) Yurt dışına çıkış tarihi, fatura tarihini takip eden ay başından itibaren 3 aydır. (Daha önce fatura tarihinden itibaren 3 ay idi)

e) Şartlar aynı dönemde gerçekleşmez ise daha önce tahsil edilmediği halde KDV beyan ediliyor, daha sonra indirim ve iade yoluyla gideriliyordu. Yeni uygulamada 3 ay bekleniyor, şartlar gerçekleşmez ise geçmişe yönelik tarhiyat yapılıyor.

8/1/2014 KDV Uygulama Genel Tebliği 48

14. Yolcu beraberi eşya ihracı (II/A-5.)

a) İstisna kapsamına bir faturada gösterilen KDV hariç tutarı 100 TL’yi aşan her türlü mal (ÖTV Kanunu eki (I) sayılı listedeki mallar hariç) girmektedir. (Daha önce kişisel tüketim mallarıyla sınırlı idi)

b) Bu satışlarda, faturada yer alan bilgileri içeren yeni nesil ödeme kaydedici cihaz fişi de kullanılabilecektir. (Daha önce sadece 4 nüshalı fatura kullanılıyor idi)

c) Türkiye'de ikamet etmeyen yolculara KDV iadesi yapmak isteyen aracı firmaların, Gelir İdaresi Başkanlığından "Yetki Belgesi" almak üzere başvuru yapabilmesi için, asgari özkaynak tutarının 1.000.000 TL olması (bu tutar daha önce 500.000 TL idi) ve sadece bu kapsamındaki işlemler ile ilgili aracılık faaliyetinde bulunması gerekmektedir. (Daha önce sadece bu işlem yapma şartı yoktu)

d) Yetki belgesi 5 yıl süreyle geçerlidir. Bu süre sonunda yenilenmelidir. Önceden düzenlenmiş yetki belgeleri 2015 yılı sonuna kadar geçerlidir. (Daha önce süre sınırı yoktu)

e) İstisnadan yararlanan yolculara 2 ve daha fazla KDV iadesi yapmadığı tespit edilen aracı kurumların yetki belgeleri iptal edilir ve takip eden 5 yıl içinde kesinlikle yetki belgesi verilmez. (5 yıl süre yeni)

8/1/2014 KDV Uygulama Genel Tebliği 49

15. Yabancı taşımacılara iade yapmaya yetkili vergi dairesi (II/A-6.2)

Taşımacılık faaliyetini yapan yabancı kişi veya kuruluşların karşılıklı olmak kaydıyla bu işlemleri nedeniyle Türkiye’de ödediği KDV’nin iadesinde Boğaziçi Kurumlar Vergi Dairesi Müdürlüğü ve Marmara Kurumlar Vergi Dairesi Müdürlüğüne yetkilidir. (Daha önce yetkili olan Ulaştırma Vergi Dairesi tasfiyeye girdiğinden, işlerinin paylaştırıldığı vergi daireleri yetkili kılındı)

16. Geçici ihracat ve hariçte işleme rejimi kapsamında ihracat (II/A-8.1.)

Geçici ihracat veya hariçte işleme rejimleri çerçevesinde malların yurtdışı edilmesi, kesin ihracata dönmediği sürece ihraç kaydıyla teslimler açısından ihracat olarak kabul edilmez. Diğer bir deyişle kesin ihracı öngörülmeyen mallar için ihraç kaydıyla teslim kapsamında tecil-terkin uygulanması mümkün değildir. (Daha önce malların yurt dışında satılması kaydıyla tecil-terkin uygulanması mümkün idi)

8/1/2014 KDV Uygulama Genel Tebliği 50

17. Tarım ürünlerinin ihraç kaydıyla teslimi (II/A-8.3.)

Gıda Tarım ve Hayvancılık Bakanlığından alınmış çiftçi kayıt belgesi, gıda işletmesi kayıt belgesi ve işletme onay belgelerinden (üretici belgesi) herhangi birine sahip olanlar, imalatçı sayılarak ürettikleri malları ihracatçılara satışında tecil-terkin kapsamında işlem yapabilirler. (Bu imkan yeni tebliğle tanındı)

18. DTSŞ ve SDTŞ’lere ihraç kaydıyla yapılan teslimler (II/A-8.3.)

Tecil-terkin uygulamasından sadece “imalatçı” vasfını haiz satıcılar yararlanabilir. (Daha önceki uygulamada DTSŞ ve SDTŞ’lerin imalatçı vasfını haiz olmayanlardan ihraç kaydıyla teslim aldıkları mallar için de tecil-terkin uygulanması imkanı vardı)

19. Katılım bankalarının ihraç kaydıyla teslimi (II/A-8.3)

Sadece imalatçılar ile tarım ürünü üreticilerinin teslimlerinde tecil-terkin uygulanabilecektir. (Daha önce ihraç kaydıyla teslimlerinde tecil-terkin uygulanan katılım bankaları tarafından ihracatçılara yapılacak teslimlerde tecil-terkin uygulaması kaldırıldı)

8/1/2014 KDV Uygulama Genel Tebliği 51

20. İhraç kaydıyla satın alınan mallara ödenen KDV’nin indirimi (II/A-8.7.) İhraç kaydıyla teslim edilen malın ihracatının gerçekleşmemesi üzerine

imalatçının ödediği vergi için ihracatçıya rücu etmesi halinde, ihraç kaydıyla teslim edilen mallara ilişkin hesaplanan KDV, ihracatçı açısından ihracatın gerçekleşmesi gereken sürenin (ek süre verilmişse bu süre) sonu itibarıyla indirilebilir hale gelmektedir. Bu kapsamda, ihracatçının süresinde ihraç edemediği mallara yönelik olarak imalatçıya ödediği KDV’yi en erken ihraç süresinin (ek süre verilmişse bu süre) sona erdiği tarihi takip eden günün dahil olduğu dönem içinde ve nihai olarak o dönemi kapsayan takvim yılı içerisinde indirim konusu yapması mümkündür.

Aynı durum, dahilde işleme izin belgeli (DİİB) imalatçı-ihracatçının ihracatı gerçekleşmeyen mallara ilişkin olarak vergi dairesine ödenen KDV için de geçerlidir. Daha önce DİİB sahibi mükellef tarafından indirim konusu yapılamayan KDV tutarı, ihraç kaydıyla teslim edilen malların ihracatı için öngörülen sürenin dolduğu tarihi izleyen günü içeren vergilendirme döneminde (ancak her hâlükârda bu vergilendirme dönemini içerisine alan takvim yılı aşılmamak kaydıyla) indirim hesaplarına alınmak suretiyle indirim konusu yapılabilir. (II/A-9.6.)

Malların ihraç edilmesi durumunda indirim hesaplarına alınan bu tutarlar, ihracattan kaynaklanan KDV iade taleplerinde iade hesabına dâhil edilebilir.

8/1/2014 KDV Uygulama Genel Tebliği 52

21. DİİB kapsamında üretilen malların DİİB kapsamında imalatçı-ihracatçıya teslimi (II/A-9.1.)

Dahilde işleme izin belgesi (DİİB) sahibi mükelleflerin, KDV Kanununun geçici 17. maddesi kapsamında temin ettiği malları kullanarak ürettiği malları, yine geçici 17. madde kapsamında DİİB sahibi imalatçı-ihracatçılara tecil-terkin uygulayarak teslimi mümkündür.

KDV Kanununun geçici 17. maddesi kapsamında teslimde bulunan DİİB sahibi mükellefin iadesini talep edeceği KDV tutarı, ihraç kaydıyla teslim nedeniyle hesaplayıp tahsil etmediği KDV tutarından, bu malların üretimi için geçici 17. madde kapsamında temin ettiği mallar nedeniyle ödemediği KDV tutarı düşüldükten sonra kalan tutardan fazla olamaz. Ayrıca bu kapsamda yapılan işlemlerde, imal edilen mallar ihraç edilmeden herhangi bir iade işlemi yapılamaz. (Bir özelgedeki açıklama tebliğe eklenmiş)

22. Dahilde işleme rejiminde satıcı ve alıcıların imalatçı olmaması (II/A-9.2. ve 9.3.)

Dahilde işleme rejimi kapsamında belge almış alıcıların KDV Kanununun geçici 17. maddesi kapsamında KDV ödemeksizin mal alımı yapmaları için ayrıca “imalatçı” vasfını haiz olmaları gerekmez.

DİİB sahibi mükelleflere, dahilde işleme rejimi kapsamında ihraç edilecek ürünlerin imalinde kullanılacak maddeleri teslim edecek satıcıların da KDV mükellefi olmaları yeterli olup, ayrıca imalatçı olmaları şartı aranmaz. (Daha önce imalatçı vasfını haiz olması aranıyordu)

DİİB sahibi mükelleflere belge kapsamındaki hammadde ve yardımcı madde niteliğindeki malların tecil-terkin sistemi çerçevesinde teslimi ihtiyaridir.

8/1/2014 KDV Uygulama Genel Tebliği 53

23. Dahilde işleme rejiminde eşdeğer eşya teslimleri (II/A-9.4.) DİİB kapsamındaki imalatta önceden satın alınan maddeler kullanılmak

suretiyle vücuda getirilen ve söz konusu rejim kapsamında ihraç edilen malların bünyesine giren maddelerin (eş değer eşya) sonradan belge sahiplerine tesliminde veya ithalinde KDV tahsil edilmeksizin işlem yapılması mümkündür. (Daha önce eşdeğer eşya teslimlerinde geçici 17. madde kapsamında tecil-terkin uygulanmasına izin verilmiyordu)

24. Teşvik belgeli yatırım malları için bildirim verilmesi (II/B-5.) Teşvik belgesi kapsamında KDV hesaplamadan mal tesliminde bulunan

satıcılar tarafından her bir vergilendirme dönemi içinde gerçekleştirilen bu kapsamdaki satışlar için tebliğ ekinde yer alan (EK: 9B) bildirim formu düzenlenerek, beyanname verme süresi içinde elektronik ortamda vergi dairesine gönderilecektir. (II/B-5.4) (Yeni sorumluluk)

İndirim hakkı tanınan ve tanınmayan işlemleri bulunan devlet üniversiteleri, hastaneleri, belediyeler gibi kamusal karakterli kuruluşlara da istisna kapsamında aldığı makine ve teçhizatı ilgili birim, kurum, kuruluş veya iktisadi işletmesinin bilanço veya aktifine kaydetmesi ve bu durumu satın almanın gerçekleştiği döneme ilişkin KDV beyannamesi verme süresi içinde vergi dairesine bildirmesi zorunluluğu getirilmiştir. Aksi halde “indirim hakkı tanınan işlemlerde kullanma şartı” yerine getirilmemiş olacağından, istisna uygulanan vergi tutarı alıcıdan aranacaktır. (II/B-5.2) (Yeni sorumluluk)

8/1/2014 KDV Uygulama Genel Tebliği 54

25. Deniz, hava, demiryolu aracı imali ve onarımında proje uygulaması (II/B-1.3.1.)

a) Deniz, hava, demiryolu araçlarının teslimi, imali, inşası, tadili, bakımı, onarımı için verilecek istisna belgeleri yeniden düzenlenmiştir.

b) İstisnadan yararlanacak olanlar her bir araca ilişkin olarak hazırlanan proje kapsamındaki listeyi elektronik ortamda sisteme girdikten sonra istisna belgesi almak için vergi dairesine başvururlar. (Yeni)

c) Vergi dairesi tarafından yapılan değerlendirme sonucunda elektronik ortamda sisteme girilen mal ve hizmetlerle sınırlı olmak üzere istisna belgesi verilir. (Tadil, bakım, onarımda mal alımları istisna kapsamına girmez)

d) Teslim veya hizmette bulunan mükellef, istisna belgesinin ilgili bölümünü fatura bilgilerini girmek suretiyle onaylar ve bir örneğini alır. Hizmet gerçekleştikçe alıcı ve satıcı bilgileri projeye uygun olarak sisteme girilir.

e) Satıcı mükellefin iade talebi bu istisna belgesi ve elektronik sisteme yapılan alış ve satış girişleri esas alınmak suretiyle, iade için gerekli diğer belgeler de aranarak sonuçlandırılır.

f) Projenin sonradan revize edilmesi, güncellenmesi veya ek proje düzenlenmesi halinde proje kapsamındaki mal ve hizmetlere ilişkin liste de elektronik ortamda revize edilir. Revize sonrası istisna kapsamına giren alışlarda istisnadan faydalanılabilmesi için istisna belgesinin de revize edilmesi gerekir.

8/1/2014 KDV Uygulama Genel Tebliği 55

Deniz, hava, demiryolu aracı imali ve onarımında proje uygulaması (II/B-1.3.1.) (Devam) g) İstisna belgesi projede öngörülen süreyle sınırlı olarak verilir. Projedeki sürenin revize

edilmesi durumunda, istisna belgesindeki süre de revize edilir. h) Aynı satıcıdan yapılan birden fazla hizmet alımına ilişkin harcamaların proje maliyetinin

%0,5’ine kadar olan kısmı tek satır olarak girilebilir. Bu şekilde birden fazla satır yazılabilir. Ancak, bu satır tutarlarının toplamının proje maliyetinin % 10’unu aşmaması gerekir.

I) Tamir, bakım, onarımla ilgili istisna kapsamındaki işlemlerin ayrı bir projeye bağlanmasının zor olduğu durumlarda veya küçük çaplı bakım onarımlarda servis formu, mühendis raporu proje olarak değerlendirilmek suretiyle işlem yapılabilir. Hizmet listesinin sisteme girişi ve istisna belgesi için başvuru fatura düzenleme süresi içinde kalmak kaydıyla bu form veya rapor ile daha sonra da yapılabilir. İstisna belgesi bu başvuruya istinaden düzenlenir.

j) İstisna kapsamında tamir, bakım, onarım yaptıranlar, istisna belgesinin bittiği tarih itibarıyla belgeyi vergi dairesine ibraz ederek kapattırmak zorundadır. Vergi dairesi istisna belgesinde yer alan hizmet bölümlerinin satıcılar tarafından doldurulup doldurulmadığını ve faturalarla uyumunu kontrol ederek istisna belgesini kapatır.

İstisnadan yararlanacak olanlar tarafından proje hazırlanıp internet vergi dairesi üzerinden elektronik ortamda giriş yapılarak başvuruda bulunulması, vergi dairesince yapılan değerlendirme üzerine elektronik ortamda sisteme girilen mal ve hizmetlerle sınırlı olmak üzere istisna belgesi verilmesi uygulaması; Boru hattıyla transit taşımacılık, Altın, gümüş, platin arama, işletme, zenginleştirme, Limanlar ve hava meydanlarına bağlantı sağlayan demiryolu hatları ile liman ve hava meydanlarının inşası, yenilenmesi ve genişletilmesine ilişkin istisna uygulamasında da geçerlidir.

8/1/2014 KDV Uygulama Genel Tebliği 56

26. Altın, gümüş, platin arama, işletme ve zenginleştirme faaliyetleri (II/B-4.1.) a) Altın, gümüş veya platin arama, işletme, zenginleştirme ve rafinaj faaliyetlerini

istisna kapsamında yapmak mükellefler tarafından hazırlanan proje kapsamındaki mal ve hizmetlere ilişkin liste elektronik ortamda sisteme girildikten sonra istisna belgesi almak için başvuruda bulunulur.

b) Vergi dairesi tarafından Enerji ve Tabii Kaynaklar Bakanlığından alınan belge üzerine şartları taşıyanlara, elektronik olarak sisteme girilen mal ve hizmetlerle sınırlı olmak üzere istisna belgesi verilir.

c) Rafinaj faaliyetinde bulunan firmanın, Hazine Müsteşarlığının Kıymetli Maden Standartları ve Rafinerileri Hakkında Tebliğine göre “rafinaj faaliyeti” sayılan işlem yaptığı tespit edildikten sonra vergi dairesince istisna belgesi verilir.

d) İstisna belgesinin alıcı tarafından onaylanmış bir örneği mal ve hizmet satanlara verilir. Belge kapsamında teslim veya hizmette bulunan mükellef, belgenin ilgili mal veya hizmete ilişkin bölümünü fatura bilgilerini girmek suretiyle onaylar ve bir örneğini alır. Alım gerçekleştikçe alıcı ve satıcı alım-satım bilgilerini projeye uygun olarak sisteme girerler.

e) Satıcı mükellefin iade talebi bu istisna belgesi ve elektronik sisteme yapılan alış ve satış girişleri esas alınmak suretiyle sonuçlandırılır.

f) Projenin sonradan revize edilmesi, güncellenmesi veya ek proje düzenlenmesi halinde liste de elektronik ortamda revize edilir. Revize sonrası istisna kapsamına giren alışlarda istisnadan faydalanılabilmesi için istisna belgesinin de revize edilmesi gerekir.

(Önceki uygulamada önce KDV ödeniyor, daha sonra iadesi talep ediliyordu)

8/1/2014 KDV Uygulama Genel Tebliği 57

27. Uluslararası taşımacılığın belgelendirilmesi (II/C-1.3.)

a) Kara Taşımacılığında: Transit Beyannamesi, TIR Karnesi, Form 302 Belgesi, Kara Manifestosu, Yük Senedi (CMR), Geçiş Belgesi (Dozvola), Özet Beyan veya Özet Beyan Yerine Geçen Belgeler, Özet Beyana Dayanak Oluşturan Tevsik Edici Belge, Transit Refakat Belgesi veya bunların gerekli bilgileri ihtiva eden listesi (aslı veya noter, gümrük idaresi ya da YMM onaylı örnekleri).

TIR karnesinin birinci sayfasının gümrük idaresine bırakılan nüshasının dip koçanının noterden tasdikli fotokopisi de ibraz edilebilir. Ayrıca TOBB’un TIR işlemlerini yapmakla görevlendirdiği ticaret veya sanayi odalarınca tasdik edilmiş TIR karnesi suretleri de kabul edilir.

b) Deniz ve Havayolu Taşımacılığında: Deniz veya Hava Manifestosu, Deniz veya Hava Konşimentosu, Transit Beyannamesi, Özet Beyan veya Özet Beyan Yerine Geçen Belgeler, Özet Beyana Dayanak Oluşturan Tevsik Edici Belge, Transit Refakat Belgesi veya bunların gerekli bilgileri ihtiva eden listesi (aslı veya noter, gümrük idaresi ya da YMM onaylı örnekleri).

c) Demiryolu Taşımacılığında: Transit Beyannamesi, Uluslararası Demiryolu Taşımacılığı Anlaşması kapsamında demiryolu ile yapılan eşya taşımasında kullanılan belge (CIV Belgesi), Topluluk transit rejiminin uygulanabildiği yerlerde, bu rejim altındaki demiryolu ile yapılan taşıma işlemlerinde beyanname yerine kullanılan belge (CIM Belgesi), Remiz Bülteni, Özet Beyan veya Özet Beyan Yerine Geçen Belgeler, Özet Beyana Dayanak Oluşturan Tevsik Edici Belge, Transit Refakat Belgesi veya bunların gerekli bilgileri ihtiva eden listesi (aslı veya noter, gümrük idaresi ya da YMM onaylı örnekleri).

8/1/2014 KDV Uygulama Genel Tebliği 58

28. Türkiye ile A.B.D. arasında vergi muafiyetleri anlaşması (II/Ç-2.3.)

6426 sayılı Kanunla onaylanan 23/6/1954 tarihli Türkiye ile Amerika Birleşik Devletleri Arasında Vergi Muafiyetleri Anlaşmasının 6. maddesi uyarınca uygulanan istisnadan, ABD’nin resmi kurumlarına yapılacak mal teslimi ve hizmet ifaları yararlanacak olup, şahıslara yönelik harcamaların KDV ‘den istisna tutulması mümkün değildir.

29. Tarım ürünleri lisanslı depoculuk işletmesi ve ürün senedi satışları (II/F-4.18.)

5300 sayılı Kanun kapsamındaki ürün senetlerinin, Ürün İhtisas Borsaları ile Gümrük ve Ticaret Bakanlığından ürün senedi alım-satımı konusunda izin alan ticaret borsalarında tesliminde KDV uygulamasına yönelik açıklamalar ilk olarak bu tebliğde yapılmaktadır. Anılan Kanunun 15. maddesine dayanılarak yayımlanan Elektronik Ürün Senedi Yönetmeliği kapsamında basılı ürün senedi hükmünde olmak üzere elektronik ortamda oluşturulan elektronik ürün senedi (ELÜS) teslimleri için de bu açıklamalar geçerlidir.

8/1/2014 KDV Uygulama Genel Tebliği 59

30. Patentli veya faydalı model, belgeli buluşa ilişkin gayri maddi hakların kiralanması, devri veya satılması işlemleri (II/F-4.22.)

KDV Kanunun 17/4-z maddesine göre, Kurumlar Vergisi Kanununun 5/B maddesi kapsamındaki araştırma ve geliştirme, yenilik ile yazılım faaliyetleri neticesinde ortaya çıkan patentli veya faydalı model belgeli buluşa ilişkin gayri maddi hakların kiralanması, devri veya satışı KDV’den istisnadır.

Bu işlemler bakımından Kanunun 30/a maddesi hükmü uygulanmaz, dolayısıyla yüklenilen KDV’nin indirim hesaplarından çıkarılmak suretiyle düzeltilmesi gerekmez. (İlk defa açıklama yapılıyor)

31. Gümrük antreposu ücretinin faturada gösterilmesi (III/A-2) İthal edilen eşyanın gümrük antreposuna konulduğu tarihten gümrük

beyannamesinin tescil tarihine kadar geçen süre için ödenen ardiye ücreti üzerinden KDV Kanununun (17/4-o) maddesine göre KDV hesaplanmadığından vergilendirilmeyen bu tutar, ithalatta KDV matrahına dâhil edilecektir. Malın, ithalat işlemi gerçekleştikten sonra da gümrük antreposunda kalmaya devam etmesi durumunda gümrük beyannamesinin tescil tarihine kadar verilen hizmet için ayrı bir fatura düzenlenebileceği gibi antrepodan çekiş sırasında işlem için tek bir fatura da düzenlenebilecektir. (İlk defa açıklama yapılıyor)

8/1/2014 KDV Uygulama Genel Tebliği 60

32. İndirim zamanı (III/C-5.6) Vergi Usul Kanununun kayıt nizamına ilişkin 219. maddesinin (a) bendinde;

muamelelerin, işin hacmine ve icabına uygun olarak muhasebenin intizam ve vuzuhunu bozmayacak bir zaman zarfında kaydedilmesinin şart olduğu, bu gibi kayıtların on günden fazla geciktirilmesinin caiz olmadığı, 352/1–6. maddelerinde ise bu hükme aykırı hareket edilmesi halinde, birinci derece usulsüzlük cezası uygulanacağı hükme bağlanmıştır.

Buna göre, fatura ve benzeri vesikalar 10 gün içinde defterlere kaydedilebilecek, indirim hakkı ise vesikaların kanuni defterlere kayıt edildiği vergilendirme döneminde kullanılabilecektir.

Mükelleflerin alış ve giderlerine ilişkin vesikaların, kendi iradeleri dışındaki sebeplerle işletmeye kayıt süresi geçtikten sonra intikal etmesi halinde, mücbir sebep olarak kabul edilmesi ve ispat edilmesi şartıyla vesikaların kayıt süresinden sonra kayda alınması mümkündür. Mükellefler bu suretle belgeleri kanuni sürenin geçmesinden sonra defter kayıtlarına almaları halinde de fatura ve benzeri vesikalarda ayrıca gösterilen KDV’yi bu belgelerin kanuni defterlere kayıt edildiği vergilendirme döneminde indirim konusu yapabilir.

Ancak indirim hakkının vergiyi doğuran olayın vuku bulduğu takvim yılı içinde kullanılması, yılın aşılmaması gerekir.

Bunun iki istisnası, KDV Kanununun 11/1-c maddesiyle düzenlenen tecil-terkin, geçici 17. maddesiyle düzenlenen DİİB kapsamındaki tecil-terkin işlemleridir. (Bu şekilde ilk defa açıklama yapılıyor)

8/1/2014 KDV Uygulama Genel Tebliği 61

33. İadesi Talep Edilen KDV Hesaplama Tablosu (IV/A-7.4.)

İadesi talep edilen KDV hesaplama tablosu, iade hakkı doğuran işleme ait yüklenilen KDV listesinden hareketle talep edilen KDV iadesi tutarını gösteren özet tablodur. Tabloda, doğrudan girdiler nedeniyle yüklenilen KDV, genel yönetim giderleri ve ATİK nedeniyle yüklenilen KDV’den işleme verilen pay yer alacaktır. KDV hesaplama tablosu örneği tebliğ ekinde (EK: 19) yer almaktadır. (Tüm iade taleplerinde aranılan bu belgeyle ilgili ilk açıklama)

34. İade hakkının kısmen kullanılması (IV/D-1.)

İade hakkı doğuran işlemleri bulunan mükelleflerin bu işlemler dolayısıyla yüklendikleri vergileri nakden veya mahsuben iade olarak talep etmek yerine indirim yoluyla giderme tercihinde bulunmaları mümkündür.

Ancak, mükelleflerin iade hakkı doğuran işlemleri nedeniyle iadesini talep ettikleri tutarın bir kısmının iade alınıp, kalan kısmının indirim yoluyla giderilmesi tercihinde bulunmaları mümkün değildir.

8/1/2014 KDV Uygulama Genel Tebliği 62

35. Defter ve belgeleri zayi olanların iade talepleri (IV/D-2.) Vergi Usul Kanununun 13. maddesinde belirtilen mücbir sebep hali

nedeniyle defter ve belgelerinin zayi olduğunu Türk Ticaret Kanununun 82. maddesine uygun olarak ispat eden mükelleflerin iade talepleri, iade talebi ile ilgili alış ve giderlere ait KDV’nin satıcılar tarafından ilgili dönem beyanlarına dahil edildiğinin ispatına bağlı olarak yerine getirilir.

İndirim konusu yapılan verginin satıcılar tarafından beyan edilip ödendiğinin herhangi bir şekilde tevsik edilememesi halinde vergi inceleme raporuna göre işlem yapılır.

Defter ve belgeleri çeşitli nedenlerle zayi olan mükelleflerin, bu dönemlere ilişkin olarak verdikleri KDV beyannamelerinde indirim konusu yaptıkları vergileri gerçekten yüklenip yüklenmedikleri, defterlerine kaydedip kaydetmedikleri, dolayısıyla indirime hak kazanıp kazanmadıklarının harici delillerle tespiti gerekmektedir. Bu kapsamda indirim konusu yapılan verginin satıcılar tarafından beyannamesine dahil edildiğinin tespiti delil olarak kabul edilecektir. (İnceleme elemanı dışında YMM raporu ile veya vergi dairesince yapılan tespitlere göre indirim ve iade hakkı devam edecek)

8/1/2014 KDV Uygulama Genel Tebliği 63

KDV UYGULAMA TEBLİĞİNİN YÜRÜRLÜK TARİHİ

26/4/2014 tarihli Resmi Gazetede yayımlanan KDV Uygulama Genel Tebliği, 1/5/2014 tarihinden itibaren yapılan teslim ve hizmetler ile iade talepleri için geçerli olacak.

Konuyla ilgili olarak Gelir İdaresi Başkanlığının 10/6/2014 tarihli ve KDV-66 /2014-1 sayılı 66 Sıra No.lu KDV Sirkülerinde, Tebliğin yürürlük tarihinden önceki vergilendirme dönemlerine ilişkin iade taleplerinin, standart iade talep dilekçesi Tebliğin yürürlük tarihinden sonra verilse dahi mülga Tebliğlerdeki usul ve esaslara göre sonuçlandırılacağı açıklanmıştır.

Öte yandan proje uygulaması getirilen istisnalarda, Tebliğin yürürlüğünden önce başlanılmış ve halen devam eden işlemlerden doğan iade taleplerinde Tebliğin yürürlüğünden önceki usul ve esaslar çerçevesinde işlem yapılacaktır.

Tebliğin yürürlüğünden önce indirimli teminat uygulaması kapsamında olan mükelleflerin İTUS sertifikası almak için bağlı olduğu vergi dairesi başkanlığına/defterdarlığa yeniden başvurması ve yeni koşullara göre belge alması gerekmektedir. İTUS sertifikası almaya hak kazanan mükelleflerin son raporun ait olduğu dönem ile sertifika tarihi arasındaki iade taleplerinde de indirimli teminat uygulanacaktır.

İndirimli orana tabi işlemleri bulunan mükelleflerin İTUS sertifikası başvurularında beş vergilendirme döneminin hesabında, yılı içerisinde mahsuben iade talep edilen dönemlere ilişkin vergi inceleme raporları veya YMM raporları da dikkate alınır.

8/1/2014 KDV Uygulama Genel Tebliği 64

İndirimli orana tabi işlemleri bulunan mükelleflerin İTUS sertifikası başvurularının değerlendirilmesinde beş vergilendirme döneminin hesabında, bu mükelleflerin yılı içerisinde mahsuben iade talep edilen dönemlere ilişkin vergi inceleme raporları veya YMM raporları da dikkate alınır. Ayrıca, indirimli orana tabi işlemlerden doğan yıllık iade taleplerine ilişkin düzenlenen olumlu raporlar, kapsadığı her bir vergilendirme dönemi için olumlu rapor olarak değerlendirilir.

KDV iadeleri özel esaslara göre yapılan mükelleflerin durumları, başvuru yapmaları gerekmeden vergi dairelerince değerlendirilerek, 1 Mayıs 2014 tarihinden itibaren iade taleplerinde tebliğde öngörülen uygulamalar yapılacaktır.

Tebliğin yayımlandığı tarih itibarıyla; - Adreslerinde bulunamama olumsuz tespiti nedeniyle özel esaslar kapsamına giren

mükellefler, geçerli bir adres bildirmeleri, - Defter ve belgelerini ibraz etmediği için özel esaslara giren mükellefler, defter ve