kannustinloukuista eroon oikeudenmukaisesti

TRANSCRIPT

∙

JOHDANTO ...................................................................................................... 2

1 TYÖNTEON KANNUSTIMET JA KANNUSTINPAKETTI ...................................... 4

1.1 Kannustinpaketti ............................................................................................... 5

2 KANNUSTINPAKETIN VAIKUTUKSET TYÖNTEON KANNUSTIMIIN JA TULONJAKOON ................................................................................................ 9

2.1 Kannustinpaketin vaikutukset työnteon kannustimiin ................................... 10

2.2 Tulonjakovaikutukset ...................................................................................... 21

3 YHTEENVETO ............................................................................................. 23

KIRJALLISUUS ................................................................................................ 24

”Meidän suuret ongelmat eivät ole ollenkaan siinä, miten tulonsiirrot kohdistuvat. Meidän ongelma on se, että ihmiset joutuu loukkuihin. Val-tiosihteeri Hetemäki puhui viime viikon lopulla asiasta, joka minullekin oli täysin uusi, että esimerkiksi asumistuen kautta voit joutua ihan mah-dottomaan kierteeseen. Jos otat työtä vastaan, niin menetät asuntosi. Näitä esimerkkejä löytyy valtava määrä.” – Björn Wahlroos 22.3.2015, YLE

"Kun vuokra korvataan sataprosenttisesti tuilla, ja ne tuet menettää ja joutuu itse maksamaan vuokran töihin mennessä, muodostaa se pahan kannustinloukun. Mitä korkeampi vuokra on, sitä suurempi on loukkuon-gelma." – Valtiosihteeri Martti Hetemäki 20.3.2015, HS1

”Luulen, että sitä [työtulojen verotusta] pitää muuttaa ennen kaikkea ala-päästä. Ennen kaikkea meidän pitää kasvattaa meidän työtulovähennys-tämme, joka on se kiinteä osa, jonka jokainen verovelvollinen, joka saa työtuloa (sic) saa ottaa pois sieltä pohjapäästä, koska silloin me poiste-taan näitä kannustinloukkuja.” – Björn Wahlroos 22.3.2015, YLE

Yllä olevat sitaatit kuvaavat omalta osaltaan ennen vaaleja käytyä julkista kes-kustelua Suomessa piilevistä kannustinloukuista. Yksityishenkilöiden ja virka-miesten lisäksi poliittiset puolueet puoluekentän eri laidoilta sekä lukuisat jär-jestöt ovat nostaneet esiin tarpeen puuttua tilanteisiin, joissa työn tekeminen ei syystä tai toisesta ole taloudellisesti kannattavaa. Myös SAK:n vaalitavoit-teissa on toivottu tuloloukkujen poistamista. Ei ole oikein, että on olemassa kannustinloukkuja, jotka syrjäyttävät ihmisiä työelämästä.

Kannustinloukuilla tarkoitetaan yleisesti tilanteita, joissa joko lisätyön teke-minen tai ylipäänsä työpaikan vastaanottaminen ei ole henkilön kannalta ta-loudellisesti kovinkaan kannattavaa. Loukut ovat usein seurausta siitä, että palkkatulojen kasvaessa verot lisääntyvät suhteessa tuloihin, minkä lisäksi tu-lonsiirrot leikkaantuvat pois. Kannustinloukkuongelma koskeekin erityisesti pienituloisia, jotka työllistyessään tai lisätuloja saadessaan maksavat lisäänty-västi veroja, mutta samalla menettävät julkiselta sektorilta saamia tulonsiirto-jaan.

Viime vuoden lopulla julkaistussa SAK:n verolinjaukset 2015–2019 -rapor-tissa ehdotettiin erinäisiä toimia verotuksen kehittämiseksi. SAK:n verolin-jauksissa ehdotettujen toimien arvioitiin lisäävän verotuloja noin 300 miljoo-naa euroa. Esitysten arvioidut tuottovaikutukset löytyvät listattuna taulukosta 1. Tämä julkaisu selvittää, millä tavoin työnteon kannustimia voisi parantaa SAK:n verolinjausten pohjalta muodostuneella summalla (300 miljoonaa).

1 http://www.hs.fi/politiikka/a1426826720606

Pääasiallisina toimina ehdotetuissa uudistuksissa ovat pienituloisille kohdis-tettu veronalennus sekä asumistuen muuttaminen, etteivät kasvavat työtulot leikkaisi tuen määrää yhtä paljon kuin nykyisin.

Veroesitykset

Valtion tuloveroasteikon määräaikainen tuloluokka

pysyväksi

Asuntolainojen korkovähennysoikeuden supistamista

jatketaan yhdellä vuodella

Yritys- ja osinkoverotusta kehitetään selkeämmäksi.

Pääomatulojen verotuksen progressiivisuutta lisätään.

Kiinteistöveropohjaa laajennetaan.

Kiinteistöverotuksen huojennusjärjestelmä otetaan

käyttöön.

Perintö- ja lahjaverotuksen veropohjaa laajennetaan

Makeisveron pohjaa laajennetaan.

Energiaintensiiviset palvelualat alempaan sähkövero-

luokkaan

Yhteensä

Arvio tuottovaikutuksesta

vuodessa (milj. euroa)

+30

+15

+40

+100

-20

+100

+45

-10

+300

Työnteon kannustimien mittarina käytetään yleisesti kahta erilaista lukua. Efektiivinen marginaalivero kertoo, kuinka suuren osan työtulonsa kasvusta palkansaaja menettää, kun työtulot kasvavat tietyn (pienen) määrän. Se siis kuvaa lisätyön tekemisen kannattavuutta. Työllistymisveroaste taas kertoo muutoksesta henkilön käytettävissä olevissa tuloissa, kun hän siirtyy työttö-myys- tai sosiaaliturvalta työelämään. Molempia laskettaessa otetaan huomi-oon niin verotus kuin tulonsiirrot. Tulonsiirtojen leikkaantuminenhan toimii taloudellisessa mielessä kuin verotus.

Tässä kannustinpaketissa ehdotetuilla muutoksilla tavoitellaan sekä efektiivi-sen marginaaliveron että työllistymisveroasteen laskua pienituloisilla kotita-louksilla. Kokoluokaltaan 300 miljoonaa euroa oleva kannustinpaketti ei voi tietenkään korjata kaikkia työnteon kannustimissa olevia ongelmia kerralla, mutta se olisi kuitenkin yksi askel oikeaan suuntaan. Toteutuessaan se toisi näkyviä hyötyjä.

Toteutuessaan kannustinpaketti muun muassa:

Laskisi pienituloisten efektiivistä marginaaliveroa eli lisäisi kannusti-mia tehdä lisää töitä.

Laskisi pienituloisten työllistymisveroasteita eli lisäisi kannustimia ot-taa vastaan työtä.

Alentaisi myös keskituloisten palkansaajien verotusta.

Tasaisi tulonjakoa.

Laskisi suurituloisten korkeimpia marginaaliveroja.2

Kannustinpaketilla olisi siis monia positiivisia vaikutuksia.

Tässä julkaisussa esitellään yhtä vaihtoehtoista pakettia, joka voisi auttaa kan-nustinloukkujen purkamisessa. Luvussa 1 luodaan ensin lyhyt katsaus työn-teon kannustimiin Suomessa, minkä jälkeen kerrotaan ehdotetun kannustin-paketin yksityiskohdista. Luku 2 keskittyy kuvaamaan ehdotetun kannustin-paketin vaikutuksia työnteon kannustimiin ja tulonjakoon. Luvussa 3 tehdään yhteenveto sekä keskustellaan mahdollisista tulevaisuuden suuntaviivoista työnteon kannustimien parantamiseksi.

Suomessa on tehty jonkin verran kannustinloukkuja koskevaa tutkimusta viime vuosikymmeninä. Suomessa 1990-luvulla toimineen kannustinloukku-työryhmän työn jälkeen myös harjoitetussa politiikassa on enenevissä määrin otettu huomioon kannustinloukut, ja niitä on aika ajoin pyritty poistamaan. Tässä luvussa ei ole tarkoitus antaa kattavaa kirjallisuuskatsausta tehtyyn tut-kimukseen vaan nostaa esiin joitakin huomioita aiheesta tehdystä tutkimuk-sesta. Laajemman katsauksen Suomessa tehtyyn työnteon kannustimia käsit-televään tutkimukseen tarjoavat esimerkiksi Böckerman ja Kanninen (2013). He kuvaavat muun muassa monien tutkimusten huomanneen työnteon kan-nustimien parantuneen 2000-luvulla.

Viimeaikainen tutkimustieto kuitenkin osoittaa, että viimeisimmällä vaalikau-della työnteon kannustimissa on tapahtunut jonkin verran heikkenemistä. Esi-merkiksi Kotamäki ja Kärkkäinen (2014) osoittavat, kuinka perusturvaan hal-lituskauden alkupuolella tehty tasokorotus on osaltaan heikentänyt työnteon kannustimia. Myös verotus on osittain kiristynyt. Toisaalta työttömyysturvaan ja asumistukeen tehty suojaosuus voi joissain tapauksissa parantaa työnteon kannustimia, mutta niiden vaikutukset keskittyvät lähinnä osa-aikatyön kan-nustimiin (Kotamäki ja Kärkkäinen, 2014).

2 Suurituloisten korkeimmat marginaaliverot eivät ole kaikista suurituloisimmilla vaan noin reilun

sadan tuhannen euron vuosituloilla. Ehdotettu kannustinpaketti laskisi näiden henkilöiden margi-naaliveroa jonkin verran.

Yksi ryhmä, joka näyttää kärsivän eniten kannustinloukuista, ovat yksinhuol-tajakotitaloudet. Tällä ryhmällä on arvioitu olevan korkeimmat työllistymis-veroasteet (muun muassa Honkanen, Jäntti ja Pirttilä (2007)) ja suuren osan yksinhuoltajista on havaittu olevan tästä syystä työttömyysloukussa (muun muassa Parpo (2004)). Olisikin hyvä jos erityisesti yksinhuoltajakotitalouk-sien työnteon kannustimia pystyttäisiin jatkossa parantamaan. Tässä luvussa esitellään kannustinpaketti, joka pyrkii parantamaan työnteon kannustimia Suomessa, mutta tekemään sen myös oikeudenmukaisesti.

SAK:n esittämä kannustinpaketti nojaa muutamaan lainsäädäntömuutokseen. Esitämme asumistukea muutettavaksi niin, että tulojen kasvu leikkaisi tukea nykyistä mallia vähemmän. Käytännössä tämä onnistuu muuttamalla asumis-tuen omavastuuosuuden laskennassa käytettävää kerrointa. Kuviossa 1 on ku-vattu esimerkkitapauksen avulla, kuinka tämä muutos pienentäisi asumistuen leikkaantumista tulojen noustessa. 3Kustannusarvio tälle uudistukselle on noin 115 miljoonaa euroa.

Asumistuen Nykyinen Kannustinpaketti

Omavastuuosuuden laskennassa käy-tettävä kerroin

0,4 0,3

3 Kuvion 1 esimerkkitapaus on myöhemmin tässä julkaisussa esiteltävä yksin asuva henkilö, jonka vuokra on 400 euroa/kk ja joka asuu yleisen asumistuen kuntaryhmässä III. Parametrin muutta-misen vaikutus on kuvion 1 mukainen kaikille kotitalouksille.

0

50

100

150

200

250

300

350

0

12

0

24

0

36

0

48

0

60

0

72

0

84

0

96

0

10

80

12

00

13

20

14

40

15

60

16

80

18

00

19

20

20

40

21

60

22

80

24

00

25

20

26

40

27

60

28

80

30

00

Ylei

nen

asu

mis

tuki

, eu

roa/

kk

Työtulo, euroa/kk

Muutos asumistukeen, esimerkkilaskelma

Nykyinen Kannustinpaketti

Esitämme myös pienituloisille kohdennettua veronkevennystä, jonka arvioi-daan vähentävän verotuloja yhteensä noin 200 miljoonaa euroa. Jotta veron-kevennys voitaisiin paremmin kohdistaa pienituloisille ja jotta vältyttäisiin suurilta muutoksilta marginaaliveroissa, esitetään muutoksia niin työtulovä-hennykseen, kunnalliseen ansiotulovähennykseen kuin valtion tuloveroas-teikkoonkin.

Työtulovähennykseen ehdotetaan tehtäväksi seuraavat muutokset. Enim-mäismäärää ehdotetaan korotettavaksi 1 025 eurosta 1 300 euroon ja kerty-mäprosenttia 8,6 prosentista 9 prosenttiin. Työtulovähennyksen yläraja on tu-lotaso, jonka jälkeen työtulovähennys alkaa vähenemään. Sitä ehdotetaan las-kettavaksi 33 000 eurosta 24 700 euroon. Samalla vähenemisprosenttia ehdo-tetaan nostettavaksi 1,2 prosentista 1,8 prosenttiin. Näin työtulovähennys kohdistuisi paremmin pienituloisille palkansaajille, joiden työnteon kannusti-mia kannustinpaketilla pyritään parantamaan.

Kunnallisverotuksen ansiotulovähennys on, toisin kuin työtulovähennys, tu-losta tehtävä vähennys. Kannustinpaketissa sen enimmäismäärää lasketaan 3 570 eurosta 3 460 euroon ja sen vähenemisprosenttia korotetaan yhdellä pro-senttiyksiköllä 4,5 prosentista 5,5 prosenttiin. SAK:n mielestä kunnallisvero-tuksen ansiotulovähennyksestä voitaisiin asteittain luopua, jos mahdollisuu-tena olisi siirtyä yhteen ansiotulovähennykseen. Tavoitteena tulisi olla siirty-minen ajan myötä entistä selkeämpään ja läpinäkyvämpään verovähennysjär-jestelmään.

Edellä mainitut muutokset verovähennyksiin vaikuttaisivat sellaisinaan teh-tyinä osaan veronmaksajista marginaaliveroja nostavasti, ellei tehtäisi muita muutoksia. Osalla veronmaksajista marginaaliverot nousisivat, kun osalla ne taas laskisivat. Jotta näitä muutoksia voitaisiin tasoittaa, kannustinpaketissa koskettaisiin myös valtion tuloveroasteikkoon.

Työtulovähennyksen Nykyinen Kannustinpaketti

Kertymäprosentti 8,6 % 9 %

Enimmäismäärä, euroa 1 025 1 300

Alenemaprosentti 1,2 % 1,8 %

Yläraja, euroa 33 000 24 700

Kunnallisverotuksen ansiotulo-vähennyksen parametri

Nykyinen Kannustinpaketti

Enimmäismäärä, euroa 3 570 3 460

Alenemaprosentti 4,5 % 5,5 %

Alla olevasta taulukosta 2 on nähtävissä tähän asteikkoon ehdotetut muutok-set. Ehdotetussa tuloveroasteikossa ei ole huomioitu inflaatiotarkistuksia ensi vuodelle, koska niiden kokoluokan arvioiminen on vielä ennenaikaista. SAK:n kanta on tehdä inflaatiotarkistukset vuosittain ainakin pieni- ja keskituloisille myös seuraavalla vaalikaudella. Pieni- ja keskituloisten palkansaajien vero-tuksen ei tule kiristyä.

Alaraja Yläraja Vero alarajalla (suluissa nykyinen)

Vero alarajan ylittävästä osasta

16 500 24 700 8 (8) 6,25 % (6,5 %)

24 700 40 300 520,5 (541) 17 % (17,5 %)

40 300 71 400 3 172,5 (3 271) 21,25 % (21,5 %)

71 400 90 000 9 781,25 (9 957.5) 30,25 % (29,75 %)

90 000 15 407,75 (15 491) 32,25 % (31,75 %)

Asumistukeen ja verotukseen tehtävien muutosten hinta julkistaloudelle olisi siis lähtökohtaisesti noin 315 miljoonaa euroa. Ehdotetut muutokset vähen-täisivät toimeentulotukimenoja arviolta noin 15 miljoonaa euroa, joten kan-nustinpaketin kokonaiskustannusarvioksi saadaan noin 300 miljoonaa euroa. Kannustinpaketti vähentäisi kuntien verotuloja lähtökohtaisesti noin 20 mil-joonaa euroa, mutta toimeentulotuen kautta menotkin vähenisivät noin 15 miljoonaa euroa. Muutoksen yhteydessä tulisi kunnille kuitenkin kompen-soida mahdolliset muutokset tuloissa ja menoissa.

Kannustinpaketissa olevien muutosehdotusten lisäksi on huomioitava jo SAK:n verolinjauksissa linjattu muutos, joka koskee verotuksen lapsivähen-nystä. Tänä vuonna voimaan tullut väliaikainen lapsivähennys tulisi SAK:n mukaan korvata työtulovähennyksen lapsikorotuksella. Käytännössä tämä voitaisiin toteuttaa korottamalla työtulovähennyksen enimmäismäärää esi-merkiksi 50 euroa jokaista lasta kohden enintään neljään lapseen asti. Yksin-huoltajat saisivat korotuksen kaksinkertaisena, kuten nykyisessä lapsivähen-nyksessä. Muutos olisi kustannusneutraali, mutta sillä olisi vaikutuksia työn-teon kannustimiin lapsiperheissä. Se vaikuttaisi myös tulonjakoon, kuten las-kelmista selviää. Tämä ja kannustinpaketissa mainittujen muutosten vaikutus työtulovähennykseen on kuvattu kuviossa 2.4

4 SAK:n ehdottama työtulovähennyksen lapsikorotus voisi näin toteutettuna paikoitellen nostaa marginaaliveroja suurituloisilla lapsiperheillä, kuten nykyisessä lainsäädännössä oleva lapsivähen-nys tekee osalle keskituloisista palkansaajista. Tämä johtuu työtulovähennyksen ulottumisesta tällöin pidemmälle kuin ilman lapsikorotusta ja työtulovähennyksen aleneminen nostaa margi-naaliveroa.

Ehdotetuilla muutoksilla pyritään parantamaan työnteon kannustimia pieni-tuloisilla kotitalouksilla laskemalla niin efektiivistä marginaaliveroa kuin työl-listymisveroastetta. Ehdotettu muutos asumistukeen laskisi tehokkaasti jo nyt asumistuella olevien efektiivistä marginaaliveroa, kun tuen määrä vähenisi hi-taammin tulojen noustessa (muutos käyrän kulmakertoimessa).

Muutoksella olisi myös vaikutus työllistymisveroasteeseen, sillä se lisäisi pie-nituloisten palkansaajien käytettävissä olevia tuloja (uuden ja vanhan käyrän välinen erotus). Toisaalta asumistuen muutokset voivat myös nostaa esimer-kiksi työttömyysturvalla olevien kotitalouksien käytettävissä olevia tuloja, mikä osittain heikentäisi työnteon kannustimia. Myös muutoksilla verotuk-seen on pyritty saamaan aikaan työnteon kannustimia parantavia vaikutuksia etenkin korottamalla työtulovähennystä.

0

200

400

600

800

1000

1200

1400

16000

40

00

80

00

12

00

0

16

00

0

20

00

0

24

00

0

28

00

0

32

00

0

36

00

0

40

00

0

44

00

0

48

00

0

52

00

0

56

00

0

60

00

0

64

00

0

68

00

0

72

00

0

76

00

0

80

00

0

84

00

0

88

00

0

92

00

0

96

00

0

10

00

00

10

40

00

10

80

00

11

20

00

11

60

00

12

00

00

Työ

tulo

väh

enn

ys, e

uro

a/vu

osi

Puhdas ansiotulo, euroa/vuosi

Ehdotetut muutokset työtulovähennykseen

Nykyinen

Kannustinpaketti

Kannustinpaketti ja lapsikorotus (lapsiperhe, 2 lasta)

Kannustinpaketti ja lapsikorotus (yksinhuoltaja, 2 lasta)

Tässä luvussa tarkastellaan ehdotetun kannustinpaketin vaikutuksia työnteon kannustimiin erilaisten esimerkkilaskelmien avulla. Vaikutusten laskemiseksi on muodostettu kolme erilaista esimerkkikotitaloutta, joiden tilannetta on tar-kasteltu SISU-mikrosimulointiohjelman avulla5. Esimerkkikotitaloudet ovat yhden henkilön kotitalous, kaksilapsinen yksinhuoltajakotitalous sekä kahden huoltajan ja kahden lapsen muodostama lapsiperhe. Kaikki esimerkkitapauk-set asuvat vuokra-asunnoissa.

Asumistukeen liittyvät oletukset on listattu taulukkoon 3. Esimerkkilaskel-missa ei ole huomioitu päivähoitomaksuja, eikä työttömyysturvalaskelmissa ole mukana korotusosaa tai muutosturvalisää.6

Yksin asuva henkilö

Yksinhuoltaja, 2 lasta

Lapsiperhe, 2 lasta

Vuokra, euroa/kk 400 500 800

Asumistuen kunta-ryhmä7

III III III

Kuten ensimmäisessä luvussa mainittiin, on työnteon kannustimille löydettä-vissä ainakin kaksi mielekästä mittaria: efektiivinen marginaaliveroaste sekä työllistymisveroaste. Marginaaliveroja laskettaessa tuloja korotetaan jollakin pienellä summalla ja sitten katsotaan, miten käytettävissä olevat tulot muut-tuvat. Jos henkilö esimerkiksi saa lisää työtuloja 10 euroa/kk ja hänen käytet-tävissä olevat tulonsa lisääntyvät tätä myötä 3 euroa/kk, on henkilön efektii-vinen marginaalivero 70 prosenttia.

Jos 10 euron työtulojen kasvusta 50 prosenttia eli 5 euroa meni veroihin, olisi tämän henkilön marginaalivero 50 prosenttia. Toisin kuin pelkkä marginaali-vero, efektiivinen marginaalivero ottaa huomioon verojen lisäksi saadut tulon-siirrot, jotka äskeisessä esimerkissä vähenisivät siis 2 euroa tulojen 10 euron nousun seurauksena. Tämän vuoksi siis esimerkiksi asumistuen tai muiden

5 SISU-mikrosimulointimalli on Tilastokeskuksen hallinnoima malli, jolla voidaan suorittaa vero-tukseen ja sosiaaliturvaan liittyviä laskelmia. 6 Päivähoitomaksut on jätetty tarkastelun ulkopuolelle yksinkertaisuuden vuoksi. Päivähoitomak-suilla on kuitenkin vaikutuksia työnteon kannustimiin. SAK:n mielestä maksuja tulisi alentaa ja määrittää ne käytön mukaan. 7 Asumistuen suuruus riippuu tukea saavan henkilön asuinkunnasta. Kuntaryhmä III muodostuu pääasiassa pääkaupunkiseudun ulkopuolella sijaitsevista suurimmista kaupungeista (Tampere, Turku, Oulu…).

etuuksien väheneminen tulojen noustessa kasvattavat efektiivistä marginaali-veroa.

Työllistymisveroaste τ sen sijaan voidaan laskea esimerkiksi, kuten Kotamäki ja Kärkkäinen (2014), seuraavalla kaavalla:

τ = 1 – ( Y(w) – Y(0) ) / w,

jossa Y(w) on käteen jäävät tulot kullakin palkalla w, kun taas Y(0) kuvaa hen-kilön käteen jääviä tuloja, kun hän ei ole palkansaaja ja elää siis jonkin tulon-siirron, kuten esimerkiksi työttömyyspäivärahan, varassa. Työllistymisvero-asteeseen vaikuttavat siis henkilön käteen jäävät tulot niin työllisenä kuin tu-lonsiirroilla.

Työn vastaanottaminen on tällä mittarilla kuvattuna sitä kannattavampaa, mitä suurempi on käytettävissä olevien tulojen erotus, kun henkilö joko on tai ei ole töissä. Jos henkilön käteen jäävät tulot olisivat 1 000 euroa hänen olles-saan työmarkkinatuella, ja 1 500 euroa, jos hän on töissä 2 000 euron palkalla, olisi hänen työllistymisveroasteensa täten 1 - ( 1 500 – 1 000 ) / 2 000 = 75 %.

Yksi kannustinpaketin vaikutuksista on laskea efektiivisiä marginaaliveroja pienillä tulotasoilla. Alla olevissa kuvioissa on havainnollistettu muutoksia efektiivisissä marginaaliveroissa eri lainsäädäntöehdotuksilla ja etenkin pie-nillä tuloilla. Yksinkertaisuuden vuoksi jatkossa tämän hetkisestä lainsäädän-nöstä käytetään lyhennettä Nykyinen.8 Pelkän kannustinpaketin alaisesta lain-säädännöstä käytetään nimeä Kannustinpaketti. Lainsäädäntöä, jossa kannus-tinpaketin lisäksi on lapsivähennys muutettu työtulovähennyksen lapsikoro-tukseksi, kutsutaan nimellä Kannustinpaketti ja lapsikorotus.

Kannustinpaketti siis onnistuisi laskemaan efektiivisiä marginaaliveroja pienimmillä tulotasoilla. Tämä on suurelta osin asumistuen muutoksen ansiota. Koska asumistuki leikkaantuu pois hitaammin tulojen noustessa, myös käytettävissä olevien tulojen kasvu on nopeampaa. Se, miksi yhden henkilön kotitalouden tilanteessa efektiivinen marginaalivero pysyy pidempään korkealla tasolla kuin nykyisellä lainsäädännöllä, johtuu asumistuen jatkumisesta pidempään. Käyrien välinen erotus tällä alueella kertoo asumistuen vaikutuksesta efektiiviseen marginaaliveroon, joka on kannustinpaketin tapauksessa 24 prosenttia, kun se nykyisellä lainsäädännöllä on 32 prosenttia.

8 Nykyinen-lainsäädännössä on mukana asumistuen suojaosa, joka tulee voimaan syksyllä 2015.

Alla olevissa taulukoissa on kuvattu ehdotetun kannustinpaketin vaikutuksia yhden henkilön esimerkkikotitalouteen. Alla olevissa taulukoissa on doku-mentoitu työllistymisveroasteita eri lainsäädännöillä sekä vertailtu työllisty-

0

10

20

30

40

50

60

70

Yksinhuoltaja, 2 lasta

Kannustinpaketti ja lapsikorotus

0

10

20

30

40

50

60

70

Yhden henkilön kotitalous

Nykyinen Kannustinpaketti

misveroasteiden eroja eri lainsäädäntöjen välillä. Taulukoissa on laskettu en-sin käytettävissä olevat tulot eri tulotasoilla ja eri työttömyyskorvauksilla, minkä jälkeen näillä luvuilla on laskettu työllistymisveroasteet.

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmark-kinatuki

1 440 1 800 2 160 2 520 2 880 3 240

Työ-tulot

Käytettä-vissä olevat tulot

915,5 1 041,6 1 107,0 1 172,4 1 230,7 1 286,2 1 363,9

1 440 1 419,5 65,0 % 73,8 % 78,3 % 82,8 % 86,9 % 90,7 % 96,1 %

1 800 1 546,8 64,9 % 71,9 % 75,6 % 79,2 % 82,4 % 85,5 % 89,8 %

2 160 1 721,5 62,7 % 68,5 % 71,6 % 74,6 % 77,3 % 79,8 % 83,4 %

2 520 1 981,3 57,7 % 62,7 % 65,3 % 67,9 % 70,2 % 72,4 % 75,5 %

2 880 2 120,6 58,2 % 62,5 % 64,8 % 67,1 % 69,1 % 71,0 % 73,7 %

3 240 2 292,8 57,5 % 61,4 % 63,4 % 65,4 % 67,2 % 68,9 % 71,3 %

Ansiosidonnaisen työttömyyspäivärahan perusteena oleva tulo

Työmark-kinatuki

1 440 1 800 2 160 2 520 2 880 3 240

Työ-tulot

Käytettä-vissä olevat tulot

915,5 1 065,9 1 143,6 1 221,4 1 292,4 1 360,7 1 434,9

1 440 1 475,5 61,1 % 71,6 % 77,0 % 82,4 % 87,3 % 92,0 % 97,2 %

1 800 1 631,3 60,2 % 68,6 % 72,9 % 77,2 % 81,2 % 85,0 % 89,1 %

2 160 1 792,2 59,4 % 66,4 % 70,0 % 73,6 % 76,9 % 80,0 % 83,5 %

2 520 1 992,7 57,3 % 63,2 % 66,3 % 69,4 % 72,2 % 74,9 % 77,9 %

2 880 2 154,4 57,0 % 62,2 % 64,9 % 67,6 % 70,1 % 72,4 % 75,0 %

3 240 2 300,6 57,3 % 61,9 % 64,3 % 66,7 % 68,9 % 71,0 % 73,3 %

Ansiosidonnaisen työttömyyspäivärahan perus-teena oleva tulo

Työtulot Työmarkkina-tuki

1 440 1 800 2 160 2 520 2 880 3 240

1 440 -3,9 % -2,2 % -1,3 % -0,5 % 0,4 % 1,3 % 1,0 %

1 800 -4,7 % -3,3 % -2,7 % -2,0 % -1,3 % -0,6 % -0,7 %

2 160 -3,3 % -2,2 % -1,6 % -1,0 % -0,4 % 0,2 % 0,0 %

2 520 -0,5 % 0,5 % 1,0 % 1,5 % 2,0 % 2,5 % 2,4 %

2 880 -1,2 % -0,3 % 0,1 % 0,5 % 1,0 % 1,4 % 1,3 %

3 240 -0,2 % 0,5 % 0,9 % 1,3 % 1,7 % 2,1 % 1,9 %

Taulukoista huomataan, että kannustinpaketti onnistuisi alentamaan työllis-tymisveroasteita pienituloisimpien töiden kohdalla. Joissakin tapauksissa työllistymisveroasteet nousisivat johtuen siitä, että myös työttömyysturvalla elävien tilanne paranisi kannustinpaketin ansiosta. Muutoksilla asumistukeen ja verotukseen on vaikutuksia myös työttömyysturvan varassa eläville.

Käytettävissä olevien tulojen huomataan nousevan myös työttömyysturvan varassa elävillä, joten pienituloisten palkansaajien tilannetta parantavien toi-mien vaikutukset valuvat osittain myös työttömyysturvalla olevien hyödyksi, ja tällöin ne vaimentavat vaikutuksia työnteon kannustimiin. Muutoksia käy-tettävissä olevissa tuloissa työtuloa saavilla ja työttömyysturvalla elävillä on havainnollistettu alla olevissa kuvioissa.

Yksinhuoltajan tapauksessa kiinnostavaa on myös nähdä työtulovähennyksen lapsikorotuksen vaikutukset työllistymisveroasteisiin. Kannustinloukkututki-musten mukaan juuri yksinhuoltajilla kannustinloukkuongelmat ovat usein suurimpia. Alla olevissa taulukoissa on esimerkkilaskelmien työllistymisvero-asteet yksinhuoltajakotitalouden tapauksessa eri lainsäädännöillä.

-40

-20

0

20

40

60

80

100

120

0

36

0

72

0

10

80

14

40

18

00

21

60

25

20

28

80

32

40

36

00

39

60

43

20

46

80

50

40

54

00

57

60

61

20

64

80

68

40

72

00

75

60

79

20

82

80

86

40

90

00

93

60

97

20

10

08

0

10

44

0

10

80

0

Käy

tett

ävis

sä o

levi

en t

ulo

jen

mu

uto

s,

euro

a/kk

Työtulot, euroa/kk

0

10

20

30

40

50

60

70

80

90

Mu

uto

s kä

ytet

tävi

ssä

ole

viss

a tu

lois

sa,

euro

a/kk

Ansiosidonnaisen perusteena oleva tulo

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmark-kinatuki

1 440 1 800 2 160 2 520 2 880 3 240

Työ-tulot

Käytettävissä olevat tulot

1 780,5 2 005 2 062,6 2 128 2 191,5 2 242,9 2 299,9

1 440 2 301,2 63,8 % 79,4 % 83,4 % 88,0 % 92,4 % 96,0 % 99,9 %

1 800 2 432,1 63,8 % 76,3 % 79,5 % 83,1 % 86,6 % 89,5 % 92,7 %

2 160 2 565,9 63,6 % 74,0 % 76,7 % 79,7 % 82,7 % 85,0 % 87,7 %

2 520 2 710,5 63,1 % 72,0 % 74,3 % 76,9 % 79,4 % 81,4 % 83,7 %

2 880 2 746,2 66,5 % 74,3 % 76,3 % 78,5 % 80,7 % 82,5 % 84,5 %

3 240 2 916,5 64,9 % 71,9 % 73,6 % 75,7 % 77,6 % 79,2 % 81,0 %

Ansiosidonnaisen työttömyyspäivärahan perusteena oleva tulo

Työmark-kinatuki

1 440 1 800 2 160 2 520 2 880 3 240

Työ- tulot

Käytettävissä olevat tulot

1 780,5 2 005 2 077 2 154,8 2 232 2 296,6 2 365,3

1 440 2 322,3 62,4 % 78,0 % 83,0 % 88,4 % 93,7 % 98,2 % 103,0 %

1 800 2 480,9 61,1 % 73,6 % 77,6 % 81,9 % 86,2 % 89,8 % 93,6 %

2 160 2 641,8 60,1 % 70,5 % 73,9 % 77,5 % 81,0 % 84,0 % 87,2 %

2 520 2 807,4 59,2 % 68,2 % 71,0 % 74,1 % 77,2 % 79,7 % 82,5 %

2 880 2 882,7 61,7 % 69,5 % 72,0 % 74,7 % 77,4 % 79,7 % 82,0 %

3 240 2 940,6 64,2 % 71,1 % 73,3 % 75,7 % 78,1 % 80,1 % 82,2 %

Ansiosidonnaisen työttömyyspäivärahan perusteena oleva tulo

Työ- tulot

Työmarkkinatuki 1 440 1 800 2 160 2 520 2 880 3 240

1 440 -1,5 % -1,5 % -0,5 % 0,4 % 1,3 % 2,3 % 3,1 %

1 800 -2,7 % -2,7 % -1,9 % -1,2 % -0,5 % 0,3 % 0,9 %

2 160 -3,5 % -3,5 % -2,8 % -2,3 % -1,6 % -1,0 % -0,5 %

2 520 -3,8 % -3,8 % -3,3 % -2,8 % -2,2 % -1,7 % -1,2 %

2 880 -4,7 % -4,7 % -4,2 % -3,8 % -3,3 % -2,9 % -2,5 %

3 240 -0,7 % -0,7 % -0,3 % 0,1 % 0,5 % 0,9 % 1,3 %

Kannustinpaketin ansiosta yksinhuoltajien työllistymisveroasteet siis alenisi-vat. Alla olevissa taulukoissa on laskettu työllistymisveroasteet tilanteessa, jossa kannustinpaketin lisäksi lapsivähennys korvattaisiin työtulovähennyk-sen lapsikorotuksella. Huomataan, että tällöin yksinhuoltajien tilanteessa saa-taisiin purettua kannustinloukkuja vielä tehokkaammin.

Ansiosidonnaisen päivärahan perusteena

oleva tulo

Työmark-kinatuki

1 440 1 800 2 160 2 520 2 880 3 240

Työ- tulot

Käytettävissä olevat tulot

1 763,7 1 988,3 2 060,3 2 130,5 2 199,2 2 273,5 2 348,6

1 440 2 308,0 62,2 % 77,8 % 82,8 % 87,7 % 92,4 % 97,6 % 102,8 %

1 800 2 482,6 60,1 % 72,5 % 76,5 % 80,4 % 84,3 % 88,4 % 92,6 %

2 160 2 642,8 59,3 % 69,7 % 73,0 % 76,3 % 79,5 % 82,9 % 86,4 %

2 520 2 808,1 58,6 % 67,5 % 70,3 % 73,1 % 75,8 % 78,8 % 81,8 %

2 880 2 916,6 60,0 % 67,8 % 70,3 % 72,7 % 75,1 % 77,7 % 80,3 %

3 240 2 955,6 63,2 % 70,1 % 72,4 % 74,5 % 76,7 % 78,9 % 81,3 %

Ansiosidonnaisen työttömyyspäivärahan perusteena oleva tulo

Työ-tulot

Työmarkki-natuki

1 440 1 800 2 160 2 520 2 880 3 240

1 440 -0,2 % -0,2 % -0,2 % -0,7 % -1,3 % -0,6 % -0,2 %

1 800 -1,0 % -1,0 % -1,0 % -1,4 % -1,9 % -1,4 % -1,0 %

2 160 -0,8 % -0,8 % -0,8 % -1,2 % -1,6 % -1,1 % -0,8 %

2 520 -0,7 % -0,7 % -0,7 % -1,0 % -1,3 % -0,9 % -0,7 %

2 880 -1,8 % -1,8 % -1,8 % -2,0 % -2,3 % -2,0 % -1,8 %

3 240 -1,0 % -1,0 % -1,0 % -1,2 % -1,5 % -1,2 % -1,0 %

Myös yksinhuoltajakotitalouksien kohdalla työttömyysturvan varassa elävien käytettävissä olevat tulot nousisivat kannustinpaketin vaikutuksesta, mikä vä-hentää paketin vaikutuksia työllistymisveroasteisiin. Lapsivähennyksen kor-vaaminen työtulovähennyksen lapsikorotuksella sen sijaan vähentäisi käytet-tävissä olevia tuloja verrattuna pelkkään kannustinpakettiin, minkä takia työl-listymisveroasteissa nähtäisiin suurempi muutos.

-50

0

50

100

150

200

0

36

0

72

0

10

80

14

40

18

00

21

60

25

20

28

80

32

40

36

00

39

60

43

20

46

80

50

40

54

00

57

60

61

20

64

80

68

40

72

00

75

60

79

20

82

80

86

40

90

00

93

60

97

20

10

08

0

10

44

0

10

80

0

Käy

tett

ävis

sä o

levi

en t

ulo

jen

mu

uto

s,

euro

a/kk

Työtulo, euroa/kk

Kannustinpaketti Kannustinpaketti ja lapsikorotus

-40

-20

0

20

40

60

80

100

(Työ

mar

kkin

atu

ki)

12

00

13

20

14

40

15

60

16

80

18

00

19

20

20

40

21

60

22

80

24

00

25

20

26

40

27

60

28

80

30

00

31

20

32

40

33

60

34

80

36

00

37

20

38

40

39

60

40

80

42

00

43

20

44

40

45

60

46

80

48

00

Käy

tett

ävis

sä o

levi

en t

ulo

jen

mu

uto

s, e

uro

a/kk

Ansiosidonnaisen päivärahan perusteena oleva tulo

Kannustinpaketti Kannustinpaketti ja lapsikorotus

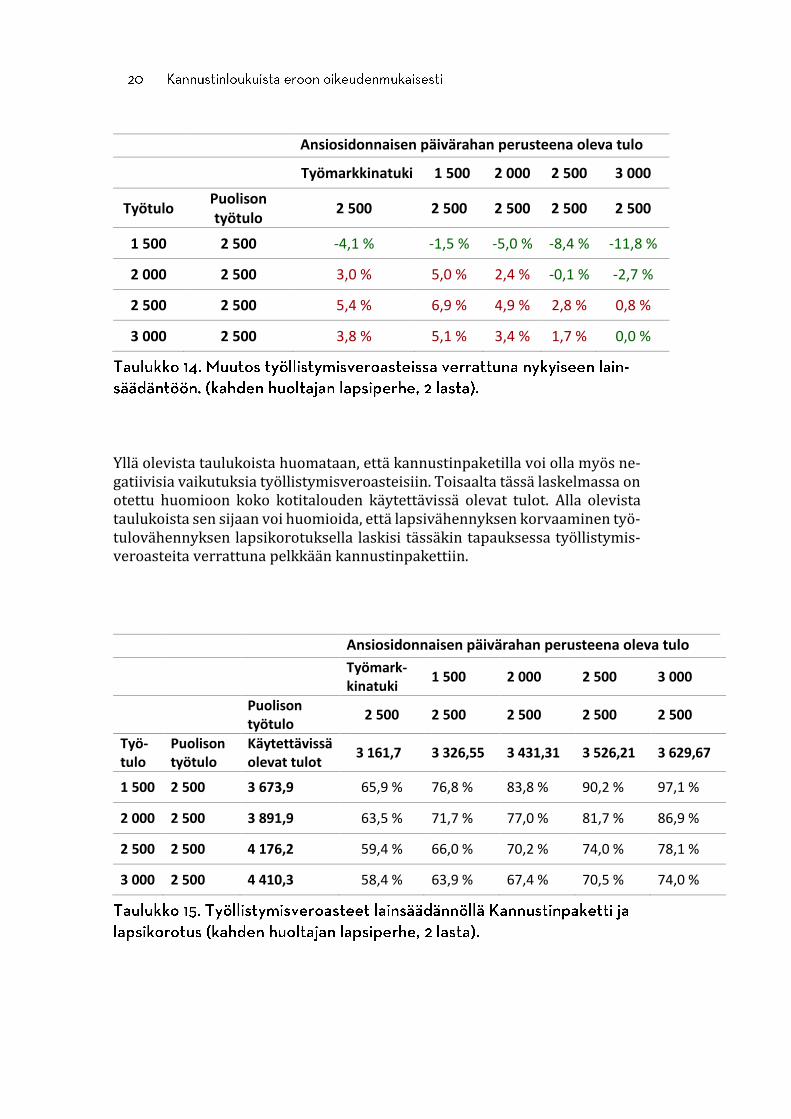

Kun perheessä on kaksi huoltajaa, jotka osallistuvat työmarkkinoille, on työllis-tymisveroasteiden arviointi edellisiä esimerkkitapauksia hankalampaa, sillä tässä tapauksessa tilanteeseen vaikuttavat molempien huoltajien tulot. Asumis-tuki määräytyy perustuen kotitalouden yhteisiin tuloihin, kun taas verotus on henkilökohtaista. Alla olevissa taulukoissa on laskettu työllistymisveroasteet eri lainsäädännöillä, kun toisen huoltajan työtulot on kiinnitetty arvoon 2 500 eu-roa kuukaudessa. Käytettävissä olevat tulot ovat tässäkin tapauksessa koko ko-titalouden tasolla, ja työllistymisveroasteet on laskettu käyttäen tätä tuloa. Tau-lukoista huomataan, että työllistymisveroasteet saattavat olla varsin korkeita myös kahden huoltajan tilanteessa, kun tarkastellaan muutosta käytettävissä olevissa tuloissa koko kotitalouden tasolla.

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmarkkina-tuki

1 500 2 000 2 500 3 000

Puolison työ-tulo

2 500 2 500 2 500 2 500 2 500

Työ-tulo

Puolison työtulo

Käytettävissä olevat tulot

3 012,2 3 138,0 3 297,7 3 440,4 3595,0

1 500 2 500 3 455,2 70,5 % 78,9 % 89,5 % 99,0 % 109,3 %

2 000 2 500 3 794,2 60,9 % 67,2 % 75,2 % 82,3 % 90,0 %

2 500 2 500 4 152,0 54,4 % 59,4 % 65,8 % 71,5 % 77,7 %

3 000 2 500 4 349,0 55,4 % 59,6 % 65,0 % 69,7 % 74,9 %

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmark-kinatuki

1 500 2 000 2 500 3 000

Puolison työ-tulo

2 500 2 500 2 500 2 500 2 500

Työ-tulo

Puolison työtulo

Käytettävissä olevat tulot

3 169,7 3 334,57 3 442,57 3 534,21 3 637,67

1 500 2 500 3 674,5 66,3 % 77,3 % 84,5 % 90,6 % 97,5 %

2 000 2 500 3 891,0 63,9 % 72,2 % 77,6 % 82,2 % 87,3 %

2 500 2 500 4 175,6 59,8 % 66,4 % 70,7 % 74,3 % 78,5 %

3 000 2 500 4 393,1 59,2 % 64,7 % 68,3 % 71,4 % 74,8 %

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmarkkinatuki 1 500 2 000 2 500 3 000

Työtulo Puolison työtulo

2 500 2 500 2 500 2 500 2 500

1 500 2 500 -4,1 % -1,5 % -5,0 % -8,4 % -11,8 %

2 000 2 500 3,0 % 5,0 % 2,4 % -0,1 % -2,7 %

2 500 2 500 5,4 % 6,9 % 4,9 % 2,8 % 0,8 %

3 000 2 500 3,8 % 5,1 % 3,4 % 1,7 % 0,0 %

Yllä olevista taulukoista huomataan, että kannustinpaketilla voi olla myös ne-gatiivisia vaikutuksia työllistymisveroasteisiin. Toisaalta tässä laskelmassa on otettu huomioon koko kotitalouden käytettävissä olevat tulot. Alla olevista taulukoista sen sijaan voi huomioida, että lapsivähennyksen korvaaminen työ-tulovähennyksen lapsikorotuksella laskisi tässäkin tapauksessa työllistymis-veroasteita verrattuna pelkkään kannustinpakettiin.

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmark-kinatuki

1 500 2 000 2 500 3 000

Puolison työtulo

2 500 2 500 2 500 2 500 2 500

Työ-tulo

Puolison työtulo

Käytettävissä olevat tulot

3 161,7 3 326,55 3 431,31 3 526,21 3 629,67

1 500 2 500 3 673,9 65,9 % 76,8 % 83,8 % 90,2 % 97,1 %

2 000 2 500 3 891,9 63,5 % 71,7 % 77,0 % 81,7 % 86,9 %

2 500 2 500 4 176,2 59,4 % 66,0 % 70,2 % 74,0 % 78,1 %

3 000 2 500 4 410,3 58,4 % 63,9 % 67,4 % 70,5 % 74,0 %

Ansiosidonnaisen päivärahan perusteena oleva tulo

Työmarkkinatuki 1 500 2 000 2 500 3 000

Työtulo Puolison työtulo

2 500 2 500 2 500 2 500 2 500

1 500 2 500 -0,5 % -0,5 % -0,7 % -0,5 % -0,5 %

2 000 2 500 -0,4 % -0,4 % -0,6 % -0,4 % -0,4 %

2 500 2 500 -0,3 % -0,3 % -0,5 % -0,3 % -0,3 %

3 000 2 500 -0,8 % -0,8 % -0,9 % -0,8 % -0,8 %

Lapsiperheiden osalla voitaisiin huomioida myös päivähoitomaksujen vaiku-tus. Korkeilla päivähoitomaksuilla voi olla työnteon kannustimia heikentävä vaikutus. Näissä laskelmissa päivähoitomaksuja ei kuitenkaan ole huomioitu yksinkertaisuuden vuoksi. SAK:n kanta on, että päivähoitomaksuja tulisi alen-taa, mikä myöskin parantaisi osittain työnteon kannustimia.

Tässä luvussa tehtyjen laskelmien perusteella kannustinpaketilla olisi työn-teon kannustavuutta parantavia vaikutuksia. Asumistuen muutos on tehokas tapa alentaa efektiivistä marginaaliveroastetta, ja työtulovähennyksen koro-tuksella on työllistymisveroastetta alentava vaikutus. Kannustinpaketin ansi-osta kuitenkin myös työttömyysturvalla elävien tilanne paranee, mikä saattaa joissain tilanteissa heikentää kannustinpaketin vaikutuksia. Työnteon kan-nustimien parantaminen vaatiikin verotuksen ja tulonsiirtojen kokonaisval-taista tarkastelua. Seuraavassa luvussa tarkastellaan, mitä vaikutuksia kan-nustinpaketilla olisi tulonjakoon.

Tulonjakovaikutuksia kuvaavat laskelmat ovat esimerkkilaskelmien tapaan tehty SISU-mikrosimulointimallilla, jolla voidaan laskea eri lainsäädäntömuu-tosten vaikutuksia tulonjakoon laajaan aineistoon perustuen. Malli on staatti-nen, joten siinä ei ole huomioitu eri reformien mahdollisesti aiheuttamia dy-naamisia vaikutuksia.

On huomioitava, että näissä laskelmissa on käytetty vuodelle 2015 ajantasais-tettua aineistoa. Tämän ajantasaistetun aineiston pohjana on ollut viimeisin käytettävissä oleva vuoden 2012 aineisto, joka on talouden ja väestörakenteen oletettuihin muutoksiin perustuen uudelleenpainotettu kuvaamaan parem-min arvioitua tämän hetkistä vuoden 2015 tilannetta. Tästäkin johtuen laskel-miin tulee suhtautua suuntaa antavina. Vastaaviin laskelmiin liittyy näistä syistä johtuen aina jonkin asteista epävarmuutta, eikä tarkkoihin laskelmiin pystytä reaaliajassa.

Kuten taulukosta ja kuviosta käy ilmi, olisi kannustinpaketilla tulonjakoa ta-saava vaikutus. Gini-kerroin laskisi pelkän kannustinpaketin seurauksena kymmenyksellä, mikä tarkoittaisi, että tuloerot kapenevat. Jos kannustinpake-tin yhteydessä muutettaisiin myös väliaikainen lapsivähennys työtulovähen-nyksen lapsikorotukseksi aiemmin tässä paperissa mainitulla tavalla, olisivat tulonjakovaikutukset vain hiukan vähemmän tasaavia. Tämä johtuu siitä, että kaikki pienituloiset saavat nykyisen lapsivähennyksen, joka leikkautuu pois alemmilla tulotasoilla. Jos lainsäädännössä olisi mukana myös työtulovähen-nyksen lapsikorotus, kohdistuisivat vähennyksen saajat toisin. Vaikka kannus-tinpaketin toimet kohdistuvatkin erityisesti pienituloisten palkansaajien tilan-teen parantamiseen, kannustinpaketti nostaisi käytettävissä olevia tuloja lä-hes kaikissa tulodesiileissä.

SAK:n verolinjausten tavoitteena oli myös pääomatuloverotuksen progressii-visuuden lisääminen. Jos kannustinpaketin ja työtulovähennyksen lapsikoro-

-0,20%

0,00%

0,20%

0,40%

0,60%

0,80%

1 2 3 4 5 6 7 8 9 10

Muutos käytettävissä olevissa tuloissa tulodesiileittäin

Kannustinpaketti

Kannustinpaketti ja työtulovähennyksen lapsikorotus

Kannustinpaketti, lapsikorotus ja ylemmän pääomatuloveroprosentin korotus

Lainsäädäntömuutokset Arvioitu muutos Gini-kertoimessa

Kannustinpaketti -0,1

Kannustinpaketti ja työtulovähennyksen lapsikorotus

-0,08

Kannustinpaketti, lapsikorotus ja ylemmän pääomatuloveroprosentin korotus

-0,1

tuksen lisäksi ylempää pääomatuloveroa nostettaisiin yhdellä prosenttiyksi-köllä 33 prosentista 34 prosenttiin, tulisi Gini-kertoimen arvoksi arviolta sama kuin pelkän kannustinpaketin kanssa. Vaikutukset tulodesiileittäin olisivat kuitenkin erilaiset. Jos pääomatuloveroa nostettaisiin vielä yhdellä prosent-tiyksiköllä, putoaisi Gini-kerroin vielä saman verran kuin ensimmäisen koro-tuksen myötä.

Tässä julkaisussa on käyty läpi yhtä ehdotusta työnteon kannustimien paran-tamiseksi. SAK:n ehdottama kannustinpaketti onnistuisi alentamaan pienitu-loisten efektiivistä marginaaliveroa ja useissa tapauksissa laskemaan myös työllistymisveroasteita. Jos kannustinpaketin lisäksi lapsivähennys korvattai-siin työtulovähennyksen lapsikorotuksella, olisivat vaikutukset erityisesti yk-sinhuoltajien työnteon kannustimiin huomattavat.

Kannustinloukkujen purkaminen ei ole yksinkertaista. Yksittäiset lainsäädän-tömuutokset, joilla pyritään parantamaan työnteon kannustimia, voivat vai-kuttaa toisaalla kannustinloukkuja poistavasti ja toisaalla ongelmia lisäävästi. Kuten tässä paperissa on käynyt ilmi, pienituloisten palkansaajien työnteon kannustimia parantamaan pyrkivät toimet, kuten asumistuen muutos, saatta-vat johtaa siihen, että toimien sivutuotteena myös etuudensaajien tilanne pa-ranee. Tämä on sinällään aivan hyvä asia, mutta tällöin osa kannustinloukku-jen purkamiseen tarkoitetusta summasta valuu hyötynä myös esimerkiksi työttömyyspäivärahoilla oleville ja saattaa joissain tapauksissa jopa heikentää työnteon kannustimia.

Kannustinloukkujen purkamisen yhteydessä olisikin jatkossa viisasta miettiä toimia, joilla toivotut vaikutukset kohdistuisivat entistä paremmin pienituloi-sille palkansaajille, ja sitä kautta laskisi etenkin heidän työllistymisveroastei-taan. Tulisiko yhteiskunnassa joissain tapauksissa kannustinloukkureformien yhteydessä tarkastella etuudensaajien tilannetta niin, ettei kenenkään asema heikkenisi, mutta hyötyjinä olisivat ensisijaisesti pienituloiset palkansaajat. Tämä voisi helpottaa kannustinloukkujen purkamista. Ylipäänsä verotusta ja sosiaaliturvaa suunnitellessa tulisi ottaa huomioon kaikkien politiikkatoimien yhteisvaikutus aina kun mahdollista.

Huomioitavaa on myös, että vaikka tässä ehdotuksessa on keskitytty muutok-siin verotuksessa ja sosiaaliturvassa, kannustinloukkuihin vaikuttavat myös muut ulkopuoliset tekijät. Kuten johdannossa olevassa sitaatissa todetaan, kannustinloukkuihin vaikuttaa esimerkiksi vuokrien suuruus. Tämä olisi esi-merkiksi yksi peruste kasvattaa asuntotuotantoa kasvuseuduilla. Myös tällai-silla toimenpiteillä voi olla vaikutusta työnteon kannustimiin.

Vaikka kaikkia työnteon kannustimia ei pystytä tämän mittaluokan kannustin-paketilla korjaamaan, voisi tämä paketti toimia yhtenä askeleena parempaan suuntaan. Tässä paperissa esitetty kannustinpaketti olisi pehmeä ja oikeuden-mukainen keino kasvattaa työn tarjontaa. Paketti vaikuttaisi myös lyhyen ai-kavälin talouskasvuun elvyttävästi parantamalla pienituloisten kotitalouksien

ostovoimaa. Myös työn kysyntä oletettavasti kasvaisi, mikä olisi omiaan vauh-dittamaan kasvua ja lisäämään työllisyyttä nykyisessä taloustilanteessa. Sitä tämä maa tällä hetkellä ensisijaisesti tarvitsee: kasvua ja työllisyyttä.

Böckerman, P. ja Kanninen, O. (2013) ”Matalapalkkatyön kysyntä ja tarjonta Suomessa”, Matalapalkkatyö Suomessa osa I, Valtioneuvoston kanslian raport-tisarja 1/2013.

Honkanen, P., Jäntti, M. ja Pirttilä, J. (2007) Työn tarjonnan kannustimet Suo-messa 1995–2003. Teoksessa P. Sinko, V. Vihriälä (toim.) Rekrytointiongel-mat, työvoiman tarjonta ja liikkuvuus”, 5/2007 teoksessa Valtioneuvoston kanslian julkaisusarja, 4. Helsinki: Valtioneuvoston kanslia. 299–368.

Kotamäki, M. ja Kärkkäinen O. (2014) Työllisyys kasvaa, työnteko vähenee? Työnteon kannustimet ja suojaosareformin vaikutus. Työpoliittinen aikakaus-kirja 4/2014.

Parpo, A. (2004). Kannustavuutta tulonsiirtojärjestelmään – Tulonsiirtojärjes-telmän muutokset, kannustinloukut ja tulonjako. Tutkimuksia 140. Helsinki: Stakes.