informe económico de gestión - banplus.com · informe que presenta la junta directiva a la...

TRANSCRIPT

Informe Económico de GestiónPrimer Semestre 2011

3

CONTENIDO

Junta Directiva Administración Convocatorias Informe Asamblea de Accionistas Entorno Económico Análisis de Resultados Balance General Estado de Resultados Posición del Coeficiente de Adecuación Patrimonial y demás Indicadores Informe del Auditor Interno, Auditores Extrenos y los Informes de Riesgo Crediticio Operaciones Activas y Pasivas que individualmente excedan 2% del patrimonio Reclamos y Denuncias que presentan los Usuarios y Usuarias Participación porcentual en los sectores productivos del país y cumplimiento de las Carteras de Crédito Dirigidas Comunicaciones de la Superintendencia Agencias y Canales

4568

10192426

27

28

35

35

363738

4

Informe Económico de GestiónPrimer Semestre 2011

PRESIDENTEDiego Ricol Freyre

DIRECTORES PRINCIPALESMauro Libi CrestaniRobert Diez NugnesGonzalo Santander

COMISARIO SUPLENTERoberto A. Rattia

SECRETARIAFanny Salerno

AUDITORES EXTERNOSAdrianza, Rodríguez, Céfalo & Asociados

JUNTA DIRECTIVA

Informe Económico de GestiónPrimer Semestre 2011

5

PRESIDENCIA EJECUTIVADiego RicolPresidente

VICEPRESIDENCIA EJECUTIVAArturo Fuenmayor

Vicepresidente

ADMINISTRACIÓN DE CRÉDITO Y COBRANZAMaría Elena Gómez

ADMINISTRACIÓN INTEGRAL DE RIESGOJaime Salazar

ADMINISTRACIÓN Y SERVICIOSFrancisco Morales

BANCA COMERCIAL Y BANCA DE EMPRESASCarlos Noetzlin

BANCA INSTITUCIONAL Y FIDEICOMISOCarmen Pérez

CONSULTORÍA JURÍDICAFanny Salerno

CONTRALORÍAÁngela De Castro

DESARROLLO DE PRODUCTOSJosé Gabriel Agudo M.

FINANZASJorge Seputis

NEGOCIOS INTERNACIONALESJesús Longueira

OFICIAL DE CUMPLIMIENTOSandra Correa

OPERACIONESWilliam Vargas

ORGANIZACIÓN Y PROCESOSEloy Suárez

PLANIFICACIÓN Y DESARROLLOJhonny Orozco

SEGURIDADRaúl Yánez

TECNOLOGÍAPaola Boccia

ADMINISTRACIÓN

Informe Económico de GestiónPrimer Semestre 2011

6

Capital suscrito y pagado Bs. 75.356.062

CONVOCATORIA

Se convoca a los señores accionistas de Banplus Banco Comercial C.A., a una reunión con el objeto de celebrar la Asamblea General Ordinaria de Accionistas, que tendrá lugar el día 30 de septiembre de 2011, a las nueve de la mañana (9:00 a.m.), en la sede social del Banco, ubicada en la Avenida Paseo Enrique Eraso, Torre La Noria, piso 6, Urbanización Las Mercedes, Caracas, cuyo punto a tratar será el siguiente:

ÚNICO: Discutir y aprobar o modificar el Balance General de la Empresa y los Estados Financieros correspondientes al cierre del ejercicio comprendido entre el 1º de enero de 2011 y el 30 de junio de 2011, con vista al informe de la Junta Directiva, al informe del Comisario y al informe de los auditores externos.

Se deja constancia expresa de que toda deliberación sobre un objeto no expresado en la presente convocatoria será nulo.

Igualmente, se hace del conocimiento de los accionistas que los documentos a los que se hace referencia en esta convocatoria se encuentran a su disposición con veinte (20) días de anticipación a la fecha de la celebración de la Asamblea en la sede de la Secretaría del Banco, de conformidad con lo dispuesto en el artículo 306 del Código de Comercio.

En Caracas, a los treinta (30) días del mes de agosto de dos mil once (2011).

La Junta Directiva

7

Informe Económico de GestiónPrimer Semestre 2011

Capital suscrito y pagado Bs. 75.356.062

CONVOCATORIA

Se convoca a los señores accionistas de Banplus Banco Comercial C.A., a una reunión con el objeto de celebrar la Asamblea General Extraordinaria de Accionistas, que tendrá lugar el día 30 de septiembre de 2011, a las nueve y treinta de la mañana (9:30 a.m.), en la sede social del Banco, ubicada en la Avenida Paseo Enrique Eraso, Torre La Noria, piso 6, Urbanización Las Mercedes, Caracas, cuyos puntos a tratar serán los siguientes:

PRIMERO: Notificación de la renuncia de un Director.

SEGUNDO: Designación de un Director.

TERCERO: Someter a la consideración de la Asamblea la designación del Suplente del Defensor del Cliente y Usuario Bancario, realizada por la Junta Directiva el 10 de agosto de 2011, para el período comprendido entre los años 2011-2013.

Se deja constancia expresa que toda deliberación sobre un objeto no expresado en la presente convocatoria será nulo.

En Caracas, al primer (01) día del mes de septiembre de dos mil once (2011).

La Junta Directiva

8

Informe Económico de GestiónPrimer Semestre 2011

INFORME QUE PRESENTA LA JUNTA DIRECTIVA A LA ASAMBLEA DE ACCIONISTAS DE BANPLUS BANCO COMERCIAL, C.A., CORRESPONDIENTE AL SEMESTRE COMPRENDIDO ENTRE EL 1º DE ENERO Y EL 30 DE JUNIO DE 2011.

Sres. Accionistas:

En cumplimiento a las disposiciones legales, nos complace presentarles el informe de Banplus Banco Comercial, C.A., correspondiente a las actividades desarrolladas y los resultados obtenidos durante el semestre comprendido entre el 1º de Enero y el 30 de Junio de 2011.

En este primer semestre de 2011, se aprobó el nuevo marco regulatorio para la banca, al ser aprobado por la Asamblea Nacional la Ley de Instituciones del Sector Bancario, en la Gaceta Oficial Nº 6.015 del 28 de diciembre de 2010, y reformada parcialmente dentro de la Ley Habilitante según Gaceta Oficial Nº 39.627 del 02 de marzo de 2011. Esta nueva Ley introduce nuevos retos y cambios para el Sistema Financiero venezolano, que estará compuesto por dos subsistemas: La Banca Universal y la Banca de Desarrollo y requerirán un proceso de transformación para adecuarse a la nueva normativa vigente. Los accionistas de Banplus decidieron transformarlo en Banco Universal, para lo cual se estarán realizando las adecuaciones necesarias para tal fin. Durante el semestre en cuenta, las cifras reflejadas en los estados financieros de Banplus prosiguen exhibiendo un crecimiento sostenido de los principales agregados financieros. Es por ello, que las captaciones del público reflejaron un crecimiento de 28,4%, representando 97,1% del total de los pasivos. Se logró un excelente desempeño en la administración de recursos de terceros, y se optimizó la mezcla de fondos, aumentando la proporción de los productos con menores costos financieros; es así como al cierre del primer semestre la proporción de cuentas corrientes representan el 67% de las captaciones, incrementándose 19 puntos con relación al semestre anterior, lo que se tradujo en una disminución del costo de fondos al pasar de 8,1% en diciembre de 2010 a 5,2% en junio de 2011.

En relación a la cartera de créditos neta, para el período evaluado, Banplus mostró un saldo de Bs. 733,3 millones traducido en un crecimiento del 15,9%, para cerrar el semestre con una participación de mercado de 0,33%, inclusive este crecimiento es superior al promedio del sistema que alcanzó 14,9%. La cartera inmovilizada descendió 5,4% en referencia al semestre anterior, lo que se derivó en un mejor indicador de mora que paso de 2,58% en Dic’10 a 2,10% en Jun’11. Este buen desempeño nos permite exhibir un porcentaje de mora menor al promedio del sistema el cual alcanzó el 3,1%.

Durante el primer semestre de 2011, las disponibilidades y las inversiones en valores alcanzarón un saldo de Bs.334,3 millones y Bs. 281,9 millones, lo que en su conjunto significó un incremento del 50,6%, y representando el 42,5% del total del activo. Este crecimiento en las disponibilidades es explicado principalmente por el crecimiento de las captaciones del público, lo que implica un crecimiento en la cuenta del BCV por concepto del encaje legal. Igualmente, el aumento de la inversiones en títulos valores es consecuencia de las colocaciones que realiza el Gobierno de la deuda publica, siendo instrumentos de inversión con buenos rendimientos y con bajo nivel de riesgo para el banco. Ambos rubros proporcionan a la institución estrategias para mantener óptimos los niveles de liquidez, reflejándose en el indicador de liquidez alcanzado para junio de 2011 de 39,45%, superior en 10,36 puntos porcentuales al obtenido para diciembre de 2010 que fue de 29,09%.

Por otra parte, el patrimonio de Banplus alcanzó Bs. 112,0 millones, logrando un crecimiento de 16,2% en referencia a diciembre de 2010. Es importante resaltar que para el período en comento, se realizó la capitalización de Bs. 48,3 millones que se encontraban en la cuenta aportes patrimoniales no capitalizados y fueron autorizados por la SUDEBAN. Con el fortalecimiento del patrimonio, los indicadores patrimoniales lograron crecimientos satisfactorios, al pasar el índice de Solvencia Patrimonial de 8,35% para Dic’10 a 9,47% Jun’11 y el Patrimonio sobre Activos Ponderados por Riesgo de 13,22% a 13,35% respectivamente.

El margen financiero bruto registró un saldo de Bs. 60,2 millones al cierre del primer semestre de 2011, obteniendo un crecimiento de 25,2%, obedeciendo principalmente a la disminución en el costo de los fondos y el crecimiento de los rendimientos de la cartera de crédito. Este mejor desempeño, logró que se incrementara el resultado neto y alcanzará Bs. 9,04 millones, superior en 16,0% al obtenido para diciembre de 2010.

9

Informe Económico de GestiónPrimer Semestre 2011

Este resultado proporcionó mejora en los indicadores de rentabilidad al obtener un ROA de 1,44% y un ROE de 17,48%, superiores a los reflejados para el cierre de diciembre de 2010.

En Banplus cada ejercicio semestral es de relevante importancia, pues al ser una institución en transformación y pujante, cada período transcurrido muestra logros significativos. Es por ello, que en este semestre alcanzamos: el crecimiento de la red de agencias, al incorporar 4 nuevas oficinas para completar 30 puntos de atención a nivel nacional; desarrollo de nuevos productos al ofrecer a nuestros clientes la Tarjeta de Crédito Mastercard Platinum, el servicio de recaudación del INCES y el financiamiento para vehículos Plus Móvil. Igualmente fuimos autorizados por el BCV para integrar el grupo de bancos que prestaran servicio a los clientes para el intercambio comercial del ALBA, con la moneda virtual denominada Sistema Único de Compensación Regional (SUCRE). Realizamos la migración de las tarjetas de crédito a la tecnología CHIP para estar en cumplimiento de los estándares nacionales como internacionales. Brindamos un ciclo de conferencias en las regiones para nuestros clientes, en donde se compartió con expertos en materia económica y financiera los resultados económicos del país y las perspectivas a corto y mediano plazo que se esperan de la economía venezolana. Banplus en su objetivo de impulsar su imagen en el sistema financiero, colocó en los medios de comunicación la campaña publicitaria “Energía Financiera” que pretende posicionar en los clientes actuales y potenciales el valor de la asesoría financiera personalizada y ágil de nuestro banco, así como, sentir la fuerza positiva y transformadora que posee la institución para poner en movimiento el ciclo económico y los sueños de nuestros clientes.

Los venideros semestres presentan una serie de retos muy importantes como las gestiones y procesos de la transformación de Banplus en Banco Universal, para continuar brindando soluciones financieras adecuadas para nuestro segmento de mercado objetivo, es decir, las pequeñas y medianas empresas.

Para la Junta Directiva existe la convicción que este reto será también una gran oportunidad. Desde nuestros comienzos y hasta la fecha, nos ha guiado la convicción que la combinación de esfuerzos, conocimientos y experiencia nos permiten ganar a todos. Hoy estamos dando pasos firmes, hacia un nuevo reto en la senda del crecimiento sostenido, estamos convencidos que el éxito de nuestro negocio se traducirá también en beneficios para nuestros accionistas, empleados, clientes y nuestro País.

Aprovechamos la oportunidad para hacer un reconocimiento a todo el equipo humano de Banplus, quienes con su trabajo, dedicación y esfuerzo han contribuido en los significativos avances dados por nuestra institución.

Finalmente, sometemos a la consideración de los señores Accionistas, para su discusión, aprobación o modificación el presente informe así como el Informe del Comisario y el Informe de los auditores externos al cierre del 30 de Junio de 2011.

Atentamente,

La Junta DirectivaCaracas, septiembre 2011

Informe Económico de GestiónPrimer Semestre 2011

10

ENTORNO ECONÓMICO

el mayor suministro de divisas a los agentes económicos por parte de Cadivi y el Sitme, y su canalización hacia áreas prioritarias de la producción y el consumo; en particular la agroindustria y la salud, así como a la mayor demanda interna, especialmente en gastos de consumo privado y público.

Desde la perspectiva institucional, el valor agregado bruto del sector público representa el 30,8% del total del PIB, el cual crece 3,9% con respecto al primer semestre de 2011. Igualmente, el PIB del sector privado constituye el 58,4% y creció en 3,2% durante el mismo período.

La oferta global aumentó en 6,2% durante el primer semestre de 2011. Esta variación se explica por el efecto combinado del significativo aumento de 13,5% en las importaciones y la recuperación de 3,6% en el PIB, ambos con respecto al mismo período de 2010. La demanda global aumentó como consecuencia del incremento observado en la demanda agregada interna 6,2%. Este resultado se asocia con los crecimientos que se dieron en el gasto de consumo final del Gobierno Central 6,7%, en el gasto de consumo final privado 3,1%.

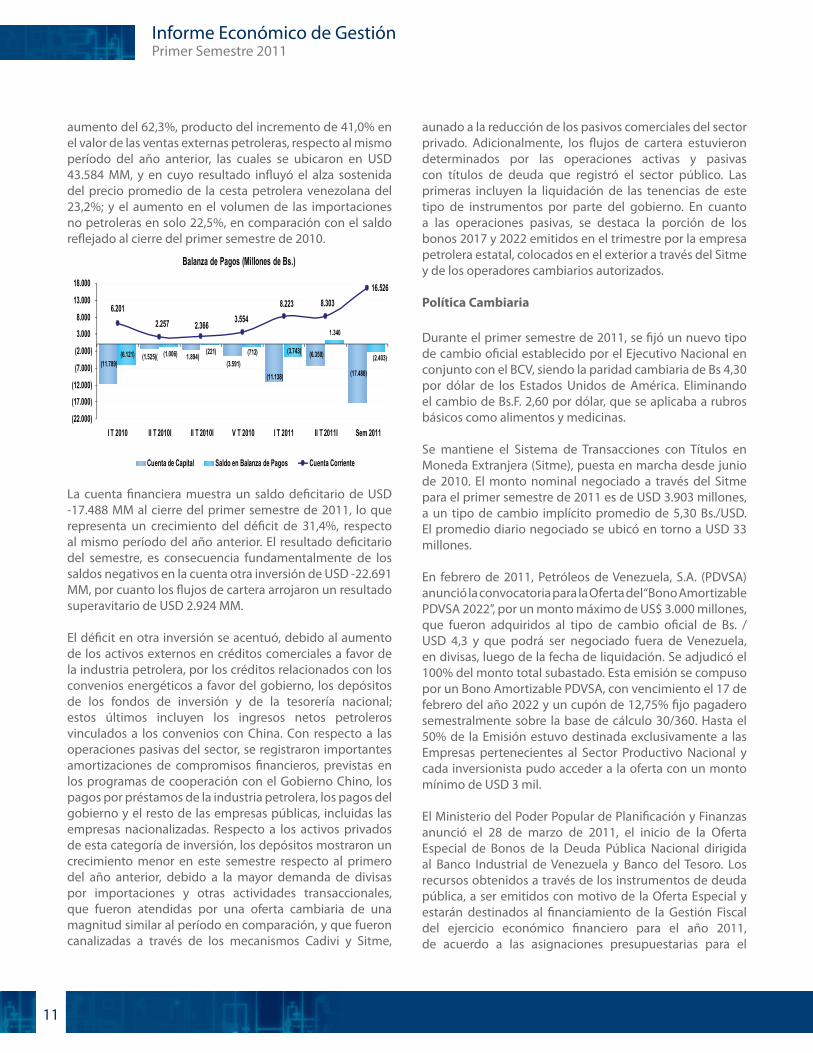

Balanza de pagos

La balanza de pagos en el primer semestre de 2011 registró un superávit en la cuenta corriente de USD 16.526 MM, reflejando un incremento de 95,4% respecto al observado en el mismo período del año anterior (USD 8.458 MM); en este resultado influyó la mejora significativa del saldo comercial en bienes, que se asocia al repunte de las exportaciones de bienes en 40,9%, frente al crecimiento de 22,5% de las importaciones totales. La cuenta financiera aumentó en 34,4%, al pasar de USD -13.314 MM en el primer semestre de 2010 a USD -17.488 MM en igual período de 2011. Este crecimiento se explica por el aumento del déficit de la cuenta otra inversión que crecieron en un 113,2%, sin que pudiera ser compensados por los ingresos netos de inversión directa y de cartera. El saldo global de la Balanza de Pagos del período se ubicó en USD -2.403 MM, y las reservas internacionales netas cerraron en junio 2011 con un saldo de USD 28.540 MM.

El saldo positivo en la cuenta corriente de USD 16.526 MM se derivó principalmente del superávit observado en el saldo de bienes de USD 24.495 MM, equivalente a un

Producto Interno Bruto

Durante el primer semestre de 2011 la economía venezolana alcanzó un crecimiento, dejando atrás el proceso de contracción que enfrentó el país en los últimos dos años. Según cifras preliminares emitidas por Banco Central de Venezuela (BCV), el Producto Interno Bruto (PIB) presentó un aumento del 3,6%. Este comportamiento es explicado principalmente por una mayor ejecución del gasto público. Este crecimiento del gasto está sustentado por el incremento en los ingresos públicos, los cuales se derivan de aumentos en los precios del petróleo, y que a su vez generan un mayor aporte al fisco.

Por su parte, el valor agregado de las actividades económicas no petroleras registró un aumento global de 4,0% durante el primer semestre de 2011, comparadas con el mismo período de 2010. Este comportamiento viene determinado por la mayor demanda agregada interna, tanto en gastos de consumo como de inversión, orientadas hacia la producción y el consumo. En cuanto a la actividad petrolera, esta aumentó en 0,1%.

El comportamiento positivo de las actividades no petroleras es generalizado; al respecto destacan los crecimientos del valor agregado del comercio 8,1%, instituciones financieras 7,1%, las comunicaciones 7,0%, los servicios de transporte y almacenamiento 5,9%, los servicios producidos por el Gobierno General 5,5%, electricidad y agua 5,2% y manufactura 4,6% .

Entre las causas que determinaron el comportamiento de la actividad económica en el primer semestre se encuentran:

Variación del PIB

-0,50%

0,10%

-0,34%

5,24%

0,80%-1,96%

1,66%-0,02%0,56%

-0,18%-4,54%

-1,69%

2,80%4,00%

-1,72% -0,22%

0,45%

4,53%2,50%

3,60%

-4,81%-7,00%-5,00%-3,00%-1,00%1,00%3,00%5,00%7,00%9,00%

11,00%13,00%

I T 2010 II T 2010I II T 2010I V T 2010 I T 2011 II T 2011I Sem 2011

Actividad petrolera Actividad no petrolera Consolidado

11

Informe Económico de GestiónPrimer Semestre 2011

aumento del 62,3%, producto del incremento de 41,0% en el valor de las ventas externas petroleras, respecto al mismo período del año anterior, las cuales se ubicaron en USD 43.584 MM, y en cuyo resultado influyó el alza sostenida del precio promedio de la cesta petrolera venezolana del 23,2%; y el aumento en el volumen de las importaciones no petroleras en solo 22,5%, en comparación con el saldo reflejado al cierre del primer semestre de 2010.

La cuenta financiera muestra un saldo deficitario de USD -17.488 MM al cierre del primer semestre de 2011, lo que representa un crecimiento del déficit de 31,4%, respecto al mismo período del año anterior. El resultado deficitario del semestre, es consecuencia fundamentalmente de los saldos negativos en la cuenta otra inversión de USD -22.691 MM, por cuanto los flujos de cartera arrojaron un resultado superavitario de USD 2.924 MM.

El déficit en otra inversión se acentuó, debido al aumento de los activos externos en créditos comerciales a favor de la industria petrolera, por los créditos relacionados con los convenios energéticos a favor del gobierno, los depósitos de los fondos de inversión y de la tesorería nacional; estos últimos incluyen los ingresos netos petroleros vinculados a los convenios con China. Con respecto a las operaciones pasivas del sector, se registraron importantes amortizaciones de compromisos financieros, previstas en los programas de cooperación con el Gobierno Chino, los pagos por préstamos de la industria petrolera, los pagos del gobierno y el resto de las empresas públicas, incluidas las empresas nacionalizadas. Respecto a los activos privados de esta categoría de inversión, los depósitos mostraron un crecimiento menor en este semestre respecto al primero del año anterior, debido a la mayor demanda de divisas por importaciones y otras actividades transaccionales, que fueron atendidas por una oferta cambiaria de una magnitud similar al período en comparación, y que fueron canalizadas a través de los mecanismos Cadivi y Sitme,

Balanza de Pagos (Millones de Bs.)

(11.789)(6.350)

(17.488)

(6.121) (221)

(11.138)(3.591)

(1.525)( 1.894) (712) (3.743)(2.403)

1.340

(1.006)

16.5268.3038.223

3.5542.3662.2576.201

(22.000)

(17.000)

(12.000)

(7.000)

(2.000)

3.000

8.000

13.000

18.000

I T 2010 II T 2010I II T 2010I V T 2010 I T 2011 II T 2011I Sem 2011

Cuenta de Capital Saldo en Balanza de Pagos Cuenta Corriente

aunado a la reducción de los pasivos comerciales del sector privado. Adicionalmente, los flujos de cartera estuvieron determinados por las operaciones activas y pasivas con títulos de deuda que registró el sector público. Las primeras incluyen la liquidación de las tenencias de este tipo de instrumentos por parte del gobierno. En cuanto a las operaciones pasivas, se destaca la porción de los bonos 2017 y 2022 emitidos en el trimestre por la empresa petrolera estatal, colocados en el exterior a través del Sitme y de los operadores cambiarios autorizados.

Política Cambiaria

Durante el primer semestre de 2011, se fijó un nuevo tipo de cambio oficial establecido por el Ejecutivo Nacional en conjunto con el BCV, siendo la paridad cambiaria de Bs 4,30 por dólar de los Estados Unidos de América. Eliminando el cambio de Bs.F. 2,60 por dólar, que se aplicaba a rubros básicos como alimentos y medicinas.

Se mantiene el Sistema de Transacciones con Títulos en Moneda Extranjera (Sitme), puesta en marcha desde junio de 2010. El monto nominal negociado a través del Sitme para el primer semestre de 2011 es de USD 3.903 millones, a un tipo de cambio implícito promedio de 5,30 Bs./USD. El promedio diario negociado se ubicó en torno a USD 33 millones.

En febrero de 2011, Petróleos de Venezuela, S.A. (PDVSA) anunció la convocatoria para la Oferta del “Bono Amortizable PDVSA 2022”, por un monto máximo de US$ 3.000 millones, que fueron adquiridos al tipo de cambio oficial de Bs. /USD 4,3 y que podrá ser negociado fuera de Venezuela, en divisas, luego de la fecha de liquidación. Se adjudicó el 100% del monto total subastado. Esta emisión se compuso por un Bono Amortizable PDVSA, con vencimiento el 17 de febrero del año 2022 y un cupón de 12,75% fijo pagadero semestralmente sobre la base de cálculo 30/360. Hasta el 50% de la Emisión estuvo destinada exclusivamente a las Empresas pertenecientes al Sector Productivo Nacional y cada inversionista pudo acceder a la oferta con un monto mínimo de USD 3 mil.

El Ministerio del Poder Popular de Planificación y Finanzas anunció el 28 de marzo de 2011, el inicio de la Oferta Especial de Bonos de la Deuda Pública Nacional dirigida al Banco Industrial de Venezuela y Banco del Tesoro. Los recursos obtenidos a través de los instrumentos de deuda pública, a ser emitidos con motivo de la Oferta Especial y estarán destinados al financiamiento de la Gestión Fiscal del ejercicio económico financiero para el año 2011, de acuerdo a las asignaciones presupuestarias para el

Informe Económico de GestiónPrimer Semestre 2011

12

Política Monetaria, Precios y Empleo

En el primer semestre de 2011, los lineamientos de la política monetaria dictadas por el BCV, en coordinación con el Ejecutivo Nacional, estuvieron orientados a seguir ejecutando sus mejores esfuerzos de política para mantener la recuperación económica. En este sentido, se mantendrá el seguimiento a los indicadores de la actividad económica, petroleros, monetarios, fiscales, de las cuentas externas, cambiarios, de precios y sociales, también se proseguirá instrumentando políticas públicas que promuevan el empleo para procurar la disponibilidad de recursos a la economía, atenuar las tensiones inflacionarias y mantener el buen funcionamiento del sistema de pagos nacional.

A junio de 2011, el promedio de las tasas de interés activas nominales de los seis principales bancos comerciales y universales fue de 17,41%, mostrando una disminución de -1,36 puntos porcentuales con respecto a junio de 2009. Por su parte, las tasas de los depósitos a plazos y los de ahorro se ubicaron en 14,77% y 12,61% respectivamente, aumentando en 1,51% y 0,08% con respecto a junio de 2010.

Al cierre del primer semestre de 2011, la variación acumulada del Índice Nacional de Precios al Consumidor (INPC) se ubicó en 13,0%, menor a la de igual período del año anterior (16,3%). La variación anualizada correspondiente al mes de junio de 2011 permanece en 23,6%, por debajo de la observada en junio de 2010 (31,3%). Los mayores incrementos del INPC por ciudad fueron Caracas 14,6%, Puerto La Cruz 13,2%, Mérida 12,7%, Valencia 12,5%, Maracay 12,4%, San Cristóbal 12,4%, Barquisimeto con 12,0% y Maturín 11,9%. El incremento observado en la inflación estuvo determinado, principalmente, por la aceleración en los precios de los alimentos, servicios hospitalarios, bebidas no alcohólicas y equipamientos del hogar.

respectivo ejercicio fiscal. El monto de la Oferta Especial fue por la cantidad de Bs. 3.500 millones. El 13 de junio de 2011, el Ministerio del Poder Popular de Planificación y Finanzas anuncia el inicio de otra Oferta Especial de Bonos de la Deuda Pública Nacional, dirigida a las Principales Entidades del Sector Financiero Público por la cantidad de Bs. 10.000 millones, a ejecutarse mediante la emisión de instrumentos de deuda pública con vencimientos en los años 2015, 2017, 2018 y 2019 sólo participaron las siguientes instituciones: Banco de Venezuela (BDV), Banco Industrial de Venezuela (BIV), Banco del Tesoro (BT) y el Fondo de Protección Social de los Depósitos Bancarios (FOGADE).

El 03 de enero entró en vigencia la Providencia Nº 106 de la Comisión de Administración de Divisas, CADIVI, publicada en la Gaceta Oficial de la República Bolivariana de Venezuela Nº 39.566, mediante la cual se establecen los requisitos y el trámite para la solicitud de inscripción o actualización de datos en el Registro de Usuarios del Sistema de Administración de Divisas (RUSAD) por parte de las personas jurídicas, derogando a la Providencia Nº 010 del 21 de febrero de 2003.

Durante el primer semestre de 2011, la Comisión de Administración de Divisas (CADIVI) autorizó a liquidar un total de USD 14.579,8 MM por los diferentes conceptos del Sistema Automatizado de Administración de Divisas. El promedio diario de Divisas Autorizadas a Liquidar (ALD) por CADIVI durante el primer semestre del año 2011 fue de USD 124,6 millones. Las importaciones totales, ordinarias y ALADI representaron el 65% de las divisas autorizadas a liquidar, mientras que en el mismo lapso de 2010 alcanzaron el 74%. La participación porcentual de los consumos por tarjeta de crédito en el exterior y efectivo para viajes durante el primer semestre de 2011 fue de 6,7% del total de las divisas asignadas, porcentaje mayor comparadas con el mismo período de 2010.

En cuanto a los niveles de participación en el total de importaciones ordinarias con dólares preferenciales (Bs./USD 4,30), CADIVI informa que los principales sectores económicos a los cuales autorizó divisas, se mantienen en los primeros de la clasificación sectorial durante el primer semestre de 2011: el Sector Salud con 25%, seguido por Alimentos con 21,7% del total de divisas autorizadas a liquidar. Todo ello ajustado a los lineamientos establecidos en torno a las prioridades de la política cambiaria, que establece el abastecimiento de bienes esenciales para garantizar la seguridad alimentaria y la salud de la población venezolana.

Fuente: BCV

Liquidez Monetaria y Tasa de Interes

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

I 2009 II 2009I II 2009I V 2009 I 2010 II 2010I II 2010I V 2010 I 2011-

50.000.000

100.000.000

150.000.000

200.000.000

250.000.000

300.000.000

350.000.000

Liquidez Monetaria (M2) Tasa Activa Tasa Pasiva (DPF 90 dias)

13

Informe Económico de GestiónPrimer Semestre 2011

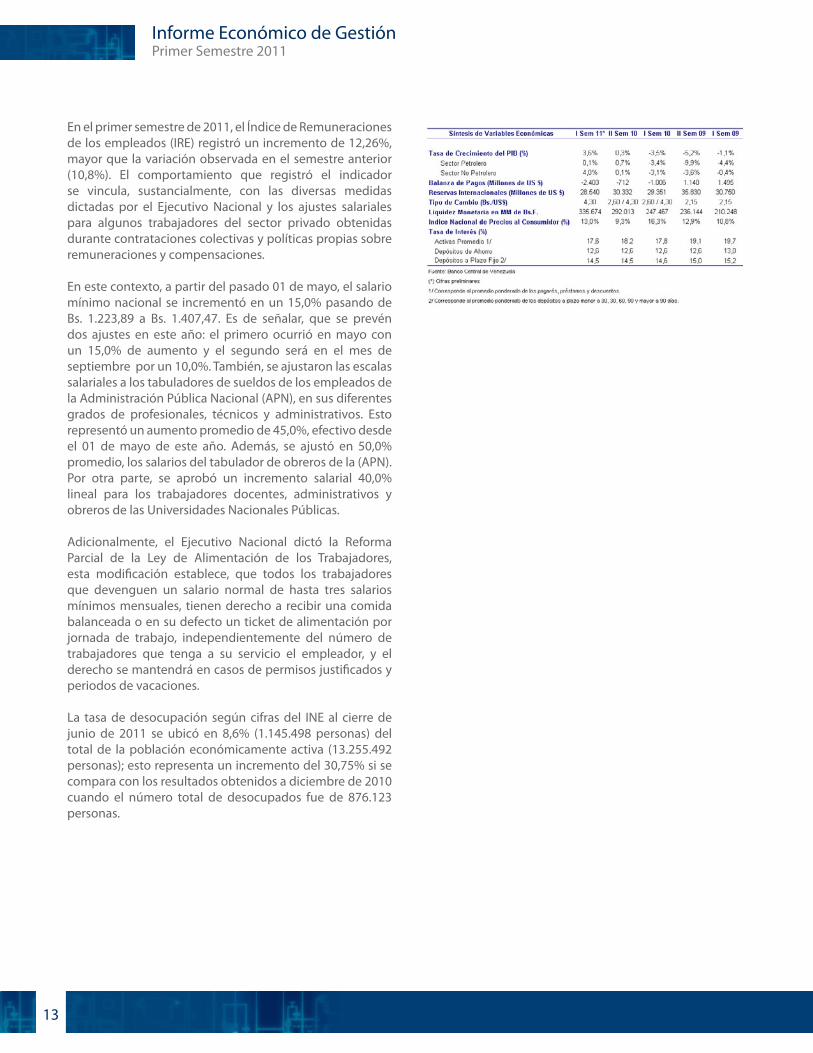

En el primer semestre de 2011, el Índice de Remuneraciones de los empleados (IRE) registró un incremento de 12,26%, mayor que la variación observada en el semestre anterior (10,8%). El comportamiento que registró el indicador se vincula, sustancialmente, con las diversas medidas dictadas por el Ejecutivo Nacional y los ajustes salariales para algunos trabajadores del sector privado obtenidas durante contrataciones colectivas y políticas propias sobre remuneraciones y compensaciones.

En este contexto, a partir del pasado 01 de mayo, el salario mínimo nacional se incrementó en un 15,0% pasando de Bs. 1.223,89 a Bs. 1.407,47. Es de señalar, que se prevén dos ajustes en este año: el primero ocurrió en mayo con un 15,0% de aumento y el segundo será en el mes de septiembre por un 10,0%. También, se ajustaron las escalas salariales a los tabuladores de sueldos de los empleados de la Administración Pública Nacional (APN), en sus diferentes grados de profesionales, técnicos y administrativos. Esto representó un aumento promedio de 45,0%, efectivo desde el 01 de mayo de este año. Además, se ajustó en 50,0% promedio, los salarios del tabulador de obreros de la (APN). Por otra parte, se aprobó un incremento salarial 40,0% lineal para los trabajadores docentes, administrativos y obreros de las Universidades Nacionales Públicas.

Adicionalmente, el Ejecutivo Nacional dictó la Reforma Parcial de la Ley de Alimentación de los Trabajadores, esta modificación establece, que todos los trabajadores que devenguen un salario normal de hasta tres salarios mínimos mensuales, tienen derecho a recibir una comida balanceada o en su defecto un ticket de alimentación por jornada de trabajo, independientemente del número de trabajadores que tenga a su servicio el empleador, y el derecho se mantendrá en casos de permisos justificados y periodos de vacaciones.

La tasa de desocupación según cifras del INE al cierre de junio de 2011 se ubicó en 8,6% (1.145.498 personas) del total de la población económicamente activa (13.255.492 personas); esto representa un incremento del 30,75% si se compara con los resultados obtenidos a diciembre de 2010 cuando el número total de desocupados fue de 876.123 personas.

Informe Económico de GestiónPrimer Semestre 2011

14

En el transcurso del primer semestre 2011, el Sistema Bancario, mostró cambios en el desempeño al obtener crecimientos en los diferentes agregados financieros, cónsonos con la recuperación de la actividad económica mostrada para estos primeros seis meses del año en curso.El Sistema Bancario es el reflejo del comportamiento de la economía, es por ello, que los activos mostraron la misma tendencia de la actividad económica, al incrementarse principalmente la cartera de crédito, producto de una mayor demanda para soportar el crecimiento que vienen presentado algunos sectores productivos del país. Igualmente, las inversiones en títulos valores prosiguen su aumento, dado el significativo programa de endeudamiento público interno como consecuencia de los incrementos de la deuda pública nacional para el financiamiento del déficit fiscal.

Igualmente, este mejor desempeño de la actividad económica, propició un ascenso en los ingresos reales de los clientes, y por consiguiente, un aumento en la capacidad de pago de los mismos, que se tradujo en una mejora en la calidad de los créditos de la Banca que en los últimos semestres venia deteriorándose, cambiándose esta tendencia y lográndose una reducción en este indicador.

Del mismo modo, continuaron las estrategias de astringencia de la liquidez a través de la política monetaria ejercida por el Banco Central de Venezuela, sin embargo, el mercado monetario prosiguió en el primer semestre de 2011, con un sostenido ritmo de expansión en los flujos de fondos manejados por el público, persistiendo la mejora en el comportamiento de las captaciones en términos reales, con un mayor énfasis en la preferencia de los clientes por instrumentos de mayor liquidez y en detrimento de la remuneración. Esta situación permitió que la mezcla de los fondos captados varíe su composición en beneficio de las cuentas corrientes, las cuales no se remuneran o la misma es de muy bajo costo, obteniéndose menos gastos financieros y su respectivo impacto positivo en el Margen Financiero Bruto.

Los gastos de transformación, continúan su crecimiento estimulados principalmente por los altos niveles de inflación presentes en la economía venezolana. No obstante a ello, y gracias a una mayor actividad crediticia y las disminuciones en el costo de los fondos, han propiciado un aumento en las ganancias de la banca y por consiguiente en los indicadores rentabilidad, eficiencia, liquidez del Sistema Financiero.

La Banca continúa sus esfuerzos en mantener un buen nivel de intermediación financiera, una adecuada liquidez, así como, niveles de capitalización por encima de los mínimos exigidos y poder mantener indicadores en los estándares regulatorios.

En el primer semestre de 2011, las autoridades reguladoras, SUDEBAN y el Banco Central de Venezuela, establecieron un nuevo marco legal, así como, la aprobación de normas que regularan y regirán las actividades financieras del Sistema Bancario venezolano. Un resumen de estas nuevas regulaciones y normativas se recogen a continuación:

A) Reforma de La Ley General de Bancos: Para diciembre de 2010, la Asamblea Nacional aprobó la Ley de Instituciones del Sector Bancario que derogó en ese mismo acto la Ley General de Bancos y Otras Instituciones Financieras. Igualmente, para el 02 de marzo de 2011 según Gaceta Oficial Nº 39.627, en el marco de la Ley Habilitante, se aprobó la reforma parcial de la misma, y que consistió en la modificación de tres artículos y la incorporación de tres más. Dentro de los que se modificaron tenemos: El del secreto bancario, el cual no rige cuando la información sea para fines oficiales. El segundo se reforma para establecer en caso de distracción de fondos de las instituciones del sector bancario, no solo será penalizado la persona quien lo haga, sino también al tercero que salga beneficiado con la operación. El tercero se modifica para ampliar el acto sancionatorio que solo estipulaba a las personas naturales, incorporando a las personas jurídicas, que difundan a través de los medios de comunicación noticias falsas de las instituciones financieras. Igualmente, el articulado incorporado esta referido a ampliar las sanciones en referencia: 1) fraudes documentales; 2) al cambio del destino de un fondo fiduciario diferente al inicialmente creado, 3) la apropiación de información de los clientes, estos hechos serán penalizados con cárcel.

B) Nuevas Normativas Legales Dentro de la Nueva Ley de Instituciones del Sector Bancario: Con la modificación del marco regulatorio del Sistema Bancario, al aprobarse la nueva Ley de Instituciones del Sector Bancario, los organismos reguladores como la SUDEBAN y el BCV, emitieron un conjunto de normas prudenciales que regirán las actividades de las instituciones bancarias. En tal sentido, realizamos a continuación un resumen de los principales aspectos de las mismas:

EVOLUCIÓN DEL SISTEMA BANCARIO EN EL PRIMER SEMESTRE DE 2011

15

Informe Económico de GestiónPrimer Semestre 2011

1) Normas sobre la Banca Electrónica: Para enero de 2011 se publicó la normativa que contiene una serie de lineamientos para regular el uso de los canales electrónicos, en cuanto a los diferentes mecanismos y controles que debe poseer este servicio para: cajeros automáticos, puntos de venta, servicios por Internet, banca telefónica y móvil. Esto con la finalidad de garantizar un servicio seguro a los clientes y evitar los fraudes electrónicos. Las instituciones financieras deben desarrollar todos los mecanismos de seguridad y verificación de identidad de los clientes para minimizar este tipo de fraude.

2) Auditores Externos: En febrero la Superintendencia aprobó las normas que regularan los mecanismos para la escogencia de los auditores externos de los bancos (selección, contratación y remoción). En ella se establece que para seleccionar una firma de auditores, se debe pasar por un proceso de evaluación de cinco firmas de auditores, siendo elegidas tres de ellas, las cuales entraran en un proceso de votación por parte de por lo menos el 20% de los clientes que posea el banco y que los mismos tengan una antigüedad superior a doce meses. El que resulte electo será ratificado por la Junta Directiva de la Institución y solo podrá ser removido de sus funciones por la Superintendencia de las Instituciones del Sector Bancario.

3) Establecimiento de Límites Máximos de los Fondos en Fideicomiso: Para el 25 de febrero de 2011, se estableció por parte de la SUDEBAN, que los bancos universales no podrán poseer en fondos fideicometidos más de cinco veces el total del patrimonio y solo se podrá tener un monto superior, cuando se trate de fideicomisos del sector público, con autorización de la SUDEBAN y que estén dirigidos a la ejecución de obras socioeconómicas.

4) Normas para la Fusión y/o Transformación de Instituciones del Sector Bancario: Igualmente, para el 28 de febrero de 2011, en la Gaceta Oficial Nº 39.625, la SUDEBAN aprobó el conjunto de requisitos y procesos que deberán cumplir las instituciones bancarias que decidan acometer los procesos de fusión y/o transformación, una vez sean presentados dichos recaudos, se tiene un lapso de 180 días máximo para realizar este proceso, teniendo solo una prórroga de igual lapso.

5) Normas y Requisitos para las Asambleas de Accionistas de las Instituciones del Sector Bancario: Igualmente, para el 28 de febrero de 2011, en la gaceta oficial Nº 39.625, la SUDEBAN aprobó el conjunto de requisitos y procesos que deberán cumplir las instituciones bancarias que decidan acometer los procesos de fusión y/o transformación, una vez sean presentados dichos recaudos, se tiene un lapso de

180 días máximo para realizar este proceso, teniendo solo una prorroga de igual lapso.

6) Normas en Referencia a la Protección de los Usuarios y Usuarias de los Servicios Financieros: La Superintendencia de Instituciones del Sector Bancario, acordó los lineamientos que deben observar las instituciones bancarias para la prestación de los servicios, esto incluye la atención de las personas con discapacidad y la tercera edad. Esta norma recoge todo lo relacionado con los derechos de los clientes y los usuarios, en la prestación de servicios, la atención de las personas en tiempo y la eficiencia del mismo. En referencia a los reclamos, se controlarán los tiempos en la resolución de los casos, así como la defensa de los clientes bancarios. Estos nuevos lineamientos derogan el conjunto de normas que se establecieron para este mismo aspecto en los años 2009 y 2010.

7) Normas que Rigen la determinación del Encaje Legal: El Banco Central de Venezuela para el 30 de junio de 2011, acordó reducir el encaje legal que deben mantener las instituciones financieras del 17% al 14%, si el importe de dicha reducción son destinados a la adquisición de instrumentos emitidos para la colocación de esos fondos en la “Gran Misión Vivienda Venezuela”. No obstante, para julio del año en curso, el BCV realizó una adecuación a la normativa, estableciendo como lineamiento, que toda aquella institución que no realizara la compra de los instrumentos de captación para la Misión Vivienda Venezuela, deberán mantener un encaje legal del 17% y adicionalmente un encaje marginal del 6%, calculado sobre la base de reserva de las obligaciones netas más la base de reserva de inversiones cedidas.

C) La Cartera Dirigida: En el primer semestre de 2011, se mantuvieron los porcentajes mínimos que al cierre de cada año o semestre deben cumplir las instituciones bancarias en los diferentes sectores: Agrícola, Hipotecario, Microcrédito, Turismo y Manufactura. El crédito dirigido a estos sectores para junio de 2011 alcanzó el 51% de las colocaciones crediticias que posee la banca, quedando constituidas de la siguiente forma.

Agrícola: Dicho porcentaje fue fijado de forma escalonada: Febrero 20%; Marzo 21%; Abril 21%, Mayo 22%; Junio 24%; Julio a Noviembre 25%; Diciembre 24%. Se cambió el título de rubros prioritarios por “Rubros Estratégicos” que cada Institución debe dirigir el 70% y rubros no prioritarios, por “Rubros No Estratégicos” dirigiendo el 30% restante de los créditos. Igualmente, se modificó la distribución porcentual dentro de los rubros: Producción Agrícola Primaria: 49% para los rubros estratégicos, 21% para los no estratégicos;

Informe Económico de GestiónPrimer Semestre 2011

16

Infraestructura Comercial: 10,5% rubros estratégicos y 4,5% no estratégicos; Comercialización: 10,5% y 4,5% respectivamente.

Se incrementó el porcentaje mínimo de incorporación de nuevos prestatarios, el cual, se elevo de 20% hasta un 30% en relación a los prestatarios de la cartera agrícola correspondiente al cierre del año anterior, estableciéndose como norma, que estos nuevos prestatarios deben ser personas naturales.

Asimismo, se incorporó un nuevo artículo a la normativa que establece, que la SUDEBAN puede constituir por medio de normas prudenciales un régimen especial de constitución de provisiones para la cobertura del riesgo de crédito agrícola, con la finalidad de dar mayor cobertura de financiamiento a los pequeños productores, campesinos y pescadores no bancarizados, en el marco de la “Gran Misión Agro-Venezuela”.

Finalmente, se modificaron las condiciones financieras bajo las cuales se otorgan los créditos dirigidos a la siembra, adquisición de insumos y capital de trabajo; adquisición de maquinarias, equipos y semovientes, y a la construcción y mejoramiento de infraestructura de centros de acopio.

Turismo: En marzo de 2011, se acordó mantener el 3,0% el porcentaje mínimo sobre la cartera de crédito bruta anual de la cartera de crédito dirigido a este sector. Igualmente, se establece que para el primer semestre de 2011 las instituciones bancarias deben tener por lo menos el 1,5% de créditos en esta gaveta.

Hipotecaria: En abril de 2011 se realizó una modificación al porcentaje destinado para este rubro al pasar del 10% al 12% de la cartera Bruta al cierre de diciembre de 2010. Igualmente, se cambió la composición de la gaveta, al destinar el 2% al financiamiento de la construcción de viviendas y el 10% restante se deberá dirigir a la construcción. De este 10%, el mismo debe ser dirigido en un 50% a construcción de viviendas, 40% para la adquisición de vivienda principal y el 10% para mejoras, ampliación y autoconstrucción. De igual forma, la porción de la gaveta dirigida a la adquisición de vivienda principal, se segmentó para que un 80% sea destinada para financiar a familias con ingresos menores o iguales a cuatro salarios mínimos y el restante 20% para familias con ingresos por encima a los cuatro salarios mínimos. Para ambos casos el 80% debe ser usado para financiar viviendas nuevas y el 20% para viviendas usadas.

Microcréditos: En este sector se mantuvo el porcentaje de la obligatoriedad que se viene aplicando desde el año 2007 que es del 3% y con una tasa de interés del 24%.

Manufactura: Se continuó con el 10% de la totalidad de la cartera de créditos dirigidos a este sector, con una tasa preferencial máxima del 19%.

Al revisar el comportamiento de los principales agregados financieros del Sistema Bancario venezolano para el cierre del primer semestre de 2011, apreciamos los siguientes aspectos:

Activos

El activo total del Sistema Bancario al cierre del mes de Junio de 2011, se ubicó en Bs. 471.198 millones, registrando un incremento de 16,9% (Bs. 68.109 millones), en relación al saldo registrado en el semestre anterior.

Las partidas más líquidas del activo (disponibilidades e inversiones en títulos valores), agrupadas aumentaron sus saldos en 15,9%, lo que representa el 45,9% del total de activos al cierre de junio 2011. Este crecimiento se originó principalmente por la adquisición de títulos valores emitidos por la nación y en menor proporción por el incremento del encaje legal, producto del crecimiento de los depósitos. Sin embargo, este incremento en el encaje no fue superior, dado, que para el 30 de junio de 2011, el Banco Central de Venezuela acordó reducir el encaje legal que deben mantener las instituciones del sector bancario desde el 17% al 14%, siempre y cuando dichos recursos liberados sean dirigidos para la adquisición de instrumentos emitidos en el marco de la “Gran Misión Vivienda Venezuela”.

La cartera de créditos sigue siendo la partida más importante del activo al representar el 44,1%, y refleja un crecimiento en el semestre de 14,3%. El saldo de cartera neta de provisiones para cuentas incobrables se situó en Bs. 207.641 millones en junio de 2011. La composición de la cartera de crédito, al cierre de junio 2011 quedó representada de la siguiente manera:

Este incremento importante, tanto en las inversiones como en la cartera de créditos, tuvo un impacto positivo en la generación de ingresos financieros.

17

Informe Económico de GestiónPrimer Semestre 2011

El sistema logró mejorar la calidad de la cartera de préstamos al registrar el índice que mide el nivel de morosidad de los clientes deudores en 3,1% al final del primer semestre de 2011 (3,4% al cierre del semestre anterior).

Pasivos y Patrimonio

El pasivo del Sistema Bancario creció en el semestre en 17,0% y alcanzó Bs. 430.615 millones a junio de 2011.

Este lado del balance se caracterizó principalmente por la mejora de la estructura de pasivos financieros, es decir, existió un incremento de los pasivos con menores costos con respecto a los pasivos más onerosos, actuando positivamente en la disminución de los gastos financieros. Dicho en otra forma, los clientes prefirieron mantenerse en instrumentos de mayor movilidad, en espera de oportunidades en la compra de títulos valores, situación que afectó de manera positiva los balances del sistema. Igualmente, los grandes excendentes de liquidez presentes en el sistema, se derivan de la continuidad del régimen de control de cambios presentes en Venezuela desde febrero 2002, lo que incide en un mayor manejo de bolivares por la dificultad de las empresas y las personas para realizar actividades de ahorro o inversión en otras latitudes.

Las captaciones del público cerraron en Bs. 373.445 millones al cierre del mes en referencia, reflejando un crecimiento semestral de 14,9%, ubicándose como el rubro de mayor peso dentro de la composición de los pasivos al alcanzar el 86,7% del total de los pasivos.

El producto financiero bandera fue la cuenta corriente, la cual aumentó sus saldos en 22,4% al ubicarse en Bs. 228.671 millones. El 57,2% correspondió a Cuentas Corrientes no Remuneradas y el 42,8% restante a Cuentas Corrientes

Remuneradas. Los depósitos de Ahorro aumentaron 7,3% y los depósitos a Plazo Fijo disminuyeron en 5,9%, con respecto a diciembre 2010. La mezcla de fondos quedó representada de la siguiente manera:

La intermediación crediticia, obtenida a través del indicador cartera de créditos neta / captaciones del público, presentó una leve caída de 0,3 puntos porcentuales con respecto al semestre anterior, al obtener el 55,6% en junio 2011. Esta variación se explica por el menor crecimiento de la cartera de créditos en relación al crecimiento de las captaciones del público, producto de una mayor liquidez en el sistema y que fue explicado en los párrafos anteriores.

El Patrimonio, que representa la proporción en que los accionistas financian el activo, creció en el primer semestre 15,5% para ubicarse en Bs. 40.582 millones (Bs. 35.130 millones en diciembre 2010).

Estado de Resultados

El margen financiero bruto del Sistema se incrementó en 22,5% con respecto al semestre anterior y cerró en Bs. 16.281 millones. Este resultado fue producto de un aumento en los Ingresos Financieros en 13,2%, mientras que los gastos financieros disminuyeron en 3,8%. Aún cuando los volúmenes de activos y pasivos financieros aumentaron en el semestre, la clave estuvo en los precios, visto que los activos aumentaron su rentabilidad, se financiaron con una mejor mezcla de pasivos consiguiendo crecer en mayor cuantía el margen financiero. El margen de intermediación financiera registró un crecimiento de 20,8% en relación a diciembre de 2010 y alcanzó Bs. 19.038 millones. De igual forma, los gastos de transformación aumentaron en 6,7%, y el margen operativo neto en 30,3%, para ubicarse en Bs. 6.075 millones. En

Informe Económico de GestiónPrimer Semestre 2011

18

tal sentido, el índice de gestión administrativa (gastos de personal + gastos operativos / ingresos financieros) disminuyó en 3,01 puntos porcentuales, para colocarse en 50,09% al cierre de junio de 2011.

El resultado neto en el primer semestre 2011 fue de Bs. 5.524 millones con un incremento de 35,1% con respecto al semestre anterior. El rendimiento sobre el patrimonio (ROE) se colocó en 30,0%, 9,96 puntos porcentuales mayor al registrado al cierre de diciembre de 2010. Por su parte el rendimiento sobre el activo (ROA) fue de 2,57%, 0,76 puntos porcentuales superior al registrado en el semestre anterior.

19

Informe Económico de GestiónPrimer Semestre 2011

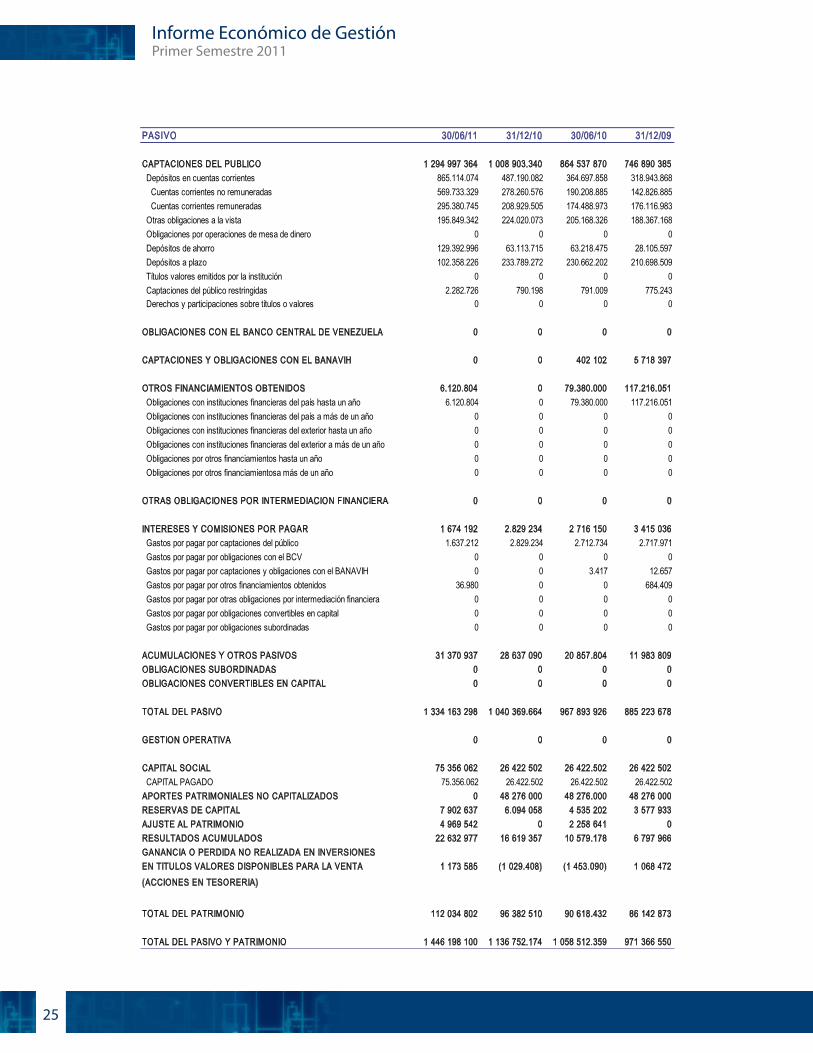

El activo total de Banplus, al cierre del primer semestre del 2011, ascendió a Bs. 1.446,20 millones, registrando un crecimiento de 27,2% en relación con el cierre del segundo semestre 2010.

La composición del total activo, al cierre de Junio 2011, quedó representada de la siguiente manera:

Disponibilidades e Inversión en Títulos Valores

Estas partidas incrementaron la proporción sobre el total activo al pasar de 35,9% al 42,5% en los últimos seis meses, registrando en conjunto un crecimiento del 50,6%; dicho crecimiento fue impulsado en gran medida por un incremento de 103,0% experimentado en la inversión en títulos valores.

Este crecimiento en las disponibilidades es explicado principalmente por el incremento de las captaciones del público, lo que implica un aumento en la cuenta del BCV por concepto del encaje legal. Igualmente, el incremento de la inversiones en títulos valores es consecuencia de las colocaciones que realiza el Gobierno de la deuda pública, siendo instrumentos de inversión con buenos rendimientos y con mínimo riesgo para el banco. Ambos rubros proporcionan a la institución estrategias para mantener óptimos los niveles de liquidez, reflejándose en el indicador de liquidez alcanzado para junio de 2011 de 39,45%, superior en 10,36 puntos porcentuales al obtenido para diciembre de 2010 que fue de 29,09%.

La composición de las inversiones en títulos valores fue la siguiente: 96,0% en títulos emitidos y avalados por la nación y 4,0% en títulos valores pertenecientes al sector privado. Respecto a la cuota de participación en el mercado financiero nacional, Banplus cerró el segundo semestre 2010 en 0,24%.

ANÁLISIS DE RESULTADOS

Balance GeneralPosición de Activos

Lo que sigue a continuación es un análisis de las principales partidas del balance general y del estado de resultados de Banplus Banco Comercial, C.A. correspondiente al periodo finalizado el 30 de Junio de 2011.

Informe Económico de GestiónPrimer Semestre 2011

20

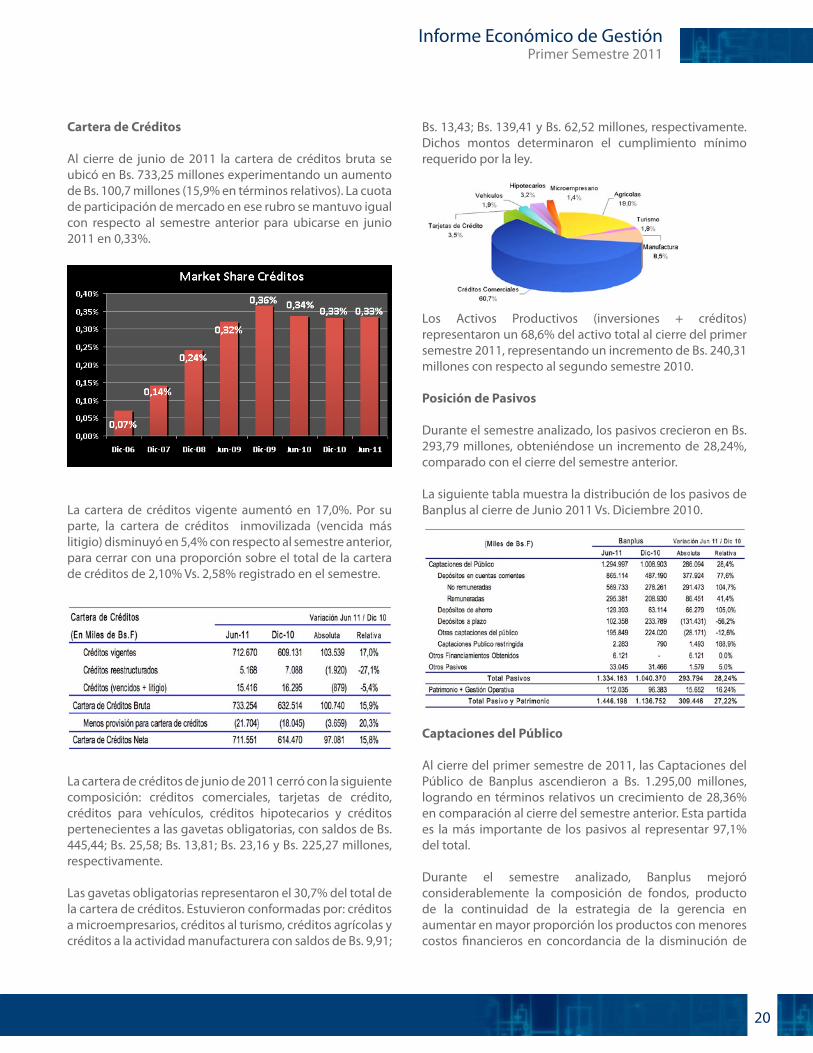

Cartera de Créditos

Al cierre de junio de 2011 la cartera de créditos bruta se ubicó en Bs. 733,25 millones experimentando un aumento de Bs. 100,7 millones (15,9% en términos relativos). La cuota de participación de mercado en ese rubro se mantuvo igual con respecto al semestre anterior para ubicarse en junio 2011 en 0,33%.

La cartera de créditos vigente aumentó en 17,0%. Por su parte, la cartera de créditos inmovilizada (vencida más litigio) disminuyó en 5,4% con respecto al semestre anterior, para cerrar con una proporción sobre el total de la cartera de créditos de 2,10% Vs. 2,58% registrado en el semestre.

La cartera de créditos de junio de 2011 cerró con la siguiente composición: créditos comerciales, tarjetas de crédito, créditos para vehículos, créditos hipotecarios y créditos pertenecientes a las gavetas obligatorias, con saldos de Bs. 445,44; Bs. 25,58; Bs. 13,81; Bs. 23,16 y Bs. 225,27 millones, respectivamente.

Las gavetas obligatorias representaron el 30,7% del total de la cartera de créditos. Estuvieron conformadas por: créditos a microempresarios, créditos al turismo, créditos agrícolas y créditos a la actividad manufacturera con saldos de Bs. 9,91;

Bs. 13,43; Bs. 139,41 y Bs. 62,52 millones, respectivamente. Dichos montos determinaron el cumplimiento mínimo requerido por la ley.

Los Activos Productivos (inversiones + créditos) representaron un 68,6% del activo total al cierre del primer semestre 2011, representando un incremento de Bs. 240,31 millones con respecto al segundo semestre 2010.

Posición de Pasivos

Durante el semestre analizado, los pasivos crecieron en Bs. 293,79 millones, obteniéndose un incremento de 28,24%, comparado con el cierre del semestre anterior.

La siguiente tabla muestra la distribución de los pasivos de Banplus al cierre de Junio 2011 Vs. Diciembre 2010.

Captaciones del Público

Al cierre del primer semestre de 2011, las Captaciones del Público de Banplus ascendieron a Bs. 1.295,00 millones, logrando en términos relativos un crecimiento de 28,36% en comparación al cierre del semestre anterior. Esta partida es la más importante de los pasivos al representar 97,1% del total.

Durante el semestre analizado, Banplus mejoró considerablemente la composición de fondos, producto de la continuidad de la estrategia de la gerencia en aumentar en mayor proporción los productos con menores costos financieros en concordancia de la disminución de

21

Informe Económico de GestiónPrimer Semestre 2011

posiciones en los productos pasivos de mayor costo. Dicha composición quedó conformada de la siguiente manera: Cuentas Corrientes 66,8% (48,3% en diciembre 2010); Cuentas de Ahorro 10,0%; Depósitos a Plazo Fijo 7,9% (23,2% en diciembre 2010); Otras Captaciones del Público 15,3%.

La cuota de participación de mercado aumentó al pasar de 0,31% en diciembre 2010, para ubicarse en junio 2011 en 0,35%.

Por su parte, el índice de intermediación financiera, que mide la proporción de depósitos dirigidos a cartera de créditos, fue de 54,9% al cierre de junio 2011.

Posición del Patrimonio

Durante el primer semestre 2011, el patrimonio de Banplus experimentó un crecimiento de Bs. 15,65 millones (16,2% en términos relativos) para cerrar con un saldo de Bs. 112,03 millones. De dicha variación resalta el incremento en resultados acumulados por Bs. 6.01 millones y un ajuste al patrimonio por Bs. 4,97 millones.

Igualmente, para este semestre en comento, se realizó la capitalización de Bs. 48,28 millones, que se encontraban

en la cuenta aportes patrimoniales no capitalizados, y que fueron autorizados por la SUDEBAN, el cual paso de Bs. 26,42 millones para diciembre de 2010 a Bs. 75,36 millones en junio de 2011.

Los índices patrimoniales, representados por el índice de Solvencia Patrimonial y el Patrimonio sobre activos ponderados por riesgo, fueron de 9,47% y 13,35% respectivamente, siendo superiores a los mínimos establecidos por la Ley.

Estado de Resultados

Margen Financiero Bruto

Al cierre del primer semestre de 2011, el margen financiero bruto acumulado de Banplus cerró en Bs. 60,18 millones, para crecer un 25,2% en relación al cierre del semestre anterior. Este aumento obedece, en gran medida, a la disminución de Bs. 9,33 millones experimentada en los gastos financieros, los cuáles cerraron con un saldo de Bs. 28,69 millones. Dicha disminución fue producto, a su vez, de un efecto combinado de incremento de fondos en cuenta corrientes y disminución de saldos de depósitos a plazo fijo.

Por su parte, los ingresos financieros experimentaron un aumento de Bs. 2,77 millones para cerrar el primer semestre 2011 con un saldo de Bs. 88,88 millones, explicados en su totalidad por el aumento de los rendimientos y comisiones generados por la cartera de crédito.

Margen de Intermediación Financiera

El margen de intermediación financiera que se produce luego de descontar el neto entre ingresos por recuperaciones y gastos por provisiones de activos financieros y el neto de otros ingresos y otros gastos operativos, experimentó un aumento del 23,5%, Bs. 14,44 millones en términos absolutos, alcanzando un saldo de Bs. 75,76 millones.

Informe Económico de GestiónPrimer Semestre 2011

22

Gastos de Transformación

Los gastos de transformación registraron un aumento de 21,6%, cerrando el primer semestre 2011 en Bs. 62,84 millones. Los gastos de personal aumentaron durante el semestre evaluado en 14,5%; la razón fundamental de dicho aumento fue la incorporación de nuevo personal producto del proceso de expansión que ha experimentado el Banco en los últimos meses y las mejoras en los beneficios para el personal en plantilla. Dichos gastos concentraron el 34,1% de los gastos de transformación Vs. 36,2% correspondiente al semestre anterior.

Los gastos generales y administrativos aumentaron un 25,7% durante el semestre, Bs. 7,09 millones en términos absolutos, esto fue producto, entre otras cosas, de la incorporación de nuevas oficinas y de los ajustes de precios de los proveedores de servicios.

Resultado Neto

Para el cierre del primer semestre del 2011 el banco registró un resultado neto de Bs. 9,04 millones, Bs. 1,25 millones superior al registrado al cierre del semestre anterior, siendo en términos relativos un incremento del 16%. Dicho resultado significó una rentabilidad sobre el total activo promedio en el período (ROA) de 1,44% y una rentabilidad sobre el patrimonio (ROE) de 17,48%, ambos índices mayores a los reflejados durante el segundo semestre 2010 (1,18% y 14,37%) La aplicación de este resultado fue la siguiente: Bs. 1,81 millones para la reserva legal, Bs. 6,69 millones a los resultados acumulados, Bs. 0,45 millones para consejos comunales y Bs. 0,09 millones de aporte a LOSEP.

Del análisis realizado a los primeros seis meses del año 2011, se evidencia que Banplus experimentó incrementos importantes en el tamaño de su balance y resultados, estando cónsono y en sintonía con una institución en auge y con las señales de crecimiento y recuperación de la actividad económica del país, lo que nos hace sentirnos profundamente orgullosos de la evolución que ha experimentado el banco en estos últimos años.

El camino por transitar en los próximos semestres continua presentando retos muy importantes e interesantes para nuestra institución, y una muestra de ello es alcanzar para finales de este año 2011, la transformación en banco universal, para continuar ofreciendo los mejores y más adecuados productos y servicios a nuestros clientes, posicionando la imagen de nuestra institución, al sostener: que poseemos la “Energía Financiera” que permite poner

en movimiento el ciclo económico para hacer realidad los proyectos de ahorro y de inversión de nuestros clientes.

Informe Económico de GestiónPrimer Semestre 2011

24

Balance General (Expresado en bolívares)

25

Informe Económico de GestiónPrimer Semestre 2011

Informe Económico de GestiónPrimer Semestre 2011

26

Estado de Resultados (Expresado en bolívares)Por los semestres terminados entre el 30 de Junio de 2011 y el 31 de Diciembre de 2009

27

Informe Económico de GestiónPrimer Semestre 2011

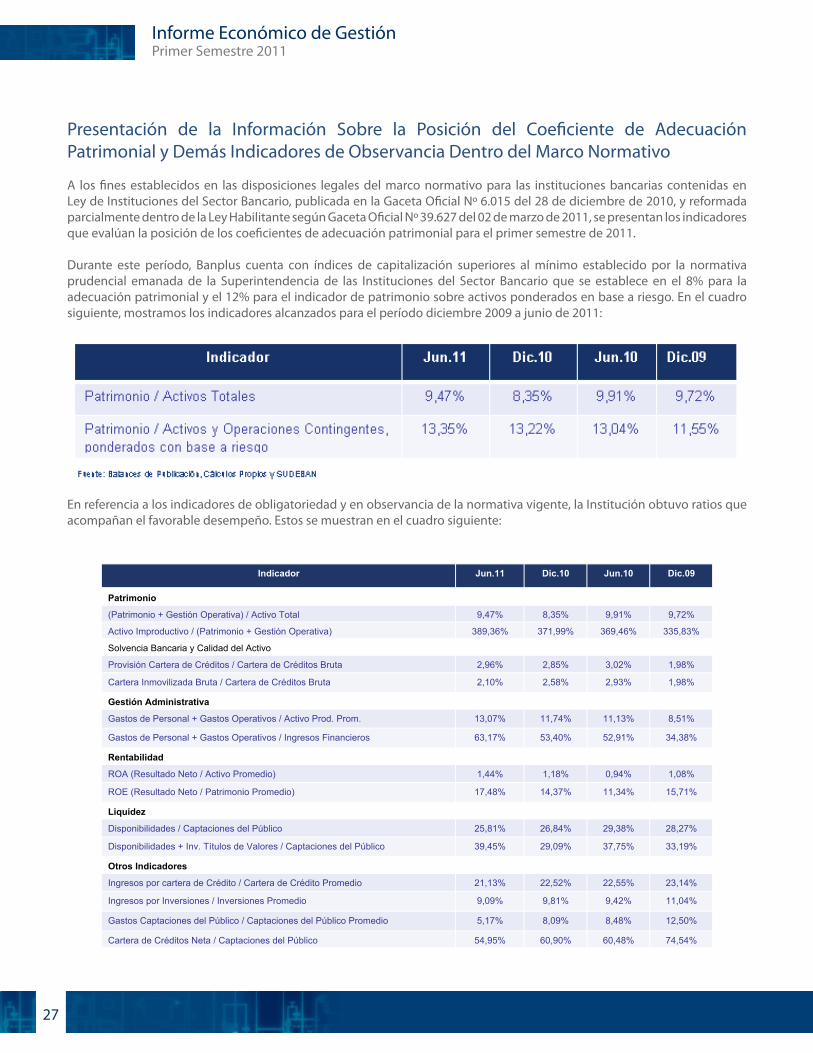

Presentación de la Información Sobre la Posición del Coeficiente de Adecuación Patrimonial y Demás Indicadores de Observancia Dentro del Marco Normativo

A los fines establecidos en las disposiciones legales del marco normativo para las instituciones bancarias contenidas en Ley de Instituciones del Sector Bancario, publicada en la Gaceta Oficial Nº 6.015 del 28 de diciembre de 2010, y reformada parcialmente dentro de la Ley Habilitante según Gaceta Oficial Nº 39.627 del 02 de marzo de 2011, se presentan los indicadores que evalúan la posición de los coeficientes de adecuación patrimonial para el primer semestre de 2011.

Durante este período, Banplus cuenta con índices de capitalización superiores al mínimo establecido por la normativa prudencial emanada de la Superintendencia de las Instituciones del Sector Bancario que se establece en el 8% para la adecuación patrimonial y el 12% para el indicador de patrimonio sobre activos ponderados en base a riesgo. En el cuadro siguiente, mostramos los indicadores alcanzados para el período diciembre 2009 a junio de 2011:

En referencia a los indicadores de obligatoriedad y en observancia de la normativa vigente, la Institución obtuvo ratios que acompañan el favorable desempeño. Estos se muestran en el cuadro siguiente:

74,54% 60,48% 60,90% 54,95% Cartera de Créditos Neta / Captaciones del Público

12,50% 8,48% 8,09% 5,17% Gastos Captaciones del Público / Captaciones del Público Promedio

11,04% 9,42% 9,81% 9,09% Ingresos por Inversiones / Inversiones Promedio

23,14% 22,55% 22,52% 21,13% Ingresos por cartera de Crédito / Cartera de Crédito Promedio

Otros Indicadores

33,19% 37,75% 29,09% 39,45% Disponibilidades + Inv. Títulos de Valores / Captaciones del Público

28,27% 29,38% 26,84% 25,81% Disponibilidades / Captaciones del Público

Liquidez

15,71% 11,34% 14,37% 17,48% ROE (Resultado Neto / Patrimonio Promedio)

1,08% 0,94% 1,18% 1,44% ROA (Resultado Neto / Activo Promedio)

Solvencia Bancaria y Calidad del Activo

Patrimonio

52,91%

11,13%

2,93%

3,02%

369,46%

9,91%

Jun.10

53,40%

11,74%

2,58%

2,85%

371,99%

8,35%

Dic.10

63,17%

13,07%

2,10%

2,96%

389,36%

9,47%

Jun.11

34,38%

8,51%

1,98%

1,98%

335,83%

9,72%

Dic.09

Rentabilidad

Gastos de Personal + Gastos Operativos / Ingresos Financieros

Gastos de Personal + Gastos Operativos / Activo Prod. Prom.

Gestión Administrativa

Cartera Inmovilizada Bruta / Cartera de Créditos Bruta

Provisión Cartera de Créditos / Cartera de Créditos Bruta

Activo Improductivo / (Patrimonio + Gestión Operativa)

(Patrimonio + Gestión Operativa) / Activo Total

Indicador

13,04%

9,91%

Jun.10

11,55%

8,35%

Dic.10

13,35%

9,47%

Jun.11

11,55%

9,72%

Dic.09

Patrimonio / Activos y Operaciones Contingentes, ponderados con base a riesgo

Patrimonio / Activos Totales

Indicador

Fuente: Balances de Publicación, Cálculos Propios y SUDEBAN

Informe Económico de GestiónPrimer Semestre 2011

28

Información Sobre el Pronunciamiento de la Junta Directiva Sobre el Informe del Auditor Interno, Auditores Externos y los Informes de Riesgo Crediticio

A continuación presentamos los diferentes pronunciamientos e informes vistos por la Junta Directiva en el semestre de la cuenta:

1) Informe de Auditoría Interna que incluye la opinión del auditor interno sobre el cumplimiento de las Normas de Prevención de la Legitimación de Capitales y Financiamiento del Terrorismo.

La Junta Directiva en la ejecución de sus funciones durante el primer semestre de 2011, conoció el informe elaborado por el Auditor Interno de la institución, sobre el funcionamiento adecuado de las operaciones y procedimientos del Banco a la Ley, las Normativas vigentes, los procesos de control interno y el apego a los principios contables establecidos por: la Superintendencia de Instituciones del Sector Bancario, el Banco Central de Venezuela, y cualquier otro Organismo que regule la actividad bancaria. Igualmente, en este informe, se inserta la opinión del Auditor Interno sobre la verificación del cumplimiento de las normas establecidas por la Ley y los reguladores sobre la Prevención de la Legitimación de Capitales y Financiamiento del Terrorismo.

2) Informe de los Auditores Externos sobre los Estados Financieros Auditados de Banplus Banco Comercial para el semestre concluido el 30 de junio de 2011, con sus respectivas notas y formatos establecidos en la normativa vigente.

La Junta Directiva en observancia de la normativa vigente ha revisado los Estados Financieros auditados de Banplus para el período que finaliza el 30 de junio de 2011, de acuerdo a los principios y lineamientos de la normativa vigente, incluyendo las notas y el Dictamen de los Auditores Externos.

Igualmente, y de conformidad en lo previsto en la Resolución N0 063.11 emanada de la SUDEBAN, se acompañan a esta Memoria y Cuenta de los Estados Financieros Auditados del Banco para el semestre concluido el 30 de junio de 2011, con sus Notas y Dictamen de los Contadores Públicos independientes que efectuaron la auditoría externa del Banco para el período antes señalado.

3) Pronunciamientos de la Junta Directiva sobre los Informes de Riesgo Crediticio.

Para el primer semestre de 2011, la Junta Directiva en cumplimiento de sus funciones, recibió de la Unidad de Administración Integral de Riesgo, los informes elaborados por esta unidad sobre los diferentes riesgos que deben identificar, medir, monitorear y mitigar, según la Resolución N0 136.03 emanada de la SUDEBAN, para el cumplimiento de una adecuada administración de los riesgos y con la periodicidad que se estipula en la misma. Dentro de estos informes, se encuentra la evaluación del riesgo crediticio, y los mismos son: evaluados, revisados y monitoreados por el Comité de Riesgo, instancia que reporta directamente a la Junta Directiva y que a su vez se encuentra conformado por tres directores pertenecientes a la misma, según la normativa antes señalada. En atención a las recomendaciones de este comité, la Junta Directiva aprueba políticas y lineamientos de riesgo de observancia general para la institución.

29

Informe Económico de GestiónPrimer Semestre 2011

INFORME DEL AUDITOR INTERNO

Informe Económico de GestiónPrimer Semestre 2011

30

31

Informe Económico de GestiónPrimer Semestre 2011

Informe Económico de GestiónPrimer Semestre 2011

32

33

Informe Económico de GestiónPrimer Semestre 2011

Informe Económico de GestiónPrimer Semestre 2011

34

35

Informe Económico de GestiónPrimer Semestre 2011

Información Sobre las Operaciones Activas y Pasivas que Individualmente Excedan 2% del Patrimonio de la Institución

Para el primer semestre de 2011 el Banco no realizó operaciones propias que excedieran en su monto el 2% del Patrimonio del Banco.

Las operaciones activas y pasivas efectuadas con los clientes y que individualmente excedieron el 2% del Patrimonio del Banco, fueron aprobadas por la Junta Directiva de acuerdo a las políticas, lineamientos y procedimientos de los distintos Comités de Créditos y de Tesorería y niveles de autorización y ejecución de las operaciones.

Información Sobre los Reclamos y Denuncias que Presentan los Usuarios y Usuarias de los Servicios Bancarios

En Banplus poseemos dentro de la estructura organizativa dos unidades que se encargan de ofrecer el servicio de atención al cliente y al usuario para canalizar los reclamos y denuncias, así como, la gestión de las respectivas soluciones a los casos. De seguida se presentan las gestiones adelantadas por las mismas para el primer semestre de 2011.

A) Defensor del Cliente y del Usuario

De acuerdo a la normativa y al reglamento interno correspondiente, durante este período semestral el Defensor del Cliente y del Usuario recibió los casos presentados por los clientes a su consideración de los cuales declaró procedentes al 91 % de los mismos, y 9 % fueron considerados no procedentes.

B) Unidad de Atención al Cliente y al Usuario Bancario

Durante el semestre de la cuenta de acuerdo a la normativa establecida en la Resolución No. 083.11 de la Superintendencia de las Instituciones de Sector Bancario, se recibieron y procesaron los reclamos de los clientes y usuarios de los servicios del Banco, los mismos se relacionaron en un 97 % con operaciones de Tarjetas de Débito y un 3 % con operaciones de Tarjetas de Crédito. Del total, la Unidad de Atención al Cliente determinó que el 91 % eran procedentes.

La atención de estos reclamos y su respectiva resolución, se fundamentó sobre los estándares acordados por la normativa vigente en materia emitida por la SUDEBAN y que regula la forma en que deben ser atendidos los clientes y usuarios de los servicios bancarios.

Informe Económico de GestiónPrimer Semestre 2011

36

Información Sobre la Participación Porcentual en los Sectores Productivos del País a Través de su Cartera Crediticia y Cumplimiento de las Carteras de Crédito Dirigidas

A) Información Sobre la Participación Porcentual en los Sectores Productivos del País a Través de su Cartera Crediticia

En Banplus durante el primer semestre de 2011, la cartera de crédito bruta alcanzó Bs. 733,25 millones. Esta cartera se detalla a continuación de acuerdo a los sectores económicos a los cuales se han dirigido, para dar cumplimiento a la Resolución N0 063.11 emanada de la SUDEBAN.

B) Cumplimiento de la Cartera de Crédito Dirigida

Durante el primer semestre de 2011, Banplus dirigió sus esfuerzos en realizar las colocaciones de crédito para las diferentes carteras dirigidas a los diferentes sectores estipulados por la normativa vigente: Agrícola, Microcréditos, Turística, Manufactura e Hipotecaria. Para el cierre de junio de 2011, estos fueron los montos de los créditos mantenidos para cada una de las gavetas:

0,18%

1,35

Empleados

8,53%

62,52

Manufactura

1,83%

13,43

Turismo

1,35%

9,90

Microcréditos

19,01%

139,41

Agrícolas

3,16%

23,16

Hipotecarios

5,37%

39,38

Consumo

100%

60,56%

% de la Cartera B

733,25

444,07

Junio 2011 ( En MM de Bs. )

Totales

Comercial

Destino de Crédito

37

Informe Económico de GestiónPrimer Semestre 2011

Información Sobre las Comunicaciones de la Superintendencia de las Instituciones del Sector Bancario

Durante el semestre finalizado el 30 de junio de 2011, en Banplus se recibieron las siguientes comunicaciones por parte del

Superintendencia de las Instituciones del Sector Bancario:

SIB-II-GGR-GA-18688 Oficio 30 de Junio de 2011

SIB-DSB-CJ-PA-18097 Oficio 28 de Junio de 2011

SIB-II-GGIR-GSRB-17581 Oficio 21 de Junio de 2011

SIB-DSB-CJ-PA-16754 Oficio 14 de Junio de 2011

SIB-DSB-OAC-AGRD-16464 Oficio 13 de Junio de 2011

SIB-II-GGIBPC-GIBPV1-16463 Oficio 13 de Junio de 2011

SIB-DSB-CJ-PA-16259 Oficio 10 de Junio de 2011

SIB-II-GGR-GA-15927 Oficio 08 de Junio de 2011

SIB-II-GGR-GA-15036 Oficio 30 de Mayo de 2011

SIB-II-GGIBPV-GIBPV1-14532 Oficio 26 de Mayo de 2011

SIB-II-GGIR-GSRB-14440 Oficio 26 de Mayo de 2011

SIB-II-CCSB-13675 Oficio 19 de Mayo de 2011

SIB-II-GGIBPV-GIBPV1-13571 Oficio 18 de Mayo de 2011

SIB-DSB-OAC-AGRD-13483 Oficio 17 de Mayo de 2011

SIB-DSB-OAC-AGRD-13463 Oficio 17 de Mayo de 2011

SIB-II-CCSB-13028 Oficio 16 de Mayo de 2011

SIF-DSB-OAC-13004 Oficio 13 de Mayo de 2011

SIB-II-GGIBPV-GIBPV1-11995 Oficio 05 de Mayo de 2011

SIB-II-GGIBPV-GIBPV1-11947 Oficio 04 de Mayo de 2011

SIB-DSB-CJ-PA-10791 Oficio 28 de Abril de 2011

SIB-DSB-CJ-PA-10791 Oficio 26 de Abril de 2011

SIB-II-GGR-GA-10387 Oficio 25 de Abril de 2011

SIB-II-GGIBPV-GIBPV1-10368 Oficio 20 de Abril de 2011

SIB-II-GGIBPV-GIBPV1-10334 Oficio 18 de Abril de 2011

SIB-II-GGIBPV-GIBPV1-10328 Oficio 18 de Abril de 2011

SIB-DSB-CJ-PA-10242 Oficio 18 de Abril de 2011

SIB-II-GGIBPV-GIBPV1-10293 Oficio 18 de Abril de 2011

SIB-II-GGIBPV-GIBPV1-10341 Oficio 18 de Abril de 2011

SIB-DSB-UNIF-10072 Oficio 15 de Abril de 2011

SIB-II-GGIR-GSRB-10081 Oficio 15 de Abril de 2011

SIB-DSB-CJ-PA-09471 Oficio 11 de Abril de 2011

SIB-DSB-CJ-PA-09417 Oficio 11 de Abril de 2011

SIB-DSB-UNIF-09073 Oficio 08 de Abril de 2011

SIB-II-GGR-GA-08875 Oficio 07 de Abril de 2011

SIB-DSB-CJ-PA-08573 Oficio 05 de Abril de 2011

SIB-II-GGIR-GRT-08304 Oficio 04 de Abril de 2011

SIB-DSB-CJ-PA-08012 Oficio 31 de Marzo de 2011

SIB-II-GGIR-GSRB-07800 Oficio 30 de Marzo de 2011

SIB-II-GGIBPV-GIBPV1-07261 Oficio 25 de Marzo de 2011

SIB-II-GGIBPV-GIBPV1-07193 Oficio 25 de Marzo de 2011

SIB-II-GGIBPV-GIBPV1-07187 Oficio 25 de Marzo de 2011

SIB-II-GGR-GA-06531 Oficio 22 de Marzo de 2011

SIB-II-GGIBPV-GIBPVI-06270 Oficio 18 de Marzo de 2011

SIB-DSB-OAC-AGRD-05653 Oficio 14 de Marzo de 2011

SBIF-DSB-II-CCSB-05522 Oficio 14 de Marzo de 2011

SIB-II-GGR-GA-05385 Oficio 11 de Marzo de 2011

SIB-II-GGR-GA-05386 Oficio 11 de Marzo de 2011

SIB-II-GGR-GA-05469 Oficio 11 de Marzo de 2011

SIB-II-GGIBPV-GIBPV1-04703 Oficio 28 de Febrero de 2011

SIB-II-GGIBPV-GIBPV1-04490 Oficio 28 de Febrero de 2011

SIB-II-GGIBPV-GIBPVI-03544 Oficio 18 de Febrero de 2011

SIB-II-CCSB-02032 Oficio 03 de Febrero de 2011

SIB-II-CCSB-02031 Oficio 03 de Febrero de 2011

SIB-II-GGIR-GSRB-02040 Oficio 03 de Febrero de 2011

SIB-II-GGR-GA-01940 Oficio 02 de Febrero de 2011

SIB-DSB-OAC-AGRD-01853 Oficio 01 de Febrero de 2011

SIB-II-GGIBPV-GIBPV1-01256 Oficio 26 de Enero de 2011

SIB-II-GGIBPV-GIBPV1-01254 Oficio 26 de Enero de 2011

SIB-DSB-CJ-PA-01173 Oficio 26 de Enero de 2011

SIB-DSB-OAC-AGRD-01853 Oficio 02 de Febrero de 2011

SIB-DSB-CJ-PA-00632

Nº de Oficio

Oficio

Tipo de Comunicación

20 de Enero de 2011

Fecha

Informe Económico de GestiónPrimer Semestre 2011

38

GRAN CARACAS

SEDE PRINCIPAL TORRE LA NORIAPaseo Enrique Eraso, Torre La Noria, Piso 6. San Román, Las Mercedes.Teléfono: (0212) 909.06.00 / 909.06.23 / 909.06.55

ESTEALTAMIRAAv. San Juan Bosco entre 3ra. y 5ta. transversal de Altamira, Edificio Alvesilva, Planta Baja, Altamira, Caracas.Teléfono: (0212) 264.67.17/ (0212) 263.02.96/ 266.85.33267.72.39.

BELLO MONTECalle Garcilazo y Av. Chama, Edif. CC Centro Polo 1, Locales PB3 y PB4, Bello Monte. Caracas. Teléfono: (0212) 753.68.22

BUENAVENTURAAv. Intercomunal Guarenas-Guatire, Centro Comercial Buenaventura, Local No. CDBP-7.Teléfono: (0212) 381.09.33 (Master) / 381.11.44 / 381.12.33

CHACAO (C.C. Sambil)Av. Libertador (entre Av. Los Ángeles y Distribuidor Autopista Francisco Fajardo) C.C. Sambil, Nivel Autopista, entre Plaza La Música y Plaza Central. Chacao. Caracas. Teléfonos: (0212) 262.19.42 / 262.19.43

EL ROSAL Av. Tamanaco. Hotel J.W. Marriott. El Rosal. Caracas. Teléfonos: (0212) 952.8527 / 07.08

LA TRINIDADAv. González Rincones. Quinta Joysa Coromoto. La Trinidad (al lado de Totto).Teléfonos: (0212) 944.23.56 / 944.51.01/ 943.14.66 945.94.56

LAS MERCEDES – LA NORIAPaseo Enrique Eraso, entrada Urb. San Román. Torre La Noria Planta Baja. San Román, Las Mercedes. Teléfono: (0212) 909.07.12 / 909.07.15

LAS MERCEDES Calle Paris (entre las avenidas Nueva York y Caroní). Edificio El Primero. Local PB-A. Las Mercedes. Edo. Miranda. Caracas.Teléfonos: (0212) 991.85.76 / 00.49 / 71.64 / 993.58.97808.88.49 / 808.88.50 / 808.88.51

LOS DOS CAMINOS (Millenium Mall)Av. Rómulo Gallegos. Millenium Mall. Nivel Comercio 1. Los Dos Caminos. Caracas.Teléfono: (0212) 280.07.70

OESTECATIAAv. el Atlántico, en la esquina Sur Oeste de la Quinta Avenida. Edificio Drago, PB, Catia (Frente a la Estación de Metro Pérez Bonalde)Teléfono: (0212) 870.35.22 (Master)

EL CEMENTERIOAv. Principal de El Cementerio cruce con calle Degredo Ampliación Mercado Merposur. Piso 2. Locales: 61 y 62. Dtto Capital. Caracas.Teléfono: (0212) 631.60.23

LA CANDELARIAEsquina de Miguelacho a Misericordia, Edif. Doramil, Planta Baja, La Candelaria.Teléfono: (0212) 5775644 (Máster) / 577.60.33 / 577.23.75

LAS IBARRASAv. Urdaneta, entre las esquinas de Pelota e Ibarras. Edif. Caoma local PB A - 1, Teléfonos: (0212) 563.45.11 (Máster) / (0212) 5634147563.40.05 / 563.45.22

LOS TEQUESFinal Avenidas Bermúdez, Campo Elías y Carabobo. Edificio Parayauta. Local ¨A¨. Los Teques.Teléfono: (0212) 321.40.12 / 321.38.11 (Máster) / 321.40.23 321.11.11

QUINTA CRESPOEntre Calle 200 y 300 de Qta. Crespo.Teléfonos: (0212) 482-5311 (Máster) / 482.48.72 / 482.59.44 482.56.67

AGENCIAS Y CANALES BANPLUS

39

Informe Económico de GestiónPrimer Semestre 2011

INTERIOR

ANZOÁTEGUI

EL TIGREAv. Francisco de Miranda, Edif. Pueblo Nuevo Norte, P.B. El Tigre. Edo. Anzoátegui.Teléfono: (0283) 226.27.76 / 235.90.01

LECHERÍAAv. Principal de Lechería, C.C. Aventura Plaza. Lechería - Edo. AnzoáteguiTeléfono: (0281) 282.54.81 / 51.20 / 50.41/ 57.45 y 53.53

PUERTO LA CRUZ Calle Maneiro con Honduras, Edif. Latina, PB. Puerto La Cruz. Edo Anzoátegui. Teléfono: (0281) 997.51.70 y (0281) 996.16.51 (Temporales)

ARAGUACAGUACalle Miranda, local Comercial Nro. 36-16-1.Cagua, Estado Aragua.Teléfono: (0244) 395.77.11 (Máster) / 395.76.11 / 395.79.22 395.84.33

MARACAY – LAS DELICIASFinal Av. Las Delicias, Centro Comercial Locatel. P.B. Maracay. Edo. Aragua.Teléfonos: (0243)241.10.87

MARACAY – GALERIA PLAZAAvenida Bolívar con Calle Libertad, Centro Comercial Galería Plaza, Nivel 1. Maracay - Estado Aragua.Teléfonos: (0243) 672.99.51 / 99.60 / 99.55 / 99.57.

BOLIVARPUERTO ORDAZAv. Cuchivero, Edificio Tamanaco. Local 1. PB. Sector Alta Vista Norte, Puerto Ordaz, Edo. Bolívar.Teléfonos: (0286) 9620288 / 9620602 / 9628745 / 9629113

CARABOBOVALENCIAAv Bolívar Norte, Centro Comercial Guaparo. Valencia. Edo. Carabobo. Teléfonos: (0241) 824.78.45 / 824.60.07 / 824.11.48

VALENCIA SAN DIEGOTerrazas de Castillito, San Diego, Centro Comercial Termini, PB, Local #1. Valencia. Edo. CaraboboTeléfonos: (0241) 871.63.80 / 64.74 / 54.77 / 67.19

ESTADO GUARICOCALABOZOAv. Octavio Viana. Edif. Centro Comercial y Hotel Giardini, “El Centro Administrativo”. PB, Local 1-2-34. Calabozo- Edo. Guarico. Teléfono: 0246-414.85.97 / 0246-414.85.89

MONAGASMATURINAvenida Raúl Leoni, Centro Comercial Sigo, Local No. 43-B. Maturín Edo. Monagas.Teléfonos: (0291) 772.46.03 / 772.21.49

NUEVA ESPARTAPORLAMARAv. 4 de Mayo, Edif. Torre Plaza, PB. Porlamar Edo. Nueva Esparta. Teléfonos: (0295) 263.20.62 / 263.97.89

ESTADO PORTUGUESAARAUREAv. Los Pioneros. Centro Comercial Agrícola La Espiga. PB., Local 02. Araure - Estado Portuguesa.Telefono: (0255) 614.18.27 / 18.25

ZULIAMARACAIBO - LAS DELICIASAv. Las Delicias, calle 59. Residencias María Paula. Local 1, Maracaibo – Edo. Zulia. Maracaibo. Edo. Zulia.Teléfonos: (0261) 744.06.19 / 743.98.21 / 743.95.21

MARACAIBO LAS LOMASCalle 63 con avenida 83, prolongación el Amparo, vía Las Lomas. Clínica Sagrada Familia, P.B. Maracaibo. Edo. Zulia.Teléfonos: (0261) 776.15.54 / 01.58

Cajero Automático (ATM):

N0 Oficinas: 30 Cajeros Automáticos: 14Puntos de Venta: 2.165Negocios Afiliados: 1.724