indústria do rio grande do sul: morte anunciada?

TRANSCRIPT

1Porto Alegre, 13 de março de 2012

Indústria do RSMorte anunciada?

Igor Morais

05 de julho de 2014

2Porto Alegre, 13 de março de 2012

A evidência

Não crescemos há vários anos....

Índice

Possíveis motivos

O problema dos fatores de produção.

E ainda tem o governo para atrapalhar.

A dança das cadeiras no RS...

Sai a indústria de calçado, entra metal-mecânico.

3Porto Alegre, 13 de março de 2012

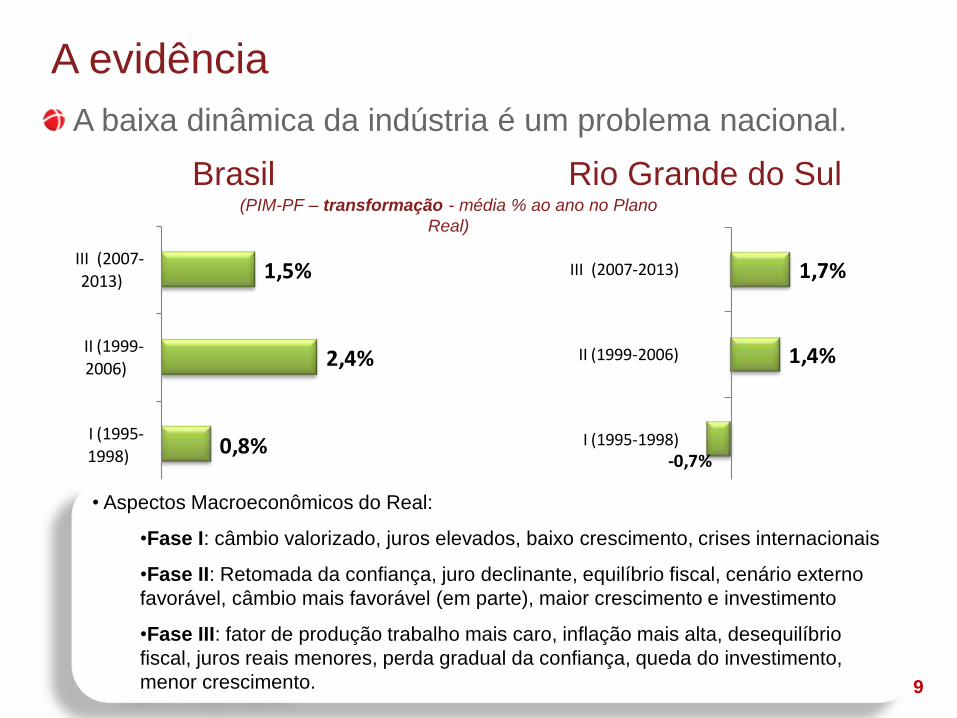

A baixa dinâmica da indústria é um problema nacional.

A evidência

2,1%

5,8%

1,7%

Geral

extrativa

transf.

1,1%

1,1%

Geral

extrativa

transf.

Brasil Rio Grande do Sul(PIM-PF - média % ao ano no Plano Real 1995-2013)

• Extrativa puxa resultado da indústria

nacional Peso no PIB da indústria

total em 1996 (3,4%), 2011 (13,4%).

• A indústria extrativa não é

computada no Rio Grande do Sul.

• Olhando apenas a indústria de transformação podemos

ver que o desempenho do RS é menor que o nacional.

•Portanto: “A indústria do RS não é a que mais cresce

nesse país.....”

4Porto Alegre, 13 de março de 2012

A baixa dinâmica da indústria é um problema nacional.

A evidência

Brasil(PIM-PF – extrativa - média % ao ano )

7,9%

8,5%

1,5%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

• Ao avaliar por períodos, podemos ver

que o melhor desempenho da extrativa

ocorreu no que se denomina Plano

Real I e II.

I

(1995-1998)

II

(1999-2006)

III

(2007-2013)

Carvão mineral 0,1% -1,8% 4,6%Pet róleo e gás

nat ural 9,0% 7,1% 1,3%Minérios ferrosos 3,9% 5,5% 1,7%Minerais met álicos

não-ferrosos 8,2% 5,3% -2,5%Minerais não-

met álicos 3,7% 4,8% 4,5%

• Há diferença de comportamento entre as fases do

Plano Real.

• Se no início era a indústria de petróleo e gás que

impulsionava o setor, na 3ª fase ela estagnou.

5Porto Alegre, 13 de março de 2012

A baixa dinâmica da indústria é um problema nacional.

A evidência

Brasil(PIM-PF – extrativa - média % ao ano )

7,9%

8,5%

1,5%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

• Ao avaliar por períodos, podemos ver

que o melhor desempenho da extrativa

ocorreu no que se denomina Plano

Real I e II.

Extração de Petróleo e Gás

(PIM-PF – Nº índice)

• A estagnação na

extração é nítida nos

dados de produção

industrial.

jan

/91

ago

/92

mar

/94

ou

t/9

5

mai

/97

de

z/9

8

jul/

00

fev/

02

set/

03

abr/

05

no

v/0

6

jun

/08

jan

/10

ago

/11

mar

/13

6Porto Alegre, 13 de março de 2012

A baixa dinâmica da indústria é um problema nacional.

A evidência

Brasil(PIM-PF – extrativa - média % ao ano )

7,9%

8,5%

1,5%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

• Ao avaliar por períodos, podemos ver

que o melhor desempenho da extrativa

ocorreu no que se denomina Plano

Real I e II.

1,15%

4,09%

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Extração de Petróleo e Gás

(Part.% na indústria total)

• Essa performance fez o segmento

aumentar de forma significativa sua

participação no PIB industrial.

•4% do PIB da

indústria total é

desse segmento

• Mas, mantém-se

estagnada desde 2004.

7Porto Alegre, 13 de março de 2012

A baixa dinâmica da indústria é um problema nacional.

A evidência

Brasil(PIM-PF – extrativa - média % ao ano )

7,9%

8,5%

1,5%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

• Ao avaliar por períodos, podemos ver

que o melhor desempenho da extrativa

ocorreu no que se denomina Plano

Real I e II.

Extração + Derivado de Petróleo e Gás

(Part.% na indústria total)

• A indústria nacional passou a

depender muito do resultado da

cadeia petroquímica.

5,36%

13,46%

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

8Porto Alegre, 13 de março de 2012

A baixa dinâmica da indústria é um problema nacional.

A evidência

Brasil Rio Grande do Sul(PIM-PF – transformação - média % ao ano no Plano

Real)

0,8%

2,4%

1,5%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

-0,7%

1,4%

1,7%

I (1995-1998)

II (1999-2006)

III (2007-2013)

• O período considerado Plano Real III

é o único onde a indústria do RS cresce

acima da média nacional.

• Vamos entender um

pouco o que diferencia

cada uma dessas fases.

9Porto Alegre, 13 de março de 2012

A baixa dinâmica da indústria é um problema nacional.

A evidência

Brasil Rio Grande do Sul(PIM-PF – transformação - média % ao ano no Plano

Real)

0,8%

2,4%

1,5%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

-0,7%

1,4%

1,7%

I (1995-1998)

II (1999-2006)

III (2007-2013)

• Aspectos Macroeconômicos do Real:

•Fase I: câmbio valorizado, juros elevados, baixo crescimento, crises internacionais

•Fase II: Retomada da confiança, juro declinante, equilíbrio fiscal, cenário externo

favorável, câmbio mais favorável (em parte), maior crescimento e investimento

•Fase III: fator de produção trabalho mais caro, inflação mais alta, desequilíbrio

fiscal, juros reais menores, perda gradual da confiança, queda do investimento,

menor crescimento.

10Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II• Indústria de alimentos e bebidas perde

espaço no setor (2,9 p.p). Responsáveis:

• Fabricação de óleos e gorduras

vegetais (0,5 p.p)

•Moagem de trigo (2 p.p)

•Bebidas (0,4 p.p)

11

• o mesmo se

verifica para a

indústria de

bebidas

• Em todos os

momentos do

Plano Real a

indústria de

alimentos cresce

menos no RS que

no Brasil

Porto Alegre, 13 de março de 2012

Brasil Rio Grande do Sul(PIM-PF – Alimentos e Bebidas - média % ao ano no Plano

Real)

A dança das cadeiras no RS

3,8%

1,7%

0,6%

I (1995-1998)

II (1999-2006)

III (2007-2013)

1,1%

-0,3%

-0,9%

I (1995-1998)

II (1999-2006)

III (2007-2013)

Alimentos

Bebidas

2,5%

0,7%

2,9%

I (1995-1998)

II (1999-

2006)

III (2007-2013)

-2,3%

-0,5%

2,8%

I (1995-1998)

II (1999-2006)

III (2007-2013)

Forte mudança na estrutura industrial.

12

-

200

400

600

800

1.000

1.200

1.400

1.600

1.800

de

z/9

6

ago

/97

abr/

98

de

z/9

8

ago

/99

abr/

00

de

z/0

0

ago

/01

abr/

02

de

z/0

2

ago

/03

abr/

04

de

z/0

4

ago

/05

abr/

06

de

z/0

6

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

Como era a indústria de alimentos do RS

Emprego VTI Emprego VTI

Carne e Pescado 5,3% 5,8% 7,3% 6,0%

Conserva (frutas e legumes) 1,2% 0,5% 0,9% 0,4%

Óleos e gorduras (veg./animais) 0,9% 1,8% 0,4% 1,3%

Laticínios 1,0% 1,4% 1,4% 1,4%

Moagem e rações 3,0% 5,3% 2,2% 3,3%

Açúcar 0,0% 0,0% 0,0% 0,0%

Café 0,1% 0,3% 0,0% 0,0%

Outros 3,7% 1,9% 3,6% 2,0%

Bebidas 1,5% 3,5% 1,4% 3,1%

Total 16,7% 20,5% 17,3% 17,6%

1996 2006

(Part.% na indústria total)

• Passou de 80

mil para 106 mil

empregos

Exportações do Complexo Carne

(US$ milhões)

• 576% de aumento nas

exportações de carne,

em especial, de frango

13

• Calçado: principal responsável pela

queda do PIB da indústria do RS:

• Câmbio valorizado;

•Custo da mão-de-obra;

•Impostos, logística, tecnologia

Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II

14Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

Os sinais de perda de competitividade

• Note que a indústria de calçado no RS cai

enquanto o setor no Ceará cresce sinal de

problemas locais.

Rio Grande do Sul

Produção da Indústria de Calçados

(taxa de crescimento média ao ano)

Ceará Pernambuco

-7,6%

-3,5%

-7,5%

I (1995-1998)

II (1999-2006)

III (2007-2013)

11,8%

3,4%

2,0%

I (1995-1998)

II (1999-2006)

III (2007-2013)

-3,2%

-12,0%

4,4%

I (1995-1998)

II (1999-2006)

III (2007-2013)

15Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

• Em 1996, o salário de um trabalhador no Ceará era

cerca de 55% do valor verificado no RS.

• Apesar de no período esse ter aumentado naquele

Estado, ainda assim, em 2006, representava um

importante diferencial competitivo.

1996 2006 1996 2006

Rio Grande do Sul 4,70 9,14 100,0 100,0

Ceará 2,60 7,17 55,2 78,5

Pernambuco 3,88 9,31 82,5 101,9

Salário/Pessoal Diferencial com RS

Os sinais de perda de competitividade

16

1996 2006

Rio Grande do Sul 43,8% 43,4%

Ceará 35,8% 35,0%

Pernambuco 55,3% 54,1%

Custo/Receita

Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

• O custo da matéria-prima em

relação às receitas líquidas da

atividade industrial era bem

menor no Ceará.

Os sinais de perda de competitividade

17

Rio Grande

do SulCeará

Pernamb

uco

Rio Grande

do SulCeará

Pernamb

uco

Empresas 910 71 36 1.982 171 53

Pessoal 123.703 10.887 1.955 129.484 50.423 2.629

Receita 3.599.174 370.168 36.445 5.929.037 2.580.459 158.153

VTI 1.726.241 204.809 16.000 2.599.739 1.407.568 54.578

Relações

Pessoal 100 8,8 1,6 100 38,9 2,0

VTI 100 11,9 0,9 100 54,1 2,1

Rec/Pess 100 116,9 64,1 100 111,8 131,4

1996 2006

Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

Fonte: PIA/IBGE. Receita e VTI em R$ 1.000

• Nesses 10 anos o número de

empregados no setor no Ceará

aumentou 4,4x chegando a

38% do total do RS

Os sinais de perda de competitividade

• E o VTI passou a

representar pouco

mais da metade

do RS

• O setor gerava de receita por

trabalhador, 16% a mais que no RS

em 1996.

• Em 2006 ainda era 11%.

18Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

Os sinais de perda de competitividade

-

100

200

300

400

500

600

700

800

900

de

z/9

6

ago

/97

abr/

98

de

z/9

8

ago

/99

abr/

00

de

z/0

0

ago

/01

abr/

02

de

z/0

2

ago

/03

abr/

04

de

z/0

4

ago

/05

abr/

06

de

z/0

6

Exportações de Calçados

(US$ milhões) • Dois momentos nessa fase do

Real:

•Até 2002 exportações

estagnadas com o câmbio

valorizado

•2002-2006 -> forte

crescimento (50% de alta)

Câmbio

valorizado

19Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II• Ocorre queda no refino de

petróleo no Estado (-8,7%).

• No Brasil (+8,2%)

Refino de Petróleo - RS

(Milhões de m3)

7,9

7,4

7,0 6,9

6,7

7,2 7,2

2000 2001 2002 2003 2004 2005 2006

20Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II• Bem como na produção de

derivados de petróleo: RS (-14%).

• No Brasil (+10%)

Derivados de Petróleo - RS

(Milhões de m3)

7,9

7,2

6,9 7,0

6,5

7,0 6,8

2000 2001 2002 2003 2004 2005 2006

21Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II• Esse segmento é composto

basicamente por duas atividades no

RS

•Químicos orgânicos (produtos

petroquímicos de primeira

geração como butadieno e etc, e

resinas e fibras. Part. % no PIB

da indústria: 1996 (2%) 2006

(4,6%).

• Resinas e elastômeros

(resinas termoplásticas como

polietileno e borracha sintética

dentre outros). 1996 (3,4%) 2006

(4,9%)

22

• Esse é um segmento que emprega

pouco, intensivo em capital. Deficiência

cadeia produtiva

Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II

Emprego Empresas Emprego Empresas

Químicos org. 1.983 45 2.776 40

Resinas e Elast. 2.320 14 1.771 30

Total Químicos 15.085 432 16.101 464

1996 2006

• Pouca variação

no emprego em

10 anos

23

400

600

800

1.000

1.200

1.400

1.600

1.800

de

z/9

6

ago

/97

abr/

98

de

z/9

8

ago

/99

abr/

00

de

z/0

0

ago

/01

abr/

02

de

z/0

2

ago

/03

abr/

04

de

z/0

4

ago

/05

abr/

06

de

z/0

6

• Há uma boa receita de exportações,

mas que avançou após a mudança

cambial.

Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II

Exportações de Químicos

(US$ milhões)

24Porto Alegre, 13 de março de 2012

Forte mudança na estrutura industrial.

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

Plano Real I e II

• A principal modificação no

período foi a introdução da

produção de automóveis a partir

de 1999. Principais atividades:

• Cabines, carrocerias e

reboques 1996 (2,3%)

2006 (2,8%)

• Peças e acessórios 1996

(2,6%) 2006 (3,6%)

• automóveis e utilitários

1996 (0%) 2006 (1,9%)

25Porto Alegre, 13 de março de 2012

O cenário sempre foi bom para veículos no RS.

Brasil Rio Grande do Sul(PIM-PF – Veículos- média % ao ano no Plano Real)

A dança das cadeiras no RS

0,1%

5,6%

3,7%

I (1995-1998)

II (1999-2006)

III (2007-

2013)

4,1%

9,6%

5,9%

I (1995-1998)

II (1999-2006)

III (2007-

2013)

• Em qualquer um dos períodos analisados a

indústria de veículos do RS desempenhou

melhor que a média nacional. Motivos:

• Diversificada (ônibus, caminhões e

autos)

• Mais voltada para o mercado interno

• A partir de 1999 teve o acréscimo de

veículos

• Pontos que podem ser considerados

negativos:

• Forte dependência de financiamento

BNDES (caminhões, carrocerias e

ônibus)

• Distância dos centros consumidores e

fornecedores necessita de

equalização tributária.

26Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

O efeito multiplicador

O cenário sempre foi bom para veículos no RS.

Emprego Empresas Emprego Empresas

Automóveis 50 5 2.891 9

Cam. E ônibus 1.789 7 377 7

Cab. E carrocer. 9.655 81 15.372 106

Peças e Acess. 8.322 105 18.040 180

Total veículos 20.753 278 37.127 347

1996 2006

• Destaca-se a expansão da

indústria de peças e acessórios

no Estado.

27

Plano Real I , II e III

Porto Alegre, 13 de março de 2012

Matriz industrial do Estado continua a mudar...

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

2011

19,6%

4,2%

1,0%

1,4%

7,8%

0,7%

9,6%

4,1%

2,6%

6,9%

2,2%

10,2%

13,0%

1,2%

3,9%

• Retomada da indústria de

alimentos (moagem) e bebidas

(não-alcoólicas);

• Perda da indústria de fumo;

• Continuidade da perda na

indústria de calçados e

derivados de petróleo;

•Fortalecimento da indústria de

produtos de metal e

máquinas e equipamentos;

•Consolidação da indústria de

veículos, tornando-se a 2º mais

importante para o setor

• 3º grupo: Químicos, fumo,

borracha e plástico e móveis.

28

Emprego VTI

Carne 7,2% 5,2%

Pescado 0,1% 0,1%

Conserva (frutas e legumes) 0,8% 0,4%

Óleos e gorduras (veg./animais) 0,5% 1,8%

Laticínios 1,3% 2,2%

Moagem e rações 2,4% 4,6%

Açúcar 0,0% 0,0%

Café 0,0% 0,1%

Outros 4,3% 2,0%

Bebidas 1,5% 3,2%

Total 16,6% 16,3%

2011

1.500

1.600

1.700

1.800

1.900

2.000

2.100

2.200

2.300

2.400

jan

/07

jul/

07

jan

/08

jul/

08

jan

/09

jul/

09

jan

/10

jul/

10

jan

/11

jul/

11

jan

/12

jul/

12

jan

/13

jul/

13

jan

/14

A dança das cadeiras no RS

Como ficou a indústria de alimentos do RS

(Part.% na indústria total) Exportações do Complexo Carne

(US$ milhões)

• A atividade mais importante

dá sinais de esgotamento do

modelo exportador.• Moagem e Bebidas retomam

espaço no emprego e PIB

Matriz industrial do Estado continua a mudar...

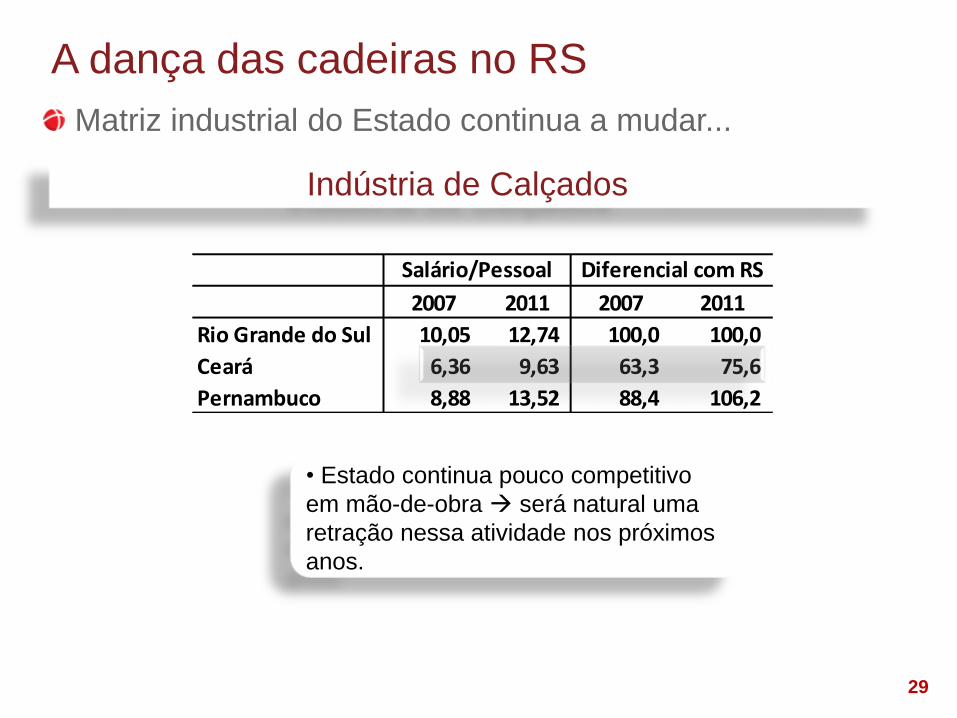

29

2007 2011 2007 2011

Rio Grande do Sul 10,05 12,74 100,0 100,0

Ceará 6,36 9,63 63,3 75,6

Pernambuco 8,88 13,52 88,4 106,2

Salário/Pessoal Diferencial com RS

Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

• Estado continua pouco competitivo

em mão-de-obra será natural uma

retração nessa atividade nos próximos

anos.

Indústria de Calçados

Matriz industrial do Estado continua a mudar...

30

2007 2011

Rio Grande do Sul 44,3% 39,7%

Ceará 40,6% 30,5%

Pernambuco 58,6% 56,6%

Custo/Receita

Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

• Relação custo da matéria-

prima e receita líquida

continua menor no Ceará.

Indústria de Calçados

Matriz industrial do Estado continua a mudar...

31

Rio Grande

do SulCeará

Pernambu

co

Rio Grande

do SulCeará

Pernamb

uco

Empresas 1.751 256 58 1.963 246 63

Pessoal 108.951 56.956 2.596 105.275 65.663 2.877

Receita 5.537.459 2.889.442 159.957 7.060.066 4.036.408 221.634

VTI 2.432.235 1.528.578 63.484 3.549.509 2.594.345 107.892

Relações

Pessoal 100 52,3 2,4 100 62,4 2,7

VTI 100 62,8 2,6 100 73,1 3,0

Rec/Pess 100 99,8 121,2 100 91,7 114,9

2007 2011

Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

Fonte: PIA/IBGE. Receita e VTI em R$ 1.000

Indústria de Calçados

Matriz industrial do Estado continua a mudar...

• Setor no Ceará já

emprega 65 mil

trabalhadores (62%

do total do RS)

• PIB do setor no

Ceará já é 73% do

total do setor no RS

• A receita líquida que essa

atividade agrega por

trabalhador em PE é 14%

maior que no RS rentável!

32

Plano Real I , II e III

Porto Alegre, 13 de março de 2012

Matriz industrial do Estado continua a mudar...

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

2011

19,6%

4,2%

1,0%

1,4%

7,8%

0,7%

9,6%

4,1%

2,6%

6,9%

2,2%

10,2%

13,0%

1,2%

3,9%

9,4

8,9

10,5

9,5 9,6

10,1

12,4

2007 2008 2009 2010 2011 2012 2013

• Refino estável entre 2007-

2011 (+1,5%) BR (+4,3%)

•Mas se recuperou no período

2011-2013 (+30%) e BR

(10%) e deve mostrar ganho

na indústria

Refino de Petróleo - RS

(Milhões de m3)

33

Plano Real I , II e III

Porto Alegre, 13 de março de 2012

Matriz industrial do Estado continua a mudar...

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

2011

19,6%

4,2%

1,0%

1,4%

7,8%

0,7%

9,6%

4,1%

2,6%

6,9%

2,2%

10,2%

13,0%

1,2%

3,9%

• A produção de derivados

seguiu em linha com o refino.

Derivados de Petróleo - RS

(Milhões de m3)

9,2

8,5

10,4

9,2 9,5

9,8

12,6

2007 2008 2009 2010 2011 2012 2013

34

Plano Real I , II e III

Porto Alegre, 13 de março de 2012

Matriz industrial do Estado continua a mudar...

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

2011

19,6%

4,2%

1,0%

1,4%

7,8%

0,7%

9,6%

4,1%

2,6%

6,9%

2,2%

10,2%

13,0%

1,2%

3,9%

• A indústria de máquinas e

equipamentos do RS é,

fundamentalmente:

• Para uso Geral:

Elevação de carga, ar

condicionado, refrigeração

e outras (2,7% do total)

• Tratores e para uso na

agricultura, como irrigação

(3,8% do total).

35Porto Alegre, 13 de março de 2012

Brasil Rio Grande do Sul(PIM-PF – Máquinas e equipamentos- média % ao ano no Plano

Real)

A dança das cadeiras no RS

Matriz industrial do Estado continua a mudar...

-2,0%

5,2%

3,9%

I (1995-1998)

II (1999-2006)

III (2007-2013)

-9,0%

4,3%

10,7%

I (1995-1998)

II (1999-2006)

III (2007-2013)

• O segmento no Estado apresenta

um ciclo parecido com o nacional,

porém mais pronunciado.

36

2007 2011 2007 2011 2007 2011

Uso Geral 110.742 139.263 12.119 18.136 10,9% 13,0%

Tratores e demais 47.034 62.542 17.229 22.667 36,6% 36,2%

Total de M.E. 365.751 436.997 53.548 67.881 14,6% 15,5%

Brasil Rio Grande do Sul Part.% no BR

Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

• Segmento se consolida como forte

empregador (15% dos empregos no BR)

• Destaque: concentrado em duas

atividades (60% do total dos empregos em

máquinas e equipamentos do Estado

Máquinas e Equipamentos

Matriz industrial do Estado continua a mudar...

Emprego

37

2007 2011

Uso Geral 9,4% 12,5%

Tratores e demais 30,3% 35,0%

Total de M.E. 12,2% 14,2%

Rio Grande do Sul

Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

• Produção de tratores concentra performance da

indústria local.

• Atividade segue o comportamento da renda na

agropecuária e de políticas nacionais para o setor

primário.

• Também são importantes linhas de financiamento a

prazos longos e custos baixos (BNDES)

Máquinas e Equipamentos

Matriz industrial do Estado continua a mudar...

Part.% no VTI nacional

38

Plano Real I , II e III

Porto Alegre, 13 de março de 2012

Matriz industrial do Estado continua a mudar...

A dança das cadeiras no RS

(Part.% VTI na indústria total)

1996 2006

Alimentos e Bebidas 20,5% 17,6%

Fumo 2,5% 5,3%

Têxtil 0,9% 1,3%

Vestuário e Acessórios 1,7% 1,0%

Couro e Calçado 16,0% 9,1%

Derivados de Petróleo 6,6% 1,5%

Químicos 9,8% 12,8%

Borracha e Plástico 3,4% 4,7%

Metalurgia 2,4% 3,8%

Produtos de metal 5,5% 6,1%

Mat. Elétrico 1,9% 1,8%

Máq. e equip. 7,8% 8,5%

Veículos 5,5% 8,5%

Outros de Transp. 0,0% 0,8%

Móveis 3,2% 3,7%

2011

19,6%

4,2%

1,0%

1,4%

7,8%

0,7%

9,6%

4,1%

2,6%

6,9%

2,2%

10,2%

13,0%

1,2%

3,9%

• A indústria de veículos segue

aumentando sua importância.

• VTI hoje representa a soma de:

•Calçado + móveis +

vestuário e acessórios.

39Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

Indústria de Veículos

• Estado aumenta sua participação no emprego

e VTI do setor no Brasil.

•Destaque para a indústria de cabines e

carrocerias, 34% dos empregos no BR e 41% do

PIB

Matriz industrial do Estado continua a mudar...

Emprego VTI Emprego VTI

Automóveis 3,8% 3,4% 4,2% 7,7%

Cam. E ônibus 2,3% 0,9% 3,2% 0,6%

Cab. E carrocer. 33,3% 44,0% 34,1% 41,8%

Peças e Acess. 8,2% 8,3% 8,0% 9,0%

Total veículos 9,9% 7,1% 10,4% 8,8%

2007 2011

Part.% no Brasil

40Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

Matriz industrial do Estado continua a mudar...

0%

1%

2%

3%

4%

5%

6%

0% 5% 10% 15%

Par

t.%

no

VTI

Part.% no emprego

•Calçados

•Abate e fab.

De carnes

• Segmentos que combinam

importância no emprego e

VTI ao mesmo tempo.

•Móveis

41Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

Matriz industrial do Estado continua a mudar...

0%

1%

2%

3%

4%

5%

6%

0% 5% 10% 15%

Par

t.%

no

VTI

Part.% no emprego

•Tratores

•Peças

• Grupo mais

importante para VTI

•Moagem

•Automóveis

•Cabine e

Carrocerias

•Resinas e

Elstômeros

42Porto Alegre, 13 de março de 2012

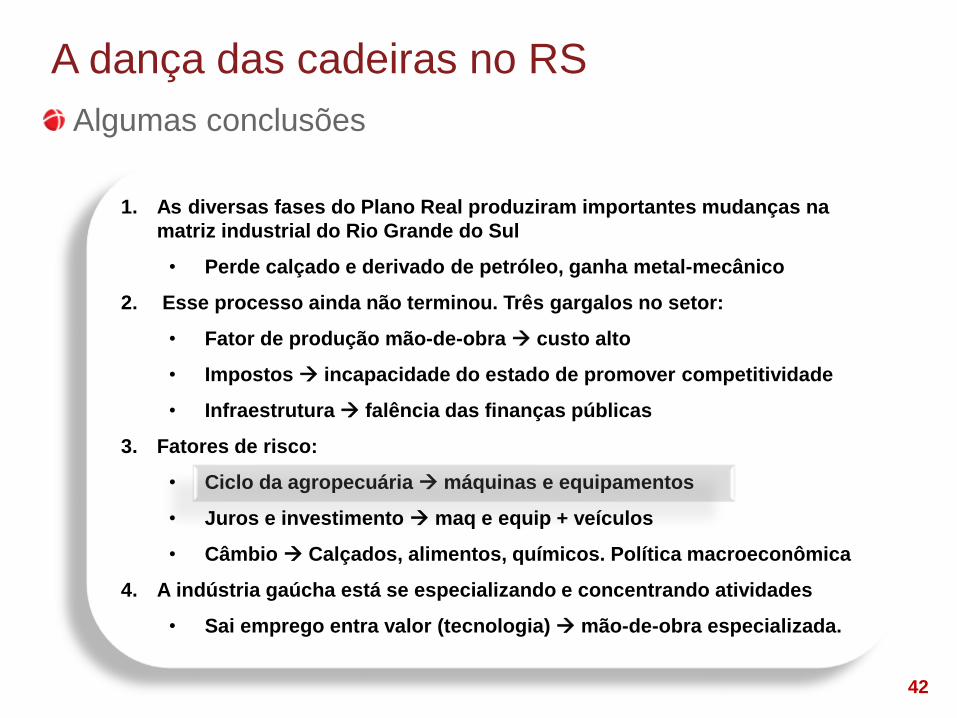

A dança das cadeiras no RS

1. As diversas fases do Plano Real produziram importantes mudanças na

matriz industrial do Rio Grande do Sul

• Perde calçado e derivado de petróleo, ganha metal-mecânico

2. Esse processo ainda não terminou. Três gargalos no setor:

• Fator de produção mão-de-obra custo alto

• Impostos incapacidade do estado de promover competitividade

• Infraestrutura falência das finanças públicas

3. Fatores de risco:

• Ciclo da agropecuária máquinas e equipamentos

• Juros e investimento maq e equip + veículos

• Câmbio Calçados, alimentos, químicos. Política macroeconômica

4. A indústria gaúcha está se especializando e concentrando atividades

• Sai emprego entra valor (tecnologia) mão-de-obra especializada.

Algumas conclusões

43

(40)

(30)

(20)

(10)

-

10

20

30

40

(10)

(8)

(6)

(4)

(2)

-

2

4

6

8

10

Jan-

91

Jul-

92

Jan-

94

Jul-

95

Jan-

97

Jul-

98

Jan-

00

Jul-

01

Jan-

03

Jul-

04

Jan-

06

Jul-

07

Jan-

09

Jul-

10

Jan-

12

Jul-

13

Máquinas

Agrop

Porto Alegre, 13 de março de 2012

A dança das cadeiras no RS

Algumas conclusões

Ciclo na produção

(Nº índice )

Nota. Agropecuária é o PIB trimestral do IBGE interpolado para mensal. Dados ajustados pelo X-12, ciclo CF

1. Os movimentos cíclicos se

mostram similares.

2. Porém, é mais pronunciado em

máquinas e equipamentos do RS

3. Também é possível ver

antecedência do ciclo na

agropecuária em relação a

produção de máquinas (até 6

meses)

4. Mensagem: se a agropecuária

vai bem, o setor no RS responde

de forma positiva

44Porto Alegre, 13 de março de 2012

O problema dos fatores de produção

Oferta de Mão-de-Obra

0,49

0,89

1,17

1,55

3,45

Rio Grande do SulBahia

ParanáParaíba

Minas GeraisPiauí

AlagoasPernambuco

Rio de JaneiroSão Paulo

BrasilRondônia

Espírito SantoCeará

Rio Grande do NorteSergipe

MaranhãoSanta Catarina

Mato Grosso do SulTocantins

GoiásMato Grosso

ParáAmazonas

Distrito FederalAcre

RoraimaAmapá

•O Rio Grande do Sul tem a

menor taxa de crescimento

populacional do Brasil.

•Menor oferta de mão-de-obra

no futuro

Crescimento da População

(taxa média geométrica - 2010)

45Porto Alegre, 13 de março de 2012

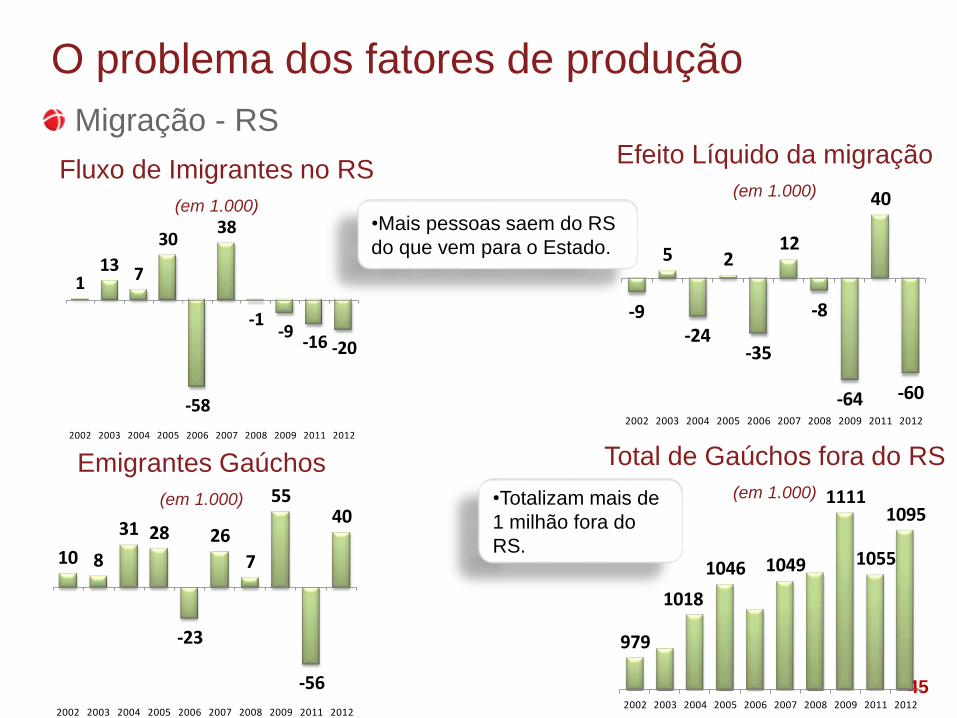

O problema dos fatores de produção

Migração - RS

•Mais pessoas saem do RS

do que vem para o Estado.

Fluxo de Imigrantes no RS

(em 1.000)

Emigrantes Gaúchos

(em 1.000)

10 8

31 28

-23

26

7

55

-56

40

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012

113 7

30

-58

38

-1-9

-16 -20

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012

Efeito Líquido da migração

(em 1.000)

-9

5

-24

2

-35

12

-8

-64

40

-60

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012

Total de Gaúchos fora do RS

(em 1.000)

979

1018

1046 1049

1111

1055

1095

2002 2003 2004 2005 2006 2007 2008 2009 2011 2012

•Totalizam mais de

1 milhão fora do

RS.

46

E ainda tem o Governo para atrapalhar

Desequilíbrio das contas públicas

Baixa capacidade de investimento em infraestrutura

Excesso de gasto corrente implica em transferência de renda para

outras regiões e criação de demanda para o setor de serviços

Pouca capacidade de gerar diferencial competitivo em impostos no

futuro prejudicará a indústria

Agora é o com o Darcy.......