inderes tuloskausietkot 24.10.2017

TRANSCRIPT

TuloskausietkotQ3’17Juha Kinnunen

Talouskasvu tukee yhtiöitä

Makrodata piristynyt kautta linjan

Lähde: Thomson Reuters 23.10.2017 3

-6

-4

-2

0

2

4

6

Q1'

99

Q3'

99

Q1'

00

Q3'

00

Q1'

01

Q3'

01

Q1'

02

Q3'

02

Q1'

03

Q3'

03

Q1'

04

Q3'

04

Q1'

05

Q3'

05

Q1'

06

Q3'

06

Q1'

07

Q3'

07

Q1'

08

Q3'

08

Q1'

09

Q3'

09

Q1'

10

Q3'

10

Q1'

11

Q3'

11

Q1'

12

Q3'

12

Q1'

13

Q3'

13

Q1'

14

Q3'

14

Q1'

15

Q3'

15

Q1'

16

Q3'

16

Q1'

17

Q3'

17e

Euroalueen talouskasvu (%)

Neljännestasolla (q/q) Vuositasolla (v/v)

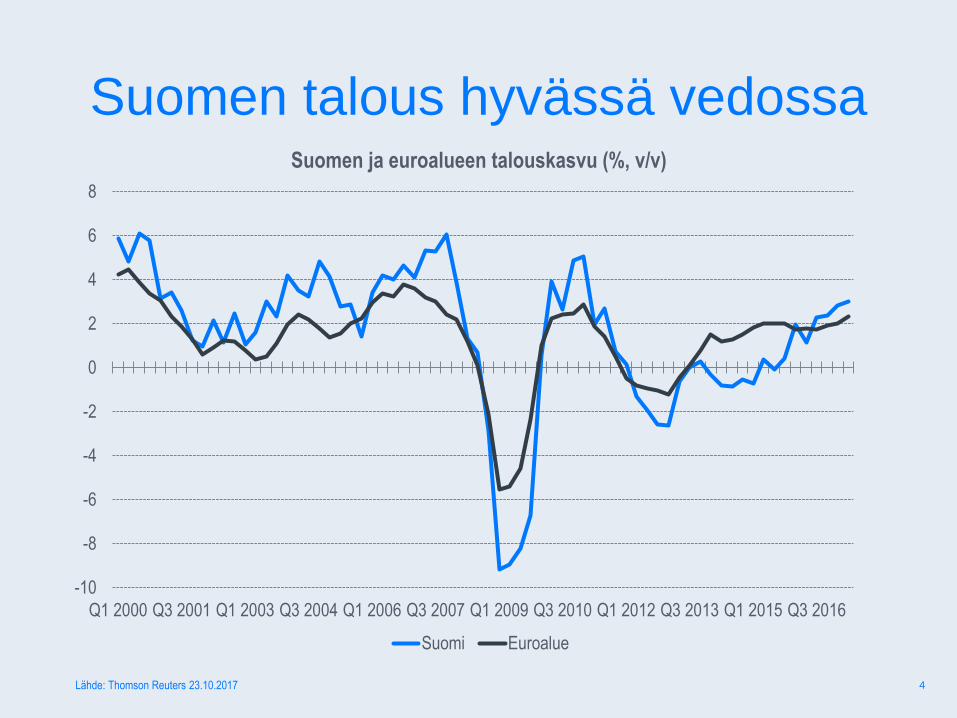

Suomen talous hyvässä vedossa

4

-10

-8

-6

-4

-2

0

2

4

6

8

Q1 2000 Q3 2001 Q1 2003 Q3 2004 Q1 2006 Q3 2007 Q1 2009 Q3 2010 Q1 2012 Q3 2013 Q1 2015 Q3 2016

Suomen ja euroalueen talouskasvu (%, v/v)

Suomi Euroalue

Lähde: Thomson Reuters 23.10.2017

-10

-5

0

5

10

15

20

25

06 07 08 09 10 11 12 13 14 15 16 17

Kuluttajien luottamus huippulukemissa

Kuluttajaluottamus Liukuva keskiarvo

Indikaattorit edelleen koillisessa

5

-40

-30

-20

-10

0

10

20

30

06 07 08 09 10 11 12 13 14 15 16 17

Teollisuudessa myös piristymistä

Teollisuusluottamus Liukuva keskiarvo

Lähde: Thomson Reuters 23.10.2017. Luvut viittaavat Suomeen.

Osakemarkkinoilla juhlat käynnissä

0

1000

2000

3000

4000

5000

6000

7000

8000

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Helsingin pörssin Cap-indeksi

7

>190%

7 vuotta

10 vuotta

Uusi huippu

0.0

0.5

1.0

1.5

2.0

2.5

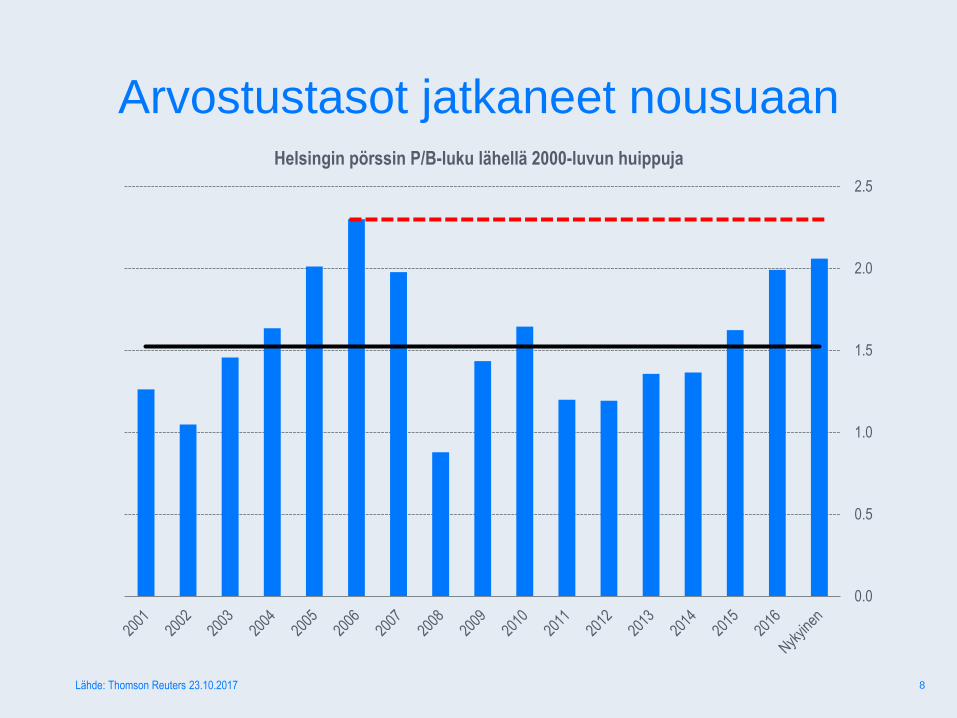

Helsingin pörssin P/B-luku lähellä 2000-luvun huippuja

Arvostustasot jatkaneet nousuaan

8Lähde: Thomson Reuters 23.10.2017

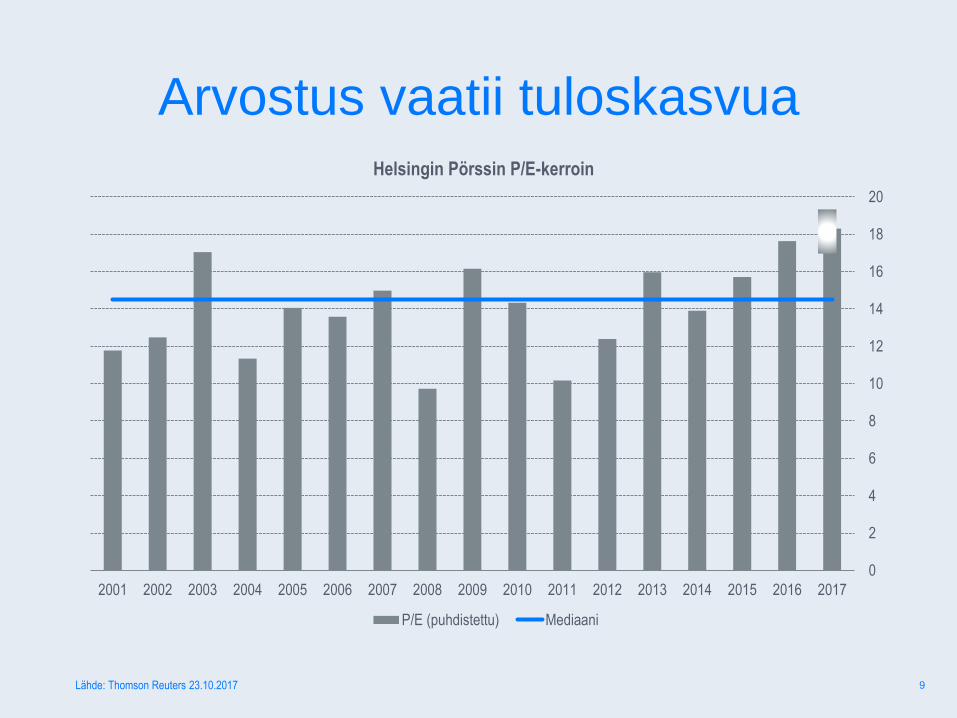

Arvostus vaatii tuloskasvua

9

0

2

4

6

8

10

12

14

16

18

20

20172016201520142013201220112010200920082007200620052004200320022001

Helsingin Pörssin P/E-kerroin

P/E (puhdistettu) Mediaani

Lähde: Thomson Reuters 23.10.2017

Lähtökohdat Q3:lle

- Selvästi vahvistunut euro voi aiheuttaa haasteita

- Kustannusinflaatio voi nousta (odotettua enemmän)

- Yllättävän monilla yhtiöillä vaikuttaa olevan sisäisiä ongelmia

Lähtökohdat Q3:lle olivat hyvät

- Talouskasvun ansiosta toimintaympäristöjen pitäisi parantua

- Taloudellinen aktiviteetti on noussut selvästi ja tilausvirtojen pitäisi olla nousussa

- Analyytikoiden tulosodotukset vaikuttavat pääosin realistisilta

11

Tulosvaroituksia on tullut paljon

12

• Exel Composites

• Sanoma

• Finnair

• Kotipizza

• Ponsse

• Taaleri

• Honkarakenne

• DNA

Yhteensä 8 kpl

• Lemminkäinen

• Verkkokauppa.com

• Digia

• Consti Yhtiöt

• Stockmann

• Bittium

• Oriola

• Innofactor

• QPR Software

• Robit

• Uutechnic

• Martela

Yhteensä 12 kpl

Positiivisia tulosvaroituksia

Negatiivisia tulosvaroituksia20 Helsingin pörssin yhtiötä on

antanut tulosvaroituksen syyskuun

alun jälkeen.

Alku on ollut kohtuullinen

13

Raportoineet 12/ 94

Yhtiö Tulos Näkymät Ylitti Linjassa Alitti

UPM Ylitti Neutraalit 4 5 3

Valmet Linjassa Neutraalit

Tieto Ylitti Neutraalit

Metso Alitti Neutraalit

Vaisala Linjassa Neutraalit

Qt Alitti Negatiiviset

Verkkokauppa.com Linjassa Neutraalit

Telia Linjassa Neutraalit

Elisa Linjassa Neutraalit

Basware Ylitti Neutraalit

Citycon Alitti Negatiiviset

Ponsse Ylitti Neutraalit

Euron vahvistumisesta vastatuulta

14

0.95

1.05

1.15

1.25

1.35

1.45

1.55

1.65

EUR/USD-kurssi

-10%

-5%

0%

5%

10%

15%

Q1'14 Q2'14 Q3'14 Q4'14 Q1'15 Q2'15 Q3'15 Q4'15 Q1'16 Q2'16 Q3'16 Q4'16 Q1'17e Q2'17e Q3'17e Q4'17e

Liikevaihdon ja oikaistun liikevoiton kasvu

Oikaistun liiketuloksen kasvu-% Liikevaihdon kasvu-%

Tuloskasvua on pakko tulla

Luvut on laskettu Inderesin seuraamista yhtiöistä ja ne ovat kausien mediaanilukuja. 15

Katseet erityisesti kannattavuuksissa

16

• Viime vuosien aikana ulkopuolinen paine kustannuksille on ollut hyvin rajallista, mutta kustannusinflaatio on heräämässä

• Q2:lla liikevaihdot kasvoivat selvästi tuloksia nopeammin

• Hinnoitteluvoimaa tarkastellaan tarkemmin loppuvuonna

• Raaka-aineet nousivat voimakkaasti alkuvuonna (metallit, öljy)

• Materiaalikustannuksien nousu ja kireä kilpailu on vaikea yhdistelmä

• Kilpailukykysopimus vaihtuu liittokierrokseen

• Euro on vahvistunut, millä voi olla dynaamisia vaikutuksia

Näkymien pitäisi olla positiiviset

17

• Tuloskasvun ennustetaan paranevan Q4:llä, joten loppuvuoden näkymien pitäisi olla pääosin positiivisia

• Vuonna 2018 tuloskasvun odotetaan vain kiihtyvän makro-odotuksien ollessa positiivisia

• Ensi vuoden tuloskasvu on jo hinnoiteltu moniin osakkeisiin, vaikka näkyvyys on rajallinen

-1%

1%

3%

5%

7%

9%

11%

13%

15%

2017e 2018e 2019e

Oikaistun liikevoiton kasvu

Tuloskasvu

Isossa kuvassa ei oleellisia muutoksia

Historian toiseksi pisin nousumarkkina

19

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

1987-2000 2009-Nykyhetki 1949-1956 1974-1980 2002-2007 1982-1987

Päi

viä

Teknokupla

Suezin kriisi

Öljykriisi

FinanssikriisiBlack monday

Positiiviset ja negatiiviset ajurit markkinoille

20

* kuten aina huipulla

• Talous ja yrityksien tulokset kasvavat *

• Arvostustasot houkuttelevia suhteessa korkoihin

• Keskuspankit hoitaa

• Korkosijoittajien pakko ostaa osakkeita

• This time is different? *

• Arvostustasot ovat historiallisesti korkeita & tuotto-

odotukset matalia*

• Yrityksien tulokset ovat jo hyvällä tasolla *

• Rahapolitiikka kiristymässä, vaikka toki edelleen

ultrakevyttä *

• Sisäpiiri myy *

• Velkavuoret kasvavat ja rakenteet jumissa

Osakemarkkinoiden ajurit (Oy Helsinki Ab)

21

Tuotto-

odotus?

Lähivuosien

tuloskasvu

noin 10 % ja

osinkotuotto 3,0

%

Arvostustaso

on korkea ja

sisältää

korkeita

odotuksia

Osinkotuotot suhteellisen alhaisia

Rahapolitiikka tulee kiristymään

EKP:n osto-ohjelman pienentyminen

nostaa korkoja

Ohjauskorot pysyvät matalina

Arvostustasot historiallisesti korkeita

Eri omaisuuslajien välisessä

kilpailussa osakkeet pärjäävät

Positiivinen sentimentti voi muuttua

nopeasti

Korot nousevat

hiljalleen

heikentäen

osakkeiden

arvostustasoa

Liikevaihdot kasvavat talouden

mukana

Kannattavuuksien odotetaan

paranevan, mikä ei ole selvää

Positiivinen

ajuri

Negatiivinen

ajuri

Neutraali

Tuloskasvu

Analyytikoiden tuloskasvu-odotukset

lähivuosille ovat kovat. Yli 10 %:n

tuloskasvuun pääseminen vaatii erittäin

hyvää talouskasvua ja yhä paranevia

kannattavuustasoja.

Rahapolitiikka

Finanssikriisin jälkeen keskuspankkien

rahapolitiikka on ollut ultrakevyttä eli

voimakkaasti elvyttävää. Tilanne on

hiljalleen normalisoitumassa.

Helsingin arvostustaso

Mediaani P/E: ~18x

Historiallinen taso 16-17x (-10 %)

Mediaani EV/EBITDA: >12x

Historiallinen taso ~10 (-17 %)

Mediaani P/B-luku 2,2x

Historiallinen taso 1,7x (-20 %)

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

05:9

5

08:9

5

11:9

5

02:9

6

05:9

6

08:9

6

11:9

6

02:9

7

05:9

7

08:9

7

11:9

7

02:9

8

05:9

8

08:9

8

11:9

8

02:9

9

05:9

9

08:9

9

11:9

9

02:0

0

05:0

0

08:0

0

11:0

0

02:0

1

05:0

1

08:0

1

11:0

1

02:0

2

05:0

2

08:0

2

11:0

2

02:0

3

05:0

3

Sijoittaminen vs. spekulointi

22

”Uusi aika on alkanut,

arvostuksella ei väliä”

”Arvostukset koholla”

”Greater fool-strategia”

Uutta rahaa ei enää tule, viisas

raha poistunut

”Buy the dip” ei enää toimi

”Tuotto-odotukset

perusteltuja ja hyviä””Löytyykö jostain

muualta

houkuttelevia

kohteita?”

”Meistä kaikista

tulee miljonäärejä”

”Arvostukset jälleen

järkeviä”

Osakepoiminnassa katseet pienyhtiöihin

Suuret pienempiä kalliimpia

Lähde: Thomson Reuters. P/E-luvut laskettu toteutuneilla tuloksilla ja vuoden päätöskursseilla. 24

0

2

4

6

8

10

12

14

16

18

20

201620152014201320122011201020092008200720062005200420032002200120001999199819971996

OMX Helsinki Cap-indeksin mediaani P/E-luvun kehitys

0

5

10

15

20

20162015201420132012201120102009200820072006200520042003200220012000

OMXH25 selvällä preemiolla

”Helppoja” tuottoja yhä vähemmän tarjolla

25

Muutamia poimintoja

Alma Media (tavoite 6,90 €)

+ Positiivinen tulosvaroitus alla

+ Mainonta elpyy

+ Digiliiketoiminnat kasvavat vahvasti

Suomen Hoivatilat (tavoite 9,10 €)

+ Vahva kasvu jatkuu loppuvuonna

+ Yhtiö voi nostaa ohjeistustaan

+ SOTE-sotkulla ei suuria vaikutuksia

Cramo ja Ramirent (näkymät)

+ Q3-tulokset tulevat olemaan vahvoja

- Epävarmuus tulevaisuuden kehityksen suhteen

kuitenkin kasvanut

- Suomen ja Ruotsin rakennusmarkkinat

merkittäviä molemmille, volyymikasvun huippu

mahdollisesti nyt käsillä

Inderesin suositusjakauma 23.10.2017 (kpl)

Osta Lisää Vähennä Myy

Mallisalkun tilannekatsaus

Inderesin mallisalkku 320 % vs. OMXH 92 %

Tuoreet tiedot nähtävillä www.inderes.fi 27

50

100

150

200

250

300

350

400

450

Inderes mallisalkku OMX HEX CAP GI

• Sijoittaa oikeaa rahaa (210 TEUR)

• Aloitettu 5/2011

• Tuotto aloituksesta 320 % tai 26 % per vuosi

• Indeksi ~92 % tai 12 % p.a.

• Salkku huomioi lähdeverot ja kaupankäynti sekä säilytyskulut

• Ei hallinnointipalkkioita

• Käteispaino korkea 25 %

• Viimeiset kaupat: Affecto, Talenom, Taaleri ja Etteplan

”Be fearful when othersare greedy”

Warren Buffett

Kysymyksiä?

Kiitos!Inderes OyItämerentori 2

00180 Helsinki

+358 10 219 4690

Palkittua osaketutkimusta osoitteessa www.inderes.fi

31

inderes.fi sijoittajille”Eniten analyysejä & palkittu tiimi”

”Pankeista riippumatonta analyysiä”

”Aamukatsaus jokaisena pörssipäivänä”

”Helppokäyttöinen digipalvelu”

Aamukatsaus &Analyysit yli 90 yhtiöstä

Osakevertailu & Mallisalkku

InderesTV / Live

Inderes Q&A