impacto de los gravÁmenes a los movimientos …

TRANSCRIPT

IMPACTO DE LOS GRAVÁMENES A LOS MOVIMIENTOS FINANCIEROS Y LA POLÍTICA DE INCLUSIÓN FINANCIERA EN LA VELOCIDAD DEL DINERO EN

LOS AÑOS 1984 A 2015 EN COLOMBIA

JESSICA TATIANA MARTINEZ LOZANO2130110

JASON ANDRES VALENCIA ARIAS 2136293

UNIVERSIDAD AUTÓNOMA DE OCCIDENTE FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE BANCA Y FINANZAS INTERNACIONALES

SANTIAGO DE CALI 2018

IMPACTO DE LOS GRAVÁMENES A LOS MOVIMIENTOS FINANCIEROS Y LA POLÍTICA DE INCLUSIÓN FINANCIERA EN LA VELOCIDAD DEL DINERO EN

LOS AÑOS 1984 A 2015 EN COLOMBIA

JESSICA TATIANA MARTINEZ LOZANO JASON ANDRES VALENCIA ARIAS

Proyecto de Grado para optar al título de Profesional en Banca y Finanzas Internacionales

Director GUILLERMO APONTE

Economista

UNIVERSIDAD AUTÓNOMA DE OCCIDENTE FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS

DEPARTAMENTO DE CIENCIAS ECONOMICAS PROGRAMA DE BANCA Y FINANZAS INTERNACIONALES

SANTIAGO DE CALI 2018

3

Santiago de Cali, 13 de Septiembre de 2018

Nota de aceptación:

Aprobado por el Comité de Grado en cumplimiento de los requisitos exigidos por la Universidad Autónoma de Occidente para optar al título de Profesional en Banca y Finanzas Internacionales

ABDUL CAÑAS VELASCO Jurado

LUIS EDUARDO SANCHEZ Jurado

4

CONTENIDO

Pág.

RESUMEN 8

INTRODUCCIÓN 11

1. PROBLEMA DE INVESTIGACIÓN 13

1.1. PLANTEAMIENTO DEL PROBLEMA 12

1.1. FORMULACIÓN DEL PROBLEMA 15

1.2. SISTEMATIZACIÓN DEL PROBLEMA 15

2. JUSTIFICACION 16

3. OBJETIVOS 17

3.1. OBJETIVO GENERAL 17

4. MARCO REFERENCIAL 18

4.1. ANTECEDENTES 18

4.2. MARCO TEÓRICO 19

4.2.1.Teoría cuantitativa del dinero desde la perspectiva de Keynes 22

4.2.2. Discusiones teóricas de las escuelas Fisher y Keynes 24

4.3. TEORÍA DE CÓMO FUNCIONA EL MERCADO DEL DINERO 26

4.4. TEORIA SOBRE LA OFERTA Y DEMANDA DEL DINERO 29

5

4.4.1. La oferta y demanda del dinero obtener si colocaran tales 30 recursos en otros activos

4.5. TEORIA DE LOS AGREGADOS MONETARIOS M1-M2 33

4.6. MARCO CONCEPTUAL 35

4.7. MARCO CONTEXTUAL 38

4.8. MARCO LEGAL 40

5. RESULTADOS DE LOS OBJETIVOS 42

5.1. LOS EFECTOS QUE TIENE EL GRAVAMEN 4X1000 42 EN LA VELOCIDAD DEL DINERO

5.1.1.Historia del 4 x 100 42

5.1.2. Los efectos financieros del gravamen del 4 x100 43

5.1.2.1. Efectos del gravamen del 4x100 en la velocidad el dinero 45

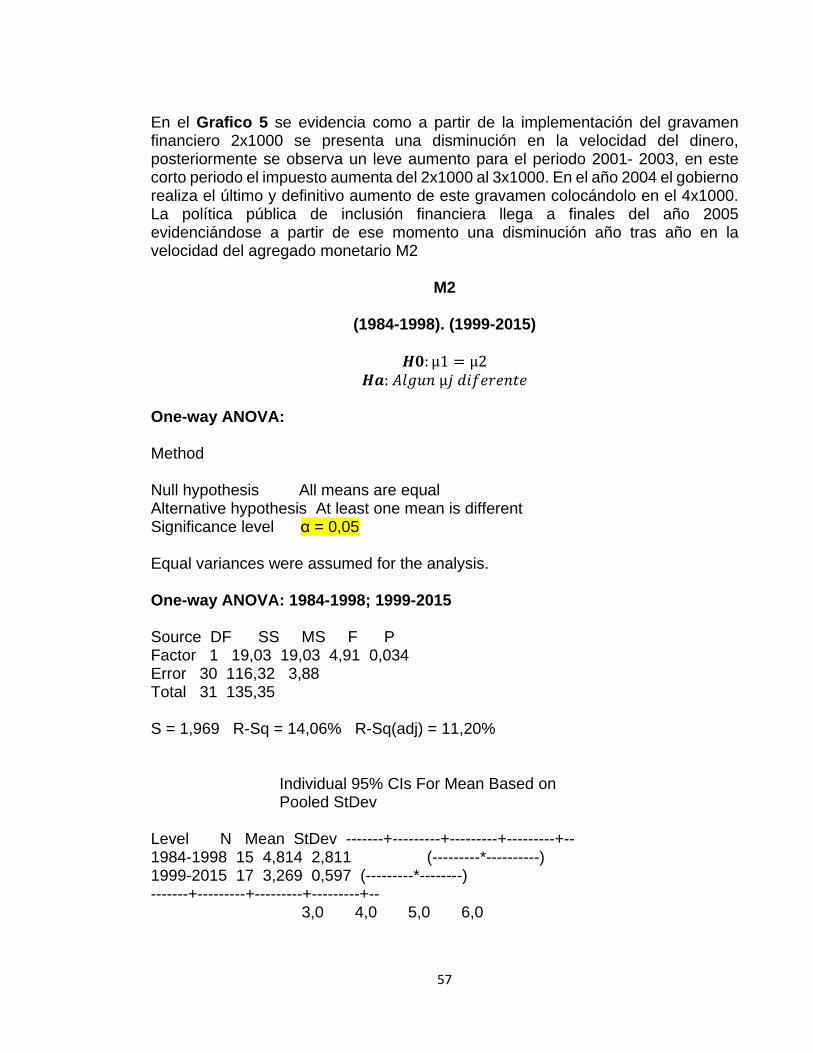

5.1.2.2. Cambio porcentual de la velocidad de dinero de los agregados monetarios M1 y M2 62

5.1.2.3. Crecimiento promedio geométrico PIB nominal, PIB real y M2 66

5.2.EFECTOS DE LA POLÍTICA PÚBLICA DE INCLUSIÓN FINANCIERA 45 EN LA VELOCIDAD DEL DINERO

6. METODOLOGÍA DE INVESTIGACIÓN 68

6.1. TIPO DE INVESTIGACIÓN 68

6.2. Diseño de la investigación 68

6.2.1. Correlacional 68

6.3. MUESTRA 68

6.4. FUENTES DE INFORMACIÓN 69

6

6.5. MÉTODO DE ANÁLISIS 69 7. CONCLUSIONES 71 BIBLIOGRAFÍA 73

7

LISTA DE CUADROS

Pág.

Cuadro 1. Velocidades M1 y M2 promedio de los agregados monetarios mensuales 49

Cuadro 2. Velocidad del dinero M1 y M2 50

Cuadro 3. Variación porcentual M1 y M2 antes del año 2000 con respecto al año 1998 y a partir del año 2001 hasta el 2015 con respecto al año 2000 62

Cuadro 4.Cifras PIB nominal, PIB real (precios constantes año 2005) y M2 65

Cuadro 5. Crecimiento promedio geométrico PIB nominal, PIB real y M2 66

8

LISTA DE FIGURAS

Pág.

Figura 1. Efectos de la demanda y oferta de dinero en la política 32 monetaria

9

LISTA DE GRAFICOS

Pág.

Grafico 1. Velocidad del dinero M1 51

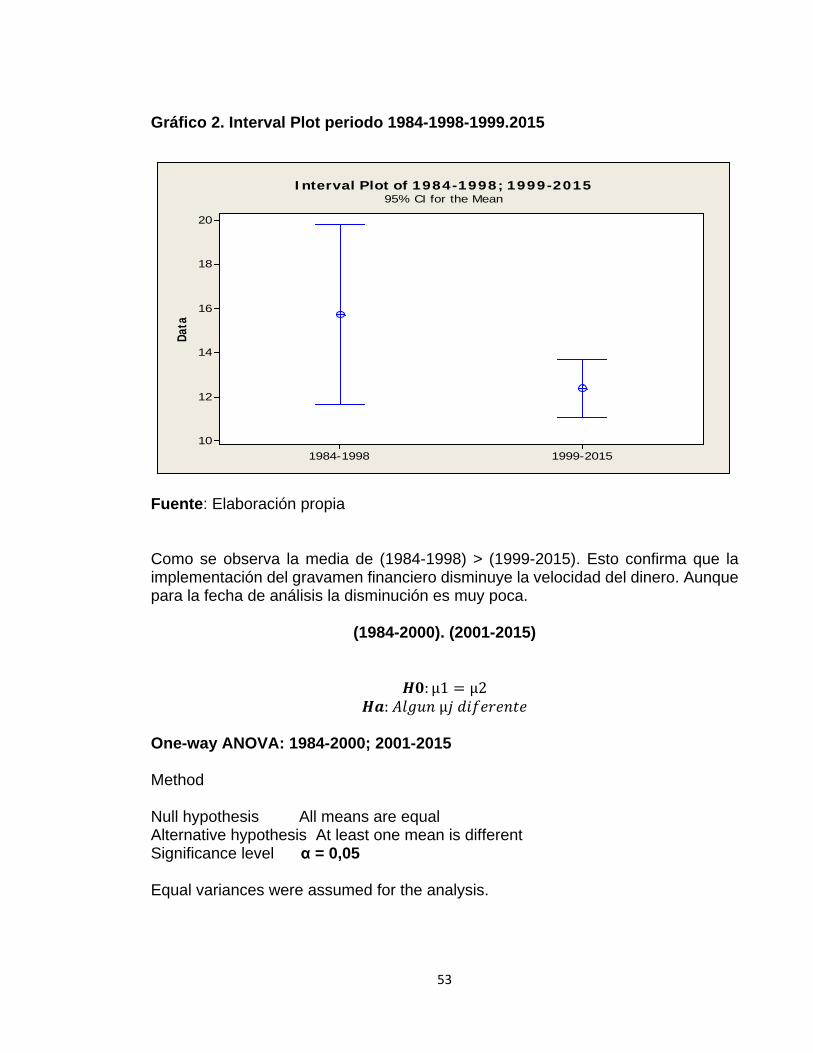

Gráfico 2. Interval Plot periodo 1984-1998-1999.2015 53

Gráfico 3.Interval plot años 1984, 2000, 2001, 2015 54

Gráfico 4. Interval Plot años 1984, 2005, 2006., 2015 56

Grafico 5.Velocidad del dinero M2 56

Gráfico 6. Interval Plot años 1984, 1998, 1999, 105 58

Gráfico 7. Interval plot años 184, 2000, 2001, 2015 60

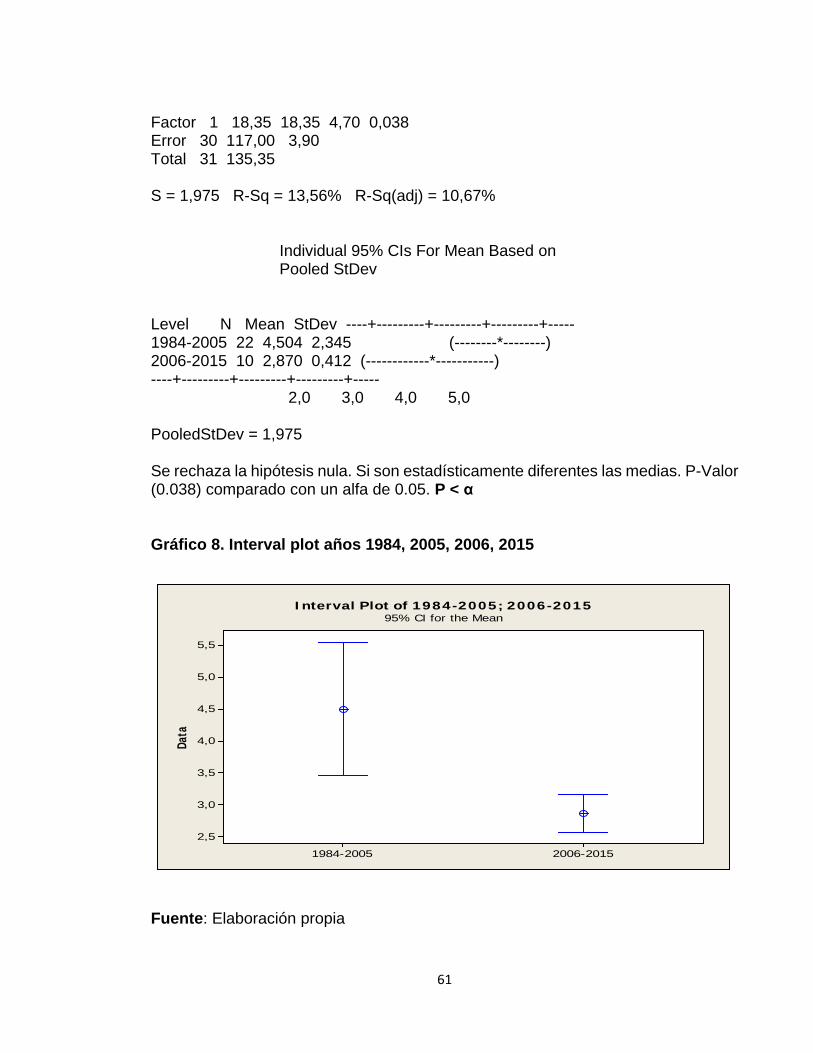

Gráfico 8. Interval plot años 1984, 2005, 2006, 2015 61

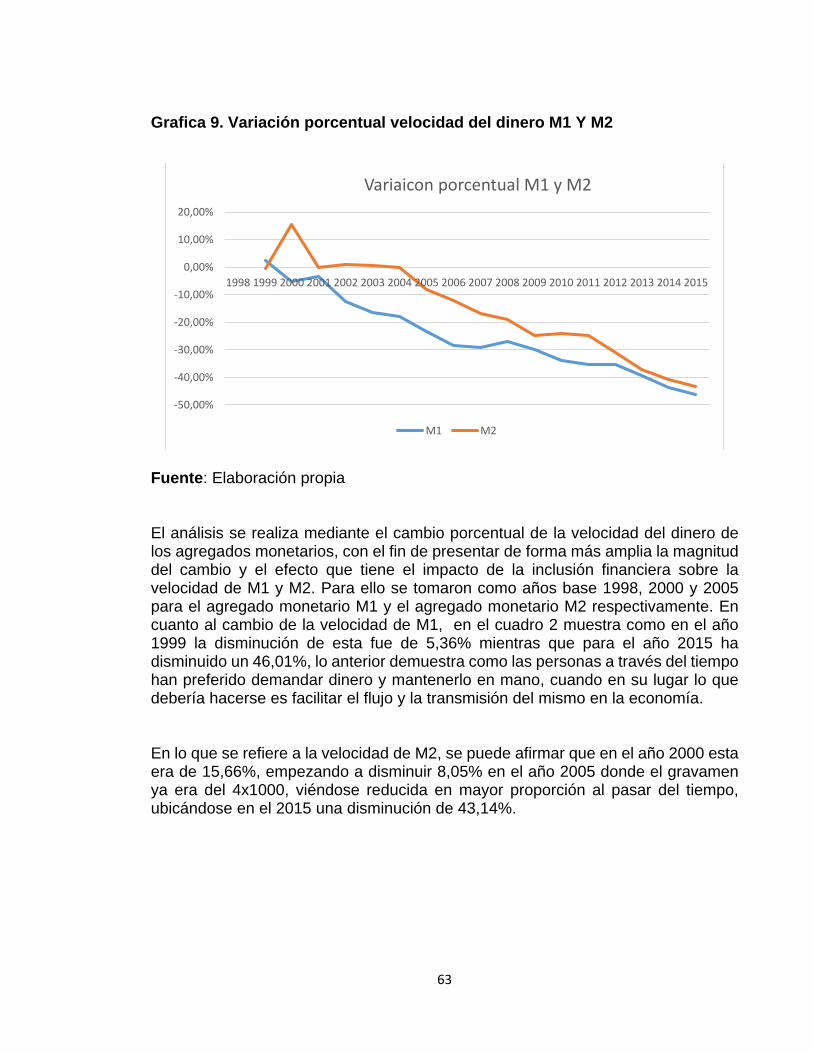

Grafica 9. Variación porcentual velocidad del dinero M1 Y M2 63

Grafico 10. Variación porcentual velocidad del dinero M1 64

Grafica 11. Variación porcentual velocidad del dinero M2 64

10

RESUMEN

El presente proyecto tiene como fin determinar los efectos sobre la velocidad del dinero, a través de la imposición de la inclusión financiera se realizará una prueba Anova, que permita analizar si existen cambios significativos en el promedio de la velocidad del dinero de los agregados monetarios M1 y M2, teniendo en cuenta las contribuciones de la teoría cuantitativa del dinero y los diferentes autores que aportaron a esta hipótesis. Los últimos tiempos se han enseñado que para contribuir al desarrollo económico, los mercados financieros no sólo deben ser profundos, sino además inclusivos. Conseguir que una porción cada vez mayor de la población tenga acceso a soluciones financieras adecuadas ha evidenciado ser una herramienta poderosa para reducir la desigualdad de oportunidades que persiste en gran parte de los países en desarrollo. No lejos de esta condición, Colombia ha adelantado con paso firme una ambiciosa agenda de inclusión financiera a través de diferentes programas e instituciones como la Banca de las Oportunidades, la Estrategia Nacional de Inclusión Financiera liderada por la recientemente creada Comisión Intersectorial de Inclusión Financiera y los bancos públicos de desarrollo, además de numerosas iniciativas privadas.

En virtud de identificar otros componentes, se esbozó una definición multidimensional más amplia de la inclusión financiera, abordando el tema bajo una perspectiva dinámica y evolucionista, entendiendo que el fenómeno económico no es una situación estática ni un fin, sino un proceso que constantemente cambia sobre la base de las decisiones de los agente económicos, existiendo una coexistencia entre los servicios formales e informales, los cuales se retroalimentan entre ellos. Palabras Claves: Inclusión Financiera, Economía, Estrategias, Banca, velocidad del dinero,

11

INTRODUCCIÓN

Entre los años ochenta y noventa los bancos centrales de Colombia, fueron abandonando los agregados monetarios como objetivos e instrumentos de la política monetaria que influye en el sistema financiero, cuyo papel fundamental es predominar de forma significativa las economías modernas y cuyo papel se centra en el progreso económico en especial en países con mercados poco desarrollados, lo que lo se convierte en una pieza fundamental para promover la prosperidad económica. Es así, como el desarrollo de este proyecto tiene como fin determinar la influencia de la inclusión financiera en la velocidad del dinero durante los años 1984 al 2015 en Colombia.

De acuerdo con lo anterior e involucrando la velocidad de circulación del dinero, la cual es considerada como el número de veces que cambia una unidad monetaria de manos durante un año, y para su cálculo se utiliza el Producto Interno Bruto (PIB) Nominal (P.Y) dividido sobre los agregados monetarios, siendo estos los componentes que integran la oferta monetaria, y que para este proyecto se enfocará en los agregados monetarios M1 y M2 como parte de la medición de la inclusión financiera. Esto hace referencia a la teoría cuantitativa del dinero, la cual es explicada mediante una ecuación (M*V = P*y), donde:

• “M= La oferta monetaria o cantidad nominal de dinero en circulación.• V = La velocidad de circulación del dinero.• P = El nivel general de precios.• y = La producción agregada real, esto es, el PIB delPaís.” 1

Por tanto, si se quiere hallar la velocidad del dinero lo que se debe realizar es un despeje de la ecuación, V= P*y /M. Al multiplicar P*y lo que se obtiene es el producto interno bruto (PIB) nominal de un país. En este caso, P*y sería el PIB de Colombia, datos que se extraerán del DANE, y el M serán los agregados monetarios (M1 y M2) que se obtendrán del banco de la república de Colombia

Es así, como con la inclusión financiera surgen políticas alrededor del mundo, la cuales llaman mucho la atención, pues la reducción de los problemas económicos que marginan a una población, en especial a los más pobres, pues los beneficios

1 MOCHÓN MORCILLO, Francisco. Economía principios y aplicaciones. [ en línea]. Madrid: McGraw Hill. 1995.[ Consultado 30 de Mayo de 2018]:Disponible en internet: https://sosunnedrch.files.wordpress.com/2013/06/monchc3b3n-y-beker-economc3ada-principios-y-aplicaciones.pdf

12

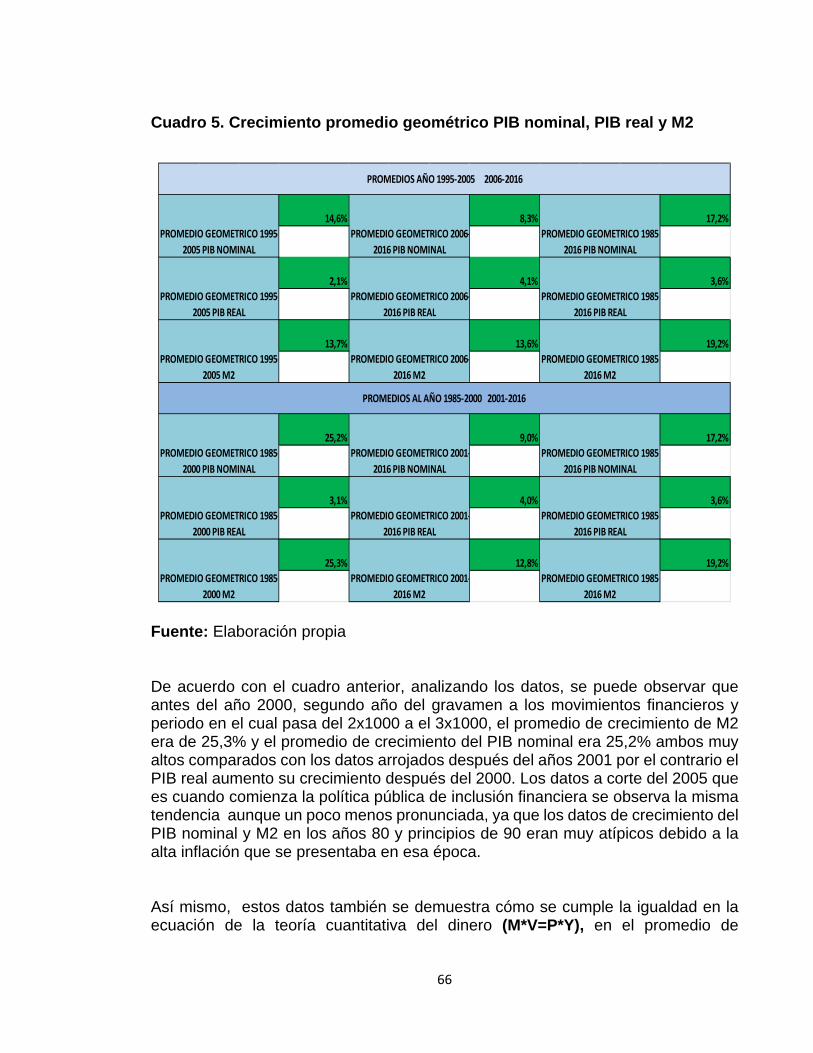

que se ofrecen en el sistemas financiero y el mercado laboral no son los mejores teniendo en cuenta que el mercado financiero es el que se encarga de poner a funcionar el sistema económico, es así que dentro del crecimiento económico de un país está el bienestar social de la comunidad y esto hace que la inclusión financiera se convierta en una estrategia fundamental para los que hacen la política monetaria y esto pueda contribuir al desarrollo socioeconómico de un país como es el de Colombia que está en vía desarrollo. Dentro de este contexto, el proceso de la inclusión financiera y a lo que respeta la velocidad del dinero, facilita la distribución eficiente de los recursos accediendo a un adecuado intercambio de bienes y servicios así como también permite una adecuada gestión de las finanzas de las personas, donde se involucran las tasas de interés de los sectores informales y formales. Por ello en este estudio se pretende determinar cuáles son los efectos que tiene el gravamen a los movimientos financieros y la política de inclusión financiera en la velocidad del dinero en los años 1984 a 2015 en Colombia, y como debido al decreto 3078 de 2006,2 se creó la política pública de inclusión financiera, denominada banca de las oportunidades este es un programa del gobierno nacional enfocado a desarrollar proyectos para elevar los niveles de inclusión financiera en el país3. Tomando como referencia este decreto, se buscara determinar si la implementación de esta política pública ha afectado la velocidad del dinero en Colombia y cuál es su crecimiento promedio geométrico entre el PIB nominal, PIB real y M2. Así mismo, con estos es datos también se demuestra cómo se cumple la igualdad en la ecuación de la teoría cuantitativa del dinero (M*V=P*Y),

2 COLOMBIA. PRESIDENCIA DE LA REPÚBLIA. Decreto 3978 de 2006 (Septiembre 08). por el cual se crea el Programa de Inversión Banca de las Oportunidades [en línea].Bogotá D.C: Suin.gov.2016.[Consultado 03 de Enero de 2018].Disponible en internet: http://www.suin.gov.co/viewDocument.asp?id=1780311 3 Reporte inclusión financiera,2015 (Anónimo) [ en línea] Bogotá: Superintendencia de Colombia 2016[Consultado 23 de Enero de 2018].Disponible en internet: https://bancadelasoportunidades.gov.co/es/reportes/312

13

1. PROBLEMA DE INVESTIGACIÓN

1.1. PLANTEAMIETO DEL PROBLEMA

Actualmente en Colombia lo que se pretende es bancarizar un segmento importante de la población, por ello, se hace importante analizar los gravámenes de los movimientos financieros en el país durante los años 1984-2015, donde se intenta que se determine los efectos que tienen los movimientos financieros y que dada la dependencia que hoy tiene el país, por los ingresos que estos impuestos genera, se analizará su evolución y desarrollo desde que fue creado hasta el año, 2015.

El proceso de inclusión financiera en Colombia ha transitado por una senda positiva, ya que estos procesos integran los servicios financieros a las actividades económicas cotidianas de la población, lo cual puede contribuir al crecimiento económico siempre y cuando los movimientos permitan reducir los costos de financiación tanto para los hogares como para los empresarios. Así que durante los últimos años, el Gobierno Nacional ha introducido cambios en la regulación que han abierto el espacio para la innovación en productos y canales por parte del sector financiero.

Por tanto, el sistema financiero en Colombia, tiene una gran responsabilidad en el manejo de las economías que se manejan en la actualidad y puede influir de manera significativa en el progreso económico, y más en aquellos países donde se manejan los mercados subdesarrollados, lo que lo cristaliza en un elemento importante para darle la bonanza económica al país. Es ahí donde se le da una categoría alta a la inclusión financiera, para que los sectores, como las poblaciones donde los hogares donde se manejan bajos ingresos y las pymes hagan uso de los servicios financieros.

La inclusión financiera, que va de la mano con la velocidad del dinero debido a sus dimensiones financieras ya que conlleva a significativas contradicciones a la estabilidad monetaria y financiera, factores que están dentro de la responsabilidad de la banca central, por ello la inclusión es un comportamiento de importancia tanto para los pobladores como para las empresas, ya que es un factor influyente para la actividad de la política monetaria, un ejemplo de ello y como ya se había mencionado es el manejo que se le da a las tasas de interés, para que éstas sean más eficaces y que sirvan como herramienta política para abrirle la puerta a los esfuerzos que hace el Banco de la República para sostener los precios, teniendo en cuenta que el grado de inclusión financiera varía ampliamente por región y por nivel de ingresos.

14

Cabe anotar la inclusión financiera es un tema importante para aquellos financiamientos para la producción de las empresas, ya que son factores importantes para la compra de bienes y servicios de capital, así mismo esto ayuda a los hogares de la población para que estabilicen sus consumos, ya que las familias se sienten en la capacidad de ajustar sus ahorros y de su endeudamiento, esto en repuesta a los diferentes cambios de las tasas de interés y de aquellos incrementos de acceso financiero el cual altera la estructura de los ahorradores o prestatarios en una economía que fluctúa día a día Por ello, se presentan diferentes razones por las cuales la inclusión financiera podría está respaldada por los bancos centrales ya que se difiere como un protector de estabilidad financiera, es así que los pobladores a través de sus consumos logran a un sistema financiero formal con el objeto de incrementar sus ahorros ya que estos incrementos permiten mejorar la estabilidad financiera la cual es relevante, ya que los ahorradores pretenden siempre mantener sus depósitos. Dentro de este contexto es probable que el crecimiento de la inclusión financiera aumente la importancia de las tasas de interés en la transmisión monetaria, porque una parte mayor de la actividad económica quedará bajo la influencia de las tasas de interés. Si bien, esto tenderá a mejorar la eficacia de la política monetaria usando las herramientas de tasas de interés, los formuladores de política quizás tendrían que prestar atención a los cambios en la velocidad del dinero al usar agregados monetarios como metas intermedias. Así mismo, la velocidad del dinero se puede ver afectada por factores como las decisiones de banco central, políticas monetarias y fiscales, lo cual hace que la velocidad del dinero disminuya o aumente. Un ejemplo de esto son los gravámenes financieros aplicados por la misma entidad (2x1000 ahora 4x1000). Teniendo en cuenta lo anterior, otra variable que pueda afectar la velocidad del dinero vendría siendo la inclusión financiera, dado que esta es acceso y uso de productos y servicios financieros de manera sostenible por parte de personas y empresarios. En Colombia debido al decreto 3078 de 2006,4 se creó la política pública de inclusión financiera, denominada banca de las oportunidades este es un programa del

4 COLOMBIA. PRESIDENCIA DE LA REPÚBLIA. Decreto 3978 de 2006 (Septiembre 08). por el cual se crea el Programa de Inversión Banca de las Oportunidades [en línea].Bogotá D.C: Suin.gov.2016.[Consultado 03 de Enero de 2018].Disponible en internet: http://www.suin.gov.co/viewDocument.asp?id=1780311

15

gobierno nacional enfocado a desarrollar proyectos para elevar los niveles de inclusión financiera en el país.5

Tomando como referencia esta política y determinando cuál es el crecimiento promedio geométrico entre el PIB nominal, PIB real y M2, se demuestra cómo se cumple la igualdad en la ecuación de la teoría cuantitativa del dinero (M*V=P*Y), y se buscará determinar si la implementación de esta política pública ha afectado la velocidad del dinero en Colombia. Igualmente se aborda y discute el rol que desempeñan las decisiones de los agentes económicos en la inclusión financiera, la importancia de éstos y las limitaciones que poseen los actuales modelos que tratan de explicar este fenómeno económico. Por ello se plantea la siguiente pregunta

1.2. FORMULACIÓN DEL PROBLEMA

¿Cuáles son los efectos que tiene el gravamen a los movimientos financieros y la política de inclusión financiera en la velocidad del dinero en los años 1984 a 2015 en Colombia?

1.3. SISTEMATIZACIÓN DEL PROBLEMA.

• ¿Cuáles son los efectos que tiene el gravamen 4x1000 en la velocidad deldinero?

• ¿Cuáles son los efectos de la política de inclusión financiera en la velocidad deldinero?

5 Reporte inclusión financiera,2015 (Anónimo) [ en línea] Bogotá: Superintendencia de Colombia 2016[Consultado 23 de Enero de 2018].Disponible en internet: https://bancadelasoportunidades.gov.co/es/reportes/312

16

2. JUSTIFICACION

Si bien es cierto que la inclusión financiera puede ser analizada a partir del estudio de variables concretas de acceso tanto de productos del activo como del pasivo, la doctrina también ha reconocido las bondades de observar la evolución de la inclusión financiera de una manera holística que agregue en un mismo concepto factores de acceso y de uso de los servicios financieros, estos como elementos fundamentales para un proceso exitoso. Este proyecto se realizará con el fin de ampliar los conocimientos sobre el impacto de la inclusión financiera en la velocidad del dinero. También se buscará determinar el impacto que ha tenido la bancarización en la velocidad del dinero ya que los estudios anteriores no se toman en cuenta los cambios que se generan en la velocidad del dinero a partir de la inclusión financiera en Colombia. En estudios anteriores, se plantea lo importante que ha sido la bancarización para Colombia, pero aún no se ha indagado si la inclusión financiera afecta la velocidad del dinero.6 Por lo anterior, se presenta un espacio en la literatura para investigar el impacto de la inclusión financiera en la velocidad del dinero. Con este trabajo se busca llenar el vacío que actualmente se presenta sobre este tópico, y también conocer si la inclusión financiera y el impacto que esta genera sobre la velocidad del dinero, favorece las personas o entidades financieras según las diferentes variables que se analizaran.

6 TAFUR S, Claudia. Bancarización: una aproximación al caso colombiano a la luz de américa latina. En: Estudios Gerenciales. Enero-Marzo de 2008,vol. 25, no,110.p.1-37

17

3. OBJETIVOS

3.1. OBJETIVO GENERAL

Determinar los efectos que tiene el gravamen a los movimientos financieros y la política de inclusión financiera en la velocidad del dinero en los años 1984 a 2015 en Colombia.

3.2. OBJETIVOS ESPECIFICOS

• Analizar los efectos que tiene el gravamen 4x100 en la velocidad del dinero

• Analizar los efectos de la política pública de inclusión financiera en lavelocidad del dinero.

18

4. MARCO REFERENCIAL

4.1. ANTECEDENTES Teniendo en cuenta estudios relacionados con el impacto de la inclusión financiera en la velocidad del dinero en Colombia, se evidencia que estas dos variables (Inclusión financiera y velocidad del dinero), no han sido estudiadas bajo el contexto que se plantea en la investigación que se pretende realizar. Existen algunos estudios que serán tomados en cuenta para realizar este trabajo, los cuales hablan de alguna de las variables que se busca estudiar, pero ninguno pretende determinar si existió un impacto en la velocidad del dinero debido a la inclusión financiera. Ejemplos de esto, es el estudio realizado Ballén y Crespo,7 donde expone “el impacto que generan los sistemas de pago en la velocidad del dinero. En el cual concluyó que los medios de pago son un medio facilitador para los agentes consumidores, haciendo que los pagos electrónicos aumenten, disminuyendo la velocidad del dinero.” Y por otro lado, el estudio realizado por Cano,8 el cual habla del “impacto y la importancia que ha tenido en Colombia la inclusión financiera.” Teniendo en cuenta las investigaciones realizadas anteriormente, se busca abordar este tema con la finalidad de determinar si la bancarización afecto la velocidad del dinero. Por lo tanto se plantea realizar un análisis estadístico entre dos periodos, el primero va desde el año 1996 al 2005. Siendo este último año, en el cual empezó con más fuerza la inclusión financiera en Colombia. El segundo periodo comienza en el año 2006 y termina en el 2015. Comparando estos dos periodos, se buscará determinar si existen cambios significativos en la velocidad.

.

7 MANRIQUE, Elsy Catalina Ballén; CABALLERO, Alejandra Crespo. Evolución del dinero electrónico en Colombia. Bogotá: Universidad Colegio Mayor de Cundinamarca. 2015.p.1-74 8 CANO, Carlos Gustavo; ESGUERRA, María del Pilar; GARCÍA; Nidia. et al. Inclusión financiera en Colombia. [en línea]. Bogotá: Banco de la República. 2014.[Consultado 23 de Mayo de 2018].Disponible en internet: http://www.banrep.gov.co/sites/default/files/eventos/archivos/sem_357.pdf

19

4.2. MARCO TEÓRICO

La inclusión financiera, es un tema de vital importancia, el presentar aspectos relacionados con los servicios financieros y su evolución a partir de los análisis en cuanto al desarrollo de la inclusión financiera en Colombia, se evidencia que los avances que se han presentado en este sector donde indica que las políticas monetarias facilita la vida diaria y ayuda a las familias y las empresas a planificar todo, desde los objetivos a largo plazo hasta las emergencias inesperadas.

Es así que al estudiar la importancia que genera la inclusión y su profundización financiera, se deben tener en cuenta las bases teóricas que fundamentan estos conceptos; para esto, el presente proyecto de investigación se remite a los principales teóricos que es la parte esencial, las diferentes bibliografías sobre la teoría monetaria es compleja y crece de una manera rápida. Frente a esa amplia oferta de artículos y textos, el propósito de estas teorías se presenta de manera sencilla las teorías clásicas, de Fisher y keynes, neoclásicos que referencian la demanda de dinero con desarrollos históricos de la teoría monetaria.

4.2.1. Teoría cuantitativa del dinero. La Teoría Cuantitativa del Dinero (TCD) desde sus inicios en el siglo XV y hasta la actualidad ha pasado por episodios de auge y declive; momentos en que ha sido profusamente utilizada y en otros denostada. Las aplicaciones que de ella se han derivado a lo largo de todo este tiempo son, por tanto, múltiples, concentrándose básicamente en dos, a saber, entender cuáles son los elementos que influyen en la formación de los precios, por un lado, y determinar la demanda de dinero, por otro. En ambos casos, en su base radica un intento por comprender el funcionamiento de la economía con el objetivo de reducir la incertidumbre futura basándose en la modelización del pasado. La TCD expresa de una manera formal la dicotomía entre el sector monetario y el sector real de la economía, en pugna a lo largo del tiempo, y que ha sido formalizada en múltiples variaciones teóricas. La primitiva versión, la llamada “Teoría de la determinación monetaria de los precios”, tuvo como máximos exponentes a Jean Bodin, Locke y especialmente a Hume, quien materializó la idea en su ensayo de 1750 titulado “Of Money”. Todos ellos analizaron la presencia de cierta relación proporcional entre precios y cantidad de dinero en la economía, asumiendo el dinero como neutral. Posteriormente, la dicotomía se ha centrado entre el llamado enfoque de transacciones o de Fisher, a quien se le atribuye la formulación moderna de la teoría a partir de la obra “The Purchasing Power of Money” y el enfoque del saldo de caja, desarrollado fundamentalmente por Marshall y Pigou en el seno de la

20

escuela de Cambridge. 9 fue la teoría macroeconómica dominante hasta los años treinta del siglo XX cuando, frente a los desequilibrios que presentaron los diferentes mercados durante la gran depresión, los postulados keynesianos mostraron una mayor capacidad para explicar y enfrentar la situación que vivieron las economías del mundo. 4.2.1.1. Teoría cuantitativa del dinero desde la perspectiva de Fisher. Llamada también como teoría cuantitativa de Fisher o enfoque de la Velocidad de las Transacciones. Esta teoría considera que el dinero es únicamente un medio de cambio, sin los atributos de un activo rentable, y como tal circula pero no se guarda. Desde este punto de vista interesa conocer la rapidez con que el dinero pasa de una mano a otra a través de las transacciones que se realiza en la economía. El origen del debate sobre la importancia del dinero en la economía comienza con la formulación de la Teoría cuantitativa del dinero, la cual es habitualmente atribuida al intelectual francés, Jean Bodin, pero fue el economista estadounidense Irving Fisher,∗ quien dotó de contenido económico a esta identidad. Fisher, adoptó una perspectiva macroeconómica, consideró que la cantidad de dinero en una economía se puede aproximar por la oferta de dinero que realiza el banco central y que se puede considerar como dada. La velocidad de circulación sería constante, dependiente tan sólo de factores institucionales. De igual modo, el número de transacciones cuando la economía está en pleno empleo, estaría dado. De este modo, el nivel de precios quedaría determinado en función de las otras tres variables. En forma esquemática, la teoría nos plantea que: M x V = P x T; donde M = cantidad de dinero en circulación, usualmente se utiliza M2 que se define como la cantidad de moneda y billetes en circulación más la suma de las cuentas corrientes en el sistema financiero; V = velocidad de circulación, es decir, las veces que cambia el dinero de mano en mano; P = nivel general de precios y T es la cantidad de bienes y servicios que se comercializa en la economía.10

La Teoría cuantitativa de Fisher dice que debe haber una igualdad entre el nivel de dinero existente en la economía y la cantidad de bienes que se pueden adquirir

9 La teoría cuantitativa del dinero. la demanda de dinero en España: 1883-1998. [Anónimo) [ en línea]. España: Banco de España 2012 [ Consultado 20 de Mayo de 2018].Disponible en internet: https://www.bde.es/f/webbde/INF/MenuHorizontal/SobreElBanco/Conferencias/2016/Archivos/1.B-R_T.cuantitativaDelDinero.pdf ∗ Economista norteamericano, cuyo trabajo fue expuesto en su libro “El poder de compra del dinero” (The purchasing power of Money) escrito en 1922. 10 GUARAMATO PARRA, Narciso. La teoría cuantitativa del dinero [en línea] Venezuela: En: Economía.com.2015.[Consultado 23 de Mayo de 2018].Disponible en internet: http://economia.com.ve/articulos-economicos/la-teoria-cuantitativa-del-dinero/

21

o comercializar con ese dinero. Si leemos la ecuación de izquierda a derecha,11

Fisher, parte del principio según el cual la suma total de dinero pagada por loscompradores en una economía siempre es igual a la suma de dinero recibida porlos vendedores, es decir que toda compra o venta tiene su contrapartida monetariaequivalente. Dice que la suma de dinero pagada por los compradores de unaeconomía puede asimilarse como igual a la cantidad de dinero existente en esaeconomía (oferta de dinero) multiplicada por la cantidad promedio de veces en quecada unidad monetaria participa en una transacción en determinado período detiempo (concepto más conocido como la velocidad de circulación del dinero).12

Los anteriores planteamientos se pueden resumir en la siguiente ecuación, que en términos formales es más una identidad pues la igualdad se cumple por definición:

M ×V = P× PIB

• Donde, M: oferta de dinero de la economía.

• V: velocidad de circulación del dinero. P: nivel general de precios de la economía.Dada la identidad macroeconómica básica según la cual

• PIB = Ingreso (Y), entonces la ecuación puede replantearse de la forma siguiente:

M ×V = P×Y

Esta expresión matemática se conoce en el mundo académico como la ecuación de cambios de la Teoría Cuantitativa del Dinero, pues en ella están contenidos sus postulados básicos. Dichos postulados se harán más explícitos una vez se analice el comportamiento de cada una de las variables contenidas en la ecuación.13

Esta teoría, según Fisher, la oferta de dinero (M) es una variable que es determinada de manera exógena por la autoridad monetaria. Es decir, es una variable que toma valores de manera independiente y, por lo tanto, debe ser considerada como dada en la ecuación de cambios. La velocidad de circulación del dinero (V) es una variable que depende de factores estables como los hábitos de pago predominantes en la

11 BAPTISTA Asdrúbal. Teoría cuantitativa del dinero: ¿de qué estamos hablando?[en línea] .libertyk.com [consultado 15 de marzo de 2017] Disponible en internet: http://www.libertyk.com/blog-articulos/2015/6/10/56i25ndk8beuudtsfoakfw13x49ei8

12 GAVIRIA RIOS, Mario Alberto. Apuntes de teoría y política monetaria. Medellín: Universidad de Antioquia.2007.p.2.137

13 Ibíd., p.2.137

22

sociedad y la tecnología bancaria y, en todo caso, no se relaciona para nada con las demás variables que componen la ecuación. Por ello Fisher considera a V como constante.∗ De acuerdo con lo anterior Fisher y los teóricos clásicos tienen la capacidad de ajustar los mercados para llegar a una economía hacia el pleno empleo, en las ecuaciones anteriores se denota que el nivel de ingreso (Y) corresponde al de pleno empleo, cuya variable se define como una constante. El nivel de precios (P) se considera como una variable dependiente, es decir, es la variable que se ajusta para increpar cualquier desequilibrio. Es así que se comprende, como el ingreso y la velocidad de circulación son constantes, como también la oferta de dinero. Es por ello que el comportamiento del nivel de los precios estará pues determinado por la cantidad de dinero existente en la economía, postulado básico de la Teoría Cuantitativa del Dinero.14

En general, dicha teoría plantea la existencia de una relación directa y proporcional entre el comportamiento de los precios de una economía y la cantidad de dinero existente en ella, siendo esa cantidad de dinero la que determina a los precios. En consecuencia el origen de los fenómenos inflacionarios está en los desórdenes monetarios causados por expansiones incontroladas de la cantidad de dinero:

4.2.1. Teoría cuantitativa del dinero desde la perspectiva de Keynes. Esta teoría es fundamental. Su correspondencia con los hechos es incuestionable, esto evidencia, que a esta altura de su formación; Keynes compartía con los clásicos la consideración del dinero únicamente como medio de cambio. “Un papel moneda no tiene utilidad en sí mismo y carece de todo valor a excepción del poder de compra que tiene como dinero, de tal manera que el Keynes de antes de la Teoría General” compartía, en la tradición de Cambridge la versión, “Saldos de caja” de la teoría, en el sentido de ver a la ecuación cuantitativa como una demanda de una mercancía que tiene la particularidad de servir como medio de cambio. Sin embargo, hay unas diferencias que no son exactamente “sutiles” que ya desde antes de la “Teoría General” comienzan a marcar cierto alejamiento entre Keynes y la ortodoxia de su tiempo.15

∗ Según Fisher, esos hábitos y esa tecnología pueden cambiar a lo largo del tiempo, pero de manera lenta. Por eso es de esperar que la velocidad de circulación del dinero sea constante en el corto plazo. 14 GAVIRIA RIOS. Op,cit., p. 2- 137 15 RIZQUEZ, Justino. La teoría Cuantitativa del dinero y no la neutralidad del dinero.En: Revista de Ciencias Sociales, Agosto, 2006, vol.12,no. 2.p.12

23

Así, un cambio en el valor del dinero, es decir en el nivel de precios sería importante porque los precios no varían todos en la misma proporción, lo cual a decir de Keynes en su Breve Tratado Sobre la Reforma Monetaria, tiene fuertes efectos redistribuidos en el ingreso y por tanto en el patrón de gastos de las personas: “... un cambio en el valor del dinero, es decir en el nivel de precios, es importante para la sociedad sólo en la medida en que su incidencia sea desigual.16” De otro lado, Keynes orientó su trabajo a mostrar que, en condiciones de desempleo, las variaciones en la cantidad de dinero si tienen efectos en las variables reales de la economía. Una situación de desempleo que es normal en las distintas economías, pues el libre juego de las fuerzas del mercado no asegura el logro del pleno empleo

En el planteamiento teórico de Keynes se encuentran al menos dos críticas centrales a la teoría cuantitativa: la primera está relacionada con la inestabilidad en la demanda de dinero como proporción del ingreso monetario de la economía y la segunda con la no neutralidad del dinero. Keynes reconoce dos motivos para demandar dinero. Uno de ellos es el “transacciones y precaución”, en el que el dinero se conserva con el fin de hacer compras y/o protegerse contra necesidades imprevistas; y el otro es el “especulativo”, en el que las personas guardan mayores o menores cantidades de dinero para sacar provecho del curso de las tasas deinterés que prevén. De éste último se desprende la inestabilidad en la demanda dedinero, pues ella resulta dependiendo de las fluctuaciones en la tasa de interés.

Es así que Keynes hizo aportaciones valiosas a la visión neoclásica de la Teoría Cuantitativa del Dinero respecto a la relación directa funcional entre los incrementos del dinero y el nivel de precios. El objetivo del presente trabajo es aplicar la Teoría Keynesiana del Dinero de los Precios a la economía mexicana para evaluar el comportamiento del producto y precios ante los cambios ocurridos en la oferta monetaria. Los resultados obtenidos indican que, aunque la economía se encuentra en una situación de empleo inferior al pleno, se cumplen los supuestos keynesianos que son válidos para las economías que han reducido su capacidad ociosa, es decir que han alcanzado la plena utilización de sus recursos. De esta manera la Teoría Keynesiana del Dinero y los Precios es un instrumento útil para demostrar que el comportamiento de la economía mexicana encaja en los parámetros de una economía ubicada en el pleno empleo (velocidad del dinero constante, elasticidad

16 Ibíd., p.12

24

precio-demanda efectiva igual a uno, elasticidad de la ocupación igual a cero, elasticidad de la tasa de salarios nominales igual a uno), sin encontrarse en él.17

Keynes Argumentó que la teoría cuantitativa del dinero solo se cumplirá solo si:

MV=TP Donde:

• M: Cantidad del dinero • V: Velocidad – Ingreso del dinero • T: Volumen físico de transacciones • P: Nivel de precios Igualmente Keynes argumenta además que si la velocidad del ingreso del dinero no es constante se requiere que la elasticidad demanda efectiva-dinero fuera igual a la unidad ed = 1

Se puede concluir entonces, que con esta teoría los economistas clásicos, analizan con realce la mejor manera de hacer economía y definir como la teoría de precios están definidos y como las tasas de sustitución están concretamente determinados, antes e independientemente de cualquier referencia al dinero, se constituye así la teoría del equilibrio general, tema de importancia dentro de la economía neoclásica. Es así entonces que el dinero es como un reflejo que no afecta en nada a una estructura y que los niveles de precios relativos están inherentes a las funciones de oferta y demanda.

4.2.1. Discusiones teóricas de las escuelas Fisher y Keynes 4.2.2.1. Discusión de la teoría de Fisher. Es indiscutible que hasta la segunda década del siglo XX la Teoría Cuantitativa del Dinero fue el cuerpo teórico dominante en la explicación de los fenómenos de orden macroeconómico, y aun hoy mantienen vigencia sus postulados básicos. En general, dicha teoría plantea la existencia de una relación directa y proporcional entre el comportamiento de los precios de una economía y la cantidad de dinero existente en ella, siendo esa

17 MAYEN ESPINOSA, Valeria. La teoría keynesiana del dinero y los precios aplicada a la economía mexicana. [en línea]. En: Problemas del desarrollo 2017 vol. 28 no. 110: Universidad Autónoma. [Consultado 23 de mayo de 2018]. Disponible en internet: http://www.revistas.unam.mx/index.php/pde/article/view/28735

25

cantidad de dinero la que determina a los precios. En consecuencia el origen de los fenómenos inflacionarios está en los desórdenes monetarios causados por expansiones incontroladas de la cantidad de dinero. 18

Además el neoclásico postula que el dinero es neutral, que un incremento en la oferta de dinero produce un desplazamiento de la curva de la demanda y que es imposible satisfacer las condiciones de pleno empleo, ya que la cantidad de dinero en la economía no interviene para nada en la marcha de ésta hacia el pleno empleo. La cantidad de dinero no afecta las variables reales de la economía: el producto, el nivel de empleo y la tasa de interés. Sin embargo, entre uno y otro planteamiento existen diferencias importantes, observándose en el segundo una mayor preocupación por la construcción de una teoría de la demanda de dinero, antes que por establecer una teoría formal del mercado de dinero. Finalmente, toda la discusión precedente conduce a la conclusión general de que el único objetivo válido de política económica monetaria es el control de los fenómenos inflacionarios, a través del control de la cantidad de dinero en la economía. Esa es la gran responsabilidad que tienen las autoridades monetarias.19

4.2.2.2. Discusión de la teoría Keynes. En Keynes, el libre juego de las fuerzas del mercado no asegura el pleno empleo. Dicha situación no es el estado natural de la economía, por lo cual la política económica se convierte en un instrumento esencial para orientar la economía hacia ese nivel de empleo. Para Keynes el dinero no es NEUTRAL, puede afectar las variables reales de la economía a través de sus impactos en la tasa de interés. La demanda total de dinero no es una proporción estable del nivel de ingreso, pues está relacionada de manera inversa con la tasa de interés del mercado. Keynes afirma que si esto no fuese así las operaciones de mercado abierto serían impracticables. Además argumenta que los desequilibrios en el mercado monetario afectan básicamente la actividad económica (el ingreso). En Keynes los precios dependen más de los niveles de empleo y de la tasa de remuneración a los factores productivos. A medida que la economía se acerca al nivel de pleno empleo, se van presentando cuellos de botella en la oferta de algunos de esos factores y los trabajadores ganan poder de negociación frente a los empresarios, con lo cual se van incrementando los costos de producción. Entonces, mientras más cerca se esté del pleno empleo, las variaciones en la oferta monetaria orientadas a estimular la inversión y el empleo a través de la disminución de la tasa de interés. Después de lograr el pleno empleo, variaciones en la oferta monetaria sólo se traducen en variaciones similares en los precios. Es decir, Keynes considera válido el planteamiento cuantitativista sólo en condiciones de pleno empleo.20

18 GAVIRIA RIOS. Op,cit., p. 2- 137 19 GAVIRIA RIOS. Op,cit., p. 2- 137

26

4.3. TEORÍA DE CÓMO FUNCIONA EL MERCADO DEL DINERO A principios de los años setenta, los principales mercados de dinero, así como los de divisas, se han caracterizado por tres tendencias principales, como avances en comunicaciones y tecnología de cómputo, volatilidad de las tasas de interés y desregulación. Como resultado de los avances tecnológicos, la mayor parte de las transacciones en los mercados de dinero (incluyendo los Estados Unidos) así como en los mercados cambiarios, se realiza por teléfono, o a través de computadoras. Por lo tanto, los mercados de dinero son por lo general extrabursátiles y los instrumentos de dinero casi nunca de intercambian físicamente, sino por medios electrónicos.21 En economía, la teoría de cómo funciona un mercado de dinero, es el mecanismo que permite a los agentes económicos el intercambio de activos financieros. En general, cualquier mercado de materias primas podría ser considerado como un mercado financiero, si el propósito del comprador no es el consumo inmediato del producto, sino el retraso del consumo en el tiempo.22 El objetivo principal del Mercado de Dinero es unir al conjunto de oferentes y demandantes de dinero, conciliando las necesidades del público ahorrador con los requerimientos de financiamiento para proyectos de inversión o capital de trabajo por parte de empresas privadas, empresas paraestatales, Gobierno Federal y recientemente Gobiernos Estatales. En lo general, se comercian Instrumentos Financieros de corto plazo que cuentan con suficiente liquidez. Sin embargo, en los últimos años ha aumentado la participación de Instrumentos de mediano y largo plazo.23 Hoy en día, los sistemas financieros desempeña un papel central en el desarrollo de una economía, ya que agrupa a diversas instituciones u organismos interrelacionados que se caracterizan por realizar una o varias de las actividades tendientes a la captación, administración, regulación, orientación y canalización de los recursos económicos de origen nacional e internacional. 24 Es por ello, que el

21 FUENTES BERMUDEZ, Samuel; GOMEZ MORALES, Araceli; QUERO REYES, Rocío. et.al. Mercados Financieros. Trabajo de grado licenciatura en contaduría. México: Universidad de Veracruz .Facultad de Ciencias Contables.2013.p.1-23 22 Ibid., p-1-223 23 Ibíd., p.1-223 24 Ibíd., p.1-223

27

sistema Financiero y el mercado de dinero, constituyen la puerta de entrada del dinero nacional e internacional. En este sentido, es así como los sistemas financieros se constituyen por las instituciones financieras las cuales son reguladas por las autoridades gubernamentales y ejecutan el control de todas las actividades que ellas realizan. Dentro de los sistemas financieros está el mercado del dinero también llamado el mercado de valores.

En el mercado de valores, la transferencia de recursos de sectores superavitarios a sectores deficitarios tiene lugar a través de una relación directa entre ambos sectores, mediante la emisión de valores por parte de las empresas que requieren recursos y la suscripción de dichos valores por parte de los inversionistas. Así, el sector deficitario tiene la posibilidad de captar directamente los recursos disponibles de los sectores superavitarios, sin la intervención de un intermediario financiero (establecimiento bancario).25 Es así como el mercado de valores constituye una fuente de financiación económica para las empresas u otros emisores y una opción de rentabilidad para los inversionistas.

4.3.1. Características del mercado de dinero. Estas características están dirigidas a las inversiones directas en el mercado de dinero, la cuales se refieren al manejo del capital a largo plazo, con vencimientos libremente elegibles de hasta un año y una tasa de interés convenida, es así como los flujos de capital a Colombia han tenido cambios significativos en las dos últimas décadas. A finales de los años 70 y principios de los 80 entraron al país cantidades significativas de capital extranjero para financiar el déficit del sector público y las inversiones en el sector eléctrico. 26 Dentro de estas características se contempla el buen manejo de:

• Títulos Valores: Los conocidos Tes, que se manejan a corto plazo y sonemitidos por el gobierno nacional

• Préstamos interbancarios: Que son aquellos prestamos, que las entidadesfinancieras se prestan entre si, entre ellos las entidades bancarias con el din definanciar los movimientos de tesorería, el plazo se estipula en un día en cuanto a latasa de interés que de aplica esta actividad económica es conocida como la TIB, lacual es calculada diariamente por la Superintendencia Financiera

25 Conceptualización delos mercados financieros. (Anónimo). [ en línea]. Bogotá: Esumer. S/F.[Consultado 23 de Mayo de 2018].Disponible en internet: https://www.esumer.edu.co/images/centroeditorial/Libros/feem/libros/mercado-de-dinero-y-capitales.pdf

26 inversiones directas: mercado de dinero (mercado monetario) (Anónimo) [ en línea] México: Credit: Suisse.2012.[Consultado 23 de Mayo de 218],Disponible en internet: https://www.credit-suisse.com/media/assets/private-banking/docs/mx/money-market-mx.pdf

28

• Préstamo de Títulos: Son operaciones donde se intercambian temporalmente títulos por dinero o títulos por títulos. El prestatario recibe temporalmente el dinero o un determinado título, y el prestamista obtiene una rentabilidad. Como respaldo de la operación, el prestamista recibe un título, eliminando así el riesgo de contraparte. De ahí entonces la importancia que toma el mercado del dinero, donde los agentes invierten a corto plazo, hay bajos niveles de riesgo, y una alta liquidez, y donde se hace un atractivo para invertir, pues minimiza el riesgo de pérdidas de los recursos, son protegidos las perdidas por desvalorización de los títulos, más que todo cuando se presentan alzas en la tasas de interés, hay diversificación del portafolio de inversión, asi mismo la financiación de los mismos a largo plazo. Las 5 cosas que debes saber del mercado de dinero:

• Ofrece liquidez: una de sus características es que los instrumentos que se emiten tienen una elevada posibilidad de negociación y cuentan con un rendimiento preestablecido. Aparte generan rendimientos a tasas fijas o variables desde plazos muy cortos como días hasta años. Los principales instrumentos que se negocian son: Cetes, BondesD, Udibonos, BonosM y los Certificados Bursátiles. • Es una inversión de bajo riesgo: si bien cada instrumento posee características particulares, este mercado hace válidos los derechos de una transacción financiera, lo cual representa el compromiso que hizo previamente el emisor de devolver el monto prestado más los intereses en una fecha de vencimiento determinada. • En el mercado de dinero existe el mercado primario y el secundario: el primario está formado por colocaciones de nueva deuda, esto significa que son personas que por primera vez tienen acceso a una deuda nunca antes colocada. En el secundario se demandan y ofrecen libremente títulos que previamente fueron colocados y su objetivo es crear precios más justos que reflejen las condiciones que los inversionistas perciben en el mismo. • En el mercado de dinero broker es importante: la persona encargada de construir un nexo entre el comprador y el vendedor, es un agente que ejecuta órdenes a nombre de los clientes y cobra una comisión sobre transacción como remuneración de su servicio.

29

• Existe una mesa de dinero: es un área dentro de las casas debolsa en donde se centraliza la compra y venta al mayoreo de losinstrumentos financieros del mercado de dinero y su objetivo principal esproveer al área de promoción con los instrumentos que solicitan losclientes y realizar operaciones de trading con otras entidades del sectorfinanciero, como son los bancos y las casas de bolsa para obtenerrendimientos por estos movimientos de compra-venta.27

En conclusión y de acuerdo a lo expuesto anteriormente, el mercado monetario o mercado de dinero, se encarga entonces de agrupar la deuda a plazos inferiores a un año emitida por el Gobierno, los intermediarios financieros y las entidades públicas y privadas. Es ahí donde el banco central en el caso de Colombia, el Banco de la República interviene en este mercado proporcionando liquidez, de acuerdo con las metas de inflación. Es así que se deduce que las principales funciones del mercado monetario son: i) facilitar la financiación a corto plazo de los emisores de deuda; ii) permitir una eficaz ejecución de la política monetaria, y iii) contribuir a la adecuada formación de la estructura temporal de tasas de interés. Los principales instrumentos son los títulos valores y los préstamos interbancarios y de títulos. 28

4.4. TEORIA SOBRE LA OFERTA Y DEMANDA DEL DINERO

27 Las cinco cosas que se deben de saber del mercado de dinero.(Anónimo)[ en línea].México: Grupo Financiero Monex.2015.[Consultado 23 de Mayo de 2018]Disponible en internet: https://www.finanzasmonex.mx/las-5-cosas-debes-saber-del-mercado-dinero/

28 El mercado monetario en Colombia. (Anónimo)[ en línea] Bogotá: Banco de la República.2017[Cinsultado 23 de Mayo de 2018]Disponible en internet: http://www.banrep.gov.co/docum/Lectura_finanzas/pdf/junio_3.pdf

30

4.4.1. La oferta y demanda del dinero. La demanda de dinero explica los motivos por los que los individuos deciden guardar una parte de su riqueza en forma de dinero, renunciando a la rentabilidad que podrían obtener si colocaran tales recursos en otros activos. Cuando el dinero es un bien sin un valor intrínseco en sí mismo, puede parecer paradójico que exista una demanda de dinero en vez de, en todo caso, de los bienes que se pueden adquirir con ese dinero y la oferta del dinero en macroeconomía, o masa monetaria refiere a la cantidad de dinero disponible en una economía para comprar bienes, servicios y títulos de ahorro, en un momento determinado. La oferta monetaria es determinada de manera conjunta por el sistema bancario privado y el banco central del país. El banco central opera a través del mercado abierto y de otros instrumentos para proveer de reservas al sistema bancario, y donde dentro de sus funciones esta: el medio de cambio: artículos que entregan los compradores a los vendedores cuando compran bienes y servicios Unidad de cuenta: patrón que utilizan los individuos para marcar los precios y registrar las deudas Depósito de valor: artículo que utilizan los individuos para transferir poder adquisitivo desde el presente hacia el futuro.

De acuerdo a lo anterior, entonces ¿que se incluye en la definición de dinero u oferta monetaria?

Def. 1: M1=C+D1+Dv+Ahv

Donde: • El efectivo o circulante C: son los billetes y monedas que están en manos del público. • Depósitos a la vista (D1, Dv y Ahv): Son los saldos en las cuentas corrientes bancarias, depósitos a la vista distintos de cuenta corriente o depósitos de ahorro a la vista de los privados, sobre los cuales los depositantes tienen acceso a la vista extendiendo un cheque Def. 2: M2=M1+Dp+Ahp+Cuotas de Fondos Mutuos en inst. de hasta un año (sector privado no financiero) + Captaciones de Cooperativas de Ahorro y

Crédito Donde: • Depósitos a plazo (Dp y Ahp): Depósitos a plazo del sector privado

31

Def. 3: M3=M2+Depósitos en moneda extranjera del sector privado + Documentos del BCCh + Bonos de Tesorería + Letras de Crédito + Resto de

cuotas de FM + Cuotas de ahorro voluntario de AFP

Resumiendo las variables anteriores tenemos que:

Oferta de Dinero M = E+D

E: Efectivo; D: Depósitos Bancarios

Los bancos crean dinero a través de su operatoria habitual de recibir depósitos y realizar préstamos.

¿Cuánto crean? Depende del coeficiente de reservas (o encaje o requisitos de liquidez)

M= DO. 1/ r : r es el coeficiente de reservas

Este resultado se da en el caso en que todo el dinero vuelve al sistema bancario. No hay filtraciones.

Ello implica que E = 0

El Banco Central controla la oferta monetaria M de acuerdo con objetivos de política monetaria con los instrumentos:

• Emisión Monetaria• Operaciones de Mercado Abierto• Fijación de Encajes (requisitos de liquidez)

No puede actuar sobre e que depende de las personal y de los Agentes Económicos.

• Demanda de dinero (s/ Keynes)

Motivo transacciones LT = L(Y) Motivo precaución LP = L(Y) Motivo especulación LE = L(i) Demanda total: L = L(Y, i)

En el mercado monetario se produce la interacción entre oferta y demanda de dinero. En el punto de equilibrio se fija la tasa de interés.

32

Figura 1. Efectos de la demanda y oferta de dinero en la política monetaria

Fuente: Elaboración propia • Principales determinantes de la oferta y demanda del dinero La cantidad de dinero en circulación que exista en un momento dado puede ser regulada por las autoridades monetarias, es decir la oferta monetaria La disposición que tiene la gente a ahorrar una vez que hayan cubierto sus necesidades, la cual depende sus ingresos y la cantidad que les quede para ahorrar E tipo de interés que ofrecen las institucionales financieras a los depositantes o ahorradores, la cuales so llamadas tasas pasivas La situación de la economía que traviese el país, que confiere si hay crecimiento o estancamiento Las variaciones de los precios, determinar si hay estabilidad o hay inflación Verificar el tipo de política monetaria que está siguiendo el Estado, y mirar si éste genera confianza o desconfianza al ahorrar

Aumento de la Oferta Monetaria

Y

IS

LM LM’

i

yo Y1

IS

LM

i

Caso límite problemático del Monetarismo: Trampa de Liquidez. Política Monetaria es inútil. Modelo Keynesiano.

33

4.5. TEORIA DE LOS AGREGADOS MONETARIOS M1-M2.

En la década de los ochenta surgen una gran cantidad de activos que rinden intereses y contra los que pueden extenderse cheques, lo cual ha obligado a revisar continuamente la frontera entre los activos que forman parte de la definición de dinero y los que son meramente activos financieros y no dinero propiamente dicho. Por ello en una economía desarrollada no es fácil establecer la línea divisoria entre los activos que pueden ser dinero y el resto. Puesto que se entiende que dinero es cualquier cosa que pueda ser usada en pago de una deuda, hay muchas formas de definir o medir la oferta de dinero y, en concreto, la medición del dinero bancario. Las medidas más comunes son M1, M2 y M3. Ahora bien, la definición y el detalle de sus componentes exactos dependerán de los países de los que estemos tratando y, asimismo, cambian a medida que lo hace la regulación de los productos financieros que pueden considerarse dinero. Ello no hace sino reforzar una característica esencial de nuestros sistemas monetarios: y es que están gobernados por el Estado.29 Por ello, y por varias razones, los bancos centrales han dedicado esfuerzos considerables al seguimiento y análisis de las diferentes medidas de dinero. Entre las principales están la estrecha relación entre dinero e inflación, entre dinero y crédito, y entre el sector financiero y los demás sectores de la economía.

• M1. Denominado también dinero para transacciones o agregado monetarioestrecho. Comprende el efectivo en manos del público (monedas y billetes) ydepósitos a la vista mantenidos en las instituciones financieras monetarias y laAdministración Central.

• M2. Denominado también dinero en sentido amplio o agregado monetariointermedio. Comprende M1 y los depósitos de ahorro a corto plazo

Estos agregados monetarios hacen parte de la política monetaria sobre la economía de un país, este indicador se puede constituir, si puede ser razonablemente controlado, en un objetivo intermedio que la autoridad monetaria tratará de mantener en línea con las metas previamente especificadas.

Así mismo estos agregados monetarios tienen dos funciones alrededor del dinero que son la de un medio de facilitar las transacciones, las compras y ventas normales, y un medio de guardar valor, es decir, de ahorrar. Los bancos centrales

29 CASTAÑEDA, Juan. Que son los agregados económico. Bogotá: Oro y Finanzas,2017.p.1

34

tienen dos herramientas principales que son el control monetario y el manejo de intereses. Para medir la masa monetaria, el dinero, tienen varias medidas, que son las siguientes, comenzando con la definición de la masa monetaria más limitada. Que miden estos agregados? mide dinero y base monetaria, cuentas corrientes y cuasidinero, expresándose en saldos y promedios mensuales, tasas de variación nominales, tasas de variación reales y tasas de variación promedio según corresponda Por otra parte se deduce que:

Los agregados monetarios (como M1 y M2) pueden ser los indicadores apropiados cuando la demanda del público por ellos está establemente relacionada con el gasto nominal y las tasas de interés y, además, es poco sensible a los cambios en estas últimas. La estabilidad de la demanda por agregados monetarios fue consistentemente obtenida en estudios empíricos hasta principios de la década de los setenta. Sin embargo, en décadas recientes, la mayoría de los países de América Latina se han visto involucrados en procesos de innovación y de desregulación financieros que han modificado los patrones de preferencia por instrumentos financieros. Esto ha determinado en muchos casos un quiebre en la estabilidad de la relación entre el dinero y el producto, forzando a las autoridades monetarias a replantear el uso de los indicadores monetarios de acuerdo a las características propias de cada economía.30

Frente a lo anterior, se observa la importancia que tienen los agregados monetarios, pero con falencias como todo proceso económico, pues la falta de un comportamiento estable frente al producto y las tasas de interés, se ha optado por definir los llamados "índices de divisa" o construcciones teóricas para el seguimiento de la política monetaria. El "agregado de divisa" incluye los componentes de un agregado monetario tradicional. De este modo el índice de divisa para agregados monetarios es un índice sobre la demanda del mercado por liquidez, lo cual, según la teoría económica, podría ligarse al nivel de gasto privado. En este mismo orden de ideas, la variable a la cual la teoría le ha asignado el manejo de la política monetaria es M1, definida en sentido estricto como la liquidez. Desde el punto de vista contable es la suma de las especies monetarias en

30 VALLE, Angélica; SALGUERO, Magally y SALGADO; María Augusta S. Análisis de los agregados monetarios m1 y m2 como objetivos de política monetaria. Ecuador: Nota Técnica 2016.p.3

35

circulación o efectivo en poder del público y los depósitos monetarios a la vista (cuenta corriente) que poseen los agentes económicos en las instituciones financieras.31 En este contexto, un agregado más amplio constituye M2 y refleja de mejor manera el nivel de liquidez de la economía. 32

De acuerdo con lo anterior y analizando la estabilidad a largo plazo de la velocidad de circulación de los agregados monetarios M1 y M2, se toma teniendo en cuenta de los modelos de series de tiempo, igualmente se verificará el grado de control que la autoridad monetaria puede ejercer sobre los agregados monetarios. Todos estos elementos ayudarán a definir el mejor instrumento intermedio para la formulación y seguimiento de la política monetaria. El período de análisis comprende desde el primer trimestre de 1986 hasta el último trimestre de 1994. Las velocidades de circulación fueron calculadas para los agregados monetarios M1 y M2, entendiendo a M1 como la sumatoria de las especies monetarias en circulación y los depósitos monetarios en cuenta corriente, y a M2 como la suma de M1.

Una manera de determinar la estabilidad de los agregados monetarios es deliberar estadísticamente la estacionalidad de sus velocidades de circulación, es decir probar si la serie de tiempo del agregado es integrada de orden cero ( I(0) ) La existencia de una serie con raíz unitaria ( I(1) ) indicaría que ésta es no estacionaria, es decir, que no registra un comportamiento estable de largo plazo en niveles, por lo que frente a un shock la variable puede desplazarse definitivamente de su trayectoria inicial. En este caso, la teoría cuantitativa no proveería un marco teórico que garantice las predicciones de largo plazo de la inflación de acuerdo a los movimientos de los agregados monetarios.33

En conclusión la nacionalización financiera que se ha producido durante las últimas décadas y la creciente posibilidad para los bancos y otras instituciones financieras de remunerar los depósitos a la vista, generaría una relación inestable entre agregados monetarios como M1 o M2 y el PIB. El costo alternativo de mantener dinero sería cada vez menor, incrementando la demanda por dinero incluso frente a un alza de las tasas de interés controladas por la autoridad monetaria.

4.6. MARCO CONCEPTUAL

31 Ibíd., p.3 32 Ibíd., p.3 33 Ibíd., p.4

36

La Inclusión financiera o bancarización: “el acceso a y el uso de servicios financieros bajo una regulación apropiada, que garantice esquemas de protección al consumidor y que promueva la educación financiera para mejorar las capacidades financieras de todos los segmentos de la población.∗ Igualmente se puede decir que la bancarización es el grado de uso del sistema financiero en las transacciones entre personas y empresas. El grado de bancarización en un país se suele medir como la razón que existe entre los depósitos bancarios, y el producto interno bruto, por ello, es fundamental diseñar estrategias de inclusión financiera que tomen en consideración las características y necesidades de los estratos medios y bajos, en particular las relacionadas con costos y valor agregado de los productos y servicios financieros, pues allí reside la mayor parte del potencial de la población objetivo. Agregados Monetarios. conjunto de los distintos instrumentos representativos o totalidad de los activos financieros que en función del grado de liquidez de los mismos se pueden clasificar en: M1. Billetes y monedas en poder de los particulares más depósitos de particulares en cuenta corriente. M2. M1 más depósitos de poca movilidad o a interés. Así mismo son agrupaciones de diferentes tipos de dinero, según la liquidez de los activos que incluyen. En la realidad no resulta sencillo determinar qué bienes u objetos se utilizan generalizadamente como medios de pago ya que existe toda una serie de activos que no lo son pero que pueden transformarse en ellos rápidamente, activos con diversos grados de liquidez. Tradicionalmente, el dinero era el medio de pago generalmente aceptado en los intercambios, pero también tenía la característica de que no rendía intereses. Por lo tanto, la suma del efectivo y los depósitos a la vista fue la definición de dinero aceptada durante mucho tiempo. Este agregado se conoce actualmente como M1.”

Los agregados monetarios son los componentes que integran la oferta monetaria; es decir, la oferta de dinero en todas sus expresiones. La oferta monetaria: “es el volumen de dinero que se encuentra disponible en la economía de un país en un momento determinado. Los principales agregados en Colombia son: M1 corresponde al dinero que es utilizado para transacciones, para vender y comprar cosas. M2 Corresponde al dinero en un sentido más amplio. M2 es la suma de los elementos de M1 y los llamados cuasi-dineros. Se pueden definir otros agregados monetarios, M3, M4, etc., agregando otros elementos de la oferta monetaria que se encuentren disponibles en el mercado; por ejemplo: bonos, depósitos de otros tipos,

∗ Esa definición fue adoptada en el acuerdo que creó el Consejo Nacional de Inclusión Financiera (octubre 3, 2011, Diario Oficial de la Federación). El lector interesado en una discusión sobre los aspectos que debe considerar la inclusión financiera puede consultar los Reportes de Inclusión Financiera de la Comisión Nacional Bancaria y de Valores (CNBV 2010, 2011a y 2011b). 3 Véase Levine (1997), y Beck, Demirgüç-Kunt y Levine (2007).

37

letras del tesoro, pagarés, etc., y que encajen dentro de una categoría determinada.”34

Velocidad del dinero: “número medio de veces que cada unidad monetaria se utiliza en esa comunidad y en ese periodo para realizar transacciones económicas.”35 Dinero bancario: “otros medios de pago que tienen una importancia creciente en la realización de todo tipo de transacciones económicas. Entre ellos se destaca el dinero bancario, constituido por los depósitos a la vista mantenidos por el público en diversas entidades del sistema bancario.”36 Gravamen financiero: “Es un impuesto que grava las transacciones financieras tanto al comprador como al vendedor.”37 Bancarización: "La bancarización se refiere al establecimiento de relaciones estables y amplias entre las instituciones financieras y sus usuarios, respecto de un conjunto de servicios financieros disponibles."38. La bancarización también se puede definir de acuerdo a la " disponibilidad servicios bancarios, utilización, localización, regulación bancaria."39 Enfoque renta: “las variaciones de los tipos de interés modifican las rentas

financieras de los agentes económicos, de forma que una elevación de aquellos, producirá un aumento en las rentas financieras de los acreedores o prestamistas, 34 Agregados monetarios y crediticos.( Anónimo) [ en línea] Bogotá: Banco de la República. 2015[ Consultado 23 de Mayo de 2018].Disponible en internet: http://www.banrep.gov.co/es/agregados-monetarios-y-crediticios 35 DIAZ, Andrés Fernando. Política monetaria fundamentos y estrategias Díaz. España: Editorial Paraninfo.2011.p. 1-356 36Ibíd., p.1-356 37 DELMAS, Francisco José. Propuesta de directiva de impuesto sobre transacciones financieras. España: González Agencia Estatal de Administración tributaria.2011.p.1 38 MORALES, Liliana; y YÁÑEZ Álvaro. L bancarización en Chile: Concepto y Medición. [ en línea] Santiago de Chile: Superintendencia de banco e instituciones financieras de Chile.2006[Consultado 03 de Mayo de 2018].Disponible en internet: https://www.sbif.cl/sbifweb/servlet/Publicaciones?indice=15.3&idPublicacion=54&idContenido=5291&idCategoria=2503 39 ANASTASI, Alejandra; BLANCO, Emilio; ELOSEGUI; Pedro; et.al. Bankarization and Determinants of Availability of Banking Services in Argentina. Argentina: Bank of Argentina Ensayos económicos, 2010.p.1-2

38

mientras que los deudores netos sufrirán una pérdida de renta. Su importancia y su signo dependen en última instancia de la posición financiera neta de los agentes, de la diferente magnitud de las variaciones de los tipos de interés que afectan a los activos y pasivos y de las características concretas de los instrumentos en que se materializa dicha posición financiera.”40

Producto interno bruto (PIB): “el PIB es una medida de dos cosas a la vez:

mide el ingreso total de todos los miembros de la economía y el gasto total en la producción de bienes y servicios de la economía.

PIB nominal: valora la producción de bienes y servicios a precios

corrientes.”41 4.7. MARCO CONTEXTUAL. Este estudio tendrá lugar en Colombia, donde se analizará globalmente la velocidad del dinero del país en los periodos comprendidos entre 1984 a 2005 y 2006 a 2015. Puesto que en el 2005 empieza el propósito del desarrollo social y económico mediante la inclusión financiera, es decir, que lo que se quiere realizar en esta investigación es un antes y después de la entrada de la bancarización en Colombia respecto a la velocidad del dinero. Así mismo los elementos del contexto de la problemática del proyecto, se lleva a hablar con referencia a los impuestos del 4 x1000 que fue un tributo temporal de 1x1.000 pero fue creciendo. Según las leyes actuales el impuesto comenzará a reducirse en 2019 hasta desaparecer en 2022 y es casi seguro que no será desmontado en la reforma tributaria que tendrá lugar a finales de este año. Por años los bancos buscaron tumbarlo pues aleja a las personas del sistema financiero. Asobancaria calcula que desde la implementación del 1xmil en 1.998, la importancia del efectivo en la economía aumentó en lugar de reducirse y hoy está en el 11.7% de la masa de dinero. Según el informe final de la comisión se debería mantener el 4X1.000 y además subir el IVA del 16% al 19%. Así las cosas si decidiera quitar el GMF subirían todavía 40DIAZ, Op,cit., p. 1-356 41 Introducción a la economía. España: Universidad de Murcia, 2011.p.1

39

más el IVA o los impuestos a las empresas. Lo que no se sabe es si en esta tributaria se va a aplazar el desmonte del GMF más allá del 2022 o si se va a reducir en 2019 como dice la ley actualmente

Breve historia del 4X1.000

1998: Colombia estaba hundida en una crisis financiera de gran importancia y elgobierno decretó medidas de emergencia. Una de ellas fue recaudar 1 peso porcada 1.000 que se movieran en transacciones financieras para rescatar a la banca.La medida era por un año.

1999: Un terremoto arrasó con miles de viviendas en el Eje Cafetero. El gobiernodecidió que el recaudo del 2x1.000 serviría para reconstruir la región devastada.

2000: La Corte Constitucional dice que el 2x1.000 no puede tener una destinaciónespecífica porque se trata de un impuesto. Desde entonces su recaudo sirve parafinanciar el presupuesto nacional.

2003: La tarifa llega a su nivel actual de 4X1.000

2014: La reforma tributaria establece que la tarifa caerá a 3X1.000 en 2019,2x1.000 en 2020, 1x1.000 en 2021 y desaparecerá en 2022.

2016: El 4x1.000 recaudará $7,29 billones para el presupuesto nacional

De este mismo modo y dentro de este contexto, se detalló sobre la política pública de inclusión financiera.

Diversos estudios han analizado la incidencia de la inclusión financiera sobre el crecimiento económico, la reducción de la pobreza y la equidad. En este contexto, el Banco Mundial y su país miembro, se trazaron la meta de lograr acceso financiero para toda la población mundial.

Lo anterior confirma la importancia que tiene para los países contar con una política pública de inclusión financiera que no es un fin en sí mismo sino un medio para alcanzar objetivos más amplios. Sin embargo, para lograr estos objetivos macro es necesario identificar permanentemente las transformaciones y retos que enfrentan los sistemas financieros. Dentro de los mayores cambios recientes en el entorno

40

financiero sobresalen las nuevas tecnologías, la entrada de actores no tradicionales, el desarrollo de nuevos servicios financieros, la identificación de necesidades específicas en ciertos segmentos de mercado y la entrada de consumidores cada vez más exigentes. Dentro sus objetivos Promover el acceso al sistema financiero (Diseñar productos y servicios financieros adaptados a las necesidades de los usuarios Implementar iniciativas de educación financiera Fortalecer los mecanismos y procesos de protección al consumidor Promover estrategias de coordinación intersectorial e interinstitucional Promover el liderazgo del Banco de la Nación en la inclusión financiera 4.8. MARCO LEGAL

• “ABC Ley de inclusión Financiera de acuerdo a esta ley las sociedades de depósitos y pagos financieros solo podrán captar determinado monto de dinero para poder realizar la determinada transacción requerida por el usuario. “las operaciones débito no pueden superar 3 salarios mínimos legales mensuales vigentes – SMLMV en el mes y el saldo máximo no puede ser mayor a 3 SMLMV en ningún momento.”42 • Ley No. 1735 del 21 de octubre de 2014. 43 "por el cual se dictan medidas tendientes a promover el acceso a los servicios financieros transaccionales y se dictan otras disposiciones"

42 DURAN, María Antonia. Sociedades especializadas en depósitos y pagos electrónicos. [ en línea] Bogotá: Ministerio de hacienda y crédito público. 2015[ Consultado 23 de Mayo de 2018].Disponible en internet: https://www.asuntoslegales.com.co/consultorio/las-sociedades-especializadas-en-depositos-y-pagos-electronicos-2237746 43 COLOMBIA. CONGRESO DE LA REPÚBLICA. Ley 1735 de 2014.( Octubre 21). por el cual se dictan medidas tendientes a promover el acceso a los servicios financieros transaccionales y se dictan otras disposiciones.[ en línea] Bogotá D.C: Presidencia de la república.2014[Consultado 23 de Mayo de 2018] Disponible en internet:

41

• Ley No. 1328. 15 de julio de 2009.44 Esta ley fue implementada para establecerprincipios y reglas en el cual el consumidor financiero se encuentre protegido en lasrelaciones establecidas con las entidades bancarias vigiladas por lasuperintendencia financiera de Colombia

• ley 964 de 2005, con el siguiente literal: j. La infracción al régimen de protecciónal consumidor financiero. Igualmente deberá considerarse si se adoptaronsoluciones a favor del consumidor financiero dentro del trámite de quejas oreclamos, así como la implementación de medidas de mejoramiento comoconsecuencia de las mismas.

http://wp.presidencia.gov.co/sitios/normativa/leyes/Documents/LEY%201735%20DEL%2021%20DE%20OCTUBRE%20DE%202014.pdf

44 COLOMBIA. CONGRESO DE LA REPÚBLICA. Ley No. 1328. (15 de julio) Por el cual se dictan en materia financiera, de seguros, del mercado de valores y otras disposiciones.. Ministerio de hacienda y crédito público.[ en línea]. Bogotá: Presidencia de la República.2009. [Consultado 23 de Mayo de 2018] Disponible en internet: https://www.superfinanciera.gov.co/SFCant/ConsumidorFinanciero/ley1328deconfin.pdf

42

5. RESULTADOS DE LOS OBJETIVOS

5.1. LOS EFECTOS QUE TIENE EL GRAVAMEN 4X1000 EN LA VELOCIDAD DEL DINERO Los impuestos en Colombia, han representado varias situaciones económicas, teniendo en cuenta que los efectos financieros que tienen los gravámenes tributarios son complejos, pero al igual se debe de tener en cuenta que estos recaudos logran desarrollar los programas que se plantean en temas de inversión social y crecimiento económico del país. En el presente objetivo del proyecto se analizará la evolución que ha tenido el Gravamen a los Movimientos Financieros durante los últimos años en Colombia, entre ellos, el impuesto del 4x1000, es así que de acuerdo con la Ley 1430 de 2010, se hace una presentación general de la historia del sistema financiero, el marco por el cual está regulado el gravamen financiero (GMF) y al final un análisis sobre el impacto económico en el país. Pero no hay que desconocer que Los impuestos son la base fundamental para el desarrollo de un país, su recaudo es muy importante para la ejecución de los diferentes programas que se tienen establecidos en las políticas de inversión social, pero el establecimiento de un impuesto arbitrario no da una solución completa a los problemas que se presentan; ya sea por desastres naturales o crisis económicas, porque se recauda por un lado pero se desestimula la economía por otro. 5.1.1. Historia del 4 x 1000 Con el decreto 2331 de 1998, se creó el 2x 100, con el fin de respaldar a la baca en crisis financiera En 1999, de acuerdo con la sentencia 122 y 136 pasos esos beneficios a la Banca pública y la llamada Upac Mediante la ley 633 se aumentó el monto al 3 x 1000 En el 2003 a través de la ley 863 se creó el 4 x1000 de manera transitoria hasta el año 2007 En el 2006 a través de la ley 111 aumento el monto al 4 x 1000 En el 2010 a través de la ley 1439 se orden el desmonte gradual hasta el 2018

43

En el 2012 se presentó el proyecto de ley 1093 ante la cámara derepresentantes para el desmonte el cual no se llevó a cabo, el mismo año a travésde la ley 1607 se ordena el desmonte gradual así 2x 1000 para el año 2014 y 2015;y 1x 1000 para el 2016 y 2017 y desmonte total en el 2018.

En el año 2013, se ordenó prorrogarlo un año más e iniciar el desmonte gradualen el año 2015.

5.1.2. Los efectos financieros del gravamen del 4 x1000. Las reformas tributarias, hacen referencia a los impuestos que una población o las empresas debe de pagar al Estado por distintos aspectos y cuyo objetivo es buscar en aumentar el dinero del Estado en este caso el colombiano que lo percibe a través de los diferentes impuestos.

Uno de los proyectos de la reforma tributaria fue el establecer el impuesto del 4x 1000, gravamen creado en noviembre de 1998, mediante el decreto 2331 que declaró el estado de emergencia económica y social del país.

Su objetivo era financiar los alivios a los deudores hipotecarios, atender las acreencias del sector cooperativo y capitalizar la banca pública y privada. Sin embargo, la Corte Constitucional decidió que la banca privada no podía beneficiarse de los recursos obtenidos con el impuesto. La totalidad del recaudo en 1999 -$1,1 billones- se destinó a los alivios hipotecarios y a la capitalización de la banca pública.45

Aunque estos tributos son de mucha importancia para el país, pero alrededor de ellos se presentan muchas experiencias negativas entre las personas o empresas que deben de cubrirlo, puesto que el costo financiero del 4X1000 para una cuenta de ahorros, que rote en promedio 24 veces al año, puede llegar a ser del orden del 10%, de tal manera que la rentabilidad efectiva se torna negativa, desestimulando el ahorro y sustrayendo recursos valiosos para la inversión y la generación de empleo, pero para el Estado Colombiano se convierte en un atractivo importante desde el punto de vista fiscal porque es casi imposible de evadir.

Dentro de este contexto este gravamen ha traído consecuencias en el aumento de la demanda del dinero en efectivo, pues si se compara la estructura de los

45 Los efectos del 4 x mil ( Anónimo) [ en línea] En: Bogotá: Revista Semana 2003,[ Consultado 02 de Mayo de 2018].Disponible en internet: https://www.semana.com/opinion/articulo/los-efectos-del-mil/62511-3

44