il costo del cibo e la volatilità dei mercati agricoli

DESCRIPTION

Il costo del cibo e i mercati agricoli sono stati interessati negli ultimi cinque anni da significativi incrementi e da una forte volatilità. In un contesto già difficile per l’attuale congiuntura economica globale, le conseguenze di tali fenomeni rischiano di portare a una situazione di forte criticità per la sicurezza alimentare delle famiglie (in particolare quelle a basso reddito) e lo sviluppo della filiera agroalimentare e dell’economia nel suo complesso (soprattutto nei paesi in via di sviluppo, ma non solo).TRANSCRIPT

Advisory Board Barbara Buchner, Claude Fischler, Mario Monti, John Reilly

Gabriele Riccardi, Camillo Ricordi, Umberto Veronesi

In collaborazione conThe European House-Ambrosetti

Coordinamento editoriale e redazioneCodice Edizioni

Progetto grafico e impaginazioneadfarmandchicas

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte(ottobre 2011)

ImmaginiNational Geographic Image Collection

Corbis Images

Immagine di copertina: Kenneth Garrett/National Geographic Stock

Gin

a M

arti

n/N

atio

nal G

eogr

aphi

c St

ock

Caro Lettore,il costo del cibo e i mercati agricoli sono stati interessati nell’ultimo quinquennio da significativi incrementi e da una forte volatilità.

È un fenomeno per molti versi nuovo, che desta preoccupazione perché, con ogni probabilità, l’attuale situazione di volatilità è destinata a permanere nel tempo, mettendo sotto pressione l’intero sistema agroalimentare, se non verranno trovate e condivise soluzioni efficaci.

Non si tratta di un fatto meramente economico o di una preoccupazione esclusiva degli attori della filiera agroalimentare; difatti, questa maggiore instabilità ha drammatiche conseguenze soprattutto per gli abitanti dei Paesi più poveri del mondo. La Banca Mondiale ha stimato che l’aumento dei prezzi registrato tra il 2010 e il 2011 ha spinto 44 milioni di persone in più al di sotto della soglia di povertà.

Al contrario, il mantenimento di prezzi di equilibrio significa solidità delle filiere, adeguata remunerazione dei fattori produttivi – a partire dal lavoro – e possibilità di pianificazione degli investimenti.

Data l’importanza del tema, il Barilla Center for Food & Nutrition ha deciso di indagarne a fondo le cause, cercando di comprendere quali siano le ragioni di questa discontinuità rispetto agli andamenti registrati nel recente passato, analizzando in particolare i fattori in gioco e le principali dinamiche di correlazione.

Quello che vi presentiamo è il primo dei documenti che intendiamo dedicare a questo complesso argomento, nella speranza di aiutare a comprenderne la rilevanza e gli aspetti tecnici essenziali, illustrati in forma accessibile e chiara.

Altri lavori seguiranno, a partire dal prossimo anno, poiché vogliamo contribuire a mantenere alta l’attenzione su questi importanti temi, che toccano la qualità della vita di miliardi di persone nei diversi Paesi del mondo.

Buona lettura,Guido Barilla

Shiv

ji J

oshi

/Nat

iona

l Geo

grap

hic

Stoc

k

LavisionedeLBariLLaCenter

forfood&nutrition

offrireunamoLtepLiCitàdiContriButiadaLtoContenutosCientifiCoediventareneLtempounpreziosostrumentodiservizioaLLeistituzioni,aLLaComunitàsCientifiCa,aimediaeaLLasoCietàCiviLe;puntodiinControtraChiunqueaBBiaaCuoreL’aLimentazione,L’amBiente,LosviLuppososteniBiLeeLesueimpLiCazionisuLLavitadeLLepersone.

Shiv

ji J

oshi

/Nat

iona

l Geo

grap

hic

Stoc

k

LavisionedeLBariLLaCenter

forfood&nutrition

offrireunamoLtepLiCitàdiContriButiadaLtoContenutosCientifiCoediventareneLtempounpreziosostrumentodiservizioaLLeistituzioni,aLLaComunitàsCientifiCa,aimediaeaLLasoCietàCiviLe;puntodiinControtraChiunqueaBBiaaCuoreL’aLimentazione,L’amBiente,LosviLuppososteniBiLeeLesueimpLiCazionisuLLavitadeLLepersone.

Vola

tilit

à de

i mer

cati

agr

icol

i: i f

atto

ri in

gio

co

Il futuro dell’alImentazIone CresCe InsIeme a noI

I l Barilla Center for Food & Nutrition (BCFN) è un centro di analisi e proposte dall’ap-proccio multidisciplinare che ha l’obiettivo di approfondire i grandi temi legati all’ali-mentazione e alla nutrizione su scala globale.

Nato nel 2009, il BCFN si propone di dare ascolto alle esigenze attuali emergenti dalla società, raccogliendo esperienze e competenze qualificate a livello mondiale, favorendo un dialogo continuo e aperto. La complessità dei fenomeni oggetto di indagine ha reso necessario adottare una metodo-logia che vada oltre i confini delle diverse discipline, e da qui nasce la suddivisione delle tematiche oggetto di studio in quattro macro aree: Food for Sustainable Growth, Food for Health, Food for All, Food for Culture.Le aree di analisi coinvolgono scienza, ambiente, cultura ed economia; all’interno di que-sti ambiti, il BCFN approfondisce gli argomenti di interesse, suggerendo proposte per affrontare le sfide alimentari del futuro.

food for sustaInaBle GroWtHCon riferimento all’area Food for Sustainable Growth, il Barilla Center for Food & Nutrition si propone di approfondire il tema del migliore impiego delle risorse naturali all’interno della filiera agroalimentare. Più nello specifico, le analisi svolte hanno permesso di segnalare le criticità esistenti, di valutare l’impatto sull’ambiente delle attività di produzione e consumo di cibo e di formulare un complesso di proposte e raccomandazioni inerenti gli stili di vita personali e collettivi capaci di incidere in modo positivo sull’ambiente e sulle risorse naturali.

food for HealtHNell’area Food for Health, il Barilla Center for Food & Nutrition ha deciso di avviare il suo percorso di studio analizzando il rapporto esistente fra l’alimentazione e la salu-te. In modo approfondito ha analizzato le molteplici raccomandazioni formulate dai più autorevoli istituti di alimentazione mondiale, oltre agli approfondimenti sul tema emersi nei diversi momenti aperti di discussione con alcuni esperti più qualificati a livello internazionale, fornendo così alla società civile un quadro sintetico ed efficace di proposte concrete volte a facilitare l’adozione di uno stile di vita corretto e un’ali-mentazione sana.

Il BarIlla Center for food & nutrItIon

food for all Nell’area Food for All, il Barilla Center for Food & Nutrition affronta il tema dell’accesso al cibo e della malnutrizione con l’obiettivo di riflettere su come favorire un miglior gover-no del sistema agroalimentare su scala globale, al fine di rendere possibile una più equa distribuzione del cibo e favorire un migliore impatto sul benessere sociale, sulla salute e sull’ambiente.

food for Culture Nell’area Food for Culture, il Barilla Center for Food & Nutrition si propone di descrivere il rapporto dell’uomo con il cibo. In particolare, il BCFN ha voluto ripercorrere le tappe più importanti del percorso che ha accompagnato lo sviluppo della relazione uomo-cibo, ripor-tando al centro dell’attenzione, attraverso momenti di confronto, il ruolo fondamentale della “mediterraneità” e delle sue dimensioni rilevanti.

In linea con questa impostazione, le attività del BCFN sono guidate dall’Advisory Board, un organismo composto da esperti appartenenti a settori diversi ma complementari, che propone, analizza e sviluppa i temi e successivamente formula su di essi raccomandazio-ni concrete. Per ogni area sono stati quindi individuati uno o più advisor specifici: Barbara Buchner (esperta di energia, climate change e ambiente) e John Reilly (economista esperto di tematiche ambientali) per l’area Food for Sustainable Growth; Mario Monti (economista) per l’area Food For All; Umberto Veronesi (oncologo), Gabriele Riccardi (nutrizionista) e Camillo Ricordi (immunologo) per l’area Food for Health; Claude Fischler (sociologo) per l’area Food for Culture.

Nei suoi primi due anni di attività il BCFN ha realizzato e divulgato numerose pubblicazioni scien-tifiche. Guidato dalle scadenze istituzionali e dalle priorità presenti nelle agende economiche e politiche internazionali, in questi primi anni di ricerca ha rafforzato il proprio ruolo di collettore e connettore tra scienza e ricerca da un lato, e decisioni politiche e azioni governative dall’altro. Il BCFN ha inoltre organizzato eventi aperti alla società civile, tra i quali l’International Forum on Food & Nutrition, un importante momento di confronto con i più grandi esperti del settore giunto alla sua seconda edizione. Il BCFN continua per il suo terzo anno il suo percorso di ana-lisi e condivisione, rendendo accessibili i propri contenuti al maggior numero possibile di inter-locutori e ponendosi come punto di riferimento sui temi dell’alimentazione e della nutrizione.

Nell’area Food for All, il Barilla Center for Food & Nutrition ha approfondito finora due filo-ni di studio principali: da un lato, l’accesso al cibo, la scarsità delle risorse agroalimentari, le relative esigenze emergenti e i fenomeni da queste indotti; dall’altro, la definizione di un indice di benessere in grado di fornire indicazioni puntuali e orientare efficacemente i comportamenti individuali e collettivi verso condizioni di maggior benessere oggettivo.

Il documento che vi presentiamo riguarda l’approfondimento di un tema di forte attuali-tà, che ha destato l’attenzione globale dei policy-maker e dei principali attori della filiera agroalimentare per le sue conseguenze in termini di accesso al cibo e impatti economici. Si tratta dell’andamento dei prezzi delle commodity alimentari, che hanno ripreso ad aumen-tare molto rapidamente, e del fenomeno della crescente volatilità che si sta registrando su questi mercati. L’obiettivo del documento è quello di individuare ed esaminare i principali fattori che sottendono tali dinamiche, nell’ottica di comprenderne le principali relazioni e gli effetti, ai fini di una corretta comprensione del problema e della possibilità di proporre misure di policy efficaci.

Jona

than

Bla

ir/N

atio

nal G

eogr

aphi

c St

ock

Box

executive summary 14

1. l’incremento dei prezzi delle commodity agricolee della volatilità di questi mercati e le sue conseguenze 23

1.1 La crescente attenzione mondiale sul tema 241.2 La dinamica dei prezzi delle materie prime alimentari 251.3 Il fenomeno della volatilità dei prezzi delle materie prime alimentari 29

1.4 Gli impatti della volatilità dei prezzi sull’economia e sull’accesso al cibo 311.4.1 Le conseguenze dal punto di vista “macro” 311.4.2 Le conseguenze dal punto di vista “micro” 33

2. I fattori che determinano l’andamento dei prezzi delle commodityalimentari e la loro volatilità 37

2.1 Il modello interpretativo del BCFN 382.2 Dinamiche demografiche, crescita economica nei Paesi emergentie modifica delle scelte alimentari 402.3 Livello delle scorte 442.4 Produzione agricola e limitatezza delle risorse 48

La scarsità dell’acqua, oggi e domani 50Il degrado dei suoli 51

2.5 Produzione di biocarburanti 54La Cina e il caso della cassava 60La jatropha, una nuova pianta energetica 61

2.6 Cambiamento climatico 622.7 Costo dell’energia e prezzo del petrolio 662.8 Politiche commerciali 71

Il caso del prezzo del riso tra il 2007 e il 2008 742.9 Mercato dei cambi 762.10 Speculazione sui mercati delle commodity alimentari 78

Il mercato dei futures e il Chicago Board of Trade: origini ed evoluzione 822.11 Dinamiche geopolitiche 84

3. Considerazioni conclusive e raccomandazioni 89

note e riferimenti bibliografici 99

IndICe

Box

Box

Box

Box

Box

© C

orbi

s

38

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

nel precedente capitolo sono stati illustrati in dettaglio l’andamento storico e lo scenario attuale dei prezzi delle commodity alimentari. Sono state, inoltre, de-scritte le conseguenze – sulla sicurezza alimentare delle famiglie (in particolare

quelle a basso reddito) e sulla stabilità economia e politica dei Paesi (in particolare quelli in via di sviluppo) – del fenomeno dell’aumento della volatilità e dei repentini incrementi dei prezzi a cui stiamo assistendo recentemente.In questo secondo capitolo verranno individuati ed esaminati i principali fattori che sot-tendono tali dinamiche, al fine di comprenderne le principali relazioni ed effetti.A tal scopo, il BCFN ha elaborato un modello interpretativo illustrato nella figura 2.1.Offrendo una visione sistemica dei molteplici elementi che concorrono a definire l’an-damento dei prezzi delle commodity alimentari, questo modello evidenzia anzitutto i fattori riconducibili al lato della domanda (livello delle scorte dei prodotti, fattori demo-grafici, crescita economica dei Paesi emergenti, scelte alimentari) e a quello dell’offerta

I moltePlICI fattorI CHe InCIdono sul lIVello

e sulla VolatIlItÀ deI PrezzI alImentarI

Il modello InterPretatIVo del BCfn

2.1

fonte:elaborazioneditheeuropeanhouse-ambrosetti,2011.

prezzi offerta

politichecommerciali

mercatodeicambi

mercatifinanziari

(speculazione)

dinamichegeopoplitiche

produzioneagricola

produttivitàtecnologia/innovazionesprechieperdite

demografiaCrescitadella

popolazioneurbanizzazione

Biocarburantistilialimentariaumentodellecalorie

consumate“occidentalizzazione”

delladietaLimitatezzadellerisorsenaturali

suolocoltivabileacqua

Crescitaeconomicadeipaesiemergenti

Cambiamentoclimaticoincrementodelle

temperaturevariazionedelleprecipitazionieventiclimaticiavversi

Livellodellescorte

prezzodelpetrolio

edell’energia

domanda

figura2.1. Il modello interpretativo dei fattori che incidono sul livello e sulla volatilità dei prezzi alimentari

39

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

(produzione agricola, limitatezza delle risorse naturali, produzione di biocarburanti, ef-fetti riconducibili al cambiamento climatico).Si tratta di fattori endogeni a cui è possibile associare anche fattori trasversali esogeni, che incidono direttamente o indirettamente sui prezzi delle commodity alimentari. Tra questi, il modello interpretativo proposto prende in considerazione i mercati finanziari e quello dei cambi, il prezzo del petrolio e dell’energia, le politiche commerciali interna-zionali e le dinamiche geopolitiche. L’esigenza di schematizzare tale modello in una rappresentazione grafica ha imposto la scelta di collocare i vari fattori nel lato della domanda, in quello dell’offerta o tra i fattori trasversali.Tuttavia, siamo ben consapevoli dei limiti di tale semplificazione, poiché consci del fatto che nella realtà molti di questi fattori esercitano interazioni molto più complesse nella relazione domanda/offerta delle commodity alimentari. Inoltre, va detto anche che esi-stono numerose interconnessioni tra i fattori stessi, che si è pertanto tentato di eviden-ziare attraverso delle linee tratteggiate.Nei prossimi paragrafi si cercherà di individuare e descrivere le relazioni tra ognuna delle variabili individuate e l’andamento dei prezzi delle commodity alimentari e la loro volatilità1.Tutti gli elementi individuati e rappresentati nel modello interpretativo sopra descritto possono anche essere suddivisi a seconda della tipologia dell’effetto generato sui prezzi e del relativo orizzonte temporale di riferimento.Nei paragrafi seguenti, oltre a cercare di comprendere in dettaglio le relazioni tra le va-riabili individuate e i prezzi, si cercherà, infatti, di chiarire se l’impatto generato riguarda maggiormente l’incremento della volatilità dei prezzi nel breve termine e/o l’aumento del livello dei prezzi nel medio-lungo termine.Da queste valutazioni ne deriva anche che gli effetti di alcuni fattori sono modificabili solo nel medio-lungo termine e possono trovare risposta in processi di adattamento del sistema a mutate condizioni strutturali della domanda e dell’offerta: è il caso, ad esempio, della crescita demografica ed economica dei Paesi emergenti, che induce un significativo aumento della domanda di beni alimentari, del fenomeno dell’urbanizzazione, dell’innal-zamento della temperatura causato dal cambiamento climatico, del progressivo accen-tuarsi della limitatezza delle risorse naturali.Come verrà analizzato più dettagliatamente nel Capitolo 3, riferendosi a questi temi ap-pare necessario un processo molto ampio di cambiamento dei comportamenti e stili di vita e di adattamento e mitigazione degli effetti del cambiamento climatico, così come investimenti e innovazioni che aumentino la produttività agricola.Al contrario, ci sono i fattori su cui è possibile intervenire nel breve periodo, come per esempio sulla gestione delle riserve di materie prime alimentari, sugli incentivi alla pro-duzione di biocarburanti, sugli eccessi di speculazione finanziaria sui mercati delle com-modity agricole e delle politiche commerciali.

fattorI leGatI alla domanda, all’offerta e fattorI trasVersalI

tIPoloGIa dI effetto Generato suI PrezzI e orIzzonte temPorale dI rIferImento

fattorI modIfICaBIlI solo nel medIo-lunGo termIne e QuellI su CuI InterVenIre nel BreVe PerIodo

la crescita della popolazione mondiale e la sua progressiva urbanizzazione, lo svi-luppo economico dei Paesi emergenti e il conseguente spostamento delle scelte alimentari verso prodotti alimentari più complessi rappresentano sfide di enorme

portata per il sistema agroalimentare mondiale, che nel medio-lungo termine dovrà cer-care di far fronte a un incremento costante della domanda che causerà molto probabil-mente crescenti tensioni sul fronte dei prezzi delle commodity alimentari. Ad esempio, secondo le proiezioni di medio termine realizzate dall’OECD e dalla FAO2, nel decennio 2010-2020 i prezzi dei cereali e dei derivati dall’allevamento del bestiame saranno più elevati di quelli del decennio precedente rispettivamente del 20 e del 30%3.I prezzi di carne e prodotti caseari, da una parte, e di cereali e oli vegetali, dall’altra, si influenzano a vicenda attraverso una serie di relazioni dirette e indirette. Pertanto, cam-biamenti nella domanda di carne e prodotti caseari influenzano anche la domanda (e i prezzi) delle colture necessarie all’allevamento del bestiame. Viceversa, poiché cereali e oli vegetali sono tra le principali voci di costo per l’allevamento del bestiame, un aumento del prezzo di tali commodity determina un innalzamento del prezzo della carne.L’aumento del reddito disponibile, la migrazione dalle campagne alle città e la modifica delle scelte alimentari nei Paesi emergenti sono fenomeni che spiegano un innalzamento nella domanda di beni alimentari da parte di queste economie che si stanno affacciando sempre di più sui mercati internazionali, a scapito dell’autoproduzione.È importante sottolineare che l’aumento del reddito pro capite di una fetta così impor-tante della popolazione mondiale non si riflette direttamente solo su un aumento dei consumi, ma anche su una diversificazione della domanda e su una minore sensibilità alle variazioni del prezzo. La minore elasticità della domanda è uno dei fattori che favo-riscono l’innalzamento dei prezzi poiché si riduce la portata dell’effetto sostituzione, che prevede un aumento del prezzo di una determinata commodity e porta i consumatori ad acquistare beni con caratteristiche simili a prezzi inferiori.Alcuni dati sui fenomeni sopra citati possono aiutare a comprendere meglio la portata di tali sfide. La maggior parte dei Paesi in via di sviluppo ha sperimentato una forte crescita economica negli ultimi anni. In Asia, soprattutto in Cina e in India, si sta verificando una sostenuta crescita economica, con il Pil reale della zona in aumento del 7,3% su base annua tra il 2006 e il 2011. La stessa Africa sub-sahariana ha raggiunto un tasso di crescita del Pil reale del 4,5% nello stesso periodo. Questa forte crescita, unita all’influenza che essa esercita sui consumi, rappresenta un fattore chiave per comprendere il graduale cambiamento della domanda alimentare mondiale.Per quanto riguarda l’incremento demografico, secondo le stime della FAO nel 2050 la po-polazione mondiale aumenterà di un terzo, raggiungendo i 9,1 miliardi rispetto ai 6,9 mi-liardi attuali, e di conseguenza la domanda di cibo potrebbe aumentare tra il 70 e il 100%4.

l’aumento del reddIto Porta a

maGGIorI ConsumI e dIVersIfICazIone

della domanda

dInamICHe demoGrafICHe, CresCIta eConomICa neI PaesI emerGentI e modIfICa delle sCelte alImentarI

2.2

la PoPolazIone mondIale aumenterÀ dI un terzo entro Il 2050

40

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

41

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

aumento del reddIto Pro CaPIte e urBanIzzazIone modIfICano la ComPosIzIone del PanIere alImentare deI PaesI emerGentI

Anche nel prossimo futuro, come del resto è già successo nel recente passato (figura 2.2.), ad aumentare sarà soprattutto la popolazione dei Paesi (mercati) emergenti, che già oggi costituisce il 60% della popolazione mondiale. Tra il 1980 e il 2010 la popolazione di questi Paesi è cresciuta a un tasso medio annuo del 6% rispetto al 2,5% dei Paesi industrializzati.

Un altro fenomeno demografico che sta avendo un forte impatto sulla domanda di cibo è quello dell’urbanizzazione5 in corso nei Paesi in via di sviluppo, in quanto alla migrazione dalle campagne verso le città generalmente segue una modifica delle abitudini alimentari verso una dieta più diversificata.L’aumento del reddito pro capite e l’urbanizzazione sono due fattori che portano alla graduale modifica della composizione del paniere alimentare dei Paesi emergenti, con il passaggio da una dieta composta prevalentemente da cereali a una dieta più ricca di frut-ta, verdura, carne e pesce. I consumatori urbani, specialmente in Asia, stanno sperimen-tando in modo crescente la dieta occidentale, riducendo il consumo di cibi tradizionali.La figura 2.3. mostra il valore medio giornaliero di calorie assunte nei Paesi in via di svi-luppo e nei Paesi industrializzati nel periodo 1964-2030. Nei Paesi in via di sviluppo si nota un trend di crescita più che doppio rispetto ai Paesi industrializzati (lo 0,55% medio annuo rispetto allo 0,24%), dovuto alla cosiddetta “occidentalizzazione della dieta”, ovvero la graduale sostituzione di cibi poveri con alimenti derivati da lavorazioni più complesse.

figura 2.2. Popolazione residente nei Paesi industrializzati e nei mercati emergenti (1980-2020, mld)

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatiusda(unitedstatesdepartmentofagriculture),2010.

1,1

3,0

1980 1990 2000 2010 2020

3,64,2

4,85,3

1,1 1,2 1,2 1,3

paesiindustrializzati mercatiemergenti

figura2.3.Consumo pro capite di cibo (kcal giornaliere) nei Paesi in via di sviluppo e nei Paesi sviluppati (1964 – stime al 2030)

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatifao,2010

paesiinviadisviluppo paesiindustrializzati

1964-1966 1974-1976 1984-1986 1997-1999 2015 2030

2054

2152 24

50 2681 28

50 2980

2947

3065 32

06 3380

3440

3500

42

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

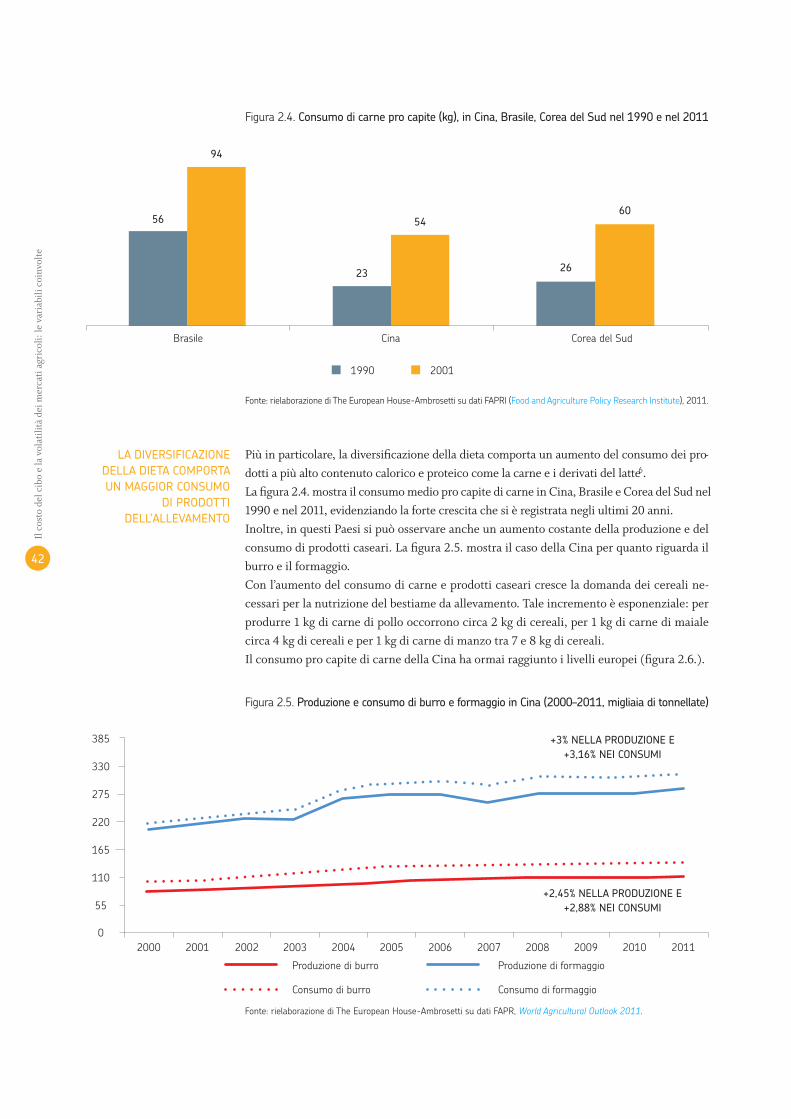

Più in particolare, la diversificazione della dieta comporta un aumento del consumo dei pro-dotti a più alto contenuto calorico e proteico come la carne e i derivati del latte6.La figura 2.4. mostra il consumo medio pro capite di carne in Cina, Brasile e Corea del Sud nel1990 e nel 2011, evidenziando la forte crescita che si è registrata negli ultimi 20 anni.Inoltre, in questi Paesi si può osservare anche un aumento costante della produzione e del consumo di prodotti caseari. La figura 2.5. mostra il caso della Cina per quanto riguarda il burro e il formaggio.Con l’aumento del consumo di carne e prodotti caseari cresce la domanda dei cereali ne-cessari per la nutrizione del bestiame da allevamento. Tale incremento è esponenziale: per produrre 1 kg di carne di pollo occorrono circa 2 kg di cereali, per 1 kg di carne di maiale circa 4 kg di cereali e per 1 kg di carne di manzo tra 7 e 8 kg di cereali.Il consumo pro capite di carne della Cina ha ormai raggiunto i livelli europei (figura 2.6.).

figura2.4.Consumo di carne pro capite (kg), in Cina, Brasile, Corea del sud nel 1990 e nel 2011

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatifapri(foodandagriculturepolicyresearchinstitute),2011.

56

94

Brasile Cina Coreadelsud

5460

23 26

1990 2001

la dIVersIfICazIone della dIeta ComPorta un maGGIor Consumo

dI ProdottI dell’alleVamento

figura2.5.Produzione e consumo di burro e formaggio in Cina (2000–2011, migliaia di tonnellate)

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatifapr,World Agricultural Outlook 2011.

385

330

275

220

165

110

55

0

+3% nella ProduzIone e +3,16% neI ConsumI

+2,45% nella ProduzIone e +2,88% neI ConsumI

produzionediburro produzionediformaggio

Consumodiburro Consumodiformaggio

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

43

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

2005

È interessante osservare come, per questo motivo, la Cina sia diventata uno dei maggiori importatori mondiali di semi di soia e oli vegetali, usati in allevamento come integratori proteici all’interno dei mangimi. L’importazione di olio di semi e oli vegetali destinati all’allevamento è infatti aumentata tra il 1990 e il 2007 rispettivamente del 16,2 e del 8,9% su base annua.Anche in India si è registrato un aumento delle importazioni di olio di semi del 72% a par-tire dal 1990.I cambiamenti nei modelli di consumo alimentare che si stanno verificando in questi anni a livello globale saranno sempre più netti in futuro. Ad esempio, mentre il consumo pro capite di riso nel Sud-est asiatico è atteso in calo del 4% tra il 2000 e il 2050, i consumi di frutta, verdura e prodotti caseari cresceranno del 70% e quelli di uova, carne e pesce raddoppieranno a causa di un reddito in continua crescita (+6,1% medio su base annua).

figura2.7.Importazioni cinesi di olio di semi e oli vegetali (1990–2007, migliaia di tonnellate)

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatifao,2007.

2710 2739

1990 2007

10.199

35.042

la CIna È dIVentata uno deI maGGIorI ImPortatorI mondIalI dI semI dI soIa e olI VeGetalI a Causa dell’aumento del Consumo dI Carne

figura2.6.Consumo pro capite di carne in Cina, europa, India e stati uniti (kg)

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatifapri,World Agricultural Outlook 2011.

140

120

100

80

60

40

20

0

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2006

2007

2008

2009

2010

2011

europa indiaCina statiuniti

olivegetali olidisemi

5050

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

Complessivamente,ilnostropianetadisponedicirca1,4miliardidikm3d’acqua.sistima,però,chesolopocomenodi45.000km3

d’ac-qua(pariallo0,003%deltotale)sianoteorica-mentefruibiliesolo9-14.000(pariacircalo0,001%deltotale)sianoeffettivamentedispo-nibiliperl’utilizzodapartedell’uomo,poichédisufficientequalitàeacostiaccessibili.almomento,l’agricolturairriguaimpiegadasolacircail70%deiconsumimondialidiac-quadolce15.L’attualedomandad’acqua,giàmolto elevata, crescerà costantemente infuturo, provocandouna progressiva scarsi-tà,soprattuttoinalcuneareedelpianeta,egraviconseguenzeallafilieraagroalimentare.Comesipuònotaredallafigura2.13.,infatti,si stimachenel2030 l’agricoltura rappre-senteràancorailcompartoconilmaggioreassorbimentodirisorseidrichemondiali16.idatirelativiall’accessoall’acquaperilfuturononsonorassicurantiinquanto,acausadellacrescitademografica,dell’elevatocostodelletecnichediirrigazionechespessoeccedelepossibilità economichedei piccoli agricoltoridimoltipaesiinviadisviluppo,delpermane-redipratichediirrigazioneinefficientiedellacrescentecompetizioneperl’utilizzodelleri-sorseidriche,sistimacheunaquotacom-

presatrail15eil35%degliattualiprelievid’acquaperirrigazioneinfuturononsaràpiùsostenibile17.Considerandochelaresadelleterrecoltivateè2-3voltesuperioreinquelleirrigate(il20%circadellasuperficiemondialeaseminativo)–chegarantisconoil40%dellaproduzionemondiale–rispettoaquellechesfruttano esclusivamente l’apporto idricopluviale(l’80%delleterre),appareancorapiùevidentelacriticitàdelfenomenodellascar-sitàdell’acqua.ilrapportofraacquaeproduzioneagrico-laresta,dunque,unadellesfidepiùdifficiliper il futurodelgenereumano, inquantosarà di fondamentale importanza evitareunulteriorepeggioramentodellagiàcriticaeinaccettabilesituazionedelladenutrizioneedellasetenelmondo.Consideratochelagrandeproblematicadellascarsitàdirisorseidriche(chegiàcolpiscepiùdi1,2miliardidipersoneeneinteresseràoltre1,8miliardinel2025),appareindispensabileunarifles-sioneapprofondita finalizzata all’individua-zionediunmodellodi crescita strutturaleche dovrà essere perseguito con approcciintersettorialieinternazionali,soprattuttoinfunzionedellasostenibilitàdellaproduzioneagricolafutura.

La scarsità dell’acqua, oggi e domani

1950

1960

1970

1980

1990

2000

2010

2020

2030

totalediacquautilizzata

usoagricolo

usoindustriale

usodomestico

figura2.13. Il prelievo delle risorse idriche per tipologia di settore: le prospettive future

fonte:WBCsd,Facts and Trends - Water,cit.

51

BC

FN Index 2011

51

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

ildegradodelsuoloèunprocessodegene-rativodilungoterminedellafunzioneedellaproduttivitàdegliecosistemi18.sitrattadiunimpoverimentodelterrenodalpuntodivistadellafertilità,chesimanifestaprincipalmenteattraversofenomeniquali ladesertificazione,l’erosione(esportazionegradualedisuolo),lasalinizzazionee lapresenzadiagenti inqui-nanti.ilprocessodiformazioneerigenerazio-nedelsuoloèmoltolentoe,perquestomo-tivo,èconsideratounarisorsaessenzialmentenonrinnovabile.traleprincipalicausedelland degradation troviamo: il disboscamento e ladeforestazione, l’estrazione delle sostanzenutritivedel terrenoagricolo, laconversioneurbana,l’irrigazioneel’inquinamento.inoltre,ildegradodelleterrecoltivabiliècau-satoanchedall’inadeguatagestionedelterri-torio,dallosfruttamentointensivodeiterreniedalleinadeguatetecniched’irrigazione.alcuni studi19, chehannoosservato il feno-meno lungounarco temporaledi20anni,sostengonocheildegradodelterritoriosiaincontinuoaumentoesistiaprogressivamentepropagandoinmoltepartidelmondo.attual-mentetalefenomenointeressaoltreil20%dituttelesuperficicoltivabili,il30%delleforeste

e il10%dellepraterie. inoltre, secondoaltristudiosi20,ognianno20.000-50.000km2diterrenidivengonoinutilizzabili,conperdite2-6voltemaggiori inafrica,americaLatinaeinasiarispettoalnordamericaeall’europa.inconclusione,dunque,comeèpossibileno-taredalgraficoriportatonellafigura2.14.,la quota di terreni destinati all’agricolturahasubitounfortissimoridimensionamento,generando notevoli ripercussioni sull’interafilieraalimentare.Leripercussionimaggioririguarderannosem-prepiùlaproduttivitàagricola;èimportanteri-cordareinfatticomeerosione,desertificazioneesalinizzazioneabbianoimpattidirettisullereseagricole.a seguito di tali fenomeni, infatti, laproduttivitàdialcuneareesièridottadel50%.adesempio,inafrica,ilcontinentepiùse-veramentecolpitodal fenomeno21, leper-ditevarianoinunrangecompresotrail2e il 40%, con una perdita media stimatadell’8,2%, calcolata sull’intero territorio. alivelloglobale,poi,leripercussionidelfeno-menohannocausatounaperditadiprodut-tivitàcompresainunrangedell’1-8%,pariaunaperditaannuadi400miliardididolla-ri22,ossiacirca70dollariapersona.

Il degrado dei suoli

figura2.14. la quota dei terreni agricoli ha raggiunto il picco

fonte:fao,http://faostat.fao.org/site/377/default.aspx

terreniagricoli(%sultotaledeiterrenidisponibilialivelloglobale) terreniagricoli(ettariprocapite)

38

37

36

35

34

33 0,6

0,8

1,0

1,2

1,4

1,6

1961

1964

1968

1972

1976

1980

1984

1988

1992

1996

2000

2004

2008

%su

ltot

dei

terr

enid

ispo

nibi

li

etta

ripr

oca

pite

70

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

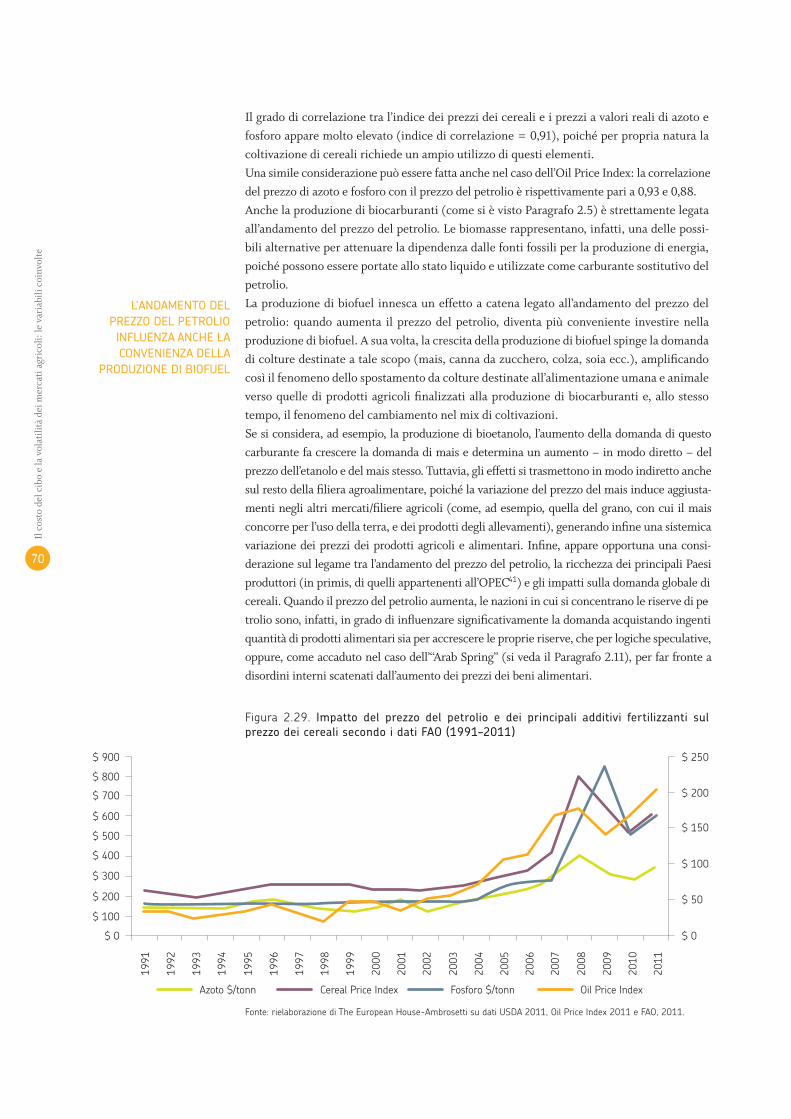

l’andamento del Prezzo del PetrolIo Influenza anCHe la ConVenIenza della

ProduzIone dI BIofuel

Il grado di correlazione tra l’indice dei prezzi dei cereali e i prezzi a valori reali di azoto e fosforo appare molto elevato (indice di correlazione = 0,91), poiché per propria natura la coltivazione di cereali richiede un ampio utilizzo di questi elementi.Una simile considerazione può essere fatta anche nel caso dell’Oil Price Index: la correlazione del prezzo di azoto e fosforo con il prezzo del petrolio è rispettivamente pari a 0,93 e 0,88. Anche la produzione di biocarburanti (come si è visto Paragrafo 2.5) è strettamente legata all’andamento del prezzo del petrolio. Le biomasse rappresentano, infatti, una delle possi-bili alternative per attenuare la dipendenza dalle fonti fossili per la produzione di energia, poiché possono essere portate allo stato liquido e utilizzate come carburante sostitutivo del petrolio. La produzione di biofuel innesca un effetto a catena legato all’andamento del prezzo del petrolio: quando aumenta il prezzo del petrolio, diventa più conveniente investire nella produzione di biofuel. A sua volta, la crescita della produzione di biofuel spinge la domanda di colture destinate a tale scopo (mais, canna da zucchero, colza, soia ecc.), amplificando così il fenomeno dello spostamento da colture destinate all’alimentazione umana e animale verso quelle di prodotti agricoli finalizzati alla produzione di biocarburanti e, allo stesso tempo, il fenomeno del cambiamento nel mix di coltivazioni.Se si considera, ad esempio, la produzione di bioetanolo, l’aumento della domanda di questo carburante fa crescere la domanda di mais e determina un aumento – in modo diretto – del prezzo dell’etanolo e del mais stesso. Tuttavia, gli effetti si trasmettono in modo indiretto anche sul resto della filiera agroalimentare, poiché la variazione del prezzo del mais induce aggiusta-menti negli altri mercati/filiere agricoli (come, ad esempio, quella del grano, con cui il mais concorre per l’uso della terra, e dei prodotti degli allevamenti), generando infine una sistemica variazione dei prezzi dei prodotti agricoli e alimentari. Infine, appare opportuna una consi-derazione sul legame tra l’andamento del prezzo del petrolio, la ricchezza dei principali Paesi produttori (in primis, di quelli appartenenti all’OPEC41) e gli impatti sulla domanda globale di cereali. Quando il prezzo del petrolio aumenta, le nazioni in cui si concentrano le riserve di pe-trolio sono, infatti, in grado di influenzare significativamente la domanda acquistando ingenti quantità di prodotti alimentari sia per accrescere le proprie riserve, che per logiche speculative, oppure, come accaduto nel caso dell’“Arab Spring” (si veda il Paragrafo 2.11), per far fronte a disordini interni scatenati dall’aumento dei prezzi dei beni alimentari.

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatiusda2011,oilpriceindex2011efao,2011.

figura 2.29. Impatto del prezzo del petrolio e dei principali additivi fertilizzanti sul prezzo dei cereali secondo i dati fao (1991–2011)

$0 $0

$100

azoto$/tonn Cerealpriceindex fosforo$/tonn oilpriceindex

$200 $50

$300

$400$100

$500

$600$150

$700

$800$200

$900 $250

1991

1999

1995

2003

2008

1992

2000

1996

2004

2009

1993

2001

1997

2005

2010

1994

2002

2007

1998

2006

2011

71

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

Barriere commerciali e non commerciali (quali, restrizioni qualitative di natura fit-tizia, oppure controlli eccessivamente lunghi), politiche agricole e sussidi possono rappresentare un fattore distorsivo delle dinamiche tra domanda e offerta sul mer-

cato delle commodity alimentari.Sul lato dell’offerta, ad esempio, negli ultimi anni i maggiori Paesi produttori di cereali (Cina, Unione Europea, Stati Uniti e India) si sono spesso orientati verso la riduzione dei quantitativi scambiati sui mercati internazionali. Tale scelta ha generato una significati-va riduzione dell’offerta alimentare mondiale, che ha contribuito a incrementare sia la volatilità che il livello dei prezzi sul mercato. Inoltre, questo tipo di interventi, politici, è per lo più imprevedibile e porta di conseguenza all’aumento del livello di incertezza sull’andamento dei mercati.Anche altre politiche creano condizioni di restrizione dei flussi commerciali internazionali. Si pensi, per esempio, a tutte quelle attività volte a proteggere il proprio mercato domestico (dazi doganali, contingentamento delle importazioni e/o delle esportazioni) o, al contrario, a sostenerlo sullo scenario globale (sussidi alle esportazioni, accordi).L’imposizione di dazi/sussidi sulle importazioni (tasse/sussidi sui beni importati) o sul-le esportazioni (pagamenti/prelievi fiscali ai produttori nazionali che vendono un bene all’estero) generalmente non ha lo scopo di influenzare le ragioni di scambio42 del Paese. Le motivazioni di simili interventi governativi, infatti, sono spesso legate a preoccupazio-ni relative alla distribuzione del reddito, alla protezione di settori ritenuti particolarmen-te importanti o all’equilibrio della bilancia dei pagamenti43. Ciò che caratterizza dazi e sussidi è il fatto che essi stabiliscono una differenza tra i prezzi a cui i beni sono scambiati sul mercato internazionale e i loro prezzi all’interno del Paese che li impone.Risulta chiaro quindi come queste politiche, attuate prevalentemente in risposta agli alti prezzi del cibo, siano volte a generare benefici diretti per il mercato domestico, ma al tem-po stesso, vista la forte interrelazione tra i mercati, hanno la capacità di generare effetti e squilibri di breve termine sulle quotazioni mondiali.Inoltre, tali politiche generano spesso forti oscillazioni non prevedibili nel reddito dei produttori agricoli provocando, con un effetto a catena, ulteriori squilibri nell’offerta. Prezzi bassi portano benefici alla domanda (anche se spesso non vengono trasmessi ai consumatori e alimentano così soltanto opportunità speculative), ma deprimono la pro-duzione agricola. Al fine di comprendere la relazione tra l’adozione di certe politiche commerciali e l’anda-mento dei prezzi, la figura 2.30. mostra l’andamento del FAO Cereal Price Index tra ottobre 2007 e aprile 2011 e alcune tra le azioni di politica commerciale messe in atto dai principali Paesi importatori ed esportatori di cereali.

alCune PolItICHe CommerCIalI Possono aVere effettI dIstorsIVI sul lIVello deI PrezzI delle CommodItY alImentarI

PolItICHe loCalI Possono determInare sQuIlIBrI suI merCatI GloBalI

PolItICHe CommerCIalI2.8

72

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

la rIsPosta deI PaesI esPortatorI

all’aumento deI PrezzI

le PolItICHe ProtettIVe deI PaesI

ImPortatorI

Nell’autunno del 2007, a seguito di aspettative di ribasso dei futuri raccolti e di rialzo del livello internazionale dei prezzi, alcuni Paesi esportatori hanno modificato la direzione del-le proprie politiche commerciali in modo da scoraggiare le esportazioni e favorire il com-mercio e il consumo interno. L’obiettivo è stato quello di aumentare l’offerta domestica e limitare l’effetto interno dell’aumento globale dei prezzi alimentari.Alcuni esempi44 di queste politiche commerciali sono l’eliminazione dei sussidi alle espor-tazioni, cosa che è avvenuta in Cina, per esempio, dove sono stati eliminati i rimborsi sulla tassazione sul valore aggiunto dei cereali esportati e prodotti.Altri riguardano l’inserimento di tasse all’esportazione:- la Cina, dopo aver eliminato i rimborsi delle tasse sul valore aggiunto, ha imposto una

tassa sull’esportazione di cereali;- l’Argentina ha aumentato le tasse sull’esportazione del grano, mais, semi di soia, farina e olio di soia;- Russia e Kazakistan hanno aumentato le tasse sull’esportazione del grano;- Malesia e Indonesia hanno imposto tasse sull’esportazione di olio di palma.Altre misure di questo tipo sono rappresentate dalle restrizioni quantitative alle esportazio-ni (tetti volumetrici alle esportazioni) e dai divieti assoluti (ad esempio, Ucraina, Serbia e India hanno vietato le esportazioni di grano).All’inizio del 2008, anche i Paesi importatori hanno iniziato ad adottare politiche protetti-ve, al fine di difendersi dall’aumento globale dei prezzi alimentari. Il loro obiettivo è stato quello di assicurarsi un livello sufficiente di scorte in modo da contenere l’aumento dei prezzi interni. Anche in questo caso sono elencabili alcune politiche adottate a tal fine.Alcuni Paesi hanno ridotto i dazi doganali alle importazioni:- India (farina);- Indonesia (semi di soia e grano);- Unione Europea (cereali);- Serbia (grano).

fonte:rielaborazioneditheeuropeanhouse-ambrosettisuricercausdaeCerealpriceindex(fao).

figura2.30. Politiche commerciali internazionali e fao Cereal Price Index (ottobre 2007–aprile 2011)

0

50

100

150

200

250

300

LaCinaeliminaisussidialleesportazioni

diminuzione del rapporto stock-to-use diminuzione del rapporto stock-to-useaumento del rapporto stock-to-use

restrizioniqualitativesulleesportazioni:argentina,ucraina,indiaevietnam

tassesulleesportazioni:Cina,argentina,russiaKazakistan,

malesiaeindonesia

riduzionedelletassesulleimpor-tazioni:india,indonesia,serbia,tailandia,unioneeuropea,Corea

emongolia

acquistiaprezzielevati:maroccoevenezuela

L’unioneeuropeasospendeleimpostesulleimportazioni

digranoeorzo

L’algeriaacquista800.000tonnellatedigranoa380$alla

tonnellata

russiasospendetassesulleimportazioni

Laturchiariducel’impostasull’importazioneprivatadi

granodal130%a0

nuovodazioalleesportazionidigrano

inrussia

venditedicereali

recordneglistatiuniti

feb

2008

ott2

010

giu

2009

ott2

008

feb

2010

ott2

007

giu

2010

feb

2009

giu

2008

feb

2011

apr

2011

ott2

009

apr

2008

dic

2010

ago

2009

dic

2008

apr

2010

dic

2007

ago

2010

apr

2009

ago

2008

dic

2009

73

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

doPo la CrIsI del 2008 stIamo assIstendo dI nuoVo a PolItICHe CommerCIalI dIstorsIVe

durante la CrIsI deI PrezzI alImentarI del 2007-2008 le eConomIe PIù ColPIte In termInI dI aCCesso al CIBo sono state Quelle PIù aPerte

Paesi come Marocco e Venezuela inoltre hanno acquistato commodity a prezzi elevati e sussidiato la loro distribuzione ai consumatori.Questi interventi di politica commerciale hanno condotto a un aumento generalizzato della domanda di commodity alimentari, che ha inciso sul livello dei prezzi già in ascesa.Specularmente, le politiche di restrizione delle esportazioni da parte dei Paesi esportato-ri, al fine di ridurre l’inflazione sui prezzi alimentari, hanno continuato a ridurre l’offerta mondiale. In questo modo, gli importatori hanno avuto meno risorse a disposizione e sono stati costretti a pagare prezzi sempre più elevati per garantire un sufficiente livello di scorte interne.Questo squilibrio tra domanda e offerta è stato una delle cause del picco dei prezzi alimen-tari durato fino all’aprile del 2008.Anche nel secondo periodo di forte incremento dei prezzi (giugno 2010-aprile 2011) nume-rosi Paesi hanno adottato politiche agricole e commerciali adattive, tra cui:- la fissazione di restrizioni alle esportazioni: la Russia, il settimo esportatore di grano al mon-

do nel 2010, il 4 agosto 2010 ha imposto un dazio alle esportazioni di grano a causa di scarsi raccolti e dell’aumento dei prezzi;

- la riduzione o sospensione delle barriere alle importazioni: l’Unione Europea ha ridotto le imposte sull’importazione di grano e orzo e la Turchia ha azzerato la tassa sulle importa-zioni di grano del settore privato;

- i sussidi al consumo di determinati beni: l’Algeria, primo importatore di grano al mondo, ha acquistato grandi quantità di grano a prezzi elevati, per poi rivenderle internamente a prezzi più bassi.

Il fenomeno algerino, in parte dettato dalle sommosse interne, causate anche dalla crescen-te difficoltà di accesso al cibo, è noto come “Aggressive Buying Practices”45.In condizioni di incertezza sul futuro dell’offerta e dei prezzi dei beni alimentari globa-li, i Paesi importatori si trovano a doversi assicurare il giusto livello di risorse alimen-tari, contrattandone maggiori quantità con i Paesi esportatori. Quando la Russia, ad esempio, ha imposto restrizioni alle importazioni di grano, in un periodo di prezzi in crescita, gli importatori hanno iniziato a contrattare maggiori quantità. Ciò suggerisce che in condizioni di equilibrio, gli importatori contrattano quantità sufficienti in un orizzonte di breve periodo; mentre quando aumenta l’instabilità e l’incertezza, l’inter-vallo temporale aumenta.Un ulteriore esempio degli impatti negativi delle restrizioni dei mercati deriva dalle ne-goziazioni in corso del Doha Round. Si stima che un accordo di riduzione delle barriere al commercio internazionale sui prodotti agroalimentari genererebbe un incremento di circa 40 miliardi di dollari annui nelle esportazioni a favore dei Paesi in via di sviluppo.Tuttavia, se da un lato un’apertura al commercio internazionale di tutti i Paesi rappresenta una scelta auspicabile e necessaria per alleviare gli effetti distorsivi di sussidi e misure pro-tezionistiche, dall’altro non è in sé sufficiente, ma va accompagnata da politiche parallele di carattere economico e sociale che limitino i rischi di tale apertura, specialmente per le fasce più vulnerabili delle popolazioni.Durante la crisi dei prezzi alimentari del 2007-2008, le economie più colpite in termini di accesso al cibo sono state, infatti, quelle più aperte, proprio a causa dell’assenza di suf-ficienti reti di sicurezza economiche e sociali. Pertanto, un profondo ripensamento delle politiche commerciali, agricole e sociali a livello locale, nazionale e internazionale risulta essere di fondamentale importanza.

7474

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

ilcasodelrisoèstatoalcentrodell’at-tenzione dei policy-maker asiatici nelperiodocompresotrail2007eil2008.unaseriedieventiedecisionidipoliti-cainternahannoportatoaunaumentorecorddellequotazionidelcereale,cau-sando seri problemi di accesso al ciboneipaesidelsud-estasiatico46.all’originedellacrisidelprezzodelrisofuronolepreoccupazionideigoverniri-guardanti le aspettative inflazionistiche

sui prezzi delle principali commodityalimentari.a luglio 2007, il vietnam, secondoesportatore mondiale di riso, proibi-sceleesportazionidirisoacausadellascarsitàdellescorte.pochimesi più tardi, ilministrodelle fi-nanze indiano annuncia il blocco delleesportazionidirisonon-Basmati (lami-gliorequalitàdiriso)perfavorireilconsu-mointernoelaricostituzionedellescorte.

Il caso del prezzo del riso tra il 2007 e il 2008

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatifapri.

figura2.31. Volume delle esportazioni e livello dei prezzi del riso (1999–2011)

india pakistan tailandia vietnam prezzomediodelriso

-100099/00 03/04 07/0801/02 05/06 09/1000/01 04/05 08/0902/03 06/07 10/11

$0

1000

3000

$100

5000

7000

$200

9000

11.000

$300

$500

13.000

15.000

$400

$600

17.000 $700

* * * ** * *

*

* **

*ilgovernoindianosussidia

ilconsumointernodirisoalpostodelgrano

ilvietnamvietanuovevendite

L’indiavietal’esportazione

dirisonon-Basmati

L’indiarestringeleesportazionidirisoBasmati

ilriso“tenero”filippinosuperai

700$/tonn

ilvietnamriaprealle

esportazioni

L’indiaraggiungeillivellodistocksrecorddi30mditonneriaprealcommerciointernazionale

*

75

BC

FN Index 2011

75

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

neimesisuccessivisiregistranodapar-tedeipaesiimportatori(inquestocasoprincipalmente Cina, filippine, Bangla-deshedegitto)acquistiaprezzielevati,chehannocontribuitoafarecrescereilprezzodellediversetipologiediriso.amarzo2008ilministrodelCommerciotailandeseannunciacheiprezziavrebbe-roraggiunto laquotadi1000$/tonnel-lata, scatenando politiche aggressive diacquistodapartedeipaesiimportatori.La crisi si è conclusa soltanto quandosia india chevietnamhanno raggiuntola quota di riserve strategiche presta-biliteehannoabolitolerestrizionisulleesportazioni.il caso del riso suggerisce una rifles-sione: fino al momento in cui l’offertaglobale delle principali commodity ali-mentarinonsiattesteràalivelliottimali(in gradodi corrispondere la domandaa prezzi di equilibrio), gli importato-ri saranno preoccupati di assicurare la

disponibilità di beni alimentari primarinei propri mercati interni, adottandopolitichediacquisto“aggressive”,men-tre gli esportatori saranno preoccupatidilimitareilrischiodicrescitasuiprezziinterni attraverso politiche di esporta-zione“conservative”(dazioquoteall’e-sportazione).quandol’offertaglobalesiattesterà ai livelli di equilibrio, gli im-portatori non sentiranno il bisogno diacquistareextra-volumiascopiprecau-zionalieiprezziinizierannoascendere.minori acquisti ridurranno la doman-damondiale di importazioni e il livellodeiprezzi,comesièverificatoappuntodopolacrisidel2008.inoltre, è opportuno verificare che iprezzidimercatoall’originesianosem-pre sufficientemente remunerativi dastimolare la produzione agricola sia inrelazione ai costi di produzione che inrelazioneacoltivazioniconcorrenti.

76

Il c

osto

del

cib

o e

la v

olat

ilità

dei

mer

cati

agr

icol

i: le

var

iabi

li co

invo

lte

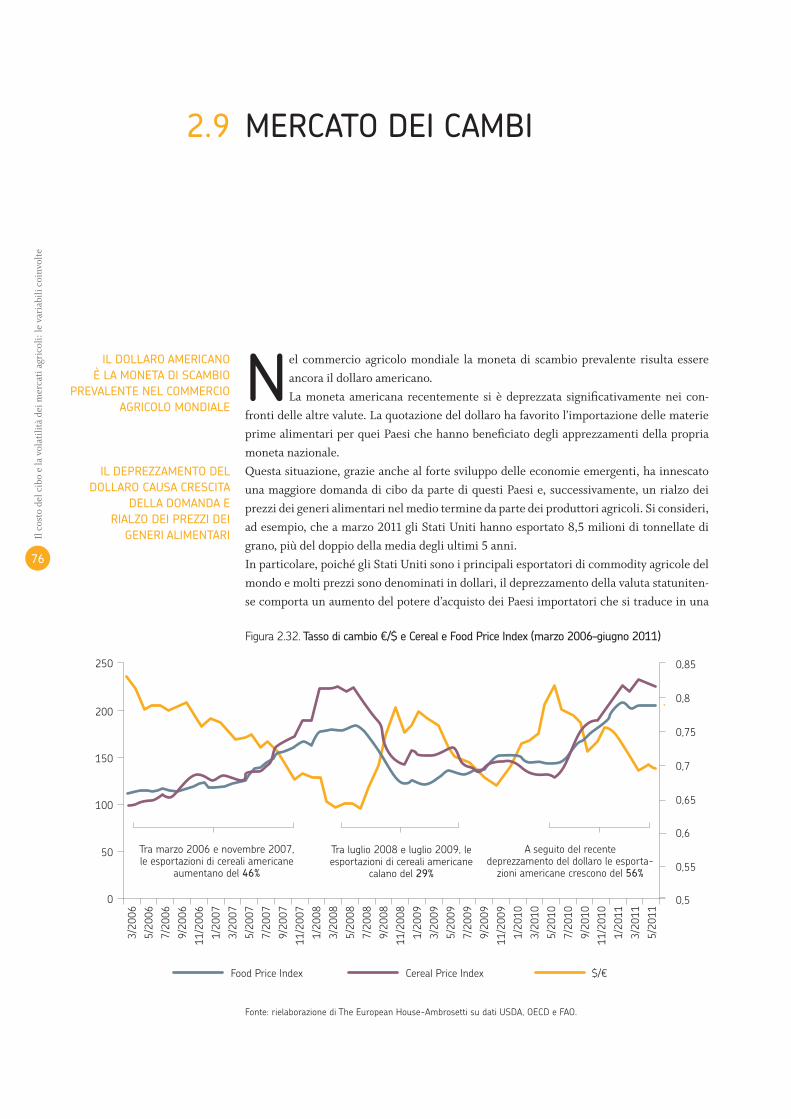

nel commercio agricolo mondiale la moneta di scambio prevalente risulta essere ancora il dollaro americano.La moneta americana recentemente si è deprezzata significativamente nei con-

fronti delle altre valute. La quotazione del dollaro ha favorito l’importazione delle materie prime alimentari per quei Paesi che hanno beneficiato degli apprezzamenti della propria moneta nazionale.Questa situazione, grazie anche al forte sviluppo delle economie emergenti, ha innescato una maggiore domanda di cibo da parte di questi Paesi e, successivamente, un rialzo dei prezzi dei generi alimentari nel medio termine da parte dei produttori agricoli. Si consideri, ad esempio, che a marzo 2011 gli Stati Uniti hanno esportato 8,5 milioni di tonnellate di grano, più del doppio della media degli ultimi 5 anni.In particolare, poiché gli Stati Uniti sono i principali esportatori di commodity agricole del mondo e molti prezzi sono denominati in dollari, il deprezzamento della valuta statuniten-se comporta un aumento del potere d’acquisto dei Paesi importatori che si traduce in una

Il dollaro amerICano È la moneta dI sCamBIo

PreValente nel CommerCIo aGrIColo mondIale

Il dePrezzamento del dollaro Causa CresCIta

della domanda e rIalzo deI PrezzI deI

GenerI alImentarI

merCato deI CamBI2.9

fonte:rielaborazioneditheeuropeanhouse-ambrosettisudatiusda,oeCdefao.

figura2.32. tasso di cambio ¤/$ e Cereal e food Price Index (marzo 2006–giugno 2011)

0,6

0,50

50

100

150

200

250

0,65

0,55

0,7

0,75

0,8

0,85

foodpriceindex Cerealpriceindex $/¤

tramarzo2006enovembre2007,leesportazionidicerealiamericane

aumentanodel46%

aseguitodelrecentedeprezzamentodeldollaroleesporta-

zioniamericanecresconodel56%

traluglio2008eluglio2009,leesportazionidicerealiamericane

calanodel29%

3/20

06

5/20

06

7/20

06

9/20

06

11/2

006

1/20

07

3/20

07

5/20

07

7/20

07

9/20

07

11/2

007

1/20

08

3/20

08

5/20

08

7/20

08

9/20

08

11/2

008

1/20

09

3/20

09

5/20

09

7/20

09

9/20

09

11/2

009

1/20

10

3/20

10

5/20

10

7/20

10

9/20

1011

/201

0

1/20

11

3/20

11

5/20

11

77

Il costo del cibo e la volatilità dei mercati agricoli: le variabili coinvolte

Il denaro a Basso Costo tende a sPInGere al rIalzo I PrezzI alImentarI e a InnesCare fenomenIsPeCulatIVI

crescita nella domanda di importazioni, contribuendo allo squilibrio tra domanda e offerta internazionale e a un surriscaldamento dei prezzi. La figura 2.32. mostra chiaramente la relazione inversa tra andamento valutario del dollaro e l’indice dei prezzi di tutte le com-modity agricole e quello dei cereali47 tra marzo 2006 e giugno 2011, periodo che ha visto l’alternarsi di svalutazioni e rivalutazioni della moneta americana.Inoltre, non si può non tenere conto degli impatti dell’enorme volume di liquidità immessa dalla Federal Reserve nel sistema economico mondiale nell’ultimo decennio, attraverso le politiche di espansione quantitativa. Il denaro a basso costo, infatti, tende a spingere al rialzo i prezzi alimentari e a innescare fenomeni speculativi, dato che il cibo può essere considerato una commodity perfetta, in un mercato in disequilibrio. Per di più, tale liqui-dità si è diretta verso i Paesi emergenti, in Cina ad esempio, dove l’impatto inflazionistico è maggiore per via del cambio fisso.

Emory Kristof/National Geographic Stock