i b Đ - sacombank · vốn tốt hơn, nhất là khi tỷ lệ sử dụng vốn ngắn hạn cho...

TRANSCRIPT

1

hoav

Động thái giảm lãi suất vừa qua là khá

bất ngờ với thị trường khi đang trong giai

đoạn thanh khoản hệ thống thường chịu áp

lực vào thời điểm cuối năm âm lịch. Tuy

nhiên, động thái giảm trên cũng có những

cơ sở vững chắc hỗ trợ. Ngoài ra, việc giảm

lãi suất vào thời điểm này sẽ hỗ trợ đáng

kể hoạt động của các doanh nghiệp và có

thể kích thích nhu cầu tín dụng tăng nhanh

ngay từ đầu năm để mở rộng hoạt động

sản xuất kinh doanh. Từ đó, tạo động lực

giúp tăng trưởng kinh tế nói chung cũng

như cải thiện tốc độ tăng trưởng tín dụng

nói riêng ngay từ đầu năm.

Tin nổi bật

Bất ngờ giảm lãi suất - Tại sao lại chọn ở

thời điểm này?

VEPR: Tỷ lệ Tín dụng/GDP đang tiến gần

mức thời kỳ bất ổn, tiềm ẩn rủi ro

Vì sao tỷ giá USD/VND khá ổn định bất

chấp chỉ số USD biến động mạnh?

Dự báo GDP Q.I/2018 đạt 6,02%

Thủ tướng duyệt Đề án tái cơ cấu đầu tư

công 2017-2020, định hướng đến 2025

BẢNG CHỈ SỐ

Chứng khoán (ngày 16/01)

VN - Index 1.062,96 0,05%

HNX - Index 121,59 0,36%

D.JONES CK Mỹ 25.792,86 0,04%

STOXX CK C.Âu 3.622,01 0,28%

CSI 300 CK TQ 4.258,47 0,79%

Vàng (SJC cập nhật 08h10 ngày 17/01)

SJC Ng.đ/L 36.920 0,11%

Quốc tế USD/Oz 1.335,40 0,15%

Tỷ giá

USD/VND BQ LNH 22.391 0,02%

EUR/USD 1.2301 0,38%

Dầu

WTI USD/th 63,92 0,85%

6

Thứ Tư, ngày 17/01/2018

BP.NGHIÊN CỨU&PHÁT TRIỂN – PHÒNG KẾ HOẠCH

[a] 266-268 Nam Kỳ Khởi Nghĩa, Phường 8, Quận 3, TP.HCM

[t] (08) 38 469 516 (1813/1815) – [e] [email protected]

2

Bất ngờ giảm lãi suất - Tại sao lại

chọn ở thời điểm này?

Động thái giảm LS vào cuối tuần qua là khá bất ngờ với thị trường khi

đang trong giai đoạn thanh khoản hệ thống thường chịu áp lực vào thời

điểm cuối năm âm lịch. Tuy nhiên động thái giảm LS vừa qua cũng có

những cơ sở vững chắc hỗ trợ, đó là: (i) Mức tăng chỉ số giá tiêu dùng

còn thấp trong tháng đầu năm nên không phải chịu áp lực từ yếu tố lạm

phát, do đó quyết định giảm LS sẽ dễ thực hiện hơn; (ii) NHNN trong

vòng nửa tháng đầu năm đã mua thêm 1.5 tỷ USD, nâng dự trữ ngoại

hối lên mức 54,5 tỷ USD. Dự trữ ngoại hối đã liên tục tăng mạnh kể từ

giai đoạn cuối năm ngoái đến nay, đồng nghĩa với việc 1 lượng lớn tiền

đồng đã được bơm ra thị trường, do đó thanh khoản của các NH không

chịu nhiều quá áp lực căng thẳng trong thời gian gần đây; (iii) Tỷ giá

USD/VND cũng khá ổn định và thậm chí những ngày qua còn giảm

trước thông tin NHNN đã gia tăng dự trữ ngoại hối mạnh mẽ, cộng thêm

yếu tố hỗ trợ từ sự suy yếu gần đây của USD trên thị trường quốc tế.

Trong khi đó, cán cân thanh toán nói chung và cán cân thương mại

hàng hóa nói riêng trong 2017 thể hiện tích cực càng tạo tâm lý lạc

quan… Với những thông tin tốt liên tiếp được báo cáo thì quyết định

giảm LS ngay từ đầu năm sẽ có nhiều yếu tố thuận lợi hỗ trợ, thay vì

nếu hoãn lại thì sau này có thể chịu áp lực từ các yếu tố lạm phát hay tỷ

giá dẫn đến quyết định điều chỉnh giảm sẽ khó hơn. Đặc biệt là khi giá

dầu đang tiếp tục hồi phục mạnh trở lại và nếu giá điện được điều chỉnh

tăng mạnh trong năm nay tất yếu sẽ tác động đến chỉ số giá tiêu dùng,

cùng với việc FED tiếp tục lộ trình tăng LS cơ bản USD trong 2018 thì

cũng ít nhiều gây áp lực lên tỷ giá trong nước. Ngoài ra, việc giảm LS

vào thời điểm này cũng sẽ hỗ trợ đáng kể hoạt động của DN cũng như

có thể kích thích nhu cầu tín dụng tăng nhanh ngay từ đầu năm để mở

rộng hoạt động SXKD, từ đó tạo động lực giúp tăng trưởng KT nói

chung cũng như cải thiện tốc độ TTTD nói riêng ngay từ đầu năm, nhất

là khi tăng trưởng GDP 2018 tiếp tục đặt ra ở mức cao là 6,5-6,7% và

tín dụng là 17%. Thông thường Q.I là giai đoạn tăng trưởng GDP và tín

dụng khá thấp. Riêng đối với NH, nếu nhu cầu vay vốn tăng cao từ đầu

năm sẽ giúp các NH dễ dàng đẩy mạnh cho vay và đạt được vòng quay

Tài chính – Ngân hàng

3

vốn tốt hơn, nhất là khi tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài

hạn đã chính thức giảm từ 50% về 45% từ đầu năm 2018, do đó các

NH đều ưa thích và ưu tiên cho vay vốn ngắn hạn hơn.

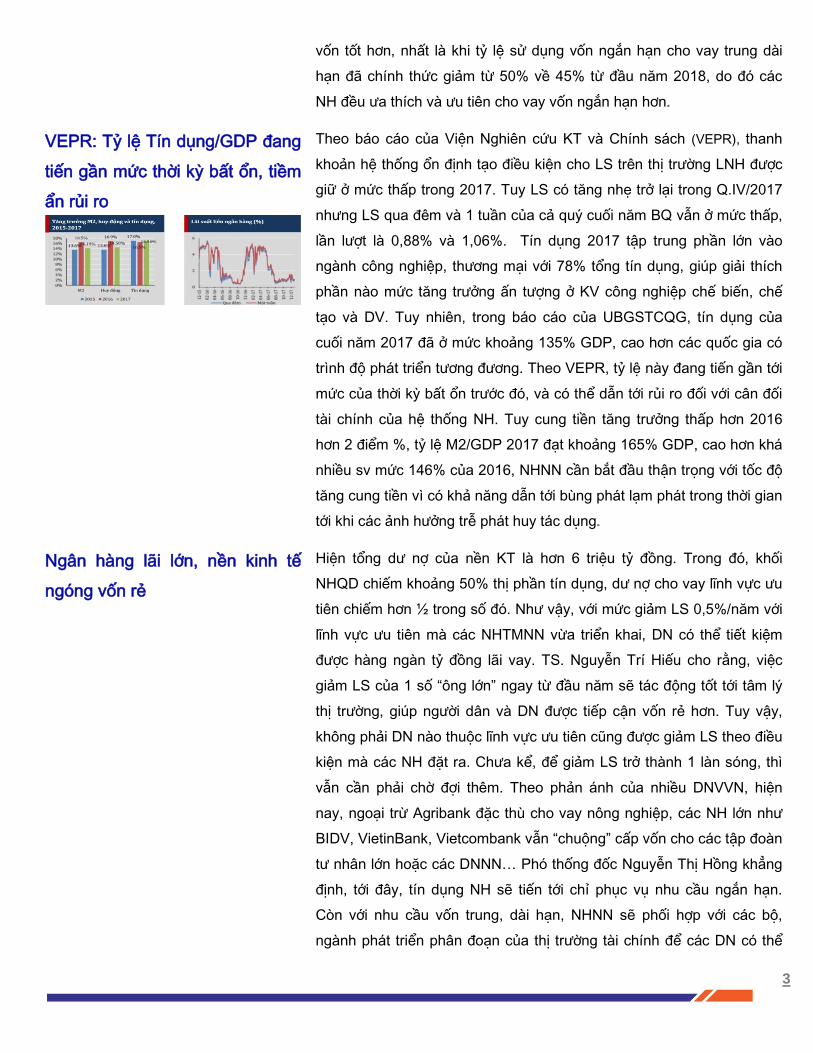

VEPR: Tỷ lệ Tín dụng/GDP đang

tiến gần mức thời kỳ bất ổn, tiềm

ẩn rủi ro

Theo báo cáo của Viện Nghiên cứu KT và Chính sách (VEPR), thanh

khoản hệ thống ổn định tạo điều kiện cho LS trên thị trường LNH được

giữ ở mức thấp trong 2017. Tuy LS có tăng nhẹ trở lại trong Q.IV/2017

nhưng LS qua đêm và 1 tuần của cả quý cuối năm BQ vẫn ở mức thấp,

lần lượt là 0,88% và 1,06%. Tín dụng 2017 tập trung phần lớn vào

ngành công nghiệp, thương mại với 78% tổng tín dụng, giúp giải thích

phần nào mức tăng trưởng ấn tượng ở KV công nghiệp chế biến, chế

tạo và DV. Tuy nhiên, trong báo cáo của UBGSTCQG, tín dụng của

cuối năm 2017 đã ở mức khoảng 135% GDP, cao hơn các quốc gia có

trình độ phát triển tương đương. Theo VEPR, tỷ lệ này đang tiến gần tới

mức của thời kỳ bất ổn trước đó, và có thể dẫn tới rủi ro đối với cân đối

tài chính của hệ thống NH. Tuy cung tiền tăng trưởng thấp hơn 2016

hơn 2 điểm %, tỷ lệ M2/GDP 2017 đạt khoảng 165% GDP, cao hơn khá

nhiều sv mức 146% của 2016, NHNN cần bắt đầu thận trọng với tốc độ

tăng cung tiền vì có khả năng dẫn tới bùng phát lạm phát trong thời gian

tới khi các ảnh hưởng trễ phát huy tác dụng.

Ngân hàng lãi lớn, nền kinh tế

ngóng vốn rẻ

Hiện tổng dư nợ của nền KT là hơn 6 triệu tỷ đồng. Trong đó, khối

NHQD chiếm khoảng 50% thị phần tín dụng, dư nợ cho vay lĩnh vực ưu

tiên chiếm hơn ½ trong số đó. Như vậy, với mức giảm LS 0,5%/năm với

lĩnh vực ưu tiên mà các NHTMNN vừa triển khai, DN có thể tiết kiệm

được hàng ngàn tỷ đồng lãi vay. TS. Nguyễn Trí Hiếu cho rằng, việc

giảm LS của 1 số “ông lớn” ngay từ đầu năm sẽ tác động tốt tới tâm lý

thị trường, giúp người dân và DN được tiếp cận vốn rẻ hơn. Tuy vậy,

không phải DN nào thuộc lĩnh vực ưu tiên cũng được giảm LS theo điều

kiện mà các NH đặt ra. Chưa kể, để giảm LS trở thành 1 làn sóng, thì

vẫn cần phải chờ đợi thêm. Theo phản ánh của nhiều DNVVN, hiện

nay, ngoại trừ Agribank đặc thù cho vay nông nghiệp, các NH lớn như

BIDV, VietinBank, Vietcombank vẫn “chuộng” cấp vốn cho các tập đoàn

tư nhân lớn hoặc các DNNN… Phó thống đốc Nguyễn Thị Hồng khẳng

định, tới đây, tín dụng NH sẽ tiến tới chỉ phục vụ nhu cầu ngắn hạn.

Còn với nhu cầu vốn trung, dài hạn, NHNN sẽ phối hợp với các bộ,

ngành phát triển phân đoạn của thị trường tài chính để các DN có thể

4

huy động vốn từ thị trường trái phiếu công ty hay thông qua CPH các

DN... Đây là kênh cung ứng vốn an toàn và cũng rẻ hơn đối với DN. Một

yếu tố nữa có thể giúp LS giảm thời gian tới là làn sóng IPO, thoái vốn

của DNNN sẽ khiến thị trường có thêm 1 dòng vốn mới khổng lồ. Chỉ

riêng bán cổ phần Sabeco mới đây, Nhà nước đã thu về 110.000 tỷ

đồng. Ngay trong Q.I/2018, hàng loạt DN lớn ngành cao su, dầu khí tiếp

tục bán cổ phần trong Q.I, dự kiến thu về 150.000 tỷ đồng. Như vậy, với

hàng loạt giải pháp đồng bộ của Chính phủ, vốn cho nền KT tới đây sẽ

rẻ hơn và đa dạng hơn, hỗ trợ GDP tăng trưởng đạt mục tiêu đề ra.

Vì sao tỷ giá USD/VND khá ổn

định bất chấp chỉ số USD biến

động mạnh?

Theo UBGSTCQG, 1 trong nhiều lý do tỷ giá USD/VND ổn định 2017 là

chênh lệch LS VND và USD lớn nghiêng về VND. Năm 2017, tỷ giá

USD/VND khá ổn định. Tính đến tháng 12/2017, tỷ giá trung tâm ước

1,5-1,7% sv đầu năm. Trong khi đó, tỷ giá NHTM 0,2%, tỷ giá thị

trường tự do 1,5 % sv đầu năm. Đồng thời, do chênh lệch giữa LS

VND và USD vẫn còn ở mức lớn (khoảng 6-7%), nghiêng về việc nắm giữ

VND. Huy động ngoại tệ tăng thấp, ước 4% sv cuối năm 2016, trong

khi NHNN mua được khoảng 7 tỷ USD từ hệ thống NH. Về nguyên

nhân khiến tỷ giá tương đối ổn định, UBGSTCQG cho rằng, do USD

mất giá trên thị trường quốc tế (USD Index 9,1% sv đầu năm) dù FED đã

tăng LS nhiều lần do tác động của chính sách chống thâm hụt thương

mại của Tổng thống Trump. Do vậy, có thể 1 lượng lớn ngoại tệ đã

được tổ chức KT và cá nhân bán và chuyển sang VND. Bên cạnh đó,

cán cân thanh toán tổng thể tiếp tục thặng dư nhờ: Cán cân thương mại

tiếp tục xuất siêu; Cán cân vốn và tài chính 2017 ước thặng dư ở mức

khá cao (dự báo ở mức 4,03% GDP). FDI tăng khá, dòng vốn đầu tư gián

tiếp tăng trưởng mạnh (dự báo cuối năm 2017 ở mức 12 tỷ USD, cao hơn

mức 11,6 tỷ USD của năm 2016); và khoản mục lỗi và sai sót giảm. Niềm

tin vào VND và sự ổn định vĩ mô ngày càng được nâng cao (chỉ số CDS

37% sv đầu năm), giúp cho khoản mục Lỗi và sai sót trong cán cân

thanh toán tổng thể giảm đáng kể. Cán cân thanh toán tổng thể ước

thặng dư 3,4% GDP. Nhờ đó, NHNN đã bổ sung được dự trữ ngoại hối

lên mức cao kỷ lục 47 tỷ USD.

5

Thủ tướng duyệt Đề án tái cơ cấu

đầu tư công

Thủ tướng vừa phê duyệt Đề án cơ cấu lại đầu tư công 2017-2020, định

hướng đến 2025. Mục tiêu của Đề án là tổ chức thực hiện hiệu quả kế

hoạch đầu tư công trung hạn gắn với kế hoạch tài chính trung hạn và

kế hoạch vay, trả nợ công; phấn đấu đạt tỷ lệ giải ngân vốn đầu tư công

hàng năm trên 90%; tiếp tục đổi mới, hoàn thiện thể chế quản lý đầu tư

công trong tất cả các khâu của quy trình quản lý đầu tư công, nâng cao

hiệu quả và tính bền vững của đầu tư công. Đồng thời, xác định rõ vai

trò và định hướng đầu tư công theo nguồn vốn và các ngành, lĩnh vực

2017-2020 và định hướng đến 2025. Tỷ trọng vốn đầu tư Nhà nước BQ

đạt khoảng 10-11% GDP; tiếp tục đẩy mạnh thu hút tối đa, quản lý và

sử dụng có hiệu quả các nguồn vốn đầu tư phát triển theo hướng đẩy

mạnh XH hóa đầu tư, mở rộng các hình thức đầu tư. Đề án tập trung

vào các ngành, lĩnh vực then chốt của nền KT, các công trình, dự án

trọng điểm, có sức lan tỏa rộng và tạo động lực phát triển KTXH của cả

nước, tạo đột phá thu hút nguồn vốn khu vực tư nhân trong và ngoài

nước theo hình thức đối tác công tư (PPP) và bảo đảm phát triển hài

hòa giữa các vùng, lãnh thổ… Thực hiện cơ cấu lại đầu tư công gắn

chặt chẽ với cơ cấu lại NSNN và nợ công, quyết liệt thực hiện chủ

trương giảm tỷ trọng đầu tư Nhà nước, tăng tỷ trọng đầu tư của các

thành phần KT khác; đa dạng hóa các hình thức, kênh đầu tư và mô

hình hợp tác nhằm huy động hiệu quả các nguồn vốn ngoài Nhà nước

cho phát triển kết cấu hạ tầng KTXH. Mở rộng tối đa phạm vi và cơ hội

cho đầu tư tư nhân, nhất là tư nhân trong nước; khuyến khích và tạo

điều kiện thuận lợi cho đầu tư tư nhân tham gia phát triển hạ tầng, phát

triển các ngành, các sản phẩm có lợi thế, có tiềm năng phát triển và các

vùng kinh tế động lực, một số ngành nghề trong lĩnh vực XH xử lý môi

trường bảo đảm cho nền KT phát triển bền vững...

Dự báo GDP Q.I/2018 đạt 6,02% Quốc hội đã thông qua mục tiêu cho 2018 đạt tăng trưởng GDP 6,5-

6,7%, CPI BQ 4%, mục tiêu của năm có thể đạt được với các điều kiện

thuận lợi hiện nay tiếp tục được duy trì. Theo VEPR, dự báo tăng trưởng

GDP 2018 sẽ đạt 6,65%, trong đó Q.I ở mức 6,02%. 2017 là năm

Kinh tế Việt Nam

6

thành công của nền KT VN khi là năm đầu tiên sau nhiều năm hoàn

thành 13 chỉ tiêu KTXH do Quốc hội đề ra. Trong đó, GDP cả nước ước

6,81%, cao hơn mục tiêu 6,7%, dù từ đầu năm các chuyên gia cũng

như các tổ chức trong nước và quốc tế không đưa ra nhiều kỳ vọng lạc

quan. Cán cân thanh toán tổng thể thặng dư (3,4% GDP) đã giúp NHNN

bổ sung lượng dự trữ ngoại hối lớn, giúp NHNN có thêm không gian để

tiếp tục duy trì nới lỏng tiền tệ, giảm LS, hỗ trợ thúc đẩy tăng trưởng KT.

Tuy nhiên, điều này tiếp tục đặt ra thách thức cho NHNN trong việc

kiểm soát và trung hòa lượng ngoại tệ này nhằm kiểm soát lạm phát và

ổn định vĩ mô trong thời gian tới. Thị trường khởi sắc tạo điều kiện thuận

lợi cho CPH và thoái vốn khỏi DNNN. Quá trình CPH đã diễn ra mạnh

mẽ trong 2017 tại các DNNN lớn và được kỳ vọng sẽ tiếp tục được đẩy

mạnh trong 2018 khi Chính phủ ban hành NQ số 126/2017/NĐ-CP có

hiệu lực từ ngày 01/01/2018 nhằm tháo gỡ các vướng mắc trong quá

trình CPH DNNN. KTVM ổn định, cùng với những cải cách thể chế

nhằm cải thiện môi trường đầu tư được Chính phủ quyết tâm theo đuổi

được kỳ vọng sẽ tiếp tục phát huy hiệu quả, hỗ trợ tích cực hơn cho

hoạt động KD trong 2018. Tuy nhiên, có nhiều vấn đề nội tại cố hữu

của nền KT vẫn chưa được giải quyết triệt để sẽ vẫn là lực cản đối với

nền KT. Đó là: (i) Động lực tăng trưởng KT vẫn chưa đến từ việc tăng

NSLĐ. NSLĐ của VN còn ở mức thấp sv các nước trong KV; (ii) Thâm

hụt ngân sách và nợ công tăng cao; (iii) Việc phụ thuộc nhiều vào nền

KT thế giới và KV KT có vốn đầu tư nước ngoài cũng tạo ra nhiều bất

trắc tiềm ẩn cho nền KT, đặc biệt là trong bối cảnh KT thế giới 2018 có

thể đối mặt với nhiều rủi ro bất định lớn liên quan đến địa chính trị và xu

hướng bảo hộ thương mại của 1 số nước lớn...

Ngành thuỷ sản hướng tới mục

tiêu xuất khẩu 9 tỷ USD

Năm 2018, ngành thuỷ sản phấn đấu kim ngạch XK đạt 9 tỷ USD. Tốc

độ tăng giá trị SX thuỷ sản từ 5,3-5,8% sv 2017. Để đạt được mục tiêu

trên, toàn ngành cần tập trung 1 số nhóm giải pháp như: giảm tổn thất

sau thu hoạch, thanh tra đột xuất vật tư đầu vào; tăng trưởng sản lượng

tôm, cá tra; tháo gỡ thẻ vàng, XD tiêu chuẩn, quy chuẩn cho từng lĩnh

vực; nâng cao hiệu quả tuần tra kiểm soát trên biển; cải cách thủ tục

hành chính... Theo đại diện Bộ NN&PTNT, năm 2018, ngành thuỷ sản

phải đạt mục tiêu 9 tỷ USD kim ngạch XK, đây là mục tiêu hoàn toàn có

thể đạt được....

7

Trung Quốc - Nâng tỷ giá trung tâm

của CNY/USD lên cao nhất hơn 2 năm

NHTW TQ ngày 16/1 nâng tỷ giá trung tâm chính thức của CNY với

USD lên 6,4372 CNY/USD, cao nhất trong hơn 2 năm qua. Cụ thể, tỷ

giá trung tâm chính thức của CNY đối với USD 0,31%, sv tỷ giá chốt

ngày 15/1 lên cao nhất kể từ 11/12/2015. Tỷ giá CNY sv USD vọt lên

mức cao nhất trong hơn 2 năm qua vào cuối phiên giao dịch 15/1 sau

khi NHTW Đức (Bundesbank) quyết định đưa CNY vào dự trữ ngoại tệ

Vay thêm 250 tỷ USD để đẩy mạnh

sáng kiến Vành đai và Con đường

TQ được dự kiến sẽ đầu tư thêm khoảng 150 tỷ USD vào sáng kiến kết

nối thương mại này trong 5 năm tới. Mặc dù đã trở nên thận trọng hơn

do các khoản nợ DN đang gia tăng nhưng TQ không có ý định trì hoãn

các khoản đầu tư vào sáng kiến "Vành đai và Con đường", với việc

chấp thuận vay 250 tỷ USD cho sáng kiến này từ NH Phát triển TQ. Tại

Diễn đàn Tài chính châu Á ở Hong Kong, Chủ tịch NH Phát triển TQ,

cho biết, NH này đã mở rộng khoản cho vay từ mức cam kết 110 tỷ

USD vào cuối năm 2017 cho các dự án dọc theo tuyến đường giao

thương cổ đại. "TQ là trung tâm của chuỗi cung ứng toàn cầu. Nhiều

quốc gia muốn tận dụng lợi thế của sáng kiến Vành đai và Con đường".

Vành đai và Con đường là đề xuất của Chủ tịch TQ vào 2013. Sáng

kiến thương mại này sẽ lan rộng trên 60 quốc gia ở châu Á, châu Âu và

châu Phi và được mệnh danh là "kế hoạch Marshall của TQ".

Kinh tế Quốc tế

8

Tài liệu tham khảo:

Bảng chỉ số https://www.hsx.vn/Modules/Cms/Web/ViewArticle/b6d10da6-7c26-40d8-b720-20e298a4ed06

https://hnx.vn/

https://www.bloomberg.com/markets/stocks

http://www.sjc.com.vn/

https://goldprice.org/vi/index.html

https://www.sbv.gov.vn/webcenter/portal/vi/menu/rm/tg?_afrLoop=515501331129000

Tin Tài chính - NH https://vietstock.vn/2018/01/bat-ngo-giam-lai-suat-tai-sao-lai-chon-o-thoi-diem-nay-757-

576620.htm

http://tinnhanhchungkhoan.vn/tien-te/ngan-hang-lai-lon-nen-kinh-te-ngong-von-re-215665.html

http://cafef.vn/vi-sao-ty-gia-usd-vnd-kha-on-dinh-bat-chap-chi-so-usd-bien-dong-manh-

20180116110003342.chn

Tin KT vĩ mô http://vietnambiz.vn/vepr-ty-le-tin-dung-tren-gdp-viet-nam-dang-tiem-can-ty-le-cua-thoi-ky-bat-on-

truoc-day-43342.html

https://vietstock.vn/2018/01/vepr-du-bao-gdp-quy-12018-dat-602-761-576649.htm

http://vietnambiz.vn/nganh-thuy-san-huong-toi-muc-tieu-xuat-khau-9-ty-usd-43367.html

http://cafef.vn/thu-tuong-duyet-de-an-tai-co-cau-dau-tu-cong-2018011707121956.chn

Tin KT Quốc tế http://vietnambiz.vn/trung-quoc-nang-ty-gia-trung-tam-cua-nhan-dan-te-voi-usd-len-cao-nhat-hon-

2-nam-43322.html

http://vietnambiz.vn/trung-quoc-vay-them-250-ty-usd-de-day-manh-sang-kien-vanh-dai-va-con-

duong-43361.html

9

Danh mục viết tắt

Bảo hiểm tiền gửi BHTG Lãi suất LS

Bảo hiểm y tế BHYT Liên ngân hàng LNH

Bảo hiểm thất nghiệp BHTN Lợi nhuận trước thuế LNTT

Bảo hiểm xã hội BHXH Lợi nhuận sau thuế LNST

Bất động sản BĐS Mua bán, sáp nhập M&A

Chi nhánh/phòng giao dịch CN/PGD Ngân hàng NH

Chỉ số giá tiêu dùng CPI Ngân hàng bán lẻ NHBL

Chính sách tiền tệ CSTT Ngân hàng Nhà nước NHNN

Cơ sở hạ tầng CSHT Ngân hàng thương mại cổ phần NHTMCP

Doanh nghiệp Nhà nước DNNN Ngân hàng thương mại Nhà nước NHTMNN

Doanh nghiệp tư nhân DNTN Ngân hàng nước ngoài NHNNg

Doanh nghiệp vừa và nhỏ DNVVN Ngân sách Nhà nước NSNN

DN có vốn đầu tư nước ngoài DN FDI Ngân sách trung ương NSTW

Dự án DA Nhập khẩu NK

Dự trữ bắt buộc DTBB Sản xuất kinh doanh SXKD

Đăng ký Kinh doanh ĐKKD Tài sản bảo đảm TSBĐ

Đầu tư trực tiếp nước ngoài FDI Tổ chức tín dụng TCTD

Giấy chứng nhận GCN Tổng tài sản TTS

Giá trị gia tăng GTGT Tổng SP quốc nội GDP

Hợp đồng tín dụng HĐTD Trung Quốc TQ

Khách hàng doanh nghiệp KHDN Trái phiếu Chính phủ TPCP

Khách hàng cá nhân KHCN Trái phiếu Doanh nghiệp TPDN

Kinh tế vĩ mô KTVM Thị trường chứng khoán TTCK

Kho bạc Nhà nước KBNN Việt Nam VN

Khu vực KV Vốn điều lệ VĐL

Ủy ban Giám sát tài chính quốc gia UBGSTCQT Vốn tự có VTC

Cục dự trữ liên bang Mỹ FED Xã hội XH

Quỹ Tiền tệ Quốc tế IMF Xuất khẩu XK

Ngân hàng thế giới World Bank Hiệp hội Chế biến và XK thuỷ sản VN VASEP

Ngân hàng Phát triển châu Á ADB Hiệp hội Lương thực VN VFA

Ngân hàng trung ương châu Âu ECB Hiệp hội Cà phê - Ca cao VN VICOFA

Hiệp hội các quốc gia Đông Nam Á ASEAN Hiệp hội Thép VN VSA

Khu vực sử dụng đồng Euro EUROZONE Sở Giao dịch chứng khoán Hà Nội HNX

Liên minh châu Âu EU Sở Giao dịch chứng khoán Tp.HCM HOSE

Tổ chức Nông Lương Liên Hợp Quốc FAO

Tổng cục thống kê GSO