hyvÄ liiketoimintasuunnitelma - theseus

TRANSCRIPT

Minna Toivanen

HYVÄ LIIKETOIMINTASUUNNITELMA

Opinnäytetyö

Kajaanin ammattikorkeakoulu

Tradenomikoulutus

Liiketalouden koulutusohjelma

syksy 2007

OPINNÄYTETYÖ TIIVISTELMÄ

Koulutusala Koulutusohjelma Yhteiskuntatieteiden, Liiketalouden ja hallinnon ala Liiketalouden koulutusohjelma

Tekijä(t) Minna Toivanen

Työn nimi Hyvä liiketoimintasuunnitelma

Vaihtoehtoiset ammattiopinnot Ohjaaja(t) Taloushallinto Pekka Tervonen

Toimeksiantaja

Aika Sivumäärä ja liitteetSyksy 2007 47 + 39

Tiivistelmä Tämän lopputyön tarkoituksena on olla apuna henkilöille, jotka aikovat perustaa tai ovat kiinnostuneita perusta-maan yritystä. Tämän työn tarkoitus on selvittää, millainen on hyvä liiketoimintasuunnitelma ja ovatko jo valmiit liiketoiminta-suunnitelmapohjat hyvän liiketoimintasuunnitelma- mallin mukaisia. Tässä työssä selvitetään lukijal-le lyhyesti, mitä tarkoittaa yrittäjyys ja miten yrittäminen on kehittynyt Suomessa ja maailmalla. Lopputyö auttaa uutta yrittäjää valitsemaan omaan liiketoimintasuunnitelmaansa ne tärkeät osat, joita hän omassa yritystoiminnassaan tarvitsee menestyäkseen. Työn empiirinen osuus tehtiin kirjoituspöytätutkimuksena. Sen avulla tutkittiin muutamia valmiita liiketoimintasuunnitelmamallipohjia. Tutkimuksen perusteella luotiin liiketoi-mintasuunnitelmamallipohja, joka vastaa teoriaa. Opinnäytetyön liitteenä on tekijän oma liiketoimintasuunnitel-mamalli, jota voi käyttää suunnitelman tekemiseen.

Kieli Suomi Asiasanat Hyvä liiketoimintasuunnitelma, yrittäjyys, yrittäminen Säilytyspaikka Kajaanin ammattikorkeakoulun Kaktus-tietokanta

Kajaanin ammattikorkeakoulun kirjasto

THESIS ABSTRACT

School Degree Programme Business Business Administration

Author(s) Minna Toivanen

Title Good Business Plan

Optional Professional Studies Instructor(s) Economy Pekka Tervonen

Commissioned by

Date Total Number of Pages and Appendices Autum 2007 47+ 39

Abstract The purpose of this final year project is to help persons who are going to start or are interested in starting their own business. In addition, it aims to find out what is a good business plan like and whether all the ready-made business plan forms comply with the good business pla n model. Entrepreneurship is also dealt with in the work briefly, especially how it has developed in Finland and around the world. This final year project will help a new entrepreneur to find the most important things to include in his/her busi-ness plan to be successful. The desk research was used as the method analysing a few business plan model forms. The aim of the research was to draft a business plan model form based on the theory. Model of a good business plan has been attached to the thesis paper as a result of the project.

Language of Thesis Finnish

Keywords good business plan, business plan, entrepreneurship Deposited at Kaktus Database at Kajaani University of Applied Sciences

Library of Kajaani University of Applied Sciences

KUVIOT

KUVIO 1. Mooren yrittäjäksi ryhtymisen kaavio 3

KUVIO 2. Elinkeinorakenteen kehitys v. 1950- 2000 5

KUVIO 3. Ympäristöarvioinnin kenttä 12

KUVIO 4. Liike- idean kuvio 22

KUVIO 5. SWOT- analyysi 26

SISÄLLYS

1 JOHDANTO 1

2 YRITTÄJYYS JA YRITTÄMINEN 2 2.1 Yrittäminen ja yrittäjäksi ryhtyminen 2 2.2 Yrittäjyys Suomessa 4 2.3 Yrittäjyys Euroopassa 5

3 ALOITTAVAN YRITYKSEN LIIKETOIMINTASUUNNITELMA, HYÖDYT JA HAITAT 8

3.1 Liiketoimintasuunnitelman perusteet 8 3.2 Liiketoimintasuunnitelman hyödyt ja haitat 9

4 LIIKETOIMINTASUUNNITELMA 10 4.1 Yrityksen perustiedot ja tausta 11 4.2 Yrityksen liiketoimintaympäristö 11 4.3 Toiminta- ajatus 13 4.4 Yrityksen strategia, tavoitteet ja visio 14

4.4.1 Strategia 14 4.4.2 Tavoitteet 16 4.4.3 Visio 19

4.5 Liike-idea ja sen osat 20 4.6 Markkinointisuunnitelma 22 4.7 Tuotekehityssuunnitelma 23 4.8 Tuotantosuunnitelma eli palveluiden tuottaminen 23 4.9 Henkilöstösuunnitelma 23 4.10 Taloussuunnitelma 24 4.11 Riskien arviointi 25

5 RAHOITTAJAN VAATIMUKSET LIIKETOIMINTASUUNNITELMALLE 28

6 TUTKIMUSMENETELMÄ 30 6.1 Teoria, aineisto ja sen hankinta 30 6.2 Analysointi ja arviointi 31

7 TUTKIMUKSEN RAPORTOINTI JA TUTKIMUKSEN TULOKSENA ESITETTÄVÄ LIIKETOIMINTASUUNNITELMA 33

7.1. Finnvera 33 7.2. Kajaanin ammattikorkeakoulun liiketoimintasuunnitelmapohja 34 7.3. Tiedosta Oy alkavan yrityksen liiketoimintasuunnitelma 35 7.1 Johtopäätökset 36

8 POHDINTA 38

LÄHTEET 39

LIITTEET

1

1 JOHDANTO

Opinnäytetyön aihe on saanut alkunsa toisen opiskeluvuoden englannin kurssilla. Tehtävänä

oli kirjoittaa "essee" aiheesta, jos perustaisit yrityksen, millainen se olisi. Aihe kiinnosti niin

paljon että alettiin kehitellä liikeideaa. Opettaja piti ideaa hyvänä ja toimintakelpoisena. Tästä

lähti ajatus mahdollisen yrityksen perustamisesta ja liikeidean kehittämisestä. Liikeidea ei ole

lähtöisin hetken mielijohteesta, vaan pienenä siemenenä itänyt jo pidemmän aikaa.

Liiketoimintasuunnitelmia kuitenkin löytyy lähes yhtä monta kuin on yrityksiäkin. Eli suurin

ongelma on, mistä löytää se hyvä liiketoimintasuunnitelma, joka olisi minun tarpeitteni mu-

kainen. Jotta liikeideaa voi alkaa kehittää ja miettiä yrittäjäksi ryhtymistä, tulee liiketoiminta-

suunnitelma olemaan tärkeä väline tässä tehtävässä

Opinnäytetyöni tulee siis olemaan yritysideasta liikeideaksi ja liiketoimintasuunnitelma yrityk-

selle. Tavoitteena opinnäytetyössä on löytää seuraaviin kysymyksiin vastaukset. Mitä on yrit-

täminen ja yritystoiminta? Millainen on hyvä liikeidea ja mitä liikeideaan sisältyy? Millainen

on hyvä liiketoimintasuunnitelma ja mitä siihen kuuluu? Mitä liiketoimintasuunnitelmaan pi-

täisi sisällyttää, jotta se on toimiva?

Opinnäytetyö rakentuu kahdesta erillisestä osasta. Ensimmäisessä osassa kerrotaan ensin

teoriaa yritystoiminnasta, liikeideasta sekä liiketoimintasuunnitelmasta, sekä näihin liittyvistä

oleellisista osista. Empiria osassa tutkitaan kirjoituspöytä- tutkimuksen avulla ovatko valmiit

liiketoimintasuunnitelmapohjat hyviä ja mitä ne sisältävät. Löytyykö niistä vaadittavat kohdat,

joita esimerkiksi Finnvera ja TE -keskus vaativat, kun yrittäjä hakee tukea/lainaa edellä mai-

nituilta tahoilta. Empirian ja teorian pohjalta on tavoitteena tehdä hyvä liiketoimintasuunni-

telmamalli, joka täyttää tarvittavat vaatimukset ja on helppo täyttää.

Toivon että tästä työstä on hyötyä niin itse tekijälle, kuin muillekin omaa yritysideaa hautovil-

le. Työn tavoitteena on yleisellä tasolla selvittää, millainen on hyvä liiketoimintasuunnitelma,

joten tutkimuksen tulokset ovat vapaasti käytettävissä.

2

2 YRITTÄJYYS JA YRITTÄMINEN

Yrittäjyyttä on ollut jollain tapaa jo aikojen alusta lähtien, vain määrittelyt ovat vaihdelleet eri

aikakausina. Yrittäjä- käsite on muotoutunut vuosisatojen saatossa.

Yrittäjyyden voidaan katsoa alkaneen jo kivikaudelta, jolloin elettiin omavaraistalouden aikaa.

Ajan myötä ihmiset kuitenkin havaitsivat, että kaikkea ei tarvitse, eikä kannata tuottaa itse.

Ymmärrettiin erikoistua tiettyjen asioiden tuottamiseen ja vaihtaa palveluita ja tuotteita kes-

kenään. Tällöin saivat myös käsityöläisammatit alkunsa. Koska kaikki vaihdettavat tuotteet

eivät olleet yhtä arvokkaita, kehiteltiin myös raha ja tästä tuli arvon mitta ja vaihdon väline.

Aatelistosta, papistosta ja talonpojista koostunut feodaaliyhteiskunta vallitsi keskiajan Eu-

rooppaa. Joka säädyllä oli omat toimensa. Aatelisto huolehti yhteiskunnan turvallisuudesta,

papisto hengellisestä hyvinvoinnista ja talonpojat käsityöläisten kanssa elättivät nämä muut

säädyt.

Henkilö, jolla on vakituinen asuinpaikka jossain ETA-maassa, voi lain mukaan perustaa yri-

tyksen Suomeen ja muihin ETA-maihin. Jo alaikäinen henkilö voi perustaa oman yrityksen,

mutta siihen vaaditaan huoltajan tai edunvalvojan lupa. Rajoituksena on kuitenkin osakeyhtiö

ja osuuskunta, joita alaikäinen ei voi olla perustamassa.

2.1 Yrittäminen ja yrittäjäksi ryhtyminen

Yrittäjä ja yrittäminen käsitteitä käytetään nykypäivänä hyvin löyhästi. Yrittäjyyden määritel-

mää ei enää pidetä pelkästään omistajayrittäjyytenä vaan se voi tarkoittaa myös erilaisia joh-

tamis- tai motivaatioteorioita. Tästä hyvänä esimerkkinä on sisäinen yrittäjyys- termi.

Yrittäjä- käsitteellä tarkoitetaan ihmistä, joka käynnistää ja harjoittaa liiketoimintaa omalla

riskillään, itsenäisenä yrittäjänä. Itsessään yrittäjä- termiä ei pidetä ammattina, vaan harjoit-

taakseen liiketoimintaa yrittäjällä tulee olla jokin ammattitaito, jota hän käyttää hyväkseen.

Yrittäjäksi ryhtymiseen voivat syynä olla esimerkiksi pyrkimys itsensä toteuttamiseen, tuote-

uutuuden kehittäminen, markkinoiden löytäminen, ammattitaito tai koulutus, aikaisemmat

asiakaskontaktit, pyrkimys parempaan työskentelyilmapiiriin ja työttömyys tai sen uhka. Yrit-

3

täjäksi ryhtymistä voidaan toteuttaa esimerkiksi seuraavan kuvan tavalla.

kuvio. 1. Mooren yrittäjäksi ryhtymisen kaavio (Antikainen A., Sutinen M. 1996, 24)

Yrittäjäksi ei ryhdytä hetken mielijohteesta, vaan se vaatii huolellista harkintaa ja kypsyttelyä.

Yrittäjän on oltava realistinen ja kriittinen perustettavan yrityksen mahdollisuuksien suhteen.

Jotta menestyy yrittäjänä, tarvitaan muutakin kuin kokemusta ja koulutusta. Tarvitaan myös

voimakas halu ja tahto toimia yrittäjänä. Suoritusmotivaatio onkin yksi yrittäjän perusominai-

suuksista.

Yrittäjän täytyy sitoutua voimakkaasti yritykseen ja ottaa samalla riskejä henkisten voimava-

rojen riittämisestä sekä mahdollisesta taloudellisesta ahdingosta. Yrittäjäksi ei sovikaan kuka

tahansa, vaan yrittäjältä vaaditaan henkisiä ominaisuuksia joita yrittäjäpersoonalla täytyy olla.

Näitä ovat muun muassa korkea riskinottokyky, voimakas tahto, kunnianhimo sekä taito tul-

la toimeen ihmisten kanssa.

Erilaisia yritysprofiileja eli yrittäjiä on kolmenlaisia. Näitä ovat:

1) Käsityöläisyrittäjä. Arvostaa työtyytyväisyyttä, hänelle keskeisintä ja tärkeintä on hy-

vän tuotteen valmistus.

2) Klassinen yrittäjä. Arvostaa yrityksen tuottamaa voittoa ja sen antamaa toimeentuloa.

Klassista yrittäjää kiinnostaa vähemmän tuotteiden valmistus kuin käsityöläisyrittäjää.

3) Toimitusjohtajayrittäjä. Tärkeintä tällä profiililla on aseman tuoma status ja arvostus.

4

Hän ei osallistu lainkaan tuotteidensa valmistukseen.

Aloittava tai yrityksen perustamista vasta suunnitteleva tai haaveileva yrittäjä voi selvittää

omat kykynsä ja mahdollisuutensa yrittäjänä erilaisten testien avulla. Suomesta löytyy eri ta-

hoja, jotka tuottavat yrityskoulutuksia ja tekevät myös näitä yrittäjyystestejä ja analyyseja.

Nämä antavat myös tukea ja neuvoja yrittäjäksi ryhtymisessä ja yrityksen perustamisessa. Ta-

hoja jotka antavat tällaisia palveluja ovat esimerkiksi Työvoima- ja elinkeinokeskukset (TE-

keskukset), työvoimatoimistojen yritysosastot sekä Suomen uusyrityskeskukset.

2.2 Yrittäjyys Suomessa

Kun verrataan nykysuomen yrittäjyyttä 1900- luvun alun yrittäjyyteen, on ero huima. 1900-

luvun alussa Suomen väestöstä on ollut yli 50 % sellaista joita on voitu kutsua elinkeinon- tai

ammatinharjoittajaksi. Tuolloin yrittäjät ovat olleet suutareita, räätäleitä, kauppiaita tai muita

”maallisempia” ammatinharjoittajia. 1950- luvulta lähtien alkutuotannon (maa- ja metsäta-

louden) osuus yritystoiminnasta on pudonnut lähes puolesta alle kymmenen prosentin. Sa-

massa ajassa vastaavasti palveluiden ja muun yritystoiminnan osuus on yli kaksinkertaistunut.

Osa alkutuotannon määrän vähenemisestä selittyy sillä, että työvoima siirtyi Ruotsiin palkka-

töihin tai eläkkeelle. Syitä yrittäjyyden romahtamisesta sota-ajan jälkeen on myös selvitetty.

Kolme merkittävintä syytä ovat olleet:

1 negatiivinen asenneilmasto

2 yrittämisen vaikeutuminen, byrokratian lisääntyminen

3 kulutuksen rakenne ja ihmisten tarpeet.

Yrittäjyyden arvostus on kuitenkin alkanut nousta 1970- lähtien jatkuvasti. Yrittäjyyden ar-

vostus niin yhteiskunnallisesti kuin yksittäistenkin ihmisten tasolla kohosi yksilöllisyyden ar-

vostuksen ja muun asennemaailman muuttumisen myötä. Yrittäjyys havaittiin yhteiskuntaa

eteenpäin vieväksi voimaksi, jonka vaikutukset ovat enemmän positiivisia kuin negatiivisia.

5

(Sutinen. 1996. s. 19 -21)

Kuvio 2. Elinkeinorakenteen kehitys v. 1950- 2000 (Lojander 2004, 13.)

Suomen hallitus pyrkii kannustamaan yrittäjyyteen. Yrittäjyyttä kohtaan olevia asenteita pyri-

tään parantamaan lisäämällä alan koulutusta ja tietoa jakamalla erilaisten kampanjoiden avul-

la. Yksi hyvä kampanja on ollut 1995 – 2005 vietetty yrittäjyyden vuosikymmen.

2.3 Yrittäjyys Euroopassa

Yrittäjyys on saanut alkunsa Ranskassa 1700- luvulla valistumisen aikana. Kun Ranskassa

kyllästyttiin hovin ylelliseen elämään ja kansalaisten sortoon, alettiin vaatia tasa-arvoisuutta.

Elinkeinovapauden kehittymisessä keskeisintä oli maanomistus ja ammattikunnat. Tätä kehi-

tystä ja traditioiden murtamista kutsuttiin yrittäjyydeksi. Aluksi käsitettä käytettiin uusien

työnteon ja omistamisen mallien kuvaamisessa, kuten maataloudesta ja myöhemmin teolli-

suudesta. Yrittäjyyden ensimmäisiä mallintajia olivat yhteiskunnassa toimineita merkittäviä

vaikuttajia. He ponnistelivat suuresti, jotta vanhat traditiot saatiin muutettua. Tieteen mallin-

taminen ja yhteiskunnan muuttuvat olosuhteet vaikuttivat toinen toisiinsa. (Aaltio 1997, 28 -

54)

Ammattikunnat olivat aiemmin vastakohta yrittäjyydelle. Ammattikunnat oli järjestelmä, joka

nojautui tietyn ammatin traditioihin, alkuvaiheessa ilman muodollista sääntelyä, myöhemmin

1200- luvulta eteenpäin kiltoina. Ammattikunnat muodostivat oman sosiaalisen kulttuurinsa

6

ja järjestelmänsä, jonka kautta sukupolvelta toiselle siirtyivät niin tekninen osaaminen kuin

arvot ja käyttäytymisnormitkin. Järjestelmä vaikutti yksilön elämänkulkuun ja kontrolloi hin-

nanmuodostusta, raaka-aineiden saantia ja koulutusta. Elanto riitti juuri ja juuri yksilön sosi-

aalisen elämän ylläpitoon kulloisenkin aseman mukaan. Järjestelmä rakentui ”eriasteisista”

portaista alkaen oppipojasta mestariksi. Kiltajärjestelmä oli vapaaehtoinen, mutta käytännös-

sä kuitenkin liittyminen oli pakollista, jos halusi toimia ammattinsa harjoittajana keskiajan

kaupungissa. Teollistuminen uhkasi aikanaan killan olemassaolon perustaa ja turvallisuutta.

Kansainvälisen kaupan kasvaessa kehittyi ero itsenäisen käsityöläisen ja palkkatyöläisen sekä

pääomaa vaativan suuryrityksen välillä. Käsityöläinen tuotti tuotteensa paikallisia markkinoita

varten, kun taas teolliset yritykset palkansaajien vientikauppaa varten. Ammattikunnat yritti-

vät sinnikkäästi usein eritavoin vaikeuttaa teollisuuden kehittymistä, siinä onnistumatta. Mo-

nopolivalta murtui eri aikoihin eri maissa teollistumisen leviämisen myötä. (Aaltio 1997, 28 -

54)

Yrittäjyyden käsite ja alku on siis lähtöisin Ranskasta. Ranskasta yrittäjyys levisi Britanniaan

1700- luvulla. Tämän käsitteen maahan toi klassisen talousteorian luoja Adam Smith (1720 -

1790), joka vietti useita vuosia Ranskassa. Smith oli vapaan kaupan kannattaja ja häntä kieh-

toi Ranskalaisten elinkeinon vapaus, liberalismin aatteet ja innovatiivisuus. Britannian jälkeen

yrittäjyyden käsite levisi ensin Saksaan, Itävaltaan ja USA:han. (Aaltio 1997, 28 -54)

Teollisuuden levitessä ja kehittyessä yrittäjyys alkoi rakentaa omaa toimintamuotoaan, orga-

nisaatiota. Tämän myötä yrittäjyyden painopiste taloudellisista prosesseista ja mekanismeista

makrotasolla kääntyi yritykseen itseensä yrittäjyyden ympäristönä. Maailmansotien jälkeinen

hyvinvoinnin kasvu ja yltäkylläisyys suurteollisuuden esiinmarssin jälkeen oli huipussaan

1970- luvulla. Modernin aikakauden aikana kasvuvauhti taittui ja kulutustavaroiden ydin-

markkinat kypsyivät aiheuttaen alikulutuskriisin. Tämä aiheutti etenkin Euroopassa työttö-

myyttä joka merkitsi kodittomuutta, kasvavaa köyhtymistä ja uusavuttomuutta. Tätä aika-

kautta luonnehtii se, että siirryttiin ennustettavuudesta epävarmuuteen. (Aaltio 1997, 28 -54)

Yrittäjyys on ilmiö, joka on noussut merkitykselliseksi kahdessa vaiheessa, traditionaalisuu-

den murtuessa ja sitten modernismin murtuessa. Molemmissa tapauksissa se on nostettu hie-

rarkkisen toimintatavan murtajaksi. Yrittäjyys on jäänyt murrosajan ilmiöksi, jonka esimer-

kiksi suurtuotanto ja modernismi organisoitumisen muodossa peittivät alleen. Modernismin

jälkeen tuli postmodernismi ja tällöin yrittäjyys nousi jälleen esille ottaen uuden asuinsijan

7

itselleen, organisaation. Yrittäjyyden noustessa uudelleen, annettiin yrittäjyyden uudelle

asuinsijalle uusi nimitys, sisäinen yrittäjyys, entrepreneur. Tällä termillä haluttiin erottaa sisäi-

nen yrittäjyys ulkoisesta yrittäjyydestä, eli entrepreneurista. (Aaltio 1997, 28 -54)

Yrittäjyyden tarina on säilynyt sen alusta alkaen ja pysynyt perusominaisuuksiltaan muuttu-

mattomana. Yrittäjyys on muuttunut ilmiöstä uudenlaisen toimintatavan kuvaajaksi, mutta se

säilytti luonteensa seikkaillessaan maasta ja aikakaudesta toiseen. Termin ”yrittäjyys” semant-

tinen kehitys alkaa siitä, kun se aluksi kuvasi yrittäjän omaehtoista yrittäjyyttä. Teollistumisen

alkaessa yrittäjyys kuvattiin talouden prosessin, omistamisen ja työnjaon terminä. Modernissa

ajassa talouden prosessit poistuivat yrittäjyyden kuvauksista ja yrittäjyys löysi sijansa yrityksen

sisältä luoden ulkoisen yrittäjyyden termin. Postmodernin ajan tullessa kehittyi sisäisen yrittä-

jyyden termi. Jää nähtäväksi, löytääkö yrittäjyys vielä neljännen mallin toiminnalleen. Tämän

näkee tulevaisuudessa. (Aaltio 1997, 28 -54.)

8

3 ALOITTAVAN YRITYKSEN LIIKETOIMINTASUUNNITELMA, HYÖDYT JA

HAITAT

Liiketoimintasuunnitelma (Business plan) on lähtöisin USA:sta ja rantautunut Suomeen

1980- luvulla. Liiketoimintasuunnitelmia löytyy maailmasta yhtä paljon, kun on yrityksiäkin.

Myös valmiita liiketoimintasuunnitelmapohjia löytyy jokaisen tarpeiden mukaisesti. Mutta

millainen on hyvä liiketoimintasuunnitelma? Ovatko nämä valmiit mallit sellaisia, kuin niiden

tulisi olla ja mitä niiltä vaaditaan? Millaiseksi on määritelty hyvä liiketoimintasuunnitelma?

Seuraavissa luvuissa tarkastellaan hyvän liiketoimintasuunnitelman teoriaa ja mallia sekä te-

koprosessia, jonka pohjalta hyvä liiketoimintasuunnitelma tulisi tehdä, jotta se palvelisi kaik-

kia tahoja parhaimmalla mahdollisella tavalla.

Yritys tarvitsee toimiakseen liiketoimintasuunnitelman. Tämän avulla se hallitsee toimintaan-

sa kokonaisuudessaan. Liiketoimintasuunnitelma antaa hyvät mahdollisuudet onnistua tehtä-

vässään. Hyvä liiketoimintasuunnitelma on apuväline, jonka avulla tehdään päätöksiä ja rat-

kaisuja sekä tarkistetaan ovatko päätökset olleet suunnitelman mukaisia.

3.1 Liiketoimintasuunnitelman perusteet

Olet sitten perustamassa yritystä tai laajentaessa/kehittämässä yrityksesi toimintaa, on liike-

toimintasuunnitelma erinomainen väline näiden toteuttamisessa. Liiketoimintasuunnitelma

voi myös olla tietyille tahoille kriteerinä rahoitusta haettaessa.

Hyvä liiketoimintasuunnitelma vastaa moniin yrittäjää ja rahoittajia sekä muita tahoja askar-

ruttaviin kysymyksiin. Näitä voivat olla esimerkiksi: Missä olemme nyt? Mihin olemme me-

nossa ja miksi? Miten valittuun päämäärään päästään?

Jotta yritys hallitsee toimintansa kokonaisuutta, tarvitsee se sitä varten liiketoimintasuunni-

telman. Aina kun tehdään päätöksiä valinnoista tai ratkaisuista, on liiketoimintasuunnitelma

hyvä perusta niiden tekemiseen. Suunnitelman avulla valintoja tai ratkaisuja peilataan pi-

demmän aikavälin näkemyksiin ja visioihin.

9

3.2 Liiketoimintasuunnitelman hyödyt ja haitat

Monille rahoittajille ja tahoille on yksi isoimmista vaatimuksista liiketoimintasuunnitelman

tekeminen, kun aloittaa yritystoiminnan. Hyvin ja perusteellisesti tehty liiketoimintasuunni-

telma onkin erittäin hyödyllinen, kun haluaa saada ison rahoittajan tuen taakseen. Tehty liike-

toimintasuunnitelma on myös aloittavan yrittäjän suunnan näyttäjä yritystoiminnan alkutaipa-

leella. Kun yrittäjä on tehnyt valintansa liiketoimintasuunnitelmaan, on sen pohjalta hyvä

toimia.

Joskus kuitenkin yrittäjä tukeutuu liikaa liiketoimintasuunnitelmaansa, eikä halua poiketa mi-

tenkään suunnitelmastaan. Tämä voi olla joskus haittana liiketoiminnan kasvussa tai muutok-

sissa ja se voi vaikeuttaa toimintaa pidemmällä aikavälillä.

10

4 LIIKETOIMINTASUUNNITELMA

Liiketoimintasuunnitelman rakenne on lähes aina erilainen. Jokainen yritys tekee omiin tar-

peisiinsa sopivan suunnitelman. Tärkeintä suunnitelmassa on, että se etenee loogisesti ja kat-

taa kaikki olennaiset liiketoimintaan kuuluvat ulottuvuudet. Prosessina liiketoimintasuunni-

telman tekeminen on työläs ja vaatii yritystoiminnan kokonaisuuden hyvää hallintaa.

Liiketoimintasuunnitelma on kirjallinen tiivis esitys, jossa kerrotaan perustellusti yrityksestä ja

sen toimintaympäristöstä. Pituudeltaan esitys voi olla muutamasta sivusta jopa 30 sivuun (si-

sältäen liitteet) riippuen yrityksen koosta ja toimialasta. Liiketoimintasuunnitelma sisältää

kaiken mahdollisen tiedon, jota tarvitaan yrityksen pyörittämisessä nyt ja tulevaisuudessa.

Suunnitelman tarkoituksena on suunnata katse tulevaisuuteen, maksimissaan 3-5 vuoden

päähän ja tehdä tavoitteet sille ajanjaksolle. Liiketoimintasuunnitelman sisällys riippuu paljon

siitä onko yritys uusi vai onko tarkoitus kehittää vanhaa yritystä. Aloittavan yrityksen suunni-

telmassa on hyvin paljon epävarmoja hahmotelmia ja visioita tulevaisuudesta, kun taas jo

pidempään toimineella yrityksellä sen historia antaa mahdollisuuksia tulevaisuuden toimin-

nan kehittämiselle. (Pitkämäki 2001, 9)

Koska jokainen yritys on omanlaisensa, ei kaiken kattavaa kaikille yritysmalleille sopivaa liike-

toimintasuunnitelmamallia voi mahdollisesti tehdä. Näin ollen jokainen yrityksen perustajalla

tai sellaisen perustamista suunnittelevalla on hyödynnettävissä jo olevia mallipohjia ja tehdä

omaan käyttöön soveltuvan suunnitelman. Tällöin yritys noudattaa omaa lähestymis- ja työs-

kentelytapaansa ja tekee suunnitelman käyttäen omia lähtökohtia.

Seuraavissa alaluvuissa käydään lävitse liiketoimintasuunnitelman rakennetta tarkemmin otsi-

koittain. Koska kaikki liiketoimintasuunnitelmamallit ovat erilaisia, on tässä työssä käytetty

rakennesovellusta useammasta pohjasta. Näistä osioista ja otsikoista jokainen yrittäjä valitsee

omiin tarpeisiinsa sopivat.

11

4.1 Yrityksen perustiedot ja tausta

Liiketoimintasuunnitelman ensimmäinen ja tärkeä kohta on yrityksen perustietojen ja taustan

selvittäminen. Suunnitelman alkuun kirjataan perustietoja perustettavasta yrityksestä sekä

yrittäjästä. Perustietoja ovat esimerkiksi yrityksen nimi, toimiala, yhtiömuoto ja sijainti. Yrit-

täjästä ja yrityksen perustajasta kerrotaan nimi/nimet, koulutus, mahdollinen työkokemus

yrityksen toimialalta, taloudelliset mahdollisuudet sekä yrityksen perustamisen syyt. Perustie-

doissa voi kertoa myös yleisesti yrityksen toiminta-alueesta. (Lojander 2004, 28.)

Jos yritys on perustettu jo aiemmin ja sille tehdään myöhäisemmässä vaiheessa liiketoiminta-

suunnitelma, kerrotaan tässä osiossa yrityksen historiaa. Eli milloin yritys on perustettu, mi-

ten yrityksen toiminta on kehittynyt vuosien varrella.

4.2 Yrityksen liiketoimintaympäristö

Viimeistään liiketoimintasuunnitelmaa tehdessä yrityksen kannattaa selvittää oma liiketoimin-

taympäristönsä. Yritys saa parhaiten informaatiota liiketoimintasuunnitelmaansa omilta si-

dosryhmiltään. Parhain sidosryhmä onkin asiakkaat, vaikka he eivät kovinkaan usein osaa

täsmentää täysin mitä he haluavat tai odottavat. Yrityksen onkin osattava aistia asiakkaan

tarpeet ja toiveet ja luoda siten jotain, mitä asiakkaat eivät ole vielä osanneet odottaa. Asiak-

kaiden lisäksi hyviä tietolähteitä ovat esimerkiksi lehdet ja ammattijulkaisut, rahoittajien ja

julkisten yhteisöjen toimialakohtaiset analyysit ja barometrit sekä kilpailijoiden yritys- ja tuo-

te-esitteet sekä kilpailijoiden tuotteet. Hyvänä apuna ovat myös tavaran tai palveluiden toi-

mittajat, alan seminaarit, konsultit ja kouluttajat yms.

Hyvässä liiketoimintasuunnitelmassa yrityksen täytyy löytää yrityksen toimintaan olennaisesti

vaikuttavat tekijät ja yhdistää ne luovaan ajatteluun. Jotta yritys löytää olennaisimmat tiedot,

on sen tutustuttava riittävän runsaaseen lähdeaineistoon. Tämä auttaa yritystä välttämään

virhearviointeja ja virheellisiä valintoja.

Toimintaympäristön arviointiin hyvänä apuna on seuraava ympäristöarvioinnin kenttä- kuva.

Kyseinen ympäristöarvioinnin kenttä kuvaa ympäristöä, jossa yritys toimii ja tekijöitä, jotka

12

vaikuttavat toimintaan joko välittömästi tai välillisesti. Sisimmäinen kenttä rajaa yrityksen

jokapäiväisen kilpailun. Sitä seuraavaan kenttään sijoittuu Kilpailu- ja yhteistoimintaympäris-

tö. Tätä kenttää ulompana on sisäiset sidosryhmät ja kaikkein uloimmassa kentässä on tärke-

ät ulkoiset sidosryhmät. Kuvan vasemmasta alakulmasta löytyy tekijät, joissa tapahtuvat

muutokset toimivat yleensä pitkän ajanjakson vaikuttajina. (Pitkämäki. 2001, 20- 21.)

kuvio.4. Ympäristöarvioinnin kenttä (Pitkämäki 2001, 20- 21)

Liiketoimintasuunnitelmassa tulee arvioida jokaisen muutoksen mahdolliset vaikutukset

oman yrityksen toimintaan. Mahdolliset muutokset havaitaan joko hyvin helposti tai vaikeas-

ti, joskus niitä ei edes tiedosteta. Kilpailuympäristössä tapahtuvat muutokset ovat kuitenkin

niin selviä, että ne eivät jää huomaamatta yritykseltä. Mahdolliset muutokset ja epäjatkuvuu-

det toimivat yleensä muutosmagneetteina, joiden pitäisi aiheuttaa aina pohdintaa ja uudel-

leensuunnittelemista. Yleisen ympäristön vaikutuksia ei aina osata tiedostaa, eivätkä ne tunnu

yhtä välittömiltä kuin kilpailuympäristön muutokset. Yleensä muutokset tapahtuvat pitkällä

aikavälillä, mutta tämäkään ei aina pidä paikkaansa. Tämä johtuu ympäristön muutosvauhdin

kasvusta. (Pitkämäki 2001, 21)

Yrityksen on tunnistettava toimintaympäristöstään kolme olennaista tekijää, jotta se löytäisi

oikeat tekijät valintojensa perustaksi. Niitä ovat toimialan luonne, menestymisen edellytykset ja sidos-

ryhmien vaikutukset. Nämä tekijät antavat liiketoimintasuunnitelman keskeisimmät rakennus-

palikat.

13

Toimialan luonteen avulla kartoitetaan alalle tyypillinen toimintatapa. Se kertoo ihmisten välisis-

tä suhteista ja suhteiden rakenteista. Toimialan luonteen kartoituksella kuvataan myös toimi-

alalla tapahtuvia muutoksia, epäjatkuvuuksia sekä mahdollisia uhkia sekä tietysti mahdolli-

suuksia, joita ympäristö tarjoaa.

Menestymisen edellytykset kuvaavat kilpailutekijöitä, joiden kartoittaminen varmistaa yritystoi-

minnan onnistumisen.

Sidosryhmien vaikutuksissa arvioidaan tarvittavan suhdeverkoston laajuus ja luonne. Kuinka

yritys hankkii sidosryhmiä ja kuinka ne tukevat yrityksen toimintaa.

Yksi hyvä tapa selvittää yrityksen liiketoimintaympäristöä on käyttää erilaisia analyysejä apu-

na. Tällaisia analyyseja ovat markkinoiden analyysi, kilpailutilanneanalyysi sekä tuotteen ja

toimialan analyysi. (Pitkämäki 2001, 20 -26.)

4.3 Toiminta- ajatus

Toiminta- ajatus kertoo, miksi yritys on olemassa. Se kertoo myös alueen, jolla yritys toimii.

Kaikilla yrityksillä on syy, miksi ne on perustettu. Syy voi olla esimerkiksi tarjota etuuksia,

palveluksia tai tuotteita tietylle ryhmälle tai alueelle.

Toiminta- ajatuksen selvittäminen ja tekeminen on aloittavan yrityksen ensimmäinen tehtävä.

Se kertoo yrittäjän peruslinjauksen ja tiivistää tärkeimmän tiedon yrityksestä itselleen ja muil-

le mitä aikoo tehdä. Etenkin isoissa yrityksissä toiminta- ajatus on tärkeä, koska siellä ylim-

män johtajaportaan ja alimman työntekijäportaan välillä toimii paljon työntekijöitä. Toimin-

ta- ajatus takaa sen, että työntekijät ja muut sidosryhmät saavat oikeanlaisen kuvan yritykses-

tä.

Toiminta- ajatuksesta on olemassa monta erilaista määritelmää. Seuraavaksi muutama esi-

merkki:

- Toiminta- ajatus on toiminnallinen oivallus, jonka varaan yrityksen toiminta perustuu. Se

rajaa yrityksen toimintakentän. Toiminta- ajatuksen määrittely voi tapahtua luonnonvarojen,

tuotteiden tai tarpeiden pohjalta.

- Toiminta- ajatus antaa vastauksen kysymykseen, mitä tarkoitusta varten yritys on markki-

14

noilla.

- Toiminta- ajatus on se päämäärä, jonka yritys kaikella toiminnallaan pyrkii saavuttamaan. Se

on ajoituksellinen perusta, joka luonnehtii yrityksen olemassaolon syyn. Onko tarjolla sellais-

ta palvelua, mitä muilla ei vielä ole. Onko vielä asiakkaita, joita nykyiset yritykset eivät tavoi-

ta. Missä voidaan säästää ja missä panostaa? (Antikainen, Sutinen 1996, 65 -66.)

Toiminta-ajatukselle voidaan käyttää myös seuraavia termejä: tarkoitus, tehtävä tai missio.

Toiminta- ajatuksessa ei puhuta rahamääräisistä tavoitteista tai päämääristä, ne määritellään

vasta kun toiminta- ajatus on määritelty. Toiminta- ajatus tulee tehdä niin, että se mahdollis-

taa yrityksen kehittymisen joustavasti eikä rajoita yrityksen toimintaa sekä suunnittelua. Toi-

minta- ajatusta pitää pystyä muuttamaan tarvittaessa, esimerkiksi kun toiminta laajenee uu-

delle alueelle. Toiminta- ajatusta määriteltäessä tulee selvittää seuraavanlaisia seikkoja: a) ket-

kä ovat yrityksen asiakkaita nyt ja tulevaisuudessa, b) mitä asiakas ostaa, c) mitä asiakas ar-

vostaa tuotteessa tai palvelussa. (Antikainen, Sutinen 1996, 65- 66)

4.4 Yrityksen strategia, tavoitteet ja visio

Pelkkä liiketoimintaympäristön arviointi ja toiminta- ajatuksen tekeminen ei tee yrityksestä

menestyvää ja omintakeista. Jotta yritys erottuisi muista samankaltaisista yrityksistä, täytyy

siinä olla jotain erikoista. Yrityksen strategian, tavoitteiden ja vision tekeminen personoi yri-

tyksen toimintaa niin, että se erottuu muista. Seuraavissa luvuissa käsitellään näitä aiheita tar-

kemmin.

4.4.1 Strategia

Yrityksen strategia on liiketoimintasuunnitelman perusta, joka sisältää toiminnan ”juonen”.

Yrityksen strategian luominen on pohtimista, uusien mahdollisuuksien ja vaihtoehtojen löy-

tämistä. Strategian laatimisessa eivät ole esteenä vanhat kaavat tai rakenteet. Strategian luo-

15

minen on luovaa, sitä tarkastellaan eri perspektiiveistä, löydetään uusia kytkentöjä, tarkastel-

laan todellisuutta oman näkökulman ulkopuolelta ja irtaannutaan ajasta sekä paikasta.

Yrityksen tehdessä strategiaa, se uskoo voivansa vaikuttaa asioihin ja että visiot toteutuvat

oikeiden valintojen ja kovan työn avulla. Visiot voivat toteutua myös sellaisenaan, jos visio

on oikeanlainen ja yrityksellä on tarpeeksi onnea ja sattumaa mukanaan. Pienyritystä ei kos-

kaan hallita pelkällä strategisella suunnittelulla, vaan se vaatii edellä mainittuja asioita. Strate-

gia on hyvä silloin, kun se menestyy. Tämä vaatii siis jotain sellaista, jota muilla yrityksillä ei

vielä ole. Se onkin pienten yritysten kulmakivi. (Räsänen 1997, 101.)

Strategiat ovat hyvin erilaisia eri yrityksillä. Se voi olla sopeutuva, hyökkäävä, puolustava ja se

voi vaihdella eri aikoina. Strategiat määrittelevät tiettyjä toimintaperiaatteita ja niitä tehdessä

määritellään miten yritys toimii parhaiten resursseillaan.

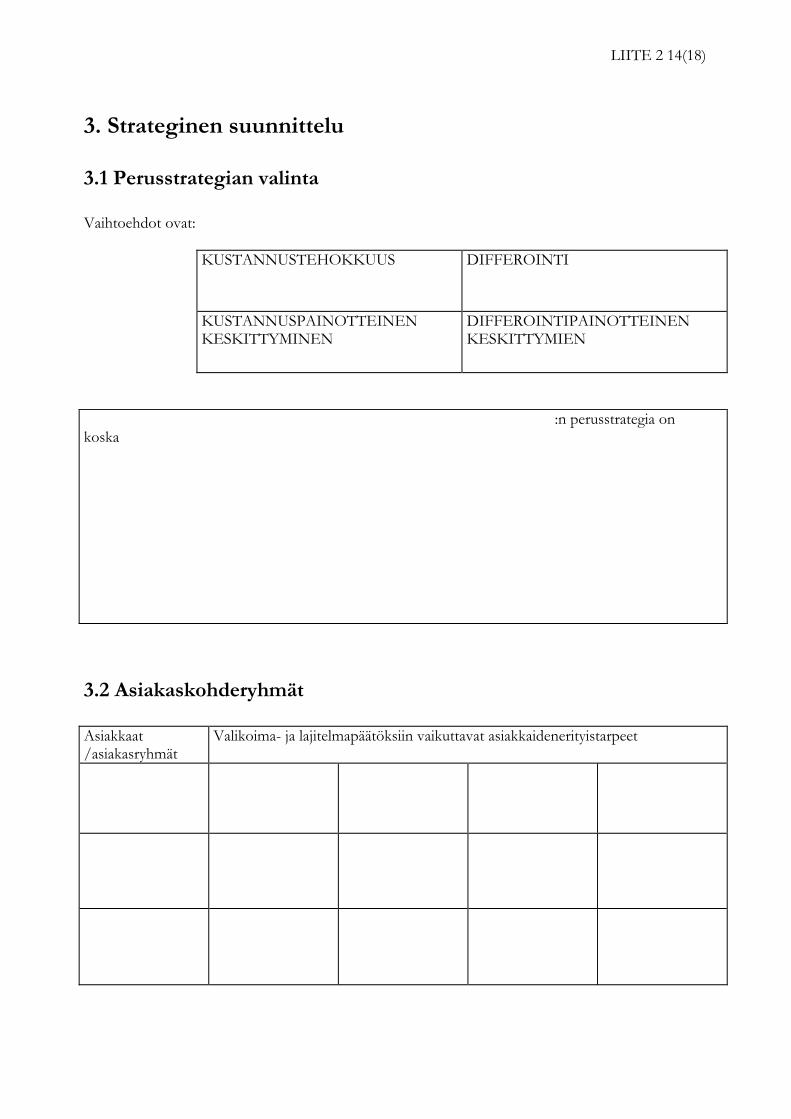

Porter (s. 1947) on kehittänyt kilpailustrategian, jonka avulla yritys pyrkii saavuttamaan kil-

pailuetua markkinoilla. Kun valitaan kilpailustrategioita, ovat asiakkaiden kokema arvo ja yri-

tyksen osaaminen ja voimavarat tärkeitä lähtökohtia. Kilpailustrategia kootaan johtopäätök-

sistä, jotka on tehty esimerkiksi yrityksen strategisista tavoitteista, toimintaympäristön analyy-

sistä sekä yrityksen sisäisen toiminnan analyysistä. Lisäksi strategian valintaan vaikuttaa yri-

tyksen tämän hetkinen osaaminen ja avainhenkilöiden arvot. Porterin strategian mukaan yri-

tyksellä on kolme vaihtoehtoista tapaa kilpailla saavuttaakseen kilpailuetua ja parempaa kan-

nattavuutta. Porterin kilpailustrategioita ovat kustannusjohtajuus, differointi sekä fokusointi.

1 Kustannusjohtajuudella tarkoitetaan sitä, että yrityksellä on ylivertainen kustannuste-

hokkuus kilpailijoihin nähden, silloin kun yrityksellä on alhaisemmat kustannukset

kuin muilla kilpailijoilla. Tällöin yritys voi myydä tuotteitaan alhaisemmilla, mutta

kuitenkin kannattavilla hinnoilla muihin yrityksiin verrattuna. Kustannusjohtaja ei

kuitenkaan saa jättää huomioimatta differoinnin perusteita, kuten laatua ja palvelua.

Jos sen jättää huomioimatta, joutuu se mahdollisesti laskemaan hintojaan niin alas,

että saavutetun kustannustehokkuuden hyödyt katteissa mitätöityvät.

2 Differoinnilla tarkoitetaan tuotteiden ja palveluiden erilaistamista kilpailijoiden tuot-

teisiin verrattaessa. Differoija pyrkii myymään tuotteita jotka ovat ainutlaatuisia ja yli-

vertaisia. Kun differoija tyydyttää asiakkaan erikoisemmat tarpeet tuotteillaan, voi se

periä keskimääräistä korkeampia hintoja. Differoijan tulee kuitenkin ottaa huomioon

kustannusasemansa, ja pyrittävä pitämään kustannustasonsa lähes yhtä alhaisina kai-

16

killa muilla alueilla, jotka eivät vaikuta differointiin.

3 Fokusoinnissa pyritään keskittymään toiminnassa tarkoin rajattuun markkinaseg-

menttiin. Tällä tarkoitetaan, että keskitytään vain tiettyyn asiakasryhmään, tiettyyn

tuotelinjan osaan tai tietylle markkinointilohkolle. Fokusoinnin avulla saavutetaan

kustannus- tai differointietu tai jopa molemmat joillain alueilla, kun tarkastellaan

toimintaa suhteessa koko toimialaan. Yritys joka on keskittänyt toimintansa tarkoin

sekä erikoistunut, voi saada säästöjä kilpailijoihin verrattuna. (Räsänen 1997, 101)

On hyvin harvinaista saavuttaa samanaikaisesti sekä kustannusjohtajuus että differointietu.

Tämä johtuu siitä, että kyseiset kilpailuedun muodot vaativat yleensä keskenään ristiriitaisia

toimia. Joskus näiden saavuttaminen onnistuu tilapäisesti. Jotta tämä toteutuu, on siihen

kolme ehtoa: kilpailijat eivät ole määrätietoisesti tavoitelleet ja saavuttaneet selkeää kustan-

nusjohtajuutta tai selkeää differointietua. He ovat sitä vastoin ristiriitaisilla ja epäjohdonmu-

kaisilla säästö- ja panostuspäätöksillään jääneet puolitiehen. (Räsänen 1997, 101)

Kun yritys on valinnut haluamansa ja tarkoituksiinsa sopivimman perusstrategian, alkaa se

muodostaa perusstrategian kanssa samassa linjassa olevia alastrategioita. Tällaisia ovat esi-

merkiksi rahoitus- ja henkilöstrategia. (Kinkki 2004, 246)

4.4.2 Tavoitteet

Tavoitteiden avulla yritys pyrkii toteuttamaan asettamansa strategiat ja tehtävät. Tavoitteet

ovat mittareita, joiden avulla seurataan onko strategia toteutunut tai miten hyvin se on toteu-

tumassa. Ne sidotaan yleensä aikaan ja ne on asetettava niin, että ne täyttävät yrityksen oleel-

lisen toiminnan. Tavoitteiden tulee myös olla riittävän yksinkertaisia toteutuakseen, eivätkä

ne olisi yritykselle riippakivenä. Ne eivät saa kuitenkaan olla pelkästään numeerisia, vaan niis-

sä on huomioitava myös ihmiset. Seuraavana on listattuna esimerkkejä tavoitteista, jotka liit-

tyvät:

1 Liikevaihdon kasvu ja sen määrä

2 markkina-asema, markkinaosuuden kasvu

17

3 myyntituottojen määrä

4 maksuvalmius (quick ratio, current ratio)

5 voitto (voiton prosenttiosuus liikevaihdosta), omavaraisuus

6 kannattavuus

7 tuottavuus (liikevaihto/henkilö/vuosi)

8 imago, innovatiivisuus, yrityksen tunnettavuus

9 kehitys, sopeutuminen, kyky selvittää ongelmat

10 osaamisen lisääntyminen (uudet opitut taidot, sisäinen koulutus)

11 organisointi, ilmapiiri, suoritusmotivaatio, sitoutuminen, kyky tulla toimeen ihmisten

kanssa

12 innostus (paneutuminen, omaehtoinen itsensä kehittäminen, virheiden salliminen,

uurastus, muiden tukeminen)

13 yrityksen yhteiskunnallinen vastuu

14 esimerkiksi sukupolven vaihdos.

(Pitkämäki 2001, 102 -103.)

Tavoitteiden asettelun päämääränä on toimintatapa, jonka avulla saadaan toiminnalle selkeä

suunta. Toimintatavan mukaan palkitseminen riippuu tulosten suuruudesta. Ihmisten väli-

nen työnjako selkiintyy, kuten myös jokaisen oman toiminnan piirteet, vastuut ja valtuudet.

Päämääränä on se, että ihmiset osaavat tällöin kohdistaa huomionsa saavutuksiinsa eikä vir-

heisiinsä tai myöhästymisiinsä tai tekemättömiin töihinsä. Se millainen yritys on kyseessä,

antaa perustan ja keskeisen lähtökohdan tavoitteille. Jotta yritys tavoittelee jatkuvaa nettova-

rallisuuden kasvua, on sen silloin yrityksenä koko ajan kasvettava ja kehityttävä. Jos yrittäjälle

riittää tasainen toimeentulo, voi yrityksen kasvukin olla maltillisempaa. (Pitkämäki 2001, 104)

18

Yrityksen tavoitteet saa parhaiten asetettua silloin, kun yrityksen tavoitteet yhdistyvät työyh-

teisön jäsenten omiin tyydytystä antaviin tarpeisiin. Tavoitteet voivat olla joskus piileviä, toi-

set taas ovat hyvinkin esillä. Kun asettaa yritystoiminnalleen tavoitteita, on huomioitava, että

seuraavat perusehdot täyttyvät:

1 Ihminen haluaa toimia yhdessä muiden kanssa. Kukin haluaa kokea, että oma tehtävä

nivoutuu kokonaisuuteen.

2 Oman työn osaaminen luo tyytyväisyyttä

3 Useimmat ihmiset haluavat kuulua erilaisiin yhteisöihin kiinteänä ja tärkeänä osana

4 Jokainen haluaa vaikuttaa omaan työhönsä ja sen ryhmän menestymiseen, jonka hän

on hyväksynyt ja joka on hyväksynyt hänet

5 Ihmisillä on tarve saada arvostusta ja tehdä sellaista työtä, jota muut arvostavat.

(Pitkämäki 2001, 104.)

Se, että asetetaan numeerisia tavoitteita ja palkitaan niiden mukaan, ei siis riitä. Tulosten on

oltava siis muutakin kuin suoritteita. Se, että tavoitteissa huomioidaan muutakin kuin numee-

riset tavoitteet motivoivat työntekijää enemmän. Kun tavoitteisiin on merkitty esimerkiksi

kehittyminen työssä ja siitä annetaan kiitos, on se paljon motivoivampaa.

Kun asettaa yritykselle tavoitteita, on siinä aina omat karikkonsa. Kun karikot tiedostetaan,

auttaa se yritystä välttämään niitä tai ainakin lieventämään mahdolliset vaikutukset. Seuraa-

vassa muutama karikko jotka kannattaa tavoitteita asetettaessa ottaa huomioon:

1 Tavoitteet on asetettu pelkästään joko pitkä- tai lyhytjänteisiksi.

2 Tavoitteet on saneltu, eli yrittäjä luo tavoitteet yksin kysymättä työyhteisön mielipitei-

tä ja ehdotuksia

3 Tavoitteiden arviointi ei onnistu. Eli tavoitteet on sellaisia joiden toteutumista ei voi-

da selvästi todeta

4 Yritys pitää liian tiukasti kiinni asetetuissa tavoitteissaan

5 Tavoitteet on asetettu liian vaikeiksi ja mahdottomaksi toteuttaa.

19

Asetettujen tavoitteiden kautta syntyvät yrityksen toiminnan jokapäiväiset tehtävät, joiden

suorittaminen taas johtaa tavoitteiden saavuttamiseen. Kun yrityksessä jokaisella työntekijällä

on omat tehtävänsä, päivittäiset toimet suuntautuvat yrityksen tavoitteiden toteutumisen

suunnalle.

Tavoitteet ovat hyviä, kun niistä löytyy seuraavanlaiset ominaispiirteet:

1. Tavoitteet on kuvattu painottaen syntyvää tulosta, ei tehtävää, keinoa tai panosta.

2. Tavoitteet ovat sellaisia, että yritys voi mitata toiminnassaan alku- ja lopputilan nu-

meerisesti tai ne voidaan muuten selvästi arvioida. Yritys ei kuitenkaan saa liikaa pai-

nottaa numerotietoja.

3. Tavoitteiden on oltava selvässä linjassa liiketoimintasuunnitelman kanssa ja niiden on

oltava olennaisesti yrityksen kokonaiskuvan mukaisia.

4. Vastuiden ja valtuuksien on oltava suhteessa samantasoiset keskenään.

5. Työyhteisön on pystyttävä vaikuttamaan tavoitteiden tekemisessä ja niiden saavutta-

misessa. Yritys ei myöskään saa asettaa päällekkäisiä tavoitteita.

(Pitkämäki 2001, 105)

4.4.3 Visio

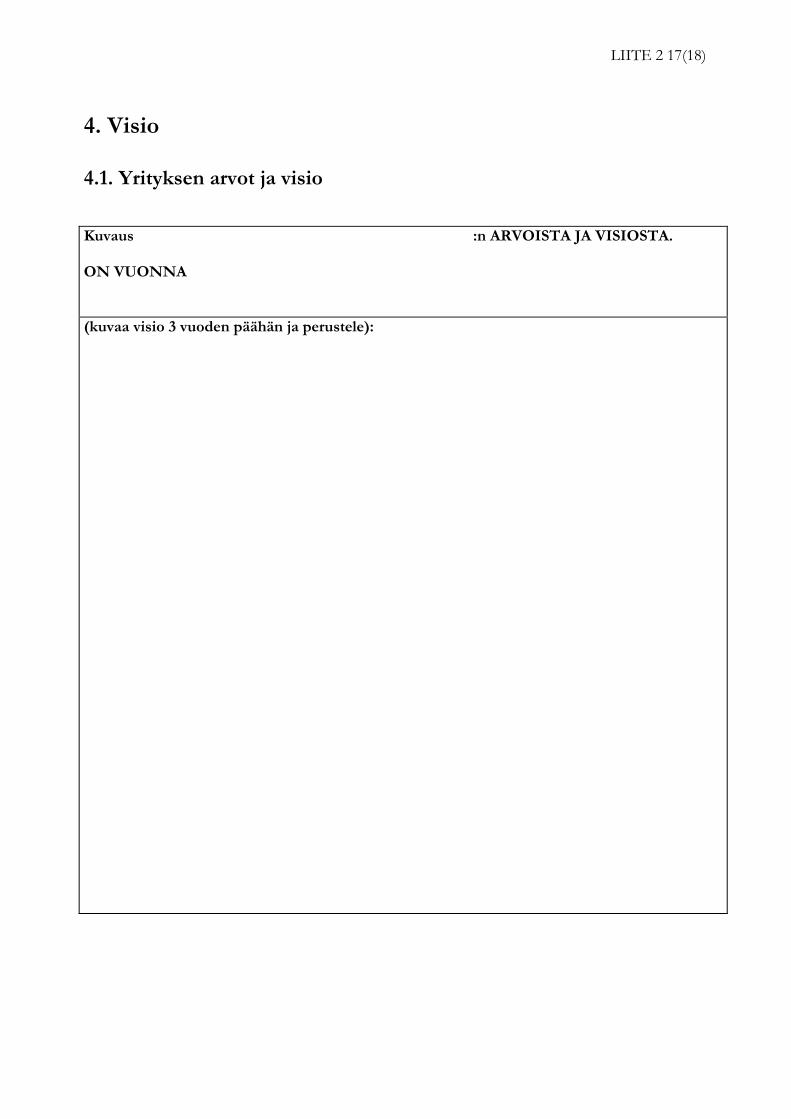

Visio tarkoittaa mielikuvaa tai ihannekuvaa yrityksestä kaukaisessa tulevaisuudessa. Eli se on

eräänlainen yrityksen tahtotila, näkemys tulevaisuudesta. Parhaimmillaan visio ohjaa yrityk-

sen suuntaa ja luo energiaa yksittäisille työntekijöille. Mitä yksityiskohtaisempi visio on, sitä

paremmat mahdollisuudet sillä on toteutua. Visio on hyvä, kun se on tarpeeksi luova ja posi-

tiivinen. Visio on siis kuva yrityksestä kaukaisessa tulevaisuudessa. Kuvan tehtävänä on syn-

nyttää vuoropuhelua, antaa energiaa ja suuntaa. Mielikuva voidaan verbalisoida, visualisoida

ja havainnollistaa. Eri yrityksillä on hyvin erilaiset visiot, jotka riippuvat paljon toimialasta,

yrityskulttuurista sekä yrityskoosta. (Rissanen 1998, 28)

20

Visio on hyvä silloin, kun sen voi yksilö saavuttaa ja joka vaikuttaa hänen tunteisiinsa ja in-

nostaa häntä. Siksi visiot, jotka keskittyvät vain taloudellisen tuloksen maksimointiin epäon-

nistuvat ihmisten innostamisessa. Ihmisten tulee kokea työnsä mielekkäänä myös muilla ta-

voin, jotta he luovat suurempaa kuin taloudellista voittoa. (Rissanen 1998, 28.)

Toiminta- ajatuksen kautta pyritään toteuttamaan yrityksen visio. Jotta päämäärä saavutetaan,

tulee asettaa myös välitavoitteita. Näiden tavoitteiden kautta yrityksen on helpompi asettaa

erilaisia päämääriä. Yleensä nämä päämäärät ovat taloudellisia, eli yritys tuottaa voittoa ja

kasvattaa sitä sekä parantaa kannattavuutta. Päämäärinä voivat olla myös mahdollisimman

hyvät ihmissuhteet, alallaan johtava yritys ja millaisen arvostuksen yritys haluaa kotipaikka-

kunnallaan. Myös sosiaaliset päämäärät ovat tärkeitä, niiden avulla haetaan hyväksyntää yh-

teiskunnalta ja miten yritys aikoo omalta osaltaan hoitaa työllisyyttä. (Penttilä 2004, 20.)

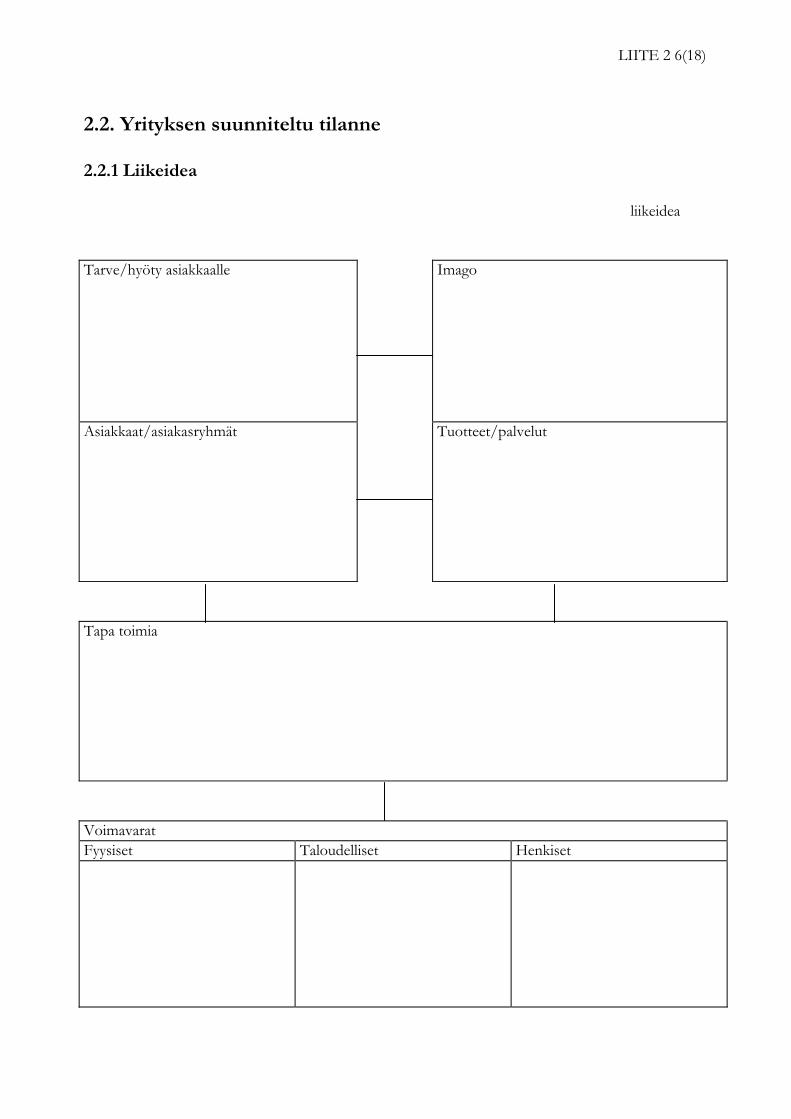

4.5 Liike-idea ja sen osat

Jotta yrityksen voi perustaa, on yrittäjällä täytynyt olla toiminta-ajatus, eli mielikuva ja kuvaus

yrityksen tulevasta toiminnasta. Toiminta-ajatus on siis yrityksen ensimmäinen perusta ja se

kertoo sen, miksi yritys on ylipäätään olemassa tai miksi se on tarkoitus perustaa. Ilman hy-

vää liikeideaa ei ole yritystä. Jotta yritys voi toimia, on sillä oltava jokin tehtävä, tuote, palvelu

tai liiketoiminta-alue. Liikeidea vastaa kysymyksiin mitä, kenelle ja miten. Lyhyesti ja ytimek-

käästi sanoen: liikeidea on konkreettinen selvitys siitä, miten yrityksellä on tarkoitus tehdä

rahaa.

Liikeideassa on kolme pääosaa: Tuote/palvelu, kohderyhmä ja tapa toimia. Näiden kolmen

osan tulee liittyä toisiinsa niin, että ne toimivat keskenään saumattomasti yhteen.

1. Myytävä tuote/ palvelu

Kun yrittäjä tekee ratkaisuja myytävien tuotteiden suhteen, on hänen syytä esittää itselleen

seuraavanlaisia kysymyksiä: Mitkä ovat asiakkaiden tarpeet? Mikä on tuotteen idea? Mikä on tuotteen

imago? Mitkä ovat tuotteen vahvuudet?

Yrityksen tuote voi olla tuote, palvelu, järjestelmä tai jokin edellä mainittujen asioiden yhdis-

telmä. Kun tuotetta tarkastellaan yrityksen liikeidean osana, on syytä huomioida, että asiakas

ostaa tuotteen useiden vaihtoehtoisten tuotteiden joukosta jollakin ostoperusteella. Ostope-

21

ruste voi olla tietoinen tai tiedostamaton, ja se voi olla jokin seuraavista: Hinta, toiminnalliset

ominaisuudet (turvallisuus, kestävyys), tuotteen tai palvelun imago (statusarvo).

2. Kohderyhmä

Jo palvelun tai fyysisen tuotteen suunnittelun alussa tulisi pitää mielessä, kenelle yritys kuvit-

telee myyvänsä tuotteen. Valittu kohderyhmä tulee pitää mielessä myös silloin, kun suunni-

tellaan tuotteen mainontaa ja markkinointia. Valitettavan usein tuotteita suunnitellaan ilman

ajatustakaan, kuka tuotteen voisi ostaa. Onneksi markkinoilla on myös loistavia esimerkkejä

yrityksistä, jotka ovat alusta lähtien suunnitelleet liikeideansa kohderyhmälähtöisesti.

3. Tapa toimia

Tapa toimia kertoo, millä tavalla yritys aikoo tarjota ja toimittaa tuotteensa valitsemalleen

kohderyhmälle. Tällöin yrittäjän täytyy vastata itselleen seuraaviin kysymyksiin: Millaisilla hen-

kisillä, fyysisillä ja taloudellisilla resursseilla liikeidea aiotaan toteuttaa? Kuka tekee mitäkin? Millaisia

välttämättömiä lisäresursseja tarvitaan toteuttamiseen? Millaiset lisäresurssit ovat toivottavia?

Aloittavan yrittäjän tuleekin selvittää, millaisia voimavaroja hänellä itsellään ja hänen yhteis-

työkumppaneillaan on. Sekä millaisia voimavaroja joudutaan hankkimaan ulkopuolelta. Lii-

keideaa tehtäessä on tässä vaiheessa mietittävä tuotteiden valmistuksen organisointia, ohjaus-

ja valvontajärjestelmiä, markkinointitapaa, johtamistapaa yms.

(Sutinen1996, 69 -71.)

22

Kuvio 5. Liikeidean kuvio (Sutinen 1996.)

Yrityksen liikeidea voi olla oman aivotuotannon tulosta, tai se voi olla myös muualta saatu,

ostettu liikeidea. Liikeidea kuvataan tehokkaimmillaan yhdelle sivulle tiivistettynä.

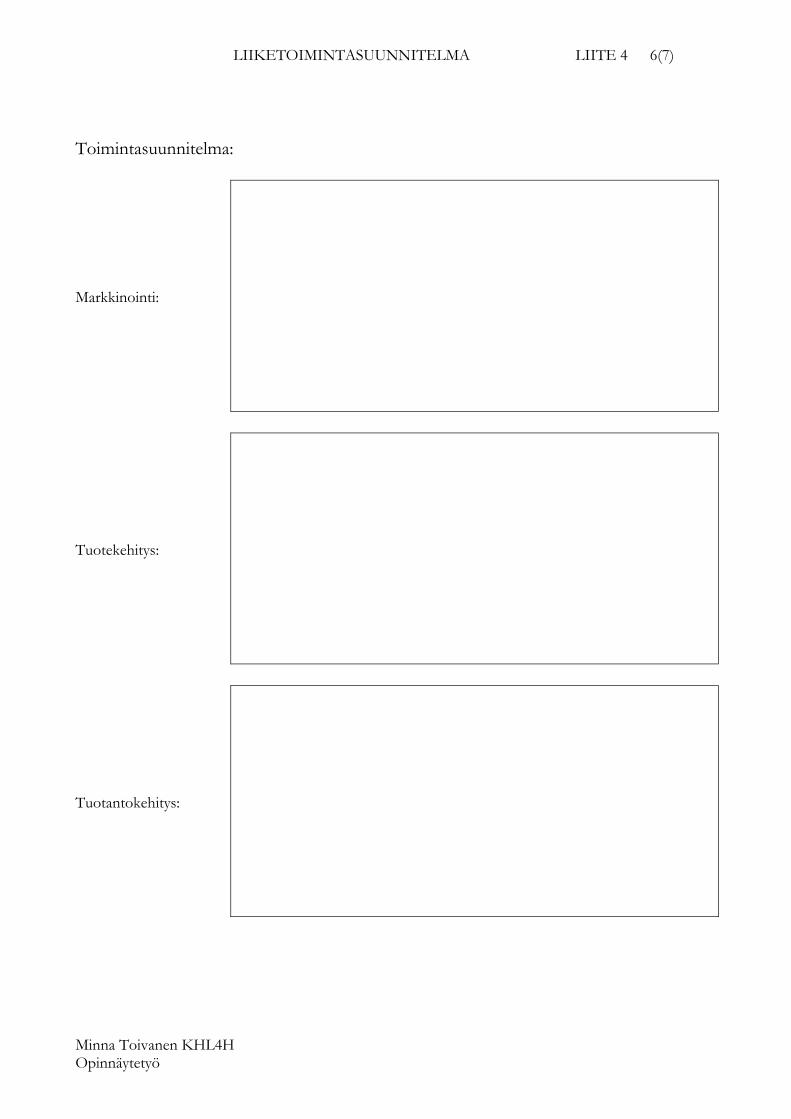

4.6 Markkinointisuunnitelma

Markkinointisuunnitelman sisältö tulee suurelta osin liiketoimintastrategiasta. Markkinointi-

suunnitelmasta tulee selville yrityksen myyntitavoitteet ja miten tavoitteet toteutetaan käy-

tännössä. Myyntitavoitteet voidaan jakaa kolmeen osaan: asiakasryhmät, tuoteryhmät ja

markkina-alueet. Markkinointisuunnitelmassa selvitetään, miten markkinointi organisoidaan

tavoitteiden toteuttamiseksi. Suunnitelmasta tulee löytyä keskeiset markkinoinnin välineet,

markkinointistrategiat, käytännön toimet työnjakoineen, resurssien tarve, myyntihenkilöstön

osaaminen sekä sen kehittäminen. Lisäksi suunnitelmasta on tultava esille, miten tutkitaan tai

seurataan markkinoiden ja asiakastarpeiden muutosta ja miten tieto hyödynnetään käytän-

nössä.

Yksi tärkeimmistä osista markkinointisuunnitelmassa on suunnitelma siitä, miten markki-

noinnin kilpailukeinoja voidaan kehittää valittujen liiketoimintastrategioiden pohjalta. Pohja-

na tälle voidaan pitää markkinoinnin kilpailukeinojen jakoa, joka on seuraavanlainen:

- tuote/palvelu

- hinta

- myyntikanavat

- viestintä.

Markkinointisuunnitelmassa esitellään myös sisäisen markkinoinnin suunnitelmat, jotka ovat

myös hyvin tärkeitä kokonaismarkkinoinnissa. Tämä liiketoimintasuunnitelman osa onkin

tärkeä tehdä huolellisesti ja ajan kanssa. (Kinkki 2004, 246)

23

4.7 Tuotekehityssuunnitelma

Tuotekehityssuunnitelmassa eli palveluiden kehittämisessä selvitetään toimet, joiden avulla

aiotaan varmistaa tuotteiston tai/ja palveluiden uudistaminen vastaamaan asiakkaiden muut-

tuvia tarpeita. Tuotekehityssuunnitelma pohjautuu myös teknisen kehityksen ja kilpailijoiden

samankaltaisten tuotteiden kehityksen analyysiin. (Kinkki 2004, 247)

4.8 Tuotantosuunnitelma eli palveluiden tuottaminen

Liiketoimintasuunnitelman tässä osassa kuvataan liiketoimintastrategioihin pohjautuva tuo-

tannon ja sen kehittämisen organisointi ja toteuttaminen. Tuotantosuunnitelmassa esitetään

tuotantoprosessin kulku, tuotannon puitteet sekä liiketoimintastrategioihin pohjautuvat toi-

met ja periaatteet, joiden avulla tuotantoprosessia kehitetään. Selvityksestä tulee käydä ilmi

tuotantoprosessi osana laajempaa tilaus-toimitusketjua. Lisäksi tulee selvittää tavat joilla tuo-

tannon tilaus- ja toimitusketjun toiminnan ohjausta kehitetään. Näiden lisäksi tuotantosuun-

nitelmasta tulee selvitä tuotantoon liittyvät työmenetelmät ja osaamisen kehittäminen sekä

tuotannon kehittämiseen vaaditut investoinnit. (Kinkki 2004, 247)

4.9 Henkilöstösuunnitelma

Henkilöstösuunnitelma perustuu yrityksen liiketoimintastrategioihin ja päämää-

riin/tavoitteisiin. Henkilöstösuunnitelman keskeisenä sisältönä on esittää henkilöstön osaa-

minen, ydinpätevyys, työnjako sekä yrityksen toiminnan organisoinnin muutostarpeet, joita

jo laaditut liiketoimintastrategiat edellyttävät.

Suunnitelmassa tulee esittää strategialähtöisen organisaation ja henkilöstön kehittämisen kes-

keiset periaatteet ja välineet, joiden avulla kehittäminen aiotaan toteuttaa. Lisäksi henkilöstö-

suunnitelmasta tulee löytyä seuraavat tiedot:

24

1 henkilöstöresurssien tarve ja mahdollinen henkilöstön hallinnan organisointi

2 työmotivaation parantamisen ja kehittämisen välineet ja organisointi

3 palkkausjärjestelmät ja niiden kehittäminen

4 organisaation oppimisen kehittäminen

(Kinkki 2004, 247- 248)

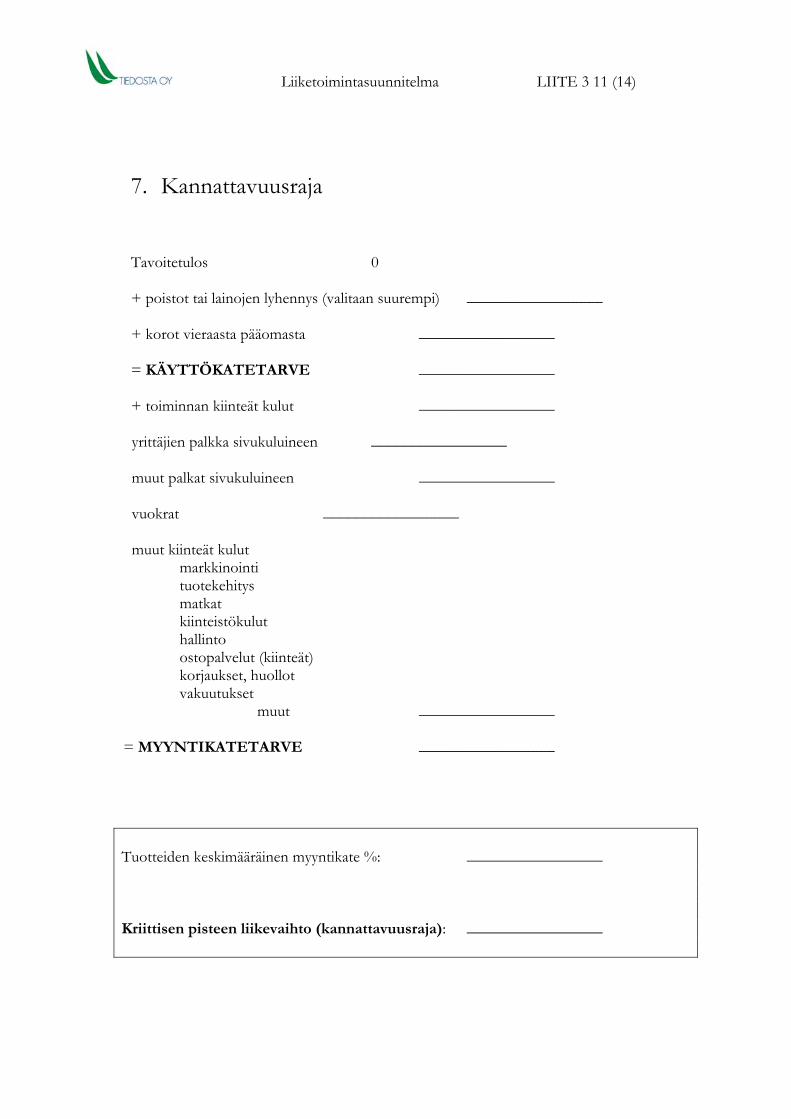

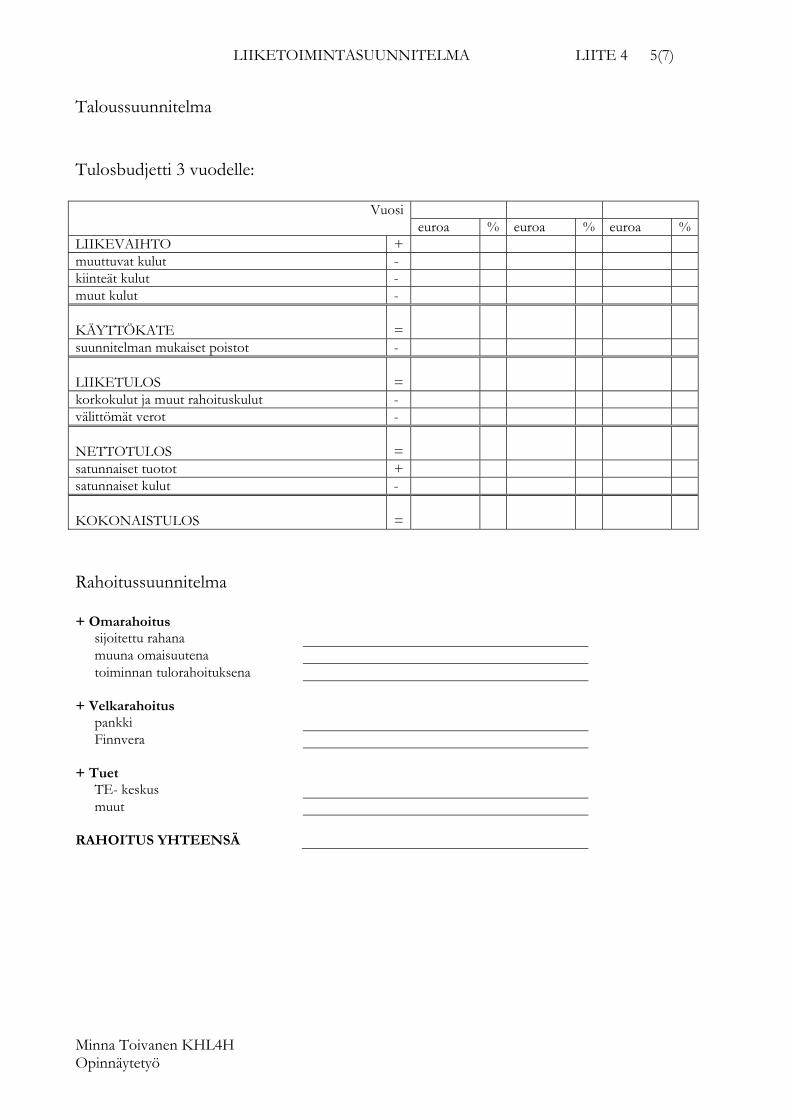

4.10 Taloussuunnitelma

Taloussuunnitelmassa selvitetään liiketoimintastrategioihin pohjautuvien toimenpidesuunni-

telmien vaikutukset yrityksen kannattavuuteen, maksuvalmiuteen sekä vakavaraisuuteen. Ta-

loussuunnitelmasta tulee tulla ilmi yrityksen talouden seuranta, raportointi ja näiden organi-

sointi. Myös taloushallinnon kehittämisestä mahdollisimman hyvin päätöksentekoa palvele-

vaksi täytyy suunnitelmassa kertoa. Taloussuunnitelmassa on tärkeää kertoa erilaisten ennus-

teiden avulla toimenpidesuunnitelmien yhteydet yrityksen kannattavuuden, maksuvalmiuden

ja vakavaraisuuden kehitykseen. Tavallisimpia taloussuunnitelmassa käytettäviä ennusteita

ovat tulosbudjetti (3-5 v.), tase- ennuste, kassavirtaennuste sekä rahoitusbudjetti. Muita las-

kelmia, joita käytetään taloussuunnitelmassa, ovat: maksuvalmius-, ja vakavaraisuuslaskelmat,

käyttöpääomalaskelmat, investointisuunnitelmat, sekä myynnin kriittinen piste.

Taloussuunnitelmaan täytyy kiinnittää erityistä huomiota, koska tätä kautta löytyy esimerkiksi

rahoitusneuvotteluihin hyviä apuvälineitä, kun pitää arvioida toimenpidesuunnitelmien vai-

kutusta yrityksen talouteen. Kun taloussuunnitelma laaditaan hyvin, lyhentävät ne yrityksen

rahoituksen hankintaprosessia ja mahdollistavat sen, että mahdollisiin kassakriiseihin osataan

varautua ennalta. (Kinkki 2004, 248)

25

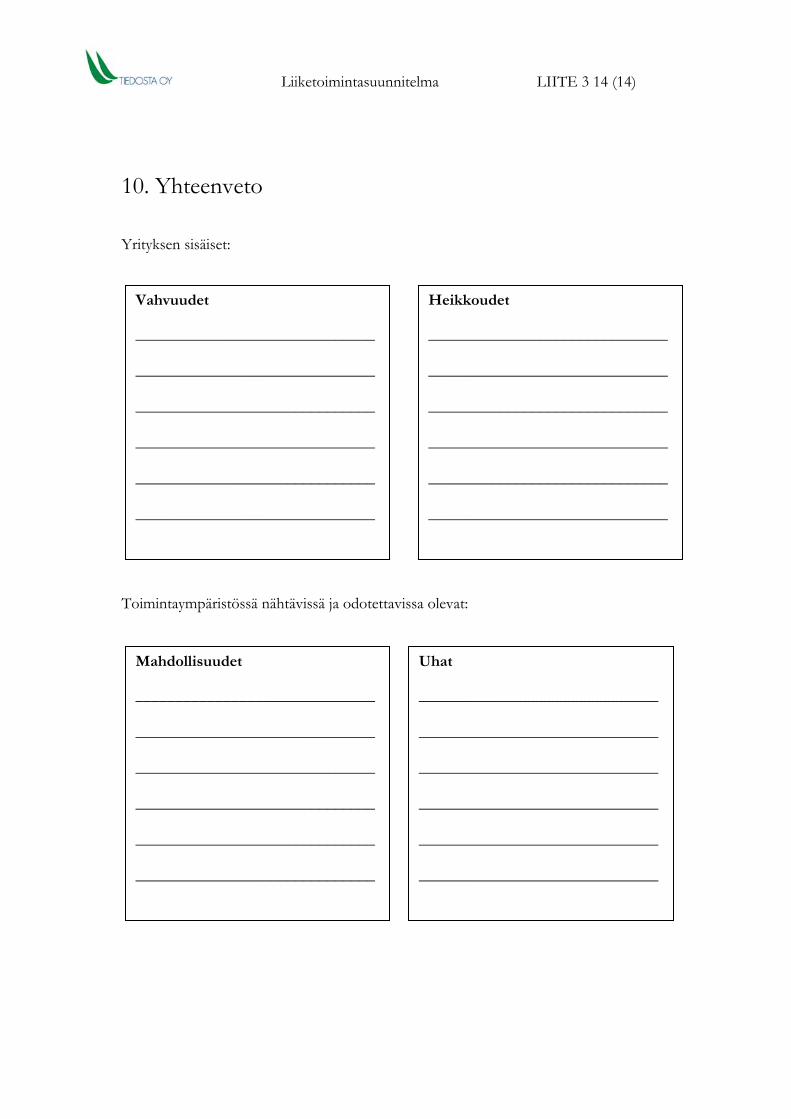

4.11 Riskien arviointi

Tämän liiketoimintaosion tarkoituksena on arvioida laaditun suunnitelman mukaisen toi-

minnan mahdolliset riskit. Riskien arvioinnista tulee ilmetä myös, miten reagoidaan mahdol-

lisiin liiketoimintasuunnitelmista poikkeaviin tulevaisuuden kehityskulkuihin, toisin sanoen

skenaarioihin. Yrityksen toimintajärjestelmästä pyritään tunnistamaan mahdolliset riskit sekä

esitetään keinot, joilla riskejä voidaan pienentää, siirtää tai poistaa kokonaan. Riskien arvi-

oinnin keskeisenä tavoitteena on lisätä liiketoimintasuunnitelman realistisuutta.

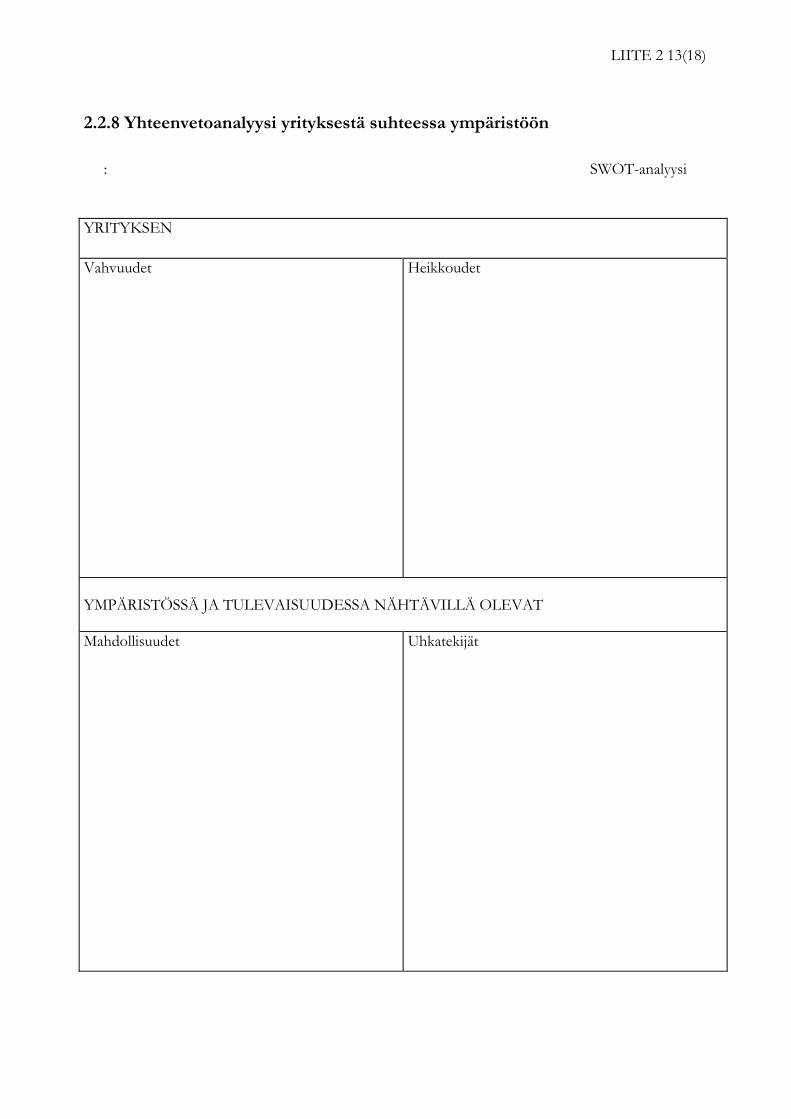

Riskien arvioinnissa on hyvä käyttää esimerkiksi SWOT- analyysiä. Tämä analyysi on alun

perin tarkoitettu liikkeenjohdon kehittämistarpeiden selvittämiseen, mutta sitä käytetään

myös muilla käyttöalueilla. SWOT- analyysin kirjaimet tulevat seuraavista sanoista:

S= Strenghts eli vahvuudet

W= Weaknesses eli heikkoudet

O= Opportunities eli mahdollisuudet sekä

T= Threats eli uhat.

Analyysi voidaan kirjoittaa seuraavan kuvan muotoon:

26

kuva 3. SWOT- analyysi (Pitkämäki 2001)

Hyvä SWOT- analyysi sisältää edellytykset, jotka ovat olennaisia toimialan menestymiseksi.

Näitä sitten yritys vertaa omiin heikkouksiinsa ja vahvuuksiinsa. SWOT :ia tehdessä kannat-

taa miettiä, millaiset mahdollisuudet yrityksen ympäristö antaa menestymiseen ja onko yri-

tyksellä kykyjä joita ympäristö odottaa. Yritys siis toisin sanoen vertaa toimialan menestymi-

sen edellytyksiä omaan osaamiseensa ja muuttaa ne sisäisiksi vahvuuksiksi tai heikkouksiksi.

Tämän avulla yrityksen sisäinen toiminta ja yrityksen toimintaympäristön ulkoiset tekijät yh-

tyvät. Yrityksen menestymiseksi ja liiketoiminta- alueen hallitsemiseksi vahvuudet ja mahdol-

lisuudet luovat yhdessä sille parhaimmat edellytykset toteutuakseen. Heikkoudet ja mahdolli-

set uhat yhdessä tai erikseen puolestaan estävät hallinnan ja menestymisen. Tällöin yritys

hyödyntää vahvuuksillaan ulkoiset mahdollisuudet ja heikkouksillaan lisää ulkoisten uhkien

toteutumista. (Pitkämäki 2001, 80- 82)

Voimavarojen avulla yritys voi löytää lisää vahvuuksia ja heikkouksia. Voimavarat ovat yri-

tyksen vahvuuksia silloin, kun sitä kehitetään ja käytetään niin että ne vastaavat toimialan

menestymisen edellytyksiä. Voimavaroilla on oltava suora yhteys toimintaympäristöön. Voi-

27

mavaroja voivat olla esimerkiksi:

1 inhimilliset voimavarat, kuten työyhteisön jäsenten taidot ja tiedot

2 taloudelliset voimavarat joita ovat mm.: oma ja vieras pääoma, tulorahoitus, kassavir-

ta, likviditeetti.

3 fyysiset voimavarat, joihin kuuluvat koneet, laitteet, rakennukset, varastot, kuljetuska-

lusto yms.

4 teknologiset voimavarat, kuten tuotannonohjaus- ja muut yrityksen ohjaamiseen ja

johtamiseen liittyvät järjestelmät, sekä tuotteisiin ja tuottamiseen liittyvä teknologinen

osaaminen.

5 organisatoriset voimavarat. Näihin sisältyy työyhteisön into ja halu sitoutua yrityksen

toimintaan, johtamistapa, organisaatiorakenteet, kulttuuri, ilmapiiri, suhdeverkosto

jne. (Pitkämäki 2001, 80- 82.)

Hyvän liiketoimintasuunnitelman strategiat rakentavat yrityksen vahvuuksille, eikä se ole

riippuvainen heikkouksistaan. Yritys käyttää tällöin hyväkseen ulkoiset mahdollisuudet sekä

kiertää mahdolliset uhat tai varautuu niihin. (Rope 1993, 232.)

Liiketoimintasuunnitelman kaikki osat liittyvät jollain tapaa toisiinsa. Liikeidean ja toiminta-

ajatuksen tulee olla keskenään sopusoinnussa. Vastaavasti valitun strategian tulee tukea lii-

keideaa ja liikeidean eri osien tulee tukea toisiaan. Jotta strategia toimisi, on toimintatapojen

tuettava valittua strategiaa ja voimavarojen on oltava yhteydessä toimintaympäristöön yms.

Ei siis ole aluetta, joka ei jotenkin vaikuttaisi toiseen. On siis hyvin tarkkaan tiedettävä mitä

suunnitelmaan laittaa ja koko ajan pitää mielessä tarkoitus mitä varten suunnitelma ollaan

tekemässä.

28

5 RAHOITTAJAN VAATIMUKSET LIIKETOIMINTASUUNNITELMALLE

Uudella yrittäjällä on usein yritystä perustettaessa tarve ulkopuoliselle rahoitukselle. Luonnol-

lisin ulkopuolinen rahoittaja on pankki. Vaikka nykyään ei enää tarvitse lakki kourassa arkail-

len mennä pyytämään rahoitusta, on kuitenkin lainaa hakiessa valmistauduttava hyvin tilan-

teeseen. On oltava valmis myymään itsensä ja yrityksensä luotettavuus pankille.

Lainan rahoittaja pyrkii aina rahoituspäätöstä tehdessään selvittämään yrittäjän ominaisuuk-

sia, kykeneekö yrittäjä hoitamaan yritystä menestyksellisesti niin henkisesti kuin fyysisestikin.

Aloittavan yrityksen koko on selvityksessä oleellinen asia ja ammatinharjoittajan rahoitukses-

sa selvitykseksi riittää hyvä maine, sopiva pohjakoulutus tai riittävä alalla saatu työkokemus.

Jos yrityksessä on enemmän toimijoita ja toiminta on laaja-alaisempi, on etukäteen määritel-

tävä jokaisen yksilön panos yrityksen toiminnassa. On määriteltävä omistussuhteiden jakau-

tuminen, joten onkin syytä etukäteen suunnitella aloittavan yrityksen työntekijöiden keski-

näinen työnjako ja antaa perustelut kunkin sopivuudesta tehtävään.

Liiketoimintasuunnitelman tekeminen uutta yritystä perustettaessa on monelle taholle yksi

tärkeimmistä vaatimuksista rahoituksen saamiseksi. Eri tahot antavat omat ehtonsa, joiden

tulee täyttyä jotta rahoitus järjestyy.

TE- keskus on yksi tahoista, joiden kautta aloittava yritys voi saada rahoitusapua. TE- kes-

kuksen kautta saa myös erilaisia palveluita, joiden kautta yrittäjä saa avun yritystä perustetta-

essa. Tämän tahon kautta yrittäjä voi suorittaa yrittäjäkoulutuksen, tehdä rahoitussuunnitel-

mat ja laskelmat sekä liiketoimintasuunnitelman asiantuntijoiden avustuksella. TE- Keskus

auttaa joko omien tahojensa kautta rahoituksessa tai osaa kertoa myös ulkopuolisista rahoi-

tusmahdollisuuksista. TE- keskuksen ja pankin lisäksi rahoittajana voi olla esimerkiksi Finn-

vera tai jokin ulkomainen rahoitusyhtiö. (Yrityksen perustamisopas 2004, 13 -14.)

Finnvera on yritys, joka kehittää erityisesti pienten ja keskisuurten yritysten toimintaa. Tätä

se toteuttaa erilaisten lainojen, takausten ja vientitakuiden avulla. Finnvera rahoittaa yrityksiä

jotka täyttävät seuraavat ehdot:

1 henkilöstö enintään 250 henkeä.

2 liikevaihto enintään 50milj. euroa tai taseen loppusumma enintään 43milj. euroa.

29

3 suurempien yritysten omistusosuus yhteensä enintään 25 %.

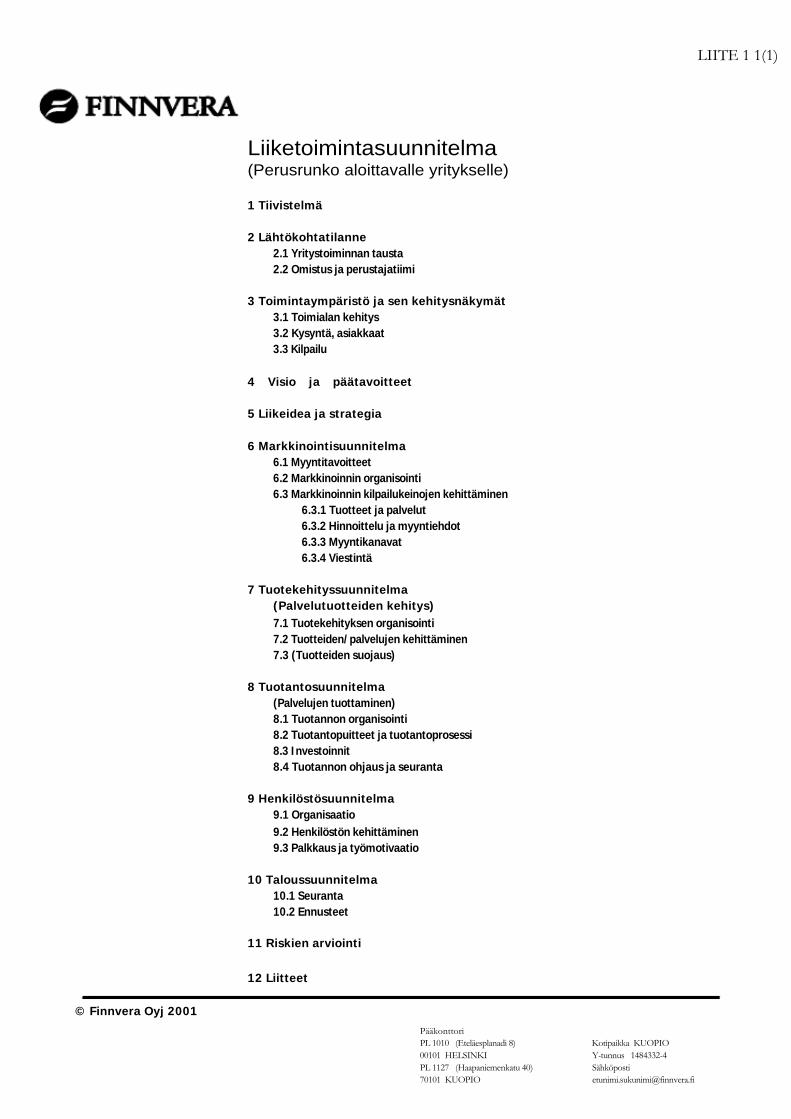

Ennen rahoituspäätöstä Finnvera tekee yritystutkimuksen tai selvityksen siitä, onko yrityksel-

lä edellytykset kannattavaan toimintaan. Liitteenä 1. löytyy Finnveran liiketoimintasuunni-

telmapohja, joka täytyy tehdä, kun hakee siltä rahoitusta yritystoiminnan aloittamiseksi.

Rahoitusyhtiöiden erilaiset rahoitusmuodot ovat myös hyvä vaihtoehto esimerkiksi pankki-

lainalle. Kustannukset eivät suuresti eroa pankkilainasta. Rahoitusyhtiöiden vaatimat takuut

ja vakuudet ovat suurin ero tavallisiin pankkilainoihin. Rahoitusyhtiö tarjoaa mahdollisuuden

säästää reaalivakuuksia muita tarpeita varten ja mahdollistaa investointien teon sellaisissa ti-

lanteissa, joissa yritys ei ole halunnut investoida tavallisimpiin vakuuksiin kuten tehdas- tms.

rakennuksiin. Käyttöomaisuusinvestoinneissa rahoitusyhtiöiden tarjoamat rahoitusmuodot

ovat joko leasing- tai osamaksurahoitus. Näissä rahoitusmuodoissa ollaan hankkimassa kone,

laite tai kuljetusväline ja silloin itse tuotteet toimivat vakuutena. Lisäksi rahoitusyhtiöt tarjoa-

vat käyttöomaisuusrahoitusta, jolloin luoton vakuutena toimivat yrityksen myyntisaatavat.

Tällöin rahoituksen yhteydessä käytetään reskontra- tai perintäpalveluita, jotka rahoitusyhtiö

hoitaa yrityksen puolesta. (Yrityksen perustajan opas 2001, 114 -116.)

30

6 TUTKIMUSMENETELMÄ

Tässä opinnäytetyössä käytetään tutkimusmenetelmänä kvalitatiivista tutkimusmenetelmää.

Kvalitatiivisella tutkimusmenetelmällä tarkoitetaan aineiston laadullista tutkimusta. Tarkoi-

tuksena ei siis ole lukujen tai asioiden tulkintaa määrällisesti vaan asioiden tulkintaa laadulli-

sesti.

Kvalitatiivisiin tutkimusmenetelmiin kuuluu myös kirjoituspöytätutkimus, joka on jo olemas-

sa olevaan tekstiaineistoon perustuva tulkitseva tutkimus. Tutkimusmenetelmällä on monta

nimeä, joista tunnetuimmat on kirjoituspöytätutkimusmenetelmä sekä teoreettis-filosofinen

tutkimusmenetelmä. Tutkimusmenetelmässä olennaisinta on se, että siinä käytetään hyväksi

jo valmiita aineistoja, joiden antama tieto analysoidaan uudelleen omalla ”kirjoituspöydällä”.

(Hirsjärvi, Remes, Sajavaara 2007. 156)

6.1 Teoria, aineisto ja sen hankinta

Kvalitatiivisessa tutkimusmenetelmässä aineisto on yleensä pelkästään tekstiä. Aineisto on

tutkijasta riippumattomasti tuotettua. Esimerkkejä ovat henkilökohtaiset päiväkirjat, erimuo-

toiset haastattelut ja havainnoinnit, kirjeet sekä muuta tarkoitusta varten tuotettu kirjallisuus

tai äänimateriaali. Aineisto voi koostua esimerkiksi elokuvista tai päiväkirjoista. (Eskola,

Suonranta 1998, 118- 119)

Laadullisessa tutkimuksessa voi lähteä liikkeelle mahdollisimman puhtaalta pöydältä, ilman

ennakkoasettamuksia tai määritelmiä. Kvalitatiivista tutkimusmenetelmää voidaankin sanoa

myös aineistolähtöiseksi analyysiksi, joka pelkistetyimmillään rakentuu empiirisestä aineis-

toista lähtien, alhaalta ylöspäin. ( Alasuutari 1994, 22- 28)

Laadullisen tutkimuksen ongelmana voidaan pitää sitä, että laadullinen aineisto ei lopu ikinä.

Yleisin kysymys laadullisien tutkimusten aineistonkeruussa koskeekin aineiston kokoa: kuin-

ka paljon vaaditaan aineistoa, jotta se kelpaa opinnäytetyöhön tai on edustavaa. Koska laa-

dullinen tutkimus on empiirinen, on kysymys perusteltu aineiston koon suhteesta edustavuu-

teen ja yleistävyyteen. Usein tulee esille kysymys, pitääkö laadullisessa tutkimuksessa käyttää

teoriaa ja kuinka paljon teoriaa täytyy olla kelvollisessa tutkielmassa. Teoriaa pidetään yleensä

31

välttämättömänä pahana, jota ilman tutkielmaa on vaikea tehdä, mutta jota pidetään hanka-

lana ja vieraana. Hyvin usein tutkimuksen teoria kirjoitetaan ja kootaan viimeisenä ja työnne-

tään muiden lukujen väliin. Teorian viimeiseksi jättäminen ei kuitenkaan ole järkevää,

useimmiten arkihavainnot ja teoreettiset havainnot ovat aina teoriapitoisia ja vaativat käsit-

teellistä tulkintaa. On kauan opetettu, että hyvä tutkimus lähtee teoriasta ja päättyy lopuksi

takaisin teoriaan. Eli tutkimusten vastausten perusteella voidaan palata jälleen lähtöruutuun

ja katsoa tukeeko tutkimus teoriaa vai ei. Jos vastaukset eivät tue teoriaa, voi jälkeenpäin

miettiä, oliko syy teoriassa vai empiriassa vai molemmissa. Empiiristä tutkimusta voi tehdä

myös ilman teoriaa. Kysymykset ja väitteet kuitenkin useimmiten pohjautuvat teoriaan. Tut-

kimuksessa teoria kannattaa nähdä apuna ja mahdollisuutena, eikä pakkona. Teoria auttaa

monin tavoin tekemään tutkimusta ja teoriasta on myös hyötyä, kun tutkitaan aineiston yleis-

tettävyyttä ja edustavuutta. Teoria on siis asia, joka huolella käytettynä auttaa kokonaisvaltai-

sesti laadullisen tutkimuksen tekemisessä (Alasuutari 1994, 74 - 94)

Laadullisessa tutkimuksessa ei ole tärkeintä se, että tutkija on kerännyt itselleen uutta aineis-

toa tutkimusta tehdäkseen. Laadullisessa tutkimuksessa tutkijalla on käytössään laaja määrä

valmiita aineistoja joita käyttää. Monissa tapauksissa, kuten myös tässä opinnäytetyössä, on

järkevää turvautua sekundaariaineistoon (eli jo valmiiseen aineistoon) sen sijaan, että keräisi

aineiston itse. Valmiin aineiston määrä vaihtelee hyvin paljon. Hyvin usein vaikeinta onkin

kerätä valikoiden ja kriittisesti tarvittava aineisto. (Alasuutari 1994, 74 - 94)

Tässä tutkimusmenetelmässä on tavoitteena löytää erilaisista julkaisuista ja materiaaleista vas-

taus työn johdannossa esitettyyn kysymykseen, eli millainen on hyvä liiketoimintasuunnitel-

ma. On tärkeää, että työn tekijä analysoi lähteitä, tekee omia havaintoja, yhdistää tietoja eri

lähteistä ja tekee niiden avulla omia johtopäätöksiä.

6.2 Analysointi ja arviointi

Laadullisen aineiston analyysin tavoitteena on luoda aineistoon selkeyttä ja tuottaa uutta tie-

toa tutkittavasta asiasta. Analyysin tavoitteena on tiivistää aineisto kadottamatta sen sisältä-

mää informaatiota. Kvalitatiivisen tutkimuksen analyysiin ja tulkintojen tekemiseen on kaksi

lähestymistapaa. On mahdollisuus pitäytyä mahdollisimman tiukasti aineistossa, analysoida

sitä ja rakentaa tulkintoja tiiviisti aineistosta käsin. Toinen tapa on pitää aineistoa teoreettisen

aineiston lähtökohtana, tutkijan apuvälineenä tai lähtökohtana tulkinnoille.

32

Laadullisen tutkimuksen vaikein vaihe on tulkintojen tekeminen. Tähän vaiheeseen ei ole

varsinaisia muodollisia ohjeita, vaan tulkintojen hedelmällisyys ja osuvuus riippuu tutkijan

omasta tieteellisestä mielikuvituksesta. (Alasuutari 1994, 67 – 72)

Kvalitatiivisista ja kvantitatiivisista menetelmistä tutkimusten analysoinnista ja tulosten luo-

tettavuudesta on käyty paljon keskustelua. Kvalitatiivisia tutkimusmenetelmiä käyttäviä tutki-

joita on paljon kritisoitu luotettavuuskriteereiden hämäryydestä. Monia kritisoijia on hämän-

nyt se, että kvalitatiivisessa tutkimuksessa aineiston analyysivaihetta ja luotettavuuden arvi-

ointia ei voi erottaa toisistaan yhtä helposti kuin kvalitatiivisessa tutkimuksessa. Laadullisessa

tutkimuksessa aineiston analyysin, tehtyjen tulkintojen ja tutkimustekstin välillä voi paljon

vapaammin seikkailla. Näin ei voi sanoa määrällisissä tutkimuksissa, siksi myös tutkimusten

luotettavuus rakentuu eri tavoin näiden menetelmien kesken. (Alasuutari 1994, 223 – 250)

Kvalitatiivisessa tutkimuksessa tutkija joutuu pohtimaan enemmän tekemiään ratkaisuja ja

näin ollen ottaa yhä enemmän kantaa analyysin kannattavuuteen ja työn luotettavuuteen. Yk-

si laadullisen tutkimuksen onnistuneisuuden kriteeri on kirjoittaminen. Koska tutkimus on

arvioitavissa juuri tutkimustekstin perusteella, on kirjoitukseen kiinnitettävä erityistä huomio-

ta. (Alasuutari 1994, 223- 250 )

33

7 TUTKIMUKSEN RAPORTOINTI JA TUTKIMUKSEN TULOKSENA ESITETTÄ-

VÄ LIIKETOIMINTASUUNNITELMA

Jotta tutkimuksessa saadaan erilaisia katsantoja ja tuloksia, ovat liiketoimintasuunnitelmamal-

lit toisistaan poikkeavia ja erilaisten tahojen tuottamia. Tutkimuksessa tarkastellaan miten

valmiit pohjat poikkeavat tai yhtenevät toisistaan ja miten ne käyvät yksiin teoriassa käydyistä

vaatimuksista ja ohjeista. Tutkimus on toteutettu kirjoituspöytätutkimuksen avulla havain-

noiden ja tulkiten valmiita malleja.

Tutkimuksen kohteena olivat seuraavien tahojen tuottamat liiketoimintasuunnitelmamallit:

Finnvera, Kajaanin ammattikorkeakoulu sekä Tiedosta oy. Seuraavissa alaluvuissa tarkastel-

laan jokainen liiketoimintasuunnitelmamalli lävitse puutteineen ja hyvine puolineen. Finnvera

on valittu tutkimuksen kohteeksi, koska hyvin usein yrittäjä tarvitsee yritystoiminnan aloit-

taakseen rahoittajan. Kajaanin ammattikorkeakoulun liiketoimintasuunnitelmamalli on valit-

tu, koska sitä on käytetty opetuksessa tradenomiopintojen aikana, ja se oli tuttu opinnäyte-

työn tekijälle. Tiedosta Oy:n liiketoimintasuunnitelmapohjamalli valittiin tutkimuskohteeksi

sattumalta. Nämä mallit valittiin tutkimuskohteeksi, koska kaikki poikkeavat toisistaan jollain

tavalla.

7.1. Finnvera

Finnveran liiketoimintasuunnitelmamalli on tarkoitettu perusrungoksi jo toimivalle yrityksel-

le ja on siksi yksinkertainen. Se on kuvattu yhdelle A4:lle, eli annettu pelkät otsikot. Finnve-

ran tekemässä mallissa ei ole ohjeita suunnitelman täyttämiseksi ja tekemiseksi. Runko koos-

tuu 12 eri otsikosta ja otsikoiden alta löytyy aiheesta riippuen 2- 5 alaotsikkoa.

Finnveran mallipohjassa ei ole annettu valmiiksi minkäänlaisia laskelmapohjia tai malleja.

Näin ollen liiketoimintasuunnitelman tekeminen voi olla vaikeaa sellaiselle, jolla ei ole min-

käänlaista tietämystä suunnitelman tekemiseen.

Finnveran suunnitelmapohjassa vaaditaan perustiedoissa hyvin tarkkoja tietoja. Halutaan tie-

tää tarkasti yrityksen tämänhetkistä markkinoinnista ja tuotteista sekä taloudellisesta tilan-

teesta. Visio ja päätavoitteet sekä liikeidea ja strategia aseteltu omiksi otsikoikseen, mutta

34

toiminta- ajatuksesta ei ole ollenkaan omaa otsaketta. On hyvin mahdollista, että se on tar-

koitettu kerrottavan lähtökohtatilanne- otsikon alla.

Tässä liiketoimintasuunnitelmamallissa on painotettu eniten markkinointisuunnitelmaa. Vä-

hiten on kiinnitetty huomiota riskien arviointiin. Runko on rakennettu johdonmukaiseksi ja

sitä on helppo seurata. Visio ja päätavoitteet sekä Liikeidea ja strategia on laitettu omiksi

pääotsikoikseen mikä poikkeaa teoriasta.

Muuten Finnveran liiketoimintasuunnitelma- malli on hyvin teorian mukainen ja rakennettu

johdonmukaisesti. Suunnitelman mukana olisi hyvä olla ohjeistus, jotta jokaisen otsikon alle

tulisi tarpeelliset ja tarvittavat tiedot.

7.2. Kajaanin ammattikorkeakoulun liiketoimintasuunnitelmapohja

Tämä Ammattikorkeakoulun tuottama liiketoimintasuunnitelmapohja on tehty yrityksen

suunnittelu- kurssin materiaaliksi. Tämä pohja on sivullisesti laajin, ja tässä pohjassa on an-

nettu valmiit mallit erilaisille laskelmille sekä valmiit kaaviot, joita liiketoimintasuunnitelmas-

sa tarvitaan. Jokaisessa kohdassa on annettu ohjeet, mitä kysytään ja mitä tietoja tarvitaan.

Suunnitelmapohja alkaa teorian mukaisesti perustiedoista. Poikkeuksena on kuitenkin se, että

jo tässä vaiheessa pitää selventää yrityksen toiminta- ajatus. Perustiedoissa halutaan tietää

maantieteellinen markkina- alue asukasmäärineen ja toiminta-alueen ominaisuuksia.

Liiketoimintaympäristö- otsakkeen alle on omiksi alaotsikoikseen merkitty kilpailijat ja yri-

tyksen suunniteltu tilanne. Otsikon alle on lisätty liikeidea, tapa toimia, taloudellinen analyysi

yrityksestä, rahoitussuunnitelma, sekä yhteenvetoanalyysi yrityksestä suhteessa ympäristöön.

Kyseinen suunnitelma poikkeaa siis teoriasta siten, että edellä mainitut osat löytyvät ison ot-

sikon alta. Liiketoimintaympäristö- otsikon jälkeen on strateginen suunnittelu- otsikko. Osi-

ossa yrittäjän tulee selventää ja selvittää oman yrityksensä strategiat, asiakaskohderyhmät ja

liiketoimintasektorit. Viimeisimpinä otsikoina on Visio ja yrityksen riskien kartoitus.

Erikoista tässä pohjassa on se, että liikeidea on piirretty omaksi kaaviokseen, jonka jokaiseen

laatikkoon on tarkoin merkitty mitä siihen tulee lisätä. Mallin mukaan on liitetty myös port-

folioiden hahmottaminen, eli kuvioon merkataan tuotteet, jotka yrityksellä on tarjottavanaan

35

omiin luokkiinsa. Luokkia ovat: tähtituotteet, kysymysmerkit, lypsylehmät ja rakit. Ammatti-

korkeakoulun tuottamaa liiketoimintasuunnitelmamallia on hyvin helppo täyttää, koska siinä

on mukana ohjeet, joiden mukaan toimia.

Ammattikorkeakoulun suunnitelmapohjasta puuttuu kuitenkin joitakin teorian mukaan tär-

keitä osa-alueita. Mallissa ei ole markkinointisuunnitelmaa eikä henkilöstösuunnitelmaa. Voi

olla, että näitä aiheita ei ole pidetty niin tärkeinä ammattikorkeakoulun kannalta, koska on

tarjolla erikseen markkinointisuunnitelmaankin suuntautuvia kursseja.

7.3. Tiedosta Oy alkavan yrityksen liiketoimintasuunnitelma

Kyseinen liiketoimintasuunnitelmamalli on tarkoitettu aloittavan yrityksen liiketoimintasuun-

nitelmamalliksi. Kuten teoriassakin, Tiedosta Oy:n mallissa aloitetaan yrityksen perustietojen

selvittämisellä. Selvitetään toimiala, yrittäjät sekä yrityksen perustamisajankohta ja syyt. Tässä

liiketoimintasuunnitelmassa halutaan myös selvitys, jos yrityksellä on ollut ennen liiketoimin-

tasuunnitelman tekemistä jotain toimintaa. Tietoja voivat olla esimerkiksi markkina-alue, lii-

kevaihto tai investoinnit.

Muista tutkimuksessa käytetyistä malleista ja teoriasta poiketen, Tiedostan mallipohjassa toi-

sena selvitetään yrityksen liikeidea. Suunnitelmamallissa on jokaiselle tarpeelliselle asialle

omat laatikkonsa, joihin halutaan vastaukset. Vasta kolmantena asiana mallissa selvitetään

yrityksen tilanne markkinoilla.

Tiedosta Oy:n liiketoimintasuunnitelmamallissa ei vaadita ollenkaan seuraavia asioita: toimin-

ta- ajatus, visio, tavoitteet. Näiden jäädessä paitsi suunnitelmassa neljäntenä aiheena on toi-

mintasuunnitelma. Yhden otsikon alle on kerätty markkinointi-, tuotekehitys-, myynti-, tuo-

tanto-, liikkeenjohto sekä laskentatoimi/laskutus/palkanlaskentasuunnitelmat. Tästä osiosta

löytyy omana lokeronaan toiminnan perusstrategia, johon on merkittävä tärkeimmät kilpailu-

/ylivoimatekijät.

Toimintasuunnitelmat otsikon jälkeen tulevat taloudelliset aiheet. Omina aiheinaan ja otsik-

koinaan löytyy pääoman tarve, rahoitussuunnitelma, kannattavuusraja, sekä myynti- ja tulos-

budjetti. Teoriassa nämä tiedot vaaditaan rahoitussuunnitelma- otsikon alla. Viimeisenä Tie-

36

dosta Oy:n liiketoimintasuunnitelmamallissa on yhteenveto, joka tarkoittaa riski- eli SWOT-

analyysia.

7.1 Johtopäätökset

Teorian ja tutkittujen liiketoimintasuunnitelmien pohjalta voidaan saada jonkinlainen käsitys

liiketoimintasuunnitelmista. Tutkimuksen ja havaintojen mukaan liiketoimintasuunnitelman

sisältö riippuu hyvin paljon siitä, mihin tarkoituksen se on tarkoitettu. Kun on kyse aloitta-

van yrityksen suunnitelmasta, ei sinne voida lisätä sellaisia tietoja, joita ei vielä voida ennustaa

tai arvioida. Myös kattavat perustiedot voivat olla aloittavalla yrityksellä tai vasta sellaista

haaveilevalla yrittäjällä heikot.

Hyvässä liiketoimintasuunnitelmassa tulee kuitenkin olla ensimmäisenä perustiedot. Eli yri-

tyksen nimi (tai hahmotelma nimelle), yhteystiedot sekä yrittäjän tiedot. Jos yritys on jo toi-

minut jonkin aikaa, on hyvä kertoa myös yrityksen historiasta.

Perustietojen jälkeen suunnitelmassa olisi hyvä olla tietoa yrityksen liiketoimintaympäristöstä.

Aloittava yrittäjä voi liiketoimintaympäristö- kenttään arvioida mahdolliset asiakkaat ja kilpai-

lijat joita yrityksellä tulisi olemaan. Toiminnassa oleva yrityksen tulee selvittää itselleen, mil-

laisia asiakkaita heillä on ja ketkä ovat heidän kilpailijoitaan. Tässä osiossa yrittäjä voi pohtia

tulevaa ja arvioida, millainen yrityksen toimintaympäristö voisi olla 5 vuoden kuluttua ja tie-

dostaa näin mahdollisia muutoksia esimerkiksi yrityksen toiminta- alueella tai sijaintialueella.

Heti suunnitelman tekovaiheessa yrittäjän on hyvä pohtia sidosryhmiään, joiden kanssa yritys

tekee yhteistyötä. Myös ne on hyvä kirjata ylös.

Hyvin olennaista on, että jokaisella yrityksellä on toiminta- ajatus. Siksi tämä aihe on tärkeää

olla myös liiketoimintasuunnitelmassa. Toiminta- ajatus voi olla vaikka muutaman lauseen

mittainen ajatus yrityksestä, jota sitten suunnitelman edetessä aletaan muokata liiketoimin-

naksi. Kun liiketoimintasuunnitelmaan on saatu selvitettyä yrityksen toiminta- ajatus, voi yrit-

täjä alkaa pohtimaan yrityksen liike-ideaa. Liike- ideasta tulee löytyä vastaus kysymyksiin: mi-

tä, kenelle ja miten. Suunnitelmassa nämä kysymykset voidaan ilmentää kaavion avulla. Liike-

ideassa tulee selventää myös yrityksen voimavaroja, joita ovat, fyysisiä, taloudellisia sekä hen-

kisiä.

37

Kun liike-idea on kehitetty, seuraavaksi kirjataan ylös yrityksen strategia, tavoitteet sekä visio.

Strategia on liiketoimintasuunnitelman perusta, juoni, jonka tulee kulkea koko liiketoiminta-

suunnitelman ajan. Aloittavalla yrityksellä voi olla vaikeuksia asettaa tavoitteita pitkällä aika-

välillä, mutta suunnitelmassa voi tuoda ilmi lyhyemmän aikavälin tavoitteita ensin, ja tarken-

taa niitä sitten ajan kuluessa.

Yksi isoimmista ja tärkeimmistä osioista liiketoimintasuunnitelmassa on taloussuunnitelma.

Vaikka suunnitelmaa tekee aloittava tai aloitusta harkitseva yrittäjä, on hyvä tehdä alustavia

laskelmia kannattaako yrityksen perustaminen. Myös rahoittajat vaativat tiettyjä laskelmia,

jonka perusteella he myöntävät rahoitusta. Rahoitussuunnitelmasta tulisi löytyä yksinkertai-

sia, mutta kuitenkin tärkeitä laskelmia, kuten tulosbudjetti sekä rahoitusbudjetti. Tulosbudje-

tin tekeminen viidelle (5) vuodelle voi olla hankalaa, mutta esimerkiksi kahdelle ensimmäisel-

le toimintavuodelle sen tekeminen on yksinkertaisempaa ja helpompaa. Mahdolliset inves-

tointisuunnitelmat on myös hyvä löytyä suunnitelmasta.

Aloittavalle yritykselle voi markkinointisuunnitelma olla hyvin tärkeä. Sen ei kuitenkaan tar-

vitse hallita liiketoimintasuunnitelmaa, vaan olla erillinen suunnitelma. Liiketoimintasuunni-

telmassa on kuitenkin hyvä kertoa perusrunko markkinointisuunnitelmalle.

Tuotekehityssuunnitelman tekeminen riippuu aivan yrityksestä. Jos yritys on tuotantoyritys,

on se tärkeä löytyä liiketoimintasuunnitelmasta. Jos yritys on pieni palveluyritys, voi tuoteke-

hityssuunnitelman jättää pois liiketoimintasuunnitelmasta. Tuotantosuunnitelma on toinen

suunnitelma, jonka ei ole pakko löytyä liiketoimintasuunnitelmasta. Kuten tuotekehityssuun-

nitelmassakin, tuotantosuunnitelman tekeminen riippuu siitä, millainen yrityksen toimiala on.

Markkinointisuunnitelman, tuotekehityssuunnitelman sekä tuotantosuunnitelman voi liike-

toimintasuunnitelmaan lisätä yhden ison otsikon alle. Tällöin otsikkona voi olla Toiminta-

suunnitelma, ja suunnitelmaa tehtäessä voi täyttää vain tarvittavat kohdat.

Liiketaloussuunnitelmassa viimeisenä on riskien arviointi. Aloittavalla yrityksellä on tärkeää

heti perustamisvaiheessa selvittää kaikki mahdolliset riskit. Kun kaikki riskit on selvitetty,

vaikuttaa se myös liiketoimintasuunnitelman toteutumiseen.

38

8 POHDINTA

Opinnäytetyön tarkoituksena oli selvittää, millainen on hyvä liiketoimintasuunnitelmapohja.

Koska liiketoimintasuunnitelmia ja mallipohjia on lähes yhtä paljon, kun on yrityksiä, oli tut-

kimuksen kohteet rajattava tarkoin. Tutkimuksessa käytetyt liiketoimintasuunnitelmamallit

olivat kaikki toisistaan poikkeavia, ja näin ollen sai paremman kuvan jo liikkeellä olevista

malleista. Tutkimuksen kohteiden ollessa erilaisia, myös tulokset riippuivat siitä, mihin tar-

koitukseen kyseiset mallit olivat tarkoitettu.

Hyvän teorian löytäminen opinnäytetyöhön oli hankalaa. Tieto on suurimmalta osin peräisin

muutamasta kirjasta, jotka on tehty liiketoimintasuunnitelman tekoa varten. Tarjolla oli kui-

tenkin liiketoimintasuunnitelma- työkirjoja, joista ei kuitenkaan teorian kannalta ollut hyötyä.

Mielestäni teoria kytkeytyi hyvin liiketoimintasuunnitelmamalleihin, eikä suunnitelmista löy-

tynyt mitään ylimääräistä, mitä ei teoriassa ollut esitetty. Teoriasta olisi tullut parempi, jos

olisi löytynyt tarkempaa tietoa henkilöstösuunnitelmasta, tuotantosuunnitelmasta sekä tuote-