herramientas para la administracion de tiempo

DESCRIPTION

aportesTRANSCRIPT

MC Judith Cristina Félix Callejas

LA CADENA DE VALOR DE PORTER

Unidad I: La Organización y su entorno.

Ventajas Competitivas

Todas las empresas buscan lograr ventajas competitivas en su negocio, y hay muchos modos distintos de hacerlo.

Estas no se pueden comprender analizando a la empresa como un todo, ya que en general, las ventajas competitivas se encuentran en el “How-To” en que una empresa realiza sus actividades: Comprar mejor, tener mejor logística o un marketing de mayor calidad, etcétera.

Para analizar las fuentes de ventajas competitivas de una empresa, un modelo útil es el de la CADENA DE VALOR, desarrollado por el Prof. Michael Porter, de la Universidad de Harvard, en los años ´80.

La cadena de valor de Porter

Definiciones

VALOR es la cantidad de dinero que los clientes están dispuestos a pagar por los productos o servicios de la empresa.

ACTIVIDAD DE VALOR es cada actividad que desempeña la empresa y que agrega valor para los clientes. Hay actividades que no lo agregan.

MARGEN es la diferencia entre el valor total y el costo total.

Definiciones

El SISTEMA DE VALOR combina la cadena de valor propia con las de los proveedores, canales de distribución y clientes, considerando que el producto de la empresa es parte de la cadena de valor del cliente.

Diferentes empresas del mismo sector tienen diferentes cadenas de valor dependiendo de su historia, estrategia, posición en el sector, recursos, etcétera.

Sistema de Valor

Se emplea como un criterio para identificar las capacidades de una empresa a partir de la desagregación de sus actividades.

Se trata de ver paso a paso todo el proceso desde que surge un producto hasta que llega a las manos del consumidor, incluyendo todos los servicios que puedan darse (distribución, servicio postventa, …).

Análisis de la cadena de valor

La Cadena de Valor

Es el instrumento propuesto por Porterpara identificar las habilidades críticas para la consecución de ventajas competitivas perdurables.

Esta herramienta nos sirve de guía para reflexionar sobre todas y cada una de las actividades y procesos que se realizan en el seno de la unidad de negocio.

La Cadena de Valor(2)

Su principal aportación es que nos ayuda a considerar todas las actividades de forma conjunta, posibilitando una mejor comprensión de cómo la realización de cada actividad afecta a las demás y, en especial, de cómo afecta al valor creado para el consumidor.

La cadena de valor desagrega todas

las actividades y tareas que la unidad de negocio lleva a cabo para crear valor.

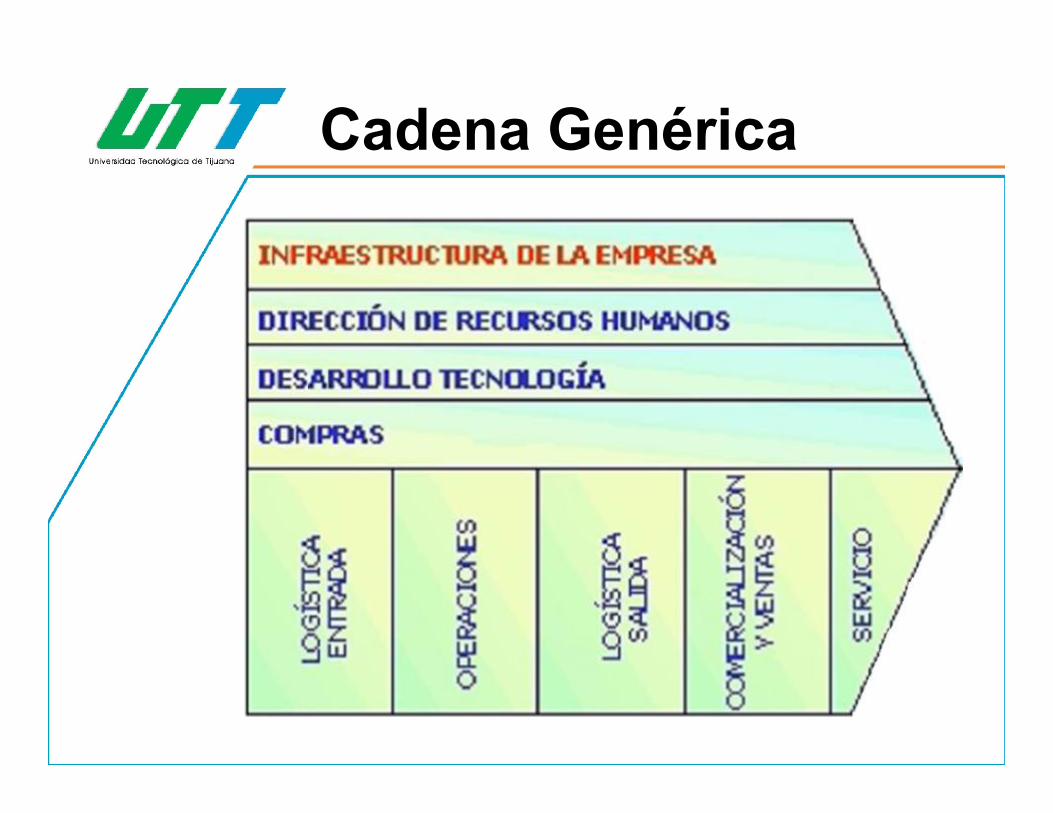

La cadena de valor genérica, diferencia nueva categorías de actividades, que se agrupan en:

• Actividades primarias

• Actividades de apoyo.

La cadena de Valor (3)

Actividades primarias

Son un conjunto de actividades y procesos secuencialmente ordenados que agregan valor directo a … los productos y servicios usados por el cliente.

Actividades primarias

Los procesos de actividades primarias reciben del cliente especificaciones y entregan un producto o servicio a satisfacción del mismo. Si cualquiera de estos procesos falla, el cliente no recibe lo que desea y no hay satisfacción.

Actividades primarias

1. Logística de entrada: Actividades asociadas con la recepción, inventario, y la distribución interna de los input del producto. Ejemplos: el traslado interno, almacenaje intermedio, control de inventarios de materias primas, planificación de los horarios de recepción de vehículos y devolución a proveedores.

2. Operaciones: actividades asociadas con la transformación de los inputs en el producto final. Ejemplos: ajuste de la maquinaria, ensamblado, mantenimiento del equipo, controles, impresión, empaquetado, y operaciones dentro de las instalaciones.

3. Logística de salida: Actividades asociadas con la recogida del producto final, su inventario y su distribución física a los compradores. Ejemplos: almacenamiento del producto terminado, acarreamiento del producto, operaciones de transporte para su entrega, procesamiento de las ordenes de pedido y planificación de las entregas.

Actividades primarias

3. Marketing y ventas: actividades asociadas con la provisión de medios que permitan a los compradores adquirir el producto y persuadirles de que lo hagan. Ejemplos: promociones, fuerza de ventas, selección del canal, relaciones con el canal y política de precios.

4. Servicio: actividades asociadas con la provisión de servicios para mantener, o aumentar el valor del producto. Ejemplos: instalación, reparación, oferta de material de enseñanza y ajuste “in situ” del producto.

Actividades de Apoyo

Son actividades y procesos paralelos que inciden indirectamente en el valor agregado para el cliente.

Como su nombre lo indica, apoyan a las actividades primarias con recursos necesarios para su correcto desempeño.

Actividades de Apoyo

1. Aprovisionamiento: se refiere a la función de compra de los inputs utilizados en toda la cadena de valor de la empresa, no al valor de los inputs comprados. El coste de esta actividad puede ser insignificante pero su efecto sobre el coste o la calidad del producto puede ser clave. La mejora en las practicas del aprovisionamiento puede mejorar el coste y calidad de la compra de inputs, asi como también el coste de la realización de otras actividades como por ejemplo la logística interna, operaciones y relaciones con compradores.

Actividades de Apoyo

2. Desarrollo tecnológico: Cada activida de de valor tiene incluida una tecnología, sea ésta “Know-how”, procedimientos determinados o incluida en el equipo de proceso; por tanto, según este enfoque, el abanico de tecnologías que utiliza una empresa es muy amplio, pero a la hora de definir esta actividad de apoyo, incluimos en ella todas aquellas actividades que están relacionadas con los esfuerzos para mejorar el producto y el proceso.

Actividades de Apoyo

3. Gestión de los recursos humanos: Están relacionadas con el reclutamiento, contratación, formación, desarrollo y retribución de todo tipo de personal. Esta actividad apoya a otras actividades primarias y de apoyo y a la empresa global, por lo que la dispersión de estas actividades puede llevar a unas políticas inconsistentes que encarecen el coste de la actividad agregada. Por ejemplo, la comparación del ahorro en nómina por salarios bajos, frente al coste de formación por alta rotación.

Actividades de Apoyo

4. Infraestructura de la empresa: Dirección general, planificación, finanzas, contabilidad, asesoría legal, relaciones con administraciones publicas, y la gestión de la calidad. Si la empresa esta diversificada, algunas de estas actividades están repetidas entre la unidad de negocio y la corporación.

CLIENTE-PROVEEDOR

Dentro de la empresa, las Actividades Primarias son los clientes internos innatos y las Actividades de Apoyo se convierten en facilitadoras o proveedoras internas de las Primarias.

Esto se traduce en que, aunque cualquier proceso o actividad tiene objetivos particulares, estos deben cambiar a un concepto sistémicos de equipo global de empresa, transformándose en objetivos generales que aporten directa o indirectamente valor a la Cadena.

Base para Diferenciación

La forma en que se realiza cada actividad, y cómo ésta se interrelaciona con el resto de actividades,

son fuentes potenciales de contribución al coste relativo de los productos o a crear la base para su diferenciación.

Apoyándose en la cadena de valor genérica, la unidad de negocio puede desagregar todas las actividades y tareas que lleva a cabo para crear valor.

Cadena Genérica

EJEMPLO CADENA DE VALOR: CORREDORES DE

SEGUROS

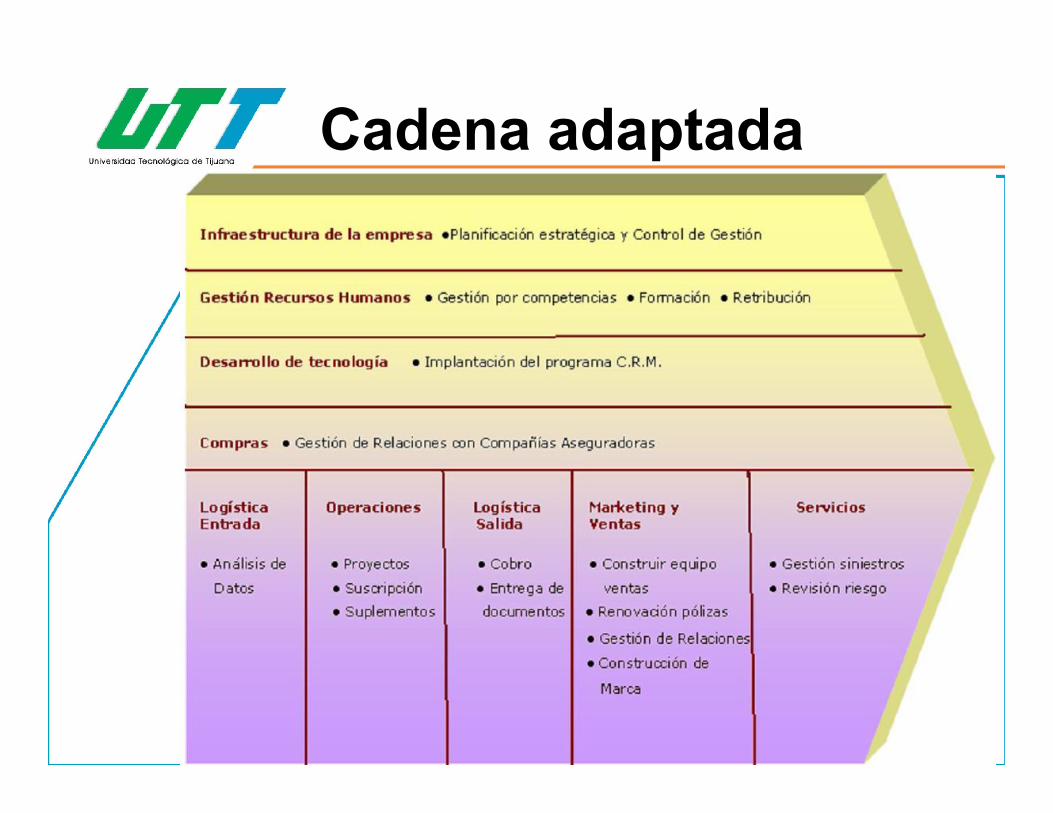

Cadena adaptada

Logística de Entrada

Los corredores de seguros no dedican una especial atención a esta actividad cuya principal tarea para el ejemplo será el “Análisis de Información”.

El motivo principal puede ser la falta de inversiones en infraestructura tecnológica que le dé soporte.

En el ejemplo se segmenta a los clientes, se analiza su valor total, sus productos actuales, su potencial de compra, su riesgo, etc y se desarrollara la actividad comercial de la correduría de seguros.

La administración de la cartera y la gestión de los siniestros representan los mayores costes para un distribuidor de seguros, por lo que dedicaremos una especial atención a lograr la mayor eficiencia posible en el desarrollo de las siguientes tareas:

•Elaboración de proyectos

•Suscripción de pólizas, reemplazos y

extornos.

Operaciones

En esta actividad incluimos tareas como el cobro de los recibos y la entrega al cliente de pólizas, suplementos y reemplazos. Consideramos que estas actividades no generan valor para el cliente y que se deben automatizar al máximo nivel posible, ya que pueden reportarnos un considerable ahorro de costes.

Logística de salida

Actualmente en el ejemplo se está prestando poca atención a esta actividad en detrimento de actividades como administración y siniestros, las cuales se están llevando la mayor parte de los recursos.Sin embargo, en el ejemplo se quiere cambiar esta tendencia para convertir las tareas de marketing y ventas en fuentes de ventaja competitiva. Las tareas que consideramos más destacadas son las siguientes:

•Construcción y gestión de equipo comercial.•Gestión de relaciones con clientes.•Construcción de imagen de marca.

Marketing y Ventas

Servicio Postventa

Gestionar las reclamaciones de forma eficiente tiene un impacto importante tanto en el coste económico como en los niveles de satisfacción del cliente.

Por esto en el ejemplo se prestará especial atención a dicha gestión y a la información que recibe el cliente a lo largo de todo el proceso.

Las revisiones periódicas de los principales riesgos consideramos que también en un factor importante de satisfacción de cliente y que, junto con la gestión de las reclamaciones, suponen las principales fuentes de fidelización del cliente.

• Revisión de riesgos

• Gestión de reclamaciones.

Gestión de Recursos Humanos

La empresa adaptará un sistema de Gestión de Recursos Humanos por Competencias.

Definimos “Competencias como un conjunto de comportamientos observables que están causalmente

relacionados con un desempeño bueno o excelente en un trabajo concreto y una organización concreta.” Ello significará que todas las responsabilidades de recursos humanos – selección, formación, evaluación del desempeño etc. –se desarrollaran en el marco de las competencias.

Las principales tareas serán:

• Implantación del modelo de gestión por competencias

• Formación del personal

• Política de retribución

Infraestructura

La tarea principal de esta actividad será la Planificación Estratégica y el Control de Gestión. Por ese motivo, esta actividad es la encargada de vigilar que la empresa crece cumpliendo los parámetros de creación de valor definidos como objetivos.

Desarrollo de tecnología

en el ejemplo se diseñará un nuevo modelo operativo y su correspondiente arquitectura de IT, empezando por definir la que considera mejor experiencia de servicio que desea el cliente y que nos facilitará un profundo conocimiento de cómo el rendimiento en los procesos operativos crea valor para el negocio.

En nuestra opinión hay dos tipos de procesos operacionales que crean valor de diferente forma.

Los Procesos Operacionales Complejos, como la suscripción de un seguro de incapacidad para clientes autónomos, que crean valor a través de la influencia en el proceso de decisión de compra del cliente. Procesos Operaciones Estándar, como pagar pequeñas reclamaciones, crean valor a través de sus niveles de eficiencia.

Desarrollo de tecnología

Los aseguradores y distribuidores necesitan entender cómo las elecciones de negocio conducen los costes de los procesos de operaciones, costes que suelen aumentar si el negocio permite demasiadas variaciones y excepciones a los “core products” y los servicios ofrecidos.

De hecho la naturaleza de los procesos Complejos y estándar está determinada por su modelo de negocio y portafolio de productos.

Compras

Si bien puede parecer una actividad que no aporte demasiado valor a una empresa distribuidora de seguros pensamos que no es así, ya que una buena gestión de nuestros proveedores es esencial para alcanzar el éxito. En este caso estamos hablando de la gestión de relaciones con las compañías aseguradoras. De su fluidez, eficacia y eficiencia depende en buena medida la satisfacción del cliente. Además pensamos que una relación desde el punto de vista “win-win” a largo plazo es fundamental para el

éxito financiero de el ejemplo .

Compras

En definitiva, son con nuestros proveedores con los que tenemos que negociar nuestras comisiones y por lo tanto nuestros ingresos.

Aquí es donde radica el valor estratégico de la actividad, ya que en la mayoría de compras, si bien trataremos de ser lo suficientemente eficientes, consideramos que no aportan valor para nuestros clientes.

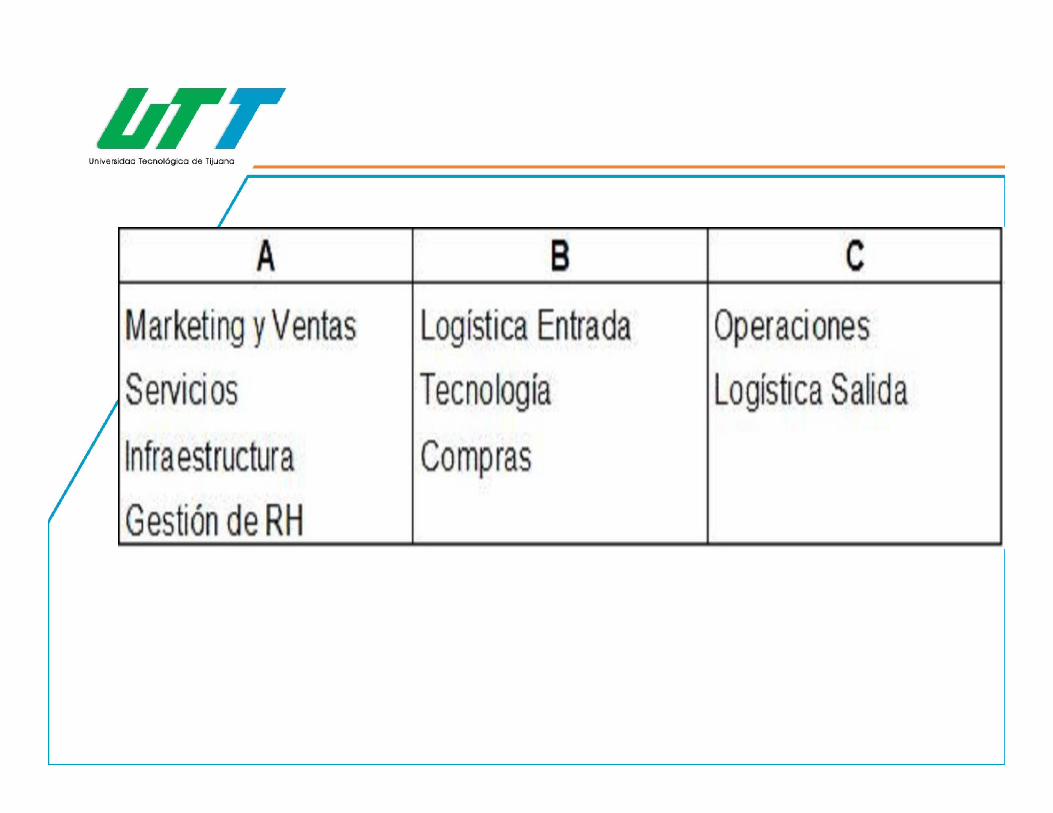

Análisis Estratégico de Costes

El análisis de las actividades generadoras de valor y de sus respectivos costes que vamos a realizar nos ayudará a conseguir ventajas competitivas, bien ofreciendo mayor valor para el asegurado, bien ofreciendo un valor igual a menor coste, o bien con ambas opciones, ofreciendo un mayor valor a un menor coste.

Tras la descripción de las actividades en el apartado anterior, hemos procedido a clasificarlas según el criterio de importancia para la generación de valor, y las hemos dividido en tres categorías: A, B y C; siendo las actividades “A” las estratégicas y que mayor valor aportan.

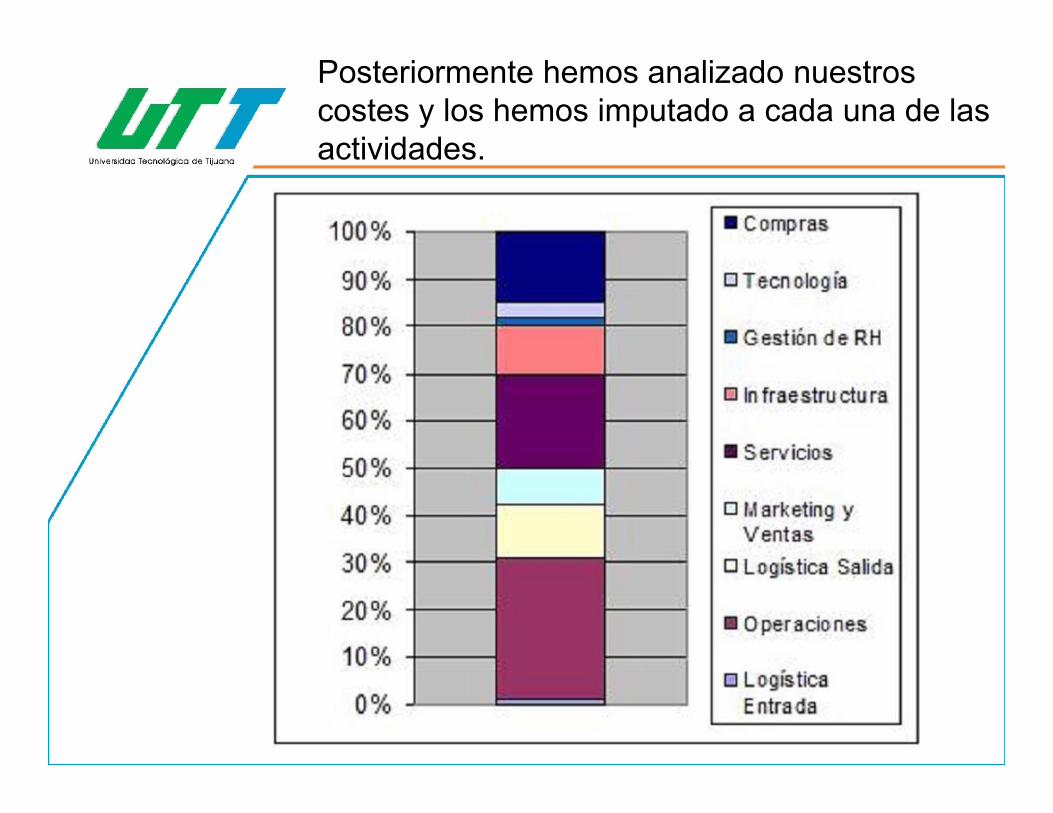

Posteriormente hemos analizado nuestros costes y los hemos imputado a cada una de las actividades.

Costes por actividades A, B y C

La Cadena de Valor es el modelo más útil para analizar las ventajas competitivas de una empresa, por Edgardo Frigohttp://www.forodeseguridad.com/

LAS DIRECTRICES DEL COSTO COMO FUENTES DE VENTAJAS COMPETITIVASJOSÉ REINEL BERMEO MUÑOZ, ELVER ALFONSO BERMEO MUÑOZRevista Estudios gerenciales vol.21 no.94 Cali Jan./Mar. 2005

Cadena de valor de Porter, aplicación practica en el sectorseguros, publicado el día 28 de abril de 2010URL:http://www.rankia.com/blog/acciones-valor/469394-modelo-5-fuerzas-porter-correduria-segurosConsultado el día: 27/08/2012

Fuentes de Consulta