grupo gvc gaesco · cita: “usar el cerebro”. facundo francisco manes. ed. planeta, 2014 5 “la...

TRANSCRIPT

GRUPOGVC GAESCO

¿Demasiado tarde para invertir en renta variable o demasiado pronto para desinvertir?

Madrid, 28 de Abril del 2015

Jaume PuigDirector General GVC Gaesco Gestión

I. VALOR, PRECIO Y AUTOJUSTIFICACIÓN

“Sólo el necio confunde valor y precio”

Antonio Machado - Poeta

I. VALOR, PRECIO Y AUTOJUSTIFICACIÓN

“El cerebro crea la realidad”

Facundo Manes - Neurólogo

4

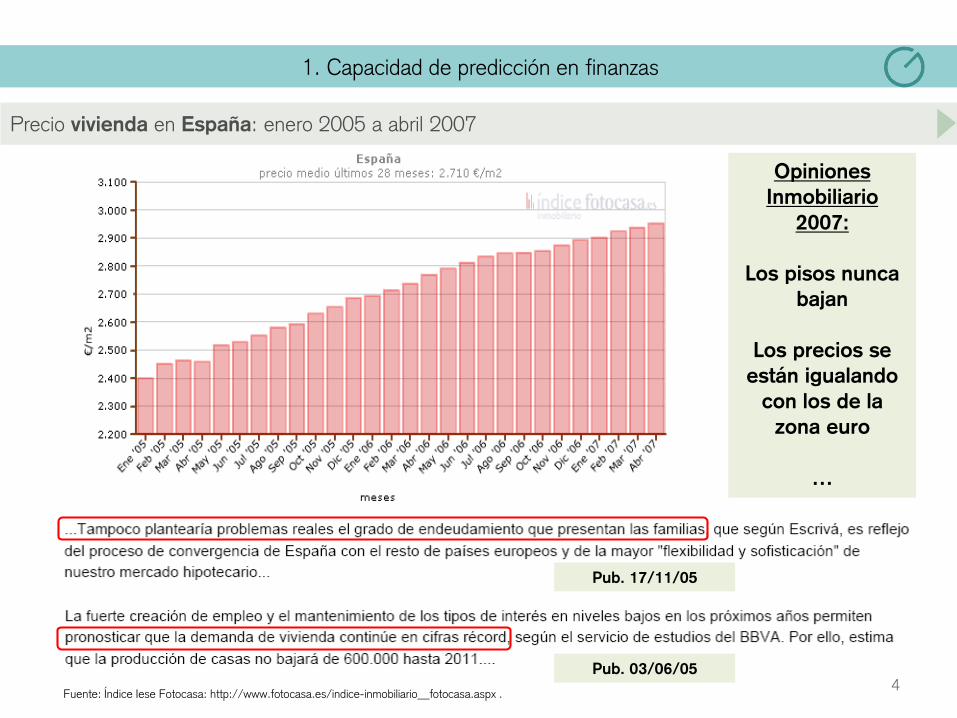

1. Capacidad de predicción en finanzas

Precio vivienda en España: enero 2005 a abril 2007

OpinionesInmobiliario

2007:

Los pisos nunca bajan

Los precios se están igualando

con los de la zona euro

…

Fuente: Índice Iese Fotocasa: http://www.fotocasa.es/indice-inmobiliario__fotocasa.aspx .

Pub. 03/06/05

Pub. 17/11/05

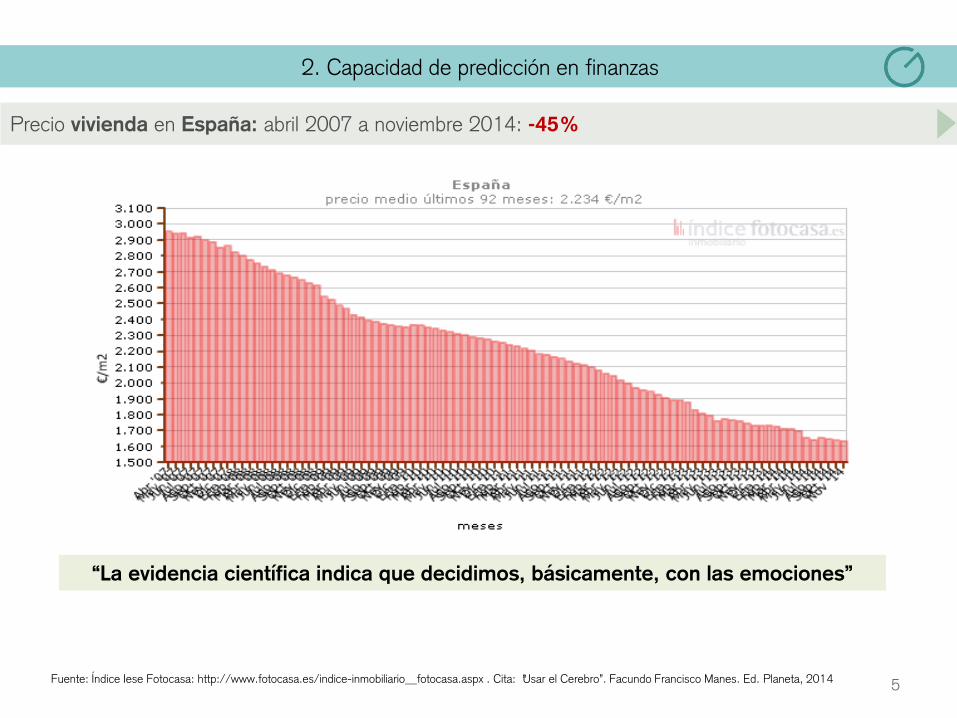

2. Capacidad de predicción en finanzas

Precio vivienda en España: abril 2007 a noviembre 2014: -45%

5Fuente: Índice Iese Fotocasa: http://www.fotocasa.es/indice-inmobiliario__fotocasa.aspx . Cita: “Usar el Cerebro”. Facundo Francisco Manes. Ed. Planeta, 2014

“La evidencia científica indica que decidimos, básicamente, con las emociones”

3. Capacidad de predicción en finanzas

Precio del petróleo: diciembre 2008 a marzo 2012

6

OpinionesPetróleo 2012:

El petróleo se acaba.

Es limitado

Los chinos van a consumir mucho

El petróleo siempre estará caro

Pub. 04/12/07

4. Capacidad de predicción en finanzas

Precio del petróleo: marzo 2012 a enero 2015: -58%

7

“Miopía del futuro: privilegiar la recompensa inmediata aunque esto tenga repercusiones negativas a mediano o largo plazo… Algunas sociedades también parecen padecerla”

Fuente: Cita: “Usar el Cerebro”. Facundo Francisco Manes. Ed. Planeta, 2014

5. Capacidad de predicción en finanzas

Precio del oro: enero 2012 a agosto 2011

8

OpinionesOro 2011:

El Oro es sólido, siempre subirá

El oro es un buen refugio

A los asiáticos les gusta mucho

el oro

Proliferación tiendas

Compro Oro

Pub. 08/08/11

6. Capacidad de predicción en finanzas

Variación del oro: agosto 2011 a enero 2015: -33%

9

“En el contexto de decisiones de alto riesgo, el manejo de la tensión emocional…. ayuda a prevenir errores”

Fuente: Cita: “Usar el Cerebro”. Facundo Francisco Manes. Ed. Planeta, 2014

7. Capacidad de anticipación

El inversor que no piensa por sí mismo y actúa como la masa no tiene posibilidad de éxito

10

Foto: Oskar Hansen XXII Trienal de Milán. Polonia. (Catálogo de la exposición) – fragmento. Exposición “Descobrint Oskar Hansen i la seva forma oberta” - MACBA

Imprescindible analizar los desequilibrios actuales

Estas burbujas las anticipamos. ¿Veremos las siguientes?

8. Evolución de los desequilibrios en 2014

Convergencia de los desequilibrios en 2014

1111Fuente: Elaboración propia

Desequilibrio

RENTA FIJA

Desequilibrio

RENTA VARIABLE

Desequilibrio

MATERIAS PRIMAS

Desequilibrio

DIVISAS

Convergencia a Fundamentales:Al centro del péndulo

Divergencia de Fundamentales:Al extremo del péndulo

II. ¿DEMASIADO TARDE PARA INVERTIR EN RENTA VARIABLE?

9. Gran inicio de año, especialmente en Bolsa Europea y Japonesa

Fortísimo inicio de año bursátil en 2015...

1313Fuente: Elaboración propia

85

90

95

100

105

110

115

120

125

01/01/2015 16/01/2015 31/01/2015 15/02/2015 02/03/2015 17/03/2015 01/04/2015 16/04/2015

Evolución 2015 principales índices

Msci Emerging Markets Euro Stoxx 600 S&P 500 Nikkei 225

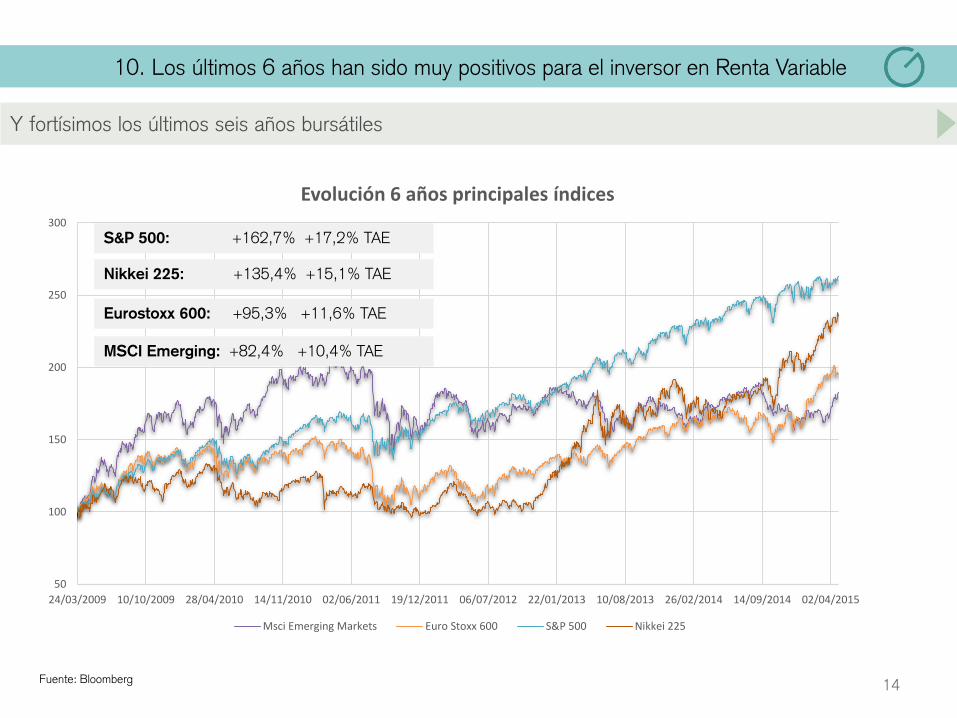

10. Los últimos 6 años han sido muy positivos para el inversor en Renta Variable

Y fortísimos los últimos seis años bursátiles

14Fuente: Bloomberg

50

100

150

200

250

300

24/03/2009 10/10/2009 28/04/2010 14/11/2010 02/06/2011 19/12/2011 06/07/2012 22/01/2013 10/08/2013 26/02/2014 14/09/2014 02/04/2015

Evolución 6 años principales índices

Msci Emerging Markets Euro Stoxx 600 S&P 500 Nikkei 225

S&P 500: +162,7% +17,2% TAE

Nikkei 225: +135,4% +15,1% TAE

Eurostoxx 600: +95,3% +11,6% TAE

MSCI Emerging: +82,4% +10,4% TAE

11. Mercado aún barato. Por Descuentos Fundamentales. Bottom Up

Fuente: Elaboración propia

Devaluación

Peso Argentino

ValoraciónGVC Gaesco Gestión

Cotización24.04.15

ValorFundamental

DescuentoFundamental (%)

Ibex -35 11.505,40 13.099 +13,9%

Eurostoxx -50 3.713,96 4.157 +11,9%

Stoxx-50 3.545,14 3.993 +12,6%

15

Nuestras Valoraciones Fundamentales. Datos mensuales desde Junio 1995 hasta Diciembre 2014

3000

4000

5000

6000

7000

8000

9000

10000

11000

12000

13000

14000

15000

16000

17000

j-95

d-95 j-96

d-96 j-97

d-97 j-98

d-98 j-99

d-99 j-00

d-00 j-01

d-01 j-02

d-02 j-03

d-03 j-04

d-04 j-05

d-05 j-06

d-06 j-07

d-07 j-08

d-08 j-09

d-09 j-10

d-10 j-11

d-11 j-12

d-12 j-13

d-13 j-14

d-14

Período: Junio 1995- Abril 2015(datos mensuales)

Cotización Mínima

Cotización Máxima

Valor Fundamental

Cotización de Cierre

12. Cotizaciones, Fundamentales y Descuentos

Devaluación

Peso Argentino

16

Evolución descuento fundamental Ibex-35

Fuente: Elaboración Propia

Mes IBEX-35Valor

FundamentalIBEX-35

Descuento Fundamental

Jun – 13 7.762,7 13.561 5.798

Sep – 13 9.186,1 13.332 4.146

Dic – 13 9.916,7 13.244 3.327

Mar –14 10.340,5 13.244 2.904

Jun – 14 10.923,5 13.172 2.249

Set – 14 10.825,50 13.172 2.347

Dic – 14 10.279.50 13.070 2.791

24 Abr - 15 11.505,40 13.099 1593,6

Variación Jun13 a Abr 15 (%) +48,2% -3,4% -72,5%

El descuento fundamental que existía en Junio 2013 se ha cerrado ya en ¾ partes

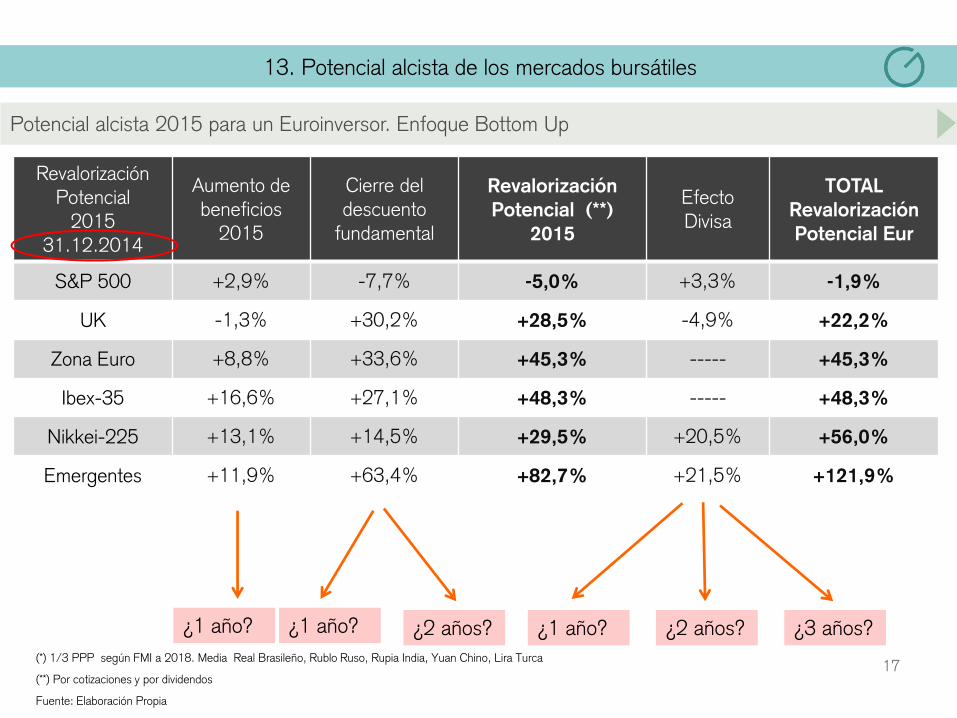

17(*) 1/3 PPP según FMI a 2018. Media Real Brasileño, Rublo Ruso, Rupia India, Yuan Chino, Lira Turca

(**) Por cotizaciones y por dividendos

Fuente: Elaboración Propia

¿1 año? ¿1 año? ¿2 años? ¿1 año? ¿2 años? ¿3 años?

RevalorizaciónPotencial

201531.12.2014

Aumento de beneficios

2015

Cierre del descuento

fundamental

Revalorización Potencial (**)

2015

Efecto Divisa

TOTALRevalorizaciónPotencial Eur

S&P 500 +2,9% -7,7% -5,0% +3,3% -1,9%

UK -1,3% +30,2% +28,5% -4,9% +22,2%

Zona Euro +8,8% +33,6% +45,3% ----- +45,3%

Ibex-35 +16,6% +27,1% +48,3% ----- +48,3%

Nikkei-225 +13,1% +14,5% +29,5% +20,5% +56,0%

Emergentes +11,9% +63,4% +82,7% +21,5% +121,9%

13. Potencial alcista de los mercados bursátiles

Potencial alcista 2015 para un Euroinversor. Enfoque Bottom Up

18

14. ¿Vida en un mundo sin descuento?

Crecimiento de Beneficios. Ejemplo coche automático en 2020 a nivel utilitario

15. Comparación PIB Corriente vs Índices Bursátiles. Mercado aún barato

Comparativa crecimiento PIB con revalorización índices de Renta Variable. Enfoque Top Down

19

Devaluación

Peso Argentino

PIB (Billones USD)

precios corrientes

2007 2014% 2014/

2007Índice

Reval.2014/2007(div. local)

Reval.2014/2007

(usd)

Mundo 56.839 77.609 +36,5% MSCI ACWI +3,4% +3,4%

PaísesDesarrollados

40.695 47.084 +15,7% MSCI World +7,6% +7,6%

Países Emergentes

16.143 30.525 +89,1%MSCI Emerging

Markets-23,2% -23,2%

E.E.U.U. 14.477 17.416 +20,3% S&P 500 +40,2% +40,2%

Zona Euro 12.407 13.241 +6,7% Eurostoxx 50 -28,5% -40,7%

Japón 4.356 4.770 +9,5% Nikkei-225 +14,0% +7,6%

Alemania 3.329 3.820 +14,7% Dax-30 +21,5% +0,4%

Francia 2.667 2.902 +8,8% Cac-40 -23,9% -36,9%

Italia 2.130 2.129 +0,0% FTSE Mib -50,7% -59,3%

España 1.444 1.400 -3,0% Ibex-35 -32,3% -44,3%

Irlanda 270 246 -8,9% ISEQ -24,7% -37,5%

Fuente: Fondo Monetario Internacional. World Economic Outlook Database, October 2014; Elaboración propia

16. Primera consideración: época del año

Evolución de las bolsas en función del semestre invertido. S&P 500 31.12.1928 – 24.04.2015

20Fuente: Elaboración propia

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

12

65

52

97

93

10

57

13

21

15

85

18

49

21

13

23

77

26

41

29

05

31

69

34

33

36

97

39

61

42

25

44

89

47

53

50

17

52

81

55

45

58

09

60

73

63

37

66

01

68

65

71

29

73

93

76

57

79

21

81

85

84

49

87

13

89

77

92

41

95

05

97

69

10

03

31

02

97

10

56

11

08

25

PERIODO may-oct

PERIODO nov-abr

1 Mayo a 31 Octubre

1 Noviembre a30 Abril

Rentabilidad 1,32% 9,45%

Volatilidad 28,19% 23,09%

17. Segunda consideración: picos de volatilidad habituales

Fuente: Bloomberg, elaboración propia21

Seis subidas de tensión por año en 2013 y 2014

Devaluación Peso Argentino

Ucrania I

Ucrania II

Ucrania III +Israel/Gaza+

Califato

Hong Kong +Ébola Occidente +

Crecimiento mundo+Crecimiento z.eur +

Petróleo +Grecia + ¿?

Petróleo+ Grecia

Índice de volatilidad VIX desde 01.01.2013 hasta 12.01.2015. El pulso del mercado

III. ¿DEMASIADO PRONTO PARA DESINVERTIR?

18. Seguimos en una zona de volatilidad muy baja, muy favorable a la Renta Variable

Índice VIX: Marzo 1992 a Abril 2015

23Fuente: Bloomberg

Fase II baja volatilidadOct/03 a Nov/07

49 mesesRevalorización Eurostoxx50:

+71%

Fase I baja volatilidad:Dic/92 a Feb/97

50 mesesRevalorización Eurostoxx50:

+101%

Fase III baja volatilidadEne/12 a ???

40 mesesRevalorización Eurostoxx50:

+62,7%

19. Seguirán viniendo flujos de otros mercados

Los tipos nominales demasiado bajos y tipos reales cortos y largos negativos

24Fuente: Citigroup

Inflación Subyacente

Abril 2015

EEUU 1,8%

Zona Euro 0,6%

20. Los actuales niveles del precio del petróleo serán duraderos

25

Precio del petróleo más bajo. Debilidad persistente

Ucrania IUcrania II

Devaluación

Peso Argentino

Fuente: World Oil ; OPEC annual Statistical Bulletion 2014, United States Department of Energy

Precio del barrilde petróleo

% producciónrentable en USA

80 Usd 98%

60 Usd 83%

Oferta de petróleo(mill. barriles diarios)

2012 2013 Oct. 2014

OPEP 37,58 36,72 37,11

Arabia Saudí 9,51 9,40 9,58

NO OPEP 51,53 52,63 54,07

Estados Unidos 9,17 10,24 12,19

Rusia 10,73 10,88 10,92

TOTAL 89,11 89,35 91,83

Reservas ProbadasDe Petróleo

Millones deBarriles

2009 1.323.490

2010 1.457.193

2011 1.470.814

2012 1.483.793

2013 1.489.865

21. El desarrollo del Fracking

26

Fracking: Hydraulic fracturing

Ucrania II

Devaluación

Peso Argentino

Fuente: The Frackers. Gregory Zuckerman. Ed. Penguin. 2013

Petroleum: Petra + Oleum

George Mitchell (1981 first well in the shale) , Sanford Dvorin,…

“Oryx management missed the most disruptive technology in the energy field in

a century: “horizontal” drilling”

“Big companies like Exxon, Mobil, or Amoco had been focused on finding huge

pools of oil abroad, no on improving drilling methods and squeezing out more from

fields in the US”

“ExxonMobil’s corporate headquarters are directly above a huge shale formation, but

the oil giant disregarded the area

22. ¿Quo Vadis Repsol?

27

Pérdida de dos ventajas comparativas en una sola operación: OPA a Talisman a 8 USD la acción

Devaluación

Peso Argentino

Fuente: Grafico: Bloomberg. Datos Repsol: “Acquisition of Talisman Energy” December 16th. 2104 Repsol

I) Empeoramiento de Balance:12.900 mill. USD:

8.300 (caja) + 4.700 (deuda neta Talisman)

II) Upstream de 39% a 58%Downstream de 45% a 30%

23. QE BCE. El detonante, no la causa

Efectos de los QE sobre la Renta Variable: Aumento de múltiplos

28Fuente: Morgan Stanley 20 de enero 2015

24. La selección de valores seguirá siendo posible

Valor o Crecimiento

29

-110

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

100

110

120

130

140

150

160

01/0

1/19

97

01/0

7/19

97

01/0

1/19

98

01/0

7/19

98

01/0

1/19

99

01/0

7/19

99

01/0

1/20

00

01/0

7/20

00

01/0

1/20

01

01/0

7/20

01

01/0

1/20

02

01/0

7/20

02

01/0

1/20

03

01/0

7/20

03

01/0

1/20

04

01/0

7/20

04

01/0

1/20

05

01/0

7/20

05

01/0

1/20

06

01/0

7/20

06

01/0

1/20

07

01/0

7/20

07

01/0

1/20

08

01/0

7/20

08

01/0

1/20

09

01/0

7/20

09

01/0

1/20

10

01/0

7/20

10

01/0

1/20

11

01/0

7/20

11

01/0

1/20

12

01/0

7/20

12

01/0

1/20

13

01/0

7/20

13

01/0

1/20

14

01/0

7/20

14

01/0

1/20

15

EVOLUCIÓN RELATIVA MSCI VALUE / MSCI GROWTH ZONA EURO (datos sin tendencia histórica) (EUROS) (1/1/97-17/04/15)

+2 S.T.D.

-2 S.T.D.

-1 S.T.D.

+1 S.T.D.

Promedio (1año)

Value

Growth

T.A.E. Diferencial Value/Growth (1/97-04/15): 0,76%

Tendencia (97-15 )

Tendencia histórica

Fuente: Elaboración Propia

25. La selección de valores seguirá siendo posible

Valor o Crecimiento

30Fuente: Elaboración Propia

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

120

140

160

180

200

220

-20

0

20

40

60

80

100

120

140

160

180

200

220

240

260

280

300

320

DiferenciaÍndices

EVOLUCIÓN RELATIVA MSCI EMU SMALL CAP / D.J. EURO STOXX 50 (EUROS) (1/1/97 - 17/04/15)

MSCI EMU SMALL CAP D.J. EURO STOXX 50 DIFERENCIA

Big

Small

T.A.E. Diferencial Small/Big (1/97-04/15):+ 3,2%

31

26. No subestimemos el péndulo

Es cuestión del plazo temporal

Robert J. Shiller

Eugene F. Fama

32

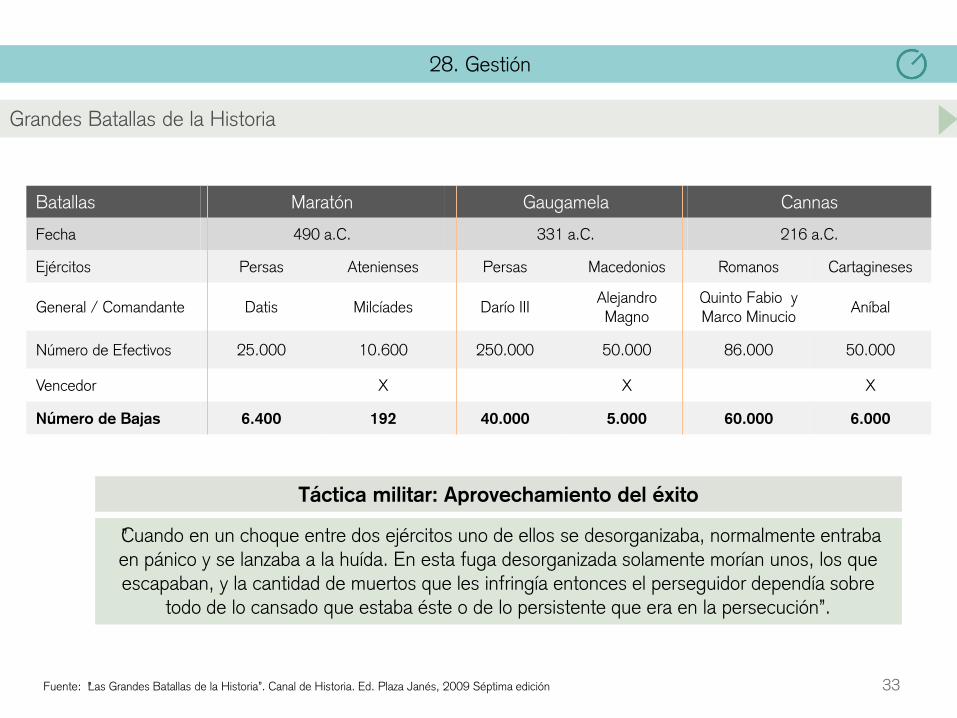

27. Gestión

Grandes Batallas de la Historia

Batallas Maratón Gaugamela Cannas

Fecha 490 a.C. 331 a.C. 216 a.C.

Ejércitos Persas Atenienses Persas Macedonios Romanos Cartagineses

General / Comandante Datis Milcíades Darío IIIAlejandro Magno

Quinto Fabio yMarco Minucio

Aníbal

Número de Efectivos 25.000 10.600 250.000 50.000 86.000 50.000

Vencedor X X X

Número de Bajas 6.400 192 40.000 5.000 60.000 6.000

Fuente: “Las Grandes Batallas de la Historia”. Canal de Historia. Ed. Plaza Janés, 2009 Séptima edición

33

28. Gestión

Grandes Batallas de la Historia

Batallas Maratón Gaugamela Cannas

Fecha 490 a.C. 331 a.C. 216 a.C.

Ejércitos Persas Atenienses Persas Macedonios Romanos Cartagineses

General / Comandante Datis Milcíades Darío IIIAlejandro Magno

Quinto Fabio yMarco Minucio

Aníbal

Número de Efectivos 25.000 10.600 250.000 50.000 86.000 50.000

Vencedor X X X

Número de Bajas 6.400 192 40.000 5.000 60.000 6.000

Fuente: “Las Grandes Batallas de la Historia”. Canal de Historia. Ed. Plaza Janés, 2009 Séptima edición

Táctica militar: Aprovechamiento del éxito

“Cuando en un choque entre dos ejércitos uno de ellos se desorganizaba, normalmente entraba en pánico y se lanzaba a la huída. En esta fuga desorganizada solamente morían unos, los que escapaban, y la cantidad de muertos que les infringía entonces el perseguidor dependía sobre

todo de lo cansado que estaba éste o de lo persistente que era en la persecución”.

34

RENTA VARIABLE 22-abr-15 2014 2013 2012 6 años TAE

GVC GAESCO T.F.T. 24,11% 9,85% 26,19% 13,79% 182,58% 18,89%

GVC GAESCO FONDO DE FONDOS 23,40% 12,80% 19,54% 15,94% 155,08% 16,88%

GVCGAESCO SMALL CAPS 21,50% -0,45% 32,47% 16,74% 150,70% 16,55%

GVC GAESCO MULTINACIONAL 23,77% 6,93% 21,48% 23,40% 125,12% 14,47%

GVC GAESCO JAPÓN 28,04% 5,42% 28,92% 13,98% 116,28% 13,71%

GVC GAESCO EMERGENTFOND 23,30% 8,35% -7,10% 15,08% 113,87% 13,50%

GVC GAESCO EUROPA 20,25% -1,30% 22,79% 28,57% 112,42% 13,37%

GVCGAESCO BOLSALÍDER 16,78% 4,07% 29,03% -7,64% 25,44% 3,85%

GVC GAESCO OPORTUNIDAD INMOBILIAR IAS 19,55% 17,40% 0,94% 24,15% --- ---

GVC GAESCO 300 PLACES WORLDWIDE 19,05% 6,61%(* ) --- --- --- ---

RETORNO ABSOLUTO 22-abr-15 2014 2013 2012 6 años TAE

GVC GAESCO RETORNO ABSOLUTO, FI 10,19% 2,61% 13,42% 8,76% 58,19% 7,94%

GVC GAESCO PATRIMONIALISTA 11,33% 4,61% 7,36% 6,29% 38,50% 5,58%

RENTA MIXTA 22-abr-15 2014 2013 2012 6 años TAE

GVC GAESCO BONA - RENDA 10,62% 0,47% 10,98% 8,33% 38,21% 5,54%

GVC GAESCO RENTA VALOR 2,64% 3,03% 3,39%(* * ) --- ---

(*) Rentabilidad desde inicio 21/02/2014

(**) Rentabilidad desde inicio 17/05/2013

29. Rentabilidades de los Fondos de Inversión

35

30. Renta Variable: Con Consistencia de Estilo

GVC GAESCOEUROPA, FI

GVC GAESCO SMALL CAPS, FI

GVC GAESCOFONDO DE FONDOS, FI

GVC GAESCO T.F.T, FI

GVC GAESCOEMERGENTFOND, FI

GVC GAESCOBOLSALIDER, FI

GVC GAESCO MULTINACIONAL, FI

GVC GAESCO JAPÓN, FI

GVC GAESCO OP.INMOBILIARIAS, FI

GVC GAESCO 300 PLACES WORLDWIDE, FI

36

31. Nuestros Descuentos Fundamentales

El Descuento Fundamental de hoy (23.04.15) Base de las rentabilidades futuras

RENTA VARIABLE Valor Liquidativo Valor Fundamental Descuento fundamental

GVC GAESCO EUROPA 4,77 6,89 44,4%

GVCGAESCO MULTINACIONAL 70,98 97,48 37,3%

GVCGAESCO JAPON 9,76 12,13 24,3%

GVCGAESCO BOLSALÍDER 10,48 12,87 22,8%

GVCGAESCO SMALL CAPS 11,59 13,76 18,8%

GVC GAESCO 300 PLACES WORLDWIDE 12,60 13,99 11,0%

GVC GAESCO OPORTUNIDAD INMOBILIAR IA 17,21 18,67 8,5%

GVCGAESCO T.F.T. 11,00 11,71 6,5%

37

2013

Fondo Premio Categoría

IM 93 Renta, FI Morningstar - El Economista Mixto Flexible Euro

GVC Gaesco Retorno Absoluto Lipper – Cinco Días Retorno Absoluto High Eur

2011

Gestor Premio Categoría

Jaume Puig - Mejor Gestor de RV Interactive Data – Expansión Renta Variable

última década XXV Aniversario Expansión

GVC Gaesco Small Caps, F.I.

2009

Fondo Premio Categoría

Bona Renda, FI Eurofonds Fundclass (Le Monde) Mixto Renta Variable

2008

Fondo Premio Categoría

Gaesco Fondo de Fondos, FI Eurofonds Fundclass (Le Monde) Renta Variable

GVC Gaesco Gestión. Premios a la Gestión

38

2007

Fondo Premio Categoría

Catalunya Fons, FI Eurofonds Fundclass (Le Monde) Mixto Renta Variable

Gaesco Fondo de Fondos, FI Eurofonds Fundclass (Le Monde) Renta Variable

Gaesco Gestión, S.G.I.I.C. Eurofonds Fundclass (Le Monde) Todos los Fondos

2006

Fondo Premio Categoría

Bona Renda, FI Standard&Poor's - Expansión Mixto Renta Variable

Gaesco TFT, FI Standard&Poor's - Expansión Renta Variable

Gaesco Fondo de Fondos, FI Morningstar – Intereconomía Renta Variable

Cahispa Emergentes, FI Morningstar – Intereconomía Renta Variable

Gaesco Gestión, S.G.I.I.C. Lipper – Cinco Días Todos los Fondos

GVC Gaesco Gestión. Premios a la Gestión

39

2004

Fondo Premio Categoría

Fonsglobal Renta, FI Standard&Poor's - Expansión Mixto Renta Variable

Fonsmanlleu Borsa, FI Standard&Poor's - Expansión Mixto Renta Fija

Gaesco Gestión, S.G.I.I.C. Standard&Poor's - Expansión Renta Variable

Gaesco Small Caps FI / GaescoQuant FI / Gaesco Emegentfond FI / Gaesco Fondo de Fondos FI

Eurofondo FI / Bolsalider FI / Fondguissona Bolsa FI / Gaesco TFT FI / Gaesco Multinacional FI

Cahispa Small Caps FI / Cahispa Eurovariable FI / Cahispa Emergentes FI / Cahispa Multifondo FI

2002

Fondo Premio Categoría

Cahispa Renta FI Lipper – Cinco Días Mixto Renta Fija

2001

Fondo Premio Categoría

Gaesco Fondo de Fondos, FI Standard&Poor's - Expansión Renta Variable

Cahispa Renta FI Standard&Poor's - Expansión Mixto Renta Fija

GVC Gaesco Gestión. Premios a la Gestión

Red de Oficinas

Barcelona Málaga SevillaDr. Ferran, 3 - 5 Plaza de la Merced, 22, 1ª Planta Av. San Fco Javier, 20, Local 2

08034 - Barcelona 29012 - Málaga 41018 - Sevilla

Tel. 933 662 727 [email protected] [email protected]

Fax 934 140 662 Tel. 671 345 387 Tel. 955 328 500

Fax 955 328 501

Madrid Murcia TolosaTorre Serrano Plaza Fuensanta 2, 2ª Planta Gudari, 9, Bajos

Marqués de Villamagna, 3, 4ª Planta 30008 - Murcia 20400 - Tolosa

28001 - Madrid [email protected] [email protected]

Tel. 914 315 606 Tel. 868 970 660 Tel. 943 655 767

Fax 915 762 937 Fax. 868 970 661 Fax 943 654 871

Girona Oviedo ValladolidAvda. Jaume I, 76, 2º 2ª Doctor Casal, 10, 2º B La Lira, 2

17001 – Girona 33001 – Oviedo 47003 - Valladolid

[email protected] [email protected] [email protected]

Tel. 972 981 400 Tel./Fax 985 222 661 Tel. 983 268 726

Fax 972 98 14 01 Fax 983 320 060

Valencia Palma de Mallorca VicPoeta Querol, nº 3, 1º 1ª Av. Alemania, 4 Miramarges, 7, 1º 2ª

46002 - Valencia 07003 - Palma de Mallorca 08500 - Vic

[email protected] [email protected] [email protected]

Tel. 961 134 965 Tel. 971 010 400 Tel. 933 804 133

Fax 961 134 966 Fax 971 010 401 Fax 933 804 135

Alella Pamplona VinaròsRambla Àngel Guimerà, 58 Av. de Zaragoza, 15, Bajos Villareal, 2, Bajos

08328 - Alella 31003 - Pamplona 12500 - Vinaròs

[email protected] [email protected] [email protected]

Tel. 935 404 285 Tel./Fax 948 291 592 Tel./Fax 964 407 639

Fax 934 642 508

Alicante Reus ZaragozaAv Maisonave nº28 Bis, 2º, Oficina 9 Plaça Prim, 14, 2º 3ª Paseo de la Independencia, 6, 1º 1ª

03003 - Alicante 43201 - Reus 50004 - Zaragoza

[email protected] [email protected] [email protected]

Tel. 965 230 767 Tel. 977 342 559 Tel. 976 078 041

Fax 965 063 600 Fax 977 345 256 Fax 976 233 485

Bilbao SabadellGran Vía, nº 15, 4º Dcha. Dpto. 10 Narcís Giralt, 67

48001 - Bilbao 08202 - Sabadell

[email protected] [email protected]

Tel. 946 791 316 Tel. 937 484 790

Fax 946 532 498 Fax 937 484 791

Experiencia.Independencia.

Profesionalidad.

www.grupo.gvcgaesco.es www.valores.gvcgaesco.es www.fondos.gvcgaesco.es www.pensiones.gvcgaesco.es www.correduria.gvcgaesco.es www.estubroker.com www.miportfolio.es

www.blog.gvcgaesco.es www.facebook.com/gvcgaesco www.twitter.com/gvcgaesco www.linkedin.com www.youtube.com www.plus.google.com