fÓrum simples nacional - alterações introduzidas pela ... · fÓrum simples nacional simples...

TRANSCRIPT

FÓRUM SIMPLES NACIONAL - Alteraçõesintroduzidas pela Lei Complementar nº147/2014

Palestrantes:

Juliana Maurília Martins

Márcia Assumpção Lima Momm

Filipe Rocha Batista Gomes

MÓDULO I

SIMPLES NACIONAL

3Juliana M. Martins

4Juliana M. Martins

FÓRUM SIMPLES NACIONAL

SIMPLES NACIONAL

O Simples Nacional é um regime tributário

diferenciado, simplificado e favorecido, previsto naLC nº 123/06, aplicável exclusivamente às MEs e àsEPPs que não incorrerem nas vedações estabelecidasna legislação.

ME = receita bruta igual ou inferior a R$ 360.000,00 noano-calendário;

EPP = receita bruta superior a R$ 360.000,00 e igual ouinferior a R$ 3.600.000,00 no ano-calendário.

5Juliana M. Martins

FÓRUM SIMPLES NACIONAL

SIMPLES NACIONAL

No caso de início de atividade no próprio ano-calendário, o limite será proporcional ao número demeses.

R$ 300.000,00 Nº de meses Limite Anual

R$ 300.000,00 7 meses R$ 2.100.000,00

Exemplo: Empresa constituída em junho de 2014 olimite anual será:

6Juliana M. Martins

FÓRUM SIMPLES NACIONAL

SIMPLES NACIONAL

Condições necessárias para o ingresso no SimplesNacional:

- Enquadrar-se na definição de ME ou EPP;

- Cumprir os requisitos previstos na legislação;

- Formalizar a opção pelo Simples Nacional no prazoprevisto na legislação.

7Juliana M. Martins

FÓRUM SIMPLES NACIONAL

SIMPLES NACIONAL - Opção

A opção pelo Simples Nacional deverá ser efetuada até

o último dia útil de janeiro para que gere efeitos nopróprio ano da opção.

Para empresas em início de atividade a opção deveráser manifestada respeitando cumulativamente doisprazos:

-180 dias a contar da data da inscrição no CNPJ;- 30 dias a contar da data do último deferimento dainscrição estadual e/ou municipal.

8Juliana M. Martins

FÓRUM SIMPLES NACIONAL

TRIBUTOS ABRANGIDOS

SIMPLES NACIONAL

IRPJ

CSLL

PIS

COFINS

IPI

ICMS

ISS

CPP

9Juliana M. Martins

FÓRUM SIMPLES NACIONAL

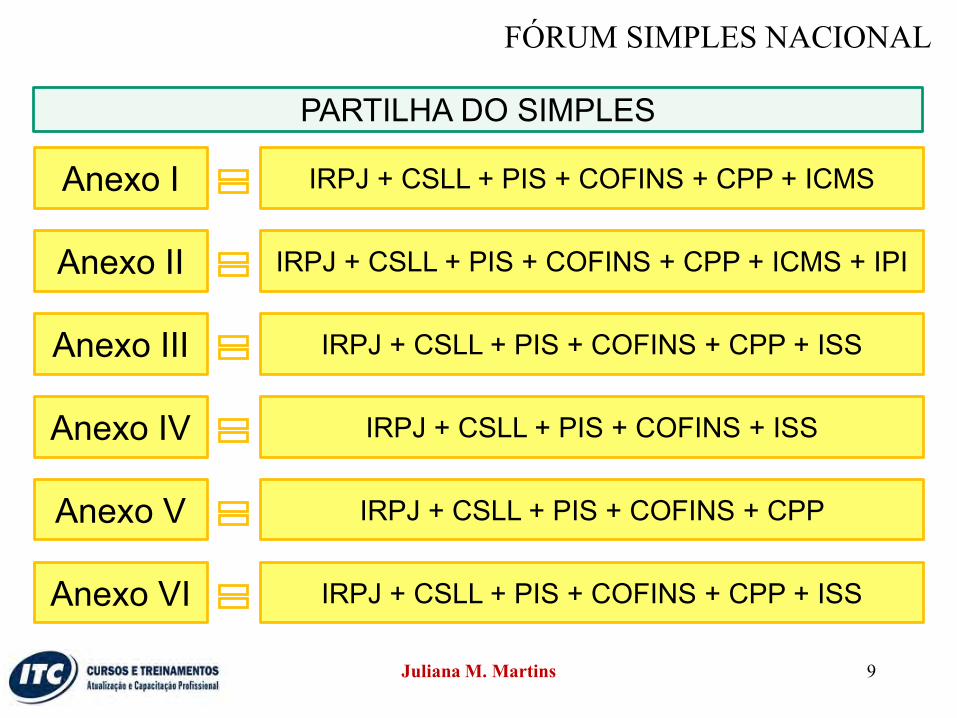

PARTILHA DO SIMPLES

Anexo I

Anexo II

Anexo III

Anexo IV

Anexo V

Anexo VI

IRPJ + CSLL + PIS + COFINS + CPP + ICMS

IRPJ + CSLL + PIS + COFINS + CPP + ICMS + IPI

IRPJ + CSLL + PIS + COFINS + CPP + ISS

IRPJ + CSLL + PIS + COFINS + ISS

IRPJ + CSLL + PIS + COFINS + CPP

IRPJ + CSLL + PIS + COFINS + CPP + ISS

10Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 - ENQUADRAMENTO COMO ME OU EPP

Não poderá se enquadrar como ME ou EPP, nem sebeneficiar do Simples Nacional, a pessoa jurídica cujostitulares ou sócios guardem, cumulativamente, com ocontratante do serviço, relação de pessoalidade,subordinação e habitualidade.

Em relação às regras para enquadramento como ME e EPP

previstas no artigo 3º da LC 123/06, houve a inclusão do inciso XI:

11Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – LIMITE DE RECEITA BRUTA

Mercado Interno Exportação de Mercadorias e Serviços

R$ 3.600.000,00 R$ 3.600.000,00

Regra válida a partir de janeiro de 2015:

Para fins de determinação da alíquota, da base decálculo e das majorações de alíquotas, serãoconsideradas separadamente as receitas brutasauferidas no mercado interno e aquelas decorrentesda exportação. (Regra válida a partir de janeiro de 2016)

12Juliana M. Martins

FÓRUM SIMPLES NACIONAL

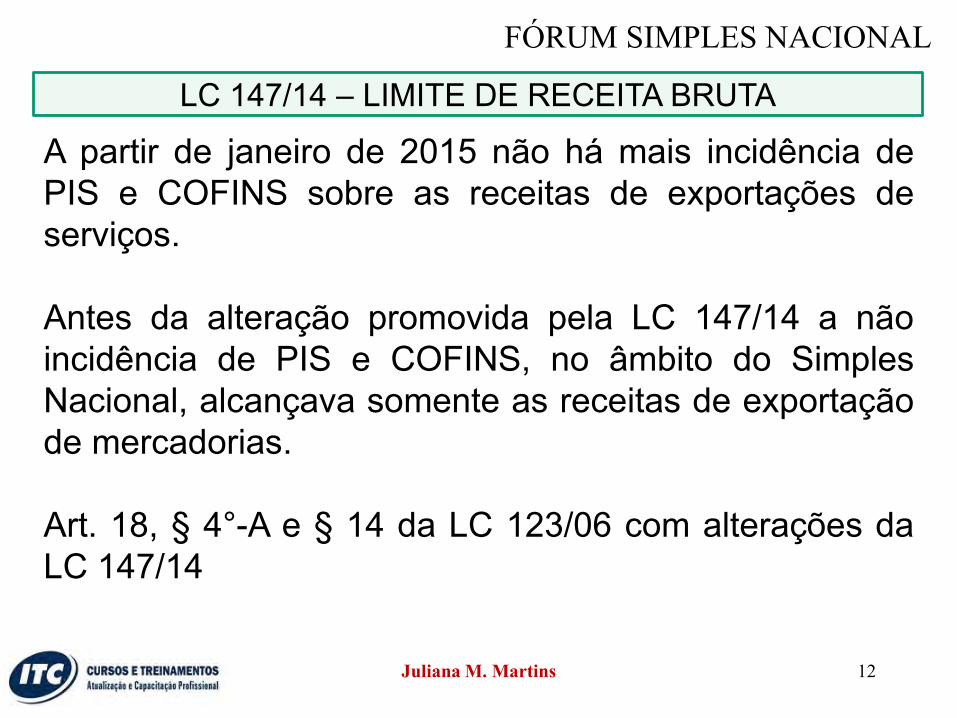

LC 147/14 – LIMITE DE RECEITA BRUTA

A partir de janeiro de 2015 não há mais incidência dePIS e COFINS sobre as receitas de exportações deserviços.

Antes da alteração promovida pela LC 147/14 a nãoincidência de PIS e COFINS, no âmbito do SimplesNacional, alcançava somente as receitas de exportaçãode mercadorias.

Art. 18, § 4°-A e § 14 da LC 123/06 com alterações daLC 147/14

13Juliana M. Martins

FÓRUM SIMPLES NACIONAL

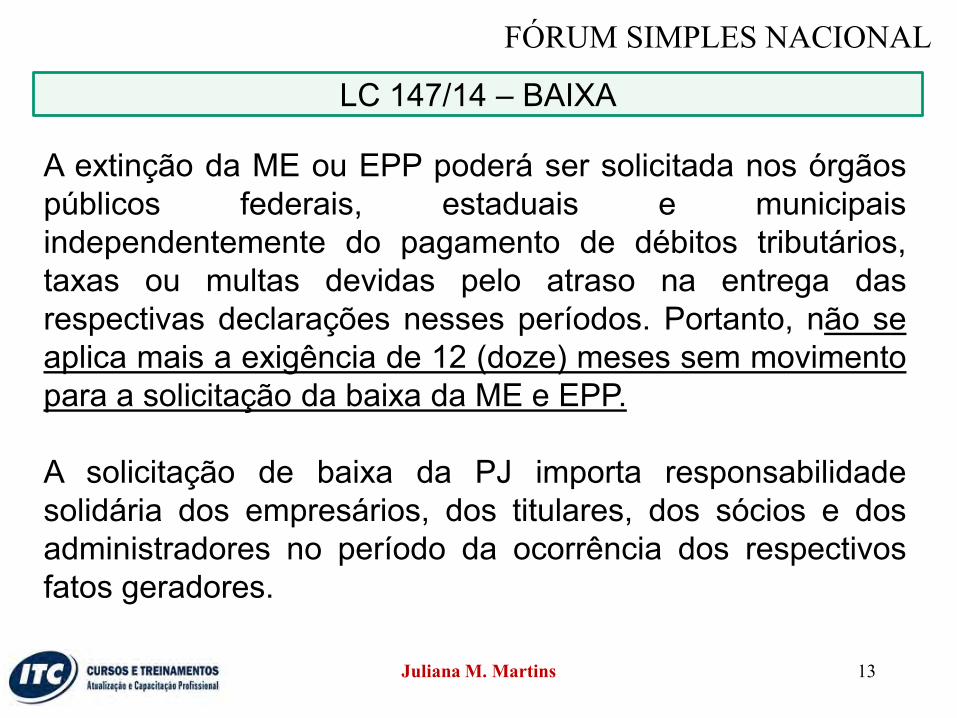

LC 147/14 – BAIXA

A extinção da ME ou EPP poderá ser solicitada nos órgãospúblicos federais, estaduais e municipaisindependentemente do pagamento de débitos tributários,taxas ou multas devidas pelo atraso na entrega dasrespectivas declarações nesses períodos. Portanto, não seaplica mais a exigência de 12 (doze) meses sem movimentopara a solicitação da baixa da ME e EPP.

A solicitação de baixa da PJ importa responsabilidadesolidária dos empresários, dos titulares, dos sócios e dosadministradores no período da ocorrência dos respectivosfatos geradores.

14Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – LICITAÇÃO

Havendo alguma restrição na comprovação da regularidadefiscal, será assegurado o prazo de 5 (cinco) dias úteis,cujo termo inicial corresponderá ao momento em que oproponente for declarado o vencedor do certame,prorrogável por igual período, a critério da administraçãopública, para a regularização da documentação, pagamentoou parcelamento do débito e emissão de eventuais certidõesnegativas ou positivas com efeito de certidão negativa.

Portanto o prazo passou de 2 dias para 5 dias úteis!!!

15Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

ANEXO I

- Comércio atacadista de refrigerantes e preparaçõescompostas não alcoólicas para elaboração de bebidarefrigerante.

- Comércio de medicamentos e produtos magistraisproduzidos por manipulação de fórmulas, exceto quandosob encomenda para entrega posterior ao adquirente, emcaráter pessoal, mediante prescrições de profissionaishabilitados ou indicação pelo farmacêutico, produzidos nopróprio estabelecimento após o atendimento inicial.

16Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

ANEXO II

Passou a ser permitida também a atividade de produção de refrigerantes e preparações compostas não alcoólicas para elaboração de bebida refrigerante.

17Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

ANEXO III

O serviço de transporte intermunicipal e interestadual depassageiros permanece vedado ao Simples Nacional,exceto quando na modalidade fluvial ou quando possuircaracterísticas de transporte urbano ou metropolitano ourealizar-se sob fretamento contínuo em área metropolitanapara o transporte de estudantes ou trabalhadores. (Regra

válida a partir de janeiro de 2015)

18Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

ANEXO III

- Serviços de manipulação de medicamentos sobencomenda para entrega posterior ao adquirente, emcaráter pessoal, mediante prescrições de profissionaishabilitados ou indicação pelo farmacêutico, produzidos nopróprio estabelecimento após o atendimento inicial.

- Fisioterapia

- Corretagem de Seguros

19Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

ANEXO IV

- Serviços Advocatícios

ANEXO V

- Administração e Locação de Imóveis de Terceiros

* A partir de 1º de janeiro de 2015 deixa de ser exigível o

exercício cumulativo da administração e da locação.

20Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

ANEXO VI

* Regra válida a partir de janeiro de 2015

I - medicina e enfermagem;

II - medicina veterinária;

III - odontologia;

IV - psicologia, psicanálise, terapia ocupacional, acupuntura,podologia, fonoaudiologia, clínicas de nutrição e devacinação e bancos de leite;

21Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

V - serviços de comissária, de despachantes, de tradução ede interpretação;

VI - arquitetura, engenharia, medição, cartografia,topografia, geologia, geodésia, testes, suporte e análisestécnicas e tecnológicas, pesquisa, design, desenho eagronomia;

VII - representação comercial e demais atividades deintermediação de negócios e serviços de terceiros;

VIII - perícia, leilão e avaliação;

22Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – ATIVIDADES PERMITIDAS

IX - auditoria, economia, consultoria, gestão, organização, controle e administração;

X - jornalismo e publicidade;

XI - agenciamento, exceto de mão de obra;

XII - outras atividades do setor de serviços que tenham porfinalidade a prestação de serviços decorrentes do exercíciode atividade intelectual, de natureza técnica, científica,desportiva, artística ou cultural, que constitua profissãoregulamentada ou não, desde que não sujeitas à tributaçãona forma dos Anexos III, IV ou V da LC 123/06.

23Juliana M. Martins

FÓRUM SIMPLES NACIONAL

COMPARAÇÃO ENTRE ANEXO VI E LUCRO PRESUMIDO

Considerando uma empresa que possui atividade deconsultoria, com faturamento mensal de R$ 100.000,00,e folha de salários em montante igual a R$ 15.000,00mensais, deseje ingressar no Simples Nacional em2015.

Nesta situação será vantajoso trocar olucro presumido pelo Simples Nacional?

24Juliana M. Martins

FÓRUM SIMPLES NACIONAL

25Juliana M. Martins

FÓRUM SIMPLES NACIONAL

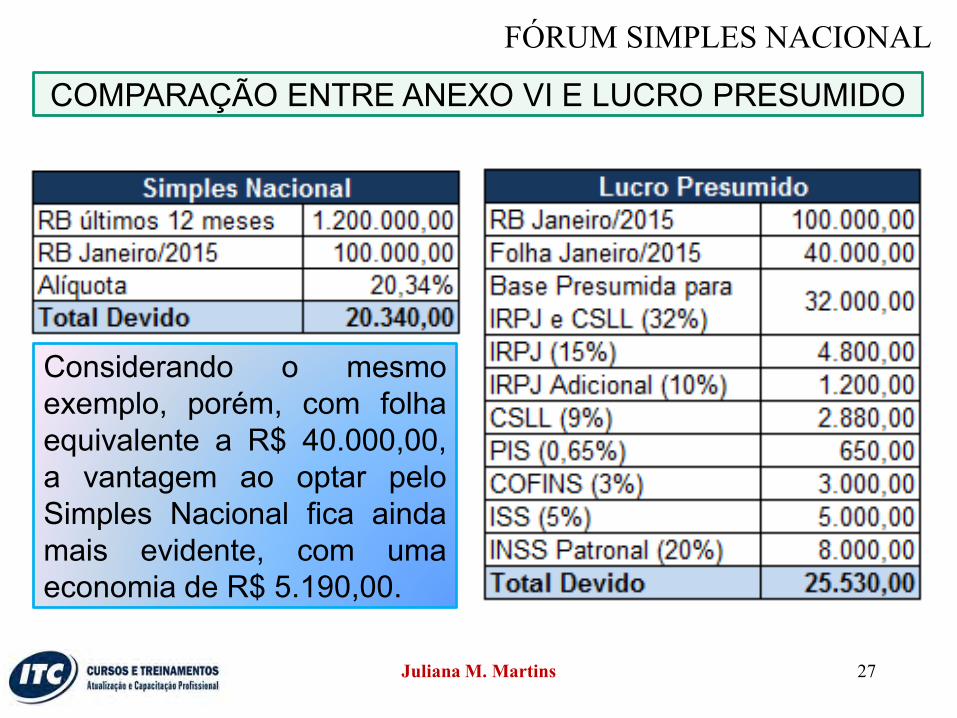

COMPARAÇÃO ENTRE ANEXO VI E LUCRO PRESUMIDO

Para determinar a partilha do Anexo VI deverá ser utilizada afórmula do fator r e a Tabela V-B do Anexo V da LC 123/06:

Considera-se folha de salários, incluídos encargos, omontante pago, nos 12 (doze) meses anteriores ao doperíodo de apuração, a título de remunerações a pessoasfísicas decorrentes do trabalho, incluídas retiradas de pró-labore, acrescidos do montante efetivamente recolhido atítulo de contribuição patronal previdenciária e para o FGTS

Fator rFolha de Salários + Encargos (últimos 12 meses)

Receita Bruta (últimos 12 meses)

26Juliana M. Martins

FÓRUM SIMPLES NACIONAL

COMPARAÇÃO ENTRE ANEXO VI E LUCRO PRESUMIDO

Nesta situação o Anexo VIdo Simples Nacional semostra mais vantajoso comuma economia de R$190,00.

27Juliana M. Martins

FÓRUM SIMPLES NACIONAL

COMPARAÇÃO ENTRE ANEXO VI E LUCRO PRESUMIDO

Considerando o mesmoexemplo, porém, com folhaequivalente a R$ 40.000,00,a vantagem ao optar peloSimples Nacional fica aindamais evidente, com umaeconomia de R$ 5.190,00.

28Juliana M. Martins

FÓRUM SIMPLES NACIONAL

LC 147/14 – MEI

- Não estão incluídas nas atividades autorizadas ao MEI asatividades tributadas na forma dos Anexos V ou VI da LC123/06, exceto se houver autorização do CGSN.

-O MEI poderá ter sua inscrição automaticamente canceladaapós período de 12 (doze) meses consecutivos semrecolhimento ou declarações, independentemente de qualquernotificação, devendo a informação ser publicada no Portal doEmpreendedor, na forma regulamentada pelo CGSIM.

- É vedado impor restrições ao MEI relativamente ao exercíciode profissão ou participação em licitações, em função da suarespectiva natureza jurídica.

MÓDULO I

ENCERRAMENTO

29Juliana M. Martins

MÓDULO II

ASPECTOS

PREVIDENCIÁRIOS E

TRABALHISTAS

30Márcia Assumpção Lima Momm

31Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

As ME e EPP optantes pelo Simples Nacional estão dispensadas das CPP’s,com exceção das atividades listadas no § 5ºC do art. 18 da LC nº123/06.

SIMPLES NACIONAL – ABRANGÊNCIA – Art. 13, IV, da LC nº 123/06

CPP

Art. 22 da

Lei nº 8.212/91

20% s/ remuneração dosEmpregados;

20% s/ remuneração dosContribuintes individuais;

1%, 2% ou 3% de RAT;

15% s/ cooperativas deTrabalho.

32Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

ATIVIDADES DO § 5ºC DO ART. 18 DA LC Nº 123/06, ALT. PELA LC Nº 147/14 – ANEXO IV

. Construção de imóveis e obras de engenharia em geral,inclusive sob a forma de subempreitada, execução de projetose serviços de paisagismo, bem como decoração de interiores;

. Serviço de vigilância, limpeza ou conservação; e

. Serviços advocatícios (Atividade incluída em 08/08/2014).

33Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

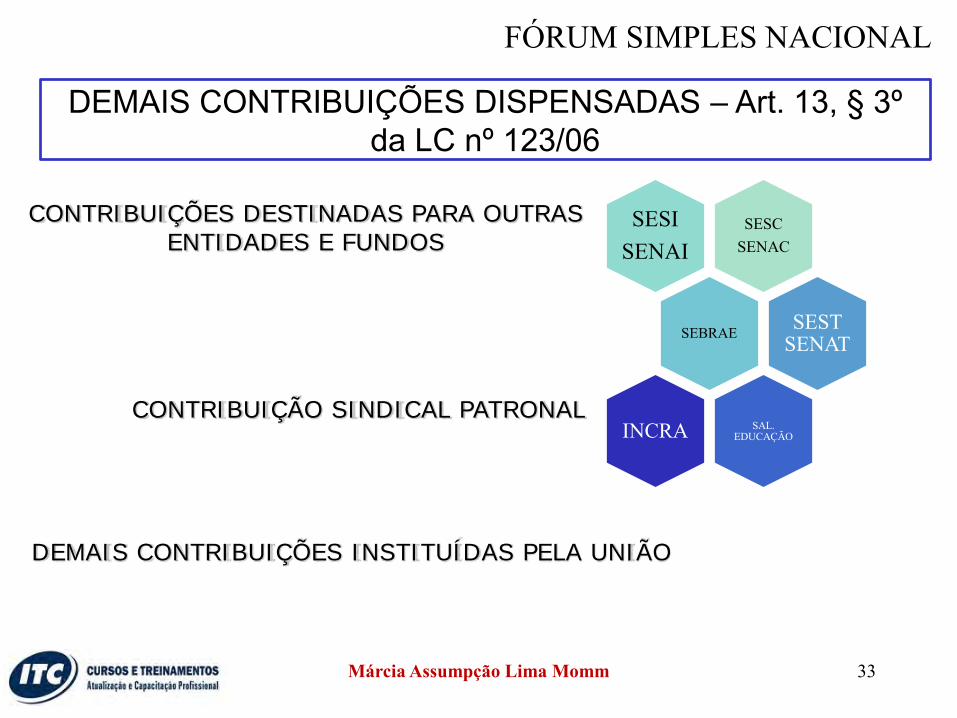

DEMAIS CONTRIBUIÇÕES DISPENSADAS – Art. 13, § 3º da LC nº 123/06

CONTRIBUIÇÕES DESTINADAS PARA OUTRAS ENTIDADES E FUNDOS

CONTRIBUIÇÃO SINDICAL PATRONAL

DEMAIS CONTRIBUIÇÕES INSTITUÍDAS PELA UNIÃO

SESCSENAC

SESISENAI

SEBRAE SEST SENAT

SAL. EDUCAÇÃOINCRA

34Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

COMPARAÇÃO ENTRE ANEXOS I A III, V E VI COM EMPRESA NORMAL

TRIBUTAÇÃO NORMAL

CPP de 20% R$ 4.000,00

RAT de 3% R$ 600,00

Out. entidades 5,8% R$ 1.160,00

Total devido R$ 5.760,00

SIMPLES NACIONAL

CPP de 20% -

RAT de 3% -

Out. entidades 5,8% -

Total devido 0

Empresas com atividades vinculadas aos Anexos I a III, V e VI da LC nº 123/06 não tem incidência de CPP sobre a folha de pagamento, nem as contribuições devidas a outras entidades e fundos

Empresa com atividade de serviços de arquitetura (CNAE 7111-1/00)Folha de pagamento R$ 20.000,00

Economia de R$ 5.760,00

35Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

COMPARAÇÃO ENTRE ANEXO IV COM EMPRESA NORMAL

TRIBUTAÇÃO NORMAL

CPP de 20% R$ 4.000,00

RAT de 1% R$ 200,00

Out. entidades 5,8% R$ 1.160,00

Total devido R$ 5.360,00

Empresa com atividade exclusiva do Anexo IV da LC nº 123/06 devem recolherCPP sobre a folha de pagamento. Há dispensa somente das contribuições sociaisdevidas a outras entidades e fundos.

Empresa com atividade de serviços advocatícios (CNAE 6911-7/01)Folha de pagamento R$ 20.000,00

Economia de R$ 1.160,00

SIMPLES NACIONAL

CPP de 20% R$ 4.000,00

RAT de 1% R$ 200,00

Out. entidades 5,8% -

Total devido R$ 4.200,00

36Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

DECLARAÇÃO UNIFICADA E RECOLHIMENTO UNIFICADO DO FGTS E DE CONTRIBUIÇÕES

PREVIDENCIÁRIAS - POSSIBILIDADE

O CGSN poderá determinar a periodicidade e o prazo:

I - de entrega à RFB de uma única declaração com dadosrelacionados a fatos geradores, base de cálculo e valores dacontribuições sociais previdenciárias patronais e descontadasdos trabalhadores, do FGTS e outras informações deinteresse do MTE, do INSS e do Conselho Curador do FGTS;eII - do recolhimento unificado das contribuições sociaisprevidenciárias e do FGTS.

37Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

DECLARAÇÃO UNIFICADA E RECOLHIMENTO UNIFICADO DO FGTS E DE CONTRIBUIÇÕES

PREVIDENCIÁRIAS - POSSIBILIDADE

Declaração unificada = instrumento de confissão de dívida.

A declaração unificada substituirá, na forma regulamentada peloCGSN, a obrigatoriedade de entrega de todas as informações,formulários e declarações a que estão sujeitas as demais empresas ouequiparados que contratam trabalhadores, inclusive relativamente aorecolhimento do FGTS, à RAIS e ao CAGED.

38Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

PRODUTOR RURAL PESSOA FÍSICA E AGRICULTOR FAMILIAR – Art. 3ºA da LC nº 123/06, incluído pela LC nº

147/14

- Com situação regular na PrevidênciaSocial e no Município; e

- Receita bruta anual de até R$3.600.000,00.

Tratamento diferenciado similar ao de uma ME ou EPP, no tocante aSimplificação das Relações de Trabalho e Fiscalização Orientadora,entre outras.

39Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

SIMPLIFICAÇÃO DAS RELAÇÕES DE TRABALHO

ART. 50

SEGURANÇA E MEDICINA NO TRABALHO

ART. 51

OBRIGAÇÕES TRABALHISTAS DISPENSADAS

Afixação de Quadro de Trabalho;

Anotação de férias dos empregados no Livro ou Ficha de Registro;

Contratação de jovens aprendizes;

Livro de Inspeção do Trabalho;

Comunicação de Férias coletivas ao MTE.

40Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

SIMPLIFICAÇÃO DAS RELAÇÕES DE TRABALHO

ART. 52

ART. 54

JUSTIÇA DO TRABALHO – REPRESENTAÇÃO POR PREPOSTONÃO EMPREGADO

OBRIGAÇÕES TRABALHISTAS NÃO DISPENSADAS

Anotações na CTPS;

Guarda dos documentos trabalhistas e previdenciários até o prazo prescricional;

Apresentação da GFIP/SEFIP;

Apresentação da RAIS e do CAGED.

41Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

FISCALIZAÇÃO ORIENTADORA – Art. 55 da LC nº 123/06, alterado pela LC nº 147/14

No que se refere aos aspectos: trabalhista, metrológico, sanitário, ambiental, de segurança e de

uso e ocupação do solo.

Critério de dupla visita para lavratura de autos de infração, salvo,quando for constatada infração por falta de registro de empregadoou anotação da CTPS, ou, nos casos de reincidência, fraude,resistência ou embaraço á fiscalização.

INOBSERVÂNCIA Atentado aos direitos e garantias legais

INOBSERVÂNCIA Nulidade do auto de infração

42Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

MICROEMPREENDEDOR INDIVIDUAL – Art. 18A da LC nº123/06, alterado pela LC nº 147/14

Empresário individual a que se refere o art. 966 do CódigoCivil, que tenha auferido receita bruta, no ano-calendárioanterior, de até R$ 60.000,00, optante pelo Simples Nacionale que não esteja impedido de optar por esta sistemática.

CONTRIBUIÇÃO MENSAL = CONTRIBUIÇÃO PREVIDENCIÁRIA DE 5% DO SALÁRIO MÍNIMO

+ ICMS OU ISS

Inadimplência do recolhimento previdenciário - não contagem dacompetência em atraso para fins de carência para obtenção dosbenefícios previdenciários.

43Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

MICROEMPREENDEDOR INDIVIDUAL

Contribuição sindical – dispensada (§§ 3º e 4º do art. 4º e § 3ºdo art. 13 da LC nº 123/06, incluído pela LC nº 147/14)

A cobrança associativa ou sindical somente poderá ser efetuada apartir de demanda prévia do próprio MEI, firmado por meio decontrato com assinatura autógrafa, observando-se que:

I - para a emissão de boletos de cobrança, os bancos públicos eprivados deverão exigir das instituições sindicais e associativasautorização prévia específica a ser emitida pelo CGSIM;II - o desrespeito a este dispositivo configurará vantagem ilícitapelo induzimento ao erro em prejuízo do MEI, aplicando-se assanções previstas em lei.

44Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

PRESTAÇÃO DE SERVIÇOS PELO MEI – Art. 18B da LC nº 123/06, alterado pela LC nº 147/14

Obrigação da empresa contratante de serviços executados porintermédio do MEI:- recolhimento da contribuição previdenciária patronal de 20%; e- cumprimento das obrigações acessórias relativas à contratação de

contribuinte individual (Inclusão na folha de pagamento e naGFIP).

Regra aplicável exclusivamente a prestação de serviços de hidráulica,

eletricidade, pintura, alvenaria, carpintaria e de manutenção ou

reparo de veículos.

45Márcia Assumpção Lima Momm

FÓRUM SIMPLES NACIONAL

MICROEMPREENDEDOR INDIVIDUAL – Art. 18E da LC nº 123/06, incluído pela LC nº 147/14

O instituto do MEI é uma política pública que tem por objetivo aformalização de pequenos empreendimentos e a inclusão social eprevidenciária.

A formalização de MEI não tem carátereminentemente econômico ou fiscal.

O MEI é modalidade de microempresa e estende-se ao mesmo todobenefício aplicável a esta.

MÓDULO II

ENCERRAMENTO

46Márcia Assumpção Lima Momm

MÓDULO III

ASPECTOS

RELACIONADOS AO ICMS

E AO ISS

47Filipe Rocha Batista Gomes

48Filipe Rocha Batista Gomes

FÓRUM SIMPLES NACIONAL

A partir de 01/01/2016, o regime da substituição tributária somentepoderá ser aplicado aos contribuintes optantes pelo Simples Nacionalnas operações com as mercadorias relacionadas na alínea “a”, doinciso XIII, do § 1º, do Art. 13 da LC 123/2006.

LIMITAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA

49Filipe Rocha Batista Gomes

FÓRUM SIMPLES NACIONAL

- Produtos de colchoaria- Filme fotográfico e cinematográfico e “slide”- Pilhas e baterias elétricas- Aparelhos celulares e cartões inteligentes- Instrumentos Musicais- Brinquedos- Bicicletas- Máquinas e Aparelhos Mecânicos, Elétricos, Eletromecânicos e Automáticos

SEÇÕES EXCLUÍDAS EM SC

50Filipe Rocha Batista Gomes

FÓRUM SIMPLES NACIONAL

- Materiais de construção, acabamento, bricolagem ou adorno- Produtos alimentícios- Material de limpeza- Artefatos de uso doméstico- Materiais elétricos- Artigos de papelaria

SEÇÕES PARCIALMENTE EXCLUÍDAS EM SC

51Filipe Rocha Batista Gomes

FÓRUM SIMPLES NACIONAL

O regime da substituição tributária também poderá ser aplicado:

- nas vendas de mercadorias pelo sistema porta a porta;

- nas operações sujeitas ao regime de substituição tributária pelasoperações anteriores; e

- nas prestações de serviços sujeitas aos regimes de substituiçãotributária e de antecipação de recolhimento do imposto comencerramento de tributação.

LIMITAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA

52Filipe Rocha Batista Gomes

Em relação aos produtos abaixo elencados, o regime da substituiçãotributária aplica-se aos fabricados em escala industrial relevante emcada segmento (LC 123/2006, Art. 13, § 8º):

- Bebidas não alcoólicas, massas alimentícias, produtos lácteos,carnes e suas preparações, preparações à base de cereais, chocolates,produtos de padaria e da indústria de bolachas e biscoitos,preparações para molhos e molhos preparados, preparações deprodutos vegetais, telhas e outros produtos cerâmicos paraconstrução e detergentes.

FÓRUM SIMPLES NACIONAL

LIMITAÇÃO DO REGIME DA SUBSTITUIÇÃO TRIBUTÁRIA

53Filipe Rocha Batista Gomes

Os Estados e o Distrito Federal deverão observar o prazo mínimo de60 (sessenta) dias, contado a partir do primeiro dia do mês do fatogerador da obrigação tributária, para estabelecer a data devencimento do ICMS devido por substituição tributária (LC123/2006, Art. 21-B).

PRAZO DE VENCIMENTO DO ICMS ST DIFERENCIADO

FÓRUM SIMPLES NACIONAL

54Filipe Rocha Batista Gomes

O CGSN poderá disciplinar sobre a disponibilização, no portal doSIMPLES Nacional, de documento fiscal eletrônico de venda ou deprestação de serviço para o MEI, ME ou EPP optante pelo SimplesNacional.

LC 123/2006, Art. 26, § 8º.

DOCUMENTOS FISCAIS ELETRÔNICOS

FÓRUM SIMPLES NACIONAL

55Filipe Rocha Batista Gomes

A partir de 01/01/2016 será obrigatório o uso de documentos fiscaiseletrônicos pela ME ou EPP optante pelo Simples Nacional nashipóteses previstas nas alíneas a, g e h do inciso XIII do § 1o do art.13 da LC 123/2006.

FÓRUM SIMPLES NACIONAL

DOCUMENTOS FISCAIS ELETRÔNICOS

56Filipe Rocha Batista Gomes

A EFD ou obrigação equivalente não poderá ser exigida da ME ouEPP optante pelo Simples Nacional, salvo se, cumulativamente,houver:

I - autorização específica do CGSN, que estabelecerá as condiçõespara a obrigatoriedade;

II - disponibilização por parte da administração tributária estipulantede aplicativo gratuito para uso da empresa optante.

FÓRUM SIMPLES NACIONAL

SPED FISCAL

57Filipe Rocha Batista Gomes

As informações a serem prestadas relativas ao ICMS devido naforma prevista nas alíneas a, g e h do inciso XIII, do § 1o, do art. 13da LC 123/2006 deverão ser fornecidas por meio de aplicativo único,o qual será disponibilizado de forma gratuita no portal do SimplesNacional.

LC 123/2006, Art. 26, §§ 12 e 14.

(Vigência a partir de 01/01/2016)

FÓRUM SIMPLES NACIONAL

OBRIGAÇÃO ACESSÓRIA VINCULADA AO ICMS

58Filipe Rocha Batista Gomes

Vedado o estabelecimento de exigências adicionais e unilateraispelos entes federativos, exceto os programas de cidadania fiscal.

LC 123/2006, Art. 26, § 4º.

FÓRUM SIMPLES NACIONAL

VEDAÇÃO DE INSTITUIÇÃO DE OBRIGAÇÕES ACESSÓRIAS

59Filipe Rocha Batista Gomes

Até a implantação de sistema nacional uniforme estabelecido peloCGSN com compartilhamento de informações com os entesfederados, permanece válida norma publicada por ente federado até oprimeiro trimestre de 2014 que tenha veiculado exigência vigente dea ME ou EPP apresentar escrituração fiscal digital ou obrigaçãoequivalente (LC 123/2006, Art. 26, § 4º-C).

MANUTENÇÃO DE OBRIGAÇÕES ACESSÓRIAS ANTERIORMENTE INSTITUÍDAS

FÓRUM SIMPLES NACIONAL

60Filipe Rocha Batista Gomes

A partir de 01/01/2015, o limite de receita bruta auferida no ano-calendário anterior, para fins de determinação de recolhimento doICMS ou ISS de forma fixa, será o limite máximo previsto nasegunda faixa de receitas brutas anuais (R$ 360.000,00).

ICMS E ISS FIXOS – LIMITE DE RECEITA BRUTA

FÓRUM SIMPLES NACIONAL

61Filipe Rocha Batista Gomes

As multas relativas à falta de prestação ou à incorreção nocumprimento de obrigações acessórias para com os órgãos eentidades federais, estaduais, distritais e municipais, quando emvalor fixo ou mínimo, e na ausência de previsão legal de valoresespecíficos e mais favoráveis para MEI, ME ou EPP, terão reduçãode:

I - 90% (noventa por cento) para os MEI;II - 50% (cinquenta por cento) para as ME ou EPP optantes peloSimples Nacional.

REDUÇÃO DE MULTAS

FÓRUM SIMPLES NACIONAL

62Filipe Rocha Batista Gomes

A tributação municipal do IPTU deverá assegurar tratamento maisfavorecido ao MEI para realização de sua atividade no mesmo localem que residir, mediante aplicação da menor alíquota vigente paraaquela localidade, seja residencial ou comercial, sem prejuízo deeventual isenção ou imunidade existente.

LC 123/2006, Art. 18-D.

IPTU - MEI

FÓRUM SIMPLES NACIONAL

MÓDULO III

ENCERRAMENTO

63Filipe Rocha Batista Gomes