finanssialan sääntelyä tarvitaan - mihin vedetään raja?

Upload: finanssialan-keskusliitto-federation-of-finnish-financial-services

Post on 03-Aug-2015

67 views

TRANSCRIPT

1

SÄÄNTELYÄ TARVITAAN, MIHIN VEDETÄÄN RAJA?

Veli-Matti Mattila

pääekonomisti

Vanajanlinna 5.3.2015

2

3

SÄÄNTELYÄ TODELLA TARVITAAN…

4

…MUTTA SILLÄ ON HINTALAPPUNSA

5

MITEN PALJON UUTTA SÄÄNTELYÄ ON TULLUT?

6

Pankkiunioni(Banking Union)

Yhteinen pankkivalvonta(Single Supervisory Mechanism, SSM)

Yhteinen kriisinratkaisumekanismi(Single Resolution Mechanism, SRM)

Talletussuojadirektiivi(Deposit Guarantee Scheme, DGS)

Vakavaraisuus- ja maksuvalmiussääntely(Vakavaraisuusasetus ja –direktiivi, CRR & CRD IV)

Elvytys- ja kriisinratkaisudirektiivi(Bank Recovery and Resolution Directive, BRRD)

Pankkien rakennerajoitukset(”Liikasen ryhmä”)

Tappioiden kokonaissietokyky(Total Loss Absorbency Capacity, TLAC)

Yhteinen sääntökirja(Single Rule Book)

FINANSSIKRIISI KÄYNNISTI SÄÄNTELYVYÖRYN – ESIMERKKINÄ PANKKISEKTORI

Makrovakauspolitiikka(”Tanskasen ryhmä”)

7

Paketoidut sijoitustuotteet (PRIIPS)

Varjopankkitoiminnan sääntelyVakuutusyhtiöiden vakavaraisuussääntely

(Solvenssi II)

Rahoitusvälineiden markkinat –direktiivi (MIFID II)

Viitearvoasetus

Vaihtoehtoisten sijoitusrahastojen direktiivi (AIFMD)

Markkinoiden väärinkäyttö –direktiivi (MAD)Muiden kuin pankkien kriisinratkaisu

Sijoitusrahastodirektiivi (UCITS V)

Arvopaperikeskusasetus (CSDR)

MYÖS ARVOPAPERI-, RAHASTO- JA VAKUUTUSSEKTOREILLA RUNSAASTI HANKKEITA

Markkinarakennetoimija-asetus (EMIR)

Vakuutusedustusdirektiivi (IMD)

Arvopaperien rahoitussopimusten raportointiasetus (SFTR)

8

Aiemmin Jatkossa0

500

1000

1500

2000

2500

3000

3500

4000

4500

EBA:n ohjeet

Komission asetukset: raportointi

Komission asetukset: muut asiat

Parlamentin ja neuvos-ton asetus

Direktiivi

LÄHES 4 000 SIVUA PANKKIEN VAKAVARAISUUSSÄÄNTELYÄ (CRD IV)

Sivumäärä

9

REILUT 3 000 SIVUA VAKUUTUSYHTIÖIDEN SOLVENSSI II –SÄÄNTELYÄ

Aiemmin Jatkossa0

500

1000

1500

2000

2500

3000

3500

EIOPA:n ohjeetEIOPA:n asetus Komission asetusDirektiivi

Sivumäärä

10

71 % Suomen ei tulisi ottaa käyttöön muita EU-

maita

tiukempaa finanssialan sääntelyä

TARVITAANKO FINANSSISÄÄNTELYÄ LISÄÄ?PÄÄTTÄJÄT VASTASIVAT

65 % Ei lisää, vaan keskityttävä olemassa olevan

sääntelyn toimeenpanoon.

Lähde: Päättäjätutkimus, Aula Research 11/2014

11

MITEN UUSI SÄÄNTELY NÄKYY TALOUDESSA?

12

ESIMERKKI: PANKKIEN PÄÄOMAVAATIMUKSET KASVAVAT

Lähteet: Finanssivalvonta ja FK

Vaadittavien pääomien määrä suhteessa riskipainotettuihin saamisiin:

Ennen

Jatkossa

G-SIFI-puskurit 1-3½ %, D-SIFI-puskurit 0-2 %

13

Vakavaraisuus

Maksuvalmius

Varainhankinta

• Pankkien lisättävä omia pääomiaan• Omien pääomien laatua parannettava:

enemmän osakepääomaa ja/tai jakamattomia voittovaroja

Oman pääoman kustannus kasvaa

• Maksuvalmiutta on parannettava kasvattamalla maksuvalmiuspuskureita

Likvidien ja vähäriskisten (= vähän tuottavien) varojen hallussapidosta tuottomenetys

• Pankkien on pidennettävä varainhankintansa maturiteettia vastaamaan paremmin lainojen maturiteettia

• Pidempi varainhankinta kalliimpaa kuin lyhyt Varainhankinnan kustannus kasvaa

PANKIT SOPEUTUVAT UUTEEN SÄÄNTELYYN…

14

Toimenpide Miten on näkynyt?

Kustannusten leikkaaminen Henkilöstövähennykset

Oman pääoman lisääminen Osakeannit, osinkopolitiikan muuttaminen

Tuottojen lisääminen Lainamarginaalien leveneminen

Luotonannon uudelleen- kohdentaminen

Rahoituksen saatavuus riskipitoisiin kohteisiin heikentynyt

Pankkien pitkäaikaisen rahoituksen lisääntyminen

Kilpailu määräaikaistalletuksista

…JA VAIKUTUKSET SIIRTYVÄT ETEENPÄIN

15

Toimenpide Miten on näkynyt?

Kustannusten leikkaaminen Henkilöstövähennykset

Oman pääoman lisääminen Osakeannit, osinkopolitiikan muuttaminen

Tuottojen lisääminen Lainamarginaalien leveneminen

Luotonannon uudelleen- kohdentaminen

Rahoituksen saatavuus riskipitoisiin kohteisiin heikentynyt

Pankkien pitkäaikaisen rahoituksen lisääntyminen

Kilpailu määräaikaistalletuksista

…JA VAIKUTUKSET SIIRTYVÄT ETEENPÄIN

HUOM. Sääntelyn ohella myös talouden taantuma ja asiakaskäyttäytymisen muutokset vaikuttavat kehitykseen. Osin vaikutukset voimistavat toisiaan.

16

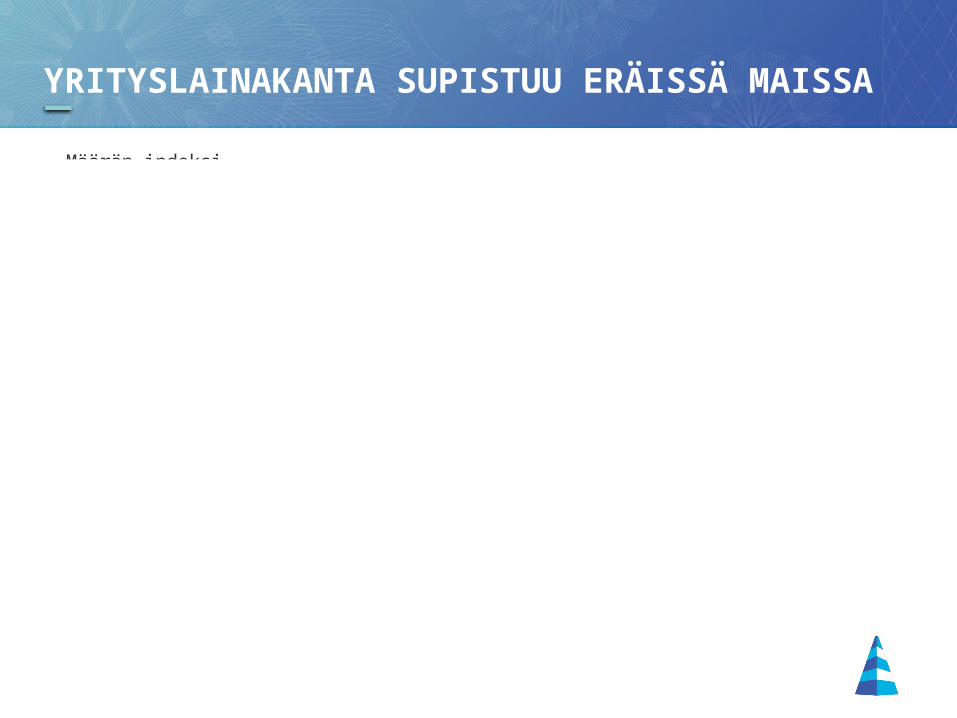

YRITYSLAINAKANTA SUPISTUU ERÄISSÄ MAISSA

lainojen siirto SAREB:iin

75

100

125

150

175

200

225

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

EspanjaIrlantiSaksaEuroalueSuomi

Lähde: Macrobond/EKP

Määrän indeksi, 2005=100

Lainojen siirto roskapankkiin

17

LAINAMARGINAALIT KASVANEET YLEISESTI

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Yli 1 milj. euron lainojen keskikorko - 3 kk EURIBOR

Enintään 1 miljoonan euron lainojen keskikorko - 3 kk EURIBOR

Lähde: Macrobond/Suomen Pankki

% Uusien yrityslainasopimusten* laskennalliset korkomarginaalit Suomessa (12 kk:n liukuva keskiarvo)

* Ml. asuntoyhteisölainat

18

MYÖS ASUNTOLAINOJEN MARGINAALIT NOUSSEET

0,00

0,25

0,50

0,75

1,00

1,25

1,50

1,75

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

laskennallinen korkomarginaali

Lähde: Macrobond/Suomen Pankki/FK

% Uusien asuntolainasopimusten laskennallinen korkomarginaali Suomessa (6 kk:n liukuva keskiarvo)

19

RAHAPESUN JA TERRORISMIN TORJUNTA SEKÄ KAUPPAPAKOTTEET TUOVAT MYÖS KUSTANNUKSIA

Suomalainen pankki

Esimerkkinä vientikauppa Suomesta Venäjälle

20

SÄÄNTELY VAIKUTTANUT OSALTAAN MYÖS PANKKIALAN RAKENNEMUUTOKSIIN

21

MIHIN VEDETÄÄN RAJA SÄÄNTELYSSÄ?

22

Monet uudistukset olleet välttämättömiä ilman finanssikriisiäkin: rahoitusmarkkinoiden vakaus turvattava, luottamus säilytettävä

Rahoitusmarkkinat ovat aidosti globaalit, mikä edellyttää yhdenmukaista sääntelyä: tarvitaan “level playing field”

Ylikansalliset toimijat tarvitsevat ylikansallista valvontaa: tämä on yksi syy pankkiunionin perustamiselle

EU:n sisämarkkinoiden kilpailukyky ja talouden kasvu riippuvat hyvin paljon finanssimarkkinoiden toimivuudesta

MERKITTÄVÄ OSA UUDESTA SÄÄNTELYSTÄ ON OLLUT TARPEELLISTA…

23

Finanssialan voimat on paljolti keskitetty uuden sääntelyn toimeenpanoon: kyseessä suuri oppimis- ja sopeutumisprosessi

Talouden tila euroalueella kriittinen, monessa maassa käynnissä syvällinen talouden rakennemuutos

”Deleveraging” ja luotonannon ehtojen kiristyminen heikentävät finanssialan edellytyksiä tukea kasvua

Nyt tarvitaan työrauha, jotta mittavat sääntelyuudistukset voidaan viedä läpi

…MUTTA SÄÄNTELYN TEHTAILUUN TARVITAAN STOPPI

24

1. Sääntely ulotetaan asioihin, jotka toimivat hyvin ilman sääntelyäkin.

2. Sääntelyssä mennään liian syvälle, nippeleihin asti. • Mitä yksityiskohtaisemmat säännöt, sitä hankalampi niitä on noudattaa

tilanteiden muuttuessa.

3. Sääntelyssä unohdetaan ympäröivä maailma. • Eurooppalaiset yritykset ovat globaalissa kilpailutilanteessa. Reilu kilpailu

edellyttää yhdenmukaisia pelisääntöjä.

MITÄ YLISÄÄNTELY ON? JURISTIN TULOKULMA…

25

… JA EKONOMISTIN TULOKULMA

Sääntelyn määrä

Sääntelyn lisähyöty tailisäkustannus (€)

Lisähyöty

Lisäkustannus

26

… JA EKONOMISTIN TULOKULMA

Optimi

Sääntelyn lisähyöty tailisäkustannus (€)

Lisähyöty

Lisäkustannus

Sääntelyn määrä

27

… JA EKONOMISTIN TULOKULMA

Sääntelyn määrä

Sääntelyn lisähyöty tailisäkustannus (€)

Lisähyöty

Lisäkustannus

Sääntelyn hintalappu

Optimi

28

… JA EKONOMISTIN TULOKULMA

Optimi

Sääntelyn lisähyöty tailisäkustannus (€)

Lisähyöty

Lisäkustannus

Sääntelyn määrä

Sääntelyn nettohyöty

29

… JA EKONOMISTIN TULOKULMA

Optimi

Sääntelyn lisähyöty tailisäkustannus (€)

Lisähyöty

Lisäkustannus

Sääntelyn määrä

Ylisääntelyn nettokustannus

30

Pankkitoimintojen pilkkominenKomissio on esittänyt rakennerajoituksia pankeille

Esitys menee päällekkäin muun sääntelyn kanssa, uhkaa yleispankkimallin elinkelpoisuutta ja on ristiriidassa pääomamarkkinaunionin idean kanssa

Toteutuessaan rajoitukset voisivat iskeä kipeästi etenkin Pohjoismaihin

Finanssitransaktioveron (FTT) käyttöönotto11 EU-maata suunnittelee veron käyttöönottoa

Vero heikentäisi rahoitusmarkkinoiden toimintaa ja olisi ristiriidassa pääomamarkkinaunionin tavoitteiden kanssa

Vero vaikuttaisi mm. suomalaisten työeläkkeiden rahoittamiseen

Yhteisen talletussuojan luominenEräät tahot ajavat yhteistä talletussuojajärjestelmää pankkiunionimaille

Yhteinen talletussuoja lisäisi entisestään euromaiden välistä yhteisvastuuta

Suomessa on jo rakennettu kattava talletussuoja omin varoin

ESIMERKKEJÄ YLISÄÄNTELYSTÄ

31

PÄÄTTÄJÄKIN SEN TIETÄÄ

67 %Rahoitusmarkkinaveron valmistelun ulkopuolelle jääminen oli hyvä ratkaisu

71 %Kielteinen kanta kaavailtuun euroalueen yhteiseen talletussuojarahastoon

Lähde: Päättäjätutkimus, Aula Research 11/2014