financial distress abstract -...

TRANSCRIPT

1 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

PENGARUH KARAKTERISTIK PEMERINTAH DAERAH

TERHADAP PREDIKSI FINANCIAL DISTRESS*

Syurmita

Program Studi Akuntansi, Fakultas Ekonomi Universitas Al Azhar Indonesia

Abstract

This study using a statistical model to predicted financial distress condition of local governments in Indonesia. Whereas “financial distress” in the private sector has been equated with failure to meet financial commitments, but in this research “financial distress” is interpreted as an inability to provide public service at pre-existing levels. Several indicators are used to predict financial distress i.e composition of revenues, financial commitments, population, and splitting phenomenon after the autonomy era. 100 sampel local governments (Kabupaten/Kota) were randomly and proportionally selected from The Audit Board of The Republic of Indonesia (BPK-RI) and The Ministry of Domestic Affair’s data. The research findings showed that financial distress ware statistically significant associated with the degree of financial independency (sig. 0,027), the degree of decentralization (sig. 0,024), size of population (sig. 0,004), and local government’s age (sig. 0,005). Keywords: financial distress, local government, decentralization, autonomy era

PENDAHULUAN

Setelah lebih dari satu dasawarsa pelaksanaan otonomi daerah di Indonesia, keberhasilan

program ini mulai banyak dipertanyakan. Otonomi daerah yang tadinya diharapkan mampu

memperbaiki masalah ketimpangan pertumbuhan ekonomi dan pembangunan, justru

menimbulkan masalah baru akibat penyalahgunaan wewenang yang telah diberikan pemerintah

pusat kepada daerah. Adanya temuan lembaga independen yang ikut mengawasi pelaksanaan

Terima kasih kepada LP2M Universitas Al Azhar Indonesia yang telah mendukung pendanaan riset ini, dan presentasi di Konferensi Regional Akuntansi 2014 di FEB Universitas Airlangga (20-21 Mei)

2 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

otonomi daerah juga telah menyebutkan bahwa kini kondisi keuangan daerah cenderung kritis

dan mengkhawatirkan.

FITRA (Forum Indonesia untuk Transparansi) menyebutkan pada tahun 2012 terdapat

291 pemerintah daerah yang memproyeksikan belanja pegawai lebih dari 50 persen, yang artinya

sisa anggaran yang masih tersedia untuk belanja program dalam rangka memenuhi pelayanan

publik hanya sebesar 9 persen sampai 14 persen (seknasfitra.org, 2013). Perilaku boros

pemerintah daerah yang menguras separuh lebih anggarannya hanya untuk belanja pegawai

dikhawatirkan akan mengantarkan pemerintah daerah pada kondisi kebangkrutan. Pembiaran

terjadinya rekruitmen pegawai secara terus menerus tanpa mempertimbangkan kemampuan

keuangan daerah akan berdampak pada berkurangnya dana untuk membangun fasilitas publik,

percepatan pembangunan daerah, penciptaan pelayanan yang berkualitas, dan pemerataan

kesejahteran masyarakat, sebagaimana yang telah diamanahkan dalam kebijakan otonomi

daerah.

Pada sektor swasta financial distress didefinisikan sebagai kegagalan untuk memenuhi

komitmen keuangan, berupa ketidaksanggupan melunasi pinjaman, kegagalan membayar dividen

(atau bahkan pengurangan jumlah pembayaran dividen), kekurangan modal kerja, dan

ketidakcukupan dana untuk membayar sejumlah biaya perusahaan (Foster, 1986; Lau, 1987;

Ward, 1994; Jones and Hensher, 2004, Luo and Yu, 2011). Pada sektor publik, Jones dan Walker

(2007) mendefinisikan financial distress sebagai ketidakmampuan pemerintah untuk

menyediakan pelayanan publik sesuai standar mutu pelayanan yang telah ditetapkan.

Ketidakmampuan ini dikarenakan pemerintah tidak memiliki kecukupan dana untuk membangun

infrastruktur pelayanan publik, seperti jalan, jembatan, dan fasilitas publik lainnya.

Beberapa penelitian terdahulu telah mengembangkan indikator untuk memprediksi

financial distress. Pada sektor swasta, rasio-rasio keuangan digunakan untuk memprediksi

ketidakpastian atau kepailitan sebuah perusahaan (Platt and Platt, 2002; Jones and Hensher,

2004, Luo and Yu, 2011). Pada sektor pemerintahan, Jones dan Walker (2007) menggunakan

dua indikator untuk memprediksi financial distress negara bagian di Australia, yaitu indikator

3 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

keuangan dan non-keuangan. Indikator keuangan terdiri dari: (1) besaran dana yang dialokasikan

untuk membangun infrastruktur pelayan publik dan (2) rasio-rasio kinerja keuangan, sedangkan

indikator non keuangan terdiri dari: (1) karakteristik dewan dan (2) kualitas pelayan publik.

Penelitian ini bertujuan untuk prediksi financial distress dengan menggunakan indikator

keuangan dan non-keuangan. Indikator keuangan yang digunakan meliputi komposisi

pendapatan dan komitmen utang, sedangkan indikator non-keuangan meliputi kondisi sosial-

ekonomi dan fenomena pemekaran yang terjadi di Indonesia. Derajat desentralisasi dan

kemandirian keuangan digunakan untuk melihat kondisi pendapatan pemerintah daerah. Populasi

penduduk digunakan untuk melihat kondisi sosial-ekonomi pemerintah daerah (sebagai ukuran

pembayaran transfer). Penentuan indikator-indikator tersebut dilakukan dengan

mempertimbangkan teori dan kondisi yang terjadi di Indonesia.

TINJAUAN PUSTAKA

Kajian Teori

Otonomi Daerah

Pelaksanaan otonomi daerah di Indonesia sudah diselenggarakan lebih dari

satu dasawarsa. Otonomi daerah untuk pertama kalinya mulai diberlakukan di Indonesia melalui

Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah yang hingga saat ini telah

mengalami beberapa kali perubahan. Pelaksanaan otonomi daerah di Indonesia tersebut telah

mengakibatkan perubahan dalam sistem pemerintahan di Indonesia yang kemudian juga

membawa pengaruh terhadap kehidupan masyarakat di berbagai bidang.

Secara konseptual, pelaksanaan otonomi daerah di Indonesia dilandasi oleh tiga tujuan

utama yang meliputi tujuan politik, tujuan administratif dan tujuan ekonomi. Hal yang ingin

diwujudkan melalui tujuan politik dalam pelaksanaan otonomi daerah diantaranya adalah upaya

untuk mewujudkan demokratisasi politik melalui partai politik dan Dewan Perwakilan Rakyat

Daerah. Perwujudan tujuan administratif yang ingin dicapai melalui pelaksanaan otonomi daerah

adalah adanya pembagian urusan pemerintahan antara pusat dan daerah, termasuk sumber

4 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

kuangan, serta pembaharuan manajemen birokrasi pemerintahan di daerah. Sedangkan tujuan

ekonomi yang ingin dicapai dalam pelaksanaan otonomi daerah di Indonesia adalah terwujudnya

peningkatan Indeks pembangunan manusia sebagai indikator peningkatan kesejahteraan

masyarakat Indonesia.

Dalam konsep otonomi daerah, pemerintah dan masyarakat di suatu daerah memiliki

peranan yang penting dalam peningkatan kualitas pembangunan di daerahnya masing-masing.

Hal ini terutama disebabkan karena dalam otonomi daerah terjadi peralihan kewenangan yang

pada awalnya diselenggarakan oleh pemerintah pusat kini menjadi urusan pemerintahan daerah

masing-masing.

Keuangan Pemerintah Pusat dan Daerah

Bab V UU No. 17 Tahun 2003 tentang keuangan Negara mengatur tentang hubungan

keuangan antara pemerintah pusat dan bank sentral, pemerintah daerah, serta pemerintah/

lembaga asing. Sementara itu, Bab VI UU No.17 Tahun 2003 mengatur tentang hubungan

keuangan antara pemerintah pusat dan perusahaan negara, perusahaan daerah, perusahaan

swasta, serta badan pengelola dana masyarakat. Hubungan keuangan antara pusat dan daerah

terjadi dalam bentuk:

a. Pengalokasian transfer pemerintah pusat kepada pemerintah daerah dalam bentuk dana

perimbangan yang terdiri atas dana bagi hasil pajak dan dana bagi hasil sumber daya

alam, Dana Alokasi Umum, Dana Alokasi Khusus, Dana Otonomi Khusus, dan Dana

Penyesuaian

b. Pemberian pinjaman dan/atau hibah oleh pemerintah pusat kepada pemerintah daerah

atau sebaliknya dari pemerintah daerah kepada pemerintah pusat

c. Pemberian Pinjaman/hibah/penyertaan modal oleh pemerintah pusat kepada perusahaan

daerah atau sebaliknya pemberian pinjaman/hibah oleh perusahaan daerah kepada

pemerintah pusat

d. Pemberian pinjaman/hibah oleh perusahaan negara kepada pemerintah daerah.

5 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Financial distress

Financial distress atau “kesulitan keuangan” pada sektor swasta didefinisikan sebagai

kegagalan untuk memenuhi komitmen keuangan, berupa ketidaksanggupan melunasi pinjaman,

kegagalan membayar dividen (atau bahkan pengurangan jumlah pembayaran dividen),

kekurangan modal kerja, dan ketidakcukupan dana untuk membayar sejumlah biaya perusahaan

(Foster, 1986; Lau, 1987; Ward, 1994; Jones and Hensher, 2004, Luo and Yu, 2011). Pada sektor

publik, Jones dan Walker (2007) mendefinisikan financial distress sebagai ketidakmampuan

pemerintah untuk menyediakan pelayanan publik sesuai standar mutu pelayanan yang telah

ditetapkan. Ketidakmampuan ini dikarenakan pemerintah tidak memiliki kecukupan dana untuk

membangun infrastruktur pelayanan publik, seperti jalan, jembatan dan fasilitas publik lainnya.

Pada pemerintah daerah, Financial Distress ditandai dengan tidak terkendalinya pengeluaran

yang dilakukan untuk belanja rutin, sehingga pemerintah daerah menekan pengeluaran untuk

belanja modal atau belanja investasi.

Pengembangan Hipotesis

Pengaruh Kemandirian Keuangan terhadap Prediksi Financial Distress

Teori ketergantungan sumber daya menjelaskan mengenai hubungan antar organisasi.

Sebuah organisasi dipandang memiliki sifat seperti makhluk hidup (organisme) yang

survavilitasnya akan tergantung pada lingkungan. Organisasi mengambil sumber daya dari

lingkungannya, seperti bahan baku dan tenaga kerja. Organisasi yang mampu menguasai sumber

daya vital atau bisa mengurangi ketidakpastian dalam hubungannya dengan organisasi lain akan

memiliki kekuatan (power) yang paling besar (Peffer dan Salancik, 1978 dalam Gudono, 2009).

Pada pemerintah daerah, kekuatan (power) sumber daya keuangan dapat tercermin dari

besarnya pendapatan yang dihasilkan oleh pemerintah daerah tersebut. Menurut Undang-

Undang, Pemerintah daerah memiliki tiga komponen sumber pendapatan, yaitu Pendapatan Asli

Daerah (PAD), Pendapatan Transfer, dan Pendapatan Lain-Lain. Pemerintah daerah yang

6 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

memiliki Pendapatan Asli Daerah rendah akan membutuhkan dana dari sumber lain untuk

memenuhi kebutuhannya. Bagi Pemerintah Daerah Kabupaten/Kota, sumber dana tersebut

diantaranya dapat berasal dari dana transfer pemerintah pusat/provinsi (dana perimbangan).

Sesuai pandangan teori ketergantungan sumber daya, pemerintah daerah yang memiliki

kemandirian sumber daya keuangan akan memiliki kekuatan untuk survive dan terhindar dari

financial distress. Kemandirian keuangan juga telah digunakan oleh peneliti terdahulu sebagai

indikator dalam menilai kinerja keuangan pemerintah (Cheng, 1992; Christiaens, 1999;

Christiaens dan Pateghem, 2007). Kloha, Weissert, dan Kleine (2005)

Berdasarkan hal tersebut maka peneliti merumuskan hipotesis sebagai berikut:

H1: Kemandirian keuangan pemerintah daerah berpengaruh negatif terhadap prediksi

Financial distress.

Pengaruh Derajat Desentralisasi terhadap Prediksi Financial Distress

Teori ketergantungan sumber daya menjelaskan bahwa organisasi adalah konsekwensi

dari kemampuan mereka mempengaruhi, sehingga organisasi yang hidupnya tergantung pada

subsidi pemerintah biasanya akan cenderung lebih taat pada perintah (aturan) pemerintah

(Pfeffer dan Salancik, 1978 dalam Gudono, 2009). Pemerintah Kabupaten/Kota yang memiliki

Pendapatan Asli Daerah (PAD) rendah akan bergantung pada transfer dana pemerintah

pusat/provinsi, agar dapat mendanai program-programnya. Sedangkan Kabupaten/Kota yang

memiliki Pendapatan Asli Daerah (PAD) tinggi dapat menyelenggarakan desentralisasi dengan

mengandalkan pendapatan asli daerah lebih banyak, disamping dana transfer (perimbangan).

Jones dan Walker (2007) meneliti financial distress pada pemerintah lokal di negara

bagian Australia (New South Wales). Hasil temuannya menunjukkan bahwa pemerintah daerah

yang memiliki ketergantungan terhadap dana pemerintah federal diprediksi mengalami financial

distress. Berdasarkan hal tersebut maka peneliti merumuskan hipotesis sebagai berikut:

H2: Kontribusi pendapatan asli daerah dalam penyelenggaraan desentralisasi berpengaruh

positif terhadap prediksi financial distress.

7 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Pengaruh Rasio Solvabilitas terhadap Prediksi Financial Distress

Ketersediaan sumber daya untuk melunasi hutang merupakan sinyal kemampuan

organisasi dalam memenuhi komitmen keuangan. Beberapa penelitian terdahulu, baik di sektor

bisnis maupun sektor publik, menggunakan hutang sebagai indikator financial distress. Monti

dan Garcia (2010) menggunakan debt turnover ratio, non current debt ratio, debt coverage dan

liabilities (average) untuk memprediksi financial distress jangka pendek perusahaan-perusahaan

di Argentina. Hasil penelitiannya menunjukkan bahwa keempat variabel tersebut berpengaruh

signifikan dalam memprediksi financial distress.

Wibowo dan Samekto (2013) menggunakan Current Liability ratio, dan Debt to Revenue

ratio sebagai informasi akuntansi relevan dalam mengukur Financial distress pemerintah daerah

di Jawa Timur. Penelitiannya menghasilkan adanya hubungan yang cukup kuat dan searah antara

ketiga variabel tersebut dengan financial distress. Sutaryo, dkk (2010) menggunakan Current

Liability Government Wealth, Current Liabilities, Long Term Debt to Total Asset, dan Debt to

Revenue sebagai nilai relevan informasi laporan keuangan terkait financial distress Pemerintah

Daerah Kabupaten/Kota di Indonesia. Hasil penelitiannya membuktikan bahwa terdapat

pengaruh signifikan antara variabel-variabel tersebut. Berdasarkan hal tersebut maka peneliti

merumuskan hipotesis sebagai berikut:

H3: Kemampuan pemerintah daerah dalam melunasi kewajibannya berpengaruh positif

terhadap financial distress.

Pengaruh Kompleksitas terhadap Prediksi Financial Distress

Organisasi yang kompleks akan dilengkapi dengan sistem informasi yang lebih canggih

(sophisticated) dibanding organisasi sederhana (kecil). Pada organisasi yang kompleks terdapat

sistem informasi yang efektif untuk menjamin ketersediaan informasi dan mengurangi kos

informasi per unit. Sistem informasi yang efektif akan diperlukan pada organisasi yang kompleks

untuk mengawasi ketercapaian tujuan organisasi (Hossain, 2008).

8 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Kompleksitas pada riset akutansi pemerintahan diukur dengan menggunakan proksi

populasi penduduk suatu wilayah pada periode tertentu (Ingram, 1984; Robbins dan Austin,

1986; Evans dan Patton, 1987; Cheng, 1992; Christiaens, 1999; Christiaens dan Pateghem,

2007). Populasi dianggap sebagai ukuran pembayaran transfer pemerintah berkaitan dengan

jumlah sumber daya yang mungkin dapat disalahgunakan oleh pejabat pemerintah (agen). Jadi

kota dengan populasi yang lebih besar diperkirakan akan menghasilkan kinerja yang lebih baik

karena lebih banyak sumber daya yang dipertaruhkan (Evans dan Patton, 1987).

Christiaens (1999) dan Christiaens dan Pateghem (2007) menemukan bahwa kota besar

dengan jumlah penduduk yang lebih banyak memiliki tingkat kepatuhan yang lebih baik

terhadap prinsip akuntansi. Penelitian ini juga menduga bahwa semakin banyak populasi

penduduk yang dimiliki sebuah Kabupaten/Kota, maka probabilitas mengalami financial distress

akan semakin kecil dikarena populasi penduduk menggambarkan besaran transfer (sumber daya)

yang dimiliki pemerintah (Evans dan Patton, 1987). Berdasarkan hal tersebut maka peneliti

merumuskan hipotesis sebagai berikut:

H4: Kompleksitas pemerintahan berpengaruh negatif terhadap financial distress.

Pengaruh Pemekaran Wilayah terhadap Financial Distress

Pelaksanaan otonomi daerah yang berlangsung sejak tahun 1999 memberikan aspek

penting terkait dengan pemekaran dan penggabungan wilayah. Salah satu tujuan pemekaran atau

penggabungan wilayah adalah untuk memperkuat hubungan antara pemerintah daerah dan

masyarakat lokal dalam rangka pertumbuhan kehidupan berdemokrasi. Dengan interaksi yang

lebih intensif antara masyarakat dan pemerintah daerah baru, maka masyarakat sipil akan

memperoleh hak-hak dan kewajiban-kewajiban secara lebih baik sebagai warga negara.

Namun, pemekaran dan penggabungan wilayah diduga akan berpengaruh terhadap

probabilitas pemerintah daerah mengalami financial distress. Pemerintah dearah yang sudah

lama terbentuk (tidak mengalami pemekaran), sudah memiliki pengalaman dalam menjalankan

kegiatan pemerintahan, sehingga diduga akan terhindar dari financial distress. Sebaliknya,

9 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

pemerintah daerah yang baru terbentuk (hasil pemekaran), belum memiliki cukup pengalaman

dalam pemerintahan sehingga memiliki kinerja yang lebih buruk dan berisiko mengalami

financial distress.

Amitabh (2006) menggunakan umur (pengalaman) sebagai indikator dalam menilai

kinerja pelaporan keuangan institusi pemerintah. Hasil temuannya menunjukkan bahwa

pertumbuhan umur institusi pemerintah akan meningkatkan kinerja dan pengalaman mereka

dalam praktik pelaporan keuangan. Hussein (2008) juga menggunakan umur organisasi dalam

menjelaskan variasi dalam praktik akuntansi dan pelaporan keuangan. Umur organisasi diketahui

berpengaruh terhadapi kinerja pelaporan keuangan. Berdasarkan hal tersebut maka peneliti

merumuskan hipotesis sebagai berikut:

H5: Umur pemerintahan berpengaruh positif terhadap financial distress.

10 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Rerangka Berfikir

METODE PENELITIAN

Objek Penelitian

Populasi dalam penelitian ini adalah Pemerintah Daerah Kabupaten/Kota di Indonesia.

Pemerintah Provinsi dikecualikan dari populasi dengan pertimbangan adanya ketidaksetaraan

wewenang dan sifat hubungan antara pemerintah Provinsi dan Kabupaten/Kota. Pemilihan

sampel dilakukan secara acak dan proporsional terhadap pemerintah daerah kabupaten/kota dari

33 provinsi di Indonesia.

Kompleksitas Populasi penduduk yang mencerminkan jumlah

pembayaran trasfer

FINANCIAL DISTRESS

Ketidakmampuan pemerintah daerah

menyediakan fasilitas pelayanan publik,

indikasi habisnya anggaran untuk

belanja pengawai (pengeluaran rutin)

Komposisi Pendapatan Kemampuan Pemerintah Daerah

memobilisasi pendapatan (R.Kemandirian dan Derajat Desentralisasi)

Komitmen Keuangan Kemampuan melunasi utang mengandalkan potensi yang

dimiliki (R.Solvabilias)

Indikator keuangan

Umur Fenomena Pemekaran (Pembentukan) Daerah

Otonomi Baru

Indikator non-keuangan

11 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Operasionalisasi Variabel Penelitian

Pada penelitian ini terdapat 6 (tujuh) variabel yang akan diujikan, yaitu satu variabel

dependent (terikat) Financial distress (Y), serta 5 (lima) variabel independent (bebas) yaitu:

Kemandirian Keuangan (X1), derajat desentralisasi (X2), Solvabilitas (X3), populasi penduduk

(X4), dan Pemekaran wilayan (X5).

Kemandirian Keuangan

Kemandirian keuangan mencerminkan sejauh mana pendapatan asli daerah (PAD)

mampu memenuhi kebutuhan daerah. Variabel kemandirian keuangan daerah diukur

dengan menggunakan rasio kemandirian:

Derajat Desentralisasi

Derajat desentralisasi menunjukkan kontribusi pendapatan asli daerah dalam

menyelenggarakan kebijakan desentralisasi.

Solvabilitas

Kemampuan pemerintah daerah dalam memenuhi seluruh kewajiban finansialnya, baik

kewajiban jangka pendek maupun jangka panjang tercermin dari rasio solvabilitas

pemerintah daerah.

Sebuah organisasi dinilai memiliki solvabilitas baik jika rasio solvabilitas ≥1 (lebih besar

atau sama dengan satu), dan dinilai kurang baik jika rasio solvabilitas <1 (lebih kecil dari

satu).

Populasi Penduduk

Populsi penduduk suatu wilayah mencerminkan banyaknya sumber daya yang dimiliki

oleh wilayah (pemerintah daerah) tersebut.

12 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Umur

Umur pemerintah daerah merupakan varibel dami (dummy variable) yang dinyatakan

melalui konstruk pemekaran atau penggabungan wilayah. Apabila pemerintah daerah

bukan Daerah Autonomi Baru (bukan hasil pemekaran/penggabungan wilayah) maka

pemerintah daerah tersebut diberi bobot 1, sedangkan apabila pemerintah daerah

merupakan Daerah Autonomi Baru (terbentuk setelah tahun 1999) maka pemerintah

daerah tersebut diberi bobot 0.

Financial Distress

Financial distress atau “kesulitan keuangan” pada pemerintah daerah mencerminkan

ketidaktersediaan dana yang dimiliki pemerintah daerah untuk menyediakan pelayaan

publik sesuai standar mutu yang telah ditetapkan. Financial distress diukur dengan

membandingkan pengeluaran untuk belanja pegawai dengan total belanja.

Financial distress merupakan variabel dummy, dimana pemerintah daerah yang memiliki

proporsi Belanja Pegawai tehadap total belanja >50% dianggap mengalami financial

distress dan diberi skor 0, sedangkan pemerintah daerah yang memiliki proporsi Belanja

Pegawai terhadap total belanja kurang dari <50% dianggap tidak mengalami financial

distress dan diberi skor 1.

Metode Pengujian Hipotesis

Analisis yang digunakan dalam penelitian ini adalah regresi logistik biner (binary logistic

regression) dengan bantuan perangkat lunak SPSS versi 18. Regresi logistik biner digunakan

apabila variabel dependennya berupa variabel dikotomi atau variabel biner. Dalam penelitian ini,

financial distress merupakan variabel dikotomi yang memiliki dua tingkatan berbeda, yaitu

pemerintah derah yang mengalami financial distress dan pemerintah daerah yang tidak

mengalami financial distress. Selain untuk melihat pengaruh sejumlah variabel independen

13 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

terhadap variabel dependen yang berupa variable response biner, regresi logistik biner juga biasa

digunakan untuk memprediksi nilai suatu variabel dependen y (yang berupa varibel biner)

berdasarkan nilai variabel-variabel independen x1, x2,…, xk.

ANALISIS DAN PEMBAHASAN

Deskripsi Objek Penelitian

Populasi data yang digunakan dalam penelitian ini adalah seluruh Pemerintah Daerah

Kabupaten dan Kota di Indonesia. Terdapat 508 Pemerintah daerah Kabupaten/Kota di Indonesia

pada tahun 2010, yang terdiri dari 410 Pemerintah Kabupaten dan 98 Pemerintah Kota. Teknik

penyampelan yang digunakan adalah penyampelan acak sederhana (simple random sampling)

dengan jumlah sampel 100 pemerintah daerah yang terpilih. Pengambilan anggota sampel dari

populasi dilakukan secara acak tanpa memperhatikan strata yang ada dalam populasi.

Penyampelan acak dilakukan dengan tujuan agar dapat mengeneralisir kondisi seluruh

pemerintah daerah kabupaten dan kota di Indonesia (anggota populasi).

Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui deskripsi data yang diteliti dengan

melihat dari nilai minimum, maksimum, rata-rata (mean), dan deviasi standar agar data lebih

jelas dan mudah dipahami. Tabel di bawah ini menyajikan hasil pengujian statistik deskriptif

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

Kemandirian 100 ,007 ,278 ,06168 ,040397

Desentralisasi 100 ,006 ,288 ,06088 ,041370

Solvabilitass 100 6 3,E12 8,83E10 4,644E11

14 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

PopulasiPenduduk 100 18915 2838592 512627,85 480532,523

Valid N (listwise) 100

Sumber: Pengolahan Data SPSS

Kemandirian Keuangan

Kemandirian keuangan mencerminkan sejauh mana pendapatan asli daerah mampu memenuhi

kebutuhan daerah. Kemandirian keuangan daerah diukur dengan membandingan pendapatan asli

daerah (PAD) terhadap total belanja. Hasil statistik deskriptif menunjukkan terdapat 100 data

pemerintah daerah (N), dengan rasio kemandirian keuangan terendah (minimum) adalah 0,007

(0,7%) untuk Kabupaten Mesuji, dan rasio kemandirian keuangan tertinggi (maximum) adalah

0,278 (27,8%) untuk Kota Denpasar. Rata-rata (mean) rasio kemandirian daerah dari 100

pemerintah daerah adalah 0,0616 (6,1%) dengan deviasi standar 0,040.

Derajat Desentralisasi

Derajat desentralisasi menunjukkan kontribusi pendapatan asli daerah dalam menyelenggarakan

kebijakan desentralisasi. Derajat desentralisasi diukur dengan membandingkan pendapatan asli

daerah (PAD) terhadap total pendapatan. Hasil statistik deskriptif menunjukkan terdapat 100

pemerintah daerah (N), dengan rasio derajat desentralisasi terendah (minimum) adalah 0,006

(0,06%) untuk Kabupaten Mesuji, dan resio derajat desentralisasi tertinggi (maksimum) 0,288

(28,8%) untuk Kota Denpasar. Rata-rata (mean) rasio derajat desentralisasi dari 100 pemerintah

daerah adalah 0,060 (6%) dengan deviasi standar 0,041.

Solvabilitas

Solvabilitas menunjukkan kemampuan pemerintah daerah dalam memenuhi seluruh kewajiban

finansialnya, baik kewajiban jangka pendek maupun jangka panjang. Rasio solvabilitas diukur

dengan membandingkan total aset terhadap total utang. Sebuah organisasi dinilai memiliki

solvabilitas baik jika rasio solvabilitas ≥ 1 (lebih besar atau sama dengan satu), dan dinilai

15 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

kurang baik jika < 1 (lebih kecil dari satu). Hasil statistik deskriptif menunjukkan terdapat 100

data pemerintah daerah (N). Pemerintah daerah yang memiliki rasio solvabilitas terendah

(minimum) adalah Kabupaten Pringsewu sebesar 6 dan rasio solvabilitas tertinggi (maximum)

adalah Kota Banda Aceh sebesar 3,1 T (pemerintah daerah tidak memiliki kewajiban, baik

jangka pendek maupun jangka panjang). Rata-rata (mean) rasio solvabilitas dari 100 pemerintah

daerah adalah 8,8 M dengan deviasi standar sebesar 4,4 M.

Populasi Penduduk

Populasi penduduk suatu wilayah mencerminkan banyaknya sumber daya yang dimiliki oleh

wilayah (pemerintah daerah) tersebut. Berdasarkan hasil statistik deskriptif 100 pemerintah

daerah (N), diketahui bahwa pemerintah daerah yang memiliki jumlah penduduk terendah

(minimum) adalah Kabupaten Tana Tidung yaitu sebanyak 18.915 jiwa dan pemerintah daerah

yang memiliki penduduk tertinggi (maximum) adalah Kabupaten Tanggerang yaitu sebanyak

2.838.592 jiwa. Rata-rata (mean) jumlah penduduk dari 100 pemerintah daerah adalah 512.627

jiwa dengan deviasi standar sebesar 480.532.

Pemekaran

Pemekaran atau penggabungan wilayah merupakan fenomena yang tidak bisa dihindari sejak

mulai diberlakukannya kebijakan desentralisasi. Data dirjen otonomi daerah menunjukkan sejak

tahun 1999-2013 telah terdapat terdapat 7 Provinsi, 175 Kabupaten dan 34 Kota yang dipecah

atau bergabung menjadi satu wilayah (Daerah Otonomi Baru).

16 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Tabel 4.2

Pemekaran

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid Non DOB 73 73,0 73,0 73,0

DOB 27 27,0 27,0 100,0

Total 100 100,0 100,0

Sumber: Pengolahan Data SPSS

Hasil statistik deskriptif menunjukkan dari 100 pemerintah daerah (N), terdapat 73 pemerintah

daerah yang bukan merupakan daerah otonomi baru (Non-DOB) dan 27 pemerintah daerah yang

merupakan daerah otonomi baru (DOB) yaitu daerah yang mengalami pemekaran atau

penggabungan wilayah.

Financial Distress

Financial distress atau “kesulitan keuangan” pada pemerintah daerah mencerminkan

ketidaktersediaan dana yang dimiliki pemerintah daerah untuk menyediakan pelayaan publik

sesuai standar mutu yang telah ditetapkan. Financial distress diukur dengan membandingkan

pengeluaran untuk belanja pegawai dengan total belanja. Pemerintah daerah yang menghabiskan

dana terlalu besar untuk belanja pegawai dapat dipastikan tidak lagi memiliki kecukupan dana

untuk membangun infrastruktur pelayanan publik, karna uangnya sudah habis untuk membayar

gaji pegawai (belanja rutin).

17 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

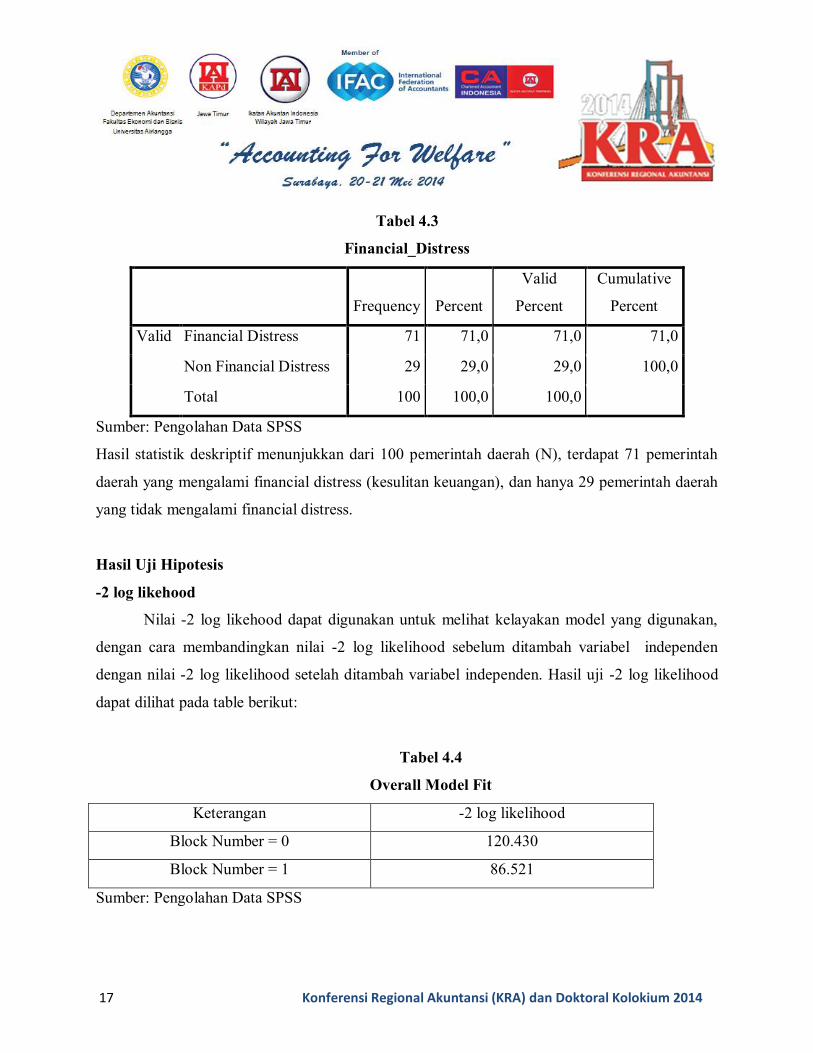

Tabel 4.3

Financial_Distress

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid Financial Distress 71 71,0 71,0 71,0

Non Financial Distress 29 29,0 29,0 100,0

Total 100 100,0 100,0

Sumber: Pengolahan Data SPSS

Hasil statistik deskriptif menunjukkan dari 100 pemerintah daerah (N), terdapat 71 pemerintah

daerah yang mengalami financial distress (kesulitan keuangan), dan hanya 29 pemerintah daerah

yang tidak mengalami financial distress.

Hasil Uji Hipotesis

-2 log likehood

Nilai -2 log likehood dapat digunakan untuk melihat kelayakan model yang digunakan,

dengan cara membandingkan nilai -2 log likelihood sebelum ditambah variabel independen

dengan nilai -2 log likelihood setelah ditambah variabel independen. Hasil uji -2 log likelihood

dapat dilihat pada table berikut:

Tabel 4.4

Overall Model Fit

Keterangan -2 log likelihood

Block Number = 0 120.430

Block Number = 1 86.521

Sumber: Pengolahan Data SPSS

18 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Tabel 4.5

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 33,909 5 ,000

Block 33,909 5 ,000

Model 33,909 5 ,000

Sumber: Pengolahan Data SPSS

Dari table 4.4 dapat dilihat nilai -2 log likelihood yang terjadi. Pada Block Number 0

nilai -2 log likelihood adalah sebesar 120.430, sedangkan pada Block Number 1 nilai -2 log

likelihood adalah sebesar 86.521. Pada Tabel 4.5 diperoleh nilai Chi-square sebesar 33.909 yaitu

selisih antara 120.430 dengan 33.909 yang menunjukkan model penelitian ini fit dengan data.

Negelkerke R2

Nilai Nagelkerke R square sebesar 0,411 menunjukkan bahwa 41,1 persen variasi dari

variabel dependen dapat dijelaskan oleh variabel independen, sedangkan sisanya sebanyak 58,9

persen dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini. Variasi yang

terjadi pada variabel financial distress dijelaskan oleh variabel kemandirian keuangan, derajat

desentralisasi, solvabilitas, populasi penduduk, dan pemekaran wilayah.

Tabel 4.6

Model Summary

Step

-2 Log

likelihood

Cox & Snell

R Square

Nagelkerke

R Square

1 86,521a ,288 ,411

Sumber: Pengolahan Data SPSS

19 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Hosmer and Lemeshow’s Goodness of Fit Test

Uji Hosmer and Lemeshow’s Goodness of Fit Test dilakukan untuk melihat apakah data

empiris cocok atau sesuai dengan model penelitian. Hasil uji Hosmer and Lemeshow’s Goodness

of Fit Test dapat dilihat pada tabel berikut:

Tabel 4.7

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 9,736 8 ,284

Sumber: Pengolahan Data SPSS

Tabel menunjukkan nilai signifikansi sebesar 0,284 atau lebih besar dari 0,05. Hal ini

menunjukkan bahwa model mampu memprediksi nilai observasinya atau dapat dikatakan model

dapat diterima karena cocok dengan data yang diobservasi dalam penelitian.

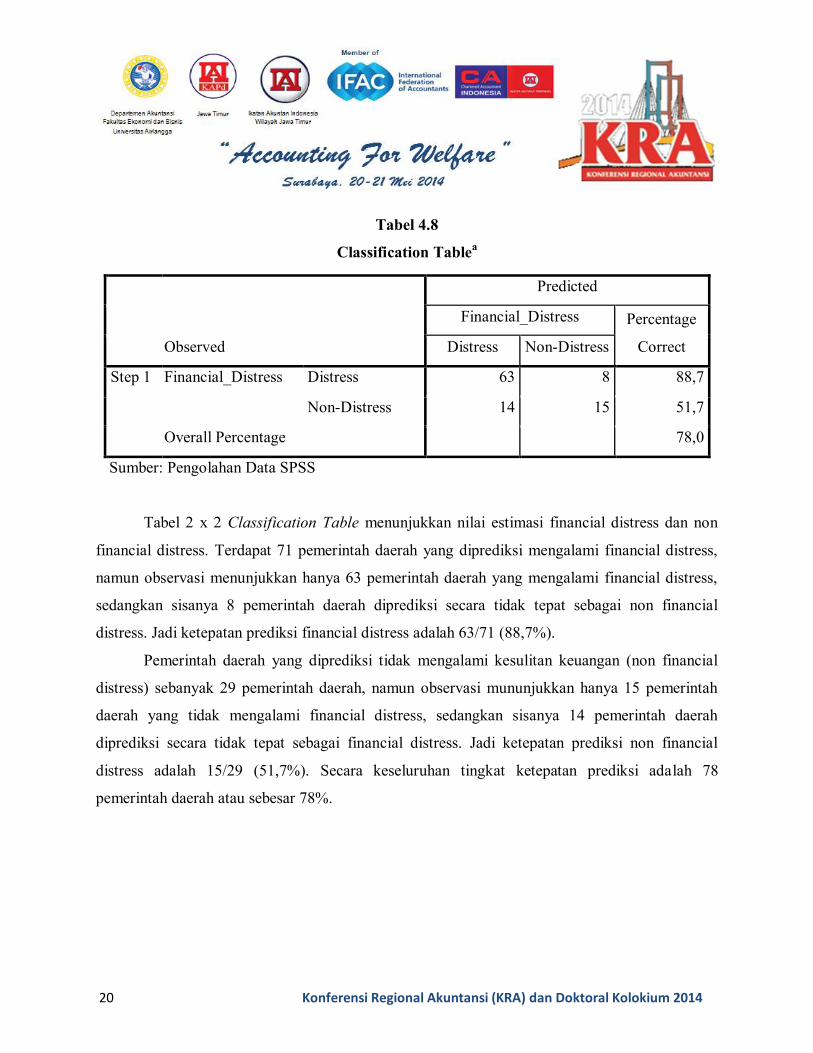

Classification Table

Tingkat ketepatan prediksi model dapat dilihat pada tabel berikut:

Tabel 4.8

Classification Tablea

Observed

Predicted

Financial_Distress Percentage

Correct Distress Non-Distress

Step 1 Financial_Distress Distress 63 8 88,7

Non-Distress 14 15 51,7

Overall Percentage 78,0

20 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Tabel 4.8

Classification Tablea

Observed

Predicted

Financial_Distress Percentage

Correct Distress Non-Distress

Step 1 Financial_Distress Distress 63 8 88,7

Non-Distress 14 15 51,7

Overall Percentage 78,0

Sumber: Pengolahan Data SPSS

Tabel 2 x 2 Classification Table menunjukkan nilai estimasi financial distress dan non

financial distress. Terdapat 71 pemerintah daerah yang diprediksi mengalami financial distress,

namun observasi menunjukkan hanya 63 pemerintah daerah yang mengalami financial distress,

sedangkan sisanya 8 pemerintah daerah diprediksi secara tidak tepat sebagai non financial

distress. Jadi ketepatan prediksi financial distress adalah 63/71 (88,7%).

Pemerintah daerah yang diprediksi tidak mengalami kesulitan keuangan (non financial

distress) sebanyak 29 pemerintah daerah, namun observasi mununjukkan hanya 15 pemerintah

daerah yang tidak mengalami financial distress, sedangkan sisanya 14 pemerintah daerah

diprediksi secara tidak tepat sebagai financial distress. Jadi ketepatan prediksi non financial

distress adalah 15/29 (51,7%). Secara keseluruhan tingkat ketepatan prediksi adalah 78

pemerintah daerah atau sebesar 78%.

21 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Tabel 4.9

Hasil Klasifikasi Kesalahan Tipe I dan Tipe II

Klasifikasi Jumlah Persentase (%)

Estimasi yang benar 78 78%

Kesalahan Tipe I 14 14%

Kesalahan Tipe II 8 8%

Total 100 100

(Sumber: Pengolahan Data SPSS)

Cut off value yang digunakan adalah sebesar 0,5. Pemerintah daerah dianggap

mengalami financial distress apabila hasil estimasi dari model lebih atau sama dengan 0,5.

Estimasi data yang benar secara keseluruhan adalah 78 data atau sebesar 78%. Besarnya

kesalahan tipe I adalah sebannyak 14 atau 14% dan besarnya kesalahan tipe II adalah sebanya 8

data atau sebesar 8%.

Estimasi Parameter dan Interpretasinya

Hasil pengujian hipotesis dapat dilihat pada tabel dibawah ini:

Tabel 4.10

Variables in the Equation

Koefisien Signifikansi Kesimpulan

Kemandirian -197,978 0,027 Ha1 Terdukung

Desentralisasi 193,655 0,024 Ha2 Terdukung

Solvabilitas 0,014 0,805 Ha3 Tidak Terdukung

Kompleksitas -1,005 0,004 Ha4 Terdukung

Pemekaran 1,721 0,005 Ha5 Terdukung

22 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Sumber: Pengolahan Data SPSS

Pengaruh Kemandirian Keuangan Terhadap Financial Distress

Hasil pengujian hipotesis pertama memiliki nilai signifikansi 0,027 dan koefisien -

197,978. Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa kemandirian keuangan

berpengaruh signifikan terhadap financial distress. Nilai koefisien negatif menunjukkan bahwa

pemerintah daerah yang memiliki kemandirian keuangan tinggi (tidak bergantung pada dana

transfer pemerintah pusat atau provinsi), cenderung tidak akan mengalami financial distress atau

memiliki ketersediaan dana untuk membiayai pengeluaran diluar kebutuhan rutin.

Pengaruh Derajat Desentralisasi Keuangan Terhadap Financial Distress

Hasil pengujian hipotesis ke dua memunjukkan nilai signifikansi 0,024 dengan nilai

koefisien 193,655. Nilai signifikansi lebih kecil dari 0,05 menunjukkan bahwa hasil uji statistik

mendukung hipotesis ke dua, yaitu derajat desentralisasi berpengaruh terhadap financial distress.

Nilai koefisien positif menunjukkan bahwa ketika derajat desentralisasi naik (rasio pendapatan

asli daerah terhadap total pendapatan naik) maka probabilitas pemerintah daerah mengalami

financial distress akan naik juga (berbanding lurus). Pemerintah daerah yang memiliki derajat

desentralisasi tinggi (mengandalkan dana transfer lebih sedikit) cenderung akan mengalami

financial distress, sedangkan pemerintah daerah yang memiliki derajat desentralisasi rendah

(mengandalkan dana transfer lebih banyak) cenderung tidak mengalami financial distress.

Hasi penelitian menunjukkan bahwa kemampuan menyelenggarakan desentralisasi yang

dimiliki pemerintah daerah ternyata sudah “kebablasan” atau terjadi penyalahgunaan wewenang.

Pemerintah daerah yang “kaya” yang memiliki pendapatan asli daerah (PAD) tinggi, justru

dengan wewenang yang dimilikinya telah melakukan pemborosan anggaran untuk pengeluaran

belanja pegawai. Dalam hal ini pemerintah daerah memiliki komponen belanja pengawai diatas

50% dari total belanja, sehingga tidak lagi memiliki kecukupan dana untuk melakukan

23 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

pembangunan daerah, menyediakan fasilitas pelayanan publik, dan pengeluaran belanja modal

lainnya.

Pengaruh Solvabilitas Terhadap Financial Distress

Hasil pengujian hipotesis ke tiga memiliki nilai signifikansi 0,805 dan koefisien 0.14

Nilai signifikansi yang lebih besar dari 0,05 menunjukkan bahwa rasio solvabilitas (kemampuan

melunasi hutang) tidak berpengaruh signifikan terhadap financial distress. Nilai koefisien positif

menunjukkan bahwa pemerintah daerah yang memiliki komitmen keuangan tinggi atau

kemampuan melunasi utang yang baik, cenderung tidak akan akan mengalami financial distress.

Pengaruh Populasi Penduduk Terhadap Financial Distress

Hasil pengujian hipotesis ke empat memiliki nilai signifikansi 0,004 dan koefisien -1,005.

Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa populasi berpengaruh

signifikan terhadap financial distress. Populasi penduduk menggambarkan besaran sumber daya

(transfer pemerintah) yang dipertaruhkan (Evans dan Patton, 1987). Nilai koefisien negatif

menunjukkan bahwa pemerintah daerah yang memiliki jumlah penduduk yang besar, cenderung

tidak akan akan mengalami financial distress. Kabupaten/kota dengan jumlah penduduk yang

tinggi menunjukkan kepemilikan sumber daya yang lebih baik, sehingga terhindar dari financial

distress.

Pengaruh Fenomena Pemekaran Wilayah Terhadap Financial Distress

Hasil pengujian hipotesis ke lima memiliki nilai signifikansi 0,005 dan koefisien 1,721.

Nilai signifikansi yang lebih kecil dari 0,05 menunjukkan bahwa pemekaran berpengaruh

signifikan terhadap financial distress. Nilai koefisien positif menunjukkan bahwa daerah otonomi

baru yang mengalami pemekaran atau penggabungan wilayah cenderung mengalami financial

distress. Hal ini diduga terkait penyalahgunaan wewenang yang terjadi di pemerintah daerah,

24 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

dimana pemerintah daerah melakukan rekruitmen pegawai yang tidak terkendali sehingga terjadi

pemborosan belanja pegawai (komposisi belanja pegawai lebih dari 50%).

Amitabh (2006) mengemukakan bahwa pertumbuhan umur sebuah organisasi akan

meningkatkan pengalaman dan keahlian dalam mengelola organisasi tersebut. Temuan ini

sejalan dengan kondisi pemerintah daerah di Indonesia, dimana daerah otonomi baru (berdiri

mulai tahun 1999) memiliki kemampuan mengelola yang lebih buruk dibandingkan dengan

daerah yang sudah lama berdiri.

PENUTUP

Kesimpulan

Berdasarkan hasil pengujian statistik yang dilakukan terhadap 100 sampel pemerintah

daerah kabupaten dan kota di Indonesia pada periode 2010, maka dapat diperoleh kesimpulan

sebagai berikut:

1. Hasil analisis statistik deskriptif diketahui bahwa bahwa dari 100 sampel pemerintah daerah,

hanya 29 pemerintah daerah yang tidak mengalami financial distress, sedangkan sisanya

sebanyak 71 pemerintah daerah diprediksi mengalami financial distress. Hal ini

menunjukkan bahwa 71% pemerintah daerah mengalami financial distress yang artinya

pemerintah daerah tidak memiliki kecukupan dana untuk belanja modal atau belanja yang

terkait dengan infrastruktur, pembangunan daerah dan belanja fasilitas publik lainnya,

dikarenakan uang yang dimilikinya telah habis untuk kebutuhan operasional daerah.

2. Kemandirian keuangan dan populasi penduduk berpengaruh negatif dan signifikan terhadap

financial distress. Hal ini menunjukkan bahwa pemerintah daerah yang memiliki

kemandirian keuangan tinggi (tidak bergantung pada dana transfer dari pemerintah pusat atau

provinsi), diprediksi tidak mengalami financial distress atau memiliki ketersediaan dana

untuk membiayai pengeluaran diluar kebutuhan rutin. Disamping itu, pemerintah daerah

yang memiliki jumlah penduduk yang besar, diketahui tidak akan mengalami financial

25 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

distress karna jumlah penduduk yang besar menunjukkan kepemilikan sumber daya yang

lebih baik.

3. Pemekaran wilayah berpengaruh positif dan signifikan terhadap financial distress, yang

artinya daerah pemekaran memiliki kemampuan mengelola keuangan yang lebih buruk

dibandingkan daerah yang sudah lama berdiri, sedangka pengaruh rasio solvabilitas terhadap

financial distress tidak ditemukan dalam penelitian ini.

Keterbatasan Penelitian dan Saran untuk Penelitian Selanjutnya.

Penulis menyadari bahwa dalam penelitian ini memiliki beberapa keterbatasan yang

mungkin dapat mempengaruhi hasil penelitian. Adapun keterbatasan tersebut adalah sebagai

berikut:

1. Penelitian ini hanya mengamati satu tahun kondisi pemerintah daerah, pada penelitian

selanjutnya diharapkan dapat memperpanjang periode pengamatan agar dapat melihat

kecenderungan financial distress pemerintah daerah dalam jangka panjang

2. Pemilihan variabel pada penelitian ini dilakukan dengan berdasar pada penelitian

sebelumnya di negara lain. Pada penelitian berikutnya diharapkan dapat terlebih dahulu

melakukan analisis faktor dalam memilih variabel-variabel yang akan diteliti, agar dapat

meningkatkan ketepatan prediksi model.

DAFTAR PUSTAKA

Amitabh, Joshi (2006). Disclosure in Corporate Reporting of Public Sector Financial Institutions (PSFs). www.ssrn.com. Diakses 12 Januari 2010.

Cheng, R.,H. (1992). An Empirical Analysis of Theories on Factors Influencing State Government Accounting Disclosure. Journal of Accounting and Public Policy, 11, 1-14.

Christiaens, Johan (1999). Financial Accounting Reform in Flemish Municipalities: An Empirical Investigation. Financial Accountability & Management, 15(1), 0267-4424.

Christiaens, Johan and Vincent V. Pateghem (2007). Governmental Accounting Reform: Evolution of The Implementation in Flemish Municipalities. Financial Accountability & Management, 23(4), 0267-4424.

26 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Evans, J & Patton, J (1987). Signalling and Monitoring in Public Sector Accounting. Journal Accounting Research, 25 (supplement), 130-158

Foster, G. (1986). Financial Statement Analysis (2nded), Prentice-Hall. Gudono (2009). Teori Organisasi. Penerbit: Pensil

Hossain, Mohammed (2008). The Extent of Disclosure in Annual Reports of Banking Companies: The Case of India. European Journal of Scientific Research, Vol.23, No.4, 660-681

Ingram, Robert W. (1984). Economic Insentives and the Choice of State Government Accounting Practices. Journal of Accounting Research 22, No.1, 126-144

Jones, Steward and David A. Henser (2004). Predicting Firm Financial Distress: A Mixed Logit Model. Accounting Review Vol.79 No.4 pp 1011-1038.

Jones, Steward and R., G Walker (2007). Explanators of Local Government Distress. ABACUS 43 (3): 396-418

Kloha, et al (2005). Developing and Testing a Composite Model to Predict Local Fiscal Distress.

Lau, A.H. (1987). A Five-State Financial distress Prediction Model. Journal of Accounting Research. Vol.18 No.1

Luo, C and Xiang Yu (2011). Financial distress Prediction Based on SVM and MDA Methods: the case of Chinese Listed Companies.

Monti, E.N and R.M Garcia (2010). A Statistical Analysis to Predict Financial Distres. J Service Science & Managemen. Published Online September 2010. Scientific Research.

Republik Indonesia (2003). Undang-Undang Republik Indonesia No.17/2003 tentang Keuangan Negara.

__________ (2004). Undang-Undang Republik Indonesia No.15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

__________ (2004). Undang-Undang Republik Indonesia No.32/2004 tentang Pemerintah Daerah.

_________ (2004). Undang-Undang Republik Indonesia No.33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah.

Robbin, Walter A., dan Austin, Kenneth R (1986). Disclosure Quality in Governmental Financial Report: An Assessment of the Aprroriatenss of a Compound Measure. Journal of accounting research, Vol 24, No 2, 412-421.

Plat, H, dan M.B Platt (2002). Predicting Financial distress. Journal of Financial Service Profesional, 56: 12-15.

27 Konferensi Regional Akuntansi (KRA) dan Doktoral Kolokium 2014

Sutaryo, dkk (2010). Nilai Relevan Informasi Laporan Keuangan Terkait Financial Distress Pemerintah Daerah. Simposium Nasional Akuntansi XIII. Purwokerto

Ward, T., (1994). An Empirical Study on the Incremental Predictive Ability of Beaver;s Naive Operative Flow Measure Using Four-State Ordinal Models of Financial distress. Journal of Business Finance and Accounting Vo.21 No.4.1994.

Wibowo dan Samekto (2013). The Relevance Of Accounting Information And Financial Distress Of Local Government In East Java. The Indonesian Accounting Review Volume 3, No. 1, January 2013, pages 43 – 52

Website:

www.bpk.go.id , diakses 1 Juni 2013 www.bps.go.id, diakses 10 Juni 2013

www.kemendagri.go.id , diakses 1 Juni 2013 setnasfitra.org , diakses 10 Juni 2013

Sponsorship by:

Supported by:

Universitas Brawijaya, Universitas Surabaya, Universitas Negeri Surabaya, Sekolah Tinggi Ilmu Ekonomi Indonesia, Sekolah Tinggi Ilmu Ekonomi Malangkucecwara, Universitas

Jember, Universitas Muhammadiyah Surabaya, Universitas Gajayana Malang, UPN “Veteran” Jawa Timur, Universitas Trunojoyo, Universitas Katholik Widyamandala Surabaya, Universitas 17 Agustus 1945 Surabaya, Universitas Kanjuruhan Malang, Universitas Ciputra,

Universitas Kristen Petra, Sekolah Tinggi Ilmu Ekonomi Perbanas Surabaya, Universitas Negeri Malang

Sekretariat KRA 2014: Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Airlangga

Jl. Airlangga No. 4 Surabaya, Jawa Timur, 031-5033642, ext. 120, Fax. 5026288 E-mail: [email protected]

IAI KAPd Wilayah Jawa Timur Jl. Ngagel No. 143 D - Surabaya 60246. Telp.: (031) 502 1125 ; Fax.: (031) 503 4633

E-mail: [email protected]