fim702: lecture 7

TRANSCRIPT

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Modelisation de strategies en finance demarche

Seance 12 : Extensions du modele de Markowitz

Alexander Surkov, CFA, FRM, PRM, [email protected]

Ecole de gestionUniversite de Sherbrooke

Le 5 avril 2017

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Table de matiere

Modele de MarkowitzFrontiere efficiente de Markowitz revisitee

Extensions du modele de MarkowitzLimitations du modele de MarkowitzFrontiere efficiente re-echantillonnee

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Table de matiere

Modele de MarkowitzFrontiere efficiente de Markowitz revisitee

Extensions du modele de MarkowitzLimitations du modele de MarkowitzFrontiere efficiente re-echantillonnee

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Probleme d’optimisation sans vente a decouvert

I La vente a decouvert d’actifs risques est souventinterdite ou compliquee.

I Le probleme d’optimisation sous contraintes

σ2π = ωTΣω → min

ω

ωTµ = µπ, ωT1 = 1, ω ≥ 0

I La methode des multiplicateurs de Lagrange ne permetque des egalites dans les contraintes, elle ne fonctionnedonc plus.

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

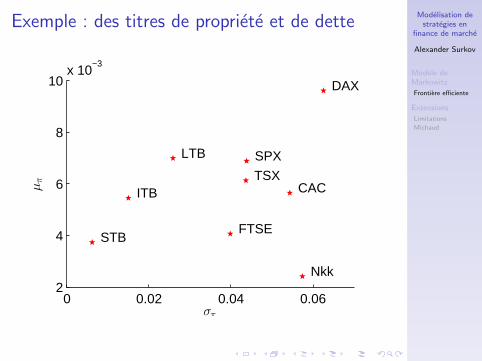

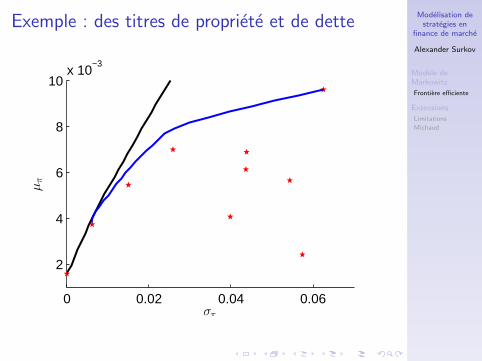

Exemple : des titres de propriete et de dette

0 0.02 0.04 0.062

4

6

8

10x 10

−3

σπ

µπ

SPX

TSX

FTSE

DAX

CAC

Nkk

LTB

STB

ITB

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Fonction quadprog de Matlab

x = quadprog( H, f, A, b, Aeq, beq, lb, ub );

I La fonction quadprog permet de trouver la solutiond’un probleme quadratique d’optimisation

1

2xT · H · x + f T · x → min

x

A · x ≤ b, Aeq · x = beq, lb ≤ x ≤ ub

I Pour plus de details, voir

www.mathworks.com/help/optim/ug/quadprog.html

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Solution numerique en Matlab (1)

mu = nanmean( r, 1 )’;

N = length( mu );

sigma = nancov( r );

% Minimum global de la variance

mu_mgv = mgv( mu, sigma );

Nprtf = 25;

% Rendements de la frontiere

MU = linspace( mu_mgv, max( mu ), Nprtf )’;

% Ecarts type de la frontiere

Sf = optnum( mu, sigma, MU );

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

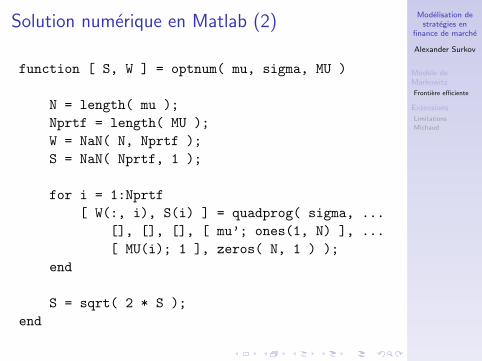

Solution numerique en Matlab (2)

function [ S, W ] = optnum( mu, sigma, MU )

N = length( mu );

Nprtf = length( MU );

W = NaN( N, Nprtf );

S = NaN( Nprtf, 1 );

for i = 1:Nprtf

[ W(:, i), S(i) ] = quadprog( sigma, ...

[], [], [], [ mu’; ones(1, N) ], ...

[ MU(i); 1 ], zeros( N, 1 ) );

end

S = sqrt( 2 * S );

end

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

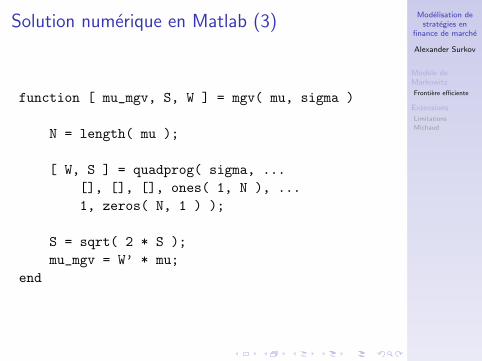

Solution numerique en Matlab (3)

function [ mu_mgv, S, W ] = mgv( mu, sigma )

N = length( mu );

[ W, S ] = quadprog( sigma, ...

[], [], [], ones( 1, N ), ...

1, zeros( N, 1 ) );

S = sqrt( 2 * S );

mu_mgv = W’ * mu;

end

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : frontiere efficiente

0 0.02 0.04 0.062

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : frontieres efficientes

0 0.02 0.04 0.062

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Probleme d’optimisation avec l’actif sans risque

I L’actif sans risque peut habituellement etre prete.

I Le probleme d’optimisation sous contraintes

σ2π = ωTΣω → min

ω, ω0

ωTµ+ ω0Rf = µπ, ωT1 + ω0 = 1, ω ≥ 0

I Si on exclu ω0 = 1− ωT1,

σ2π = ωTΣω → min

ω

ωT(µ− Rf 1) = µπ − Rf , ω ≥ 0

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : des titres de propriete et de dette

0 0.02 0.04 0.06

2

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Actif sans risque en Matlab (1)

mu = nanmean( r, 1 )’;

N = length( mu );

sigma = nancov( r );

Nprtf = 25;

% Rendements de la frontiere

MU = linspace( Rf, 0.01, Nprtf )’;

% Ecarts type de la frontiere

Sf = optnumrf( mu - Rf, sigma, MU - Rf );

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

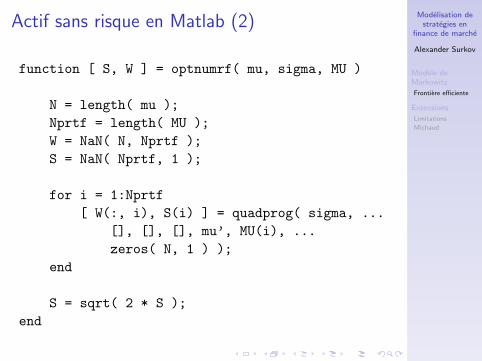

Actif sans risque en Matlab (2)

function [ S, W ] = optnumrf( mu, sigma, MU )

N = length( mu );

Nprtf = length( MU );

W = NaN( N, Nprtf );

S = NaN( Nprtf, 1 );

for i = 1:Nprtf

[ W(:, i), S(i) ] = quadprog( sigma, ...

[], [], [], mu’, MU(i), ...

zeros( N, 1 ) );

end

S = sqrt( 2 * S );

end

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : des titres de propriete et de dette

0 0.02 0.04 0.06

2

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Portefeuille de marche

I Le probleme d’optimisation pour le portefeuille demarche est non-lineaire

σπµπ − Rf

=

√ωTΣω

ωTµ− Rf→ min

ω

ωT1 = 1, ω ≥ 0

I En Matlab, la fonction fmincon permet de trouver unesolution a partir de certaines valeurs initiales.

[ rm, Srm ] = pdm( mu - Rf, sigma );

rm = rm + Rf;

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Portefeuille de marche en Matlab

function [ rm, S, W ] = pdm( mu, sigma )

N = length( mu );

f = @(x) sqrt( x’ * sigma * x ) / ( x’ * mu );

W = fmincon( f, ones( N,1 ) / N, ...

[],[], ones(1,N), 1, ...

zeros( N, 1 ) );

S = sqrt( W’ * sigma * W );

rm = W’ * mu;

end

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : portefeuille de marche

0 0.02 0.04 0.06

2

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Table de matiere

Modele de MarkowitzFrontiere efficiente de Markowitz revisitee

Extensions du modele de MarkowitzLimitations du modele de MarkowitzFrontiere efficiente re-echantillonnee

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Limitations et extensions du modele deMarkowitz

I Variance n’est pas une bonne mesure de risque : lesapproches � moyenne — semi-variance �, � moyenne— CVaR � etc.

I Le modele ne tient pas compte des passifs : l’approche� moyenne — tracking error � ou penalisation dans lafonction cible pour l’erreur de suivi

I Le correlations ne sont pas les memes dans une periodede tension : ajustement des correlations

I Les poids resultants sont souvent peu intuitifs.

I De plus, ils sont tres sensibles au rendement cible etaux erreurs d’estimation : l’approche des frontieressimulees de Michaud, modele de Black–Litterman

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

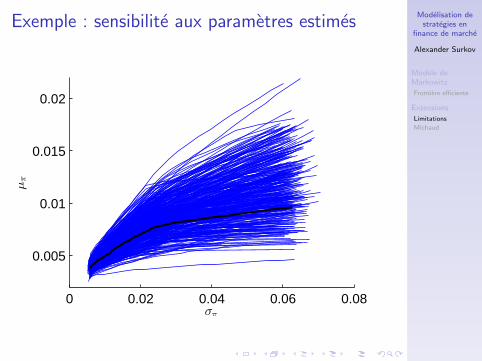

Sensibilite aux intrants et l’erreurd’echantillonnage

I L’optimisation cause des poids positifs pour les actifsles plus avantageux (plus de rendement, moins derisque) et negatifs (si permis) pour les pires actifs.

I Ces extremites sont probablement les cas avec la pireerreur d’echantillonnage.

I L’algorithme a donc une tendance a amplifier deserreurs.

I L’erreur peut etre visualisee par un re-echantillonnage :I par l’entremise d’un tirage avec la remise de

l’echantillon des donnees observees,I ou bien par la simulation de type Monte-Carlo (tirage

de la distribution ajustee aux donnees observees).

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : sensibilite aux parametres estimes

0 0.02 0.04 0.06 0.08

0.005

0.01

0.015

0.02

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

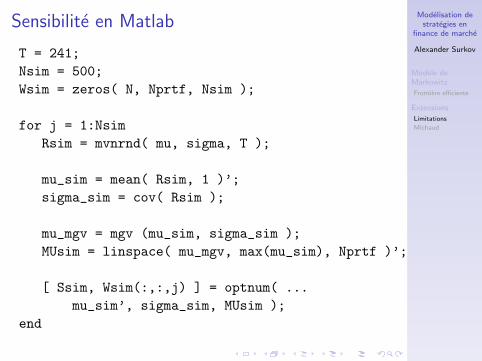

Sensibilite en Matlab

T = 241;

Nsim = 500;

Wsim = zeros( N, Nprtf, Nsim );

for j = 1:Nsim

Rsim = mvnrnd( mu, sigma, T );

mu_sim = mean( Rsim, 1 )’;

sigma_sim = cov( Rsim );

mu_mgv = mgv (mu_sim, sigma_sim );

MUsim = linspace( mu_mgv, max(mu_sim), Nprtf )’;

[ Ssim, Wsim(:,:,j) ] = optnum( ...

mu_sim’, sigma_sim, MUsim );

end

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Table de matiere

Modele de MarkowitzFrontiere efficiente de Markowitz revisitee

Extensions du modele de MarkowitzLimitations du modele de MarkowitzFrontiere efficiente re-echantillonnee

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

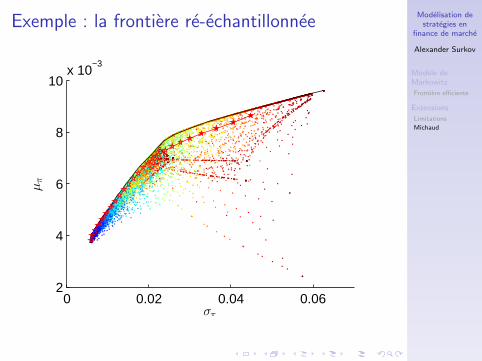

Portefeuilles equivalents

I En faisant varier les parametres µ et Σ, pour chaque µπ,nous pourrions trouver plusieurs portefeuilles optimaux.

I Pour chacun de ces portefeuilles, le rendement et lavariance peuvent etre calcules selon les µ et Σ observes.

I Ces portefeuilles sont equivalent de point de vuestatistique au portefeuille correspondant sur la frontiereefficiente (α = 5% des portefeuilles avec les rendementsminimaux pourraient etre exclus).

I Dans la frontiere efficiente re-echantillonnee, les poidssont egaux aux moyennes des poids de tous lesportefeuilles equivalents.

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : portefeuilles equivalents

0 0.02 0.04 0.062

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Exemple : la frontiere re-echantillonnee

0 0.02 0.04 0.062

4

6

8

10x 10

−3

σπ

µπ

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Conclusion (1)

I Les portefeuilles de la frontiere re-echantillonnee sontplus diversifies (plus d’actifs sont presents dans lasolution).

I En raison de cela, les portefeuilles de la frontierere-echantillonnee ont une meilleure performance � horsechantillon � que ceux de Markowitz.

I De plus, leur composition varie plus graduellement si lerendement exige change.

I Cependant, l’approche de la frontiere re-echantillonneeest completement heuristique, il ne se base sur aucunprobleme d’optimisation.

Modelisation destrategies en

finance de marche

Alexander Surkov

Modele deMarkowitz

Frontiere efficiente

Extensions

Limitations

Michaud

Conclusion (2)

I La moyenne de frontieres efficientes ne represente pasles portefeuilles optimaux tenant compte de l’incertitudedans les intrants.

I La frontiere re-echantillonnee peut etre concave, ce quin’est pas possible pour une frontiere efficiente.

I Le rendements pour construire la frontierere-echantillonnee sont tires de la distribution dont lesparametres contient l’erreur.

I Cette methode est quand meme bonne pour estimationde precision de l’approche de Markowitz.