facultad de contabilidad y …digeset.ucol.mx/tesis_posgrado/pdf/sanchez_alvarez_hector_m… ·...

TRANSCRIPT

FACULTAD DE CONTABILIDAD Y ADMINISTRACIÓN.- COLIMA

“ANÁLISIS DEL SISTEMA DE PENSIONES EN EL GOBIERNO D EL

ESTADO DE COLIMA AL 2005”

TESIS QUE PARA OBTENER EL GRADO DE

MAESTRO EN ADMINISTRACIÓN

PRESENTA

C.P. HÉCTOR MANUEL SÁNCHEZ ÁLVAREZ

ASESOR

M.C. JUAN FLORES PRECIADO

Colima, Col., enero de 2007

1

Colima, Col., 19 de enero de 2007

M.C. Pablo Laguerenne Guillen

Coordinador de Posgrado

Por este conducto se hace de su conocimiento, que el documento de

investigación que lleva por título: Análisis del Sistema de Pensiones

en el Gobierno del Estado de Colima al 2005 , que presenta Héctor

Manuel Sánchez Álvarez, para obtener el grado de Maestro en

Administración, ha sido revisado y habiendo sido corregidas las

observaciones por parte del egresado, otorgamos el visto bueno para

la presentación y defensa del mismo.

Sin más por el momento, me es grato enviarle un cordial saludo.

Atentamente

M.C. Juan Flores Preciado

Asesor

M.C. Pablo Laguerenne Guillen M.C. Francisco Preciado Rincón

Revisor Revisor

2

DEDICATORIA

A Claudia, Manuel y Emilio, por ser lo más importante en mi vida y la

razón principal para seguir superándome dia a dia.

A mi madre, por ser el mejor ejemplo de dedicación y perseverancia

que Dios me pudo haber otorgado.

AGRADECIMIENTO

A todas aquellas personas que de alguna u otra manera me apoyaron

para que esto fuera posible.

3

I N D I C E

RESUMEN 11

ABSTRACT 12

INTRODUCCIÓN 13

CAPÍTULO 1. MARCO CONCEPTUAL 21

1.1 INTRODUCCIÓN 21

1.2 ANTECEDENTES DE LOS PLANES DE PENSIONES EN MÉXICO 22

1.3 TIPOS DE PLANES DE PENSIONES 23

1.3.1 PLANES DE BENEFICIO DEFINIDO 24

1.3.2 PLANES DE CONTRIBUCIÓN DEFINIDA 24

1.3.3 PLANES MIXTOS 31

1.4 PRINCIPALES PROGRAMAS DE PENSIONES EN MÉXICO 32

1.4.1 INSTITUTO MEXICANO DEL SEGURO SOCIAL (IMSS) 32

1.4.2 INTITUTO DE SEGURIDAD SOCIAL PARA LOS TRABA JADORES DEL

ESTADO (ISSSTE) 34

1.4.3 SISTEMA DE AHORRO PARA EL RETIRO (SAR) 36

1.5 PRESUPUESTO DE EGRESOS DEL ESTADO DE COLIMA 2005 40

1.6 RESUMEN 41

CAPITULO 2. ANÁLISIS DE LAS LEYES DE PENSIONES CIV ILES EN NUEVE

ENTIDADES FEDERATIVAS. 43

2.1 INTRODUCCIÓN 43

2.2 ESTADO DE VERACRUZ 43

2.2.1 SUELDOS, CUOTAS Y APORTACIONES 45

2.2.2 JUBILACIÓN Y PENSIONES 46

2.2.3 LAS PRESTACIONES ECONÓMICAS 48

2.2.4 LA ORGANIZACIÓN 50

2.2.5 EL PATRIMONIO 50

2.3 ESTADO DE TABASCO 51

2.3.1 SUELDOS, CUOTAS Y APORTACIONES 53

2.3.2 JUBILACIÓN Y PENSIONES 54

2.3.3 PRESTACIONES ECONÓMICAS 58

2.3.4 LA ORGANIZACIÓN 61

2.3.5 EL PATRIMONIO 61

2.4 ESTADO DE COAHUILA 62

2.4.1 SUELDOS, CUOTAS Y APORTACIONES 64

2.4.2 JUBILACIÓN Y PENSIONES 64

2.4.3 PRESTACIONES ECONOMICAS 68

4

2.4.4 LA ORGANIZACIÓN 70

2.4.5 EL PATRIMONIO 70

2.5 ESTADO DE NAYARIT 71

2.5.1 SUELDOS, CUOTAS Y APORTACIONES 72

2.5.2 LAS PENSIONES 73

2.5.3 PRESTACIONES ECONÓMICAS 76

2.5.4 LA ORGANIZACIÓN 76

2.5.5 EL PATRIMONIO 77

2.6 ESTADO DE AGUASCALIENTES 78

2.6.1 SUELDOS, CUOTAS Y APORTACIONES 80

2.6.2 PENSIONES Y PRESTACIONES ECONÓMICAS 81

2.6.3 OTRAS PRESTACIONES 88

2.6.4 LA ORGANIZACIÓN 92

2.6.5 EL PATRIMONIO 93

2.7 ESTADO DE MICHOACÁN 94

2.7.1 SUELDOS, CUOTAS Y APORTACIONES 96

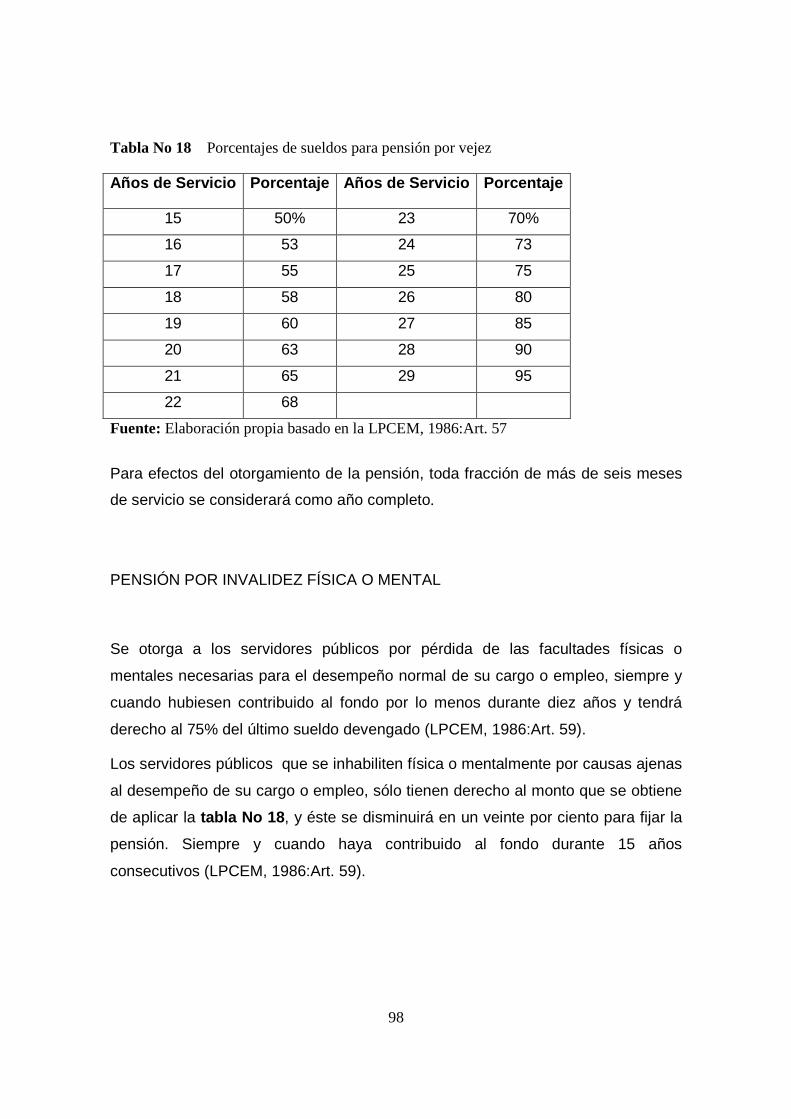

2.7.2 JUBILACIÓN Y PENSIONES 97

2.7.3 PRESTACIONES ECONÓMICAS 100

2.7.4 LA ORGANIZACIÓN 102

2.7.5 EL PATRIMONIO 103

2.8 ESTADO DE ZACATECAS 104

2.8.1 SUELDOS, CUOTAS Y APORTACIONES 105

2.8.2 JUBILACIÓN Y PENSIONES 106

2.8.3 PRESTACIONES ECONÓMICAS 108

2.8.4 LA ORGANIZACIÓN 111

2.8.5 EL PATRIMONIO 112

2.9 ESTADO DE JALISCO 113

2.9.1 SUELDOS, CUOTAS Y APORTACIONES 114

2.9.2 JUBILACIÓN Y PENSIONES 115

2.9.3 PRESTACIONES ECONÓMICAS 117

2.9.4 LA ORGANIZACIÓN 120

2.9.5 EL PATRIMONIO 120

2.10 ESTADO DE GUANAJUATO 121

2.10.1 SUELDOS, CUOTAS Y APORTACIONES 123

2.10.2 JUBILACIÓN Y PENSIONES 124

2.10.3 PRESTACIONES ECONÓMICAS 127

2.10.4 LA ORGANIZACIÓN 130

5

2.10.5 EL PATRIMONIO 131

2.11 RESUMEN 132

CAPÍTULO 3. ANÁLISIS DE LA LEY DE PENSIONES EN EL E STADO DE COLIMA Y

COMPARACIÓN CON NUEVE ENTIDADES. 133

3.1 INTRODUCCIÓN 133

3.2 ESTADO DE COLIMA 133

3.2.1 ADMINISTRACIÓN Y CONTROL 134

3.2.2 PATRIMONIO 137

3.2.3 PRESTACIONES ECONÓMICAS 138

3.2.4 PRESTACIONES SOCIALES 141

3.2.5 RESPONSABILIDADES Y SANCIONES 144

3.3 COMPARATIVO ENTRE LA LEY PARA EL ESTADO DE CO LIMA CON LAS

OTRAS ENTIDADES FEDERATIVAS 144

3.4 RESUMEN 159

CAPÍTULO 4. ANÁLISIS DE LA DIRECCIÓN DE PENSIONES E N EL ESTADO DE

COLIMA

161

4.1 INTRODUCCIÓN 161

4.2 OBJETIVO 162

4.3 ORGANIZACIÓN Y CONTROL 162

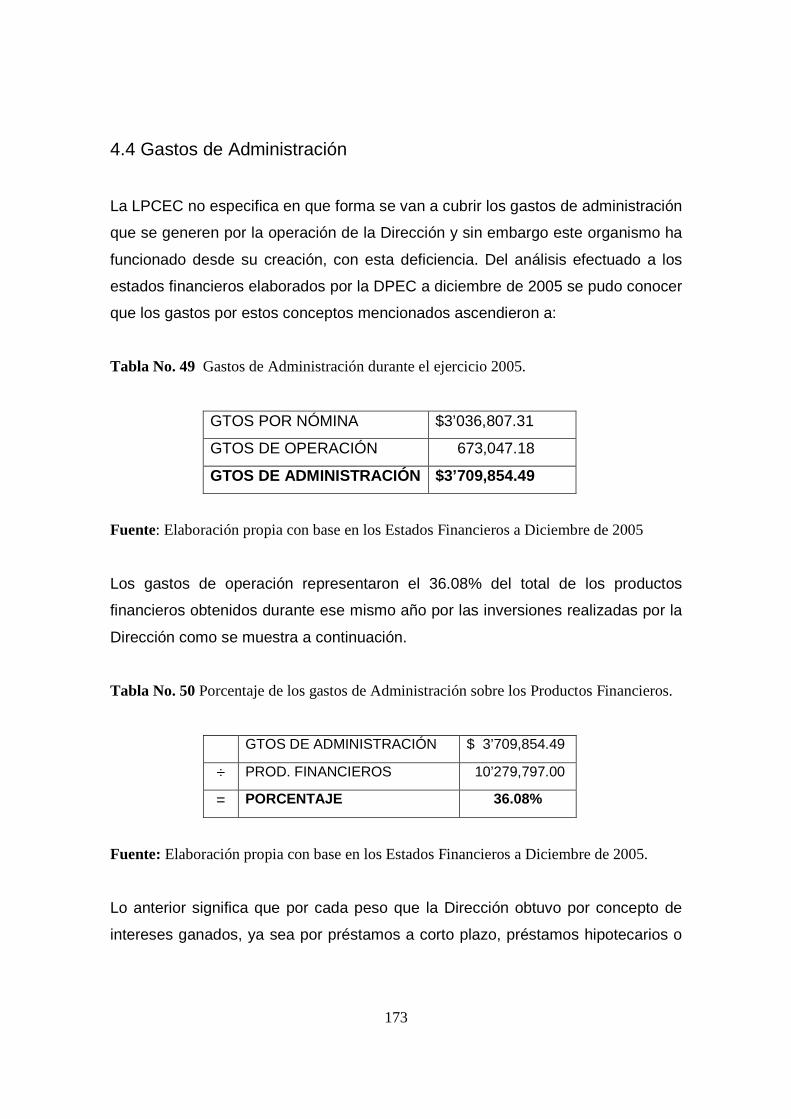

4.4 GASTOS DE ADMINISTRACIÓN 173

4.5 CONVENIO DE INCORPORACIÓN AL IMSS 174

4.6 INCONVENIENCIA DE CUBRIR PENSIONES Y JUBILAC IONES 175

4.7 RESUMEN 184

CAPÍTULO 5. PROPUESTA 185

CONCLUSIONES 189

ANEXO 1 RELACIÓN DE MUJERES QUE LABORAN EN GOBIERNO DEL ESTADO DE

COLIMA Y SE JUBILAN DE 1 A 15 AÑOS

191

ANEXO 2 RELACIÓN DE HOMBRES QUE LABORAN EN GOBIERNO DEL ESTADO

DE COLIMA Y SE JUBILAN DE 1 A 15 AÑOS

192

BIBLIOGRAFÍA CONSULTADA 193

6

INDICE DE TABLAS

1. INTEGRACIÓN DE SUELDO BASE PARA APORTACIONES 14

2. PRINCIPALES DIFERENCIAS EN LOS OBJETIVOS DE LOS ESQUEMAS DE

BENEFICIO DEFINIDO Y CONTRIBUCIÓN DEFINIDA 30

3. IMPORTE DEL PRÉSTAMO SEGÚN LA ANTIGÜEDAD 49

4. CUOTAS DE LOS TRABAJADORES 53

5. APORTACIONES PATRONALES 54

6. PORCENTAJES PARA PENSIÓN 55

7. SUELDO POR TIEMPO DE SERVICIO 58

8. IMPORTE DE DEVOLUCIONES 60

9. PORCENTAJE PARA PENSIÓN POR INVALIDEZ 65

10. PORCENTAJE DE PENSIÓN POR MUERTE 67

11. PROMEDIO DE GASTOS DE FUNERAL 68

12. PORCENTAJE DE PENSIÓN POR TIEMPO DE SERVICIO 75

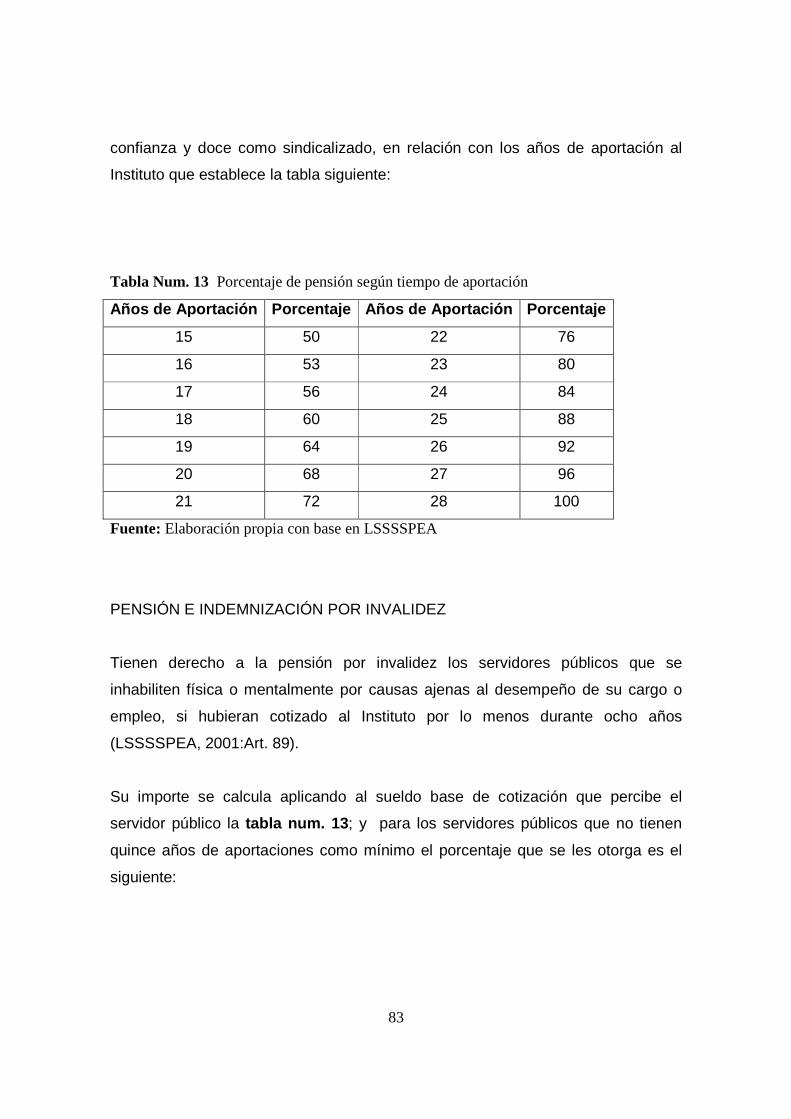

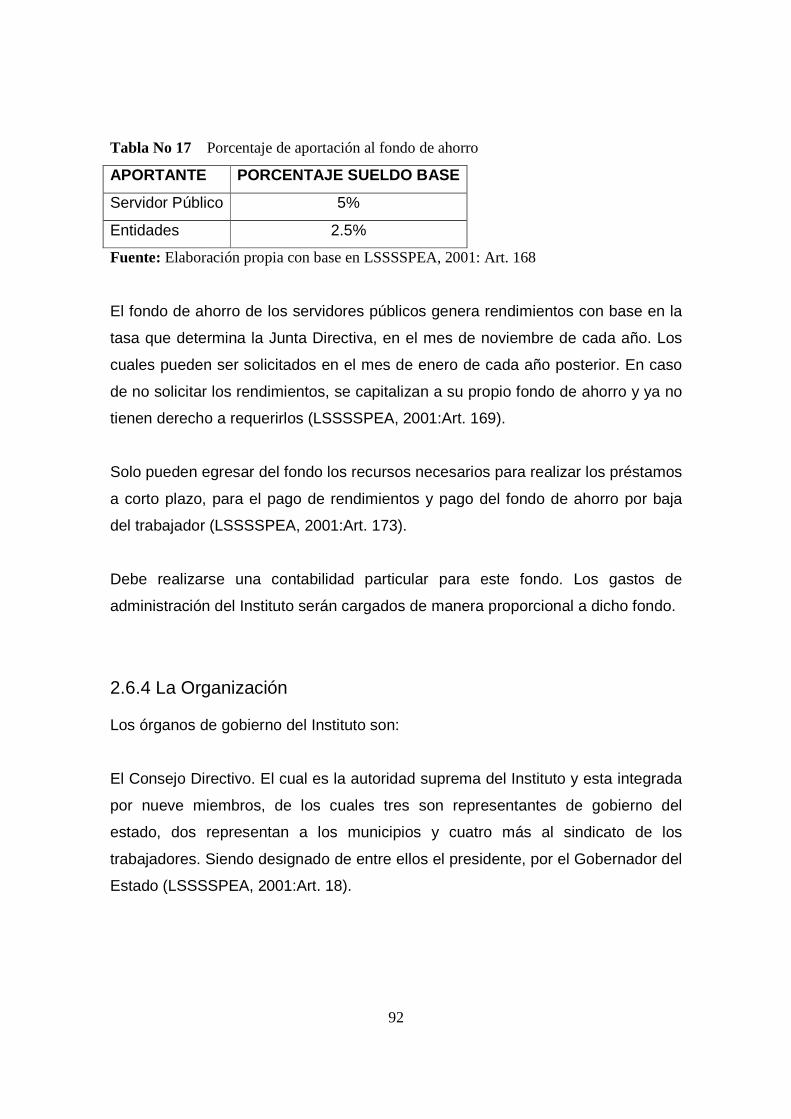

13. PORCENTAJE DE PENSIÓN SEGÚN TIEMPO DE APORTACIÓN 83

14. PORCENTAJE MÍNIMO SEGÚN TIEMPO DE APORTACIÓN 8 4

15. PORCENTAJE SOBRE SUELDO BASE SEGÚN TIEMPO DE APORTACIÓN 85

16. PORCENTAJE EN SALARIOS MÍNIMOS PARA SEGURO DE DEFUNCIÓN 86

17. PORCENTAJE DE APORTACIÓN AL FONDO DE AHORRO 92

18. PORCENTAJE DE SUELDOS PARA PENSIÓN POR VEJEZ 98

19. CUOTA POR SEPARACIÓN SIN DERECHO A PENSIÓN O JUBILACIÓN 100

20. PORCENTAJE PARA RECIBIR PENSIÓN SEGÚN AÑOS COTIZADOS 107

21. MONTO OTORGADO SEGÚN TIEMPO DE SERVICIO 109

22. PORCENTAJES SOBRE SUELDO BASE 116

23. PORCENTAJE DE CUOTAS APORTADAS POR LOS TRABAJADORES 123

24. PORCENTAJE DE CUOTAS APORTADAS POR LOS PATRONES 124

25. PORCENTAJE DE SALARIO BASE SEGÚN AÑOS COTIZADOS 125

26. MONTO AUTORIZADO SEGÚN AÑOS COTIZADOS 128

27. PORCENTAJE DE PENSIÓN POR RETIRO 142

28. COMPARATIVO SEGÚN LA FECHA DE PUBLICACIÓN 145

29. COMPARATIVO DE LOS BENEFICIOS OTORGADOS EN CAD A ESTADO 146

30. COMPARATIVO DE LOS DESCUENTOS Y APORTACIONES AL FONDO 147

31. COMPARATIVO EN TIEMPO DE COTIZACIÓN REQUERIDO PARA OTORGAR

LA JUBILACIÓN 148

32. COMPARATIVO DE LA EDAD REQUERIDA PARA OTORGAR LA JUBILACIÓN 148

7

33. COMPARATIVO DE SALARIO OTORGADO PARA JUBILACIÓ N 149

34. COMPARATIVO DE EDAD REQUERIDA PARA PENSIÓN POR VEJEZ O RETIRO 149

35. COMPARATIVO DE TIEMPO REQUERIDO PARA PENSIÓN P OR RETIRO 150

36. COMPARATIVO DE SUELDO OTORGADO PARA LAS PENSIO NES POR VEJEZ 150

37. COMPARATIVO DE TIEMPO PARA OTORGAR PRÉSTAMO HI POTECARIO 151

38. COMPARATIVO DE MONTO OTORGADO EN PRÉSTAMO HIPO TECARIO 152

39. COMPARATIVO DE PLAZO PARA CUBRIR PRÉSTAMO HIPO TECARIO 152

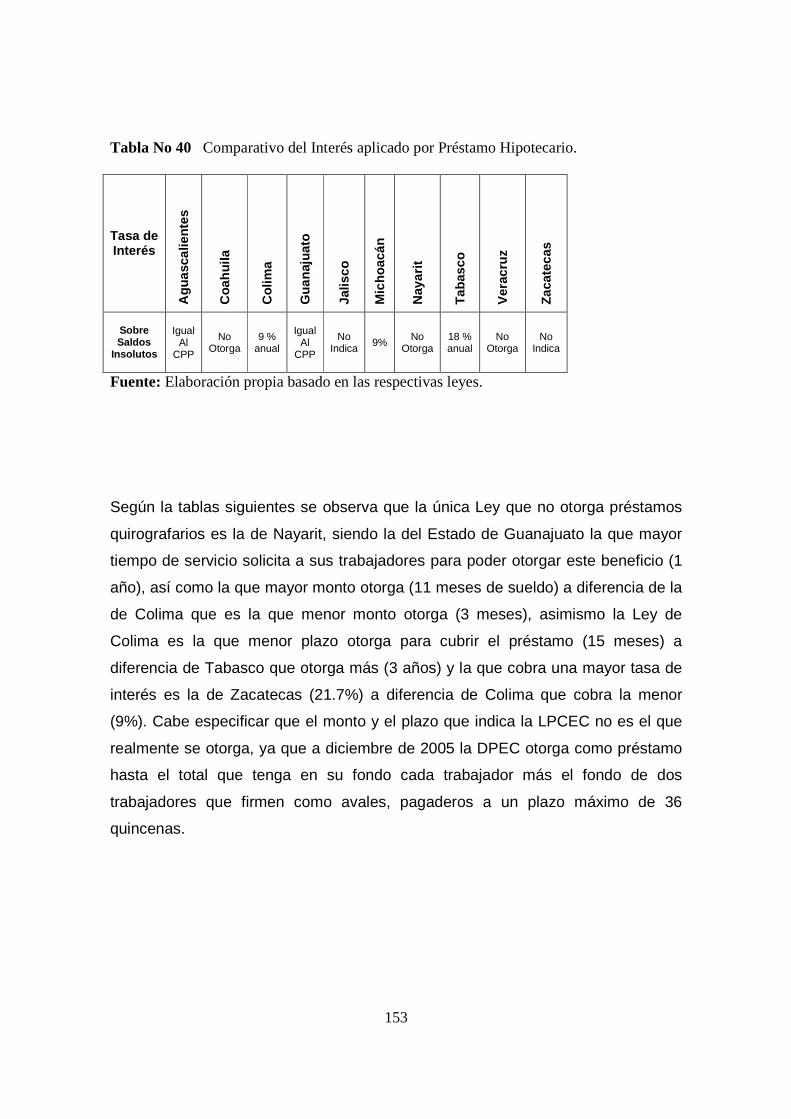

40. COMPARATIVO DE INTERÉS POR PRÉSTAMO HIPOTECARI O 153

41. COMPARTIVO DE TIEMPO REQUERIDO PARA PRÉSTAMO Q UIROGRAFARIO 154

42. COMPARATIVO DEL MONTO OTORGADO EN PRÉSTAMO QUI ROGRAFARIO 154

43. COMPARATIVO DE PLAZO PARA CUBRIR PRÉSTAMO QUIR OGRAFARIO 155

44. COMPARATIVO DE INTERÉS POR PRÉSTAMO QUIROGRAFAR IO 155

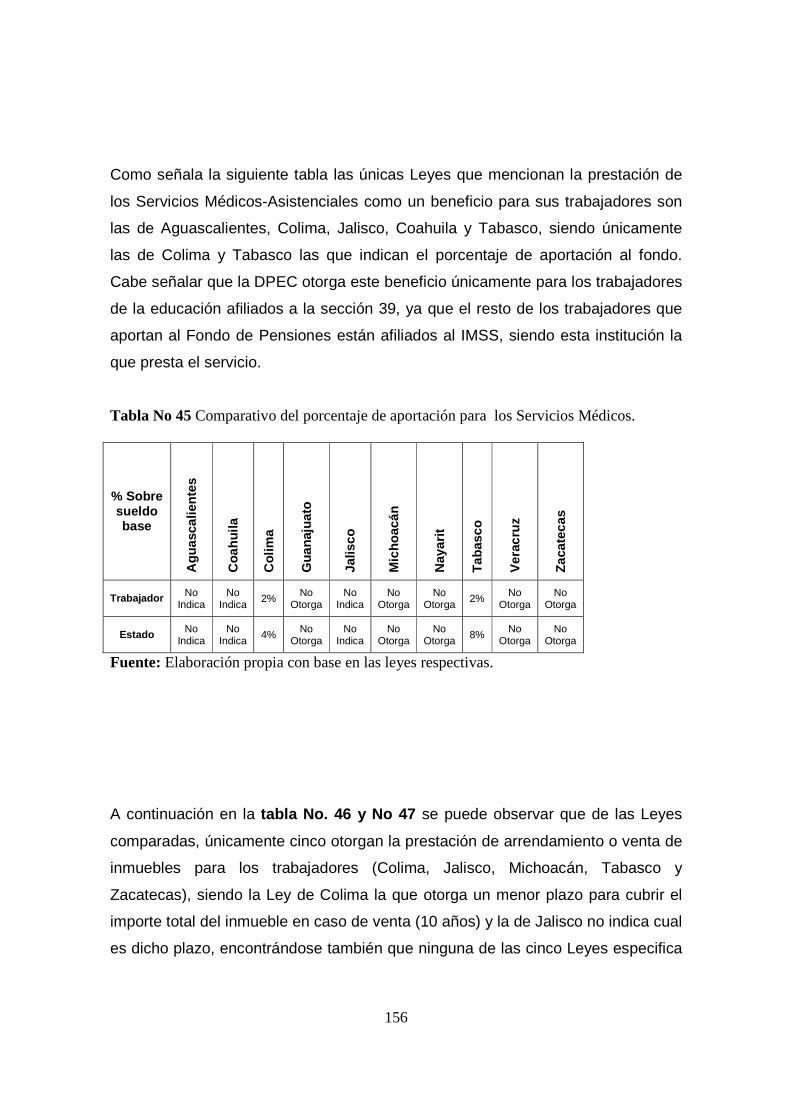

45. COMPARATIVO DE APORTACIÓN PARA SERVICIOS MÉDIC OS 156

46. COMPARATIVO PLAZO PARA CUBRIR INMUEBLE EN CASO DE VENTA 157

47. COMPARATIVO IMPORTE DE LA RENTA COBRADA POR IN MUEBLE 157

48. COMPARATIVO DE PAGO POR GASTOS DE ADMINISTRACI ÓN 158

49. GASTOS DE ADMINISTRACIÓN DEL EJERCICIO 2005 173

50. PORCENTAJE DE GASTOS DE ADMINISTRACIÓN SOBRE LOS PRODUCTOS

FINANCIEROS 173

51. GANANCIA REAL SOBRE LA INVERSIÓN 174

52. INDICADOR DE ESPERANZA DE VIDA EN POBLACIÓN CO LIMENSE 177

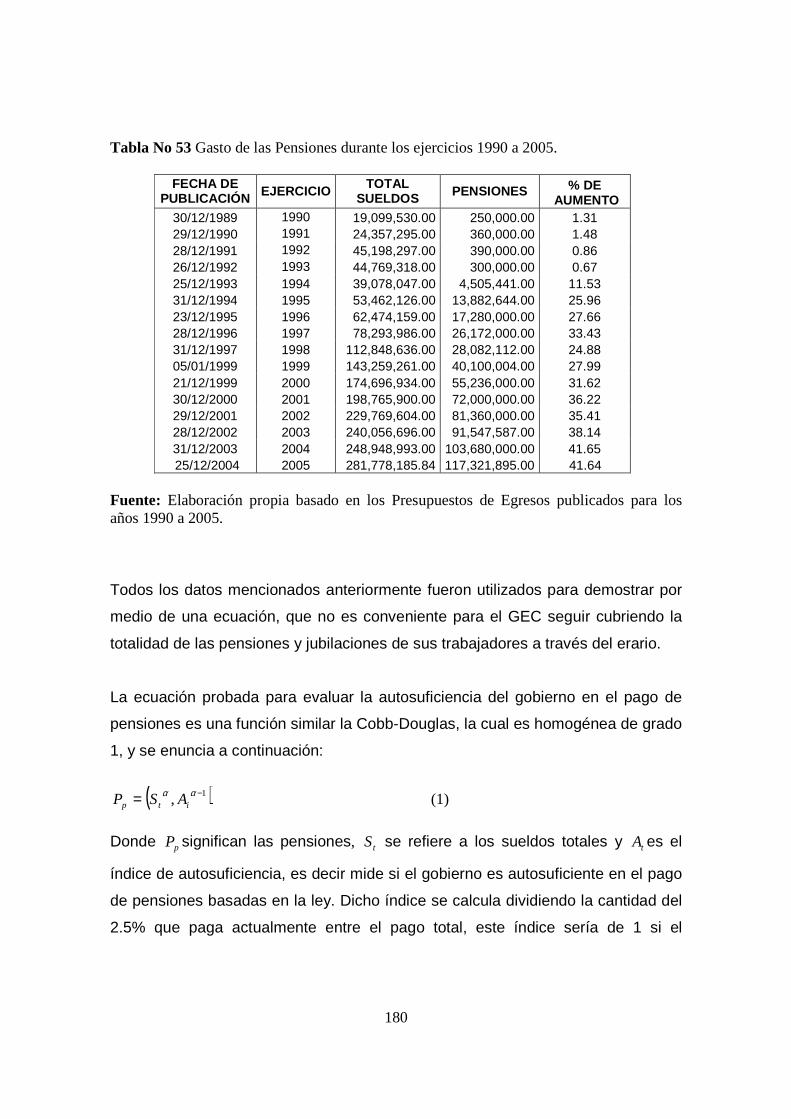

53. GASTOS DE LAS PENSIONES DURANTE LOS EJERCICIOS 1990 A 2005 180

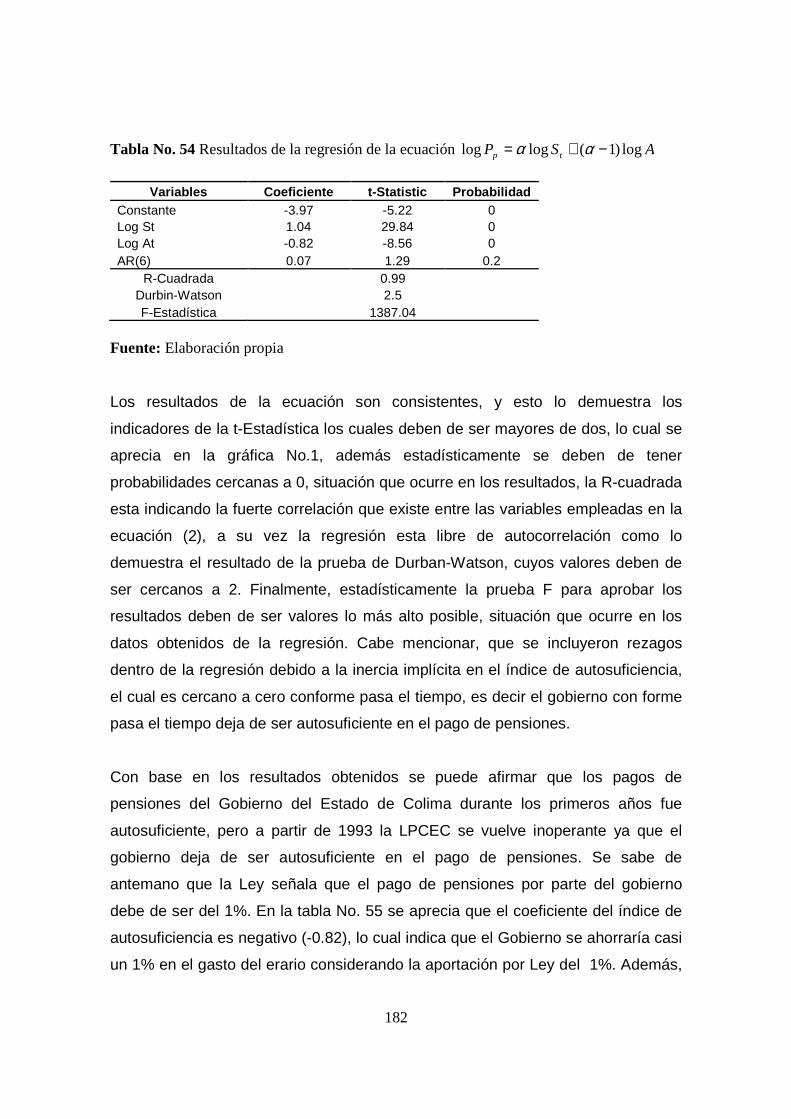

54. REGRESION DE LA ECUACIÓN ASP tp log)1(loglog −+= αα

182

8

INDICE DE FIGURAS

1. ORGANIGRAMA DE LA DIRECCIÓN DE PENSIONES EN ESTADO DE COLIMA 163

2. PAGINA PRINCIPAL 165

3. CONSULTA DE SALDOS 166

4. REQUISITOS PARA PRÉSTAMOS HIPOTECARIOS 167

5. FORMATO DE SOLICITUD CRÉDITO HIPOTECARIO (PART E ANTERIOR) 168

6. FORMATO DE SOLICITUD CRÉDITO HIPOTECARIO (PART E POSTERIOR) 169

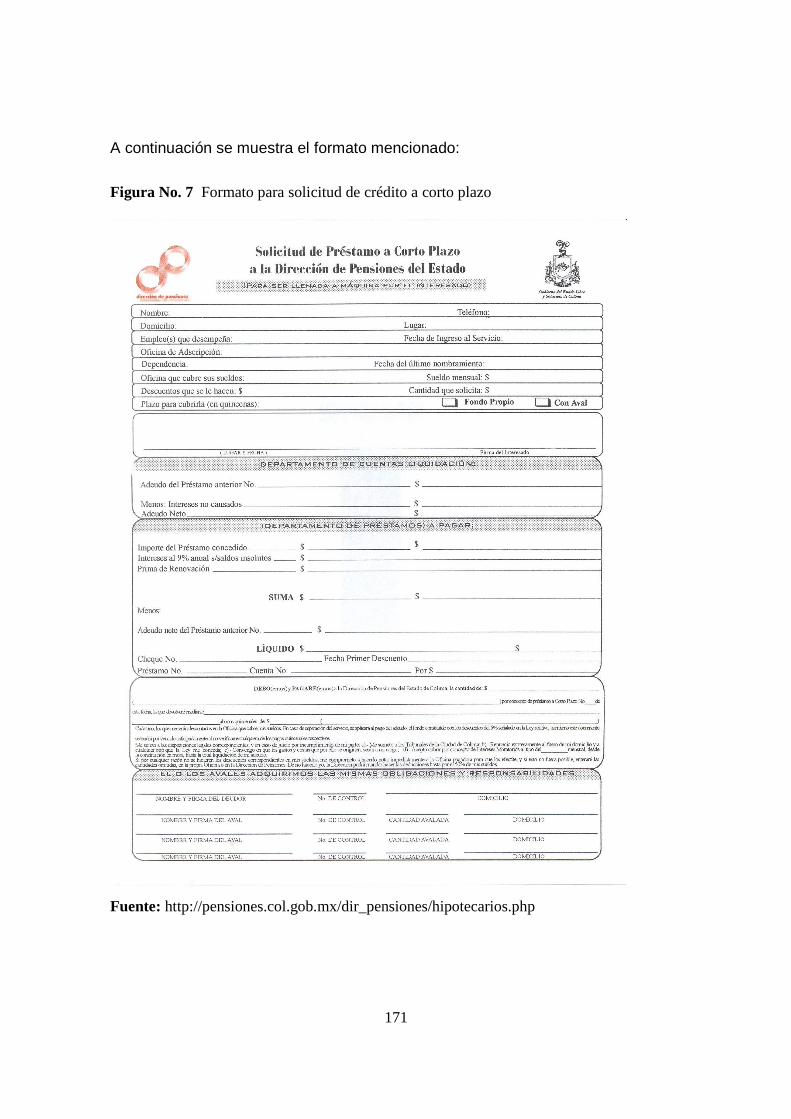

7. FORMATO DE SOLICITUD CRÉDITO A CORTO PLAZO O Q UIROGRAFARIO 171

8. REQUISITOS PARA PRÉSTAMOS A CORTO PLAZO O QUIROGRAFARIO 172

9

INDICE DE GRÁFICAS

1. INDICE DE AUTOSUFICIENCIA DE GOBIERNO DEL ESTA DO DE COLIMA EN EL

PAGO DE LAS PENSIONES

181

10

11

RESUMEN

En el presente trabajo se planteó principalmente la necesidad que tienen todos los

trabajadores de contar con un sistema de seguridad social que cubra cualquier

contingencia que se les presente, pero específicamente esta investigación se

enfoca hacía los trabajadores que laboran para el Gobierno del Estado de Colima

y del Sistema de Pensiones que se tiene implementado para dichos trabajadores.

Se analizó el ordenamiento que regula dicho Sistema de Pensiones, así como, las

leyes que regulan los Sistemas de Pensiones que existen en otras nueve

entidades federativas y se realizó una comparación entre todas ellas logrando

identificar cuales son las desventajas que presenta la Ley de Pensiones Civiles

para el Estado de Colima sobre las demás leyes.

También se realizó un análisis de la Dirección de Pensiones de Gobierno del

Estado de Colima la cual es un organismo descentralizado cuyo principal objetivo

es el de proporcionar a los trabajadores del Estado los beneficios que otorga el

Sistema de Pensiones. Esto con el fin de comprobar que dicho organismo cumpla

con sus funciones de forma eficiente.

Por último se efectuó una proyección estadística sobre los gastos que le ha

representado al Gobierno del Estado de Colima cubrir el total de Pensiones y

Jubilaciones de sus Trabajadores, en los quince años anteriores al 2005 y lo que

le representará en los próximos quince años, con el objetivo de exponer cual será

la carga financiera que esto representará para el erario.

12

ABSTRACT

In the present work the necessity considered mainly that has all the workers to

count on a social security system that covers any contingency that appears to

them, but specifically this investigation has been focusing for the workers who toil

for the Government of the State of Sights on and the System of Pensions that is

had implemented for these workers.

The ordering was analyzed that it regulates to this System of Pensions, as well as

the laws that regulate the Systems of Pensions that exist in other nine federal

organizations and a comparison between all of them was made managing to

identify as they are the disadvantages that the Law of Civil Pensions for the State

presents/displays of Sights on the other laws.

Also an analysis of the Direction of Pensions of Government of the State was

made of Sights on which is a decentralized organism whose main objective is the

one to provide to the workers of the State the benefits that the System of Pensions

grants. This with the purpose of verify that this organism fulfil its functions of

efficient form.

Finally a statistical projection took place on the expenses that have represented to

him the Government of the State of Sights on to cover the total of Pensions and

Retirements of their Workers, in the fifteen years previous to the 2005 and what it

will represent to him in next the fifteen years, with the objective to expose as will be

the financial load that this represents for the State Treasury.

13

INTRODUCCIÓN

La seguridad social debe garantizar el derecho humano a la salud, a la asistencia

médica, a la jubilación digna, a la protección de los medios de subsistencia y a los

servicios sociales necesarios para el bienestar individual y colectivo de los seres

humanos.

Cualquier sistema de seguridad social, pensionario en particular, busca cubrir

contingencias para los trabajadores, particularmente las de vejez, cesantía en

edad avanzada, muerte prematura, accidentes e invalidez, las cuales hasta antes

del año de 1997 eran cubiertas mediante un esquema de reparto. (Congreso de la

Unión, 2005).

Pero llegó un momento en que no se pudieron pagar las pensiones en años

sucesivos y por eso se consideró la reforma que entró en vigor a partir de 1997. La

cual tiene entre sus principales características la creación de cuentas individuales

de contribución definida y las pensiones dependen de lo que se acumule a lo largo

de la vida laboral, a través del esfuerzo de los trabajadores y por los rendimientos

y aportaciones, así como las comisiones que apliquen en el sistema. (Congreso de

la Unión, 2005).

PROBLEMA DE INVESTIGACIÓN

Esta problemática de no poder cubrir el pago de las pensiones engloba a toda la

República Mexicana y lógicamente también al Estado de Colima, el cual es blanco

principal de esta investigación por lo que los datos siguientes corresponden al

objeto que interesa a esta entidad.

14

Para el ejercicio fiscal del 2005 el Gobierno del Estado de Colima (GEC)

presupuestó la cantidad de $117’321,895.00, para el rubro de Pensiones,

Jubilaciones e Indemnizaciones, cantidad que representó el 2.47% del

Presupuesto total en ese año. (Presupuesto de Egresos para el Estado de Colima,

2005).

Lo cual significó una fuerte carga para las finanzas del Estado, ya que si éste se

limitara a aportar el 2.5% sobre el sueldo de los empleados y funcionarios como lo

señala la Ley respectiva, únicamente habría erogado por este concepto la

cantidad de $7’044,454.64, durante el ejercicio 2005, como se muestra en la

siguiente tabla.

Tabla No 1 Integración del sueldo base para aportaciones.

CAPÍTULO DESCRIPCIÓN PRESUPUESTO

1101 Sueldos $189’517,966.20

1102 Sobresueldos 92’260,219.64

SUMA $281’778,185.84

Porcentaje de Aportación 2.5%

Aportación correspondiente $7’044,454.64

Fuente: Elaboración propia, basado en el Presupuesto de Egresos para el ejercicio 2005.

Lo anterior le habría significado un ahorro de $110’277,440.36, durante ese

ejercicio. Este es el principal motivo para resolver las siguientes preguntas de

investigación:

¿Es conveniente para las finanzas del Estado seguir cubriendo el total de las

pensiones y jubilaciones de todos sus trabajadores?

15

¿Son similares los beneficios otorgados por la Ley de Pensiones Civiles del

Estado de Colima (LPCEC), con los otorgados por las leyes de otros estados de la

república mexicana?

¿Funciona la LPCEC de acuerdo a las necesidades actuales de los trabajadores

del Gobierno del Estado de Colima?

¿Se aplica al pie de la letra lo señalado por la LPCEC?

¿Cumple la Dirección de Pensiones del Estado de Colima (DPEC) con los

objetivos para los que se creó?

Con la realización de esta investigación se busca beneficiar a los trabajadores del

Gobierno del Estado de Colima (GEC), garantizando que la distribución y

asignación de los recursos al momento de su retiro sean proporcionales a las

aportaciones que efectuaron durante su vida laboral.

Sugiriendo una alternativa que le proporcione al GEC un modelo de seguridad

social que responda a las necesidades del estado y que asegure el derecho

humano a la salud, a la asistencia médica, a la jubilación digna y a la protección

de los medios de subsistencia necesarios para el bienestar individual y colectivo

de los trabajadores.

Además, de liberar al presupuesto del estado de la actual carga financiera que

representa cubrir con el erario público las pensiones, jubilaciones e

indemnizaciones de los trabajadores.

16

OBJETIVO GENERAL:

Analizar el sistema de pensiones de los trabajadores de GEC, con el fin de poder

determinar si el pago de pensiones y jubilaciones representan para el erario una

fuerte carga financiera; así como verificar si dicho sistema cumple con los

beneficios y prestaciones que otorga la LPCEC, a los trabajadores y de existir

alguna problemática recomendar posibles acciones que brinden una solución a

este problema.

PARTICULARES:

• Determinar si es conveniente para las finanzas de Gobierno del Estado de

Colima (GEC) seguir cubriendo el total de las pensiones y jubilaciones de todos

los trabajadores a su servicio.

• Comprobar si los beneficios otorgados por la LPCEC son similares a los

otorgados por las leyes de otros estados.

• Analizar la LPCEC para verificar su funcionalidad de acuerdo a las

necesidades actuales de los trabajadores.

• Constatar si lo señalado por la LPCEC se aplica al pie de la letra.

• Verificar si la Dirección de Pensiones del Estado de Colima (DPEC) cumple

con los objetivos para los que fue creada.

El proceso de investigación que se utilizó es el método deductivo, ya que se fue de

lo general a lo particular analizando la Ley de Pensiones de otros estados de la

17

república y comparándose con la del Estado de Colima, con el fin de llegar a

conclusiones que sirvan de fundamento para la solución del problema planteado.

El tipo de investigación fue combinada tendiente más a lo documental, ya que se

analizaron investigaciones de otros autores, tratando de complementarlas con

nuevas aportaciones confirmadas en la práctica.

El enfoque que se le dio a la investigación fue cualitativo con tendencia a mixto,

debido a que la recolección y análisis de datos se basó en un esquema inductivo,

pero algunos datos recolectados fueron procesados a través de instrumentos de

medición que permiten conocer las tendencias evolutivas de los mismos.

Las principales limitaciones para realizar esta investigación fueron la obtención de

las Leyes que regulan los sistemas de pensiones de todas las entidades

federativas que conforman la República Mexicana, motivo por el cual solo se pudo

analizar las Leyes de nueve entidades a parte de la Ley del Estado de Colima,

cabe mencionar que de éstas, seis pertenecen junto con Colima a la zona centro

occidente de la República Mexicana (Aguascalientes, Guanajuato, Jalisco,

Michoacán, Nayarit y Zacatecas).

Así como la obtención de información correspondiente a datos y cifras,

provenientes de la Dirección de Pensiones Civiles y de la Dirección de Personal

de la Secretaría de Administración de Gobierno del Estado de Colima, ya que

ninguno de estos organismos cuenta con una plataforma de información mediante

la cual se den a conocer de manera transparente el manejo y aplicación de los

recursos pertenecientes a los trabajadores del Gobierno del Estado de Colima y

de las aportaciones que por Ley le corresponde efectuar al Gobierno a cuenta de

los trabajadores, respectivamente. Contraviniendo de esta manera con lo

estipulado en la Ley de Transparencia y Acceso a la Información Pública del

Estado de Colima.

18

Debido a que estos datos se consideran confidenciales y no están disponibles

para el público en general se considera como la principal limitación, pero no al

grado de impedir una investigación que sea completa y con datos verídicos.

Dentro de introducción en el capítulo uno se desarrolla la revisión documental

partiendo de la premisa de que los sistemas de pensiones tienen como objetivo

garantizar un flujo de ingresos para un trabajador y su familia al momento que deje

de laborar. Así mismo se describe el funcionamiento de los diversos planes

institucionales de Pensiones en México.

El capítulo dos lleva a cabo un análisis de las leyes de pensiones en nueve

entidades federativas diferentes a Colima, ya que son las únicas a las que se pudo

tener acceso, esto con el objeto de brindar una herramienta que permita conocer

los avances que existan en esos estados en materia de pensiones y de garantizar

la provisión de una pensión adecuada de los trabajadores al servicio del Gobierno

del Estado de Colima.

En el tercer capítulo se analiza la Ley de Pensiones Civiles del Estado de Colima

destacándose los artículos que se determinen obsoletos y aquellos con los que no

cumple la Dirección de Pensiones y poder hacer un comparativo con las leyes de

los otros Estados, para con base en esto proponer al órgano Legislativo de esta

entidad las posibles modificaciones a este ordenamiento.

En el capítulo cuarto se habla acerca de la Dirección de Pensiones de Gobierno

del Estado de Colima, de su patrimonio, su estructura organizacional, su situación

financiera y sus funciones, con el fin de proporcionar una visión amplia que

19

permita conocer si existe alguna problemática en este organismo. Asimismo se

realiza una proyección estadística sobre la conveniencia de seguir cubriendo con

el erario público las pensiones y jubilaciones de los trabajadores del estado,

partiendo de la premisa de que el gobierno del estado de Colima no tiene la

capacidad suficiente para soportar la carga financiera de los trabajadores que se

encuentran pensionados actualmente, así como los que están próximos a

pensionarse en un período de uno a quince años.

El capítulo quinto es una sugerencia acerca de las modificaciones que se pueden

realizar a la LPCEC, haciendo hincapié en los artículos que no se cumplan con

base en lo analizado, además se propone abandonar el actual plan de pensiones y

que se adopte un plan de pensiones mixto que sea compatible con el sistema de

cuentas individuales del IMSS.

Por último se presentan las conclusiones generales a las que se llega por medio

de esta investigación, de acuerdo a los capítulos anteriores.

20

21

CAPÍTULO I

MARCO CONCEPTUAL

1.1 INTRODUCCIÓN

La Organización Internacional del Trabajo (OIT) define la seguridad social como

“La protección que la sociedad otorga contra las contingencias económicas y

sociales derivadas de la pérdida de ingresos a consecuencia de enfermedades,

maternidad, riesgos de trabajo, invalidez, vejez y muerte, incluyendo la asistencia

médica” (González, 2003).

Por lo que cualquier sistema de seguridad social, pensionario en particular, busca

cubrir contingencias para los trabajadores, principalmente las de vejez, cesantía

en edad avanzada, muerte prematura, accidentes y enfermedades que puedan

conducir a la invalidez.

Esas contingencias, hasta el año de 1997, eran atendidas mediante un esquema

de reparto. Pero llegó el momento de no poder pagar las pensiones en años

sucesivos, y se creó el nuevo sistema en 1997 cuyas principales características

son las cuentas individuales de contribución definida, en el cual las pensiones

dependen de lo que se acumule a lo largo de la vida laboral, a través del esfuerzo

que hagan los trabajadores y que desde luego está dada también por los

rendimientos y las aportaciones, así como las comisiones que se apliquen en el

sistema (Congreso de la Unión, 2005).

Existen diversos planes de pensiones públicos y personales los cuales son

patrocinados ya sea por empresas o entidades públicas, por instituciones de

seguridad social y por instituciones de asistencia social.

Es por eso que uno de los principales propósitos de este capítulo es el de describir

el funcionamiento de los planes de pensiones existentes en México.

22

1.2 Antecedentes de los planes de pensiones en México

El surgimiento de los planes de pensiones del Estado se remonta a principios del

Siglo XX, cuando algunas legislaciones estatales (Estado de México y Nuevo

León entre otros) incluyeron disposiciones mediante las cuales los patrones

debían atender a sus trabajadores en caso de muerte o accidentes. Además el

artículo 123 de la Constitución de 1917 estableció la necesidad de promover

programas de previsión social, incluidos los seguros de pensiones y que en

los gobiernos posrevolucionarios se trataron de realizar (Villagómez y Solís,

1997).

Los programas de pensiones de retiro o sobrevivencia financiados

mediante impuestos de nómina fueron propuestos por las administraciones de

Álvaro Obregón (1920-1924) y Plutarco Elías Calles (1924-1928), con el apoyo de

la Confederación Regional Obrera Mexicana (CROM) pero sin éxito debido a la

oposición del sector patronal (Villagómez y Solís, 1997).

Durante el gobierno de Calles se instauraron planes para los servidores

públicos (Ley General de Pensiones Civiles de Retiro) y para los militares un plan

similar. Ambos programas fueron mejorados durante el Gobierno de Lázaro

Cárdenas del Río (1934-1940) al tiempo que se incluyeron planes de pensiones

para el retiro en contratos colectivos de los trabajadores petroleros y de

ferrocarriles, sin embargo los esfuerzos por extender dichos beneficios al resto

de los trabajadores no fue concretado. Hasta la gestión de Manuel Ávila

Camacho (1940-1946) cuando se realizó y aprobó la Ley de Seguridad Social

que extendía los beneficios para los trabajadores asalariados y que tomó forma

mediante la creación del Instituto Mexicano del Seguro Social (IMSS) en el

gobierno de Lázaro Cárdenas (Navarro, 1992).

Esta legislación incluía el beneficio de pensiones por invalidez, vejez y retiro,

aunque su aplicación fue lenta y con una cobertura básicamente urbana.

23

Durante la administración de Ávila Camacho también se incluyeron en el

contrato laboral de los electricistas disposiciones similares sobre pensiones.

Asimismo en 1959 se creó el Instituto de Seguridad y Servicios Sociales para

los Trabajadores del Estado (ISSSTE) el cual sustituyó a la Dirección General

de Pensiones y Retiro (Navarro, 1992).

La cobertura del IMSS al finalizar el gobierno de Adolfo López Mateos

alcanzaba alrededor de un 25 por ciento de la población y la fuerza

laboral, dándose prioridad en gobiernos posteriores a mejorar los beneficios

otorgados y extendiéndose, éstos, a las familias de los trabajadores así como al

sector rural (Navarro, 1992).

1.3 Tipos de Planes de Pensiones

El Instituto Mexicano de Ejecutivos de Finanzas clasifica los planes de pensiones

de la siguiente manera (IMEF, 2006):

Planes Públicos y Privados

Los planes de Pensiones se pueden dividir en Públicos y Privados como se indica

a continuación.

Los planes de pensiones públicos son aquéllos cuyo financiamiento es asumido en

forma total o parcial por el Gobierno para todos aquellos empleados activos. En

México, los empleados que prestan sus servicios a las empresas paraestatales

son beneficiados por los esquemas ofrecidos por el Instituto de Seguridad Social

al Servicio de los trabajadores del Estado (ISSSTE). Quienes trabajan para

empresas privadas, son beneficiados por el Instituto Mexicano del Seguro Social

(IMSS).

24

Los planes privados son beneficiados por la empresa con el objeto de darle al

empleado ingresos complementarios a los otorgados bajo las pensiones públicas.

Planes Contributivos y No Contributivos

Los Planes de pensiones Contributivos son aquéllos que contemplan aportaciones

de los empleados para cubrir sus costos, en tanto que los planes no contributivos

son aquellos que no consideran la participación del trabajador dentro del

financiamiento del plan de pensiones.

Los planes de pensiones se clasifican en tres categorías: de Contribución Definida

(CD), de Beneficio Definido (BD) y Mixtos. Bajo cualquiera de estos esquemas los

empleados pueden contribuir en el costo del plan, esto es, que sean

adicionalmente planes contributivos o planes no contributivos, (IMEF, 2006).

1.3.1 Planes de Beneficio Definido

Los Planes de Beneficio Definido (PBD) se caracterizan por las siguientes

condiciones:

• El monto del beneficio que se recibirá a la jubilación se calcula con una

fórmula definida.

• El costo y las aportaciones de cada año son variables, ya que se

determinan a través de una valuación actuarial que contempla la estimación

de factores tanto económicos como demográficos, por lo que la empresa

asume el riesgo de las desviaciones positivas y negativas de dichos

factores, los cuales impactarán como una ganancia o pérdida en los costos

de la empresa.

• Este tipo de planes promueve la permanencia de largo plazo de los

empleados.

25

• Es poco apreciado por los empleados, ya que sólo los que se acercan a la

jubilación lo ven como algo tangible.

Los PBD son tan variados como fórmulas de beneficios existan, pero pueden

clasificarse básicamente en tres categorías: los determinados por fórmulas de

beneficio fijo, beneficio con porcentaje nivelado y por fórmulas de crédito unitario:

1. Fórmula de Beneficio Fijo. Consiste en establecer el monto del beneficio de la

pensión como una cantidad fija e independiente del salario y antigüedad del

empleado. Los planes que utilizan esta fórmula no otorgan una pensión equitativa,

ya que no toman en cuenta la carrera salarial ni los años acumulados de trabajo

del empleado, ofrecen una pensión de igual monto tanto a una persona que

alcanza 65 años con poca antigüedad, sin importar su sueldo, como a otra con

muchos más años acumulados de servicio en la compañía y tal vez con un sueldo

mucho mayor.

2. Fórmula de Porcentaje Nivelado . Esta fórmula define el monto de la pensión

como un porcentaje de sueldo pensionable. Beneficio =%* Sueldo Pensionable. Al

utilizar esta fórmula, el plan es, en relación a la fórmula de Beneficio Cerrado, un

poco más equitativo, ya que sí se considera la carrera salarial del trabajador, pero

aún no es del todo justo, pues ofrecerá un beneficio igual a un empleado con poca

antigüedad que a otro que ha dado muchos años más de servicio, pero que esté

en el mismo nivel de sueldo. Este tipo de pensiones privadas están relacionadas

con las pensiones otorgadas por las instituciones de seguridad social por el

Método de Deducción, el cual se basa en calcular la pensión del plan privado

como un porcentaje del sueldo del empleado para después restar la porción de la

pensión que otorga el Seguro Social. El resultado de la diferencia es exactamente

la pensión que otorga el plan privado: Pensión = %* Sueldo Pensionable –

Pensión Seguridad Social.

26

3. Fórmula de Beneficio de crédito Unitario . En este tipo de fórmula el monto de

la pensión está definido como un porcentaje del salario pensionable del trabajador,

afectado por los años de servicio prestado en la empresa, es decir: Beneficio = %*

antigüedad* sueldo pensionable. De las tres fórmulas, está es la que sí establece

un beneficio más justo, ya que toma en consideración el sueldo y la antigüedad de

los empleados, y no dará beneficios iguales a personas con diferentes niveles de

sueldos ni con distintas antigüedades.

Se considera el plan privado de manera independiente o en adición a las

pensiones que proporciona el IMSS (Método de Acción): Pensión = %*

antigüedad* sueldo pensionable + Pensión Seguridad Social.

1.3.2 Planes de Contribución Definida

Los Planes de Contribución Definida (PCD) cuentan con las siguientes

características:

• Existe un compromiso con los empleados de aportar periódicamente un

monto determinado en porcentaje del sueldo.

• Los empleados pueden o no participar con un porcentaje de su sueldo para

incrementar su beneficio a la jubilación.

• No existe compromiso en el monto final del beneficio.

• Las fluctuaciones en las variables macroeconómicas pueden afectar el

monto final a recibir como beneficio del plan, en forma favorable o

desfavorable para el empleado.

• Promueve carreras cortas y por lo tanto la sustitución generacional.

• Es más apreciado por los empleados, al ser más tangible y con el atractivo

de aunque se retiren antes de la jubilación pueden gozar de un beneficio

adicional.

• Este tipo de planes requieren de mayor administración por parte de las

empresas.

27

En un esquema de Contribución Definida, existe un compromiso con los

empleados de aportar periódicamente un monto determinado, donde las

aportaciones serán distintas para cada empleado. Éstas pueden depender de la

edad y la antigüedad, el sueldo, la productividad del empleado o incluso de los

resultados de la empresa, lo que da como resultado que se generen cuentas

individuales a cada participante del plan.

Al establecer el plan como Contribución Definida, la empresa establece el costo

como un porcentaje de nómina o como un monto fijo por edad que sólo se

actualiza por inflación. Conforme transcurra el tiempo, la empresa puede ir

modificando las aportaciones, pero no está obligada involuntariamente a hacerlo.

El compromiso de la empresa es aportar anualmente y a la jubilación se contratará

un seguro con el capital constitutivo acumulado, que puede darle derecho al

jubilado a recibir una renta mensual o incluso una renta pagadera anualmente,

podría destinarla para pagar la prima para un seguro de gastos médicos mayores

tanto para el como para su cónyuge, y así mantener un programa de salud al

jubilarse.

Los principales tipos de Planes de Contribución Definida son:

• Planes de Fórmula Específica basada en un Beneficio Objetivo.

• Planes de Reparto de Utilidades.

• Planes de Previsión y Ahorro.

• Planes de Bonos de Acciones.

1. Planes de Fórmula Específica basada en un Benefi cio Objetivo. Son

aquellos en los que la empresa realiza contribuciones basadas en una fórmula fija

y específica, establecida dentro del funcionamiento del plan de pensiones. Dichas

contribuciones, que se realizan en forma regular y periódica, son equivalentes a un

porcentaje del salario de cada empleado.

28

El establecimiento de estos tipos de planes es muy común en compañías que

quieren ofrecer a sus empleados un beneficio seguro, pero que no desean asumir

la responsabilidad de riesgos financieros.

Los ingresos al retiro que provee un PBD son muy diferentes a los que

proporciona un PCD, que utiliza la fórmula específica basada en un beneficio

objetivo: a través del primero, el beneficio queda garantizado, pues independiente

de las variables financieras o demográficas. En contraste, el beneficio que se

obtiene con el segundo, está supeditado a las contribuciones de la compañía, así

como de las ganancias y pérdidas en las inversiones.

Las aportaciones pueden determinarse en función de un beneficio objetivo,

aunque no existe la garantía de lograrlo debido a que dependerá en un mayor

grado de las pérdidas y ganancias obtenidas de las inversiones que se presenten

en la cuenta individual.

2. Planes de Reparto de Utilidades . En éste la empresa realiza una contribución

periódica basada en un porcentaje de sus utilidades, la cual se distribuye en forma

proporcional a los trabajadores. Se puede eliminar esta aportación en los años en

los que no se generen utilidades.

Debido a que las contribuciones bajo este esquema dependen de las ganancias

que tengan las compañías, ni las contribuciones ni los montos de los beneficios al

retiro pueden ser definidos con anticipación. Debido a esto en México estos planes

no son comunes, ya que no ofrecen ventajas fiscales para las empresas ni para

los empleados.

3. Planes de Previsión y Ahorro. Este plan establece un arreglo bajo el cual los

empleados de cierta compañía realizan contribuciones voluntarias a sus cuentas

individuales, a las cuales posiblemente la empresa contribuiría con un porcentaje

similar. Si la firma no hace contribuciones al plan, éste se conoce como “Plan de

29

Previsión”. Su ventaja es que a pesar de que el empleado contribuye todos los

gastos correspondientes a la administración de las cuentas corren a cargo de la

compañía.

Estos planes proveen de mayor flexibilidad a los beneficios por separación: la

empresa puede otorgar una cantidad equivalente a un porcentaje de las

contribuciones aportadas por los empleados.

Por otro lado, aquellos planes en los cuales existe promesa por par parte de la

compañía de aportar un porcentaje de la contribución del empleado resultan para

el trabajador especialmente atractivos, ya que garantizan con la contribución cierta

ganancia, al menos igual al porcentaje que la empresa aportará,

independientemente de la tasa de retorno que obtenga en la cuenta individual.

Con estos tipos de planes, los empleados tienen las ventajas adicionales de la

conveniencia y disciplina del ahorro a través de las deducciones vía nómina,

además de la oportunidad de invertir en ciertos instrumentos a los que no se tiene

acceso en un ahorro personal.

4. Plan de Bonos de Acciones. Son aquéllos dispuestos y mantenidos por las

empresas para proveer de beneficios similares a los establecidos en un plan del

tipo de reparto de utilidades, con la diferencia de que los beneficios son

distribuidos con acciones de las compañías.

30

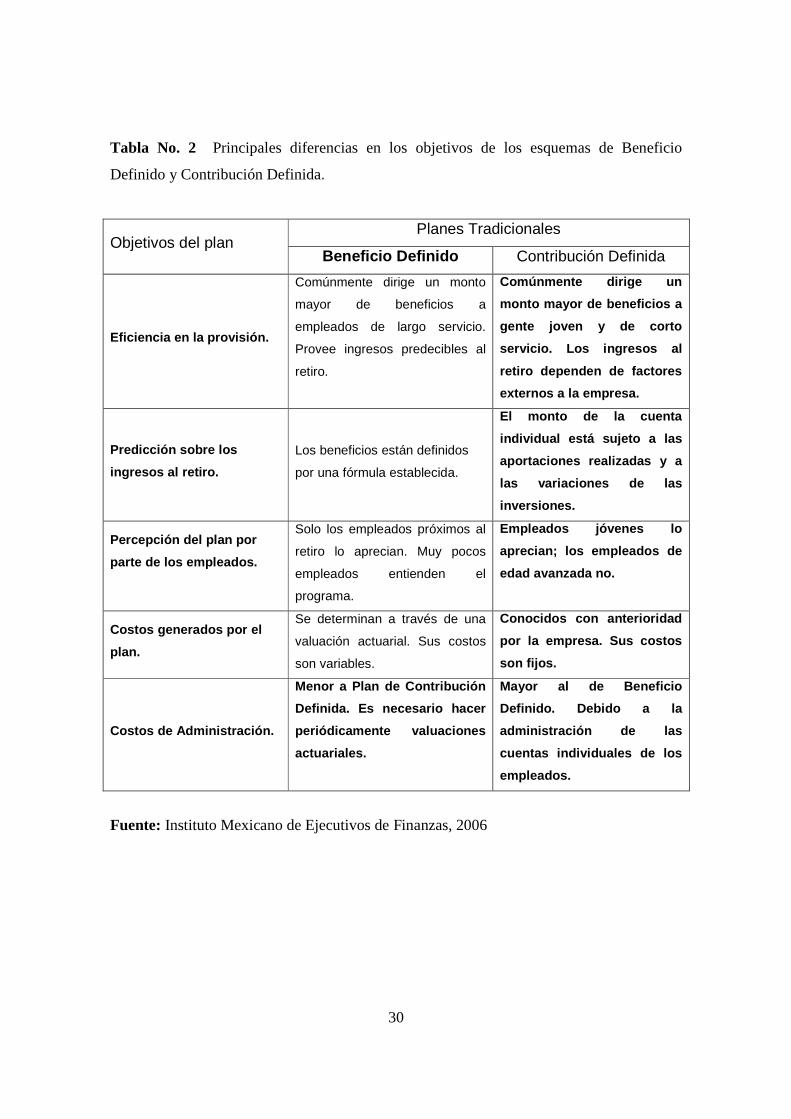

Tabla No. 2 Principales diferencias en los objetivos de los esquemas de Beneficio

Definido y Contribución Definida.

Objetivos del plan Planes Tradicionales

Beneficio Definido Contribución Definida

Eficiencia en la provisión.

Comúnmente dirige un monto

mayor de beneficios a

empleados de largo servicio.

Provee ingresos predecibles al

retiro.

Comúnmente dirige un

monto mayor de beneficios a

gente joven y de corto

servicio. Los ingresos al

retiro dependen de factores

externos a la empresa.

Predicción sobre los

ingresos al retiro.

Los beneficios están definidos

por una fórmula establecida.

El monto de la cuenta

individual está sujeto a las

aportaciones realizadas y a

las variaciones de las

inversiones.

Percepción del plan por

parte de los empleados.

Solo los empleados próximos al

retiro lo aprecian. Muy pocos

empleados entienden el

programa.

Empleados jóvenes lo

aprecian; los empleados de

edad avanzada no.

Costos generados por el

plan.

Se determinan a través de una

valuación actuarial. Sus costos

son variables.

Conocidos con anterioridad

por la empresa. Sus costos

son fijos.

Costos de Administración.

Menor a Plan de Contribución

Definida. Es necesario hacer

periódicamente valuaciones

actuariales.

Mayor al de Beneficio

Definido. Debido a la

administración de las

cuentas individuales de los

empleados.

Fuente: Instituto Mexicano de Ejecutivos de Finanzas, 2006

31

1.3.3 Planes Mixtos

Los Planes Mixtos combinan las características de los PBD y CD, de tal manera

que se pueda obtener las ventajas de cada uno dentro de un solo plan. Los tipos

de Planes Mixtos son:

• Planes de Balance de Flujo.

• Planes de Ciclo de Vida.

• Planes Piso.

1. Planes de Balance de Flujo . Son PBD que parecen ser de CD. El beneficio del

empleado está constituido con las contribuciones que hace la compañía a la

cuenta individual. Se dice que son de BD porque los rendimientos son

garantizados por la empresa de acuerdo con una tasa predeterminada, que puede

ser fija, una combinación de fija y variable, algún índice económico como son los

Certificados de la Tesorería (CETES), etcétera. Las contribuciones están en

función de una fórmula predeterminada que puede variar de acuerdo con niveles

de sueldo, edad o antigüedad.

Por otro lado, la administración es menos compleja que la de un PCD, ya que el

empleado no tiene opción para hacer contribuciones voluntarias.

2. Planes de Ciclo de Vida. Estos tipos de planes proveen de una contribución

que se define como un porcentaje del salario pensionable. Dicho porcentaje se

obtiene de la acumulación de porcentajes previamente establecidos y que se

asignan por cada año de servicio en la empresa. Por eso, el crecimiento del

beneficio dependerá de los años acumulados en la empresa y del salario que

tenga el trabajador.

3. Planes Piso. Están compuestos por un PBD y por uno de CD que le otorgan al

empleado y la posibilidad de acumular una cantidad a través del PCD y le

garantizan un beneficio mínimo, el cual se define bajo un PBD.

32

El Beneficio Piso es exigible únicamente cuando la cuenta individual otorga

beneficios inadecuados al retiro que resultan de las inversiones, aportaciones o el

retiro anticipado de los participantes en el plan.

Sin embargo, la combinación de estos tipos de planes es algo difícil de comunicar.

Los empleados deben entender que en el momento del retiro se llevarán el saldo

acumulado en la cuenta individual y sólo en el caso de que este beneficio sea

menor al garantizado, la empresa les otorgará la diferencia. Por lo cual el beneficio

mínimo no es un beneficio adicional, sino un componente de un plan combinado y

unificado.

1.4 Los Principales Programas de Pensiones

A continuación se hace una breve descripción de los programas de pensiones

ofrecidos por: el Instituto Mexicano del Seguro Social (IMSS), el Instituto de

Seguridad y Servicios Sociales para los Trabajadores del Estado

(ISSSTE), así como el Sistema de Ahorro para el Retiro (SAR).

1.4.1 Instituto Mexicano del Seguro Social (IMSS).

Hasta 1997 el programa conocido como Seguro de Invalidez, Vejez, Cesantía en

Edad Avanzada y Muerte (IVCM), era el más importante de México, con base al

número de afiliados. Este programa fue creado en 1943 y permitió ampliar la

cobertura contra estos riesgos a los trabajadores asalariados en el sector

privado así como aquellos trabajadores independientes que se afiliaron al

Instituto. Para 1960 su cobertura representó alrededor del 10 por ciento

de la Población Económicamente Activa (PEA), aumentando a 19 por ciento en

1976 y 27 por ciento en 1995 (Instituto Mexicano del Seguro Social, 1995).

33

Dicho programa era de beneficios definidos y aunque en un principio se

planteó como un esquema de capitalización parcial, en la práctica funcionó

como un esquema de reparto.

En este sentido dicho sistema presentaba los siguientes elementos:

Contribuciones:

El programa se financiaba con aportaciones del patrón 75%, el trabajador 20% y

el gobierno 5% respectivamente (Ley del IMSS, 1995).

Elegibilidad :

Para la pensión de vejez, el asegurado requería de una contribución mínima

de 500 semanas y tener 65 años de edad o 60 años para la cesantía en edad

avanzada (Ley del IMSS, 1995).

Beneficios:

Las pensiones de vejez y cesantía en edad avanzada dependían del número

de semanas de aportación que excedían el periodo de contribución mínima (500

semanas). Estos beneficios se basaban en el promedio del salario base de los

últimos cinco años dividido entre el salario mínimo (Ley del IMSS, 1995). El IMSS

garantizaba que la pensión mínima no era inferior a un salario mínimo.

La Ley del Seguro Social, publicada en el Diario Oficial de la Federación el 21 de

diciembre de 1995, con vigencia a partir del 1 de julio de 1997, reestructuró

lo seguros amparados en el régimen obligatorio del Seguro Social, quedando

estructurado en la siguiente manera:

1.- Riesgos de Trabajo (RT);

2.- Enfermedades y Maternidad (EM);

3.- Invalidez y Vida (IV);

34

4.- Retiro, Cesantía en Edad Avanzada y Vejez (RCV); y

5.- Guarderías y Prestaciones Sociales.

1.4.2 Instituto de Seguridad y Servicios Sociales para los

Trabajadores del Estado (ISSSTE).

Este Instituto fue creado en 1959, con la finalidad de ofrecer servicios de

seguridad social a los servidores públicos. Además de servicios médicos y

asistenciales, se le fusionó el programa de pensiones que era ofrecido por la

Dirección General de Pensiones y Retiro.

En 1967 la cobertura de afiliados directos representó el 2.9 por ciento de la PEA,

aumentando al 5.5 por ciento en 1976 y 6.3 por ciento en 1990. En la

actualidad su cobertura incluye a 99 instituciones federales como los

Poderes de la Unión, Secretarias de Estado, organismos desconcentrados,

hospitales e instituciones de salud, 78 instituciones desconcentradas de

Educación Pública, 34 Universidades e Instituciones de Educación Superior y 14

organismos clasificados como otros. En conjunto los afiliados directos en 1996

representaban el 6 por ciento de la PEA (ISSSTE, 1995).

Contribuciones:

El pago de las cotizaciones se efectuaba sobre el sueldo base, hasta por una

cantidad que no rebasara 10 veces el salario mínimo general.

Cada trabajador cubría una cuota fija del 8 por ciento del Salario Base

Contractual (SBC):

El 2.75 % de dicha cuota se aplicaba para cubrir los seguros de medicina

preventiva, enfermedades, maternidad y los servicios de rehabilitación física y

mental.

35

El 0.5 % para cubrir las prestaciones relativas a préstamos a mediano y corto

plazo.

El 0.5 % para cubrir los servicios de atención al bienestar y desarrollo infantil,

servicios integrales de retiro a jubilados y pensionistas, servicios turísticos,

promociones culturales de preparación técnica, fomento deportivo y de

recreación y servicios funerarios.

El 3.5 % para la prima que se establecía anualmente para el pago de

jubilaciones, pensiones e indemnizaciones globales, así como para integrar las

reservas actuariales.

El porcentaje restante se aplicaba para cubrir los gastos generales de

administración del Instituto, exceptuando los correspondientes al Fondo de la

Vivienda (Ley del ISSSTE, 1995).

Las dependencias y entidades públicas cubrían el 17.75 % del SBC de los

trabajadores aplicando la siguiente forma:

6.75 % para los seguros de medicina preventiva, enfermedades, maternidad y los

servicios de rehabilitación física y mental.

El 0.5 % para las prestaciones de préstamos a mediano y corto plazo.

El 0.5 % para los servicios de atención para el bienestar y desarrollo infantil,

servicios integrales de retiro a jubilados y pensionistas, servicios turísticos,

promociones culturales de preparación técnica, fomento deportivo y de

recreación y servicios funerarios.

El 0.25 % para el seguro de riesgos del trabajo.

El 3.5 % para el pago de jubilaciones, pensiones e indemnizaciones globales, así

como para integrar reservas.

El 5 % para construir el Fondo de la Vivienda (FOVISSSTE).

El porcentaje restante se aplicaba para cubrir los gastos generales de

administración del Instituto (Ley del ISSSTE, 1995).

Beneficios:

Para calcular el monto de las cantidades que correspondían por pensión se

36

tomaba en cuenta el promedio del sueldo básico disfrutado en el año inmediato

anterior a la fecha de baja del trabajador o de su fallecimiento.

El sistema de pensiones del ISSSTE, otorgaba los siguientes beneficios:

Pensión por Jubilación:

Tenían derecho los trabajadores con 30 años o más de servicio y las

trabajadoras con 28 años o más de servicio e igual tiempo de cotización al

Instituto, cualquiera que fuera su edad. La pensión correspondía a una cantidad

equivalente al 10 por ciento del promedio del sueldo base disfrutado en el año

anterior a la fecha de jubilación.

Reserva e Inversión:

El régimen financiero que se sigue para las personas del seguro de riesgos del

trabajo y el seguro de jubilación, de retiro por edad y tiempo de servicios,

invalidez, muerte e indemnización global y cesantía en edad avanzada, es el de

primas escalonadas, la constitución de reservas actuariales fue prioritaria sobre

las financieras, con el fin de garantizar el pago de los compromisos de

pensiones, indemnizaciones globales, amortizaciones de créditos otorgados a

los trabajadores y entrega de depósitos.

De acuerdo a la ley, la inversión de reservas financieras del Instituto

debería hacerse en las mejores condiciones posibles de seguridad,

rendimiento y liquidez, prefiriéndose las que además garantizasen mayor utilidad

social (Ley del ISSSTE, 1995).

1.4.3 Sistema de Ahorro para el Retiro (SAR).

El SAR, es un sistema de ahorro obligatorio, de contribuciones concretas y

complementarias de los esquemas de pensiones de beneficios definidos que

37

reciben los trabajadores por parte del IMSS e ISSSTE.

El sistema esta basado en cuentas individuales por trabajador, las cuales a su

vez tienen dos subcuentas: una de retiro y una de vivienda. Para los

trabajadores sujetos a las leyes del IMSS e Infonavit, la subcuenta de retiro se

constituye como una aportación patronal igual al 2 por ciento del Salario Base de

Cotización (SBC), y la segunda con una aportación patronal igual al 5 por

ciento del SBC (Rohde, 1996).

Para los trabajadores sujetos a la Ley del ISSSTE, la subcuenta de retiro se

constituye con una aportación patronal igual al 2 % del sueldo básico de

cotización definido en la propia Ley, con un tope máximo de 25 veces el salario

mínimo general vigente en el D.F.

En el caso del fondo para vivienda se conforma con una aportación

patronal del 5 por ciento del sueldo básico de cotización previsto en la Ley del

ISSSTE, teniendo un tope máximo de 10 veces el salario mínimo general

que dictamine la Comisión Nacional de Salarios Mínimos.

De esta forma, el SAR, consiste en un sistema de cuentas individualizadas, el

cual permite que el trabajador pueda estar al tanto de sus estados de cuenta

de manera que pueda detectar cualquier anomalía o violación a la ley en el

manejo de sus fondos o en el de las aportaciones a las que tiene derecho.

Asimismo el otorgamiento de las prestaciones derivadas de este seguro de

Retiro, Cesantía en edad avanzada, Vejez y muerte de los pensionados

(RCV) requiere del cumplimiento de periodos de espera medidos en las semanas

de cotización reconocidas por el Instituto Mexicano del Seguro Social.

Las regulaciones en cuanto al sistema que contiene la Ley de los Sistemas de

Ahorro para el Retiro, se aprobaron en abril de 1996 y el sistema inicio su

38

funcionamiento el 1 de julio de 1997.

Es importante mencionar que en México antes de la creación del SAR, los

trabajadores de ingresos bajos difícilmente podían acceder a los servicios

financieros que ofrecen una mejor mezcla de riesgo y rendimiento. A través del

SAR y en base a sus predicciones los trabajadores, tendrán acceso a un

instrumento de ahorro donde podrán obtener una tasa de interés real positiva

(Bodnstedt, 1994).

El principal objetivo de la Ley del Sistema de Ahorro para el Retiro (SAR) era:

1.- Manejo transparente y rentable de los fondos para el retiro de los

trabajadores.

2.- La adecuada vigilancia y supervisión con el concurso de todos los sectores

interesados.

3.- Orientación de recursos a los objetivos de interés nacional; y

4.- Definición de los propietarios de las administradoras de fondos para el retiro

(Afores) incluyendo la inversión extranjera y prevención de todas las situaciones

que pudieran generar conflictos de intereses (CONSAR, 1998, Num. 3).

Se propuso crear una comisión reguladora, la Comisión Nacional del

Sistema de Ahorro para el Retiro (CONSAR) para asegurar el funcionamiento

adecuado del sistema. La comisión tiene sus funciones especificadas en la Ley,

pero también cuenta con elementos de flexibilidad y discrecionalidad. Es una Ley

que tiene candados, tanto por sus facultades de regulación y supervisión que se

otorgan a la Comisión y a sus órganos de gobierno, como por los delitos que se

tipifican y por las capacidades de sanción que se otorgan.

La supervisión del sistema tiene un carácter participativo. Se fortalece a

través de la Comisión Consultiva y de Vigilancia , particularmente para opinar en

asuntos de gran preocupación, en especial para los trabajadores. La

Comisión tiene un carácter tripartito de representación gubernamental, obrera y

39

patronal, como la del Consar.

Las Sociedades de Inversión Especializadas de Fondos para el Retiro (Siefores)

cumplen con propósitos vinculados al desarrollo nacional y no especulativos o

de escaso interés para el país. El régimen de inversión previsto en la Ley

establece criterios generales que se refieren hacia dónde pueden ir los recursos

y en que instrumentos se debe invertir.

Las Siefores únicamente pueden invertir en valores gubernamentales o

públicos de deuda, así como en valores de renta fija y acciones de empresas

privadas de primera línea, en términos de prestigio, solvencia y rentabilidad.

Eventualmente se podrá invertir en empresas grandes de México y obtener altas

tasas de interés por arriba de las promedio en el mercado.

De conformidad con la Ley del Sistema de Ahorro para el Retiro las

Siefores deben contar con un Comité de Inversión el cual será el que

determine la política y estrategia de inversión a seguir.

Además del citado Comité, la Ley del Sistema de Ahorro para el Retiro, prevé

la existencia del Comité de Análisis de Riesgos, el cual tiene como objeto el

establecimiento de los criterios y lineamientos para la selección de los riesgos

crediticios permisibles de los valores que integran la carteras de las Siefores

(CONSAR, 1997, Num. 13)

El régimen de inversión debe otorgar la mayor seguridad y la obtención de una

adecuada rentabilidad de los recursos de los trabajadores, así como

incrementar el ahorro interno y el desarrollo de un mercado de

instrumentos a largo plazo acorde con el sistema de pensiones. Así lo

establece el artículo 43 de la Ley del Sistema de Ahorro para el Retiro,

donde se procurará otorgar la mayor seguridad y la obtención de una

adecuada rentabilidad de recursos de los trabajadores.

40

1.5 Presupuesto de Egresos del Estado de Colima 2005

Para el ejercicio fiscal del 2005 el Gobierno del Estado de Colima presupuestó la

cantidad de $117’321,895.00, para el rubro de Pensiones, Jubilaciones e

Indemnizaciones, cantidad que representó el 2.47% del Presupuesto total en ese

año.

Lo cual significa una fuerte carga para las finanzas del Estado, ya que si éste se

limitara a aportar el 2.5% sobre el sueldo de los empleados y funcionarios como lo

señala la Ley respectiva (artículo 17 fracc. III), únicamente habría erogado por

este concepto la cantidad de $7’044,454.64, durante el ejercicio 2005.

Lo anterior le habría significado un ahorro de $110’277,440.36, durante ese

ejercicio.

41

1.6 RESUMEN

En la actualidad los sistemas de pensiones de cuentas individuales es lo que esta

funcionando a nivel mundial, pero el principal problema de este sistema, que es el

que actualmente se maneja en México, es que para tener pensiones y tener un

sistema de pensiones financieramente viable, sostenible y que tenga los recursos

para pagar esos beneficios, hay que ahorrar. Lo cual significa un gran sacrificio, ya

que los mexicanos no tienen arraigado el hábito del ahorro.

Es por eso que las personas deben comenzar a plantearse metas de ahorro,

afiliándose a planes institucionales públicos o privados, optando por la mejor

estrategia de inversión con el propósito de maximizar su nivel de bienestar y el de

sus familias.

El Sistema de Ahorro para el Retiro (SAR), constituye un nuevo instrumento de

cuentas individualizadas de los trabajadores que mediante la acumulación de sus

fondos, lograrán al final de su periodo laboral contar con una pensión para ellos y

sus familias

Con el fin de liberar la carga financiera que representa para el erario público el

pago de las pensiones y jubilaciones de los trabajadores que laboran para el GEC

es necesario y fundamental que el Estado pueda comprender el funcionamiento de

las diferentes clases de pensiones y las disposiciones fiscales, con el propósito de

optar por el diseño que les permita alcanzar los objetivos deseados al menor costo

posible y estar en todo momento en posibilidad de cumplir con sus obligaciones

contractuales.

42

43

CAPITULO II ANÁLISIS DE LAS LEYES QUE REGULAN LAS PENSIONES CIVILES EN NUEVE ENTIDADES DE LA REPÚBLICA (AGUASCALIENTES, GUANAJUATO, JALISCO, MICHOACÁN, NAYARIT, COAHUILA, TABASCO, VERACRUZ Y ZACATECAS)

2.1 INTRODUCCIÓN

En este capítulo se lleva a cabo un análisis de las leyes de pensiones que se

tienen implementadas en nueve entidades federativas de México (Veracruz,

Tabasco, Coahuila, Nayarit, Aguascalientes, Guanajuato, Jalisco, Michoacán y

Zacatecas), de las cuales seis conforman junto con Colima la región centro-

occidente de la república mexicana y las demás son a las únicas leyes que se

pudo tener acceso.

Esto con el fin de comprobar que cualquier entidad de la región centro occidente o

de otra parte de México cuenta con leyes más actualizadas que la Ley vigente en

el Estado de Colima, y así poder brindar una herramienta que permita conocer los

avances que existan en esos estados, en materia de pensiones y tratar de

implementarlos en el Estado de Colima con el fin de garantizar la provisión de una

pensión adecuada de los trabajadores al servicio del Gobierno de dicho Estado.

2.2 Estado de Veracruz (1996)

La Ley de Pensiones del Estado de Veracruz (LPEV) entró en vigor a partir del

primero de diciembre de 1996 y consta de once capítulos y 118 artículos. El

cumplimiento de esta Ley queda a cargo del Instituto de Pensiones del Estado de

Veracruz, el cual es un organismo público descentralizado, con personalidad

jurídica y patrimonios propios (LPEV, 1969:Art. 1).

44

Esta Ley establece como obligatorias las siguientes Prestaciones:

1. Jubilación.

2. Seguro de vejez.

3. Seguro de incapacidad.

4. Seguro de invalidez.

5. Seguro por causa de muerte.

6. Gastos de funeral.

7. Indemnización global.

8. Préstamos a corto plazo.

9. Promoción de préstamos hipotecarios.

10. Promoción de créditos para la adquisición de casa o terreno para la

construcción de casa habitación (LPEV, 1962: Art. 2)

Los beneficios establecidos por esta Ley únicamente se otorgan a:

I. Los trabajadores al servicio del Gobierno del Estado de Veracruz.

II. Los trabajadores de los organismos públicos incorporados a su régimen.

III. Los trabajadores del Instituto de Pensiones del Estado.

IV. Los pensionistas1 que tengan derecho a este beneficio.

V. Los familiares de los trabajadores y de los pensionistas (LPEV, 1962:Art. 3)

Con el fin de maximizar la organización del fondo el Instituto de Pensiones (LPEV,

1996:Art. 6) tiene entre otras las siguientes funciones:

1 Persona a la que el Instituto otorga cualquiera de las prestaciones señaladas

45

a) Requerir en forma anual al Gobierno del estado y a los organismos públicos

incorporados, su presupuesto de egresos, respectivo.

b) Conocer las altas y bajas de los trabajadores, así como las modificaciones de

los sueldos sujetos a descuentos.

c) Expedir a todos los trabajadores sujetos a esta Ley una tarjeta de identificación,

que sirva para justificar su personalidad.

d) Recopilar información sobre los beneficiarios para formular escalas de sueldos,

tablas de mortalidad, estadísticas y cálculos necesarios para posibles

modificaciones.

e) Otorgar y administrar los diversos servicios a su cargo, vigilando la correcta

captación de las cuotas, aportaciones y demás ingresos.

f) Expedir los reglamentos para el debido cumplimiento de sus funciones y de su

organización interna.

2.2.1 Sueldos, Cuotas y Aportaciones

Para los efectos de esta Ley el sueldo básico (LPEV, 1996:Art.15) que se toma en

cuenta se integra únicamente por los siguientes conceptos: Sueldo, sobresueldo,

prima de antigüedad, quinquenio o sus equivalentes, asignación docente genérica

y compensación. Excluyéndose cualquier otra percepción que reciba el trabajador.

46

Las prestaciones otorgadas por el Instituto son cubiertas con las cuotas a cargo de

los trabajadores y las aportaciones del Gobierno y los organismos públicos

incorporados (LPEV, 1996:Art. 17), las cuales equivalen a:

• El 11% del sueldo básico mensual que disfruten los trabajadores. A cargo

de ellos mismos.

• El 13.53% del sueldo básico mensual de los trabajadores. Aportadas por

Gobierno del Estado y los organismos incorporados.

Los gastos administrativos que se generan con el funcionamiento del Instituto

también son cubiertos con las cuotas señaladas en el párrafo anterior, pero estos

nunca deben exceder el 1.68% del total de los salarios de cotización que se

generan en un año fiscal, destinándose lo no ejercido al fondo global (LPEV,

1996:Art. 16).

2.2.2 La Jubilación y las Pensiones

El derecho que tienen los trabajadores o sus familiares derechohabientes a recibir

las prestaciones mencionadas es obligatorio siempre y cuando cumplan con los

siguientes requisitos.

JUBILACIÓN

Cuando el trabajador tenga 30 años cotizando en el instituto y 53 años de edad

cumplidos, este tendrá derecho al pago del 100% de su sueldo básico (LPEV,

1996:Art. 37).

47

PENSIÓN POR VEJEZ

Los trabajadores con 55 años de edad cumplidos y un mínimo de15 años

cotizando en el instituto, tienen derecho al 50% del sueldo básico.

A partir de los 16 a los 25 años cotizando existe un incremento del 2.5% anual

hasta completar el 75% del sueldo básico.

De los 26 a los 30 años de cotizar en el Instituto se otorga un incremento del 5%

anual, hasta el 100% del sueldo básico (LPEV, 1996:Art. 39)

PENSIÓN POR INCAPACIDAD

Los trabajadores que se inhabiliten física o mentalmente como consecuencia

directa del servicio tienen derecho a una pensión igual al sueldo básico que venía

disfrutando (LPEV, 1996:Art. 41)

PENSIÓN POR INVALIDEZ

Los trabajadores que se inhabiliten física o mentalmente por causas ajenas al

desempeño de su trabajo tienen derecho al 50% del sueldo básico. Solo si

contribuyeron con sus cuotas durante 15 años (LPEV, 1996:Art. 44)

A partir de los 16 a los 25 años cotizando existe un incremento del 2.5% anual

hasta completar el 75% del sueldo básico.

De los 26 a los 30 años de cotizar en el Instituto se otorga un incremento del 5%

anual, hasta el 100% del sueldo básico.

48

PENSIÓN POR CAUSA DE MUERTE

Los trabajadores que fallezcan a consecuencia directa del cumplimiento del

servicio, sus derechohabientes tienen derecho a una pensión íntegra del 100% de

su sueldo básico y ésta disminuye un 10% durante los siguientes años hasta

llegar a la mitad de la pensión original (LPEV, 1996:Art. 50)

GASTOS DE FUNERAL

Los derechohabientes del trabajador fallecido tienen derecho al importe de los

gastos realizados hasta por el equivalente de cuatro mensualidades de su

pensión, siempre y cuando no excedan 6 veces el SMM de la zona económica

(LPEV, 1996:Art. 56)

2.2.3 Las Prestaciones Económicas

PRÉSTAMOS A CORTO PLAZO

Tienen derecho a este préstamo los trabajadores que hayan cotizado por lo menos

durante seis meses al Instituto, siempre y cuando dejen una garantía por el total

de la cantidad en mutuo (LPEV, 1996:Art. 63)

El importe se determinará de acuerdo a la siguiente tabla:

49

Tabla No 3. Importe del préstamo según la antigüedad.

ANTIGÜEDAD IMPORTE DEL PRESTAMO

De 6 meses a 15 años 100 dias de sueldo básico

De 15 años a 20 años 110 dias de sueldo básico

De 20 años a 25 años 130 dias de sueldo básico

De 25 años a 30 años 150 dias de sueldo básico

Más de 30 años y jubilados 180 dias de sueldo básico

Fuente: Elaboración propia basado en la Ley de Pensiones de Veracruz

Plazo.

El plazo para el pago del préstamo no es más de doce meses ni menos de uno

Interés.

Por regla general es fijado por el Consejo Directivo, pero no debe ser mayor al

50% de la tasa de interés vigente en el mercado financiero, la cual no será menor

al 12% anual (LPEV, 1996:Art. 66)

Los intereses son retenidos al momento de concederse el préstamo y los abonos a

capital se realizan mediante pagos quincenales iguales, por parte de los

trabajadores que se encuentran activos y con pagos mensuales, por parte de los

pensionados.

FINANCIAMIENTO

El Instituto no utiliza recursos propios de patrimonio para otorgar los préstamos a

corto plazo, sino que acude a fuentes alternas como instituciones bancarias o

aseguradoras (LPEV, 1996:Art. 68)

50

2.2.4 La Organización

Los órganos de gobierno del Instituto son:

El Consejo Directivo. El cual es la autoridad suprema del Instituto y esta integrada

por trece miembros, de los cuales siete son representantes de gobierno del

estado, designados por el titular del ejecutivo y seis mas son designados por los

trabajadores (LPEV, 1996:Art. 76).

La Dirección General. Esta a cargo de un Director general nombrado por el

Gobernador del Estado y tiene a su cargo las funciones administrativas del

Instituto.

El Comité de Vigilancia. Esta integrado por trece miembros, seis designados por el

gobernador, seis designados por las organizaciones sindicales y un representante

del Instituto.

2.2.5 El Patrimonio

El patrimonio del Instituto está integrado por los siguientes conceptos (LPEV,

1996:Art. 95):

1. Las propiedades, derechos, posesiones y obligaciones que integren el

patrimonio del Instituto al entrar en vigor esta ley.

2. Las aportaciones de los trabajadores.

3. Las aportaciones de Gobierno del estado y organismos públicos.

4. Los créditos e intereses a favor del Instituto y a cargo de los trabajadores.

5. Los intereses, rentas, plusvalías y demás utilidades que se obtengan de las

inversiones.

51

6. El importe de las indemnizaciones, pensiones caídas e intereses que

prescriban a favor del instituto.

7. El producto de las sanciones pecuniarias.

8. Las donaciones, herencias y legados a favor del instituto.

9. Muebles e inmuebles que se otorguen para el servicio público.

La presente Ley establece que la constitución, inversión y manejo de las reservas

financieras del Instituto se deben hacer buscando las mejores condiciones de

seguridad y rendimiento, garantizando así una mayor utilidad a sus

derechohabientes, a través de la elaboración de un programa anual de inversiones

(LPEV, 1996:Art. 99).

Se autoriza a que las reservas se inviertan en bonos emitidos por el Gobierno

Federal a través de instituciones de crédito y otras instituciones que manejen

inversiones, siempre que se apeguen a los lineamientos establecidos por el

instituto.

Como una disposición complementaria esta Ley establece que en ningún caso,

por ningún motivo, ni por autoridad alguna se podrá disponer de los fondos del

Instituto, ni siquiera a título de préstamo reintegrable.

2.3 Estado de Tabasco (1999)

La Ley del Instituto de Seguridad Social del Estado de Tabasco (LISSET) entró en

vigor a partir del primero de enero de 1985 y fue reformada el 16 de junio de 1999,

consta de trece capítulos y 153 artículos. Tiene por objeto proporcionar seguridad

social a los servidores públicos de los poderes del Estado, municipios, organismos

descentralizados y empresas de participación estatal.

52

La aplicación de está Ley corresponde al Instituto de Seguridad Social del Estado

de Tabasco el cual es un órgano desconcentrado de la Secretaría de Planeación y

Finanzas (LISSET, 1999:Art. 1).

PRESTACIONES

Las prestaciones que otorga la presente Ley (LISSET, 1999:Art.8) son las

siguientes:

1. Jubilaciones.

2. Pensiones por: Vejez, invalidez y muerte

3. Prestaciones médicas: salud, maternidad, accidente de trabajo y

enfermedad no profesional.

4. Préstamos hipotecarios.

5. Préstamos a corto plazo.

6. Compra y arrendamiento de inmuebles propiedad del instituto.

7. Seguro de vida

8. Seguro de retiro

9. Pago de funerales

Las prestaciones que otorga esta Ley (LISSET, 1999:Art.6) sólo se aplican a:

a) Servidores públicos de base o supernumerarios al servicio del estado.

b) Servidores públicos de los ayuntamientos.

c) Servidores públicos de los organismos descentralizados del estado y empresas

de participación estatal.

d) Los familiares beneficiarios del asegurado, jubilado y pensionado.

53

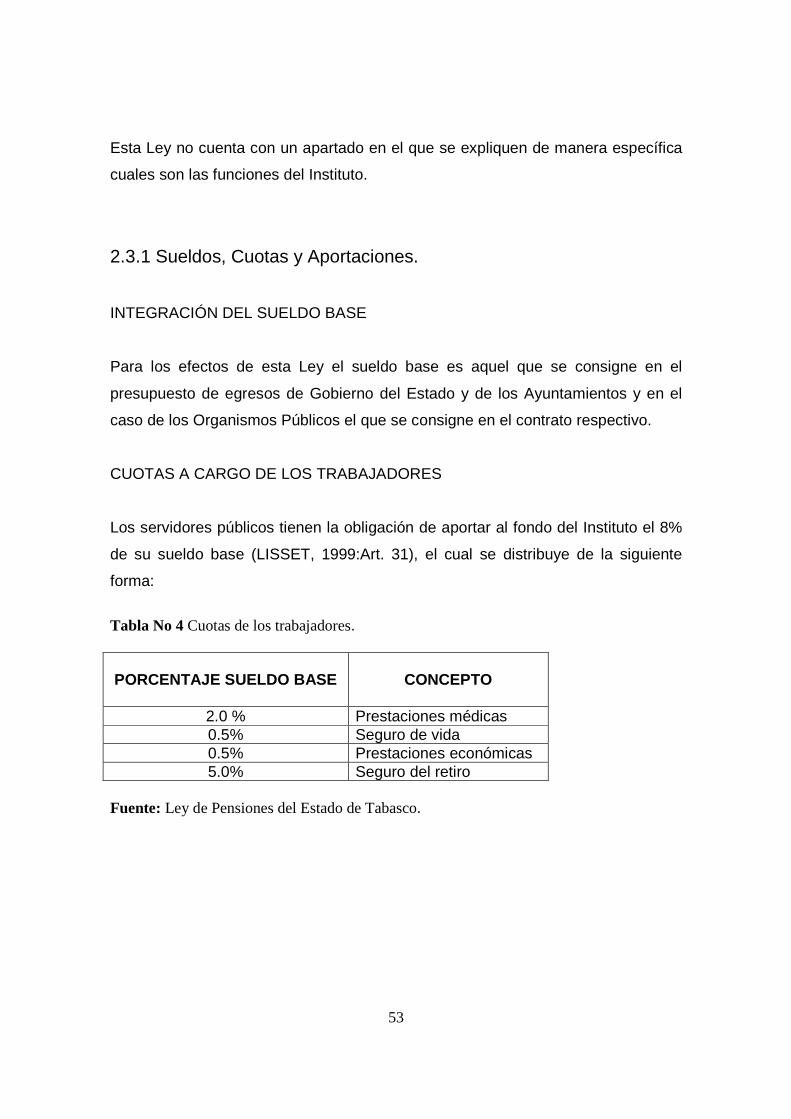

Esta Ley no cuenta con un apartado en el que se expliquen de manera específica

cuales son las funciones del Instituto.

2.3.1 Sueldos, Cuotas y Aportaciones.

INTEGRACIÓN DEL SUELDO BASE

Para los efectos de esta Ley el sueldo base es aquel que se consigne en el

presupuesto de egresos de Gobierno del Estado y de los Ayuntamientos y en el

caso de los Organismos Públicos el que se consigne en el contrato respectivo.

CUOTAS A CARGO DE LOS TRABAJADORES

Los servidores públicos tienen la obligación de aportar al fondo del Instituto el 8%

de su sueldo base (LISSET, 1999:Art. 31), el cual se distribuye de la siguiente

forma:

Tabla No 4 Cuotas de los trabajadores.

PORCENTAJE SUELDO BASE

CONCEPTO

2.0 % Prestaciones médicas 0.5% Seguro de vida 0.5% Prestaciones económicas 5.0% Seguro del retiro

Fuente: Ley de Pensiones del Estado de Tabasco.

54

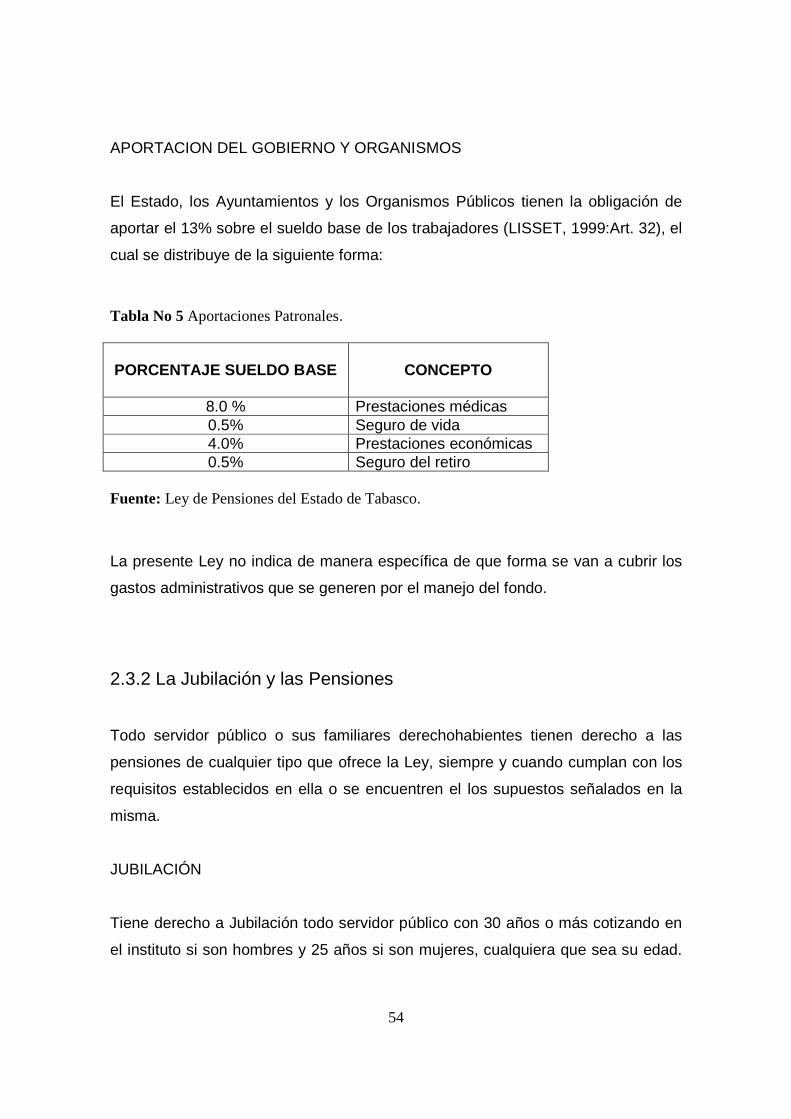

APORTACION DEL GOBIERNO Y ORGANISMOS

El Estado, los Ayuntamientos y los Organismos Públicos tienen la obligación de

aportar el 13% sobre el sueldo base de los trabajadores (LISSET, 1999:Art. 32), el

cual se distribuye de la siguiente forma:

Tabla No 5 Aportaciones Patronales.

PORCENTAJE SUELDO BASE

CONCEPTO

8.0 % Prestaciones médicas 0.5% Seguro de vida 4.0% Prestaciones económicas 0.5% Seguro del retiro

Fuente: Ley de Pensiones del Estado de Tabasco.

La presente Ley no indica de manera específica de que forma se van a cubrir los

gastos administrativos que se generen por el manejo del fondo.

2.3.2 La Jubilación y las Pensiones

Todo servidor público o sus familiares derechohabientes tienen derecho a las

pensiones de cualquier tipo que ofrece la Ley, siempre y cuando cumplan con los

requisitos establecidos en ella o se encuentren el los supuestos señalados en la

misma.

JUBILACIÓN

Tiene derecho a Jubilación todo servidor público con 30 años o más cotizando en

el instituto si son hombres y 25 años si son mujeres, cualquiera que sea su edad.

55

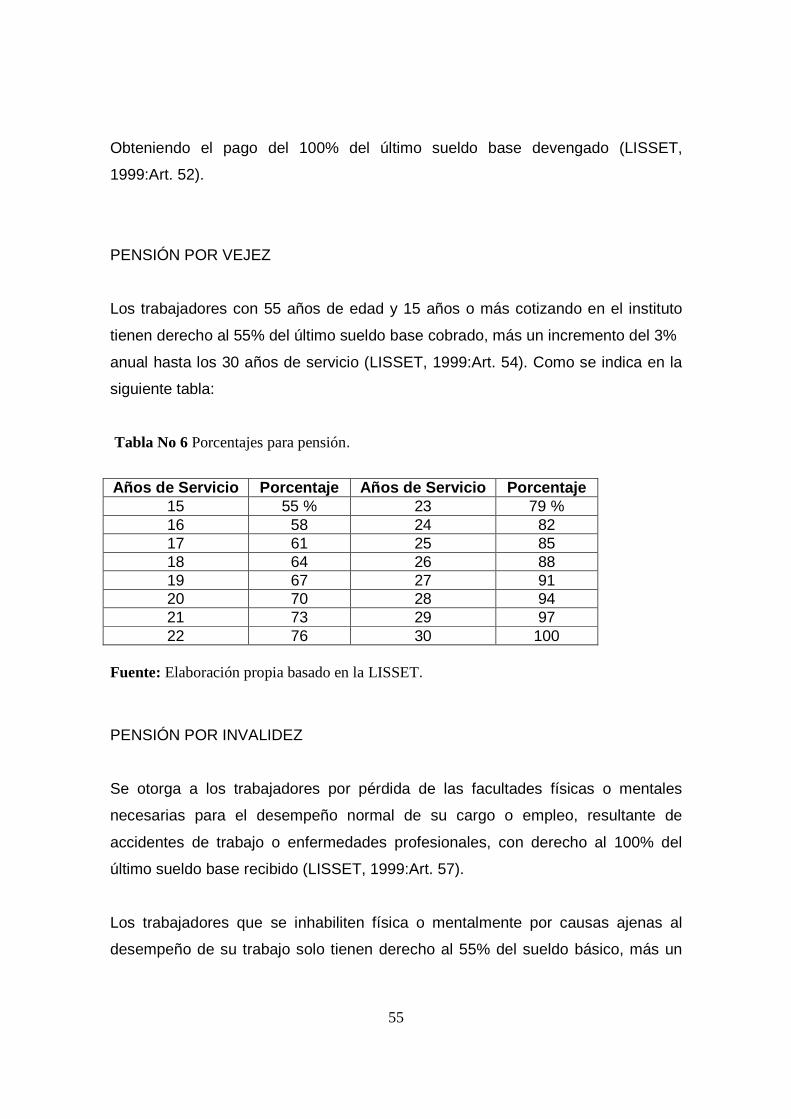

Obteniendo el pago del 100% del último sueldo base devengado (LISSET,

1999:Art. 52).

PENSIÓN POR VEJEZ

Los trabajadores con 55 años de edad y 15 años o más cotizando en el instituto

tienen derecho al 55% del último sueldo base cobrado, más un incremento del 3%

anual hasta los 30 años de servicio (LISSET, 1999:Art. 54). Como se indica en la

siguiente tabla:

Tabla No 6 Porcentajes para pensión.

Años de Servicio Porcentaje Años de Servicio Porcentaje

15 55 % 23 79 % 16 58 24 82 17 61 25 85 18 64 26 88 19 67 27 91 20 70 28 94 21 73 29 97 22 76 30 100

Fuente: Elaboración propia basado en la LISSET.

PENSIÓN POR INVALIDEZ

Se otorga a los trabajadores por pérdida de las facultades físicas o mentales

necesarias para el desempeño normal de su cargo o empleo, resultante de

accidentes de trabajo o enfermedades profesionales, con derecho al 100% del

último sueldo base recibido (LISSET, 1999:Art. 57).

Los trabajadores que se inhabiliten física o mentalmente por causas ajenas al

desempeño de su trabajo solo tienen derecho al 55% del sueldo básico, más un

56

incremento del 3% anual hasta los 30 años de servicio. Sólo si contribuyeron con

sus cuotas durante 15 años, conforme a la Tabla No 6.

PENSIÓN POR CAUSA DE MUERTE

Los trabajadores que fallezcan cualquiera que sea su edad, siempre que hubieren

cotizado por 15 años o más al instituto sus beneficiarios tendrán derecho al 55%

del sueldo base, más un incremento del 3% anual hasta los 30 años de servicio

(LISSET, 1999:Art. 64), conforme a la Tabla No 6.

PRESTACIONES MÉDICAS

Se otorgan de acuerdo con los recursos de que disponga el instituto:

De manera directa a través de unidades médicas que se establezcan en la entidad

o las del Gobierno del Estado.

De manera indirecta a través de instituciones médicas, públicas o privadas

establecidas en la entidad (LISSET, 1999:Art. 72).

a) Promoción de Salud

Seguro para promover, mejorar y prolongar la salud del servidor público y su

familia, a través de acciones normativas, operativas, de coordinación y control de

actividades con una constante evaluación (LISSET, 1999:Art. 74).

b) Seguro de Enfermedades no Profesionales

En caso de estas enfermedades el trabajador tiene derecho a las siguientes

prestaciones (LISSET, 1999:Art. 77):

I. Asistencia médica, quirúrgica, farmacéutica y hospitalaria.

II. Asistencia odontológica.

III. Licencia con goce de sueldo o medio sueldo por incapacidad a causa de

enfermedad.

57

c) Seguro de Maternidad

Asistencia obstétrica a partir del dia en que se certifique el estado de embarazo de

la trabajadora o esposa del asegurado (LISSET, 1999:Art. 79).

d) Conservación de Derechos

El trabajador dado de baja tiene derecho a recibir durante los cuatro meses

siguientes a la misma, las prestaciones médicas señaladas.

e) Seguro por Accidente de Trabajo y Enfermedades Profesionales.

Establece las mismas que la Ley Federal del Trabajo. Al ser declarada una

incapacidad total permanente, se considera al incapacitado como pensión el 100%

del último sueldo devengado (LISSET, 1999:Art. 83).

PRESTACIONES SOCIALES

a) Seguro de Retiro

Los trabajadores que causen baja por jubilación o por incapacidad total

permanente, que hayan trabajado y cotizado al instituto durante un mínimo de 10

años tienen derecho a un pago por una sola vez del 40%, más un incremento del

3% anual hasta llegar a los 30 años, sobre la base de 150 dias de salario mínimo

vigente en el estado (LISSET, 1999:Art. 93).

b) Seguro para pago de Funerales

Los beneficiarios tienen derecho a cobrar:

Un monto equivalente a 30 smg, por haber aportado al instituto durante un período

mayor a 6 meses y menor a 2 años.

Un monto equivalente a 60 smg, por haber aportado al instituto durante un período

mayor de 2 años y menor a 5 años.

Un monto equivalente a 100 smg, por haber aportado al instituto durante un

período de 5 años (LISSET, 1999:Art. 94).

58

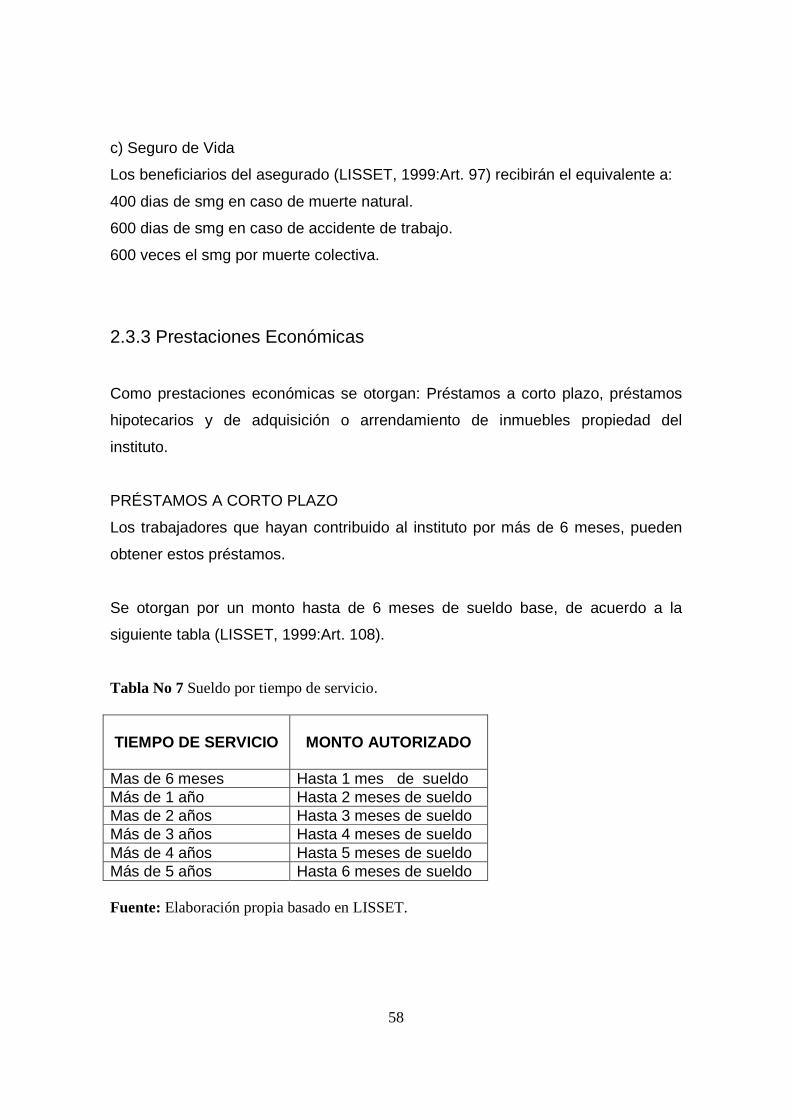

c) Seguro de Vida

Los beneficiarios del asegurado (LISSET, 1999:Art. 97) recibirán el equivalente a:

400 dias de smg en caso de muerte natural.

600 dias de smg en caso de accidente de trabajo.

600 veces el smg por muerte colectiva.

2.3.3 Prestaciones Económicas

Como prestaciones económicas se otorgan: Préstamos a corto plazo, préstamos

hipotecarios y de adquisición o arrendamiento de inmuebles propiedad del