executive summary - tmb bank...tmb analytics is a divison of tmb bank pcl. [email protected]...

TRANSCRIPT

TMB Analytics is a divison of TMB Bank PCL. [email protected]

1

Economic Digest: October 2015 www.tmbbank.com/analytics

EXECUTIVE SUMMARY

ป 2559 ลมเรมเปลยนทศ

เศรษฐกจโลกยงเตบโตในระดบต ำในป 2558 จำกกำรฟนตวทชำกวำคำดของเศรษฐกจกลมประเทศพฒนำแลว และกำรชะลอตวของเศรษฐกจจน สงผลรำคำสนคำโภคภณฑทยงตกต ำ ในป 2559 ศนยวเครำะหเศรษฐกจประเมนวำ กำรชะลอตวลงตอของเศรษฐกจจนยงคงกดดนกำรฟนตวของเศรษฐกจในภมภำค อกทง เศรษฐกจโลกจะเตบโตดขนจำกปนเพยงเลกนอยเนองจำกกำรฟนตวทลำชำของกลมประเทศพฒนำแลว

ศนยวเครำะหเศรษฐกจประเมนเศรษฐกจไทยโคงสดทำยป 2558 ยงประสบภำวะสงออกชะลอตวเปนปจจยลบตอเนอง สงผลใหเศรษฐกจไทยทงป 2558 มแนวโนมขยำยตวทรอยละ 2.7 ต ำกวำทรอยละ 3.0 ตำมประมำณกำรเดม โดยยงมแรงขบเคลอนจำกกำรใชจำยภำครฐ และอำนสงสเพมจำกมำตรกำรกระตนเศรษฐกจแบบเรงดวน กอปรกบกำรทองเทยวทมแนวโนมกลบสภำวะปกตไดเรวกวำคำด ทยงชวยหนนกำรฟนตวของเศรษฐกจในประเทศได

ส ำหรบในป 2559 เศรษฐกจไทยมแนวโนมขยำยตวตอเนองทรอยละ 3.5 น ำโดยกำรลงทนภำครฐตำมแผนกำรลงทนโครงสรำงพนฐำน กอปรกบมำตรกำรเรงรดกำรลงทนภำคเอกชน และกำรทองเทยวทสดใส จะชวยเสรมบรรยำกำศเศรษฐกจโดยรวมใหดขน ทำมกลำงกำรสงออก ทคำดวำจะฟนตวอยำงชำๆ และกลบมำขยำยตวไดทรอยละ 2.0

อตรำดอกเบยนโยบำยของไทยมแนวโนมทรงตวในปลำยปน และกลบเขำสขำขนในชวงปลำยป 2559 สระดบรอยละ 2.0 ณ สนป 2559 ขณะท คำเงนบำทยงมแนวโนมออนคำ โดยคำดกำรณเคลอนไหวในชวง 36 ถง 37 บำทตอดอลลำรสหรฐในป 2559

Global economy is expected show feeble growth 2015, reflecting a weaker recovery in advanced economies, a slowdown in China, and declining commodity prices. In 2016, Global activity is projected to pick up pace, albeit. Slowdown in Chinese economy remains the major concern.

TMB Analytics expects Thai economy to continue to face headwinds from sluggish export performance. We continue to expect further domestic recovery at the end of the year with tourism sector and public spending as the key drivers, in addition to the new stimulus programs. Overall, Thai economy is forecasted to grow 2.7%, less than intitial estimate of 3.0%, in the face of export slowdown.

In 2016, Thai economy is projected to recover further with the growth rate of 3.5%, led by public infrastructure investment, government’s policy to boost private investment, and strong tourism sector. Exports will likely grow 2.0% in line with slower economic recovery expected in major trading partners.

The policy rate in Thailand is expected to remain flat in 2015 and start to increase in 2H2016 with the target rate at 2.0% by the end of 2016. In addition, Thai baht should continue depreciating. The USD/THB exchange rate is expected to move within the 36 - 37 baht per dollar range.

October 2015

Economic Digest

TMB Analytics is a divison of TMB Bank PCL. [email protected]

2

Economic Digest: October 2015 www.tmbbank.com/analytics

GLOBAL ECONOMY

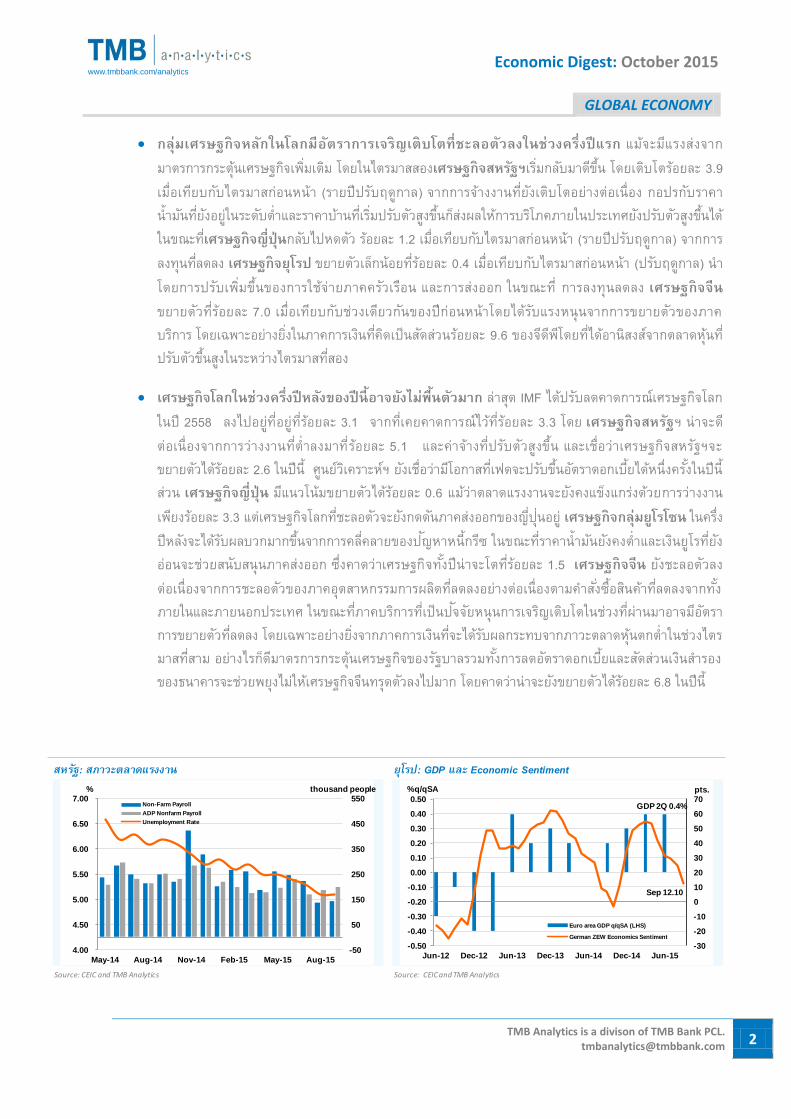

กลมเศรษฐกจหลกในโลกมอตราการเจรญเตบโตทชะลอตวลงในชวงครงปแรก แมจะมแรงสงจำกมำตรกำรกระตนเศรษฐกจเพมเตม โดยในไตรมำสสองเศรษฐกจสหรฐฯเรมกลบมำดขน โดยเตบโตรอยละ 3.9 เมอเทยบกบไตรมำสกอนหนำ (รำยปปรบฤดกำล) จำกกำรจำงงำนทยงเตบโตอยำงตอเนอง กอปรกบรำคำน ำมนทยงอยในระดบต ำและรำคำบำนทเรมปรบตวสงขนกสงผลใหกำรบรโภคภำยในประเทศยงปรบตวสงขนได ในขณะทเศรษฐกจญป นกลบไปหดตว รอยละ 1.2 เมอเทยบกบไตรมำสกอนหนำ (รำยปปรบฤดกำล) จำกกำรลงทนทลดลง เศรษฐกจยโรป ขยำยตวเลกนอยทรอยละ 0.4 เมอเทยบกบไตรมำสกอนหนำ (ปรบฤดกำล) น ำโดยกำรปรบเพมขนของกำรใชจำยภำคครวเรอน และกำรสงออก ในขณะท กำรลงทนลดลง เศรษฐกจจนขยำยตวทรอยละ 7.0 เมอเทยบกบชวงเดยวกนของปกอนหนำโดยไดรบแรงหนนจำกกำรขยำยตวของภำคบรกำร โดยเฉพำะอยำงยงในภำคกำรเงนทคดเปนสดสวนรอยละ 9.6 ของจดพโดยทไดอำนสงสจำกตลำดหนทปรบตวขนสงในระหวำงไตรมำสทสอง

เศรษฐกจโลกในชวงครงปหลงของปนอาจยงไมพนตวมาก ลำสด IMF ไดปรบลดคำดกำรณเศรษฐกจโลกในป 2558 ลงไปอยทอยทรอยละ 3.1 จำกทเคยคำดกำรณไวทรอยละ 3.3 โดย เศรษฐกจสหรฐฯ นำจะดตอเนองจำกกำรวำงงำนทต ำลงมำทรอยละ 5.1 และคำจำงทปรบตวสงขน และเชอวำเศรษฐกจสหรฐฯจะขยำยตวไดรอยละ 2.6 ในปน ศนยวเครำะหฯ ยงเชอวำมโอกำสทเฟดจะปรบขนอตรำดอกเบยไดหนงครงในปน สวน เศรษฐกจญป น มแนวโนมขยำยตวไดรอยละ 0.6 แมวำตลำดแรงงำนจะยงคงแขงแกรงดวยกำรวำงงำนเพยงรอยละ 3.3 แตเศรษฐกจโลกทชะลอตวจะยงกดดนภำคสงออกของญปนอย เศรษฐกจกลมยโรโซน ในครงปหลงจะไดรบผลบวกมำกขนจำกกำรคลคลำยของปญหำหนกรซ ในขณะทรำคำน ำมนยงคงต ำและเงนยโรทยงออนจะชวยสนบสนนภำคสงออก ซงคำดวำเศรษฐกจทงปนำจะโตทรอยละ 1.5 เศรษฐกจจน ยงชะลอตวลงตอเนองจำกกำรชะลอตวของภำคอตสำหกรรมกำรผลตทลดลงอยำงตอเนองตำมค ำสงซอสนคำทลดลงจำกทงภำยในและภำยนอกประเทศ ในขณะทภำคบรกำรทเปนปจจยหนนกำรเจรญเตบโตในชวงทผำนมำอำจมอตรำกำรขยำยตวทลดลง โดยเฉพำะอยำงยงจำกภำคกำรเงนทจะไดรบผลกระทบจำกภำวะตลำดหนตกต ำในชวงไตรมำสทสำม อยำงไรกดมำตรกำรกระตนเศรษฐกจของรฐบำลรวมทงกำรลดอตรำดอกเบยและสดสวนเงนส ำรองของธนำคำรจะชวยพยงไมใหเศรษฐกจจนทรดตวลงไปมำก โดยคำดวำนำจะยงขยำยตวไดรอยละ 6.8 ในปน

:

Source: CEIC and TMB Analytics

: GDP Economic Sentiment

Source: CEIC and TMB Analytics

4.00

4.50

5.00

5.50

6.00

6.50

7.00

-50

50

150

250

350

450

550

May-14 Aug-14 Nov-14 Feb-15 May-15 Aug-15

Non-Farm Payroll

ADP Nonfarm Payroll

Unemployment Rate

% thousand people

GDP 2Q 0.4%

Sep 12.10

-0.50

-0.40

-0.30

-0.20

-0.10

0.00

0.10

0.20

0.30

0.40

0.50

-30

-20

-10

0

10

20

30

40

50

60

70

Jun-12 Dec-12 Jun-13 Dec-13 Jun-14 Dec-14 Jun-15

Euro area GDP q/qSA (LHS)

German ZEW Economics Sentiment

%q/qSA pts.

TMB Analytics is a divison of TMB Bank PCL. [email protected]

3

Economic Digest: October 2015 www.tmbbank.com/analytics

GLOBAL ECONOMY GLOBAL ECONOMY

เศรษฐกจโลกในป 2559 อาจปรบตวดขนเลกนอย ดวยนโยบำยทำงกำรเงนผอนคลำย โดยเฉพำะจำกญปนและยโรโซน ขณะทกลมประเทศก ำลงพฒนำรวมถงจนยงมงเนนกำรลงทนในโครงสรำงพนฐำน ควบคไปกบกำรปฏรปเศรษฐกจ โดย IMF คำดกำรณวำเศรษฐกจโลกจะขยำยตวทระดบรอยละ 3.6 ในป 2559 โดยมมมมองทเปนบวกขนเลกนอยในเศรษฐกจหลก อำท สหรฐฯ ยโรป ญปน และ อำเซยน-5 ในขณะทคำดวำเศรษฐกจจนยงนำจะชะลอตวลง

การขนดอกเบยของสหรฐฯจะเปนสงทโลกตองจบตามอง ศนยวเครำะหฯ คำดวำเศรษฐกจสหรฐฯจะยงรกษำระดบกำรเตบโตไดทรอยละ 2.8 จำกกำรวำงงำนทอยในระดบต ำ โดยเงนเฟอนำจะเรมกลบมำอยทระดบรอยละ 2.0 ไดในชวงกลำงปและเชอวำเฟดนำจะสำมำรถปรบขนอตรำดอกเบยไดในป 2559 อกอยำงนอย 2 ครงในชวงปลำยไตรมำสทสองและปลำยไตรมำสทส

เศรษฐกจญป นทรงตวในป 2559 โดยคำดวำกำรเศรษฐกจญปนจะเตบโตไดในระดบรอยละ 1.0 จำกกำรบรโภคภำยในประเทศทเรมมสญญำนฟนตว และกำรสงออกทนำจะยงเตบโตไดจำกคำเงนเยนทออนค ำ ดำนเงนเฟอทอยในระดบต ำยงเปนปจจยเออใหธนำคำรกลำงญปนด ำเนนนโนบำยผอนคลำยทำงกำรเงนเพมเตมไดในป 2559

เศรษฐกจกลมยโรโซนปหนาจะเตบโตดขนกวาปนเลกนอยทรอยละ 1.6 โดยไดรบแรงหนนจำกรำคำน ำมนทต ำ เงนยโรทออนจำกมำตรกำรผอนคลำยทำงกำรเงน อยำงไรกดตลำดแรงงำนอำจจะยงไมฟนตวมำกนกโดยทอตรำกำรวำงงำนจะยงคงอยในระดบสงซงจะสงผลลบตอกำรฟนตวของกำรบรโภค

เศรษฐกจจนชะลอตวลงตอเนอง อาจขยายตวทรอยละ 6.3 ในป 2559 โดยกำรลงทนภำครฐฯจะชวยพยงเศรษฐกจทถกกดดนดวยกำรหดตวลงของภำคอสงหำฯและกำรลงทนภำคเอกชน ในขณะทกำรบรโภคยงแขงแกรงอย และกำรขยำยตวของภำคบรกำรจะชวยหนนใหอตรำกำรวำงงำนยงอยในระดบต ำ อยำงไรกด ก ำลงกำรผลตสวนเกนในอตสำหกรรมยงเปนปจจยลบตอเนอง

ความเสยงหลกของเศรษฐกจโลกในป 2559 ยงมาจากจนและราคาสนคาโภคภณฑ แมวำแนวโนมกำรขนดอกเบยของเฟดจะยงเปนปจจยสรำงควำมผนผวนใหตลำดกำรเงนในปหนำ แตศนยวเครำะหฯ เชอวำกำรขนดอกเบยจะเปนไปอยำงชำๆ ซงอำจสงผลกระทบกบภำคเศรษฐกจจรงไมมำกนก ทงน แนวโนมกำรชะลอลงของเศรษฐกจจน จะเปนปจจยหลกทกดดนภำพกำรพนตวของเศรษฐกจโลก ซงถำเศรษฐกจจนชะลอตวลงมำกกวำทหลำยฝำยคำดกำรณ กมควำมเปนไปไดสงทเรำจะเหนรำคำสนคำโภคภณฑในระดบต ำตอเนองในป 2559 สงผลลบตอไปถงเศรษฐกจของประเทศผสงออกสนคำโภคภณฑทงในดำนภำพรวมกำรเตบโตและเสถยรภำพของดลกำรช ำระเงนระหวำงประเทศในป 2559

: GDP

Source: Bloomberg and TMB Analytics

:

Source: Bloomberg and TMB Analytics

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

-2.00

-1.00

0.00

1.00

2.00

3.00

4.00

May-12 Nov-12 May-13 Nov-13 May-14 Nov-14 May-15

CPI excl Fresh Food and Energy(Japan)

CPI (Japan)

CPI excl Fresh Food (Japan)

%YoY %YoYTax hike to 8%

GDP 2Q 7%

PMISep 49.8

48

49

50

51

52

53

54

5

6

7

8

9

10

11

Mar-11 Jan-12 Nov-12 Sep-13 Jul-14 May-15

China GDP % y/y

China Manufacturing PMI (LHS)

pts. %y/y

TMB Analytics is a divison of TMB Bank PCL. [email protected]

4

Economic Digest: October 2015 www.tmbbank.com/analytics

THAI ECONOMY

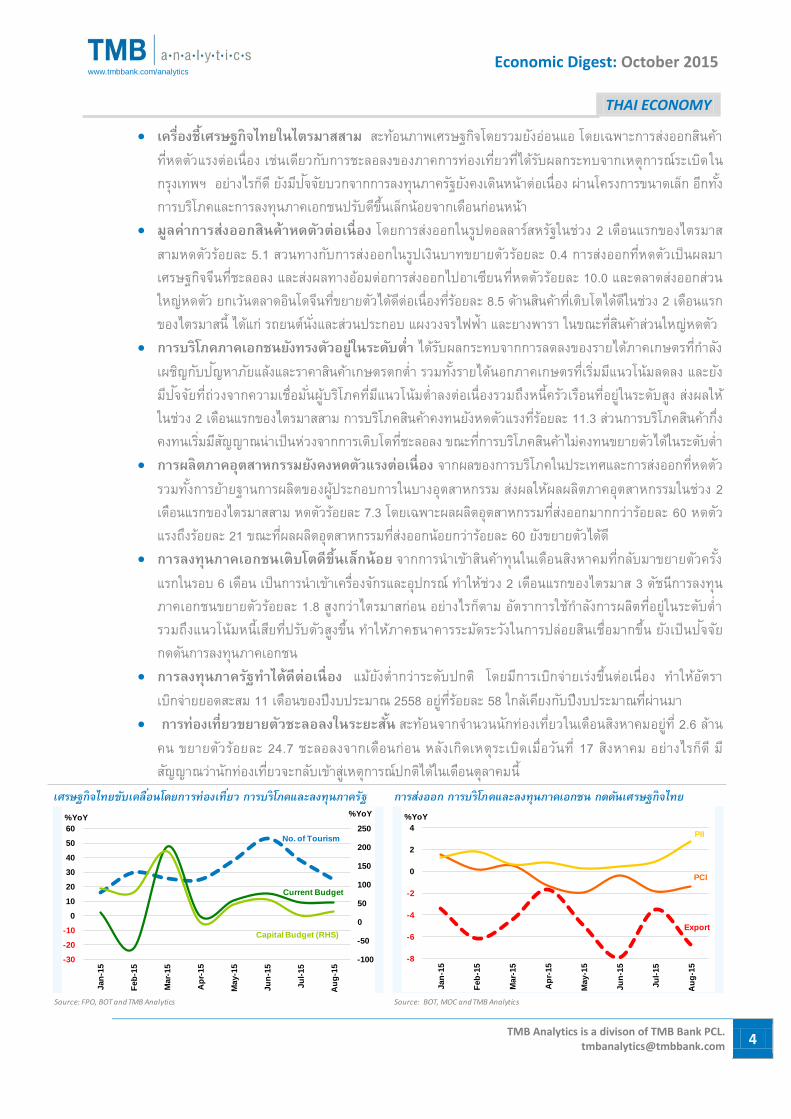

เครองชเศรษฐกจไทยในไตรมาสสาม สะทอนภำพเศรษฐกจโดยรวมยงออนแอ โดยเฉพำะกำรสงออกสนคำทหดตวแรงตอเนอง เชนเดยวกบกำรชะลอลงของภำคกำรทองเทยวทไดรบผลกระทบจำกเหตกำรณระเบดในกรงเทพฯ อยำงไรกด ยงมปจจยบวกจำกกำรลงทนภำครฐยงคงเดนหนำตอเนอง ผำนโครงกำรขนำดเลก อกทงกำรบรโภคและกำรลงทนภำคเอกชนปรบดขนเลกนอยจำกเดอนกอนหนำ

มลคาการสงออกสนคาหดตวตอเนอง โดยกำรสงออกในรปดอลลำรสหรฐในชวง 2 เดอนแรกของไตรมำสสำมหดตวรอยละ 5.1 สวนทำงกบกำรสงออกในรปเงนบำทขยำยตวรอยละ 0.4 กำรสงออกทหดตวเปนผลมำเศรษฐกจจนทชะลอลง และสงผลทำงออมตอกำรสงออกไปอำเซยนทหดตวรอยละ 10.0 และตลำดสงออกสวนใหญหดตว ยกเวนตลำดอนโดจนทขยำยตวไดดตอเนองทรอยละ 8.5 ดำนสนคำทเตบโตไดดในชวง 2 เดอนแรกของไตรมำสน ไดแก รถยนตนงและสวนประกอบ แผงวงจรไฟฟำ และยำงพำรำ ในขณะทสนคำสวนใหญหดตว

การบรโภคภาคเอกชนยงทรงตวอยในระดบต า ไดรบผลกระทบจำกกำรลดลงของรำยไดภำคเกษตรทก ำลงเผชญกบปญหำภยแลงและรำคำสนคำเกษตรตกต ำ รวมทงรำยไดนอกภำคเกษตรทเรมมแนวโนมลดลง และยงมปจจยทถวงจำกควำมเชอมนผบรโภคทมแนวโนมต ำลงตอเนองรวมถงหนครวเรอนทอยในระดบสง สงผลใหในชวง 2 เดอนแรกของไตรมำสสำม กำรบรโภคสนคำคงทนยงหดตวแรงทรอยละ 11.3 สวนกำรบรโภคสนคำกงคงทนเรมมสญญำณนำเปนหวงจำกกำรเตบโตทชะลอลง ขณะทกำรบรโภคสนคำไมคงทนขยำยตวไดในระดบต ำ

การผลตภาคอตสาหกรรมยงคงหดตวแรงตอเนอง จำกผลของกำรบรโภคในประเทศและกำรสงออกทหดตว รวมทงกำรยำยฐำนกำรผลตของผประกอบกำรในบำงอตสำหกรรม สงผลใหผลผลตภำคอตสำหกรรมในชวง 2 เดอนแรกของไตรมำสสำม หดตวรอยละ 7.3 โดยเฉพำะผลผลตอตสำหกรรมทสงออกมำกกวำรอยละ 60 หดตวแรงถงรอยละ 21 ขณะทผลผลตอตสำหกรรมทสงออกนอยกวำรอยละ 60 ยงขยำยตวไดด

การลงทนภาคเอกชนเตบโตดขนเลกนอย จำกกำรน ำเขำสนคำทนในเดอนสงหำคมทกลบมำขยำยตวครงแรกในรอบ 6 เดอน เปนกำรน ำเขำเครองจกรและอปกรณ ท ำใหชวง 2 เดอนแรกของไตรมำส 3 ดชนกำรลงทนภำคเอกชนขยำยตวรอยละ 1.8 สงกวำไตรมำสกอน อยำงไรกตำม อตรำกำรใชก ำลงกำรผลตทอยในระดบต ำ รวมถงแนวโนมหนเสยทปรบตวสงขน ท ำใหภำคธนำคำรระมดระวงในกำรปลอยสนเชอมำกขน ยงเปนปจจยกดดนกำรลงทนภำคเอกชน

การลงทนภาครฐท าไดดตอเนอง แมยงต ำกวำระดบปกต โดยมกำรเบกจำยเรงขนตอเนอง ท ำใหอตรำเบกจำยยอดสะสม 11 เดอนของปงบประมำณ 2558 อยทรอยละ 58 ใกลเคยงกบปงบประมำณทผำนมำ

การทองเทยวขยายตวชะลอลงในระยะสน สะทอนจำกจ ำนวนนกทองเทยวในเดอนสงหำคมอยท 2.6 ลำนคน ขยำยตวรอยละ 24.7 ชะลอลงจำกเดอนกอน หลงเกดเหตระเบดเมอวนท 17 สงหำคม อยำงไรกด มสญญำณวำนกทองเทยวจะกลบเขำสเหตกำรณปกตไดในเดอนตลำคมน

Source: FPO, BOT and TMB Analytics

Source: BOT, MOC and TMB Analytics

-8

-6

-4

-2

0

2

4

Jan

-15

Feb

-15

Mar-

15

Ap

r-15

May-1

5

Ju

n-1

5

Ju

l-15

Au

g-1

5

%YoY

Export

PII

PCI

-100

-50

0

50

100

150

200

250

-30

-20

-10

0

10

20

30

40

50

60

Jan

-15

Feb

-15

Mar-

15

Ap

r-15

May-1

5

Ju

n-1

5

Ju

l-15

Au

g-1

5

%YoY%YoY

No. of Tourism

Capital Budget (RHS)

Current Budget

TMB Analytics is a divison of TMB Bank PCL. [email protected]

5

Economic Digest: October 2015 www.tmbbank.com/analytics

THAI ECONOMY เศรษฐกจในไตรมาสสดทายของป 2558 มแนวโนมขยายตวตอเนอง ท าใหเศรษฐกจไทยในป 2558

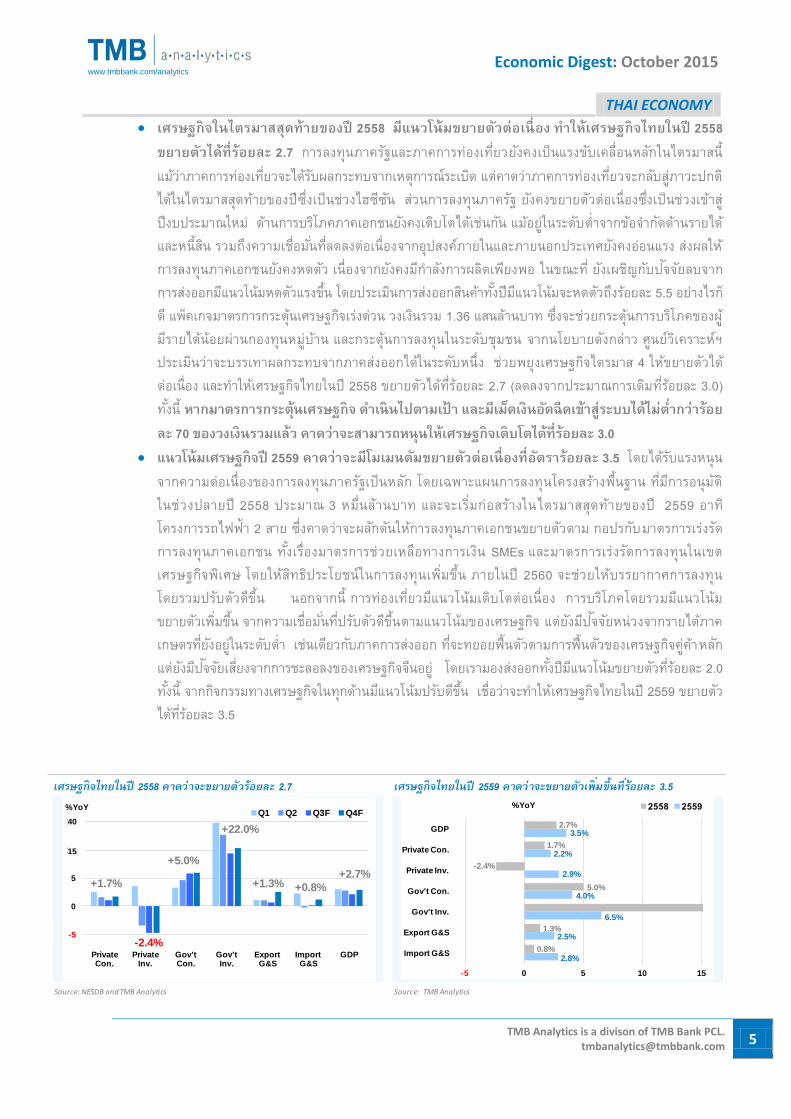

ขยายตวไดทรอยละ 2.7 กำรลงทนภำครฐและภำคกำรทองเทยวยงคงเปนแรงขบเคลอนหลกในไตรมำสน แมวำภำคกำรทองเทยวจะไดรบผลกระทบจำกเหตกำรณระเบด แตคำดวำภำคกำรทองเทยวจะกลบสภำวะปกตไดในไตรมำสสดทำยของปซงเปนชวงไฮซซน สวนกำรลงทนภำครฐ ยงคงขยำยตวตอเนองซงเปนชวงเขำสปงบประมำณใหม ดำนกำรบรโภคภำคเอกชนยงคงเตบโตไดเชนกน แมอยในระดบต ำจำกขอจ ำกดดำนรำยไดและหนสน รวมถงควำมเชอมนทลดลงตอเนองจำกอปสงคภำยในและภำยนอกประเทศยงคงออนแรง สงผลใหกำรลงทนภำคเอกชนยงคงหดตว เนองจำกยงคงมก ำลงกำรผลตเพยงพอ ในขณะท ยงเผชญกบปจจยลบจำกกำรสงออกมแนวโนมหดตวแรงขน โดยประเมนกำรสงออกสนคำทงปมแนวโนมจะหดตวถงรอยละ 5.5 อยำงไรกด แพคเกจมำตรกำรกระตนเศรษฐกจเรงดวน วงเงนรวม 1.36 แสนลำนบำท ซงจะชวยกระตนกำรบรโภคของผมรำยไดนอยผำนกองทนหมบำน และกระตนกำรลงทนในระดบชมชน จำกนโยบำยดงกลำว ศนยวเครำะหฯ ประเมนวำจะบรรเทำผลกระทบจำกภำคสงออกไดในระดบหนง ชวยพยงเศรษฐกจไตรมำส 4 ใหขยำยตวไดตอเนอง และท ำใหเศรษฐกจไทยในป 2558 ขยำยตวไดทรอยละ 2.7 (ลดลงจำกประมำณกำรเดมทรอยละ 3.0) ทงน หากมาตรการกระตนเศรษฐกจ ด าเนนไปตามเปา และมเมดเงนอดฉดเขาสระบบไดไมต ากวารอยละ 70 ของวงเงนรวมแลว คาดวาจะสามารถหนนใหเศรษฐกจเตบโตไดทรอยละ 3.0

แนวโนมเศรษฐกจป 2559 คาดวาจะมโมเมนตมขยายตวตอเนองทอตรารอยละ 3.5 โดยไดรบแรงหนนจำกควำมตอเนองของกำรลงทนภำครฐเปนหลก โดยเฉพำะแผนกำรลงทนโครงสรำงพนฐำน ทมกำรอนมตในชวงปลำยป 2558 ประมำณ 3 หมนลำนบำท และจะเรมกอสรำงในไตรมำสสดทำยของป 2559 อำท โครงกำรรถไฟฟำ 2 สำย ซงคำดวำจะผลกดนใหกำรลงทนภำคเอกชนขยำยตวตำม กอปรกบมำตรกำรเรงรดกำรลงทนภำคเอกชน ทงเรองมำตรกำรชวยเหลอทำงกำรเงน SMEs และมำตรกำรเรงรดกำรลงทนในเขตเศรษฐกจพเศษ โดยใหสทธประโยชนในกำรลงทนเพมขน ภำยในป 2560 จะชวยใหบรรยำกำศกำรลงทนโดยรวมปรบตวดขน นอกจำกน กำรทองเทยวมแนวโนมเตบโตตอเนอง กำรบรโภคโดยรวมมแนวโนมขยำยตวเพมขน จำกควำมเชอมนทปรบตวดขนตำมแนวโนมของเศรษฐกจ แตยงมปจจยหนวงจำกรำยไดภำคเกษตรทยงอยในระดบต ำ เชนเดยวกบภำคกำรสงออก ทจะทยอยฟนตวตำมกำรฟนตวของเศรษฐกจคคำหลก แตยงมปจจยเสยงจำกกำรชะลอลงของเศรษฐกจจนอย โดยเรำมองสงออกทงปมแนวโนมขยำยตวทรอยละ 2.0 ทงน จำกกจกรรมทำงเศรษฐกจในทกดำนมแนวโนมปรบดขน เชอวำจะท ำใหเศรษฐกจไทยในป 2559 ขยำยตวไดทรอยละ 3.5

Source: NESDB and TMB Analytics

Source: TMB Analytics

-5

0

5

10

15

Private Con.

Private Inv.

Gov't Con.

Gov't Inv.

Export G&S

Import G&S

GDP

%YoYQ1 Q2 Q3F Q4F

+1.7%

-2.4%

15

40+22.0%

+5.0%

+1.3% +0.8%

+2.7%

-5 0 5 10 15

Import G&S

Export G&S

Gov't Inv.

Gov't Con.

Private Inv.

Private Con.

GDP

%YoY

2.7%3.5%

1.7%2.2%

-2.4%2.9%

5.0%4.0%

6.5%

2.5%

2.8%

1.3%

0.8%

TMB Analytics is a divison of TMB Bank PCL. [email protected]

6

Economic Digest: October 2015 www.tmbbank.com/analytics

THAI ECONOMY

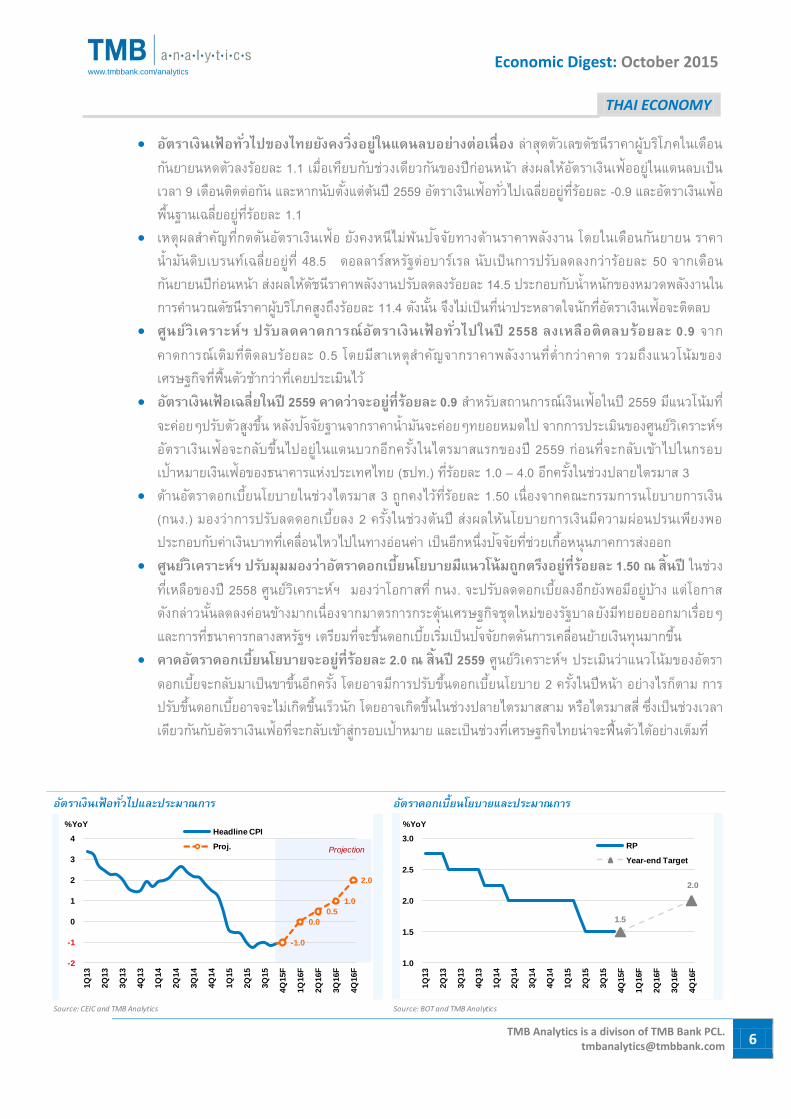

อตราเงนเฟอทวไปของไทยยงคงวงอยในแดนลบอยางตอเนอง ลำสดตวเลขดชนรำคำผบรโภคในเดอนกนยำยนหดตวลงรอยละ 1.1 เมอเทยบกบชวงเดยวกนของปกอนหนำ สงผลใหอตรำเงนเฟออยในแดนลบเปนเวลำ 9 เดอนตดตอกน และหำกนบตงแตตนป 2559 อตรำเงนเฟอทวไปเฉลยอยทรอยละ -0.9 และอตรำเงนเฟอพนฐำนเฉลยอยทรอยละ 1.1

เหตผลส ำคญทกดดนอตรำเงนเฟอ ยงคงหนไมพนปจจยทำงดำนรำคำพลงงำน โดยในเดอนกนยำยน รำคำน ำมนดบเบรนทเฉลยอยท 48.5 ดอลลำรสหรฐตอบำรเรล นบเปนกำรปรบลดลงกวำรอยละ 50 จำกเดอนกนยำยนปกอนหนำ สงผลใหดชนรำคำพลงงำนปรบลดลงรอยละ 14.5 ประกอบกบน ำหนกของหมวดพลงงำนในกำรค ำนวณดชนรำคำผบรโภคสงถงรอยละ 11.4 ดงนน จงไมเปนทนำประหลำดใจนกทอตรำเงนเฟอจะตดลบ

ศนยวเคราะหฯ ปรบลดคาดการณอตราเงนเฟอทวไปในป 2558 ลงเหลอตดลบรอยละ 0.9 จำกคำดกำรณเดมทตดลบรอยละ 0.5 โดยมสำเหตส ำคญจำกรำคำพลงงำนทต ำกวำคำด รวมถงแนวโนมของเศรษฐกจทฟนตวชำกวำทเคยประเมนไว

อตราเงนเฟอเฉลยในป 2559 คาดวาจะอยทรอยละ 0.9 ส ำหรบสถำนกำรณเงนเฟอในป 2559 มแนวโนมทจะคอยๆปรบตวสงขน หลงปจจยฐำนจำกรำคำน ำมนจะคอยๆทยอยหมดไป จำกกำรประเมนของศนยวเครำะหฯ อตรำเงนเฟอจะกลบขนไปอยในแดนบวกอกครงในไตรมำสแรกของป 2559 กอนทจะกลบเขำไปในกรอบเปำหมำยเงนเฟอของธนำคำรแหงประเทศไทย (ธปท.) ทรอยละ 1.0 – 4.0 อกครงในชวงปลำยไตรมำส 3

ดำนอตรำดอกเบยนโยบำยในชวงไตรมำส 3 ถกคงไวทรอยละ 1.50 เนองจำกคณะกรรมกำรนโยบำยกำรเงน (กนง.) มองวำกำรปรบลดดอกเบยลง 2 ครงในชวงตนป สงผลใหนโยบำยกำรเงนมควำมผอนปรนเพยงพอ ประกอบกบคำเงนบำททเคลอนไหวไปในทำงออนคำ เปนอกหนงปจจยทชวยเกอหนนภำคกำรสงออก

ศนยวเคราะหฯ ปรบมมมองวาอตราดอกเบยนโยบายมแนวโนมถกตรงอยทรอยละ 1.50 ณ สนป ในชวงทเหลอของป 2558 ศนยวเครำะหฯ มองวำโอกำสท กนง. จะปรบลดดอกเบยลงอกยงพอมอยบำง แตโอกำสดงกลำวนนลดลงคอนขำงมำกเนองจำกมำตรกำรกระตนเศรษฐกจชดใหมของรฐบำลยงมทยอยออกมำเรอยๆและกำรทธนำคำรกลำงสหรฐฯ เตรยมทจะขนดอกเบยเรมเปนปจจยกดดนกำรเคลอนยำยเงนทนมำกขน

คาดอตราดอกเบยนโยบายจะอยทรอยละ 2.0 ณ สนป 2559 ศนยวเครำะหฯ ประเมนวำแนวโนมของอตรำดอกเบยจะกลบมำเปนขำขนอกครง โดยอำจมกำรปรบขนดอกเบยนโยบำย 2 ครงในปหนำ อยำงไรกตำม กำรปรบขนดอกเบยอำจจะไมเกดขนเรวนก โดยอำจเกดขนในชวงปลำยไตรมำสสำม หรอไตรมำสส ซงเปนชวงเวลำเดยวกนกบอตรำเงนเฟอทจะกลบเขำสกรอบเปำหมำย และเปนชวงทเศรษฐกจไทยนำจะฟนตวไดอยำงเตมท

Source: CEIC and TMB Analytics

Source: BOT and TMB Analytics

-1.0

0.0

0.5

1.0

2.0

-2

-1

0

1

2

3

4

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15F

1Q

16F

2Q

16F

3Q

16F

4Q

16F

%YoYHeadline CPI

Proj. Projection

1.5

2.0

1.0

1.5

2.0

2.5

3.0

1Q

13

2Q

13

3Q

13

4Q

13

1Q

14

2Q

14

3Q

14

4Q

14

1Q

15

2Q

15

3Q

15

4Q

15F

1Q

16F

2Q

16F

3Q

16F

4Q

16F

%YoY

RP

Year-end Target

TMB Analytics is a divison of TMB Bank PCL. [email protected]

7

Economic Digest: October 2015 www.tmbbank.com/analytics

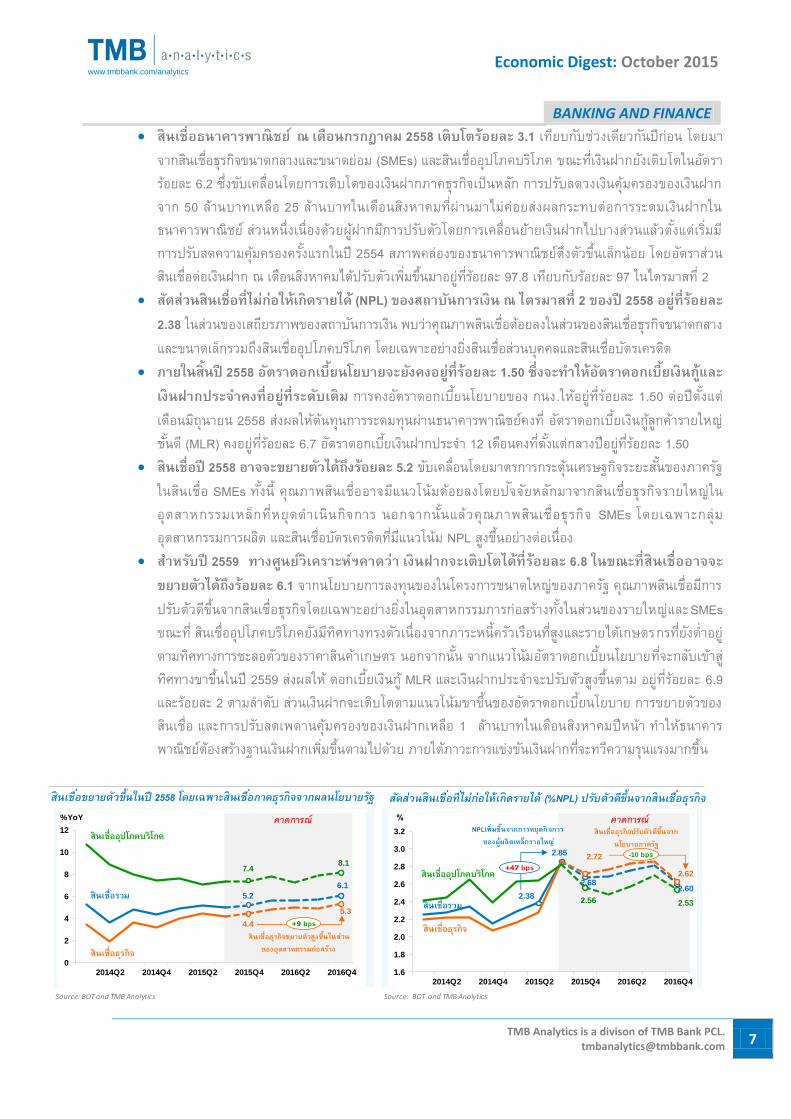

BANKING AND FINANCE สนเชอธนาคารพาณชย ณ เดอนกรกฎาคม 2558 เตบโตรอยละ 3.1 เทยบกบชวงเดยวกนปกอน โดยมำ

จำกสนเชอธรกจขนำดกลำงและขนำดยอม (SMEs) และสนเชออปโภคบรโภค ขณะทเงนฝำกยงเตบโตในอตรำรอยละ 6.2 ซงขบเคลอนโดยกำรเตบโตของเงนฝำกภำคธรกจเปนหลก กำรปรบลดวงเงนคมครองของเงนฝำกจำก 50 ลำนบำทเหลอ 25 ลำนบำทในเดอนสงหำคมทผำนมำไมคอยสงผลกระทบตอกำรระดมเงนฝำกในธนำคำรพำณชย สวนหนงเนองดวยผฝำกมกำรปรบตวโดยกำรเคลอนยำยเงนฝำกไปบำงสวนแลวตงแตเรมมกำรปรบลดควำมคมครองครงแรกในป 2554 สภำพคลองของธนำคำรพำณชยตงตวขนเลกนอย โดยอตรำสวนสนเชอตอเงนฝำก ณ เดอนสงหำคมไดปรบตวเพมขนมำอยทรอยละ 97.8 เทยบกบรอยละ 97 ในไตรมำสท 2

สดสวนสนเชอทไมกอใหเกดรายได (NPL) ของสถาบนการเงน ณ ไตรมาสท 2 ของป 2558 อยทรอยละ 2.38 ในสวนของเสถยรภำพของสถำบนกำรเงน พบวำคณภำพสนเชอดอยลงในสวนของสนเชอธรกจขนำดกลำงและขนำดเลกรวมถงสนเชออปโภคบรโภค โดยเฉพำะอยำงยงสนเชอสวนบคคลและสนเชอบตรเครดต

ภายในสนป 2558 อตราดอกเบยนโยบายจะยงคงอยทรอยละ 1.50 ซงจะท าใหอตราดอกเบยเงนกและเงนฝากประจ าคงทอยทระดบเดม กำรคงอตรำดอกเบยนโยบำยของ กนง.ใหอยทรอยละ 1.50 ตอปตงแตเดอนมถนำยน 2558 สงผลใหตนทนกำรระดมทนผำนธนำคำรพำณชยคงท อตรำดอกเบยเงนกลกคำรำยใหญชนด (MLR) คงอยทรอยละ 6.7 อตรำดอกเบยเงนฝำกประจ ำ 12 เดอนคงทตงแตกลำงปอยทรอยละ 1.50

สนเชอป 2558 อาจจะขยายตวไดถงรอยละ 5.2 ขบเคลอนโดยมำตรกำรกระตนเศรษฐกจระยะสนของภำครฐในสนเชอ SMEs ทงน คณภำพสนเชออำจมแนวโนมดอยลงโดยปจจยหลกมำจำกสนเชอธรกจรำยใหญในอตสำหกรรมเหลกทหยดด ำเนนกจกำร นอกจำกนนแลวคณภำพสนเชอธรกจ SMEs โดยเฉพำะกลมอตสำหกรรมกำรผลต และสนเชอบตรเครดตทมแนวโนม NPL สงขนอยำงตอเนอง

ส าหรบป 2559 ทางศนยวเคราะหฯคาดวา เงนฝากจะเตบโตไดทรอยละ 6.8 ในขณะทสนเชออาจจะขยายตวไดถงรอยละ 6.1 จำกนโยบำยกำรลงทนของในโครงกำรขนำดใหญของภำครฐ คณภำพสนเชอมกำรปรบตวดขนจำกสนเชอธรกจโดยเฉพำะอยำงยงในอตสำหกรรมกำรกอสรำงทงในสวนของรำยใหญและSMEs ขณะท สนเชออปโภคบรโภคยงมทศทำงทรงตวเนองจำกภำระหนครวเรอนทสงและรำยไดเกษตรกรทยงต ำอยตำมทศทำงกำรชะลอตวของรำคำสนคำเกษตร นอกจำกนน จำกแนวโนมอตรำดอกเบยนโยบำยทจะกลบเขำสทศทำงขำขนในป 2559 สงผลให ดอกเบยเงนก MLR และเงนฝำกประจ ำจะปรบตวสงขนตำม อยทรอยละ 6.9 และรอยละ 2 ตำมล ำดบ สวนเงนฝำกจะเตบโตตำมแนวโนมขำขนของอตรำดอกเบยนโยบำย กำรขยำยตวของสนเชอ และกำรปรบลดเพดำนคมครองของเงนฝำกเหลอ 1 ลำนบำทในเดอนสงหำคมปหนำ ท ำใหธนำคำรพำณชยตองสรำงฐำนเงนฝำกเพมขนตำมไปดวย ภำยใตภำวะกำรแขงขนเงนฝำกทจะทวควำมรนแรงมำกขน

สนเชอธนำคำรพำณชยแปดเดอนแรกของป 2557 ยงเตบโตแบบชะลอตว สวนเงนฝำกขยำยตวชะลอเชนกน หลงจำกทเรงตวในสองเดอนกอนหนำ สภำพคลองของระบบธนำคำรพำณชยในเดอนสงหำคมลดลงจำกเดอนกอนหนำประมำณ 6 หมนลำนบำท มำอยท 1.21 ลำนลำนบำท (สภำพคลองของธนำคำรพำณชยไทย และ ของสำขำธนำคำรพำณชยตำงประเทศลดลงพอๆกนประมำณ 3 หมนลำนบำท)

กำรขยำยตวของสนเชอธนำคำรพำณชยทยงเตบโตแผว แมจะยำงเขำเดอนทแปดของปแลว นำจะท ำใหสนเชอทงป 2557 ขยำยตวไดรอยละ 5-6 เปนอยำงมำก โดยสถตในอดตแสดงถงกำรขยำยตวของสนเชอมกจะเรงตวในชวงไตรมำสสดทำยของป ทมคำเฉลยกำรขยำยตวประมำณรอยละ 1 ตอเดอน

สภำพคลองในระบบจงยงไมมแรงกดดนมำกนกในป 2557 แตในป 2558 คำดวำสนเชอธนำคำรพำณชยจะกลบมำเตบโตเลขสองหลกในอตรำรอยละ 10 อกครง เนองจำกกำรเมองทนงและกำรเดนหนำโครงกำรภำครฐทถกเลอนมำหลำยป สภำพคลองจงเปนประเดนทตองจบตำและเตรยมพรอมแตไมถงระดบตองวตกจรต

ในชวงหำปทผำนมำ คอ ป 2553 จนถง กนยำยน 2557 พบวำสภำพคลองในระบบ ระหวำงป 2553 -2555 อยในระดบสง สงเกตไดจำกกำรดดซบสภำพคลองของ ธปท. ทมยอดคงคำงกำรออกตรำสำรหนเพมขน แตในป 2556 และ สำมเดอนแรกของป 2557 สภำพคลองในระบบเรมลดลง เหนไดจำกกำรทธปท. มกำรบรหำรสภำพคลอง ปลอยเงนเขำสระบบ โดยยอดคงคำงตรำสำรหนลดลงจำกปกอนหนำ

สำมไตรมำสแรกของป 2557 ผดดซบสภำพคลองมำกทสดกลำยเปนบรษทเอกชนทตองกำรเมดเงนใหมประมำณ 2.4 แสนลำนบำท ขณะทเมดเงนใหมทรฐบำลตองกำรผำนกำรออกพนธบตร อยทประมำณ 6.3 หมนลำนบำทเทำนน หำงจำกคำเฉลยประมำณ 3 แสนลำนบำทตอป (ในชวงสำมไตรมำสแรกของปกอนๆ เชนเดยวกน) ทงนเปนผลมำจำกควำมไมแนนอนทำงกำรเมอง

ปกตแลวแผนกำรบรหำรหนตลอดปงบประมำณจะมกำรปรบปรงรำวสองครง หรอ มำกกวำ แตจำกกำรประมำณกำรกอหนใหมของรฐบำลทดสมเหตสมผลส ำหรบปงบประมำณ 2558 น จะชวยใหกำรประเมนสถำนกำรณสภำพคลอง ใกลเคยงกบสงทจะเกดขนจรงมำกขน

จำกแผนกำรบรหำรหนสำธำรณะส ำหรบปงบประมำณ 2558 ทแผนกำรกอหนใหมของรฐบำลอยทประมำณ 3.2 แสนลำนบำท เหนไดวำเมดเงนทจะถกดดจำกกำรออกพนธบตรรฐบำลอยทระดบ 3 แสนลำนบำท ซงเปนปรมำณในระดบใกลเคยงกบสถตทผำนมำ ทยงไมเคยกอปญหำใหสภำพคลองภำยใตกำรบรหำรจดกำรสภำพคลองจำก ธปท. เกดภำวะตงตวรนแรงแตอยำงใด

Source: BOT and TMB Analytics

Source: BOT and TMB Analytics

(%NPL)

5.2

6.1

4.4

5.3

7.48.1

0

2

4

6

8

10

12

2014Q2 2014Q4 2015Q2 2015Q4 2016Q2 2016Q4

%YoY สนเชออปโภคบรโภค

สนเชอรวม

สนเชอธรกจ

bps

สนเชอธรกจขยายตวสงขนในสวนของอตสาหกรรมกอสราง

2.38

2.85

2.68 2.60

2.72

2.62

2.56 2.53

1.6

1.8

2.0

2.2

2.4

2.6

2.8

3.0

3.2

2014Q2 2014Q4 2015Q2 2015Q4 2016Q2 2016Q4

สนเชออปโภคบรโภค

สนเชอรวม

สนเชอธรกจ

NPLเพมขนจากการหยดกจการของผผลตเหลกรายใหญ

bps

-10 bps

สนเชอธรกจปรบตวดขนจากนโยบายภาครฐ

TMB Analytics is a divison of TMB Bank PCL. [email protected]

8

Economic Digest: October 2015 www.tmbbank.com/analytics

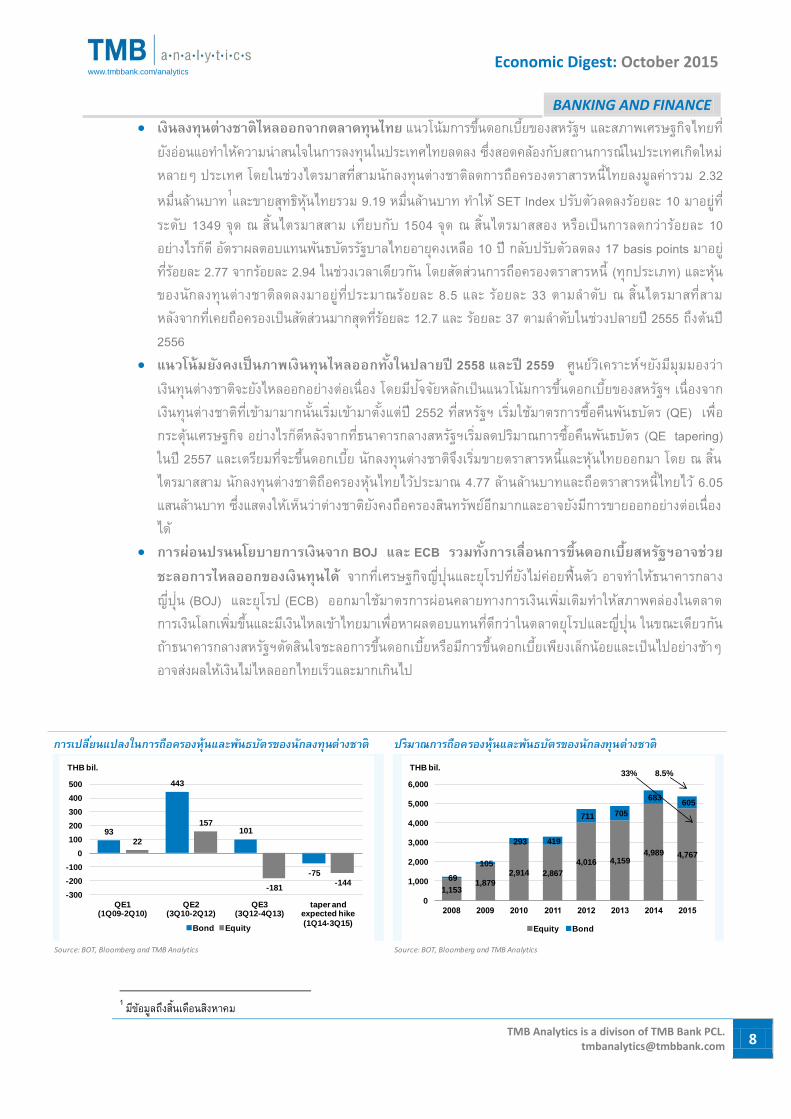

BANKING AND FINANCE เงนลงทนตางชาตไหลออกจากตลาดทนไทย แนวโนมกำรขนดอกเบยของสหรฐฯ และสภำพเศรษฐกจไทยท

ยงออนแอท ำใหควำมนำสนใจในกำรลงทนในประเทศไทยลดลง ซงสอดคลองกบสถำนกำรณในประเทศเกดใหมหลำยๆ ประเทศ โดยในชวงไตรมำสทสำมนกลงทนตำงชำตลดกำรถอครองตรำสำรหนไทยลงมลคำรวม 2.32 หมนลำนบำท1และขำยสทธหนไทยรวม 9.19 หมนลำนบำท ท ำให SET Index ปรบตวลดลงรอยละ 10 มำอยทระดบ 1349 จด ณ สนไตรมำสสำม เทยบกบ 1504 จด ณ สนไตรมำสสอง หรอเปนกำรลดกวำรอยละ 10 อยำงไรกด อตรำผลตอบแทนพนธบตรรฐบำลไทยอำยคงเหลอ 10 ป กลบปรบตวลดลง 17 basis points มำอยทรอยละ 2.77 จำกรอยละ 2.94 ในชวงเวลำเดยวกน โดยสดสวนกำรถอครองตรำสำรหน (ทกประเภท) และหนของนกลงทนตำงชำตลดลงมำอยทประมำณรอยละ 8.5 และ รอยละ 33 ตำมล ำดบ ณ สนไตรมำสทสำม หลงจำกทเคยถอครองเปนสดสวนมำกสดทรอยละ 12.7 และ รอยละ 37 ตำมล ำดบในชวงปลำยป 2555 ถงตนป 2556

แนวโนมยงคงเปนภาพเงนทนไหลออกทงในปลายป 2558 และป 2559 ศนยวเครำะหฯยงมมมมองวำเงนทนตำงชำตจะยงไหลออกอยำงตอเนอง โดยมปจจยหลกเปนแนวโนมกำรขนดอกเบยของสหรฐฯ เนองจำกเงนทนตำงชำตทเขำมำมำกนนเรมเขำมำตงแตป 2552 ทสหรฐฯ เรมใชมำตรกำรซอคนพนธบตร (QE) เพอกระตนเศรษฐกจ อยำงไรกดหลงจำกทธนำคำรกลำงสหรฐฯเรมลดปรมำณกำรซอคนพนธบตร (QE tapering) ในป 2557 และเตรยมทจะขนดอกเบย นกลงทนตำงชำตจงเรมขำยตรำสำรหนและหนไทยออกมำ โดย ณ สนไตรมำสสำม นกลงทนตำงชำตถอครองหนไทยไวประมำณ 4.77 ลำนลำนบำทและถอตรำสำรหนไทยไว 6.05 แสนลำนบำท ซงแสดงใหเหนวำตำงชำตยงคงถอครองสนทรพยอกมำกและอำจยงมกำรขำยออกอยำงตอเนองได

การผอนปรนนโยบายการเงนจาก BOJ และ ECB รวมทงการเลอนการขนดอกเบยสหรฐฯอาจชวยชะลอการไหลออกของเงนทนได จำกทเศรษฐกจญปนและยโรปทยงไมคอยฟนตว อำจท ำใหธนำคำรกลำงญปน (BOJ) และยโรป (ECB) ออกมำใชมำตรกำรผอนคลำยทำงกำรเงนเพมเตมท ำใหสภำพคลองในตลำดกำรเงนโลกเพมขนและมเงนไหลเขำไทยมำเพอหำผลตอบแทนทดกวำในตลำดยโรปและญปน ในขณะเดยวกนถำธนำคำรกลำงสหรฐฯตดสนใจชะลอกำรขนดอกเบยหรอมกำรขนดอกเบยเพยงเลกนอยและเปนไปอยำงชำๆ อำจสงผลใหเงนไมไหลออกไทยเรวและมำกเกนไป

1 มขอมลถงสนเดอนสงหำคม

Source: BOT, Bloomberg and TMB Analytics

Source: BOT, Bloomberg and TMB Analytics

93

443

101

-75

22

157

-181-144

-300

-200

-100

0

100

200

300

400

500

QE1 (1Q09-2Q10)

QE2 (3Q10-2Q12)

QE3 (3Q12-4Q13)

taper and expected hike

(1Q14-3Q15)

THB bil.

Bond Equity

1,1531,879

2,914 2,867

4,016 4,1594,989 4,767

69

105

293 419

711 705

683 605

0

1,000

2,000

3,000

4,000

5,000

6,000

THB bil.

Equity Bond

8.5%33%

TMB Analytics is a divison of TMB Bank PCL. [email protected]

9

Economic Digest: October 2015 www.tmbbank.com/analytics

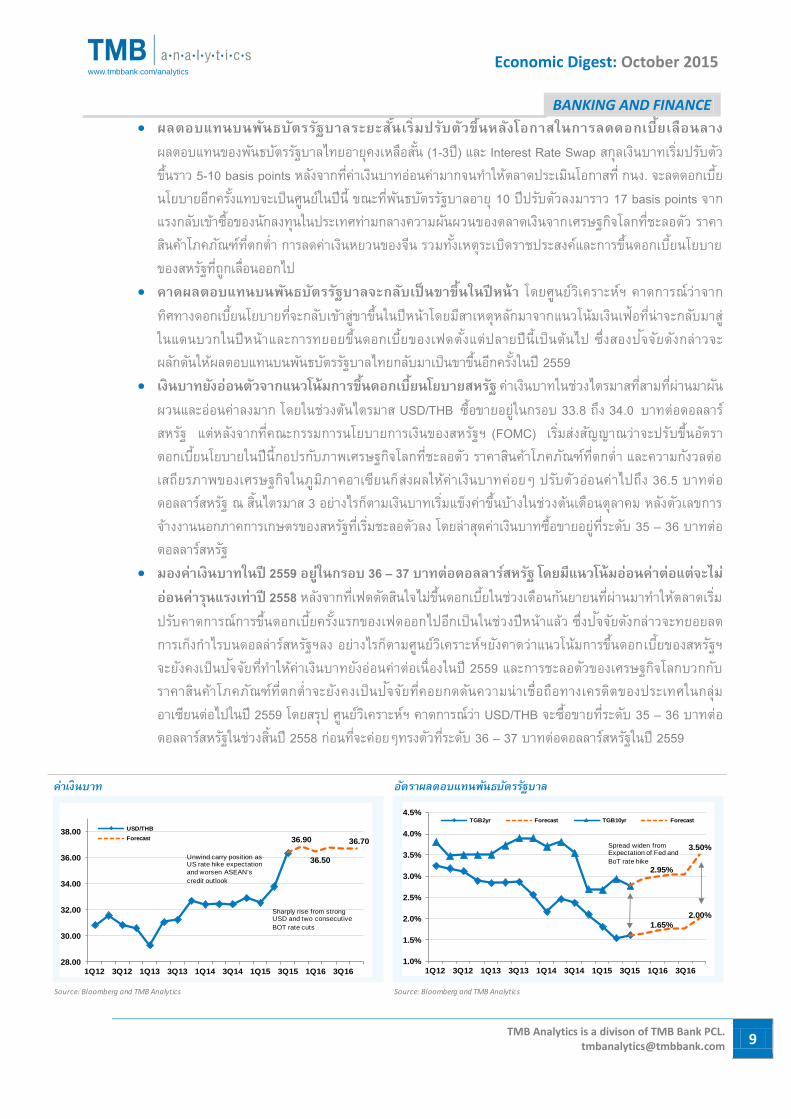

BANKING AND FINANCE ผลตอบแทนบนพนธบตรรฐบาลระยะสนเรมปรบตวขนหลงโอกาสในการลดดอกเบยเลอนลาง

ผลตอบแทนของพนธบตรรฐบำลไทยอำยคงเหลอสน (1-3ป) และ Interest Rate Swap สกลเงนบำทเรมปรบตวขนรำว 5-10 basis points หลงจำกทคำเงนบำทออนคำมำกจนท ำใหตลำดประเมนโอกำสท กนง. จะลดดอกเบยนโยบำยอกครงแทบจะเปนศนยในปน ขณะทพนธบตรรฐบำลอำย 10 ปปรบตวลงมำรำว 17 basis points จำกแรงกลบเขำซอของนกลงทนในประเทศทำมกลำงควำมผนผวนของตลำดเงนจำกเศรษฐกจโลกทชะลอตว รำคำสนคำโภคภณฑทตกต ำ กำรลดคำเงนหยวนของจน รวมทงเหตระเบดรำชประสงคและกำรขนดอกเบยนโยบำยของสหรฐทถกเลอนออกไป

คาดผลตอบแทนบนพนธบตรรฐบาลจะกลบเปนขาขนในปหนา โดยศนยวเครำะหฯ คำดกำรณวำจำกทศทำงดอกเบยนโยบำยทจะกลบเขำสขำขนในปหนำโดยมสำเหตหลกมำจำกแนวโนมเงนเฟอทนำจะกลบมำสในแดนบวกในปหนำและกำรทยอยขนดอกเบยของเฟดตงแตปลำยปนเปนตนไป ซงสองปจจยดงกลำวจะผลกดนใหผลตอบแทนบนพนธบตรรฐบำลไทยกลบมำเปนขำขนอกครงในป 2559

เงนบาทยงออนตวจากแนวโนมการขนดอกเบยนโยบายสหรฐ คำเงนบำทในชวงไตรมำสทสำมทผำนมำผนผวนและออนคำลงมำก โดยในชวงตนไตรมำส USD/THB ซอขำยอยในกรอบ 33.8 ถง 34.0 บำทตอดอลลำรสหรฐ แตหลงจำกทคณะกรรมกำรนโยบำยกำรเงนของสหรฐฯ (FOMC) เรมสงสญญำณวำจะปรบขนอตรำดอกเบยนโยบำยในปนกอปรกบภำพเศรษฐกจโลกทชะลอตว รำคำสนคำโภคภณฑทตกต ำ และควำมกงวลตอเสถยรภำพของเศรษฐกจในภมภำคอำเซยนกสงผลใหคำเงนบำทคอยๆ ปรบตวออนคำไปถง 36.5 บำทตอดอลลำรสหรฐ ณ สนไตรมำส 3 อยำงไรกตำมเงนบำทเรมแขงคำขนบำงในชวงตนเดอนตลำคม หลงตวเลขกำรจำงงำนนอกภำคกำรเกษตรของสหรฐทเรมชะลอตวลง โดยลำสดคำเงนบำทซอขำยอยทระดบ 35 – 36 บำทตอดอลลำรสหรฐ

มองคาเงนบาทในป 2559 อยในกรอบ 36 – 37 บาทตอดอลลารสหรฐ โดยมแนวโนมออนคาตอแตจะไมออนคารนแรงเทาป 2558 หลงจำกทเฟดตดสนใจไมขนดอกเบยในชวงเดอนกนยำยนทผำนมำท ำใหตลำดเรมปรบคำดกำรณกำรขนดอกเบยครงแรกของเฟดออกไปอกเปนในชวงปหนำแลว ซงปจจยดงกลำวจะทยอยลดกำรเกงก ำไรบนดอลลำรสหรฐฯลง อยำงไรกตำมศนยวเครำะหฯยงคำดวำแนวโนมกำรขนดอกเบยของสหรฐฯ จะยงคงเปนปจจยทท ำใหคำเงนบำทยงออนคำตอเนองในป 2559 และกำรชะลอตวของเศรษฐกจโลกบวกกบรำคำสนคำโภคภณฑทตกต ำจะยงคงเปนปจจยทคอยกดดนควำมนำเชอถอทำงเครดตของประเทศในกลมอำเซยนตอไปในป 2559 โดยสรป ศนยวเครำะหฯ คำดกำรณวำ USD/THB จะซอขำยทระดบ 35 – 36 บำทตอดอลลำรสหรฐในชวงสนป 2558 กอนทจะคอยๆทรงตวทระดบ 36 – 37 บำทตอดอลลำรสหรฐในป 2559

Source: Bloomberg and TMB Analytics

Source: Bloomberg and TMB Analytics

36.90

36.50

36.70

28.00

30.00

32.00

34.00

36.00

38.00

1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16

USD/THB

Forecast

Sharply rise from strong USD and two consecutive

BOT rate cuts

Unwind carry position as US rate hike expectation

and worsen ASEAN's

credit outlook

1.65%

2.00%

2.95%

3.50%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

1Q12 3Q12 1Q13 3Q13 1Q14 3Q14 1Q15 3Q15 1Q16 3Q16

TGB2yr Forecast TGB10yr Forecast

Spread widen from Expectation of Fed and

BoT rate hike

TMB Analytics is a divison of TMB Bank PCL. [email protected]

10

Economic Digest: October 2015 www.tmbbank.com/analytics

Brent crude oil price (avg) US$/barrel 108.7 99.5 56.8 45.0 50.0

US Fed Fund Rate at year-end % 0.25 0.25 0.25 0.50 1.00

Repurchase rate (Policy Rate) at year-end % 2.25 2.00 1.25 1.50 2.00

TH Bond Yields: 2-year at year-end % 2.62 2.11 1.61 1.65 2.00

TH Bond Yields: 5-year at year-end % 3.41 2.48 2.52 2.56 2.91

TH Bond Yields: 10-year at year-end % 3.98 2.83 2.78 2.95 3.50

Exchange rate: USD/THB at year-end Bt/US$ 32.7 32.9 36.4 36.9 36.7

Exchange rate: USD/THB (avg) Bt/US$ 30.7 32.5 33.8 36.5 36.8

Exchange rate: EUR/THB (avg) Bt/€ 40.8 43.1 37.5 42.0 38.6

Exchange rate: JPY/THB (avg) Bt/¥ 31.5 30.7 27.9 29.7 29.7

Number of international tourists mil. persons 26.5 24.8 28.7 28.7 30.5

Economic growth rate %YoY 2.8 0.9 3.0 2.7 3.5

Real consumption growth %YoY 1.7 0.9 2.7 2.5 2.7

Real private consumption %YoY 0.8 0.6 2.5 1.7 2.2

Real public consumption %YoY 4.7 1.7 3.4 5.0 4.0

Real investment growth %YoY -0.8 -2.6 5.4 2.5 3.8

Real private investment %YoY -0.8 -2.0 3.2 -2.4 2.9

Real public investment %YoY -1.0 -4.9 13.8 22.0 6.5

Export volume of goods and services %YoY 2.8 0.0 3.2 1.3 2.5

Export value of goods in USD term %YoY -0.3 -0.4 -1.7 -5.5 1.8

Import volume of goods and services %YoY 1.4 -5.4 2.2 0.8 2.8

Import value of goods in USD term %YoY 0.2 -9.1 -3.8 -11.0 6.7

Headline infaltion %YoY 2.2 1.9 -0.5 -0.9 0.9

MLR at year-end (avg. 5 Biggest Banks) %p.a. 7.0 6.9 6.6 6.7 6.9

TD1Y at year-end (avg. 5 Biggest Banks) %p.a. 2.3 1.7 1.3 1.5 2.0

Loan Growth %YoY 9.4 4.3 5.0 5.2 6.1

Deposit Growth %YoY 9.4 7.5 5.8 0.8 6.8

2016F

Ass

um

pti

on

sP

roje

ctio

ns

Assumptions and Projections Unit 2013 20142015

(Sep 15)

2015F

(Dec 15)

TMB Analytics is a divison of TMB Bank PCL. [email protected]

11

Economic Digest: October 2015 www.tmbbank.com/analytics

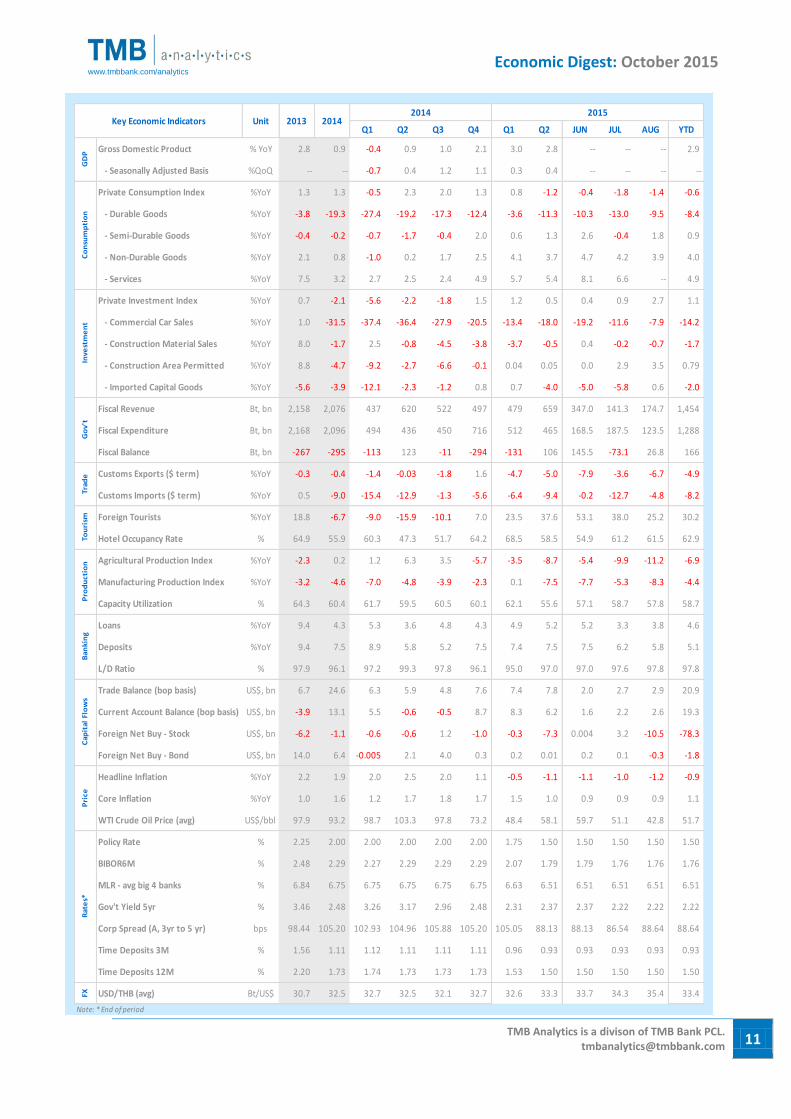

Q1 Q2 Q3 Q4 Q1 Q2 JUN JUL AUG YTD

Gross Domestic Product % YoY 2.8 0.9 -0.4 0.9 1.0 2.1 3.0 2.8 -- -- -- 2.9

- Seasonally Adjusted Basis %QoQ -- -- -0.7 0.4 1.2 1.1 0.3 0.4 -- -- -- --

Private Consumption Index %YoY 1.3 1.3 -0.5 2.3 2.0 1.3 0.8 -1.2 -0.4 -1.8 -1.4 -0.6

- Durable Goods %YoY -3.8 -19.3 -27.4 -19.2 -17.3 -12.4 -3.6 -11.3 -10.3 -13.0 -9.5 -8.4

- Semi-Durable Goods %YoY -0.4 -0.2 -0.7 -1.7 -0.4 2.0 0.6 1.3 2.6 -0.4 1.8 0.9

- Non-Durable Goods %YoY 2.1 0.8 -1.0 0.2 1.7 2.5 4.1 3.7 4.7 4.2 3.9 4.0

- Services %YoY 7.5 3.2 2.7 2.5 2.4 4.9 5.7 5.4 8.1 6.6 -- 4.9

Private Investment Index %YoY 0.7 -2.1 -5.6 -2.2 -1.8 1.5 1.2 0.5 0.4 0.9 2.7 1.1

- Commercial Car Sales %YoY 1.0 -31.5 -37.4 -36.4 -27.9 -20.5 -13.4 -18.0 -19.2 -11.6 -7.9 -14.2

- Construction Material Sales %YoY 8.0 -1.7 2.5 -0.8 -4.5 -3.8 -3.7 -0.5 0.4 -0.2 -0.7 -1.7

- Construction Area Permitted %YoY 8.8 -4.7 -9.2 -2.7 -6.6 -0.1 0.04 0.05 0.0 2.9 3.5 0.79

- Imported Capital Goods %YoY -5.6 -3.9 -12.1 -2.3 -1.2 0.8 0.7 -4.0 -5.0 -5.8 0.6 -2.0

Fiscal Revenue Bt, bn 2,158 2,076 437 620 522 497 479 659 347.0 141.3 174.7 1,454

Fiscal Expenditure Bt, bn 2,168 2,096 494 436 450 716 512 465 168.5 187.5 123.5 1,288

Fiscal Balance Bt, bn -267 -295 -113 123 -11 -294 -131 106 145.5 -73.1 26.8 166

Customs Exports ($ term) %YoY -0.3 -0.4 -1.4 -0.03 -1.8 1.6 -4.7 -5.0 -7.9 -3.6 -6.7 -4.9

Customs Imports ($ term) %YoY 0.5 -9.0 -15.4 -12.9 -1.3 -5.6 -6.4 -9.4 -0.2 -12.7 -4.8 -8.2

Foreign Tourists %YoY 18.8 -6.7 -9.0 -15.9 -10.1 7.0 23.5 37.6 53.1 38.0 25.2 30.2

Hotel Occupancy Rate % 64.9 55.9 60.3 47.3 51.7 64.2 68.5 58.5 54.9 61.2 61.5 62.9

Agricultural Production Index %YoY -2.3 0.2 1.2 6.3 3.5 -5.7 -3.5 -8.7 -5.4 -9.9 -11.2 -6.9

Manufacturing Production Index %YoY -3.2 -4.6 -7.0 -4.8 -3.9 -2.3 0.1 -7.5 -7.7 -5.3 -8.3 -4.4

Capacity Utilization % 64.3 60.4 61.7 59.5 60.5 60.1 62.1 55.6 57.1 58.7 57.8 58.7

Loans %YoY 9.4 4.3 5.3 3.6 4.8 4.3 4.9 5.2 5.2 3.3 3.8 4.6

Deposits %YoY 9.4 7.5 8.9 5.8 5.2 7.5 7.4 7.5 7.5 6.2 5.8 5.1

L/D Ratio % 97.9 96.1 97.2 99.3 97.8 96.1 95.0 97.0 97.0 97.6 97.8 97.8

Trade Balance (bop basis) US$, bn 6.7 24.6 6.3 5.9 4.8 7.6 7.4 7.8 2.0 2.7 2.9 20.9

Current Account Balance (bop basis) US$, bn -3.9 13.1 5.5 -0.6 -0.5 8.7 8.3 6.2 1.6 2.2 2.6 19.3

Foreign Net Buy - Stock US$, bn -6.2 -1.1 -0.6 -0.6 1.2 -1.0 -0.3 -7.3 0.004 3.2 -10.5 -78.3

Foreign Net Buy - Bond US$, bn 14.0 6.4 -0.005 2.1 4.0 0.3 0.2 0.01 0.2 0.1 -0.3 -1.8

Headline Inflation %YoY 2.2 1.9 2.0 2.5 2.0 1.1 -0.5 -1.1 -1.1 -1.0 -1.2 -0.9

Core Inflation %YoY 1.0 1.6 1.2 1.7 1.8 1.7 1.5 1.0 0.9 0.9 0.9 1.1

WTI Crude Oil Price (avg) US$/bbl 97.9 93.2 98.7 103.3 97.8 73.2 48.4 58.1 59.7 51.1 42.8 51.7

Policy Rate % 2.25 2.00 2.00 2.00 2.00 2.00 1.75 1.50 1.50 1.50 1.50 1.50

BIBOR6M % 2.48 2.29 2.27 2.29 2.29 2.29 2.07 1.79 1.79 1.76 1.76 1.76

MLR - avg big 4 banks % 6.84 6.75 6.75 6.75 6.75 6.75 6.63 6.51 6.51 6.51 6.51 6.51

Gov't Yield 5yr % 3.46 2.48 3.26 3.17 2.96 2.48 2.31 2.37 2.37 2.22 2.22 2.22

Corp Spread (A, 3yr to 5 yr) bps 98.44 105.20 102.93 104.96 105.88 105.20 105.05 88.13 88.13 86.54 88.64 88.64

Time Deposits 3M % 1.56 1.11 1.12 1.11 1.11 1.11 0.96 0.93 0.93 0.93 0.93 0.93

Time Deposits 12M % 2.20 1.73 1.74 1.73 1.73 1.73 1.53 1.50 1.50 1.50 1.50 1.50

FX USD/THB (avg) Bt/US$ 30.7 32.5 32.7 32.5 32.1 32.7 32.6 33.3 33.7 34.3 35.4 33.4

Note: * End of period

Ban

kin

gC

apit

al F

low

sP

rice

Rat

es*

2014

Tou

rism

Pro

du

ctio

nG

ov'

tTr

ade

Key Economic Indicators Unit 20132015

GD

P

2014

Co

nsu

mp

tio

nIn

vest

me

nt

TMB Analytics is a divison of TMB Bank PCL. [email protected]

12

Economic Digest: October 2015 www.tmbbank.com/analytics

HEAD OF TMB ANALYTICS Name Telephone Email Benjarong Suwankiri, Ph.D. (66) 2 299 2645 [email protected] CONTRIBUTORS Name Telephone Email Dhammatouch Thongaram (66) 2 292 4652 [email protected] Jitipol Puksamatanan, Ph.D. (66) 2 292 4248 [email protected] Kasem Harnchanpanich (66) 2 242 3265 [email protected] Korpong Boonyakarn (66) 2 299 1111 ext. 5573 [email protected] Maytinee Wasumadee (66) 2 242 3158 [email protected] Panawat Innurak (66) 2 242 3469 [email protected] Peerawat Samranchit (66) 2 292 4783 [email protected] Supaporn Channarong (66) 2 242 3271 [email protected]

This document is issued by TMB Analytics, a division of TMB Bank Plc. All analyses are based on information available to the public. Although the information contained herein is believed to be gathered from reliable sources, TMB makes no guarantee to its accuracy and completeness. TMB may have issued, and may in the future issue, other reports that are inconsistent with, and reach different conclusions from, the information presented in this report. Opinions or predictions expressed herein reflect the authors’ views, not that of TMB, as of date of the analysis and are subject to change without notice. TMB shall not be responsible for the use of contents and its implication.