evaluación privada de proyectos - administradorjorgevelcas · efectivo) es la diferencia ... este...

TRANSCRIPT

Material introductorio para la materia de matemáticas financieras, unidad 5: evaluación de proyectos de inversión.

El CEPAL: Comisión Económica para América Latina (CEPAL)

Atentamente, L.A. Jorge Velasco Castellanos.

Ah, y maestro en finanzas.

Principios de Evaluación de Proyectos

Curso Nacional de Preparación y Evaluación de Proyectos de Inversión Pública

Lima – Perú

Fernando Cartes Mena [email protected]

(562) 231-4363

¿Por qué evaluar proyectos?

La necesidad de evaluar la conveniencia de ejecutar un proyecto surge del concepto económico de “escasez”. Un bien es escaso cuando la demanda que existe por él es mayor que la cantidad existente del bien.

Bajo este escenario de escasez relativa de recursos, es imposible satisfacer todas las necesidades que existen; por lo tanto, debemos priorizar nuestras necesidades.

La teoría económica supone que los consumidores y empresas buscan maximizar su nivel de bienestar. Esto implica que ejecutarán aquellas acciones (proyectos) que pemitan alcanzar el mayor nivel de bienestar posible con los recursos que disponen.

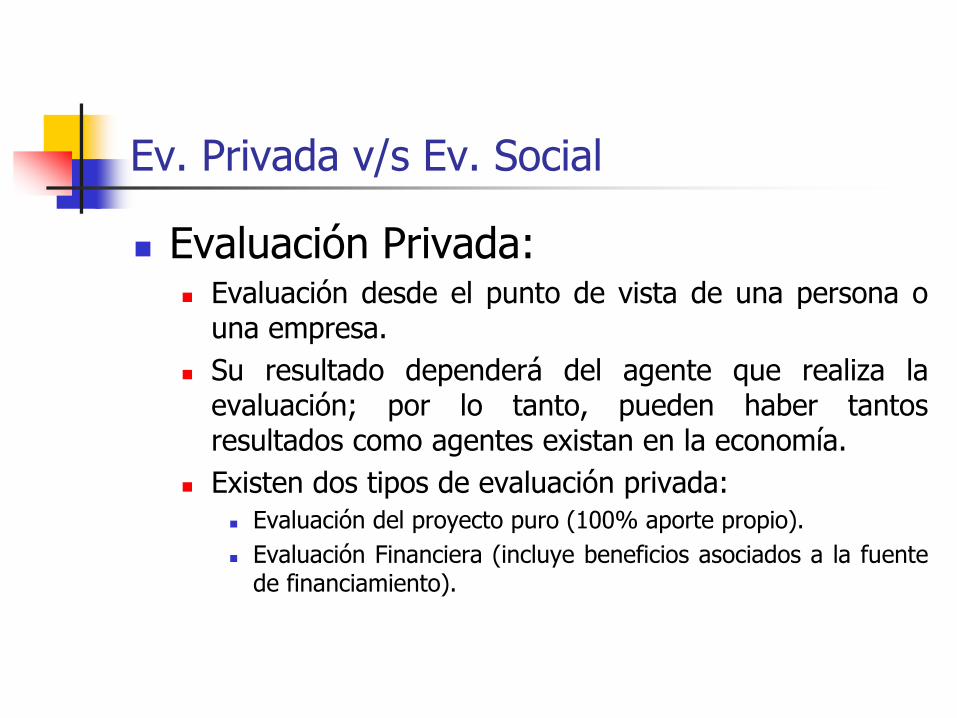

Ev. Privada v/s Ev. Social

Evaluación Privada: Evaluación desde el punto de vista de una persona o

una empresa.

Su resultado dependerá del agente que realiza la evaluación; por lo tanto, pueden haber tantos resultados como agentes existan en la economía.

Existen dos tipos de evaluación privada:

Evaluación del proyecto puro (100% aporte propio).

Evaluación Financiera (incluye beneficios asociados a la fuente de financiamiento).

Ev. Privada v/s Ev. Social

Evaluación Social Evaluación desde el punto de vista de la sociedad

(país) en su conjunto. Por lo tanto, considera todos los costos y beneficios que un proyecto genera sobre los distintos agentes de la economía (considera los efectos directos, indirectos y las externalidades generadas por el proyecto)

El resultado de la evaluación es único.

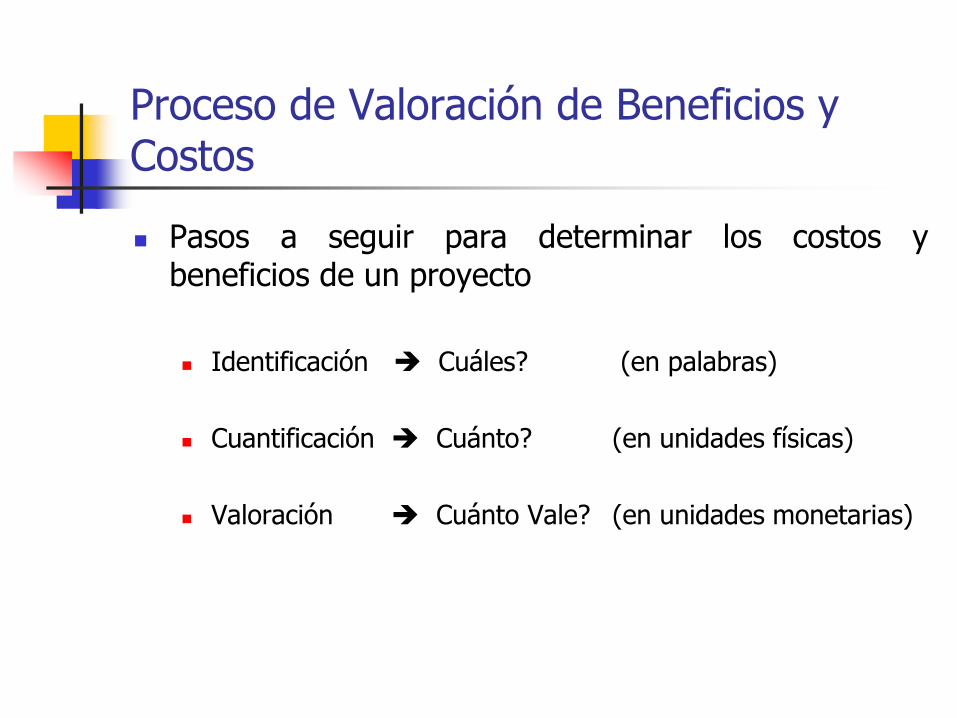

Proceso de Valoración de Beneficios y Costos

Pasos a seguir para determinar los costos y beneficios de un proyecto

Identificación Cuáles? (en palabras)

Cuantificación Cuánto? (en unidades físicas)

Valoración Cuánto Vale? (en unidades monetarias)

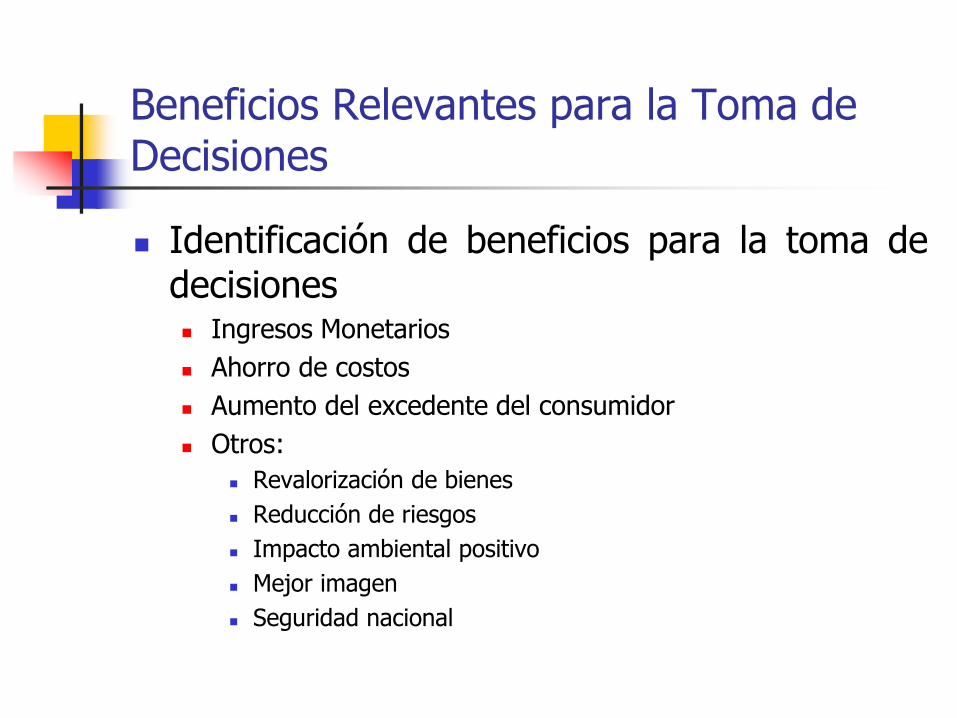

Beneficios Relevantes para la Toma de Decisiones

Identificación de beneficios para la toma de decisiones Ingresos Monetarios

Ahorro de costos

Aumento del excedente del consumidor

Otros:

Revalorización de bienes

Reducción de riesgos

Impacto ambiental positivo

Mejor imagen

Seguridad nacional

Costos Relevantes para la Toma de Decisiones

Costos Reales v/s Costos Contables Para evaluar proyectos se debe considerar los costos reales

asociados a la ejecución y operación del proyecto y no los costos contables, pues estos cumplen otros fines, además de representar costos históricos.

Por ejemplo:

Depreciación, Valor de los activos, Provisiones.

Costos Relevantes para la Toma de Decisiones

Costos Evitables v/s Costos Sumergidos Para la evaluación de un proyecto sólo se deben considerar

aquellos costos que son afectados por la realización de un proyecto (costos evitables). Por ejemplo:

En la etapa de preinversión se debe considerar el costo del estudio de diseño (es un costo que se puede evitar si es que se decide no ejecutar el proyecto).

Sin embargo, una vez realizado el estudio de diseño la decisión de ejecutar el proyecto no debe incluir dichos costos, ya que ese costo no será alterado por la decisión de ejecutar o no el proyecto (es un costo sumergido).

Costos Relevantes para la Toma de Decisiones

Costo de Oportunidad v/s Costo Monetario Para la toma de decisiones los costos relevantes a considerar

corresponden a los costos de oportunidad de los recursos, impliquen o no éstos un desembolso efectivo de dinero.

Ejemplo: Ud. Dispone de un terreno agrícola cuya producción le reporta beneficios netos actualizados de US$10.000/ha. Ud. está analizando la posibilidad de urbanizarlo y vender parcelas. El costo de la infraestructura de urbanización es de $15.000/ha y podría obtener un ingreso de US$20.000/ha.

Le conviene lotear el terreno?

Costos Relevantes para la Toma de Decisiones

Costos Fijos y Costos Variables Costos Fijos son aquellos cuyo monto es independiente de la

cantidad producida, mientras que los costos variables dependen de la cantidad producida.

La distinción de costos fijos y variables está asociado al período de tiempo que estemos analizando. En el corto plazo nos encontramos restringidos por la capacidad de planta existente; sin embargo, en el largo plazo todos los recursos son variables.

Es conveniente identificar los costos fijos y los variables para analizar la posibilidad de cerrar o seguir produciendo.

CVT

CFT

CT (CV+CF) $

Q

Costos Relevantes para la Toma de Decisiones

Categorías de Costos

Inversión

Operación

Mantenimiento

Costos Relevantes para la Toma de Decisiones

Categorías de Costos

Inversión

Operación

Mantenimiento

Estudios de preinversión y diseñoo de ingeniería. Terrenos Instalación faenas Obras Civiles Maquinaria y equipos Permisos, patentes, impuestos. Supervisión y asesoramiento Costos financieros Utilidades Reposiciones Capital de trabajo Capacitación Seguros e imprevistos

Costos Relevantes para la Toma de Decisiones

Categorías de Costos

Inversión

Operación

Mantenimiento

Sueldos y salarios Servicios Básicos (AP, electricidad, teléfono, etc.) Arriendos Materiales e insumos Combustibles Permisos, patentes Publicidad Costos financieros Seguros Impuestos

Costos Relevantes para la Toma de Decisiones

Categorías de Costos

Inversión

Operación

Mantenimiento

Mantenimiento de equipos, maquinarias y edificios Repuestos Reposición equipamiento menor Reparaciones periódica: Pintura

Bacheo, resellado

Costos Relevantes para la Toma de Decisiones

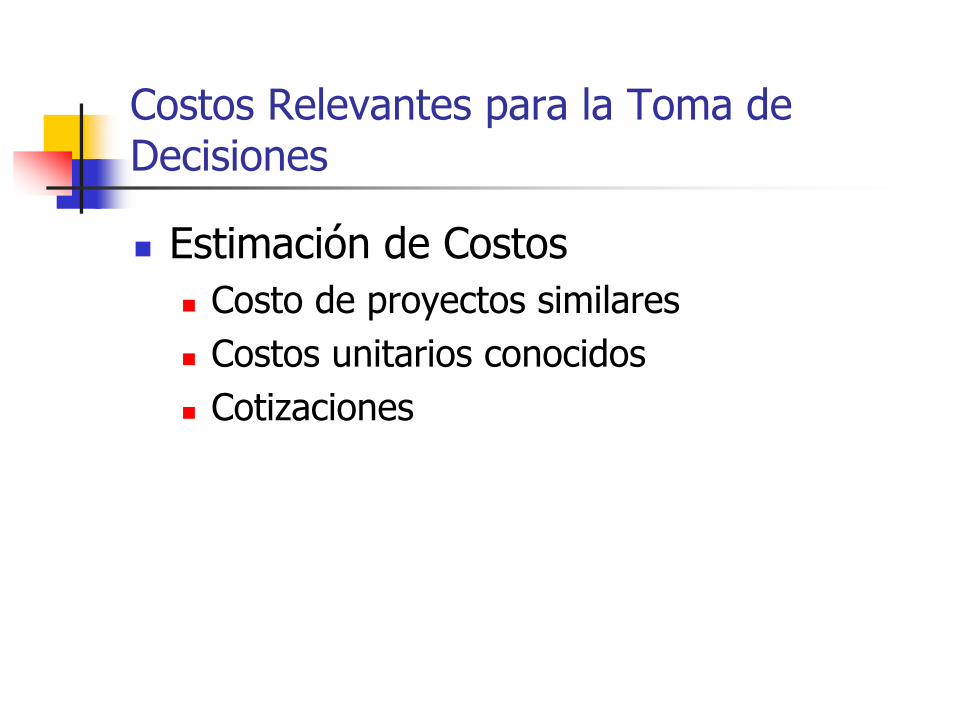

Estimación de Costos

Costo de proyectos similares

Costos unitarios conocidos

Cotizaciones

Construcción Flujo de Caja

Flujo de caja (o flujo de tesorería o flujo de efectivo) es la diferencia entre los ingresos y egresos de caja que genera el proyecto. Sólo el flujo de caja es relevante. No confundir con la

utilidad financiera.

Un mismo proyecto puede tener flujos diferentes dependiendo del agente para quien se evalúa (empresa o accionista; inversionista nacional o extranjero)

Construcción Flujo de Caja

Flujo de caja del proyecto puro: Aquel que considera que el proyecto es financiado en un

100% con capital propio (aportes del dueño, de los socios o accionistas).

Flujo de caja del proyecto con deuda: Aquel que considera que una fracción de la inversión se

financia con deuda.

Flujos incrementales: Sólo interesan los ingresos y egresos marginales o

incrementales

F.C. del proyecto = F.C. con proyecto - F.C. sin proyecto

Construcción Flujo de Caja

Horizonte de evaluación: Queda determinado por las características del proyecto

(p.ej. Vida útil de los activos) y por las necesidades o intereses de los inversionistas. Si el horizonte es menor que la vida útil de los activos de inversión se debe considerar el valor residual de la inversión.

Momento en que ocurren los flujos: Los ingresos y egresos de caja pueden ocurrir

mensualmente, diariamente o en forma continua. Por simplicidad se adopta la convención de considerar que ocurren en un instante: al final de cada año.

Año 0: momento en que ocurre la inversión y el financiamiento

Construcción Flujo de Caja

Tratamiento de la inflación: Los flujos pueden expresarse en moneda nominal

($) o moneda real (moneda de una misma fecha). Lo importante es la consistencia:

Flujos nominales y tasa de descuento nominal

Flujos reales y tasa de descuento real

Construcción Flujo de Caja

Flujo de Ingresos y Egresos de Caja (Flujo de Caja)

Es posible clasificar, para efectos expositivos, los ítemes del FC de un proyecto de la siguiente forma:

Egresos Previos a la Puesta en Marcha

Ingresos y egresos durante la operación del proyecto

Ingresos provenientes de la liquidación o abandono del proyecto

Construcción Flujo de Caja

Egresos Previos a la puesta en marcha

Corresponden a las inversiones requeridas para poner en marcha el proyecto. Pueden agruparse en:

Activos Fijos: inversión en bienes tangibles que se utilizarán en el proceso de transormación de insumos o que sirvan de apoyo a la operación normal del proyecto.

Activos Intangibles:Inversión en servicios o derechos adquiridos necesarios para la puesta en marcha del proyecto (gastos organización y puesta en marcha, patentes, licencias, capacitación).

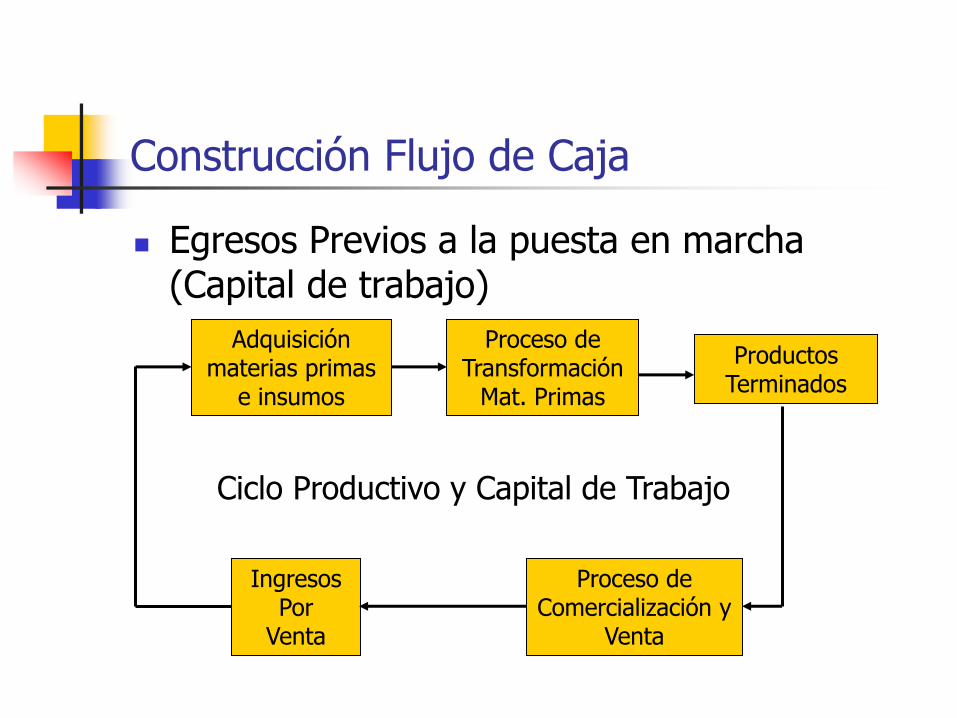

Capital de Trabajo: Conjunto de recursos necesarios para la operación normal del proyecto durante un ciclo productivo, dados una capacidad y tamano determinado.

Egresos Previos a la puesta en marcha (Capital de trabajo)

Construcción Flujo de Caja

Adquisición materias primas

e insumos

Proceso de Transformación

Mat. Primas

Productos Terminados

Proceso de Comercialización y

Venta

Ingresos Por

Venta

Ciclo Productivo y Capital de Trabajo

Construcción Flujo de Caja

Capital de Trabajo

El capital de trabajo tiene el carácter de una inversión permanente, que sólo se recupera cuando el proyecto deja de operar.

Si el proyecto considera aumentos en el nivel de operación, pueden requerirse adiciones al capital de trabajo.

Para calcular el monto de la inversión en capital de trabajo se utiliza, entre otros, el método del déficit acumulado máximo. Este método consiste en estimar los flujos de ingresos y egresos, mensuales y acumulados y el capital de trabajo corresponderá al mayor déficit de caja acumulado.

Principios de Evaluación de Proyectos

Ingresos y egresos durante la operación del proyecto

+ Ingresos afectos a impuestos

- Egresos afectos a impuestos

- Gastos no desembolsables

= Utilidad antes de impuesto

- Impuesto

= Utilidad después de impuesto

+ Ajuste por gastos no desembolsables (p/ejemplo, depreciación)

- Egresos no afectos a impuestos

+ Beneficios no afectos a impuestos

= Flujo de caja Neto

Principios de Evaluación de Proyectos

Ingresos y egresos durante la operación del proyecto

Depreciación: En el flujo de caja de un proyecto sólo se considera el efecto tributario de la depreciación, ya que no representa un flujo de efectivo.

Depreciación Lineal = Costo – Valor Residual

Años de vida útil

Principios de Evaluación de Proyectos

Ingresos Provenientes de la Liquidación o Abandono del Proyecto Al terminar el horizonte de evaluación se imputan ciertos

beneficios derivados de la liquidación o abandono del proyecto. Por ejemplo, el valor de desecho de las inversiones realizadas y la recuperación del capital de trabajo.

Métodos para calcular el valor de desecho: Método Contable

Método del valor comercial

Método económico o del valor presente de los beneficios futuros que puede generar el activo.

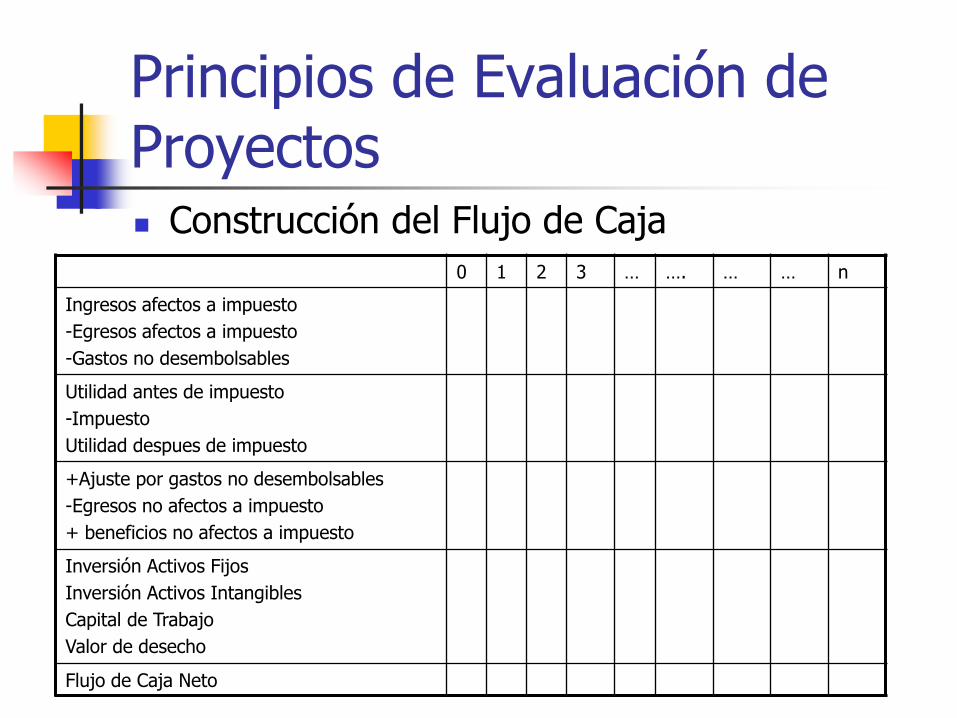

Principios de Evaluación de Proyectos Construcción del Flujo de Caja

0 1 2 3 … …. … … n

Ingresos afectos a impuesto

-Egresos afectos a impuesto

-Gastos no desembolsables

Utilidad antes de impuesto

-Impuesto

Utilidad despues de impuesto

+Ajuste por gastos no desembolsables

-Egresos no afectos a impuesto

+ beneficios no afectos a impuesto

Inversión Activos Fijos

Inversión Activos Intangibles

Capital de Trabajo

Valor de desecho

Flujo de Caja Neto

Principios de Matemáticas Financieras

Curso Nacional de Preparación y Evaluación de Proyectos de Inversión Pública

Lima – Perú

Fernando Cartes Mena [email protected]

(562) 231-4363

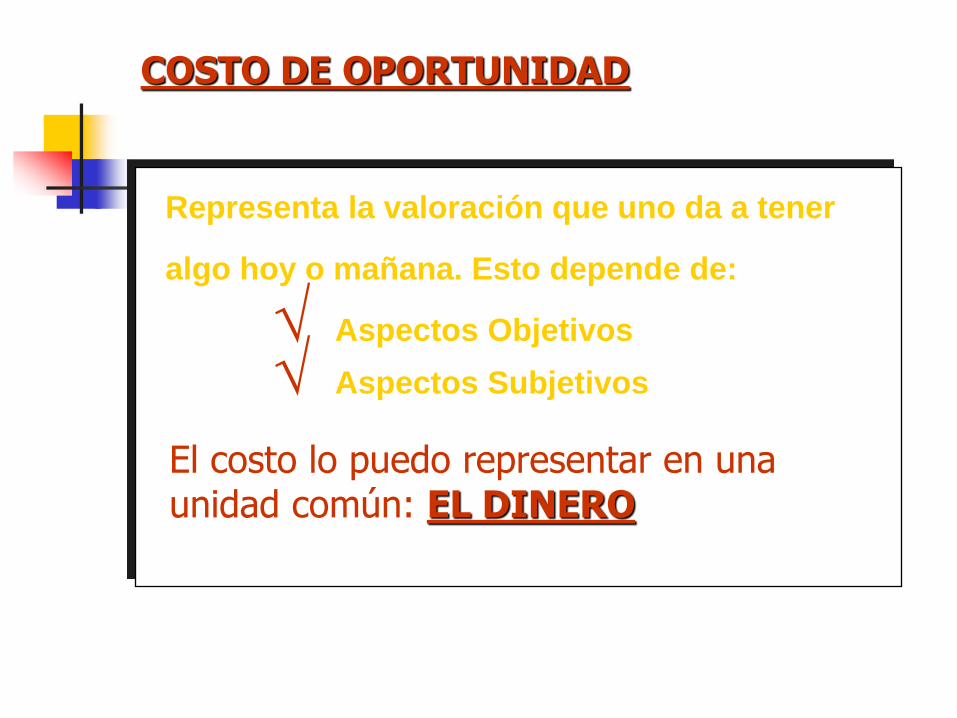

COSTO DE OPORTUNIDAD

Representa la valoración que uno da a tener

algo hoy o mañana. Esto depende de:

Aspectos Objetivos

Aspectos Subjetivos

El costo lo puedo representar en una unidad común: EL DINERO

COSTO DE OPORTUNIDAD DEL DINERO

SUPUESTO: NO HAY INFLACION

El COSTO DE OPORTUNIDAD DEL

DINERO ESTA EN FUNCION DEL TIEMPO

Se prefiere recibir HOY y pagar MAÑANA

TASA DE OPORTUNIDAD

Valora la oportunidad de recibir más

pronto o no los beneficios y costos de un

proyecto.

Refleja la oportunidad de proyecto con

respecto a otro.

VALOR FUTURO

Equivalente FUTURO de un Valor HOY

VPHOY VFMAÑANA = (1 + Tasa de Oportunidad )

Tiempo

VALOR PRESENTE Equivalente HOY de un

Egreso o Ingreso

FUTURO

VP HOY = VF MAÑANA

(1 + Tasa de Oportunidad )

Tiempo

VALOR PRESENTE DE UNA SERIE

S t = 0

VFt

(1 + r) t

t = n

=

VP = VF0

(1+r)0 VF1

(1+r)1

VF2

(1+r)2

VF3

(1+r)3 + + +

VALOR PRESENTE DE UNA SERIE

IGUAL VP = A *

1 (1+r)0

1 (1+r)1

1 (1+r)2

1 (1+r)3 + + +

A VP = (1 + r) - 1

n

r * (1 + r) n

Año Préstamo Amortización Intereses Cuota

0

1

2

3

4

5

6

6.000

-777,64

-855,40

-940,94

-1.035,04

-1.138,54

-1.252,40

-600,00

-522,24

-436,70

-342,60

-239,10

-125,24

-1.377,64

-1.377,64

-1.377,64

-1.377,64

-1.377,64

-1.377,64

SERIE IGUAL

Valor

Actual

Valor Anualidad

EQUIVALENCIAS

VALOR ACTUAL NETO = VAN = VPN = NPV

VAN = VP BENEFICIOS - VP COSTOS

= VP (Beneficios - Costos)

S t = 0

Bt - Ct

(1 + r) t

t = n

= Si VAN > 0 Conviene ejecutar el proyecto

Si VAN < 0 No conviene ejecutar el proyecto

Si VAN = 0 Indiferente

-2

-1

0

1

2

3

4

5

6

1 2 3 4 5

r

VA

N

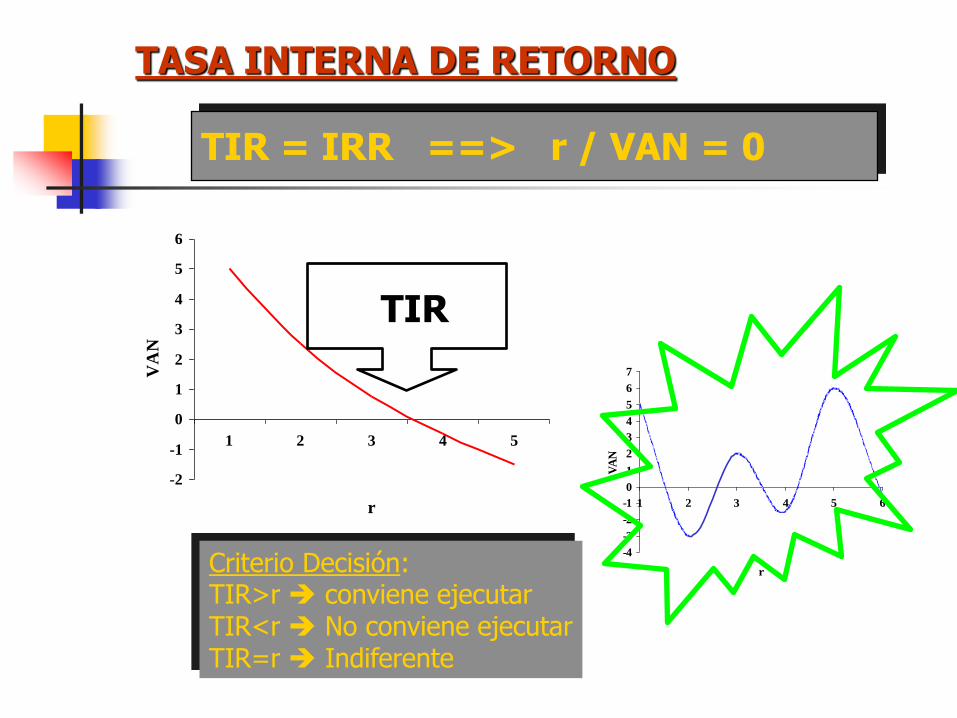

TASA INTERNA DE RETORNO

TIR = IRR ==> r / VAN = 0

TIR

-4

-3

-2

-1

0

1

2

3

4

5

6

7

1 2 3 4 5 6

r

VA

N

Criterio Decisión: TIR>r conviene ejecutar TIR<r No conviene ejecutar TIR=r Indiferente

EQUIVALENCIAS

COSTO ANUAL EQUIVALENTE = CAE

VPC = Valor Actual de los Costos

VPC CAE = (1 + r)

n r

(1 + r) n - 1

EQUIVALENCIAS

CAE por Beneficiario : CAE/B

CAE CAE/B = N° de beneficiarios

Proyectos con diferentes:

Número de Beneficiarios

Vida Util

Otros Indicadores

Razón Beneficio Costo : R B/C

Período de Recuperación de Capital :

t / I0 - S(Ingresos del Proyecto) = 0

VAN del Año 1 : VAN1

Tasa de Rentabilidad Inmediata : TRI

VAN1 = (1 + r)

B1 - (I0 * r) TRI =

I0

B1

RELACION DE LOS INDICADORES

INDICADORES

COSTOS

BENEFICIOS Q

(Cantidad)

VAN

VAN1

TIR

R B/C

CAE / B

CAE

$ (Valor)

USO DE METODOS COSTO BENEFICIO

RELACION DE LOS INDICADORES

INDICADORES

COSTOS

BENEFICIOS Q

(Cantidad)

VAN

VAN1

TIR

R B/C

CAE / B

CAE

$ (Valor)

USO DE METODOS COSTO EFICIENCIA O

COSTO PRODUCTO

RELACION DE LOS INDICADORES

INDICADORES

COSTOS

BENEFICIOS Q

(Cantidad)

VAN

VAN1

TIR

R B/C

CAE / B

CAE

$ (Valor)

USO DE METODOS COSTO MINIMO

Optimización de Proyectos

Curso Nacional de Preparación y Evaluación de Proyectos de Inversión Pública

Lima – Perú

Fernando Cartes Mena [email protected]

(562) 231-4363

Contenidos

Decisiones de optimización de un proyecto

Decisiones de tamaño óptimo

Momento óptimo de inicio y de liquidar una inversión

Localización.

Decisiones de optimización de un

proyecto

Criterios de Optimización

Maximizar el VAN

Al optimizar un proyecto lo que se busca es maximizar el VAN del inversionista, ya sea a través:

Localización

Tamaño

Momento óptimo (invertir o liquidar una inversión)

Momento óptimo de liquidar una inversión

Hay inversiones que tienen implícita una determinada tasa de crecimiento del stock del capital invertido; por ejemplo, plantaciones de árboles, añejamiento de vinos, engorda o cría de animales y aves, etc.

En estos casos surge el problema de determinar cuál es el momento óptimo de liquidar la inversión (cuándo cortar los árboles, cuándo vender el vino, el ganado de engorda, etc.)

Momento óptimo de liquidar una inversión

Ejemplo: inversionista posee una plantación forestal que hoy está valorada en MM$ 100 y el valor de la venta es reinvertido a la tasa de interés de mercado (r= 5%) Bi Ki=p*i VANi (5%) TIRi

0 100

1 105 5,0% 0 5,0%

2 112,35 7,0% 1,90 6,0%

3 123,59 10,0% 6,76 7,3%

4 139,65 13,0% 14,89 8,7%

5 153,85 10,2% 20,55 9,0%

6 167,7 9,0% 25,14 9,0%

7 181,12 8,0% 28,72 8,9%

8 191,98 6,0% 29,94 8,5%

9 201,58 5,0% 29,94 8,1%

10 210,65 4,5% 29,32 7,7%

11 218,79 3,9% 27,92 7,4%

12 225,22 2,9% 25,41 7,0%

En este caso el momento

óptimo de liquidar (cortar

los árboles) es el año 9,

año en que el VAN es

máximo en este caso el

momento óptimo es aquel

en que Ki = i* (TIR

marginal) = r

Momento óptimo de liquidar una inversión

Si el valor de la venta es siempre reinvertido en plantaciones forestales

En este caso el

momento óptimo de

cortar los árboles es el

año 6, ya que se

maximiza el VAN en

este caso el momento

óptimo es aquel en que

la TIR es máxima y

Ki=i* (TIR marginal) =

TIR

Ki=p*i TIRi 2 años 3 años 4 años 6 años 12 años

0 100 100 100 100 100

1 5,0% 5,0%

2 7,0% 6,0% 112,35

3 10,0% 7,3% 123,59

4 13,0% 8,7% 126,23 139,65

5 10,2% 9,0%

6 9,0% 9,0% 141,81 152,74 167,7

7 8,0% 8,9%

8 6,0% 8,5% 159,33 195,02

9 5,0% 8,1% 188,78

10 4,5% 7,7% 179,01

11 3,9% 7,4%

12 2,9% 7,0% 201,11 233,31 272,35 281,23 225,22

VAN 12,0 29,9 51,7 56,6 25,4

Reinversión en negocio forestal cada

Momento óptimo de liquidar una inversión

Conclusión: El momento óptimo para liquidar la inversión será aquel en que la tasa a la cual crece la inversión (Ki=*i) es igual a la tasa que crecerían los fondos en la mejor alternativa disponible para el inversionista.

Momento óptimo de liquidar una inversión

¿Qué pasa si el inversionista puede comprar y vender en cualquier momento al precio Bi?

Bi Ki

0 100

1 105 5,0%

2 112,35 7,0%

3 123,59 10,0%

4 139,65 13,0%

5 153,85 10,2%

6 167,7 9,0%

7 181,12 8,0%

8 191,98 6,0%

9 201,58 5,0%

10 210,65 4,5%

11 218,79 3,9%

12 225,22 2,9%

En este caso lo que le

conviene al inversionista es

comprar las plantaciones en su

año 3 y vender el año 4, donde

la TIR marginal es máxima.

Momento óptimo de liquidar una inversión

En el caso de que el dueño de la plantación reinvierte en el sector forestal ¿Le conviene cortar el bosque o venderlo a otro inversionista cuyo costo de oportunidad es r = 5%?

-Si lo corta obtendrá MM$ 167,71

-Si lo vende podría obtener como máximo:

Pmáximo = 191,98/(1,05)2 = 174,13

Le conviene vender la plantación en

lugar de cortar los árboles.

Bi Ki

0 100

1 105 5,0%

2 112,35 7,0%

3 123,59 10,0%

4 139,65 13,0%

5 153,85 10,2%

6 167,7 9,0%

7 181,12 8,0%

8 191,98 6,0%

9 201,58 5,0%

10 210,65 4,5%

11 218,79 3,9%

12 225,22 2,9%

Momento óptimo de liquidar una inversión

En el caso de que el dueño de la plantación reinvierte en el sector forestal ¿Le conviene cortar el bosque o venderlo a otro inversionista cuyo costo de oportunidad es r = 5%?

-Si lo corta el año 6 obtendrá MM$ 167,71

-Si lo vende el año 6 podría obtener como

máximo:

Pmáximo = 191,98/(1,05)2 = 174,13

Le conviene vender la plantación en

lugar de cortar los árboles.

Bi Ki

0 100

1 105 5,0%

2 112,35 7,0%

3 123,59 10,0%

4 139,65 13,0%

5 153,85 10,2%

6 167,7 9,0%

7 181,12 8,0%

8 191,98 6,0%

9 201,58 5,0%

10 210,65 4,5%

11 218,79 3,9%

12 225,22 2,9%

Momento óptimo de liquidar una inversión

¿Conviene vender antes del año 6?

-Si lo vende el año 5 obtendrá como máximo:

Pmáximo = 191,98/(1,05)3 = 165,86

Esto es mejor que vender el año 6, ya que

en ese caso obtendrá como máximo sólo

174,13 (5% más).

Nota: este ejemplo ocurre en una situación de

desequilibrio. En equilibrio el costo de

oportunidad del sector forestal = costo

oportunidad resto economía.

Bi Ki

0 100

1 105 5,0%

2 112,35 7,0%

3 123,59 10,0%

4 139,65 13,0%

5 153,85 10,2%

6 167,7 9,0%

7 181,12 8,0%

8 191,98 6,0%

9 201,58 5,0%

10 210,65 4,5%

11 218,79 3,9%

12 225,22 2,9%

Momento óptimo de iniciar una inversión

En el caso de proyectos en que los beneficios son función del tiempo calendario, no basta con determinar si el proyecto es rentable, sino que también debe analizarse el momento óptimo de inicio.

Independiente del inicio proyecto Dependiente del inicio del

proyecto

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

0

50

100

150

200

250

300

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

Momento óptimo de iniciar una inversión

Beneficios son independientes del momento en que se construye el proyecto y la inversión dura para siempre Es aquel donde VAN = 0 Bi = r x Ii-1

Es decir, donde el beneficio de postergar (r x Ii-1) es igual al costo de postergar (beneficio que se pierde al postergar la inversión, Bi)

Beneficios son independientes del momento en que se construye el proyecto y la inversión tiene vida finita y proyecto no es repetible Es aquel donde VAN = 0

r x Ii-1 = (I + Bi) – Bi+n /(1+r)n

Momento óptimo de iniciar una inversión

Beneficios son independientes del momento en que se construye el proyecto, la inversión tiene vida finita y el proyecto es repetible

Es aquel donde VAN = 0

Beneficios son dependientes del momento en que se construye el proyecto.

Es aquel donde VAN = 0

in

n

i Br

rrI

1)1(

)1(1

Tamaño óptimo de un proyecto

El tamaño óptimo de un proyecto es aquel en que el valor actual de los beneficios netos de cambiar de tamaño (VABN) es igual al cambio en la inversión (I0); es decir donde VABN= I0

El tamaño óptimo del proyecto se obtiene cuando la tasa marginal interna de retorno (*) es igual a la tasa de interés pertinente para ese proyecto (r).

n

ii

iBNI

1

0 0*)1(