estados finacieros gerfin s.a.a. - semana 3

DESCRIPTION

Estados finacieros gerfin S.A.A. - semana 3TRANSCRIPT

UNIVERSIDAD PRIVADA ANTENOR ORREGO

FACULTAD DE CIENCIAS ECONÓMICAS

ESCUELA PROFESIONAL DE CONTABILIDAD

“ANALISIS DE ESTADOS FINANCIEROS DE GERFIN S.A.A”

https://www.youtube.com/watch?v=-

Od0O4WST4U&feature=youtu.be

GRUPO: 2

Nombre y Apellidos Nota T.G Nota E.I Promedio

Mallqui Reyes, Cynthia

(COORDINADORA)

AnticonaParimango,Thalia

Romero Asenjo, Luis

Lisbeth AvilaRaymondi

MarinMonosalva, Mariela

Gamboa Salinas, Alexandra

SolorzanoAmador,Margarita

DOCENTE:

Dr. Jenry Hidalgo Lama

Trujillo, Agosto 2014

En el análisis de Liquidez, la empresa GERFIN S.A.A. tiene como

1. RAZÓN CORRIENTE: Dispone para los años 2007, 2008, 2009 valores

aceptables inferiores al 1.5-1.9 soles por lo cual mayor es el riesgo de la empresa

dado que menor será la solidez de pago a corto plazo.

Con respecto a los años 2010, 2011, 2012, 2013 obtuvieron valores aceptables e

indica que la empresa pudo responder a cualquier endeudamiento a corto plazo,

con sus activos corrientes.

2. RAZÓN ACIDA:En los años 2007, 2008, 2009, 2010, 2011, 2012 la empresa ha

tenido incapacidad para cancelar sus deudas exigibles en el corto plazo ya que

sus valores son inferiores a 1.

En cambio para el año 2013 GERFIN S.A.Aaumento en 0.04 con respecto al año

anterior.

3. DÍAS DE COBRO:

Los ciclos de cobro desde el año 2007 al 2012 han ido disminuyendo. Sin embargo, en el

año 2013 la empresa otorgo un plazo de hasta 59 días de crédito en ventas y/o para

cobrar facturas por lo cual hubo un aumento de 11 días en lo que respecta al 2012.

4. DÍAS DE INVENTARIO:

Refleja el movimiento constante del inventario. En el año 2007 hubo una mayor

inmovilización del stock en el almacén, ya para los años siguientes hubo movimiento

constantes de las existencias. No obstante para el año 2013 hubo una disminución

notoria de la inmovilización del inventario para lo cual genero más entrada de efectivo

para la empresa.

5. RAZÓN DE CONVERSIÓN:

La razón de conversión ha ido disminuyendo progresivamente desde el año 2007. Es más

para el año 2013 disminuyo en 6 días con respecto al año anterior.

En el análisis de solvencia y riesgo, la empresa GERFIN S.A.A. tiene como

6. PASIVO SOBRE PATRIMONIO:

Con lo que respecta a este indicador financiero, la empresa desde el año 2007 hasta 2011

estuvo por debajo del 40% lo cual hubo un exceso de capitales sin usar. Ahora bien en el

2012 las deudas que tendría GERFIN S.A.A. las se estabilización. Por el contrario, en el

año 2013 el aumento de los pasivos fue del 0.56 en comparación al 2012 lo que

significaría que la empresa estaría financiada por terceros.

7. DEUDAS SOBRE ACTIVOS (RAZON DE DEUDA):

A partir del 2008 al 2012 se mostraron porcentajes menores del 22%, lo cual en esos

años la empresa tenía una necesidad menor de apalancamiento. Por otro lado, para el

2013 aumento al en 0.19% con respecto al 2012 y esto revele que GERFIN S.A.A no

puede hacer frente a las deudas que tiene a pesar de los pasivos que posee.

8.- PERIODO DE INTERESES GANADOS: Como podemos apreciar en la gráfica los

intereses ganados del año 2007 al 2008 muestra una disminución del 25.33%, del 2008 al

2009 aumento en un 5.39%, del 2009 al 2010 aumento el 17.97%, del 2010 al 2011 hubo

una disminución del 13.95%, del 2011 al 2012 aumento el 4.42% y del 2012 al 2013 nos

muestra nuevamente una disminución del 14.19% lo cual, nos indica que la capacidad de

la empresa para efectuar los pagos contractuales de intereses no son estables.

9.- COBERTURA DE INTERESES: Como podemos apreciar en la gráfica de cobertura de

intereses del año 2007 al 2008 muestra una disminución del 11.78%, del 2008 al 2009

aumento en un 3.23%, del 2009 al 2010 aumento el 10.28%, del 2010 al 2011 hubo una

disminución del 6%, del 2011 al 2012 aumento el 3.71% y del 2012 al 2013 nos muestra

nuevamente una disminución del 10.76%, lo cual refleja la capacidad de la empresa en

cubrir regularmente sus cargos financieros debido a los aumentos y disminuciones.

10.- PATRIMONIO SOBRE TOTAL DE ACTIVOS: Como podemos apreciar en la gráfica

del patrimonio sobre total de activos del año 2007 al 2008 muestra una disminución del

0.08%, del 2008 al 2009 aumento en un 0.08%, del 2009 al 2010 aumento el 0.04%, del

2010 al 2011 aumento el 0.01%, del 2011 al 2012 disminuyo el 0.11% y del 2012 al 2013

nos muestra nuevamente una disminución del 0.09%, el incremento y disminución

significan que existe una variabilidad en la empresa GERFIN S.A.A. esto indica que dicha

empresa tendría una baja capacidad de solvencia en épocas de crisis económicas.

11.- TOTAL PASIVOS SOBRE TOTAL ACTIVOS: Como podemos apreciar en la gráfica

del total de pasivos sobre total activos del año 2007 al 2008 muestra un aumento del

0.08%, del 2008 al 2009 disminuye en un 0.08%, del 2009 al 2010 aumento el 0.04%, del

2010 al 2011 disminuyo el 0.01%, del 2011 al 2012 aumento el 0.11% y del 2012 al 2013

nos muestra un aumento del 0.09%, refleja que la empresa GERFIN S.A.A. ha venido

financiando sus activos con menos generación de pasivos.

12.- RAZON DE FLUJO DE EFECTIVO:Como podemos apreciar en la gráfica de la razón

de flujo de efectivo del año 2007 al 2008 muestra una disminución del 0.08%, del 2008 al

2009 aumenta en un 0.21%, del 2009 al 2010 aumento el 0.10%, del 2010 al 2011

aumento el 0.09%, del 2011 al 2012 disminuyo el 0.19% y del 2012 al 2013 nos muestra

un aumento del 0.03%, refleja que la empresa GERFIN S.A.A. muestra un

comportamiento de disminuciones e incrementos donde podemos

apreciar que en el 2013 se ha mantenido en buena posición.

13.- RENDIMIENTO DE LOS ACTIVOS:Como podemos apreciar en la gráfica de

rendimiento de los activos del año 2007 al 2008 muestra una disminución del 3.1%, del

2008 al 2009 aumenta en un 9.6%, del 2009 al 2010 aumento el 2.4%, del 2010 al 2011

no hay variación, del 2011 al 2012 disminuyo el 0.8% y del 2012 al 2013 nos muestra una

disminución del 1%, los porcentajes que resultan en incremento muestran la capacidad de

los activos de la empresa para generar ganancias.

14.- RENDIMIENTO SOBRE VENTAS:Como podemos apreciar en la gráfica del

rendimiento sobre ventas del año 2007 al 2008 muestra una disminución del 2.1%, del

2008 al 2009 aumenta en un 4.5%, del 2009 al 2010 aumento el 1.4%, del 2010 al 2011

aumento el 0.3%, del 2011 al 2012 disminuyo el 2.7% y del 2012 al 2013 nos muestra un

aumento del 0.9%, significa que las disminuciones no afectan el rendimiento sobre las

ventas debido a que el ultimo año incrementó.

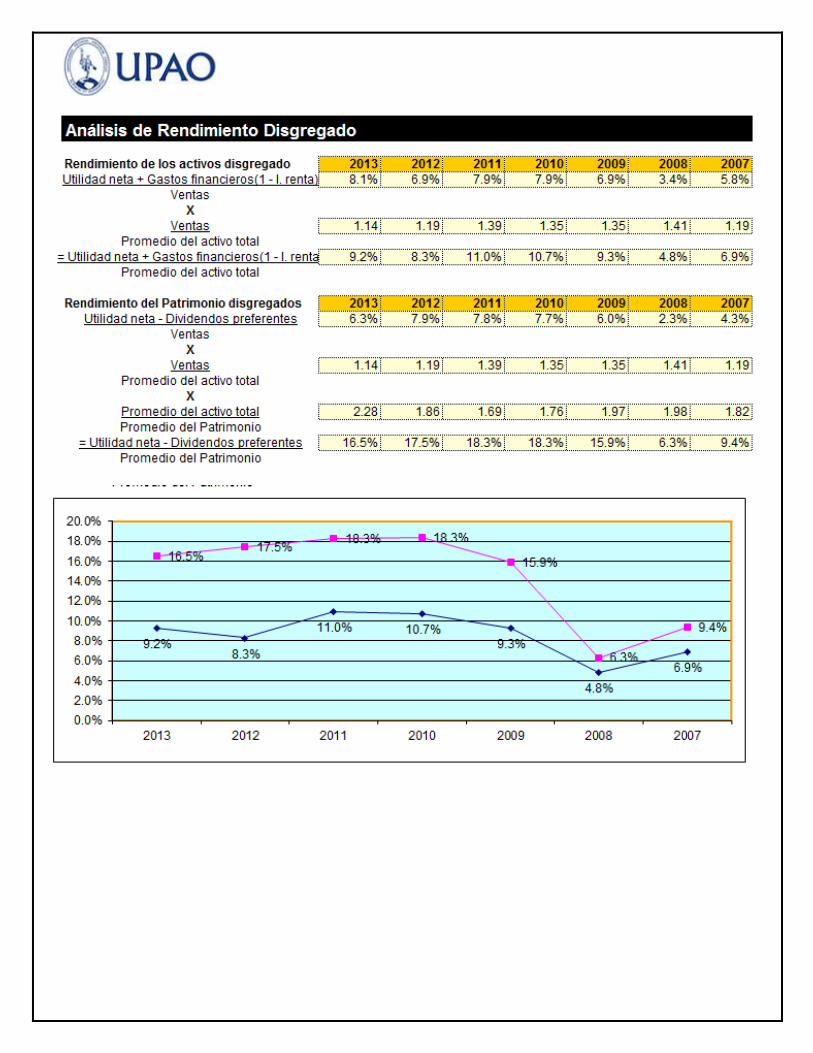

Análisis del Rendimiento del capital invertido

Rendimiento de los activos 2013 2012 2011 2010 2009 2008 2007

Utilidad neta + Gastos financieros (1 - I. Renta) 9.2% 8.3% 11.0% 10.7% 9.3% 4.8% 6.9%

Promedio de los activos totales

Rendimiento sobre las ventas

Utilidad neta + Gastos financieros (1 - I. Renta) 8.1% 6.9% 7.9% 7.9% 6.9% 3.4% 5.8%

Ventas

Rendimiento del Patrimonio

Utilidad neta - Dividendos Preferentes 16.5% 17.5% 18.3% 18.3% 15.9% 6.3% 9.4%

Promedio del Patrimonio Común

15. RENDIMIENTO DEL PATRIMONIO

Este indicador señala, como su nombre lo indica, la tasa de rendimiento que obtienen los

propietarios de la empresa, respecto de su inversión representada en el patrimonio

registrado contablemente:

En el año 2007 al 2008 disminuyó en un 6,3%

En el año 2008 al 2009 aumentó en un 1,9%

En el año 2009 al 2010 aumentó en un 18,3%

En el año 2010 al 2011 no aumentó ni disminuyó, se mantuvo en un 18,3%

En el año 2011 al 2012 disminuyo en un 17.5%

En el año 2012 al 2013 disminuyo en un 16.5%

Rendimiento Operativo

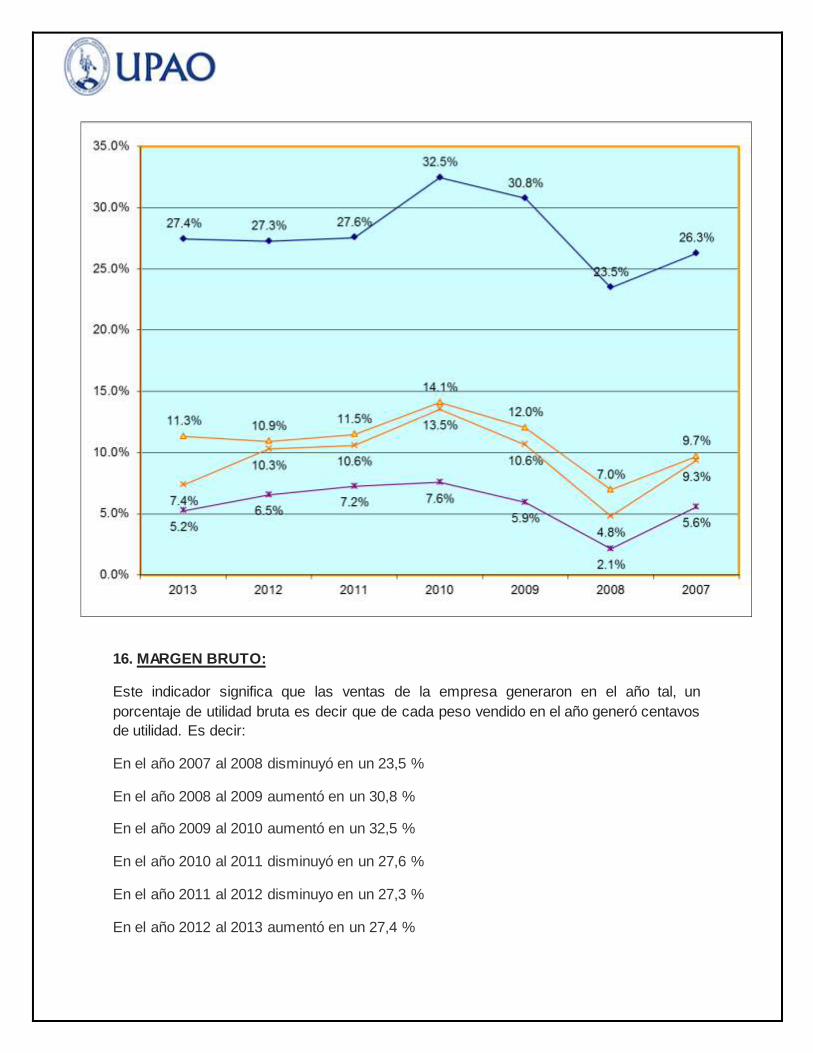

Margen bruto 2013 2012 2011 2010 2009 2008 2007

Ventas - Costo de ventas 27.4% 27.3% 27.6% 32.5% 30.8% 23.5% 26.3%

Ventas

Margen Operativo

Utilidad operativa 11.3% 10.9% 11.5% 14.1% 12.0% 7.0% 9.7%

Ventas

Margen antes de impuesto

Utilidad antes de impuesto 7.4% 10.3% 10.6% 13.5% 10.6% 4.8% 9.3%

Ventas

Margen de utilidad neta

Utilidad neta 5.2% 6.5% 7.2% 7.6% 5.9% 2.1% 5.6%

Ventas

16. MARGEN BRUTO:

Este indicador significa que las ventas de la empresa generaron en el año tal, un

porcentaje de utilidad bruta es decir que de cada peso vendido en el año generó centavos

de utilidad. Es decir:

En el año 2007 al 2008 disminuyó en un 23,5 %

En el año 2008 al 2009 aumentó en un 30,8 %

En el año 2009 al 2010 aumentó en un 32,5 %

En el año 2010 al 2011 disminuyó en un 27,6 %

En el año 2011 al 2012 disminuyo en un 27,3 %

En el año 2012 al 2013 aumentó en un 27,4 %

17. MARGEN OPERATIVO:

En este indicador podemos observar que en el año 207 generó una utilidad operacional

de 9,7 %, y para el año 2008 de 7,0 %, por lo anterior podemos evidenciar un crecimiento

de la utilidad en 2.7 % principalmente originado por el aumento del costo de ventas en

especial por materia prima, así como los gastos de venta para el año 2008.

En el año 2008 al 2009 aumentó en un 12,0 %

En el año 2009 al 2010 aumentó en un 14,1 %

En el año 2010 al 2011 disminuyó en un 11,5 %

En el año 2011 al 2012 disminuyo en un 10,9 %

En el año 2012 al 2013 aumentó en un 11,3 %

18. MARGEN DE UTILIDAD NETA:

En este indicador podemos observar que las ventas de la empresa para el año 2007 y

2008 generaron el 5,6% y 2,1 % de utilidad respectivamente, también podemos ver que

existe un aumento del 3.5 %en la utilidad. Adicionalmente decimos que a pesar del

aumento en los costos de venta y en los gastos de administración y ventas, las ventas

crecieron lo suficiente para asumir dicho aumento.

Para el año 2008 y 2009 generaron el 4,8 % y 5,9 % de utilidad respectivamente, también

podemos ver que existe una disminución del 1.1 %en la utilidad.

Para el año 2009 y 2010 generaron el 5,9 % y 7,6 % de utilidad respectivamente, también

podemos ver que existe una disminución del 1.7 %en la utilidad.

Para el año 2010 y 2011 generaron el 7,6 % y 7,2 % de utilidad respectivamente, también

podemos ver que existe un aumento del 0,4 %en la utilidad.

Para el año 2011 y 2012 generaron el 7,2 % y 6,5 % de utilidad respectivamente, también

podemos ver que existe un aumento del 0,7 %en la utilidad.

Para el año 2012 y 2013 generaron el 6,5 % y 5,2 % de utilidad respectivamente, también

podemos ver que existe un aumento del 1,3 %en la utilidad.

Utilización de Activos

Rotación de las cuentas por cobrar 2013 2012 2011 2010 2009 2008 2007

Ventas 6.21 7.54 8.91 7.38 6.65 6.83 6.12

Promedio de Cuentas por cobrar

Rotación de Inventarios

Costo de ventas 5.47 4.37 4.54 4.62 4.54 4.66 3.79

Promedio de Inventarios

Rotación del activo fijo

Ventas 2.00 2.35 2.53 2.38 2.45 2.63 2.14

Promedio de activos fijos

Rotación del activo total

Ventas 1.14 1.19 1.39 1.35 1.35 1.41 1.19

Promedio del activo total

19. ROTACIÓN DE LAS CUENTAS POR COBRAR:

En este indicador podemos observar que, el resultado representa el número de veces que

las cuentas por cobrar rotan durante el año comercial. Para determinar los días de ventas

por cobrar, o el tiempo medio que debe esperar la empresa después de efectuar una

venta para recibir efectivo, se dividen los días en el año entre la rotación de cuentas por

cobrar.

En el año 2007 al 2008 aumentó en un 6.83 veces que las cuentas por cobrar rotan

durante el año comercial.

En el año 2008 al 2009 disminuyó en un 6.65 veces que las cuentas por cobrar rotan

durante el año comercial.

En el año 2009 al 2010 aumentó en 7.38 veces que las cuentas por cobrar rotan durante

el año comercial.

En el año 2010 al 2011 aumentó en un 8.91 veces que las cuentas por cobrar rotan

durante el año comercial.

En el año 2011 al 2012 disminuyo en un 7.54 veces que las cuentas por cobrar rotan

durante el año comercial.

En el año 2012 al 2013 disminuyó en un 6.21 veces que las cuentas por cobrar rotan

durante el año comercial.

20. ROTACIÓN DE INVENTARIOS:

En este indicador podemos observar que el número de veces que se recuperan los

inventarios en un periodo dado, a través del proceso de ventas. Para obtener la

estimación del número de días que le lleva a una empresa el vender su inventario, se

dividen los días del año entre su rotación.

En el año 2007 al 2008 aumentó en un 4.66 veces que se recuperan los inventarios en un

periodo dado, a través del proceso de ventas.

En el año 2008 al 2009 disminuyó en un 4.54 veces que se recuperan los inventarios en

un periodo dado, a través del proceso de ventas.

En el año 2009 al 2010 aumentó en 4.62 veces que se recuperan los inventarios en un

periodo dado, a través del proceso de ventas.

En el año 2010 al 2011 disminuyó en un 4.54 veces que se recuperan los inventarios en

un periodo dado, a través del proceso de ventas.

En el año 2011 al 2012 disminuyo en un 4.37 veces que se recuperan los inventarios en

un periodo dado, a través del proceso de ventas.

En el año 2012 al 2013 aumentó en un 5.47 veces que se recuperan los inventarios en un

periodo dado, a través del proceso de ventas.

21. ROTACIÓN DEL ACTIVO FIJO.- Como podemos apreciar en la gráfica de rotación

de activo fijo, en el año 2007 al 2008 aumento en 0.49%, del 2008 al 2009 disminuyó un

0.18%, del año 2009 al 2010 disminuyó un 0.07%, del 2010 al 2011 aumentó en un

0.15%, 2011 al 2012 disminuyó un 0.18%, 2012 al 2013 disminuyo en un 0.35%, Esto

refleja que por cada sol invertido en el activo se obtiene 2.00 para el 2013.con un margen

de utilidad de un nuevo sol.

23. ROTACIÓN DEL ACTIVO TOTAL.- Como podemos apreciar en la gráfica de rotación

de activo total, en el año 2007 al 2008 aumento en 0.22, del 2008 al 2009 disminuyó un

0.06, del año 2009 al 2010 no tuvo variación, del 2010 al 2011 disminuyo 0.04, 2011 al

2012 disminuyó un 0.20, 2012 al 2013 disminuyo en un 0.05. Está llevando una tendencia

decreciente lo que evidencia que no están siendo productivos de manera promedio según

las unidades monetarias invertidas en activos totales, para general ventas.

23. RENDIMIENTO DE LOS ACTIVOS DISGREGADO.- Como podemos apreciar en la

gráfica de rendimiento de los activos disgregado, en el año 2007 al 2008 disminuyo un

2.1, del 2008 al 2009 aumento en un 4.5, del año 2009 al 2010 aumento un 1.4, del 2010

al 2011 aumento un 0.03, 2011 al 2012 disminuyó un 2.70, 2012 al 2013 disminuyo en un

0.05. Estos porcentajes representan que para el año 2013 la ganancia que se obtenido

por la utilización de los recursos durante los años analizados.

24. RENDIMIENTO DEL PATRIMONIO DISGREGADO.- Como podemos apreciar en la

gráfica del patrimonio disgregado, en el año 2007 al 2008 disminuyó un 3.1, del 2008 al

2009 aumento un 9.6, del año 2009 al 2010 aumento un 2.4%, del 2010 al 2011 no hubo

variación, 2011 al 2012 disminuyó un 0.08, 2012 al 2013 disminuyo en un 1.0%. Esto nos

da a entender que hubo una disminución en el rendimiento del patrimonio disgregado. Ya

que, la función del rendimiento del activo disgregado y la diferencia entre ese

rendimiento y los pasivos financieros varía según el coeficiente de endeudamiento.

Como se puede apreciar en la el análisis del mercado de las acciones, en el año 2007 al

2008 aumento y del 2008 al 2009 disminuyo, del año 2009 al 2010 disminuyo, del 2010 al

2011 igual manera, del 2011 al 2012 aumento , para el año 2013 se mantuvo, . Esto nos

da a entender que la empresa está bien encaminada y que los gerentes han tomado las

decisiones correctas ya que se ve reflejada en el aumento del precio de las acciones.

RECOMENDACIONES

No es muy favorable para la empresa hacerse de muchos pasivos, ya que al ser

un indicador directo de la rentabilidad, afecta y puede generar dificultad al

trascurso de su desarrollo.

Mantener la liquidez dentro de los rangos permitidos para así poder hacer una

buena inversión.

No mantener en constancia la rentabilidad de la inversión, sino que de acuerdo la

rentabilidad que genera la empresa trazarse metas a corto plazo como también

largo plazo que permitan y den paso a un crecimiento dentro de la empresa.

Rotación de los Inventarios, se recomienda aplicar la política de inventario ya que

una rotación alta demuestra que los productos se vendan rápidamente y el costo

de almacenamiento sea bajo.

En lo respecto a la rotación de cuentas por cobrar, se recomienda tener en

cuenta, la magnitud de los créditos que se efectúan dentro de la empresa para así

poder tener una mayor sostenibilidad