espécies tributárias -_aula_2_ibet_tsj_10092011_anacarolinacarvalhodias

TRANSCRIPT

Espécies Tributárias

Ana Carolina Carvalho Dias

Prof. de pós-graduação no IBET, COGEAE, FDJ, EPD e coordenadora do IBET em São José do Rio Preto

Relevância do Tema

• O ato de classificar é um instrumento fundamental para a compreensão do objeto de estudo (o direito tributário).

• A classificação dos tributos ( enquadramento em cada espécie tributária) é bastante importante porque nos auxilia a identificar o regime jurídico aplicável.

• Note-se que, embora todos os tributos se submetam a regras gerais comuns, há normas específicas para as taxas, para os impostos, para as contribuições de melhoria, para as contribuições sociais e para os empréstimos compulsórios.

Relevância do Tema

• A importância de discriminar as diversas espécies tributárias e de conseguir identificar, num caso concreto, de que espécie se cuida, está no fato de que a cada uma corresponde um regime jurídico próprio.

• Por exemplo:

• A União não pode criar dois impostos com mesmo fato gerador e base de cálculo, nem duas contribuições com mesmo fato gerador e base de cálculo.

• Mas, não há óbice constitucional a que seja criada contribuição social com fato gerador idêntico a de imposto já existente.

• Nesse sentido, indispensável conseguir saber com segurança em qual espécie se enquadra o tributo analisado.

Relevância do Tema

É importante compreender que classificar não é um ato do direito positivo, e sim um ato da Ciência do Direito, ou seja, é um ato de decisão do cientista do direito, depende da sua vontade, da sua decisão, das suas premissas, dos seus pontos de partida adotados.

Por isso, temos divergência doutrinária com relação a quantas são as espécies tributárias existentes.

As principais correntes doutrinárias classificam os tributos em: (i) três espécies: tributos não vinculados, tributos diretamente vinculados e tributos indiretamente vinculados; e (ii) cinco espécies: impostos, taxas, contribuições de melhoria, contribuições especiais (sociais, de intervenção no domínio econômico e de interesse de categorias profissionais ou econômicas), empréstimos compulsórios.

Relevância do Tema

Como o ato de classificar é um ato praticado pelo cientista do direito, não há uma classificação válida ou inválida (classificar não é um ato do direito positivo).

As classificações são úteis ou inúteis: o critério para analisar a classificação adotada é sua utilidade: se aquela classificação auxilia o cientista e o intérprete aplicador do direito a conhecer e entender melhor seu objeto (o direito positivo).

Relevância do Tema

“””Ciência do DireitoNesse campo que ocorre o ato de classificação

sujeito cognoscente objeto direito positivo

Classificação das espécies tributárias

1. Ato de classificar: gênero e espécies(E=G+De)

2. Elaboração das classificações/definição das espécies

Espécies de classificações doutrinárias

As classificações doutrinárias mais relevantes são:

4.Classificação tripartida: classificação em 3 (três) espécies tributárias (art. 145 da CF/88 c/c. os arts. 4º e 5º do CTN): Rubens Gomes de Souza, Paulo de Barros Carvalho, José Afonso da Silva, etc.

2. Classificação quinquipartida: classificação em 5 (cinco) espécies tributárias: Ives Gandra da Silva Martins, Hugo de Brito Machado, STF, etc.

Classificação Tripartida

4.Ponto de partida: regra-matriz de incidência tributária (hipótese de incidência e base de cálculo)

2. Critério: vinculação da hipótese de incidência à atuação estatal (não confundir com vinculação do produto da arrecadação)

SS

Classificação Tripartida

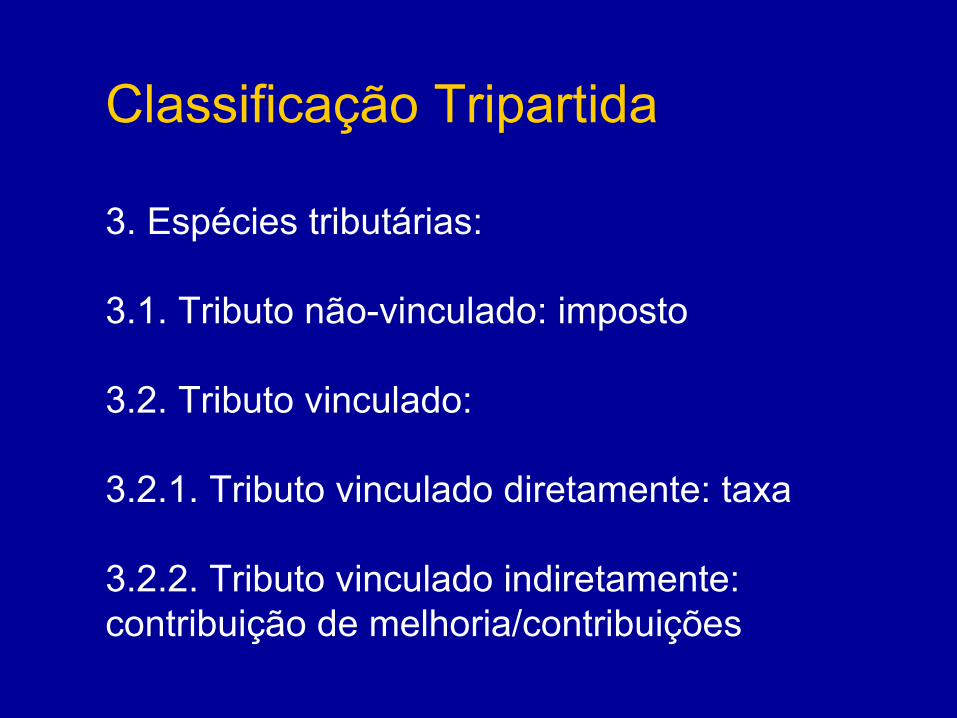

3. Espécies tributárias:

3.1. Tributo não-vinculado: imposto

3.2. Tributo vinculado:

3.2.1. Tributo vinculado diretamente: taxa

3.2.2. Tributo vinculado indiretamente: contribuição de melhoria/contribuições

Suporte físico

Classificação Quinquipartida

1. O art. 145 da CF/88 não limita as espécies tributárias em impostos, taxas e contribuições de melhoria, pois não arrola taxativamente todas as espécies de tributos, que abrangem, ainda, o empréstimo compulsório e as contribuições especiais.

Classificação Quinquipartida

• 1. Relevância jurídica da previsão legal de destinação específica do produto da arrecadação tributária

• 2. Relevância jurídica da previsão legal de restituição do tributo

Classificação Quinquipartida

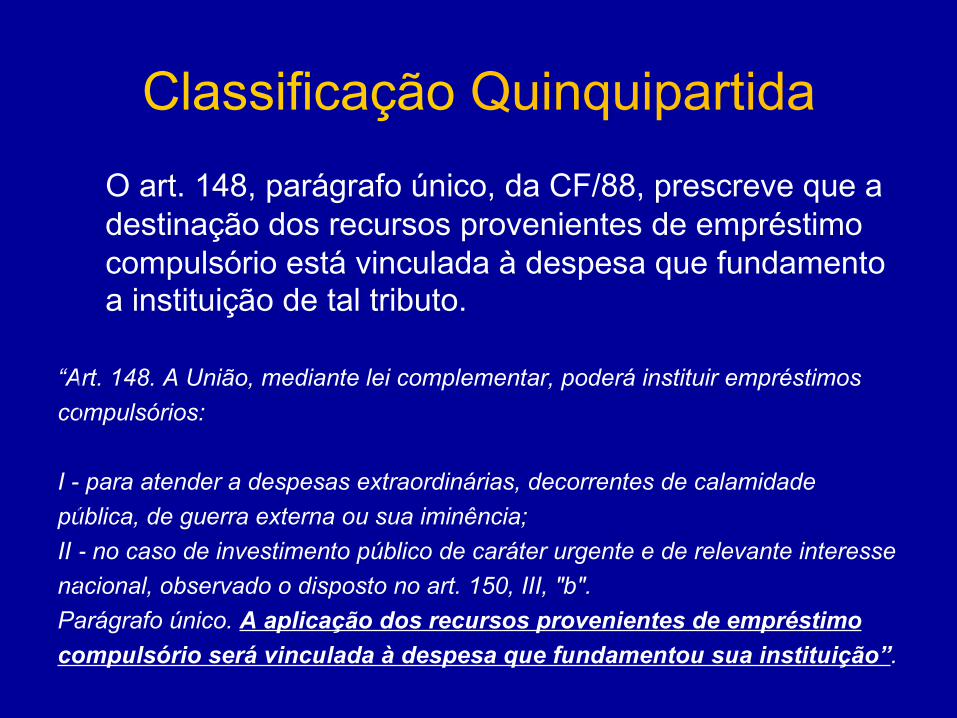

O art. 148, parágrafo único, da CF/88, prescreve que adestinação dos recursos provenientes de empréstimocompulsório está vinculada à despesa que fundamentoa instituição de tal tributo.

“Art. 148. A União, mediante lei complementar, poderá instituir empréstimos

compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade

pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse

nacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimo

compulsório será vinculada à despesa que fundamentou sua instituição”.

Classificação Quinquipartida

O art. 149, caput, da CF/88 prescreve que a destinação dos recursos provenientes das contribuições sociais, das contribuições de intervenção no dominio econômio, e das contribuições de interesse das categorias profissionais ou econômicas está vinculada à despesa estatal para atuação nas respectivas áreas.

• Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

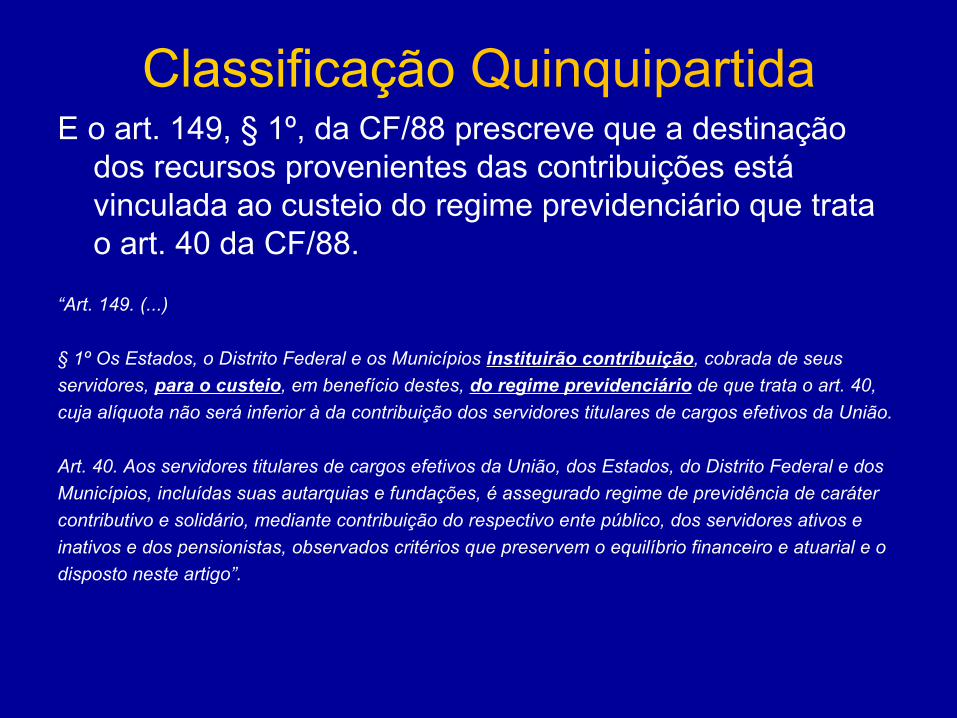

Classificação QuinquipartidaE o art. 149, § 1º, da CF/88 prescreve que a destinação

dos recursos provenientes das contribuições está vinculada ao custeio do regime previdenciário que trata o art. 40 da CF/88.

“Art. 149. (...)

§ 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus

servidores, para o custeio, em benefício destes, do regime previdenciário de que trata o art. 40,

cuja alíquota não será inferior à da contribuição dos servidores titulares de cargos efetivos da União.

Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos

Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter

contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e

inativos e dos pensionistas, observados critérios que preservem o equilíbrio financeiro e atuarial e o

disposto neste artigo”.

Classificação Quinquipartida

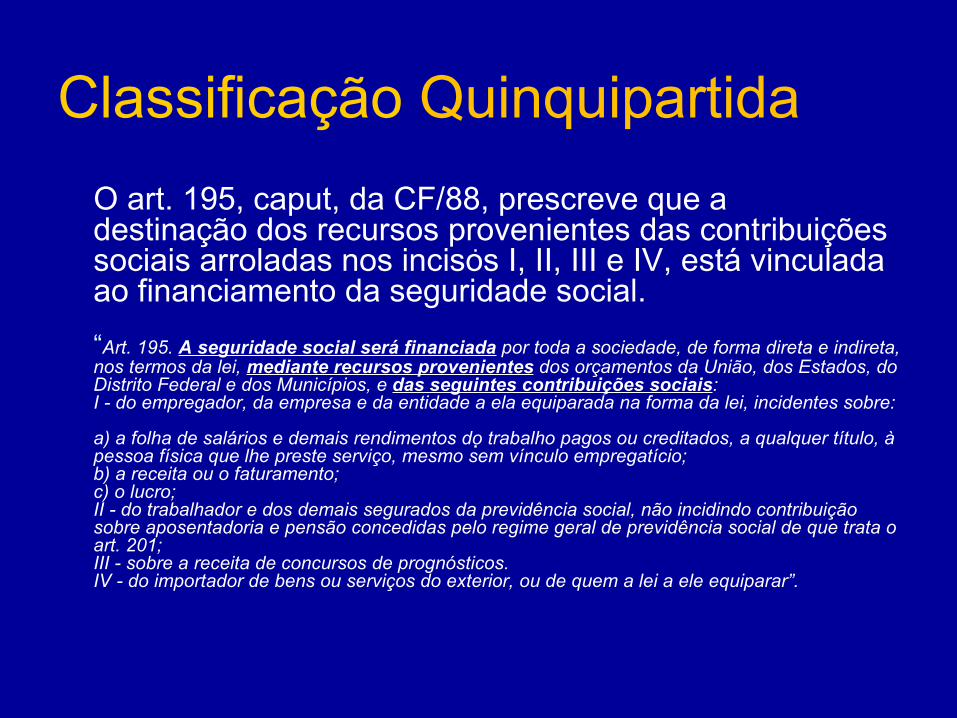

O art. 195, caput, da CF/88, prescreve que adestinação dos recursos provenientes das contribuições sociais arroladas nos incisos I, II, III e IV, está vinculada ao financiamento da seguridade social.

“Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; b) a receita ou o faturamento; c) o lucro; II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência social de que trata o art. 201; III - sobre a receita de concursos de prognósticos. IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar”.

.

.

Classificação Quinquipartida

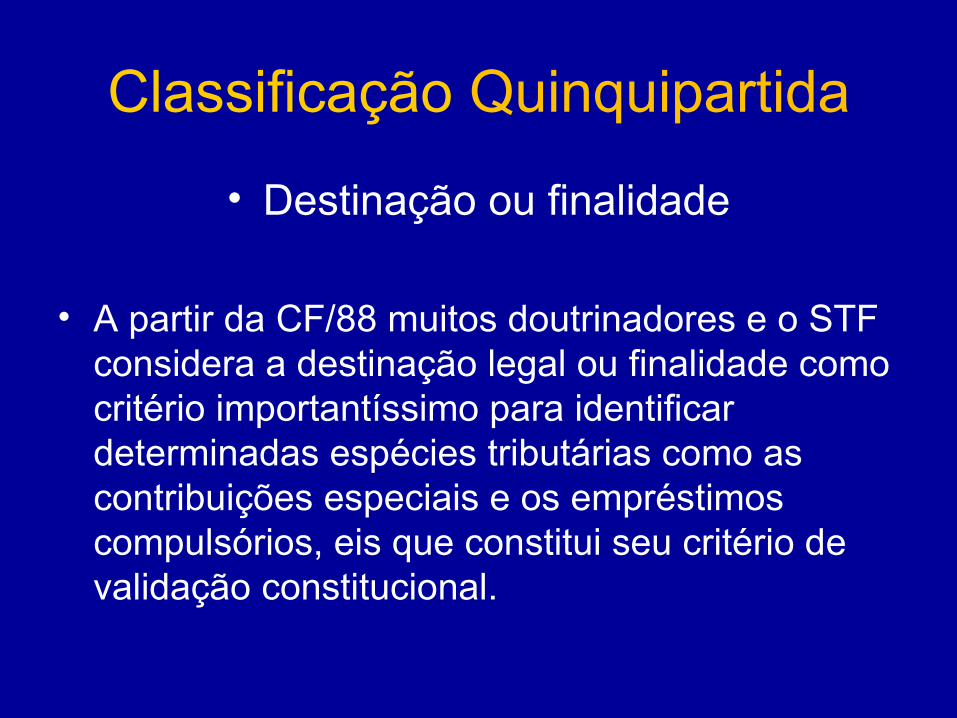

• Destinação ou finalidade

• A partir da CF/88 muitos doutrinadores e o STF considera a destinação legal ou finalidade como critério importantíssimo para identificar determinadas espécies tributárias como as contribuições especiais e os empréstimos compulsórios, eis que constitui seu critério de validação constitucional.

Classificação Quinquipartida

• Destinação ou finalidade

É o critério de validação constitucional do tributo, pois a competência tributária é atribuída em função das finalidades a serem perseguidas.

Classificação Quinquipartida

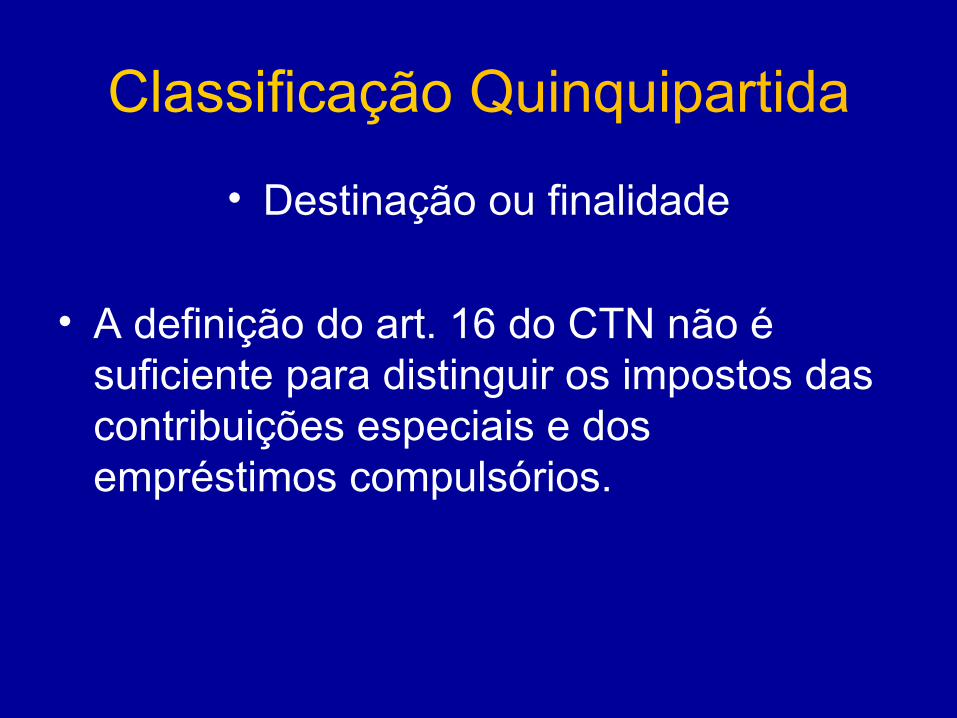

• Destinação ou finalidade

• A definição do art. 16 do CTN não é suficiente para distinguir os impostos das contribuições especiais e dos empréstimos compulsórios.

Classificação Quinquipartida

• Quando houver a afetação legal do tributo a uma finalidade, acrescida ou não de promessa de restituição, ainda que o fato gerador seja do tipo não-vinculado, estaremos diante de uma contribuição especial ou de um empréstimo compulsório (caso haja promessa de restituição), e não de um imposto que, por determinação constitucional (art. 167, IV, da CF/88) não pode estar afetado a nenhuma finalidade específica.

Classificação Quinquipartida

O fato gerador não-vinculado aparta os impostos das taxas e contribuições de melhoria, mas a não-afetação é que os aparta das contribuições especiais e dos empréstimos compulsórios.

Classificação Quinquipartida

• Destinação ou finalidade

1. Eventual desvio do produto da arrecadação, em desconformidade com a sua destinação, afeta a relação jurídica tributária? Ou seja, eventual desvio orçamentário vicia a imposição tributária?

A corrente doutrinária entende que não vicia a imposição tributária, podendo, sim, gerar responsabilização funcional e/ou criminal do responsável.

Classificação Quinquipartida

2. O desvio de finalidade pode ser invocado como fundamento para repetição de tributo pago ou para afastar obrigação tributária?

A corrente doutrinária majoritária entende que não.

Classificação Quinquipartida

3. Os atos normativos, de qualquer nível, que impliquem destinação para finalidade diversa da que justificou a instituição do tributo, ou mesmo os desvios reiterados de recursos podem implicar a invalidade da exação?

A corrente doutrinária majoritária entende que sim, pois tais fatos podem demonstram a inexistência, em concreto, da atividade que se visa custear, ou sua realização em intensidade desproporcional ao custeio.

Classificação Quinquipartida

• Argumentos contrários

A análise da destinação do produto arrecadado é posterior à extinção do liame tributário (que encerra com o pagamento do tributo).

Tal análise é objeto de estudo do Direito Financeiro e não do Direito Tributário.

Classificação Quinquipartida

• Argumentos contrários

• A afetação das receitas públicas não interfere na natureza jurídica das espécies tributárias, nos termos do art. 4º, II, do CTN.

• “ Art. 4º. A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la: (...)

• II –na destinação legal do produto da sua arrecadação”.

Classificação Quinquipartida

• Argumentos contrários

Observação: não se pode confundir a não-vinculação do fato gerador dos impostos a qualquer atividade estatal específica, com a vedação constitucional da vinculação legal do produto da arrecadação dos impostos a órgão, fundo ou despesa.

Classificação Quinquipartida

• Argumentos contrários

Princípio da não-afetação dos impostos (art. 167, IV, da CF/88):

Art. 167.

IV - São vedados a vinculação de receitas de impostos a órgãos, fundo ou despesa”.

Proposta de Classificação

• 1. Impostos

• 1.1. Impostos Nominados (arts. 145, I, 153, 155 e 156 da CF/88)

• 1.2. Impostos Residuais (art. 154, I, da CF/88)

• 1.3. Impostos Extraordinários de guerra (art. 154, II, da CF/88)

Proposta de Classificação

• 2. Taxas

• 2.1. Taxas de Poder de Polícia (art. 145, II, primeira parte, da CF/88)

• 2.2. Taxas de serviços públicos específicos e divisíveis (art. 145, II, segunda parte, da CF/88)

Proposta de Classificação

• 3. Contribuições de melhoria (art. 145, III, da CF/88)

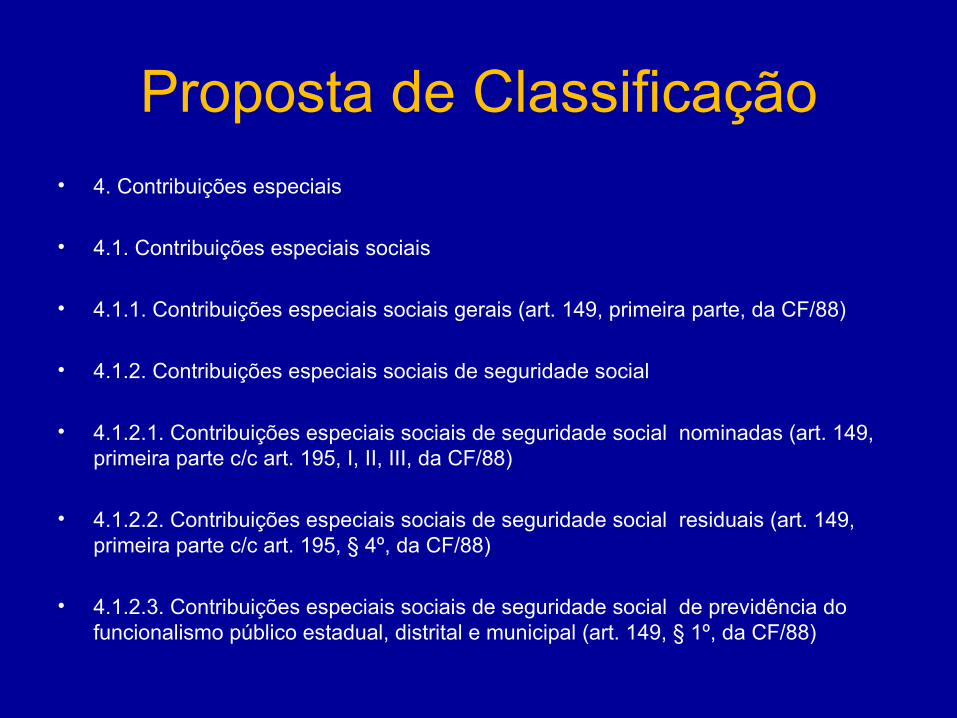

Proposta de Classificação• 4. Contribuições especiais

• 4.1. Contribuições especiais sociais

• 4.1.1. Contribuições especiais sociais gerais (art. 149, primeira parte, da CF/88)

• 4.1.2. Contribuições especiais sociais de seguridade social

• 4.1.2.1. Contribuições especiais sociais de seguridade social nominadas (art. 149, primeira parte c/c art. 195, I, II, III, da CF/88)

• 4.1.2.2. Contribuições especiais sociais de seguridade social residuais (art. 149, primeira parte c/c art. 195, § 4º, da CF/88)

• 4.1.2.3. Contribuições especiais sociais de seguridade social de previdência do funcionalismo público estadual, distrital e municipal (art. 149, § 1º, da CF/88)

Proposta de Classificação

• 4. Contribuições especiais

• 4.2. Contribuições especiais de intervenção do domínio econômico (art. 149, segunda parte, da CF/88)

• 4.3. Contribuições especiais do interesse das categorias profissionais ou econômicas (art. 149, terceira parte, da CF/88)

• 4.4. Contribuições especiais de iluminação pública municipal e distrital (art. 149-A da CF/88)

Proposta de Classificação

• 5. Empréstimos compulsórios

• 5.1. Empréstimos compulsórios extraordinários de calamidade ou guerra (art. 148, I, da CF/88)

• 5.2. Empréstimos compulsórios de investimento (art. 148, II, da CF/88)

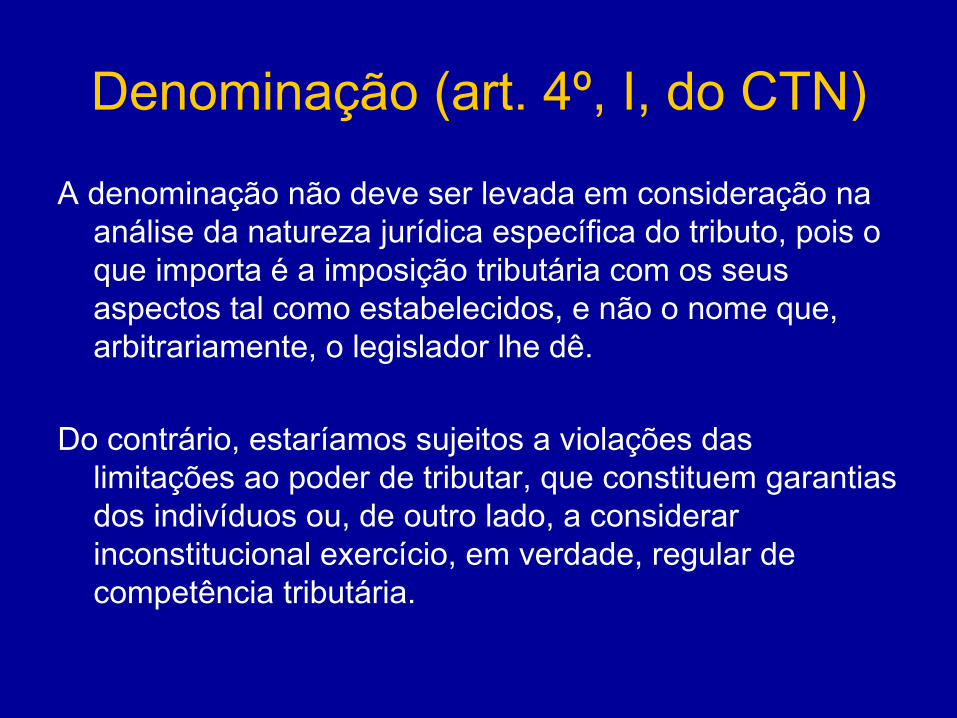

Denominação (art. 4º, I, do CTN)

A denominação não deve ser levada em consideração na análise da natureza jurídica específica do tributo, pois o que importa é a imposição tributária com os seus aspectos tal como estabelecidos, e não o nome que, arbitrariamente, o legislador lhe dê.

Do contrário, estaríamos sujeitos a violações das limitações ao poder de tributar, que constituem garantias dos indivíduos ou, de outro lado, a considerar inconstitucional exercício, em verdade, regular de competência tributária.

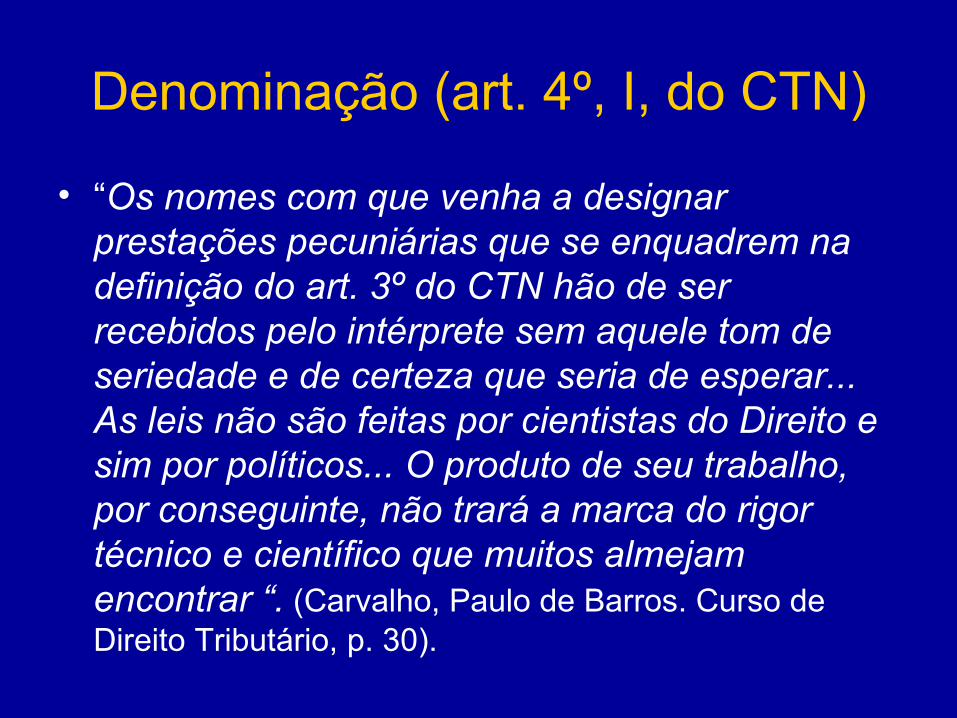

Denominação (art. 4º, I, do CTN)

• “Os nomes com que venha a designar prestações pecuniárias que se enquadrem na definição do art. 3º do CTN hão de ser recebidos pelo intérprete sem aquele tom de seriedade e de certeza que seria de esperar... As leis não são feitas por cientistas do Direito e sim por políticos... O produto de seu trabalho, por conseguinte, não trará a marca do rigor técnico e científico que muitos almejam encontrar “. (Carvalho, Paulo de Barros. Curso de Direito Tributário, p. 30).

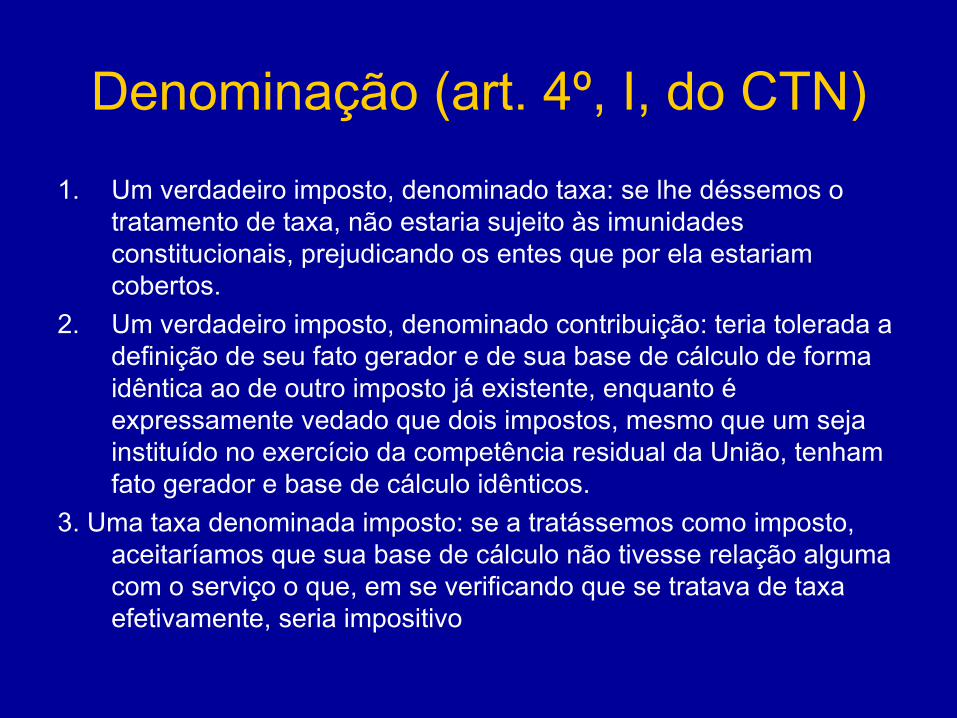

Denominação (art. 4º, I, do CTN)

1. Um verdadeiro imposto, denominado taxa: se lhe déssemos o tratamento de taxa, não estaria sujeito às imunidades constitucionais, prejudicando os entes que por ela estariam cobertos.

2. Um verdadeiro imposto, denominado contribuição: teria tolerada a definição de seu fato gerador e de sua base de cálculo de forma idêntica ao de outro imposto já existente, enquanto é expressamente vedado que dois impostos, mesmo que um seja instituído no exercício da competência residual da União, tenham fato gerador e base de cálculo idênticos.

3. Uma taxa denominada imposto: se a tratássemos como imposto, aceitaríamos que sua base de cálculo não tivesse relação alguma com o serviço o que, em se verificando que se tratava de taxa efetivamente, seria impositivo

Acepções do termo “tributo”

PN

PF

H F

Csq RjtLei

Fato

“gerador”

Sa $ Sp

Dever jurídicoDireito subjetivo

DébitoCrédito

Relação Jurídica

Norma Jurídica

Fen

om

en

olo

gia

da

inci

dê

ncia

trib

utár

ia

1

2 3

2 3

4

7

5

6

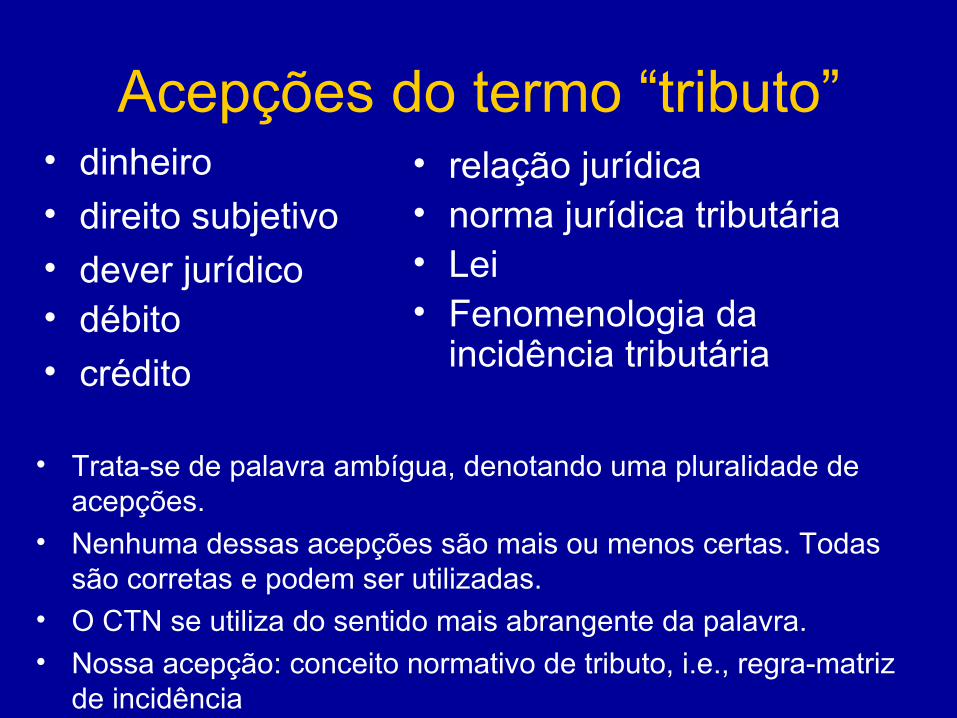

Acepções do termo “tributo”• dinheiro• direito subjetivo• dever jurídico• débito

• crédito

• relação jurídica• norma jurídica tributária• Lei• Fenomenologia da

incidência tributária

• Trata-se de palavra ambígua, denotando uma pluralidade de acepções.

• Nenhuma dessas acepções são mais ou menos certas. Todas são corretas e podem ser utilizadas.

• O CTN se utiliza do sentido mais abrangente da palavra.

• Nossa acepção: conceito normativo de tributo, i.e., regra-matriz de incidência

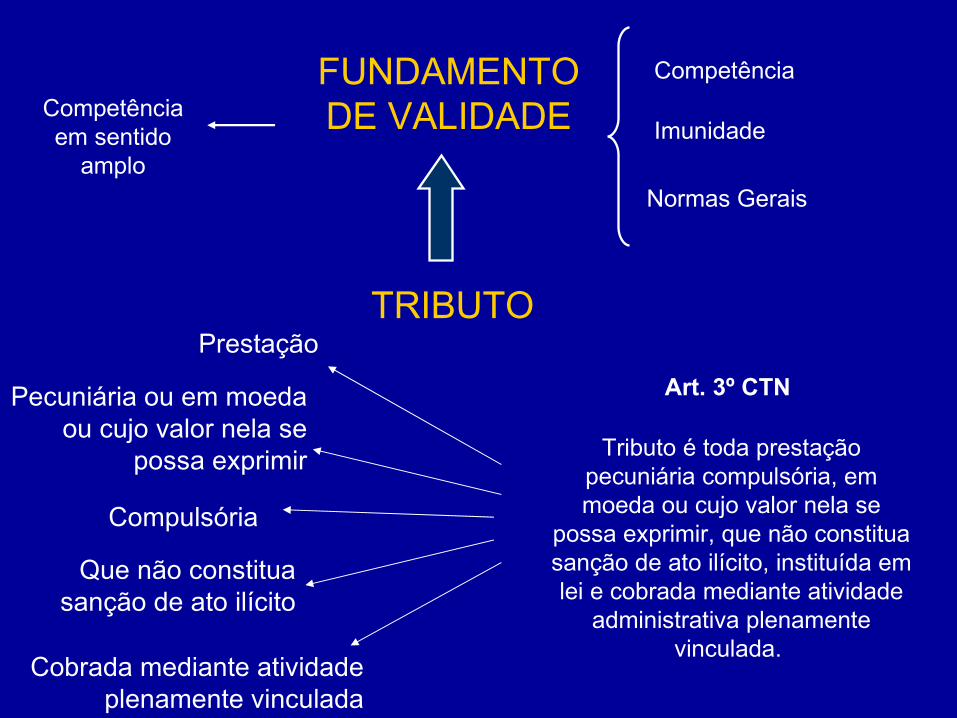

TRIBUTO

Art. 3º CTN

Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade

administrativa plenamente vinculada.

FUNDAMENTO DE VALIDADE

Competência

Imunidade

Normas Gerais

Competência em sentido

amplo

Pecuniária ou em moeda ou cujo valor nela se

possa exprimir

Compulsória

Que não constitua sanção de ato ilícito

Cobrada mediante atividade plenamente vinculada

Prestação

“Prestação” e “pecuniária” • Prestação pode adquirir sentido tanto de um fazer

quanto de um dar;• Com seu atributo pecuniário, necessariamente é

“obrigação de dar” .

• Pecuniária significa que pode ser expressa em termos de pecúnia, i.e., valorativos, determinando-se um quantum monetário (em dinheiro): quantificado ou quantificável.

• Por isso mesmo é desnecessária a expressão “em moeda ou cujo valor nela se possa exprimir.”

• Juntos querem dizer que todo tributo é uma obrigação de dar, e não de fazer; um dar quantificado ou quantificável em termos monetários.

“Compulsória”• Muitos localizam esta característica na dicotomia

obrigação ex lege e ex voluntate, afastando as prestações voluntárias ao conceito de tributo, qualificando o contexto tributário em que comparece (e não civil).

• Todo tributo é “obrigatório” (modal “O”), em detrimento do “permitido” (modal “P”), qualificando a relação jurídica

• Tributo é um dever jurídico decorrente da lei, qualificando o veiculo introdutor.

• Porém, determinadas exações trazem ainda outras acepções à palavra: vide taxa x preço público.

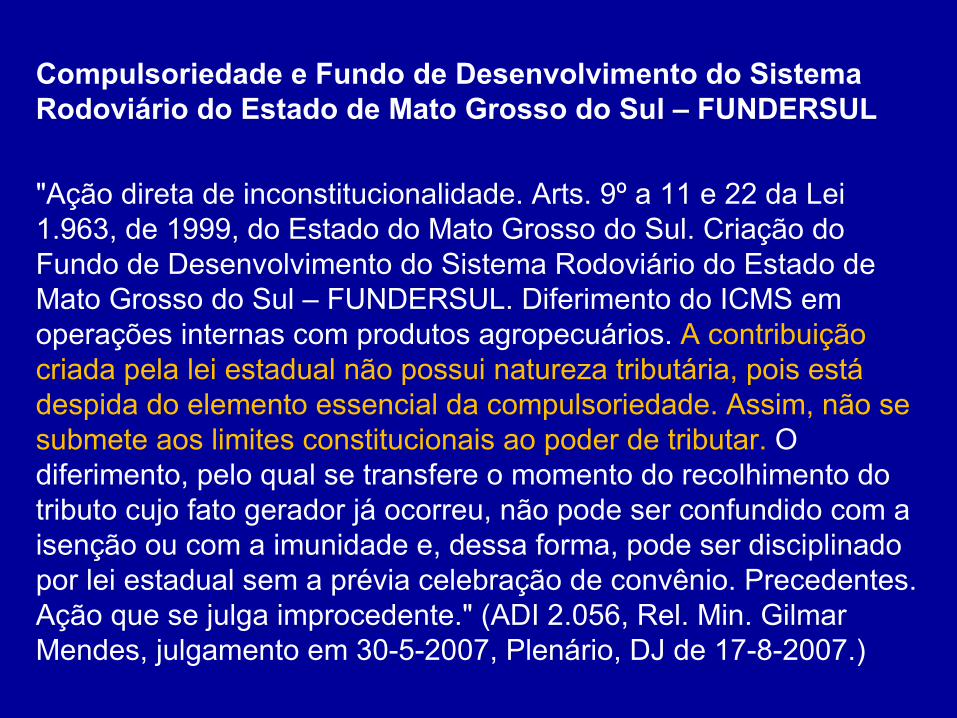

Compulsoriedade e Fundo de Desenvolvimento do Sistema Rodoviário do Estado de Mato Grosso do Sul – FUNDERSUL

"Ação direta de inconstitucionalidade. Arts. 9º a 11 e 22 da Lei 1.963, de 1999, do Estado do Mato Grosso do Sul. Criação do Fundo de Desenvolvimento do Sistema Rodoviário do Estado de Mato Grosso do Sul – FUNDERSUL. Diferimento do ICMS em operações internas com produtos agropecuários. A contribuição criada pela lei estadual não possui natureza tributária, pois está despida do elemento essencial da compulsoriedade. Assim, não se submete aos limites constitucionais ao poder de tributar. O diferimento, pelo qual se transfere o momento do recolhimento do tributo cujo fato gerador já ocorreu, não pode ser confundido com a isenção ou com a imunidade e, dessa forma, pode ser disciplinado por lei estadual sem a prévia celebração de convênio. Precedentes. Ação que se julga improcedente." (ADI 2.056, Rel. Min. Gilmar Mendes, julgamento em 30-5-2007, Plenário, DJ de 17-8-2007.)

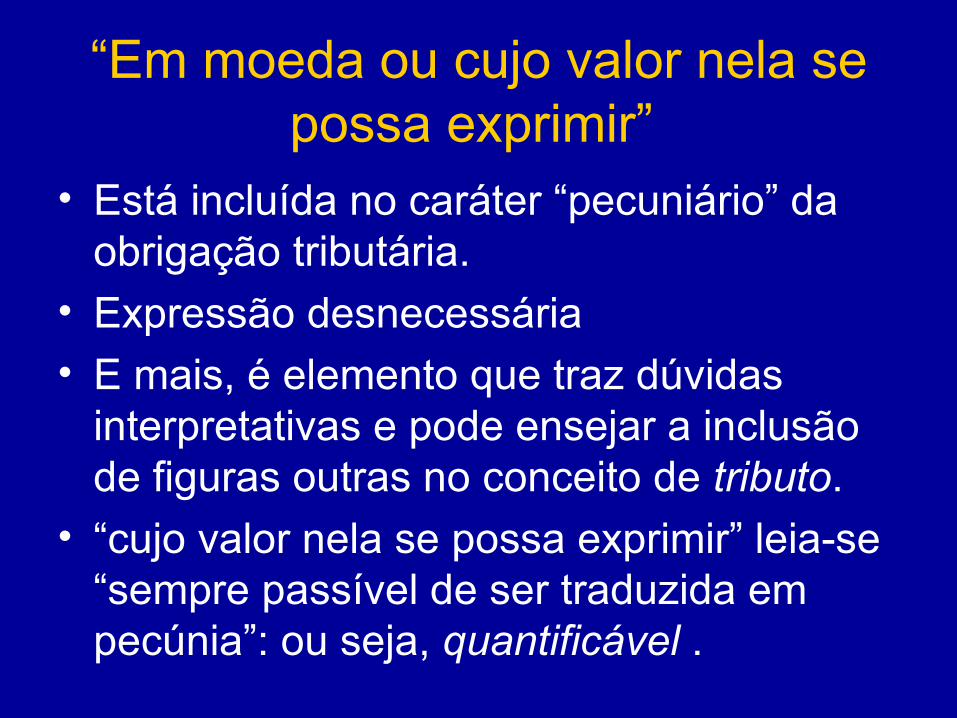

“Em moeda ou cujo valor nela se possa exprimir”

• Está incluída no caráter “pecuniário” da obrigação tributária.

• Expressão desnecessária • E mais, é elemento que traz dúvidas

interpretativas e pode ensejar a inclusão de figuras outras no conceito de tributo.

• “cujo valor nela se possa exprimir” leia-se “sempre passível de ser traduzida em pecúnia”: ou seja, quantificável .

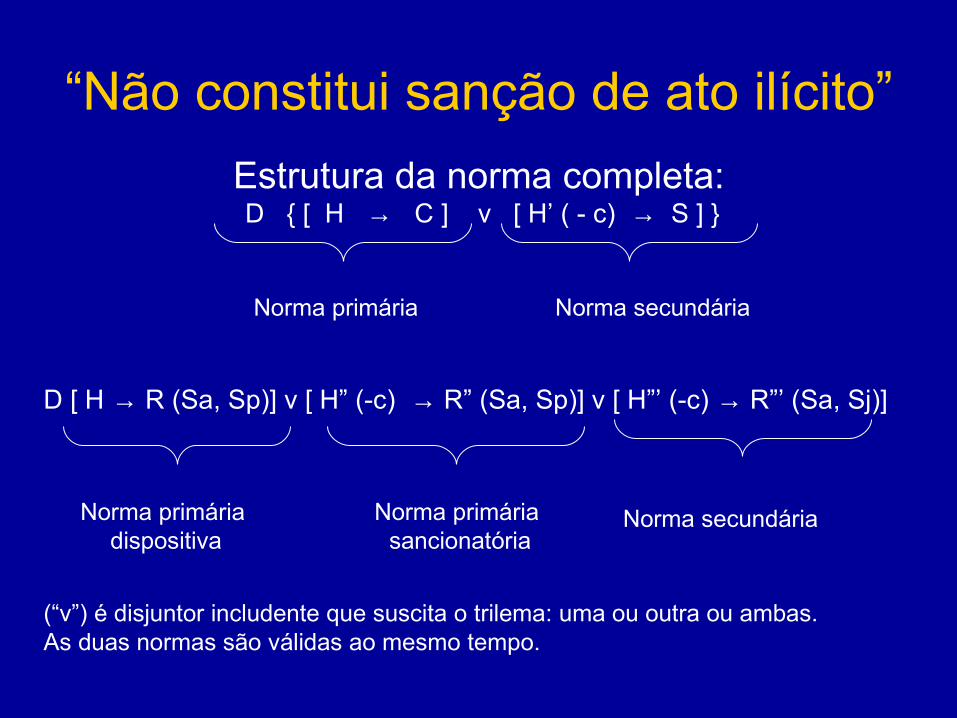

“Não constitui sanção de ato ilícito”

Estrutura da norma completa: D { [ H → C ] v [ H’ ( - c) → S ] }

D [ H → R (Sa, Sp)] v [ H” (-c) → R” (Sa, Sp)] v [ H”’ (-c) → R”’ (Sa, Sj)]

(“v”) é disjuntor includente que suscita o trilema: uma ou outra ou ambas. As duas normas são válidas ao mesmo tempo.

Norma primária dispositiva

Norma primária sancionatória

Norma secundária

Norma primária Norma secundária

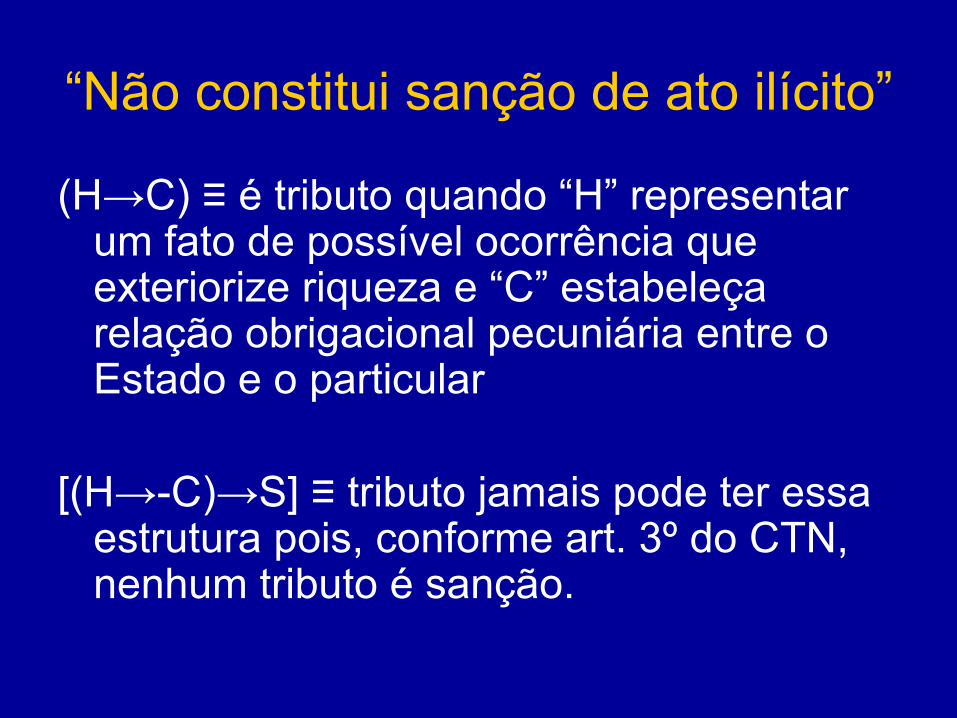

“Não constitui sanção de ato ilícito”

(H→C) ≡ é tributo quando “H” representar um fato de possível ocorrência que exteriorize riqueza e “C” estabeleça relação obrigacional pecuniária entre o Estado e o particular

[(H→-C)→S] ≡ tributo jamais pode ter essa estrutura pois, conforme art. 3º do CTN, nenhum tributo é sanção.

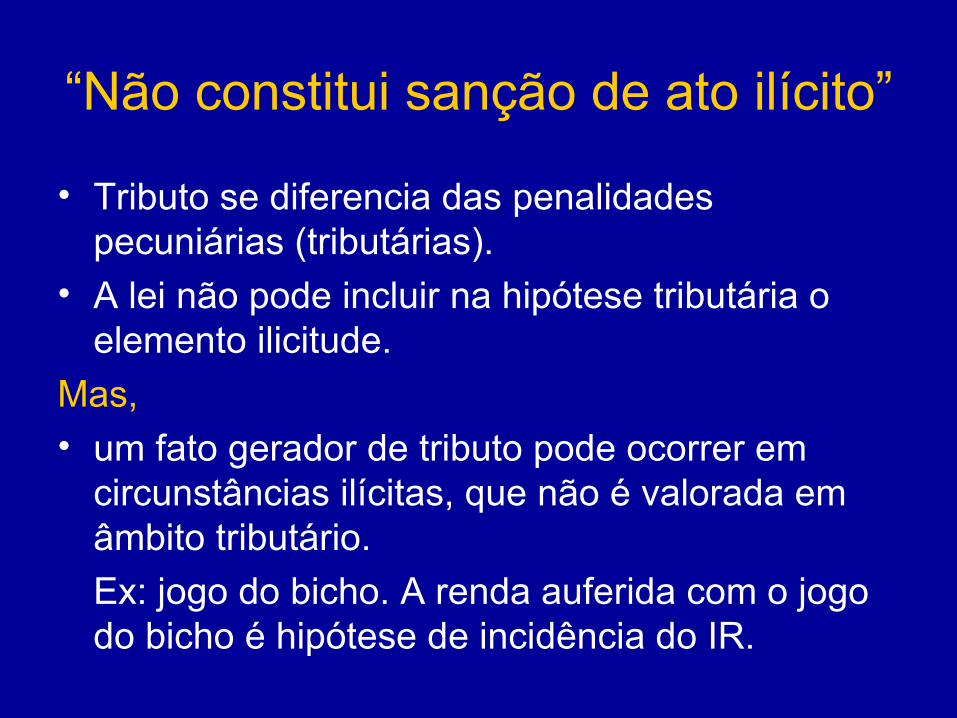

“Não constitui sanção de ato ilícito”

• Tributo se diferencia das penalidades pecuniárias (tributárias).

• A lei não pode incluir na hipótese tributária o elemento ilicitude.

Mas, • um fato gerador de tributo pode ocorrer em

circunstâncias ilícitas, que não é valorada em âmbito tributário.

Ex: jogo do bicho. A renda auferida com o jogo do bicho é hipótese de incidência do IR.

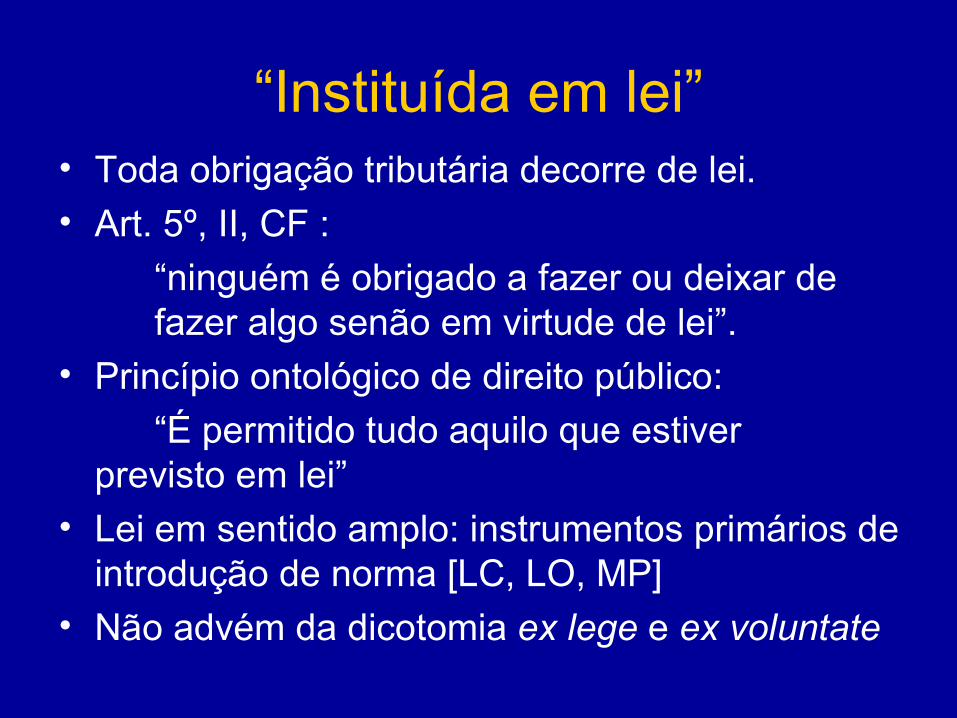

“Instituída em lei”• Toda obrigação tributária decorre de lei.• Art. 5º, II, CF :

“ninguém é obrigado a fazer ou deixar de fazer algo senão em virtude de lei”.

• Princípio ontológico de direito público:

“É permitido tudo aquilo que estiver previsto em lei”

• Lei em sentido amplo: instrumentos primários de introdução de norma [LC, LO, MP]

• Não advém da dicotomia ex lege e ex voluntate

“Cobrada mediante atividade administrativa plenamente vinculada”

• “Atividade Administrativa”: No campo tributário, inclui toda ação dos Entes tributantes que, de modo mediato ou imediato, esteja no sentido de instituir, fiscalizar e arrecadar tributos.

Logo, não somente a cobrança (“cobrada”) é vinculada à lei mas também, antes disso, a instituição do tributo e a atividade fiscalizatória submetem-se da mesma forma a este ditame.

“Cobrada mediante atividade administrativa plenamente vinculada”

• “Plenamente vinculada”: O advérbio “plenamente” é expressão exagerada. Haverá sempre um quantum de discricionariedade.

• O advérbio reforça que todos os atos compositivos do procedimento institutivo, fiscalizatório ou de cobrança de tributo deve submissão ao princípio da legalidade.

Logo, vinculada é toda atividade tangente ao tributo e todos os atos nela incluídos.

“Cobrada mediante atividade administrativa plenamente vinculada”

• A administração tem, necessariamente, que exigir o tributo devido.

• Isso não impede, porém, que o próprio contribuinte esteja obrigado a pagar o tributo antes de qualquer atividade estatal (lançamento por homologação). Nesse caso, a atividade do Estado continua vinculada, no sentido de que deve fiscalizar e, verificando o não-pagamento ou pagamento incorreto, exigir o montante devido: ou seja, expedir lançamento (de ofício) suplementar.

Direito tributário e direito financeiropara definir tributo é preciso verificar sua previsão em direito financeiro? O art 3 do CTN é suficiente?

Entrada e Ingresso

Provisório Permanente

ExtraordináriaOrdinária

Anormal; excepcional

com previsão e regulamentação

orçamentária

OrigináriosDerivados

Preço público/tarifa;

Multas contratuais

Doação

Tributos

Multas pecuniárias

[Com repartição orçamentárias]

Caução/fiança;

Depósito prévio

Empréstimos públicos

“receita”

Conceito de tributo• todo tributo é:• uma obrigação de dar, • dever jurídico decorrente da lei • quantificado ou quantificável em termos

monetários, • tem como antecedente ato lícito• dá ensejo a direito subjetivo ao estado,

configurando receita pública; destinada a custear despesas de caráter públicas (destinação pública)

• submetido ao regime de direito tributário.

Conceito de tributo

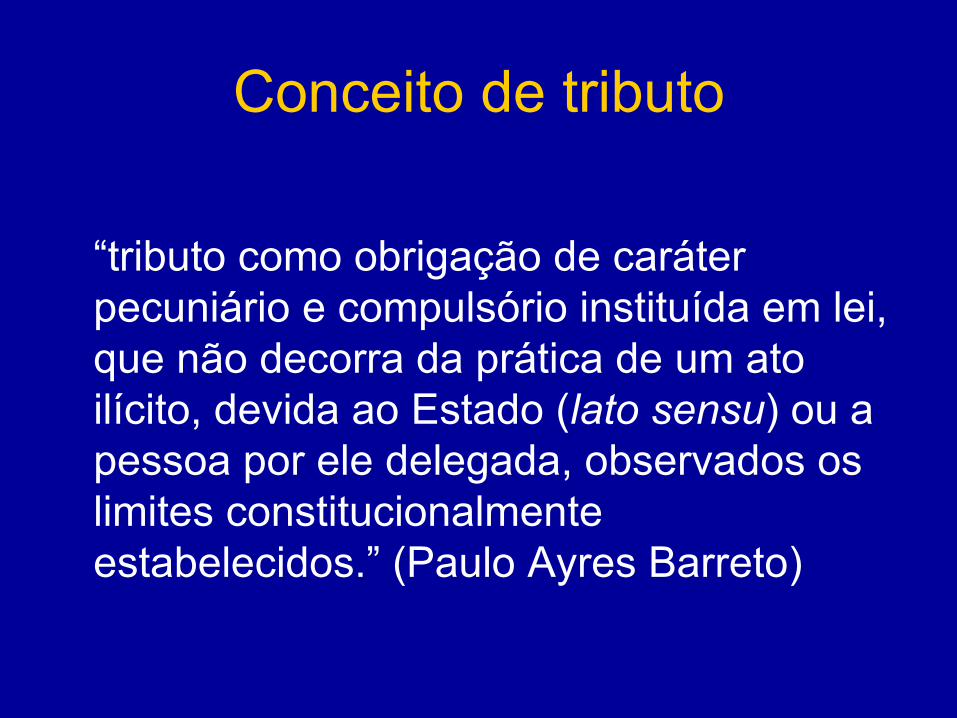

“tributo como obrigação de caráter pecuniário e compulsório instituída em lei, que não decorra da prática de um ato ilícito, devida ao Estado (lato sensu) ou a pessoa por ele delegada, observados os limites constitucionalmente estabelecidos.” (Paulo Ayres Barreto)

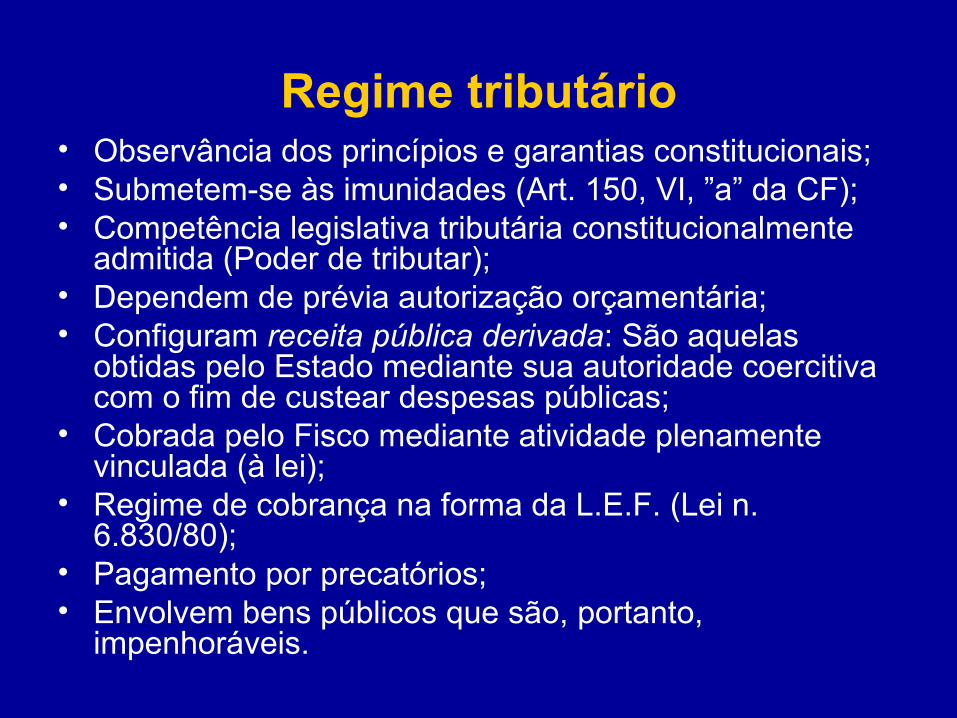

Regime tributário• Observância dos princípios e garantias constitucionais;• Submetem-se às imunidades (Art. 150, VI, ”a” da CF);• Competência legislativa tributária constitucionalmente

admitida (Poder de tributar);• Dependem de prévia autorização orçamentária;• Configuram receita pública derivada: São aquelas

obtidas pelo Estado mediante sua autoridade coercitiva com o fim de custear despesas públicas;

• Cobrada pelo Fisco mediante atividade plenamente vinculada (à lei);

• Regime de cobrança na forma da L.E.F. (Lei n. 6.830/80);

• Pagamento por precatórios;• Envolvem bens públicos que são, portanto,

impenhoráveis.

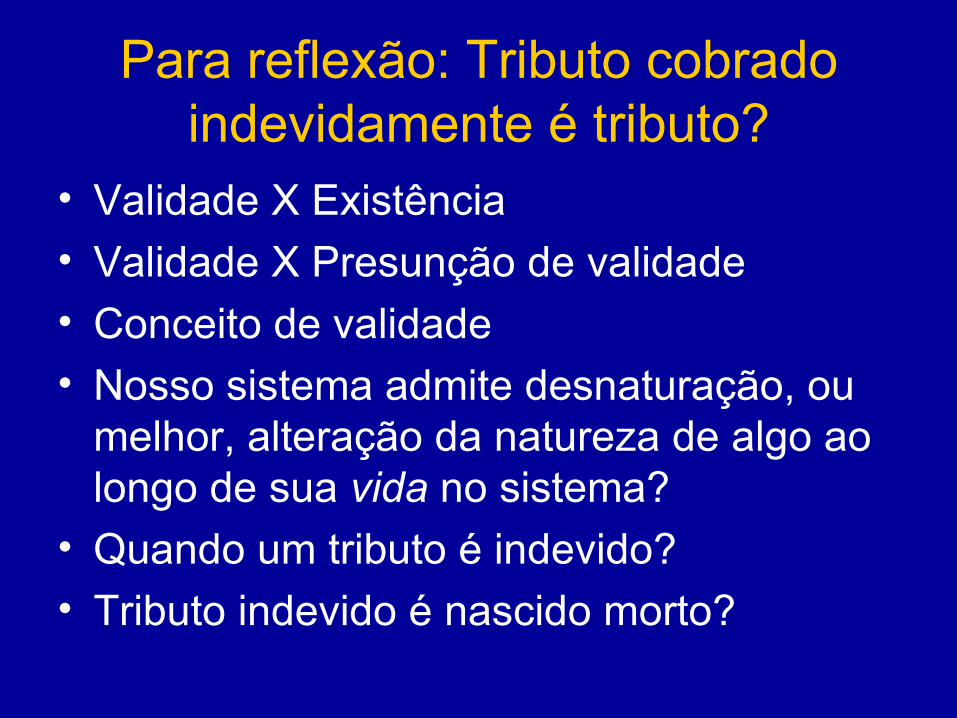

Para reflexão: Tributo cobrado indevidamente é tributo?

• Validade X Existência

• Validade X Presunção de validade

• Conceito de validade• Nosso sistema admite desnaturação, ou

melhor, alteração da natureza de algo ao longo de sua vida no sistema?

• Quando um tributo é indevido?• Tributo indevido é nascido morto?

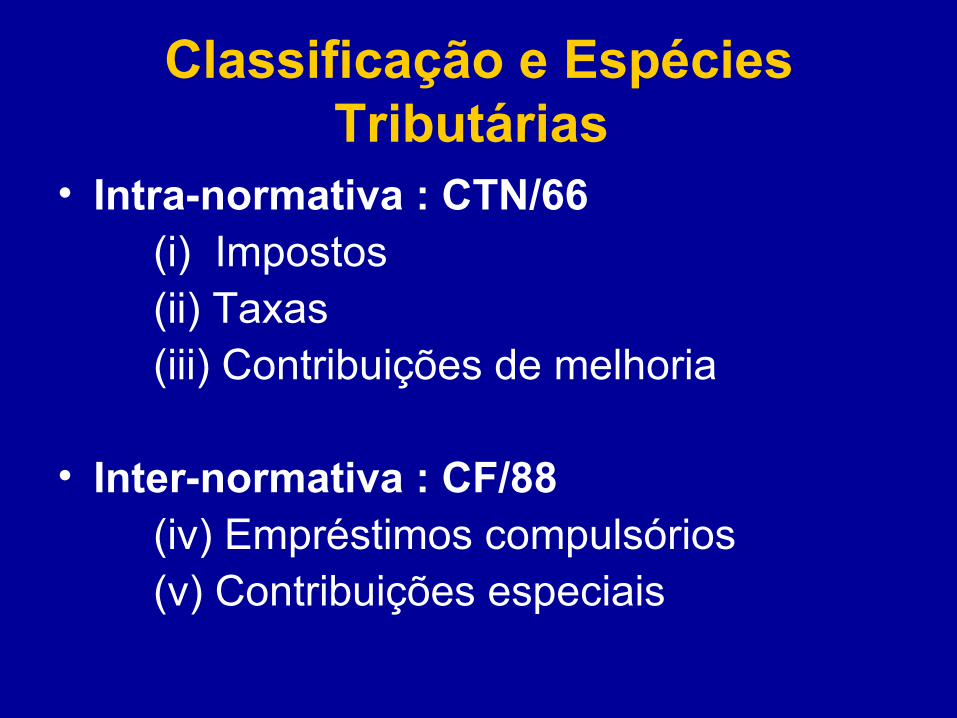

Classificação e Espécies Tributárias

• Intra-normativa : CTN/66(i) Impostos (ii) Taxas (iii) Contribuições de melhoria

• Inter-normativa : CF/88(iv) Empréstimos compulsórios(v) Contribuições especiais

Identificação/confirmação da espécie tributária

Binômio Hipótese e base de cálculo:• Cm - núcleo da hipótese de incidência, composto por

verbo e complemento que descrevem abstratamente uma atuação estatal ou um fato do particular,

• Bc - mensura a intensidade daquela conduta praticada pela Administração ou pelo contribuinte

As Três funções da base de cálculo:• a) função comparativa, por confirmar, infirmar ou

afirmar o correto elemento material do antecedente normativo

• b) função mensuradora, por competir-lhe medir as proporções reais do fato;

• c) função objetiva, em virtude de compor a específica determinação do débito.

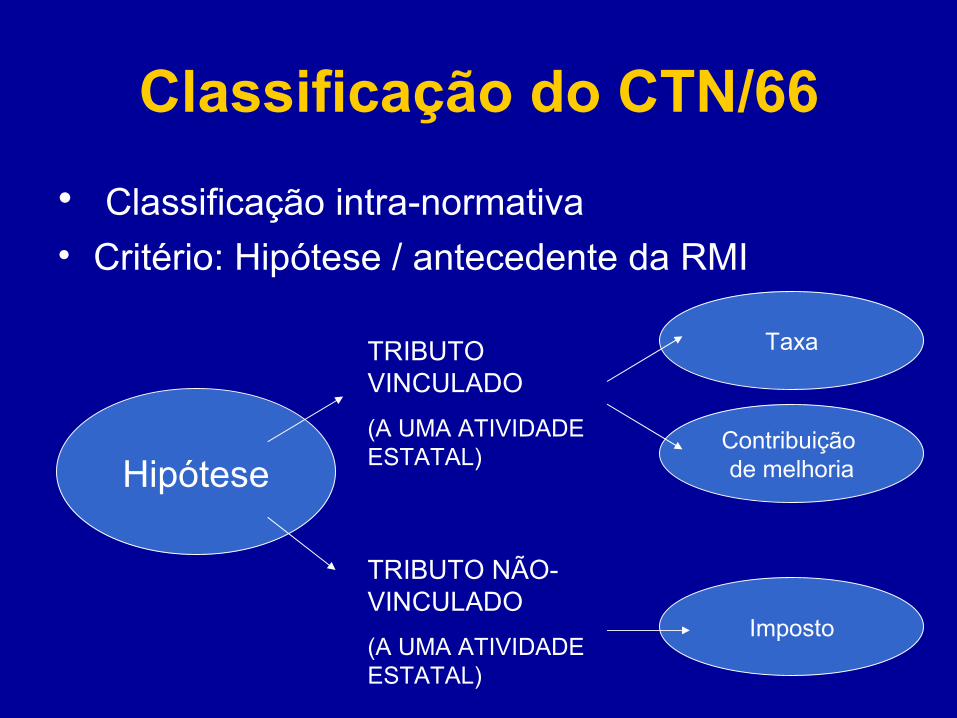

Classificação do CTN/66

• Classificação intra-normativa

• Critério: Hipótese / antecedente da RMI

Hipótese

TRIBUTO VINCULADO

(A UMA ATIVIDADE ESTATAL)

TRIBUTO NÃO-VINCULADO

(A UMA ATIVIDADE ESTATAL)

Imposto

Taxa

Contribuição de melhoria

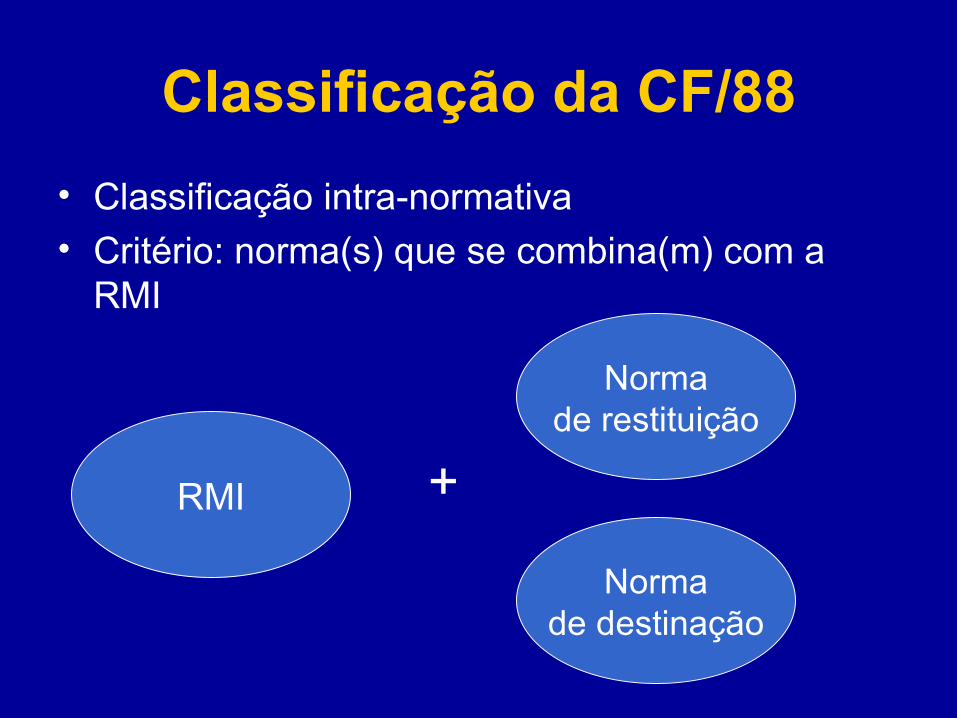

Classificação da CF/88

• Classificação intra-normativa• Critério: norma(s) que se combina(m) com a

RMI

RMI

Normade restituição

Normade destinação

+

Exemplo COSIP:

"Lei que restringe os contribuintes da Cosip aos consumidores de energia elétrica do município não ofende o princípio da isonomia, ante a impossibilidade de se identificar e tributar todos os beneficiários do serviço de iluminação pública. A progressividade da alíquota, que resulta do rateio do custo da iluminação pública entre os consumidores de energia elétrica, não afronta o princípio da capacidade contributiva. Tributo de caráter sui generis, que não se confunde com um imposto, porque sua receita se destina a finalidade específica, nem com uma taxa, por não exigir a contraprestação individualizada de um serviço ao contribuinte. Exação que, ademais, se amolda aos princípios da razoabilidade e da proporcionalidade." (RE 573.675, Rel. Min. Ricardo Lewandowski, julgamento em 25-3-2009, Plenário, DJE de 22-5-2009.)

Norma de destinação• Art. 167 da CF/88.

“São vedados: (...)IV - a vinculação de receita de impostos a órgão, fundo ou despesa, ressalvadas a repartição do produto da arrecadação dos impostos a que se referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para realização de atividades da administração tributária, como determinado, respectivamente, pelos arts. 198, § 2º, 212 e 37, XXII, e a prestação de garantias às operações de crédito por antecipação de receita, previstas no art. 165, § 8º, bem como o disposto no § 4º deste artigo”

• Art. 4º do CTN. “A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:I - a denominação e demais características formais adotadas pela lei;II - a destinação legal do produto da sua arrecadação.”

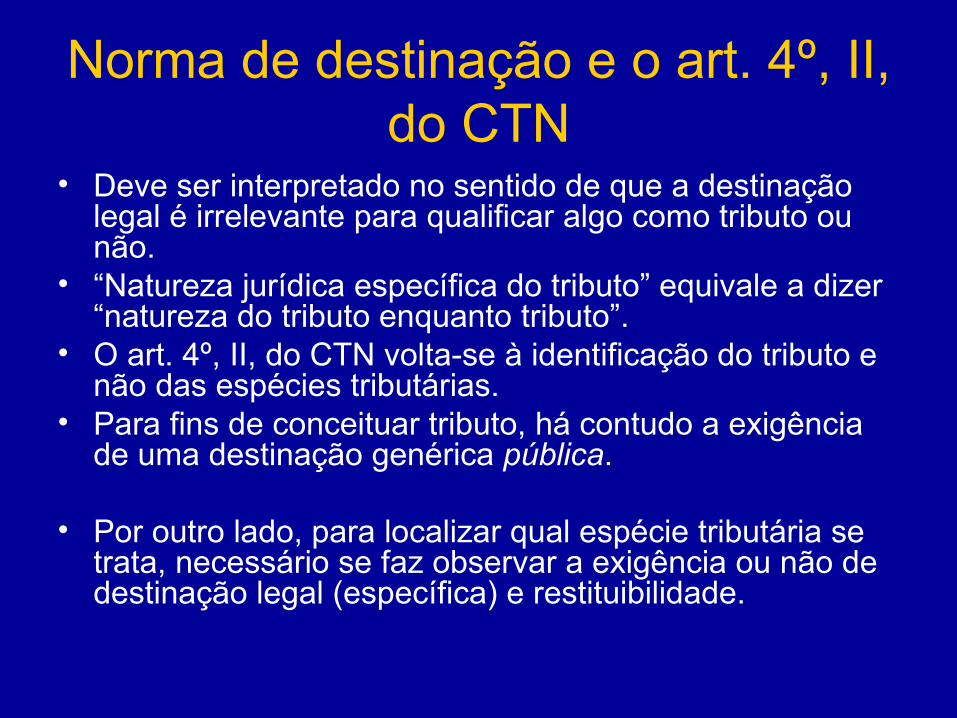

Norma de destinação e o art. 4º, II, do CTN

• Deve ser interpretado no sentido de que a destinação legal é irrelevante para qualificar algo como tributo ou não.

• “Natureza jurídica específica do tributo” equivale a dizer “natureza do tributo enquanto tributo”.

• O art. 4º, II, do CTN volta-se à identificação do tributo e não das espécies tributárias.

• Para fins de conceituar tributo, há contudo a exigência de uma destinação genérica pública.

• Por outro lado, para localizar qual espécie tributária se trata, necessário se faz observar a exigência ou não de destinação legal (específica) e restituibilidade.

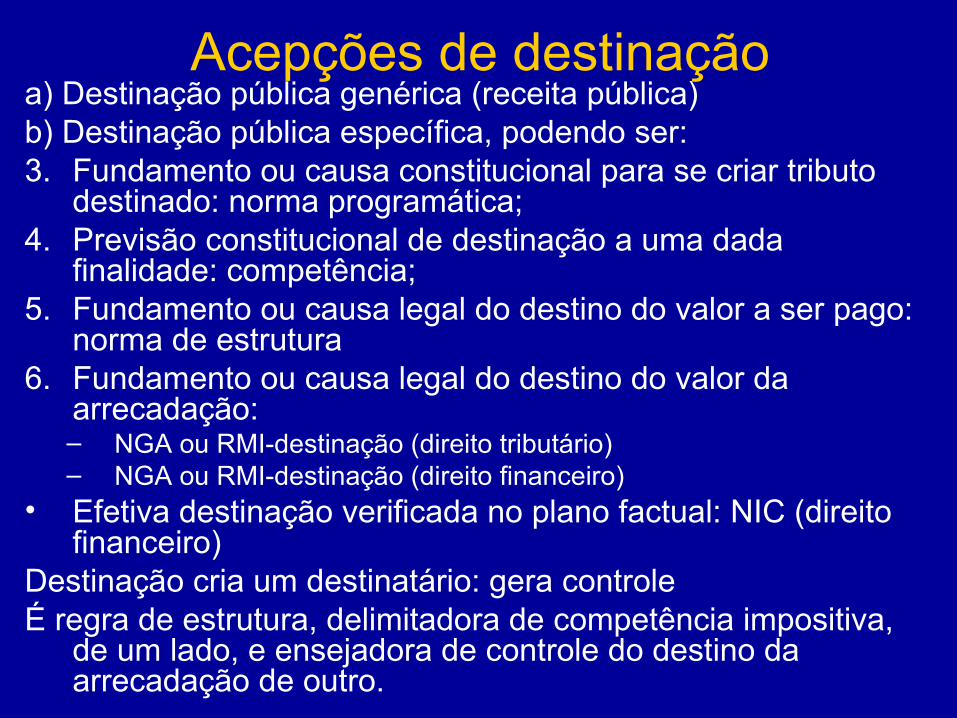

Acepções de destinaçãoa) Destinação pública genérica (receita pública)b) Destinação pública específica, podendo ser:3. Fundamento ou causa constitucional para se criar tributo

destinado: norma programática;4. Previsão constitucional de destinação a uma dada

finalidade: competência;5. Fundamento ou causa legal do destino do valor a ser pago:

norma de estrutura6. Fundamento ou causa legal do destino do valor da

arrecadação: – NGA ou RMI-destinação (direito tributário)– NGA ou RMI-destinação (direito financeiro)

• Efetiva destinação verificada no plano factual: NIC (direito financeiro)

Destinação cria um destinatário: gera controleÉ regra de estrutura, delimitadora de competência impositiva,

de um lado, e ensejadora de controle do destino da arrecadação de outro.

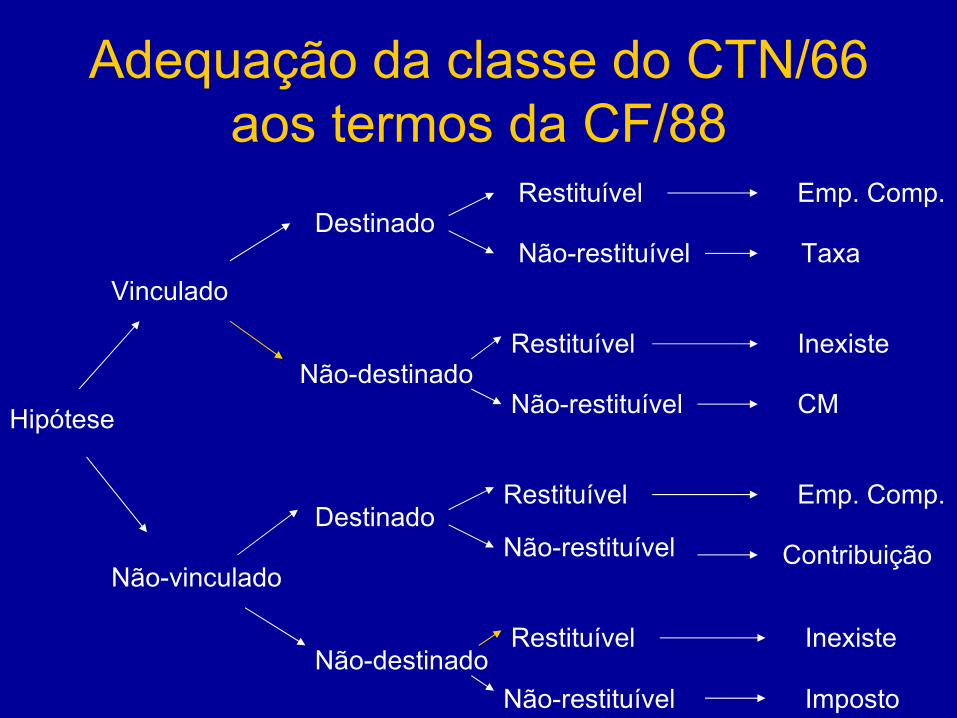

Adequação da classe do CTN/66 aos termos da CF/88

Hipótese

Vinculado

Não-vinculado

Destinado

Destinado

Não-destinado

Não-destinado

Restituível

Não-restituível

Restituível

Não-restituível

Não-restituível

Não-restituível

Restituível

Restituível

Emp. Comp.

Taxa

Inexiste

CM

Emp. Comp.

Contribuição

Inexiste

Imposto

Questões de plenário

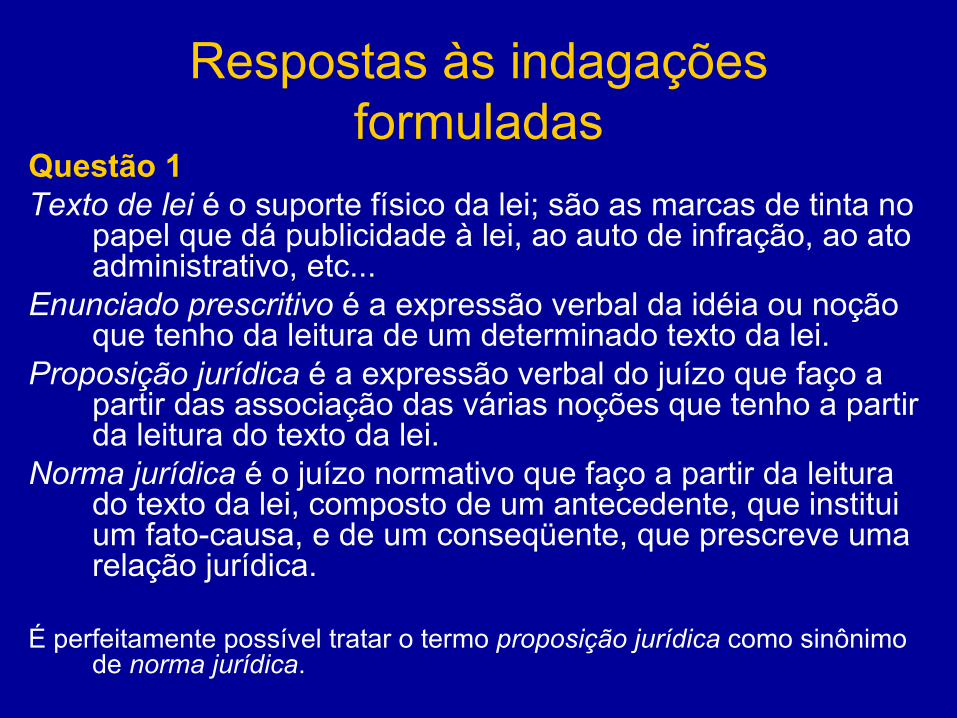

Respostas às indagações formuladas

Questão 1Texto de lei é o suporte físico da lei; são as marcas de tinta no

papel que dá publicidade à lei, ao auto de infração, ao ato administrativo, etc...

Enunciado prescritivo é a expressão verbal da idéia ou noção que tenho da leitura de um determinado texto da lei.

Proposição jurídica é a expressão verbal do juízo que faço a partir das associação das várias noções que tenho a partir da leitura do texto da lei.

Norma jurídica é o juízo normativo que faço a partir da leitura do texto da lei, composto de um antecedente, que institui um fato-causa, e de um conseqüente, que prescreve uma relação jurídica.

É perfeitamente possível tratar o termo proposição jurídica como sinônimo de norma jurídica.

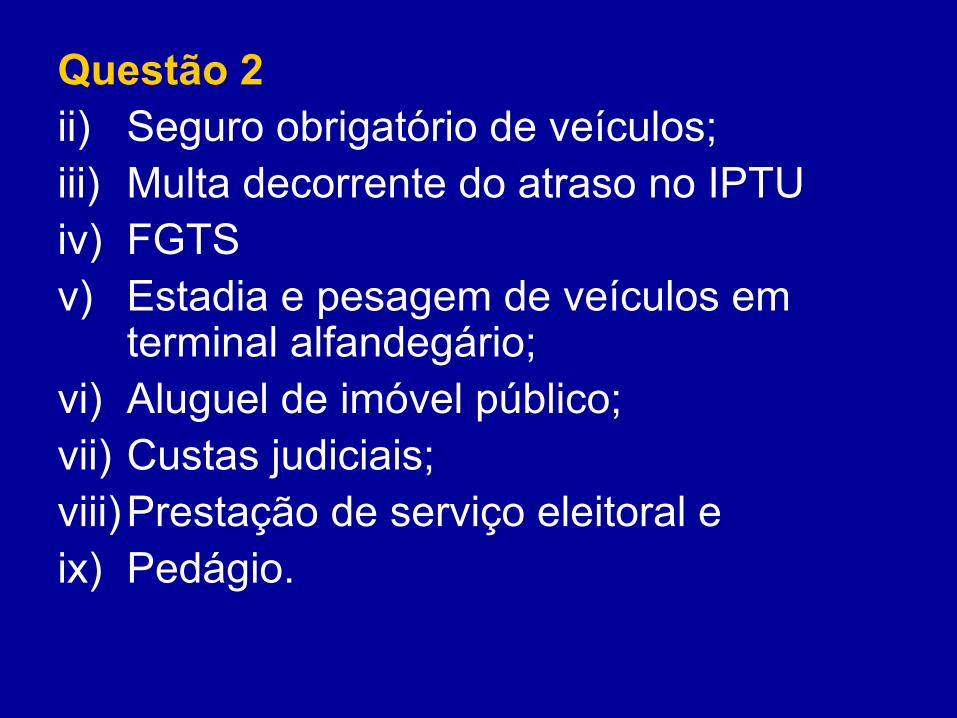

Questão 2 ii) Seguro obrigatório de veículos; iii) Multa decorrente do atraso no IPTU iv) FGTSv) Estadia e pesagem de veículos em

terminal alfandegário; vi) Aluguel de imóvel público; vii) Custas judiciais; viii)Prestação de serviço eleitoral e ix) Pedágio.

Seguro obrigatório de veículos• É prestação pecuniária: implica em uma O-dar • É compulsória: obrigatório para todos os

proprietários de veículos automotores de via terrestre

• Instituída em Lei: Lei 6.919/74 e Lei 8.441/92; • Não constitui sanção por ato ilícito;

• Peculiaridades: (vii) Administrado por consórcio de seguradoras:

governança cooperativa;(viii)REsp 68.146/SP e REsp 218.418/Sp

Multa decorrente do atraso no IPTU

• É obrigação tributária

• É passível de ser convertida em um valor monetário

mas

• decorre de ilícito tributário (demora no pagamento)

Multa e tributo são situações normativas distintas apesar do parágrafo 1º do art. 113 CTN não diferençá-las.

FGTS• Na ótica do art. 3º do CTN/66 é

tributo.• Criada pela Lei n. 5.107/66. • Hoje, disciplinada pela Lei

8.036/90, Lei 8.844 e LC 110/01

• Tema que deve ser interpretado de acordo com a evolução histórico-constitucional: CF/67 versus CF/88

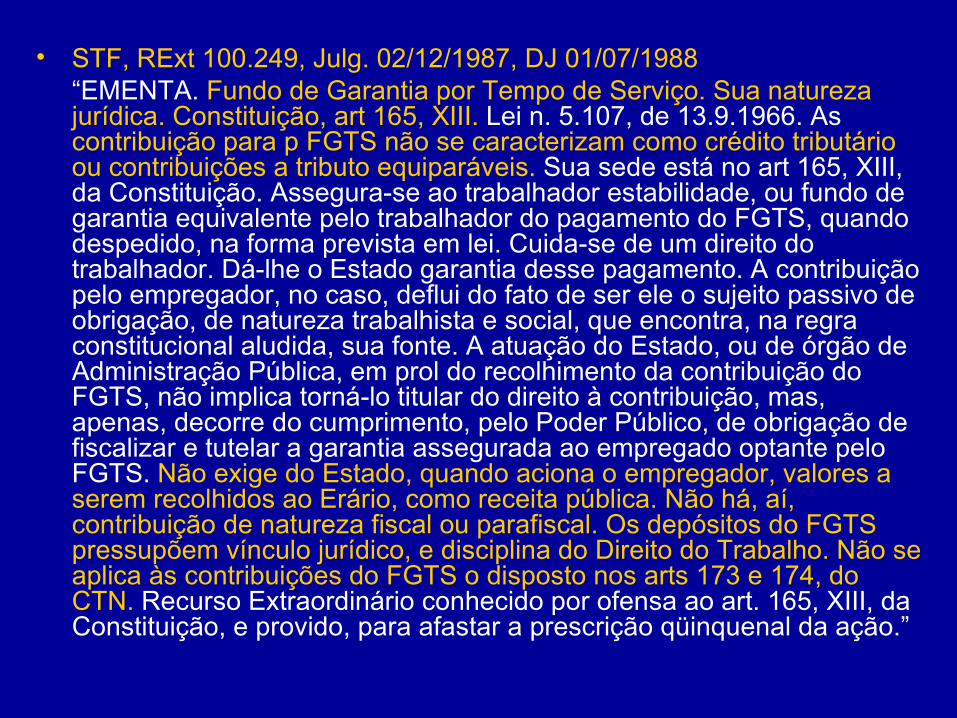

• STF, RExt 100.249, Julg. 02/12/1987, DJ 01/07/1988“EMENTA. Fundo de Garantia por Tempo de Serviço. Sua natureza jurídica. Constituição, art 165, XIII. Lei n. 5.107, de 13.9.1966. As contribuição para p FGTS não se caracterizam como crédito tributário ou contribuições a tributo equiparáveis. Sua sede está no art 165, XIII, da Constituição. Assegura-se ao trabalhador estabilidade, ou fundo de garantia equivalente pelo trabalhador do pagamento do FGTS, quando despedido, na forma prevista em lei. Cuida-se de um direito do trabalhador. Dá-lhe o Estado garantia desse pagamento. A contribuição pelo empregador, no caso, deflui do fato de ser ele o sujeito passivo de obrigação, de natureza trabalhista e social, que encontra, na regra constitucional aludida, sua fonte. A atuação do Estado, ou de órgão de Administração Pública, em prol do recolhimento da contribuição do FGTS, não implica torná-lo titular do direito à contribuição, mas, apenas, decorre do cumprimento, pelo Poder Público, de obrigação de fiscalizar e tutelar a garantia assegurada ao empregado optante pelo FGTS. Não exige do Estado, quando aciona o empregador, valores a serem recolhidos ao Erário, como receita pública. Não há, aí, contribuição de natureza fiscal ou parafiscal. Os depósitos do FGTS pressupõem vínculo jurídico, e disciplina do Direito do Trabalho. Não se aplica às contribuições do FGTS o disposto nos arts 173 e 174, do CTN. Recurso Extraordinário conhecido por ofensa ao art. 165, XIII, da Constituição, e provido, para afastar a prescrição qüinquenal da ação.”

FGTS – antes da CF/88• Não configura receita pública (destinada ao Estado) mas

direito subjetivo (benefício) do trabalhador/empregado; é um seguro ao trabalhador.

“a gestão do FGTS ou a fiscalização junto às empresas não tornam o BNH ou a Previdência Social titulares do Fundo,

mas, tão só, agentes de sua administração”

“A atuação do Estado, ou de órgão da Administração Pública, em prol do recolhimento da contribuição do FGTS, não implica, qual se referiu, torná-lo titular do direito à contribuição, mas, apenas, decorre do cumprimento pelo Poder Público, de obrigação de fiscalizar e tutelar a garantia assegurada ao empregado optante pelo FGTS. Não exige o estado, na

espécie, para si, a contribuição. Em realidade, não há, aí, contribuição de índole fiscal ou parafiscal” (STF, Rext 100.249-

SP, Voto vista Néri da Silveira, 02/12/1987)

FGTS – antes da CF/88• Vínculo jurídico regulado pelo direito do trabalho.

• O destinatário dos benefícios do FGTS é o trabalhador.“Cuida-se de um direito do trabalhador. Dá-lhe o Estado

garantia desse pagamento.” (STF, Rext 100.249-SP, Voto vista Néri da Silveira)

• Estado como garante

• “Contribuição tripartite” devida pela União, empregadores e empregados. (Pontes)

• Seu fundamento de validade encontra-se prescrito no art. 158, XIII, da CF/67:

Art 158 - A Constituição assegura aos trabalhadores os seguintes direitos, além de outros que, nos termos da lei, visem à melhoria, de sua condição social: XIII - estabilidade, com indenização ao

trabalhador despedido, ou fundo de garantia equivalente

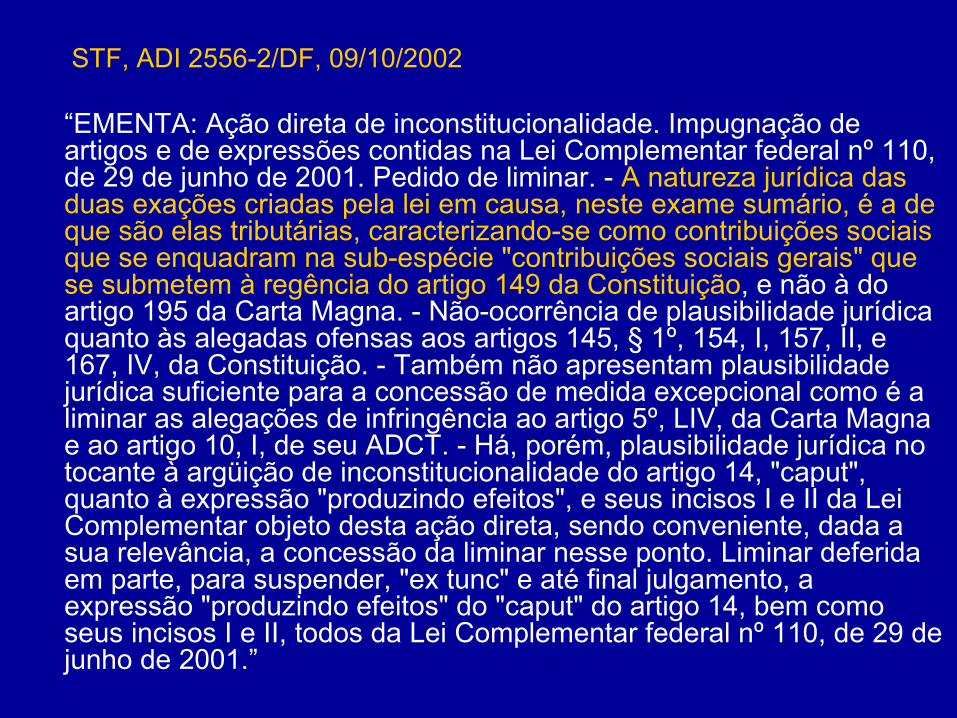

STF, ADI 2556-2/DF, 09/10/2002

“EMENTA: Ação direta de inconstitucionalidade. Impugnação de artigos e de expressões contidas na Lei Complementar federal nº 110, de 29 de junho de 2001. Pedido de liminar. - A natureza jurídica das duas exações criadas pela lei em causa, neste exame sumário, é a de que são elas tributárias, caracterizando-se como contribuições sociais que se enquadram na sub-espécie "contribuições sociais gerais" que se submetem à regência do artigo 149 da Constituição, e não à do artigo 195 da Carta Magna. - Não-ocorrência de plausibilidade jurídica quanto às alegadas ofensas aos artigos 145, § 1º, 154, I, 157, II, e 167, IV, da Constituição. - Também não apresentam plausibilidade jurídica suficiente para a concessão de medida excepcional como é a liminar as alegações de infringência ao artigo 5º, LIV, da Carta Magna e ao artigo 10, I, de seu ADCT. - Há, porém, plausibilidade jurídica no tocante à argüição de inconstitucionalidade do artigo 14, "caput", quanto à expressão "produzindo efeitos", e seus incisos I e II da Lei Complementar objeto desta ação direta, sendo conveniente, dada a sua relevância, a concessão da liminar nesse ponto. Liminar deferida em parte, para suspender, "ex tunc" e até final julgamento, a expressão "produzindo efeitos" do "caput" do artigo 14, bem como seus incisos I e II, todos da Lei Complementar federal nº 110, de 29 de junho de 2001.”

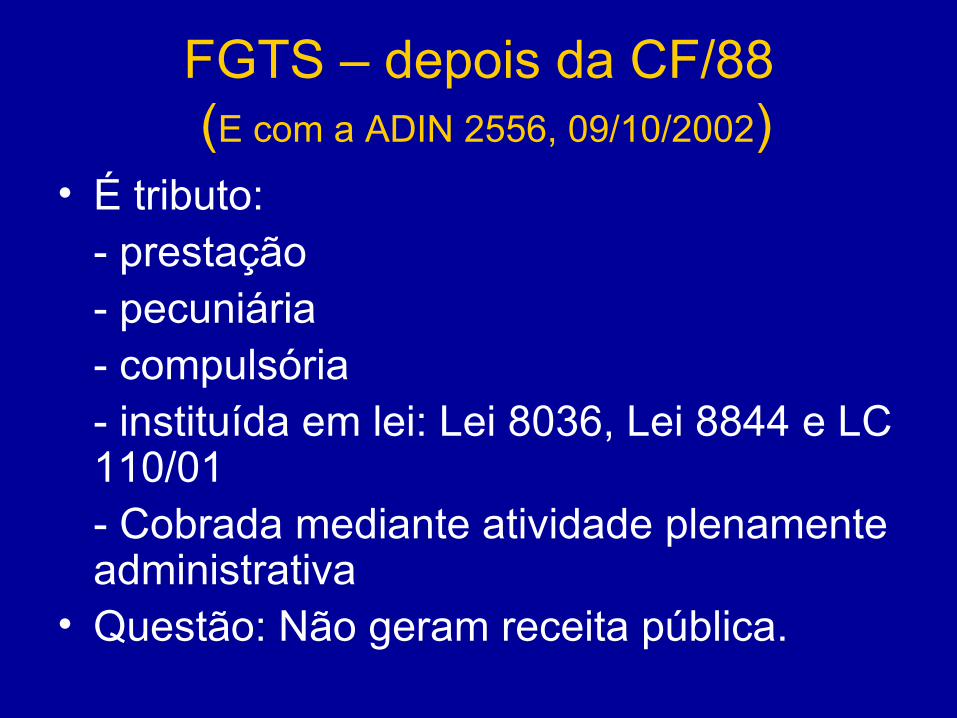

FGTS – depois da CF/88 (E com a ADIN 2556, 09/10/2002)

• É tributo: - prestação - pecuniária - compulsória- instituída em lei: Lei 8036, Lei 8844 e LC 110/01- Cobrada mediante atividade plenamente administrativa

• Questão: Não geram receita pública.

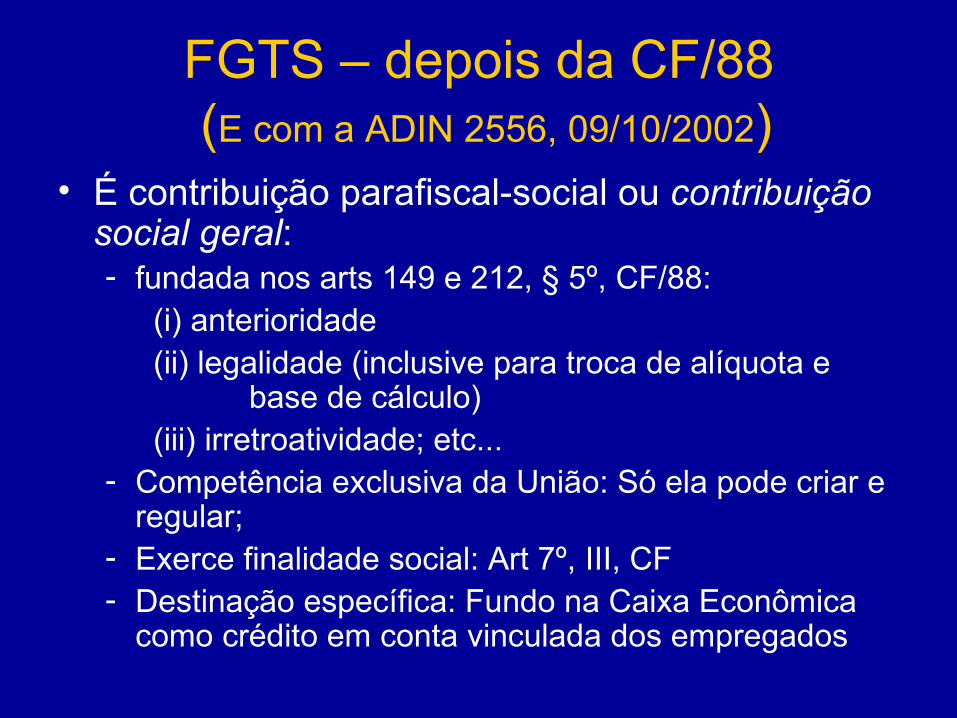

• É contribuição parafiscal-social ou contribuição social geral:- fundada nos arts 149 e 212, § 5º, CF/88:

(i) anterioridade(ii) legalidade (inclusive para troca de alíquota e

base de cálculo)(iii) irretroatividade; etc...

- Competência exclusiva da União: Só ela pode criar e regular;

- Exerce finalidade social: Art 7º, III, CF- Destinação específica: Fundo na Caixa Econômica

como crédito em conta vinculada dos empregados

FGTS – depois da CF/88 (E com a ADIN 2556, 09/10/2002)

Estadia e pesagem de veículos em terminal alfandegário

Ex.: “(...) 3. Se o caminhão é obrigado a estacionar no pátio da repartição, com vigilância de empresa contratada, o preço cobrado por esta caracteriza tributo.4. Tarifa é algo que decorre de demanda voluntária para aquisição de bem ou serviço. (...).” (TRF4, 1ª T., MAS 96.04.40046-0 – RS)

•É prestação pecuniária; É compulsória; Não decorre de sanção de ato ilícito.

•É tributo, na modalidade taxa, se exercício regular de poder de polícia e prestado pelo Estado;

•Pode ser preço público? Não pois poder de polícia é competência privativa do Estado, não podendo ser delegada ou concedida.

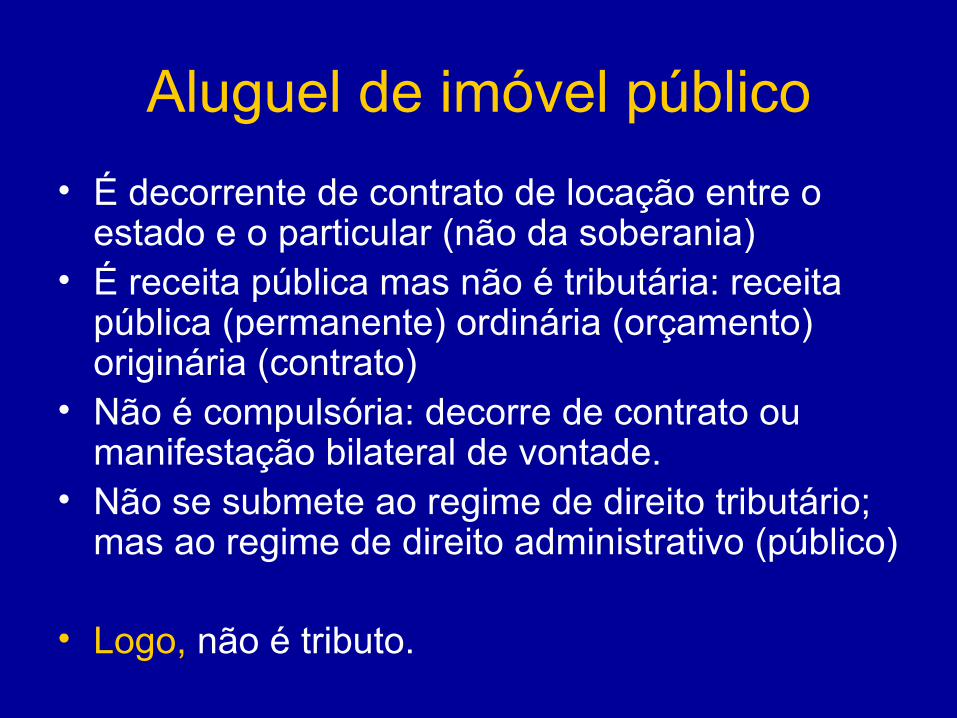

Aluguel de imóvel público

• É decorrente de contrato de locação entre o estado e o particular (não da soberania)

• É receita pública mas não é tributária: receita pública (permanente) ordinária (orçamento) originária (contrato)

• Não é compulsória: decorre de contrato ou manifestação bilateral de vontade.

• Não se submete ao regime de direito tributário; mas ao regime de direito administrativo (público)

• Logo, não é tributo.

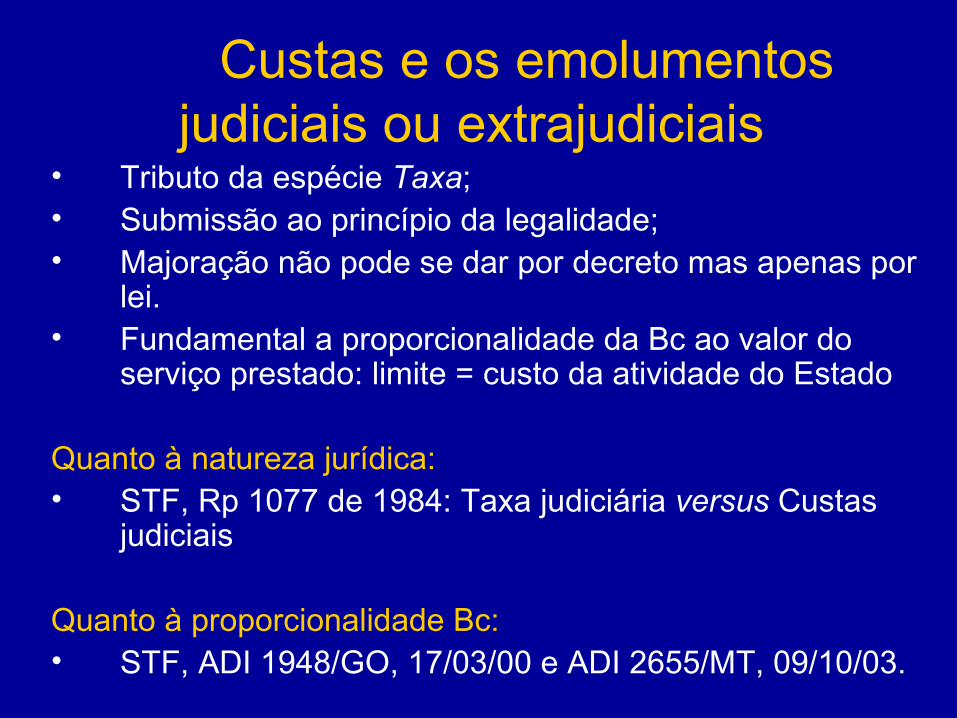

Custas e os emolumentos judiciais ou extrajudiciais

• Tributo da espécie Taxa;• Submissão ao princípio da legalidade; • Majoração não pode se dar por decreto mas apenas por

lei. • Fundamental a proporcionalidade da Bc ao valor do

serviço prestado: limite = custo da atividade do Estado

Quanto à natureza jurídica:• STF, Rp 1077 de 1984: Taxa judiciária versus Custas

judiciais

Quanto à proporcionalidade Bc:• STF, ADI 1948/GO, 17/03/00 e ADI 2655/MT, 09/10/03.

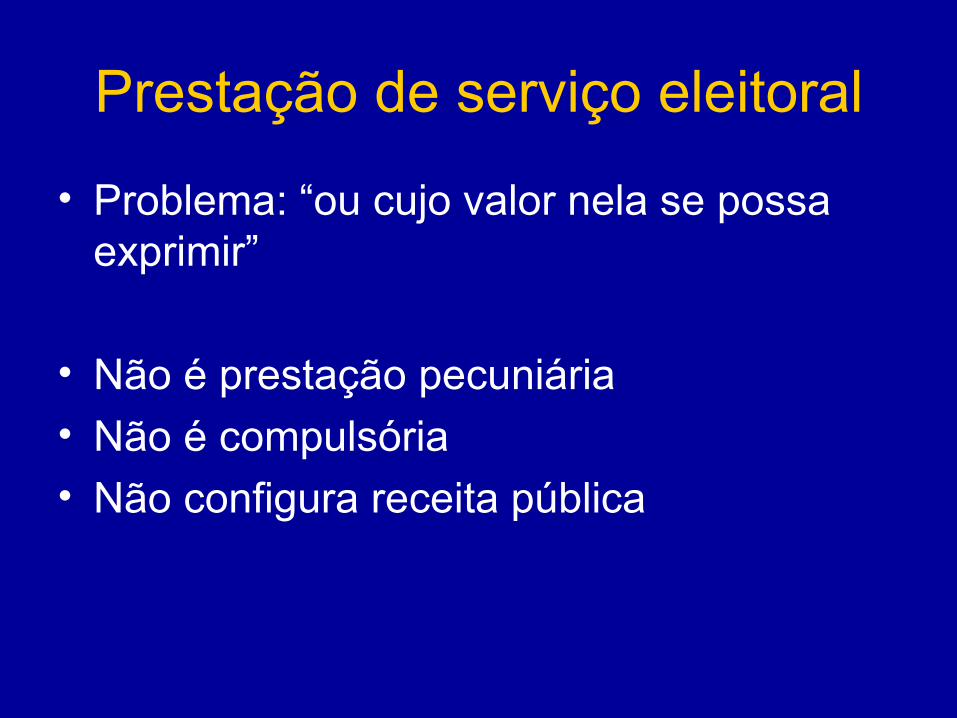

Prestação de serviço eleitoral

• Problema: “ou cujo valor nela se possa exprimir”

• Não é prestação pecuniária

• Não é compulsória

• Não configura receita pública

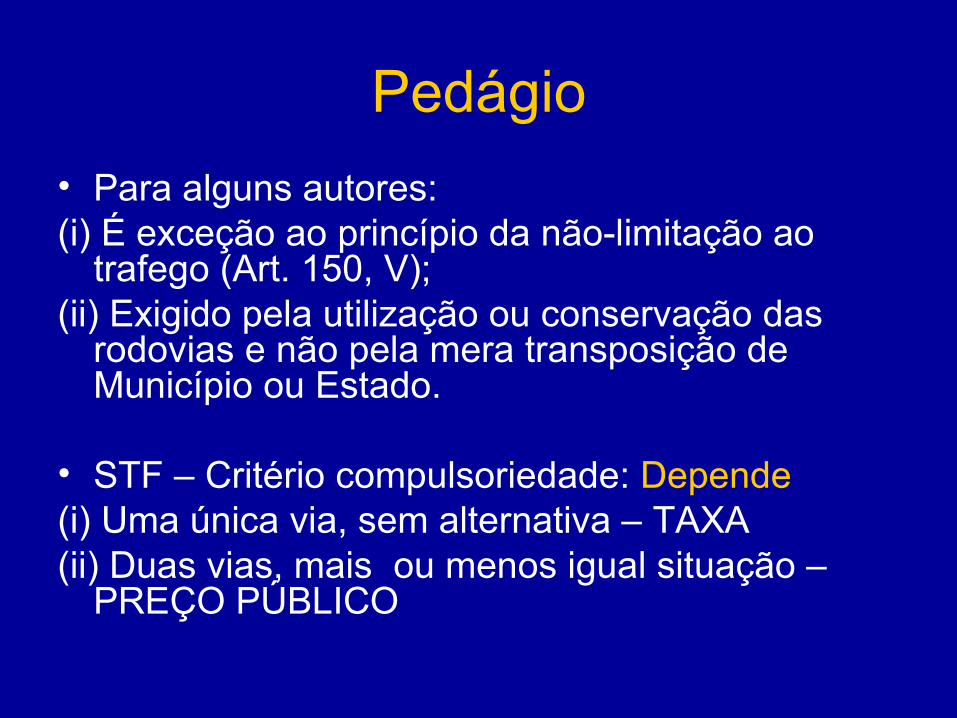

Pedágio

• Para alguns autores:(i) É exceção ao princípio da não-limitação ao

trafego (Art. 150, V);(ii) Exigido pela utilização ou conservação das

rodovias e não pela mera transposição de Município ou Estado.

• STF – Critério compulsoriedade: Depende(i) Uma única via, sem alternativa – TAXA(ii) Duas vias, mais ou menos igual situação –

PREÇO PÚBLICO

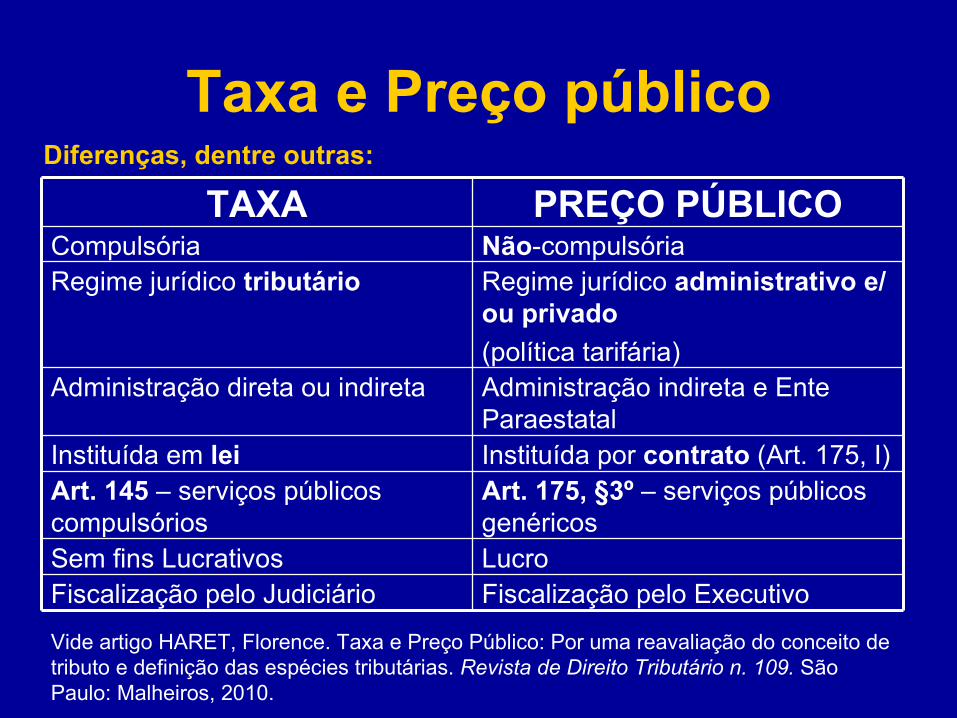

Taxa e Preço públicoDiferenças, dentre outras:

TAXA PREÇO PÚBLICOCompulsória Não-compulsóriaRegime jurídico tributário Regime jurídico administrativo e/

ou privado

(política tarifária)Administração direta ou indireta Administração indireta e Ente

ParaestatalInstituída em lei Instituída por contrato (Art. 175, I)Art. 145 – serviços públicos compulsórios

Art. 175, §3º – serviços públicos genéricos

Sem fins Lucrativos LucroFiscalização pelo Judiciário Fiscalização pelo Executivo

Vide artigo HARET, Florence. Taxa e Preço Público: Por uma reavaliação do conceito de tributo e definição das espécies tributárias. Revista de Direito Tributário n. 109. São Paulo: Malheiros, 2010.

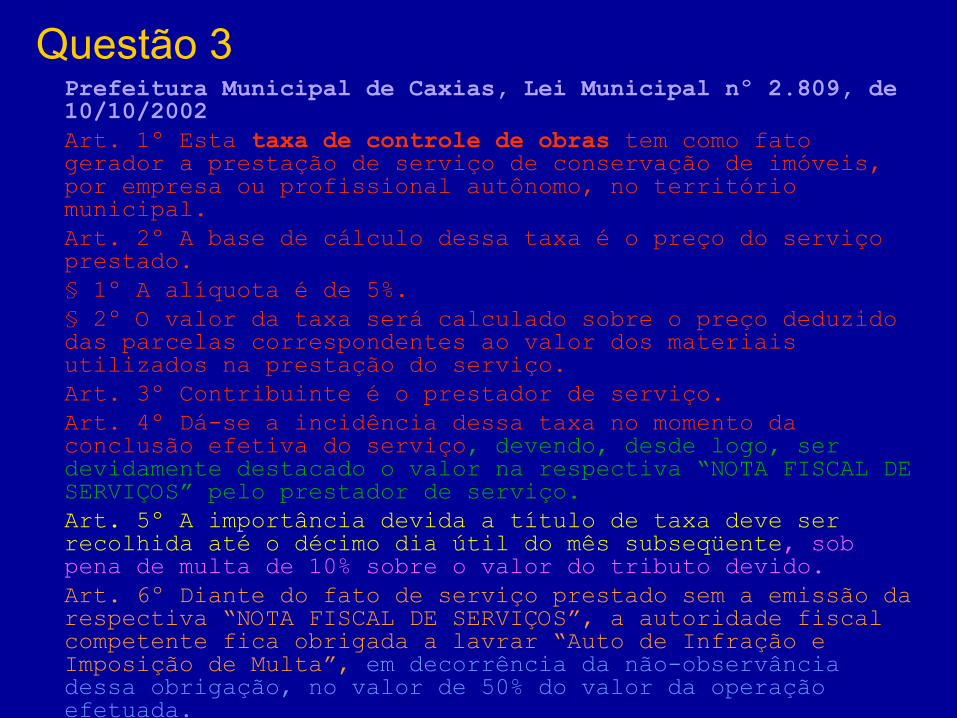

Questão 3Prefeitura Municipal de Caxias, Lei Municipal nº 2.809, de 10/10/2002Art. 1º Esta taxa de controle de obras tem como fato gerador a prestação de serviço de conservação de imóveis, por empresa ou profissional autônomo, no território municipal.Art. 2º A base de cálculo dessa taxa é o preço do serviço prestado.§ 1º A alíquota é de 5%.§ 2º O valor da taxa será calculado sobre o preço deduzido das parcelas correspondentes ao valor dos materiais utilizados na prestação do serviço.Art. 3º Contribuinte é o prestador de serviço.Art. 4º Dá-se a incidência dessa taxa no momento da conclusão efetiva do serviço, devendo, desde logo, ser devidamente destacado o valor na respectiva “NOTA FISCAL DE SERVIÇOS” pelo prestador de serviço.Art. 5º A importância devida a título de taxa deve ser recolhida até o décimo dia útil do mês subseqüente, sob pena de multa de 10% sobre o valor do tributo devido.Art. 6º Diante do fato de serviço prestado sem a emissão da respectiva “NOTA FISCAL DE SERVIÇOS”, a autoridade fiscal competente fica obrigada a lavrar “Auto de Infração e Imposição de Multa”, em decorrência da não-observância dessa obrigação, no valor de 50% do valor da operação efetuada.

1) Regra matriz de incidência tributária:H “Se prestar serviço de conservação de imóveis, no território municipal de Caxias, no momento da conclusão efetiva do serviço”, então deve ser que C deve pagar ao fisco municipal de Caxias o valor de 5% do preço do serviço prestado a título de taxa;

2) Norma dispositiva do dever instrumentalH “Se prestar serviço de conservação de imóveis, no território municipal de Caxias, no momento da conclusão efetiva do serviço”, então deve ser que C “o prestador do serviço está obrigado a destacar a nota fiscal de serviço”.

3) Norma de pagamento:H “Se devida taxa de conservação deve ser recolhida (pago) por C a importância devida a título de taxa deve ser recolhida até o décimo dia útil do mês subseqüente

4) Norma sancionadora pelo não-pagamento:H “Se não pagar a importância devida a título de taxa, até o décimo dia útil do mês subseqüente” então deve ser que o prestador do serviço pague ao fisco municipal de Caxias multa de 10% do valor devido a título de tributo.

6) Norma sancionadora pelo não cumprimento dos deveres instrumentais: H Se não destacar a nota fiscal de serviço, no momento da conclusão efetiva do serviço, então deve ser que C, prestador do serviço, pague ao fisco municipal de Caxias multa de 50 % do valor da operação efetuada.

7) Veículo introdutor do Texto da Lei: H Se a Prefeitura Municipal de Caxias fizer aprovar pela Câmara Municipal, por maioria simples, e sancionar o texto da Lei Municipal nº 2.809, de 10/10/2002, então deve ser a Lei Municipal nº 2.809, de 10/10/2002”.

5) Norma dirigida à autoridade administrativaH Se o contribuinte não destacar a nota fiscal de serviço, no momento da conclusão efetiva do serviço então deve ser que a autoridade fiscal fica obrigada a lavrar o auto de infração e imposição de multa.

TRIBUTO

“RMI”

Regra pelo não-

pagamento

Dever instrumental

Regra pelo não cumprimento

do dever instrumental

Regra de

pagamento

Veículo introdutor do texto de lei

Dever de fiscalizar da Fazenda Pública

No “Direito tributário” incluem-se todas as normas que estão direta ou indiretamente vinculadas ao conceito nuclear de tributo