el impacto de las ofertas pÚblicas de...

TRANSCRIPT

1

EL IMPACTO DE LAS OFERTAS PÚBLICAS DE ADQUISICIÓN (OPAs)

SOBRE EL VALOR DE ENDESA, HIDROCANTÁBRICO Y SCOTTISH

POWER

John García

Documents de Recerca del Programa de Doctorado en Economía Aplicada

Universitat Autònoma de Barcelona

11/2007

Departament d’Economia Aplicada

Universitat Autònoma de Barcelona

E-08193 Bellaterra (Cerdanyola del Vallès)

www.ecap.uab.es

Este trabajo constituye una versión reducida del trabajo de investigación “El impacto de los

movimientos en el control corporativo sobre el valor de las principales empresas energéticas en

Europa en un contexto de reforma regulatoria”, dirigido por Francesc Trillas y presentado como

parte del Programa de Doctorado en Economía Aplicada de la Universitat Autònoma de

Barcelona.

Abstract

We analyze how changes at the corporate governance in Endesa, Hidrocantábrico and

Scottish Power (takeover) affect their stock market returns. Using “event study”

methodology we find that OPAs affects positively and significantly, at 1%, level the

stock market return of the target firm. Results are robust at several econometric

specifications as GARCH and OLS models.

2

1. Introducción

El proceso de fusiones y adquisiciones en los últimos años ha aumentado en volumen

considerablemente a nivel mundial. Según información de Thomson Financial, durante

el primer trimestre de 2006, se anunciaron en todo el mundo operaciones por 727.123

millones de euros. Europa fue la región más activa participando con un volumen de

293.816 millones de euros, seguida de Estados Unidos, cuyo volumen de operaciones

ascendió a 275.819 millones de euros. En el 2006 España ocupó el tercer lugar, después

de Estados Unidos y el Reino Unido. El sector energético ha sido activo en este proceso.

En marzo del 2007 ENEL y Acciona lanzan una Oferta Pública de Adquisición (OPA)

sobre la eléctrica española Endesa, para competir con la OPA lanzada por E.ON sobre la

misma empresa en febrero de 2006. En el 2006 la española Iberdrola y la escocesa

Scottish Power se fusionaron y la francesa Suez hace una oferta por Gaz de France. Esto

ha llevado a que en los últimos años los empresarios o los gestores de las empresas,

desde la teoría sobre gobierno corporativo, deban considerar entre sus objetivos el

control corporativo y la maximización del valor de la empresa, (Tirole, 2006).

El objetivo de esta investigación, utilizando la metodología de estudio de

acontecimiento, es analizar el impacto que tienen las Ofertas Públicas de Adquisición

(OPAs) lanzadas sobre Endesa, Hidrocantábrico y Scottish Power sobre su valor

(retornos a los inversionistas), medido a través del precio de la cotización en bolsa. Los

resultados obtenidos en esta investigación son consistentes a los encontrados por

Villanueva (2007), Andrade et al (2001), Bradley (1988) y Eckbo (1983) en el sentido

de que las fusiones y adquisiciones presentan un efecto significativamente positivo

sobre el precio de cotización en bolsa para la empresa objeto de compra. Al agrupar los

acontecimientos referentes a las OPAs lanzadas sobre Endesa e Hidrocantábrico éstas

presentan retornos anormales significativamente positivos a un nivel del 1% por medio

de modelos GARCH y OLS. En el primer caso, al considerar las tres OPAs lanzadas por

Gas Natural, E.ON y, Enel y Acciona, entre el 2005 y el 2007, en promedio los retornos

anormales para los días de las OPAs son de 4,1% y 2.7% por ambos métodos,

respectivamente. Hidrocantábrico para las 5 OPAs que se lanzaron entre el 2000 y el

2001, por Texas Utilities, Unión Fenosa, Ferroatlántica, Energías de Portugal y RWE;

presenta un promedio de retornos anormales para los días de las OPAs de 3,1% y 1.7%

3

por modelos GARCH y OLS, respectivamente. Además, el día que se conoce la noticia

que Iberdrola estaba interesado en fusionarse con Scottish Power, 8 de noviembre de

2006, el promedio de rendimientos anormales diarios para la segunda empresa es del

3% por ambos métodos. La investigación después de presentar la hipótesis, metodología

y fuente de los datos; se concentra en el efecto de las OPAs lanzadas sobre Endesa,

Hidrocantábrico y Scottish Power y el cambio en su precio de cotización en bolsa

durante la toma de su control. Finalmente, se plantean unas conclusiones.

2. Hipótesis, metodología y datos

2.1. Hipótesis

Europa ha visto una onda sin precedente de fusiones y adquicisiones transfronterizas en

la industria energética. Las compañías se han preparado para la desregulación de esta

industria (Green, 2006). La hipótesis fundamental planteada en esta investigación es que

las OPAs, llevadas a cabo o no, sobre las empresas Endesa, Hidrocantábrico y Scottish

Power han incrementado su valor, medido a través del precio de cotización en bolsa,

durante el proceso de las OPAs. De acuerdo a Bradley et al (1988) una fusión se

convierte en una oportunidad para la firma compradora dada la posibilidad de

explotación del beneficio obtenido creado por los cambios en las condiciones

económicas. Este cambio puede resultar de una variación de una fuente exógena de la

oferta y/o la demanda, las innovaciones tecnológicas o las inversiones eficientes que

realiza la firma oferente. El valor creado para los accionistas, derivado de la fusión,

puede estar explicado por las sinergias de la eficiencia incluidas una gerencia más

eficiente, las economías a escala y de alcance, la integración vertical, la integración

horizontal, mejores técnicas de producción, la combinación de recursos

complementarios, el cambio de activos en aplicaciones más productivas o por el poder

de mercado ganado, entre otros aspectos.

Así mismo, de acuerdo a Eckbo (1983) quien prueba la hipótesis que las fusiones

horizontales generan retornos anormales positivos a los accionistas de las empresas del

licitador y objeto de compra porque aumentan la probabilidad de la colusión acertada

entre los productores rivales. Establece que la fusión genera un aumento en el valor

comercial de las empresas, vía eficiencia productiva, debido a la puesta en práctica de

4

una política de costos de producción más eficiente. Además de la disminución de los

costos de transacción. Esto se refleja en los retornos anormales positivos en la empresa

que es comprada durante la fecha del acontecimiento; mientras que el comprador

presenta retornos anormales negativos o cercanos a cero en el día del acontecimiento.

Hay consenso que los inversionistas esperan que la compañía objeto de compra sea

capaz de incorporar dentro del precio final de la fusión los beneficios finales de la

alianza. Los resultados encontrados por Andrade et al (2001) para un estudio sobre

fusiones y adquisiciones para empresas estadounidenses entre 1973 y 1998 verifican

esto. Los propietarios de las acciones de la empresa objeto de compra resultan

claramente beneficiados de la fusión. Ya que la creación de valor para esta empresa se

acumula en promedio hasta un 16%. Si bien el impacto de la fusión en la empresa

compradora, en promedio el valor de las acciones se ve reducido en un 0.7%, el

resultado no es estadísticamente significativo. Cuando combinan los dos efectos para la

empresa objeto de compra y la oferente, los accionistas en promedio ganan un 2.6% en

los años ochenta y un 1.4% en los noventa.

También desde la teoría sobre gobierno corporativo el objetivo del empresario o gestor

de la empresa consiste en la maximización del valor de la empresa, Tirole (2006). Esto

implica considerar los beneficios derivados de la fusión para el productor y el

consumidor, incluida la eficiencia social. Siendo posible que los aumentos en la

eficiencia social derivados de dicha fusión pueden resultar lo suficientemente altos para

compensar la pérdida potencial del bienestar de la colusión, en caso de que la haya.

Específicamente en el caso de las OPAs, Villanueva (2007), encuentra evidencia que “el

mercado interpreta un anuncio de OPA como una noticia positiva para la futura empresa

opada, ya que los rendimientos anormales son positivos tras el anuncio de la OPA.”

2.2. Metodología

Una de las metodologías más utilizada para evaluar los acontecimientos corporativos y

los efectos de los cambios regulatorios en las diferentes industrias ha sido los “estudios

de acontecimiento”. Éstos se utilizan para examinar los retornos (ganancias del capital

más cualquier dividendo) de una empresa durante la “ventana del acontecimiento” para

determinar si estos rendimientos son anormalmente positivos o negativos. La ventana

del acontecimiento se define como el periodo de tiempo que transcurre para buscar una

reacción del precio promedio a lo que ha identificado el analista como "noticias"

recibidas por los inversionistas. Y las noticias representan la nueva información que los

inversionistas reciben que pueden cambiar el valor esperado de las empresas afectadas y

simultáneamente causar retornos anormales, Lamdin (2001)1. Esta metodología está

basada en la versión semi-fuerte de la eficiencia de los mercados financieros, la cual

indica que los avisos por los agentes relevantes lanzan la nueva información. Y aunque

esta puede ser anticipada por el mercado, pasa a ser públicamente disponible, siendo

incorporada en el precio promedio. Y por lo tanto éste proporciona la mejor estimación

para el cambio en el valor comercial de la empresa como resultado de avisos

inesperados.

Esta es la metodología utilizada en esta investigación. El modelo más utilizado para

estimar el desempeño normal de los retornos no condicionales en los acontecimientos

para analizar la 2)/(( itit XRE , donde los no incluyen el acontecimiento es el modelo

de mercado (1), (Campbell et al, 1997 y Fama et al, 1969).

itX

tjtmjjtj RR ,,, εβα ++= (1)

Con 0)( , =tjE ε y jtjVar εσε 2, )( =

Donde son los rendimientos para la empresa jtR j en el periodo , son los

rendimientos para el portafolio de empresas (Eurofirst 300),

t mtR

jα y jβ , son parámetros y

jtε es el término de error.

Este mismo modelo ha sido utilizado para medir el rendimiento de los retornos

anormales, introduciendo una dummy. Así la ecuación se convierte en:

tjtjjtmjjtj DRR ,,,, εγβα +++= (2)

Donde el coeficiente jγ : es el retorno anormal de la acción j durante el periodo t y es

estimado directamente en la regresión. Asumiendo que solamente se tiene una acción, el

retorno anormal de esta acción es el retorno expost sobre la ventana del acontecimiento

menos el retorno normal predicho de la empresa sobre el acontecimiento de la ventana.

1 Para ampliar sobre esta metodología ver Campbell et al (1997), Mackinlay (1997), Binder (1998), Khotari y Warner (2006) y Aktas et al (2007).

5

2 Ver Campbell et al (1997).

)/( tttt XRERAR −= (3)

Donde: es el retorno anormal en el tiempo t, es el retorno actual en el tiempo t

y, la es la esperanza de los retornos en el tiempo t no condicionada al

acontecimiento.

tAR tR

)/( tt XRE

Con el fin de mejorar el poder de las estimaciones como lo sugiere Campbell et al

(1997), también se puede hacer una agregación de acontecimientos de los retornos

anormales en la ventana del acontecimiento. Si se considera la primera observación

en la ventana del acontecimiento y la segunda, entonces la agregación de los retornos

anormales serían los acumulados .

1T

2T

),( 21 TTCAR

∑=

=2

1

),( 21

T

TttARTTCAR (4)

Bajo la hipótesis nula, los retornos anormales acumulados se distribuyen como una

normal (Campbell et al, 1997).

Sin embargo, como lo estipula Savickas (2003) siguiendo las contribuciones seminales

de Engle (1982), que precisa el comportamiento de la variación condicional en el

tiempo de la varianza de los retornos y, Bollerslev (1986) que generaliza el modelo

ARMA por medio de un modelo GARCH, un acercamiento utilizado apropiado para la

estimación de la volatilidad para el proceso condicional de la varianza y, que controla

por el impacto de acontecimientos sin relación en la estimación de la ventana AR , se

puede representar de la siguiente forma:

tjtjjtmjjtj DRR ,,,, ηγβα +++= (5)

),0( ,, tjtj hN≈η

tjjtjjtjjjtj Ddchbah ,1,2

1,, +++= −− η

Donde es la varianza condicional de la variación en el tiempo y son los

coeficientes de la especificación GARCH (1,1), es una variable dummy igual a 1

para la fecha del acontecimiento para la firma j y 0 en otro caso.

tjh , jjjj dcba ,,,

tjD ,

jγ captura el

coeficiente de los retornos anormales en la fecha del anuncio. La varianza condicional

provee un estimador natural de la varianzatjh , AR .

6

2.3. Datos

Los acontecimientos para el análisis de las OPAs sobre Endesa, Hidrocantábrico y

Scottish Power se obtuvieron por medio de la base de datos LEXIS-NEXIS y OSIRIS.

Por su parte, la serie histórica del precio diario de las acciones se obtiene a partir de la

página web de Yahoo Finance.3 Se obtiene la serie financiera para todas las compañías

de la muestra4 y para el índice del mercado. Se realizan estimaciones con el índice

Eurostoxx50, Eurofirst 300 y DJ STOXX 600 UTIL. Los tres son índices europeos, solo

que el último es para empresas energéticas. Al realizar las estimaciones con cada uno se

obtienen resultados muy parecidos en términos del signo esperado, aunque con el último

índice, se obtienen mejores niveles de significancia cuando se observa el estadístico t.

Sin embargo, con este último índice se pierden más observaciones, haciendo que se

pierdan acontecimientos importantes como el del día del lanzamiento de la OPA de

E.ON sobre Endesa. Esto hace que el índice de mercado considerado para la estimación

sea el segundo, que es con el que menos observaciones se pierden.5

Para los retornos diarios se utiliza la transformación logarítmica:

)ln()ln( 1−−= ttt pPR (6)

Donde )ln( 1+= tt rR

3. Resultados OPAs sobre Endesa, Hidrocantábrico y Scottish Power

3.1. OPAs sobre Endesa

El control corporativo por Endesa fue bastante aguerrido en el que intervinieron, cuatro

empresas, una de nacionalidad española, Gas Natural, otra de origen alemán, E.ON y,

en el último caso fueron necesarios los comportamientos estratégicos colusivos de dos

empresas de diferentes sectores económicos, una de origen italiano, ENEL y la otra

7

3 http://finance.yahoo.com. 4 Los datos sobre los precios de la cotización en bolsa para Endesa comprenden para el periodo entre el 1 de marzo de 2000 y el 1 de octubre de 2007. La serie histórica de los precios de la acción de Hidrocantábrico corresponde al periodo entre el 15 de julio de 1997 y el 14 de junio de 2002, fecha en la que se suspendió la cotización de esta empresa en bolsa y para Scottish Power entre el 15 de mayo de 2006 y el 20 de abril de 2007, periodo en el cual estuvo cotizando en bolsa. 5 El Eurofirs 300 es un índice que pretende ver el comportamiento de las 314 mayores empresas en Europa por capitalización bursátil, en este también cotizan empresas del sector energético entre las cuales están: Unión Fenosa, EDF, GDF, EDP, Endesa, ENEL, ENI, E.ON, Suez, Céntrica, Fortum, Iberdrola, Intl Power, Renewable Energy, Scoth Energy. El peso del sector energético a julio 30 de 2007 en este índice es, aproximadamente, del 5%.

8

española, Acciona, que hace parte del sector de la construcción, para poder superar la

segunda oferta que había sido realizada por E.ON sobre la empresa objeto de compra.

Además, el proceso traspasó las fronteras nacionales volviéndose de carácter europeo,

pues cuando E.ON lanza la segunda OPA, la jurisdicción del caso era claramente

europeo, ya que esto implicaba dos de las empresas energéticas más grandes en Europa.

La reacción del gobierno español fue intentar cambiar la legislación para ganar poder en

la decisión del caso, lo que causó un choque importante con las autoridades europeas.

Después de más de dos años de la guerra por el control sobre Endesa éste tuvo su

desenlace final el 1 de octubre de 2007 tras la noticia de que ENEL y Acciona se hacen

con el 92.06% de dicha empresa. Éste empezó el 5 de septiembre de 2005 con el

lanzamiento de una OPA por Gas Natural. El 21 de febrero de 2006, E.ON anuncia una

segunda OPA y el 23 de marzo de 2007 ENEL y Acciona lanzan una tercera OPA. Vale

la pena recordar que el 25 de septiembre de 2006 Acciona irrumpe en la pugna entre

Gas Natural y E.ON por el control de Endesa con la compra del 10% de la eléctrica y el

27 de febrero de 2007 ENEL compra otro 10% de Endesa, dejando abierta la posibilidad

de aumentar su participación hasta el 24,9%. Además el 1 de febrero de 2007 Gas

Natural retira su OPA sobre Endesa. Y el 10 de abril de 2007 la Comisión Nacional del

Mercado de Valores anuncia que la OPA de E.ON sobre Endesa ha sido aceptada por el

6.01% del capital de la eléctrica española, ya que no cumplió con la condición de lograr

más del 50% de los títulos. Esto sucede 8 días después de haberse alcanzado un acuerdo

entre E.ON y ENEL y Acciona para que la primera retirara su OPA sobre Endesa si no

podía obtener una participación del 50% de la empresa objeto de compra.

La retirada de la OPA de E.ON supone el cumplimiento del acuerdo entre E.ON y

ENEL-Acciona, lo que implica unas atractivas posiciones para la primera empresa en

España, Italia y Francia. E.ON se convertirá en la segunda eléctrica en Francia, el tercer

operador de Italia y el cuarto operador del mercado eléctrico español. E.ON recibirá una

importante cartera de participaciones empresariales, que incluirá activos en España,

Italia y Francia, así como en Polonia y Turquía. Estos activos representarán un volumen

total de unos 10.000 millones de euros.6 En España, E.ON adquirirá a Enel la compañía

eléctrica Viesgo. Asimismo, E.ON recibirá capacidad adicional de generación de

6 Ver nota de prensa de E.ON de abril 2 de 2007.

9

Endesa en España. En total, para el año 2010, la capacidad de las centrales eléctricas

españolas de E.ON tendrá un mix energético equilibrado de unos 6.400 megavatios, con

una cuota de mercado claramente superior al 10%. Por su parte, en Italia, E.ON

adquirirá E.ON Endesa Italia, que cuenta con una capacidad de generación de unos

5.000 megavatios y en Francia, E.ON comprará France/SNET de Endesa, con una

capacidad de generación eléctrica de unos 2.500 megavatios.

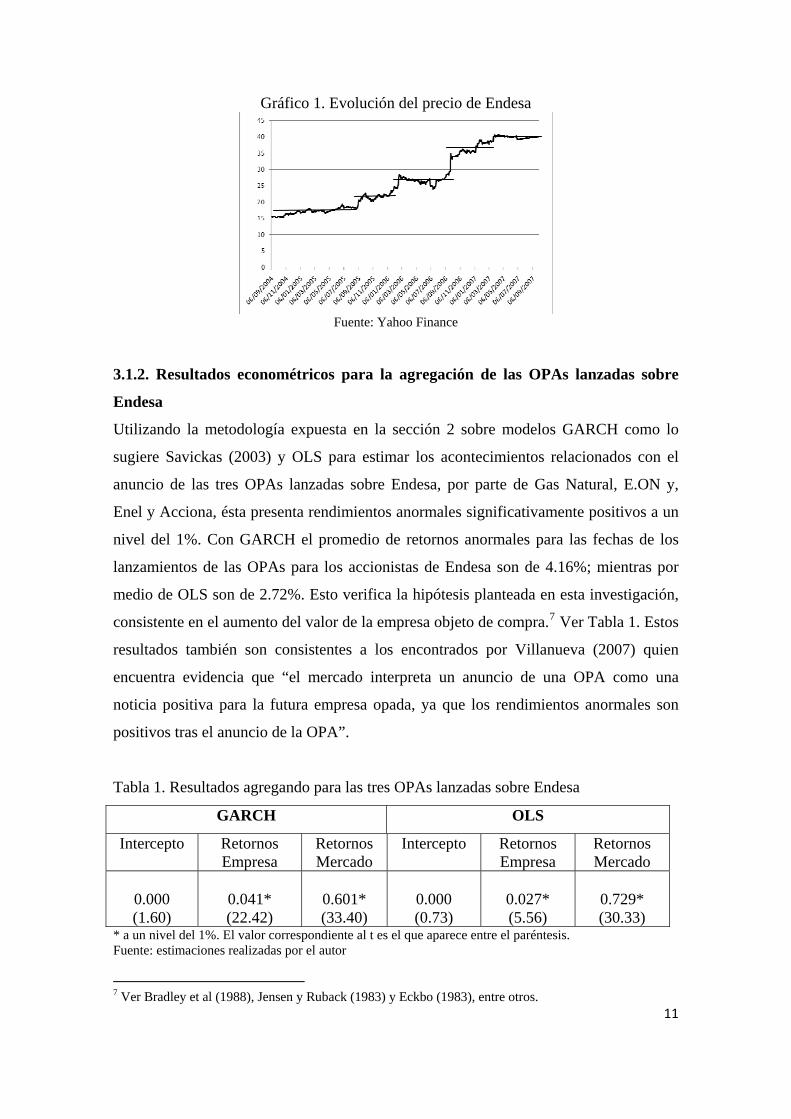

3.1.1. Evolución del precio de cotización en bolsa de Endesa desde que Gas Natural

lanzó su OPA

Como lo dice la teoría de las subastas, el mejor postor es quien se queda con el objeto

en subasta, Klemperer (2004), en este caso en venta y que es exactamente lo que

sucedió con Endesa. Después de más de dos años Enel y Acciona toman el control de

esta empresa, ya que el 4 de julio de 2007 la CNE aprobó la OPA lanzada por ENEL y

Acciona bajo 12 condiciones y al día siguiente se respaldó esta decisión con la

aprobación de dicha OPA por parte de la Comisión Europea. Desde un mes antes al

lanzamiento de la primera OPA de Gas natural sobre esta empresa, 5 de agosto de 2005

y hasta el 1 de octubre de 2007, fecha en la cual ENEL y Accionan adquieren el 92.06%

de Endesa, el valor de su acción en bolsa se incrementó 119%. El precio de la acción en

la primera fecha fue de 18.24 euros, mientras que en la segunda, la cotización en bolsa

ascendió a 39.99 euros. Ver Gráfico 1. Esto confirma lo estipulado por Andrade et al

(2001) y Bradley et al (1988) en términos del aumento del precio promedio de la

compañía objeto de compra. Confirmando la hipótesis planteada en esta investigación.

El 21 de febrero de 2006 cuando E.ON lanza la segunda OPA sobre Endesa, haciendo

una oferta de 27.55 euros por cada acción, cuyo precio era 29% mayor al estipulado por

Gas Natural, el precio de la cotización en bolsa para Endesa, en esta fecha se

incrementó el 8.12%. Por su parte, la oferta realizada por ENEL y Acciona, el 23 de

marzo de 2007, fue de 41.3 euros por acción, 50% mayor al ofrecimiento estipulado por

E.ON. En esta ocasión, el precio de cotización de Endesa se incrementó solo en 3.64%.

Al parecer los inversionistas habían anticipado el efecto en el mercado cuando Acciona

sorpresivamente compra el 10% de la eléctrica, pues en esta fecha el incremento del

precio de la cotización en bolsa fue de 10.54%. E.ON realizó dos pujas adicionales

sobre Endesa, incrementado el precio de oferta hasta 35 euros por acción en la primera,

10

27 de septiembre de 2006, y hasta 38.75 euros por acción en la segunda, realizada el 2

de febrero de 2007; después de que el Tribunal Supremo levantó la suspensión cautelar

del acuerdo del Consejo de Ministros que autorizó la OPA de Gas Natural sobre Endesa

y que la CNMV reiniciara el proceso de las OPAs y dejara cinco días para que los

contendientes mejoraran sus ofertas iniciales. El precio inicial ofrecido en la OPA de

Gas Natural, representaba una valoración para Endesa en 22.549 millones de euros.

Mientras que la oferta final de 40.16 euros por acción de Enel y Acciona suponía

valorar a Endesa en 42.519 millones de euros. Esto representa un crecimiento del 89%

sobre el valor de la empresa objeto de compra.

Durante el proceso del lanzamiento de las OPAs sobre Endesa se pueden apreciar 5

periodos importantes. El primero se refiere al año antes del lanzamiento de la primera

OPA, donde la media geométrica fue de 17.20 euros por acción. El segundo

corresponde a los seis meses que transcurren mientras el lanzamiento de la primera y la

segunda OPA, cuya media geométrica del precio de cotización en bolsa ascendió a 22

euros. El tercero hace alusión entre el lanzamiento de la segunda OPA y la fecha en que

Acciona irrumpe sorpresivamente comprando el 10% de la eléctrica, donde la media

geométrica es de 26.70 euros. El cuarto, cuya media geométrica ascendió a 36.31 euros,

hace alusión al periodo en el que se presentaron varias intervenciones de compra sobre

Endesa por parte de Enel y Acciona y además se presentan noticias importantes como

las del 10 y 25 de enero de 2007, donde el Tribunal Supremo levanta la suspensión

cautelar del acuerdo del Consejo de Ministros que autorizó la OPA de Gas Natural

sobre Endesa y la CNMV reinicia el proceso de las OPAs y deja 5 días para que los

interesados mejoren sus ofertas iniciales, respectivamente. El último periodo comprende

desde el día siguiente al lanzamiento de la OPA de Enel y Acciona y el 1 de octubre de

2007, donde la media geométrica está alrededor de los 40 euros. Como se puede

observar el crecimiento de la media geométrica entre el primer y el quinto periodo

asciende a 131%. Ver Gráfico 1.

Gráfico 1. Evolución del precio de Endesa

Fuente: Yahoo Finance

3.1.2. Resultados econométricos para la agregación de las OPAs lanzadas sobre

Endesa

Utilizando la metodología expuesta en la sección 2 sobre modelos GARCH como lo

sugiere Savickas (2003) y OLS para estimar los acontecimientos relacionados con el

anuncio de las tres OPAs lanzadas sobre Endesa, por parte de Gas Natural, E.ON y,

Enel y Acciona, ésta presenta rendimientos anormales significativamente positivos a un

nivel del 1%. Con GARCH el promedio de retornos anormales para las fechas de los

lanzamientos de las OPAs para los accionistas de Endesa son de 4.16%; mientras por

medio de OLS son de 2.72%. Esto verifica la hipótesis planteada en esta investigación,

consistente en el aumento del valor de la empresa objeto de compra.7 Ver Tabla 1. Estos

resultados también son consistentes a los encontrados por Villanueva (2007) quien

encuentra evidencia que “el mercado interpreta un anuncio de una OPA como una

noticia positiva para la futura empresa opada, ya que los rendimientos anormales son

positivos tras el anuncio de la OPA”.

Tabla 1. Resultados agregando para las tres OPAs lanzadas sobre Endesa

GARCH OLS

Intercepto Retornos Empresa

Retornos Mercado

Intercepto Retornos Empresa

Retornos Mercado

0.000 (1.60)

0.041* (22.42)

0.601* (33.40)

0.000 (0.73)

0.027* (5.56)

0.729* (30.33)

* a un nivel del 1%. El valor correspondiente al t es el que aparece entre el paréntesis. Fuente: estimaciones realizadas por el autor

11

7 Ver Bradley et al (1988), Jensen y Ruback (1983) y Eckbo (1983), entre otros.

12

3.2. OPAs sobre Hidrocantábrico

Esta empresa entre 2000 y 2001 fue objeto de 5 OPAs. La primera por parte de la

norteamericana Texas Utilities (TXU), el 13 de marzo de 2000. Mientras la segunda

llegaba a los diez días por parte de la española Unión Fenosa, después que el presidente

del Partido Popular de Asturias se opusiera a la OPA lanzada por TXU e hiciera un

llamado para una contra OPA para “quien pudiera hacerlo”. El 28 de septiembre de

2000, el Grupo Villa Mir, a través de Ferroatlántica, lanza una tercera OPA sobre el

25% de Hidrocantábrico. Esta empresa contaba con el apoyo de la alemana Energie

Baden Wutterburg (EnBW). El 26 de enero de 2001 Electricidade de Portugal (EDP)

lanza una cuarta OPA y, finalmente el 6 de febrero de 2001 la alemana RWE, lanza una

quinta OPA. Es importante anotar que el 20 de mayo de 2000 la empresa EnBW tenía

previsto lanzar una OPA sobre el 100% de Hidrocantábrico, pero desistió tras saber que

el Gobierno asturiano vetaría la operación, toda vez que en su capital participaba con el

25% la compañía pública francesa Electricité de France (EDF).

A pesar de que cuando Unión Fenosa lanzó la segunda OPA, el 24 de marzo de 2000, el

consejo de la eléctrica mostró interés por el apoyo de esta. La incertidumbre sobre la

posibilidad de que esta operación prosperara se mantenía, toda vez que dos de los

grupos accionariales con presencia en el consejo, Caja de Asturias, titular del 10,5% y el

grupo norteamericano TXU, con al menos el 10% a la fecha, no se sumaron en un

principio a la posición mayoritaria. Al mismo tiempo, el Ministerio de Economía y

Hacienda había decidido ordenar al Tribunal de Defensa de la Competencia (TDC) para

que investigara dicha operación y analizara si la integración entre las dos empresas

vulneraba las reglas de la competencia. Aunque finalmente TXU desbloqueó la compra;

el 24 de mayo de 2000 el PSOE exige al ejecutivo que vete dicha OPA y al día siguiente

TDC declara “improcedente” la integración. El 27 y el 29 del mismo mes surgen dos

acontecimientos importantes en la misma dirección, de un lado el gobierno prohíbe la

compra de Hidrocantábrico por Fenosa para salvaguadar la competencia y por otro,

Unión Fenosa estaba retirando su OPA de compra.

La OPA vencedora fue la de Ferroatlántica-EnBW, aunque Cajastur y EDP quedaron

como accionistas minoritarios. Pues el 14 de noviembre de 2001 EDP, EnBW y

13

Cajastur habían alcanzado un principio de acuerdo para la gestión compartida de

Hidrocantábrico, que obligaba a redistribuir los paquetes accionariales que poseía cada

una de ellas en la eléctrica asturiana. Este acuerdo fue aprobado por la Comisión

Europea, el 19 de marzo de 2002, "bajo ciertas condiciones". Finalmente, el 19 de

septiembre de 2004 la Comisión Europea autorizó a EDP a hacerse con el control

exclusivo de Hidrocantábrico. La batalla por el control de Hidrocantábrico en realidad

tuvo su desenlace final en septiembre de 2004 cuando la Comisión Europea autorizó a

EDP a hacerse con el control exclusivo de la eléctrica, tras concluir que la operación no

planteaba “ningún problema de competencia”. Desde que TXU lanzó la primera OPA

“el gobierno asturiano y los antiguos gestores del grupo invitaron a competir por

Hidrocantábrico, poniendo como condición que la empresa tuviera su sede en Asturias y

que el cambio de propiedad fuera compatible con mantener objetivos industriales y de

empleo. El gobierno de Asturias llegó a enfrentarse con el gobierno español a lo largo

del proceso de competencia por el control de Hidrocantábrico, al ser el gobierno español

contrario a la presencia de empresas de capital público extranjero y el gobierno

asturiano ser partidario de la misma si ello permitía tener una empresa filial fuerte con

sede en Asturias dispuesta a colaborar con objetivos industriales y de empleo. Ello

ilustra que no todos los gobiernos apuestan de igual forma por campeones nacionales o

regionales.”8

3.2.1. Evolución del precio de cotización en bolsa de Hidrocantábrico durante su

toma de control

En el primer año del proceso sobre el control por Hidrocantábrico, cuando RWE lanza

su OPA sobre esta empresa, la evolución de la cotización en bolsa fue de 113%. El

precio de cotización pasó de 12.1 euros a 25.75, entre el 7 de febrero de 20009 y el 6 de

febrero de 2001. El valor en bolsa de la compañía en el primer año, justo antes de

iniciarse la batalla por su control, era de 227.708 millones de pesetas, mientras que a la

fecha del lanzamiento de la OPA por parte de RWE costaba 485.920 millones de

pesetas. Un incremento de más del doble (113%) en la valoración, que obedece, en gran

8 Trillas (2006), p. 12. 9 La fecha de inicio se considera un mes antes de la primera OPA con el fin de aislar posibles señales en el mercado.

parte, a ese interés estratégico que levantó la compañía entre distintos grupos

empresariales.10

Cuando se considera el periodo en que tardó la toma de control, estipulando como fecha

final el momento en que la Comisión Europea autoriza el acuerdo alcanzado para la

gestión compartida por EDP, EnBW y Cajastur, 19 de marzo de 2002. El incremento en

el valor de la cotización ascendió a 120%, lo que verifica la hipótesis planteada en esta

investigación. Ver Grafico 2. Se pueden identificar 3 periodos importantes. El primero,

hace alusión a los ocho meses antes del lanzamiento de la primera OPA y cuya media

geométrica asciende a 13.46 euros. El segundo, que hace alusión al periodo desde el

lanzamiento de la primera OPA y la víspera del lanzamiento de las OPAs de EDP y

RWE, cuya media es de 21.35 euros. Y el tercero, donde la media supera levemente los

25 euros. Es importante anotar que durante dicho proceso se llegaron a presentar 3

ofertas simultáneamente por la eléctrica. Por ejemplo, el día que RWE lanzó su OPA,

Ferroatlántica mejoró su oferta a 25.8 euros por acción, lo que hizo a su vez que RWE

lanzara una contraoferta a 26 euros por acción. Esto suponía valorar Hidrocantábrico en

489.357 millones de pesetas. Mientras que EDP y Cajastur mantenían su OPA a 24

euros. El 31 de marzo de 2001, aún Ferroatlántica elevó su oferta, de nuevo, a 27.3

euros por acción.

Gráfico 2. Evolución del precio de Hidrocantábrico

Fuente: Yahoo Finance

14

10 De acuerdo a información del País del 2 de octubre de 2005, entre octubre de 2003 y el mismo mes del 2005 se ha registrado una veintena de OPAs en España con una prima media para el accionista minoritario del 20,3% sobre la cotización de los títulos afectados el día anterior a la presentación de la OPA (Gómez, Carlos. (2005))

15

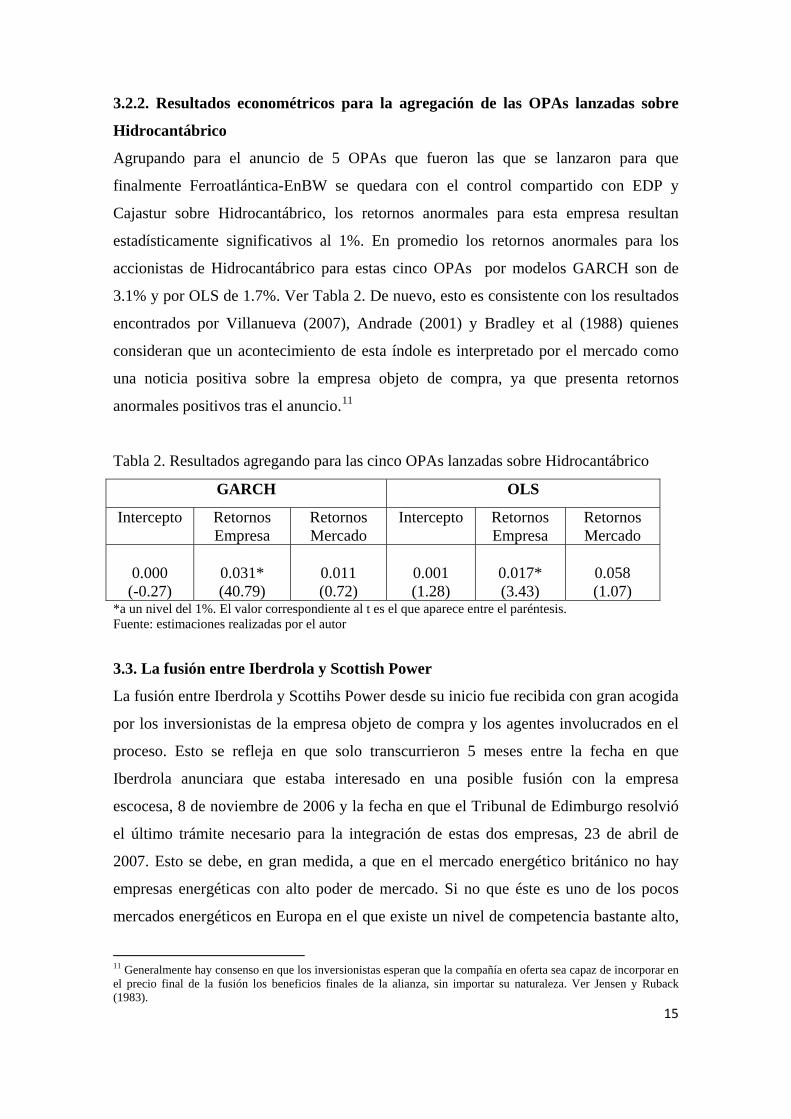

3.2.2. Resultados econométricos para la agregación de las OPAs lanzadas sobre

Hidrocantábrico

Agrupando para el anuncio de 5 OPAs que fueron las que se lanzaron para que

finalmente Ferroatlántica-EnBW se quedara con el control compartido con EDP y

Cajastur sobre Hidrocantábrico, los retornos anormales para esta empresa resultan

estadísticamente significativos al 1%. En promedio los retornos anormales para los

accionistas de Hidrocantábrico para estas cinco OPAs por modelos GARCH son de

3.1% y por OLS de 1.7%. Ver Tabla 2. De nuevo, esto es consistente con los resultados

encontrados por Villanueva (2007), Andrade (2001) y Bradley et al (1988) quienes

consideran que un acontecimiento de esta índole es interpretado por el mercado como

una noticia positiva sobre la empresa objeto de compra, ya que presenta retornos

anormales positivos tras el anuncio.11

Tabla 2. Resultados agregando para las cinco OPAs lanzadas sobre Hidrocantábrico

GARCH OLS

Intercepto Retornos Empresa

Retornos Mercado

Intercepto Retornos Empresa

Retornos Mercado

0.000 (-0.27)

0.031* (40.79)

0.011 (0.72)

0.001 (1.28)

0.017* (3.43)

0.058 (1.07)

*a un nivel del 1%. El valor correspondiente al t es el que aparece entre el paréntesis. Fuente: estimaciones realizadas por el autor

3.3. La fusión entre Iberdrola y Scottish Power

La fusión entre Iberdrola y Scottihs Power desde su inicio fue recibida con gran acogida

por los inversionistas de la empresa objeto de compra y los agentes involucrados en el

proceso. Esto se refleja en que solo transcurrieron 5 meses entre la fecha en que

Iberdrola anunciara que estaba interesado en una posible fusión con la empresa

escocesa, 8 de noviembre de 2006 y la fecha en que el Tribunal de Edimburgo resolvió

el último trámite necesario para la integración de estas dos empresas, 23 de abril de

2007. Esto se debe, en gran medida, a que en el mercado energético británico no hay

empresas energéticas con alto poder de mercado. Si no que éste es uno de los pocos

mercados energéticos en Europa en el que existe un nivel de competencia bastante alto,

11 Generalmente hay consenso en que los inversionistas esperan que la compañía en oferta sea capaz de incorporar en el precio final de la fusión los beneficios finales de la alianza, sin importar su naturaleza. Ver Jensen y Ruback (1983).

16

como lo ratificó la Comisión Europea al dar su aprobación para su compra sin ninguna

restricción. Pues después de examinar la operación la Comisión concluyó que la

transacción no impediría una competencia significativa en el espacio económico

europeo. El 15 de febrero de 2007 Bruselas había dado su aprobación a Iberdrola sin

restricciones para la compra de Scottish Power y el 2 de marzo consiguen el último

permiso regulatorio por la Comisión de Servicios Públicos del Estado de Nueva York

obligatorio para continuar adelante con la operación.

El día del lanzamiento de la OPA de Iberdrola sobre Scottish Power, 28 de noviembre

de 2006, los retornos para la empresa objeto de compra son positivos, pero no resultan

estadísticamente significativos. Esto se debe a que la noticia sorpresa sobre una posible

fusión entre estas dos empresas se dio a conocer el 8 de noviembre de 2006, cuya

noticia fue anticipada por el mercado. En esta fecha Scottish Power presenta en

promedio retornos anormales diarios del 3,0% con ambos métodos de estimación,

GARCH y OLS.

Impacto de la OPA de Iberdrola sobre el precio de cotización en bolsa de Scottish

Power

En el caso de la OPA de Iberdrola sobre Scottish Power, desde un mes antes del inicio

de la fusión, el 9 de octubre de 2006, hasta el 23 de abril de 2007.12 Fecha en la que

estas dos empresas culminan su fusión tras el visto del tribunal de Edimburgo, el precio

de Scottish Power creció en 20%. Resaltan dos periodos como se observa en el Gráfico

3. El primero que corresponde a la fecha en la que Scottish Power empieza a cotizar en

bolsa y el día antes del lanzamiento de la OPA por Iberdrola, donde la media geométrica

es 615 peniques. El segundo periodo hace alusión al día siguiente del lanzamiento de

dicha OPA y la fecha en que Scottish Power deja de cotizar en bolsa, cuya media

geométrica asciende a 766.67 peniques. El día del lanzamiento de la OPA el precio de

cotización en bolsa de la empresa objeto de compra presentó un incremento es su precio

solo del 2%. Los inversionistas habían anticipado este hecho desde el momento en que

Iberdrola había hecho pública la noticia de una posible fusión con Scottish Power,

donde éste se incrementó en 8.71%.

12 Se toma la penúltima fecha de cotización en bolsa de esta empresa, 20 de abril, ya que la última es un valor atípico.

Gráfico 3. Evolución del precio de Scottish Power

Fuente: Yahoo Finance

4. Conclusiones

Esta investigación, utilizando la metodología de estudio de acontecimiento, analiza el

impacto de las OPAs lanzadas sobre Endesa, Hidrocantábrico y Scottish Power sobre su

valor (retornos a los inversionistas), medido a través del precio de la cotización en

bolsa. Agrupando los acontecimientos relacionados con el lanzamiento de las OPAS

sobre Endesa e Hidrocantábrico, se observa como estas presentan rendimientos

anormales significantemente positivos a un nivel del 1%. Confirmando la hipótesis

planteada, en términos del incremento de valor de las empresas objeto de compra, como

lo plantea Villanueva (2007), Andrade et al (2001) Bradley et al (1988) y Eckbo (1983).

Para los accionistas de Endesa, al agrupar las 3 Opas lanzadas por Gas Natural, E.ON y

Enel y Acciona, en promedio los rendimientos anormales para los acontecimientos son

del 4.16%, mediante modelos GARCH y del 2.72%, por OLS. Para los accionistas de

Hidrocantábrico, cuando se agrupan las 5 Opas lanzadas por Texas Utilities, Unión

Fenosa, Ferroatlántica, EDP y RWE se obtienen, en promedio rendimientos anormales

de 3.17% mediante modelos GARCH y del 1.78% por OLS. De la misma manera,

Scottish Power presenta en promedio retornos anormales diarios significativamente

positivos del 3% en la fecha en que Iberdrola plantea una posible fusión con esta

empresa, mediante ambos métodos de estimación. De igual forma, el precio de

cotización en bolsa para cada una de estas tres empresas durante el tiempo que ha

durado el proceso sobre la toma de control han presentado crecimientos para nada

despreciables. Por ejemplo, el de Endesa se incrementó en 119%. El de Hidrocantábrico

en 120% y el de Scottish Power en 20%. Este aumento del valor obedece, en gran parte,

17

18

al interés estratégico que crea la empresa objeto de compra entre los distintos grupos

empresariales, lo que lleva al establecimiento de nuevas ofertas para adquirir la empresa

en oferta.

Fridolfsson y Stenneck (2001) tratan de resolver preguntas como ¿Por qué se producen

fusiones no provechosas? y ¿Por qué hay empresas que adquieren otras empresas si la

ganancia la acaparan en mayor parte los accionistas de la empresa que es adquirida?

Justificando que en un modelo de negociación en coaliciones anticipada y racional

cuando la empresa queda excluida de la oleada de fusiones se enfrenta a una situación

de desventaja. Haciendo que la externalidad negativa que se impone a las empresas no

participantes cree un incentivo para embarcarse en operaciones de fusiones anticipadas.

Aunque la fusión no sea provechosa, el valor puede aumentar, ya que el valor de las

acciones antes de la fusión tiene en cuenta el riesgo de quedar excluido con unos

beneficios resultantes aún peores, situación que de esta manera se previene. Es

importante considerar que en esta situación existe un alto grado de incertidumbre sobre

las estimaciones de la rentabilidad esperada, asociada a los precios de las acciones, lo

que debe traducirse en un alto grado de incertidumbre similar en la estimación de los

rendimientos anormales, pues si los mercados tuviesen suficiente información sobre los

efectos de la fusión, estos incrementos de valor se verían reflejados en rendimientos

anticipados. La razón fundamental por la que el precio de cotización de la empresa

compradora es afectado negativamente en la fecha del acontecimiento, radica en que en

la mayoría de los casos el pago de las OPAs se realiza con apalancamiento financiero.

Esto disminuye las utilidades netas y por ende el capital destinado para el pago de los

accionistas en términos de dividendos.

Mientras sigue la oleada de fusiones y adquisiciones a nivel mundial y la conformación

de los “grandes campeones nacionales”, o mejor, “internacionales” en el caso del sector

energético. El instrumento de intervención de la política de competencia sobre este tema

en Europa, si bien incluye la prohibición del abuso del poder del mercado por parte de

empresas monopólicas o dominantes. El Reglamento 4064/89 señala que si la

competencia se ve amenazada, se impide la fusión independiente de las posibles

ganancias en la eficiencia que se derivan de la fusión. Y aunque en el 2004 la Comisión

introdujo una nueva regulación, entrelazando el objetivo de eficiencia con otros

19

objetivos, como la promoción de la mediana y pequeña empresa, la innovación o la

competitividad exterior de las empresas, Calmfors et al (2006). Entonces valdría la pena

analizar el criterio de eficiencia a fondo para determinar su incorporación como un

instrumento complementario en el momento de la intervención de dicha política,

máxime si se tiene en cuenta el carácter estratégico o prioritario del sector energético.

5. Referencias bibliográficas

Aktas, N., debodt, E., y J. G. Cousin. (2007) Event studies with a contaminated estimation period. En: Journal of Corporate Finance, Vol. 13, p. 129-145. Andrade, G., M. Mitchell y E. Stafford. (2001) New evidence and perspectives on mergers. En: Journal of Economics Perspectives, Vol. 15, Issue 2, p. 103-120. Binder, J.J. (1998) The event study methodology since 1969, En: Review of Quantitative Finance and Accounting, Vol. 11, p. 111-137. Bollerslev, T. (1986) Generalized autoregressive conditional heteroskedasticity. En: Journal of Econometrics, Vol. 31, p. 307-327. Bradley, M., Desai, A., Kim, E.M. (1988) Synergistic gains from corporate acquisitions and their division between the stockholders of target and acquiring firms. En: Journal of Financial Economics, Vol. 21, p. 3-40. Calmfors, L. y otros. (2006) Fusiones y política de defensa de la competencia en Europa. Ocasional paper OP Ocasional paper OP n07/5. IESE SP. Campbell, J.Y., A.W., Lo, y A.C. MacKinlay. (1997) The econometrics of financial markets. Princeton University Press. Duso, T., K. Gugler y B. Yurtoglu. (2006) Is the Event Study Methodology Useful for Merger Analysis? A Comparison of Stock Market and Accounting Data. ISSN Nr. 0722 – 6748. SOCIAL Science Research Center Berlin. Eckbo, B. P. (1983) Horizontal mergers, collusion, and stockholder wealth. En: Journal of Financial Economics, Vol. 11, p. 241-273. Engle, R. (1982) Autoregressive conditional heteroskedasticity with estimates of the variance of UK inflation. En: Econométrica, Vol. 50, p. 987-1008. Fama, E.F., L. Fisher, M. Jensen y R. Roll. (1969) The adjustment of stock prices to new information. En: International Economic Review, Vol. 10, p. 1-21. Fridolfsson, S. y J. Stennek. (2001) Why Mergers reduce profits and raise share prices – A theory of preemptive mergers. JEEA.

20

Green, R. (2006) Electricity liberalisation in Europe-how competitive will it be? En: Energy Policy, Vol. 34, p. 2532-2541. Jensen, M. y R. Ruback. (1983) The market for corporate control – The scientific evidence. En: Journal of Financial Economics, Vol. 11, p 5-50. Klemperer, P. (2004) Auctions: theory and practice, Princeton University Press, Princeton, US. Khotari, S. P. Y J. Warner. (2006) Econometrics of Event Studies. En: Handbook of Corporate Finance: Empirical Corporate Finance, Forthcoming in B. Espen Eckbo (ed.), Volume A (Handbooks in Finance Series, Elsevier/North-Holland), Ch. 1. Lamdin, D. (2001) Implementing and interpreting event studies of regulatory changes. En: Journal of Economics and Business, Vol. 53, p. 171-83. MacKinlay, A.C. (1997) Event studies in economics and finance. En: Journal of Economic Literature, Vol. 35, p. 13-39. Savickas, R. (2003) Event-induced volatility and tests for abnormal performance. En: Journal of Financial Research Vol. 16, p. 165-178. Tirole, J. (2006) The Theory of corporate finance, Princeton University Press. Trillas, F. (2006) El Control Corporativo en la Industria Eléctrica. Cap. 19 del libro "Energía: del monopolio al mercado. CNE: diez años en perspectiva", editado por José Luis García Delgado y Juan Carlos Jiménez, páginas 507-531. Madrid: Thomson Civitas. Villanueva, M. (2007) Análisis de los movimientos en los precios previos a los anuncios de opa. Comisión Nacional del Mercado de Valores. Monografía No. 23.