el estado mundial de la agricultura y la alimentación, 1970 · la mejora del almacenamiento y su...

TRANSCRIPT

el estado mundialde la agriculturay la alimentación

1970

1945-1970

ORGANIZACION DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACION

1957

1958

1959

EL ESTADO MUNDIALDE LA AGRICULTURA Y LA ALIMENTACION

CAPITULOS ESPECIALES

Ademas de la acostumbrada reseña sobre la reciente situación mundial de laagricultura y la alimentación, en cada uno de estos informes, a partir de 1957,han figurado uno o mas estudios especiales sobre problemas de interés a plazomas largo. En los precedentes, los estudios especiales trataban de los siguien-tes temas:

Factores que influyen en el consumo de alimentosRepercusión en la agricultura de algunos cambios institucionales de la posguerra

El desarrollo de la agricultura y la alimentación en Africa al sur del SaharaEl desarrollo de las industrias forestales y su efecto sobre los morztes del mundo

Ingresos y niveles de vida rurales en países que pasan por etapas distintas desu desarrollo económicoAlgunos problemas generales de fomento agrario en los países menos desa-rrollados, según las experiencias de la posguerra

1960 La programación del desarrollo agrícola

1961 La reforma agraria y los cambios institucionalesLa extensión, la enseñananza y la investigación agrícolas en Africa, Asia yAmérica Latina

1962 Papel de las industrias forestales en la superación del desarrollo económicoinsuficiente

La industria ganadera en los países menos desarrollados

1963 Factores básicos que influyen en el desarrollo de la productividad en la agri-culturaEl uso de fertilizantes: punta de lanza del desarrollo agrícola

1964 Nutrición proteica: necesidades y perspectivasLos productos sintéticos y sus efectos sobre el comercio agrícola

1966 Agricultura e industrializaciónEl arroz en la economía alimentaria mundial

1967 Incentivos y frenos para la producción agrícola en los países en desarrolloLa ordenación de los recursos pesqueros

1968 El aumento de la productividad agrícola en los países en desarrollo medianteel mejoramiento tecnológicoLa mejora del almacenamiento y su contribución a los suministros mundialesde alimentos

1969 Programas de mejora del mercadeo de productos agrícolas: algunas enseñan-zas de la experiencia recienteModernización institucional para promover el desarrollo forestal

EL ESTADO MUNDIAL DE LA AGRICULTURA Y LA ALIMENTACION 1970

ANÁLISIS MUNDIAL

ANALISIS POR REGIONES

LA AGRICULTURA AL COMENZAR ELSEGUNDO DECENIO PARA EL DESARROLLO

ORGANIZACION DE LAS NACIONES UNIDAS PARA LA AGRICULTURA Y LA ALIMENTACIONROMA, 1970

Esta publicación ha sido preparada en base alos datos recibidos por la FAO hasta el 1 deoctubre de 1970.

Las denominaciones empleadas en esta publica-ción y la forma en que aparecen presentadoslos datos que contiene, no implican, por parte dela Organización de las Naciones Unidas parala Agricultura y la Alimentación, juicio algunosobre la condición jurídica o constitucional delos países, territorios o zonas marítimas citados,ni respecto a la delimitación de sus fronteras.

C) FAO 1970

Impreso en Italia

INDICE

Preámbulo xi

Análisis mundial

PRODUCCIÓN AGROPECUARIA

Producción de los principales productos básicos agrícolas 4Producción agropecuaria en 1970 5

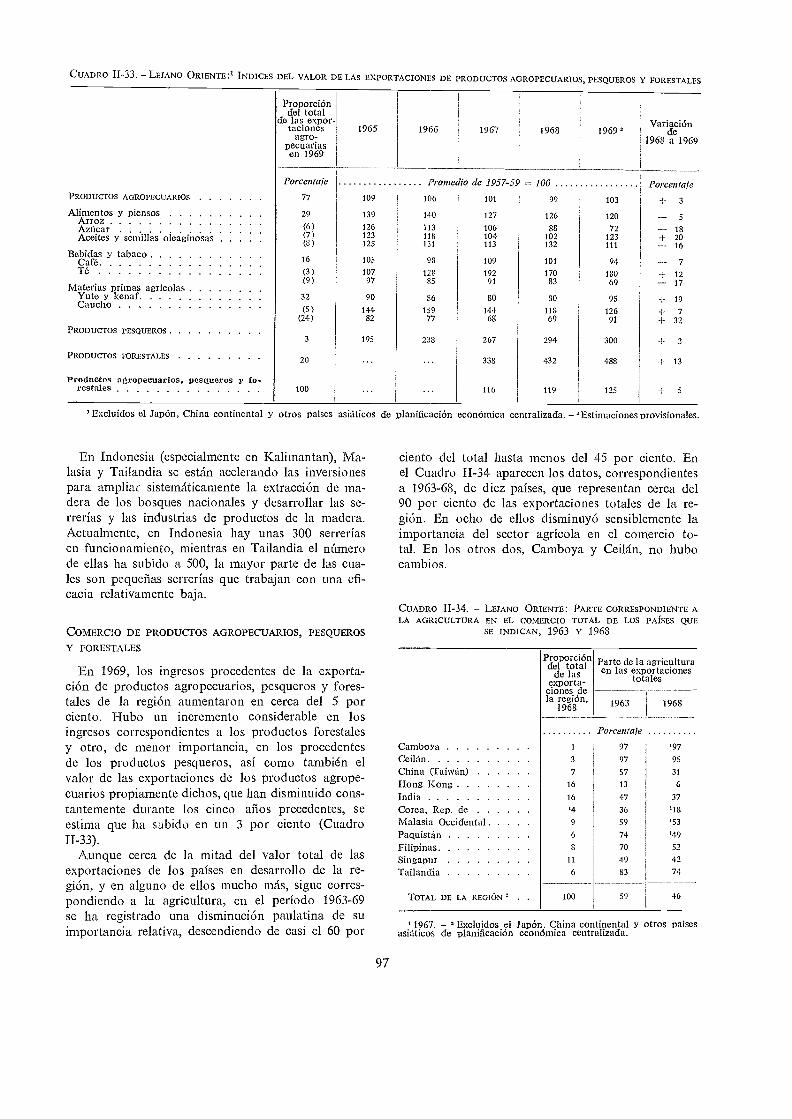

Productos pesqueros 6Productos forestales 8Variedades de cereales de elevado rendimiento 9Excedentes 10Políticas estructurales de los países desarrollados 12

COMERCIO INTERNACIONAL 14

Precios en el mercado internacional 15Valor de las exportaciones agropecuarias 19Importaciones agropecuarias 20Comercio de productos pesqueros 21Comercio de productos forestales 21Políticas comerciales internacionales 23

ASISTENCIA PARA EL DESARROLLO. 27

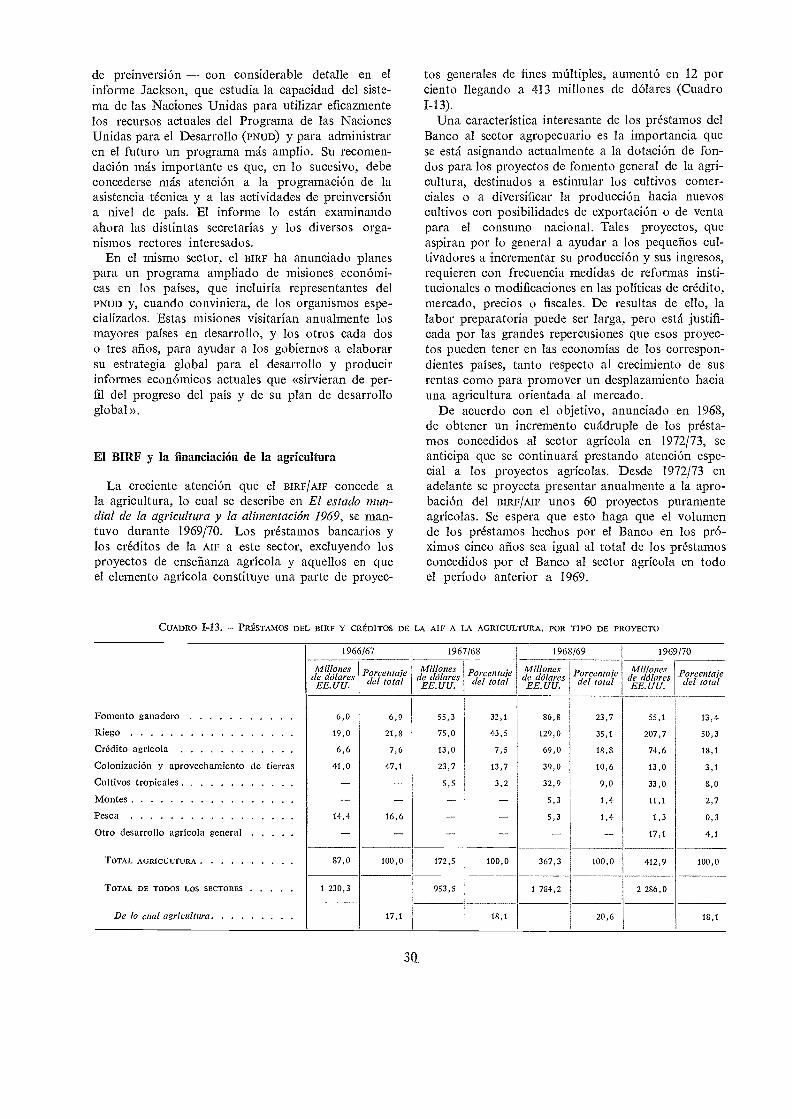

El BIRE y la financiación de la agricultura 30Bancos regionales 31

Ayuda alimentaria 31

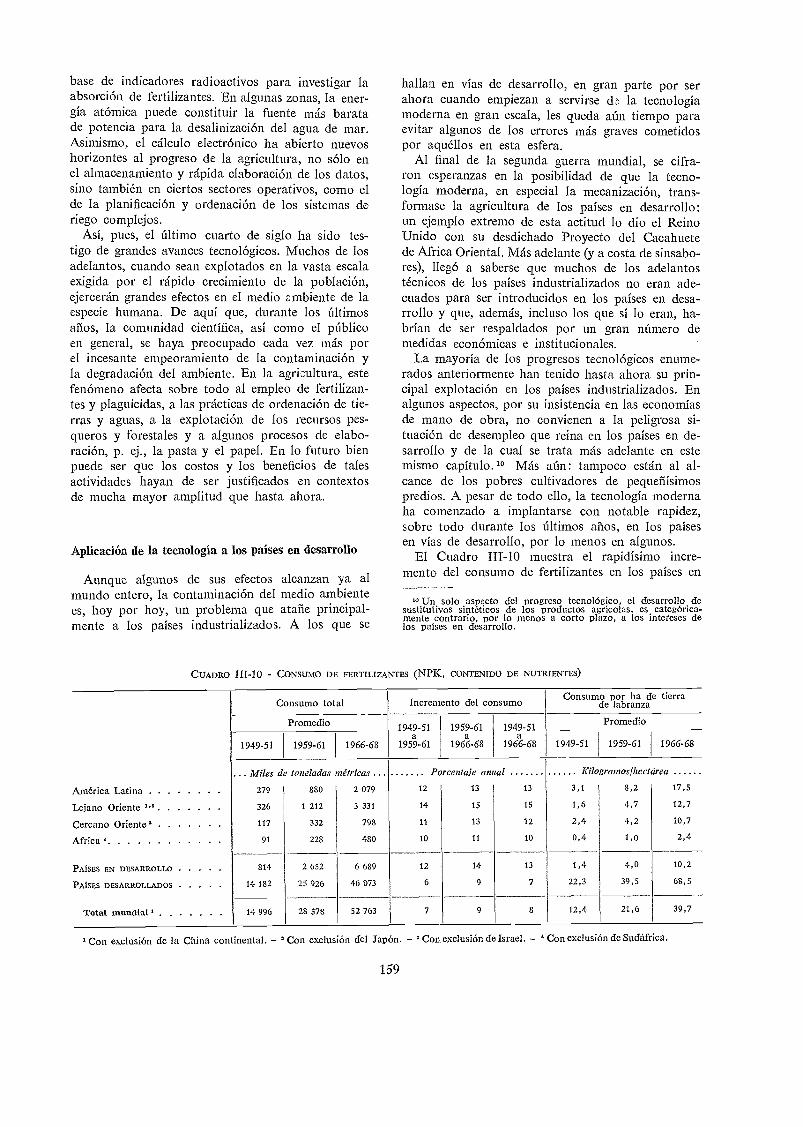

FERTILIZANTES 32

PERSPECTIVAS A PLAZO MEDIO PARA LOS CEREALES 34

Análisis por regiones 39

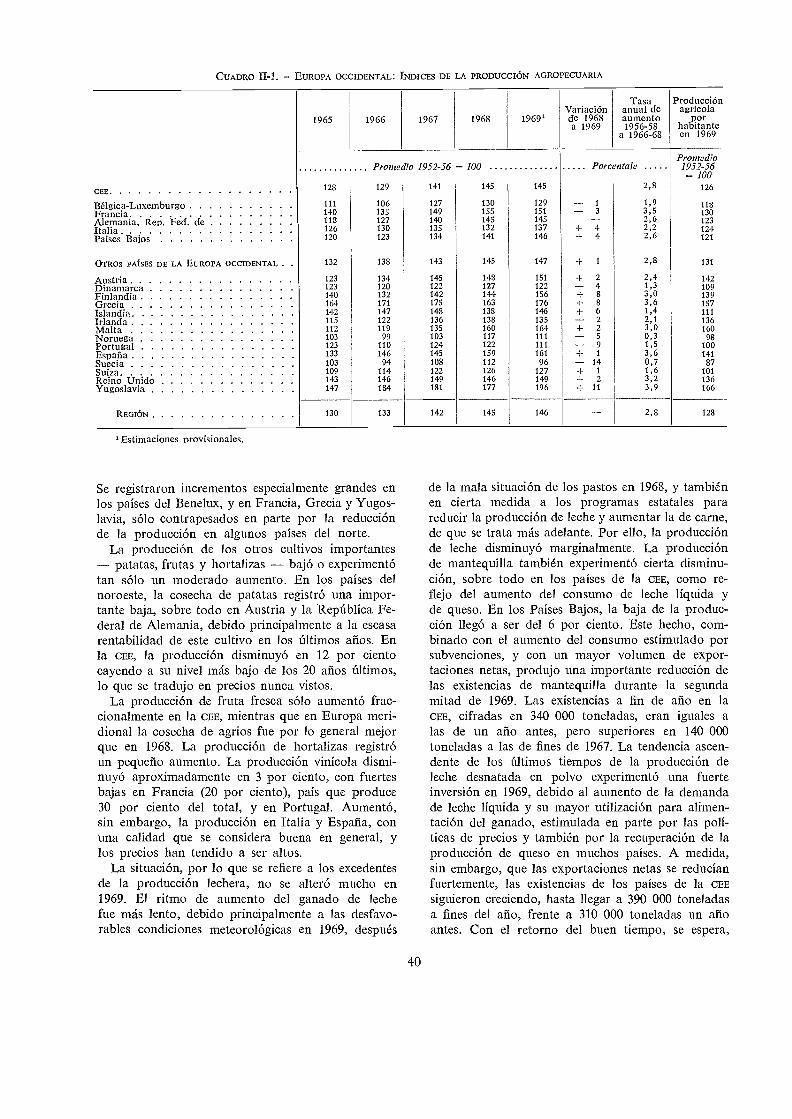

EUROPA OCCIDENTAL. 39

Producción agropecuaria 39

Producción pesquera 41

Producción forestal 42Comercio de productos agropecuarios, pesqueros y forestales 43

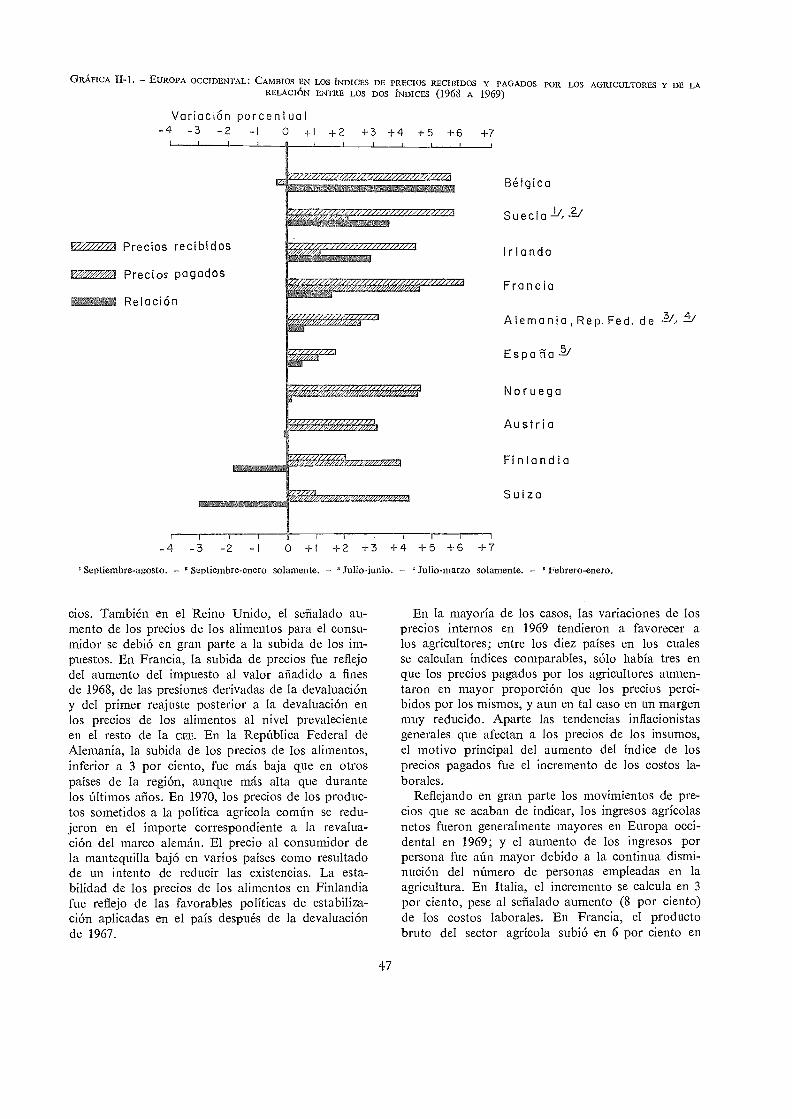

Los precios y los ingresos agrícolas 46Evolución de las políticas agropecuarias actuales 48

Evolución de la economía de la carne 51

EUROPA ORIENTAL Y LA U.R.S.S.

Producción agropecuariaProducción forestalComercio de productos agropecuariosPolíticas y programas agropecuarios.Cambios institucionales .

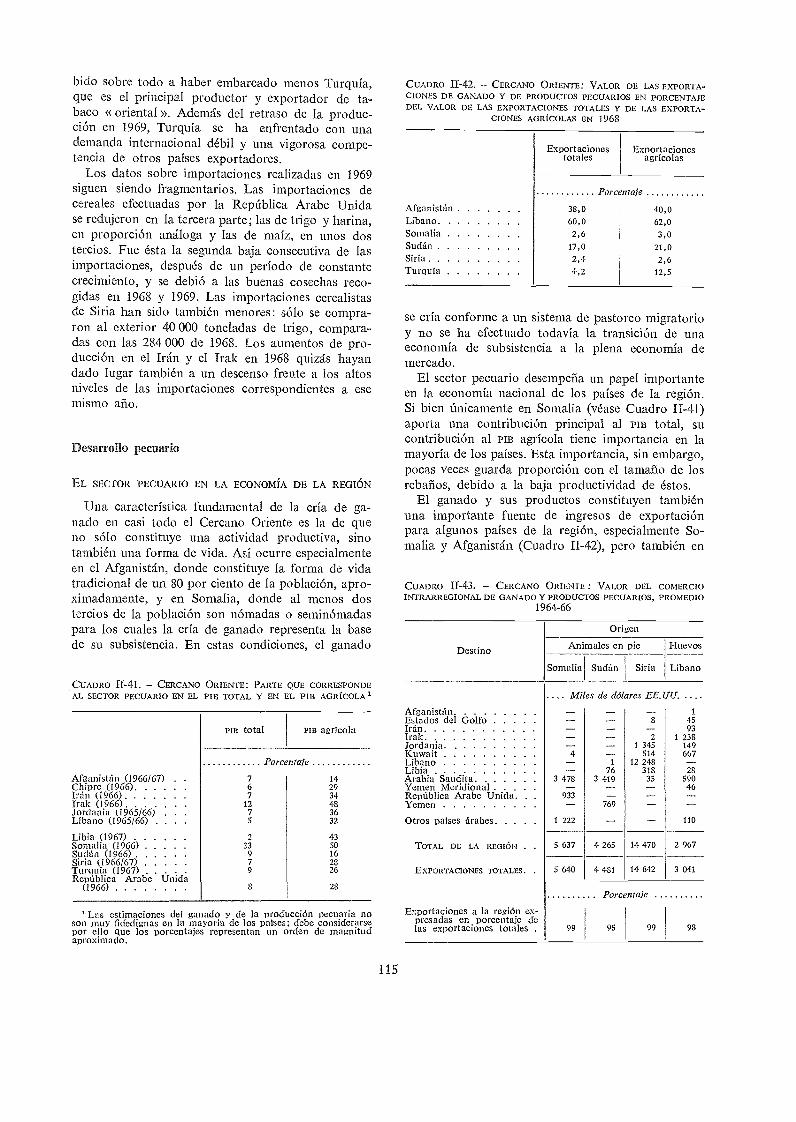

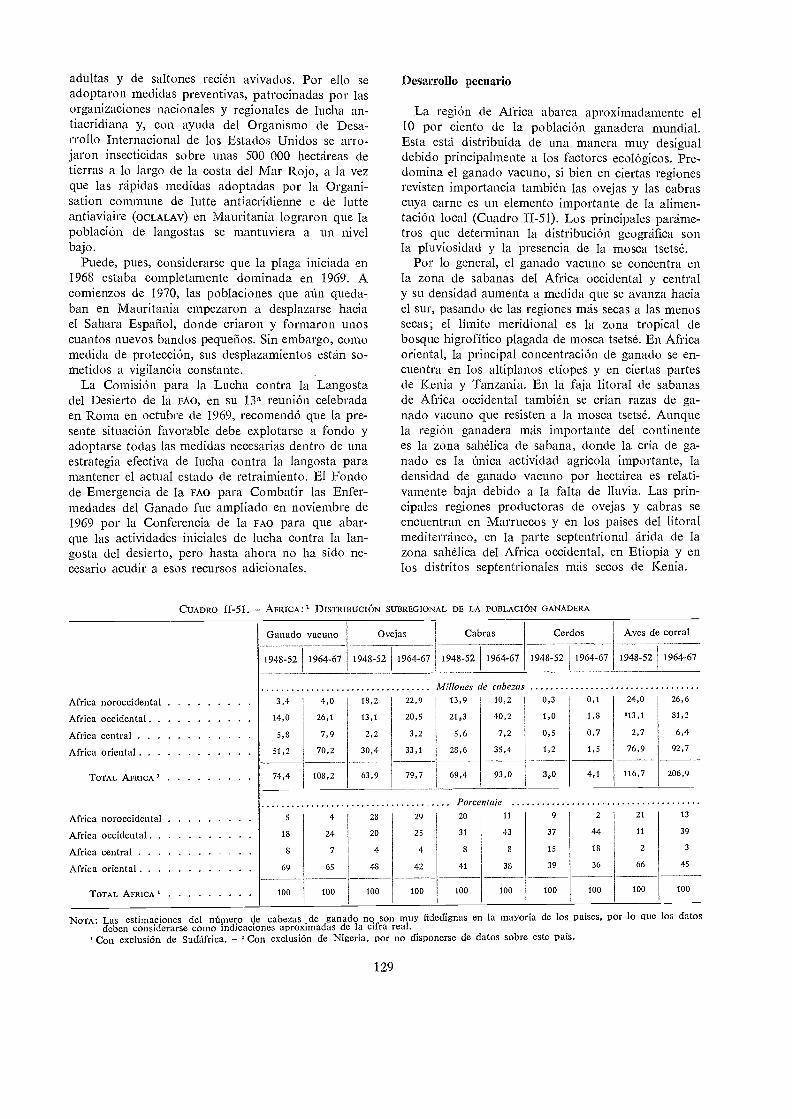

Desarrollo pecuario

53

535555565758

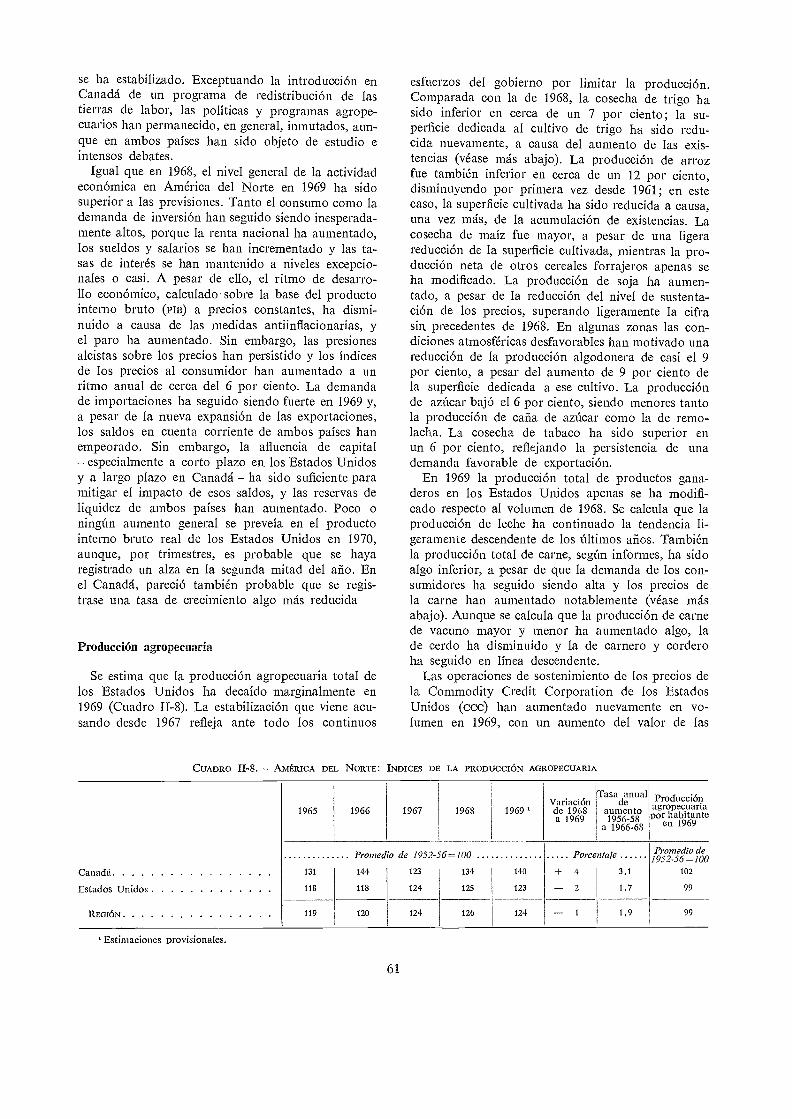

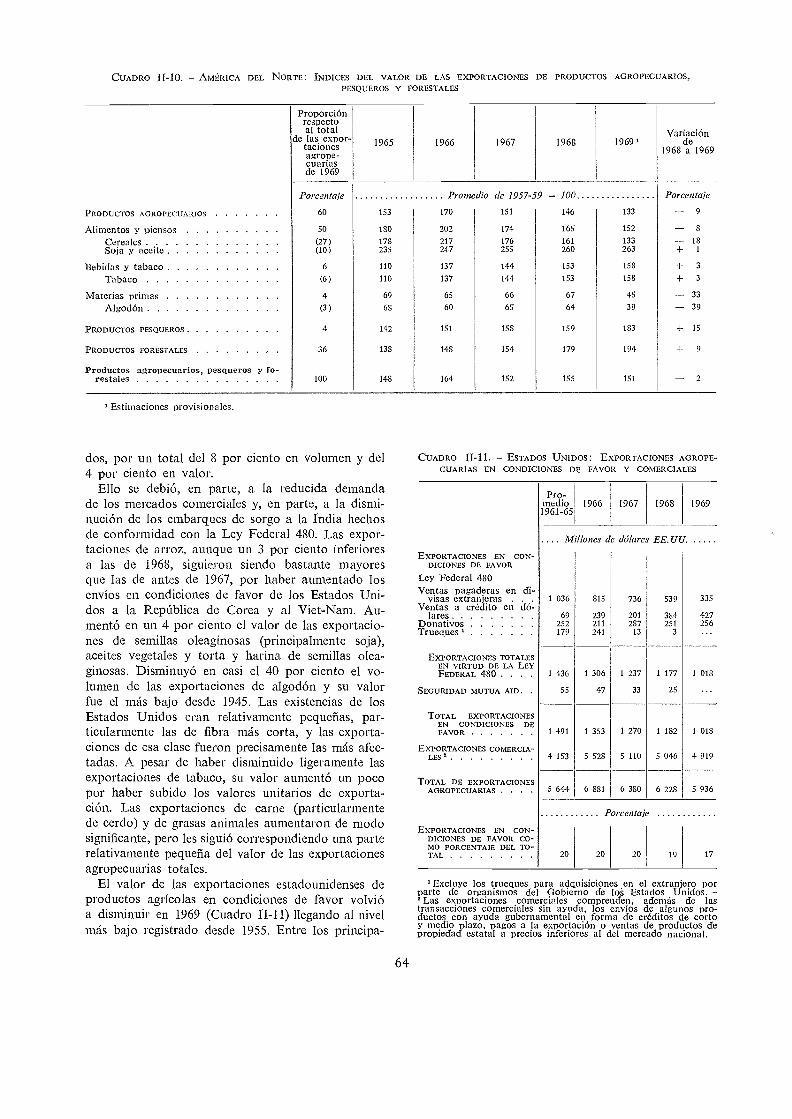

AMÉRICA DEL NORTE 60

Producción agropecuaria 61Producción pesquera 62Producción forestal 63Comercio de productos agropecuarios, pesqueros y forestales 63Los precios y los ingresos agrícolas 66Problemas, políticas y programas 67

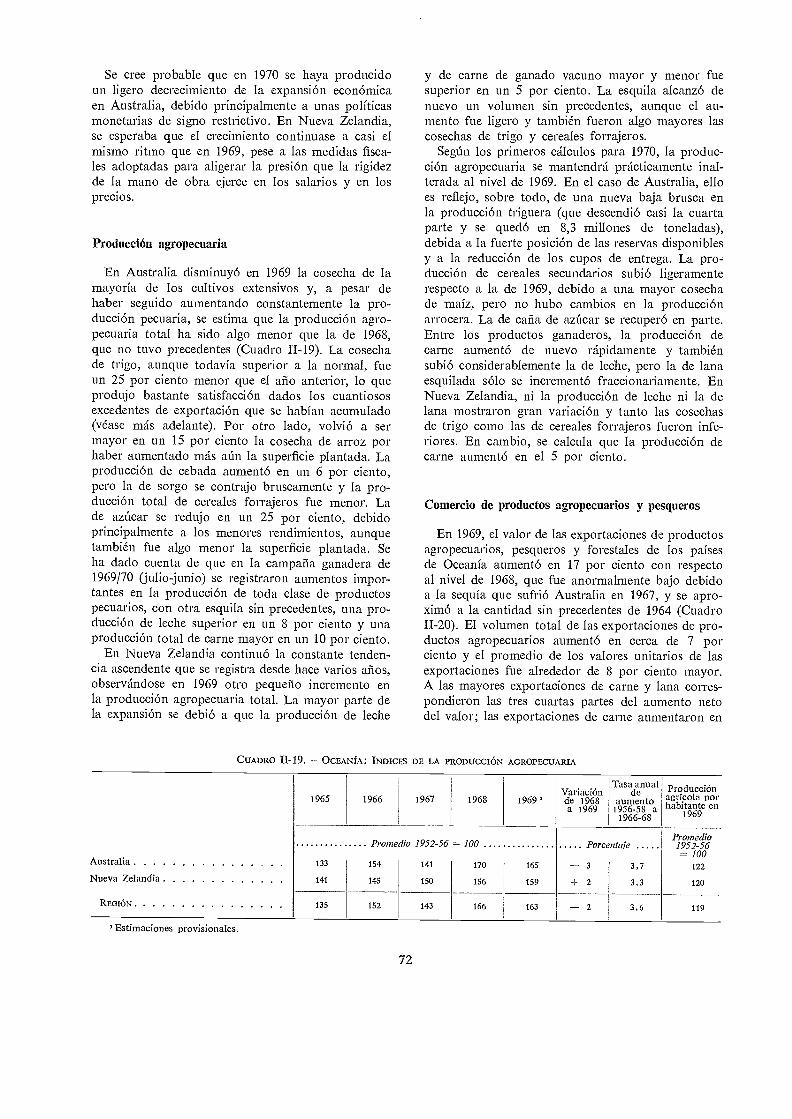

OCEANfA . 71

Producción agropecuaria 72Comercio de productos agropecuarios y pesqueros 72Los precios y los ingresos agrícolas 73Producción y comercio forestales 73Problemas, políticas y programas 74

AMÉRICA LATINA

vi

76

Producción agropecuaria 76Producción pesquera 78Producción forestal 79Comercio de productos agropecuarios, pesqueros y forestales 79Desarrollo pecuario 81Planes y políticas de desarrollo 86Integración económica regional 88

LEJANO ORIENTE 89

Países en desarrollo 89

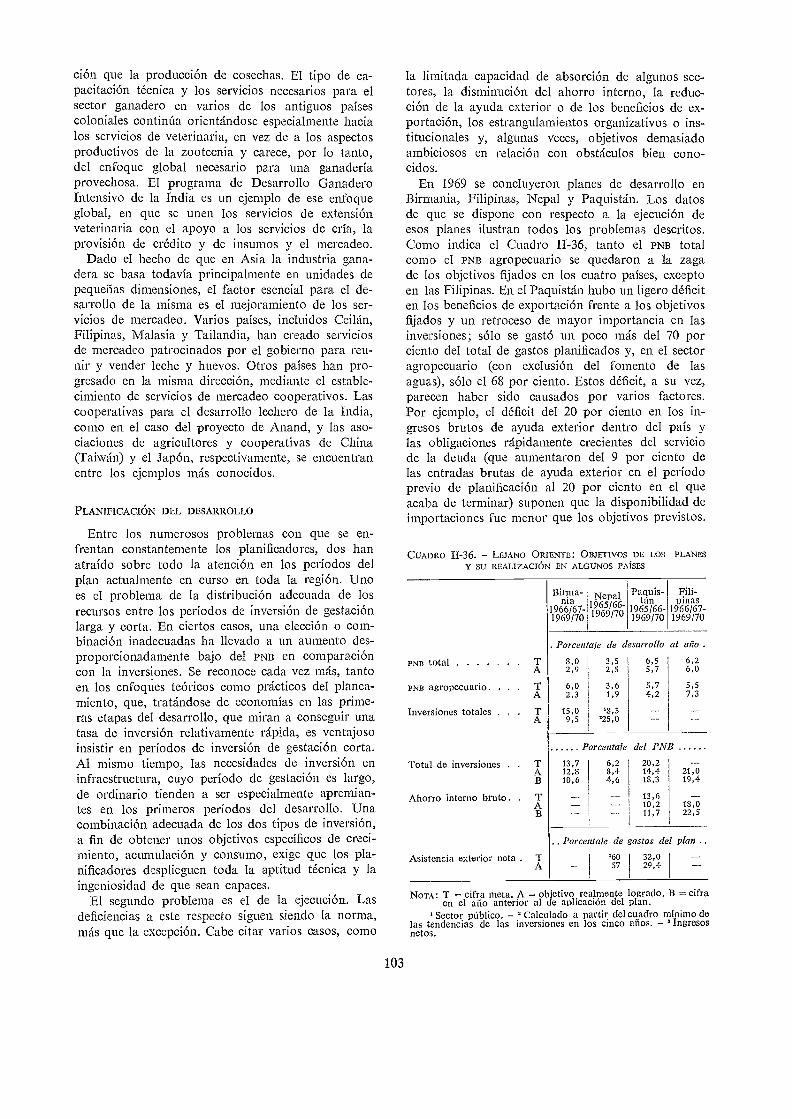

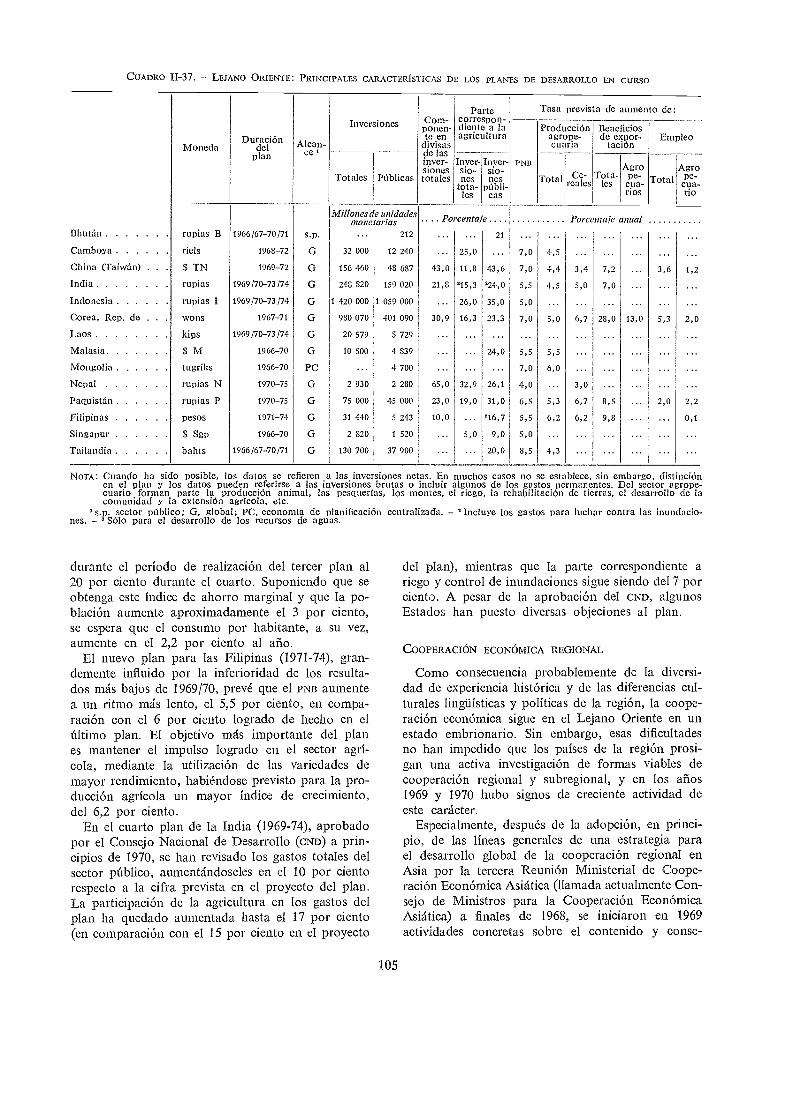

Producción agropecuaria 90Variedades de cereales de alto rendimiento 92Producción pesquera 96Producción forestal 96Comercio de productos agropecuarios, pesqueros y forestales 97Desarrollo ganadero 99Planificación del desarrollo 103Cooperación económica regional 105

Japón 106

Principales problemas y políticas 107

China continental 108

CERCANO ORIENTE. 109

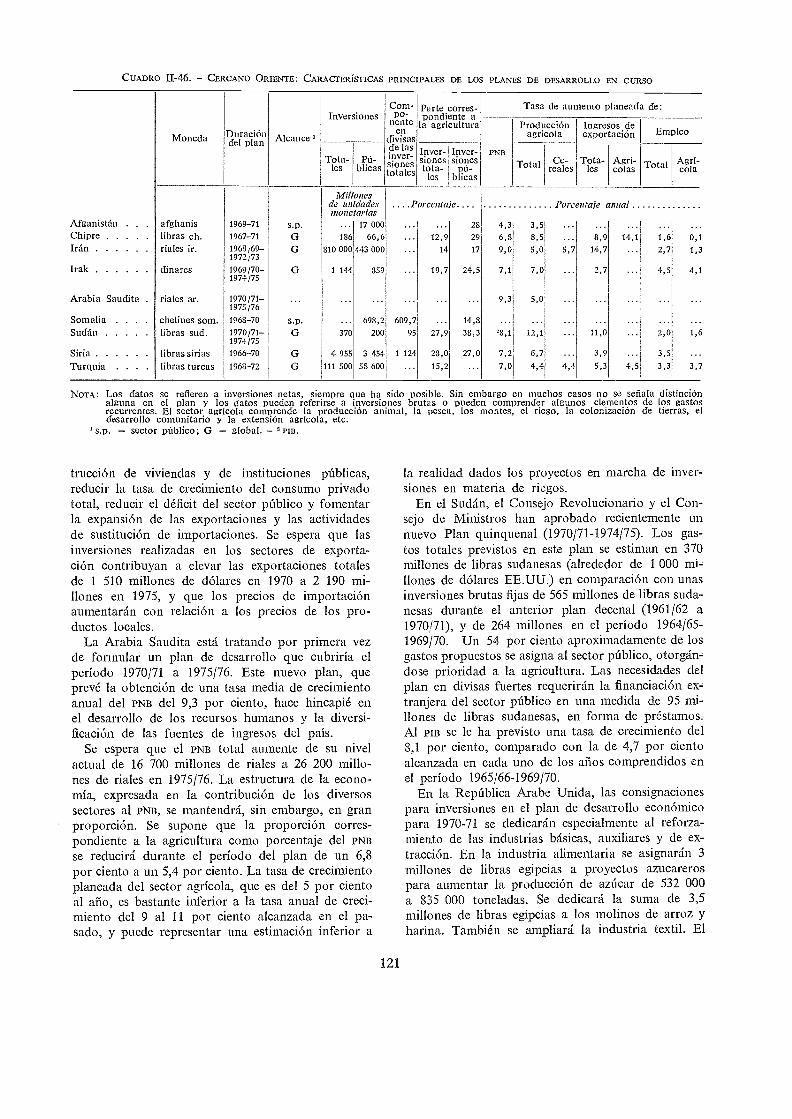

Producción agropecuaria 109Variedades de cereales de alto rendimiento 111Función de los incentivos económicos 112Comercio de productos agropecuarios, pesqueros y forestales 113Desarrollo pecuario 115Planificación del desarrollo 120Integración regional 122

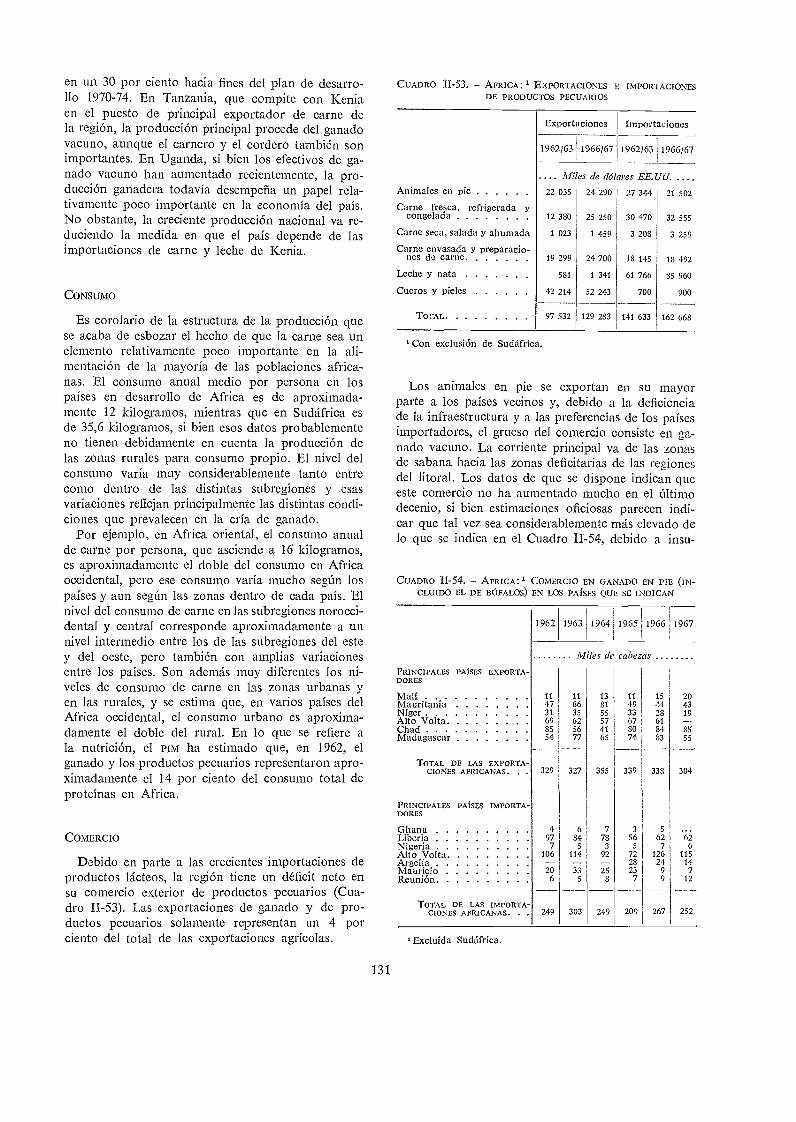

AFRICA 122

Producción agrícola 123Producción pesquera 125Producción forestal 125Comercio de productos agropecuarios, pesqueros y forestales 125Progreso tecnológico 127Lucha contra la langosta del desierto. 128Desarrollo pecuario 129Planes y políticas de desarrollo 136Cooperación económica regional 139

Ill. La agricultura al comenzar el Segundo Decenio para el Desarrollo

TENDENCIAS DE LA POSGUERRA

REALIZACIONES DE LA AGRICULTURA EN LOS PAÍSES EN DESARROLLO

Producción agrícolaComercio internacional de productos agrícolasIngresos agrícolas y niveles de vidaEl consumo de alimentos y la nutrición

PROGRESO TECNOLÓGICO

Aplicación de la tecnología a los países en desarrollo

POLÍTICAS DE DESARROLLO AGRÍCOLA 161

Planificación agrícola 161Instituciones rurales 163Política demográfica 166Políticas internacionales de comercio 166Asistencia para el desarrollo 169

PROBLEMAS AGROPECUARIOS EN EL SEGUNDO DECENIO PARA EL DESARROLLO 173

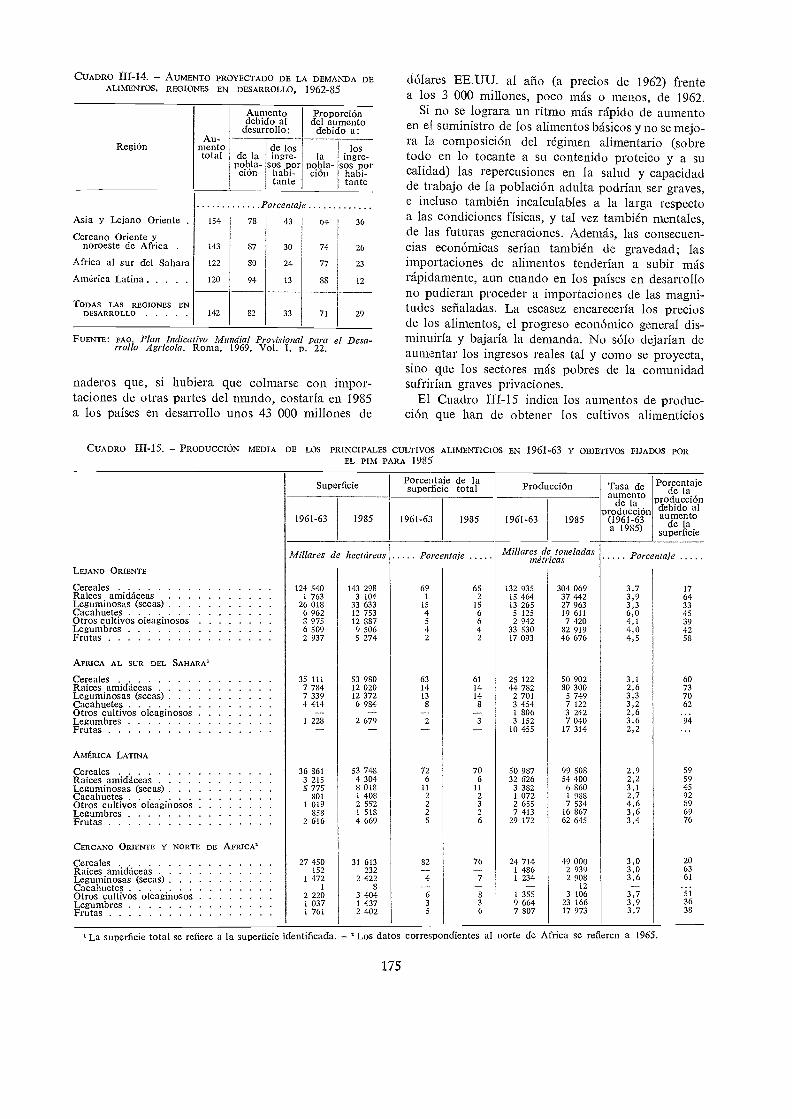

PRODUCCIÓN DE CULTIVOS ALIMENTARIOS 177

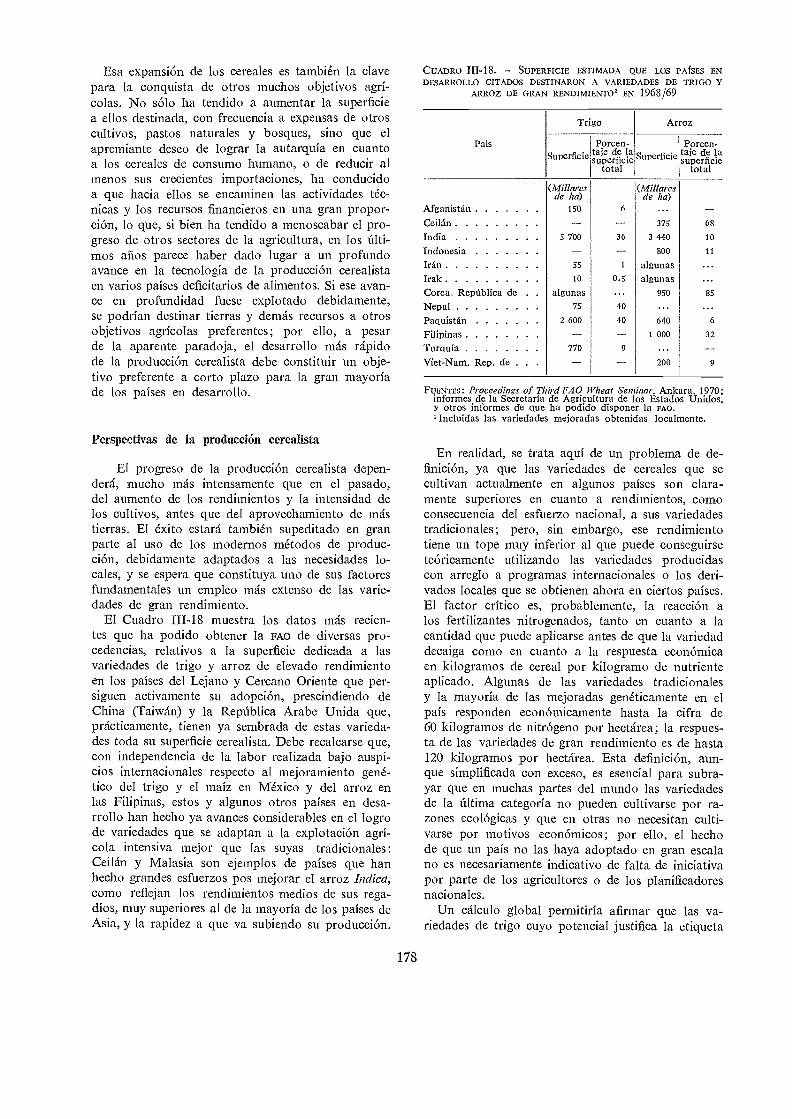

Perspectivas de la yroducción cerealista 178Prioridades y políticas futuras para los principales cultivos de consumo humano 183

Estrategia para modernizar la producción 189Mejoramiento de la productividad en medios difíciles 191

PRODUCCIÓN PECUARIA 192

Carne de rumiantes 193Ganado porcino y aves de corral 197Fomento lechero 198

La cría de ganado en pequeñas granjas 199

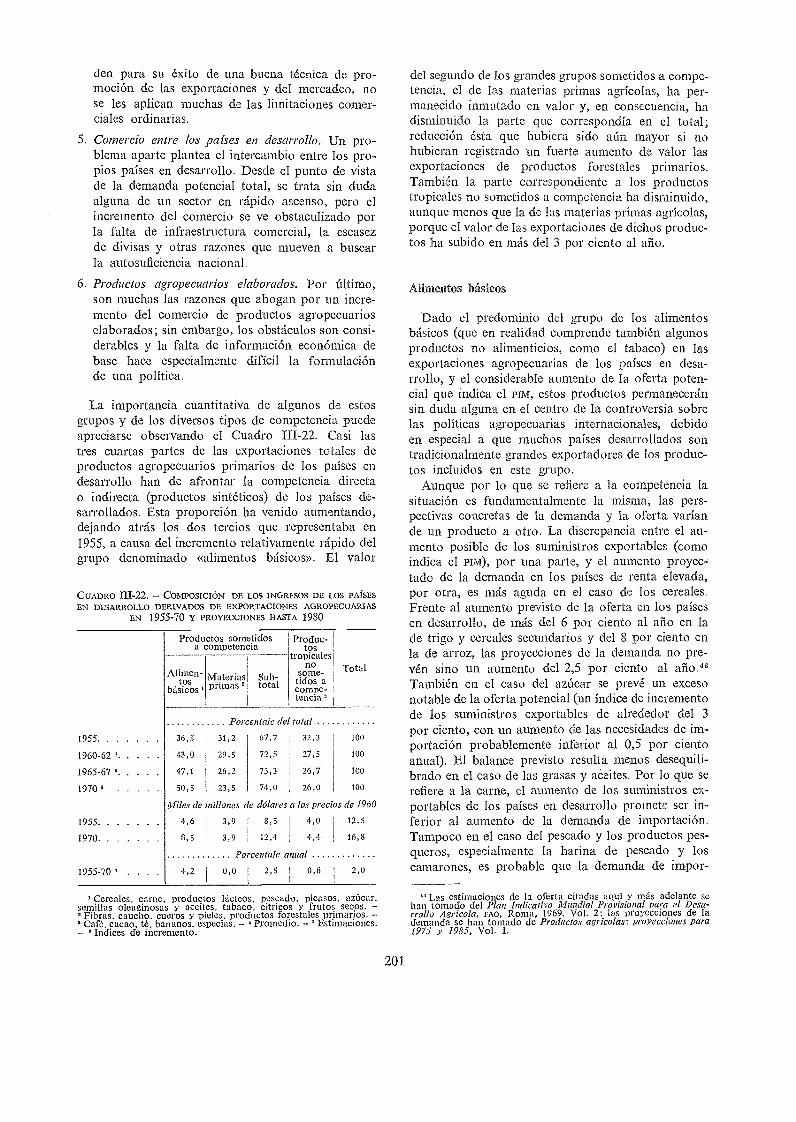

INGRESOS DERIVADOS DE LAS EXPORTACIONES AGROPECUARIAS 199

Alimentos básicos 201

Materias primas agrícolas. 202Productos agropecuarios elaborados 203

Bebidas tropicales 204Exportación de productos agrícolas menores. 205Comercio entre los países en desarrollo 205

CONSECUENCIAS DE CARÁCTER POLÍTICO.

Políticas agrícolas en los países en desarrolloCooperación y asistencia internacionales

vil

206EL EMPLEO RURAL

Dificultades para aumentar la ocupación agrícola 206Técnicas de producción agrícola que requieren gran densidad laboral 208Oportunidades de empleo no agrícola en las zonas rurales 210Consideraciones generales de política para el incremento del empleo rural 213

141

143

143

144148152154

153

159

213

213215

Gráficas

I-1 Tendencias de la producción de alimentos y del crecimiento demográfico en las regiones endesarrollo 3

1-2 Todo el mundo: Valores unitarios medios de exportación de productos agropecuarios, pes-queros y forestales 16

II-1 Europa occidental: Cambios en los índices de precios recibidos y pagados por los agricultoresy de la relación entre los dos índices (1968 a 1969) 38

11-2 Lejano Oriente: Arroz (cáscara), rendimientos en los países que se indican, 1952-69 77

III-1 Crecimiento medio anual de la producción agrícola en 75 países en desarrollo (1952-54 a 1967-69) 145

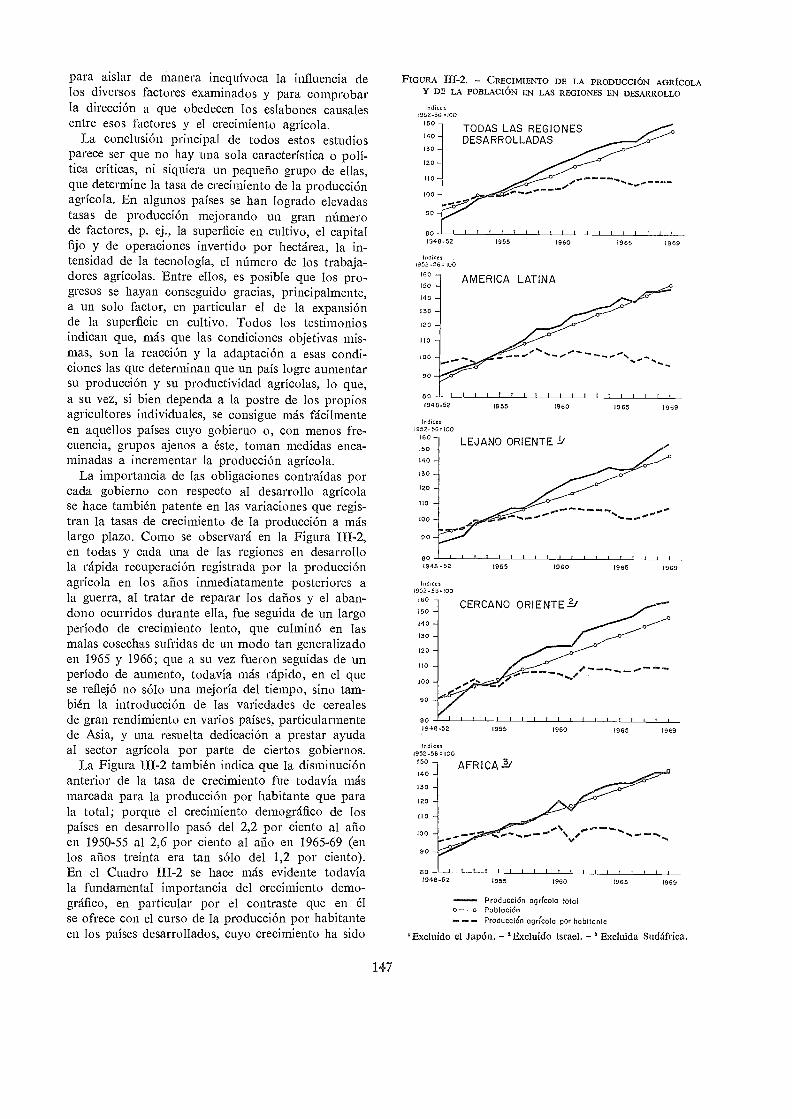

III-2 Crecimiento de la producción agrícola y de la población en las regiones en desarrollo 147

III-3 Suministros de calorías y proteínas en porcentaje de las necesidades, por regiones 155

111-4 Proteína animal en porcentaje de la proteína total 155

111-5 Porcentajes de calorías procedentes de los hidratos de carbono 155

111-6 Asistencia total y oficial para el desarrollo, en relación al producto nacional bruto de lospaíses donantes 170

Cuadros anexos

Nota explicativa sobre los números índices calculados por la FAO respecto a la producción y el co-mercio de productos agrícolas, pesqueros y forestales 222

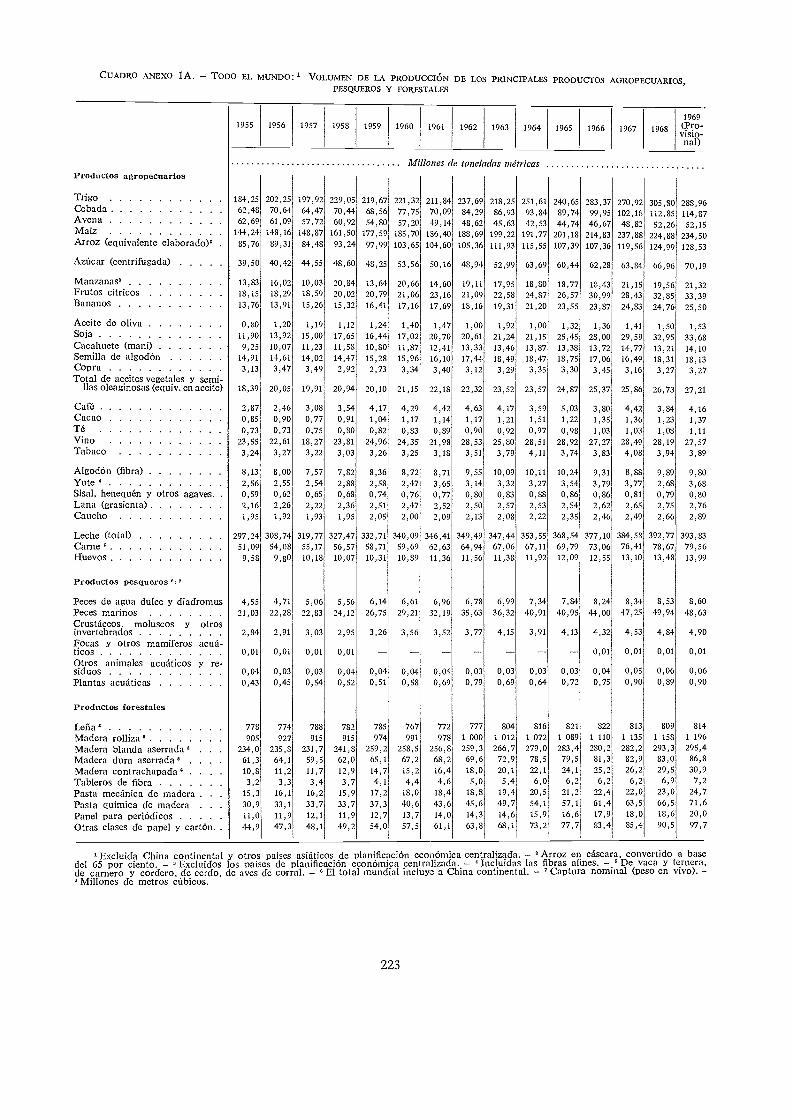

lA Todo el mundo: Volumen de la producción de los principales productos agropecuarios, pes-queros y forestales 223

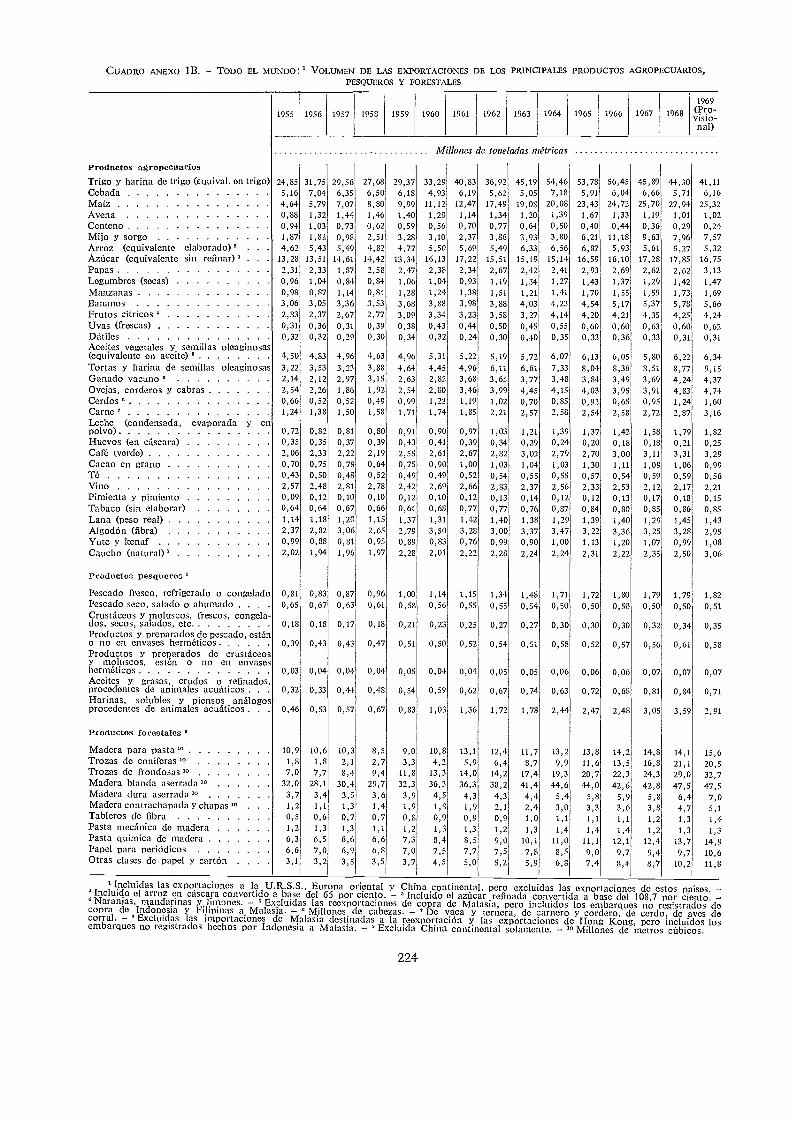

1B Todo el mundo : Volumen de las exportaciones de los principales productos agropecuarios,pesqueros y forestales 224

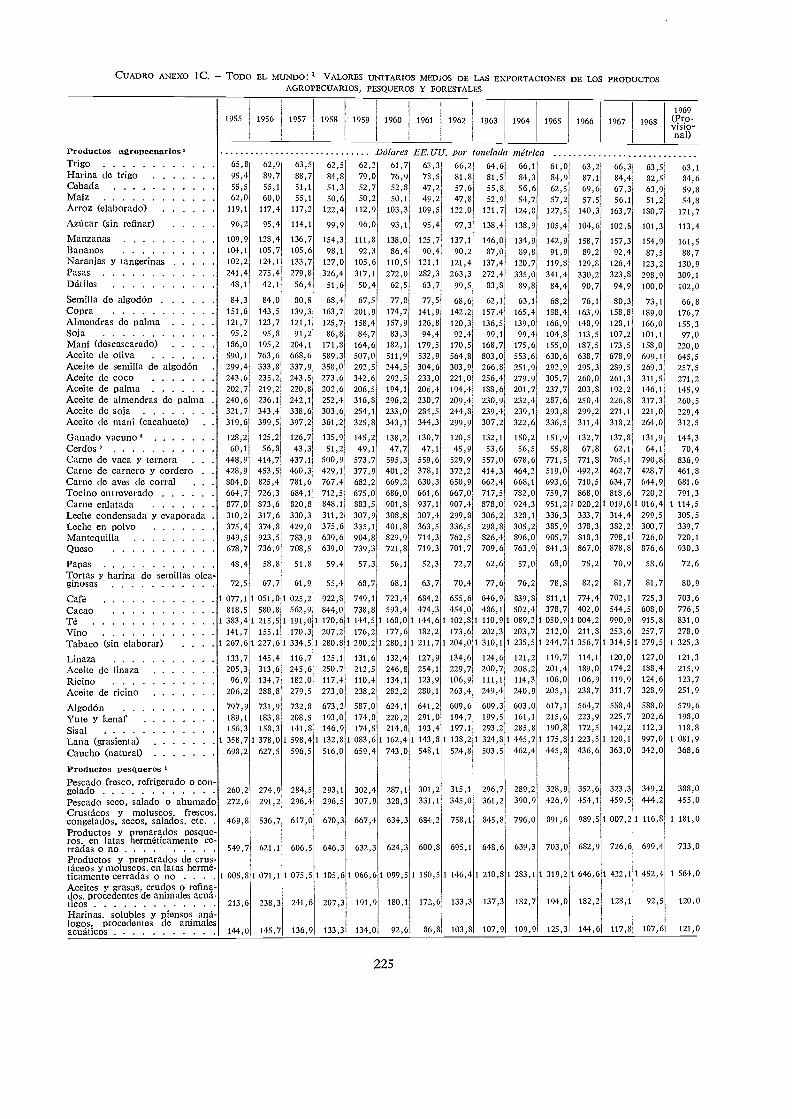

1C Todo el mundo: Valores unitarios medios de las exportaciones de los productos agropecuarios,pesqueros y forestales 225

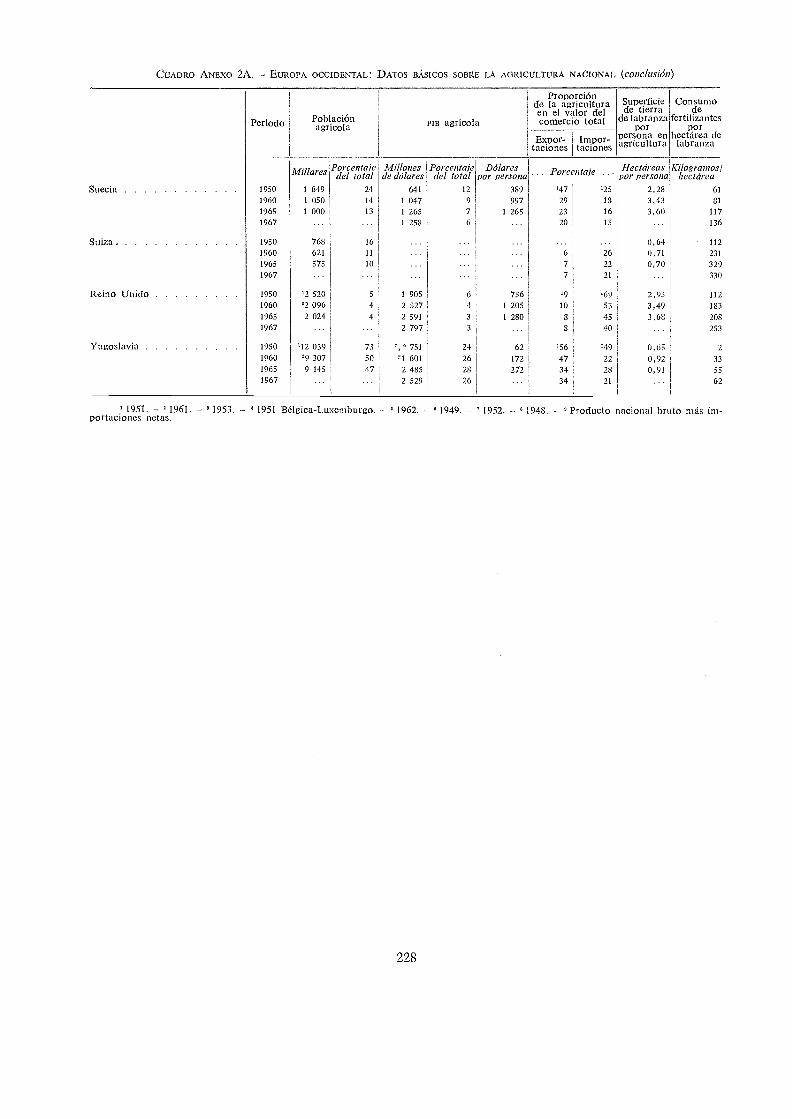

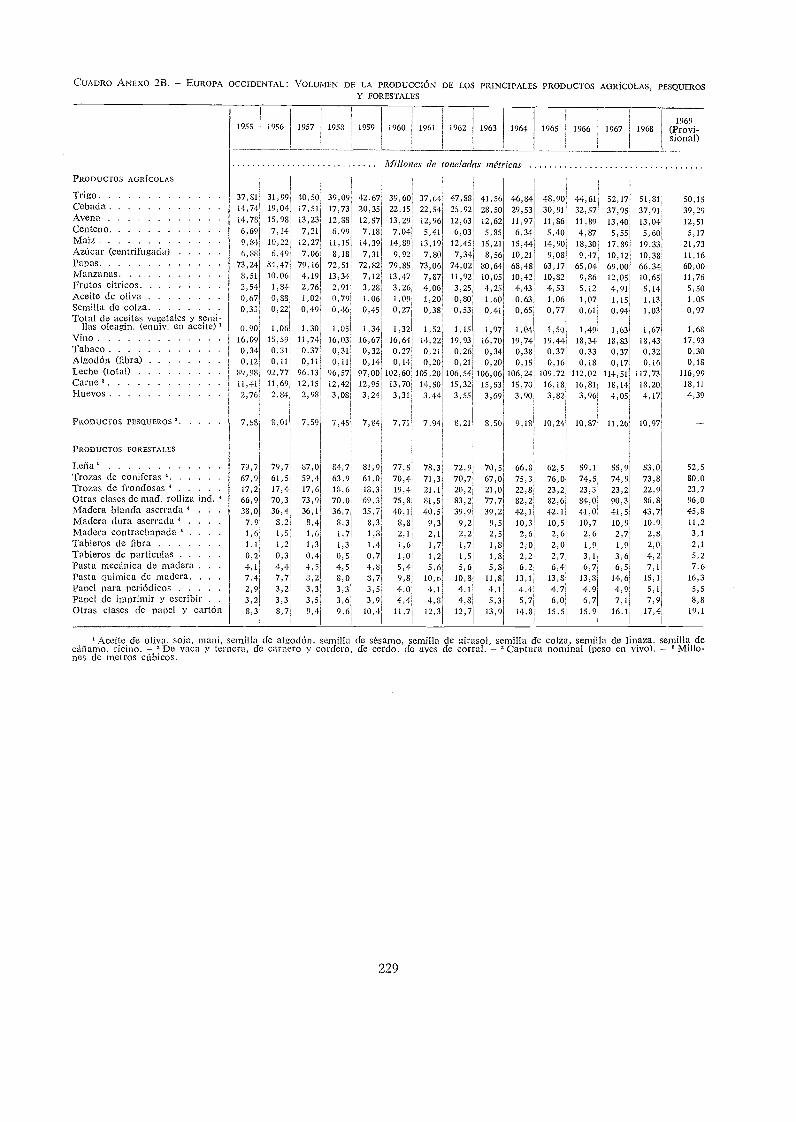

2A Europa occidental: Datos básicos sobre la agricultura nacional 2272B Europa occidental: Volumen de la producción de los principales productos agrícolas, pes-

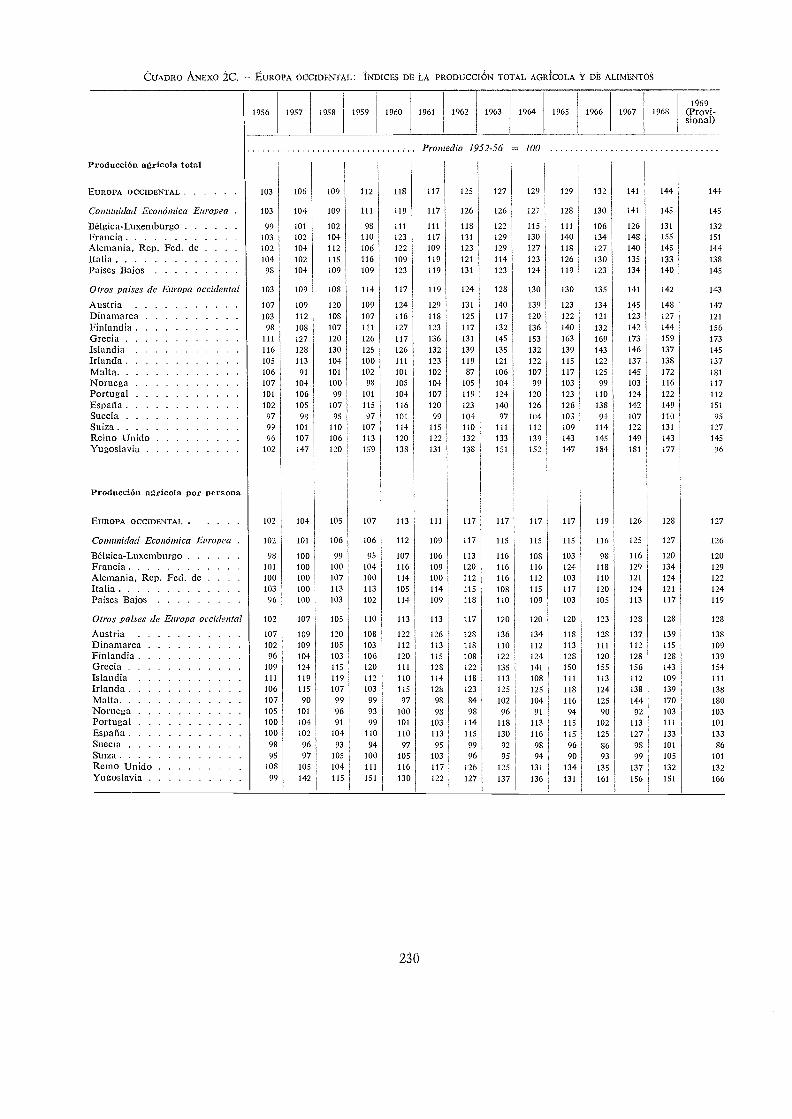

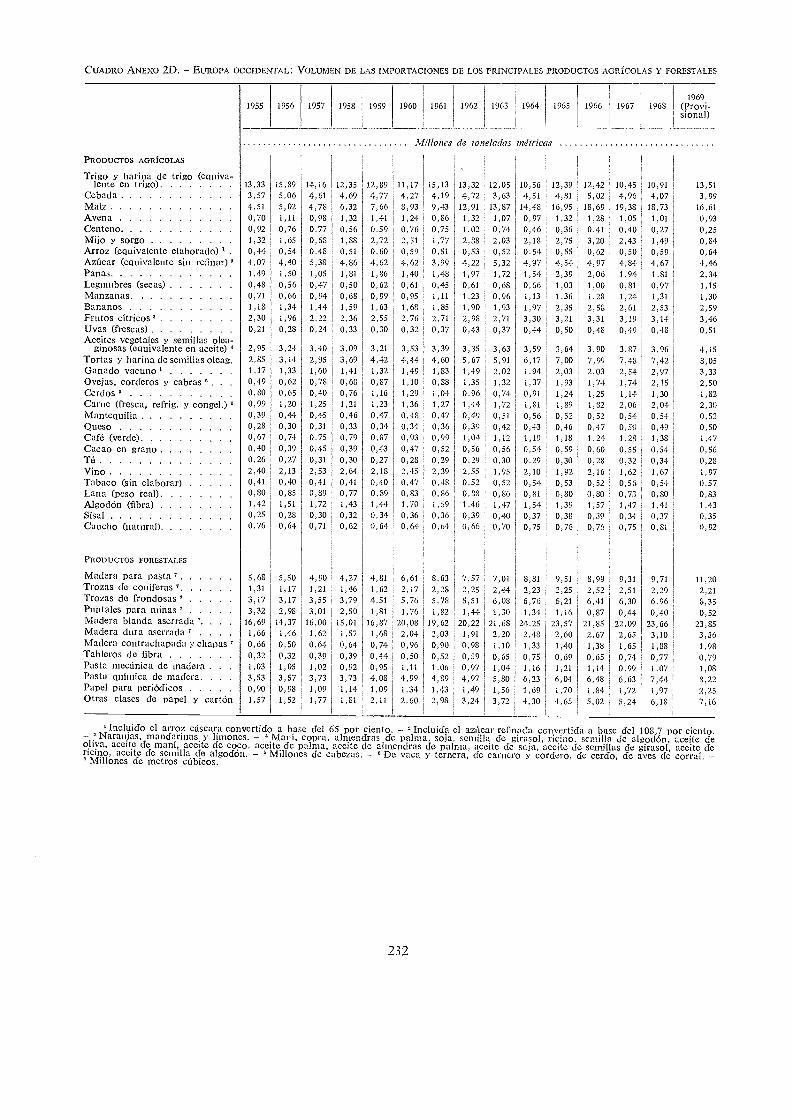

queros y forestales 2292C Europa occidental: Indices de la producción total agrícola y de alimentos 2302D Europa occidental: Vdlumen de las importaciones de los principales productos agrícolas y

forestales 2322E Europa occidental: Volumen de las exportaciones de los principales productos agrícolas, pes-

queros y forestales 2332F Europa occidental: Indices del volumen y valor de las exportaciones e importaciones de pro-

ductos agrícolas, pesqueros y forestales, por grupos de productos , 2342G Europa occidental: Disponibilidades de alimentos para consumo humano, por habitante, en

los países que se indican 2352H Europa occidental: Calorías y contenido proteico estimados de los suministros nacionales

medios de alimentos, por habitante 236

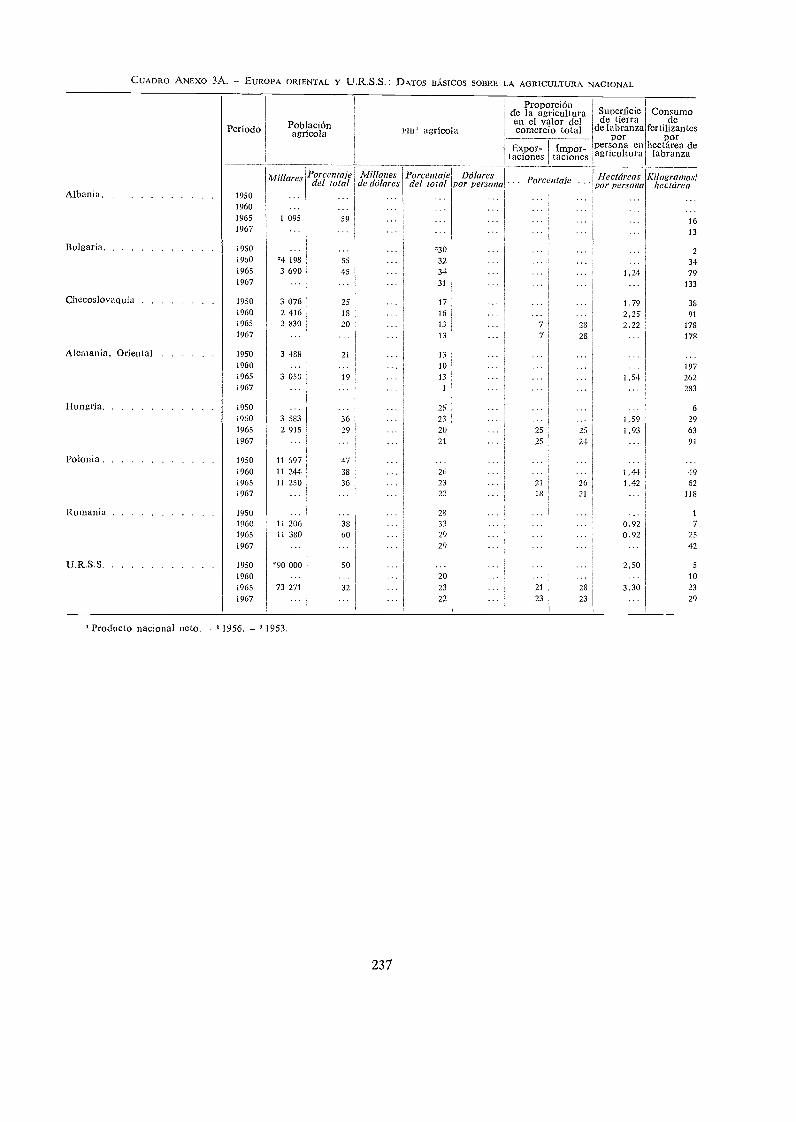

3A Europa oriental y U.R.S.S.: Datos básicos sobre la agricultura nacional 2373B Europa oriental y U.R.S.S.: Volumen de la producción de los principales productos agrícolas,

pesqueros y forestales 2383C Europa oriental y U.R.S.S.: Indices de la producción total agrícola y de alimentos 2383D Europa oriental y U.R.S.S.: Volumen de las importaciones de los principales productos agrí-

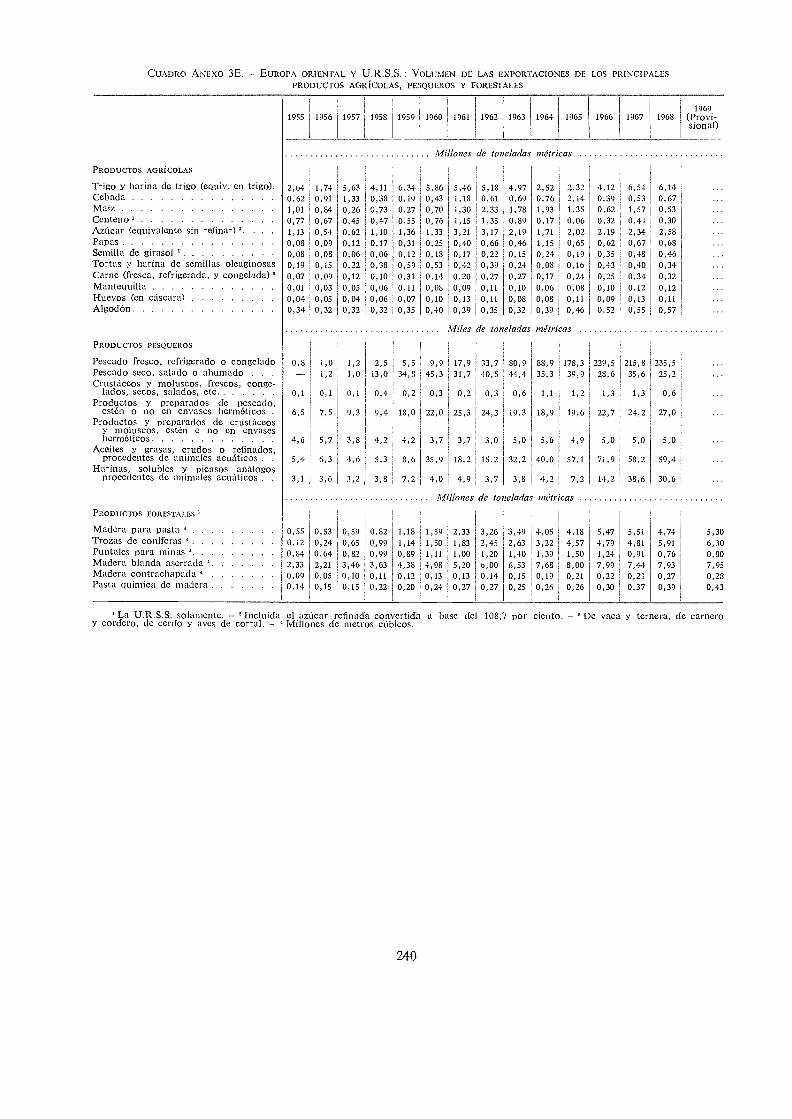

colas y forestales 2393E Europa oriental y U.R.S.S.: Volumen de las exportaciones de los principales productos agrí-

colas, pesqueros y forestales 2403F Europa oriental y U.R.S.S.: Indices del volumen y valor de las exportaciones e importaciones

de productos agrícolas, pesqueros y forestales, por grupos de productos 2413G Europa oriental y U.R.S.S.: Disponibilidades de alimentos para consumo humano, por habi-

tante, en los países que se indican 24231-1 Europa oriental y U.R.S.S.: Calorías y contenido proteico estimados de los suministros nacio-

nales medios de alimentos, por habitante 242

4A América del Norte: Datos básicos sobre la agricultura nacional 2434B América del Norte: Volumen de la producción de los principales productos agrícolas, pesqueros

y forestales 243

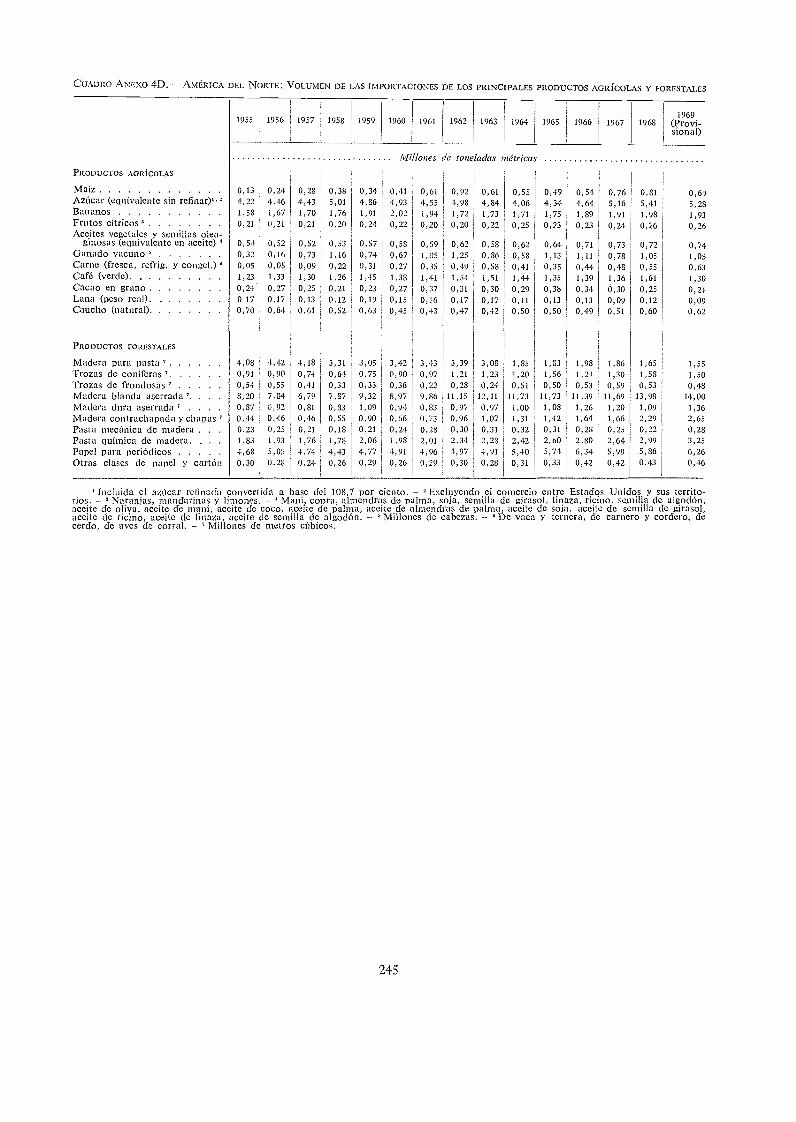

4C América del Norte: Indices de la producción total agrícola y de alimentos 2444D América del Norte: Volumen de las importaciones de los principales productos agrícolas y

forestales . 2454E América del Norte: Volumen de las exportaciones de los principales productos agrícolas, pes-

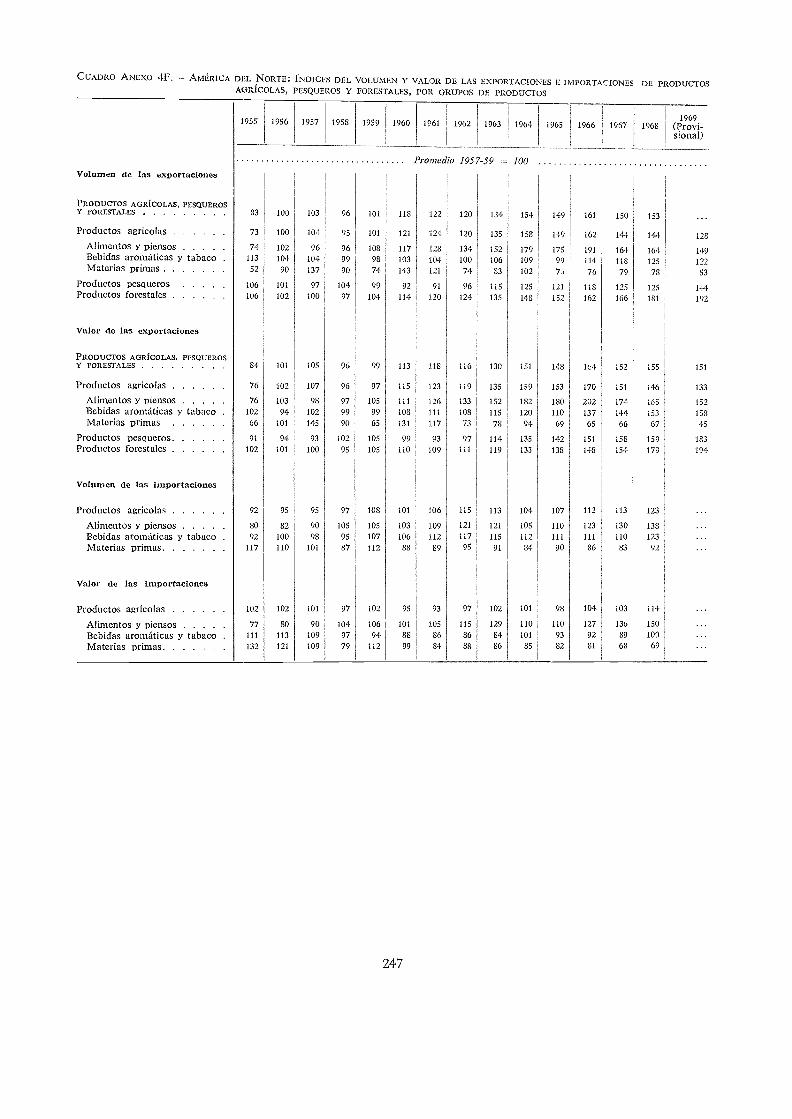

queros y forestales 2464F América del Norte: Indices del volumen y valor de las exportaciones e importaciones de pro-

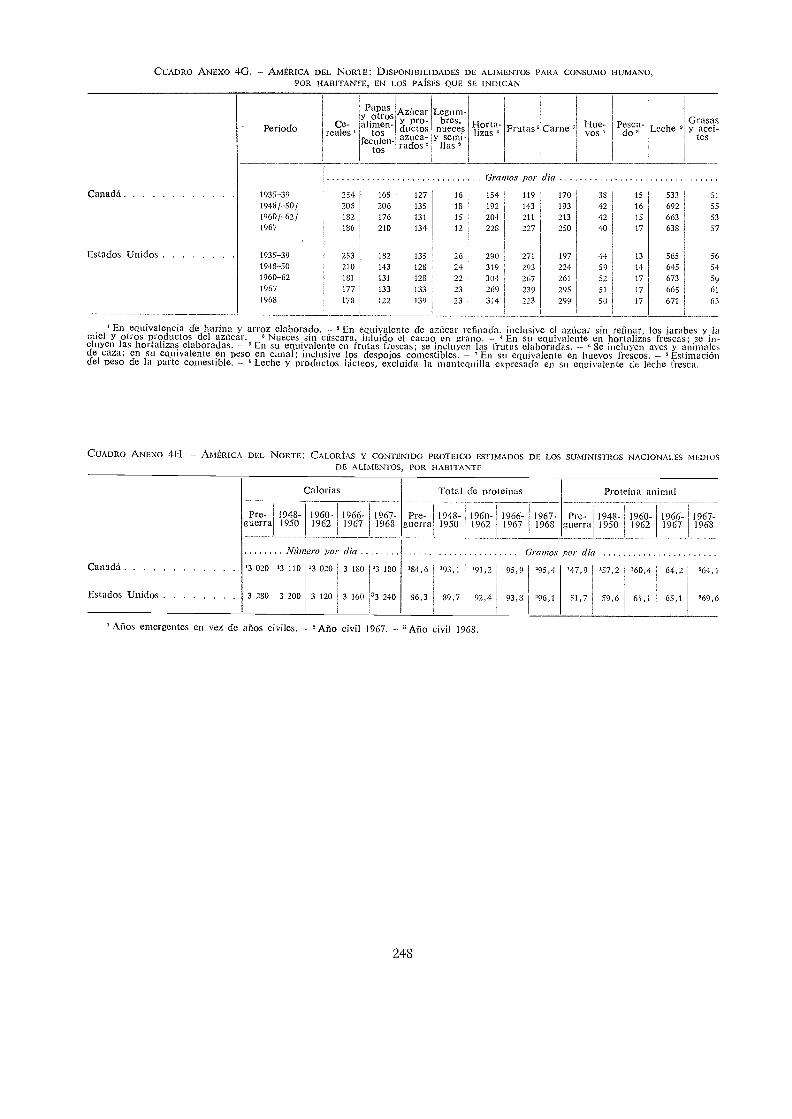

ductos agrícolas, pesqueros y forestales, por grupos de productos 4274G América del Norte: Disponibilidades de alimentos para consumo humano, por habitante, en

los países que se indican 2484H América del Norte: Calorías y contenido proteico estimados de los suministros nacionales

medios de alimentos, por habitante 248

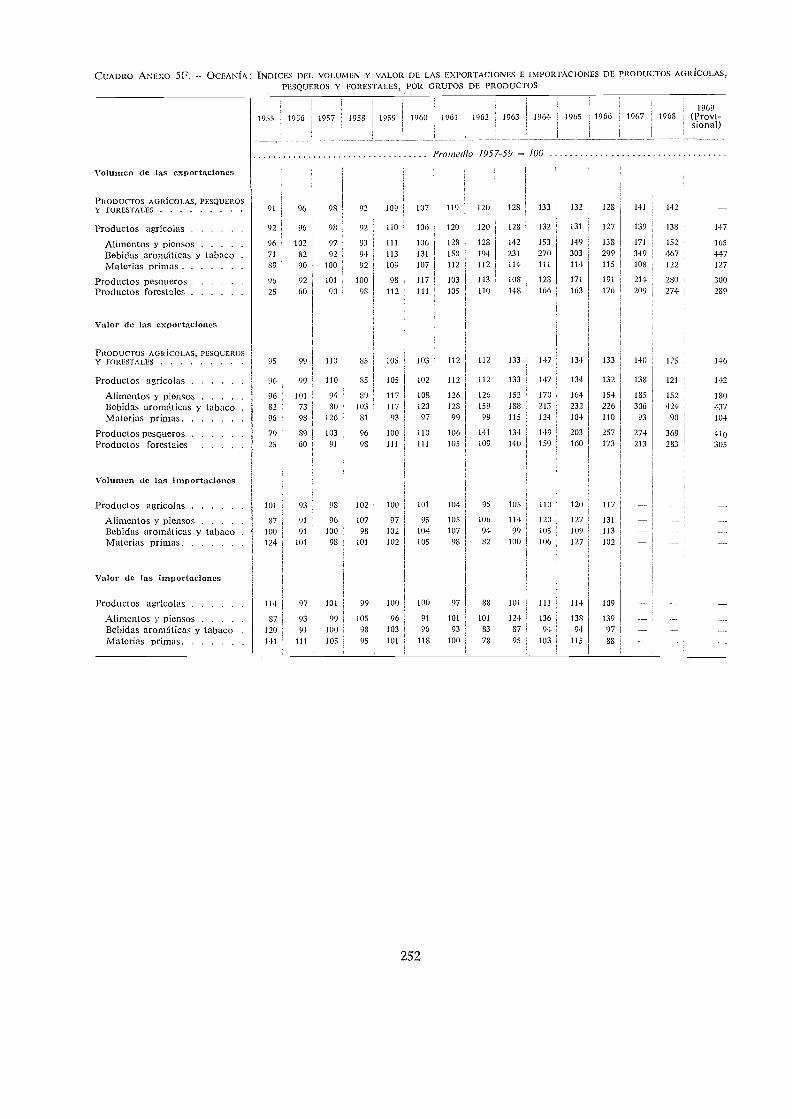

5A Oceanía: Datos básicos sobre la agricultura nacional 2495B Oceanía: Volumen de la producción de los principales productos agrícolas, pesqueros y

forestales 2495C Oceanía: Indices de la producción total agrícola y de alimentos 2505D Oceanía: Volumen de las importaciones de los principales productos agrícolas y forestales 2505E Oceanía: Volumen de las exportaciones de los principales productos agrícolas, pesqueros y

forestales 2515F Oceanía: Indices del volumen y valor de las exportaciones e importaciones de productos agrí-

colas, pesqueros y forestales, por grupos de productos 2525G Oceanía: Disponibilidades de alimentos para consumo humano, por habitante, en los países

que se indican 25351-1 Oceanía: Calorías y contenido proteico estimados de los suministros nacionales medios de ali-

mentos, por habitante 253

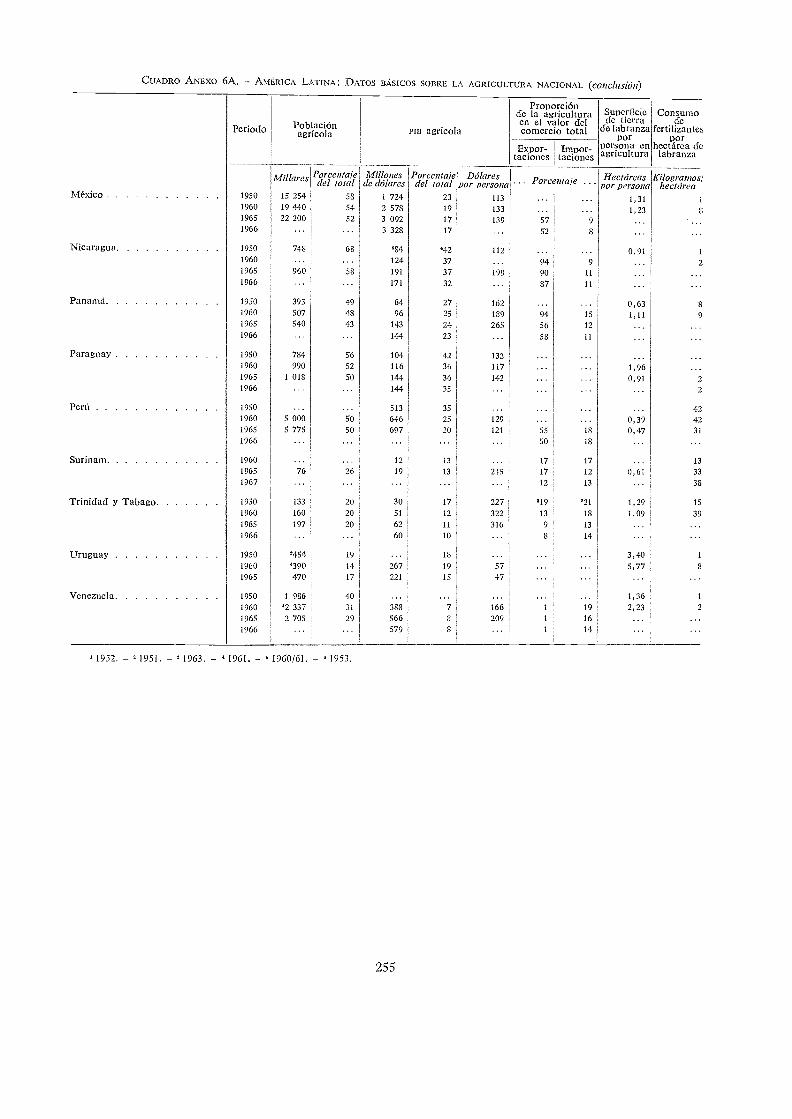

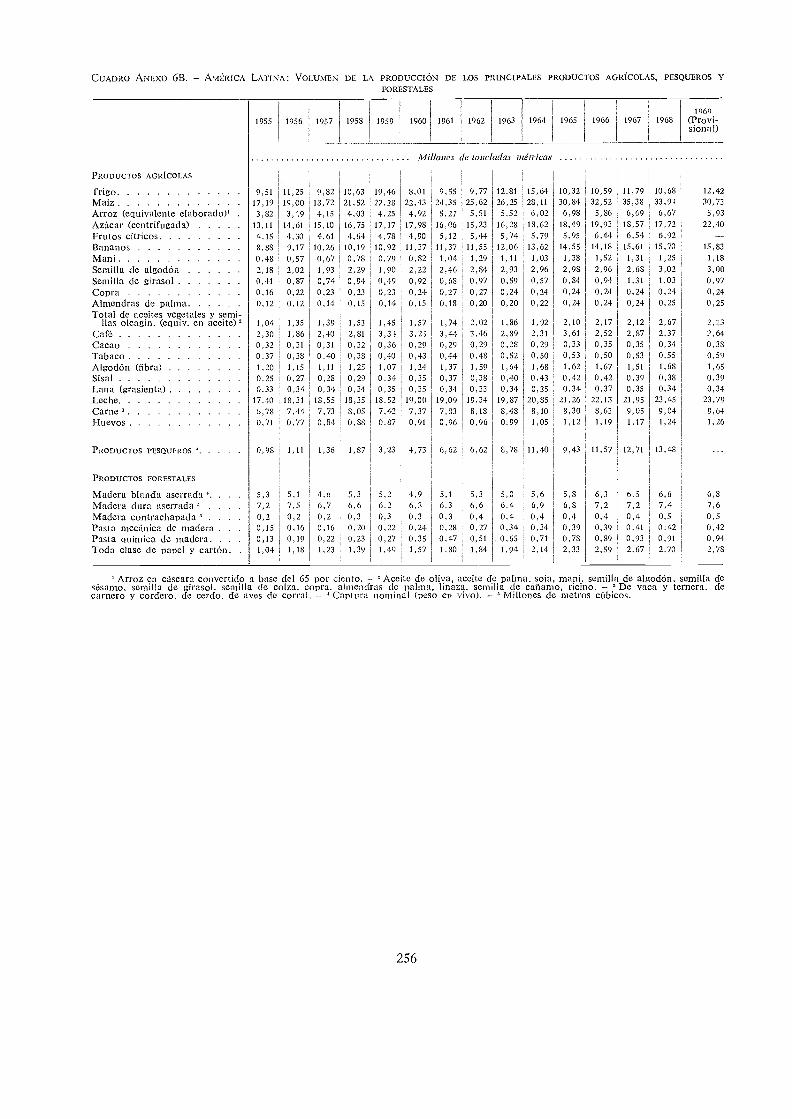

6A América Latina: Datos básicos sobre la agricultura nacional 2546B América Latina: Volumen de la producción de los principales productos agrícolas, pesqueros

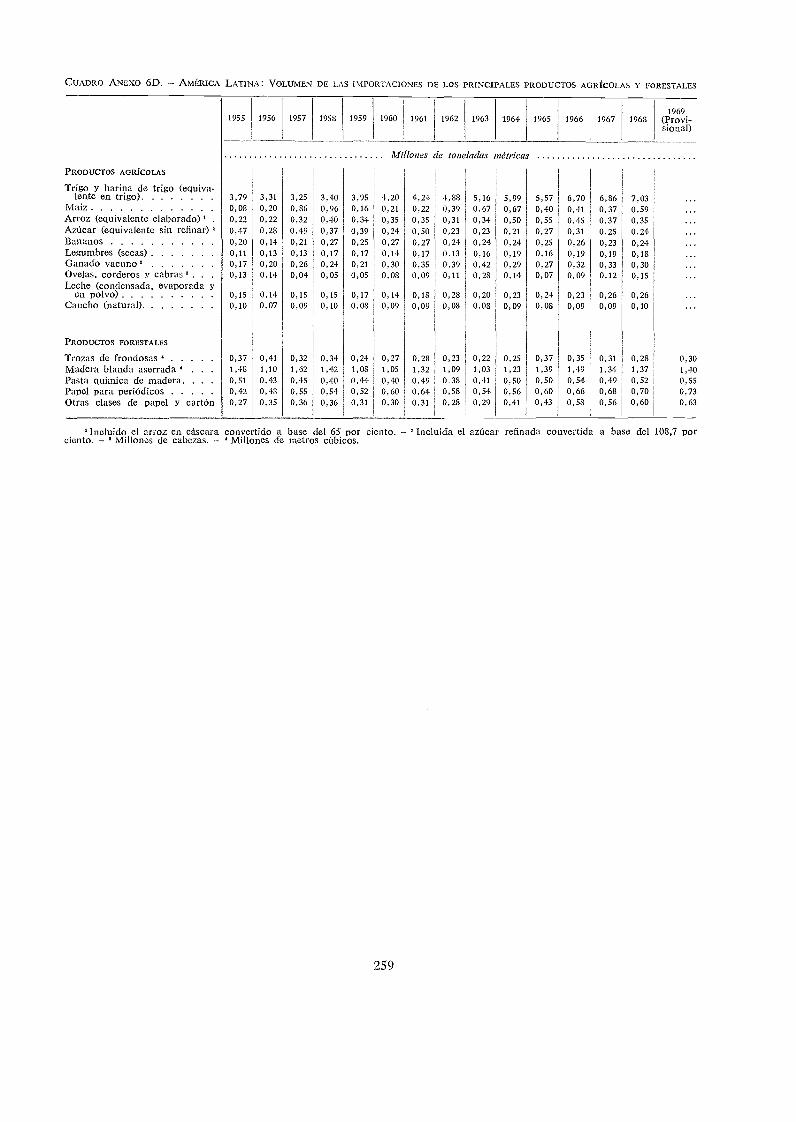

y forestales 2566C América Latina: Indices de la producción total agrícola y de alimentos 2576D América Latina: Volumen de las importaciones de los principales productos agrícolas y fores-

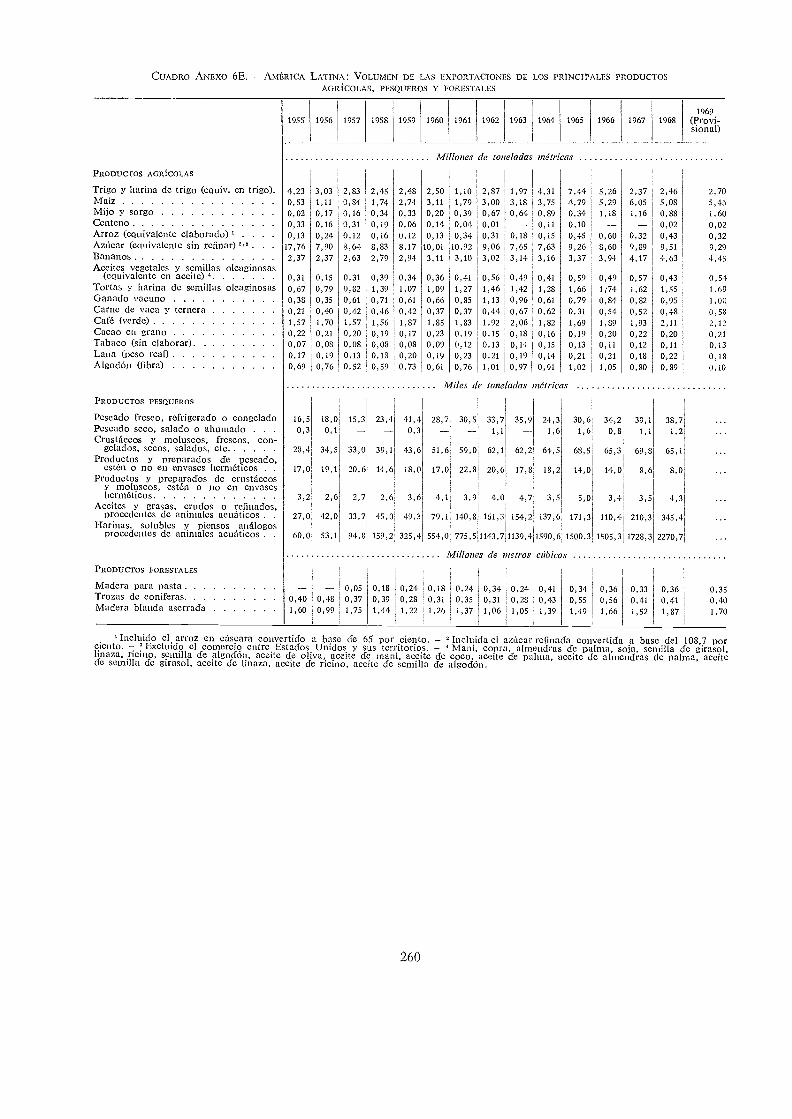

tales 2596E América Latina: Volumen de las exportaciones de los principales productos agrícolas, pes-

queros y forestales 2606F América Latina: Indices del volumen y valor de las exportaciones e importaciones de pro-

ductos agrícolas, pesqueros y forestales, por grupos de productos 2616G América Latina: Disponibilidades de alimentos para consumo humano, por habitante, en los

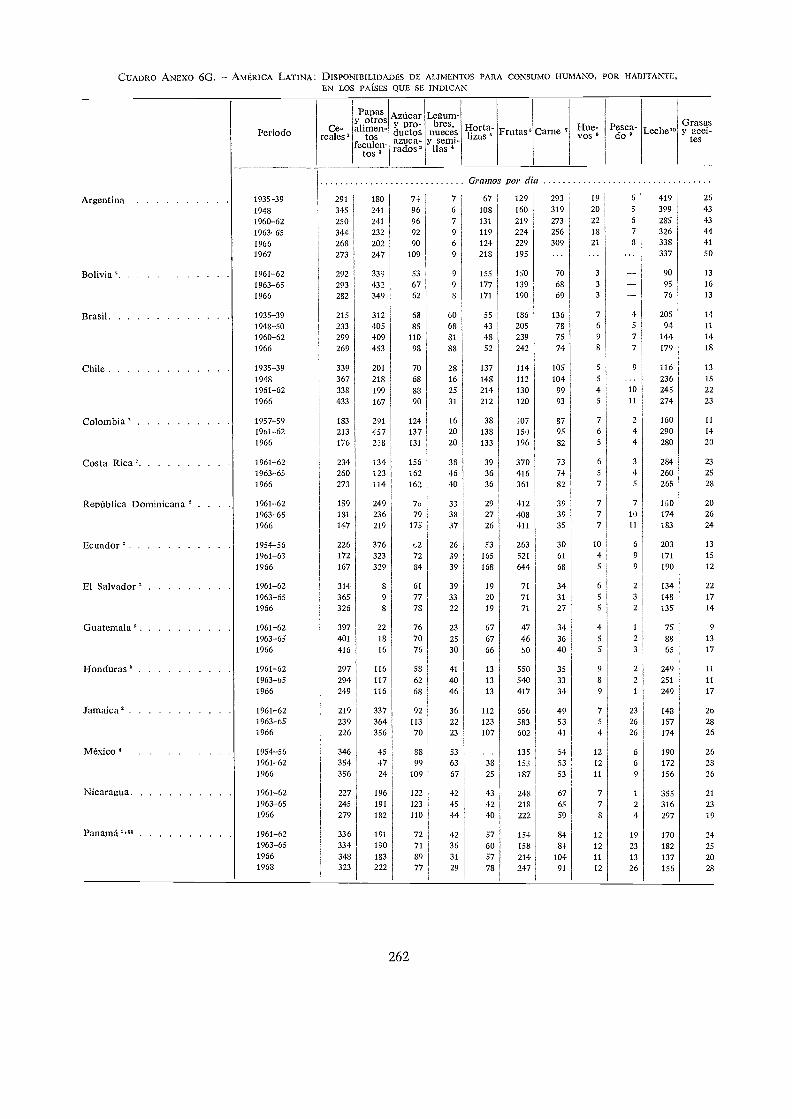

países que se indican 2626H América Latina: Calorías y contenido proteico estimados de los suministros nacionales medios

de alimentos, por habitante 263

7A Lejano Oriente: Datos básicos sobre la agricultura nacional 2647B Lejano Oriente: Volumen de la producción de los principales productos agrícolas, pesqueros

y forestales 2657C Lejano Oriente: Indices de la producción total agrícola y de alimentos 2667D Lejano Oriente: Volumen de las importaciones de los principales productos agrícolas y fo-

restales 2687E Lejano Oriente: Volumen de las exportaciones de los principales productos agrícolas, pes-

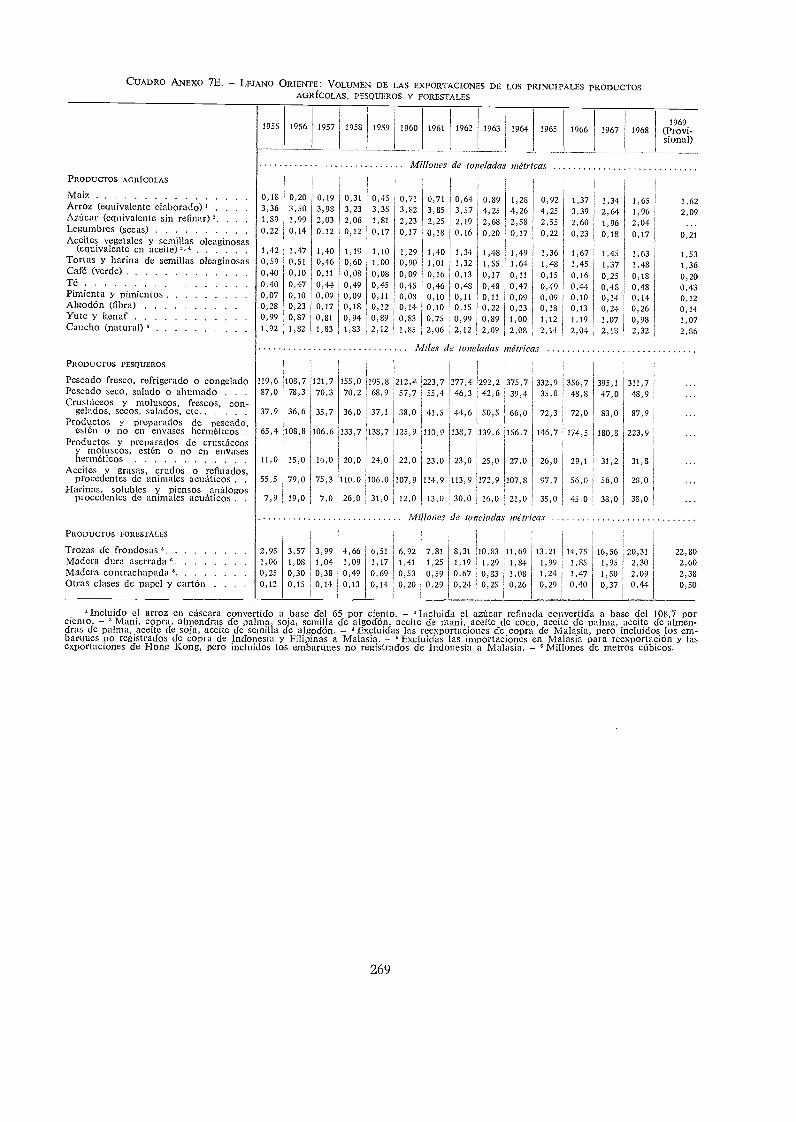

queros y forestales . 269

7F Lejano Oriente: Indices del volumen y valor de las exportaciones e importaciones de productosagrícolas, pesqueros y forestales, por grupos de productos 270

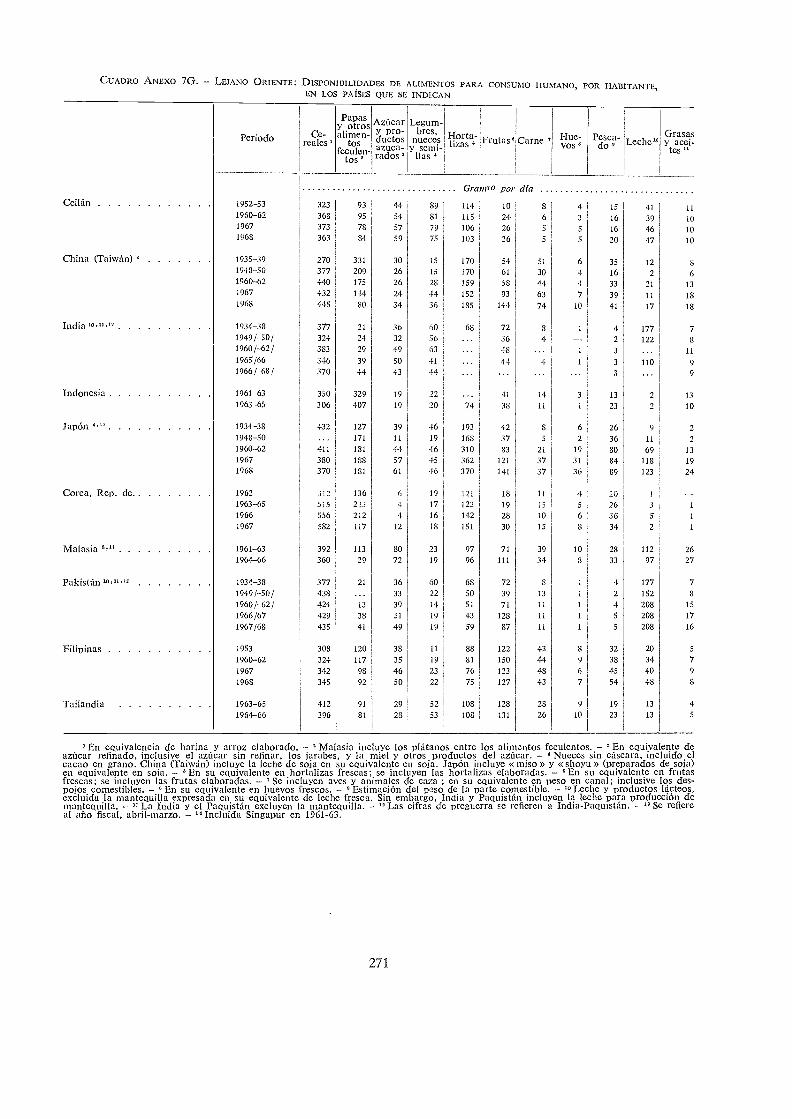

7G Lejano Oriente: Disponibilidades de alimentos para consumo humano, por habitante, en lospaíses que se indican 271

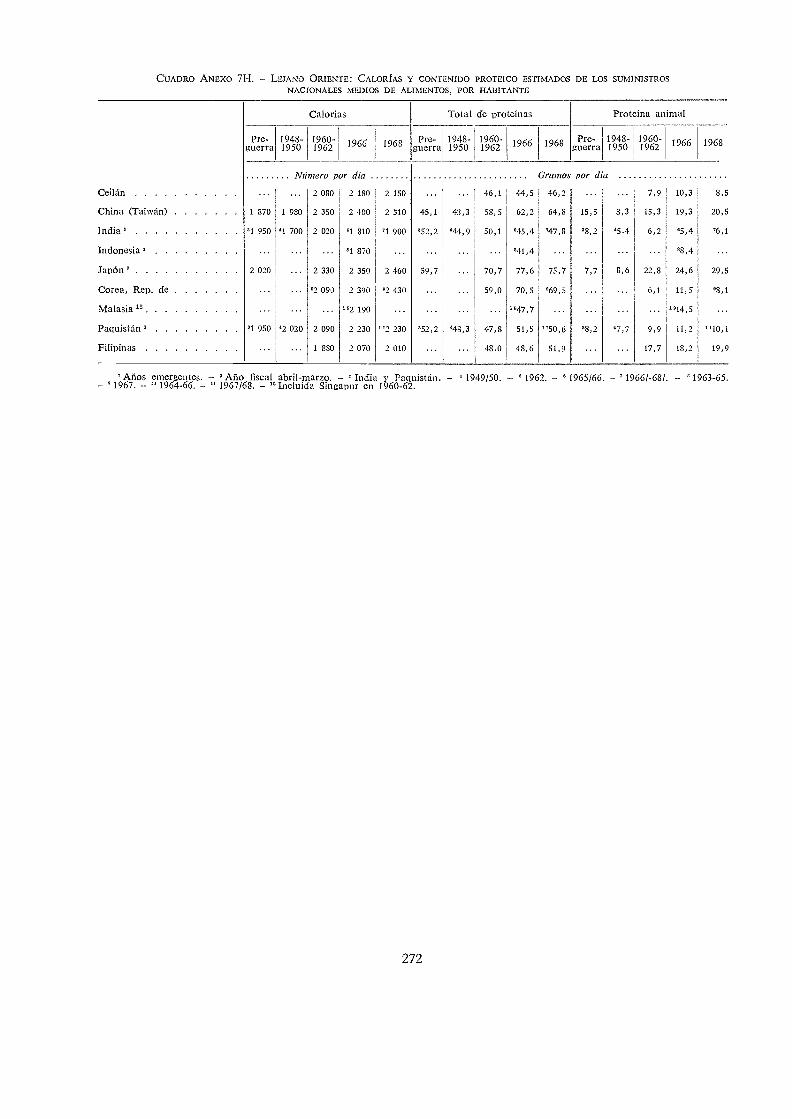

7H Lejano Oriente: Calorías y contenido proteico estimados de los suministros nacionales mediosde alimentos, por habitante 272

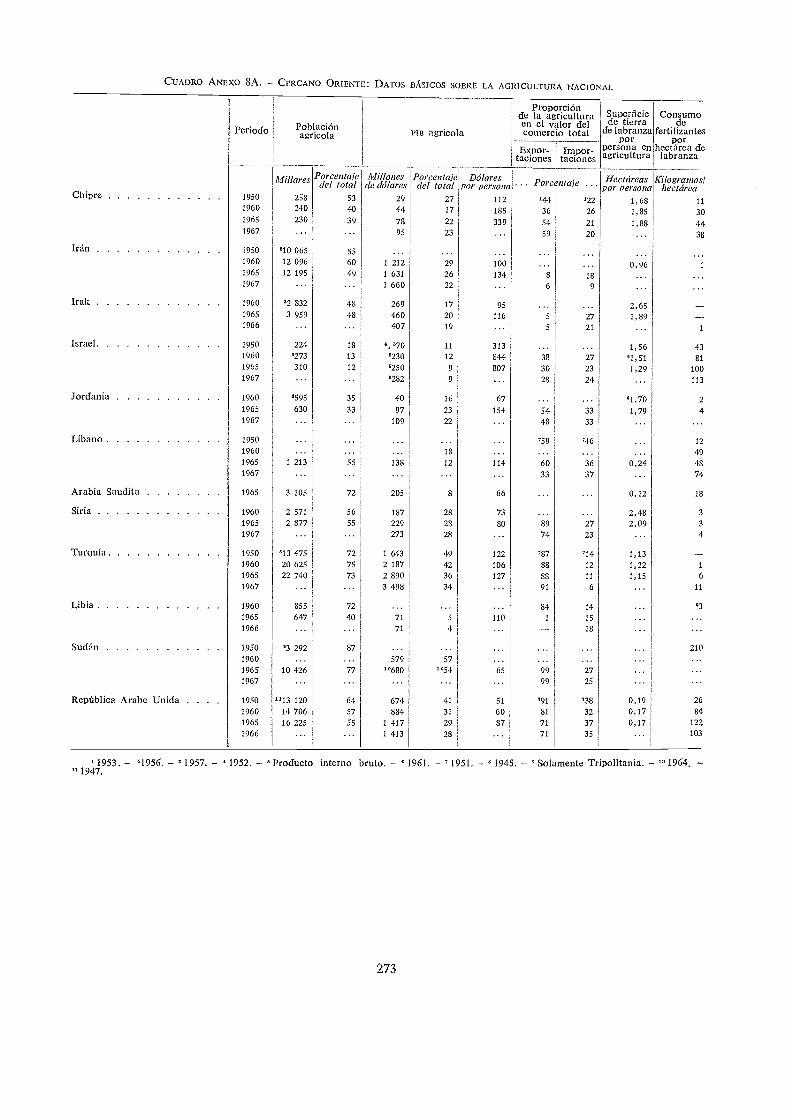

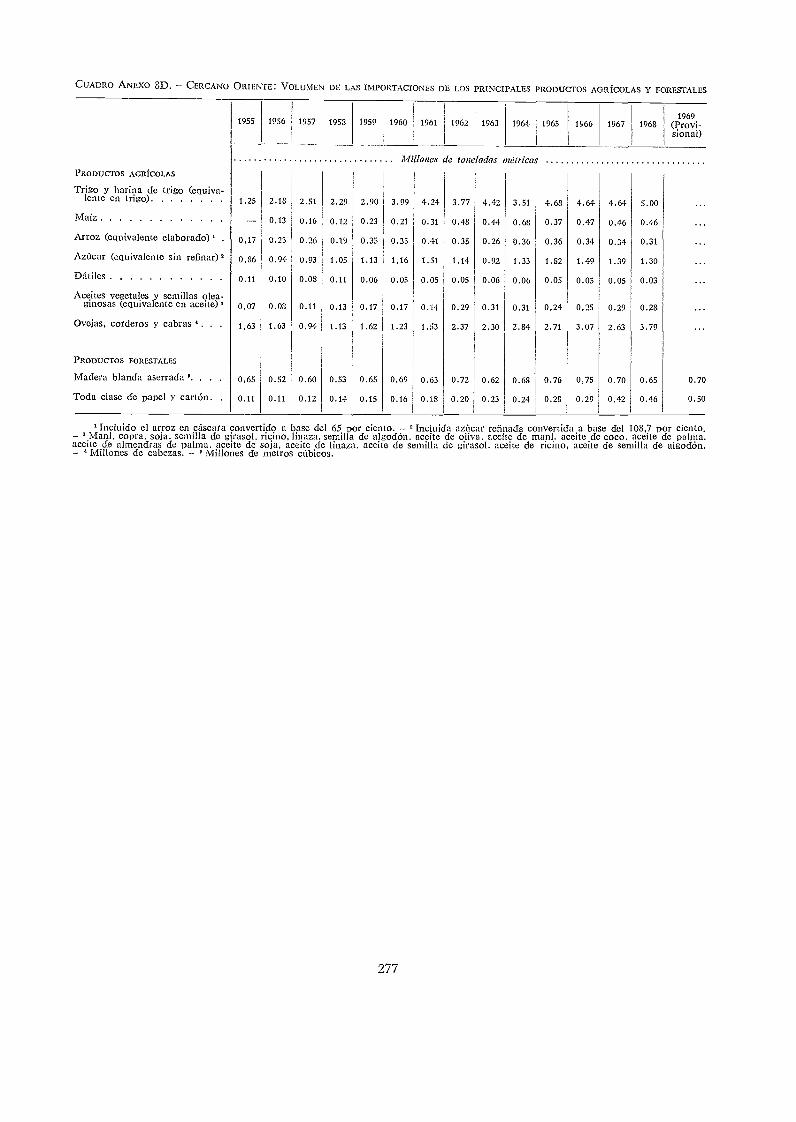

8A Cercano Oriente: Datos básicos sobre la agricultura nacional8B Cercano Oriente: Volumen de la producción de los principales productos agrícolas, pesqueros

y forestales .

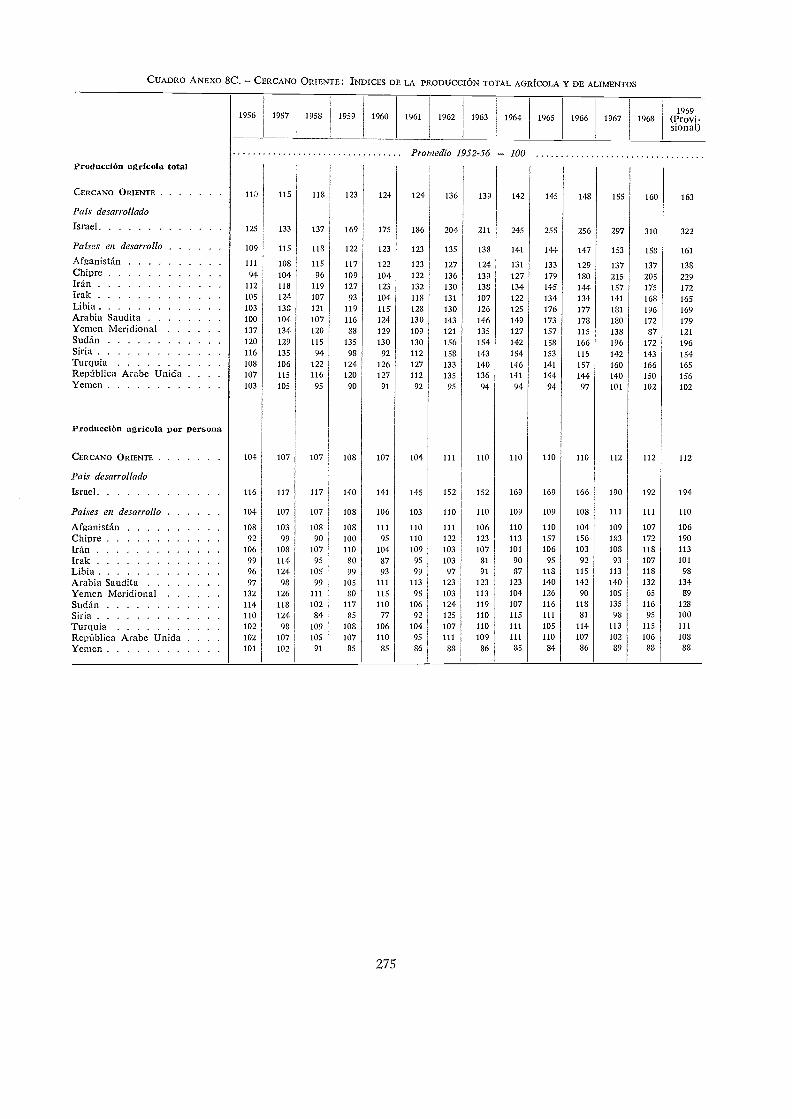

8C Cercano Oriente: Indices de la producción total agrícola y de alimentos8D Cercano Oriente: Volumen de las importaciones de los principales productos agrícolas y fores-

tales

ix

273

274275

277

8E Cercano Oriente: Volumen de las exportaciones de los principales productos agrícolas, pesquerosy forestales 278

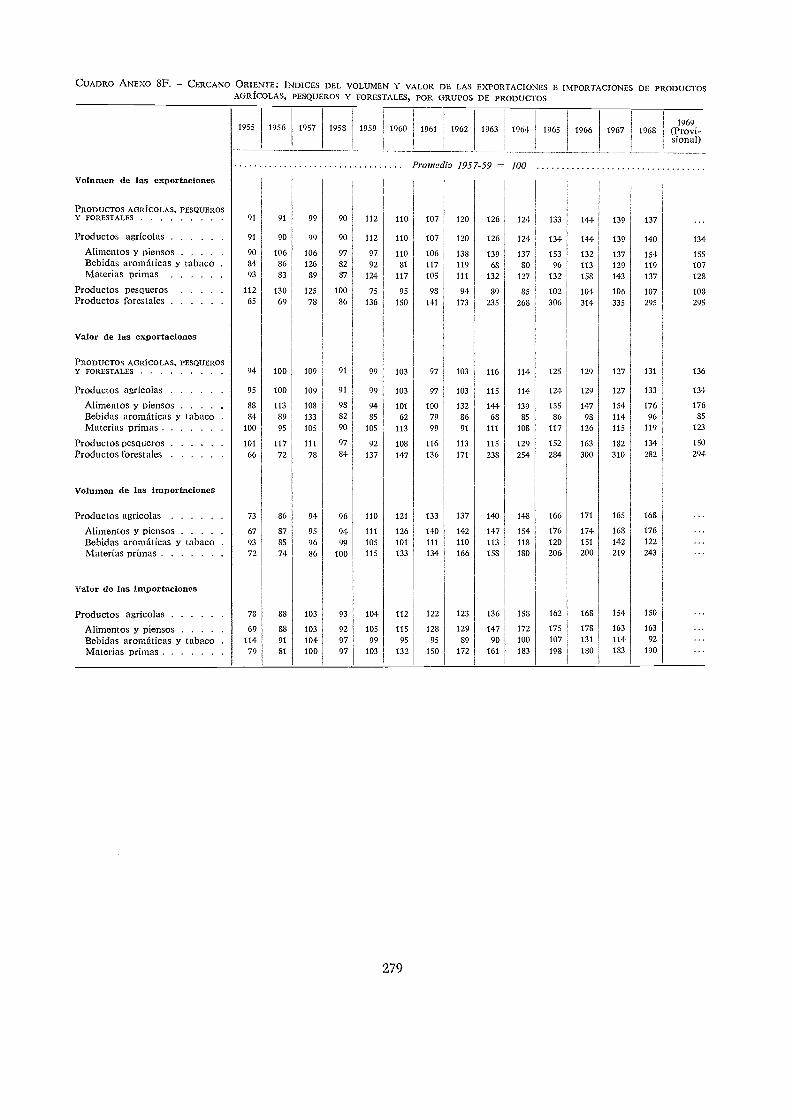

8F Cercano Oriente: Indices del volumen y valor de las exportaciones e importaciones de pro-ductos agrícolas, pesqueros y forestales, por grupos de productos 279

8G Cercano Oriente: Disponibilidades de alimentos para consumo humano, por habitante, en lospaíses que se indican 280

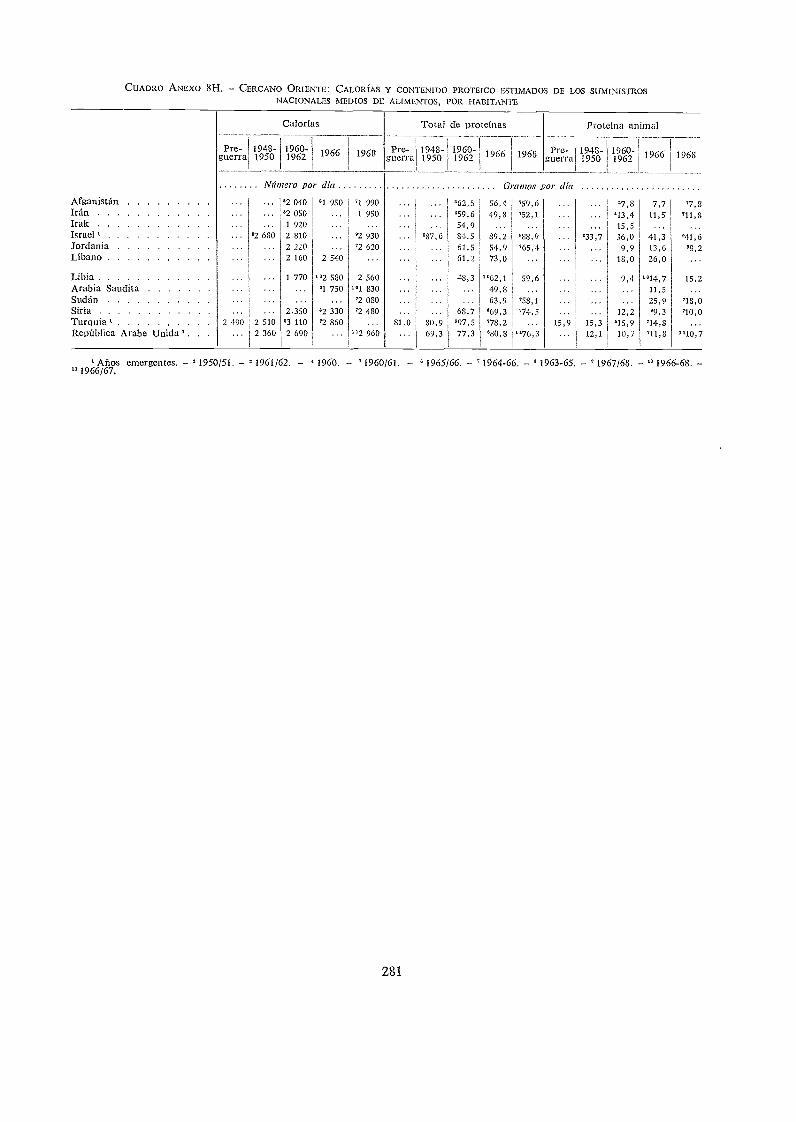

8H Cercano Oriente: Calorías y contenido proteico estimados de los suministros nacionales me-dios de alimentos, por habitante 281

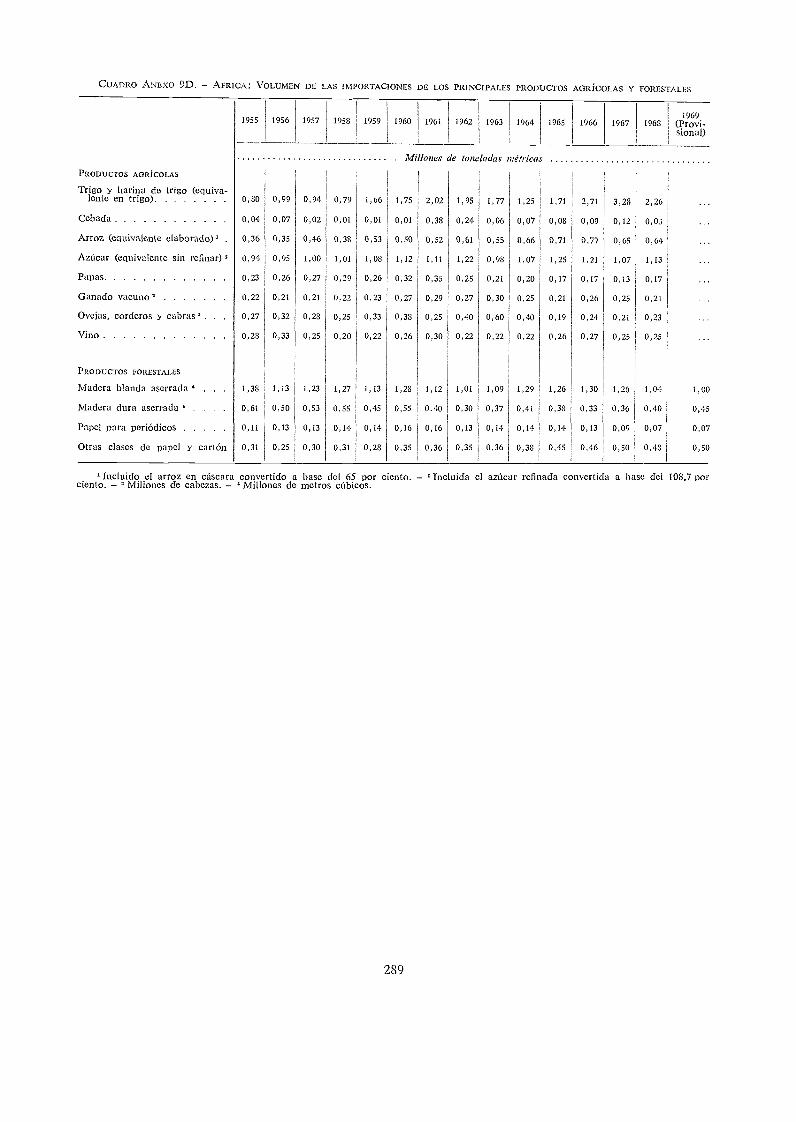

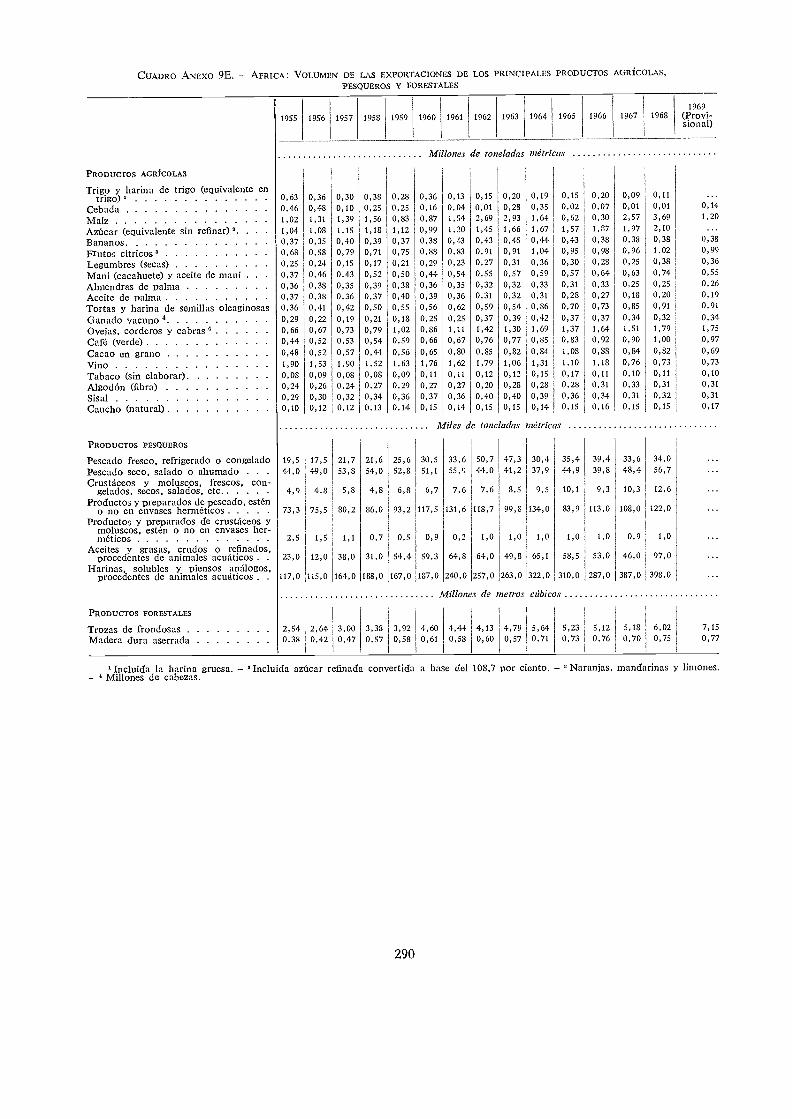

9A Africa: Datos básicos sobre la agricultura nacional 2829B Africa: Volumen de la producción de los principales productos agrícolas, pesqueros y forestales 2849C Africa: Indices de la producción total agrícola y de alimentos 2859D Africa: Volumen de las importaciones de los principales productos agrícolas y forestales 2899E Africa: Volumen de las exportaciones de los principales productos agrícolas, pesqueros y fo-

restales 2909F Africa: Indices del volumen y valor de las exportaciones e importaciones de productos agrí-

colas, pesqueros y forestales, por grupos de productos 2919G Africa: Disponibilidades de alimentos para consumo humano, por habitante, en los países que

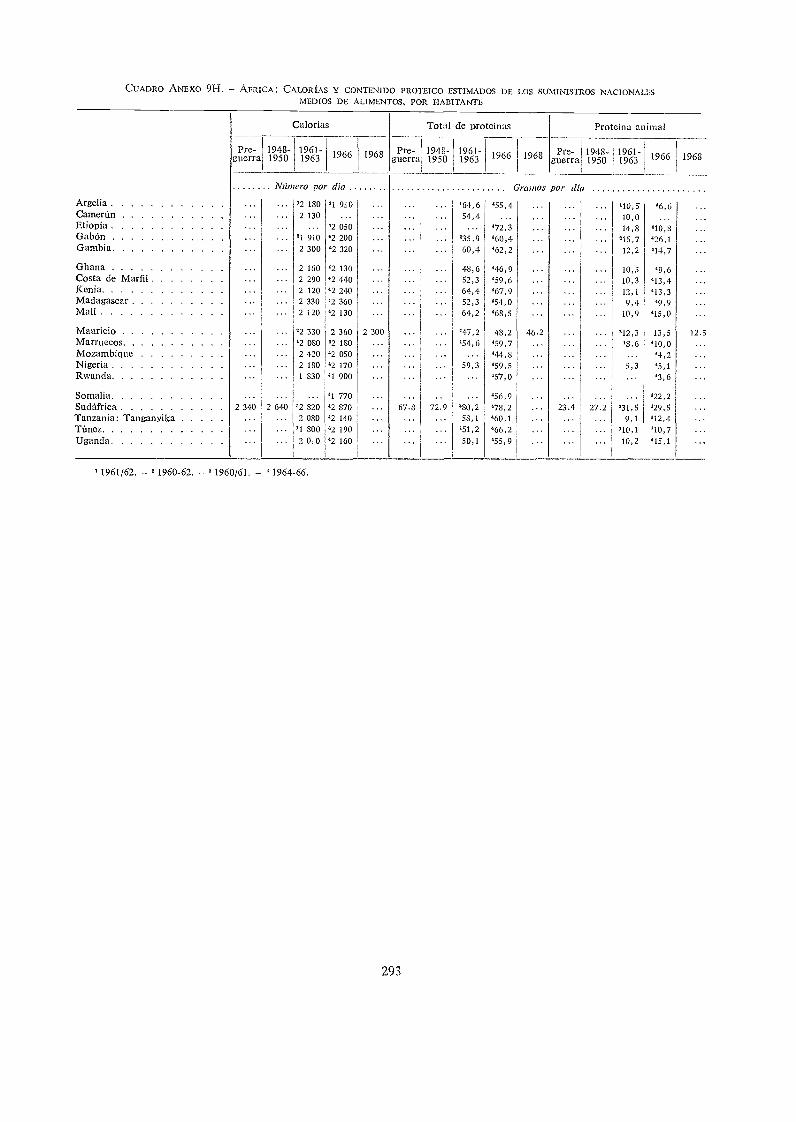

se indican 2929H Africa: Calorías y contenido proteico estimados de los suministros nacionales medios de ali-

mentos, por habitante 293

10A Promedio anual de aumento en la producción agrícola y en la población de los países en de-sarrollo 294

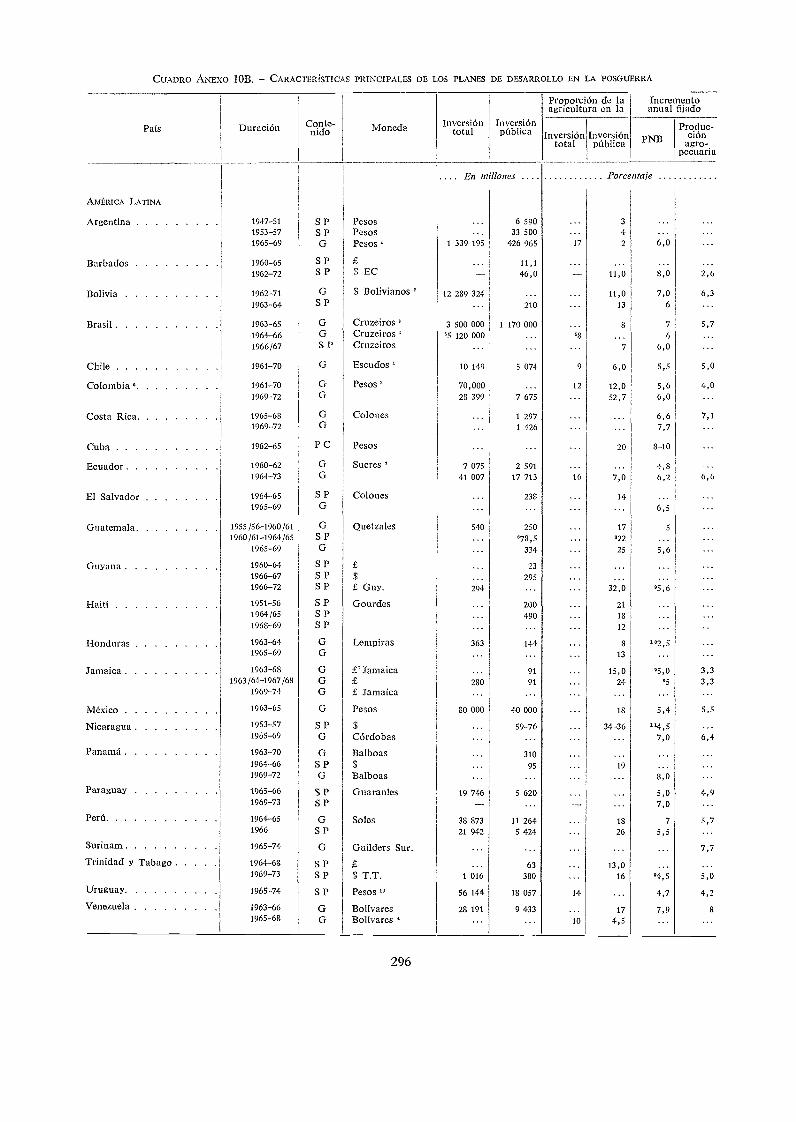

10B Características principales de los planes de desarrollo en la posguerra 296

NOTA

En los cuadros estadísticos se han empleado los siguientes símbolos:nada o insignificante

... no se dispone de datos

1967/68 significa el ario agrícola, de mercadeo o fiscal comprendido entre el primero de esos arios civiles y elsiguiente. 1967-68 significa el promedio de los dos años civiles completos. En los cuadros anexos, un promediode arios emergentes, por ejemplo 1948/49-1950/51, se indica como sigue: 1948/-50/.

Debido al redondeo es posible que las cifras de las distintas columnas no sumen los 'totales insertos al piede cada una. Los cambios porcentuales de un año a otro han sido calculados con cifras sin redondear.

Salvo indicación expresa en contrario, se emplea siempre el sistema métrico decimal. Para una explicaciónsobre el alcance de los números índices de la FAO sobre la producción agrícola y el comercio internacionalde productos agrícolas y sobre los métodos utilizados para calcular esos índices, véase la nota explicativa queprecede los cuadros anexos.

PREÁMBULO

El ario 1970 es un año especial para la FAO por varias razones. Es el 250 aniver-sario de la Organización, que fue fundada el 16 de octubre de 1945. En el mes de junio,un número muy elevado de personas pertenecientes a todas las esferas se congregaronen el Segundo Congreso Mundial de la Alimentación para discutir e investigar los pro-blemas que se han de plantear en el ámbito de responsabilidad internacional de la FAO.También, y no es esto lo menos importante, 1970 señala el comienzo de un intento con-certado de poner en práctica una estrategia internacional para el mejoramiento económicoy social de la humanidad durante el Segundo Decenio de las Naciones Unidas para elDesarrollo.

Se trata, por consiguiente, de un año que invita a efectuar una evaluación de lasrealizaciones pasadas y de las tareas futuras. Una gran parte de este informe sobre Elestado mundial de la agricultura y la alimentación se dedica por ello a un capítulo enque, después de una breve ojeada retrospectiva al último cuarto de siglo, se examinanalgunos de los problemas agrícolas principales con que se enfrentan los países en desarrolloen el umbral de ese Segundo Decenio.

Los capítulos de este informe relativos a la situación actual presentan nuevas pruebasde que, por fin, parece haberse llegado a una fase decisiva en la difícil lucha de lospaíses en desarrollo por lograr un aumento suficientemente rápido de su producción dealimentos. Y ello no se debe a que el año 1969, la temporada agrícola que principal-mente se estudia, fuera bueno para la agricultura. En el plano mundial, después de dosaños de resultados singularmente favorables, la producción no registró ningún incremento.Sin embargo, este hecho se debió sobre todo, aunque no por entero, a las condicionesdesfavorables de cultivo del año 1969 en las regiones desarrolladas y bien alimentadasdel mundo.

La producción de alimentos en las regiones necesitadas, en desarrollo, registró unnuevb aumento en 1969, aunque su índice de crecimiento del 2 por ciento no fue sólomás reducido que el de cada uno de los dos años anteriores, sino inferior también alpromedio del 2,6 por ciento correspondiente al decenio último, que se mantuvo apenasal nivel del crecimiento demográfico y dio por resultado un aumento de las importacionesalimentarias en los países en desarrollo. En América Latina, sólo se registró una pe-queña recuperación y en el Cercano Oriente el aumento fue inferior al promedio. EnAfrica, el mal tiempo mantuvo la producción al nivel del arlo anterior. En cambio, enel Lejano Oriente, con su inmensa población, se registró el tercer gran aumento conse-cutivo de la producción de alimentos (4 por ciento en 1969, frente a 6 por ciento en 1968y 4 por ciento en 1967) desde las desastrosas cosechas de 1965 y 1966.

Este es un motivo de satisfacción, no sólo porque afecta a un número tan elevado depersonas, sino también porque indica lo que puede realizarse cuando los gobiernos seconsagran firmemente al desarrollo agrícola: sirve de ejemplo de lo que puede ocurrircuando se facilita a los agricultores una tecnología perfeccionada en circunstancias econó-micas e institucionales que les permitan aprovecharla al máximo.

El primero de los grandes problemas agrícolas del Segundo Decenio para el Desa-rrollo, que se discuten en este informe, es el de la forma de conseguir, del modo que seacaba de señalar, el nivel y estructura convenientes de la producción de cultivos alùnen-tarios. Es necesario asegurar no sólo que se mantenga el ímpetu de la difusión de lasvariedades de cereales de alto rendimiento en los países donde ya se han introducido yque se amplíe a otros cultivos y a otros países ese nivel superior de tecnología que re-presentan las nuevas variedades; es necesario asimismo procurar que se resuelvan de modosatisfactorio los diversos efectos laterales más importantes que originan los cambiostecnológicos en esferas tales corno las del comercio, el empleo y la distribución de losingresos.

xi

Parece razonable esperar que las variedades cerealistas de alto rendimiento permitiránvencer, durante el decenio de 1970, las más graves deficiencias en calorías en muchospaíses en desarrollo. También deben contribuir a reducir el azote de las deficiencias enproteínas que aflige especialmente a tantos niños, porque los cereales son la principalfuente de proteínas del hombre y, al mismo tiempo, porque los más altos rendimientosde estos cultivos dominantes pueden dejar libres las tierras para otros fines, entre ellosel de la producción de piensos. Sin embargo, parece probable que las deficiencias enproteínas persistan durante mucho más tiempo que las deficiencias en calorías, especial-mente porque muchos de los alimentos ricos en proteínas son relativamente caros y que-dan, por consiguiente, fuera del alcance de los grupos de baja renta en los numerosos paísesen desarrollo, donde persisten aún grandes diferencias en materia de ingresos.

La fuente más cara de proteínas, que son los productos del ganado, es objeto de grandemanda en casi todas las partes del mundo, por lo que la producción pecuaria es elsegundo problema importante del Segundo Decenio para el Desarrollo que se discute enel presente informe. Parece inevitable que los precios relativos de los productos pecua-rios subirán con mucha rapidez en los arios próximos, con lo que quedarán aún másfuera del alcance de las poblaciones más pobres, que son las que tienen mayor necesidadde proteínas adicionales. Si se quiere que aumente, en cualquier parte, el suministro de pro-teínas con la suficiente rapidez, será necesario adoptar todas las medidas posibles paraintensificar la producción y el consumo de las buenas fuentes vegetales de proteínas y depescado y, dentro del sector pecuario, concentrarse en la producción de cerdos y aves decorral, cuyo ciclo reproductivo es más corto que el de los rumiantes. Hasta ahora, uno delos principales resultados conseguidos con la introducción de las variedades cerealistasde alto rendimiento ha sido el del retorno a una mayor autosuficiencia alimentaria envarios de los países en desarrollo. Algunos de ellos han tenido ya o podrán tener en elfuturo próximo un exceso de capacidad. Ello constituye un ejemplo, tanto de los efectossecundarios derivados de los profundos avances tecnológicos más recientes, como de losproblemas de reajuste sobre los cuales he venido ya llamando la atención. Al menos en loque respecta a los cereales, los años venideros impondrán la necesidad de un nuevo estudioa fondo de las políticas de producción y comercio por parte de muchos países, tantodesarrollados como en desarrollo, importadores como exportadores.

Los problemas comerciales, que han pesado fuertemente sobre la econoinía agrícolamundial durante los 25 años últimos, constituyen el tercer capítulo que en este informese discute en relación con el Segundo Decenio para el Desarrollo. La tendencia des-cendente casi continua que registran los precios y la relación de intercambio de lasexportaciones agrícolas, han contribuido en gran medida a frustrar los planes de lospaíses en desarrollo para conseguir mejores condiciones de vida para sus poblaciones.Si bien en 1969, por primera vez en varios años, hubo un pequeño aumento de los in-gresos por exportaciones de los países en desarrollo, sólo sirvió para situarles de nuevoen un nivel que ya habían alcanzado varios años antes. Se necesitan cambios sustancia-les para lograr que los problemas del comercio tengan menos gravedad en el futuro: ellodepende, en parte, de un reajuste de la relación de intercambio en favor de los paísesen desarrollo y, en parte también, de reajustes de las estructuras de producción y con-sumo en esos países.

La cuarta y última cuestión que aquí se trata es la relativa al empleo rural. Delmismo modo que, por fin, parece existir alguna esperanza de alcanzar un mejor equilibrioentre los suministros alimentarios y el crecimiento demográfico, la cuestión del empleoestá surgiendo ahora como un nuevo problema cuya solución se hace infinitamente másdifícil aún por los índices, de altura sin precedentes, del crecimiento demográfico en lospaíses en desarrollo. El desempleo y el subempleo, tanto en la agricultura como en el restode la economía, impondrán con toda seguridad una pesada carga de sufrimientos y abusospara el individuo, de despilfarro de recursos productivos, y de descontento e inquietudsociales durante el decenio de 1970, y después.

Una ojeada al texto provisional del Plan Indicativo Mundial para el Desarrollo Agrí-cola (que actualmente se está ampliando para convertirlo en un estudio prospectivo deldesarrollo agrícola mundial), o al informe del Segundo Congreso Mundial de la Alimen-,tación, bastará para confirmar que las cuatro materias escogidas para su discusión eneste documento no agotan en forma alguna la lista de los problemas agrícolas que afli-girán al mundo durante el Segundo Decenio para el Desarrollo. Sin embargo, no todo elpanorama es tan tenebroso. Se han conseguido progresos en los últimos 25 años. Aunqueno han mejorado gran cosa la nutrición y el bienestar general de muchos de los pueblosmás pobres del mundo, si se ha podido, al menos, hacer frente a un crecimiento demo-

xii

gráfico jamás conocido, sin sufrir ninguna catástrofe de importancia en el suministro dealimentos.

En el futuro, se necesitará mucho más que esto, especialmente porque lo que se puedalograr en el sector agrícola será un factor principal determinante del progreso global quesea posible alcanzar durante el Segundo Decenio para el Desarrollo. Entre los motivosque permiten albergar esperanzas están el conocimiento y convicción más arraigados, porlo general, del papel crucial que desempeña la agricultura en el desarrollo económico ysocial, el aumento de las inversiones de los gobiernos en el sector agrícola dentro devarios de los últimos planes de desarrollo nacional, el aumento de la asistencia a la agri-cultura pese a la lamentable disminución de la ayuda exterior, y las realizaciones recien-tes de los agricultores en muchos países. Además, según lo han visto con toda claridadlos que asistieron al Segundo Congreso Mundial de la Alimentación, las energías y elentusiasmo de la juventud del inundo entero pueden constituir una fuerza nueva inmen-samente poderosa al servicio del desarrollo.

En estos momentos de conmemoración de nuestro aniversario, tengo ante todoconciencia de la necesidad de que la FAO desempeñe su plena función en el dificil pe-ríodo que nos aguarda. La experiencia de los últimos años ha demostrado con cuantarapidez pueden cambiar la situación y las necesidades de nuestros Estados Miembros. Ala vista de la evaluación de esas necesidades que realicé cuando ocupé mi cargo en 1968,he dado prioridad en el trabajo de la Organización a la asistencia a los países para laplanificación de su desarrollo económico, especialmente en las cinco esferas de concen-tración: variedades de alto rendimiento, proteínas, recursos humanos, adquisición y ahorrode divisas y lucha contra el despilfarro. Estamos intensificando nuestra labor en esos sec-tores. Al propio tiempo, participaremos, junto con el resto de la comunidad internacional,en un estudio y evaluación detallados de los progresos que se obtengan durante el Se-gundo Decenio de las Naciones Unidas para el Desarrollo y reajustaremos nuestras prio-ridades, cuando sea necesario, como resultado de ese estudio, en forma de seguir prestandola máxima contribución posible a la solución de los problemas que se nos plantean.

A.H. BOERMADirector General

A primera vista resulta algo decepcionante el cre-cimiento de la producción agropecuaria mundialen 1969 calculada según los índices preliminares dela FAO. El índice de la producción agropecuaria,pesquera y forestal combinada no mostró aumentoalguno, contra un aumento de 4 por ciento en 1968y un promedio de aumento a largo plazo (1958-68)de casi 3 por ciento anual (Cuadro 1-1). Por lo ge-neral, esta estabilidad reflejó el exiguo incrementodel índice preliminar de la producción agrícola pro-piamente dicha, pero también muestra hasta ciertopunto la disminución de 2 por ciento de la produc-ción pesquera, que en los arios precedentes habíaaumentado con más rapidez que los otros dos sec-tores. Tan sólo la producción forestal mostró en1969 un aumento de importancia, aproximadamentedel orden del porcentaje medio a largo plazo.

Sin embargo, estos indicadores preliminares gene-rales ofrecen un panorama excesivamente sombríode la situación real. Sin ir más lejos, el insignificante

' Salvo indicación en contrario, los totales mundiales que sedan en este informe excluyen a la China continental y otros paísesasiáticos de planificación económica centralizada.

CUADRO I-1. INDICES DE LA PRODUCCIÓN MUNDIAL' DE PRODUCTOS AGROPECUARIOS, PESQUEROS Y FORESTALES

Capítulo ANALISIS MUNDIAL

Producción agropecuaria

NOTA: Para detalles de la metodología y lo que abarcan estos índices, véase la nota explicativa de los Cuadros del Anexo.'Con exclusión de China continental. Estimaciones provisionales.

1

aumento de la producción agrícola propiamente dichase debió más que nada a la reducida producción delos países desarrollados, donde más que problemade escasez lo hay de excedentes. Y, aunque el au-mento de la producción combinada de los paísesen desarrollo, cifrada en 3 por ciento, fue algo in-ferior a la de los arios últimos, la descomposiciónde la cifra de la producción que todavía estásujeta a un posible reajuste ascendente en suscomponentes regionales y nacionales revela una seriede rasgos alentadores.

Es particularmente alentador el que, como en losdos arios precedentes, el aumento más rápido sehaya registrado en el Lejano Oriente, región dondeel problema alimentario ha sido siempre sumamentegrave y donde los gobiernos y los agricultores demuchos países han efectuado recientemente esfuerzosmuy considerables para elevar la producción. Aun-que el aumento de la producción de alimentos enel Lejano Oriente, estimado a título preliminar en4 por ciento, fue inferior al registrado el año pre-cedente, seguía estando por encima de la tendenciaa largo plazo. Todavía más importante fue el só-

Pro-medio

1948-521958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969'

Varia-ción

de1968

a 1969

Indice deaumentoanual de1956-58

a 1966-68

Promedio 952-56 = 100 Porcentaje . . .

PRODUCCIÓN TOTAL 113 116 119 121 125 128 131 133 137 142 147 147 2,7

Agricultura 87 114 116 120 121 126 128 131 133 138 143 147 148 2,7

Pesca 86 112 116 121 127 135 138 147 155 163 170 176 173 3 4,4

Montes 106 111 112 111 113 115 121 122 123 125 127 130 4- 2 1,7

POBLACIÓN 93 108 110 112 115 117 119 122 124 127 129 132 134 1-2 2,0

PRODUCCIÓN TOTAL POR HABITANTE . 105 105 106 105 107 107 108 107 109 110 111 109 2 0,6

Agricultura 93 105 106 107 106 108 108 108 107 109 111 112 110 2 0,7

Pesca 92 103 105 108 111 115 116 120 125 129 132 134 128 4 2,4

Montes 98 101 100 97 97 97 99 98 97 97 97 97 + 1 -- 0,3

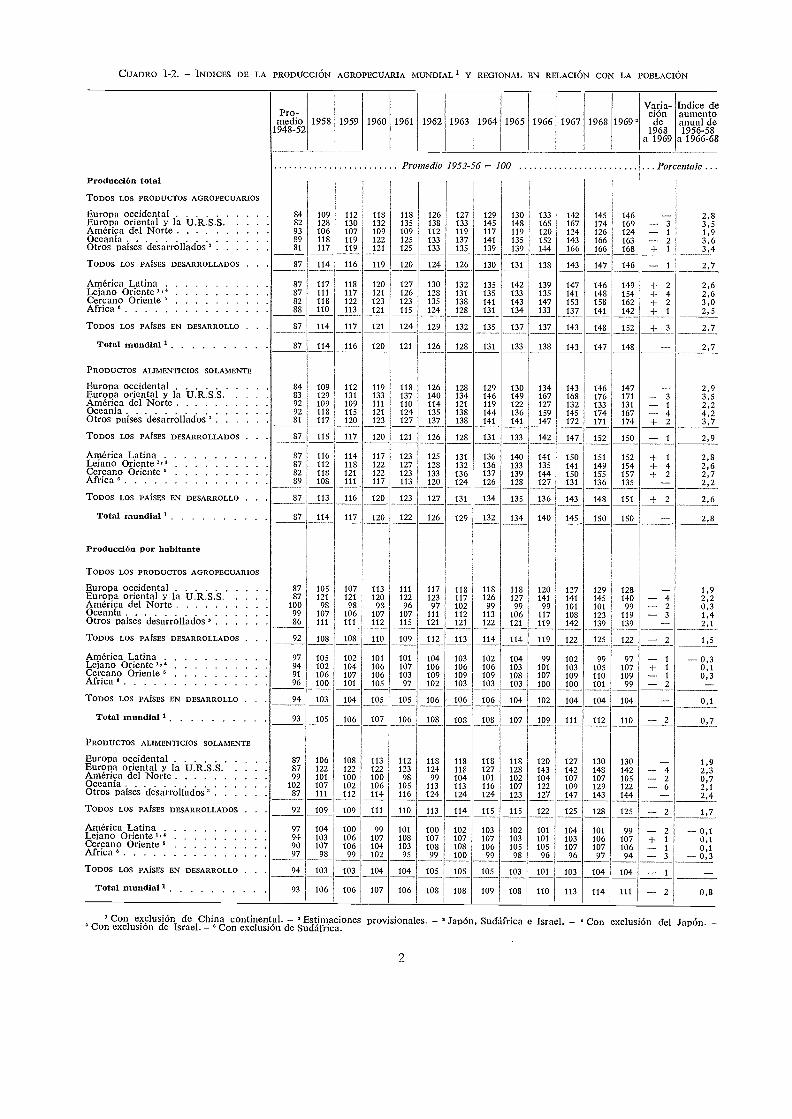

CUADRO I-2. - INDICES DE LA PRODUCCIÓN AGROPECUARIA MUNDIAL REGIONAL EN RELACIÓN CON LA POBLACIÓN

Con exclusión de China continen al. - 'Estimaciones provisionales. - Japón, Sudáfrica e Israel. - Con exclusión del Japón.Con exclusión de Israel. - 'Con exclusión de Sudáfrica.

2

1948-52 1968a 1969

1956-58a 1966-68

Promedio 1952-56 100 .PorcentajeProducción total

TODOS LOS PRODUCTOS AGROPECUARIOS

Europa occidental 84 109 112 118 118 126 127 129 130 133 142 145 146 -- 2,8Europa oriental y la U.R.S.S. 82 128 130 132 135 138 133 145 148 165 167 174 169 -- 3 3,5América del Norte 93 106 107 109 109 112 119 117 119 120 124 126 124 -- 1 1,9Ocearda 89 118 119 122 125 133 137 141 135 152 143 166 163 -- 2 3,6Otros países desarrollados 81 117 119 121 125 133 135 139 139 144 166 166 168 -1- 1 3,4

TODOS LOS PAISES DESARROLLADOS 87 114 116 119 120 124 126 130 131 138 143 147 146 -- 1 2,7

América Latina 87 117 118 120 127 130 132 135 142 139 147 146 149 d- 2 2,6Lejano Oriente 87 111 117 121 126 128 131 135 133 135 141 148 154 4- 4 2,6Cercano Oriente 82 118 122 123 123 135 138 141 143 147 153 158 162 + 2 3,0Africa 88 110 113 121 115 124 128 131 134 133 137 141 142 -I- 1 2,5

TODOS LOS PAISES EN DESARROLLO 87 114 117 121 124 129 132 135 137 137 143 148 152 -I- 3 2,7

Total mundial'. 87 114 116 120 121 126 128 131 133 138 143 147 148 2,7

PRODUCTOS ALIMENTICIOS SOLAMENTE

Europa occidental 84 109 112 119 118 126 128 129 130 134 143 146 147 -- 2,9Europa oriental y la U.R.S.S. 83 129 131 133 137 140 134 146 149 167 168 176 171 -- 3 3,5América del Norte 92 109 109 111 110 114 121 119 122 127 132 133 131 -- 1 2,2Oceanía 92 118 115 121 124 135 138 144 136 159 145 174 167 -- 4 4,2Otros paises desarrollados 81 117 120 123 127 137 138 141 141 147 172 171 174 + 2 3,7

TODOS LOS PAISES DESARROLLADOS 87 115 117 120 121 126 128 131 133 142 147 152 150 -- 1 2,9

América Latina 87 116 114 117 123 125 131 136 140 141 150 151 152 + 1 2,8Lejano Oriente ','Cercano OrienteAfrica

878289

112118108

118121111

122122117

127123113

128133120

132136124

136137126

133139128

135144127

141150131

149155136

154157135

+ 4-I- 2

2,62,72,2

TODOS LOS PAISES EN DESARROLLO 87 113 116 120 123 127 131 134 135 136 143 148 151 -I- 2 2,6

Total mundial' 87 114 117 120 122 126 129 132 134 140 145 150 150 2,8

Producción por habitante

TODOS LOS PRODUCTOS AGROPECUARIOS

Europa occidental 87 105 107 113 111 117 118 118 118 120 127 129 128 -- 1,9Europa oriental y la U.R.S.S. 87 121 121 120 122 123 117 126 127 141 141 145 140 -- 4 2,2América del Norte 100 98 98 98 96 97 102 99 99 99 101 101 99 -- 2 0,3Oceanía 99 107 106 107 107 111 112 113 106 117 108 123 119 -- 3 1,4Otros países desarrollados 86 111 111 112 115 121 121 122 121 119 142 139 139 -- 2,1

TODOS LOS PAISES DESARROLLADOS 92 108 108 110 109 112 113 114 114 119 122 125 122 -- 2 1,5

América LatinaLejano OrienteCercano OrienteAfrica

97949196

105102106100

102104107101

101106106105

10110710397

104106109102

103106109103

102106109103

104103108103

99101107100

102103109100

99105110101

9710710999

-- 1

-I- 1

-- 1

-- 2

-0,30,10,3

TODOS LOS PAISES EN DESARROLLO . 94 103 104 105 105 106 106 106 104 102 104 104 104 0,1

Total mundial 1 93 105 106 107 106 108 108 108 107 109 111 112 110 0,7

PRODUCTOS ALIMENTICIOS SOLAMENTE

Europa occidentalEuropa oriental y la U.R.S.S.América del NorteOceaniaOtros paises desarrollados'

878799

10287

106122101107111

108122100102112

113122100106114

11212398

105116

11812499

113124

118118104113124

118127101116124

118128102107123

120143104122127

127142107109147

130148107129143

130142105122144

---- 4-- 2-- 6--

1,92,30,72,12,4

TODOS LOS PAISES DESARROLLADOS 92 109 109 111 110 113 114 115 115 122 125 128 125 -- 2 1,7

América LatinaLejano Oriente"'Cercano OrienteAfrica *

97949097

10410310798

10010610699

99107104102

101108103

95

10010710899

102107108100

10310710699

10210310598

10110110596

10410310796

10110610797

9910710694

-- 2+ 1

-- 1

-- 3

-- 0,10,10,1-0,3

TODOS LOS PAISES EN DESARROLLO 94 103 103 104 104 105 105 105 103 101 103 104 104 -- 1

Total mundial 93 106 106 107 106 108 108 109 108 110 113 114 111 -- 2 0,8

Varia- Indice dePro- ción aumentomedio 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969' de anual de

lido incremento, de 4 por ciento, que volvió a ob-tener la India, así como los excelentes progresosregistrados en otros varios países importadores dealimentos, que ahora procuran por todos los me-dios elevar su producción de cereales, como Ceilán,la República de Corea, Indonesia, Malasia Occiden-tal y Paquistán. La situación regional se detalla másadelante en el Capitulo II.'

En América Latina, a raíz de los contratiemposdebidos a la sequía, que ha asolado extensas zonasde la región desde finales de 1967, la producciónse ha recuperado modestamente, a razón de un 2por ciento, aunque la situación varía ampliamentede un país a otro. La producción en los países endesarrollo del Cercano Oriente subió también alre-dedor de un 2 por ciento, algo menos que el ritmode crecimiento de más largo plazo. Dada la inesta-bilidad de la producción agrícola en la región, nose puede atribuir mucha importancia a los datosde un solo afio; por otra parte, los países de la re-gión han tropezado con algunas dificultades en susesfuerzos por difundir el empleo de variedades decereales de elevado rendimiento. En Africa, lascosechas variaron ampliamente de una subregión aotra, pero, por lo general, reflejan los efectos delmal tiempo sobre el cereal y el olivo en los paísesdel Magreb, por lo que parece haber permanecidomás o menos sin variación el índice general de pro-ducción de alimentos.

Esos cambios dieron por resultado una reducción dela producción por habitante en cada una de las regio-nes en desarrollo, con excepción del Lejano Oriente.Incluso en esta última región, los incrementos suce-sivos de la producción con posterioridad a las malascosechas de 1965 y 1966, sólo han significado unarecuperación de la producción de alimentos por ha-bitante hasta el nivel de la primera mitad del de-cenio 1960-69. Si bien esto no quiere forzosamentedecir que el consumo de alimentos por habitante enlos paises en desarrollo haya mermado, ya que lasdeficiencias se han podido subsanar con importacionesy con las reservas,3 los datos ponen de relieve la per-sistencia del problema alimentario que han de afron-tar los paises en desarrollo, y la importancia delempello inquebrantable de los gobiernos para resol-verlo (Cuadro I-2 y Gráfica 1-1).

En las regiones desarrolladas, la producción agrí-cola total parece haber bajado entre 1 y 3 por cientoen todos los casos, salvo en Europa occidental,donde se ha mantenido invariable al nivel de 1968.

Aun cuando no se han publicado datos oficiales sobre la Chinacontinental, las indicaciones de que se dispone denotan que laproducción en dicho país se ha rehecho en 1969, después de losretrasos relacionados con la «revolución cultural».

La labor en marcha actualmente en materia de cuentas nacio-nales de producción y utilización y hojas de balance de alimentosdebería permitir la presentación en futuras ediciones de El estadomundial de la agricultura y la alimentación de un cuadro de lastendencias del consumo más nítido dc lo que ha sido posible hastala fecha.

3

GRAFICA I-1.- TENDENCIAS DE LA PRODUCCIÓN DE ALIMENTOS YDEL CRECIMIENTO DEMOGRÁFICO EN LAS REGIONES EN DESARROLLO

150- AMERICA LATINA

140 -

130 -

120 -

1 10 -

160

1 50 -

140 -

130 -

120 -

110 -

100 -

160

150 -

140 -

130-

120-

110-

100 -

90

Producción de alimentos por persona

NOTA: Las cifras entre paréntesis muestran la tasa de aumentoanual de la producción de alimentos en la década 1956-58a 1966-68.

'Excluido Israel. Excluidos Japón, China continental y otrospaíses asiáticos de planificación centralizada. ' Excluida Sudáfrica.

63 64 65 67 68 69

Producción de alimentos 0 0 0 Población

Con esto ofrece un fuerte contraste el aumento dela tendencia a más largo plazo en esas regiones arazón de 1,9 y 3,6 por ciento anual, y el aumentogeneral de 3 por ciento registrado en los países des-arrollados en 1968. El ligero aumento en el grupode los otros países desarrollados refleja mayormenteun aumento de 5 por ciento de la producción deSudáfrica.

Las reducciones de la producción en las regionesdesarrolladas en 1969 han sido en parte deliberadas,como consecuencia de la renovada y geográficamentemás difundida acumulación de excedentes, que diocomienzo hace unos tres arios. Como se detalla másadelante en este capítulo y en el Capítulo II, estatendencia se contrarrestó en 1968 y 1969 con diversasmedidas encaminadas a quitar estímulo o poner límitea la producción y a incrementar el consumo, si bienmuchas de ellas tendrán repercusión que en algunoscasos probablemente será sólo limitada en 1970y más adelante. Los obstáculos más generales en1969 parecen haberse debido a las condiciones me-teorológicas adversas, por ejemplo, en la U.R.S.S.y en partes de Europa oriental y occidental. Tam-poco la evolución de la producción parece haberllegado, hasta ahora, a ejercer ninguna repercusiónde importancia sobre las existencias. En general, setiene la impresión de que, hasta la fecha, la mayoríade los reajustes de la producción de productos ex-cedentarios han ocurrido en los países exportadoresdesarrollados, mientras que los países importadoresdesarrollados, con escasas excepciones, han contri-buido escasamente a un mejor equilibrio a largoplazo de los mercados mundiales de esos productos.

Producción de los principales productos básicosagrícolas

Entre los principales productos básicos agrícolas,la producción general de trigo declinó en 1969 en6 por ciento desde el nivel sin precedentes del arioanterior, hasta un total de unos 290 millones de to-neladas. Se registraron bajas de producción tanto enpaíses desarrollados corno en países de Planificacióncentralizada, como consecuencia de la reducción dela superficie cultivada en América del Norte (con-trarrestada empero en el Canadá con rendimientossuperiores) y de unas condiciones meteorológicas ad-versas, sobre todo en la U.R.S.S., Australia, Africaseptentrional y partes del Cercano Oriente, dondelas cosechas han sufrido extensos ataques de la roya.De todos modos, algunos países de América Latinay Asia han alcanzado niveles sin precedentes de pro-

Wase una relación detallada de la situación de los productosbásicos en FAO: Situación y perspectivas de los productos básicos.1969-70. Roma, 1970. Los datos de producción correspondientes,a cada uno de los productos figuran también en el Cuadro AnexoI-A del presente informe.

4

ducción de trigo, en particular la India, uu._aumentado la superficie cultivada y el rendimientoobtenido, Paquistán y la Argentina, cuyas cosechasse han rehecho considerablemente al mejorar las con-diciones meteorológicas.

Por el contrario, la producción de cereales secun-darios aumentó moderadamente en 1969. La de maízcreció en 5 por ciento, al obtenerse mayores cosechasen América del Norte, Asia, Europa occidental yoriental y la U.R.S.S., que contrarrestaron con cre-ces las cosechas más reducidas del hemisferio meri-dional, por segundo ario consecutivo. No se regis-traron cambios importantes en la producción totalde cebada o mijo y sorgo.

También alcanzó una cifra sin precedentes laproducción de arroz, por las condiciones meteoroló-gicas favorables reinantes en los principales paísesproductores de arroz y por el continuo adelantotécnico, consistente sobre todo en la amplia difusiónde las nuevas variedades de elevado rendimiento.Al registrarse aumentos en los principales países ex-portadores e importadores, es de esperar que se in-tensifique la competencia en los mercados mundiales.

Entre otros productos alimenticios de importan-cia, la producción mundial de carne se estima queha aumentado únicamente en 2 por ciento, mientrasque en el decenio de 1960-69 alcanzó un promedioanual algo menor de 4 por ciento. Apenas aumentóla producción de carne roja en los países de ingre-sos elevados, excepción hecha de los considerablesaumentos registrados en Australia y Nueva Zelandia,donde las graves sequías declaradas en algunas áreasimpusieron la necesidad de sacrificar más reses. Laproducción de carne de aves de corral registró tansólo un aumento moderado. En los paises en desa-rrollo, la producción de carne se estima que ha au-mentado en 2 por ciento, aproximadamente, graciasa la señalada expansión de la producción de carnede vacuno mayor, especialmente en la Argentina. Laproducción de carne de cerdo fue menor en Europaoccidental (pese a los aumentos registrados en Es-paña, Portugal y el Reino Unido), los Estados Uni-dos y el Japón, pero aumentó algo en la U.R.S.S.La producción mundial de carne de cordero y decarnero disminuyó ligeramente, a pesar de los au-mentos registrados en Australia y Nueva Zelandia.La producción de leche siguió invariable en 1969.Se registró una mayor producción en América Latinay en Oceanía, donde la producción se rehizo delbajo nivel en 1968, así como en el Lejano Oriente,donde la producción del Japón siguió aumentandocon rapidez. Sin embargo, siguió disminuyendo laproducción en los Estados Unidos, y también enEuropa occidental y la U.R.S.S.

La producción mundial de azúcar se rehizo en1969 en 5 por ciento, más o menos, tras la bajade 1968. La producción de azúcar de remolacha au-

mentó tan sólo ligeramente debido a la exigua co-secha de Europa oriental y la U.R.S.S., donde lascondiciones meteorológicas fueron excepcionalmenteadversas. La producción total de azúcar de caña seestima, sin embargo, en una nueva cifra sin prece-dentes, a pesar del nuevo revés sufrido por Cubay de la inferior cosecha de Oceanía.

Como en los pasados 11 años, la producción mun-dial de semillas oleaginosas aumentó de nuevo en1969 en un 2 por ciento. El volumen de producciónfue menor en los países en desarrollo (salvo en laIndia, donde la producción de cacahuete aumentóen un 11 por ciento) y en los países de planificacióncentralizada, debido sobre todo a la reducida co-secha de semillas de girasol ea la U.R.S.S. Esasdisminuciones fueron contrarrestadas más o menospor la continuación de la tendencia ascendente enlos países desarrollados, sobre todo los EstadosUnidos, país al que corresponde más de la cuartaparte de la producción mundial y donde la pro-ducción de soja registró un marginal incrementoen 1969.

La producción total de frutos cítricos volvió asubir de hecho en todos los países productores. Tam-bién la producción de manzanas alcanzó un nuevovolumen sin precedentes, disminuyendo en cambiola producción de peras. La producción mundial debananas aumentó ligeramente, pese a las pérdidasexperimentadas en América Central por las condi-ciones meteorológicas adversas en el último trimes-tre del año.

Tanto la producción de café como la de cacaose recuperaron del bajo nivel de 1968. Se recogieronmayores cosechas de café en casi todos los princi-pales países productores, salvo Uganda. La cosechadel Brasil, aunque mayor que en 1968, estuvo pordebajo de lo esperado a causa de heladas y sequías.La producción de cacao fue superior, debido sobretodo a la normalización de las condiciones meteo-rológicas en Africa occidental. La producción mun-dial de té subió aproximadamente en 2 por ciento,hasta alcanzar un volumen sin precedentes, compen-sando con creces los aumentos habidos en paísesafricanos las reducidas cosechas de la India y Cei-lán. La producción de tabaco permaneció invariable;la producción aumentó en América del Norte yAmérica Latina, pero disminuyó en otras áreas, so-bre todo en los países en desarrollo de Asia.

Entre las materias primas, la producción mun-dial de algodón disminuyó ligeramente en 1969, re-duciéndose los rendimientos obtenidos en varios delos principales países productores y la superficie decultivo en muchos países de menor importancia comoproductores de esta fibra. En los Estados Unidos,la superficie de plantación fue superior a la de 1968,pero el mal tiempo y los insectos hicieron que seobtuviese el rendimiento más bajo por hectárea desde

5

1957. Entre los países de rendimiento inferior figu-ran México y otros de América Central, por habersereducido la superficie cultivada. Se registraron in-crementos en Australia, Brasil, Colombia, la Re-pública Arabe Unida y el Sudán, así como en laIndia y el Paquistán. La producción mundial delana permaneció invariada en 1969, con un incre-mento en los países desarrollados (hasta una cifrasin precedentes en Australia y Sudáfrica) que com-pensó el retroceso de los países de economía deplanificación centralizada. No se produjo ningunaalteración definida en los países en desarrollo. Laproducción de caucho natural creció en más de 8por cielito, como reflejo de una cifra sin preceden-tes en Malasia, al aproximarse a su período deplenitud los árboles replantados de elevado rendi-miento e intensificarse la explotación en Tailandia.La producción mundial de yute, kenaf y fibras afinesse rehizo considerablemente del bajísimo nivel a quecayó en 1968, sobre todo en la India, el Paquistány Tailandia, y el total fue tan sólo poco inferiora la cosecha máxima obtenida en 1966. Aparte deser en general favorables las condiciones meteoro-lógicas, esto reflejó lo atractivo de los precios enla época de la siembra, lo cual indujo a los agricul-tores a incrementar las plantaciones.

Producción agropecuaria en 1970

Los primeros cálculos correspondientes a 1970indican que ha perdurado la tendencia a la estabi-lidad en la producción agropecuaria total de lasregiones desarrolladas, estimándose que ha habidopoco aumento, o ninguno, en Europa occidental uOceanía y que la producción en América del Nortepuede haber bajado ligeramente. El modesto aumentode la producción, que preliminarmente se había pre-visto para la Europa oriental y la U.R.S.S., norepresenta más que una recuperación parcial, traslos resultados decepcionantes de 1969 (véase elCuadro I-3).

La situación de 1970 se expone con más detalleen el Capítulo II. En Europa occidental, la estabili-dad de la producción constituyó el resultado conjuntode las bajas de la producción cerealista y, en menormedida, de la de remolacha azucarera y leche, pro-ductos ambos que han venido acumulando reservasde excedentes. Estas bajas han quedado más o me-nos compensadas con aumentos módicos en la pro-ducción de otros varios productos principales, en par-ticular la mayoría de los tipos de carne, papas yaceite de oliva. Entre los países cuya producciónagrícola no ha mostrado aumento figuran, Alemaniaoccidental, Dinamarca, Francia, Italia y España.A la estabilidad de la producción en América delNorte y Oceanía, contribuyeron también en buena

CUADRO I-3. PRIMEROS INDICADORES DE LA PRODUCCIÓNAGROPECUARIA EN 1970

REGIONES DESARROLLADAS

Europa occidental

Europa oriental y U.R.S.S

América del Norte

Oceanía

TOTAL

REGIONES EN DESARROLLO

América Latin

' Con inclusión de Israel, Sudáfrica y el Japón.

parte las menores cosechas cerealistas allí recolecta-das: especialmente bruscas fueron las reduccionesen las cosechas trigueras del Canadá (cuya produc-ción agropecuaria total bajó en un 7 por ciento)y de Australia, y en América del Norte también fuemenor la producción de cereales secundarios. En Eu-ropa oriental y la U.R.S.S., en cambio, las cosechasde cereales acusaron una recuperación parcial, es-pecialmente las de trigo, lo que, sumado a mayoresrecolecciones de papas y semillas oleaginosas, con-tribuyó en gran parte al aumento que allí se haverificado, según estimaciones.

En cuanto a los países en desarrollo, los datosconocidos sobre la producción de 1970 al redactareste informe eran menos abundantes y menos dignosde crédito. Sin embargo, en América Latina los in-dicios apuntan a una cierta aceleración del aumentoque ha cobrado la producción después de dos añosde resultados globales desalentadores; según parace,casi todos los países de la región han contribuidoa esta mejora, pese a las bruscas reducciones queexperimentaron la producción triguera de la Ar-gentina y la cosecha cafetera del Brasil. Todavía nose puede hacer ningún cálculo cuantitativo sobrelas variaciones operadas en otras regiones en desa-rrollo. Así, en cuanto al Lejano Oriente, se estimaque las cosechas de trigo serán mayores en la Indiay en el Paquistán, y respecto al arroz se informaque, hasta ahora, las condiciones meteorológicashan sido en general favorables, aunque todavía nopueda aventurarse un pronóstico de la cosecha. Losdatos correspondientes al Cercano Oriente y Africason aún más escasos: en la primera de estas regioneses posible que haya mermado la cosecha cerealistatotal, por las menores cosechas de trigo y cebadarecogidas en algunos de los países productores másimportantes y también es posible que la producción

Variación de1969 a 1970

... Porcentaje ...

+4

6

algodonera sea inferior. En cuanto a Africa, hastaahora la información es limitada con respecto avarios de los principales cultivos comerciales; en laproducción de café y cacao se prevé que ha habidopocos cambios y la de té puede haber bajado lige-ramente; la producción de aceite de oliva se harecuperado del descenso sufrido el año último, y lade aceite de palma ha seguido aumentando; la demaní, en cambio, parece ser menor; se estima pro-bable que haya aumentado la producción algodonera,y se habla de excelentes cosechas de maíz en Keniay Tanzania.

Como consecuencia de las variaciones de produc-ción triguera arriba expuestas, se prevé que la co-secha mundial, en total, ha quedado ligeramentepor debajo de su nivel de 1969. Lo propio cabeafirmar de la producción de cereales secundarios,donde el principal factor ha sido el descenso quevienen sufriendo las cosechas europeas. En el casodel arroz, las cosechas de los Estados Unidos y elJapón fueron menores, como consecuenc'a de polí-ticas encaminadas a reducir la producción, pero, siel Cempo se mantiene normal en el resto de la esta-ción de cultivo, sobre todo en el Lejano Oriente,se considera posible un total mundial al par del nivelsin precedentes de 1969.

La producción de otros artículos alimenticios, enparticular carne, grasas y aceites, se esperaba queascendería a un total muy por encima del nivel de1969, y sobre todo que aumentaran notablementelas disponibilidades de carne, debido especialmenteal rápido incremento previsto en la producción decarne de cerdo y de ave en Europa occidental y Amé-rica del Norte. La de azúcar, sin embargo, no eraprobable que excediera mucho en 1970/71 el nivelsin precedentes de 1969/70. En cuanto a la pro-ducción de leche, durante los primeros nueve mesesde 1970 siguió bajando ligeramente, como ya lohabía hecho en 1969.

Entre los productos no alimenticios, eran ligeroslos aumentos previstos en la producción total decaucho, algodón, yute y kenaf. En cambio, la decafé se esperaba que fuera mucho menor que la de1969, a causa de la pobre cosecha prevista en Brasil,y la de té se aproximaría probablemente en 1970 altotal sin precedentes del año anterior.

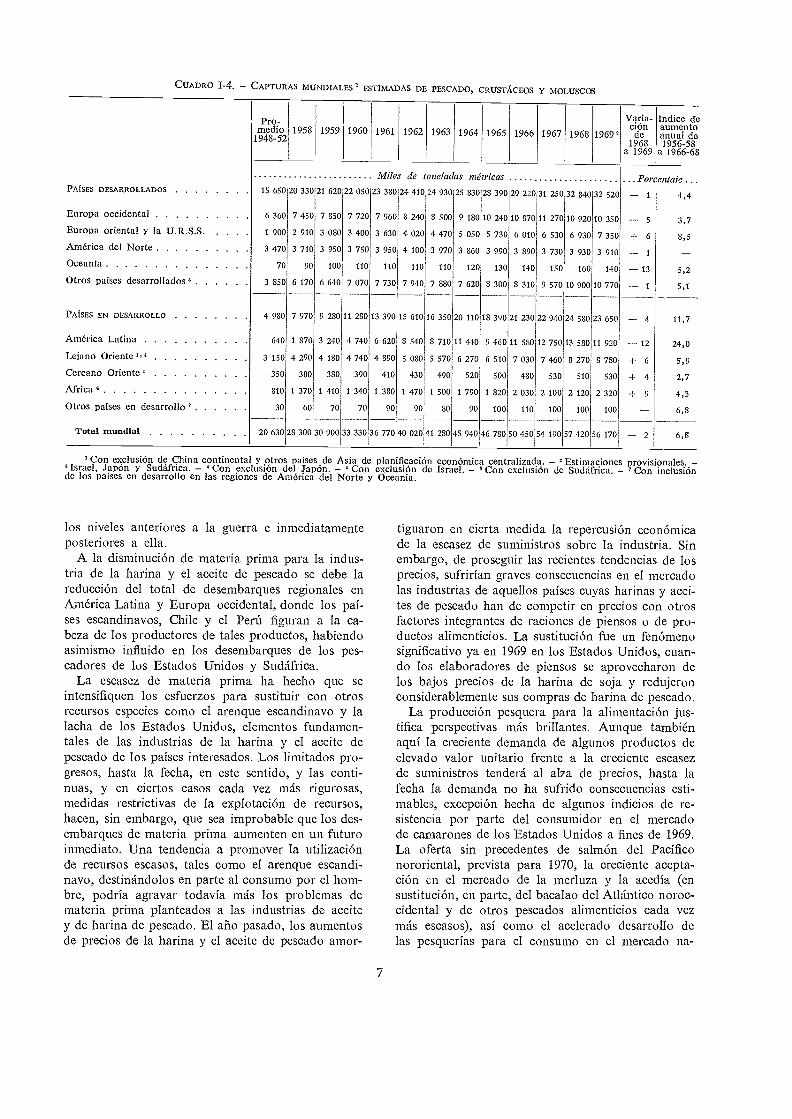

Productos pesqueros

Por primera vez desde 1950, la producción totalde pescado sufrió un leve retroceso (Cuadro I-4).La reducción de los desembarques de pescado des-tinado a la fabricación de harina y de aceite de pes-cado constituyó la razón principal de esta interrup-ción de la rápida expansión a largo plazo, que habíatriplicado las existencias de pescado con respecto a

PAISES DESARROLLADOS

Europa occidental

Europa oriental y la U.R.S.S.América del Norte

Oceanía

Otros países desarrollados

PAISES EN DESARROLLO

América Latina

Lejano Oriente

Cercano Oriente

Africa

Otros paises en desarrollo

Total mundial

CUADRO - CAPTURAS MUNDIALES ESTIMADAS DE PESCADO, CRUSTÁCEOS Y MOLUSCOS

Pro-medio

1948-52

20 630

1953

28 300

1959

30 900

1960

6 360 7 450 7 350 7 720 7 960 8 240 8 500 9 13010 240 10 870 11 270 10 920 10 350 -- 5

1 900 2 910 3 080 3 400 3 630 4 020 4 470 5050 5 730 6 010 6 530 6 930 7 350 + 6

3 470 3 710 3 950 3 750 3 950 4 100 3 970 3 860 3 990 3 890 3 730 3 930 3 910 -- 1

70 90 100 110 110 110 110 120 130 140 150 160 140 133 850 6 170 6 640 7 070 7 730 7 940 7 830 7 620 8 300 8 310 9 570 10 900 10 770 -- 1

33 330

los niveles anteriores a la guerra e inmediatamenteposteriores a ella.

A la disminución de materia prima para la indus-tria de la harina y el aceite de pescado se debe lareducción del total de desembarques regionales enAmérica Latina y Europa occidental, donde los paí-ses escandinavos, Chile y el Perú figuran a la ca-beza de los productores de tales productos, habiendoasimismo influido en los desembarques de los pes-cadores de los Estados Unidos y Sudáfrica.

La escasez de materia prima ha hecho que seintensifiquen los esfuerzos para sustituir con otrosrecursos especies corno el arenque escandinavo y lalacha de los Estados Unidos, elementos fundamen-tales de las industrias de la harina y el aceite depescado de los países interesados. Los limitados pro-gresos, hasta la fecha, en este sentido, y las conti-nuas, y en ciertos casos cada vez más rigurosas,medidas restrictivas de la explotación de recursos,hacen, sin embargo, que sea improbable que los des-embarques de materia prima aumenten en un futuroinmediato. Una tendencia a promover la utilizaciónde recursos escasos, tales como el arenque escandi-navo, destinándolos en parte al consumo por el hom-bre, podría agravar todavía más los problemas demateria prima planteados a las industrias de aceitey de harina de pescado. El ario pasado, los aumentosde precios de la harina y el aceite de pescado amor-

1961 1962

Miles de toneladas métricas

24 410 24 930 25 830 28 390 29 220 31 250 32 840 32 520

36 770

7

40 020

1963

41 280

1964

45 940

1965

46 780

1966

50 450

1967

54 190

1963

57 420

1969'

56 170

Varia-ción

de1968

a 1969

Porcentaje ...1 4,4

640 1 870 3 240 4 740 6 620 8 540 8 710 11 440 9 460 11 580 12 750 13 580 11 920 -- 12

3 150 4 290 4 180 4 740 4 890 5 080 5 570 6 270 6 510 7 030 7 460 8 270 8 780 -I- 6

350 380 380 390 410 430 490 520 500 480 530 510 530 -F 4

810 1 370 1 410 1 340 1 380 1 470 1 500 1 790 1 820 2 030 2 100 2 120 2 320 + 930 60 70 70 90 90 80 90 100 110 100 100 100

2

Indice deaumentoanual de1956-53

a 1966-63

3,7

8,5

5,2

5,1

6,8

Con exclusión de China continenta y otros países de Asia de planificación económica centralizada. Estimaciones provisionales.Israel, Japón y Sudáfrica. Con exclusión del Japón. Con exclusión de Israel. Con exclusión de Sudáfrica. Con inclusiónde los países en desarrollo en las regiones de América del Norte y Oceanía.

tiguaron en cierta medida la repercusión económicade la escasez de suministros sobre la industria. Sinembargo, de proseguir las recientes tendencias de losprecios, sufrirían graves consecuencias en el mercadolas industrias de aquellos países cuyas harinas y acei-tes de pescado han de competir en precios con otrosfactores integrantes de raciones de piensos o de pro-ductos alimenticios. La sustitución fue un fenómenosignificativo ya en 1969 en los Estados Unidos, cuan-do los elaboradores de piensos se aprovecharon delos bajos precios de la harina de soja y redujeronconsiderablemente sus compras de harina de pescado.

La producción pesquera para la alimentación jus-tifica perspectivas más brillantes. Aunque tambiénaquí la creciente demanda de algunos productos deelevado valor unitario frente a la creciente escasezde suministros tenderá al alza de precios, hasta lafecha la demanda no ha sufrido consecuencias esti-mables, excepción hecha de algunos indicios de re-sistencia por parte del consumidor en el mercadode camarones de los Estados Unidos a fines de 1969.La oferta sin precedentes de salmón del Pacíficonororiental, prevista para 1970, la creciente acepta-ción en el mercado de la merluza y la acedía (ensustitución, en parte, del bacalao del Atlántico noroc-cidental y de otros pescados alimenticios cada vezmás escasos), así como el acelerado desarrollo delas pesquerías para el consumo en el mercado na-

15 650 20 330 21 620 22 050 23 380

4 980 7 970 9 280 11 280 13 390 15 610 16 350 20 110 18 390 21 230 22 940 24 580 23 650 4 11,7

24,0

5,9

2,7

4,3

6,8

cional de los países en desarrollo, son factores quedeben contribuir a cierta expansión en 1970 de losdesembarques de pescado comestible.

Productos forestales

La producción forestal mundial experimentó en1969 una nueva expansión moderada, aunque elritmo de ésta varió considerablemente según produc-tos y regiones. Se estima que la extracción de maderarolliza ha aumentado en 2 por ciento aproximada-mente; la de leña ascendió sólo ligeramente a 814millones de metros cúbicos, mientras que la de ma-dera rolliza para usos industriales creció en alrede-dor de 3 por ciento, hasta 1 196 millones de metroscúbicos. Dentro de este último total, se estima quela extracción de trozas de aserrío y trozas para cha-pas ha aumentado en 2 por ciento hasta 720 mi-llones de metros cúbicos, en tanto que la extracciónde otras maderas destinadas a la industria, la prin-cipal de las cuales es la madera para pasta, aumentóen 4 por ciento hasta un volumen estimado de 476millones de metros cúbicos (Cuadro I-5).

El aumento de la demanda de productos foresta-les el ario pasado se debió a una nueva y enérgicaexpansión de la economía en las regiones industria-lizadas de América del Norte, Europa occidental yel Japón. Muchos de estos países, sin embargo, tu-vieron que adoptar medidas para hacer frente a cre-cientes presiones de inflación. Rigurosas restriccionesdel crédito y elevados tipos de interés hicieron dis-minuir bruscamente la construcción de viviendas enlos Estados Unidos y el Reino Unido. Esa situaciónen los Estados Unidos tuvo profundas repercusio-nes sobre los mercados internacionales de productosforestales para la construcción. La dificilísima situa-ción de la oferta de madera blanda aserrada y de

CUADRO I-5. - INDICES DE LA PRODUCCIÓN MUNDIAL DE MADERA ROLLIZA

8

tableros contrachapados de madera blanda, así comode trozas de coníferas a fines de 1968 y principiosde 1969 se debió a una combinación de factores tran-sitorios (condiciones de corta y acarreo difíciles,grandes compras de trozas en los Estados Unidospor el Japón y un brusco, pero efímero, auge de laconstrucción de viviendas en los Estados Unidos) yelevó los niveles de precios en febrero y marzo de1969 a una altura sin precedentes. Sin embargo, alaflojar la demanda del sector de la construcción demadera desde la primavera en adelante los preciosvolvieron a caer bruscamente.

Aunque la producción de madera blanda aserraday de tableros contrachapados en América del Nortese mantuvo más o menos a los niveles de 1968, laproducción mundial de estos productos aumentó mo-deradamente. En el caso de la madera blanda ase-rrada, cuya producción alcanzó un excedente de 295millones de metros cúbicos en 1969, el incrementose debió sobre todo a un aumento de 5 por cientoen Europa occidental, donde, desde 1965, se ha in-vertido la anterior tendencia a que las importacio-nes de otras regiones fuesen cada vez mayores. Laproducción de tableros contrachapados de maderadura aumentó considerablemente en los principalespaíses productores de Asia y, principalmente comoconsecuencia de ello, la producción mundial de ta-bleros contrachapados (de madera blanda y de ma-dera dura) aumentó en 4,7 por ciento, hasta 31 mi-llones de metros cúbicos. A América del Norte co-rrespondió una parte importante del aumento del4,6 por ciento (hasta 87 millones de metros cúbicos)de la producción de madera dura aserrada en 1969(para reconstituir reservas y satisfacer la demandade la industria del mueble y de otras industrias),pero el Asia sudoriental y algunos países de Amé-rica Latina también aumentaron notablemente suproducción.

Con exclusión de China continental y otros paises de Asia de p anificación económica centralizada ' Estimaciones provisionales.

Varia-ción

Indice deaumento

1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 de anual de1968

a 19691956-58

a 1966-68

Promedio 1 52-56= 100 Porcentaje ...Trozas de aserrio y para chapas . 108 116 118 116 120 122 130 134 126 128 132 135 + 2 2,0

Madera para pasta y puntales deminas 107 112 120 121 122 120 129 134 139 145 145 153 + 6 2,5

Otras maderas industriales 104 108 99 93 92 97 98 129 132 130 134 140 + 4 2,1

Total de la madera industrial . . 107 114 116 114 117 119 126 127 129 132 135 139 + 3 2,1

Lefia 101 102 99 100 100 104 106 106 106 105 105 105 0,4

TOTAL DE MADERA ROLLIZA . . 106 111 112 111 113 115 121 122 123 125 127 130 + 2 1,7

A Europa correspondió gran parte del considerableaumento (16 por ciento) de la producción de tablerosde partículas en 1969; por otra parte, la producciónmundial de tableros de fibras no aumentó sino conlentitud.

En el sector de la pasta y el papel, el año 1969se caracterizó sobre todo por una situación cadavez más rigurosa de la oferta de pasta química. Estehecho fue bastante repentino, ya que la inversiónde la anterior situación de superabundancia del mer-cado se produjo antes de lo que en general se espe-raba. La capacidad de producción se aprovechó casiplenamente durante gran parte de 1969 en cuantoa diversas calidades, calculándose que la produc-ción de pasta química aumentó en 7,5 por cientohasta 71,6 millones de toneladas, y que la de pastamecánica aumentó a un ritmo análogo hasta 24,7millones de toneladas. La producción de papel y decartón en 1969 se cifró originalmente en 117,7 mi-llones de toneladas, o sea casi 8 por ciento másque en 1968, participando plenamente en la expan-sión general el papel para periódicos.

Variedades de cereales de elevado rendimiento

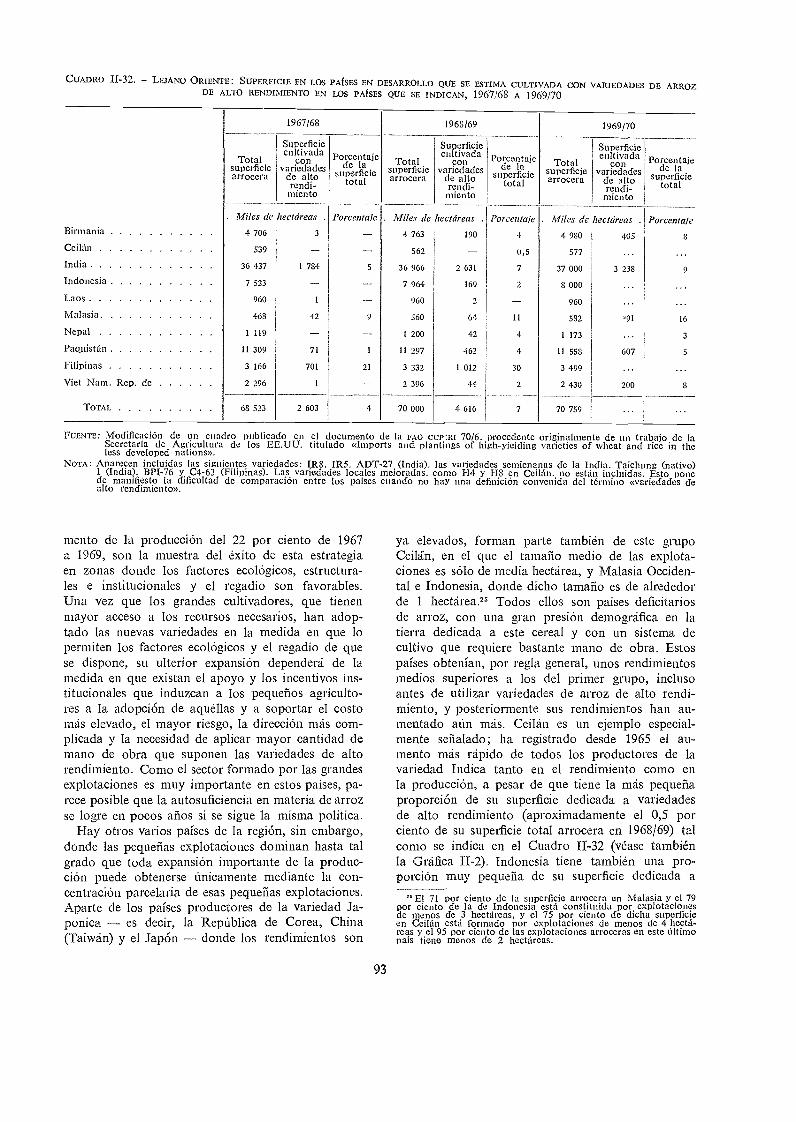

La reducción en 1969 del ritmo de crecimientode la producción combinada de alimentos en lasregiones en desarrollo, una tercera parte, aproxima-damente de la cual (en términos de valor) consisteen cereales, y el hecho de que entre todas esas re-giones sólo la del Lejano Oriente consiguiese acele-rar en modo significativo la expansión de su pro-ducción de alimentos en los dos arios Ultimos. plan-tean algunas cuestiones acerca de las variedades decereales de elevado rendimiento en que tantas espe-ranzas se ponen para la mejora permanente de lasituación alimentaria de los países en desarrollo. Así,pues, cabe preguntarse si en los países del LejanoOriente, donde la adopción de las variedades de ele-vado rendimiento ha sido hasta la fecha más rápiday difundida, empiezan a influir en el ritmo de ade-lanto algunas de las limitaciones potenciales a cortoy a largo plazo sobre el empleo de las mismas; y silos países de otras regiones adoptan las nuevas va-riedades a un ritmo proporcionado a sus necesidadesy posibilidades.

Con respecto a la primera pregunta, el Capítulo IImuestra que la disminución general del crecimientode la producción de alimentos en el Lejano Orienteno afectó de modo significativo a los dos principalescereales que hasta la fecha se han beneficiado másde las mejoras tecnológicas relacionadas con el des-arrollo de las variedades de elevado rendimiento.Mientras que la producción total de alimentos enla región ha experimentado un aumento general de4 por ciento, la cosecha combinada de arroz cáscara

9

en la región ha vuelto a aumentar en 4 por ciento,y la de trigo en 9 por ciento. A pesar de ello, eltotal no ha aumentado lo debido a causa del infe-rior aumento de la producción de productos gana-deros y de la disminución de la producción de ce-bada y legumbres. En muchos países de la región,además, ha aumentado considerablemente la produc-ción de arroz y de trigo, oscilando entre 6 y 13 porciento para el arroz de Indonesia, Paquistán y lasFilipinas y 13 por ciento para el trigo en la Indiay una recuperación de 28 por ciento de la producciónde arroz en la República de Corea. Y si bien el au-mento de la producción de trigo en el Paquistán,cifrado en 4 por ciento, resulta relativamente mo-desto, no hay que olvidar que el año anterior sealcanzó un aumento excepcional de más de 40 porciento. Por otra parte, según indican los datos delCuadro 11-32, en la mayoría de los principales paísesde la región, la superficie sembrada de variedadesde arroz de elevado rendimiento aumentó en 1969,y se vislumbraba una ulterior expansión para 1970.

A la larga, el límite principal del empleo de lasactuales variedades de cereales de elevado rendi-miento es la extensión de la superficie de regadíoregulado y la competencia de otros cultivos por esasuperficie. No se dispone de datos concretos sobrela porción de tierras de regadío asignadas a las va-riedades de elevado rendimiento de trigo y arroz.Como se indica en el Cuadro 11-32, sin embargo,para 1969 tan sólo alrededor del 7 por ciento deltotal de la superficie arrocera del Lejano Oriente sehabía destinado a esas variedades, y en un solo país

las Filipinas la cifra rebasaba con creces elpromedio. Los porcentajes correspondientes al trigoen la India y el Paquistán fueron respectivamenteel 32 y el 43 por ciento, lo que hace pensar que talvez quede menos margen de ulterior expansión.

Además, antes de que pase demasiado tiempo, losprogresos de la fitogenética reducirán las limitacio-nes al empleo de las variedades de cereales de ele-vado rendimiento. Tanto en el Lejano Oriente comoen otras partes, se trabaja en la obtención de nuevasvariedades de elevado rendimiento que sean adecua-das para una serie más amplia de condiciones natu-rales, tales como áreas de secano o montañosas yáreas abundantemente inundadas por las lluvias mon-zónicas para arroz; y en la de variedades que madu-ren con rapidez bastante para conseguir una cosechadoble de arroz en sistema de regadío controlado enpaíses donde esto está hoy en día limitado por labreve duración de la estación seca. Se han registradoya resultados alentadores en ambas direcciones.

Por otra parte, al estudiar las perspectivas de laulterior adopción de variedades de cereales de ele-vado rendimiento en diversos países del LejanoOriente (y en otras partes), conviene tomar notade las distintas estrategias seguidas por diversos paí-

ses de la región para elevar el rendimiento y la pro-ducción de arroz, con arreglo a la relación tierra/hombre, la estructura de las dimensiones de las explo-taciones agrícolas, etc. y sus efectos sobre el posibleritmo futuro de adopción de técnicas más avanza-das. De esto se trata en el Capítulo II.

Por último, la experiencia reciente en materia deproducción de alimentos en el Lejano Oriente ponede relieve dos factores importantes para el futuro.En primer lugar, la continua importancia de las con-diciones meteorológicas se desprende de la relativaincapacidad de aumento rápido de los rendimientosy la producción de arroz en las Filipinas en los dosaños últimos, aun cuando la tercera parte de la su-perficie arrocera total se halle sembrada de varie-dades de elevado rendimiento y sometida a regadío.En segundo lugar, la importancia de una crecienteinvestigación sobre cultivos que no se han benefi-ciado de un esfuerzo como el hecho para lograr lasnuevas variedades de trigo y arroz en particularde legumbres, ciertos cereales secundarios y semillasoleaginosas queda de manifiesto por el recientemal rendimiento de esos cultivos, inferior al delarroz y el trigo en la región del Lejano Oriente.

Por lo que respecta a la segunda cuestión susci-tada al comienzo de la presente sección, es decir, elalcance del empeño de elevar los rendimientos y laproducción de cereales en otras regiones aparte elLejano Oriente, conviene tener en cuenta que la so-lidez de los factores que exigen la intensificación dela producción de cereales varía ampliamente de unpaís a otro y de una región a otra. La particularimportancia dada a esta cuestión en el Lejano Orienteconstituye una reacción racional a una serie de pre-siones que actúan con especial fuerza sobre esaregión, mientras que en gran parte de AméricaLatina y de Africa la presión demográfica sobre latierra es tal que resulta menos urgente la obtenciónde mayores rendimientos; aun donde existen esaspresiones en ambas de las dos últimas regioneshay grandes bolsas de fuerte presión demográficasobre la tierra las condiciones de la propiedady tenencia de la tierra pueden ser contrarias a laintensificación de la producción.

La región con presiones más similares a las delLejano Oriente es, sin duda alguna, el CercanoOriente, con su rápida expansión demográfica y li-mitada disponibilidad de tierra de labor; y, despuésdel Lejano Oriente, ésta es la región donde se haprestado mayor atención a las nuevas variedades decereales. En cierto modo en analogía con Ceilán,China (Taiwán) y Malasia Occidental, la RepúblicaArabe Unida basa desde hace algún tiempo sus pro-gramas en una mejora paulatina de las variedadeslocales, y los rendimientos medios de cereales enese país están en efecto por encima de los del restode la región.

10

Aunque es difícil efectuar comparaciones cuanti-tativas exactas entre las regiones, resulta que, inclusoteniendo en cuenta que los esfuerzos por difundirlas variedades de elevado rendimiento han dado co-mienzo más tarde en el Cercano Oriente, más bienque en el Lejano Oriente, el éxito alcanzado en laprimera de esas regiones ha sido muy inferior hastala fecha. Como se dice en el Capítulo Ii, las nuevasvariedades no han influido hasta ahora decisivamenteen la producción de cereales del Cercano Oriente. Auncuando las importaciones de cereales son un indicadorimperfecto, por las amplias fluctuaciones de la produc-ción características de la región, los datos corres-pondientes a los últimos años no muestran que sehaya equilibrado la tendencia ascendente, salvo enTurquía y la República Arabe Unida. Y, mientrasque en los principales países productores de trigodel Lejano Oriente India y Paquistán se sem-bró en 1969 de variedades de elevado rendimientodel 30 al 40 por ciento de la superficie total desti-nada al trigo, en los países en desarrollo del Cer-cano Oriente, la proporción de esas variedades oscila(salvo en la República Arabe Unida) entre cantida-des insignificantes y un máximo de 6 por ciento enAfganistán y 10 por ciento en Turquía.

Los principales factores que, al parecer, determi-nan a la vez la difusión relativamente más lenta delas variedades de elevado rendimiento en el CercanoOriente y el incompleto aprovechamiento de su po-tencial rendimiento en toda la región, se examinanen el Capítulo II. Cabe incluir entre ellos el suminis-tro inadecuado de semillas y fertilizantes, la escasezde genetistas trigueros (salvo en la República ArabeUnida), los defectos del mecanismo de distribuciónde fertilizantes, la falta de variedades adecuadas paraáreas de secano, las deficiencias de la mecanizaciónpara poder efectuar oportunamente la preparacióndel terreno y las operaciones de siembra, etc.

Cualesquiera que sean las causas detalladas, la ex-periencia obtenida en 1969 destaca, al parecer, unavez más, la importancia de un enérgico y coherenteempeño estatal en los esfuerzos para elevar los ren-dimientos y la producción mediante las nuevas tecno-logías puestas ahora a disposición de los países endesarrollo, si se las quiere aprovechar plenamente.No sólo se conseguirá con ello aumentar la produc-ción de cereales, sino que también se sentará la basedel establecimiento de un nivel generalmente más ele-vado de producción agrícola y de un sistema másdiversificado de producción.

Excedentes

En El estado mundial de la agricultura y la ali-mentación 1969 se puso de relieve la renovada ten-dencia a la acumulación de excedentes de diversos

CUADRO I-6. - RESERVAS DE ALGUNOS PRODUCTOS AGROPECUARIOS

1.1

Desde 1969, 1 agosto (excepto la Rep. Fed. de Alemania, 1 de 'urdo). - Cebada, avena, maíz. sorgo y centeno. - O Maíz y sorgo,1 octubre. - Reservas co poder exclusivamente del gobierno (o de un organismo oficial). - O Noviembre. - ° Antigua cosecha para laexportación. - O Septiembre. - ° Convertidode arroz cascara en equivalente de arroz elaborado al 69,5 por ciento. - ° 1 octubre. -- m Excluida Italia. - 00Dinamarca, Finlandia, Irlanda, Suecia, Suiza, Reino Unido. -"Incluidas las estimaciones del algodón en transito.

Fecha Promedio1960-62

Promedio1963-65 1966 1967 1968 1969

1970(Estima-

ción)

Millones de toneladas métricasTrigo

Estados UnidosCanadáArgentinaAustraliaComunidad Económica Europea

1 julio1 agosto1 clic.1 dic.1 julio

36,714,50,70,96,0

26,413,2

2,20,66,6

14,611,40,20,66,8

11,615,70,42,35,4

14,718,11,11,4.7,6

22,323,20,47,3'8,4

23,927,50,68,0'6,5

TOTAL 58,8 49.0 33,6 35,4 42,9 61,6 66,5

Cereales secundarios"