el equipo de investigación el equipo de contraparte de la ...empresas.sence.cl/documentos/inf...

TRANSCRIPT

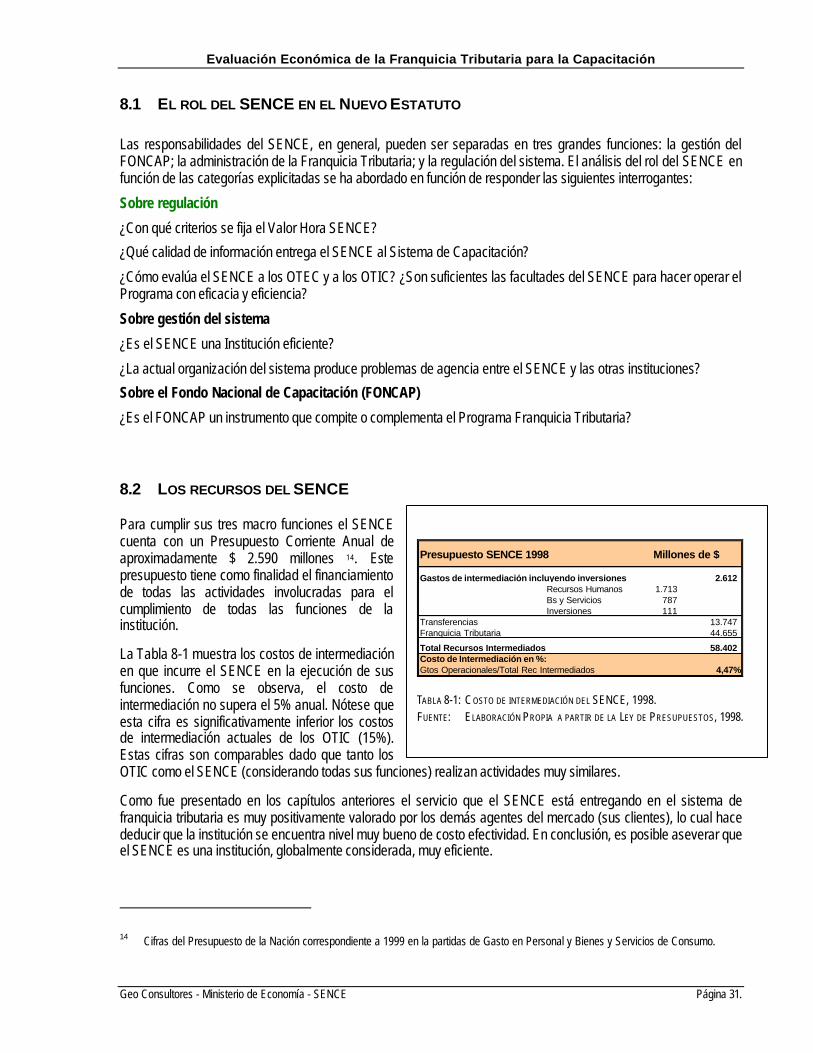

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 1.

PRESENTACIÓN

El presente documento es una versión resumida del Informe Final del Estudio Evaluación Económica de laFranquicia Tributaria para la Inversión en Capacitación en la Empresa, contratado a Gestión y Economíade Organizaciones (Geo Consultores) por el Ministerio de Economía y el SENCE en marzo de 1999.

El Equipo de Investigación

La presente estudio fue realizado por Geo Consultores y el Informe Final fue redactado por el economistaOsvaldo Jara, director y diseñador de la investigación.En el Equipo que Geo Consultores construyó para hacerse cargo de las actividades de la investigaciónparticiparon los siguientes profesionales: Carlos Vergara dR., Paola Arellano, Héctor Hernández, RaúlHolz, Juan Carlos Munizaga, Ximena Sgombich, Juan Pardo y Julio Ramírez.

El Equipo de Contraparte de la Investigación

La contraparte de la Investigación estuvo conformada por Ignacio Larraechea, Alvaro Diaz, RobertoCastro, Gustavo Rayo, Mario Velásquez, Gonzalo Herrera, Molly Pollack y José Cárdenas. Los aportes detodos los participantes de la Contraparte Técnica fueron fundamentales para reorientar algunoscomponentes de la investigación y obtener de esta investigación un producto útil para alimentar el diseñode políticas públicas más eficaces dentro del Sistema de Capacitación Chileno. No obstante, laresponsabilidad completa por el contenido de este documento es del autor.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 2.

1. INTRODUCCIÓN

1.1 EL ESTUDIO

El objetivo general del presente estudio es evaluar los impactos del “Programa de Franquicia Tributaria paraInversión en Capacitación en la Empresa” administrado por SENCE, el desempeño de los distintos agentesinvolucrados en el sistema y la calidad de la Capacitación que el Sistema produce.

Los objetivos específicos planteados por el Ministerio de Economía y el SENCE fueron:

§ Evaluar el impacto, técnico y organizacional del programa en empresas que utilizan la franquicia tributariapara la capacitación laboral.

§ Evaluar la pertinencia de la franquicia tributaria como vía de financiamiento total o parcial de la capacitación ycomo promotor de la capacitación en las empresas.

§ Evaluar el desempeño de los Organismos Técnicos de Intermediación de Capacitación (OTIC), tanto en su rolde asistencia técnica en materia de capacitación como de nexo entre las empresas y los Organismos técnicosde Capacitación (OTEC).

§ Evaluar la eficacia del instrumento de la franquicia tributaria para estimular la demanda de capacitación.

§ Evaluar la eficiencia en la utilización de los recursos de inversión pública involucrados en el sistema.A través de la aplicación de diversas técnicas de investigación se logró cumplir cabalmente con los objetivosplanteados y de esta forma obtener un certero diagnóstico sobre el sistema de la franquicia tributaria y contar con unset de recomendaciones de mejoramiento del Sistema Nacional de Capacitación tanto en el ámbito específico de lafranquicia tributaria como de otros instrumentos de política social que el SENCE opera.

1.2 EL CONTEXTO QUE EL ESTATUTO DE CAPACITACIÓN Y EMPLEO GENERA

El Congreso Nacional de Chile aprobó en 1997, un Nuevo Estatuto de Capacitación y Empleo ( Ley N° 19.518 ).Esta normativa introdujo una serie de modificaciones y nuevos instrumentos cuyo objetivo general es modernizar yfortalecer el Sistema Nacional de Capacitación Chileno.

En ese contexto el objetivo general de la investigación declarada por el Ministerio de Economía y el SENCE fueevaluar, desde la perspectiva económica, el Programa de Franquicia Tributaria para la inversión en capacitación enla Empresa, uno de los aspectos claves del Estatuto de Capacitación. A continuación se presenta una brevedescripción analítica sobre dicha Ley, a objeto de entregar un marco general del tema que el presente documentoabordará.

Los objetivos del Estatuto de Capacitación y Empleo

El nuevo Estatuto de Capacitación y Empleo contiene objetivos que directamente pretenden incentivar lacapacitación de todos los trabajadores y de grupos específicos de éstos. El Estatuto descansa en tres grandesprincipios, éstos son: la eficiencia, la equidad y las relaciones laborales al interior de la empresa.

La eficacia y la eficiencia. El Estatuto contiene una inspiración definida en el plano del fomento de las actividadesde capacitación en general, y que se manifiesta en el perfeccionamiento del sistema de capacitación, losmecanismos de financiamiento y sus instrumentos institucionales.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 3.

Las relaciones laborales al interior de la empresa. Además, el Estatuto contiene elementos que pretenden incentivar lasbuenas relaciones laborales al interior de las empresas, por la vía de premiar con recursos adicionales a aquellas empresas queacuerden planes de capacitación en conjunto con sus trabajadores

La equidad. El Estatuto contiene también una inspiración definida en el ámbito de la equidad y está relacionada con losbeneficios hacia las empresas pequeñas y los trabajadores más pobres, los trabajadores beneficiarios de procesos dereconversión laboral y, especialmente, los jóvenes de escasos recursos que enfrentan dificultades para iniciar un procesoexitoso de inserción laboral.

Será materia de este trabajo analizar y evaluar los objetivos de eficiencia y eficacia de la franquicia tributaria en tantoinstrumento estatal de financiamiento de las actividades de capacitación, en el marco de operación de los citados principiosdefinen.

El beneficiario del subsidio es el trabajador, la empresacanaliza los recursos.

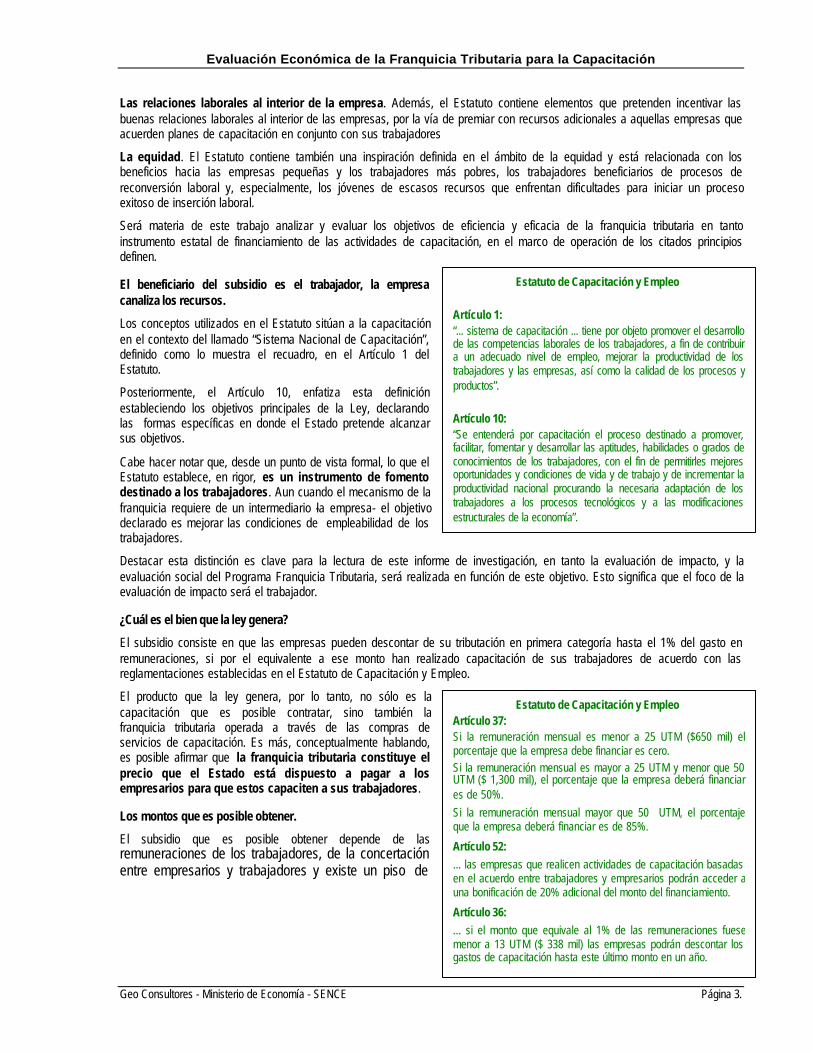

Los conceptos utilizados en el Estatuto sitúan a la capacitaciónen el contexto del llamado “Sistema Nacional de Capacitación”,definido como lo muestra el recuadro, en el Artículo 1 delEstatuto.

Posteriormente, el Artículo 10, enfatiza esta definiciónestableciendo los objetivos principales de la Ley, declarandolas formas específicas en donde el Estado pretende alcanzarsus objetivos.

Cabe hacer notar que, desde un punto de vista formal, lo que elEstatuto establece, en rigor, es un instrumento de fomentodestinado a los trabajadores. Aun cuando el mecanismo de lafranquicia requiere de un intermediario -la empresa- el objetivodeclarado es mejorar las condiciones de empleabilidad de lostrabajadores.

Destacar esta distinción es clave para la lectura de este informe de investigación, en tanto la evaluación de impacto, y laevaluación social del Programa Franquicia Tributaria, será realizada en función de este objetivo. Esto significa que el foco de laevaluación de impacto será el trabajador.

¿Cuál es el bien que la ley genera?

El subsidio consiste en que las empresas pueden descontar de su tributación en primera categoría hasta el 1% del gasto enremuneraciones, si por el equivalente a ese monto han realizado capacitación de sus trabajadores de acuerdo con lasreglamentaciones establecidas en el Estatuto de Capacitación y Empleo.

El producto que la ley genera, por lo tanto, no sólo es lacapacitación que es posible contratar, sino también lafranquicia tributaria operada a través de las compras deservicios de capacitación. Es más, conceptualmente hablando,es posible afirmar que la franquicia tributaria constituye elprecio que el Estado está dispuesto a pagar a losempresarios para que estos capaciten a sus trabajadores.

Los montos que es posible obtener.

El subsidio que es posible obtener depende de lasremuneraciones de los trabajadores, de la concertaciónentre empresarios y trabajadores y existe un piso de

Estatuto de Capacitación y EmpleoArtículo 37:Si la remuneración mensual es menor a 25 UTM ($650 mil) elporcentaje que la empresa debe financiar es cero.Si la remuneración mensual es mayor a 25 UTM y menor que 50UTM ($ 1,300 mil), el porcentaje que la empresa deberá financiares de 50%.Si la remuneración mensual mayor que 50 UTM, el porcentajeque la empresa deberá financiar es de 85%.

Artículo 52:... las empresas que realicen actividades de capacitación basadasen el acuerdo entre trabajadores y empresarios podrán acceder auna bonificación de 20% adicional del monto del financiamiento.

Artículo 36:... si el monto que equivale al 1% de las remuneraciones fuesemenor a 13 UTM ($ 338 mil) las empresas podrán descontar losgastos de capacitación hasta este último monto en un año.

Estatuto de Capacitación y Empleo

Artículo 1:“... sistema de capacitación ... tiene por objeto promover el desarrollode las competencias laborales de los trabajadores, a fin de contribuira un adecuado nivel de empleo, mejorar la productividad de lostrabajadores y las empresas, así como la calidad de los procesos yproductos”.

Artículo 10:“Se entenderá por capacitación el proceso destinado a promover,facilitar, fomentar y desarrollar las aptitudes, habilidades o grados deconocimientos de los trabajadores, con el fin de permitirles mejoresoportunidades y condiciones de vida y de trabajo y de incrementar laproductividad nacional procurando la necesaria adaptación de lostrabajadores a los procesos tecnológicos y a las modificacionesestructurales de la economía”.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 4.

subsidio para las empresas que tienen un a planilla de remuneraciones reducida. A continuación se explica cadauno de estos elementos.

Escalamiento del subsidio según las remuneraciones de los trabajadores.

El Subsidio es mayor para los trabajadores de menor remuneración dentro de la empresa siguiendo la reglaestablecida en el Artículo 37 del Estatuto de Capacitación y Empleo:En la medida que la empresa destina sus fondos de capacitación a trabajadores cuya renta mensual es “baja”, elEstado financiará el 100% de los costos imputables a capacitación. Si los fondos se destinan a trabajadores cuyarenta mensual es “alta” el Estado financiará un menor porcentaje de los gastos de capacitación.El propósito de este componente de la Ley es promover una mayor focalización de los gastos que el Estado financiaal interior del Sistema de Nacional de Capacitación, beneficiando a los trabajadores de menores salarios.

El 20% de subsidio adicional para programas de capacitación concertada entre empresarios y trabajadores.

Si las actividades de capacitación son concertadas entre el empresario y los trabajadores la empresas puedeaumentar los límites de retorno del subsidio según lo plantea el Artículo 52 del Estatuto (ver recuadro).Se pretende por esta vía inducir la existencia de un Plan de Capacitación concertado entre empresarios ytrabajadores, con el objeto de promover mejores las relaciones laborales al interior de la empresa.

El piso de 13 UTM anuales.

Si las empresas exhiben una planilla de remuneraciones anual baja, tal que con el monto equivalente al 1% de esaplanilla no sería posible financiar algún curso, se establece un piso para que los trabajadores de las empresaspequeñas puedan utilizar el subsidio según se regula en el Artículo 36 del Estatuto.

Se pretende por esta vía incentivar a las empresa pequeñas en la utilización del subsidio, esto es, fomentar lademanda de capacitación.

¿Cómo opera la Franquicia Tributaria?

La franquicia tributaria es, genéricamente hablando,un subsidio a la demanda que es obtenible por unaempresa, en la medida que contrate actividades decapacitación contando con la autorización delSENCE. Esta autorización puede ser obtenidadirectamente por la empresa o indirectamente através de los Organismos Técnicos de Capacitación(OTEC) o los Organismos Técnicos de Intermediación(OTIC). Estos últimos tramitan autorizaciones decursos lo cual se traduce finalmente en el llamado“código SENCE”, que es la autorización para realizarel curso.

Luego de realizada la actividad de capacitación elSENCE entrega un certificado de ejecución, el cual esválido como crédito fiscal ante el Servicio deImpuestos Internos y que se materializa en ladeclaración de impuestos de primera categoríacorrespondiente al mismo año de la capacitación.

En la Figura 1-1 se representa los principalesprocesos con los cuales el sistema funciona. Comofue mencionado más arriba, el objetivo de la presente

Empresas Demandantes:

Optan por capacitar con OTEC, OTIC o

directamente.

OTEC:Producen Capacitación

Entregan Capacitación

Compran Capacitación

OTIC:Intermedian Capacitación

Compran Capacita-

ción

SENCE:Administra el Sistema declarando

elegibilidad de los cursos.

Traspasan su 1%

Servicio de Impuestos Internos:Reconoce el Financiamiento en abril

del año siguiente.

Entrega de Certificadosde Exención

Tributaria

FIGURA 1-1 : DIAGRAMA DEL FUNCIONAMIENTO DEL SISTEMADE CAPACITACIÓN.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 5.

investigación es analizar cada uno de estos procesos económicos relevantes en el funcionamiento de la franquiciatributaria, con el fin de conocer las motivaciones de los agentes que participan en el mercado, el impacto que lafranquicia tributaria tiene sobre la productividad de los trabajadores y proponer mecanismos de mejoramiento delSistema Nacional de Capacitación.

2. EL SISTEMA DE CAPACITACIÓN EN CIFRAS

2.1 LOS TRABAJADORES BENEFICIARIOS DE LA CAPACITACIÓN

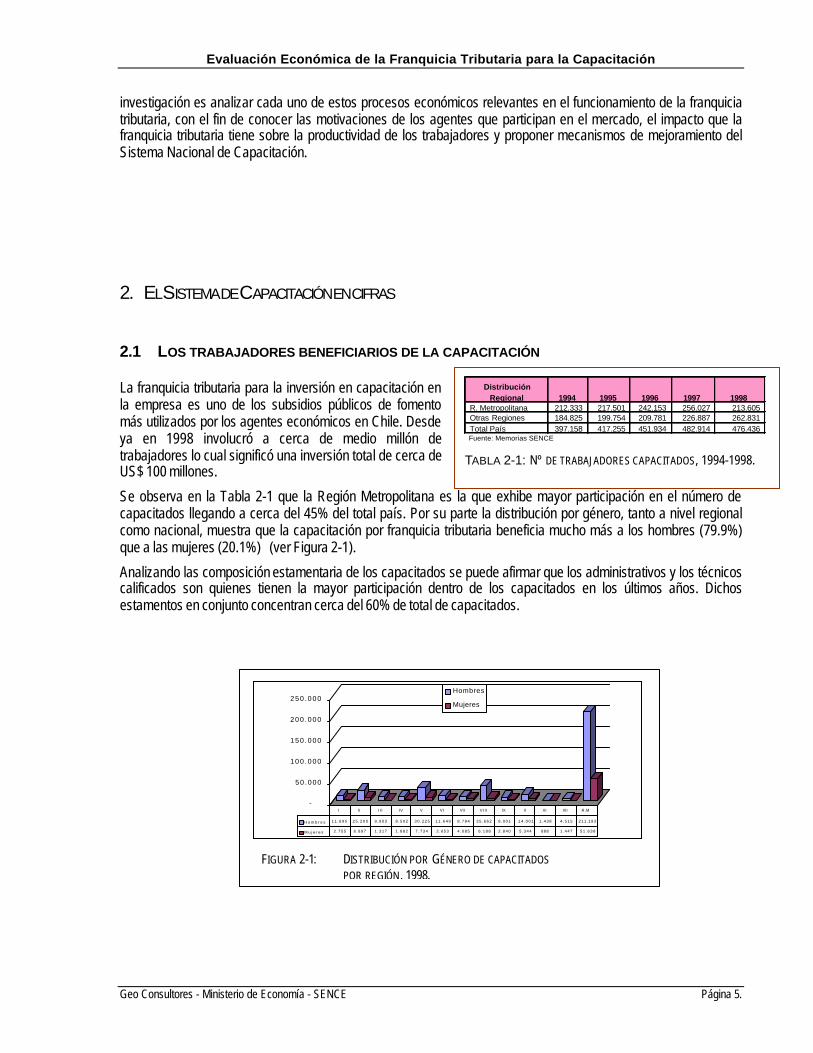

La franquicia tributaria para la inversión en capacitación enla empresa es uno de los subsidios públicos de fomentomás utilizados por los agentes económicos en Chile. Desdeya en 1998 involucró a cerca de medio millón detrabajadores lo cual significó una inversión total de cerca deUS$ 100 millones.

Se observa en la Tabla 2-1 que la Región Metropolitana es la que exhibe mayor participación en el número decapacitados llegando a cerca del 45% del total país. Por su parte la distribución por género, tanto a nivel regionalcomo nacional, muestra que la capacitación por franquicia tributaria beneficia mucho más a los hombres (79.9%)que a las mujeres (20.1%) (ver Figura 2-1).

Analizando las composición estamentaria de los capacitados se puede afirmar que los administrativos y los técnicoscalificados son quienes tienen la mayor participación dentro de los capacitados en los últimos años. Dichosestamentos en conjunto concentran cerca del 60% de total de capacitados.

Distribución Regional 1994 1995 1996 1997 1998

R. Metropolitana 212.333 217.501 242.153 256.027 213.605 Otras Regiones 184.825 199.754 209.781 226.887 262.831 Total País 397.158 417.255 451.934 482.914 476.436 Fuente: Memorias SENCE

TABLA 2-1: Nº DE TRABAJADORES CAPACITADOS, 1994-1998.

-

50 .000

100 .000

150 .000

200 .000

250 .000Hombres

Mujeres

H o m b r e s 1 1 . 6 9 5 2 5 . 2 0 0 9 . 9 0 3 8 . 5 0 2 3 0 . 2 2 5 1 1 . 6 4 9 8 . 7 8 4 3 5 . 6 6 2 8 . 0 0 1 1 4 . 0 0 1 1 . 4 3 8 4 . 5 1 5 211 .193

M u j e r e s 2 . 7 5 5 6 . 8 9 7 1 . 3 1 7 1 . 8 8 2 7 . 7 3 4 2 . 6 5 3 4 . 0 8 5 6 . 1 8 8 2 . 8 4 0 5 . 3 4 4 888 1 . 4 4 7 5 1 . 6 3 8

I II I I I IV V VI VII V I I I IX X XI XII R.M

FIGURA 2-1: DISTRIBUCIÓN POR GÉNERO DE CAPACITADOSPOR REGIÓN, 1998.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 6.

2.2 EFECTOS MACRO DEL SISTEMA DECAPACITACIÓN

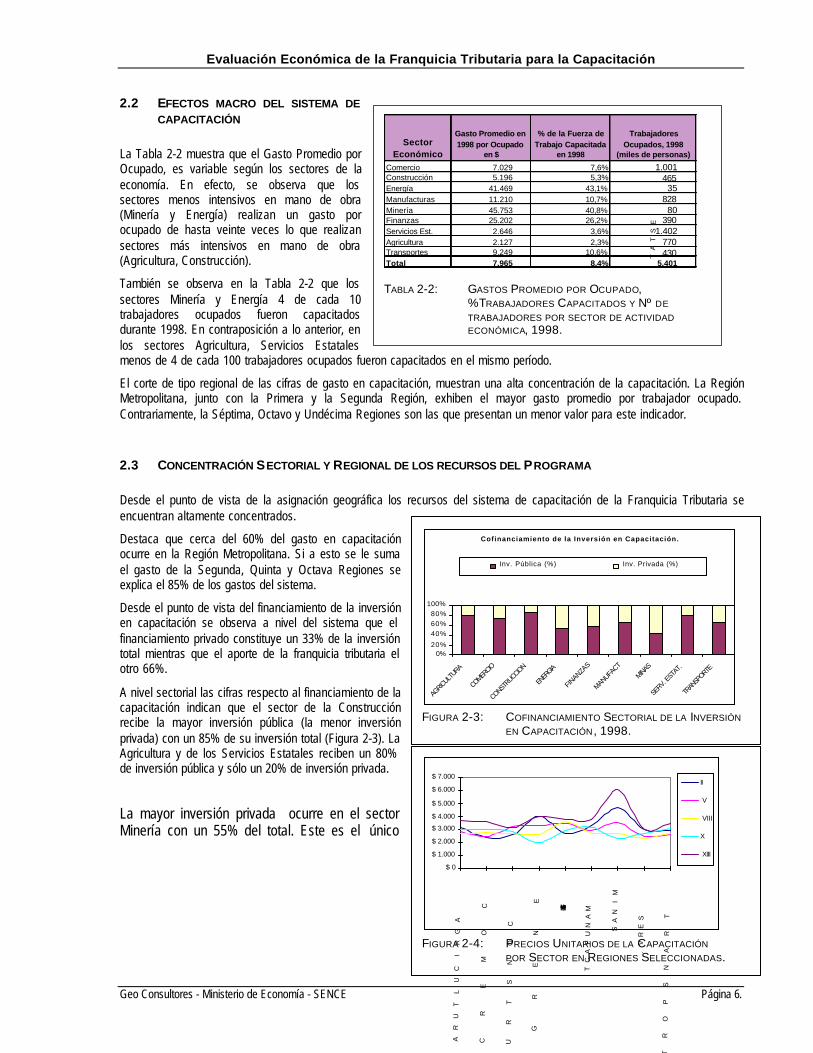

La Tabla 2-2 muestra que el Gasto Promedio porOcupado, es variable según los sectores de laeconomía. En efecto, se observa que lossectores menos intensivos en mano de obra(Minería y Energía) realizan un gasto porocupado de hasta veinte veces lo que realizansectores más intensivos en mano de obra(Agricultura, Construcción).

También se observa en la Tabla 2-2 que lossectores Minería y Energía 4 de cada 10trabajadores ocupados fueron capacitadosdurante 1998. En contraposición a lo anterior, enlos sectores Agricultura, Servicios Estatalesmenos de 4 de cada 100 trabajadores ocupados fueron capacitados en el mismo período.

El corte de tipo regional de las cifras de gasto en capacitación, muestran una alta concentración de la capacitación. La RegiónMetropolitana, junto con la Primera y la Segunda Región, exhiben el mayor gasto promedio por trabajador ocupado.Contrariamente, la Séptima, Octavo y Undécima Regiones son las que presentan un menor valor para este indicador.

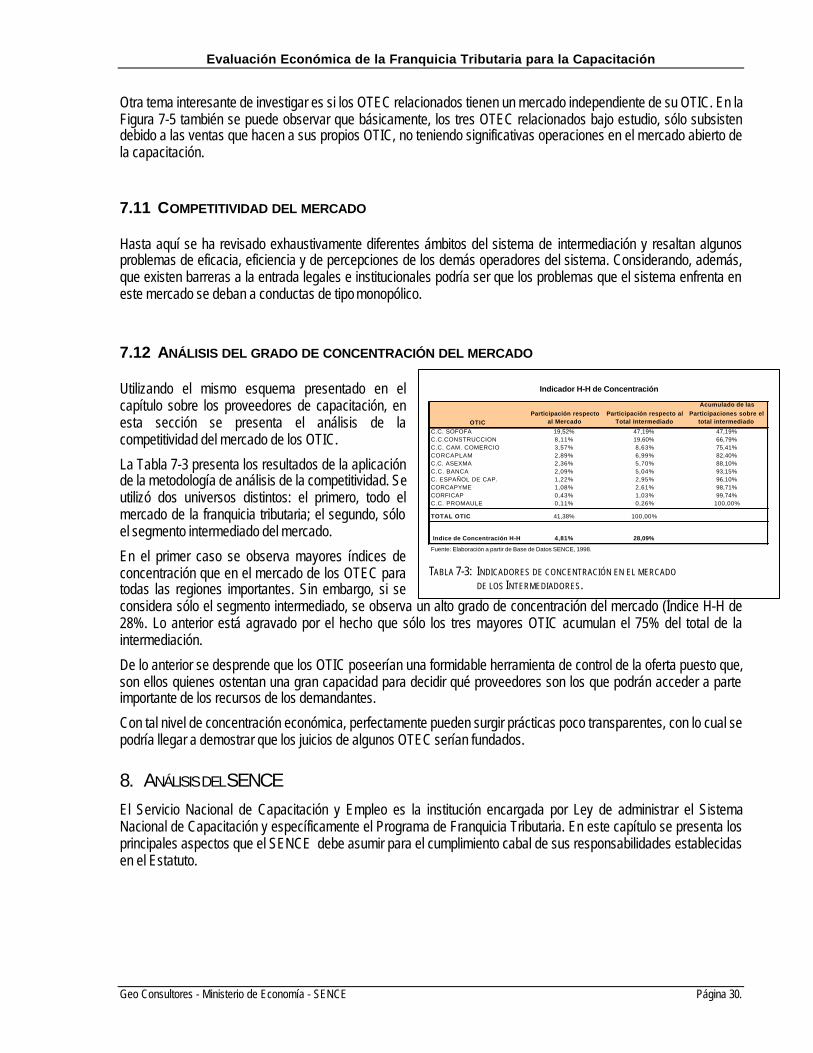

2.3 CONCENTRACIÓN SECTORIAL Y REGIONAL DE LOS RECURSOS DEL PROGRAMA

Desde el punto de vista de la asignación geográfica los recursos del sistema de capacitación de la Franquicia Tributaria seencuentran altamente concentrados.

Destaca que cerca del 60% del gasto en capacitaciónocurre en la Región Metropolitana. Si a esto se le sumael gasto de la Segunda, Quinta y Octava Regiones seexplica el 85% de los gastos del sistema.

Desde el punto de vista del financiamiento de la inversiónen capacitación se observa a nivel del sistema que elfinanciamiento privado constituye un 33% de la inversióntotal mientras que el aporte de la franquicia tributaria elotro 66%.

A nivel sectorial las cifras respecto al financiamiento de lacapacitación indican que el sector de la Construcciónrecibe la mayor inversión pública (la menor inversiónprivada) con un 85% de su inversión total (Figura 2-3). LaAgricultura y de los Servicios Estatales reciben un 80%de inversión pública y sólo un 20% de inversión privada.

La mayor inversión privada ocurre en el sectorMinería con un 55% del total. Este es el único

Sector Económico

Gasto Promedio en 1998 por Ocupado

en $

% de la Fuerza de Trabajo Capacitada

en 1998

Trabajadores Ocupados, 1998

(miles de personas)

Comercio 7.029 7,6% 1.001 Construcción 5.196 5,3% 465 Energía 41.469 43,1% 35 Manufacturas 11.210 10,7% 828 Minería 45.753 40,8% 80 Finanzas 25.202 26,2% 390 Servicios Est. 2.646 3,6% 1.402 Agricultura 2.127 2,3% 770 Transportes 9.249 10,6% 430 Total 7.965 8,4% 5.401

TABLA 2-2: GASTOS PROMEDIO POR OCUPADO,%TRABAJADORES CAPACITADOS Y Nº DE

TRABAJADORES POR SECTOR DE ACTIVIDADECONÓMICA, 1998.

Cofinanciamiento de la Inversión en Capacitación.

0%20%

40%60%80%

100%

AGRICULT

URA

COMER

CIO

CONSTRUCCION

ENER

GIA

FINANZA

S

MANUFACT

MINAS

SERV.

ESTA

T.

TRAN

SPORT

E

Inv. Pública (%) Inv. Privada (%)

FIGURA 2-3: COFINANCIAMIENTO SECTORIAL DE LA INVERSIÓN

EN CAPACITACIÓN , 1998.

$ 0

$ 1.000

$ 2.000

$ 3.000

$ 4.000

$ 5.000

$ 6.000

$ 7.000

AG

RI

CU

LT

UR

A

CO

ME

RC

IO

CO

NS

TR

UC

CI

ON

EN

ER

GI

A

FINANZAS MA

NU

FA

CT

MI

NA

S

SE

RV

.

ES

TA

T.

TR

AN

SP

OR

TE

II

V

VIII

X

XIII

FIGURA 2-4: PRECIOS UNITARIOS DE LA CAPACITACIÓN

POR SECTOR EN REGIONES SELECCIONADAS.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 7.

sector económico en que la inversión privada supera a la inversión pública. A continuación, se ubica el sectorEnergía con un 55% de inversión pública. Como lo muestra la Figura 2-3, el sector Financiero, que constituye lamayor inversión total, es financiado en un 57% por inversión pública, lo cual está por debajo del promedio de co-financiamiento público que es de 66% para el total del sistema. También se puede observar que sectores como elComercio dependen más de la franquicia que del financiamiento privado.

Los precios de los servicios de capacitación en general se ubican en el entorno de los $3.200 por hora decapacitación, que corresponde al promedio pagado por las empresas en el sistema de la franquicia tributaria en1998. La Figura 2-4 muestra los precios por hora de capacitación pagados por los distintos sectores en cincoregiones del país. Se observa que, salvo el sector Minería, todos los sectores se ubican entorno al valor citado.

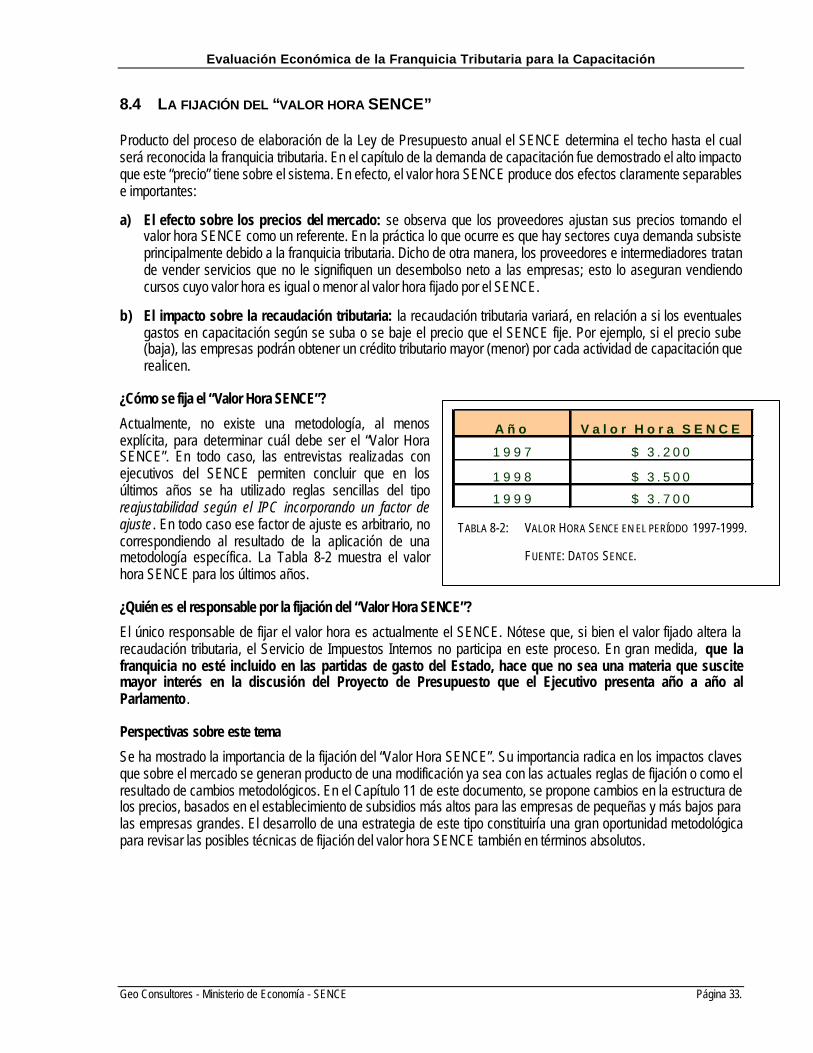

La variable que influye en forma gravitante en el financiamiento de la capacitación es el valor hora SENCE, el cualfue fijado en $3,500 para el año 1998. Este valor determina un techo para la aplicación de la franquicia tributaria.Dada esa variable (determinada por el SENCE) es posible afirmar que en el sistema se producen dos ajustes: elprecio que los proveedores fijan para sus servicios y el precio que las empresas están dispuestas a pagar, dadas lasreglas de la franquicia. El resultante de ambos ajustes es el cofinanciamiento de las actividades de capacitación, quees la variable directamente observable en el sistema.

3. ENFOQUE TEÓRICO Y METODOLÓGICO ADOPTADO PARA EL ESTUDIO EVALUATIVO DEL SISTEMADE CAPACITACIÓN

Para realizar una evaluación del sistema de capacitación es necesario partir por reconocer que la capacitación es unbien económico y como tal se transa en el mercado. Es por esto que la capacitación puede ser objeto de unanálisis desde la óptica económica. Como en todo mercado, existirá fuerzas que explican la oferta y fuerzas queexplican la demanda y, eventualmente, también existirá imperfecciones que podrían justificar la acción del Estadocon el objeto de mejorar la operación de este mercado. En el presente capítulo se realiza una conceptualización deestos elementos con el objeto de posicionar asertivamente los mecanismos establecidos en el Nuevo Estatuto deCapacitación y Empleo y permitir realizar una adecuadaevaluación del Programa.

En primer lugar se realizó una operacionalizacióneconómica del concepto de capacitación laboralestableciéndose una interpretación sobre qué significacapacitación laboral exitosa. Luego se caracterizó lacapacitación genérica y la específica de modo deentender porqué los trabajadores preferirán lacapacitación de tipo genérica y los empresarios lacapacitación específica. Por último se conceptualizóuna tipología de motivaciones y de alternativasempresariales para enfrentar mejoramientos deproductividad en la empresa, siendo una de éstas lacapacitación laboral.

3.1 OPERACIONALIZACIÓN ECONÓMICA DELA CAPACITACIÓN LABORAL

estableciéndose en concordancia con la teoría económica que la capacitación laboral es una estrategia por la queuna persona acrecienta su capital humano, ya sea para transarlo en el Mercado del Trabajo, si es la persona la queinvierte; o para lograr aumentos de productividad si es el empresario el que invierte. A partir de esto es posibleafirmar que la capacitación laboral exitosa se mide en el mercado del trabajo relevante para el trabajador.

Lab

ora

lIn

gre

so

Tiempo

Curva de Ingresos de un trabajador exitosamente

capacitado

FIGURA 3-1: PERFIL DE INGRESOS DE UN TRABAJADOR EXITOSAMENTECAPACITADO .FUENTE: ELABORACIÓN PROPIA.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 8.

En el mercado del trabajo, el valor del capital humanoacumulado por una persona se mide por los ingresosde su trabajo. Consecuentemente, la medida del éxitode la Capacitación Laboral de un trabajador es elincremento en su flujo de ingresos por el trabajo, en uncierto horizonte de tiempo.

Lo anterior permite operacionalizar el concepto de valordel capital humano en el concepto de ingresoslaborales, entendido como la valoración del mercadode los flujos provenientes de ese stock de capitalhumano.

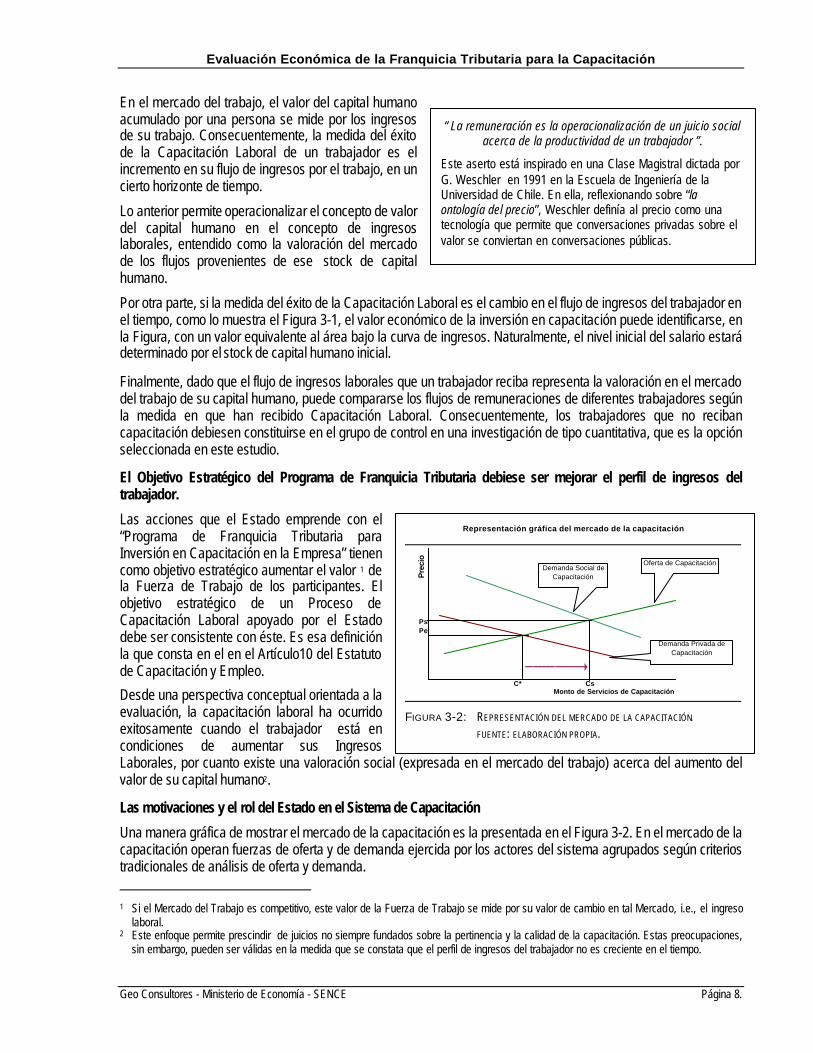

Por otra parte, si la medida del éxito de la Capacitación Laboral es el cambio en el flujo de ingresos del trabajador enel tiempo, como lo muestra el Figura 3-1, el valor económico de la inversión en capacitación puede identificarse, enla Figura, con un valor equivalente al área bajo la curva de ingresos. Naturalmente, el nivel inicial del salario estarádeterminado por el stock de capital humano inicial.

Finalmente, dado que el flujo de ingresos laborales que un trabajador reciba representa la valoración en el mercadodel trabajo de su capital humano, puede compararse los flujos de remuneraciones de diferentes trabajadores segúnla medida en que han recibido Capacitación Laboral. Consecuentemente, los trabajadores que no recibancapacitación debiesen constituirse en el grupo de control en una investigación de tipo cuantitativa, que es la opciónseleccionada en este estudio.

El Objetivo Estratégico del Programa de Franquicia Tributaria debiese ser mejorar el perfil de ingresos deltrabajador.

Las acciones que el Estado emprende con el“Programa de Franquicia Tributaria paraInversión en Capacitación en la Empresa” tienencomo objetivo estratégico aumentar el valor 1 dela Fuerza de Trabajo de los participantes. Elobjetivo estratégico de un Proceso deCapacitación Laboral apoyado por el Estadodebe ser consistente con éste. Es esa definiciónla que consta en el en el Artículo10 del Estatutode Capacitación y Empleo.Desde una perspectiva conceptual orientada a laevaluación, la capacitación laboral ha ocurridoexitosamente cuando el trabajador está encondiciones de aumentar sus IngresosLaborales, por cuanto existe una valoración social (expresada en el mercado del trabajo) acerca del aumento delvalor de su capital humano2.

Las motivaciones y el rol del Estado en el Sistema de Capacitación

Una manera gráfica de mostrar el mercado de la capacitación es la presentada en el Figura 3-2. En el mercado de lacapacitación operan fuerzas de oferta y de demanda ejercida por los actores del sistema agrupados según criteriostradicionales de análisis de oferta y demanda. 1 Si el Mercado del Trabajo es competitivo, este valor de la Fuerza de Trabajo se mide por su valor de cambio en tal Mercado, i.e., el ingreso

laboral.2 Este enfoque permite prescindir de juicios no siempre fundados sobre la pertinencia y la calidad de la capacitación. Estas preocupaciones,

sin embargo, pueden ser válidas en la medida que se constata que el perfil de ingresos del trabajador no es creciente en el tiempo.

“ La remuneración es la operacionalización de un juicio socialacerca de la productividad de un trabajador ”.

Este aserto está inspirado en una Clase Magistral dictada porG. Weschler en 1991 en la Escuela de Ingeniería de laUniversidad de Chile. En ella, reflexionando sobre “laontología del precio”, Weschler definía al precio como unatecnología que permite que conversaciones privadas sobre elvalor se conviertan en conversaciones públicas.

Pre

cio

PsPe

C* CsMonto de Servicios de Capacitación

Representación gráfica del mercado de la capacitación

Demanda Privada de Capacitación

Demanda Social de Capacitación

Oferta de Capacitación

FIGURA 3-2: REPRESENTACIÓN DEL MERCADO DE LA CAPACITACIÓN.FUENTE: ELABORACIÓN PROPIA.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 9.

En la Figura 3-2 se puede observar que existe una “demanda privada” de capacitación. Esta es la demanda queejercen las empresas productivas en el mercado y que no considera los incentivos tributarios.Por su parte, la “demanda social por capacitación" representa una mayor demanda de capacitación, que losprivados ejercerían. La franquicia tributaria, entonces es un subsidio a la demanda de capacitación: si unaempresa demanda capacitación puede acceder a este descuento de impuestos, si una empresa no lo hace pierde elderecho al descuento tributario.

La distancia entre ambas curvas de demanda representa el impacto de la franquicia tributaria sobre la demanda decapacitación. Esta distancia depende de la magnitud del subsidio y también de las percepciones de losdemandantes sobre los beneficios reales que obtendrán. Esto último es un tema clave para las políticas decapacitación, en tanto, la sola existencia del subsidio no garantiza que los empresarios aumenten la capacitación desus trabajadores.

Capacitación específica versus capacitación general.

La capacitación es un servicio que es producido para ser demandado en directa relación con el mercado deltrabajo3. Por capacitación debe entenderse, siguiendo la tradición establecido por Gary Becker, un entrenamientoque incrementa el stock de capital humano. Esta capacitación adopta dos formas: general y específica. Lacapacitación será general si aumenta la productividad del trabajador no tan sólo en la firma donde él estácontratado, sino en la industria bajo observación. La capacitación será específica, en cambio, cuando ésta generavalor sólo para la empresa que capacita, o a lo sumo, para un restringido grupo de firmas.

Cabe hacer notar que las personas (trabajadores eventualmente) son quienes tienden a demanda la capacitacióngenérica, lo que les permite desempeñarse en cualquier empleo o dentro de una profesión determinada. Esta formade capacitación servicios normalmente son demandados por la persona con la motivación de mejorar suempleabilidad y opera con independencia de la empresa en que la persona trabaja (o en que a futuro podríaemplearse). Por lo tanto, el riesgo de tomar una buena o mala decisión es privativa del trabajador; así también, elcosto de la capacitación suele ser asumido por éste 4.

La capacitación específica, en cambio, por ser un entrenamiento que genera valor sólo para las firmas quecapacitan5, típicamente es demandado por las empresas dado que bajo esta forma pueden asegurar un retorno a lainversión realizada.

3.2 ¿CÓMO SE EXPLICA QUE LOS TRABAJADORES SEAN CAPACITADOS A TRAVÉS DE LASEMPRESAS?

La necesidad de aumentar la productividad en las empresas, a veces impuesta por la competencia en los mercadosde bienes y servicios finales, genera una dinámica de demanda por los bienes y servicios intermedios que prometenlograrlo. Por ejemplo, en algunos de estos mercados se ofrece nuevas tecnologías de producción, en la forma demaquinarias y equipos. En otros, se ofrece nuevas formas de organización de la producción, típicamente en la formade consultorías y asesorías. En otros, se ofrece capacitación laboral. Por cierto, para las empresas también esposible recurrir directamente al mercado del trabajo y contratar ahí trabajadores ya capacitados. Todas estas ofertasprometen implícita o explícitamente aumentar la productividad, entendida simplemente como aumento de laeficiencia productiva (más y/o mejor producto por unidad de factor productivo). A menudo estas ofertas consideranvarias componentes simultáneamente (por ejemplo, nueva maquinaria, capacitación a los operadores yreorganización). 3 O con algún nexo importante con el mercado del trabajo.4 Sin embargo, las empresas no quedan excluidas de demandar este tipo de capacitación para sus trabajadores. Las condiciones en las que

esto ocurre serán abordadas más adelante.5 O a lo sumo, para un restringido grupo de firmas.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 10.

Desde su propio punto de vista, el empresario estará dispuesto a demandar capacitación (o a capacitar el mismo) siésta es la alternativa que más le aumenta la productividad de la empresa. Es precisamente por esto que el Estado através del subsidio a la capacitación interviene el sistema de precios en el mercado de factores relevantes para laempresa, esto es, el subsidio hace que la capacitación, que beneficia al trabajador, sea más barata.

Si la demanda por Capacitación Laboral es unademanda derivada de la “demanda” por incrementos deproductividad, la capacitación entonces “compite” con latecnología y las técnicas de cambio organizacional (porseguir con los casos del ejemplo). Por ello, cuando laempresa demanda Capacitación, debe suponerse queen su evaluación éste es el mecanismo más eficientepara aumentar la productividad. Para que las políticasde promoción de la capacitación sean efectivas,entonces, se requiere aumentar las ventajascomparativas de la capacitación respecto de las otrasalternativas. En la medida que la Capacitación signifique, para el empresario, una mayor productividad final queotras soluciones, la capacitación ocurrirá.

Por lo anterior es clave que la acción del Estado –los instrumentos que utiliza del tipo franquicia tributaria- debadiseñarse (y posteriormente evaluarse) a partir de las conductas de las empresas, so pena de ser poco efectiva. Esclaro que la existencia del subsidio hace que el precio de la capacitación observado por el empresario sea menorque el precio real. Por este solo efecto se incentiva la capacitación con respecto a las otras soluciones. A esterespecto surgen dos preguntas claves: ¿es posible alterar las decisiones empresariales a través del sistema deprecios? y si es así, ¿cuánto pesa el incentivo de precio en la función objetivo del empresario? Para responder aestas preguntas es necesario conocer cómo forman los empresarios la decisión de capacitación de sustrabajadores. El presente documento aborda este tema y entrega algunas luces interesantes al respecto.

¿Porqué hace sentido canalizar los recursos a través de las empresas en vez de entregárselos directamente a lostrabajadores? De acuerdo a los argumentos desarrollados hasta aquí, se puede argüir dos razones de peso: 1) ElEstado valora la situación de empleo vigente del trabajador, esto es, si la empresa capacita mejora la productividaddel trabajador en esa misma institución; y 2) El empresario estará dispuesto a intermediar los recursos hacia sustrabajadores dado su genuino interés por recibir parte de los beneficios que el Estado entrega, esto es, capturar losincrementos de la productividad a bajo costo. Ambas razones le dan sentido económico al conceptodenominado “pertinencia de la capacitación”.

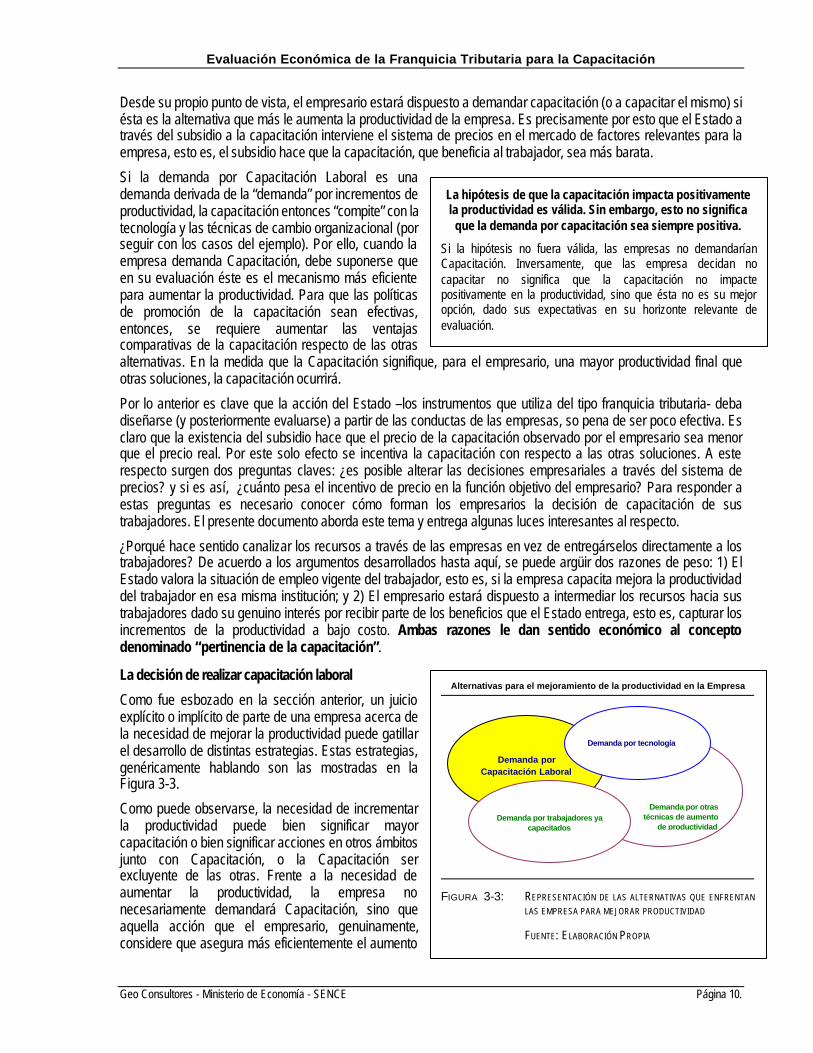

La decisión de realizar capacitación laboral

Como fue esbozado en la sección anterior, un juicioexplícito o implícito de parte de una empresa acerca dela necesidad de mejorar la productividad puede gatillarel desarrollo de distintas estrategias. Estas estrategias,genéricamente hablando son las mostradas en laFigura 3-3.

Como puede observarse, la necesidad de incrementarla productividad puede bien significar mayorcapacitación o bien significar acciones en otros ámbitosjunto con Capacitación, o la Capacitación serexcluyente de las otras. Frente a la necesidad deaumentar la productividad, la empresa nonecesariamente demandará Capacitación, sino queaquella acción que el empresario, genuinamente,considere que asegura más eficientemente el aumento

La hipótesis de que la capacitación impacta positivamentela productividad es válida. Sin embargo, esto no significa

que la demanda por capacitación sea siempre positiva.

Si la hipótesis no fuera válida, las empresas no demandaríanCapacitación. Inversamente, que las empresa decidan nocapacitar no significa que la capacitación no impactepositivamente en la productividad, sino que ésta no es su mejoropción, dado sus expectativas en su horizonte relevante deevaluación.

Alternativas para el mejoramiento de la productividad en la Empresa

Demanda por otras técnicas de aumento

de productividad

Demanda por Capacitación Laboral

Demanda por tecnología

Demanda por trabajadores ya capacitados

FIGURA 3-3: REPRESENTACIÓN DE LAS ALTERNATIVAS QUE ENFRENTANLAS EMPRESA PARA MEJORAR PRODUCTIVIDAD

FUENTE: ELABORACIÓN PROPIA

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 11.

de productividad deseado (lo que incluye también la posibilidad de contratar a una persona capacitada previamente).Todo esto ocurre en un horizonte de evaluación específico y particular del empresario y contienen, naturalmente,información imperfecta.

Efectos de la capacitación laboral en la Empresa ¿es posible determinar un impacto?

Una vez tomada la decisión de capacitar y realizadas las correspondientes actividades, el impacto en laproductividad del factor trabajo debiese ser positivo y ocurrir en un plazo determinable. Lo anterior da origen a lassiguientes manifestaciones empíricamente observables:

• Que aumente las remuneraciones de los trabajadores capacitados.

• Que la empresa trate de capturar los excedentes de productividad para sí, no subiendo las remuneraciones.

La manifestación de estos fenómenos puede ser o no prevista por la empresa y por el trabajador. En el primer caso,no es de extrañar que exista acuerdos específicos, implícitos o explícitos, relacionados con aumentos deremuneraciones posteriores a la capacitación. En el segundo caso, si el empresario trata de capturar los excedentesde productividad completamente para sí, el trabajador muy probablemente tratará de cambiarse de empresa.

En ambos casos lo que está en juego es el carácter genérico o específico de la capacitación entregada. En lamedida que la capacitación es genérica, el trabajador verá aumentadas sus opciones en el Mercado del Trabajo, y leserá fácil aumentar su remuneración (cambiándose o no de empleo). En la medida que la capacitación esespecífica, la empresa podrá capturar una mayor proporción del incremento de productividad del trabajo, y eltrabajador no incrementará tanto su remuneración ni sus posibilidades de cambiarse de empresa.

Los rezagos temporales y la rotación laboral.

Suele observarse que cuando una persona sale de un proceso de capacitación no ve incrementada su remuneracióninmediatamente, debido a que:

• Existe un rezago temporal hasta que la productividad de ese trabajador aumenta.

• Existen instituciones “de buena administración“ que no consideran tales ajustes instantáneos; por ejemplo, lasremuneraciones se revisan una vez al año.

• Existen costos de transacción en el Mercado del Trabajo que pueden dificultar que la remuneración se ajuste alalza.

Si el trabajador no recibe un incremento de remuneración de acuerdo a su nueva productividad, tratará deabandonar ese puesto de trabajo. Si este es el caso, el empresario evaluará que el aumento de productividad no leinteresa lo suficiente y, como consecuencia, permitirá que el trabajador se vaya. Inversamente, si el trabajador noconsigue un nuevo puesto de trabajo con una remuneración mayor, significa que el valor de su productividad no seincrementó lo suficiente (en el Mercado del Trabajo) 6.

Por lo tanto, el indicador de eficacia de las decisiones que el empresario realiza en el plano de la CapacitaciónLaboral se relaciona directamente con el aumento del Valor de la Productividad Marginal del Factor Trabajopercibido por éste. Por el lado del trabajador, la capacitación laboral habrá sido eficaz sí y sólo sí el trabajador recibeuna mayor remuneración por sus servicios, después de un tiempo de haberse capacitado, aunque no sea en lamisma empresa. La excepción a esta regla proviene de procesos de capacitación súper específicos, en donde eltrabajador no obtiene ese incremento de remuneración dado que el empresario captura todo el incremento deproductividad.Cabe hacer notar que tanto la evaluación del empresario como la del trabajador ocurren y tienen validez en suspropios horizontes de evaluación subjetivos. También es interesante notar que, en este contexto, fenómenos

6 Lo que no significa que el trabajador no pueda tener una mayor productividad física en su puesto de trabajo actual.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 12.

como la rotación en el mercado del trabajo son una consecuencia de un incremento de productividad no reconocidopor el empresario en la remuneración del trabajador, mayor productividad que es validada por el trabajador a travésdel cambio de empleo.

En el componente cuantitativo de esta investigación se da cuanta del impacto de la capacitación; mientras que elcomponente cualitativo se descubre las claves motivacionales de los actores que participan en los procesos.

4. LA DEMANDA DE CAPACITACIÓN

La conducta de los empresarios respecto al sistema de capacitación, los beneficios y los costos de operaciónpercibidos por éstos, fueron investigados con diversas metodologías: investigación cualitativa (entrevistas enprofundidad), orientadas a conocer los discursos de los empresarios sobre el sistema de capacitación y sobre cadauno de los instrumentos contemplados en éste; también se utilizó análisis provenientes de los enfoques de gestiónde empresas; y aplicaciones provenientes de la teoría económica de la demanda.En concreto, y más específicamente, para el análisis de la demanda de capacitación se abordó las siguientesinterrogantes:

a) ¿Qué características tienen los demandantes? Para esto se revisó las estadísticas del sistema provenientes de labase de datos SENCE y otros estudios relacionados.

b) ¿Qué motivaciones tienen los demandantes de la franquicia tributaria? ¿De que depende la intensidad de lademanda que realizan?¿Es la capacitación una actividad complementaria o alternativa a otras posibilidades demejoramiento de la productividad? Para esto se realizó un análisis de las motivaciones e incentivos que operanal interior de la empresas para optar por la capacitación. Este análisis fue realizado a partir de los resultados dela investigación cualitativa y de las estadísticas recabadas en la investigación.

3) ¿Qué evaluaciones tienen los demandantes respecto al Sistema de Capacitación y de los agentes que participanen éste?. Esto incluyó el análisis de las formas utilizadas por las empresas para operar dentro de lainstitucionalidad.

4) ¿Qué evaluaciones tienen respecto a los instrumentos del sistema de la franquicia tributaria?.

4.1 CARACTERÍSTICAS DE LOS DEMANDANTES

Se suele argüir que el subsidio de la franquicia tributaria esutilizado fundamentalmente por las empresas grandes y quelas empresas chicas no lo utilizarían todo lo que el sistemales permitiría. Como lo demuestra el reciente estudio deCastañeda, Moreno y Román 7, esta argumentación escorrecta.

Revisando esta información, se puede observar que,curiosamente, para el año 1996, las microempresas, querepresentan un total de 80% del número de empresas,capacitan en el 0,4% de los casos; mientras que lasgrandes empresas que representan cerca del 0.4% del totalde empresas del país capacitan en un 80% de los casos

7 Castañeda, Moreno y Román, Seminario de Título “Determinantes de la Capacitación en las Empresas Chilenas”, 1998.

0 , 0 %

1 0 , 0 %

2 0 , 0 %

3 0 , 0 %

4 0 , 0 %

5 0 , 0 %

6 0 , 0 %

7 0 , 0 %

8 0 , 0 %

9 0 , 0 %

M i c r o P e q u e ñ a P e q u e ñ a s

E m e r g e n t e s

M e d i a n a M e d i a n a s

E m e r g e n t e s

G r a n d e

8 1 , 7 1 5 , 3 1 , 4 0 , 8 0 , 6 0 , 4

FIGURA 4-1: FRECUENCIA DE EMPRESAS QUE CAPACITANPOR TAMAÑO, 1994-1996.ELABORACIÓN PROPIA A PARTIR DECASTAÑEDA ET. AL., OP CIT.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 13.

(ver Figura 4-1). En general, a medida que aumenta el volumen de ventas de las empresas (su tamaño) aumenta laparticipación de éstas en las actividades de capacitación y vice versa.Este argumento motivó que en el Nuevo Estatuto de Capacitación y Empleo, se pretenda promover una mayorutilización del subsidio por parte de las empresas pequeñas. El instrumento utilizado consistió en permitir laexistencia de una franquicia mínima (un piso) de 13 UTM anuales para este segmento.

4.2 LA CAPACITACIÓN EN LAS EMPRESAS:ASPECTOS GENERALES

Existe importantes diferencias en el estilo que las empresastienen para incorporar a sus trabajadores a la capacitación. Enlas grandes empresas existe una tendencia a “presionar” demanera formal a los trabajadores para que se capaciten, y almismo tiempo los propios trabajadores presentan una altamotivación para realizarla.

Contrariamente a lo anterior, en las empresas pequeñas noexiste tal “presión” porque el empresario ve estos procesoscon mayor indiferencia y muchas veces la capacitacióndepende, finalmente, del interés personal del trabajador. Laempresa se limita sólo a ofrecer el curso al posible postulante.

De manera preferente, las empresas enfatizan la capacitación en áreas técnicas propias de su rubro. Esto apunta aobjetivos estratégicos de la empresa, como competitividad y productividad. Sin embargo, no se desatiende capacitaren las áreas administrativas en la medida que implica adecuar la empresa a los requerimientos tecnológicos(dominio de la computación), requerimientos del mercado (dominio del inglés) o requerimientos funcionales (dominiode puestos administrativos complementarios a los puestos del área de producción: v.g. jefe de bodega).

¿Qué ventajas perciben?

Las ventajas de la capacitación percibidas por los empresarios pueden ser generales o específicas. En todo caso,los empresarios entienden la capacitación tanto como un fenómeno altamente relacionado con los grandes objetivosque se pretende alcanzar, cuanto como relacionado con objetivos particulares a los que se puede llegar a través dela capacitación. Desde este punto de vista, la capacitación impactaría directamente tanto en el mejoramiento de laproductividad y en forma de una externalidad en el mejoramiento del clima laboral.

También existen otras ventajas más específicas percibidas por los empresarios y son las relacionadas con que unaempresa que promueva la capacitación no necesita abrirse al mercado laboral para contratar mano de obra y llenareventuales vacantes en niveles superiores.

¿Qué impactos aprecian?

El aumento de la productividad en cualquiera de sus aspectoses un objetivo altamente valorado por las empresas, pero estasólo puede ser asociada a la capacitación a través de unainferencia hipotética, porque las empresas afirman no tenerindicadores concretos para medir la relación capacitación-productividad. Se indica que este impacto se verifica, odebiera verificarse, en las competencias “necesarias ysuficientes” que adquieren los trabajadores; en el menortiempo de operación; mejor calidad del producto; menoserrores humanos; menos desperfectos de máquinas.

“Tenemos un listado de 1500 trabajadores capacitados enáreas técnicas necesarias para la empresa. En general, lamayoría de los operarios” (Esval, p.1).

“Hacemos capacitación específica que es la capacitacióntécnica, orientada a que la gente mejore su productividaden la operación de los equipos o en la obtención delproducto final, pero también tenemos capacitación en formageneral, estoy hablando por ejemplo de cursos de inglés;para nosotros es importante que ciertas personas sepaninglés, ya que tenemos mucho extranjero en la planta, osea, igual tenemos programas más generales. (CelulosaArauco).

“Yo proporciono una cierta capacitación, en un determinadoaspecto y yo espero resultado de algunas características,ya sea menor tiempo de operación, mejor calidad delproducto, etc.(CODELCO).

Fuente: Investigación Cualitativa

“Yo creo que hay dos ventajas, por una parte lo que siente eltrabajador, que siente que se le está dando la posibilidad deperfeccionarse y perfeccionar su trabajo y, por otro lado, auncuando no se ha medido (...) la empresa necesariamente tieneque también mejorar su productividad, sus procedimientos, susprocesos...” (Plásticos Wenco).

Fuente: Investigación Cualitativa

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 14.

¿Qué consecuencias indirectas esperan?

El mejoramiento del clima laboral es, sin duda, uno de los efectos indirectos de la capacitación. Este mejoramientoafecta positivamente al trabajador, ya que éste asume que tiene pre-requisitos necesarios para poder ascender alinterior de la empresa, lo que implica un aumento de su motivación para trabajar, además de sentirse satisfecho porhaber adquirido un aprendizaje que lo ubica en una posición de mayor rango al interior de la empresa. Esto generaun mayor compromiso con la institución y una mejor disposición para el trabajo.

De alguna manera, para la empresa este es proceso de cooptación informal del trabajador, en la medida que laposibilidad de ascender no es negociada de manera formal con el trabajador. El ascenso, no es una consecuenciadirecta de la capacitación, porque no es una política que se formalice entre ambas partes. Sin embargo, en lapráctica se instaura como una situación de hecho, que la empresa utiliza en algunos casos para seleccionar atrabajadores que han cumplido con una cierta malla curricular considerada suficiente y luego ascenderlos.

Desde el punto de vista del empresario este hecho constituye una motivación suficiente para que los trabajadoresquieran capacitarse y mantenerse en la empresa. Se trata, entonces, de un mecanismo que funciona sobre la basede implícitos no declarados, que permiten que la empresa maneje la capacitación como un proceso de estimulacióny control de los trabajadores, pero que no compromete explícitamente al empresario en la declaración de unacarrera al interior de la empresa.

Un caso interesante de mencionar, en el ámbito de las empresas grandes, es el de la capacitación en cursos delárea de desarrollo organizacional. En algunas empresas se observa que han capacitado a su personal -a todos losestamentos- en cursos orientados a generar una respuesta personal al interior de la empresa, acorde a la necesidadde trabajar mejor en equipo. Se señala, por ejemplo, cursos de “motivación laboral” o de “ética” para mejorar lasrelaciones interpersonales. De manera que para estas empresas lo importante de estos cursos genéricos no recaeen impactar positiva y directamente en la productividad de los trabajadores, sino que tiene el sentido de impactar enel clima laboral y, a través de este mecanismo, en la productividad.

4.3 OBJETIVOS DE LA CAPACITACIÓN

Existe una gran diversidad entre los empresarios conrespecto a los objetivos de la capacitación. De manerainequívoca la investigación empírica realizada arroja que,en las empresas grandes y medianas, la capacitaciónfinanciada con el Programa de Franquicia Tributaria seinserta dentro del Plan estratégico diseñado con anterioridad por la empresa. La franquicia se inserta en la red quela empresa organiza para optimizar su funcionamiento y materializar su plan estratégico. Estas empresas manejan lacapacitación como otro recurso productivo más, dentro de las actividades que habitualmente desarrollan paragenerar su producto.

Cabe destacar que en estos casos no se capacita con el solo objetivo de ocupar la franquicia. La capacitación noes utilizada como una herramienta externa que se anexe a la empresa para “gastar” los recursos de lafranquicia, sino que pertenece a la propia definición de lo que quiere la empresa para si misma, llámeseproductividad, misión y visión de futuro, adecuación a los cambios tecnológicos, mejorar la calidad delservicio al cliente y, especialmente, aumentar las competencias de los trabajadores para poder competirmejor en los mercados 8.

8 Esto no quiere decir que no existan filtraciones del sistema, producto de eventuales conductas ilícitas al interior del sistema.Tampoco quiere decir que no exista otros agentes cuyos incentivos estén alineados en favor de conseguir una mayor utilizaciónde la franquicia.

“Si nosotros siempre estamos capacitando, siempre lohemos hecho...” (Esval, p.1)

Fuente: Investigación Cualitativa

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 15.

Por otra parte, es interesante notar que en el segmentode empresas grandes y medianas, en gran medida, sibien la franquicia es percibida como una forma definanciamiento que estimula la demanda por capacitación,pero que no necesariamente determina que una empresarealice o no la demanda. Se percibe que la capacitaciónes imprescindible para el desarrollo de la empresa;por lo tanto, se realiza con o sin subsidio.

En el caso del sector MYPE, podría existir un mayor disociación entre la capacitación y la necesidad de la empresa.La investigación muestra que en la pequeña empresa, el tipo de capacitación que se financia con franquiciatributaria suele estar más relacionada con las áreas de interés en donde al empresario le interesas capacitarse(Inglés, por ejemplo).

4.4 EL PRECIO NO ES LA VARIABLE RELEVANTE EN LA SELECCIÓN DEL OTEC

Para las empresas, en general, el precio no es unavariable demasiado interviniente al momento decontratar cursos SENCE. Existe una gradación desdelas empresas que preseleccionan ciertas OTEC deacuerdo a ciertas características, como la calidad desus servicios o la confianza que han adquirido en elpasado, y luego escogen de acuerdo a precios, hastaaquellas que sólo escogen al OTEC porque considerannecesario su curso sin considerar de manera relevante el precio.

Por el contrario, los empresarios son mucho más sensibles a una evaluación a priori de calidad basada básicamenteen el reconocimiento del mercado hacia los OTEC. En efecto, como se analizará más adelante, los organismoscapacitadores más frecuentemente contratados son las Universidades y los Centros de Formación Técnica másprestigiosos. Esto demuestra que este subsidio por diseño, permite que el sistema adquiera una orientaciónautomática hacia la calidad.

4.5 ANÁLISIS DE LA DEMANDA UTILIZANDO EL ENFOQUE DE UMBRAL9

Los antecedentes recabados durante la investigación muestran que la explicación fundamental del desarrollo de lacapacitación se encuentra en el tamaño de la empresa. En la presente sección se sistematizará este fenómenoconsiderando la definición de un cierto “umbral” 10 de tamaño de las empresas, que determina el límite antes del cuallas empresas no demandan capacitación y, pasado el cual, comienzan a tener más dinamismo en este mercado.

La investigación empírica realizada permite caracterizar las conductas de las MYPE a través de los siguientesfenómenos, mostrados en la Figura 4-2.

9 Agradecemos la mención de este enfoque al economista Camilo Morales, ex Gerente de Planificación del Banco BHIF, quien lo aplicó a

las políticas comerciales de esa institución en el último tiempo. En ese caso particular se trataba de conocer el umbral para que el microy pequeño empresario se transformara en un cliente potencial del banco.

10 Traducido del inglés “threshold”.

“No, en el precio no nos preocupamos, nos preocupamos más biende quién es el profesor (...) que sabe tanto de la materia” (ViñaTorres).

“(se seleccionan los OTEC por) el curriculum, el respaldo que haydetrás, quienes son los que prestan la capacitación, los contenidosde los cursos y el profesionalismo con el cual enfrentan el sistema”(Hotel Araucano).

Fuente: Investigación Cualitativa

“la rotación del personal es muy alta por lo tanto quien terminasiempre capacitándose es el empresario mismo, el hijo, el familiardigamos, todas las pequeñas empresas son de familiares, entoncessi uno saca cuentas el capacitado es casi la misma persona, dentrode la empresa aparecen tres cursos, no es que yo tenga trescapacitados, es el mismo” (CORCAPYME)

Fuente: Investigación Cualitativa

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 16.

¿Qué es el “umbral”?

La Figura 4-2 muestra dos distribuciones detamaños de empresas hipotéticas. La distribuciónde la izquierda es la situación inicial. La segundaes una nueva distribución luego de ocurrido unproceso de crecimiento económico. Producto deese solo proceso de crecimiento se observa quelas empresas van pasando el umbral, de forma talque una mayor cantidad de empresas intensificansu demanda de capacitación. Esto significa que,producto del crecimiento económico habrá siempreuna mayor cantidad de empresas que, ceterisparibus, irá traspasando el umbral y comenzará acapacitar a sus trabajadores.

Lo que el umbral permite ver es el cambio de losobjetivos de las empresas y consecuentementecambios cualitativos en sus demandas de factores productivos, entre ellos la demanda por capacitación.

Según esto se distingue tres estadios posibles para las empresas respecto a la capacitación:

§ En un primer momento, a la izquierda del umbral, no se percibe la capacitación como una actividad necesaria y,por lo tanto, no se demanda en el mercado. La existencia legal del subsidio es irrelevante para el empresario.

§ En un segundo momento el empresario logra visualizar los beneficios y los costos de la capacitación y podríausar la franquicia en la medida que le significa una oportunidad que no redundaba en gastos adicionales para laempresa.

§ En un tercer momento, la capacitación llega a ser una actividad que puede tener impacto a nivel productivo y, apartir de ahí, irá adquiriendo una mayor importancia estratégica en la medida que la empresa crece.

Lejos del umbral por el lado izquierdo la franquicia es una herramienta inefectiva. No obstante pueda diseñarsesubsidios aún mayores que el piso de 13 UTM, probablemente el instrumento no será utilizado por el empresario 11

y, también lejos del umbral pero ahora por el lado derecho las empresas ya han asumido la capacitación como unanecesidad y, muy probablemente, una parte importante del costo de las actividades estarían dispuestas afinanciarlas aun cuando no existiera la franquicia tributaria.

¿Dónde está el umbral para las empresas chilenas?

Como se muestra en la Figura 4-2, el umbral se encuentra en el rango de las llamadas Empresas PequeñasEmergentes”, esto es, que sus ventas anuales están entre 25 mil y 50 mil UF al año. Al pasar de la categoríaEmpresas Pequeñas a Pequeñas Emergentes se observa un salto importante en la frecuencia de la contratación decapacitación (de 4% al 18% en el número de empresas que capacitan anualmente). Este salto significa que cerca de1.200 empresas de ese segmento están capacitando; esto es, casi la misma cantidad de empresas grandes quecapacitan.En el entorno al umbral es donde las empresas responden al incentivo del Estado, demandando la franquicia parafinanciar su capacitación. Es en este segmento donde se requiere la actuación con intensidad de los agentes del

11 Eventualmente con esto puede perfeccionar un mercado, cuyo objetivo sea capturar el subsidio, por la vía de entregar otros servicios nodirectamente relacionados con el objetivo de la Ley.

Fre

cuen

cia

de

Em

pre

sas

Volumen de Ventas

A lo más se capacita el empresario Se capacita un parte importante del plantel de las EmpresasSe percibe fundamentalmente los costos de la Capacitación Mayor especialización en la gestión de RR.HH.Falta de liquidez de las empresas Se observa más claramente los beneficios de la CapacitaciónContabilidad Precaria Se observa más claramente los beneficios tributariosBajo interés de los OTIC por intermediar con estas empresas Mayor interés de los OTIC por intermediar con estas empresasBaja convocatoria de las organizaciones gremiales

Antes del umbral Después del umbral

Distribución de Empresas según

tamaño

Nueva distribución de empresas según

tamaño

Umbral para la Capacitación

FIGURA 4-2: ESTADIOS DE LA DEMANDA DE CAPACITACIÓN ,SEGÚN EL ENFOQUE DE UMBRAL.

FUENTE: ELABORACIÓN PROPIA

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 17.

sistema, los OTEC y los OTIC, de modo de acelerar el paso del umbral a las empresas que están acercándose aéste.En definitiva, en este segmento es donde más rinden los esfuerzos de promoción fomento de parte de lasinstituciones del sistema (OTEC, OTIC y SENCE).

¿Es posible acelerar el paso del umbral o mover el umbral a la izquierda?

Para estimular, a los agentes del sistema (los OTEC, los OTIC) para que aborden con más energía a losempresarios de este segmento, muy probablemente, se requiere redefinir alguno de los precios con los que funcionael sistema: el Valor Hora SENCE y los Márgenes de Intermediación. Más adelante se verá la importancia de estasvariables.

Podría tener impacto positivo tratar de mover el umbral hacia la izquierda. Considerando que este tipo de políticastiene que ser planteado y diseñado cuidadosamente, a objeto de enfrentar en forma realista la dificultad de alterarlas motivaciones de las empresas demandantes. El problema que la política enfrenta, a priori, es que estasmotivaciones no necesariamente son sensibles a estos cambios; no obstante, es necesario indagar más a esterespecto.

¿ Y la MYPE?

En relación a los microempresarios, el segmento más lejano del umbral, sólo quedaría esperar que su crecimientolos traslade más cerca del umbral, en donde se transforman en potenciales demandantes de capacitación.

Un estudio relevante -no desarrollado en esta investigación-, consiste en evaluar el impacto del piso de las 13 UTMestablecido en el Nuevo Estatuto y conocer el volumen de demanda de franquicia, alcanzado por la MYPE bajo laaplicación del piso 12.

¿Qué alternativas de políticas pueden ser aplicadas?

Si no es posible cambiar las reglas del juego sería recomendable, simplemente, esperar que las empresas pasen elumbral para que se transformen en demandantes de la franquicia tributaria. Sin embargo, como se verá másadelante, el SENCE puede apostar a otros instrumentos que están bajo su administración tales como los programasde subsidio directo del FONCAP.

Considerando que en la MYPE no existen fuertes presiones empresariales para la capacitación, salvo las que lospropios trabajadores exhiben, una alternativa para el subsidio estatal directo sería permitir que los trabajadores, conindependencia de los empresarios, también puedan acceder a la capacitación en el FONCAP.

5. LA PARTICIPACIÓN DE LOS TRABAJADORES Y SUS DEMANDAS DE CAPACITACIÓN

La investigación sobre los empresarios muestra que existe un alto grado de acuerdo con los trabajadores paraimplementar los cursos de capacitación. Esto se puede realizar a través de una manera estructural mediante loscomités bipartitos o mediante una manera coyuntural con pactos puntuales entre trabajadores y empresas. Incluso,ambos procesos pueden darse de manera conjunta.

Cabe hacer notar que la franquicia tributaria es entendida por los empresarios como un instrumento de su usoexclusivo, sobre el cual solo ellos deben decidir. Por ejemplo, en la investigación empírica realizada con empresariosaparece su total oposición a que parte de la franquicia sea dirigida al trabajador, directamente. La opinión de losempresarios respecto a este tema es consecuente con su rol dentro de la dinámica organizacional de sus empresas.

12 Sería interesante hacer esta investigación en la declaración de rentas de abril del año 2000, dado que el año 1999 es muy reciente y sólocapturaría el primer año de operación del instrumento.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 18.

5.1 LOS COMITÉS BIPARTITOS

Los comités bipartitos fundamentalmente funcionan en lasempresas grandes, mientras que en las empresas pequeñasse tiende a buscar un acuerdo entre el jefe directo y eltrabajador para encontrar la capacitación más adecuada.Como es esperable, prevalece la opinión de los jefes porsobre la de los trabajadores, especialmente en los casos delos trabajadores que solicitan capacitación de tipo genérica.

La investigación cualitativa realizada muestra que los comitésbipartitos funcionan bajo dos tipologías en las empresas:

En una primera tipología los comités son una instancia sancionadora, típicamente aceptante, de los planes decapacitación que formula la gerencia, antes que una instancia propositiva. El Comité Bipartito es el medio por el cuallos planes tienen acreditación para solicitar al SENCE el 20% de franquicia adicional. Por lo tanto, no es percibidocomo una instancia estratégica en la formulación de los planes, sino una modalidad táctica para obtener del SENCEesta franquicia.

Una segunda tipología de funcionamiento de los Comités Bipartitos ocurre cuando en las empresas existensindicatos fuertes, en este caso los comités son vistos por el empresario como una instancia de negociación conlos trabajadores cambiando el rol táctico pasando a tener un carácter más estratégico en el plano de las relacioneslaborales. Así, los comités bipartitos son una instancia un poco más propositiva mediante la cual se determinan loscursos en que se han de capacitar los trabajadores.

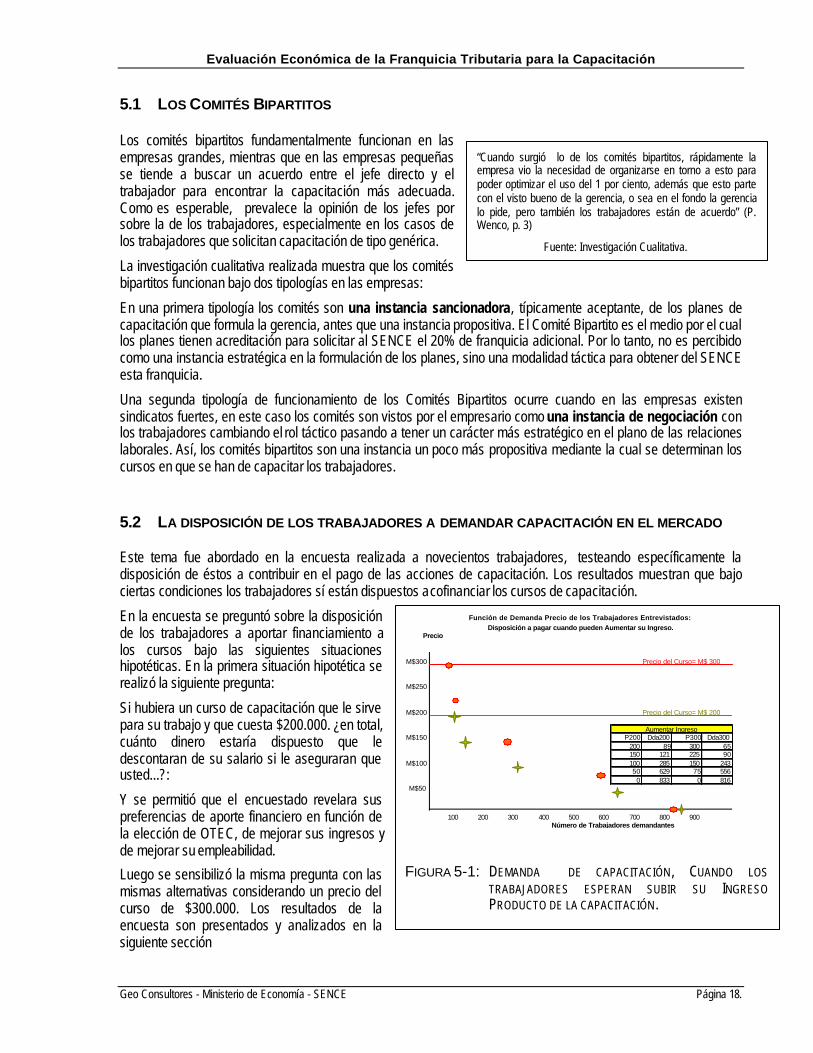

5.2 LA DISPOSICIÓN DE LOS TRABAJADORES A DEMANDAR CAPACITACIÓN EN EL MERCADO

Este tema fue abordado en la encuesta realizada a novecientos trabajadores, testeando específicamente ladisposición de éstos a contribuir en el pago de las acciones de capacitación. Los resultados muestran que bajociertas condiciones los trabajadores sí están dispuestos a cofinanciar los cursos de capacitación.

En la encuesta se preguntó sobre la disposiciónde los trabajadores a aportar financiamiento alos cursos bajo las siguientes situacioneshipotéticas. En la primera situación hipotética serealizó la siguiente pregunta:

Si hubiera un curso de capacitación que le sirvepara su trabajo y que cuesta $200.000. ¿en total,cuánto dinero estaría dispuesto que ledescontaran de su salario si le aseguraran queusted...?:

Y se permitió que el encuestado revelara suspreferencias de aporte financiero en función dela elección de OTEC, de mejorar sus ingresos yde mejorar su empleabilidad.Luego se sensibilizó la misma pregunta con lasmismas alternativas considerando un precio delcurso de $300.000. Los resultados de laencuesta son presentados y analizados en lasiguiente sección

“Cuando surgió lo de los comités bipartitos, rápidamente laempresa vio la necesidad de organizarse en torno a esto parapoder optimizar el uso del 1 por ciento, además que esto partecon el visto bueno de la gerencia, o sea en el fondo la gerencialo pide, pero también los trabajadores están de acuerdo” (P.Wenco, p. 3)

Fuente: Investigación Cualitativa.

M$300 Precio del Curso= M$ 300

M$250

M$200 Precio del Curso= M$ 200

M$150 P200 Dda200 P300 Dda300200 89 300 65150 121 225 90

M$100 100 285 150 24350 629 75 556

0 833 0 816M$50

100 200 300 400 500 600 700 800 900Número de Trabajadores demandantes

Aumentar Ingreso

Función de Demanda Precio de los Trabajadores Entrevistados: Disposición a pagar cuando pueden Aumentar su Ingreso.

Precio

FIGURA 5-1: DEMANDA DE CAPACITACIÓN , CUANDO LOSTRABAJADORES ESPERAN SUBIR SU INGRESOPRODUCTO DE LA CAPACITACIÓN .FUENTE: ELABORACIÓN PROPIA A PARTIR DE LA ENCUESTA.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 19.

Resultados de la encuesta.

Se observa las siguientes resultados:

§ Las disposiciones a pagar es nula, en el rango de 38% a 43%, dependiendo de si el precio del curso es M$200 y M$300respectivamente, cuando el beneficio planteado es la posibilidad de elegir OTEC.

§ La disposición a pagar de los entrevistados tiene un valor positivo en el rango de 62% al 57%, si el precio del curso esM$200 y M$300 respectivamente, cuando el beneficio es elegir OTEC.

§ La disposición a pagar de los entrevistados sube en las otras dos alternativas de beneficios (aumentar ingresos y obtenerun ascenso).

También se observa las siguientes relaciones:

§ Las disposiciones a pagar de los entrevistados son decrecientes con el precio del curso para todas las alternativas debeneficios planteadas.

§ Cuando el precio del curso sube de $200 mil a $ 300 mil, los entrevistados bajan sus disposiciones a pagar en todas lasalternativas de beneficios planteadas.

§ Cuando el precio sube en 50% las disposiciones a pagar bajan en menor proporción, en todas las alternativas debeneficios planteadas.

Se ha mostrado en la Figura 5-1 sólo la opción de mejoramiento de ingresos. Sin embargo, las otras dos opciones siguen lamisma curva.

6. LA OFERTA DE CAPACITACIÓN

La oferta de capacitación está compuesta en Chile por instituciones que operan ampliamente en el mercado de la educación,tales como las Universidades o los Centros de Formación Técnica (que se constituyen frente al SENCE como OTEC) y porinstituciones que fundamentalmente operan en el mercado de la franquicia tributaria (OTEC). A su vez, la oferta escomplementada con las actividades de capacitación que las propias empresas realizan por sí mismas para sus trabajadores.

A objeto de lograr contar con un cabal entendimiento de la Oferta de Capacitación se investigó dos grandes ámbitos a esterespecto: 1) la cobertura y la calidad del servicio que entregan en el contexto de las evaluaciones que los participantes delsistema realizan sobre los proveedores; 2) los incentivos con que los OTEC actúan dentro del sistema y la competitividad delmercado. Estos ámbitos de investigación son descritos a través de las siguientes interrogantes.

¿Qué cobertura tienen los OTEC? ¿Qué capacidadtienen de abastecer a todas las regiones del País?

¿Qué calidad de servicios están entregando a lasempresas demandantes?

¿Cómo evalúan las Empresas a los OTEC?

¿Existen barreras a la entrada al mercado?

¿Existe concentración en el mercado de proveedores?

RegiónUniversidad ubicada entre los 20 OTEC

de mayor venta en cada Región Ranking Regional Ventas M$

Participación en la Región

I Universidad Arturo Prat 1 143.004 14,96%I Pontificia Universidad Católica de Chile. 17 12.338 1,29%II Universidad de Antofagasta 2 168.576 6,94%II Universidad Católica del Norte 5 100.090 4,12%III Universidad de Atacama 4 31.586 4,57%IV Universidad de la Serena 2 57.414 8,31%IV Universidad Arturo Prat 13 13.499 1,95%IV Universidad Católica del Norte 17 10.247 1,48%IV Pontificia Universidad Católica de Chile. 18 9.922 1,44%V Universidad Adolfo Ibanez 11 70.161 2,30%V Universidad De Viña del Mar 12 43.731 1,43%V Universidad Católica de Valparaiso. 13 42.386 1,39%VI Pontificia Universidad Católica de Chile. 15 13.369 1,14%VI Universidad Tecnica Federico Santa Maria 18 11.812 1,01%VII Universidad de Talca 6 41.898 4,05%VIII Universidad de Concepción 6 95.997 3,11%VIII Universidad Tecnica Federico Santa Maria 14 50.911 1,65%VIII Universidad del Desarrollo 15 43.165 1,40%VIII Universidad del Bío Bío 16 43.127 1,40%IX Universidad Catolica de Temuco 7 16.494 2,64%IX Pontificia Universidad Católica de Chile. 10 13.913 2,22%IX Universidad Austral de Chile 13 12.220 1,95%IX Universidad de la Frontera 19 9.338 1,49%X Universidad Austral de Chile 8 32.928 2,80%X Universidad de los Lagos 12 20.461 1,74%

XI Universidad Austral de Chile 5 4.655 4,24%XII Universidad Bolivariana 3 24.846 5,69%XII Universidad de Magallanes 2 16.474 3,77%

Metropolitana Pontificia Universidad Católica de Chile. 4 841.237 3,41%Metropolitana Universidad de Chile. 3 803.190 3,26%Metropolitana Universidad Adolfo Ibanez 7 420.014 1,70%Metropolitana Universidad de Santiago de Chile 18 222.378 0,90%

TABLA 6-1: PRINCIPALES UNIVERSIDADES EN EL SISTEMA DE LA FRANQUICIATRIBUTARIA.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 20.

¿Existe algún grado de integración entre los proveedores de capacitación y los intermediadores?

Las respuestas a estas interrogantes se encuentran en las siguientes secciones de este capítulo.

6.1 LA CALIDAD DEL SERVICIO VISTA POR LAS EMPRESAS DEMANDANTES

La investigación cualitativa desarrollada en empresas que utilizan la franquicia tributaria permite descubrir una seriede elementos explicativos interesantes sobre las dinámicas del mercado en lo relacionado con la oferta de servicios. Un primer elemento clave es que, como fue mencionado en el Capítulo 4, la variable de selección principal, utilizadapor los demandantes, es una apreciación a priori sobre la calidad del servicio y el soporte institucional del OTEC.

En este mismo sentido también seleccionan al OTEC de acuerdo a la evaluación de los cursos realizado por lostrabajadores capacitados previamente, por el área de recursos humanos y por el OTIC, cuando corresponde.

El soporte institucional, especialmente en las grandes empresas, es utilizado como criterio de selección latrayectoria que el OTEC ha tenido como organización que presta servicios de capacitación (las empresas que hacapacitado, los planes que ha formulado, etc.) y el equipamiento técnico con el que cuentan (se evitan los OTEC depapel). En algunas áreas de capacitación a las empresas también les importa que la institución despliegue unaactividad mayor a la de capacitar, por ejemplo, una institución asociada al ámbito académico (universidades,institutos, etc.). Esto explica porqué prácticamente todas las universidades, las de Regiones y las de la RegiónMetropolitana tengan una gran actividad de capacitación en el sistema de la franquicia tributaria (ver Tabla 6-1).

6.2 LOS OTEC TIENEN DISTINTAS ESTRATEGIAS DE VENTA DE SERVICIOS SEGÚN EL TAMAÑODE SUS CLIENTES

Los OTEC segmentan el mercado según se trate de empresas grandes o pequeñas. A los primeros los abordan através de ofertas específicas, dirigidas y negociables; a los segundos con ofertas abiertas al mercado, publicitadaspor los medios de comunicación, estandarizadas y no negociables.

¿Cómo venden servicios los OTEC a las empresas grandes?

En el caso de las grandes empresas, es cada vez más frecuente que exista una negociación directa con el OTEC.Producto de ello, se acuerdan las cualidades del curso y su precio final. Estas empresas se perciben así mismascomo un mercado potencial para el OTEC, lo cual les permite desarrollar una negociación bastante simétrica lo queles permite trabajar conjuntamente para llegar a acuerdos mutuamente convenientes. En estos casos, se discutetanto el contenido de las materias como los requisitos del relator en relación a las necesidades de las empresas.

Esto implica que las empresas valoran tratar directamente la formación de los cursos, porque les supone un mayorcontrol sobre los mismos. Al mismo tiempo, que perciben a los OTEC como organismos dúctiles que se adecuan alas posibilidades de la empresa y que no se ubican en posiciones dogmáticas al momento de negociar el tipo decapacitación que la empresa requiere.

En consecuencia, los OTEC son percibidos como aliados estratégicos de las empresas grandes.

Aquellos OTEC que logran construir una tradición de capacitación en la empresa son percibidos cumpliendo unpapel estratégico. Suplen la carencia de recursos humanos para el desarrollo de las actividades de capacitación.

Aun así, uno de los aspectos deficitarios del sistema, percibido por las empresas, es la insuficiencia de la ofertatécnica especializada en ciertas materias.

Evaluación Económica de la Franquicia Tributaria para la Capacitación

Geo Consultores - Ministerio de Economía - SENCE Página 21.

Los OTEC tienen problemas para vender a las MYPEs.

Los OTEC no desarrollan un tipo de relación estrecha con las empresas de menor tamaño, en tanto éstas,individualmente consideradas, no constituyen un mercado potencial atractivo. En estos casos, desarrollanestrategias abiertas para este sector. Coincidiendo con estas motivaciones, los OTEC en este mercado sonfijadores de precios (los fijan con alguna referencia en los precios del mercado) y abordan la demanda a través delos mecanismos tradicionales del mercado de la capacitación, esto es, avisos por la prensa escrita, la radio y latelevisión.

Consistentemente con el enfoque de umbral plateado en la sección precedente, por el lado de la oferta se observaque los OTEC perciben a las empresas pequeñas como un mercado poco atractivo, el sector no es percibido comoun gran negocio. Por lo tanto, en este segmento del mercado, no suplen la función de los OTIC. Consecuentementecon lo anterior, el mercado de las MYPES está virtualmente desabastecido de ofertas de capacitación cercanas.Esto da origen a una función de alto valor agregado para los intermediadores y también para las políticascomunicacionales del SENCE, el cual será abordado en los siguientes capítulos.

6.3 LOS OTEC HAN FORMADO UN JUICIO NEGATIVO SOBRE LOS OTIC

Los juicios de los OTEC sobre el sistema de intermediación son, en general, negativos aunque diversos,dependiendo de la experiencias concretas que los organismos capacitadores han tenido con los OTIC.

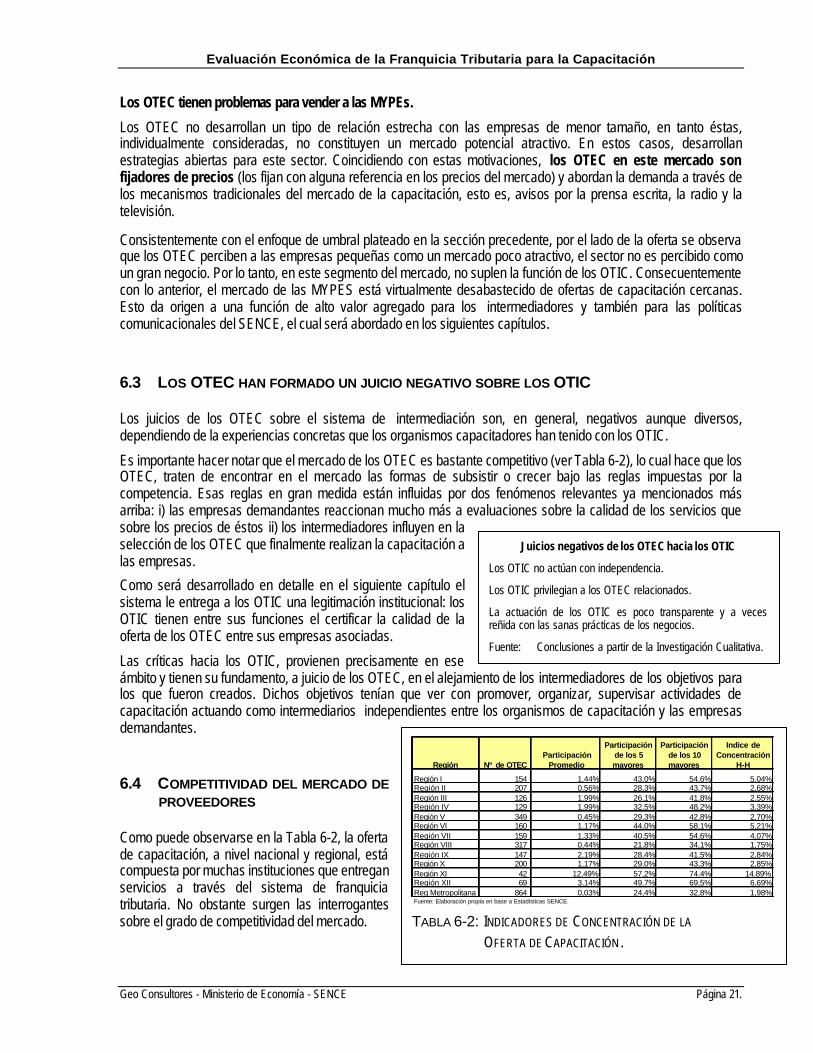

Es importante hacer notar que el mercado de los OTEC es bastante competitivo (ver Tabla 6-2), lo cual hace que losOTEC, traten de encontrar en el mercado las formas de subsistir o crecer bajo las reglas impuestas por lacompetencia. Esas reglas en gran medida están influidas por dos fenómenos relevantes ya mencionados másarriba: i) las empresas demandantes reaccionan mucho más a evaluaciones sobre la calidad de los servicios quesobre los precios de éstos ii) los intermediadores influyen en laselección de los OTEC que finalmente realizan la capacitación alas empresas.Como será desarrollado en detalle en el siguiente capítulo elsistema le entrega a los OTIC una legitimación institucional: losOTIC tienen entre sus funciones el certificar la calidad de laoferta de los OTEC entre sus empresas asociadas.

Las críticas hacia los OTIC, provienen precisamente en eseámbito y tienen su fundamento, a juicio de los OTEC, en el alejamiento de los intermediadores de los objetivos paralos que fueron creados. Dichos objetivos tenían que ver con promover, organizar, supervisar actividades decapacitación actuando como intermediarios independientes entre los organismos de capacitación y las empresasdemandantes.

6.4 COMPETITIVIDAD DEL MERCADO DEPROVEEDORES

Como puede observarse en la Tabla 6-2, la ofertade capacitación, a nivel nacional y regional, estácompuesta por muchas instituciones que entreganservicios a través del sistema de franquiciatributaria. No obstante surgen las interrogantessobre el grado de competitividad del mercado.

Juicios negativos de los OTEC hacia los OTIC

Los OTIC no actúan con independencia.

Los OTIC privilegian a los OTEC relacionados.

La actuación de los OTIC es poco transparente y a vecesreñida con las sanas prácticas de los negocios.