ejemploestudiofinanciero servicios1

TRANSCRIPT

EJEMPLO DE UN ESTUDIOFINANCIERO PARA UN

PROYECTO DE UNA EMPRESAPRESTADORA DE SERVICIOS

(ASESORIAS EN NIIF Y GESTION DOCUMENTAL)

Tabla de contenidoEJEMPLO DE UN ESTUDIO FINANCIERO PARA UN PROYECTO DE UNAEMPRESA PRESTADORA DE SERVICIOS........................................................... 1

4. ESTUDIO FINANCIERO Y DE EVALUACION ECONOMICA PROYECTOCURSOS NIIF Y GESTION DOCUMENTAL........................................................... 5

4.1 Objetivo General ............................................................................................ 5

4.2 Objetivos Específicos..................................................................................... 5

4.3 Análisis De Resultados .................................................................................. 6

4.3.1 Presupuesto de Ventas .......................................................................... 6

4.3.2 Inversión Inicial del Proyecto................................................................... 9

4.3.3 Inversiones Fijas y Diferidas ................................................................. 10

4.3.4 Proyección Depreciación de Activos Fijos Depreciables....................... 10

4.3.5 Gastos de personal ............................................................................... 11

4.3.6 Flujo de caja proyectado ....................................................................... 12

4.3.7 Análisis del flujo de caja del proyecto y punto de equilibrio................... 14

4.3.8 Estado de Resultados ........................................................................... 15

4.3.9 Balance General Proyectado ................................................................ 17

4.3.10 Análisis de indicadores financieros ..................................................... 19

Índices de liquidez ....................................................................................... 19

Índices de endeudamiento .......................................................................... 20

Índices de rentabilidad................................................................................. 21

Indicadores de actividad .............................................................................. 22

4.4 Conclusiones Generales Estudio Financiero ............................................... 23

INDICE DE TABLAS

Tabla 1. Presupuesto de Ventas y precio por servicio ............................................ 7

Tabla 2. Inversión inicial del proyecto ..................................................................... 9

Tabla 3. Desagregación Inversiones Fijas y Diferidas........................................... 10

Tabla 4. Proyección depreciación y amortizaciones.............................................. 11

Tabla 5. Gastos de Personal ................................................................................. 12

Tabla 6. Flujo de Caja Proyectado ........................................................................ 13

Tabla 7. Análisis del Flujo de Caja Proyectado ..................................................... 14

Tabla 8. Indicadores de Evaluación Económica Financiera .................................. 15

Tabla 9. Estado de Resultados Proyectado .......................................................... 16

Tabla 10. Balance General Proyectado................................................................. 17

Tabla 11. Indicadores de liquidez.......................................................................... 20

Tabla 12. Índices de endeudamiento .................................................................... 21

Tabla 13. Índices de rentabilidad........................................................................... 22

Tabla 14. Indicadores de actividad........................................................................ 23

4

INDICE DE FIGURAS

Figura 1. Volumen de ventas proyectado................................................................ 8

Figura 2. Precio de Ventas proyectado ................................................................... 8

Figura 3. Distribución de la Inversión Inicial del Proyecto ....................................... 9

Figura 4. Depreciación y amortización de Inversiones .......................................... 11

Figura 5. Gastos de Personal proyectado ............................................................. 12

Figura 6. Flujo de caja proyectado ........................................................................ 14

Figura 7. Utilidades proyectadas ........................................................................... 17

Figura 8. Balance General Proyectado ................................................................. 19

5

4. ESTUDIO FINANCIERO Y DE EVALUACION ECONOMICA PROYECTOCURSOS NIIF Y GESTION DOCUMENTAL

El presente capítulo contiene las proyecciones financieras para efectos de

toma de decisiones para la ejecución del proyecto. Se presentan y analizan las

principales cédulas financieras e indicadores para la toma de decisiones

orientadas a establecer la factibilidad económica financiera considerando el monto

de la inversión requerida, sus estados financieros y e indicadores de evaluación

económica y financiera que permitan determinar su viabilidad y puesta en marcha.

4.1 OBJETIVO GENERAL

Realizar y analizar el estudio económico financiero del proyecto que permita

evaluar los principales estados financieros e indicadores para un horizonte de

cinco años y establecer su factibilidad económico-financiera en un escenario para

la etapa de inversión, puesta en marcha y operación de la futura empresa.

4.2 OBJETIVOS ESPECÍFICOS

* Determinar la proyección de ventas del proyecto para un horizonte de cinco años

considerando los productos fundamentales del portafolio estimado según

demanda potencial derivada del estudio de mercado y considerando la capacidad

proyectada de la planta.

* Calcular y proyectar los costos administrativos, de ventas y de mano de obra

directa requerida en atención a la estructura administrativa planteada.

* Determinar el monto de la inversión requerida del proyecto en términos de

inversión fija, diferida y de capital de trabajo para su inicio.

* Establecer las fuentes de financiación del proyecto para un horizonte de cinco

años

6

* Determinar el flujo de efectivo generado para efectos de calcular los principales

indicadores de evaluación económica (TIR, VPN, R B/C, TVR) para el inversionista

como para el proyecto

* Cuantificar y analizar los Estados Financieros (Balance General y Estado de

Resultados) para un horizonte de cinco años, un referente clave para establecer la

prospectiva financiera de la futura empresa.

* Calcular y analizar los principales indicadores financieros y su comportamiento

durante el horizonte del proyecto.

* Realizar el análisis de sensibilidad tanto para el inversionista como para el

proyecto en sí.

* Derivar las conclusiones para toma de decisiones sobre su viabilidad para su

ejecución y posterior fase de operación.

4.3 ANÁLISIS DE RESULTADOS

En todo proyecto es necesario evaluar su viabilidad econòmica y

financieramente durane un horizonte de tiempo comercialmente aceptado de cinco

años, a fin de proyectar sus presupuestos, estados financieros y calcular sus

indicadores de evaluciòn econòmica financiera para la toma de decisiones sobre

su viabilidad y posterior fase de ejecuciòn o inversiòn para la puesta en marcha. A

continuaciòn se presentan las diferentes variables financieras para su anàlisis y

prospectiva del proyecto objeto de estudio.

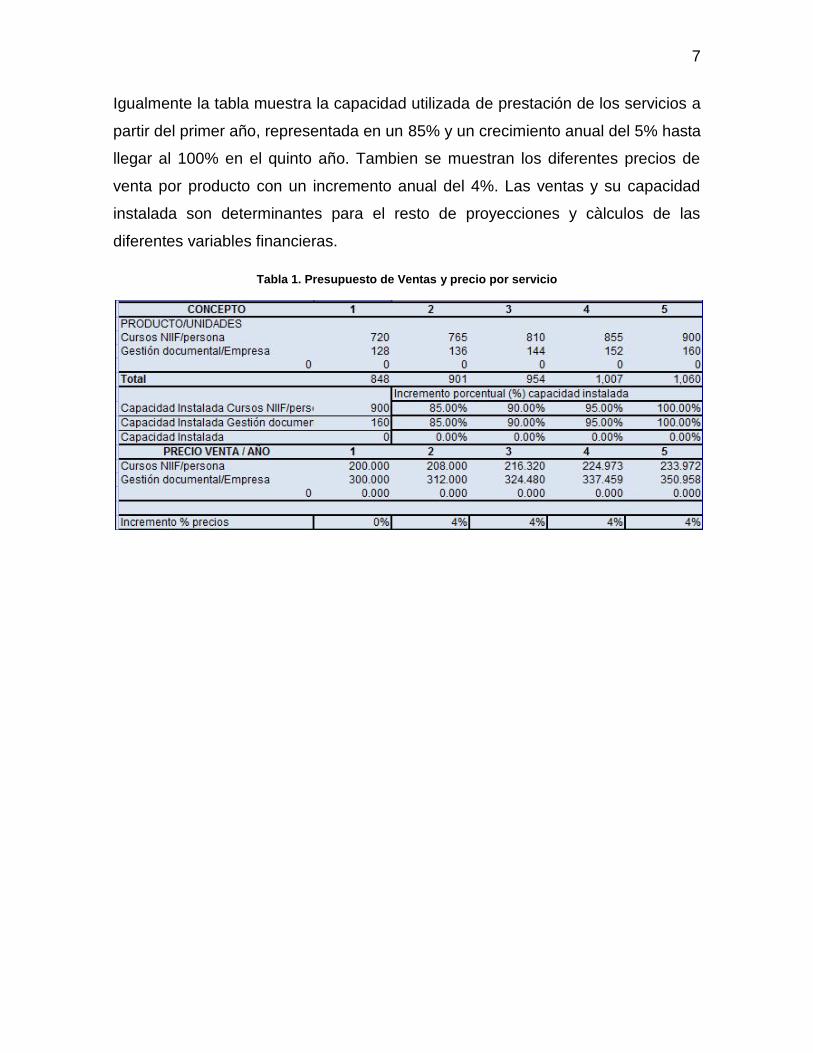

4.3.1 PRESUPUESTO DE VENTAS

La tabla siguiente muestra las ventas duranto el horizonte del proyecto, de

dos tipos de servicios: Cursos online sobre NIIF para pymes y Asesorías

Empresariales en Gestión Documental.

7

Igualmente la tabla muestra la capacidad utilizada de prestación de los servicios a

partir del primer año, representada en un 85% y un crecimiento anual del 5% hasta

llegar al 100% en el quinto año. Tambien se muestran los diferentes precios de

venta por producto con un incremento anual del 4%. Las ventas y su capacidad

instalada son determinantes para el resto de proyecciones y càlculos de las

diferentes variables financieras.

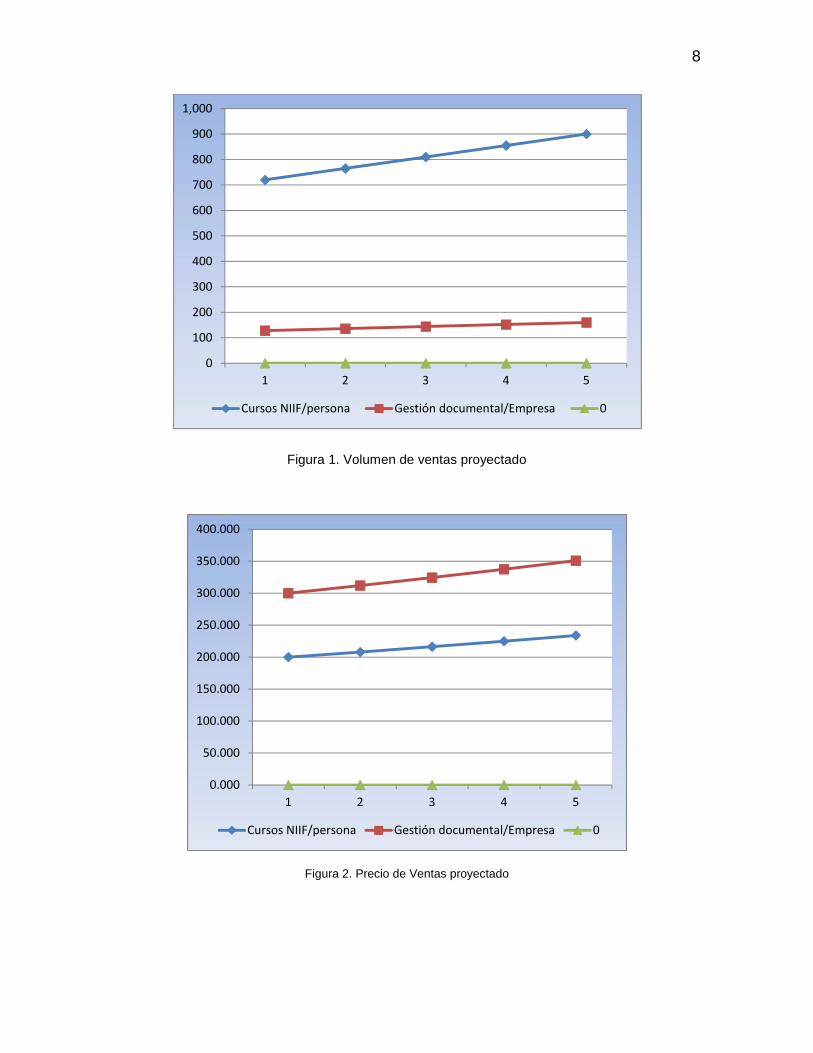

Tabla 1. Presupuesto de Ventas y precio por servicio

8

Figura 1. Volumen de ventas proyectado

Figura 2. Precio de Ventas proyectado

0

100

200

300

400

500

600

700

800

900

1,000

1 2 3 4 5

Cursos NIIF/persona Gestión documental/Empresa 0

0.000

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

1 2 3 4 5

Cursos NIIF/persona Gestión documental/Empresa 0

9

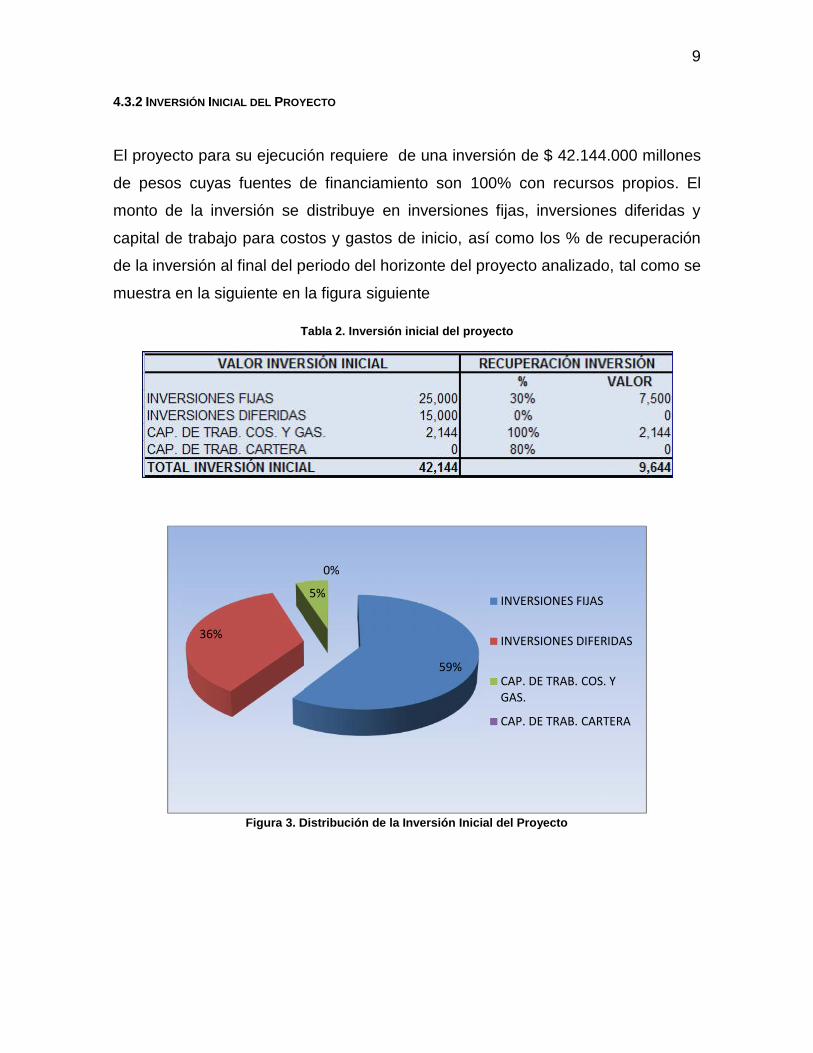

4.3.2 INVERSIÓN INICIAL DEL PROYECTO

El proyecto para su ejecución requiere de una inversión de $ 42.144.000 millones

de pesos cuyas fuentes de financiamiento son 100% con recursos propios. El

monto de la inversión se distribuye en inversiones fijas, inversiones diferidas y

capital de trabajo para costos y gastos de inicio, así como los % de recuperación

de la inversión al final del periodo del horizonte del proyecto analizado, tal como se

muestra en la siguiente en la figura siguiente

Tabla 2. Inversión inicial del proyecto

Figura 3. Distribución de la Inversión Inicial del Proyecto

36%

5%

9

4.3.2 INVERSIÓN INICIAL DEL PROYECTO

El proyecto para su ejecución requiere de una inversión de $ 42.144.000 millones

de pesos cuyas fuentes de financiamiento son 100% con recursos propios. El

monto de la inversión se distribuye en inversiones fijas, inversiones diferidas y

capital de trabajo para costos y gastos de inicio, así como los % de recuperación

de la inversión al final del periodo del horizonte del proyecto analizado, tal como se

muestra en la siguiente en la figura siguiente

Tabla 2. Inversión inicial del proyecto

Figura 3. Distribución de la Inversión Inicial del Proyecto

59%

5%

0%

INVERSIONES FIJAS

INVERSIONES DIFERIDAS

CAP. DE TRAB. COS. YGAS.

CAP. DE TRAB. CARTERA

9

4.3.2 INVERSIÓN INICIAL DEL PROYECTO

El proyecto para su ejecución requiere de una inversión de $ 42.144.000 millones

de pesos cuyas fuentes de financiamiento son 100% con recursos propios. El

monto de la inversión se distribuye en inversiones fijas, inversiones diferidas y

capital de trabajo para costos y gastos de inicio, así como los % de recuperación

de la inversión al final del periodo del horizonte del proyecto analizado, tal como se

muestra en la siguiente en la figura siguiente

Tabla 2. Inversión inicial del proyecto

Figura 3. Distribución de la Inversión Inicial del Proyecto

INVERSIONES FIJAS

INVERSIONES DIFERIDAS

CAP. DE TRAB. COS. YGAS.

CAP. DE TRAB. CARTERA

10

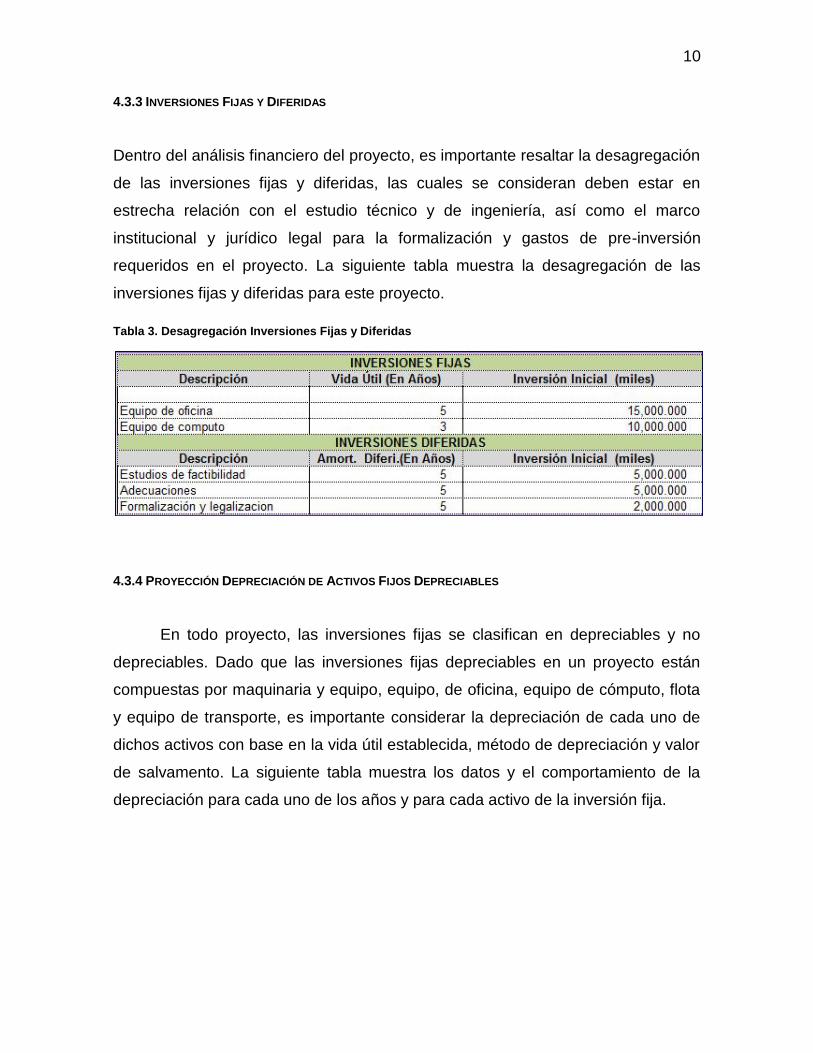

4.3.3 INVERSIONES FIJAS Y DIFERIDAS

Dentro del análisis financiero del proyecto, es importante resaltar la desagregación

de las inversiones fijas y diferidas, las cuales se consideran deben estar en

estrecha relación con el estudio técnico y de ingeniería, así como el marco

institucional y jurídico legal para la formalización y gastos de pre-inversión

requeridos en el proyecto. La siguiente tabla muestra la desagregación de las

inversiones fijas y diferidas para este proyecto.

Tabla 3. Desagregación Inversiones Fijas y Diferidas

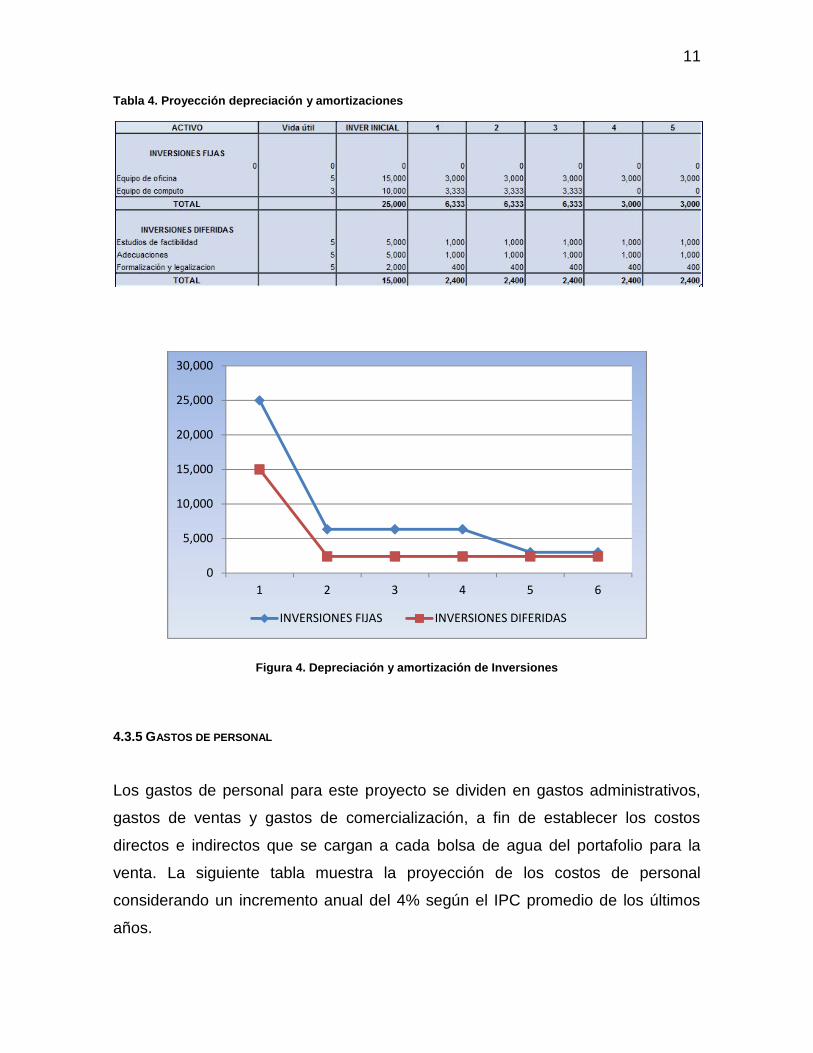

4.3.4 PROYECCIÓN DEPRECIACIÓN DE ACTIVOS FIJOS DEPRECIABLES

En todo proyecto, las inversiones fijas se clasifican en depreciables y no

depreciables. Dado que las inversiones fijas depreciables en un proyecto están

compuestas por maquinaria y equipo, equipo, de oficina, equipo de cómputo, flota

y equipo de transporte, es importante considerar la depreciación de cada uno de

dichos activos con base en la vida útil establecida, método de depreciación y valor

de salvamento. La siguiente tabla muestra los datos y el comportamiento de la

depreciación para cada uno de los años y para cada activo de la inversión fija.

11

Tabla 4. Proyección depreciación y amortizaciones

Figura 4. Depreciación y amortización de Inversiones

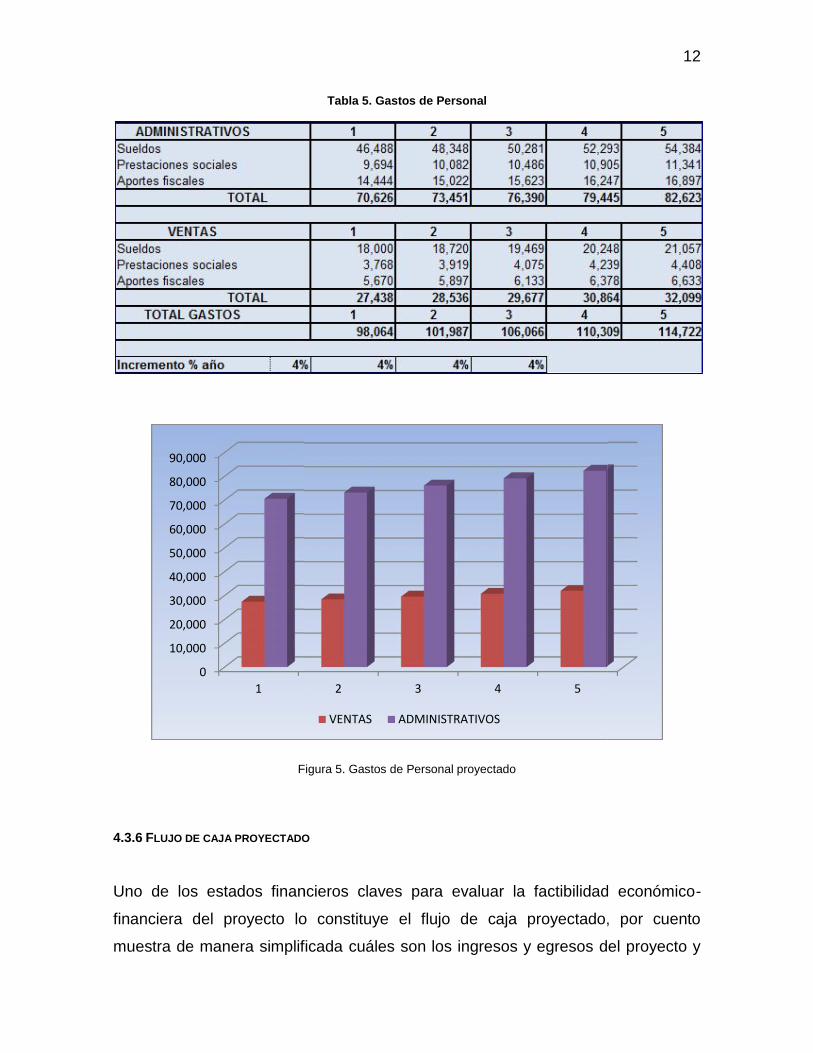

4.3.5 GASTOS DE PERSONAL

Los gastos de personal para este proyecto se dividen en gastos administrativos,

gastos de ventas y gastos de comercialización, a fin de establecer los costos

directos e indirectos que se cargan a cada bolsa de agua del portafolio para la

venta. La siguiente tabla muestra la proyección de los costos de personal

considerando un incremento anual del 4% según el IPC promedio de los últimos

años.

0

5,000

10,000

15,000

20,000

25,000

30,000

1 2 3 4 5 6

INVERSIONES FIJAS INVERSIONES DIFERIDAS

12

Tabla 5. Gastos de Personal

Figura 5. Gastos de Personal proyectado

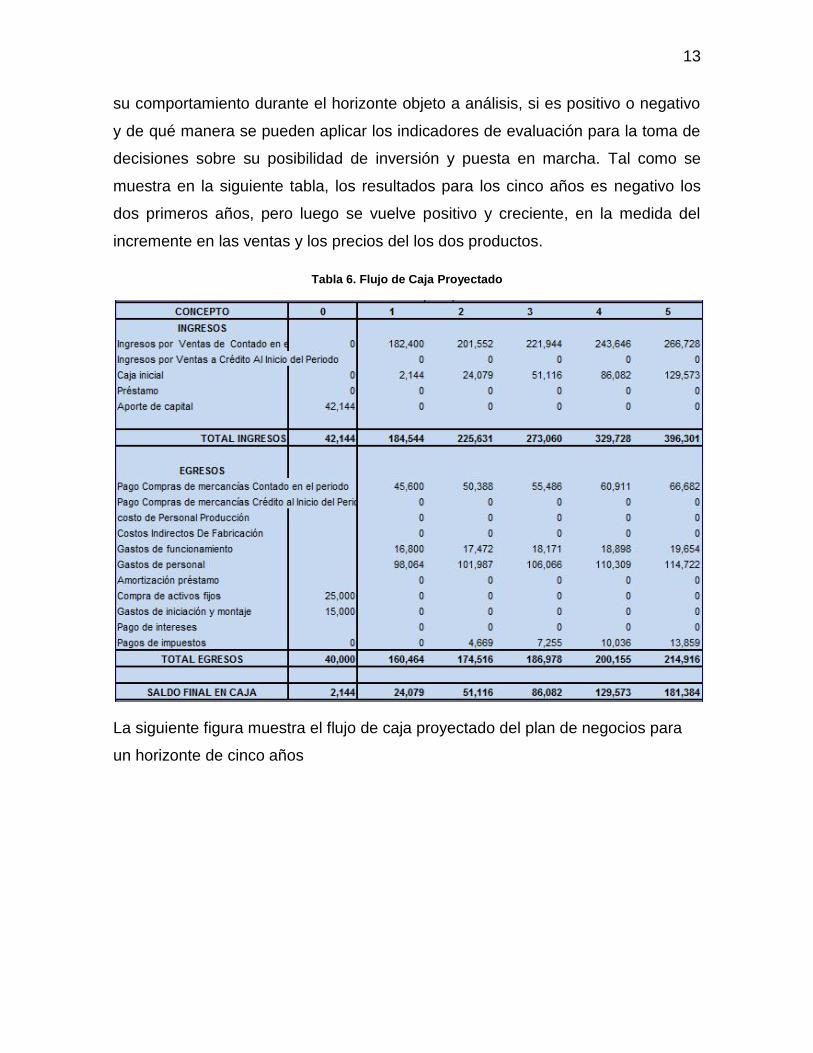

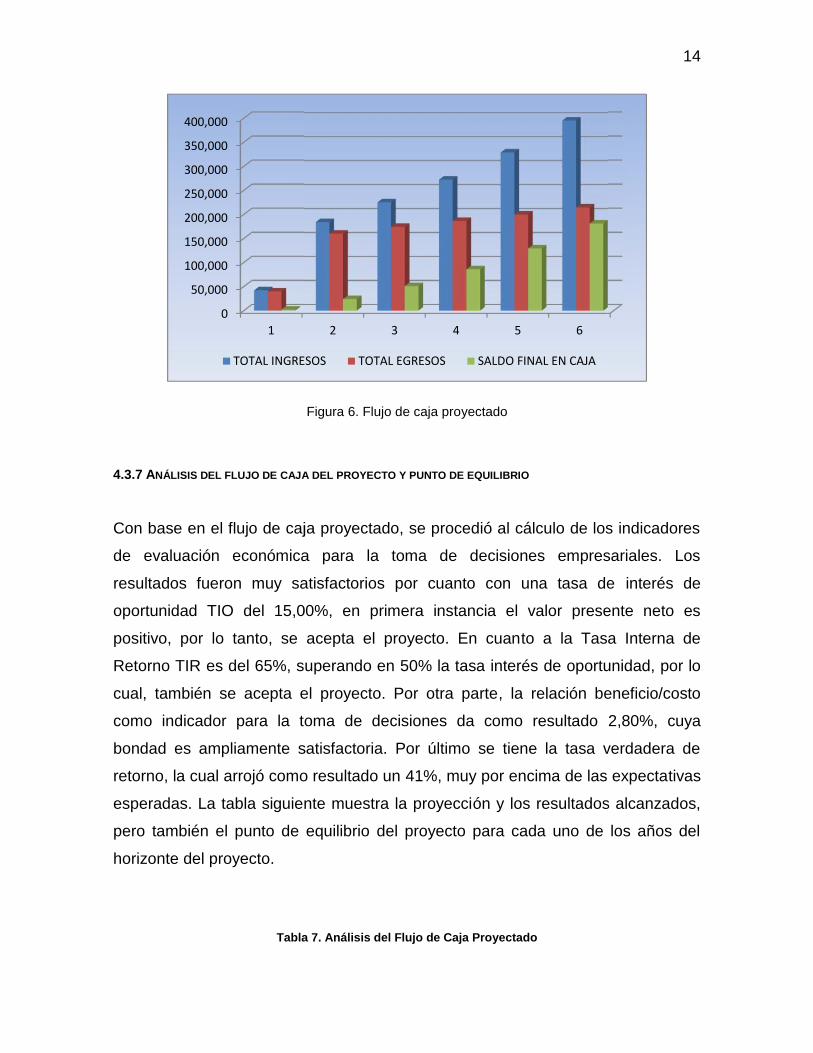

4.3.6 FLUJO DE CAJA PROYECTADO

Uno de los estados financieros claves para evaluar la factibilidad económico-

financiera del proyecto lo constituye el flujo de caja proyectado, por cuento

muestra de manera simplificada cuáles son los ingresos y egresos del proyecto y

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

1

12

Tabla 5. Gastos de Personal

Figura 5. Gastos de Personal proyectado

4.3.6 FLUJO DE CAJA PROYECTADO

Uno de los estados financieros claves para evaluar la factibilidad económico-

financiera del proyecto lo constituye el flujo de caja proyectado, por cuento

muestra de manera simplificada cuáles son los ingresos y egresos del proyecto y

2 3 4 5

VENTAS ADMINISTRATIVOS

12

Tabla 5. Gastos de Personal

Figura 5. Gastos de Personal proyectado

4.3.6 FLUJO DE CAJA PROYECTADO

Uno de los estados financieros claves para evaluar la factibilidad económico-

financiera del proyecto lo constituye el flujo de caja proyectado, por cuento

muestra de manera simplificada cuáles son los ingresos y egresos del proyecto y

13

su comportamiento durante el horizonte objeto a análisis, si es positivo o negativo

y de qué manera se pueden aplicar los indicadores de evaluación para la toma de

decisiones sobre su posibilidad de inversión y puesta en marcha. Tal como se

muestra en la siguiente tabla, los resultados para los cinco años es negativo los

dos primeros años, pero luego se vuelve positivo y creciente, en la medida del

incremente en las ventas y los precios del los dos productos.

Tabla 6. Flujo de Caja Proyectado

La siguiente figura muestra el flujo de caja proyectado del plan de negocios para

un horizonte de cinco años

14

Figura 6. Flujo de caja proyectado

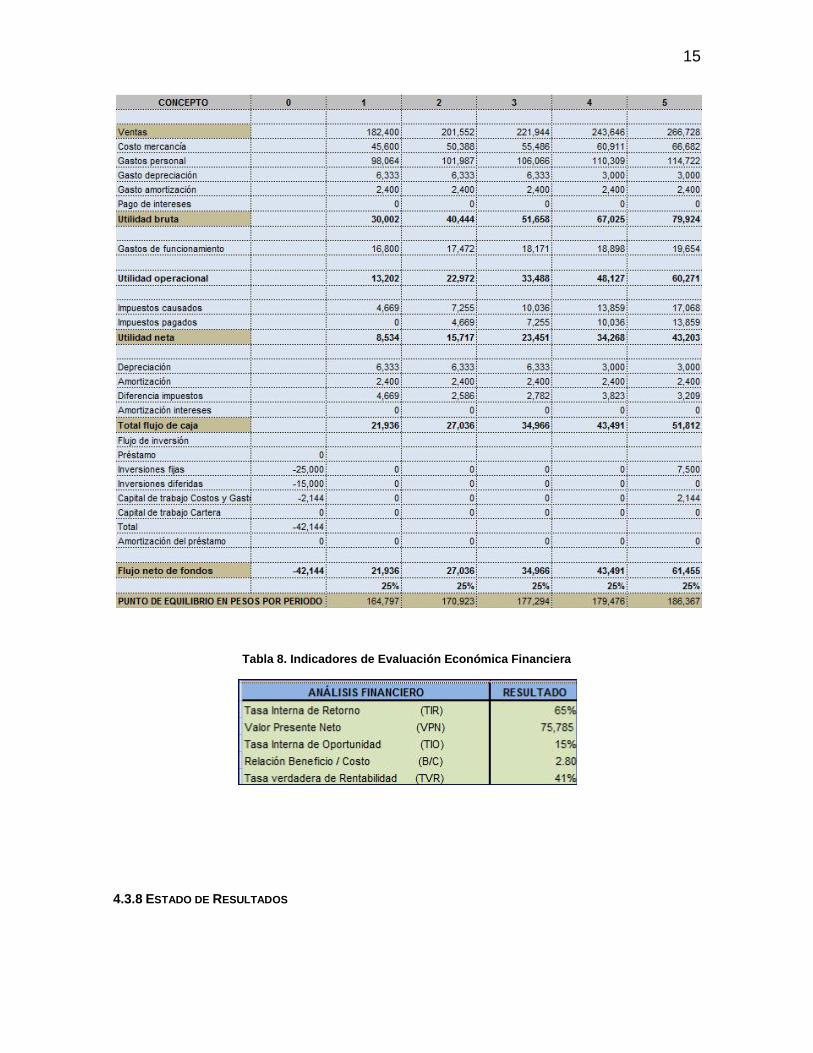

4.3.7 ANÁLISIS DEL FLUJO DE CAJA DEL PROYECTO Y PUNTO DE EQUILIBRIO

Con base en el flujo de caja proyectado, se procedió al cálculo de los indicadores

de evaluación económica para la toma de decisiones empresariales. Los

resultados fueron muy satisfactorios por cuanto con una tasa de interés de

oportunidad TIO del 15,00%, en primera instancia el valor presente neto es

positivo, por lo tanto, se acepta el proyecto. En cuanto a la Tasa Interna de

Retorno TIR es del 65%, superando en 50% la tasa interés de oportunidad, por lo

cual, también se acepta el proyecto. Por otra parte, la relación beneficio/costo

como indicador para la toma de decisiones da como resultado 2,80%, cuya

bondad es ampliamente satisfactoria. Por último se tiene la tasa verdadera de

retorno, la cual arrojó como resultado un 41%, muy por encima de las expectativas

esperadas. La tabla siguiente muestra la proyección y los resultados alcanzados,

pero también el punto de equilibrio del proyecto para cada uno de los años del

horizonte del proyecto.

Tabla 7. Análisis del Flujo de Caja Proyectado

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

1

TOTAL INGRESOS

14

Figura 6. Flujo de caja proyectado

4.3.7 ANÁLISIS DEL FLUJO DE CAJA DEL PROYECTO Y PUNTO DE EQUILIBRIO

Con base en el flujo de caja proyectado, se procedió al cálculo de los indicadores

de evaluación económica para la toma de decisiones empresariales. Los

resultados fueron muy satisfactorios por cuanto con una tasa de interés de

oportunidad TIO del 15,00%, en primera instancia el valor presente neto es

positivo, por lo tanto, se acepta el proyecto. En cuanto a la Tasa Interna de

Retorno TIR es del 65%, superando en 50% la tasa interés de oportunidad, por lo

cual, también se acepta el proyecto. Por otra parte, la relación beneficio/costo

como indicador para la toma de decisiones da como resultado 2,80%, cuya

bondad es ampliamente satisfactoria. Por último se tiene la tasa verdadera de

retorno, la cual arrojó como resultado un 41%, muy por encima de las expectativas

esperadas. La tabla siguiente muestra la proyección y los resultados alcanzados,

pero también el punto de equilibrio del proyecto para cada uno de los años del

horizonte del proyecto.

Tabla 7. Análisis del Flujo de Caja Proyectado

2 3 4 5 6

TOTAL INGRESOS TOTAL EGRESOS SALDO FINAL EN CAJA

14

Figura 6. Flujo de caja proyectado

4.3.7 ANÁLISIS DEL FLUJO DE CAJA DEL PROYECTO Y PUNTO DE EQUILIBRIO

Con base en el flujo de caja proyectado, se procedió al cálculo de los indicadores

de evaluación económica para la toma de decisiones empresariales. Los

resultados fueron muy satisfactorios por cuanto con una tasa de interés de

oportunidad TIO del 15,00%, en primera instancia el valor presente neto es

positivo, por lo tanto, se acepta el proyecto. En cuanto a la Tasa Interna de

Retorno TIR es del 65%, superando en 50% la tasa interés de oportunidad, por lo

cual, también se acepta el proyecto. Por otra parte, la relación beneficio/costo

como indicador para la toma de decisiones da como resultado 2,80%, cuya

bondad es ampliamente satisfactoria. Por último se tiene la tasa verdadera de

retorno, la cual arrojó como resultado un 41%, muy por encima de las expectativas

esperadas. La tabla siguiente muestra la proyección y los resultados alcanzados,

pero también el punto de equilibrio del proyecto para cada uno de los años del

horizonte del proyecto.

Tabla 7. Análisis del Flujo de Caja Proyectado

15

Tabla 8. Indicadores de Evaluación Económica Financiera

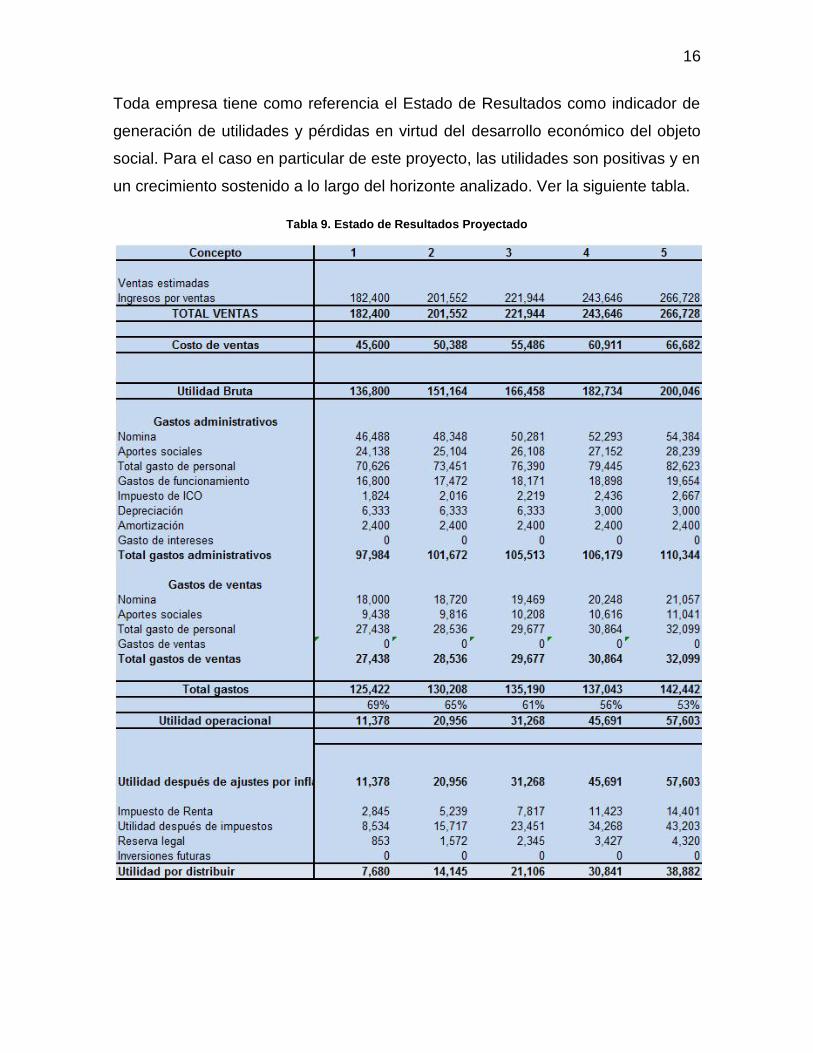

4.3.8 ESTADO DE RESULTADOS

16

Toda empresa tiene como referencia el Estado de Resultados como indicador de

generación de utilidades y pérdidas en virtud del desarrollo económico del objeto

social. Para el caso en particular de este proyecto, las utilidades son positivas y en

un crecimiento sostenido a lo largo del horizonte analizado. Ver la siguiente tabla.

Tabla 9. Estado de Resultados Proyectado

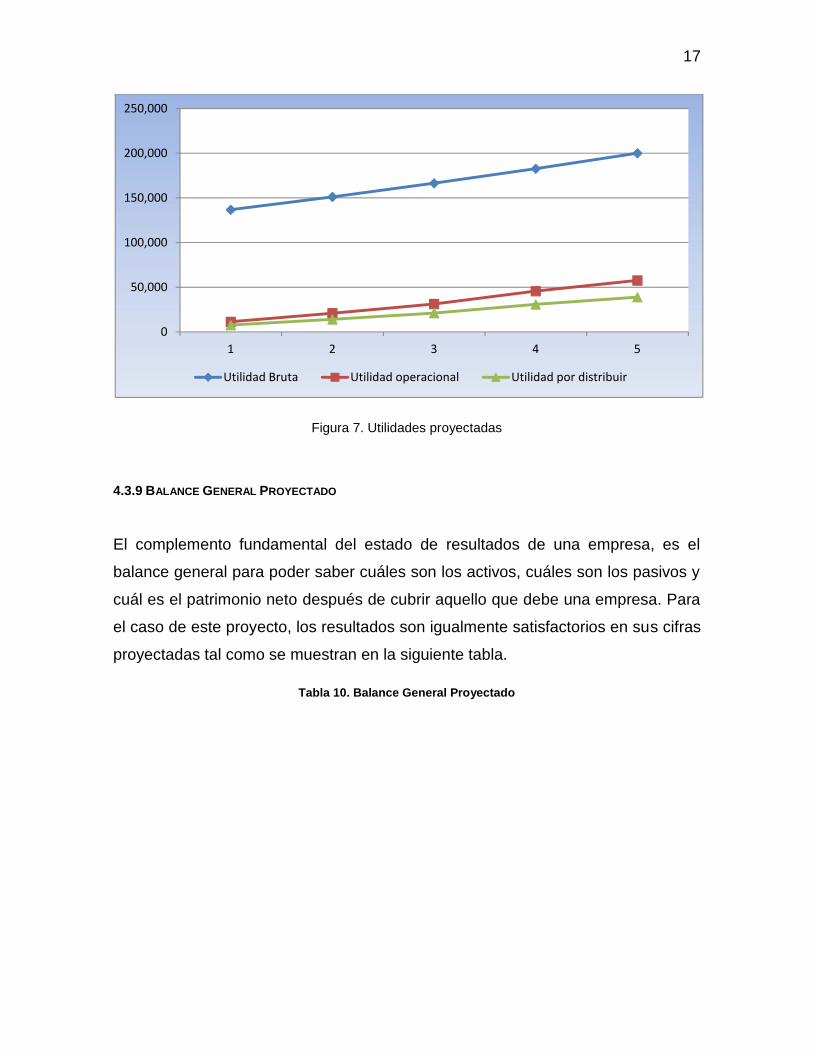

17

Figura 7. Utilidades proyectadas

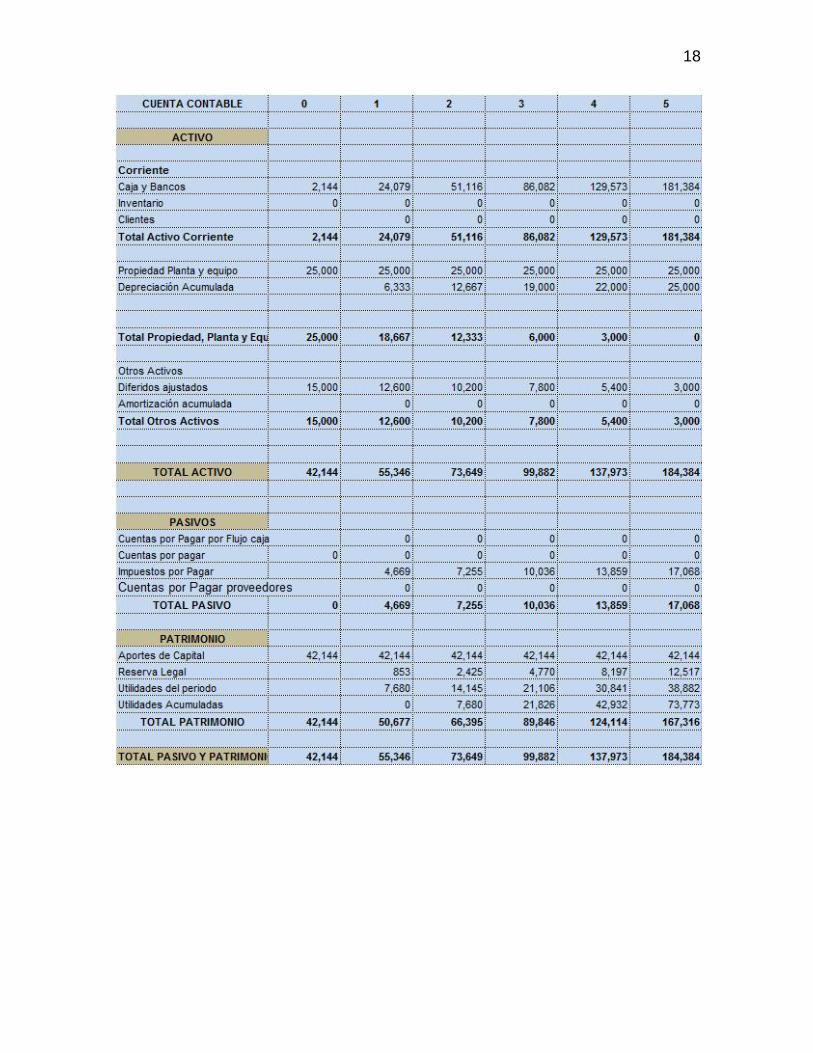

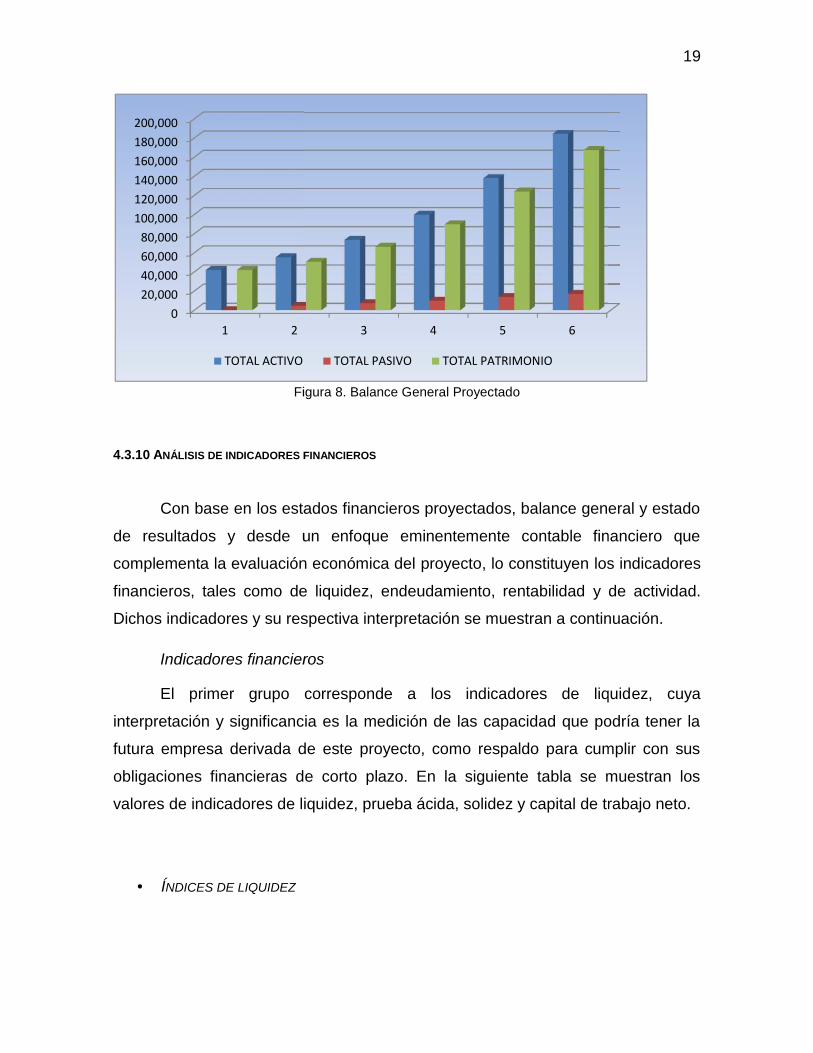

4.3.9 BALANCE GENERAL PROYECTADO

El complemento fundamental del estado de resultados de una empresa, es el

balance general para poder saber cuáles son los activos, cuáles son los pasivos y

cuál es el patrimonio neto después de cubrir aquello que debe una empresa. Para

el caso de este proyecto, los resultados son igualmente satisfactorios en sus cifras

proyectadas tal como se muestran en la siguiente tabla.

Tabla 10. Balance General Proyectado

0

50,000

100,000

150,000

200,000

250,000

1 2 3 4 5

Utilidad Bruta Utilidad operacional Utilidad por distribuir

18

19

Figura 8. Balance General Proyectado

4.3.10 ANÁLISIS DE INDICADORES FINANCIEROS

Con base en los estados financieros proyectados, balance general y estado

de resultados y desde un enfoque eminentemente contable financiero que

complementa la evaluación económica del proyecto, lo constituyen los indicadores

financieros, tales como de liquidez, endeudamiento, rentabilidad y de actividad.

Dichos indicadores y su respectiva interpretación se muestran a continuación.

Indicadores financieros

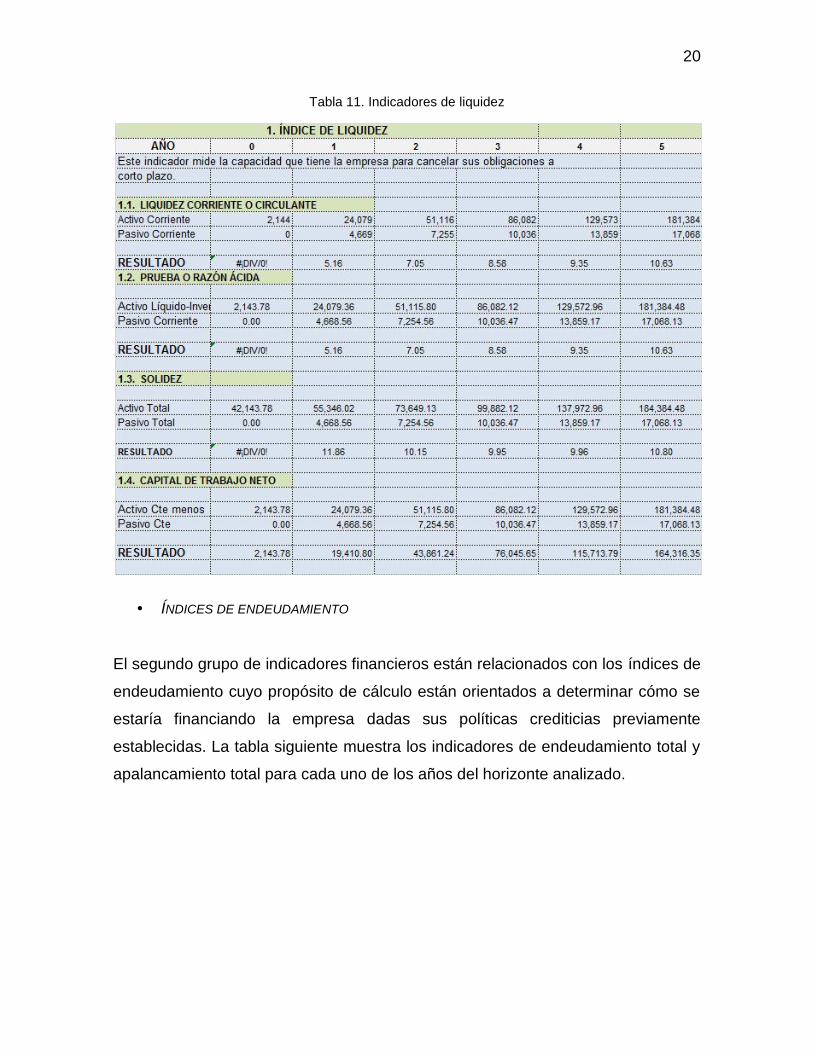

El primer grupo corresponde a los indicadores de liquidez, cuya

interpretación y significancia es la medición de las capacidad que podría tener la

futura empresa derivada de este proyecto, como respaldo para cumplir con sus

obligaciones financieras de corto plazo. En la siguiente tabla se muestran los

valores de indicadores de liquidez, prueba ácida, solidez y capital de trabajo neto.

ÍNDICES DE LIQUIDEZ

020,00040,00060,00080,000

100,000120,000140,000160,000180,000200,000

1 2

TOTAL ACTIVO

19

Figura 8. Balance General Proyectado

4.3.10 ANÁLISIS DE INDICADORES FINANCIEROS

Con base en los estados financieros proyectados, balance general y estado

de resultados y desde un enfoque eminentemente contable financiero que

complementa la evaluación económica del proyecto, lo constituyen los indicadores

financieros, tales como de liquidez, endeudamiento, rentabilidad y de actividad.

Dichos indicadores y su respectiva interpretación se muestran a continuación.

Indicadores financieros

El primer grupo corresponde a los indicadores de liquidez, cuya

interpretación y significancia es la medición de las capacidad que podría tener la

futura empresa derivada de este proyecto, como respaldo para cumplir con sus

obligaciones financieras de corto plazo. En la siguiente tabla se muestran los

valores de indicadores de liquidez, prueba ácida, solidez y capital de trabajo neto.

ÍNDICES DE LIQUIDEZ

2 3 4 5 6

TOTAL ACTIVO TOTAL PASIVO TOTAL PATRIMONIO

19

Figura 8. Balance General Proyectado

4.3.10 ANÁLISIS DE INDICADORES FINANCIEROS

Con base en los estados financieros proyectados, balance general y estado

de resultados y desde un enfoque eminentemente contable financiero que

complementa la evaluación económica del proyecto, lo constituyen los indicadores

financieros, tales como de liquidez, endeudamiento, rentabilidad y de actividad.

Dichos indicadores y su respectiva interpretación se muestran a continuación.

Indicadores financieros

El primer grupo corresponde a los indicadores de liquidez, cuya

interpretación y significancia es la medición de las capacidad que podría tener la

futura empresa derivada de este proyecto, como respaldo para cumplir con sus

obligaciones financieras de corto plazo. En la siguiente tabla se muestran los

valores de indicadores de liquidez, prueba ácida, solidez y capital de trabajo neto.

ÍNDICES DE LIQUIDEZ

20

Tabla 11. Indicadores de liquidez

ÍNDICES DE ENDEUDAMIENTO

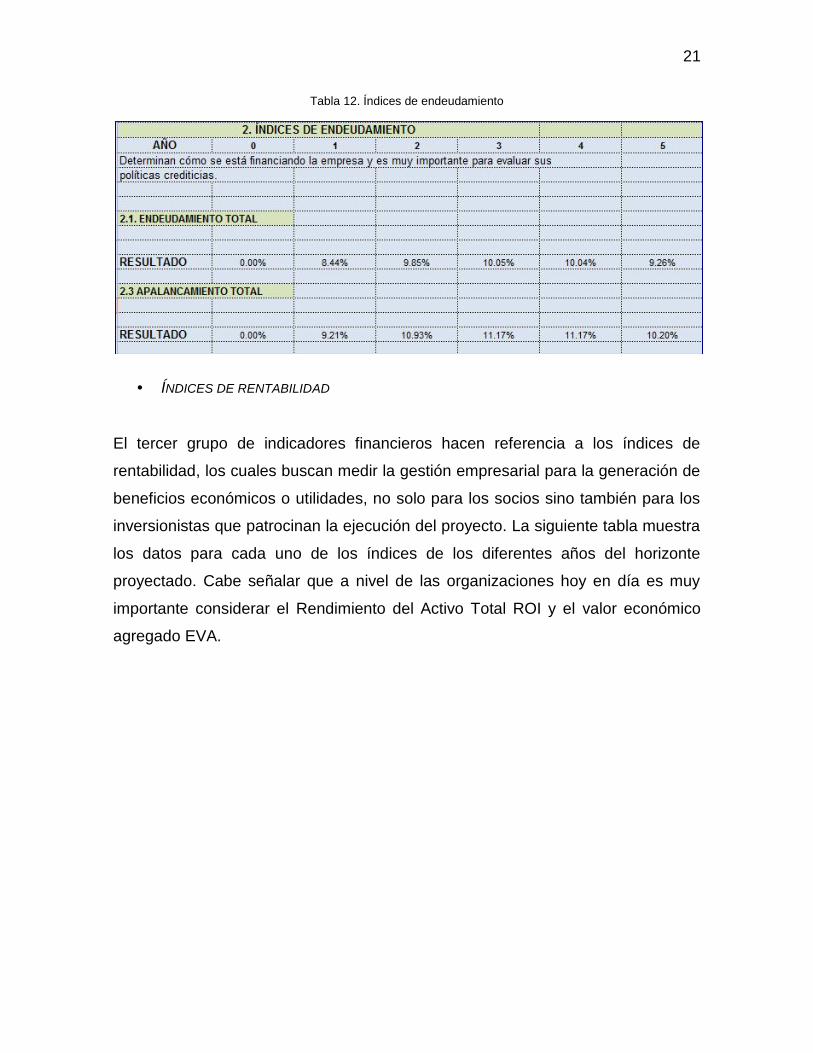

El segundo grupo de indicadores financieros están relacionados con los índices de

endeudamiento cuyo propósito de cálculo están orientados a determinar cómo se

estaría financiando la empresa dadas sus políticas crediticias previamente

establecidas. La tabla siguiente muestra los indicadores de endeudamiento total y

apalancamiento total para cada uno de los años del horizonte analizado.

21

Tabla 12. Índices de endeudamiento

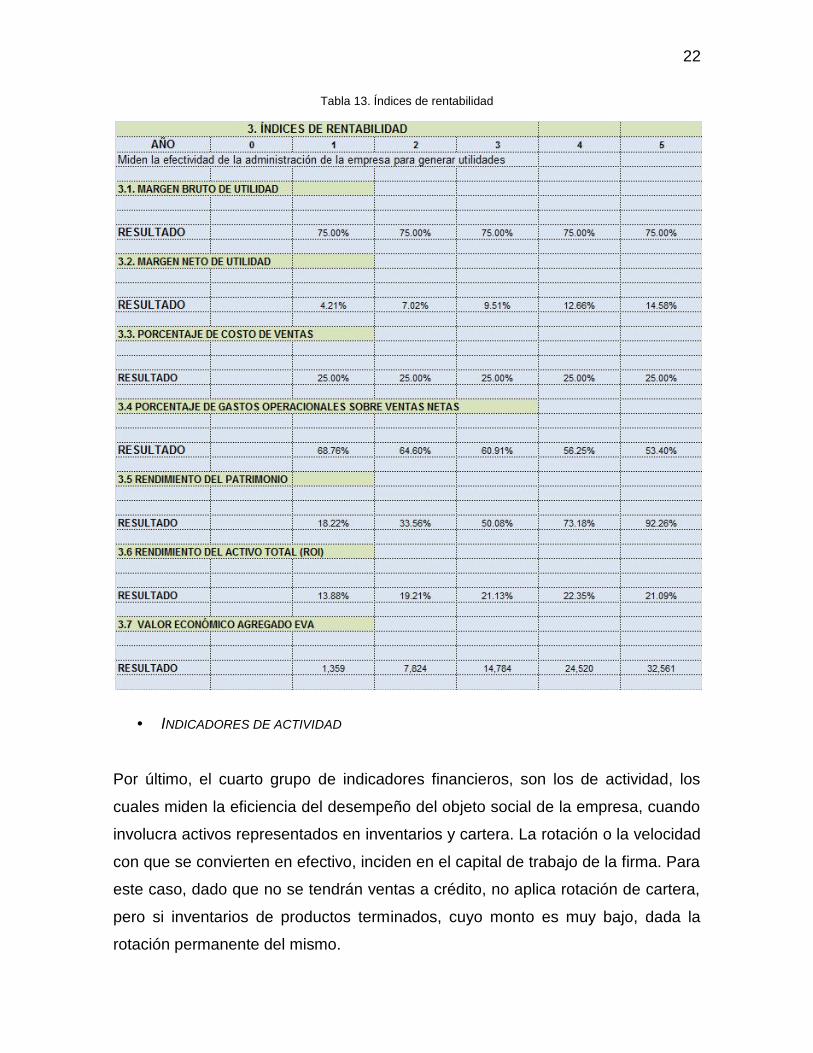

ÍNDICES DE RENTABILIDAD

El tercer grupo de indicadores financieros hacen referencia a los índices de

rentabilidad, los cuales buscan medir la gestión empresarial para la generación de

beneficios económicos o utilidades, no solo para los socios sino también para los

inversionistas que patrocinan la ejecución del proyecto. La siguiente tabla muestra

los datos para cada uno de los índices de los diferentes años del horizonte

proyectado. Cabe señalar que a nivel de las organizaciones hoy en día es muy

importante considerar el Rendimiento del Activo Total ROI y el valor económico

agregado EVA.

22

Tabla 13. Índices de rentabilidad

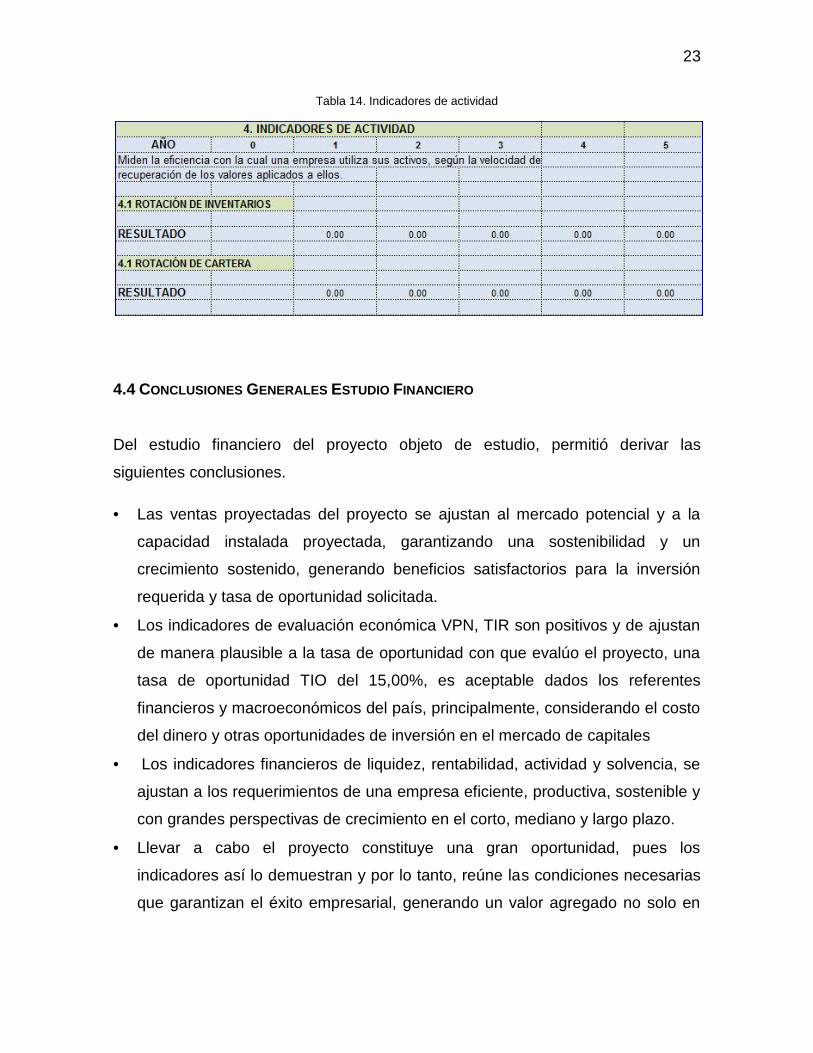

INDICADORES DE ACTIVIDAD

Por último, el cuarto grupo de indicadores financieros, son los de actividad, los

cuales miden la eficiencia del desempeño del objeto social de la empresa, cuando

involucra activos representados en inventarios y cartera. La rotación o la velocidad

con que se convierten en efectivo, inciden en el capital de trabajo de la firma. Para

este caso, dado que no se tendrán ventas a crédito, no aplica rotación de cartera,

pero si inventarios de productos terminados, cuyo monto es muy bajo, dada la

rotación permanente del mismo.

23

Tabla 14. Indicadores de actividad

4.4 CONCLUSIONES GENERALES ESTUDIO FINANCIERO

Del estudio financiero del proyecto objeto de estudio, permitió derivar las

siguientes conclusiones.

Las ventas proyectadas del proyecto se ajustan al mercado potencial y a la

capacidad instalada proyectada, garantizando una sostenibilidad y un

crecimiento sostenido, generando beneficios satisfactorios para la inversión

requerida y tasa de oportunidad solicitada.

Los indicadores de evaluación económica VPN, TIR son positivos y de ajustan

de manera plausible a la tasa de oportunidad con que evalúo el proyecto, una

tasa de oportunidad TIO del 15,00%, es aceptable dados los referentes

financieros y macroeconómicos del país, principalmente, considerando el costo

del dinero y otras oportunidades de inversión en el mercado de capitales

Los indicadores financieros de liquidez, rentabilidad, actividad y solvencia, se

ajustan a los requerimientos de una empresa eficiente, productiva, sostenible y

con grandes perspectivas de crecimiento en el corto, mediano y largo plazo.

Llevar a cabo el proyecto constituye una gran oportunidad, pues los

indicadores así lo demuestran y por lo tanto, reúne las condiciones necesarias

que garantizan el éxito empresarial, generando un valor agregado no solo en

24

términos de generación de empleo sino de aprovechamiento de los recursos y

potencialidades de la región.

En general, se puede concluir que las proyecciones de presupuestos, estados

financieros, indicadores de evaluación económica y financiera muestran un

comportamiento positivo que permite orientar de manera más acertada y con

minimización de riesgos la toma de decisiones para la implementación del

proyecto, es decir, en su fase de inversión y posterior puesta en marcha. El

valor presente neto, la tasa interna de retorno, la relación beneficio costo y la

tasa verdadera de retorno satisfacen plenamente las expectativas del

inversionista a la luz de las diferentes opciones y alternativas de inversión que

ofrece el mercado financiero, de capitales bajo condiciones macroeconómicas

favorables por las que está atravesando la economía colombiana.