economisch bureau - industrie - januari 2017

TRANSCRIPT

Casper Burgering

Senior sector econoom – Industrie & Industriële Metalen

020 – 383 26 93

@CasperBurgering

januari 2017

Stand van de Industrie

Sector Advisory

Trends, Ontwikkelingen, Cijfers & Analyses

‘Stand van de Industrie’ is positief in januari…

2

Sheet 4 Sheet 6 Sheet 7 Sheet 8

Sheet 10

Sheet 12 Sheet 15

Sheet 9

Mondiale BBP (2017)

3,4%

Global PMI industrie (dec.)

52,7

PMI industrie NL (dec.)

57,3

BBP NL (2017)

1,7%

Export NL (2016)

3,0%

Producenten v ertrouwen NL

(dec.)

4,7

Omzetgroei (nov .)

0,3%

PMI bezettingsgraad

NL (dec/K4)

PMI vs CBS

Vacature Indicator (dec.)

0,53

Sheet 8 Inv esteringen NL (2017)

3,0%

Faillissementen (dec., mom)

-14%

82,2% 54,8

Sheet 11 Productie groei NL (nov .)

2,9%

Sheet 13 Sheet 14

46485052545658

2014 2015 2016 2017

-2

0

2

4

6

2014 2015 2016 2017

0

50

100

2014 2015 2016

-4%

0%

4%

8%

2014 2015 2016

-1

0

1

2013 2014 2015 2016-20%

-10%

0%

10%

2014 2015 2016

binnenland

buitenland

Ongunstige omstandigheden

Neutrale omstandigheden

Gunstige omstandigheden

Verwachting ABN AMRO

Actuele stand van zaken

-15%

0%

15%

1991 1995 1999 2003 2007 2011 2015

Oranje lijn = LT-gemiddelde Groene lijn = actueel verloop Grijze stippellijn = neutrale grens

Legenda:

Sector Advisory

Bron: ABN AMRO Sector Advisory

-2%

0%

2%

4%

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

50

52

54

56

58

201

4

201

5

201

6

201

7

48

50

52

54

2014 2015 2016 2017

78

80

82

84

14 15 16

2%

3%

4%

5%

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

-8%-4%0%4%8%

12%

2010

2011

2012

2013

2014

2015

2016

2017

2018

0%

3%

6%

9%

12%

2010

2011

2012

2013

2014

2015

2016

2017

2018

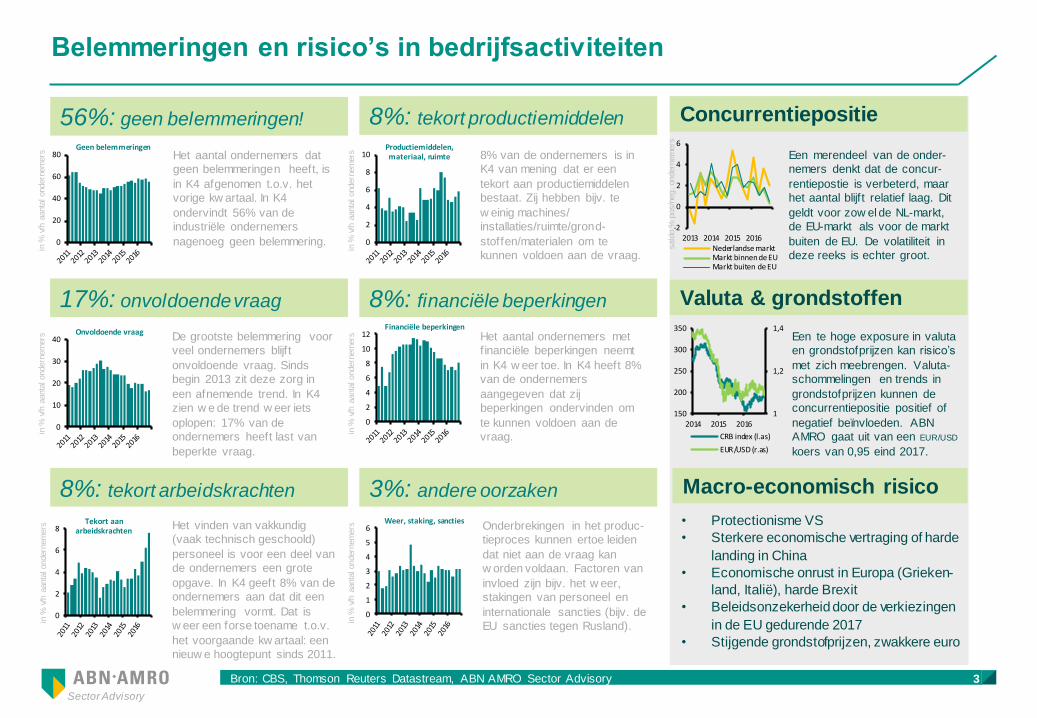

Belemmeringen en risico’s in bedrijfsactiviteiten

3

Sector Advisory

Bron: CBS, Thomson Reuters Datastream, ABN AMRO Sector Advisory

8%: financiële beperkingen

3%: andere oorzaken

8%: tekort productiemiddelen

17%: onvoldoende vraag

8%: tekort arbeidskrachten

Concurrentiepositie

Macro-economisch risico

56%: geen belemmeringen!

in %

v/h

aanta

l ondern

em

ers

in %

v/h

aanta

l ondern

em

ers

in %

v/h

aanta

l ondern

em

ers

in

% v

/h a

anta

l ondern

em

ers

in %

v/h

aanta

l ondern

em

ers

in

% v

/h a

anta

l ondern

em

ers

sald

o %

pos/n

eg

. ondern

em

ers

• Protectionisme VS

• Sterkere economische vertraging of harde

landing in China

• Economische onrust in Europa (Grieken-

land, Italië), harde Brexit

• Beleidsonzekerheid door de verkiezingen

in de EU gedurende 2017

• Stijgende grondstofprijzen, zwakkere euro

Valuta & grondstoffen

Het aantal ondernemers dat

geen belemmeringen heeft, is

in K4 afgenomen t.o.v. het

vorige kw artaal. In K4

ondervindt 56% van de

industriële ondernemers

nagenoeg geen belemmering.

8% van de ondernemers is in

K4 van mening dat er een

tekort aan productiemiddelen

bestaat. Zij hebben bijv. te

w einig machines/

installaties/ruimte/grond-

stoffen/materialen om te

kunnen voldoen aan de vraag.

Een merendeel van de onder-

nemers denkt dat de concur-

rentiepostie is verbeterd, maar

het aantal blijf t relatief laag. Dit

geldt voor zow el de NL-markt,

de EU-markt als voor de markt

buiten de EU. De volatiliteit in

deze reeks is echter groot.

De grootste belemmering voor

veel ondernemers blijf t

onvoldoende vraag. Sinds

begin 2013 zit deze zorg in

een afnemende trend. In K4

zien w e de trend w eer iets

oplopen: 17% van de

ondernemers heeft last van

beperkte vraag.

Het aantal ondernemers met

f inanciële beperkingen neemt

in K4 w eer toe. In K4 heeft 8%

van de ondernemers

aangegeven dat zij

beperkingen ondervinden om

te kunnen voldoen aan de

vraag.

Een te hoge exposure in valuta

en grondstofprijzen kan risico’s

met zich meebrengen. Valuta-

schommelingen en trends in

grondstofprijzen kunnen de

concurrentiepositie positief of

negatief beïnvloeden. ABN

AMRO gaat uit van een EUR/USD

koers van 0,95 eind 2017.

Het vinden van vakkundig

(vaak technisch geschoold)

personeel is voor een deel van

de ondernemers een grote

opgave. In K4 geeft 8% van de

ondernemers aan dat dit een

belemmering vormt. Dat is

w eer een forse toename t.o.v.

het voorgaande kw artaal: een

nieuw e hoogtepunt sinds 2011.

Onderbrekingen in het produc-

tieproces kunnen ertoe leiden

dat niet aan de vraag kan

w orden voldaan. Factoren van

invloed zijn bijv. het w eer,

stakingen van personeel en

internationale sancties (bijv. de

EU sancties tegen Rusland).

1

1,2

1,4

150

200

250

300

350

2014 2015 2016

CRB index (l.as)

EUR/USD (r.as)

-2

0

2

4

6

2013 2014 2015 2016Nederlandse marktMarkt binnen de EUMarkt buiten de EU

0

20

40

60

80Geen belemmeringen

0

10

20

30

40Onvoldoende vraag

0

2

4

6

8Tekort aan

arbeidskrachten

0

2

4

6

8

10Productiemiddelen, materiaal, ruimte

0

2

4

6

8

10

12Financiële beperkingen

0

1

2

3

4

5

6Weer, staking, sancties

Toenemend vertrouwen en een stabiele mondiale economie…

4

Sector Advisory

Bron: ABN AMRO Economisch Bureau

De Amerikaanse economie laat

een wisselend beeld zien, maar

de verwachtingen zijn hoog. Het

vertrouwen is verbeterd en ook in

de VS valt een lichte verbetering

van de harde economische cijfers

waar te nemen. Het is nog niet

bekend op welke beleidsterreinen

Trump de nadruk gaat leggen.

Meer via deze link.

De Chinese economie bli jft

stabiel. Hoewel we de komende

twee jaar geen harde landing

verwachten, bli jft China’s transitie

risicovol vanwege de aanwezige

risico’s. In 2017 kan de

combinatie van renteverhogingen

door de Fed en een assertieve

Trump tot meer druk op de

deviezenreserves en op de yuan

leiden. Meer via deze link.

Herstel van de EU-economie zet

door. Kenmerkend voor de

economie van de eurozone in de

afgelopen maanden was de

combinatie van verbeterende

vertrouwensindicatoren en

zwakke harde cijfers. Gezien de

meest recente cijfers voor de

industriële productie gaan de

harde cijfers nu ook de goede

kant op. Meer via deze link.

De Latijns-Amerikaanse

economie herstelt. Factoren die

de economie van de regio de

komende twee jaar positief zullen

beïnvloeden, zijn een verdere

stijging van de grondstofprijzen

en aantrekkende wereldhandel.

Voor de regio relevante

grondstoffen zijn in de loop van

2016 aan een opmars begonnen.

Meer via deze link.

De mondiale economie verbetert

langzaamaan. De (PMI’s) voor de

verwerkende industrie in de VS,

de eurozone en Japan laten

allemaal een verbetering zien, die

bovendien groter is dan de markt

had verwacht. Ook de indicator

voor de wereldhandel van het

CPB is na een slappe periode

eind 2016 begin dit jaar weer

gestegen. Meer via deze link.

Arjen van Dijkhuizen ABN AMRO econoom China

Maritza Cabezas ABN AMRO econoom VS

Aline Schuiling ABN AMRO econoom EU

Marijke Zewuster Hoofdeconoom opkomende economieën

Han de Jong Hoofdeconoom ABN AMRO

Nick Kounis Hoofd- econoom ontwikkelde economieën

Voor meer informatie over economische trends, neem contact op met de economen. Meer informatie via deze link: contact informatie.

Verwerkende industrie laat mondiaal een stevig herstel zien…

5

Sector Advisory

Bron: Thomson Reuters Datastream, CPB, CBS

Industriële productie laat eind 2016 mondiaal herstel zien, met name in de EU

Staalproductie in China, EU en VS groeit sterker eind 2016, maar krimpt in Japan

De nieuwe orders index is mondiaal sterk herstelt en ruim boven de 50 punten...

Mo

nd

iale

pro

du

cti

e

De wereldhandelsgroei is nog beperkt, eind 2016, maar trekt in 2017 weer aan

Glo

ba

l P

MI

…ook de PMI productie volgt de opwaartse trend en staat comfortabel boven de 50…

…terwijl het tempo van herstel in de index op werkgelegenheid lager ligt.

(% groei industriële productie op jaarbasis) (% groei staal productie op jaarbasis) Wereldhandel groeit volgens ABN AMRO

met 3,0% joj in 2017 en 3,5% in 2018

(PMI nieuwe orders, index > 50 is expansie

in bedrijfsactiviteiten)

(PMI productie, index > 50 is expansie in

bedrijfsactiviteiten)

(PMI werkgelegenheid, index > 50 is

expansie in activiteiten)

-10%

0%

10%

2014 2015 2016

China

-20%

-10%

0%

10%

2014 2015 2016

US

-10%

0%

10%

2014 2015 2016

EU

-10%

-5%

0%

5%

10%

2014 2015 2016

Japan

-1%

0%

1%

2%

3%

4%

5%

2013 2014 2015 2016 2017

Mondiale industriele productie

Wereldhandel

% g

roei

(jo

j)

0%

10%

20%

2011

2012

2013

2014

2015

2016

China

-5%

0%

5%

10%

2011

2012

2013

2014

2015

2016

EU

-4%

-2%

0%

2%

4%

6%

2011

2012

2013

2014

2015

2016

US

-20%

-10%

0%

10%

20%

2011

2012

2013

2014

2015

2016

Japan

53,8

49

50

51

52

53

54

55

2014 2015 2016

neutraal

53,9

49

50

51

52

53

54

55

2014 2015 2016

neutraal

51,4

49

50

51

52

53

54

55

2014 2015 2016

neutraal

PMI verwerkende industrie herstelt sterk eind 2016…

6

Sector Advisory

Bron: Thomson Reuters Datastream, NEVI, Markit Economics

De PMI voor de industriële verwerking heeft een sterke positie in december in heel Europa. Het enige Europese land w aar de PMI nog onder druk staat is

Griekenland (49,3). De verw erkende industrie w int in Europa aan kracht. Ook zijn de industriële condities in Frankr ijk de laatste 2 maanden sterk verbeterd en staat de

index w eer eens boven de 50-neutrale grens. In Brazilië zijn de economische en ook polit ieke omstandigheden nog ongunstig, en dat uit z ich in een zw akke PMI-

positie. Ook in India, Indonesië en Zuid-Korea presteert de verw erkende industrie nog onder de maat, w aarbij vooral output en nieuw e orders in de krimpfase zitten. De

industrie in Nederland behoort ten opzichte van Europa tot de sterkste stijgers, en heeft op tw ee landen na de hoogste posit ie. Nederland moet alleen Denemarken

(64,3) en Israël (67,2) boven zich dulden.

Cijfers gecorrigeerd voor seizoensinvloeden

December PMIs verwerkende industrie VS

Wereld: 54,1

53,6 52,1 54,3

56,1 52,7

57,0 54,3

53,7 57,3 55,6 Japan 51,3

55,7 52,4

55,4

56,3 46,2

Europa: Brazilie 45,253,5 51,7

55,0 53,5 53,6

52,2 53,7

53,2 Rusland

54,5

55,3 50,4

India 48,6

eurozone: China

53,7 50,9

54,9 51,9

0

10

20

30

40

50

60

70

Output neutraal

PMI output - december (index, 50 = neutraal)

0

10

20

30

40

50

60

70

80

Nieuwe orders neutraal

PMI nieuwe orders - december (index, 50 = neutraal)

Toename PMI december amper gevoed door output en orders…

7

Sector Advisory

Bron: NEVI, Markit Economics, Thomson Reuters Datastream

De Purchasing Managers’ Index (PMI) van het NEVI is een v erzamelingsindex gebaseerd op 5 indiv iduele indexen met de v olgende zwaarte verdeling: nieuwe orders (0,3), productie (0,25), werkgelegenheid (0,2), levertijden (0,15), voorraad ingekocht materiaal (0,1), met de levertijden index omgekeerd zodat de cijfers zich in een vergelijkbare richting bewegen.

In december is in Nederland de PMI voor de verwerkende industrie (reflectie van de 300 grootste industriële ondernemingen in Nederland) licht

gestegen ten opzichte van november (+0,3 indexpunten). Veel indicatoren hadden in december een neutrale bijdrage in de totaalindex. De toename

van de deelindicatoren productie en voorraden, was groter dan de afname in levertijden. Per saldo leidde dit tot een gematigde groei in activiteit.

De indexen op productie en orders (die gezamenlijk voor 55% van de totaalindex uitmaken) stegen beide marginaal op maandbasis. Dit heeft te

maken met het seizoenspatroon, waarbij de eindejaarsactiviteit doorgaans lager is. Wel staan beide deelindicatoren nog ruim boven de neutrale grens

van 50 en dat duidt op aanhoudende groei in activiteit.

30

40

50

60

70

Personeel

Input prijzen

Nieuwe orders

Output

Output prijzen

LevertijdenVoorraad

eindproduct

Nieuwe exportorders

Inkoop-hoeveelheden

Aankoop-voorraden

Onderhandenwerk

Stand PMI in december LT-gemiddelde neutraal

42

44

46

48

50

52

54

56

58

-3

-2

-1

0

1

2

3

2015 2016

PMI - werkgelegenheid PMI - nieuwe orders

PMI - productie PMI - levertijden

PMI - voorraad ingekocht materiaal PMI - Industrie (r.as)

bijd

rage

in i

ndex

punt

en

van

onde

rdel

en P

MI a

an d

e w

ijzig

ing

van

PMI t

otaa

l

PMI

- ind

ustr

ie (

tota

al)

Nederlandse economie – Verbetering in veel indicatoren…

8

Sector Advisory

Bron: ABN AMRO Economisch Bureau (Nico Klene/Philip Bokeloh)

(zie voor meer achtergrond en analyse op ABN AMRO Insights, klik hier: de ‘Nederlandse Economie in Zicht’ en ‘Visie op rente en euro’)

Rente- en valutavooruitzichten:

Visie op rente & euro ongewijzigd, maar raming lange rente iets omhoog De ECB maakte bekend dat zij het opkoopprogramma van obligaties gaat verlengen van maart naar december 2017 (of verder als dat nodig zou zijn). Dat is

wat meer dan verw acht; de markt ging uit van een verlenging naar september. Daar staat tegenover dat de ECB het opkoopbedrag vanaf april ver laagt van

EUR 80 mld naar 60 mld. Een verlaging van dat bedrag w as niet verw acht. Dit is echter geen ‘tapering’: er is nog niet sprake van een geleidelijke (verdere)

verlaging van het opkoopbedrag. Wij denken dat een dergelijke vermindering pas in 2018 zal w orden doorgevoerd.

Gevolg zal z ijn dat de Euriborrentes in 2017 en ook daarna laag zullen blijven. Pas in 2018 zal de ECB beginnen met het terugschroeven van de

obligatieaankopen. Aanvankelijk zal dan nog steeds extra liquiditeit in de markt komen. Het w ordt immers slechts ‘minder meer’. Dat zal de Eur iborrentes nog

laag houden.

In de ramingen gaan w e uit van stabiele een- en driemaands-Euriborrentes in 2017 en 2018. Maar het is denkbaar dat de rentes al voor eind 2018 w eer w at

gaan oplopen.

Vooruitzichten: gaat de groei in Nederland ons verrassen? Veel indicatoren van het ondernemersvertrouw en zijn de laatste maanden flink verbeterd. Sommige indicatoren liggen bovendien op een vrij hoog niveau: ruim

boven hun langtermijngemiddelde of ruim boven het oms lagpunt tussen krimp en groei. Dat geldt bijvoorbeeld voor de ISM-inkoopmanagersindex in de VS, de

Duitse Ifo-index en de Economisch-Sentimentindicator in de eurozone. Bij een aanhoudende stand van de leidende barometers zou de economische groei dit

jaar hoger kunnen uitvallen dan onze huidige prognose – ook als de economische groei na het eerste kw artaal zou terugvallen.

Kerncijfers Nederlandse economie:

Nico Klene – ABN AMRO econoom Nederland

Philip Bokeloh – ABN AMRO econoom Nederland

Duitse economie – Industrie ontvangt meer orders…

9

Sector Advisory

Bron: ZEW, Thomson Reuters Datastream

Sentiment: analisten in januari over EU positiever

(behalve nog in VK), optimisme over VS en Japan hoger

(ZEW – Financial Analyst Expectations,

saldo % pos/neg analisten)

-20

0

20

40

60

80 eurozone

-20

0

20

40

60

80 Duitsland

-20-10

01020304050 Frankrijk

-90

-60

-30

0

30

60 VK

0

20

40

60

80 VS

-10

0

10

20

30

40 Japan

50

75

100

125

150

2010 2011 2012 2013 2014 2015 2016 2017

China

(Macro-economisch klimaat in China, index)

In Duitsland heeft de economie eind 2016 iets aan stoom verloren. Voor 2017 verwachten wij een economische groei

van 1,6%. Dit is een lichte afzwakking van het groeitempo ten opzichte van 2016 (1,8%). Voor 2018 verwachten wij dat de

economische groei in Duitsland weer aan tempo wint naar 1,9% en daarmee ligt de groei boven het eurozone gemiddelde.

De groei van de consumentenbestedingen blijft van groot belang voor bestendige groei van de Duitse economie. De

industrie laat tot en met november een gematigd groeipatroon zien, maar er zijn veel signalen dat het herstel in de komende

periode krachtiger zal zijn. Wij denken dat de groei van de Duitse industriële productie in 2017 zal aanhouden. De industriële

orderintake krijgt aan het einde van 2016 een stevige impuls en het sentiment onder Duitse industriële ondernemers is op dit

front goed. De sterkste dynamiek zit in de orders vanuit gebieden buiten de eurozone, hoewel de binnenlandse orders ook

weer groei laten zien. De bouwsector laat nog steeds overtuigende groeicijfers zien in het aantal orders, terwijl de export tot

met november nog steeds achter l igt. Wel neemt de export in november weer toe, na een sterke krimp in oktober.

-4%

-2%

0%

2%

4%

6% Retail verkopen (ex. auto's)

-20%

-10%

0%

10%

20%

30% Autoverkopen

-5%

0%

5%

10%

15%

20% Industriele productie

-10%

-5%

0%

5%

10%

15%

20%

25% Nieuwe orders industrie

-20%

-10%

0%

10%

20%

30%

40% Bouworders

Industriële productie t/m nov. 2016:

+1,4% j-o-j

Retailverkopen (ex. auto’s) t/m nov.

2016: +1,4% j-o-j

De totale bouworders t/m okt. 2016:

+14,6% j-o-j

Nieuwe orders industrie t/m nov. 2016:

+1,3% j-o-j

Totale autoverkopen t/m dec. 2016:

+4,8% j-o-j

De export t/m nov.:

-0,4% j-o-j

-15%

-10%

-5%

0%

5%

10%

15%

20% Export

Vertrouwen onder ondernemers is sterk…

10

Sector Advisory

Bron: CBS, NEVI

Eind 2016 is het vertrouwen onder Nederlandse industriële ondernemers in de bedrijfsactiviteiten solide. Voor de start van 2017 is dat een goede bas is. De PMI

voor de verw erkende industrie heeft in december 2016 (57,3) zijn piek van december 2013 (57,0) overtroffen. En gegeven de stand van veel andere indicatoren is er nu

niet veel aanleiding om ons veel zorgen te gaan maken. Uiteraard zijn er risico’s die dit vertrouw en kunnen aantasten (zoals hard Brex it, Trumpbeleid en

beleidsonzekerheid in de EU), maar vooralsnog gaan w ij ervan uit dat de bedrijfsactiviteit in het eerste kw artaal van 2017 goed blijf t. Het producentenvertrouw en is positief,

het consumentenvertrouw en zit op recordniveau en consumenten zijn in hoge mate bereid om duurzame consumentengoederen aan te schaffen. Dat is een posit ieve basis

voor veel branches binnen de industrie. In alle branches is het oordeel over het economisch klimaat positief en dat w il zeggen dat er binnen de branches meer pos itief

gestemde ondernemers zijn dan negatieve. Alleen het sentiment in de basismetaal- en de transportmiddelenindustrie is nog relatief laag.

PMI - industrie Vertrouwen, oordeel economisch klimaat en sentiment

-10

-5

0

5

10

15

20

25

30

35

november december

Oordeel economisch klimaat (saldo % pos./neg. ondernemers)

80

85

90

95

100

105

110

2012 2013 2014 2015 2016 2017

Economisch sentiment

LT-gemiddelde57,3

40

45

50

55

60

2012 2013 2014 2015 2016 2017

PMI

NeutraalLT gem. = 51,9

0

10

20

30

40

50

60

70

Langetermijn gem.

Niveau december

neutraal

-20

-16

-12

-8

-4

0

4

8

12

16

20

24

2014 2015 2016 2017

Consumentenvertrouwen

Producentenvertrouwen

Koopmoment duurz. goederen

-8

-6

-4

-2

0

2

4

6

2011 2012 2013 2014 2015 2016

Ontwikkeling orderportefeuille

Verwachting toekomstig productie niveau

saldo (%) ondernemers positief/negatief (12 mnds voortschrijdend gemiddelde)

Industriële productie houdt groei eind 2016 vast…

11

Sector Advisory

Bron: CBS, ABN AMRO Economisch Bureau

Chemie Rubber-kunststof Basismetaal

Metaalproducten Elektrotechnisch Elektrische apparaten

Machines Transportmiddelen Meubels

Legenda: Groei gemiddelde dagproductie industriële branches (in % joj). - = productie ontw ikkeling

- = 3-maands voortschr. gem.

- = lange termijn gemiddelde

De totale productie nam in

november met 2,9% op jaarbasis

toe (incl. food). Daarmee ligt het

gemiddelde tot en met november

2016 op 2,0% j-o-j. Het goede nieuws

is bovendien dat in alle branches

binnen de industrie de productie in

november op jaarbasis toeneemt.

Deze situatie hebben we in 2016 niet

eerder meegemaakt. De positieve

trend eind 2016 in output binnen de

industriële branches loopt in pas met

de goede positie van veel

sentimentsindicatoren. En met nog de

cijfers over het vierde kwartaal in het

verschiet – wat doorgaans qua

outputgroei een goed kwartaal is voor

veel branches – zal de industrie 2016

positief afsluiten. Tot en met

november staan nog slechts twee

branches op jaarbasis in de krimp:

machinebouw (-2,4%) en basismetaal

(-0,2%). Het tempo van de krimp is

de afgelopen 2 maanden afgenomen.

1,4

-14

-7

0

7

14

2011 2012 2013 2014 2015 2016

% joj

2,0

-9

-6

-3

0

3

6

9

2011 2012 2013 2014 2015 2016

% joj 2,7

-12

-8

-4

0

4

8

12

16

20

2011 2012 2013 2014 2015 2016

% joj

1,4

-12

-8

-4

0

4

8

12

2011 2012 2013 2014 2015 2016

% joj

3,8

-36

-24

-12

0

12

24

36

2011 2012 2013 2014 2015 2016

% joj

1,3

-16

-8

0

8

16

24

32

2011 2012 2013 2014 2015 2016

% joj

2,3

-16

-8

0

8

16

24

2011 2012 2013 2014 2015 2016

% joj 4,0

-20

-10

0

10

20

30

40

50

2011 2012 2013 2014 2015 2016

% joj

0,2

-14

-7

0

7

14

21

28

2011 2012 2013 2014 2015 2016

% joj

Binnenlandse omzet trekt stevig aan in november…

12

Economisch Bureau

Bron: CBS, ABN AMRO Economisch Bureau

Chemie Rubber-kunststof Basismetaal

Metaalproducten Machines Transportmiddelen

Meubels

Legenda: Groei totale omzet industriële branches (in % joj). - = productie ontw ikkeling

- = 3-maands voortschr. gem.

- = lange termijn gemiddelde

Omzet totale industrie

De totale omzet stijgt in november licht

met 0,3% j-o-j. Tot en met november is de

omzet afgenomen met 3,6% op jaarbasis.

Normaal w as het altijd de buitenlandse

omzet die de totale omzet een duw in de

rug gaf, maar eind 2016 is het vooral de

binnenlandse omzet die het totaal stuw t.

Ook herstelt de afzetprijs in navolging van

de trend in de grondstofprijzen en dit draagt

bij aan een verbetering van de omzetgroei.

In november zien w e vooral sterke

omzetgroei bij elektrische apparaten

(+12,2%) en bij metaalproducten (+11,5%).

1,8

-40

-30

-20

-10

0

10

20

30

40

2011 2012 2013 2014 2015 2016

% joj

1,9

-10

0

10

20

30

2011 2012 2013 2014 2015 2016

% joj

2,1

-40

-20

0

20

40

60

2011 2012 2013 2014 2015 2016

% joj

2,3

-20

-10

0

10

20

30

40

2011 2012 2013 2014 2015 2016

% joj 6,5

-40

-20

0

20

40

60

80

2011 2012 2013 2014 2015 2016

% joj 5,8

-20

-10

0

10

20

30

40

50

2011 2012 2013 2014 2015 2016

% joj

-1,0

-20

-10

0

10

20

30

2011 2012 2013 2014 2015 2016

% joj

-15

-10

-5

0

5

10

15

2012 2013 2014 2015 2016

Totale omzetindustrie

Omzetbinnenland

Omzetbuitenland

% joj

Afzetprijs industrie

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2012 2013 2014 2015 2016 2017

Afzetprijs

Verkopen

Grondstof-prijzen(CRB)

% jo

j

PMI bezettingsgraad industrie weer richting piekniveaus…

13

Sector Advisory

Bron: CBS

De groei van de bezettingsgraad in de Nederlandse industrie houdt aan. Volgens het CBS wordt de capaciteit in het vierde kwartaal van 2016 met gemiddeld 82,2% benut. Daarmee ligt de bezettingsgraad 1%-punt hoger dan het niveau van begin 2016. Branches met een beneden gemiddelde bezettingsgraad zijn: chemische industrie, de basismetaalindustrie en de elektrische apparatenindustrie.

De PMI bezettingsgraad (een weergave van de 300 grootste industriële ondernemingen in Nederland) is in het laatste kwartaal van 2016 sterker toegenomen. In december 2016 staat de PMI bezettingsgraad in Nederland op 54,8 en dat geeft aan dat de bezettingsgraad in expansie zit.

Ten opzichte van de eurozone staat de PMI bezettingsgraad exact gelijk. In Duitsland en Frankrijk – twee belangrijke handelspartners van Nederland – is de bezettingsgraad sterker toegenomen.

eurozone VK

Duitsland Frankrijk

54,8

40

45

50

55

60

65

2011 2012 2013 2014 2015 2016

PMI bezettingsgraad eurozone

neutraal

52,5

40

45

50

55

60

2011 2012 2013 2014 2015 2016

PMI bezettingsgraad VK

neutraal

56,6

40

45

50

55

60

65

70

2011 2012 2013 2014 2015 2016

PMI bezettingsgraad Duitsland

neutraal

55,0

40

45

50

55

60

65

2011 2012 2013 2014 2015 2016

PMI bezettingsgraad Frankrijk

neutraal

54,8 52,8

50

30

35

40

45

50

55

60

65

PMI Bezettingsgraad LT-gemiddelde

neutraal 3 mnds voortschr. gem.

Nederland

Sentiment over arbeidsmarkt trekt aan…

14

Sector Advisory

Bron: CBS, ABU, NEVI, Markit Economics

Vacature-indicator stijgt weer: Stand arbeidsmarktindicatoren:

Eind 2016 laat de vacature-indicator in de industrie weer een opwaartse beweging zien, na een lange neerwaartse trend vanaf eind 2015. De

indicator maakt daarmee een tegengestelde beweging ten opzichte van andere sector. Zowel in de bouw- als in de commerciële dienstensector vlakt

het sentiment over het aantal vacatures langzaam af.

Het goede nieuws is dat veel ondernemers in Nederland nog steeds optimistisch zijn over de vacature-ontwikkeling. Dit positivisme zien we ook

terug in andere arbeidsmarktindicatoren. De PMI op werkgelegenheid wint aan kracht en staat ruim in de expansiefase (> 50 indexpunten). Het

aantal ontstane banen binnen de sector blijft constant. Wel zien we dat ondernemers voor de komende 3 maanden neutraal zijn over de

personeelssterkte.

Ook de groei van het aantal uitzenduren houdt aan. In periode 13 nemen de uitzenduren met 11% op jaarbasis toe. De gemiddelde groei over heel

2016 is 9,0% op jaarbasis.

-3

-2

-1

0

1

2

3

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Totaal Industrie

Bouwnijverheid Commerciële dienstverlening

(max. is 3 en min is -3)

ondernemers

optimistisch

ondernemers

pessimistisch

-10

-5

0

5

10

15

20

2013 2014 2015 2016

Uitzenduren industrie (% j-o-j)

44

46

48

50

52

54

56

58

2013 2014 2015 2016

PMI - werkgelegenheid (index)

LT-gemiddelde

neutraal

-20

-15

-10

-5

0

5

2013 2014 2015 2016

Personeelssterkte (komende 3 mndn)

(saldo % ondernemers positief vs. negatief) 0

2

4

6

8

10

12

14

16

18

2010 2011 2012 2013 2014 2015 2016

Ontstane banen industrie

x 1

.00

0

Aantal faillissementen industrie in 2016 met 7% gedaald…

15

Sector Advisory

Bron: CBS

In december zijn 30 industriële bedr ijven failliet gegaan, 5 minder dan een maand geleden. Ten opzichte van december 2015 is dit een afname van 38%. Het totaal

aantal industriële bedrijven dat failliet is gegaan over heel 2016 is 365 en dit is 7% minder op jaarbasis.

Daarmee blijf t het aantal faillissementen op een laag niveau, maar zien w e w el dat de neergaande lijn in het aantal faillissementen afvlakt. Op jaarbasis hebben de

metaalproducten- en meubelindustrie het grootste aandeel in het totaal aantal faillissementen in de industrie (resp. 20% en 11%). Daarna volgen de voedings- en

genotmiddelen en machine-industrie (beide 10% aandeel in het totaal).

In december 2016 is de daling in het totaal aantal faillissementen in Nederland (over alle sectoren) 17% op jaarbasis. Voor heel 2017 gaat ABN A MRO uit van een

daling van het aantal faillissementen en naar verw achting zal het aantal in 2017 dalen met 5-10% op jaarbasis .

…en in december is het aantal faillissementen met 34% gedaald m-o-m

0

20

40

60

80

100

120

2013 2014 2015 2016

Overig

Meubelindustrie

Overige transportmiddelenind.

Transportmiddelenindustrie

Machine-industrie

Elektrische apparatenindustrie

Elektrotechnische industrie

Metaalproductenindustrie

Basismetaalindustrie

Rubber- en kunststofindustrie

Chemische industrie

Voedingsmiddelenindustrie

aant

al

Industrie, totaal (december 2016):

- maandbasis: -34%

- jaarbasis: -38%

- jan. t/m dec. 2016 (joj): -7%

49

113

19

0

20

40

60

80

100

120

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

Totaal faillissementen industrie Lange termijn gemiddelde

Hoog Laag

12 mnds voortschr. gem. (faillissementen)

aan

tal b

edri

jven

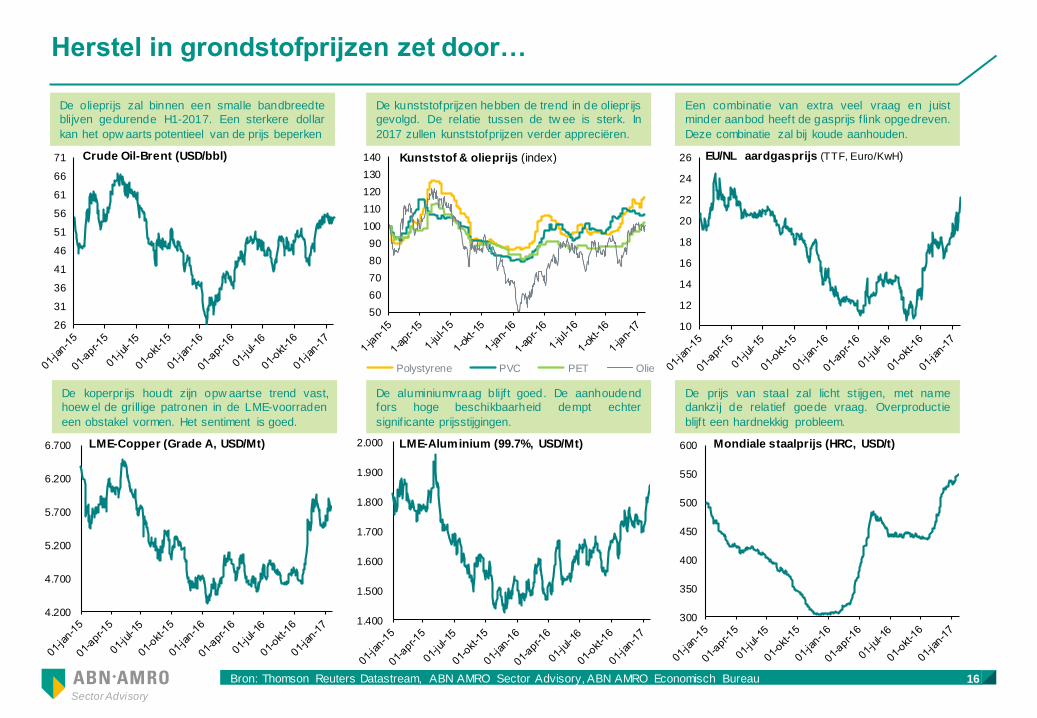

Herstel in grondstofprijzen zet door…

16

Sector Advisory

Bron: Thomson Reuters Datastream, ABN AMRO Sector Advisory, ABN AMRO Economisch Bureau

De olieprijs zal binnen een smalle bandbreedte

blijven gedurende H1-2017. Een sterkere dollar

kan het opw aarts potentieel van de prijs beperken

De prijs van staal zal licht stijgen, met name

dankzij de relatief goede vraag. Overproductie

blijf t een hardnekkig probleem.

De koperpr ijs houdt zijn opw aartse trend vast,

hoew el de grillige patronen in de LME-voorraden

een obstakel vormen. Het sentiment is goed.

De kunststofprijzen hebben de trend in de oliepr ijs

gevolgd. De relatie tussen de tw ee is sterk. In

2017 zullen kunststofprijzen verder appreciëren.

Een combinatie van extra veel vraag en juist

minder aanbod heeft de gasprijs f link opgedreven.

Deze combinatie zal bij koude aanhouden.

De aluminiumvraag blijf t goed. De aanhoudend

fors hoge beschikbaarheid dempt echter

signif icante prijsstijgingen.

50

60

70

80

90

100

110

120

130

140

Polystyrene PVC PET Olie

Kunststof & olieprijs (index)

26

31

36

41

46

51

56

61

66

71 Crude Oil-Brent (USD/bbl)

10

12

14

16

18

20

22

24

26 EU/NL aardgasprijs (TTF, Euro/KwH)

4.200

4.700

5.200

5.700

6.200

6.700 LME-Copper (Grade A, USD/Mt)

1.400

1.500

1.600

1.700

1.800

1.900

2.000 LME-Aluminium (99.7%, USD/Mt)

300

350

400

450

500

550

600 Mondiale staalprijs (HRC, USD/t)

> 5 maanden

4-5 maanden

3-4 maanden

2-3 maanden

0-2 maanden

3,0

3,7

6,1

3,9

4,3

4,0

4,02,9

4,7

3,2

3,1

Nederland:

- okt.: 3,9 maanden- dec.: 3,9 maanden

2,9

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

-10,8%

-5,8%

-1,2%

0,8%

-7,6%

10,5%

-11,7%

3,4% 2,0%

-7,0%

-7,0%

-16,3%

Nederland:

- okt.: -5,4%- dec.: -3,9%

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

-9,0%

-20,9%

0,2%

0,4%

-7,6%

5,8%

-14,6%

-10,6% 2,1%

2,4%

3,3%

-11,8%

Nederland:

- okt.: -3,8%- dec.: -2,3%

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

10,0%

-3,3%

4,4%

11,9%

5,5%

8,4%

5,0%

7,6% 7,6%

5,4%

6,3%

33,6%

Nederland:

- okt.: 8,3%- dec.: 8,3%

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

5,6%

1,2%

3,5%

12,9%

6,0%

13,2%

4,3%

7,6% 5,6%

6,6%

3,5%

34,7%

Nederland:- okt.: 8,3%- aug.: 2,0%

Bezettingsgraad Nederland:

- Kwartaal 3: 81,7%

> 82%

tussen 82 en 81%

< 81%

80,1%

85,1%

77,7%

81,0%

83,8%

78,6%

83,6%

81,8%

80,7%

82,5%

81,7%

83,1%

Annex: oordeel industriële ondernemers naar regio’s (december)

17

Sector Advisory

Bron: CBS

oktober: oktober:

oktober: oktober: oktober:

kwartaal 3:

Bezettingsgraad Economisch klimaat Personeelssterkte

Orderpositie Orderpositie buitenland Orders in maanden werk

Bezettingsgraad Nederland:

- Kwartaal 4: 82,2%

> 82%

tussen 81 en 82%

< 81%

80,5%

83,7%

79,0%

83,2%

83,4%

80,1%

82,2%

80,5%

83,5%

82,8%

81,8%

81,7%

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

Bron: CBS

0,5%

-5,8%

2,1%

3,8%

0,2%

-1,2%

11,1% 4,5%

-4,4%

1,1%

4,0%

Nederland:- okt.: -0,2%- aug.: -1,6%

-18,0%

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

-5,1%

-20,9%

0,8%

-4,1%

-7,6%

15,8%

-14,6%

-0,9% 2,9%

5,7%

-9,3%

-6,7%

Nederland:- okt.: -3,8%- aug.: -3,4%

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

-8,8%

-10,8%

-0,7%

-6,4%

-8,2%

10,2%

-15,4%

0,5% 1,5%

-5,2%

-2,1%

-7,4%

Nederland:- okt.: -5,4%- aug.: -4,2%

> 5 maanden

4-5 maanden

3-4 maanden

2-3 maanden

0-2 maanden

3,1

3,6

5,9

3,8

4,5

3,2

4,0 3,0

4,9

3,0

3,1

Nederland:- okt.: 3,9 maanden- aug.: 3,9 maanden

2,8

(saldo pos./neg. ondernemers)

> 5%

tussen 1-5%

neutraal

tussen min 1 en min 5%

< -5%

Bron: CBS

-3,9%

-11,2%

0,6%

1,1%

-7,0%

2,9%

2,6% 5,8%

-0,9%

-7,7%

6,4%

Nederland:

- okt.: -0,2%- dec.: -0,6%

-2,1%

ABN AMRO Sector Advisory op het internet

https://insights.abnamro.nl/category/economie/ – Nederlandse publicaties

Deze presentatie wordt u ter informatie aangeboden. Voordat u investeert in enig product van ABN AMRO Bank N.V., dient u

zich te informeren over mogelijke restricties die u als gevolg van de op u van toepassing zijnde wet- en regelgeving ondervindt.

ABN AMRO Bank N.V. heeft alle redelijkerwijs mogelijke zorg besteed aan de betrouwbaarheid van dit materiaal, aanvaardt

echter geen aansprakelijkheid voor druk- en zetfouten. ABN AMRO Bank N.V. behoudt zich het recht voor deze presentatie te

wijzigen. ABN AMRO Bank N.V. is geregistreerd bij de Autoriteit Financiële Markten te Amsterdam.

18

Voor meer informatie over deze sector, neem contact op met:

Casper Burgering Senior Sector Econoom

Industrie & industriële metalen

ABN AMRO Sector Advisory

tel: 020 383 26 93

e-mail: [email protected]

http://nl.linkedin.com/in/casperburgering

https://twitter.com/CasperBurgering