economia dei sistemi finanziari - aitomo.it v/materiali v.pdf · ad esempio, nell’analisi della...

TRANSCRIPT

Economia dei sistemi finanziari

V

La regolamentazione pubblica del sistema finanziario

Fondamenti ed esperienze della regolamentazione bancaria

Gli Accordi di Basilea e reazioni regolamentari alla recente crisi

Un’impostazione alternativa

Università di Siena Laurea Magistrale in EGIF

A.A. 2018-19

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 2

La regolamentazione pubblica del sistema finanziario

Nelle parti precedenti si sono analizzati alcuni dei molti episodi nei quali i sistemi finanziari hanno

prodotto forti esternalità negative. La teoria di Minsky suggerisce che tali episodi sono endogeni al

funzionamento delle economie di mercato, come conseguenza sia della natura dinamica del

sistema, sia della complessità dei rischi e della loro gestione da parte delle unità economiche, in

primo luogo delle istituzioni finanziarie.

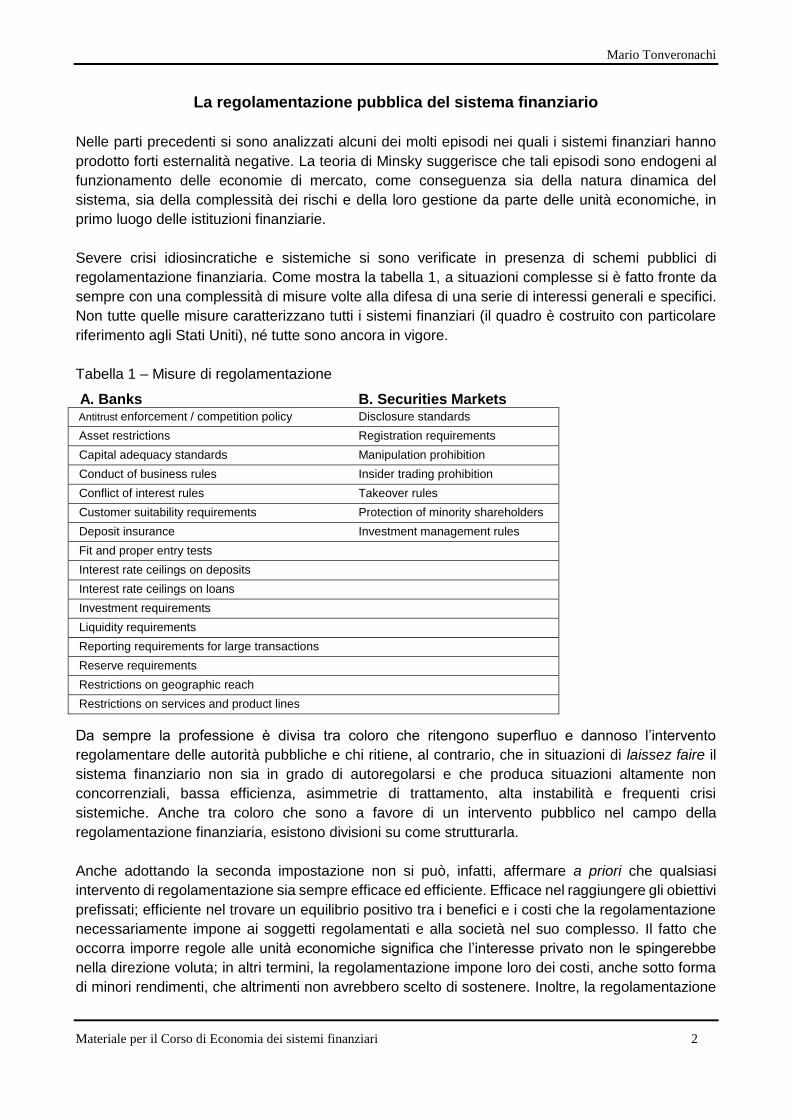

Severe crisi idiosincratiche e sistemiche si sono verificate in presenza di schemi pubblici di

regolamentazione finanziaria. Come mostra la tabella 1, a situazioni complesse si è fatto fronte da

sempre con una complessità di misure volte alla difesa di una serie di interessi generali e specifici.

Non tutte quelle misure caratterizzano tutti i sistemi finanziari (il quadro è costruito con particolare

riferimento agli Stati Uniti), né tutte sono ancora in vigore.

Tabella 1 – Misure di regolamentazione

A. Banks B. Securities Markets Antitrust enforcement / competition policy Disclosure standards

Asset restrictions Registration requirements

Capital adequacy standards Manipulation prohibition

Conduct of business rules Insider trading prohibition

Conflict of interest rules Takeover rules

Customer suitability requirements Protection of minority shareholders

Deposit insurance Investment management rules

Fit and proper entry tests

Interest rate ceilings on deposits

Interest rate ceilings on loans

Investment requirements

Liquidity requirements

Reporting requirements for large transactions

Reserve requirements

Restrictions on geographic reach

Restrictions on services and product lines

Da sempre la professione è divisa tra coloro che ritengono superfluo e dannoso l’intervento

regolamentare delle autorità pubbliche e chi ritiene, al contrario, che in situazioni di laissez faire il

sistema finanziario non sia in grado di autoregolarsi e che produca situazioni altamente non

concorrenziali, bassa efficienza, asimmetrie di trattamento, alta instabilità e frequenti crisi

sistemiche. Anche tra coloro che sono a favore di un intervento pubblico nel campo della

regolamentazione finanziaria, esistono divisioni su come strutturarla.

Anche adottando la seconda impostazione non si può, infatti, affermare a priori che qualsiasi

intervento di regolamentazione sia sempre efficace ed efficiente. Efficace nel raggiungere gli obiettivi

prefissati; efficiente nel trovare un equilibrio positivo tra i benefici e i costi che la regolamentazione

necessariamente impone ai soggetti regolamentati e alla società nel suo complesso. Il fatto che

occorra imporre regole alle unità economiche significa che l’interesse privato non le spingerebbe

nella direzione voluta; in altri termini, la regolamentazione impone loro dei costi, anche sotto forma

di minori rendimenti, che altrimenti non avrebbero scelto di sostenere. Inoltre, la regolamentazione

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 3

richiede un’attività di vigilanza pubblica sul rispetto delle regole e rilevanti costi sostenuti

direttamente dalle banche per ottemperarle, il tutto costituendo un costo non irrilevante per la

comunità.

Nell’ottica sistemica seguita in questo Corso, l’analisi di Minsky aiuta a comprendere che misure di

regolamentazione dirette a intermediari e mercati vanno collocate nel più ampio contesto del

funzionamento del sistema economico e dell’azione pubblica, comprensivo quindi anche di altre

regole (riguardanti ad esempio i tipi di cambio e l’apertura internazionale) e delle politiche monetarie

e fiscali. Ne derivano problemi di coerenza e di sufficienza dell’intero complesso di interventi.

Ad esempio, nell’analisi della crisi asiatica si è visto che la liberalizzazione del flusso internazionale

dei capitali è risultata non coerente con il mantenimento di cambi fissi e con una liberalizzazione del

sistema finanziario locale, per il quale le nuove libertà e le nuove regole si sono rivelate distorcenti

non tanto, o non solo, in sé, ma in quanto calate in quel contesto. Quelle regole si sono rivelate

anche insufficienti in quanto le politiche monetarie e fiscali nazionali non erano in grado di produrre

margini di sicurezza sistemica sufficienti a mantenere la fragilità finanziaria entro limiti accettabili. La

crisi originata nel mercato dei mutui sub-prime ha mostrato ampie insufficienze di regolamentazione,

ma anche la possibilità per le autorità dei paesi avanzati di agire con forza e decisione, come era

già avvenuto per le crisi del 1987 e del fondo LTCM, per evitare che crisi finanziarie sistemiche

diventassero incontrollabili, producendo durature depressioni economiche.

Una regolamentazione finanziaria ben disegnata per il contesto in cui deve operare è parte

integrante dei margini di sicurezza derivanti dall’azione pubblica. Nel disegnarla, le autorità

dovrebbero quindi considerare sia i caratteri specifici della propria economia, sia con quanta forza

e coerenza possono produrre altri tipi di margini di sicurezza sistemica. La forte spinta alla

globalizzazione finanziaria degli ultimi anni pone però limiti a un’impostazione volta alle specificità

nazionali. La mobilità internazionale delle istituzioni finanziarie e dei capitali incontrerebbe ostacoli

e costi aggiuntivi in presenza di un’estrema varietà di sistemi di regolamentazione nazionali.

L’impostazione che oggi sembra prevalere è quella di uniformare la regolamentazione su standard

internazionali e lasciare che ogni paese aggiusti altri tipi di margini di sicurezza sistemica secondo

le proprie condizioni. Ad esempio, il Comitato di Basilea afferma:

Un sistema efficace di vigilanza bancaria deve essere basato su un insieme di elementi esterni, o precondizioni. Queste precondizioni, sebbene non ricadano per la maggior parte nella diretta giurisdizione della Vigilanza, hanno un impatto diretto sull’efficacia delle pratiche di vigilanza. Quando esistono delle insufficienze, la Vigilanza dovrebbe rendere partecipe il governo della loro presenza e delle loro ripercussioni negative, reali o potenziali, per il perseguimento dei suoi obiettivi. … Questi elementi esterni includono: politiche macroeconomiche solide e sostenibili; un’infrastruttura pubblica ben sviluppata; un’efficace disciplina di mercato e meccanismi capaci di fornire un appropriato livello di protezione sistemica (o reti di sicurezza pubbliche). (Basel Committee on Banking Supervision, Core Principles for Effective Banking Supervision, 2006, p. 6)

Le precondizioni, o elementi esterni, di cui parla il Comitato di Basilea dovrebbero assicurare

sufficienti margini di sicurezza sistemici in presenza di uniformità internazionale nella

regolamentazione bancaria.

Questa impostazione non è limitata al sistema bancario. Negli ultimi anni si è avuta la moltiplicazione

di regole, standard e codici internazionali su iniziativa di molte istituzioni internazionali, tra le quali:

Financial Stability Board, OECD, International Accounting Standards Board, International Federation

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 4

of Accountants, Committee on Payment and Settlements Systems, International Organisation of

Securities Commissions, Financial Action Task Force on Money Laundering, e International

Association of Insurance Supervisors. Spetta ovviamente alle autorità pubbliche di ciascun paese

recepire quelle proposte di regolamentazione nel proprio ordinamento. In Europa ciò è favorito dalla

necessità di creare una zona finanziaria con ordinamenti omogenei. In altri paesi, specie in quelli in

via di sviluppo, le pressioni esercitate dal FMI, dalla Banca Mondiale e dalla Organizzazione del

Commercio Mondiale (WTO) ne favoriscono la disseminazione. Come risulta evidente, tutto ciò

tende a spostare al di fuori del sistema finanziario sia la messa a coerenza tra i diversi tipi di margini

di sicurezza sistemici, sia il loro rafforzamento.

Si affacciano quindi due problemi nel valutare quel complesso di regole, standard e codici: se essi

sono ben disegnati di per sé e se tutti i paesi sono in grado di aggiungervi un insieme sufficiente di

margini di sicurezza sistemici. Il resto di queste note didattiche si limiterà ad analizzare la

regolamentazione in campo bancario.

Fondamenti ed esperienze della regolamentazione bancaria

Si è visto nella prima parte del Corso che le banche assorbono un complesso insieme di rischi,

svolgono funzioni cruciali nel sistema finanziario e che la maggior parte delle crisi finanziarie le

vedono tristemente protagoniste. Ciò concorre a spiegare perché l’attenzione delle autorità si sia da

sempre concentrata su di esse. Quanto segue si limita a considerare la regolamentazione di stabilità,

cioè quell’insieme di regole volte a dare maggiore resilienza alle banche.

Si possono rinvenire due tipi di impostazione della regolamentazione bancaria: imporre limiti alla

operatività delle banche in modo da limitare i rischi che possono assumere; o liberalizzarne

l’operatività, ma imponendo forme di copertura dei rischi liberamente assunti. In genere queste due

impostazioni sono denominate regolamentazione strutturale la prima, e regolamentazione

prudenziale la seconda. Seppur nella pratica le misure dei due tipi in parte convivano, un sistema di

regolamentazione si caratterizza per assumere in maniera prevalente l’una o l’altra impostazione.

Quando si parla di liberalizzazione o de-regolamentazione del sistema finanziario si intende il

passaggio da una regolamentazione di tipo strutturale ad una di tipo prudenziale.

Carattere principale della regolamentazione strutturale è di fondarsi su un insieme di divieti e

autorizzazioni volto, come si è detto, ad evitare che le banche assumano certi tipi di rischi o che li

assumano in dosi eccessive. Fondamento della regolamentazione prudenziale è lasciare alle

banche libertà nell’assunzione dei rischi, ma dettando regole sulla loro copertura. Seguendo

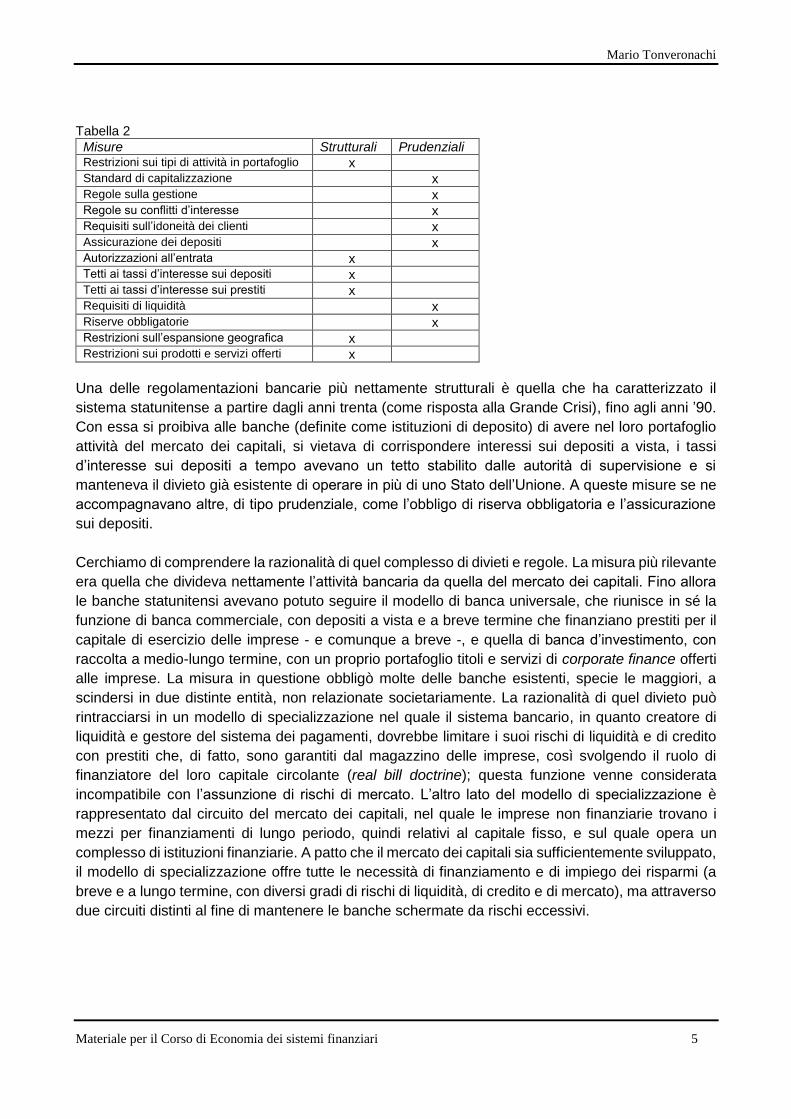

quest’ottica, la tabella 2 riclassifica le misure regolamentari contenute nella tabella 1, considerando

solo quelle volte alla stabilità.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 5

Tabella 2

Misure Strutturali Prudenziali Restrizioni sui tipi di attività in portafoglio x Standard di capitalizzazione x Regole sulla gestione x Regole su conflitti d’interesse x Requisiti sull’idoneità dei clienti x Assicurazione dei depositi x Autorizzazioni all’entrata x Tetti ai tassi d’interesse sui depositi x Tetti ai tassi d’interesse sui prestiti x Requisiti di liquidità x Riserve obbligatorie x Restrizioni sull’espansione geografica x Restrizioni sui prodotti e servizi offerti x

Una delle regolamentazioni bancarie più nettamente strutturali è quella che ha caratterizzato il

sistema statunitense a partire dagli anni trenta (come risposta alla Grande Crisi), fino agli anni ’90.

Con essa si proibiva alle banche (definite come istituzioni di deposito) di avere nel loro portafoglio

attività del mercato dei capitali, si vietava di corrispondere interessi sui depositi a vista, i tassi

d’interesse sui depositi a tempo avevano un tetto stabilito dalle autorità di supervisione e si

manteneva il divieto già esistente di operare in più di uno Stato dell’Unione. A queste misure se ne

accompagnavano altre, di tipo prudenziale, come l’obbligo di riserva obbligatoria e l’assicurazione

sui depositi.

Cerchiamo di comprendere la razionalità di quel complesso di divieti e regole. La misura più rilevante

era quella che divideva nettamente l’attività bancaria da quella del mercato dei capitali. Fino allora

le banche statunitensi avevano potuto seguire il modello di banca universale, che riunisce in sé la

funzione di banca commerciale, con depositi a vista e a breve termine che finanziano prestiti per il

capitale di esercizio delle imprese - e comunque a breve -, e quella di banca d’investimento, con

raccolta a medio-lungo termine, con un proprio portafoglio titoli e servizi di corporate finance offerti

alle imprese. La misura in questione obbligò molte delle banche esistenti, specie le maggiori, a

scindersi in due distinte entità, non relazionate societariamente. La razionalità di quel divieto può

rintracciarsi in un modello di specializzazione nel quale il sistema bancario, in quanto creatore di

liquidità e gestore del sistema dei pagamenti, dovrebbe limitare i suoi rischi di liquidità e di credito

con prestiti che, di fatto, sono garantiti dal magazzino delle imprese, così svolgendo il ruolo di

finanziatore del loro capitale circolante (real bill doctrine); questa funzione venne considerata

incompatibile con l’assunzione di rischi di mercato. L’altro lato del modello di specializzazione è

rappresentato dal circuito del mercato dei capitali, nel quale le imprese non finanziarie trovano i

mezzi per finanziamenti di lungo periodo, quindi relativi al capitale fisso, e sul quale opera un

complesso di istituzioni finanziarie. A patto che il mercato dei capitali sia sufficientemente sviluppato,

il modello di specializzazione offre tutte le necessità di finanziamento e di impiego dei risparmi (a

breve e a lungo termine, con diversi gradi di rischi di liquidità, di credito e di mercato), ma attraverso

due circuiti distinti al fine di mantenere le banche schermate da rischi eccessivi.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 6

L’esperienza degli anni trenta aveva, infatti, messo in risalto da un lato i problemi di liquidità,

esacerbate dalle corse agli sportelli1, e dall’altro lato le forti perdite dovute allo scoppio delle bolle

speculative nel mercato di borsa e nel settore delle costruzioni, settori verso i quali le banche erano

pesantemente esposte. Non sembra però che il modello di specializzazione rientrasse tra le iniziali

proposte di modifica regolamentare pensate dal governo; a esso si giunse a seguito di enormi spinte

politiche e popolari che chiedevano, ed ottennero, l’istituzione di un fondo di assicurazione dei

depositi, con il Tesoro come garante di ultima istanza. Le autorità ritennero che senza il modello di

specializzazione i contribuenti si sarebbero trovati a garantire quelle operazioni fortemente

speculative, mobiliari e immobiliari, che si riteneva fossero state un fattore importante nel generare

la crisi dei primi anni ‘30. Da qui la decisione di accorpare le due misure, l’una strutturale e l’altra

prudenziale.

Schemi di garanzia dei depositi

Si tratta di fornire un’assicurazione ai depositanti i quali, in caso di fallimento della banca, rientrano in possesso dei propri fondi, fino a un ammontare massimo prestabilito.

Gli schemi di garanzia dei depositi non sono offerti dalle compagnie private di assicurazione, che richiederebbero la sottoscrizione di polizze con premi troppo elevati rispetto ai benefici ‘privati’ che ciascuna banca o ciascun depositante ne potrebbero trarre.

Il beneficio per la banca consiste nell’azzerare il proprio rischio di credito nei confronti dei depositanti, potendo così offrire depositi sicuri e quindi con un minor costo della raccolta. I problemi che impediscono schemi assicurativi privati risiedono, da un lato, nel fatto che i depositi bancari hanno liquidità elevata, per cui la percezione del rischio da parte dei depositanti è limitata; dall’altro lato, i premi sarebbero elevati per la natura stessa delle crisi bancarie, che hanno spesso la sgradevole caratteristica di presentarsi in forma sistemica. Ciò significa che le crisi richiederebbero enormi interventi assicurativi concentrati in singoli eventi, essendo per di più legate ad andamenti macroeconomici sui quali l’azione delle autorità pubbliche può avere forte impatto. Il risultato è che il premio di una polizza privata supererebbe di gran lunga i benefici del risultante minor costo della raccolta.

Esiste, però, un secondo potenziale beneficio a favore delle banche. Le corse agli sportelli tendono a generalizzarsi per l’impossibilità dei depositanti di discriminare tra banche insolventi e non, ponendo quindi anche le banche sane in situazioni di difficoltà. L’assicurazione dei depositi è di per sé una garanzia ex post per i depositanti, ma può avere rilevanti riflessi ex ante se scoraggia le corse agli sportelli dando la sicurezza ai depositanti di una copertura totale dei propri fondi (fino ai massimali stabiliti) e di una liquidazione fatta nell’arco di pochi giorni. In queste condizioni non si dovrebbero produrre corse agli sportelli e le banche sane deriverebbero ulteriori benefici rispetto al minor costo della raccolta. Questo chiama però in causa non solo l’efficienza del sistema assicurativo, ma anche la sua credibilità; quest’ultima potrebbe essere limitata proprio quando più è necessaria, cioè quando si formano aspettative di crisi sistemica.

Oltre ai benefici privati occorre considerare quelli pubblici. Da un punto di vista politico, la difesa dei risparmiatori può essere elevata al rango di bene pubblico, così come lo è sicuramente riuscire ad evitare effetti domino e il conflagrare di una crisi bancaria generalizzata. Siamo quindi in presenza di un classico caso in cui i benefici privati delle banche sono inferiori a quelli pubblici. Ciò può giustificare schemi di assicurazione pubblica, come quello statunitense, nei quali il Fondo accumula risorse dai premi pagati dalle banche, proporzionati al volume dei depositi e di costo unitario contenuto; nel caso di eventi sistemici per i quali i costi superino i fondi accumulati, interviene il Tesoro come assicuratore di ultima istanza, come ebbe a fare per la crisi delle Savings and Loans a fine anni ’80 e primi ‘90. In linea teorica il divario tra beneficio pubblico e quello privato è saldato dal ricorso alla fiscalità generale quando se ne presenti la necessità.

Una critica rivolta agli schemi di assicurazione dei depositi, specie quando pubblici e credibili, è di ingenerare fenomeni di azzardo morale. Azzerando il rischio per i depositanti, quale che sia il grado di rischio effettivo della banca, un tale schema può spingere la gestione bancaria verso l’assunzione di maggiori rischi dato che quest’ultimi non si riflettono sul costo della raccolta e che in caso di fallimento quello schema riduce le perdite per gli azionisti. Un possibile rimedio è rendere i premi pagati dalle banche anche funzione del loro livello di rischiosità. Questa modifica, apportata negli anni passati allo schema statunitense, richiede però che le autorità di vigilanza siano in grado di valutare la rischiosità delle singole banche. Ciò implica l’obbligo per le banche di fornire un consistente e frequente flusso di informazioni e che la Vigilanza si doti di accurate metodologie di valutazione. Negli USA è la logica dell’assicurazione pubblica dei depositi che ha spinto sempre di più verso metodologie che valutano gli standard gestionali e il grado di patrimonializzazione delle banche. Come vedremo, sono questi i punti sostanziali del passaggio dalla regolamentazione strutturale a quella prudenziale.

1 Si veda il relativo riquadro nella sezione dedicata alla crisi del Sud Est Asiatico.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 7

Le altre rilevanti misure strutturali riguardarono i tetti posti ai tassi d’interesse passivi delle banche.

Di nuovo, queste misure furono ispirate dalla crisi che vide le banche in difficoltà, giunte in tipica

posizione Ponzi, tentare di trattenere i depositi aumentandone la remunerazione in attesa di tempi

migliori, dando però così un colpo decisivo al proprio conto economico.

Sommando gli effetti di queste misure con l’assicurazione dei depositi ci troviamo in presenza di un

tipico caso di trade off. A fini di stabilità si rendono tutte le banche uguali agli occhi dei depositanti,

si escludono situazioni di concorrenza eccessiva sui tassi, ma si impedisce anche una significativa

concorrenza centrata su di essi. In altri termini, la spinta alla stabilità era ottenuta riducendo il grado

di concorrenza all’interno del sistema bancario. Se poi consideriamo che il circuito bancario e quello

del mercato dei capitali erano separati e specializzati, il grado di concorrenza complessivo risultava

ulteriormente ridotto.

Una serie di vicende successive mise però in crisi quel modello. La forte inflazione seguita alle due

crisi petrolifere degli anni ’70 produsse consistenti aumenti dei tassi d’interesse (cfr. quanto visto

sulla crisi del debito estero degli anni ’80). Mentre fino allora i tassi massimi sui depositi bancari

decisi dalle autorità avevano creato solo saltuariamente situazioni di svantaggio per le banche nei

confronti dei tassi di mercato (scontando la minore liquidità di quest’ultimi), a partire dalla metà degli

anni ’70 le autorità lasciarono crescere notevolmente la differenza positiva tra i tassi di mercato e

quei tetti, ponendo così il passivo bancario in netta difficoltà concorrenziale rispetto ad altre forme

di impiego di breve termine che si stavano sviluppando, come i fondi monetari. Il colpo finale venne

da una politica fortemente restrittiva di fine anni ’70 che innalzò nettamente i tassi d’interesse di

mercato e da innovazioni finanziarie, come quella promossa dalle banche d’investimento che,

creando un mercato secondario per i propri depositi a medio-lungo termine, furono in grado di dare

liquidità a depositi che fruttavano interessi di mercato, maggiori quindi di quelli sui depositi. A questo

punto la differenza tra i rendimenti tra i due tipi di depositi eccedeva di gran lunga il rischio di mercato

inerente alla liquidazione dei depositi a lungo termine; ne risultò un massiccio spostamento di fondi

che produsse, assieme allo sviluppo dei fondi monetari, il fenomeno della disintermediazione

bancaria. La lunga battaglia intrapresa dalle lobby bancarie presso il Congresso USA ha condotto,

a partire dagli anni ’80, ad abbandonare progressivamente le misure di regolamentazione strutturale,

nel mentre gli Stati Uniti e la Gran Bretagna si facevano paladini dell’adozione a livello internazionale

del nuovo modello di regolamentazione prudenziale. Le banche USA hanno successivamente

riguadagnato il terreno perduto e impresso nuovo slancio alla loro operatività. Non sono, però, le

stesse banche di prima; l’abbandono delle misure strutturali ha portato a ricompattare quanto in

precedenza era stato diviso. Le nuove banche, specie le maggiori, sono ridiventate banche

universali o conglomerati finanziari, sfruttando le nuove operatività offerte dagli sviluppi dei mercati

dei capitali.

Il modello strutturale degli anni ‘30 era quindi spesso accompagnato da misure prudenziali, delle

quali l’assicurazione dei depositi faceva a volte parte. La riserva obbligatoria, in genere depositata

presso la banca centrale, era una misura prudenziale adottata dalla generalità dei sistemi; la sua

logica è quella di limitare la crescita dei prestiti e dei depositi bancari, e per questa via il leverage

bancario. Più spesso, però, i requisiti di riserva obbligatoria erano modificati a fini di politica

monetaria. Negli ultimi anni, come vedremo, il ruolo di limitare il leverage bancario si è spostato

verso le regole di capitalizzazione e i coefficienti di riserva obbligatoria sono stati abbassati

notevolmente.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 8

Anche i requisiti di liquidità sull’attivo costituiscono una misura prudenziale in quanto costituiscono

una sorta di copertura fisica contro i rischi di liquidità. Limiti alla trasformazione delle scadenze tra

attivo e passivo, che erano tipicamente presenti in paesi con banche universali, costituiscono

un’ulteriore misura prudenziale in quanto pongono un limite al rischio di liquidità e d’interesse.

Nella sostanza, mentre le misure strutturali tendono a evitare l’assunzione di alcuni tipi di rischi, le

misure prudenziali tendono a imporre forme di copertura parziale dei rischi.

Si è più volte accennato che il modello di regolamentazione prudenziale ha il suo fulcro nella

capitalizzazione bancaria. Questa misura non era in genere presente nel precedente schema

strutturale; tra le eccezioni è interessante notare che gli USA introdussero all’inizio degli anni ’80

l’obbligo di un rapporto tra capitale e attivo non ponderato non inferiore al 5% (leva massima di 20),

poi ridotto al 3% (leva massima di 33), che era però inizialmente motivato, come si è già visto per

l’uso della riserva obbligatoria, a fini di controllo monetario. Il passaggio dal sistema strutturale a

quello prudenziale fondato sul grado di patrimonializzazione ha diverse spiegazioni.

La convinzione che il sistema strutturale ponesse limiti eccessivi alla concorrenza, con effetti negativi

sul costo dell’intermediazione per tutta l’economia, portava allo smantellamento di quel sistema di

divieti e autorizzazioni (deregolamentazione) e quindi a liberare le banche dai limiti sulle tipologie e

quantità di rischi assumibili. Per gli USA si trattava anche di ridare competitività alle banche

commerciali rispetto alle banche d’investimento che erano sostanzialmente esenti da costi di

regolamentazione. Si riteneva, però, che a fini di stabilità occorresse costruire un nuovo sistema (re-

regolamentazione) basato su forme di copertura calibrate sulle tipologie e sull’entità delle perdite

potenziali. Sappiamo che una parte di quelle perdite può essere trattata come statisticamente

prevedibile (con riferimento ai dati del passato) e che può essere coperta in termini ‘fisici’ tramite

l’accantonamento di riserve. Ma il futuro può discostarsi dal passato, così che si potranno verificare

le cosiddette perdite non attese. Il problema era quindi individuare quali fossero le tipologie di

coperture idonee a far fronte alle perdite non previste, una volta che la gestione ‘ordinaria’ dei rischi

si facesse carico di quelle previste.

Dal punto di vista teorico abbiamo due possibili spiegazioni, che non si escludono a vicenda,

nell’individuare il capitale come quella forma ricercata di copertura. La prima spiegazione è così

espressa da Merton:

The management of risk has traditionally focussed on capital. Equity capital is the ‘cushion’ for absorbing risks of the institution. It is a wonderful, all-purpose cushion. Why? Because management need not know what the source of the unanticipated loss is. They do not have to predict the source of the loss, because equity protects the firm against all form of risk; it is in that sense an all-purpose cushion and thus it is very attractive for managing risk. As we all know, equity capital also can be quite expensive for exactly that reason. One can formally employ theories of agency costs, taxation and so forth to supply reasons why equity financing can be expensive. (R. Merton, “Financial innovation and the management and regulation of financial institutions”, Journal of Banking and Finance, 1995, p.464)

Si noti che in questo contesto è la combinazione tra l’opacità sui rischi assunti e il maggior costo del

capitale rispetto al debito a spingere le banche verso elevati livelli di leva finanziaria.

La seconda spiegazione si basa sul ruolo della regolamentazione come difesa dell’interesse dei

depositanti. Basandosi sulla teoria dell’informazione e dei contratti imperfetti, si argomenta che i

depositanti, i creditori più in generale, non sono in grado di monitorare l’attività bancaria e che in più

non hanno incentivo a farlo per la sproporzione esistente tra gli alti costi e i limitati benefici privati

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 9

che ciascun creditore può trarne. Il governo societario (corporate governance) delle banche vede

così indeboliti gli interessi di una tipologia di stakeholders, quella dei creditori, rispetto a quelli degli

azionisti e del management. Dato che l’interesse dei creditori è per l’assunzione di dosi limitate di

rischio, quello scompenso spinge le banche ad assumerne dosi maggiori. L’incentivo prudenziale

viene ulteriormente meno in sistemi con schemi efficienti di garanzia pubblica dei depositi. La

regolamentazione si pone quindi l’obiettivo di riequilibrare quella situazione, con misure che

approssimino la spinta prudenziale che sarebbe propria dei depositanti. Dato che in assenza di

garanzia dei depositi il fallimento di una banca vede risarciti i depositanti, così come tutti i creditori,

in proporzione al capitale residuo, la tutela dei loro interessi è vista nel commisurare il grado di

patrimonializzazione della banca ai rischi assunti. In presenza di un’assicurazione pubblica dei

depositi un consistente grado di patrimonializzazione limita il costo fiscale dell’eventuale fallimento.

In più, un forte grado di patrimonializzazione agisce come ammortizzatore per le perdite di bilancio,

evitando che queste producano il fallimento della banca.

E con questo veniamo a un’ulteriore spiegazione dell’attenzione posta sul capitale, una spiegazione

basata sull’esperienza di alcune crisi bancarie ed in particolare sui riflessi della crisi del debito estero

degli anni ’80, che abbiamo analizzato in precedenza. Si è visto che una dichiarazione formale di

default sul debito estero da parte di alcuni paesi latino-americani avrebbe comportato perdite di

bilancio tali da rendere tecnicamente insolventi molte grandi banche internazionali, perlopiù

statunitensi; per questa ragione l’intervento del Tesoro USA, del FMI e di altri organismi

sovranazionali fu diretto a trovare nella ristrutturazione del debito e in una più sopportabile divisione

delle perdite la soluzione anche per le difficoltà di quelle banche. Dato che studi empirici precedenti

avevano già messo in luce una tendenza secolare delle banche ad abbassare la propria

capitalizzazione, un comitato promosso dal G10 e ospitato presso la Banca dei Regolamenti

internazionali di Basilea (da cui il nome di Comitato di Basilea) giunse a proporre verso la fine degli

anni ’80 un nuovo schema regolamentare basato sulla capitalizzazione.

Linee generali degli accordi di Basilea

Non si entra in questa sede nel dettaglio degli Accordi di Basilea che sono stati trattati in altri corsi.

Ci limitiamo a ricordarne i principi ispiratori, i caratteri più generali e le implicazioni di maggior rilievo.

Abbiamo visto nella prima parte del corso che a partire dagli anni ’70 la crescente finanziarizzazione

è stata accompagnata e in gran parte generata da una crescente internazionalizzazione delle

banche, con una loro forte crescita dimensionale e un ampliamento delle attività ricomprese al loro

interno.

Il forte sviluppo dell’attività delle banche internazionali si scontrava con sistemi di regolamentazione

nazionali che non solo erano eterogenei, e in quanto tali capaci di creare disparità nei costi

regolamentari per banche appartenenti a giurisdizioni diverse, ma che anche non garantivano una

supervisione consolidata a livello globale dell’attività di quelle banche.

A partire dai primi anni ’90 la regolamentazione prudenziale in campo bancario adottata da un

numero crescente di paesi si fonda sulle proposte provenienti dal Comitato di Basilea sulla

Supervisione Bancaria, un comitato nato inizialmente per iniziativa dei 10 paesi più avanzati (G10).

Recentemente la sua governance è stata ampliata a comprendere 27 paesi.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 10

Nel sito del Comitato si legge:

The Basel Committee, established by the central-bank Governors of the Group of Ten

countries at the end of 1974, meets regularly four times a year. It has four main working

groups which also meet regularly.

The Committee's members come from Argentina, Australia, Belgium, Brazil, Canada, China,

France, Germany, Hong Kong SAR, India, Indonesia, Italy, Japan, Korea, Luxembourg,

Mexico, the Netherlands, Russia, Saudi Arabia, Singapore, South Africa, Spain, Sweden,

Switzerland, Turkey, the United Kingdom and the United States. Countries are represented

by their central bank and also by the authority with formal responsibility for the prudential

supervision of banking business where this is not the central bank.

The Committee does not possess any formal supranational supervisory authority, and its

conclusions do not, and were never intended to, have legal force. Rather, it formulates broad

supervisory standards and guidelines and recommends statements of best practice in the

expectation that individual authorities will take steps to implement them through detailed

arrangements - statutory or otherwise - which are best suited to their own national systems.

In this way, the Committee encourages convergence towards common approaches and

common standards without attempting detailed harmonisation of member countries'

supervisory techniques.

La soluzione promossa dal Comitato di Basilea ai problemi sopra evidenziati si basò inizialmente

sull’adozione di tre principi: la vigilanza consolidata; l’adozione comune da parte dei paesi aderenti

di uno standard minimo basato sulla capitalizzazione, il cui fine era di livellare le condizioni

regolamentari delle banche internazionali (level playing field) 2 e che il requisito minimo di

capitalizzazione fosse commisurato ai rischi presenti negli attivi bancari, inizialmente (Basilea I)

limitati al rischio di credito. In termini specifici, il capitale minimo regolamentare doveva essere non

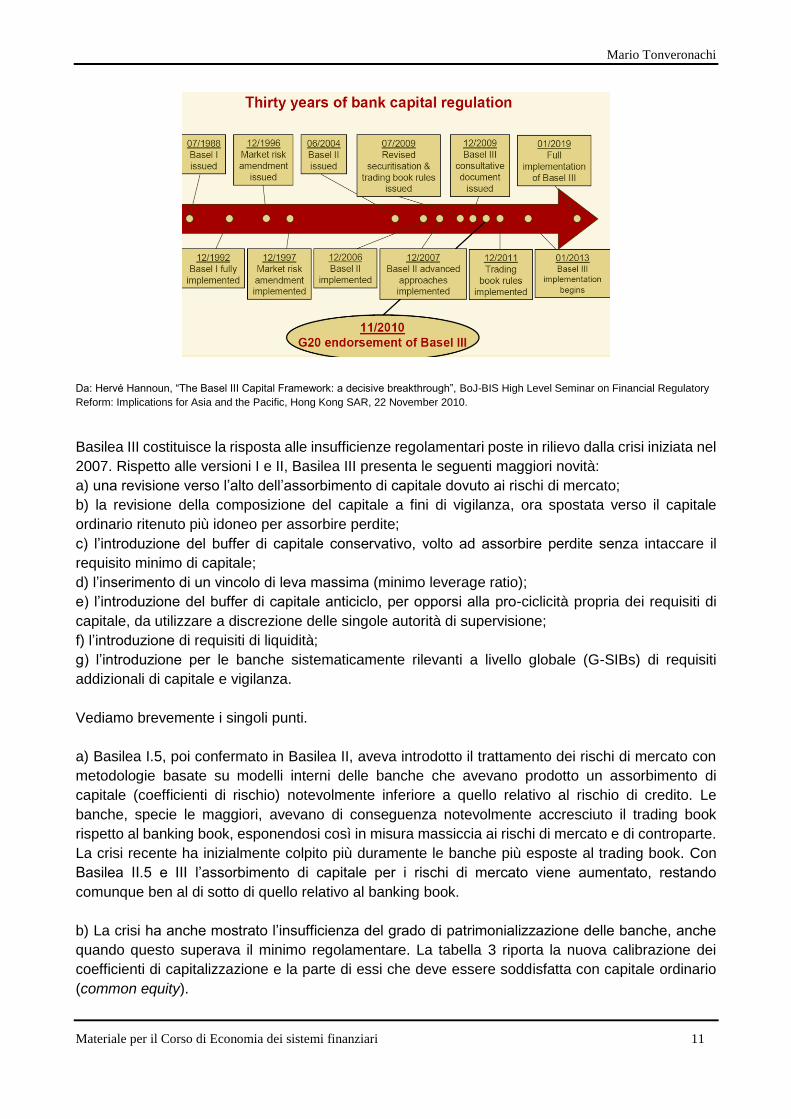

inferiore all’8% dell’attivo ponderato per il rischio di credito. Le successive revisioni degli Accordi

ampliano i rischi da coprire con capitale a quelli di mercato (Basilea I.5) e operativi (Basilea II). La

figura che segue riporta sinteticamente l’evoluzione del quadro regolamentare di Basilea fino alla

più recente revisione (Basilea II.5 del 2009 e Basilea III del 2013). Basilea II introduce un quarto

principio: la tendenziale convergenza del capitale regolamentare verso il capitale economico

autonomamente computato dalle banche seguendo le loro migliori prassi (best practices), cioè

principalmente tramite i loro modelli interni di valutazione dei rischi basati sulla metodologia VaR. In

seguito alla crisi recente, Basilea III smorza la portata di questo modello di sostanziale

autoregolamentazione, introducendo il vincolo di un minimo leverage ratio.

2 Una delle ragioni delle pressioni degli USA e della Gran Bretagna per giungere a un accordo internazionale era dovuta

al fatto che tra le 10 maggiori banche internazionali figuravano 9 banche giapponesi la cui crescita era favorita dalla

possibilità di computare come capitale le loro partecipazioni azionarie.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 11

Da: Hervé Hannoun, “The Basel III Capital Framework: a decisive breakthrough”, BoJ-BIS High Level Seminar on Financial Regulatory

Reform: Implications for Asia and the Pacific, Hong Kong SAR, 22 November 2010.

Basilea III costituisce la risposta alle insufficienze regolamentari poste in rilievo dalla crisi iniziata nel

2007. Rispetto alle versioni I e II, Basilea III presenta le seguenti maggiori novità:

a) una revisione verso l’alto dell’assorbimento di capitale dovuto ai rischi di mercato;

b) la revisione della composizione del capitale a fini di vigilanza, ora spostata verso il capitale

ordinario ritenuto più idoneo per assorbire perdite;

c) l’introduzione del buffer di capitale conservativo, volto ad assorbire perdite senza intaccare il

requisito minimo di capitale;

d) l’inserimento di un vincolo di leva massima (minimo leverage ratio);

e) l’introduzione del buffer di capitale anticiclo, per opporsi alla pro-ciclicità propria dei requisiti di

capitale, da utilizzare a discrezione delle singole autorità di supervisione;

f) l’introduzione di requisiti di liquidità;

g) l’introduzione per le banche sistematicamente rilevanti a livello globale (G-SIBs) di requisiti

addizionali di capitale e vigilanza.

Vediamo brevemente i singoli punti.

a) Basilea I.5, poi confermato in Basilea II, aveva introdotto il trattamento dei rischi di mercato con

metodologie basate su modelli interni delle banche che avevano prodotto un assorbimento di

capitale (coefficienti di rischio) notevolmente inferiore a quello relativo al rischio di credito. Le

banche, specie le maggiori, avevano di conseguenza notevolmente accresciuto il trading book

rispetto al banking book, esponendosi così in misura massiccia ai rischi di mercato e di controparte.

La crisi recente ha inizialmente colpito più duramente le banche più esposte al trading book. Con

Basilea II.5 e III l’assorbimento di capitale per i rischi di mercato viene aumentato, restando

comunque ben al di sotto di quello relativo al banking book.

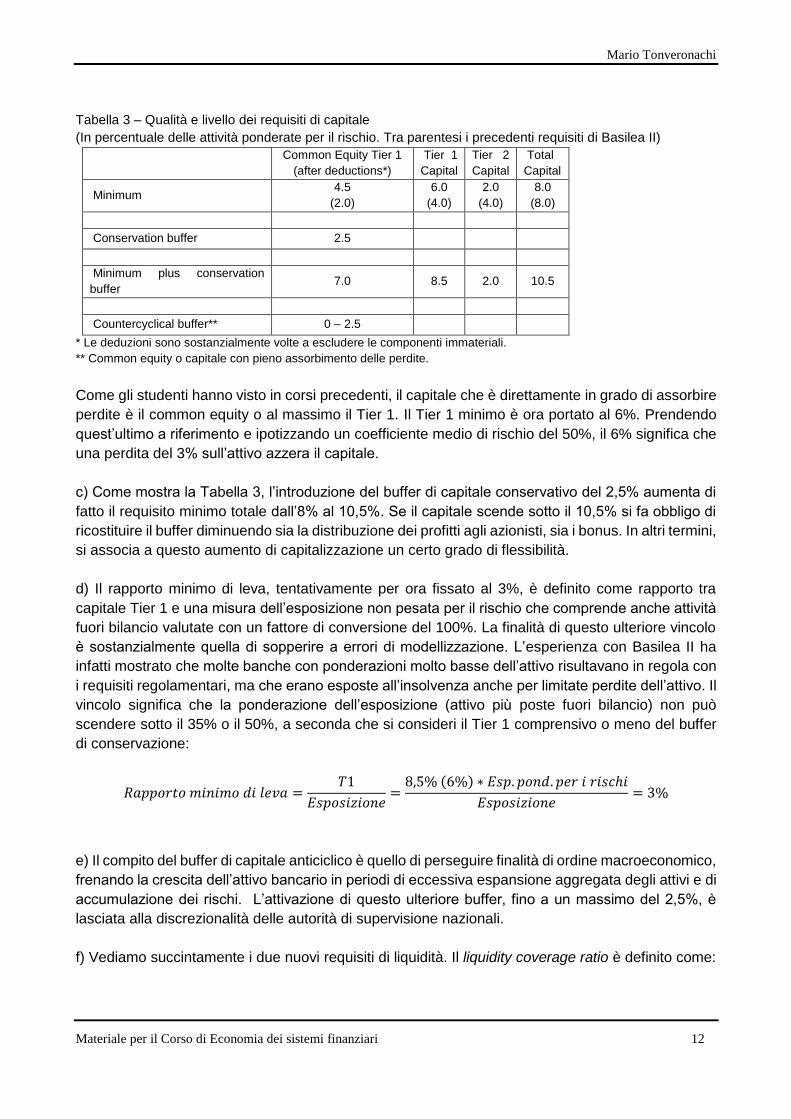

b) La crisi ha anche mostrato l’insufficienza del grado di patrimonializzazione delle banche, anche

quando questo superava il minimo regolamentare. La tabella 3 riporta la nuova calibrazione dei

coefficienti di capitalizzazione e la parte di essi che deve essere soddisfatta con capitale ordinario

(common equity).

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 12

Tabella 3 – Qualità e livello dei requisiti di capitale

(In percentuale delle attività ponderate per il rischio. Tra parentesi i precedenti requisiti di Basilea II)

Common Equity Tier 1

(after deductions*)

Tier 1

Capital

Tier 2

Capital

Total

Capital

Minimum 4.5

(2.0)

6.0

(4.0)

2.0

(4.0)

8.0

(8.0)

Conservation buffer 2.5

Minimum plus conservation

buffer 7.0 8.5 2.0 10.5

Countercyclical buffer** 0 – 2.5

* Le deduzioni sono sostanzialmente volte a escludere le componenti immateriali.

** Common equity o capitale con pieno assorbimento delle perdite.

Come gli studenti hanno visto in corsi precedenti, il capitale che è direttamente in grado di assorbire

perdite è il common equity o al massimo il Tier 1. Il Tier 1 minimo è ora portato al 6%. Prendendo

quest’ultimo a riferimento e ipotizzando un coefficiente medio di rischio del 50%, il 6% significa che

una perdita del 3% sull’attivo azzera il capitale.

c) Come mostra la Tabella 3, l’introduzione del buffer di capitale conservativo del 2,5% aumenta di

fatto il requisito minimo totale dall’8% al 10,5%. Se il capitale scende sotto il 10,5% si fa obbligo di

ricostituire il buffer diminuendo sia la distribuzione dei profitti agli azionisti, sia i bonus. In altri termini,

si associa a questo aumento di capitalizzazione un certo grado di flessibilità.

d) Il rapporto minimo di leva, tentativamente per ora fissato al 3%, è definito come rapporto tra

capitale Tier 1 e una misura dell’esposizione non pesata per il rischio che comprende anche attività

fuori bilancio valutate con un fattore di conversione del 100%. La finalità di questo ulteriore vincolo

è sostanzialmente quella di sopperire a errori di modellizzazione. L’esperienza con Basilea II ha

infatti mostrato che molte banche con ponderazioni molto basse dell’attivo risultavano in regola con

i requisiti regolamentari, ma che erano esposte all’insolvenza anche per limitate perdite dell’attivo. Il

vincolo significa che la ponderazione dell’esposizione (attivo più poste fuori bilancio) non può

scendere sotto il 35% o il 50%, a seconda che si consideri il Tier 1 comprensivo o meno del buffer

di conservazione:

𝑅𝑎𝑝𝑝𝑜𝑟𝑡𝑜 𝑚𝑖𝑛𝑖𝑚𝑜 𝑑𝑖 𝑙𝑒𝑣𝑎 =𝑇1

𝐸𝑠𝑝𝑜𝑠𝑖𝑧𝑖𝑜𝑛𝑒=

8,5% (6%) ∗ 𝐸𝑠𝑝. 𝑝𝑜𝑛𝑑. 𝑝𝑒𝑟 𝑖 𝑟𝑖𝑠𝑐ℎ𝑖

𝐸𝑠𝑝𝑜𝑠𝑖𝑧𝑖𝑜𝑛𝑒= 3%

e) Il compito del buffer di capitale anticiclico è quello di perseguire finalità di ordine macroeconomico,

frenando la crescita dell’attivo bancario in periodi di eccessiva espansione aggregata degli attivi e di

accumulazione dei rischi. L’attivazione di questo ulteriore buffer, fino a un massimo del 2,5%, è

lasciata alla discrezionalità delle autorità di supervisione nazionali.

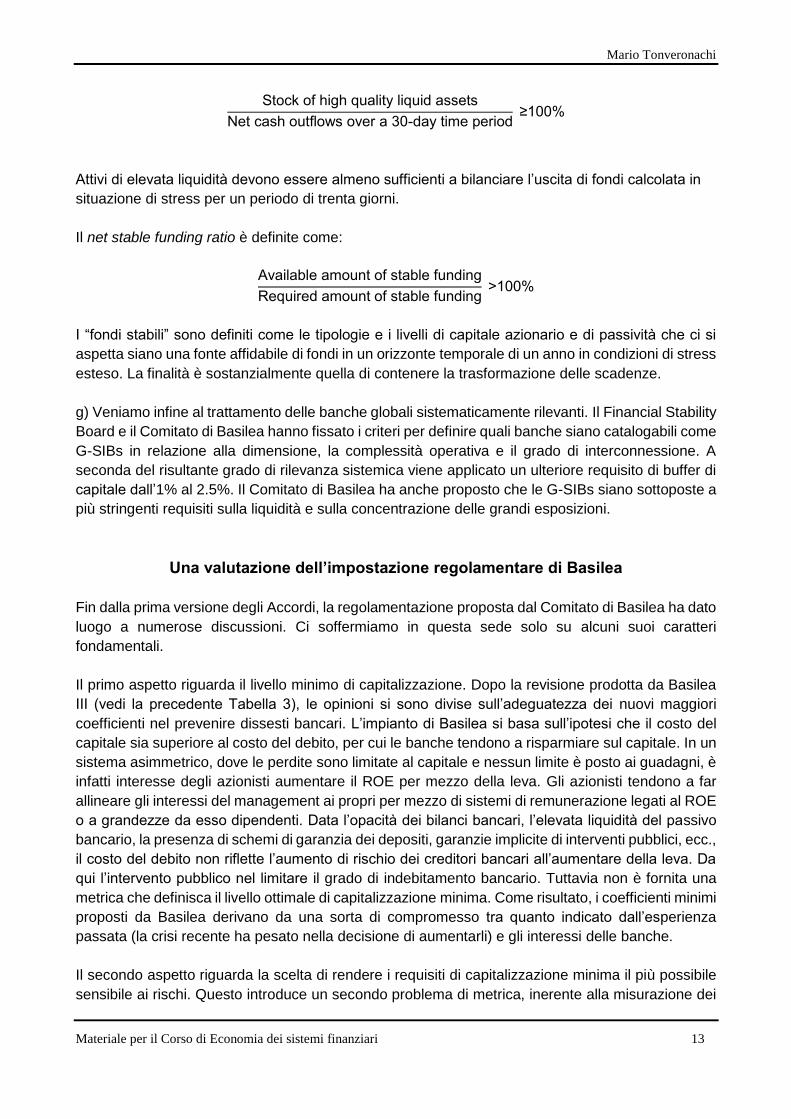

f) Vediamo succintamente i due nuovi requisiti di liquidità. Il liquidity coverage ratio è definito come:

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 13

Stock of high quality liquid assets

Net cash outflows over a 30-day time period ≥100%

Attivi di elevata liquidità devono essere almeno sufficienti a bilanciare l’uscita di fondi calcolata in

situazione di stress per un periodo di trenta giorni.

Il net stable funding ratio è definite come:

Available amount of stable funding

Required amount of stable funding >100%

I “fondi stabili” sono definiti come le tipologie e i livelli di capitale azionario e di passività che ci si

aspetta siano una fonte affidabile di fondi in un orizzonte temporale di un anno in condizioni di stress

esteso. La finalità è sostanzialmente quella di contenere la trasformazione delle scadenze.

g) Veniamo infine al trattamento delle banche globali sistematicamente rilevanti. Il Financial Stability

Board e il Comitato di Basilea hanno fissato i criteri per definire quali banche siano catalogabili come

G-SIBs in relazione alla dimensione, la complessità operativa e il grado di interconnessione. A

seconda del risultante grado di rilevanza sistemica viene applicato un ulteriore requisito di buffer di

capitale dall’1% al 2.5%. Il Comitato di Basilea ha anche proposto che le G-SIBs siano sottoposte a

più stringenti requisiti sulla liquidità e sulla concentrazione delle grandi esposizioni.

Una valutazione dell’impostazione regolamentare di Basilea

Fin dalla prima versione degli Accordi, la regolamentazione proposta dal Comitato di Basilea ha dato

luogo a numerose discussioni. Ci soffermiamo in questa sede solo su alcuni suoi caratteri

fondamentali.

Il primo aspetto riguarda il livello minimo di capitalizzazione. Dopo la revisione prodotta da Basilea

III (vedi la precedente Tabella 3), le opinioni si sono divise sull’adeguatezza dei nuovi maggiori

coefficienti nel prevenire dissesti bancari. L’impianto di Basilea si basa sull’ipotesi che il costo del

capitale sia superiore al costo del debito, per cui le banche tendono a risparmiare sul capitale. In un

sistema asimmetrico, dove le perdite sono limitate al capitale e nessun limite è posto ai guadagni, è

infatti interesse degli azionisti aumentare il ROE per mezzo della leva. Gli azionisti tendono a far

allineare gli interessi del management ai propri per mezzo di sistemi di remunerazione legati al ROE

o a grandezze da esso dipendenti. Data l’opacità dei bilanci bancari, l’elevata liquidità del passivo

bancario, la presenza di schemi di garanzia dei depositi, garanzie implicite di interventi pubblici, ecc.,

il costo del debito non riflette l’aumento di rischio dei creditori bancari all’aumentare della leva. Da

qui l’intervento pubblico nel limitare il grado di indebitamento bancario. Tuttavia non è fornita una

metrica che definisca il livello ottimale di capitalizzazione minima. Come risultato, i coefficienti minimi

proposti da Basilea derivano da una sorta di compromesso tra quanto indicato dall’esperienza

passata (la crisi recente ha pesato nella decisione di aumentarli) e gli interessi delle banche.

Il secondo aspetto riguarda la scelta di rendere i requisiti di capitalizzazione minima il più possibile

sensibile ai rischi. Questo introduce un secondo problema di metrica, inerente alla misurazione dei

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 14

rischi a fini di regolamentazione. La scelta di Basilea è stata quella di adottare almeno per le banche

maggiori, quelle che pongono rischi sistemici, la metrica del valore a rischio (VaR) sviluppata dalla

stessa industria bancaria per il calcolo del capitale economico. A partire da Basilea II si è resa

manifesta l’intenzione del Comitato di Basilea di far convergere per quanto possibile il capitale

regolamentare al capitale economico computato con metodologie considerate attendibili dal

Comitato stesso. La recente crisi, affrontata dalle banche con capitale regolamentare superiore al

minimo computato con il VaR e risultato poi nettamente insufficiente, ha posto seriamente in dubbio

la scelta di lasciare la misura dei rischi ai modelli interni delle banche, seppur certificati dalle

rispettive autorità di supervisione, basati su quella metodologia. Un’ulteriore riprova dell’inaffidabilità

di quei modelli risulta da esercizi di simulazione che varie autorità hanno affidato ad un gruppo di

grandi banche, chiedendo loro di computare con i loro modelli interni l’assorbimento di capitale per

rischio di credito e di mercato su di uno stesso portafoglio. Gli esercizi hanno prodotto differenze

così consistenti nei risultati da indurre una riflessione anche nel Comitato di Basilea, ma non

sull’utilizzazione dei modelli interni, semmai su di una loro standardizzazione. Questa opzione è

stata criticata perché omogeneizzando i modelli si omogenizza la risposta delle banche ad uno

stesso fenomeno, aumentando così gli effetti pro-ciclici della regolamentazione. Si è già detto che

la funzione del minimo rapporto di leva introdotto da Basilea III dovrebbe proprio sopperire a errori

di modellizzazione. Il fatto è che con tale rapporto si introduce un nuovo problema di metrica,

essendo anche il suo livello privo di riferimenti affidabili. Tant’è che mentre la proposta provvisoria

di Basilea situa tale rapporto minimo al 3%, gli Stati Uniti e altri paesi hanno deciso per un livello

superiore. Inoltre, se il livello del rapporto di leva è basso, esso può risultare ininfluente; se alto,

possono risultare irrilevanti i modelli interni.

Il terzo aspetto concerne il trascurare un elemento fondamentale della resilienza delle banche, cioè

la loro redditività. Come qualsiasi altra impresa, le banche devono produrre nel tempo un flusso

netto di profitti che, come abbiamo visto con Minsky, sono la fonte del valore attuale dell’impresa,

cioè del valore economico del suo capitale, non di quello contabile. Ma a differenza delle altre

imprese, le banche sono soggette a vincoli di capitalizzazione (contabile) minima che per essere

convalidata dal mercato implica un coerente flusso di profitti futuri. Quando si discute del livello di

capitalizzazione minima che le banche devono rispettare nel corso del tempo, non ci si pongono due

problemi: da dove trarre il capitale necessario e se i profitti futuri saranno sufficienti a convalidare la

maggiore capitalizzazione. Torneremo su questi tempi più avanti quando discuteremo l’impostazione

di Minsky sulla regolamentazione bancaria.

Il quarto aspetto concerne l’estrema complessità e costosità di questo impianto regolamentare.

Anche questo deriva dall’impostazione della regolamentazione prudenziale, volta a lasciare gli enti

creditizi liberi di assumere la tipologia e il volume dei rischi che desiderano, di strutturarsi nelle

tipologie organizzative che preferiscono, di introdurre nuove tipologie contrattuali, salvo coprire i

risultanti rischi con capitale, ed ora anche con liquidità. Quanto visto nei paragrafi precedenti significa

che la funzione della regolamentazione diviene quella di controllare che i calcoli del capitale

economico e della liquidità autonomamente fatti dalle banche seguano standard affidabili. Ma ha

anche significato che, libere di vincoli specifici, le banche e altri intermediari hanno introdotto una

messe di innovazioni finanziarie che hanno reso molto più complesso il sistema finanziario (si

vedano i lavori di Schinasi e Borio esaminati nella prima parte del Corso) e con esso sempre più

complessi la regolamentazione e la funzione di vigilanza. Non solo, queste ultime devono adeguarsi

alle innovazioni introdotte dal sistema privato, un adeguamento che implica ritardi e inefficacia.

Inoltre, molte innovazioni sono create al fine di eludere la regolamentazione. Si genera così una

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 15

dinamica tra regolamentazione e innovazioni che significa anche una tendenza verso una sempre

maggiore complessità. Maggiore complessità significa, per controllati e controllanti, maggiore

opacità, maggiori spazi di discrezione, quindi minore capacità di controllo esterno, e maggiori costi.

Il problema è se questi elevati costi sono giustificati dai benefici risultanti da un sistema così

complesso. Se il risultato fosse di incidere solo marginalmente sull’instabilità sistemica e al

contempo i maggiori costi più che superano i benefici che si afferma derivino dal lasciare più liberi

gli intermediari di operare, il beneficio netto sarebbe estremamente dubbio. Con riferimento al punto

precedente, tanto più i limiti e i costi regolamentari imposti alle banche ne diminuiscono la redditività,

tanto minore risulta la generazione di profitti e di accumulazione interna di capitale che è la fonte

strutturale di resilienza.

Il quinto aspetto riguarda il trattamento riservato alle banche sistematicamente rilevanti (SIBs). Si è

visto che esse sono sottoposte a maggiori requisiti di capitale e ad una più stringente vigilanza.

Ricorrono i limiti metodologici già ricordati, della mancanza di una metrica per quell’aggiunta di

capitalizzazione (perché una banda tra l’uno e il due e mezzo percento e non superiore, ma di

quanto?), e l’ampia discrezionalità lasciata alle autorità di supervisione che in passato non hanno

vigilato, o non hanno potuto vigilare data la ricordata complessità, su di esse con la dovuta efficacia.

I problemi posti dalle banche sistemiche non si fermano al connesso pericolo di instabilità sistemica.

Esse producono limiti alla concorrenza, con ciò vanificando i vantaggi di costo dei servizi finanziari

imputati alla liberalizzazione che l’ha accompagnata, e che costituisce uno dei presupposti della

regolamentazione prudenziale. Infine, l’accentramento di potere strategico come quello finanziario

pone problemi di distorsione dei processi democratici di decisione, dato il forte perso delle lobby

finanziarie sul potere politico.

Risoluzione delle crisi bancarie

Consapevoli che il nuovo riassetto regolamentare non possa evitare il ripetersi di crisi bancarie,

anche per la permanenza di banche sistematicamente rilevanti, le autorità del G20 hanno investito

il Financial Stability Board dell’emanazione di linee guida per la costituzione di un nuovo standard

internazionale, riguardante i processi di risoluzione delle crisi delle banche sistematicamente

rilevanti.

La finalità è, in caso di crisi di una banca sistemica, di fornire alle autorità nazionali strumenti capaci

di intervento per salvaguardare i servizi bancari essenziali (in particolare quelli relativi al sistema dei

pagamenti) e al contempo di evitare che crisi bancarie possano richiedere l’intervento della finanza

pubblica (bail-out) e innescare come si è visto per la crisi recente un circolo vizioso tra crisi bancarie

e crisi del debito sovrano. Vengono così create autorità di risoluzione delle crisi che hanno poteri di

vigilanza per assicurare ex ante l’esistenza di condizioni di risolvibilità e per gestire ex post la

risoluzione in modo che questa non crei interruzioni nella fornitura di servizi essenziali.

Cerchiamo di chiarire la diversa funzione della regolamentazione prudenziale e della

regolamentazione di risoluzione. La prima dovrebbe assicurare l’esistenza di una capitalizzazione

sufficiente a tenere la banca operativa (going concern), per cui a fronte di perdite inattese la banca

è in grado di ritornare velocemente al rispetto dei requisiti minimi. La regolamentazione di risoluzione

interviene quando la banca in crisi non è in grado di recuperare autonomamente la condizione di

solvibilità regolamentare e non esistono acquirenti disposti a rilevarla. Con la risoluzione si passa

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 16

quindi a un gone concern, dove sono possibili diversi metodi di risoluzione entro cui scegliere a

seconda della situazione specifica della banca e delle condizioni più generali. La banca può essere

liquidata nella sua interezza; smembrata e alcuni pezzi ceduti ad altre banche; suddivisa in una good

bank, alla quale trasferire gli attivi performanti, e una bad bank alla quale trasferire le perdite; ecc.

Affinché la risoluzione non richieda l’apporto di fondi pubblici occorre che esistano ex ante condizioni

di risolvibilità che devono garantire l’esistenza di mezzi privati, capitale e passività, in grado di

assorbire le perdite. Oltre al capitale devono quindi esistere passività che incorporino clausole legali

di bail-in che in caso di crisi obblighino tali passività a sopportare le perdite residue. Dato che le

passività bancarie hanno differente natura contrattuale, la regolamentazione deve anche fissare un

ordine di seniority, cioè un ordine da seguire man mano che le categorie più junior non si rivelino

sufficienti a coprire le perdite. La fattispecie più junior è il capitale proprio, tra le più senior i depositi,

entro il limite fissato dal relativo schema di garanzia.

Inoltre, per schermare la finanza pubblica nel caso di perdite che eccedano i mezzi privati, si crea

un fondo di risoluzione alimentato da contributi delle banche (nuova aggiunta di costi), come avviene

per i fondi di assicurazione dei depositi finanziati ex ante. Qualora anche questi fondi non fossero

sufficienti, può intervenire la finanza pubblica, ma solo in termini di prestiti ponte, da recuperare

tramite i contributi delle banche al fondo di risoluzione.

Tra i requisiti di risolvibilità che le banche sistemiche devono ottemperare esistono anche i piani di

risoluzione (living wills) che esse devono presentare alla propria autorità di risoluzione. Data la

complessità della loro organizzazione e delle loro operazioni, tali piani dovrebbero permettere

all’autorità di risoluzione di intervenire velocemente e senza incertezze legali e operative,

prioritariamente al fine di salvaguardare i servizi essenziali.

Diverse osservazioni sono state avanzate sull’efficacia e sull’efficienza di questa aggiunta

regolamentare. In primo luogo essa conserva l’impronta microeconomica tipica di Basilea in quanto

si riferisce a crisi singole e non a quelle sistemiche. È difficile che fronte a una crisi sistemica che i

fondi privati siano sufficienti a fronteggiarla e che non sia comunque richiesto un intervento pubblico,

sia esso effettuato, come dimostrato dalla crisi recente, tramite garanzie, ricapitalizzazioni o

nazionalizzazioni. In secondo luogo è più che dubbio che le grandi banche sistemiche siano in grado

di fornire piani di risoluzione che soddisfino i requisiti richiesti. Come spesso si afferma, esse sono

troppo grandi, complesse e interconnesse per poter essere vigilate, gestite e fatte fallire. In terzo

luogo le autorità stanno seguendo un cammino per certi versi perverso: lasciano crescere in

dimensione e complessità le banche, e in molti casi favoriscono quella dinamica, e sono poi costrette

a rincorrere tale complessità con la complessità regolamentare e di supervisione. In quarto luogo, i

creditori non protetti possono tentare di liquidare le loro posizioni ai primi segni di problemi di una

banca, riducendo la possibilità di una risoluzione ordinata e con costi fiscali contenuti. Si avanzano

dubbi che tutto ciò produca efficacia nel prevenire e gestire le crisi e in ogni caso che dia luogo a

benefici netti per l’intera economia.

Riforme istituzionali e regolamentari nell’Unione Europea e nell’Area Euro

L’Unione Europea (UE) ha intrapreso un ampio impegno di riforma e completamento della

regolazione finanziaria esistente. Ci soffermiamo qui, brevemente, su quattro aspetti:

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 17

- Il nuovo quadro istituzionale nel campo delle politiche micro e macro prudenziali

- La direttiva e regolamentazione per l’accoglimento di Basilea III nell’ordinamento europeo (CRD

IV/CRR)

- La direttiva su risanamento delle banche e risoluzione delle crisi bancarie (recovery and resolution)

- L’Unione Bancaria

Iniziali riforme istituzionali

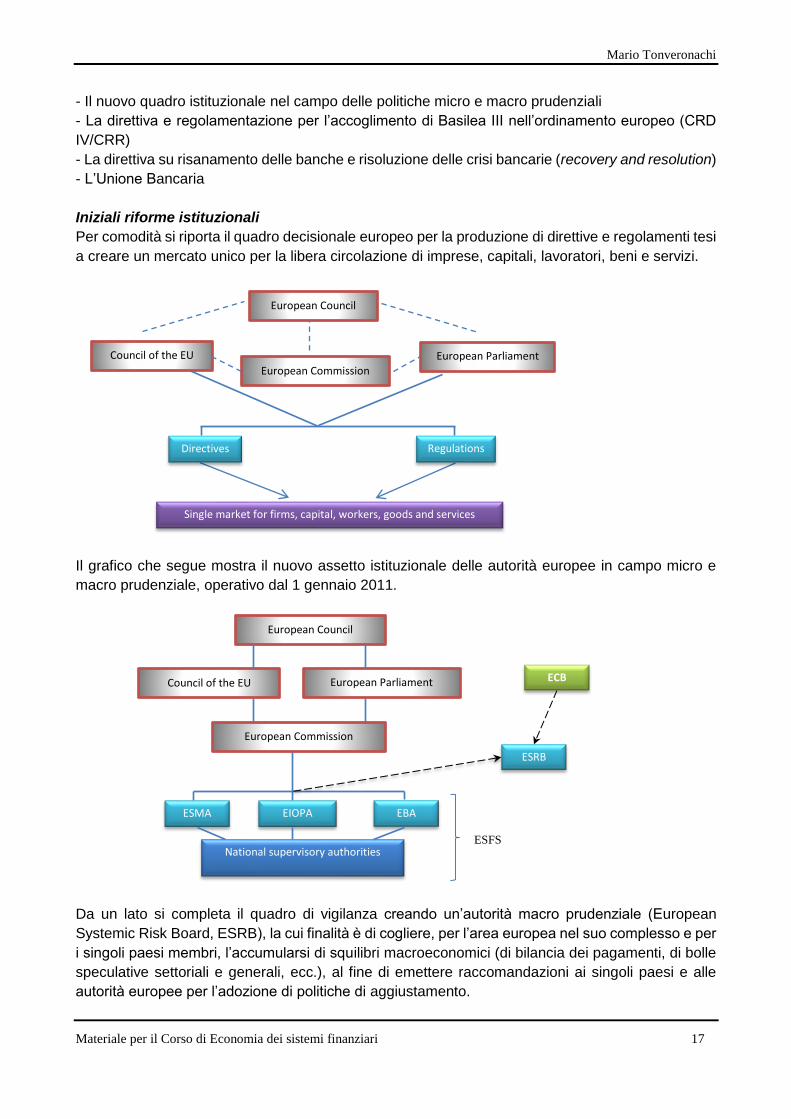

Per comodità si riporta il quadro decisionale europeo per la produzione di direttive e regolamenti tesi

a creare un mercato unico per la libera circolazione di imprese, capitali, lavoratori, beni e servizi.

Il grafico che segue mostra il nuovo assetto istituzionale delle autorità europee in campo micro e

macro prudenziale, operativo dal 1 gennaio 2011.

Da un lato si completa il quadro di vigilanza creando un’autorità macro prudenziale (European

Systemic Risk Board, ESRB), la cui finalità è di cogliere, per l’area europea nel suo complesso e per

i singoli paesi membri, l’accumularsi di squilibri macroeconomici (di bilancia dei pagamenti, di bolle

speculative settoriali e generali, ecc.), al fine di emettere raccomandazioni ai singoli paesi e alle

autorità europee per l’adozione di politiche di aggiustamento.

ESMA EBA

Council of the EU

European Council

ESRB

European Parliament

European Commission

ECB

EIOPA

National supervisory authorities ESFS

Directives Regulations

Council of the EU

European Council

European Parliament European Commission

Single market for firms, capital, workers, goods and services

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 18

Dall’altro lato si crea un sistema coordinato di supervisione finanziaria, nel quale tre autorità europee

(EBA per le banche, EIOPA per le assicurazioni e ESMA per i mercati dei capitali) sono deputate a

completare con standard tecnici le direttive e i regolamenti europei in campo finanziario e a

coordinare l’attività di supervisione delle autorità nazionali. Il fine dichiarato è quello di diminuire le

differenze tra i paesi membri su regole e pratiche di supervisione, che la crisi in atto ha mostrato

essere rilevanti, così da giungere a quelli che, un po’ enfaticamente, sono stati chiamati il single

rulebook e il single supervisory handbook. A questo proposito, si tenga presente che le direttive

europee tracciano linee guida che devono essere incorporate nella legislazione di ogni paese

membro dell’unione tenendo presenti le sue specificità nazionali, e che quindi comportano il

perdurare di differenze e il perseguimento di una armonizzazione minima. I regolamenti europei

sono al contrario leggi automaticamente recepite in ogni paese membro e perseguono quindi un

grado superiore di armonizzazione. 3 Quindi il perseguimento del single rulebook dovrebbe

accordare maggiore spazio ai regolamenti rispetto alle direttive.

CRD IV/CRR

Coerentemente con l’intento di accrescere l’armonizzazione della regolamentazione e supervisione

nell’are europea, le autorità hanno recepito Basilea III tramite una direttiva e un regolamento, CRD

IV/CRR. Spetta all’EBA produrre gli standard tecnici per la loro piena applicazione. Rispetto allo

schema di Basilea III, la normativa europea ha dovuto tener conto di interessi nazionali spesso

confliggenti adottando una definizione del capitale Core Tier 1 meno cogente, ma permettendo alle

autorità nazionali di poter inserire discrezionalmente un ulteriore buffer di capitale a fini di stabilità

sistemica. Considerando che anche per gli standard tecnici si ammettono differenze nazionali, il

single rulebook risulta fortemente attenuato.

Risanamento e risoluzione delle crisi

Quando le autorità di supervisione ritengono che una banca inizi a presentare profili di rischio che

potrebbero mettere in dubbio la sua solvibilità, esse possono intervenire richiedendo al management

aggiustamenti operativi e/o aumenti di capitale e liquidità. Questo è quanto anche Basilea prevede

con il secondo pilastro, specie quando la capitalizzazione dell’intermediario sta andando al di sotto

del buffer di conservazione. Si parla in questo caso di interventi delle autorità tese al risanamento

(recovery) di una banca.

Se le autorità di supervisione ritengono che interventi ordinari non siano sufficienti per restituire la

solvibilità di lungo periodo ad una banca, e non si prospetta la disponibilità di operatori privati di

intervenire a quello scopo, esse possono imporre che la banca sia posta in liquidazione o che, se

sistemica e comunque in presenza di interesse pubblico, sia sottoposta al regime speciale di

risoluzione discusso in precedenza.

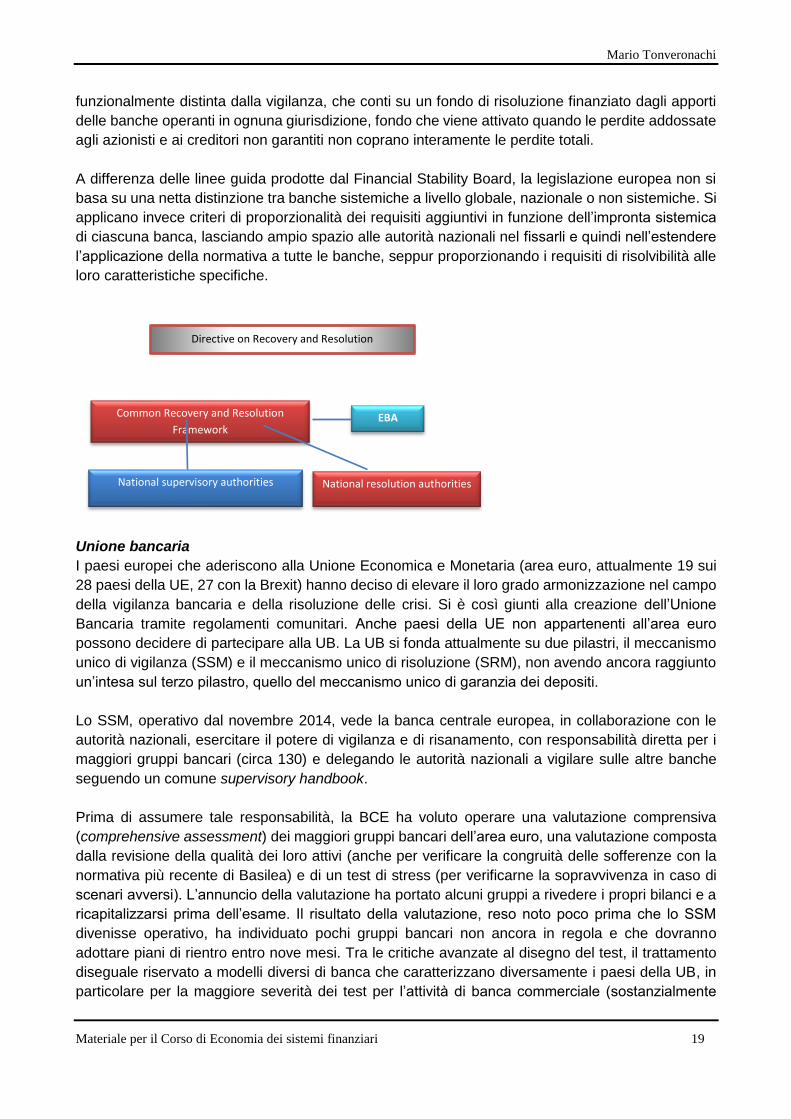

L’Unione Europea ha approvato recentemente una direttiva tesa a obbligare tutti i paesi membri a

legislare su questa materia, seguendo i principi contenuti nella direttiva stessa, che sono tesi non

solo di rendere ordinata la risoluzione della crisi, ma anche a non richiedere interventi di salvataggio

pubblico. A questo fine si deve creare un’autorità di risoluzione nazionale, da tenere almeno

3 Non necessariamente si giunge all’armonizzazione massima dato che anche i regolamenti e i conseguenti standard

tecnici possono prevedere spazi discrezionali nazionali.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 19

funzionalmente distinta dalla vigilanza, che conti su un fondo di risoluzione finanziato dagli apporti

delle banche operanti in ognuna giurisdizione, fondo che viene attivato quando le perdite addossate

agli azionisti e ai creditori non garantiti non coprano interamente le perdite totali.

A differenza delle linee guida prodotte dal Financial Stability Board, la legislazione europea non si

basa su una netta distinzione tra banche sistemiche a livello globale, nazionale o non sistemiche. Si

applicano invece criteri di proporzionalità dei requisiti aggiuntivi in funzione dell’impronta sistemica

di ciascuna banca, lasciando ampio spazio alle autorità nazionali nel fissarli e quindi nell’estendere

l’applicazione della normativa a tutte le banche, seppur proporzionando i requisiti di risolvibilità alle

loro caratteristiche specifiche.

Unione bancaria

I paesi europei che aderiscono alla Unione Economica e Monetaria (area euro, attualmente 19 sui

28 paesi della UE, 27 con la Brexit) hanno deciso di elevare il loro grado armonizzazione nel campo

della vigilanza bancaria e della risoluzione delle crisi. Si è così giunti alla creazione dell’Unione

Bancaria tramite regolamenti comunitari. Anche paesi della UE non appartenenti all’area euro

possono decidere di partecipare alla UB. La UB si fonda attualmente su due pilastri, il meccanismo

unico di vigilanza (SSM) e il meccanismo unico di risoluzione (SRM), non avendo ancora raggiunto

un’intesa sul terzo pilastro, quello del meccanismo unico di garanzia dei depositi.

Lo SSM, operativo dal novembre 2014, vede la banca centrale europea, in collaborazione con le

autorità nazionali, esercitare il potere di vigilanza e di risanamento, con responsabilità diretta per i

maggiori gruppi bancari (circa 130) e delegando le autorità nazionali a vigilare sulle altre banche

seguendo un comune supervisory handbook.

Prima di assumere tale responsabilità, la BCE ha voluto operare una valutazione comprensiva

(comprehensive assessment) dei maggiori gruppi bancari dell’area euro, una valutazione composta

dalla revisione della qualità dei loro attivi (anche per verificare la congruità delle sofferenze con la

normativa più recente di Basilea) e di un test di stress (per verificarne la sopravvivenza in caso di

scenari avversi). L’annuncio della valutazione ha portato alcuni gruppi a rivedere i propri bilanci e a

ricapitalizzarsi prima dell’esame. Il risultato della valutazione, reso noto poco prima che lo SSM

divenisse operativo, ha individuato pochi gruppi bancari non ancora in regola e che dovranno

adottare piani di rientro entro nove mesi. Tra le critiche avanzate al disegno del test, il trattamento

diseguale riservato a modelli diversi di banca che caratterizzano diversamente i paesi della UB, in

particolare per la maggiore severità dei test per l’attività di banca commerciale (sostanzialmente

EBA

Directive on Recovery and Resolution

Common Recovery and Resolution

Framework

National supervisory authorities National resolution authorities

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 20

rischio di credito) rispetto all’attività di banca d’investimento (rischi di mercato). Gli esercizi di stress

test per le banche di maggiori dimensioni sono proseguiti negli anni successivi con metodologie, e

critiche, sostanzialmente invariate. Quelli operati a partire dal 2016 sono stati poi utilizzati come

guida per lo SREP.

Nell’attuazione del SRM, il Single Resolution Board (SRB) è divenuto operativo dal gennaio 2016,

mentre il fondo unico di risoluzione (SRF) sarà adeguato gradualmente al valore di 60 miliardi di

euro. Il Board ha il potere di indebitarsi ove necessario e di ricorrere in ultima istanza a prestiti da

parte del ESM, il cosiddetto fondo salva stati, ma solo per i paesi appartenenti all’area euro. In ogni

caso quei prestiti devono essere poi ripagati, raccogliendo ex post ulteriori fondi dalle banche. Per il

SRM valgono le osservazioni critiche analizzate per la regolamentazione sulla risoluzione delle crisi.

Il regime di risoluzione europeo presenta però delle peculiarità, dovute all’impianto dell’Unione

Europea. Se una autorità non è prevista esplicitamente dal Trattato europeo sul funzionamento

dell’Unione (TFEU), e nel suo operare impiega poteri discrezionali, l’approvazione ultima delle

decisioni da essa formulate spetta alla Commissione Europea, considerata un’autorità politica e

quindi preposta a operare scelte con implicazioni anche fiscali. Questo è vero nei riguardi delle tre

autorità di supervisione (EBA, ESMA, EIOPIA) e vale anche per il Single Resolution Board.

Il risultato è un forte aumento dei poteri della Commissione in campo finanziario sia nel plasmare gli

standard tecnici attuativi delle direttive e dei regolamenti, sia nell’approvazione definitiva dei piani di

risoluzione elaborati dal SRB. Per quest’ultimo aspetto è specialmente rilevante l’intervento della

Direzione Generale per la Concorrenza (DGC) cui spetta verificare l’ottemperanza delle decisioni

alla normativa sugli aiuti di stato. La peculiare costruzione europea tendente ad avere un mercato

interno unificato, ma con la sovranità fiscale che resta pieno appannaggio degli stati membri, ha

condotto a vietare interventi nazionali tesi ad aiutare le sole imprese locali perché essi produrrebbero

distorsioni nella concorrenza all’interno dell’area europea. Restando alla materia che stiamo

trattando, la normativa sulla risoluzione delle crisi bancarie è esplicitamente volta a minimizzare

l’intervento pubblico (bail-out), ponendo le perdite a carico degli investitori privati (bail-in). Si parla di

minimizzare e non vietare in assoluto l’intervento pubblico, ma nei casi ammessi gli aiuti di stato

devono sottostare a condizionalità decise dalla Commissione e vigilate dalla DGC. Questo si ha, ad

esempio, quando gli stress test indicano che, pur rispettando i requisiti minimi di capitalizzazione,

una banca necessita di ulteriore capitale per presentare un profilo di rischio soddisfacente; in questo

caso lo stato può ricapitalizzare, ma a condizioni di mercato. Si tratta comunque di un intervento

nella fase di risanamneto (recovery) non di risoluzione. A parte che nella risoluzione lo stato possa

intervenire solo marginalmente, la procedura si complica perché la Commissione ha deciso, con

logica discutibile, di trattare come aiuti di stato anche l’utilizzo di fondi privati qualora questi

provengano da istituzioni create dalla normativa. Quindi l’intervento del Fondo di Risoluzione è

considerato aiuto di stato, così come l’intervento dei Fondi nazionali di Garanzia dei Depositi. Questi

interventi sono quindi soggetti alla valutazione della DGC, che può richiedere modifiche sostanziali

ai piani di risoluzione. Ciò ha condotto, in Germania e anche ultimamente in Italia, alla formazione

di ‘consorzi’ bancari sganciati dai fondi di garanzia per intervenire nella fase di risanamento senza

sottostare ai dettami della DGC. Quanto questi ultimi possano essere imperativi lo si è visto nella

recente risoluzione della crisi di quattro piccole banche italiane. Il fondo di garanzia dei depositi

italiano non è potuto intervenire nella fase di risanamento con le proprie valutazioni sul valore delle

sofferenze da mettere a perdita, così che non vi era altra soluzione che il regime di risoluzione. La

DCG ha poi posto come condizione per l’approvazione del piano di risoluzione che le sofferenze

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 21

fossero svalutate al 18% e che le nuove banche depurate dalle sofferenze fossero vendute entro un

limite di tempo piuttosto ristretto (poi ampliato).

Il funzionamento dello SSM e del SRM devono essere coerenti con le direttive e i regolamenti

europei riguardanti la generalità dei paesi dell’Unione e con gli standard tecnici dell’EBA. Si stabilisce

esplicitamente che la UB non deve in alcun modo interferire con l’unicità del mercato finanziario

europeo, non deve cioè discriminare paesi non appartenenti alla UB.

Single resolution mechanism

EBA

ESRB

European Parliament

European Commission ECB

Single Resolution Mechanism

Single Supervisory Mechanism

BU National

Supervisors

Council of the EU

Non-BU National

Supervisors Single Deposit Guarantee Mechanism

European Council

Common Recovery and

Resolution Framework

Non-BU National Resolution

Authorities

National resolution

funds

BU

Single Res

Board

BU National Resolution Authorities

SRFund ESM ECB

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 22

Minsky, fragilità finanziaria e riforme regolamentari

Sebbene il riferimento principale dell’analisi di Minsky fosse il sistema finanziario statunitense, nel

quale i mercati dei capitali svolgono un ruolo significativamente maggiore che in Europa, l’attività

bancaria si mantiene al centro della sua teoria. Ciò perché nel presente assetto istituzionale la

creazione di liquidità e del credito necessari ad un sistema dinamico e la gestione del sistema dei

pagamenti dipendono direttamente o in ultima istanza dal sistema bancario, che è alimentato in

ultima istanza dalla creazione di liquidità primaria della banca centrale. Tutto ciò spiega perché sia

sistematicamente cruciale la resilienza del sistema bancario rispetto alle fragilità derivanti dalla sua

dinamica interna e da shock esterni, ma anche perché sia necessario salvaguardarne la funzione di

finanziamento della crescita economica.

In aggiunta ai caratteri che tradizionalmente si considerano alla base della fragilità bancaria, come

la trasformazione delle scadenze, l’alta leva e la volatilità del passivo, Minsky attribuisce particolare

rilievo al tipo di posizioni (coperte, speculative o Ponzi) finanziate dalle banche, alla redditività come

elemento di resilienza di lungo termine, e alla dimensione e complessità che rendono difficile se non

impossibile la loro gestione e supervisione. Nel breve termine i margini di sicurezza di una banca

dipendono dalla liquidità e dalla capitalizzazione (una bassa leva diminuisce il rischio di

finanziamento e permette l’assorbimento di maggiori perdite); nel lungo termine una redditività

sostenuta costituisce il principale elemento per conseguire un profilo resiliente. Il capitale di libro

esistente, anche se abbondante, può essere crucialmente eroso da una successione di perdite. Una

redditività insufficiente a remunerare nel lungo andare il capitale rende la banca non vitale.

Si hanno quindi due profili: una redditività elevata può produrre una crescita dimensionale delle

singole banche e del sistema bancario nel suo complesso in eccesso a quanto fisiologicamente

richiesto dal sistema economico; una bassa redditività può frenare la crescita economica.

Vediamo come la redditività influenzi la dinamica dimensionale concentrando l’attenzione sulla

crescita interna, cioè basata sull’accumulazione dei profitti non distribuiti. 4 Con sola crescita interna

l’aumento di capitale (mezzi propri) è uguale ai profitti non distribuiti e, data la leva finanziaria,

capitale e attivo crescono allo stesso tasso percentuale.

Se 𝐺𝑃 è il tasso di crescita del valore nominale dell’attivo bancario derivante da risorse interne, RR

è la quota non distribuita dei profitti (retention ratio), ROE è il tasso di rendimento sul capitale

(profitti/mezzi propri), ROA il tasso di rendimento dell’attivo (profitti/attivo totale) e L la leva finanziaria

(definita come attivo totale su mezzi propri), possiamo scrivere:

(1) 𝐺𝑃 = 𝑅𝑅 ∙ 𝑅𝑂𝐸 = 𝑅𝑅 ∙ 𝑅𝑂𝐴 ∙ 𝐿

I manager bancari sono spinti a massimizzare la crescita dato che la loro remunerazione è

variamente legata alla dimensione, al ROE e alla capitalizzazione di mercato. La crescita dell’attivo

deve essere accompagnata da quella delle passività. Negli ultimi decenni le banche hanno adottato

innovazioni volte a superare i vincoli dal lato del passivo, a migliorare la redditività risparmiando sui

costi e con maggiore attività di trading e a aumentare la leva. Sono queste le cause principali che

4 Ovviamente le banche possono crescere ad un tasso maggiore ricorrendo a capitali esterni. Nel lungo periodo la

redditività interna costituisce comunque un riferimento fondamentale per la crescita totale.

Mario Tonveronachi

Materiale per il Corso di Economia dei sistemi finanziari 23

hanno prodotto, come si è visto nella prima parte del Corso, l’enorme aumento della bancarizzazione

e della rilevanza sistemica di molte banche. Nella misura in cui la regolamentazione permette che

la ricerca di maggiori profitti implichi l’assunzione di maggiori rischi, la combinazione dinamica di

questi fattori favorisce l’accumulazione di fragilità finanziaria e il verificarsi di crisi sistemiche.

L’equazione (1) può essere usata per valutare le implicazioni derivanti dall’impostazione di Basilea.

Se C è il capitale, RWA l’attivo ponderato per il rischio, A il totale attivo, MCR il requisite minimo di

capitale e RW il coefficiente medio di rischio, possiamo scrivere:

(2) 𝐺𝑃 = 𝑅𝑅 ∙ 𝑅𝑂𝐴 ∙1

𝐶𝑅𝑊𝐴

∙𝑅𝑊𝐴

𝐴

= 𝑅𝑅 ∙ 𝑅𝑂𝐴 ∙1

𝑀𝐶𝑅 ∙ 𝑅𝑊

Date le critiche mosse contro i metodi usati per calcolare i coefficienti di rischio, Basilea III ha

introdotto il vincolo di leva massima, LM, che dovrebbe bloccare la discesa della capitalizzazione

data da valori troppo bassi dei coefficienti di rischio.

(3) 𝐿𝑀 =𝐴

𝐶≤ 33

Guardando al periodo pre-crisi, assumendo un valore medio del 50% per RR e applicando il vincolo

di 33 per la leva ai ROA medi di lungo periodo di USA (1,3%) e Unione Europea (0,5%) si ottiene un

tasso di crescita rispettivamente del 21,5% e dell’8,25%. Questi tassi di crescita eccedono

fortemente i rispettivi tassi di crescita del PIL nominale sperimentati da quelle economie. Se le

condizioni di redditività continueranno ad attestarsi sui livelli medi prima riportati, il vincolo di leva

proposto non eviterà che l’eccesso della crescita potenziale rispetto a valori medi di crescita del PIL

nominale continui a produrre condizioni favorevoli alla crescita della bancarizzazione.

La crescita della bancarizzazione è anche derivata dal differente trattamento riservato da Basilea ai