e l s istema de tesorerÍa · sistema de tesorería. se expresan sintéticamente sus objetivos y...

TRANSCRIPT

E L S I S T E M A D E T E S O R E R Í A

S U D E S A R R O L L O A P A R T I R D E L A

R E F O R M A D E L A A D M I N I S T R A C I Ó N

F I N A N C I E R A D E L S E C T O R P Ú B L I C O

E N L A R E P Ú B L I C A A R G E N T I N A

E N E R O D E 2 0 0 2

Í N D I C E

PRESENTACIÓN

TÍTULO I - ASPECTOS CONCEPTUALES GENERALES DEL SISTEMA

1. CONSIDERACIONES GENERALES

2. DEFINICIÓN, OBJETIVOS Y ALCANCE DEL SISTEMA

ANEXO - Integración de los procesos para la ejecución de gastos

TÍTULO II - LA PROGRAMACIÓN FINANCIERA DEL SECTOR PÚBLICO

INTRODUCCIÓN

1. IMPORTANCIA, DEFINICIÓN Y OBJETIVOS

2. ALCANCE

3. EL PROCESO DE PROGRAMACIÓN FINANCIERA

4. FINANCIAMIENTO DE DÉFICITS ESTACIONALES E INVERSIÓN DE EXCEDENTES

5. ESQUEMAS DE PRESENTACIÓN

ANEXOS

TÍTULO III - EL SUBSISTEMA DE CONCILIACIÓN BANCARIA

1. OBJETIVO

2. RELACIONES FUNCIONALES

3. LA FUNCIÓN DEL REGISTRO

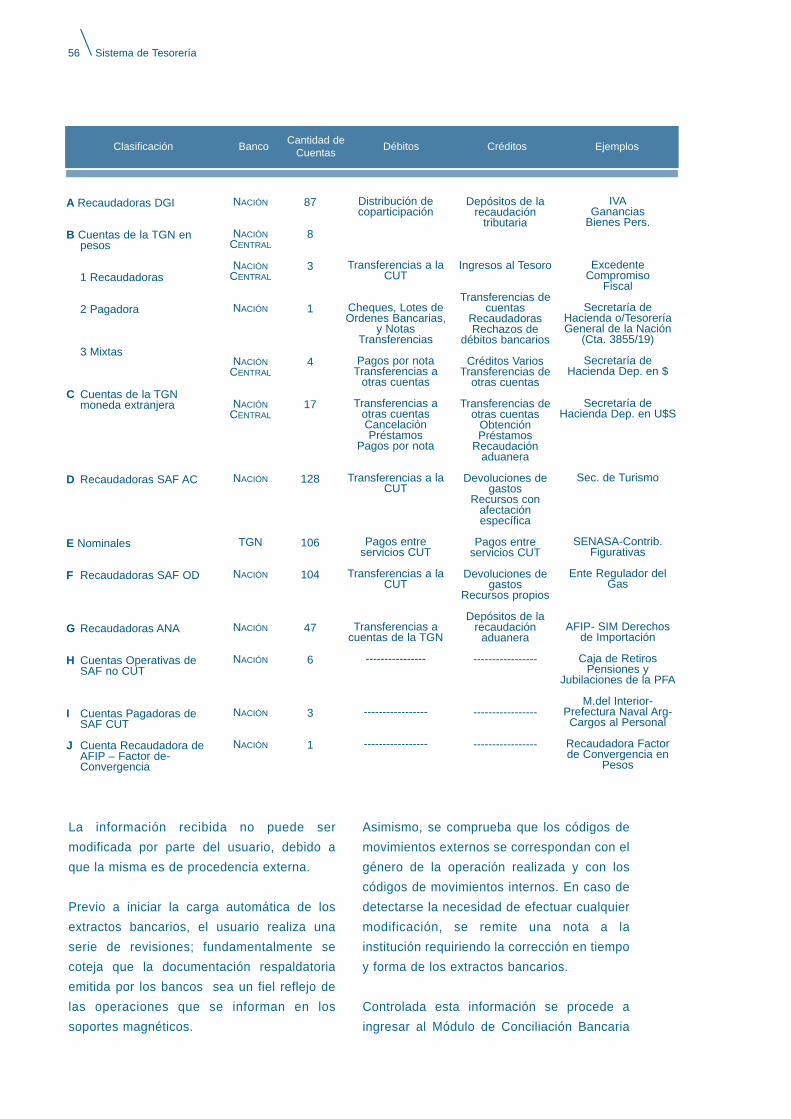

A. Carga de extractos bancariosB. Solicitud de correcciones al extracto de los bancosC. Conciliación automáticaD. Extracto BancarioE. Libro Banco

4. FUNCIONES DE CONTROL Y CONCILIACIÓN BANCARIA

5. BRINDAR INFORMACIÓN PARA LA TOMA DE DECISIONES

TÍTULO IV - LA CUENTA ÚNICA DEL TESORO

1. MARCO FUNCIONAL

A. IntroducciónB. Modelo Conceptual

2. INGRESO DE RECURSOS

A. Por recursos recaudadosB. Por anulación de pagos

3. PROGRAMACIÓN FINANCIERA

A Programación de Cuotas de PagoB Fijación de Cuotas de Pago

4. PAGOS

A Modalidades de pago B. Formas de pago C. Etapas del pago D. Anulaciones

5. LOTES DE PAGO

A. Procedimiento de ida

6

8

91012

14

15161618222433

50

51525557575757586164

66

6767687272788080828282899397

100100

A cargo de la Tesorería General de la NaciónA cargo del Banco de la Nación ArgentinaA cargo de los bancos pagadores

B. Procedimiento de retornoA cargo de los bancos pagadoresA cargo del Banco de la Nación ArgentinaA cargo de la Tesorería General de la Nación

C. Especificaciones de seguridad6. CONCILIACIONES

A. De orden bancaria B. De cuenta escritural

ANEXOS

TÍTULO V - ADMINISTRACIÓN DE ACTIVOS Y PASIVOS DE CORTO PLAZO

1. INTRODUCCIÓN

2. PRINCIPALES INSTRUMENTOS DE FINANCIAMIENTO-MARCO NORMATIVO

A. Incremento de PasivosB. Disminución de Activos

3. ADMINISTRACIÓN DE LA CARTERA DE ACTIVOS Y PASIVOS

4. EXCEDENTES FINANCIEROS

5. CUENTA DEL TESORO EN EUROS: NUEVOS EVENTOS

TÍTULO VI - LA GESTIÓN DE COBRANZAS EN EL TESORO NACIONAL

INTRODUCCIÓN

1. APORTES AL TESORO NACIONAL Y RECAUDACIÓN POR REDUCCIÓN DEL GASTO PÚBLICO

A. ConceptoB. Marco NormativoC. Procedimiento

2. PROVINCIAS

A. Anticipos FinancierosA. ConceptoB. Marco NormativoC. Procedimiento

B. Bonos del Tesoro Nacional (BOTESO 10)A. ConceptoB. Marco NormativoC. Procedimiento

C. Créditos Otorgados a las Provincias por Organismos Internacionalespagados por el Tesoro y su recupero

I. ConceptoII. Marco NormativoIII. Procedimiento

3. PROGRAMA DE PROPIEDAD PARTICIPADA

A. ConceptoB. Marco NormativoC. Procedimiento

4. INMUEBLES FISCALES

A. ConceptoB. Procedimiento

100101101101102102102102103103103105

112

113114114120122122123

124

125125125125125126126126126126127127127127128

128128128128128128128129129129

5. DIVIDENDOS

A. ConceptoB. Procedimiento

6. MULTAS

A. ConceptoB. Marco NormativoC. Procedimiento

7. REMANENTES DE EJERCICIOS ANTERIORES

A. ConceptoB. Marco NormativoC. PROCEDIMIENTO

8. REDUCCIÓN DE HABERES

A. CONCEPTO

B. Procedimiento9. COBRANZAS DE ORGANISMOS CUYA LIQUIDACIÓN HA FINALIZADO

A. ConceptoB. Marco NormativoC. Procedimiento

10. RECUPERO DE FONDOS AFECTADOS POR EMBARGOS

A. ConceptoB. Procedimiento

11. RECUPERO DE AVALES CAÍDOS

A. ConceptoB. Marco NormativoC. Procedimiento

12. REINTEGRO DE FONDOS ROTATORIOS

A. ConceptoB. Marco NormativoC. Procedimiento

TÍTULO VII – SISTEMAS DE TESORERÍAS LOCALES

1. INTRODUCCIÓN

2. PROGRAMACIÓN FINANCIERA

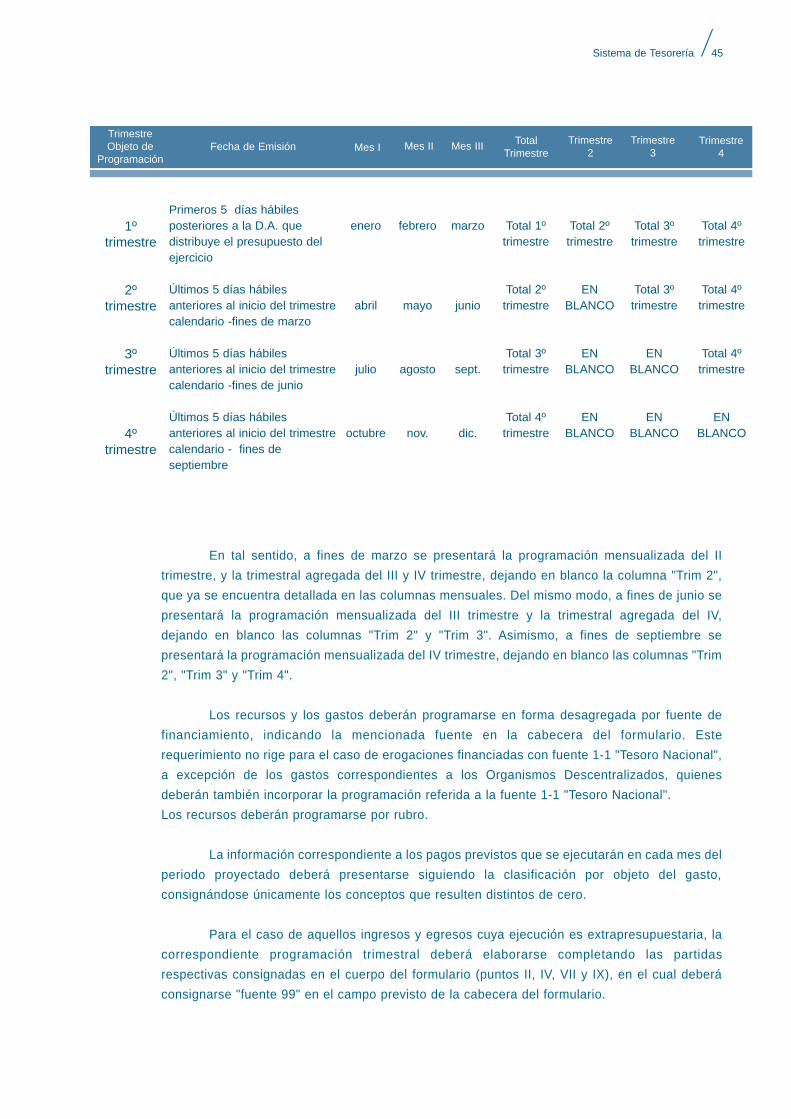

A. Programación TrimestralB. Programación MensualC. Programación Diaria

3. RECURSOS

4. PAGOS

5. CAJAS CHICAS

6. CONCILIACIÓN BANCARIA

ANEXOS

I - ESTRUCTURA ORGANIZATIVA DE LA TESORERÍA GENERAL DE LA NACIÓN

II – REGISTRO DE CUENTAS OFICIALES

III - EL SITIO DE LA TESORERÍA GENERAL DE LA NACIÓN EN INTERNET

IV - NORMATIVA DE REFERENCIA

129129130130130130130130130130130131131131132132132132133133133133133133133135135135135

136

137137138138138139140141142

144145147148149

P R E S E N T A C I Ó N

La experiencia adquirida en la aplicación denuevos instrumentos y mecanismos para laplanificación y gestión de fondos de laAdministración Publica Nacional durante la últimadécada, nos ha indicado la necesidad de elaborareste nuevo documento, que pretende ilustrar sobreel estado actual de los objetivos, el alcance y lasprincipales características del Sistema deTesorería.

Este manual es una actualización a la versiónpreexistente, incorporando novedades operativasque se espera, contribuyan a optimizar elfuncionamiento del sistema, estableciendo unamayor descentralización y eficiencia en losprocesos vigentes para la captación, registro yaplicación de los recursos, mayor previsibilidadrespecto de la disposición de recursos financierospor parte de las entidades y jurisdicciones delsector público y mayor accesibilidad a lainformación para todos los usuarios del sistema.

Con el objeto de facilitar el abordaje de los temastratados se presentan modularmente lasdefiniciones básicas que orientan el desarrollo delsistema, las conexiones lógicas de los procesos detesorería con el resto de los sistemas que integranla administración financiera gubernamental y losprocedimientos diseñados para llevar a cabo laprogramación y administración del flujo de fondos,tanto en el nivel central como en las tesorerías y

delegaciones de las entidades y jurisdicciones de laadministración.

Se consideró pertinente desarrollar gráficas,referencias normativas y soportes instrumentales(modelo de notas, formularios, instructivos, etc.),que complementan el contenido de los textos parapermitir al lector un reconocimiento ágil del marcoconceptual y de la operatoria pertinente en cadacaso.

En tal sentido, los responsables de la TesoreríaGeneral deseamos que el esfuerzo desistematización y elaboración de este material seade utilidad para todas aquellas personas que,interesadas en la temática, encuentren respuestasa sus interrogantes y realicen sugerencias quepermitan su enriquecimiento. Del mismo modo,esperamos que sirva de base para el análisis y laevaluación de mejoras que el devenir de losconocimientos, la actualización tecnológica y laspolíticas gubernamentales demanden en el ámbitode la Administración Financiera del Estado.

Finalmente, cabe señalar que el contenido de estemanual se inserta en el Plan Nacional deModernización del Estado, aprobado por el Decretonº 103/2001, ya que apunta "a optimizar la gestiónde las organizaciones estatales" implementandonuevos instrumentos en todos los organismos de laAdministración Nacional.

A S P E C T O S C O N C E P T U A L E S G E N E R A L E S D E L S I S T E M A

Uno de los criterios metodológicosfundamentales en los cuales se sustenta elproceso de Reforma de la AdministraciónFinanciera del Sector Público Argentino, elcual proviene de la Teoría General deSistemas, consiste en el concepto decentralización normativa y descentralizaciónoperativa.

En esa dirección, y tal como se menciona enel presente Título, el Sistema de Tesorería seestructura a partir de un Organo Rector, laTesorería General de la Nación, quien asumela responsabilidad de diseñar las normas,procedimientos e instructivos que regulan elfuncionamiento del mismo, y de supervisar ycoordinar su aplicación en todo el SectorPúblico Nacional.

Asimismo, la aplicación de las actividadesque hacen al funcionamiento del Sistema (la"operación" o ejecución de los procesosdefinidos por el Organo Rector) corre por

cuenta de las diversas Unidades o Serviciosde Tesorería, también llamadas "TesoreríasJurisdiccionales" de las Entidades yJurisdicciones pertenecientes a laAdministración Nacional, integrantes delServicio Administrativo Financiero (SAF)correspondiente.

La mencionada Ley de AdministraciónFinanciera y de los Sistemas de Control delSector Público Nacional, nº 24.156, en suartículo 73, establece la organización de esteSistema, común a todos los sistemas detesorería que componen la AdministraciónFinanciera del Sector Público. De la mismaforma, el artículo 74 enumera lascompetencias del Organo Rector según sedescriben más adelante, y el artículo 77 lasfunciones de las Tesorerías Jurisdiccionales.

La experiencia acumulada en el transcursodel Proceso de Reforma a partir de 1992muestra importantes avances en el desarrollo

Sistema de Tesorería 9

1 . C O N S I D E R A C I O N E S

G E N E R A L E S

y la configuración de los dos ámbitos quecomponen el Sistema de Tesorería.

Por una parte, en este Organo Rector se hatrabajado en el diseño conceptual y en laimplementación de los distintos instrumentosdel Sistema, descriptos en cada uno de losTítulos de este trabajo. Por otra parte, lasTesorerías de las Entidades y Jurisdiccionesdel Sector Público se han ido uniendo alfuncionamiento del Sistema Integrado deAdministración Financiera, operando yaplicando los procedimientos definidos paralos distintos instrumentos del Sistema hacia ellogro de sus objetivos.

2 . D E F I N I C I Ó N , O B J E T I V O S

Y A L C A N C E D E L S I S T E M A

En esta sección se procede a definir elSistema de Tesorería. Se expresansintéticamente sus objetivos y alcance, yasimismo, se mencionan los instrumentosrequeridos para una gestión moderna delmismo, en el marco de un Sistema Integradode Administración Financiera del Estado.

En particular, la referencia es con respecto aldesarrollo del Sistema de Tesorería Argentinoa partir de la sanción de la LEY DEADMINISTRACIÓN FINANCIERA Y DE LOSSISTEMAS DE CONTROL DEL SECTORPUBLICO NACIONAL, nº 24.156, enseptiembre de 1992.

El análisis debe comenzar subrayando que sepresenta al Sistema de Tesoreríainteractuando con otros sistemas dentro delmacrosistema de la Administración Financieradel Sector Público Nacional.

La integración de los procesos administradospor los sistemas que la componen, evita laduplicación de registros al dirigir lageneración de los mismos, por única vez, almomento y en cabeza de la unidad facultadapara disponer una transacción con efectoseconómicos o financieros. Este criterio genera

además, economía de recursos humanos ytécnicos aplicados al relevamiento de losactos propios del administrador, brindahomogeneidad a la información procesada apartir de una transacción y redunda en unamayor eficacia en la gestión. Por otra parte, laconveniente interacción de los procesosdefinidos garantiza la existencia deherramientas válidas para el control de dichagestión (ver ejemplo en el Anexo de esteTítulo I).

Un segundo punto relevante lo constituye laexistencia de un marco legal apropiado quesoporte la Reforma de la AdministraciónFinanciera del Estado. En esa dirección, laLey nº 24.156 antes citada, en su Título IV,artículo 72, define al Sistema de Tesoreríacomo aquel "compuesto por el conjunto deórganos, normas y procedimientos queintervienen en la recaudación de los ingresosy en los pagos que configuran el flujo defondos del sector público nacional, así comola custodia de disponibilidades que segeneren".

A continuación, la mencionada ley designa ala Tesorería General de la Nación comoÓrgano Rector del sistema y coordinador delfuncionamiento de todas las unidades oservicios de Tesorerías que operen en elSector Público Nacional, asignándole lascompetencias que de manera abreviada seenumeran seguidamente:

• Participar en la definición de la políticafinanciera del Sector Público.

• Elaborar juntamente con la OficinaNacional de Presupuesto la programaciónde la ejecución del presupuesto de laAdministración Nacional.

• Elaborar el presupuesto de Caja del SectorPúblico y evaluar su ejecución.

• Administrar el Sistema de Cuenta Única dela Administración Nacional.

• Emitir Letras del Tesoro para cubrirdeficiencias estacionales de caja.

• Custodiar los Títulos y Valores de laAdministración Nacional que se pongan asu cargo.

Sistema de Tesorería10

• Supervisar técnicamente el funcionamientode las Tesorerías que operen en el SectorPúblico.

• Gestionar la cobranza de activosfinancieros del Tesoro.

Puede observarse que estas competenciasjerarquizan las funciones del Sistema, alinferirse que debe sustituirse la imagen decaja pagadora que tradicionalmente locaracterizaba por la de una gerenciafinanciera moderna del Sector Público.

El Sistema de Tesorería asume laresponsabilidad de programar y administrarlos grandes flujos financieros del Estado,procurando coordinar su acción con el restode los sistemas que operan en laAdministración Financiera y con losorganismos que participan en la programacióny la gestión de la política macroeconómica.

En ese sentido, se le asigna a la TesoreríaGeneral de la Nación (TGN) un rolparticipativo en la definición de la políticafinanciera del sector público, debiendodesarrollar técnicas de programación quepermitan conocer la restricción financiera queenfrenta el mismo en cada momento. A la vez,dicha información debe permitir evaluar elimpacto de los flujos monetarios y de divisasdel sector sobre el sistema económico engeneral, buscando minimizar efectosdistorsionantes en el mercado monetario y decapitales. Esto debe retroalimentar el procesodecisorio conducente a la programación de laejecución financiera.

Adicionalmente, la Ley otorga facultades a laTGN para cubrir eventuales déficitstransitorios de caja mediante la emisión deLetras del Tesoro, e instrumentar aplicacionesfinancieras rentables de las disponibilidadesexcedentes en el corto plazo.

Por otra parte, es responsabilidad del ÓrganoRector del sistema elaborar y manteneractualizados los manuales de procedimientos

e instructivos que rijan su funcionamiento,supervisando la aplicación de los mismos enel ámbito del Sector Público. Los procesos adiseñar contemplarán como criterio general,la centralización normativa y ladescentralización operativa.

Por último, se destaca que el desarrollo eimplantación de la Cuenta Única del Tesoro,en el ámbito de la Administración Nacional,viene a dotar al sistema de una modernaherramienta para la gestión y manejo defondos, permitiendo la administracióncentralizada de los mismos.

Como corolario de lo expresado hasta elmomento, se concluye que los objetivos quedeben guiar el accionar del Sistema deTesorería son los que seguidamente seenuncian:

I. La administración inteligente de losrecursos puestos a su disposición,atendiendo los principios de eficacia,eficiencia, economicidad y transparenciaen su gestión, y

II. El adecuado y oportuno registro deingresos y pagos derivados de lagestión financiera de la administracióncon el objeto de proveer informaciónconfiable para la toma de decisionesvinculadas a su evolución.

En adelante, se describirán los instrumentosque se consideran medios idóneos paraalcanzar los objetivos citados. Los mismosestán siendo desarrollados a medida queavanza el proceso de Reforma de laAdministración Financiera del Sector Públicoen la República Argentina. Por lo tanto, severifican progresos permanentes en suimplementación, lo que deriva en la necesidadde actualizar en forma continua el materialexpuesto en este trabajo. Dichosinstrumentos, los cuales serán tratadosespecíficamente en los Títulos sucesivos, sonlos siguientes:

Sistema de Tesorería 11

• La Programación Financiera del SectorPúblico (Título II).

• El Subsistema de Conciliación Bancaria(Título III).

• La Cuenta Única del Tesoro (Título IV).• La Administración de Activos y Pasivos de

Corto Plazo (Título V).• La Gestión de Cobranzas (Título VI).

A N E X O

I N T E G R A C I Ó N D E L O S P R O C E S O S

P A R A L A E J E C U C I Ó N D E G A S T O S

Veamos un ejemplo de integración deprocesos aplicada a la ejecución de gastos:

1. La ONP (Oficina Nacional dePresupuesto) ingresa a la base dedatos del SIDIF (Sistema Integrado deInformación Financiera), administradapor la CGN (Contaduría General de laNación), la distribución de créditos delpresupuesto aprobado por elParlamento, sus modificaciones y lascuotas de compromiso y devengadopara cada jurisdicción o entidad de laadministración derivadas de laprogramación de la ejecución delpresupuesto.

2. Los responsables de programaspresupuestarios ejecutan el procesopara autorizar y aprobar gastos,respetando el límite de las cuotasestablecidas para ellos en la etapaanterior, y registrando los momentosdel compromiso y devengamiento delos mismos a través de sus unidadesde apoyo (SAF, Servicios AdministrativosFinancieros), las cuales transmitendicha información al SIDIF central.

3. La TGN (Tesorería General de laNación), de acuerdo al programa decaja del período, asigna límitesfinancieros a los SAF para girar contrala CUT (Cuenta Única del Tesoro).

4. Los SAF instruyen los pagos sobre laCUT en función de los límitesfinancieros autorizados.

5. La TGN procesa las instrucciones depago recibidas y emite las órdenesbancarias (u otros medios de pago) aser transmitidas al Sistema Financieroautorizando el débito en la CUT para sucrédito en las cuentas bancarias de losbeneficiarios de los pagos.

A continuación se grafica el procesodescripto, poniéndose de manifiesto lainteracción de los distintos agentesinvolucrados. La misma permite identificar, apartir de su registro en el sistema, lasdistintas etapas del gasto: compromiso,devengado y pago.

Sistema de Tesorería12

Sistema de Tesorería 13

SIDIF

Emisión ÓrdenesBancarias

Bancos

Beneficiarios

Fija LímitesFinancierosPresupuestos

Cuotas deCompromiso y Devengado

Com

prom

iso

y D

even

gado

Sel

ecci

ón d

e P

agos

Integración de los Procesos para la Ejecución de Gastos

TGNONP

SAF

L A P R O G R A M A C I Ó N F I N A N C I E R A D E L S E C T O R P Ú B L I C O

Este título tiene como propósito resumir losprincipales aspectos en relación a laProgramación Financiera, uno de losinstrumentos centrales y de mayorimportancia para la gestión de un Sistemade Tesorería eficiente, en el marco delSistema Integrado de AdministraciónFinanciera del Sector Público desarrolladoen la República Argentina.

En primer lugar, se plantea una definiciónconceptual y se señalan los objetivos quedebe perseguir la Programación Financieraen el contexto mencionado. En tal sentido,se destaca la importancia del instrumento,cuyo desarrollo transforma al Sistema deTesorería, y a su Organo Rector, laTesorería General de la Nación, en unaverdadera gerencia financiera del SectorPúblico, a través de la cual se generainformación de alto valor agregado,indispensable para una toma de decisionesy una buena gestión de caja.

En segundo lugar, se delimita el alcance dela Programación Financiera en laexperiencia argentina, en cuanto alsegmento de la estructura institucional delSector Público que es abarcado por lamisma.

Posteriormente, se describe y examina elproceso de Programación Financierapropiamente dicho, en cuanto a las distintasetapas de programación del flujo derecursos, gastos, fuentes y aplicacionesfinancieras del Tesoro, y en cuanto a losindicadores de proyección más relevantesque se obtienen al elaborar lospresupuestos de caja del Sector Público.Asimismo, se delimitan las fuentes deinformación (los "insumos") y losparticipantes que interactúan en lasdistintas fases de la programación. En talsentido, se expone el proceso deprogramación de la ejecuciónpresupuestaria, describiendo cómo seopera la relación entre el Sistema de

Sistema de Tesorería 15

I N T R O D U C C I Ó N

Tesorería y el Sistema de Presupuesto, conrespecto a la articulación entre la gestiónde caja y la presupuestaria. Del mismomodo, se describe la programación delfinanciamiento, a través de la relación de laProgramación Financiera del Tesoro con elendeudamiento público y el Sistema deCrédito Público.

A continuación, se presenta el tema delfinanciamiento de los déficits estacionalesde caja y el de la inversión de losexcedentes financieros de corto plazo. Aquíse enuncian los distintos instrumentos quecomponen las dos cuestionesmencionadas, las cuales se tratan endetalle en el Título V de este trabajo("Administración de Activos y Pasivos deCorto Plazo").

Finalmente, se muestran algunosesquemas de presentación de lasproyecciones de caja, útiles tanto para laexposición de los distintos escenarios deprogramación de los flujos financierosesperados para el Sector Público, comopara la exposición de los estados deejecución en base caja, a los efectos derealizar el seguimiento, control y análisis dedesvíos de lo efectivamente ocurrido conrespecto a lo programado.

1 . D E F I N I C I Ó N , O B J E T I V O S E

I M P O R T A N C I A

Puede surgir de la definición que la tarea deProgramación Financiera se limita a la"previsión de lo que puede ocurrir en lacaja", sin embargo, resulta necesarioaclarar que además forman parte de lamisma la gestión y la evaluación del flujo deingresos y egresos públicos, necesariaspara completar un proceso cuya finalidades compatibilizar los objetivos concretos dela programación presupuestaria anual enfunción de las respectivas asignacionesfinancieras.

A partir de la determinación de este objetivoglobal, se deducen los objetivos específicosde la programación financiera, queconsisten en:

• Por un lado, identificar la necesidad definanciamiento del Tesoro en el corto ymediano plazo, lo cual permite analizarcon anticipación las fuentes alternativaspara cubrir el déficit de caja y laconveniencia, por ello, de asumirdeterminado endeudamiento, con elobjeto de minimizar el costo delfinanciamiento y/o del endeudamientotemporal.

• Por otro lado, anticipar la existencia deeventuales excedentes de caja, con elobjeto de evaluar las distintasalternativas de aplicación, a los fines deoptimizar el rendimiento de las mismas.

2 . A L C A N C E

Para poder determinar el alcance de laprogramación financiera que se realiza en elTesoro resulta necesario analizar laestructura institucional del Sector PúblicoArgentino, presentada en el Anexo I.

El universo que contempla este esquema deprogramación financiera se limita a laAdministración Nacional. Como contrapartida,se excluyen los sectores que por suscaracterísticas y/o disposición institucionalno se encuentran incluidos en elPresupuesto Nacional, y que, por lo tanto,no constituyen objetos de la programaciónque administra el Sistema de Tesoreríaliderado por la TGN. Ellos son:

El Sector Público Provincial, que, deacuerdo al régimen Federal de la RepúblicaArgentina, se organiza institucionalmenteen orden a las Constituciones dictadas porcada una de las Provincias que integranla Nación. Las mismas poseen,consecuentemente, administración financiera

Sistema de Tesorería16

y presupuestos independientes y por lotanto, la programación y gestión financierade los recursos referidos a dichospresupuestos corre por cuenta de ellas1. Lomismo ocurre, por consiguiente, con lasestructuras municipales en las quese desagregan las administracionesprovinciales, las cuales dependen de losgobiernos de las mismas.

El Sector Público Nacional Financiero,conformado por la autoridad monetaria (elB.C.R.A. - Banco Central de la RepúblicaArgentina) y el sector bancario público,cuyos presupuestos de funcionamiento seaprueban por Decreto, se excluyen enfunción de la especificidad de los objetivosque guían su accionar. Estos difierenclaramente en cuanto a los propios de laAdministración Financiera del resto delSector Público Nacional, vinculado alPresupuesto Nacional2.

En segundo lugar, ya dentro del análisis delSector Público Nacional No Financiero, nosencontramos con Instituciones concaracterísticas de funcionamiento autónomo,tales como las Sociedades y Empresas delEstado y las Universidades Nacionales,consideradas, de acuerdo a la normativa(reflejada en la estructura del Anexo I) comoOrganismos Descentralizados. El contactocon dichas instituciones se verificamediante las transferencias presupuestariasque reciben del Tesoro, pero sus propios

presupuestos tienen un nivel de aprobacióndistinto, y, por lo tanto, no se integran nilegal ni funcionalmente con el de laAdministración Nacional. Por consiguiente,sus recursos y gastos no se encuentranincorporados a la programación del flujofinanciero del Tesoro.

Ahora bien, con anterioridad al Proceso deReforma de la Administración Financiera enla República Argentina, que incluyó alSistema de Tesorería, las Instituciones deSeguridad Social, los OrganismosDescentralizados y las entidades de laAdministración Central titulares deRecursos Afectados3, manejaban susrecursos en forma independiente (incluidoslos transferidos por el Tesoro), realizandotareas de programación y gestión del flujode fondos vinculadas a la ejecución de suspresupuestos, lo cual impedía controlar laprogramación financiera global, y obtenerlos réditos que ofrece el manejocentralizado de fondos.

Por lo tanto, las actividades deProgramación Financiera del Tesoroabarcaban solo una parte de laAdministración Central (los recursos quepresupuestariamente eran efectivamente"propiedad" del Tesoro), teniendo por endeun alcance limitado respecto al dominio dela masa de recursos financieros del SectorPúblico.

Sistema de Tesorería 17

1 Es importante mencionar que la percepción de los impuestos nacionales se encuentra centralizada a través de un organismo quedepende del gobierno federal (la Administración Federal de Ingresos Públicos - AFIP). La distribución de dichos recursos entre elgobierno central y los provinciales se realiza de acuerdo a la Ley de Coparticipación Federal (nº 23.548), la cual determina losporcentajes correspondientes a cada sector. La distribución financiera de los recursos mencionados es responsabilidad del Banco dela Nación Argentina, quien centraliza la recaudación tributaria nacional total que fluye a través del sistema financiero y se encarga deaplicar diariamente los coeficientes respectivos, fondeando las cuentas del Tesoro por un lado y de cada una de las Provincias por otro.El punto a aclarar aquí es que, además de estar excluidos del Presupuesto Nacional, los recursos destinados a las provincias en ningúnmomento pasan por las cuentas del Tesoro y por lo tanto, no integran su programación y gestión financiera ni forman parte de su flujode caja.

2 Las entidades bancarias estatales aparecen en el Presupuesto Nacional a través de contribuciones al Tesoro debido a, por ejemplo,utilidades por colocación de reservas (el B.C.R.A.), o beneficios derivados de la propia actividad comercial del banco (el Banco de laNación Argentina).

3 Los Recursos Afectados son creados por leyes específicas que destinan, por ejemplo, un porcentaje de la recaudación de uno o másimpuestos a financiar exclusivamente determinado tipo de gasto. Las entidades responsables de ejecutar el Programa presupuestarioque contiene dicho gasto se consideran titulares o "dueñas" del recurso en cuestión. La existencia de este tipo de recursos eslógicamente resistida en la Administración Financiera del Sector Público, ya que vulneran el principio de Unidad de Caja y el adecuadoalcance de la Programación Financiera que esta sección del trabajo intenta definir.

Con el avance del Proceso de Reforma seprodujeron progresos muy importantes,incorporando al Proceso de ProgramaciónFinanciera del Tesoro todos loscomponentes de la Administración Nacional(ver Anexo I), determinando a este sectorcomo el actual alcance de la misma.

Uno de los hechos fundamentales fue laimplantación de la Cuenta Única del Tesoro(CUT), cuyo modelo y operatoria esanalizado en detalle en el Título IV,mediante la cual los recursos de losOrganismos Descentralizados y losAfectados se incorporan al flujo de fondosde Tesorería, en las etapas de recaudación,programación y pagos. El desarrollo de estenuevo instrumento amplió notablemente lasposibilidades de la programación almanejarse un nivel de saldos promedios deTesorería más elevados, y al utilizartransitoriamente, con un costo financieronulo, fondos que bajo la situación anteriorestaban inutilizados en el corto plazo.

Por su parte, las Instituciones de SeguridadSocial, dada la complejidad operativa delSistema Previsional, se mantuvieron legal yfuncionalmente excluidas del Sistema de laCUT. Sin embargo, fueron integrándosepaulatinamente a la ProgramaciónFinanciera del Tesoro a través delintercambio de información que permitió laconsolidación de los programas de caja deambos sectores, y a partir de allí, lacoordinación para la determinación conjuntade la necesidad de financiamiento y/oexcedentes de caja.

3 . E L P R O C E S O D E

P R O G R A M A C I Ó N F I N A N C I E R A

En esta sección se analiza puntualmente elProceso de Programación Financiera delTesoro, tal como se realiza en la actualidad,con la finalidad de exponer los avanceslogrados tanto en los procedimientos deprogramación desarrollados, como en la

interrelación en dicho proceso, a través delos Organos Rectores, entre el Sistema deTesorería y los otros Sistemas quecomponen el núcleo de la AdministraciónFinanciera del Sector Público.

El marco de referencia inicial para laprogramación financiera anual, está dado,lógicamente, por el cálculo de recursos ypresupuesto de gastos aprobado por la Leyde Presupuesto General del ejercicio encuestión.

Ahora bien, la Ley 24.156, ya mencionadaen este trabajo, establece, en su artículo34, la necesidad de la programación física yfinanciera a fin de garantizar elcumplimiento del equilibrio presupuestario.Las normas, elaboradas por la OficinaNacional de Presupuesto (ONP) con lacolaboración de la TGN, reglamentan elcitado artículo y determinan el mecanismopara la programación financiera en losdistintos subperíodos que conforman elaño.

Este mecanismo consiste en un procesodenominado Programación de la Ejecucióndel Presupuesto, cuyo resultado es ladeterminación de cuotas trimestrales queactúan como un techo o nivel máximo agastar en las etapas de compromiso ydevengado, para cada una de lasJurisdicciones o Entidades, con apertura deacuerdo a la clasificación por objeto delgasto (inciso presupuestario). Las cuotasde compromiso rigen para el trimestre altérmino del cual los saldos no utilizados sepierden. El mismo criterio es válido para lascuotas de devengado, con la diferencia queestas últimas se otorgan mensualmente, ylos saldos no utilizados durante los mesesson acumulables hasta el final del trimestre,cuando fenecen definitivamente.

La vinculación de la ProgramaciónFinanciera con este proceso se verifica ensus distintas etapas. Al operar dichoproceso, se pone de manifiesto cómo

Sistema de Tesorería18

interactúan las fuentes de información (los"insumos" de la programación) y losdistintos participantes (los Sistemas deTesorería, Presupuesto, Crédito Público,etc.). El flujograma presentado en el AnexoII refleja gran parte de dicho proceso, cuyasecuencia se produce de la siguientemanera:

1. Inicialmente, la TGN elabora una primeraversión de la Programación Financiera(Plan de Caja) anual y para los distintossubperíodos que componen el ejercicio.Para ello toma en cuenta el flujoesperado de ingresos, integrado por:

• La estimación de la recaudacióntributaria, suministrada por la DirecciónNacional de Investigaciones y AnálisisFiscal, dependiente de la Secretaría deHacienda, quien se encarga deproyectar el volumen y estacionalidad delos ingresos impositivos esperados paralos distintos períodos.

• La proyección de recursos no tributariosy otros ingresos corrientes y nocorrientes a percibir, basada enestimaciones propias, en las previsionescontenidas en la Ley de PresupuestoGeneral del ejercicio y en informaciónacerca de otros ingresos que impactanpuntualmente en la caja del Tesoro.

• Los fondos a desembolsar, producto deoperaciones de financiamiento,confirmadas para el período objeto de laprogramación.

Posteriormente, se distribuyen losmencionados recursos considerando laprevisión del flujo de egresos de caja. Elmismo contempla los servicios financierosde la Deuda Pública, a base de informaciónproporcionada por la Oficina Nacional deCrédito Público, y la proyección propia deotros pagos corrientes y no corrientes delperíodo, cuya estructura surge del análisisde la Deuda Exigible y de la estacionalidadde los gastos del período.

De esta forma queda conformada unaprimera aproximación al Plan de Caja delTesoro, a partir de un ejercicio deelaboración propio de la TGN, que permiteidentificar los requerimientos o excedentesfinancieros proyectados en esta instancia.

2. Por otra parte, se produce la vinculacióncon el Sistema Presupuestario a travésdel siguiente mecanismo: la ONP, enforma simultánea a la evolución delproceso de programación de caja queejecuta la TGN, recibe y procesa lasiguiente información:

• los requerimientos de cuotas por partede las Jurisdicciones y Entidades,quienes reflejan sus necesidades enfunción de la propuesta de programaciónfísica y financiera derivada de las metasestablecidas por los responsables de losprogramas presupuestarios para elperíodo en cuestión.

• una versión inicial de la programaciónde caja del período que la TGN propuso,de acuerdo a lo expresado en la primerafase de programación.

Con estos elementos, la ONP eleva a lasautoridades de la Secretaría de Hacienda elproyecto de cuotas de compromiso y cuotasde devengado para el trimestre bajoanálisis, quienes lo aprueban realizando lasmodificaciones que consideren pertinentes.

Contra las mencionadas cuotas lasJurisdicciones y Entidades comprometen ydevengan gastos, a través de la emisión deórdenes de pago, lo cual genera obligaciónde cancelación al Sistema de Tesorería yalimenta permanentemente el stock dedeuda exigible o flotante, conformado por elconjunto de órdenes de pago nocanceladas, cuyo nivel constituye unindicador clave y un insumo básico en ladinámica del proceso de programación delflujo de pagos del Plan de Caja deTesorería (ver Anexo II).

Sistema de Tesorería 19

3. Por consiguiente, se identifica unatercera etapa de programación, en lacual la TGN toma en cuenta el nuevoesquema de gastos aprobados y realizauna reprogramación del flujo de pagos,presentando una nueva versión del Plande Caja trimestral mensualizado. En elmismo, se vuelven a asignar los recursosestimados para el ciclo, ahora entre ladeuda exigible inicial y el nuevo nivelautorizado para gastar, conformado porlas cuotas mencionadas. Se determina,de esta forma, el stock de deuda exigibleproyectado al final de cada período.

Es en este punto donde se verifica laimportancia de la relación entre losSistemas de Tesorería y Presupuestario, apartir de la necesidad de un desarrollofluido del proceso descripto, con el objetode mantener acotado en el tiempo el nivelde la deuda flotante y compatibilizar unaadecuada asignación de recursos con elequilibrio del Balance del Tesoro. De estamanera se minimiza el uso del mecanismode financiamiento tácito que implica lareprogramación o el retraso de los pagosde gastos devengados, ya que el mismoalienta la presentación de sobreprecios porparte de los oferentes de bienes o serviciosal Sector Público, provocando la existenciade un costo no explícito de endeudamientopúblico, además de cargar con ineficienciay discrecionalidad en la gestión de pagos.

En esta etapa asimismo, se agrega a laProgramación Financiera del Tesoroinformación referida a los programas decaja de los otros sectores de laAdministración Nacional, que ellos mismoselaboran en función del conocimiento de lasituación de su propio flujo de fondos. Seincorporan los programas de cajamensuales semanalizados de losOrganismos Descentralizados y de losRecursos Afectados de la AdministraciónCentral integrados a la CUT.

Dicha consolidación se realiza a través dela remisión periódica a la TGN de loscitados programas por parte de losServicios Administrativos Financieros (SAF)responsables de operar con los recursos encuestión. Este mecanismo, el cualrepresenta uno de los aspectos de lavinculación y la coordinación referida a laprogramación de caja entre el ÓrganoRector del Sistema (la TGN) y losejecutores de los procesos operativos delmismo (las Tesorerías Jurisdiccionales), seencuentra normado por las circulares deTGN 6/95, 14/95, 1/98, 2/98, 2/00 y 4/00,las que establecen las características encuanto a información y esquemas deprogramación que deben ser utilizados. Lasmismas pueden ser consultadas en elAnexo III de este Título.

Por otro lado, se adiciona la programaciónmensual de caja diarizada de lasInstituciones de Seguridad Social, lo quepermite construir, de esta forma, elPrograma de Caja Consolidado de laAdministración Nacional.

4. El siguiente paso de la ProgramaciónFinanciera del Tesoro consiste en lapresentación del programa de cajaconformado en la etapa anterior a laSubsecretaría de Financiamiento,integrante del Sistema de CréditoPúblico, a fin de promover decisiones yacciones en torno al endeudamiento demediano y largo plazo, en función de lasnecesidades de financiamiento surgidasde lo que indica el Plan de Caja para losdistintos períodos programados.

Suponiendo un lógico escenario denecesidades financieras en el programa decaja del Tesoro, la mencionadaSubsecretaría de Financiamiento es quienlleva adelante la estrategia deendeudamiento, avanzando en la utilizaciónde los instrumentos que evalúe másadecuados para abastecer de fondos al

Sistema de Tesorería20

Tesoro, en función del análisis de losmercados doméstico e internacional decapitales. El resultado de su acción derivaen la configuración de la programación delfinanciamiento, que detalla el cronogramade colocación de deuda, informando encuanto a montos, fechas e instrumentosutilizados para la captación de recursosdestinados a cerrar la brecha financieramanifestada en el programa de caja delTesoro.

El marco de referencia para estasoperaciones vinculadas con el Uso delCrédito está dado por la Ley dePresupuesto General del año respectivo, lacual debe delimitar, de acuerdo al artículo60 de la Ley 24.156, el monto máximoautorizado, el tipo de deuda (interna oexterna), el plazo mínimo de amortización yel destino de financiamiento de lasoperaciones de Crédito Público que serealicen durante el ejercicio. Las queexcedan estos márgenes establecidosrequieren de una Ley que las autoriceexpresamente4.

Eventualmente, si el programa de cajasugerido muestra excedentes, la tarea de laSubsecretaría de Financiamiento serárecomendar la mejor alternativa deinversión y participar de su operatoria.

Cabe acotar además, que respecto alfinanciamiento de los déficits transitorios oestacionales de caja, el Tesoro cuenta conuna serie de instrumentos que se utilizanpara ello y pueden ser incorporados comosupuestos en la propuesta de programaciónrealizada en esta instancia del proceso5.

5. La siguiente fase del proceso deprogramación financiera consiste en la

incorporación al mismo de la informaciónreferida a las operaciones concertadas oposibles que integran el programa definanciamiento, tanto las provenientesdel Sistema de Crédito Público deacuerdo a lo enunciado en la etapaanterior ("endeudamiento de largoplazo"), como las que se derivan de laadministración de activos y pasivos decorto plazo, tema que se trata en detalleen el Título V. El Plan de Caja resultantees la propuesta final y completa delSistema de Tesorería para el períodoque se encuentra bajo proceso. Elmismo se eleva a las autoridades de laSecretaría de Hacienda para su análisisy posterior aprobación, o bien sureconsideración, ya que puedenordenarse los cambios que considerenoportunos, en cuanto a la revisión de lasdecisiones implícitas en alguna de lasetapas descriptas de la programación.

6. El último eslabón esencial paracompletar el circuito de la programaciónfinanciera se refiere al control y laevaluación de la ejecución de caja delperíodo (la "Ejecución Base Caja delTesoro" indicada en el flujograma delAnexo II), a fin de examinar la calidad dela programación analizando los posiblesdesvíos, y considerar los resultados dedicha ejecución como insumo de laprogramación del período siguiente, alrecomenzar el proceso.

El comentario final para cerrar esta secciónse refiere a la frecuencia con que serealizan las distintas etapas que integran elproceso descripto, a partir de la confeccióndel programa de caja anual, la cual difiereen función de las características yresultados que produce cada una:

Sistema de Tesorería 21

4 Se encuentran exceptuadas de la limitación las operaciones de Crédito Público concertadas con Organismos Internacionales de loscuales el país forma parte.

5 La inversión de excedentes y los instrumentos de financiamiento de corto plazo serán tratados específicamente en el Título V de estetrabajo.

• El Proceso de Programación de laEjecución, que concluye con ladeterminación de las cuotas decompromiso y devengado (las dosprimeras etapas comentadas), se lleva acabo trimestralmente.

• La reprogramación que la TGN realizaen función de las cuotas aprobadas(tercera etapa), se hace mensualmente,de acuerdo a la evolución de los saldosde las cuotas de devengado y de ladeuda exigible. En esta instanciaademás, se confeccionan programas decaja diarios y por cuenta bancaria con elobjeto de determinar la estacionalidadde recursos y gastos en el corto plazo.

• Asimismo, la incorporación de laprogramación del financiamiento (cuartay quinta etapas) también se producemensualmente, con un análisis de laestacionalidad de las necesidades (o delos excedentes) de caja a partir de laprogramación diaria.

• Finalmente, la evaluación de laejecución de caja que realimenta elproceso (sexta etapa) se practica dosveces al mes, en la mitad y al finalizar elmismo. Cuando se trabaja con untrimestre próximo a comenzar,concuerda con la realización del procesocompleto desde su primera etapa.

4 . F I N A N C I A M I E N T O D E D É F I C I T S

E S T A C I O N A L E S E I N V E R S I Ó N

D E E X C E D E N T E S

En este capítulo se mencionan losinstrumentos que se han idoperfeccionando con el desarrollo de laReforma de la Administración Financiera,en cuanto a los mecanismos que permiten

financiar los defasajes transitorios de caja einvertir los excedentes, de acuerdo a losresultados que arrojen los distintosescenarios de flujos de fondos que surgena partir de la programación y la gestión decaja. Estos dos elementos persiguen elobjetivo de dinamizar la asignación derecursos del Sector Público y optimizar elrendimiento de las aplicacionesrespectivamente.

1. En primer lugar, cabe recordar que elSector Público Argentino presentóhistóricamente una ineficiencia en laasignación de recursos que implicaba laconvivencia de déficits estacionales decaja en determinadas áreas con unamasa de fondos no utilizados en otras,generando costos de financiamiento quepudieron evitarse.

La realidad marcaba, por un lado, que laTGN administraba su flujo de fondos con undeterminado número de cuentas, y por elotro, que las Jurisdicciones y Entidades delSector Público en forma independiente y enfunción de su gestión operativa, manejabanuna multiplicidad de cuentas de las cualeseran titulares. A la vez, se observaba laexistencia de saldos acumulados ociosos,asociados a las fricciones que presenta laadministración en la ejecuciónpresupuestaria y financiera del gasto y losrecursos, o bien a la presencia deexcedentes de caja genuinos.

El mecanismo creado para suavizar estosproblemas (que aún está formalmentevigente) fue el Fondo Unificado de CuentasCorrientes Oficiales (F.U.C.O.), queengloba la suma de los saldos de lascuentas bancarias pertenecientes a lasJurisdicciones y Entidades del SectorPúblico Nacional No Financiero, existentesen el Banco de la Nación Argentina6.

Sistema de Tesorería22

6 De acuerdo al Decreto 2663/92 los organismos públicos están obligados, salvo excepción fundamentada, a mantener sus cuentasbancarias radicadas en el Banco de la Nación Argentina.

El sistema consiste en que el Tesoro puedetomar prestado el total del saldo acumuladodel F.U.C.O. para solucionar sus déficitstransitorios de caja. En la práctica estoimplica préstamos del BNA al Tesoro a tasa0 (su uso no genera intereses), reduciendola capacidad prestable del banco conrespecto al resto de los agenteseconómicos (los depósitos sujetos a estemecanismo se encuentran restringidos poresta operatoria). Las operaciones que lasentidades titulares efectúanindividualmente en sus cuentas afectan alsaldo acumulado del F.U.C.O., pero lossaldos individuales no se ven afectadoscuando el Tesoro se financia mediante estemecanismo, ya que el mismo involucra enforma directa solo al BNA y a la TGN.

No es objeto de este trabajo analizar endetalle lo ocurrido históricamente con esteinstrumento, solamente cabe mencionarque, si bien el mismo pudo cumplir, conrelativo éxito, el principio de Unidad de Caja(mencionado anteriormente en estedocumento), tuvo una limitación importanteen cuanto a que la evolución del saldo delF.U.C.O. y, por consiguiente, laprogramación y la posibilidad del uso deesta herramienta, estaba sujeta adecisiones individuales de los organismostitulares de las cuentas, desconocidas porla TGN.

Ahora bien, la implantación del sistema dela C.U.T. permitió superar dicha limitación,reemplazando el uso del F.U.C.O. comoinstrumento de financiamiento de cortoplazo. A partir de la puesta en marcha delnuevo sistema, los recursos de lasJurisdicciones y Entidades (afectados ypropios) se encuentran directamentedepositados en la cuenta del Tesoro. Através de la consolidación de laprogramación de caja de dichos recursos,

paso obligatorio en los procedimientos de laCUT, se pueden identificar los excedentesestacionales de caja para aplicarlostransitoriamente a otros destinos; es decir,financiar en el corto plazo la cancelación deobligaciones cuya fuente financiera sonrecursos del Tesoro. La utilización de estemecanismo cuenta con las ventajas decarecer de costo financiero y de operarseen forma automática, ya que se lleva a cabosimplemente girando pagos contra el saldofinanciero bancario de la C.U.T. No serequiere para ello ningún tipo deprocedimiento particular ni con el BNA nicon los organismos titulares de losrecursos7.

2. Un segundo instrumento se instituye apartir de la Reforma, con la Ley deAdministración Financiera y de losSistemas de Control del Sector PúblicoNacional (nº 24.156), la cual prevé en suartículo 82 la emisión de Letras delTesoro para financiar déficitsestacionales de caja. La TGN estáfacultada a cubrir sus necesidadestransitorias colocando voluntariamenteestos valores, los cuales constituyenDeuda del Tesoro de corto plazo. La Leyde Presupuesto General del ejerciciodebe establecer un límite máximo decirculación para cada año, y todasaquellas Letras que no son canceladasal cierre del mismo pasan a constituirDeuda Pública de "largo plazo", en lostérminos definidos en el Título III de laLey 24.156.

Los procedimientos definidos para lacaptación de fondos a través de estemecanismo, referidos a la emisión, oferta yadjudicación de las Letras del Tesoro, asícomo también los relacionados con suliquidación y registro, son tratadosespecíficamente en el Título V de este

Sistema de Tesorería 23

7 La situación de uso transitorio de saldos disponibles de la C.U.T. se refleja en el sistema de Cuentas Escriturales asentado en elSistema Integrado de Información Financiera (S.I.D.I.F.), que muestra quiénes son los "titulares", desde el punto de vista legal ypresupuestario, de cada porción de los recursos depositados en la Cuenta Unica.

trabajo, en el cual se analizan los Activos yPasivos de corto plazo del Tesoro.

3. Un tercer y más novedoso grupo deelementos destinado a financiar losfaltantes temporales de caja se relacionacon la administración de la cartera deinstrumentos financieros del Tesoro. LaLey Complementaria Permanente dePresupuesto (nº 11.672, t.o. 1999)faculta en su artículo 42, a la Secretaríade Hacienda a realizar compra y ventade los pasivos del Tesoro Nacional,cualquiera sea el instrumento que loexprese (títulos, acciones, etc.), y amantenerlos en cartera para realizardistintos tipos de operaciones habitualesen los mercados financieros, tales comopases, conversiones u opciones decompra o venta a futuro.

Diversas operaciones de recompra dedeuda pública realizadas en los últimosaños, permiten al Tesoro mantener en laactualidad un volumen importante de bonosen cartera. La misma otorga un interesantemargen de maniobra en la programaciónfinanciera de muy corto plazo, ya que, porejemplo, las operaciones de pase contítulos públicos constituyen un instrumentoadecuado para resolver dificultades enperíodos breves.

La operatoria y los procedimientosestablecidos para la utilización de estosinstrumentos de financiamiento de cortoplazo también son detallados en el Título Vde este trabajo.

4. Respecto a la inversión de excedentes,la mencionada Ley ComplementariaPermanente de Presupuesto, en suartículo 44, faculta a colocar lasdisponibilidades del Tesoro Nacional encuentas remuneradas del país o delexterior, o en la adquisición de valoreslocales o internacionales de reconocidasolvencia.

De la misma manera que en el caso de losinstrumentos de financiamiento, este tema(procedimientos, alternativas de colocaciónaplicadas, actores participantes, etc.) sedesarrolla puntualmente en el Título V,referido a la Administración de Activos yPasivos de Corto Plazo.

No obstante ello, cabe acotar en este puntoque uno de los desafíos pendientes conrespecto al tema de las inversiones deexcedentes financieros, se refiere a que enla medida que puedan remunerarse lossaldos de caja de los fondos del TesoroNacional, acercando el rendimiento a latasa de interés de mercado, será pocoimportante la necesidad de colocarlos eninstrumentos específicos.

5 . E S Q U E M A S D E P R E S E N T A C I Ó N

En esta última parte del Título II sepresentan algunos esquemas que seutilizan para exponer la situación, tanto dela programación financiera, como de laejecución del flujo de fondos del Tesoro.

Dichas presentaciones alternativas sirvende apoyo para la toma de decisiones de lasautoridades de los distintos niveles de laAdministración Financiera del SectorPúblico Argentino, y para el análisis de lasituación fiscal por parte de los OrganismosFinancieros Internacionales.

Los informes habituales de programaciónfinanciera en sus distintas formas consistenen un conjunto de cuadros, alguno de loscuales se van a exponer a continuación,acompañados por un breve reporte escrito,que destaca los puntos salientes osupuestos e hipótesis que describen elescenario alternativo sobre el cual sedesarrolla la programación.

Del mismo modo se procede al informar losresultados base-caja del Tesoro, que seutiliza para la construcción del consolidado

Sistema de Tesorería24

del Sector Público, del cual se expone unejemplo en el "esquema 5" del conjuntopresentado en este capítulo.

Los esquemas, que se exhibenseguidamente, son los siguientes:

ESQUEMA 1: Programa de caja anualmensualizado de recursos y gastoscorrientes y no corrientes, hasta ladeterminación del resultado financiero(transacciones "por arriba de la línea"). Eneste esquema se utiliza la clasificaciónpresupuestaria por objeto del gasto y porrubro del recurso.

ESQUEMA 2: Programa de caja anualmensualizado de fuentes y usos del Tesoro.Abarca todas las transacciones de caja,incluyendo el financiamiento, laamortización de deuda y otros pagos "pordebajo de la línea". Además detalla laevolución de los saldos de caja del Tesoro,mostrando el stock de disponibilidadeslíquidas al inicio y final de cada período.

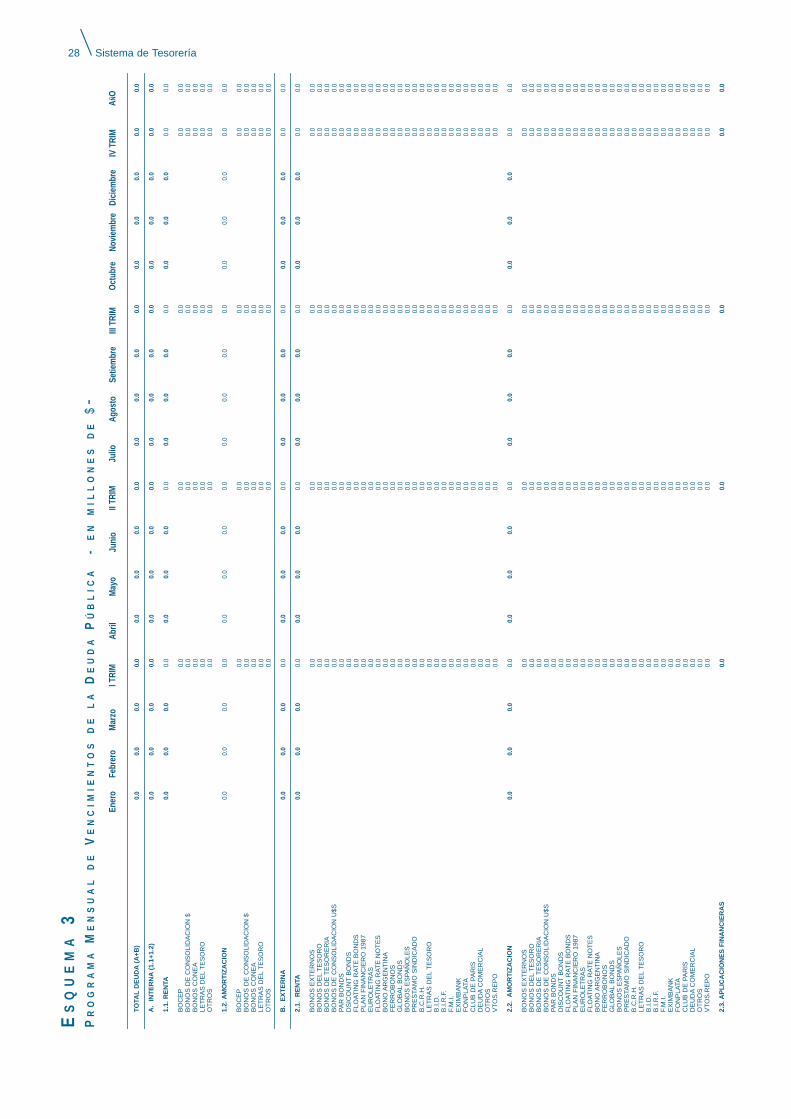

ESQUEMA 3: Detalle mensual de losservicios de la deuda pública, en cuanto ala cancelación de intereses y amortizaciónde la misma.

ESQUEMA 4: Conversión de la informaciónpresentada en los cuadros anteriores alesquema "Ahorro-Inversión-Financiamiento"(clasificación económica del recurso y elgasto), tal como se utiliza para lapublicación de los Boletines Fiscales y en lametodología del Fonfo MonetarioInternacional (FMI) para el análisis de lasituación fiscal.

ESQUEMA 5: Consolidado del SectorPúblico base-caja. La tarea de recopilar lainformación que lo conforma, la depublicarlo y presentarlo a los OrganismosInternacionales, está coordinada por laONP. La TGN nutre la primera columna deeste esquema, la que se refiere,obviamente, a los estados de ejecución delTesoro Nacional.

Los esquemas anuales expuestos hastaaquí se utilizan, igualmente, para lapresentación trimestral mensualizada ydiaria de la programación financiera y de laejecución base-caja.

ESQUEMA 6: Evolución de la deuda exigibledel Tesoro. La misma resulta de las cuotasde gastos presupuestarias aprobadas y delprograma de pagos acordado en laprogramación financiera del Tesoro. En elejemplo se presenta la variación trimestral.El ejercicio, asimismo, puede realizarsepara plazos más cortos.

ESQUEMA 7: Evolución mensual del estadode activos y pasivos financieros del Tesoroen el corto plazo. Incluye la magnitud, a finde cada período, del stock dedisponibilidades líquidas, de la cartera detítulos, de las Letras del Tesoro encirculación, de los pases realizados, y delresto de activos y pasivos financieros delTesoro de corto plazo, cuyo nivel se veafectado por operaciones que forman partedel flujo de fondos programado o ejecutadodel Tesoro. Asimismo, presenta la variaciónneta de activos financieros, comparando elnivel de modificación de los flujos de losactivos y pasivos corrientes de cadaperíodo.

Sistema de Tesorería 25

(I)

TO

TAL

RE

CU

RS

OS

CO

RR

IEN

TE

S

Trib

uta

rio

s15

%O

tros

No

Trib

utar

ios

Ren

tas

de la

Pro

pied

ad

Con

trib

ucio

nes

Fig

urat

ivas

(A

)O

tros

rec

urso

s

(II)

TO

TAL

RE

CU

RS

OS

DE

CA

PIT

AL

Priv

atiz

acio

nes

(IIa

)O

tros

(III)

TO

TAL

GA

STO

S P

RIM

AR

IOS

Per

sona

l B

iene

s de

Con

sum

oS

ervi

cios

No

Per

sona

les

Bie

nes

de U

soTr

ansf

eren

cias

Sec

tor

Priv

ado

Pro

vinc

ias

Em

pres

as

Uni

vers

idad

esG

tia.

Pro

vinc

ias

Otr

asA

ctiv

os F

inan

cier

osG

asto

s F

igur

ativ

os (

B)

AN

SE

S

Org

. D

esce

ntra

lizad

os

Otr

os G

asto

s

TOTA

LG

AS

TOS

PR

IMA

RIO

SE

XC

LU

IDO

S G

AS

TOS

FIG

UR

AT

IVO

S

(2)

TOTA

LIN

TE

RE

SE

SIn

tern

os

Ext

ern

os

RE

SU

LTA

DO

FIN

AN

CIE

RO

TO

TAL

(3)

RE

SU

LTA

DO

FIN

AN

. SIN

PR

IVA

T. (

1-2)

RE

S. F

IN S

IN P

RIV

. AN

TE

S

CO

NT

RIB

UC

ION

ES

(3-

A+B

)

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

Ener

oFe

brer

oM

arzo

I TRI

MAb

rilM

ayo

Juni

oII

TRIM

Julio

Agos

toSe

tiem

bre

III T

RIM

Oct

ubre

Novi

embr

eDi

ciem

bre

IV T

RIM

I SE

MII

SEM

TOTA

L

ES

QU

EM

A1

P

RO

GR

AM

AM

EN

SU

AL

- R

ES

UL

TA

DO

FIN

AN

CIE

RO

- B

AS

EC

AJ

A-

EN

MIL

LO

NE

SD

E$

-

(1)

SU

P. P

RIM

AR

IO S

IN P

RIV

AT

IZ. (

I+II-

III-I

Ia)

Sistema de Tesorería26

Sistema de Tesorería 27

SA

LD

O IN

ICIA

L

FU

EN

TE

S

Su

per

ávit

Pri

mar

io (

1-2-

3)(1

) In

gres

os C

orrie

ntes

+ C

ap.

(exc

l. P

rivat

.)(2

) E

gres

os C

orrie

ntes

+ C

ap.

(3)

Gas

tos

Fig

urat

. IN

ST.

SE

G.

SO

CIA

L

Uso

del

Cré

dit

oC

oloc

acio

nes

LET

RA

S D

EL

TE

SO

RO

BO

NT

ES

EU

RO

LET

RA

SP

rést

amos

Org

. In

tern

acio

nale

sF.

M.I.

B.I.

D.

B

.I.R

.F.

OT

RO

S

Otr

os

Med

ios

de

Fin

anci

amie

nto

Pas

es P

asiv

osV

aria

c. G

aran

tías

RE

PO

Rec

uper

os m

enos

Ant

. N

etos

Pci

as.

Fon

dos

de T

erce

ros

Otr

os

Pri

vati

zaci

on

es

Ven

ta d

e A

ctiv

os

Fin

anci

ero

sB

ills

Títu

los

en c

arte

raO

tros

US

OS

Ser

vici

os

de

Deu

da

Inte

rna Ren

ta

Am

ortiz

ació

n

Ext

erna Ren

ta

Am

ortiz

ació

n

Apl

icac

ione

s F

inan

cier

as

Co

mp

ra A

ct. F

inan

cier

os

VAR

IAC

ION

DE

SA

LD

OS

SA

LD

O F

INA

L

Par

tidas

info

rmat

ivas

RE

SU

LTA

DO

FIN

AN

CIE

RO

SIN

PR

IVA

TIZ

.

RE

SU

LTA

DO

FIN

AN

CIE

RO

TO

TAL

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

Ener

oFe

brer

oM

arzo

I TRI

MAb

rilM

ayo

Juni

oII

TRIM

Julio

Agos

toSe

tiem

bre

III T

RIM

Oct

ubre

Novi

embr

eDi

ciem

bre

IV T

RIM

TOTA

L

ES

QU

EM

A2

PR

OG

RA

MA

DE

CA

JA

AN

UA

LF

UE

NT

ES

YU

SO

S-

TE

SO

RO

NA

CIO

NA

L-

EN

MIL

LO

NE

SD

E$

-

28

TOTA

LD

EU

DA

(A+B

)

A.

INT

ER

NA

(1.1

+1.2

)

1.1.

RE

NTA

BO

CE

PB

ON

OS

DE

CO

NS

OLI

DA

CIO

N $

BO

NO

S C

ON

EA

LET

RA

S D

EL

TE

SO

RO

OT

RO

S

1.2.

AM

OR

TIZ

AC

ION

BO

CE

PB

ON

OS

DE

CO

NS

OLI

DA

CIO

N $

BO

NO

S C

ON

EA

LET

RA

S D

EL

TE

SO

RO

OT

RO

S

B.

EX

TE

RN

A

2.1.

R

EN

TA

BO

NO

S E

XT

ER

NO

SB

ON

OS

DE

LT

ES

OR

OB

ON

OS

DE

TE

SO

RE

RIA

BO

NO

S D

E C

ON

SO

LID

AC

ION

U$S

PA

R B

ON

DS

DS

ICO

UN

TB

ON

DS

FLO

AT

ING

RA

TE

BO

ND

SP

LAN

FIN

AN

CIE

RO

198

7E

UR

OLE

TR

AS

FLO

AT

ING

RA

TE

NO

TE

SB

ON

O A

RG

EN

TIN

AF

ER

RO

BO

NO

SG

LOB

AL

BO

ND

SB

ON

OS

ES

PA

ÑO

LES

PR

ES

TAM

O S

IND

ICA

DO

B.C

.R.H

.LE

TR

AS

DE

LT

ES

OR

OB

.I.D

.B

.I.R

.F.

F.M

.I.E

XIM

BA

NK

FO

NP

LATA

CLU

B D

E P

AR

ISD

EU

DA

CO

ME

RC

IAL

OT

RO

SV

TO

S.R

EP

O

2.2.

AM

OR

TIZ

AC

ION

BO

NO

S E

XT

ER

NO

SB

ON

OS

DE

LT

ES

OR

OB

ON

OS

DE

TE

SO

RE

RIA

BO

NO

S D

E C

ON

SO

LID

AC

ION

U$S

PA

R B

ON

DS

DIS

CO

UN

TB

ON

DS

FLO

AT

ING

RA

TE

BO

ND

SP

LAN

FIN

AN

CIE

RO

198

7E

UR

OLE

TR

AS

FLO

AT

ING

RA

TE

NO

TE

SB

ON

O A

RG

EN

TIN

AF

ER

RO

BO

NO

SG

LOB

AL

BO

ND

SB

ON

OS

ES

PA

ÑO

LES

PR

ES

TAM

O S

IND

ICA

DO

B.C

.R.H

.LE

TR

AS

DE

LT

ES

OR

OB

.I.D

.B

.I.R

.F.

F.M

.I.E

XIM

BA

NK

FO

NP

LATA

CLU

B D

E P

AR

ISD

EU

DA

CO

ME

RC

IAL

OT

RO

SV

TO

S.R

EP

O

2.3.

AP

LIC

AC

ION

ES

FIN

AN

CIE

RA

S

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

0.0

Ener

oFe

brer

oM

arzo

I TRI

MAb

rilM

ayo

Juni

oII

TRIM

Julio

Agos

toSe

tiem

bre

III T

RIM

Oct

ubre

Novi

embr

eDi

ciem

bre

IV T

RIM

AÑO

ES

QU

EM

A3

PR

OG

RA

MA

ME

NS

UA

LD

EV

EN

CIM

IEN

TO

SD

EL

AD

EU

DA

PÚ

BL

ICA

- E

NM

ILL

ON

ES

DE

$-

Sistema de Tesorería

I In

gre

sos

Co

rrie

nte

sIn

gres

os T

ribut

ario

sIn

gres

os n

o Tr

ibut

ario

sV

enta

de

Bie

nes

y S

ervi

cios

Ren

tas

de la

Pro

pied

adTr

ansf

eren

cias

Cor

rient

esC

ontr

ibuc

ione

s F

igur

ativ

as

II G

asto

s C

orr

ien

tes

Rem

uner

acio

nes

Bie

nes

y S

ervi

cios

Inte

rese

sP

rest

acio

nes

de la

Seg

. S

ocia

lTr

ansf

eren

cias

Cor

rient

esS

ecto

r P

rivad

oP

rovi

ncia

sG

tía.

Pro

v.R

esto

Uni

vers

idad

esS

ecto

r E

xter

noO

tras