dynamic asset-liability management and decision support

TRANSCRIPT

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Dynamic Asset-Liability management anddecision support for Pension Funds

Giorgio Consigli1

Vittorio Moriggia, Giacomo Landoni, Sebastiano Vitali, Elena Benincasa,Filomena Petronio

Angelo Uristani 2, Marina Zeyss, Federico Passerini

1University of Bergamo2Allianz Investment Management

UniBG June 12, 2015 – Pension Fund Managementworkshop

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Outline

1 PF economics

2 Stochastic optimization model

3 Risk exposure

4 DSP interfaces and implementation

5 Case study and numerical evidences

6 Conclusions

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Investment management

We focus on a PF portfolio management problem formulated as adynamic stochastic program over a 20 year horizon with annualpension payments.The PF manager is assumd to seek an optimal trade-off betweenshort, medium and long-term goals. An extended asset universe isconsidered including liquid and illiquid assets.The Pension Fund liability or DBO is computed as discounted valueof inflation adjusted pension payments through an appropriatereplicating portfolio of discount bonds and caps and floors.We assume constant contribution rates and employee-sponsorssharing rule during the accumulation phase.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

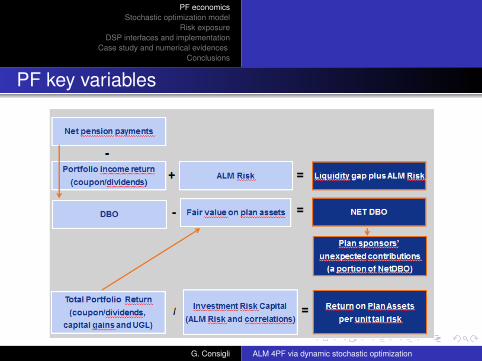

PF key variables

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

PF net pension payment

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Liability pricing model

The PF liability - specifically its Defined Benefit Obligation (DBO) - iscomputed as discounted values of inflation adjusted pensionpayments.Th interest rate dynamics are assumed to be consistent with Black’spricing model for interest-rate sensitive instruments.

M∑T=t+1

(ZCB(t, T )− CAPLET (t, T ) + FLOORLET (t, T ))

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Liability pricing model: numerical exampleWe show that such portfolio actually matches the value of futurenominal liabilities discounted at the real interest rates, computed bysubtracting inflation caps or floors from the prevailing nominal interestrates.Consider the liability cash flows expected at the end of years 1 and 2,evaluated at t = 0, with compounded infation for payments to occur atT . In t = 0 we have:

Year Infl ZCB Cap Floor Rpl. ptf valueT=1 1,05 113,86 2,48 0,40 111,77T=2 1,04 195,28 4,75 0,38 190,92

DBO 302,699748Disc. value 303,15061

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Liability pricing model: volatility estimation

Volatility fitting procedure

As for caps and floors, starting with two different matrices of optionpremiums (one for cap-contract prices and one for floor-contractprices), an optimal volatility surface for different tenors and strikes iscomputed that minimize the distance between the input data and thereplicating portfolio.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Notation and model variables

For t ∈ T , a discrete and finite time space, n ∈ Nt are nodal labelswith children n+ and parent node n−. We denote by a(n) thesequence of all ancestors for any final or intermediate node and withc(n), the subtree originating from n. tn is the time of node n

Variables at the intermediate stages:

Income returns on fixed income assets,Expiring fixed income securities, Annualpension payments, Cash imbalances.

Variables at the decision stages:

Income returns, capital gains, UGL on theextended asset universe, Expiring fixedincome securities, Corporate sponsors’contributions, Net pension payments, Interestson cash imbalances, Selling decisions andnew investments.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Notation and model variables

For t ∈ T , n ∈ Nt

Ωn liquidity gap: net pension payments minus portfolio incomereturn;

K1n ALM Risk: interest rate fluctuations times the duration gap;

Λn defined benefit obligation (DBO): present value of theaccrued pension obligation;

At,s fair value of plan assets: change in fair value of plan assetsdetermined by the total portfolio return;

Kfn Investment Risk Capital;

Πcumn total cumulated realized portfolio return: unexpected

additional contributions motivated by increasing funding gap.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Notation and model variables

For t ∈ T , n ∈ Nt

LNETn net pension payments

Π1,INVn portfolio income return

xi,m,n are portfolio holdings of asset i, node n, bought inm ∈ a(n). X−n =

∑i

∑m x−i,m,n and X+

n =∑

i x+i,n are sellings

and buyings. Xi,n =∑

m∈a(n) xi,m,n and Xn =∑

iXi,n.

For t ∈ Tint, n ∈ Nt

LZn cash imbalances over intermediate stages

LZn = Xi,n− · ξi,n +Xexp

i,n −LNETtj ,s

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Short, medium and long-term objective variables

For t ∈ T , n ∈ Nt

Liquidity gap plus ALM risk: Y1,n = Ωn +K1n + Ψn−

Plan sponsors’ unexpected contributions: Y2,n < γ · Φu,+n

with Φu,+n − Φu,−

n = Λn −An where:

γ plan sponsor contribution tolerance;Φu,+

n , Φu,−n positive and negative part of Φu

n = Y2,n;

Return on plan assets per unit tail risk: Y3,n =Πcum

n

Kfn

Net defined benefit obligation (DBO): Y4,n = Λn−An

The four targets are assumed to be set at the 1, 3, 10, 20 yearhorizon respectively.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Objective functionThe optimization problem is represented by:

maxx∈X

(1− α) ·∑j

λjE(Yn|Fj)− α ·∑j

λjE(Yj − Yn|Fj)

s.t for all n ∈ Nt, t ∈ T

Xn = Xn−(1 + ρn) +X+n −X−n

zn = X−n −X+n + Φu

n + Φdn + Π1,INV − LNET

n + Lzn(1 + πn) + zn−(1 + rn)

Πfn = Xn−ξn +

∑m∈a(n)

X−m,nγm,n + Πfn−

X+n +X−n = ϑXn−(1 + ρn)

Kfn ≤ µ(Xn − Λn −Kt

n)

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Asset return model

The asset universe includes a set of investment opportunities, whoseprice ρ and cash returns ξ must be specified and input to theoptimization problem:

Barcap Treasury 1-5, 5-10, 10-20, 20-30 and 30+ year maturity

10 year Securitised, IG and SG Corporate Bond indices

10, 20 and 20+ year inflation-linked fixed income indices

MSCI EMU (Public) Equity index and Private equity index

Indirect GPR Europe real estate index

Infrastructure Cyclical and Defensive investments (100 years)

Renewable energy and Floaters

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

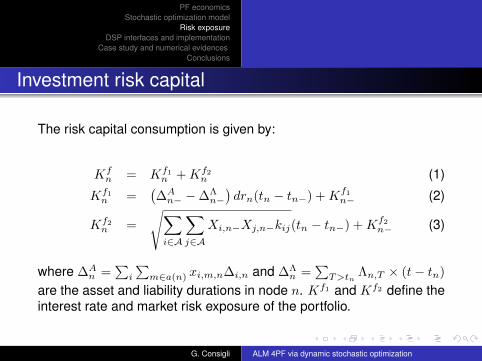

Investment risk capital

The risk capital consumption is given by:

Kfn = Kf1

n +Kf2n (1)

Kf1n =

(∆A

n− −∆Λn−)drn(tn − tn−) +Kf1

n− (2)

Kf2n =

√∑i∈A

∑j∈A

Xi,n−Xj,n−kij(tn − tn−) +Kf2n− (3)

where ∆An =

∑i

∑m∈a(n) xi,m,n∆i,n and ∆Λ

n =∑

T>tnΛn,T × (t− tn)

are the asset and liability durations in node n. Kf1 and Kf2 define theinterest rate and market risk exposure of the portfolio.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

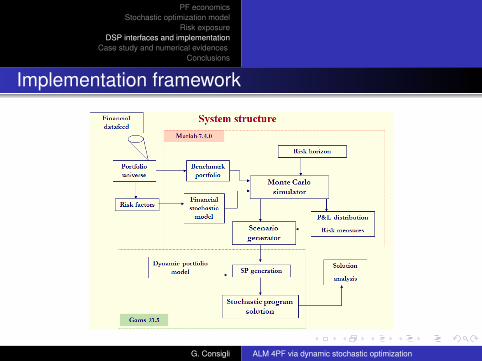

Implementation framework

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Implementation framework

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Implementation framework

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Case study

We present a set of results focusing on:

the liability pension payment modul based on an underlying interest rateprocess consistent with the lognormal assumptions at the grounds ofBlack’s pricing model for interest-rate sensitive instruments;

the generation and solution time for stochastic programs of increasingdimension under the different solution approaches;

the scenario analysis of the obtained optimal solution.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Liability Pricing Model

The benefit indexation scheme is described by a replicating portfolioincluding a cap and a floor set of rates: the inflation adjustmentpensions are revalued according to the occurred inflation but with amaximum possible revaluation and also with a protection of minimumrevaluation.

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Dynamic Global PF Asset Allocation

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Scenario Analysis

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Portfolio asset composition

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Investment risk capital exposure

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Surplus

G. Consigli ALM 4PF via dynamic stochastic optimization

PF economicsStochastic optimization model

Risk exposureDSP interfaces and implementation

Case study and numerical evidencesConclusions

Conclusions

Pension Funds ALM is becoming an extremely relevant R&Darea also in relatibvely conservative pension systemscharactrized by a majority of state-controlled tier 1 frameworks,

We have analyzed the key elements of a DB ALM systemdeveloped for a large corporation, where a very simple liabilitymodel has been adopted,

In a discrete model, large scale stochastic optimization providesan efficient methodology to tackle in a very realistic way severalregulatory and financial issues affecting Pension Fundsnow-a-day.

G. Consigli ALM 4PF via dynamic stochastic optimization