dokument evropske banke za obnovu i razvoj - ebrd.com · slučaju ebrd, njeni zaposleni ili agenti...

TRANSCRIPT

DOKUMENT EVROPSKE BANKE

ZA OBNOVU I RAZVOJ

NACRT

STRATEGIJA ZA

SRBIJU

EBRD obezbeđuje prevode originalnog teksta dokumenta samo radi pogodnosti za čitaoca.

Mada se EBRD u razumnoj meri postarala da obezbedi veran prevod, EBRD ne garantuje

niti potvrđuje tačnost prevoda. Čitalac se oslanja na prevod na sopstveni rizik. Ni u kom

slučaju EBRD, njeni zaposleni ili agenti ne mogu biti odgovorni prema čitaocu ili nekom

drugom za tačnost, greške, propuste, brisanje, nedostatke i/ili izmene sadržaja prevoda, bez

obzira na uzrok, ili za eventualnu štetu iz toga proisteklu. U slučaju nesaglasnosti ili

protivrečnosti između engleske i prevedene verzije, engleska verzija preovlađuje.

SADRŽAJ

SADRŽAJ .................................................................................................................................. 2

SAŽETI PRIKAZ DOKUMENTA............................................................................................ 1

1. PORTFELJ BANKE ....................................................................................................... 3

1.1. Pregled aktivnosti Banke do sada ................................................................................... 3

1.2. Implementacija prethodne strategije ............................................................................... 4

1.3. Efekat na tranziciju portfelja Banke ............................................................................... 7

2. OPERATIVNO OKRUŽENJE ......................................................................................... 10

2.1. Politički kontekst .......................................................................................................... 10

2.2. Makroekonomski kontekst ............................................................................................ 10

2.3. Kontekst strukturnih reformi......................................................................................... 11

2.4. Poslovno okruženje ....................................................................................................... 12

2.5. Društveni kontekst ....................................................................................................... 13

2.6. Pravni kontekst.............................................................................................................. 14

2.7. Energetska efikasnost i kontekst klimatskih promena .................................................. 14

3. STRATEŠKE ORIJENTACIJE ....................................................................................... 15

3.1. Ključni izazovi i operativni odgovori ........................................................................... 16

3.1.1. Jačanje uloge i konkurentnosti privatnog sektora ..................................................... 16

3.2. Stabilizacija i dalji razvoj finansijskog sektora ............................................................ 18

3.2.1. Razvoj održivih i efikasnih javnih komunalnih preduzeća ....................................... 19

3.3. Uticaj predloženih aktivnosti banke na životnu sredinu i društvo ................................ 21

4. PRISTUP KAPITALU: PRIVATNI I JAVNI IZVORI FINANSIRANJA ..................... 22

4.1. Privatni izvori kapitala .................................................................................................. 22

4.2. Finansiranje od strane Multilateralne razvojne banke (Multilateral Develoment Bank,

MDB) i saradnja sa ostalim međunarodnim finansijskim institucijama i multilateralnim

donatorima ............................................................................................................................... 23

4.3. Saradnja sa Evropskom unijom .................................................................................... 25

ANEKS 1. - POLITIČKA OCENA ......................................................................................... 26

ANEKS 2. - OCENA IZAZOVA TRANZICIJE U 2013. GODINI ....................................... 33

2.1. Pravna lica ......................................................................................................................... 33

2.2. Energetika ......................................................................................................................... 36

2.3. Infrastruktura..................................................................................................................... 38

2.4. Finansijske institucije........................................................................................................ 41

ANEKS 3. - PRAVNA TRANZICIJA .................................................................................... 46

ANEKS 4. – TIM ZA PODRŠKU MALIM PREDUZEĆIMA ............................................... 51

ANEKS 5. - TEHNIČKA SARADNJA .................................................................................. 55

ANEKS 6. - ODABRANI EKONOMSKI POKAZATELJI ................................................... 57

ANEKS 7. - RODNA RAVNOPRAVNOST .......................................................................... 58

1

SAŽETI PRIKAZ DOKUMENTA

Srbija se obavezala i dosledno primenjuje principe višestranačke demokratije, pluralizma i

tržišne ekonomije, u skladu sa uslovima definisanim u članu 1. Ugovora o osnivanju Banke.

Srbija je postigla postojan napredak na polju ključnih reformi pokrenutih u cilju integracije sa

Evropskom unijom. Sporazum o stabilizaciji i pridruživanju između Srbije i EU stupio je na

snagu 1. septembra 2013. godine. U skladu sa odlukom Evropskog saveta od 28. juna 2013.

godine koja je potvrđena na Savetu u decembru iste godine, početak pregovora o pristupanju

EU je zvanično otvoren 21, januara 2014. godine. Evropske integracije su i dalje glavni

eksterni stožer za sveobuhvatne reforme, a napredak na ovom polju predstavlja osnovu za

mogućnost privrednog rasta i sticanja poverenja investitora, što će rezultirati u unapređenju

poslovnog okruženja.

Poslednjih godina, Srpska privreda se suočava sa značajnim problemima. Uticaj svetske

ekonomske krize obuhvata velike makroekonomske neravnoteže, visok nivo nezaposlenosti,

naročito među mladima i značajan regionalni disparitet u pogledu prihoda. Godine 2012.

bruto domaći proizvod (BDP) smanjen je za 1,7% usled smanjene potrošnje, slabog izvoza i

loše poljoprivredne sezone, premda je 2013. godine došlo do poboljšanja sa procenjenim

rastom od oko 2,3% zahvaljujući povećanju izvoza i dobre poljoprivredne sezone.

Bankarski sektor se prilično dobro izborio sa krizom, ali njegova stabilnost i dalje predstavlja

razlog za zabrinutost zbog visokog nivoa problematičnih kredita kao i dalje značajnog udela

subsidijara grčkih banaka u bankarskom sektoru, iako u opadanju. Premda je Srbija postigla

napredak u poboljšanju poslovne klime, potrebne su dodatne strukturne reforme kako bi se

podstakli razvoj privatnog sektora i povećanje investicija. Neophodne reforme obuhvataju

nastavak procesa privatizacije, završetak restrukturiranja preduzeća u državnom vlasništvu,

smanjenje regionalnih dispariteta i ubrzanje reformi javnog sektora.

Kraktoročni izgledi za Srbiju, kao i za druge zemlje u regionu su neizvesni s obzirom na

globalna previranja i slabe izglede za oporavak Evrozone. Postojeći ekonomski problemi

Srbije su dodatno opterećeni značajnim fiskalnim deficitom i javnim dugom, koji treba

smanjiti na održiv nivo. Rizici da se trenutno stanje pogorša su visoki zbog relativno male

veličine privrede i činjenice da se Srbija i dalje suočava sa krizom, visokim stepenom

nezaposlenosti i ograničenim kreditiranjem.

Srbija će se suočiti sa značajnim tranzicionim izazovima u narednim godinama. Model rasta

pre krize se pokazao kao neadekvatan i potrebne su reforme koje bi podstakle razvoj

privatnog sektora i investicije. Održiv i zdrav finansijski sektor je neophodna i ključna

komponenta tog razvoja.

Uloga države je i dalje značajna u poređenju sa drugim zemljama u tranziciji. Glavne reforme

tek predstoje u oblastima kao što su državna administracija i fleksibilnost tržišta rada.

Dodatni izazov u narednim godinama biće razvoj održivog energetskog sektora. Zaključak je

da iako su pokrenute određene reforme nakon 2001. godine, privreda se i dalje suočava sa

fundamentalnim izazovima restrukturiranja, kako u javnom sektoru, koji je predimenzioniran

i neefikasan, tako i u privatnom sektoru. U predstojećem strateškom periodu glavni strateški

pravci delovanja Banke su sledeći:

2

Veća uloga i konkurentnost privatnog sektora: Učešće privatnog sektora u

ekonomiji Srbije je ispod regionalnih standarda. Država i dalje ima značajan udeo u

ključnim sektorima, dok veliki broj privatnih kompanija nije dovoljno konkurentan da

bi opstao na dugi rok usled nedostatka odgovarajućih kadrova, tehničke i operativne

stručnosti, kao i nedostatka dobrog korporativnog upravljanja. Takođe, kao rezultat

krize, određenom broju kompanija je neophodno finansijsko restrukturiranje. Mala i

srednja preduzeća (MSP), koja čine osnovu srpskog privatnog sektora, suočavaju se

sa ograničenim izvorima finansiranja i praktično da uopšte ne dobijaju strane direktne

investicije. Banka će raditi na povećanju konkurentnosti privatnog sektora, sa

dodatnim fokusom na sektor agrobiznisa. Banka će nastojati da pomogne MSP u

finansiranju projekata koji doprinose održivom rastu i pružiće tehničku pomoć radi

poboljšanja korporativnog upravljanja. U kontekstu procesa EU integracija, od kojeg

se očekuje da doprinese razvoju povoljnijeg okruženja za strane direktne investicije,

Banka će težiti da podrži strane investitore, kako u greenfield, tako i u brownfield

projektima. Banka će selektivno nastojati da podrži održivost preduzeća u procesu

privatizacije kroz učešće u pred-privatizacionim i privatizacionim transakcijama, po

mogućstvu zajedno sa strateškim investitorima.

Stabilizacija finansijskog sektora: Iako je finansijski sektor prošao kroz krizu bez

urušavanja sistemski značajnih banaka, njegova uloga kao pokretača privrednog

razvoja je značajno smanjena. Kreditni rast je slab, udeo problematičnih kredita je

visok, pritisci smanjenja stope zaduženosti su i dalje prisutni a stepen evroizacije je

veliki. Fond za osiguranje depozita je potrošen zbog gašenja nekoliko lokalnih,

nesistemski značajnih banaka i celokupne isplate čak i neosiguranih depozita. U

skladu sa Zajedničkim akcionim planom međunarodnih finansijskih institucija za

podsticanje rasta u centralnoj i jugoistočnoj Evropi (Joint IFI Action Plan for Growth

in Central and South-Eastern Europe), Banka će težiti da doprinese stabilizaciji

finansijskog sektora i podsticati kreditiranje, sarađivati sa nadležnim institucijama

kako bi se razmotrila mogućnost dokapitalizacije Fonda za osiguranje depozita u

saradnji sa Svetskom bankom. Banka će se uz pomoć izabranih banaka i nebankarskih

finansijskih institucija angažovati kako bi podržala kreditiranje MSP. Banka će

direktno sa Narodnom bankom i kroz Bečku inicijativu 2.0 nastaviti dijalog o

podsticaju kreditiranja u lokalnoj valuti i unapređenju regionalne saradnje vezane za

bankarski sektor i pomoći će u nalaženju rešenja za problematične kredite.

Razvoj održivih i efikasnih javnih komunalnih preduzeća: Veliki tranzicioni

raskorak je i dalje prisutan u sektorima energetike i infrastrukture. Implementacija

projekata u ovim sektorima je uglavnom spora i često otežana. Takvo stanje stvari je

rezultiralo značajnim infrastrukturnim nedostacima u zemlji. Ostali tranzicioni izazovi

uključuju: prilagođavanje tarifa nivou pokrivanja troškova, jačanje kapaciteta

regulatora, komercijalizovanje i restrukturiranje javnih preduzeća i povećanje učešća

privatnog sektora. Banka će svoje napore usredsrediti na ubrzanje implementacije

postojećih projekata i s obzirom na ograničeni fiskalni prostor, pažljivo će birati nove

projekte za finansiranje. Banka će težiti da uključi privatni sektor kada god je to

moguće. Konkretno u energetskom sektoru, Banka će nastojati da održi ključnu ulogu

u promovisanju energetske efikasnosti i obnovljivih izvora energije. Takođe, Banka

će podržati zamenu zastarelih kapaciteta za proizvodnju energije, kao i usklađivanje

procesa proizvodnje energije sa standardima EU za zaštitu životne sredine.

3

U svim aktivnostima EBRD će težiti da svoje poslovanje uskladi sa prioritetima Vlade Srbije

kao i da blisko sarađuje sa EU, međunarodnim finansijskim institucijma, multilateralnim i

bilateralnim donatorima, kako u zajedničkom finansiranju odabranih projekata, tako i u

koordinaciji inicijativa za pokretanje dijaloga o regulatornom i institucionalnom okviru.

Banka će kooridinirati i, ukoliko je to moguće, realizovati zajedničke projekte sa Evropskom

investicionom bankom (European Investment Bank, EIB) i Svetskom bankom (World Bank,

WB) na osnovu Zajedničkog akcionog plana međunarodnih finansijskih institucija za

podsticanje rasta u centralnoj i jugoistočnoj Evropi.

1. PORTFELJ BANKE

1.1. Pregled aktivnosti Banke do sada

Tokom perioda koji pokriva postojeća strategija, Banka je potpisala 157 projekata u vrednosti

od 2,375 milijarde EUR i mobilisala je sufinansiranje 871 miliona EUR zaključno sa 31.

oktobrom 2013. godine. Od početka poslovanja 2001. godine, ukupni kumulativni obim

poslovanja iznosi 3,352 milijarde EUR, a mobilisanog sufinansiranja 1,5 milijardu EUR.

Samo 5% kumulativnih obaveza čine regionalni projekti. Do danas, 35,2% kumulativnog

obima poslovanja je u infrastrukturi, 29,3% u sektoru bankarstva i finansijskih institucija,

22,2% u industriji, trgovini i agrobiznisu, a 13,3% u energetici.

Tabela 1: Pregled Portfelja Banke u Srbiji zaključno sa krajem oktobra 2013. godine SEKTOR NETO KUMULATIVNI OBIM

POSLOVANJA

POSTOJEĆI PORTFELJ

u milionima EUR Broj projekata

Ukupni troško-

vi

projek.

EBRD potpi-

sani

EBRD % od

ukupno

Broj projekata

Portfelj % porftelja

Operativna aktiva

% operati-

vne

aktive

Energetika 9 724 445 13,3% 9 367 15,0% 113 8,0%

Prirodni resursi 1 150 150 4,5% 1 145 6,0% 45 3,0% El. energija i energetika 8 574 295 8,8% 8 222 9,0% 69 5,0%

Finansijske institucije 60 1205 983 29,3% 42 637 27,0% 536 39,0%

Banke 53 1101 917 27,3% 37 600 25,0% 501 36,0%

Lizing kompanije 4 50 1,5% 2 21 1,0% 21 2,0%

Nebankarske finansijske institucije

3

54

16

0,5%

3

16

1,0%

14

1,0%

Industrija, trgovina &

agrobiznis

78

1595

743

22,2%

52

430

18%

296

21.0%

Agrobiznis 30 835 459 13,7% 18 266 11,0% 177 13,0% Privatni investicioni fondovi 15 208 41 1,2% 13 31 1,0% 11 1,0%

Informacione i

komunikacione tehnologije

7

86

47

1,4%

4

19

1,0%

19

1,0% Proizvodnja i usluge 14 277 130 3,9% 8 66 3,0% 58 4,0%

Nekretnine i turizam 12 188 66 2,0% 9 48 2,0% 31 2,0%

Infrastruktura 22 3.464 1.181 35,2% 21 940 40,0% 435 32,0%

Komunalna infrastruktura i

infrastruktura za zaštitu životne sredine

11

904

358

10,7%

10

275

12,0%

167

12,0%

Transport 11 2,559 823 24,5% 11 666 28,0% 267 19,0%

UKUPNO 169 6.988 3.352 100% 124 2.375 100% 1.381 100%

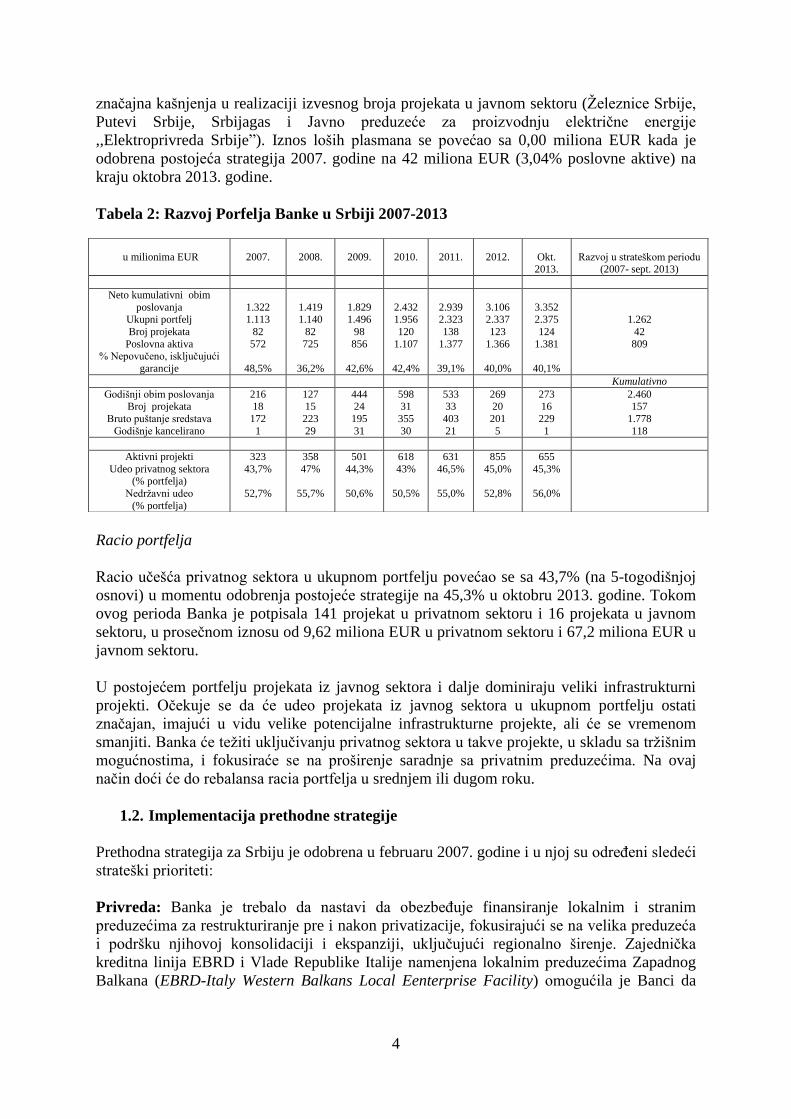

Portfelj Banke na kraju oktobra 2013. godine uključuje 124 projekta ukupne vrednosti 2,375

milijarde EUR. Ukupan obim isplaćenih sredstava iznosio je 1,778 milijardi EUR tokom

perioda postojeće strategije. Kao rezultat toga, stopa nepovučenih sredstava se smanjila sa

48,5% na kraju 2007. godine na 40,1% na kraju oktobra 2013. godine. Međutim, postoje

4

značajna kašnjenja u realizaciji izvesnog broja projekata u javnom sektoru (Železnice Srbije,

Putevi Srbije, Srbijagas i Javno preduzeće za proizvodnju električne energije

,,Elektroprivreda Srbije”). Iznos loših plasmana se povećao sa 0,00 miliona EUR kada je

odobrena postojeća strategija 2007. godine na 42 miliona EUR (3,04% poslovne aktive) na

kraju oktobra 2013. godine.

Tabela 2: Razvoj Porfelja Banke u Srbiji 2007-2013

Racio portfelja

Racio učešća privatnog sektora u ukupnom portfelju povećao se sa 43,7% (na 5-togodišnjoj

osnovi) u momentu odobrenja postojeće strategije na 45,3% u oktobru 2013. godine. Tokom

ovog perioda Banka je potpisala 141 projekat u privatnom sektoru i 16 projekata u javnom

sektoru, u prosečnom iznosu od 9,62 miliona EUR u privatnom sektoru i 67,2 miliona EUR u

javnom sektoru.

U postojećem portfelju projekata iz javnog sektora i dalje dominiraju veliki infrastrukturni

projekti. Očekuje se da će udeo projekata iz javnog sektora u ukupnom portfelju ostati

značajan, imajući u vidu velike potencijalne infrastrukturne projekte, ali će se vremenom

smanjiti. Banka će težiti uključivanju privatnog sektora u takve projekte, u skladu sa tržišnim

mogućnostima, i fokusiraće se na proširenje saradnje sa privatnim preduzećima. Na ovaj

način doći će do rebalansa racia portfelja u srednjem ili dugom roku.

1.2. Implementacija prethodne strategije

Prethodna strategija za Srbiju je odobrena u februaru 2007. godine i u njoj su određeni sledeći

strateški prioriteti:

Privreda: Banka je trebalo da nastavi da obezbeđuje finansiranje lokalnim i stranim

preduzećima za restrukturiranje pre i nakon privatizacije, fokusirajući se na velika preduzeća

i podršku njihovoj konsolidaciji i ekspanziji, uključujući regionalno širenje. Zajednička

kreditna linija EBRD i Vlade Republike Italije namenjena lokalnim preduzećima Zapadnog

Balkana (EBRD-Italy Western Balkans Local Eenterprise Facility) omogućila je Banci da

u milionima EUR

2007.

2008.

2009.

2010.

2011.

2012.

Okt. 2013.

Razvoj u strateškom periodu (2007- sept. 2013)

Neto kumulativni obim

poslovanja Ukupni portfelj

Broj projekata

Poslovna aktiva % Nepovučeno, isključujući

garancije

1.322 1.113

82

572

48,5%

1.419 1.140

82

725

36,2%

1.829 1.496

98

856

42,6%

2.432 1.956

120

1.107

42,4%

2.939 2.323

138

1.377

39,1%

3.106 2.337

123

1.366

40,0%

3.352 2.375

124

1.381

40,1%

1.262

42

809

Kumulativno

Godišnji obim poslovanja Broj projekata

Bruto puštanje sredstava

Godišnje kancelirano

216 18

172

1

127 15

223

29

444 24

195

31

598 31

355

30

533 33

403

21

269 20

201

5

273 16

229

1

2.460 157

1.778

118

Aktivni projekti

Udeo privatnog sektora (% portfelja)

Nedržavni udeo

(% portfelja)

323

43,7%

52,7%

358

47%

55,7%

501

44,3%

50,6%

618

43%

50,5%

631

46,5%

55,0%

855

45,0%

52,8%

655

45,3%

56,0%

5

podrži manja preduzeća sa potencijalom za rast kroz kreditne linije, kvazi-kapital i ulaganja u

kapital.

Infrastruktura: U sektoru transporta Banka je imala za cilj da podrži završetak i izgradnju

moderne mreže puteva i železnice na Koridoru X. U komunalnom sektoru, Banka je imala za

cilj da i) nastavi saradnju sa gradom Beogradom i završi implementaciju potpisanih

projekata; i ii) teži da diversifikuje finansiranje na gradove srednje veličine. U sektoru

energetike Banka je imala za cilj da pruža dalju podršku (posebno kroz komercijalizaciju

komunalnih preduzeća koja se bave energetikom), podstiče učešće privatnog sektora, kao i da

razvije i podrži aktivnosti iz oblasti održive energije i energetske efikasnosti.

Finansijski sektor: Banka je imala za cilj da i) podrži veće banke u razvoju novih proizvoda

i povećanju tržišnog učešća kroz konsolidaciju; ii) obezbedi linije za finansiranje MSP, time

podstičući njihov razvoj; iii) ulaže u kapital i kreditno podrži nebankarske finansijske

institucije, primarno iz oblasti osiguranja, privatnih penzionih fondova i investicionih

fondova.

Veliki obim transakcija Banke u Srbiji u prethodnom strateškom periodu omogućio joj je da

ostvari važne tranzicione ciljeve u zemlji u kojoj su tranzicioni izazovi značajni u svim

sektorima.

Podrška privatnim preduzećima i sektoru mikro, malih i srednjih preduzeća (Micro,

Small and Medium Sized Enterprises, MSME) pružana je kako direktno, kroz Kreditnu

liniju za lokalna preduzeća (Local Enterprise Facility, LEF) i kroz program Tima za podršku

malim preduzećima (Small Business Support, SBS) kao i indirektno preko lokalnih banaka.

Banka je posebno aktivna u finansiranju sektora agrobiznisa koji ima značajan potencijal.

Banka je podržala regionalnu ekspanziju kompanije za proizvodnju sokova ,,Nectar”

finansiranjem akvizicije slovenačke kompanije ,,Fructal”. Banka je podržala širenje velikih

preduzeća koja se bave agrobiznisom kao što su ,,Victoria Group” i ,,MK Commerce”, kroz

kreditne linije i ulaganja u kapital. Pored toga, Inicijativom EBRD-a za bezbednost hrane u

privatnom sektoru (EBRD Private Sector Food Security Initiative) podržan je okvir za

kolateralizaciju za finansiranje pre i nakon žetve na bazi robnih zapisa (Grain Warehouse

Receipts, GWR) i založnica na rod (Crop Receipts, CRP). Po prvi put usvojeni zakon nudi

mogućnosti za investicije korišćenjem novog instrumenta – srpskog GHR okvira (Serbian

GHR Framework).

Banka je takođe podržala izvestan broj MSP kroz LEF, kao što je vodeći proizvođač

nameštaja ,,Forma Ideale”. Investicija je podržana iz fondova za tehničku saradnju, čiji cilj je

unapređenje korporativnog i finansijskog upravljanja.

Banka je podržala finansijsko restrukturiranje preduzeća iz sektora proizvodnje i usluga.

Međutim, oporavak se pokazao kao veći izazov nego što je inicijalno očekivano što je,

zajedno sa lošim finansijskim upravljanjem, rezultiralo u nekoliko problematičnih plasmana

za koje se trenutno traži rešenje.

U sektoru nekretnina i turizma, Banka je finansirala izgradnju hotela sa četiri zvezdice u

centru Beograda kao primer podsticaja urbanog razvoja, kao i izgradnju prvog modernog

,,retail parka” u Beogradu.

6

U finansijskom sektoru, Banka je obezbedila dugoročno finansiranje određenim bankama

kroz kredine linije i ulaganja u kapital. Banka se fokusirala na podršku MSP kroz više

proizvoda, od standardnih kreditnih linija do linija namenjenih za energetsku efikasnost; kroz

Kreditnu liniju za održivu energiju za Zapadni Balkan (Western Balkans Sustainable Energy

Credit Line Facility, WeBSECLF) i kreditnu liniju za podršku razvoja privatnog sektora u

državama Zapadnog Balkana (Private Sector Support Facility for Western Balkans, PSSF).

WeBSECLF koji je odobren 2008. godine, produžen je u 2013. godini kako bi zadovoljio

veliku potražnju za takvom vrstom finansiranja i dodatno povećao uticaj u oblasti energetske

efikasnosti.

Banka je takođe uložila u kapital dve banke u državnom vlasništvu: Komercijalnu banku,

jednu od sistemski značajnih banaka i regionalnu Čačansku banku, zajedno sa IFC-jem. Ove

investicije su omogućile bankama da postanu konkurentnije i unaprede korporativno

upravljanje kroz implementaciju programa institucionalne izgradnje, sa ciljem pripreme za

eventualnu privatizaciju. Obezbeđena su značajna sredstva iz fondova tehničke podrške za

obuke i poboljšanje kapaciteta u domenu analize rizika, uvođenje novih proizvoda,

poboljšanje informacionih tehnologija i korporativnog upravljanja.

Takođe, kao deo uvođenja novih proizvoda u bankarskom sektoru, Societe Generale banka

Srbija se priključila programu ,,Partnerstvo za rast” (Partnership for Growth Programme)

koji podržava strateške inicijative ove banke koje su konzistentne sa tranzicionim mandatom

Banke.

U Srbiji, u sektoru energetike, Banka je primarno podržala projekte održivih izvora

energije i energetske efikasnosti. Banka je podržala izgradnju hidroelektrana od strane EPS-

a. Finansiranje je obezbeđeno za nabavku brojila i pripradajuće infrastrukture kako bi se

unapredila energetska efikasnost. Ovaj projekat zajednički finansiraju Banka i EIB.

Banka je bila manje uspešna u finansiranju preko Kreditne linije za direktno finansiranje

projekata održive energije na Zapadnom Balkanu (Western Balkans Sustainable Energy

Direct Financing Facility, WeBSEDFF), pod kojom je potpisan samo jedan projekat. Do toga

je velikim delom došlo zbog kašnjenja u usvajanju neophodne podzakonske regulative (npr.

feed-in tarifa i ugovora za kupovinu električne energije), kao i zbog regulatornih i

adminsitrativnih prepreka u razvoju ovih projekata.

Pored toga, obezbeđeno je finansiranje za opremu koja se koristi u rudarstvu i sistemu

upravljanja kvalitetom uglja, što će unaprediti zaštitu životne sredine kako rudnika, tako i

postojećih postrojenja za proizvodnju električne energije sagorevanjem uglja, a finansira se

zajedno sa KfW.

Banka je vodila aktivan dijalog sa vladom, regulatorom i drugim ključnim akterima vezano

za Zakon o energetici koji je usvojen 2011. godine. Na osnovu ovog zakona liberalizovano je

tržište eletrične energije za snabdevače industrijskih i malih potrošača, a za domaćinstva od

1. januara 2015. godine. Novi Zakon o energetici omogućava novu metodologiju za

određivanje tarifa koje obezbeđuju pokriće troškova.

U sektoru komunalne infrastrukture i infrastrukture za zaštitu životne sredine, Banka je

nastavila saradnju sa gradom Beogradom, finansirajući ključne investicije određene na

osnovu integrisanog pristupa za gradski prevoz u glavnom gradu: izgradnju mosta na Adi,

najvećeg visećeg mosta na svetu koga drži samo jedan pilon koji predstavlja novo obeležje

7

glavnog grada; obnovu autobuskog i tramvajskog voznog parka i rekonstrukciju glavnih

bulevara i tramvajskih šina u gradu. Aktivnosti Banke u ovom sektoru nisu ograničene samo

na projekte u glavnom gradu. Banka je finansirala prvu regionalnu deponiju ,,Duboko” koja

je u potpunosti usklađena sa regulativom EU i koja će opsluživati devet opština u Zapadnoj

Srbiji. Banka je podržala i modernizaciju infrastrukture za tretman otpadnih voda i

vodosnabdevanje u Subotici, gde je napravljen značajni pomak ka eliminisanju međusobnog

subvencionisanja i korigovanju tarifa. Ovi projekti su podržani iz fondova tehničke saradnje

koji su korišćeni za pripremu i realizaciju projekata, poboljšanje finansijskih i poslovnih

rezultata komunalnih preduzeća, planove korporativnog razvoja i programe restrukturiranja.

U sektoru transporta, postignut je značajan napredak u pružanju podrške razvoju i

modernizaciji ključne putne i železničke infrastrukture. Tokom perioda strategije Banka je

zajedno sa EIB i Svetskom bankom podržala unapređenje putne infrastrukture kroz dva

projekta koji su se fokusirali na unapređenje postojećih deonica i izgradnju novih deonica duž

Koridora X koji je deo Panevropske putne mreže. Banka je potpisala tri kredita sa

preduzećem ,,Železnice Srbije”, finansirajući modernizaciju voznih sredstava i obnovu

ključnih deonica Koridora X. Kao deo ovih projekata Banka je podržala niz reformi u cilju

poboljšanja efikasnosti ,,Železnice Srbije” kroz restrukturiranje i komercijalizaciju,

uključujući uvođenje obaveze javnog prevoza i formiranje akcionarskog društva, što je

omogućilo novu fazu restrukturiranja u železnički holding. Mere ekonomskog uključivanja su

po prvi put započete u sektoru puteva u najnovijem pojektu Banke koji se bavi

rekonstrukcijom i bezbednošću puteva. Sve investicije su podržane fondovima za tehničku

pomoć za njihovu realizaciju, uključujući reformske aspekte.

Realizacija određenih projekata u sektorima infrastrukture, energetike i prirodnih resursa

odvijala se sporije nego što je očekivano. Razlozi za to uključuju nedovoljno planiranje,

probleme sa eksproprijacijom zemljišta, dugačke tenderske procedure i neuobičajeno niske

ugovorene tenderske cene, česti prekidi radova i ograničeni kapaciteti za implementaciju

projekata.

Banka aktivno učestvuje u dijalogu sa relevantnim institucijama vezano za javne nabavke.

Potpisan je Memorandum o razumevanju sa vladom kako bi se promovisao i dalje razvijao

proces javnih nabavki kroz unapređeni pravni okvir, razvoj kapaciteta i uključivanje

privatnog sektora. Banka je obezbedila tehničku pomoć za izradu novog Zakona o javno-

privatnom partnerstvu i koncesijama koji je usvojen u novembru 2010. godine. Pored toga,

2012. godine Banka je podržala vladu u razvoju kapaciteta novo osnovane Komisije za javno-

privatno partnerstvo. Međutim, do danas nije bilo odgovarajućih prilika da se Banka angažuje

u finansiranju transporta, energije i komunalne infrastrukture kroz strukture javno-privatnog

partnerstva.

1.3. Efekat na tranziciju portfelja Banke

Banka je kroz svoje aktivnosti u Srbiji od 2007. do 2013. godine radila na ostvarivanju

brojnih tranzicionih ciljeva određenih u strategiji. Strateški prioritet pri pružanju pomoći

proširenju tržišta i poboljšanju standarda poslovanja i veština u privredi obezbeđen je

aktivnostima Banke sa MSP u agrobiznisu, proizvodnji, uslugama i nekretninama. Oko 30%

novih projekata potpisano je u privatnom sektoru, uključujući razvoj finansiranja u sektoru

agrobiznisa koji se zasniva na robnim založnicama. Podrška mikro, malim i srednjim

preduzećima kroz dugoročne kredite, podršku širenja kapaciteta za razvoj novih proizvoda i

poboljšanje poslovnih standarda finansijskih institucija realizovana je uglavnom kroz kredite

8

date značajnom broju komercijalnih banaka (preko polovine svih novopotpisanih projekata u

Srbiji) i ulaganja u kapital. Banka je bila angažovana na rekonstrukciji i modernizaciji

infrastrukture Srbije, kao i jačanju institucija i razvoju kapaciteta kroz kredite odobrene

preduzećima u sektoru transporta, komunalnih usluga i prirodnih resursa.

Kada se poredi sektorska distribucija projekata u odnosu na strateške prioritete, poslovanje

Banke u Srbiji je usklađivano sa tranzicionim ciljevima iz prethodnog strateškog perioda.

Skoro 60% svih projekata imalo je za cilj širenje tržišta kroz podršku lokalnim preduzećima i

povećanje dostupnosti finansiranju u nedovoljno pokrivenim oblastima, i to preko kredita za

mikro, mala i srednja preduzeća odobrena komercijalnim bankama. Oko polovine svih ovih

projekata imalo je za cilj poboljšanje i usvajanje najboljih korporativnih i poslovnih standarda

i praksi, a četvrtina njih imala je za cilj da demonstrira uspešno restrukturiranje kroz

povećanje poslovne efikasnosti klijenata.

Slika 1. Određeni ciljevi tranzicije (udeo u ukupnim ciljevima) u Srbiji, od 2007. do

trećeg kvartala 2013. godine

Kako bi obezbedila kvalitet, Banka interno procenjuje potencijalni efekat koji projekat ima na

identifikovane tranzicione izazove. U periodu predhodne Strategije (od 2007. godine do kraja

trećeg kvartala 2013. godine) 90% novih projekata potpisanih u Srbiji ocenjeno je da ima

“dobar” ili “odličan” efekat na tranziciju (preostalih 10% dobilo je ocenu ,,zadovoljavajuć”)1.

To je značajno iznad cilja da se najmanje 80% projekata oceni kao ,,dobar” ili boljom

ocenom. Ovaj cilj je određen da bi se obezbedio visok kvalitet projekta Banke iz perspektive

efekta na tranziciju. Banka je naročito podržavala razvoj finansiranja na bazi robnih zapisa

(ocenjeno kao ,,odlično”) u sektoru agrobizinisa u Srbiji, radeći sa nekoliko komercijalnih

banaka i pomažući im da razviju institucionalni okvir.

Banka redovno prati tranzicioni učinak svih projekata kako bi obezbedila ostvarenje

očekivanog efekta na tranziciju. Rezultati projekata u porftelju Srbije su dobri. Očekivani

1 Videti http://www.ebrd.com/pages/research/economics/transition.shtml za procenu efekta na tranziciju i

metodologiju praćenja.

9

efekat na tranziciju postojećeg portfelja Banke u Srbiji se numerički odražava u prosečnom

rangiranju2 na kraju septembra 2013. godine kada je iznosio 3,94, što je bolje od

institucionalnog cilja od 4,35 i od rezultata za celokupni portfelj Banke (4,05).

Od 62 projekta u okviru postojećeg portfelja3 na kraju septembra 2013. godine, više od jedne

trećine (37%) je postiglo predviđeni potencijal efekta na tranziciju. To obuhvata uspešno

restrukturiranje i poboljšanje standarda poslovanja u sektoru agrobizinisa, proširenje

asortimana proizvoda u oblastima u kojima nisu bili dovoljno zastupljeni, kao i završetak

programa povećanja kapaciteta lokalnih banaka u podršci finansiranja mikro, malih i srednjih

preduzeća kroz četiri projekta. Od ukupnog broja projekata u portfelju, za 35 projekata (57%)

koji su najvećim delom potpisivani od 2010. godine, trenutno se procenjuje da će ostvariti

predviđene tranzicione ciljeve, uključujući i izvestan broj projekata u okviru Programa

rekonstrukcije komunalne infrastrukture (Municipal Infrastructure Reconstruction Program)

u nekoliko gradova.

Četiri projekta (koji čine 6% aktivnog porftelja) nisu bila uspešna u postizanju očekivanih

tranzicionih ciljeva. Dva projekta u sektoru proizvodnje i usluga nisu uspeli da postignu

uspešno restrukturiranje i poboljšaju standarde kao rezultat finansijskih poteškoća klijenta

izazvanih krizom. Problemi sa nabavkom i kašnjenjem sprečili su projekat u sektoru

komunalne infrastrukture da postigne očekivane tranzicione ciljeve. Na kraju, projekat

razvoja hipotekarnog proizvoda sa lokalnom bankom nije ostvario predviđeno finansijsko

posredovanje i transfer znanja zbog negativnog uticaja finansijske krize.

U Srbiji su finalizirana i u potpunosti otplaćena 22 projekta tokom perioda strategije. Svi su u

potpunosti ili delimično postigli predviđene tranzicione ciljeve. Skoro 82% projekata je

postiglo predviđene ciljeve u finansijskom sektoru, posebno u obezbeđivanju dugoročnog

finansiranja bankama i pristupa finansiranju za mikro, mala i srednja preduzeća i u

agrobiznisu, naročito kroz podršku razvoja maloprodajnih lanaca van glavnog grada i

povećanje finansiranja na osnovu robnih zapisa. Ovi projekti takođe obuhvataju i podršku

Banke prekograničnoj investiciji srpske farmaceutske kompanije na ruskom tržištu.

Postignuta su značajna poboljšanja u korporativnom upravljanju kroz obuku, a posebno ona

koja se odnose na finansijsko izveštavanje. Proširenje na ciljane oblasti i instrumente, kao i

restrukturiranje, je samo delimično postignuto u tri projekta u finansijskom sektoru zbog

efekata krize, finansijskih poteškoća i promene u strategiji banaka.

2 Ovo rangiranje je kombinacija potencijalnog rangiranja efekta na tranziciju i rizika po efekat na tranziciju.

Očekivana tranzicija svakog projekta se obično prati jednom godišnje i rangira se numerički od 1 do 8, pri čemu

ocene 1 do 3 ukazuju na efekat koji je najvećim delom realizovan, 3 do 6 da je projekat generalno na putu

postizanja tranzicionih ciljeva i 7 do 8 da je postignut minimalni efekat na tranziciju ili da su rizici preveliki. 3 Svi aktivni projekti kod kojih je prošlo duže od 6 meseci od potpisivanja se prate i bar jednom se utvrđuje

njihov efekat na tranziciju.

10

2. OPERATIVNO OKRUŽENJE

2.1. Politički kontekst

Poslednji parlamentarni i predsednički izbori održani u maju 2012. godine označili su kraj

vlasti za Demokratsku stranku i doveli na vlast do tada glavnu opozicionu političku partiju,

Srpsku naprednu stranku (SNS) koja je udružila snage sa manjim koalicionim partnerom iz

prethodne vlade, Socijalističkom partijom Srbije (SPS), partijom levog centra. Ove dve

partije su formirale većinu nove koalicione vlade. Tokom prve godine na vlasti, pokazali su

pragmatičan pristup ključnim problemima unutrašnje i spoljne politike, uključujući i procesu

EU integracija koji je i dalje prioritet.

Nivo podrške javnosti SNS-u je izuzetno visok još od izbora, što je donekle posledica

antikorupcijske kampanje. Nakon prve godine na vlasti koalicione vlade, SNS je inicirao

značajnu reorganizaciju vlade, sa ciljem povećanja efikasnosti i ubrzanja modernizacije.

Narodna skupština je usvojila nov sastav srpske vlade 2. septembra 2013. godine. Među

ključnim novinama bio je odlazak URS-a iz vladajuće koalicije, političke partije orijentisane

ka centru koju je predvodio ministar finansija i privrede Mlađan Dinkić, kao i podela ovog

ministarstva na dva zasebna ministarstva koja sada vode nestranački stručnjaci. Kadrovske

promene su sprovedene u više od polovine ministarstava, uključujući i ministarstva finansija

i privrede, transporta, poljoprivrede, regionalnog razvoja i Kancelarije za evropske

integracije. Vlasti su objavile nameru da angažuju izvestan broj stranih stručnjaka koji bi

pomogli u sprovođenju reformi.

Krajem januara 2014. godine, partneri unutar vladajuće koalicije su se složili da postoji

potreba za prevremenim opštim izborima koji bi obezbedili jači mandat za dalje

sveobuhvatne reforme.

Proces EU integracija je i dalje ključni eksterni stožer reformi. Od usvajanja prethodne

Strategije, Srbija je aplicirala (2009. godine) i dobila (2012. godine) zvanični status države

kandidata u procesu pristupanja EU. Dana 28. juna 2013. godine Evropski savet je preporučio

početak pregovora sa Srbijom o pristupanju EU najkasnije u januaru 2014. godine. Pregovori

o pristupanju EU su zvanično otpočeli 21. januara 2014. U skladu sa novim pristupom

Evropske komisije, pregovori o pristupanju započeće sa poglavljima Ugovora o pristupanju

koja se odnose na vladavinu prava. Akcenat na vladavini prava u kontekstu pregovora o

pristupanju EU je podsticajan za dalja poboljšanja u poslovnom okruženju.

2.2. Makroekonomski kontekst

Srpska privreda se suočavala sa značajnim problemima tokom proteklih šest godina. Slab rast

je posledica recesije iz 2009. godine izazvane svetskom finansijskom krizom i problemima

unutar Evrozone tokom 2011/12 što je zajedno sa slabom domaćom potražnjom dovelo do

povratka ekonomske krize u 2012. godini. Te godine, privreda je ušla u duplu recesiju, kada

je BDP smanjen za 1,7% u odnosu na isti period prethodne godine, uprkos naglom porastu

potrošnje pre izbora u prvoj polovini godine. Pad proizvodnje je odraz smanjene domaće

privatne potrošnje, slabog izvoza i loše poljoprivredne sezone. Međutim, podaci iz 2013.

godine ukazuju na to da je prošle godine došlo do oporavka usled rasta izvoza. Preliminarne

procene za celu godinu nagoveštavaju rast od oko 2,3% podstaknut jakim rastom izvoza i

dobrom poljoprivrednom sezonom.

11

Inflacija je bila do izvesne mere nepredvidiva u proteklih nekoliko godina. U poslednjem

ciklusu koji je počeo sredinom 2012. godine inflacija je porasla u septembru 2012. godine do

maksimuma od 12,8% u odnosu na isti period prethodne godine, kao rezultat većih uvoznih

troškova, rasta administrativnih troškova i loše poljoprivredne sezone, što je dovelo do rasta

cena hrane. Zabrinutost zbog rastuće inflacije podstakla je centralnu banku da pooštri

monetarnu politiku povećanjem obavezne rezerve i osnovne REPO stope više puta u drugoj

polovini 2012. godine. Međutim, pritisci na rast cena su oslabili u toku 2013. godine što je

omogućilo ublažavanje monetarne politike. U maju 2013. godine, Narodna banka Srbije je

započela niz smanjenja REPO stope koja je na kraju godine iznosila 9,5%. Inflacija je naglo

pala u drugoj polovini 2013. i na kraju godine je iznosila samo 2,2%, što je ispod donje

granice ciljanog raspona Narodne banke od 4,0±1,5%.

Značajni pritisci su postojali na vrednost dinara tokom 2012. godine i Narodna banka je

intervenisala nekoliko puta kako bi sprečila dalju depresijaciju u odnosu na evro. Neizvesnost

fiskalne pozicije Srbije rezultirala je ponovnim pritiscima da se izvrši depresijacija 2013.

godine, sa značajnim nominalnim slabljenjem dinara u odnosu na evro tako da je u jednom

momentu kurs dinara dostigao 119 dinara za evro, premda je došlo do izvesnog jačanja od

tada, da bi na kraju godine iznosio oko 115 dinara za evro. NBS je više puta intervenisala

kako bi sprečila prekomerne oscilacije koje su doprinele rastu problematičnih kredita a koji

su u trećem kvartalu 2013. godine iznosili 21,1%. Kreditni rast je značajno usporen tokom

poslednjih godina i u drugom kvartalu 2013. godine je opao po prvi put u skorijoj istoriji.

Ovaj trend odražava slabiju potražnju za kreditima, ali takođe i kraj vladinog programa

subvencionisanih kredita u prvom kvartalu. Inače, bankarski sektor u Srbiji je uspeo da

prevazidje krizu u proteklih nekoliko godina i stopa adekvatnosti kapitala je ostala jaka, blizu

20%.

Fiskalna pozicija i dalje predstavlja izazov. Krajem 2012. godine budžetski deficit od 6,4%

BDP-a bio je značajno iznad ciljanog 4,25% BDP-a dok je deficit u 2013. bio jos veći i

iznosio je 7% BDP-a. Javni dug je premašio 60% BDP-a, što je značajno iznad

administrativne granice od 45% BDP-a. Oktobra 2013. godine je vlada objavila tzv. Plan u

šest tačaka za budžetske uštede, fiskalnu stabilnost i privredni rast. Ovaj plan sadrži, između

ostalih mera, smanjenje plata zaposlenih u javnom sektoru sa visokim ličnim primanjima,

smanjenje subvencija za javna preduzeća i povećanje donje stope PDV-a.

Kratkoročni izgledi za privredni oporavak su ograničeni usled slabe domaće potražnje i

slabosti Evrozone koji i dalje imaju usporavajući efekat na privredu. Očekivana fiskalna

korekcija (smanjenje troškova) u 2014. godini će se takođe negativno odraziti na rast BDP-a.

Srednjoročni izgledi biće povoljni kada se povrati poverenje domaćih i stranih investitora.

2.3. Kontekst strukturnih reformi

Srbija je značajno napredovala u sprovođenju procesa tranzicije tokom poslednje dve

decenije, naročito u oblastima liberalizacije cena, reformi u oblasti trgovine i deviznog

režima i privatizacijama manjih razmera. Prema pokazateljima EBRD-a za nivo tranzicije

zemlje, pokazatelji Srbije su najviši za pomenute indikatore (4, 4- od maksimalnog rezultata

od 4+). Izvestan napredak je takođe postignut u privatizacijama većih razmera, ali su neka od

najvećih preduzeća i dalje u državnom vlasništvu i nacionalizacija jednog od najvećih

industrijskih preduzeća, proizvođača čelika ,,Železara Smederevo”, predstavlja korak nazad u

tom smislu. Srbija je dobila 3- za ovaj pokazatelj. Najveći tranzicioni jaz je i dalje u

12

oblastima konkurentnosti (2+) i upravljanja i restrukturiranja preduzeća (2+), dve oblasti u

kojima su reforme tradicionalno teže i gde su veće ocene date zemljama koje su u naprednim

fazama procesa tranzicije.

Na nivou sektora, napredak je postignut u nekoliko oblasti. Reforma sektora železnice,

uključujući razdvajanje infrastrukture i prevoza, realizovana je u 2011. i 2012. godini da bi se

unapredila konkurentnost i poboljšao kvalitet usluga. Novi Zakon o energetici donet

sredinom 2011. godine, određuje krajnji rok za liberalizaciju tržišta gasa i struje do 2015.

godine i takođe ojačava ulogu regulatora. Sektor telekomunikacija je postao liberalniji 2010.

godine kada je norveški ,,Telenor” dobio dozvolu za rad čime je okončan monopol Telekom

Srbije. Vlasti su preduzele značajne napore da smanje nivo evroizacije privrede, ali su ti

napori do sada imali ograničene rezultate.

Detaljna analiza koju svake godine sprovodi kancelarija glavnog ekonomiste EBRD-a o

preostalim izazovima tranzicije u 16 sektora privrede pokazuje da Srbiji još uvek predstoji

dug put tranzicije. Ocene tranzicije po sektorima na skali od 1 do 4+ prikazane su na Slici 2.

Ove ocene zasnivaju se na proceni preostalih nedostataka u tranziciji kako u pogledu

strukture ispitivanog tržišta, tako i jačanja institucija na tom tržištu. U svim sektorima,

nedostaci u tranziciji u Srbiji procenjuju se kao ,,srednji” ili kao ,,veliki”. Najveći nedostaci

postoje u sektoru privatnih investicionih fondova, energetike i prirodnih resursa, kao i u

oblasti voda i tretmana otpadnih voda.

2.4. Poslovno okruženje

Srbija je u nekoliko prethodnih godina preduzela niz reformi kojima se smanjuje

administrativno opterećenje privrede. Reforme uključuju mere za lakše započinjanje biznisa,

tako da se od 2010. godine registracija preduzeća može izvršiti na jednom mestu, a 2012.

godine ukinut je zahtev za uplatu minimalnog kapitala za nova preduzeća. Srbija je poboljšala

mehanizme za rešavanje nelikvidnosti. 2010. godine je donet novi Zakon o stečaju koji je

uveo vansudska poravnanja i objedinjenu proceduru reorganizacije preduzeća. Srbija je

dodatno poboljšala proces stečaja 2012. godine, smanjenjem početnih cena za prodaju

imovine, zabranjujući žalbe, kao i usvajanjem elektronskog registra za sudske zabrane, itd.

Reforme kojima se olakšava registracija nepokretnosti i sprovođenje ugovora takođe su

realizovane. Bez obzira na prethodno navedeno, Srbiji još uvek predstoji da značajno

13

poboljša poslovno okruženje. U Izveštaju Svetske banke o uslovima poslovanja za 2014.

godinu (Doing Business Report 2014), Srbija je zauzela 93. mesto među 189 zemalja po

sveukupnoj lakoći obavljanja poslovanja, što je još uvek značajno lošije u odnosu na ostale

države EU i države iz regiona. Najveći problemi ostaju u oblastima građevinskih dozvola,

plaćanja taksi, sprovođenju ugovora i stečajnog postupka.

Srbija se lošije rangira po globalnom indeksu konkurentnosti Svetskog ekonomskog foruma –

nalazi se na 101. mestu od 144 ispitane zemlje. Kvalitet makroekonomskog okruženja je loše

rangiran (136. mesto), a posebno fiskalna politika. Srbija se takođe loše rangira u pogledu

kvaliteta javnih institucija (130. mesto), npr. vlasničkih prava, birokratskog opterećenja,

nezavisnosti sudstva i regulatornog okvira za rešavanje sporova. Neefikasnost tržišta rada je

takođe identifikovana kao izazov srpske privrede (119. mesto).

Srpske firme koje su analizirane u ,,Ispitivanju EBRD-a i Svetske banke o poslovnom

okruženju i rezultatima preduzeća u 2009. godini” (2009 EBRD-World Bank Business

Environment and Enterprise Performance Survey, BEEPS) identifikovale su političku

nestabilnost, sivu ekonomiju i izvore finansiranja kao ključne prepreke u poslovanju. Novo

ispitivanje se trenutno sprovodi, što će pružiti koristan uvid u to da li su se percepcije

promenile tokom prethodne četiri godine, a posebno u smislu navedenih reformi.

2.5. Društveni kontekst

Tokom protekle decenije, prihod po glavi stanovnika i životni standard u Srbiji značajno je

poboljšan uprkos nedavnom usporavanju prouzrokovanom svetskom finansijskom krizom, a

zatim krizom Evrozone. Između 2002. i 2012. godine, realni BDP je porastao za 30% a

prihod po glavi stanovnika korigovan za paritet kupovne moći povećan je preko 60%.

Stopa nezaposlenost je i dalje visoka i porasla je od početka globalne finansijske krize, sa

13,6% u 2008. godini na 20,1% prema podacima iz oktobra 2013. godine. Nezaposlenost je

najmanja u Beogradu a najveća u Vojvodini, kao i u istočnoj i južnoj Srbiji. Razlika između

polova u slučaju nezaposlenosti nije toliko velika kao u nekim drugim zemljama Jugoistočne

Evrope (23,9% za muškarace naspram 25,6% za žene), ali to prikriva razliku u stopi

aktivnosti na tržištu rada (68,8% za muškarace naspram 51,2% za žene). Nezaposlenost je

najviša među mladima i 2012. godine iznosila je oko 51%. S obzirom na znatno učešće sive

ekonomije, prave stope nezaposlenosti su verovatno manje. Prema procenama srpskog

Republičkog zavoda za statistiku, oko 18% svih zaposlenih je zaposleno u sivoj ekonomiji.

Srbija je ostvarila dobre rezultate u većini pokazatelja koji se odnose na pristup i kvalitet

obrazovanja u poređenju sa zemljma u regionu, ali zaostaje za razvijenijim zemljama. Prema

podacima srpskog Republičkog zavoda za statistiku, preko 99% učenika završi osnovnu školu

i upiše se u srednju školu, a oko 85% završi srednju školu. U najnovijem Programu OECD-a

za procenu studenata po zemljama (Programme for International Students Assessment), koji

je sproveden 2012. godine, učenici srednjih škola u Srbiji postigli su bolje rezultate od

učenika iz drugih zemalja jugoistočne Evrope osim Hrvatske u sva tri testa (čitanje,

matematika i prirodne nauke), premda ne tako dobre kao što je prosek OECD-a. Stopa upisa

na više obrazovanje od oko 50% je u skladu sa regionalnim prosekom, ali daleko ispod

proseka OECD-a koji iznosi oko 66%.

14

2.6. Pravni kontekst

U poslednje četiri godine sprovedene su značajne pravne reforme u Srbiji u nekoliko

značajnih oblasti privrede. Cilj određenih reformi je ubrzanje usklađivanja srpskog pravnog

sistema sa EU regulativom kao priprema za puno članstvo u EU.

Među novim zakonima usvojenim prethodnih godina, izdvaja se Zakon o tržištu kapitala koji

je stupio na snagu u novembru 2011. godine a čiji cilj je bio stvaranje atraktivnijeg tržišta

kapitala za domaće i strane investitore. Zakon o deviznom poslovanju takođe je izmenjen

2011. godine sa ciljem da se olakšaju neka od ograničenja koja se dovode u vezu sa

funkcionisanjem deviznog tržišta u Srbiji i omogući sofisticiraniji pravni okvir za dalji razvoj

prekograničnog kreditiranja. Ovaj zakon je dodatno izmenjen u decembru 2012. godine, kada

je uneto nekoliko izmena u vezi sa deviznim kreditnim transakcijama. Novi Zakon o

privrednim društvima je takođe stupio na snagu 2011. godine i predstavlja napredak u odnosu

na prethodni, premda se najvećim delom odnosi na akcionarska društva. Najnoviji je Zakon o

javnim nabavkama koji je stupio na snagu 1. aprila 2013. godine. Ovaj zakon predviđa

nekoliko novih rešenja u cilju povećanja transparentnosti, efikasnosti i ekonomičnosti

procedure javne nabavke i suzbijanja korupcije kako ugovarača, tako i ponuđača. Na

posletku, novi propisi o obnovljivim izvorima energije i ekonomičnom korišćenju energije

usvojeni su u prvom kvartalu 2013. godine.

2.7. Energetska efikasnost i kontekst klimatskih promena

Postoji značajan potencijal za napredak u oblasti energetske efikasnosti (EE) i razvoju

projekata koji se bave obnovljivim izvorima energije (Renewable Energy, RE) u Srbiji.

Energetski intezitet zemlje je četiri puta veći od proseka 27 zemalja EU i skoro dva puta veći

od Republike Češke.

Ovaj potencijal je veći nego u mnogim drugim državama u kojima EBRD posluje zbog

nedovoljnog održavanja industrijske opreme i objekata (posebno javnih), kao i velike količine

zaliha zastarele opreme. Potencijal proizilazi iz rastuće cene energije, zastarele i

neekonomične industrijske opreme, nedostatka brojila i kontrolnih uređaja. Povećanje cene

električne energije predstavlja dodatno troškovno opterećenje na firme i vlasnike zgrada koji

se suočavaju sa posledicama ekonomske krize. Poboljšanje energetske efikasnosti je dobar

način da se prebrode navedeni izazovi.

Srbija takođe poseduje potencijal za obnovljive izvore energije koji obuhvata značajne

neiskorišćene hidro energije, energije vetra, geotermalne i solarne energije. Pored toga,

očekuje se da će se region Zapadnog Balkana, uključujući i Srbiju, suočiti sa porastom

temperature, smanjenjem količine padavina (posebno tokom leta) i većom oscilacijom

padavina. Kao posledica toga, očekuje se da će se Srbija suočiti sa sezonskim nestašicama

vode. Veća oscilacija padavina može takođe rezultirati flukutacijama u hidrologiji reka i

učestalijim pojavama ekstremnih događaja kao što su poplave. Opterećenje usled nestašica

vode će se odraziti na privredne grane koje intenzivno koriste vodu, uključujući i

poljoprivredu (negativno će se odraziti na poljoprivrednu proizvodnju i povećaće potrebu za

navodnjavanjem). Investicije u hidroenergiju treba da uzmu u obzir promene u hidrologiji

prouzrokovane klimatskim promenama. Povećaće se potreba za investicijama i boljem

upravljanju sistemima za vodosnabdevanja usled suočavanja sa većim nestašicama vode

izazvanim klimatskim promenama. Biće potrebno preduzeti određene mere u sektorima koji

15

su osetljivi na klimatske promene, kao što su vodosnabdevanje, električna energija i

energetika (naročito hidroenergetika) i privrednim granama u kojima se koriste velike

količine vode, kao što su rudarstvo, agrobizinis i proizvodnja.

U tom kontekstu, EBRD će tokom narednog perioda nastaviti da se fokusira na projekte

održive energije u svim sektorima u Srbiji, uključujući finansiranje lokalnih preduzeća sa

ciljem poboljšanja produktivnosti, energetske efikasnosti i konkurentnosti.

Srbija je potpisnica Ugovora o osnivanju energetske zajednice (Energy Community Treaty) i

počela je da primenjuje relevantne EU direktive koje se odnose na energetsku efikasnost i

obnovljive energije, sa rokovima za realizaciju tokom perioda koji pokriva ova stratgija. Na

pravnom/regulatornom nivou, Zakon o efikasnom korišćenju energije usvojen u martu 2013.

godine transponuje odredbe EU direktiva u srpsko zakonodavstvo. Zakon definiše osnovu za

EE (energetska efikasnost) politiku i sadrži odredbe o sistemu za upravljanje energijom,

označavanju proizvoda vezanih za energiju, energetskim učinkom u zgradama, EE zahtevima

u proizvodnji, prenosu i distribuciji energije, finansijskim mehanizmima za EE (uključujući

osnivanje Fonda za energetsku efikasnost) i promociju tržišta energetskih usluga, kao i

odgovarajućih organa. Pored toga, Srbija je 2011. godine usvojila novi Zakon o energetici

koji reguliše obnovljivu energiju.

3. STRATEŠKE ORIJENTACIJE

Srbija će se suočiti sa važnim tranzicionim izazovima u predstojeće četiri godine, periodu

kada se od nje očekuje da postigne suštinski napredak ka krajnjem cilju dobijanja članstva u

EU. Nasleđe svetske ekonomske krize je suštinski oslabilo ekonomiju, uz velike stope

nezaposlenosti, posebno među mladima i značajne disparitete u prihodu po regionima. Model

rasta pre krize primenjivan u protekle četiri godine se pokazao kao neadekvatan i postoji

potreba za novim reformama koje će potpomoći razvoj privatnog sektora i doprineti

povećanju investicija, a ključna komponenta biće stabilni i zdrav finansijski sektor. Dodatni

izazov u narednim godinama biće razvoj održivog energetskog sektora. Ovi prioriteti će

predstavljati srž strateške orijentacije Banke u Srbiji:

Veća uloga i konkurentnost privatnog sektora: Učešće privatnog sektora u

ekonomiji Srbije je ispod regionalnih standarda. Država i dalje ima značajan udeo u

ključnim sektorima, dok veliki broj privatnih kompanija nije dovoljno konkurentan da

bi opstao na dugi rok usled nedostatka odgovarajućih kadrova, tehničke i operativne

stručnosti, kao i nedostatka dobrog korporativnog upravljanja. Takođe, kao rezultat

krize, određenom broju kompanija je neophodno finansijsko restrukturiranje. Mala i

srednja preduzeća (MSP), koja čine osnovu srpskog privatnog sektora, suočavaju se

sa ograničenim izvorima finansiranja i praktično da uopšte ne dobijaju strane direktne

investicije. Banka će raditi na povećanju konkurentnosti privatnog sektora, sa

dodatnim fokusom na sektor agrobiznisa. Banka će težiti da pomogne MSP u

finansiranju projekata koji doprinose održivom rastu i pružiće tehničku pomoć radi

poboljšanja korporativnog upravljanja. U kontekstu procesa EU integracija, od kojeg

se očekuje da doprinese razvoju povoljnijeg okruženja za strane direktne investicije,

Banka će težiti da podrži strane investitore, kako u greenfield, tako i u brownfield

projektima. Banka će selektivno nastojati da podrži održivost preduzeća u procesu

privatizacije kroz učešće u pred-privatizacionim i privatizacionim transakcijama, po

mogućstvu zajedno sa strateškim investitorima.

16

Stabilizacija finansijskog sektora: Iako je finansijski sektor prošao kroz krizu bez

urušavanja sistemski značajnih banaka, njegova uloga kao pokretača privrednog

razvoja je značajno smanjena. Kreditni rast je slab, udeo problematičnih kredita je

visok, pritisci smanjenja stope zaduženosti su i dalje prisutni a stepen evroizacije je

veliki. Fond za osiguranje depozita je potrošen zbog gašenja nekoliko lokalnih,

nesistemskih značajnih banaka i celokupne isplate čak i neosiguranih depozita. U

skladu sa Zajedničkim akcionim planom međunarodnih finansijskih institucija za

podsticanje rasta u centralnoj i jugoistočnoj Evropi (Joint IFI Action Plan for Growth

in Central and South-Eastern Europe), Banka će težiti da doprinese stabilizaciji

finansijskog sektora i podsticati kreditiranje, sarađivati sa nadležnim institucijama

kako bi se razmotrila mogućnost dokapitalizacije Fonda za osiguranje depozita u

saradnji sa Svetskom bankom. Banka će se uz pomoć izabranih banaka i nebankarskih

finansijskih institucija angažovati kako bi podržala kreditiranje MSP. Banka će

direktno sa Narodnom bankom i kroz Bečku inicijativu 2.0 nastaviti dijalog o

podsticaju kreditiranja u lokalnoj valuti i unapređenju regionalne saradnje vezane za

bankarski sektor i pomoći će u nalaženju rešenja za problematične kredite.

Razvoj održivih i efikasnih javnih komunalnih preduzeća: Veliki tranzicioni

raskorak je i dalje prisutan u sektorima energetike i infrastrukture. Implementacija

projekata u ovim sektorima je uglavnom spora i često otežana. Takvo stanje stvari je

rezultiralo značajnim infrastrukturnim nedostacima u zemlji. Ostali tranzicioni izazovi

uključuju: prilagođavanje tarifa nivou pokrivanja troškova, jačanje kapaciteta

regulatora, komercijalizovanje i restrukturiranje javnih preduzeća i povećanje učešća

privatnog sektora. Banka će svoje napore usredsrediti na ubrzanje implementacije

postojećih projekata i s obzirom na ograničeni fiskalni prostor, pažljivo će birati nove

projekte za finansiranje. Banka će težiti da uključi privatni sektor kada god je to

moguće. Konkretno u energetskom sektoru, Banka će nastojati da održi ključnu ulogu

u promovisanju energetske efikasnosti i obnovljivih izvora energije. Takođe, Banka

će podržati zamenu zastarelih kapaciteta za proizvodnju energije, kao i dovođenje

procesa proizvodnje energije u sklad sa standardima EU za zaštitu životne sredine.

3.1. Ključni izazovi i operativni odgovori

3.1.1. Jačanje uloge i konkurentnosti privatnog sektora

Tranzicioni izazovi

Razvoj privatnog sektora zaostaje u odnosu na većinu zemalja u regionu. Mnoga

postojeća privatna preduzeća imaju neadekvatne standarde upravljačke prakse i

korporativnog upravljanja i Srbija je slabo ocenjena u međunarodnim poređenjima po

konkurentnosti i lakoći poslovanja.

Restrukturiranje i privatizacija preduzeća u državnom vlasništvu kasne i treba ih

privesti kraju.

Učešće privatnog sektora u transportu i komunalnoj infrastrukturi, kao i infrastrukturi

vezanoj za životnu sredinu veoma je ograničeno i skoro da nema primera uspešnih

javno-privatnih partnerstava.

Raspoloživost investicionog kapitala podržana sa dodatom vrednošću je ograničena a

naročito za MSP. Praktično da nema investicija lokalnih institucionalnih investitora u

privatnim investicionim fondovima.

17

Sektor agrobiznisa, jedan od najvažnijih u srpskoj privredi, je nedovoljno razvijen

zbog manjka investicija i zaostatka u primeni relevantnih tehnologija. Razvoj sektora

agrobiznisa ograničen je problemima koji postoje u zemljišnom registru i

katastarskom sistemu koji sprečavaju prenos poljoprivrednog zemljišta, kao i

postojanjem mnoštva birokratskih prepreka.

Izazovi u sektoru nekretnina su veliki i postoji značajan nedostatak ponude

komercijalnih nekretnina u najvećim gradovima.

Operativni odgovor

Da bi se promovisao razvoj sektora i podstakle investicije, Banka će težiti da obezbedi

dugoročno kreditiranje, obrtni kapital i ulaganja u kapital zdravim lokalnim preduzećima,

primarno MSP, kroz Kreditnu liniju za lokalna preduzeća (Local Enterprise Facility, LEF) i

kroz novi Fond za razvoj preduzeća (Enterprise Expansion Fund, ENEF). Kako bi podržala

razvoj sektora agrobiznisa, Banka će raditi sa preduzećima na razvoju celog lanca vrednosti,

podržavajući dalji razvoj modernog maloprodajnog sektora, logistike, nastavak konsolidacije

sa ciljem poboljšanja konkurentnosti preduzeća sa višim stepenom obrade i nastavak

prekograničnih investicija. Banka će obezbediti finansiranje komercijalnim bankama i

instrumente za podelu rizika kako bi mogle da finansiraju poljoprivredna i mikro, mala i

srednja preduzeća iz sektora agrobiznisa. Banka će selektivno ispitati mogućnosti za pružanje

podrške privatnim investicijama u proizvodnju i usluge, prirodne resurse, informaciono

komunikacione tehnologije, nekretnine i turizam. Pored toga, Banka će težiti da podstakne

održive projekte koji podržavaju ekonomiju znanja u svim sektorima.

Da bi povećala konkurentnost, Banka će podržati održiva restrukturiranja preduzeća u

državnom vlasništvu u kontekstu procesa privatizacije tako što će raditi sa odabranim

investitorima i lokalnim bankama na identifikovanju mogućnosti u kojima se banke mogu

uključiti u finansijsko i operativno restrukturiranje duga i ulaganje u kapital.

Da bi podstakla razvoj mikro, malih i srednjih preduzeća, Banka će koristiti program

Tima za podršku malim preduzećima (SBS) kako bi ojačala konkurentnost lokalnih mikro,

malih i srednjih preduzeća i podržala usvajanje standarda kvaliteta, poboljšanje

korporativnog upravljanja, lanaca nabavke, marketinške i operativne efikasnosti u različitim

sektorima. Ovaj program će biti ključan za nalaženje manjih projekata koje bi Banka mogla

da finansira. (Za više detalja o aktivnostima na osnovu Programu podrške malim

preduzećima (SBS) videti Dodatak 5.)

Regulatorni dijalog

Banka će nastaviti regulatorni dijalog sa relevantnim institucijama kako bi ubrzala proces

restrukturiranja i privatizacije sistemski važnih kompanija koje su u državnom vlasništvu.

Banka će nastaviti saradnju sa relevatnim državnim telima radi omogućavanja sinergijskih

poduhvata u oblasti finansiranja MSP, kao i na poboljšanju njihove upravljačke strukture i

standarda korporativnog upravljanja. Da bi pomogla strane direktne investicije u zemlji,

Banka će intenzivirati saradnju sa komercijalnim odeljenjima ambasada unutar zemlje,

bilateralnim privrednim komorama kao i relevantnim vladinim agencijama kako bi

predvidela potrebe stranih investitora i doprinela razvoju investicionih uslova.

18

U sektoru agrobiznisa, Banka će nastaviti dijalog o uvođenju novih finansijskih instrumenata

za podršku razvoja i pristupa finansijama preduzeća koja se bave agrobiznisom, kao i malim i

srednjim poljoprivrednim preduzećima.

Banka će nastaviti da pruža podršku razvoju i implementaciji robnih zapisa (CPR) u Srbiji i

da podiže svest o mogućnosti finansiranja na bazi robnih zapisa (GWR) pokrenutog 2012.

godine na osnovu inicijative EBRD-a za bezbednost hrane u privatnom sektoru (EBRD

Private Sector Food Security Initiative).

Započeće se sa realizacijom tehničke saradnje za Fond za obeštećenja za robne zapise, kao i

tehničke saradnje za geografske indikacije u sektoru mesa i voća. Postoji potencijal za dijalog

u vezi sa javno-privatnim partnerstvom, iniciran od strane privrede i srpske vlade, koji će se

fokusirati na podsektore zrnastih kultura, mesa i mlečnih proizvoda.

Banka će podržati implementaciju Zakona o sporazumnom finansijskom restrukturiranju kroz

projekat koji je pokrenuo tim za pravnu tranziciju u partnerstvu sa Privrednom komorom

Republike Srbije (PKS). Cilj će biti podizanje svesti ključnih aktera i njihovog razumevanja

ovog pitanja, a naposletku i sticanja poverenja u proceduru sporazumnog finansijskog

restrukturiranja, između ostalog kroz razvoj institucionalnog kapaciteta PKS.

3.2. Stabilizacija i dalji razvoj finansijskog sektora

Tranzicioni izazovi

Bankama je potrebno dugoročno finansiranje i institucionalna podrška koja će im

pomoći u tome da posluju na održivoj osnovi.

Pristup MSP finansiranju je značajno otežan tokom krize. Potrebno je podstaknuti

mikro kreditiranje od strane komercijalnih banka i institucija za mikro kreditiranje. Ne

postoji regulatorni okvir za mikrofinansiranje.

Kriza je prouzrokovala dva glavna problema u finansijskom sektoru koji zahtevaju

hitnu reakciju: rast problematičnih kredita i pražnjenje Fonda za osiguranje depozita.

Najveći deo aktive i pasive banaka je indeksiran i denominovan u EUR. Prethodni

pokušaji da se ohrabri dinarizacija, podsticanje dinarskog kreditiranja, kao i dinarske

štednje imali su ograničene rezultate.

Postoji potreba za dodatnom konsolidacijom i privatizacijom u sektoru u kome

posluje 30 banaka, od kojih 5 ima 47% tržišnog učešća, 10 posluje sa gubicima, a 6 je

u državnom vlasništvu.

Postoji potreba za razvojem zdravog sektora osiguranja i značajnijeg finansiranja

nebankraskih finansijskih institucija, primarno lizing kompanija i investicionih

fondova.

Operativni odgovor

Da bi povećala raspoloživost dugoročnih izvora finansiranja i podstakla uvođenje novih

proizvoda, Banka će puržiti podršku bankama, lizing kompanijama i ostalim finansijskim

institucijama u vidu dugoročnog finansiranja i obezbeđivanja proizvoda prilagođenih

njihovim potrebama kako bi se povećala raspoloživost kredita za mikro, mala i srednja

preduzeća i podržao razvoj energetske efikasnosti, obnovljivih izvora energije i sektora

agrobiznisa. Finansiranje kroz Program podrške međunarodne trgovine (TFP) će ostati važan

za podsticaj izvoza a posebno usled usporavanja privredne proizvodnje i trgovine.

19

Da bi povećala poverenje u bankarski sektor, Banka će težiti da pruži podršku Agenciji za

osiguranje depozita koja je odgovorna za upravljanje Fondom za osiguranje depozita kako bi

se povećao nivo poverenje u bankarski sektor, a posebno u sposobnost Fonda za osiguranje

depozita da zadovolji buduća nepredviđena potraživanja. Podrška koju EBRD pruža sistemu

za osiguranje depozita je deo zajedničkog napora međunarodnih finansijskih institucija u

kome Svetska banka i MMF rade na uspostavljanju regulatornog okvira za rezoluciju banaka,

uključujući i strategiju za državne banke.

Da bi podržala razvoj ostalih finansijskih institucija, Banka će podržati investicije u

sektor lizinga i osiguranja kako bi se podstakao razvoj nebankarskih finansijskih institucija i

tržišta kapitala.

Regulatorni dijalog

Banka će nastaviti dijalog sa Narodnom bankom Srbije, relevantnim ministarstvima i

institucijama o razvoju kreditiranja u lokalnoj valuti i okvira za razvoj lokalnog tržišta

kapitala, bankarskoj rezoluciji o problematičnim kreditima, kao i pravnom okviru za

mikrofinansijske institucije.

Konkretno:

Postoji značajan napredak u saradnji sa NBS, Minstarstvom finansija i Komisijom za

hartije od vrednosti u postizanju cilja da se omogući lokalno prikupljanje novčanih

sredstava i plasiranje kredita u lokalnoj valuti. Kada makroekonomski uslovi

(primarno stabilnost kursa i inflacije) to dozvole, sarađivaćemo sa potencijalnim

državnim i privatnim korisnicima kredita u lokalnoj valuti radi promocije tog

proizvoda.

Podržavamo relevantne institucije u pronalaženju rešenja za problematične kredite.

Pored tehničke pomoći pravnog tima za tranziciju vezane za proces dobrovoljnog

restrukturiranja, sprovešćemo analizu tržišta problematičnih kredita i omogućiti

interakciju između Ministarstva privrede i određenih privatnih investicionih fondova

koji se fokusiraju na rad sa preduzećima koja se suočavaju sa finansijskim

problemima.

Banka će nastaviti saradnju sa relevatnim institucijama na Bečkoj inicijativi 2.0 u

kojoj je Srbija aktivan član. U okviru Bečke inicijative 2.0 Banka naročito blisko

sarađuje sa EBA i ECB na uključivanju država koje nisu članice EU u projekat

Bankarske unije. Osim toga, Bečka inicijativa 2.0 je oformila dve radne grupe – o

problematičnim kreditima i inovativnim instrumentima za podršku kreditnog rasta –

od kojih se očekuje da daju preporuke za rešavanje pitanja problematičnih kredita i

pokretanja kreditnog rasta u Srbiji i ostalim zemljama regiona.

3.2.1. Razvoj održivih i efikasnih javnih komunalnih preduzeća

Tranzicioni izazovi:

Potrebno je sveobuhvatno restrukturiranje javnih preduzeća kako u sektoru

energetike, tako i u sektoru infrastrukture. Potrebno je ubrzati realizaciju postojećih

projekata i realizovati potpuno razdvajanje različitih usluga koje ova preduzeća

pružaju.

20

Treba uvesti tarife koje obezbeđuju pokriće troškova i poboljšati stope naplate

potraživanja.

Neophodni su dodatni napori da bi se pronašli načini za finansiranje investicija u

oblastima upravljanja vodama i otpadom, daljinskog grejanja i gradskog prevoza u

gradovima srednje veličine, uzimajući u obzir fiskalna ograničenja, kako na

nacionalnom, tako i na opštinskom nivou.

Podstrek regionalnoj integraciji i trgovini bi bio dalji razvoj moderne železničke i

putne mreže na Koridoru X i projekata koji se bave unutrašnjim plovnim putevima na

Koridoru VII. Fiskalna ograničenja mogu otežati investicije i potrebno je učiniti

dodatne napore da se privuku investitori iz privatnog sektora u neke od ovih oblasti.

Operativni odgovor

Banka će imati za cilj pružanje podrške poboljšanju infrastrukture i promovisanje

sektorskih reformi. Banka će blisko sarađivati sa klijentima, ministarstvima i

međunarodnim finansijskim institucijama da bi realizovala i postigla napredak u projektima

sa čijom realizacijom se trenutno kasni. Banka će pažljivo birati buduće potencijalne

investicije u sektoru transporta.

Banka će ohrabrivati učešće privatnog sektora u sektorima energetike i infrastrukture, korišćenje koncesija i dobro osmišljenih javno-privatnih partnerstava, zasnovanih na

najboljoj praksi i iskustvima na sličnim projektima u drugim zemljama. U tom kontekstu,

Banka će težiti da finansira i pruži tehničku pomoć projektima u sektoru energetike koji

omogućavaju stvaranje novih kapaciteta za proizvodnju energije, povećanje konkurencije,

diversifikovanje izvora energije (posebno obnovljivih izvora energije) i povećanje

efikasnosti.

Da bi pomogla razvoj javnih komunalnih preduzeća, Banka će težiti da finansira nove

projekte u komunalnoj infrastrukturi u gradovima srednje veličine i radiće sa vlastima na

razvoju odgovarajućih finansijskih struktura.

Regulatorni dijalog

Imajući u vidu visok intezitet energije i ugljenika u Srbiji, Banka će nastojati da obezbedi

finansiranje i pomoć u vidu tehničke saradnje za projekte koji se bave obnovljivom energijom

i energetskom efikasnošću. Banka će nastaviti da pruža podršku vladi u njenim naporima da

ustanovi regulatorni okvir koji pogoduje tržištu i propise kojima se promovišu investicije u

energetsku efikasnost i smanjenje ugljenika, kao i u njenom radu na postizanju usaglašenosti

sa EU standardima vezanih za zaštitu životne sredine.

U komunalnom sektoru, regulatorni dijalog Banke fokusiraće se na komercijalizaciji usluga,

izgradnji kapaciteta i razvoj efikasnijih struktura za sprovodjenje projekata na nivou javno-

komunalnih preduzeća, umesto na nivou države ili grada. Podrška će se pružiti opštinama i

javnim komunalnim preduzećima kako bi se povećala odgovornost rukovodstva za njihovo

poslovanje.

21

3.3. Uticaj predloženih aktivnosti banke na životnu sredinu i društvo

Kao deo svojih napora da se pridruži EU, Vlada Srbije intezivno radi na tome da uskladi svoj

regulatorni okvir u pogledu životne sredine, zdravlja i bezbednosti (Environmental, Health

and Safety, EHS) sa zakonima EU (acquis communautaire). Harmonizacija sa pravnim

okvirom EU koje regulišu EHS nastavlja se kroz nacionalni program za integraciju sa EU.

Srbija prepoznaje potrebu da ojača svoj administrativni kapacitet kroz poboljšanje resursa,

kao i tehničkog i operativnog kapaciteta vlasti da bi obezbedila da EU EHS standardi budu

zadovoljeni.

Regulatorni EHS zahtevi obezbeđuju okvir za strukturisanje svih projekata koje finansira

EBRD u skladu sa njenom Politikom zaštite životne sredine i socijalnom politikom

(Environmental and Social Policy, ESP) i Zahtevima učinka (Performance Requirements,

PRs). Međutim, Banka će nastaviti da prati i da se fokusira na realizaciju regulatornih zahteva

u praksi da bi obezbedila zadovoljenje ESP i PR standarda Banke. U slučaju da se projekti ne

mogu strukturisati tako da zadovolje EU zahteve u pogledu životne sredine, to će biti jasno

naznačeno kako u dokumentaciji koju Banka predaje svom Odboru direktora uz odgovarajuće

opravdanje svakog odstupanja, tako i u javnom Skraćenom opisu projekta (Project Summary

Document). EBRD će po potrebi raditi sa klijentima kako bi obezbedila da se eventualne

devijacije od propisanih standarda u pogledu zaštite životne sredine usklade sa EU

standardima.

Implementacija EU direktiva može predstavljati određeni izazov, posebno za projekte koji se

odnose na energetiku i infrastrukturu. EBRD će obratiti posebnu pažnju na to da se poštuje

propisani proces prilikom sprovođenja Procene uticaja na životnu sredinu i društvo svih

infrastrukturnih projekata koji podležu regulativama odgovarajuće pravne tekovine EU.

Tražiće se potvrda o javnom obaveštavanju i konsultacijama koja će predstavljati integralni

deo pripreme takvih projekata.

Zdravlje i bezbednost će biti važna stavka u svim EBRD projektima. EBRD će raditi sa

klijentima u svim sektorima da bi ublažila rizike po zdravlje i bezbednost dobrim

osmišljavanjem projekata i primenom najboljih praksi u upravljanju bezbednošću, posebno

tokom građevinskih radova.

Premda organizacije civilnog društva u Srbiji imaju važnu ulogu u podizanju svesti o

problemima zaštite životne sredine i društvenim pitanjima, neophodno je aktivno učešće

glavnih aktera kako bi se amortizovale posledice po društvo i osiguralo ispunjenje ESP i PR

standarda, a posebno u slučaju projekata koji mogu imati negativan uticaj na etničke manjine,

marginalizovane grupe ili na neki drugi način ugrožene kategorije stanovništva.

Zakon o radu Srbije i pravna regulativa kojom se reguliše diskriminacija su u velikoj meri

usklađeni sa evropskim standardima. Međutim, postoje određeni problemi u praksi, posebno

u pogledu pristupa jednakim mogućnostima zaposlenja za određene grupe, kao što su Romi,

interno raseljena lica, lica sa invaliditetom i/ili žene. Otuda će Banka podržavati mere koje

tretiraju sve oblike diskriminacije i promovišu jednaku ekonomsku inkluziju. Takođe, kada

EBRD razmatra projekat koji uključuje privatizaciju infrastrukturnih preduzeća (u sektoru

transporta, komunalnih usluga i energetskom sektoru), a koji zahteva restrukturiranje radne

snage i programe racionalizacije, težiće tome da se višak radnika odredi na transparentan i

22

nediskriminatoran način, sa konsultacijama, da bi se smanjilo svako neželjeno dejstvo na

prethodno spomenute grupe.

Prema analizama rađenim od strane Strateške inicijative za jednakost polova (Strategic

Gender Initiative, SGI), u Srbiji postoji veliki jaz između polova pri zapošljavanju i u

donošenju kadrovskih rešenja, kao i u broju preduzeća u vlasništvu žena. Projekti sa

komponentom jednakosti polova mogu se implementirati u Srbiji, sa posebnim akcentom na

te oblasti. Banka već podržava klijente u Srbiji u jačanju politike jednakih mogućnosti i

nastaviće da, zajedno sa njima, radi na poboljšanju pristupa finansiranju ženama

preduzetnicama, podrži jednakost polova na radnom mestu, promoviše napredak u karijeri i

obezbedi da žene, kao i mušarci imaju jednake koristi od investicija Banke.