"y a-t-il un marché de l'acte en normandie" ?

TRANSCRIPT

1

Y a-t-il un marché de l’acte écrit en Normandie à la fin du Moyen-Âge ?

Le thème des séminaires de l’école de haute spécialisation de Prato de cette année me

permet d’aborder une question peu traitée, celle de l’existence d’un marché de l’acte écrit en

Normandie à la fin du Moyen Âge. Etudiant l’institution notariale et les pratiques d’écriture

en Basse-Normandie (plus précisément autour d’Alençon) pour les derniers siècles du Moyen-

Âge, je m’intéresse à l’acquisition de l’office de notaire et aux rapports entre celui-ci et ses

clients, et notamment leur rapport marchand. L’institution notariale du Nord de la France se

différencie du notariat méridional par la séparation des procédures d’écriture et

d’authentification des actes : dans les régions septentrionales, le notaire ou tabellion est

chargé de l’écriture des documents, qu’il présente ensuite au garde des sceaux pour y apposer

le sceau de la juridiction (ce qui apporte authentification). Ces offices de notaire et de garde

des sceaux ne sont pas des charges héréditaires, mais des fonctions affermées pour une durée

donnée : l’accès à celles-ci se fait dans le cadre d’enchères lors des assises. Dans le même

temps, la production des écrits notariés n’est pas gratuite : chaque acte, chaque copie, et

même l’enregistrement du contrat est payant. La vente de ces écrits se fait dans le cadre d’une

tarification définie par les autorités.

Ces deux étapes apparaissent comme des moments économiques : il s’agit, à chaque fois, de

transactions, d’une part entre un homme et l’administration pour obtenir le monopole de la

production écrite dans un lieu donné ; de l’autre entre cet homme et ses clients qui souhaitent

faire authentifier leurs contrats. L’accès à la charge de notaire a déjà fait l’objet d’études

sinon économiques1 du moins statistiques2. La question de la vente des actes n’a été menée,

jusqu’à récemment3, que dans le cadre de l’étude des tarifications4, oubliant par là la réalité de

la transaction entre le notaire et ses clients. L’aspect marchand de la production écrite est

pourtant présent, notamment du fait de la concurrence entre les juridictions royales,

1 P. T. HOFFMAN, G. POSTEL-VINAY et J.-L. ROSENTHAL, Des marchés sans prix, une économie politique du

crédit à Paris, 1660-1870, Paris, 2001. 2 M.-F. LIMON, Les notaires au Châtelet de Paris sous le règne de Louis XIV (étude institutionnelle et sociale),

Toulours, 1992 ou J.-Y. SARAZIN, La situation sociale des notaires royaux de Chalons-sur-Marne au XVIIe

siècle, dans Le Gnomon, revue internationale d’histoire du notariat, n°85, novembre 1992, pp. 8-11. 3 P. BERNARDI, En marge des contrats : notes sur la comptabilité des notaires médiévaux et sur la rémunération

des actes, dans L. FAGGION, A. MAILLOUX et L. VERDON, (dir.), Le notaire entre métier et espace public en

Europe, VIIIe-XVIIIe siècle, Aix-en-Provence, 2008, p.53-65. 4 R. AUBENAS, Etude sur le notariat provençal au Moyen Âge et sous l’Ancien Régime, Aix-en-Provence, 1931.

Au chapitre 5, l’auteur mentionne les tarifs promulgués par les comtes de Provence et les communes. Mais il

n’en donne pas le contenu et ne pose pas la question de leur application.

2

seigneuriales et ecclésiastiques5. Placer les actes notariés au rang de marchandise, d’un bien

de consommation interroge sur un aspect souvent oublié de ces écrits : ils résultent avant tout

du travail du notaire. Ces documents sont encore trop fréquemment utilisés pour leur seul

contenu dans des approches socio-économiques, oubliant ainsi leur matérialité.

Peut-on pour autant parler d’un marché de l’acte écrit6 ? C’est cette question que nous nous

proposons d’étudier, par l’analyse de plusieurs comptabilités : afin de comprendre comment

s’opère l’attribution des fermes des écritures, il faut utiliser les comptabilités domaniales. Ces

documents, assez nombreux, permettent de suivre l’évolution des fermes et de leur prix, afin

de comprendre les mécanismes à l’œuvre dans leur attribution. Pour étudier la vente des actes

notariés, à défaut de documents comptables émanant des notaires eux-mêmes, les registres de

comptes des clients des notaires nous éclairent sur l’achat des actes notariés : comment cet

achat s’opère-t-il ? Les prix sont-ils fixés par un tarif rigide ?

1. L’entrée dans le marché : les comptabilités domaniales

a) Contenu du compte

Un compte domanial regroupe les recettes et les dépenses d’une circonscription

administrative. Parmi les recettes, se trouvent deux principaux chapitres : le domaine fieffé et

le domaine non fieffé. Dans le premier, sont répertoriés les héritages appartenant au domaine

et administrés par les officiers : terres, maisons, moulins, … Dans le domaine non fieffé ou

muable, ce sont principalement les offices baillés (sergenteries, prévôtés, sceaux, écritures,

…), les amendes de justice perçues, les droits de mutation, … Les dépenses sont moins

classifiées : de montants variables selon les années, elles regroupent les frais de

correspondances, les frais de justice (salaire du bourreau, …), les salaires des officiers, …7 De

tels registres sont conservés en grand nombre pour la Normandie8, mais cette masse cache des

5 En dernier lieu, voir Les tabellions, actes des colloques, Paris, septembre 2005 et 2007 : la première partie du

colloque de septembre 2007 porte sur le thème « Offres d’actes et concurrences ». 6 Une même interrogation sert de trame à L. FELLER et C. WICKHAM (dir.), Le marché de la terre au Moyen Âge,

Rome, 2005. 7 La composition des comptes domaniaux est uniforme dans le royaume de France, par l’utilisation de formulaire

(J. R. STRAYER, The administration of Normandy under Saint Louis, Cambridge Mss., 1932, pp. 36-37.). Les

registres de comptabilité domaniale de Savoie sont construits sur la même structure (C. GUILLERE et G. CASTELNUOVO, De la comptabilité domaniale à la comptabilité d’Etat : les comptes de châtellenie savoyards,

dans N. COQUERY, F. MENANT et F. WEBER (dir.), Ecrire, compter, mesurer, vers une histoire des rationalités

pratiques, Paris, 2006, pp. 213-230. 8 Près d’une centaine de registres pour la période 1356-1557 sont conservés aux ARCHIVES NATIONALES (AN),

série P, Mélanges (P 19172 à P 19213) ; d’autres sont conservés dans la série A des Archives départementales

(par exemple, ARCHIVES DEPARTEMENTALES DE L’ORNE (ADO), A 422, fragment de compte de la vicomté

d’Alençon des années 1390) D’autres registres, entiers ou sous forme de fragments, sont conservés à la

BIBLIOTHEQUE NATIONALE DE FRANCE (B.n.F.), dans la série des Quittances et Pièces diverses, fr. 25992 à

26100. Enfin, certains registres ne sont connus que par des éditions : A. MILET, Comptabilité publique sous la

3

diversités. Il existe de plusieurs types de registres : au-delà des comptes finaux (registres

soignés récapitulant les revenus attendus des recettes et des dépenses d’une circonscription),

certains registres, appelés « état au vrai » consignent les recettes et dépenses réellement

engagées. Ces documents sont parfois assez généraux et nous apportent seulement des

données chiffrées. Les registres des baux des fermes contiennent souvent, outre le prix final

des fermes, le nom des enchérisseurs et le montant de chaque enchère. Enfin, un seul

« registre journal » a été identifié : il indique, pour l’ensemble de la circonscription, les seules

recettes et, pour chacune, le nom du payeur et la date de paiement9. Une première remarque

s’impose donc : sous le terme de « comptabilité domaniale », se trouvent de nombreux

documents qui n’apportent pas tous les mêmes informations.

Avant d’étudier l’évolution des prix, il est nécessaire de s’interroger sur les termes qui

désignent ces fermes. Les premières comptabilités utilisent le seul terme de « sceau », comme

cela apparaît dans les premiers comptes royaux conservés :

Domaine de Caen, Saint-Michel 1292

« De sigillo baillivie Cadomi : 60 s. »

« De sigillo vicecomitatus : 64 l. 11 s. 8 d. »

« De sigillo memorialium ibidem : 7 l. »

Domaine de Falaise

« De sigillo Falesie : 26 l. »10 »

A partir de la fin du XIIIe siècle, au sceau sont couplées les « écritures », soit affermées avec le

sceau, soit affermées séparément :

Châtellenie de Domfront (compte de Simon de Mauregart), Ascension 129611

« Item pour le scel et l’escriture des lettres par I an vendu a Bertelot Macé . XL . lb. paies a II

termes pour le secont terme XX lb. »

Bailliage de Verneuil (compte de Jehan de Saint-Léonard), Saint-Michel 1297

« De sigillo vicecomitatus Vernolii : 12 l. 3 s. »

« De litteris : 63 s. 9 d. »12

domination anglaise au XVe siècle : comptes de la vicomté de Neufchâtel, 1443 et 1456, dans Société de

l’Histoire de la Normandie. Mélanges, documents, t.7, 1907, pp.195-221 et H. de FRONDEVILLE, Compte de Jean

Le Muet, vicomte d’Orbec pour la saint Michel 1444, Etudes lexoviennes, t.4, 1936, pp.120-205. 9 BnF, n.a.f. 20929, journaux royaux des plaids de la vicomté de Valognes (titre trompeur puisqu’il s’agit de

registres de comptes), 1439-1440. 10 R. FAWTIER, (éd.), Comptes royaux (1285-1314), tome 1 : comptes généraux, Paris, (« Recueil des historiens

de la France, documents financiers », 3), rôle des bailliages de Normandie pour l’Echiquier de la saint-Michel

1292 (AN, J 780, n°8, p.2-11), p.338 pour le domaine de Caen, p.339 pour le domaine de Falaise. 11 AN, K 496/ 5, comptes divers de la châtellenie de Domfront, 1296-1299.

4

La ferme des écritures prend le nom de « tabellionage » dès 1356 à Coutances, dans le dernier

tiers du XIVe siècle dans le reste de la Normandie.

Si l’étude de la terminologie n’est pas primordiale dans la question du marché de l’écrit, il est

nécessaire de connaître son évolution pour comprendre les variations des montants des

fermes : le dédoublement de la ferme entre les sceaux et les écritures a des conséquences sur

son prix et il n’est pas certain que la ferme des sceaux et celle des écritures suivent la même

évolution.

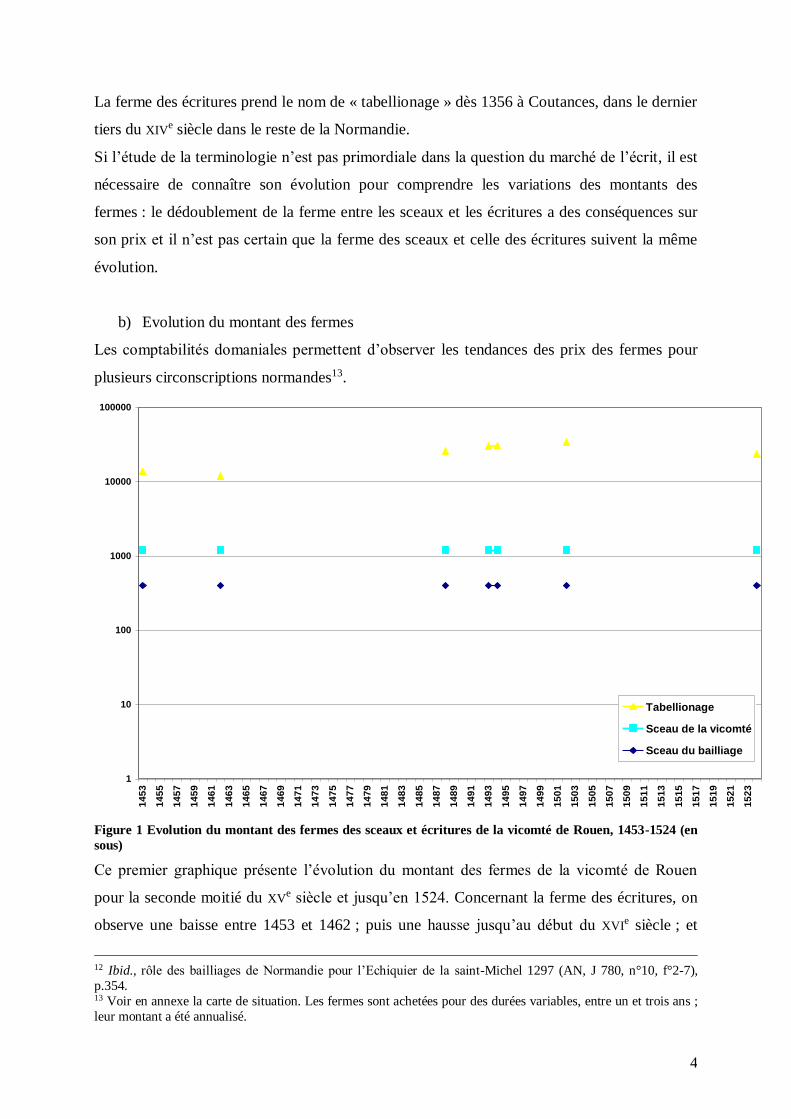

b) Evolution du montant des fermes

Les comptabilités domaniales permettent d’observer les tendances des prix des fermes pour

plusieurs circonscriptions normandes13.

1

10

100

1000

10000

100000

14

53

14

55

14

57

14

59

14

61

14

63

14

65

14

67

14

69

14

71

14

73

14

75

14

77

14

79

14

81

14

83

14

85

14

87

14

89

14

91

14

93

14

95

14

97

14

99

15

01

15

03

15

05

15

07

15

09

15

11

15

13

15

15

15

17

15

19

15

21

15

23

Tabellionage

Sceau de la vicomté

Sceau du bailliage

Figure 1 Evolution du montant des fermes des sceaux et écritures de la vicomté de Rouen, 1453-1524 (en

sous)

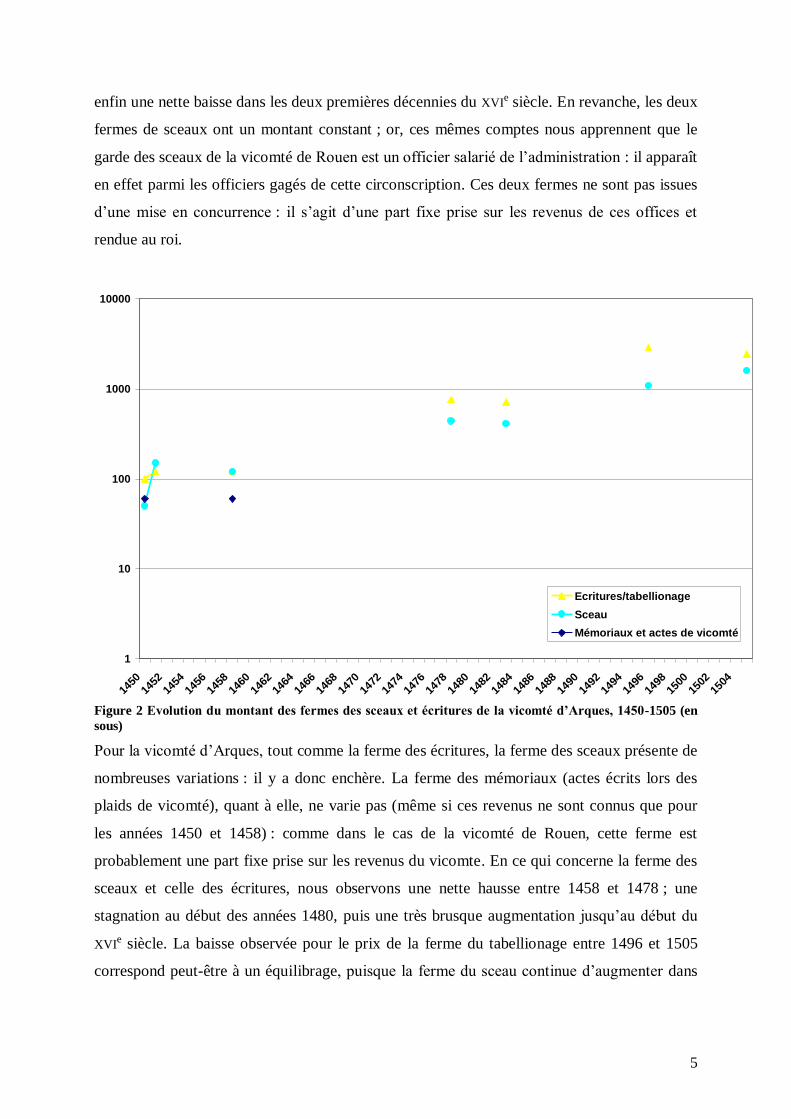

Ce premier graphique présente l’évolution du montant des fermes de la vicomté de Rouen

pour la seconde moitié du XVe siècle et jusqu’en 1524. Concernant la ferme des écritures, on

observe une baisse entre 1453 et 1462 ; puis une hausse jusqu’au début du XVIe siècle ; et

12 Ibid., rôle des bailliages de Normandie pour l’Echiquier de la saint-Michel 1297 (AN, J 780, n°10, f°2-7),

p.354. 13 Voir en annexe la carte de situation. Les fermes sont achetées pour des durées variables, entre un et trois ans ;

leur montant a été annualisé.

5

enfin une nette baisse dans les deux premières décennies du XVIe siècle. En revanche, les deux

fermes de sceaux ont un montant constant ; or, ces mêmes comptes nous apprennent que le

garde des sceaux de la vicomté de Rouen est un officier salarié de l’administration : il apparaît

en effet parmi les officiers gagés de cette circonscription. Ces deux fermes ne sont pas issues

d’une mise en concurrence : il s’agit d’une part fixe prise sur les revenus de ces offices et

rendue au roi.

1

10

100

1000

10000

1450

1452

1454

1456

1458

1460

1462

1464

1466

1468

1470

1472

1474

1476

1478

1480

1482

1484

1486

1488

1490

1492

1494

1496

1498

1500

1502

1504

Ecritures/tabellionage

Sceau

Mémoriaux et actes de vicomté

Figure 2 Evolution du montant des fermes des sceaux et écritures de la vicomté d’Arques, 1450-1505 (en

sous)

Pour la vicomté d’Arques, tout comme la ferme des écritures, la ferme des sceaux présente de

nombreuses variations : il y a donc enchère. La ferme des mémoriaux (actes écrits lors des

plaids de vicomté), quant à elle, ne varie pas (même si ces revenus ne sont connus que pour

les années 1450 et 1458) : comme dans le cas de la vicomté de Rouen, cette ferme est

probablement une part fixe prise sur les revenus du vicomte. En ce qui concerne la ferme des

sceaux et celle des écritures, nous observons une nette hausse entre 1458 et 1478 ; une

stagnation au début des années 1480, puis une très brusque augmentation jusqu’au début du

XVIe siècle. La baisse observée pour le prix de la ferme du tabellionage entre 1496 et 1505

correspond peut-être à un équilibrage, puisque la ferme du sceau continue d’augmenter dans

6

le même temps : le montant de la ferme du tabellionage de 1496 est peut-être lié à une

surenchère pour cette période, qui se rééquilibre par la suite.

1

10

100

1000

10000

1453

1456

1459

1462

1465

1468

1471

1474

1477

1480

1483

1486

1489

1492

1495

1498

1501

1504

1507

1510

1513

1516

Sceau de la vicomté

Tabellionage de

Carentan

Tabellionage de

Sainteny

Tabellionage de

Géfossé

Tabellionage de la

sergenterie de Saint-

Rémy

Tabellionage de la

sergenterie de Sainte-

Marie du Mont

Tabellionage de la

sergenterie de Sainte-

Mère l'Eglise

Tabellionage de la

sergenterie du

Hommet

Tabellionage du Mont-

en-Bessin

Tabellionage de la

sergenterie de Saint-

Lô

Figure 3 Evolution du montant des fermes des sceaux et écritures de la vicomté de Carentan, 1453-1517

(en sous)

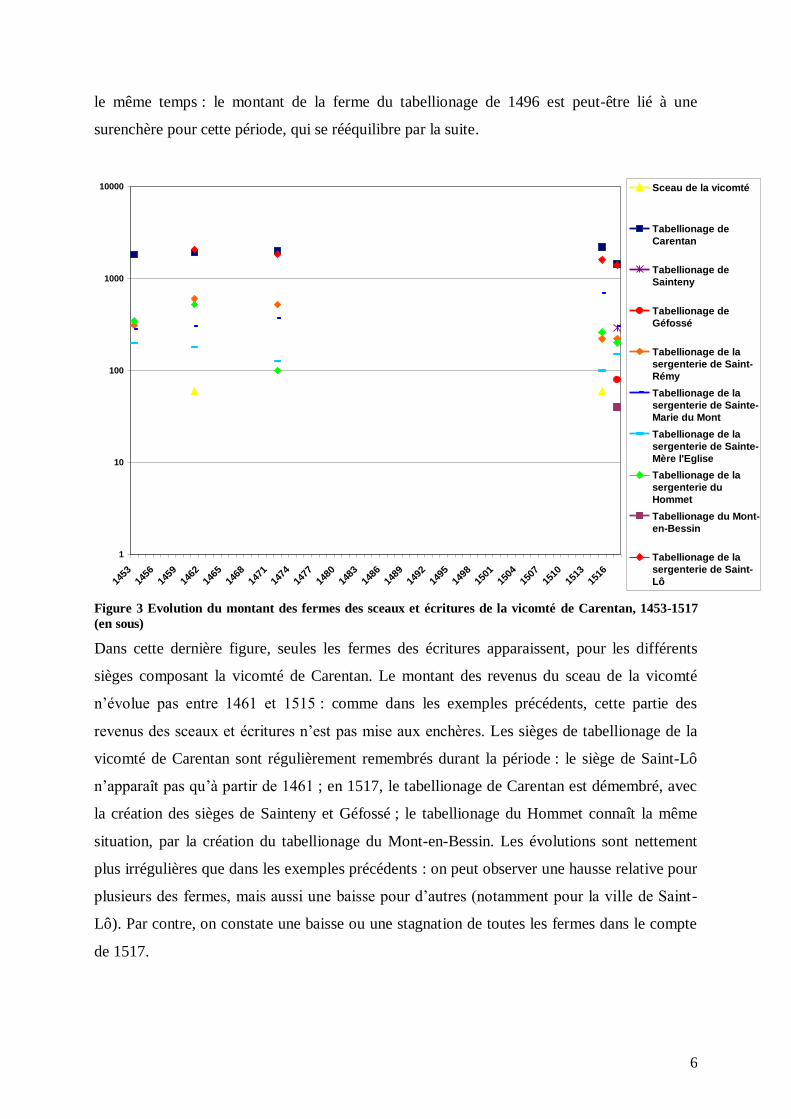

Dans cette dernière figure, seules les fermes des écritures apparaissent, pour les différents

sièges composant la vicomté de Carentan. Le montant des revenus du sceau de la vicomté

n’évolue pas entre 1461 et 1515 : comme dans les exemples précédents, cette partie des

revenus des sceaux et écritures n’est pas mise aux enchères. Les sièges de tabellionage de la

vicomté de Carentan sont régulièrement remembrés durant la période : le siège de Saint-Lô

n’apparaît pas qu’à partir de 1461 ; en 1517, le tabellionage de Carentan est démembré, avec

la création des sièges de Sainteny et Géfossé ; le tabellionage du Hommet connaît la même

situation, par la création du tabellionage du Mont-en-Bessin. Les évolutions sont nettement

plus irrégulières que dans les exemples précédents : on peut observer une hausse relative pour

plusieurs des fermes, mais aussi une baisse pour d’autres (notamment pour la ville de Saint-

Lô). Par contre, on constate une baisse ou une stagnation de toutes les fermes dans le compte

de 1517.

7

Une première évolution se dégage : le prix des fermes des écritures en Normandie a augmenté

durant la seconde moitié du XVe siècle, à quelques exceptions près. Certes, les dévaluations

monétaires sont à prendre en compte : la teneur en argent de la monnaie connaît une baisse de

près de 30 % durant la même période14. Mais, même en tenant compte de ces dévaluations, la

tendance générale reste celle d’une augmentation des montants. Des phénomènes nationaux

ou locaux viennent nuancer cette tendance : la guerre de la ligue du bien public et la présence

des troupes bretonnes en Cotentin dans les années … ont un impact au niveau des échanges

économiques, donc, indirectement, sur les montants des fermes, tout comme les nombreuses

épidémies (en 1517, une épidémie de peste se propage dans la région de Carentan, ce qui

explique en partie les baisses observées). L’analyse de l’évolution du montant des fermes

amène une seconde remarque : les fermes étant attribuées aux enchères, cette évolution est

représentative de l’intérêt des spéculateurs. Lors de difficultés, les montants des fermes

baissent logiquement ; dans les moments de paix, ils remontent.

Enfin, un dernier point doit être signaler : les échelles sont nettement différentes en fonction

des circonscriptions. Les écritures de la vicomté de Rouen sont comprises entre 12 000 et

34 000 sous par an ; celles de la vicomté d’Arques entre 100 et 2 800 sous par an ; le

tabellionage de Carentan n’est jamais attribué au-delà de 3 000 sous annuels. Il semble

possible d’élaborer une hiérarchie urbaine, voire des circonscriptions entières, à partir des

montants des fermes. Ceux-ci sont liés à la rentabilité attendue par les investisseurs, qui varie

selon les espaces géographiques.

c) Des contrastes géographiques

La comparaison des fermes de villes d’un même espace permet d’analyser de façon plus

précise les différences régionales. L’étude se doit de couvrir des années proches afin d’éviter

d’une part les difficultés de méthode liées aux dévaluations et d’autre part de limiter les

conséquences de phénomènes tels que les guerres, …

14 D. ANGERS, Mobilité de la population et pauvreté dans une vicomté normande de la fin du Moyen Age, dans

Journal of Medieval History, n°5, 1979, pp.233-248, spécialement p.244, citant FOURNIAL, Histoire monétaire

de l’Occident médiéval.

8

La Ferté-Macé (1371)

Briouze (1371)

La Forêt Auvray (1371)Bretteville (1371)

Saint-Pierre sur Dives (1371)

Ecouché (1369)

Trun (1369)

Saint-Sylvain (1369)

Essay (entre 1370 et 1390)

Exmes (1371)

Argentan (1371)

Sées (1371)

Falaise (1371)Alençon (vers 1390)

1

10

100

1000

10000

Chât

elle

nie d

e Tru

n

Chât

elle

nie d

e Tru

n

Chât

elle

nie d

e Tru

n

Chât

elle

nie d

'Ess

ay

Chât

elle

nie d

'Exm

es

Chât

elle

nie d

'Exm

es

Chât

elle

nie d

'Exm

es

Sergen

terie

de

Falai

se

Sergen

terie

de

Bre

ttevi

lle

Sergen

terie

de

Sai

nt-Pie

rre

sur D

ives

Sergen

terie

du H

omm

et

Sergen

terie

du H

omm

et

Sergen

terie

de

La Fer

té-M

acé

chât

elle

nie d

'Ale

nçon

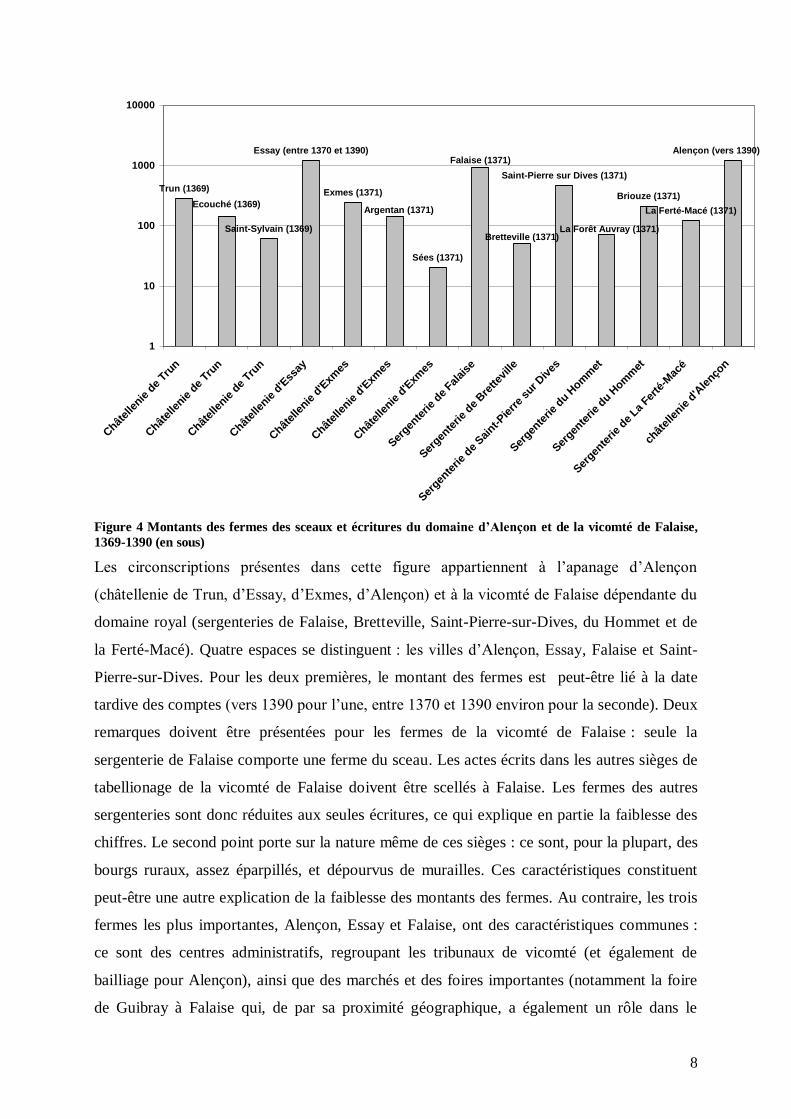

Figure 4 Montants des fermes des sceaux et écritures du domaine d’Alençon et de la vicomté de Falaise,

1369-1390 (en sous)

Les circonscriptions présentes dans cette figure appartiennent à l’apanage d’Alençon

(châtellenie de Trun, d’Essay, d’Exmes, d’Alençon) et à la vicomté de Falaise dépendante du

domaine royal (sergenteries de Falaise, Bretteville, Saint-Pierre-sur-Dives, du Hommet et de

la Ferté-Macé). Quatre espaces se distinguent : les villes d’Alençon, Essay, Falaise et Saint-

Pierre-sur-Dives. Pour les deux premières, le montant des fermes est peut-être lié à la date

tardive des comptes (vers 1390 pour l’une, entre 1370 et 1390 environ pour la seconde). Deux

remarques doivent être présentées pour les fermes de la vicomté de Falaise : seule la

sergenterie de Falaise comporte une ferme du sceau. Les actes écrits dans les autres sièges de

tabellionage de la vicomté de Falaise doivent être scellés à Falaise. Les fermes des autres

sergenteries sont donc réduites aux seules écritures, ce qui explique en partie la faiblesse des

chiffres. Le second point porte sur la nature même de ces sièges : ce sont, pour la plupart, des

bourgs ruraux, assez éparpillés, et dépourvus de murailles. Ces caractéristiques constituent

peut-être une autre explication de la faiblesse des montants des fermes. Au contraire, les trois

fermes les plus importantes, Alençon, Essay et Falaise, ont des caractéristiques communes :

ce sont des centres administratifs, regroupant les tribunaux de vicomté (et également de

bailliage pour Alençon), ainsi que des marchés et des foires importantes (notamment la foire

de Guibray à Falaise qui, de par sa proximité géographique, a également un rôle dans le

9

dynamisme de Saint-Pierre-sur-Dives). Essay est une ville secondaire de ce point de vue, mais

la présence de la cour du comte d’Alençon peut expliquer le niveau atteint par les fermes des

sceaux et écritures du lieu. Le faible montant de la ferme de la ville de Sées trouve ses causes

dans d’autres facteurs, propres à cette cité : elle est divisée en trois bourgs, celui de l’évêque,

celui du roi et celui du comte d’Alençon, ayant chacun une juridiction propre. Le chiffre

indiqué dans la figure est celui de la seule juridiction royale : il ne s’agit donc que d’une

partie de la valeur de la ferme des écritures dans la ville.

Etudions maintenant la situation pour le XVe siècle.

1

10

100

1000

10000

siè

ge

de

Sa

int-

Ja

me

s

siè

ge

de

s G

en

êts

siè

ge

du

Mo

nt-

Sa

int-

Mic

he

l

siè

ge

du

Me

sn

il-A

de

lée

siè

ge

de

Pré

ce

y,

Po

ille

y e

t P

ou

tau

ba

ult

siè

ge

d'A

vra

nc

he

s

siè

ge

de

Po

nto

rso

n

siè

ge

de

Ca

ren

tan

se

rge

nte

rie

de

Sa

int-

Ré

my

se

rge

nte

rie

de

Sa

inte

-Ma

rie

du

Mo

nt

se

rge

nte

rie

de

Sa

inte

-Mè

re l

'Eg

lis

e

se

rge

nte

rie

du

Ho

mm

et

se

rge

nte

rie

de

Sa

int-

Lô

siè

ge

de

Co

uta

nc

es

siè

ge

de

Ré

gn

ev

ille

siè

ge

de

Cé

ren

ce

s

siè

ge

de

Vil

led

ieu

[-le

s-P

oë

les

]

siè

ge

de

Ga

vra

y

siè

ge

de

Ce

nil

ly

siè

ge

de

Te

ss

y[-

su

r-V

ire

]

siè

ge

de

Ma

rig

ny

siè

ge

de

Qu

ibo

u

siè

ge

de

Bré

ha

l

siè

ge

de

Sa

rtil

ly

siè

ge

de

la

Ha

ye

-Pa

yn

el

siè

ge

de

Vir

e

siè

ge

du

To

urn

eu

r

siè

ge

de

Po

nt-

Fa

rcy

siè

ge

de

Sa

int-

Se

ve

r

siè

ge

de

Sa

int-

Je

an

-le

-Bla

nc

siè

ge

de

Va

ss

y

Vicomté

d'Avranches

1459

Vicomté de

Carentan

1461

Vicomté de

Coutances

1461

Vicomté de

Vire 1473

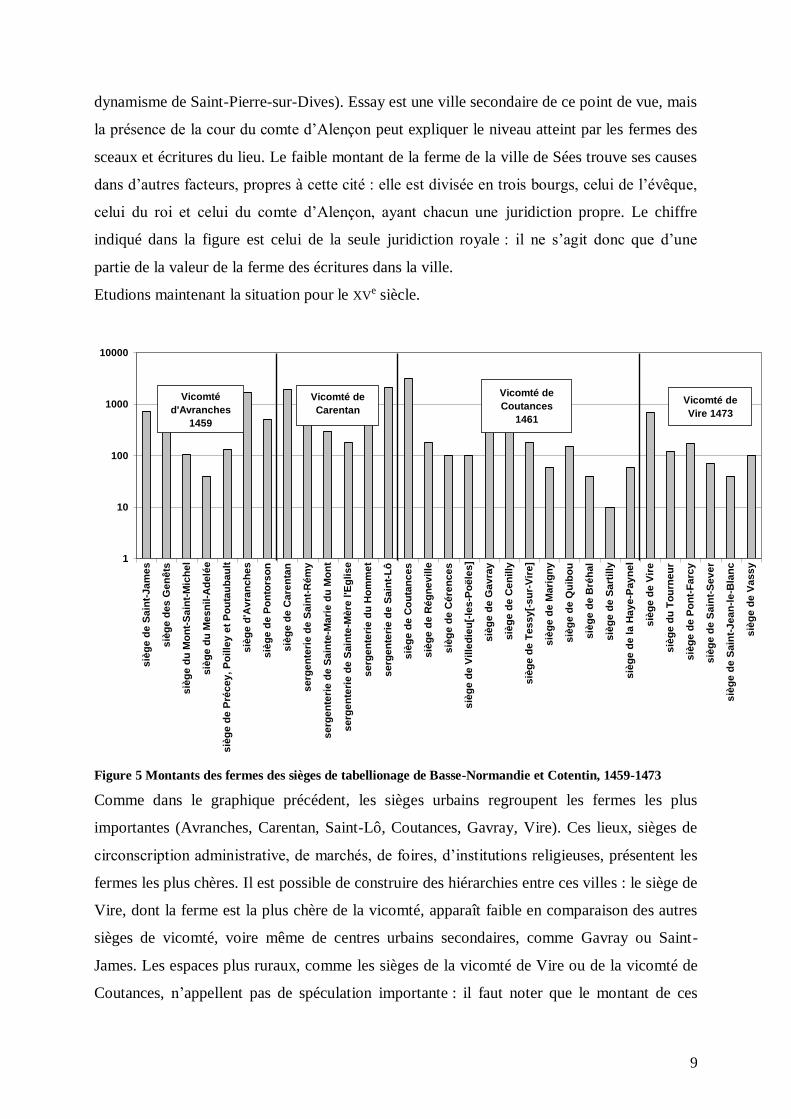

Figure 5 Montants des fermes des sièges de tabellionage de Basse-Normandie et Cotentin, 1459-1473

Comme dans le graphique précédent, les sièges urbains regroupent les fermes les plus

importantes (Avranches, Carentan, Saint-Lô, Coutances, Gavray, Vire). Ces lieux, sièges de

circonscription administrative, de marchés, de foires, d’institutions religieuses, présentent les

fermes les plus chères. Il est possible de construire des hiérarchies entre ces villes : le siège de

Vire, dont la ferme est la plus chère de la vicomté, apparaît faible en comparaison des autres

sièges de vicomté, voire même de centres urbains secondaires, comme Gavray ou Saint-

James. Les espaces plus ruraux, comme les sièges de la vicomté de Vire ou de la vicomté de

Coutances, n’appellent pas de spéculation importante : il faut noter que le montant de ces

10

fermes est très faible et peut être équivalent à des rentes portant sur des terres. La mise aux

enchères ne joue un rôle mineur dans ces situations.

1

10

100

1000

10000

100000

vic

om

té

d'A

vra

nc

he

s

(14

59

)

vic

om

té d

e

Go

urn

ay

-en

-Bra

y

(14

60

)

vic

om

té d

e

Care

nta

n (

14

61

)

vic

om

té d

e

Co

uta

nc

es

(1

46

1)

vic

om

té d

e

Bay

eu

x (

14

61

)

vic

om

té d

e

Bea

um

on

t-le

-

Ro

ge

r (1

46

1)

vic

om

té d

e R

ou

en

(14

62

)

vic

om

té d

e

Neu

fch

âte

l-e

n-

Bra

y (

14

62

)

vic

om

té d

e C

ae

n

(14

63

)

vic

om

té d

e F

ala

ise

(14

68

)

vic

om

té d

e P

on

t-

de

-l'A

rch

e (

14

68

)

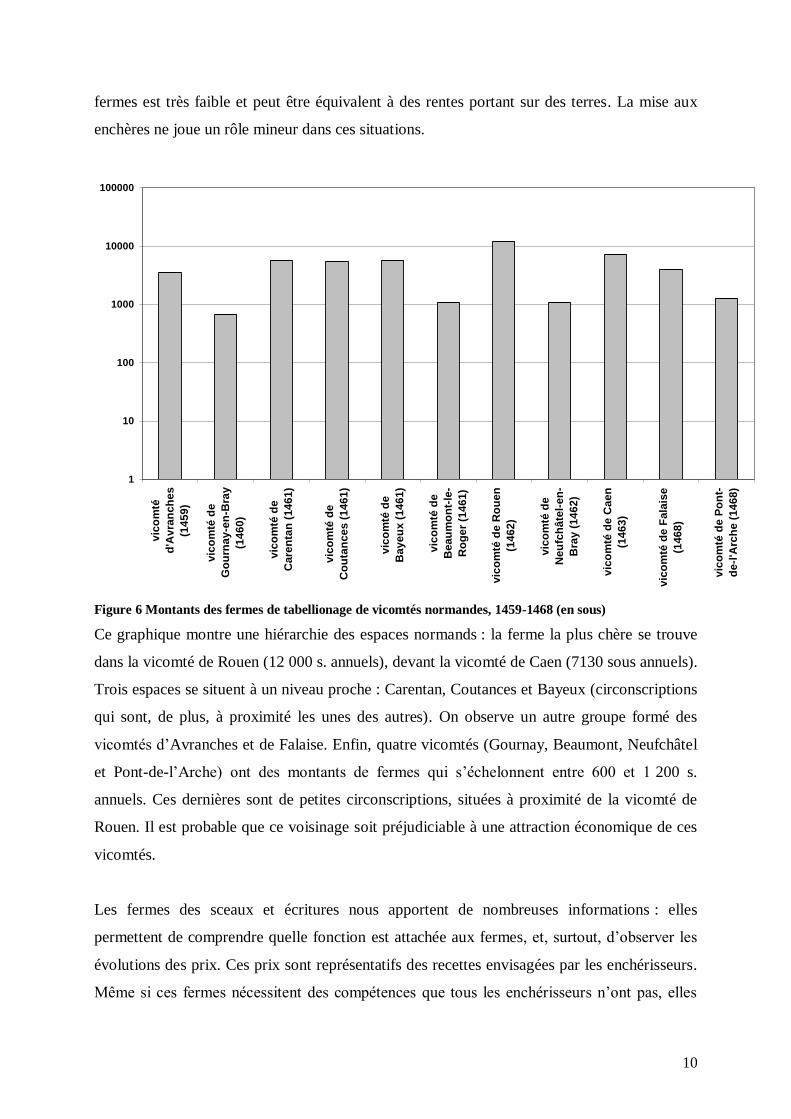

Figure 6 Montants des fermes de tabellionage de vicomtés normandes, 1459-1468 (en sous)

Ce graphique montre une hiérarchie des espaces normands : la ferme la plus chère se trouve

dans la vicomté de Rouen (12 000 s. annuels), devant la vicomté de Caen (7130 sous annuels).

Trois espaces se situent à un niveau proche : Carentan, Coutances et Bayeux (circonscriptions

qui sont, de plus, à proximité les unes des autres). On observe un autre groupe formé des

vicomtés d’Avranches et de Falaise. Enfin, quatre vicomtés (Gournay, Beaumont, Neufchâtel

et Pont-de-l’Arche) ont des montants de fermes qui s’échelonnent entre 600 et 1 200 s.

annuels. Ces dernières sont de petites circonscriptions, situées à proximité de la vicomté de

Rouen. Il est probable que ce voisinage soit préjudiciable à une attraction économique de ces

vicomtés.

Les fermes des sceaux et écritures nous apportent de nombreuses informations : elles

permettent de comprendre quelle fonction est attachée aux fermes, et, surtout, d’observer les

évolutions des prix. Ces prix sont représentatifs des recettes envisagées par les enchérisseurs.

Même si ces fermes nécessitent des compétences que tous les enchérisseurs n’ont pas, elles

11

sont donc appréciées comme source de revenus, dans des conditions favorables. En outre, se

dégagent des hiérarchies entre les sièges, que ce soit au niveau local ou régional. L’attractivité

de ces fermes est liée au dynamisme économique des localités. Ces différences amènent

l’existence de deux marchés des fermes en fonction des montants : alors que, dans les

circonscriptions les plus importantes, les enchérisseurs ont besoin de se regrouper pour

apporter les capitaux nécessaires à l’achat de la ferme (une somme de 30 000 s. annuels

comme pour la ferme du tabellionage de la vicomté de Rouen est difficile à fournir par un seul

investisseur), dans les plus petites circonscriptions, il est possible d’acquérir une ferme à un

prix faible. Cette analyse amène à la question de la concurrence : celle-ci ne concerne pas

forcément les fermes les plus onéreuses, qui nécessitent une mise en commun de capitaux. La

question de concurrence entre les enchérisseurs est donc à prendre en compte, même si toutes

les comptabilités domaniales ne permettent pas de l’étudier.

Voyons maintenant l’autre versant de la production écrite : la vente des actes et leur prix.

2. Le prix des actes à partir des comptabilités des clients des notaires

Peu d’études se sont penchées sur la vente des contrats de notaire. Mais chaque acte est un

objet, produit par des personnes ayant des compétences spécifiques. Notre point de vue sur le

contrat change alors : l’acte écrit n’est plus seulement la trace d’un échange entre deux

contractants, il est aussi un échange entre le notaire et la personne qui demande son acte.

a) Les sources

Les comptabilités notariales paraissent être la source la plus intéressante de ce point de vue.

Mais peu de comptabilités de ce type sont conservées pour la Normandie : je n’ai trouvé que

deux feuillets de comptabilité, l’un fragmentaire pour la fin des années 1440 et l’autre pour

l’année 1501. Ces documents, isolés, ne nous permettent pas de connaître le coût des actes et

les pratiques de la vente.

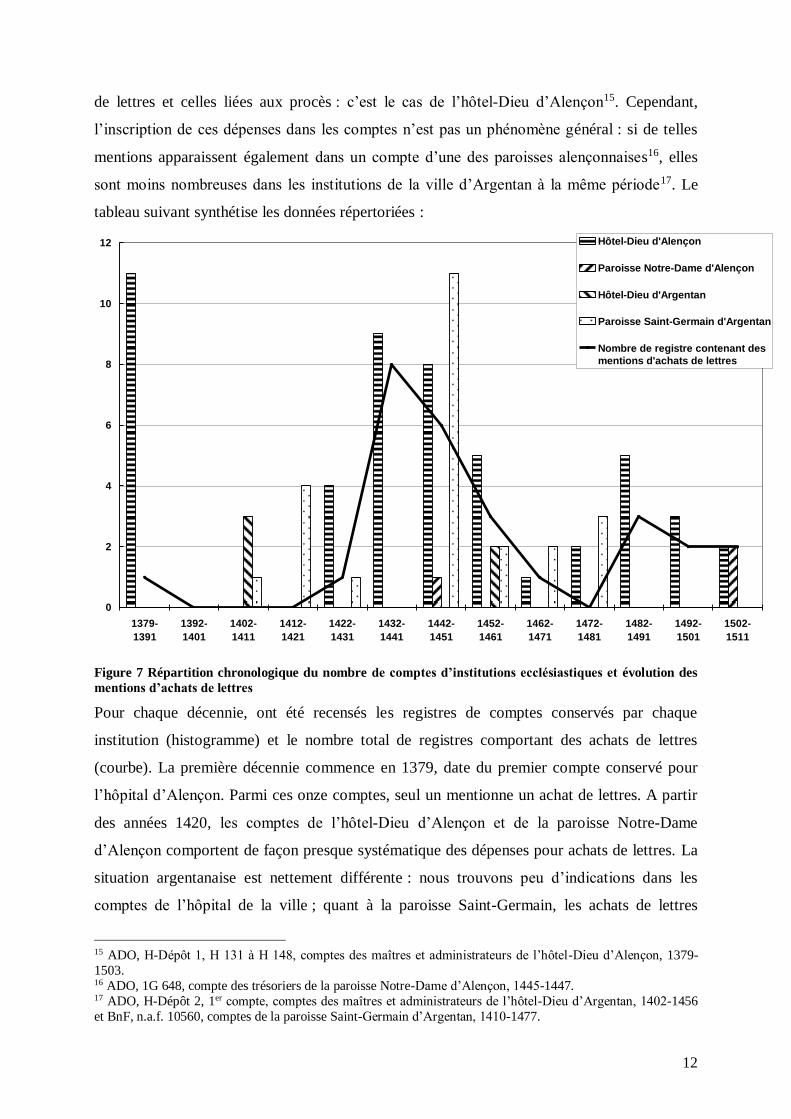

Un second corpus de documents est constitué des comptabilités d’institutions. Les institutions

conservent en effet des comptabilités de façon plus courante que les laïcs. Dans la région

d’Alençon, qui constitue le centre de mes recherches, je n’ai pas trouvé, à ce moment, de

comptabilités seigneuriales. Par contre, des séries comptables existent pour plusieurs

institutions. Certaines d’entre elles consignent dans leur comptabilité les dépenses pour achats

12

de lettres et celles liées aux procès : c’est le cas de l’hôtel-Dieu d’Alençon15. Cependant,

l’inscription de ces dépenses dans les comptes n’est pas un phénomène général : si de telles

mentions apparaissent également dans un compte d’une des paroisses alençonnaises16, elles

sont moins nombreuses dans les institutions de la ville d’Argentan à la même période17. Le

tableau suivant synthétise les données répertoriées :

0

2

4

6

8

10

12

1379-

1391

1392-

1401

1402-

1411

1412-

1421

1422-

1431

1432-

1441

1442-

1451

1452-

1461

1462-

1471

1472-

1481

1482-

1491

1492-

1501

1502-

1511

Hôtel-Dieu d'Alençon

Paroisse Notre-Dame d'Alençon

Hôtel-Dieu d'Argentan

Paroisse Saint-Germain d'Argentan

Nombre de registre contenant des

mentions d'achats de lettres

Figure 7 Répartition chronologique du nombre de comptes d’institutions ecclésiastiques et évolution des

mentions d’achats de lettres

Pour chaque décennie, ont été recensés les registres de comptes conservés par chaque

institution (histogramme) et le nombre total de registres comportant des achats de lettres

(courbe). La première décennie commence en 1379, date du premier compte conservé pour

l’hôpital d’Alençon. Parmi ces onze comptes, seul un mentionne un achat de lettres. A partir

des années 1420, les comptes de l’hôtel-Dieu d’Alençon et de la paroisse Notre-Dame

d’Alençon comportent de façon presque systématique des dépenses pour achats de lettres. La

situation argentanaise est nettement différente : nous trouvons peu d’indications dans les

comptes de l’hôpital de la ville ; quant à la paroisse Saint-Germain, les achats de lettres

15 ADO, H-Dépôt 1, H 131 à H 148, comptes des maîtres et administrateurs de l’hôtel-Dieu d’Alençon, 1379-

1503. 16 ADO, 1G 648, compte des trésoriers de la paroisse Notre-Dame d’Alençon, 1445-1447. 17 ADO, H-Dépôt 2, 1er compte, comptes des maîtres et administrateurs de l’hôtel-Dieu d’Argentan, 1402-1456

et BnF, n.a.f. 10560, comptes de la paroisse Saint-Germain d’Argentan, 1410-1477.

13

mentionnés sont liés à une donation faite par un particulier. Pourtant une institution comme

l’hôtel-Dieu d’Argentan est un des plus importants propriétaires terriens de la ville et possède

un riche chartrier : l’absence de mention d’achats de lettres ne signifie pas que ces institutions

n’achètent pas de lettres, mais plutôt que cette dépense n’est pas transcrite dans les comptes.

Les achats de lettres se trouvent dans la partie des dépenses de l’institution : selon les

comptes, ils apparaissent soit dans une rubrique à part entière (« dépenses pour procès » ou

« dépenses pour achat de rente » dans les comptes de l’hôpital d’Alençon), soit dans les

dépenses communes (comptes d’Argentan et compte de la paroisse d’Alençon). Le fait qu’une

rubrique soit spécifique aux dépenses pour écritures dans certains comptes de l’hôtel-Dieu

d’Alençon montre l’intérêt porté à ce type de dépenses.

b) Représentativité des sources

Si ces comptes permettent de combler l’absence de comptabilités notariales, ils ne concernent

qu’un client spécifique et non la totalité de la clientèle du notaire. La première interrogation

concerne donc la représentativité de ce corpus : ces institutions constituent-elles le client

principal du tabellion ? En l’absence de registre de notaire à Argentan, l’étude ne peut être

faite que pour les seules institutions de la ville d’Alençon.

La part des institutions parmi les clients des notaires a été appréciée pour un an, de septembre

1453 à septembre 1454 : 18 établissements religieux ou fabriques apparaissent, parmi plus de

900 contractants. Mais l’importance de ces institutions dans la relation avec le notaire porte

principalement sur le nombre de contrats passés.

14

8%

92%

Institutions

Autres

Figure 8 Part des contrats passés par des institutions ecclésiastiques dans la totalité des contrats

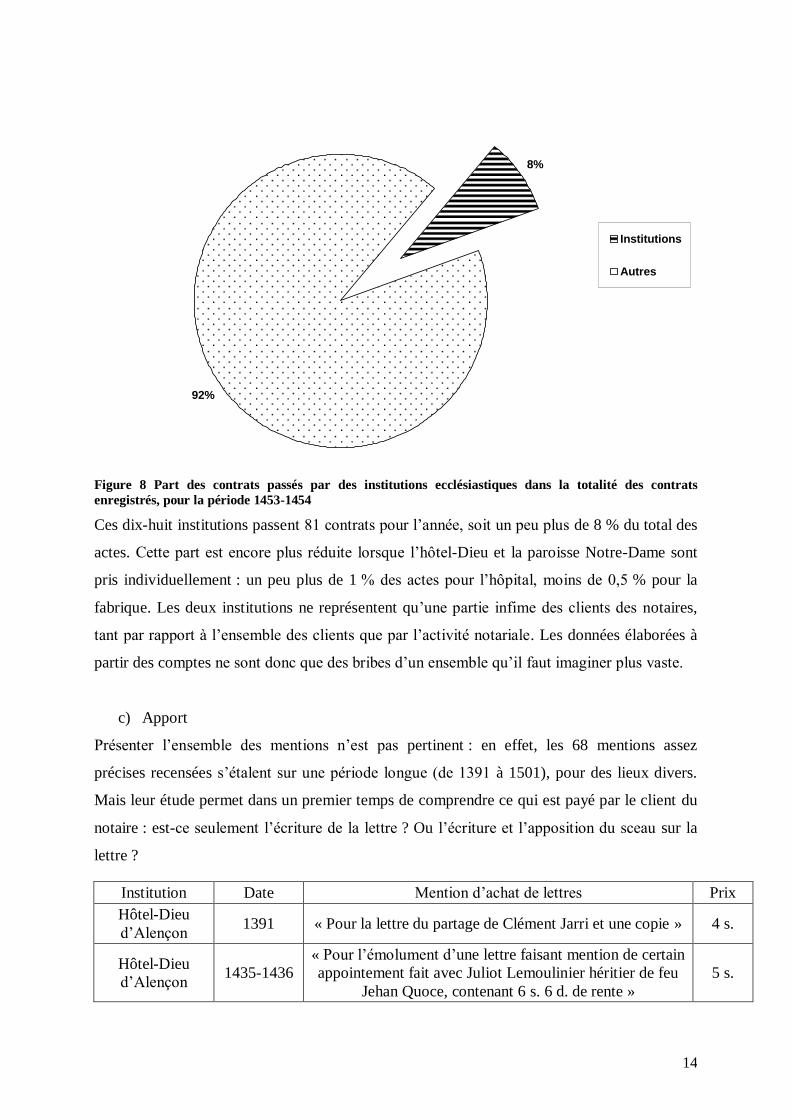

enregistrés, pour la période 1453-1454

Ces dix-huit institutions passent 81 contrats pour l’année, soit un peu plus de 8 % du total des

actes. Cette part est encore plus réduite lorsque l’hôtel-Dieu et la paroisse Notre-Dame sont

pris individuellement : un peu plus de 1 % des actes pour l’hôpital, moins de 0,5 % pour la

fabrique. Les deux institutions ne représentent qu’une partie infime des clients des notaires,

tant par rapport à l’ensemble des clients que par l’activité notariale. Les données élaborées à

partir des comptes ne sont donc que des bribes d’un ensemble qu’il faut imaginer plus vaste.

c) Apport

Présenter l’ensemble des mentions n’est pas pertinent : en effet, les 68 mentions assez

précises recensées s’étalent sur une période longue (de 1391 à 1501), pour des lieux divers.

Mais leur étude permet dans un premier temps de comprendre ce qui est payé par le client du

notaire : est-ce seulement l’écriture de la lettre ? Ou l’écriture et l’apposition du sceau sur la

lettre ?

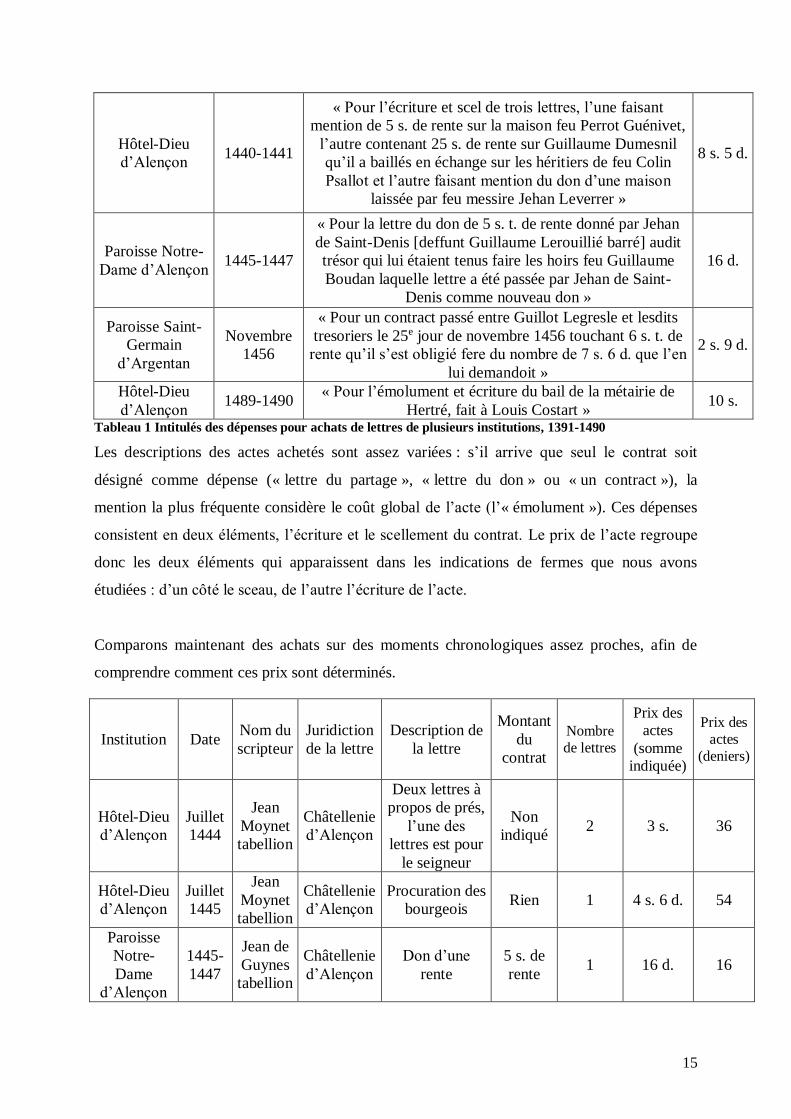

Institution Date Mention d’achat de lettres Prix

Hôtel-Dieu

d’Alençon 1391 « Pour la lettre du partage de Clément Jarri et une copie » 4 s.

Hôtel-Dieu

d’Alençon 1435-1436

« Pour l’émolument d’une lettre faisant mention de certain

appointement fait avec Juliot Lemoulinier héritier de feu

Jehan Quoce, contenant 6 s. 6 d. de rente »

5 s.

15

Hôtel-Dieu

d’Alençon 1440-1441

« Pour l’écriture et scel de trois lettres, l’une faisant

mention de 5 s. de rente sur la maison feu Perrot Guénivet,

l’autre contenant 25 s. de rente sur Guillaume Dumesnil

qu’il a baillés en échange sur les héritiers de feu Colin

Psallot et l’autre faisant mention du don d’une maison

laissée par feu messire Jehan Leverrer »

8 s. 5 d.

Paroisse Notre-

Dame d’Alençon 1445-1447

« Pour la lettre du don de 5 s. t. de rente donné par Jehan

de Saint-Denis [deffunt Guillaume Lerouillié barré] audit

trésor qui lui étaient tenus faire les hoirs feu Guillaume

Boudan laquelle lettre a été passée par Jehan de Saint-

Denis comme nouveau don »

16 d.

Paroisse Saint-

Germain

d’Argentan

Novembre

1456

« Pour un contract passé entre Guillot Legresle et lesdits

tresoriers le 25e jour de novembre 1456 touchant 6 s. t. de

rente qu’il s’est obligié fere du nombre de 7 s. 6 d. que l’en

lui demandoit »

2 s. 9 d.

Hôtel-Dieu

d’Alençon 1489-1490

« Pour l’émolument et écriture du bail de la métairie de

Hertré, fait à Louis Costart » 10 s.

Tableau 1 Intitulés des dépenses pour achats de lettres de plusieurs institutions, 1391-1490

Les descriptions des actes achetés sont assez variées : s’il arrive que seul le contrat soit

désigné comme dépense (« lettre du partage », « lettre du don » ou « un contract »), la

mention la plus fréquente considère le coût global de l’acte (l’« émolument »). Ces dépenses

consistent en deux éléments, l’écriture et le scellement du contrat. Le prix de l’acte regroupe

donc les deux éléments qui apparaissent dans les indications de fermes que nous avons

étudiées : d’un côté le sceau, de l’autre l’écriture de l’acte.

Comparons maintenant des achats sur des moments chronologiques assez proches, afin de

comprendre comment ces prix sont déterminés.

Institution Date Nom du

scripteur

Juridiction

de la lettre

Description de

la lettre

Montant

du

contrat

Nombre

de lettres

Prix des

actes

(somme

indiquée)

Prix des

actes

(deniers)

Hôtel-Dieu

d’Alençon

Juillet

1444

Jean

Moynet

tabellion

Châtellenie

d’Alençon

Deux lettres à

propos de prés,

l’une des

lettres est pour

le seigneur

Non

indiqué 2 3 s. 36

Hôtel-Dieu

d’Alençon

Juillet

1445

Jean

Moynet

tabellion

Châtellenie

d’Alençon

Procuration des

bourgeois Rien 1 4 s. 6 d. 54

Paroisse

Notre-

Dame

d’Alençon

1445-

1447

Jean de

Guynes

tabellion

Châtellenie

d’Alençon

Don d’une

rente

5 s. de

rente 1 16 d. 16

16

Paroisse

Notre-

Dame

d’Alençon

1445-

1447

Jean de

Saint-

Denis

tabellion

Châtellenie

d’Alençon

Transport

d’une

reconnaissance

de dette

Non

indiqué 1 2 s. 3 d. 27

Paroisse

Saint-

Germain

d’Argentan

1446

Raoullet

Ameline

tabellion

Châtellenie

d’Argentan Don de rente

15 s. et

1 géline

de rente

1 27 d. 27

Hôtel-Dieu

d’Alençon

1446-

1447

Non

indiqué

Châtellenie

d’Alençon

Échange d’une

pièce de pré

Non

indiqué 1 2 s. 24

Hôtel-Dieu

d’Alençon

Juin

1446

Jean de

Guynes

tabellion

Châtellenie

d’Alençon

Procuration des

bourgeois Rien 1 5 s. 60

Paroisse

Saint-

Germain

d’Argentan

1447-

1448

Jean de

Lacroix

tabellion

Châtellenie

d’Argentan

« Pour la façon

d’une lettre »

Non

indiqué 1 18 d. 18

Tableau 2 Prix des actes achetés par diverses institutions, 1444-1448

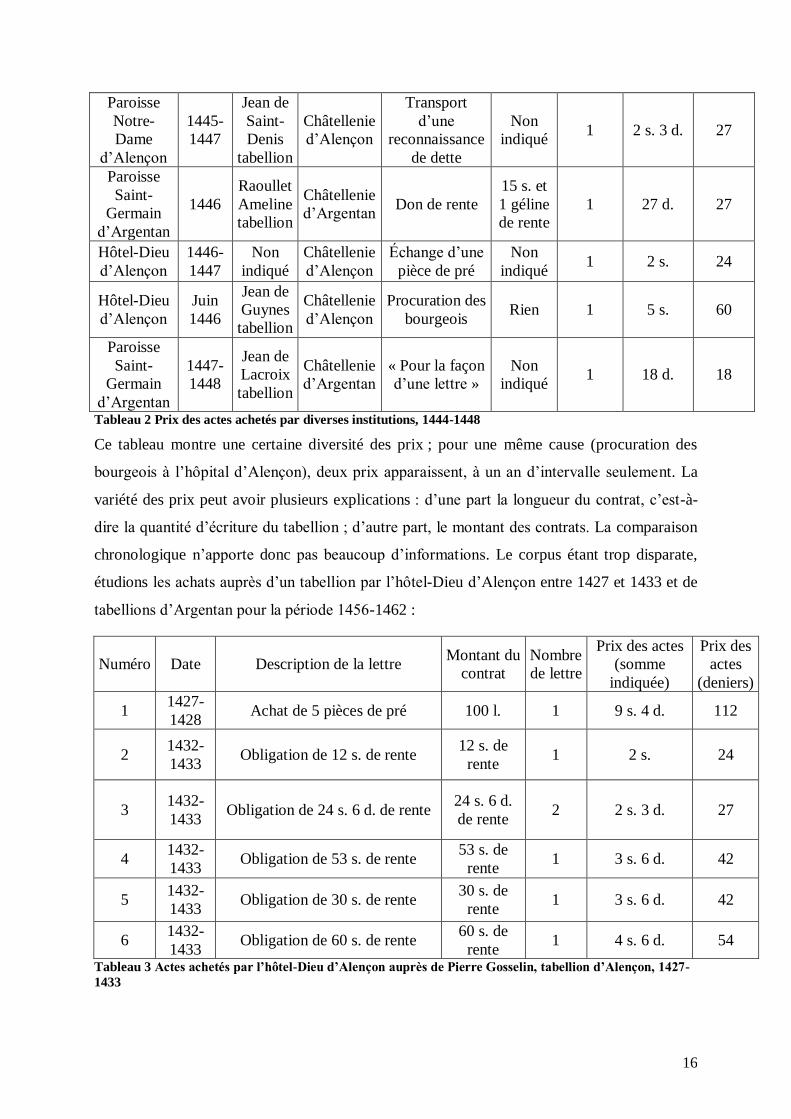

Ce tableau montre une certaine diversité des prix ; pour une même cause (procuration des

bourgeois à l’hôpital d’Alençon), deux prix apparaissent, à un an d’intervalle seulement. La

variété des prix peut avoir plusieurs explications : d’une part la longueur du contrat, c’est-à-

dire la quantité d’écriture du tabellion ; d’autre part, le montant des contrats. La comparaison

chronologique n’apporte donc pas beaucoup d’informations. Le corpus étant trop disparate,

étudions les achats auprès d’un tabellion par l’hôtel-Dieu d’Alençon entre 1427 et 1433 et de

tabellions d’Argentan pour la période 1456-1462 :

Numéro Date Description de la lettre Montant du

contrat

Nombre

de lettre

Prix des actes

(somme

indiquée)

Prix des

actes

(deniers)

1 1427-

1428 Achat de 5 pièces de pré 100 l. 1 9 s. 4 d. 112

2 1432-

1433 Obligation de 12 s. de rente

12 s. de

rente 1 2 s. 24

3 1432-

1433 Obligation de 24 s. 6 d. de rente

24 s. 6 d.

de rente 2 2 s. 3 d. 27

4 1432-

1433 Obligation de 53 s. de rente

53 s. de

rente 1 3 s. 6 d. 42

5 1432-

1433 Obligation de 30 s. de rente

30 s. de

rente 1 3 s. 6 d. 42

6 1432-

1433 Obligation de 60 s. de rente

60 s. de

rente 1 4 s. 6 d. 54

Tableau 3 Actes achetés par l’hôtel-Dieu d’Alençon auprès de Pierre Gosselin, tabellion d’Alençon, 1427-

1433

17

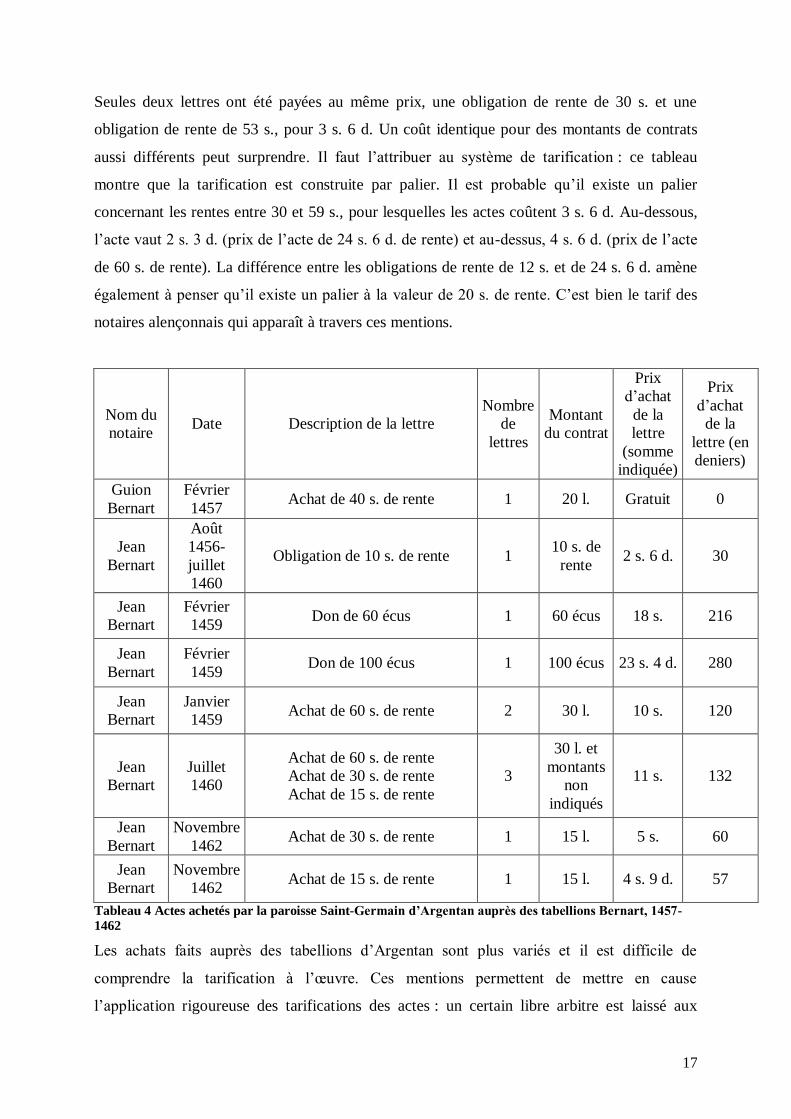

Seules deux lettres ont été payées au même prix, une obligation de rente de 30 s. et une

obligation de rente de 53 s., pour 3 s. 6 d. Un coût identique pour des montants de contrats

aussi différents peut surprendre. Il faut l’attribuer au système de tarification : ce tableau

montre que la tarification est construite par palier. Il est probable qu’il existe un palier

concernant les rentes entre 30 et 59 s., pour lesquelles les actes coûtent 3 s. 6 d. Au-dessous,

l’acte vaut 2 s. 3 d. (prix de l’acte de 24 s. 6 d. de rente) et au-dessus, 4 s. 6 d. (prix de l’acte

de 60 s. de rente). La différence entre les obligations de rente de 12 s. et de 24 s. 6 d. amène

également à penser qu’il existe un palier à la valeur de 20 s. de rente. C’est bien le tarif des

notaires alençonnais qui apparaît à travers ces mentions.

Nom du

notaire Date Description de la lettre

Nombre

de

lettres

Montant

du contrat

Prix

d’achat

de la

lettre

(somme

indiquée)

Prix

d’achat

de la

lettre (en

deniers)

Guion

Bernart

Février

1457 Achat de 40 s. de rente 1 20 l. Gratuit 0

Jean

Bernart

Août

1456-

juillet

1460

Obligation de 10 s. de rente 1 10 s. de

rente 2 s. 6 d. 30

Jean

Bernart

Février

1459 Don de 60 écus 1 60 écus 18 s. 216

Jean

Bernart

Février

1459 Don de 100 écus 1 100 écus 23 s. 4 d. 280

Jean

Bernart

Janvier

1459 Achat de 60 s. de rente 2 30 l. 10 s. 120

Jean

Bernart

Juillet

1460

Achat de 60 s. de rente

Achat de 30 s. de rente

Achat de 15 s. de rente

3

30 l. et

montants

non

indiqués

11 s. 132

Jean

Bernart

Novembre

1462 Achat de 30 s. de rente 1 15 l. 5 s. 60

Jean

Bernart

Novembre

1462 Achat de 15 s. de rente 1 15 l. 4 s. 9 d. 57

Tableau 4 Actes achetés par la paroisse Saint-Germain d’Argentan auprès des tabellions Bernart, 1457-

1462

Les achats faits auprès des tabellions d’Argentan sont plus variés et il est difficile de

comprendre la tarification à l’œuvre. Ces mentions permettent de mettre en cause

l’application rigoureuse des tarifications des actes : un certain libre arbitre est laissé aux

18

tabellions. Un acte peut être gratuit : c’est le cas du premier exemple, dans lequel le

crédirentier est un certain Jean Bernart ; on peut supposer qu’il s’agit du même homme que le

tabellion d’Argentan. Le prix de l’acte s’inscrit donc ici hors d’une tarification ou d’un

marché, mais dans une relation particulière entre le tabellion et l’institution. On peut

remarquer également que le tabellion fait payer 10 s. pour deux lettres d’achat de 60 s. de

rente au prix de 30 l. en janvier 1459 et 11 s. pour trois lettres d’acquisitions de plusieurs

rentes valant au minimum 30 l. en juillet 1460. En admettant une équivalence entre les actes,

cela signifierait que la troisième lettre du lot de 1460 vaut 1 s. soit 12 d. ce qui semble peu

vraisemblable. L’achat des trois lettres a probablement fait l’objet d’un accord entre le

tabellion et l’hôpital : les trois lettres ayant été achetées au même moment, le tabellion leur a

fait un prix d’ensemble.

Les achats de lettres par les institutions permettent également de poser la question du salaire

du tabellion : il faut noter que l’écriture n’apparaît pas comme « l’émolument » dans l’acte.

L’écriture du contrat est donc bien le travail du tabellion, l’apposition du sceau étant

considéré comme une dépense. Une fois que le notaire a acheté la ferme, comment se

rembourse-t-il ? Les revenus de sa ferme sont assujettis à un tarif réglementé, propre à chaque

région : représentant de l’autorité administrative, il est obligé de respecter le plafond imposé

par ce tarif. Le salaire du tabellion se trouve soumis à deux impératifs : d’un côté, le

remboursement de la ferme avec une nécessité de bénéfices ; de l’autre un tarif réglementé

qu’il ne peut pas dépasser sous peine d’amendes.

Peut-on réellement parler de marché de l’acte écrit ? Il y a marché au sens où sont regroupés

une production (les actes), des vendeurs (les tabellions) et des clients. Ce marché est

fortement réglementé : le pouvoir royal contrôle les processus de production (réglementation

sur la forme des actes), et le prix de vente des actes. Malgré ces réglementations, on peut

observer une certaine forme de marché économique : les achats des fermes mettent en

concurrence de nombreux acteurs, ce qui prouve qu’il peut s’agir d’une source de revenus

importante. La concurrence s’opère également de façon géographique : le prix des fermes

varie suivant les régions et leur potentiel économique. Les comptabilités, tant domaniales que

des institutions, ne nous permettent pas d’accéder à l’ensemble des éléments constitutifs de ce

marché : la question de la demande en actes ne peut être étudiée par les comptabilités.

L’analyse des jeux de concurrence entre les enchérisseurs ne peut être menée pour l’ensemble

des circonscriptions. Enfin, il ne faut pas oublier que les tabellions ne sont pas le seul groupe

dans la production d’actes à la fin du Moyen Age : la concurrence peut jouer entre

19

circonscriptions, entre les différents officiers d’une même administration (le vicomte et le

tabellion par exemple) ou entre différentes juridictions (officialité et tabellions royaux,

tabellions seigneuriaux et tabellions royaux). De plus, les institutions dont les comptes sont

conservés peuvent, de façon plus aisée peut-être que les laïcs, produire leurs propres actes,

certes moins authentiques, mais sans surcoût. Les relations entre les notaires et ces institutions

s’inscrivent donc dans un contexte plus général de multiplicité des producteurs de l’écrit.

L’étude d’un marché de l’écrit devra donc prendre en compte l’ensemble de ces données.

Annexes

Figure 9 Carte de situation des sièges de tabellionage des vicomtés normandes, deuxième moitié du XVe

siècle, d’après P. Gouhier, A. Vallez et J.-M. Vallez, Atlas historique de Normandie, Caen, CRHQ, 1967