th3901.pdf - université oran 2

TRANSCRIPT

1

Université d’Oran-Es-senia

Faculté des sciences économiques, des sciences de gestion et des

sciences commerciales

Mémoire de Magistère en Management

Option : Stratégie

THEME :

La performance, un enjeu stratégique pour les institutions

publiques, étude de cas : « LA DOUANE ALGERIENNE »

Présenté par : Sous la direction du professeur :

BEKKI Rachid BENBAYER Habib

Membre du jury :

Président : Mr. A.SALEM Professeur Univ.d’Oran

Raporteur :Mr. H.BENBAYER Professeur Univ.d’Oran

Examinateur :Me .G BENYAHYA TAYBI M.Conf (A)Univ.d’Oran

Examinateur : Mr.S.AMROUNE M.Conf (A)Univ.d’Oran

Année Universitaire :2011/2012

2

Dédicace :

A mes Parents et mes Frères ….

3

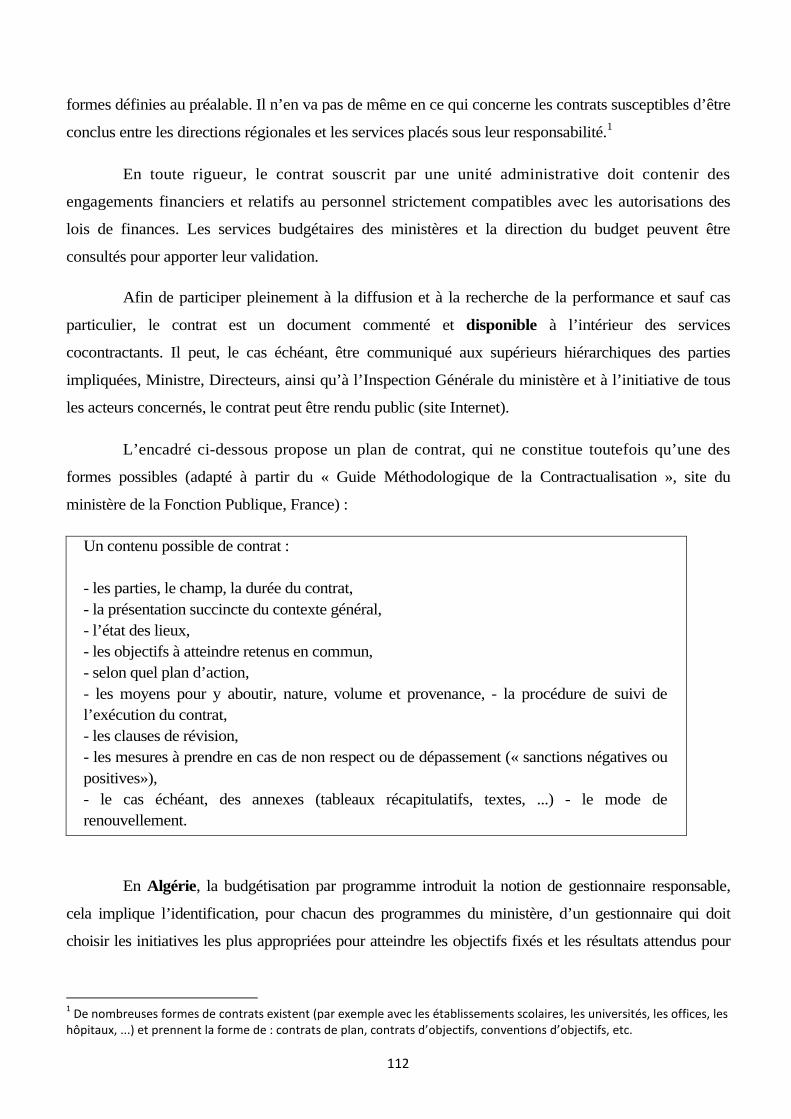

La Liste des Figures et Tableaux :

Figure1 : Les composante du management Page :10

Figure 02 :la place de la performance dans l’entreprise Page :16

Figure 3 :Les composantes de la performance : Page :22

Figure 4 : La boucle du pilotage de la performance Page : 22

Figure 05: la hiérarchie des résponsabilités dans l’entreprise Page : 27

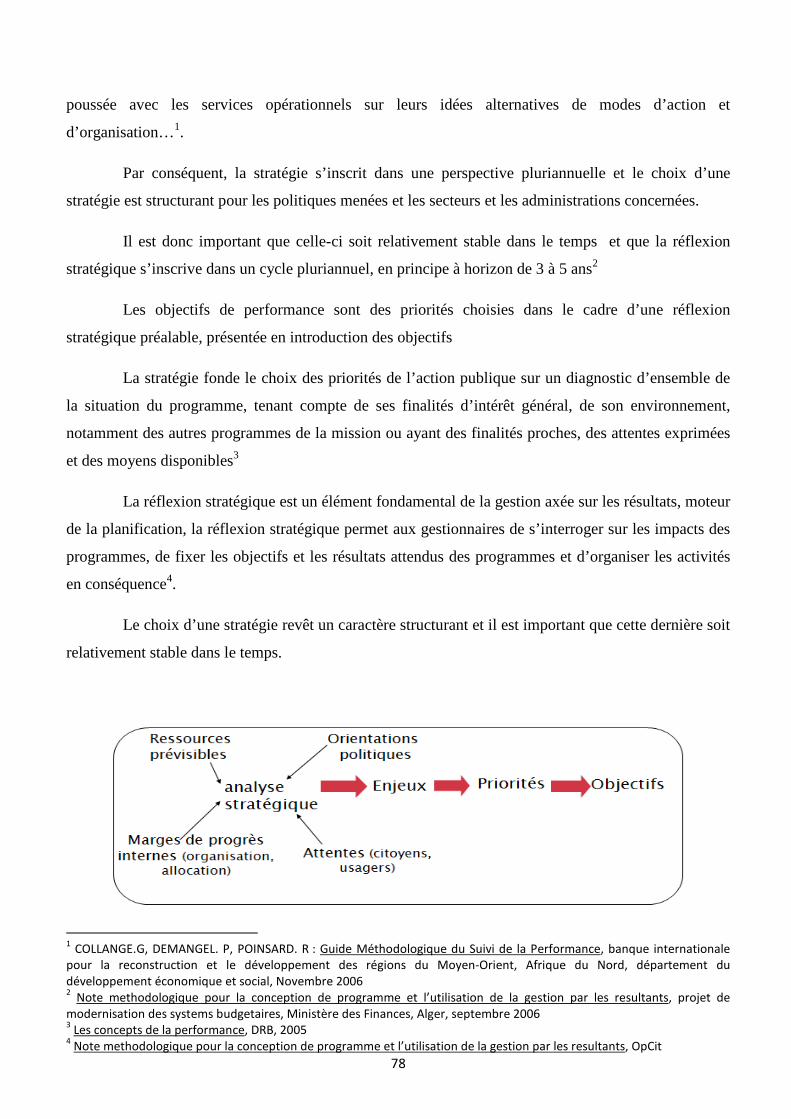

Figure 06:l’analyse stratégique dans l’entreprise Page : 73

Figure 07 :Politique sectorielle et programme Page :80

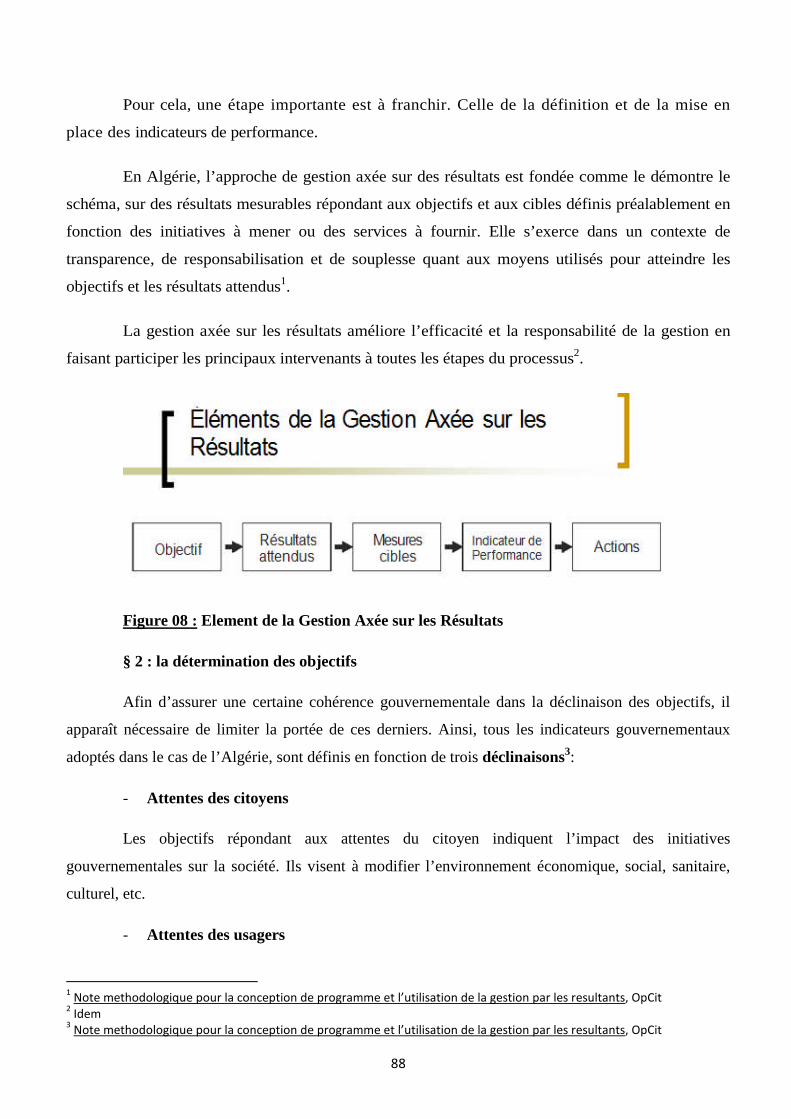

Figure 08 : Element de la Gestion Axée sur les Résultats Page :83

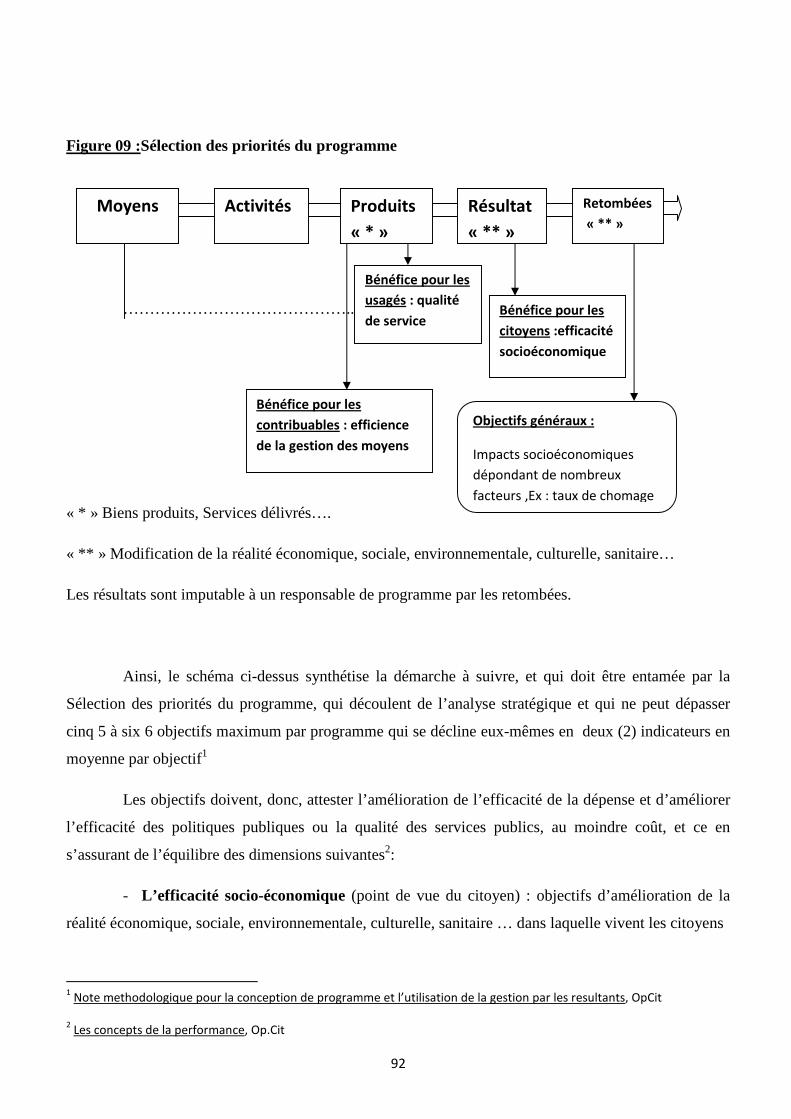

Figure 09 Sélection des priorités du programme Page :87

Figure 10 :les element de l’indicateur Dans le projet de loi de finances Page : 93

Figure 11 : représentation du dispositif administratif dans le suivi de la performance Page :. 104

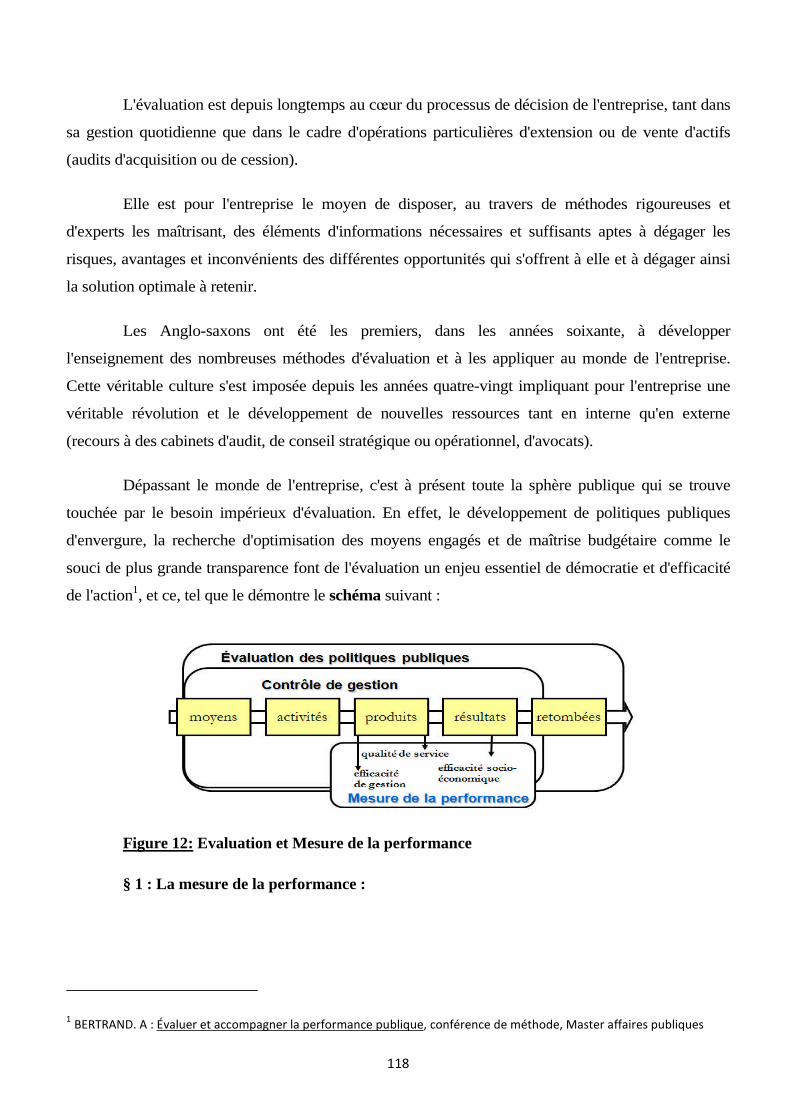

Figure 12: Evaluation et Mesure de la performance Page : 113

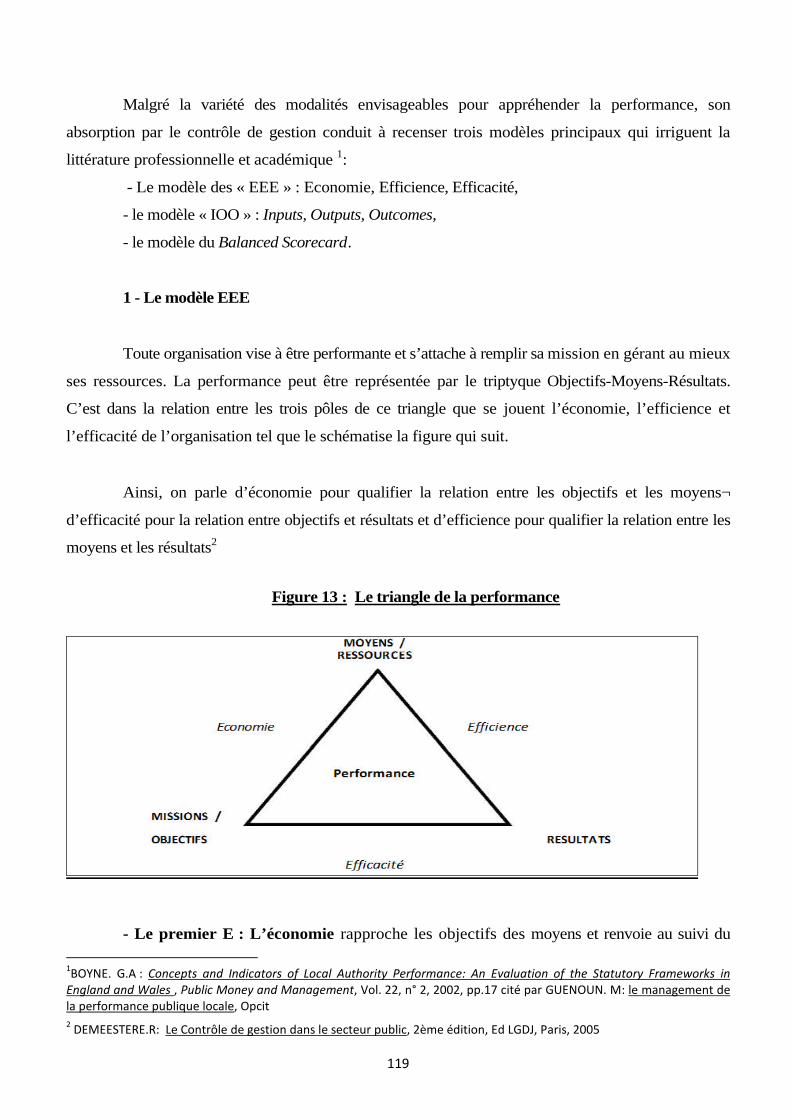

Figure 13 : Le triangle de la performance Page : 114

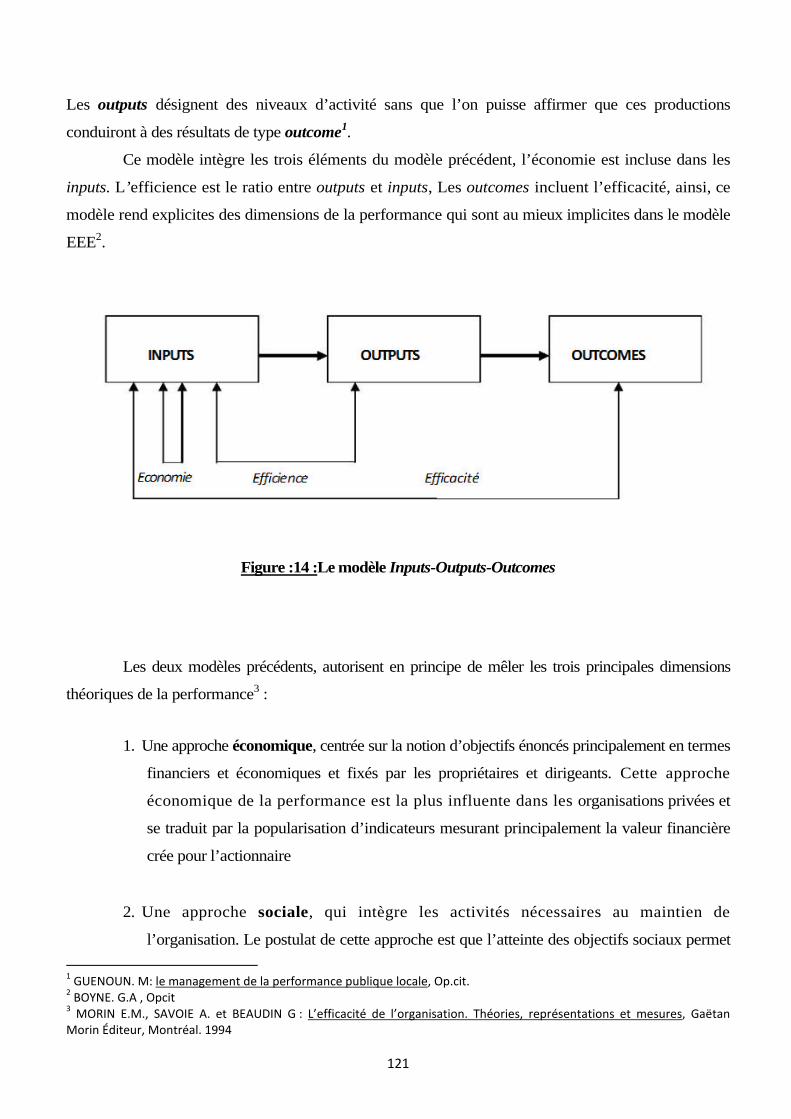

Figure :14 :Le modèle Inputs-Outputs-Outcomes Page : 116

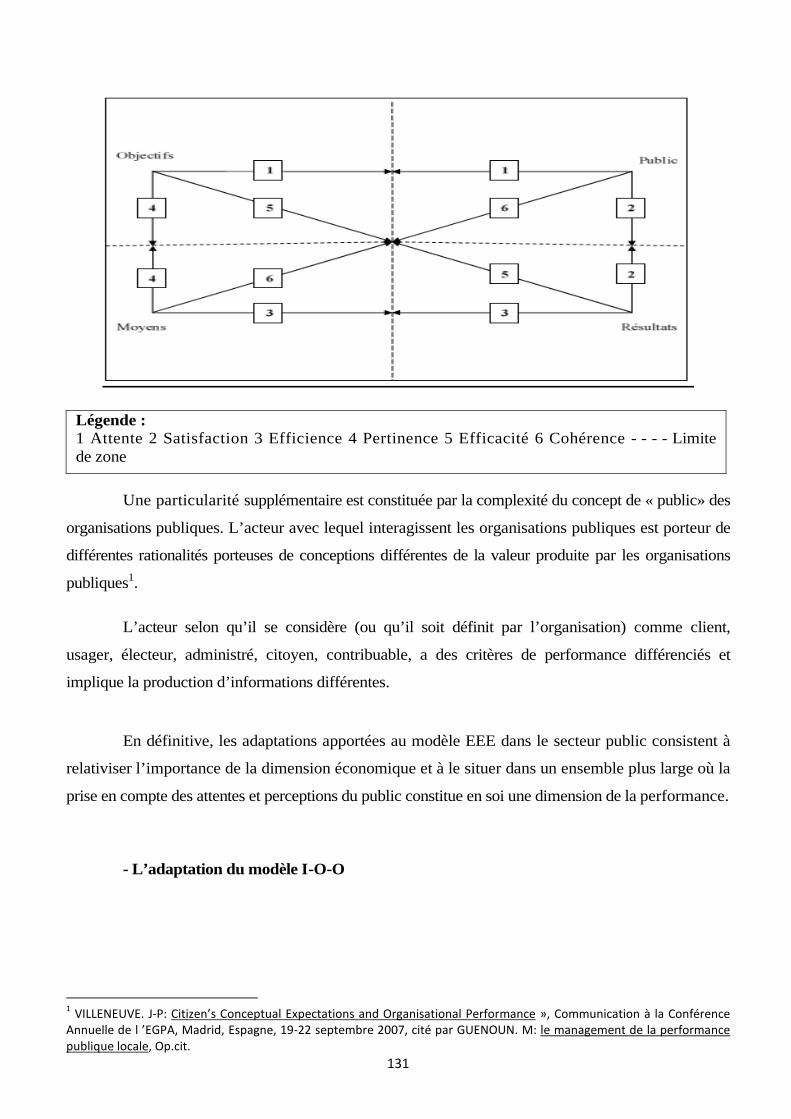

Figure : 15 Contrôle de gestion et évaluation des politiques publiques Page : 126

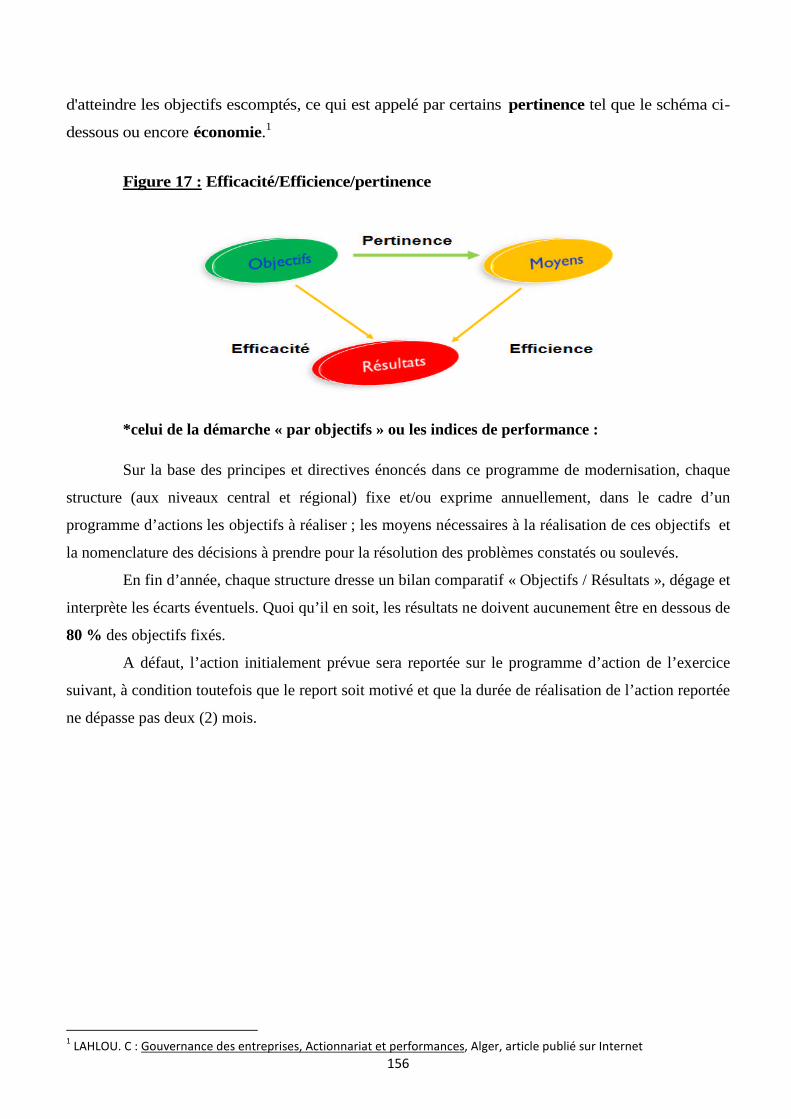

Figure 16: Efficacité/Efficience/pertinence Page :151

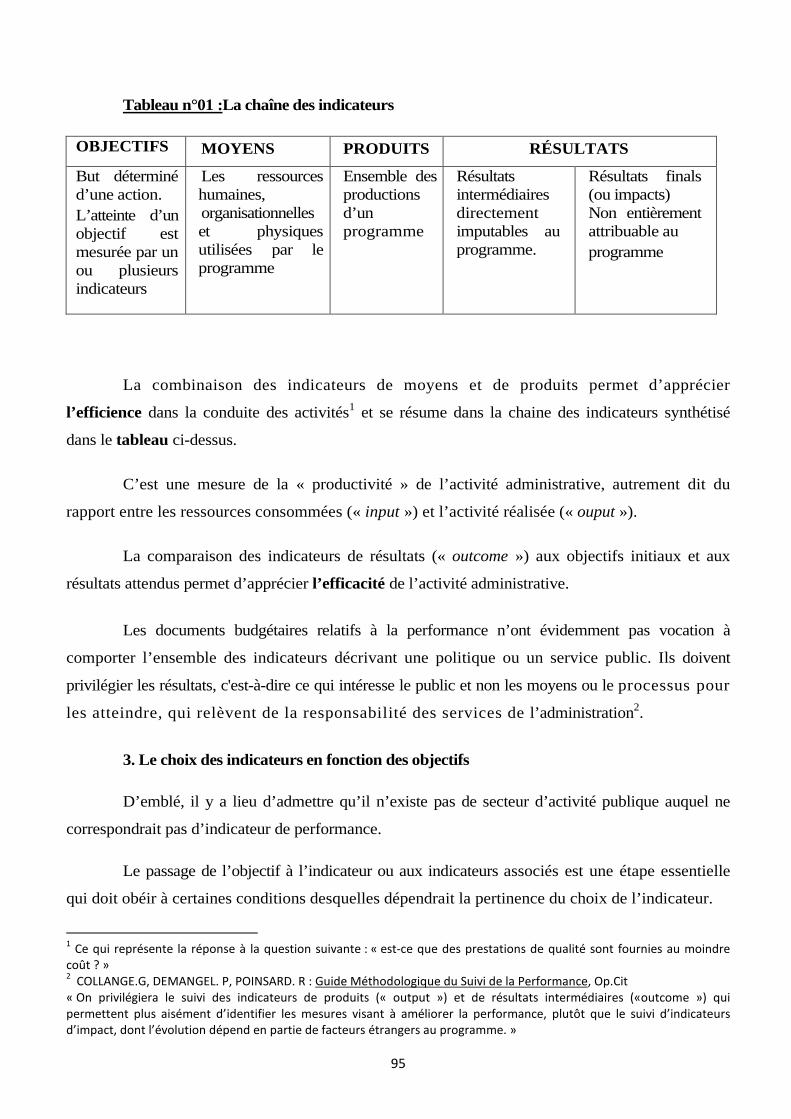

Tableau n°01 :La chaîne des indicateurs Page :90

Tableau :02 : Répartion du personnel des Douanes par : Sex/Age/Niveau d’instruction/Niveau de

résponsabilité. Page :143

4

Liste des Abréviations et Acronymes :

BSC : Le model Balanced Scorecard

CDMT :Le Cadre de Dépenses à Moyen Terme

DTA : début au plus tard

DTO : début au plus tôt

CRD :centres de recherche et développement

CNIS :Centre national de l’informatique et des statistiques

CNID : Centre national d’information et de documentation

DSR :Domaines Stratégiques de Résultats

EEE :Le modèle Economie, Efficience, Efficacité

ENA : Ecole Nationale D’administration

FMI : Fond Monétaire International

FTA : fin au plus tard

FTO : fin au plus tôt

GATT : le General Agreement on Tariffs and Trade

GRH :Gestion des resourceshumaines

IOO :le modèle Inputs, Outputs, Outcomes

IPOC :d’inspecteur principal aux opérations commerciales

LOLF : Loi Organique des lois de Finances

OMD :Organisation Mondiale Des Douanes

ONG :Organisation non gouvernementale

O.M.C:Organisation Mondiale du commerce

PAP : Projet Annuel de performance

PMDA :le programme de modernisation de la douane algérienne

PAC :Programme et actions complémentaires

PERT :pour éviter le retard

5

RAP :Rapport annuel de performance

RCB : Rationalisation des choix Budjétaires

SH :Système Harmonisé

SMPP :Les Systèmes de Mesure et de Pilotage de la Performance

SIGAD :système intégré d'information et de gestion automatisée

TQM :Total Quality Management

TVA :Taxe sur la valeur ajoutée

UE :Union Européenne

UMA :l’Union du Maghreb Arabe

6

Liste des annexes :

Annexe 1 : model d’un contrat de performance 202

Annexe 2: liste des indicateurs de performance catégorie metiers.204

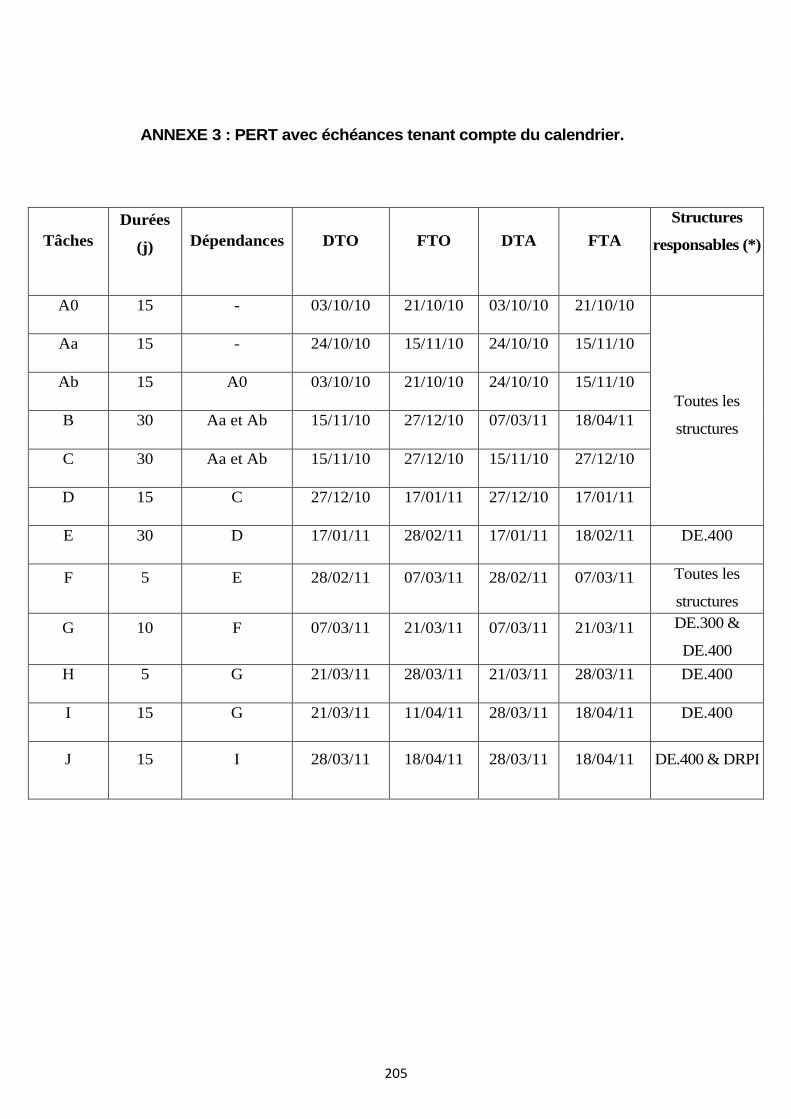

Annexe 3 : PERT avec échéances tenant compte du calendrier.203

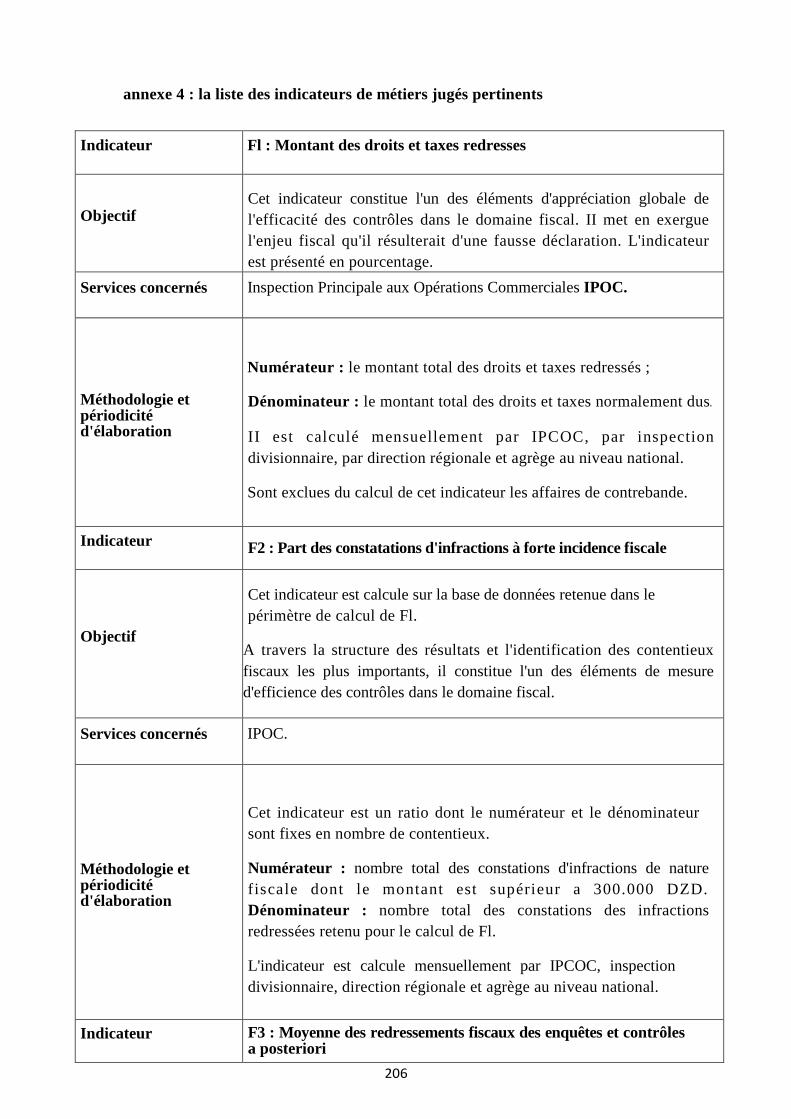

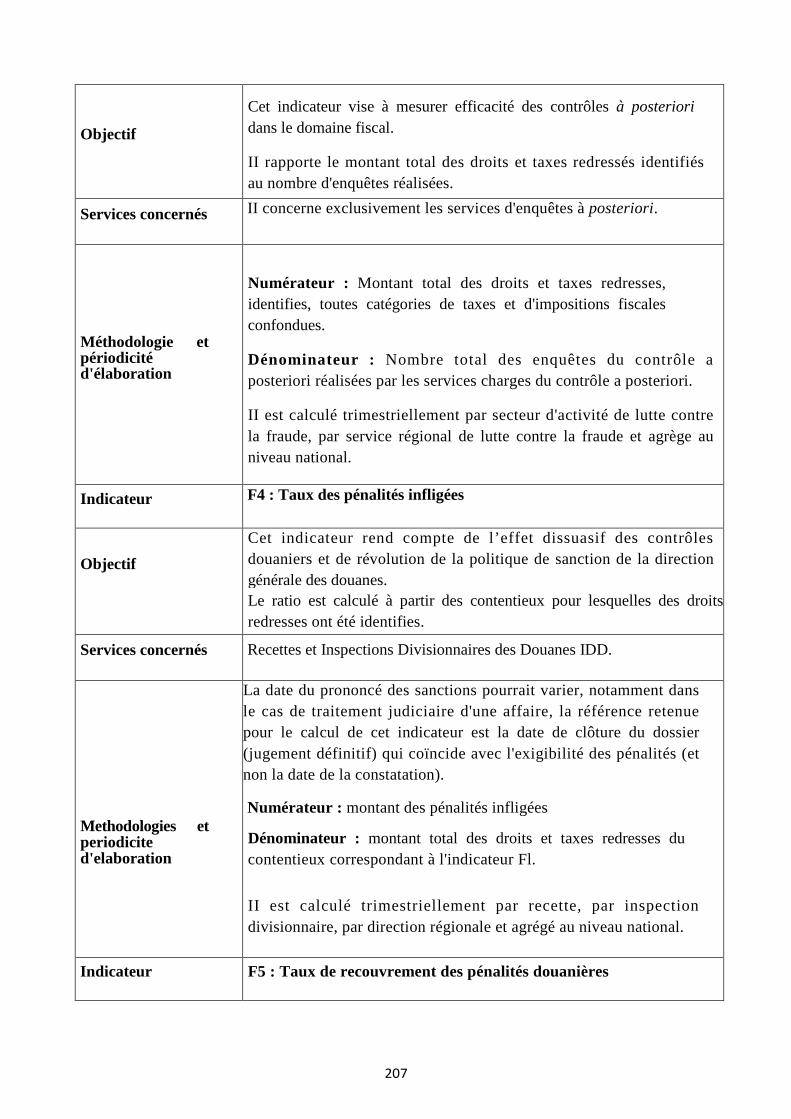

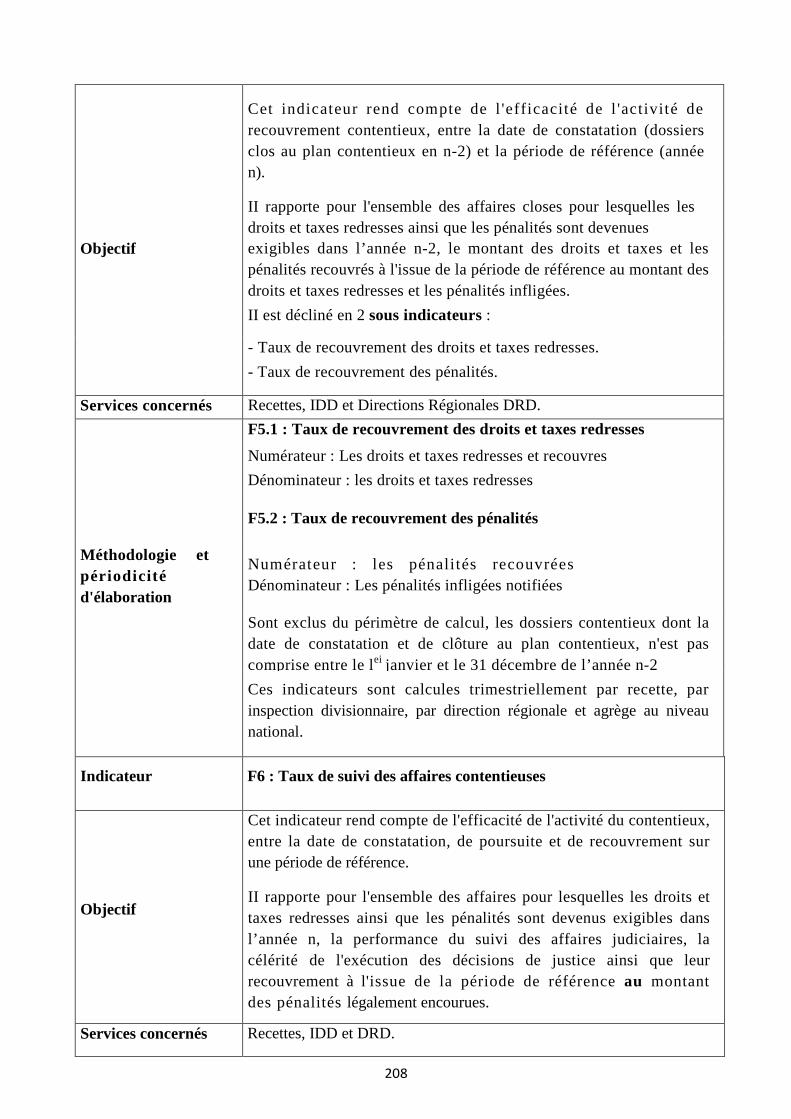

Annexe 4 : la liste des indicateurs de métiers jugés pertinents 205

7

Introduction Générale

La question de la performance dans la gestion publique est particulièrement aiguë

aujourd’hui, sachant que la fin du vingtième siècle a été marquée, en effet, par l’échec des

économies planifiées, et par la remise en cause, dans les économies développées, des

modalités de l’intervention publique.

Ces deux processus ont en commun, d’avoir ébranlé les idées en matière

d’intervention publique. La possibilité d’une coordination administrée globale se trouve

désormais écartée.

La réflexion sur la régulation des monopoles naturels a, par ailleurs, introduit un

nouveau bilan à effectuer, entre les imperfections du marché, que l’on veut corriger. et les

imperfections des mécanismes de coordination administrées, que l’on ne peut négliger.

Ainsi, l’approche économique de la gestion publique comporte maintenant deux

dimensions. La première,traditionnelle, de l’évaluation des politiques, consiste à s’assurer

que les services fournis ou les réglementations procurent des bénéfices en rapport avec leur

coût.

La seconde porte sur le choix des modalités de l’intervention publique et, si c’est une

offre publique qui est retenue, sur les conditions d’organisation et d’efficacité dans

lesquelles celle-ci est fournie.

En convoquant le concept de performance, cette investigation s’auto-inscrit en

Sciences de Gestion étant un concept central dans un grand nombre de recherches qui s’est

attaché à le définir1, à concevoir et proposer des préceptes et des outils censés permettre de

le mettre en œuvre dans tous les domaines de l’organisation et dans la plupart des secteurs

d’activité.

Malgré l’abondance avérée des écrits, le concept est indubitablement polysémique

nécessitant de revoir la production théorique effectuée autour de lui dont l’objectif est de

préciser le sens accordé au concept de performance et l’approche retenue pour l’appréhender.

1BOURGUIGNON A. : Peut-on définir la performance ?, In Revue Française de Comptabilité, juillet- août, 1995, pp. 61-66.

8

En retraçant l’émergence du management, l’analyse de la littérature présente son

contenu conceptuel et identifie ses effets

Or, depuis une trentaine d’années, la performance est devenue la principale promesse

du secteur public et le recours au même mot par les organisations publiques et privées

signale l’affaiblissement de leur distinction.

En effet, étudier la performance dans une administration telle que la douane revient à

étudier la diffusion d’un concept et de ses outils dans un environnement spécifique qui est le

secteur public, sachant que les organisations publiques se sont historiquement constituées

comme alternatives aux organisations privées en raison de finalités différenciées.

La revue de la littérature recense les principaux résultats des évolutions en cours,

d’une part, les finalités, objectifs et moyens proposés aux organisations publiques pour

devenir plus performantes sont recensés au travers de l’analyse des courants qui composent

la discipline du management public. D’autre part, les configurations typiques qui résultent

des réformes mises en œuvre sont explicitées.

La douane algérienne, service public par nature, se retrouve dans un contexte, en

pleine transformation, marqué par la mise en œuvre de l’accord d’Association avec l’Union

Européenne, et par la réhabilitation du système économique en prévision de l’accession de

l’Algérie à l’O.M.C, et se trouve interpellée pour se fixer de nouveaux défis, dont

notamment celui de réussir la performance de sa prestation.

Toutefois, cette démarche a été entamée depuis plus de deux décennies, afin de

transformer les mécanismes douaniers en un levier économique, neutre, susceptible de

contribuer à la croissance par la voie de réformes successives ayant pour objet de s’adapter

en s’impliquant d’avantage dans le processus d’adhésion aux conventions internationales et

en assurant une plus grande neutralité des mécanismes douaniers.

Son environnement lui exige aussi pour présenter une prestation de qualité reconnue,

caractérisée par davantage d’efficacité et de rentabilité. Pour ce faire des réflexions ont été

élaborées pour la mise en place d’un système performant de gestion, inspiré des pratiques

internationales.

9

Pour répondre à ces attentes légitimes, la douane, à travers des audits, a préconisé

l’évaluation de sa prestation en comparant ses performances à meilleures pratiques

mondiales, a fixé des objectifs de développement et a élaboré des programmes de réformes et

de modernisation.

La mise en place d’un système performant de gestion au niveau de l’administration

des douanes requiert une transformation en profondeur dans l’organisation et le

fonctionnement de ce secteur public. La démarche de performance s’inscrit donc dans la

continuité des processus d’évaluation en vue de réussir les objectifs.

La problématique qui se pose donc est la suivante :

Comment le concept de performance a réussi sa transition du secteur privé au

secteur public pour en devenir un enjeu stratégique. Et avec quelle rigueur, par rapport

à la démarche théorique, l’administration douanière algérienne a-t-elle adopté et

consacré cet impératif dans son chantier de reforme ?

Les questions subsidiaires :

En évoquant le thème de la performance dans les administrations publiques, en

particulier la douane algérienne, plusieurs questions peuvent se poser :

1- comment le concept de performance a –t-il émergé dans le

management publique ?

2- peut-on mesurer la performance du service publique ?

3- dans quelle mesure la douane Algérienne a réussi de mettre en œuvre

la démarche de performance dans la réalisation de son plan de

modernisation ?

10

Les hypothèses de recherche :

Pour répondre aux questions posées nous allons formuler l’hypothèse principale suivante :

La performance est devenu a l’heur actuel un objectif primordial pour les institutions

administratives publique et ce après l’évolution du management et les exigences du service

public

Trois autres hypothèses découlent de la principale :

Hypothèse « 1 » : l’émergence du concept de performance dans le secteur publique est le

résultat de l’évolution de la notion du service publique et les exigences des usagés

Hypothèse « 2 » : la mesure et l’évaluation de la performance peuvent être réalisé à l’appui

des méthodes scientifiques basées sur des objectifs et des indicateurs

Hypothèse « 3 » : la douane Algérienne est dans la mesure d’adopter la démarche de

performance dans ses programmes de modernisation a condition d’établir des objectifs précis

et des indicateurs fiables

Pour essayer de répondre a toutes ces questionnement, le plan proposé est scindé en

trois chapitres le premier est consacré à l’émergence conceptuelle de la performance pour

que le deuxième puisse palper le processus technique de pilotage de la performance, et en

dernier une étude empirique sera consacrée à l’administration des douanes algériennes et la

place de la performance dans ses projections de modernisation.

11

Chapitre premier : l’émergence doctrinale de la notion de

performance.

Introduction :

L’importance accordée au concept de performance illustre le processus de sa

généralisation comme « souci » commun au niveau des organisations quelque soit leur

appartenance, domaine d’intervention, aspect lucratif…etc.

BURLAUD et SIMON ont montré sa mise en avant par les entreprises contemporaines en

constatant que ce concept porte un sens, celui que les entreprises utilisent pour incarner leur idéal1.

Or, la performance est désormais présente dans la plupart des dimensions de la vie sociale2. Si elle

est mise en exergue dans le milieu de l'entreprise ou dans le sport de compétition, elle s'est aussi

glissée dans des sphères plus inattendues.

En effet, selon VAN DOOREN3, la performance constitue la principale promesse faite par

le secteur public depuis 1945, et devient le thème central de l’ensemble des réformes

administratives dans le monde4, c’est ainsi que la performance est devenu idéal vers lequel

l’administration tend.

Toutefois, au plan de la pratique, plusieurs recherches dressent un bilan nuancé

soulignant que la conformation des organisations au managérialisme n’est que partielle.

Tout d’abord, selon POLLITT5, il convient de distinguer des niveaux de conformation, étant

donné que les comportements organisationnels pouvant être déconnectés des discours organisationnels,

le recours aux mêmes concepts n’implique pas nécessairement des décisions, des pratiques et des

effets similaires.

1BURLAUD A. et SIMON C : Le contrôle de gestion, Ed la Découverte, Paris, 2006, 14

2HEILBRUNN B : La performance, une nouvelle idéologie ? Critiques et enjeux, Ed la Découverte, Paris, 2004

3VAN DOOREN W. : Performance Measurement in the Flemish Public Sector: a supply and demand approach, Thèse de

doctorat en Sciences de Gestion, Katholieke Universiteit Leuven, Belgique, 2006, cité dans : le management de laperformance publique locale, Marcel GUENOUN, thèse de doctorat en sciences de gestion, université Paul CEZANNE, Paris,20094

BOUCKAERT G. : Un nouvel examen de la mesure de la performance dans le secteur public, In Télescope, Vol. 12, n° 3,automne, 2006, pp. 12-25.5

POLLITT C. : Clarifying Convergence: Striking Similarities and Durable Differences in Public Management Reform, PublicManagement Review, Vol. 4, n° 1 cité dans : le management de la performance publique locale, OpCit

12

Ensuite, la polysémie des expressions utilisées donne de larges marges de manœuvres aux

acteurs pour en définir le contenu, qui s’éloigne bien souvent des acceptions initiales.

Ainsi, l’ambition de ce chapitre premier est de révéler les dynamiques complexes

engendrées par cette percussion public/privé, qui posent de nombreuses questions dont la

principale est de savoir si les particularités des organisations publiques se maintiennent ou

disparaissent en pratique (section 1), pour savoir éventuellement dans quelle mesure la

sphère publique a pu s’approprier le concept de performance et les déformations qui ont pu

se produire lors de ce processus (section 2).

13

Section 1 : l’ancrage théorique de la performance

L’identification de l’ancrage théorique de la performance nécessite indubitablement son

positionnement en regard des différents idéaux- types existants, tout en sachant que la performance

renvoie dans sa conception la plus simpliste aux idées d’un bon travail ou d’une bonne organisation.

Ce qui implique l’identification au préalable les cadres de référence sur lesquels elle s’appuie.

Toutefois, l’ambiguïté conceptuelle qui entoure tant le management que la performance

impose une démarche prudente et pertinente qui exige selon de nombreux auteurs un passage obligé

par le concept de management afin d’identifier théoriquement celui de la performance1.

En effet, de nombreux travaux2 ont tenté de remettre en cause la conception instrumentale

des outils de gestion selon laquelle, ils ne seraient que des moyens neutres en vue d’une fin à

atteindre.

Au contraire, les outils fournissent aux acteurs des «abrégés du bien et du vrai »3 et sont

donc porteurs d’une conception de la manière de résoudre les problèmes. Ils ont une dimension à la fois

technique et sociale et, ce faisant, peuvent organiser «des rapports sociaux spécifiques en fonction

des représentations et des significations dont ils sont porteurs »4

Dans cette perspective, interroger les acteurs sur les outils va permettre à la fois d’identifier

les outils utilisés, d’appréhender les conceptions de la performance et de comprendre comment une

multiplicité d’outils et de conceptions s’articulent. En effet, les organisations contemporaines

ont recours à une grande variété d’outils de gestion5. L’analyse de l’architecture globale d’un système

de management de la performance suppose donc de prendre en compte cette variété.

1GUENOUN. M: le management de la performance publique locale, Thèse de doctorat en sciences de gestion, université

Paul CEZANNE, Paris, 20092

DE VAUJANY F. : Introduction générale au cahier spécial. Les outils de gestion : vers de nouvelles perspectives théoriques,In Revue Management et Avenir, Vol. 3, n° 9, 2006, pp. 107-108.3

RIVELINE C. : Un point de vue d’ingénieur sur la gestion des organisations, Gérer et Comprendre, Annales des Mines, n°25, 1991, pp. 50-74.4

LASCOUMES P. et LE GALES P : Gouverner par les instruments, Presses de Sciences-po, Paris, 2004, p 13.5

DETCHESSAHAR M. et JOURNE B. : Une approche narrative des outils de gestion , Revue Française de Gestion, Vol. 33, n°174, 2007, pp. 77-92.

14

Sous section 1 : du management stratégique au management de performance

Au début du XIXème siècle, l'entreprise avait pour finalité la transformation optimale des

inputs en outputs. La firme se présentait comme une boite noire, c'est à dire une fonction de

production visant à transformer des flux d'entrée (matière première, capital, travail) en flux de

sortie (services, produits finis...)1.

Le manager de cette entreprise avait pour mission d'organiser, de fixer les objectifs, de

contrôler les résultats et de mesurer les écarts. Il est aussi le propriétaire, soit de façon directe ou

parce qu'il appartient à la famille fondatrice. Le manager se présente donc comme un homme

orchestre conduisant les affaires de la société vers une constellation d'intérêts et cherchant à

maximiser la création de valeur économique2.

A la fin du XIXème siècle, le développement des affaires, la mutation de l'environnement et

l'avancée technologique ont instauré de nouvelles règles d'organisation et de gestion. Dès lors il a

fallu restructurer de façon optimale la production en vue d'accroître la rentabilité et pour s'adapter

à l'évolution technologique3.

L'accroissement de la taille de l'entreprise suite à l'évolution des affaires et le recours des

entrepreneurs au financement extérieur, pour se payer de nouvelles structures de production,

entraîneront la disparition progressive de la firme capitaliste pure au profit de la firme managériale,

caractérisée par la séparation entre la propriété et le management.

La firme managériale est caractérisée par la dichotomie entre la propriété et le

management. En effet, J.K. GALBRAITH note que la répartition du capital des entreprises

entre un grand nombre d'actionnaires, dont chacun ne possède qu'une faible part du capital,

entraîne un renforcement du pouvoir des managers, ce qui est susceptible d'entraîner une

divergence d'intérêts, entre les actionnaires et les managers dans un premier lieu, et avec les autres

stakeholders4 dans un deuxième lieu5.

1Cité par LAHLOU. C : Gouvernance des entreprises, Actionnariat et performances, Alger, article publié sur Internet

2Idem

3Idem

4Parmi les stakeholders, on distingue principalement, les actionnaires, le dirigeant, les salariés, les clients et la collectivité;

et dans le cadre d'une vision plus élargie, on intègre aussi les fournisseurs, les créancier, bailleurs de fonds, les syndicats,l'Etat...5

MAATI. J : Le gouvernement d’entreprise, De Boeck Université, Bruxelles, 1999, p.7-8.

15

La firme managériale est composée de plusieurs stakeholders qu'on appelle aussi ayants

droits, parties prenantes ou requérants, il s'agit de tous les agents dont le bien être est affecté par

les actions engagées par la firme1.

La firme managériale devient un lieu de conflit pour la création et la répartition de la valeur

créée entre les stakeholders, puisque ces derniers disposent d'intérêts plus ou moins divergents

voire contradictoires. La question est comment rallier les intérêts et trouver un terrain d'entente,

d'où l'intérêt de la gouvernance d'entreprise.

Cette approche soulève la question du rôle joué par la gouvernance dans la réduction

potentielle du conflit cognitif entre dirigeant et administrateurs notamment.

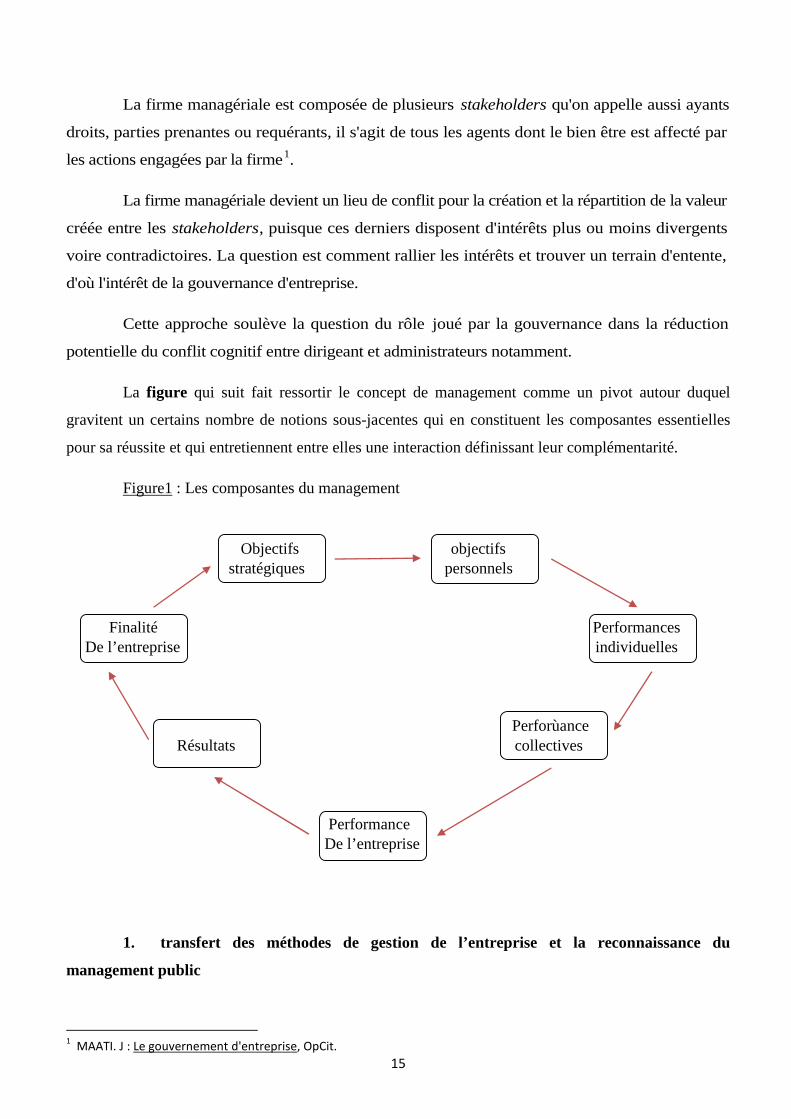

La figure qui suit fait ressortir le concept de management comme un pivot autour duquel

gravitent un certains nombre de notions sous-jacentes qui en constituent les composantes essentielles

pour sa réussite et qui entretiennent entre elles une interaction définissant leur complémentarité.

Figure1 : Les composantes du management

Objectifs objectifsstratégiques personnels

Finalité PerformancesDe l’entreprise individuelles

PerforùanceRésultats collectives

PerformanceDe l’entreprise

1. transfert des méthodes de gestion de l’entreprise et la reconnaissance du

management public

1MAATI. J : Le gouvernement d'entreprise, OpCit.

16

L’administration a été très fortement influencée par l’entreprise, et l'application du

management dans l'administration obéissait à un principe simple, il faut gérer l’administration comme

on gère une entreprise1.

Il s'en est suivi un transfert mécanique de règles de gestion en vigueur dans l'entreprise vers

l'administration, notamment dans les domaines de la Gestion des ressources humaines ou de la

comptabilité analytique2. Néanmoins, l'exemple le plus célèbre reste la rationalisation des choix

budgétaires (RCB).

La tendance à vouloir rapprocher l’administration de l’entreprise alors que de grandes

différences les séparent s'est bien entendu traduite par un échec.

Ne pouvant gérer l’administration comme une entreprise, il a fallu rechercher les spécificités

de gestion propre aux organisations publiques pour pouvoir construire un objet scientifique propre, le

management public admettant le principe que l'efficacité des organisations ne passe pas nécessairement

par la mise en œuvre de principes ou de règles en vigueur dans le secteur marchand3.

Bien entendu, les frontières ne sont pas aussi étanches, il existe des emprunts réciproques,

notamment de l'entreprise vers l'administration.

Mais fondamentalement, le management public ne prend de sens que s’il est reconnu une

spécificité dans la gestion des organisations publiques, et plus particulièrement de l’administration4.

Cependant, le management public doit marquer également sa différence par rapport au mode

traditionnel de gestion de l’administration fortement marqué par le modèle bureaucratique et

étroitement encadré par le droit administratif. Le management apporte ainsi de sensibles changements

par rapport à la gestion traditionnelle tant dans son esprit que dans ses méthodes de gestion5 :

primauté de l’efficacité sur la légalité

primauté des objectifs sur les moyens

primauté des processus sur les procédures

primauté du particulier sur le général

primauté du futur sur le passé

primauté de l'usager et du citoyen sur l'administré

1MAS. F : Gérer les services publics comme des entreprises privées, Inter-Editions, Paris, 1989

2Voir à ce sujet, BURLAUD.R et LAUFER. A : Management public : gestion et légitimité, Ed. Dalloz, Paris, 1980.

3MAS. F : Gérer les services publics comme des entreprises privées, OpCit

4VIRIATO-MANUEL (S) et VERRIE (P-E), Le management public, PUF, QSJ ?, 1993, p.123

5Dr TAIB. E : Introduction au Management Public, cours dispensés aux élèves de l’Ecole Nationale d’Administration, Alger,

2007

17

primauté de la participation sur l'obéissance

Aller du fonctionnaire juriste vers le fonctionnaire gestionnaire et manager.

Selon LYNN1, l’expression «management public» recouvre à la fois :

- une pratique : consubstantielle à l’administration considérée comme réalité

organisationnelle. Les activités de planification, d’organisation, d’animation et de contrôle qui

composent le management y sont donc mises en œuvre de longue date, et peuvent affecter la prise en

charge des solutions nouvelles. Comme le souligne CAIDEN2, le management public vient du fond

des âges ;

- une idéologie: depuis les années 1970, l’administration cherche explicitement à importer

les techniques de management issues du secteur privé afin d’atteindre une plus grande performance.

Cette croyance en la supériorité du secteur privé est au cœur du mouvement du « New Public

Management». Cette acception du management public est la plus commentée ;

- une discipline de recherche : le management public (en tant que pratique et/ou

idéologie) fait l’objet d’une masse considérable de recherches, principalement dans trois disciplines :

sciences politiques, sociologie des organisations et sciences de gestion.

2. Le binôme stratégie-performance

La performance, la gestion par objectifs et les nouveaux modes de management sont

aujourd’hui une réalité au sein des organisations et institutions2. La définition même de la

conception stratégique passe par la mesure des résultats. Et avant tout par la fixation d’objectifs clairs.

Les organisations sont concernées aujourd’hui et depuis quelques années, par cette recherche

d’efficacité et l’atteinte des objectifs fixés qui constituent le fer de lance de la réforme constitutive de la

performance publique.

1GUENOUN. M : le management de la performance publique locale, thèse de doctorat en sciences de gestion, université

Paul CEZANNE, Paris, 20092

CAIDEN G.E, Management 2000, In. International Journal of Public Administration, Vol. 17, n° 3-4, 1994, pp. 757-776.

18

La pensée en stratégie est ancrée «dans des problématiques étroitement liées aux enjeux de

contextes économiques et historiques donnés»1, alors même que l’environnement est en pleine mutation

et en complexification croissante.

Nous faisons alors le lien entre complexité et stratégie2 plutôt que de suivre

l’environnement, l’organisation doit tenter de le transformer, de modifier les règles du jeu.

Selon SAIAS et METAIS3 «le jeu concurrentiel n’est pas une donnée absolue et

inamovible, mais un construit sur lequel les entreprises peuvent exercer une influence».

Ainsi, selon ces auteurs, la fonction et les missions du manager requièrent à la fois une capacité

d’analyse et de choix stratégiques, une capacité à composer de manière durable et à prendre en compte

les multiples acteurs de la société, une prise en compte des valeurs et des enjeux organisationnels,

mais aussi une maîtrise totale des résultats atteints.

Pour autant, fixer ces objectifs n’est pas toujours chose aisée pour les décideurs. L’univers

de la décision dans toute sphère privée ou publique est complexe. Ses processus en deviennent parfois

incompréhensibles. La clarté de ces derniers est pourtant la meilleure garantie d’une démarche efficace4.

En d’autres termes, l’absence de visibilité au sein des processus décisionnels, constitue un

obstacle majeur dans la construction d’objectifs pertinents pour l’organisation.

Les travaux de BARTOLI5 avaient permis de fixer les déterminants de la performance de

ces processus, il s’agit d’une relation précise entre des objectifs clairs et partagés par l’ensemble des

acteurs, des moyens alloués avec pertinence, et une mesure cohérente des résultats.

La mise en œuvre de projets pose dès lors le problème de la coordination de ces trois

facteurs déterminants dans la recherche d’une efficacité et d’une efficience, en somme d’une

performance globale6

1GUENOUN. M : le management de la performance publique locale, thèse de doctorat en sciences de gestion, université

Paul CEZANNE, Paris, 20092

MARTINET. A. C : Epistémologie et sciences de gestion, Ed Economica, Paris, 20013

Cité dans GUENOUN. M, Opcit4

EMERY. Y: La gestion par les résultats dans les organisations publiques : de l’idée aux défis de la réalisation, Télescope,Vol. 12, n° 3, automne, 2006, pp. 1-12.5

BARTOLI .A : Le management dans les organisations publiques, Ed Dunod, Paris, 19976

BOUCKAERT G. : Un nouvel examen de la mesure de la performance dans le secteur public, Op.cit.

19

Il faut donc veiller à ne pas concevoir des « objectifs à tiroir » ou des objectifs qui mélangent

finalités, buts, objectifs d’effets et objectifs d’actions, ce qui rendrait de fait l’évaluation de la

performance d’autant plus délicate.

La décision et l’action sont d’autant plus complexes qu’elles s’adressent à un public large, et la

pluralité d’acteurs dans la mise en œuvre et dont la performance dépend de l’adéquation entre un

output et les attentes de ces différentes parties prenantes. La performance « repose-t-elle sur des

préceptes de vision, mission, objectifs, valeurs, stratégies, structures, compétences, comportements ou

attentes des personnes, des groupes ou des sociétés? Doit-elle s’apprécier en termes d’intrants

(inputs), d’extrants (outputs) ou d’effets/impacts (outcomes), ou des trois à la fois ?» 1

Le processus stratégique, situé entre pensée et action, depuis la sphère politique jusqu’à

l’approche pragmatique de la gestion de l’événement, passe donc par une étape stratégique cruciale,

dont la relation entre les objectifs ciblés, les moyens alloués, et les résultats atteints, est l’élément

central de sa réussite.

Les relations sont inter-organisationnelles. Elles sont des « liens, nourris à la fois socialement

et économiquement entre organisations ; peut-être devrait-on dire entre individus agissant pour le compte

de leur organisation. De tels liens supposent donc que se noue un type d’échange qui déborde le cadre

de la simple transaction de marché »2.

Elles deviennent les composantes même du système et de sa gouvernance3 dont les finalités

appellent à définir une stratégie globale, coordonner l’ensemble des relations entre les acteurs,

contrôler la mise en œuvre des stratégies et la cohésion.

Le postulat qui fonde le management stratégique est simple .Les politiques sont mises en

œuvre dans un contexte et ce, sans aucune dichotomie entre une phase de conception qui serait à

dominante stratégique et une phase de réalisation à dominante « performance »

Toutefois, la cohérence stratégique ne peut être assurée que s’il existe une vision claire du

devenir de l’organisation à long terme, loin d’une simple extrapolation du présent. L’intention

stratégique4 permet à l’organisation de se projeter dans l’avenir, de penser à son futur souhaité, à ce

qu’elle aspire à devenir.

1MAZOUZ. B. et TARDIF. M : À propos de la performance. L’arlésienne de la sphère publique, Op.cit., P35.

2FORGUES et al. OpCit, 2006 p. 17-18

3STOKER, OpCit, 1998, p.22

4HAMEL, OpCit, 1991

20

Par ailleurs, l’intention stratégique va se heurter à une dualité entre l’action et le contexte1. La

présence d’une véritable intention stratégique reflète la volonté d’action, d’influence de la part des

décideurs. Ils ont alors la capacité de mettre en place un management en mobilisant les

compétences, les capacités organisationnelles..., en obtenant les résultats les plus satisfaisants au

regard des objectifs préalablement établis2.

Cette acception aussi simple qu’elle puisse paraitre est le fruit d’une évolution doctrinale pour

laquelle les auteurs distinguent quatre périodes3 :

1. Des années 1920 aux années 1950, très schématiquement, le concept de standard, pouvant

désigner aussi bien des unités physiques que des coûts, a structuré les outils de gestion autour de la

gestion de production.

2. A partir de la fin des années 1950, le marketing devient la préoccupation majeure dans

de nombreux secteurs d’activité. Les coûts partiels, les concepts de contribution, de marge, de point

mort, se développent. Ils viennent au premier rang des préoccupations des entreprises et des

consultants.

3. Les années 1980 sont marquées par la menace japonaise sur les industries américaine et

européenne et la concurrence par la qualité. Le contrôle de gestion se fait l’interprète de ces nouvelles

priorités en intégrant la mesure de la qualité dans les tableaux de bord, en revisitant le mode de calcul

du coût de la qualité grâce aux coûts cachés qui déplacent les règles d’arbitrage entre coût et qualité, en

intégrant le Total Quality Management (TQM).

4. Les années 1990 se caractérisent par l’importance des préoccupations financières et la

mise en vedette du concept de performance. Ce concept est plus large que la rentabilité. Il inclut la mise

sous tension des services administratifs ou, plus généralement, fonctionnels qui doivent participer à la

création de valeur.

Cette montée en puissance du concept de performance en contrôle de gestion et dans la société

en général peut être perçue comme l’avènement d’une société de l’audit ou orientée vers la

performance.

1HERNANDEZ, OpCit, 2006

2DIVAY et MAZOUZ, OpCit, 2008

3GUENOUN. M : le management de la performance publique locale, thèse de doctorat en sciences de gestion, université

Paul CEZANNE, Paris, 2009

21

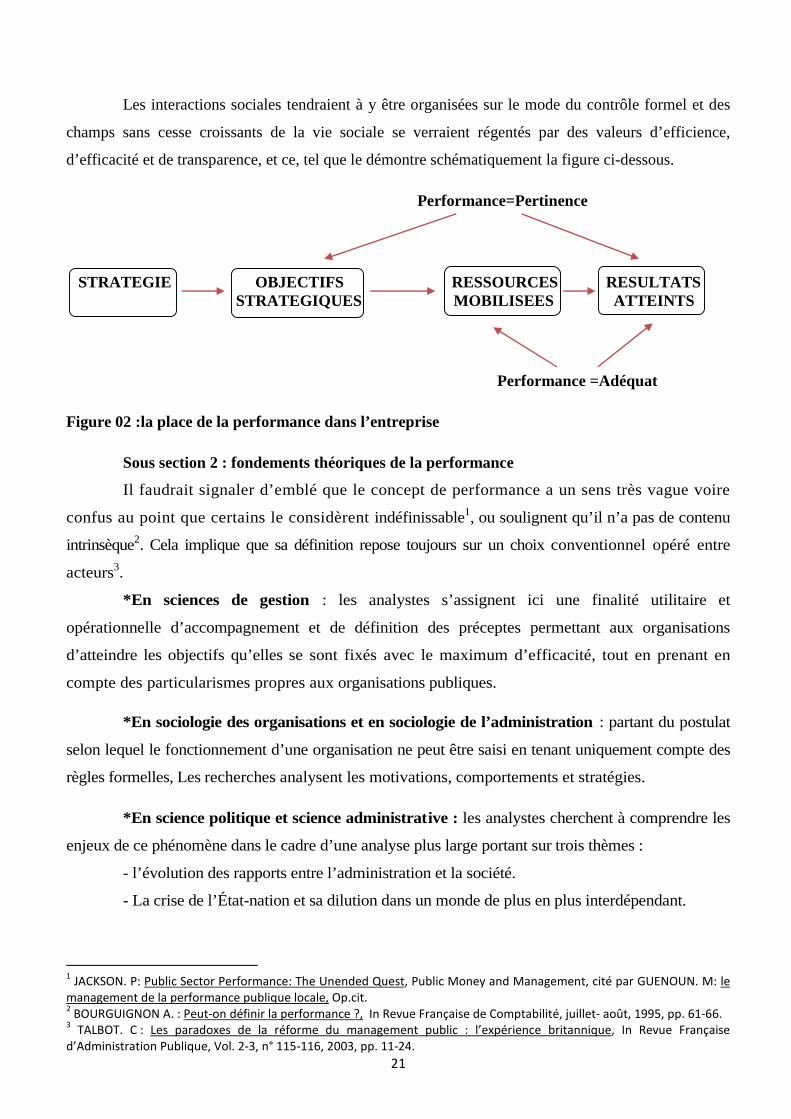

Les interactions sociales tendraient à y être organisées sur le mode du contrôle formel et des

champs sans cesse croissants de la vie sociale se verraient régentés par des valeurs d’efficience,

d’efficacité et de transparence, et ce, tel que le démontre schématiquement la figure ci-dessous.

Performance=Pertinence

STRATEGIE OBJECTIFS RESSOURCES RESULTATSSTRATEGIQUES MOBILISEES ATTEINTS

Performance =Adéquat

Figure 02 :la place de la performance dans l’entreprise

Sous section 2 : fondements théoriques de la performance

Il faudrait signaler d’emblé que le concept de performance a un sens très vague voire

confus au point que certains le considèrent indéfinissable1, ou soulignent qu’il n’a pas de contenu

intrinsèque2. Cela implique que sa définition repose toujours sur un choix conventionnel opéré entre

acteurs3.

*En sciences de gestion : les analystes s’assignent ici une finalité utilitaire et

opérationnelle d’accompagnement et de définition des préceptes permettant aux organisations

d’atteindre les objectifs qu’elles se sont fixés avec le maximum d’efficacité, tout en prenant en

compte des particularismes propres aux organisations publiques.

*En sociologie des organisations et en sociologie de l’administration : partant du postulat

selon lequel le fonctionnement d’une organisation ne peut être saisi en tenant uniquement compte des

règles formelles, Les recherches analysent les motivations, comportements et stratégies.

*En science politique et science administrative : les analystes cherchent à comprendre les

enjeux de ce phénomène dans le cadre d’une analyse plus large portant sur trois thèmes :

- l’évolution des rapports entre l’administration et la société.

- La crise de l’État-nation et sa dilution dans un monde de plus en plus interdépendant.

1JACKSON. P: Public Sector Performance: The Unended Quest, Public Money and Management, cité par GUENOUN. M: le

management de la performance publique locale, Op.cit.2

BOURGUIGNON A. : Peut-on définir la performance ?, In Revue Française de Comptabilité, juillet- août, 1995, pp. 61-66.3

TALBOT. C : Les paradoxes de la réforme du management public : l’expérience britannique, In Revue Françaised’Administration Publique, Vol. 2-3, n° 115-116, 2003, pp. 11-24.

22

- L’évolution de la manière dont l’administration « instrumente » sa puissance et la

modification des représentations qui légitiment son action1. Le management public est analysé

principalement comme une idéologie.

Cette polysémie initiale peut être renforcée sur le terrain par le fait que les outils de gestion

qui incarnent et opérationnalisent la performance et le management sont en permanence

retravaillés et réinterprétés par les acteurs2 et ce jeu de reconfiguration dispose de sa propre

dynamique. Il peut contribuer à l’émergence d’effets inattendus, voire à l’émergence de contradictions

au sein du modèle qui le conduisent à changer et à intégrer des arguments précédemment perçus

comme alternatifs.

La reconnaissance progressive, au fur et à mesure de la diffusion des pratiques

managériales, d’une diversité de modèles de réforme va dans le même sens.

§ 1 : Origine et évolution du concept

L’origine du mot performance remonte au milieu du 19ème siècle dans la langue française. A

cette époque, il désignait à la fois les résultats obtenus par un cheval de course et le succès remporté

dans une course. Puis, il désigna les résultats et l’exploit sportif d’un athlète.

Son sens évolua au cours du 20ème siècle. Il indiquait de manière chiffrée les possibilités

d’une machine et désignait par extension un rendement exceptionnel. Ainsi, la performance dans sa

définition française est le résultat d’une action, voir le succès ou l’exploit. Contrairement à son sens

français, la performance en anglais «contient à la fois l’action, son résultat et éventuellement son

exceptionnel succès »3.

1. Étymologie & définition de la notion de performance :

Le concept de performance nous place d’emblé face à une ambiguïté. Issu de l’ancien Français

parformance, il y revient après avoir été adopté et modifié par l’Anglais4.

La « performance », substantif féminin de la fin du XVe siècle5 dérivée du terme anglais to

perform « réaliser, accomplir », issu de l'ancien français parformer, verbe d'action dérivé de former,

1CHEVALLIER. J, Science administrative, 3ème édition, Presses Universitaires de France, Paris, 2002.

2MAUGERI. S: Du politique dans les organisations. Sociologies des dispositifs de gestion, Ed l’Harmattan, Paris, 2003, P173

3BOURGUIGNON A. : Peut-on définir la performance ?, In Revue Française de Comptabilité, juillet- août, 1995, p.62

4Idem

5VERMEULEN. F : L’évaluation de la «performance»: en théorie et dans les pratiques de l’action publique, Strasbourg, 4

juillet 2008, Colloque organisé par la Société Française d'Evaluation en partenariat avec DeGEval

23

empruntée à l'ancien français parformance, dont l'usage est attesté en 1571 dans une lettre de Marie

Stuart.

Au début du XVIIIe siècle, le terme « performance » est synonyme d’« accomplissement,

réalisation, résultats réels », désignant également « l’exécution d'une œuvre littéraire ou artistique» et

par extension « exécution en public, représentation, spectacle »1.

Ce détour confère deux acceptions possibles au concept, la première le définit comme le

processus de formation de la perfection2, mot avec lequel il partage son préfixe « per », «formance»

renvoyant à l’idée de «processus en cours de formation ».

L’autre définition, plus étroite et inspirée de l’Anglais, renvoie à l’idée de conduire une action

jusqu’à son terme, de réaliser les objectifs3. La différence entre ces deux définitions repose sur la portée

normative ou non du concept4.

En plus de cette ambiguïté originelle, le concept de performance est l’objet d’un très grand

nombre de définitions

Selon AUBERT5, de l’idée initiale d’une perfection en train de s’accomplir, la notion de

performance est passée à celle d’un dépassement exceptionnel des résultats, suggérant une élévation

des exigences sociales et une mise sous pression continue des individus :

«l’exigence d’une performance toujours plus poussée semble ainsi devenue la norme absolue,

aussi bien pour les entreprises que pour les individus, elle est à la fois un impératif économique pour

des entreprises qui doivent se montrer toujours plus rentables, toujours plus compétitives dans le

contexte d’une concurrence mondiale effrénée, et une norme de comportement qui exige des individus

une certaine forme de rapport à soi, impliquant de dépasser sans cesse ses limites».

Pour EHRENBERG6, la «performance» est le terme symbole/symptôme d’une société

contemporaine mettant l’ensemble de ses composantes collectives et individuelles sous la pression de

l’injonction à réussir.

1Idem

2AUBERT. N : Hyperformance et combustion de soi, Études, n°10, Tome 405, 2006, pp. 339-351.

3LORINO. P : Méthodes et pratiques de la performance, 3ème édition, Ed d’Organisation, Paris, 2003

4La première acception lie la performance à la recherche de quelque chose que l’on ne peut améliorer, tandis que la

seconde renvoie à la simple réalisation d’un acte.5

Op.cit., P3406

EHRENBERG. A: Le culte de la performance, Ed Calmann-Lévy, Paris, 1991.

24

Si, au début du XXème siècle, la performance appartenait au champ lexical sportif, elle

appartient désormais tout autant au monde de l’entreprise comme l’indiquent les analyses des discours

tenus par les managers et les entreprises1.

Cette articulation de la notion avec le champ organisationnel révèle une évolution du contexte

économique des entreprises vers l’exigence d’une plus grande compétitivité.

Prolongeant ce constat, BURLAUD et SIMON2 montrent l’intériorisation du souci de

performance par les entreprises en retraçant sa montée en puissance au sein du contrôle de gestion et sa

diffusion à l’ensemble des services de l’organisation.

BOURGUIGNON3 constate que le concept est largement utilisé sans que sa définition fasse

l’unanimité, ce qui reflète la polysémie du mot. Il propose une définition intégratrice articulée autour

de trois sens primaires :

1. La performance est succès : Elle n'existe pas en soi et est fonction des représentations de la

réussite, variables selon les organisations et les acteurs. La performance ne peut pas se limiter

seulement à la productivité qui n'en décrit que sa dimension économique.

2. La performance est résultat de l'action : La mesure des performances est entendue ici

comme l'évaluation ex post des résultats obtenus.

3. La performance est action : Elle est un processus et non un résultat qui apparaît à un

moment donné.

Toutefois, DUBNICK4 considère que la performance est un terme vague et polysémique, qui

renvoie à l’intentionnalité d’une action.

Les deux définitions précédentes suggèrent que la performance a nécessairement une

dimension normative, ce dont l’existence d’une littérature consacrée à l’analyse de la signification

sociale du concept de performance était en soi un indice5.

1BOLTANSKI. L. et CHIAPELLO. E : Le Nouvel esprit du capitalisme, Ed Gallimard, Paris. 2002

2BURLAUD A. et SIMON C : Le contrôle de gestion, Ed la Découverte, Paris, 2006, 14-15

3BOURGUIGNON A : Peut-on définir la performance ?, Op.cit., pp. 61-66.

4DUBNICK M.J : Accountability and the Promise of Performance: In Search of Mechanisms, Public Performance and

Management Review, cité par GUENOUN. M : le management de la performance publique locale, Opcit« Of any specific context, performance can be associated with a range of actions from the simple and mundane act ofopening a car door, to the staging of an elaborate reenactment of the Broadway musical “Chicago”. In all these forms,performance stands in distinction from mere “behavior” in implying some degree of intent ».5

GUENOUN. M : le management de la performance publique locale, Idem

25

Certains auteurs font ainsi de la performance une valeur parmi d’autres, cependant, VAN

DOOREN souligne que « performance » et «valeurs» sont des notions indissociables mais distinctes.

Selon lui, la performance est relative à l’action intentionnelle, à ce qui doit être fait, tandis que les

valeurs sont ce à quoi les acteurs sont attachés, mais qui ne relèvent pas nécessairement de l’action,

étant le cadre de référence de l’évaluation de la performance qui n’existe pas sans un système de

valeurs.

Le constat de la normativité du concept de performance additionné à celui de son absorption

par le contrôle de gestion amène à considérer que la performance contribue à diffuser les hypothèses

implicites du contrôle de gestion, notamment celle d’une conception finalisée de l’action1.

2. Contenu de la notion de performance

La performance renvoie à quatre significations majeures :

- Les résultats de l'action : la performance correspond alors à un résultat mesuré

par des indicateurs et se situant par rapport à un référant qui peut être endogène ou exogène.

- Le succès : la performance renvoie à un résultat positif, et par la même aux

représentations de la réussite propres à chaque individu et à chaque établissement.

- L'action : la performance désigne simultanément les résultats et les actions mises en

œuvre pour les atteindre, c'est à dire un processus.

- La capacité : la performance renvoie alors au potentiel.

Toutefois, il est à constater que les principales définitions de la performance convergent

autour de deux concepts majeurs, à savoir l’efficacité et l’efficience. Ce consensus des théoriciens

peut se vérifier auprès de quelques uns entre eux, à citer :

- ALBANES: la performance est la raison des postes de gestion, elle implique l'efficience et

l'efficacité2.

- MILES: la performance est la capacité de l'organisation à réaliser une satisfaction

minimale des attentes de sa clientèle stratégique1.

1Idem

2PAYETTE. A: Efficacité des gestionnaires et des organisations, p. 157.

26

- CHANDLER: la performance est une association entre l'efficacité fonctionnelle et

l'efficacité stratégique. L'efficacité fonctionnelle consiste à améliorer les produits, les achats, les

processus de production, la fonction marketing et les relations humaines au sein de l'entreprise.

L'efficacité stratégique consiste à devancer les concurrents en se positionnant sur un marché en

croissance ou en se retirant d'un marché en phase de déclin 2.

- MACHESNAY: la performance de l'entreprise peut se définir comme le degré de

réalisation du but recherché3. L'analyse des buts fait apparaître trois mesures de la performance:

L'efficacité : le résultat obtenu par rapport au niveau du but recherché.

L'efficience : le résultat obtenu par rapport aux moyens mis en œuvre.

L'effectivité: le niveau de satisfaction obtenu par rapport au résultat obtenu.

S’agissant de l’efficience, SIMON met en avant l’idée de l’optimum en la considérant

comme le choix entre diverses options qui produit le meilleurs résultat pour l’application des

possibilités données4.

- LORINO: est performant dans l'entreprise tout ce qui, et seulement ce qui, contribue à

améliorer le couple valeur - coût (à contrario, n'est pas forcément performance ce qui contribue à

diminuer le coût ou à augmenter la valeur isolément) 5.

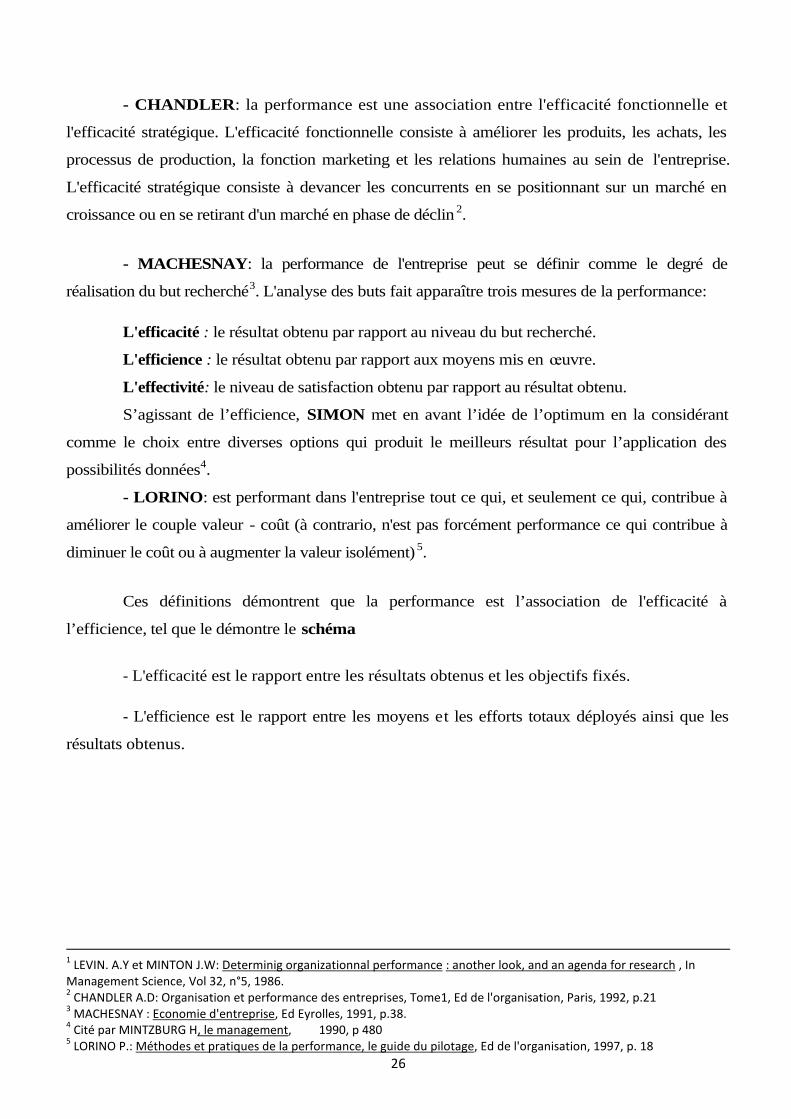

Ces définitions démontrent que la performance est l’association de l'efficacité à

l’efficience, tel que le démontre le schéma

- L'efficacité est le rapport entre les résultats obtenus et les objectifs fixés.

- L'efficience est le rapport entre les moyens et les efforts totaux déployés ainsi que les

résultats obtenus.

1LEVIN. A.Y et MINTON J.W: Determinig organizationnal performance : another look, and an agenda for research , In

Management Science, Vol 32, n°5, 1986.2

CHANDLER A.D: Organisation et performance des entreprises, Tome1, Ed de l'organisation, Paris, 1992, p.213

MACHESNAY : Economie d'entreprise, Ed Eyrolles, 1991, p.38.4

Cité par MINTZBURG H, le management, 1990, p 4805

LORINO P.: Méthodes et pratiques de la performance, le guide du pilotage, Ed de l'organisation, 1997, p. 18

27

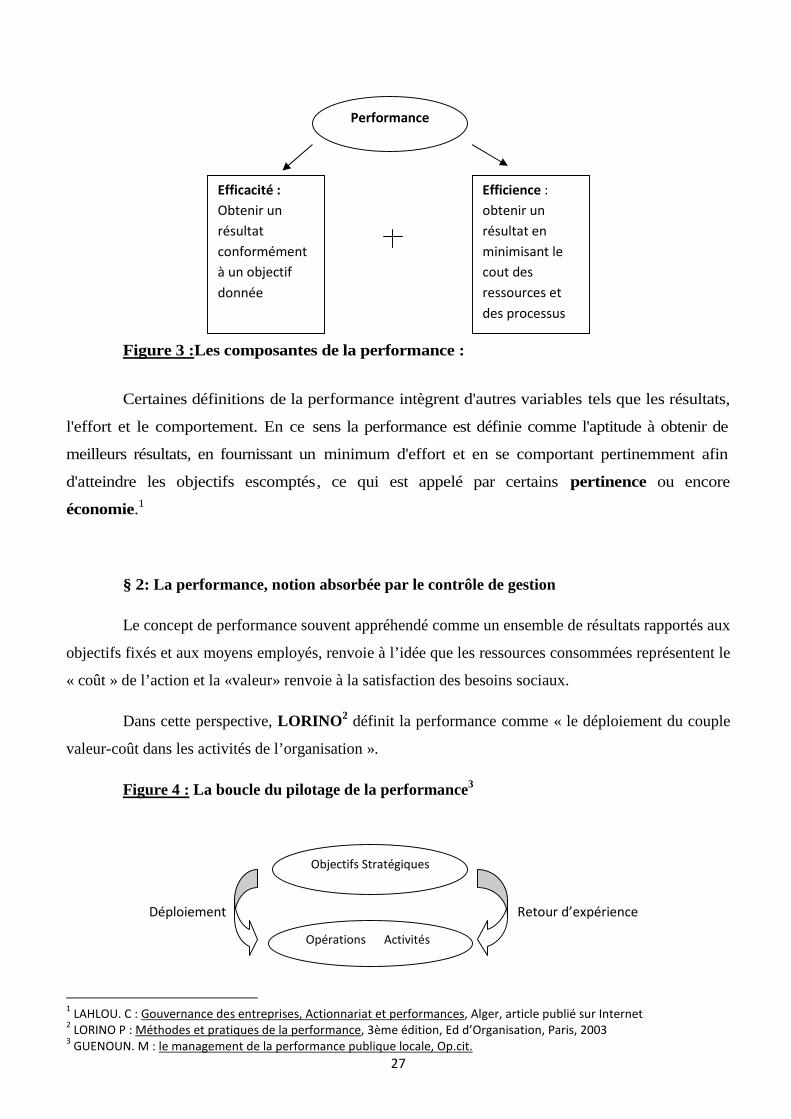

Figure 3 :Les composantes de la performance :

Certaines définitions de la performance intègrent d'autres variables tels que les résultats,

l'effort et le comportement. En ce sens la performance est définie comme l'aptitude à obtenir de

meilleurs résultats, en fournissant un minimum d'effort et en se comportant pertinemment afin

d'atteindre les objectifs escomptés, ce qui est appelé par certains pertinence ou encore

économie.1

§ 2: La performance, notion absorbée par le contrôle de gestion

Le concept de performance souvent appréhendé comme un ensemble de résultats rapportés aux

objectifs fixés et aux moyens employés, renvoie à l’idée que les ressources consommées représentent le

« coût » de l’action et la «valeur» renvoie à la satisfaction des besoins sociaux.

Dans cette perspective, LORINO2 définit la performance comme « le déploiement du couple

valeur-coût dans les activités de l’organisation ».

Figure 4 : La boucle du pilotage de la performance3

Déploiement Retour d’expérience

1LAHLOU. C : Gouvernance des entreprises, Actionnariat et performances, Alger, article publié sur Internet

2LORINO P : Méthodes et pratiques de la performance, 3ème édition, Ed d’Organisation, Paris, 2003

3GUENOUN. M : le management de la performance publique locale, Op.cit.

Objectifs Stratégiques

Opérations Activités

Performance

Efficience :

obtenir un

résultat en

minimisant le

cout des

ressources et

des processus

Efficacité :

Obtenir un

résultat

conformément

à un objectif

donnée

28

Une telle définition de la performance aboutit à la fondre entièrement dans le contrôle de

gestion1.

BURLAUD et SIMON considèrent le contrôle de gestion comme un système finalisé de

régulation des comportements qui s’appuie sur un ensemble de techniques qui ont en commun de

concourir à un contrôle à distance des comportements, sur la base d’indicateurs quantifiés (en unités

monétaires ou physiques), dans une optique contractuelle ou pseudo-contractuelle2.

Il y a un engagement préalable portant sur un résultat à atteindre, une explicitation des

modalités d’évaluation puis, à posteriori, l’évaluation ou la mesure de la performance (ou post-

évaluation).

Le contrôle de gestion implique donc que l’autorité qui le met en place dispose d’objectifs

qu’elle veut et peut communiquer.

La performance, même stricto-sensu, ne peut être isolée de la définition des valeurs

puisqu’elle suppose la définition des objectifs servant de support à l’appréciation des activités menées.

La définition d’un système de contrôle et de valorisation des activités n’est jamais neutre,

simple élaboration d’un miroir quantifié du réel. Au contraire, réduire le contrôle de gestion à l’activité

de mesure, revient en fait à accepter explicitement ou non une hypothèse selon laquelle la performance

est prédictible et que l’activité de l’organisation est stable dans le temps3.

Cette conception du contrôle est aujourd’hui en crise et plusieurs auteurs proposent de

concevoir le pilotage de l’organisation comme la construction permanente d’un système collectif

d’interprétation.

En effet, le simple acte de définir la performance dans une organisation influe sur la

construction de l’outil qui servira à la mesurer et au jugement qui en sera fait.

Toutefois, la définition de la performance est aussi l’aboutissement d’un processus où les

différentes parties prenantes internes et externes à l’organisation tentent d’inscrire leur vision de la

performance dans le système de mesure de l’organisation.

11GUENOUN. M : le management de la performance publique locale, Op.cit.

2BURLAUD A. et SIMON C, Op.cit., p20

3LORINO P, OpCit, 2003

29

Ces parties reconnues comme les plus légitimes à juger l’organisation, verront leurs

préoccupations intégrées dans les outils et processus de mesure, car la définition du système de mesure

de la performance reflète la légitimité de celui qui le construit, autrement, ce qui devient la vérité est en

fait le succès d’une conception1

Le déploiement du souci de performance dans l’organisation se traduit la plupart du temps par

le souci de quantifier et de mesurer les activités à chaque niveau de l’organisation (individuel, entité,

activité ou global).

Ainsi, le chiffrage de l’action est la manifestation la plus tangible de la recherche de

performance, si bien que certains auteurs en viennent à assimiler performance et mesure de la

performance2.

Comme le soulignent BOUCKAERT et HALLIGAN3, performance, mesure de la

performance et management de la performance renvoient à des niveaux de réalités distincts.

La non neutralité de la définition de la performance implique la non neutralité de sa mesure4

En effet, la mesure de la performance, qui consiste à sélectionner et collecter

systématiquement les données relatives aux problèmes et aux objectifs de performance, repose

nécessairement sur les conventions qui ont conduit à définir la performance.

La mesure de la performance repose toujours sur une théorie de la performance qu’elle soit

explicite ou implicite5. La mesure de la performance est une réduction car elle est un modèle, au sens

mathématique du terme, elle traduit des objectifs généraux parfois flous ou contradictoires en

indicateurs nécessairement limités pour pouvoir être lisibles, mais elle dépend de son modèle de base.

Ainsi, les indicateurs de performance «ne peuvent être assimilés à des outils désincarnés qui

n’interfèreraient pas dans le système qu’ils cherchent à apprécier. Au contraire, leur construction même

répond à une vision du fonctionnement de l’entreprise »6.

1CALLON M : What Does it Mean to Say that Economics is Performative? , Papiers de recherche du CSI, Centre de

Sociologie de l’Innovation, n° 005, 2006, cité par GUENOUN. M2

GUENOUN. M : le management de la performance publique locale, Op.cit.3

BOUCKAERT. G et HALLIGAN. J : Managing performance. International comparisons, Routledge, London, 2008P 26, cité par GUENOUN. M : le management de la performance publique locale, Op.cit.4

Idem, p 27.5

TALBOT C : Performance Management, 20056

LEVRATTO N. et PAULET E : Les indicateurs de performance par la création de valeur dérivent- ils d’une lectureidéologique de l’entreprise ? , Communication au colloque international « gouvernance d'entreprises », Université deMons-Hainau et HEC Montréal, 9 et 10 mai, 2005, p 17

30

Mais si les indicateurs reflètent au moins partiellement le modèle qui les conditionne, ces

derniers rendent le modèle opérant puisque c’est à travers eux que les comportements des acteurs sont

influencés et évalués et c’est sur eux que les décisions d’allocation de ressources se fondent.

Les indicateurs de performance sont le point de rencontre entre des objectifs stratégiques et

des activités opérationnelles et sont supposés « conduire le cours de l’action vers l’atteinte d’un objectif

ou devant lui permettre d’en évaluer le résultat »1.

De la performance à sa mesure, une série de traductions successives allant du qualitatif vers le

quantitatif opérationnalisent une vision du monde en même temps qu’elles la rendent plus influente ou

légitime. Plusieurs recherches ont en effet montré que la mise en forme chiffrée d’une interprétation de

la réalité conférait une image d’objectivité et de vraisemblance à cette interprétation2 et permet de la

naturaliser discrètement.

Sous section 3 : Les dimensions de la performance

La performance comme concept multidimensionnel et techniquement difficile à mesurer, peut

être aussi définie comme « l’agrégation des performances économiques, sociales et environnementales

…etc.»3. En effet, les dispositifs d’évaluation actuellement utilisés par les entreprises pour mesurer les

progrès réalisés n’apportent pas de réponses satisfaisantes.

Ne pas être capable d’évaluer les progrès réalisés empêche les entreprises de savoir où porter

leurs efforts d’amélioration.

Aujourd’hui, la difficulté pour les entreprises est de mesurer les interactions entre les

différentes dimensions de la performance. Ainsi, la problématique qui se pose pour chaque organisation

en quête de performance, est de savoir et définir la combinaison qui lui est adéquate des différents

« ingrédients » composant sa propre performance.

§ 1 : Les dimensions internes de la performance

La performance a longtemps été réduite à sa dimension financière qui consistait à réaliser la

rentabilité souhaitée par les actionnaires avec le chiffre d’affaires et la part de marché qui préservaient

la pérennité de l’entreprise4.

1LORINO. P, Opcit, p 142

2PARADEISE C. et LAUFER R : Le Prince Bureaucrate. Machiavel au Pays du Marketing, Ed Flammarion, Paris, 1983

3Baret P : L’évaluation contingente de la Performance Globale des Entreprises : Une méthode pour fonder un

management sociétalement responsable ?, 2ème journée de recherche du CEROS, 2006, pp. 1-24.4

LAHLOU, Opcit

31

Cependant et depuis quelques années, le constat établi indique le passage d’une représentation

financière de la performance à des approches plus globales incluant des dimensions sociale et

environnementale, sachant l’apparition de nouveaux acteurs (appelés parties prenantes) parallèlement

au fait que la notion de performance a connu un regain d’usage1.

A présent, la pérennité des entreprises ne dépend plus uniquement de l’aspect financier de

leurs activités, mais également de la manière dont elles se conduisent2.

Dès lors, la responsabilité des entreprises s’élargit et ne se limite plus aux seuls actionnaires,

mais intègre d’autres parties prenantes (associations, ONG, syndicats, clients, fournisseurs, ...).

Ces nouveaux acteurs exigent d’être entendus et cette écoute devient une cible vitale pour la

performance et la pérennité des entreprises.

1. L’approche Financière de la Performance

La performance d’entreprise est une notion centrale en sciences de gestion et de nombreux

chercheurs depuis les années 80, se sont attachés à la définir3 et plus récemment cette notion est

mobilisée dans la littérature managériale pour évaluer la mise en œuvre par l’entreprise des stratégies

annoncées de développement durable4

Ainsi la performance considérée « comme la réalisation des objectifs organisationnels, quelles

que soient la nature et la variété de ces objectifs. Cette réalisation peut se comprendre au sens strict

(résultat, aboutissement) ou au sens large du processus qui mène au résultat (action)....»

Pour LEBAS, la performance n’existe que si on peut la mesurer et cette mesure ne peut en

aucun cas se limiter à la connaissance d’un résultat. Alors, on évalue les résultats atteints en les

comparant aux résultats souhaités ou à des résultats étalons5 Dans ce contexte, l’évaluation de la

performance peut être assimilée au « benchmarking »6.

La performance étant définie, il convient à présent de s’intéresser à sa mesure. La logique

financière offre une solution mais qui est depuis longtemps problématique qu’on peut représenter d’une

manière générale selon le schéma suivant :

1LAHLOU, Opcit

2idem

3BOURGUIGNON A. : Peut-on définir la performance ?, In Revue Française de Comptabilité, juillet- août, 1995, pp. 61-66.

4CAPRON M., QUAIREL-LANOIZELEE F : Evaluer les stratégies de développement durable des entreprises : l’utopie

mobilisatrice de la performance globale , Journée Développement Durable- AIMS – IAE d’Aix-en¬Provence, 2005, pp.1 -225

LEBAS M: Oui, il faut définir la performance , In Revue Française de Comptabilité, juillet- août, 1995pp. 66-71.6

Technique de gestion et de marketing qui consiste à comparer son entreprise à une ou plusieurs autres entreprises quifont références dans un domaine spécifique.

32

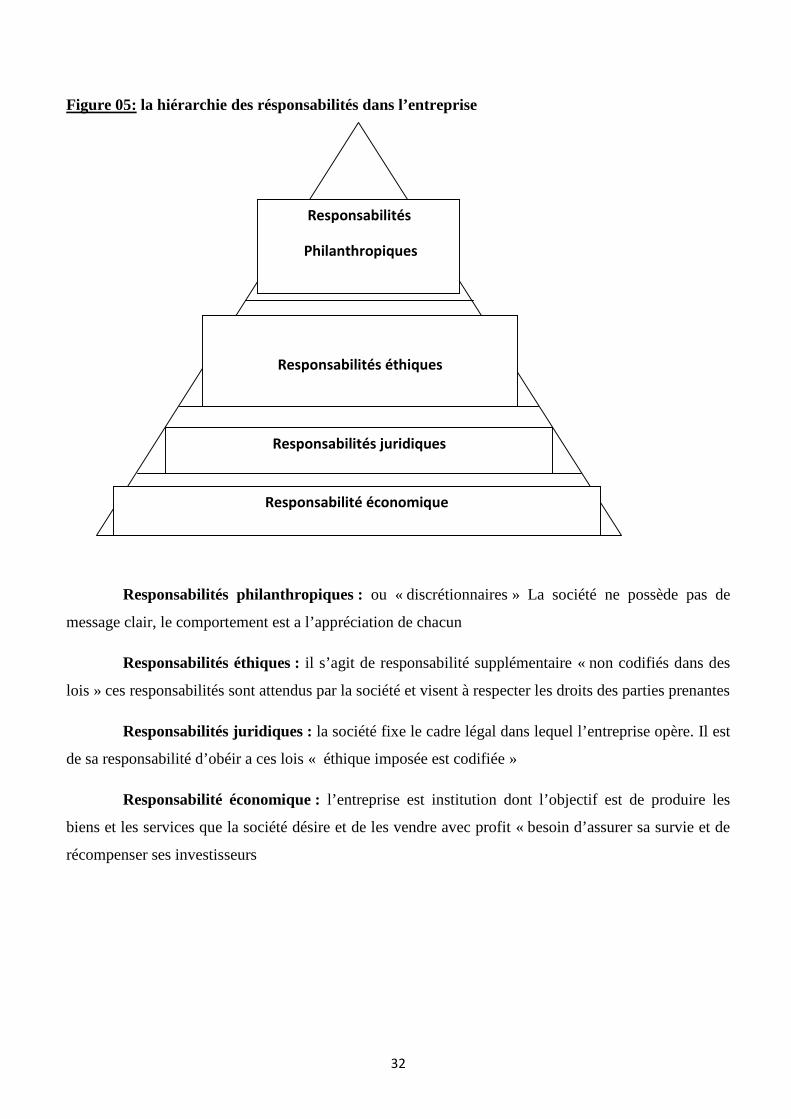

Figure 05: la hiérarchie des résponsabilités dans l’entreprise

Responsabilités philanthropiques : ou « discrétionnaires » La société ne possède pas de

message clair, le comportement est a l’appréciation de chacun

Responsabilités éthiques : il s’agit de responsabilité supplémentaire « non codifiés dans des

lois » ces responsabilités sont attendus par la société et visent à respecter les droits des parties prenantes

Responsabilités juridiques : la société fixe le cadre légal dans lequel l’entreprise opère. Il est

de sa responsabilité d’obéir a ces lois « éthique imposée est codifiée »

Responsabilité économique : l’entreprise est institution dont l’objectif est de produire les

biens et les services que la société désire et de les vendre avec profit « besoin d’assurer sa survie et de

récompenser ses investisseurs

Responsabilités

Philanthropiques

Responsabilités éthiques

Responsabilités juridiques

Responsabilité économique

33

Selon ce schéma, l’économie consiste à se procurer les ressources au moindre coût ;

l’efficience est le fait de maximiser la quantité obtenue de produits ou de services à partir d’une

quantité donnée de ressources, la rentabilité (rapport d’un bénéfice à des capitaux investis) et la

productivité (rapport d’un volume obtenu à un volume consommé) sont deux exemples d’efficience.

Enfin, l’efficacité est le fait de réaliser les objectifs et finalités poursuivis. Mesurer la

performance revient à mesurer les trois dimensions qui la composent. Mais, il existe un certain nombre

de difficultés associées à ces mesures. Comment mesurer l’efficacité? Cette mesure fait face à deux

obstacles : l’identification des buts ou des objectifs et l’obtention d’un consensus relatif à la multiplicité

de ces buts.

Identifier les buts d’une organisation n’est pas aussi simple qu’il y paraît. Dans certains cas, on

constate une pluralité d’objectifs, parfois contradictoires, ambigus et non explicites1.

L’autre dimension de la performance n’est pas exempte de difficultés. En général, l’efficience

se mesure par le ratio résultats-moyens. Que se passe t-il si la relation résultats-moyens est mal connue

ou mal maîtrisée ? C’est notamment le cas dans les activités de service où les activités discrétionnaires

(activités dans lesquelles le lien entre moyens et résultats est peu ou mal connu) sont fréquentes.

Les méthodes d’évaluation de l’efficience qui s’efforcent d’établir un lien entre moyens et

résultats (productivité : pourcentage de chiffre d’affaires dédié à la recherche) ne conviennent qu’à des

activités faiblement discrétionnaires. Pour les autres, les entreprises sont amenées à mettre en œuvre

des solutions leur permettant de contourner le problème de la mesure des résultats à posteriori2.

La perspective privilégiée dans cette logique, qui est une perspective gestionnaire et financière

à court terme3 , est remise en cause par KAPLAN et JOHNSON: « Les mesures à court terme devront

être remplacées par de multiples indicateurs non financiers qui constituent de meilleurs cibles et ont

une meilleure valeur prédictive quant aux objectifs de rentabilité à long terme de l’entreprise »4

La logique financière de la performance étant remise en cause, le débat sur la performance

invite les entreprises à compléter les critères de gestion exclusivement financiers et économiques par

des mesures décrivant d’autres aspects de leur fonctionnement. C’est dans ce contexte, que le débat sur

1LAHLOU, OpCit

2LÖNING H., MALLERET V., MERIC J., PESQUEUX Y., CHIAPELLO E., MICHEL D., SOLE A : Le contrôle de gestion :

organisation et mise en œuvre, Ed Dunod, 2ème édition, Paris, 2003, p 277.3

PESQUEUX Y : Organisations : modèles et représentations, Presses Universitaires de France, collection Gestion, Paris,2002, 397 p.4

LÖNING H et autres, Opcit

34

la performance s’enrichi, notamment, avec l’apparition des notions telles que la responsabilité

sociétale, les parties prenantes...1

2. L’approche Globale de la Performance

C’est au cours du 20ème siècle que la performance s’élargie pour prendre en compte la

«responsabilité sociale »2 ou responsabilité sociétale de l’entreprise vis-à-vis de ses parties prenantes.

Le concept de la performance globale émerge en Europe avec l’apparition du développement

durable, mais ses prémices se trouvent dans des concepts plus anciens tels que la responsabilité

sociétale (concept d’abord apparu aux États-Unis puis en Europe).

Ainsi, l’approche globale de la performance doit prendre en compte un certains nombre de

composante à des degrés qui divergent selon le type de l’organisation.

- La performance économique : La performance économique correspond aux résultats

présentés par la comptabilité. Il s'agit principalement des soldes intermédiaires de gestion et qui se

trouve étroitement liée à la performance financière 3.

- La performance sociale : Au niveau de l'organisation, la performance sociale est

souvent définie comme le rapport entre son effort social et l'attitude de ses salariés. Cependant

cette dimension de la performance est difficile à mesurer quantitativement. La performance

sociale est aussi définie comme le niveau de satisfaction atteint par l'individu participant à la

vie de l'organisation4. Ou encore l'intensité avec laquelle chaque individu adhère et collabore aux

propos et aux moyens de l'organisation.

Certains critères présentent le climat social et la satisfaction du personnel comme

principaux indicateurs de la performance sociale. Afin d'évaluer cette performance, les

critères suivants peuvent être utilisés5 :

- La nature des relations sociales et la qualité des prises de décisions collectives.

- Le niveau de satisfaction des salariés mesurés par les sondages et les enquêtes d`opinion.

1LAHLOU, Opcit

Igor ANSOFF propose la structure des objectifs compte tenu de la priorité accordée à l’objectif de nature economique, citépar MARMUSE.C, Politique Generale : Langage, Intelligence, Modeles et Choix Strategiuqes, 2

eedition, Ed Economica,

Paris, 1996, p 952

Les termes « responsabilité sociale de l’entreprise » proviennent de la Commission européenne. Dans l’acceptioneuropéenne, le terme « social » est traduit de l’anglais et doit être, en français, plutôt rapproché du terme « sociétal »lequel inclut le volet environnemental.3

LAHLOU, Opcit4

Tezenas DU MONCEL : Performance sociale et performance économique dans les PME industrielles, Annales duManagement, 1992, p.381, cité par Mohamed BAYED .5

MARMUSE.C : OpCit

35

- Le degré d'importance des conflits et des crises sociales (grèves, absentéisme,

accidents de travail...).

- Le taux de turnover, la participation aux manifestations et aux réunions d'entreprise, ainsi

que le dialogue avec les membres du comité d'entreprise.

- La performance humaine : La question de la performance humaine est une

préoccupation fondamentale de tous les acteurs de l'entreprise aujourd'hui. Elle est perçue, aussi bien

du coté des dirigeants d'entreprises que du côté des salariés, comme le facteur essentiel

contribuant à la performance économique de l'entreprise.

Alors qu'à l'ère de l'organisation taylorienne, on n'exigeait du salarié que sa force de

travail, on exige de lui aujourd'hui une implication directe, intellectuelle et psychologique dans

son travail.

Ceci se traduit au niveau des ressources humaines par des interrogations autour des

notions de motivation, d'autonomie et de responsabilisation . La performance humaine passe

alors par une redéfinition individuelle et collective des règles régulant les rapports entre les

salariés et l'entreprise1.

- La performance managériale : La performance managériale est définie comme la capacité

du manager et de l'équipe dirigeante à atteindre les objectifs fixés. Un certain nombre de critères

peuvent être utilisés pour évaluer la performance managériale 2 :

- L'entrepreneurship : efficacité, efficience, pro activité, utilisation diagnos tic des

concepts.

- Le leadership : confiance en soi, communication, logique de raisonnement,

capacité de conceptualisation.

- Gestion des ressources humaines: utilisation sociale du pouvoir, gestion des processus

et des groupes.

- Direction des subordonnés: développement, aide, support des autres, autorité,

spontanéité.

- Autres compétences: contrôle de soi, objectivité relative, énergie et capacité

d'adaptation...

1LAHLOU. C : Gouvernance des entreprises, Actionnariat et performances, OpCit

2BOYATIZIS, cité par A.PAYETTE « l `efficacité des gestionnaires et des organisations ».

36

La performance managériale peut aussi être appréhendée à travers la capacité du manager à

répartir son temps et à coordonner les trois éléments suivants 1:

- L'esprit de conception : orientation et ouverture d'horizon.

- L'habilité d'exécution : application pure et simple.

- La doigtée d'arrangement : conciliation et gestion des contradictions.

- Performance organisationnelle

La performance organisationnelle est définie par KALIKA comme « les mesures portant

directement sur la structure organisationnelle et non pas sur ses conséquences éventuelles de nature

sociale ou économique. Ces indicateurs sont intéressants dans la mesure où ils permettent de

discerner les difficultés organisationnelles au travers de leurs premières manifestations, avant que

les effets induits par celles-ci ne soient ressentis d'un point de vue économique2 ».

KALIKA avance quatre facteurs de l'efficacité organisationnelle :

- Le respect de la structure formelle : le non respect de la structure annoncée par la

direction, peut traduire un dysfonctionnement au sein de l'organisation.

- Les relations entre les services: la recherche de la minimisation des conflits reflète un

besoin de coordination nécessaire à l'efficacité.

- La qualité de la circulation de l'information : l'organisation doit développer des

systèmes d'information permettant l'obtention des informations fiables et exhaustives, indispensables

au bon fonctionnement de l'organisation.

- La flexibilité de la structure : l'aptitude de celle ci à changer est un facteur

déterminant d'adaptation aux contraintes de l'environnement.

- La performance technologique

La performance technologique peut être définie comme l'utilisation efficace des

ressources de l'entreprise, le degré d'innovation dans le système de gestion, le processus de

production ainsi que les biens et services produits par l'entreprise.

Elle peut être appréciée selon un certain nombre de critères3 :

- Veille technologique et bilans périodiques des innovations introduites dans les

projets, les stages d'information et de formation sur les innovations

1FRIOUI. M : Cours de Politique Générale et Stratégie de l'entreprise, DEA Management, FSEG Tunis, 2001.

2KALIKA. M : Structures d'entreprises, Réalités, déterminants et performances, Ed Economica, Paris, 1988, cité par

MARMUSE. C, OpCit, p 1113

LAHLOU. C : Gouvernance des entreprises, Actionnariat et performances, OpCit

37

- Bilans d'activité des équipes traitant les innovations et la m ise à disposition de «

briques de logiciels » produits pour les autres

- Ajustements périodiques de l'organisation, des procédures en fonction du

développement des projets et de l'entreprise

- Utilisation des modules e-learning et des résultats des tests d'acquisition de

compétences.

- La performance commerciale

La performance commerciale peut être définie comme la capacité de l'entreprise à

satisfaire sa clientèle en offrant des produits et des services de qualité répondant aux

attentes des consommateurs.

Les entreprises visant la performance commerciale doivent se soucier des besoins de leurs

clients, prendre en compte les stratégies de leurs concurrents afin de conserver, voire de développer

leurs parts de marché. Plusieurs indicateurs permettent de mesu rer la performance commerciale,

parmi les quels on cite1 :

- La part de marche ;

- La fidélisation de la clientèle ;

- L'attrait de nouveaux clients ;

- La satisfaction des clients ;

- La rentabilité par segment, par client, par produit, par marché...

- La performance Sociétale

La performance Sociétale d'une entreprise peut être définie comme un ajustement entre les

pressions sociales et les réponses apportées par l'entreprise.

Ces pressions sociales concernent :

- La protection et l'épanouissement du facteur humain au travail ;

- La préservation de l'environnement et des ressources naturelles ;

- La défense et promotion des intérêts du consommateur ;

- Le respect de l'éthique des affaires ;

1BARET P : Evaluation de la Performance Globale des Entreprises : Quid d’une approche économique ?, Colloque ADERSE,

IAE Lyon, Novembre 2005, pp 18-19.

38

- La protection des valeurs et des intérêts particuliers (minorités , groupes ethniques et

religieux).

La performance sociétale nous renvoie au concept de l'entreprise citoyenne : l'obligation de

répondre de ses actions, d'en justifier et d'en supporter les conséquences. Ainsi, une entreprise qui

assume ses responsabilités sociales, est celle qui :

- reconnaît, d'une part, les besoins et les priorités des intervenants de la société ;

- évalue les conséquences de ses actions sur le plan social afin d'améliorer le bien -être

de la population en général tout en protégeant les intérêts de son organisation et de ses

actionnaires1.

La performance sociétale se traduit par un certain nombre de critères :

- Une bonne image de marque ;

- Un accroissement de la part de marché

- Une Crédibilité et une confiance, accordées à l'organisation ;

- La reconnaissance du mérite2.

- La performance stratégique

La performance stratégique peut être aussi définie comme le maintien d'une distance

avec les concurrents, entretenue par une forte motivation (système d'incitation et de

récompense) de tous les membres de l'organisation et une focalisation sur le développement

durable.

La performance à long terme est associée à :

- La capacité à remettre en cause les avantages stratégiques acquis ;

- La définition d'un système de volontés visant le long terme ;

- La capacité de l'entreprise à développer un avantage compétitif durable ;

- La capacité de l'entreprise à trouver des sources de valeur créatrices de marge ;

- L'excellence à tous les niveaux de l'entreprise.3

1MERCIER. S : une typologie de la formalisation de l'éthique en entreprise : l'analyse de contenu de 50 documents , Papier

de recherche, FARGO/LATEC, Université de Bourgogne, 1998, p.7.2

MACHESNAY : Economie d'entreprise, OpCit, p.96.3

LAHLOU. C : Gouvernance des entreprises, Actionnariat et performances, OpCit

39

§ 2 : La performance publique :

Reprenant la définition de la performance comme réalisation d’une action jusqu’à son terme,

BARTOLI souligne explicitement la neutralité normative du concept: «cela semble signifier qu’il

s’agit avant tout d’entreprendre et de terminer cette action, sans qu’aucun à priori ne soit explicité sur la

nature ou le niveau du résultat à obtenir »1.

Une telle définition tire son apparente neutralité du fait de ne pas livrer les méthodes de

mesure de la performance, ni ses critères d’appréciation. Elle suggère pourtant qu’un résultat est «à

obtenir». Cette conception suppose donc qu’une action peut être jugée sur la base de sa conformité aux

objectifs qui lui étaient assignés, quels que soient ces objectifs. Cela implique que des objectifs sont

nécessairement assignés à l’action, et que ces objectifs constituent les critères d’appréciation de

l’action.

Or, même si l’on en reste à un niveau très abstrait, cette définition présume qu’une action est

mise en œuvre pour atteindre un but donné. Pourtant, d’autres formes de rationalités (axiologiques,

émotionnelles et traditionnelles) peuvent théoriquement justifier les actions entreprises, sans se soucier

du résultat obtenu2.

Souligner la neutralité de la notion de la performance équivaut à ne pas se soucier de sa nature

normative. Les organisations publiques ont, par exemple, pour particularité de ne pas être le lieu de

mise en œuvre d’une rationalité instrumentale exclusive, mais d’y mêler des finalités externes orientées

par des valeurs et des traditions3.

En effet, le simple fait de s’interroger sur la valeur des actions constitue un changement de

cadre cognitif dans les organisations publiques par rapport au passé4. Si la mise en correspondance d’un

coût et d’une valeur n’est pas nécessairement exclusivement quantitative, unidimensionnelle ou court-

termiste, elle n’en est pas moins une construction sociale. La performance n’est donc pas une évidence,

et son affirmation suppose une mise en compatibilité avec d’autres formes de raisonnement, ou leur

effacement.

A bien des égards la performance semble performatrice en ce sens que son énoncé construit

simultanément le cadre d’analyse et le processus d’agencement des pratiques et des représentations. La

1BARTOLI. A : Le management dans les organisations publiques, Dunod, Paris, 1997, p 78

2GUENOUN. M : le management de la performance publique locale, Op.cit.