studiu econometric

TRANSCRIPT

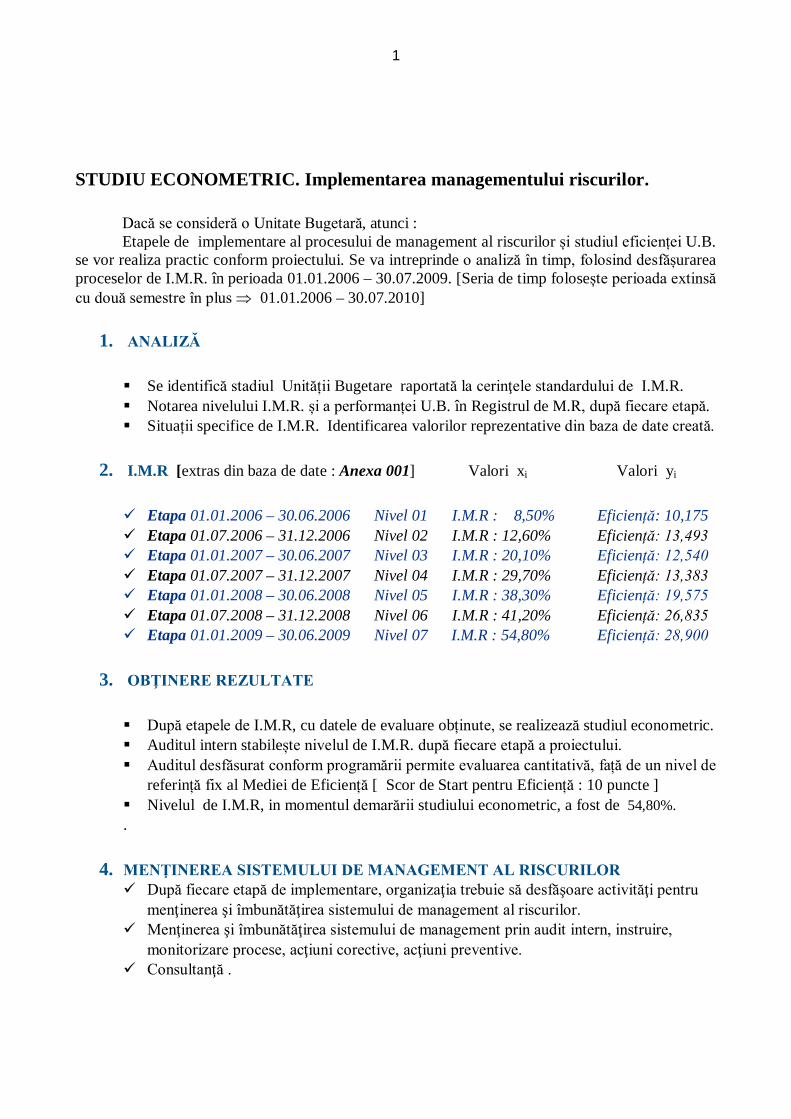

1

STUDIU ECONOMETRIC. Implementarea managementului riscurilor.

Dacă se consideră o Unitate Bugetară, atunci : Etapele de implementare al procesului de management al riscurilor și studiul eficienței U.B.

se vor realiza practic conform proiectului. Se va intreprinde o analiză în timp, folosind desfășurarea proceselor de I.M.R. în perioada 01.01.2006 – 30.07.2009. [Seria de timp folosește perioada extinsă cu două semestre în plus 01.01.2006 – 30.07.2010]

1. ANALIZĂ Se identifică stadiul Unității Bugetare raportată la cerinţele standardului de I.M.R. Notarea nivelului I.M.R. și a performanței U.B. în Registrul de M.R, după fiecare etapă. Situații specifice de I.M.R. Identificarea valorilor reprezentative din baza de date creată.

2. I.M.R [extras din baza de date : Anexa 001] Valori xi Valori yi Etapa 01.01.2006 – 30.06.2006 Nivel 01 I.M.R : 8,50% Eficiență: 10,175 Etapa 01.07.2006 – 31.12.2006 Nivel 02 I.M.R : 12,60% Eficiență: 13,493 Etapa 01.01.2007 – 30.06.2007 Nivel 03 I.M.R : 20,10% Eficiență: 12,540 Etapa 01.07.2007 – 31.12.2007 Nivel 04 I.M.R : 29,70% Eficiență: 13,383 Etapa 01.01.2008 – 30.06.2008 Nivel 05 I.M.R : 38,30% Eficiență: 19,575 Etapa 01.07.2008 – 31.12.2008 Nivel 06 I.M.R : 41,20% Eficiență: 26,835 Etapa 01.01.2009 – 30.06.2009 Nivel 07 I.M.R : 54,80% Eficiență: 28,900

3. OBŢINERE REZULTATE După etapele de I.M.R, cu datele de evaluare obținute, se realizează studiul econometric. Auditul intern stabilește nivelul de I.M.R. după fiecare etapă a proiectului. Auditul desfăsurat conform programării permite evaluarea cantitativă, față de un nivel de

referință fix al Mediei de Eficiență [ Scor de Start pentru Eficiență : 10 puncte ] Nivelul de I.M.R, in momentul demarării studiului econometric, a fost de 54,80%. .

4. MENŢINEREA SISTEMULUI DE MANAGEMENT AL RISCURILOR După fiecare etapă de implementare, organizaţia trebuie să desfăşoare activităţi pentru

menţinerea şi îmbunătăţirea sistemului de management al riscurilor. Menţinerea şi îmbunătăţirea sistemului de management prin audit intern, instruire,

monitorizare procese, acţiuni corective, acţiuni preventive. Consultanţă .

2

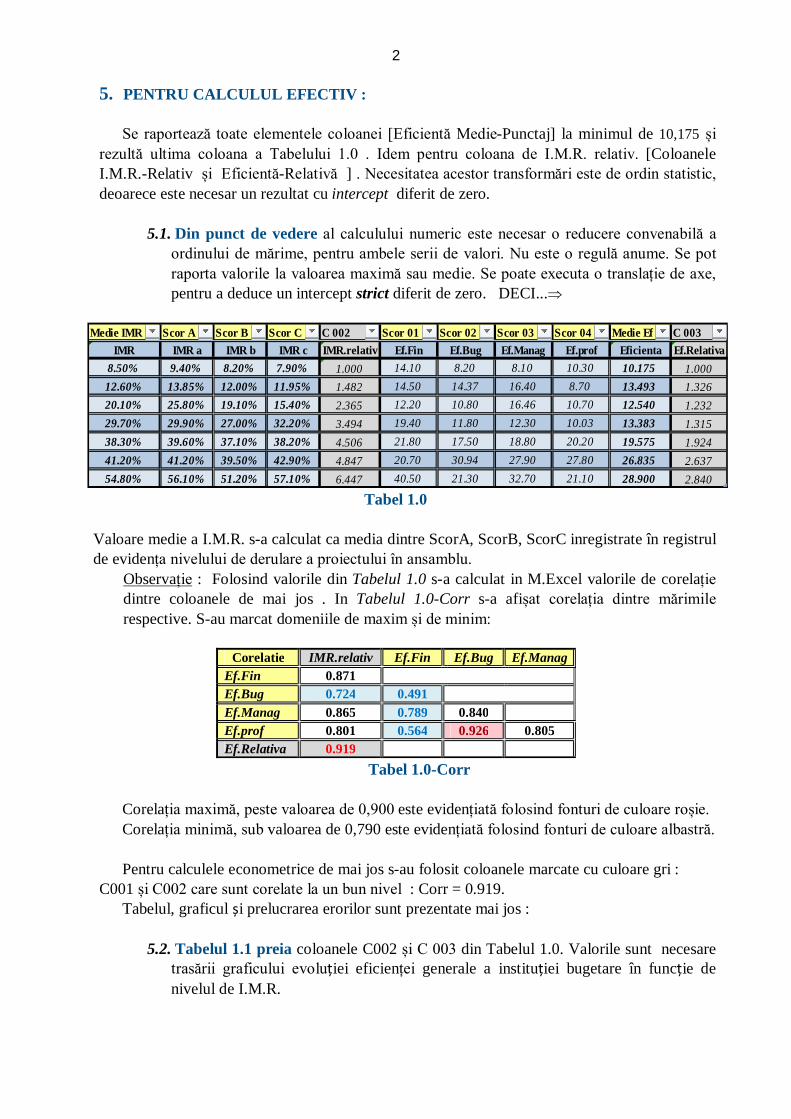

5. PENTRU CALCULUL EFECTIV : Se raportează toate elementele coloanei [Eficientă Medie-Punctaj] la minimul de 10,175 și

rezultă ultima coloana a Tabelului 1.0 . Idem pentru coloana de I.M.R. relativ. [Coloanele I.M.R.-Relativ și Eficientă-Relativă ] . Necesitatea acestor transformări este de ordin statistic, deoarece este necesar un rezultat cu intercept diferit de zero.

5.1. Din punct de vedere al calculului numeric este necesar o reducere convenabilă a

ordinului de mărime, pentru ambele serii de valori. Nu este o regulă anume. Se pot raporta valorile la valoarea maximă sau medie. Se poate executa o translație de axe, pentru a deduce un intercept strict diferit de zero. DECI...

Tabel 1.0

Valoare medie a I.M.R. s-a calculat ca media dintre ScorA, ScorB, ScorC inregistrate în registrul de evidența nivelului de derulare a proiectului în ansamblu.

Observație : Folosind valorile din Tabelul 1.0 s-a calculat in M.Excel valorile de corelație dintre coloanele de mai jos . In Tabelul 1.0-Corr s-a afișat corelația dintre mărimile respective. S-au marcat domeniile de maxim și de minim:

Corelatie IMR.relativ Ef.Fin Ef.Bug Ef.Manag Ef.Fin 0.871 1.000 Ef.Bug 0.724 0.491 1.000 Ef.Manag 0.865 0.789 0.840 1.000 Ef.prof 0.801 0.564 0.926 0.805 Ef.Relativa 0.919

Tabel 1.0-Corr Corelația maximă, peste valoarea de 0,900 este evidențiată folosind fonturi de culoare roșie. Corelația minimă, sub valoarea de 0,790 este evidențiată folosind fonturi de culoare albastră. Pentru calculele econometrice de mai jos s-au folosit coloanele marcate cu culoare gri :

C001 și C002 care sunt corelate la un bun nivel : Corr = 0.919. Tabelul, graficul și prelucrarea erorilor sunt prezentate mai jos :

5.2. Tabelul 1.1 preia coloanele C002 și C 003 din Tabelul 1.0. Valorile sunt necesare trasării graficului evoluției eficienței generale a instituției bugetare în funcție de nivelul de I.M.R.

Medie IMR Scor A Scor B Scor C C 002 Scor 01 Scor 02 Scor 03 Scor 04 Medie Ef C 003IMR IMR a IMR b IMR c IMR.relativ Ef.Fin Ef.Bug Ef.Manag Ef.prof Eficienta Ef.Relativa

8.50% 9.40% 8.20% 7.90% 1.000 14.10 8.20 8.10 10.30 10.175 1.00012.60% 13.85% 12.00% 11.95% 1.482 14.50 14.37 16.40 8.70 13.493 1.32620.10% 25.80% 19.10% 15.40% 2.365 12.20 10.80 16.46 10.70 12.540 1.23229.70% 29.90% 27.00% 32.20% 3.494 19.40 11.80 12.30 10.03 13.383 1.31538.30% 39.60% 37.10% 38.20% 4.506 21.80 17.50 18.80 20.20 19.575 1.92441.20% 41.20% 39.50% 42.90% 4.847 20.70 30.94 27.90 27.80 26.835 2.63754.80% 56.10% 51.20% 57.10% 6.447 40.50 21.30 32.70 21.10 28.900 2.840

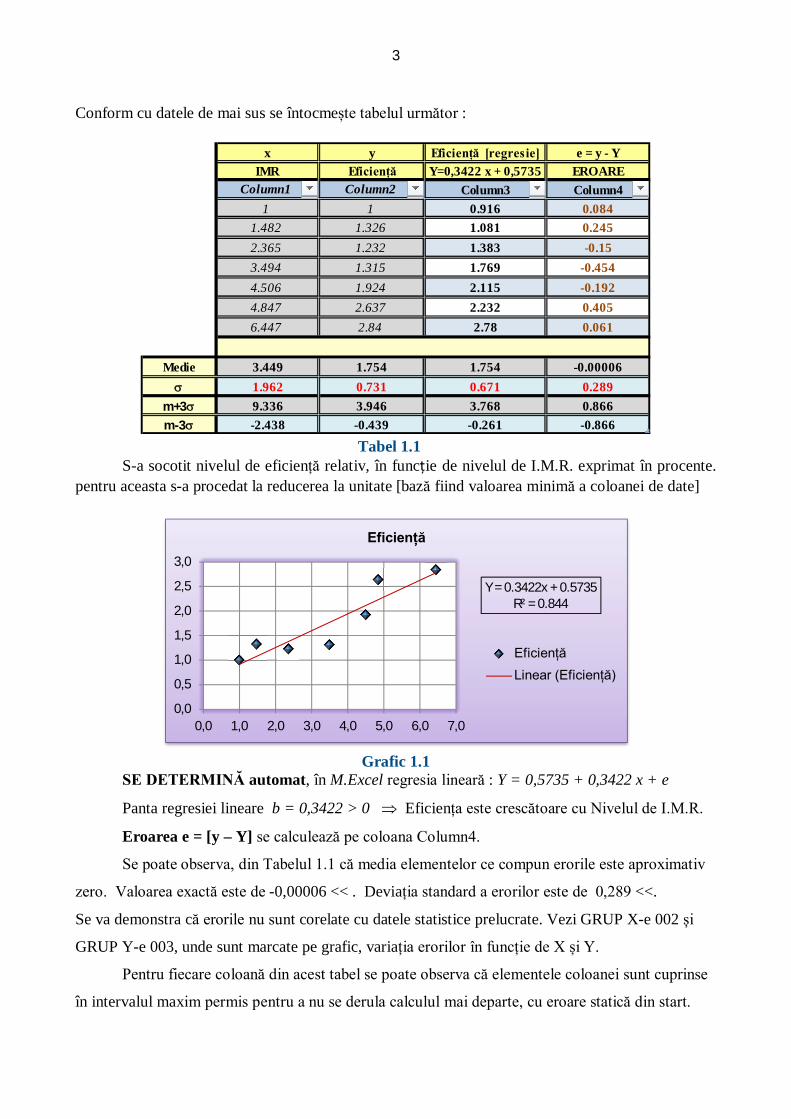

3 Conform cu datele de mai sus se întocmește tabelul următor :

Tabel 1.1

S-a socotit nivelul de eficiență relativ, în funcție de nivelul de I.M.R. exprimat în procente. pentru aceasta s-a procedat la reducerea la unitate [bază fiind valoarea minimă a coloanei de date]

Grafic 1.1

SE DETERMINĂ automat, în M.Excel regresia lineară : Y = 0,5735 + 0,3422 x + e

Panta regresiei lineare b = 0,3422 > 0 Eficiența este crescătoare cu Nivelul de I.M.R.

Eroarea e = [y – Y] se calculează pe coloana Column4.

Se poate observa, din Tabelul 1.1 că media elementelor ce compun erorile este aproximativ

zero. Valoarea exactă este de -0,00006 << . Deviația standard a erorilor este de 0,289 <<.

Se va demonstra că erorile nu sunt corelate cu datele statistice prelucrate. Vezi GRUP X-e 002 și

GRUP Y-e 003, unde sunt marcate pe grafic, variația erorilor în funcție de X și Y.

Pentru fiecare coloană din acest tabel se poate observa că elementele coloanei sunt cuprinse

în intervalul maxim permis pentru a nu se derula calculul mai departe, cu eroare statică din start.

x y Eficiență [regresie] e = y - YIMR Eficiență Y=0,3422 x + 0,5735 EROARE

Column1 Column2 Column3 Column41 1 0.916 0.084

1.482 1.326 1.081 0.2452.365 1.232 1.383 -0.153.494 1.315 1.769 -0.4544.506 1.924 2.115 -0.1924.847 2.637 2.232 0.4056.447 2.84 2.78 0.061

Medie 3.449 1.754 1.754 -0.00006 1.962 0.731 0.671 0.289

m+3 9.336 3.946 3.768 0.866m-3 -2.438 -0.439 -0.261 -0.866

Y = 0.3422x + 0.5735R² = 0.844

0,0

0,5

1,0

1,5

2,0

2,5

3,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Eficiență

EficiențăLinear (Eficiență)

4

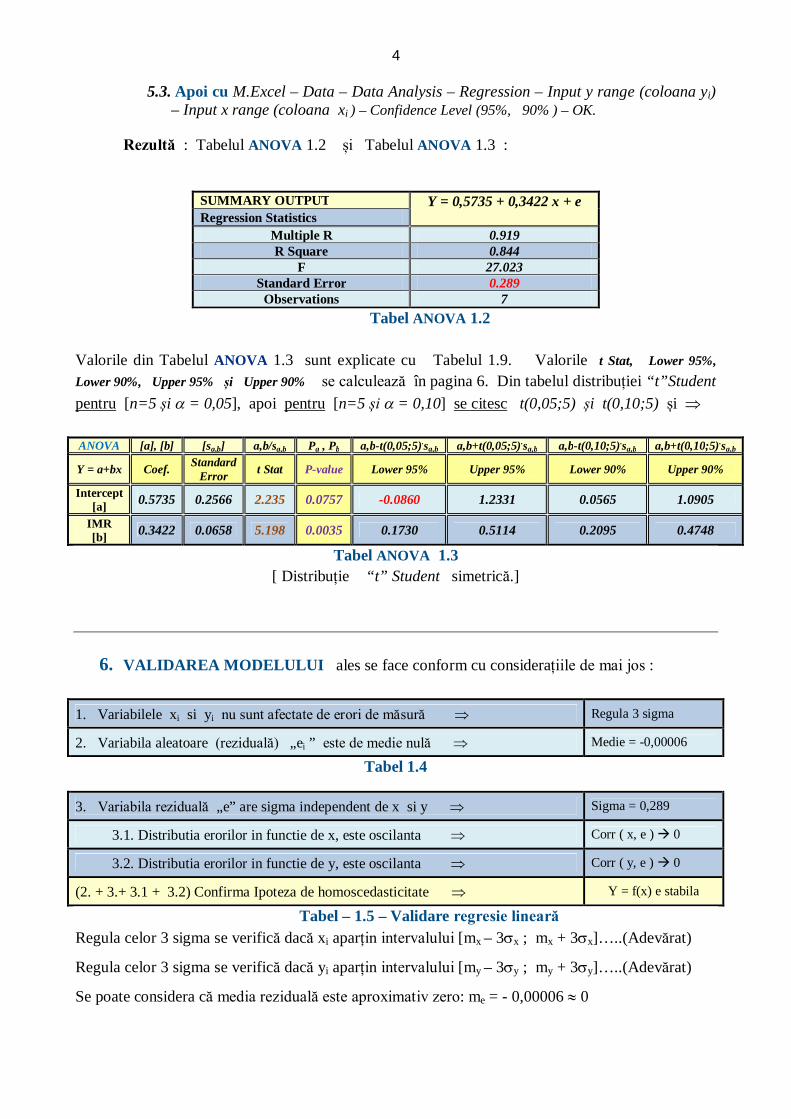

5.3. Apoi cu M.Excel – Data – Data Analysis – Regression – Input y range (coloana yi) – Input x range (coloana xi ) – Confidence Level (95%, 90% ) – OK.

Rezultă : Tabelul ANOVA 1.2 și Tabelul ANOVA 1.3 :

SUMMARY OUTPUT Y = 0,5735 + 0,3422 x + e Regression Statistics

Multiple R 0.919 R Square 0.844

F 27.023 Standard Error 0.289

Observations 7 Tabel ANOVA 1.2

Valorile din Tabelul ANOVA 1.3 sunt explicate cu Tabelul 1.9. Valorile t Stat, Lower 95%, Lower 90%, Upper 95% și Upper 90% se calculează în pagina 6. Din tabelul distribuției “t”Student pentru [n=5 și = 0,05], apoi pentru [n=5 și = 0,10] se citesc t(0,05;5) și t(0,10;5) și ANOVA [a], [b] [sa,b] a,b/sa,b Pa , Pb a,b-t(0,05;5).sa,b a,b+t(0,05;5).sa,b a,b-t(0,10;5).sa,b a,b+t(0,10;5).sa,b

Y = a+bx Coef. Standard Error t Stat P-value Lower 95% Upper 95% Lower 90% Upper 90%

Intercept [a] 0.5735 0.2566 2.235 0.0757 -0.0860 1.2331 0.0565 1.0905

IMR [b] 0.3422 0.0658 5.198 0.0035 0.1730 0.5114 0.2095 0.4748

Tabel ANOVA 1.3 [ Distribuție “t” Student simetrică.]

6. VALIDAREA MODELULUI ales se face conform cu considerațiile de mai jos :

1. Variabilele xi si yi nu sunt afectate de erori de măsură Regula 3 sigma

2. Variabila aleatoare (reziduală) „ei ” este de medie nulă Medie = -0,00006

Tabel 1.4

3. Variabila reziduală „e” are sigma independent de x si y Sigma = 0,289

3.1. Distributia erorilor in functie de x, este oscilanta Corr ( x, e ) 0

3.2. Distributia erorilor in functie de y, este oscilanta Corr ( y, e ) 0

(2. + 3.+ 3.1 + 3.2) Confirma Ipoteza de homoscedasticitate Y = f(x) e stabila

Tabel – 1.5 – Validare regresie lineară Regula celor 3 sigma se verifică dacă xi aparțin intervalului [mx – 3x ; mx + 3x]…..(Adevărat)

Regula celor 3 sigma se verifică dacă yi aparțin intervalului [my – 3y ; my + 3y]…..(Adevărat)

Se poate considera că media reziduală este aproximativ zero: me = - 0,00006 0

5

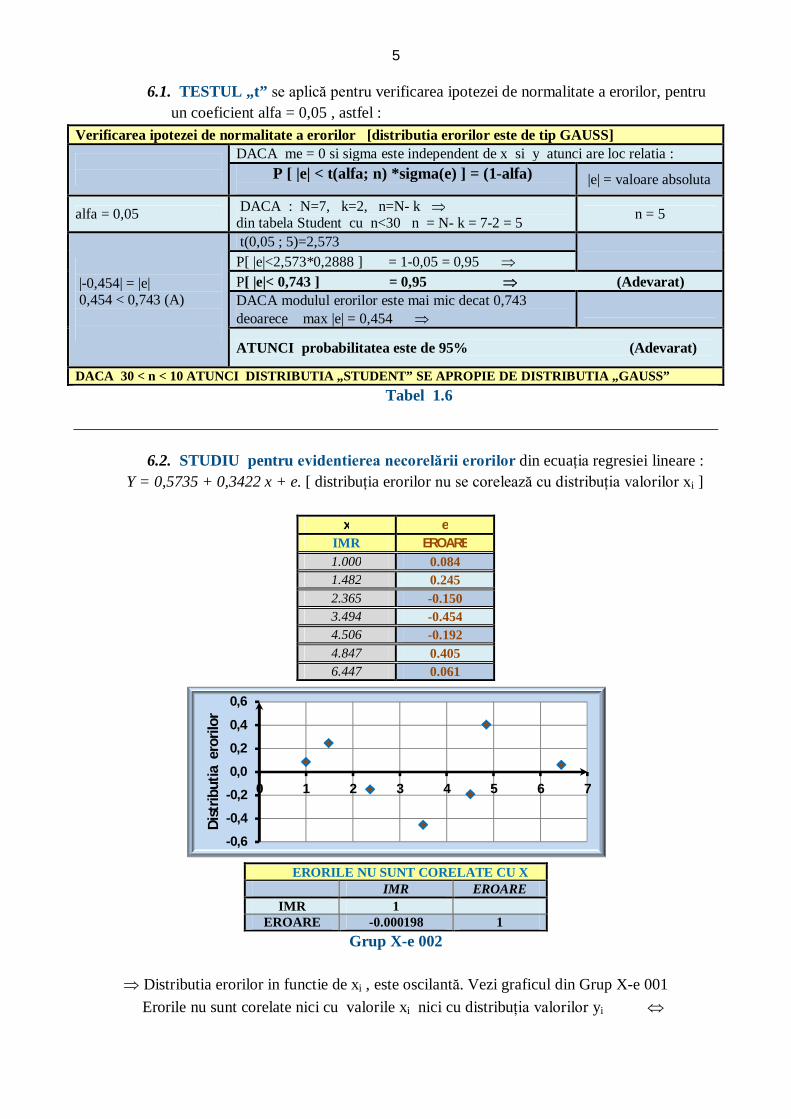

6.1. TESTUL „t” se aplică pentru verificarea ipotezei de normalitate a erorilor, pentru un coeficient alfa = 0,05 , astfel :

Verificarea ipotezei de normalitate a erorilor [distributia erorilor este de tip GAUSS]

DACA me = 0 si sigma este independent de x si y atunci are loc relatia : P [ |e| < t(alfa; n) *sigma(e) ] = (1-alfa)

|e| = valoare absoluta

alfa = 0,05 DACA : N=7, k=2, n=N- k din tabela Student cu n<30 n = N- k = 7-2 = 5 n = 5

|-0,454| = |e| 0,454 < 0,743 (A)

t(0,05 ; 5)=2,573 P[ |e|<2,573*0,2888 ] = 1-0,05 = 0,95

P[ |e|< 0,743 ] = 0,95 (Adevarat) DACA modulul erorilor este mai mic decat 0,743 deoarece max |e| = 0,454

ATUNCI probabilitatea este de 95% (Adevarat)

DACA 30 < n < 10 ATUNCI DISTRIBUTIA „STUDENT” SE APROPIE DE DISTRIBUTIA „GAUSS” Tabel 1.6

6.2. STUDIU pentru evidentierea necorelării erorilor din ecuația regresiei lineare : Y = 0,5735 + 0,3422 x + e. [ distribuția erorilor nu se corelează cu distribuția valorilor xi ]

x e IMR EROARE 1.000 0.084 1.482 0.245 2.365 -0.150 3.494 -0.454 4.506 -0.192 4.847 0.405 6.447 0.061

ERORILE NU SUNT CORELATE CU X

IMR EROARE IMR 1

EROARE -0.000198 1 Grup X-e 002

Distributia erorilor in functie de xi , este oscilantă. Vezi graficul din Grup X-e 001 Erorile nu sunt corelate nici cu valorile xi nici cu distribuția valorilor yi

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0 1 2 3 4 5 6 7

Dist

ribut

ia e

roril

or

6

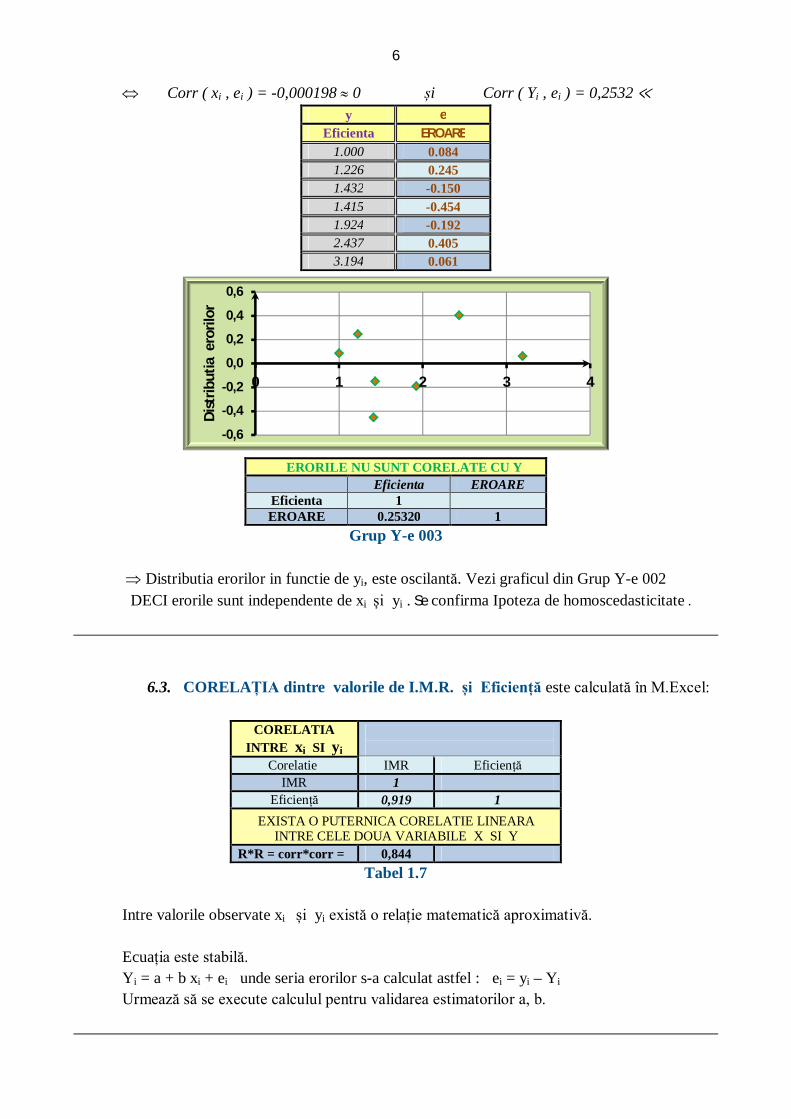

Corr ( xi , ei ) = -0,000198 0 și Corr ( Yi , ei ) = 0,2532 ≪ y e

Eficienta EROARE 1.000 0.084 1.226 0.245 1.432 -0.150 1.415 -0.454 1.924 -0.192 2.437 0.405 3.194 0.061

ERORILE NU SUNT CORELATE CU Y

Eficienta EROARE Eficienta 1 EROARE 0.25320 1

Grup Y-e 003

Distributia erorilor in functie de yi, este oscilantă. Vezi graficul din Grup Y-e 002 DECI erorile sunt independente de xi și yi . Se confirma Ipoteza de homoscedasticitate .

6.3. CORELAȚIA dintre valorile de I.M.R. și Eficiență este calculată în M.Excel:

CORELATIA INTRE xi SI yi

Corelatie IMR Eficiență IMR 1

Eficiență 0,919 1 EXISTA O PUTERNICA CORELATIE LINEARA INTRE CELE DOUA VARIABILE X SI Y R*R = corr*corr = 0,844

Tabel 1.7

Intre valorile observate xi și yi există o relație matematică aproximativă. Ecuația este stabilă. Yi = a + b xi + ei unde seria erorilor s-a calculat astfel : ei = yi – Yi

Urmează să se execute calculul pentru validarea estimatorilor a, b.

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0 1 2 3 4

Dist

ribut

ia e

roril

or

7

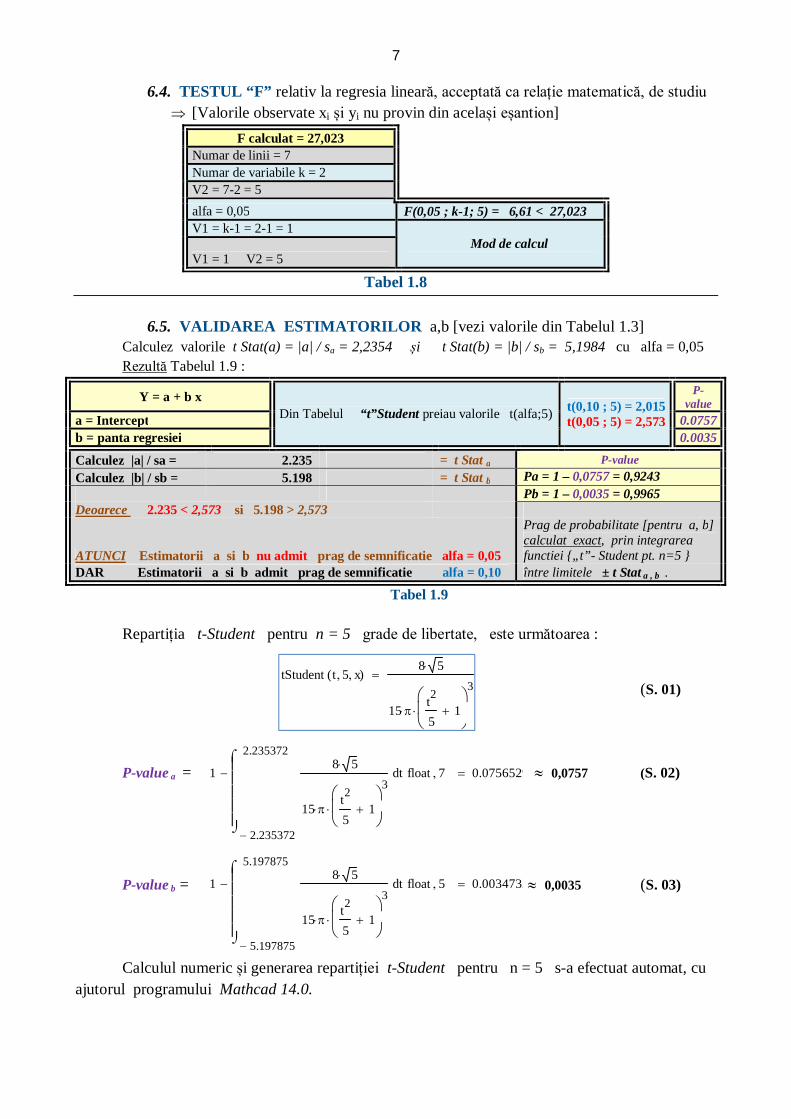

6.4. TESTUL “F” relativ la regresia lineară, acceptată ca relație matematică, de studiu [Valorile observate xi și yi nu provin din același eșantion]

F calculat = 27,023

Numar de linii = 7 Numar de variabile k = 2 V2 = 7-2 = 5 alfa = 0,05 F(0,05 ; k-1; 5) = 6,61 < 27,023 V1 = k-1 = 2-1 = 1

Mod de calcul V1 = 1 V2 = 5

Tabel 1.8

6.5. VALIDAREA ESTIMATORILOR a,b [vezi valorile din Tabelul 1.3] Calculez valorile t Stat(a) = |a| / sa = 2,2354 și t Stat(b) = |b| / sb = 5,1984 cu alfa = 0,05 Rezultă Tabelul 1.9 :

Y = a + b x Din Tabelul “t”Student preiau valorile t(alfa;5) t(0,10 ; 5) = 2,015

t(0,05 ; 5) = 2,573

P-value

a = Intercept 0.0757 b = panta regresiei 0.0035

Calculez |a| / sa = 2.235 = t Stat a P-value Calculez |b| / sb = 5.198 = t Stat b Pa = 1 – 0,0757 = 0,9243 Pb = 1 – 0,0035 = 0,9965 Deoarece 2.235 < 2,573 si 5.198 > 2,573

ATUNCI Estimatorii a si b nu admit prag de semnificatie alfa = 0,05

Prag de probabilitate [pentru a, b] calculat exact, prin integrarea functiei {„t”- Student pt. n=5 }

DAR Estimatorii a si b admit prag de semnificatie alfa = 0,10 între limitele ± t Stat a , b .

Tabel 1.9

Repartiția t-Student pentru n = 5 grade de libertate, este următoarea :

(S. 01)

P-value a = 0,0757 (S. 02)

P-value b = 0,0035 (S. 03)

Calculul numeric și generarea repartiției t-Student pentru n = 5 s-a efectuat automat, cu ajutorul programului Mathcad 14.0.

tStudent t 5 x( )8 5

15 t2

51

3

1

2.235372

2.235372

t8 5

15 t2

51

3

d float 7 0.0756529

1

5.197875

5.197875

t8 5

15 t2

51

3

d float 5 0.0034732

8

Pe ultimile 4 coloane ale tabelului ANOVA se verifica conditiile [a,b ± t(alfa;5) . sa,b],

adica se stabilește intervalul de incredere pentru a, b cu probabilitatea de 95% sau 90%.

Se calculează valorile: Lower 95%, Lower 90%, Upper 95% și Upper 90% , pentru a, b astfel :

Lower 95% = a,b – t(0,05 ; 5) . sa,b > 0 (Fals) Upper 95% = a,b + t(0,05 ; 5) . sa,b > 0 (True)

Lower 90% = a,b – t(0,10 ; 5) . sa,b > 0 (True) Upper 98% = a,b + t(0,02 ; 5) . sa,b > 0 (True)

S-au validat astfel, estimatorii a, b cu o probabilitate de maxim 90 % folosind valori

standardizate ale variabilei “t”, citită din tabele. Dacă se preferă un calcul mai exact, atunci se

calculează direct probabilitatea P-value, [se integreză numeric funcția de repartiție t-Student ca

mai sus și se obțin valorile exacte de probabilitate Pa = 0,9243 și Pb = 0,9965]. Pentru regresia

lineară în ansamblu se impune probabilitatea : P 92,4% și alfa 0,076

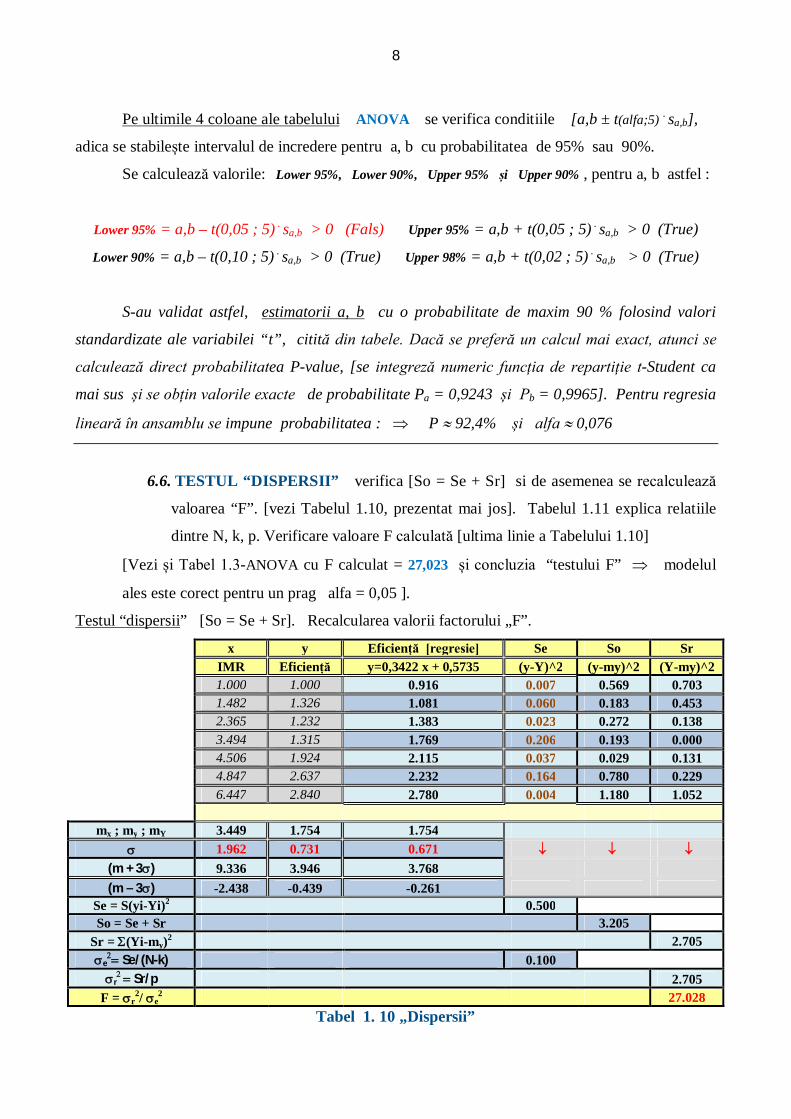

6.6. TESTUL “DISPERSII” verifica [So = Se + Sr] si de asemenea se recalculează

valoarea “F”. [vezi Tabelul 1.10, prezentat mai jos]. Tabelul 1.11 explica relatiile

dintre N, k, p. Verificare valoare F calculată [ultima linie a Tabelului 1.10]

[Vezi și Tabel 1.3-ANOVA cu F calculat = 27,023 și concluzia “testului F” modelul

ales este corect pentru un prag alfa = 0,05 ].

Testul “dispersii” [So = Se + Sr]. Recalcularea valorii factorului „F”.

x y Eficiență [regresie] Se So Sr

IMR Eficiență y=0,3422 x + 0,5735 (y-Y)^2 (y-my)^2 (Y-my)^2

1.000 1.000 0.916 0.007 0.569 0.703

1.482 1.326 1.081 0.060 0.183 0.453

2.365 1.232 1.383 0.023 0.272 0.138

3.494 1.315 1.769 0.206 0.193 0.000

4.506 1.924 2.115 0.037 0.029 0.131

4.847 2.637 2.232 0.164 0.780 0.229

6.447 2.840 2.780 0.004 1.180 1.052

mx ; my ; mY 3.449 1.754 1.754 1.962 0.731 0.671

(m + 3) 9.336 3.946 3.768 (m – 3) -2.438 -0.439 -0.261

Se = S(yi-Yi)2 0.500

So = Se + Sr 3.205

Sr = (Yi-my)2 2.705 e

Se/(N-k) 0.100

r

Sr/p 2.705 F = r

2/ e2 27.028

Tabel 1. 10 „Dispersii”

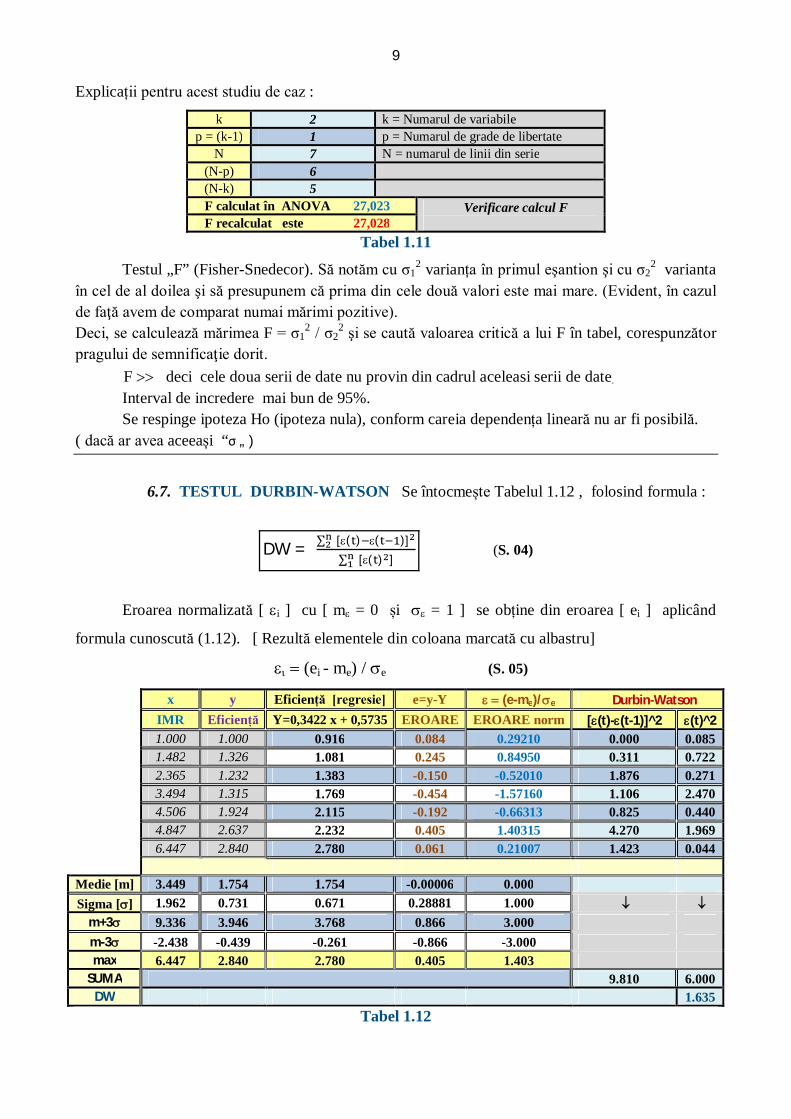

9 Explicații pentru acest studiu de caz :

k 2 k = Numarul de variabile p = (k-1) 1 p = Numarul de grade de libertate

N 7 N = numarul de linii din serie (N-p) 6 (N-k) 5

F calculat în ANOVA 27,023 Verificare calcul F F recalculat este 27,028

Tabel 1.11

Testul „F” (Fisher-Snedecor). Să notăm cu σ12 varianța în primul eşantion şi cu σ2

2 varianta în cel de al doilea şi să presupunem că prima din cele două valori este mai mare. (Evident, în cazul de faţă avem de comparat numai mărimi pozitive). Deci, se calculează mărimea F = σ1

2 / σ22 şi se caută valoarea critică a lui F în tabel, corespunzător

pragului de semnificaţie dorit. F deci cele doua serii de date nu provin din cadrul aceleasi serii de date. Interval de incredere mai bun de 95%.

Se respinge ipoteza Ho (ipoteza nula), conform careia dependența lineară nu ar fi posibilă. ( dacă ar avea aceeași “σ „ )

6.7. TESTUL DURBIN-WATSON Se întocmește Tabelul 1.12 , folosind formula :

DW = ∑ [( ) ( )]∑ [( ) ]

(S. 04)

Eroarea normalizată [ i ] cu [ m = 0 și = 1 ] se obține din eroarea [ ei ] aplicând

formula cunoscută (1.12). [ Rezultă elementele din coloana marcată cu albastru]

(ei - me) / e (S. 05)

x y Eficiență [regresie] e=y-Y (e-me)/e Durbin-Watson

IMR Eficiență Y=0,3422 x + 0,5735 EROARE EROARE norm [(t)-(t-1)]^2 (t)^2

1.000 1.000 0.916 0.084 0.29210 0.000 0.085

1.482 1.326 1.081 0.245 0.84950 0.311 0.722

2.365 1.232 1.383 -0.150 -0.52010 1.876 0.271

3.494 1.315 1.769 -0.454 -1.57160 1.106 2.470

4.506 1.924 2.115 -0.192 -0.66313 0.825 0.440

4.847 2.637 2.232 0.405 1.40315 4.270 1.969

6.447 2.840 2.780 0.061 0.21007 1.423 0.044

Medie [m] 3.449 1.754 1.754 -0.00006 0.000 Sigma [] 1.962 0.731 0.671 0.28881 1.000

m+3 9.336 3.946 3.768 0.866 3.000 m-3 -2.438 -0.439 -0.261 -0.866 -3.000 max 6.447 2.840 2.780 0.405 1.403

SUMA 9.810 6.000 DW 1.635

Tabel 1.12

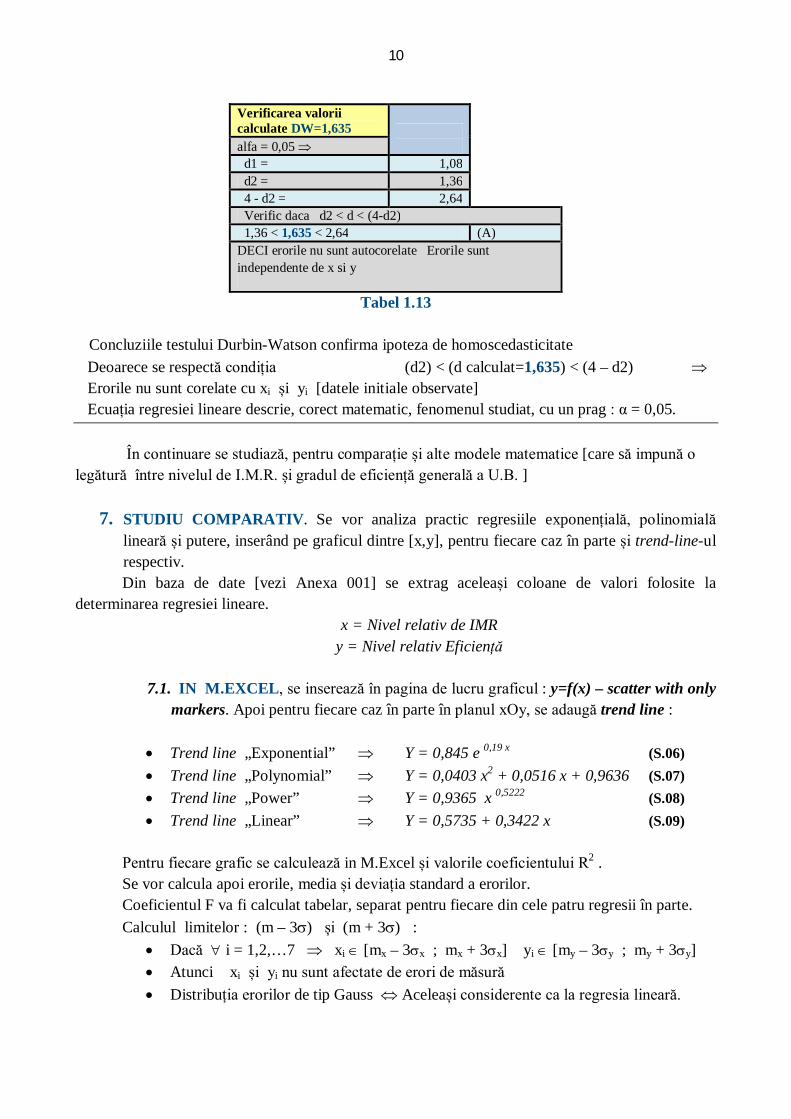

10

Verificarea valorii calculate DW=1,635

alfa = 0,05 d1 = 1,08 d2 = 1,36 4 - d2 = 2,64 Verific daca d2 < d < (4-d2) 1,36 < 1,635 < 2,64 (A) DECI erorile nu sunt autocorelate Erorile sunt independente de x si y

Tabel 1.13

Concluziile testului Durbin-Watson confirma ipoteza de homoscedasticitate Deoarece se respectă condiția (d2) < (d calculat=1,635) < (4 – d2) Erorile nu sunt corelate cu xi și yi [datele initiale observate] Ecuația regresiei lineare descrie, corect matematic, fenomenul studiat, cu un prag : α = 0,05. În continuare se studiază, pentru comparație și alte modele matematice [care să impună o legătură între nivelul de I.M.R. și gradul de eficiență generală a U.B. ]

7. STUDIU COMPARATIV. Se vor analiza practic regresiile exponențială, polinomială lineară și putere, inserând pe graficul dintre [x,y], pentru fiecare caz în parte și trend-line-ul respectiv. Din baza de date [vezi Anexa 001] se extrag aceleași coloane de valori folosite la

determinarea regresiei lineare. x = Nivel relativ de IMR

y = Nivel relativ Eficiență

7.1. IN M.EXCEL, se inserează în pagina de lucru graficul : y=f(x) – scatter with only markers. Apoi pentru fiecare caz în parte în planul xOy, se adaugă trend line :

Trend line „Exponential” Y = 0,845 e 0,19 x (S.06) Trend line „Polynomial” Y = 0,0403 x2 + 0,0516 x + 0,9636 (S.07) Trend line „Power” Y = 0,9365 x 0,5222 (S.08) Trend line „Linear” Y = 0,5735 + 0,3422 x (S.09)

Pentru fiecare grafic se calculează in M.Excel și valorile coeficientului R2 . Se vor calcula apoi erorile, media și deviația standard a erorilor. Coeficientul F va fi calculat tabelar, separat pentru fiecare din cele patru regresii în parte. Calculul limitelor : (m – 3) și (m + 3) :

Dacă i = 1,2,…7 xi [mx – 3x ; mx + 3x] yi [my – 3y ; my + 3y] Atunci xi și yi nu sunt afectate de erori de măsură Distribuția erorilor de tip Gauss Aceleași considerente ca la regresia lineară.

11

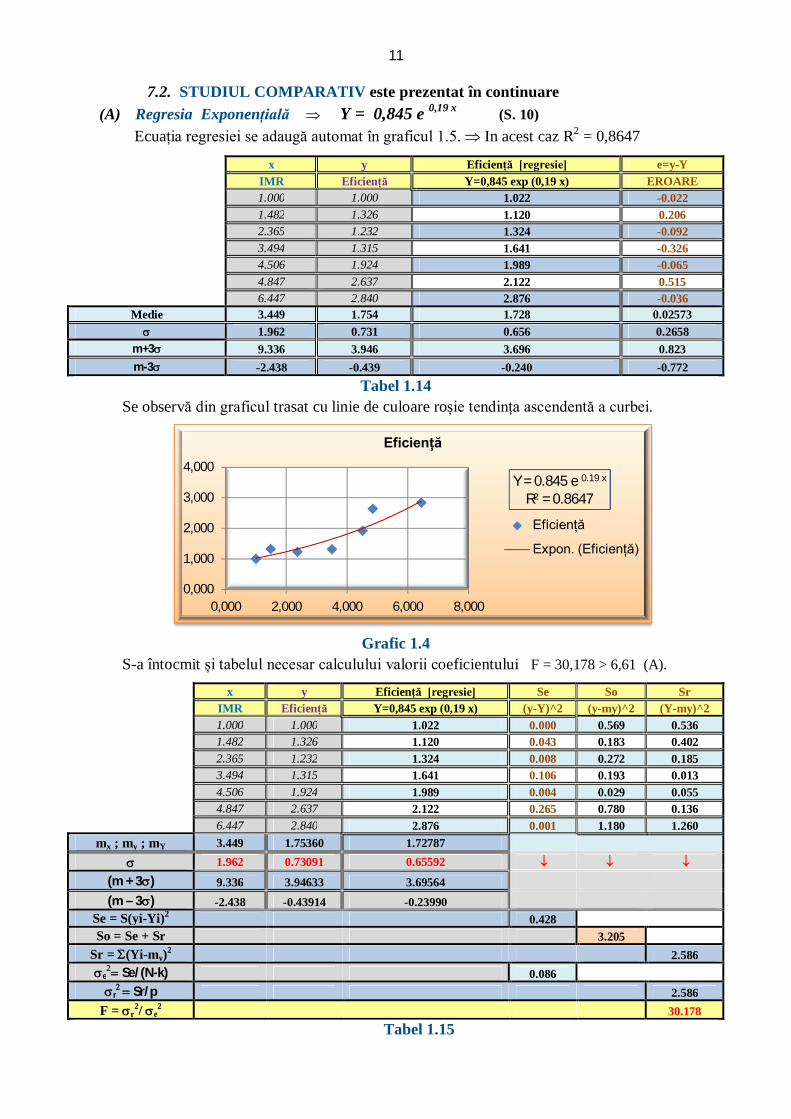

7.2. STUDIUL COMPARATIV este prezentat în continuare (A) Regresia Exponențială Y = 0,845 e 0,19 x (S. 10)

Ecuația regresiei se adaugă automat în graficul 1.5. In acest caz R2 = 0,8647

x y Eficiență [regresie] e=y-Y

IMR Eficiență Y=0,845 exp (0,19 x) EROARE

1.000 1.000 1.022 -0.022

1.482 1.326 1.120 0.206

2.365 1.232 1.324 -0.092

3.494 1.315 1.641 -0.326

4.506 1.924 1.989 -0.065

4.847 2.637 2.122 0.515

6.447 2.840 2.876 -0.036

Medie 3.449 1.754 1.728 0.02573 1.962 0.731 0.656 0.2658

m+3 9.336 3.946 3.696 0.823 m-3 -2.438 -0.439 -0.240 -0.772

Tabel 1.14 Se observă din graficul trasat cu linie de culoare roșie tendința ascendentă a curbei.

Grafic 1.4

S-a întocmit și tabelul necesar calculului valorii coeficientului F = 30,178 > 6,61 (A).

x y Eficiență [regresie] Se So Sr IMR Eficiență Y=0,845 exp (0,19 x) (y-Y)^2 (y-my)^2 (Y-my)^2 1.000 1.000 1.022 0.000 0.569 0.536 1.482 1.326 1.120 0.043 0.183 0.402 2.365 1.232 1.324 0.008 0.272 0.185 3.494 1.315 1.641 0.106 0.193 0.013 4.506 1.924 1.989 0.004 0.029 0.055 4.847 2.637 2.122 0.265 0.780 0.136 6.447 2.840 2.876 0.001 1.180 1.260

mx ; my ; mY 3.449 1.75360 1.72787 1.962 0.73091 0.65592

(m + 3) 9.336 3.94633 3.69564 (m – 3) -2.438 -0.43914 -0.23990

Se = S(yi-Yi)2 0.428 So = Se + Sr 3.205

Sr = (Yi-my)2 2.586 e

Se/(N-k) 0.086 r

Sr/p 2.586 F = r

2/ e2 30.178

Tabel 1.15

Y = 0.845 e 0.19 x

R² = 0.8647

0,000

1,000

2,000

3,000

4,000

0,000 2,000 4,000 6,000 8,000

Eficiență

Eficiență

Expon. (Eficiență)

12

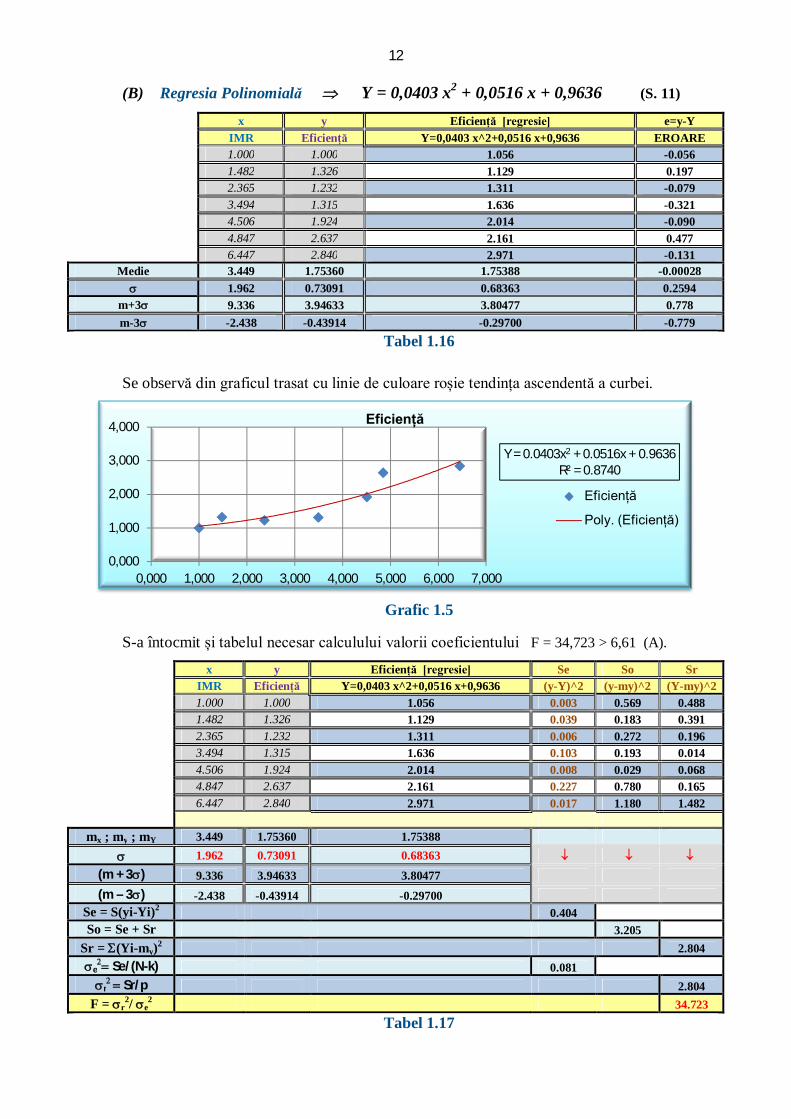

(B) Regresia Polinomială Y = 0,0403 x2 + 0,0516 x + 0,9636 (S. 11)

x y Eficiență [regresie] e=y-Y IMR Eficiență Y=0,0403 x^2+0,0516 x+0,9636 EROARE 1.000 1.000 1.056 -0.056 1.482 1.326 1.129 0.197 2.365 1.232 1.311 -0.079 3.494 1.315 1.636 -0.321 4.506 1.924 2.014 -0.090 4.847 2.637 2.161 0.477 6.447 2.840 2.971 -0.131

Medie 3.449 1.75360 1.75388 -0.00028 1.962 0.73091 0.68363 0.2594

m+3 9.336 3.94633 3.80477 0.778 m-3 -2.438 -0.43914 -0.29700 -0.779

Tabel 1.16

Se observă din graficul trasat cu linie de culoare roșie tendința ascendentă a curbei.

Grafic 1.5

S-a întocmit și tabelul necesar calculului valorii coeficientului F = 34,723 > 6,61 (A).

x y Eficiență [regresie] Se So Sr IMR Eficiență Y=0,0403 x^2+0,0516 x+0,9636 (y-Y)^2 (y-my)^2 (Y-my)^2 1.000 1.000 1.056 0.003 0.569 0.488 1.482 1.326 1.129 0.039 0.183 0.391 2.365 1.232 1.311 0.006 0.272 0.196 3.494 1.315 1.636 0.103 0.193 0.014 4.506 1.924 2.014 0.008 0.029 0.068 4.847 2.637 2.161 0.227 0.780 0.165 6.447 2.840 2.971 0.017 1.180 1.482

mx ; my ; mY 3.449 1.75360 1.75388

1.962 0.73091 0.68363 (m + 3) 9.336 3.94633 3.80477 (m – 3) -2.438 -0.43914 -0.29700

Se = S(yi-Yi)2 0.404 So = Se + Sr 3.205

Sr = (Yi-my)2 2.804 e

Se/(N-k) 0.081 r

Sr/p 2.804 F = r

2/ e2 34.723

Tabel 1.17

Y = 0.0403x2 + 0.0516x + 0.9636R² = 0.8740

0,000

1,000

2,000

3,000

4,000

0,000 1,000 2,000 3,000 4,000 5,000 6,000 7,000

Eficiență

Eficiență

Poly. (Eficiență)

13

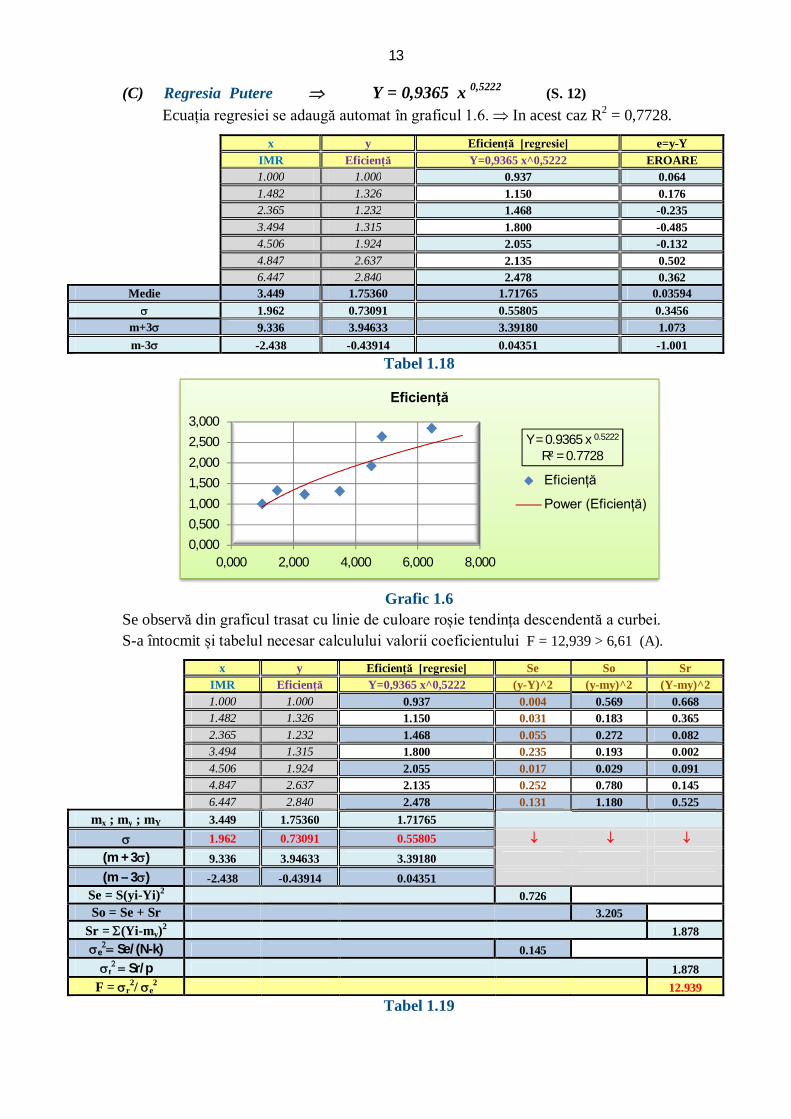

(C) Regresia Putere Y = 0,9365 x 0,5222 (S. 12) Ecuația regresiei se adaugă automat în graficul 1.6. In acest caz R2 = 0,7728.

x y Eficiență [regresie] e=y-Y IMR Eficiență Y=0,9365 x^0,5222 EROARE 1.000 1.000 0.937 0.064 1.482 1.326 1.150 0.176 2.365 1.232 1.468 -0.235 3.494 1.315 1.800 -0.485 4.506 1.924 2.055 -0.132 4.847 2.637 2.135 0.502 6.447 2.840 2.478 0.362

Medie 3.449 1.75360 1.71765 0.03594 1.962 0.73091 0.55805 0.3456

m+3 9.336 3.94633 3.39180 1.073 m-3 -2.438 -0.43914 0.04351 -1.001

Tabel 1.18

Grafic 1.6

Se observă din graficul trasat cu linie de culoare roșie tendința descendentă a curbei. S-a întocmit și tabelul necesar calculului valorii coeficientului F = 12,939 > 6,61 (A).

x y Eficiență [regresie] Se So Sr IMR Eficiență Y=0,9365 x^0,5222 (y-Y)^2 (y-my)^2 (Y-my)^2 1.000 1.000 0.937 0.004 0.569 0.668 1.482 1.326 1.150 0.031 0.183 0.365 2.365 1.232 1.468 0.055 0.272 0.082 3.494 1.315 1.800 0.235 0.193 0.002 4.506 1.924 2.055 0.017 0.029 0.091 4.847 2.637 2.135 0.252 0.780 0.145 6.447 2.840 2.478 0.131 1.180 0.525

mx ; my ; mY 3.449 1.75360 1.71765 1.962 0.73091 0.55805

(m + 3) 9.336 3.94633 3.39180 (m – 3) -2.438 -0.43914 0.04351

Se = S(yi-Yi)2 0.726 So = Se + Sr 3.205

Sr = (Yi-my)2 1.878 e

Se/(N-k) 0.145 r

Sr/p 1.878 F = r

2/ e2 12.939

Tabel 1.19

Y = 0.9365 x 0.5222

R² = 0.7728

0,0000,5001,0001,5002,0002,5003,000

0,000 2,000 4,000 6,000 8,000

Eficiență

Eficiență

Power (Eficiență)

14

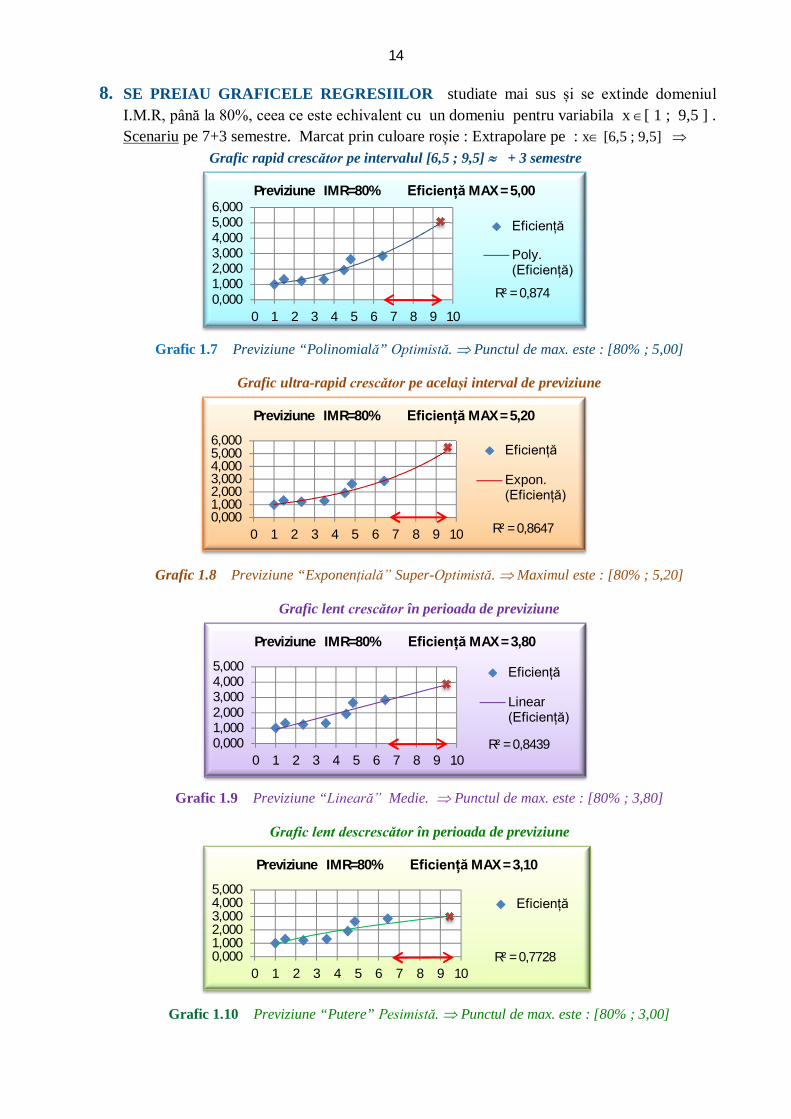

8. SE PREIAU GRAFICELE REGRESIILOR studiate mai sus și se extinde domeniul I.M.R, până la 80%, ceea ce este echivalent cu un domeniu pentru variabila x [ 1 ; 9,5 ] . Scenariu pe 7+3 semestre. Marcat prin culoare roșie : Extrapolare pe : x [6,5 ; 9,5]

Grafic rapid crescător pe intervalul [6,5 ; 9,5] + 3 semestre

Grafic 1.7 Previziune “Polinomială” Optimistă. Punctul de max. este : [80% ; 5,00]

Grafic ultra-rapid crescător pe același interval de previziune

Grafic 1.8 Previziune “Exponențială” Super-Optimistă. Maximul este : [80% ; 5,20]

Grafic lent crescător în perioada de previziune

Grafic 1.9 Previziune “Lineară” Medie. Punctul de max. este : [80% ; 3,80]

Grafic lent descrescător în perioada de previziune

Grafic 1.10 Previziune “Putere” Pesimistă. Punctul de max. este : [80% ; 3,00]

R² = 0,8740,0001,0002,0003,0004,0005,0006,000

0 1 2 3 4 5 6 7 8 9 10

Previziune IMR=80% Eficiență MAX = 5,00

Eficiență

Poly. (Eficiență)

R² = 0,86470,0001,0002,0003,0004,0005,0006,000

0 1 2 3 4 5 6 7 8 9 10

Previziune IMR=80% Eficiență MAX = 5,20

Eficiență

Expon. (Eficiență)

R² = 0,84390,0001,0002,0003,0004,0005,000

0 1 2 3 4 5 6 7 8 9 10

Previziune IMR=80% Eficiență MAX = 3,80

Eficiență

Linear (Eficiență)

R² = 0,77280,0001,0002,0003,0004,0005,000

0 1 2 3 4 5 6 7 8 9 10

Previziune IMR=80% Eficiență MAX = 3,10

Eficiență

15

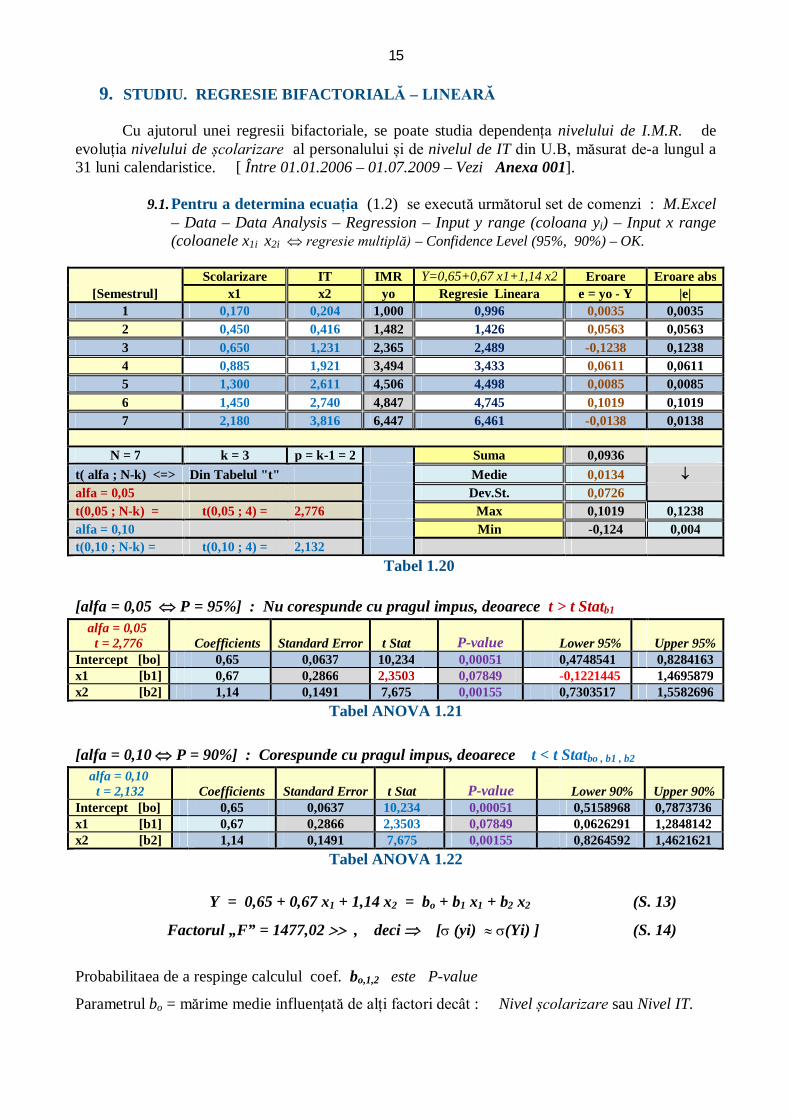

9. STUDIU. REGRESIE BIFACTORIALĂ – LINEARĂ Cu ajutorul unei regresii bifactoriale, se poate studia dependența nivelului de I.M.R. de

evoluția nivelului de școlarizare al personalului și de nivelul de IT din U.B, măsurat de-a lungul a 31 luni calendaristice. [ Între 01.01.2006 – 01.07.2009 – Vezi Anexa 001].

9.1. Pentru a determina ecuația (1.2) se execută următorul set de comenzi : M.Excel

– Data – Data Analysis – Regression – Input y range (coloana yi) – Input x range (coloanele x1i x2i regresie multiplă) – Confidence Level (95%, 90%) – OK.

Scolarizare IT IMR Y=0,65+0,67 x1+1,14 x2 Eroare Eroare abs

[Semestrul] x1 x2 yo Regresie Lineara e = yo - Y |e| 1 0,170 0,204 1,000 0,996 0,0035 0,0035 2 0,450 0,416 1,482 1,426 0,0563 0,0563 3 0,650 1,231 2,365 2,489 -0,1238 0,1238 4 0,885 1,921 3,494 3,433 0,0611 0,0611 5 1,300 2,611 4,506 4,498 0,0085 0,0085 6 1,450 2,740 4,847 4,745 0,1019 0,1019 7 2,180 3,816 6,447 6,461 -0,0138 0,0138

N = 7 k = 3 p = k-1 = 2 Suma 0,0936

t( alfa ; N-k) <=> Din Tabelul "t" Medie 0,0134 alfa = 0,05 Dev.St. 0,0726 t(0,05 ; N-k) = t(0,05 ; 4) = 2,776 Max 0,1019 0,1238 alfa = 0,10 Min -0,124 0,004 t(0,10 ; N-k) = t(0,10 ; 4) = 2,132

Tabel 1.20 [alfa = 0,05 P = 95%] : Nu corespunde cu pragul impus, deoarece t > t Statb1

alfa = 0,05 t = 2,776 Coefficients Standard Error t Stat P-value Lower 95% Upper 95%

Intercept [bo] 0,65 0,0637 10,234

0,00051 0,4748541 0,8284163 x1 [b1] 0,67 0,2866 2,3503

0,07849 -0,1221445 1,4695879

x2 [b2] 1,14 0,1491 7,675

0,00155 0,7303517 1,5582696 Tabel ANOVA 1.21

[alfa = 0,10 P = 90%] : Corespunde cu pragul impus, deoarece t < t Statbo , b1 , b2

alfa = 0,10 t = 2,132 Coefficients Standard Error t Stat P-value Lower 90% Upper 90%

Intercept [bo] 0,65 0,0637 10,234

0,00051 0,5158968 0,7873736 x1 [b1] 0,67 0,2866 2,3503

0,07849 0,0626291 1,2848142

x2 [b2] 1,14 0,1491 7,675

0,00155 0,8264592 1,4621621 Tabel ANOVA 1.22

Y = 0,65 + 0,67 x1 + 1,14 x2 = bo + b1 x1 + b2 x2 (S. 13)

Factorul „F” = 1477,02 , deci [ (yi) (Yi) ] (S. 14)

Probabilitaea de a respinge calculul coef. bo,1,2 este P-value

Parametrul bo = mărime medie influențată de alți factori decât : Nivel școlarizare sau Nivel IT.

16 Parametrul b1 = Dacă Nivelul de școlarizare ar crește cu b1 Nivelul IMR ar crește cu 8,5%.

Parametrul b2 = Dacă Nivelul de IT ar crește cu b2 Nivelul IMR ar crește cu 8,5%.

Parametrul P-Value se calculează automat cu M.Excel prin integrare numerică.

Parametrii bi ; St. Error=0,0726 ; F=1477,02 se calculează automat de programul M.Excel.

Se cunoaște pentru fiecare caz în parte, valoarea lui t(alfa , N-k), conform tabelului 1.20.

Aceste valori se determină practic din tabelul repartiției “t” Student .

Apoi se calculează valorile Lower (1-alfa) și Upper (1-alfa), astfel :

I. Calculul pentru alfa = 0,05

t Stato,1,2 = bo,1,2 / St. Erroro,1,2 < t(0,05 ; 4) = 2,776 alfa = 0,05 Lower 95% = bo,1,2 – 2,776 . St. Erroro,1,2 < 0 [Nu corespunde] Upper 95% = bo,1,2 + 2,776 . St. Erroro,1,2 > 0 [OK] vezi Tabelul 1.21

DECI : Pentru alfa = 0,05 nu sunt indeplinite conditiile ca : tStat > t(0,05 ; 4)

II. Calculul pentru alfa = 0,10

t Stato,1,2 = bo,1,2 / St. Erroro,1,2 > t(0,10 ; 4) = 2,132 alfa = 0,10 Lower 97% = bo,1,2 – 2,132. St. Erroro,1,2 > 0 [OK] vezi Tabelul 1.22 Upper 97% = bo,1,2 + 2,132. St. Erroro,1,2 > 0 [OK] vezi Tabelul 1.22

DECI : Pentru alfa = 0,10 sunt indeplinite conditiile ca : tStat > t(0,05 ; 4) Dotarea cu tehnologie IT este prioritară dar presupune o școlarizare corespunzătoare a

personalului, în avans. Y = 0,65 + 0,67 x1 + 1,14 x2 (S. 15)

Regresia bifactorială, determinată mai sus, reprezintă modelul Nivelului de I.M.R. ca funcție

de Nivelul de scolarizare și Nivelul dotarii cu IT, din Unitatea Bugetară analizată. Validarea modelului pentru alfa = 0,10 implică utilitatea acestui calcul.

Ceea ce corespunde unei probabilități de prag Pprag = (1 – alfa) = 0,900. Sau în procente, P = 90,0% pentru a accepta regresia statistică de mai sus ca viabilă.

9.2. Probabilitatea exactă de prag, pentru fiecare coeficient b0, b1, b2 în parte, se calculează știind P-value din Tabelul ANOVA 1.21, calculat automat cu M.Excel. [ obținută prin integrare numerică a funcției de repartiție simetrică “t” Student între limitele ± t Stat ]. Deci

Pbo –value = 0,00051 Pb1 –value = 0,07849 Pb2 –value = 0,00155

Vezi calculele efective, în pagina următoare :

17

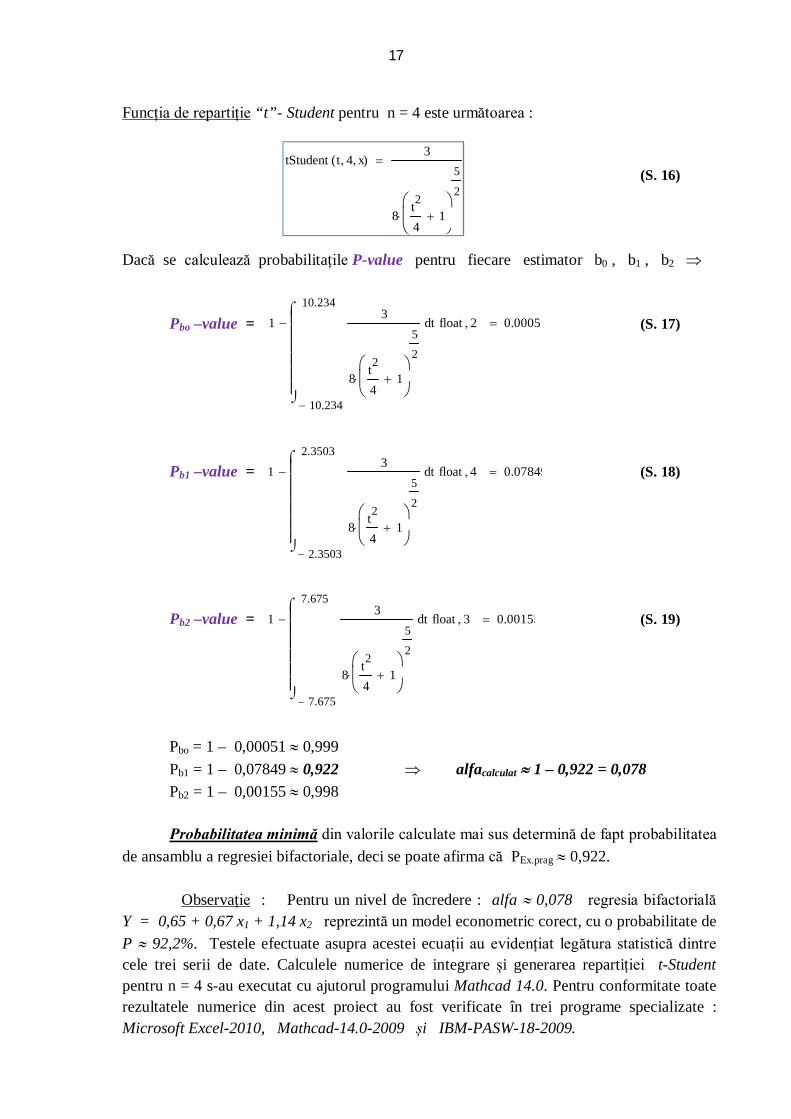

Funcția de repartiție “t”- Student pentru n = 4 este următoarea : (S. 16) Dacă se calculează probabilitațile P-value pentru fiecare estimator b0 , b1 , b2

Pbo –value = (S. 17)

Pb1 –value = (S. 18)

Pb2 –value = (S. 19)

Pbo = 1 – 0,00051 0,999 Pb1 = 1 – 0,07849 0,922 alfacalculat 1 – 0,922 = 0,078 Pb2 = 1 – 0,00155 0,998

Probabilitatea minimă din valorile calculate mai sus determină de fapt probabilitatea

de ansamblu a regresiei bifactoriale, deci se poate afirma că PEx.prag 0,922.

Observație : Pentru un nivel de încredere : alfa 0,078 regresia bifactorială Y = 0,65 + 0,67 x1 + 1,14 x2 reprezintă un model econometric corect, cu o probabilitate de P 92,2%. Testele efectuate asupra acestei ecuații au evidențiat legătura statistică dintre cele trei serii de date. Calculele numerice de integrare și generarea repartiției t-Student pentru n = 4 s-au executat cu ajutorul programului Mathcad 14.0. Pentru conformitate toate rezultatele numerice din acest proiect au fost verificate în trei programe specializate : Microsoft Excel-2010, Mathcad-14.0-2009 și IBM-PASW-18-2009.

tStudent t 4 x( )3

8t2

41

5

2

1

10.234

10.234

t3

8t2

41

5

2

d float 2 0.00051

1

2.3503

2.3503

t3

8t2

41

5

2

d float 4 0.07849

1

7.675

7.675

t3

8t2

41

5

2

d float 3 0.00155

18

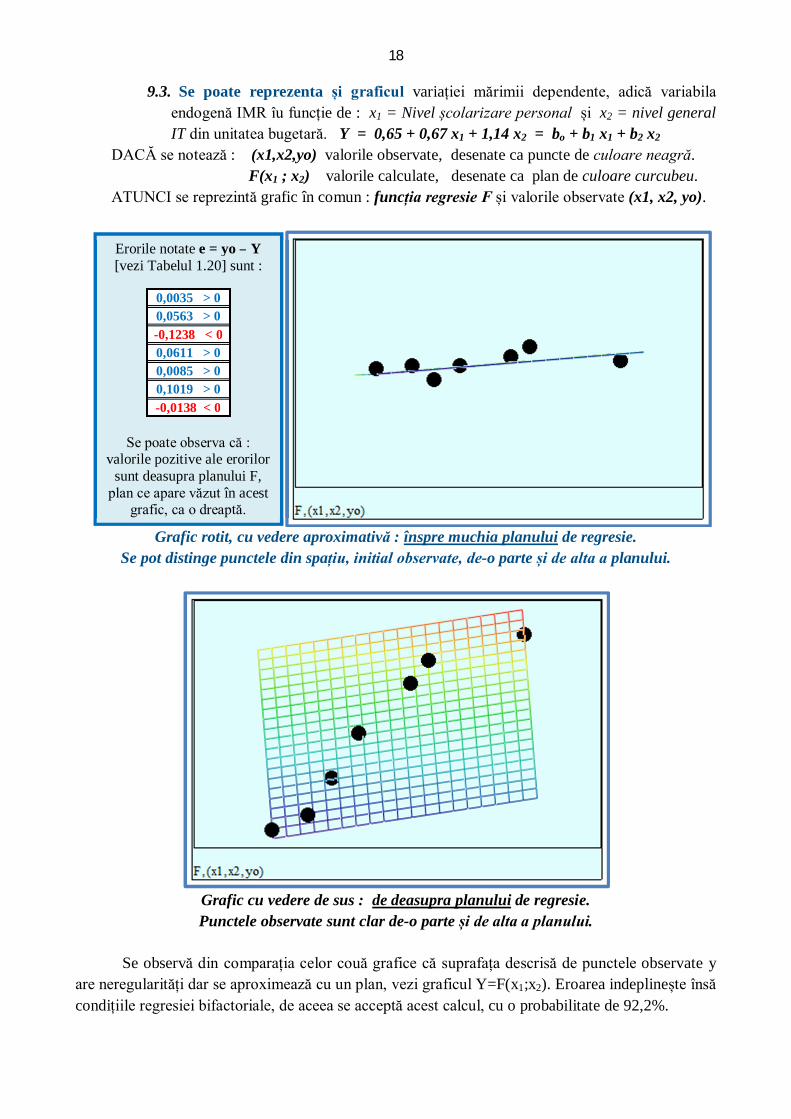

9.3. Se poate reprezenta și graficul variației mărimii dependente, adică variabila endogenă IMR îu funcție de : x1 = Nivel școlarizare personal și x2 = nivel general IT din unitatea bugetară. Y = 0,65 + 0,67 x1 + 1,14 x2 = bo + b1 x1 + b2 x2

DACĂ se notează : (x1,x2,yo) valorile observate, desenate ca puncte de culoare neagră. F(x1 ; x2) valorile calculate, desenate ca plan de culoare curcubeu.

ATUNCI se reprezintă grafic în comun : funcția regresie F și valorile observate (x1, x2, yo).

Grafic rotit, cu vedere aproximativă : înspre muchia planului de regresie.

Se pot distinge punctele din spațiu, initial observate, de-o parte și de alta a planului.

Grafic cu vedere de sus : de deasupra planului de regresie. Punctele observate sunt clar de-o parte și de alta a planului.

Se observă din comparația celor couă grafice că suprafața descrisă de punctele observate y

are neregularități dar se aproximează cu un plan, vezi graficul Y=F(x1;x2). Eroarea indeplinește însă condițiile regresiei bifactoriale, de aceea se acceptă acest calcul, cu o probabilitate de 92,2%.

Erorile notate e = yo – Y [vezi Tabelul 1.20] sunt :

0,0035 > 0 0,0563 > 0 -0,1238 < 0 0,0611 > 0 0,0085 > 0 0,1019 > 0 -0,0138 < 0

Se poate observa că :

valorile pozitive ale erorilor sunt deasupra planului F,

plan ce apare văzut în acest grafic, ca o dreaptă.

19

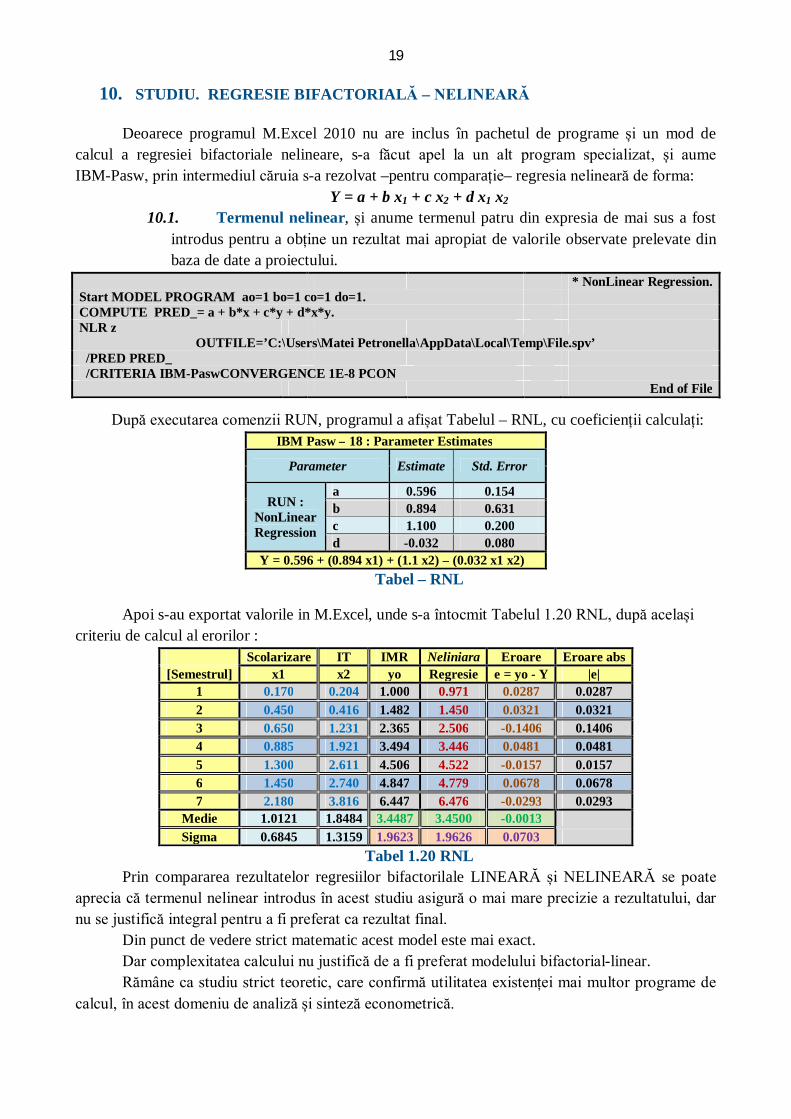

10. STUDIU. REGRESIE BIFACTORIALĂ – NELINEARĂ Deoarece programul M.Excel 2010 nu are inclus în pachetul de programe și un mod de

calcul a regresiei bifactoriale nelineare, s-a făcut apel la un alt program specializat, și aume IBM-Pasw, prin intermediul căruia s-a rezolvat –pentru comparație– regresia nelineară de forma:

Y = a + b x1 + c x2 + d x1 x2 10.1. Termenul nelinear, și anume termenul patru din expresia de mai sus a fost

introdus pentru a obține un rezultat mai apropiat de valorile observate prelevate din baza de date a proiectului.

* NonLinear Regression.

Start MODEL PROGRAM ao=1 bo=1 co=1 do=1. COMPUTE PRED_= a + b*x + c*y + d*x*y. NLR z

OUTFILE=’C:\Users\Matei Petronella\AppData\Local\Temp\File.spv’ /PRED PRED_ /CRITERIA IBM-PaswCONVERGENCE 1E-8 PCON

End of File

După executarea comenzii RUN, programul a afișat Tabelul – RNL, cu coeficienții calculați:

IBM Pasw – 18 : Parameter Estimates

Parameter Estimate Std. Error

RUN : NonLinear Regression

a 0.596 0.154 b 0.894 0.631 c 1.100 0.200 d -0.032 0.080

Y = 0.596 + (0.894 x1) + (1.1 x2) – (0.032 x1 x2) Tabel – RNL

Apoi s-au exportat valorile in M.Excel, unde s-a întocmit Tabelul 1.20 RNL, după același criteriu de calcul al erorilor :

Scolarizare IT IMR Neliniara Eroare Eroare abs [Semestrul] x1 x2 yo Regresie e = yo - Y |e|

1 0.170 0.204 1.000 0.971 0.0287 0.0287 2 0.450 0.416 1.482 1.450 0.0321 0.0321 3 0.650 1.231 2.365 2.506 -0.1406 0.1406 4 0.885 1.921 3.494 3.446 0.0481 0.0481 5 1.300 2.611 4.506 4.522 -0.0157 0.0157 6 1.450 2.740 4.847 4.779 0.0678 0.0678 7 2.180 3.816 6.447 6.476 -0.0293 0.0293

Medie 1.0121 1.8484 3.4487 3.4500 -0.0013 Sigma 0.6845 1.3159 1.9623 1.9626 0.0703

Tabel 1.20 RNL Prin compararea rezultatelor regresiilor bifactorilale LINEARĂ și NELINEARĂ se poate

aprecia că termenul nelinear introdus în acest studiu asigură o mai mare precizie a rezultatului, dar nu se justifică integral pentru a fi preferat ca rezultat final.

Din punct de vedere strict matematic acest model este mai exact. Dar complexitatea calcului nu justifică de a fi preferat modelului bifactorial-linear.

Rămâne ca studiu strict teoretic, care confirmă utilitatea existenței mai multor programe de calcul, în acest domeniu de analiză și sinteză econometrică.

20

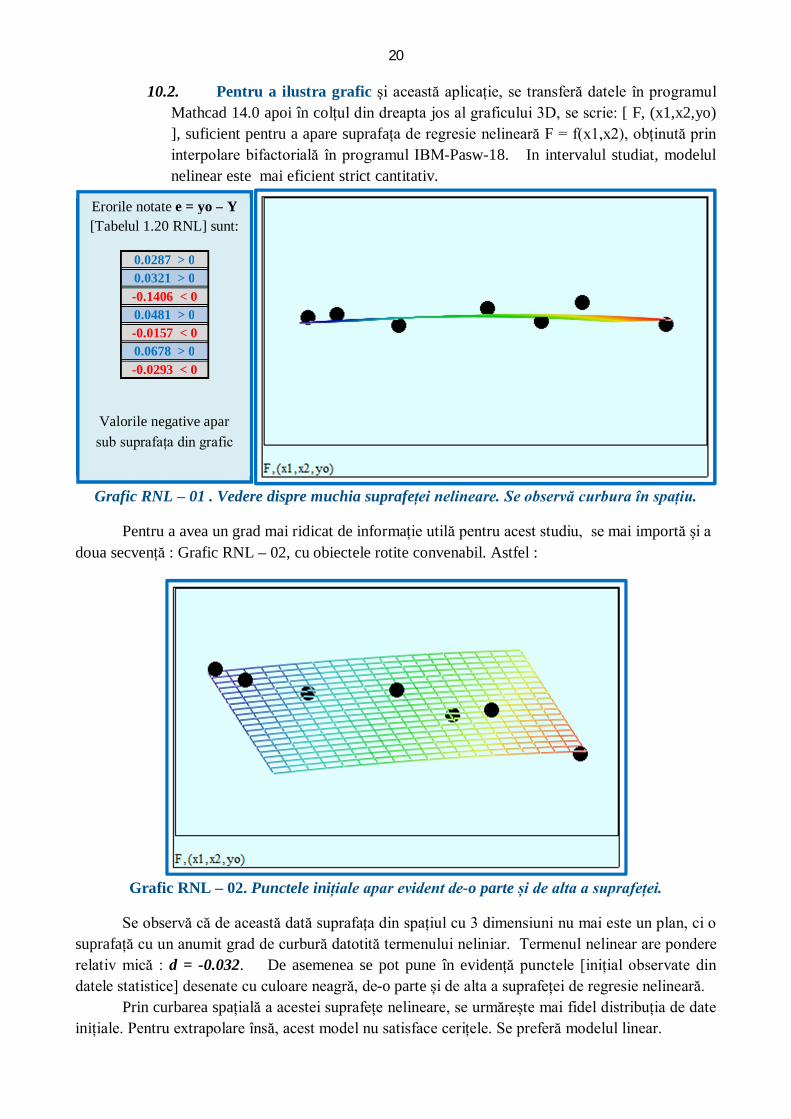

10.2. Pentru a ilustra grafic și această aplicație, se transferă datele în programul Mathcad 14.0 apoi în colțul din dreapta jos al graficului 3D, se scrie: [ F, (x1,x2,yo) ], suficient pentru a apare suprafața de regresie nelineară F = f(x1,x2), obținută prin interpolare bifactorială în programul IBM-Pasw-18. In intervalul studiat, modelul nelinear este mai eficient strict cantitativ.

Grafic RNL – 01 . Vedere dispre muchia suprafeței nelineare. Se observă curbura în spațiu.

Pentru a avea un grad mai ridicat de informație utilă pentru acest studiu, se mai importă și a doua secvență : Grafic RNL – 02, cu obiectele rotite convenabil. Astfel :

Grafic RNL – 02. Punctele inițiale apar evident de-o parte și de alta a suprafeței.

Se observă că de această dată suprafața din spațiul cu 3 dimensiuni nu mai este un plan, ci o suprafață cu un anumit grad de curbură datotită termenului neliniar. Termenul nelinear are pondere relativ mică : d = -0.032. De asemenea se pot pune în evidență punctele [inițial observate din datele statistice] desenate cu culoare neagră, de-o parte și de alta a suprafeței de regresie nelineară.

Prin curbarea spațială a acestei suprafețe nelineare, se urmărește mai fidel distribuția de date inițiale. Pentru extrapolare însă, acest model nu satisface cerițele. Se preferă modelul linear.

Erorile notate e = yo – Y [Tabelul 1.20 RNL] sunt:

0.0287 > 0 0.0321 > 0 -0.1406 < 0 0.0481 > 0 -0.0157 < 0 0.0678 > 0 -0.0293 < 0

Valorile negative apar sub suprafața din grafic

21

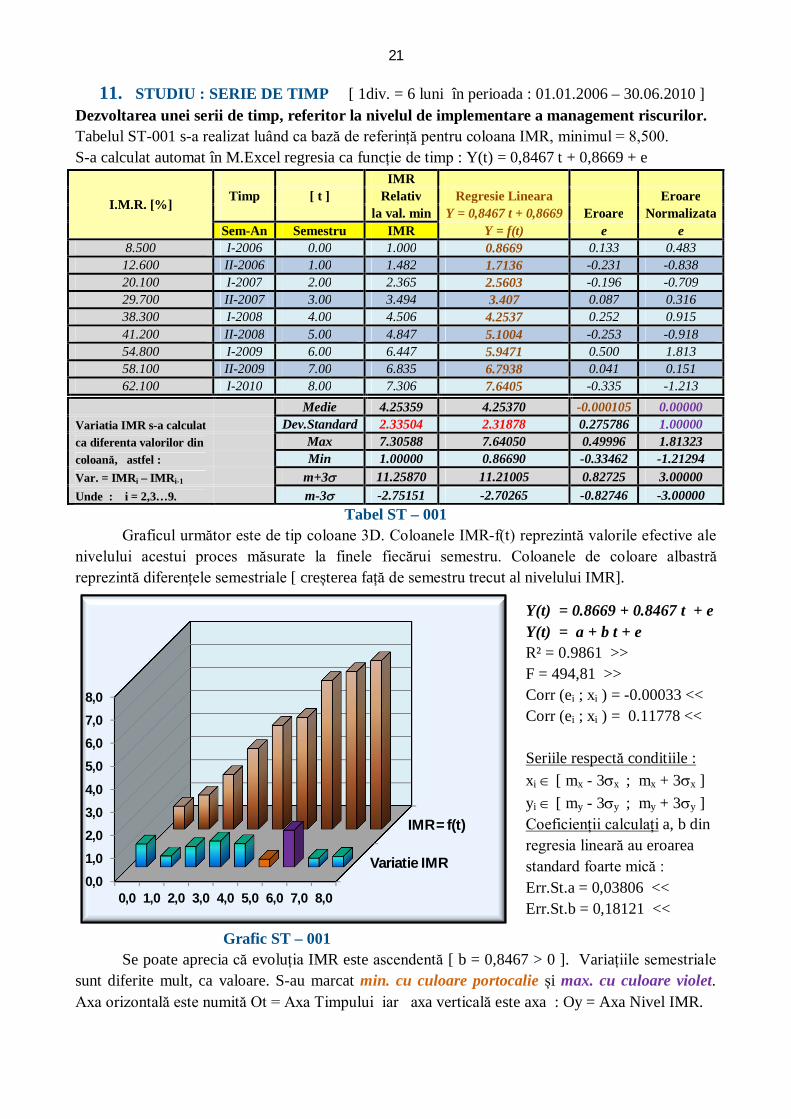

11. STUDIU : SERIE DE TIMP [ 1div. = 6 luni în perioada : 01.01.2006 – 30.06.2010 ] Dezvoltarea unei serii de timp, referitor la nivelul de implementare a management riscurilor. Tabelul ST-001 s-a realizat luând ca bază de referință pentru coloana IMR, minimul = 8,500. S-a calculat automat în M.Excel regresia ca funcție de timp : Y(t) = 0,8467 t + 0,8669 + e

I.M.R. [%]

IMR Timp [ t ] Relativ Regresie Lineara Eroare

la val. min Y = 0,8467 t + 0,8669 Eroare Normalizata Sem-An Semestru IMR Y = f(t) e e

8.500 I-2006 0.00 1.000 0.8669 0.133 0.483 12.600 II-2006 1.00 1.482 1.7136 -0.231 -0.838 20.100 I-2007 2.00 2.365 2.5603 -0.196 -0.709 29.700 II-2007 3.00 3.494 3.407 0.087 0.316 38.300 I-2008 4.00 4.506 4.2537 0.252 0.915 41.200 II-2008 5.00 4.847 5.1004 -0.253 -0.918 54.800 I-2009 6.00 6.447 5.9471 0.500 1.813 58.100 II-2009 7.00 6.835 6.7938 0.041 0.151 62.100 I-2010 8.00 7.306 7.6405 -0.335 -1.213

Medie 4.25359 4.25370 -0.000105 0.00000 Variatia IMR s-a calculat

Dev.Standard 2.33504 2.31878 0.275786 1.00000

ca diferenta valorilor din

Max 7.30588 7.64050 0.49996 1.81323 coloană, astfel :

Min 1.00000 0.86690 -0.33462 -1.21294

Var. = IMRi – IMRi-1

m+3 11.25870 11.21005 0.82725 3.00000 Unde : i = 2,3…9.

m-3 -2.75151 -2.70265 -0.82746 -3.00000

Tabel ST – 001 Graficul următor este de tip coloane 3D. Coloanele IMR-f(t) reprezintă valorile efective ale

nivelului acestui proces măsurate la finele fiecărui semestru. Coloanele de coloare albastră reprezintă diferențele semestriale [ creșterea față de semestru trecut al nivelului IMR].

Grafic ST – 001

Se poate aprecia că evoluția IMR este ascendentă [ b = 0,8467 > 0 ]. Variațiile semestriale sunt diferite mult, ca valoare. S-au marcat min. cu culoare portocalie și max. cu culoare violet. Axa orizontală este numită Ot = Axa Timpului iar axa verticală este axa : Oy = Axa Nivel IMR.

Variatie IMR

IMR = f(t)

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0

Y(t) = 0.8669 + 0.8467 t + e Y(t) = a + b t + e R² = 0.9861 >> F = 494,81 >> Corr (ei ; xi ) = -0.00033 << Corr (ei ; xi ) = 0.11778 << Seriile respectă conditiile : xi [ mx - 3x ; mx + 3x ] yi [ my - 3y ; my + 3y ] Coeficienții calculați a, b din regresia lineară au eroarea standard foarte mică : Err.St.a = 0,03806 << Err.St.b = 0,18121 <<

22

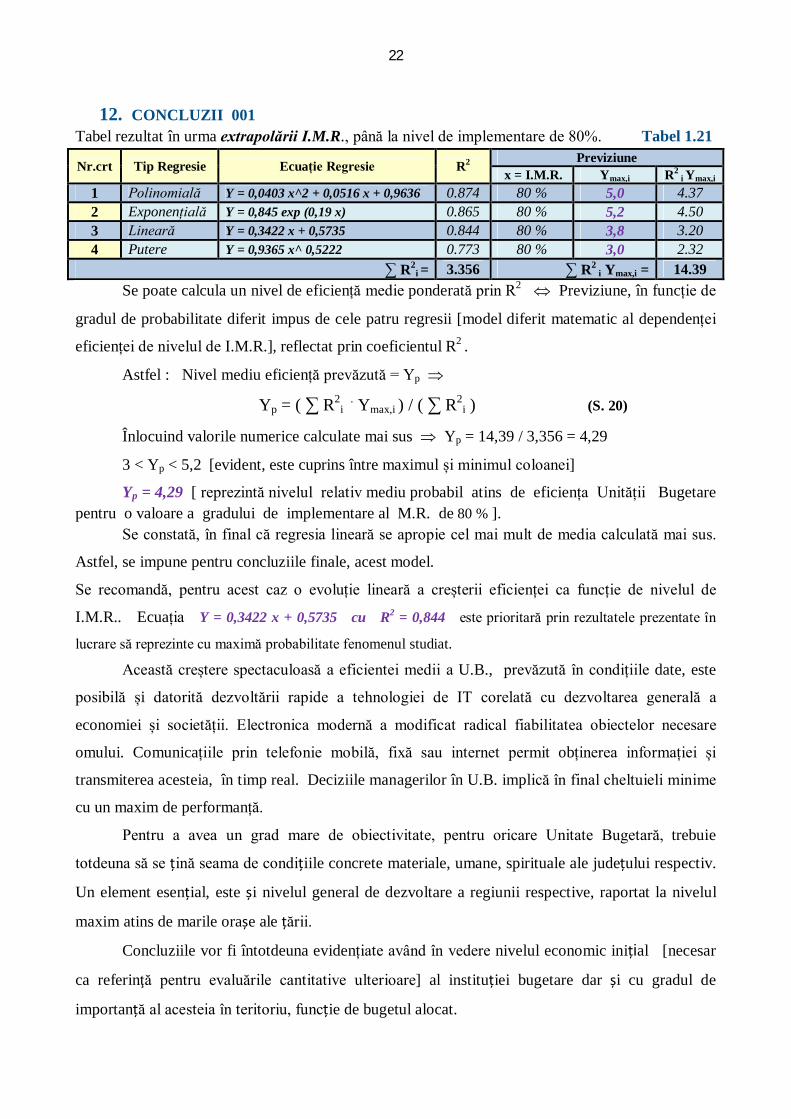

12. CONCLUZII 001 Tabel rezultat în urma extrapolării I.M.R., până la nivel de implementare de 80%. Tabel 1.21

Nr.crt Tip Regresie Ecuație Regresie R2 Previziune x = I.M.R. Ymax,i R2

i Ymax,i 1 Polinomială Y = 0,0403 x^2 + 0,0516 x + 0,9636 0.874 80 % 5,0 4.37 2 Exponențială Y = 0,845 exp (0,19 x) 0.865 80 % 5,2 4.50 3 Lineară Y = 0,3422 x + 0,5735 0.844 80 % 3,8 3.20 4 Putere Y = 0,9365 x^ 0,5222 0.773 80 % 3,0 2.32

∑ R2i = 3.356 ∑ R2

i Ymax,i = 14.39 Se poate calcula un nivel de eficiență medie ponderată prin R2 Previziune, în funcție de

gradul de probabilitate diferit impus de cele patru regresii [model diferit matematic al dependenței

eficienței de nivelul de I.M.R.], reflectat prin coeficientul R2 .

Astfel : Nivel mediu eficiență prevăzută = Yp

Yp = ( ∑ R2i . Ymax,i ) / ( ∑ R2

i ) (S. 20)

Înlocuind valorile numerice calculate mai sus Yp = 14,39 / 3,356 = 4,29

3 < Yp < 5,2 [evident, este cuprins între maximul și minimul coloanei]

Yp = 4,29 [ reprezintă nivelul relativ mediu probabil atins de eficiența Unității Bugetare pentru o valoare a gradului de implementare al M.R. de 80 % ]. Se constată, în final că regresia lineară se apropie cel mai mult de media calculată mai sus.

Astfel, se impune pentru concluziile finale, acest model.

Se recomandă, pentru acest caz o evoluție lineară a creșterii eficienței ca funcție de nivelul de

I.M.R.. Ecuația Y = 0,3422 x + 0,5735 cu R2 = 0,844 este prioritară prin rezultatele prezentate în

lucrare să reprezinte cu maximă probabilitate fenomenul studiat.

Această creștere spectaculoasă a eficientei medii a U.B., prevăzută în condițiile date, este

posibilă și datorită dezvoltării rapide a tehnologiei de IT corelată cu dezvoltarea generală a

economiei și societății. Electronica modernă a modificat radical fiabilitatea obiectelor necesare

omului. Comunicațiile prin telefonie mobilă, fixă sau internet permit obținerea informației și

transmiterea acesteia, în timp real. Deciziile managerilor în U.B. implică în final cheltuieli minime

cu un maxim de performanță.

Pentru a avea un grad mare de obiectivitate, pentru oricare Unitate Bugetară, trebuie

totdeuna să se țină seama de condițiile concrete materiale, umane, spirituale ale județului respectiv.

Un element esențial, este și nivelul general de dezvoltare a regiunii respective, raportat la nivelul

maxim atins de marile orașe ale țării.

Concluziile vor fi întotdeuna evidențiate având în vedere nivelul economic inițial [necesar

ca referinţă pentru evaluările cantitative ulterioare] al instituției bugetare dar și cu gradul de

importanță al acesteia în teritoriu, funcție de bugetul alocat.

23

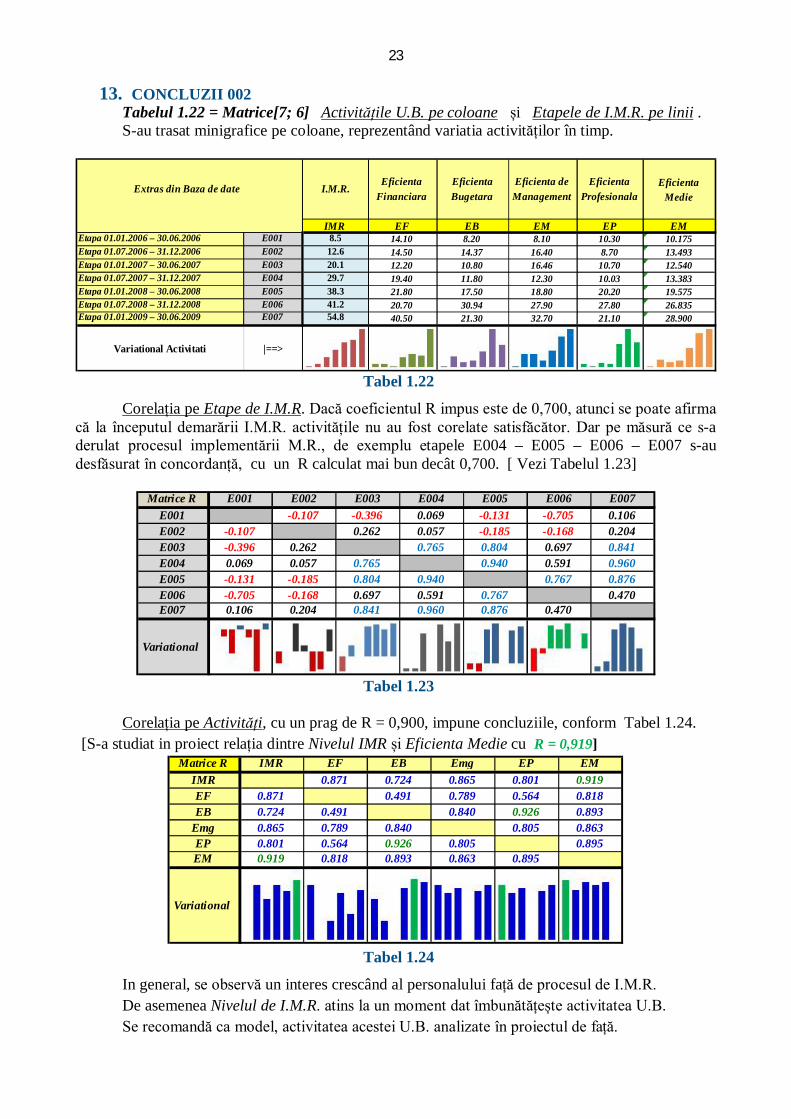

13. CONCLUZII 002 Tabelul 1.22 = Matrice[7; 6] Activitățile U.B. pe coloane și Etapele de I.M.R. pe linii . S-au trasat minigrafice pe coloane, reprezentând variatia activităților în timp.

Tabel 1.22

Corelația pe Etape de I.M.R. Dacă coeficientul R impus este de 0,700, atunci se poate afirma că la începutul demarării I.M.R. activitățile nu au fost corelate satisfăcător. Dar pe măsură ce s-a derulat procesul implementării M.R., de exemplu etapele E004 – E005 – E006 – E007 s-au desfăsurat în concordanță, cu un R calculat mai bun decât 0,700. [ Vezi Tabelul 1.23]

Tabel 1.23

Corelația pe Activități, cu un prag de R = 0,900, impune concluziile, conform Tabel 1.24. [S-a studiat in proiect relația dintre Nivelul IMR și Eficienta Medie cu R = 0,919]

Tabel 1.24

In general, se observă un interes crescând al personalului față de procesul de I.M.R. De asemenea Nivelul de I.M.R. atins la un moment dat îmbunătățește activitatea U.B. Se recomandă ca model, activitatea acestei U.B. analizate în proiectul de față.

EficientaMedie

IMR EF EB EM EP EMEtapa 01.01.2006 – 30.06.2006 E001 8.5 14.10 8.20 8.10 10.30 10.175Etapa 01.07.2006 – 31.12.2006 E002 12.6 14.50 14.37 16.40 8.70 13.493Etapa 01.01.2007 – 30.06.2007 E003 20.1 12.20 10.80 16.46 10.70 12.540Etapa 01.07.2007 – 31.12.2007 E004 29.7 19.40 11.80 12.30 10.03 13.383Etapa 01.01.2008 – 30.06.2008 E005 38.3 21.80 17.50 18.80 20.20 19.575Etapa 01.07.2008 – 31.12.2008 E006 41.2 20.70 30.94 27.90 27.80 26.835Etapa 01.01.2009 – 30.06.2009 E007 54.8 40.50 21.30 32.70 21.10 28.900

Variational Activitati |==>

Eficienta Profesionala

Extras din Baza de date I.M.R.Eficienta

FinanciaraEficienta Bugetara

Eficienta de Management

Matrice R E001 E002 E003 E004 E005 E006 E007E001 0.000 -0.107 -0.396 0.069 -0.131 -0.705 0.106E002 -0.107 0.000 0.262 0.057 -0.185 -0.168 0.204E003 -0.396 0.262 0.000 0.765 0.804 0.697 0.841E004 0.069 0.057 0.765 0.000 0.940 0.591 0.960E005 -0.131 -0.185 0.804 0.940 0.000 0.767 0.876E006 -0.705 -0.168 0.697 0.591 0.767 0.000 0.470E007 0.106 0.204 0.841 0.960 0.876 0.470 0.000

Variational

Matrice R IMR EF EB Emg EP EMIMR 0.300 0.871 0.724 0.865 0.801 0.919EF 0.871 0.300 0.491 0.789 0.564 0.818EB 0.724 0.491 0.300 0.840 0.926 0.893

Emg 0.865 0.789 0.840 0.300 0.805 0.863EP 0.801 0.564 0.926 0.805 0.300 0.895EM 0.919 0.818 0.893 0.863 0.895 0.300

Variational

24

14. CONCLUZII 003 Din baza de date realizată în urma interogării multiple a unui număr de 15 U.B.Centrale și

25 U.B.Locale se poate extrage anumite răspunsuri ale acestor U.B. pentru prelucrări matriceale. În condiția evidențierii unor matrice de date, cu coloane și linii bine definite numeric și

logic, se pot prelucra datele astfel :

Din prima formă matriceală, după aplicarea funcției “Correlation grouped by columns”, se vor elimina din studiu coloanele cu corelație mai mare decât : 0,900.

Celei de a doua forme matriceale, corectată de informații redundadnte, i se va aplica funcția “Correlation grouped by rows” pentru evidedențierea unei bune corelații între anumite categorii de date.

Interogarea notată cu I01, cerea să se stabileacă un punctaj între elementele poziționate pe linii. Pentru aceasta se vor efectua patru studii independente, astfel :

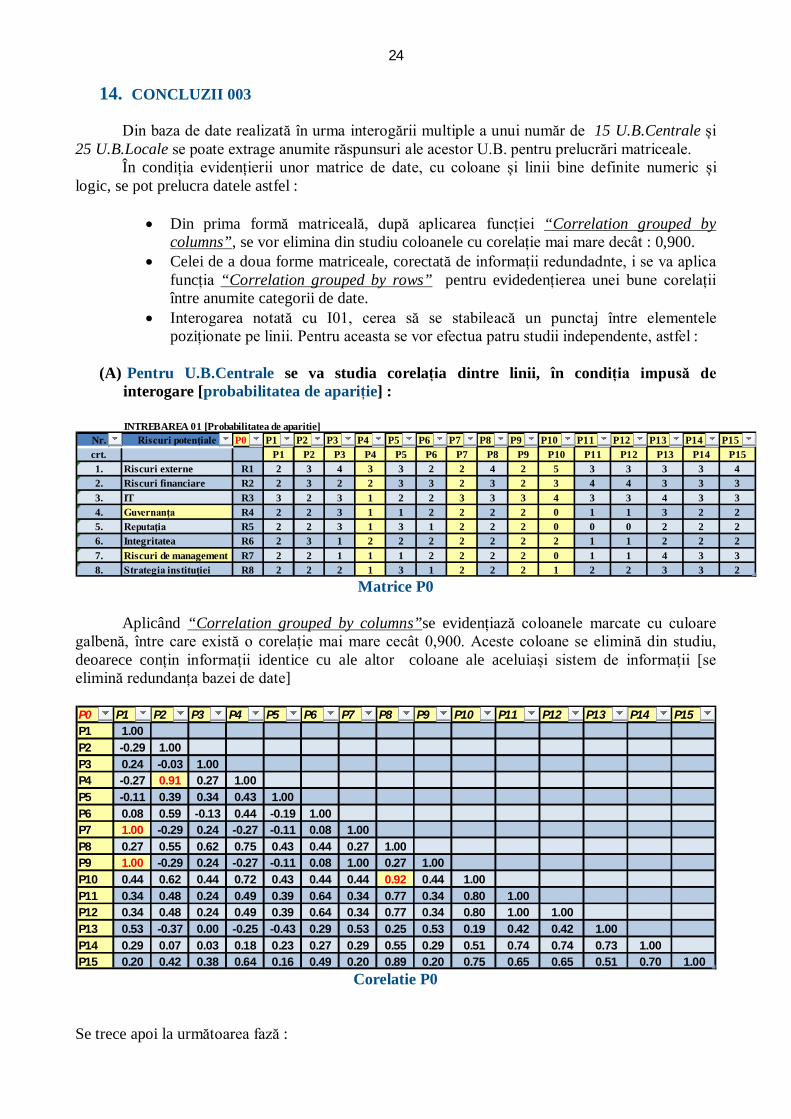

(A) Pentru U.B.Centrale se va studia corelația dintre linii, în condiția impusă de

interogare [probabilitatea de apariție] :

Matrice P0

Aplicând “Correlation grouped by columns”se evidențiază coloanele marcate cu culoare

galbenă, între care există o corelație mai mare cecât 0,900. Aceste coloane se elimină din studiu, deoarece conțin informații identice cu ale altor coloane ale aceluiași sistem de informații [se elimină redundanța bazei de date]

Corelatie P0

Se trece apoi la următoarea fază :

INTREBAREA 01 [Probabilitatea de aparitie]Nr. Riscuri potenţiale P0 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15crt. P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P151. Riscuri externe R1 2 3 4 3 3 2 2 4 2 5 3 3 3 3 42. Riscuri financiare R2 2 3 2 2 3 3 2 3 2 3 4 4 3 3 33. IT R3 3 2 3 1 2 2 3 3 3 4 3 3 4 3 34. Guvernanţa R4 2 2 3 1 1 2 2 2 2 0 1 1 3 2 25. Reputaţia R5 2 2 3 1 3 1 2 2 2 0 0 0 2 2 26. Integritatea R6 2 3 1 2 2 2 2 2 2 2 1 1 2 2 27. Riscuri de management R7 2 2 1 1 1 2 2 2 2 0 1 1 4 3 38. Strategia instituţiei R8 2 2 2 1 3 1 2 2 2 1 2 2 3 3 2

P0 P1 P2 P3 P4 P5 P6 P7 P8 P9 P10 P11 P12 P13 P14 P15P1 1.00P2 -0.29 1.00P3 0.24 -0.03 1.00P4 -0.27 0.91 0.27 1.00P5 -0.11 0.39 0.34 0.43 1.00P6 0.08 0.59 -0.13 0.44 -0.19 1.00P7 1.00 -0.29 0.24 -0.27 -0.11 0.08 1.00P8 0.27 0.55 0.62 0.75 0.43 0.44 0.27 1.00P9 1.00 -0.29 0.24 -0.27 -0.11 0.08 1.00 0.27 1.00P10 0.44 0.62 0.44 0.72 0.43 0.44 0.44 0.92 0.44 1.00P11 0.34 0.48 0.24 0.49 0.39 0.64 0.34 0.77 0.34 0.80 1.00P12 0.34 0.48 0.24 0.49 0.39 0.64 0.34 0.77 0.34 0.80 1.00 1.00P13 0.53 -0.37 0.00 -0.25 -0.43 0.29 0.53 0.25 0.53 0.19 0.42 0.42 1.00P14 0.29 0.07 0.03 0.18 0.23 0.27 0.29 0.55 0.29 0.51 0.74 0.74 0.73 1.00P15 0.20 0.42 0.38 0.64 0.16 0.49 0.20 0.89 0.20 0.75 0.65 0.65 0.51 0.70 1.00

25

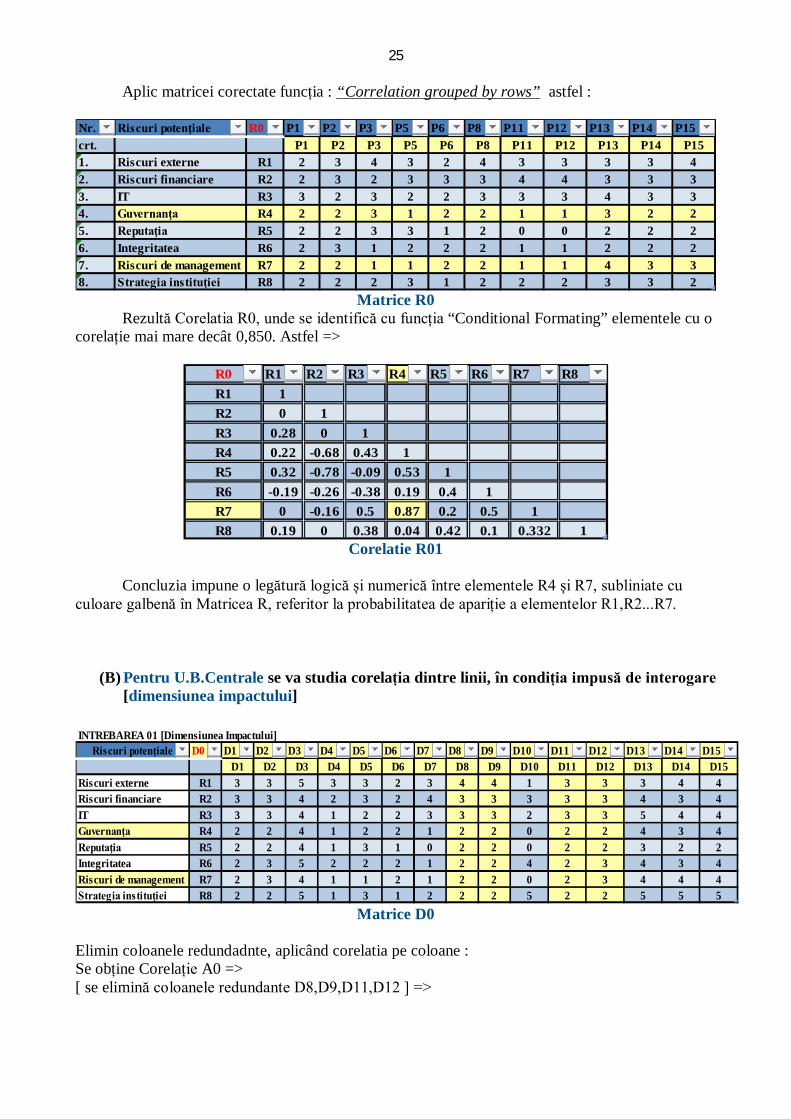

Aplic matricei corectate funcția : “Correlation grouped by rows” astfel :

Matrice R0

Rezultă Corelatia R0, unde se identifică cu funcția “Conditional Formating” elementele cu o corelație mai mare decât 0,850. Astfel =>

Corelatie R01

Concluzia impune o legătură logică și numerică între elementele R4 și R7, subliniate cu culoare galbenă în Matricea R, referitor la probabilitatea de apariție a elementelor R1,R2...R7.

(B) Pentru U.B.Centrale se va studia corelația dintre linii, în condiția impusă de interogare

[dimensiunea impactului]

Matrice D0

Elimin coloanele redundadnte, aplicând corelatia pe coloane : Se obține Corelație A0 => [ se elimină coloanele redundante D8,D9,D11,D12 ] =>

Nr. Riscuri potenţiale R0 P1 P2 P3 P5 P6 P8 P11 P12 P13 P14 P15crt. P1 P2 P3 P5 P6 P8 P11 P12 P13 P14 P151. Riscuri externe R1 2 3 4 3 2 4 3 3 3 3 42. Riscuri financiare R2 2 3 2 3 3 3 4 4 3 3 33. IT R3 3 2 3 2 2 3 3 3 4 3 34. Guvernanţa R4 2 2 3 1 2 2 1 1 3 2 25. Reputaţia R5 2 2 3 3 1 2 0 0 2 2 26. Integritatea R6 2 3 1 2 2 2 1 1 2 2 27. Riscuri de management R7 2 2 1 1 2 2 1 1 4 3 38. Strategia instituţiei R8 2 2 2 3 1 2 2 2 3 3 2

R0 R1 R2 R3 R4 R5 R6 R7 R8R1 1R2 0 1R3 0.28 0 1R4 0.22 -0.68 0.43 1R5 0.32 -0.78 -0.09 0.53 1R6 -0.19 -0.26 -0.38 0.19 0.4 1R7 0 -0.16 0.5 0.87 0.2 0.5 1R8 0.19 0 0.38 0.04 0.42 0.1 0.332 1

INTREBAREA 01 [Dimensiunea Impactului]Riscuri potenţiale D0 D1 D2 D3 D4 D5 D6 D7 D8 D9 D10 D11 D12 D13 D14 D15

D1 D2 D3 D4 D5 D6 D7 D8 D9 D10 D11 D12 D13 D14 D15Riscuri externe R1 3 3 5 3 3 2 3 4 4 1 3 3 3 4 4Riscuri financiare R2 3 3 4 2 3 2 4 3 3 3 3 3 4 3 4IT R3 3 3 4 1 2 2 3 3 3 2 3 3 5 4 4Guvernanţa R4 2 2 4 1 2 2 1 2 2 0 2 2 4 3 4Reputaţia R5 2 2 4 1 3 1 0 2 2 0 2 2 3 2 2Integritatea R6 2 3 5 2 2 2 1 2 2 4 2 3 4 3 4Riscuri de management R7 2 3 4 1 1 2 1 2 2 0 2 3 4 4 4Strategia instituţiei R8 2 2 5 1 3 1 2 2 2 5 2 2 5 5 5

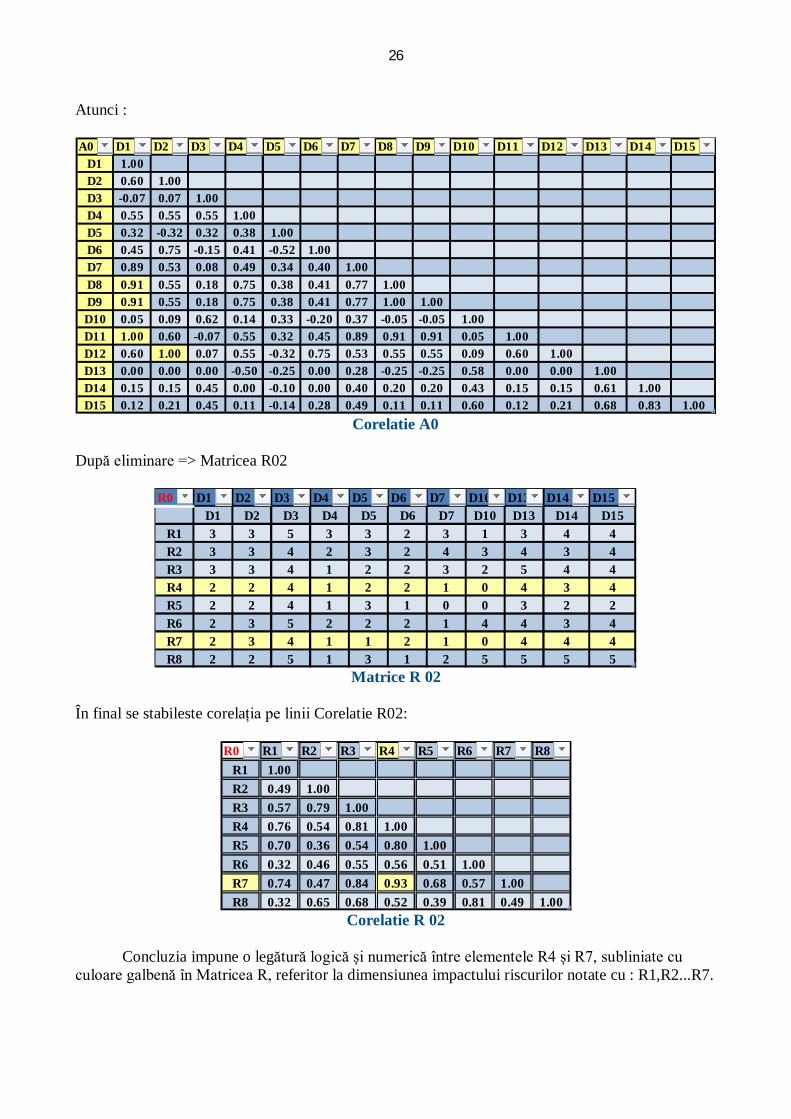

26 Atunci :

Corelatie A0

După eliminare => Matricea R02

Matrice R 02

În final se stabileste corelația pe linii Corelatie R02:

Corelatie R 02

Concluzia impune o legătură logică și numerică între elementele R4 și R7, subliniate cu culoare galbenă în Matricea R, referitor la dimensiunea impactului riscurilor notate cu : R1,R2...R7.

A0 D1 D2 D3 D4 D5 D6 D7 D8 D9 D10 D11 D12 D13 D14 D15D1 1.00D2 0.60 1.00D3 -0.07 0.07 1.00D4 0.55 0.55 0.55 1.00D5 0.32 -0.32 0.32 0.38 1.00D6 0.45 0.75 -0.15 0.41 -0.52 1.00D7 0.89 0.53 0.08 0.49 0.34 0.40 1.00D8 0.91 0.55 0.18 0.75 0.38 0.41 0.77 1.00D9 0.91 0.55 0.18 0.75 0.38 0.41 0.77 1.00 1.00D10 0.05 0.09 0.62 0.14 0.33 -0.20 0.37 -0.05 -0.05 1.00D11 1.00 0.60 -0.07 0.55 0.32 0.45 0.89 0.91 0.91 0.05 1.00D12 0.60 1.00 0.07 0.55 -0.32 0.75 0.53 0.55 0.55 0.09 0.60 1.00D13 0.00 0.00 0.00 -0.50 -0.25 0.00 0.28 -0.25 -0.25 0.58 0.00 0.00 1.00D14 0.15 0.15 0.45 0.00 -0.10 0.00 0.40 0.20 0.20 0.43 0.15 0.15 0.61 1.00D15 0.12 0.21 0.45 0.11 -0.14 0.28 0.49 0.11 0.11 0.60 0.12 0.21 0.68 0.83 1.00

R0 D1 D2 D3 D4 D5 D6 D7 D10 D13 D14 D15D1 D2 D3 D4 D5 D6 D7 D10 D13 D14 D15

R1 3 3 5 3 3 2 3 1 3 4 4R2 3 3 4 2 3 2 4 3 4 3 4R3 3 3 4 1 2 2 3 2 5 4 4R4 2 2 4 1 2 2 1 0 4 3 4R5 2 2 4 1 3 1 0 0 3 2 2R6 2 3 5 2 2 2 1 4 4 3 4R7 2 3 4 1 1 2 1 0 4 4 4R8 2 2 5 1 3 1 2 5 5 5 5

R0 R1 R2 R3 R4 R5 R6 R7 R8R1 1.00R2 0.49 1.00R3 0.57 0.79 1.00R4 0.76 0.54 0.81 1.00R5 0.70 0.36 0.54 0.80 1.00R6 0.32 0.46 0.55 0.56 0.51 1.00R7 0.74 0.47 0.84 0.93 0.68 0.57 1.00R8 0.32 0.65 0.68 0.52 0.39 0.81 0.49 1.00

27

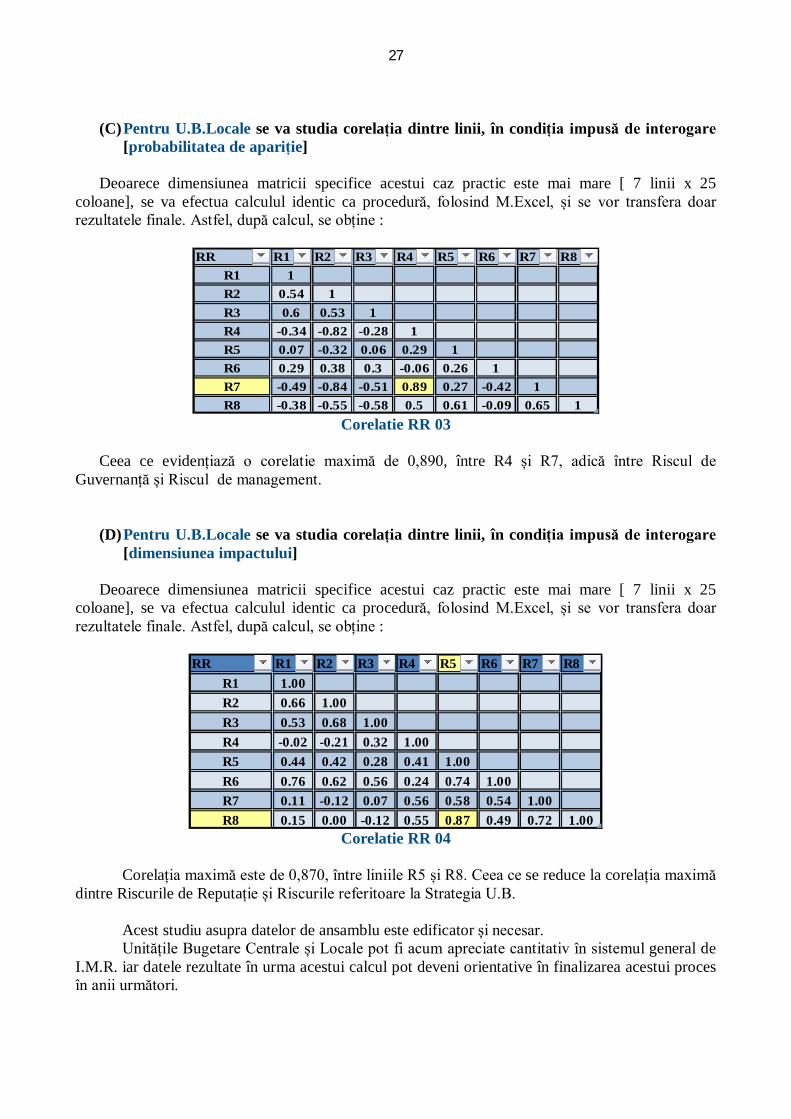

(C) Pentru U.B.Locale se va studia corelația dintre linii, în condiția impusă de interogare

[probabilitatea de apariție]

Deoarece dimensiunea matricii specifice acestui caz practic este mai mare [ 7 linii x 25 coloane], se va efectua calculul identic ca procedură, folosind M.Excel, și se vor transfera doar rezultatele finale. Astfel, după calcul, se obține :

Corelatie RR 03

Ceea ce evidențiază o corelatie maximă de 0,890, între R4 și R7, adică între Riscul de

Guvernanță și Riscul de management.

(D) Pentru U.B.Locale se va studia corelația dintre linii, în condiția impusă de interogare

[dimensiunea impactului]

Deoarece dimensiunea matricii specifice acestui caz practic este mai mare [ 7 linii x 25 coloane], se va efectua calculul identic ca procedură, folosind M.Excel, și se vor transfera doar rezultatele finale. Astfel, după calcul, se obține :

Corelatie RR 04

Corelația maximă este de 0,870, între liniile R5 și R8. Ceea ce se reduce la corelația maximă dintre Riscurile de Reputație și Riscurile referitoare la Strategia U.B. Acest studiu asupra datelor de ansamblu este edificator și necesar. Unitățile Bugetare Centrale și Locale pot fi acum apreciate cantitativ în sistemul general de I.M.R. iar datele rezultate în urma acestui calcul pot deveni orientative în finalizarea acestui proces în anii următori.

RR R1 R2 R3 R4 R5 R6 R7 R8R1 1R2 0.54 1R3 0.6 0.53 1R4 -0.34 -0.82 -0.28 1R5 0.07 -0.32 0.06 0.29 1R6 0.29 0.38 0.3 -0.06 0.26 1R7 -0.49 -0.84 -0.51 0.89 0.27 -0.42 1R8 -0.38 -0.55 -0.58 0.5 0.61 -0.09 0.65 1

RR R1 R2 R3 R4 R5 R6 R7 R8R1 1.00R2 0.66 1.00R3 0.53 0.68 1.00R4 -0.02 -0.21 0.32 1.00R5 0.44 0.42 0.28 0.41 1.00R6 0.76 0.62 0.56 0.24 0.74 1.00R7 0.11 -0.12 0.07 0.56 0.58 0.54 1.00R8 0.15 0.00 -0.12 0.55 0.87 0.49 0.72 1.00

28

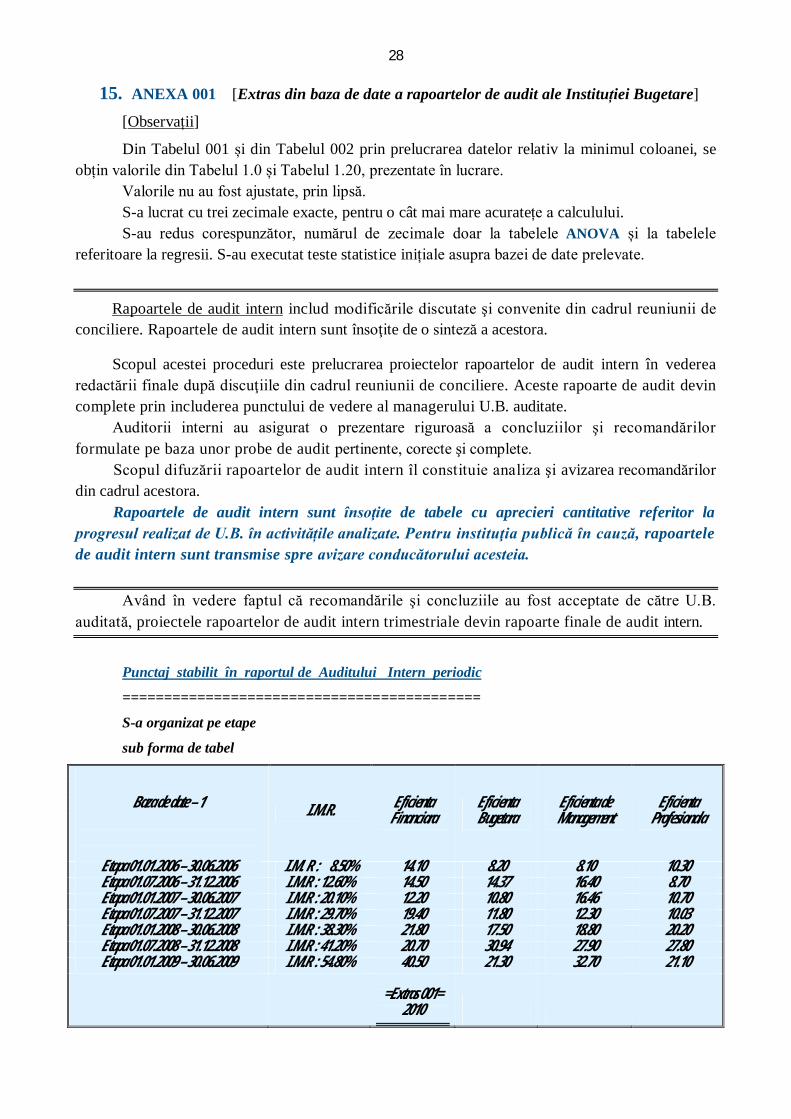

15. ANEXA 001 [Extras din baza de date a rapoartelor de audit ale Instituției Bugetare]

[Observații]

Din Tabelul 001 și din Tabelul 002 prin prelucrarea datelor relativ la minimul coloanei, se obțin valorile din Tabelul 1.0 și Tabelul 1.20, prezentate în lucrare.

Valorile nu au fost ajustate, prin lipsă. S-a lucrat cu trei zecimale exacte, pentru o cât mai mare acuratețe a calculului. S-au redus corespunzător, numărul de zecimale doar la tabelele ANOVA și la tabelele

referitoare la regresii. S-au executat teste statistice inițiale asupra bazei de date prelevate.

Rapoartele de audit intern includ modificările discutate şi convenite din cadrul reuniunii de conciliere. Rapoartele de audit intern sunt însoţite de o sinteză a acestora.

Scopul acestei proceduri este prelucrarea proiectelor rapoartelor de audit intern în vederea redactării finale după discuţiile din cadrul reuniunii de conciliere. Aceste rapoarte de audit devin complete prin includerea punctului de vedere al managerului U.B. auditate.

Auditorii interni au asigurat o prezentare riguroasă a concluziilor şi recomandărilor formulate pe baza unor probe de audit pertinente, corecte şi complete.

Scopul difuzării rapoartelor de audit intern îl constituie analiza şi avizarea recomandărilor din cadrul acestora.

Rapoartele de audit intern sunt însoţite de tabele cu aprecieri cantitative referitor la progresul realizat de U.B. în activitățile analizate. Pentru instituţia publică în cauză, rapoartele de audit intern sunt transmise spre avizare conducătorului acesteia.

Având în vedere faptul că recomandările şi concluziile au fost acceptate de către U.B.

auditată, proiectele rapoartelor de audit intern trimestriale devin rapoarte finale de audit intern.

Punctaj stabilit în raportul de Auditului Intern periodic

===========================================

S-a organizat pe etape

sub forma de tabel

Baza de date – 1

I.M.R. Eficienta

Financiara Eficienta Bugetara

Eficienta de Management

Eficienta Profesionala

Etapa 01.01.2006 – 30.06.2006 I.M. R : 8.50% 14.10 8.20 8.10 10.30 Etapa 01.07.2006 – 31.12.2006 I.M.R : 12.60% 14.50 14.37 16.40 8.70 Etapa 01.01.2007 – 30.06.2007 I.M.R : 20.10% 12.20 10.80 16.46 10.70 Etapa 01.07.2007 – 31.12.2007 I.M.R : 29.70% 19.40 11.80 12.30 10.03 Etapa 01.01.2008 – 30.06.2008 I.M.R : 38.30% 21.80 17.50 18.80 20.20 Etapa 01.07.2008 – 31.12.2008 I.M.R : 41.20% 20.70 30.94 27.90 27.80 Etapa 01.01.2009 – 30.06.2009 I.M.R : 54.80% 40.50 21.30 32.70 21.10

=Extras 001=

2010

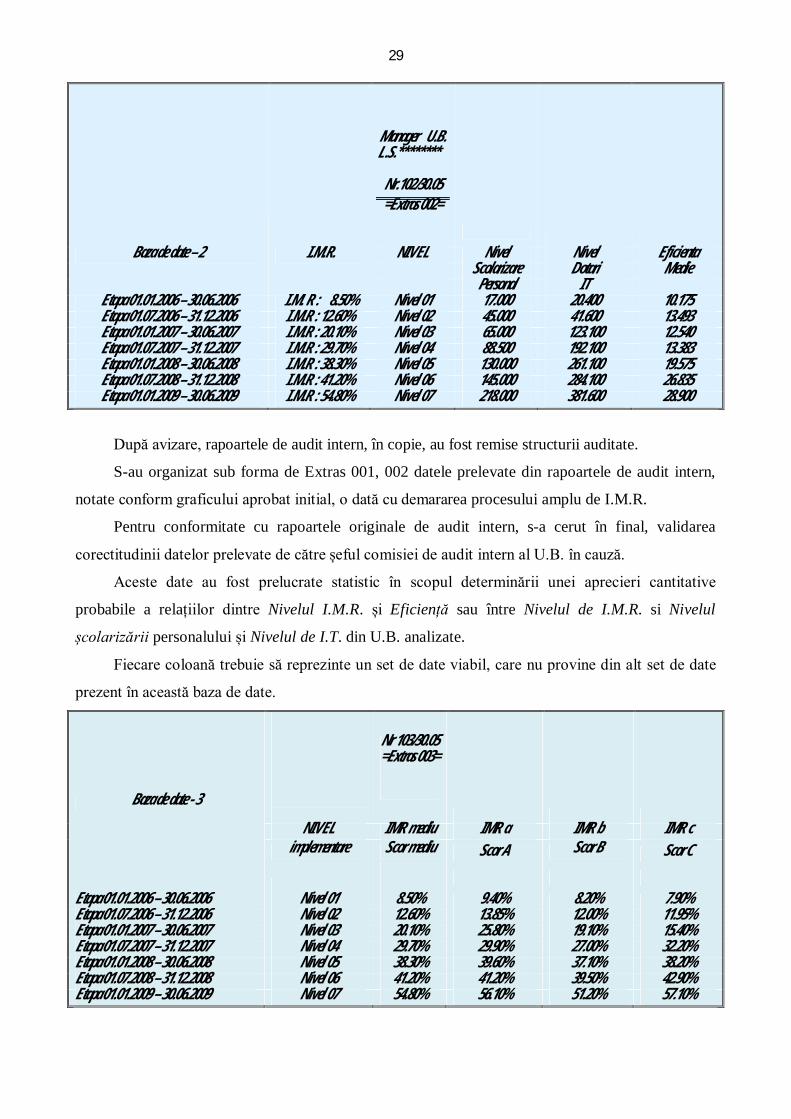

29

Manager U.B. L.S.********

Nr.102/30.05

=Extras 002=

Baza de date – 2 I.M.R.

NIVEL Nivel Nivel Eficienta Scolarizare Dotari Medie Personal IT

Etapa 01.01.2006 – 30.06.2006 I.M. R : 8.50% Nivel 01 17.000 20.400 10.175 Etapa 01.07.2006 – 31.12.2006 I.M.R : 12.60% Nivel 02 45.000 41.600 13.493 Etapa 01.01.2007 – 30.06.2007 I.M.R : 20.10% Nivel 03 65.000 123.100 12.540 Etapa 01.07.2007 – 31.12.2007 I.M.R : 29.70% Nivel 04 88.500 192.100 13.383 Etapa 01.01.2008 – 30.06.2008 I.M.R : 38.30% Nivel 05 130.000 261.100 19.575 Etapa 01.07.2008 – 31.12.2008 I.M.R : 41.20% Nivel 06 145.000 284.100 26.835 Etapa 01.01.2009 – 30.06.2009 I.M.R : 54.80% Nivel 07 218.000 381.600 28.900

După avizare, rapoartele de audit intern, în copie, au fost remise structurii auditate.

S-au organizat sub forma de Extras 001, 002 datele prelevate din rapoartele de audit intern,

notate conform graficului aprobat initial, o dată cu demararea procesului amplu de I.M.R.

Pentru conformitate cu rapoartele originale de audit intern, s-a cerut în final, validarea

corectitudinii datelor prelevate de către șeful comisiei de audit intern al U.B. în cauză.

Aceste date au fost prelucrate statistic în scopul determinării unei aprecieri cantitative

probabile a relațiilor dintre Nivelul I.M.R. și Eficiență sau între Nivelul de I.M.R. si Nivelul

școlarizării personalului și Nivelul de I.T. din U.B. analizate.

Fiecare coloană trebuie să reprezinte un set de date viabil, care nu provine din alt set de date

prezent în această baza de date.

Baza de date - 3

Nr 103/30.05 =Extras 003=

NIVEL IMR mediu IMR a IMR b IMR c

implementare Scor mediu Scor A Scor B Scor C

Etapa 01.01.2006 – 30.06.2006 Nivel 01 8.50% 9.40% 8.20% 7.90% Etapa 01.07.2006 – 31.12.2006 Nivel 02 12.60% 13.85% 12.00% 11.95% Etapa 01.01.2007 – 30.06.2007 Nivel 03 20.10% 25.80% 19.10% 15.40% Etapa 01.07.2007 – 31.12.2007 Nivel 04 29.70% 29.90% 27.00% 32.20% Etapa 01.01.2008 – 30.06.2008 Nivel 05 38.30% 39.60% 37.10% 38.20% Etapa 01.07.2008 – 31.12.2008 Nivel 06 41.20% 41.20% 39.50% 42.90% Etapa 01.01.2009 – 30.06.2009 Nivel 07 54.80% 56.10% 51.20% 57.10%

30

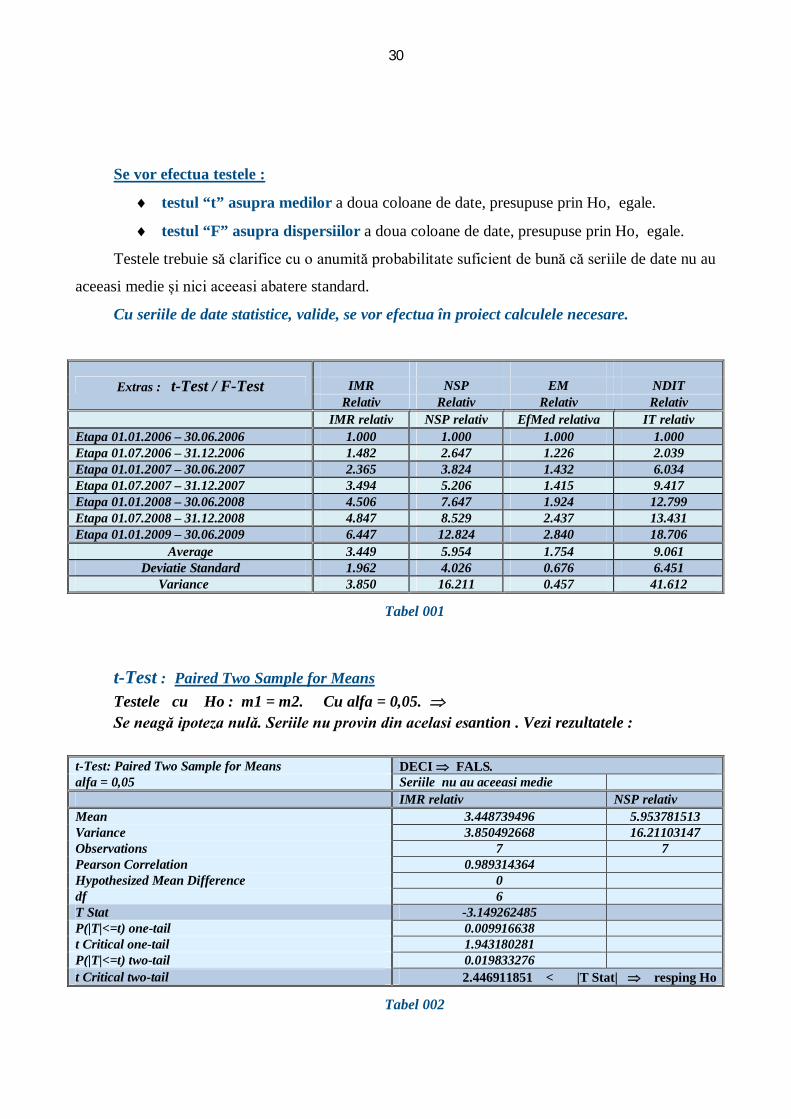

Se vor efectua testele :

testul “t” asupra medilor a doua coloane de date, presupuse prin Ho, egale.

testul “F” asupra dispersiilor a doua coloane de date, presupuse prin Ho, egale.

Testele trebuie să clarifice cu o anumită probabilitate suficient de bună că seriile de date nu au

aceeasi medie și nici aceeasi abatere standard.

Cu seriile de date statistice, valide, se vor efectua în proiect calculele necesare.

Extras : t-Test / F-Test

IMR NSP EM NDIT Relativ Relativ Relativ Relativ

IMR relativ NSP relativ EfMed relativa IT relativ Etapa 01.01.2006 – 30.06.2006 1.000 1.000 1.000 1.000 Etapa 01.07.2006 – 31.12.2006 1.482 2.647 1.226 2.039 Etapa 01.01.2007 – 30.06.2007 2.365 3.824 1.432 6.034 Etapa 01.07.2007 – 31.12.2007 3.494 5.206 1.415 9.417 Etapa 01.01.2008 – 30.06.2008 4.506 7.647 1.924 12.799 Etapa 01.07.2008 – 31.12.2008 4.847 8.529 2.437 13.431 Etapa 01.01.2009 – 30.06.2009 6.447 12.824 2.840 18.706

Average 3.449 5.954 1.754 9.061 Deviatie Standard 1.962 4.026 0.676 6.451

Variance 3.850 16.211 0.457 41.612

Tabel 001

t-Test : Paired Two Sample for Means Testele cu Ho : m1 = m2. Cu alfa = 0,05. Se neagă ipoteza nulă. Seriile nu provin din acelasi esantion . Vezi rezultatele :

t-Test: Paired Two Sample for Means DECI FALS. alfa = 0,05 Seriile nu au aceeasi medie IMR relativ NSP relativ Mean 3.448739496 5.953781513 Variance 3.850492668 16.21103147 Observations 7 7 Pearson Correlation 0.989314364 Hypothesized Mean Difference 0 df 6 T Stat -3.149262485 P(|T|<=t) one-tail 0.009916638 t Critical one-tail 1.943180281 P(|T|<=t) two-tail 0.019833276 t Critical two-tail 2.446911851 < |T Stat| resping Ho

Tabel 002

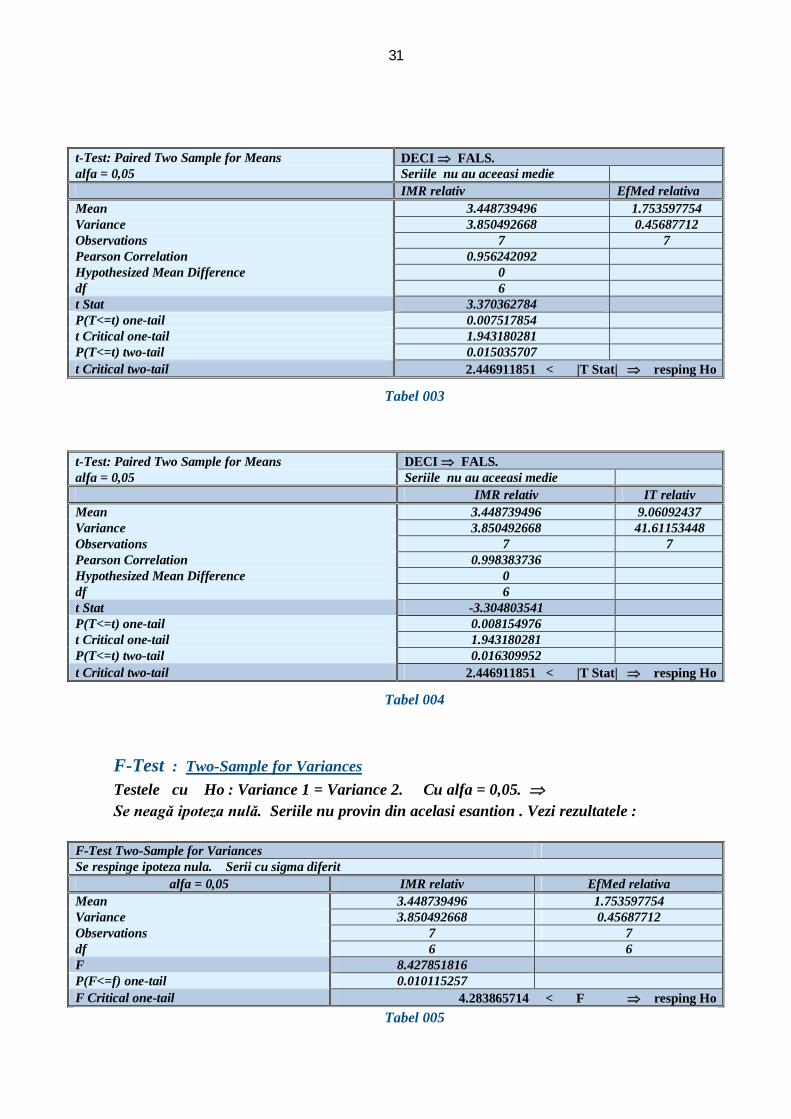

31

t-Test: Paired Two Sample for Means DECI FALS. alfa = 0,05 Seriile nu au aceeasi medie IMR relativ EfMed relativa Mean 3.448739496 1.753597754 Variance 3.850492668 0.45687712 Observations 7 7 Pearson Correlation 0.956242092 Hypothesized Mean Difference 0 df 6 t Stat 3.370362784 P(T<=t) one-tail 0.007517854 t Critical one-tail 1.943180281 P(T<=t) two-tail 0.015035707 t Critical two-tail 2.446911851 < |T Stat| resping Ho

Tabel 003

t-Test: Paired Two Sample for Means DECI FALS. alfa = 0,05 Seriile nu au aceeasi medie

IMR relativ IT relativ Mean 3.448739496 9.06092437 Variance 3.850492668 41.61153448 Observations 7 7 Pearson Correlation 0.998383736 Hypothesized Mean Difference 0 df 6 t Stat -3.304803541 P(T<=t) one-tail 0.008154976 t Critical one-tail 1.943180281 P(T<=t) two-tail 0.016309952 t Critical two-tail 2.446911851 < |T Stat| resping Ho

Tabel 004

F-Test : Two-Sample for Variances Testele cu Ho : Variance 1 = Variance 2. Cu alfa = 0,05. Se neagă ipoteza nulă. Seriile nu provin din acelasi esantion . Vezi rezultatele :

F-Test Two-Sample for Variances Se respinge ipoteza nula. Serii cu sigma diferit

alfa = 0,05 IMR relativ EfMed relativa Mean 3.448739496 1.753597754 Variance 3.850492668 0.45687712 Observations 7 7 df 6 6 F 8.427851816 P(F<=f) one-tail 0.010115257 F Critical one-tail 4.283865714 < F resping Ho

Tabel 005

32

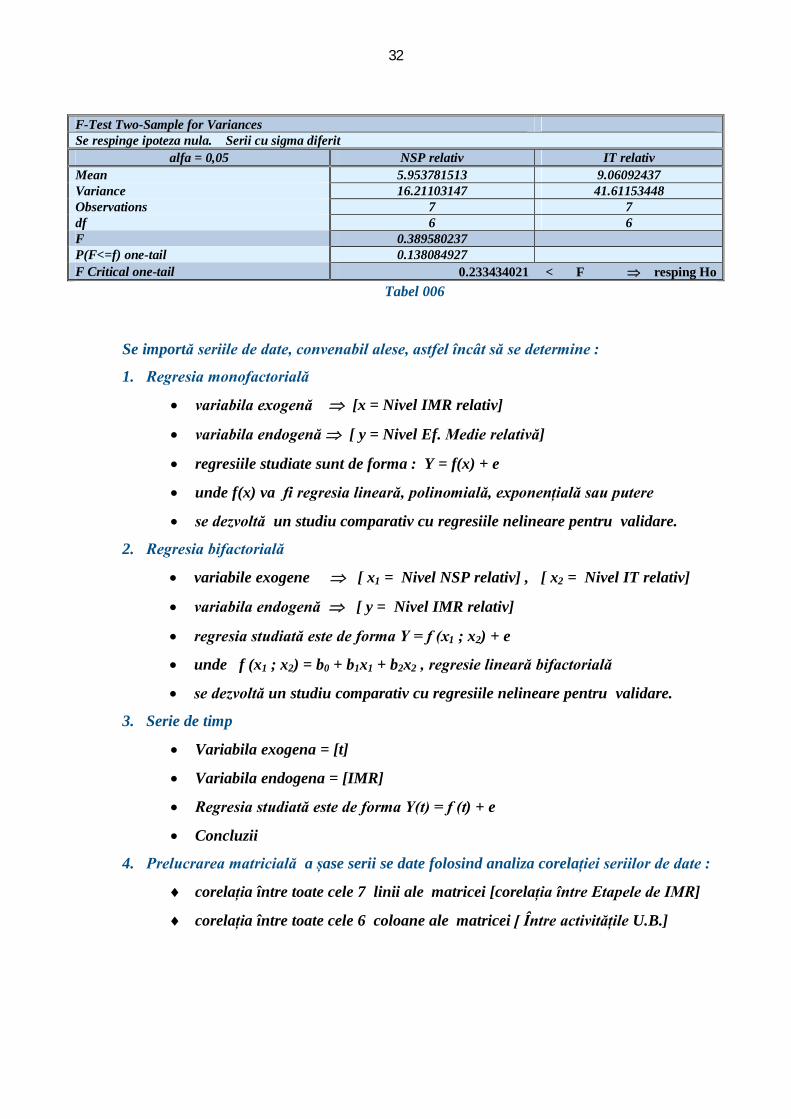

F-Test Two-Sample for Variances Se respinge ipoteza nula. Serii cu sigma diferit

alfa = 0,05 NSP relativ IT relativ Mean 5.953781513 9.06092437 Variance 16.21103147 41.61153448 Observations 7 7 df 6 6 F 0.389580237 P(F<=f) one-tail 0.138084927 F Critical one-tail 0.233434021 < F resping Ho

Tabel 006

Se importă seriile de date, convenabil alese, astfel încât să se determine :

1. Regresia monofactorială

variabila exogenă [x = Nivel IMR relativ]

variabila endogenă [ y = Nivel Ef. Medie relativă]

regresiile studiate sunt de forma : Y = f(x) + e

unde f(x) va fi regresia lineară, polinomială, exponențială sau putere

se dezvoltă un studiu comparativ cu regresiile nelineare pentru validare.

2. Regresia bifactorială

variabile exogene [ x1 = Nivel NSP relativ] , [ x2 = Nivel IT relativ]

variabila endogenă [ y = Nivel IMR relativ]

regresia studiată este de forma Y = f (x1 ; x2) + e

unde f (x1 ; x2) = b0 + b1x1 + b2x2 , regresie lineară bifactorială

se dezvoltă un studiu comparativ cu regresiile nelineare pentru validare.

3. Serie de timp

Variabila exogena = [t]

Variabila endogena = [IMR]

Regresia studiată este de forma Y(t) = f (t) + e

Concluzii

4. Prelucrarea matricială a șase serii se date folosind analiza corelației seriilor de date :

corelația între toate cele 7 linii ale matricei [corelația între Etapele de IMR]

corelația între toate cele 6 coloane ale matricei [ Între activitățile U.B.]