skripsi - universitas muhammadiyah makassar

TRANSCRIPT

SKRIPSI

HUBUNGAN PERENCANAAN DAN PENGENDALIAN BIAYAPRODUKSI TERHADAP PENINGKATAN EFISIENSI

PADA PT. SEMEN TONASA DI PANGKEP

SRY WAHYUNI PUTRI1057301685 10

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR2014

HUBUNGAN PERENCANAAN DAN PENGENDALIAN BIAYAPRODUKSI TERHADAP PENINGKATAN EFISIENSI

PADA PT. SEMEN TONASA DI PANGKEP

SRY WAHYUNI PUTRI1057301685 10

Untuk memenuhi persyaratan guna memperoleh gelarsarjana Ekonomi pada jurusan Akuntansi

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR2014

Alamat : jl. St. Alauddin no. 259 telp.0411-866972. Fax (0411) 865588 web: www.unismuh.ac.id

Menara Iqra lantai 7 Kampus Talasalapang Makassar, Sulawesi Selatan

HALAMAN PERSETUJUAN

Judul Skripsi : Hubungan Perencanaan dan Pengendalian Biaya Produksi Terhadap

Peningkatan Efisiensi pada PT. Semen Tonasa.

Mahasiswa yang bersangkutan:

Nama Mahasiswa : SRY WAHYUNI PUTRI

Stambuk : 105 73 01685 10

Program Studi : Strata Satu (S1)

Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Skripsi ini telah diperiksa dan diujikan oleh tim penguji pada hari rabu tanggal 20Agustus 2014.

Makassar, Agustus 2014

Disetujui Oleh

Pembimbing I, Pembimbing II

Dr. Hj. Euis Eka Pramiarsih, M.Pd Ismail Badollahi, SE., M. Si, Ak

Diketahui:

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Unismuh Makassar

Dr. H. Mahmud Nuhung, SE, MM Ismail Badollahi, SE., M. Si, AkNBM: 497794 NBM:

HALAMAN PENGESAHAN

Skripsi ini telah diperiksa dan diterima oleh Panitia Ujian Skripsi Fakultas

Ekonomi dan Bisnis dengan surat keputusan Rektor Universitas Muhammadiyah

Makassar Nomor : tahun 1435/2014 dan telah dipertahankan didepan penguji

pada hari Rabu tanggal 20 Agustus tahun 2014, sebagai salah satu syarat untuk

memperoleh gelar sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Oktober 2014.

Panitia ujian :

Pengawas Umum : Dr. H. Irwan Akib, M.Pd

(Rektor Unismuh Makassar) (…………….)

Ketua : Dr. H. Mahmud Nuhung, M. A.

(Dekan Fakutas Ekonomi & Bisnis) (…………….)

Sekretaris : H. Sultan Sarda, SE, MM.

(Wakil Dekan 1 Fakultas Ekonomi & Bisnis) (…………….)

Penguji :

a) Ismail Badollahi, SE, M.Si, AK. (…………….)

b) Hamsah Dorahing, SE, M.Si, AK. (…………….)

c) Idham Khalid, SE, MM. (…………….)

d) Samsul Rizal, SE, M.Si. (…………….)

i

KATA PENGANTAR

Alhamdulillah puji dan syukur penulis panjatkan kehadirat Allah SWT,

karena berkat karunia dan petunjuk-Nya sehingga penulis skripsi ini yang berjudul

“Hubungan perencanaan dan pengendalian biaya produksi terhadap peningkatan

efisiensi pada PT. Semen Tonasa di Pangkep”, dapat tersusun seperti adanya.

Shalawat dan salam atas junjungan kita Nabi Muhammad saw, Rasul yang

menjadi suri tauladan yang telah menuntun umatnya menjadi manusia yang

berilmu.

Penulis juga mengucapkan banyak-banyak terimah kasih kepada orang tua

penulis, kepada ayahanda dan ibunda tercinta bapak Syahrim dan ibu Rosmawati

yang tidak pernah lelah memberikan semangat, doa, kasih sayang, perhatian dan

dukungannya kepada penulis dalam segala hal. Tanpa doa-doa serta semangat

yang diberikan oleh kedua orang tua penulis tidak bisa menyusun skripsi ini

sampai slesai.

Penulis juga tak lupa mengucapkan terima kasih kepada orang-orang yang

berperan penting dalam skripsi ini, seperti halnya :

1. Kepada bapak Dr. H. Irwan Akib, M.Pd., selaku rektor Universitas

Muhammadiyah Makassar.

2. Kepada bapak Dr. H. Mahmud Nuhung, M. A., selaku dekan fakultas Ekonomi

dan Bisnis Universitas Muhammadiyah Makassar.

ii

3. Kepada bapak Ismail Badollahi, SE. M. Si. AK., selaku ketua jurusan

akuntansi fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

4. Serta dosen dan staf pegawai dalam lingkungan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Makassar yang telah membekali penulis dengan

serangkaian ilmu pengetahuan yang bermanfaat bagi penulis.

5. Ucapan terima kasih juga penulis ucapkan kepada ibu Dr. Hj. Euis Eka

Pramiarsih, M.Si selaku pembimbing satu.

6. Kepada bapak Ismail Badollahi. SE. M. Si. AK, selaku pembimbing kedua.

7. Yang terakhir buat seluruh mahasiswa jurusan akuntansi terutama anak-anak

AK 3 2010 yang senang tiasa memberikan semangat hingga skripsi ini selesai

hingga sempurna.

Akhirnya dengan segala kerendahan hati, penulis senantiasa mengharapkan

kritikan dan saran dari berbagai pihak, selama saran dan kritik tersebut

sifatnya membangun karena penulis yakin bahwa suatu persoalan tidak akan

berarti sama sekali tanpa adanya kritikan. Mudah-mudahan dapat memberikan

manfaat bagi para pembaca, terutama bagi diri pribadi penulis. Amin.

Makassar, Mei 2014

Penulis

iii

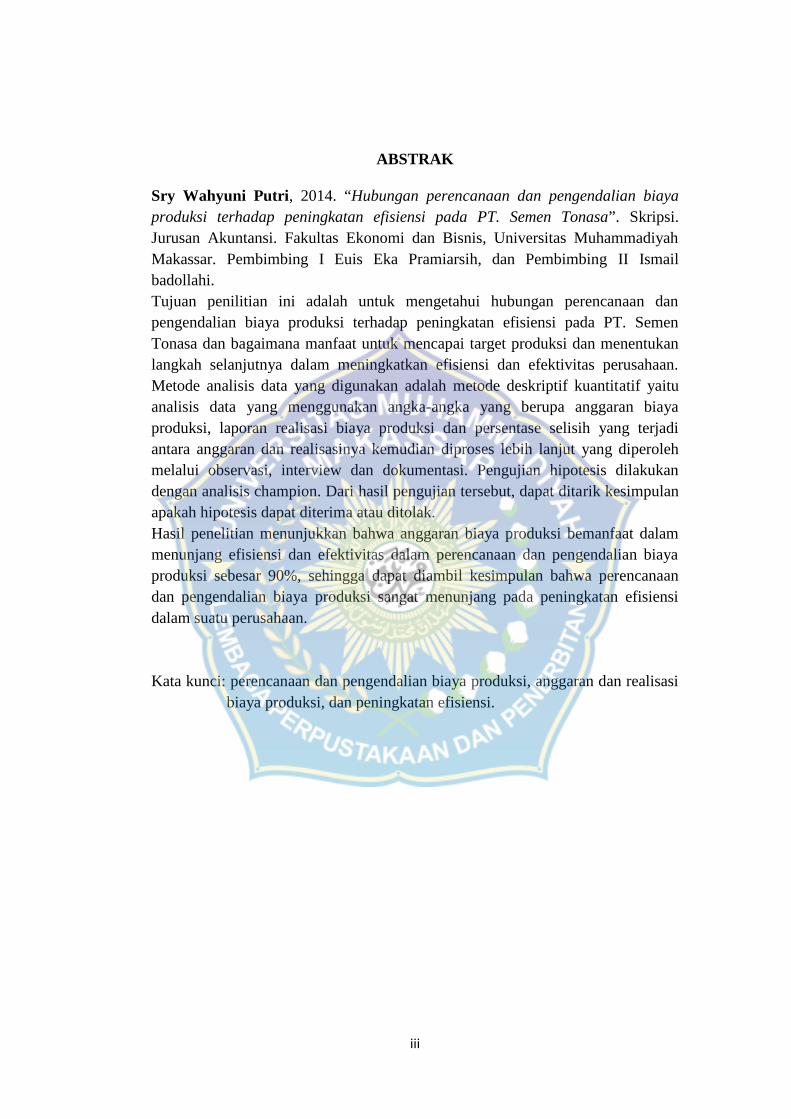

ABSTRAK

Sry Wahyuni Putri, 2014. “Hubungan perencanaan dan pengendalian biayaproduksi terhadap peningkatan efisiensi pada PT. Semen Tonasa”. Skripsi.Jurusan Akuntansi. Fakultas Ekonomi dan Bisnis, Universitas MuhammadiyahMakassar. Pembimbing I Euis Eka Pramiarsih, dan Pembimbing II Ismailbadollahi.Tujuan penilitian ini adalah untuk mengetahui hubungan perencanaan danpengendalian biaya produksi terhadap peningkatan efisiensi pada PT. SemenTonasa dan bagaimana manfaat untuk mencapai target produksi dan menentukanlangkah selanjutnya dalam meningkatkan efisiensi dan efektivitas perusahaan.Metode analisis data yang digunakan adalah metode deskriptif kuantitatif yaituanalisis data yang menggunakan angka-angka yang berupa anggaran biayaproduksi, laporan realisasi biaya produksi dan persentase selisih yang terjadiantara anggaran dan realisasinya kemudian diproses lebih lanjut yang diperolehmelalui observasi, interview dan dokumentasi. Pengujian hipotesis dilakukandengan analisis champion. Dari hasil pengujian tersebut, dapat ditarik kesimpulanapakah hipotesis dapat diterima atau ditolak.Hasil penelitian menunjukkan bahwa anggaran biaya produksi bemanfaat dalammenunjang efisiensi dan efektivitas dalam perencanaan dan pengendalian biayaproduksi sebesar 90%, sehingga dapat diambil kesimpulan bahwa perencanaandan pengendalian biaya produksi sangat menunjang pada peningkatan efisiensidalam suatu perusahaan.

Kata kunci: perencanaan dan pengendalian biaya produksi, anggaran dan realisasibiaya produksi, dan peningkatan efisiensi.

iv

DAFTAR ISI

Halaman

KATA PENGANTAR……………………………………………………………. i

ABSTRAK………………………………………………………………………. iii

DAFTAR ISI…………………………………………………………………….. iv

DAFTAR TABEL………………………………………………………………..vii

BAB I PENDAHULUAN

A. Latar Belakang Masalah…………………………………………………1

B. Rumusan Masalah………………………………………………………. 5

C. Tujuan Penelitian……………………………………………………….. 5

D. Manfaat Penelitian……………………………………………………….6

BAB II LANDASAN TEORI

A. Pengertian Perencanaan dan Pengendalian………………………………9

1. Pengertian Perencanaan……………………………………………… 9

2. Pengertian Pengendalian……………………………………………..10

B. Pengertian Biaya dan Penggolongan Biaya…………………………… 12

1. Pengertian Biaya……………………………………………………. 12

2. Penggolongan Biaya………………………………………………... 13

C. Biaya Produksi………………………………………………………… 17

1. Pengertian Biaya Produksi………………………………………….. 17

2. Unsur-unsur Biaya Produksi………………………………………... 19

3. Tujuan dan Manfaat Akuntansi Biaya………………………………. 20

D. Hubungan Perencanaan dan Pengendalian Biaya Produksi…………….21

v

E. Pengertian Efisiensi…………………………………………………….22

F. Penetapan Biaya Standar dan Analisis Varians……………………….. 23

1. Penetapan Biaya Standar………………………...………………….. 23

2. Analisis Varians…….……………………………………...……….. 27

G. Akuntansi Pertanggungjawaban dan Laporan Pertanggungjawaban..… 33

H. Kerangka Fikir………………………………………………………… 34

I. Hipotesis Penelitian…………………………………………………… 35

BAB III METODE PENELITIAN

A. Tempat dan Waktu Penelitian…………………………………………..36

B. Teknik Pengumpulan Data …………………………………………….36

C. Jenis dan Sumber Data …………………………………………………36

D. Metode Analisis Data……………………………………………..…… 37

BAB 1V GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya dan Tujuan Perusahaan ……………………………38

B. Status Perusahaan ................................................................................... 41

C. Struktur Organisasi .................................................................................42

D. Disiplin Kerja.......................................................................................... 45

E. Proses Produksi....................................................................................... 45

F. Produk Yang Dihasilkan………………………………………………. 48

G. Sistem Pemasaran…………………………………………………....... 49

H. Laporan Keuangan…………………………………………………….. 50

BAB V HASIL DAN PEMBAHASAN

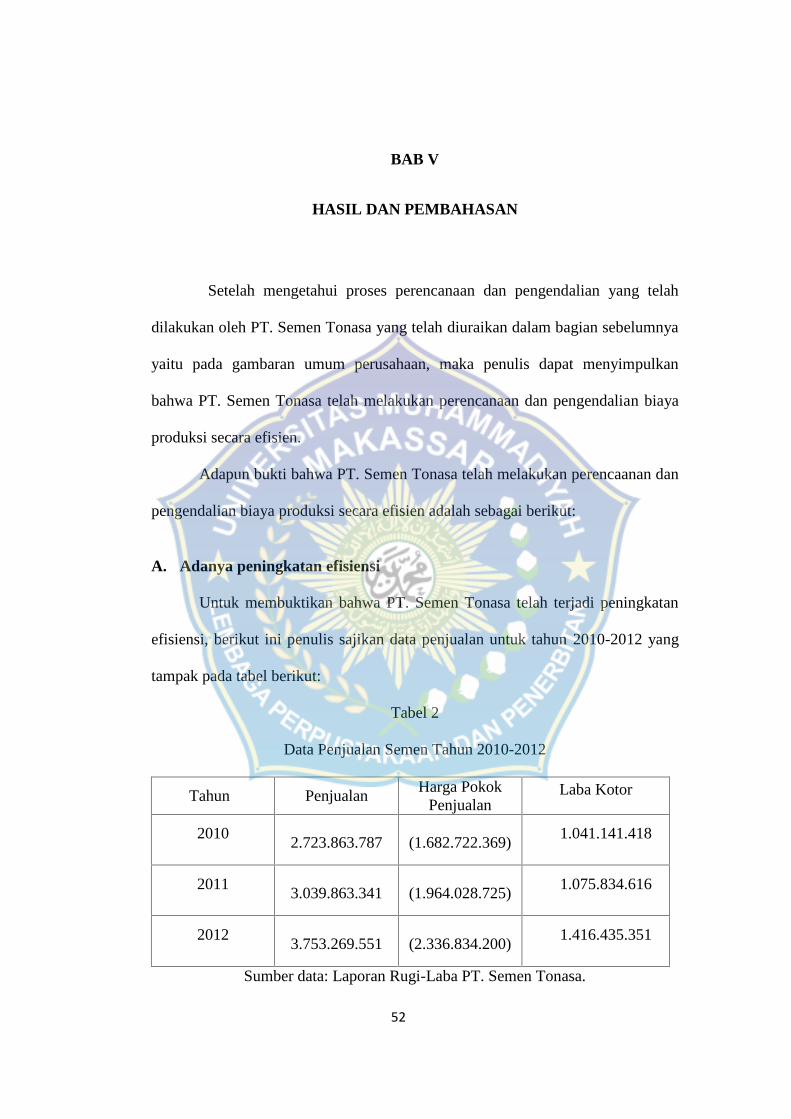

A. Adanya peningkatan efisiensi…………………………………………. 52

vi

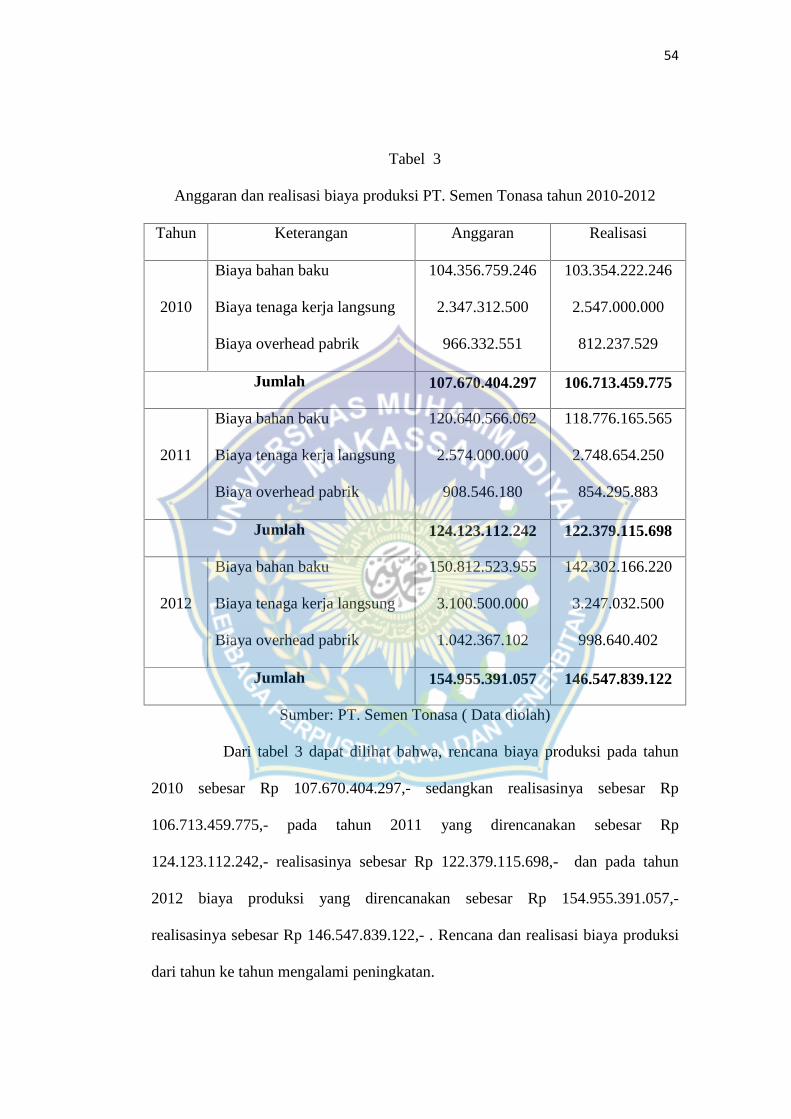

B. Anggaran biaya produksi……………………………………………… 53

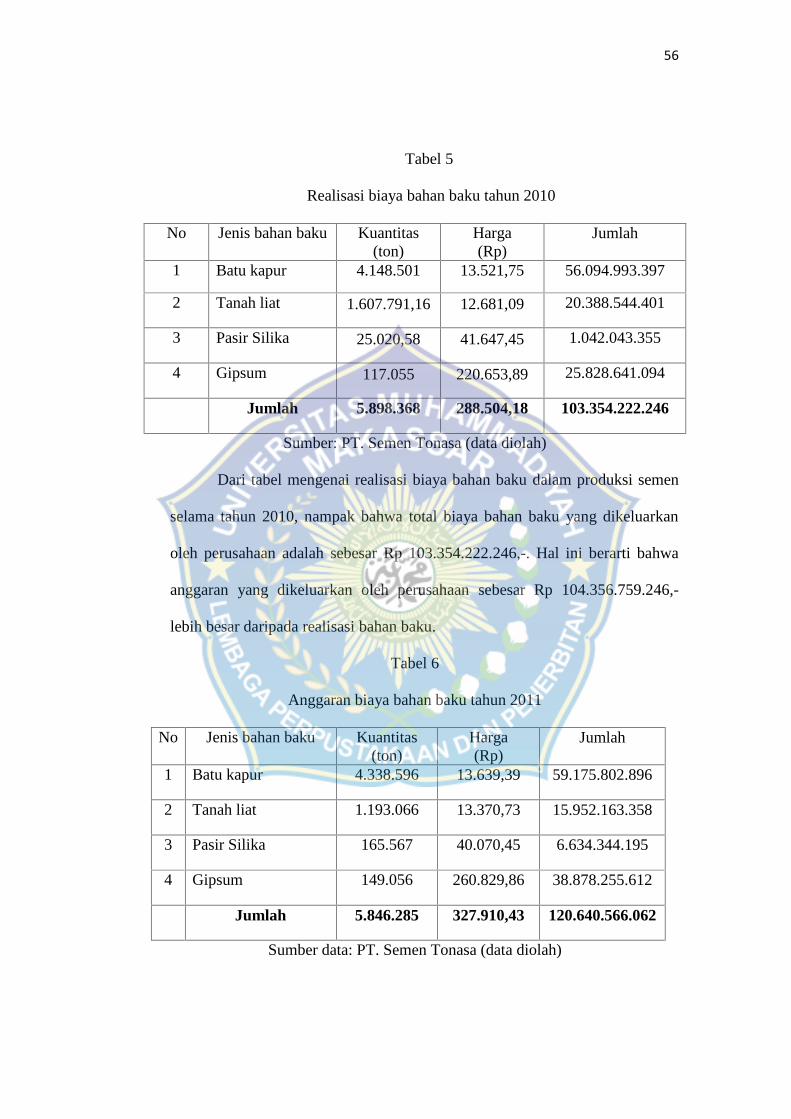

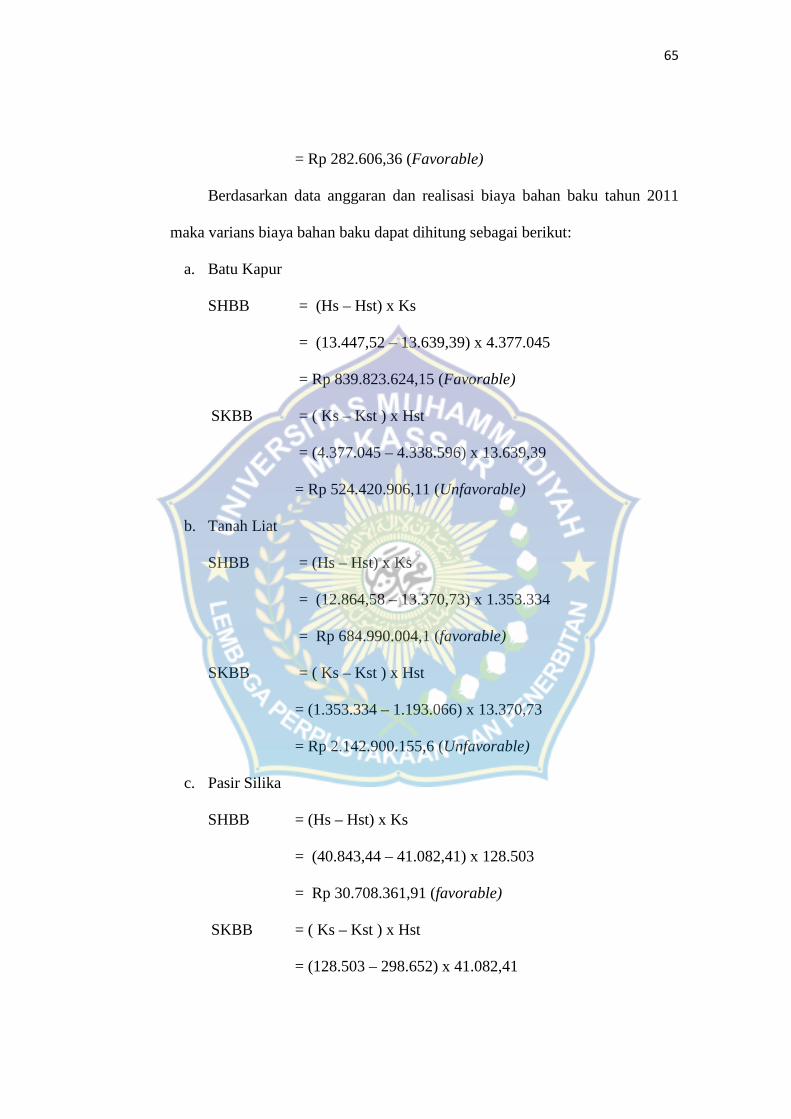

1. Anggaran dan realisasi biaya bahan baku………………………… 55

2. Anggaran dan Realisasi Biaya Tenaga Kerja Langsung………….. 59

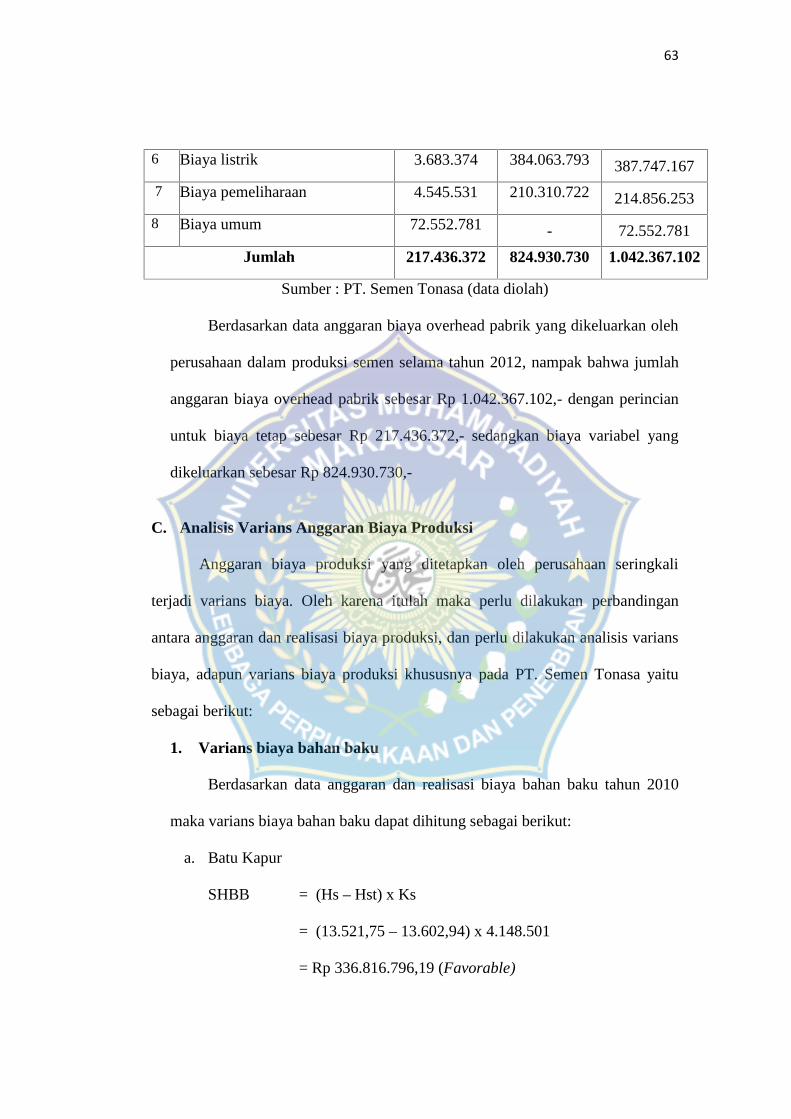

3. Anggaran dan Realisasi Biaya Overhead Pabrik............................. 60

C. Analisis Varians Anggaran Biaya Produksi............................................ 63

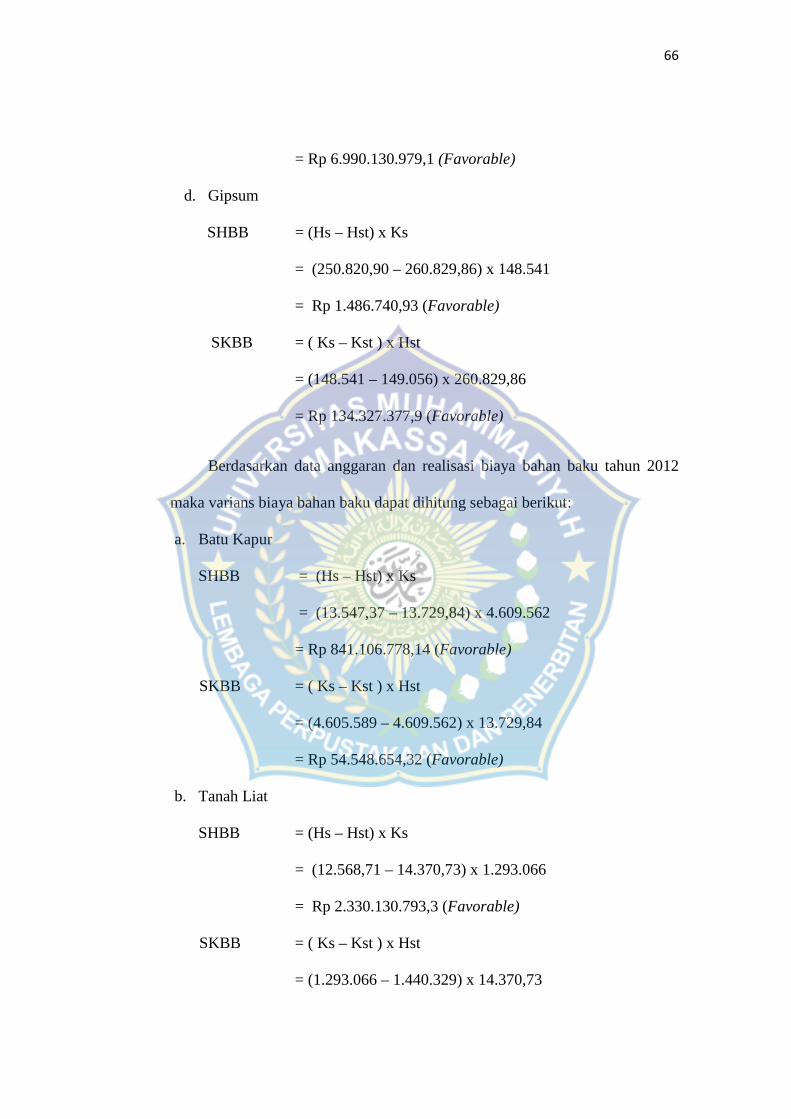

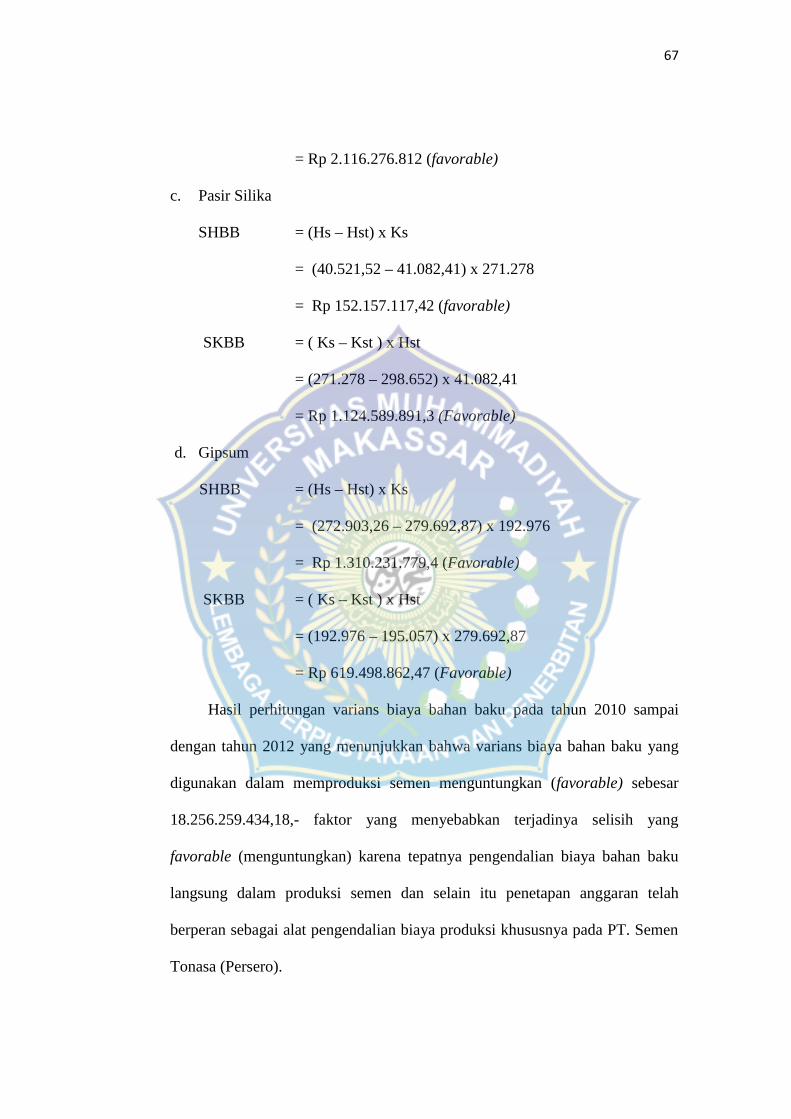

1. Varians biaya bahan baku................................................................ 63

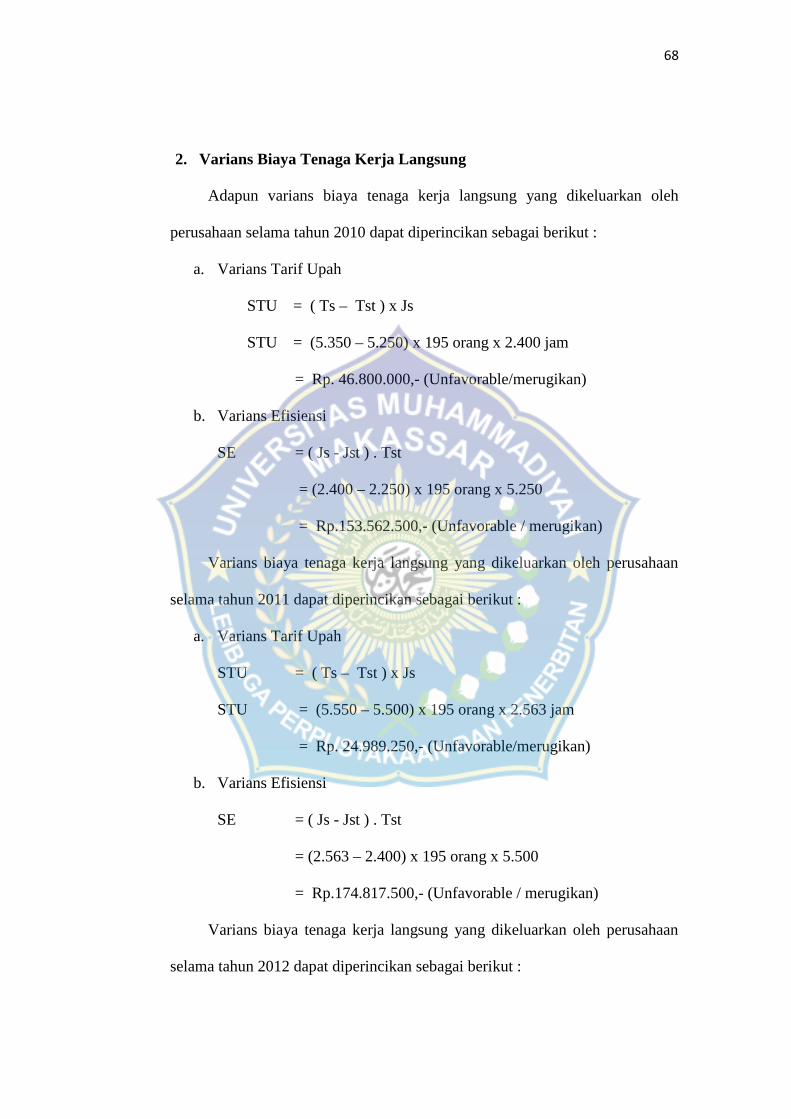

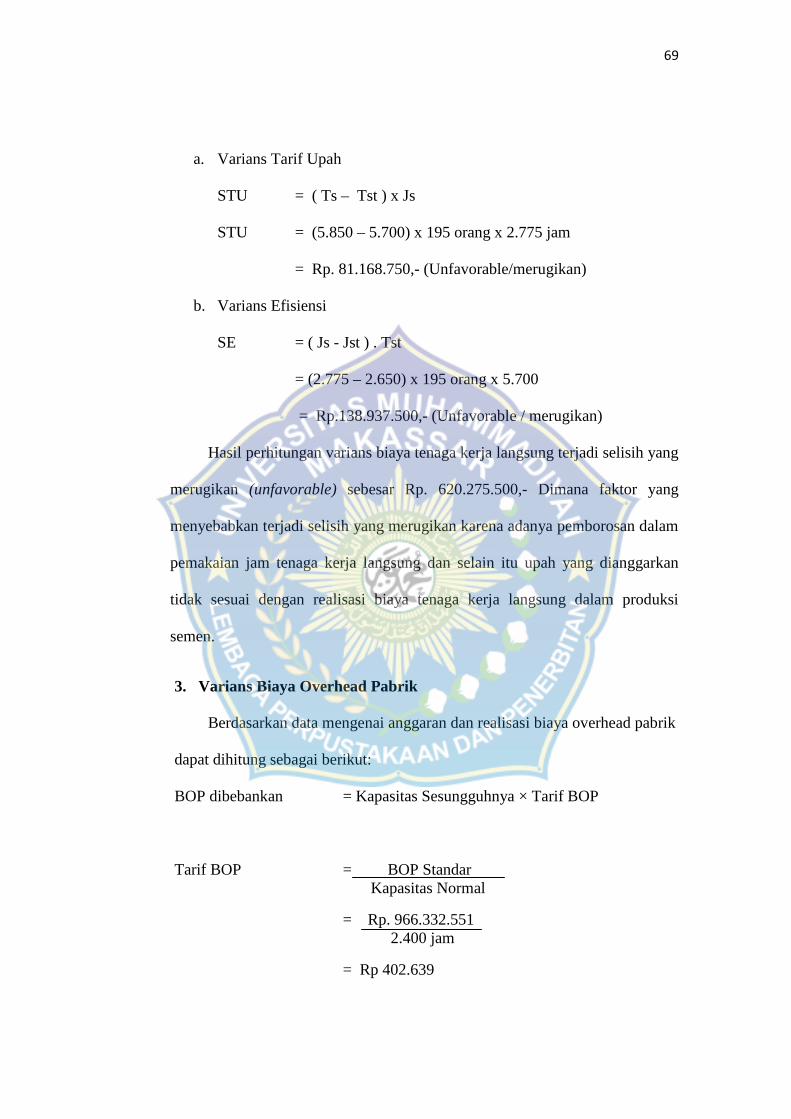

2. Varians Biaya Tenaga Kerja Langsung........................................... 68

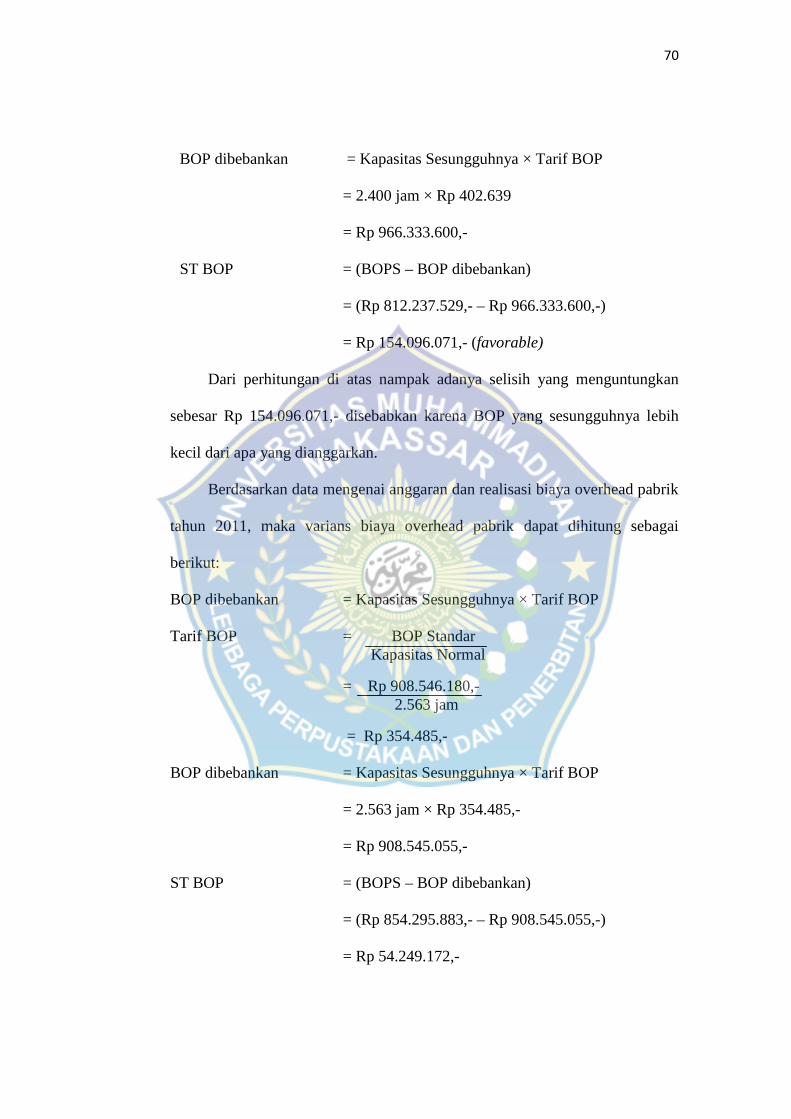

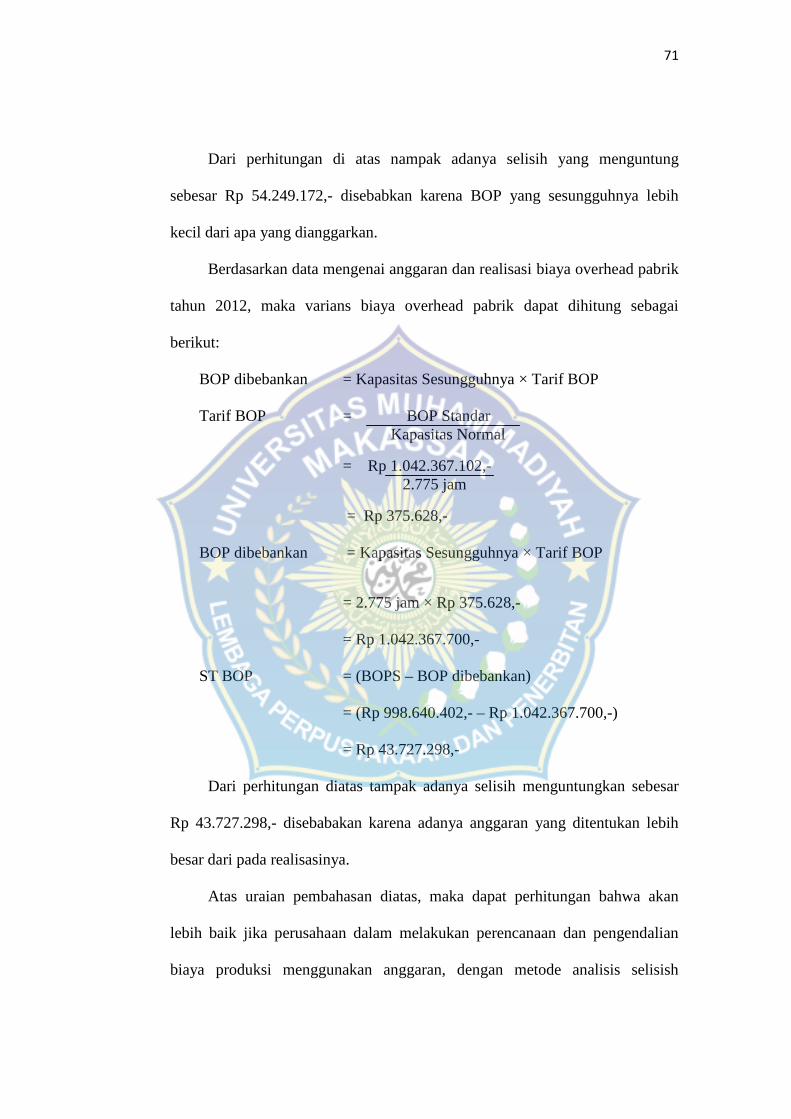

3. Varians Biaya Overhead Pabrik…………………………………... 69

BAB VI KESIMPULAN DAN SARAN-SARAN

A. Kesimpulan……………………………………………………………. 73

B. Saran-Saran……………………………………………………………. 74

DAFTAR PUSTAKA

vii

DAFTAR TABEL

Tabel Halaman

1. Biaya produksi 2010-2012.........................................................................5

2. Data Penjualan Semen Tahun 2010-2012……………………………… 52

3. Anggaran dan realisasi biaya produksi tahu 2010-2012…………………54

4. Anggaran biaya bahan baku tahun 2010………………………………... 55

5. Realisasi biaya bahan baku tahun 2010…………………………………. 56

6. Anggaran biaya bahan baku tahun 2011………………………………... 56

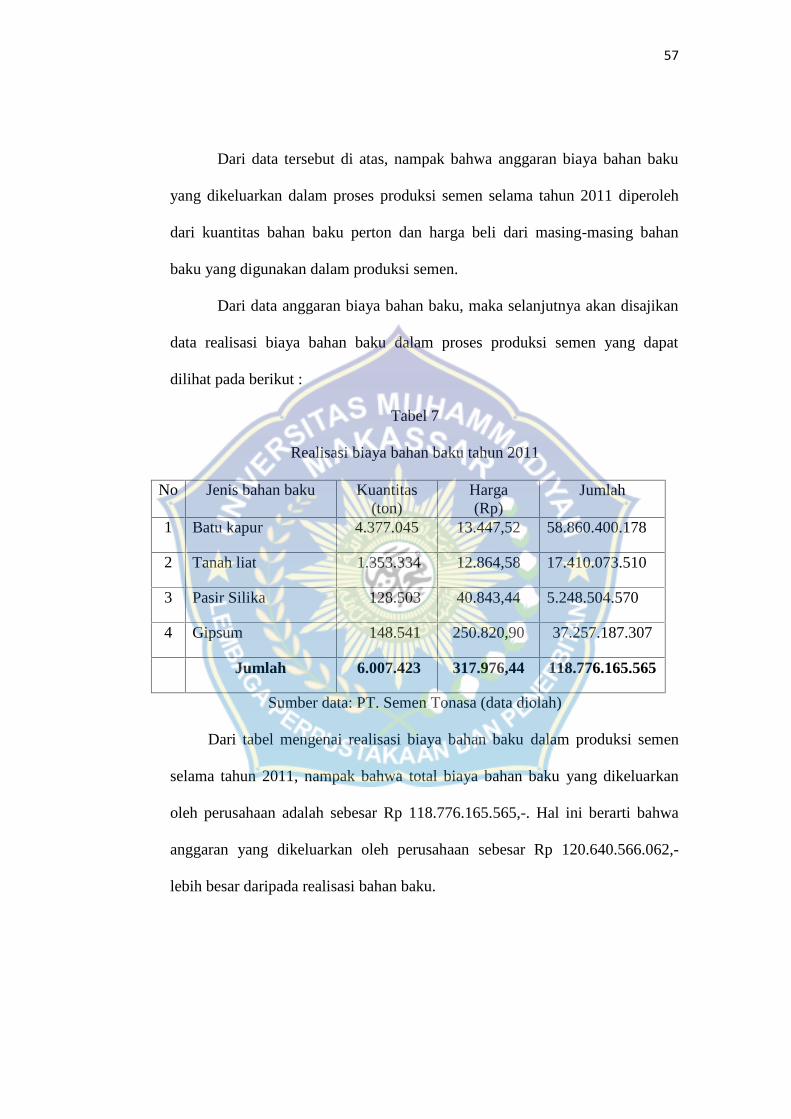

7. Realisasi biaya bahan baku tahun 2011………………………………… 57

8. Anggaran biaya bahan baku tahun 2012………………………………... 58

9. Realisasi biaya bahan baku tahun 2012…………………………………. 58

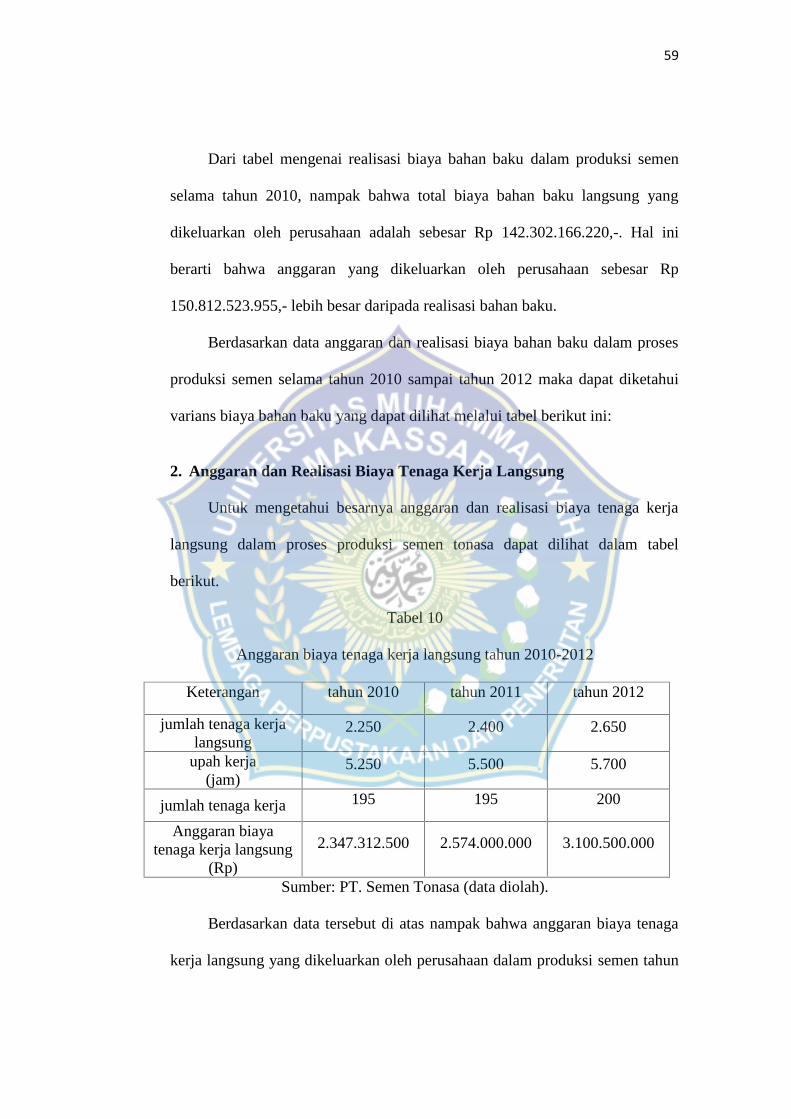

10. Anggaran biaya tenaga kerja langsung tahun 2010-2012………………. 59

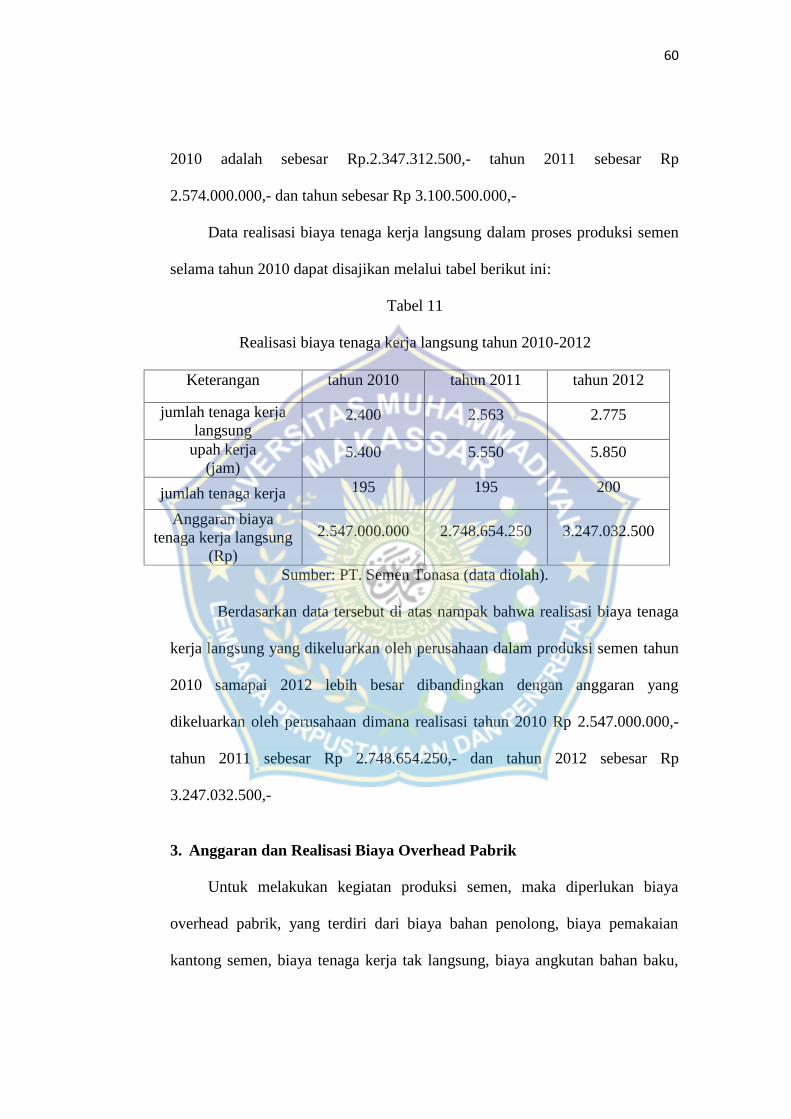

11. Realisasi biaya tenaga kerja langsung tahun 2010-2012………………... 60

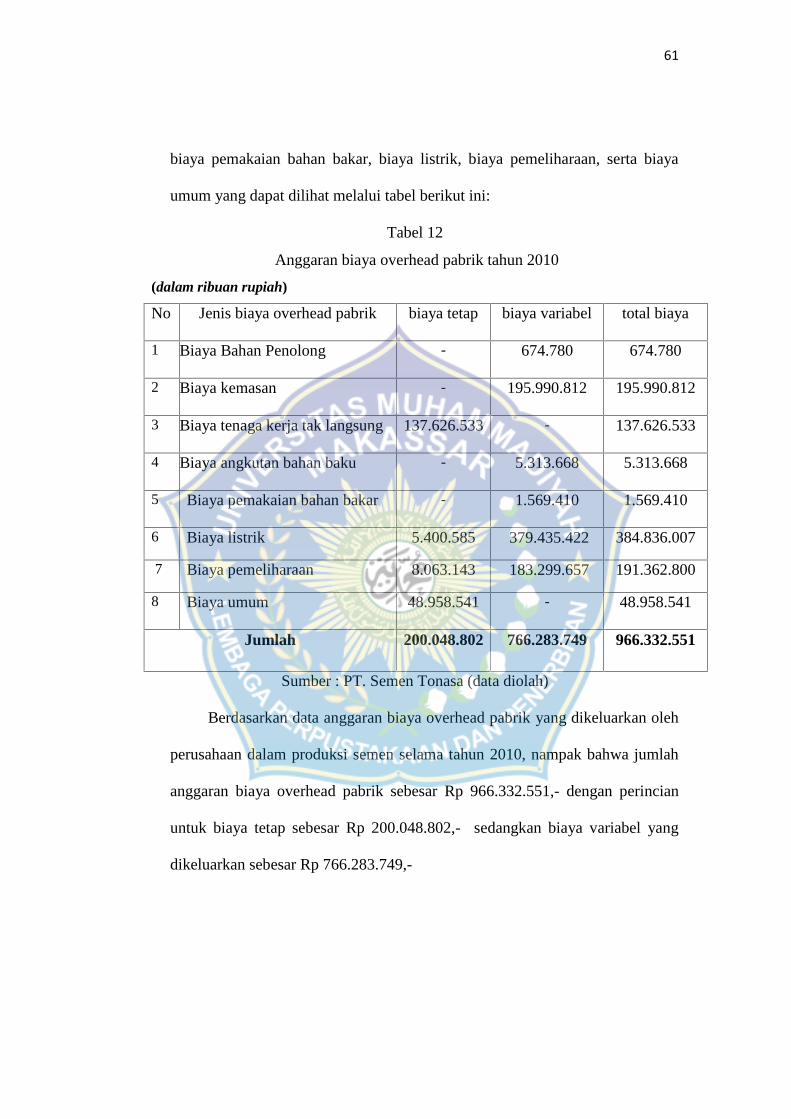

12. Anggaran biaya overhead pabrik tahun 2010............................................ 61

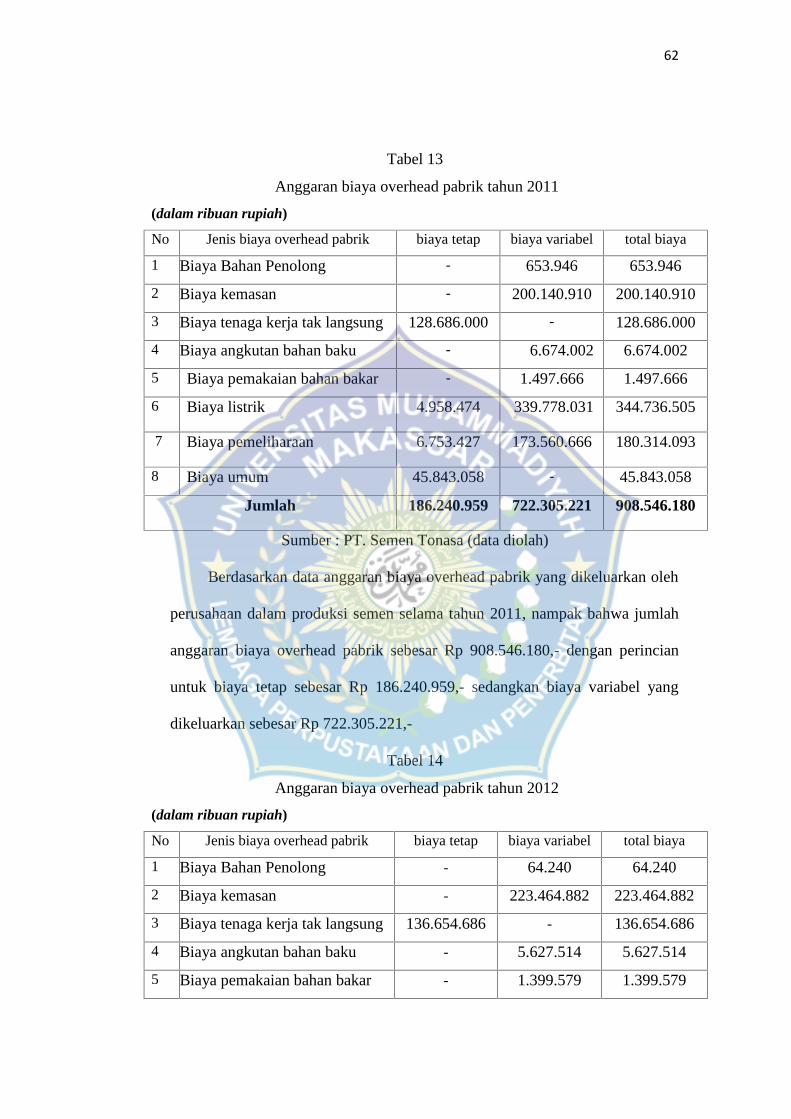

13. Anggaran biaya overhead pabrik tahun 2011............................................ 62

14. Anggaran biaya overhead pabrik tahun 2012............................................ 62

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kemajuan dan perkembangan teknologi membawa dampak positif yang

sangat besar terhadap perkembangan perusahaan yang dapat menghasilakan

kemampuan suatu perusahaan dalam menghasilkan produk yang beragam. Hal ini

menyebabkan terjadinya persaingan yang semakin ketat dalam dunia usaha

terutama bagi perusahaan-perusahaan yang menghasilkan dan mendistribusikan

produk yang sejenis. Dengan adanya persaingan tersebut, maka perusahaan harus

mengatur dan mengelola sumber keuangan yang dimilikinya secara cermat agar

perusahaan dapat mempertahankan eksistensi dan kontinuitas usahanya. Salah

satu bentuknya adalah perencanaan dan pengendalian.

Perencanaan merupakan langkah awal dalam proses pengambilan

keputusan yang berkaitan dengan terbentuknya hasil yang diharapkan,

penggunaan sumber daya yang tepat, serta pembentukan sistem komunikasi yang

memberikan pelaporan dan pengendalian terhadap hasil yang aktual. Perencanaan

juga berguna untuk membandingkan rencana dengan realisasi sehingga apabila

terjadi penyimpangan dapat dilakukan tindakan koreksi sebelum produk tersebut

dikeluarkan dari perusahaan. Setelah perencanaan dilaksanaan dengan baik, akan

dipadukan dengan pengendalian. Manajemen menetapkan tujuan yang akan

dicapai dengan mengintegrasikan pengetahuan dan keterampilannya dengan

1

2

kemampuan karyawan. Perencanaan dan pengendalian mungkin merupakan pusat

dari pendekatan organisasi atas manajemen. Hal ini berlaku dimasa lampau.

Sebaliknya, perencanaan dan pengendalian dapat diletakkan dibelakang

dan tidak kelihatan oleh pekerja lini produksi sampai suatu masalah atau

kegagalan besar terjadi. Bahkan ketika fungsi perencanaan dan pengendalian

bukan merupakan yang terdepan dalam aktivitas sehari-hari perusahaan,

manajemen masih harus melaksanakan fungsi dasar yang terdiri atas perencanaan,

pengorganisasian dan pengendalian secara efektif agar dapat berhasil.

Perencanaan dan pengendalian dibagi-bagi untuk tujuan teoritis,

sebagaimana halnya waktu dibagi secara artifisial untuk kemudahan analisis dan

tidak mencerminkan dinamika perkembangan suatu entitas. Pada kenyataannya,

perencanaan dan pengendalian merupakan proses simultan, tidak terpisahkan, dan

saling berhubungan. Kerangka waktu seperti periode jangka pendek dan jangka

panjang tidak dapat dipisahkan dengan jelas, khususnya yang berhubungan

dengan anggaran biaya produksi saling terkait satu dengan yang lain dan

keduanya sangat berperan penting dalam kegiatan perusahaan. Perencanaan

merupakan tuntunan terhadap proses pencapaian tujuan secara efektif dan efisien.

Dalam hal ini, perencanaan menurut Mulyadi (2007:4) adalah suatu

rangkaian langkah berurutan untuk merencanakan kegiatan yang ditempuh oleh

perusahaan dalam mewujudkan visi organisasi.

Menurut Firdaus Ahmad Dunia Wasilah (2009 : 5) mengemukakan bahwa,

Pengendalian merupakan usaha manajemen untuk mencapai tujuan yang telah

3

diterapkan dengan melakukan perbandingan secara terus menerus antara

pelaksanaan dengan rencana.

Dalam perusahaan besar dengan banyak unit organisasi dan beragam

produk atau jasa, perencanaan dan pengendalian merupakan tugas yang lebih

besar. Perusahaan besar menugaskan fungsi perencanaan dan pengendalian ke

banyak orang, sehingga laporan dan tindakan korektif tidak berada terlalu jauh

dari aktivitas yang dikendalikan. Pengendalian ditujukan untuk melakukan

pengukuran pelaksanaan dan pengambilan tindakan koreksi demi terjaminnya

pencapaian tujuan-tujuan yang telah ditetapkan.

Dengan menggunakan sistem akuntansi dan sistem-sistem lainnya,

kontroler menyediakan informasi untuk merencanakan masa depan perusahaan

dan mengendalikan aktivitas-aktivitasnya. Melalui proses membandingkan hasil

yang sesungguhnya dengan program atau anggaran yang disusun, maka

manajemen dapat melakukan penilaian atas efisiensi usaha dan kemampuan

memperoleh laba dari berbagai produk perusahaan yang relevan untuk tujuan

pengelolaan biaya produksi.

Adapun alat-alat yang dapat digunakan oleh manajemen dalam

menerapkan sistem perencanaan dan pengendalian biaya khususnya biaya

produksi antara lain adalah anggaran dan standar biaya produksi.

Penggunaan anggaran dapat meningkatkan koordinasi dan pekerja,

klarifikasi kebijakan, dan klarifikasi rencana. Anggaran juga menciptakan

harmoni internal dan kebulatan suara yang lebih besar antara manajer dan pekerja

berkaitan dengan tujuan. Anggaran merupakan suatu rencana kerja yang

4

dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan

satuan ukuran yang lain, yang mencakup jangka waktu satu tahun. Penyusunan

anggaran (budgeting) seringkali diartikan sama dengan perencanaan laba. Dalam

perencanaan laba, manajemen menyusun rencana operasional yang implikasi

keuangannya dinyatakan dalam laporan laba-rugi jangka pendek dan jangka

panjang, neraca, kas dan modal kerja yang diproyeksikan di masa yang akan

datang.

Penggunaan standar biaya produksi, akan membantu manajemen dalam

usahanya memperoleh informasi yang lengkap dan tepat mengenai biaya

produksi, yakni biaya-biaya yang berhubungan langsung dengan produksi dari

suatu produk dan akan dipertemukan dengan penghasilan di periode mana produk

dijual. Sebelum laku dijual, biaya produksi diperlakukan sebagai persediaan.

Biaya ini terdiri atas biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik. Adanya perencanaan dan pengendalian yang efektif dan terarah

terhadap biaya produksi akan dapat meningkatkan efisiensi produksi. Melakukan

produksi secara efisien, dan pengendalian investasi dalam persediaan,

membutuhkan pengembangan sistem yang melibatkan peramalan penjualan,

pembelian yang terencana, penerimaan dan penyimpanan produk yang baik.

PT. Semen Tonasa merupakan salah satu perusahaan di Sulawesi selatan

yang bergerak dalam bidang industri semen. Pabrik Semen yang didirikan sejak

tahun 1968 hingga saat ini masih mempertahankan jalannya usahanya. Dalam

menjalankan usahanya juga sangat memperhitungkan seluruh biaya-biaya yang

dikeluarkan demi memperoleh laba sesuai anggaran yang direncanakan. Terutama

5

dalam kegiatan pengadaan suku cadang, bahan baku, bahan pembantu, dan mesin-

mesin lainnya sebagai kelengkapan dalam kegiatan produksi. Dari hal tersebut di

atas dapat diketahui bahwa peran perencanaan dan pengendalian biaya produksi

sangat perlu dalam kegiatan produksi.

Adapun spesifikasi produk yang dihasilkan oleh PT. Semen Tonasa yaitu :

1. Semen Portland tipe 1, merupakan jenis semen hidrolis yang dibuat dengan

menggiling klinker, semen, dan gypsum. Semen jenis ini diproduksi oleh PT.

Semen Tonasa sesuai dengan Standar Nasional Indonesia (SNI).

2. Semen Portland Pozzolan, merupakan semen hidrolis yang terdiri dari

campuran homogen antara semen portland dan pozzolan.

3. Semen Portland Komposit, merupakan semen hasil penggilingan bersama

antara semen portland dan gypsum dengan satu atau lebih bahan anorganik.

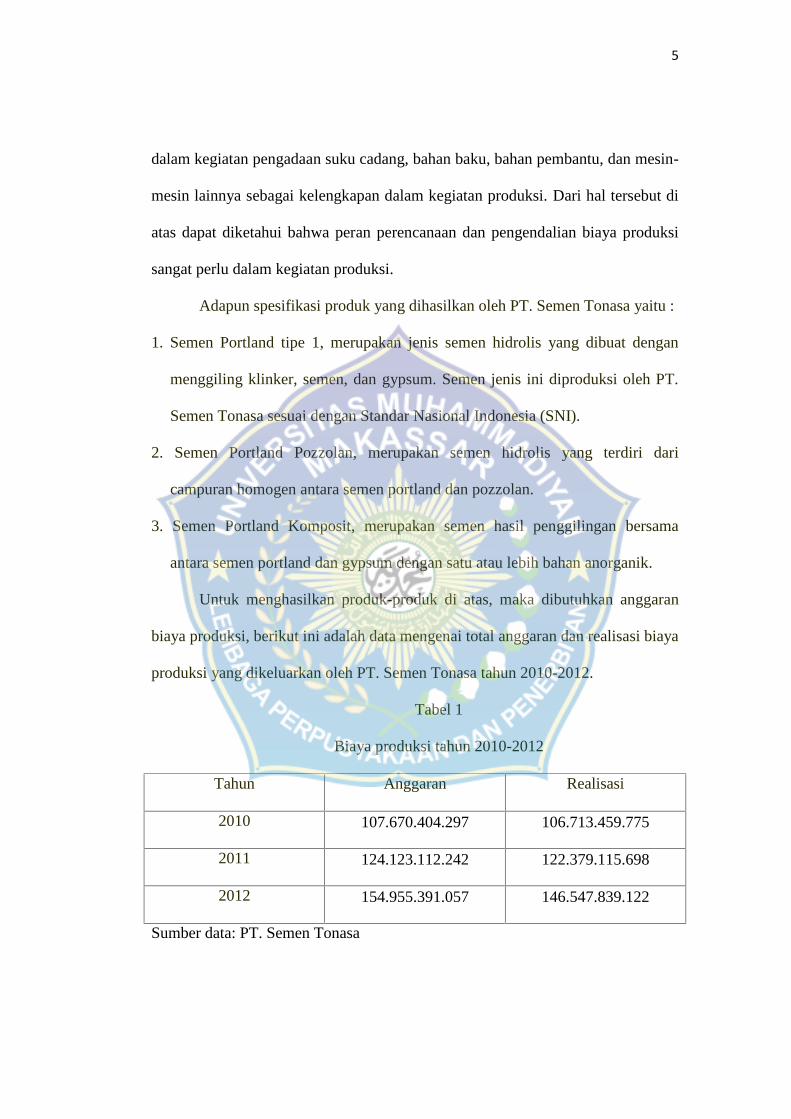

Untuk menghasilkan produk-produk di atas, maka dibutuhkan anggaran

biaya produksi, berikut ini adalah data mengenai total anggaran dan realisasi biaya

produksi yang dikeluarkan oleh PT. Semen Tonasa tahun 2010-2012.

Tabel 1

Biaya produksi tahun 2010-2012

Tahun Anggaran Realisasi

2010 107.670.404.297 106.713.459.775

2011 124.123.112.242 122.379.115.698

2012 154.955.391.057 146.547.839.122

Sumber data: PT. Semen Tonasa

6

Berdasarkan data biaya produksi di atas anggaran dan realisasi biaya

produksi PT. Semen Tonasa mengalami peningkatan setiap tahunnya.

Mengingat pentingnya perencanaan dan pengendalian terhadap biaya

produksi dan mengingat adanya keterkaitan yang erat antara perencanaan dan

pengendalian di bagian produksi, maka pembahasan mengenai perencanaan dan

pengendalian perlu dilakukan untuk memberikan gambaran mengenai manfaat

perencanaan dan pengendalian biaya produksi dalam upaya meningkatkan

efisiensi produksi, penulis tertarik untuk membahas masalah tersebut dengan

judul: “Hubungan perencanaan dan pengendalian biaya produksi terhadap

peningkatan efisiensi pada PT. Semen Tonasa”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas maka yang

menjadi rumusan masalah penelitian ini adalah “Bagaimana hubungan

perencanaan dan pengendalian biaya produksi terhadap peningkatan efisiensi pada

PT. Semen Tonasa?”

C. Tujuan Penelitian

Untuk mengetahui hubungan perencanaan dan pengendalian biaya

produksi terhadap peningkatan efisiensi pada PT. Semen Tonasa.

D. Manfaat Penelitian

1. Manfaat Teoritis

Diharapkan dengan adanya hasil penelitian ini dapat memberikan

sumbangan pengetahuan yang lebih luas mengenai biaya produksi dan

7

dijadikan bahan referensi atau bahan pembanding bagi para peneliti

lainnya.

2. Manfaat Praktis

Diharapkan dengan adanya hasil penelitian ini dapat dijadikan

tambahan pengetahuan, bahan masukan dan pertimbangan atas segala

informasi dalam rangka mencapai target produksi dan digunakan bagi

manajemen sebagai dasar kebijaksanaan untuk menentukan langkah

selanjutnya dalam meningkatkan efisiensi dan efektivitas perusahaan.

3. Kebijakan

Berdasarkan Undang-undang Nomor 25 tahun 2004 tentang Sistem

Perencanaan Pembangunan Nasional dan Undang-undang Nomor 39 tahun

2006 tentang Tata Cara Pengendalian Evaluasi Pelaksanaan Rencana

Pembangunan, dapat dijadikan rujukan utama dalam kegiatan perencanaan

dan pengendalian.

8

BAB II

TINJAUAN PUSTAKA

A. Pengertian Perencanaan dan Pengendalian

1. Pengertian Perencanaan

Perencanaan dalam manajemen adalah fungsi terpenting dalam

manajemen, karena fungsi ini akan menentukan fungsi-fungsi manajemen

lainnya, ada sebuah nasehat yang mengatakan, orang yang gagal

merencanakan adalah orang yang merencanakan untuk gagal. Perencanaan

merupakan proses pemilihan alternatif tindakan yang terbaik untuk mencapai

tujuan organisasi. Perencanaan manajemen akan memberikan cara pandang

secara menyeluruh terhadap semua pekerjaan yang akan dilaksanakan, siapa

yang akan melakukan dan kapan akan dilakukan. Perencanaan merupakan

suatu proses untuk menentukan tindakan masa depan yang tepat, melalui

urutan pilihan, dengan memperhitungkan sumber daya yang tersedia.

Berikut ini definisi perencanaan menurut Hansen, Mowen (2004: 354)

perencanaan adalah pandangan kedepan untuk melihat tindakan apa yang

seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu.

Menurut Supriyono (2000:73) perencanaan adalah fungsi manajemen

dalam penetuan tujuan organisasi, penetuan strategi dan pemilihan cara untuk

mencapai tujuan yang telah ditentukan tersebut.

Pendapat lain diungkapkan oleh Stephen P. Robbins / Mary Coulter

(2007:193) perencanaan adalah proses yang mencakup mendefinisikan sasaran

7

8

9

organisasi, menetapkan strategi menyeluruh untuk mencapai sasaran itu, dan

menyusun serangkaian rencana yang menyeluruh untuk mengintegrasikan dan

mengoordinasikan pekerjaan organisasi.

Menurut William K. Carter (2009:4) perencanaan merupakan proses

merasakan kesempatan maupun ancaman eksternal, menentukan tujuan yang

diinginkan, dan menggunakan sumber daya untuk mencapai tujuan tersebut.

Dari pengertian-pengertian yang telah dikemukakan di atas dapat

diketahui bahwa suatu perencanaan disusun untuk menerapkan tindakan-

tindakan yang akan diambil dalam upaya mencapai tujuan atau hasil yang

diinginkan, dengan mengunakan sumber daya untuk mencapai tujuan tersebut.

Suatu perencanaan hendaknya didasarkan atas fakta-fakta yang

dikumpulkan dengan menggunakan asumsi-asumsi yang tepat, sehingga akan

ditemukan suatu perencanaan yang efektif dan benar-benar bermanfaat bagi

perusahaan. Tipe-tipe perencanaan akan menentukan isi rencana dan

bagaimana perencanaan itu dilakukan meskipun proses perencanaan adalah

sama untuk setiap manajer dalam praktek perencanaan dapat mengambil

berbagai bentuk tipe yang berbeda.

Ada dua tipe utama perencanaan, sebagai berikut:

a. Perencanaan strategik

Perencanaan strategik adalah proses pemilihan tujuan organisasi,

penentuan strategi, kebijaksanaan, dan program-program strategik yang

diperlukan untuk tujuan dan penetapan cara, atau secara singkat rencana

10

strategik merupakan proses perencanaan jangka penjang yang disusun dan

digunakan untuk menentukan dan mencapai tujuan organisasi.

Ada tiga alasan penting dalam perencanaan strategik, yaitu :

1) Perencanaan strategik memberikan kerangka dasar dalam sebuah

bentuk perencanaan lainnya yang harus diambil.

2) Pemahaman perencanaan strategik akan mempermudah pemahaman

bentuk perencanaan lainnya.

3) Perencanaan strategik sering merupakan titik permulaan bagi

pemahaman dan penilaian kegiatan manajer.

b. Perencanaan Operasional

Dalam perencanaan operasional dibagi menjadi dua yaitu :

1) Perencanaan sekali pakai adalah serangkaian kegiatan terperinci

yang kemungkinan tidak berulang dalam bentuk yang sama diwaktu

yang akan datang.

2) Perencanaan tetap adalah kebijaksanaan, prosedur dan aturan.

Rencana ini sekali ditetapkan akan terus diterapkan sampai perlu

diubah atau dihapuskan.

2. Pengertian Pengendalian

Pengendalian merupakan salah satu fungsi manajemen yang bertujuan

menjamin terealisasinya fungsi perencanaan. Pengendalian ditujukan untuk

melakukan pengukuran pelaksanaan dan pengambilan tindakan koreksi demi

terjaminnya pencapaian tujuan-tujuan yang telah ditetapkan. Pengendalian

merupakan serangkaian kegiatan manajemen yang dimaksudkan untuk

11

menjamin agar suatu program/kegiatan yang dilaksanakan sesuai dengan

rencana yang ditetapkan.

Menurut Hansen, Mowen (2004:354) pengendalian adalah melihat

kebelakang, memutuskan apakah yang sebenarnya terjadi dan

membandingkannya dengan hasil yang direncanakan sebelumnya.

Menurut William K. Carter (2009: 6) pengendalian adalah usaha

sistematis manajemen untuk mencapai tujuan.

Menurut Susatyo herlambang (2013:107) pengendalian merupakan suatu

tindakan yang diperlukan untuk lebih meyakinkan apakah perencanaan telah

dapat tercapai sesuai yang diharapkan sebelumnya.

Dengan melihat definisi di atas dapat disimpulkan bahwa pengendalian

adalah suatu usaha sistematik untuk menetapkan standar kinerja dengan

sasaran perencanaan, mendesain sistem umpan balik informasi,

membandingkan kinerja aktual dengan standar yang telah ditetapkan,

menentukan apakah terdapat penyimpangan tersebut, dan mengambil tindakan

perbaikan yang diperlukan untuk menjamin bahwa semua sumber daya

perusahaan yang sedang digunakan sedapat mungkin secara lebih efisien dan

efektif guna mencapai sasaran perusahaan.

Untuk mewujudkan tujuan yang telah direncanakan, manajer sebuah

perusahaan maupun organisasi umum perlu melalui tahap tertentu. Tahapan

yang dimaksud meliputi aktivitas perencanaan, pengorganisasian, pengarahan,

pemotivasian, dan pengendalian. Pada setiap penerapan fungsi tersebut

manajer harus pula melalui fase tertentu yang mengarah kepada tujuan setiap

12

tahapan tersebut. Demikian juga pada penerapan fungsi pengendalian, untuk

mempermudah terealisasinya tujuan atas aktivitas tersebut perlu dilalui

tahapan pelaksanaannya. Pada umumnya dalam sebuah perusahaan, proses

pengendalian yang ditempuh oleh manajer meliputi:

a. Menetapkan hasil yang diinginkan (define desired result).

b. Menentukan hasil predictor (establish predictor of result).

1) Pengukuran masukan (input measurement)

2) Hasil tahap awal (result of early steps)

3) Gejala (symptoms)

4) Perubahan dalam kondisi yang diasumsikan (change in as-sumed

conditions).

c. Menetukan standar atas predictor dan hasil (establish standarts for

predictor’ and result).

d. Menentukan jaringan informasi dan umpan balik (establish the in-

formation and feedback network).

e. Menilai informasi dan pengambilan tindakan perbaikan (evaluate

information and take corrective action).

B. Pengertian Biaya dan Penggolongan Biaya

1. Pengertian Biaya

Perusahaan dapat dipandang sebagai suatu sistem yang memproses

masukan untuk menghasilkan keluaran, khususnya perusahaan yang bertujuan

mencari laba membutuhkan sejumlah informasi mengenai pemasaran,

tersedianya dana untuk beroperasi serta informasi lainnya untuk dapat terus

13

berkembang dan mampu mempertahankan eksistensinya sebagai suatu sistem

di masa yang akan datang. Informasi biaya juga sangat diperlukan sebagai

dasar penyusunan perencanaan dan pengambilan keputusan. Berikut ini

definisi biaya menurut beberapa ahli:

Menurut Bastian Bustami, Nurlela (2006:4) biaya adalah pengorbanan

sumber ekonomis yang diukur dalam satuan uang yang telah terjadi atau

kemungkinan akan terjadi untuk mencapai tujuan tertentu.

Menurut Mulyadi (2005:8) bahwa biaya adalah pengorbanan sumber

ekonomi, yang diukur dalam satuan uang, yang terjadi atau yang

kemungkinan akan terjadi untuk tujuan tertentu.

Menurut Supriyono (2007: 16) biaya merupakan harga perolehan yang

dikorbankan atau dipergunakan dalam rangka memperoleh penghasilan

(revenues) dan akan dipakai sebagai pengurang penghasilan.

Dari beberapa pendapat diatas disimpulkan bahwa biaya merupakan

pengeluaran yang harus dapat diukur dalam bentuk uang yang telah terjadi

dan yang mungkin akan terjadi dimasa yang akan datang agar memperoleh

sumber daya ekonomi serta manfaat dalam mencapai tujuan. Agar informasi

dalam bentuk biaya dapat benar-benar bermanfaat bagi pemakainya, maka

biaya perlu digolongkan sesuai dengan tujuan pemakainya.

2. Penggolongan Biaya

Pencatatan penggolongan biaya tergantung pada jenis organisasi yang

bersangkutan, dan disesuaikan dengan tujuan dan informasi biaya yang akan

disajikan. Kaberhasilan dalam merencanakan dan mengendalikan biaya

14

bergantung pada pemahaman yang menyeluruh atas hubungan antara biaya

dengan aktivitas bisnis. Penggolongan biaya berdasarkan informasi yang

dibutuhkan ini akan memudahkan manajemen memilih informasi biaya yang

diperlukan.

Untuk lebih jelasnya mengenai penggolongan biaya untuk tujuan

perencanaan dan pengendalian adalah sebagai berikut:

a. Penggolonagn biaya untuk tujuan perencanaan

Pengambilan keputusan tentang cara bertindak setelah

mempertimbangkan sejumlah alternatif yang ada membutuhkan

informasi biaya yang memadai. Informasi tersebut harus memungkinkan

manajemen dalam menentukan kegiatan yang akan dilaksanakan, serta

menyediakan data valid sehubungan dengan pemilihan alternatif yang

akan dilakukan dalam aktivitas perencanaan.

Biaya untuk tujuan perencanaan dikelompokkan menjadi sebagai

berikut:

1) Penggolongan biaya menurut perilakunya dalam hubungannya

dengan perubahan volume kegiatan perusahaan yaitu:

a) Biaya Tetap adalah biaya yang jumlah totalnya tetap dalam kisar

volume kegiatan tertentu. Contoh biaya tetap adalah gaji direktur

produksi.

b) Biaya variabel adalah biaya yang jumlah totalnya berubah

sebanding dengan perubahan volume kegiatan. Contoh biaya

variabel adalah biaya bahan baku, biaya tenaga kerja langsung.

15

c) Biaya semevariabel adalah biaya yang berubah tidak sebanding

dengan perubahan volume kegiatan. Biaya semivariabel

mengandung unsur biaya tetap dan unsur biaya variabel.

2) Penggolongan biaya menurut metode penentuan harga pokok

produksi yang akan dilaksanakan sehubungan dengan masalah

pemilihan alternatif.

a) Full costing adalah metode penentuan harga pokok produksi yang

memperhitungkan semua unsur biaya produksi ke dalam harga

pokok produksi, yang terdiri dari biaya bahan baku, biaya tenaga

kerja langsung, dan biaya overhead pabrik, baik yang berperilaku

variabel maupun tetap.

b) Variabel costing merupakan metode penentuan harga pokok

produksi yang hanya memperhitungkan biaya produksi yang

berperilaku variabel kedalam harga pokok produksi, yang terdiri

dari biaya bahan baku, biaya tenaga kerja langsung, dan biaya

overhead pabrik variabel.

b. Penggolongan biaya untuk tujuan pengendalian

Meningkatkan biaya yang dikeluarkan perusahaan ternyata masih

mengurangi kemungkinan memperoleh laba yang tinggi. Oleh karena itu,

agar laba tetap terpelihara dan perusahaan tetap dapat bertahan dalam

jangka panjang, maka manajemen harus melakukan penghematan biaya

melalui pengendalian baiya.

16

Untuk tujuan pengendalian, biaya digolongkan menjadi sebagai

berikut:

1) Biaya terkendali

Adalah biaya yang tingkat manajemen tertentu atau yang secara

langsung dapat dipengaruhi manajer tertentu.

2) Biaya tidak terkendali

Adalah biaya yang bukan tanggunga jawab dan tidak dapat

dipengaruhi pusat (center) tertentu.

3) Discretionary atau managed cost atau programmed cost

Adalah sifat biaya jangka pendek yang berarti kadang-kadang ada

dan kadang-kadang tidak ada dan berubah-ubah bisa kecil atau

dinaikkan atau tidak perlu dilaksanakan apa yang telah dianggarkan,

jika memang keadaan harus demikian. Contoh: biaya iklan, promosi

dan riset atau pengembangan.

4) Commiced cost atau capacity cost

Adalah biaya bersiap atau biaya berjaga-jaga (stand by cost) meliputi

semua biaya yang terjadi dalam rangka memperlihatkan kapasitas

atau kemampuan organisasi dalam kegiatan produksi, pemasaran dan

administrasi beban biaya secara berkala dibebankan ke rugi/laba.

5) Avoidable dan Unavoidable cost

Avoidable atau terhindarkan adalah suatu beban biaya yang bersifat

tetap dan menjadi tanggungan sendiri oleh suatu bagian tertentu atau

biaya yang tidak akan berlanjut. Unavoidable cost adalah biaya yang

17

menjadi tanggungan bersama suatu organisasi atau biaya yang

dirumuskan sebagai fasilitas atau jasa yang dinikmati bersama

berdasarkan beban tertentu dengan metode alokasi.

6) Inputed dan Sunk Cost

Inputed Cost ialah biaya yang menyatakan harga beli atau nilai dari

suatu kekayaan yang diukur dengan nilai penggunaannya. Sunk Cost

adalah biaya yang dalam situasi tertentu tidak dapat diperoleh

kembali.

7) Opportunity Cost (biaya kesempatan)

Merupakan biaya yang relevan untuk pengambilan keputusan, dan

harus dipertimbangkan di dalam mengevaluasikan sesuatu alternatif

yang dihadapi.

Pengendalian biaya adalah area terakhir di mana informasi berdasarkan

aktivitas berguna bagi manajemen. Pengendalian biaya harus diselenggarakan

dengan cermat, jika manajemen perusahaan diselenggarakan secara efektif

biasanya terjadi efisiensi yang tinggi, efisiensi yang tinggi merupakan hasil

nyata dari pengendalian biaya.

C. Biaya Produksi

1. Pengertian Biaya Produksi

Pada dasarnya dalam melakukan aktivitas untuk menghasilkan barang dan

jasa, perusahaan akan dihadapkan pada berbagai masalah pengeluaran berupa

pengorbanan faktor-faktor produksi yang tidak kecil jumlahnya untuk

merealisasikan tujuan dan aktifitas tersebut. Faktor-faktor produksi yang

18

dikorbankan dalam proses produksi yang biasanya dimulai dengan uang ini

disebut biaya. Suatu perusahaan didirikan tentunya harus mempunyai rencana

tentang produk apa yang akan diproduksikan sehingga dalam penyusunan

sistem produksi akan berjalan sesuai dengan rencana yang telah ditetapkan.

Salah satu sub sistem produksi yang sangat berpengaruh dalam proses

pengolahan bahan baku menjadi barang jadi adalah biaya produksi, yang

termasuk didalamnya adalah biaya bahan baku, biaya tenaga kerja, dan biaya

overhead pabrik. Sehubungan dengan hal tersebut maka peneliti mengutip

beberapa pendapat mengenai definisi biaya produksi yang dikemukakan oleh

beberapa ahli.

Menurut William K. Carter (2009: 40) biaya produksi adalah jumlah dari

tiga elemen biaya seperti, biaya bahan baku langsung, tenaga kerja langsung

dan overhead pabrik.

Menurut Mulyadi (2005:14) mengemukakan bahwa Biaya produksi

merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi

produk jadi yang siap untuk dijual.

Menurut Bastian Bustami, Nurlela (2006:10) biaya produksi adalah biaya

yang digunakan dalam proses produksi yang terdiri dari bahan baku langsung,

tenaga kerja langsung dan biaya overhead pabrik.

Dari beberapa definisi diatas maka dikatakan bahwa biaya produksi

merupakan biaya yang terjadi dalam hubungannya dengan proses pengolahan

bahan baku menjadi barang jadi. Oleh karena itu, seluruh faktor produksi yang

dimiliki perusahaan harus diatur dan dikombinasikan sedemikian rupa,

19

sehingga bisa menciptakan kegunaan barang atau jasa sesuai dengan rencana.

2. Unsur-unsur Biaya Produksi

Unsur-unsur biaya produksi menurut Mulyadi (2005:345) dibagi dalam

tiga jenis biaya, yaitu:

a. Biaya bahan baku

Adalah unsur yang digunakan sebagai dasar pebuatan barang jadi, akan

tetapi kemungkinan barang jadi dari sebuah perusahaan menjadi bahan

baku pada perusahaan lainnya. Biaya bahan baku dapat dipisahkan dalam

dua kategori yaitu:

1) Bahan baku langsung yaitu bahan yang menjadi bagian menyeluruh

dari produk jadi.

2) Bahan baku tak langsung yaitu merupakan bahan baku yang

digunakan untuk membuat produk, akan tetapi jumlahnya relatif

kecil dan bukan merupakan bagian menyeluruh dad produk yang

dihasilkan.

b. Biaya Tenaga Kerja

Adalah biaya yang dikorbankan untuk mengerjakan bahan baku menjadi

produk jadi yang siap di jual. Sama halnya dengan biaya bahan baku,

maka biaya tenaga kerja dikelompokkan ke dalam dua golongan yaitu:

1) Biaya tenaga kerja langsung adalah biaya yang dikeluarkan untuk

tenaga kerja.

2) Biaya tenaga kerja tak langsung adalah biaya yang dikeluarkan untuk

tenaga kerja yang menyumbangkan jasanya untuk pembuatan bahan

20

baku menjadi produk jadi yang siap dijual. Biaya tenaga kerja

menggambarkan keterlibatan manusia dalam posisinya sebagai

karyawan dalam sebuah perusahaan.

c. Biaya Overhead Pabrik

Adalah biaya produksi selain biaya bahan baku dan biaya tenaga kerja

langsung. Biaya-biaya produksi yang termasuk dalam biaya overhead

pabrik dikelompokkan menjadi beberapa golongan berikut ini:

1) Biaya bahan penolong.

2) Biaya reparasi dan pemeliharaan

3) Biaya tenaga kerja langsung

4) Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

5) Biaya yang timbul sebagai akibat berlalunya waktu

6) Biaya overhead pabrik lain yang secara langsung memerlukan

pengeluaran uang tunai.

3. Tujuan dan Manfaat Akuntansi Biaya

Akuntansi biaya adalah suatu proses identifikasi, pengklasifikasian dan

pengikhtisaran berbagai informasi keuangan yang diperlukan untuk

perencanaan, pengendalian, penganalisan dan perhitungan biaya atau harga

pokok produksi. Akuntansi biaya mempunyai tujuan dan manfaat dalam

menyediakan informasi biaya yang diperlukan untuk :

a. Menentukan harga pokok (cost determination).

b. Perencanaan dan pengendalian biaya (cost planning and controlling).

c. Penganalisaan biaya.

21

C. Hubungan Perencanaan dan Pengendalian Biaya Produksi

Manajemen terdiri atas banyak aktivitas, termasuk mengambil keputusan,

memberikan perintah, menetapkan kebijakan, menyediakan tugas dan imbalan,

serta mempekerjakan orang-orang untuk melaksanakan kebijakan. Manajemen

menetapkan tujuan yang akan dicapai dengan mengintegrasikan pengetahuan dan

keterampilannya dengan kemampuan karyawan. Perencanaan dan pengendalian

dibagi-bagi untuk tujuan teoritis, sebagaimana halnya waktu dibagi menjadi

periode-periode operasi yang berbeda.

Pada kenyataannya, perencanaan dan pengendalian merupakan proses

yang simultan, tidak terpisahkan, dan saling berhubungan. Dalam aktivitas

perencanaan akan dapat berjalan efektif apabila dalam pelaksanaannya, hasil

proses perencanaan tersebut diikuti dengan aktivitas pengendalian. Perencanaan

tanpa disertai dengan usaha pengendalian akan menyebabkan tidak tercapainya

sasaran-sasaran perusahaan. Demikian pula sebaliknya, tanpa dibuat perencanaan

yang memadai, maka fungsi pengndalian atas pelaksanaan operasi tidak akan

dapat berjalan dengan baik.

Akuntansi biaya melengkapi manajemen dengan perangkat akuntansi

untuk kegiatan perencanaan dan pengendalian. Setelah perencanaan biaya

produksi dibuat dalam bentuk anggaran biaya produksi yang memuat standar-

standar aktivitas, maka untuk menjamin bahwa pelaksanaannya tidak

menimbulkan penyimpangan yang dapat mengancam keberadaan perusahaan

diperlukan tindakan pengendalian. Pengendalian biaya produksi pada prinsipnya

merupakan kegiatan pengukuran aktivitas-aktivitas yang diperlukan apabila

22

terjadi penyimpangan dari rencana, sebelum menjadi masalah yang serius bagi

perusahaan. Pengendalian biaya produksi yang efektif sangat tergantung pada

pengawasan yang baik dan dilakukan secara terus-menerus. Hal ini dimaksudkan

agar dalam pelaksanaannya tidak akan menyimpang dari anggaran yang telah

ditetapkan.

D. Pengertian Efisiensi

Efisiensi berhubungan dengan penilaian prestasi dalam rangka

perencanaan dan pengendalian manajemen. Untuk lebih jelasnya mengenai

pengertian efisiensi dapat dilihat dari beberapa pendapat yang dikemukakan oleh

para ahli sebagai berikut:

Menurut Stephen P. Robbins/ Mary Coulter (2007:8) efisiensi adalah

memperoleh output terbesar dengan input yang terkecil. Efisiensi digambarkan

sebagai melakukan sesuatu secara benar maksudnya tidak memboroskan sumber

daya.

Menurut Robert N. Anthony, Vijay Govindarajan (2005:174) pengertian

efisiensi adalah rasio output, atau jumlah output per unit input. Jika menggunakan

jumlah sumber daya yang lebih sedikit, namun memproduksi jumlah output yang

sama atau menggunakan jumlah sumber daya yang sama, namun memproduksi

jumlah output yang lebih besar.

Menurut Mulyadi (2007:380) efisiensi merupakan rasio antara keluaran

dengan masukan suatu proses, dengan fokus perhatian pada konsumsi masukan.

Dari pengertian tersebut dapat disimpulkan bahwa efisiensi adalah istilah

yang relative dan hanya memiliki arti bila dibandingkan dengan dasar yang ideal.

23

Jadi efisiensi selalu dipakai dalam bentuk perbandingan, yang diperbandingkan

dalam hal ini adalah antara kenyataan input yang digunakan dengan suatu standar

yang telah ditetapkan terlebih dahulu untuk menghasilkan sejumlah keluaran

tertentu.

Dalam prakteknya di dunia usaha, pengertian efisiensi selalu terkait

dengan penghematan biaya. Hal ini disebabkan oleh karena penghematan biaya

merupakan faktor yang sangat menentukan tercapainya suatu tingkat efisiensi

dalam operasi perusahaan. Dengan efisiensi biaya, setiap usaha, pengeluaran atau

pengorbanan yang dinyatakan dalam suatu uang diarahkan dan diupayakan sekecil

mungkin untuk mendatangkan manfaat sesuai dengan yang direncanakan

perusahaan.

E. Penetapan Biaya Standar dan Analisis Varians

1. Penetapan Biaya Standar

Pengendalian biaya memerlukan patokan atau standar sebagai dasar yang

dipakai sebagai tolak ukur pengendalian. Biaya yang dipakai sebagai tolak

ukur pengendalian ini disebut biaya standar. Dalam akuntansi biaya untuk

tujuan pengendalian biaya ini, proses akuntansi di samping digunakan untuk

mengumpulkan data biaya yang terjadi di masa lalu, juga digunakan untuk

mengumpulkan biaya standar, guna perhitungan selisih di antara keduanya.

Biaya standar adalah sistem pembebanan harga pokok kepada produk atau

jasa tertentu yang ditentukan di muka dengan cara menentukan besarnya

biaya standar dari biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik untuk mengolah satu-satuan produk atau jasa tertentu.

24

Biaya standar umumnya menyangkut biaya produksi, karena hubungan

input (masukan) dan output (keluarannya) lebih jelas. Oleh sebab itu

pembahasan berikut ini akan dibahas bagaimana menentukan biaya produksi

standar, yaitu:

a. Biaya bahan baku standar

Dalam penetapan standar bahan baku ada dua jenis standar yang

digunakan yaitu standar harga bahan baku dan standar kuantitas

pemakaian bahan baku. Penetapan standar harga bahan baku

memungkinkan untuk (a) memantau kinerja bagian pembelian dan

mendeteksi pengaruhnya terhadap biaya bahan baku, (b) mengukur

dampak dari kenaikan dan penurunan harga bahan baku terhadap laba.

Menentukan harga beli yang digunakan sebagai penetapan standar

seringkali mengalami kesulitan, karena harga beli bahan baku lebih

banyak dipengaruhi faktor eksternal perusahaan daripada faktor internal

perusahaan. Harga yang dipilih sebagai harga standar sebaiknya digunakan

harga yang mencerminkan harga yang berlaku saat ini, kalau terjadi

perubahan harga bahan baku, baik secara berkala sebaiknya dilakukan

awal periode.

Untuk penetapan biaya standar bahan baku ini yang perlu

diperhatikan adalah penyusunan anggaran bahan baku, penyimpanan

bahan baku, pembelian yang terjadwal dan pengiriman dan pengawasan

bahan baku.

25

Penetapan standar kuantitas pemakaian bahan baku, umumnya

dikembangkan berdasarkan spesifikasi hasil penelitian yang dilakukan

bagian perekayasaan produk. Pada perusahaan kecil atau menengah

spesifikasi jenis produk, kuantitas pemakaian, kualitas dari bahan baku

yang dibutuhkan, umumnya dilakukan oleh pengawas atau penyelia

departemen yang terkait langsung. Penetapan kuantitas pemakaian bahan

baku sebaiknya ditetapkan setelah analisis atas ukuran, bentuk, dan

kualitas produk yang paling ekonomis serta pemaakaian bahan baku

dengan berbagai kualitas yang berbeda. Untuk penetapan standar

pemakaian bahan baku ini perlu diperhatikan fluktuasi pemakaian dan

antisipasi persediaan.

b. Biaya tenaga kerja standar

Dalam penetapan standar biaya tenaga kerja, standar yang

digunakan yaitu: standar tarif upah dan standar waktu atau efisiensi.

Standar tarif lebih didasarkan pada perjanjian tawar menawar kolektif

antara serikat pekerja dan perusahaan, atau berdasarkan ketetapan

pemerintah berdasarkan tingkat upah minimum. Untuk memastikan tingkat

keadilan upah diberikan untuk setiap operasi diperlukan rating pekerjaan.

Apabila terjadi perubahan tarif upah baik secara berkala sebaiknya

dilakukan pada awal periode.

Sedangkan untuk penetapan standar waktu atau efisiensi

memerlukan study dan gerak berdasarkan pada kinerja aktual dari

seseorang pekerja atau kelompok pekerja yang mempunyai keahlian yang

26

sama. Untuk penentuan standar biaya tenaga kerja ini yang perlu

diperhatikan adalah (a) perencanaan menyeluruh dari sistem pengupahan,

(b) lingkungan perusahaan, dan (c) adanya prosedur operasi untuk setiap

bidang tugas.

c. Biaya overhead pabrik standar

Biaya produksi tidak langsung merupakan biaya yang sifatnya

menunjang terjadinya proses produksi. Menurut Mulyadi (2005:16) Biaya

tidak langsung dalam hubunganya dengan produk disebut dengan istilah

biaya produksi tidak langsung atau biaya overhead pabrik ( factory

overhead costs). Biaya overhead pabrik standar merupakan salah satu cara

dalam mengalokasikan overhead pabrik ker persediaan untuk keputusan

penetapan harga dan untuk pengendalian biaya.

Akan tetapi akuntansi biaya menyadari bahwa ukuran yang

digunakan seperti varians biaya standar dibandingkan dengan biaya aktual

memerlukan pengawasan dan pemantauan. Laporan varians masing-

masing departemen mendorong manajer pusat biaya untuk lebih fokus

hanya pada peningkatan kinerja mereka. Jika dalam organisasi yang

sifatnya desentralisasi, para manajer berusaha untuk meningkatkan

efisiensi mereka masing-masing dengan mencari varians biaya standar

yang menguntungkan tanpa memperhatikan pengaruh selanjutnya, maka

akibatnya tujuan memperoleh laba akan terganggu.

Selanjutnya para akuntan biaya menyadari bahwa jika mereka

hanya menghitung varians dan melampirkan ke dalam laporan biaya yang

27

diberikan pada manajemen, hal ini merupakan pemborosan waktu.

Penghitungan varians tidak sepenting mengetahui apa yang harus

dilakukan jika terjadi varians yang signifikan. Sedangkan manfaat sistem

biaya standar diperoleh dari penentuan penyebab terjadinya varians dan

memperbaikinya.

2. Analisis Varians

Varians juga disebut selisih. Manajemen harus meneliti selisih dengan

cermat untuk menentukan mengapa selisih tersebut terjadi dan apa tindakan

korektif yang dapat diambil untuk mengatasi terjadinya selisih yang

merugikan. Supaya pengendalian biaya menjadi efektif, maka hasil dari

tindakan korektif harus diukur dan dilaporkan.

Dibawah ini akan dijelaskan cara perhitungan untuk tiap-tiap komponen

biaya produksi menurut Bastian, bustami dan Nurlela (2009:273) yaitu:

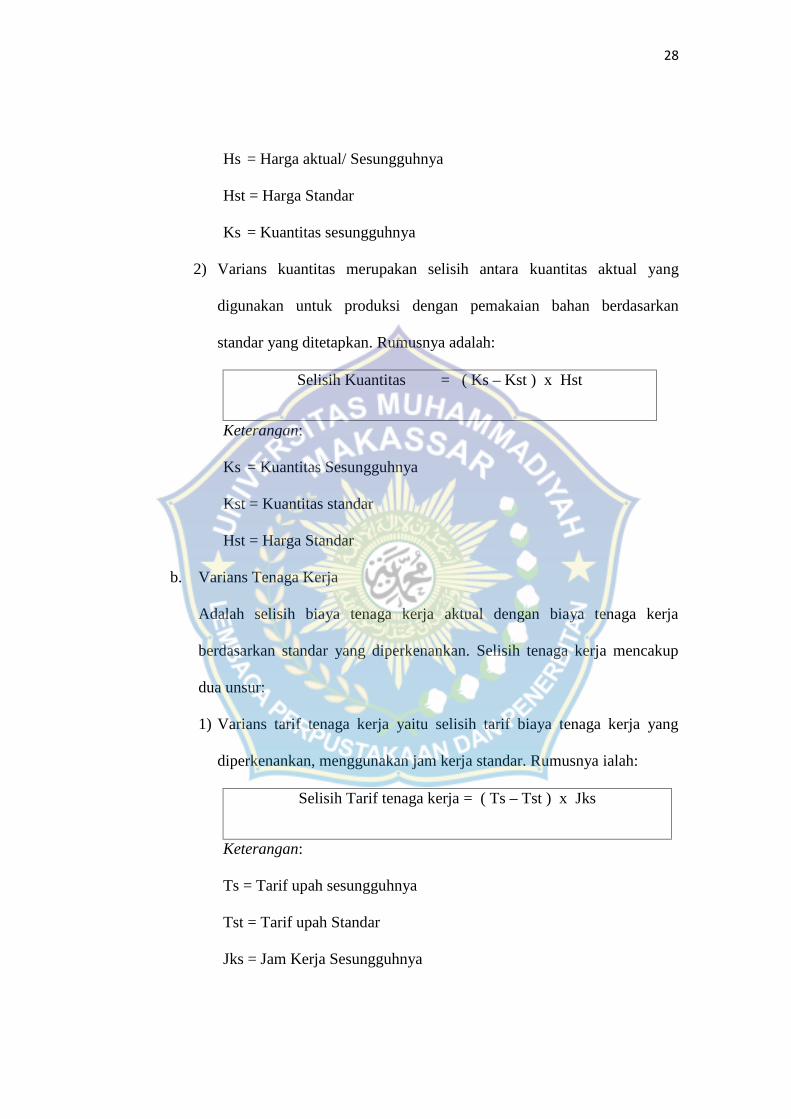

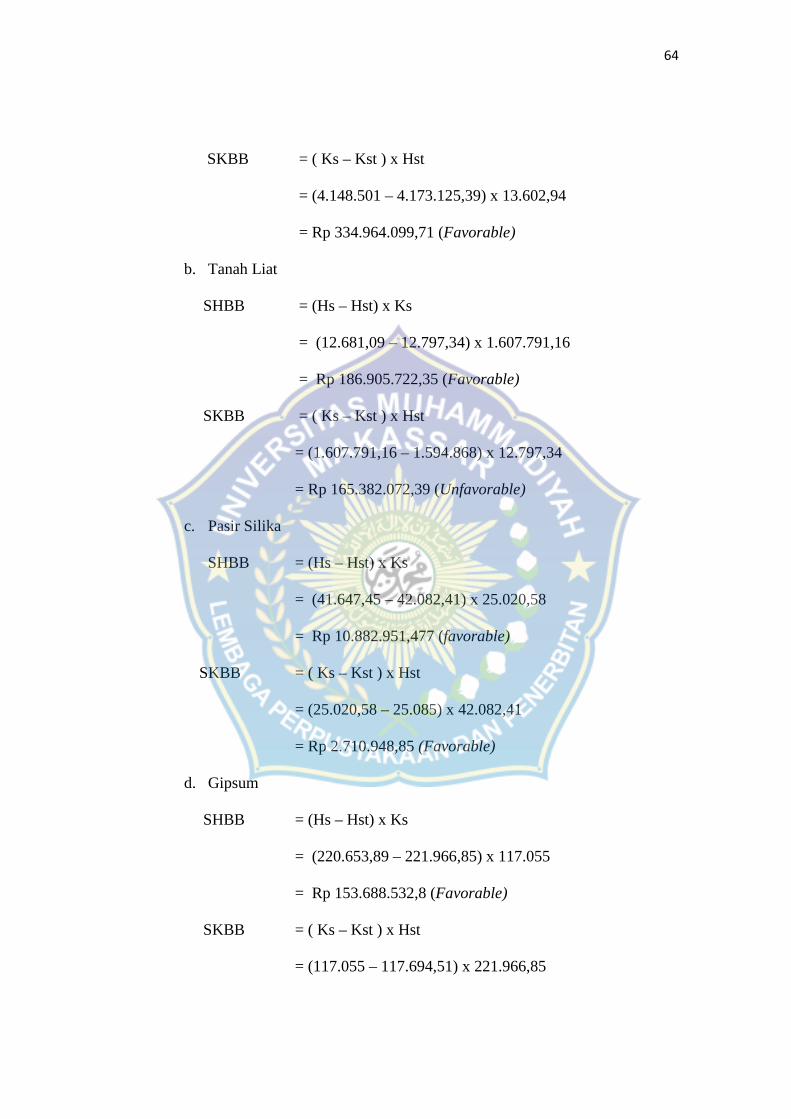

a. Varians bahan baku

Adalah varians bahan baku aktual dengan bahan baku berdasarkan standar

yang diperkenankan. Varians bahan baku dapat dianalisis menjadi dua

yaitu:

1) Varians harga bahan baku merupakan selisih harga bahan baku aktual

dengan harga baku berdasarkan standar yang diperkenankan . Selisih

harga dihitung dengan rumus sebagai berikut:

Selisih Harga = ( Hs– Hst ) x Ks

Keterangan:

28

Hs = Harga aktual/ Sesungguhnya

Hst = Harga Standar

Ks = Kuantitas sesungguhnya

2) Varians kuantitas merupakan selisih antara kuantitas aktual yang

digunakan untuk produksi dengan pemakaian bahan berdasarkan

standar yang ditetapkan. Rumusnya adalah:

Selisih Kuantitas = ( Ks – Kst ) x Hst

Keterangan:

Ks = Kuantitas Sesungguhnya

Kst = Kuantitas standar

Hst = Harga Standar

b. Varians Tenaga Kerja

Adalah selisih biaya tenaga kerja aktual dengan biaya tenaga kerja

berdasarkan standar yang diperkenankan. Selisih tenaga kerja mencakup

dua unsur:

1) Varians tarif tenaga kerja yaitu selisih tarif biaya tenaga kerja yang

diperkenankan, menggunakan jam kerja standar. Rumusnya ialah:

Selisih Tarif tenaga kerja = ( Ts – Tst ) x Jks

Keterangan:

Ts = Tarif upah sesungguhnya

Tst = Tarif upah Standar

Jks = Jam Kerja Sesungguhnya

29

2) Varians efisiensi yaitu selisih jam kerja aktual dengan jam kerja

standar yang diperkenan, dengan menggunkan tarif tenaga kerja

standar . Selisih ini dapat dikendalikan oleh manajemen. Rumusnya

ialah:

Selisih Jam Kerja = ( Jks – Jkst yang ditetapkan ) x Tst

Keterangan:

JKSS = Jam Kerja Sesungguhnya

JKST = Jam Kerja Standar

TST = Tarif upah Standar

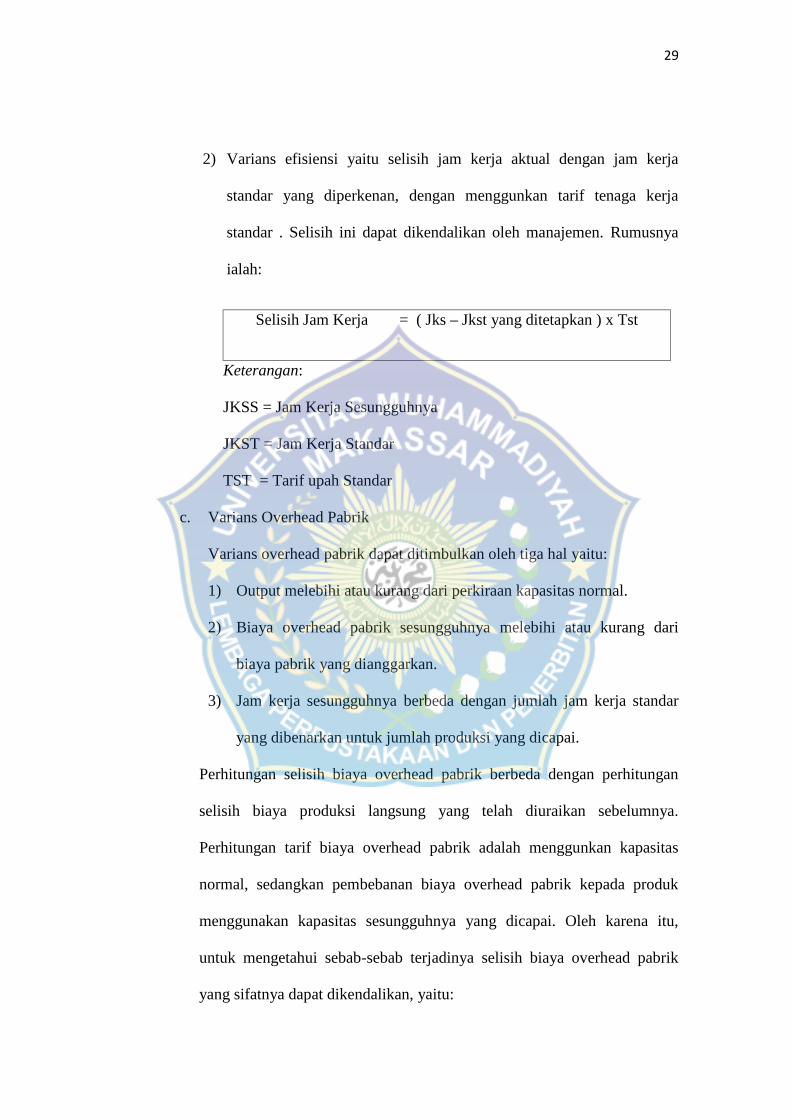

c. Varians Overhead Pabrik

Varians overhead pabrik dapat ditimbulkan oleh tiga hal yaitu:

1) Output melebihi atau kurang dari perkiraan kapasitas normal.

2) Biaya overhead pabrik sesungguhnya melebihi atau kurang dari

biaya pabrik yang dianggarkan.

3) Jam kerja sesungguhnya berbeda dengan jumlah jam kerja standar

yang dibenarkan untuk jumlah produksi yang dicapai.

Perhitungan selisih biaya overhead pabrik berbeda dengan perhitungan

selisih biaya produksi langsung yang telah diuraikan sebelumnya.

Perhitungan tarif biaya overhead pabrik adalah menggunkan kapasitas

normal, sedangkan pembebanan biaya overhead pabrik kepada produk

menggunakan kapasitas sesungguhnya yang dicapai. Oleh karena itu,

untuk mengetahui sebab-sebab terjadinya selisih biaya overhead pabrik

yang sifatnya dapat dikendalikan, yaitu:

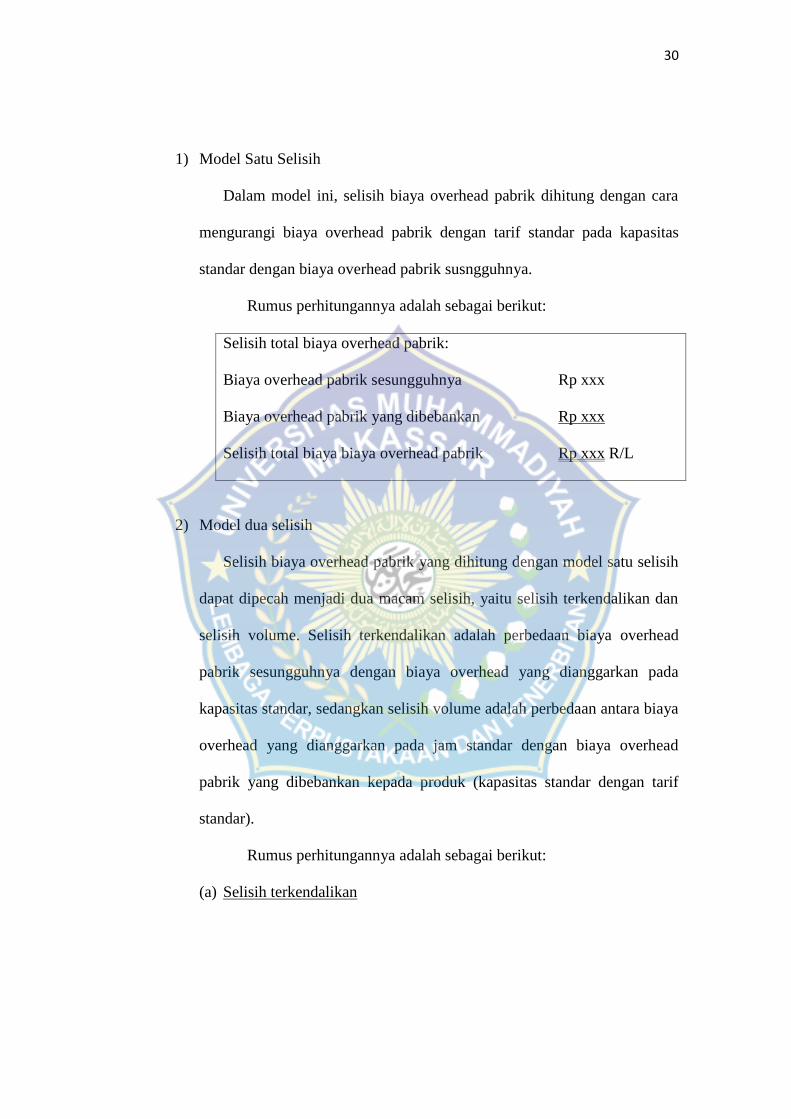

30

1) Model Satu Selisih

Dalam model ini, selisih biaya overhead pabrik dihitung dengan cara

mengurangi biaya overhead pabrik dengan tarif standar pada kapasitas

standar dengan biaya overhead pabrik susngguhnya.

Rumus perhitungannya adalah sebagai berikut:

Selisih total biaya overhead pabrik:

Biaya overhead pabrik sesungguhnya Rp xxx

Biaya overhead pabrik yang dibebankan Rp xxx

Selisih total biaya biaya overhead pabrik Rp xxx R/L

2) Model dua selisih

Selisih biaya overhead pabrik yang dihitung dengan model satu selisih

dapat dipecah menjadi dua macam selisih, yaitu selisih terkendalikan dan

selisih volume. Selisih terkendalikan adalah perbedaan biaya overhead

pabrik sesungguhnya dengan biaya overhead yang dianggarkan pada

kapasitas standar, sedangkan selisih volume adalah perbedaan antara biaya

overhead yang dianggarkan pada jam standar dengan biaya overhead

pabrik yang dibebankan kepada produk (kapasitas standar dengan tarif

standar).

Rumus perhitungannya adalah sebagai berikut:

(a) Selisih terkendalikan

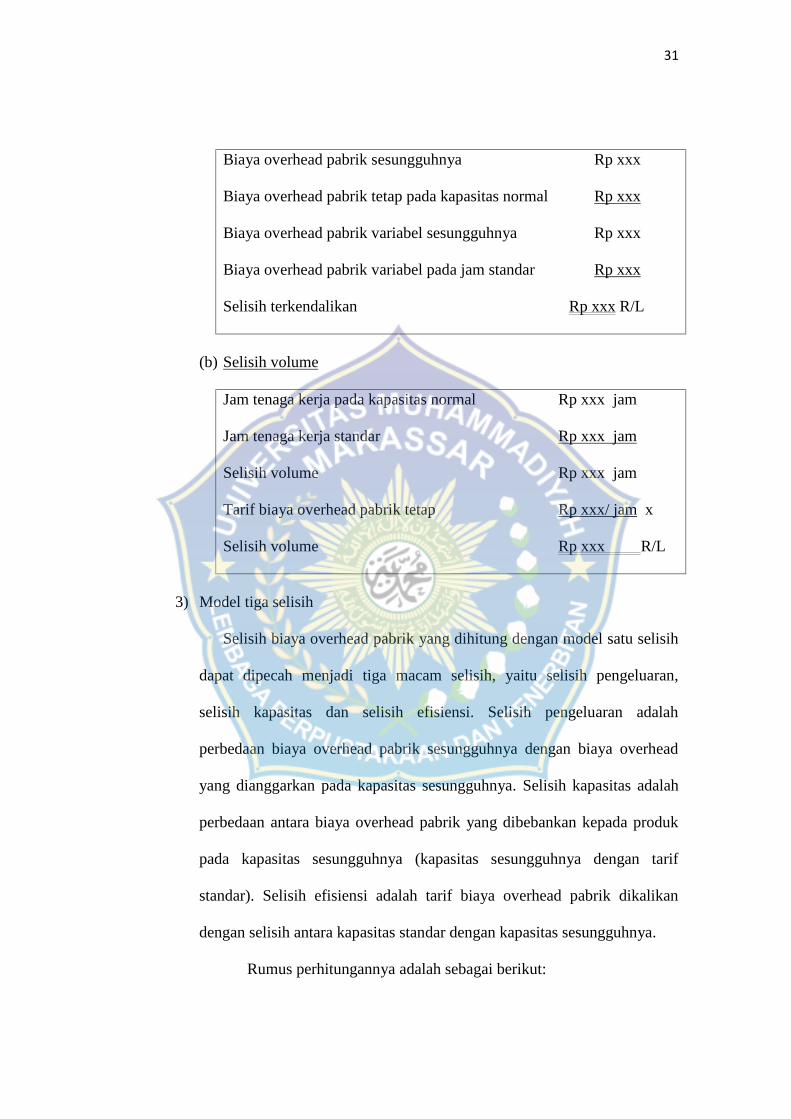

31

Biaya overhead pabrik sesungguhnya Rp xxx

Biaya overhead pabrik tetap pada kapasitas normal Rp xxx

Biaya overhead pabrik variabel sesungguhnya Rp xxx

Biaya overhead pabrik variabel pada jam standar Rp xxx

Selisih terkendalikan Rp xxx R/L

(b) Selisih volume

Jam tenaga kerja pada kapasitas normal Rp xxx jam

Jam tenaga kerja standar Rp xxx jam

Selisih volume Rp xxx jam

Tarif biaya overhead pabrik tetap Rp xxx/ jam x

Selisih volume Rp xxx R/L

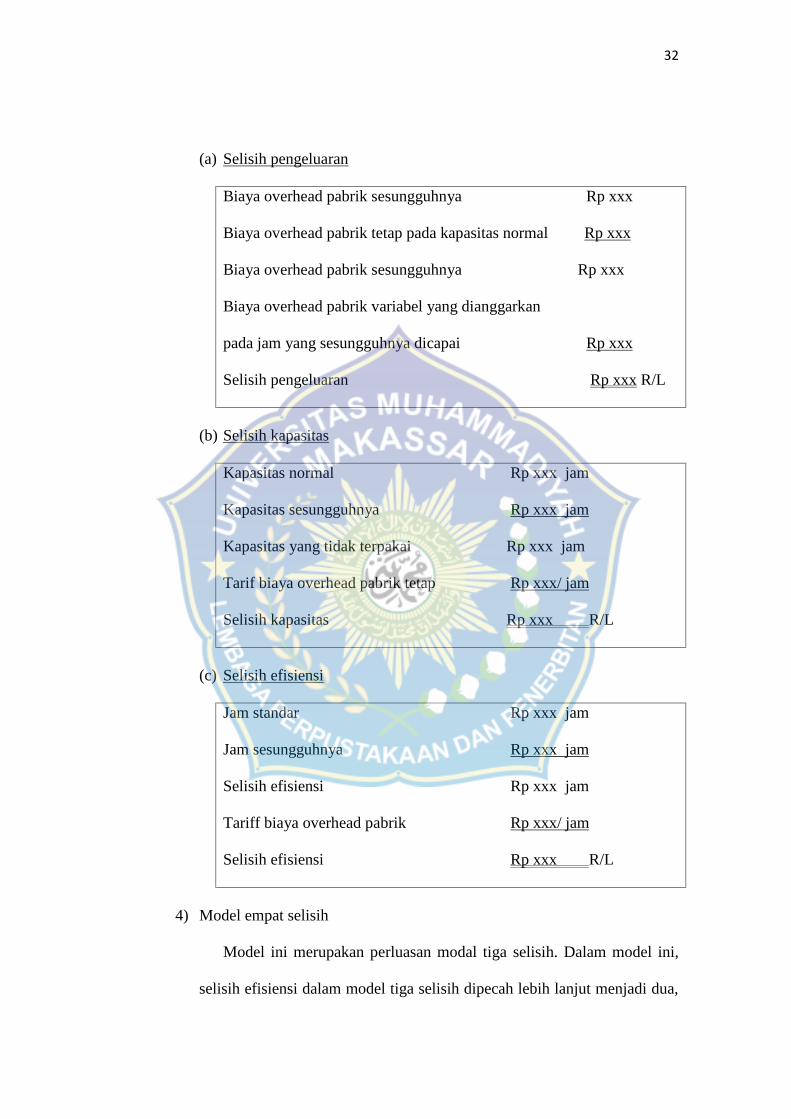

3) Model tiga selisih

Selisih biaya overhead pabrik yang dihitung dengan model satu selisih

dapat dipecah menjadi tiga macam selisih, yaitu selisih pengeluaran,

selisih kapasitas dan selisih efisiensi. Selisih pengeluaran adalah

perbedaan biaya overhead pabrik sesungguhnya dengan biaya overhead

yang dianggarkan pada kapasitas sesungguhnya. Selisih kapasitas adalah

perbedaan antara biaya overhead pabrik yang dibebankan kepada produk

pada kapasitas sesungguhnya (kapasitas sesungguhnya dengan tarif

standar). Selisih efisiensi adalah tarif biaya overhead pabrik dikalikan

dengan selisih antara kapasitas standar dengan kapasitas sesungguhnya.

Rumus perhitungannya adalah sebagai berikut:

32

(a) Selisih pengeluaran

Biaya overhead pabrik sesungguhnya Rp xxx

Biaya overhead pabrik tetap pada kapasitas normal Rp xxx

Biaya overhead pabrik sesungguhnya Rp xxx

Biaya overhead pabrik variabel yang dianggarkan

pada jam yang sesungguhnya dicapai Rp xxx

Selisih pengeluaran Rp xxx R/L

(b) Selisih kapasitas

Kapasitas normal Rp xxx jam

Kapasitas sesungguhnya Rp xxx jam

Kapasitas yang tidak terpakai Rp xxx jam

Tarif biaya overhead pabrik tetap Rp xxx/ jam

Selisih kapasitas Rp xxx R/L

(c) Selisih efisiensi

Jam standar Rp xxx jam

Jam sesungguhnya Rp xxx jam

Selisih efisiensi Rp xxx jam

Tariff biaya overhead pabrik Rp xxx/ jam

Selisih efisiensi Rp xxx R/L

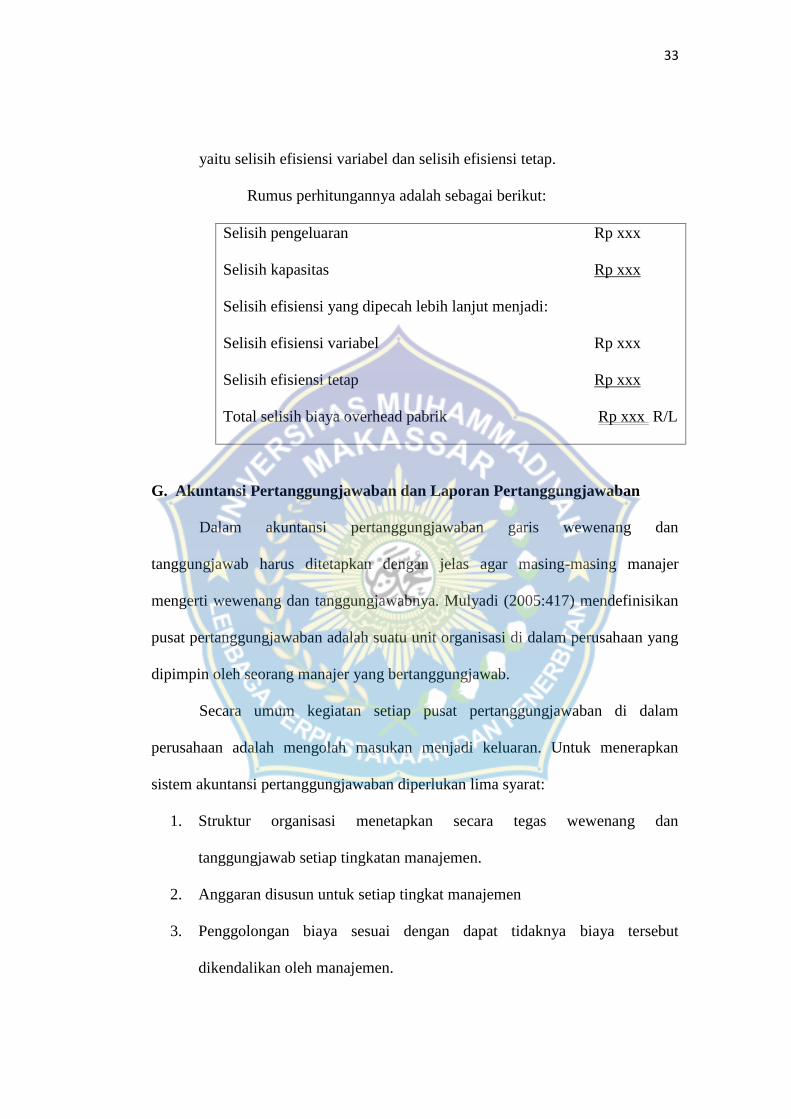

4) Model empat selisih

Model ini merupakan perluasan modal tiga selisih. Dalam model ini,

selisih efisiensi dalam model tiga selisih dipecah lebih lanjut menjadi dua,

33

yaitu selisih efisiensi variabel dan selisih efisiensi tetap.

Rumus perhitungannya adalah sebagai berikut:

Selisih pengeluaran Rp xxx

Selisih kapasitas Rp xxx

Selisih efisiensi yang dipecah lebih lanjut menjadi:

Selisih efisiensi variabel Rp xxx

Selisih efisiensi tetap Rp xxx

Total selisih biaya overhead pabrik Rp xxx R/L

G. Akuntansi Pertanggungjawaban dan Laporan Pertanggungjawaban

Dalam akuntansi pertanggungjawaban garis wewenang dan

tanggungjawab harus ditetapkan dengan jelas agar masing-masing manajer

mengerti wewenang dan tanggungjawabnya. Mulyadi (2005:417) mendefinisikan

pusat pertanggungjawaban adalah suatu unit organisasi di dalam perusahaan yang

dipimpin oleh seorang manajer yang bertanggungjawab.

Secara umum kegiatan setiap pusat pertanggungjawaban di dalam

perusahaan adalah mengolah masukan menjadi keluaran. Untuk menerapkan

sistem akuntansi pertanggungjawaban diperlukan lima syarat:

1. Struktur organisasi menetapkan secara tegas wewenang dan

tanggungjawab setiap tingkatan manajemen.

2. Anggaran disusun untuk setiap tingkat manajemen

3. Penggolongan biaya sesuai dengan dapat tidaknya biaya tersebut

dikendalikan oleh manajemen.

34

4. Sistem akuntansi biaya disesuaikan struktur organisasi

5. Sistem pelaporan biaya kepada manajer yang bertanggungjawab.

Berdasarkan atas karakteristik hubungan masukan dan keluarannya, pusat

pertanggungjawaban di dalam perusahaan secara garis besar dapat dibagi manjadi

empat macam:

a) Pusat biaya (expense center) adalah pusat pertanggungjawaban yang

prestasi manajernya diukur berdasarkan masukannya.

b) Pusat pendapatan adalah pusat pertanggungjawaban yang prestasi

manajernya diukur berdasarkan keluarannya.

c) Pusat laba adalah pusat pertanggungjawaban yang prestasi manajernya

diukur berdasarkan selisih antara keluaran dan masukan (laba).

d) Pusat investasi adalah pusat pertanggungjawaban yang prestasi

manajernya diukur berdasarkan perbandingan antara laba yang diperoleh

dengan investasi di dalam pusat pertanggungjawaban tersebut.

Produk akuntansi pertanggunjawaban ini adalah laporan yang disusun

sehingga manajemen dapat mengetahui masalah dan sekaligus membuat

keputusan mengenai tindakan koraksi yang harus diambil.

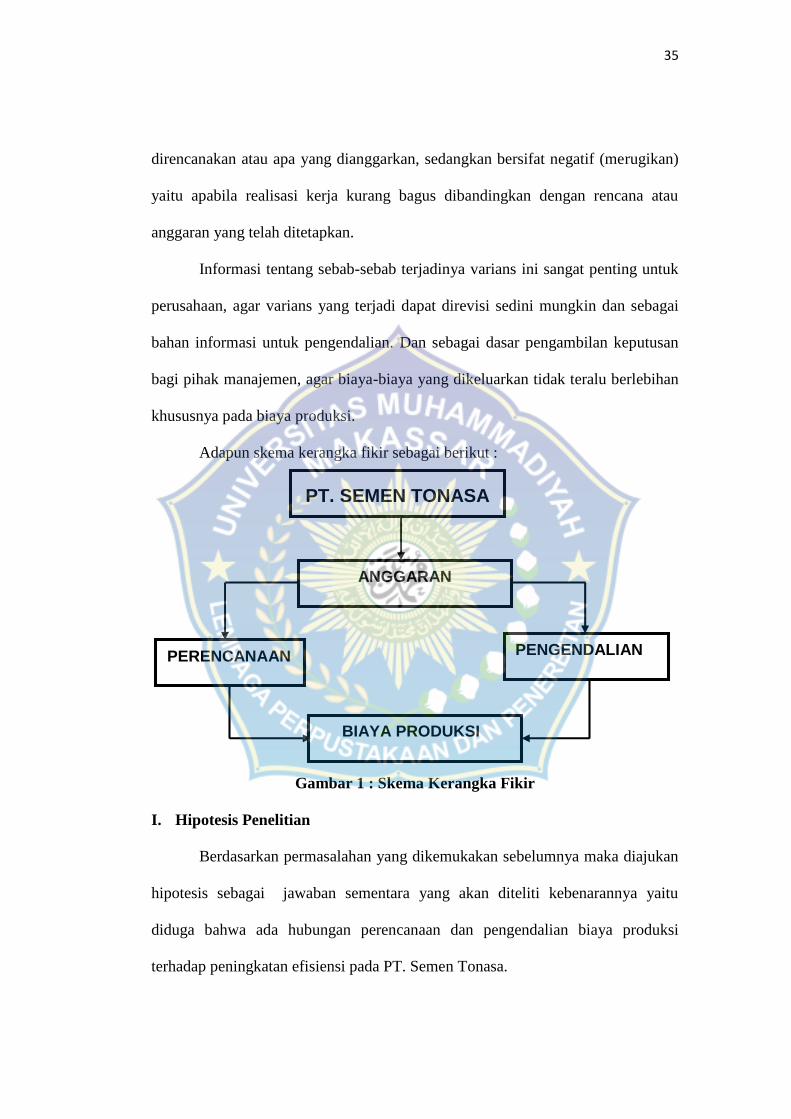

H. Kerangka Fikir

Dengan adanya suatu rencana, maka perusahaan mempunyai tolak ukur

untuk menilai realisasi kegiatan-kegiatan perusahaan. Kegiatan perusahaan dapat

diketahui apa yang menyebabkan terjadinya varians (selisih) realisasi kerja

terhadap rencana yang telah digariskan. Varians tersebut ada yang bersifat positif

(menguntungkan) yaitu apabila realisasi kerja justru lebih baik dari apa yang

35

direncanakan atau apa yang dianggarkan, sedangkan bersifat negatif (merugikan)

yaitu apabila realisasi kerja kurang bagus dibandingkan dengan rencana atau

anggaran yang telah ditetapkan.

Informasi tentang sebab-sebab terjadinya varians ini sangat penting untuk

perusahaan, agar varians yang terjadi dapat direvisi sedini mungkin dan sebagai

bahan informasi untuk pengendalian. Dan sebagai dasar pengambilan keputusan

bagi pihak manajemen, agar biaya-biaya yang dikeluarkan tidak teralu berlebihan

khususnya pada biaya produksi.

Adapun skema kerangka fikir sebagai berikut :

Gambar 1 : Skema Kerangka Fikir

I. Hipotesis Penelitian

Berdasarkan permasalahan yang dikemukakan sebelumnya maka diajukan

hipotesis sebagai jawaban sementara yang akan diteliti kebenarannya yaitu

diduga bahwa ada hubungan perencanaan dan pengendalian biaya produksi

terhadap peningkatan efisiensi pada PT. Semen Tonasa.

PT. SEMEN TONASA

ANGGARAN

PERENCANAAN PENGENDALIAN

BIAYA PRODUKSI

36

BAB III

METODE PENELITIAN

A. Tempat dan Waktu Penelitian

Yang menjadi objek penelitian penulis yaitu pada PT. Semen Tonasa di

Pangkep yang terletak di jalan Poros Makassar-Pangkep. Dimana penelitian ini

berlangsung selama dua bulan lamanya yakni dari bulan maret sampai dengan

april 2014.

B. Teknik Pengumpulan Data

Untuk memperoleh data serta informasi yang diperlukan dalam penelitian

ini, penulis menggunakan beberapa metode pengumpulan data yang relevan untuk

memecahkan masalah, sebagai berikut:

1. Observasi, yaitu mengadakan pengamatan secara langsung pada

perusahaan atau dalam hal ini perkantoran (Iokasi penelitian).

2. Interview, yaitu dengan mengadakan serangkaian tanya jawab dengan

bagian-bagian yang ada dalam perusahaan yang terkait dengan masalah

ini.

3. Dokumentasi, yaitu pengumpulan data dengan melihat dokumen yang ada

dalam perusahaan yang berkaitan dengan masalah yang dibahas.

C. Jenis dan Sumber Data

Untuk membuktikan perumusan hipotesis kerja, maka peneliti

menggunakan bahan-bahan kuliah yang ada hubungannya dengan masalah yang

dibahas.

3536

37

1. Jenis data

a. Data kuantitatif yaitu data yang diperoleh dari perusahaan dalam

bentuk angka-angka.

b. Data kualitatif yaitu data yang diperoleh dalam bentuk informasi, baik

lisan maupun tulisan.

2. Sumber data

a. Data primer adalah data yang diperoleh secara langsung dari

perusahaan yang bersangkutan, berupa : Operasional perusahaan,

struktur organisasi, sejarah singkat perusahaan, neraca dan laporan

laba rugi.

b. Data sekunder adalah data yang diperoleh dari bacaan serta bahan

tertulis dari perusahaan, berupa buku-buku dan literatur yang

mempunyai hubungan erat dengan proyek penelitian.

D. Metode Analisis Data

Data yang dipergunakan dalam metode analisis ini adalah metode

deskriptif kuantitatif yaitu analisis data yang menggunakan angka-angka yang

berupa anggaran biaya produksi, laporan realisasi biaya produksi dan persentase

selisih yang terjadi antara anggaran dan realisasinya.

38

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Berdirinya dan Tujuan Perusahaan

PT. Semen Tonasa adalah produsen semen terbesar di Kawasan Timur

Indonesia yang menempati lahan seluas 1.200.000 Hektar di desa Biringere Kec.

Bungoro Kab. Pangkep 68 kilo meter dari kota Makassar. PT. Semen Tonasa yang

memiliki kapasitas terpasang 3.480.000.000 metrik ton semen per tahun ini

mempunyai tiga unit pabrik yaitu Tonasa Unit II, III dan IV.

Berdasarkan ketetapan Majelis Permusyawaratan Perwakilan Rakyat

Sementara (MPRS) Republik Indonesia No. II/MPRS/1960 mengenai pola umum

pembangunan Nasional Sementara Berencana Tahapan 1961 - 1969 tentang

proyek Bidang Indutri Golongan A1 1953 bidang No. 54, dimana didalam

ketetapan itu tercantum rencana untuk mendirikan pabrik semen di Sulawesi

Selatan. Tujuan dari pendirian pabrik semen itu adalah untuk memenuhi

permintaan semen guna meningkatkan pembangunan khususnya di kawasan

Indonesia bagian Timur.

Ketetapan MPRS itulah yang mendasari berdirinya pabrik Semen Tonasa

(Persero), yang saat ini memiliki empat unit pabrik dan sekian packing plant yang

terus beroperasi dengan realisasi produk sebesar 212.168 ton ditahun 1999,

kecuali pabrik unit I yang oleh pertimbangan alasan ekonomis dan teknis maka

pengoperasiannya telah dihentikan sejak tahun 1984. Untuk lebih jelasnya akan

diuraikan profil tiap unit pabrik.

4438

39

1. Pabrik Semen Tonasa Unit I

Tonasa unit I didirikan berdasarkan Tap MPRS RI No. II/MPRS/1960

tanggal 5 Desember 1960 tentang pola Pembangunan Nasional Semesta

Berencana Tahapan 1961-1969. Tonasa unit I mulai berproduksi semen pada

tahun 1968 dengan kapasitas terpasang 120.000.000 metrik ton semen per

tahun dengan proses basah. Pabrik yang berlokasi di Desa Tonasa Kecamatan

Balocci Kab. Pangkep ini sejak tahun 1984 dihentikan operasinya atas

pertimbangan ekonomis.

2. Pabrik Semen Tonasa Unit II

Pabrik Semen Tonasa II yang berlokasi di Biringgere, Kecamatan

Bungoro, Kabupaten Pangkep, Propinsi Sulawesi Selatan sekitar 23 km dari

lokasi pabrik unit I, didirikan berdasarkan kepada persetujuan BAPPENAS :

No. 023/XC-LC/B.V/76

No. 285/D.I/IX76

Tonasa II yang menggunakan proses kering mulai beroperasi secara

komersil pada tahun 1980 dengan kapasitas terpasang 510.000 metrik ton

semen per tahun. Program optimalisasi Tonasa unit II dirampungkan pada

tahun 1991 secara swakelola dan berhasil meningkatkan kapasitas terpasang

menjadi 590.000 metrik ton semen per tahun.

3. Pabrik Semen Tonasa Unit III

Pabrik Tonasa III yang berlokasi di tempat yang sama dengan Pabrik

Semen Tonasa II dibangun berdasarkan persetujuan BAPPENAS :

40

No. 32/XC-LC/B.V/1981

No. 2177/WK/10/1981

Pabrik Tonasa III yang menggunakan proses kering mulai beroperasi

secara komersial pada tahun 1985 dengan kapasitas terpasang 590.000 metrik

ton semen per tahun. Pabrik ini terletak dilokasi yang sama dengan tonasa

unit II.

4. Pabrik Semen Tonasa Unit IV

Pabrik Tonasa IV didirikan berdasarkan SK Menteri Perindustrian No.

182/MPP.IX/1990, tanggal 02 Oktober 1990 dan SK Menteri Keuangan RI

No. S.1549/MK 013/1999 tanggal 29 November 1990. Tonasa Unit IV

dengan kapasitas terpasang 2.300.000 metrik semen ton per tahun mulai

dioperasikan secara komersial pada tanggal 1 November 1996. Pabrik yang

menggunakan proses kering ini terletak di lokasi yang sama dengan Tonasa

Unit II dan Unit III.

PT. Semen Tonasa memiliki 7 unit pengantongan semen yang berlokasi

di Makassar, Bitung, Samarinda, Banjarmasin, Bali, dan Ambon dengan

kapasitas masing-masing 300.000 metrik ton semen per tahun kecuali

Makassar dan Bali yang berkapasitas masing-masing 600.000 metrik ton

semen per tahun dan Palu yang berkapasitas 175.000 metrik ton semen per

tahun. PT. Semen Tonasa juga memiliki.

Konsolidasi PT. Semen Tonasa dengan PT. Semen Gresik (Persero) Tbk

Sebelum konsolidasi dengan PT. Semen Gresik (Persero) Tbk, pemegang

saham PT. Semen Tonasa adalah Pemerintah Republik Indonesia. Konsolidasi

41

dengan PT. Semen Gresik (Persero) Tbk, dilaksanakan pada tanggal 15 September

1995 dan kemudian sesuai dengan keputusan RUPS LB pada tanggal 13 Mei

1997, 500 lembar saham portepel dijual kepada Koperasi Karyawan Semen

Tonasa (KKST), sehingga pemegang saham PT. Semen Tonasa adalah PT. Semen

Gresik (Persero) Tbk, dan KKST.

B. Status Perusahaan

Pada awal berdirinya pabrik Semen Tonasa I dalam masa kontruksi,

perusahaan masih berstatus ”Proyek” di bawah naungan Departemen

Perindustrian dan Pertambangan. Dengan selesainya proyek pembangunan pabrik

Semen Tonasa I, pada tanggal 2 November 1968, status perusahaan di tingkatkan

menjadi status ”Pabrik” sampai dengan tahun 1971. Pabrik Semen Tonasa

ditetapkan menjadi BUMN yang berbentuk Perusahaan Perum (PERUM)

berdasarkan PP No. 54 tahun 1971 tanggal 8 September 1971.

Pada tahun 1975, perusahaan meningkat menjadi Perusahaan Perseroan

(Persero), berdasarkan PP No. 1 tahun 1975. Perubahan bentuk hukum dari

PERUM menjadi PERSERO disahkan tahun 1976 dengan akte Notaris Soewarno

SH, No. 6 tanggal 9 Januari 1976 di Jakarta dan diperbaiki dihadapan Notaris. H.

Bebasa Dg. Lalo SH, No. 64 tanggal 20 Mei 1976. Terakhir dengan perubahan

Anggaran Dasar oleh Notaris Hadi Moentoro SH, di Jakarta No. 11 tanggal 12

Desember 1984.

Pada tanggal 15 September 1995, PT. Semen Tonasa mengadakan

konsolidasi dengan PT. Semen Gresik (Persero) Tbk, dan hal tersebut masih

berlangsung hingga sekarang.

42

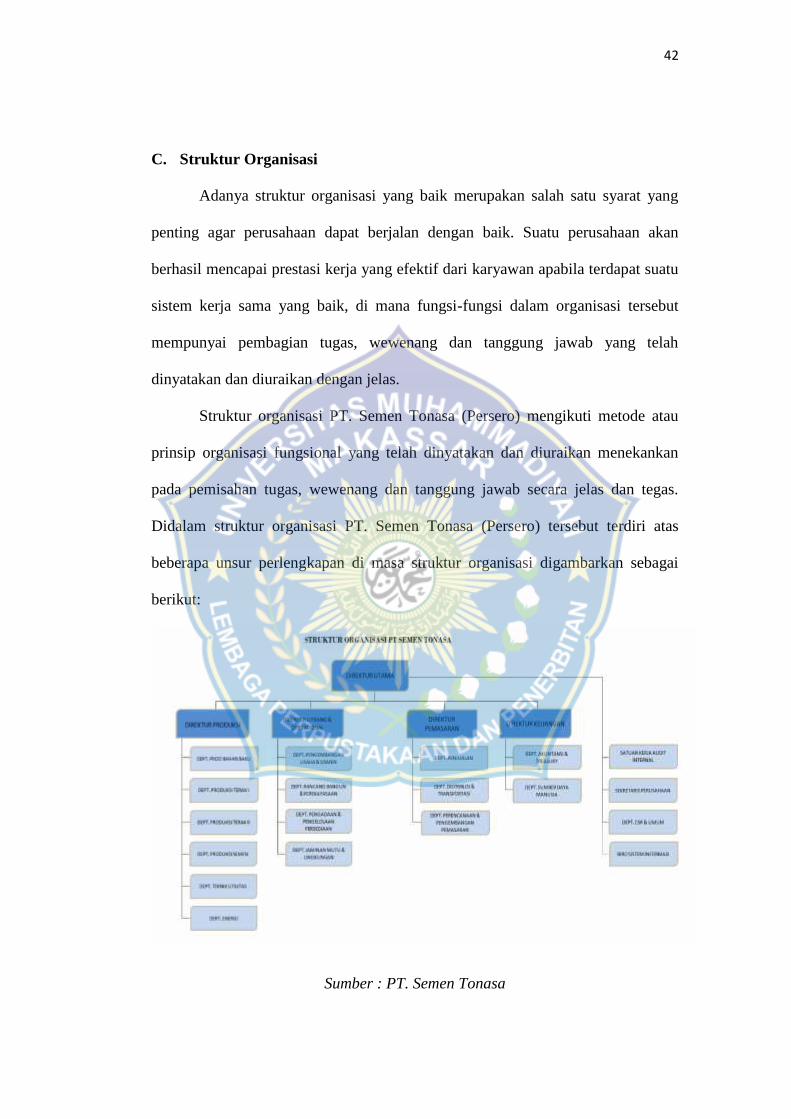

C. Struktur Organisasi

Adanya struktur organisasi yang baik merupakan salah satu syarat yang

penting agar perusahaan dapat berjalan dengan baik. Suatu perusahaan akan

berhasil mencapai prestasi kerja yang efektif dari karyawan apabila terdapat suatu

sistem kerja sama yang baik, di mana fungsi-fungsi dalam organisasi tersebut

mempunyai pembagian tugas, wewenang dan tanggung jawab yang telah

dinyatakan dan diuraikan dengan jelas.

Struktur organisasi PT. Semen Tonasa (Persero) mengikuti metode atau

prinsip organisasi fungsional yang telah dinyatakan dan diuraikan menekankan

pada pemisahan tugas, wewenang dan tanggung jawab secara jelas dan tegas.

Didalam struktur organisasi PT. Semen Tonasa (Persero) tersebut terdiri atas

beberapa unsur perlengkapan di masa struktur organisasi digambarkan sebagai

berikut:

Sumber : PT. Semen Tonasa

43

PT Semen Tonasa terdiri dari Dewan Direksi yang terdiri dari, Direktur

Utama, Direktur Produksi, Direktur Keuangan, Direktur Pemasaran, Direktur

Litbang dan Operasional.

Berdasarkan pada struktur organisasi di atas, maka akan dijelaskan tugas

dan tanggung jawab bagian-bagian utama tersebut, yaitu:

1. Direktur Utama

Direktur Utama bertanggung jawab atas kelancaran jalannya perusahaan.

Direktur Utama juga mempunyai tugas dan tanggung jawab terhadap

bidang-bidang yang mendapat pengawasan secara langsung yaitu bidang

satuan kerja audit internal, bidang sekretaris perusahaan, bidang umum dan

bidang biro sistem informasi.

2. Direktur Produksi

Tugas Direktur Produksi adalah:

a. Terselenggaranya kelancaran operasi pabrik Unit II, pabrik Unit III,

dan pabrik Unit IV.

b. Terselanggaranya pemeliharaan fasilitas yang meliputi perumahan

karyawan, gedung pabrik, dan gedung lainnya serta pelabuhan khusus

Biringkassi.

3. Direktur Litbang dan Operational

Tugas Direktur Litbang dan Operasional adalah melaksanakan kegiatan

untuk merealisasikan tujuan perusahaan dengan baik meliputi:

44

a. Terselenggaranya semua aktivitas perencanaan pelaksanaan proyek-

proyek perluasan termasuk di dalamnya pengurusan sumber dana

untuk proyek-proyek yang dimaksud.

b. Penelitian terhadap efisiensi semua peralatan unit produksi yang ada

dan yang akan di gunakan baik dalam unit yang telah ada maupun

dalam proyek perluasan yang telah direncanakan.

4. Direktur Pemasaran

Direktur Pemasaran bertugas membantu Direktur Utama dalam mengawasi

secara langsung pada dua departemen, yaitu:

a. Departemen Pemasaran

Departemen ini membawahi Biro Pemasaran Wilayah I, Biro

Pemasaran Wilayah II, Biro Pemasaran Wilayah III, dan Biro

Perencanaan dan Administrasi Pemasaran (PAP), yang dibantu oleh

beberapa seksi.

b. Departemen Distribusi

Departemen ini membawahi Biro Distribusi I, Biro Distribusi II, dan

Biro Perencanaan dan Pengendalian Semen dan Kantong, serta Biro

unit Pengantongan dan dibantu oleh beberapa seksi.

5. Direktur Keuangan

Bertanggung jawab atas semua aktivitas perusahaan. Tugas Direktur

Keuangan adalah :

45

a. Pembuatan anggaran pendapatan dan belanja perusahaan serta

mengadakan pengawasan terhadap pelaksanaan dari anggaran

pendapatan dan belanja perusahaan.

b. Menyusun pendistribusian hasil produksi semen yang dilakukan

dengan cara menyusun strategi pemasaran di seluruh daerah

pemasaran termasuk pengangkutannya.

c. Merencanakan kegiatan pengadaan suku cadang, bahan baku, bahan

pembantu, dan mesin-mesin lainnya sebagai kelengkapan dalam

kegiatan produksi.

D. Disiplin Kerja

Untuk disiplin kerja karyawan pada PT. Semen Tonasa, adapun

kebijakan yang berlaku yaitu 5 hari kerja, dari hari senin s/d Jumat sedangkan jam

kerja yang ditetapkan yaitu dari pukul 08.00 s/d 17.00.

Salah satu upaya dalam memperdayakan karyawan yang berprestasi serta

guna menumbuh kembangkan semangat penilaian prestasi kerja karyawan yang

langsung dilakukan oleh pimpinan.

E. Proses Produksi

Produksi merupakan suatu proses kegiatan untuk mengubah bahan-bahan

baku menjadi bahan setengah jadi yang dapat dimanfaatkan. Barang jadi ini lalu

didistribusikan kepada konsumen sesuai dengan kebutuhannya melalui distributor

yang ada. Proses pembuatan semen yang dilakukan oleh PT. Semen Tonasa

(Persero) merupakan proses kering (Dry Process).

46

Proses pembuatan semen tersebut menurut urutan-urutannya adalah

sebagai berikut :

1. Bahan mentah yang terdiri atas :

a. Pasir silica 1-2 %

b. Gypsum 3%

c. Tanah liat 18 %

d. Batu kapur 80 %

2. Proses pembuatan semen yang meliputi :

a. Quary

Batu kapur yang diquary diledakkan dengan menggunakan bahan

peledak. Lalu dengan alat-alat berat batu kapur itu dipilih yang

mempunyai diameter maksimum 170 cm, selanjutnya dimuat dan

diangkut dengan menggunakan Damp Trucks ke atas pemecah.

b. Crusher

Tanah liat yang merupakan hasil query dipecah oleh Hammer Crusher

menjadi ukuran yang kecil-kecil dengan diameter maksimum 36 cm.

c. Clay pit

Tanah liat yang berasal dari clay pit diambil dengan menggunakan

alat-alat berat kemudian diangkat menuju storage hall (tempat

pengumpul).

d. Clay Drier

47

Clay yang terdapat di storage hall dikeringkan dengan clay drier

untuk mendapatkan kadar air maksimum 1 % selanjutnya

dikumpulkan dalam silo.

e. Pasir Silika

Pasir silika diambil dari deposit yang terdapat di daerah Sulawesi

Selatan. Pasir silika ini sebagian diperoleh dari kandungan clay dari

clay pit.

f. Raw Material

Batu kapur, clay dan pasir silika secara bersama-sama digiling dalam

raw material hingga silo. Dalam proses penggilingan tersebut selalu

mendapatkan pengawasan dari laboratorium sehingga raw material

yang dihasilkan langsung siap dibakar.

g. Kiln/Tungku Putar

Raw mill yang berasal dari silo diangkut ke kiln untuk dibakar dengan

temperatur 1350 - 15000C sehingga dapat menghasilkan klinker.

h. Finish Mill

Klinker bersama-sama gypsum yang dengan perbandingan 94 : 4

digiling untuk selanjutnya di dalam proses finish mill menghasilkan

semen. Semen hasil penggilingan ini kemudian disimpan dalam silo-

silo. Semen yang dihasilkan ini siap untuk dikantongkan atau diangkut

ke pelabuhan Biringkassi.

48

F. Produk yang dihasilkan

Produk yang dihasilkan / diproduksi oleh PT Semen Tonasa adalah :

1. Semen Portland Tipe I

Semen Portland Tipe I adalah semen hidrolis yang dibuat dengan

menggiling terak dan gipsim.Semen Portland Tipe I produksi perseroan

memenuhi persyaratan SNI 15-2049-2004 Jenis I dan ASTM C150 – 2004

Tipe I.

Semen Jenis ini digunakan untuk bangunan umum dengan

kekuatan tekanan yang tinggi (tidak memerlukan persyaratan khusus),

seperti bangunan bertingkat tinggi, perumahan, jembatan serta jalan raya,

landasan Bandar udara, beton pratekan, bendungan / saluran irigasi,

elemen bangunan seperti genteng, hollow, brick/batako, paving block, buis

beton, roster dan lain-lain.

2. Semen Portland Komposit

Semen Portland Komposit adalah bahan pengikat hidrolis hasil

penggilingan bersama terak semen Portland dan gipsum dengan satu atau

lebih bahan anorganik, atau hasil pencampuran bubuk semen Portland

dengan bubuk bahan anorganik atau hasil pencampuran bubuk Semen

Portland dengan bubuk bahan anorganik lain.

Semen Portland Komposit produksi PT Semen Tonasa memenuhi

persyaratan SNI 15-7065-2004. Kegunaan semen jenis ini diperuntukan

untuk konstruksi beton umum, pasangan batu bata, plesteran dan acian,

selokan, jalan, pagar dinding, pembuatan elemen bangunan khusus seperti

49

beton pracetak, beton pratekan, panel beton, bata beton (paving block) dan

sebagainya.

3. Semen Portland Pozzolan

Semen Portland Pozzolan adalah semen hidrolis yang terdiri dari

campuran homogen antara semen Portland dan Pozzoland halus yang

diproduksi dengan menggiling klinker semen Portland dan Pozoland

bersama-sama atau mencampur secara rata bubuk semen Portland dan

Pozzoland atau gabungan antara meng-giling dan men-campur, dimana

kadar pozzoland 15% - 40% massa Semen Portland Pozzolan.

Semen Potland Pozzolan produksi perseroan memenuhi

persyaratan SNI 15-0302-2004 type IP-U. Kegunaan: bangunan bertingkat

(2-3 lantai), konstruksi beton umum, konstruksi beton massa seperti

pondasi plat penuh dan ben-dungan, konstruksi bangunan di daerah pantai,

tanah berair (rawa) dan bangunan di lingkungan garam sulfat yang agresif,

serta konstruksi bangunan yang memerlukan kekedapan tinggi seperti

bangunan sanitasi, bangunan perairan, dan penampungan air.

G. Sistem Pemasaran

Keuntungan terbesar PT. Semen Tonasa berasal dari hasil penjualan semen

dalam negeri di kawasan timur Indonesia. Kondisi saat ini menunjukkan tingginya

konsumsi semen dalam negeri yang memberikan keuntungan bagi produsen

semen nasional. Oleh karena itu, pasar semen dalam negeri tetap merupakan pasar

utama yang potensial. Walaupun kondisi pasar dalam negeri sangat potensial,

dengan penuh kesadaran perseroan senantiasa melakukan alternatif strategi-

50

strategi yang terbaik untuk meningkatkan efisiensi operasional dan keuangan

perusahaan.

PT. Semen Tonasa berupaya keras menjalin kerjasama yang baik dengan

para distributor sebagai mediator bisnis penjulan retail semen ke konsumen akhir

di daerah pasar kawasan timur Indonesia seperti Sulawesi, Papua, Bali, Ambon,

dan Nusa Tenggara. Selain itu, perseroan juga membangun kerjasama dengan

proyek-proyek pembangunan infrastuktur pemerintah di kawasan tersebut dengan

menunjuk distributor yang memadai untuk memediasi suplay semen ke kontraktor

proyek.

Perusahaan juga mengekspor kelebihan produksinya ke pasar luar negeri

seperti Kamboja, Filipina, Vietnam dan beberapa Negara tetap seperti Afrika

Selatan, Bangladesh, Madagaskar, Malaysia, Singapura, dan Timor-Timur.

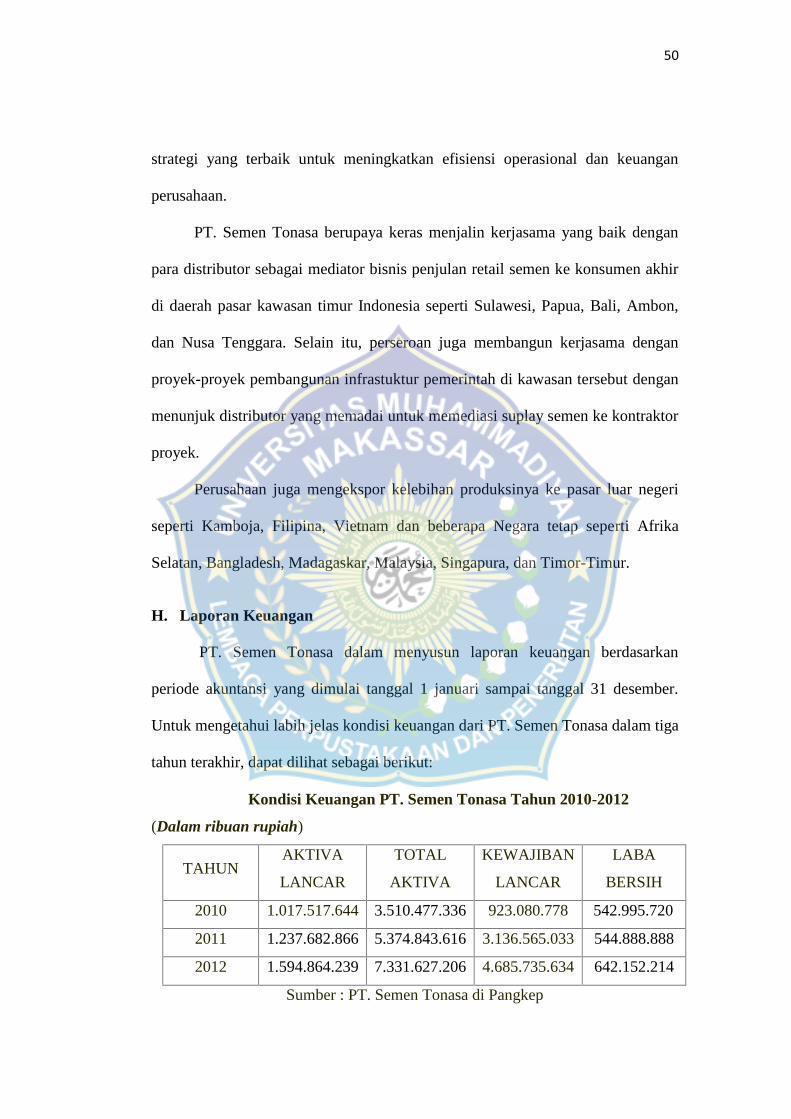

H. Laporan Keuangan

PT. Semen Tonasa dalam menyusun laporan keuangan berdasarkan

periode akuntansi yang dimulai tanggal 1 januari sampai tanggal 31 desember.

Untuk mengetahui labih jelas kondisi keuangan dari PT. Semen Tonasa dalam tiga

tahun terakhir, dapat dilihat sebagai berikut:

Kondisi Keuangan PT. Semen Tonasa Tahun 2010-2012

(Dalam ribuan rupiah)

TAHUNAKTIVA

LANCAR

TOTAL

AKTIVA

KEWAJIBAN

LANCAR

LABA