session 1 economic problems

TRANSCRIPT

4-1

Chương 3 Hành vi của nhà sản xuất

4-2

Nội dung chương

Mối quan hệ giữa sản xuất và chi phí

Hàm sản xuất Đường đẳng lượng (Isoquant)

Quan hệ sản xuất trong ngắn hạn

Sự thay thế giữa các yếu tố sản xuất

Quan hệ sản xuất trong dài hạn

Chi phí Phân Loại Chi Phí

Đường đẳng phí (Isocost)

Chi Phí Trong Ngắn Hạn

Chi Phí Trong Dài Hạn

4-3

Lý thuyết doanh nghiệp

4-4

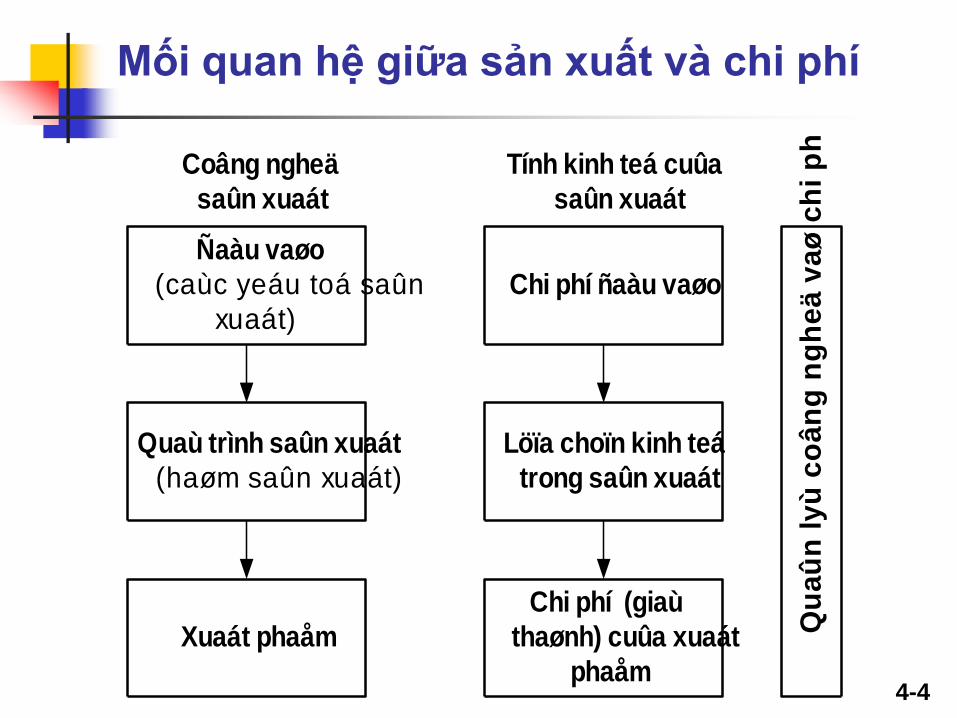

Mối quan hệ giữa sản xuất và chi phí

Ñaàu vaøo

(caùc yeáu toá saûn

xuaát)

Quaù trình saûn xuaát

(haøm saûn xuaát)

Xuaát phaåm

Chi phí ñaàu vaøo

Löïa choïn kinh teá

trong saûn xuaát

Chi phí (giaù

thaønh) cuûa xuaát

phaåm

Coâng ngheä

saûn xuaát

Tính kinh teá cuûa

saûn xuaát

Qu

aû

n l

yù

co

ân

g n

gh

eä

va

ø c

hi

ph

í

4-5

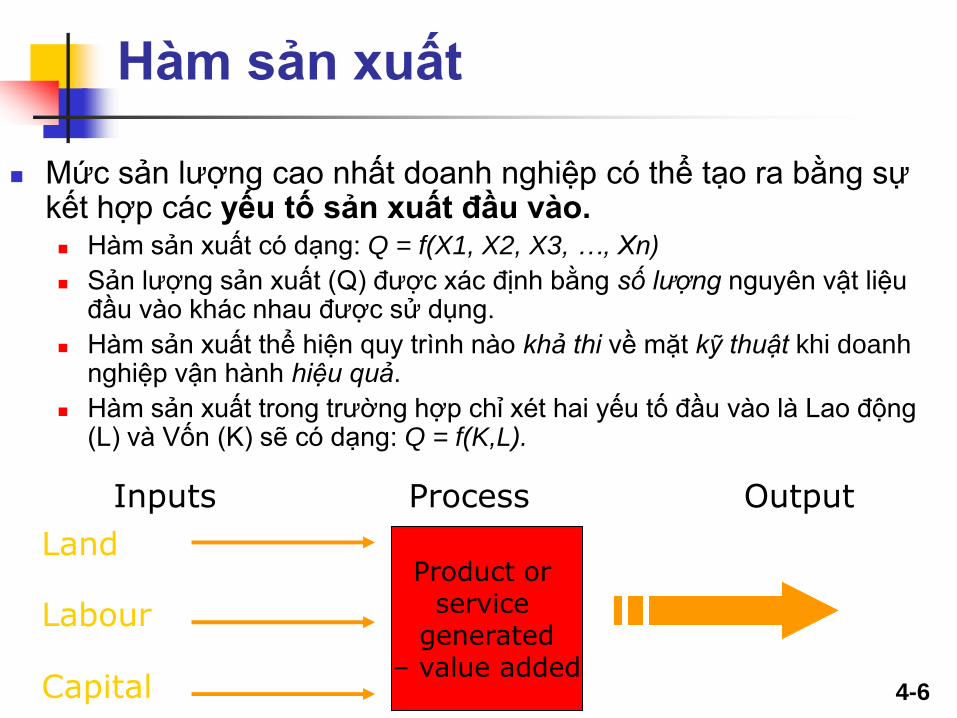

Hàm sản xuất

4-6

Hàm sản xuất

Mức sản lượng cao nhất doanh nghiệp có thể tạo ra bằng sự kết hợp các yếu tố sản xuất đầu vào. Hàm sản xuất có dạng: Q = f(X1, X2, X3, …, Xn)

Sản lượng sản xuất (Q) được xác định bằng số lượng nguyên vật liệu đầu vào khác nhau được sử dụng.

Hàm sản xuất thể hiện quy trình nào khả thi về mặt kỹ thuật khi doanh nghiệp vận hành hiệu quả.

Hàm sản xuất trong trường hợp chỉ xét hai yếu tố đầu vào là Lao động (L) và Vốn (K) sẽ có dạng: Q = f(K,L).

Inputs Process Output

Land

Labour

Capital

Product or

service generated

– value added

4-7

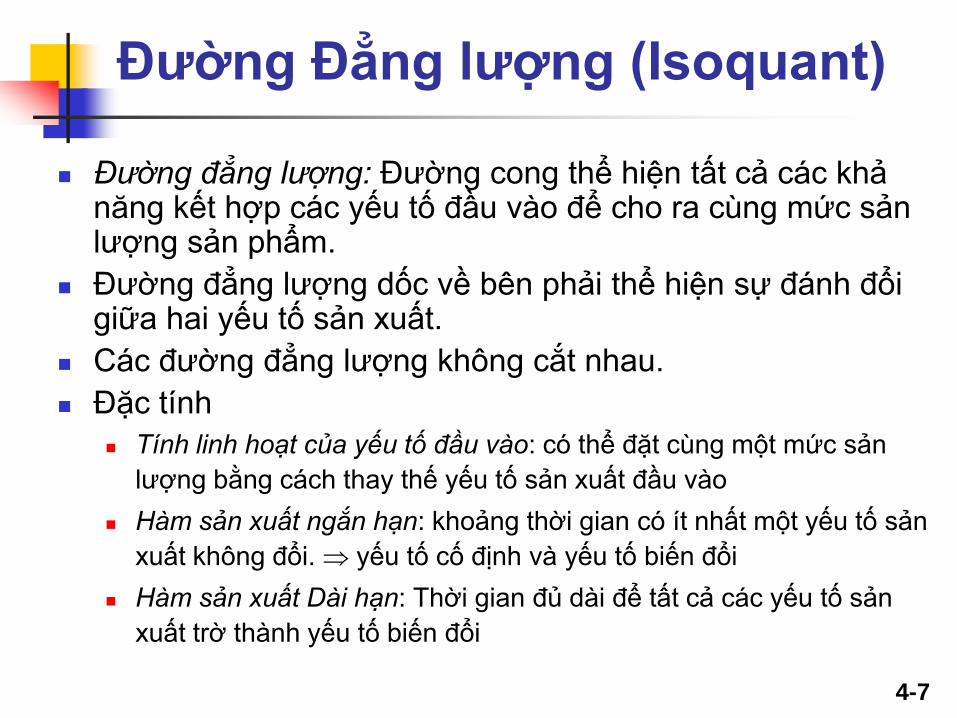

Đường Đẳng lượng (Isoquant)

Đường đẳng lượng: Đường cong thể hiện tất cả các khả năng kết hợp các yếu tố đầu vào để cho ra cùng mức sản lượng sản phẩm.

Đường đẳng lượng dốc về bên phải thể hiện sự đánh đổi giữa hai yếu tố sản xuất.

Các đường đẳng lượng không cắt nhau.

Đặc tính

Tính linh hoạt của yếu tố đầu vào: có thể đặt cùng một mức sản

lượng bằng cách thay thế yếu tố sản xuất đầu vào

Hàm sản xuất ngắn hạn: khoảng thời gian có ít nhất một yếu tố sản

xuất không đổi. yếu tố cố định và yếu tố biến đổi

Hàm sản xuất Dài hạn: Thời gian đủ dài để tất cả các yếu tố sản

xuất trờ thành yếu tố biến đổi

4-8

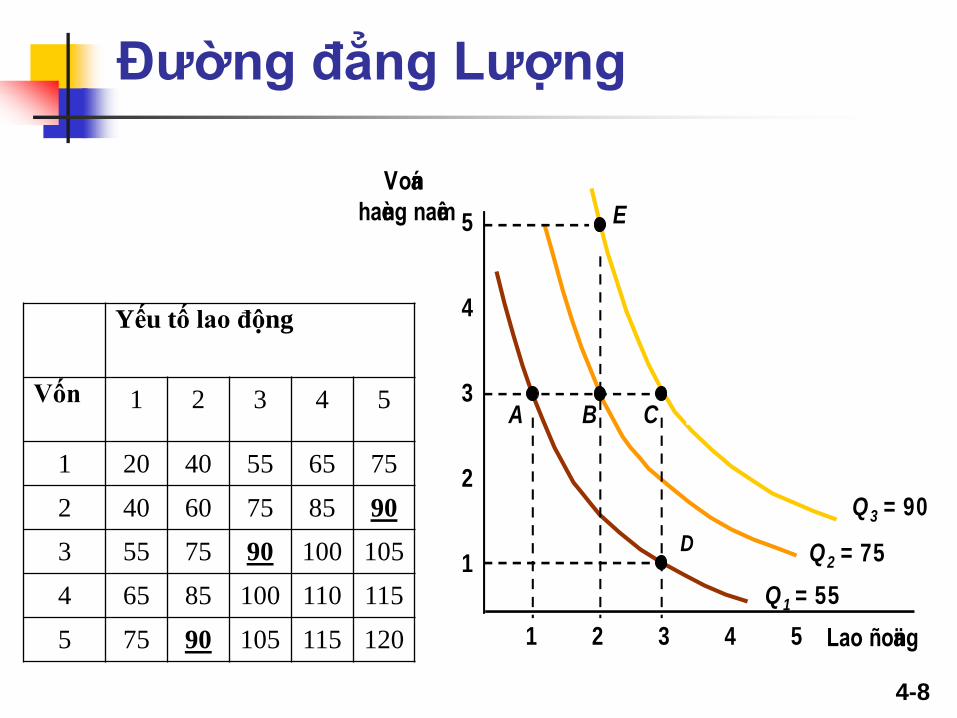

Đường đẳng Lượng

Yếu tố lao động

Vốn 1 2 3 4 5

1 20 40 55 65 75

2 40 60 75 85 90

3 55 75 90 100 105

4 65 85 100 110 115

5 75 90 105 115 120

Lao ñoäng

1

2

3

4

1 2 3 4 5

5

Q1 = 55

Ñöôøng ñaúng löôïng

coù ñöôïc töø haøm saûn xuaát

Coù cuøng möùc saûn löôïng

55, 75 vaø 90A

D

B

Q2 = 75

Q3 = 90

C

E

Voán

haèng naêm

Hoï ñöôøng ñaúng löôïngHoï ñöôøng ñaúng löôïng

4-9

Sản xuất trong ngắn hạn

Các khái niệm:

Tổng sản phẩm (TP): tổng sản lượng sản xuất Q

Năng suất trung bình của yếu tố sản xuất (APX): Mức sản lượng tạo ra của từng đơn vị yếu tố đầu vào.

Sản phẩm cận biên (MPX): Mức sản lượng tăng thêm khi gia tăng một đơn vị Yếu Tố Đầu Vào

Trong ngắn hạn có ít nhất 1 yếu tố không đổi

Phản ảnh cách doanh nghiệp phản ứng khi có sự thay đổi của sản lượng.

Có thể tăng hoặc giảm sản lượng bằng cách dùng ít hoặc nhiều hơn yéu tố sản xuất

Việc tăng tổng năng lực chỉ có thể xảy ra trong dài hạn

L

QAPL

L

Q

LMP

4-10

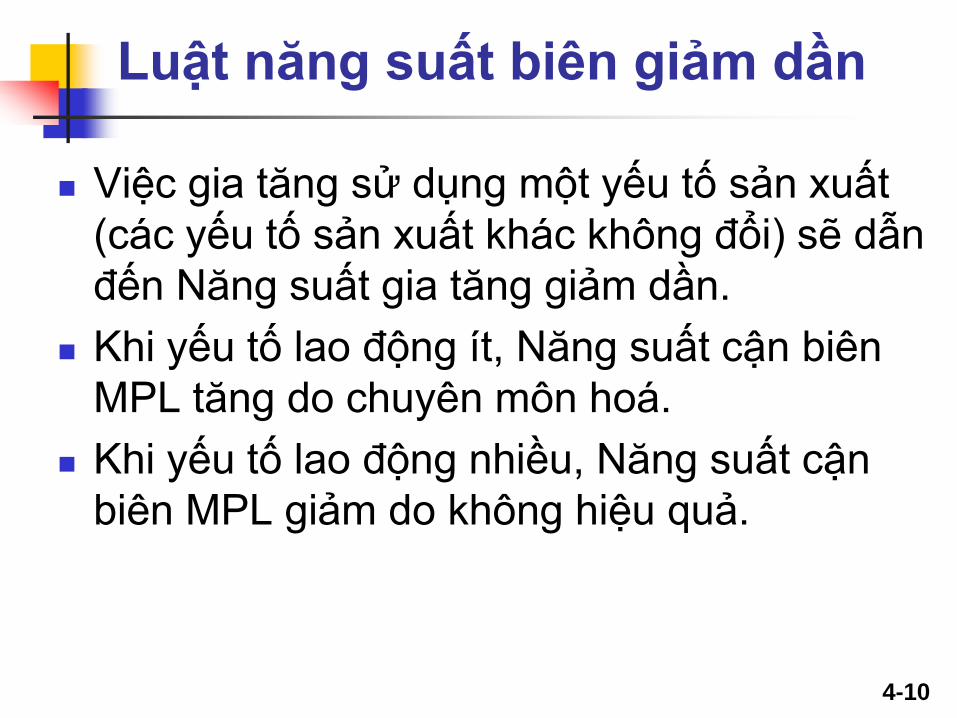

Luật năng suất biên giảm dần

Việc gia tăng sử dụng một yếu tố sản xuất

(các yếu tố sản xuất khác không đổi) sẽ dẫn

đến Năng suất gia tăng giảm dần.

Khi yếu tố lao động ít, Năng suất cận biên

MPL tăng do chuyên môn hoá.

Khi yếu tố lao động nhiều, Năng suất cận

biên MPL giảm do không hiệu quả.

4-11

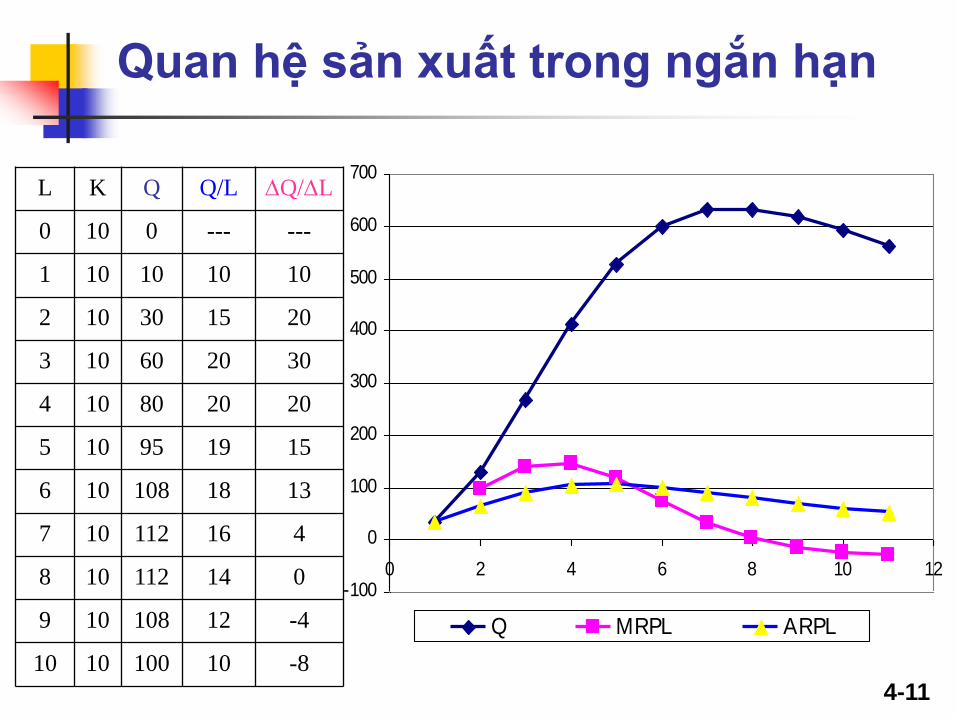

Quan hệ sản xuất trong ngắn hạn

L K Q Q/L Q/L

0 10 0 --- ---

1 10 10 10 10

2 10 30 15 20

3 10 60 20 30

4 10 80 20 20

5 10 95 19 15

6 10 108 18 13

7 10 112 16 4

8 10 112 14 0

9 10 108 12 -4

10 10 100 10 -8

-100

0

100

200

300

400

500

600

700

0 2 4 6 8 10 12

Q MRPL ARPL

4-12

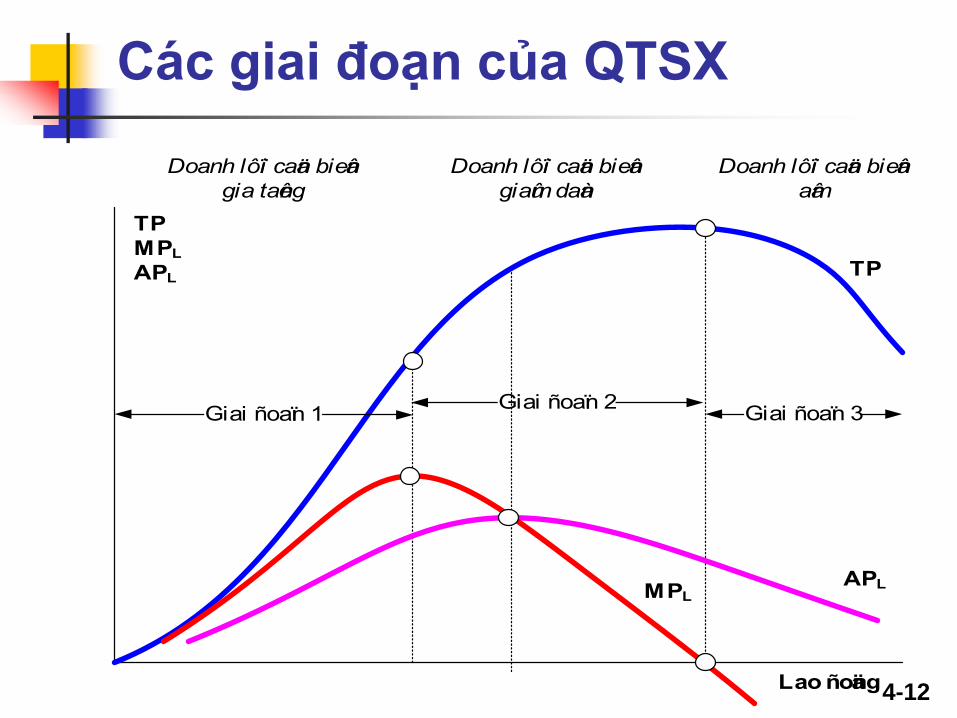

Các giai đoạn của QTSX

Giai ñoaïn 1Giai ñoaïn 2

Giai ñoaïn 3

MPLAPL

TP

TP

MPL

APL

Lao ñoäng

Doanh lôïi caän bieân

gia taêng

Doanh lôïi caän bieân

giaûm daàn

Doanh lôïi caän bieân

aâm

4-13

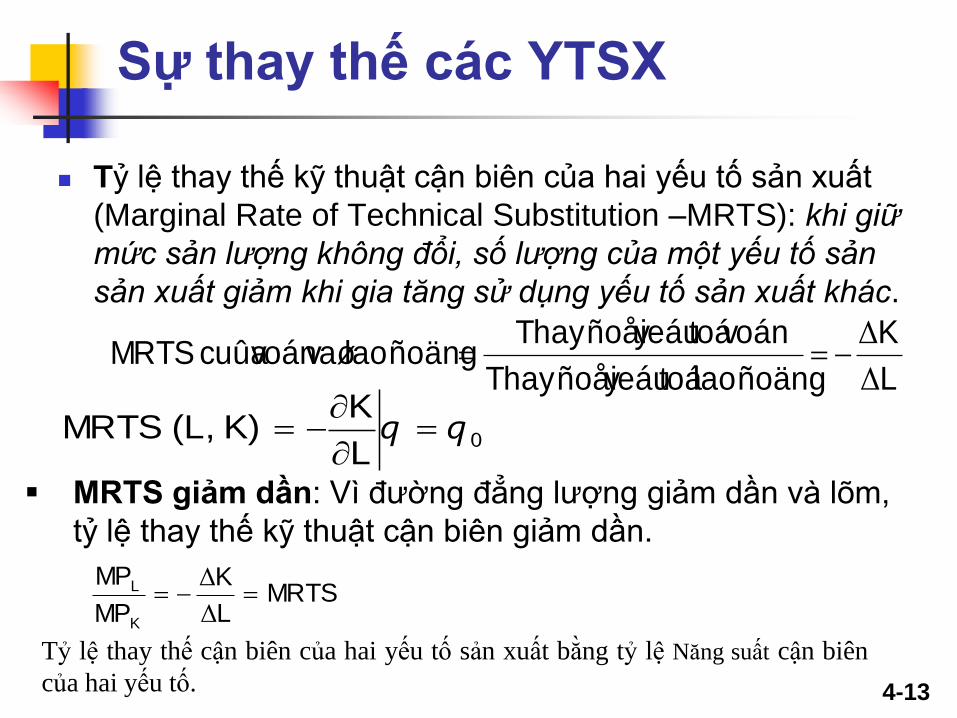

Sự thay thế các YTSX

Tỷ lệ thay thế kỹ thuật cận biên của hai yếu tố sản xuất

(Marginal Rate of Technical Substitution –MRTS): khi giữ

mức sản lượng không đổi, số lượng của một yếu tố sản

sản xuất giảm khi gia tăng sử dụng yếu tố sản xuất khác.

L

K

ñoäng lao toá yeáu ñoåi Thay

voán toá yeáu ñoåi Thay ñoäng lao vaø voán cuûa MRTS

Δ

Δ

0qq

L

K K)(L, MRTS

MRTS giảm dần: Vì đường đẳng lượng giảm dần và lõm,

tỷ lệ thay thế kỹ thuật cận biên giảm dần.

MRTSL

K

MP

MP

K

L Δ

Δ

Tỷ lệ thay thế cận biên của hai yếu tố sản xuất bằng tỷ lệ Năng suất cận biên

của hai yếu tố.

4-14

Ví dụ

Q = 6L2K2 .10L3K3

(TPL)= for input L.

MPL.

Q max, L =?

4-15

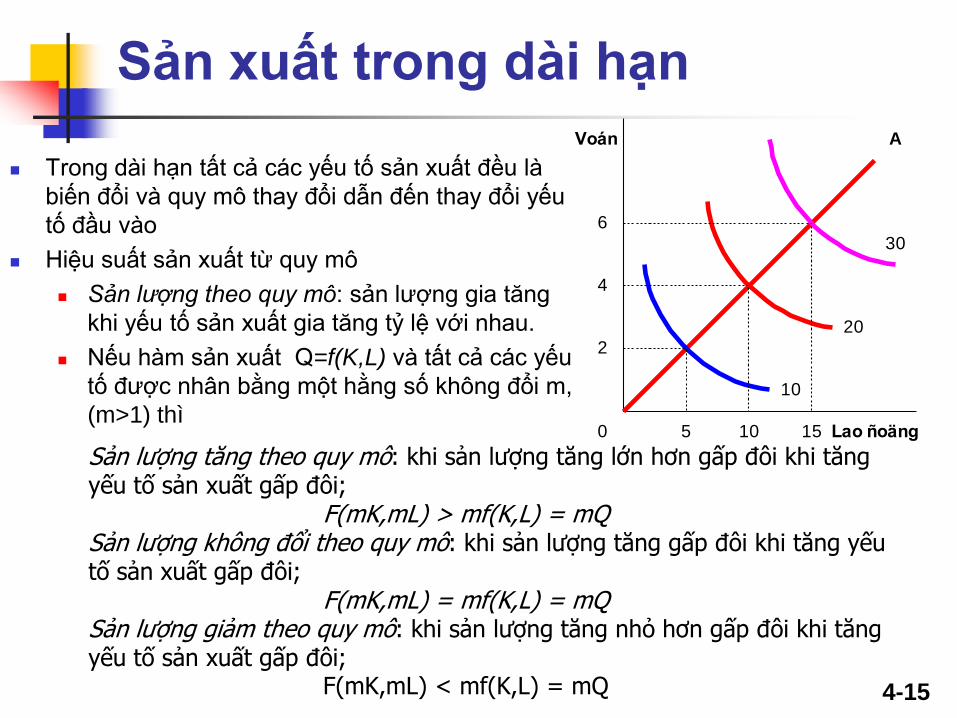

Sản xuất trong dài hạn

Trong dài hạn tất cả các yếu tố sản xuất đều là

biến đổi và quy mô thay đổi dẫn đến thay đổi yếu

tố đầu vào

Hiệu suất sản xuất từ quy mô

Sản lượng theo quy mô: sản lượng gia tăng

khi yếu tố sản xuất gia tăng tỷ lệ với nhau.

Nếu hàm sản xuất Q=f(K,L) và tất cả các yếu

tố được nhân bằng một hằng số không đổi m,

(m>1) thì 5 10 150

2

4

6

AVoán

Lao ñoäng

10

30

20

Sản lượng tăng theo quy mô: khi sản lượng tăng lớn hơn gấp đôi khi tăng yếu tố sản xuất gấp đôi;

F(mK,mL) > mf(K,L) = mQ Sản lượng không đổi theo quy mô: khi sản lượng tăng gấp đôi khi tăng yếu tố sản xuất gấp đôi;

F(mK,mL) = mf(K,L) = mQ Sản lượng giảm theo quy mô: khi sản lượng tăng nhỏ hơn gấp đôi khi tăng yếu tố sản xuất gấp đôi;

F(mK,mL) < mf(K,L) = mQ

4-16

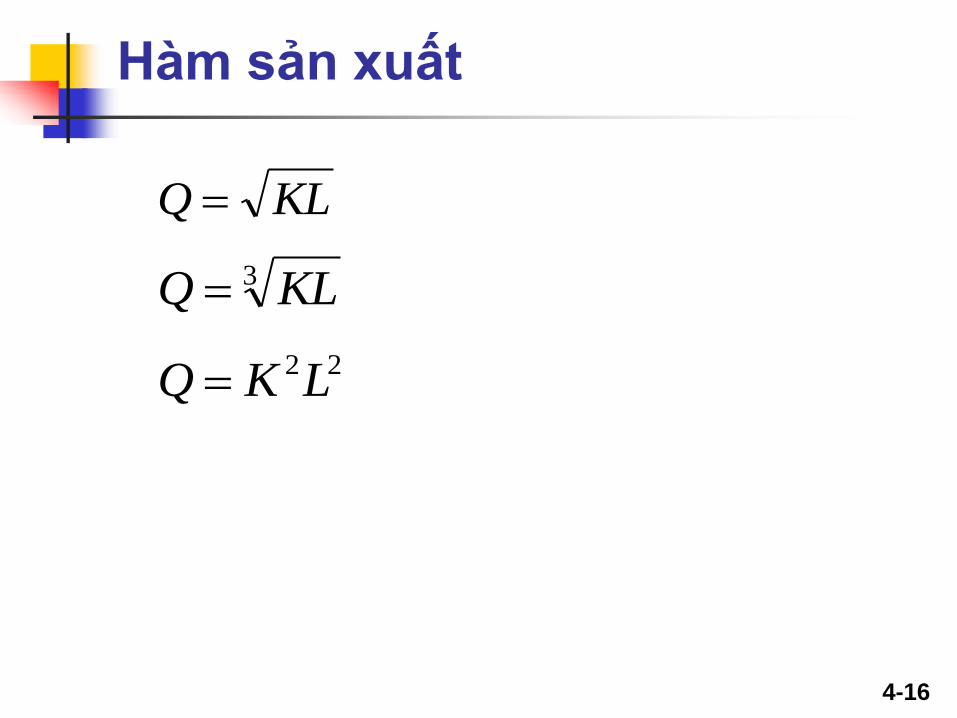

Hàm sản xuất

KLQ

3 KLQ

22LKQ

4-17

Chi phí

4-18

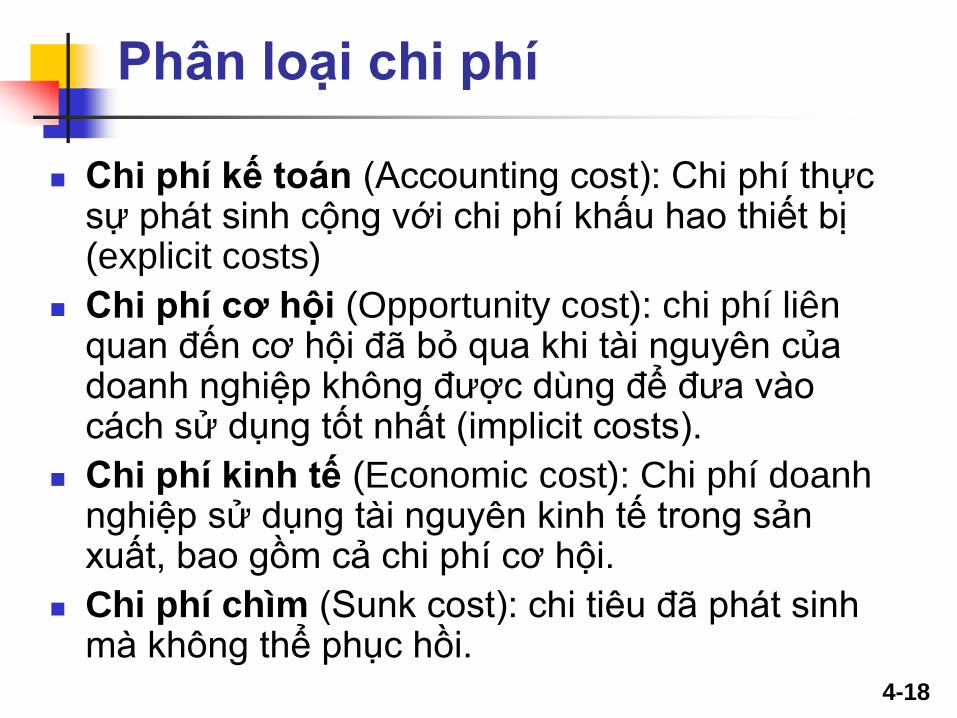

Phân loại chi phí

Chi phí kế toán (Accounting cost): Chi phí thực sự phát sinh cộng với chi phí khấu hao thiết bị (explicit costs)

Chi phí cơ hội (Opportunity cost): chi phí liên quan đến cơ hội đã bỏ qua khi tài nguyên của doanh nghiệp không được dùng để đưa vào cách sử dụng tốt nhất (implicit costs).

Chi phí kinh tế (Economic cost): Chi phí doanh nghiệp sử dụng tài nguyên kinh tế trong sản xuất, bao gồm cả chi phí cơ hội.

Chi phí chìm (Sunk cost): chi tiêu đã phát sinh mà không thể phục hồi.

4-19

Phân loại chi phí

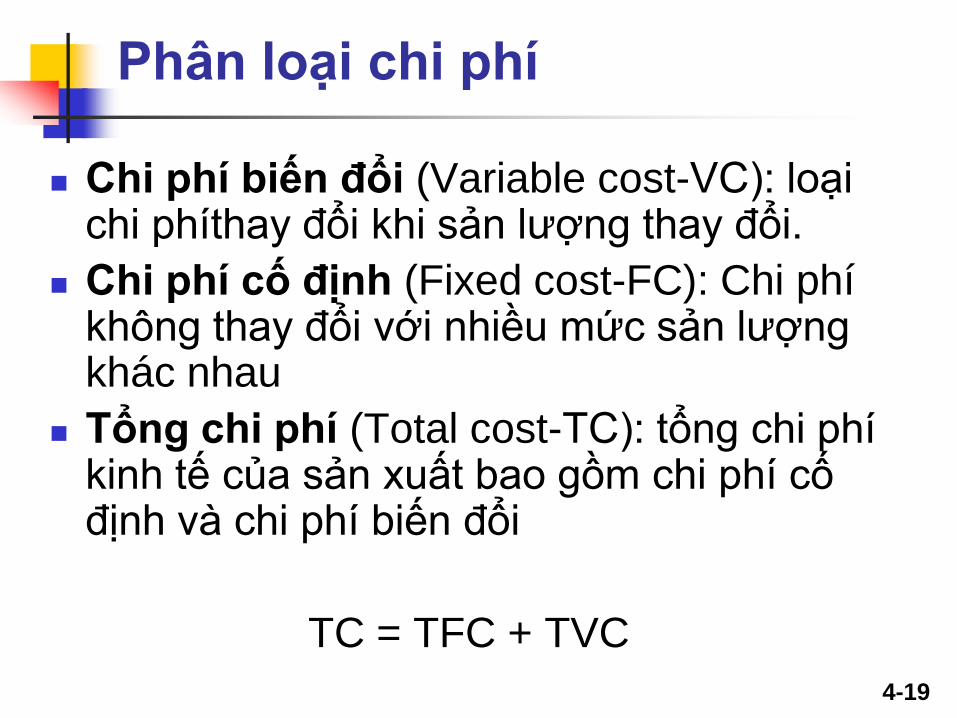

Chi phí biến đổi (Variable cost-VC): loại chi phíthay đổi khi sản lượng thay đổi.

Chi phí cố định (Fixed cost-FC): Chi phí không thay đổi với nhiều mức sản lượng khác nhau

Tổng chi phí (Total cost-TC): tổng chi phí kinh tế của sản xuất bao gồm chi phí cố định và chi phí biến đổi

TC = TFC + TVC

4-20

Ví dụ về chi phí

Doanh nghiệp đặt cọc $5.000 mua văn

phòng A $50.000. Tổng chi tiêu mua văn

phòng này A sẽ là PA=$55.000. Một văn

phòng khác PB=$52.250 được đề nghị.

Mua văn phòng nào?

Chi phí chìm:

Chi phí kinh tế của A:

Chi phí kinh tế của B:

4-21

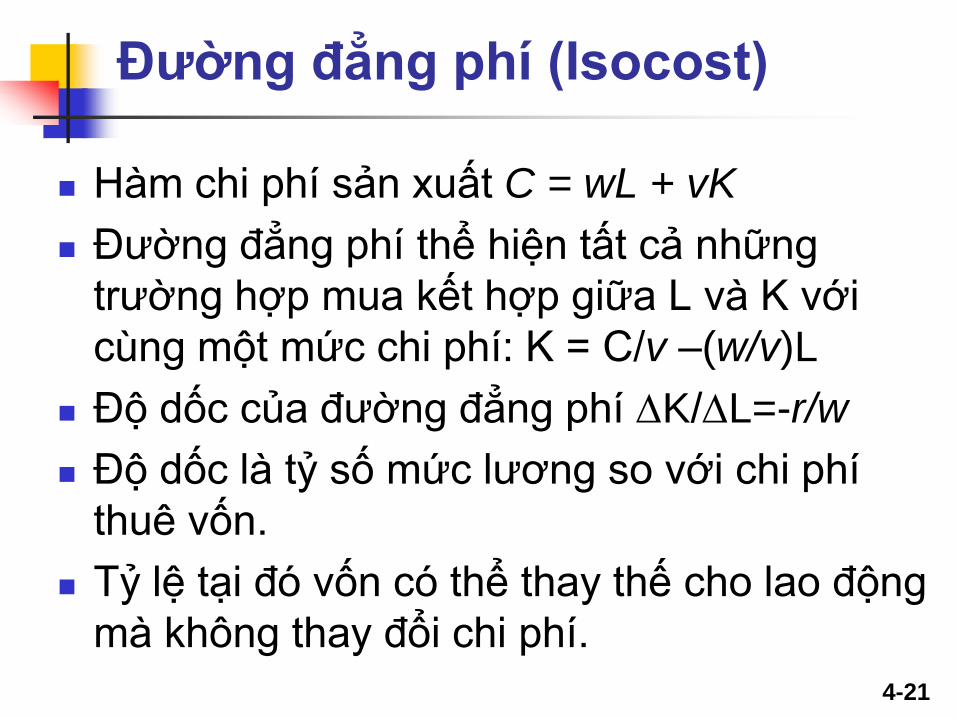

Đường đẳng phí (Isocost)

Hàm chi phí sản xuất C = wL + vK

Đường đẳng phí thể hiện tất cả những

trường hợp mua kết hợp giữa L và K với

cùng một mức chi phí: K = C/v –(w/v)L

Độ dốc của đường đẳng phí K/L=-r/w

Độ dốc là tỷ số mức lương so với chi phí

thuê vốn.

Tỷ lệ tại đó vốn có thể thay thế cho lao động

mà không thay đổi chi phí.

4-22

Chi phí trong ngắn hạn

Trong ngắn hạn có ít nhất một yếu tố cố định hàm chi phí trong ngắn hạn: TC = FC + VC

Chi phí cận biên (Marginal cost-MC): sự gia tăng chi phí từ việc sản xuất thêm một đơn vị sản phẩm.

Trong ngắn hạn chi phí cố định không thay đổi, vì vậy chi phí cận biên chính bằng chi phí biến đổi trong từng đơn vị gia tăng:

ΔQ

ΔTC

ΔQ

ΔVCMC

Trong trường hợp hàm chi phí liên tục

'TC

Q

TC

Q

VCMC

4-23

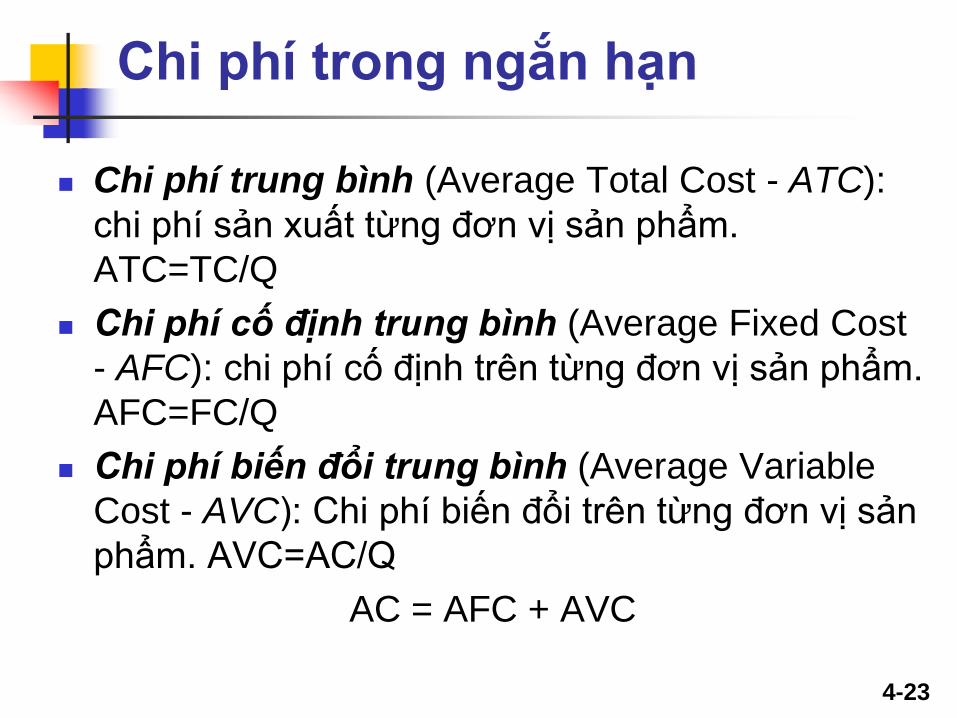

Chi phí trong ngắn hạn

Chi phí trung bình (Average Total Cost - ATC):

chi phí sản xuất từng đơn vị sản phẩm.

ATC=TC/Q

Chi phí cố định trung bình (Average Fixed Cost

- AFC): chi phí cố định trên từng đơn vị sản phẩm.

AFC=FC/Q

Chi phí biến đổi trung bình (Average Variable

Cost - AVC): Chi phí biến đổi trên từng đơn vị sản

phẩm. AVC=AC/Q

AC = AFC + AVC

4-24

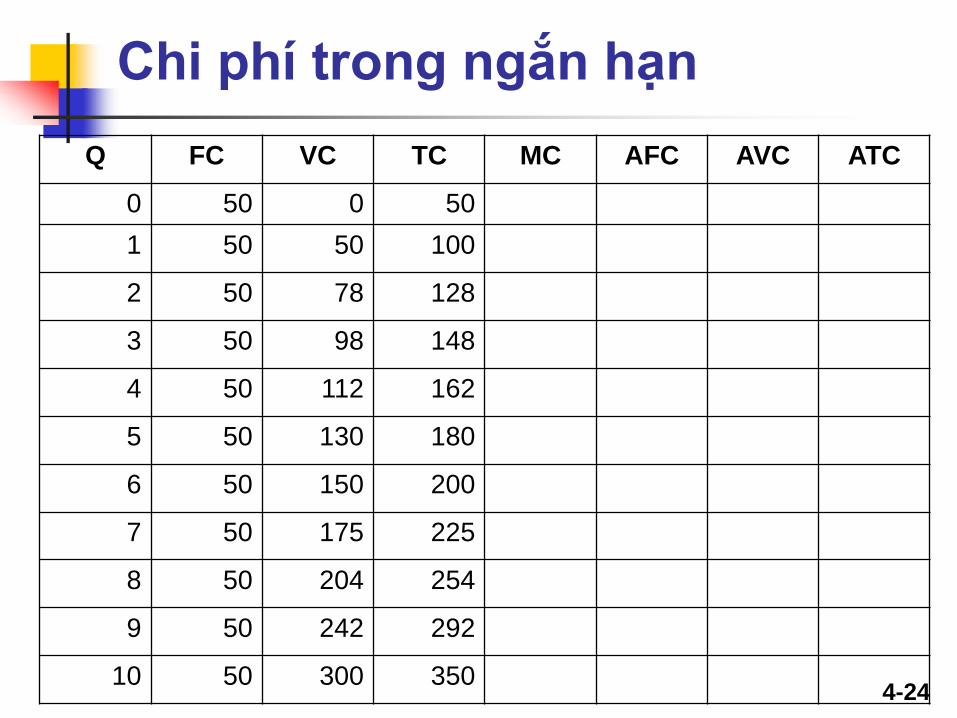

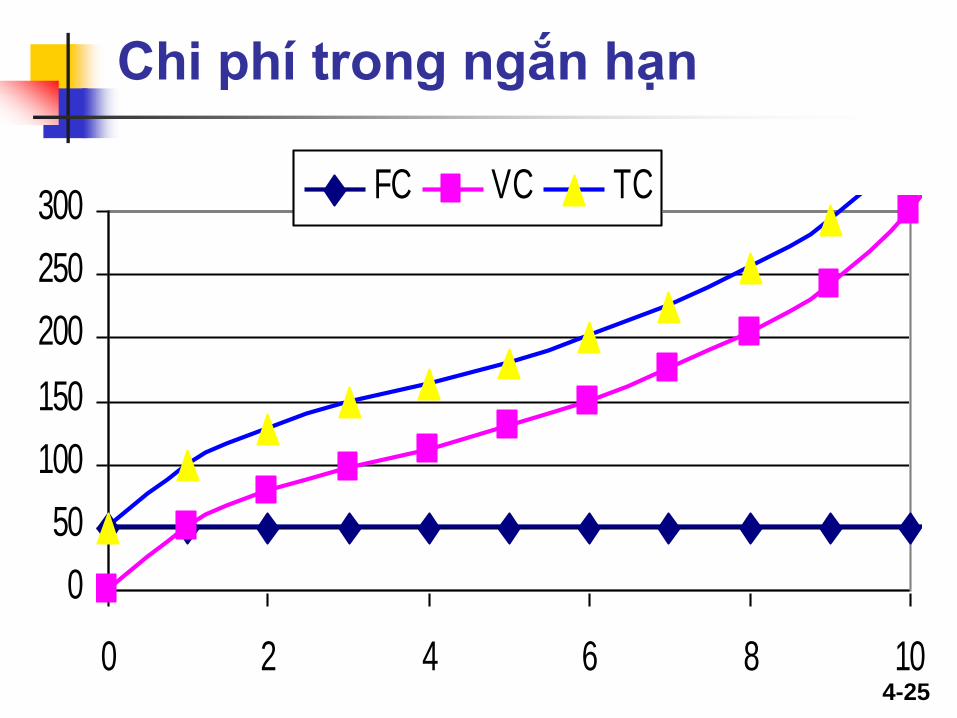

Chi phí trong ngắn hạn

Q FC VC TC MC AFC AVC ATC

0 50 0 50

1 50 50 100

2 50 78 128

3 50 98 148

4 50 112 162

5 50 130 180

6 50 150 200

7 50 175 225

8 50 204 254

9 50 242 292

10 50 300 350

4-25

Chi phí trong ngắn hạn

0

50

100

150

200

250

300

0 2 4 6 8 10

FC VC TC

4-26

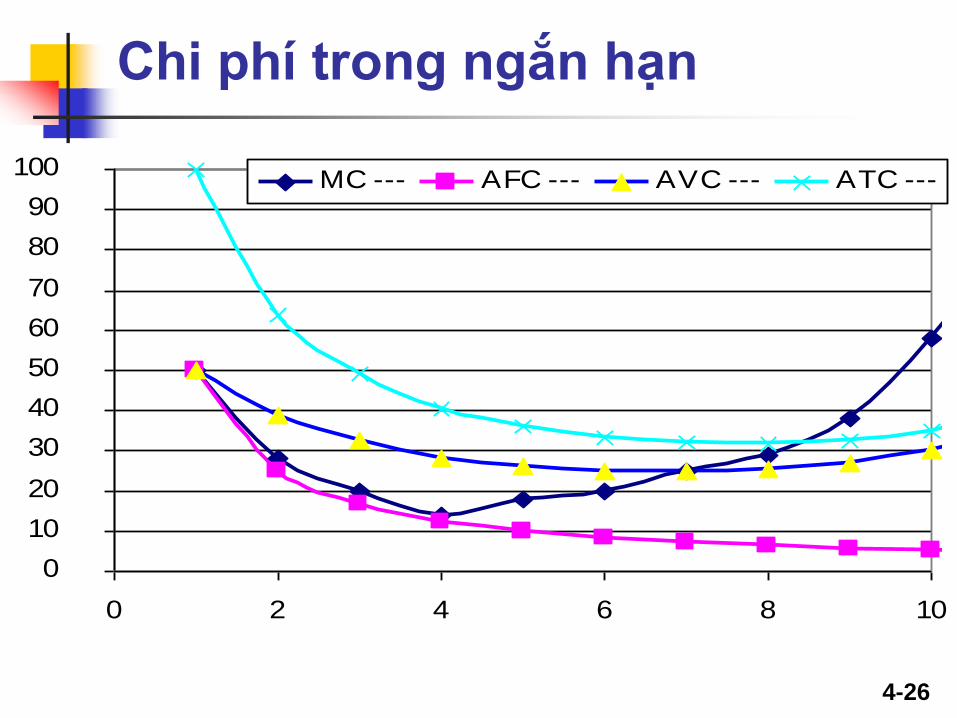

Chi phí trong ngắn hạn

0

10

20

30

40

50

60

70

80

90

100

0 2 4 6 8 10

MC --- AFC --- AVC --- ATC ---

4-27

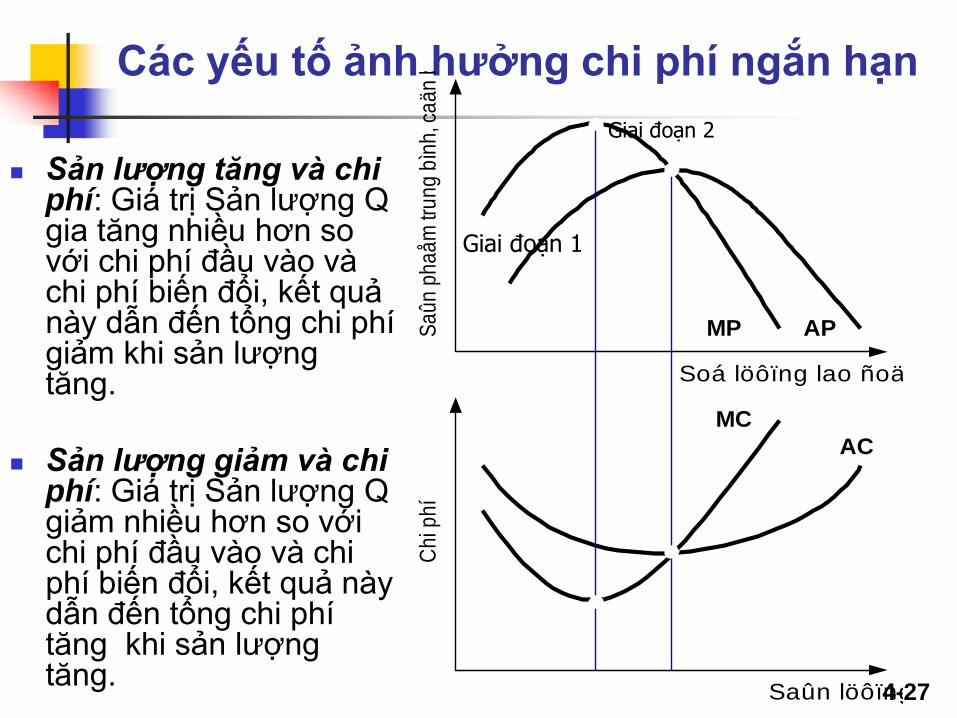

Các yếu tố ảnh hưởng chi phí ngắn hạn

Sản lượng tăng và chi phí: Giá trị Sản lượng Q gia tăng nhiều hơn so với chi phí đầu vào và chi phí biến đổi, kết quả này dẫn đến tổng chi phí giảm khi sản lượng tăng.

Sản lượng giảm và chi phí: Giá trị Sản lượng Q giảm nhiều hơn so với chi phí đầu vào và chi phí biến đổi, kết quả này dẫn đến tổng chi phí tăng khi sản lượng tăng.

Ch

i ph

íS

aû

n p

ha

åm

tru

ng

bìn

h, c

aä

n b

ieä

n

MP AP

MC

AC

Soá löôïng lao ñoäng

Saûn löôïng

Giai đoạn 1

Giai đoạn 2

4-28

Chi phí trong dài hạn

Trường hợp sản lượng không đổi theo quy mô yếu tố sản xuất: Nếu yếu tố tăng gấp đôi, sản lượng tăng gấp đôi và chi phí trung bình không thay đổi ở mọi mức sản lượng.

Trường hợp sản lượng tăng theo quy mô yếu tố sản xuất: Nếu yếu tố tăng gấp đôi, sản lượng tăng hơn gấp đôi và chi phí trung bình giảm khi tăng sản lượng.

Trường hợp sản lượng giảm theo quy mô yếu tố sản xuất: Nếu yếu tố tăng gấp đôi, sản lượng gia tăng ít hơn gấp đôi và chi phí trung bình tăng khi tăng sản lượng.

Trong dài hạn, doanh nghiệp có thể có sản lượng tăng hoặc giảm theo quy mô yếu tố đầu vào, vì thế đường cong chi phí trung bình có dạng chữ U.

Đường cong chi phí cận biên dài hạn (LMC) thể hiện sự thay đổi trong tổng chi phí dài hạn khi sản lượng tăng sản lượng

4-29

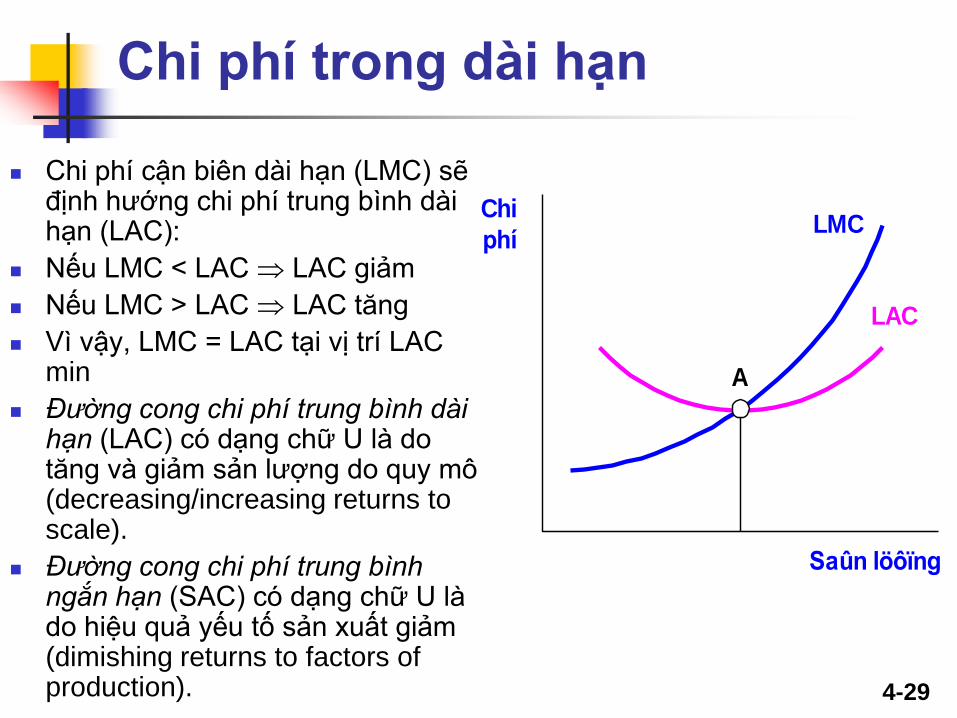

Chi phí trong dài hạn

Chi phí cận biên dài hạn (LMC) sẽ định hướng chi phí trung bình dài hạn (LAC):

Nếu LMC < LAC LAC giảm

Nếu LMC > LAC LAC tăng

Vì vậy, LMC = LAC tại vị trí LAC min

Đường cong chi phí trung bình dài hạn (LAC) có dạng chữ U là do tăng và giảm sản lượng do quy mô (decreasing/increasing returns to scale).

Đường cong chi phí trung bình ngắn hạn (SAC) có dạng chữ U là do hiệu quả yếu tố sản xuất giảm (dimishing returns to factors of production).

LMC

LAC

A

Chi

phí

Saûn löôïng

4-30

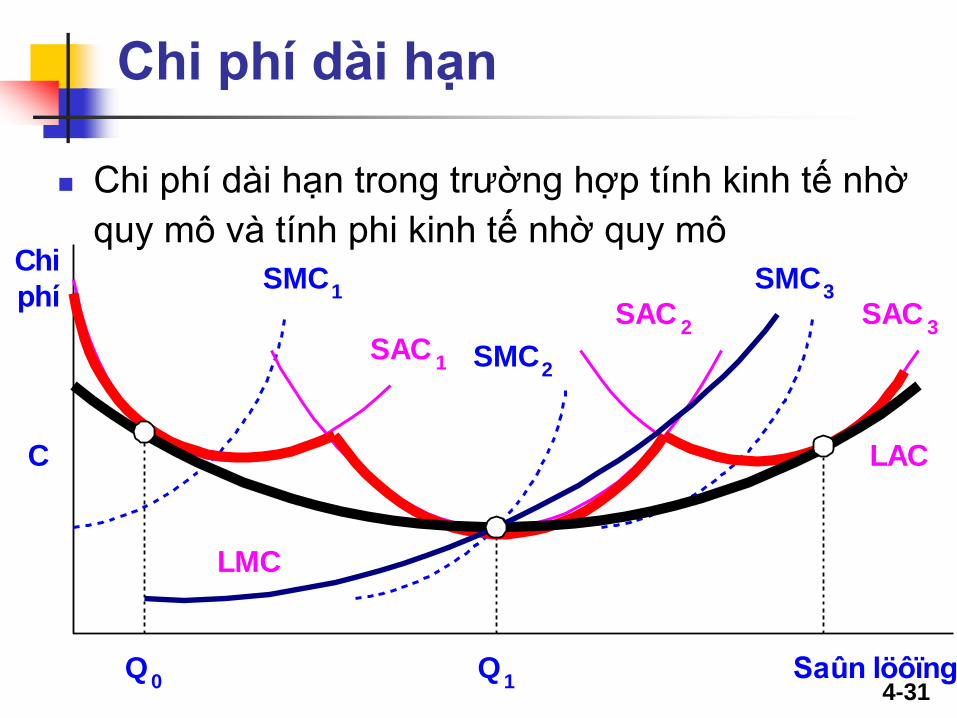

Chi phí dài hạn

Chi phí dài hạn trong trường hợp sản lượng

không đổi theo quy mô

SMC1

SAC1

Chi

phí

Saûn löôïng

SMC2

SAC2

SMC3

SAC3

LAC=LMC

Q1

Q2

Q3

C

4-31

Chi phí dài hạn

Chi phí dài hạn trong trường hợp tính kinh tế nhờ

quy mô và tính phi kinh tế nhờ quy mô SMC

1

SAC1

Chi

phí

Saûn löôïng

SMC2

SAC2

SMC3

SAC3

LMC

Q0

Q1

C LAC

4-32

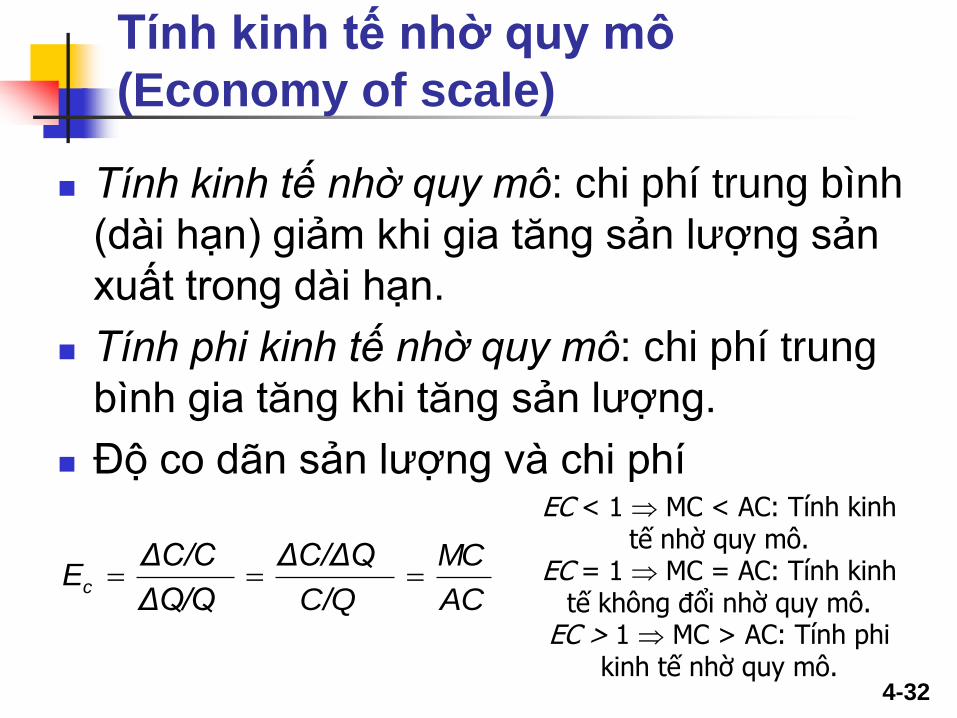

Tính kinh tế nhờ quy mô

(Economy of scale)

Tính kinh tế nhờ quy mô: chi phí trung bình

(dài hạn) giảm khi gia tăng sản lượng sản

xuất trong dài hạn.

Tính phi kinh tế nhờ quy mô: chi phí trung

bình gia tăng khi tăng sản lượng.

Độ co dãn sản lượng và chi phí

AC

MC

C/Q

ΔC/ΔQ

ΔQ/Q

ΔC/CEc

EC < 1 MC < AC: Tính kinh tế nhờ quy mô.

EC = 1 MC = AC: Tính kinh tế không đổi nhờ quy mô.

EC > 1 MC > AC: Tính phi kinh tế nhờ quy mô.

4-33

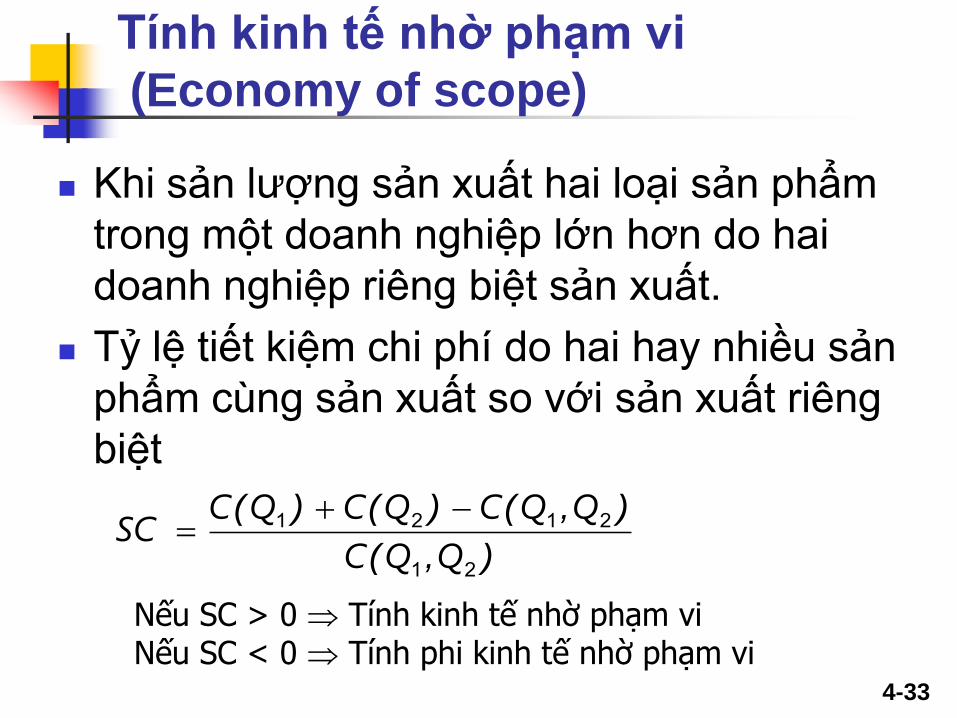

Tính kinh tế nhờ phạm vi

(Economy of scope)

Khi sản lượng sản xuất hai loại sản phẩm

trong một doanh nghiệp lớn hơn do hai

doanh nghiệp riêng biệt sản xuất.

Tỷ lệ tiết kiệm chi phí do hai hay nhiều sản

phẩm cùng sản xuất so với sản xuất riêng

biệt

),(

),()()(

21

2121

QQC

QQCQCQCSC

Nếu SC > 0 Tính kinh tế nhờ phạm vi Nếu SC < 0 Tính phi kinh tế nhờ phạm vi

4-34

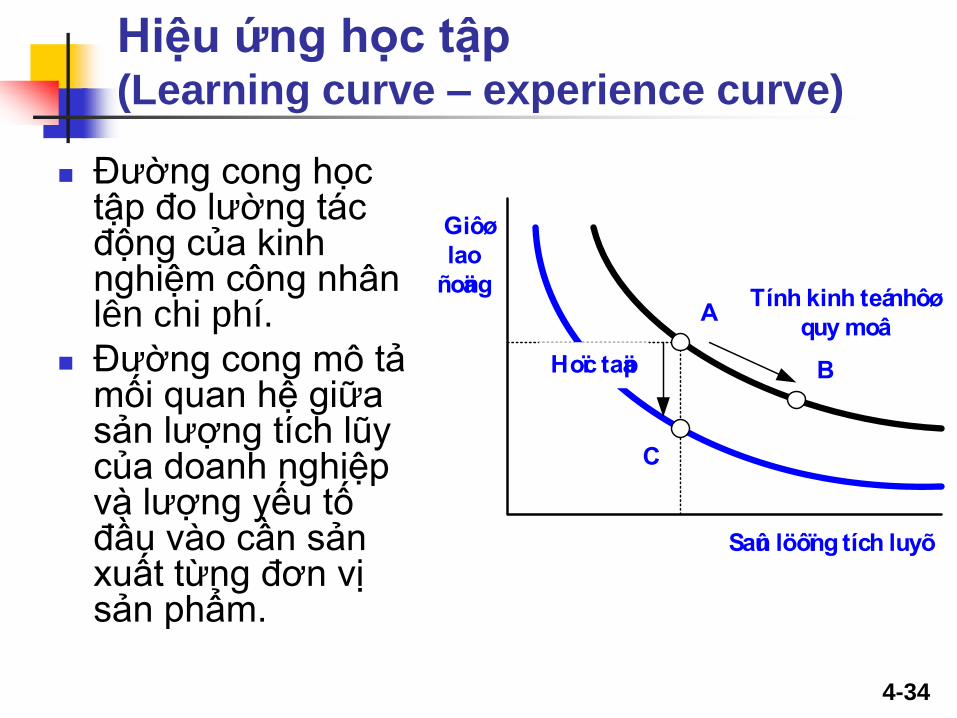

Hiệu ứng học tập (Learning curve – experience curve)

Đường cong học tập đo lường tác động của kinh nghiệm công nhân lên chi phí.

Đường cong mô tả mối quan hệ giữa sản lượng tích lũy của doanh nghiệp và lượng yếu tố đầu vào cần sản xuất từng đơn vị sản phẩm.

Giôø

lao

ñoäng

Saûn löôïng tích luyõ

A

C

Hoïc taäp

Tính kinh teá nhôø

quy moâ

B

4-35

Doanh thu, chi phí, lợi nhuận

4-36

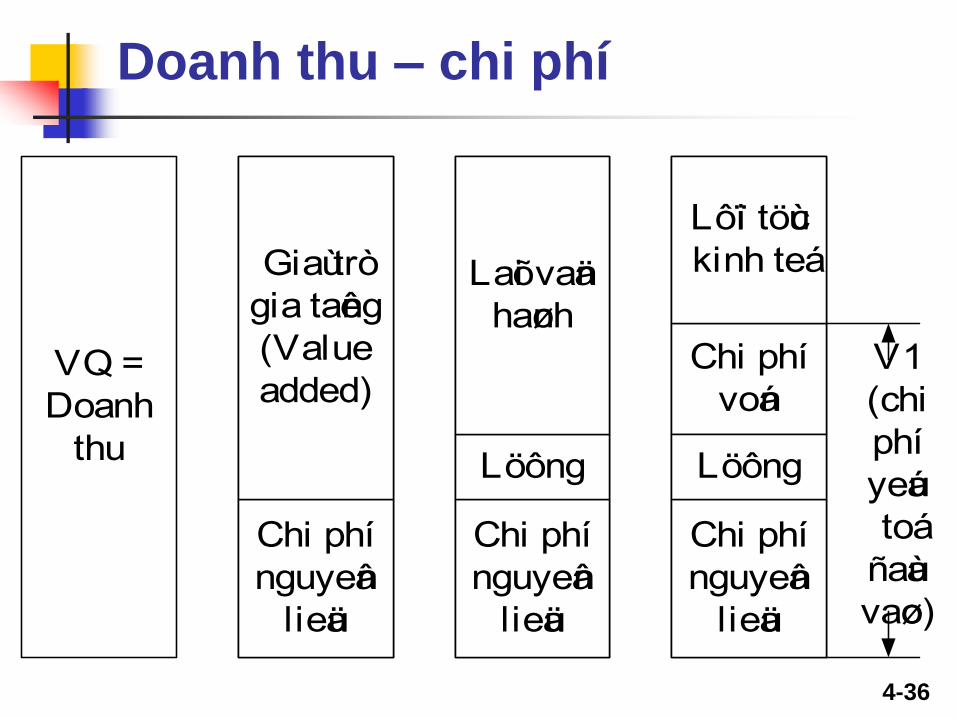

Doanh thu – chi phí

VQ =

Doanh

thu

Chi phí

nguyeân

lieäu

Löông

Chi phí

voán

Chi phí

nguyeân

lieäu

Löông

Lôïi töùc

kinh teáLaõi vaän

haønh

Chi phí

nguyeân

lieäu

Giaù trò

gia taêng

(Value

added)V1

(chi

phí

yeáu

toá

ñaàu

vaøo)

4-37

Cực đại lợi nhuận

0 - q0 :

= R(q) - C(q) < 0

q0 - q*:

= R(q) - C(q) > 0

lợi nhuận tăng

q > q*:

= R(q) - C(q) > 0

lợi nhuận giảm

tại q*: lợi nhuận cực đại

0 q0 q*

)(q

A

B

$

C(q)

R(q)

Saûn löôïng

B

4-38

Giá trị gia tăng

Vốn sử dụng (K) K 35.102

Doanh thu (R') R 24.217

Chi phí nguyên liệu (CM

) CM

15.716

Chi phí lao động(CW

) CW

7.666

Lợi nhuận hoạt động (OP) R-CM

-CW

835

Lợi nhuận trên vốn r1=OP/K 2,38%

Giá sử dụng vốn r2 8,35%

Lợi nhuận từ vốn sử dụng r r1-r

2 -5,97%

Giá trị gia tăng AV=Kxr (2.096)

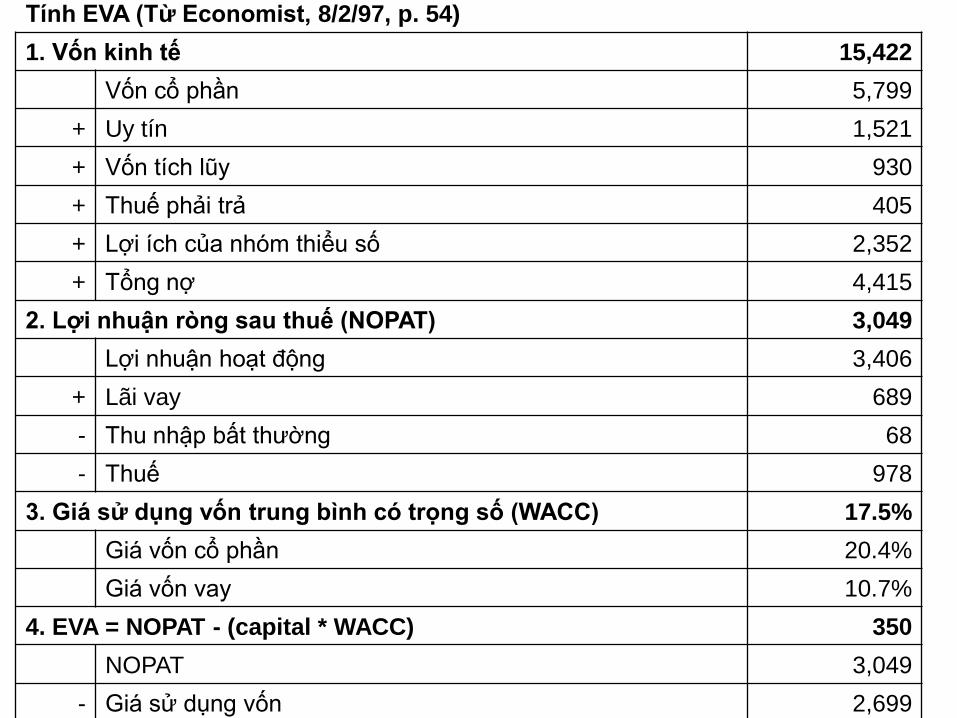

Tính EVA (Từ Economist, 8/2/97, p. 54)

1. Vốn kinh tế 15,422

Vốn cổ phần 5,799

+ Uy tín 1,521

+ Vốn tích lũy 930

+ Thuế phải trả 405

+ Lợi ích của nhóm thiểu số 2,352

+ Tổng nợ 4,415

2. Lợi nhuận ròng sau thuế (NOPAT) 3,049

Lợi nhuận hoạt động 3,406

+ Lãi vay 689

- Thu nhập bất thường 68

- Thuế 978

3. Giá sử dụng vốn trung bình có trọng số (WACC) 17.5%

Giá vốn cổ phần 20.4%

Giá vốn vay 10.7%

4. EVA = NOPAT - (capital * WACC) 350

NOPAT 3,049

- Giá sử dụng vốn 2,699

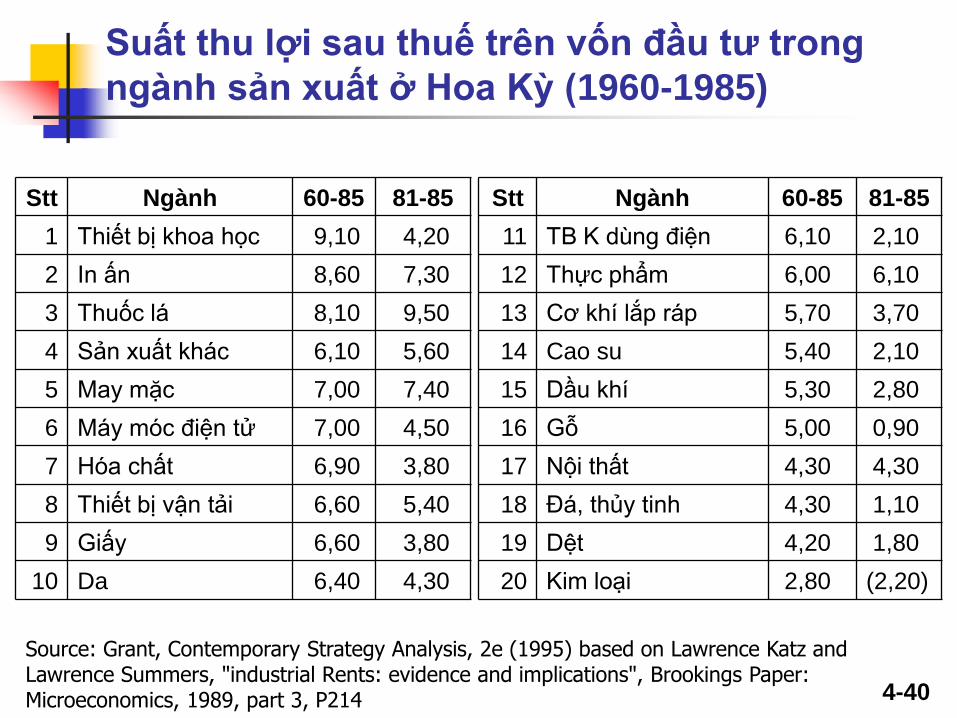

4-40

Suất thu lợi sau thuế trên vốn đầu tư trong

ngành sản xuất ở Hoa Kỳ (1960-1985)

Stt Ngành 60-85 81-85

1 Thiết bị khoa học 9,10 4,20

2 In ấn 8,60 7,30

3 Thuốc lá 8,10 9,50

4 Sản xuất khác 6,10 5,60

5 May mặc 7,00 7,40

6 Máy móc điện tử 7,00 4,50

7 Hóa chất 6,90 3,80

8 Thiết bị vận tải 6,60 5,40

9 Giấy 6,60 3,80

10 Da 6,40 4,30

Stt Ngành 60-85 81-85

11 TB K dùng điện 6,10 2,10

12 Thực phẩm 6,00 6,10

13 Cơ khí lắp ráp 5,70 3,70

14 Cao su 5,40 2,10

15 Dầu khí 5,30 2,80

16 Gỗ 5,00 0,90

17 Nội thất 4,30 4,30

18 Đá, thủy tinh 4,30 1,10

19 Dệt 4,20 1,80

20 Kim loại 2,80 (2,20)

Source: Grant, Contemporary Strategy Analysis, 2e (1995) based on Lawrence Katz and Lawrence Summers, "industrial Rents: evidence and implications", Brookings Paper: Microeconomics, 1989, part 3, P214