series de tiempo

TRANSCRIPT

Series de Tiempo

Ing. Alvin Henao

yt

t

Series De Tiempo Ejemplos

1. Series económicas:

- Precios de un artículo

- Tasas de desempleo

- Tasa de inflación

- Índice de precios, etc.

2. Series Físicas:

- Meteorología

- Cantidad de agua caída

- Temperatura máxima diaria

- Velocidad del viento (energía eólica)

- Energía solar, etc.

3. Geofísica:

- Series sismologías

4. Series demográficas:

- Tasas de crecimiento de la población

- Tasa de natalidad, mortalidad

- Resultados de censos poblacionales

5. Series de marketing:

- Series de demanda, gastos, ofertas

6. Series de telecomunicación:

- Análisis de señales

7. Series de transporte:

- Series de tráfico

Tomado de: http://ciberconta.unizar.es/LECCION/seriest/100.HTM#_Toc523661810

Series de Tiempo

• Modelos Deterministas:

– Métodos de extrapolación simple.

– Modelos de promedio móvil

• Modelos estocásticos

Ing. Alvin Henao

Series de tiempo

Modelos deterministas

• Métodos de extrapolación simple:

121

121

21

21

loglog

log

tt

tt

t

rt

t

t

yCCy

yCCy

tCCy

Aey

tCCyTendencia lineal

Crecimiento exponencial

Regresión log lineal

Tendencia autorregresiva

Tendencia autorregresiva

logarítmica

Ing. Alvin Henao

Series de tiempo

Modelos deterministas

• Modelos de promedio móvil:

)(1

21 mtttt yyym

y

Ing. Alvin Henao

• Modelos Ewma (Exponentially weighted moving

average)

tt

tttt

yy

yyyy

0

1

2

2

11

)1(ˆ

...)1()1(ˆ

Series de tiempo estocásticas

Conceptos claves:

• Correlación

• Estacionariedad

Ing. Alvin Henao

Colección de variables aleatorias

en el tiempo

Serie de rendimientos en Acciones

IGBC

Rendimientos Acciones

-0,15

-0,1

-0,05

0

0,05

0,1

0,15

0,2

0 100 200 300 400 500

Tiempo

IGB

C

Periodo

Ene/06 -

Nov/07

Series de tiempo estocásticas

• Estacionariedad

Serie estrictamente estacionaria:

Ing. Alvin Henao

},,Pr{},,Pr{ 11 ttktttkt yyyy La distribución de probabilidad conjunta es invariante

con respecto al tiempo

Serie débilmente estacionaria:

Media, varianza y covarianza constantes

Media y varianza son finitos

Series de tiempo estocásticas

• Autocorrelación o Correlación serial

0)(

),(

)()(

),(

l

t

ltt

ltt

lttl

yVar

yyCov

yVaryVar

yyCov

Ing. Alvin Henao

Para una muestra: (FAC-Función de autocorrelación muestral)

10,

)(

))((ˆ

1

2

1

Tl

yy

yyyyT

t

t

T

lt ltt

l

Series de tiempo estocásticas

• Ruido Blanco:

Serie independiente e idénticamente

distribuida

Ing. Alvin Henao

Implica estacionariedad

l = 0

RUIDO BLANCO Yt

0,719 0,906

0,342 0,849

0,962 0,981

0,583 0,097

0,195

0,669

0,391

0,961 0,044

0,911 0,990

0,119 0,910

0,669 0,491

0,752

• Ing. Alvin Henao

Series de tiempo estocásticas Pruebas para determinar si l = 0

T-ratio: l ~N(0,1/T)

0ˆ:

0ˆ:

)ˆ21(

ˆ

1

1

2

l

l

l

i i

l

Ha

Ho

T

ratiot

Ing. Alvin Henao

Criterio para rechazar Ho:

2Zratiot )2/1(100

2

Z

Series de tiempo estocásticas Pruebas para determinar si l = 0

Test Pormanteau (Box – Pierce)

miHa

Ho

TmQ

i

m

m

l l

,...,1,0ˆ:

0ˆˆ:

ˆ)(*

1

1

2

Ing. Alvin Henao

Criterio para rechazar Ho:

2)( mQ )1(1002

Series de tiempo estocásticas Pruebas para determinar si l = 0

Prueba Ljung - Box

miHa

Ho

lTTTmQ

i

m

m

l

l

,...,1,0ˆ:

0ˆˆ:

ˆ)2()(

1

1

2

Ing. Alvin Henao

Criterio para rechazar Ho:

2)( mQ )1(1002

Función de Autocorrelación (FAC)

Función de Autocorrelación Parcial (FACP)

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

FACP

1,...,2,1,

,3,2,

1

1

,1,1

1

1

,1

1

1

,1

1

kj

kif

kif

jkkkkjkkj

k

j

jjk

k

j

jkjkkkk

2

)(1

02/1

n

tif kkkk kk

Ing. Alvin Henao

MODELOS AR, MA, ARMA

Ing. Alvin Henao

MODELOS AR • Estructura General:

tptpttt YYYY 22110 Modelo AR(P)

ttt YY 110 Modelo AR(1)

tttt YYY 22110 Modelo AR(2)

• Propiedades:

111

1)()(1

11

12

1

2

0

1

1

0

1

1

0

p

p

Modelo AR(P)

Modelo AR(1)

Modelo AR(1)

Ing. Alvin Henao

MODELOS AR

• Propiedades:

01

01

0)1(

0

)0(

2

21

2

21

2

21

1

2211

022112211

p

p

l

kll

k

ll

lll

llllll

XXX

XX

BB

BB

Ec. Característica de la FAC

Estacionariedad implica Raíces mayores que 1 en módulo.

Las inversas de las raíces se denominan RAICES

CARACTERISTICAS y deben ser menores que 1 en módulo

Ing. Alvin Henao

MODELOS MA • Estructura General:

qtqttttY 2211 Modelo MA(q)

11 tttY Modelo MA(1)

• Propiedades:

10

11

10

)1(

2

1

1

2

11

2

1

2

0

l

l

k

YE

l

k

t

Modelo MA(1)

t

q

qt BBY )1( 1

Ing. Alvin Henao

MODELOS MA

• Propiedades:

3

3

12

2

111

11

222

2

2

10 )1()(

ttttt

ttt

qt

Y

Y

YVar

Invertibilidad

Ing. Alvin Henao

Modelos ARMA(p,q)

t

q

qt

p

p

p

i

q

i

itititit

BBYBB

YY

)1()1( 101

1 1

0

Débilmente estacionario si raíces características <1

)(1 1

0

p

Ing. Alvin Henao

Pronósticos

No Estacionariedad

Ing. Alvin Henao

Random Walk

hhhhh

hhhhhhhh

hhhhh

ttt

yyyyyE

yyyEyyyEy

yyyyEy

yy

)1(ˆ,...},|{

,...},|{,...},|{)2(ˆ

,...},|{)1(ˆ

11

12112

11

1

Process is not mean reverting

laslleVar

le

y

h

hlhh

tttt

2

1

21

)]([

...)(

...

As AR representation

As MA representation

Ing. Alvin Henao

Random Walk with drift

110

120212

101

0

1

1

...

2

}{

)(

ttt

t

tt

ttt

yty

yyy

yy

ValueInitialy

Trend

WNis

yyE

yy

Time trend Random walk

process 2)( tVar i

Ing. Alvin Henao

Unit Root Test – Dickey Fuller

)(

1

1

1

110

11

stdratiotDF

yy

yy

ttt

ttt

Simple way:

Augmented Dickey Fuller Test:

Arima Models

0:&0:1

1:

1:

10

1

1

11

1

0

1

1

1

ccc

p

i

ititctt

t

p

i

itittt

HH

xxcx

or

H

H

xxcx

Ing. Alvin Henao

Modelos Generales no

estacionarios de Raíz Unitaria

Modelos ARIMA (p,d,q): modelo Integrado

Autorregresivo y

de Promedio Móvil

Tiene raíz unitaria

Ing. Alvin Henao

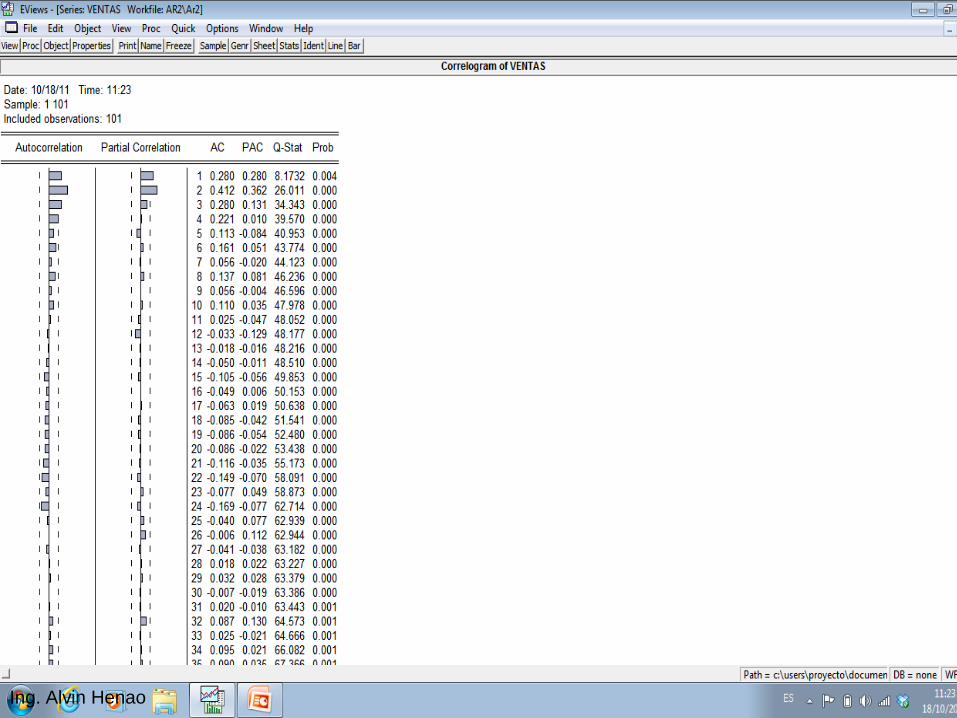

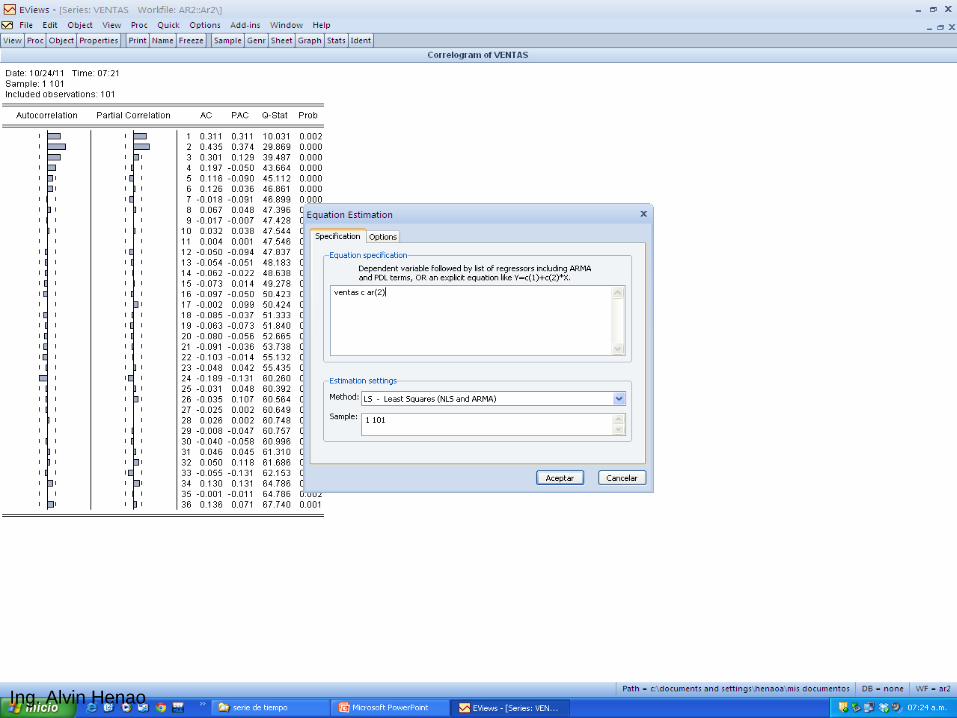

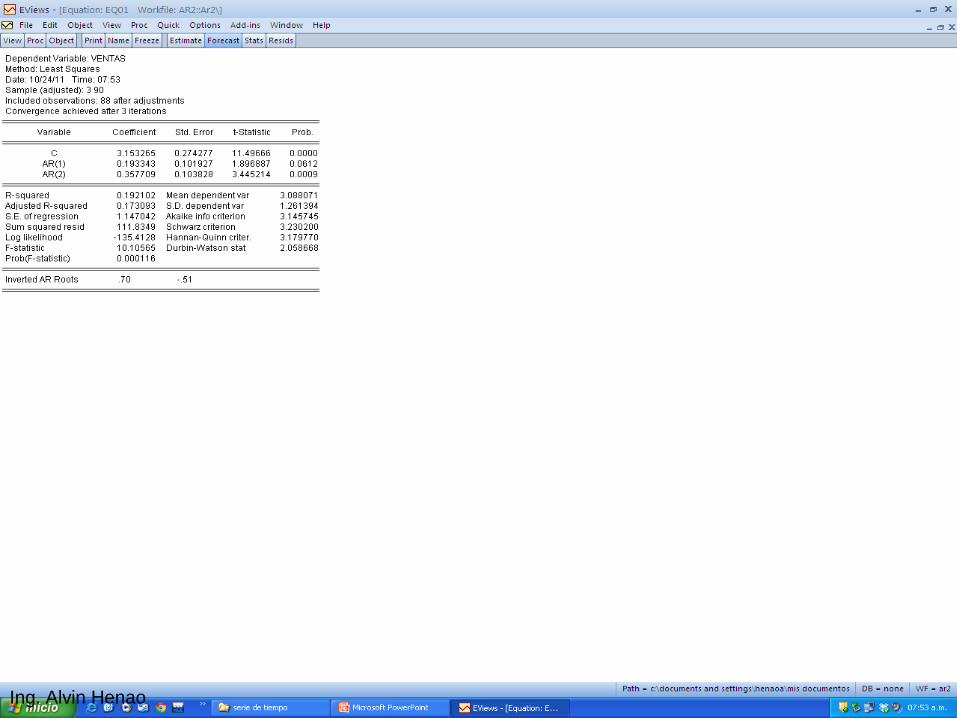

Modelamiento con Eviews

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

• Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao

Ing. Alvin Henao