pengaruh roa dan roe terhadap kebangkrutan

TRANSCRIPT

Analisis Pengaruh ROA dan ROE terhadap Prediksi

Kebangkrutan Perusahaan(tugas akhir statistik)

Universitas Sebelas Maret Surakarta

1

Analisis Pengaruh ROA dan ROE terhadap Prediksi

Kebangkrutan Perusahaan

Oleh :

Universitas Sebelas Maret Surakarta

Abstrak

Tujuan - Penelitian ini bertujuan untuk menguji pengaruh rasio

keuangan, khususnya ROA (Return On Assets) dan ROE (Return on

Equity) terhadap prediksi kebangkrutan perusahaan yang sudah

mendaftarkan sahamnya pada Bursa Efek. Data-data perusahaan

didapat dari menganalisa annual report perusahaan-perusahaan

tersebut pada tahun 2011.

Metodologi Penelitian - Metode yang digunakan untuk penelitian

ini adalah regresi logistik. Dengan menggnakan regresi

logistik maka dapat disimpulkan bahwa variabel-variabel

tersebut (ROA dan ROE) layak untuk menganalisis prediksi

kebangkrutan pada perusahaan-perusahaan yang sudah go publik.

Hasil Penelitian – Hasil penelitian ini menunjukkan bahwa

rasio-rasio keuangan seperti CAR, NPL, ROA, ROE, NIM, BOPO,

dan LDR dapat digunakan untuk menprediksi kebangkrutan

perusahaan. Dalam kasus ini, penulis hanya menggunakan

variabel ROA dan ROE. Hasil penelitian didapat dari persamaan

regeresi. Apabila hasil dari persamaan tersebut kurang dari

0,05 maka variabel tersebut tidak berpengaruh terhadap

prediksi kebangkrutan perusahaan yaitu CAR, NIM, dan BOPO.

Sedangkan ROA, ROE, NPL, dan LDR mempunyai pengaruh terhadap

prediksi kebangkrutan bank.

2

Kata Kunci – prediksi kebangkrutan perusahaan, ROA,

ROE,regresi logistik.

3

KATA PENGANTAR

Puji dan syukur saya panjatkan kepada Tuhan Yang Maha Esa

yang telah melimpahkan rahmatnya sehingga dapat menyelesaikan

paper yang berjudul “ Analisis Pengaruh ROA dan ROE terhadap

Prediksi Kebangkrutan Perusahaan”. Yang merupakan tugas akhir

dari mata kuliah Statistik Deskriptif.

Penulis mengucapkan terimakasih kepada pihak-pihak yang

membantu dalam menyelesaikan penulisan makalah ini.

Dalam penulisan makalah ini, penulis merasa banyak

kekurangan. Untuk itu kritik dan saran dari semua pihak sangat

penulis harapkan demi penyempurnaan makalah ini.

Akhirnya pernulis berharap semoga makalah ini memberikan

manfaat kepada kita semua.

Surakarta, 26

Juni 2013

Penulis

4

DAFTAR ISI

1. Halaman Judul..........................................1

2. Abstrak................................................2

3. Kata Pengantar.........................................3

4. Dafar Isi..............................................4

5. BAB I Pendahuluan

1.1...............................Latar Belakang Masalah

....................................................5

1.2......................................Rumusan Masalah

....................................................5

1.3.....................................Tujuan Penulisan

....................................................6

6. BAB II Tinjauan Pustaka

2.1 Kebangkrutan.......................................7

2.2 ROA................................................7

2.3 ROE................................................8

2.4 Pengaruh rasio ROA terhadap prediksi kebangkrutan..8

2.5 Pengaruh rasio ROE terhadap prediksi kebangkrutan..8

7. BAB III Metode Penelitian

3.1 Variabel

Penelitian....................................................

............................................9

3.2 Sumber Data........................................9

3.3 Jenis Data........................................10

3.4 Populasi dan Sampel...............................10

3.5 Metode Analisis Data..............................10

8. BAB IV

5

4.1 Data ROA dan ROE perusahaan.......................12

4.2 Penghitungan Data menjadi Statistik Deskriptif....12

4.3 Analisis..........................................13

9. BAB V

5.1 Kesimpulan........................................14

10. Daftar Pustaka .....................................15

6

BAB I

Pendahuluan

1. Latar Belakang Masalah

Masuknya era persaingan global ke Indonesia terutama

dalam bidang perekonomian, memaksa segala aspek kehidupan

untuk ikut merasakan globalisasi. Pembangunan besar-

besaran dalam bidang ekonomi seolah-olah menjadi tonggak

pada suatu negara. Indonesia memerlukan waktu untuk

mencapai kemajuan yang pesat. Salah satu yang menjadi

peran serta strategis dalam menyelesaikan dan

menyeimbangkan unsur dibidang pembangunan ekonomi adalah

perusahaan.

Perusahaan merupakan badan usaha yang dapat membantu

perekonomian di Indonesia, misalnya dengan membuka

lapangan kerja bagi masyarakat Indonesia. Selain itu

perusaan yang sudah go publik dapat membantu masyarakat

umum untuk memiliki saham yang nantinya dapat menimbulkan

investasi baik d dalam negeri ataupun luar negeri.

Perusahaan memilik peran yang sangat penting untuk

kemajuan perekonomian Indonesia.

Permasalahan yang terjadi di Indonesia sangat

berpengaruh terhadap perekonomian negara, sebagai contoh

adalah adanya krisis ekonomi. Akibat terjadinya krisis,

maka tingkat kesehatan perusahaan banyak mengalami

penurunan dan dikhawatirkan akan mengalami kebangkrutan.

Misalnya banyak perusahaan yang dinyatakan pailit oleh

pemerintah yang dengan kata lain likuidasi, profability,

7

dansolvability pada perusahaan tersebut tidak ada.

Kebangkrutan sangat mudah terjadi pada negara-negara yang

sedang mengalami kesulitan di bidang ekonomi.

Kebangkrutan diartikan sebagai kegagalan perusahaan dalam

menjalankan operasi perusahaan untuk menghasilkan laba.

Rasio keuangan berguna bagi analisis internal untuk

membantu manajemen membuat evaluasi tentang hasil-hasil

operasi perusahaan, memperbaiki kesalahan, dan

menghindari keadaan yang daat menyebabkan kesulitan

keuangan. Suatu rasio akan bernilai apabila

diperbandingkan dengan rasio yang lain.

2. Rumusan Masalah

a. Apakah rasio keuangan ROA (Return on Assets)

berpengaruh terhadap prediksi keuangan perusahaan?

b. Apakah rasio keuangan ROE (Return on Equity)

berpengaruh terhadap prediksi keuangan perusahaan?

c. Apakah rasio-rasio keuangan dapat digunakan untuk

memprediksi kebangkrutan suatu perusahaan?

3. Tujuan Penulisan

a. Mengetahui pengaruh ROA terhadap prediksi keuangan

perusahaan

b. Mengetahui pengaruh ROE terhadap prediksi keuangan

perusahaan

c. Mengetahui apakah rasio keunagan dapat digunakan untuk

memprediksi kebangkrutan sutu perusahaan

d. Sebagai tugas akhir mata kuliah Statistik Deskriptif

8

9

BAB II

Tinjauan Pustaka

1. Kebangkrutan

Adalah kegagalan perusahaan dalam menjalankan

operasi perusahaan untuk manghasilkan laba. Kebangkrutan

sering juga disebut likuidasi perusahaan atau penutupan

perusahaan ataupun insolvibilitas. Kebangkrutan sebagai

suatu kegagalan didefinisikan dalam beberapa pengertian,

yaitu :

a. Kegagalan ekobnomi. Berarti bahwa perusahaan

kehilangan uang atau pendapatan perusahaan tidak mampu

menutupi biayanya sendiri. Tingkat laba lebih kecil

dari biaya modal atau nilai sekarang dari arus kas

perusahaan lebih kecil dari kewajiban.

b. Kegagalan Keuangan. Bermakna kesulitan dana, baik

dalam arti dana dalam pengertian kas atau dalam

pengertian modal kerja.

Faktor yang menyebabkan terjadinya kebangkrutan pada

perusahaan adalah :

a. Faktor Umum, berasal dari sektor ekonomi, sosial,

teknologi, dan dari sektor pemerintahan.

b. Faktor eksternal perusahaan, meliputi faktor

pelanggan, pemasok, dan pesaing dari perusahaan lain.

c. Faktor Internal perusahaan, antara lain terlalu

besarnya kredit yang diberikan kepada pelanggan yang

menyebabkan penunggakan dalam pembayaran sampai

akhirnya tidak membayar, manajemen tidak efisien yang

10

disebabkan karena kurang adanya kemampuan dari

manajemen, dan penyalahgunaan wewenang dan kecurangan

yang sering dilakukan oleh karyawan ataupun manager

puncak yang dapat merugikan perusahaan.

2.Return on Assets (ROA)

Rasio ini digunakan untuk mengukur kemampuan

manajemen dalam memperoleh keuntungan (laba) secara

keseluruhan. Semakin besar ROA suatu perusahaan maka

semakin baik pula kinerja perusahaan tersebut. Rumus dari

ROA adalah

ROA = netincomerata−ratatotalassetsX 100%

3.Return on Equity (ROE)

ROE adalah perbandingan antara laba bersih

perusahaan dengan modal sendiri suatu perusahaan.

ROEmerupakan indikator yang penting bagi pemegang saham

untuk mengetahui kemampuan perusahaan dalam memperoleh

laba bersih yang berkaitan dengan dividen. Jika rasio ini

meningkat maka laba bersih dari perusahaan yang

bersangkutan akan meningkat pula, peningkatan tersebut

juga mempengaruhi harga saham. Rumus dari ROE adalah

ROE = Lababersihperusahaanmodalsendiri X 100%

4.Pengaruh rasio ROA terhadap prediksi kebangkrutan

perusahaan

11

ROA merupakan rasio yang digunakan untuk mengukur

kemampuan manajemen dalam memperoleh keuntungan atau laba

secara keseluruhan. ROA berpengaruh positif terhadap

prediksi kebangkrutan perusahaan yang berarti semakin

tinggi rasio tinggi ROA kemungkinan perusahaan bangkrut

semakin kecil.

5.Pengaruh rasio ROE terhadap prediksi kebangkrutan

perusahaan

ROE merupakan perbandingan antara laba bersih dengan

modal sendiri. ROE adalah rasio yang berguna bagi

pemegang saham dan calon investor untuk mengetahui

kemampuan dalam memperoleh laba bersih. ROE berpengaruh

negatif terhadap kemungkinan perusahaan bangkrut, artinya

semakin kecil ROE maka probabilitas bank bangkrut semakin

besar.

12

BAB III

Metode Penelitian

1. Variabel Penelitian

Variabel terikat (dependent variabel) dalam

penelitian ini adalah prediksi kebangkrutan perusahaan.

Variabel bebas (independent variabel) dalam

penelitian ini adalah ROA (Return on Assets) dan ROE

(Return on Equity)

a. Variabel Dependent

Variabel dependent dalam penelitian ini adalah prediksi

kebangkrutan perusahaan dengan melihat perbedaan

perusahaan yang bangkrut dan tidak bangkrut. Penelitian

yang digunakan dalam memprediksi kebangkrutan suatu

perusahaan ialah dengan poin 1 untuk perusahaan dalam

kondisi bermasalah dan poin 0 untuk perusahaan yang

tidak bermasalah.

b. Variabel Independent

Variabel independent dalam penelitian ini ialah rasio

ROA dan ROE.

1. ROA. Gigunakan untuk mengukur kemampuan manajemen

perusahaan dalam memperoleh keuntungan yang

dihasilkan dari total asset perusahaan yang

bersangkutan. Dengan menggunakan kriteria tertentu,

misalnya

- ≥ 1,215% = sangat sehat- 0,99%≥ROA<1,215%=sehat- 0,765%≥ROA<0,99%=cukupsehat

13

- ROA<0,765%=tidaksehat2. ROE. Merupakan perbandingan antara laba bersih dengan

modal sendiri. ROE adalah rasio yang berguna bagi

pemegang saham dan calon investor untuk mengetahui

kemampuan dalam memperoleh laba bersih. Semakin

rendah nilai rasio maka probabilitas perusahaan

bangkrut akan semakin besar.

2. Sumber Data

Data yang dibutuhkan berupa laporan keuangan perusahaan

yang terdaftar di bursa efek pada tahun 2011.

3. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah

data sekunder untuk semua variabel yaitu ROA dan ROE.

Data tersebut didapat dari penghitungan melalui annual

report perusahaan yang sudah go publik.

4. Populasi dan Sampel

Populasi yang terdapat di dalam penelitian ini

adalah perusahaan yang sahamnya sudah tercatat pada Bursa

Efek pada tahun 2011. Metode pengambilan sampel dalam

penelitian ini dengan metode random sampling atau secara

acak. Sehingga didapat sembilan (9) perusahaan dalam

negeri yang dijadikan sampel. Penggunaan metode ini

bertujuan untuk mendapatkan sampel yang sesuai dengan

14

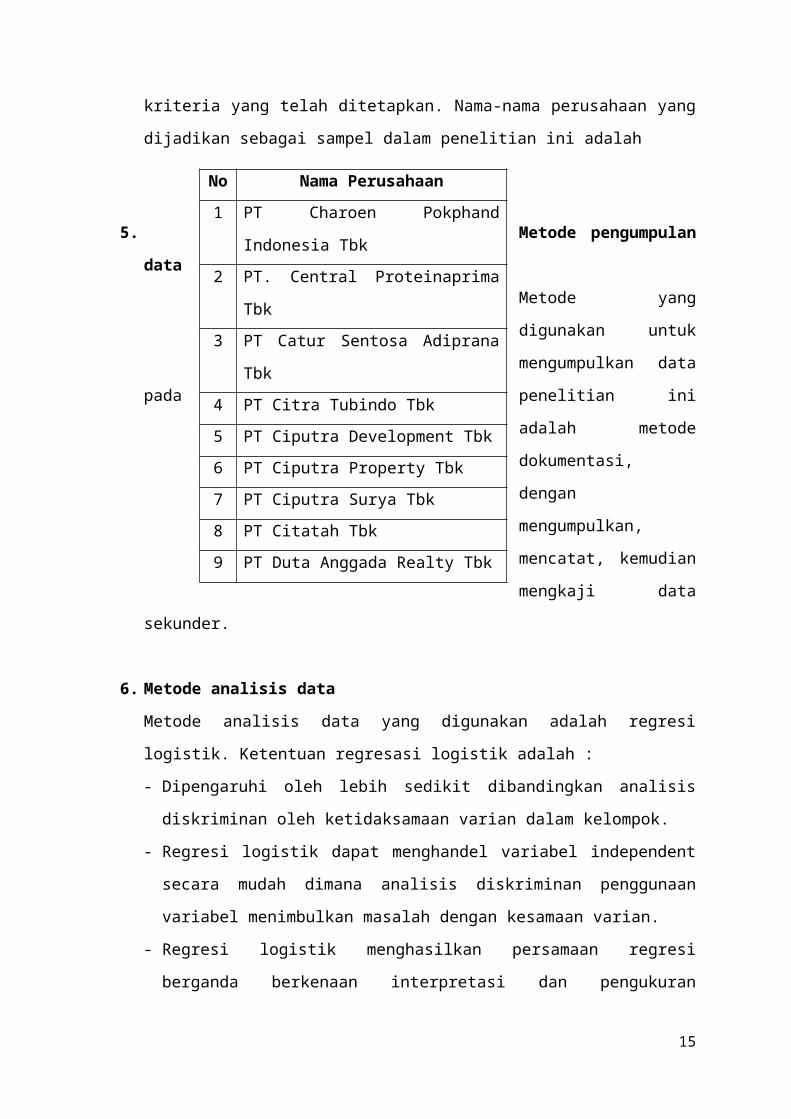

kriteria yang telah ditetapkan. Nama-nama perusahaan yang

dijadikan sebagai sampel dalam penelitian ini adalah

5. Metode pengumpulan

data

Metode yang

digunakan untuk

mengumpulkan data

pada penelitian ini

adalah metode

dokumentasi,

dengan

mengumpulkan,

mencatat, kemudian

mengkaji data

sekunder.

6. Metode analisis data

Metode analisis data yang digunakan adalah regresi

logistik. Ketentuan regresasi logistik adalah :

- Dipengaruhi oleh lebih sedikit dibandingkan analisis

diskriminan oleh ketidaksamaan varian dalam kelompok.

- Regresi logistik dapat menghandel variabel independent

secara mudah dimana analisis diskriminan penggunaan

variabel menimbulkan masalah dengan kesamaan varian.

- Regresi logistik menghasilkan persamaan regresi

berganda berkenaan interpretasi dan pengukuran

15

No Nama Perusahaan1 PT Charoen Pokphand

Indonesia Tbk2 PT. Central Proteinaprima

Tbk3 PT Catur Sentosa Adiprana

Tbk4 PT Citra Tubindo Tbk5 PT Ciputra Development Tbk6 PT Ciputra Property Tbk7 PT Ciputra Surya Tbk8 PT Citatah Tbk9 PT Duta Anggada Realty Tbk

diagnosis casewise yang tersedia untuk esidul yang

diuji. Persamaan regresi logistik tersebut ialah

Y = b0 + b1ROA + b2ROEDimana :

Y = prediksi kebangkrutan perusahaan

B0 = konstanta

B1-b2 = koefisien regresi

ROA = Return on Assets

ROE = Return on Equity

Model regresi logistik menghasilkan nilai probabilitas.

Apabila nilai peluang lebih besar dari 0,05 maka

perusahaan diprediksi mengalami kebangkrutan, begitu juga

sebaliknya. Langkah-langkah analisis regresi logistik :

a. Menilai model fit

b. Estimasi parameter dan interprestasinya. Dengan

memasukkan semua komponen dari variabel independen.

Dengan formulasi hipotesis statistik sebgai berikut :

H0 : r = 0

H0 : r ≠ 0, dimana r = 1,2,3,...,nKriteria :

Jika sig ¿∝, maka H0 diterima

Jika sig ¿∝, maka H0 ditolak

16

BAB IV

Pembahasan

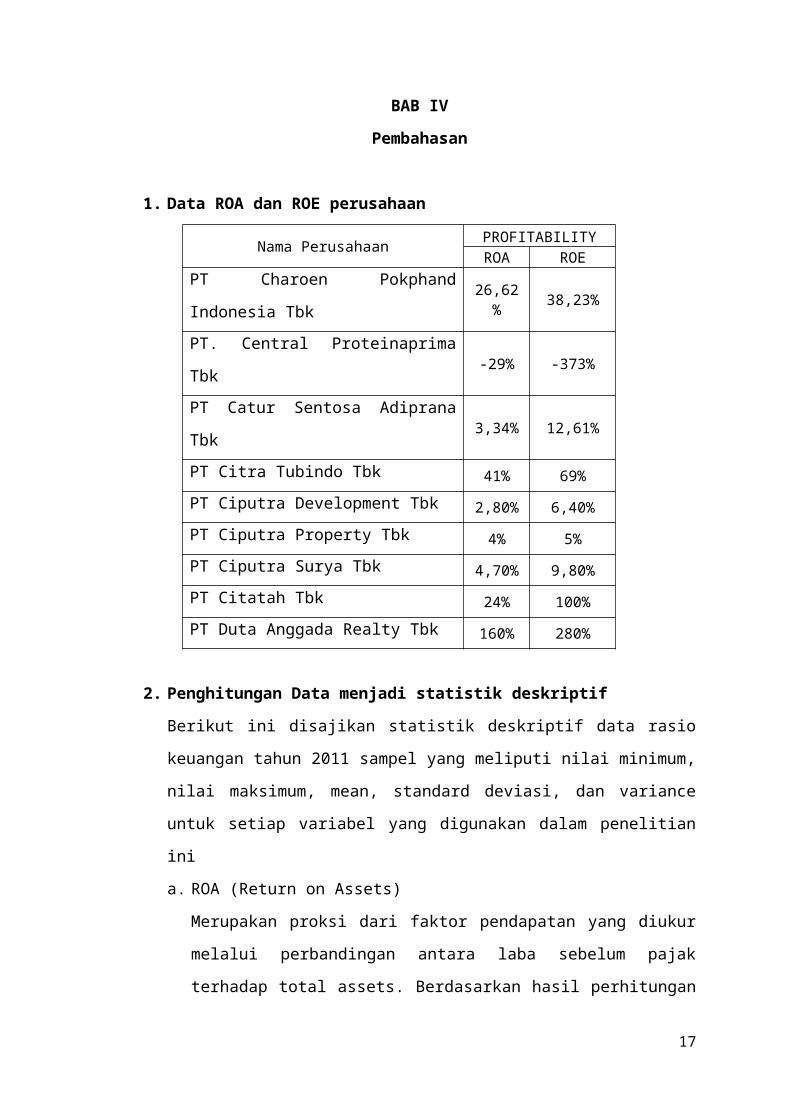

1. Data ROA dan ROE perusahaan

Nama Perusahaan PROFITABILITYROA ROE

PT Charoen Pokphand

Indonesia Tbk26,62

% 38,23%

PT. Central Proteinaprima

Tbk -29% -373%

PT Catur Sentosa Adiprana

Tbk 3,34% 12,61%

PT Citra Tubindo Tbk 41% 69%PT Ciputra Development Tbk 2,80% 6,40%PT Ciputra Property Tbk 4% 5%PT Ciputra Surya Tbk 4,70% 9,80%PT Citatah Tbk 24% 100%PT Duta Anggada Realty Tbk 160% 280%

2. Penghitungan Data menjadi statistik deskriptif

Berikut ini disajikan statistik deskriptif data rasio

keuangan tahun 2011 sampel yang meliputi nilai minimum,

nilai maksimum, mean, standard deviasi, dan variance

untuk setiap variabel yang digunakan dalam penelitian

ini

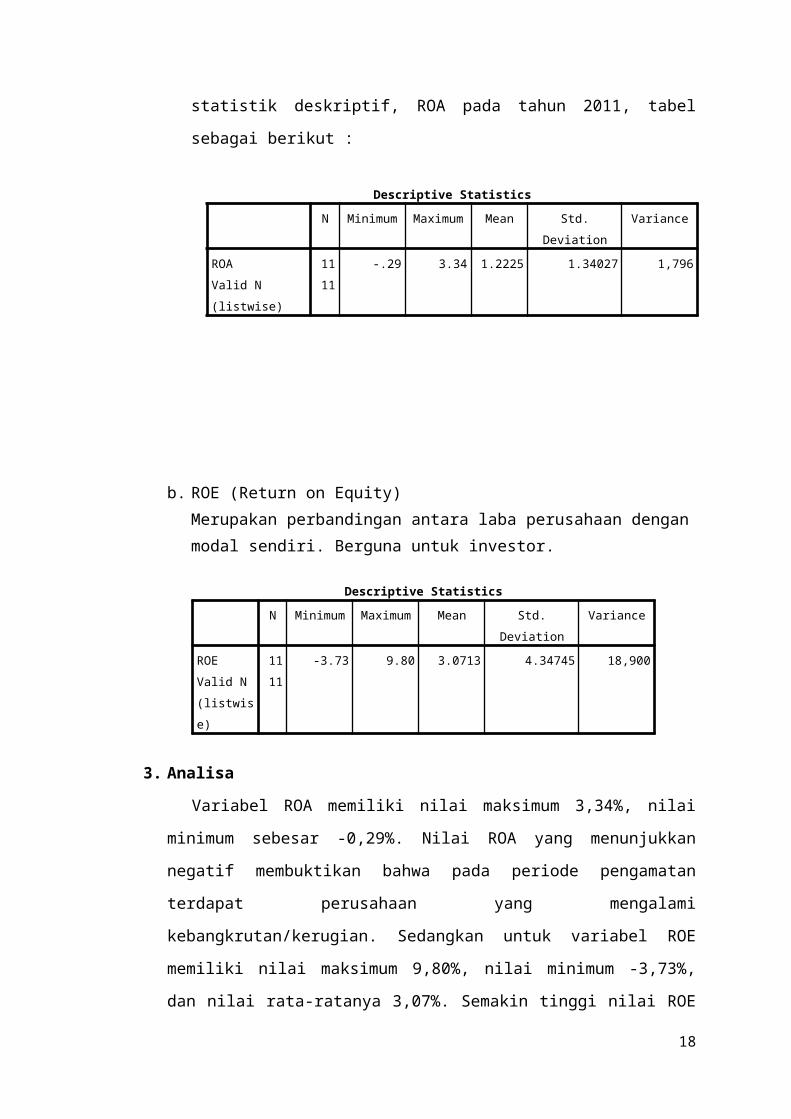

a. ROA (Return on Assets)

Merupakan proksi dari faktor pendapatan yang diukur

melalui perbandingan antara laba sebelum pajak

terhadap total assets. Berdasarkan hasil perhitungan

17

statistik deskriptif, ROA pada tahun 2011, tabel

sebagai berikut :

Descriptive StatisticsN Minimum Maximum Mean Std.

DeviationVariance

ROA 11 -.29 3.34 1.2225 1.34027 1,796Valid N (listwise)

11

b. ROE (Return on Equity)Merupakan perbandingan antara laba perusahaan denganmodal sendiri. Berguna untuk investor.

Descriptive StatisticsN Minimum Maximum Mean Std.

DeviationVariance

ROE 11 -3.73 9.80 3.0713 4.34745 18,900Valid N (listwise)

11

3. Analisa

Variabel ROA memiliki nilai maksimum 3,34%, nilai

minimum sebesar -0,29%. Nilai ROA yang menunjukkan

negatif membuktikan bahwa pada periode pengamatan

terdapat perusahaan yang mengalami

kebangkrutan/kerugian. Sedangkan untuk variabel ROE

memiliki nilai maksimum 9,80%, nilai minimum -3,73%,

dan nilai rata-ratanya 3,07%. Semakin tinggi nilai ROE

18

yang diperoleh maka akan semakin kecil pula kemungkinan

perusahaan tersebut mengalami kebangkrutan. Hal ini

bisa dilihat dari nilai minimum yang bernilai negatif

yaitu -3,73%.

Jika penelitian hasil nilai ROA yang bertanda

positif maka menunjukkan semakin besar rasio ini maka

akan semakin besar pula tingkat prediksi kebangkrutan

suatu perusahaan. Maka perlu diambil kebijakan yaitu

semakin meningkatkan kemampuan manajemen laba dalam

memperoleh keuntungan.

Apabila penelitian hasil ROE menggunakan metode

regresi menghasilkan hasil yang negatif maka rasio

tersebut memiliki hubungan yang positif. Maka untuk

mengatasi hal tersebut perusahaan perlu memperhatikan

kinerja manajemen agar memperoleh laba yang tinggi dan

laba bersih pun akan meningkat.

19

BAB V

PENUTUP

1.Kesimpulan

Berdasarkan penelitian yang dilakukan oleh penulis

mengenai analisis pengaruh ROA dan ROE terhadap

kebangkrutan perusahaan, maka dapat disimpulkan bahwa

rasio keuangan tersebut dapat digunakan untuk memprediksi

kebangkrutan suatu perusahaan yang kemudian penganalisan

data menggunakan metode regresi. Variabilitas variabel

dependen (prediksi kebangkrutan) dapat dijelaskan oleh

variabel independen (ROA dan ROE).

20

DAFTAR PUSTAKA

http://www.emeraldinsight.com (diakses pada tanggal 27 Juni

2013)

http://id.wikipedia.org/wiki/ROA (diakses pada tanggal 30 Juni

2013)

http://id.wikipedia.org/wiki/ROE (diakses pada tanggal 30 Juni

2013)

http://id.wikipedia.org/wiki/Regresi_logistik (diakses pada

tanggal 30 Juni 2013)

21