pengaruh perencanaan pajak dan manajemen laba

TRANSCRIPT

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

92

Pengaruh Perencanaan Pajak dan Manajemen Laba TerhadapNilai Perusahaan pada Perusahaan Manufaktur Sektor Rokok

yang Terdaftar di Bursa Efek Indonesia tahun 2016 – 2020Mahwiyah, SE., M.M1, Ririn Sari Dewi, SE., M.Ak2

[email protected], [email protected],2Jl. Raya Puspiptek, Buaran, Kec. Pamulang, Kota Tangerang Selatan, 0217412566, Universitas

Pamulang

AbstrakTujuan penelitian ini adalah 1) Untuk mengetahui pengaruh perencanaan pajak terhadap nilaiperusahaan pada perusahaan jasa yang terdaftar di BEI 2) Untuk mengetahui pengaruh manajemen labaterhadap nilai perusahaan pada perusahaan jasa yang terdaftar di BEI. 3) Untuk mengetahui pengaruhperencanaan pajak dan manajemen laba terhadap nilai perusahaan pada perusahaanjasa yang terdaftardi BEI. Metode analisis data dalam penelitian ini menggunakan analisis deskriptif kuantitatif. Hasilpenelitian ini menunjukan bahwa 1) perencanaan pajak tidak berpengaruh terhadap variabel nilaiperusahaan dengan besarnya angka Adjusted R-Square ( R2 ) adalah 0,036, 2) manajemen laba tidakberpengaruh terhadap variabel nilai perusahaan dengan besarnya angka Adjusted R-Square ( R2 ) adalah0,062, 3) variabel perencanaan pajak dan manajemen laba secara bersama-sama tidak memilikipengaruh terhadap variabel nilai perusahaan. Kemudian juga terlihat dari nilai probabilitas (prob) daritabel diatas yaitu sebesar 0.00 yang lebih kecil dari tingkat signifikan 0,05.

Kata Kunci: Manajemen Laba; Nilai Perusahaan; Perencanaan Pajak

AbstractThe purposes of this study are 1) To determine the effect of tax planning on firm value in servicecompanies listed on the IDX. 2) To determine the effect of earnings management on firm value in servicecompanies listed on the IDX. 3) To determine the effect of tax planning and earnings management on firmvalue in service companies listed on the IDX. The data analysis method in this study used quantitativedescriptive analysis. The results of this study indicate that 1) tax planning has no effect on the firm valuevariable with the amount of the Adjusted R-Square (R2) is 0.036, 2) earnings management has no effecton the firm value variable with the amount of the Adjusted R-Square (R2) is 0.062 , 3) the variables of taxplanning and earnings management together have no effect on the firm value variable. Then it can alsobe seen from the probability value (prob) from the table above that is equal to 0.00 which is smaller thanthe significant level of 0.05.

Keywords: Profit management; Tax Planning; The value of the company

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

93

PENDAHULUANLatar Belakang

Menurut harnanto (2013:3), Rencana pajakadalah proses mengerahkan upaya wajib pajakuntuk mengurangi beban atau kewajiban pajakberupa pajak penghasilan dan pajak lainnya denganinstrument fiskal.

Manajemen pendapatan adalah upaya untukmengubah, menyembunyikan, dan menggunakaninformasi keuangan untuk menguji metode danpraktik akuntansi suatu perusahaan (SriSulityanto,2008). Saat ini, menurut Hairu NationalCertified Fraud Association (2009), ia mengelolapendapatan dengan menyediakan laporan keuangandengan fakta dan informasi penting yangmenyesatkan dalam mengambil keputusan tentangpenggunaan semua informasi. Pada akhirnya, inimendorong orang untuk membaca, atau mengubahpemikiran dan keputusannya.

Dalam penelitian Aryati Sita Noviani (2017),hasil analisis hipotesis menunjukkan bahwa garispenyesuaian pajak berpengaruh signifikan terhadapnilai perusahaan yang ditunjukkan dengan nilai0,003 < 0,05. Hal ini disebut negative karena nilaikoefisien regresi untuk kredit untuk kredit pajakadalah negatif. Hasil pengujian estimasimenunjukkan bahwa pengaruh RevenueManagement Variable (ML) terhadap nilai bisnismeluas dari tingkat nilai 0,002 < 0,05. Dari sinidapat disimpulkan bahwa H2 akan mempengaruhisolid value of accept and maintenance pay 2.2.666.Dari sini kta dapat menyimpulkan bahwa H1 dapatditerima dan rencana pajak memiliki pengaruhyang kuat terhadap harga.

Pajak merupakan salah satu sumber utamapenerimaan Negara, termasuk Indonesia, danIndonesia mengandalkan penerimaan pajak sebagaisumber utama penerimaan Negara (HowlaRosdiana, Eddi Slamet Arianto, 2010). Pajakpenghasilan adalah salah satu pajak tertinggi diNegara bagian. Jumlah Standar Akuntansi PajakPenghasilan (PSAK) yang merupakan laporankeuangan terpercaya yang menginfotmasikan setiapperusahaan di Indonesia. Aturan 46 membutuhkankepatuhan. Perusahaan juga diwajibkan untukmenyusun laporan pendapatan sesuai dengan

undang-undang perpajakan. Karena perbedaanantara KESP dan undang-undang perpajakan, adadua jenis pendapatan: laba sebelum pajak(menghitung laba akuntansi melalui KESP) danpenghasilan kena pajak (menghitung laba keuangandari peraturan keuangan).

Beberapa perbedaan antara PSAK danaturan pajak menyebabkan dua jenis pendapatan,yaitu laba sebelum pajak (perhitungan laba bukumenurut PSAK) dan penghasilan kena pajak(perhitungan laba keuangan menurut aturankeuangan).

Perbedaan antara laba akuntansi dankeuangan dapat mempersulit penetuan jumlah laba,yang dapat mempengaruhi posisi laporan keuangandan akhirnya menyebabkan ketidakseimbangandalam neraca. Oleh karena itu, perlu dilakukankeseimbangan antara laba neraca dan laba pajakperusahaan melalui penyesuaian pajak. Perbedaansementara antara keuntungan akuntansi dankeuangan menyebabkan beban pajak tangguhan(Iulianti, 2009). Perbedaan antara akuntansi danpenghasilan kena pajak menjadikan manajersebagai alat manajemen laba yang menunjukkanpengalaman manajemen laba tingkat tinggi (Millsdalam Ettredgetal., 2008-Deviana, 2010).Perusahaan manufaktur yang terdaftar di BursaEfek Indonesia terdiri dari berbagai unti industrydan komersial yang otonom, sehingga perusahaanmanufaktur dipilih sebagai alat penelitian untukmenciptakan kapitalisasi pasar yang komprehensif.Perusahaan manufaktur memiliki banyakperusahaan di Bursa Efek Indonesia. Selain itu,produsen telah dipilih sebagai subjek penyelidikan,karena ada lebih banyak kasus yang melibatkanprodusen daripada perusahaan lain. Selain itu,penulis mencoba mengeksplorasi subjek denganmemilih subjek “ Pengaruh perencanaan pajakdan Manajemen laba Terhadap NilaiPerusahaan pada Perusahaan ManufakturSektor Rokok yang Terdaftar di Bursa EfekIndonesia tahun 2016 – 2020”.

Rumusan MasalahMelihat hal tersebut diatas, tantangan

utama dalam penelitian ini adalah :

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

94

1. Bagaimana pengaruh rencana pajakterhadap harga perusahaan jasa yangterdaftar di BEI ?

2. Bagaimana manajemen pendapatanmempengaruhi nilai bisnis perusahaan jasayang terdaftar di BEI ?

3. Bagaimana perencanaan pajak danmanajemen laba mempengaruhi nilai bisnisperusahaan jasa yang terdaftar di BEI ?

LANDASAN TEORITISPengertian Nilai Perusahaan

Nilai perusahaan sangat penting karenamencerminkan seberapa besar keuntungan yangdapat diperoleh perusahaan bagi investornya.Semakin tinggi nilai perusahaan maka semakinsejahtera pemilik perusahaan tersebut (Wiagustini,2014:8).

Menurut Sartano (2010: 487), nilaiperusahaan adalah nilai penjualan perusahaansebagai perusahaan yang beroperasi. Nilaiperusahaan pengelola asset yang menjalankanbisnis, terlepas dari apakah nilai jual melebihi nilaisisa. Sedangkan menurut Husnan (2014:7) nilaisuatu perusahaan didefinisikan sebagai harga yangdibayar pembeli potensial ketika perusahaantersebut dijual.

Menurut Sartano (2010:487), nilai suatuperusahaan adalah nilai penjualan perusahaantersebut. Adanya nilai jual yang lebih tinggi dariyang lain merupakan nilai dari manajemenperusahaan yang melakukan transaksi. Disisi lain,Husnan (2014:7) mendefinisikan nilai perusahaansebagai harga yang dapat dibayar oleh pembelipotensial untuk menjual perusahaan.

Kasmir (Presentasi dan Sudiartha, 2016)telah menunjukkan bahwa nilai suatu perusahaandapat dihitung dengan menggunakan price-to0registration ratio (PBV). PBV adalah rasioharga per saham dengan nilai buku per saham.Value for money (PBV) mengukurseberapa tingginilai pasar saham suatu perusahaan. Rasio yangtinggi berarti pasar percaya pada masa depanperusahaan. PDB menunjukkan seberapa besarnilai yang dapat dihasilkan perusahaan dalamkaitannya dengan modal karyawan. Untuk

perusahaan yang berkinerha baik, rasio ini biasanyalebih besar dai 1, yang menyiratkan bahwa nilaipasar lebih besar dari nilai buku. Semakin tinggirasio cost-to-book, semakin tinggi nilai investasipada perusahaan dan non-investor. Esana danDarmawan (2017) mengukur nilai perusahaanmenggunakan PBV dan rumus :

PengertianManajemen LabaProfitabilitas merupakan indicator

efektivitas pengelolaan asset. Laba digunakanuntuk mengukur efisiensi bersih suatu perusahaan.Keuntungan juga akan memberikan modal masadepan untuk inovasi dan ekspansi bisnis. Estimasipendapatan memiliki dampak yang signifikanterhadap efisiensi perusahaan dan keputusanmanajemen (Mulford dan Komiski, 2012).

Laba mencerminkan kinerja perusahaandan dapat dikelola secara efisien dan oportunistik.Pendekatan yang efektif meningkatkan pemahamaninformasi, sedangkan pendekatan oprtunistikmeningkatkan keuntungan seperti yang diinginkandan menguntungkan seperti yang diinginkan danmenguntungkan beberapa pelanggan (Suryani,2010).

Berdasarkan penelitian Philips et al. (2003)Rumus variable manajemen pendapatan yangdiukur menurut metode distribusi pendapatanadalah sebagai berikut :∆ E = E it - E it – 1

MVE t-1

Keterangan :E=distribusi laba, dimana bila E adalah nol

atau positif, maka perusahaan menghindaripenurunan laba. Bila nilai E adalahnegatit, maka perusahaan menghindaripelaporan kerugian.

E it =laba perusahaan i pada tahun tE it-1 =laba perusahaan i pada tahun t-1MVE t-1 = Market Value Of Equity perusahaan i

pada tahun t-1. Dalam penelitian ini,

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

95

peneliti menggunakan tingkatkapitalisasi sebagai produksi marketvalue of equity.Nilai kapitalisasitersebut diukur dengan mengalikanjumlah saham beredar perusahaan Ipada akhir tahun t-1 dengan hargasaham perusahaan I pada akhir tahunt-1.

Pengertian Perencanaan PajakSuandy ( 2011) mendefinisikan

perencaan pajak sebagai proses pengorganisasianusaha wajib pajak atau kelompok wajib pajakuntuk meminimalkan kewajiban pajak, PPh danbeban pajak lainnya. Selama masih dalamperaturan perundang-undangan perpajakan yangberlaku, pemerintah akan melakukan hal tersebutdengan mengesahkan kegiatan perencanaanpajak ini.

Pada tahap awal persiapan pajak,undang-undang perpajakan dikumpulkan dandipelajari da nada jenis penghematan pajak.Sumomba (2010) berpendapat bahwaadministrasi pajak adalah cara untuk membayarpajak secara efisien, tetapi jumlah pajak dapatdikurangi untuk mencapai manfaat yangdiharapkan dari administrasi yang tepat.

Perencanaan pajak diukur dengan prosespemungutanpajak, yang menganalisis efisiensiadministrasi pajak dalam akuntansi tahunan(Wild et al., 2004), Ini adalah indicator efisiensiseistem perpajakan. Metode retensi adalahsebagai berikut (Wild et al., 2004):

TRR = Net Income itPretax Income (EBIT)it

Keterangan:TRRit =Tax Retention Rate (tingkatretensi pajak) perusahaan i pada tahun tNet Income =Laba bersih perusahaan i padatahun tPretax Income (EBIT) it = Laba sebelum pajakperusahaan i tahun t

Pengujian hipotesis oleh Ariti Sita Novi(2017) menunjukkan bahwa variabelperencanaan keuangan berpengaruh negatif

terhadap variabel perusahaan dengan tingkatkunci 0,003 < 0,05. Hal ini dapat dilihat sebagaidampak negatif, karena variabel perencanaanfiskal memungkinkan penundaan negatif.

Profit Deviation Management (HL) yangdideteksi dengan uji hipotesis berpengaruhterhadap nilai diferensiasi bisnis dengan nilai0,002 < 0,05. Oleh karena itu, H2 dapatdisimpulkn bahwa manajemen laba dalam nilaibisnis dapat diterima pada -2666. Oleh karenaitu, H1 dapat menyimpulkan bahwa aman untukmengatakan bahwa system pajak mempengaruhinilai bisnis.

Hipotesis PenelitianHipotesis dalam penelitian ini adalah

Pengaruh Corporate Social Responsibility(CSR)terhadap Nilai PerusahaanH0a = Tidak terdapat Pengaruh Perencanaan

Pajakterhadap Nilai PerusahaanH1a = Terdapat Pengaruh perencanaanPajakterhadap Nilai PerusahaanH0a = Tidak terdapat Pengaruh Mnajemen

Labaterhadap Nilai PerusahaanH1a = Terdapat Pengaruh Mnajemen LabaterhadapNilai PerusahaanH0a = Tidak terdapat Pengaruh Perencanaan Pajak

dan Mnajemen Labaterhadap NilaiPerusahaan

H1a = Terdapat Pengaruh perencanaan Pajak danManajemen Laba terhadap Nilai Perusahaan

METODE PENELITIANMetode Penelitian

Metode penelitian ini menggunakanpenelitian numeric, namun metodologi yangdigunakan relevan, Tujuan dari pendekatan iniadalah untuk melihat apakah dua atau lebihvariabel saling berhubungan. Berbeda denganpendapat ahli atau pengalaman peneliti.Kemudian tumbuh dari kesulitan untukmenerimanya. Dalam bentuk dukunganinformasi actual di lapangan. Informasi yangdiperoleh dengan metode kuantitatif ini menjadilebih lengkap.

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

96

Populasi dan SampelPopulasi

Menurut buku Sugiano, Quantitatif,Quality, and Research and Development ResearchMethods (2012: 80), populasi adalah domain yangdapat digeneralisasikan yang terdiri dari objek-objek dengan sifat dan karakteristik tertentu yangpeneliti putuskan untuk diselidiki dan ditarikkesimpulannya.

Menurut buku Sugiano, Quantitative,Quality, and Research and Development ResearchMethods (2012: 80), populasi adalah domain yangdapat digeneralisasikan yang terdiri dari objek-objek dengan sifat dan karakteristik tertentu yangpeneliti putuskan untuk diselidiki dan ditarikkesimpulannya. Wrga bukan hanya orang, merekaadalah hal dan hal biasa. Populasi bukanlah jumlahhal/subjek, ia mencakup semua ciri hal/subjek.

Populasi dalam survey ini mencakupseluruh perusahaan manufaktur yang terdaftar dipasar saham Indonesia. Studi ini memberikan akseskelaporan tahunan, karena non-stakeholderdiwajibkan untuk menyerahkan laporan tahunankepada perusahaan.

SampelMenurut buku Sugiano “Metode Penelitian

Kuantitatif, Kualitatif, dan Litbang” (2012:81).Model adalah populasi dan komponen-komponennya.

Dpastikan bahwa sampel untuk penelitianini telah selesai pada tanggal 31 Desember 2020.Ini adalah set lengkap dari tahun 2016-2020.

Table 1 Daftar Perusahaan ManufakturKode

PerusahaanNama Perusahaan

GGRM Gudang Garam TbkHMSP HM Sampoerna Tbk

RMBA Bentoel International InvestamaTbk

WIIM Wismilak Inti Makmur Tbk

Data perusahaan pertambangan yangterdaftar di BEI mencakup populasi 5 perusahaandan pilihan 4 perusahaan, karena 1 perusahaantidak memiliki perencanaan pajak dan manajemenpendapatan.

Teknik Pengumpulan DataDalam membuat penelitian ini, metode

pengumpulaan data yang digunakan adalah sebagaiberikut :a. Riset Kepustakaan (LibraryResearch)

Penelitian kepustakaan adalah praktikpengumpulan bahan atau data dalamkaitannya dengan objek terbatas yangdiperoleh melalui penelitian kepustakaanindividu dengan mempelajari, menelitimmereview, dan mengedit buku, jurnal, danakuntansi.

b. DokumentasiMengumpulkan data dengan menyalin

atau menempelkan data yang ada.

Intrumen Pengumplan Dataa. Riset Kepustakaan (LibraryResearch)

Penelitian kepustakaan adalahpenelitian yang mencakup bahan atauinformasi tentang suatu objek batas yangdiperoleh dari hasil penelitian kepustakaan,khususnya kajian, penelitian, resensi, danresensi buku dan jurnal akuntansi.

b. DokumentasiCatatan penelitian ini merupakan

review dan analisis atas laporan keuanganperusahaan rokok yang terdaftar di BursaEfek Indonesia tahun 2016, situs resmi BursaEfek Indonesia adalah www.idx.co.id

Metode Analisis DataData yang dianalisis dalam penelitian ini

merupakan data tambahan dari Laporan KeuanganBursa Efek Indonesia (BEI) dan Pasar ModalIndonesia (BKPM). Sumber informasi yangdigunakan dalam penelitian ini adalah laporankeuangan tahunan (revisi) perusahaan manufakturdi Indoneisa dari tahun 2016 sampai dengan tahun

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

97

2020.Objek penelitian adalah perusahaan

manufaktur yang sahamnya tercatat di Bursa EfekIndonesia (BEI) sampai dengan akhir tahun 2020.Dalam penelitian ini, smapel didasarkan padapilihan yang ditargetkan (judicial choice). Sampeltidak acak menurut kriteria berikut:1. Perusahaan manufaktur dan telah terdaftar

Bursa Efek Indonesia pada tahun 2016 sampaitahun 2020. Jumlah perusahaan manufakturberjumlah 4 perusahaan.

2. Mempunyai kelengkapan data yangdiperlukan dalam penelitian ini .

3. Perusahaan yang melaporkan laba positif ada4 Perusahaan.

Tergantung pada topik yang Anda pilih,Anda dapat mengidentifikasi dua variabel penelitianyang terkait dengan dampak perencanaan pajak danmanajemen pendapatan terhadap nilai perusahaanoleh perusahaan pertambangan yang terdaftar diBEI:

a. Variabel BebasVariabel bebas yang digunakan dalam

penelitian ini adalah perencanaan pajak dan bebanpajak tangguhan. Perencanaan pajak adalah prosespengorganisasian suatu usaha bagi seorang wajibpajak atau sekelompok wahib pajak, sehinggakewajiban perpajakan menjadi minimal, termasukpajak penghasilan dan pajak-pajak lainnya.

Langkah-langkah kebijakan pajak diukuruntuk menilai dampak dari manajemen pajak yangefektif terhadap laporan keuangan perusahaanuntuk tahun berjalan dengan menggunakanperingkat pemotongan (Wild et al., 2004).Perencanaan pajak yang baik. Rumus untukpenetapan tariff pajak tetap adalah sebagai berikut(Wild et al., 2004):

TRR = Net Income itPretax Income (EBIT)it

Keterangan:TRRit =Tax Retention Rate (tingkat retensi pajak)perusahaan i pada tahun tNet Income =Laba bersih perusahaan i pada tahun t

Pretax Income (EBIT) it = Laba sebelum pajakperusahaan i tahun t

Variabel bebas yang digunakan dalampenelitian ini adalah Manajemen Laba. ManajemenLaba adalah suatu intervensi manajemen dengansengajadalam proses penentuan laba untukmemperoleh beberapa keuntungan pribadi.

Menurut Philips dan lainnya. (2003) Metodepengelolaan pendapatan diukur dalam hal distribusiuang dan metode berikut :

∆ E = E it - E it – 1

MVE t-1

Keterangan :E = distribusi laba,

dimana bila E adalah nol ataupositif, maka perusahaanmenghindari penurunan laba. Bilanilai E adalah negatit, makaperusahaan menghindari pelaporankerugian.

E it = laba perusahaan i pada tahun tE it-1 = laba perusahaan i pada tahun t-1

MVE t-1 = Market Value OfEquity perusahaan i pada tahun t-1.

Dalam penelitian ini, penelitimenggunakan kapitalisasi untuk menentukan nilaipasar suatu saham. Nilai total diperoleh dariperkalian jumlah saham di perusahaan I pada akhirtahun dengan nilai saham di perusahaan I padaakhir tahun pertama.

b. Variabel TerikatFerdinand (2011) Variabel

dependen adalah variabel yangdijelaskan atau dipengaruhi oleh variabelindependen, variabel dependen yangdigunakan adalah nilai perusahaan. Padapenelitan ini, Nilai perusahaan diukurmenggunakan Tobin’s Q, Agustine(2014), Tobin’s Q dihitung denganformula sebagai berikut :

Tobin’s Q = (EMV + D)(EBV + D)

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

98

Keterangan :Q = Nilai PerusahaanEMV = (Nilai Pasar Ekuitas) : Closing price

x jumlah saham yang beredarD = Nilai buku dari total hutng.EBV = Nilai buku dari total aktiva

HASIL PENELITIAN DAN PEMBAHASAN

Pengujian Model Regresi Data PanelModel yang digunakan dalam penelitian

ini adalah panel analisis data untuk mengujiinterpretasi model dan konsistensi doktrin. Datadiolah secara elektronik menggunakan MicrosoftExcel 2010 dan Eviews9. Model yang digunakandalam penelitian ini adalah regresi data panel,untuk menguji spesifikasi model dan kesesuaianteori-teori dengan kenyataan.

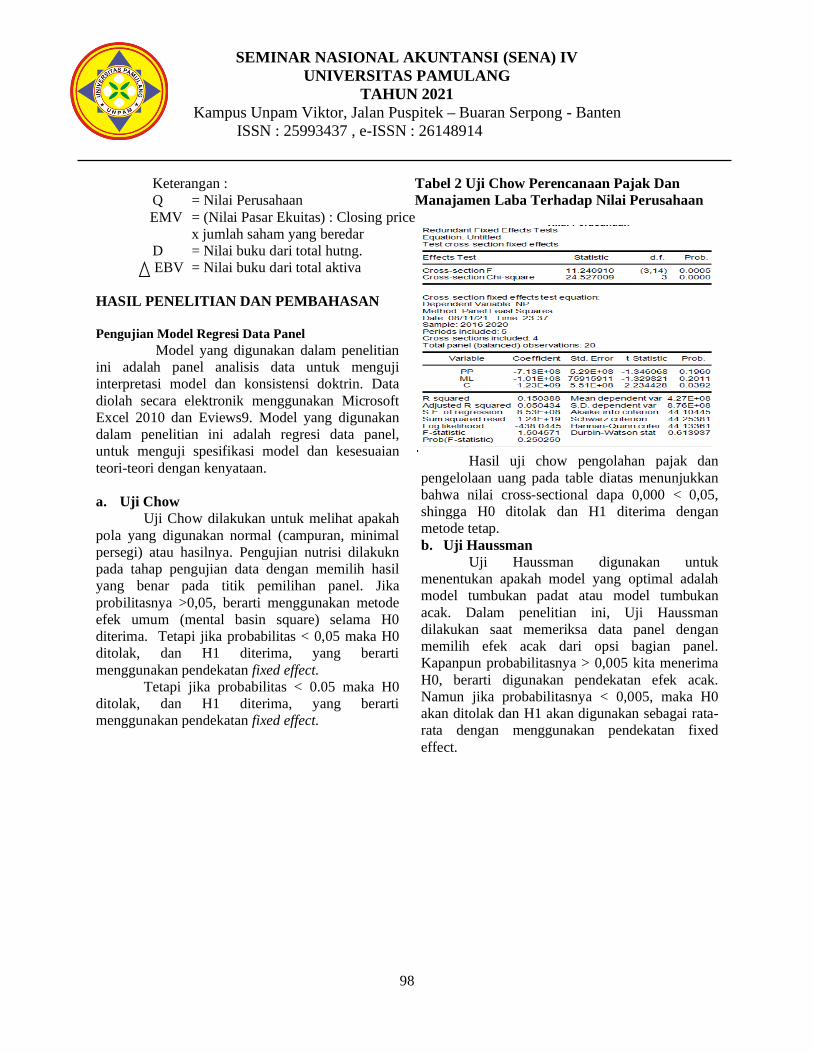

a. Uji ChowUji Chow dilakukan untuk melihat apakah

pola yang digunakan normal (campuran, minimalpersegi) atau hasilnya. Pengujian nutrisi dilakuknpada tahap pengujian data dengan memilih hasilyang benar pada titik pemilihan panel. Jikaprobilitasnya >0,05, berarti menggunakan metodeefek umum (mental basin square) selama H0diterima. Tetapi jika probabilitas < 0,05 maka H0ditolak, dan H1 diterima, yang berartimenggunakan pendekatan fixed effect.

Tetapi jika probabilitas < 0.05 maka H0ditolak, dan H1 diterima, yang berartimenggunakan pendekatan fixed effect.

Tabel 2 Uji Chow Perencanaan Pajak DanManajamen Laba Terhadap Nilai Perusahaan

Hasil uji chow pengolahan pajak danpengelolaan uang pada table diatas menunjukkanbahwa nilai cross-sectional dapa 0,000 < 0,05,shingga H0 ditolak dan H1 diterima denganmetode tetap.b. Uji Haussman

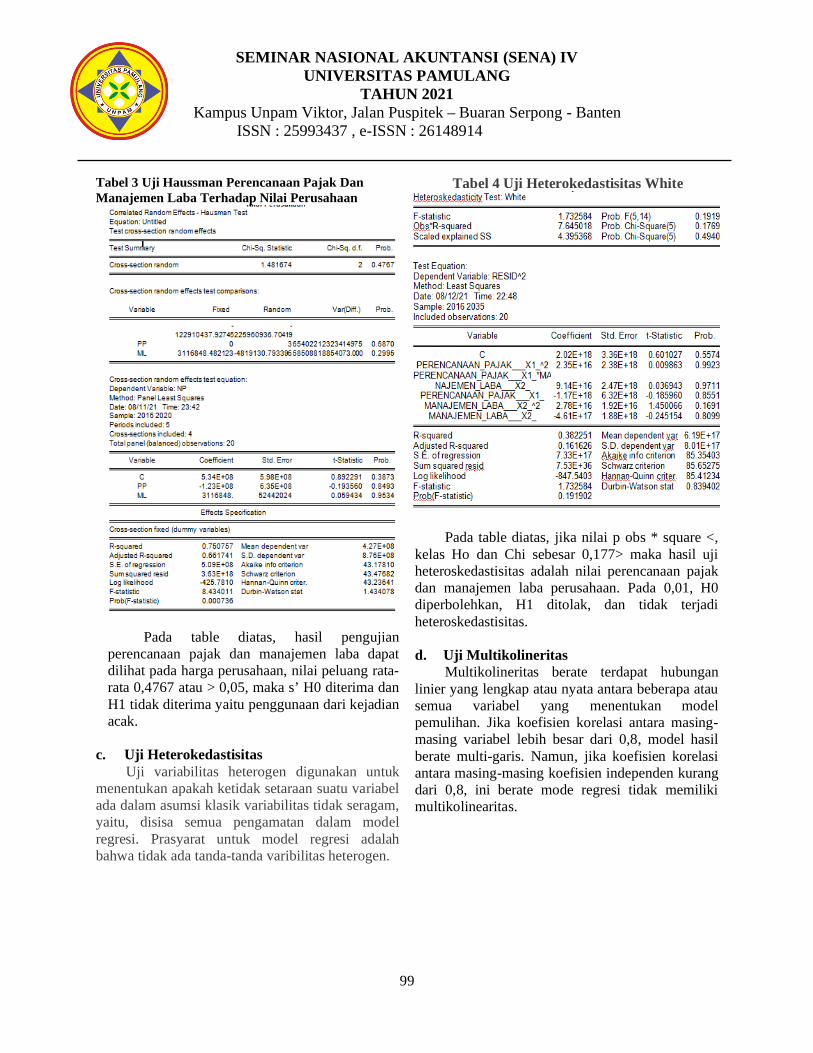

Uji Haussman digunakan untukmenentukan apakah model yang optimal adalahmodel tumbukan padat atau model tumbukanacak. Dalam penelitian ini, Uji Haussmandilakukan saat memeriksa data panel denganmemilih efek acak dari opsi bagian panel.Kapanpun probabilitasnya > 0,005 kita menerimaH0, berarti digunakan pendekatan efek acak.Namun jika probabilitasnya < 0,005, maka H0akan ditolak dan H1 akan digunakan sebagai rata-rata dengan menggunakan pendekatan fixedeffect.

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

99

Tabel 3 Uji Haussman Perencanaan Pajak DanManajemen Laba Terhadap Nilai Perusahaan

Pada table diatas, hasil pengujianperencanaan pajak dan manajemen laba dapatdilihat pada harga perusahaan, nilai peluang rata-rata 0,4767 atau > 0,05, maka s’ H0 diterima danH1 tidak diterima yaitu penggunaan dari kejadianacak.

c. Uji HeterokedastisitasUji variabilitas heterogen digunakan untuk

menentukan apakah ketidak setaraan suatu variabelada dalam asumsi klasik variabilitas tidak seragam,yaitu, disisa semua pengamatan dalam modelregresi. Prasyarat untuk model regresi adalahbahwa tidak ada tanda-tanda varibilitas heterogen.

Tabel 4 Uji Heterokedastisitas White

Pada table diatas, jika nilai p obs * square <,kelas Ho dan Chi sebesar 0,177> maka hasil ujiheteroskedastisitas adalah nilai perencanaan pajakdan manajemen laba perusahaan. Pada 0,01, H0diperbolehkan, H1 ditolak, dan tidak terjadiheteroskedastisitas.

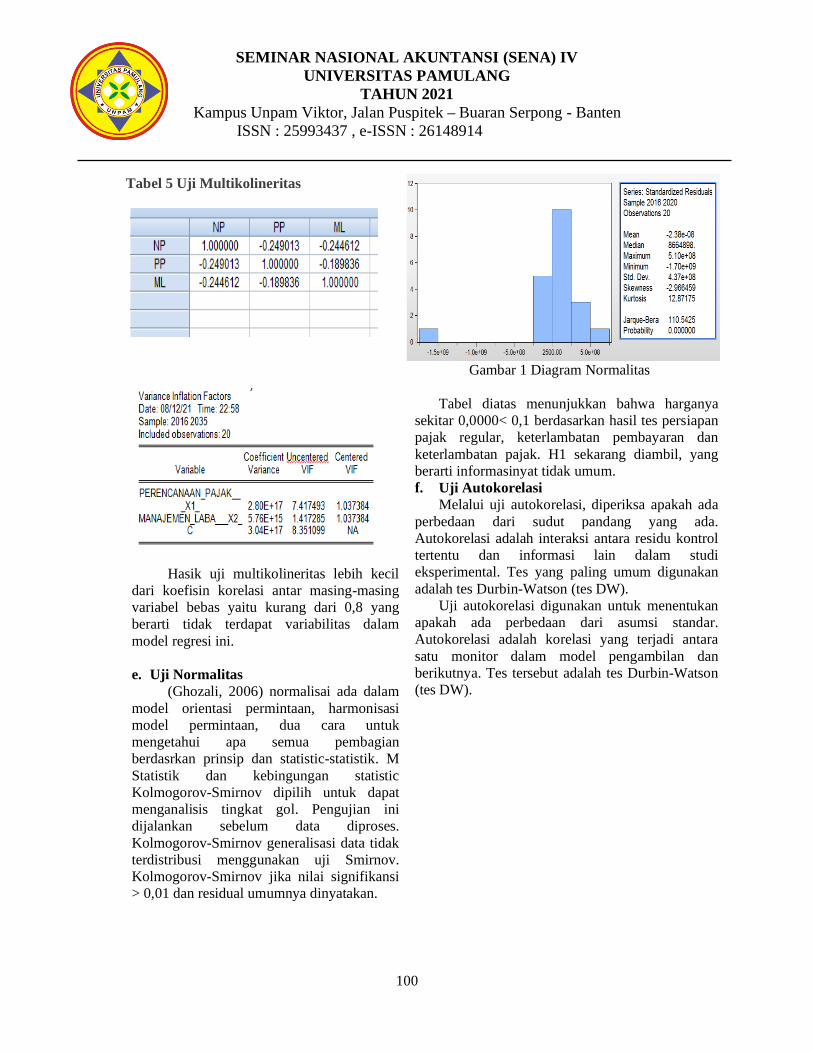

d. Uji MultikolineritasMultikolineritas berate terdapat hubungan

linier yang lengkap atau nyata antara beberapa atausemua variabel yang menentukan modelpemulihan. Jika koefisien korelasi antara masing-masing variabel lebih besar dari 0,8, model hasilberate multi-garis. Namun, jika koefisien korelasiantara masing-masing koefisien independen kurangdari 0,8, ini berate mode regresi tidak memilikimultikolinearitas.

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

100

Tabel 5 Uji Multikolineritas

Hasik uji multikolineritas lebih kecildari koefisin korelasi antar masing-masingvariabel bebas yaitu kurang dari 0,8 yangberarti tidak terdapat variabilitas dalammodel regresi ini.

e. Uji Normalitas(Ghozali, 2006) normalisai ada dalam

model orientasi permintaan, harmonisasimodel permintaan, dua cara untukmengetahui apa semua pembagianberdasrkan prinsip dan statistic-statistik. MStatistik dan kebingungan statisticKolmogorov-Smirnov dipilih untuk dapatmenganalisis tingkat gol. Pengujian inidijalankan sebelum data diproses.Kolmogorov-Smirnov generalisasi data tidakterdistribusi menggunakan uji Smirnov.Kolmogorov-Smirnov jika nilai signifikansi> 0,01 dan residual umumnya dinyatakan.

Gambar 1 Diagram Normalitas

Tabel diatas menunjukkan bahwa harganyasekitar 0,0000< 0,1 berdasarkan hasil tes persiapanpajak regular, keterlambatan pembayaran danketerlambatan pajak. H1 sekarang diambil, yangberarti informasinyat tidak umum.f. Uji Autokorelasi

Melalui uji autokorelasi, diperiksa apakah adaperbedaan dari sudut pandang yang ada.Autokorelasi adalah interaksi antara residu kontroltertentu dan informasi lain dalam studieksperimental. Tes yang paling umum digunakanadalah tes Durbin-Watson (tes DW).

Uji autokorelasi digunakan untuk menentukanapakah ada perbedaan dari asumsi standar.Autokorelasi adalah korelasi yang terjadi antarasatu monitor dalam model pengambilan danberikutnya. Tes tersebut adalah tes Durbin-Watson(tes DW).

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

101

Tabel 6 Uji Autokorelasi

Hasil uji autokorelasi diatas dapat dilihatpada Darbin Watson dengan nilai 1,79. Artinyatidak terdapat autokorelasi pada model regresi ini.

Pengeruh Perencanaan Pajak Terhadap NilaiPerusahaanPengaruh rencana pajak nilai bisnis dapat dilihat padatabel hasil pengelolaan data menggunakan EVIEWSdibawah ini.

Tabel 7 Pengaruh Perencanaan Pajak TerhadapNilai Perusahaan

Hasil kelompok analisis data padaTabel 7 menunjukkan bahwa t-number dariperubahan pajak yang direncanakan adalah -0,820, yang merupakan pertanda baik bahwaberkorelasi positif, tetapi t-tabel = 5% dan df= nk, df = 20-3 = 17. Tentu saja, sistem pajaktidak mempengaruhi harga yang mengubahperusahaan. Dalam hal ini, hasilnya signifikankarena probabilitas nilai sistem pajak lebihkecil dari pada menginap (0,00 < 0,05). Iniberarti buruk dan penting.Pengaruh Manajemen Laba TerhadapNilai Perusahaan

Tabel 8 Pengaruh Manajemen Laba TerhadapNilai Perusahaan

Hasil analisis regresi data panel padaTabel 8 menunjukkan bahwa jumlah variabel tadalah -1091. Nilai positif berarti terdapatrasio positif t, tabel = 5%, df =, df = 20-3 = 17maka t-tabel (0,05; 17) = 2,110 (uji dua arah)jadi t-hitung lebih kecil dari t-tabel (-1.091 <2.110), jadi H0 diterima H1. Cara Tolak bisadisimpulkan bahwa biaya pemelaharaan tidakmempengaruhi signifikansi diferensial. Dalamhal ini, nilai probabilitas manajemen kinerjalebih kecil dari konstanta (0,00 < 0,05) danhasilnya signifikan. Ini berarti negatif danpenting.

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

102

Pengaruh Perencanaan Pajak danManajemen Laba Terhadap NilaiPerusahaan

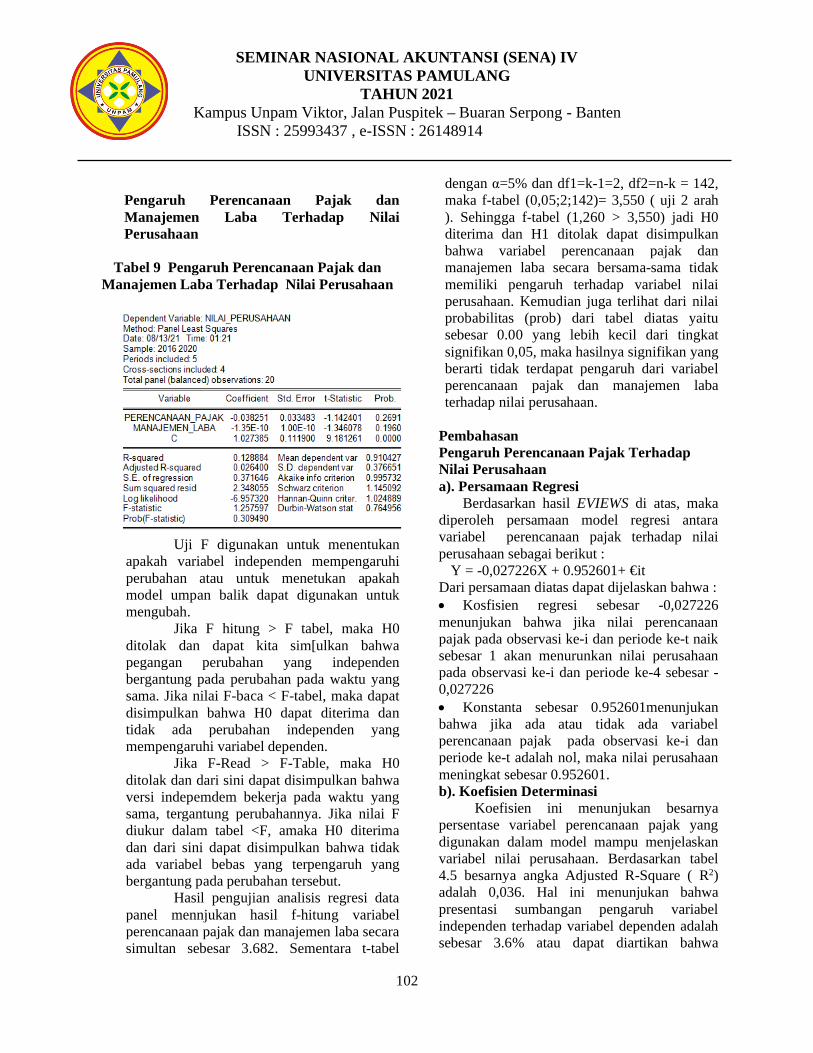

Tabel 9 Pengaruh Perencanaan Pajak danManajemen Laba Terhadap Nilai Perusahaan

Uji F digunakan untuk menentukanapakah variabel independen mempengaruhiperubahan atau untuk menetukan apakahmodel umpan balik dapat digunakan untukmengubah.

Jika F hitung > F tabel, maka H0ditolak dan dapat kita sim[ulkan bahwapegangan perubahan yang independenbergantung pada perubahan pada waktu yangsama. Jika nilai F-baca < F-tabel, maka dapatdisimpulkan bahwa H0 dapat diterima dantidak ada perubahan independen yangmempengaruhi variabel dependen.

Jika F-Read > F-Table, maka H0ditolak dan dari sini dapat disimpulkan bahwaversi indepemdem bekerja pada waktu yangsama, tergantung perubahannya. Jika nilai Fdiukur dalam tabel <F, amaka H0 diterimadan dari sini dapat disimpulkan bahwa tidakada variabel bebas yang terpengaruh yangbergantung pada perubahan tersebut.

Hasil pengujian analisis regresi datapanel mennjukan hasil f-hitung variabelperencanaan pajak dan manajemen laba secarasimultan sebesar 3.682. Sementara t-tabel

dengan α=5% dan df1=k-1=2, df2=n-k = 142,maka f-tabel (0,05;2;142)= 3,550 ( uji 2 arah). Sehingga f-tabel (1,260 > 3,550) jadi H0diterima dan H1 ditolak dapat disimpulkanbahwa variabel perencanaan pajak danmanajemen laba secara bersama-sama tidakmemiliki pengaruh terhadap variabel nilaiperusahaan. Kemudian juga terlihat dari nilaiprobabilitas (prob) dari tabel diatas yaitusebesar 0.00 yang lebih kecil dari tingkatsignifikan 0,05, maka hasilnya signifikan yangberarti tidak terdapat pengaruh dari variabelperencanaan pajak dan manajemen labaterhadap nilai perusahaan.

PembahasanPengaruh Perencanaan Pajak TerhadapNilai Perusahaana). Persamaan Regresi

Berdasarkan hasil EVIEWS di atas, makadiperoleh persamaan model regresi antaravariabel perencanaan pajak terhadap nilaiperusahaan sebagai berikut :

Y = -0,027226X + 0.952601+ €itDari persamaan diatas dapat dijelaskan bahwa : Kosfisien regresi sebesar -0,027226menunjukan bahwa jika nilai perencanaanpajak pada observasi ke-i dan periode ke-t naiksebesar 1 akan menurunkan nilai perusahaanpada observasi ke-i dan periode ke-4 sebesar -0,027226 Konstanta sebesar 0.952601menunjukanbahwa jika ada atau tidak ada variabelperencanaan pajak pada observasi ke-i danperiode ke-t adalah nol, maka nilai perusahaanmeningkat sebesar 0.952601.b). Koefisien Determinasi

Koefisien ini menunjukan besarnyapersentase variabel perencanaan pajak yangdigunakan dalam model mampu menjelaskanvariabel nilai perusahaan. Berdasarkan tabel4.5 besarnya angka Adjusted R-Square ( R2)adalah 0,036. Hal ini menunjukan bahwapresentasi sumbangan pengaruh variabelindependen terhadap variabel dependen adalahsebesar 3.6% atau dapat diartikan bahwa

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

103

variabel independen yang digunakan dalammodel mampu menjelsakan sebesr 3.6%terhadap variabel dependennya.

Pengaruh Manajemen Laba Terhadap NilaiPerusahaan

a). Persamaan RegresiBerdasarkan hasil EVIEWS di atas, maka

diperoleh persamaan model regresi antaravariabel perencanaan pajak terhadap nilaiperusahaan sebagai berikut :

Y = -1.07E-10 X + 0.956154+ €itDari persamaan diatas dapat dijelaskanbahwa: Kosfisien regresi sebesar -1.07E-10menunjukan bahwa jika nilai perencanaanpajak pada observasi ke-i dan periode ke-tnaik sebesar 1 akan menurunkan nilaiperusahaan pada observasi ke-i dan periodeke-4 sebesar -1.07E-10 Konstanta sebesar 0.956154menunjukanbahwa jika ada atau tidak ada variabelperencanaan pajak pada observasi ke-i danperiode ke-t adalah nol, maka nilai perusahaanmeningkat sebesar 0.956154.b). Koefisien DeterminasiKoefisien ini menunjukan besarnya persentasevariabel manajemen laba yang digunakandalam model mampu menjelaskan nilaiperusahaan. Berdasarkan tabel 4.6 besarnyaangka Adjusted R-Square ( R2) adalah 0,062.Hal ini menunjukan bahwa presentasisumbangan pengaruh variabel independenterhadap variabel dependen adalah sebesar6.2% atau dapat diartikan bahwa variabelindependen yang digunakan dalam modelmampu menjelsakan sebesr 6.2% terhadapvariabel dependennya.

Pengaruh Perencanaan Pajak danManajemen Laba Terhadap NilaiPerusahaan1). Persamaan Regresi

Berdasarkan hasil EVIEWS di atas,maka diperoleh persamaan model regresiantara variabel perencanaan pajak dan

manajemen laba terhadap nilai perusahaansebagai berikut:Y = -0,038251X1 -1.35E-10X2+1.027385+€itDari persamaan diatas dapat dijelaskan bahwa: Kosfisien regresi sebesar -0,038251menunjukan bahwa jika nilaiperencanaan pajak pada observasi ke-i danperiode ke-t naik sebesar 1 akan menaikkannilai perusahaan pada observasi ke-i danperiode ke-4 sebesar -0,038251.

Kosfisien regresi sebesar - 1.35E-10menunjukan bahwa jika nilai manajemen labapada observasi ke-i dan periode ke-t naiksebesar 1 akan menaikkan nilai manajemenlaba pada observasi ke-i dan periode ke-4sebesar - 1.35E-10.

Konstanta sebesar 1.027385 menunjukanbahwa jika ada atau tidak ada variabelindependen ( perencanaan pajak dan manajemenlaba ) pada observasi ke-i dan periode ke-t adalahnol, maka nilai perusahaan menurun sebesar1.027385.2). Koefisien Determinasi

Koefisien ini menunjukan besarnya persentasevariabel perencanaan pajak yang digunakandalam model mampu menjelaskan variabel nilaiperusahaan. Berdasarkan tabel 4.7 besarnyaangka Adjusted R-Square ( R2) adalah 0,129. Halini menunjukan bahwa presentasi sumbanganpengaruh variabel independen terhadap variabeldependen adalah sebesar 2,6% atau dapatdiartikan bahwa variabel independen yangdigunakan dalam model mampu menjelsakansebesr 12.9% terhadap variabel dependen

Dapat disimpulkan secara parsial variabelmanajemen laba memiliki nilai positif signifikanterhadap pajak terutang. Hasil penelitian inimendukung penelitian Aryati sita Noviani (2017)hasil penelitian bahwa Hasil uji hipotesismenunjukkan bahwa variabel Perencanaan pajakberpengaruh negatif signifikan terhadap variabelnilai perusahaan yang dilihat dari tingkatsignifikansi 0.003 < 0.05. Dikatakan berpengaruhnegatif karena variabel perencanaan pajakmemiliki nilai koefisien regresi negatif. Hasil uji

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

104

hipotesis menunjukkan bahwa variabelmanajamen laba (ML) berpengaruh terhadapvariabel nilai perusahaan yang dilihat dari tingkatsignifikansi 0,002 < 0.05. Maka dapatdisimpulkan H2 diterima, sehingga dapatdikatakan bahwa manajemen laba berpengaruhterhadap nilai perusahaan.sebesar -2,666. Makadapat disimpulkan H1 diterima sehingga dapatdikatakan bahwa perencanaan pajak berpengaruhterhadap nilai perusahaan.

Hasil penelitian penulis merupakan Hasilpengujian analisis regresi data panel mennjukanhasil f-hitung variabel perencanaan pajak danmanajemen laba secara simultan sebesar 3.682.

Sementara t-tabel dengan α=5% dan df1=k-1=2,df2=n-k = 142, maka f-tabel (0,05;2;142)= 3,550( uji 2 arah ). Sehingga f-tabel (1,260 > 3,550)jadi H0 diterima dan H1 ditolak dapatdisimpulkan bahwa variabel perencanaan pajakdan manajemen laba secara bersama-sama tidakmemiliki pengaruh terhadap variabel nilaiperusahaan. Kemudian juga terlihat dari nilaiprobabilitas (prob) dari tabel diatas yaitu sebesar0.00 yang lebih kecil dari tingkat signifikan 0,05,maka hasilnya signifikan yang berarti tidakterdapat pengaruh dari variabel perencanaanpajak dan manajemen laba terhadap nilaiperusahaan

.KESIMPULAN DAN SARANKESIMPULANPengaruh Perencanaan Pajak Terhadap NilaiPerusahaan

Hasil penelitian ini menunjukan bahwaperencanaan pajak tidak berpengaruh terhadapvariabel nilai perusahaan. Kemudian nilaiprobabilitas perencanaan pajak lebih kecil darikonstanta (0,00< 0,05) maka hasilnya signifikan.Yang berarti negatif dan signifikan. Dan besarnyaangka Adjusted R-Square ( R2) adalah 0,036. Halini menunjukan bahwa presentasi sumbanganpengaruh variabel independen terhadap variabeldependen adalah sebesar 3.6% atau dapat diartikanbahwa variabel independen yang digunakan dalammodel mampu menjelsakan sebesr 3.6% terhadapvariabel dependennyaPengaruh Manajemen Laba Terhadap NilaiPerusahaan

Hasil penelitian ini menunjukan bahwamanajemen laba tidak berpengaruh terhadapvariabel nilai perusahaan. Kemudian nilaiprobabilitas manajemen laba lebih kecil darikonstanta (0,00< 0,05) maka hasilnya signifikan.Yang berarti negatif dan signifikan. besarnya angkaAdjusted R-Square ( R2 ) adalah 0,062. Hal inimenunjukan bahwa presentasi sumbangan pengaruhvariabel independen terhadap variabel dependenadalah sebesar 6.2% atau dapat diartikan bahwavariabel independen yang digunakan dalam modelmampu menjelsakan sebesr 6.2% terhadap variabel

dependennyaPengaruh Perencanaan Pajak dan ManajemenLaba Terhadap Nilai Perusahaan

Hasil penelitian ini menunjukan bahwavariabel perencanaan pajak dan manajemen labasecara bersama-sama tidak memiliki pengaruhterhadap variabel nilai perusahaan. Kemudian jugaterlihat dari nilai probabilitas (prob) dari tabeldiatas yaitu sebesar 0.00 yang lebih kecil daritingkat signifikan 0,05, maka hasilnya signifikanyang berarti tidak terdapat pengaruh dari variabelperencanaan pajak dan manajemen laba terhadapnilai perusahaan. Dan besarnya angka Adjusted R-Square ( R2) adalah 0,129. Hal ini menunjukanbahwa presentasi sumbangan pengaruh variabelindependen terhadap variabel dependen adalahsebesar 2,6% atau dapat diartikan bahwa variabelindependen yang digunakan dalam model mampumenjelsakan sebesr 12.9% terhadap variabeldependen

Kesimpulan dan saran ditulis dalam 1halaman. Kesimpulan berisi pokok-pokok hasilpenelitian yang seyogianya ditulis dalam bentukparagraf. Adapun saran, berupa rekomendasiteoritis (untuk penelitian berikutnya) sertarekomendasi praktis (untuk stakeholders) yangdapat diberikan dari hasil penelitian danpembahasan.

SARANBerdasarkan pembahasan dan kesimpulan,

maka penulis menyarankan sebagai berikut:

SEMINAR NASIONAL AKUNTANSI (SENA) IVUNIVERSITAS PAMULANG

TAHUN 2021Kampus Unpam Viktor, Jalan Puspitek – Buaran Serpong - Banten

ISSN : 25993437 , e-ISSN : 26148914

105

Penelitian ini dapat diperluas dengan menambahvariabel independen yang diduga berpengaruhdalam mendeteksi manajemen laba. Diharapkanuntuk peneliti selanjutnya memperpanjang intervaltahun penelitiannya, misalnya jangka waktusepuluh tahun. Peneliti selanjutnya diharapkanmemperluas atau menambah sampel misalnyaperusahaan jasa yang terdaftar di Bursa EfekIndonesia, sehingga tidak hanya meneliti padaperusahaan jasa saja.

DAFTAR PUSTAKAFerryAditama. (2013)."Pengaruh Perencanaan

Pajak terhadap Manajemen LabapadaPerusahaan Nonmanufaktur yang Terdaftar diBursa Efek Indonesia". E-joumalAkuntansiUniversitasAtmajayaYogyakarta

Hamanto (2013), "Perencanaan Pajak",Yogyakarta,Fakultas Ekonomi dan BisnisUGM

Harmono. 2009. Manajemen Keuangan BerbasisBalanced Scorecard (Pendekatan Teori, Kasus,dan Riset Bisnis). Jakarta: Bumi Aksara.

Home dan Wachowicz Jr., 2012, "Fundamentals ofFinancial", Salemba Empat, Jakarta

M. Agus Zeaario (2019). “Pengaruh PerencanaanPajak dan Manajemen Laba Terhadap NilaiPerusahaan pada peruahaan jasa sub sektorperdagangan eceran yang terdaftar di BursaEfek Indonesia’. E-Journal AkuntaniUniversiitas Ahmad Yani Bandung

Noerirawan, Ronni, dkk. 2012. Pengaruh FaktorInternal dan Eksternal Perusahaan TerhadapNilai Perusahaan. Jurnal Akuntansi Vol.1 No.2. hal. 4.

Phillips, John.,M. Pincus and S. Rego,(2003), "Earnings Management: NewEvldence Base don Deferred TaxExpense".The Accounting Review,vol78

Rosdiana, Haula dan Edi Siamet Irianto,(2011). Panduan Lcngkap Tara CaraPerpajakan di Indonesia. Jakarta: Visimedia,

Sartono, Agus. 2010. Manajemen Keuangan Teoridan Aplikasi. Yogyakarta: BPFE

Schiper. 2009. Accounting Intermediate. Jilid I,Edisi Kesepuluh, Jakarta : Penerbit Erlangga.

Scott. 2007. Pasar Modal (Teori, Masalah, danKebijakan dalam Praktek). PenerbitAlfabeta: Bandung

Suandy, Erly. (2008). Perencanaan Pajak. Jakarta:Salemba Empat, Edisi Keempat

Suandy, Erly. 2011. Perencanaan Pajak. Jakarta:Salemba Empat

Soemitro, Rocrnat (2009),"Pajak Internasional",Jakarta, PT.Grarnedia

Sugiyono (20I0),Metode Penelitian KuantitatifKualitatif dan R&D. Bandung : Alfabeta

Sugiyono (2012), Mctode Penelitian KuantitatifdanKualitatif Bandung: Alfabeta

Sulisryanto, H. Sri. 2008. Manajemen Laba,Teori dan Model Empiris. Jakarta,PT.Gramedia

Sukartha. 2007. Pengantar Pengetahuan PasarModal. Penerbit UUP AMPYKPN:Yogyakarta.

Sulistyanto. 2008. Pengaruh Informasi Laba, ArusKas Dan Komponen Arus Kas Terhadap HargaSaham. PENELITIAN. Universitas BrawijayaMalang.

Sumomba, Christina Ranty. (2010). PengaruhBeban Pajak Tangguhan dan PerencanaanPajak terhadap Praktik Manajemen Laba padaPerusahaan Manufaktur yang Terdaftar diBursa Efek Indonesia. Skripsi Program SarjanaUniversitas Atma Jaya Yogyakarta yang TidakDipublikasikan.

Undang-Undang Perpajakan Nomor 16 Tahun 2009Tentang Ketentuan Umum dan Tata CaraPerpajakan

Undang-Undang KUP Nomor 28 Tahun 2007, pasal1 No 3

Widyaningdyah. 2008. Akuntansi Keuangan danManajemen. Edisi Pertama. Yogyakarta.BPEF

Winanto, dan Widayat. 2013. PengaruhPerencanaan Pajak dan Mekanisme CorporateGovernance terhadap Nilai Perusahaan.Makalah Simposium Nasional Akuntansi XVI.

Yuliarui. 2009. Kemampuan BebanPajakTangguhan dalam Mendeteksi ManajemenLaba. Jumal Akuntansi dan KeuanganIndonesia,Vol.2,No. I:pp,107-129.