pengaruh debt to equity ratio, net profit margin, dan total asset turnover terhadap earning per...

TRANSCRIPT

PENGARUH DEBT TO EQUITY RATIO (DER), NET PROFIT

MARGIN (NPM), DAN TOTAL ASSETS TURNOVER

TERHADAP EARNING PER SHARE

THE INFLUENCE DEBT TO EQUITY RATIO (DER), NET

PROFIT MARGIN (NPM), AND TOTAL ASSETS TURNOVER

ON EARNING PER SHARE

KUKUH ARYO ARDY SAHARI

8335139110

Skripsi Ini Disusun Sebagai Salah Satu Persyaratan Untuk Memperoleh

Gelar Sarjana Ekonomi Pada Fakultas Ekonomi Universitas Negeri Jakarta

Program Studi S1 Akuntansi

Jurusan Akuntansi

Fakultas Ekonomi

Universitas Negeri Jakarta

2015

ii

iii

iv

ABSTRAK

Kukuh Aryo Ardy Sahari, 2015 ; Pengaruh Debt to Equity Ratio (DER), Net

Profit Margin (NPM), dan Total Assets Turnover Terhadap Earning Per Share

(EPS). Skripsi. Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Jakarta.

Penelitian ini bertujuan untuk : 1) mengetahui pengaruh secara parsial antara debt

to equity ratio (DER)terhadap earning per share (EPS), 2) mengetahui pengaruh

secara parsial antara net profit margin (NPM) terhadap earning per share (EPS),

3) mengetahui pengaruh secara parsial antara total assets turnover terhadap

earning per share (EPS). Penelitian ini mengambil sampel perusahaan food and

beverages yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2013. Data

tersebut diperoleh dengan teknik purposive sampling. Untuk metode analisis data

menggunakan statistik deskriptif, uji asumsi klasik, dan uji hipotesis. Dari data

yang dikumpulkan kemudian diolah dan dianalisis menggunakan metode regresi

berganda untuk menguji hipotesis pada tingkat signifikansi 5%.

Hasil penelitian secara parsial menunjukkan : 1) debt to equity ratio (DER) tidak

berpengaruh secara parsial terhadap earning per share (EPS), 2) net profit margin

(NPM) berpengaruh secara parsian terhadap earning per share (EPS), 3) total

assets turnover tidak berpengaruh secara parsial terhadap earning per share (EPS).

Hasil pengujian secara simultan menunjukkan debt to equity ratio (DER), net

profit margin (NPM), total assets turnover berpengaruh simultan terhadap earning

per share (EPS). Dengan nilai koefisien determinasi (R2) 96,7%

yangmengindikasikan model regresi tersebut mampu menjelaskan pengaruh

variabelindependen terhadap variabel dependen.

Kata Kunci: debt to equity ratio, net profit margin, total assets turnover, dan

earning per share

v

ABSTRACT

Kukuh Aryo Ardy Sahari, 2015 : The Influence Debt to Equity Ratio (DER), Net

Profit Margin (NPM), And Total Assets Turnover On Earning Per Share.

Department of Accounting Faculty of Economic, State University of Jakarta.

This study aimed to : 1) determine the parcial effect of debt to equity ratio (DER)

against earning per share, 2) determine the parcial effect of net profit margin

(NPM) against earning per share, 3) determine the parcial effect of total assets

turnover against earning per share. This study took a sample of food and

beverages listed in Indonesia Stock Exchange during the years 2009-2013. . The

data obtained by purposive sampling techniques. The method of data analysis

using descriptive statistic, the classical assumption, and hypothesis testing. From

the data collected and then processed and analyzed using multiple regression

analysis to test the hypothesis at a significance level of 5%.

The result of this study at the partial : 1) debt to equity ratio (DER) had not

affected partially on the earning per share, 2) net profit margin (NPM) affected

partially on the earning per share, 3) total assets turnover had not affected

partially on the earning per share. Simultaneous hypothesis testing result show

that debt to equity ratio (DER), net profit margin (NPM), and total assets

turnover affect the earning per share. The adjusted R Square (R2) 96,7% which

indicates regression model is able to explain the influence of the independent

variable on the dependent variable.

Keywords: debt to equity ratio, net profit margin, total assets turnover, and

earning per share

vi

KATA PENGANTAR

Puji syukur Penulis panjatkan kepada Allah SWT atas rahmat, karunia, dan

kemudahan-Nya skripsi ini dapat disusun dan diselesaikan dengan tepat pada

waktunya. Puji syukur Alhamdulillah Penulis ucapkan sebagai tanda syukur

penulis kepada Allah SWT karena diberikan kelancaran, dan kemudahan dalam

menyusun skripsi ini, sehingga dapat menyelesaikan skripsi ini dengan judul

”Pengaruh Debt to Equity Ratio (DER), Net Profit Margin (NPM), dan Total

Assets Turnover (TATO) Terhadap Earning Per Share (EPS)” disusun untuk

memenuhi salah satu persyaratan dalam mendapatkan Gelar Sarjana Ekonomi

pada Fakultas Ekonomi Universitas Negeri Jakarta.

Dalam penyusunan skripsi ini hingga dapat diselesaikan, Penulis banyak

memperoleh bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan kali

ini penulis ingin mengucapkan terima kasih kepada:

1. Kedua orang tua dan seluruh keluarga yang telah memberikan kasih

sayang, semangat, dan doa yang tulus dan tanpa henti memberikan

dukungan materil maupun non materil;

2. Bapak Drs. Dedi Purwana, M.Bus., selaku Dekan Fakultas Ekonomi

Universitas Negeri Jakarta;

3. Bapak Indra Pahala, SE, M.Si selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Negeri Jakarta;

4. Ibu Nuramalia Hasanah, SE, M.Ak., selaku Ketua Program Studi S1

Akuntansi Fakultas Ekonomi Universitas Negeri Jakarta;

vii

5. Ibu Yunika Murdayanti, SE, M.Si, M,Ak selaku Dosen Pembimbing I,

yang dengan penuh kesabaran membimbing, memberikan saran, masukan,

serta motivasi pada penulis dalam penyusunan skripsi ini;

6. Bapak M. Yasser Arafat, SE. Akt, MM selaku Dosen Pembimbing II, yang

telah memberikan waktunya dan penuh kesabaran dalam membimbing,

memberikan saran dan masukan, serta motivasi pada penulis dala

penyusunan skripsi ini;

7. Seluruh Bapak/Ibu dosen dan karyawan di Fakultas Ekonomi Universitas

Negeri Jakarta;

8. Seluruh teman-teman S1 Akuntansi Alih Program 2013, kakak kelas dan

adik kelas yang selalu memberikan dorongan semangat dan doa;

9. Berbagai pihak yang tidak dapat penulis sebutkan satu persatu yang turut

membantu penulis dalam menyelesaikan skripsi ini.

Penulis menyadari masih terdapat kekurangan dalam penyusunan skripsi ini.

Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun agar

skripsi ini menjadi lebih baik. Semoga skripsi ini dapat memberikan manfaat bagi

para pembaca.

Jakarta, Juni 2015

Penulis

viii

DAFTAR ISI

HALAMAN

JUDUL ............................................................................................................ i

LEMBAR PENGESAHAN SKRIPSI .......................................................... ii

PERNYATAAN ORISINALITAS ................................................................ iii

ABSTRAK ...................................................................................................... iv

KATA PENGANTAR .................................................................................... vi

DAFTAR ISI ................................................................................................... viii

DAFTAR TABEL .......................................................................................... xi

DAFTAR GAMBAR ...................................................................................... xii

DAFTAR LAMPIRAN .................................................................................. xiii

BAB I PENDAHULUAN ............................................................................... 1

A. Latar Belakang Masalah ....................................................................... 1

B. Identifikasi Masalah ............................................................................. 11

C. Pembatasan Masalah ............................................................................ 12

D. Perumusan Masalah ............................................................................. 12

E. Kegunaan Penelitian............................................................................. 13

BAB II KAJIAN TEORITIK ........................................................................ 15

A. Deskripsi Konseptual ........................................................................... 15

1. Teori Stakeholders ......................................................................... 15

2. Teori Signaling ............................................................................... 16

3. Modal ............................................................................................. 17

4. Modal dalam Perusahaan ............................................................... 20

5. Saham ............................................................................................. 23

6. Macam-macam Rasio ..................................................................... 28

7. Profitabilitas ................................................................................... 29

8. Solvabilitas ..................................................................................... 35

9. Rasio Aktivitas ............................................................................... 37

10. Earning Per Share ......................................................................... 38

B. Hasil Penelitian Yang Relevan ............................................................ 41

C. Kerangka Teoritik ................................................................................ 44

D. Perumusan Hipotesis Penelitian ........................................................... 45

BAB III METODOLOGI PENELITIAN .................................................... 49

A. Tujuan Penelitian ................................................................................. 49

B. Objek dan Ruang Lingkup Penelitian .................................................. 49

C. Metode Penelitian................................................................................. 49

D. Jenis dan Sumber Data ......................................................................... 50

E. Operasional Variabel Penelitian ........................................................... 51

1. Variabel Dependen ......................................................................... 51

2. Variabel Independen ...................................................................... 51

F. Teknik Analisis Data ............................................................................ 54

1. Analisis Statistik Deskriptif ........................................................... 54

ix

2. Pemilihan Model Regresi ............................................................... 54

a. Pooled Least Square ................................................................. 54

b. Fixed Effect Model (FEM) ....................................................... 55

c. Random Effect Model (REM) .................................................. 56

3. Uji Asumsi Klasik .......................................................................... 57

a. Uji Normalitas .......................................................................... 58

b. Uji Multikolineritas .................................................................. 59

c. Uji Autokorelasi ....................................................................... 59

d. Uji Heterokedatisitas ................................................................ 60

4. Uji Hipotesis .................................................................................. 61

a. Analisis Regresi ....................................................................... 61

b. Uji Signifikansi Parameter Individual (Uji t) ........................... 62

c. Uji Signifikansi Simultan (Uji F) ............................................. 63

d. Koefisien Determinasi Berganda (R2) ...................................... 63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN .............................. 65

A. Deskripsi Data ...................................................................................... 65

B. Pengujian Hipotesis .............................................................................. 67

1. Hasil Uji Statistik Deskriptif .......................................................... 67

a. Debt to Equity Ratio (DER) ..................................................... 68

b. Net Profit Margin (NPM)......................................................... 68

c. Total Assets Turnover .............................................................. 69

2. Pemilihan Model Regresi ............................................................... 70

a. Pooled Least Square ................................................................. 70

b. Fixed Effect Model (FEM)....................................................... 71

c. Random Effect Model (REM) .................................................. 72

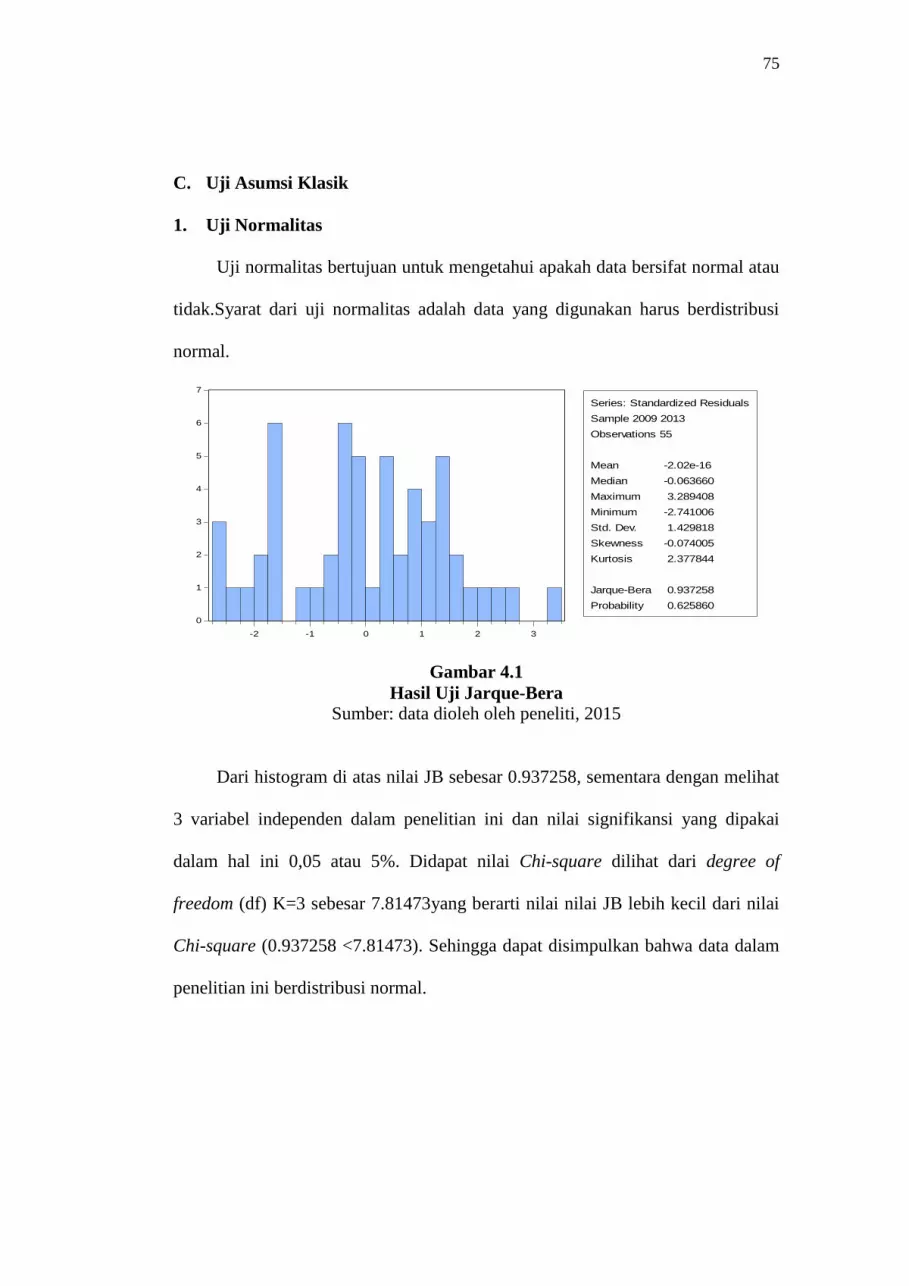

C. Uji Asumsi Klasik ................................................................................ 75

1. Uji Normalitas ................................................................................ 75

2. Uji Multikolinieritas ....................................................................... 76

3. Uji Autokorelasi ............................................................................. 77

4. Uji Heterokedasitas ........................................................................ 78

5. Uji Hipotesis .................................................................................. 79

a. Analisis Regresi Linier Berganda ............................................ 79

b. Uji Signifikansi Parameter Individual (Uji t) ........................... 81

c. Uji Signifikansi Simultan (Uji F) ............................................. 83

d. Koefisien Determinasi Berganda (R2) ...................................... 84

D. Pembahasan .......................................................................................... 86

1. Pengaruh DER terhadap EPS ......................................................... 86

2. Pengaruh NPM terhadap EPS ........................................................ 88

3. Pengaruh total assets turnover terhadap EPS ................................ 89

4. Pengaruh DER, NPM, Total Assets Turnover terhadap EPS ........ 91

BAB V KESIMPULAN, IMPLIKASI, DAN SARAN ................................ 93

A. Kesimpulan .......................................................................................... 93

B. Implikasi ............................................................................................... 95

C. Saran ..................................................................................................... 96

x

DAFTAR PUSTAKA ..................................................................................... 98

LAMPIRAN .................................................................................................... 102

xi

DAFTAR TABEL

Halaman

Tabel Review 2.1 Review Penelitian Terdahulu .............................................. 42

Tabel 4.1 Jumlah Sampel Penelitian ................................................................ 66

Tabel 4.2 Hasil Analisis Deskriptif Data ......................................................... 67

Tabel 4.3 Hasil Model Regresi Pooled Least Square ....................................... 70

Tabel 4.4 Hasil Regresi Fixed Effect Model (FEM) ........................................ 71

Tabel 4.5 Hasil Uji Redundant Fixed Effects ................................................... 72

Tabel 4.6 Hasil Regresi Random Effect Model (REM) ................................... 73

Tabel 4.7 Hasil Uji Hausman ........................................................................... 74

Tabel 4.8 Hasil Uji Variance Inflation Factor ................................................. 76

Tabel 4.9 Hasil Uji Korelasi............................................................................. 77

Tabel 4.10 Hasil Uji Durbin-Watson ............................................................... 77

Tabel 4.11 Hasil Uji Gletser ............................................................................ 78

Tabel 4.12 Hasil Analisis Regresi Linier Berganda (FEM) ............................. 80

Tabel 4.13 Hasil Uji t ....................................................................................... 82

Tabel 4.14 Hasil Uji F ...................................................................................... 84

Tabel 4.15 Hasil Uji Koefisien Determinasi (R2) ............................................ 85

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Teoritik ........................................................................ 45

Gambar 4.1 Uji Jarque-Bera ............................................................................ 75

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Daftar Sampel ............................................................................... 103

Lampiran 2 Perhitungan Earning Per Share (EPS) ......................................... 104

Lampiran 3 Perhitungan Debt to Equity Ratio (DER) ..................................... 105

Lampiran 4 Perhitungan Net Profit Margin (NPM) ......................................... 106

Lampiran 5 Perhitungan Total Assets Turnover............................................... 107

Lampiran 6 Perhitungan Data Analisis Statistik Deskriptif ............................. 108

Lampiran 7 Perhitungan Uji Asumsi Klasik .................................................... 110

Lampiran 8 Perhitungan Multikolenieritas (Variance Inflation Factor) ......... 112

Lampiran 9 Output Eviews .............................................................................. 114

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pada saat ini perusahaan dituntut untuk mampu menyesuaikan dengan

keadaan dalam menghadapi persaingan. Oleh karena itu setiap perusahaan harus

dapat melakukan pengelolaan terhadap fungsi-fungsi yang ada dalam perusahaan

sehingga dapat lebih unggul dalam menghadapi persaingan tersebut. Suatu

perusahaan membutuhkan dana untuk menjalankan bisnisnya, dan untuk

menjalankan aktivitas kegiatan operasional perusahaan tersebut membutuhkan

sebuah modal. Modal terbagi menjadi dua bagian yaitu modal sendiri dan modal

asing.

Riyanto (2001) modal sendiri atau sering disebut modal badan usaha

(ekuitas) adalah modal yang berasal dari perusahaan itu sendiri (cadangan, laba)

atau berasal dari pengambilan bagian, peserta atau pemilik (modal saham, modal

peserta dan lain-lain). Sedangkan modal asing atau sering juga disebut modal

kreditur adalah modal yang berasal dari kreditur, yang ini merupakan hutang

(debt) bagi perusahaan yang bersangkutan.

Setelah mendapatkan modal perusahaan akan memaksimalkan hal tersebut

yang dapat dilihat dari laba bersih perusahaan. Perusahaan juga harus

memperhatikan pemilik yang menginveskan dananya kepada perusahaan. Oleh

karena itu perusahaan juga harus meningkatkan keuntungan para pemilik

perusahaan. Sedangkan keuntungan pemilik perusahaan terlihat dalam laba untuk

2

pemegang saham biasa atau yang sering disebut dengan Earning Per Share (EPS).

EPS atau pendapatan perlembar saham adalah bentuk pemberian keuntungan yang

diberikankepada para pemegang saham dari setiap lembar saham yang dimiliki

(Irham dan Yovi, 2011). EPS menunjukkan seberapa besar perusahaan mampu

untuk memberikan pengembalian (return) kepada pemilik perusahaan. Oleh

karena itu, EPS menarik bagi para pemegang saham karena merupakan indikator

yang sering digunakan untuk melihat keberhasilan perusahaan dalam mencapai

keuntungan dari setiap lembar saham yang diinvestasikan.

EPS disini sangat menarik dalam investasi karena dijadikan sebagai

indikator utama dalam melihat daya tarik dari suatu saham tersebut. Besarnya EPS

disini diharapkan akan mampu meningkatkan tingkat kepercayaan investor dalam

berinvestasi. Rahardjo (2005) mengatakan bahwa dalam berinvestasi, pembeli

saham biasa umumnya lebih memperhatikan penghasilan per lembar sahamnya

karena EPS ini yang nantinya akan mempengaruhi harga saham di pasaran untuk

memperoleh capital gain.

Perusahaan dalam mendapatkan modal salah satunya dengan menggunakan

modal asing yaitu dengan cara berhutang (debt). Menurut Brigham dan Houston

(2006) dalam Chelmi (2013), penggunaan hutang akan mengakibatkan perubahan

laba per lembar saham, dan juga mengakibatkan harga saham perusahaan. Rasio

hutang (leverage) menilai sejauh mana sebuah perusahaan menggunakan dana

melalui hutang. Rasio hutang disini memiliki pengaruh terhadap EPS karena

pengguanaan hutang akan mengurangi beban tetap atas pajak yaitu bunga

sehingga akan menghasilkan EPS yang lebih besar. Perusahaan yang membuat

3

keputusan dengan penggunaan hutang akan mempengaruhi kondisi kesehatan

perusahaan. Perusahaan akan lebih sehat dan dapat meningkatkan EPS apabila

perusahaan dapat memperoleh laba yang lebih besar daripada beban bunga yang

harus dibayar, sedangkan jika EPS akan negatif apabila laba yang diperoleh lebih

kecil dari beban bunga atas hutang.

Debt to equity ratio (DER) merupakan salah satu rasio leverage yang

menunjukkan sejauh mana pendanaan dari hutang digunakan jika dibandingkan

dengan pendanaan ekuitas. Semakin tinggi DER memperlihatkan besarnya

pembiayaan perusahaan perusahaan melalui hutang. Tingginya penggunaan

hutang ini tentu saja memiliki risiko yang besar namun apabila perusahaan dapat

mengelola hutangnya dengan baik maka penggunaan hutang ini dinalai

menguntungkan bagi pemegang saham.

Kinerja keuangan perusahaan merupakan salah satu alat evaluasi efisiensi

dan efektivitas hasil yang dicapai perusahaan dalam mengelola sumber daya yang

tersedia. Kinerja keuangan suatu perusahaan yang baik dapat dilihat dari

kemampuannya dalam menghasilkan laba yang tinggi. Perusahaan yang

menghasilkan laba yang tinggi tentu menjadi daya tarik bagi investor, karena

keuntungan yang diperoleh para investor juga semakin tinggi.

Salah satu indikator rasio keuangan adalah rasio aktivitas. Total asset

turnover merupakan rasio aktivitas. Total asset turnover menunjukkan tingkat

efisiensi penggunaan keseluruhan aset perusahaan dalam menghasilkan volume

penjualan. Kenaikan EPS diperoleh dengan mengoptimalkan penggunaan aset

yang dimiliki. Hal ini berarti, semakin efisien aset digunakan menunjukkan

4

bahwasemakin tinggi nilai penjualan bersih yang diperoleh perusahaan. Nilai

penjualan yang tinggi inilah yang akan memberikan harapan perusahaan untuk

memperoleh laba yang tinggi pula. Dengan Begitu, pengelolaan aset perusahaan

yang efisien dengan meningkatkan turn overnya akan meningkatkan laba yang

tersedia bagi pemegang saham.

Perusahaan dalam menjalankan aktivitas usahanya juga bertujuan

memperoleh laba. Laba yaitu dapat digunakan sebagai pengukuran atas efisiensi

manajemen serta sebagai pengukur keberhasilan dan sebagai pedoman pengambil

keputusan manajemen di masa yang akan datang. Kemudian, di dalam laba ada

tingkat profitabilitas. Perusahaan dituntut mempunyai kemampuan untuk

menghasilkan laba (profitabilitas). Menurut Rusdin (2008) profitabilitas adalah

kemampuan emiten untuk menghasilkan keuntungan dan mengukur tingkat

efisiensi operasional dan efisiensi dalam menggunakan harta yang dimilikinya.

Menurut Toto Prihadi (2010), profitabilitas adalah kemampuan perusahaan

menghasilkan laba. Pengertian laba bisa bermacam-macam, tergantung dari

kebutuhan dari pengukuran laba tersebut. Profitabilitas perusahaan menunjukkan

perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba

tersebut (Riyanto, 2001 dalam Okta Pria Briliyan dan Dwiatmanto). Jadi

profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba untuk

periode tertentu.

Net Profit Margin(NPM) merupakan salah salah satu dari rasio

profitabilitas. NPM menunjukkan seberapa besar persentase laba bersih yang

diperoleh dari setiap penjualan. Rasio tersebut untuk mengetahui tingkat

5

profitabilitas laba tertentu terhadap penjualan (Toto Prihadi, 2010). Semakin besar

NPM maka kemampuan perusahaan dalam menghasilkan laba melalui penjualan

sangat bagus. Hal ini akan berakibat meningkatnya laba yang tersedia bagi

pemegang saham.

Dalam penelitian Nurul Badriyah yang berjudul pengaruh Financial

Leverage dan Operating Leverage terhadap Earning Per Share (EPS) pada

perusahaan manufaktur yang listing di Bursa Efek Indonesia (BEI) periode 2005-

2007 menunjukkan bahwa debt to equity ratio (DER) berpengaruh terhadap

earning per share, yang artinya pengaruh debt to equity ratio terhadap earning

per share relative besar dan berlawanan arah. Namun pada penelitian Chelmi

yang berjudul pengaruh financial leverage ratio terhadap earning per share (EPS)

pada perusahaan properti dan real estate yang terdaftar di Bursa Efek Indonesia

periode 2008-2011. Menjelaskan bahwa debt to equity ratio tidak berpengaruh

signifikan terhadap earning per share.

Kumala Shinta dan Herry Laksito dalam penelitiannya yang berjudul kinerja

keuangan, ukuran perusahaan dan arus kas operasi terhadap earning per share.

Variabel NPM mempunyai pengaruh terhadap EPS. Tingkat NPM yang tinggi

menunjukkan perusahaan mempunyai kemampuan menghasilkan laba bersih yang

tinggi dalam pendapatan operasionalnya. Perusahaan yang mempunyai NPM yang

tinggi menunjukkan kinerja perusahaan yang semakin produktif dalam

menghasilkan laba. Dikarenakan laba sebagian besar dihasilkan dari penjualan

yang merupakan operasi utama perusahaan. Semakin produktifnya perusahaan

dalam menghasilkan penjualan ini maka penghasilan yang diperoleh pemegang

6

saham pada setiap lembarnya semakin besar. Berbeda dengan penelitian yang

diteliti oleh Romi Pangestu dan Salbiah yang berjudul pengaruh rasio keuangan,

ukuran perusahaan, dan arus kas dari aktivitas opersional terhadap pendaptan per

lembar saham pada perusahaan pertambangan logam dan mineral yang terdaftar di

bursa efek indonesia yang mengatakan bahwa bahwa NPM hanya memiliki

hubungan yang positif tetapi tidak memiliki pengaruh signifikan terhadap EPS.

Dalam penelitian Sutejo, Bambang dan Ubud (2010) yang berujudul analisis

variabel yang mempengaruhi earning per share pada industri food and beverages

yang go public di bursa efek Indonesia. secara statistik total asets turn over

berpengaruh dalam menentukan variasi earning per share dan mempunyai

hubungan yang positif. Tanda positif ini mempunyai arti setiap kenaikan total

assets turn over akan berdampak pada peningkatan earning per share industri

food and baverages. Hal ini bertentangan pada peneltian yang diteliti oleh

Hanafiah (2014) yang berjudul pengaruh current ratio, inventory turnover, total

asset turnover, debt to equity ratio terhadap earning per share pada perusahan

industri barang konsumsi yang menerangkan tentang variabel total asset turn

over, bahwa variabel total asset turnover secara parsial tidak berpengaruh

signifikan terhadap earning per share pada perusahaan industri barang dan

konsumsi yang terdaftar di bursa efek Indonesia.

Kementerian Perindustrian memproyeksi pertumbuhan industri makanan

dan minuman di 2013 sekitar 8%-9%, relatif stagnan dibanding pertumbuhan

tahun lalu. Pertumbuhan akan ditopang peningkatan konsumsi domestik, meski

faktor kenaikan biaya produksi dapat memperlambat pertumbuhan tahun ini.tahun

7

lalu industri makanan dan minuman tumbuh 8,6% dibandingkan 2011. Sementara

di 2013, industri makanan dan minuman dihadapkan pada tantangan yang makin

besar, seiring kenaikan upah pekerja yang cukup signifikan serta peningkatan

biaya energi. Produsen makanan dan minuman cenderung menaikkan harga jual

untuk menjaga margin laba.

Investasi di Indonesia dinilai masih prospektif. Pasalnya, harga aset di

Indonesia terus meningkat. Anggota Dewan Komisioner Lembaga Penjamin

Simpanan Fauzi Ichsan mengatakan, apabila investasi di Indonesia sudah

dianggap tidak menjanjikan maka, harga aset akan semakin turun. "Kritik

terhadap pemerintah tetapi nilai aset terus meningkat. Hal tersebut bukti

pemerintah masih dipercaya,'' kata dia, Kamis (12/2) siang.

PT Jasa Marga Tbk (JSMR) mencatat laba Rp 329,505 miliar sepanjang

kuartal I-2015. Laba ini turun 12% dibandingkan periode yang sama tahun lalu Rp

376,052 miliar. Namun ada biaya keuangan yang naik menjadi Rp 330,133 miliar,

dari periode yang sama tahun lalu Rp 263,494 miliar. Laba sebelum pajak turun

menjadi Rp 430,39 miliar, dari periode yang sama tahun sebelumnya Rp 496,789

miliar. Dari hasil tersebut, diperoleh laba tahun berjalan yang dapat diatribusikan

kepada pemilik entitas induk Rp 329,505 miliar, turun dari periode tahun

sebelumnya, Rp 376,052 miliar. Laba per saham juga turun menjadi Rp

48,46/lembar, dari periode yang sama tahun sebelumnya Rp 55,3/lembar.

Laba PT Dharma Satya Nusantara Tbk (DSNG) sedikit susut. Mengutip

laporan keuangan perusahaan, manajemen mencatat laba bersih 2013 sebesar

Rp 203,17 miliar, turun 5% dibanding periode yang sama tahun sebelumnya

8

Rp214,18 miliar. beban lain khususnya biaya keuangan yang meningkat

berbuntut pada penurunan laba bersih perusahaan. Biaya keuangan DSNG per

2013 tercatat sebesar Rp 362,73 miliar, naik 30,89% dibanding periode yang

sama tahun sebelumnya, Rp 157,1 miliar. Penurunan laba bersih tersebut juga

menbuat laba bersih per saham DSNG turun menjadi Rp 101,82 per saham dari

sebelumnya Rp 136,9 per saham.

Kinerja PT Destinasi Tirta Nusantara Tbk (PDES) sepanjang tahun 2014

mengalami penurunan. Lihat saja, laba bersih perusahaan bergerak di

biro perjalanan wisata ini mengalami penyusutan sebesar 28,3% dibanding tahun

sebelumnya. Penyebabnya adalah beban perusahaan yang meningkat.Berdasarkan

laporan keungan PDES yang diterbitkan, Sabtu (28/3), laba bersih tahun 2014

tercatat sebesar Rp 12.789 miliar turun 28,3% dari laba bersih tahun

sebelumnya Rp 17,84 miliar. Alhasil, laba per saham dasar perusahaan ini turun

menjadi Rp 19 dari sebelumnya Rp 27,47.

PT Bukit Asam (Persero) Tbk (PTBA) tampaknya masih sulit mengatasi

pelemahan harga batubara. Sepanjang tiga bulan pertama tahun ini, laba bersih

PTBA melorot 35,45% year on year (yoy) menjadi Rp 356,17 miliar.Pada

periode yang sama tahun lalu, PTBA membukukan laba bersih Rp 551,81

miliar. Laba bersih ini membuat laba per saham PTBA turun dari Rp 247 per

saham menjadi Rp 157 per saham. Melorotnya laba lebih disebabkan dari

membengkaknya beban penjualan perseroan. Soalnya, dari sisi pendapatan,

emiten pelat merah ini masih mencetak kenaikan pendapatan sebesar

9

6%menjadi Rp 3,27 triliun. Beban pokok penjualan PTBA melonjak 19,61%

menjadi Rp 2,5 triliun.

PT XL Axiata (EXCL) menyampaikan laporan keuangan tengah

tahunannya kepada Bursa Efek Indonesia (BEI). Mengacu pada laporan

tersebut, manajemen mencatat penurunan earning per sharesebesar 116%

menjadi Rp 79 per saham dari sebelumnya Rp 171 per saham.Penurunan ini tak

lain dan tak bukan disebabkan oleh penurunan laba bersih EXCL sebesar 118%.

Semester I tahun ini, laba bersih EXCL Rp 670,43 miliar, sementara periode

yang sama tahun sebelumnya Rp1,46 triliun. beban operasional perusahaan

yang meninggi menjadi faktor mengapa bottom lineEXCL mengalami

penurunan.Lihat saja, beban operasi EXCL semester I tahun ini Rp 9,03 triliun.

Angka ini naik 14% dibanding periode sebelumnya Rp7,89 triliun.

PT BW Plantation,Tbk emiten berkode saham BWPT ini membukukan

penurunan laba bersih sekitar 30,66% menjadi Rp 181,78 miliar. Padahal,

pendapatan perseroan bisa tumbuh dari Rp 944,27 miliar menjadi Rp 1,44

triliun. Penurunan laba bersih ternyata akibat perusahaan harus menanggung

beban pokok penjualan yang membengkak 61,62%. Nilainya mencapai Rp

603,04 miliar. Begitu pula beban usaha yang melonjak dari Rp 153,86 miliar

menjadi Rp 215,59 miliar. Penurunan laba bersih ternyata akibat perusahaan

harus menanggung beban pokok penjualan yang membengkak 61,62%.

Nilainya mencapai Rp 603,04 miliar. Begitu pula beban usaha yang melonjak

dari Rp 153,86 miliar menjadi Rp 215,59 miliar. Berdasarkan fenomena dari

beberapa perusahaan yang berbeda jenis usahanya. Perusahaan mengalami

10

penurunan EPS dikarenakan laba bersih yang menurun. Selain laba bersih yang

menurun perusahaan diakibatkan karena mengalami kenaikan beban dan biaya-

biaya yang berpengaruh pada penjualan masing-masing perusahaan. Penurunan

penjualan tersebut berpengaruh terhadap laba bersih, dan margin laba. Hal ini

yang akan mengakibatkan penurunan dari laba per saham atau EPS.

Sektor industri makanan memiliki daya tarik yang tinggi bagi investor. Data

Badan Koordinasi Penanaman Modal (BKPM) menunjukkan, rasio investasi

sektor industri makanan periode 2010-2014 mencapai angka 46 persen. Rasio

tersebut berasal dari rencana investasi sepanjang periode tersebut sebesar USD 2,6

miliar dan realisasi investasi pada periode yang sama sebanyak USD 1,2 miliar.

Berdasar data BKPM, pada tahun 2014, sektor makanan dan minuman mencatat

total realisasi investasi terbesar senilai Rp 53,4 triliun atau sekitar USD 4,5 miliar.

Porsi itu mencakup 11,5 persen dari total penanaman modal asing dan dalam

negeri tahun 2014. Jumlah realisasi investasi sektor makanan bahkan sedikit

melebihi sektor pertambangan (tidak termasuk sektor hulu migas) yang selama ini

menjadi sektor utama.

Berdasarkan uraian latar belakang di atas. Penulis tertarik untuk melakukan

penelitian yang spesifik lebih lanjut tentang “Pengaruh Debt to Equity Ratio

(DER), Net Profit Margin (NPM), dan Total Assets TurnoverTerhadap

Earning Per Share(EPS)Perusahaan”.

11

B. Identifikasi Masalah

Berdasarkan latar belakang masalah di atas maka penulis mengidentifikasi

masalah yang akan diteliti dan dibahas dalam penelitian ini adalah sebagai

berikut:

1. Hutang merupakan salah satu cara mendapatkan modal, hutang disini

dapat mempengaruhi EPS dikarenakan adanya beban tetap atau bunga

yang bisa membuat laba bersih bertambah naik. Dengan naiknya laba

bersih maka akan naik pula EPS;

2. Laba bersih sangat berpengaruh terhadap EPS atau laba per lembar saham.

Pasalnya laba bersih salah satu indikator penghitung dari EPS itu sendiri.

Jadi jika laba bersih suatu perusahaan menurun, maka EPS itu sendiri juga

akan menurun. Laba bersih menurun bisa jadi karena penjualan menurun

atau biaya dan beban bertambah;

3. Industri makanan dan minuman di Indonesia masih akan bertumbuh

dikarenakan peningkatan konsumsi domestik. Tetapi para perusahaan

menaikan biaya-biaya yang untuk menaikan margin laba. Margin laba

disini mempunyai pengaruh terhadap EPS. Semakin tinggi laba maka akan

semakin tinggi EPS tersebut;

4. Investasi di Indonesia dinilai masih prospektif. Pasalnya, harga aset di

Indonesia terus meningkat. Apabila investasi Indonesia sudah tidak

menjanjikan maka harga aset akan menurun. Kenaikan EPS diperoleh

dengan mengoptimalkan penggunaan aset yang dimiliki. Hal ini berarti,

semakin efisien aset digunakan menunjukkan bahwa semakin tinggi nilai

12

penjualan bersih yang diperoleh perusahaan. Dengan Begitu, pengelolaan

aset perusahaan yang efisien dengan meningkatkan turn overnya akan

meningkatkan laba yang tersedia bagi pemegang saham.

5. Dari latar belakang masalah terdapat perbendaan pendapat dari hasil

penelitian yang mempengaruhi EPS. Dari sini timbul kontradiktif antara

penelitian satu dengan yang lain. Dan peneliti ingin mengetahui dari mana

timbul masalah tersebut yang mengakibatkan terjadinya perbedaan

pendapat.

C. Pembatasan Masalah

Di dalam penelitian ini, penulis membatasi masalah pengaruh debt to equity

ratio, net profit margin, total asset turnover terhadap earning per share pada

perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia periode

pengamatan 5 tahun 2009-2013. Pembatasan masalah ini dimaksudkan agar

penelitian ini tidak menyimpang dari pokok permasalahan.

D. Perumusan Masalah

Berdasarkan latar belakang yang telah diungkapkan penulis di atas maka

penulis merumuskan masalah sebagai berikut :

1. Apakah terdapat pengaruh Debt to Equity Ratio (DER) terhadap Earning

Per Share (EPS)?

2. Apakah terdapat pengaruh Net Profit Margin (NPM)) terhadap Earning

Per Share (EPS)?

13

3. Apakah terdapat pengaruh Total Asset Turnover terhadap Earning Per

Share (EPS)?

E. Kegunaan Penelitian

Penelitian yang dilakukan oleh penulis diharapkan dapat memberikan

kegunaan kepada berbagai pihak antara lain :

1. Kegunaan Teoritis

Secara teoritis, penelitian ini pengacu pada penggunaan teori

stakeholders yaitu bagaimana perusahaan bertanggung jawab atas kegiatan

perusahaan dan memberikan manfaat kepada stakeholders khususnya

pemegang saham atau investor. Dengan member manfaat dari laba bersih

perusahaan dan yang pada akhirnya laba bersih itu mempengaruhi pad

earning per share.

Perusahaan juga harus mengeluarkan laporan tahunan, ini guna

memberikan sinyal kepada pihak luar. Karena dalam laporan keuangan

terdapat analisis keuangan untuk melihat bagaimana kinerja suatu

perusahaan. Analisis ini berguna berguna bagi investor untuk

menginveskan dananya ke perusahaan dan mengatur risiko. Pernyataan di

atas mendukung dari teori signal.

2. Kegunaan Praktis

a. Bagi Investor

Penelitian ini diharapkan dapat digunakan sebagai alat

pertimbangan dalam pengambilan keputusan investor sebelum

berinvestasi dengan melihat pengaruh informasi laporan keuangan dari

14

sisi debt to equity ratio, net profit margin, dan total asset turnover

terhadap earning per share perusahaan properti dan real estate

sehingga menghasilkan keuntungan secara maksimal mungkin dengan

resiko seminimal mungkin.

b. Bagi Perusahaan

Penelitian ini diharapkan dapat dijadikan masukan oleh

perusahaan sebagai salah satu pertimbangan dalam menarik calon

investor dalam jumlah yang lebih banyak melalui kinerja perusahaan

yang dilihat dari debt to equity ratio, net profit margin, dan total asset

turnover.

15

BAB II

KAJIAN TEORITIK

A. Deskripsi Konseptual

1. Teori Stakeholders

Stakeholder adalah sekelompok yang tertarik pada organisasi. Meskipun

masing-masing perusahaan memiliki kelompok stakeholdersnya sendiri. Namun

mereka terlihat sangat jelas. Ghozali dan Chariri (2007) dalam Dul Muid (2011)

menjelaskan bahwa stakeholders theory mengatakan perusahaan bukanlah entitas

yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan

manfaat bagi stakeholdernya (pemegang saham, kreditor, konsumen, supplier,

pemerintah, masyarakat, analis, dan pihak lain). Berdasarkan asumsi stakeholders

theory maka perusahaan tidak dapat melepaskan diri dari lingkungan sosial.

Menurut Bertens (2010) stakeholders adalah semua pihak yang

berkepentingan dengan kegiatan suatu perusahaan. Stockholders tentu termasuk

stakeholders, para pemegang saham sebagai pemilik perusahaan pasti

berkepentingan dengan sepak terjang sebuah perusahaan. Jika perusahaan

memperoleh laba, maka para pemegang saham akan mendapatkan deviden.

Namun, disamping para pemegang saham ada banyak pihak lain yang

berkepentingan juga dengan aktivitas suatu perusahaan. Selain pemegang saham

para manajer yang memimpin perusahaan, karyawan, pemasok, konsumen,

masyarakat disekitar pabrik atau lokasi perusahaan (masyarakat lokal),

16

masyarakat luas, pemerintah, lingkungan hidup dan sebagainya, semua itu

termasuk dalam stakeholders.

Perusahaan bertanggungjawab atas bisnisnya dan memberikan manfaat

kepada investor yang telah menginvestasikan dananya. Dari menjalankan

aktivitasnya perusahaan pasti mengharapkan laba dari penjualannya. Laba disini

berpengaruh terhadap earning per share atau laba per lembar saham, sebelum

dibagikannya deviden. Perusahaan harus memberikan informasi pada saat RUPS

(Rapat Umum Pemegang Saham) berapa jumlah laba yang diperoleh oleh

perusahaan, dan berapa earning per share yang akan diterima oleh pemegang

saham. Disinilah bentuk dari tanggunjawab dan memberikan manfaatnya kepada

stakeholdersnya yaitu investor.

2. Teori Signaling

Signaling theory disini lebih menekankan kepada pentingnya informasi

yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak dari luar

perusahaan. Informasi ini sangat penting bagi investor dan pelaku bisnis, karena

informasi pada intinya menyediakan keterangan, catatan, atau gambaran baik

untuk gambaran keadaan masa lalu, saat ini maupun masa mendatang bagi

kelangsungan hidup suatu perusahaan dan bagaimana pasaran efeknya. Informasi

yang lengkap, relevan, dan akurat diperlukan investor di pasar modal sebagai alat

analisis untuk mengambil keputusan investasi.

Menurut Jogiyanto (2000), informasi yang dipublikasikan sebagai suatu

pengumuman akan memberikan signal bagi investor dalam pengambilan

keputusan investasi. Jika pengumuman tersebut mengandung nilai positif,

17

makadiharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima

oleh pasar.

Salah satu jenis informasi yang dikeluarkan oleh suatu perusahaan adalah

laporan keuangan, ini menjadi salah satu sinyal bagi pihak di luar perusahaan

terutama para investor. Informasi yang dikemukakan dalam laporan tahunan dapat

berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan

keuangan dan informasi non-akuntansi yang tidak berhubungan dengan laporan

keuangan. Laporan tahunan seharusnya memuat informasi yang relevan dan

mengungkapkan informasi yang dianggap penting bagi pengguna laporan baik

dari pihak dalam maupun pihak luar. Semua investor membutuhkan informasi

guna mengevaluasi kinerja perusahaan, sehingga dapat melakukan investasi

dengan risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli oleh

investor maka perusahaan harus melakukan pengungkapan laporan keuangannya

secara terbuka dan transparan. Oleh karena itu, melalui analisis kinerja keuangan

yang ada dalam laporan keuangan investor dapat menilai kinerja manajemen

dalam rangka untuk memaksimalkan keuntungannya yang tercermin dalam

besarnya earnings per share.

3. Modal

Modal merupakan sejumlah dana yang menjadi dasar untuk mendirikan suatu

perusahaan. Perusahaan menggunakan dana ini untuk membelanjai aktivitas

perusahaan dalam menghasilkan produk barang dan jasa. Para akuntan

mengartikan modal sebagai hak pemegang saham (stockholders’ equity) atau

modal sendiri (owniers’ equity) (Rusdin, 2008).

18

Pengertian modal yang klasik, di mana artian modal adalah sebagai hasil

produksi yang digunakan untuk memproduksi lebih lanjut. Dalam

perkembangannya kemudian ternyata pengertian modal mulai bersifat “non-

physical oriented”, di mana antara lain pengertian modal ditekankan pada nilai,

daya beli atau kekuasaan memakai atau menggunakan yang terkandung dalam

barang-barang modal (Bambang Riyanto, 2001).

a. Jenis-jenis Modal

1) Modal Asing

Modal asing adalah modal yang berasal dari luar perusahaan yang

bersifat sementara di dalam perusahaan, dan bagi perusahaan

bersangkutan modal tersebut merupakan hutang. Hutang ini pada saatnya

harus dibayar kembali (Rusdin, 2008). Modal asing atau hutang ini dapat

dikelompokan menjadi 3 golongan.

a) Hutang Jangka Pendek (Short-term debt)

Hutang jangka pendek adalah hutang yang memiliki jangka

waktu paling lama satu tahun. Sebagian besar hutang jangka pendek

terdiri dari kredit perdagangan, yaitu kredit yang diperlukan untuk

dapat menyelenggarakan usahanya. Jenis-jenis yang termasuk dalam

hutang jangka pendek antara lain kredit rekening koran, kredit dari

penjual, kredit dari pembeli, dan kredit wesel.

b) Hutang Jangka Menengah (Intermediate-term debt)

Hutang jangka menengah adalah hutang yang jangka waktunya

antara satu sampai sepuluh tahun. Kebutuhan jenis kredit ini dirasakan

19

karena adanya kebutuhan yang tidak dapat dipenuhi dengan kredit

jangka pendek, dan juga sulit dipenuhi dengan kredit jangka panjang.

Ciri khas dari hutang jangka menengah adalah terjadinya kontak

langsung antara pihak yang meminjam atau kreditur. Bentuk-bentuk

dari hutang jenis ini adalah sebagai berikut :

a. Term loan, hutang ini dibayar kembali dengan cara anggaran tetap

selama suatu periode tertentu selama maksimum 10 tahun;

b. Leasing, adalah suatu aktiva. Peminjaman (lessee) mempunyai

beban tetap kepada kreditur (lessor) dan peminjaman harus

memenuhi kewajiban tersebut. Pada prinsipnya leasing sama

dengan meminjam uang, hanya dalam leasing yang dipinjam adalah

aktiva persetujuan atas dasar kontrak untuk mendapatkan “service”.

c) Hutang Jangka Panjang (Long-term Debt)

Hutang jangka pajang adalah hutang yang jangka waktunya

lebih dari 10 tahun. Hutang ini digunakan untuk membelanjai

perluasan perusahaan (ekspansi) karena kebutuhan modal untuk

keperluan tersebut sangat besar. Bentuk-bentuk hutang jangka panjang

antara lain:

a. Pinjaman obligasi (Bonds payable), adalah pinjaman uang untuk

jangka waktu lama. Debitur mengeluarkan surat pengakuan hutang

yang mempunyai nilai nominal tertentu. Pembayaran dapat

dilakukan sekaligus pada saat jatuh tempo atau diangsur setiap

tahun.

20

b. Pinjaman hipotik (Mortage payable), yaitu pinjaman jangka

panjang dengan kreditur diberi hipotik terhadap suatu barang tidak

bergerak sebagai jaminan bila pihak debitur tidak memenuhi

kewajibannya.

2) Modal Sendiri

Modal sendiri berdasarkan sumbernya ada dua macam yaitu berasal

dari sumber intern dan dari sumber ekstern. Modal yang berasal dair

sumber ekstern adalah modal dari pemilik perusahaan, yang dananya

tertanam dalam perusahaan dalam waktu yang tidak tertentu. Sedangkan

modal sendiri yang berasal dari sumber intern adalah modal dalam

bentuk keuntungan dihasilkan perusahaan.

4. Modal dalam Perusahaan

Pada neraca suatu perusahaan maka selain menggambarkan modal kongkret

dan modal abstrak, dari neraca juga terlihat dua gambaran modal, yaitu bahwa

neraca disatu pihak menunjukkan modal menurut bentuknya (sebelah debit) dan

dilain pihak menurut sumbernya atau asalnya (sebelah kredit). Modal yang

menunjukkan sumbernya atau asalnya ialah modal pasif (Bambang Riyanto,

2001).

Dengan demikian dapatlah dikatakan bahwa modal aktif ialah modal yang

terdapat di sebelah debit dari neraca, yang menggambarkan bentuk-bentuk dalam

mana seluruh dana yang diperoleh perusahaan ditanamkan. Sedangkan pengertian

21

modal pasif adalah modal yang tertera disebelah kredit dari neraca

menggambarkan sumber-sumber dari mana dana diperoleh.

Apabila pengertian modal aktif dan pasif disatu pihak dihubungkan dengan

pengertian modal abstrak dan kongkret di lain pihak, maka dapatlah dikatakan

bahwa modal aktif itu termasuk dalam pengertian modal kongkret, sedangkan

modal pasif termasuk dalam pengertian modal abstrak.

a. Pembagian Modal Aktif

Bambang Riyanto (2001) mengatakan berdasarkan cara dan lamanya

perputaran, modal aktif atau kekayaan suatu perusahaan dapat dibedakan antara

“aktiva lancar” dan “aktifa tetap”. Perbandingan atau perimbangan antara kedua

aktiva tersebut akan menentukan “struktur kekayaan”.

Dimaksudkan pengertian aktiva lancar ialah aktiva yang habis dalam satu

kali berputar dalam proses produksi, dan proses adalah dalam jangka waktu yang

pendek (umumnya kurang dari satu tahun). Dengan kata lain, aktiva lancar ialah

aktiva yang dapat diuangkan dalam waktu yang pendek.

Dimaksudkan dengan pengertian aktiva tetap ialah aktiva yang tahan lama

yang tidak atau yang secara berangsur-angsur habis turut serta dalam proses

produksi. Ditinjau dari lamanya perputaran, aktiva tetap ialah aktiva yang

mengalami proses perputaran dalam jangka waktu yang panjang (lebih dari satu

tahun).

Berdasarkan fungsi bekerjanya aktiva dalam perusahaan, dapatlah modal

aktif dibedakan dalam “modal kerja” (working capital assets) dan “modal tetap”

(fixed capital assets). Pengertian modal kerja dimaksudkan sebagai jumlah

22

keseluruhan aktiva lancar di atas utang lancar. Perbeaan fungsionil antara modal

kerja dengan modal tetap sebagai berikut :

1) Jumlah modal kerja adalah lebih fleksibel. Jumlah modal kerja dapat

lebih mudah diperbesar atau diperkecil, disesuaikan dengan

kebutuhannya. Sedangkan modal tetap sekali dibeli tidak mudah

dikurangi atau diperkecil. Dalam keadaan gelombang ekonomi yang

menurun, modal kerja dapat dengan segera dikurangi. Tetapi modal

tetap tidak dapat dengan segera dikurangi sehingga selalu ketinggalan

waktunya. Demikan pula sebaliknya dalam keadaan gelombang

ekonomi naik, modal tetap tidak dapat segara diperbesar atau

disesuaikan;

2) Susunan modal kerja adalah relative variabel. Elemen-elemen modal

kerja akan berubah-ubah sesuai dengan kebutuhan, sedangkan

susunan modal tetap adalah relatif permanen dalam jangka waktu

tertentu, karena elemen-elemen dari modal tetap tidak segera

mengalami perubahan-perubahan;

3) Modal kerja mengalami proses perputaran dalam jangka waktu yang

pendek, sedangkan modal tetap mengalami proses perputaran dalam

jangka waktu yang panjang.

b. Pembagian Modal Pasif

Modal pasif itu dapat dibedakan antara modal sendiri dan modal asing, atau

modal badan usaha dan modal kreditur/utang. Modal sendiri atau sering disebut

modal badan usaha adalah modal yang berasal dari perusahaan itu sendiri

23

(cadangan, laba) atau berasal dari pengambilan bagian, peserta atau pemilik

(modal saham, modal perserta dan lain-lain). Modal inilah yang menjadi

tanggungan terhadap keseluruhan risiko perusahaan dan secara yuridis modal

inilah yang merupakan jaminan bagi para kreditur. Sedangkan modal asing atau

sering juga disebut modal kreditur adalah modal yang berasal dari kreditur, yang

ini merupakan utang bagi berusahaan yang bersangkutan (Bambang Riyanto,

2001).

Ditinjau dari lamanya penggunaan, modal ibedakan antara modal jangka

panjang dan modal jangka pendek. Pembagian dari modal pasif dapat juga

didasarkan pada syarat likuiditas, yaitu menurut jangka waktu penggunaanya.

Modal pasif dapat dibedakan antara modal jangka panjang (baik yang tertentu

waktunya maupun yang tidak tertentu waktunya, dan modal jangka pendek (baik

yang tertentu waktunya maupun tidak tertentu waktunya). Modal jangka panjang

tak tertentu waktunya seperti modal saham, modal dari perusahaan induk, di mana

modal ini akan tertanam dalam perusahaan dalam jangka waktu yang lama. Tetapi

terbatas sampai hari jatuhnya, yaitu saat di mana obligasi atau hipotek tersebut

harus dibayarkan. Sedangkan modal jangka pendek tidak tertentu waktunya,

misalnya seperti h rekening koran. Sedangkan kredit jangka pendek tertentu

waktunya, misalnya kredit prolongasi, kredit belening, kredit wesel, kredit dari

penjual, kredit dari pembeli.

5. Saham

Rusdin (2008) Saham adalah sertifikat yang menunjukkan bukti

kepemilikan suatu perusahaan, dan pemegang saham memiliki hak klaim atas

24

penghasilan dan aktiva perusahaan. Saham adalah tanda bukti penyertaan

kepemilikan modal atau dana pada suatu perusahaan (Fahmi dan Hadi, 2009).

Dalam praktiknya terdapat beberapa saham yang diperdagangkan dibedakan

menurut cara peralihan dan manfaat yang diperoleh bagi pemegang saham. Nilai

saham terbagi atas 3 jenis yaitu :

a) Nilai Nominal (Nilai Pari)

Merupakan nilai yang tercantum dalam sertifikat saham yang

bersangkutan, di Indonesia saham yang diterbitkan harus memiliki

nominal dan untuk satu jenis saham yang sama pada suatu perusahaan

harus memiliki satu jenis nilai nominal.

b) Nilai Dasar

Pada prinsipnya harga dasar saham ditentukan dari harga perdana saat

saham tersebut diterbitkan, harga dasar ini akan berubah sejalan dengan

dilakukannya berbagai tindakan emiten yang berhubungan dengan saham,

antara lain right issue, stock split, waran, dll.

c) Nilai Pasar

Merupakan harga suatu saham pada pasar yang sedang berlangsung, jika

bursa sudah tutup harga pasar saham tersebut adalah penutupnya.

a. Jenis-jenis Saham

Fahmi dan Hadi (2009) dalam pasar modal ada duajenis saham yang paling

umum dikenal oleh publik yaitu saham biasa (common stock) dan saham istimewa

(preferred stock). Dimana kedua jenis saham ini memiliki arti dan aturannya

masin-masing:

25

1) Saham Biasa

Rusdin (2008) Saham biasa merupakan jenis efek yang paling sering

dipergunakan oleh emiten untuk memperoleh dana dari masyarakat dan

juga merupakan jenis yang paing popular di pasar modal. Common stock

(saham biasa) adalah suatu surat berharga yang dijual oleh suatu

perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan

sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS

(Rapat Umum Pemegang Saham) dan RUPSLB (Rapat Umum Pemegang

Saham Luar Biasa) serta berhak untuk menentukan membeli right issue

(penjualan saham terbatas) atau tidak, yang selanjutnya diakhir tahun akan

memperoleh keuntungan dalam bentuk deviden (Fahmi dan Hadi, 2009) .

Saham biasa memiliki karakteristik seperti berikut :

a) Hak klaim terakhir atas aktiva perusahaan jika perusahaan di likuidasi;

b) Hak suara proposional pada pemilihan direksi serta keputusan lain

yang ditetapkan pada rapat umum pemegang saham;

c) Deviden, jika perusahaan memperoleh laba dan disetujui di dalam

rapat umum pemegang saham;

d) Hak tanggung jawab yang terbatas;

e) Hak memesan efek terlebih dahulu efek tersebut ditawarkan kepada

masyarakat.

26

2) Jenis-jenis saham biasa

Saham biasa dibedakan menjadi enam jenis, yaitu :

a) Blue chip stock, saham yang mempunyai kualitas atau rangking

investasi yang tinggi dan biasanya saham perusahaan besar dan

memiliki reputasi baik, mampu menghasilkan pendapatan yang tinggi

dan konsisten dalam membayar deviden;

b) Income stock, saham dari suatu emiten, dimana emiten yang

bersangkutan dapat membayar deviden lebih tinggi dari rata-rata

deviden yang dibayarkan pada tahun sebelumnya;

c) Growth stock, saham dari emiten merupakan pemimpin dalam

industrinya dan beberapa tahun terakhir berturut-turut mampu

mendapatkan hasil di atas rata-rata;

d) Cylical stock, saham yang mempunyai sifat mengikuti pergerakan

situasi ekonomi makro atau kondisi bisnis secara umum. Selama

ekonomi makro mengalami ekspansi, emiten saham ini akan mampu

mendapatkan penghasilan yang tinggi, juga dengan kondisi

sebaliknya. Seperti saham yang bergerak dibidang industri dasar dan

kimia, property, baja, otomotif;

e) Defensive stock, saham yang tidak terlalu terpengaruh oleh kondisi

ekonomi makro, maupun situasi bisnis secara umum. Pada saat resesi

harga saham ini tetap tinggi. Hal ini disebabkan karena emiten

mampu menghasilkan pendapatan yang tinggi meskipun dimasa

resesi. Emiten saham ini biasanya bergerak dalam industri yang

27

produksinya benar-benar dibutuhkan masyarakat, seperti saham

perusahaan gas, Telkom.

f) Speculatif stock, saham yang emitennya tidak dapat secara konsisten

mendapatkan penghasilan dari tahun ke tahun. Tetapi emiten ini

mampu menghasilkan yang baik di masa-masa yang akan datang.

Seperti saham pertambangan, dimana pendapatan saham

pertambangan dapat terlihat pada masa yang akan datang.

3) Saham Preferen (Preferred Stock)

Rusdin (2008) adalah yang berbentuk gabungan antara obligasi dan

saham biasa. Jenis saham ini sering disebut dengan sekuritas campuran.

Saham preferen sama dengan saham biasa karena tidak memiliki tanggal

jatuh tempo dan juga mewakili kepemilikan dari modal. Dilain pihak

saham preferen sama dengan obligasi karena jumlah devidennya tetap

selama masa berlaku dari saham, memiliki klaim atas laba dan aktiva

sebelumnya, memiliki hak tebus, dan dapat dipertukarkan dengan saham

biasa. Preferred stock (saham istimewa) adalah suatu surat berharga yang

dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah,

dolar, yen, dan sebagainya) dimana pemegangnya akan memperoleh

pendapatan tetap dalam bentuk deviden yang akan diterima setiap kuartal

(tiga bulanan) (Hadi dan Fahami, 2009).

28

4) Jenis-jenis saham preferred

Jenis saham preferen terdiri dari 3 jenis, yaitu :

a) Commulative preferred stock, saham ini memberikan kepada

pemeliknya atas pembagian deviden yang sifatnya kumulatif dalam

suatu persentase atau jumlah tertentu. Apa bila pada tahun tertentu

deviden yang dibayarkan tidak mencukupi atau tidak dibayarkan sama

sekali, hal ini diperhitungkan pada tahun-tahun berikutnya;

b) Non commulative preferred stock, saham ini dapat prioritas dalam

pembagian deviden sampai pada suatu persentase atau jumlah tertentu,

tetapi tidak bersifat kumulatif.

c) Participating preferred stock, saham ini disamping memperoleh

deviden tetap seperti yang telah ditentukan, juga memperoleh ekstra

deviden apabila perusahaan dapat mencapai sasaran yang telah

ditetapkan. Besarnya deviden jenis saham ini lebih kecil dari jenis

aham preferen lainnya.

6. Macam-macam Rasio

Ada berbagai pendapat mengenai kategori dari rasio-rasio yang didasarkan

pada tujuan penganalisa dalam mengevaluasi suatu perusahaan berdasarkan

laporan keuangan. Yaitu sebagai berikut :

a. Rasio likuiditas menurut John J. Hampton dalam Sugiono dan Arief

bertujuan menguji kecukupan dana, solvency perusahaan, kemampuan

perusahaan membayar kewajiban-kewajiban yang segera harus dipenuhi.

29

b. Rasio Aktivitas menurut Rusdin (2008) adalah menunjukkan kemampuan

serta efisiensi perusahaan dalam memanfaatkan aktiva yang dimilikinya

atau perputaran (turn over) dari aktiva-aktiva tersebut.

c. Rasio Profitabilitas menurut Toto Prihadi (2010) adalah kemampuan

perusahaan menghasilkan laba.

d. Rasio Pasar (Rasio Saham) menurut Rusdin (2008) adalah rasio ini

menunjukkan informasi penting dalam basis persaham. Rasio ini

menggambarkan kinerja saham.

e. Rasio Leverage menurut Lyn M. Fraser dalam Sugiono dan Arief yaitu

rasio untuk mengukur sejauh mana pembelanjaan dilakukan dengan

hutang dibandingkan dengan modal, dan kemampuan untuk membayar

bunga serta beban tetap lainnya.

7. Profitabilitas

Menurut Toto Prihadi (2010), profitabilitas adalah kemampuan perusahaan

menghasilkan laba. Pengertian laba bisa bermacam-macam, tergantung dari

kebutuhan dari pengukuran laba tersebut. Ada beberapa cara melihat profitabilitas.

Secara umum, perhitungan profitabilitas dapat dibagi ke dalam tiga kelompok,

yaitu:

a. Return on sales (ROS), yaitu tingkat profitabilitas yang dikaitkan dengan

pendapatan.

Konsep dari return on sales (laba atas penjualan) adalah untuk

mengetahui tingkat profitabilitas laba tertentu terhadap penjualan. Penjualan

selalu digunakan sebagai penyebut. Secaraa umum penjualan yang digunakan

30

adalah penjualan bersih. Orientasi perhitungan ini hanya pada laporan laba-

rugi. Rasio profitabilitas semakin baik bagi perusahaan. Walaupun tidak

semua rasio profitabilitas dihitung dan dianalisis sekaligus.

1) Gross Margin

Rasio laba kotor terhadap penjualan (gross margin, gross profit

margin) merupakan perbandingan antara laba kotor dengan penjualan.

Laba kotor merupakan indikator awal mengenai pencapaian laba

perusahaan. Jarang sekali perusahaan gagal pada tingkat laba kotor.

Apabila perusahaan mendapatkan laba kotor negatif, peluang untuk

memperoleh laba usaha sudah tidak ada. Jadi apabila perusahaan gagal di

sini maka secara fundamental bisnisnya mengalami kerugian. Berikut

rumus dari gross margin:

Gross Margin = 𝑮𝒓𝒐𝒔𝒔𝑷𝒓𝒐𝒇𝒊𝒕

𝑺𝒂𝒍𝒆𝒔

Jika nantinya perusahaan memperoleh laba bersih positif, hal itu bisa

saja karena pendapatan lain atau adanya subsidi dana tertentu. Sebagai

catatan rasio laba kotor hanya dapat ditemui pada perusahaan yang

menjual produk. Perusahaan yang menjual produk, dagang atau

manufaktur, mempunyai beban pokok penjualan (cost of goods sold). Laba

kotor merupakan selisih antara penjualan dengan beban pokok penjualan.

Oleh karena itu kebanyakan perusahaan jasa tidak mempunyai laba kotor.

Dengan demikian perusahaan yang tidak menghitung beban produk

penjualan, tidak perlu dipaksakan dihitung gross margin-nya.

31

2) Operating Margin

Laba operasi atau laba usaha (operating profit, operating income)

merupakan indikator perusahaan dalam mencapai laba dari bisnis utama.

Laba usaha belum dipotong dengan beban keuangan (interest, bunga).

Jadi laba usaha menunjukkan tingak laba tanpa dipengaruhi oleh:

a) Struktur modal, apakah lebih banyak utang atau modal sebagai

sumber dananya;

b) Keputusan investasi di surat berharga (marketable securities) atau

laba dai afiliasi (income from affiliate);

c) Tingkat pajak

Berikut adalah rumus dari operating margin :

Operating Margin = 𝑶𝒑𝒆𝒓𝒂𝒕𝒊𝒏𝒈𝑷𝒓𝒐𝒇𝒊𝒕

𝑺𝒂𝒍𝒆𝒔

Operating margin (operating profit margin) semua jenis usaha dapat

dihitung. Perusahaan dapat memperoleh tingkat laba kotor yang sama,

tetapi laba usaha berbeda karena cara berusahanya berbeda. Perusahaan

kecil cenderung untuk efisien dalam beban usahanya. Laba usaha

merupakan indikator fundamental pencapaian laba perusahaan. Lalu usaha

mencerminkan pencapaian laba sebelum dipengaruhi hal apapun, baik

terkait bunga, pajak ataupun pendapatan atau biaya lain-lain.

32

3) Contribution Margin

Contribution margin sering disalahartikan, yaitu diasamakan

dengan gross profit margin, padahal keduanya berbeda. Marjin kontribusi

sering digunakan dalam analisis titik impas (break even point). Berikut

rumus dari contribution margin:

Contribution Margin = 𝑺𝒂𝒍𝒆𝒔−𝑽𝒂𝒓𝒊𝒂𝒃𝒍𝒆𝑪𝒐𝒔𝒕

𝑺𝒂𝒍𝒆𝒔

4) Margin Before Interest and Tax

Margin before interest and tas mengukur marjin sebelum

pengaruh struktur modal dan pajak, tetapi setelah laba dari affiliasi.

Kadang-kadang disebut dengan EBIT (earning before interest and

tax) margin. Semua laba dihitung baik yang berasal dari pendapatan

utama atau dari anak perusahaan. Dengan demikian pengertian

labanya jauh lebih luas disbanding dengan laba usaha. Berikut rumus

dari EBIT:

Margin Before Interest and tax = 𝑬𝑩𝑰𝑻

𝑺𝒂𝒍𝒆𝒔

5) EBITDA Margin

Sekarang ini kita sering menemui perhitungan berbasis EBITDA

bank dalam analisis laporan keuangan maupun dalam valuasi

perusahaan. Ide dasar EBITDA adalah memperoleh perhitungan asur

kas kasa (cruede cash flow) yang mengabaikan unur penyusutan.

33

Berapapun umur aset tidak akan mempengaruhi EBITDA, karena

EBITDA dihitung sebelum penyusutan. Berikut rumus dari EBITDA :

EBITDA Margin = 𝑬𝑩𝑰𝑻𝑫𝑨

𝑺𝒂𝒍𝒆𝒔

6) Pretax Margin

Pretax margin ratio (rasio laba sebelum pajak) mengukur

margin setelah pengaruh struktur modal, dengan membebankan bunga

tetapi sebelum pajak. Perhitungan pretax margin atau earning before

tax (EBT) terutama penting untuk mengetahi besarnya tingkat pajak

efektif perusahaan. Besar pajak efektif dapat dihitung dengan rasio

effective tax rate. Berikut rumus dari pretax margin:

Effecetive Tax Rate = 𝑰𝒏𝒄𝒐𝒎𝒆𝑻𝒂𝒙𝑬𝒙𝒑𝒆𝒏𝒔𝒆

(𝑬𝑩𝑻)

7) Profit Margin

Menurut Toto Prihadi (2010) profit margin ratio atau net profit

margin ratio (NPM) mengukur kemampuan perusahaan dalam rangka

memberikan return kepada pemegang saham. Net Profit Margin

(NPM), yaitu menunjukkan kontribusi penjualan terhadap laba bersih

yang dihasilkan semakin besar besar rasio semakin baik (Rusdin,

2008).

34

Berikut rumus dari profit margin:

Profit Margin = 𝑵𝒆𝒕𝑰𝒏𝒄𝒐𝒎𝒆

𝑺𝒂𝒍𝒆𝒔

b. Toto Prihadi (2010) Return on asset (ROA), yaitu tingkat profitabilitas yang

dikaitkan dengan penggunaan aset. ROA yaitu menunjukkan tingkat

pengembalian (return) yang dihasilkan manajemen atas modal yang ditanam

oleh pemegang saham, sesudah dipotong oleh kewajiban kepada kreditor

(Rusdin, 2008).

Menurut Toto Prihadi, 2010 Mengukur tingkat laba terhadap aset yang

digunakan dalam menghasilkan laba dengan cara dua, yaitu:

1) Mengukur kemampuan perusahaan dalam mendayagunakan aset untuk

memperoleh laba;

2) Menguukur hasil total untuk penyedia sumber dana, yaitu kreditor dan

investor.

Perhitungan ROA dapat menggunakan basi setelah pajak, yaitu :

ROA = 𝑵𝒆𝒕𝑰𝒏𝒄𝒐𝒎𝒆+𝑨𝒇𝒕𝒆𝒓𝑻𝒂𝒙𝑬𝒙𝒑𝒆𝒏𝒔𝒆

𝑨𝒗𝒆𝒓𝒂𝒈𝒆𝑻𝒐𝒕𝒂𝒍𝑨𝒔𝒔𝒆𝒕

Versi lain dari ROA adalah perhitungan yang berbasis pada EBIT.

Perhitungan ini berbasis sebelum pajak.

ROA = 𝑬𝑩𝑰𝑻

𝑨𝒗𝒆𝒓𝒂𝒈𝒆𝑻𝒐𝒕𝒂𝒍𝑨𝒔𝒔𝒆𝒕

35

Versi paling mudah dan sering ditemui adalah menggunakan laba bersih

(net income, earning after tax).

ROA = 𝑵𝒆𝒕𝑰𝒏𝒄𝒐𝒎𝒆

𝑻𝒐𝒕𝒂𝒍𝑨𝒔𝒔𝒆𝒕

c. Return on equity (ROE), yaitu tingkat profitabilitas yang dikaitkan dengan

modal sendiri (Toto Prihadi, 2010).ROE bisa dipecah ke dalam beberapa

rasio untuk melihat komposisinya, yaitu:

ROE =𝑵𝒆𝒕 𝑰𝒏𝒄𝒐𝒎𝒆

𝑺𝒂𝒍𝒆𝒔×

𝑺𝒂𝒍𝒆𝒔

𝑨𝒔𝒔𝒆𝒕𝒔×

𝑨𝒔𝒔𝒆𝒕𝒔

𝑬𝒒𝒖𝒊𝒕𝒚

Sedangkan menurut Rusdin (2008) ROE, yaitu menunjukkan tingkat

pengembalian (return) yang dihasilkan manajemen atas modal yang ditanam

oleh pemegang saham, sesudah dipotong kewajiban kepada kreditor. ROE ini

dapat dirumuskan sebagai berikut:

ROE = 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡

𝐄𝐪𝐮𝐢𝐭𝐚𝐬

8. Solvabilitas

Bambang Riyanto (2010) menjelaskan solvabilitas suatu perusahaan

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansialnya

apabila sekiranya perusahaan tersebut pada saat itu dilikuidasikan. Dengan

demikian maka pengertian solvabilitas dimaksudkan sebagai kemampuan suatu

perusahaan untuk membayar semua utang-utangnya (baik jangka pendek maupun

jangka panjang). Perusahaan yang solvable berarti bahwa perusahaan tersebut

36

mempunyai aktiva atau kekayaan yang cukup untuk membayar semua utang-

utangnya tetapi tidak dengan sendirinya berarti bahwa perusahaan tersebut likuid.

Sebaliknya perusahaan yang insolvabel (tidak solvabel) tidak dengan sendirinya

berarti bahwa perusahaan tersebut adalah juga likuid.

Solvabilitas suatu perusahaan dapat diukur dengan membandingkan jumlah

total aktiva (total assets) disatu pihak dengan jumlah utang (baik jangka pendek

maupun jangka panjang) di lain pihak. Cara lain dapat digunakan untuk mengukur

solvabilitas ialah dengan membandingkan modal sendiri yang ini merupakan

kelebihan nilai dari aktiva di atas utang di satu pihak dengan jumlah utang di lain

pihak.

Debt to Total Asset Ratio (DAR) merupakan rasio yang mengukur sebarapa

besar aktiva yang dibiayai dengan hutang. Semakin tinggki angka rasio maka

resiko yang dihadapi perusahaan akan sembakin besar. DAR menunjukkan

beberapa baigan dari keseluruhan kebutuhan dana yang dibelanjakan dengan

utang atau beberapa bagian dari aktiva yang digunakan untuk menjamin utang.

Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini,

maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa

likuidasi. Sementara disisi lain, pemegang saham menginginkan leverage yang

lebih besar karena akan dapat meningkatkan laba yang diharapkan.

Rasio ini dapat dirumuskan sebagai berikut :

Debt to Total Asset Ratio (DAR)= 𝐓𝐨𝐭𝐚𝐥 𝐇𝐮𝐭𝐚𝐧𝐠

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐞𝐭

37

Rasio lain yang paling umum digunakan adalah rasio utang terhadap ekuitas

atau Debt to Equity Ratio (DER). Rasio ini menunjukkan sejauh mana pendanaan

suatu perusahaan dari utang digunakan jika dibandingkan dengan pendanaan

ekuitas. Rasio ini menggambarkan perbandingan utang dan ekuitas dalam

pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan

tersebut untuk memenuhi seluruh kewajibannya. Semakin tinggai DER berarti

semakin besar jumlah modal dalam bentuk utang yang digunakan.

Rasio debt to equity ratio (DER) dirumuskan sebagai berikut :

Debt to Equity Ratio= 𝐓𝐨𝐭𝐚𝐥 𝐇𝐮𝐭𝐚𝐧𝐠

𝑻𝒐𝒕𝒂𝒍 𝑬𝒌𝒖𝒊𝒕𝒂𝒔

9. Rasio Aktivitas

Rusdin (2008) merupakan kemampuan serta efisiensi perusahaan dalam

memanfaatkan aktiva yang dimilikinya atau perputaran (turnover) dari aktiva-

aktiva tersebut. Ratio aktivitas juga disebut asset activity atau turnoverration.

Ratio aktivitas ini dibagi menjadi 4 jenis, yaitu :

a. Total Asset Turnover

Yaitu untuk mengukur seberapa baiknya efisiensinya seluruh aktiva

perusahaan digunakan untuk menunjang kegiatan penjualan. Total asset

turnover ini dapat dirumuskan sebagai berikut :

Total Assets Turnover = 𝐍𝐞𝐭 𝐒𝐚𝐥𝐞𝐬

𝐓𝐨𝐭𝐚𝐥 𝐀𝐬𝐬𝐞𝐭

38

b. Total Fixed Asset Turnover

Ratio ini digunakan untuk mengukur tingkat efisiensi pemanfaat

seluruh aktiva perusahaan digunakan untuk menunjang kegiatan penjualan,

dan dapat dirumuskan sebagai berikut :

Total Fixed Asset Turnover = 𝐍𝐞𝐭 𝐒𝐚𝐥𝐞𝐬

𝐍𝐞𝐭 𝐅𝐢𝐱𝐞𝐝 𝐀𝐬𝐬𝐞𝐭

c. Account Receivable Turnover

Yaitu untuk mengukur sebarapa cepat piutang dagang (account

receivable) dapat ditagih sehingga berubah menjadi kas, yang dapat

dirumuskan sebagai berikut :

Account Receivable Turnover = 𝐍𝐞𝐭 𝐒𝐚𝐥𝐞𝐬

𝐀𝐜𝐜𝐨𝐮𝐧𝐭 𝐑𝐞𝐜𝐞𝐢𝐯𝐚𝐛𝐥𝐞

d. Inventory Turnover

Ratio ini mengukur kecepatan perputaran persediaan menjadi kas.

Semakin cepat inventory terjual, semakin cepat investasi perusahaan

berubah dari persediaan menjadi uang kas. Berikut ratio ini dirumuskan :

Inventory Turnover = 𝐂𝐨𝐬𝐭 𝐨𝐟 𝐆𝐨𝐨𝐝 𝐒𝐨𝐥𝐝 (𝐂𝐎𝐆𝐒)

𝐈𝐧𝐯𝐞𝐧𝐭𝐨𝐫𝐲

10. Earning Per Share

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat

keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan

39

pada saat menjalankan operasinya. Menurut Fahmi dan Hadi (2011), Earning Per

Share (EPS) atau pendapatan per lembar saham adalah bentuk pemberian

keuntungan yang diberikan kepada para pemegang saham dari setiap lembar

saham yang dimiliki. EPS disini menggambarkan jumlah laba bersih setelah pajak

pada satu tahun buku yang dihasilkan untuk setiap lembar saham (Rusdin, 2008).

Menurut Wild, dan Subramanyam dan Halsey (2005) EPS sangat banyak

digunakan dalam mengevaluasi kinerja operasi dan profitabilitas suatu

perusahaan.

EPS yang tinggi berarti perusahaan berkinerja baik, dan ini tentunya akan

menarik minat para pemegang saham dan calon pemegang saham. Rasio EPS

mengukur seberapa besar pendapatan bersih yang dihasilkan perusahaan tiap

lembar saham yang beredar. Bagi investor rasio ini yang diperlukan untuk

mengetahui kemampuan perusahan dalam menghasilkan laba tiap lembar saham.

Pertumbuhan EPS suatu perusahaan tergantung dari kemampuan perusahaan itu

sendriri dalam menghasilkan laba. Perusahaan dapat dikategorikan mengalami

pertumbuhan EPS yang baik, jika terjadi peningkatan EPS dari satu periode ke

periode berikutnya.

Pada umumnya dalam menanamkan modalnya investor mengharapkan

manfaat yang akan dihasilkan dalam bentuk laba per lembar saham (EPS).

Sedangkan jumlah laba per lembar saham (EPS) yang didistribusikan kepada para

investor tergantung pada kebijakan perusahaan dalam hal pembayaran dividen.

Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan maka

akan memberikan pengembalian yang cukup baik kepada investor.

40

Dengan kata lain bahwa EPS adalah jumlah pendapatan yang diperoleh

perusahaan dalam suatu periode untuk tiap lembar saham yang beredar, dan

dipakai oleh pimpinan perusahaan untuk menentukan besarnya deviden yang akan

dibagikan pada saat rapat umum pemegang saham. Salah satu alasan investor

membeli saham adalah untuk mendapatkan deviden maupun capital gain, jika

nilai laba per sham kecil maka akan kecil pula deviden yang akan dibagikan.

Maka investor akan lebih memilih saham yang memiliki EPS tinggi dibandingkan

dengan saham yang memiliki EPS yang rendah.

Menurut Syamsudin (2007) dalam Nurhidayah (2010) pada umumnya

manajemen perusahaan, pemegang saham biasa dan calon pemegang saham

sangat tertarik akan EPS, karena hal ini menggambarkan jumlah rupiah yang

diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik

dengan EPS yang besar, karena hal ini merupakan indikator keberhasilan suatu

perusahaan.

Berikut faktor-faktor yang mempengaruhi kenaikan dan penurunan earning

per share (EPS) :

a. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap;

b. Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun;

c. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun;

d. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar;

e. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase penurunan laba bersih.

41

Sedangkan penurunan laba per lembar saham dapat disebabkan karena,

sebagai berikut:

a. Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik;

b. Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap;

c. Laba bersih turun dan jumlah lembar saham biasa yang beredar naik;

d. Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar;

e. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase kenaikan laba bersih.

Kemudian, penghitungan EPS ini menggunakan rumus Rusdin (2008) yaitu :

EPS = 𝐋𝐚𝐛𝐚 𝐁𝐞𝐫𝐬𝐢𝐡

𝐉𝐮𝐦𝐥𝐚𝐡 𝐒𝐚𝐡𝐚𝐦 𝐲𝐚𝐧𝐠 𝐁𝐞𝐫𝐞𝐝𝐚𝐫

B. Hasil Penelitian yang Relevan

Telah banyak penelitian yang meneliti tentang earning per share. Hasil dari

penelitian-penelitian tersebut cukup beragam. Sebagai landasan dan acuan

penelitian maka peneliti menggunakan hasil penelitian yang telah dilakukan oleh

beberapa peneliti terdahulu dan telah teruji secara empiris sehingga dapat

memperkuat hasil penelitian ini. Hasil penelitian tersebut terangkum dalam tabel

review penelitian terdahulu di tabel 2.1.

42

Tabel 2.1

Review Penelitian Terdahulu

No

Penelitian

(Tahun)

Judul Variabel Hasil

1

Nurul

Badriyah

Pengaruh Financial

Leverage dan

Operating Leverage

terhadap Earning Per

Share (EPS) pada

Perusahaam

Manufaktur yang

listing di Bursa Efek

Indonesia (BEI)

Periode 2005-2007

X1: Debt to

Equity Ratio

X2: Beban Bunga

X3: Time Interest

Earned Ratio

(TIER)

X4: Degree of

Financial

Leverage (DFL)

X5: Degree of

Operating

Leverage

Y: Earning Per

Share (EPS)

X1: Debt to Equity Ratio berpengaruh

negatif signifikan terhadap Earning

Per Share (EPS)..

X2: Beban bunga tidak berpengaruh

signifikan terhadap EPS.

X3: TIER tidak berpengaruh

signifikan terhadap EPS.

X4: DFL tidak berpengaruh

signifikan terhadap EPS.

X5: DOL tidak berpengaruh

signifikan terhadap EPS.

2

Sutejo,

Bambang

Swasto, Ubud

Halim (2010)

Wacana Vol.

13 No. 2.

April 2010

Analisis Variabel

Yang Mempengaruhi