pengantar ecm (model koreksi kesalahan)

TRANSCRIPT

PENGANTAR ECM (MODELKOREKSI KESALAHAN)

Arif Rahman HakimArif Rahman Hakim

https://independent.academia.edu/ArifRahmanHakim2015

Model Koreksi Kesalahan (ECM)2

ECM merupakan model yang digunakan untuk mengoreksipersamaan regresi antara variabel – variabel yangsecara individual tidak stasioner agar kembali ke kondisiekuilibriumnya dijangka panjang.

ECM dapat dilakukan jika memenuhi syarat sbb : Kointegrasi Stasioner pada derajat yang sama

Bentuk sederhana ECM :

ECM menekankan adanya ECT, dimana nilai koefisienparameter signifikan sehingga variabel ΔYt dapatmenyesuaikan kembali pada kondisi ekuilibriumnya dalamjangka panjang. Besarnya koefisien menunjukkanseberapa cepat kembali pada kondisi keseimbangan.

ECM merupakan model yang digunakan untuk mengoreksipersamaan regresi antara variabel – variabel yangsecara individual tidak stasioner agar kembali ke kondisiekuilibriumnya dijangka panjang.

ECM dapat dilakukan jika memenuhi syarat sbb : Kointegrasi Stasioner pada derajat yang sama

Bentuk sederhana ECM :

ECM menekankan adanya ECT, dimana nilai koefisienparameter signifikan sehingga variabel ΔYt dapatmenyesuaikan kembali pada kondisi ekuilibriumnya dalamjangka panjang. Besarnya koefisien menunjukkanseberapa cepat kembali pada kondisi keseimbangan.

ΔYt = r1ΔXt – ( 1-p ) [ Yt -1 – m1 – m2 Xt -1 ] + u

Bagan Estimasi (ECM)3

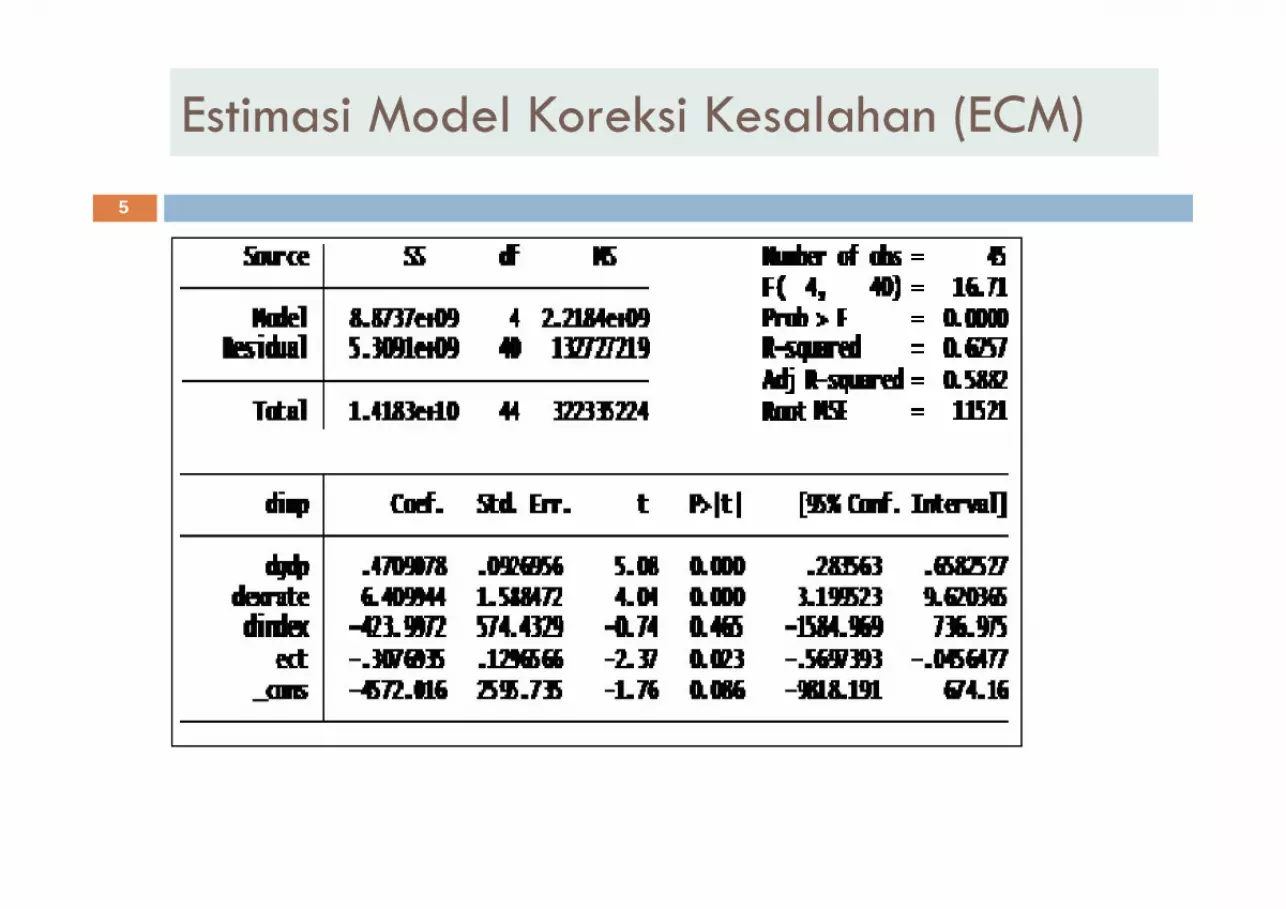

Estimasi Model Koreksi Kesalahan (ECM)4

Dependent Variable: D(IMP)Method: Least SquaresDate: 05/10/13 Time: 11:37Sample (adjusted): 1997Q2 2008Q2Included observations: 45 after adjustments

Coefficient Std. Error t-Statistic Prob.C -4572.0150 2595.7350 -1.7614 0.0858D(GDP) 0.4709 0.0927 5.0802 0.0000D(EXRATE) 6.4099 1.5885 4.0353 0.0002D(INDEX) -423.9972 574.4329 -0.7381 0.4648ECT -0.3077 0.1297 -2.3731 0.0225R-squared 0.6257 Mean dependent var 7410.0890Adjusted R-squared 0.5882 S.D. dependent var 17953.7000S.E. of regression 11520.7300 Akaike info criterion 21.6461Sum squared resid 5310000000 Schwarz criterion 21.8469Log likelihood -482.0378 Hannan-Quinn criter. 21.7210F-statistic 16.7141 Durbin-Watson stat 1.6378

Dependent Variable: D(IMP)Method: Least SquaresDate: 05/10/13 Time: 11:37Sample (adjusted): 1997Q2 2008Q2Included observations: 45 after adjustments

Coefficient Std. Error t-Statistic Prob.C -4572.0150 2595.7350 -1.7614 0.0858D(GDP) 0.4709 0.0927 5.0802 0.0000D(EXRATE) 6.4099 1.5885 4.0353 0.0002D(INDEX) -423.9972 574.4329 -0.7381 0.4648ECT -0.3077 0.1297 -2.3731 0.0225R-squared 0.6257 Mean dependent var 7410.0890Adjusted R-squared 0.5882 S.D. dependent var 17953.7000S.E. of regression 11520.7300 Akaike info criterion 21.6461Sum squared resid 5310000000 Schwarz criterion 21.8469Log likelihood -482.0378 Hannan-Quinn criter. 21.7210F-statistic 16.7141 Durbin-Watson stat 1.6378

Estimasi Model Koreksi Kesalahan (ECM)5

ECM Pendekatan Panel (Panel ECM)6

Pendekatan panel ECM dilakukan denganmelibatkan lebih dari satu individu padasuatu periode waktu tertentu.

ECM pendekatan panel dapat dilakukan jikamemenuhi kriteria sebagaimana terdapatpada pendekatan ECM.

Persamaan ECM pendekatan panel dalambentuk sederhana adalah sebagai berikut :

Pendekatan panel ECM dilakukan denganmelibatkan lebih dari satu individu padasuatu periode waktu tertentu.

ECM pendekatan panel dapat dilakukan jikamemenuhi kriteria sebagaimana terdapatpada pendekatan ECM.

Persamaan ECM pendekatan panel dalambentuk sederhana adalah sebagai berikut :

Estimasi Panel ECM -17

Pendekatan Pooled

Estimasi Panel ECM -2

8

Pendekatan Bentuk 1 Efek Tetap (LSDV)

Estimasi Panel ECM -3

9

Pendekatan Bentuk 2 Efek Tetap

Estimasi Panel ECM-4

10

Pendekatan Efek Acak

Estimasi Panel ECM-5

11

Pendekatan Efek Tetap vs Efek Acak

Terima KasihTerima Kasih

https://independent.academia.edu/ArifRahmanHakim