new economy in der krise?

TRANSCRIPT

econstor www.econstor.eu

Der Open-Access-Publikationsserver der ZBW – Leibniz-Informationszentrum WirtschaftThe Open Access Publication Server of the ZBW – Leibniz Information Centre for Economics

Nutzungsbedingungen:Die ZBW räumt Ihnen als Nutzerin/Nutzer das unentgeltliche,räumlich unbeschränkte und zeitlich auf die Dauer des Schutzrechtsbeschränkte einfache Recht ein, das ausgewählte Werk im Rahmender unter→ http://www.econstor.eu/dspace/Nutzungsbedingungennachzulesenden vollständigen Nutzungsbedingungen zuvervielfältigen, mit denen die Nutzerin/der Nutzer sich durch dieerste Nutzung einverstanden erklärt.

Terms of use:The ZBW grants you, the user, the non-exclusive right to usethe selected work free of charge, territorially unrestricted andwithin the time limit of the term of the property rights accordingto the terms specified at→ http://www.econstor.eu/dspace/NutzungsbedingungenBy the first use of the selected work the user agrees anddeclares to comply with these terms of use.

zbw Leibniz-Informationszentrum WirtschaftLeibniz Information Centre for Economics

Erber, Georg; Hagemann, Harald

Article

New economy in der Krise?

Wirtschaftsdienst

Suggested Citation: Erber, Georg; Hagemann, Harald (2002) : New economy in der Krise?,Wirtschaftsdienst, ISSN 0043-6275, Vol. 82, Iss. 1, pp. 23-32

This Version is available at:http://hdl.handle.net/10419/41244

NEUE ÖKONOMIE

Georg Erber, Harald Hagemann

New Economy in der Krise?Der scharfe konjunkturelle Einbruch in den USA seit Beginn des vergangenen Jahreshat in der breiten Öffentlichkeit zur Frage geführt, ob sich die zuvor viel gepriesene

New Economy als Illusion erweisen könnte. Doch von den Informations- und Kommunika-tionstechnologien (IKT) gehen auch weiterhin zunehmend wichtige Impulse für die

Gesamtwirtschaft aus. Wie kann die große Unsicherheit über die mittel- bis langfristigenEntwicklungstrends der New Economy verringert werden?

Bis zum Ende des vergangenen Jahres schien einweitgehender Konsens innerhalb der Wirtschaft

zu bestehen, daß durch die zunehmend intensivereNutzung moderner Informations- und Kommunikati-onstechnologien (IKT) sich zumindest in den USA alsVorreiter eine nachhaltige Wachstums- und Produkti-vitätsbeschleunigung vollzogen hat. Der fast zehn-jährige Konjunkturaufschwung in den USA seit Anfangder 1990er Jahre unterschied sich sehr deutlich vonden vorangegangenen. Auf dem Lissabohner Gipfelder Regierungschefs der EU im März 2000 wurde dar-aufhin auch für Europa eine entsprechende Beschleu-nigung der Wachstumsrate des Bruttosozialproduktsauf mindestens jährlich 3% wie in den USA im näch-sten Jahrzehnt angestrebt.

Seit Beginn des letzten Jahres ist eine deutlicheErnüchterung hinsichtlich derartiger Wachstumsper-spektiven eingetreten1. Die Hoffnung auf eine kom-mende langandauernde Periode nicht-zyklischenWirtschaftswachstums auf Basis der neuen Technolo-gien, ein „goldenes Zeitalter" der Informationsgesell-schaft2, ist offensichtlich ebenfalls verflogen. Dies läßtjedoch die Frage nach den Veränderungen im langfris-tigen Wirtschaftswachstum und möglicher neuartigerzyklischer Effekte der IKT auf die gesamtwirtschaftli-che Konjunktur unbeantwortet. .Es besteht daher einerheblicher Forschungsbedarf, die hierdurch aufge-worfenen Fragen und Erklärungsansätze anhand deraktuellen Entwicklungen zu testen, um eine klarereVorstellung hinsichtlich der Wachstumseffekte undkonjunkturellen Wirkungen der IKT auf die Gesamt-wirtschaft zu erhalten. Insbesondere sollten die Ver-änderungen hinsichtlich der endogenen Wachstums-

Dr. Georg Erber, 50, ist Koordinator am Deut-schen Institut für Wirtschaftsforschung (DIWBerlin) der Abteilung Informationsgesellschaftund Wettbewerb; Prof. Dr. Harald Hagemann,54, ist Inhaber des Lehrstuhls für Wirtschafts-theorie, Institut für Volkswirtschaftslehre an derUniversität Hohenheim in Stuttgart.

zyklen auf der Basis der neuen Technologien als For-schungsfeld zukünftig intensiver untersucht werden.

Die aktuelle Krise der IKT

Die EITO (European Information Technology Obser-vatory) hat kürzlich eine^ aktuelle Prognose für dieMarktentwicklung der Informations- und Kommunika-tionstechnik vorgelegt3. Danach rechnet die EITO miteinem weltweiten Wachstum der IKT-Märkte von6,9% im Jahre 2001 und 6,7% in diesem Jahr (sieheTabelle 1). Im Jahr 2000 betrug die jährliche Wachs-tumsrate dagegen noch 10,4%. Die USA als Vorreiterdes New Economy-Booms, aber auch Japan, ent-wickeln sich gegenüber Westeuropa und den übrigenLändern langsamer. Dies liefert einen ersten Anhalts-punkt für den anhaltenden Aufholprozeß hinsichtlichder Nutzung von IKT gegenüber den bisherigen Vor-reitern USA und Japan.

Gleichfalls läßt sich anhand der vorliegenden Datenfeststellen, daß die Kommunikationstechnologien einestärkere Wachstumsabschwächung zu verzeichnenhaben werden als die Informationstechnologien. Er-stere haben im vergangenen Jahr ein deutlich rasche-res Wachstum aufgewiesen. Hierfür mag der außerge-wöhnliche Boom im Bereich der Mobiltelefonie ver-antwortlich gewesen sein. Betrachtet man dasWeltmarktvolumen, so haben beide Bereiche in etwagleich große Marktanteile von 1067 Mrd. Euro für dieInformationstechnologie und 1084 Mrd. Euro für dieKommunikationstechnologie im Jahr 2001. Tendenzi-ell wird sich jedoch im laufenden Jahr der Anteil derInformationstechnologie zu Lasten der Kommunikati-onstechnologie etwas verschieben.

1 Vgl. hierzu die aktuellen Ergebnisse der Gemeinschaftsdiagnose derWirtschaftsforschungsinstitute: Die Lage der Weltwirtschaft und derdeutschen Wirtschaft im Herbst 2001, in: DIW-Wochenbericht43/2001, DiW Berlin.2 Vgl. hierzu z.B. R S c h w a r t z , R L e y d e n , J. H y ä t t : The LongBoom. A Vision for the Coming Age of Prosperity, Perseus Books,Reading, Massachusetts 1999.3 European Information Technology Observatory (EITO): Update 2001,Frankfurt am Main, Oktober 2001; veröffentlicht von der BITKOM am11. Oktober 2001 in München. Vgl. hierzu http://www.BITKOM.org.

Wirtschaftsdienst 2002 • 1 23

NEUE ÖKONOMIE

200020012002

200020012002

200020012002

Tabelle 1Wachstumsraten p. a.

USA

8,25,45,6

9,45,06,0

6,36J5,0

Westeuropa Japan

2000-2002

übrige Länder Welt

Informations- und Kommunikationstechnik13,06,87,0

11,57,58,6

6,74,75,7

12,49,78,1

Informationstechnik6,43,05,0

14,69,98,4

Kommunikationstechnik14 36^35,7

7,06̂ 86,5

11,29̂ 58,0

10,46,96,7

10,46,27,0

10 57̂ 56,4

USAEuropa1

Japanübrige Länder

Tabelle 2Prognosen für 2001

Informations- Kommunikations-technologie technologie

Informations- undKommunikations-

technologie

regionale Weltmarktanteile in %45 2726 3112 1017. 32

in Mrd. EuroWeltmarktvolumen 1 067 1 084

1 Inklusive Osteuropa.

Q u e l l e : EITO:: Update 2001, Frankfurt am Main,

36291124

2151

Oktober 2001.

Que l l e : EITO: Update 2001, Frankfurt am Main, Oktober 2001.

Hinsichtlich der Weltmarktanteile der verschiede-nen Regionen (vgl. hierzu Tabelle 2) ist festzustellen,daß die USA im Bereich der Informationstechnologieunangefochtener Weltmarktführer mit einem 45%igenMarktanteil im Jahr 2001 sind. Europa folgt mit deut-lichem Abstand auf Rang 2 mit 26%. Im Bereich derKommunikationstechnologie hingegen nimmt Europamit 3 1 % eine Spitzenstellung vor den USA mit 27%ein. Allerdings liegen die übrigen Länder mit einemMarktanteil von 32% noch knapp vor Europa. Die un-terschiedlichen Schwerpunkte, die zwischen Europaund den USA anhand dieser Daten deutlich werden,bleiben voraussichtlich auch in der Zukunft bestehen.Insbesondere der rasche Ausbau von Mobilfunknet-zen in Europa auf dem UMTS-Standard kann zu er-heblichen Unterschieden in den Marktstrukturen zwi-schen Europa und den USA führen. Inwieweit diedamit verbundenen Investitionsrisiken einen nachhal-tigen Wettbewerbsvorteil für Europa zur Folge habenwerden, bleibt jedoch vor dem Hintergrund der jüng-sten Entwicklungen abzuwarten. ,

Zugleich läßt sich eine trendmäßige Verlagerungder Anteile an der Zahl der Arbeitsplätze in Deutsch-land im Bereich der Informations- und Kommunikati-onstechnologien weg von der Herstellung von Hard-ware, aber bereits zunehmend auch von Software, hinzu IKT-Dienstleistungen konstatieren. Damit zeigt sich

4 Vgl. hierzu die Veröffentlichung der BITKOM im Internet zu denArbeitsplätzen in der Informationstechnik und Telekommunikation,2000. http://www.BITKOM.org.5 „The observation made in 1965 by Gordon Moore, co-founder ofIntel, that the number of transistors per Square inch on integratedcircuits had doubled every year since the integrated circuit wasinvented. Moore predicted that this trend would continue for theforeseeable future. In subsequent years, the pace slowed down a bit,but data density has doubled approximately every 18 months, andthis is the current definition of Moore's Law, which Moore himself hasblessed. Most experts, including Moore himself, expect Moore's Lawto hold for at least another two decades." Source: http://webope-dia.internet.com/TERM/M/Moores Law.html

die wachsende Humankapitalintensivierung der Infor-mationsgesellschaft, die immer weniger Arbeitskräfteund Ressourcen in die unmittelbare Bereitstellung vonentsprechenden IKT-Ausrüstungsgütern lenken muß.

In Deutschland lagen im Jahr 2000 nach den Be-rechnungen des Statistischen Bundesamtes bei derKommunikationstechnik die Zahl der Arbeitsplätze bei83 000 (10,1% am IKT-Volumen) und bei der IT-Hard-ware bei 108000 (13,2% am IKT-Volumen). Die über-wiegende Zahl der Arbeitsplätze war jedoch in denBereichen Telekommunikationsdienste mit 247 000(30,1% des IKT-Volumens) und Software sowie IT-Dienstleistungen mit 382 000 (46,6% des IKT-Volu-mens) vorhanden4.

Moores Gesetz

Bei der Betrachtung der durch die Informations-und Kommunikationstechnologien induziertenWachstumseffekte wird immer wieder die langfristigkonstante Wachstumsrate der Prozessorleistung ge-nannt, die über die zurückliegenden Jahrzehnte etwaalle 18 Monate zu einer Verdoppelung der Rechenlei-stung führt5. Im folgenden wurde eine etwas modifi-zierte Form des nach Moore benannten Zusammen-hangs anhand der von Kurzweil veröffentlichten Datenvorgenommen6.

Eine logarithmisch-lineare Schätzung des Zusam-menhangs zwischen Rechnerleistung, gemessen inMIPS (Millionen Instruktionen pro Sekunde), und derhierfür im Durchschnitt zu zahlenden Kosten in US-Dollar zu Preisen von 1998 kommt für den Zeitraumvon knapp einem Jahrhundert auf einen Wert von jähr-lich rund 31 % anstelle der nach Moores Gesetz erfor-

6 R. K u r z w e i l : Homo s@piens - Leben im 21. Jahrhundert. Wasbleibt vom Menschen?, Econ, Köln 1999, S. 461-462. Der Titel desenglischen Originals lautet: The Age of Spiritual Machines. WhenComputers Exceed Human Intelligence.7 Vgl. D. W. J o r g e n s o n : Information Technology and the U.S. Eco-nomy, in: American Economic Review, Vol. 91 (2001), Nr. 1, S. 1-31.

24 Wirtschaftsdienst 2002 • 1

NEUE ÖKONOMIE

y

y(t) =

•

•

c exp0'3074' <

y

Moores GesetzRechenleistung pro Sekunde je 1000 US Dollar

(Anzahl der Rechenoperationen pro Sekunde)

10E+10

10E+08

10E+06

10E+04

10 E+02

10E+00

10E-02

10 E-04

10E-06

10E-081900 1920 1940 1960 1980 2000 2020

derlichen 58%. Die ökonomische Kostendegressionist daher nicht ganz so ausgeprägt wie die Steigerungder physikalischen Rechenleistung.

Würde Moores Gesetz auch für die kommendenJahrzehnte seine Gültigkeit behalten, dann würde dieRechenleistung bis zum Jahr 2010,rund um das Hun-dertfache ansteigen und bis zum Jahr 2020 um etwasmehr als das Zehntausendfache (exakt das 10 231 fa-che) gemessen an der derzeit aktuellen Rechenlei-stung z.B., eines Pentium IV-Prozessors. Wenn dieBeobachtung in den USA zutrifft, daß sich die Ko-stendegression in der zweiten Hälfte der 1990er Jah-re sogar deutlich beschleunigt, d.h. etwa verdoppelthat, dann zeigt dies den raschen Anstieg des zukünf-tigen technologischen Potentials bei derInformationsverarbeitung an. Grundsätzlich stellt sichjedoch die Frage, ob hinsichtlich der ökonomischenWirkungen die Angebotsseite eines kontinuierlichenLeistungsanstiegs bei der Informationsverarbeitungeine hinreichende Voraussetzung darstellt, um einenachhaltige Wachstums- und Produktivitätsbeschleu-nigung zu induzieren.

Wachstumsbeschleunigung durch IKT

In den USA fand seit Mitte der 1990er Jahre eine in-tensive Debatte unter führenden Wirtschaftswissen-schaftlern über die Frage statt, welchen Beitrag dieInformations- und Kommunikationstechnologien zurgesamtwirtschaftlichen Wachstums- und Produkti-vitätsentwicklung leisten. In seiner Ansprache zurJahrestagung 2001 der American Economic Associa-tion faßte Dale W. Jorgenson als deren Präsident denhierzu aktuellen Forschungsstand zusammen7.

Die bemerkenswerte Beschleunigung des Wirt-schaftswachstums und der gesamtwirtschaftlichenProduktivitätsentwicklung in den USA wird darin zen-tral auf die Wirkungen der neuen Informations- undKommunikationstechnologien zurückgeführt. Wie ausder Tabelle 3 hervorgeht, hat sich die langfristige Ten-denz einer radikalen Verbilligung von Computern beigleichzeitig enormen Leistungssteigerungen seit 1995erheblich beschleunigt: von jahresdurchschnittlich15,77% in der ersten Hälfte der neunziger Jahre san-ken die Preise für Computer um 32,09% in der zwei-ten Hälfte. Dies wird auf den Übergang von einemdreijährigen zu einem zweijährigen Produktlebens-zyklus in der Halbleiterindustrie zurückgeführt. DasMotto „schneller, besser, billiger" ist damit zu einemMarkenzeichen der sogenannten New Economy ge-worden.

Drei Wirkungskanäle

Der radikale Preisverfall bei gleichzeitiger Lei-stungssteigerung hat zu einem erheblichen Anstiegder Investitionsausgaben für Computer, Software,Telekommunikationsausrüstungen und der Nachfragenach Informationsdienstleistungen geführt. Allein imJahr 1999 haben US-amerikanische Unternehmensoviel Geld in die neuen Informations- und Kommuni-kationstechnologien investiert wie in den gesamten1970er Jahren. Im Jahr 2000 hat sich diese Investi-tionsdynamik sogar noch einmal beschleunigt. DieFolge dieser Entwicklung war eine starke Erhöhungder, IKT-Kapitalintensität in den Unternehmen, die er-heblich zum deutlichen Anstieg der gesamtwirtschaft-lichen Arbeitsproduktivität seit 1995 beigetragen hat.Dabei werden drei Wirkungskanäle der Informations-und Kommunikationstechnologien auf die Gesamt-wirtschaft unterschieden:

• Der erste Wirkungskanal ist direkter Natur und be-steht aus den Wirkungen, die der rasante techni-sche Fortschritt innerhalb des IKT-kapitalgüterpro-duzierenden Sektors selbst ausübt. So ermittelnOliner und Sichel (2000) für das Wachstum dertotalen Faktorproduktivität8 im Computersektor derUS-amerikanischen Wirtschaft einen Anstieg in derzweiten Hälfte der 1990er Jahre im Vergleich zur er-sten Hälfte von 11,3% auf 16,6%, während für denHalbleitersektor sogar eine Verdoppelung von22,3% auf 45% zu verzeichnen ist. Dies dokumen-tiert die herausragende Stellung des Halbleitersek-tors innerhalb der IKT-Sektoren hinsichtlich der

8 Die totale Faktorproduktivität ist die mit ihren Kostenanteilengewichtete Summe der partiellen Faktorproduktivitäten, wie bei-spielsweise der Arbeits- und Kapital Produktivität. Zur Messung desEinflusses der Investitionen in IKT-Ausrüstungsgüter wird dabei eineTrennung zwischen den übrigen Ausrüstungsgütern und den IKT-spezifischen Ausrüstungsgütern vorgenommen.

Wirtschaftsdienst 2002 • 1 25

NEUE ÖKONOMIE

Produktivitätsentwicklung. Trotz der immer noch re-lativ geringen Größe des IKT-Sektors, dessen Bei-trag zur gesamten Wertschöpfung selbst in denUSA im Jahr 2000 erst bei ca. 8,3% lag, resultiertehieraus bereits ein merklicher Beitrag zum gesamt-wirtschaftlichen Wirtschafts- und Produktivitäts-wachstum, der in den genannten Studien über-einstimmend mit einer Beschleunigung derArbeitsproduktivität um 0,2 bis 0,3% für die USAberechnet wird. Entscheidende Ursache dieses er-sten Wirkungskanals sind positive Effekte aufgrundsteigender Skalenerträge, die die Produktion vonIKT-Gütern charakterisieren.

• In den zentralen Studien9 wird weiterhin zwischen0,3 und 0,5% der Beschleunigung der gesamtwirt-schaftlichen Arbeitsproduktivität in der zweitenHälfte der 1990er Jahre auf die zunehmende Akku-mulation und Nutzung der IKT-Kapitalgüter in denAnwendungsbereichen der Wirtschaft zurückge-führt10. Bei diesen Wirkungen der Kapitalintensivie-rung auf die Entwicklung der gesamtwirtschaftli-chen Arbeitsproduktivität handelt es sich um denzweiten Wirkungskanal der neuen Informations-und Kommunikatipnstechnologien auf das Wirt-schafts- und Produktivitätswachstum einer Volks-wirtschaft.

• Als dritter Wirkungskanal sind die positiven Spill-over-Effekte der neuen Informations- und Kommu-nikationstechnologien anzusehen, die aufgrundihrer Netzwerkeigenschaften zu „investitionsunab-hängigen" Effizienzsteigerungen in den Anwender-sektoren im Sinne eines „learning-by-using" führenoder auch die Produktinnovationen in den übrigenBereichen der gesamten Wirtschaft beschleunigen.Durch die breite Nutzung der rasch wachsendenPotentiale bei der Informationsverarbeitung undKommunikation wird ein IKT-spezifischer Innova-tionsprozeß in der gesamten Wirtschaft vorange-trieben.

9 Vgl. Council of Economic Advisors: Annual Reports 2000 and 2001,Washington, D. C ; R. J. G o r d o n : Does the "New Economy"Measüre up to the Great Inventions of the Past?, in: Journal ofEconomic Perspectives, Vol. 14 (2000), Nr. 4, S. 49-74; D.W.J o r g e n s o n , K.J. S t i r o h : Raising the Speed Limit: U.S. Econo-mic Growth in the Information Age, in: Brookings Papers on Econo-mic Activity, Nr. 1 (2000), S. 125-235; S.D. O l iner , D.E. S i c h e l :The Resurgence of Growth in the Late 1990s: Is Information Techno-logy the Story?, in: Journal of Economic Perspectives, Vol. 14 (2000),Nr. 4, S. 3-22; K. W h e l a n : Computers, Obsolescence, and Pro-ductivity, Federal Reserve Board Finance and Economics DiscussionPaper, Nr. 2000-6 (2000).10 Vgl. hierzu auch die Übersicht auf S. 217 in G. Erber ,H. H a g e m a n n , M. Sch reye r , S. Se i t e r : Produktivitäts-wachstum in der „New Economy". Übergangsphänomen oder Struk-turbruch?, in: A. Heise (Hrsg.): USA - Modellfall der New Eco-nomy?, Marburg 2001, S. 199-263.11 Vgl. hierzu E. He lpman (Hrsg.): General Purpose Technologiesand Economic Growth, Cambridge, Massachusetts 1998. :

Es liegt aber in der Natur dieser indirekten Effekte,die insbesondere von den Vertretern der New Eco-nomy-These herausgehoben werden, daß sie empi-risch schwer zu ermitteln und mit einer Vielzahl metho-discher-Probleme einer adäquaten Messung verbun-den sind, so daß die hierfür vorliegenden Ergebnissebisher in der Literatur auch am umstrittensten und derHauptgrund für die divergierenden Ergebnisse der ver-schiedenen Studien sind. Nur wenn die letzten beidenWirkungskanäle zu erheblichen Produktivitätseffektenin der Gesamtwirtschaft führen, kann mit einer nach-haltigen Produktivitäts- und Wachstumsbeschleuni-gung der Wirtschaft gerechnet werden.

IKT als AllzwecktechnologienDie IKT-Technologien müssen daher den Charakter

einer „general purpose technology (GPT)"11 erfüllen,d.h. sie müssen in einem möglichst breiten Rahmeninnerhalb der gesamten Wirtschaft einsetzbar sein.Diese Eigenschaft erfüllt die Informationstechnologiesicherlich im wesentlichen. Allerdings setzt die Ver-fügbarkeit einer stetig wachsenden Rechenleistungderen Nutzung in immer weiteren Produkten und Pro-duktionsprozessen voraus, um auf eine entsprechendstetig wachsende effektive Nachfrage zu stoßen. DieDiffusion der Informations- und Kommunikationstech-nologien in alle Bereiche der Wirtschaft wird damit zurzentralen Voraussetzung, wenn die technologischenPotentiale eine breite Wirkung auf Wirtschaftswachs-tum und Produktivität entfalten sollen12. Je größer dieDiffusionsbreite in neue Produkte und Prozesse derGesamtwirtschaft ist, um die Produktivitätsgewinneder Informations- und Kommunikationstechnologiendort zur Anwendung zu bringen, desto umfassenderwerden die gesamtwirtschaftlichen Wirkungen sein.Nur wenn sich die Informations- und Kommunikati-onstechnologien über die komplexen Wertschöp-fungsketten der Industrie- und Dienstleistungssekto-ren der Wirtschaft im Sinne eines „recombinantproduct and productivity growth"13, d.h. einer Produk-tivitätssteigerung infolge einer vielfältigen Steigerungdes Konsumentennutzens materialisiert, wird die IKTihrem Charakter einer Allzwecktechnologie gerecht.Hierfür müssen jedoch weitere Rahmenbedingungengegeben sein.

12 Vgl. hierzu auch B. van A rk : The Renewal of the Old Economy:An International Comparative Perspective, University of Groningen,Groningen, Juni 2001.13 Vgl. hierzu G.W. Evans , S. H o n k a p o h j a , . P.M. Rom er:Growth Cycles, in: American Economic Review, Vol. 88 (1998), Nr. 3,S/495-515. Durch den modularen Charakter zahlreicher IKT-Produktelassen sich diese zu immer neuen Produkten mit neuartigen Eigen-schaften kombinieren. Ein PC kann so als Computer-Spielgerät,Meßstation, CAD-Zeichengerät, Textverarbeitung, Musikstudio, Inter-net-Zugang oder Videoschnittgerät je nach Ausstattung multifunktio-nal eingesetzt werden. Die denkbaren Produktkombinationen sinddaher jetzt nicht mehr überschaubar.

26 Wirtschaftsdienst 2002 • 1

NEUE ÖKONOMIE

Es existieren daher hinsichtlich der Wachstumsdy-namik Grenzen bei der effektiven Nachfrage der vonder IKT-Industrie zur Verfügung gestellten Produkteund Leistungen, die nicht automatisch die angebote-nen Rechenleistungen kontinuierlich zu den jeweilsangebotenen Preisen absorbiert. Um es in der Termi-nologie Says zu sagen: „Das Angebot schafft nichtimmer seine eigene Nachfrage." Fehlt es an entspre-chenden Produkt- und Prozeßinnovationen, dann istes bereits in der Vergangenheit immer wieder zu er-heblichen Krisen in der Halbleiter- und Computer-industrie gekommen. Die Zyklizität des Halbleitersek-tors wird deshalb im wesentlichen durch dieNachfrageschwankungen bestimmt.

Grenzen auf der Nachfrageseite

Aktuell ist derzeit erneut eine weltweite Nachfra-geschwäche bei Halbleitern und PCs, aber auch imBereich der Telekommunikation festzustellen, die2001 zum ersten Mal zu einem deutlichen Absatz-rückgang in diesen wichtigen Bereichen der Informa-tions- und Kommunikationstechnologien geführt hat14.Die sich abzeichnenden Marktsättigungstendenzenberuhen einerseits darauf, daß die Rechnerleistung ei-nes heutigen Standard-PCs bereits weitgehend zurVerarbeitung von multimedialen digitalen Datenbe-ständen geeignet ist, d.h. Audio und Video als bisherrechenintensivste Informationsverarbeitungsprozesselassen sich nun nach Jahrzehnten der Leistungs-schwäche der Endgeräte zu Preisen an Haushalte undUnternehmen verkaufen, die diese bisher für deutlichleistungsschwächere Geräte bezahlen mußten. Eineweitere Leistungssteigerung von PCs stößt jedochdann bei der effektiven Nachfrage leicht an eineGrenze.

Gleichfalls fehlt es auch an einem erheblichen Zu-wachs an zusätzlichem Speicherbedarf für die CPUs(Central Processing Units). Dies hat zu dem dramati-schen Preisverfall in diesen Segmenten der IT-Indu-strie für diese Produkte beigetragen. Aufgrund derweniger starken Preisreduktionen für andere Kompo-nenten verharren die Standard PC-Systempreise beiwachsendem Leistungsvermögen auf einem Preisni-veau von ca. 1000 Euro für einen handelsüblichenRechner ohne Monitor. Damit entfällt auch einMarktausweitungseffekt aufgrund sinkender PC-Prei-se, da einfachere und kostengünstigere PCs kaum an-geboten werden. Es fehlt grundsätzlich derzeit auchan hinreichend innovativen Anwendungen mit Aus-

14 Vgl. hierzu die neusten Zahlen in EITO: Update 2001, a.a.O. Dasweltweite Marktvolumen des IKT-Marktes wird im Jahr 2001 voraus-sichtlich 4207 Mrd. DM betragen. Damit sinkt der Zuwachs von10,4% im Jahr 2000 auf 6,9% im Jahr 2001. Für das Jahr 2002werden sogar nur 6,7% erwartet. Im Vergleich zu den erwartetenWachstumsraten der Gesamtwirtschaft sind dies jedoch deutlichhöhere Werte.

nähme der Computerspiele, die eine noch höhere Re-chenleistung in großen Stückzahlen als die derzeitverfügbare (2-GigaHerz-Prozessoren) für den Konsu-mentenmarkt sinnvoll machen.

Um die aktuelle Krise der IT-Branche zu überwin-den, müssen daher nicht nur eine lineare Leistungs-steigerung der Prozessorkapazitäten und eine weitereKostendegression stattfinden, sondern es bedarf zu-sätzlich rechenintensiver neuartiger Anwendungen,die den Ersatzbedarf bei breiten Käuferschichten sti-mulieren. Ob es in den kommenden Monaten gelingt,rasch wieder eine Nachfragebelebung herbeizu-führen, bleibt abzuwarten.

Schlüsselgrößen bei der Marktentwicklung

Mit der Verfügbarkeit von weiterhin wachsendenHochleistungsrechenkapazitäten stellt sich neben denreinen Produktinnovationen die zusätzliche Aufgabe,deren implizite Nutzungskosten zu senken. DieseKosten entstehen für die Nutzer dadurch, daß sie denUmgang mit dem Produkt erst unter erheblichen Auf-wendungen an Zeit sowie weiteren monetären Kostenfür Schulung bzw. Lernmittel oder Wartung erlangenkönnen. Die reinen Hard- und Softwarekosten reprä-sentieren einen oftmals nur kleinen Teil der Gesamt-kosten der Nutzung des Systems.

Für den Erfolg des PC war daher nicht nur die Ent-wicklung einer hohen Rechenkapazität oder großerschneller Datenspeicher ausschlaggebend, sonderndie Schaffung einer Anwendungsoberfläche, die denUmgang mit dem PC auch Personen ermöglichte, diekeine Fähigkeiten als abstrakt denkende Symbolana-lytiker besitzen. Das gleiche gilt für das Internet, dasohne intuitiv nutzbare Browser und die World WideWeb-Standards zur Darstellung von Inhalten kaumeine solch rasche Verbreitung weltweit hätte findenkönnen. Wenn PCs in allgemeinbildenden Schulen, imHaushalt von Personen, die nur eine einfache Schul-bildung erhalten haben, für ihre Bedürfnisse erfolg-reich eingesetzt werden sollen, dann dürfen die Lern-kosten für den Zugang zu diesen Geräten nicht zuhoch sein. Die „usability" von Informations- und Kom-munikationstechnologien wird daher zu einemSchlüsselfaktor bei der Markterschließung neuer Kun-dengruppen und Anwendungsfelder.

Nicht zuletzt durch die Schaffung einfacher Nutzer-oberflächen, die einen intuitiven Umgang mit den Infor-mations- und Kommunikationstechnologien gewährlei-sten, sind auch die Grenzen einer effektiven Nachfragegesetzt. Mithin treten neben rein technischen Lei-stungssteigerungen der Datenverarbeitung als Schlüs-selgröße bzw. „key driver" für das langfristige Wachs-tum der Wirtschaft andere Erfolgsfaktoren hinzu, wiedie „usability" oder „convenience" des Produkts.

Wirtschaftsdienst 2002 • 1 27

NEUE ÖKONOMIE

Tabelle 3Veränderungsraten des Bruttoinlandsprodukts in den USA sowie für Komponenten

getrennt nach Inputs und Outputs

Bruttoinlandsproduktdarunter: -

Investitionen in IKTComputerSoftwareKommunikationsausrüstungenInformationsdienstleistungen

Investitionen in andere AnlagegüterVerbrauchsausgaben für andere Produkte

Volkseinkommendarunter:

Kapitaleinkommen für IKT-DiensteComputer-KapitaldiensteSoftware-KapitaldiensteKapitaldienste für Kommunikationsausrüstungen

Kapitaleinkommen für andere KapitalgüterArbeitseinkommen

1990-1995

Preise

1,99

-4,42-15,77

-1,62-1,77-2,952,152,35

2,23

-2,70-11,71-1,832,181,533,02

(D

Mengen

1995-1999

Preise

(2)

Mengen

Differenz(3) = (J

Preise

jährliche prozentuale Veränderungsrate

2,36

12,1521,7111,867,01

12,191,222,06

2,13

11,5120,2712,675,451,721,70

i

1,62

-9,74-32,09

-2,43-2,90

-11,862,202,31

2,36

-10,46-24,81-2,04-5,902,483,39

Outputs4,08

20,7538,8720,8011,4218,244,212,79

Inputs3,33

19,4136,3616,308,072,942,18

-0,37

-5,32-16,32-0,81-1,13-8,910,05

-0,04

0,13

-7,76-13,10

-0,21-8,080,950,37

9-0)

Mengen

1,72

8,6017,16

- 8,944,416,05

- 2,990,73

1,20

7,90.16,093,632,621,220,48

Q u e l l e : D. W. J o r g e n s o n : Information Technology and the U.S. Economy, in: American Economic Review, Vol. 91 (2001), Nr. 1, S. 1-31,hier S. 3; eigene Berechnungen.

Der Wartungsbedarf beim Endverbraucher läßt sichzukünftig wohl auch durch umfassende Angebote von„Application Service Providern" (ASPs) weiter redu-zieren15. Hier liegen interessante neue Marktchancenfür IKT-Dienstleistungen, die jedoch erst auf eine ent-sprechende Akzeptanz der Kunden treffen müssen.

Produkt-Skill-Komplementarität

Unter Produkt-Skill-Komplementarität wird der Zu-sammenhang verstanden, der neben dem Produkt zu-gleich beim Verbraucher die Befähigung zum Umgangmit diesem Produkt erforderlich macht. So wie einPKW nur für einen Inhaber einer entsprechendenFahrerlaubnis einen Nutzen als Verkehrsmittel entfal-ten kann, so muß ein PC-Nutzer über Fähigkeiten undFertigkeiten verfügen, die ihm die Möglichkeit bieten,

15 Application Service Provider (ASPs) übernehmen ein umfassendesDienstleistungsangebot hinsichtlich der Fernwartung von Hard- undSoftware für Nutzer, indem sie eine Dienstleistung anbieten, die dieDatensicherung, die Aktualisierung der Software und weitere Dienste,die mit erheblichem zeitlichen Aufwand für den Anwender verbundensind, kostengünstig bereitstellen. Aufgrund der Bündelung derDienstleistungen in.einem entsprechenden Rechenzentrum und derdortigen Verfügbarkeit von hierfür qualifizierten Spezialisten entfälltein ansonsten aufwendiger Prozeß der Systemwartung beim End-nutzer. Durch das Angebot von „pay-per-use" für spezielle Softrwarepakete könnten auch neue Kundenschichten für diese erschlos-sen werden, die diese ansonsten aufgrund der hohen Preise für einevollständige Lizenz nicht nutzen würden. Allerdings bleibt abzuwar-ten, ob die in die Application Service Provider gesetzten Erwartungensich auch am Markt realisieren lassen. Bisher steckt der ASP-Marktnoch in einer sehr frühen Entwicklungsphase.

mit dem Gerät den von ihm gewünschten Zweck zuerreichen. Bei der Diffusion moderner Informations-und Kommunikationstechnologien in die Wirtschaftund Gesellschaft erweisen sich in zunehmendemMaße die mit den IKT verbundenen Dienstleistungenzur Erlangung der notwendigen Fähigkeiten im Um-gang mit IKT-Produkten als weitere Schlüsselgröße füreine langfristige Nachfragesteigerung nach entspre-chenden Produkten, insbesondere Dienstleistungenwie Ausbildung und Schulung.

Sind die Möglichkeiten einer einfachen Gestaltungder Nutzeroberfläche der IKT-Produkte ausgeschöpft,dann sind die Rahmenbedingungen für einen potenti-ellen Nutzer durch die Produkteigenschaften einesIKT-Gutes gegeben. Da die mit der Hard- und Soft-ware verbundenen Kosten in ganz erheblichem Maßedie Systemkosten mitbestimmen, kann die Nachfragenach IKT-Gütern nur dann steigen, wenn die damitverbundenen Kosten ebenfalls sinken oder zumindestkonstant bleiben. Ansonsten wird eine Nachfrage-expansion nur moderat ausfallen oder sogar ganzausbleiben.

Je höher der Bildungsstand innerhalb einer Bevöl-kerung bereits im Umgang mit IKT-Gütern ist, wie diesz.B. mit dem Programm der Bundesregierung „Schu-len ans Netz" angestrebt wird, desto besser sind spä-ter auch IKT-Produkte verkäuflich, die entsprechende

28 Wirtschaftsdienst 2002 • 1

NEUE ÖKONOMIE

Kenntnisse und Fertigkeiten voraussetzen. Wer überdie grundlegenden Fähigkeiten im Umgang mit PCsverfügt, kann diese später dann kostenlos sowohl pri-vat nutzen oder als Beschäftigter seinem Arbeitgeberentsprechende Leistungen zur Verfügung stellen. Dadie allgemeine Schulbildung meist nicht privat finan-ziert wird und bereits als allgemeiner Bildungsstan-dard gilt, entspringt aus diesen Fertigkeiten im Um-gang mit IKT-Systemen auch kein zusätzlicherLohnanspruch. Die Schaffung allgemeiner IKT-Kom-petenz in der Bevölkerung dient daher sowohl denUnternehmen als Mittel zur Senkung der Arbeitsko-sten wie auch zur Markterschließung für ihre Produk-te beim Konsumenten, die entsprechend komple-mentäre Kompetenzen bei ihren Nutzern erfordern.Durch kostengünstige Angebote zur multimedialenSchulung im Rahmen von E-Learning lassen sichzukünftig auch hier die Kosten voraussichtlich deut-lich reduzieren.

Kapital-Skill-Komplementarität

Mit der fortschreitenden Ausdifferenzierung der An-wendungsmöglichkeiten der Informations- und Kom-munikationstechnologien in Unternehmen wächstaufgrund der Kapital-Skill-Komplementärität16 der Bil-dungsaufwand, entsprechend qualifizierte Fachkräftezur produktiven Nutzung innerhalb der Unternehmenbereitzustellen. Durch einen raschen technologischenFortschritt verkürzen sich insbesondere auch die Le-benszyklen der IKT-Produkte. Gleichzeitig entwertetsich jedoch das hierzu komplementäre produktspezi-fische Wissen. Der Umgang mit einem speziellen Text-verarbeitungsprogramm muß beispielsweise bei ei-nem Produktwechsel neu gelernt werden, so daßBildungsinvestitionen ebenso wie die physischen IKT-Produkte schneller entwertet werden und entspre-chend höhere Abschreibungen bei gleichzeitig fortlau-fend höheren Bildungs- und Ausbildungsinvestitionenerfordern17. Ein System Wechsel, der umfangreicheUmschulungen und Ausbildungen der beschäftigtenMitarbeiter erforderlich macht, kann daher aufgrundder damit verbundenen hohen Kosten zu einer Nach-fragezurückhaltung bei den Unternehmen führen.

Die starke Ausweitung der Beschäftigungsmöglich-keiten im Bildungs- und Ausbildungsbereich bei IKT-spezifischen Berufen dokumentiert, daß die Bereit-stellung einer hinreichenden Zahl von qualifiziertenArbeitskräften am Arbeitsmarkt zu einem wachsendenProblem für die Wirtschaft bei einer erfolgreichen Nut-zung der technologischen Potentiale der IKT wird. DerMangel an entsprechend hochqualifizierten Arbeits-kräften wird daher seit längerem als wesentlichesWachstumshemmnis von der Wirtschaft beklagt18. So-

fern die inländischen Bildungs- und Ausbildungs-kapazitäten kurz- oder sogar langfristig nicht elastischgenug sind, um der wachsenden Nachfrage nach ent-sprechend qualifizierten Arbeitskräften gerecht zuwerden, entsteht ein zunehmender internationalerWettbewerb um diese Arbeitskräfte, dem die Bundes-regierung mit der Schaffung der Green Card-Rege-lung und eines Zuwanderungsgesetzes, welches dasAngebot qualifizierter Arbeitskräfte steigern soll, zubegegnen versucht.

Zunehmender Mismatch

Die Nutzung der durch die rein technologische Ent-wicklung gegebenen wirtschaftlichen Wachstumspo-tentiale wird daher zunehmend durch die nachfrage-seitigen Absorptionsmöglichkeiten der Informations-und Kommunikationstechnologien aufgrund der Nut-zer- und Mitarbeiterkompetenzen begrenzt. Dabei er-weisen sich die produktspezifischen Kenntnisse undFähigkeiten der Nutzer sowohl auf dem Arbeitsmarktals auch im privaten Bereich als entscheidende Re-striktion für ein zukünftiges IKT-getriebenes Wachs-tum. Diese Grenzen sind in den letzten Jahren durchden zunehmenden Komplexitätsgrad vernetzter EDV-Systeme in Unternehmen, aber auch im privaten Be-reich der Haushalte drastisch gestiegen. Fehler in derSystembedienung, Ausfallzeiten wegen fehlerhafterInstallation neuer Computersysteme oder System-störungen durch Computerviren haben oftmals zurFolge, daß in den Unternehmen oder bei den Ver-brauchern Enttäuschungen über den erwarteten Nut-zen dieser neuen Produkte und Technologien eintre-ten. Dies führt jedoch zu einer entsprechendenNachfrageschwäche.

Die derzeitige Wachstumskrise im Bereich der In-formations- und Kommunikationstechnologien kanndaher als Ergebnis eines zunehmenden Mismatchzwischen rein technologischen Potentialen einerseitsund den dazu erforderlichen komplementärenmenschlichen Ressourcen andererseits angesehenwerden. Das Kernproblem liegt derzeit im Unvermö-gen der Gesellschaft, verfügbare technologische Po-tentiale in eine nachhaltig wohlfahrtssteigernde Nut-zung zu überführen, da die Produkt-Skill- und die

16 Vgl. hierzu G r i l i c h e s : Capital-Skill Complementarity, in: Reviewof Economics and Statistics, Vol. 51 (1969), S. 465-468.17 Vgl. hierzu auch US Department of Commerce: The Digital Work-force: Building Infotech Skills at the Speed of Innovation, Office ofTechnology Policy, Washington, D. C, 1999.18 Vgl. EITO: ICT skills in Western Europe, in: European InformationTechnology Observatory 2001, Frankfurt am Main 2001, S. 22-95;BITKOM: Europäischer Markt für Informationstechnik und Telekom-munikation wächst um 6,8%, Mitteilung vom 11. Oktober 2001,http://www.bitkom.org.

Wirtschaftsdienst 2002 • 1 29

NEUE ÖKONOMIE

Kapital-Skill-Komplementaritäten aufgrund unge-nügender Angebotselastizitäten auf der Seite derSkill-Formation nicht mit der technologischen Ent-wicklung Schritt halten. Von daher müssen Ressour-cen in wesentlich stärkerem Maße als bisher in denBildungs- und Ausbildungsbereich umgelenkt wer-den, um die endogenen Wachstumskräfte der Wirt-schaft zu stärken19.

Allerdings fehlt es auf der Angebotsseite der staat-lichen oder auch der dualen allgemeinen und berufs-qualifizierenden Bildungssysteme an einer ausrei-chenden Flexibilität, auf diese Erfordernisse desArbeitsmarktes entsprechend rasch mit einer Ange-botsausweitung zu reagieren. Eine hinsichtlich derSkill-Knappheit geringe Lohnspreizung setzt zudemunzureichende Anreize für entsprechende individuelleBildungsanstrengungen20. Damit entsteht der vieler-orts beklagte Anwendungsstau der Informations- undKommunikationstechnologien, der sich leicht zu einerkostspieligen Fehlinvestition entwickelt, wenn Hard-ware-Systeme angeschafft werden, ohne daß eineentsprechende Planung der hierfür benötigten Hu-man-Ressourcen erfolgt.

Zusammenfassend läßt sich daher konstatieren,daß das langfristige Wirtschaftswachstum durch dieInformations- und Kommunikationstechnologien nurnachhaltig stimuliert werden kann, wenn es hinsicht-lich der Produkt- und Kapital-Skill-Komplementaritä-ten nicht zu erheblichen Mismatches, d.h. strukturel-len Ungleichgewichten kommt. Gelingt es nicht, diestrukturellen Rigiditäten rasch zu beseitigen, danndroht einer Wirtschaft der Rückfall auf einen niedrige-ren Wachstumspfad.

Konjunkturelle Effekte der IKT

Die bisherige Diskussion über die New Economyhat sich in den zurückliegenden Jahren auf die Frageder langfristigen Wachstumsbeschleunigung in denUSA konzentriert. Dies schien zunächst angemessen,da es keinen deutlichen konjunkturellen Einbruch imweiteren Verlauf der 1990er Jahre gab. Vor dem Hin-tergrund des derzeitigen weltweiten raschen Ein-bruchs der Konjunktur der OECD-Länder stellt sich je-doch die Frage, ob neben den langfristigen Folgen derInformations- und Kommunikationstechnologien nichtauch die konjunkturellen Effekte einer genaueren Ana-lyse bedürfen.

Neben monetären Faktoren werden in der Konjunk-turtheorie derzeit auf der Grundlage der „real-busi-ness-cycle"-Theorien die kurzfristigen Schwankuhgenauf eine Folge exogener Pröduktivitätsschockszurückgeführt21. Diese werden durch die Wirtschaftinfolge von Anpassungsprozessen in konjunkturellezyklische Bewegungen transformiert.

Mit diesen Ansätzen wurden die älteren Theorienzur Erklärung des Konjunkturzyklus abgelöst22. Diesegingen von einer Überlagerung verschiedener kon-junktureller Zyklen aus:

• einem Lagerhaltungszyklus (Kitchin);

• einem Investitionsgüterzyklus (Juglar);

• einem Bauinvestitionszyklus (Kuznets) sowie

• einem Zyklus langer Wellen aufgrund von Basis-innovationen (Kondratieff).

Aus dem Muster einer zugrunde gelegten festenPeriodizität der einzelnen Zyklen wurde aus derenÜberlagerungen theoretisch ein allgemeiner Konjunk-turzyklus abgeleitet.

. Im Zuge einer neoklassischen Betonung der Effizi-enz einer Marktwirtschaft mit flexiblen Märkten wurdebei der Mehrheit der Makroökonomen die Sichtweiseeiner endogenen Konjunkturentwicklung zunehmendunpopulär. Sowenig eine endogene Wachstumstheo-rie bis Mitte der 1980er Jahre den Vorstellungen derZunft entsprach und erst durch die Arbeiten von Ro-mer, Barro, Grossman, Helpman, Aghion und HowittAnerkennung gefunden hat, sowenig ist bisher dieFrage einer endogenen Konjunkturentwicklung auf-grund der Absorption von neuen Technologien in dermodernen wirtschaftstheoretischen Debatte themati-siert worden. Dies könnte sich bei der derzeit ab-zeichnenden konjunkturellen Entwicklung als Mangelerweisen, da hierüber ein besseres Verständnis überden zyklischen Wachstumsverlauf der modernen In-formationsgesellschaft gewonnen werden könnte.

Wie einige neuere Arbeiten zu diesem Thema zei-gen, verändert sich die Wachstumsdynamik erheblich,wenn ein nicht-neutraler, d.h. investitionsspezifischertechnologischer Wandel zugrunde gelegt wird23. ImRahmen eines Modells mit endogenem Wachstum

19Vgl. hierzu z.B. K.M. Mu rphy , W.C. R i d d e l l , P.M. Romer :Wages, Ski'll, and Technology in the United States and Canada, in:NBER Working Paper Nr. 6638, National Bureau of Economic Re-search, Cambridge, Massachusetts, Juli 1998; P.M. Rom er:Should the Government Subsidize Supply or Demand in the Marketfor Scientists and Engineers?, in: NBER Working Paper Nr. 7723,National Bureau of Economic Research, Cambridge, Massachusetts,Juni 2000.

20Vgl. hierzu auch S. Kohnz , G. Erber : Lohnspreizung undArbeitslosigkeit. Theoretische Erklärungsansätze und Stand empiri-scher Forschung, DIW-Diskussionspapier Nr. 194, DIW-Berlin, 2000.21 Vgl. hierzu z.B. B. L ü c k e : Theorie und Empirie realer Konjunktur-zyklen, Heidelberg 1998.22 Vgl. hierzu J.A. S c h u m p e t e r : Konjunkturzyklen. Eine theo-retische, historische und statistische Analyse des kapitalistischenProzesses, Göttingen 1961.

30 Wirtschaftsdienst 2002 • 1

NEUE ÖKONOMIE

wirken dann die spezifischen Investitionsjahrgänge imZusammenhang mit der Struktur der Kapitalbeständedahingehend, daß durch sie endogene Zyklen entste-hen können. Investitionsschwankungen bei IKT-Gü-tern haben so einen zyklenerzeugendeh Effekt, deraufgrund der impliziten späteren Abschreibungen aufdiese Investitionsgüter einen Echo-Effekt24 hinsichtlichdes Ersatzbedarfs auslöst.

Hinsichtlich der derzeitigen Entwicklung in derWeltwirtschaft hätten derartige Erklärungsansätze ei-nige interessante Implikationen. Erstens kann auf-grund des IKT-Investitionsbooms in der zweiten Hälf-te der 1990er Jahre der derzeitige Einbruch als Er-gebnis eines neuartigen IKT-Investitionszyklusinterpretiert werden. Auslöser für diesen Boom kannneben der überproportionalen Kostendegression imVergleich zu den vorangegangenen Jahren auch dereinmalige Anpassungsdruck aufgrund des MNIenni-um-Bugs gewesen sein, der einen erheblichen Anreizausgeübt hat, IKT-Investitionen vorzuziehen. Letztererwürde den drastischen Rückgang der IKT-Investitio-nen nach dem Jahrtausendwechsel erklären, da zu-mindest vorübergehend eine Sättigung am Markt ein-getreten ist. Geht man von einem solchen IKT-Investi-tionsgüterboom aus, dann würde man entsprechendeinem theoretischen Vintage-Kapital-Modellansatz al-lerdings gemäß der zugrunde gelegten Abschrei-bungsdauer nach einiger Zeit mit einem kräftigen Er-satzbedarf-Echo^Effekt rechnen können.

Die Frage eines veränderten Musters der Konjunk-turschwankungen beinhaltet ebenfalls noch einenerheblichen Forschungsbedarf. So liegt dem klassi-schen (Juglar-)Konjunkturzyklus im Kern ein Re-investitionsbedarf bzw. Echoeffekt zugrunde. Mit demstark steigenden Anteil der IKT-Kapitalgüter an dengesamten Ausrüstungsinvestitionen bzw. dem dazu-gehörigen Kapitalstock nimmt der Anteil der Investi-tionen zu, die wegen der kürzeren technologischenund ökonomischen Lebensdauer spätestens nachdrei bis fünf statt nach sieben bis elf Jahren einen ent-sprechenden Reinvestitionsbedarf implizieren. DerEchoeffekt der IKT-Kapitalgüter weist eine zeitlicheDauer auf, die eher dem Lagerhaltungszyklus ä la Kit-chin entspricht. Dieser stark erhöhte Abschreibungs-bedarf bei IKT-Kapitalgütern wirkt zugleich der Ten-denz zu einem kapitalsparenden technischen

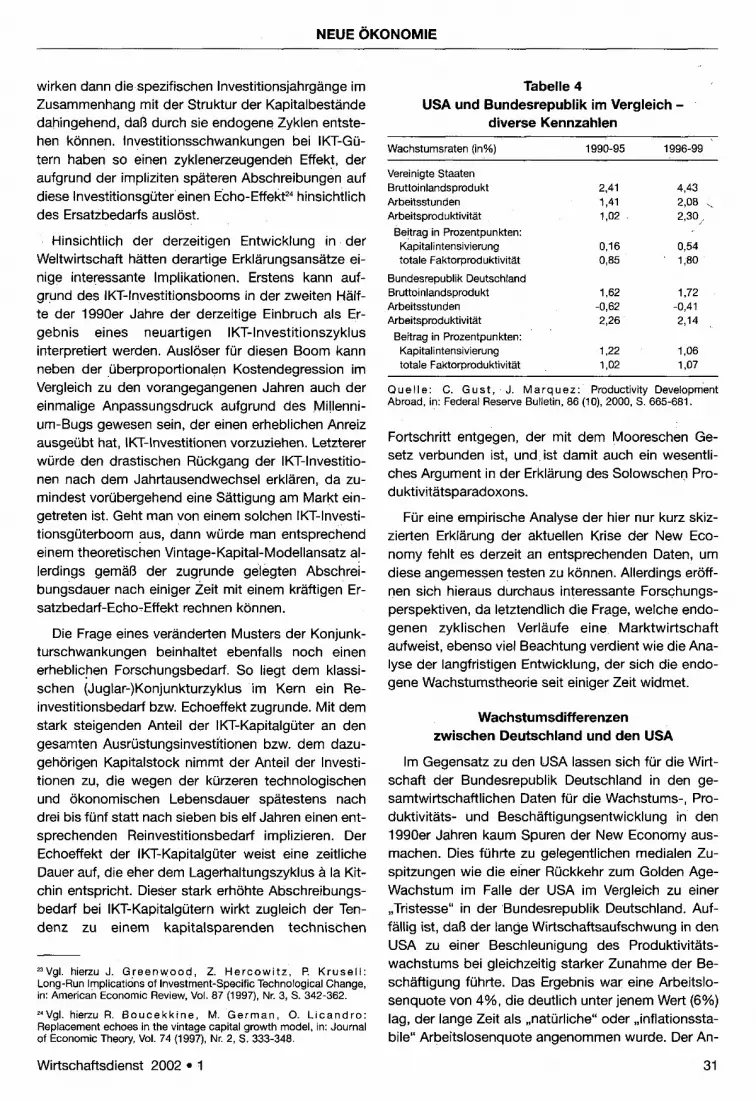

Tabelle 4USA und Bundesrepublik im Vergleich -

diverse Kennzahlen

Wachstumsraten (in%)

Vereinigte StaatenBruttoinlandsproduktArbeitsstundenArbeitsproduktivität

Beitrag in Prozentpunkten:Kapitalintensivierungtotale Faktorproduktivität

Bundesrepublik DeutschlandBruttoinlandsproduktArbeitsstundenArbeitsproduktivität

Beitrag in Prozentpunkten:Kapitalintensivierungtotale Faktorproduktivität

1990-95

2,411,411,02 .

0,160,85

1,62-0,622,26

1,221,02

1996-99

4,432,08 ^2,307

0,541,80

1,72-0,412,14

1,061,07

23Vgl. hierzu J. G r e e n w o o d , Z. H e r c o w i t z , R K r u s e l l :Long-Run Implications of Investment-Specific Technological Change,in: American Economic Review, Vol. 87 (1997), Nr. 3, S. 342-362.24Vgl. hierzu R. B o u c e k k i n e , M. G e r m a n , O. L i c a n d r o :Replacement echoes in the vintage capital growth model, in: Journalof Economic Theory, Vol. 74 (1997), Nr. 2, S. 333-348.

Q u e l l e : C. Gus t , J. M a r q u e z : Productivity DevelopmentAbroad, in: Federal Reserve Bulletin, 86 (10), 2000, S. 665-681.

Fortschritt entgegen, der mit dem Mooreschen Ge-setz verbunden ist, und ist damit auch ein wesentli-ches Argument in der Erklärung des Solowschen Pro-duktivitätsparadoxons.

Für eine empirische Analyse der hier nur kurz skiz-zierten Erklärung der aktuellen Krise der New Eco-nomy fehlt es derzeit an entsprechenden Daten, umdiese angemessen testen zu können. Allerdings eröff-nen sich hieraus durchaus interessante Forschungs-perspektiven, da letztendlich die Frage, welche endo-genen zyklischen Verläufe eine Marktwirtschaftaufweist, ebenso viel Beachtung verdient wie die Ana-lyse der langfristigen Entwicklung, der sich die endo-gene Wachstumstheorie seit einiger Zeit widmet.

Wachstumsdifferenzenzwischen Deutschland und den USA

Im Gegensatz zu den USA lassen sich für die Wirt-schaft der Bundesrepublik Deutschland in den ge-samtwirtschaftlichen Daten für die Wachstums-, Pro-duktivitäts- und Beschäftigungsentwicklung in den1990er Jahren kaum Spuren der New Economy aus-machen. Dies führte zu gelegentlichen medialen Zu-spitzungen wie die einer Rückkehr zum Golden Age-Wachstum im Falle der USA im Vergleich zu einer„Tristesse" in der Bundesrepublik Deutschland. Auf-fällig ist, daß der lange Wirtschaftsaufschwung in denUSA zu einer Beschleunigung des Produktivitäts-wachstums bei gleichzeitig starker Zunahme der Be-schäftigung führte. Das Ergebnis war eine Arbeitslo-senquote von 4%, die deutlich unter jenem Wert (6%)lag, der lange Zeit als „natürliche" oder „inflationssta-bile" Arbeitslosenquote angenommen wurde. Der An-

Wirtschaftsdienst 2002 • 1 31

NEUE ÖKONOMIE

stieg der Wachstumsrate der Arbeitsproduktivität hateinen durch Lohnerhöhungen bedingten Inflations-druck so stark reduziert, daß die amerikanische Geld-politik einen expansiven Kurs verfolgen konnte, ohnedas Ziel der Geldwertstabilität zu gefährden.

Im Gegensatz dazu erlebte die deutsche Volkswirt-schaft nach der einigungsbedingten Sonderkonjunk-tur von 1990/91 in den Jahren 1992/93 eine tiefe Re-zession und erholte sich anschließend nur langsam,so daß von 1992 bis heute das Wirtschaftswachstumauch deutlich hinter dem Durchschnitt der übrigenMitgliedsländer der Europäischen Union zurückblieb.Zwar lag die jährliche Wachstumsrate der Arbeitspro-duktivität noch bis 1998 oberhalb der US-amerikani-schen. Es wäre jedoch ein Trugschluß daraus zu fol-gern, daß es in Deutschland zu einer durch neueTechnologien getragenen stärkeren wirtschaftlichenDynamik gekommen sei. Der Aufholprozeß gegenüberden USA war jahrzehntelang durch ein Profil gekenn-zeichnet, bei dem ein deutliches Schließen der Pro-duktivitätslücke mit nur relativ geringen Beschäfti-gungsgewinnen verbunden war25. Dies liegt vor allemin einem verstärkten Abbau von Arbeitsplätzen in we-niger produktiven Sektoren und der wesentlich gerin-geren Fähigkeit des deutschen Arbeitsmarktes, Ar-beitskräfte mit geringerer Qualifikation zu absorbieren.

Der deutliche Vorsprung der BundesrepublikDeutschland im Produktivitätswachstum gegenüberden USA verringerte sich jedoch zunehmend in den1990er Jahren und verkehrte sich seit 1998 in einenRückstand. Eine wesentliche Ursache dieser Entwick-lung liegt in den makroökonomischen Konsequenzender deutschen Einigung. Der hohe Bedarf für Infra-strukturinvestitionen in den neuen Bundesländernschränkte im Vergleich zu anderen Industrieländerndie Möglichkeiten ein, in neue Technologien zu inve-stieren. Eine fehlerhafte Steuerpolitik, die zu einerübermäßigen Expansion der Bauindustrie und einerdamit verbundenen massiven Fehlallokation vonKapital führte, sowie eine im Vergleich zu den USArestriktive Geldpolitik, die ein stärkeres Nachfrage-wachstum und damit ein höheres Produktivitäts-wachstum verhinderte, das aufgrund des Verdoorn-Zusammenhanges mit einem höheren Wirtschafts-wachstum einhergeht, haben diese Entwicklungverstärkt. Die Hoffnungen, die US-amerikanische Ent-wicklung der späten neunziger Jahre nachzuvollzie-hen, sind daher verständlich.

Der bereits Ende des Jahres 2000 einsetzende kon-junkturelle Einbruch hat naive Vorstellungen, daß mitder New Economy der USA das Ende des Konjunk-turzyklus gekommen sei oder zumindest Rezessionen

32

kürzer und milder ausfallen würden, schnell als obso-let erscheinen lassen.

Resümee

Zusammenfassend läßt sich daher feststellen, daßes hinsichtlich der gesamtwirtschaftlichen Wachs-tums- und konjunkturellen Wirkungen der Informati-ons- und Kommunikationstechnologien erhebliche„weiße Flecken" in der Forschungslandschaft gibt, diees schwierig machen, zu genauen, quantitativ verläß-lichen Bewertungen und daraus ableitbaren Progno-sen der zukünftigen Entwicklung zu gelangen. Nebender Schließung der Datenlücke durch die Erstellungeiner verläßlichen statistischen Basis über das spezi-fische Investitionsverhalten bei IKT-Produkten und derAnalyse der Humankapitalbildung, insbesondere derIKT-spezifischen Qualifikationen, sind jedoch auchneue konjunkturtheoretische Überlegungen erforder-lich, die entsprechend der Forschungsansätze vonMurphy, Riddell und Romer26 eine Theorie der endo-genen Wachstumszyklen vor dem Hintergrund einertechnologiespezifischen Diffusion der Informations-und Kommunikationstechnologien theoretisch weiterausformuliert und empirisch testet.

Die eingangs gestellte Frage, ob die New Economysich in der Krise befindet, läßt sich dahingehend be-antworten, daß einerseits der zyklische Charakter derInformations- und Kommunikationstechnologien inder aktuellen Phase der gesamtwirtschaftlichen Kon-junktur deutlich geworden ist, d.h. wir aktuell eine sol-che Wachstumskrise der New Economy erleben, an-dererseits aber ist auch festzustellen, daß dasWirtschaftswachstum der IKT-Märkte mit weltweit6,9% im Jahr 2001 immer noch - auch in der Krise -deutlich über dem gesamtwirtschaftlichen Durch-schnitt von weltweit 2,6% liegt. Auch für 2002 ergibtder Vergleich der Wachstumsprognosen für den IKT-Sektor und die Gesamtwirtschaft weltweit weiterhineine deutliche positive Differenz von 6,7% zu 3,5%27.Mithin setzt sich der Trend zur Informations- undNetzwerkgesellschaft fort. In Europa fällt nach denPrognosen der EITO das Wachstum der Nachfragenach IKT-Gütern und -Diensten mit 6,8% im Jahr2001 und 7,0% im Jahr 2002 voraussichtlich weiterhinsogar deutlich besser aus als in den USA mit 5,4% imJahre 2001 und 5,6% im Jahre 2002 und in Japan mit4,7% in 2001 und 5,7% im Jahre 2002.

25Vgl. G. Erber , H. H a g e m a n n , S. Se i t e r : Zukunftsperspek-tiven Deutschlands im internationalen Wettbewerb. Industriepoliti-sche Implikationen der Neuen Wachstumstheorie, Heidelberg 1998.26 Vgl. K. M. Mu rphy , W. C. R i d d e l l , R M. Romer, a.a.O.27 Vgl. hierzu IMF: World Economic Outlook, The Information Tech-nology Revolution, Washington, D. C, Oktober 2001, S. 2.

Wirtschaftsdienst 2002 • 1