mak 8. sistem akuntansi piutang (mutiara annisa tanzil)

TRANSCRIPT

SISTEM AKUNTANSI PIUTANG(Makalah)

Nama : Mutiara Annisa Tanzil

NPM : 1013031049

Prodi : Pend. Ekonomi

MK : Sistem Akuntansi

Dosen : DR. R. Gunawan S. S.Pd,

S.E, M.M

JURUSAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS LAMPUNG

2012

KATA PENGANTAR

Puji Syukur penulis panjatkan kehadirat Allah

SWT atas berkat dan rahmat-Nya saya dapat

menyelesaikan tugas makalah tentang Sistem

Akuntansi Piutang.

Tugas makalah ini diajukan guna memenuhi

tugas mata kuliah sistem akuntansi.

Saya menyadari bahwa masih banyak kekurangan

dalam penyusunan makalah ini, sehingga saya sangat

mengharapkan adanya kritik dan saran yang

membangun dari pembaca sekalian. Akan tetapi,

sedikit banyak pula harapan semoga makalah yang

sederhana ini dapat berguna dan bermanfaat bagi

kita semua.

2

Bandar lampung, 18 maret

2013

Penulis

DAFTAR ISI

HALAMAN JUDUL----------------------------------- 1

KATA PENGANTAR---------------------------------- 2

DAFTAR ISI-------------------------------------- 3

BAB 1 PENDAHULUAN

A. Latar belakang----------------------------- 4

3

B. Rumusan Masalah---------------------------- 5

C. Tujuan Penulisan--------------------------- 5

D. Metode Penulisan--------------------------- 6

BAB II PEMBAHASAN

SISTEM AKUNTANSI----------------------------- 7

SISTEM AKUNTANSI PIUTANG--------------------- 8

A. Prosedur Pencatatan Piutang---------------- 8

B. Prosedur Pernyataan Piutang---------------- 19

C. Metode Distribusi Penjualan---------------- 25

D. Bagan Alir Dokumen------------------------- 34

BAB III PENUTUP

SARAN---------------------------------------- 37

KESIMPULAN----------------------------------- 38

DAFTAR PUSTAKA---------------------------------- 40

BAB I

PENDAHULUAN

4

A. LATAR BELAKANG

Sistem Informasi Akuntansi Piutang merupakan suatu

kumpulan dari komponen-komponen yang saling terkait

dan saling bekerja sama satu sama lain untuk

mendapatkan informasi berupa data keuangan mengenai

piutang.

Sistem Informasi Akuntansi Piutang yang sudah

terkomputerisasi pada perusahaan, memudahkan segala

kegiatan operasional perusahaan yang berkaitan

dengan piutang. Namun, kadangkala sistem berjalan

yang sudah terkomputerisasi masih memiliki kelemahan

seperti adanya human error, pengendalian yang masih

kurang baik sehingga membuat kerja sistem yang ada

masih belum optimal.

Sistem informasi akuntansi yang berjalan sudah

hampir sempurna. Sistem dikatakan sempurna karena

jika dilihat dari standar akuntansinya, siklus dari

mulai adanya transaksi saat masuk ke jurnal umum

5

lalu diposting ke buku besar, sudah terkomputerisasi

pengolahan datanya.

Sistem Informasi Akuntansi Piutang yang berjalan

menggunakan program aplikasi Jafir namum hanya pada

satu bagian saja. Informasi masih kurang karena

belum membuat kartu piutang dan laporan piutang.

Selain itu, mengalami kelemahan pengendalian pada

saat menentukan umur piutang.

B. RUMUSAN MASALAH

1. Apa yang dimaksud dengan sistem akuntansi?

2. Apa yang dimaksud dengan sistem akuntansi

piutang?

3. Bagaimana prosedur pencatatan piutang?

4. Bagaimana prosedur pernyataan piutang?

5. Apa yang dimaksud metode distribusi piutang?

6. Apa yang dimaksud bagan alir dokumen?

6

C. TUJUAN PENULISAN

1. Menjelaskan apa yang dimaksud dengan sistem

akuntansi?

2. Menjelaskan apa yang dimaksud dengan sistem

akuntansi piutang?

3. Menjelaskan bagaimana prosedur pencatatan piutang?

4. Menjelaskan bagaimana prosedur pernyataan piutang?

5. Menjelaskan apa yang dimaksud metode distribusi

piutang?

6. Menjelaskan apa yang dimaksud bagan alir dokumen?

D. METODE PENULISAN

Dalam penyusunannya, dilakukan dengan cara

pemaparan materi yang akan disampaikan.

makalah yang berjudul “sistem akuntansi

piutang” ini disusun penulis menggunakan metode

studi pustaka dimana bahan-bahan penulisan bersumber

dari buku-buku, selain itu juga media IT menjadi

suatu referensi pula dalam penyusunanya.

7

BAB II

PEMBAHASAN

SISTEM AKUNTANSI

8

Sistem akuntansi adalah (Mulyadi:2001:3)

“organisasi formulir, catatan dan laporan yang

dikondisikan sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan”.

Dari defenisi sistem akuntansi tersebut, unsur

suatu sistem akuntansi pokok adalah formulir,

catatan yang terdiri dari jurnal, buku besar dan

buku pembantu piutang serta laporan.

Berikut diuraiakan lebih lanjut pengertian

masing-masing unsur sistem akuntansi tersebut :

1. Formulir

Formulir merupakan dokumen yang digunakan

untuk merekam terjadinya transaksi. Formulir

sering disebut dengan istilah dokumen.

2. Jurnal

Jurnla merupakan catatan akuntansi pertama

yang digunakan untuk mencatat, mengklasisikasikan

dan meringkas data keuangan dan data lainnya.

9

Sumber informasi pencatatn dalam jurnal ini

adalah formulir (dokumen).

3. Buku Besar

Buku Besar (general ledger) terdiri dari

rekening-rekening yang digunakan untuk meringkas

data keuangan yang telah dicatat sebelumnya dalam

jurnal. Rekening-rekening dalam buku besar ini

disediakan sesuai dengan unsur-unsur informasi

yang akan disajikan dalam laporan keuangan.

Rekening buku besar ini disatu pihak dapat

dipandang sebagai wadah untuk menggolongkan data

keuangan, dipihak lain dapat dipandang pula

sebagai sumber informasi keuangan untuk penyajian

laporan keuangan.

4. Buku Pembantu

Jika data keuangan yang digolongkan dalam

buku besar diperlukan rinciannya lebih lanjut,

maka dapat dibentuk buku pembantu (subsidiary

ledger). Buku pembantu ini terdiri dari rekening-

rekening yang merinci data keuangan yang

10

tercantum dalam rekening tertentu dalam buku

besar.

5. Laporan

Hasil akhir proses akuntansi adalah laporan

keuangan yang dapat berupa neraca, laporan rugi

laba, laporan perubahan modal, laporan perubahan

laba ditahan, laporan arus kas. Laporan berisi

informasi yang merupakan keluaran sistem

akuntansi.

SISTEM AKUNTANSI PIUTANG

A. PROSEDUR PENCATATAN PIUTANG

Prosedur pencatatan piutang bertujuan untuk mencatat

mutasi piutang perusahaan kepada setiap debitur.

Mutasi piutang disebabkan oleh transaksi penjualan

11

kredit,penerimaan kas dari debitur, retur penjualan,

dam penghapusan piutang.

1. Informasi Yang Diperlukan Oleh Manajemen

a. Saldo piutang pada saat tertentu kepada setiap

debitur.

b. Riwayat pelunasaan piutang yang dilakukan oleh

setiap debitur

c. Umur piutang kepada setiap debitur pada saat

tertentu

Dalam akuntansi piutang, secara periodik

dihasilkan pernyataan piutang yang dikirimkan

kepada setiap debitur. Pernyataan piutang ini

merupakan unsur pengendalian intern yang baik

dalam pencatatan piutang, dengan mengirimkan

secara periodik pernyataan piutang kepada setiap

debitur, catatan piutang perusahaan diuji

ketelitiannya dengan menggunakan tangapan yang

diterima dari debitur dari pengiriman pernyataan

tersebut dan dapat menimbulkan citra yang baik

dimatta para debitur mengenai keandalaan

pertanggungjawaban keuangan perusahaan.

12

Untuk mengetahui status piutang

dan kemungkinan tertagih dan tidaknya piutang,

secara periodik fungsi pencatatan piutang

menyajikan informasi umur piutang setiap debitur

kepada manajer keungan. Daftar umur piutang ini

merupakan laporan yang dihasilkan dari kartu

piutang.

2. Dokumen

Dokumen pokok yang digunakan sebagai dasar

pencatatan kedalam kartu piutang adalah:

a. Faktur penjualan

dokumen ini digunakan sebagi dasar pencatatan

timbulnya piutang atas dasar transaksi

penjualan kredit. Dokumen ini dilampiri dengan

surat muat (bill of loading) dan surat order

pengiriman sebagai dokumen pendukung untuk

mencatat transaksi penjualan kredit.

b. Bukti kas masuk

dokumen ini digunakan sebagai dasar pencatatan

berkurangnya piutang dari transaksi pelunasan

13

piutang dari transaksi pelunasan piutang oleh

debitur.

c. Memo Kredit

dokumen ini digunakan sebagai dasar pencatatan

retur penjualan. Dokumen ini dikeluarkan oleh

bagian order penjualan.

d. Bukti Memorial (Journal Voucher)

bukti memorial adalah dokumen sumber untuk

dasar pencatatan transaksi kedalam jurnal umum.

Dokumen inidigunakan sebagai dasar pencatatan

penghapusan piutang. Dokumen ini dikeluarkan

oleh fungsi kredit yang memberikan otorisasi

penghapusan piutang yang sudah tidak dapat

ditagih lagi.

3. Catatan akuntansi

Catatan akuntansi yang digunakan untuk mencatat

transaksi yang menyangkut piutang adalah:

a. Jurnal Penjualan

14

catatan ini digunakan untuk mencatat

berkurangnya piutang dari transaksi penjualan

kredit.

b. Jurnal Retur Penjualan

catatan akuntansi ini digunakan untuk mencatat

berkurangnya piutang dari transaksi retur

penjualan.

c. Jurnal Penerimaan Kas

catatan akuntansi ini digunakan untuk mencatat

berkurangnya piutang dari transaksi penerimaan

kas dari debitur.

d. Kartu Piutang

catatan akuntansi ini digunakan untu mencatat

mutasi dan saldo piutang kepada debitur.

4. Organisasi

Tugas fungsi akuntansi dalam hubungannya dengan

pencatatan piutang adalah:

a.Menyelenggarakan catatan piutang kepada setiap

debitur, yang dapat berupa kartu piutang yang

merupakan buku pembantu piutang, yang digunakan

untuk merinci rekening kontro piutang dalam

buku besar, atau berupa arsip faktur terbuka

15

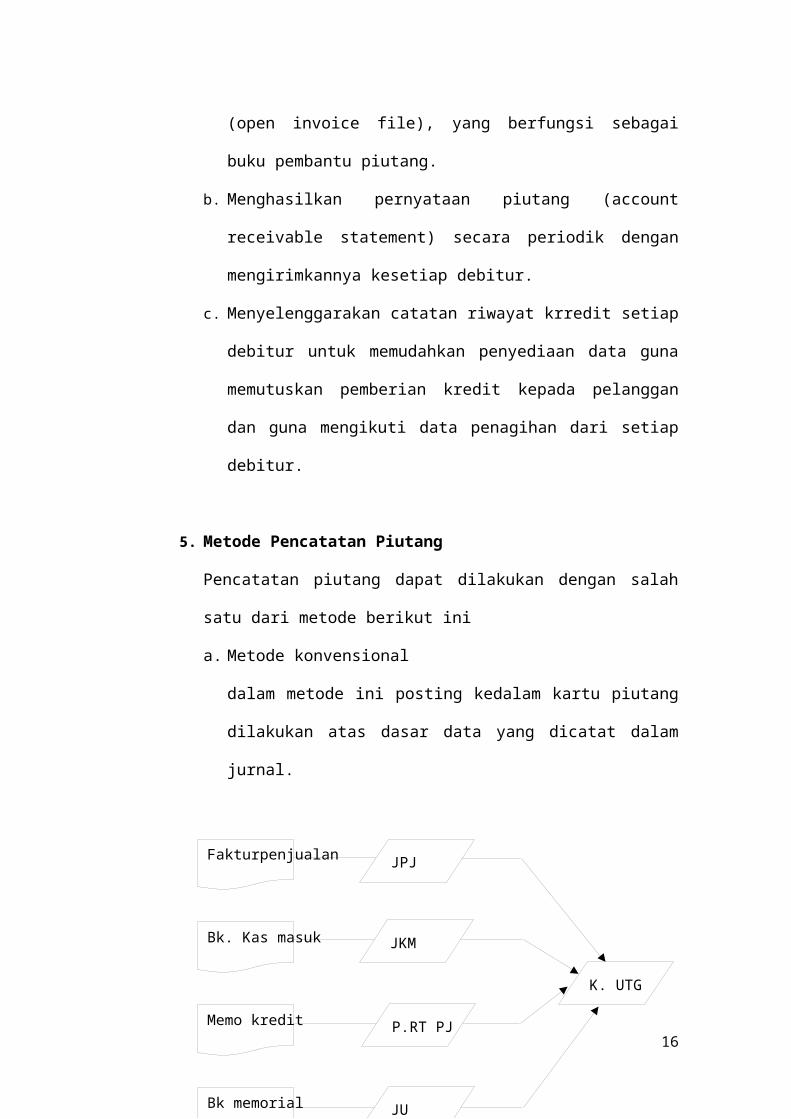

Fakturpenjualan

Bk. Kas masuk

Memo kredit

Bk memorial

JPJ

JKM

P.RT PJ

JU

K. UTG

(open invoice file), yang berfungsi sebagai

buku pembantu piutang.

b. Menghasilkan pernyataan piutang (account

receivable statement) secara periodik dengan

mengirimkannya kesetiap debitur.

c. Menyelenggarakan catatan riwayat krredit setiap

debitur untuk memudahkan penyediaan data guna

memutuskan pemberian kredit kepada pelanggan

dan guna mengikuti data penagihan dari setiap

debitur.

5. Metode Pencatatan Piutang

Pencatatan piutang dapat dilakukan dengan salah

satu dari metode berikut ini

a. Metode konvensional

dalam metode ini posting kedalam kartu piutang

dilakukan atas dasar data yang dicatat dalam

jurnal.

16

Bk memorial

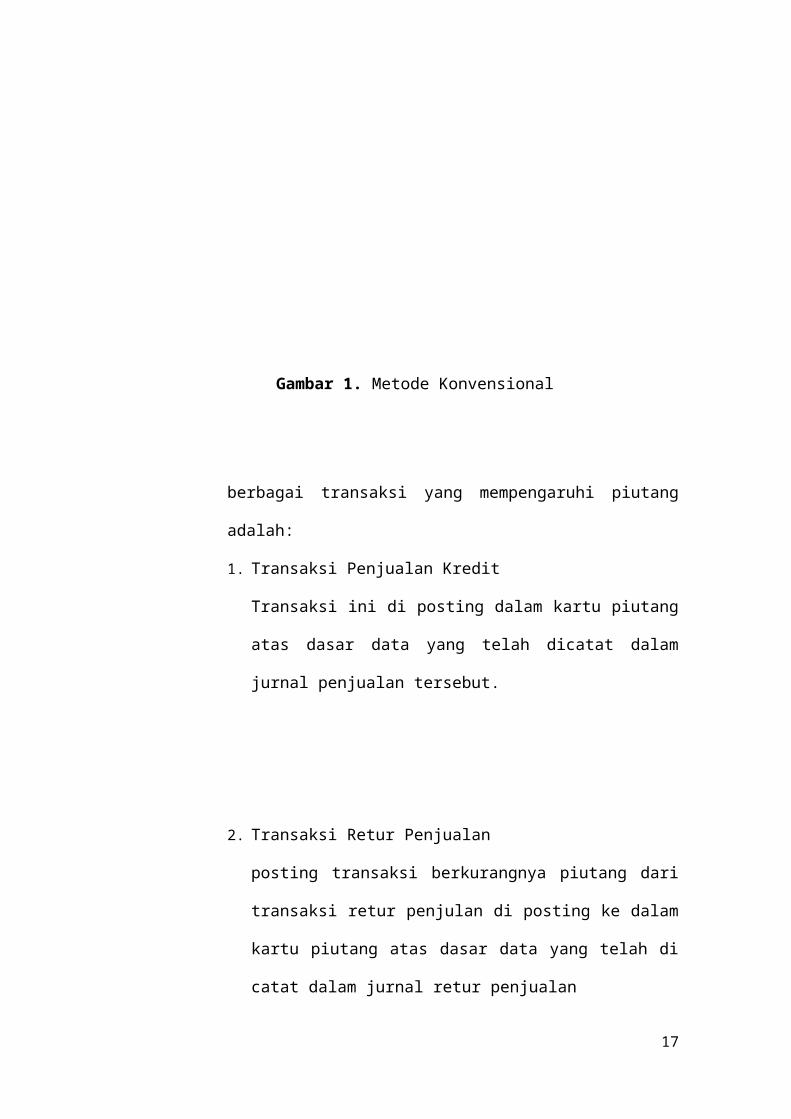

Gambar 1. Metode Konvensional

berbagai transaksi yang mempengaruhi piutang

adalah:

1. Transaksi Penjualan Kredit

Transaksi ini di posting dalam kartu piutang

atas dasar data yang telah dicatat dalam

jurnal penjualan tersebut.

2. Transaksi Retur Penjualan

posting transaksi berkurangnya piutang dari

transaksi retur penjulan di posting ke dalam

kartu piutang atas dasar data yang telah di

catat dalam jurnal retur penjualan

17

3. Transaksi penerimaan ksa dari piutang

posting transaksi berkurangnya piutang dari

pelunasan piutang oleh debitur di posting ke

dalam kartu piutang atas dasar data yang

telah dicatat dalam jurnal umum.

4. Transaksi penghapusan piutang

transaksi berkurangnya piutang dari

transaksi penghapusan piutang di posting ke

dalam kartu piutang atas dasar data yang

dicatat dalam jurnal umum

b. Metode Posting Langsung

Metode ini dibagi menjadi dua golongan, yaitu?

1. Metode Posting Harian

(a) Posting langsung ke dalam kartu piutang

dengan tulisan tangan, jurnal hanya

menunjukan jumlah total harian saja (tidak

rinci).

Dalam metode ini, faktur penjualan yang

merupakan dasar untuk pencatatan timbulnya

piutang di posting langsung setiap hari

18

secara rinci ke dalam kartu piutang.

Jurnal penjualan diisi dengan jumlah total

penjualan harian yang merupakan julah

faktur penjulaan selama sehari. Faktur

yang diterima dari bagian penagihan

diterima oleh bagian piutang dalam batch

disertai dengan pita daftar total (pre-

list tape). Jumlah faktur penjualan yang

tercantum dalam pita daftar total tersebut

dicatat dalam jurnal penjualan.

Selanjutnya, setiap bulan, jurnal

penjualan tersebut di posting ke rekening

kontrolpiutang dalam buku besar.

Setiapbulan pula, diadakan rekonsiliasi

antara rekening kontrol piutang dengan

daftar saldo (trial balance) yang disusun

dari kartu piutang.

Ada dua cara menangani media yang akan

diposting kedalam kartu piutang:

- Media disortasi meurut abjad sebelum

diposting, di posting satu per satu

kedalam kartu piutang, dan kemudian

19

dibuat pita pembuktian ketelitian

posting dari kartu piutang kemudian

dicocokan dengan pita daftar total yang

menyertai media pada saat diterima dari

bagian penagihan. Pencocokan ini

dimaksudkan untuk membuktikan

ketelitian posting yang telah

dilakukan.

- Media di posting kedalam kartu piutang

sesuai dengan urutan pada waktu

diterima dari bagian penagihan.

20

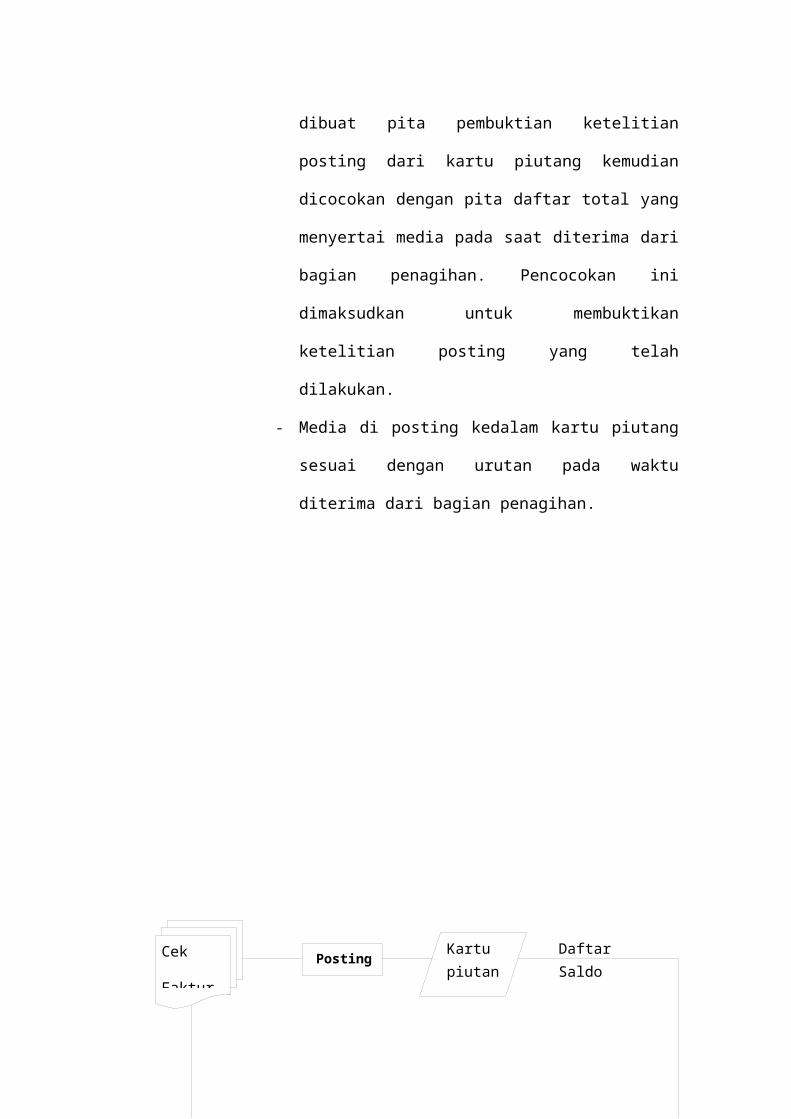

Cek

Faktur

Daftar Saldo

Posting->

Kartu piutang

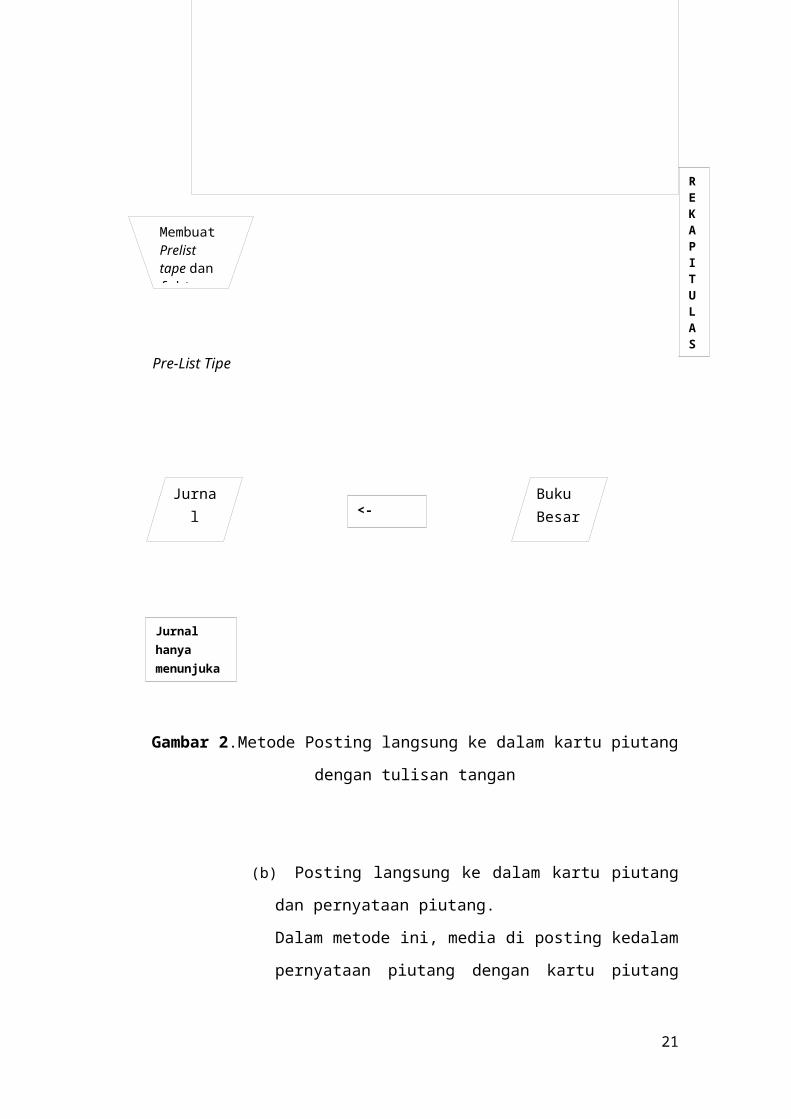

Gambar 2.Metode Posting langsung ke dalam kartu piutang

dengan tulisan tangan

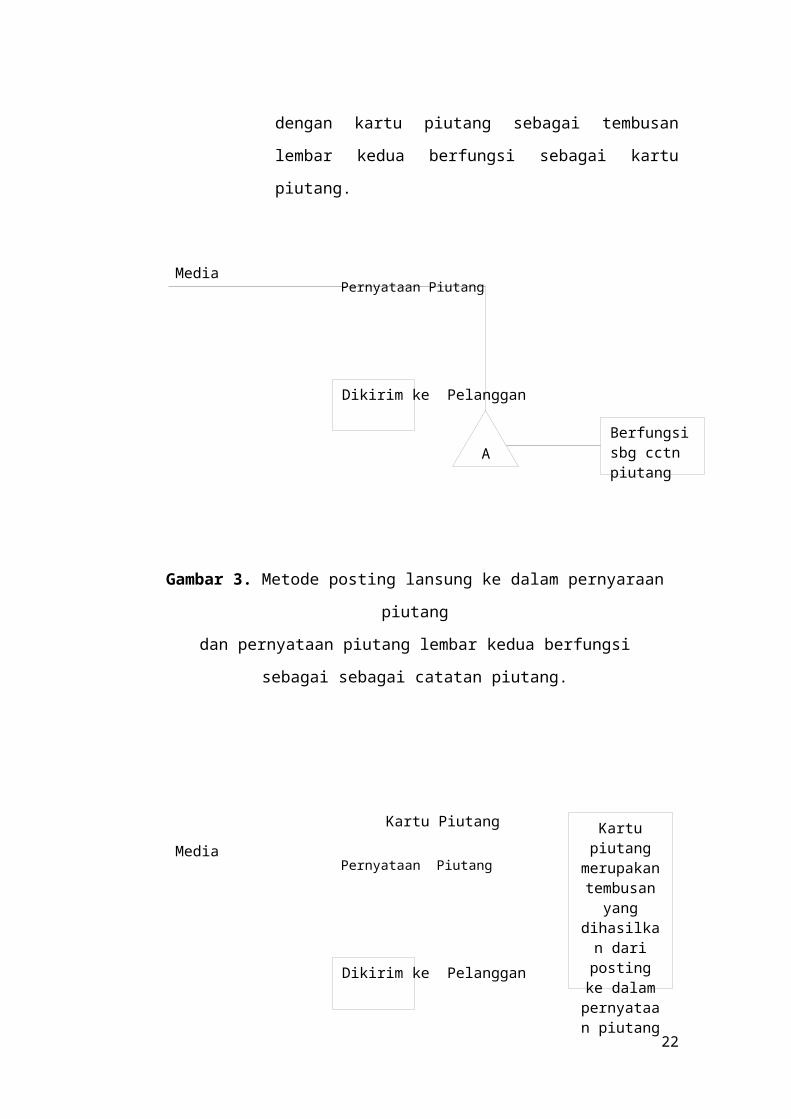

(b) Posting langsung ke dalam kartu piutang

dan pernyataan piutang.

Dalam metode ini, media di posting kedalam

pernyataan piutang dengan kartu piutang

21

MembuatPrelist tape dan faktur

REKAPITULAS

Buku Besar

Jurnal <-

posting

Pre-List Tipe

Jurnal hanya menunjukan total

MediaPernyataan Piutang

ABerfungsi sbg cctn piutang

Dikirim ke Pelanggan

Media

Kartu Piutang

Pernyataan Piutang

Kartu piutang

merupakan tembusan yang

dihasilkan dari posting ke dalam pernyataan piutang

Dikirim ke Pelanggan

dengan kartu piutang sebagai tembusan

lembar kedua berfungsi sebagai kartu

piutang.

Gambar 3. Metode posting lansung ke dalam pernyaraan

piutang

dan pernyataan piutang lembar kedua berfungsi

sebagai sebagai catatan piutang.

22

A

MediaKartu Piutang

Media disimpan sementara

untuk dapat diposting sekaligus

dalam jumlah yang banyak

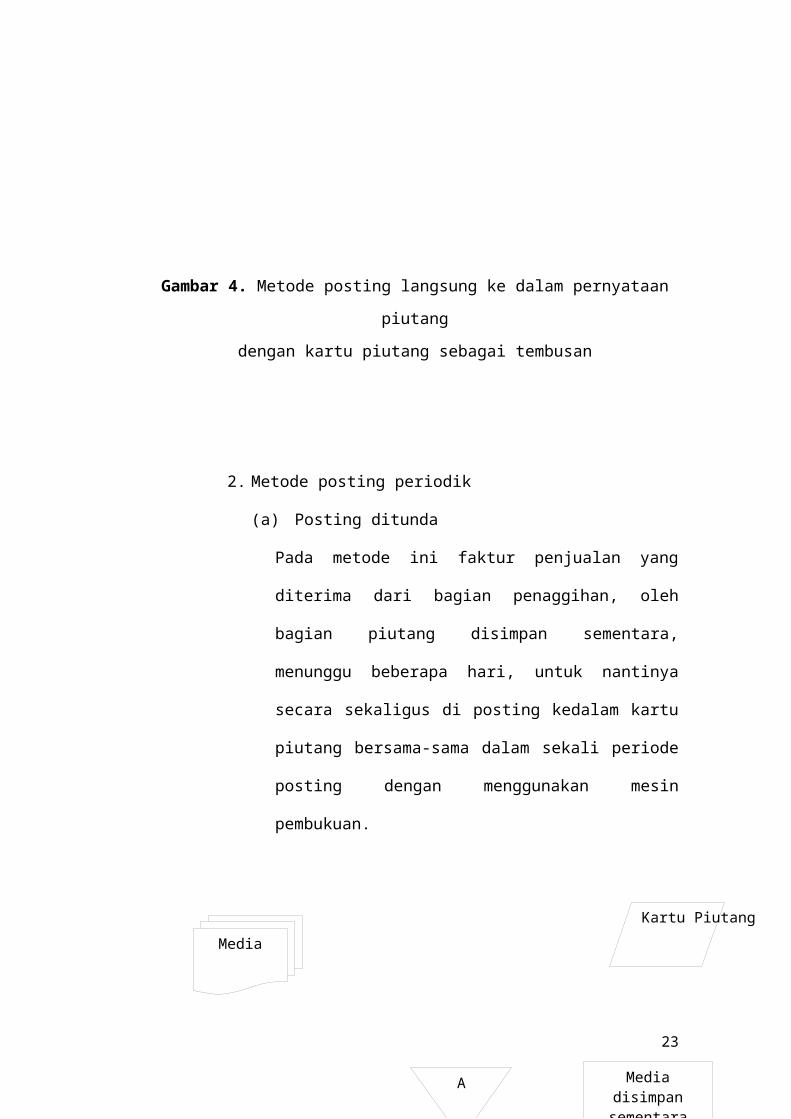

Gambar 4. Metode posting langsung ke dalam pernyataan

piutang

dengan kartu piutang sebagai tembusan

2. Metode posting periodik

(a) Posting ditunda

Pada metode ini faktur penjualan yang

diterima dari bagian penaggihan, oleh

bagian piutang disimpan sementara,

menunggu beberapa hari, untuk nantinya

secara sekaligus di posting kedalam kartu

piutang bersama-sama dalam sekali periode

posting dengan menggunakan mesin

pembukuan.

23

A Media disimpan sementara

untuk dapat diposting sekaligus

dalam jumlah yang banyak

Gambar 5. Metode posting ditunda.

(b) Penagihan bersiklus (cycle billing)

Dalam metode ini pada akhir bulan,

dilakukan kegiatan posting yang meliputi

- posting media yang dikumpulkan selama

sebulan tersebut kedalam pernyataan

piutang dan kartu piutang.

- mencatat dan menghitung saldo kartu

piutang. metode ini membagi pekerjaan

posting kedalam kartu piutang dan

pernyataan piutang tersebut tersebar

merata kedalam hari kerja selama

sebulan. Setiap pelanggan akan menerima

pernyataan piutang pada tanggal hari

kerja yang sama setiap bulan.

24

(c) Metode Pencatatan Tanpa Buku Pembantu

(ledgerless bookeping). Dalam metode ini

Faktur penjualan beserta dokumen

pendukungnay yang diterima dari bagian

penagihan, oleh bagian piutang diarsippkan

menurut nama pelanggan dalam arsip faktur

yang belum bayar (unpaid invoice file.

Pada saat diterima pembayarannya ada dua

cara yang ditempuh:

- Jika pelanggan pelanggan membayar penuh

jumlah yang tercantum dalam faktur

penjualan, faktur yang bersangkutan di

ambil dari arsip faktur yang belum di

bayar dan di cap “lunas”, kemudian

dipindahkan kedalam arsip faktur yang

telah dibayar.

- Jika pelanggan hanya membayar sebagian

jumlah dalma faktur, jumlah kas yang

diterima dan sisa yang belum dibayar

oleh pelanggan dicatat pada faktur

tersebut. Kemudian dibuat faktur tiruan

yang berisi informasi yang sama dengan

25

faktur aslinya, dan faktur tiruan

tersebut kemudian disimpan dalam arsip

faktur yang telah dibayar, dan faktur

asli disimpan kembali kedalam arsip

faktur yang belum dibayar.

Gambar 6. Ledgerless bookkeeping dalam Pencatatan Piutang

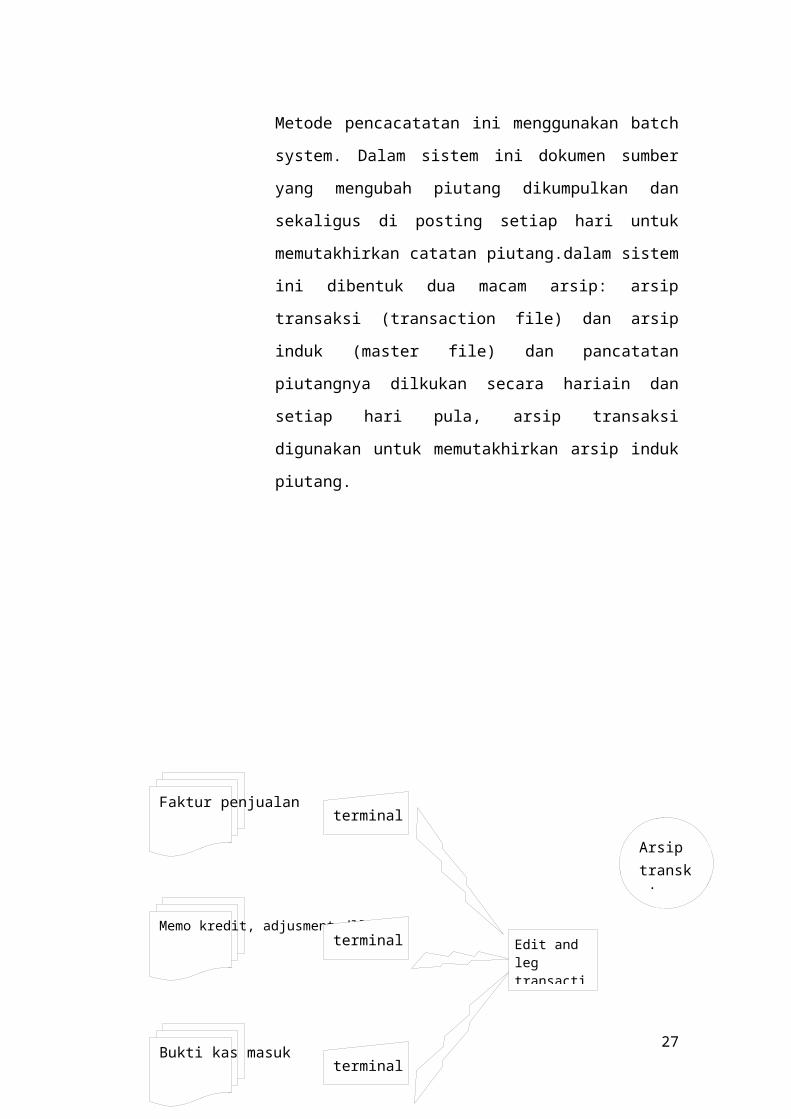

(d) Metode Pencatatan Piutang Dengan

Komputer.

26

Arsip faktur yg

Arsip faktur yg

Jurnal

BukubesarPre list

tape

Pada saatdtrm pmbyrndr debitur

Membuat

Prelis

Faktur penjuala

TA

Faktur penjualanterminal

Memo kredit, adjusment dllterminal

Bukti kas masukterminal

Metode pencacatatan ini menggunakan batch

system. Dalam sistem ini dokumen sumber

yang mengubah piutang dikumpulkan dan

sekaligus di posting setiap hari untuk

memutakhirkan catatan piutang.dalam sistem

ini dibentuk dua macam arsip: arsip

transaksi (transaction file) dan arsip

induk (master file) dan pancatatan

piutangnya dilkukan secara hariain dan

setiap hari pula, arsip transaksi

digunakan untuk memutakhirkan arsip induk

piutang.

27

Arsip transksi

Edit and leg transacti

Gambar 6. Pengolahan dokumen sumber untuk menghasilkan

arsip transaksi piutang harian

(Daily account receivable transaction file)

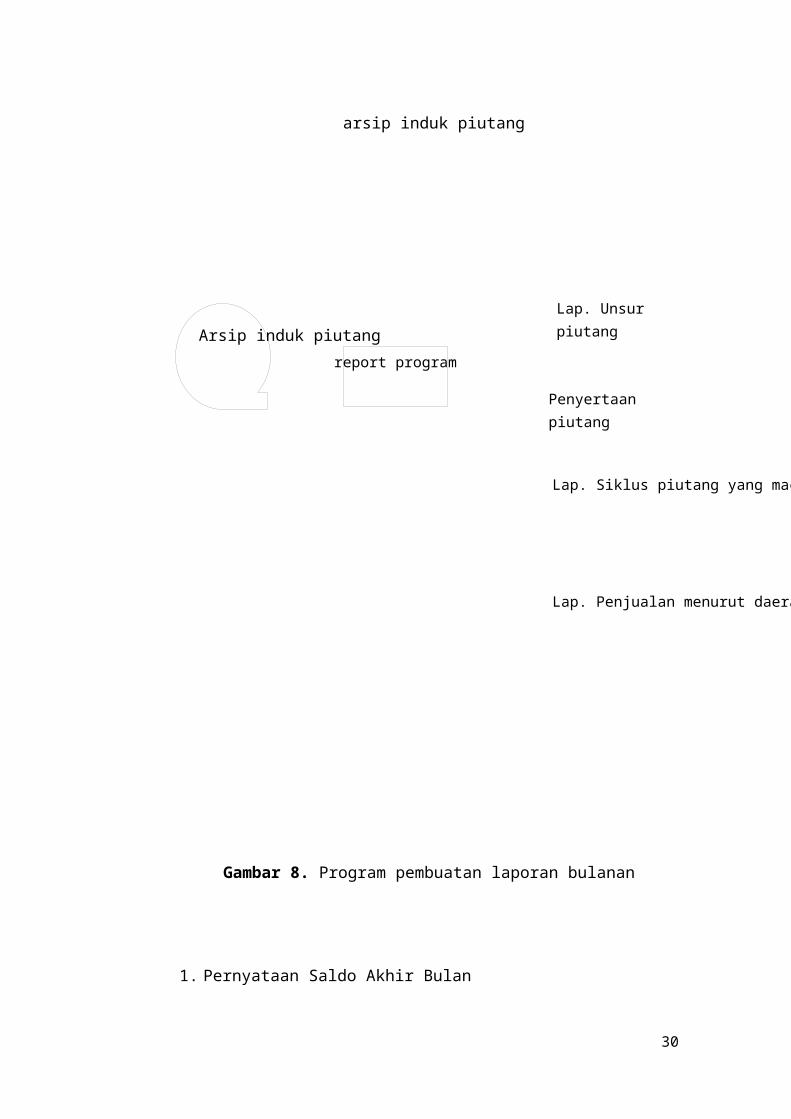

B. PROSEDUR PERNYATAAN PIUTANG

Pernyataan piutang adalah formulir piutang yang

menyajikan jumlah kewajiban debitur pad atanggal

tertentu dan (dalam pernyataan piutang bentuk

tertentu) disertai dengan rinciannya.

Pernyataan piutang dapat berbentuk berikut ini:

28

Central info. report

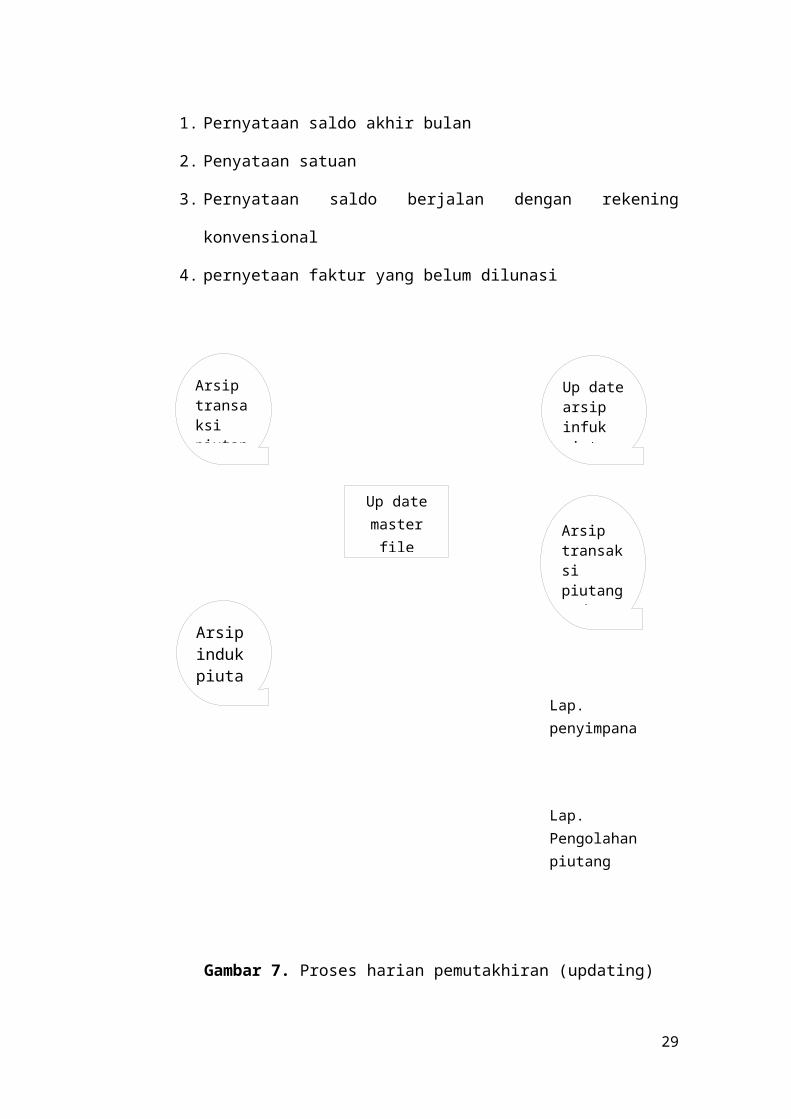

1. Pernyataan saldo akhir bulan

2. Penyataan satuan

3. Pernyataan saldo berjalan dengan rekening

konvensional

4. pernyetaan faktur yang belum dilunasi

Gambar 7. Proses harian pemutakhiran (updating)

29

Arsip transaksi piutangs.d

Lap. penyimpanan

Lap. Pengolahanpiutang harian

Arsip transaksi piutan

Up datemasterfile

Arsipindukpiuta

Up datearsip infuk piutang

Arsip induk piutang

Lap. Siklus piutang yang macet

Lap. Penjualan menurut daerah pemasaran

report program

arsip induk piutang

Gambar 8. Program pembuatan laporan bulanan

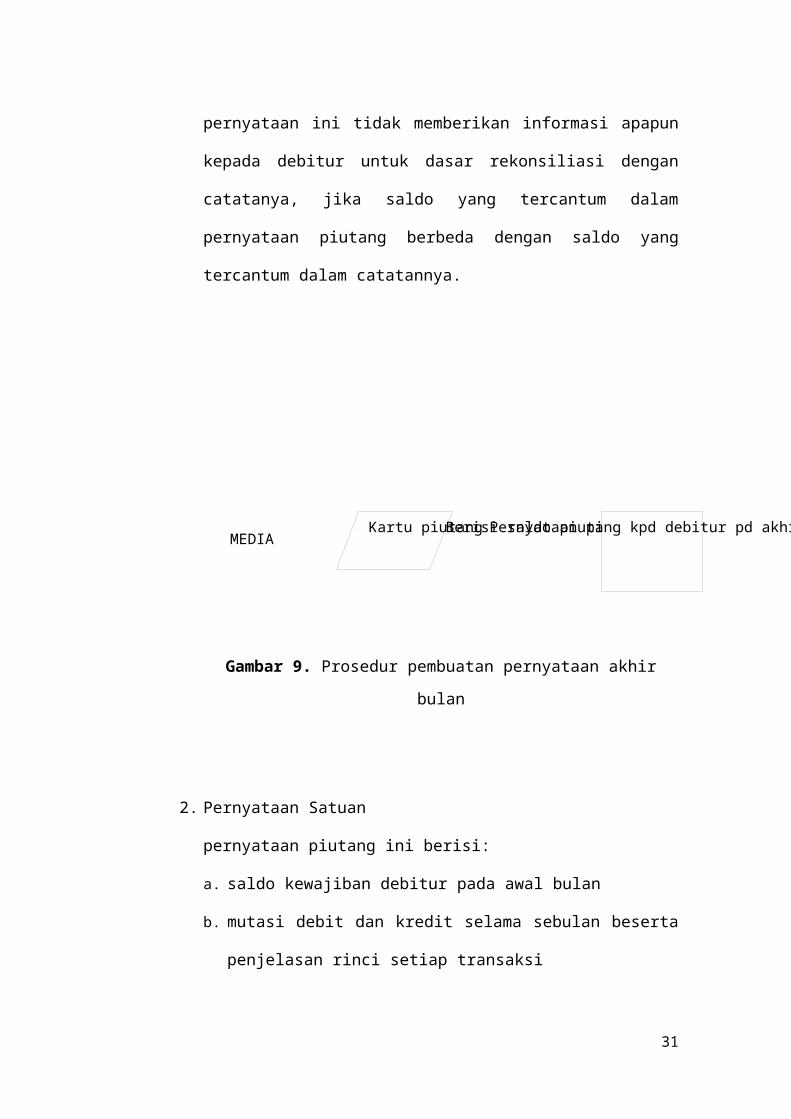

1. Pernyataan Saldo Akhir Bulan

30

Penyertaanpiutang

Lap. Unsurpiutang

MEDIAKartu piutang Pernyataan piutangBerisi saldo piutang kpd debitur pd akhir bulan

pernyataan ini tidak memberikan informasi apapun

kepada debitur untuk dasar rekonsiliasi dengan

catatanya, jika saldo yang tercantum dalam

pernyataan piutang berbeda dengan saldo yang

tercantum dalam catatannya.

Gambar 9. Prosedur pembuatan pernyataan akhir

bulan

2. Pernyataan Satuan

pernyataan piutang ini berisi:

a. saldo kewajiban debitur pada awal bulan

b. mutasi debit dan kredit selama sebulan beserta

penjelasan rinci setiap transaksi

31

c. saldo kewajiban debitur pada akhir bulan

Prosedur pembuatan pernyataan piutang dilakukan

sebagai berikut:

a. Pada awal bulan, diambil formulir pernyataan

piutang 2 lembar. lembar pertama akan berfungsi

sebagai pernyataan piutang, sedangkan lembar

kedua akan berfungsi sebagai catatan piutang

(pengganti kartu piutang)

b. Saldo piutang kepada debitur pada akhir bulan

yang lalu (dari arsip tembusan pernyataan

piutang bulan sebelumnya) dicantumkan dalam

formulir pernyataan piutang tersebut.

c. Semua transaksi pendebitan dan pengkeditan ke

rekening debitur tersebut di catat dalam

formulir pernyataan piutang (2 lembar)

tersebut.

d. Pada akhir bulan, lembar pertama formulir

pernyataan piutang tersebut dipisahkan dari

lembar kedua, dan kemudian dikirimkan kepada

32

debitur yang bersangkutan. Lembar pertama

formulir tersebut berfungsi sebagai pernyataan

piutang. Lembar kedua kemudian disimpan dalam

arsip menurut nama debitur, dan berfungsi

sebagai catatan piutang (buku pembantu piutang)

e. Pada awal bulan berikutnya, satu set formulir

pernyataan piutang yang baru (2 lembar) diambil

disisi dengan saldo piutang kepada debitur yang

bersangkutan pada akhir bulan yang sebelumnya

(diambilkan dari arsip tembusan pernyataan

piutang)

3. Pernyataan Saldo Berjalan Dengan Rekening

Konvensional (Running Balance Statement With

Conventional Account).

Perbedaan diantara pernyataan satuan dengan

pernyataan saldo berjalan dengan rekening

konvensional adalah terletak pada cara posting

dan isi catatan piutangnya.

33

Prosedur pembuatan pernyataan piutang saldo

berjalan dengan rekening konvensional adalah

ebaqgai berikut:

a. Pada Awal Bulan, diambil formulir pencatatan

piutang 1 lembar.

b. Semua transaksi pendebitan dan pengkreditan ke

rekening debitur tersebut dicatat dalam

formulir pernyataan piutang yang sebagai

tembusannya adalah kartu piutang.

c. Pada akhir bulan, pernyataan piutang dikirim

kepada debitur yang bersangkutan.

d. Pada awal blan berikutnya diambil formulir

pernyataan piutang baru sebanyak 1 lembar dan

selama kartu piutang debitur yang bersangkutan

belum penuh, pendebitan dan pengkreditan

kerekening debitur tersebut kedalam pernyataan

piutang yang dipakai dalam bulan sebelumnya

sebagai tembusannya. Dengan demikian kartu

piutang dalam bentuk pernyataan piutang ini

dapat berisi informasi sekaligus. Hal ini tidak

akan terjadi dalam bentuk pernyataan piutang

satuan, yang catat piutangnya hanya berisi

mutasi tiap bulannya.

34

MEDIAKartu piutang Pernyataan piutangBerisi saldo piutang kpd debitur pd akhir bulan

4. Pernyataan Faktur Yang Belum Dilunasi (Open Item

Statement)

Pernyataan piutang berisi daftar faktur-faktur

yang belum dilunasi oleh debiturnya pada tanggal

tertentu disertai dengan tanggal faktur danjumlah

rupiahnya. Pengunaan bentuk pernyataan piutang

ini dimungkinkan jika para pelanggan diharuskan

membayar jumlah yang tercantum dalam faktur.

Gambar 10. Prosedur pembuatan pernyataan

faktur yang belum dibayar

35

C. METODE DISTRIBUSI PENJUALAN

1. Distribusi Penjualan

Distribusi Penjualan adalah prosedur peringkasan

rincian yang tercantum dalam faktur penjualan dan

pengumpulan total ringkasan penjualan menurut

daerah pemasaran tersebut untuk keperluan

pembuatan laporan hasil penjualan menurut daerah

pemasaran.

Jika perusahaan menjual berbagai produk,

diberbagai daerah pemasaran pada berbagai jenis

pelanggan dengan berbagai variasi order size

melalui berbagai pramuniaga, maka laporan

penjualan yang biasanya dibutuhkan oleh manajer

pemasaran adalah sebagai berikut:

a. Hasil Penjualan Menurut Produk

b. Hasil Penjualan Menurut Pelanggan

c. Hasil Penjualan Menurut Besarnya Order

d. Hasil Penjualan Menurut Daerah Pemasaran

e. Hasil Penjualan Menurut Saluran Distribusi

f. Hasil Penjualan Menurut Pramuniaga

2. Metode Distribusi Penjualan

36

Berbagai metode distribusi yang akan diuraikan di

sini tidak hanya dapat diterapkan dalam

distrivusi informasi penjualan saja, namun dapat

pula diterapkan dalam distribusi informasi

pembelian penggajian dan biaya.

Ada 5 metode distribusi, yaitu:

a. Metode Berkolom (Columnar Methods)

Dalam metode ini, distribusi data penjualan

dilakukan dengan menyediakan satu kolom untuk

setiap unsur dalam klasifikasi, atau satu olom

kelompol unsur dalam klasifikasi.

Dengan demikian metose ini ditentukan ole dua

faktor, yaitu:

(1) Jumlah unsur dalam unsur klasifikasi

(2) Frekuensi kegiatan setiap unsur dalam

klasifikasi tersebut.

Metode berkolom ini terdiri dari:

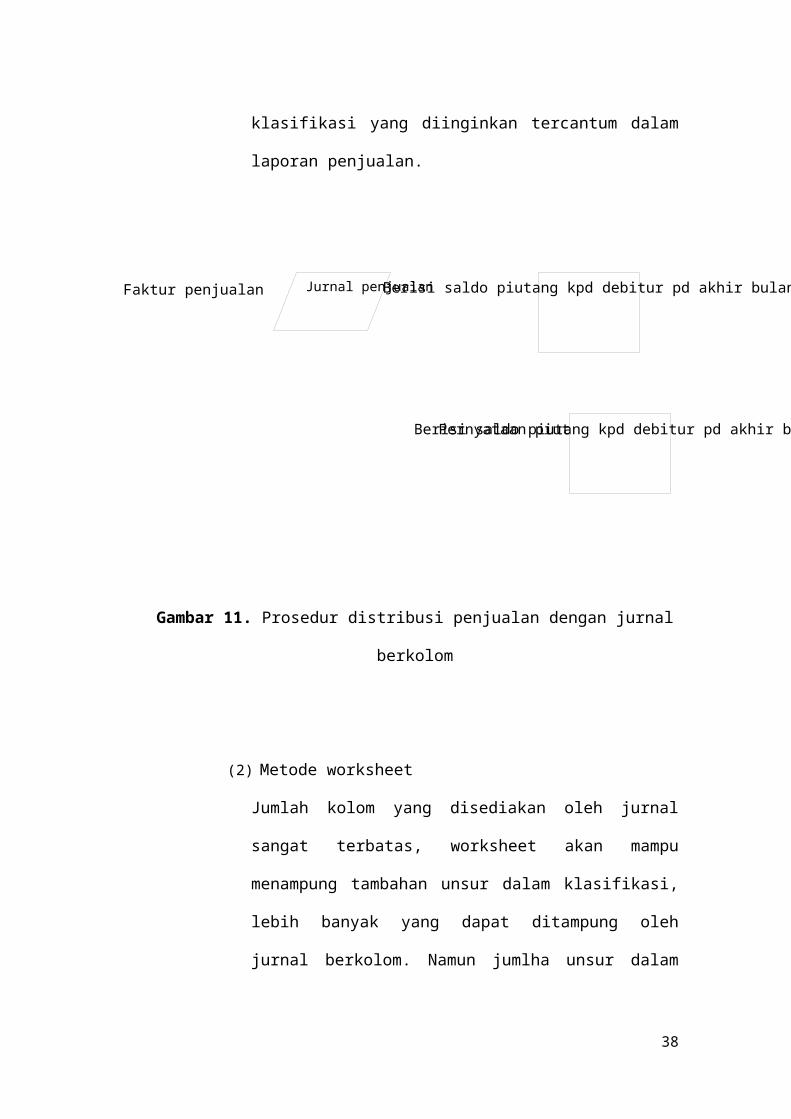

(1) Metode Jurnal Berkolom

dalam metode in jurnal penjualan dipakai

sebagai alat distribusi. Dalam junal

disediakan kolom-kolom sesuai dengan unsur

37

Faktur penjualan Jurnal penjualan

Pernyataan piutang

Berisi saldo piutang kpd debitur pd akhir bulan

Berisi saldo piutang kpd debitur pd akhir bulan

klasifikasi yang diinginkan tercantum dalam

laporan penjualan.

Gambar 11. Prosedur distribusi penjualan dengan jurnal

berkolom

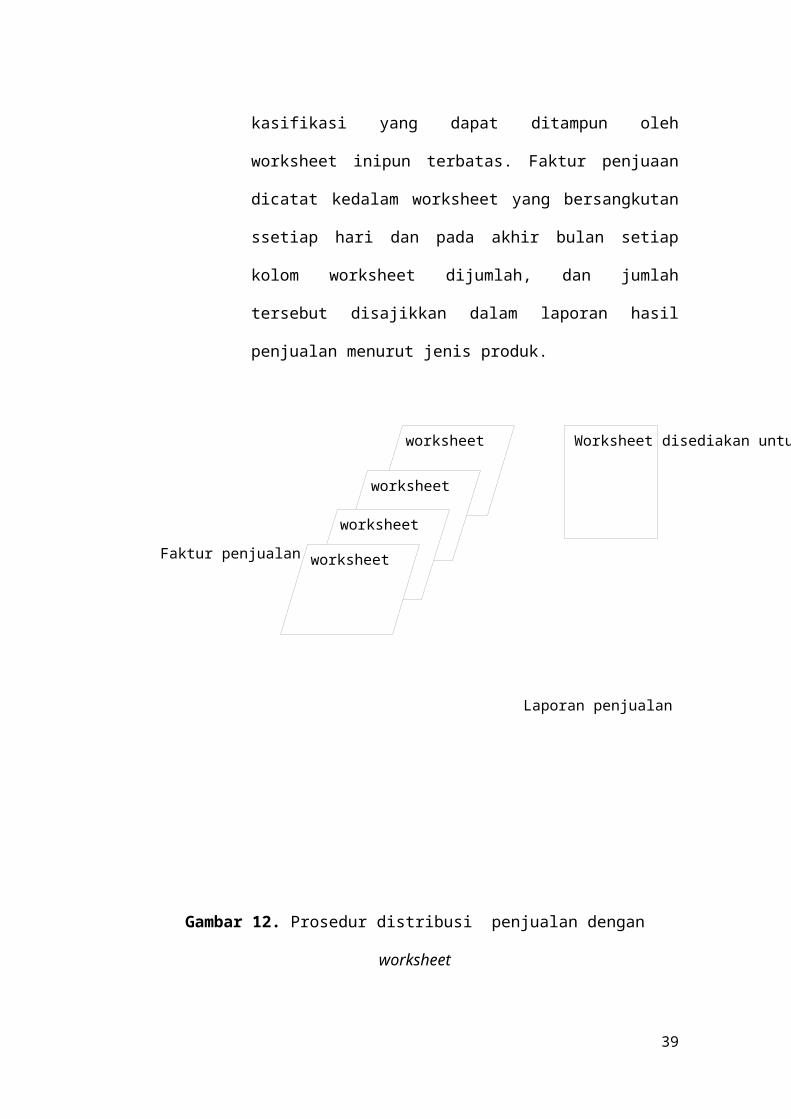

(2) Metode worksheet

Jumlah kolom yang disediakan oleh jurnal

sangat terbatas, worksheet akan mampu

menampung tambahan unsur dalam klasifikasi,

lebih banyak yang dapat ditampung oleh

jurnal berkolom. Namun jumlha unsur dalam

38

Faktur penjualan

Laporan penjualan

worksheet

worksheet

worksheet

worksheet

Worksheet disediakan untuk satu kelompok klasifikasi

kasifikasi yang dapat ditampun oleh

worksheet inipun terbatas. Faktur penjuaan

dicatat kedalam worksheet yang bersangkutan

ssetiap hari dan pada akhir bulan setiap

kolom worksheet dijumlah, dan jumlah

tersebut disajikkan dalam laporan hasil

penjualan menurut jenis produk.

Gambar 12. Prosedur distribusi penjualan dengan

worksheet

39

Faktur penjualan

Laporan penjualan

Jurnal penjualan

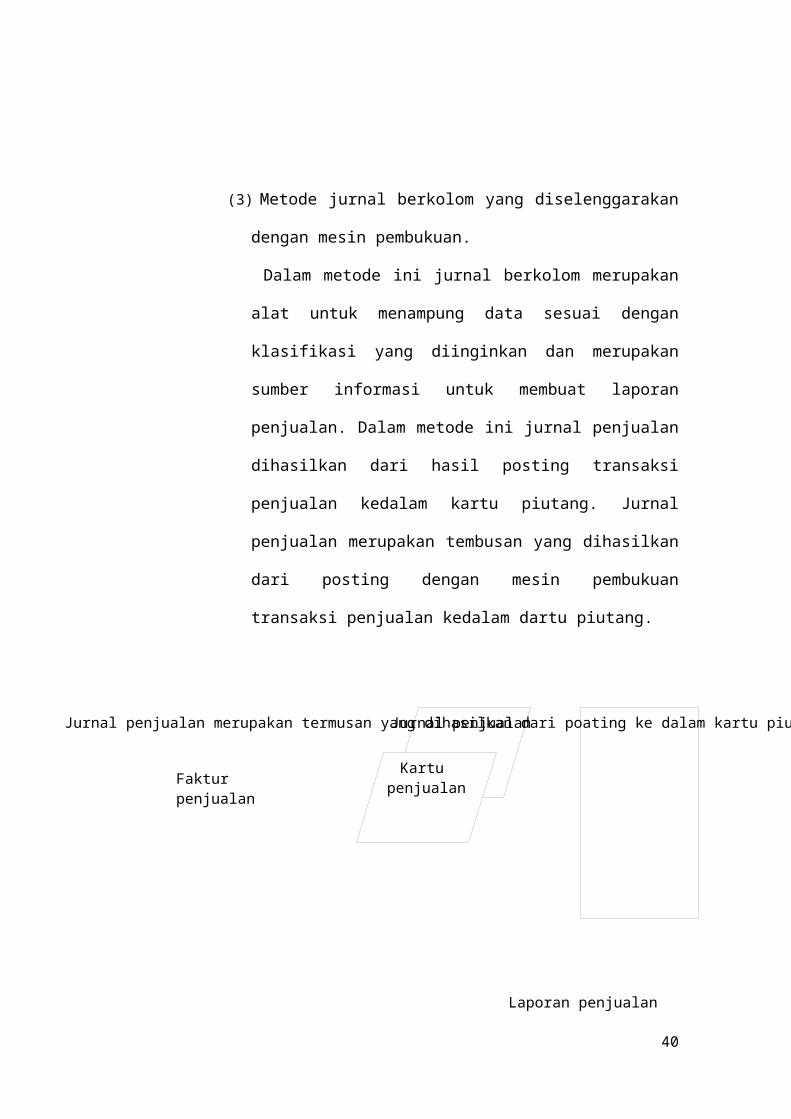

Kartu penjualan

Jurnal penjualan merupakan termusan yang dihasilkan dari poating ke dalam kartu piutang yang diselenggarakan dengan mesin pembukuan

(3) Metode jurnal berkolom yang diselenggarakan

dengan mesin pembukuan.

Dalam metode ini jurnal berkolom merupakan

alat untuk menampung data sesuai dengan

klasifikasi yang diinginkan dan merupakan

sumber informasi untuk membuat laporan

penjualan. Dalam metode ini jurnal penjualan

dihasilkan dari hasil posting transaksi

penjualan kedalam kartu piutang. Jurnal

penjualan merupakan tembusan yang dihasilkan

dari posting dengan mesin pembukuan

transaksi penjualan kedalam dartu piutang.

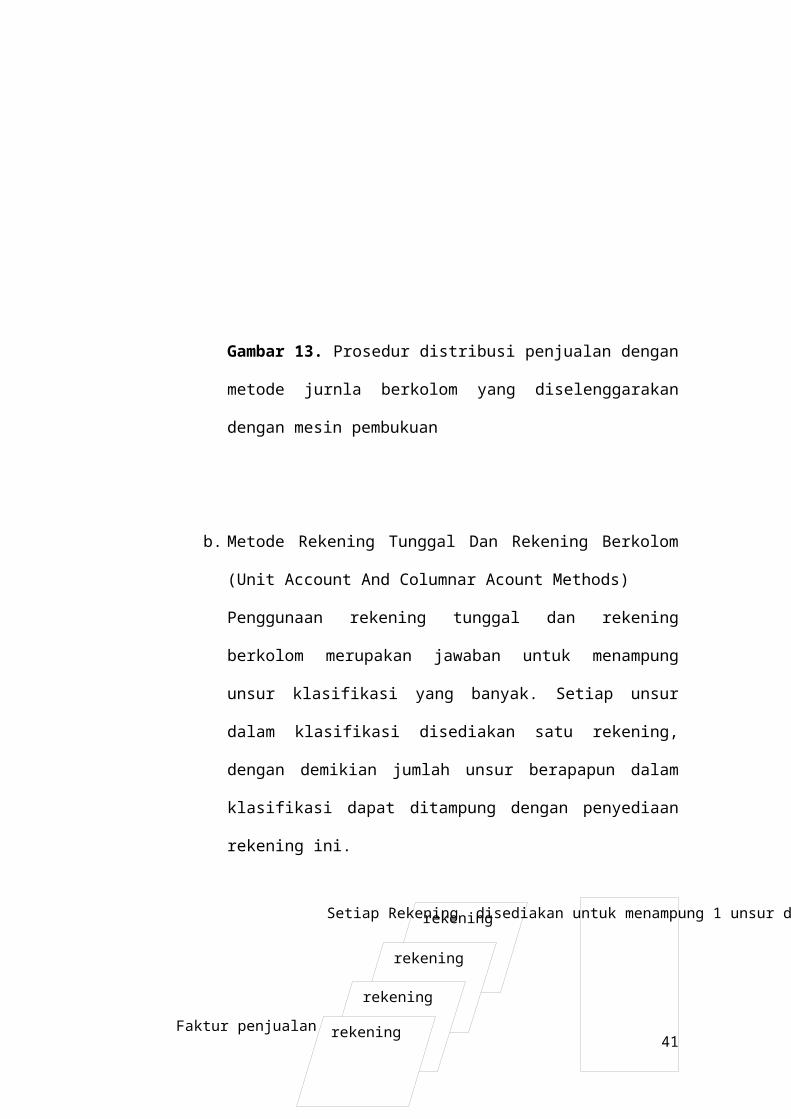

40

Faktur penjualan

rekening

rekening

rekening

rekening

Setiap Rekening disediakan untuk menampung 1 unsur dalam klasifikasi

Gambar 13. Prosedur distribusi penjualan dengan

metode jurnla berkolom yang diselenggarakan

dengan mesin pembukuan

b. Metode Rekening Tunggal Dan Rekening Berkolom

(Unit Account And Columnar Acount Methods)

Penggunaan rekening tunggal dan rekening

berkolom merupakan jawaban untuk menampung

unsur klasifikasi yang banyak. Setiap unsur

dalam klasifikasi disediakan satu rekening,

dengan demikian jumlah unsur berapapun dalam

klasifikasi dapat ditampung dengan penyediaan

rekening ini.

41

Laporan penjualan

Gambar 14. Prosedur distribusi penjualan dengan

rekening tunggal atau rekening berkolom

c. Metode Summary Strip Dan Metode Tiket Tunggal

(Summary Strip And Unit Ticket Methods).

Dengan menggunakan metode summary strip faktur

penjualan disortasi menurut klasifikasi yang

ditetapkan sebelumnya dan jumlah setiap unsur

klasifikasi dihitung dan dicatat dalam summary

strip. Untuk membuat laporan periodik, misalnya

mingguan, summary strip harian dijajarkan,

42

dilakukan penjumlahan setiap baris dalam

summary strip secara mendatar, dan jumlahnya

ditulis pada summary strip akhir minggu.

Sedangkan dalam metode tiket tunggal dilakukan

dengan mengubah media yang dipakai seebagai

distribusi menjadi media tunggal. Media tunggal

adalah media yang berisi satu pendebitan atau

satu pengkreditan saja. Media campuran (mixed

media) adalah media yang berisi lebuh dari satu

pendebitan atau lebih dari satu pengkreditan.

Jika faktur penjualan dibatasi hanya digunakan

untuk merekam satu macam produk yang dijual,

maka faktur penjualan ini merupakan media

tunggal.

Jika setiap faktur penjualan dapat digunakan

dengan merekam beberapa produk sekaligus,

faktur ini merupakan media campuran. Dalam

metode ini faktur penjualan diubah menjasi

media tingga; berupa tiket tunggal. Tiket yang

telah diisi data tersebut kemudian disortasi

menurut klasifikasi yang telah ditentuka,

dihitung jumlahnya untuk kemudian dicatat dalam

43

Faktur penjualan

Summary strip akhir minggu merupakan penjumlahan semua summary strip yang dibayar minggu tersebut. Berfungsi sebagai laporan penjualan

Summary strip

summary strip atau rekening. Dari summary strip

atau rekening ini kemudian dibuat laporan

penjualan.

Media tunggal dapat diperoleh dengan cara

berikut ini:

(1) membuat media asli sebagai media tunggal.

(2) membuat tiket tunggal dari faktur penjualan

melalui kegiatan tersendiri.

(3) membuat media tunggal sebagai produk

sampingan dalam pembuatan faktur penjualan.

44

Gambar 15. Prosedur distribusi penjualan dengan summary

strip

45

Dikirim kepada

Tiket tunggal rekening Lap. pjln

Tiket tunggal yg telah disoroti

Gambar 16. Metode distribusi penjualan dengan

metode tiket tunggal

46

Tikettunggal

Fakturpenjuala

n

Diubahmnjdmediatunggal

Disortasi

d. Metode Register (Register Methods).

Metode register dalam distribusi penjualan

dilakukan dengan alat register kas. Register

kas yang sederhana dilengkapi dengan dua

register yang memungkinkan setiap hari register

kas ini menyajikan jumlah penjualan dengan dua

macam klasifikasi.

Register kas yang lebih canggih dapat memilki

register sampai 16, sehingga memungkinkan

dihasilkannya laporan penjualan harian untuk 16

macamklasifikasi barang, jika register kas ini

di hubungkan dengan komputer, berbagai

distribusi penjualan dapat dilkukan dengan

komputer tersebut, sehingga mmanajemen

dapatmemperoleh laporan penjualan menurut

informasi yang dikehendakinya.

e. Metode Dengan Komputer

Metode Dengan Komputer. Metode ini menghasilkan

informasi penjualan yang luar biasa, kita hanya

perlu memberikan kode yang benar terhadap

47

transaksi penjualan yang terjadi, sperti

klasifikasi informasi yang dikehendaki tampak

pada laporan dan dengan menggunakan metode ini

juga pekerjaan sortasi dan sortasi kembali

dilakukan dengan program komputer yang

memerlukan waktu yang singkat, dengan

ketelitian yang tinggi.

3. Faktor-faktor yang Harus Dipertimbangkan dalam

Pemilihan Metode Distribusi

Dalam memilih metode distribusi berbagai faktor

berikut ini harus dipertimbangkan:

a. Informasi Yang Akan Dicantumkan Dalam Laporan.

Informasi yang dibtuhkan oleh manajemen sangat

menentukan isi laporan yang akan dihasilkan

oleh kegiatan distribusi. Jika berbagai jenis

klasifikasi perlu disajikan dalam laporan,

metode distribusi dengan menggunakan jurnla

berkolom tidak dapat menghasilkan informasi

tersebut.

b. Jumlah Unsur Dalam Klasifikasi

48

Jumlah unsur dalam klasifikasimenentukan metode

distribusi yang akan digunakan. Apakah

klasifikasi terdiri dari 5 unsur,100 unsur atau

lebih dari 1000 unsur, hal ini akan menentukan

jumlah kolom, rekening, atau register yang

harus disediakan dalam distribusi. Kegiatan

stiap unsur dalam periode tertentu juga

menentukan metode distribusi yang dipilih. Jika

dalam klasifikasi terdapat 100 unsur, namun

hanya 10 unsur yang aktif dalam setiap harinya,

hal ini memerlukan metode distribusi yang

berbeda dengan jika dari 100 unsur tersebut

hanya 90%nya yang aktif.

c. Media Yang Dipakai Sebagai Sumber Data

Jika media yang dipakai sebagai dasar berupa

media camouran, hal ini memerlukan pengubahan

media tersebut menjadi media tunggal untuk

memudahkan sortasi bagi keperluan pembuatan

laporan. Jika media berupa media tunggal,hal

ini akan mendorong orang untuk memilih metode

distribusi yang berisi didalamnya kegiatan

sortasi penjualan.

49

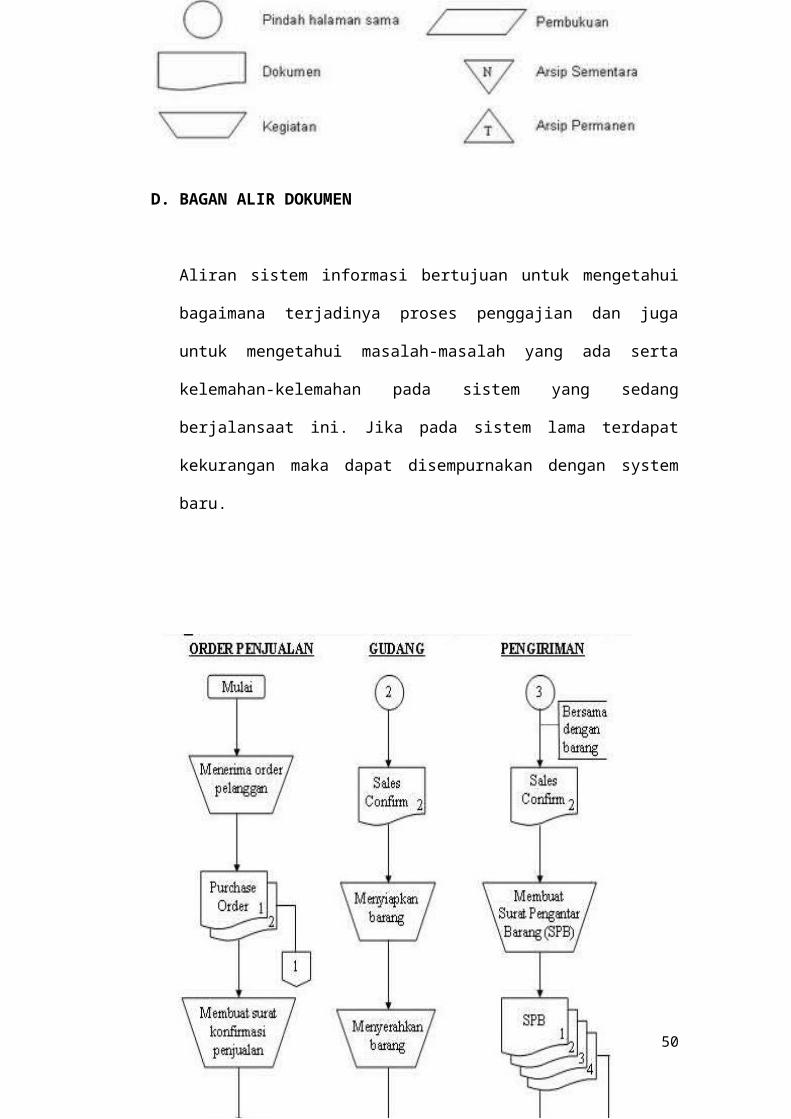

D. BAGAN ALIR DOKUMEN

Aliran sistem informasi bertujuan untuk mengetahui

bagaimana terjadinya proses penggajian dan juga

untuk mengetahui masalah-masalah yang ada serta

kelemahan-kelemahan pada sistem yang sedang

berjalansaat ini. Jika pada sistem lama terdapat

kekurangan maka dapat disempurnakan dengan system

baru.

50

BAB IV

PENUTUP

51

SARAN

Diharapkan kepada para pembaca dapat memahami

apa yang dimaksud dengan Sistem akuntansi, sistem

akuntansi piutang, prosedur pencatatan piutang,

prosedur pernyataan piutang, metode distribusi

penjualan, dan bagan alir piutang.

Selain itu para pembaca dapat memberikan saran

kepada penulis sebagai kritik membangun.

KESIMPULAN

52

SISTEM AKUNTANSI

Sistem akuntansi adalah (Mulyadi:2001:3)

“organisasi formulir, catatan dan laporan yang

dikondisikan sedemikian rupa untuk menyediakan

informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan”.

Berikut diuraiakan lebih lanjut pengertian masing-

masing unsur sistem akuntansi tersebut :

1. Formulir

2. Jurnal

3. Buku Besar

4. Buku Pembantu

5. Laporan

PROSEDUR PENCATATAN PIUTANG

Prosedur pencatatan piutang bertujuan untuk

mencatat mutasi piutang perusahaan kepada setiap

debitur. Mutasi piutang disebabkan oleh transaksi

penjualan kredit,penerimaan kas dari debitur,

retur penjualan, dam penghapusan piutang.

Metode Pencatatan Piutang

53

1. Metode konvensional

2. Metode Posting Langsung

3. Metode pencatatan tanpa buku pembantu

4. Metode pencatatan dengan komputer

PROSEDUR PERNYATAAN PIUTANG

1. Pernyataan saldo akhir bulanan

2. Pernyataan satuan

3. Pernyataan saldo berjalan dengan rekening

konvensional

4. Pernyataan faktur yang belum dilunasi

METODE DISTRIBUSI PENJUALAN

1. Berkolom

2. Rekening tunggal dan rekening berkolom

3. Summary stip dan tiket tunggal

4. Register

5. Dengan komputer

BAGAN ALIR

Aliran sistem informasi bertujuan untuk mengetahui

bagaimana terjadinya proses penggajian dan juga

untuk mengetahui masalah-masalah yang ada serta

kelemahan-kelemahan pada sistem yang sedang

54

berjalansaat ini. Jika pada sistem lama terdapat

kekurangan maka dapat disempurnakan dengan system

baru.

DAFTAR PUSTAKA

- Mulyadi, 2008, sistem akuntansi. Jakarta: Salemba

empat

- http://google/picture/baganalirdokumenpiutang/

2004/04/sistemakuntansi.html

55