maae a1 mod1 entorno juridico

TRANSCRIPT

Módulo Entorno Jurídico

Módulo Entorno Jurídico

INTRODUCCIÓN .......................................................................................................031. EL CONCEPTO DE ENTORNO JURÍDICO ..............................................................04

1.1. CLASES DE ENTORNOS JURÍDICOS .................................................................041.2. IDENTIFICACIÓN DEL ENTORNO .....................................................................05

2. EL CONCEPTO DE EMPRESA Y SU NATURALEZA JURÍDICA ..............................082.1. LAS SOCIEDADES MERCANTILES ....................................................................092.2. LA ELECCIÓN DEL TIPO DE SOCIEDAD ............................................................10

3. TIPOLOGÍA DE SOCIEDADES ...............................................................................123.1. EMPRESARIO INDIVIDUAL ...............................................................................143.2. COMUNIDAD DE BIENES ................................................................................163.3. RESUMEN DE LA LEY 20/2007, DE 11 DE JULIO, DEL ESTATUTO DEL TRABAJADOR AUTÓNOMO (LETA).........................................................................17

3.3.1. TRABAJADOR AUTÓNOMO ECONÓMICAMENTE DEPENDIENTE ..............183.4. LA SOCIEDAD CIVIL .......................................................................................193.5. LA SOCIEDAD LIMITADA ................................................................................20

3.5.1. VENTAJAS Y DESVENTAJAS EN LA SOCIEDAD LIMITADA .........................233.5.2. LAS APORTACIONES SOCIALES EN LA SOCIEDAD LIMITADA ...................253.5.3. TRANSMISIÓN DE LAS PARTICIPACIONES DE LA SOCIEDAD LIMITADA ....253.5.4. TRAMITACIÓN EXPRÉS DE SOCIEDADES LIMITADAS ...............................27

3.6. SOCIEDAD LIMITADA NUEVA EMPRESA (SLNE) ...............................................273.7. LA SOCIEDAD ANÓNIMA ...............................................................................293.8. LA SOCIEDAD LABORAL .................................................................................353.9. SOCIEDAD COLECTIVA ...................................................................................363.10. SOCIEDAD COMANDITARIA SIMPLE .............................................................383.11. SOCIEDAD COOPERATIVA ............................................................................393.12. SOCIEDADES PROFESIONALES ......................................................................443.13. SOCIEDADES DE GARANTÍA RECÍPROCA ......................................................453.14. SOCIEDAD DE CAPITAL RIESGO ....................................................................483.15. AGRUPACIONES DE INTERÉS ECONÓMICO (A.I.E.) ........................................49

4. OTROS FACTORES RELEVANTES DE LA SOCIEDAD ...........................................514.1. LOS ESTATUTOS DE LA SOCIEDAD ..................................................................514.2. JUNTA GENERAL.............................................................................................524.3. EL ÓRGANO DE ADMINISTRACIÓN .................................................................52

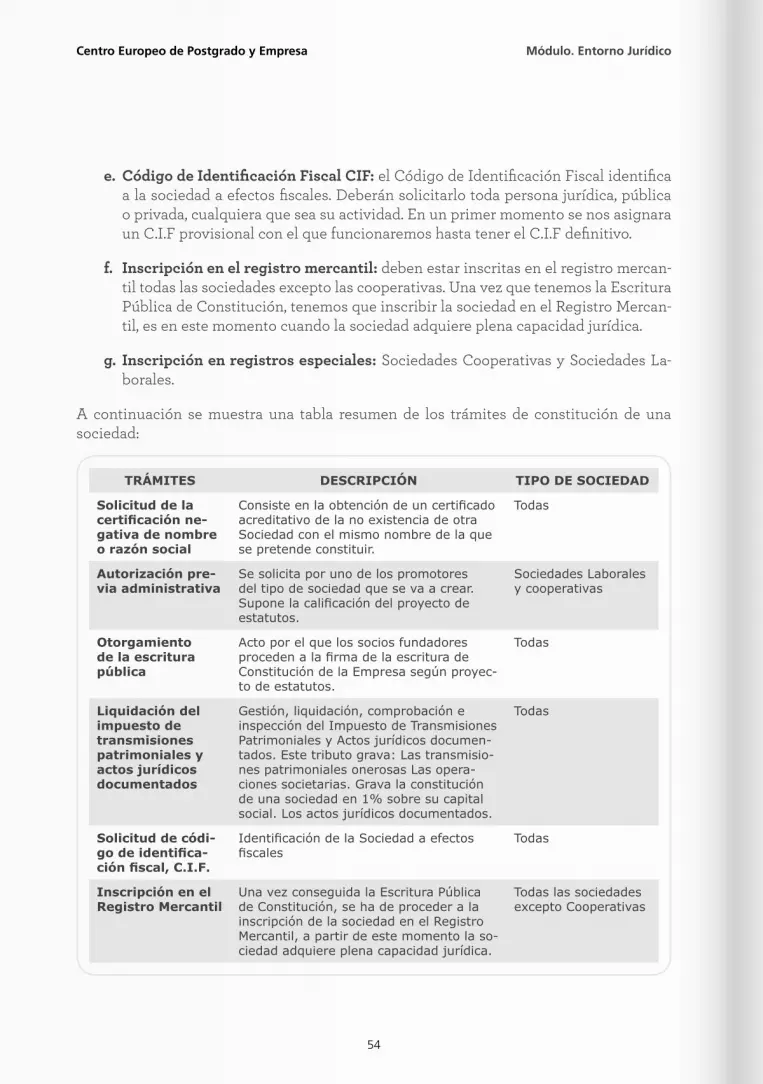

5. PROCESO DE CONSTITUCIÓN Y TRÁMITES DE PUESTA EN MARCHA ..............535.1. TRÁMITES DE CONSTITUCIÓN DE LA SOCIEDAD ............................................535.2. TRÁMITES DE PUESTA EN MARCHA DE LA SOCIEDAD ....................................55

BIBLIOGRAFÍA ..........................................................................................................58

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

03

Introducción

La empresa, como instrumento jurídico para el desarrollo de una actividad, se mueve en un mundo rodeado de diversos entornos. El entorno es la situación estática y dinámica que rodea a la empresa y está compuesto por un conjunto de factores, unos estables o estáticos y otros cambiantes o dinámicos que la afectan en sus distintas manifestacio-nes.

El entorno motiva y condiciona la actividad del empresario en los distintos segmentos del mismo. Uno de estos entornos es el jurídico. Si cada profesional o responsable de un en-torno en la empresa puede sostener, sin duda alguna, que su entorno es el más importante para la empresa, lo mismo puede decirse del entorno jurídico.

Piénsese, por ejemplo, en el entorno fiscal. El fiscalista nos dirá que si no se tiene en cuenta su entorno y no se satisfacen los aspectos fiscales que el ejercicio de la empresa requiere, se impondrán las sanciones administrativas e incluso penales previstas, las cua-les pueden llevar al empresario a una situación económica comprometida.

Pero incluso en este entorno fiscal estaremos, en realidad, en presencia de un entorno jurídico, pues el incumplimiento de obligaciones fiscales viene impuesto por una nor-ma jurídica al empresario, al igual que la tipificación de las infracciones y sanciones por el incumplimiento de la norma. Además, la situación del empresario que incumple las obligaciones del entorno fiscal tiene no solo consecuencias económicas (multas, sancio-nes) sino también jurídicas (medidas administrativas, reclamaciones de los accionistas y clientes). Por ello, incluso la Dirección General o la Comercial deben tener una base de conocimiento jurídico antes de tomar una decisión.

La importancia del estudio del entorno viene justificada por la necesidad de conocer las normas que afectan a la constitución y desarrollo de una actividad empresarial, bien desde la perspectiva individual, bien desde la societaria. Esa necesidad abarca el conoci-miento de los derechos y obligaciones de la empresa en sus relaciones con terceros, con la Administración y con sus recursos propios.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

04

1. El concepto de entorno jurídico

Las definiciones y conceptos plantean siempre el problema de no abordar con suficiente claridad y concesión el objeto a definir, máxime cuando dicho concepto, como en el caso del entorno jurídico, tiene un elevado componente abstracto.

Aunque la definición es sencilla, sólo ofrece una breve referencia de su composición: la normativa jurídica que regula el funcionamiento de una empresa.

Por ello, podemos definir también el entorno jurídico de la empresa de un modo más am-plio señalando que sería el conjunto de normas legales que establecen los parámetros que deben cumplirse y observarse para acceder a la actividad empresarial y ejercer una actividad determinada, así como los derechos y obligaciones de la empresa y de las personas con las que la empresa contrata y se relaciona.

El entorno, por ello, no solo determina los requisitos legales para acceder al ejercicio legal del comercio mediante una empresa, sino que también establece la normativa que debe cumplirse en todo momento para evitar la comisión de infracciones y la aplicación de sanciones e incluso la disolución de la sociedad.

1.1. Clases de entornos jurídicos

“Con el fin de delimitar la materia, podemos decir que entorno jurí-dico es el marco legal dentro del cual la empresa, nace, se desarrolla y muere dentro del mundo legal.”

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

05

Aunque el entorno o marco jurídico de la empresa es único, en el sentido de ser el conjun-to de normas que disciplinan la actividad empresarial, podemos clasificar dicho entorno o conjunto normativo en tres áreas:

a. Por la relación con terceros, el entorno se puede calificar de externo (normas que regulan a la empresa en sus relaciones hacia el exterior) e interno (normas que disci-plinan las relaciones internas de la empresa).

b. Por el interés regulado, el entorno tendrá carácter público cuando la normativa regu-ladora venga impuesta por el Estado para proteger un interés público (por ejemplo, el medio ambiente, la salud e higiene en el trabajo). Por el contrario, tendrá carácter privado cuando la norma, aun viniendo impuesta por el Estado, tiene por finalidad regular relaciones absolutamente privadas entre la empresa y otras personas o em-presas (contratos, suministros).

c. Por el ámbito de actuación, el entorno puede ser general o especial. Estamos en presencia de un entorno general cuando el conjunto de normas legales es aplicable a cualquier empresa con independencia de la actividad que realice. Por el mero hecho de actuar en el tráfico mercantil, la sociedad o el empresario individual deben con-templar y observar normas comunes. El entorno especial es aquél que contiene nor-mas específicas de una determinada actividad y que por tanto deben ser observadas únicamente por aquellas empresas que realiza dicha actividad. Como tales normas especiales, pueden referirse a una multiplicidad de cuestiones, desde prescripciones técnicas hasta la necesidad de suscribir un seguro, realizar un determinado curso de formación, tener concretos recursos, etc.

1.2. Identificación del entorno

Antes de abordar un proyecto empresarial, es necesario identificar el entorno jurídico aplicable a dicha actividad, tanto general como especial.

El proceso de búsqueda a veces es complejo, pues junto a la legislación nacional puede existir otra normativa regional dictada por las Comunidades Autónomas o las Corpora-ciones locales.

Además, la búsqueda del entorno debe ser completa, no siendo suficiente localizar mu-chas o casi todas las normas que afectan a la actividad. En ocasiones, la norma puede no ser aplicable, pero debe identificarse y localizarse para comprobar que, efectivamente, no hay ninguna prescripción de obligada observancia en una determinada norma.

El primer problema, de los cuatro que plantea el estudio del entorno, reside en conocer el entorno jurídico completo.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

06

El segundo de los problemas, naturalmente, será el de saber interpretarlo y aplicarlo, no sólo desde la letra de la ley y desde su espíritu, sino desde la aplicación judicial del precepto en litigio. Un precepto determinado dice lo que dice si no ofrece duda interpre-tativa alguna, pero lo que dice no es lo que realmente dice si un juez o tribunal es capaz de interpretar una posibilidad que no hemos detectado.

El tercero de los problemas del entorno es que el conocimiento que tenemos de él esté permanentemente actualizado y por último que seamos capaces, conociendo el entorno, de prever cambios en el mismo en cualquier sentido para actuar con rapidez ante los mismos.

De esta forma, podemos decir que también el entorno es una barrera de entrada a nuevos negocios. Una patente mundial, como instrumento jurídico que es, es una clara e infran-queable barrera de entrada a un negocio, pero también la complejidad y dispersión del entorno pueden frenar el acceso a una actividad.

Superado el primer filtro de la barrera, el conocimiento del entorno debe abarcar la bús-queda e identificación de toda la normativa aplicable tanto a la empresa como a la actividad que la empresa pretende realizar. Así, por ejemplo, un taller mecánico de auto-móviles tendrá una normativa societaria y fiscal, entre otras, junto a otra especial relativa al tratamiento y eliminación de residuos contaminantes, como aceites y refrigerantes.

El desconocimiento de esta normativa especial y la puesta en marcha del negocio desco-nociendo dicha normativa, puede suponer una paralización administrativa de la actividad y acarrear importantes consecuencias económicas.

Tampoco la salida de un mercado es fácil si no se tienen en cuenta las barreras de salida que puede suponer el entorno jurídico. Abandonar un mercado o un producto sólo puede hacerse cuando no existen barreras jurídicas para hacerlo.

Por ejemplo, es difícil abandonar un mercado si existen contratos con los proveedores, certificados de garantía, contratos laborales o documentos análogos, mientras no se solu-cionen antes de la salida estos aspectos.

La disolución de una empresa de forma inmediata supone, por ejemplo, la tramitación de un expediente de regulación de empleo que es minuciosamente examinado por las auto-ridades laborales para determinar la verdadera procedencia de la medida solicitada a la vista de la situación de la sociedad.

El entorno jurídico, en definitiva, es el marco legal dentro del cual se desarrolla la empresa y su conocimiento debe ser completo y actualizado. Su estructura, contenido y funciona-miento es el núcleo de esta materia.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

07

Las nuevas tecnologías y sistemas de comunicación a nivel mundial, como Internet, plan-tean más problemas de los que a simple vista podrían identificarse.

Así, por ejemplo, un anunciante que introduce la publicidad de su producto en Internet, no solo debe tener presente el entorno publicitario legal de su país de origen, sino que en un país de destino donde el internauta accede a la página WEB, puede ocurrir que se incumpla la ley sobre publicidad o venta de determinados productos.

Igualmente, se plantea el problema de cómo garantizar el adecuado uso de los datos per-sonales de los consumidores que con motivo de una compra en la red circulan por la mis-ma. Las medidas de encriptación deben garantizar la seguridad de la propia transacción y la confidencialidad de los datos manejados. Estos son solo algunos de los problemas que el e-business y el e-commerce plantean en la actualidad, pero que sin duda tendrán un fuerte desarrollo en un futuro inmediato.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

08

2. El concepto de empresa y su naturaleza jurídica

Una empresa es el instrumento jurídico utilizado para intervenir en el mercado de bienes y servicios. Así pues, la empresa es la forma social que utilizan una o varias per-sonas físicas para ejercer el comercio.

Según otros autores, se puede definir la empresa como la unidad de producción en la que se combinan los precios del capital y del trabajo con la finalidad de suministrar al mercado bienes o servicios a un determinado precio, con el fin de obtener una renta monetaria igual a la diferencia de unos precios y otros.

Así pues, una sociedad es una entidad creada para ejercer una actividad empresarial, industrial o comercial, a la que el ordenamiento jurídico reconoce como sujeto de derechos y obligaciones.

La finalidad que persigue no es otra que constituir un patrimonio que reciba directamente el resultado próspero o adverso de aquélla actividad, evitando la responsabilidad personal de cada uno de los socios.

A la hora de constituir una sociedad, hay básicamente dos tipos de personalidades que pueden adoptar, las constituidas como persona física y las constituidas como persona jurídica.

Así, al crear una empresa debe decidirse, en primer lugar, si quien va a ostentar la titulari-dad de la misma va a ser una persona física (o empresario individual) o una persona jurí-dica, y dentro de ésta, el tipo de sociedad que se considera más conveniente para cumplir el fin o el objetivo de la sociedad.

La actuación de una persona física como empresario individual no requiere ninguna auto-rización previa y la ley sólo exige estar en posesión de capacidad legal, esto es, no haber sido privado de la misma por sentencia judicial.

“La forma jurídica de una empresa debe ser la más adecuada a la actividad que se pretende desarrollar a través de ella, valorando factores como, entre otros, el número de socios que van a constituir-la, el capital social, las obligaciones fiscales, la responsabilidad frente a terceros y los trámites legales que son necesarios para su constitución.”

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

09

La constitución de una sociedad, en cambio, parte de la existencia de una o más personas, dependiendo del tipo de sociedad, quien o quienes, en virtud de un contrato fundacional, se comprometen a poner en común patrimonio o trabajo para el ejercicio de una actividad empresarial.

El objetivo de esta actividad puede ser la obtención de beneficios (sociedades mercanti-les) o facilitar a sus socios determinadas prestaciones (como las sociedades cooperativas), siendo necesario cumplir determinados requisitos formales para que la sociedad tenga capacidad jurídica plena, independiente de la de sus socios. Por tanto, las formas que puede adoptar una empresa son dos:

2.1. Las sociedades mercantiles

Se trata de la entidad colectiva con ánimo de lucro y con personalidad jurídica propia y diferenciada de sus socios, instituida mediante contrato y que reúne a varias perso-nas que se obligan a poner en común bienes o industrias.

Las sociedades pueden ser civiles o mercantiles.

Las sociedades mercantiles están reguladas por la legislación mercantil y van a estar for-madas por socios (personas físicas o jurídicas) que forman parte de la sociedad en mayor o menor grado según las aportaciones que hagan a esta.

Excepcionalmente nuestro ordenamiento jurídico permite dos sociedades de carácter unipersonal que son la Sociedad Anónima (SA) y la Sociedad Limitada (SL) que se pue-den constituir a partir de un solo socio.

En cuanto al grado de responsabilidad, la sociedad mercantil tiene una personalidad jurídica diferenciada de los socios que la componen. En consecuencia la responsabilidad generada por las actividades de la empresa está limitada al capital que se aporta para su constitución.

Dato importante

Persona física: El empresario individual y otras formas societarias

Persona jurídica: Las sociedades mercantiles

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

10

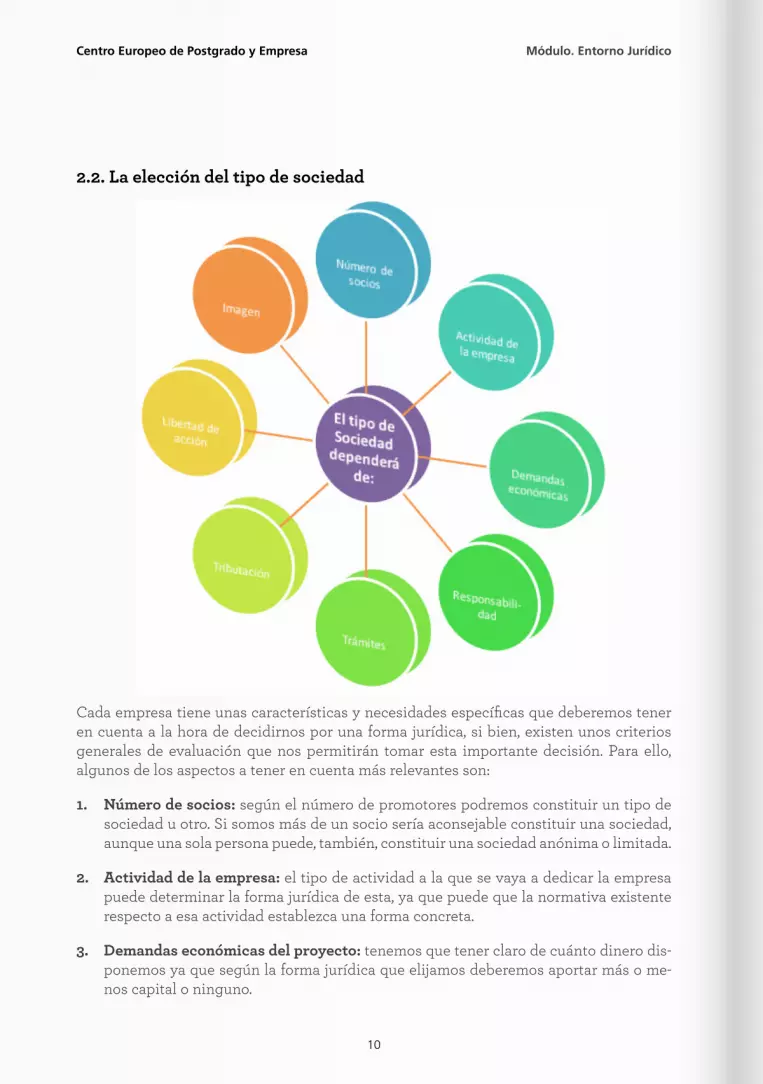

2.2. La elección del tipo de sociedad

Cada empresa tiene unas características y necesidades específicas que deberemos tener en cuenta a la hora de decidirnos por una forma jurídica, si bien, existen unos criterios generales de evaluación que nos permitirán tomar esta importante decisión. Para ello, algunos de los aspectos a tener en cuenta más relevantes son:

1. Número de socios: según el número de promotores podremos constituir un tipo de sociedad u otro. Si somos más de un socio sería aconsejable constituir una sociedad, aunque una sola persona puede, también, constituir una sociedad anónima o limitada.

2. Actividad de la empresa: el tipo de actividad a la que se vaya a dedicar la empresa puede determinar la forma jurídica de esta, ya que puede que la normativa existente respecto a esa actividad establezca una forma concreta.

3. Demandas económicas del proyecto: tenemos que tener claro de cuánto dinero dis-ponemos ya que según la forma jurídica que elijamos deberemos aportar más o me-nos capital o ninguno.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

11

4. Responsabilidad de los socios: es aconsejable que nos planteemos cuanta responsa-bilidad deseo asumir. Según la forma jurídica que elijamos la responsabilidad puede ser ilimitada o solo responderemos por el capital aportado.

5. La mayor o menor complejidad o simplicidad de los trámites a realizar para la cons-titución de la empresa.

6. El sistema de tributación de cada forma jurídica, ya que hay formas que tributan a través del IRPF (autónomos, sociedades civiles y comunidades de bienes), y otras que lo hacen a través del Impuesto de Sociedades (sociedades limitadas, anónimas, laborales y cooperativas).

7. El grado de libertad de acción que puede desarrollar el empresario según la forma jurídica seleccionada.

8. La imagen que se desea proyectar, pues muchos clientes y proveedores se fijarán en la forma jurídica de la empresa para determinar la mayor o menor permanencia de la misma, y, por lo tanto, la mayor o menor fiabilidad. Las sociedades mercantiles (limitada o anónima) dan mayor sensación de permanencia.

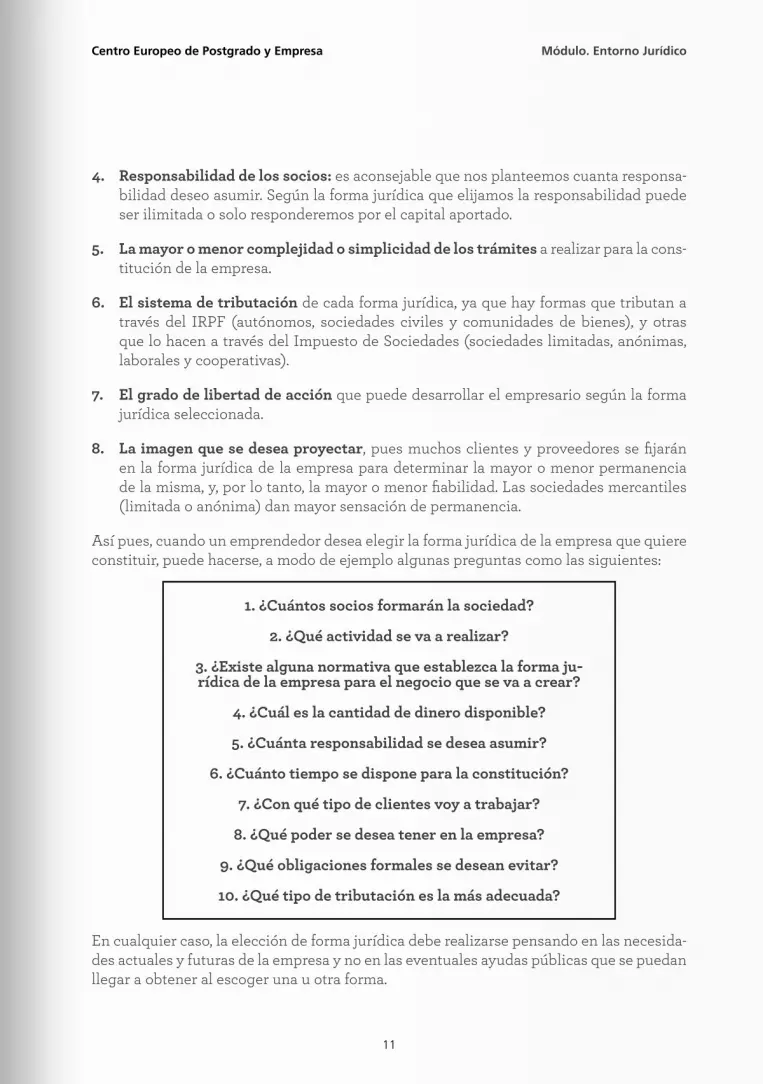

Así pues, cuando un emprendedor desea elegir la forma jurídica de la empresa que quiere constituir, puede hacerse, a modo de ejemplo algunas preguntas como las siguientes:

En cualquier caso, la elección de forma jurídica debe realizarse pensando en las necesida-des actuales y futuras de la empresa y no en las eventuales ayudas públicas que se puedan llegar a obtener al escoger una u otra forma.

1. ¿Cuántos socios formarán la sociedad?

2. ¿Qué actividad se va a realizar?

3. ¿Existe alguna normativa que establezca la forma ju-rídica de la empresa para el negocio que se va a crear?

4. ¿Cuál es la cantidad de dinero disponible?

5. ¿Cuánta responsabilidad se desea asumir?

6. ¿Cuánto tiempo se dispone para la constitución?

7. ¿Con qué tipo de clientes voy a trabajar?

8. ¿Qué poder se desea tener en la empresa?

9. ¿Qué obligaciones formales se desean evitar?

10. ¿Qué tipo de tributación es la más adecuada?

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

12

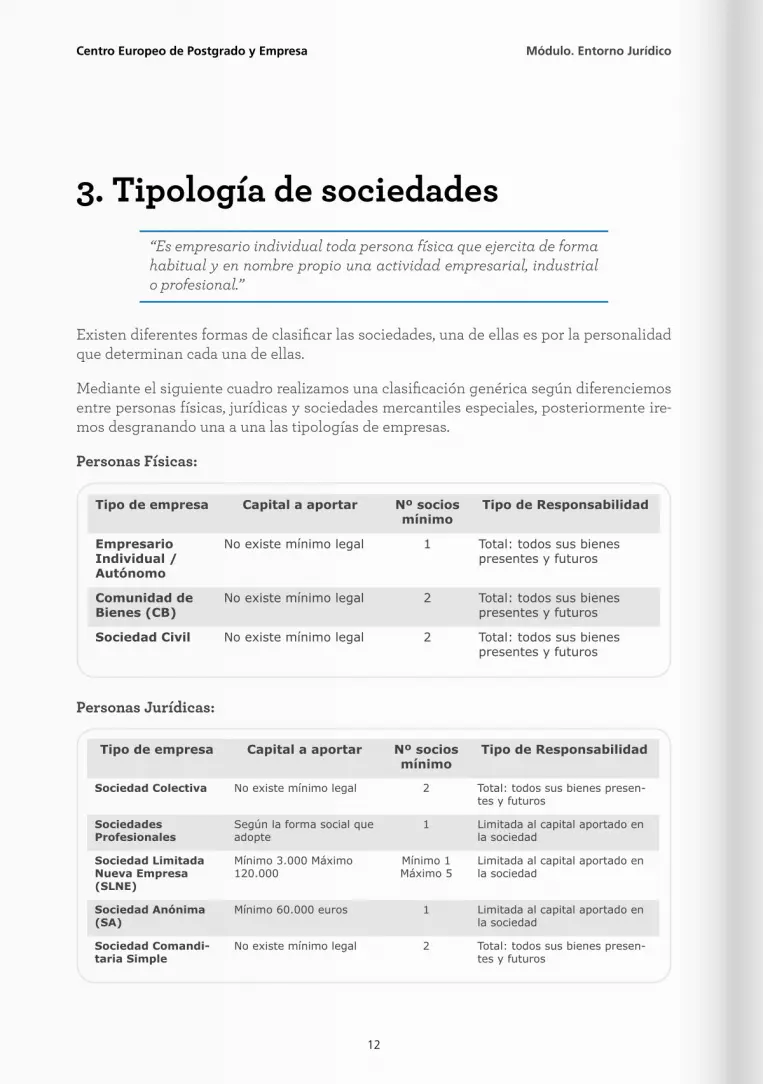

3. Tipología de sociedades

Existen diferentes formas de clasificar las sociedades, una de ellas es por la personalidad que determinan cada una de ellas.

Mediante el siguiente cuadro realizamos una clasificación genérica según diferenciemos entre personas físicas, jurídicas y sociedades mercantiles especiales, posteriormente ire-mos desgranando una a una las tipologías de empresas.

Personas Físicas:

Personas Jurídicas:

“Es empresario individual toda persona física que ejercita de forma habitual y en nombre propio una actividad empresarial, industrial o profesional.”

Tipo de empresa Capital a aportar Nº socios mínimo

Tipo de Responsabilidad

Empresario Individual / Autónomo

No existe mínimo legal 1 Total: todos sus bienes presentes y futuros

Comunidad de Bienes (CB)

No existe mínimo legal 2 Total: todos sus bienes presentes y futuros

Sociedad Civil No existe mínimo legal 2 Total: todos sus bienes presentes y futuros

Tipo de empresa Capital a aportar Nº socios mínimo

Tipo de Responsabilidad

Sociedad Colectiva No existe mínimo legal 2 Total: todos sus bienes presen-tes y futuros

Sociedades Profesionales

Según la forma social que adopte

1 Limitada al capital aportado en la sociedad

Sociedad Limitada Nueva Empresa (SLNE)

Mínimo 3.000 Máximo 120.000

Mínimo 1 Máximo 5

Limitada al capital aportado en la sociedad

Sociedad Anónima (SA)

Mínimo 60.000 euros 1 Limitada al capital aportado en la sociedad

Sociedad Comandi-taria Simple

No existe mínimo legal 2 Total: todos sus bienes presen-tes y futuros

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

13

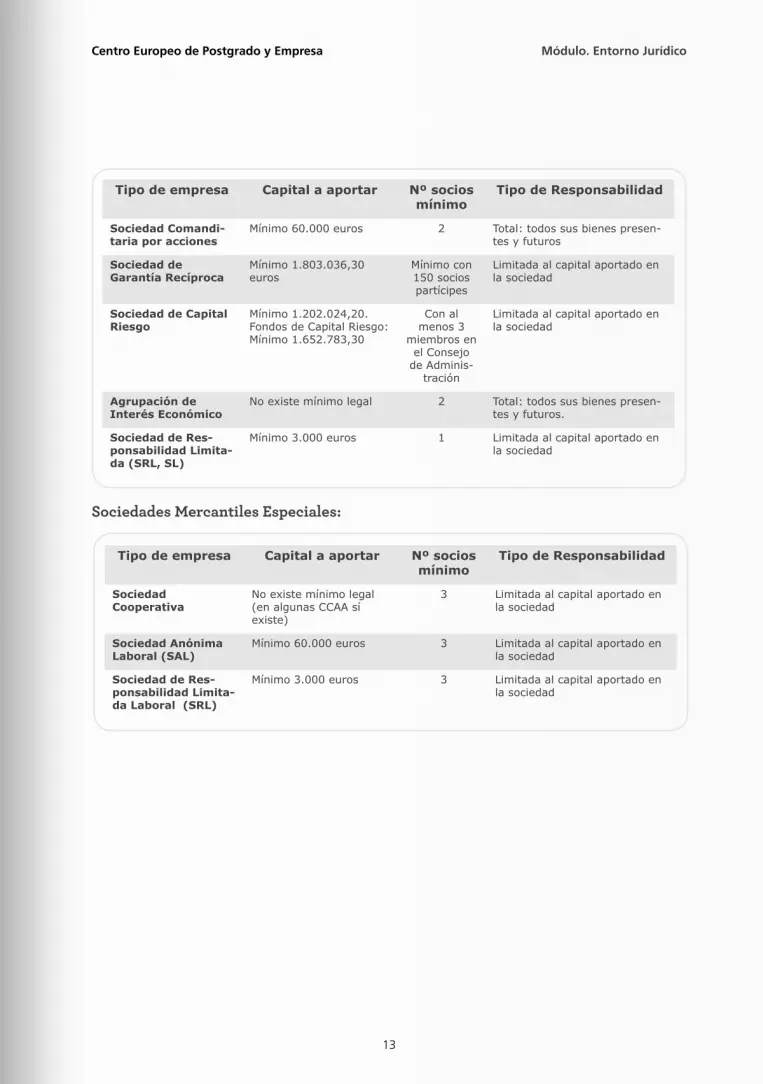

Sociedades Mercantiles Especiales:

Tipo de empresa Capital a aportar Nº socios mínimo

Tipo de Responsabilidad

Sociedad Comandi-taria por acciones

Mínimo 60.000 euros 2 Total: todos sus bienes presen-tes y futuros

Sociedad de Garantía Recíproca

Mínimo 1.803.036,30 euros

Mínimo con 150 socios partícipes

Limitada al capital aportado en la sociedad

Sociedad de Capital Riesgo

Mínimo 1.202.024,20. Fondos de Capital Riesgo: Mínimo 1.652.783,30

Con al menos 3

miembros en el Consejo

de Adminis-tración

Limitada al capital aportado en la sociedad

Agrupación de Interés Económico

No existe mínimo legal 2 Total: todos sus bienes presen-tes y futuros.

Sociedad de Res-ponsabilidad Limita-da (SRL, SL)

Mínimo 3.000 euros 1 Limitada al capital aportado en la sociedad

Tipo de empresa Capital a aportar Nº socios mínimo

Tipo de Responsabilidad

Sociedad Cooperativa

No existe mínimo legal (en algunas CCAA sí existe)

3 Limitada al capital aportado en la sociedad

Sociedad Anónima Laboral (SAL)

Mínimo 60.000 euros 3 Limitada al capital aportado en la sociedad

Sociedad de Res-ponsabilidad Limita-da Laboral (SRL)

Mínimo 3.000 euros 3 Limitada al capital aportado en la sociedad

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

14

3.1. Empresario individual

Pueden ser empresarios individuales- los mayores de edad que tengan la libre disposi-ción de sus bienes, los menores emancipados, con los límites que establece el Código Civil y los menores de edad y los incapacitados, a través de sus representantes lega-les.

Las características del empresario individual son:

a. La Normativa Reguladora:

• En materia mercantil se rige por el Código de Comercio y en materia de dere-chos y obligaciones por el Código Civil.

• La Ley 20/2007, de 11 de julio del estatuto del trabajo autónomo.

• Real Decreto 197/2009, de 23 de febrero, por el que se desarrolla el Estatuto del Trabajo Autónomo en materia de contrato del trabajador autónomo económi-camente dependiente y su registro y se crea el Registro Estatal de asociacio-nes profesionales de trabajadores autónomos.

b. El empresario individual posee el control total de la empresa, siendo el único encargado de la gestión de la misma.

c. En este caso la personalidad jurídica de la empresa es la del empresario, el cual responderá con sus bienes presentes y futuros a todas las obligaciones que contraiga la empresa.

d. No hay una separación entre el patrimonio mercantil y su patrimonio civil. Es decir todos los bienes del empresario se consideran patrimonio de la empresa, in-cluso los de su cónyuge en el caso de que no haya separación de bienes.

e. No es necesario que se inscriba en el Registro Mercantil por lo que el inicio de la actividad es más rápido. No tiene que realizar ningún trámite hasta iniciar la actividad.

f. No hay un capital mínimo inicial establecido, el empresario individual establece el capital que sea necesario para su empresa.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

15

A continuación se pueden ver, en virtud de lo visto anteriormente, las principales ventajas y desventajas de esta forma jurídica:

Ventajas:

• La adquisición de la condición de empresario individual no requiere de ningún trámite o autorización previa

• No exige capital mínimo inicial

• Si la empresa no es muy grande esta es una de las formas jurídicas más convenien-tes

• En el caso de que se quiera realizar muchas gestiones y trámites esta forma sería idónea, ya que es en la que menor número de gestiones y trámites para el inicio de la actividad se han de realizar, al no tener que adquirir una personalidad jurídica

• Es económica ya que se ahorran los gastos de crear una personalidad jurídica, ya que no exige ni escritura pública ni inscripción en el Registro Mercantil

• Su constitución es más rápida que la de una sociedad mercantil

• Exención del Impuesto de Actividades Económicas

Desventajas

• Responsabilidad: Una de las principales desventajas de esta forma es que el em-presario, en caso de que la empresa no vaya bien, responderá con su patrimonio personal presente y futuro a las deudas que tenga la empresa.

Incluso con el patrimonio del cónyuge si no están en régimen de separación de bienes o no inscribe su falta de consentimiento en el Registro Mercantil.

• Si nuestra cantidad de beneficio es alta, podemos estar obligados a tipos impo-sitivos muy elevados (las Sociedades tributan al tipo fijo del 35% sobre los bene-ficios, en cambio el empresario individual tributa por tipos más elevados cuanto mayor es su volumen de renta)

• Esta forma jurídica puede limitar el acceso a fuentes de financiación y la expan-sión de la empresa.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

16

3.2. Comunidad de Bienes

Se establece una comunidad de bienes cuando la propiedad de una cosa o de un dere-cho pertenece pro indiviso a varias personas.

La comunidad de bienes se caracteriza por:

a. Personalidad jurídica: no tiene personalidad jurídica propia.

b. Normativa aplicable:

• En materia mercantil se rige por el Código de Comercio y en materia de derechos y obligaciones por el Código Civil.

• La Ley 20/2007, de 11 de julio del estatuto del trabajo autónomo.

• Real Decreto 197/2009, de 23 de febrero, por el que se desarrolla el Estatuto del Tra-bajo Autónomo en materia de contrato del trabajador autónomo económicamente dependiente y su registro y se crea el Registro Estatal de asociaciones profesiona-les de trabajadores autónomos.

c. Debe haber un contrato privado donde se especifiquen las aportaciones y el porcen-taje que cada comunero tiene en la Comunidad de Bienes.

d. Aportaciones: El comunero no tiene que hacer una aportación mínima. Puede apor-tar solo bienes, no considerándose bienes el dinero o el trabajo por si solos.

e. Escritura pública: En el caso de que se aporten bienes inmuebles o derechos reales, habrá que constituir la Comunidad mediante escritura pública.

f. Nª de socios mínimo: No puede ser de una sola persona, como mínimo son dos so-cios.

g. Responsabilidad: La responsabilidad frente a terceros es ilimitada.

A continuación se presentan las principales ventajas y desventajas de esta forma jurídica:

Ventajas:

• Constitución: Es rápida y sencilla de constituir.

• Transmisión: Si deseamos abandonar la comunidad podemos solicitar la división de los bienes comunes en cualquier momento.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

17

Desventajas:

• Responsabilidad: ilimitada.

3.3. Resumen de la Ley 20/2007, de 11 de julio, del Estatuto del Trabajador Autónomo (LETA)

La ley del Estatuto del Trabajador autónomo (LETA) consta de cinco Títulos, veintinue-ve artículos, diecinueve disposiciones adicionales, dos disposiciones transitorias, una disposición derogatoria y seis disposiciones finales

Ámbito de aplicación de la Ley: será de aplicación a las personas físicas que realicen de forma habitual, personal, directa y por cuenta propia una actividad económica o profe-sional a título lucrativo, den o no ocupación a trabajadores por cuenta ajena. También es aplicable a los trabajos de familiares de estas personas.

Algunos supuestos que se incluyen son: los socios industriales de sociedades regulares colectivas y de sociedades comanditarias; los comuneros de las comunidades de bienes y los socios de sociedades civiles irregulares; los trabajadores autónomos económicamente dependientes.

Los supuestos excluidos, son las relaciones laborales de carácter especial, las relaciones de trabajo por cuenta ajena y las actividades única de desempeño del cargo de consejero o miembro de los órganos de administración.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

18

Derechos profesionales de los autónomos:

• Igualdad ante la Ley

• Derecho a la formación y readaptación profesional

• Protección de su seguridad y salud en el trabajo

• Asistencia y prestaciones sociales

Deberes profesionales:

• En materia de seguridad y salud laboral

• En materia fiscal y tributaria

La LETA hace especial hincapié en materia de prevención de riesgos laborales, donde las Administraciones llevarán a cabo actividades de promoción de la prevención, ase-soramiento técnico, vigilancia y control del cumplimiento por estos trabajadores de la normativa preventiva.

El objetivo no es otro que reducir la siniestralidad, evitando también la aparición de en-fermedades profesionales.

3.3.1. Trabajador autónomo económicamente dependiente

Introduce la figura del trabajador autónomo económicamente dependiente, y lo define como aquel que realiza con una actividad económica o profesional a título lucrativo y de forma habitual, personal, directa y predominante para una persona física o jurídica, deno-minada cliente, del que depende económicamente por percibir de él, al menos, el 75% de sus ingresos por rendimientos del trabajo.

Los contratos que realizan los trabajadores autónomos dependientes deben constar por escrito y deben registrare.

La LETA crea un Consejo Estatal del Trabajo Autónomo, para dirigir la participación institucional de las asociaciones de estos trabajadores, junto con organizaciones sindica-les y empresariales más representativas y en el que estarán presentes también la Admi-nistración General del Estado, las Comunidades Autónomas y las Corporaciones Locales.

Respecto a protección social trabajador autónomo, se introduce la cobertura de la in-capacidad temporal y de los accidentes de trabajo, así como de las enfermedades profe-sionales.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

19

Se define el accidente de trabajo para los trabajadores autónomos dependientes, como tal toda lesión corporal que sufra con ocasión o por consecuencia de la actividad profesio-nal, considerándose también accidente de trabajo el que sufra el trabajador al ir o volver al lugar de la prestación de la actividad, o por causa o consecuencia de la misma.

También es accidente de trabajo el que sufra el trabajador “in itinere”, es decir al ir o volver al lugar de la prestación de la actividad, o por causa o consecuencia de la misma.

3.4. La Sociedad Civil

Esta forma jurídica consiste en que dos o más personas firman un contrato, poniendo un capital común y acordando repartirse los beneficios.

El ámbito normativo de la Sociedad civil se rige por el Código de Comercio en materia mercantil y por el Código Civil en materia de derechos y obligaciones.

Características de la Sociedad Civil:

a. Los socios aportan como capital tanto dinero como bienes o industria

b. No hace falta el aporte de un capital mínimo para su constitución

c. Deberá estar constituida por un mínimo de 2 socios

d. Los socios responden ilimitadamente

e. Existirá o no personalidad jurídica según los pactos de la sociedad sean públicos o secretos. Si son secretos se regirán igual que una comunidad de bienes

f. Tributación: vía IRPF, según rendimiento de la actividad económica

Causas de extinción de la Sociedad Civil

• Cuando expira el término por el que se constituyó.

• Cuando se pierde la cosa o se termine el negocio que le sirve de objeto.

• Por muerte, insolvencia, incapacitación o declaración de prodigalidad de cualquie-ra de los socios, o por el embargo de bienes sociales a causa de las deudas de un socio.

• Por la voluntad de cualquiera de los socios, siempre que medie justo motivo o que no haya sido fijado un plazo de duración de la sociedad.

• Cuando la cosa especifica que un socio había prometido aportar a la sociedad, pe-rece antes de efectuada la entrega.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

20

Diferencias entre Sociedad Civil y Comunidad de Bienes

En la Sociedad Civil se firma un contrato de colaboración en el que dos o más personas se obligan a poner en común bienes o dinero (socios capitalistas), trabajo o industria (socios industriales) con ánimo de repartir entre sí las ganancias. Por otro lado la Comunidad de Bienes resulta cuando la propiedad de una cosa o derecho pertenece “pro indiviso” a varias personas.

A simple vista pueden parecer lo mismo pues los dos tipos de entidades exigen un núme-ro mínimo de 2 personas para crearlas, no requiriéndose formalidades especiales, excepto el contrato privado; la diferencia radica en que en la sociedad civil el patrimonio comuni-tario se constituye expresamente para su intervención en el tráfico mercantil.

3.5. La Sociedad Limitada

Sociedad de carácter mercantil en la que el capital social, está dividido en partici-paciones sociales, indivisibles y acumulables, se integrará por las aportaciones de todos los socios, quienes no responderán personalmente de las deudas sociales.

Se trata de una sociedad mercantil de tipo capitalista, en la cual el capital se encuentra dividido en participaciones iguales, acumulables e indivisibles, las cuales no pueden unirse a títulos negociables ni denominarse acciones, por tanto, se divide en participacio-nes sociales que no se pueden representar por medio de títulos o anotaciones en cuentas, pudiéndose crear participaciones sin voto. Salvo excepciones, la transmisión de las parti-cipaciones a terceros distintos de los socios está condicionada

Tiene carácter mercantil con independencia de la actividad que desarrolle. El capital so-cial mínimo es de 3.000 euros y debe desembolsarse íntegramente desde el inicio, al igual que su ampliación, donde los socios no responden personalmente de las deudas sociales, estando limitada su responsabilidad al capital aportado.

Se puede constituir con un único socio fundador, en cuyo caso se considera “Sociedad Unipersonal”, no existiendo un número máximo de socios. -Las aportaciones al capital podrán consistir en dinero o en otros bienes o derechos patrimoniales, pero nunca podrán ser objeto de aportación el trabajo o los servicios realizados. En los estatutos se podrán establecer prestaciones accesorias obligatorias para los socios, distintas de la aportación de capital.

Las sociedades unipersonales surgen como respuesta a la aspiración del empresario individual a ejercitar su industria o comercio con responsabilidad limitada frente a sus acreedores.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

21

Hay 2 tipos de sociedades unipersonales:

• La constituida por un único socio, sea persona natural o jurídica.

• La constituida por 2 o más socios cuando todas las participaciones hayan pasado a ser propiedad de un único socio.

Debe incluirse en escritura pública que se inscribirá en el Registro Mercantil:

• La constitución de la sociedad de un sólo socio.

• La declaración de haberse producido la situación de unipersonalidad “como conse-cuencia de haber pasado un único socio a ser propietario de todas las particiones sociales”.

• La pérdida de tal situación de unipersonalidad, o el cambio de socio único “como consecuencia de haberse transmitido alguna o todas las participaciones sociales”.

• En todos los supuestos anteriores la inscripción registral expresará la identidad del socio único.

La normativa por la que se rige la Sociedad Limitada:

Respecto a los libros, tendrán que llevar los siguientes:

• Libro de inventarios

• Cuentas anuales

• Diario: registro diario de las operaciones

• Libro de actas: acuerdos tomados por las Juntas Generales y Especiales

• Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto re-fundido de la Ley de Sociedades de Capital.

• Orden JUS/3185/2010, de 9 de diciembre, por la que se aprueban los Estatu-tos-tipo de las sociedades de responsabilidad limitada.

• Real Decreto-ley 13/2010, de 3 de diciembre, de actuaciones en el ámbito fiscal, laboral y liberalizadoras para fomentar la inversión y la creación de empleo.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

22

Así pues, la Sociedad de Responsabilidad Limitada se caracteriza por:

a. Responsabilidad limitada: El socio de una sociedad de responsabilidad limitada no responde personalmente a las deudas de la sociedad.

b. Transmisión de condición de socio: Si un socio desea abandonar la sociedad no pue-de ceder sus participaciones a quien quiera, sino que tendrán preferencia los demás socios o la propia sociedad.

c. Número mínimo de socios: Puede ser constituida por un solo socio, Sociedad Limi-tada Unipersonal. Esto deberá indicarse en toda la documentación, correspondencia, etc (SLU).

d. Tiene personalidad jurídica.

e. Formalidades: Independientemente de la naturaleza de su objeto es una sociedad mercantil. Su constitución debe ser formalizada en una escritura pública e inscrita en el Registro Mercantil.

f. En el nombre que se asigne a la sociedad deberá figurar lo siguiente; “Sociedad de Responsabilidad Limitada” o “Sociedad Limitada” o sus abreviaturas SRL, SL.

g. Capital Mínimo: El capital de la empresa deberá estar en el momento de la consti-tución de la misma. Siendo el mínimo de 3.000 € y dicho capital, aportado por cada uno de los socios, podrá ser dinero, bienes o derechos que puedan ser valorados eco-nómicamente.

h. La transmisión de las participaciones sociales aparecerá en un documento públi-co.

i. Los socios tienen derecho de información periódica.

j. Puede conceder préstamos, garantías y asistencia financiera a otras sociedades del grupo, pero salvo acuerdo de la junta general, no podrá realizar estos actos a favor de sus propios socios y administradores, ni anticiparles fondos.

k. Una sociedad limitada está compuesta por dos órganos: la Junta General y los Ad-ministradores.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

23

La Junta General de socios es el órgano deliberante que expresa en sus acuerdos la vo-luntad social y cuya competencia se extiende fundamentalmente a los siguientes asuntos:

• Censura de la gestión social, aprobación de cuentas anuales y aplicación del re-sultado

• Nombramiento y separación de los administradores, liquidadores, y en su caso de auditores de cuentas

• Modificación de los estatutos sociales

• Aumento o reducción del capital social

• Transformación, fusión y escisión de la sociedad

• Disolución de la sociedad

Por su parte los Administradores son el órgano ejecutivo y representativo a la vez, que lleva a cabo la gestión administrativa diaria de la empresa social y la representación de la entidad en sus relaciones con terceros.

La competencia para el nombramiento de los administradores corresponde exclusiva-mente a la Junta General y salvo disposición contraria en los estatutos se requerirá la condición de socio.

3.5.1. Ventajas y desventajas en la Sociedad Limitada

Pasamos a estudiar algunas de las ventajas y desventajas a la hora de decidir constituir una Sociedad Limitada.

Ventajas:

• Los socios sólo responderán de las deudas de la sociedad hasta el límite de su aportación.

Dato importante

Se define el accidente de trabajo para los trabajadores autónomos dependientes, como tal toda lesión corporal que sufra con ocasión o por consecuencia de la ac-tividad profesional, considerándose también accidente de trabajo el que sufra el trabajador al ir o volver al lugar de la prestación de la actividad, o por causa o consecuencia de la misma.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

24

• No se requiere un número mínimo ni máximo de socios, admitiéndose la forma unipersonal.

• La cifra mínima de capital social no es demasiado elevada. (3000 euros).

• Se admiten aportaciones dinerarias y no dinerarias. Las aportaciones no dinera-rias no han de ser valoradas por un experto independiente.

• Se puede mantener un cierto control en cuanto a la incorporación de nuevos so-cios.

• Siempre que lo prevean los estatutos, podrá cambiarse la estructura del órgano de administración por acuerdo de la junta general sin modificación estatutaria.

• Tributación por Impuesto de Sociedades que, a partir de cierto nivel de benefi-cios, resulta más ventajosa que por IRPF.

Desventajas:

• Mayores costes de constitución que otros tipos de sociedades, al ser necesario el otorgamiento de escritura pública y la inscripción en el Registro Mercantil.

• El capital debe estar totalmente desembolsado desde el inicio.

• No podrán ser objeto de aportación el trabajo y los servicios.

• La transmisibilidad de las participaciones está limitada.

• Conlleva obligaciones mercantiles periódicas como la de celebración anual de junta general o la de formulación y depósito de cuentas. Además las cuentas de las sociedades que no puedan presentar balance abreviado deberán ser revisadas por auditores de cuentas.

• Se precisa el acuerdo de la junta general para conceder préstamos, garantías, asis-tencia financiera y anticipar fondos a favor de sus propios socios y administrado-res. También será necesario para permitir al Administrador dedicarse a la misma actividad que constituya el objeto social.

• No podrá acordar ni garantizar la emisión de obligaciones u otros valores negocia-bles agrupados en emisiones.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

25

3.5.2. Las aportaciones sociales en la Sociedad Limitada

Toda aportación se considera realizada a título de propiedad, salvo que se estipule lo contrario.

Las aportaciones dinerarias tienen unas características especiales:

• Se establecen en moneda nacional. Si es en moneda extranjera se determinará su equivalencia en euros con arreglo a la Ley.

• Se acreditan ante notario mediante notificación del depósito de dichas cantida-des a nombre de la sociedad en una entidad de crédito que el notario incorporará a la escritura.

Las aportaciones no dinerarias tienen las siguientes características:

• Serán descritas en la escritura de constitución o en la de aumento de capital, valo-rándose en euros y numerando las participaciones asignadas en pago.

• Es de aplicación lo dispuesto en la Ley de Sociedades Anónimas.

• Las participaciones sociales no tendrán el carácter de valores, no podrán estar re-presentadas por medio de títulos o de anotaciones en cuenta, ni denominarse ac-ciones.

• La transmisión de las participaciones sociales se formalizará en documento públi-co.

3.5.3. Transmisión de las participaciones de la Sociedad Limitada

Hasta la inscripción de la sociedad (por constitución o aumento de capital) en el Registro Mercantil, no podrán transmitirse las participaciones sociales.

TRANSMISIÓN VOLUNTARIA POR ACTOS INTER-VIVOS

Es libre entre socios, así como la realizada en favor del cónyuge, ascendiente o descen-diente del socio, o en favor de sociedades pertenecientes al mismo grupo que la transmi-tente.

Se regirá por las siguientes reglas:

• Se comunica por escrito a los administradores.

• Queda sometida al consentimiento de la sociedad, y se expresará mediante acuer-do de la Junta General.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

26

• La sociedad sólo podrá denegar el consentimiento si comunica al transmitente, a través de notario, la identidad de uno o varios socios o terceros que adquieran la totalidad de las participaciones.

• No es necesaria esta comunicación si el transmitente concurrió a la Junta General donde se adoptaron dichos acuerdos.

• Los socios concurrentes a la Junta General tendrán preferencia para la adquisición.

• El precio de las participaciones, la forma de pago y las demás condiciones de la operación, serán convenidas y comunicadas a la sociedad por el socio transmisor.

TRANSMISIÓN FORZOSA

• El embargo de las participaciones debe ser notificado inmediatamente a la socie-dad por el Juez o Autoridad administrativa que lo haya decretado, haciendo cons-tar la identidad del embargante, y las participaciones embargadas.

• En subasta, la adjudicación al acreedor será firme transcurrido un mes desde la comunicación a la empresa de dicha subasta. En tanto no adquiera firmeza, los socios, y solo en el caso de que los estatutos establezcan en su favor el derecho de adquisición preferente, podrán subrogarse en lugar del acreedor, mediante la acep-tación expresa de todas las condiciones de la subasta y la consignación íntegra del importe de la adjudicación del acreedor y de todos los gastos causados.

TRANSMISIÓN MORTIS-CAUSA

• La adquisición de alguna participación social por sucesión hereditaria confiere al heredero la condición de socio.

• No obstante los estatutos podrán establecer en favor de los socios sobrevivientes un derecho de adquisición de las participaciones del socio fallecido, apreciadas en el valor real que tuvieran el día del fallecimiento del socio, cuyo precio pagará al contado.

• Dos formas de constitución: telemática y presencial

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

27

3.5.4. Tramitación exprés de Sociedades Limitadas

Con el Real Decreto-Ley 13/2010, se establece un conjunto de medidas orientadas a im-pulsar la competitividad empresarial (Titulo 1 Medidas de impulso a la competitividad empresarial).

El Artículo 5 (Medidas para agilizar y simplificar la constitución de sociedades mercanti-les de capital) trata aquellas que afectan directamente a la creación de empresas.

• Exención del pago del ITP/AJD en la constitución de sociedades.

• Exención del pago de tasas en la Publicación de la inscripción de la sociedad en el Boletín Oficial del Registro Mercantil, cuando el capital social sea menor de 30.000€ y no tenga socios jurídicos.

• Una reducción de los aranceles y los tiempos aplicables a los notarios y registrado-res para ciertos tipos de sociedades de responsabilidad limitada por vía telemática.

Para Sociedades creadas vía telemática, se establecen una serie de normas específicas, según se trate de:

• Sociedades con un capital social menor de 30.000€ y sin socios jurídicos.

• Sociedades con capital social inferior a los 3100 euros, sin socios jurídicos y cuyos estatutos se adapten a algunos de los aprobados por el Ministerio de Justicia.

3.6. Sociedad Limitada Nueva Empresa (SLNE)

Se trata una forma jurídica de reciente creación, que pretende agilizar los trámites de constitución de una empresa. Permite realizar todos los trámites de constitución y pues-ta en marcha de la empresa a través de medios telemáticos.

La sociedad limitada nueva empresa es una especialidad de la Sociedad de Responsa-bilidad Limitada por lo que la responsabilidad es limitada y el capital aportado que se divide en participaciones indivisibles y acumulables.

La Sociedad Limitada Nueva Empresa se caracteriza por:

a. La denominación social se compondrá de los apellidos y nombre de uno de los socios fundadores y de un código alfanumérico (ID-CIRCE). Además, figurara la indicación “Sociedad Limitada Nueva Empresa” o su abreviatura “SLNE”.

El proceso de asignación del ID-CIRCE es completamente telemático, se genera automá-ticamente cuando se realiza la tramitación telemática de la sociedad. En el caso de utilizar el procedimiento presencial para la constitución de la sociedad, la solicitud de certifica-ción de la denominación se realiza a través del portal Circe (http://www.circe.es).

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

28

b. Su objeto social es genérico, salvo aquellas actividades para las cuales se exija for-ma de sociedad anónima, ni aquellas cuyo ejercicio implique objeto social único y exclusivo. Tampoco podrán adoptar esta forma social aquellas sociedades a las que resulte de aplicación el régimen fiscal de las sociedades patrimoniales regulado en el Capítulo VI del Título VIII de la Ley del Impuesto sobre Sociedades

c. Sólo podrán ser socios de la Sociedad Nueva Empresa las personas físicas

d. El número máximo de socios será 5, se permite la Sociedad Limitada de Nueva Empresa Unipersonal.

e. El capital social de la SLNE será de un mínimo de 3000 euros y un máximo de 120.000 euros.

f. Para su constitución, además de escritura pública e inscripción en el Registro Mer-cantil, será necesario el Documento Único Electrónico (DUE) que podrá presen-tarse por vía electrónica.

g. La Junta se convoca por correo certificado o medios electrónicos.

h. No será precisa la llevanza del libro registro de socios.

i. Se puede transformar en SL por acuerdo de la Junta.

j. Los órganos sociales son una Junta General de socios y un Órgano de adminis-tración unipersonal o pluripersonal.

k. Se podrán utilizar unos estatutos sociales orientativos que reducen los tiempos de notarios y registradores a un tiempo aproximado de 48 horas.

l. Dos formas de constitución: telemática y presencial.

m. Su capital social está dividido en participaciones sociales y la responsabilidad frente a terceros está limitada al capital aportado.

n. El objeto social es genérico para permitir una mayor flexibilidad en el desarrollo de las actividades empresariales sin necesidad de modificar los estatutos.

o. Una de las características de la Sociedad Limitada Nueva Empresa (que puede re-sultar un inconveniente) es que la denominación social de la empresa en el mo-mento de su constitución no puede ser objetiva o de fantasía, es decir, se debe respetar la regla establecida de los dos apellidos y el nombre de uno de los socios seguidos de un código alfanumérico.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

29

La Ley 24/2005, de 18 de Noviembre, de reformas para el impulso de la productividad, posibilita el cambio de la denominación social de la sociedad por una objetiva o de fantasía.

La normativa reguladora de las SLNE es la siguiente:

3.7. La Sociedad Anónima

Se trata de una sociedad mercantil, de tipo capitalista, en la que el capital social está dividido en acciones que pueden ser transmitidas libremente por venta, donación o herencia, teniendo que ser este capital como mínimo de 60.000 €. La responsabilidad viene determinada por el capital aportado.

La normativa reguladora viene determinada por el Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital.

Si bien es cierto que esta es la cifra que opera con carácter general para las sociedades anónimas, no hay que olvidar que determinadas actividades tienen una regulación espe-cífica que, igualmente, afecta al capital social. Así, a modo de ejemplo, las aseguradoras, las sociedades y agencias de valores, las sociedades de capital-riesgo, entre otras.

El capital social es una mención necesaria de los estatutos de manera que su falta en la escritura o en los estatutos constituye causa de nulidad.

Una característica diferenciadora de la sociedad anónima frente a la sociedad limitada, en cuanto al capital social se refiere, es la posibilidad de un desembolso parcial, equi-valente, al menos, a una cuarta parte del valor nominal de cada una de sus acciones.

• R.D. 682/2003, de 7 de junio, por el que se regula el Sistema de Tramitación Telemática.

• Orden JUS/1445/2003, de 4 de junio, por el que se aprueban los Estatutos Orientativos de la Sociedad Limitada Nueva Empresa.

• Orden ECO/1371/2003, de 30 de mayo, por la que se regula el procedimiento de asignación del Código ID-CIRCE.

• Ley 24/2005 de 18 de noviembre de reformas para el impulso de la producti-vidad.

• Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto re-fundido de la Ley de Sociedades de Capital.

• Ley 25/2011, de 1 de agosto, de reforma parcial de la Ley de Sociedades de Ca-pital y de incorporación de la Directiva 2007/36/CE, del Parlamento Europeo y del Consejo, de 11 de julio, sobre el ejercicio de determinados derechos de los accionistas de sociedades cotizadas.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

30

La sociedad anónima es la sociedad capitalista por excelencia, pero esta forma jurídica no suele adoptarse cuando se trata de negocios de pequeñas y medianas dimensio-nes, tanto por volumen de facturación como por volumen de socios, debido a que está sometida a un régimen más rígido que el de la sociedad limitada. Sin embargo, también es habitual que nos encontremos con emprendedores que, por cuestión de imagen, o por razón de la actividad que van a desarrollar constituyen una sociedad anónima.

En cualquier caso, como ya se ha indicado, este tipo de sociedad es una sociedad mer-cantil cuyo capital se divide en acciones y está integrado por las aportaciones de sus socios cuya responsabilidad tiene como límite dichas aportaciones.

Los socios no responden con su patrimonio personal de las deudas de la sociedad, si bien, esa limitación de la responsabilidad no es absoluta ya que en determinados supues-tos, normalmente ligados a la utilización de la sociedad en fraude de ley, cabe recurrir a la doctrina del “levantamiento del velo” para poder exigir responsabilidad a los socios sin que estos puedan utilizar como escudo la existencia de la sociedad.

En cuanto a la fundación de la sociedad puede tener carácter simultáneo al otorgamiento de la escritura de constitución por los socios fundadores; o carácter sucesivo, cuando an-tes del otorgamiento de la escritura de constitución, se haga una promoción pública de la suscripción de las acciones.

En cuanto a la denominación social, con el objetivo de individualizar y diferenciar la sociedad del resto, existen toda una serie de prohibiciones, de manera que no pueden in-cluirse en la denominación términos o expresiones que induzcan a error, denominaciones oficiales, etc.

Para ello, se puede elegir una denominación:

a. Subjetiva, para lo que debemos tener en cuenta que no podemos incluir el nombre o seudónimo de una persona sin su consentimiento, que se presupone si dicha persona tiene la condición de accionista.

También es interesante recordar que si el nombre de un accionista forma parte de la denominación de una S.A. y deja de tener la condición de accionista, no podrá exigir la supresión de su nombre si no hubiese hecho expresa reserva de este derecho. Por otro lado, podría elegirse una denominación

b. Objetiva, que haga referencia a una actividad, en cuyo caso, ésta debe estar incluida en el objeto social porque, de lo contrario, el Registro Mercantil rechazará la inscrip-ción.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

31

Los socios o accionistas tienen los siguientes derechos:

Así pues, la Sociedad Anónima se caracteriza por:

a. Ser de carácter mercantil, independientemente de su objeto.

b. Capital social es como mínimo de 60.000 €.

c. Tiene una personalidad jurídica propia.

d. Su constitución debe ser formalizada en una escritura pública e inscrita en el Re-gistro Mercantil

e. El número mínimo de socios puede ser uno. Sociedad Anónima de carácter uni-personal.

f. Nomenclatura: El nombre de la empresa deberá ir siempre acompañado de la for-ma “Sociedad Anónima” o “S.A.”

g. Existe un capital mínimo con el que constituir la empresa, el cual deberá estar sus-crito y desembolsado por lo menos en un 25% en el momento de su constitución.

h. Este capital debe estar dividido en acciones de transmisión libre tras la inscrip-ción de la empresa en el Registro Mercantil.

i. Dicho capital, aportado por cada uno de los socios, podrá ser dinero, bienes o de-rechos que puedan ser valorados económicamente. Nunca podrán ser objeto de aportación el trabajo o los servicios.

j. Las acciones de la sociedad serán nominativas o al portador y representarse me-diante títulos o anotaciones en cuenta, considerándose en ambos casos valores mobiliarios.

• Participar en el reparto de las ganancias sociales y en el patrimonio resul-tante de la liquidación

• Derecho de suscripción preferente, tanto en nuevas acciones emitidas como en obligaciones convertibles en acciones

• Asistir y votar en las Juntas Generales e impugnar acuerdos sociales

• Derecho de información

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

32

k. Se pueden crear distintas clases de acciones que otorgarán diferentes derechos a sus titulares; igualmente, podrán existir series de acciones con distinto valor nomi-nal. También pueden emitirse acciones sin voto.

l. La responsabilidad social de los socios estará limitada al valor nominal de sus participaciones en la sociedad.

m. Solo se podrán dar y transmitir las acciones una vez que la sociedad esté inscrita en el Registro Mercantil. Las acciones son libremente transmisibles.

n. No se considerara como aportación el trabajo o los servicios del socio.

o. Las acciones no son divisibles.

p. Una sociedad anónima está compuesta por dos órganos; la Junta General y el Órgano de Administración.

q. En los estatutos se podrán establecer prestaciones accesorias obligatorias para los socios, distintas de la aportación de capital.

r. Los socios tienen derecho de información periódica.

Ventajas:

• Los socios sólo responderán de las deudas de la sociedad hasta el límite de su aportación.

• No se requiere número mínimo ni máximo de socios, pudiendo existir además sociedades unipersonales.

• Posibilidad de desembolsar sólo el 25% del valor nominal de cada acción en el momento de constitución de la sociedad.

• Se admiten aportaciones dinerarias y no dinerarias.

• Con carácter general, las acciones son libremente transmisibles.

• No es necesario el acuerdo de la junta general para conceder préstamos, garantías, asistencia financiera y anticipar fondos a favor de sus propios socios y administra-dores.

• Podrá acordar y garantizar la emisión de obligaciones u otros valores negociables agrupados en emisiones como medio de financiación.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

33

Desventajas:

• El capital mínimo para su constitución es de 60.000 euros.

• Mayores costes de constitución, ya que es necesario el otorgamiento de escritura pública y la inscripción en el Registro Mercantil.

• Las aportaciones no dinerarias han de ser valoradas por experto independiente designado por el registrador mercantil.

• No podrán ser objeto de aportación los trabajos y servicios.

• Dada la libre transmisibilidad de las acciones es difícil mantener un control en cuanto a la incorporación de nuevos accionistas.

• Conlleva obligaciones mercantiles periódicas como la de celebración anual de junta general o la formulación y depósito de cuentas. Además las cuentas de las sociedades que no puedan presentar balance abreviado deberán ser revisadas por auditores de cuentas.

• El cargo de administrador no podrá exceder de seis años, aunque podrán ser reelegidos por iguales periodos.

• Es necesario modificar los estatutos para cambiar la forma de administración

Respecto a los Órganos sociales, de las Sociedades Anónimas son dos:

Junta General de accionistas: Es el Órgano deliberante que expresa con sus acuerdos la voluntad social.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

34

Clases de Juntas:

• Junta general ordinaria, que se reunirá necesariamente dentro de los seis prime-ros meses de cada ejercicio, para censurar la gestión social, aprobar las cuentas del ejercicio anterior y resolver sobre la aplicación del resultado.

• Junta extraordinaria, que deberá ser convocada por los administradores, cuando lo estimen conveniente para los intereses sociales o cuando lo solicite un número de socios titular de, al menos, un cinco por ciento del capital social.

La convocatoria deberá hacerse por anuncio publicado en el Boletín Oficial del Registro Mercantil y en uno de los diarios de mayor circulación en la provincia con quince días de antelación a la fecha fijada para la celebración de la Junta.

Los Administradores son órgano ejecutivo encargado de la gestión permanente de la sociedad y de representar a la misma en sus relaciones con terceros.

Los administradores pueden ser personas físicas o jurídicas y a menos que los estatutos dispongan lo contrario, no se requiere que sean accionistas.

Tienen las siguientes facultades y deberes

• Convocar las juntas generales

• Informar a los accionistas

• Formular y firmar las cuentas anuales y redactar el informe de gestión

• Depositar las cuentas en el Registro mercantil

Finalmente realizar un apunte sobre las Cuentas anuales:

• Han de ser formuladas por los administradores de la sociedad en el plazo máximo de tres meses a contar del cierre del ejercicio social, acompañadas de un informe de gestión y de la propuesta de aplicación del resultado.

• Irán firmadas por todos los administradores, serán revisadas por los auditores de cuentas y se someterán finalmente a la aprobación de la Junta General.

Dato importante

Se define como reunión de accionistas, debidamente convocados para deliberar y decidir por mayoría sobre asuntos sociales propios de su competencia.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

35

Las cuentas anuales, que forman una unidad, deben ser redactadas con claridad y mostrar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la sociedad. Comprenderán:

• El balance

• La cuenta de pérdidas y ganancias

• La memoria

• Comentará el balance y la cuenta de pérdidas y ganancias

3.8. La Sociedad Laboral

Una Sociedad Laboral es un Sociedad Anónima o de Responsabilidad Limitada en la que la mayor parte del capital social (al menos un 51%) es de los trabajadores de la empresa, estos trabajadores verán retribuidos sus servicios forma personal y directa, y su relación laboral con la empresa será por tiempo indefinido.

La Ley 4/1997 de 24 de marzo, regula las Sociedades Laborales. En lo no contemplado por esta norma, se regirán por la Ley de Sociedades de Capital.

La Sociedad Laboral se caracteriza por:

a. Ser de carácter mercantil independientemente de su objeto social y de su capital, estando este formado por las aportaciones de los socios y dividido en acciones o participaciones.

b. Estar constituida como mínimo por 3 socios.

c. Las acciones de una sociedad laboral pueden ser de dos clases: clase laboral, per-tenecientes a los trabajadores; y clase general no pertenecientes a los trabajadores.

d. Para una Sociedad Anónima Laboral, las acciones se representaran por medio de títulos, individuales o múltiples, numerados correlativamente, en los que además de las menciones exigidas con carácter general, se indicará la clase a la que perte-nezcan (laboral o general). El capital social mínimo será, en este caso de 60.000 €.

e. Los trabajadores, independientemente de que sean socios o no, pero con un con-trato por tiempo indefinido que adquieran acciones o participaciones sociales, de “clase general” podrán exigir de la sociedad la inclusión de las mismas en la “clase laboral”, siempre que se acrediten a tal efecto las condiciones que la ley exige.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

36

f. Los socios de una Sociedad Laboral no podrán tener en acciones o participaciones más de la tercera parte del capital social, excepto en el caso de Entidades Públicas o personas jurídicas que participen de ese capital, que podrán tener hasta un 49 por ciento del capital.

g. En el nombre de la sociedad deberá figurar la expresión “Sociedad Anónima La-boral” o “Sociedad de Responsabilidad Limitada Laboral”, o sus iniciales SAL o SLL, según sea el caso.

h. La cantidad de capital social se especificara en los estatutos y se dividirá en ac-ciones o participaciones, siendo, como mínimo, el 51% de las acciones de los socios trabajadores.

i. En el caso de que haya socios no trabajadores habrá dos tipos de acciones y parti-cipaciones: las dirigidas a los trabajadores, que lo indicaran en el título de la acción o participación, y las restantes.

j. El número de horas trabajadas al año por aquellos trabajadores con un contrato por tiempo indefinido pero no socios, no podrá ser superior al 15 por ciento del total de horas año trabajadas por los socios trabajadores, excepto en aquellas empresas constituidas por menos de 25 socios trabajadores, en las que el porcentaje máximo será del 25%.

k. Aparte de las reservas legales o estatutarias que correspondan, las sociedades la-borales deberán constituir un Fondo Especial de Reserva, el cual estará dotado con el 10 por 100 del beneficio líquido de cada ejercicio.

3.9. Sociedad Colectiva

Se trata de una sociedad mercantil de tipo personalista en la los socios, en nombre colectivo y bajo una razón social, aceptan participar, cada uno en el porcentaje que decidan, de los mismos derechos y obligaciones, respondiendo subsidiaria, personal y solidariamente de las deudas sociales.

La normativa reguladora es la contemplada en el Código de Comercio.

La sociedad colectiva se caracteriza por:

a. Se rige por el Código de Comercio.

b. Utiliza un nombre colectivo o razón social.

c. Debe haber un mínimo de 2 socios entando todos en un plano de igualdad.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

37

d. La sociedad responde con su propio patrimonio, aunque los socios también están obligados a responder de las deudas sociales subsidiaria, ilimitada y solidariamen-te.

e. El socio que aporta “bienes” a la sociedad es un “socio capitalista”, y el que aporta “industria” (trabajo, servicios o actividad en general) “socio industrial”.

Los socios capitalistas:

• Se encargan de gestionar la sociedad

• Aportan capital y trabajo

• Participan en las ganancias y en las pérdidas de la sociedad

Socios industriales por su parte:

• Aportan trabajo personal

• No participan en la gestión salvo que se establezca lo contrario

• Participan en las ganancias de la sociedad, pero no en las pérdidas, salvo pacto expreso

f. No es obligatorio un mínimo para el capital social.

g. Tributa a través del Impuesto sobre beneficios.

Respecto a la organización administrativa en las Sociedades Colectivas, decir que la escritura social debe designar las personas a quienes se encomiende la gestión de la so-ciedad, determinando libremente la forma en que ha de ser desempeñada.

En el supuesto de que se omita en la escritura, todos los socios, a excepción de los socios industriales, si los hubiera, adquieren la condición de gestores, con idénticas facultades, cualquiera que sea su participación social.

Si la administración se confiere a varios socios con carácter solidario, cada uno de los gestores puede realizar por sí cualquier acto de administración social, sin necesidad del consentimiento de los demás.

Si se confiere a un sólo socio, éste gestor único tiene el monopolio de la administración, sin que ningún socio pueda contrariar ni entorpecer sus gestiones ni impedir sus efectos.

También pueden ser designadas personas no socios como gestores de las sociedades co-lectivas, supuesto muy poco frecuente.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

38

3.10. Sociedad Comanditaria Simple

Se trata de un tipo de sociedad mercantil de carácter personalista que se caracteriza por la presencia de dos clases de socios:

• Socios colectivos, los cuales aportan capital y trabajo y responden subsidiaria, personal y solidariamente de las deudas sociales.

• Socios comanditarios, los cuales solo aportan capital y su responsabilidad se li-mitara a su aportación.

La Sociedad Comanditaria Simple se caracteriza por:

a. Estar regulada por el Código de Comercio.

b. La presencia de dos clases de socios: los colectivos y los comanditarios.

c. Se trata de una comunidad de trabajo en la que no colaboran los socios comandi-tarios, con total autonomía patrimonial.

d. No hay establecido legalmente un mínimo de capital social.

e. Se puede constituir una Sociedad Comanditaria con dos socios o más.

Existe un tipo especial de sociedad comanditaria que es la llamada Sociedad Comandi-taría por Acciones que se diferencia de Sociedad Comanditaría simple en que su capital social está repartido en acciones, siendo uno de los socios, al menos, el encargado de la administración de la sociedad, además responderá personalmente de las deudas sociales como socio colectivo, los socios comanditarios no tendrán esa responsabilidad.

En este tipo de sociedad, el nombre puede ser una denominación objetiva, o el nombre de uno, varios o todos los socios colectivos, con la coletilla “Sociedad en Comandita por Acciones”.

Existe un tipo especial de sociedad comanditaria que es la llamada Sociedad Co-manditaría por Acciones que se diferencia de Sociedad Comanditaría simple en que su capital social está repartido en acciones, siendo uno de los socios, al menos, el encargado de la administración de la sociedad, además responderá personalmente de las deudas sociales como socio colectivo, los socios comanditarios no tendrán esa responsabilidad.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

39

La Sociedad Comanditaria por Acciones se caracteriza por:

a. Aplicación del Real Decreto Legislativo 1/2010, de 2 julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital.

b. Se exige la participación de al menos 2 socios, uno de los cuales deberá ser socio colectivo, siendo la responsabilidad de los Socios colectivos ilimitada y la de los Socios comanditarios limitada

c. Existe un capital mínimo a aportar de 60.000 euros y deberá estar desembolsado al menos el 25% en el momento de la constitución, el resto cuando establezcan los Estatutos.

d. Sociedad de carácter mercantil cuyo capital social está dividido en acciones, que se formará por las aportaciones de los socios, uno de los cuales, al menos, se en-cargará de la administración de la sociedad y responderá personalmente de las deudas sociales como socio colectivo, mientras que los socios comanditarios no tendrán esa responsabilidad.

3.11. Sociedad Cooperativa

Consiste en la agrupación voluntaria de personas físicas (en las condiciones de la ley) y jurídicas (al servicios de sus socios), mediante la explotación de una empresa colectiva sobre la base de la ayuda mutua, la creación de un patrimonio común y la atribución de los resultados de la actividad cooperativizada a los socios en función de su participación en dicha actividad.

Se trata de un tipo de Sociedad constituida por personas que se asocian, en régimen de libre adhesión y baja voluntaria, para realizar actividades empresariales, encaminadas a satisfacer sus necesidades y aspiraciones económicas y sociales, con estructura y funcio-namiento democrático

La sociedad cooperativa se constituirá mediante escritura pública que deberá ser inscri-ta en el Registro de Sociedades Cooperativas, con lo que adquirirá personalidad jurídica

La denominación de la sociedad incluirá necesariamente las palabras “Sociedad Coope-rativa” o su abreviatura “S. Coop.”. Esta denominación será exclusiva, y reglamentaria-mente podrán establecerse sus requisitos

El régimen jurídico viene determinado en la Ley 27/1999, de 16 de julio, de Coopera-tivas, sin perjuicio de las legislaciones que, en el ámbito de sus competencias, posean determinadas Comunidades Autónomas.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

40

En las Sociedades Cooperativas, la responsabilidad de los socios por las deudas sociales estará limitada a las aportaciones al capital social suscrito, estén o no desembolsadas en su totalidad.

Respecto a su fiscalidad viene determinada por el Impuesto sobre Sociedades (Régimen especial).

La condición de socio en la cooperativa está en función de la actividad cooperativizada, podrán ser socios, tanto las personas físicas como jurídicas, públicas o privadas y las co-munidades de bienes.

La Cooperativa de trabajo es una clase de Sociedad Cooperativa de primer grado que tiene como fin la creación, mantenimiento o mejora de los puestos de trabajo a tiempo parcial o completo para sus socios, mediante la organización en común de la producción de bienes o servicios. Es pues un tipo de sociedad de marcado carácter social. Cada socio tiene un voto, con independencia de sus aportaciones al capital.

Los Estatutos fijarán el capital social mínimo con que puede constituirse y funcionar la cooperativa, que deberá estar totalmente desembolsado desde su constitución, pero dicho capital puede cambiar en función de las leyes de las diferentes comunidades autó-nomas, y al menos deben ser tres los socios trabajadores que constituyan la Cooperativa y ninguno de ellos puede tener más del 45% del capital, tratándose de cooperativas de pri-mer grado.. Los trabajadores fijos con una determinada antigüedad deberán ser admitidos como socios, sin periodo de prueba, siempre que reúnan el resto de requisitos si solicitan su ingreso en la Cooperativa en los seis meses siguientes.

El número de horas/año realizadas por los trabajadores no socios no debe superar el 30% del total horas/años de los socios trabajadores con determinadas excepciones previstas legalmente

Las aportaciones deben realizarse en moneda de curso legal, y únicamente si lo autoriza la Asamblea pueden consistir en bienes y derechos evaluables económicamente. Se pue-den aportar los bienes o derechos valorables económicamente. De la realidad de las mis-mas y su valoración responden solidariamente frente a la Cooperativa y los acreedores, los Administradores, salvo que las aportaciones no dinerarias hayan sido valoradas según informe de experto independiente. Los estatutos sociales fijarán la aportación obligatoria para ser socio de la cooperativa, pero toda aportación que exceda de la aportación obliga-toria para ser socio se considerará aportación voluntaria. En cualquier caso, la responsabi-lidad de los socios queda limitada al importe nominal de las aportaciones al capital social, salvo que otra cosa se prevea en los Estatutos sociales.

Centro Europeo de Postgrado y Empresa Módulo. Entorno Jurídico

41

La cooperativa está obligada a constituir y mantener un Fondo de Reserva Obligatorio destinado a la consolidación, desarrollo y garantía de la misma, cuyo importe será, al menos, igual al del capital social estatutario. Siendo ésta reserva obligatoria irrepartible entre los socios. Del mismo modo, los estatutos podrán regular una reserva voluntaria de libre disposición, teniendo, ésta sí, el carácter de repartible.

Existen dos tipos de cooperativas en función de por quién estén constituidas:

• Cooperativas de primer grado, cuando los socios sean personas físicas o jurídi-cas.

• Cooperativas de segundo grado, cuando están formadas por dos o más coopera-tivas de la misma o distinta clase

El número de socios son tres socios como mínimo, en las cooperativas de primer grado y dos cooperativas como mínimo en las de segundo grado

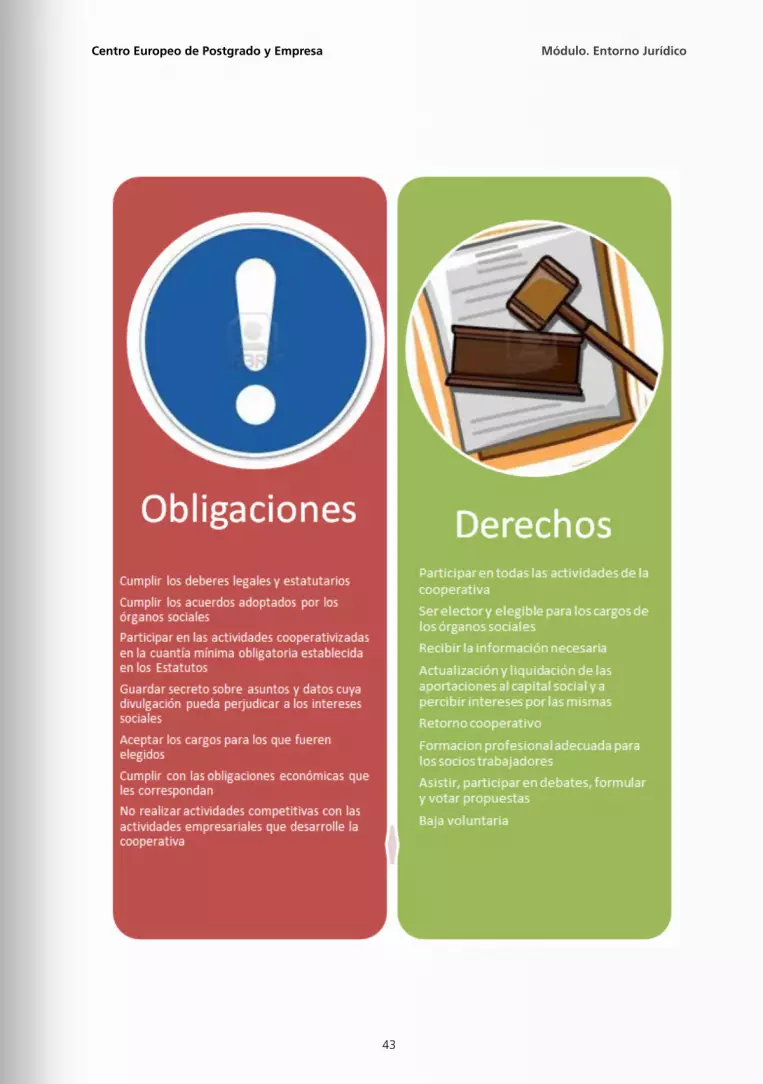

En cuanto a los órganos de gestión de la Cooperativa destacan los siguientes:

a. La Asamblea General; que puede ser ordinaria o extraordinaria, y mediante Delega-dos

b. El Consejo Rector o Administradores

c. Los liquidadores, cuando la cooperativa se disuelva y entre en liquidación.