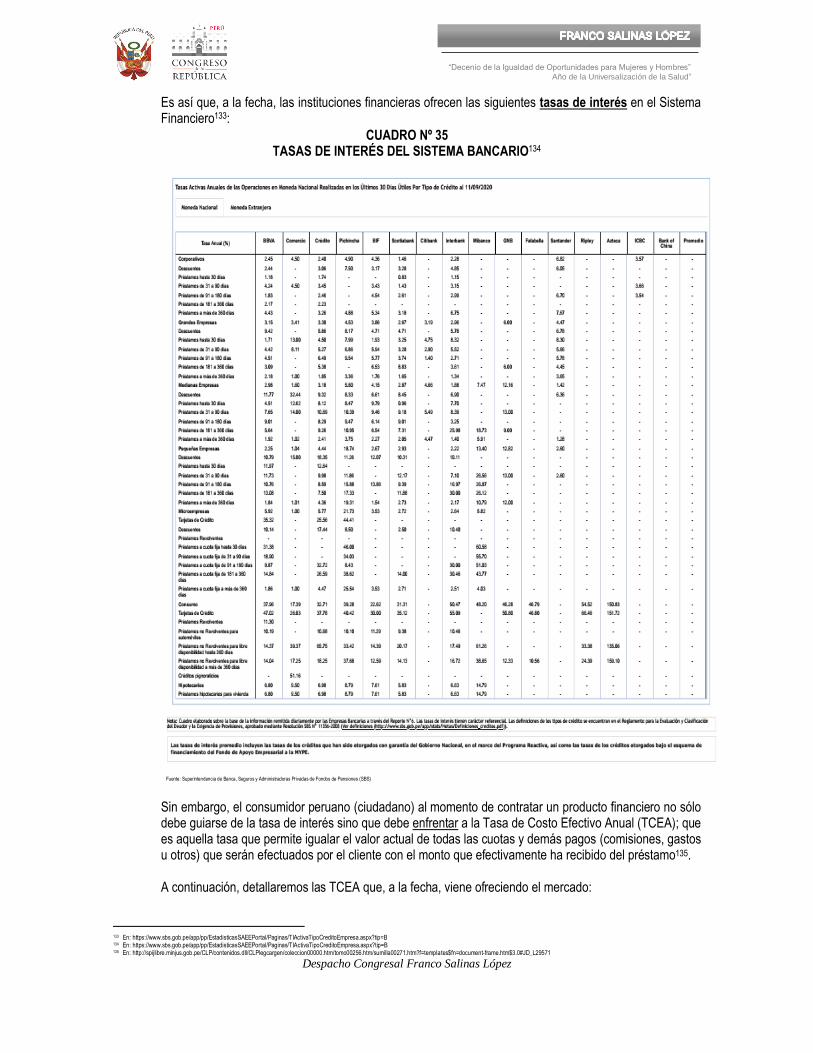

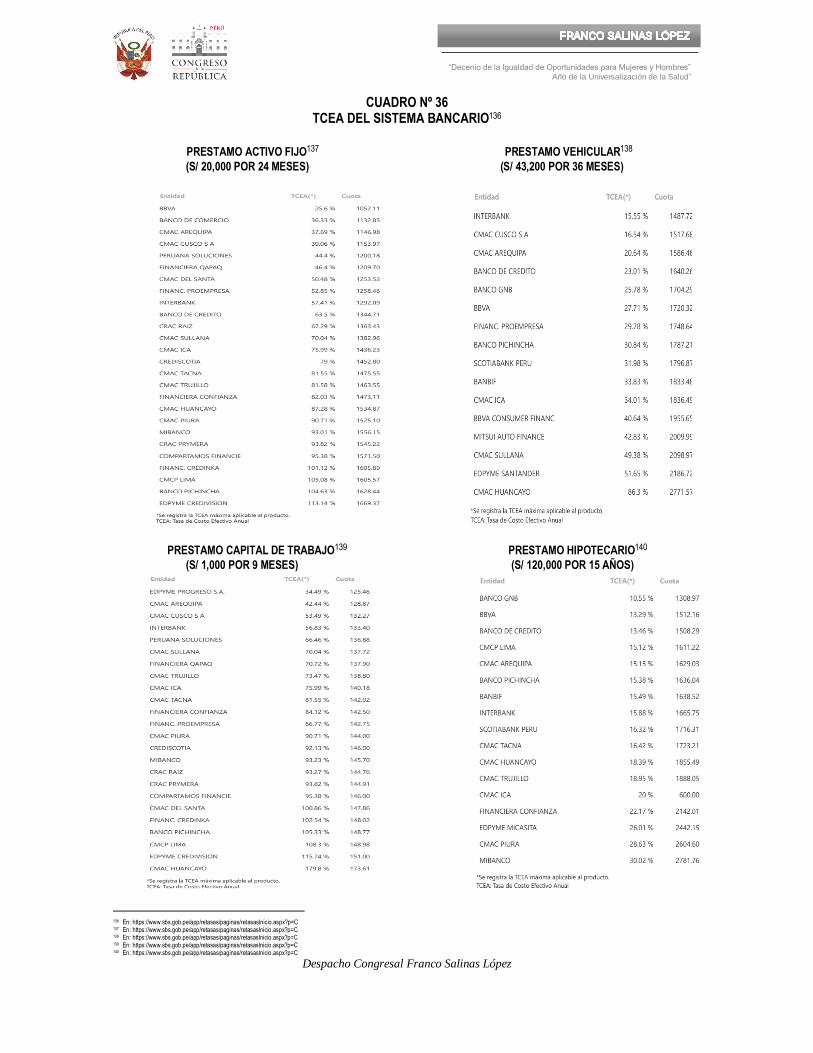

ley de protección del consumidor financiero y crédito de

TRANSCRIPT

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

LEY DE PROTECCIÓN DEL CONSUMIDOR FINANCIERO Y CRÉDITO DE CONSUMO – “LEY CONTRA LOS INTERESES USUREROS Y COMISIONES ABUSIVAS DE LOS BANCOS”

Los Congresistas de la República que suscriben, del Grupo Parlamentario Acción Popular, iniciativa del Congresista FRANCO SALINAS LÓPEZ, en uso de la facultad de iniciativa legislativa que les confiere el Art. 107 de la Constitución Política del Perú, y en cumplimiento de lo establecido en los Artículos 75 y 76 del Reglamento del Congreso de la República, proponen para su aprobación el siguiente Proyecto de Ley.

LEY DE PROTECCIÓN DEL CONSUMIDOR FINANCIERO Y CRÉDITO DE CONSUMO – “LEY CONTRA LOS INTERESES USUREROS Y COMISIONES ABUSIVAS DE LOS BANCOS”

Artículo 1. Objeto de la Ley. El objeto de la presente Ley es establecer mecanismos para regular las tasas de interés, comisiones, gastos, tarifas u otros que se aplican en los productos y/o servicios que ofrecen las empresas del sistema financiero y de seguros a los usuarios o consumidores, con especial énfasis en aquellas operaciones de crédito que permitan la disponibilidad de dinero en efectivo o para consumo mediante la utilización de tarjetas de crédito, así como para los créditos hipotecarios y vehicular, los préstamos para las pequeñas y micro empresas y para todos los tipos de productos de seguro, según corresponda; frenando su abuso y castigando la usura, a efectos de proteger los derechos e intereses de millones de peruanos; en concordancia con la Constitución Política del Estado y la normativa vigente.

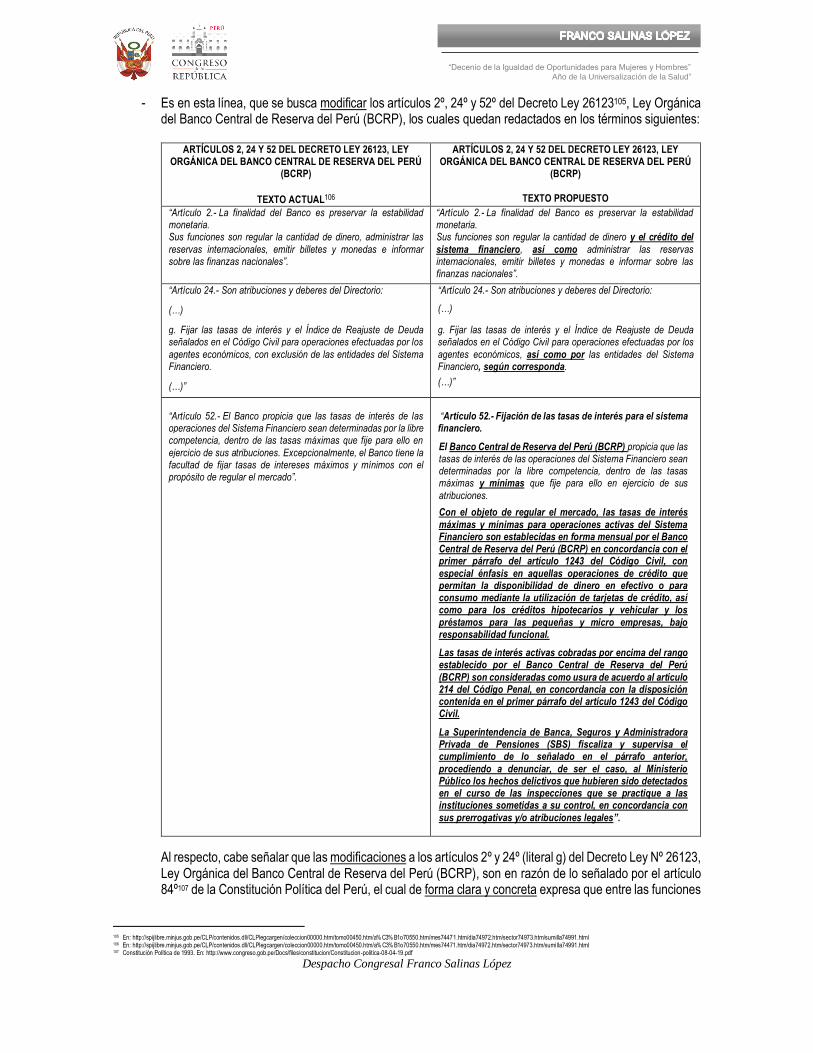

Artículo 2. Modificación de los artículos 2, 24 y 52 del Decreto Ley 26123. Modifíquense los artículos 2, 24 y 52 del Decreto Ley 26123, Ley Orgánica del Banco Central de Reserva del Perú (BCRP), los cuales quedan redactados en los términos siguientes:

“Artículo 2.- La finalidad del Banco es preservar la estabilidad monetaria. Sus funciones son regular la cantidad de dinero y el crédito del sistema financiero, así como administrar las reservas internacionales, emitir billetes y monedas e informar sobre las finanzas nacionales”.

“Artículo 24.- Son atribuciones y deberes del Directorio:

(…)

g. Fijar las tasas de interés y el Índice de Reajuste de Deuda señalados en el Código Civil para operaciones efectuadas por los agentes económico, así como por las entidades del Sistema Financiero, según corresponda.

(…)” “Artículo 52.- Fijación de las tasas de interés para el sistema financiero.

El Banco Central de Reserva del Perú (BCRP) propicia que las tasas de interés de las operaciones del Sistema Financiero sean determinadas por la libre competencia, dentro de las tasas máximas y mínimas que fije para ello en ejercicio de sus atribuciones.

Con el objeto de regular el mercado, las tasas de interés máximas y mínimas para operaciones activas del Sistema Financiero son establecidas en forma mensual por el Banco Central de Reserva del Perú (BCRP) en concordancia con el primer párrafo del artículo 1243 del Código Civil, con especial énfasis en aquellas operaciones de crédito que permitan la disponibilidad de dinero en efectivo o para consumo mediante la utilización de tarjetas de crédito, así como para los créditos hipotecarios y vehicular y los préstamos para las pequeñas y micro empresas, bajo responsabilidad funcional.

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

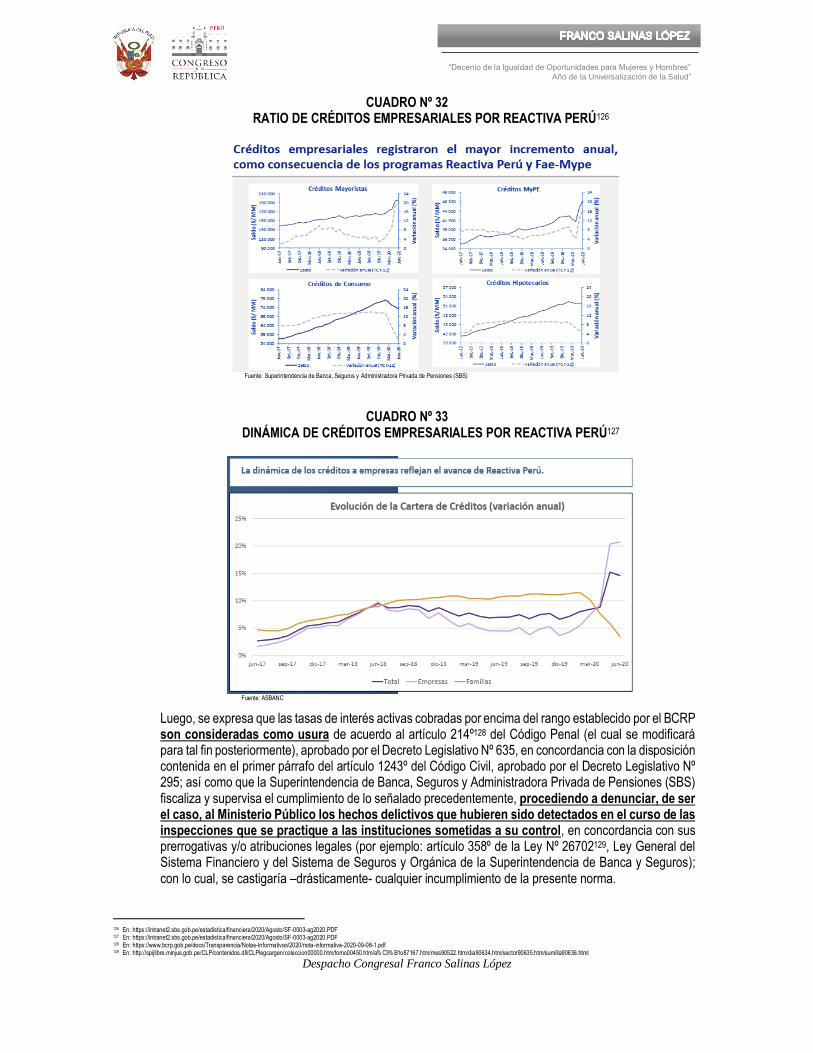

Las tasas de interés activas cobradas por encima del rango establecido por el Banco Central de Reserva del Perú (BCRP) son consideradas como usura de acuerdo al artículo 214 del Código Penal, en concordancia con la disposición contenida en el primer párrafo del artículo 1243 del Código Civil.

La Superintendencia de Banca, Seguros y Administradora Privada de Pensiones (SBS) fiscaliza y supervisa el cumplimiento de lo señalado en el párrafo anterior, procediendo a denunciar, de ser el caso, al Ministerio Público los hechos delictivos que hubieren sido detectados en el curso de las inspecciones que se practique a las instituciones sometidas a su control, en concordancia con sus atribuciones y/o competencias legales”.

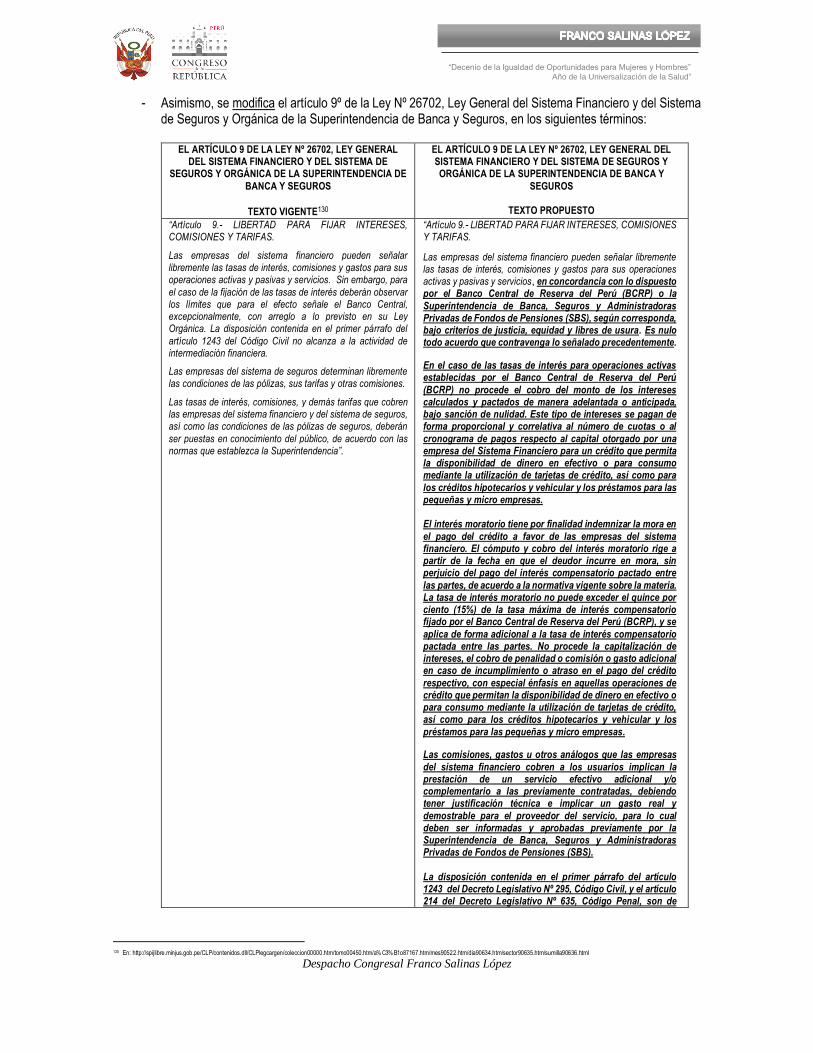

Artículo 3. Modificación del artículo 9 de la Ley 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros. Modifíquese el artículo 9 de la Ley 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, en los siguientes términos: “Artículo 9.- LIBERTAD PARA FIJAR INTERESES, COMISIONES Y TARIFAS.

Las empresas del sistema financiero pueden señalar libremente las tasas de interés, comisiones y gastos para sus operaciones activas y pasivas y servicios, en concordancia con lo dispuesto por el Banco

Central de Reserva del Perú (BCRP) o la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), según corresponda, bajo criterios de justicia, equidad y libres de usura. Es nulo todo acuerdo que contravenga lo señalado precedentemente.

En el caso de las tasas de interés para operaciones activas establecidas por el Banco Central de Reserva del Perú (BCRP) no procede el cobro del monto de los intereses calculados y pactados de manera adelantada o anticipada, bajo sanción de nulidad. Este tipo de intereses se pagan de forma proporcional y correlativa al número de cuotas o al cronograma de pagos respecto al capital otorgado por una empresa del Sistema Financiero para un crédito que permita la disponibilidad de dinero en efectivo o para consumo mediante la utilización de tarjetas de crédito, así como para los créditos hipotecarios y vehicular y los préstamos para las pequeñas y micro empresas.

El interés moratorio tiene por finalidad indemnizar la mora en el pago del crédito a favor de las empresas del sistema financiero. El cómputo y cobro del interés moratorio rige a partir de la fecha en que el deudor incurre en mora, sin perjuicio del pago del interés compensatorio pactado entre las partes, de acuerdo a la normativa vigente sobre la materia. La tasa de interés moratorio no puede exceder el quince por ciento (15%) de la tasa máxima de interés compensatorio fijado por el Banco Central de Reserva del Perú (BCRP), y se aplica de forma adicional a la tasa de interés compensatorio pactada entre las partes. No procede la capitalización de intereses, el cobro de penalidad o comisión o gasto adicional en caso de incumplimiento o atraso en el pago del crédito respectivo, con especial énfasis en aquellas operaciones de crédito que permitan la disponibilidad de dinero en efectivo o para consumo mediante la utilización de tarjetas de crédito, así como para los créditos hipotecarios y vehicular y los préstamos para las pequeñas y micro empresas.

Las comisiones, gastos u otros análogos que las empresas del sistema financiero cobren a los usuarios implican la prestación de un servicio efectivo adicional y/o complementario a las previamente contratadas, debiendo tener justificación técnica e implicar un gasto real y demostrable para el proveedor del servicio, para lo cual deben ser informadas y aprobadas previamente por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

La disposición contenida en el primer párrafo del artículo 1243 del Decreto Legislativo Nº 295, Código Civil, y el artículo 214 del Decreto Legislativo Nº 635, Código Penal, son de aplicación para las operaciones de intermediación realizadas por las empresas del sistema financiero.

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

Las empresas del sistema de seguros determinan libremente las condiciones de las pólizas, sus tarifas y otras comisiones. Dichos conceptos deben ser puestos en conocimiento de forma detallada al

público usuario, así como ser informadas y aprobadas previamente por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) publica en su portal institucional un repositorio de información, cuya dirección URL debe consignar las tasas de interés, comisiones, gastos y demás tarifas que cobren las empresas del sistema financiero y de seguros de acuerdo a lo señalado precedentemente. Asimismo, deben ser publicados los contratos, hojas resumen u otro análogo, así como las condiciones generales y específicas de las pólizas de las empresas del sistema de seguros, de acuerdo con las normas establecidas en la Ley 29571, Código de Protección y Defensa del Consumidor, y Ley 29946, Ley del Contrato de Seguros, según corresponda.”

Artículo 4. Modificación de los artículos 6 y 11 de la Ley 28587, Ley Complementaria a la Ley de Protección al Consumidor en materia de Servicios financieros. Modifíquense los artículos 6 y 11 de la Ley Nº 28587, Ley Complementaria a la Ley de Protección al Consumidor en materia de Servicios Financieros, de acuerdo a los siguientes detalles:

“Artículo 6.- Cobro de intereses, comisiones y gastos. Los intereses, comisiones y gastos que las empresas del sistema financiero cobran a los usuarios son determinados de acuerdo con el ordenamiento vigente.

El interés moratorio tiene por finalidad indemnizar la mora en el pago del crédito a favor de las empresas del sistema financiero. El cómputo y cobro del interés moratorio rige a partir de la fecha en que el deudor incurre en mora, sin perjuicio del pago del interés compensatorio pactado entre las partes, de acuerdo a la normativa vigente sobre la materia. La tasa de interés moratorio no puede exceder el quince por ciento (15%) de la tasa máxima de interés compensatorio fijado por el Banco Central de Reserva del Perú (BCRP), y se aplica de forma adicional a la tasa de interés compensatorio pactada entre las partes. No procede la capitalización de intereses, el cobro de penalidad o comisión o gasto adicional en caso de incumplimiento o atraso en el pago del crédito respectivo, con especial énfasis en aquellas operaciones de crédito que permitan la disponibilidad de dinero en efectivo o para consumo mediante la utilización de tarjetas de crédito, así como para los créditos hipotecarios y vehicular y los préstamos para las pequeñas y micro empresas.

Las comisiones, gastos u otros análogos que las empresas del sistema financiero cobren a los usuarios implican la prestación de un servicio efectivo adicional y/o complementario a las previamente contratadas, debiendo tener justificación técnica e implicar un gasto real y demostrable para el proveedor del servicio, para lo cual deben ser informadas y aprobadas previamente por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

Para fines de información de costos de los productos que señale la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), las comisiones deben presentarse conforme con las categorías o denominaciones que esta reglamente.

Las tasas de interés, comisiones y gastos que las empresas cobran a los usuarios deben especificarse claramente en los contratos que se celebren, así como la periodicidad del cobro de los mismos.

En los contratos de crédito y depósitos en los que se prevea la posibilidad de variar comisiones, tasas de interés y gastos, las modificaciones a estos conceptos entran en vigencia a los cuarenta y cinco (45) días de comunicadas al usuario mediante cualesquiera de las formas previstas en el último párrafo del artículo anterior, salvo que estas variaciones sean favorables al usuario, en cuyo caso pueden hacerse efectivas de inmediato y sin necesidad de aviso previo.

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

En el caso de contratos de crédito a plazo fijo o de depósitos a plazo fijo sujetos a una tasa de interés fija, las empresas no pueden modificar la tasa de interés pactada durante la vigencia del contrato, salvo que estas variaciones sean favorables al usuario, en cuyo caso pueden hacerse efectivas de inmediato y sin necesidad de aviso previo. Asimismo, se exceptúan los supuestos de novación de la obligación en el caso de los créditos o de renovación en el caso de los depósitos; y aquellos supuestos en los que exista efectiva negociación o cuando la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, previo informe favorable del Banco Central de Reserva del Perú, lo autorice al sistema financiero en general por circunstancias extraordinarias e imprevisibles que pongan en riesgo al propio sistema y conforme a los parámetros que establezca para dicho efecto.

Estas disposiciones no se aplican a los contratos donde se haya convenido ajustar periódicamente las tasas de interés con un factor variable. Las tasas de interés sujetas a un factor variable son aquellas tasas que tienen como referencia un indicador que varía en el tiempo, el que no es susceptible de modificación unilateral por la propia empresa o en virtud de acuerdos o prácticas con otras entidades.

En todo contrato de crédito que implique el pago de cuotas, las empresas están obligadas a presentar a los usuarios un cronograma detallado de los pagos que deban efectuarse, incluyendo comisiones y gastos. Asimismo, en estos contratos se presenta un resumen del monto del crédito, de los intereses, de las comisiones y los gastos que deben ser asumidos por los usuarios. En aquellos casos en que existan modificaciones por parte de las empresas a estos conceptos, debe rehacerse el cronograma y comunicarse el mismo al usuario.

Para el caso de contratos de ahorro o depósito se debe presentar un resumen conteniendo el monto de los intereses, así como el monto de las comisiones y gastos que deben ser asumidos por los usuarios”.

“Artículo 11.- Cláusulas abusivas La Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones, con opinión previa del INDECOPI, identificará las cláusulas abusivas en materia de tasas de interés, comisiones o gastos y emitirá normas de carácter general que prohíban su realización e inclusión en contratos futuros, de acuerdo a la normatividad vigente sobre la materia”.

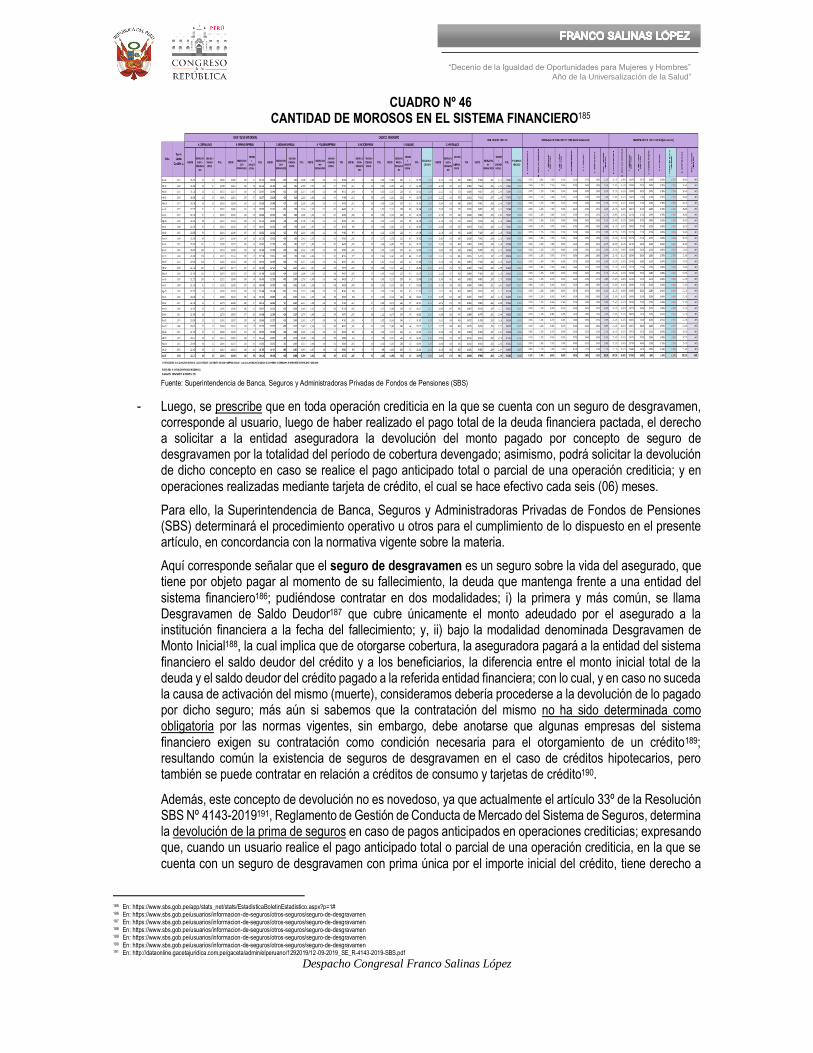

Artículo 5. Devolución del Seguro de Desgravamen. En toda operación crediticia en la que se cuenta con un seguro de desgravamen, corresponde al usuario, luego de haber realizado el pago total de la deuda financiera pactada, el derecho a solicitar a la entidad aseguradora la devolución del monto pagado por concepto de seguro de desgravamen por la totalidad del período de cobertura devengado.

En caso el usuario realice el pago anticipado total o parcial de una operación crediticia, en la que se cuenta con un seguro de desgravamen, tiene derecho a solicitar a la entidad aseguradora la devolución del monto pagado por concepto de seguro de desgravamen por la totalidad del período de cobertura devengado.

De tratarse del pago de seguro de desgravamen por operaciones realizadas mediante tarjeta de crédito, el derecho a solicitar a la entidad aseguradora la devolución del monto pagado por concepto de seguro de desgravamen se hace efectivo cada seis (06) meses.

La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) determina el procedimiento operativo u otros para el cumplimiento de lo dispuesto en el presente artículo, en concordancia con la normativa vigente sobre la materia.

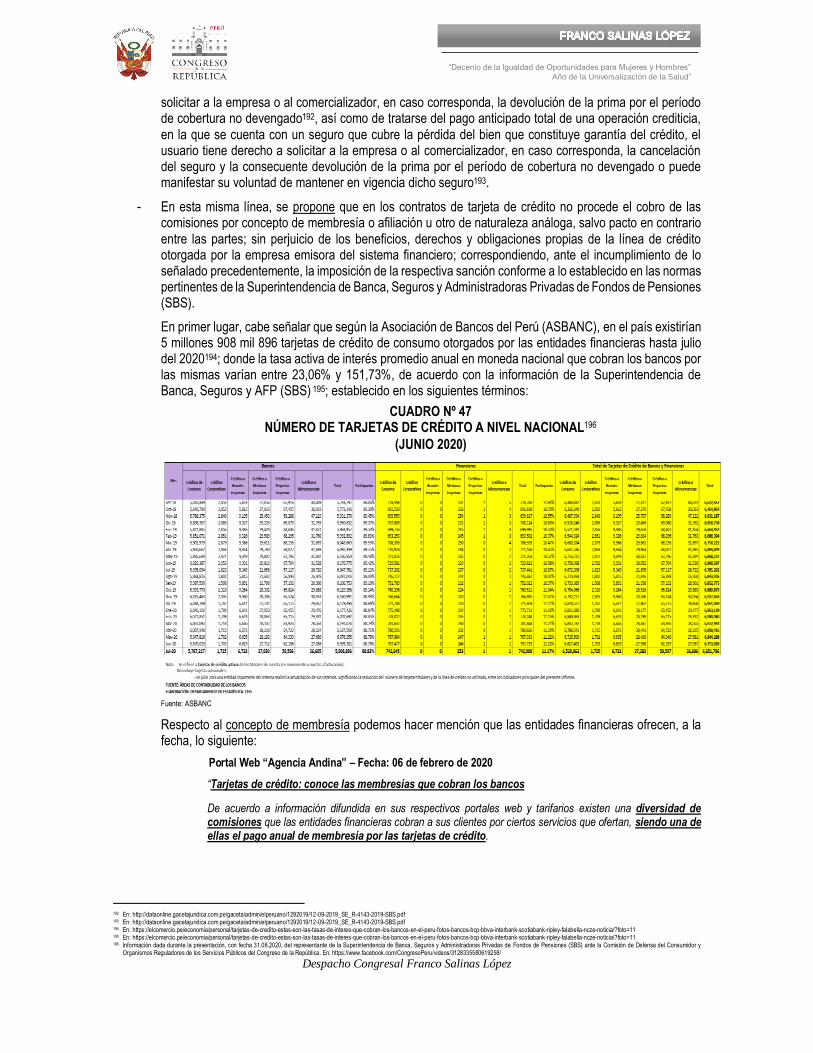

Artículo 6. Eliminación del cobro de la membresía. En los contratos de tarjeta de crédito no procede el cobro de las comisiones por concepto de membresía o afiliación u otro de naturaleza análoga, salvo pacto en contrario entre las partes; sin perjuicio de los beneficios, derechos y obligaciones propias de la línea de crédito otorgada por la empresa emisora del sistema financiero.

El incumplimiento de lo señalado precedentemente da lugar a la imposición de la respectiva sanción conforme a lo establecido en las normas correspondientes de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

Artículo 7. Eliminación de la comisión interplaza. En los contratos de tarjeta de débito no procede el cobro de la comisión interplaza por retiro de dinero en efectivo a través de un cajero automático o en ventanillas de atención o en agentes multired en una localidad distinta a la ciudad donde abrió la cuenta bancaria el usuario.

El incumplimiento de lo señalado precedentemente da lugar a la imposición de la respectiva sanción conforme a lo establecido en las normas correspondientes de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

Artículo 8. Informe anual. La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), durante cinco (05) años consecutivos a partir de la vigencia de la presente Ley, debe presentar en la primera quincena del mes de marzo de cada año a la Comisión de Economía, Banca, Finanzas e Inteligencia Financiera y a la Comisión de Defensa del Consumidor y Organismos Reguladores de los Servicios Públicos del Congreso de la República, un informe detallando las acciones realizadas y los efectos de la aplicación de las disposiciones señaladas precedentemente.

Artículo 9. Difusión y Orientación. La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), en coordinación con el Instituto Nacional de Defensa de la Competencia y de la Protección de la Propiedad Intelectual - INDECOPI, realiza las acciones de difusión, orientación y supervisión de la presente Ley.

DISPOSICIÓN COMPLEMENTARIA MODIFICATORIA

Primera. - Modificación del artículo 214 del Código Penal, aprobado por el Decreto Legislativo Nº 635. Modifíquese el artículo 214 del Código Penal, aprobado por el Decreto Legislativo Nº 635, en los siguientes términos:

“Usura

Artículo 214.- El que, con el fin de obtener una ventaja patrimonial, para sí o para otro, en la concesión de un crédito o en su otorgamiento, renovación, descuento o prórroga del plazo de pago, obliga o hace prometer pagar un interés superior al límite fijado por la ley, será reprimido con pena privativa de libertad no menor de uno ni mayor de tres años y con veinte a treinta días-multa.

Si el agraviado es persona incapaz o se halla en estado de necesidad, la pena privativa de libertad será no menor de dos ni mayor de cuatro años.

En caso la ventaja patrimonial, para sí o para otro, sea obtenida utilizando como medio a las entidades del sistema financiero en la concesión de un crédito o en su otorgamiento, renovación, descuento o prórroga del plazo de pago, obligando o haciendo prometer pagar un interés superior al límite fijado por el Banco Central de Reserva del Perú (BCRP), la pena es no menor de cuatro ni mayor de ocho años y con trescientos sesenta y cinco días-multa”

DISPOSICIONES COMPLEMENTARIAS FINALES

Primera. Normas complementarias y reglamentarias. Se autoriza al Banco Central de Reserva del Perú (BCRP) y a la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS), en el marco de sus competencias constitucionales y legales, a emitir las normas complementarias y reglamentarias que consideren necesarias para el correcto cumplimiento de la presente Ley en un plazo no mayor a sesenta (60) días desde su publicación en el Diario Oficial “El Peruano”, bajo responsabilidad funcional del titular de cada institución.

Segunda. Reevaluación de TCEA, comisiones, gastos y tarifas. La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) en un plazo improrrogable de sesenta (60) días calendarios debe reevaluar la tasa de costo efectivo anual (TCEA), comisiones,

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

gastos y otras tarifas del sistema financiero y de seguros, en el marco de lo señalado en la presente Ley, bajo responsabilidad funcional.

Tercera. Aprobación del Plan Operativo para la devolución del seguro de desgravamen por operaciones crediticias en el sistema financiero. La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) aprueba el Plan Operativo para la devolución del seguro de desgravamen por operaciones crediticias en el sistema financiero, en un plazo no mayor a treinta días (30) días calendario desde la vigencia de la presente Ley, bajo responsabilidad funcional.

Cuarta. Tratamiento de clientes con dificultades temporales para el pago de créditos en el marco de una declaratoria de estado de emergencia. Las empresas de oficio o a instancia de parte pueden efectuar modificaciones contractuales de créditos en el marco de una declaratoria de estado de emergencia. Las empresas que efectúen modificaciones sobre las condiciones contractuales de créditos otorgados a clientes que presenten o puedan presentar retrasos temporales en sus pagos, según las disposiciones dictadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) en el marco de una declaratoria de estado de emergencia y otras que sean aplicables, deben establecer políticas y procedimientos para el tratamiento de los referidos clientes y ofrecer alternativas acordes con su situación financiera y capacidad de pago; sin que ello implique el cobro adicional de intereses, comisiones, penalidades, gastos administrativos u otros análogos. Dicho tratamiento es parte del servicio de administración del crédito y gestión de cobranza y, por lo tanto, un servicio esencial y/o inherente al crédito, conforme a lo normatividad vigente.

Los aspectos mínimos que deben implementar las empresas para el tratamiento de clientes señalados en el párrafo anterior son establecidos por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS).

En el caso de modificaciones contractuales en el marco de una declaratoria de estado de emergencia, distintas de las citadas en el primer párrafo, tales como las refinanciaciones u otros análogos, las empresas deben establecer políticas y procedimientos similares a los señalados previamente. Lima, setiembre de 2020

FRANCO SALINAS LÓPEZ Congresista de la República

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

EXPOSICIÓN DE MOTIVOS

1. FUNDAMENTOS.

La Constitución Política del Estado1 respecto a las operaciones de crédito otorgado por el Sistema Financiero, establece que:

“Artículo 84°. El Banco Central es persona jurídica de derecho público. Tiene autonomía dentro del marco de su Ley Orgánica. La finalidad del Banco Central es preservar la estabilidad monetaria. Sus funciones son: regular la moneda y el crédito del sistema financiero, administrar las reservas internacionales a su cargo, y las demás funciones que señala su ley orgánica. El Banco informa al país, exacta y periódicamente, sobre el estado de las finanzas nacionales, bajo responsabilidad de su Directorio. El Banco está prohibido de conceder financiamiento al erario, salvo la compra, en el mercado secundario, de valores emitidos por el Tesoro Público, dentro del límite que señala su Ley Orgánica”2 (el resaltado y subrayado son nuestros).

“Artículo 87.- El Estado fomenta y garantiza el ahorro. La ley establece las obligaciones y los límites de las empresas que reciben ahorros del público, así como el modo y los alcances de dicha garantía. La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones ejerce el control de las empresas bancarias, de seguros, de administración de fondos de pensiones, de las demás que reciben depósitos del público y de aquellas otras que, por realizar operaciones conexas o similares, determine la ley. La ley establece la organización y la autonomía funcional de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones. El Poder Ejecutivo designa al Superintendente de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones por el plazo correspondiente a su período constitucional. El Congreso lo ratifica”3 (el resaltado y subrayado son nuestros).

En cuanto a la relación que existe entre el Sistema Financiero (libertad empresarial) y los consumidores nuestra Carta Magna4 señala que:

“Artículo 58°. La iniciativa privada es libre. Se ejerce en una economía social de mercado. Bajo este régimen, el Estado orienta el desarrollo del país, y actúa principalmente en las áreas de promoción de empleo, salud,

educación, seguridad, servicios públicos e infraestructura” 5 (el resaltado y subrayado son nuestros).

“Artículo 59°. El Estado estimula la creación de riqueza y garantiza la libertad de trabajo y la libertad de empresa, comercio e industria. El ejercicio de estas libertades no debe ser lesivo a la moral, ni a la salud, ni a la seguridad públicas. El Estado brinda oportunidades de superación a los sectores que sufren cualquier

desigualdad; en tal sentido, promueve las pequeñas empresas en todas sus modalidades” 6 (el resaltado y subrayado son nuestros).

“Artículo 61°. El Estado facilita y vigila la libre competencia. Combate toda práctica que la limite y el abuso de posiciones dominantes o monopólicas. Ninguna ley ni concertación puede autorizar ni establecer monopolios. La prensa, la radio, la televisión y los demás medios de expresión y comunicación social; y, en general, las empresas, los bienes y servicios relacionados con la libertad de expresión y de comunicación, no pueden ser objeto de exclusividad, monopolio ni acaparamiento, directa ni indirectamente, por parte del Estado ni de

particulares” 7 (el resaltado y subrayado son nuestros).

“Artículo 62°. La libertad de contratar garantiza que las partes pueden pactar válidamente según las normas vigentes al tiempo del contrato. Los términos contractuales no pueden ser modificados por leyes u otras disposiciones de cualquier clase. Los conflictos derivados de la relación contractual sólo se solucionan en la vía arbitral o en la judicial, según los mecanismos de protección previstos en el contrato o contemplados en la ley. Mediante contratos-ley, el Estado puede establecer garantías y otorgar seguridades. No pueden ser modificados

legislativamente, sin perjuicio de la protección a que se refiere el párrafo precedente”8 (el resaltado y subrayado son nuestros).

“Artículo 65°. El Estado defiende el interés de los consumidores y usuarios. Para tal efecto garantiza el derecho a la información sobre los bienes y servicios que se encuentran a su disposición en el mercado.

1 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 2 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 3 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 4 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 5 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 6 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 7 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 8 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

Asimismo vela, en particular, por la salud y la seguridad de la población” 9 (el resaltado y subrayado son nuestros).

Por su parte, el Tribunal Constitucional en relación al concepto de Economía Social de Mercado, la libertad privada, los derechos de los consumidores y los usuarios, y el rol de los organismos reguladores (vigilante y corrector), expresa en la sentencia recaída en el expediente Nº 0008-2003-AI/TC10, de fecha 11 de noviembre de 2003, que:

“(…)

§4.4 Economía social de mercado

16. A modo de conjunción de los principios expuestos, e ingresando de manera más concreta en la

determinación solidaria y social en la que se inspira el régimen económico de la Constitución, el artículo 58°

de la Carta preceptúa que aquél se ejerce en una economía social de mercado. La economía social de

mercado es representativa de los valores constitucionales de la libertad y la justicia, y, por ende, es

compatible con los fundamentos axiológicos y teleológicos que inspiran a un Estado social y

democrático de derecho. En ésta imperan los principios de libertad y promoción de la igualdad material

dentro de un orden democrático garantizado por el Estado. De allí que L. Herhärd y Alfred Muller Armack

afirmen que se trata de un orden “en donde se asegura la competencia, y al mismo tiempo, la

transformación de la productividad individual en progreso social, beneficiando a todos, amén de

estimular un diversificado sistema de protección social para los sectores económicamente

débiles […]" (El orden del futuro. La economía social de mercado. Universidad de Buenos Aires, 1981).

Alude, pues, a la implantación de una mecánica en la que "el proceso de decisión económica está

descentralizado y la coordinación de los múltiples poderes individuales se hace a través de las

fuerzas automáticas de la oferta y demanda reguladas por los precios". (Juergen B. Donges. Sistema

económico y Constitución alemana. En: Constitución y Economía, Madrid: 1977).

Es decir, tanto como se opone a la economía de planificación y dirección central, la economía social de

mercado se opone también a la economía del leissez faire, en donde el Estado no puede ni debe

inmiscuirse en el proceso económico.

“La economía social de mercado, como presupuesto consustancial del Estado Constitucional

aparece como una “tercera vía” entre el capitalismo y el socialismo [...]” (Peter Häberle. Incursus.

Perspectiva de una doctrina constitucional del mercado: siete tesis de trabajo. En: Pensamiento

Constitucional. Año. N.° IV. N°. 4, Lima 1997, pág. 25). Y es que, dado el carácter "social" del modelo

económico establecido en la Constitución vigente, el Estado no puede permanecer indiferente a las

actividades económicas, lo que en modo alguno supone la posibilidad de interferir arbitraria e

injustificadamente en el ámbito de libertad reservado a los agentes económicos.

§4.5 Libre iniciativa privada

(…)

18. La iniciativa privada puede desplegarse libremente en tanto no colisione los intereses generales de

la comunidad, los cuales se encuentran resguardados por una pluralidad de normas adscritas al

ordenamiento jurídico; vale decir, por la Constitución, los tratados internacionales y las leyes sobre la

materia. Empero, con el mismo énfasis debe precisarse que dicho ordenamiento protege la libre iniciativa

contra la injerencia de los poderes públicos, respecto de lo que se considera como “privativo” de la

autodeterminación de los particulares.

§6. Los derechos de los consumidores y los usuarios

27. Así como la Constitución protege a los agentes económicos encargados de establecer la oferta en el

mercado, a partir del ejercicio de los derechos de libre empresa, comercio e industria, con igual énfasis

protege al individuo generador de demanda, es decir, al consumidor o el usuario.

9 Constitución Política de 1993. En: http://www.congreso.gob.pe/Docs/files/constitucion/Constitucion-politica-08-04-19.pdf 10 Sentencia del Tribunal Constitucional recaída en el expediente Nº 0008-2003-AI/TC, de fecha 11 de noviembre de 2003. Fundamentos 2 y siguientes. En: https://www.tc.gob.pe/jurisprudencia/2003/00008-2003-AI.html

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

28. El consumidor –o usuario- es el fin de toda actividad económica; es decir, es quien cierra el círculo

económico satisfaciendo sus necesidades y acrecentando su bienestar a través de la utilización de

una gama de productos y servicios. En puridad, se trata de una persona natural o jurídica que

adquiere, utiliza o disfruta determinados productos (como consumidor) o servicios (como usuario)

que previamente han sido ofrecidos al mercado.

29. Es indudable que la condición de consumidor o usuario se produce a través de la relación que éste entabla

con un agente proveedor -independientemente de su carácter público o privado-; sea en calidad de receptor

o beneficiario de algún producto, sea en calidad de destinatario de alguna forma de servicio.

En consecuencia, la condición de consumidor o usuario no es asignable a cualquier individuo o ente,

sino a aquel vinculado a los agentes proveedores dentro del contexto de las relaciones generadas

por el mercado, las cuales tienen como correlato la actuación del Estado para garantizar su correcto

desenvolvimiento.

El proveedor seria aquella persona natural o jurídica que, habitual o periódicamente, ofrece,

distribuye, vende arrienda o concede el uso o disfrute de bienes, productos y servicios.

30. La Constitución prescribe en su artículo 65° la defensa de los intereses de los consumidores y usuarios, a

través de un derrotero jurídico binario; vale decir, establece un principio rector para la actuación del Estado

y, simultáneamente, consagra un derecho subjetivo. En lo primero, el artículo tiene la dimensión de una

pauta básica o postulado destinado a orientar y fundamentar la actuación del Estado respecto a

cualquier actividad económica. Así, el juicio estimativo y el juicio lógico derivado de la conducta del

Estado sobre la materia, tienen como horizonte tuitivo la defensa de los intereses de los

consumidores y los usuarios. En lo segundo, la Constitución reconoce la facultad de acción

defensiva de los consumidores y usuarios en los casos de transgresión o desconocimiento de sus

legítimos intereses; es decir, apareja el atributo de exigir al Estado una actuación determinada

cuando se produzca alguna forma de amenaza o afectación efectiva de los derechos de consumidor

o usuario, incluyendo la capacidad de acción contra el propio proveedor.

31. De acuerdo con lo establecido por el artículo 65° de la Constitución, el Estado mantiene con los

consumidores o usuarios dos obligaciones genéricas; a saber:

a) Garantiza el derecho a la información sobre los bienes y servicios que estén a su disposición en el

mercado. Ello implica la consignación de datos veraces, suficientes, apropiados y fácilmente

accesibles.

b) Vela por la salud y la seguridad de las personas su condición de consumidoras o usuarias.

32. Ahora bien, pese a que existe un reconocimiento expreso del derecho a la información y a la protección de

la salud y la seguridad de los consumidores o usuarios, estos no son los únicos que traducen la real

dimensión de la defensa y tuitividad consagrada en la Constitución. Es de verse que en la Constitución

existe una pluralidad de casos referidos a ciertos atributos que, siendo genéricos en su naturaleza, y

admitiendo manifestaciones objetivamente incorporadas en el mismo texto fundamental, suponen

un numerus apertus a otras expresiones sucedáneas.

Así, el artículo 3° de la Constitución prevé la individualización de "nuevos" derechos, en función de la

aplicación de la teoría de los “derechos innominados”, allí expuesta y sustentada.

Bajo tal premisa, el propio Estado, a través de la Ley de Protección al Consumidor (Decreto Legislativo N.°

716), no sólo ha regulado los derechos vinculados con la información, salud y seguridad, sino que ha

comprendido a otros de naturaleza análoga para los fines que contrae el artículo 65° de la Constitución. Por

ello, los derechos de acceso al mercado, a la protección de los intereses económicos, a la reparación

por daños y perjuicios y a la defensa corporativa del consumidor, se erigen también en derechos

fundamentales reconocidos a los consumidores y usuarios.

33. De lo expuesto, se desprende que la libre iniciativa privada y, concomitantemente, la libre competencia y

demás libertades patrimoniales consagradas en la Constitución y ejercitadas en el seno del mercado,

presuponen necesariamente tres requisitos:

a) La autodeterminación de iniciativas o de acceso empresarial a la actividad económica;

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

b) La autodeterminación para elegir las circunstancia, modo y forma de ejercitar la actividad

económica; y,

c) La igualdad de los competidores ante la ley.

A estos requisitos que determinan conjuntamente las garantías de defensa de los intereses

individuales en la economía, se suman aquellos que garantizan el interés comunitario; a saber:

a) La sujeción a la Constitución y a las leyes;

b) El respeto de los derechos fundamentales; y,

c) La proyección de cualquier actividad económica hacia el bien común.

El ejercicio de toda actividad económica puede limitarse. Sin embargo, es preciso que las restricciones

legales adoptadas no enerven esa legítima autonomía, así como también impidan a los operadores

económicos privados diseñar su propia estrategia para ofrecer, adquirir, vender o hasta permutar en el

mercado. Ello, sin perjuicio de reconocer que incluso las medidas estatales que pretendan operar sobre el

ámbito de las libertades económicas deben ser razonables y proporcionadas.

34. En suma, si bien la Constitución garantiza el ejercicio de las libertades patrimoniales, en el marco de una

economía social de mercado -donde estos derechos operan como garantías institucionales- implican el

reconocimiento de la libertad de decidir no sólo la creación de unidades económicas y su actividad

en el mercado, sino también el establecimiento de los propios objetivos de éstas, así como planificar

y dirigir sus actividades de acuerdo a sus propios recursos y a las condiciones del mercado,

teniendo siempre en consideración que la actividad empresarial debe ejercerse con pleno respeto a

los derechos fundamentales de los "otros" y con sujeción a la normativa que regula la participación

en el mercado.

§7. Estado vigilante, garantista y corrector (

(…)

36. La función reguladora del Estado se encuentra prevista en el artículo 58° de la Constitución, cuyo tenor es

que "la iniciativa privada es libre. Se ejerce en una economía social de mercado. Bajo este régimen,

el Estado orienta el desarrollo del país, y actúa principalmente en las áreas de promoción de empleo,

salud, educación, seguridad, servicios públicos e infraestructura […]" Por su parte, el artículo 59°

establece que el Estado estimula la creación de riqueza y garantiza la libertad de trabajo, comercio e

industria.

37. Asimismo, el artículo 61° confiere al Estado el deber de proscribir y combatir toda práctica que limite la libre

competencia, así como el abuso de las posiciones dominantes o monopólicas. De esta forma, nuestro

texto fundamental no admite que un solo productor satisfaga la demanda de todos los consumidores

o usuarios, pues ello, en los hechos, le permitiría determinar el precio y la cantidad de bienes o

servicios a ofertarse, a costa de extraer recursos del consumidor o usuario.

El Estado debe, asimismo, evitar la instauración de posiciones dominantes, esto es, la existencia de

escenarios económicos en los que aparezca un agente con capacidad de actuación independiente,

es decir, con opción de prescindencia de sus competidores, compradores y clientes o proveedores

en función a factores tales como la participación significativa de las empresas en los mercados

respectivos, las peculiares características de la oferta y la demanda de los bienes o servicios, el

desarrollo tecnológico, etc.

En coherencia con tales imperativos se justifica la existencia de una legislación antimonopólica y de

desarrollo de los marcos regulatorios que permitan mayores niveles de competencia.

38. De este modo y dentro del respeto a la libre iniciativa privada, la función orientadora del Estado tiene

como propósito el desarrollo del país, procurando que se materialice el componente social del

modelo económico previsto en la Constitución.

39. Dicha función orientadora presenta, sustancialmente, las siguientes características: a) el Estado puede

formular indicaciones, siempre que éstas guarden directa relación con la promoción del desarrollo

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

del país; b) los agentes económicos tienen la plena y absoluta libertad para escoger las vías y los

medios a través de los cuales se pueden alcanzar los fines planteados por el Estado; y, c) el Estado

debe estimular y promover la actuación de los agentes económicos.

40. El reconocimiento de estas funciones estatales, que aparecen como un poder-deber, se justifica porque el

Estado no es sólo una organización que interviene como garantía del ordenamiento jurídico, sino porque

determina o participa en el establecimiento de las "reglas de juego", configurando de esta manera la

vocación finalista por el bien común. Por ende, el Estado actúa como regulador y catalizador de los

procesos económicos.

(…)” 11 (el resaltado y subrayado son nuestros).

Esta jurisprudencia fue complementada por el supremo interprete de la Constitución mediante la sentencia recaída en el expediente Nº 00023-2008-PI/TC12, de fecha 26 de mayo de 2010, al señalar que:

“(…) 23. Bajo este marco, cualquier tipo de reforma que se realice debe tomar en cuenta los principios de una economía social de mercado, reconocidos en el artículo 58º de la Constitución, enfatizando lo social, lo cual tiene tres dimensiones (STC N.º 00048-2004-AI/TC, fundamento 16):

a. Como mecanismo para establecer legítimamente algunas restricciones a la actividad de los privados;

b. Como cláusula que permite optimizar el principio de solidaridad, corrigiendo las posibles deformaciones que pueda producir el mercado, permitiendo la adopción de mecanismos que permitan al Estado cumplir con las políticas sociales que procuren el bienestar de todos los ciudadanos; y

c. Como fórmula de promoción del uso sostenible de los recursos naturales para garantizar un ambiente equilibrado y adecuado al desarrollo de la vida.

(…)”13 (el resaltado y subrayado son nuestros).

Asimismo, a través de la sentencia recaída en el expediente Nº 01865-2010-PA/TC14, de fecha 20 de julio de 2011, al establecer que:

“(…)

Los derechos de los consumidores y usuarios en perspectiva constitucional.

8. El Tribunal Constitucional, con ocasión de las sentencias recaídas en los Expedientes N.os 008-2003-AI/TC y 3315-2004-AA/TC, entre otros, ha establecido algunas consideraciones en relación con los derechos de los consumidores y usuarios. En atención a la importancia de la presente causa, resulta pertinente reiterar su doctrina sobre esta materia.

9. El consumidor o usuario deviene en el fin de toda actividad económica; es decir, es quien concluye el círculo económico satisfaciendo sus necesidades y acrecentando su bienestar a través de la utilización de los productos y servicios ofertados en el mercado. En puridad, se trata de una persona natural o jurídica que en virtud de un acto jurídico oneroso adquiere, utiliza o disfruta de determinados productos (como consumidor) o servicios (como usuario) que previamente han sido ofrecidos al mercado.

10. Es indudable que la condición de consumidor o usuario se produce a través de la relación jurídica que este entabla con un agente proveedor –independientemente de su carácter público o privado–, bien en calidad de receptor o beneficiario de algún producto, bien en calidad de destinatario de alguna forma de servicio con cargo a un aprovechamiento, ya sea personal, familiar o de su entorno inmediato. En consecuencia, la condición de consumidor o usuario no es asignable a cualquier individuo o ente, sino a aquel vinculado a los agentes proveedores dentro del contexto de las relaciones jurídicas generadas por el mercado, las cuales tienen como correlato la actuación del Estado para garantizar su correcto desenvolvimiento.

11. En ese orden de ideas, el proveedor sería aquella persona natural o jurídica que, habitual o periódicamente, ofrece, distribuye, vende, arrienda o concede el uso o disfrute de productos y servicios. Es coherente consignar que si bien técnicamente el término consumidor difiere conceptualmente del término usuario (contrastante de un

11 Sentencia del Tribunal Constitucional recaída en el expediente Nº 0008-2003-AI/TC, de fecha 11 de noviembre de 2003. Fundamentos 2 y siguientes. En: https://www.tc.gob.pe/jurisprudencia/2003/00008-2003-AI.html 12 Sentencia del Tribunal Constitucional recaída en el expediente Nº 00023-2008-PI/TC, de fecha 26 de mayo de 2010. Fundamento 23. En: https://www.tc.gob.pe/jurisprudencia/2010/00023-2008-AI.html 13 Sentencia del Tribunal Constitucional recaída en el expediente Nº 00023-2008-PI/TC, de fecha 26 de mayo de 2010. Fundamento 23. En: https://www.tc.gob.pe/jurisprudencia/2010/00023-2008-AI.html 14 Sentencia del Tribunal Constitucional recaída en el expediente Nº 01865-2010-PA/TC, de fecha 20 de julio de 2011. Fundamento 8 y siguientes. En: https://www.tc.gob.pe/jurisprudencia/2011/01865-2010-AA.html

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

servicio), en el telos constitucional aparece indubitablemente claro que las personas ubicadas en la segunda condición reciben el mismo trato tuitivo que la Constitución consagra.

12. El artículo 65º de la Constitución prescribe la defensa de los consumidores y usuarios, a través de un derrotero jurídico binario, a saber: a) establece un principio rector para la actuación del Estado; y, b) consagra un derecho personal y subjetivo.

13. En el primer ámbito, el artículo 65° de la Constitución expone una pauta basilar o postulado destinado a orientar y fundamentar la activación del Estado respecto a cualquier actividad económica. Así, el juicio estimativo y el juicio lógico derivado de la conducta del Estado sobre la materia tiene como horizonte tuitivo la defensa de los intereses de los consumidores y usuarios.

14. En el segundo ámbito, el artículo 65º de la Constitución reconoce la facultad de acción defensiva de los consumidores y usuarios en los casos de transgresión o desconocimiento de sus legítimos intereses; es decir, reconoce y apoya el atributo de exigir al Estado una actuación determinada cuando se produzca alguna forma de amenaza o afectación efectiva de los derechos del consumidor o del usuario, incluyendo la capacidad de acción contra el propio proveedor.

15. Este Colegiado estima que el derrotero jurídico binario establecido en el artículo 65º de la Constitución se sustenta en una pluralidad de principios, entre los cuales cabe mencionar los siguientes:

a) El principio pro consumidor, que plantea la acción tuitiva del Estado a favor de los consumidores y usuarios en razón de las objetivables desventajas y asimetrías fácticas que surgen en sus relaciones jurídicas con los proveedores de productos y servicios.

b) El principio de proscripción del abuso del derecho, que plantea que el Estado combate toda forma de actividad comercial derivada de prácticas y modalidades contractuales perversas que afectan el legítimo interés de los consumidores y usuarios.

c) El principio de isonomía real, que plantea que las relaciones comerciales entre los proveedores y los consumidores y usuarios debe establecerse en función de trato igual a los iguales y trato desigual a los desiguales.

d) El principio restitutio in íntegrum, que plantea que el Estado resguarde el resarcimiento por los daños causados por el proveedor a los consumidores o usuarios en el marco de una relación comercial.

e) El principio de transparencia, que plantea que el Estado asegure que los proveedores generen una plena accesibilidad de información a los consumidores y usuarios, acerca de los productos y servicios que les ofertan.

f) El principio de veracidad, que plantea que el Estado asegure la autoridad y realidad absoluta de la información que el proveedor transmite a los consumidores y usuarios en relación con las calidades, propiedades o características de los productos y servicios que las ofertan.

g) El principio indubio pro consumidor, que plantea que los operadores administrativos o jurisdiccionales del Estado realicen una interpretación de las normas legales en términos favorables al consumidor o usuarios en caso de duda insalvable sobre el sentido de las mismas. En puridad, alude a una proyección del principio pro consumidor.

h) El principio pro asociativo, que plantea que se facilite la creación y actuación de asociaciones de consumidores o usuarios, a efectos de que estos puedan defender corporativamente sus intereses.

16. En función de la proyección normativa de los principios anteriormente reseñados u otros sobre la materia, se aprecia, en concreto, que en el artículo 65° de la Constitución aparecen las dos obligaciones estaduales siguientes:

a) Garantizar el derecho a la información sobre los bienes y servicios que están a su disposición en el mercado. Ello implica la consignación de datos veraces, suficientes, apropiados y fácilmente accesibles.

b) Velar por la salud y la seguridad de las personas en su condición de consumidores o usuarios. Ello implica que se asegure que los productos y servicios ofertados en el mercado deben ser tales que, utilizados en condiciones normales o previsibles, no pongan en peligro la salud y seguridad de los consumidores o usuarios.

17. Ahora bien, pese a que existe un reconocimiento expreso de los derechos anteriormente señalados, estos no son los únicos que traducen la real dimensión de la defensa y tuitividad consagrada teleológicamente en la Constitución. Es de verse que, insertos en el texto supra, albergan implícita o innominadamente una pluralidad de derechos que, siendo genéricos en su naturaleza y admitiendo manifestaciones objetivamente incorporadas en el mismo texto fundamental, suponen la existencia de un númerus apertus a otras expresiones sucedáneas.

18. La pluralidad anteriormente mencionada tiene su fuente de reconocimiento, fundamentalmente, en el artículo 3° de la Constitución, y residualmente en el artículo 2°, incisos 2) y 13), y en las partes ab initio de los artículos 58º y 61º de la Constitución.

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

(…)

22.La Constitución Política recoge, en su artículo 3º, una “enumeración abierta” de derechos, lo cual no obsta para pensar que en ciertos derechos constitucionales explícitamente reconocidos subyacen manifestaciones del derecho que antaño no habían sido consideradas. Este Tribunal considera que, en la medida en que sea razonablemente posible, debe encontrarse en el desarrollo de los derechos constitucionales expresamente reconocidos las manifestaciones que permitan consolidar el respeto a la dignidad del hombre, puesto que ello impediría la tendencia a recurrir constantemente a la cláusula constitucional de los derechos "no enumerados", y con ello desvirtuar el propósito para el cual fue creada. La apelación al artículo 3º de la Constitución, en ese sentido, debe quedar reservada solo para aquellas especiales y novísimas situaciones que supongan la necesidad del reconocimiento de un derecho que requiera de una protección al más alto nivel y que en modo alguno pueda considerarse que está incluido en el contenido de algún derecho constitucional ya reconocido en forma explícita.

23. En ese contexto los derechos de acceso al mercado, la libertad de elección e igualdad de trato, el derecho a la asociación en pro de la defensa corporativa de los consumidores y usuarios, la protección de los intereses económicos, el derecho a la reparación por los daños y perjuicios y el derecho a la pluralidad de oferta forman parte del repertorio constitucional.

(…)”15 (el resaltado y subrayado son nuestros).

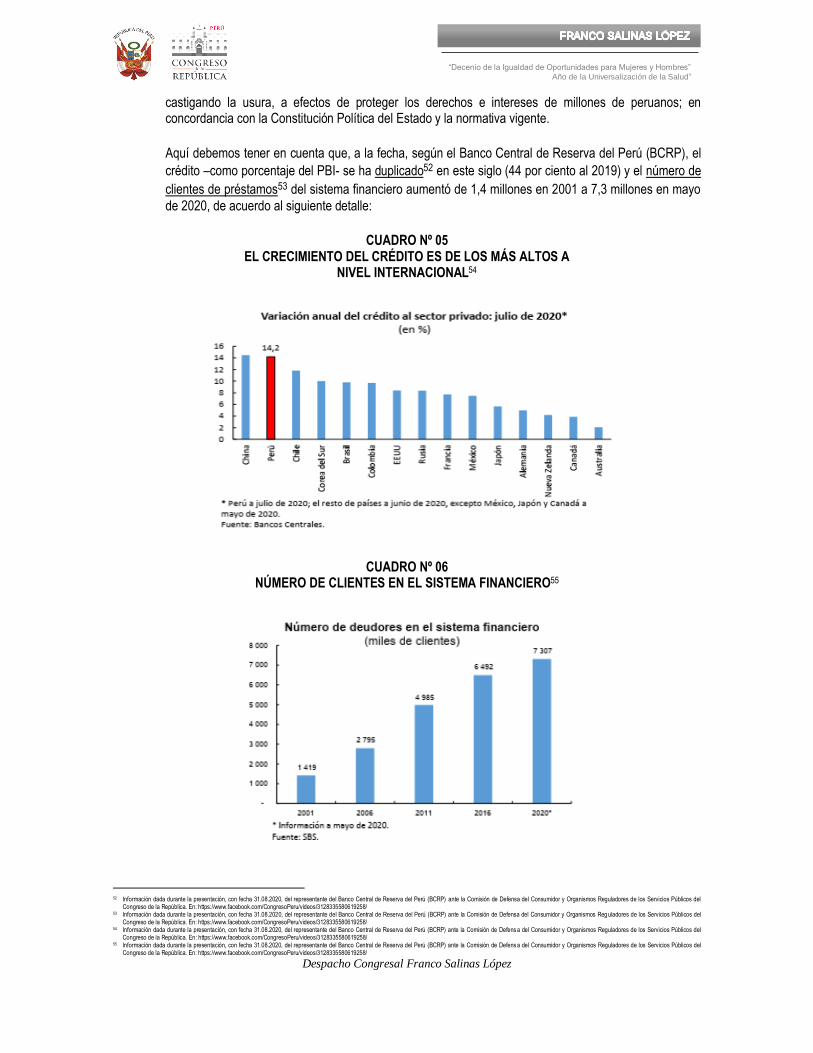

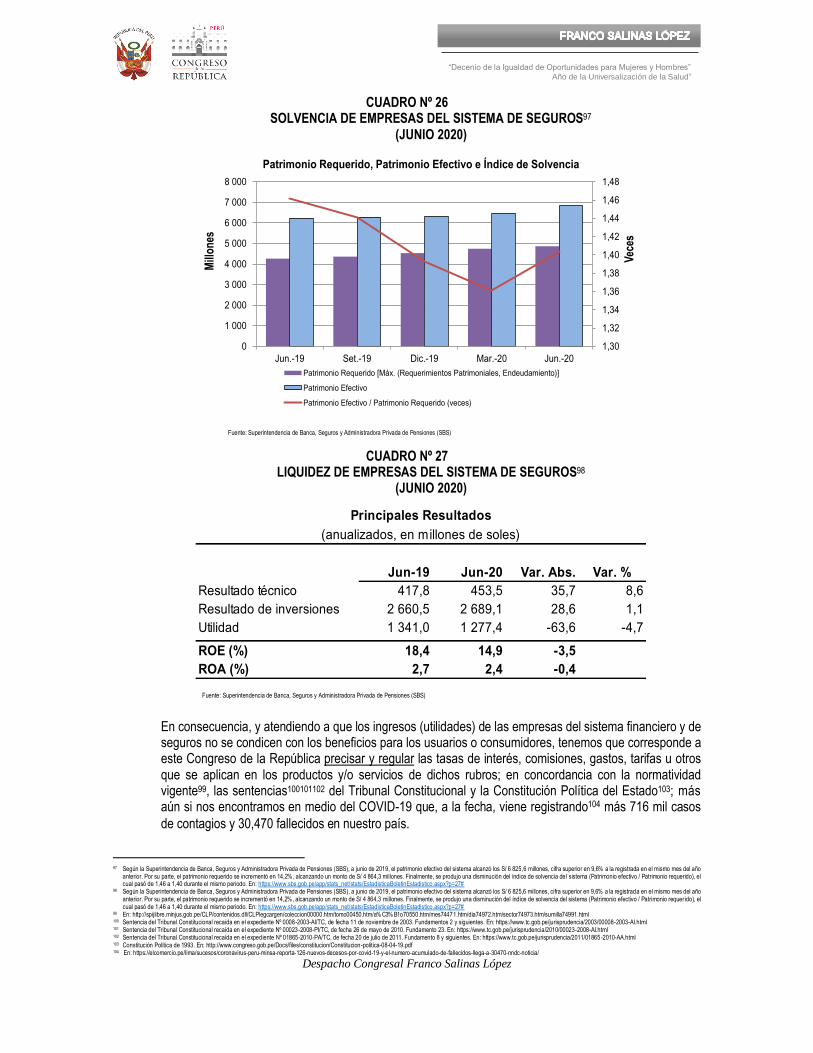

Ahora, y a pesar de la normativa constitucional y la jurisprudencia señalada precedentemente, tenemos que las instituciones públicas y privadas que integran el “mercado financiero y de seguros” no ha respondido a las necesidades de la población (intereses económicos16); sino, por el contrario, se han identificados situaciones en perjuicio de los derechos de los ciudadanos (usuarios o consumidores); como es en relación al cobro de las tasas de interés, comisiones, gastos, seguros, tarifas, entre otros, vinculados especialmente a aquellas operaciones de crédito que permiten la disponibilidad de dinero en efectivo o para consumo mediante la utilización de tarjetas de crédito, así como para los créditos hipotecarios y vehicular, los préstamos para las pequeñas y micro empresas y para todos los tipos de productos de seguro; lo cual vendría siendo permitido por la legislación vigente debido a que sus disposiciones son generales y ambiguas que dejan en total desprotección a millones de peruanos.

Un ejemplo de ello, es la Ley Nº 2612317, Ley Orgánica del Banco Central de Reserva del Perú, publicada con fecha 30 de diciembre de 1992, que establece en relación a la fijación de intereses en el Sistema Financiero, lo siguiente:

“Artículo 2.- La finalidad del Banco es preservar la estabilidad monetaria. Sus funciones son regular la cantidad de dinero, administrar las reservas internacionales, emitir billetes y

monedas e informar sobre las finanzas nacionales”18 (el resaltado y subrayado son nuestros).

“Artículo 24.- Son atribuciones y deberes del Directorio: (…) g. Fijar las tasas de interés y el Índice de Reajuste de Deuda señalados en el Código Civil para operaciones efectuadas por los agentes económicos, con exclusión de las entidades del Sistema Financiero.

(…)”19 (el resaltado y subrayado son nuestros).

“Artículo 51.- El Banco establece de conformidad con el Código Civil, las tasas máximas de interés compensatorio, moratorio, y legal, para las operaciones ajenas al Sistema Financiero. Las mencionadas tasas, así como el Indice de Reajuste de Deuda y las tasas de interés para las obligaciones sujetas a este sistema, deben guardar

relación con las tasas de interés prevalecientes en las entidades del Sistema Financiero” 20 (el resaltado y subrayado son nuestros).

“Artículo 52.- El Banco propicia que las tasas de interés de las operaciones del Sistema Financiero sean determinadas por la libre competencia, dentro de las tasas máximas que fije para ello en ejercicio de sus atribuciones. Excepcionalmente, el Banco tiene la facultad de fijar tasas de intereses máximos y mínimos

con el propósito de regular el mercado”21 (el resaltado y subrayado son nuestros).

15 Sentencia del Tribunal Constitucional recaída en el expediente Nº 01865-2010-PA/TC, de fecha 20 de julio de 2011. Fundamento 8 y siguientes. En: https://www.tc.gob.pe/jurisprudencia/2011/01865-2010-AA.html 16 Sentencia del Tribunal Constitucional recaída en el expediente Nº 01865-2010-PA/TC, de fecha 20 de julio de 2011. Fundamento 8 y siguientes. En: https://www.tc.gob.pe/jurisprudencia/2011/01865 -2010-AA.html 17 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o70550.htm/mes74471.htm/dia74972.htm/sector74973.htm/sumilla74991.html 18 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o70550.htm/mes74471.htm/dia74972.htm/sector74973.htm/sumilla74991.html 19 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o70550.htm/mes74471.htm/dia74972.htm/sector74973.htm/sumilla74991.html 20 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o70550.htm/mes74471.htm/dia74972.htm/sector74973.htm/sumilla74991.html 21 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o70550.htm/mes74471.htm/dia74972.htm/sector74973.htm/sumilla74991.html

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

En esta misma línea, está la Ley Nº 2670222, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, publicada con fecha 09 de diciembre de 1996, que respecto a la fijación de intereses, comisiones y tarifas dispuso que:

“Artículo 9.- LIBERTAD PARA FIJAR INTERESES, COMISIONES Y TARIFAS.

Las empresas del sistema financiero pueden señalar libremente las tasas de interés, comisiones y gastos para sus operaciones activas y pasivas y servicios. Sin embargo, para el caso de la fijación de las tasas de interés deberán observar los límites que para el efecto señale el Banco Central, excepcionalmente, con arreglo a lo previsto en su Ley Orgánica. La disposición contenida en el primer párrafo del artículo 1243 del Código Civil no alcanza a la actividad de intermediación financiera.

Las empresas del sistema de seguros determinan libremente las condiciones de las pólizas, sus tarifas y otras comisiones.

Las tasas de interés, comisiones, y demás tarifas que cobren las empresas del sistema financiero y del sistema de seguros, así como las condiciones de las pólizas de seguros, deberán ser puestas en

conocimiento del público, de acuerdo con las normas que establezca la Superintendencia” 23 (el resaltado y subrayado son nuestros).

Respecto a esta primera parte, podemos expresar que el Banco Central de Reserva del Perú (BCRP), a pesar de lo señalado por las Leyes Nº 2612324 y Nº 2670225 precedentemente citadas, nunca ejerció la facultad “excepcional” de fijar los intereses (máximos y mínimos) a efectos corregir las distorsiones en el mercado financiero en favor de los consumidores o usuarios; a pesar que como dijimos se presentaron miles de denuncias y/o reclamos por los productos y/o servicios que brindan las instituciones bancarias a nivel nacional.

Por otro lado, cabe señalar que se ha querido suplir –sin éxito- dicha omisión con normativa especializada en materia de derechos del consumidor o usuarios del Sistema Financiero; es así que se emitió la Ley Nº 2858726, Ley complementaria a la Ley de protección al consumidor en materia de servicios financieros, publicada con fecha 21 de julio de 2005, la cual prescribe, entre otros, que:

“(…)

Artículo 1.- Objeto de la Ley

La presente Ley complementa las disposiciones de la Ley de Protección al Consumidor con relación a los servicios prestados a los usuarios por las empresas de operaciones múltiples del sistema financiero sujetas a la regulación específica de la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones.

Artículo 2.- Transparencia en la información.

Las empresas sujetas a los alcances de la presente Ley están obligadas a brindar a los usuarios toda la información que estos demanden de manera previa a la celebración de cualquier contrato propio de los productos o servicios que brindan, sin perjuicio de lo dispuesto en normas legales de carácter especial. Dicha información debe considerar aquellos aspectos relevantes relacionados principalmente a los beneficios, riesgos y condiciones del producto o servicio financiero que se ofrece en el mercado, conforme la regulación emitida por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones. La mencionada obligación se satisface con la puesta a disposición de los usuarios de dicha información en todos los medios utilizados para informar respecto a sus productos o servicios. Las empresas deben designar personal especializado para brindar asesoría a sus clientes sobre los alcances de los mismos.

(…)

Artículo 6.- Cobro de intereses, comisiones y gastos

Los intereses, comisiones y gastos que las empresas cobran a los usuarios son determinados libremente de acuerdo con el ordenamiento vigente.

Las comisiones o gastos deben implicar la prestación de un servicio efectivo, tener justificación técnica e implicar un gasto real y demostrable para el proveedor del servicio. Para fines de información de costos

22 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o87167.htm/mes90522.htm/dia90634.htm/sector90635.htm/sumilla90636.html 23 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o87167.htm/mes90522.htm/dia90634.htm/sector90635.htm/sumilla90636.html 24 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o70550.htm/mes74471.htm/dia74972.htm/sector74973 .htm/sumilla74991.html 25 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o87167.htm/mes90522.htm/dia90634.htm/sector90635.htm/sumilla90636.html 26 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o199721.htm/mes212825.htm/dia214138.htm/sector214139.htm/sumilla214143.htm

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

de los productos que señale la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, las comisiones deben presentarse conforme con las categorías o denominaciones que esta reglamente.

Las tasas de interés, comisiones y gastos que las empresas cobran a los usuarios deben especificarse claramente en los contratos que se celebren, así como la periodicidad del cobro de los mismos.

En los contratos de crédito y depósitos en los que se prevea la posibilidad de variar comisiones, tasas de interés y gastos, las modificaciones a estos conceptos entran en vigencia a los cuarenta y cinco (45) días de comunicadas al usuario mediante cualesquiera de las formas previstas en el último párrafo del artículo anterior, salvo que estas variaciones sean favorables al usuario, en cuyo caso pueden hacerse efectivas de inmediato y sin necesidad de aviso previo.

En el caso de contratos de crédito a plazo fijo o de depósitos a plazo fijo sujetos a una tasa de interés fija, las empresas no pueden modificar la tasa de interés pactada durante la vigencia del contrato, salvo que estas variaciones sean favorables al usuario, en cuyo caso pueden hacerse efectivas de inmediato y sin necesidad de aviso previo. Asimismo, se exceptúan los supuestos de novación de la obligación en el caso de los créditos o de renovación en el caso de los depósitos; y aquellos supuestos en los que exista efectiva negociación o cuando la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, previo informe favorable del Banco Central de Reserva del Perú, lo autorice al sistema financiero en general por circunstancias extraordinarias e imprevisibles que pongan en riesgo al propio sistema y conforme a los parámetros que establezca para dicho efecto.

Estas disposiciones no se aplican a los contratos donde se haya convenido ajustar periódicamente las tasas de interés con un factor variable. Las tasas de interés sujetas a un factor variable son aquellas tasas que tienen como referencia un indicador que varía en el tiempo, el que no es susceptible de modificación unilateral por la propia empresa o en virtud de acuerdos o prácticas con otras entidades.

En todo contrato de crédito que implique el pago de cuotas, las empresas están obligadas a presentar a los usuarios un cronograma detallado de los pagos que deban efectuarse, incluyendo comisiones y gastos. Asimismo, en estos contratos se presenta un resumen del monto del crédito, de los intereses, de las comisiones y los gastos que deben ser asumidos por los usuarios. En aquellos casos en que existan modificaciones por parte de las empresas a estos conceptos, debe rehacerse el cronograma y comunicarse el mismo al usuario.

Para el caso de contratos de ahorro o depósito se debe presentar un resumen conteniendo el monto de los intereses, así como el monto de las comisiones y gastos que deben ser asumidos por los usuarios.

(…)

Artículo 8.- Difusión de las tasas de interés, comisiones y gastos.

Las empresas sujetas a los alcances de la presente Ley están obligadas a difundir constantemente las tasas de interés, comisiones y gastos que cobren a los usuarios en las operaciones financieras que ofrezcan en el mercado. La difusión deberá garantizar el acceso de los usuarios a dicha información pudiendo emplearse para ello diversos medios, sean éstos a través de comunicaciones directas, avisos a través de comunicados en televisión, radio y periódicos, en sus locales y páginas web. La Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones supervisará las condiciones en que se efectúe la difusión que la Ley dispone, garantizando que la misma facilite su comparación por el usuario.

(…)

Artículo 10.- Infracción a la presente Ley

Cualquier omisión a las disposiciones contenidas en la presente Ley será sancionada por el Instituto Nacional de Defensa de la Competencia y de la Protección a la Propiedad Intelectual o la Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones conforme corresponda a su respectivo campo de responsabilidad.

Artículo 11.- Cláusulas abusivas

La Superintendencia de Banca y Seguros y Administradoras Privadas de Fondos de Pensiones, con opinión previa del INDECOPI, identificará las cláusulas abusivas en materia de tasas de interés, comisiones o gastos y emitirá normas de carácter general que prohíban su inclusión en contratos futuros, sin que ello signifique fijar límites para este tipo de cobros en concordancia con lo previsto en el artículo 9 de la Ley Nº 26702.

(…)”27 (el resaltado y subrayado son nuestros).

27 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00450.htm/a% C3% B1o199721.htm/mes212825.htm/dia214138.htm/sector214139.htm/sumilla214143.htm

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

Igualmente, se dio la Ley Nº 2957128, Código de Protección y Defensa del Consumidor, publicada con fecha 02 de setiembre de 2010, la cual, entre otros, establece:

“(…)

Capítulo V

Productos o servicios financieros

Artículo 81.- Marco legal.

La materia de protección al consumidor de los servicios financieros prestados por las empresas supervisadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones se rige por las disposiciones del presente Código, así como por las normas especiales establecidas en la Ley núm. 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros, y las normas reglamentarias emitidas para garantizar su cumplimiento.

La regulación y supervisión del sistema financiero así como los productos y servicios se rige en virtud del principio de especialidad normativa por la Ley núm. 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros.

Artículo 82.- Transparencia en la información de los productos o servicios financieros

Los proveedores de servicios financieros están obligados a difundir y otorgar a los consumidores o usuarios, en todos los medios empleados que tengan por finalidad ofrecer productos o servicios, incluyendo el presencial, información clara y destacada de la tasa de costo efectivo anual (TCEA) y la tasa de rendimiento efectivo anual (TREA), aplicable a las operaciones activas o pasivas, respectivamente. En caso de que el consumidor o usuario solicite o se le otorgue información de forma oral, debe indicarse las mencionadas tasas.

La TCEA es aquella tasa que permite igualar el valor actual de todas las cuotas y demás pagos que serán efectuados por el cliente con el monto que efectivamente ha recibido del préstamo y la TREA es aquella tasa que permite igualar el monto que se ha depositado con el valor actual del monto que efectivamente se recibe al vencimiento.

La TCEA y la TREA deben comprender tanto la tasa de interés como todos los costos directos e indirectos que, bajo cualquier denominación, influyan en su determinación, de conformidad con lo dispuesto por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones mediante norma de carácter general.

La TCEA, en el caso de operaciones bajo el sistema de cuotas, corresponde al costo del crédito; y, en el caso de créditos otorgados bajo el sistema revolvente, atendiendo a sus características, a un patrón estandarizado de comparación de costos del producto.

La TREA, en el caso de depósitos a plazo fijo, corresponde al rendimiento del depósito realizado; y, en el caso de depósitos distintos al previamente indicado, a un patrón estandarizado de comparación de rendimiento del producto.

La TCEA y TREA se presentan de acuerdo a los parámetros que para tal efecto fije la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

La Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones regula la información que las instituciones financieras deben proporcionar al consumidor o usuario en cualquier operación que conlleve el cobro de intereses, comisiones y gastos y la forma en que dicha información debe ser presentada a lo largo de toda la relación contractual.

Artículo 83.- Publicidad en los productos o servicios financieros de crédito

En la publicidad de productos o servicios financieros de crédito que anuncien tasas de interés activa, monto o cuota, el proveedor debe consignar de manera clara y destacada la tasa de costo efectivo anual (TCEA) calculada para un año de trescientos sesenta (360) días y presentada conforme a los parámetros que para tal efecto establezca la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, de acuerdo con lo dispuesto en el artículo 82 del presente código.

No está permitido, bajo ninguna denominación, hacer referencia a tasas de interés distintas a la indicada en el cuerpo principal del anuncio, las que podrán incluirse en las notas explicativas, en caso de que corresponda.

(…)

28 En: http://spijlibre.minjus.gob.pe/CLP/contenidos.dll/CLPlegcargen/coleccion00000.htm/tomo00256.htm/sumilla00271.htm?f=templates$fn=document-frame.htm$3.0#JD_L29571

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

Artículo 85.- Contratación de servicios financieros y modificaciones contractuales.

Sin perjuicio de la observancia de los derechos reconocidos al consumidor en el presente Código, las entidades del sistema financiero pueden decidir la contratación con los usuarios del servicio en función a las condiciones particulares de riesgo, el comportamiento crediticio, las características de los productos que se diseñen para los mercados y la falta de transparencia debidamente reglamentada por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

Cuando las modificaciones o la resolución del contrato tengan por sustento la aplicación de normas prudenciales emitidas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, las empresas no se encuentran obligadas a cursar a sus clientes la comunicación previa que se exige en el artículo 5 de la Ley núm. 28587, Ley Complementaria a la Ley de Protección al Consumidor en Materia de Servicios Financieros. Las normas prudenciales emitidas por la citada autoridad son aquellas tales como las referidas a la administración del riesgo de sobreendeudamiento de deudores minoristas o por consideraciones del perfil del cliente vinculadas al sistema de prevención del lavado de activos o del financiamiento del terrorismo.

Artículo 86.- Derecho a efectuar pagos anticipados

Los consumidores tienen derecho, en toda operación de crédito a plazos bajo el sistema de cuotas o similares, a efectuar el pago anticipado o prepago de los saldos, en forma total o parcial, con la consiguiente reducción de los intereses compensatorios generados al día de pago y liquidación de comisiones y gastos derivados de las cláusulas contractuales pactadas entre las partes, sin que les sean aplicables penalidades de algún tipo o cobros de naturaleza o efecto similar. Artículo 87.- Imputación de pagos

Los consumidores tienen derecho a ser informados respecto a las condiciones aplicables a las distintas obligaciones que pueden ser asumidas en virtud de un mismo contrato de crédito, detallando para tal efecto las tasas de interés, demás cargos aplicables y la oportunidad de pago para cada una de dichas obligaciones, así como el orden de imputación de pagos de estas.

En los contratos de crédito por adhesión o con cláusulas generales de contratación de empresas financieras sujetas al ámbito de supervisión de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, el orden de imputación de pagos pactado no puede conllevar un agravamiento desproporcionado del monto adeudado, salvo que la empresa acredite fehacientemente la existencia efectiva de negociación e informe adecuadamente al consumidor en documento aparte sobre las consecuencias e implicaciones económicas de la regla de imputación adoptada. La carga de la prueba de la existencia de negociación y de que se informó al consumidor corresponde al proveedor.

De existir contratos de crédito por adhesión o celebrados en base a cláusulas generales de contratación con distintas obligaciones en los que no se haya pactado la aplicación de los pagos, o en caso de no ser preciso el convenio celebrado o genere dudas respecto a sus alcances, o no se haya cumplido con la obligación a cargo del proveedor a que se refiere el párrafo precedente, los pagos se aplican en primer lugar a la obligación menos garantizada, y de estar igualmente garantizadas, a la más onerosa, y de ser igualmente onerosas, a la más antigua. No se puede, sin el asentimiento del proveedor, aplicar los pagos al capital antes que a los gastos y a estos antes que a los intereses. Artículo 88.- Reclamo de productos o servicios financieros y de seguros

88.1 Las entidades del sistema financiero y de seguros, en todas sus oficinas en la República, deben resolver los reclamos dentro del plazo establecido en la normativa correspondiente, sin perjuicio del derecho del consumidor de recurrir directamente ante la Autoridad de Consumo.

88.2 El reclamo debe presentarse y registrarse en la forma que determinan las normas de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones.

88.3 En caso de identificarse comportamientos que tengan repercusión en intereses de terceros, el Indecopi, de oficio o por denuncia, inicia el procedimiento administrativo sancionador contra el proveedor responsable.

Artículo 89.- Informe técnico de la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones

En los casos en que sea necesaria la interpretación de la Ley núm. 26702, Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, o las normas dictadas por la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones, el Indecopi debe solicitar a esta un informe técnico.

Despacho Congresal Franco Salinas López

“Decenio de la Igualdad de Oportunidades para Mujeres y Hombres”

Año de la Universalización de la Salud”

Artículo 90.- Garantías de la reclamación

90.1 Con periodicidad trimestral, las entidades del sistema financiero están obligadas a remitir información a la autoridad competente sobre los reclamos que hayan tramitado, las decisiones que hayan adoptado y las acciones que hayan implementado para que los hechos que afectan a un consumidor, pero trasciendan a otros, sean corregidos sin necesidad de intervención del regulador.

90.2 En caso de identificar comportamientos derivados de acciones individuales que tengan repercusión en los demás consumidores, la autoridad competente remite esa información al Indecopi para que inicie el procedimiento administrativo sancionador contra el proveedor responsable.

(…)."29 (el resaltado y subrayado son nuestros).

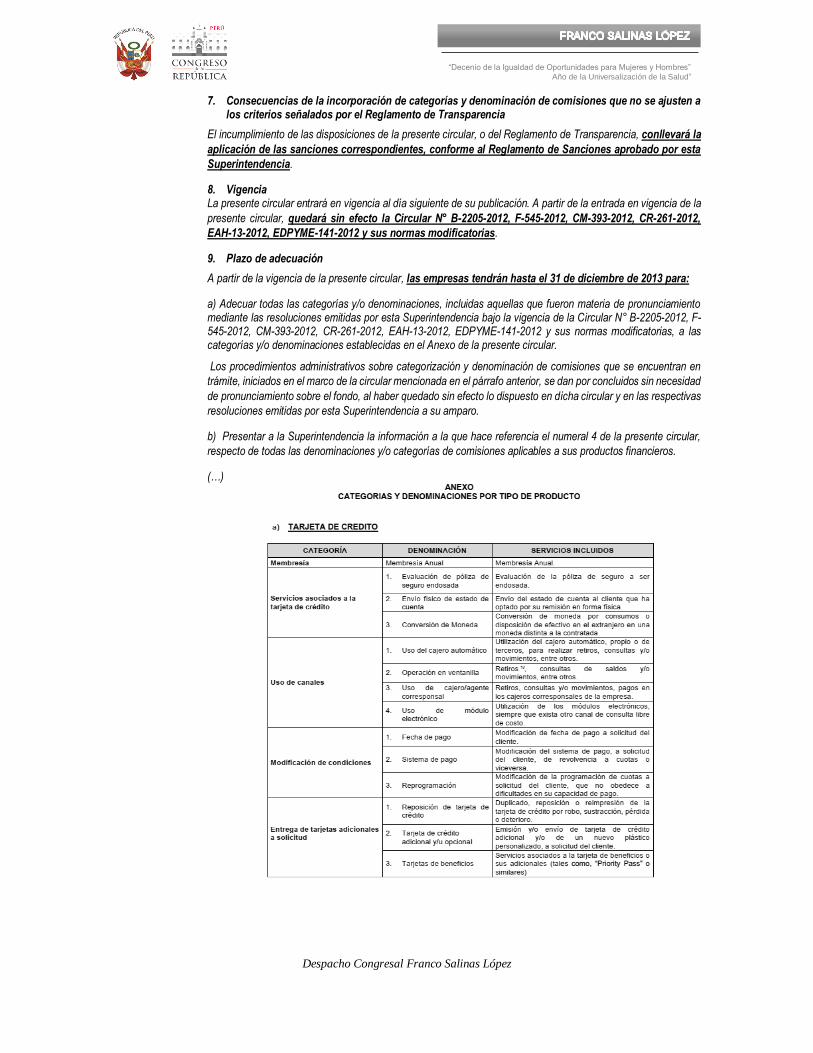

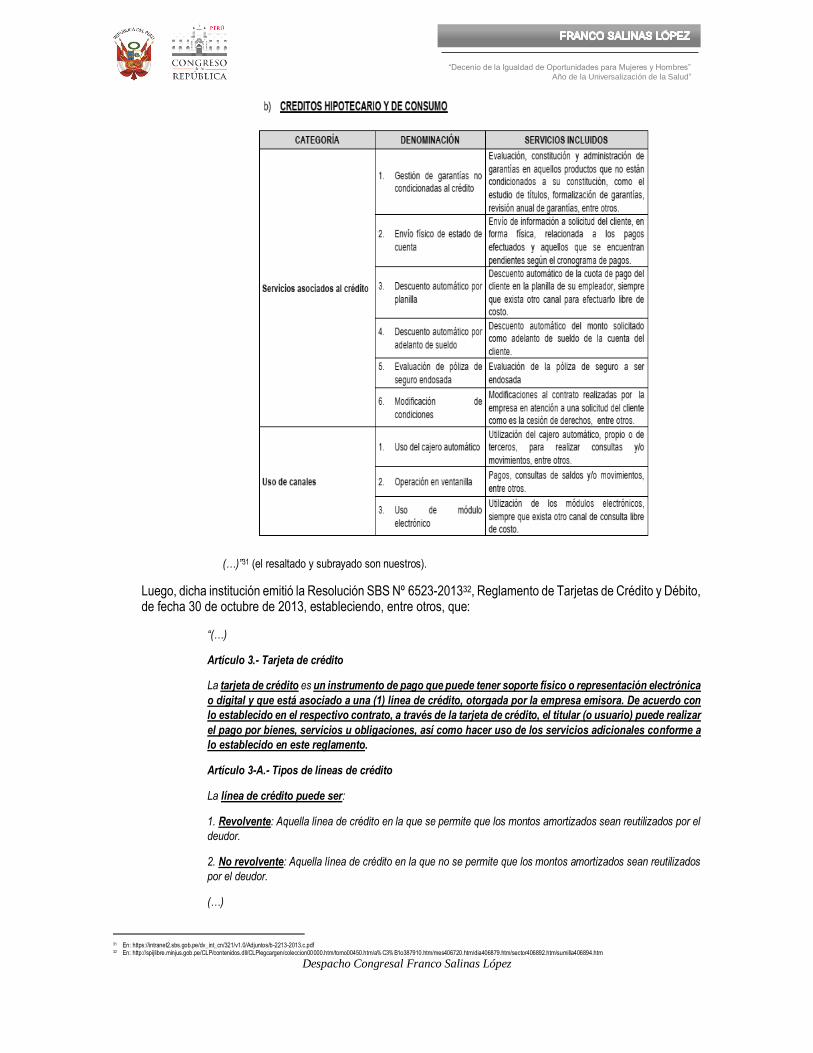

Por su parte, la Superintendencia de Banca, Seguros y Administradoras Privadas de Fondos de Pensiones (SBS) emitió la Circular Nº B-2213-201330, publicada con fecha 19 de julio de 2013, respecto a la actualización de las categorías y denominaciones de las comisiones aplicables a los productos financieros, disponiendo, entre otros, que:

“(…)

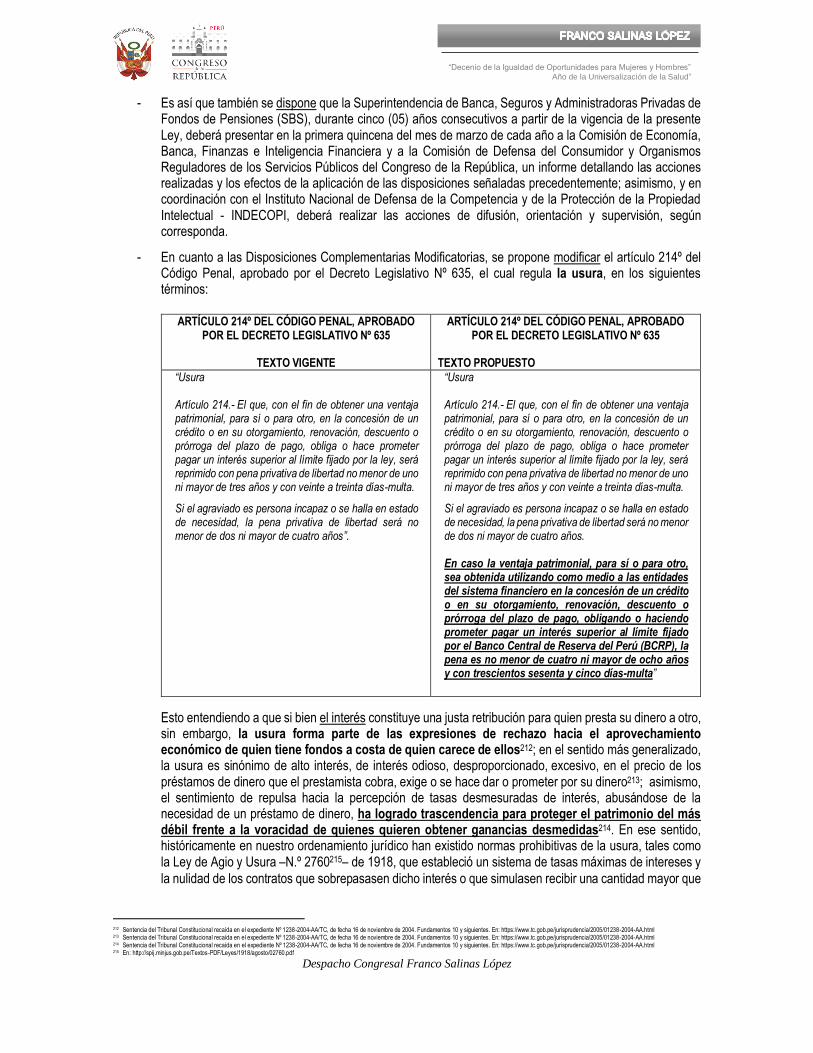

3. Categorización y denominación de comisiones aplicables a los productos financieros señalados en el Anexo