la acción de gobernar

TRANSCRIPT

1

2

3

4

LA ACCIÓN DE GOBERNAR EN LAS CORPORACIONES

EMPRESARIALES EN UN MUNDO GLOBALIZADO

Mejía, Dáger Germán. MBA1

1 Profesor de Tiempo Completo Programa de Administración de Empresas,

Facultad de Ciencias Económicas- Universidad de Cartagena

RESUMEN

Este artículo presenta una descripción general de la acción de Gobernar

en las corporaciones tanto públicas como privadas, enmarcado con el concepto

de Gobernabilidad y Gobernanza, las cuales favorecen la competitividad de una

empresa, la gestión por competencias y el ejercicio del Gobierno Corporativo en

un mundo Globalizado. Los procesos de Gobierno no son los mismos, pero las

estructuras pueden ser parecidas, mientras la interacción y decisión de

Gobernar son independientes de los contextos económicos, sociales y

culturales.

Palabras Claves: Gobernanza, Gobernabilidad, estructuras, asimetría y costos

de transacción.

ABSTRACT

This article presents an overview of the act of government in both public and

private corporations. Especially framed by the concept of governance and

government that foster the competitiveness of an enterprise: competence

management and the exercise of corporate governance in a globalized world.

The concern that government processes are the same and that what matters are

the structures, interaction and decision rule. Independent of the economic, social

and cultural.

Keywords: Government, Governance, structures , asymmetries y Transaction Cost.

5

INTRODUCCIÓN

Las grandes Corporaciones públicas y privadas, inmersas en los procesos de globalización,

deben ser flexibles y adaptarse a las transformaciones que demanden los cambios de los

sistemas económicos, políticos, sociales y culturales. Estas adaptaciones en algunas

organizaciones son menos traumáticas debido a que estas poseen unas superestructuras que

permiten el desarrollo de estructuras, es decir, la adaptabilidad a teorías administrativas, que

ayudan a que los procesos de adopción permitan una interacción con la dinámica empresarial y a

su vez facilite la toma de decisiones para el cumplimiento de los logros. Esto es lo que se puede

llamar Gobernabilidad, que más que una teoría, es una ideología que se acompaña con formas

de pensamiento capaces de concebir la realidad de una forma que permita minimizar los riesgos

de la economía competitiva de la innovación, de los indicadores y de los excelentes resultados

para los inversionistas.

Lo importante es comprender que las organizaciones pueden gastar mucho dinero en

procesos coyunturales y que no son estructurales. Siendo los primeros oportunos y si se tiene una

buena simetría de la información pueden generar muchos beneficios a las organizaciones;

mientras que en el caso de los segundos, pueden ser más duraderos o costosos, pero son más

seguros, y además permiten que las distorsiones en la información y en los costos de

transacciones, se puedan corregir, sin debilitar las actividades superadas.

La Gobernabilidad debe adoptarse como una forma de vida y la cual no debe entenderse

como algo exclusivo de las entidades públicas, sino como un medio para lograr los objetivos y

metas, que permitan la sostenibilidad de las organizaciones.

6

MATERIAL Y MÉTODOS

Para desarrollar este artículo, se recurrió a la siguiente información:

En primera instancia, el efecto que ocasiona la Teoría de los socios o de los administradores

dentro de una empresa, se puede analizar a través de un flujo de fondos neto y sus resultados

financieros como el Valor Presente Neto, Tasa Interna de Retorno y Costo de Capital ( Tasa del

12% E.A) de la Empresa Comercializadora Internacional (C.I.) Vikingos de Colombia S.A. para

el año de 1996, en donde se analizaron los efectos que podía obtenerse en términos de beneficios

financieros, el establecimiento de este proceso de Planeación Estratégica y de Prospectiva. El

primer análisis se presupuestó con una inversión de $135.150.000.00 en dólares US$75.000.00

(A precios de hoy de la Tasa de Representiva del Dólar Frente al Peso Colombiano) más los

activos de la empresa representados en $ 12.530.000.000,00 es decir US$6.900.000.00, teniendo

en cuenta la Tasa Representativa del Mercado: TRM US$1 por $1.820 pesos Colombianos

(Banco de la Republica de Colombia, 2013) El supuesto que se analizó es que todos los factores

se cumplieran con este proceso. Como por ejemplo: el crecimiento de las ventas en un 3% anual;

los costos y gastos a la misma tasa para un periodo cinco (5) años.

En segunda instancia se analiza con los mismos parámetros que del Planeación

estratégica, siendo que este presento una inversión $173.580.000,00 es dólares de

U$95.000 y un monto de activos totales iguales al del proceso de planeación estratégica,

con el objeto de comparar. Los supuestos las ventas, costos y gastos crecen a una tasa

anual del 10%. Periodo (5) años. Los supuestos de crecimiento de variables como:

ventas, costos, gastos y temporalidad, permanecen constantes.

DISCUSIÓN

LA ACCIÓN DE GOBERNAR

Para muchos estudiosos de los temas Administrativos y Gerenciales escribir

sobre cómo se presenta o se da el proceso administrativo en un mundo globalizado

parece un tema bastante explicado. Pero, lo más importante es entender los efectos que

trae a los grupos de interés, esas decisiones y sobre todo sobre la responsabilidad social

empresarial.

7

LA POLÍTICA DE EMPRESA Y EL PROCESO DE GOBERNAR

“La palabra política proviene del griego politiké que significa arte de gobernar

una nación” (2011,07); Es un arte sobre cómo se puede manejar un evento que debe

contener un fin. Lo importante de una política son sus funciones, las cuales sirven de

guías y se pueden aplicar mediantes estrategias y tácticas pasa así lograr una meta,

convirtiéndose la suma de estas metas en una gestión. Las políticas necesitan del talento

humano para hacerse efectivas y para esto se constituyen en una acción, que conlleva a

establecer funciones de acuerdo a las competencias de cada individuo y con una buena

orientación administrativa se puede lograr alcanzar esas metas individuales, que ayuden

a tomar decisiones.

Lo más importante de este proceso es cómo llevamos esa política a un área, para

que se ejecute y esa ejecución se convierta en una acción de gobernar. Es un proceso

complejo, ya que depende del ser humano de sus valores, principios, grado de

responsabilidad y pensamiento organizacional. De ahí, que debemos analizar un

concepto sobre gobernabilidad y gobernanza en las corporaciones públicas y privadas.

Se puede hacer un poco historia sobre los diferentes escándalos corporativos sucedidos

en diferentes épocas que le dieron importancia a la Gobernabilidad Corporativa. Por ejemplo, el

colapso Bancario en los años 70´s del Reino Unido; la gran crisis de los años 80´s en Estados

Unidos por ventas de empresas, los procesos de déficit fiscal y reestructuraciones; la Gran crisis,

en los 90´s, en muchos países incluyendo México, Brasil y Argentina por problemas de

monetización y de reservas internacionales; la crisis financiera del 2008 en Estados Unidos, que

aún a la fecha ha tenido efectos devastadores en las economías de España, Francia, Grecia y

Portugal, por mencionar algunos países. Todos estos eventos producen lo que se llama

desconfianza en el sistema y aumenta los riesgos de inversiones en los países y sobre todo en las

organizaciones empresariales. Vale la pena destacar que parte de estas recesiones se han

presentado por la incompetencia, el abuso y la corrupción, en donde prima los intereses

particulares sobre los generales y en donde la ética y los valores quedan en un segundo plano.

8

De ahí surge el concepto de Gobernabilidad, el cual no debe entenderse

solamente para instituciones públicas, sino también para entes privados y se presenta

como una disciplina autónoma, en la que cada vez se hace más evidente un buen

gobierno corporativo, partiendo de que las relaciones entre los administradores,

propietarios y la sociedad deben ser coherentes y transparentes, es decir, no se puede

gobernar sin tener en cuenta todos los grupos de interés. Todos estos elementos ayudan a

lograr la consolidación corporativa.

Con base a lo anterior, lo que se debe ejecutar son acciones para poder tomar

decisiones empresariales en un buen sistema de Gobernabilidad, con el objetivo de

buscar la equidad en los grupos de interés y la estabilidad de una organización. Esta

última no se puede dar sola, sino que se necesita de la sociedad como eje fundamental

para gobernar, debido a que nuestras decisiones tienen un impacto en la sociedad, ya

sean, Corporaciones o la comunidad.

Es significativo destacar que existe una relación directa entre la acción de gobernar y la

gobernabilidad. Podemos reflexionar sobre esta definición, el término gobernabilidad con el

significado de “cualidad de gobernable” (Diccionario de la RAE, 2001), y remite, en una

segunda acepción, al término gobernanza, que define como “arte o manera de gobernar que se

propone como objetivo el logro de un desarrollo económico, social e institucional duradero,

promoviendo un sano equilibrio entre el Estado, la sociedad civil y el mercado de la economía.”

El «arte» o «la manera» son aplicables a la acción; en este caso, a la acción de gobernar”

Es importante comprender que la Gobernabilidad es una súper estructura que

tiene unas estructuras que son las diferentes teorías administrativas, que permiten el

accionar de ellas, a través de las políticas, objetivos, estrategias y metas y que además, la

Gobernabilidad necesita de unas estructuras e interacciones para el logro del éxito. Esto

se llama Gobernanza, cuando la suma de esos logros individuales con llevan a logros del

buen Gobierno Corporativo.

9

En las últimas décadas y en medio de la complejidad creada por los sistemas

económicos interconectados, muchos procesos democráticos han logrado

institucionalizarse y por ende ha llevado a los rescates económicos y reformas a los

servicios esenciales del Estado, enfocando el concepto de gobernabilidad, a que sea más

participativa y no tan cerrada a procedimientos en las tomas de decisiones gerenciales.

Esto ha conformado una ideología o formas de pensamientos que pueden generar

interpretaciones sobre el contexto de la aplicación de la misma de acuerdo a lo grupos de

interés.

Hoy en Día, se considera importante comprender que la gobernabilidad, es

sistematizada y se puede demostrar que su funcionamiento se fundamenta en las bases

teóricas. Estas teorías más que una ideología, son mecanismos de pensamiento y de

decisión en un mundo globalizado, en donde cada individuo de manera particular o

colectiva establece paradigmas empresariales, que conllevaran a que una decisión, sea

favorable o desfavorable a los grupos de interés de la sociedad.

La misma gobernabilidad dentro de una empresa aparece como una función de

producción y de cambio, que busca que cada objetivo que se plantee, sea factible y no

en función exclusiva de los miembros de poder ejecutivo, sino de todos los estamentos

sociales de las organizaciones. Teniendo en cuenta que las estructuras poseen

dimensiones humanas, tecnológicas y organizacionales, es importante que se

comprenda, que estas superestructuras no son estáticas, sino que buscan adaptabilidad

dependiendo de la teoría gerencial que se quiera aplicar. Para lograr ese gran beneficio

para la sociedad.

Pero, para que este proceso se lleve a cabo es necesario que el Estado intervenga,

debido a que no se puede desarrollar todo este proceso, sin que él participe o

establezcan reglas de juego, teniendo en cuenta que en primer lugar, toda acción de

gobierno y de decisión lleva a una intencionalidad de un resultado final; en segundo

10

lugar, es el tiempo, con su respectivo desarrollo de la política lo que hará que se

siembren las estructuras, y en tercer, lugar en toda base de Gobernabilidad tiene actores

homogéneos y heterogéneos de formación ideológica que llevan a sus componentes a

que se desarrollen en espacios nacionales o internacionales.

Con base a lo anterior se puede afirmar que la estructuración genera interacciones en donde la

dinámica establece bases y hace que se construya una nueva acción de gobernar y que permita

la toma de buenas decisiones. Dichas, decisiones conllevan a un proceso intermedio entre la

estructura y el impacto y es cuando se conjugan ideologías, paradigmas, mitos, costumbres y

barreras que pueden llegar a que estos procesos no se consoliden y tenga que quedar estáticos y

que no conlleven a una buena decisión o una buena acción de gobierno. Todo esto conlleva a un

impacto, que puede ser negativo y o positivo. Siendo este el momento en donde entramos

nuevamente a estructurar, interactuar e impactar con una dinámica empresarial globalizada. Sin

tregua, para tomar decisiones.

LA GOBERNABILIDAD Y LAS TEORÍAS ADMINISTRATIVAS

La base de toda economía en mundo globalizado es la, competencia. Las

empresas compiten entre sí por el ganar participación en el mercado y por maximizar el

valor de la empresa. Es un proceso de confrontación y en ningún momento hay cabida

para concertación. Quien obtiene la máxima ganancia se considera dominante en el

mercado, ya que no solo ha ganado utilidades, sino que ha ganado clientes, pero

también ha adquirido derechos y obligaciones importantes con la sociedad. Dentro de

esta se encuentra la responsabilidad social empresarial, que busca que la empresa, el

estado y la sociedad en general nos concienticemos, que gobernar es un proceso que

busca ante todo consolidación y estabilidad.

Si analizamos que para lograr este punto de ganar participación en el mercado y

maximizar la ganancia debemos tener bien claro que la información que se obtiene y se

11

da, deben ser simétricas y no asimétricas. Como se puede ver en las siguientes teorías

administrativas.

La Teoría de la Agencia que se g puede explicar de la siguiente manera: Cuando

un individuo o colaborador va a tomar una decisión se establece de precedente una

acción con la agencia. Los que toman las decisiones se denominan agentes y los

afectados se denominan principales. Estas relaciones de poder se presentan

permanentemente en nuestra vida cotidiana y en las corporaciones se ejecutan en la

acción para gobernar.

El verdadero impacto que se puede generar en la teoría de la agencia supone que

los accionistas o propietarios del negocio no pueden controlar todo de manera integral y

sin costos en la acciones, especialmente cuando estas pierden valor, debido a que la

información del agente no es oportuna, veraz o completa. Lo que conlleva, a la perdida

de una acción de gobernar. Cuando esta situación se presenta se dice que no hay

suficiente autoridad y se hace necesario aplicar las reglas, y es preciso generar

suficientes incentivos al agente para que genere información más veraz y sobre todo

salvaguardando los intereses del principal.

Dentro de las Teorías de la Agencia se presenta las asimetrías en la información.

Esta asimetría se presenta debido a que los directivos tienen una información y los

propietarios tienen otra. Esto se puede vislumbrar entre dos indicadores financieros,

como la Tasa Mínima de Rentabilidad del Inversionista, la cual en teoría debe ser mayor

que la Tasa de Rentabilidad del Activo, si el inversionista no comenta cuanto es su

expectativa dentro de ese negocio o empresa, a las directivas les queda muy difícil

calcular esa Rentabilidad esperada y que no sacrifique el costo de su inversión y todas

las expectativas de los grupos de interés.

Con base a lo anterior sería importante preguntarnos ¿Cuánto le cuesta a la

empresa no tener simetría en la misma información?

12

En otras organizaciones, como las Cooperativas, este tipo de asimetrías no se

presentan debido a que todos sus miembros, principal y agentes, desean mantener sus

puestos de trabajo y en consecuencias no son necesario este tipo de incentivos. Esto se

puede explicar de la siguiente manera. Debido a que estas entidades no tienen relación

con la teoría de la agencia , ya que hace parte del supuesto que hay entre la divergencia

de interés entre las partes y como los individuos son oportunistas y buscan su propio

beneficio , la relación se plantea como un conflicto entre consejo y equipo directivo.

Podemos analizar el impacto de las decisiones asimétricas y podemos entender

cuánto cuesta la información. El concepto de información imperfecta se puede mostrar o

ilustrar con análisis de probabilidades. La información imperfecta es cuando no hay

claridad alguna acerca de cuál ocurrirá, entre varios futuros alternativos. Simplifiquemos

los resultados futuros de una empresa diciendo que las ganancias netas al final del

periodo vigente pueden ser $1.000 ó $0. Tener la información imperfecta o también

podríamos decir, la máxima ignorancia, es asignar el 50% de probabilidad a cada

alternativa. Supongamos que, tras pagar a unos investigadores de mercadeo para que

ayuden aclarar la situación futura de la empresa y estos indican que las probabilidades se

reparten más bien así: 75%, que la empresa obtendrá $1.000 y el restante 25% tendrá

una utilidad de $0.

La condición de conocimiento antes de tener la información adicional producía

un valor esperado de $500 para las ganancias netas de la empresa. Tras la obtención de

la información el valor esperado ha aumentado a $750. El valor de la información

ganada es en principio, igual a la diferencia entre esos valores esperados, es decir igual a

$250. ¿Cómo se materializa ese valor? Digamos que esta empresa tiene este único

proyecto, el cual ha financiado totalmente con 100.000 acciones que han comprado un

gran número de inversionistas. Supongamos que un inversionista particular tiene 100

acciones en esa compañía, y solo tiene información original, la cual podemos suponer

que es de conocimiento público. El inversionista, no satisfecho con lo que sabe puede

decidir vender parte ahora, por su valor de

13

Este valor es la proporción que le correspondería de los resultados generados de la empresa.

Supongamos que, en lugar de vender, paga $0,01 por la información adicional

necesaria, tras lo cual sabe las buenas noticias, antes que muchos que eligieron no pagar

por la información y que vendieron de manera precipitada. Al cabo de algún tiempo,

presumiblemente corto, la información que adquirió de manera privada se hace pública,

y ahora es conocido por todos el valor esperado del proyecto es en realidad de $750. En

este momento elegir vender acciones, por un valor de $0,7. Cuando tomamos en cuenta

el costo de la información, logro una diferencia neta de $0,24 sobre resultados en el caso

de que hubiese actuado sin información correcta y real.

La información privilegiada y simétrica ofrece posibilidades de tener mayor

rendimiento sobre su inversión, que sobre aquellos que presentan asimetría en la

misma.

De ahí que se presenta un proceso de Gobernabilidad, acompañado de

gobernanza. Debido, a que la acción se ejecuta de manera eficiente de acuerdo a la

información, que debe ser veraz, oportuna y concluyente. Es decir, mientras exista

simetría de la información podemos conformar una buena acción de gobernar.

Pero, más que obtener un rendimiento económico, se puede decir que solo hay responsabilidades

cuando esos agentes actúan con transparencia, sin fraude y basados en valores.

Con relación a la Teoría de modelo de socios, que siendo un proceso

administrativo, propende que toda administración tiene un proceso final y que persigue

la satisfacción de los socios. Lo que trata de explicar esta teoría es que exista un orden

administrativo y organizativo que responda a esas expectativas administrativas.

V0= 100 * $500 = $0,50

100.000

14

Los socios son parte de este proceso, pero las organizaciones suponen una

estructura con un contenido, mientras la administración por su parte, es la fuerza

operante que imprime a la empresa la dirección a seguir, para la obtención de los

objetivos. La administración es dirección y gestión. Para Fayol, la administración abarca

todo el programa de acción de la unidad económica. “Administrar es planear, organizar,

dirigir, coordinar y controlar” (Chiavenato, 2007). Si nos fundamentamos en esta

definición podemos analizar que toda la actividad de prevención es planificación y que

esta puede ser analizada en el corto y mediano plazo, a través de dos herramientas que

son la planeación estratégica y la prospectiva. Ambas herramientas son muy útiles en la

acción de gobernar, es más, una y otra dentro de sus metodologías, permiten el diseño

de políticas y a la vez, crean escenario para poder gobernar. En estas acciones de

impartir y divulgar la política empresarial se crean escenarios y grupos de interés que

pueden ayudar o pueden entorpecer estas acciones, pero, aquí entra la verdadera acción

de saber organizar y mandar, teniendo en cuenta que estos escenarios conjugados con

grupos de poder, conllevan a que las estructuras organizacionales sean sujetas a espacios

y tiempos para poder coordinar. Si son estructuras con bajos niveles de educación y en

donde abundan más acciones que políticas, se tiene que hacer una gestión de mando y lo

que se busca es el resultado inmediato, más que la consolidación de largo plazo.

En aquellas organizaciones que buscan, más que el resultado, la consolidación y

la sostenibilidad, se presentan y se dan procesos de planeación estratégica más de

prospectiva, que buscan que estas organizaciones fomenten los procesos de divulgación

de políticas y que estas hagan parte de su filosofía empresarial. La filosofía como forma

de pensar lo que busca es que esta sea cambiante y ajustable a procesos económicos

locales y mundiales. Las organizaciones que practican estas herramientas, son aquellas

que se consolidan en grande grupos económicos y que poseen Staff de pensamiento y de

consolidación de conocimiento, en las que los empleados de la base no reciben órdenes,

sino que asumen una decisión como una forma de laboral en aras de un objetivo común

15

y colectivo. Vale la pena destacar que estos procesos no son perfectos y que a las

organizaciones les puede costar mucho dinero y tiempo.

RESULTADOS

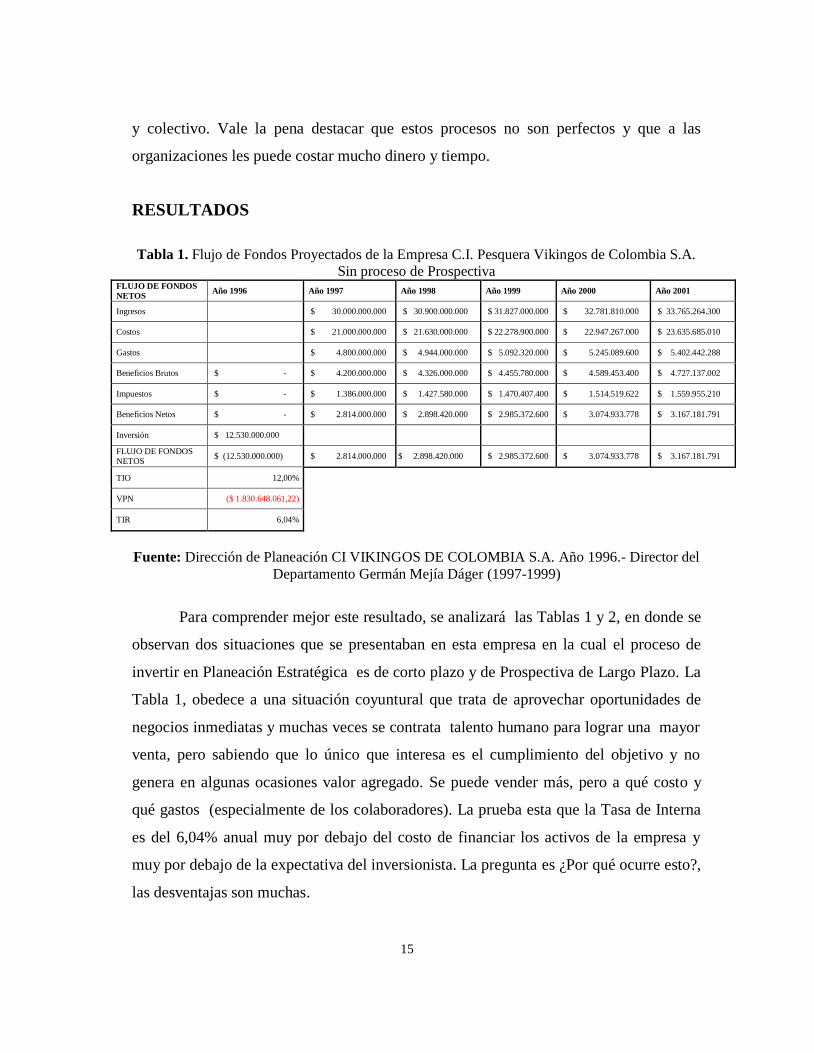

Tabla 1. Flujo de Fondos Proyectados de la Empresa C.I. Pesquera Vikingos de Colombia S.A.

Sin proceso de Prospectiva FLUJO DE FONDOS

NETOS Año 1996 Año 1997 Año 1998 Año 1999 Año 2000 Año 2001

Ingresos $ 30.000.000.000 $ 30.900.000.000 $ 31.827.000.000 $ 32.781.810.000 $ 33.765.264.300

Costos $ 21.000.000.000 $ 21.630.000.000 $ 22.278.900.000 $ 22.947.267.000 $ 23.635.685.010

Gastos $ 4.800.000.000 $ 4.944.000.000 $ 5.092.320.000 $ 5.245.089.600 $ 5.402.442.288

Beneficios Brutos $ - $ 4.200.000.000 $ 4.326.000.000 $ 4.455.780.000 $ 4.589.453.400 $ 4.727.137.002

Impuestos $ - $ 1.386.000.000 $ 1.427.580.000 $ 1.470.407.400 $ 1.514.519.622 $ 1.559.955.210

Beneficios Netos $ - $ 2.814.000.000 $ 2.898.420.000 $ 2.985.372.600 $ 3.074.933.778 $ 3.167.181.791

Inversión $ 12.530.000.000

FLUJO DE FONDOS NETOS

$ (12.530.000.000) $ 2.814.000.000 $ 2.898.420.000 $ 2.985.372.600 $ 3.074.933.778 $ 3.167.181.791

TIO 12,00%

VPN ($ 1.830.648.061,22)

TIR 6,04%

Fuente: Dirección de Planeación CI VIKINGOS DE COLOMBIA S.A. Año 1996.- Director del

Departamento Germán Mejía Dáger (1997-1999)

Para comprender mejor este resultado, se analizará las Tablas 1 y 2, en donde se

observan dos situaciones que se presentaban en esta empresa en la cual el proceso de

invertir en Planeación Estratégica es de corto plazo y de Prospectiva de Largo Plazo. La

Tabla 1, obedece a una situación coyuntural que trata de aprovechar oportunidades de

negocios inmediatas y muchas veces se contrata talento humano para lograr una mayor

venta, pero sabiendo que lo único que interesa es el cumplimiento del objetivo y no

genera en algunas ocasiones valor agregado. Se puede vender más, pero a qué costo y

qué gastos (especialmente de los colaboradores). La prueba esta que la Tasa de Interna

es del 6,04% anual muy por debajo del costo de financiar los activos de la empresa y

muy por debajo de la expectativa del inversionista. La pregunta es ¿Por qué ocurre esto?,

las desventajas son muchas.

16

Podemos mencionar que no es una herramienta para predecir el futuro, sino para

controlar el entorno actual y poder estabilizar algunas variables a favor de la empresa.

Se confunde que la planeación estratégica es operativa y por eso la Gerencia

toma esta herramienta para minimizar los riesgos de cada momento.

Otra razón es que las estrategias fallan porque se piensa que son temporales y

que conlleva a factores adversos como falta de compromiso de la alta gerencia. Los

recursos se invierten en capacitación y no en consolidación del proceso, ya que existe

una ausencia al seguimiento y mejoramiento del proceso de planificación.

Vale la pena destacar que analizamos el proceso de planeación estratégica como

una herramienta excelente para la gerencia, pero que carece algunas veces de enlace

entre los compromisos misionales y visiónales con los grupos de interés.

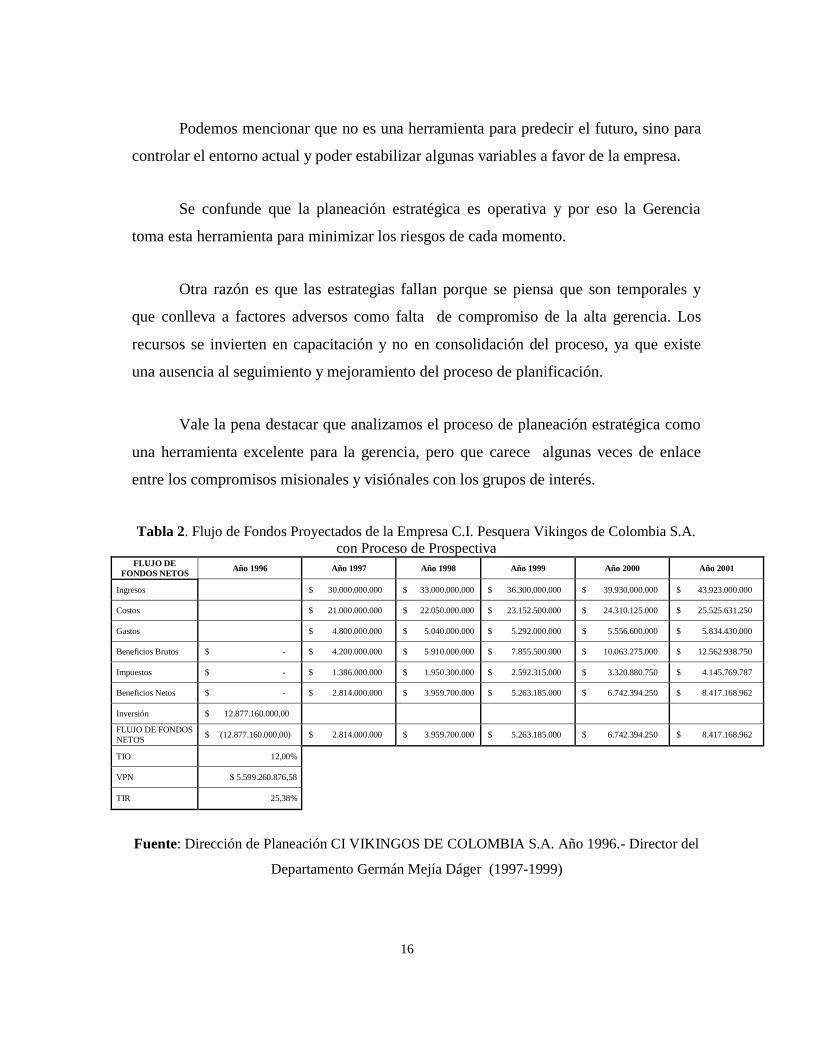

Tabla 2. Flujo de Fondos Proyectados de la Empresa C.I. Pesquera Vikingos de Colombia S.A.

con Proceso de Prospectiva FLUJO DE

FONDOS NETOS Año 1996 Año 1997 Año 1998 Año 1999 Año 2000 Año 2001

Ingresos $ 30.000.000.000 $ 33.000.000.000 $ 36.300.000.000 $ 39.930.000.000 $ 43.923.000.000

Costos $ 21.000.000.000 $ 22.050.000.000 $ 23.152.500.000 $ 24.310.125.000 $ 25.525.631.250

Gastos $ 4.800.000.000 $ 5.040.000.000 $ 5.292.000.000 $ 5.556.600.000 $ 5.834.430.000

Beneficios Brutos $ - $ 4.200.000.000 $ 5.910.000.000 $ 7.855.500.000 $ 10.063.275.000 $ 12.562.938.750

Impuestos $ - $ 1.386.000.000 $ 1.950.300.000 $ 2.592.315.000 $ 3.320.880.750 $ 4.145.769.787

Beneficios Netos $ - $ 2.814.000.000 $ 3.959.700.000 $ 5.263.185.000 $ 6.742.394.250 $ 8.417.168.962

Inversión $ 12.877.160.000,00

FLUJO DE FONDOS

NETOS $ (12.877.160.000,00) $ 2.814.000.000 $ 3.959.700.000 $ 5.263.185.000 $ 6.742.394.250 $ 8.417.168.962

TIO 12,00%

VPN $ 5.599.260.876,58

TIR 25,38%

Fuente: Dirección de Planeación CI VIKINGOS DE COLOMBIA S.A. Año 1996.- Director del

Departamento Germán Mejía Dáger (1997-1999)

17

En la Tabla 2, podemos analizar el proceso de planeación Prospectiva, que

incluye elementos fundamentales de planeación estratégica y que además busca que la

organización llegue a su objetivo deseado y sobre todo la búsqueda de logros sociales y

económicos.

Como se explica en la Metodología, para lograr esos resultados, se analiza que un

proceso de Planeación Prospectiva busca consolidación y algunas veces se invierte más,

y aunque los resultados son de largo plazo, son más seguros. En este caso la Tasa de

Rentabilidad de una organización con prospectiva mejora las expectativas del

inversionista en más del 100%. Debido a que la Tasa esperada del 12% y se obtuvo una

del 25,38% efectiva anual. Pero la pregunta es ¿Por qué es mejor la Planeación

Prospectiva?

Una de las razones es que consolida procesos y lo que busca es más reflexión,

que acción. Su análisis se hace sobre escenarios deseables y bajo esta premisa se trabaja

para ese futuro factible. La acción se da bien enfocada. Este enfoque es global, que

combina lo cualitativo con lo cuantitativo, dándole importancia a lo cuantificable, ya que

esto permite la continuidad.

Los procesos de planeación prospectiva son adecuados, pero en algunas organizaciones lo

consideran largos y costosos, de ahí que no les gusta implementarlos porque consideran que sus

resultados no son inmediatos y que el mundo globalizado no da espera ante tanta incertidumbre

social, política, jurídica y económica.

Para concluir esta parte de la teoría de modelo de socios es importante analizar la siguiente

reflexión: ” Baidaba, en su texto árabe-hindú Calila y Dimna (versión Antonio Chalita Sfair,

1995) escribía sobre las tres cosas en que debía concentrarse la atención del gobernante:

1)"...analizar cuidadosamente los hechos pasados y las razones de su fracaso, hacer un

balance de los beneficios y perjuicios que le han traído.."(Cantu H, 2006); 2)"Otra reside en el

estudio cuidadoso de la situación en su hora presente y de sus aspectos buenos y malos, explotar

las buenas oportunidades en tanto pueda, y evitar todo lo que pueda causar pérdidas y

18

fracasos"(Baidaba ,1995 ) y 3)"..la tercera de estas cosas reside en el estudio del futuro y de los

éxitos o fracasos que a su juicio le reserva, preparase bien para aprovechar las buenas

oportunidades y estar atento contra todo lo que teme"( Banco de la Republica , 2013)

Si analizamos estas dos teorías frente a un proceso de Gobierno Corporativo.

Sería excelente si se presentara así, pero a veces la realidad supera esos postulados

teóricos y lo que busca es ganar utilidad en cualquier espacio y tiempo. La

Gobernabilidad se puede ayudar de estas herramientas, pero lo más importante es saber,

conocer, comprender y hacer que estos procesos ayudan a que obtengamos mas

afianzamiento de una cultura como parte de la dinámica de una organización, que se

apoya en acciones para formular políticas, estrategias, tácticas y metas en el marco de

un buen gobierno corporativo.

Se hace un análisis de estas dos perspectivas de pensamiento epistemológico,

que se han venido consolidando, debido a las condiciones cambiantes del entorno y

sobre todo volátil e inestable. Lo que permite que la Gobernabilidad se adapte a este

proceso de estructuración, interacción e impacto a las teorías de enfoque teórico de

gestión sistémico complejo (TGSC) y el enfoque teórico de gestión neo institucional

(TGNI).

Todo lo anterior esta dado porque el nuevo enfoque de las organizaciones, es

lograr una mayor innovación, mayor eficiencia y competitividad, con enfoque teórico de

la gestión y centrado en la interacción de organizaciones y entorno dinámico. Hecho es

simultáneo a los avances tecnológicos en los sistemas de comunicación e información,

especialmente la Internet, en un escenario globalizado y estructurado a través de una red

de organizaciones multinacionales de negocios, organizaciones del Estado y

Organizaciones no Gubernamentales (ONG’s) o solidarias.

19

Todo esto permitió que se desarrollaran nuevos tipos de estructuras que buscan

mayor competitividad en la empresa como son: Reingeniería, Benchmarketing, las

alianzas estratégicas y el outsourcing.

Como se puede analizar, todo se puede cobijar como un proceso de

Gobernabilidad, por las interacciones, externas e internas que se presentan en las

estructuras, como las anteriormente descritas.

Analicemos el primer enfoque Teórico de Gestión Sistémico Complejo (TGSC)

y cómo se puede dar el proceso de Gobernabilidad y de Gobernanza que permita la

acción de Gobernar en una Corporación. Primero debemos de partir que existe una

estructura que se fundamenta en (Martínez, 2004; 98-111). “el pensamiento sistémico

complejo aplicado a la teoría de gestión de organizaciones nos permite analizar

componentes y propiedades de la organización compleja, representada como un

macroconcepto o modelo denominado por Von Foerster Máquina No Trivial (1996,

153), concepto posteriormente desarrollado por Edgar Morín como pensamiento o

sistema complejo y por Niklas Luhman como sistema autorreferencial” (1996; 98)

Estas teorías se fundamentan en la incertidumbre de un entorno dinámico, basado

en el concepto de desarrollo sostenible, debido a que el ente organizacional no se

encuentra aislado y teniendo en cuenta que toda decisión, va tener un impacto en el

medio ambiente biológico y que este no tiene unos efectos mediatos y por ende pone en

duda la sobrevivencia de la organización. La Complejidad del enfoque se encuentra, en

que los teóricos piensan que las organizaciones deben comprender que prima la

eficiencia social sobre la económica y este concepto nos es fácil de asimilar cuando se

está en un sistema en donde impera el capitalismo financiero como forma de aumentar el

valor de la empresa y disminuir los costos de financiar la misma, pero, a costa de más

subempleo, más contaminación y más concentración de riqueza.

20

Pero, ¿cómo se pueden obtener los mejores resultados?, entonces es cuando

logramos la interacción de tres componentes: El primero es planear el futuro mediante

mapas de procesos, modelos de Gestión y sistemas de retroalimentación; el segundo es

organizar la estructura interna o centro de decisión, mediante la autorregulación de las

decisiones y el tercero minimizar los riesgos de la dinámica Económica incierta y

oportunista.

Si analizamos el tercer componente, se considera que el impacto de este enfoque

lo que busca va más allá de anticiparse a los acontecimientos o minimizar los riesgos

que pueda traer a una organización la incertidumbre que siempre está acompañada de un

riesgo. Y la relación de estas variables con las decisiones ambientales - biológicas

legisladas, que conllevan a sanciones y por ende un impacto directo sobre la sociedad.

Efecto que se puede evidenciar cuando se presentan. El agotamiento de recursos que

afectan la sostenibilidad del negocio, de la sociedad y las áreas de influencia de la

empresa.

El segundo enfoque Teórico de Gestión Neo institucional (TGNI). Primero

debemos explicar en qué consiste este enfoque y cómo se relaciona con el proceso de

Gobernabilidad.

En todo proceso o dinámica empresarial existen costos de transacciones, los

contratos, las leyes, la tecnología y lo más importante la capacidad de producir nuevo

conocimiento.

La estructura teórica se puede fundamentar en la aparición de un término como el

de los Costes de Transacción, vigente para el mundo de la economía digital en el que

vivimos, se debe al economista y premio Nobel de Economía Ronald H. Coase (1991-

comenta sobre el significado de los costos de transacción y derechos de propiedad ),

quien estableció una relación entre los precios y su interacción con el mercado,

especialmente si se puede obtener un mayor o menor costo cuando la empresa sale al

21

mercado a buscar recursos, que por de utilizar los propios. Es importante analizar si se

pierde o se gana gobernabilidad con este enfoque, ya que supera a los Neoclásicos,

teniendo en cuenta que solo se enfoca en modelo de curvas de costos, demandas y de

mapas de indiferencia del productor y consumidor, debido a que con estos costos de las

transacciones se puede afectar el proceso de gestión y las dinámicas de las decisiones

colectivas.

Otro aporte Teórico de Coase, es que se atrevió a predecir que el internet

generaría reducción de costos fuera de los límites de la empresa y que estos se podrían

lograr con el uso eficiente de tecnología, ya que anteriormente las organizaciones

pensaban que las reducciones de costos eran internas y no externas. Esto hace que el

proceso de Gobernabilidad debe ser más asertivo y más enfocado en aquellas situaciones

en donde la gobernanza actué de manera efectiva. Como por ejemplo la decisión de

vender productos mediantes redes sociales, sobre todo las Organizaciones digitales

formales.

Una vez que se presenta toda la estructura de este modelo que se fundamenta en

los costos transaccionales, podemos ver como se presenta la interacción o en que

dimensiones se presenta para poder llevar un buen gobierno corporativo. Dentro de este

enfoque podemos analizar tres componentes: el sistema de Gestión, fundamental para

lograr metas y objetivos (autogestión), basado en la reducción de costos y en procesos

más eficientes; el potencial humano, importante entender que las acciones humanas.

Fundamentales en las organizaciones, en las cuales hay funciones, competencias,

compromiso y por último, la interacción entre el estado y el mercado. El desarrollo solo

existe, una vez que existan políticas, acciones y teorías; que ayuden al proceso de

autogestión.

A pesar de existir el liberalismo económico y la Mano Invisible de Adam Smith

en el mercado, el estado, en algunos casos interviene, para ajustar precios con el objetivo

de garantizar la Gobernabilidad. Como por ejemplo, en Colombia en Marzo de 2013, se

22

presento un caso con la Federación Nacional de Cafeteros (La 2ª Agremiación más

importante en Colombia) y los Productores de Café en donde los precios del grano

obedecen a la ley de oferta y demanda, pero los costos de producción son superiores a

los precios de venta. Esto llevo al estado Colombiano a establecer precios de

sustentación para poder regularla relación entre el precio interno y externo- Este proceso

se presento las interacciones entre la Gobernabilidad y Gobernanza.

Lo importante es establecer qué impacto trae este enfoque TGNI en el proceso de

Gobernabilidad, ya que lleva implícito la Gobernanza. Siempre seamos de capaces de

agilizar recursos de innovación, así como la capacidad del ser humano de generar,

gestionar y aplicar nuevo conocimiento para lograr más competitividad nacional e

internacional.

CONCLUSIONES

El Buen Gobierno Corporativo es la suma de dos elementos importantes que son

la Gobernabilidad y la Gobernanza.

La acción de Gobernar se materializa con Gobernanza.

En todo proceso administrativo existe la Gobernabilidad y que este concepto ha

adquirido más relevancia, en la medida que diseños políticas alcanzables y

ajustadas a la interacción con los ambientes sociales, económicos y biológicos.

Las teorías Administrativas son enfoques de pensamiento que contribuyen a que

el proceso de Gobernabilidad se pueda comprender como una superestructura y

no como un método.

La teoría la Administración o modelo de Socios concibe más importante la

Planeación Prospectiva y no menos importante la Planeación Estratégica. Ya que

en términos de Tasa de Rentabilidad de una empresa con Prospectiva es más

rentable que una con Planeación Estratégica.

23

REFERENCIAS BIBLIOGRÁFICAS

BAIDABA. Calila y Dimna. Trad. Chalita Sfair Antonio. Ed. Panamericana. Santafé de Bogotá.

1995. Consultado Marzo 24 de 2013 Disponible en

http://www.gestiopolis.com/recursos/documentos/fulldocs/ger/planestraarvey.htm

BANCO DE LA REPUBLIA DE COLOMBIA, (2013) Consultado Marzo 28 de 2013,

Disponible: http://www.banrep.gov.co/es/series-estadisticas/see_ts_trm.htm

CHIAVENATO, Idalberto (2007. Introducción a la teoría General de la Administracion.7ª

Edición .México: McGraw-Hill. Consultado Marzo 25 de 2013. Disponible en:

http://es.scribd.com/doc/41375036/Chiavenato-Introduccion-a-La-Teoria-General-de-La-

Administracion

DICCIONARIO DE LA REAL ACADEMIA ESPAÑOLA, 2001. 22° Edición. Consultado

Marzo 25 de 2013 Disponible: http://lema.rae.es/drae/?val=gobernabilidad

HARALD Beyer. Economista, Universidad de Chile. Investigador, Centro de Estudios

Públicos. Profesor, Escuela de Economía y Administración, Universidad de Chile. Ensayo

RONALD H. COASE Y SU CONTRIBUCIÓN A LA TEORÍA DE LA ECONOMÍA Y DEL

DERECHO Consultado en Marzo 28 de 2013. Disponible en:

http://www.lcuc.cl/documentos_down/estudios_publicos/(18)EstudiosPublicosN45,C,1992.pdf

MARTÍNEZ Fajardo Carlos Eduardo. REVISTA ESCUELA DE ADMINISTRACIÓN DE

NEGOCIOS No. 50 ENERO - ABRIL DE 2004 Consultado Marzo 24 de 2012 Disponible en:

http://journal.ean.edu.co/index.php/Revista/article/view/166/159

LUHMANN, Niklas. Teoría de la Sociedad y Pedagogía. Barcelona: Paidós Educador, 1996

(2011, 07). Politicas De Personal Rrhh. BuenasTareas.com. Consultado Marzo 25 de 2013 de

Disponible en:http://www.buenastareas.com/ensayos/Politicas-De-Personal-Rrhh/2522516.html

24

Von Foerster Heinz. Cuadernos de Economía PRINCIPIOS DE AUTOORGANIZACIÓN EN

UN CONTEXTO SOCIO ADMINISTRATIVO Artículo publicado originalmente en Self-

organization and Management of Social Systems (lnsights, Promises, Doubts, and Questions), H

Ulrich y G. J. Probst, compiladores, Springer-Verlag. Consultado Marzo 23 de 2013. Disponible

en: https://www.google.com.co/#sclient=psy-ab&q=Von+Foerster+el concepto +maquina

+no+trivial

&oq=Von+Foerster+el+concepto+de+maquina+no+trivial&gs_l=serp.3...2766.15085.0.15579.3

9.36.2.1.1.0.425.5333.0j33j2j0j1.36.0...0.0.0..1c.1.17.psyab.gTsc1Elm4i8&pbx=1&bav=on.2,or.

r_cp.r_qf.&fp=419483f130d74d38&biw=1280&bih=699

25

26