introducción a las finanzas

TRANSCRIPT

IE P

ublis

hing

1

DF2-134

¿QUÉ SON LAS FINANZAS?

Original de la profesora Laura Núñez Letamendia del IE Business School.

Versión original de 25 de octubre de 2004. Última revisión 10 de diciembre de 2013.

Editado por IE Business Publishing, María de Molina 13, 28006 – Madrid, España.

©2004 IE. Prohibida la reproducción total o parcial sin el permiso escrito del IE.

Para tener una idea global de lo que son las finanzas vamos a analizar en qué tipo de instituciones

y qué tipo de funciones realiza un profesional de perfil financiero.

Todas las empresas sean grandes o pequeñas, locales o internacionales, industriales o de

servicios necesitan personas cualificadas que desarrollen las funciones propias de la dirección

financiera, y que pasaremos a describir en breve. Pero existe también una gran demanda de

expertos en finanzas por parte de empresas o instituciones especializadas en funciones

financieras concretas: banca comercial, gestoras de fondos de inversión, consultoras

especializadas en asesoría financiera, banca de inversión, intermediarios de los mercados de

capitales y monetarios, instituciones organizadoras y supervisoras de los mercados financieros,

organismos nacionales o supranacionales relacionados con la política financiera o la financiación

internacional como el Fondo Monetario Internacional o el Banco Mundial, empresas de seguros,

etc.

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

2

LAS FINANZAS EN LA EMPRESA NO FINANCIERA

Es complejo definir con exactitud qué entendemos por “finanzas” dentro de una empresa, puesto

que los flujos monetarios que se producen en la misma de entrada o salida de dinero tienen que

ver con todas las acciones que desarrolla la empresa, desde exportar, hasta pedir préstamos,

comprar otras empresas, realizar inversiones o expansiones, etc. Además estas funciones están

en muchas ocasiones relacionadas con la estrategia de la empresa, por ejemplo una estrategia de

expansión no tiene las mismas repercusiones financieras que una estrategia de venta de activos

no estratégicos de la empresa. Partiendo de esta complejidad vamos a tratar de enumerar las

funciones más importantes relacionadas con las finanzas dentro de una empresa no financiera:

1.- A través de la división de contabilidad la empresa elabora los estados contables (cuenta de

resultados, balance, estado de flujos de caja, etc.) y las previsiones de los mismos para el

futuro más próximo a partir de la información que envían los diferentes departamentos de la

empresa. Estos estados financieros son una herramienta básica de control y de gestión, ya

que le permiten a la empresa planificar sus necesidades financieras y analizar las

desviaciones con respecto a las previsiones.

2.- La gestión de la tesorería y las inversiones temporales de la empresa, donde el objetivo

será optimizar el rendimiento o coste que pueden generar los flujos de dinero que en el corto

plazo entran y salen de la empresa, minimizando a su vez el riesgo de crédito y liquidez. Esta

gestión se realiza a través de la apertura y uso de líneas de crédito, descuento de pagarés,

gestión de pagos a proveedores y de cobros de clientes, e inversión en activos monetarios de

los excesos de liquidez a corto plazo (generalmente repos o activos monetarios emitidos por

el gobierno)

3.- La presupuestación de capital o “capital budgeting”. Es la valoración de las inversiones que

se pueda plantear acometer la empresa, en el medio o largo plazo, operativas o estratégicas.

El departamento financiero es el encargado de aplicar las herramientas de análisis adecuadas

para la valoración de estas inversiones, a partir de los datos suministrados con respecto a las

mismas por los departamentos involucrados, para examinar la conveniencia desde el punto

de vista financiero de llevar a cabo los diferentes proyectos.

4.- El análisis y gestión de la estructura de capital optima para la empresa. Es decir, la

decisión respecto al mix “fondos propios – fondos ajenos” que es más adecuada para

financiar la empresa y la gestión de dicha estructura (emisión de obligaciones o de acciones

en los mercados de capitales, pagos de los intereses de las obligaciones emitidas, abono de

los dividendos, apertura de préstamos bancarios a largo plazo, etc.)

Prácticamente todas las decisiones y actuaciones del departamento financiero, salvo la relativa a

la estructura de capital óptima, requieren una gran coordinación con otras áreas de la empresa.

EL OBJETIVO DE CREAR VALOR PARA LOS ACCIONISTAS

Aunque los objetivos de la dirección financiera en la empresa pueden ser numerosos, todos

convergen en un único interés, al que tienen que contribuir todos los departamentos de la

empresa: crear valor para los accionistas, cotice o no la empresa en bolsa. Incluso hay autores

como Ross, Westerfield y Jordan1 que definen el corporate finance como “The study of the

relationship between business decisions and the value of the stock”. Pero, ¿qué implicaciones

tiene la frase resaltada en negrita?, ¿cómo explicaríamos de una forma más clara qué debe

entenderse por crear valor?, ¿por qué para los accionistas?, ¿qué papel juega por ejemplo el

riesgo del negocio en la creación del valor?.

1 Ross, Westerfield and Jordan (2003). Fundamentals of Corporate Finance. Mc Graw-Hill

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

3

Este objetivo global de la empresa y por tanto también de la función financiera es a menudo

definido u orientado a través de objetivos secundarios o parciales como pueden ser los relativos a

maximizar los beneficios, a incrementar la cuota de mercado, a mantener un crecimiento estable

de los beneficios, a evitar la suspensión de pagos o quiebra de la empresa, a optimizar la gestión

de la tesorería, etc.. Sin embargo, en ocasiones, estos objetivos parciales pueden ser incluso

contradictorios unos con otros si no son asignados partiendo del objetivo global de crear valor para

el accionista. Un ejemplo en este sentido sería la posible contraposición de objetivos como:

aumentar cuota de mercado y al mismo tiempo crecer en beneficios, si por ejemplo para aumentar

la cuota de mercado la empresa necesita bajar los precios de venta de sus productos y contratar

nuevo personal comercial, sin que el mayor volumen de ventas conseguido sea suficiente para

compensar la reducción unitaria de ingresos y el incremento de los costes comerciales.

Cuando se habla de crear valor para los accionistas es importante resaltar que en la mayor parte

de las empresas cotizadas la gestión de la empresa es llevada a cabo por personas que no son

accionistas significativos de la empresa. Sólo en las denominadas empresas familiares los

accionistas más representativos coinciden en las mismas personas que los puestos de

responsabilidad gerencial. El hecho de que la gestión esté en manos de personas ajenas a la

propiedad de la empresa puede generar un conflicto de intereses importante. Dicho conflicto, al

que la disciplina de corporate finance está dedicando numerosos estudios es denominado

“problema de agencia” y se da especialmente en el caso de las grandes corporaciones que

cuentan con un accionariado muy disperso. No siempre los gestores anteponen el objetivo de

crear valor para los accionistas sobre sus intereses personales. Piense en ejemplos de problemas

de agencia que pueden generarse en la empresa al realizar operaciones como por ejemplo la

compra o venta de una filial, o la selección de proveedores, así como en las acciones que las

empresas diseñan a través de sus juntas de accionistas para alinear los intereses de los directivos

con los de los accionistas, y en general para evitar la aparición de problemas de agencia con los

costes asociados que dichos problemas ocasionan.

LAS EMPRESAS FINANCIERAS ESPECIALIZADAS

La contrapartida de gran parte de las acciones que desarrolla una empresa no financiera a través

de su departamento de finanzas es prestada generalmente por una empresa financiera. Este es el

caso en lo relativo por ejemplo a estructura óptima de capital o gestión de la tesorería de la

empresa. Tanto en el primer caso como en el segundo, la empresa necesita acudir bien a

entidades de crédito o bancarias para solicitar financiación, bien a los mercados de capitales para

emitir deuda o acciones, o a los mercados monetarios para colocar sus excedentes de tesorería, y

por tanto necesita la prestación de servicios de instituciones financieras especializadas (Bancos,

Sociedades de Valores y Bolsa, Banca de Inversión, etc.).

El mercado objetivo de estas empresas financieras especializadas abarca un mayor número de

agentes que el restringido al conjunto empresarial, ya que también constituyen la contrapartida de

las acciones de los particulares (por ejemplo como vehículo para la gestión del ahorro de la

población), o de instituciones como las administraciones públicas (emisión de deuda del Estado o

de CCAA).

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

4

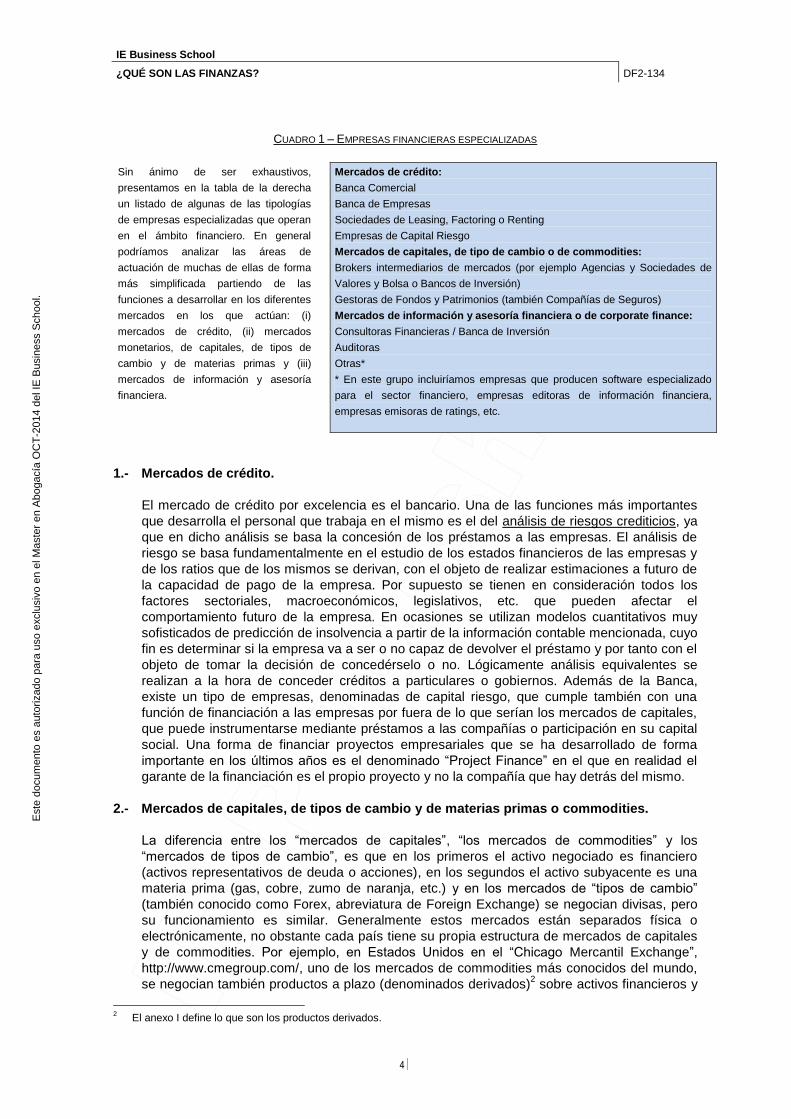

CUADRO 1 – EMPRESAS FINANCIERAS ESPECIALIZADAS

Sin ánimo de ser exhaustivos,

presentamos en la tabla de la derecha

un listado de algunas de las tipologías

de empresas especializadas que operan

en el ámbito financiero. En general

podríamos analizar las áreas de

actuación de muchas de ellas de forma

más simplificada partiendo de las

funciones a desarrollar en los diferentes

mercados en los que actúan: (i)

mercados de crédito, (ii) mercados

monetarios, de capitales, de tipos de

cambio y de materias primas y (iii)

mercados de información y asesoría

financiera.

Mercados de crédito:

Banca Comercial

Banca de Empresas

Sociedades de Leasing, Factoring o Renting

Empresas de Capital Riesgo

Mercados de capitales, de tipo de cambio o de commodities:

Brokers intermediarios de mercados (por ejemplo Agencias y Sociedades de

Valores y Bolsa o Bancos de Inversión)

Gestoras de Fondos y Patrimonios (también Compañías de Seguros)

Mercados de información y asesoría financiera o de corporate finance:

Consultoras Financieras / Banca de Inversión

Auditoras

Otras*

* En este grupo incluiríamos empresas que producen software especializado

para el sector financiero, empresas editoras de información financiera,

empresas emisoras de ratings, etc.

1.- Mercados de crédito.

El mercado de crédito por excelencia es el bancario. Una de las funciones más importantes

que desarrolla el personal que trabaja en el mismo es el del análisis de riesgos crediticios, ya

que en dicho análisis se basa la concesión de los préstamos a las empresas. El análisis de

riesgo se basa fundamentalmente en el estudio de los estados financieros de las empresas y

de los ratios que de los mismos se derivan, con el objeto de realizar estimaciones a futuro de

la capacidad de pago de la empresa. Por supuesto se tienen en consideración todos los

factores sectoriales, macroeconómicos, legislativos, etc. que pueden afectar el

comportamiento futuro de la empresa. En ocasiones se utilizan modelos cuantitativos muy

sofisticados de predicción de insolvencia a partir de la información contable mencionada, cuyo

fin es determinar si la empresa va a ser o no capaz de devolver el préstamo y por tanto con el

objeto de tomar la decisión de concedérselo o no. Lógicamente análisis equivalentes se

realizan a la hora de conceder créditos a particulares o gobiernos. Además de la Banca,

existe un tipo de empresas, denominadas de capital riesgo, que cumple también con una

función de financiación a las empresas por fuera de lo que serían los mercados de capitales,

que puede instrumentarse mediante préstamos a las compañías o participación en su capital

social. Una forma de financiar proyectos empresariales que se ha desarrollado de forma

importante en los últimos años es el denominado “Project Finance” en el que en realidad el

garante de la financiación es el propio proyecto y no la compañía que hay detrás del mismo.

2.- Mercados de capitales, de tipos de cambio y de materias primas o commodities.

La diferencia entre los “mercados de capitales”, “los mercados de commodities” y los

“mercados de tipos de cambio”, es que en los primeros el activo negociado es financiero

(activos representativos de deuda o acciones), en los segundos el activo subyacente es una

materia prima (gas, cobre, zumo de naranja, etc.) y en los mercados de “tipos de cambio”

(también conocido como Forex, abreviatura de Foreign Exchange) se negocian divisas, pero

su funcionamiento es similar. Generalmente estos mercados están separados física o

electrónicamente, no obstante cada país tiene su propia estructura de mercados de capitales

y de commodities. Por ejemplo, en Estados Unidos en el “Chicago Mercantil Exchange”,

http://www.cmegroup.com/, uno de los mercados de commodities más conocidos del mundo,

se negocian también productos a plazo (denominados derivados)2 sobre activos financieros y

2 El anexo I define lo que son los productos derivados.

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

5

sobre divisas (véase el cuadro 2). En España por ejemplo tenemos separado el mercado de

capitales de acciones (la Bolsa de Madrid) del de deuda corporativa (AIAF), del de Deuda

Pública (SENAF) y solo contamos con un mercado de materias primas o commodities, el

“Mercado de Futuros del Aceite de Oliva”, http://www.mfao.es/ (ver cuadro 3) que está situado

en la provincia de Jaén al sur de España, la zona por excelencia del cultivo del olivo. Con

anterioridad existió un mercado de futuros y opciones sobre cítricos, ubicado en Valencia, hoy

desaparecido debido a la falta de liquidez y al escaso volumen de negociación que fue capaz

de atraer.

CUADRO 2 - CHICAGO MERCANTIL EXCHANGE

CUADRO 3 – MERCADO DE FUTUROS DE ACEITE DE OLIVA

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

6

Un mercado de commodities “exótico” creado recientemente es el Chicago Climate Exchange

(CCX) http://www.chicagoclimatex.com/ en el que se negocian emisiones de gases

contaminantes en un intento de reducir las emisiones contaminantes lanzadas a la atmósfera

por las empresas. Este mercado, el CCX, ha llegado a un acuerdo en abril de 2004 con el

mercado líder en derivados energéticos en Europa (el London’s International Petroleum

Exchange http://www.theipe.com/news/default.asp) para negociar a través de este último las

emisiones de dióxido de carbono de las empresas europeas que deben ajustarse a los

requisitos de limitación de emisiones impuestos por el protocolo de Kioto al que Europa esta

adherida. Curiosamente EEUU que no ha suscrito el protocolo de Kioto ha sido el primer país

en constituir un mercado de productos derivados sobre emisiones contaminantes, el

mencionado CCX.

Dentro del mercado de capitales de deuda tanto corporativa (emitida por las empresas) como

pública (emitida por los gobiernos) se diferencia entre deuda emitida a corto plazo

(generalmente con vencimiento inferior a 12 ó 18 meses) y deuda emitida a largo plazo (con

un vencimiento superior) y se habla de mercados monetarios cuando nos referimos a activos

de deuda emitidos a corto plazo, aunque a nivel físico y operativo el mercado o plataforma

electrónica de negociación es la misma, siendo por tanto una diferenciación estrictamente

conceptual.

Además en todos estos mercados se distingue conceptualmente entre operaciones al contado

y operaciones a plazo. En algunos casos los mercados al contado y a plazo estén físicamente

separados o emplean diferentes plataformas de negociación y dependan incluso de

organismos diferentes (aún siendo sobre el mismo tipo de activo): este es el caso del

mercado español de productos financieros a plazo o derivados que está separado del

mercado al contado tanto para la renta variable (las acciones) como para la renta fija (las

obligaciones, bonos, letras o pagarés de empresas). El anexo I incluye una breve descripción

del mercado español de productos financieros a plazo (los denominados derivados) MEFF.

Habrá oído hablar también de mercados primarios y secundarios. De nuevo ésta es una

distinción más conceptual que física. El mercado primario es aquel al que acuden las

empresas cuando emiten títulos nuevos, sean estos de renta variable o de renta fija (por

ejemplo una salida de una empresa a Bolsa o una nueva emisión de Obligaciones). El

mercado secundario es aquel en el que se negocian títulos ya emitidos con anterioridad, pero

el recinto físico o plataforma de negociación es el mismo que el del mercado primario. Por

ejemplo en la Bolsa de Madrid se negocian acciones de empresas, tanto si estas proceden de

una operación de mercado primario (salen por primera vez a cotizar y es la empresa la que

emite las acciones y los inversores los que las compran) como si proceden de operaciones

del mercado secundario (son los inversores los que venden y compran las acciones).

Las empresas que operan en estos mercados son la banca de inversión e intermediarios

financieros o brokers. Las empresas de gestión de fondos y patrimonios y también las

compañías de seguros que gestionan fondos de pensiones y fondos de inversión, operan a

través de las anteriores con el objeto de invertir en los activos cotizados en dichos mercados

para obtener una rentabilidad.

3.- Mercados de información y asesoría financiera.

Finalmente, no podríamos terminar de presentar el grupo de empresas especializadas en

finanzas sin hablar de las empresas de asesoramiento financiero en sentido amplio. En este

grupo incluimos las auditoras, las consultoras financieras (operaciones de fusiones y

adquisiciones, ventas, salidas a bolsa, financiación, etc.), las empresas especializadas en

información financiera, las empresas que elaboran rankings financieros, las empresas que

ofrecen software financiero, y todas aquellas que de alguna manera soportan la actividad

financiera de la empresa. Los bancos de inversión asesoran sobre muchas de estas áreas

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

7

financieras (fusiones y adquisiciones, salidas a bolsa, reestructuraciones de la financiación,

etc.). Lógicamente el perfil y cualificación del profesional financiero demandado por las

mismas dependerá de su área de especialización. En una auditora será fundamental el

conocimiento de la legislación contable vigente, en una empresa de información financiera

sobre mercados será importante tener una idea amplia del funcionamiento de los mercados,

así como conocimientos de economía y empresa en general y facilidad de comunicación, en

una empresa de software financiero será necesario un cierto conocimiento de programación o

al menos de la lógica de la programación (dependiendo de la función a desarrollar) además

de sobre el área concreta financiera a la que este enfocado el software (valoración de fondos

de inversión, modelos de gestión del riesgo financiero, etc.).

EL PERFIL DEL PROFESIONAL FINANCIERO

Los profesionales financieros deben pues asumir responsabilidades en las áreas mencionadas

anteriormente y para ello es necesaria una formación específica, como para cualquier otra

disciplina. En general será importante tener un conocimiento relativo a economía, bases de

contabilidad, operaciones numéricas básicas, manejo de Hojas de Excel y en ocasiones

legislación sobre regulaciones y normativas específicas. A continuación pasamos a describir

algunas de las especialidades profesionales que hay dentro del sector financiero.

PROFESIONALES FINANCIEROS QUE TRABAJAN EN LAS EMPRESAS NO FINANCIERAS

Dependiendo de las responsabilidades estos profesionales deberán tener conocimientos de

contabilidad y legislación contable, instrumentos de tesorería y operativa en los mercados

monetarios, coberturas de riesgos de tipos de cambios o de tipos de interés, presupuestación de

inversiones o mecanismos e instrumentos de financiación.

PROFESIONALES FINANCIEROS QUE TRABAJAN EN EL SECTOR BANCARIO

Si limitamos el perfil al necesario para la banca comercial, ya que del habitual en banca de

inversiones hablamos en los siguientes apartados, la formación requerida se referirá sobre todo a

análisis contable de empresas que es la base para la gestión de riesgos a la hora de otorgar

créditos.

PROFESIONALES FINANCIEROS QUE TRABAJAN EN LOS MERCADOS DE CAPITALES,

DIVISAS O MATERIAS PRIMAS

Analistas Financiero en mercados de capitales: Se encargan de estudiar la evolución de los

factores que pueden tener efecto en el precio de los activos respectivos (acciones, bonos,

materias primas, divisas, etc.). Si se trata de la cotización de una empresa, estudiarán sus estados

contables y los factores económicos o sectoriales que pueden tener un efecto en los mismos,

tratando de realizar estimaciones de la cuenta de resultados y balance futuros de la empresa. Si

se trata de activos de renta fija, analizarán los factores macroeconómicos que pueden tener efecto

en los tipos de interés, así como el riesgo específico de solvencia del emisor del activo. Si nos

referimos a los mercados de materias primas o commodities, deberán estimar la demanda y oferta

de la materia prima a futuro (ya que es lo que determina el nivel de precios) y por tanto los factores

que pueden afectar a las mismas y que en función del tipo de commodity (cereales, petróleo,

minerales, metales, electricidad, etc.) pueden ser muy diferentes. Este tipo de analistas son los

denominados analistas fundamentales y están especializados en renta variable, renta fija, divisas

o commodities, e incluso dentro de estas grandes áreas, a su vez están de nuevo especializados

en determinados activos, por ejemplo en commodities de cereales, o en acciones del sector

petrolero, etc. También existen los llamados analistas técnicos o chartistas, que tratan de anticipar

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

8

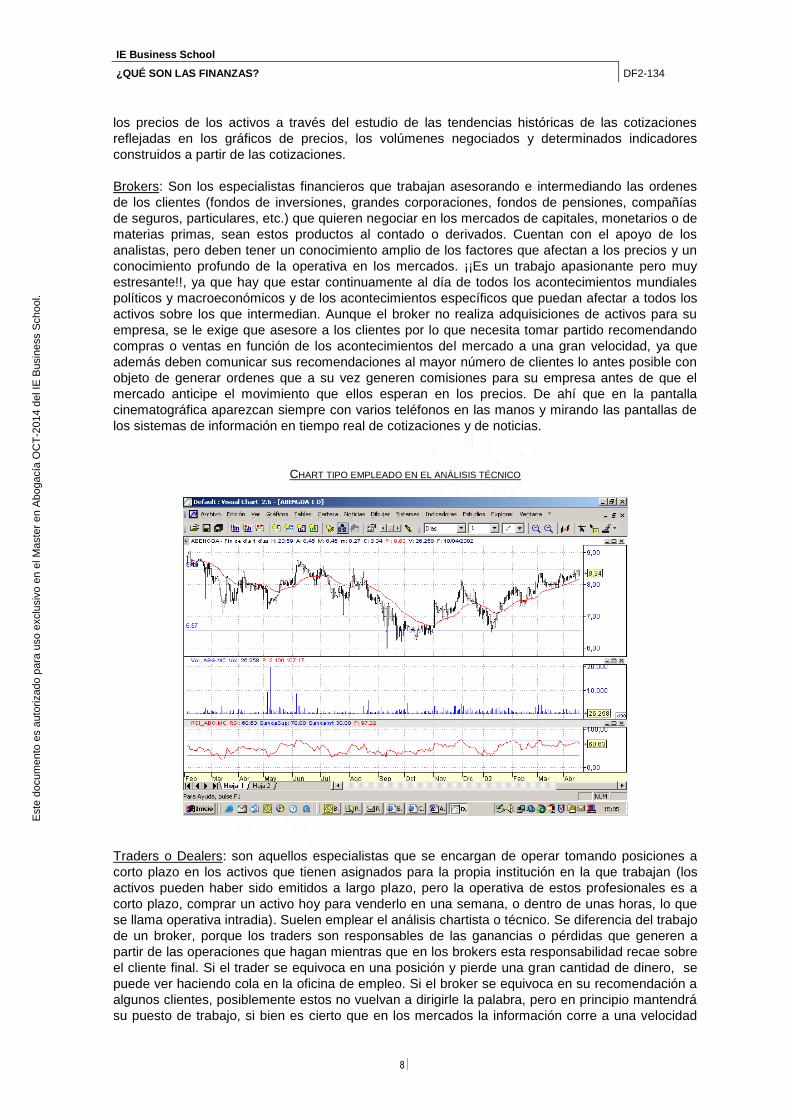

los precios de los activos a través del estudio de las tendencias históricas de las cotizaciones

reflejadas en los gráficos de precios, los volúmenes negociados y determinados indicadores

construidos a partir de las cotizaciones.

Brokers: Son los especialistas financieros que trabajan asesorando e intermediando las ordenes

de los clientes (fondos de inversiones, grandes corporaciones, fondos de pensiones, compañías

de seguros, particulares, etc.) que quieren negociar en los mercados de capitales, monetarios o de

materias primas, sean estos productos al contado o derivados. Cuentan con el apoyo de los

analistas, pero deben tener un conocimiento amplio de los factores que afectan a los precios y un

conocimiento profundo de la operativa en los mercados. ¡¡Es un trabajo apasionante pero muy

estresante!!, ya que hay que estar continuamente al día de todos los acontecimientos mundiales

políticos y macroeconómicos y de los acontecimientos específicos que puedan afectar a todos los

activos sobre los que intermedian. Aunque el broker no realiza adquisiciones de activos para su

empresa, se le exige que asesore a los clientes por lo que necesita tomar partido recomendando

compras o ventas en función de los acontecimientos del mercado a una gran velocidad, ya que

además deben comunicar sus recomendaciones al mayor número de clientes lo antes posible con

objeto de generar ordenes que a su vez generen comisiones para su empresa antes de que el

mercado anticipe el movimiento que ellos esperan en los precios. De ahí que en la pantalla

cinematográfica aparezcan siempre con varios teléfonos en las manos y mirando las pantallas de

los sistemas de información en tiempo real de cotizaciones y de noticias.

CHART TIPO EMPLEADO EN EL ANÁLISIS TÉCNICO

Traders o Dealers: son aquellos especialistas que se encargan de operar tomando posiciones a

corto plazo en los activos que tienen asignados para la propia institución en la que trabajan (los

activos pueden haber sido emitidos a largo plazo, pero la operativa de estos profesionales es a

corto plazo, comprar un activo hoy para venderlo en una semana, o dentro de unas horas, lo que

se llama operativa intradia). Suelen emplear el análisis chartista o técnico. Se diferencia del trabajo

de un broker, porque los traders son responsables de las ganancias o pérdidas que generen a

partir de las operaciones que hagan mientras que en los brokers esta responsabilidad recae sobre

el cliente final. Si el trader se equivoca en una posición y pierde una gran cantidad de dinero, se

puede ver haciendo cola en la oficina de empleo. Si el broker se equivoca en su recomendación a

algunos clientes, posiblemente estos no vuelvan a dirigirle la palabra, pero en principio mantendrá

su puesto de trabajo, si bien es cierto que en los mercados la información corre a una velocidad

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

9

vertiginosa, y es importante para un broker mantener su reputación como buen profesional.

Además el trabajo del broker tiene un componente mayor de “relaciones públicas”, dado que

intermedia entre clientes.

Creadores de Mercado o “Market Makers”: Son aquellos especialistas que tienen la obligación de

ofertar contrapartidas a las posiciones demandadas / ofertadas por los clientes, tanto de venta

como de compra. Este tipo de especialista trabaja fundamentalmente en los mercados de

productos derivados, por lo que debe tener un amplio conocimiento del funcionamiento y

valoración de este tipo de productos. Esta figura esta pensada para dar liquidez a los mercados.

Los especialistas que intermedian como brokers, creadores de mercado, o traders o dealers,

trabajan en lo que se denomina el “front office” del mercado. El “back-office” del mercado es la

parte trasera de las operaciones, todo lo relativo a la liquidación y contabilización de las

operaciones, donde también se demandan profesionales financieros, cuyo perfil debe abarcar el

conocimiento de la operativa de liquidación de los mercados y de la contabilización de las

operaciones financieras. Es un trabajo con un componente más administrativo o de gestión que

estratégico. Existe también lo que se denomina “middle office”, que abarca el conjunto de

medidas y operativas que debe desarrollar la empresa para supervisar, controlar y gestionar el

riesgo asumido por las operaciones propias tomadas por los traders en los mercados. Los

especialistas que trabajan en el segmento de “middle office” necesitan dominar los modelos de

evaluación de riesgos para los diferentes tipos de activos y para carteras, por lo que su formación

tiene un componente cuantitativo importante.

Gestores de Carteras o Fondos: Los gestores de carteras y fondos toman decisiones sobre los

activos que deben comprar o vender con objeto de obtener una rentabilidad determinada a largo

plazo en función del perfil de sus fondos. Se apoyan en los analistas, pero deben tener sus propios

criterios, ya que ellos son los responsables de la rentabilidad que obtenga su fondo. Emplean el

análisis fundamental como soporte de sus decisiones, si bien también utilizan el análisis técnico

para decidir el momento específico de compra o venta de un activo. Aunque existen diferentes

criterios o filosofías de gestión, podemos simplificarlos en dos tipos: la gestión orientada a obtener

mayor rentabilidad que la de un índice de referencia o “benchmark” (para un mismo nivel de

riesgo) por ejemplo el Ibex-35 o el S&P 500, y la gestión absoluta (que es la que se emplea en los

denominados “hedge funds”) y que persigue la obtención de rentabilidades absolutas adecuadas

al nivel de riesgo independientemente del comportamiento de los índices del mercado. Para

aclarar las diferencias entre ambos enfoques, en el primer caso el objetivo es superar al índice de

referencia, por lo que si este cae un 10%, una pérdida de un 5% habría logrado ese objetivo;

mientras que en el segundo caso se trataría por ejemplo de obtener siempre una rentabilidad

positiva, unas veces será mayor que la del índice y otras será inferior, pero eso no se considera

relevante.

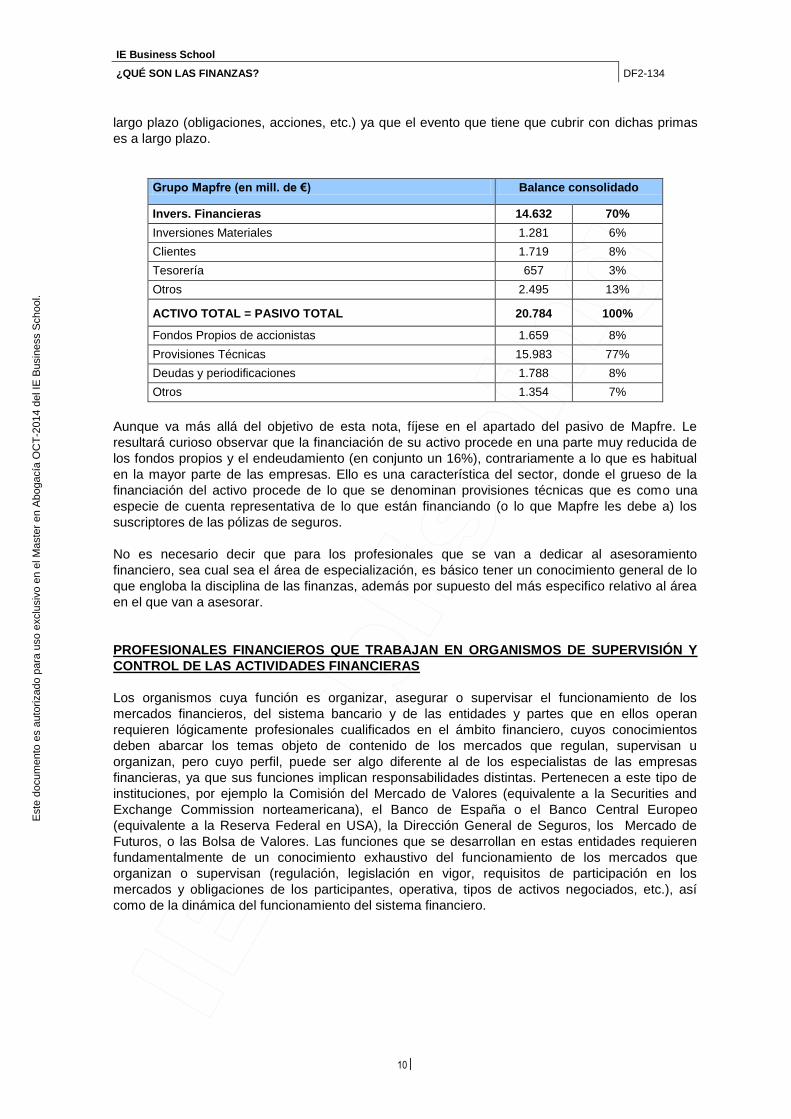

Las empresas de seguros demandan también un número importante de profesionales

especializados en finanzas, ya que una de sus principales actividades es la inversión en activos

financieros de las primas de seguros recibidas de sus clientes. En el siguiente cuadro puede

observar la estructura del Balance de una compañía de seguros que “seguro” conoce: Corporación

Mapfre. Como verá la parte del activo que mantienen en inversiones financieras es relevante, nada

menos que el 70% del activo total de la empresa. Imagínese que responsabilidad gestionar 14.632

millones de €. en inversiones financieras. Así pues, el perfil del profesional financiero demandado

por estas entidades para esta labor es de tipo gestor de carteras, si bien la gestión en una entidad

de seguros tiene algunas peculiaridades particulares, como el forzoso ajuste de la inversión

financiera a las características de los pasivos que se están cubriendo, lo que en lenguaje

financiero se conoce como “matching” o “asset allocation”. Si Mapfre esta invirtiendo la prima del

seguro de incendios anual de Repsol, por muy grande que sea la prima lo tendrá que invertir a

corto plazo, ya que esta cubriendo un evento a corto plazo (1 año). Por el contrario, si Mapfre esta

invirtiendo en activos financieros las primas de los seguros de vidas de un colectivo de particulares

(por ejemplo de un colectivo de profesores de instituto), tendrá que buscar activos financieros a

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

10

largo plazo (obligaciones, acciones, etc.) ya que el evento que tiene que cubrir con dichas primas

es a largo plazo.

Grupo Mapfre (en mill. de €) Balance consolidado

Invers. Financieras 14.632 70%

Inversiones Materiales 1.281 6%

Clientes 1.719 8%

Tesorería 657 3%

Otros 2.495 13%

ACTIVO TOTAL = PASIVO TOTAL 20.784 100%

Fondos Propios de accionistas 1.659 8%

Provisiones Técnicas 15.983 77%

Deudas y periodificaciones 1.788 8%

Otros 1.354 7%

Aunque va más allá del objetivo de esta nota, fíjese en el apartado del pasivo de Mapfre. Le

resultará curioso observar que la financiación de su activo procede en una parte muy reducida de

los fondos propios y el endeudamiento (en conjunto un 16%), contrariamente a lo que es habitual

en la mayor parte de las empresas. Ello es una característica del sector, donde el grueso de la

financiación del activo procede de lo que se denominan provisiones técnicas que es como una

especie de cuenta representativa de lo que están financiando (o lo que Mapfre les debe a) los

suscriptores de las pólizas de seguros.

No es necesario decir que para los profesionales que se van a dedicar al asesoramiento

financiero, sea cual sea el área de especialización, es básico tener un conocimiento general de lo

que engloba la disciplina de las finanzas, además por supuesto del más especifico relativo al área

en el que van a asesorar.

PROFESIONALES FINANCIEROS QUE TRABAJAN EN ORGANISMOS DE SUPERVISIÓN Y

CONTROL DE LAS ACTIVIDADES FINANCIERAS

Los organismos cuya función es organizar, asegurar o supervisar el funcionamiento de los

mercados financieros, del sistema bancario y de las entidades y partes que en ellos operan

requieren lógicamente profesionales cualificados en el ámbito financiero, cuyos conocimientos

deben abarcar los temas objeto de contenido de los mercados que regulan, supervisan u

organizan, pero cuyo perfil, puede ser algo diferente al de los especialistas de las empresas

financieras, ya que sus funciones implican responsabilidades distintas. Pertenecen a este tipo de

instituciones, por ejemplo la Comisión del Mercado de Valores (equivalente a la Securities and

Exchange Commission norteamericana), el Banco de España o el Banco Central Europeo

(equivalente a la Reserva Federal en USA), la Dirección General de Seguros, los Mercado de

Futuros, o las Bolsa de Valores. Las funciones que se desarrollan en estas entidades requieren

fundamentalmente de un conocimiento exhaustivo del funcionamiento de los mercados que

organizan o supervisan (regulación, legislación en vigor, requisitos de participación en los

mercados y obligaciones de los participantes, operativa, tipos de activos negociados, etc.), así

como de la dinámica del funcionamiento del sistema financiero.

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

11

PROFESIONALES FINANCIEROS QUE TRABAJAN EN ORGANISMOS SUPRANACIONALES

CON ACTIVIDADES RELACIONADAS CON LAS FINANZAS

Organismos como el Banco Mundial, el Fondo Monetario Internacional, El Banco Interamericano

de Desarrollo, cuya función es favorecer el desarrollo económico y social del Planeta, apoyando

especialmente a aquellos países con mayores necesidades, demandan también profesionales con

conocimientos financieros para trabajar en el diseño e implementación de sus políticas. En función

de la especialización del organismo en cuestión el tipo de perfil demandado es distinto, por

ejemplo en el FMI el conocimiento de los mecanismos e instrumentos de política monetaria y

económica es fundamental, así como el conocimiento de la operativa de los mercados, mientras

que en el BID o el BM adquiere gran importancia la experiencia en evaluación de proyectos (lo que

hemos denominado presupuestación de capital o “capital budgeting”), ya que manejan grandes

cantidades de dinero que son empleadas en la financiación de proyectos y acciones concretas al

desarrollo y que previamente deben evaluarse.

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

12

ANEXO I LOS PRODUCTOS DERIVADOS

Los productos o instrumentos derivados son “PRODUCTOS FINANCIEROS” en los cuales el

valor se deriva de un activo en particular, que puede ser financiero o no, como sería el caso por

ejemplo de las materias primas o commodities. Estos productos financieros denominados

DERIVADOS siempre representan operaciones a plazo, que usualmente son utilizadas con el

objetivo de hacer una cobertura de riesgos, pero también se emplean como activo de inversión y

especulación. Para que se haga una idea de la importancia que tienen, sepa que más de la mitad

del volumen negociado en instrumentos financieros en los mercados se hace a través de

derivados.

Dentro de los instrumentos derivados existen dos familias o bloques diferenciados: el de los

productos derivados que se negocian en mercados organizados y el de los derivados que se

negocian “Over The Counter” (fuera de los mercados organizados), llamados también OTC.

PRODUCTOS DERIVADOS NEGOCIADOS EN MERCADOS ORGANIZADOS

Son aquellos productos derivados donde negociación, registro, liquidación y compensación se

llevan a cabo a través de mercados organizados, que disponen de cámaras de compensación y

ofrecen a los usuarios la garantía del buen fin de la operación. Los productos derivados

negociados en mercados organizados suelen tener un alto grado de estandarización en las

características generales de los contratos. Se negocian dos tipos de productos derivados en los

mercados organizados: los contratos de futuros y los de opciones, y ambos pueden referirse a

diferentes tipos de activos subyacentes (tipos de interés de activos emitidos a corto, medio y largo

plazo, divisas, índices bursátiles y commodities)

CONTRATOS DE FUTUROS:

Un contrato de futuros es un acuerdo de compra o de venta, negociado en una bolsa o mercado

organizado, que obliga a las partes contratantes a comprar o vender un activo físico o financiero

denominado subyacente en una fecha futura y a un precio especificado. Por tanto son

operaciones de compra o venta a plazo. Los futuros financieros funcionan básicamente del mismo

modo que los futuros sobre bienes físicos, sólo que el activo base del contrato es diferente. En el

primer caso es un instrumento financiero (por lo general índices bursátiles, bonos, depósitos

interbancarios o tipos de cambio) y en el segundo caso son commodities (generalmente materias

primas agrícolas o metales).

CONTRATOS DE OPCIONES:

Es un contrato que otorga al comprador del mismo el derecho (pero no la obligación) a comprar

(opción de compra o call) o vender (opción de venta o put) un activo físico o financiero,

denominado subyacente, a un precio determinado durante un periodo de tiempo determinado

(opciones americanas) o a una fecha determinada (opciones europeas). El que compra la opción

debe pagar por ella un precio, denominado “prima” de la opción, al que se la vende. El vendedor

de dicho contrato adquiere la obligación de entregar el activo subyacente en caso de que el

comprador lo requiera, y a cambio de esta obligación recibe la prima.

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.

IE P

ublis

hing

IE Business School

¿QUÉ SON LAS FINANZAS? DF2-134

13

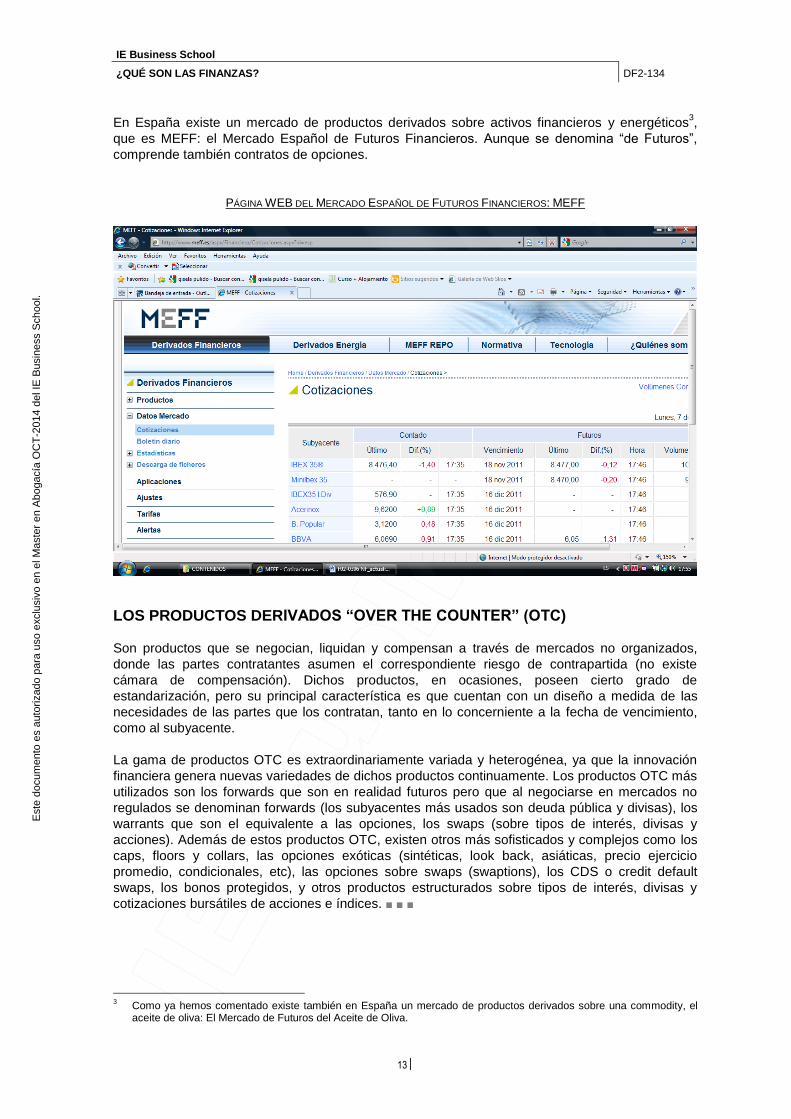

En España existe un mercado de productos derivados sobre activos financieros y energéticos3,

que es MEFF: el Mercado Español de Futuros Financieros. Aunque se denomina “de Futuros”,

comprende también contratos de opciones.

PÁGINA WEB DEL MERCADO ESPAÑOL DE FUTUROS FINANCIEROS: MEFF

LOS PRODUCTOS DERIVADOS “OVER THE COUNTER” (OTC)

Son productos que se negocian, liquidan y compensan a través de mercados no organizados,

donde las partes contratantes asumen el correspondiente riesgo de contrapartida (no existe

cámara de compensación). Dichos productos, en ocasiones, poseen cierto grado de

estandarización, pero su principal característica es que cuentan con un diseño a medida de las

necesidades de las partes que los contratan, tanto en lo concerniente a la fecha de vencimiento,

como al subyacente.

La gama de productos OTC es extraordinariamente variada y heterogénea, ya que la innovación

financiera genera nuevas variedades de dichos productos continuamente. Los productos OTC más

utilizados son los forwards que son en realidad futuros pero que al negociarse en mercados no

regulados se denominan forwards (los subyacentes más usados son deuda pública y divisas), los

warrants que son el equivalente a las opciones, los swaps (sobre tipos de interés, divisas y

acciones). Además de estos productos OTC, existen otros más sofisticados y complejos como los

caps, floors y collars, las opciones exóticas (sintéticas, look back, asiáticas, precio ejercicio

promedio, condicionales, etc), las opciones sobre swaps (swaptions), los CDS o credit default

swaps, los bonos protegidos, y otros productos estructurados sobre tipos de interés, divisas y

cotizaciones bursátiles de acciones e índices. ■ ■ ■

3 Como ya hemos comentado existe también en España un mercado de productos derivados sobre una commodity, el

aceite de oliva: El Mercado de Futuros del Aceite de Oliva.

Est

e do

cum

ento

es

auto

rizad

o pa

ra u

so e

xclu

sivo

en

el M

aste

r en

Abo

gací

a O

CT

-201

4 de

l IE

Bus

ines

s S

choo

l.