estudio sectorial y de mercardos pa vc fl am

TRANSCRIPT

ESCUELA DE INGENIERÍA DE ANTIOQUIA

Estudio sectorial y demarcados

Dispositivos y sensores paramejorar la seguridad en las

construcciones y en la minería

Paula Andrea Aristizábal MonsalveValentina Cataño Gil

Andrés Felipe López SepúlvedaAlejandra Montoya Álvarez

28 de Agosto de 2014

Profesor:

German Augusto Coca Ortegón

Asignatura:

Formulación y Evaluación de Proyectos

ENVIGADO

2014

Tabla de contenido

1 Contexto general..............................................4

2 Estudio sectorial.............................................42.1 Análisis PESTEL............................................4

2.1.1 Factores políticos:....................................42.1.2 Factores económicos....................................5

2.1.3 Factores sociales......................................62.1.4 Factores tecnológicos..................................6

2.1.5 Factores ambientales...................................72.1.6 Factores legales.......................................7

2.2 Análisis interno del sector................................82.3 Análisis de las cinco fuerzas de Porter...................13

2.3.1 Rivalidad entre competidores actuales.................132.3.2 El poder de los compradores...........................13

2.3.3 Posibles entrantes....................................132.3.4 Proveedores...........................................15

2.3.5 Sustitutos............................................152.4 Conclusiones del comportamiento del sector................16

3 Estudio de mercados..........................................173.1 Estudio de mercado de clientes............................17

3.1.1 Segmentación del mercado..............................173.1.2 Investigación de mercados.............................19

3.2 Estudio de mercado de los proveedores.....................283.2.1 Proveedores:..........................................28

3.2.2 Información de interés de los proveedores.............293.3 Estudio de mercados de la competencia:....................29

3.3.1 Competidores..........................................293.3.2 Información de interés................................29

3.3.3 Descripción histórica de los productos o serviciosofrecidos y su prospectiva...................................30

3.4 Estudio de mercados de distribuidores.....................31

3.5 Estrategia comercial de la empresa........................313.5.1 Producto..............................................31

3.5.2 Precio................................................323.5.3 Promoción.............................................32

3.5.4 Plaza o distribución..................................35

TABLA DE ILUSTRACIONES

Ilustración 1- indicadores de coyuntura del sector de la construcción__________________________________8Ilustración 2- PIB Total y Valor agregado de la rama de la construcción_______________________________9Ilustración 3- PIB total, Valor agregado y Subsectores Obras Civiles y edificaciones Variación anual y participación en el PIB 2013 (I trimestre) y 2014 (I trimestre)_________________________________________9Ilustración 4-Población ocupada en construcción Variación anual y participación Trimestre móvil (Mar – May) 2013 – 2014_________________________________________________________________________________10Ilustración 5-ICCV e ICCP Variación mensual 2012 (Agosto) y 2014 (Mayo)___________________________10Ilustración 6-ICCV e ICCP, por grupos de costos Variación mensual2014 (mayo)_____________________11Ilustración 7-IPP, materiales de construcción* Variación anual 2001 - 2014 (junio)_________________11Ilustración 8-IIOC Variación anual 2012 (I trimestre) - 2014 (I trimestre)_____________________________12Ilustración 9- Diseño de Marca__________________________________________________________________________32Ilustración 10- Plegable de Promoción__________________________________________________________________34

CONTENIDO DE TABLAS

Tabla 1- Fortalezas y Debilidades en el Sector interno_________________________________________________12Tabla 2-Criterios Globales de Segmentación____________________________________________________________17Tabla 3-Clasificación de los Segmentos_________________________________________________________________18Tabla 4- Cesos hasta el 2005 de Medellín_______________________________________________________________23Tabla 5- Proyección de la Población hasta 2014_______________________________________________________23Tabla 6- Número de Encuestas a Realizar_______________________________________________________________23Tabla 7- Tabulación de la encuesta a los trabajadores________________________________________________24Tabla 8- Tabulación de la encuesta a la empresa______________________________________________________25

ESTUDIO SECTORIAL Y DE MERCARDOS

1 Contexto general

En el sector de la construcción la seguridad es un tema de vitalimportancia, ya que se manejan grandes cantidades de personal, ensituaciones muy diversas donde la exigencia es alta, como lostrabajos en altura, los cuales incluyen actividades realizadas 1.5metros por encima o por debajo de la superficie.

Para prevenir los constantes riesgos a los que están expuestos losobreros, se han utilizado elementos tales como los cascos,guantes, arnés y líneas de vida, esto debido a la modalidadrústica usada en Colombia, en donde el obrero debe introducirse enlas excavaciones o mantenerse apoyado por sus propios métodos delandamio. Pero esto no es suficiente para garantizar la seguridad,salud y conservación de la vida del trabajador ya que lostrabajadores ignoran estos riesgos y por diferentes motivos talescomo la incomodidad o el ambiente de trabajo, se desconectan de lalínea de vida, provocando catástrofes en la mayoría de lasocasiones

Por lo expuesto en párrafos anteriores, se ve la necesidad decrear un mecanismo en el cual se cerciore la utilización de losimplementos de seguridad, en donde no exista la posibilidad dedesconectarse o aislarse de las herramientas de seguridad, ya queestos accidentes ocupan gran parte de los gastos de lasconstructoras, así como demandas laborales a las empresas.

Se propone un mecanismo de seguridad que consiste en proveer a lasconstructoras y a la industria minera de elemento de monitoreo delos signos vitales y un sistema de prevención para evitar que lostrabajadores se desprendan de su línea de vida. El elemento demonitoreo consta en forma general de dispositivos que se adhierenal cuerpo del trabajador, los cuales constantemente están mandandoseñales a un monitor sobre el estado de los signos vitales y desensores que impiden el desprendimiento de alguna herramienta deseguridad, hasta que el trabajador se encuentra en la superficie.

Esta idea se adoptó debido a que en el grupo de trabajo haydiferentes disciplinas que pueden aportar al desarrollo eimplementación de los dispositivos, tales como la ingeniería civily la ingeniería mecatrónica. Los elementos que componen elproyecto son de fácil construcción y de interés para el sector dela construcción, por lo cual es una idea viable y de impacto a unsector específico de la industria.

2 Estudio sectorial

2.1 Análisis PESTEL

2.1.1 Factores políticos:

Colombia está constituida en un estado social y democrático dederecho cuya forma de gobierno es presidencialista y centralista,en donde la constitución de 1991 conforme con las normativas delas naciones unidas, protege y vela por los derechos de losciudadanos y de los extranjeros. Protegiendo así el derecho a lapropiedad privada.

En Colombia según el Banco de la República, se ha dado unaproyección de crecimiento de la economía en el año 2014, elcrecimiento de PIB en el primer trimestre fue superior alprevisto, impulsado en parte por el consumo y la inversión enconstrucción de obras civiles y edificaciones. El buen desempeñode estos rubros probablemente continuará el resto del año.

El crecimiento de los principales socios comerciales de Colombiaha sido débil debido a la fuerte caída del PIB de los Estadosunidos y al menor crecimiento de algunos países cercanos, sinembargo se proyecta una mayor dinámica de la demanda externa.

2.1.2 Factores económicos

El promedio de las medidas de inflación básico ha presentado unatendencia de disminución, en donde las expectativas de inflaciónse mantienen levemente por encima del 3%.

La tasa de intervención política monetaria vigente es de 4,25%,esta afecta la cantidad de dinero que circula en la economía,consiste en modificar la tasa de interés mínimo que el Banco de laRepública cobra a la entidades financieras por los préstamos o latasa de interés máxima que paga por recibirles dinero sobrante.

La economía colombiana alcanzó una tasa de crecimiento de 4% en el2013, gracias al impulso de la demanda interna. El pronóstico delcrecimiento para el 2014 se encuentra entre el 4,2 y 5,8%.

El sector de la construcción es el principal generador de empleoen Colombia, esta industria hace un gran aporte no solo en puestosde trabajo directos sino también en su impacto en la cadena devalor según Camacol. Las tasas de empleo y desempleo calculadaspor el DANE son indicadores de la evolución en el tiempo de laspersonas que estando en edad de trabajar se encuentran ocupadas yde la proporción de personas que teniendo la intención de trabajarse pueden emplear. El último registro del 2014 data una tasa deempleo de 58.35% y de desempleo de 9.19%.

En el cierre del primer trimestre del 2014, la balanza de pagospresentó un déficit en la cuenta corriente por US dólares de 4015millones que fue financiado con entradas de capital de US dólaresde 4406 millones

Según el mapa de riesgo político de AO en 2013 de Latinoamérica,Colombia está en riesgo medio para invertir, por encima deVenezuela, Argentina, Bolivia y Ecuador.

En julio de 2014 la variación del índice de precios al consumidor(IPC) fue de 0.15%, este índice mide la variación de precios deuna canasta de bienes y servicios representativos del consumo delos hogares del país.

Los anteriores factores nos muestran el crecimiento de la economíacolombiana, lo que significa un crecimiento de la inversiónextrajera y nacional, gran parte de esta inversión es destinada alsector de la construcción, el cual es uno de los que máscontribuye a dicho crecimiento.

Debido al crecimiento del sector de la construcción, se hace másnecesario la implementación de técnicas de seguridad, mostrandoasí un crecimiento en la demanda de dichas prácticas, por lo cuales un buen momento para incursionar en el mercado.

2.1.3 Factores sociales

Anteriormente la población de los estratos 1,2 y 3 en la ciudad deMedellín, se dedicaba en gran parte al sector de la construcción,desempeñando labores que no requerían una mano de obra calificada.Actualmente por el gran crecimiento del sector de la construcciónse hizo necesario la implementación de nuevas técnicas y prácticasque requieren mano de obra más calificada, por las cuales lostrabajadores se vieron motivados a realizar estudiostécnicos .Esto permitió que las personas mejoraran su calidad devida y a que mediante lo aprendido de manera empírica y de manerateórica pudieran desempeñar cargos de mayor relevancia en menostiempo.

La ciudad de Medellín esta conformada por estratos socioeconómicosque determinan no solo el nivel económico sino el nivel de culturay la organización territorial, sin embargo con el plan delgobierno de las viviendas de interés prioritario (VIP), sepretende lograr una integración social y eliminar la sectorizacióntan marcada de la ciudad. Para lograr promover la construcción dedichas viviendas se otorgan permisos especiales, incentivostributarios e incentivos económicos a las empresas que decidanparticipar en este tipo de proyectos, pero lo que ha impulsadomucho el crecimiento de estos proyectos es que no existerestricción respecto a la zona en donde pueden ser construidos.

Por el desarrollo que está viviendo Medellín y por laconcientización de las industrias y el personal de trabajo, eltema de la seguridad está tomando bastante fuerza, ya que secuenta con una cultura más enfocado a lo humano que a laproducción como tal. Por este factor y por los expuestosanteriormente se ve como una oportunidad la introducción de nuevastecnologías y dispositivos que garanticen la conservación de lavida del trabajador.

2.1.4 Factores tecnológicos

En muchos ámbitos del sector de la construcción se han introducidonuevas tecnologías y se ha dado una gran innovación con granaceptación en el medio, sin embargo en el ámbito de la seguridadlas prácticas utilizadas siguen siendo muy rudimentarias, dado quelas empresas tienen un compromiso de responsabilidad ética y moralcon los empleados y los trabajadores, deben respaldar estomostrando un especial interés en mejorar estas técnicas, de estamanera se garantiza el bienestar de los trabajadores en tanto lastécnicas constructivas en altura muestren un progreso y norepresenten tanto riesgo para los obreros.

La falta actual de innovación tecnológica produce grandes cifrasde accidentalidad, ya que hace que los obreros ignoren losprotocolos y medidas de seguridad. Dichos accidentes ocasionangrandes gastos en las empresas porque el costo de reparar a lasvíctimas o familiares es mayor que el de prevenir los accidentesmediante el uso de las nuevas tecnologías.

Por lo que hemos expresado anteriormente, hay una oportunidad demejorar en este tema el cual no ha sido desarrollado en Colombia,sin embargo romper el esquema tradicional no es una tarea fácil yrepresenta una amenaza al momento de presentar el producto en elmercado.

2.1.5 Factores ambientales

Los materiales actuales de seguridad en el sector de laconstrucción cumplen con la normatividad ambiental, para el casoespecífico del proyecto se pretende dar una mejora a estosmateriales desde el punto de vista de la integración tecnológica,sin afectar al medio ambiente cumpliendo con los estándares.

2.1.6 Factores legales

En los últimos años Colombia se ha posicionado como una de lasnaciones que más velan por la seguridad de los trabajadores, paraesto existen diferentes decretos, normas y resoluciones en dondese permite a los empleadores, ARPs y a los trabajadores establecer

una relación entre la productividad, la calidad y a seguridad.Algunas normativas existentes en Colombia son: Resolución 2400 de1979, decreto ley 1295 de 1994, decreto 1281 de 1994, resolución3673 de 2008, entre otros.

Las entidades internacionales que tratan la seguridad y la saludindustrial son: organización internacional del trabajo (OIT),instituto nacional de salud y seguridad ocupacional (NIOSH),administración de seguridad y salud ocupacional (OSHA) y elinstituto nacional estadounidense de estándares.

2.2 Análisis interno del sector

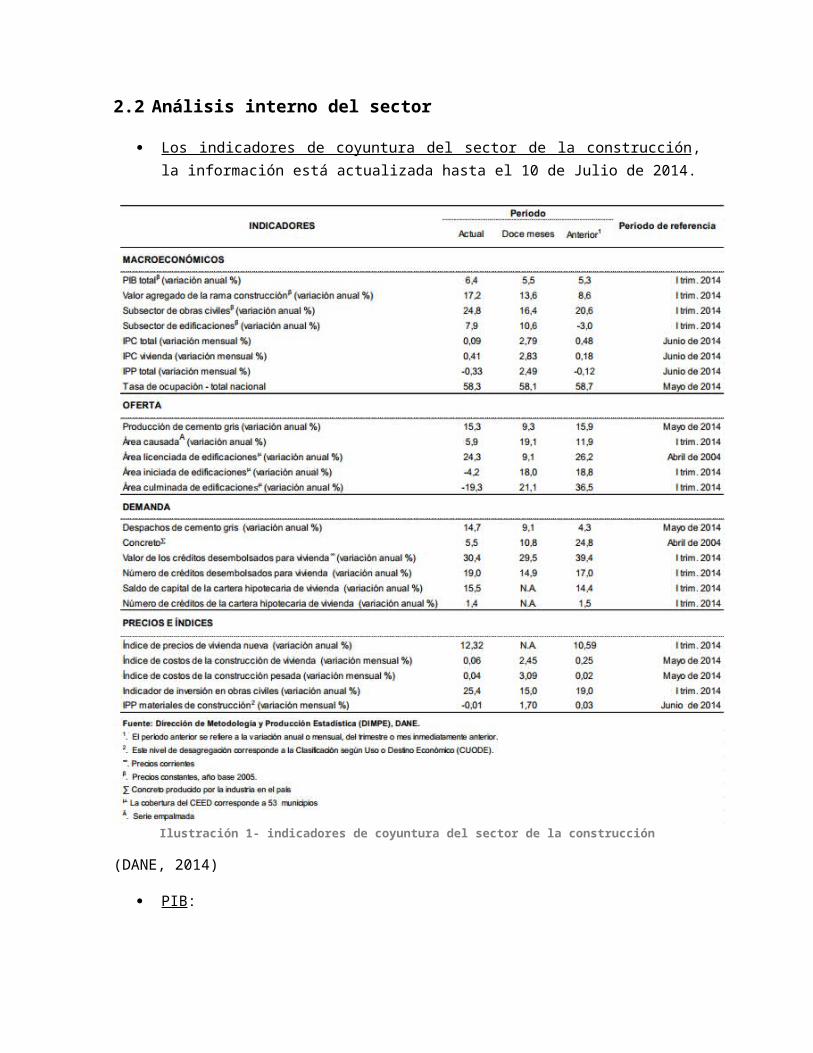

Los indicadores de coyuntura del sector de la construcción ,la información está actualizada hasta el 10 de Julio de 2014.

Ilustración 1- indicadores de coyuntura del sector de la construcción

(DANE, 2014)

PIB :

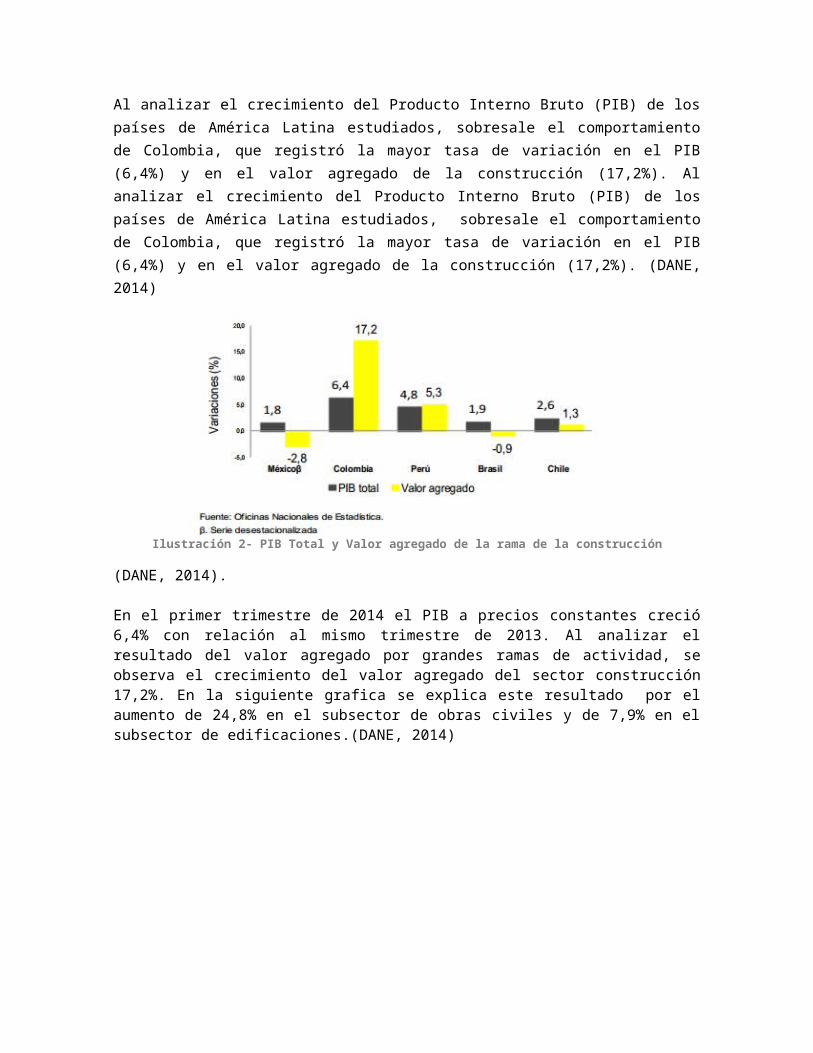

Al analizar el crecimiento del Producto Interno Bruto (PIB) de lospaíses de América Latina estudiados, sobresale el comportamientode Colombia, que registró la mayor tasa de variación en el PIB(6,4%) y en el valor agregado de la construcción (17,2%). Alanalizar el crecimiento del Producto Interno Bruto (PIB) de lospaíses de América Latina estudiados, sobresale el comportamientode Colombia, que registró la mayor tasa de variación en el PIB(6,4%) y en el valor agregado de la construcción (17,2%). (DANE,2014)

Ilustración 2- PIB Total y Valor agregado de la rama de la construcción

(DANE, 2014).

En el primer trimestre de 2014 el PIB a precios constantes creció6,4% con relación al mismo trimestre de 2013. Al analizar elresultado del valor agregado por grandes ramas de actividad, seobserva el crecimiento del valor agregado del sector construcción17,2%. En la siguiente grafica se explica este resultado por elaumento de 24,8% en el subsector de obras civiles y de 7,9% en elsubsector de edificaciones.(DANE, 2014)

Ilustración 3- PIB total, Valor agregado y Subsectores Obras Civiles yedificaciones Variación anual y participación en el PIB 2013 (I trimestre) y 2014

(I trimestre)

(DANE, 2014)

Empleo:

En el trimestre móvil marzo – mayo 2014, el número de ocupados enel total nacional fue de 21,2 millones de personas, por rama deactividad la construcción participó con el 6,1%. Respecto al trimestre móvil marzo – mayo de 2013 la poblaciónocupada creció 2,0%, por su parte la construcción se incrementó11,9%.

En el trimestre móvil marzo – mayo de 2014 el 78,5% de lapoblación ocupada se ubicó en cabecera (16,6 millones de personas)y el restante 21,5% se localizó en resto (4,6 millones depersonas). La participación de la rama de construcción fue 5,4% encabecera y 0,7% en resto sobre el total de la población ocupada.(DANE, 2014)

Ilustración 4-Población ocupada en construcción Variación anual y participaciónTrimestre móvil (Mar – May) 2013 – 2014

(DANE, 2014)

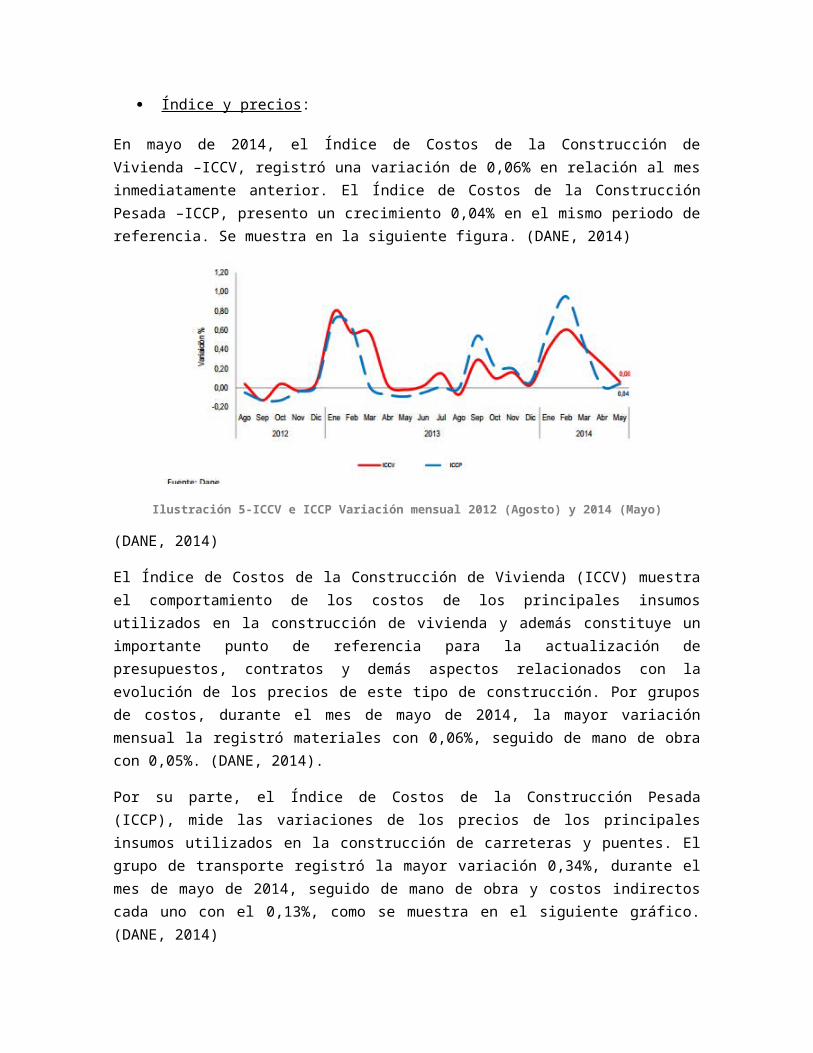

Índice y precios :

En mayo de 2014, el Índice de Costos de la Construcción deVivienda –ICCV, registró una variación de 0,06% en relación al mesinmediatamente anterior. El Índice de Costos de la ConstrucciónPesada –ICCP, presento un crecimiento 0,04% en el mismo periodo dereferencia. Se muestra en la siguiente figura. (DANE, 2014)

Ilustración 5-ICCV e ICCP Variación mensual 2012 (Agosto) y 2014 (Mayo)

(DANE, 2014)

El Índice de Costos de la Construcción de Vivienda (ICCV) muestrael comportamiento de los costos de los principales insumosutilizados en la construcción de vivienda y además constituye unimportante punto de referencia para la actualización depresupuestos, contratos y demás aspectos relacionados con laevolución de los precios de este tipo de construcción. Por gruposde costos, durante el mes de mayo de 2014, la mayor variaciónmensual la registró materiales con 0,06%, seguido de mano de obracon 0,05%. (DANE, 2014).

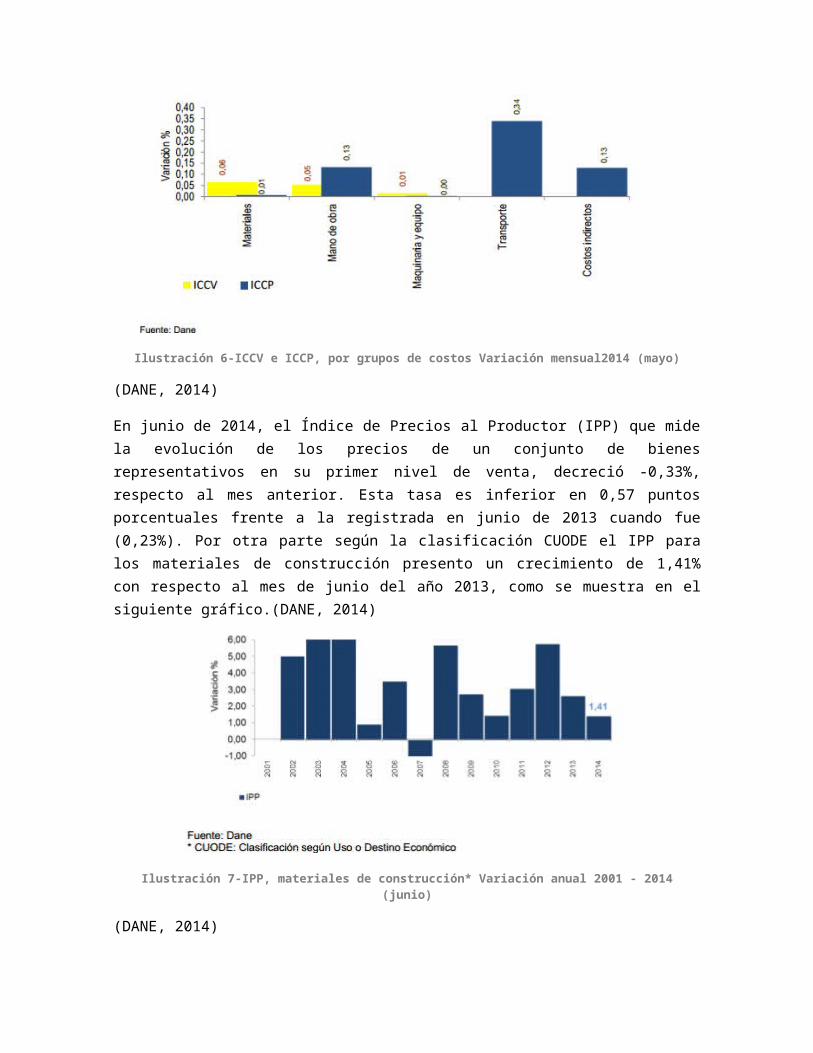

Por su parte, el Índice de Costos de la Construcción Pesada(ICCP), mide las variaciones de los precios de los principalesinsumos utilizados en la construcción de carreteras y puentes. Elgrupo de transporte registró la mayor variación 0,34%, durante elmes de mayo de 2014, seguido de mano de obra y costos indirectoscada uno con el 0,13%, como se muestra en el siguiente gráfico.(DANE, 2014)

Ilustración 6-ICCV e ICCP, por grupos de costos Variación mensual2014 (mayo)

(DANE, 2014)

En junio de 2014, el Índice de Precios al Productor (IPP) que midela evolución de los precios de un conjunto de bienesrepresentativos en su primer nivel de venta, decreció -0,33%,respecto al mes anterior. Esta tasa es inferior en 0,57 puntosporcentuales frente a la registrada en junio de 2013 cuando fue(0,23%). Por otra parte según la clasificación CUODE el IPP paralos materiales de construcción presento un crecimiento de 1,41%con respecto al mes de junio del año 2013, como se muestra en elsiguiente gráfico.(DANE, 2014)

Ilustración 7-IPP, materiales de construcción* Variación anual 2001 - 2014(junio)

(DANE, 2014)

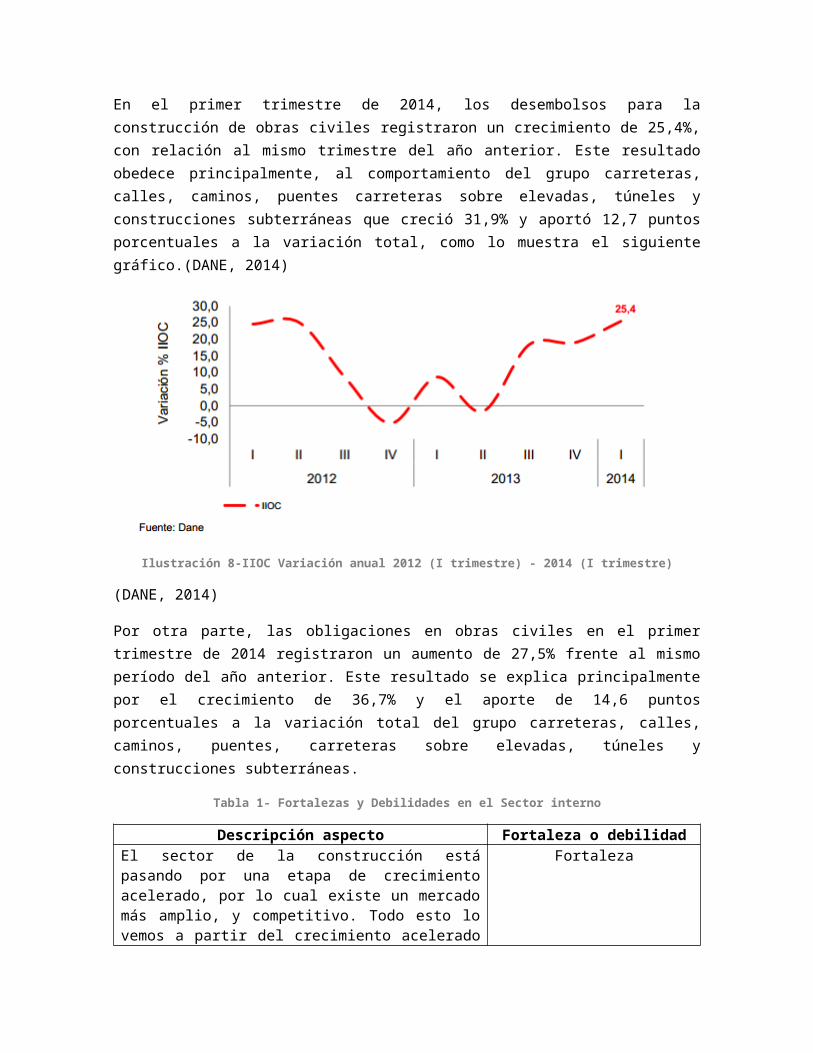

En el primer trimestre de 2014, los desembolsos para laconstrucción de obras civiles registraron un crecimiento de 25,4%,con relación al mismo trimestre del año anterior. Este resultadoobedece principalmente, al comportamiento del grupo carreteras,calles, caminos, puentes carreteras sobre elevadas, túneles yconstrucciones subterráneas que creció 31,9% y aportó 12,7 puntosporcentuales a la variación total, como lo muestra el siguientegráfico.(DANE, 2014)

Ilustración 8-IIOC Variación anual 2012 (I trimestre) - 2014 (I trimestre)

(DANE, 2014)

Por otra parte, las obligaciones en obras civiles en el primertrimestre de 2014 registraron un aumento de 27,5% frente al mismoperíodo del año anterior. Este resultado se explica principalmentepor el crecimiento de 36,7% y el aporte de 14,6 puntosporcentuales a la variación total del grupo carreteras, calles,caminos, puentes, carreteras sobre elevadas, túneles yconstrucciones subterráneas.

Tabla 1- Fortalezas y Debilidades en el Sector interno

Descripción aspecto Fortaleza o debilidadEl sector de la construcción estápasando por una etapa de crecimientoacelerado, por lo cual existe un mercadomás amplio, y competitivo. Todo esto lovemos a partir del crecimiento acelerado

Fortaleza

que tuvo el PIB de la construcción.El sector de la construcción aporta grancantidad de empleos a la proporción deempleos generados en todo el país endiferentes sectores económicos.

Fortaleza

2.3 Análisis de las cinco fuerzas de Porter

2.3.1 Rivalidad entre competidores actuales

Las empresas que ya cuentan con los métodos tradicionales, sonaproximadamente igual en tamaño y potencia, por lo cual larivalidad es alta, el crecimiento del sector es lento y esto haceque se necesite un producto diferenciador para acelerar esecrecimiento, esto es una oportunidad que facilitará la lucha porla participación en el mercado.

En este sector existe una alta competencia de precios ya que losproductos ofrecidos son muy parecidos y brindan en su mayoría elmismo nivel de seguridad y para poder generar rentabilidad, todosdeben tener la capacidad de vender grandes cantidades.

Dada la igualdad de productos, las empresas se han enfocado enmejorar los tiempos de entrega, prestar servicios de apoyo y enmejorar su imagen.

2.3.2 El poder de los compradores

En el mercado en el cual se pretende incursionar, el mayor poderde los compradores radica en que las empresas de seguridad, lasconstructoras y las mineras si quieran adquirir el producto,porque como es un producto nuevo, la aceptación por parte de estoses determinante.

Como el producto es diferenciador, innovador, se deben asumirpocos costos para adquirirlo y no hay costos por cambiar deproveedor, los compradores tienen gran poder de negociación ypueden atraer más clientes debido a la aceptación y comodidad queel proyecto pueda generar.

Al implementar la nueva tecnología, el costo de adquisición va aser mayor, pero su obtención tendrá grandes beneficios como laprevención de riesgos que generan uno de los mayores gastos en laindustria minera y de construcción. Si se logra dar a conocertodos los beneficios, los compradores dejaran de ser sensibles alprecio y no buscarán el menor precio sino la mayor calidad.

2.3.3 Posibles entrantes

Amenaza de entrada

2.3.3.1 Economía de escala por el lado de la oferta

En el mundo de la construcción, las empresas que velan por laseguridad ocupacional de los trabajadores ya están muy bienestablecidas, ya que son pocas y son tradicionales en la ciudad,esto es lo que genera la primera barrera al entrar, ya que alimponer un nuevo producto, romper con este esquema puede llegar atornarse difícil.

A las empresa ya posicionadas el costo de producción de materialesde seguridad se les disminuye en gran parte porque tienen clientesfijos, mayores cantidades de materia prima y mayor reconocimientoen el mercado, por el contrario con el producto de este proyecto,en donde la distribución se pretende hacer por pedido previoocasiona que haya menor volumen de producción porque el productono tiene el suficiente reconocimiento en el mercado al momento dela entrada.

2.3.3.2 Beneficios de escala por el lado de la demanda

Las grandes empresas ya posicionadas, por el renombre que tienenen la ciudad, acaparan grandes cantidades de constructoras oempresas para que velen por la seguridad de sus trabajadores. Laentrada de un método de seguridad que incorpore los métodostradicionales con la nueva tecnología, más que una amenaza, es unaoportunidad, ya que se pueden crear alianzas o convenios con lasempresas del medio para realizar mejoras a sus productos y asílograr que los nuevos elementos tomen fuerza y reconocimiento enel mercado.

2.3.3.3 Costo para los clientes por cambiar de proveedor

El producto que se desea crear no pretende que las constructorascambien su empresa de seguridad industrial, porque la nuevatecnología procura integrarse a los métodos tradicionales (arnés,cascos y líneas de vida) para darle valor agregado y mejorar lasfalencias existentes por un costo extra por la adquisición einstalación, pero no tan significativo como el tener que cambiarde proveedor.

2.3.3.4 Requisitos de capital

Como nuevos entrantes, un obstáculo que se presenta es el capitalinicial del proyecto, ya que como se pretenden hacer alianzas conempresas ya constituidas, los requerimientos de producción ycalidad pueden ser muy altos para un empresa que apenas incursionaen el medio.

El capital inicial sería fundamental al momento de iniciar laempresa, ya que se requiere invertir en publicidad, ensayos demateriales, maquinaria y materia prima tecnológica que es costosa.En este aspecto la publicidad ocupa gran parte de los gastosporque el producto a promocionar es nuevo, hay que darlo a conocery generar confianza a los consumidores.

2.3.3.5 Ventaja de los actores establecidos independientemente del tamaño

Las ventajas de las empresas que ya se encuentran en el mercadoradican principalmente en que como ya tienen el mercado colonizadoy el nuevo producto requiere una integración a los métodostradicionales, podrían decidir no utilizar la tecnología ofreciday así seguir con sus productos, teniendo menores precios y así seharía más costoso la elaboración y comercialización sin el apoyode estas empresas porque habría que adquirir por otros medios losarneses, cascos y demás elementos de seguridad.

2.3.3.6 Acceso desigual a los canales de distribución

Al momento de distribuir el producto se puede aprovechar laoportunidad que las empresas existentes ya poseen canales de

distribución bien enmarcados y al hacer la alianza con estas ladistribución de los productos quedaría en manos de ellos.

En el caso más desfavorable, de no ser posible ninguna alianza, seentraría a competir con este mercado, teniendo como una amenazafuerte la consecución de líneas de distribución, puesto que seconvierte en un proceso más lento que se realizaría directamentecon las constructoras.

2.3.3.7 Políticas gubernamentales restrictivas

Al ser un producto nuevo se deben hacer procesos de patentado quepueden retrasar la introducción al mercado.

Las represalias de las empresas que existen pueden ser muyfuertes, ya que por el gran número de unidades producidas, puedenbajar el precio de comercialización para preservar laparticipación en el mercado de cualquier manera.

2.3.4 Proveedores

En el caso de los proveedores de componentes electrónicos, seconsidera que tienen poco poder sobre el mercado al cual nosenfocamos ya que son múltiples empresas que realizan los mismoscomponentes, no tienen productos diferenciadores para nuestrocaso, y además los precios que manejan dichos proveedores novarían significativamente, en general cambiar de proveedor nogenera gastos significativos para la empresa. Un ejemplo deproveedores podría ser Texas instruments o National semiconductor,ambas empresas fabrican componentes electrónicos, pero tienenequivalentes dentro de sus referencias por lo cual se puedecontratar cualquiera, y los precios y calidad no son muydiferenciadores, esto pensando en específico en los componentesque necesitamos, puede que en otros si tengan diferencias.

Caso contrario para proveedores de equipos de monitoreo, estasempresas si ofrecen un respaldo y una garantía, además de unproducto caracterizado por su funcionalidad o calidad, en estecaso la empresa a susceptible al poder de estos proveedores ya quecambiar de proveedor puede traducirse en un gasto importante ya

que la capacitación en el manejo de empleados deberá ser repetidacon la tecnología del nuevo proveedor, al igual de pronto losnuevos proveedores no ofrezcan un buen servicio técnico, lo cualse traduce en gastos para la empresa porque al momento de algunafalla o avería el producto puede quedar inútil y se hará necesarioreponerlo.

2.3.5 Sustitutos

Los bienes sustitutos en este caso son los sistemas tradicionales,los que se encuentran muy bien establecidos, con gran número decanales de distribución y son más reconocidas en el medio. Estosbienes representan una amenaza alta, ya que todos cumplen con lasfunciones básicas de seguridad y han tenido un buen desempeño enel medio, por lo tanto la rentabilidad será limitada y elcrecimiento lento.

Debido a la amenaza de los bienes sustitutos en este sector es devital importancia mostrar con claridad que el costo por adquirirel nuevo producto no es alto porque es un producto diferenciador ysuple una necesidad que hasta el momento no ha sido atacadadirectamente.

2.4 Conclusiones del comportamiento del sector

En este sector no se presenta innovación, ya que los productos queactualmente se encuentran en el mercado son muy tradicionales, loque refleja que no se ha invertido en la consecución de nuevastecnologías para mejorar las necesidades.

Con el análisis de todas las fuerzas de Porter, se evidenció queen el sector existe una gran oportunidad de innovación eintroducción de nuevas tecnologías, ya que casi ninguna empresatiene productos diferenciadores, pues presentan el mismo prototipode casco, el mismo arnés y las mismas conexiones para las líneasde vida.

Las alianzas estratégicas en este sector son muy probables, ya queal presentar un nuevo producto que provee de valor agregado a losmétodos tradicionales, se generaría especial interés por la

adquisición de éste y les da la posibilidad de ser máscompetitivos en el mercado y crecer de manera más acelerada en unsector donde las posibilidades de crecer son muy limitadas

3 Estudio de mercados.

3.1 Estudio de mercado de clientes

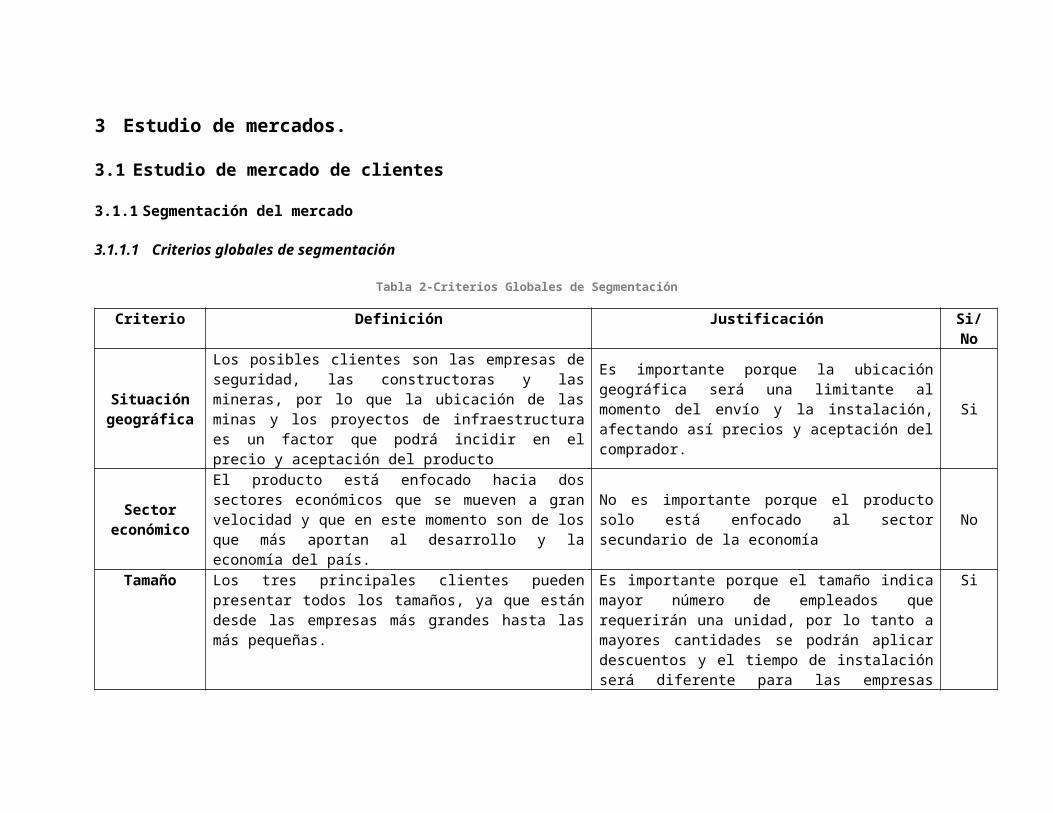

3.1.1 Segmentación del mercado

3.1.1.1 Criterios globales de segmentación

Tabla 2-Criterios Globales de Segmentación

Criterio Definición Justificación Si/No

Situacióngeográfica

Los posibles clientes son las empresas deseguridad, las constructoras y lasmineras, por lo que la ubicación de lasminas y los proyectos de infraestructuraes un factor que podrá incidir en elprecio y aceptación del producto

Es importante porque la ubicacióngeográfica será una limitante almomento del envío y la instalación,afectando así precios y aceptación delcomprador.

Si

Sectoreconómico

El producto está enfocado hacia dossectores económicos que se mueven a granvelocidad y que en este momento son de losque más aportan al desarrollo y laeconomía del país.

No es importante porque el productosolo está enfocado al sectorsecundario de la economía

No

Tamaño Los tres principales clientes puedenpresentar todos los tamaños, ya que estándesde las empresas más grandes hasta lasmás pequeñas.

Es importante porque el tamaño indicamayor número de empleados querequerirán una unidad, por lo tanto amayores cantidades se podrán aplicardescuentos y el tiempo de instalaciónserá diferente para las empresas

Si

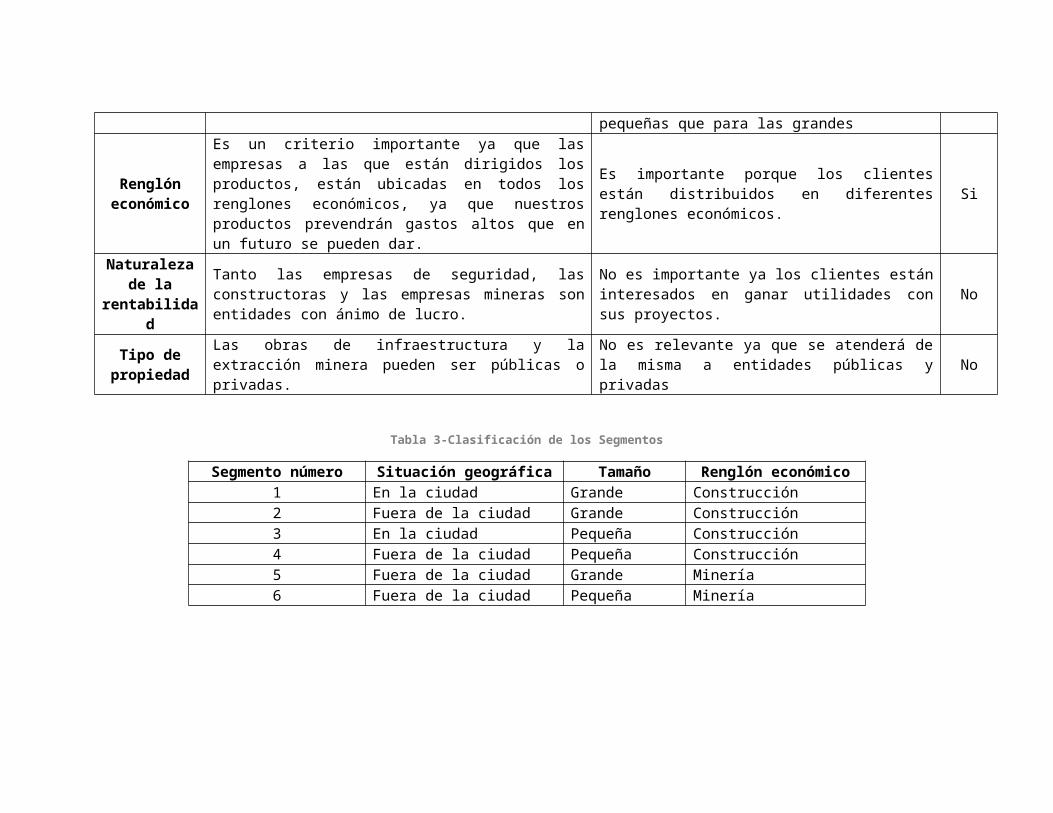

pequeñas que para las grandes

Renglóneconómico

Es un criterio importante ya que lasempresas a las que están dirigidos losproductos, están ubicadas en todos losrenglones económicos, ya que nuestrosproductos prevendrán gastos altos que enun futuro se pueden dar.

Es importante porque los clientesestán distribuidos en diferentesrenglones económicos.

Si

Naturalezade la

rentabilidad

Tanto las empresas de seguridad, lasconstructoras y las empresas mineras sonentidades con ánimo de lucro.

No es importante ya los clientes estáninteresados en ganar utilidades consus proyectos.

No

Tipo depropiedad

Las obras de infraestructura y laextracción minera pueden ser públicas oprivadas.

No es relevante ya que se atenderá dela misma a entidades públicas yprivadas

No

Tabla 3-Clasificación de los Segmentos

Segmento número Situación geográfica Tamaño Renglón económico1 En la ciudad Grande Construcción2 Fuera de la ciudad Grande Construcción3 En la ciudad Pequeña Construcción4 Fuera de la ciudad Pequeña Construcción5 Fuera de la ciudad Grande Minería6 Fuera de la ciudad Pequeña Minería

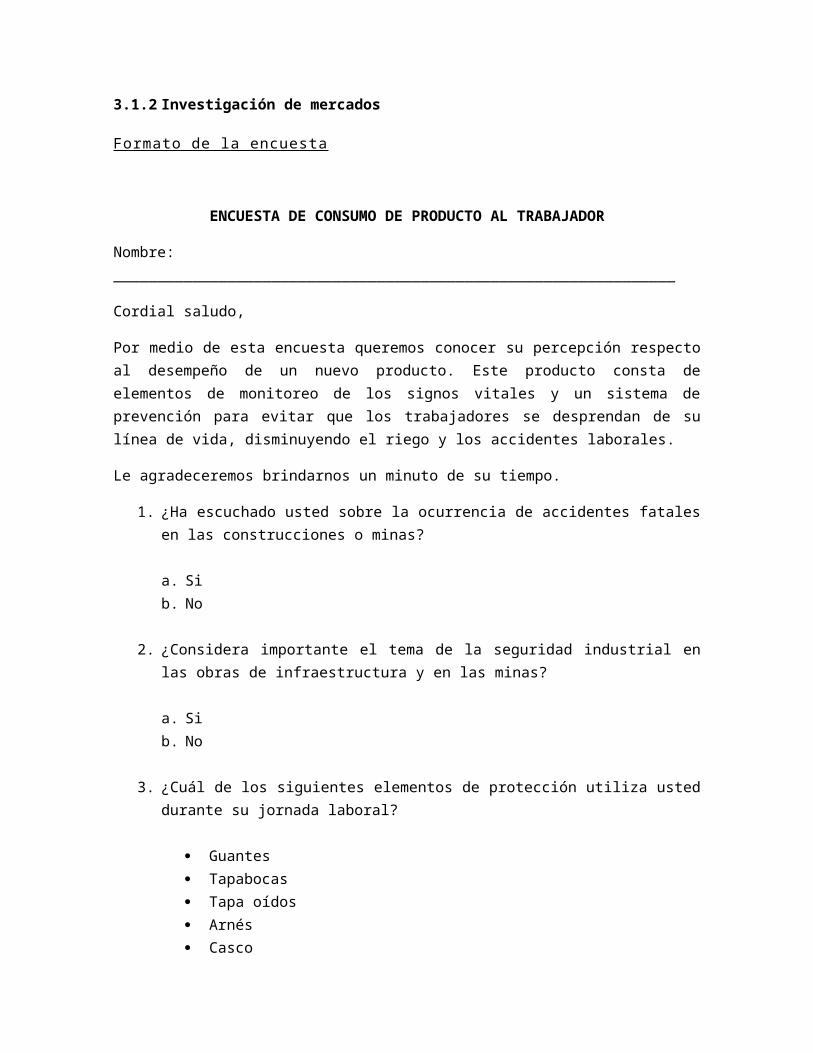

3.1.2 Investigación de mercados

Formato de la encuesta

ENCUESTA DE CONSUMO DE PRODUCTO AL TRABAJADOR

Nombre:________________________________________________________________

Cordial saludo,

Por medio de esta encuesta queremos conocer su percepción respectoal desempeño de un nuevo producto. Este producto consta deelementos de monitoreo de los signos vitales y un sistema deprevención para evitar que los trabajadores se desprendan de sulínea de vida, disminuyendo el riego y los accidentes laborales.

Le agradeceremos brindarnos un minuto de su tiempo.

1. ¿Ha escuchado usted sobre la ocurrencia de accidentes fatalesen las construcciones o minas?

a. Sib. No

2. ¿Considera importante el tema de la seguridad industrial enlas obras de infraestructura y en las minas?

a. Sib. No

3. ¿Cuál de los siguientes elementos de protección utiliza usteddurante su jornada laboral?

Guantes Tapabocas Tapa oídos Arnés Casco

Botas Gafas

4. ¿Es fácil retirarse estos elementos mientras está trabajando?

a. Sib. No

5. ¿Controla alguien que todos mantengan los elementos deseguridad mientras trabajan?

a. Sib. No

6. ¿Ha trabajado usted en altura?a. Sib. No

Si la respuesta es negativa acá finaliza la encuesta. MuchasGracias

7. ¿Se ha desconectado de la línea de vida o se ha quitado elcasco mientras trabaja?

a. Sib. No

Si la respuesta es negativa diríjase a la pregunta 9

8. ¿Por qué motivos se retiró los implementos de seguridad?

Incomodidad Calor No le ve importancia a tenerlos Otros.

Cual________________________________________________

9. ¿Ha sentido problemas de salud mientras trabaja, tales comomareo, taquicardia, bajas de presión, desmayos o malestar?

a. Si

b. No

Si la respuesta es negativa diríjase a la pregunta 11

10. ¿Lo han socorrido rápidamente luego de sentir estossíntomas?

a. Si b. No

11. ¿Le gustaría contar con un sistema que monitoree lossignos vitales mientras trabaja en altura?

a. Sib. No

12. ¿Estaría dispuesto a usar un sensor que no le permitaquitarse los implementos de trabajo hasta encontrarse en unlugar seguro.

a. Si b. No. Explique __________________________________________

ENCUESTA DE CONSUMO DE PRODUCTO A LA EMPRESA

Nombre:_________________________________________________________________

Cordial saludo,

Por medio de esta encuesta queremos conocer su percepción respectoal desempeño de un nuevo producto. Este producto consta deelementos de monitoreo de los signos vitales y un sistema deprevención para evitar que los trabajadores se desprendan de sulínea de vida, disminuyendo el riego y los accidentes laborales.

Le agradeceremos brindarnos un minuto de su tiempo.

1. ¿Se han presentado accidentes fatales en su empresa?

a. Sib. No

En caso de respuesta negativa pasar a la pregunta 4

2. ¿Cuantos accidentes fatales se han presentado?

a. Entre 1 y 5b. Entre 6 y 10c. Entre 10 y 30d. Más de 30

3. ¿Han sido estos accidentes producto de la no utilización delos implementos de seguridad tales como arnés o casco?

a. Sib. No

4. ¿Posee un sistema de control del uso de los implementos deseguridad?

a. Sib. No

5. Ha podido socorrer a tiempo a sus empleados cuando presentanmolestias tales como mareo, taquicardia, bajas de presión,desmayos o malestar en el sitio de trabajo?

a. Sib. No

6. ¿Le gustaría contar con un sistema que monitoree los signosvitales mientras sus empleados trabajan en altura?

c. Sid. No

7. ¿Estaría dispuesto a implementar en la empresa un sensor queno le permita quitarse los implementos de trabajo a losobreros hasta que se encuentren en un lugar seguro.

c. Si d. No. Explique __________________________________________

8. ¿Cuánto estaría dispuesto a pagar por un kit personal dedichos sensores?

a. Entre $40000 y $60000b. Entre $60000 y $80000 c. Entre $80000 y $100000

Determinación del número de personas a encuestar

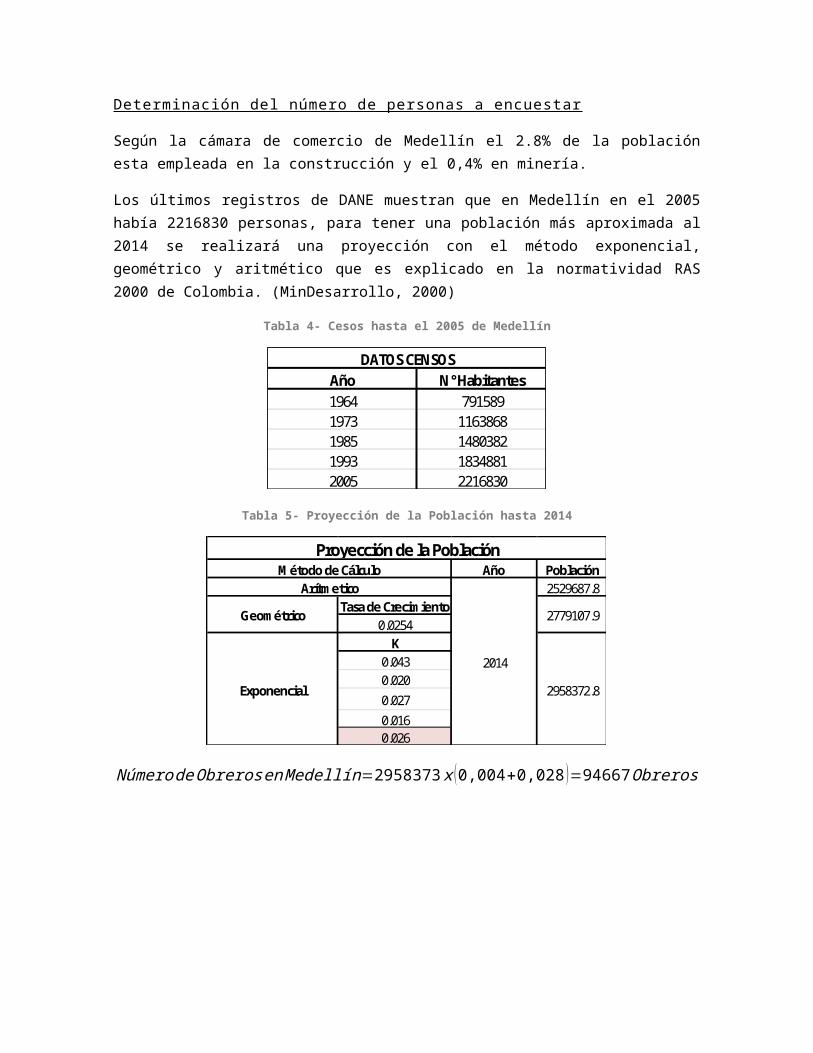

Según la cámara de comercio de Medellín el 2.8% de la poblaciónesta empleada en la construcción y el 0,4% en minería.

Los últimos registros de DANE muestran que en Medellín en el 2005había 2216830 personas, para tener una población más aproximada al2014 se realizará una proyección con el método exponencial,geométrico y aritmético que es explicado en la normatividad RAS2000 de Colombia. (MinDesarrollo, 2000)

Tabla 4- Cesos hasta el 2005 de Medellín

Año N° Habitantes1964 7915891973 11638681985 14803821993 18348812005 2216830

DATOS CENSOS

Tabla 5- Proyección de la Población hasta 2014

Año Población2529687.8

Tasa de Crecim iento0.0254K

0.0430.0200.0270.0160.026

Exponencial

2014

2958372.8

Proyección de la Población

Geom étrico

M étodo de CálculoArítm etico

2779107.9

NúmerodeObrerosenMedellín=2958373x (0,004+0,028 )=94667Obreros

Tabla 6- Número de Encuestas a Realizar

94667

0.950.050.50.591

Población Finita

n Núm ero de encuestas

Núm ero de obreros en M edellínZ (Nivel de confianza)ErrorP( probabilidad de aceptación)Q ( Probabilidad de rechazo)

Tabulación de la encuesta a los trabajadores

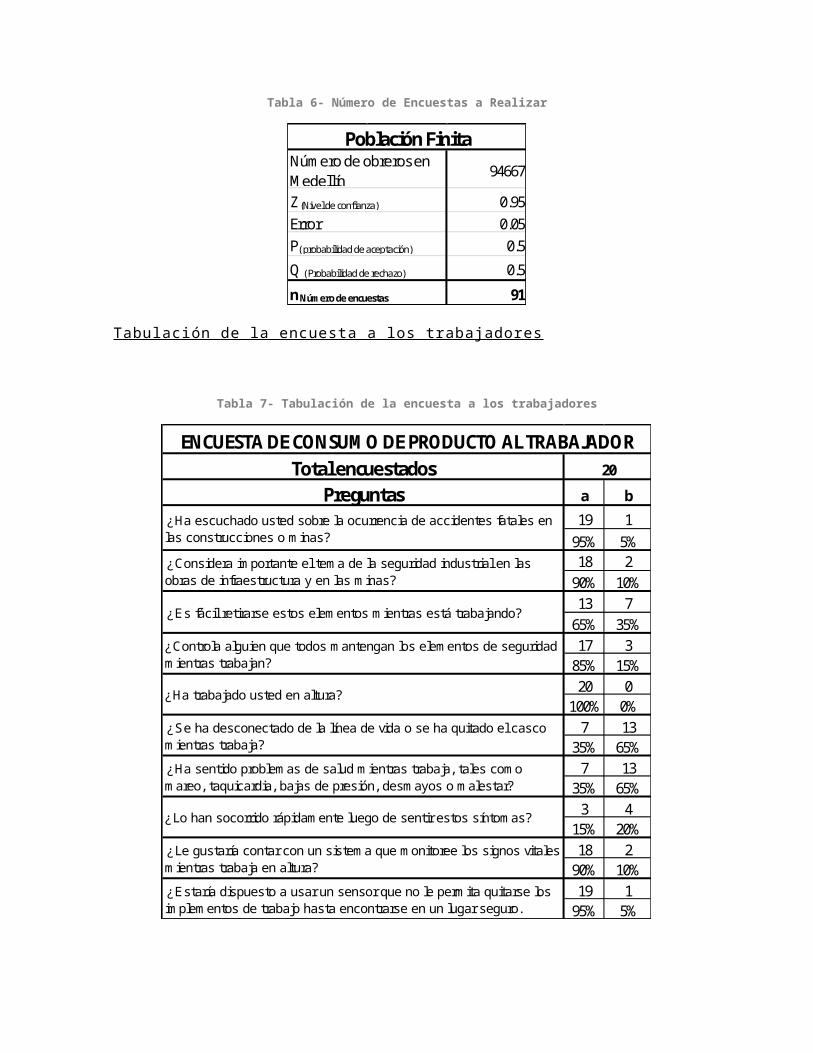

Tabla 7- Tabulación de la encuesta a los trabajadores

Total encuestadosPreguntas a b

19 195% 5%18 290% 10%13 765% 35%17 385% 15%20 0

100% 0%7 1335% 65%7 1335% 65%3 415% 20%18 290% 10%19 195% 5%

20ENCUESTA DE CONSUM O DE PRODUCTO AL TRABAJADOR

¿Se ha desconectado de la línea de vida o se ha quitado el casco m ientras trabaja? ¿Ha sentido problem as de salud m ientras trabaja, tales com o m areo, taquicardia, bajas de presión, desm ayos o m alestar?

¿Lo han socorrido rápidam ente luego de sentir estos síntom as?

¿Le gustaría contar con un sistem a que m onitoree los signos vitales m ientras trabaja en altura? ¿Estaría dispuesto a usar un sensor que no le perm ita quitarse los im plem entos de trabajo hasta encontrarse en un lugar seguro.

¿Ha escuchado usted sobre la ocurrencia de accidentes fatales en las construcciones o m inas? ¿Considera im portante el tem a de la seguridad industrial en las obras de infraestructura y en las m inas?

¿Es fácil retirarse estos elem entos m ientras está trabajando?

¿Controla alguien que todos m antengan los elem entos de seguridad m ientras trabajan?

¿Ha trabajado usted en altura?

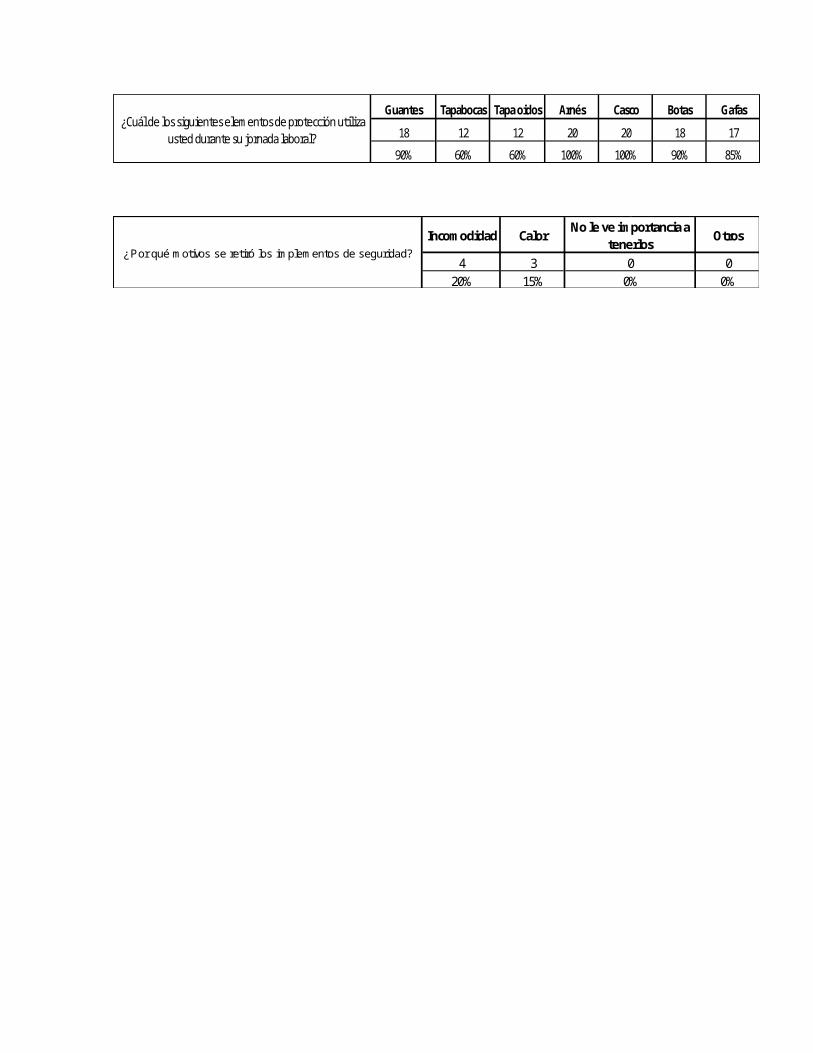

Guantes Tapabocas Tapa oidos Arnés Casco Botas Gafas18 12 12 20 20 18 1790% 60% 60% 100% 100% 90% 85%

¿Cuál de los siguientes elem entos de protección utiliza usted durante su jornada laboral?

4 3 020% 15% 0%

No le ve im portancia a tenerlos

00%

¿Por qué m otivos se retiró los im plem entos de seguridad?Incom odidad Calor Otros

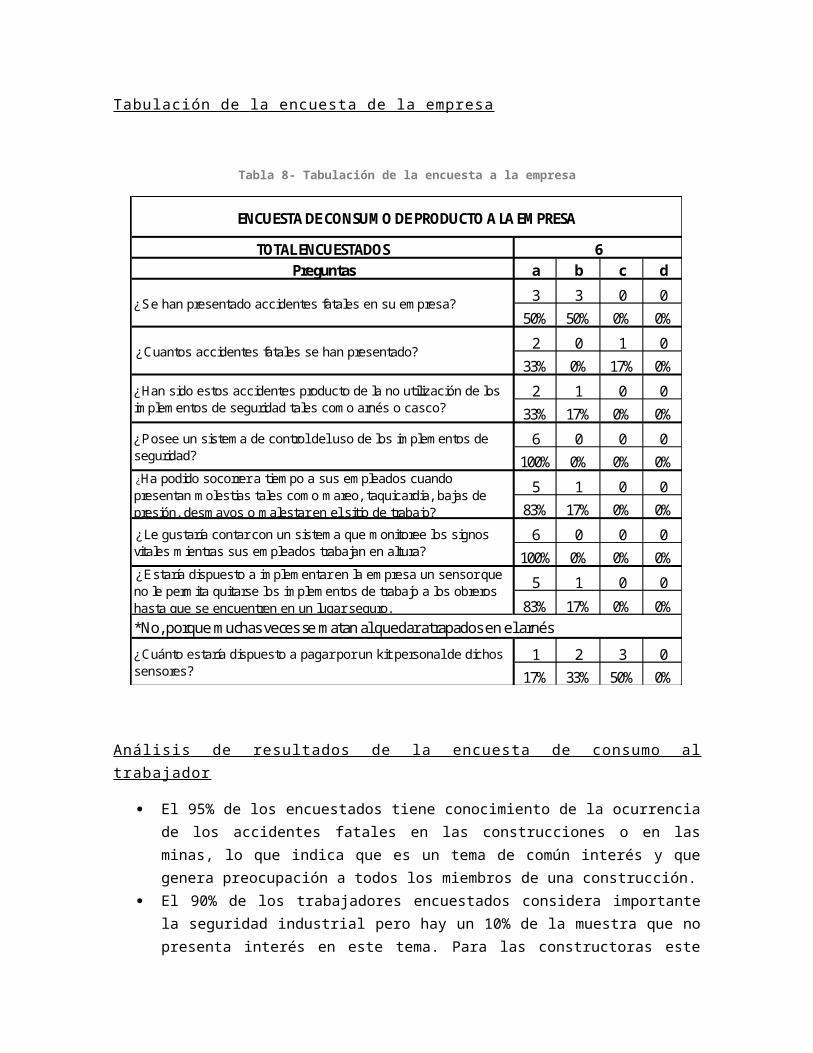

Tabulación de la encuesta de la empresa

Tabla 8- Tabulación de la encuesta a la empresa

TOTAL ENCUESTADOSPreguntas a b c d

3 3 0 050% 50% 0% 0%2 0 1 0

33% 0% 17% 0%2 1 0 0

33% 17% 0% 0%6 0 0 0

100% 0% 0% 0%5 1 0 0

83% 17% 0% 0%6 0 0 0

100% 0% 0% 0%5 1 0 0

83% 17% 0% 0%

1 2 3 017% 33% 50% 0%

¿Cuánto estaría dispuesto a pagar por un kit personal de dichos sensores?

ENCUESTA DE CONSUM O DE PRODUCTO A LA EM PRESA

6

*No, porque m uchas veces se m atan al quedar atrapados en el arnés

¿Se han presentado accidentes fatales en su em presa?

¿Estaría dispuesto a im plem entar en la em presa un sensor que no le perm ita quitarse los im plem entos de trabajo a los obreros hasta que se encuentren en un lugar seguro.

¿Le gustaría contar con un sistem a que m onitoree los signos vitales m ientras sus em pleados trabajan en altura?

¿Ha podido socorrer a tiem po a sus em pleados cuando presentan m olestias tales com o m areo, taquicardia, bajas de presión, desm ayos o m alestar en el sitio de trabajo?

¿Posee un sistem a de control del uso de los im plem entos de seguridad?

¿Han sido estos accidentes producto de la no utilización de los im plem entos de seguridad tales com o arnés o casco?

¿Cuantos accidentes fatales se han presentado?

Análisis de resultados de la encuesta de consumo altrabajador

El 95% de los encuestados tiene conocimiento de la ocurrenciade los accidentes fatales en las construcciones o en lasminas, lo que indica que es un tema de común interés y quegenera preocupación a todos los miembros de una construcción.

El 90% de los trabajadores encuestados considera importantela seguridad industrial pero hay un 10% de la muestra que nopresenta interés en este tema. Para las constructoras este

10% podría significar grandes gastos y pérdidas y que al notener conciencia de esto, no cumplen a cabalidad las normasde seguridad.

El 65% de los encuestados manifestó que existe gran facilidadpara retirarse los elementos de seguridad al trabajar, ya queno existe alguna medida física que lo impida, al momento deresponder algunos de los obreros aseguraron que una de lasrazones es que los elementos no estaban bien asegurados oamarrados. Como esta percepción es generalizada, este campose debe atacar de forma directa y con gran seriedad.

El 85% de los trabajadores afirma que en la construcciones ominas alguien controla el constante uso de los elementos deseguridad, aquí se muestra que si hay una disposición porvelar por la seguridad, pero que estos métodos todavía sonprecarios, puesto que controlar tanta cantidad de personal enocasiones se torna difícil, esto se ve reflejado en el 15%que siente que la supervisión establecida no es suficiente ocasi nula.

El 100% de los encuestados trabajaron o trabajan en alturapor lo tanto todas las respuestas de la encuesta sonpertinentes para el estudio.

Los encuestados al haber trabajado en altura afirman que loselementos que utilizan con más frecuencia son el arnés y elcasco con un porcentaje del 100%, seguido de guantes gafas ybotas con porcentajes por encima del 85%. Como el casco y elarnés son los más utilizados y protegen golpes en cabeza ycaídas y son estas las causas que presentan mayor tasa defatalidades, son los elementos que deben ocupar la mayoratención al momento de la utilización.

El 35% de los encuestados se ha desconectado de la línea devida o se ha quitado el casco en algún momento de su labor,esto muestra que una población significativa de los obreroshan estado expuestos a sufrir accidentes fatales o incluso ala muerte, es por esto que la seguridad se toma como uno lostemas de vital importancia en este campo. Las razonesprincipales por las que se han desconectado o quitado elcasco son primordialmente incomodidad o calor, lo que refleja

que están poniendo factores externos que agilizan el trabajopor encima de la seguridad personal.

Aunque la encuesta revela que el personal en la construcciónes bastante saludable, el 35% de los encuestados han sufridoproblemas de salud en algún momento en su labor, y de estosel 43% recibió atención oportuna al momento del malestarpresentado, esto se debe a que los sistemas de seguridad nobrindan información inmediata del estado de salud de lostrabajadores. Un sector al que hay que enfocarse es esamayoría que no recibió atención oportuna ya que así se podríareducir la tasa de fatalidad o accidentalidad.

El 90% de los encuestados manifestó que se encuentrandispuestos a utilizar un sistema que monitoree los signosvitales mientras trabaja y el 95% de la población estaríadispuesto a utilizar un sensor que no le permita quitarse losimplementos de trabajo hasta encontrarse en un lugar seguro.Esto indica que el producto que se quiere desarrollar tendríauna buena acogida y que resolvería una necesidad de la cualse encuentran conscientes.

Análisis de resultados de la encuesta de consumo de productoa la empresa

El 50% de las empresas dicen haber presentado accidentesfatales en sus actividades. Esto es una cifra preocupanteporque demuestra que en la mitad de las constructoras o minaslas normas de seguridad no están seguidas a cabalidad, por lotanto se hace necesario buscar métodos innovadores parasuplir estas deficiencias.

De las empresas que han presentado accidentes, el 66% afirmanque han tenido entre uno y cinco fatalidades y el 34% de 10 a30. Son cifras alarmantes ya que con un adecuado sistema deseguridad no se deberían presentar estas calamidades.

El 100% de las empresas encuestadas posee un sistema decontrol del uso de elementos de seguridad, estecomportamiento muestra que todas las empresas comprenden laimportancia de proteger a sus empleados.

El 83% de los encuestados ha podido socorrer a tiempo a susempleados cuando presentan taquicardia, mareo, bajas depresión, malestar o desmayos en el sitio de trabajo, perotodavía existe un 17% que se encuentra desatendido y que sedebe tener en cuenta.

Al 100% de las empresas le gustaría contar con un sistema quemonitoree los signos vitales a sus empleados mientrastrabajan en altura, lo que refleja un especial interés pormejorar el sistema de seguridad utilizado.

El 83% de los encuestados estaría dispuesto a implementar enla empresa un sistema de sensores que no permita a losobreros quitarse los implementos de trabajo hasta que seencuentren en un lugar seguro, esto es una mayoríasignificativa lo que muestra la viabilidad del proyecto sinembargo un 17% no se encontraría dispuesto debido a que envarias ocasiones en la empresa se presentan fatalidadesdebido a que se quedan atrapados con el arnés, por lo tantoel producto debe tener en cuenta estas limitaciones almomento de su diseño.

Con respecto al precio del producto se presentó una mayordisposición para pagar entre 80000 y 100000 por este sistemapor obrero, pero deben realizarse estudios más detalladossobre el costo real de venta.

Conclusiones generales de las encuestas

Se evidencia por parte de los trabajadores y de las empresas unanecesidad de mejorar las condiciones de seguridad empleadas, yaque ambas partes manifestaron que hay un porcentaje de lasfatalidades que están dentro del sector de la construcción o laminería, estas fatalidades debe ser reducidas al máximo, ya queeste es el objetivo de los implementos de seguridad.

Como se observó tanto en respuestas de empresarios como en las deobreros, existen falencias en el sistema actual que deben sersolucionadas, tales como la atención oportuna al momento de unmalestar físico, la supervisión para que se utilicen losimplementos y la facilidad de retirarse los elementos de

seguridad. Por esto todos mostraron especial interés en utilizarsensores y dispositivos para preservar la vida, por esto se ve queel proyecto es viable y que tendría una gran aceptación en elgremio de la construcción y minería.

3.2 Estudio de mercado de los proveedores

3.2.1 Proveedores:

Siemens:

Productos:Sistema SCADA: el cual está compuesto por:

Bus de datos: el bus de datos se utiliza para transmitir datos delos sensores al sistema de control y monitoreo.

Fuente de poder: la fuente de poder alimenta el bus de datos, yeste a su vez alimenta los sensores y actuadores.

Monitor o sistema de visualización: Permite al usuario ver lainterfaz usuario máquina y manipular de manera manual losactuadores.

PLC o tarjeta de control y procesamiento: Es quien se encarga deleer los datos que llegan de los sensores por medio del bus dedatos al igual que procesar y enviar información a los actuadorespara que se activen o desactiven. Este también permite crear unainterfaz usuario máquina para visualizar el estado actual de lossensores y actuadores.

Sensores: para este caso se utilizaran sensores de efecto hallpara saber si el arnés esté cerrado dentro la línea de vida.

Actuadores: los actuadores son pequeños solenoideselectromecánicos que bloqueen o desbloqueen el arnés.

Texas instruments:

En el caso de las pulseras de monitoreo de signos vitales, dadoque la fabricación será por parte de la empresa se requieren losinsumos, componentes electrónicos, entre los cuales están:

Amplificadores de instrumentación: Estos amplificadores seimplementas para amplificar señales de baja tensión, como lo sonlas señales vitales de las personas, por lo cual

utilizara para amplificar la tensión de los latidos del corazón.

Resistores: Para poder implementar el circuito para medir loslatidos del corazón.

Condensadores: Para poder implementar el circuito para medir loslatidos del corazón.

PIC o micro controlador: para procesar la información y mostrar enuna pequeña LCD los signos vitales del obrero, al igual que paraenviar la información al sistema SCADA para que los encargados dela seguridad puedan monitorear.

Display LCD: para mostrar la información obtenida por el circuitoy procesada por el PIC.

3.2.2 Información de interés de los proveedores

Texas instruments: Texas Instruments, más conocida en la industriaelectrónica como TI, es una empresa norteamericana que desarrollay comercializa semiconductores y tecnología para ordenadores. TIes el tercer mayor fabricante de semiconductores del mundo trasIntel y Samsung y es el mayor suministrador de circuitosintegrados para teléfonos móviles. Igualmente, es el mayorproductor de procesadores digitales de señal y semiconductoresanalógicos. Por su gran recorrido, experiencia y su volumen deventas a nivel mundial, esta empresa cuenta con múltiplescertificados de calidad a nivel internacional.

Siemens: esta es una empresa es una empresa multinacional deorigen alemán que opera en los sectores industrial, energético,salud e infraestructuras y ciudades. La rama que nos interesa esla industrial donde han innovado en la automatización de lasdiferentes fábricas o empresas. En el mercado Colombiano secaracterizan por tener productos de alta calidad con un muy buenservicio técnico, pero también de un alto costo, el cual si secompara con el servicio técnico y de postventa, se encuentra queen realidad a un plazo mediano de tiempo, el costo no es tan

elevado, además si contamos con proveedores de buena calidad,nuestro producto también va a llevar el sello de buena calidad.Por ser una empresa multinacional y que se enfoque en productos degran calidad, cumplen con muchas normativas y están calificadoscon el sello a la calidad por parte de las normas ISO, entreotras.

3.3 Estudio de mercados de la competencia:

3.3.1 Competidores

En el caso de esta empresa no existe un competidor directo, ya queno hay alguien en el sector que ofrezca este tipo de medidas deseguridad, la competencia que existe es el mismo producto sin elvalor agregado del bloqueo para que no se puedan desconectar de lalínea de vida, y también el monitorear a sus empleados cuandotrabajen en condiciones que requieren vigilancia.

Así que la competencia o los posibles clientes serían las mismasempresas que utilizan el método convencional de seguridad, el cualno brinda a las empresas la seguridad que requieren para susempleados, dado que el costo de que un operario pierda la vida esdemasiado alto y este es un tema que no deben tomar a la ligera,tanto por las pérdidas humanas como por el impacto que genera enlas familias y la sociedad. El beneficio que ofrece este productoradica en una inversión previa para así prevenir la accidentalidady procurar por la conservación de la vida.

3.3.2 Información de interés

Actualmente el porcentaje de participación de la competencia esdel 100%, pero con la incursión del producto se verá reducido deacuerdo al número de alianzas que se logren realizar. Losproveedores de los competidores y los clientes serán los mismos,teniendo en cuenta que se tratará a toda costa de realizaralianzas con estos.

Con este producto se atenderá al mismo sector de mercado pero conun valor diferenciador que será ventaja frente a la competencia,ya que en este momento no está comercializada dicha idea.

Tanto la competencia como la distribución de los nuevos productos,tienen como objetivo velar por la seguridad en las construccionesy en las minas, brindando todo el apoyo y el seguimiento necesariopara evitar accidentes fatales.

La estrategia del competidor frente a la entrada de este nuevoproducto será bajar al máximo los precios, ya que cuentan con estaventaja al no tener en su producto nueva tecnología y realizaralianzas más fuertes con los clientes ya existentes, prestándolesmayor acompañamiento y brindándoles mayores oportunidades de pago.

Por todo lo anterior el competidor se califica como mediano, yaque aunque tiene una gran influencia en el mercado, no cuenta conel valor agregado que se pretende dar a los implementos deseguridad con este producto, además este competidor también seráafrontado como un aliado, con el cual se pretender extender elproducto a los mayores frentes de trabajo posibles.

3.3.3 Descripción histórica de los productos o servicios ofrecidosy su prospectiva

Productos o servicios ofrecidos

Atención prehospitalaria: BotiquinesCamillasEquipo de oxigeno terapiaInmovilizadores

Elementos de protección personalLinternasCascosGuantesCaretaTapabocasLentes de seguridadBotas de seguridad

Overoles para proteccióncorporal

Equipo para rescate Equipos paraestabilizaciónExtricación vehicularLámparas de emergencia

Equipos para trabajo en alturaSilla para trabajo enalturaDescendedorautobloqueante

Bloqueador de levaranudadoSeguro descensoautofrenanteCuerdas

Línea de vidaArnésEslingaEscaleras

Proyección al futuro:

La visión de estas empresas es ser reconocidos a nivel nacionalcon la innovación en el campo de la seguridad industrial, contarcon excelente equipo humano y físico que les permita desempeñarsede manera competitiva y conducirlas al cumplimiento de losobjetivos rentablemente, garantizando la continuidad de susactividades a largo plazo.

3.4 Estudio de mercados de distribuidores

Como la estructura de comercialización de la empresa consta de dospartes fundamentalmente, en primer lugar cuando se trate de unadistribución directa a las mineras o constructoras, no se contarácon un distribuidor, ya que la empresa prestará este servicio,puesto que la instalación y manejo del sistema requiere deasesoría directa para su correcto uso, por el otro lado, cuando secuente con alianzas con empresas de seguridad industrial, seránellas las encargadas de distribuir y promocionar el productoofrecido, ya que previamente se les hará a ellos la inducción parala utilización de los dispositivos.

En ambos casos se contará con servicios postventa comoinstalación, asesoría, reparaciones y garantía de un año despuésde la venta.

Cuando la distribución se haga con empresas del sector de laseguridad industrial se constatará que se cuente con lacertificación ISO 9001 de calidad, en este caso la empresa demayor acceso es Implesec, la cual tiene una recertificación en el2008 de la gestión de calidad ISO 9001, cuenta con unreconocimiento en la ciudad de Medellín y tiene participaciónactiva en muchas de las obras de infraestructura de la ciudad.

3.5 Estrategia comercial de la empresa

3.5.1 Producto

Plano

Despiece

Características de calidad del producto terminado

Estructura del producto

Definición de materias primas

Cantidad de materia prima por unidad de producto terminado

Características de calidad de las materias primas

Plano medio de empaque y de embalaje

Característica de calidad de los materiales de empaque yembalaje

Diseño de marca de producto

Ilustración 9- Diseño de Marca

Etapa del ciclo de vida del producto

Debido a los elementos tecnológicos, debe hacerse una renovacióndel sistema cada 2 años o cuando los dispositivos cumplan unaparticipación en 5 obras de infraestructura o excavación yexplotación de minas

3.5.2 Precio

3.5.3 Promoción

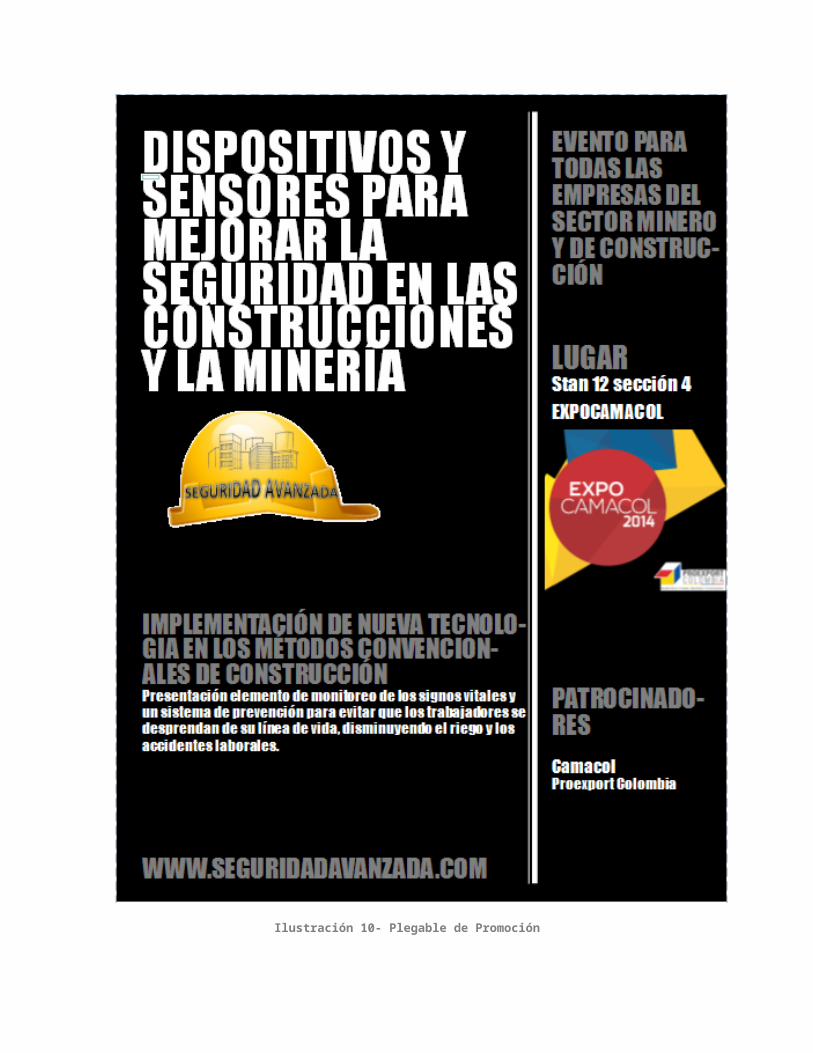

A las compañías se les otorgará un producto de prueba gratuitodurante 1 mes, para que puedan probar los beneficios del sistema yasí se convenzan de adquirirlo.

Al momento de comercializar el producto se darán descuentos porgrandes volúmenes de compras, asesoría gratuita de la instalacióny manejo del producto, adicionalmente se brindará garantía,servicio postventa gratuito durante el año siguiente de la compray atención personalizada.

La empresa asistirá a ferias y convenciones del sectorconstructivo y minero y contará con un stand para promocionar el

producto.

El volante que se utilizará para dar a conocer la participación dela empresa en las ferias de construcción será:

Ilustración 10- Plegable de Promoción

3.5.4 Plaza o distribución

El canal de distribución del producto será la venta directa. Laventa directa es según la World Federation of Direct SellingAssociations (WFDSA), un canal de distribución y comercializaciónde productos y servicios directamente a los consumidores. Este esel mecanismo elegido porque “la venta directa trasciende lomeramente comercial para conceder una gran importancia al ladohumano.”(Ongallo, 2007). Un producto como éste que buscaprincipalmente preservar la vida de las personas, debe venderse deuna forma personal, donde se explique y familiarice al cliente conel correcto uso del mismo y con todos los beneficios que se puedenobtener al utilizar éste y no otro producto. También se prefierela venta directa ya que la atención personalizada e inmediata haceque los clientes se sientas más cómodo y seguros al poder contarcon un demostración y explicación personal de los productos. Otrade las ventajas de la venta directa es que disminuye la inversióninicial en publicidad de la marca, ya que el hecho de que elcliente pueda interactuar directamente con el vendedor y esterealice todas las demostraciones necesarias, evita que el clientedeba conocer por otros medios el producto.

El producto no se ofrecerá en almacenes de cadena ni en tiendasespecializadas pues se considera que se perdería el verdaderovalor del mismo. En un comienzo no se utilizaráncomercializadores, con el fin de mantener la cercanía con losclientes, sin embargo si el producto tiene el alcance esperado, sepuede acudir a comercializadores que sean preparados por lacompañía y presten el servicio de representación necesarios paraque el producto pueda llegar a otros mercados, como centro ySuramérica, donde existen países que tiene métodos constructivossimilares a los colombianos.

El producto se obtendrá bajo pedido, se contratará una empresatransportadora y se prestará una asesoría en el momento de laentrega e instalación.

BIBLIOGRAFÍA

DANE. (2014). Estadisticas sector de la construcción.

MinDesarrollo. (2000). REGLAMENTO TÉCNICO DEL SECTOR DE AGUA POTABLE Y SANEAMIENTO BASICO República de Colombia Ministerio de Desarrollo Económico Dirección de Agua Potable y SaneamientoBásico.

Ongallo, C. (2007). El Libro de la Venta Directa (1st ed., p. 283). España:Ediciones Díaz de Santos.