educacion tributaria

TRANSCRIPT

EDUCACION

TRIBUTARIAPASO A PASO

NORA LUCÍA RUOTI COSPwww.ruoti.com.py 6 T

ER

CE

RA

CO

LEC

CIÓ

N

MA

RZ

O 2

01

3

Organizando mi negocio

3

Prólogo

Antes de iniciar un negocio, realizar una actividad profesional, técnica, o simplemente prestar un servicio, es necesario conocer las obligaciones tributarias que se deben cumplir.

Abrir un almacén, un kiosco, vender artesanía, dedicarse a la reparación de bienes, u otras actividades, requiere de la inscripción en el Registro Único de Contribuyentes (RUC), y la expedición de facturas legales.

¿Por qué es importante formalizar mi negocio? ¿No puedo seguir trabajando así nomás, sin facturas y sin inscripciones? Esto no es lo correcto, ni tampoco le traerá ningún beneficio económico, pues no podrá acceder a créditos, tendrá solamente un número limitado de clientes, y además el Fisco le podrá exigir el pago de los tributo adeudados, con multas y recargos muy altos, que posiblemente le harán perder todo el dinero ganado con dichas actividades.

¿No le parece más conveniente contribuir con un 3% del monto total de lo facturado, inscribiéndose por ejemplo, en la Renta del Pequeño Contribuyente?

Por ello, en esta entrega, mencionamos la importancia de formalizar su negocio, y las diferentes alternativas: ¿Empresa Unipersonal o Empresa Individual de Responsabilidad Limitada? ¿Inscripción solamente en IVA, IRACIS o IMAGRO?

Realizamos un extenso listado de los impuestos que se pagan de acuerdo a las actividades, y la distinción entre servicios personales o empresariales.

Le recomendamos inscribirse en el IRPC, en el caso de negocios o comercios que facturen anualmente hasta G. 100.000.000, y le enseñamos como liquidar el mismo de acuerdo a las presentaciones realizadas por la SET en la Guía del Contribuyente.

Si desea separar su patrimonio personal del de la unipersonal, le recomendamos formar una Empresa Individual de Responsabilidad Limitada, presentando sus ventajas y desventajas.

Existen otras formas de organización empresarial mediante la constitución de sociedades que trataremos en la próxima entrega.

Nora Lucía Ruoti Cosp

Producción y Dirección GeneralNora Lucía Ruoti Cosp [email protected]

Colaboradores Mauro Isaac Mascareño Carlos Jorge Vargas María Julia Méndez Luciano Antonelli

Dpto. Comercial y Ventas Mirian Palacios, Lilian Villasanti, Adriana

Cárdenas, Fátima Gastón, Patricia López, Ninfa González, Claudia González.

Diseño y diagramación Fernando Pésole Santiago Rojas

PROGRAMA TELEVISIVOConduce: Nora Lucía Ruoti CospViernes: 20:30 hs. CANAL 2 – RED GUARANÍ

Sugerencias y consultaswww.ruoti.com.py - [email protected]

Recuerde, Ud podrá registrase como usuario de esta revis-ta, ingresando a la página web www.ruoti.com.py y com-pletando los datos que le solicita, recibiendo de esta ma-nera información complementaria.

Staff

PUBLICIDAD DE CUATRO CURSOS

FER HACE LA PUBLICIDAD

5

NORA LUCÍA RUOTI COSP

IMP

OR

TAN

CIA

DE

FOR

MA

LIZA

R M

I N

EGO

CIO

Deseo iniciar mi pequeño negocio ¿Qué hago?

Resulta sumamente importante que antes de iniciar un negocio, proyecte adecuadamente la forma de organizar sus actividades comerciales o de prestación de servicios personales, puesto que de ello depende cuánto impuesto se paga y qué tipo de responsabilidad civil y comercial se asume.

Por ejemplo, si se trata de negocios de una sola persona existen dos posibilidades: Organizarse como unipersonal para realizar actividades comerciales, industriales o de servicios no personales, siendo contribuyente de IRPC o IRACIS e IVA, o constituir una Empresa Individual de Responsabilidad Limitada (EIRL).

La diferencia entre ambas, es que en la primera (Unipersonal) la persona física responde con todos los bienes, es decir, los bienes afectados a la empresa y los bienes particulares, en caso que el negocio no funcione como se esperaba.

Ahora bien, constituir una Empresa Individual de Responsabilidad Limitada es un poco más complicado: Se formaliza por escritura pública, se debe obtener la matrícula del comerciante y contar con un capital mínimo de aproximadamente G. 130.000.000, pero tiene como gran ventaja la separación del patrimonio de la empresa de los bienes personales del dueño, por lo cual en caso de deudas, solamente se afecta una parte del conjunto de los bienes de la persona física.

No confundir actividad comercial con servicios personales

DEPENDIENDO DE LAACTIVIDAD A REALIZAR

Servicios Personales: Profesión, Arte u Oficio

Actividad Comercial, Industrial o Servicios no personales

Se requiere una empresa comercial

No se requiere una empesa comercial

No se debe confundir actividades comerciales, industriales y de prestación de servicios “no personales” con las actividades que son el ejercicio de profesiones, artes u oficios, porque estas últimas, salvo algunos oficios como carpintero, plomero, etc., son consideradas “personales” y no requieren la constitución de una empresa comercial.

Esto lo explicaremos en una sección separada.

6

EDUCACIÓN TRIBUTARIA - PASO A PASO

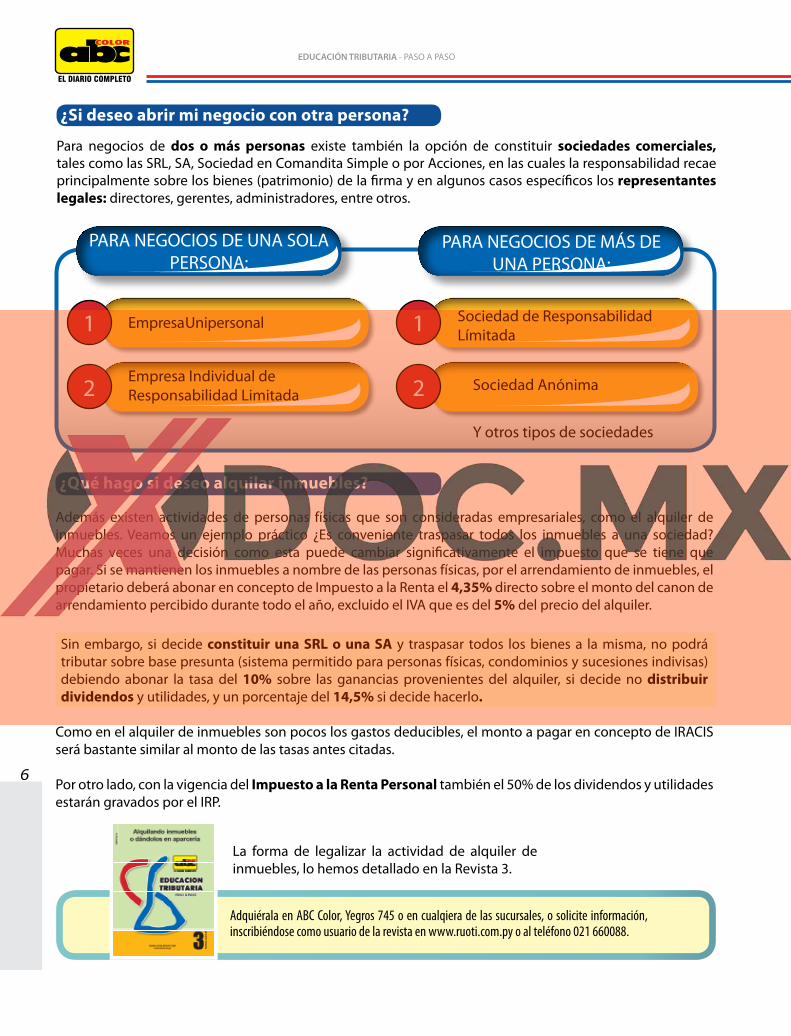

¿Si deseo abrir mi negocio con otra persona?

Para negocios de dos o más personas existe también la opción de constituir sociedades comerciales, tales como las SRL, SA, Sociedad en Comandita Simple o por Acciones, en las cuales la responsabilidad recae principalmente sobre los bienes (patrimonio) de la firma y en algunos casos específicos los representantes legales: directores, gerentes, administradores, entre otros.

¿Qué hago si deseo alquilar inmuebles?

Además existen actividades de personas físicas que son consideradas empresariales, como el alquiler de inmuebles. Veamos un ejemplo práctico ¿Es conveniente traspasar todos los inmuebles a una sociedad? Muchas veces una decisión como esta puede cambiar significativamente el impuesto que se tiene que pagar. Si se mantienen los inmuebles a nombre de las personas físicas, por el arrendamiento de inmuebles, el propietario deberá abonar en concepto de Impuesto a la Renta el 4,35% directo sobre el monto del canon de arrendamiento percibido durante todo el año, excluido el IVA que es del 5% del precio del alquiler.

Sin embargo, si decide constituir una SRL o una SA y traspasar todos los bienes a la misma, no podrá tributar sobre base presunta (sistema permitido para personas físicas, condominios y sucesiones indivisas) debiendo abonar la tasa del 10% sobre las ganancias provenientes del alquiler, si decide no distribuir dividendos y utilidades, y un porcentaje del 14,5% si decide hacerlo.

Como en el alquiler de inmuebles son pocos los gastos deducibles, el monto a pagar en concepto de IRACIS será bastante similar al monto de las tasas antes citadas.

Por otro lado, con la vigencia del Impuesto a la Renta Personal también el 50% de los dividendos y utilidades estarán gravados por el IRP.

PARA NEGOCIOS DE UNA SOLA PERSONA:

Empresa Unipersonal

Empresa Individual de Responsabilidad Limitada

1

2

PARA NEGOCIOS DE MÁS DE UNA PERSONA:

Sociedad de Responsabilidad Límitada

1

2

Adquiérala en ABC Color, Yegros 745 o en cualqiera de las sucursales, o solicite información, inscribiéndose como usuario de la revista en www.ruoti.com.py o al teléfono 021 660088.

La forma de legalizar la actividad de alquiler de inmuebles, lo hemos detallado en la Revista 3.

Y otros tipos de sociedades

Sociedad Anónima

7

NORA LUCÍA RUOTI COSP

¿Actividad comercial o personal?

En materia tributaria existe una gran diferencia entre actividades comerciales, industriales o de servicios no personales con las actividades que se consideran “personales”. Y conocer esto resulta sumamente importante para poder inscribirse debidamente en el impuesto que le corresponda pagar.

La diferencia en materia de ”servicios personales” o “servicios empresariales o comerciales” es que en este último concepto se tiene en cuenta dos factores de la producción: “capital” y “trabajo” y en los servicios personales aunque se requiera de cierto capital, lo más importante es el “trabajo”.

Veamos un ejemplo: Un médico, para el ejercicio de su profesión requiere de ciertos equipos (capital), incluso éstos pueden tener precios bien elevados, pero lo más importante es el ejercicio de su profesión, y por ello, al ser preponderante el factor trabajo se lo considera un servicio personal.

Por ello, el Decreto Nº 9371/12 reglamentario del IRP en el Artículo 3° esteblece: Factor Preponderante. Son actividades que generan ingresos personales las que realizan las personas físicas en forma independiente o en una relación de dependencia y las desarrolladas por Sociedades Simples, en las que para su realización resulte preponderante la utilización del trabajo por sobre el capital.

Para determinar dicha preponderancia en el caso del ejercicio profesional, no deben ser considera-dos los muebles y útiles, instalaciones, maquinarias y equipos inherentes al ejercicio de la respectiva actividad profesional.

Pero también hay “actividades” que a simple vista pudieran ser “personales”, como por ejemplo electricista, carpintero, técnico en reparación de computadoras, etc., en donde incluso el capital puede ser menor, pero la Ley Tributaria ( Ley Nº 125/91 y su modificación por Ley Nº 2421/04) le considera “Empresa Unipersonal” en forma expresa, y por ello son actividades comerciales.

Empresa unipersonal

Una empresa unipersonal es aquella que se constituye por una sola persona física y que requiere para su funcionamiento emplear en forma conjunta el capital y el trabajo.

La definición de empresa unipersonal está dada en el Art. 4º de la Ley Nº 125/91, que establece: “Se considera empresa unipersonal toda unidad productiva perteneciente a una persona física, en la

que se utilice en forma conjunta capital y trabajo, en cualquier proporción con el objeto de obtener un

resultado económico, con excepción de los servicios de carácter personal. A estos efectos el capital y

trabajo pueden ser propios o ajenos”.

IMP

UES

TO

S Q

UE

SE

PA

GA

N

DE

AC

UER

DO

A L

AS

AC

TIV

IDA

DES

8

EDUCACIÓN TRIBUTARIA - PASO A PASO

Bajo esta modalidad (Empresa Unipersonal), en caso de quiebra del negocio, el dueño responde con todos sus bienes propios y los de la empresa. No obstante este inconveniente, es la forma más sencilla, rápida y económica para formalizar un negocio.

SI una persona física realiza actividades comerciales, industriales o de servicios no personales, se dice que tiene una “empresa unipersonal”, y de esta manera debe inscribirse en el RUC.

Actividades comerciales, industriales y servicios no personales

Si se va a “vender algo”, la cosa ya es más sencilla, porque siempre será una actividad comercial.

Por ejemplo: Se considera “servicio personal” el trabajo que realiza una modista, aunque, por supuesto la misma requiere de capital (máquina de coser, etc.) pero si, además de confeccionar ropa para sus clientes de-cide vender ropas confeccionadas por ella misma y otros artículos de mercería, esa actividad ya es comercial.

• Actividad comercial: “Comprar para vender”: Ya sea en el mismo estado que se adquirió o después de darle otra forma de mayor o menor valor. Las actividades comerciales están establecidas en la Ley del Co-merciante Nº 1034/83.

• Actividad industrial: “Producir para vender”: Son actividades industriales, el conjunto de operaciones realizadas por medios manuales o mecánicos, con el objeto de producir bienes.

• Servicios no personales: No se vende nada, sino se prestan servicios no personales que son aquellos para cuya realización es necesaria la utilización conjunta del capital y del trabajo en cualquier proporción, como así también cuando se utilice en forma exclusiva el factor capital.

Para que no se confunda, le detallamos más adelante la lista de servicios personales.

Servicios personales prestados en forma independiente

Las personas físicas que realicen “servicios personales” deben inscribirse en el IVA, cuando trabajan en “for-ma independiente”, pues de lo contrario deberán estar inscriptos como trabajadores dependientes y aportar a una de las Cajas de Jubilaciones creadas o admitidas por ley.

Los profesionales universitarios deben inscribirse siempre, independientemente del monto de sus ingresos. Las demás personas físicas deberán inscribirse si sus ingresos del año civil anterior han superado los 12 sala-rios mínimos mensuales en promedio. Esto lo explicaremos más adelante.

En ambos casos, si por el ejercicio de estas profesiones, artes y oficios perciben ingresos que superan el Rango No Incidido del IRP, deberán inscribirse también en dicho impuesto. Le recomendamos la lectura de estas dos Revistas:

Si desea adquirir este material recurra a los distribuidores de ABC Color o regístrese como usuario de la revista ingresando a www.ruoti.com.py, en la sección de Educación Tributaria Paso a Paso.

9

NORA LUCÍA RUOTI COSP

Listado de servicios personales

Este es un listado de servicios personales dispuesto en el decreto reglamentario del IRP.

En estos casos no se necesita constituir una “empresa unipersonal” ni inscribirse en el Impuesto a la Renta del Pequeño Contribuyente (IRPC) o en el IRACIS.

• Ejercicio de profesiones universitarias, es decir aquellas cuyo título lo otorga alguna Universidad del Estado o reconocida por éste. Dentro de estos profesionales se comprende, a modo de ejemplo, a los abogados, agrónomos, arquitectos, economistas, contadores públicos, escribanos, despachan-tes de aduana, odontólogos, enfermeras, ingenieros, kinesiólogos, obstetras, médicos, oftalmólo-gos, psicólogos, sociólogos, periodistas, asistentes sociales y otras profesiones.

• El ejercicio de cualquier actividad desarrollada por personas que se encuentren en posesión de un título otorgado por otra entidad reconocida por autoridad competente que los habilite para desa-rrollar alguna técnica u oficio, como asistentes de enfermería, técnicos administrativos, técnicos informáticos, programadores, pilotos o conductores de vehículos automotores, naves o aeronaves, traductores, asesores, ayudantes de contadores, técnicos agrícolas, y otros.

• El ejercicio de cualquier actividad artística o deportiva, como pintores, músicos, escultores, escri-tores, compositores, actores, modelos, bailarines, cantantes, coreógrafos, deportistas, entrenadores, masajistas y otros.

• El ejercicio de cualquier oficio y la prestación de servicios personales de cualquier naturaleza, como administradores, cocineros, mozos, limpiadores, vigilantes o guardias de seguridad, fotógrafos, jar-dineros y otros.

• Vendedores, cobradores, agentes inmobiliarios, agentes de seguro, representantes de artistas y deportistas, representantes de marcas, agentes de bolsa, u otros similares.

• Las actividades de Despachantes de Aduana.

• Las actividades de los comisionistas, o de quien realice corretajes e intermediaciones en general, tales como: vendedores, cobradores, agentes inmobiliarios, agentes de seguro, representantes de artistas y deportistas, representantes de marcas, agentes de bolsa.

• Síndicos, escribanos, partidores, albaceas, rematadores.

• Los gerentes, directores, y otras personas físicas que no pagan IPS, por trabajar independientemen-te o ser personal superior de la empresa.

Todos los servicios mencionados en los puntos anteriores son considerados “servicios personales”.

10

EDUCACIÓN TRIBUTARIA - PASO A PASO

¿Qué impuestos pagan estas personas que prestan servicios personales?

Pagan el IVA y/o eventualmente el Impuesto a la Renta Personal, en caso que trabajen en forma independiente.

Los profesionalesTodos, independientemente del monto de su facturación, por el ejercicio efectivo de su profesión, salvo que trabajen en forma dependiente y aporten al IPS u otra Caja de seguridad social.

Los que realizan artes y oficios

Si en el 2012 han ganado más de 12 salarios mínimos, es decir un monto aproximado de G. 20.000.000 firmando las autofacturas correspondientes, para trabajar en el 2013 debe inscribirse en el IVA. En los siguientes años, rige la misma regla.

Recordando las modalidades para trabajos personales

Para el pago de impuestos, y de acuerdo a la Ley Nº 125/91, debe tenerse en cuenta lo siguiente:

Trabajador Dependiente:o Aporta al IPS u otra Caja de Seguridad Social.o Tiene todos los beneficios del Código de Trabajo: o Aguinaldo, vacaciones, indemnizaciones etc.

Trabajador Independiente:o No aporta al IPS u otra caja de seguridad social ni tiene beneficios laborales.o Debe ser contribuyente de IVA si gana más de 12 salarios mínimos al año.o Si no gana más de 12 salarios mínimos al año, para prestar sus servicios a contribuyentes puede

firmar la “autofactura” que le proporcionará la empresa, debiendo entregarle una fotocopia de la Cédula de Identidad y obtener de la SET la constancia de no ser contribuyente.

Estos pasos los hemos explicado en revistas anteriores.

Servicios personales que no pagan IRPC

No tienen que pagar este impuesto las personas que realizan “servicios personales”, en donde lo que en realidad importa es el trabajo y no el capital, como el caso de profesionales, los que realizan artes y oficios, mozos, jardineros, técnicos y otros.

Hay algunos casos en que a pesar de ser servicios personales la Ley Tributaria le califica como empresa unipersonal, a los electricistas, plomeros que se dedican a flete, transporte etc. Si estas personas trabajan en forma “independiente” deben pagar IVA.

ATENCIÓN: Las personas físicas que trabajan en la construcción, tales como: albañiles, piseros, azulejistas, pintores, plomeros, electricistas y otros, en el caso que presten sus servicios a una empresa constructora, pueden dejar de inscribirse como contribuyentes de IRPC o IRACIS e IVA, abonando un impuesto único del 4,5% sobre el monto de sus servicios, siempre y cuando la empresa constructora actúe como agente de retención en virtud de lo establecido en el Decreto Nº 6359/05, At. 97º.