disertasi - perpustakaan universitas hasanuddin

TRANSCRIPT

DISERTASI PENGARUH FAKTOR DEMOGRAFI DAN PENDAPATAN TERHADAP

PERMINTAAN HOLDING CASH MONEY DI MAKASSAR

EFFECT OF DEMOGRAPHIC FACTORS AND INCOME ON DEMAND FOR HOLDING CASH MONEY IN MAKASSAR

MUNAWWARAH S. MUBARAK

PROGRAM DOKTOR ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2017

DISERTASI

PENGARUH FAKTOR DEMOGRAFI DAN PENDAPATAN

TERHADAP PERMINTAAN HOLDING CASH MONEY DI

MAKASSAR

EFFECT OF DEMOGRAPHIC FACTORS AND INCOME ON

DEMAND FOR HOLDING CASH MONEY IN MAKASSAR

Sebagai persyaratan untuk memperoleh gelar Doktor

Disusun dan diajukan oleh:

MUNAWWARAH S. MUBARAK P0500312004

Kepada:

PROGRAM DOKTOR ILMU EKONOMI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN MAKASSAR

2017

PERNYATAAN KEASLIAN PENELITIAN

Yang bertanda tangan di bawah ini,

Nama : Munawwarah S. Mubarak NIM : P0500312004 Program Studi : Doktor Ilmu Ekonomi

menyatakan dengan sebenar-benarnya bahwa disertasi yang berjudul

Pengaruh Faktor Demografi dan Pendapatan terhadap Permintaan Holding Cash Money di Makassar

adalah karya ilmiah saya sendiri dan sepanjang pengetahuan saya di dalam naskah disertasi ini tidak terdapat karya ilmiah yang pernah diajukan/ditulis/diterbitkan sebelumnya, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka. Apabila di kemudian hari ternyata di dalam naskah disertasi ini dapat dibuktikan terdapat unsur jiplakan, saya bersedia menerima sanksi atas perbuatan tersebut dan diproses sesuai dengan peraturan perundang-undangan yang berlaku (UU No. 20 Tahun 2003, pasal 25 ayat 2 dan pasal 70).

Makassar, Mei 2017 Yang membuat pernyataan, Munawwarah S. Mubarak

ii

PRAKATA

Bismillaahirrahmaanirrahiim

Alhamdulillaahirrabbil’alamiin, puji dan syukur penulis panjatkan

kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya, serta salam

dan shalawat senantiasa dilimpahkan kepada Nabi Muhammad SAW atas

sunnah dan petunjuknya, sehingga penulis dapat menyelesaikan disertasi

yang berjudul ”Pengaruh Faktor Demografi dan Pendapatan terhadap

Permintaan Holding Cash Money di Makassar. Banyak kendala yang penulis hadapi dalam rangka penyusunan

disertasi ini, dan hanya berkat bantuan, bimbingan, dan arahan dari

berbagai pihaklah penulis dapat menyelesaikan disertasi ini sebagaimana

mestinya. Dalam kesempatan ini, penulis dengan tulus menyampaikan

terima kasih kepada Bapak Prof. Dr. I Made Benyamin, M.Ec sebagai

Promotor, Bapak Dr. Sanusi Fattah, M.Si sebagai co-promotor I dan

Bapak Dr. Paulus Uppun, MA sebagai co-promotor II atas segala bantuan

dan bimbingan yang diberikan dalam menyelesaikan disertasi ini. Atas segala bantuan yang penulis terima selama mengikuti program

S3, penulis mengucapkan terima kasih kepada Rektor UNHAS, Ibu Prof.

Dr. Dwia Aries Tina Pulubuhu, M.A., Dekan Sekolah Pascasarjana

UNHAS, Bapak Prof. Dr. Muhammad Ali, S.E., M.S., Dekan Fakultas

Ekonomi dan Bisnis UNHAS, Bapak Prof. Dr. Gagaring Pagalung, S.E.,

M.Si., Ak., CA., beserta para Wakil Dekan Sekolah Pascasarjana UNHAS

maupun para Wakil Dekan Fakultas Ekonomi dan Bisnis UNHAS. Atas

segala bantuan yang penulis terima selama mengikuti program S3. Terima

kasih juga penulis sampaikan kepada Bapak Prof. Dr. Haris Maupa, M.Si

sebagai Ketua Program Studi Doktor Ilmu Ekonomi Fakultas Ekonomi dan

Bisnis UNHAS atas kesediaannya meluangkan waktunya untuk

membimbing penulis dalam menjalani studi hingga selesai. Penulis juga

menyampaikan terima kasih kepada seluruh dosen yang pernah

mengajarkan penulis tentang berbagai seluk beluk ilmu ekonomi pada

Program Studi Doktor Ilmu Ekonomi dan kepada seluruh anggota tim

penguji : Prof Dr Basri Hasanuddin, MA; Prof. Marsuki, DEA, P.hD; Dr. H.

Madris, M.Si; Dr. Nursini, SE., MA; Prof Dr. Djabir Hamzah, MA; Prof. Dr.

Salamun Pasda., M.Si yang telah meluangkan waktu dalam meneliti

keabsahan dan memberikan kritik serta saran yang sangat berguna atas

penyempurnaan disertasi ini. Terima kasih penulis ucapkan juga kepada

seluruh staf akademik (khususnya Program Studi Doktor Ilmu Ekonomi

iii

Fakultas Ekonomi UNHAS) yang dengan senang hati membantu penulis

dalam menyelesaikan urusan-urusan akademik. Penulis tidak lupa untuk menyampaikan terima kasih kepada

seluruh teman-teman mahasiswa Pascasarjana UNHAS, khususnya

teman-teman seperjuangan angkatan 2012 Program Studi Doktor Ilmu

Ekonomi Pak Muchriady, Ibu Sri Astuti, pak Edwin, Pak Ridwan, Ibu Andi

Emma, Pak Firman, Pak Alim, Ibu Emilia, Ibu Tri, Pak Rizal, Pak Diaraya,

pak Syahruddin yang senantiasa memberikan semangat dan bantuan

moril serta kerja samanya.

Hal yang sama penulis ucapkan kepada Adik-adik penulis, Ahmad

Samhan Mubarak, SP; Khadijatul Fatiyah Mubarak, S.KM; Abdullah

Muqsith Mubarak, Muhammad Hilal Mubarak; Adik Ipar, Ayu Latifah

Alfisyahrin Yunus, Adindaasia Minhikmah Alena Pituleng Yunus, Akbar

Mandela Yunus, SE yang dengan tulus selalu memberikan motivasi,

semangat dan turut mendoakan penulis untuk dapat menyelesaikan studi

dengan baik.

Penulis mengucapkan rasa hormat dan penuh kepatuhan serta

terima kasih yang tak terhingga atas keikhlasan kedua orang tua,

Ayahanda Drs. H. Sufyan Mubarak, SH., MH; dan Ibunda Hj. Arfiah Nur,

Ayah Mertua Prof. Dr. H. Muhammad Yunus Zain, MA dan Ibu mertua

Prof. Dr. Hj. Rahmatia, MA dalam mengajar, mendidik, dan mendoakan

penulis.

Secara khusus penulis menyampaikan terima kasih yang sedalam-

dalamnya kepada suami Amanus Khalifah Fil’ardy Yunus, SE., M.Si atas

kesetiaannya menemani dan membantu penulis dalam suka maupun duka

serta bekerja sama dan saling memberikan semangat dan doa yang tiada

henti, sehingga penulis dapat menyelesaikan studi dengan baik serta

anakda Arufalah Masugiri Amanus Yunus buah hati penulis yang menjadi

penyejuk hati dan pemberi semangat tiada henti dengan tingkah lucunya.

Maha Suci Engkau Ya Allah tidaklah ada yang kami ketahui selain

apa yang Engkau telah beritahukan kepada kami, sesungguhnya

Engkaulah yang Maha mengetahui segala hikmah. Engkau memberi

hikmah kepada siapa saja yang dianugerahi karunia yang banyak dan

hanya orang berakallah yang dapat mengambil pelajaran. Wallahu ‘alam.

Makassar, Mei 2017

Munawwarah S. Mubarak

ABSTRAK

MUNAWWARAH S. MUBARAK. Pengaruh Faktor Demografi dan Pendapatan terhadap Permintaan Holding Cash Money Di Makassar. (dibimbing oleh I Made Benyamin, Sanusi Fattah, Paulus Uppun)

Penelitian ini bertujuan untuk mengetahui: (1) Seberapa besar pengaruh

family size, umur, gender, jenis pekerjaan, jam kerja, pendapatan tetap, pendapatan

tidak tetap, warisan terhadap permintaan holding cash money baik secara langsung

maupun tidak langsung melalui financial investment, konsumsi durable goods, (2)

Seberapa besar pengaruh financial investment terhadap permintaan holding cash

money baik secara langsung maupun tidak langsung melalui konsumsi durable

goods.

Data diperoleh melalui kuesioner dengan sampel penelitian sebanyak 289

unit rumah tangga yang dilaksanakan pada tahun 2016. Pengambilan resonden

dilakukan secara secara proportionate stratified random sampling di Kota Makassar

dengan dasar stratifikasi pada jenis pekerjaan/mata pencaharian. Penelitian ini pada

dasarnya merupakan jenis penelitian dasar yang bersifat deduktif maupun induktif

(statistik inferensial-induktif) untuk melakukan verifikasi ulang teori permintaan uang

dari perspektif makroekonomi ke arah lebih bersifat mikroekonomi. Metode analisis

data menggunakan Simultaneous Equation Model.

Hasil penelitian menunjukkan bahwa total pengaruh family size terhadap

permintaan holding cash money menunjukkan hubungan positif dan signifikan,yang

menunjukkan masyarakat rasional dan menguatkan motif transaksi pada teori

Keynes. Variabel dummy umur dan gender tidak berpengaruh signifikan terhadap

permintaan holding cash money, yang mengarah ke financial inclusion. Variabel

dummy jenis pekerjaan berpengaruh signifikan terhadap permintaan holding cash

money dan jam kerja yang mencerminkan produktifitas tidak berpengaruh signifikan

terhadap permintaan holding cash money, kedua hasil peneltian mengarah ke

money illusion. Variabel pendapatan tetap, pendapatan tidak tetap dan warisan

secara keseluruhan berpengaruh positif dan signifikan terhadap permintaan holding

cash money, hasil penelitian menguatkan motif memegang uang pada teori Keynes

terakhir variabel financial investment berpengaruh positif dan signifikan terhadap

permintaan holding cash money, hasil tersebut menyatakan bahwa terjadi fenomena

money illusion pada masyarakat.

Kata Kunci: Permintaan holding cash money, variabel demografi, pendapatan,

fondasi mikro.

ABSTRACT Munawwarah S. MUBARAK. Effect of Demographic Factors and Income on Demand Holding Cash Money In Makassar. (Guided by I Made Benyamin, Sanusi Fattah, Paulus Uppun)

This study aims to determine: (1) How much influence family size, age, gender, type of job, working hours, fixed income, income is not fixed, the legacy of the demand for holding cash money either directly or indirectly through financial investment, consumer durables goods, (2) How much influence to demand financial investment holding cash money either directly or indirectly through the consumption of durable goods.

Data obtained through questionnaires to sample as many as 289 household were executed in 2016. Taking respondent conducted by proportionate stratified random sampling in Makassar on the basis of stratification on the type of job / livelihood. This study is basically a kind of basic research that is both deductive and inductive (inferential statistics-inductive) to verify the theory of demand for money from a macroeconomic perspective toward a more microeconomic nature. Methods of data analysis using the Simultaneous Equation Model.

The results showed that the total effect of family size on holding cash money demand showed positive and significant correlation, indicating a rational society and strengthen the transaction motive on Keynesian theory. Dummy variables age and gender did not significantly affect demand for holding cash money, which leads to financial inclusion. Dummy variables significantly influence the type of job demand holding cash money and hours of work that reflects the productivity does not significantly influence the demand holding cash money, both of research findings leads to money illusion. Variable fixed income, irregular income and legacy overall positive and significant impact on the demand for holding cash money, the results of this study strengthens the motive of holding money in Keynes's theory last variable of financial investment positive and significant impact on the demand for holding cash money, these results suggest that there phenomenon money illusion in the society. Keywords: Demand for holding cash money, demographic variables, income, micro foundations.

vi

D AF T AR I S I

Halaman

HALAMAN PENGESAHAN i

PRAKATA ii

ABSTRAK iv

ABSTRACT v

DAFTAR ISI vi

DAFTAR TABEL x

DAFTAR GAMBAR xiii

DAFTAR LAMPIRAN xiv

BAB I : PENDAHULUAN 1

A. Latarbelakang Masalah 1

B. Rumusan Masalah Pokok Penelitian 16

C. Tujuan Penelitian 17

D. Manfaat Penelitian 19

BAB II : TINJAUAN PUSTAKA 20

A. Tinjauan Teoritis Permintaan Uang: Masalah Fondasi Mikro

Untuk Makroekonomi 20

1. Dari Klasik- Neoklasik ke Keynesian: Perspektif Permintaan

Uang secara Makro 26

2. Masalah Microfoundation Permintaan Uang: Hakikat Fungsi

dan Nilai Uang dalam Perkembangan Teori Neoklasik 32

2.1. Quantity Theory of Money (QTM) dari Irving Fisher

dan Perkembangan Teori Ekonomi Neoklasik: Masalah

Fondasi Utility dalam Teori Permintaan Uang 46

2.1.1. Perkembangan Demand Model dan Teori

Permintaan Uang 47

2.1.2. Hakikat Utility dan Teori Permintaan: Memahami

Fungsi dan Nilai Uang 56

2.2. Perspektif Analisis Mikro untuk Model Permintaan Uang 60

vii

2.2.1. Model Transaction Cost dalam Mikro Analisis:

Model Permintaan Uang Tobin dan Baumol 60

2.2.2. Perspektif Mikro Permintaan Uang dari

Becker;s Household model dan faktor demografi 63

3. Kaitan Teoretis antara Faktor Demografi, Financial

Investment, Konsumsi Durable Goods dan Permintaan Uang 67

4. Kaitan Teoretis antara Pendapatan, Financial Investment,

Konsumsi Durable Goods dan Permintaan Uang 71

B. Studi-Studi Empiris Terkait Sebelumnya Tentang

Permintaan Uang 75

BAB III : KERANGKA KONSEPTUAL DAN HIPOTESIS 97

A. Kerangka Konseptual 97

B. Hipotesis Penelitian 109

BAB IV : METODE PENELITIAN 111

A. Lokasi dan Jenis Penelitian 111

B. Populasi dan Teknik Pengambilan Sampel 112

C. Metode Analisis dan Teknik Analisis Data 115

D. Definisi Operasional Variabel Penelitian 124

BAB V : HASIL PENELITIAN 128

A. Gambaran Umum Penelitian 128

B. Deskripsi Responden dan Distribusi Variabel Penelitian 140

C. Hasil Estimasi Faktor Penentu Demand for Holding Cash

Money (DHCM) 166

D. Hasil Pengujian Hipotesis Penelitian 177

1. Pengaruh Family size terhadap DHCM 177

2. Pengaruh Perbedaan Umur terhadap DHCM 179

3. Pengaruh Perbedaan Gender terhadap DHCM 181

4. Pengaruh Perbedaan Jenis Pekerjaan terhadap DHCM 182

viii

5. Pengaruh Jam Kerja terhadap DHCM 184

6. Pengaruh Pendapatan Tetap terhadap DHCM 186

7. Pengaruh Pendapatan tidak Tetap terhadap DHCM 189

8. Pengaruh Warisan terhadap DHCM 191

9. Pengaruh Financial Invesment dan Konsumsi Durable

Goods terhadap DHCM 193

BAB VI : PEMBAHASAN HASIL PENELITIAN 195

A. Analisis dan Implikasi Pengaruh Family Size terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

Financial Investment dan Konsumsi Durable Goods 195

B. Analisis dan Implikasi Perbedaan Umur terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

Financial Investment dan Konsumsi Durable Goods 199

C. Analisis dan Implikasi Perbedaan Gender terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

Financial Investment dan Konsumsi Durable Goods 203

D. Analisis dan Implikasi Perbedaan Jenis Pekerjaan terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

Financial Investment dan Konsumsi Durable Goods 206

E. Analisis dan Implikasi Pengaruh Jam Kerja terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

Financial Investment dan Konsumsi Durable Goods 210

F. Analisis dan Implikasi Pengaruh Pendapatan Tetap terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

Financial Investment dan Konsumsi Durable Goods 215

G. Analisis dan Implikasi Pengaruh Pendapatan tidak Tetap

terhadap Permintaan Uang (Demand for Holding Cash Money)

melalui Financial Investment dan Konsumsi Durable Goods 219

H. Analisis dan Implikasi Pengaruh Warisan terhadap

Permintaan Uang (Demand for Holding Cash Money) melalui

ix

Financial Investment dan Konsumsi Durable Goods 223

I. Analisis dan Implikasi Pengaruh Financial Investment

Terhadap Permintaan Uang (Demand for Holding Cash Money)

melalui Konsumsi Durable Goods 227

J. Kekuatan Signifikansi dan Kelemahan Penelitian 229

BAB VII : SIMPULAN DAN SARAN 231

A. Simpulan 231

B. Saran 234

DAFTAR PUSTAKA 237

LAMPIRAN 242

x

DAFTAR TABEL

Tabel 1.1 Perkembangan Jumlah Uang Beredar

dan Kondisi Permintaan Uang di Indonesia 7

Tabel 2.1 Peta Studi Beberapa Penelitian yang Terkait Sebelumnya 89

Tabel 4.1 Jumlah Penduduk Makassar Tahun 2014 berdasarkan

Mata Pencaharian 113

Tabel 4.2 Rancangan Distribusi Jumlah Sampel Penelitian menurut

Strata Jenis Pekerjaan 114

Tabel 4.3 Jumlah Koefisien Pengaruh Langsung dan Tidak Langsung Baik

Variabel Eksogen Maupun Endogen Terhadap Variabel

Permintaan Uang (Demand for Holding Cash Money) 121

Tabel 5.1 Uang Beredar, Penghimpunan Dana, Faktor Yang Mempengaruhi

Uang Beredar, Pinjaman Kepada Sektor Industri Pengolahan,

Kontruksi Serta Perdagangan, Hotel Dan Restoran, Kredit

UMKM Bank Umum, Kredit Properti (Dalam Triliun Rp) 130

Tabel 5.2 Distribusi Responden Berdasarkan Kelompok Umur 133

Tabel 5.3 Distribusi Responden Berdasarkan Tingkat Pendidikan 134

Tabel 5.4 Distribusi Responden Berdasarkan Pekerjaan 135

Tabel 5.5 Distribusi Responden Berdasarkan Pendapatan Tetap 136

Tabel 5.6 Distribusi Responden Berdasarkan Pendapatan tidak Tetap 137

Tabel 5.7 Deskripsi Persentase Jumlah Tanggungan Berdasarkan

Banyaknya Demand for Holding Cash Money (DHCM) di Makassar 141

Tabel 5.8 Deskripsi Persentase Jumlah Tanggungan Berdasarkan

Banyaknya Financial Investment di Makassar 142

Tabel 5.9 Deskripsi Persentase Jumlah Tanggungan Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 143

Tabel 5.10 Deskripsi Persentase Usia Responden Berdasarkan Banyaknya

Demand for Holding Cash Money (DHCM) di Makassar 144

Tabel 5.11 Deskripsi Persentase Usia Responden Berdasarkan

Banyaknya Financial Investment di Makassar 145

xi

Tabel 5.12 Deskripsi Persentase Usia Responden Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 146

Tabel 5.13 Deskripsi Persentase Jenis Kelamin Berdasarkan Banyaknya

Demand for Holding Cash Money (DHCM) di Makassar 146

Tabel 5.14 Deskripsi Persentase Jenis Kelamin Berdasarkan

Banyaknya Financial Investment di Makassar 148

Tabel 5.15 Deskripsi Persentase Jenis Kelamin Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 149

Tabel 5.16 Deskripsi Persentase Jenis Pekerjaan Berdasarkan Banyaknya

Demand for Holding Cash Money (DHCM) di Makassar 150

Tabel 5.17 Deskripsi Persentase Jenis Pekerjaan Berdasarkan

Banyaknya Financial Investment di Makassar 151

Tabel 5.18 Deskripsi Persentase Jenis Pekerjaan Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 152

Tabel 5.19 Deskripsi Persentase Jumlah Jam Kerja Berdasarkan Banyaknya

Demand for Holding Cash Money (DHCM) di Makassar 153

Tabel 5.20 Deskripsi Persentase Jumlah Jam Kerja Berdasarkan

Banyaknya Financial Investment di Makassar 153

Tabel 5.21 Deskripsi Persentase Jumlah Jam Kerja Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 154

Tabel 5.22 Deskripsi Persentase Pendapatan Tetap Berdasarkan Banyaknya

Demand for Holding Cash Money (DHCM) di Makassar 155

Tabel 5.23 Deskripsi Persentase Pendapatan Tetap Berdasarkan

Banyaknya Financial Investment di Makassar 156

Tabel 5.24 Deskripsi Persentase Pendapatan Tetap Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 157

Tabel 5.25 Deskripsi Persentase Pendapatan Tidak Tetap Responden

Berdasarkan Banyaknya Demand for Holding Cash Money

(DHCM) di Makassar 158

Tabel 5.26 Deskripsi Persentase Pendapatan Tidak Tetap Berdasarkan

Banyaknya Financial Investment di Makassar 159

xii

Tabel 5.27 Deskripsi Persentase Pendapatan Tidak Tetap Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 160

Tabel 5.28 Deskripsi Persentase Warisan Berdasarkan Banyaknya

Demand for Holding Cash Money (DHCM) di Makassar 161

Tabel 5.29 Deskripsi Persentase Warisan Berdasarkan Banyaknya

Financial Investment di Makassar 162

Tabel 5.30 Deskripsi Persentase Warisan Berdasarkan

Banyaknya Konsumsi Durable Goods di Makassar 163

Tabel 5.31 Deskripsi Persentase Financial Investment Berdasarkan

Banyaknya Demand for Holding Cash Money (DHCM)

di Makassar 164

Tabel 5.32 Deskripsi Persentase Pengeluaran Konsumsi Durable Goods

Berdasarkan Banyaknya Demand for Holding Cash Money

(DHCM) di Makassar 165

Tabel 5.33 Hasil Uji Multikolinearitas penelitian 169

Tabel 5.34 Hasil Estimasi Fungsi Financial Investment , Konsumsi

Durable Goods, dan Demand for Holding Cash Money 173

Tabel 5.35 Hasil Estimasi Koefisien Pengaruh Langsung dan Tidak

Langsung Baik Variabel Eksogen Maupun Variabel Endogen

terhadap Variabel Demand for Holding Cash Money 174

xiii

DAFTAR GAMBAR

Gambar 3.1 Kerangka Konseptual Penelitian 104

Gambar 5.1 Kerangka Hasil Estimasi Model Faktor Penentu Permintaan

Uang (DHCM) dengan koefisien 176

xiv

DAFTAR LAMPIRAN

Lampiran 1 Proses Perhitungan Reduced Form 243

Lampiran 2 Kuesioner Penelitian 245

Lampiran 3 Data Empiris Hasil Tabulasi Kuisioner penelitian 250

Lampiran 4 Data Empiris penelitian yang di input dalam software AMOS 264

Lampiran 5 Hasil Olah Data Fungsi Permintaan Uang

(Holding Cash Money) dengan Menggunakan AMOS 277

Lampiran 6 Hasil Olah Data Uji Normalitas 281

Lampiran 7 Hasil Olah Data Uji Model Fit 282

Lampiran 8 Skema Kerangka Pikir Penelitian 283

BAB I

PENDAHULUAN

Tujuan utama dalam Bab ini adalah untuk memberikan gambaran

serta argumentasi awal tentang mengapa studi ini penting untuk

dilakukan. Untuk itu Bab ini berisi latarbelakang masalah, rumusan

masalah pokok penelitian, tujuan penelitian, dan manfaat penelitian

A. Latarbelakang Masalah

Disadari atau tidak, monetarisme dan kapitalisme sampai dewasa ini

masih merupakan dua sejoli yang sesungguhnya mengandung

kontroversi. Kapitalisme hidup dari roh yang mengagungkan kebebasan

individual, sementara monetarisme taat menumbuhkan kapitalisme

dengan jiwa patriotisme yang otoritarian. Sebab itulah kritik Von Mises

(1921) sebagai prinsip dasar monetaris yang telah memutuskan mata

rantai mikroekonomi perlu dipahami kembali. Salah satunya masalah

mengenai aspek permintaan uang masyarakat.

Banyak literatur makroekonomi yang telah memuat aspek teoretis maupun

empiris tentang permintaan uang di banyak negara. Pada studi moneter, teori

cenderung lemah terutama studi mengenai permintaan uang. Semua teori

permintaan uang didekati dengan variabel makro. Misalnya pada teori

klasik, jika membahas uang, Fisher mengabaikan teori perilaku individu

dan mikroekonomi. Sebaliknya Fisher memandang uang melalui

kacamata agregat yang luas. Fisher melihat pada kecenderungan

2

ekonomi secara umum, seperti seberapa besar uang dan kredit

bertambah di dalam ekonomi, tetapi dia tidak melihat bagaimana cara

individu dan institusi mendapatkan uang (Skouesen, 2005).

Kekurangannya adalah pendekatan makronya yang berlebihan terhadap

teori moneter. Fisher tidak mau melihat pada dinamika di dalam ekonomi

moneter.

Akibatnya, implikasi dasar-dasar moneter (otoritas bank sentral)

tampak sangat mendikte kebutuhan uang masyarakat, sebab tidak

didasarkan pada suatu fondasi mikroekonomi yang kuat. Tidak

mengherankan bahwa, sejak dahulu sampai dewasa ini, sumber krisis

ekonomi pada prinsipnya selalu dipicu oleh adanya tindakan

penggelembungan (bubling) di sisi sektor finansial (Seitz and Von

Landesberger, 2014).

Namun timbul pertanyaan, dalam kaitan ini, apakah jumlah uang

beredar sudah cukup mewakili permintaan masyarakat. Ataukah malah

terjadi ketidakseimbangan money supply yang selalu di atas money

demand yang dalam jangka pendek pasti berujung pada inflasi. Akibatnya,

selalu terjadi kesalahan dalam memahami jumlah uang yang dibutuhkan

masyarakat (Seitz and Von Landesberger, 2014). Bahkan doktrin

monetaris bahwa money neutrality (money supply sama dengan money

demand) dalam jangka panjang harus diragukan (Keynes, 1936 dan Seitz

and Von Landesberger, 2014).

3

Tentu saja otoritas Bank Sentral selaku pihak yang menyuplai uang

hanya melihat variabel-variabel makro yang mempengaruhi permintaan

uang dalam menjalankan salah satu tugas utamanya menjaga kestabilan

perekonomian dengan asumsi, dalam jangka panjang, money supply

sama dengan money demand. Muncullah kritik, apakah benar bahwa

money demand bagi masyarakat secara sukarela adalah sama dengan

money supply. Isu ini menjadi sangat krusial karena studi faktor-faktor

penentu permintaan uang sesungguhnya tidak hanya ditentukan dari

aspek makro, tetapi juga harus dari sisi variabel mikroekonomi (Baumol,

1952 dan Tobin, 1956; Mizen, 1997; Shi, 2006; Carrassal and von

Landesberger, 2010; Seitz and Von Landesberger, 2014).

Sayangnya, aplikasi teori permintaan uang dari klasik-neoklasik

misal Quantity Theory of Money dari Irving Fisher hingga Keynes dan

Baumol-Tobin dalam analisis ekonomi makro tetap selalu menyatakan

bahwa money supply adalah sama dengan money demand.

Jumlah uang beredar yang terlalu banyak dapat mengakibatkan

inflasi seperti yang pernah terjadi pada tahun 1998, di mana tingkat inflasi

di Indonesia mencapai angka dua digit yaitu hampir 77,6 persen (Bank

Indonesia, 2006). Namun, inflasi yang terjadi pada tahun 1998 tersebut

bukan semata-mata diakibatkan oleh banyaknya jumlah uang beredar

yaitu sebesar Rp 449.824 milyar, tetapi juga disebabkan oleh jatuhnya

nilai tukar rupiah terhadap mata uang asing, terutama terhadap US dollar

yang sebelumnya sebesar Rp 4.650 per US dollar menjadi Rp 10.088 per

4

US dollar, banyaknya utang luar negeri yang jatuh tempo, dan tingkat

suku bunga yang tinggi (Bank Indonesia, 2006). Sebaliknya, apabila

jumlah uang beredar terlalu sedikit, maka kelesuan ekonomi akan terjadi.

Oleh karena itu, jumlah uang beredar perlu diatur agar sesuai

kapasitas ekonomi, yaitu diupayakan agar tidak terlalu banyak, tetapi juga

tidak boleh terlalu sedikit. Akibat adanya krisis moneter yang melanda

sebagian besar negara-negara di Asia, pertumbuhan ekonomi Indonesia

pun langsung turun drastis, yaitu yang semula sebesar 4,65 persen

menjadi -13,2 persen. Tidak hanya itu, tingkat inflasi juga sangat tinggi

yaitu sebesar 77,6 persen, padahal sebelumnya hanya sebesar 11,6

persen (Bank Indonesia, 2006). Dipahami bahwa Indonesia termasuk

negara yang paling lama mengalami krisis moneter dibandingkan negara-

negara Asia lainnya, tetapi berangsur-angsur perekonomian Indonesia

pulih dari keterpurukannya akibat krisis moneter.

Permintaan uang dari teori klasik-neoklasik seharusnya dapat pula

dikaitkan dengan fondasi mikro (Mises, 1921). Mises menemukan suatu

mata rantai yang hilang antara ekonomi makro dan mikro. Mises

menyakinkan bahwa faktor yang menentukan permintaan uang

sesungguhnya bukan hanya variabel makro saja, tetapi bisa juga dengan

variabel mikro seperti pendapatan dan faktor demografi (Tin, 2010 dan

Dunbar, 2014). Mises di samping mengkritik Keynes atas masalah depresi

ekonomi, juga ikut mengkritik keras paham klasik dari J. B Say yang

mengatakan bahwa supply akan menciptakan demandnya sendiri.

5

Sesungguhnya Mises sangat meragukan otoritas kebijakan moneter

dalam menentukan money supply.

Permintaan uang menurut klasik dikaitkan dengan jumlah uang

beredar, harga barang, dan jumlah barang yang diperdagangkan sehingga

menyebabkan kebingungan orang untuk meminta uang sebagai komoditi

atau fiat money (Fisher, 1928). Salah satu bias itu disebut sebagai salah

satu penyebab adanya money illusion. Konsep money illusion adalah

tendensi atau kecenderungan seseorang untuk menilai uang dalam

bentuk nominal lebih dari pada nilai rillnya. (Keynes, 1936 dan Sousa,

2011). Merujuk pada definisi tersebut, tampak bahwa ada

kesalahpahaman mendasar tentang perilaku permintaan uang.

Maksudnya adalah dalam mengartikan uang, orang akan lebih senang

dengan melihat berapa besar jumlah nominal uangnya daripada berapa

purchasing power uang tersebut dalam memainkan fungsi utamanya, yaitu

sebagai alat tukar dan fungsi uang lainnya (Sousa, 2011), Money illusion

ini ternyata juga berakibat semakin buruk dalam perekonomian (Fisher,

1928). Hal ini yang secara mendasar tampak merusak fungsi uang

sebagai alat ukur nilai (produktifitas tenaga kerja) dan penimbun

kekayaan. Semua ini seharusnya dilihat dari perlunya suatu penyajian

fondasi mikro atas permintaan uang.

Perspektif mikro yang mendasari teori permintaan uang Keynes

misalnya hanya dinyatakan bahwa perilaku masyarakat selalu

memandang uang selain dengan motif transaksi dan spekulasi juga

6

dengan motif berjaga-jaga. Akan tetapi pada kenyataannya, setiap

masyarakat pasti harus mempunyai uang tunai di rumah atau di kantong

mereka masing-masing yang dalam istilah ekonomi disebut sebagai

demand for holding cash money (DHCM). Holding cash money ini, tentu

saja tidak hanya secara makro dipengaruhi oleh tingkat pendapatan

(GDP) dan tingkat bunga, tetapi (secara mikro pada kenyataannya faktor

tingkat bunga sangat dapat diabaikan) juga dipengaruhi oleh jumlah

tabungan yang dimiliki dan perilaku konsumsi rumah tangga. (Friedman,

1956; Anderson, 1976; Ragot, 2010 dan Tin, 2010). Di samping itu,

holding cash money juga dapat dipengaruhi oleh faktor demografi dan

pendapatan (Ragot, 2010; Tin, 2010 dan Carrassal, M and von

Landesberger. 2010).

Sesungguhnya, Friedman (1956) juga mulai berupaya menjembatani

permintaan uang ke arah mikro. Ketika suku bunga meningkat, investasi

menurun, jumlah dari uang tunai yang dipegang untuk transaksi akan

turun, yang berarti percepatan (velocity of money) akan naik seiring

dengan kenaikan suku bunga (Tobin, 1956 dan Baumol, 1952). Dengan

kata lain, komponen transaksi dari permintaan akan uang berhubungan

positif dengan tingkat investasi. Tobin-Baumol pun sangat menekankan

pada adanya biaya transaksi yang perlu dipertimbangkan sebagai aspek

perilaku pada tingkat mikro ekonomi yaitu prinsip menghitung biaya

transaksi selama melakukan aktifitas termasuk kegiatan bolak-balik

menarik uang pada perbankan misalnya. Pengambilan prinsip makro ini,

7

menyebabkan masyarakat harus menghadapi adanya biaya transaksi

pada semua sistem perbankan dan lembaga keuangan lainnya. Sekali

lagi, prinsip dasar makro (monetaris) bahwa money supply sama dengan

money demand terutama in the long run merupakan suatu pengabaian

prinsip free to choose bagi masyarakat (Friedman, 1956).

Secara makro permintaan uang dipandang selalu sama dengan

jumlah uang beredar (asumsi klasik moneteris). Kondisi permintaan

uang tercermin juga dalam permintaan uang sebagai suatu

permintaan kredit masyarakat (realisasi kredit perbankan). Analisis

permintaan uang secara makro tampak sulit untuk diverifikasi tanpa

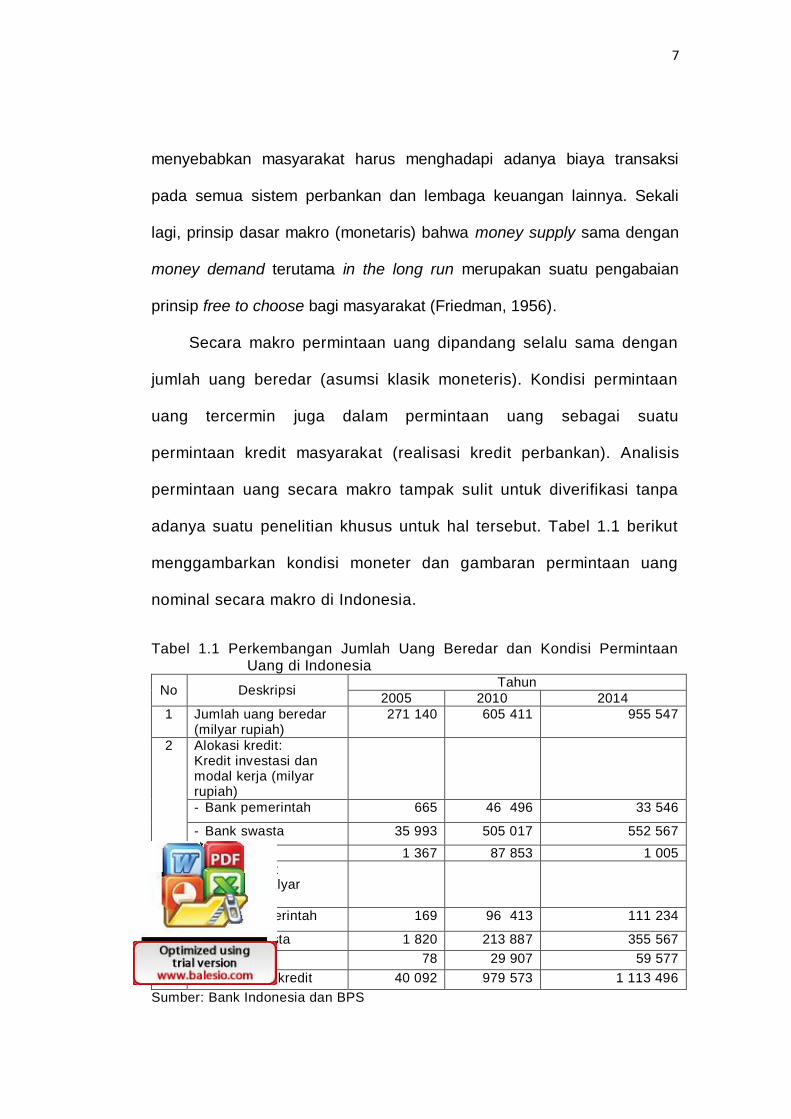

adanya suatu penelitian khusus untuk hal tersebut. Tabel 1.1 berikut

menggambarkan kondisi moneter dan gambaran permintaan uang

nominal secara makro di Indonesia.

Tabel 1.1 Perkembangan Jumlah Uang Beredar dan Kondisi Permintaan Uang di Indonesia

No Deskripsi Tahun

2005 2010 2014

1 Jumlah uang beredar (milyar rupiah)

271 140 605 411 955 547

2 Alokasi kredit: Kredit investasi dan modal kerja (milyar rupiah)

- Bank pemerintah 665 46 496 33 546

- Bank swasta 35 993 505 017 552 567

- Lainnya 1 367 87 853 1 005

Alokasi kredit konsumsi (milyar rupiah)

- Bank pemerintah 169 96 413 111 234

- Bank swasta 1 820 213 887 355 567

- Lainnya 78 29 907 59 577

Total alokasi kredit 40 092 979 573 1 113 496

Sumber: Bank Indonesia dan BPS

8

Dari Tabel 1.1 menyatakan jumlah uang beredar yang mewakili

data penawaran uang dari tahun 2005–2010 meningkat dengan pesat.

Begitu juga alokasi kredit baik itu kredit investasi, kredit modal kerja

maupun kredit konsumsi dari bank pemerintah dan swasta yang dapat

dikatakan mewakili data permintaan uang juga mengalami

peningkatan. Apabila kedua data itu dibandingkan, pada tahun 2005

jumlah uang beredar yang disupply oleh bank sentral lebih banyak dari

permintaan uang dalam bentuk kredit oleh masyarakat. Hal tersebut

mengakibatkan ketidakseimbangan (money supply over) yang

dicurigai menjadi penyebab inflasi.

Alokasi kredit perbankan Indonesia di sisi kredit investasi dan

modal kerja bank pemerintah dan bank swasta mengalami fluktuasi

dari tahun ke tahun. Di sisi lain, alokasi kredit perbankan Indonesia di

sisi kredit konsumsi oleh bank pemerintah dan bank swasta

mengalami peningkatan pesat pada tahun 2005 hingga tahun 2014.

Hal ini tentunya mencerminkan pola konsumsi masyarakat tiap

tahunnya mengalami peningkatan yang sangat signifikan. Perlu dicatat

bahwa gambaran permintaan uang secara makro di atas sangat tidak

sesuai dengan kebutuhan real masyarakat pada tingkat fondasi

mikroekonomi.

Faktor lain dari aspek mikro yang ikut menentukan permintaan uang

antara lain adalah faktor demografi. Berbagai studi mengenai pengaruh

demografi dan kondisi sosial ekonomi terhadap permintaan uang suatu

9

rumah tangga menunjukkan hasil yang sama maupun berbeda (Tin, 2010;

Dunbar, 2014). Faktor demografi dalam penelitian ini digunakan variabel

jam kerja, family size, umur dan gender. Sampai pada batas umur

tertentu, umur kepala rumah tangga berpengaruh positif terhadap

tabungan dan permintaan uang rumah tangga. Setelah mencapai puncak,

maka umur kepala rumah tangga akan berpengaruh negatif. Attanasio

(1997) melakukan stratifikasi berdasarkan pada 10 kelompok umur di

USA, mulai umur 28–74 tahun dengan masing-masing skala umur 5

tahun. Hasil studi Attanasio, Guiso and Jappelli (2001) menunjukkan

bahwa sampai umur 48 tahun, hubungan antara umur, tabungan dan

permintaan uang adalah positif, tetapi setelah umur tersebut hubungannya

menjadi negatif.

Harris, Loundes dan Webster (2002) melakukan studi yang sama di

Australia dengan stratifikasi umur yang berbeda, yaitu didasarkan pada 6

kelompok umur, mulai umur 18–64 tahun dengan skala umur yang

bervariasi 34 (antara 4-9 tahun). Hasil studi empiris tersebut menunjukkan

bahwa sampai umur 54 tahun, hubungan antara umur, tabungan dan

permintaan uang adalah positif, tetapi setelah itu hubungan menjadi

negatif.

Secara makro, Tobin (1959) melakukan beberapa penelitian awal

tentang hubungan antara suku bunga dan permintaan uang dan

menyimpulkan bahwa permintaan uang sensitif terhadap suku bunga.

Selain itu, sensitivitas tidak berubah dari waktu ke waktu. Banyak peneliti