développement des implantations logistiques : gouvernance

TRANSCRIPT

67

Développement des implantations logistiques : gouvernance et enjeux territoriaux, cas

de la région de Casablanca.

Said LAMGARI, Doctorant au CED : Urbanisme, Gouvernance Urbaine et Territoires

(UGUT) à l’INAU Rabat, Maroc

Sous la Direction de Messieurs:

Abdelaziz ADIDI: PES et Directeur de l’Institut National d’Aménagement et

d’Urbanisme (INAU), Rabat, Maroc

Mustapha EL KHAYAT: PES et président de l’AMLOG, Casablanca, Maroc

DEVELOPMENT OF LOGISTICS PLATFORMS, GOVERNANCE AND

TERRITORIAL ISSUES: THE CASE OF CASABLANCA REGION

Abstract:

This article examines the issue of development of logistics platforms in Morocco

recommended by the National Strategy for Development of Competitiveness Logistics

(N.S.D.C.L). It answers the following question: "Between a purpose of efficiency of the

supply chain and territorial equity, the best governance of logistics platforms it is not the

guarantor of their successes and sustainability? "

To answer this question, we analyze the first track through the Theory of Transaction Costs

(T.T.C) and the Theory of Resource (T.R). Both models are theoretical bases of the

outsourcing strategies of firms. Then we mobilize the theory of the New Economic

Geography (N.E.G) to try to understand the logic of implementation of logistics providers to

see how they coincide with the development policy of logistics activities areas recommended

by the N.S.D.C.L.

Finally, the creation of logistics platforms contacted the public, the private, and the need for

cooperation between the actors with profoundly different logics. Better governance is that

which reconciles between the various expectations of stakeholders involved in this sense.

Keywords: logistics platforms, logistics outsourcing, territorial development, localization

logistics providers, Governance and Public Action.

Résumé

Cet article étudie la question du développement des implantations logistiques au

Maroc préconisées par la Stratégie Nationale du Développement de la Compétitivité

Logistique (SNDCL). Il répond à la problématique suivante : « Entre une préoccupation

d’efficacité de la chaîne logistique et d’équité territoriale, la meilleure gouvernance des

implantations logistiques n’est-elle pas le garant de leurs réussites et de leurs

pérennisations ? »

Pour répondre à notre questionnement, Nous analysons la première piste à travers la

Théorie des Coûts de Transaction (TCT) et celle de la Ressource (TR). Ces deux modèles

constituent des soubassements théoriques des stratégies d’externalisation des firmes. Ensuite,

nous mobilisons la théorie de la Nouvelle Economie Géographique (NEG) pour tenter

d’appréhender les logiques d’implantation des prestataires logistiques afin de voir dans quelle

68

mesure elles coïncident avec la politique d’aménagement des Zones d’Activités Logistiques

prévue par la SNDCL.

Enfin, la mise en place des implantations logistiques met en contact la sphère

publique, la sphère privée, et la nécessité de coopération entre acteurs aux logiques

profondément différentes. La meilleure gouvernance est celle qui permet de concilier entre les

diverses attentes des parties prenantes impliquées dans ce sens.

Mots-clés : Implantations logistiques, Externalisation logistique, Développement territorial,

Localisation des prestataires logistiques, Gouvernance et Action publique.

Dans un contexte de globalisation du commerce, la logistique est devenue un vecteur

clé de la compétitivité économique. Son rôle est important dans le développement et la

facilitation du commerce, la création de valeur ajoutée et la dynamisation du marché

d’emploi.

Selon l’étude sur la logistique du commerce et la compétitivité du Maroc réalisée par la

Banque Mondiale, les coûts logistiques totaux du Maroc représentent environ 20 % du PIB

contre 10 à 16% pour les pays de l’Union Européenne. Cet indicateur est aussi inférieur pour

des pays émergents comme le Mexique, le Brésil et la Chine dont ce ratio se situe entre 15 et

17%. Ce n’est pas souvent la distance entre les opérateurs économiques qui augmente ces

coûts logistiques, mais c’est plutôt la fiabilité de la chaine logistique qui en est à l’origine1.

Le potentiel réel existant pour le Maroc de gagner plusieurs points de PIB avec une

logistique plus performante a poussé les pouvoirs publics marocains à lancer en 2010 la

stratégie nationale pour le développement de la compétitivité logistique. Plusieurs objectifs2

sont attendus:

Optimisation et massification des flux de marchandises,

Mise à niveau et incitation à l’émergence d’acteurs logistiques intégrés et performants

Préparation d’une Main d’œuvre qualifiée et développement de l’emploi dans les

métiers de la logistique.

Création de l’Agence Marocaine de développement de la logistique (AMDL), organe de

gouvernance et de régulation du secteur

Développement et mise en œuvre d’un réseau national intégré de Zones Logistiques

Multi-flux à travers la création de 70 plateformes logistiques.

Nous nous sommes intéressés particulièrement à ce dernier axe de la stratégie

logistique, sans pour autant oublier les autres, car aborder la question du développement des

1 Jean-François Arvis, spécialiste du transport et fondateur du projet «IPL» à la Banque Mondiale parue à

http://www.logisticsinwallonia.be/news/la-belgique-en-3eme-position-de-lindice-de-performance-logistique-

2014 consulté le 21 Août 2016 à 10H20 2 METL (2010), stratégie nationale de développement de la compétitivité logistique

69

implantations logistiques passe nécessairement par une analyse critique des autres axes de

cette stratégie, qui dans sa philosophie initiale semble cohérente.

L’importance de la stratégie revient à ses trois fonctions principales (Samarcande,

2004) :

Elle est un vecteur d’efficacité pour les entreprises industrielles et commerciales

Elle est facteur d’émergence des prestataires logistiques, les opérations logistiques sont

de plus en plus externalisées par les entreprises industrielles et commerciales

Elle est un vecteur d’aménagement et de développement du territoire.

Ceci dit, nous tenterons donc de répondre à la question problématique suivante :

« Entre une préoccupation d’efficacité de la chaîne logistique et d’équité

territoriale, la bonne gouvernance des implantations logistiques n’est-elle pas le garant

de leurs réussites et leurs pérennisations ? »

A. L’EXTERNALISATION LOGISTIQUE ET DEVELOPPEMENT DU

MARCHE DE LA PRESTATION LOGISTIQUE, UNE RELATION

DYNAMIQUE

Cette première partie sera consacrée à l’analyse de la relation entre l’externalisation

logistique et le développement des implantations logistiques, qui, en principe, doit être en

forte corrélation, car l’externalisation logistique crée le marché de la prestation logistique

(Valentina.C, 2004). Nous allons donc voir, dans le contexte marocain, quels sont les freins à

l’externalisation ? Et delà, les obstacles qui entravent l’émergence des prestataires de

l’immobilier logistique.

1. Corpus théorique de l’externalisation logistique

La logistique a pour rôle de mettre en place, au moindre coût d’une quantité déterminée

d’un produit à l’endroit et au moment où une demande existe (ASLOG3), il s’agit donc d’un

ensemble de moyens et des techniques servant à relier l’offre et la demande.

Le système logistique peut être décomposé en sous-systèmes (Valentina.C, 2004), on

distingue à ce niveau les logistiques amont, interne, aval, le support après vente, la logistique

para industrielle et la logistique de retour. Ces différents maillons de la chaine logistique

peuvent être gérés soit des moyens propres de l’entreprise ou bien par des moyens

externalisés, c'est-à-dire recourir à un prestataire externe.

3 Association des Logisticiens de France, http://www.faq-logistique.com/ consulté le 01/10/2014 à 12h30

70

La question de « make or buy » des activités logistiques se pose de plus en plus

fréquemment pour les entreprises désirant optimiser et réorganiser leurs schémas directeurs

logistiques.

La décision d’externalisation trouve sa justification principale dans deux modèles

théoriques : la théorie des coûts de transaction et la théorie de la ressource (Quinn et Hilmer,

1994). La théorie des coûts de transaction4 semble la plus adaptée pour traiter la question de

« faire ou faire-faire». Selon cette théorie, il existe trois façons pour organiser les transactions

au sein d’une firme : en interne, en externe (sur le marché) ou sous forme dite « hybride ».

Selon Williamson, le père fondateur de ce courant théorique, la meilleure gouvernance

des activités de la firme est celle qui minimise au maximum l’ensemble de ses coûts totaux,

sachant que derniers sont devisés en deux types : les premiers sont relatifs aux coûts de

production et de transaction et les seconds concernent les coûts ex-ante (recherche de

partenaire et établissement du contrat) et ex-post (gestion et suivi du contrat).

Etant donné l’hypothèse de la « rationalité limité » des agents économiques, ces

derniers se comportent de manière opportuniste ce qui fait que les transactions peuvent avoir

des coûts excessifs sur le marché. Le recours à la hiérarchie semble une alternative pour

minimiser les coûts de transaction. Entre ces deux modes de gestion des activités de

l’entreprise, un troisième mode dit « hybride » apparaît pour remédier à la cherté des coûts de

transaction, il s’agit entre autres des contrats à long terme (sous-traitance, concession…etc).

Un autre courant plus récent est apparu dans le domaine du management stratégique, il a

développé une nouvelle théorie basée sur les ressources. Cette dernière s’intéressée aux

concepts fondamentaux de la connaissance et des compétences. On relève en particulier

l’approche par les connaissances (Knowledge-Based View) développée par Spender et Grant5

et l’approche par les compétences (Competence-Based Management) développée par Teece6.

Ces approches mettent l’accent sur les compétences distinctives et les compétences

managériales de l’entreprise. En d’autres termes, la connaissance du « cœur de compétences

distinctives » est en mesure d’orienter les décisions de l’entreprise en termes de « make or

buy ».

En Europe, ce phénomène d’externalisation a atteint sa maturité, on assiste à un

développement rapide du marché de la prestation logistique, qui était le résultat normal d’une

politique d’externalisation de la part des industriels et des distributeurs. Plusieurs études

4 Williamson O.E. (1981), The Economics of Organization: the Transaction Cost Approach, American Journal of

Sociology; vol 87, n°3, 548-577. 5Spender J.C., Grant, R (1996), “Knowledge and the firm”, Strategic Management Journal, vol. 17, winter

special issue, p. 3-9. 6Teece. D (2007), “Explicating dynamic capabilities : the nature and microfoundations of (sustainable) enterprise

performance”, Strategic Management Journal, vol. 28, p. 1319-1350.

71

relatives à l’évolution du secteur logistique, ont montré que le développement de ce secteur

constitue plutôt le résultat d’une externalisation par les entreprises que d'une création

d’activités nouvelles (Strale Mathieu, 2013).

Selon le baromètre Outsourcing 2008 de « Ernst & Young », 73 % des activités

externalisées concernent la logistique. Ceci dit, les fonctions assurées par les prestataires

logistiques s’élargissent à des missions de plus en plus managériales, à travers les métiers des

4PL, 5PL7.

2. L’externalisation des activités logistique, Où en est au Maroc ?

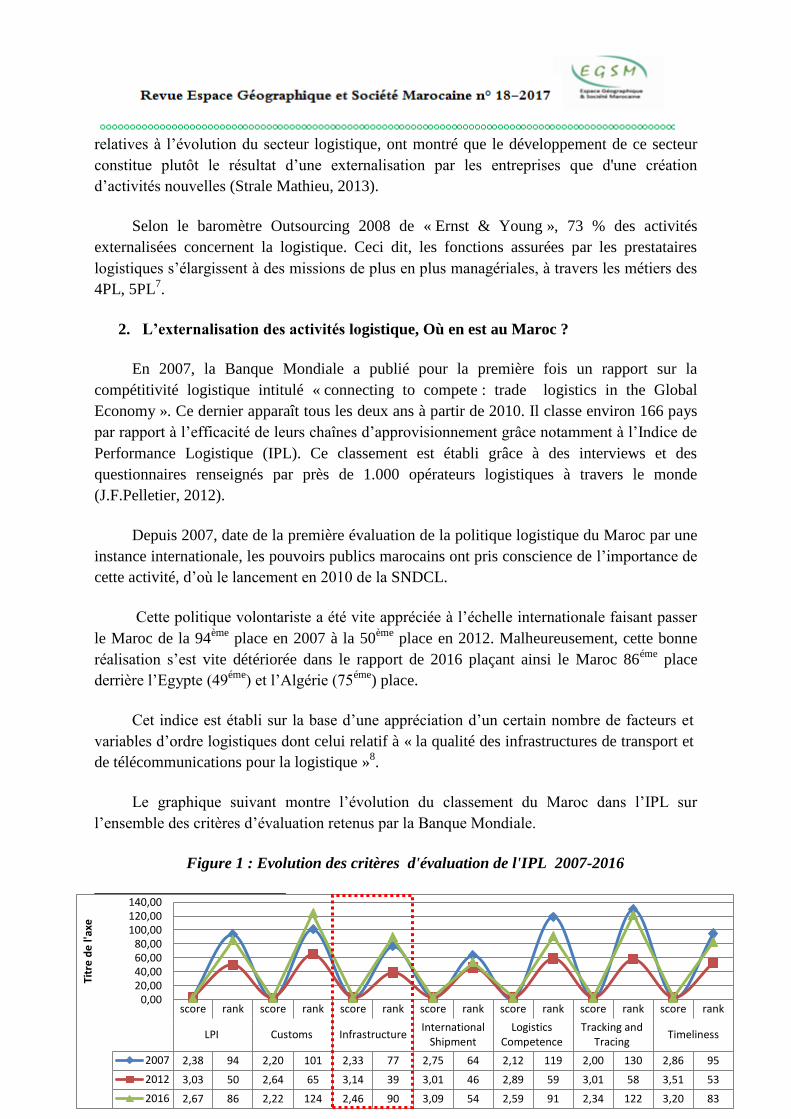

En 2007, la Banque Mondiale a publié pour la première fois un rapport sur la

compétitivité logistique intitulé « connecting to compete : trade logistics in the Global

Economy ». Ce dernier apparaît tous les deux ans à partir de 2010. Il classe environ 166 pays

par rapport à l’efficacité de leurs chaînes d’approvisionnement grâce notamment à l’Indice de

Performance Logistique (IPL). Ce classement est établi grâce à des interviews et des

questionnaires renseignés par près de 1.000 opérateurs logistiques à travers le monde

(J.F.Pelletier, 2012).

Depuis 2007, date de la première évaluation de la politique logistique du Maroc par une

instance internationale, les pouvoirs publics marocains ont pris conscience de l’importance de

cette activité, d’où le lancement en 2010 de la SNDCL.

Cette politique volontariste a été vite appréciée à l’échelle internationale faisant passer

le Maroc de la 94ème

place en 2007 à la 50ème

place en 2012. Malheureusement, cette bonne

réalisation s’est vite détériorée dans le rapport de 2016 plaçant ainsi le Maroc 86éme

place

derrière l’Egypte (49éme

) et l’Algérie (75éme

) place.

Cet indice est établi sur la base d’une appréciation d’un certain nombre de facteurs et

variables d’ordre logistiques dont celui relatif à « la qualité des infrastructures de transport et

de télécommunications pour la logistique »8.

Le graphique suivant montre l’évolution du classement du Maroc dans l’IPL sur

l’ensemble des critères d’évaluation retenus par la Banque Mondiale.

Figure 1 : Evolution des critères d'évaluation de l'IPL 2007-2016

7- Fourth Party Logistics (4PL) qualifie les prestataires de services logistiques qui se chargent de la gestion totale

et intégrale de la chaîne logistique, ils apportent conseil à leurs clients, et veillent au pilotage et à la mise en

œuvre de solutions informatiques adaptés.

- Fifth Party Logistics (5PL) qualifie les prestataires logistiques qui conçoivent, planifient, organisent et

mettent en œuvre pour le compte d’un donneur d’ordres des solutions logistiques performantes grâce à la

mise en place des solutions informatiques et technologiques appropriées. 8 Jean-François Pelletier (2012), éditions EMS, chapitre 2 : les indicateurs de performance logistique pour les

corridors de transport, livre « les corridors de transport », page 92 score rank score rank score rank score rank score rank score rank score rank

LPI Customs InfrastructureInternational

ShipmentLogistics

CompetenceTracking and

TracingTimeliness

2007 2,38 94 2,20 101 2,33 77 2,75 64 2,12 119 2,00 130 2,86 95

2012 3,03 50 2,64 65 3,14 39 3,01 46 2,89 59 3,01 58 3,51 53

2016 2,67 86 2,22 124 2,46 90 3,09 54 2,59 91 2,34 122 3,20 83

0,0020,0040,0060,0080,00

100,00120,00140,00

Titr

e d

e l'

axe

72

Source : Données de la Banque Mondiale, élaboration personnelle

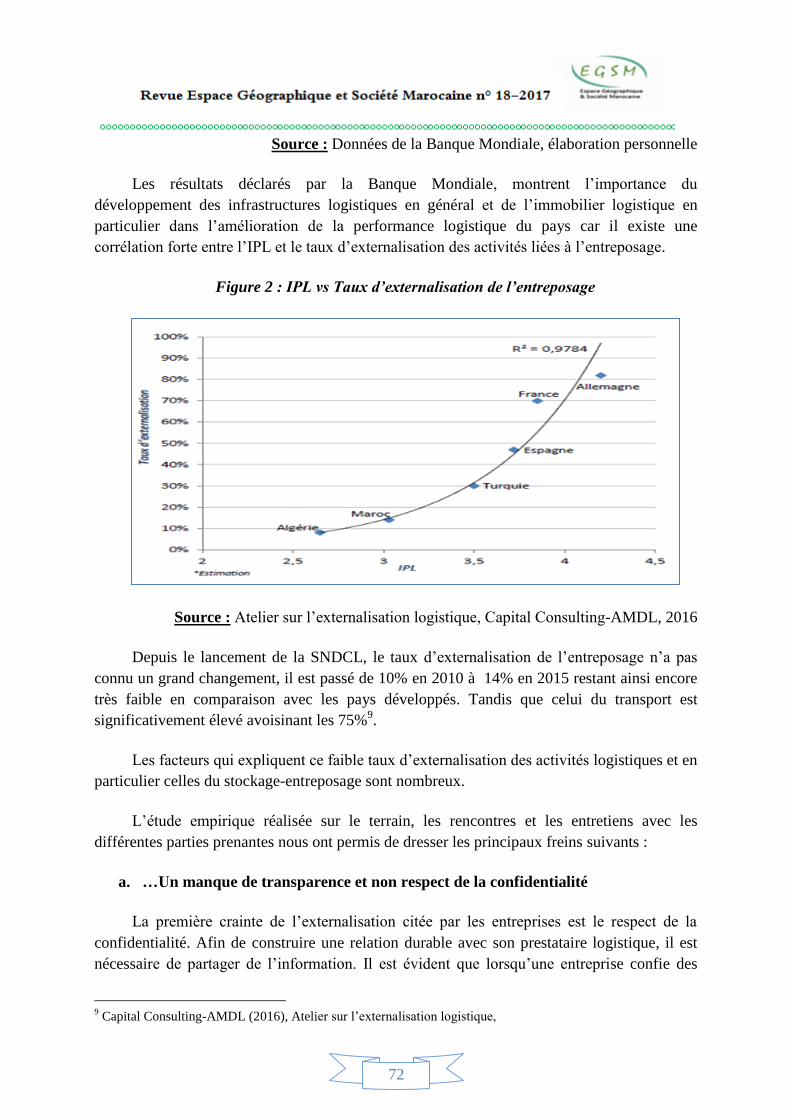

Les résultats déclarés par la Banque Mondiale, montrent l’importance du

développement des infrastructures logistiques en général et de l’immobilier logistique en

particulier dans l’amélioration de la performance logistique du pays car il existe une

corrélation forte entre l’IPL et le taux d’externalisation des activités liées à l’entreposage.

Figure 2 : IPL vs Taux d’externalisation de l’entreposage

Source : Atelier sur l’externalisation logistique, Capital Consulting-AMDL, 2016

Depuis le lancement de la SNDCL, le taux d’externalisation de l’entreposage n’a pas

connu un grand changement, il est passé de 10% en 2010 à 14% en 2015 restant ainsi encore

très faible en comparaison avec les pays développés. Tandis que celui du transport est

significativement élevé avoisinant les 75%9.

Les facteurs qui expliquent ce faible taux d’externalisation des activités logistiques et en

particulier celles du stockage-entreposage sont nombreux.

L’étude empirique réalisée sur le terrain, les rencontres et les entretiens avec les

différentes parties prenantes nous ont permis de dresser les principaux freins suivants :

a. …Un manque de transparence et non respect de la confidentialité

La première crainte de l’externalisation citée par les entreprises est le respect de la

confidentialité. Afin de construire une relation durable avec son prestataire logistique, il est

nécessaire de partager de l’information. Il est évident que lorsqu’une entreprise confie des

9 Capital Consulting-AMDL (2016), Atelier sur l’externalisation logistique,

73

données sur son activité (volume, CA, base de données de la clientèle…etc) à un prestataire

externe, les risques de divulgation à la concurrence se trouvent multipliés.

Cette confirmation regroupe aussi la réticence des entreprises marocaines à

communiquer des informations relatives à leur activité économique réelle, la non transparence

les conduit à ignorer le choix de recourir à l’externalisation vue que cette dernière procure la

traçabilité des flux physiques, informationnels et financiers (facturation).

Le recours à ces pratiques s’explique par l’existence d’un important secteur informel

dans les domaines du transport routier et du stockage10

. L’activité informelle dans la branche

transport représente plus de 60% du transport annuel total (CETMO, 2010, page 20). Cette

structure du marché fait les prix pratiqués sont parfois inférieurs au prix de revient malgré la

publication du tarif référentiel par le ministère de tutelle, mais celui-ci reste facultatif et non

contraignant (M. El Khayat, 2015).

La présence du secteur informel constitue un handicap majeur au développement du

marché de la prestation logistique.

b. …Une logique patrimoniale et la crainte de dépendance

La dépendance au prestataire est aussi un risque évoqué, du fait que les prestataires

peuvent être amenés à réaliser des investissements pour leurs clients, les durées des contrats

peuvent aller de 3 à 5 ans11

(Rapport BM, 2006). Il est vrai que la confiance est une condition

nécessaire au succès de la relation, mais le risque de rupture est toujours à prévoir.

L’entreprise doit pouvoir se retourner et trouver un autre prestataire.

Cette crainte a été confirmée lorsqu’on a demandé aux sociétés le nombre de

prestataires avec lesquels travaillent dans le maillon transport. Les 2/3 déclarent opter pour

plusieurs prestataires.

A cela s’ajoute la logique patrimoniale des entrepreneurs des PME marocaines (facteur

d’ordre culturel) qui fait que tous les investissements doivent être réalisés par l’entreprise. La

construction de bâtiments logistiques par exemple est considérée comme un placement à long

terme.

En répondant à la question suivante « Avec le développement des plateformes

logistiques modernes, seriez-vous amené à externaliser prochainement certaines fonctions

10

CETMO (Octobre 2010), Le secteur logistique sur la rive sud de la Méditerranée Occidentale, Diagnostic et

propositions pour améliorer l’offre de services logistiques, Cas des pays du Maghreb : Algérie, Libye, Maroc,

Mauritanie et Tunisie, page 126. 11

Cas de la société COSUMAR qui a procédé à la sous-traitance intégrale du transport routier en identifiant 2 à

3 sociétés choisies selon des normes de qualité. Elle a ensuite procédé à la signature des contrats de transport

allant jusqu’à 2 ans. La garantie du trafic (400-500 tonnes) et par conséquent du revenu et la meilleure

visibilité a poussé ces transporteurs à envisager des investissements en formation des chauffeurs et en matériel.

74

logistiques ? », un responsable logistique d’une PME opérante dans le secteur para-chimique

affirme « Oui, reste à convaincre la Direction Générale et à présent elle ne souhaite pas

externaliser » et pourtant une étude détaillée, selon la même personne, lui a été présenté et

montre clairement les apports d’une telle décision.

c. …Une perte de contrôle et de savoir-faire et irréversibilité de l’externalisation

Lorsqu’une entreprise confie la gestion de ses activités logistiques à un prestataire

externe, elle en perd le contrôle direct. De ce fait, la société n’a plus le droit d’intervenir en

temps réel pour résoudre les problèmes qui peuvent surgir à cause de l’incapacité du

prestataire à répondre aux exigences fixées dans le cahier de charges. Cela peut créer des

problèmes à la société et nuire ainsi à son image de marque, notamment dans le cas où le

prestataire est l’interlocuteur direct de la société vis-à-vis de sa clientèle.

L’externalisation durable des activités logistiques peut entraîner également une perte de

savoir-faire « métier », car pour l’entreprise, la décision d’externalisation induit la liquidation

des actifs et des immobilisations de l’activité en question, et aussi une gestion sociale du

personnel y travaillant. La décision de faire « marche-arrière » devient drastique pour

l’entreprise.

d. …Une méconnaissance des coûts logistiques et cherté des prestations

Même si la principale raison de l’externalisation logistique pour une entreprise est la

recherche du meilleur coût, il faut dire que les entreprises marocaines ont des difficultés à

évaluer les coûts logistiques réels de leurs structures. Interrogés sur ça, la majorité des

responsables rencontrés n’ont pas donné de réponses exactes, soit par ignorance, soit par

souci de confidentialité.

Malgré la baisse du coût d’entreposage entre 2010 et 2015, passant ainsi de 3 dh/

jour/palette à seulement 1,9 dh/jour/palette12

, les donneurs d’ordres ont toujours la perception

selon laquelle la tarification des prestataires logistiques reste encore élevée sur le marché.

La connaissance des coûts logistiques internes est très importante dans la décision

d’externalisation. Pour les grandes entreprises marocaines et multinationales, le problème ne

se pose plus, car les différents coûts sont connus et maitrisés dans une démarche de

Conception à Coût Objectif (CCO13

) affirme un directeur Achat et Logistique d’une

multinationale de câblage aéronautique.

12

AMDL (Juin 2016), Bilan de stratégie logistique. 13

En anglais (design to cost), cette méthode consiste, dans le cadre du lancement d’un nouveau produit, à fixer

un seuil des coûts prévisibles et de veiller à leur respect.

75

L’augmentation des coûts a été également évoquée par le responsable entrepôt d’une

grande enseigne de la grande distribution. « Avec le nombre élevé de dossier litiges et un

faible taux de service, nous avons décidé d’internaliser la gestion de la plateforme logistique.

Actuellement, avec les mêmes ressources humaines qu’on a pu dénicher de chez le

prestataire, le résultat est clair : diminution légère des coûts de prestations mais surtout une

meilleur qualité de service, de flexibilité et de réactivité face à la demande de nos magasins ».

e. …Et une performance qui n’est pas toujours satisfaisante.

Un autre risque pour l’externalisation logistique est la sous performance du prestataire.

C’est la raison pour laquelle le leader et son suiveur de la grande distribution au Maroc ont

opté pour la ré-internalisation de leur activité d’entreposage.

Lorsqu’une entreprise signe un contrat d’externalisation avec un prestataire logistique,

elle exige, généralement, des seuils en matière de trois indicateurs : Qualité, Coûts et Délais.

Mais les prestataires logistiques n’arrivent pas à atteindre toujours le niveau demandé, à cause

principalement de facteurs liés à l’organisation, l’expertise et à la qualification des ressources

humaines. Ceci se répercute sur la performance de toute la chaîne logistique de l’entreprise

cliente. D’ailleurs, lorsqu’on a demandé aux sociétés interrogées quelles sont les principales

attentes vis-à-vis de leurs prestataires ?, Plus de la moitié a répondu « Monter en

performance ».

Nonobstant, l’éventail de choix reste limité pour les donneurs d’ordres marocains, le

marché de la prestation logistique reste encore réservé à quelques prestataires logistiques de

type « 3PL14

», et l’essentiel des services à valeur ajoutée est capté par les opérateurs

internationaux qui sont souvent des filiales de groupes européens, et ont, le plus souvent,

comme clients des entreprises multinationales (M. Elkhayat, 2012)

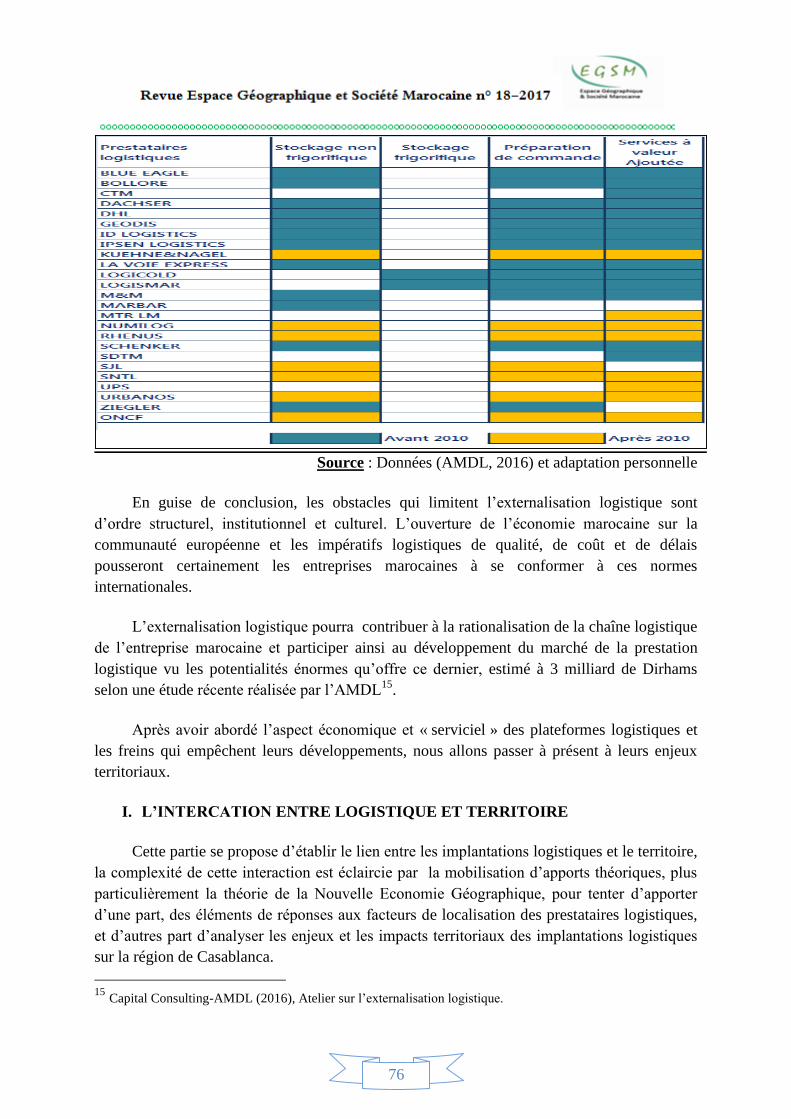

Le tableau suivant montre la liste des prestataires offrant des services liés au stockage-

entreposage.

Tableau 1: Les principaux prestataires logistiques offrant des activités de l’entreposage

14

Les prestataires de type « Third providers logistics » offrent une solution de logistique intégrée incluant des

services de transport et de stockage-entreposage.

76

Source : Données (AMDL, 2016) et adaptation personnelle

En guise de conclusion, les obstacles qui limitent l’externalisation logistique sont

d’ordre structurel, institutionnel et culturel. L’ouverture de l’économie marocaine sur la

communauté européenne et les impératifs logistiques de qualité, de coût et de délais

pousseront certainement les entreprises marocaines à se conformer à ces normes

internationales.

L’externalisation logistique pourra contribuer à la rationalisation de la chaîne logistique

de l’entreprise marocaine et participer ainsi au développement du marché de la prestation

logistique vu les potentialités énormes qu’offre ce dernier, estimé à 3 milliard de Dirhams

selon une étude récente réalisée par l’AMDL15

.

Après avoir abordé l’aspect économique et « serviciel » des plateformes logistiques et

les freins qui empêchent leurs développements, nous allons passer à présent à leurs enjeux

territoriaux.

I. L’INTERCATION ENTRE LOGISTIQUE ET TERRITOIRE

Cette partie se propose d’établir le lien entre les implantations logistiques et le territoire,

la complexité de cette interaction est éclaircie par la mobilisation d’apports théoriques, plus

particulièrement la théorie de la Nouvelle Economie Géographique, pour tenter d’apporter

d’une part, des éléments de réponses aux facteurs de localisation des prestataires logistiques,

et d’autres part d’analyser les enjeux et les impacts territoriaux des implantations logistiques

sur la région de Casablanca.

15

Capital Consulting-AMDL (2016), Atelier sur l’externalisation logistique.

77

1. Localisation des implantations logistiques, éclairage théorique

La Nouvelle Economie Géographique est venue remédier aux insuffisances de l’analyse

traditionnelle de choix de localisation des agents économiques. Le modèle « centre-

périphérie » développé par Krugman (1990), apporte des éléments de réponse alternative aux

différences de structure de production des régions. En introduisant la variable coût de

transport dans un régime de concurrence imparfaite.

Selon cette théorie, il existe des forces centripètes et des forces centrifuges, les premiers

poussent à la concentration tandis que les secondes poussent à la dispersion des activités de

production.

Krugman, (1998b), Fujita et Thisse (2002), identifient trois sources de forces centripètes

à savoir:

Les effets d’entrainements amonts et avals

Le bassin d’emploi qualifié : la concentration géographique de l’activité économique

favorise la spécialisation de la main d’œuvre qualifiée.

Et les externalités positives

Quant aux forces centrifuges, elles peuvent résulter de la présence de facteurs

immobiles qui agissent comme une force de dispersion. A cela s’ajoute l’existence des

externalités négatives (pollution et congestion). De même que la concurrence entre les

entreprises peut aussi représenter une force de dispersion. Ce qui pousse les entreprises à se

localiser en périphérie, dans le but d’éviter cette rude concurrence.

La présence des externalités (technologiques et pécuniaires) comme forces centripètes a

été développée par Marshall en 1920, l’exemple évident est celui du district industriel de

Sillicon Valley. Selon la théorie Marshallienne, l’agglomération se produit à cause de la

proximité des entreprises dans un même lieu. Les externalisations correspondent

essentiellement aux échanges informels de connaissances technologiques entre les entreprises,

et aux relations humaines et de socialisation (capital humain qualifié, savoir faire…). Ces

externalités constituent des facteurs d'agglomération poussant les firmes à se localiser à

proximité de leurs concurrents (M. Crozet, T. Mayer, J.L. Mucchielli, 2000).

Cependant, les fondements de la NEG traitent la question de la localisation des

entreprises dans deux secteurs d’activités, l’un industriel et l’autre agricole. Les modèles

développés par les adeptes de ce courant ignorent un secteur à part entière dans l’économie

contemporaine, celui des services.

La logistique, une activité à la croisée des industries et des services, obéit à une logique

spécifique de localisation. Comme le montre déjà M.B.Schoumaker (2007) : « La logique de

78

localisation des activités de logistique semble bien spécifique et s’inscrit sans aucun doute

entre celle des industries et celle des services ». L’auteur explicite les facteurs qui

rapprochent la logistique de l’industrie, on distingue dans ce sens: les besoins en espace bâti

et non bâti, des liens étroits avec les infrastructures de transport (routière, ferroviaire et

maritime), le profil d’une partie de sa main-d’œuvre (notamment les tâches manuelles) et les

nuisances engendrées (bruit, trafic, pollutions, congestion). Quant aux facteurs rapprochant la

logistique des services, ils sont au nombre de deux : les liens étroits avec les clients et le poids

de l’immobilier dans les choix de localisation.

La décision de choix de localisation des infrastructures logistiques est complexe, dans la

mesure où elle doit prendre en compte plusieurs critères. Si Hesse16

insiste sur deux éléments

essentiels : meilleures accessibilité et proximité avec les clients, et coûts d’installation plus

faibles (prix foncier, prix immobilier, etc.), Sophie Masson et Romain Petiot17

en rajoutent

d’autres, il s’agit principalement de :

1. l’accès au marché et la question des débouchés géographiques ;

2. le coût et la disponibilité des facteurs de production ;

3. les facteurs réglementaires et politiques (politique fiscale, d’aménagement, etc.) ;

4. les facteurs relevant de l’organisation de la chaîne logistique étendue (modèles de

pilotage des flux, nature des produits, etc.) ;

5. les externalités (d’agglomération, d’urbanisation, etc.) ;

6. les actifs territoriaux.

2. Implantations logistiques et attractivité du territoire

Les infrastructures logistiques et de transport sont devenues déterminantes dans

l’attractivité des investissements étrangers. Une étude réalisée par le cabinet Ernst & Young18

sur l’attractivité de l’Europe en 2009 auprès de 809 décideurs internationaux, en répondant à

la question « Quelle est l’importance des critères de localisation d’une nouvelle implantation

pour votre entreprise ? », 52 % des responsables interrogés considèrent que la présence des

infrastructures logistiques et de transports est le premier critère de localisation d’une nouvelle

implantation dans le cadre des stratégies d’internationalisation des firmes multinationales.

Ce déterminant dépasse certains critères importants comme « à la stabilité politique »

ou « le faible coût de la main d’œuvre » du pays d’accueil.

16

HESSE.M (2004) Land for logistics: locational dynamics, real estate markets and political regulation of

regional distribution complexes. Tijdschrift voor Economische en Sociale Geografie 95 (2).

17

Sophie Masson et Romain Petiot (2012), Attractivité territoriale, infrastructures logistiques et développement

durable, les Cahiers Scientifiques du Transport N° 61. 18

Source :http://www.annabac.com/content/les-strategies-d%E2%80%99internationalisation-des-firmes-

multinationales.

79

Certes, les infrastructures de transport et logistique qu’elles soient linéaires ou nodales

constituent des facteurs d’attractivité (M. Savy, 2006), et participent à la compétitivité des

territoires (Sophie Masson, R. Petiot, 2012)19

. La branche de l’activité logistique est devenue

une des variables déterminantes dans la concurrence entre les territoires.

La logistique joue un double rôle en termes de localisation des activités, d’une part

l’implantation des entreprises du secteur logistique, et d’autres part l’arrivée des entreprises

commerciales et industrielles consommatrices du service logistique. « Aujourd’hui, on

observe que la logistique accompagne sans doute certaines implantations industrielles ou

commerciales, mais devient à son tour facteur d’implantation. La diversité et la qualité des

services logistiques figurent parmi les atouts d’une région, le plus souvent d’une aire

métropolitaine pour attirer des activités de transformations ou de distribution » (M. Savy,

2006)

3. Implantations logistiques et développement territorial

La notion du développement territorial est complexe et floue (M.Strale, 2013), c’est un

concept relativement récent qui vient remplacer l’aménagement du territoire, dans les deux

cas, c’est l’intervention humaine dans l’espace qui permet de créer la différence entre les

territoires. Toutefois, le développement territorial est une démarche « bottom-up », c’est-à-

dire qui part du territoire, ce dernier est un lieu d’action et de décision, il devient même un

outil et un acteur de la croissance (Vandermotten, 2002), contrairement à l’aménagement du

territoire qui s’inscrit dans une vision top-down, c’est-à-dire initiée ailleurs, au niveau

national, et où le territoire était considéré comme un lieu d’application des politiques

publiques.

Le passage de l’aménagement du territoire au développement territorial s’inscrit dan

une vision entrepreneuriale. Les autorités doivent promouvoir le territoire pour l’attractivité

des investisseurs privés. Comme le montre déjà Baudelle (2011)20

« le but du développement

territorial est de rendre les territoires attractifs et compétitifs afin d’accroitre leurs chances

dans la compétition internationale. Il se situe donc au croisement du développement local et

régional, du développement durable, de l’aménagement et de la gestion territoriale ».

Les impacts de la logistique sur le territoire se manifestent au niveau de quatre

dimensions principales : l’utilisation du sol, les transports, l’environnement, et le socio-

économique (Strale Mathieu, 2013 ; Joignaux, 2008).

19

Les auteurs définissent l’attractivité d’un territoire comme « sa capacité, pour une période donnée, à attirer et

à maintenir diverses activités économiques et facteurs de production mobiles » 20

Baudelle, G., Guy, C., & Mérenne-Schoumaker, B. (2011). Le développement territorial en Europe. Concepts,

enjeux et débats. PUR.cité par Strale Mathieu (2013), La logistique: localisation des activités et impacts

territoriaux, thèse de Doctorat en Sciences- Géographie, ULB, page 46.

80

4. Réalités du développement des implantations logistiques à Casablanca

Le grand Casablanca, accapare, à elle seule 38% du tissu industriel, 46% des emplois, et

50% de la valeur ajoutée au niveau national21

. Considérée comme le premier bassin de

production et de consommation, Casablanca est la première région en matière de flux entrant

et sortant induisant ainsi un besoin éminent en matière des services logistiques de stockage et

d’éclatement.

Depuis le lancement de la SNDCL, seulement Deux zones logistiques parmi Neuf

prévus initialement ont été réalisé. Les surfaces logistiques construites (classe A+B) ont

connu une nette évolution, passant ainsi de 200.000 m2 en 2010 à environ 700.000 m

2. Ces

réalisations ont été concrétisées grâce à l’implication directe de l’Etat, car 74% de ces

bâtiments logistiques sont l’apanage des opérateurs logistiques publics en l’occurrence la

SNTL et l’ONCF.

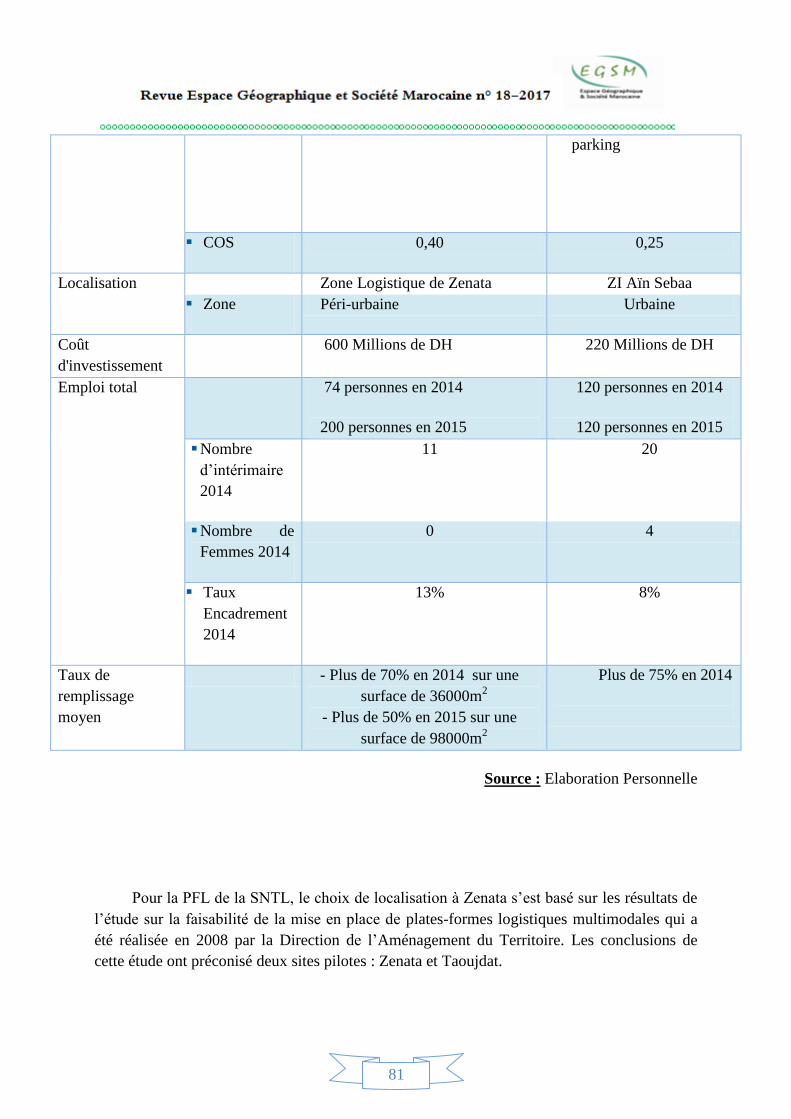

Le tableau ci-joint donne une fiche signalétique des deux plateformes logistiques SNTL

et MITA.

Tableau 2: Données sur les plateformes logistiques SNTL-Supply Chaîn et MITA-ONCF.

PFL-SNTL Supply Chaîn PFL-MITA (ONCF)

Superficie

Surface totale 28h 14h

Composantes - 92000m2 stockage à température

ambiante

- 6000 m² stockage à température

dirigée.

- 16000 m2

quais, bureaux et

autres

- 26 000 m² stockage

- 3 400 m² messagerie,

- 1 300 m² bureaux

annexes, un centre

d’affaires

- 4 500 m² et des aires de

21

Portail de la ville de Casablanca : http://www.casablancacity.ma/Ma-ville/Decouvrir-casablanca/Casablanca-

en-chiffres, consulté le 15 Septembre à 13h20

81

parking

COS 0,40 0,25

Localisation Zone Logistique de Zenata ZI Aïn Sebaa

Zone Péri-urbaine Urbaine

Coût

d'investissement

600 Millions de DH 220 Millions de DH

Emploi total

74 personnes en 2014

200 personnes en 2015

120 personnes en 2014

120 personnes en 2015

Nombre

d’intérimaire

2014

11 20

Nombre de

Femmes 2014

0 4

Taux

Encadrement

2014

13% 8%

Taux de

remplissage

moyen

- Plus de 70% en 2014 sur une

surface de 36000m2

- Plus de 50% en 2015 sur une

surface de 98000m2

Plus de 75% en 2014

Source : Elaboration Personnelle

Pour la PFL de la SNTL, le choix de localisation à Zenata s’est basé sur les résultats de

l’étude sur la faisabilité de la mise en place de plates-formes logistiques multimodales qui a

été réalisée en 2008 par la Direction de l’Aménagement du Territoire. Les conclusions de

cette étude ont préconisé deux sites pilotes : Zenata et Taoujdat.

82

Le livrable de cette étude a servi également de base pour L’ONCF et l’ANP qui ont

décidé de s’implanter dans la zone logistique de Zenata vue sa position stratégique

notamment en matière de raccordement aux différentes liaisons routières et ferroviaires et

aussi sa position à seulement 20 minutes du port de Casablanca.

La volonté pour les opérateurs logistiques d’acquérir des surfaces énormes s’explique

par le fait que les plateformes logistiques en général sont consommatrices de l’espace car

l’ensemble des opérations de traitement de la marchandise transitée ou stockée se font dans

les rez-de-chaussée, d’où la tendance actuelle, même en Europe (Strale Mathieu, 2013), à la

péri-urbanisation de cette activité pour deux principales raisons : le foncier et la congestion.

Cette « péri-urbanisation » s’explique également par la vocation géographique de la

PFL de la SNTL, qui se veut régionale, nationale et internationale, déclare le Directeur de la

Filiale Suplly Chaîn, cela nécessite d’être connectée aux différentes infrastructures (routières,

portuaires, ferroviaires, aéroportuaires…).

Pour les activités de messagerie, de distribution de biens alimentaires et de

consommation courante, la localisation en zone centrale est avantageuse pour être plus proche

du marché urbain et pour gagner en coût et en temps de distribution (Hesse, 2008). Tel est le

cas pour la plateforme MITA de l’ONCF, qui se veut une plateforme de distribution et de

messagerie.

Le Coefficient d’Occupation du Sol (COS) des deux plateformes logistiques est

relativement proche de celui des standards internationaux (entre 0,3 et 0,4). Les surfaces non

bâties sont nécessaires non pas seulement pour les espaces publics, les voiries, centre routier,

parking, circulation et stationnement des poids lourds, manutention et autres équipements

nécessaires au fonctionnement de la plate-forme, mais aussi considérées comme réserves

foncières pour d’éventuelles extensions.

Les retombées socio-économiques des implantations logistiques sur le territoire sont

difficilement mesurables pour deux principales raisons : le caractère transversal de la

logistique et l’insuffisance des données et statistiques22

sur le secteur. Néanmoins, les deux

sites contribuent à l’amélioration des recettes fiscales locales des communes d’accueil grâce

notamment à la taxe professionnelle.

De même, ces infrastructures créent de l’emploi direct et indirect. Les différents

entretiens réalisés avec les responsables des sociétés nous ont permis de dresser quelques

grandeurs sur la morphologie de l’emploi au sein des sites.

22

En l’absence de statistiques et données sur le secteur, L’Observatoire National de la Compétitivité Logistique,

organe de gouvernance prévu par la loi 59-09.

83

En matière de création d’emploi, les deux plateformes logistiques ont crée en 2014

environ 200 postes de travail avec un taux d’encadrement relativement élevé par rapport à la

moyenne en France 5%23

(DRE Nord-Pas-de-Calais, ACT Consultants, 2007), Cet indicateur

a augmenté en 2015 notamment avec l’ouverture de la 2eme

tranche de la plateforme logistique

de la SNTL pour passer à plus de 300 emplois pour les deux plateformes logistiques faisant

ainsi un indice de densité d’emploi correspondant à 26 emploi pour un hectare.

A noter, par ailleurs, une présence féminine24

quasiment nulle dans les métiers

d’exploitation au sein des deux sites, et un recours de plus en plus croissant au personnel

intérimaire.

II. QUELLE GOUVERNANCE POUR LES IMPLANTATIONS LOGISTIQUES ?

Nous nous intéressons dans cette partie à la gouvernance de la logistique, c'est-à-dire

l’étude de l’ensemble des acteurs publics et privés, leurs échelles d’interventions et leurs

différentes stratégies. Ces acteurs par essence, « diffèrent à la fois par leurs objectifs et les

caractéristiques de leurs interventions, par leur cadre de référence et la nature de leur

légitimité, par leur échelle d’analyse et d’action, par leur mode d’organisation et les savoirs et

savoir-faire qu’ils mobilisent dans l’action » (Alain BOURDIN, 2000).

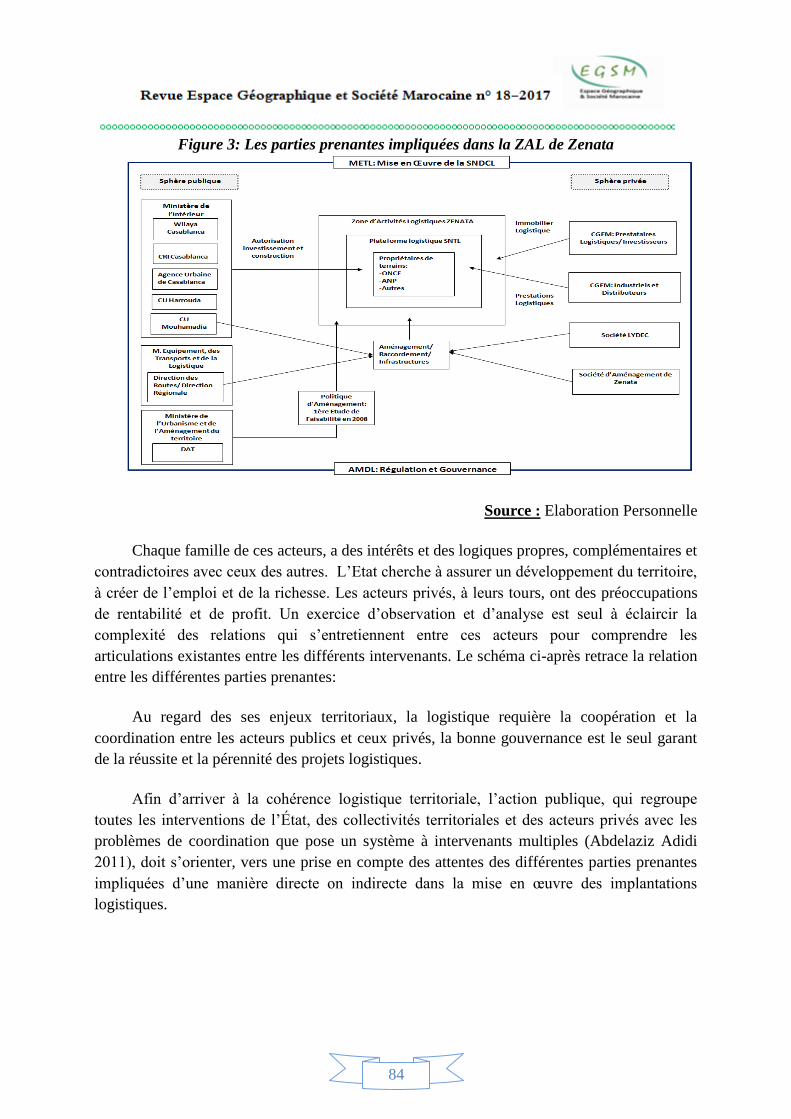

La gouvernance de la logistique au Maroc implique l’intervention d’un ensemble

d’acteurs publics et privés. La première zone d’activités logistiques de Zenata, développée

jusqu’à présent, montre les principales parties prenantes impliquées dans sa mise en œuvre.

23

Enquête menée sur un panel de 20 entrepôts portant sur l'appréciation de l'impact de la filière logistique sur les

territoires des arrondissements d'Arras et Lens. 24

La réticence des femmes, affirme un responsable d’entrepôt géré en propre d’une grande enseigne de la grande

distribution, s’explique partiellement par la tendance au travail de nuit, qui est de plus en plus pratiqué grâce

à l’adoption d’un système de 3 shift de 8h chacun

84

Figure 3: Les parties prenantes impliquées dans la ZAL de Zenata

Source : Elaboration Personnelle

Chaque famille de ces acteurs, a des intérêts et des logiques propres, complémentaires et

contradictoires avec ceux des autres. L’Etat cherche à assurer un développement du territoire,

à créer de l’emploi et de la richesse. Les acteurs privés, à leurs tours, ont des préoccupations

de rentabilité et de profit. Un exercice d’observation et d’analyse est seul à éclaircir la

complexité des relations qui s’entretiennent entre ces acteurs pour comprendre les

articulations existantes entre les différents intervenants. Le schéma ci-après retrace la relation

entre les différentes parties prenantes:

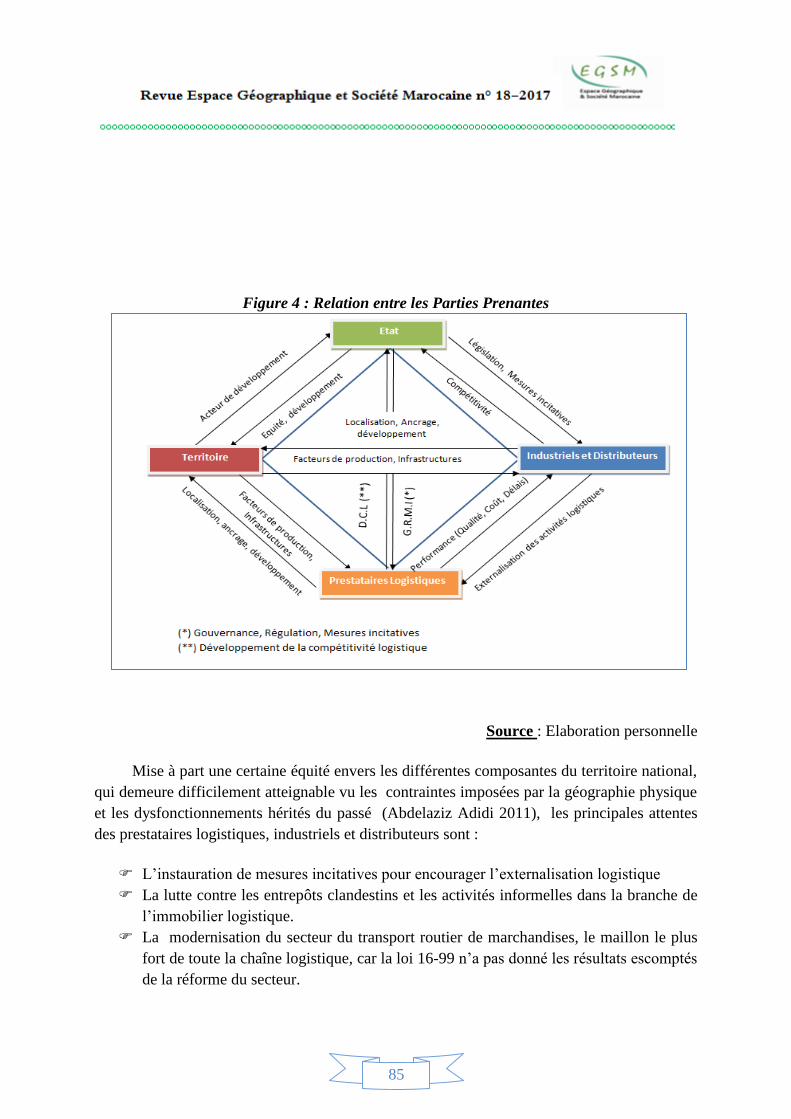

Au regard des ses enjeux territoriaux, la logistique requière la coopération et la

coordination entre les acteurs publics et ceux privés, la bonne gouvernance est le seul garant

de la réussite et la pérennité des projets logistiques.

Afin d’arriver à la cohérence logistique territoriale, l’action publique, qui regroupe

toutes les interventions de l’État, des collectivités territoriales et des acteurs privés avec les

problèmes de coordination que pose un système à intervenants multiples (Abdelaziz Adidi

2011), doit s’orienter, vers une prise en compte des attentes des différentes parties prenantes

impliquées d’une manière directe on indirecte dans la mise en œuvre des implantations

logistiques.

85

Figure 4 : Relation entre les Parties Prenantes

Source : Elaboration personnelle

Mise à part une certaine équité envers les différentes composantes du territoire national,

qui demeure difficilement atteignable vu les contraintes imposées par la géographie physique

et les dysfonctionnements hérités du passé (Abdelaziz Adidi 2011), les principales attentes

des prestataires logistiques, industriels et distributeurs sont :

L’instauration de mesures incitatives pour encourager l’externalisation logistique

La lutte contre les entrepôts clandestins et les activités informelles dans la branche de

l’immobilier logistique.

La modernisation du secteur du transport routier de marchandises, le maillon le plus

fort de toute la chaîne logistique, car la loi 16-99 n’a pas donné les résultats escomptés

de la réforme du secteur.

86

Enfin l’action publique doit veiller sur la transparence et l’équité de traitement entre les

opérateurs logistiques publics et privés, car, comme le rappelle (Mohamed Harakat, 2015), la

gouvernance et logistique sont deux faces de la même médaille, à savoir la démocratie et la

transparence du secteur.

Bibliographie et webographie

©Revues :

• Abdelaziz Adidi (2011), de l'aménagement du territoire au développement territorial :

quelle transition et quelle articulation ?. 1ere

Conférence Intercontinentale d'Intelligence

Territoriale "I.C.I. les territoires, l'Intelligence, la Communication et l'Ingénierie

territoriales pour penser ensemble le développement des territoires", Gatineau, Canada.

pp.11,

• HESSE.M (2004) Land for logistics: locational dynamics, real estate markets and political

regulation of regional distribution complexes. Tijdschrift voor Economische en Sociale

Geografie 95 (2) : 162-173.

• Joignaux, G. (2008). Quel impact de la logistique sur le développement territorial. Notes

de synthèse du SESP, 168, 45-50.

• Krugman P. (1991a) Geography and trade. Cambridge, Leuwen University Press and the

MIT Press.

• Krugman P. (1991b) Increasing Returns and Economic Geography. Journal of Political

Economy, Vol. 99, pp. 483-499.

• (M. El Khayat, 2015), Gouvernance de la logistique et compétitivité, REMALD, Page 67.

• M. Elkhayat, 2012, Transport et Logistique, Enjeu national, challenge pour l’Oriental,

pages 5-10.

• Mohamed Harakat (2015), Gouvernance de la logistique et compétitivité, REMALD, Page

11

• Michel Savy (2005), Les plates-formes logistiques, Logistiques Magazine, numéro spécial

"20 ans de logistique", page 3-4

• M.Crozet, T.Mayer, J.L.Mucchielli (2004), Regional Science and Urban Economics.

• M.B.Schoumaker (2007) La localisation des grandes zones de logistique. Bulletin de la

Société géographique de Liège, Vol 49, page 31-37

• Quinn J.B et Hilmer F.G (1994), « Strategic Outsourcing », Sloan Management Review,

Summer, p.43-55.

• Sophie Masson et Romain Petiot (2012), Attractivité territoriale, infrastructures logistiques

et développement durable, les Cahiers Scientifiques du Transport N° 61 - Pages 63-90

87

• Sophie Masson et Romain Petiot (2013), Article « logistique et territoire?: multiplicité des

interactions et forces de régulation », Lavoisier, Géographie, économie, société, Vol 15

pages 385 à 412

• Spender J.C, Grant.R (1996), “Knowledge and the firm”, Strategic Management Journal,

vol. 17, winter special issue, p. 3-9.

• Teece. D, (2007) “Explicating dynamic capabilities: the nature and microfoundations of

(sustainable) enterprise performance”, Strategic Management Journal, vol. 28, p. 1319-

1350.

• Williamson O.E. (1981), The Economics of Organization: the Transaction Cost Approach,

American Journal of Sociology; vol 87, n°3, 548-577.

©Livres :

• Jean-François Pelletier (2012), éditions EMS, chapitre 2 : les indicateurs de performance

logistique pour les corridors de transport, contribution au livre « les corridors de

transport », page 92

• M. Savy (2006), Logistique et territoire. Délégation interministérielle à l’aménagement et à

la compétitivité des territoires (DIACT), Collection Travaux, Paris.

• Vandermotten, C. (dir.). (2002), Le développement durable des territoires. Éditions de

l’Université de Bruxelles, 234 p.

©Thèses :

• Strale Mathieu (2013), La logistique: localisation des activités et impacts territoriaux, thèse

de Doctorat en Sciences- Géographie, ULB, page 236.

• Valentina Carbone (2004), le rôle des prestataires logistiques en Europe - intégration des

chaines et alliances logistiques, Business administration, Ecole des Ponts ParisTech, page

112

©Rapports :

• Alain BOURDI (Décembre 2000), Gouvernance et grandes infrastructures de transport : Y

a-t-il une spécificité des aéroports ? page 37, Contribution au programme scientifique

« Aéroports et dynamique des territoires » par Caroline Drouet - Michèle Collin

• AMDL (Juin 2016), Bilan de la stratégie logistique, page 5

• Capital Consulting-AMDL (2016), Atelier sur l’externalisation logistique.

• CETMO (Octobre 2010), Le secteur logistique sur la rive sud de la Méditerranée

Occidentale, Diagnostic et propositions pour améliorer l’offre de services logistiques Cas

des pays du Maghreb : Algérie, Libye, Maroc, Mauritanie et Tunisie, Étude financée par

l’Union européenne à travers l’Office de coopération EuropeAid, page 20.

• DRE Nord-Pas-de-Calais, ACT Consultants, (2007) étude sur l'appréciation de l'impact de

la filière logistique sur les territoires des arrondissements d'Arras et Lens au regard du

développement durable.

• Ministère de l’Equipement, des Transports et de la Logistique (2010), Synthèse de la

stratégie nationale de développement de la compétitivité logistique ».

• Rapport banque mondiale (2006), la logistique du commerce et la compétitivité du Maroc,

page ix

88

• SAMARCANDE, CERDA (2004), Rapport « Etude sur la Logistique en Aquitaine et au

Nord de l’Espagne », Page 9

©Internet :

• http://www.faq-logistique.com/

• http://www.annabac.com/content/les-strategies-d%E2%80%99internationalisation-des-

firmes-multinationales.

• http://www.casablancacity.ma/Ma-ville/Decouvrir-casablanca/Casablanca-en-chiffres

• http://www.logisticsinwallonia.be/news/la-belgique-en-3eme-position-de-lindice-de-

performance-logistique-2014 consulté le 21 Août 2016 à 10H20

• http://donnees.banquemondiale.org/indicateur/LP.LPI.OVRL.XQ?view=chart