conceito de tributo

TRANSCRIPT

Conceito de Tributo

Conceito

• Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. (CTN)

• Tributo é a prestação pecuniária não sancionatória de ato ilícito, instituída em lei e devida ao Estado ou a entidades não estatais de fins de interesse público. (Luciano Amaro)

Conceito

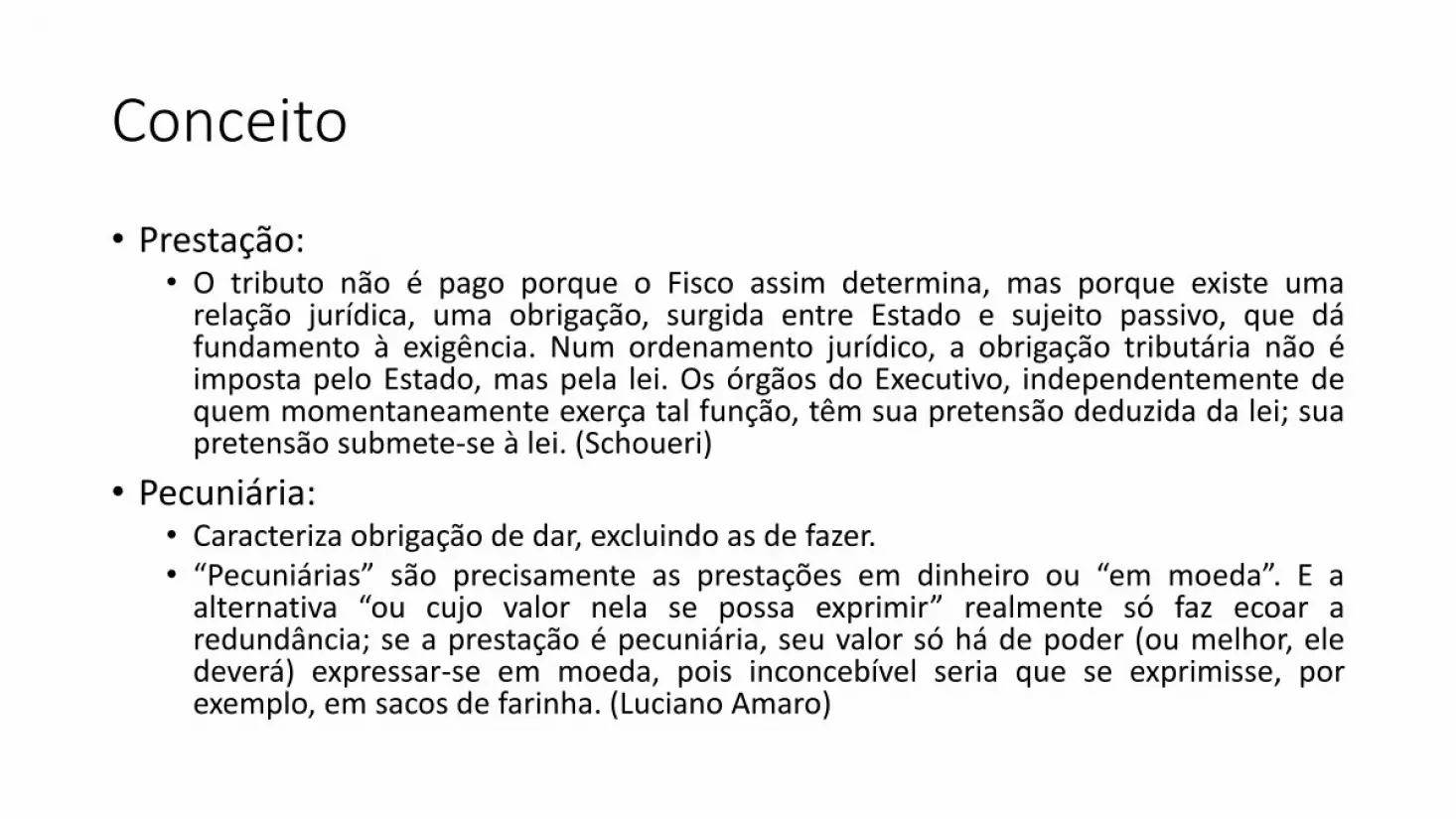

• Prestação:• O tributo não é pago porque o Fisco assim determina, mas porque existe uma

relação jurídica, uma obrigação, surgida entre Estado e sujeito passivo, que dáfundamento à exigência. Num ordenamento jurídico, a obrigação tributária não éimposta pelo Estado, mas pela lei. Os órgãos do Executivo, independentemente dequem momentaneamente exerça tal função, têm sua pretensão deduzida da lei; suapretensão submete-se à lei. (Schoueri)

• Pecuniária:• Caracteriza obrigação de dar, excluindo as de fazer.• “Pecuniárias” são precisamente as prestações em dinheiro ou “em moeda”. E a

alternativa “ou cujo valor nela se possa exprimir” realmente só faz ecoar aredundância; se a prestação é pecuniária, seu valor só há de poder (ou melhor, eledeverá) expressar-se em moeda, pois inconcebível seria que se exprimisse, porexemplo, em sacos de farinha. (Luciano Amaro)

Conceito

• Compulsória:• O tributo não é pago por um ato de vontade, mas em estrito cumprimento de

uma determinação legal. É nesse sentido que se deve compreender anatureza compulsória do tributo: não se deve questionar seu mérito, uma vezsurgida a obrigação. Ao contribuinte não resta outra opção, senão cumprirsua obrigação e o Fisco, por outro lado, deve recebê-la. (Schoueri)

• Prevista em lei:• É necessária uma lei para que se exija um tributo. Mais ainda: todos os

elementos necessários para o nascimento da obrigação tributária devem estarprevistos naquela lei. Se o legislador se “esquecer” de algum deles, não hátributo válido. O legislador não pode sequer deixar para o Executivo a tarefade completar o seu trabalho. A relação tributária surge, insista-se, a partir desua previsão, pelo próprio legislador. (Schoueri)

Conceito

• Cobrada mediante atividade administrativa vinculada:• O procedimento de cobrança é regrado e, na determinação do Código

Tributário Nacional, não deve haver espaço para qualquer decisão daAdministração quanto à sua conveniência. Em síntese: a Administração deveapenas seguir o que for determinado pelo legislador e este não pode abrirespaço para aquela exercer seu juízo de conveniência e oportunidade naatividade de cobrança. (Schoueri)

Classificação

• A primeira escola investigava a hipótese tributária pondo de um ladoaqueles que eram devidos em virtude de uma atividade do Estado(por isso: tributos vinculados a uma atuação estatal) e, de outro,aqueles cuja hipótese tributária independia daquela atuação (porisso: tributos não vinculados).

• A segunda escola enxergava uma terceira espécie, vinculada, sim, auma atuação estatal, mas que não era voltada diretamente aocontribuinte. Ou seja: nas contribuições, haveria uma atuação estatal(por isso, tributo vinculado), mas o contribuinte apenasindiretamente se relacionaria àquela atuação.

Classificação

• Art. 4o A natureza jurídica específica do tributo é determinadapelo fato gerador da respectiva obrigação, sendo irrelevantes paraqualificá-la:

• I – a denominação e demais características formais adotadas pelalei;

• II – a destinação legal do produto da sua arrecadação.

• No sistema desenhado pelo CTN, bastaria que se conhecessea hipótese prevista em lei para sua cobrança (“fato gerador”)para que se identificasse uma espécie tributária. Odispositivo ainda cuida de afastar qualquer desvio destecritério. (Schoueri)

Classificação

• “o critério da especificação segundo o fato gerador pode terutilidade subsidiária, mas ele não é suficiente, o que nos leva abuscar a identificação de outras peculiaridades que possampermitir desenhar o contorno próprio de certas figuras, nascidas àmargem dos impostos, das taxas e da contribuição de melhoria, eque relutam em enquadrar-se nesses figurinos”, arrematando: “sea destinação do tributo compõe a própria norma jurídicaconstitucional definidora da competência tributária, ela se tornaum dado jurídico, que, por isso, tem relevância na definição doregime jurídico específico da exação, prestando-se, portanto, adistingui-la de outras. (Luciano Amaro)

Impostos

• Art. 16. Imposto é o tributo cuja obrigação tem por fatogerador uma situação independente de qualquer atividadeestatal específica relativa ao contribuinte.

• Em síntese: impostos são espécies tributárias cuja hipótesetributária presta-se a ser índice de capacidade contributiva(justificativa para a imposição), não se vinculando, pois, aatividade estatal; excetuados os casos previstos naConstituição Federal, a receita dos impostos não se afeta aqualquer órgão, fundo ou despesa, servindo, portanto, paracobrir os gastos gerais do ente tributante.

Impostos• Se a receita, via de regra, não é afetada a qualquer finalidade, tem-se,

agora, uma segunda característica dos impostos: além de suahipótese tributária independer de qualquer atividade estatalespecífica, também o produto de sua arrecadação não deveria servinculado: o recurso arrecadado com o imposto serve, em princípio,para cobrir as despesas gerais do ente tributante. (Schoueri)

• Quando o legislador define uma hipótese para a exigência deimpostos, deve buscar uma circunstância que possa servir paradistinguir aqueles que podem daqueles que não podem suportar osgastos públicos. Mais tecnicamente: a hipótese tributária (“fatogerador”) dos impostos deve ser uma manifestação de capacidadecontributiva.

Contribuições• As contribuições sociais foram incluídas no sistema tributário nacional por meio do art. 149

da Constituição Federal, que dispõe sobre competência para instituí-las, de regra reservadapara a União, embora o mesmo dispositivo assegure a possibilidade de outros entes federaisinstituírem tais contribuições, desde que, em tal caso, cobradas apenas de seus servidores,para custeio, em benefício destes, do regime previdenciário próprio.

• Do ponto de vista das circunstâncias para sua instituição, exclusivamente, não haveria razãopara um estudo separado das contribuições sociais. Têm elas hipóteses tributárias própriasde impostos. O que as caracteriza e diferencia daquela espécie tributária é a sua afetação:são elas um instrumento de atuação da União na área social. (Schoeri)

• A característica peculiar do regime jurídico deste terceiro grupo de exações está nadestinação a determinada atividade, exercitável por entidade estatal ou paraestatal, ou porentidade não estatal reconhecida pelo Estado como necessária ou útil à realização de umafunção de interesse público. Nesse grupo se incluem as contribuições sociais, ascontribuições de intervenção no domínio econômico e as contribuições de interesse decategorias profissionais ou econômicas (CF, art. 149), bem como as contribuições paracusteio de previdência de servidores dos Estados, Distrito Federal e Municípios (art. cit., § 1º)e a contribuição destinada ao custeio do serviço de iluminação pública (CF, art. 149-A,acrescido pela EC n. 39/2002). (Luciano Amaro)

Contribuições• Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio

econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nasrespectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195,§ 6º, relativamente às contribuições a que alude o dispositivo.

• § 1º Os Estados, o Distrito Federal e os Municípios instituirão contribuição, cobrada de seus servidores, parao custeio, em benefício destes, do regime previdenciário de que trata o art. 40, cuja alíquota não seráinferior à da contribuição dos servidores titulares de cargos efetivos da União.

• § 2º As contribuições sociais e de intervenção no domínio econômico de que trata o caput deste artigo:

• I - não incidirão sobre as receitas decorrentes de exportação;

• II - incidirão também sobre a importação de produtos estrangeiros ou serviços;

• III - poderão ter alíquotas:

• a) ad valorem, tendo por base o faturamento, a receita bruta ou o valor da operação e, no caso deimportação, o valor aduaneiro;

• b) específica, tendo por base a unidade de medida adotada.

• § 3º A pessoa natural destinatária das operações de importação poderá ser equiparada a pessoa jurídica, naforma da lei.

• § 4º A lei definirá as hipóteses em que as contribuições incidirão uma única vez.

Contribuições de Interesse das Categorias Profissionais ou Econômicas• A competência tributária é exercida pela União, com a criação do

tributo. Os órgãos paraestatais exercem a capacidade tributária ativa.As exações parafiscais são contribuições cobradas por autarquias,órgãos paraestatais de controle da economia, profissionais ou sociais,para custear seu financiamento autônomo.

Contribuição-anuidade

• Visa prover de recursos (anuidades) os órgãos controladores e fiscalizadores das profissões, isto é, osConselhos Regionais de Fiscalização (CREA, CRM, CRC, CRE, entre outros), cujas atividades são legalmentereputadas como de interesse público. Tais órgãos ou parafiscos são, geralmente, pessoas jurídicas de direitopúblico (autarquias), que se colocam como sujeitos ativos (art. 119, CTN) de uma relevante contribuiçãoprofissional ou corporativa. (Sabbag)

• EMENTA: (...) 2. Não procede a alegação de que a OAB sujeita-se aos ditames impostos à AdministraçãoPública Direta e Indireta. 3. A OAB não é uma entidade da Administração Indireta da União. A Ordem é umserviço público independente, categoria ímpar no elenco das personalidades jurídicas existentes no direitobrasileiro. 4. A OAB não está incluída na categoria na qual se inserem essas que se tem referido como“autarquias especiais” para pretender-se afirmar equivocada independência das hoje chamadas “agências”.5. Por não consubstanciar uma entidade da Administração Indireta, a OAB não está sujeita a controle daAdministração, nem a qualquer das suas partes está vinculada. Essa não vinculação é formal ematerialmente necessária. 6. A OAB ocupa-se de atividades atinentes aos advogados, que exercem funçãoconstitucionalmente privilegiada, na medida em que são indispensáveis à administração da Justiça (artigo133 da CB/88). É entidade cuja finalidade é afeita a atribuições, interesses e seleção de advogados. Não háordem de relação ou dependência entre a OAB e qualquer órgão público. 7. A Ordem dos Advogados doBrasil, cujas características são autonomia e independência, não pode ser tida como congênere dos demaisórgãos de fiscalização profissional. A OAB não está voltada exclusivamente a finalidades corporativas. Possuifinalidade institucional. (...)”. (CC 47613-TO, 3ª T., rel. Min. José Arnaldo da Fonseca, rel. p/ acórdão Min.Paulo Medina, j. 22-06-2005)

Contribuição Sindical Profissional• A contribuição sindical possui inafastável feição tributária e, sujeitando-se às

normas gerais de direito tributário, torna-se obrigatória a todos os trabalhadoresceletistas, integrantes da categoria, sindicalizados ou não. Naturalmente, não seestende àqueles vinculados a regimes próprios de previdência, como osservidores públicos. (Sabbag)• Art. 579 - A contribuição sindical é devida por todos aquêles que participarem de uma determinada

categoria econômica ou profissional, ou de uma profissão liberal, em favor do sindicato representativoda mesma categoria ou profissão ou, inexistindo êste, na conformidade do disposto no art. 591.

• Art. 580. A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

• I - Na importância correspondente à remuneração de um dia de trabalho, para os empregados,qualquer que seja a forma da referida remuneração;

• A contribuição assistencial “é estabelecida em convenção coletiva de trabalho,com determinação de condições direcionadas aos integrantes da categoriaprofissional, sendo formalizada entre dois sindicatos convenentes (trabalhadorese empregadores) e, por vezes, estipulada nas sentenças normativas proferidas emdissídios coletivos”. Dessa forma não é compulsória e não é tributo.

Contribuição Sindical Patronal• Art. 579 - A contribuição sindical é devida por todos aquêles que participarem de uma determinada categoria econômica

ou profissional, ou de uma profissão liberal, em favor do sindicato representativo da mesma categoria ou profissão ou,inexistindo êste, na conformidade do disposto no art. 591.

• Art. 580. A contribuição sindical será recolhida, de uma só vez, anualmente, e consistirá:

• III - para os empregadores, numa importância proporcional ao capital social da firma ou empresa, registrado nasrespectivas Juntas Comerciais ou órgãos equivalentes, mediante a aplicação de alíquotas, conforme a seguinte tabelaprogressiva:

• Contribuição Confederativa:

• EMENTA: (...) Ambas as Turmas desta Corte (assim, nos RREE 178.927 e 198.092) têm entendido que a contribuição confederativa deque trata o art. 8º, IV, da Constituição Federal só é compulsória para os filiados do sindicato, por se tratar de encargo que, despido decaráter tributário, não sujeita senão os filiados de entidade de representação profissional (...). (RE 195.978-9-SP, 1ª T., rel. Min.Moreira Alves, j. 22-04-1997)

• EMENTA: A contribuição confederativa instituída pela assembleia geral somente é devida por aqueles filiados ao sindicato dacategoria. É inconstitucional a exigência da referida contribuição de quem a ele não é filiado (...). (RE 188.807-5-SP, 2ª T., rel. Min.Maurício Corrêa, j. 25-03-1997)

• Súmula n. 666 do STF: “a contribuição confederativa de que trata o art. 8º, IV, da Constituição, só é exigível dos filiados ao sindicatorespectivo”.

Contribuições de intervenção no domínio econômico• O Brasil é um Estado intervencionista, propenso a adotar medidas voltadas ao

comando da vida econômica por meio de sua atuação estatal. Nesse particular,justifica-se a existência das Contribuições de Intervenção no Domínio Econômicoou CIDEs. De fato, há atividades econômicas que devem sofrer intervenção doEstado Federal, a fim de que sobre elas se promova ora um controle fiscalizatório,regulando seu fluxo produtivo, ora uma atividade de fomento, tendente àmelhoria do setor beneficiado, escolhido com pontualidade.

• Nessa medida, exsurge o caráter extrafiscal das contribuições interventivas, comonítidos instrumentos de planejamento, corrigindo as distorções e abusos desegmentos descompassados, e não somente carreando recursos para os cofrespúblicos, como instrumentos de arrecadação.

• Ex.: Cide-Combustíveis e Cide-Royalties.

Contribuições para a Seguridade Social• Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e

indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União,dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

• I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentessobre: (Redação dada pela Emenda Constitucional nº 20, de 1998)

• a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquertítulo, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício; (Incluídopela Emenda Constitucional nº 20, de 1998)

• b) a receita ou o faturamento; (Incluído pela Emenda Constitucional nº 20, de 1998)

• c) o lucro; (Incluído pela Emenda Constitucional nº 20, de 1998)

• II - do trabalhador e dos demais segurados da previdência social, não incidindocontribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdênciasocial de que trata o art. 201; (Redação dada pela Emenda Constitucional nº 20, de 1998)

• III - sobre a receita de concursos de prognósticos.

• IV - do importador de bens ou serviços do exterior, ou de quem a lei a ele equiparar.

Do Importador

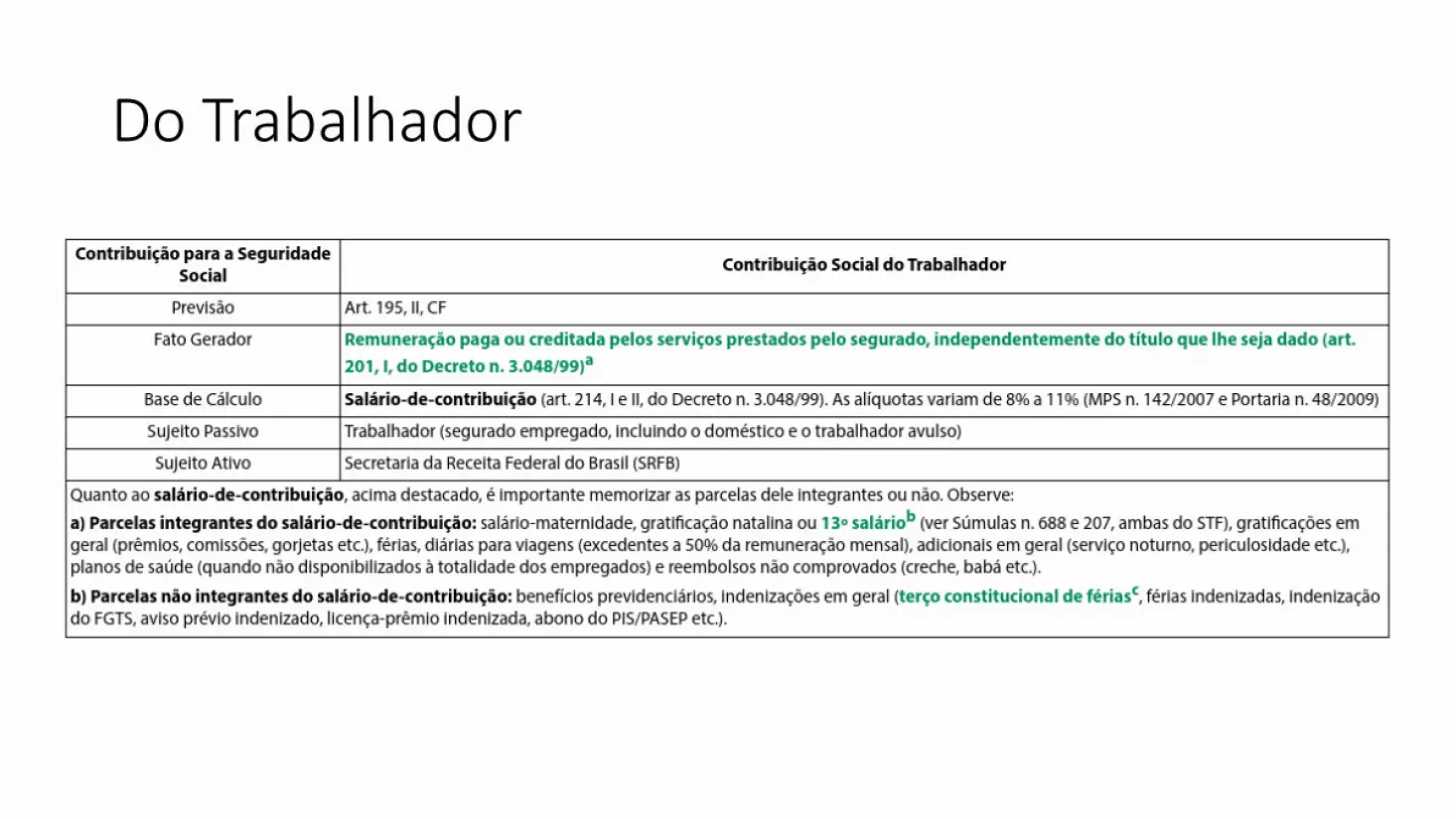

Do Trabalhador

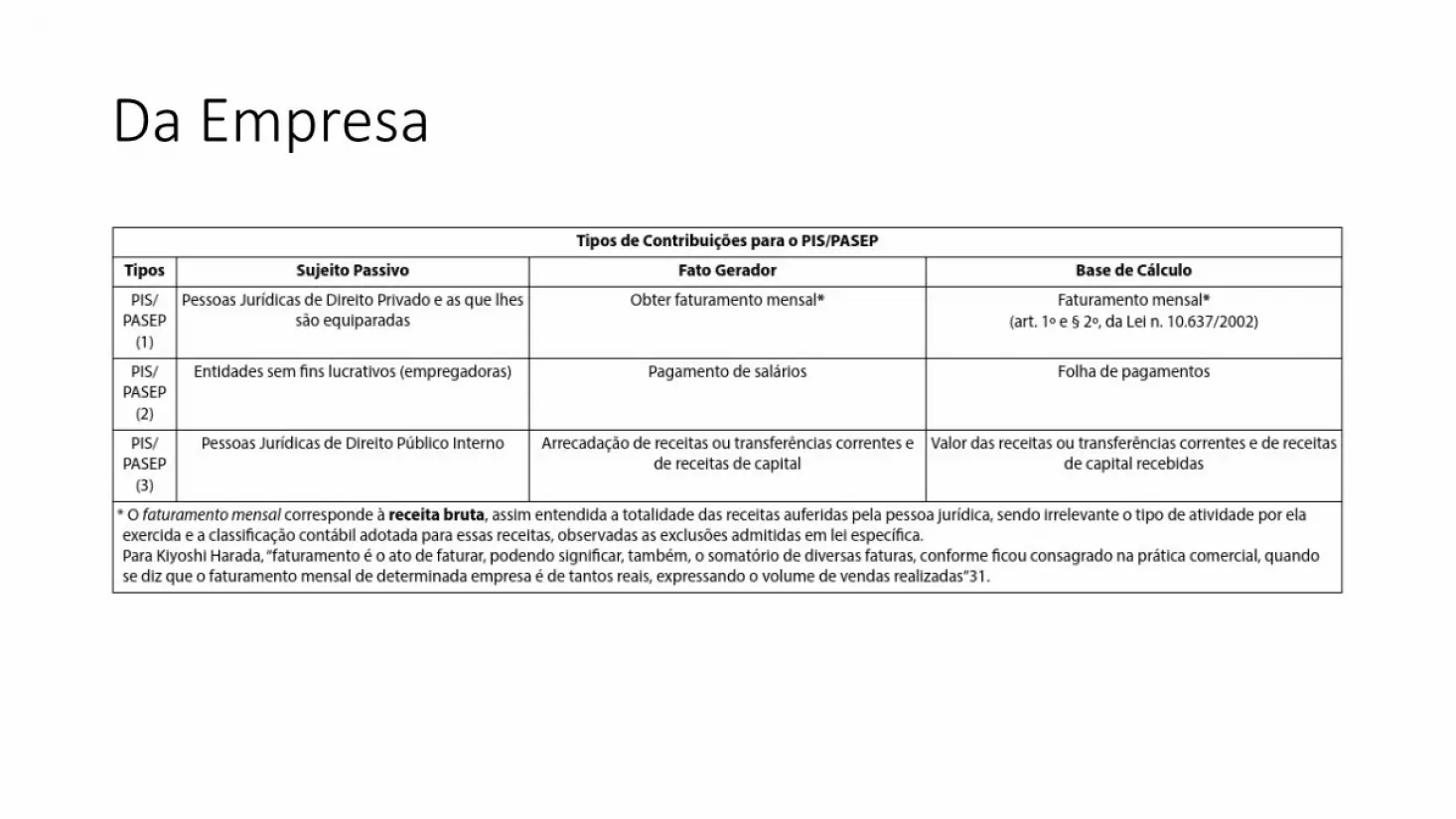

Da Empresa

Da Empresa

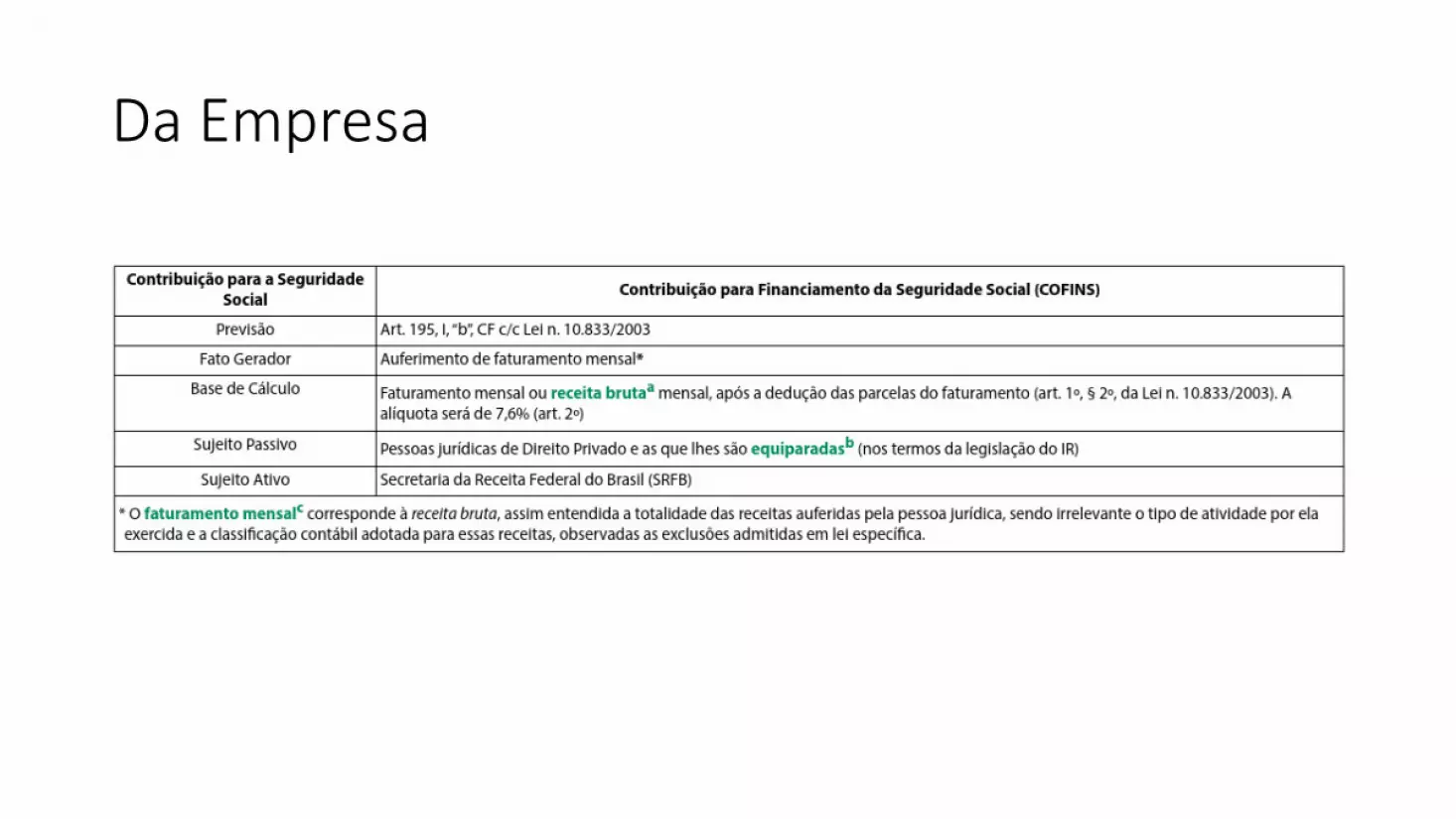

Da Empresa

Da Empresa